ESCUELA POLITÉCNICA DEL...

215

Transcript of ESCUELA POLITÉCNICA DEL...

i

ESCUELA POLITÉCNICA DEL EJÉRCITO SEDE – LATACUNGA

CARRERA DE INGENIERÍA EN FINANZAS Y AUDITORÍA

“DISEÑO, ESTRUCTURACIÓN Y APLICACIÓN DE UN SISTEMA DE

CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN,

PARA LA MICROEMPRESA LAVANDERÍA PATRIA DE LA

NOVENA BRIGADA DE FUERZAS ESPECIALES PATRIA

UBICADA EN LA CIUDAD DE LATACUNGA PANAMERICANA

NORTE Km 12 ½. ”

PROYECTO PREVIO A LA OBTENCIÓN DEL TÍTULO EN INGENIERÍA EN

FINANZAS, CONTADOR PÚBLICO – AUDITOR

Realizado por:

Panchi Pallo Jenny de los Ángeles

Directora: ING. IRALDA BENAVIDES

Codirectora: DRA. CARLA ACOSTA

Latacunga, Octubre del 2008

ii

CERTIFICADO

En nuestra calidad de Directora y Codirectora, certificamos que la señorita

PANCHI PALLO JENNY DE LOS ANGELES ; ha desarrollado el Proyecto de

Grado Titulado “DISEÑO, ESTRUCTURACIÓN Y APLICACIÓN DE UN SISTEMA

DE CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN, PARA LA

MICROEMPRESA LAVANDERÍA PATRIA DE LA NOVENA BRIGADA DE

FUERZAS ESPECIALES PATRIA UBICADA EN LA CIUDAD DE LATACUNGA

PANAMERICANA NORTE Km. 12 ½. ” Aplicando las disposiciones

institucionales, metodológicas y técnicas que regulan esta actividad académica,

por lo que autorizamos que la mencionada alumna reproduzca el documento

definitivo, se presente a las autoridades de Carrera de Ingeniería en Finanzas y

Auditoría y proceda a la exposición de su contenido.

_________________ __________________ Ing. Iralda Benavides Dra. Carla Acosta

Directora del Proyecto Codirectora del Proyecto

iii

DEDICATORIA

El presente trabajo va dedicado a todas las personas que me acompañaron y

motivaron a culminar esta fase de formación profesional:

DIOS, el ser maravilloso para el que nada es imposible y grande en amor que con

sus bendiciones me ha acompañado y guiado en el trayecto de mi vida,

permitiéndome alcanzar una de mis metas propuestas.

MI PADRE LUIS OLMEDO PANCHI, con cariño y respeto te dedico este

presente trabajo, pues con tu apoyo económico y tus consejos a la distancia he

logrado ser una persona de valores y de gran voluntad que DIOS te pague por el

inmenso esfuerzo que realizas todos los días al estar lejos de tus hijas y darme tu

confianza para reflejar la gran persona que eres.

MI MADRE ELVIA ROSARIO PALLO, para la persona más valiosa que me dio la

vida, donde quiera que te encuentres esta tesis va dirigida para ti, Juntas

vencimos dificultades y problemas, con tu ánimo y coraje enfrentamos la

adversidades que se pusieron en nuestro camino a pesar que el destino nos

separo siempre llevare presente en mi corazón tus palabras y consejos con el

deseo de seguir luchando.

MIS HERMANAS, personas alegres y llenas de satisfacción por fomentarme a

culminar mi carrera profesional, es por ello que les dedico este esfuerzo lleno de

esmero y gratitud, gracias por brindarme sus sabios consejos, valores y principios

que siempre los llevare presente en mi corazón.

iv

MIS COMPAÑEROS, A mi grupo de compañeros (as), que formaron parte de mi

carrera universitaria con los que compartí grandes experiencias y alegrías de los

que guardare gratos e inolvidables recuerdos.

v

AGRADECIMIENTO

Mi agradecimiento va dirigido a las siguientes personas:

A mi Padre y Hermanas

Las personas que llenaron de alegría mi vida y me motivaron a culminar mi

carrera profesional con su apoyo económico y moral.

Directora Ing. Iralda Benavides

Codirectora Dra. Carla Acosta

Gracias por haberme brindado sus conocimientos y destrezas que se encuentran

reflejados en mi tesis, puesto que siempre actuaron con responsabilidad y

profesionalismo.

vi

ÍNDICE GENERAL

Portada

Pág.

Certificado ii

Dedicatoria iii

Agradecimiento v

Índice General vi

Índice de Gráficos xii

Índice de Cuadros xiii

Índice de Tablas xiii

Índice de Formatos xiv

Introducción xv

Resumen Ejecutivo xvi

CAPITULO I

GENERALIDADES

1.1 Naturaleza y características de la Microempresa……………………… 1

1.2 Justificación desde lo Teórico……………………………………………. 1

1.3 Justificación desde la necesidad de la Microempresa………………… 2

1.4 Objetivos del Proyecto…………………………………………………….. 4

1.4.1 Objetivo General…………………………………………………………… 4

1.4.2 Objetivos Específicos……………………………………………………… 4

1.5 Descripción de la Microempresa…………………………………………. 4

1.5.1 Razón Social……………………………………………………………….. 5

1.5.2 Objeto Social………………………………………………………………. 5

1.5.3 Reseña Histórica…………………………………………………………… 5

1.5.4 Visión………………………………………………………………………… 5

1.5.5 Misión………………………………………………………………………… 6

1.5.6 Ámbito de Acción…………………………………………………………… 6

vii

1.5.7 Estructura Administrativa………………………………………………….. 6

1.5.8 Funciones y Responsabilidades de los puestos………………………… 7

CAPÍTULO II

ANÁLISIS DE LA SITUACIÓN ACTUAL DE LA

MICROEMPRESA

2.1 Análisis económico de la Microempresa………………………………… 9

2.2 Instrumentos o registros contables que utiliza………………………….. 10

2.3 Fortalezas y Debilidades de la Microempresa………………………….. 11

2.4 Procesos Productivos……………………………………………………… 12

2.5 Diagrama de flujo proceso de adquisición de materiales……………… 13

2.6 Diagrama de flujo de la recepción de prendas de vestir para el

proceso productivo………………………………………………………….

14

2.7 Diagrama de flujo del proceso productivo lavandería “Patria”………… 15

2.8 Diagrama de flujo del pago del servicio prestado………………………. 16

CAPÍTULO III

MARCO TEÓRICO

3.1 Contabilidad de Costos……………………………………………….. 17

3.2 Características fundamentales de la Contabilidad de Costos……….. 19

3.3 Clases de Sistemas de Costos…………………………………………... 27

3.4 Sistema de Costos por órdenes de producción……………………….. 28

3.5 Características del sistema de Costos por órdenes de producción ….. 29

3.6 Sistema de Costos por Procesos……………………………………….. 29

3.7 Características del sistema de Costos por Procesos…………………. 29

3.8 Bases de Costos …………………………………………………………… 30

3.9 Base Histórica……………………………………………………………… 30

3.10 Base Predeterminada …………………………………………………… 30

4. Elementos del Costo………………………………………………………. 31

viii

4.1 Materias Primas ……………………………………………………… 32

4.2 Materia Prima Directa …………………………………………………….. 32

4.3 Materia Prima Indirecta …………………………………………………. 32

4.4 Mano de Obra ……………………………………………………………… 33

4.5 Mano de obra directa …………………………………………………….. 33

4.6 Mano de obra indirecta ……………………………………………………. 33

4.7 Costos Indirectos………………………………………………………….. 33

CAPÍTULO IV

DISEÑO Y ESTRUCTURACIÓN DEL SISTEMA DE

COSTOS POR ÓRDENES DE PRODUCCIÓN

4.1 Políticas…………………………………………………………………….. 34

4.1.1 Definición de Políticas…………………………………… ……………. 34

4.1.2 Importancia ……………………………………………………………… 34

4.1.3 Objetivos……………………………………………………………………. 35

4.2 Políticas de Producción…………………………………………………… 35

4.2.1 Propósito de la Política 35

4.2.2 Políticas Propuestas ………………………………………………… …. 36

4.3 Políticas para Adquisición de Materiales ……………………………….. 36

4.3.1 Propósito de la Política……………………………………………………. 36

4.3.2 Políticas Propuestas …………………………………………………….. 36

4.4 Políticas para Clientes …………………………………………………….. 37

4.4.1 Propósito de la Política ………………………………………………... 37

4.4.2 Políticas Propuestas ……………………………………………………… 37

4.5 Documentos de origen del Sistema de Costos por órdenes de

Producción ……………………………………………………………

38

4.5.1 Orden de Producción……………………………………………………… 39

4.5.2 Hoja de Costos…………………………………………………………….. 40

4.6 Documentos de Soporte del Sistema ……………………………………. 42

4.6.1 Documentos para controlar los Materiales ……………………………… 42

4.6.2 Solicitud de Materiales ………………………………………………… 43

ix

4.6.3 Orden de Compras ………………………………………………………… 44

4.6.4 Informe de Recepción de Materiales……………………………………. 46

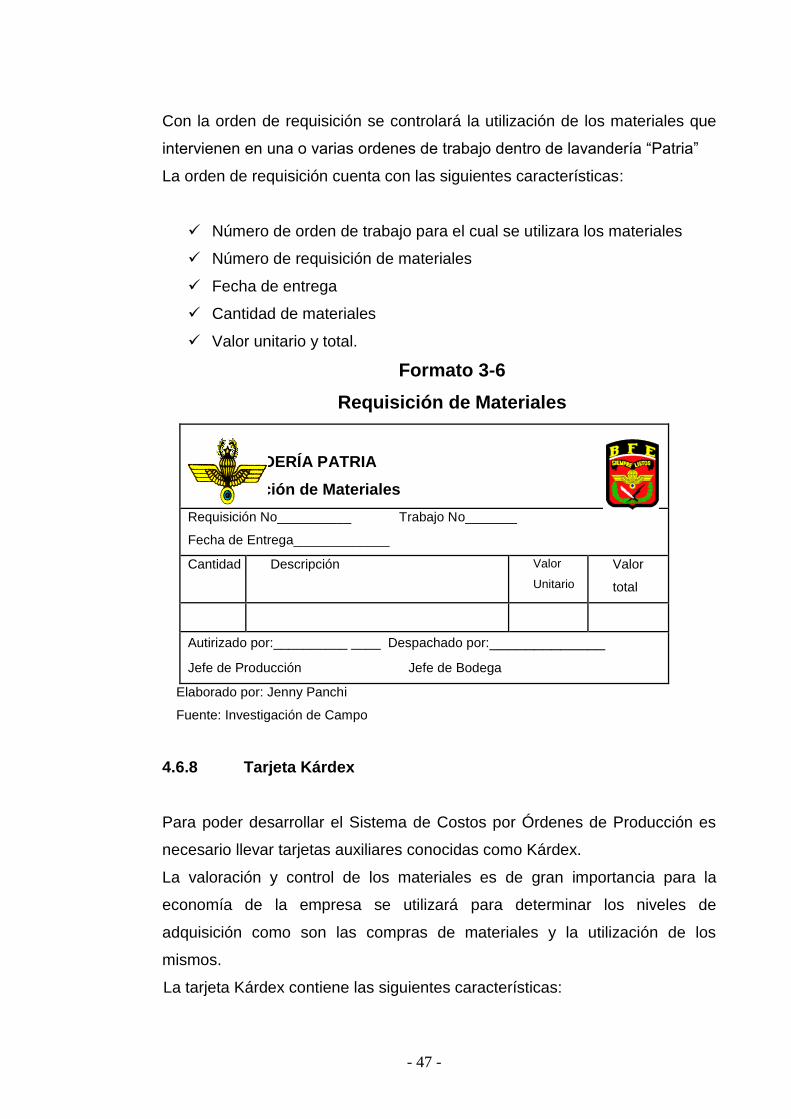

4.6.7 Orden de Requisición……………………………………………………... 47

4.6.8 Tarjeta Kárdex…………………………………………………………….. 48

4.7 Documentos para controlar la Mano de obra ………………………….. 49

4.8 Plan de Cuentas ………………………………………………………. 49

4.8.1 Definición…………………………………………………………………. 49

4.8.2 Importancia ………………………………………………………………. 50

4.8.3 Objetivos del Plan de Cuentas ………………………………………….. 50

4.8.4 Estructura del Plan de Cuentas ………………………………………. ... 51

CAPÍTULO V

TRATAMIENTO CONTABLE DE LOS ELEMENTOS DEL

COSTO

5. Materiales Directos……………………………………………………… 56

5.1.1 Concepto……………………………………………………………….…. 55

5.1.2 Objetivo…………………………………………………………………….. 56

5.1.3 Control ……………………………………………………………………. 56

5.1.4 Sistemas de Inventario …………………………………………………. 58

5.1.4.1 Inventario Permanente…………………………………………………… 59

5.1.4.2 Inventario Periódico………………………………………………………. 59

5.1.5 Métodos de Valuación …………………………………………………… 60

5.1.6 Promedio Ponderado…………………………………………………….. 61

5.1.7 Método Fifo (PEPS)………………………………………………………. 61

5.1.8 Método Lifo (UEPS)………………………………………………………. 61

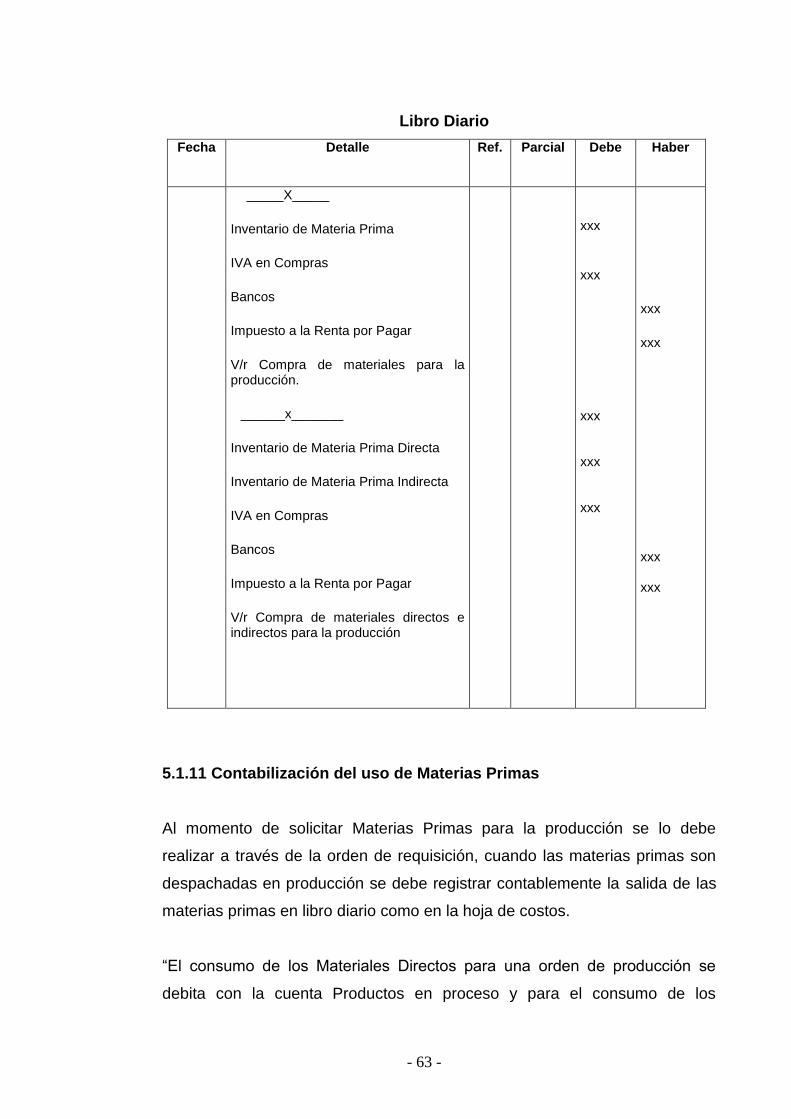

5.1.9 Contabilización de las Materias Primas ………………………………… 62

5.1.10 Contabilización de la compra de Materias Primas…………………….. 62

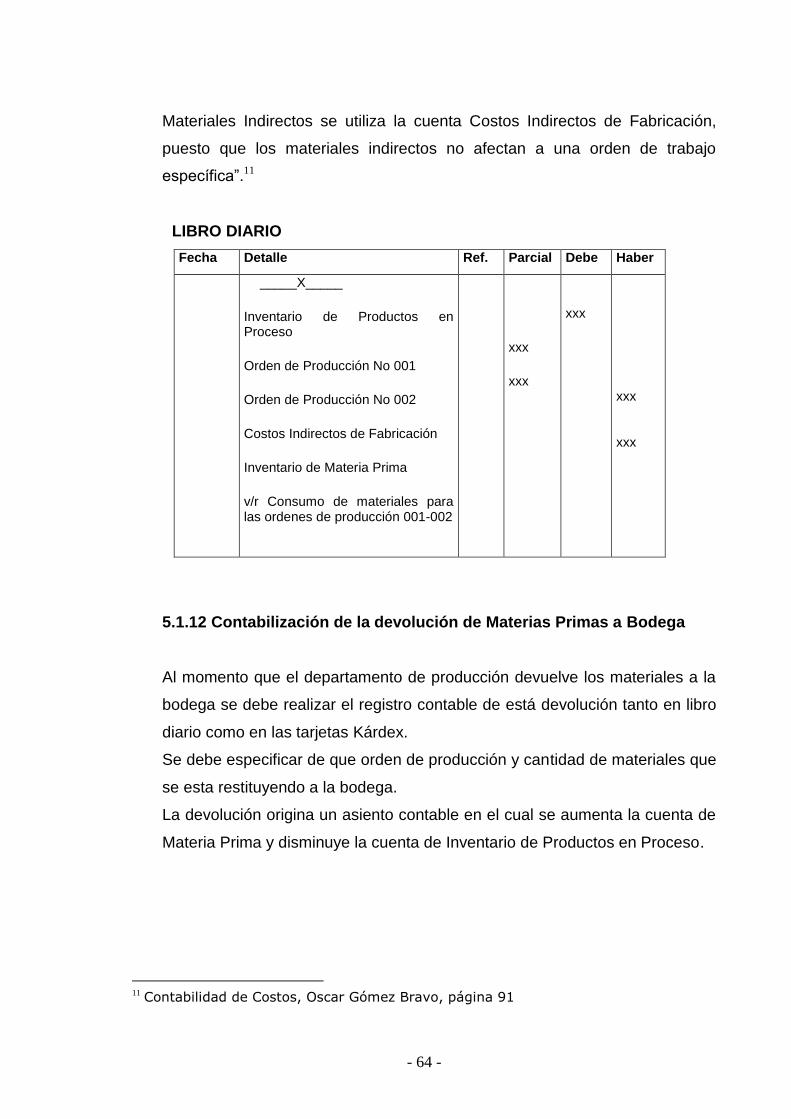

5.1.11 Contabilización del Uso de Materias Primas …………………….. 63

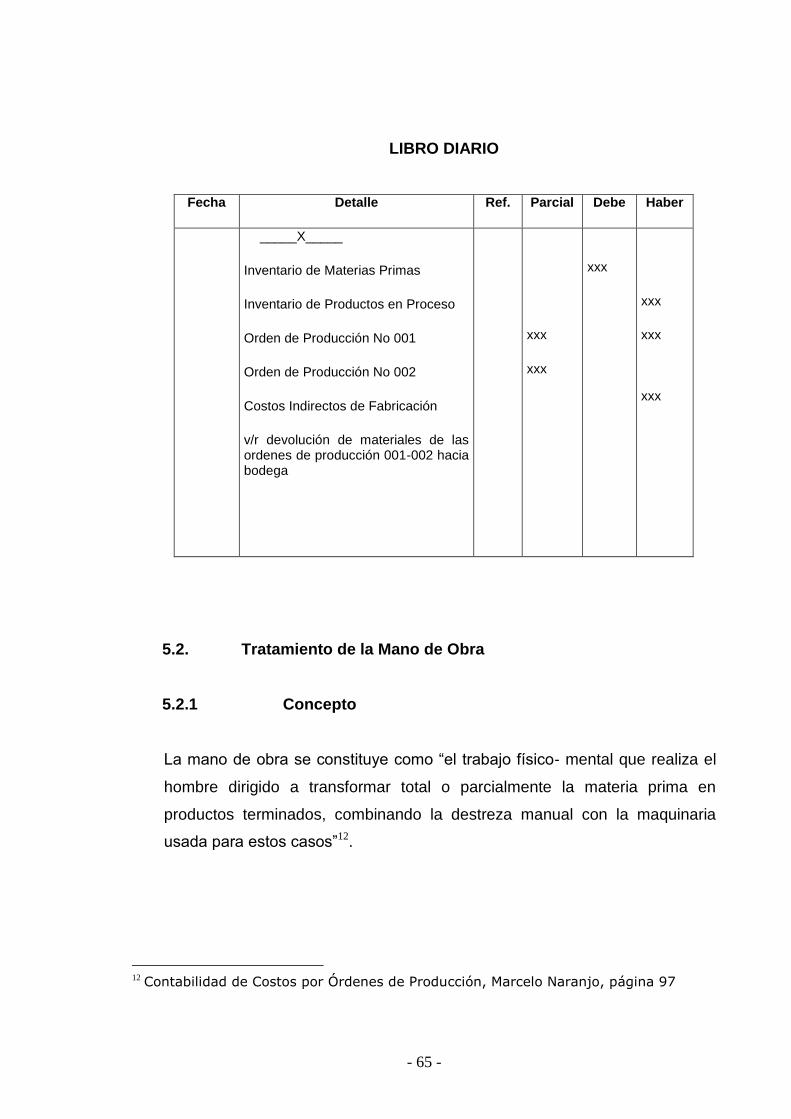

5.1.12 Contabilización de la devolución de Materias Primas ………………. 64

5.2 Tratamiento de la Mano de Obra ……………………………………… 65

x

5.2.1 Concepto……………………………………………………………………. 65

5.2.2 Control de la Mano de Obra ……………………………………………… 66

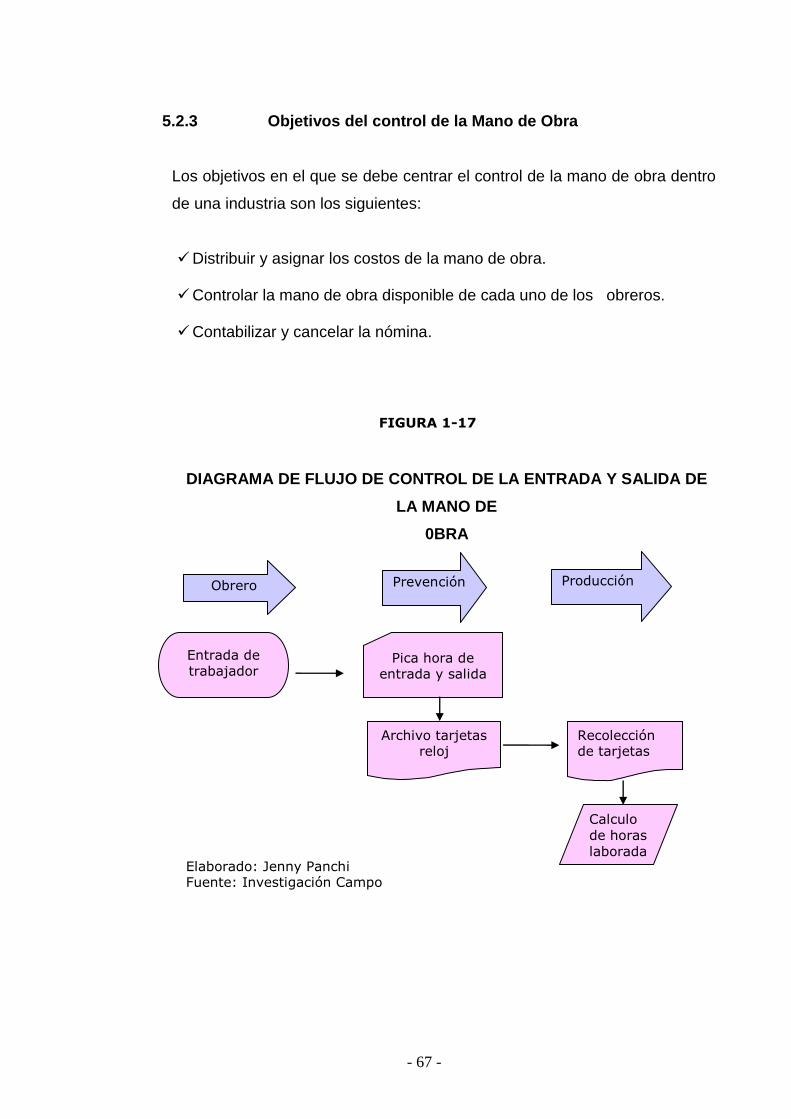

5.2.3 Objetivos del control de la Mano de Obra ……………………………… 67

5.2.4 Sueldo ………………………………………………………………. 68

5.2.5 Salario………………………………………………………………………. 68

5.2.6 Horas extras ……………………………………………………………… 68

5.2.7 Beneficios Sociales ……………………………………………………… 68

5.2.8 Décimo Tercer Sueldo …………………………………………………… 68

5.2.9 Décimo Cuarto Sueldo…………………………………………………… 69

5.2.10 Fondos de Reserva ……………………………………………………… 69

5.2.11 Vacaciones Anuales……………………………………………………… 69

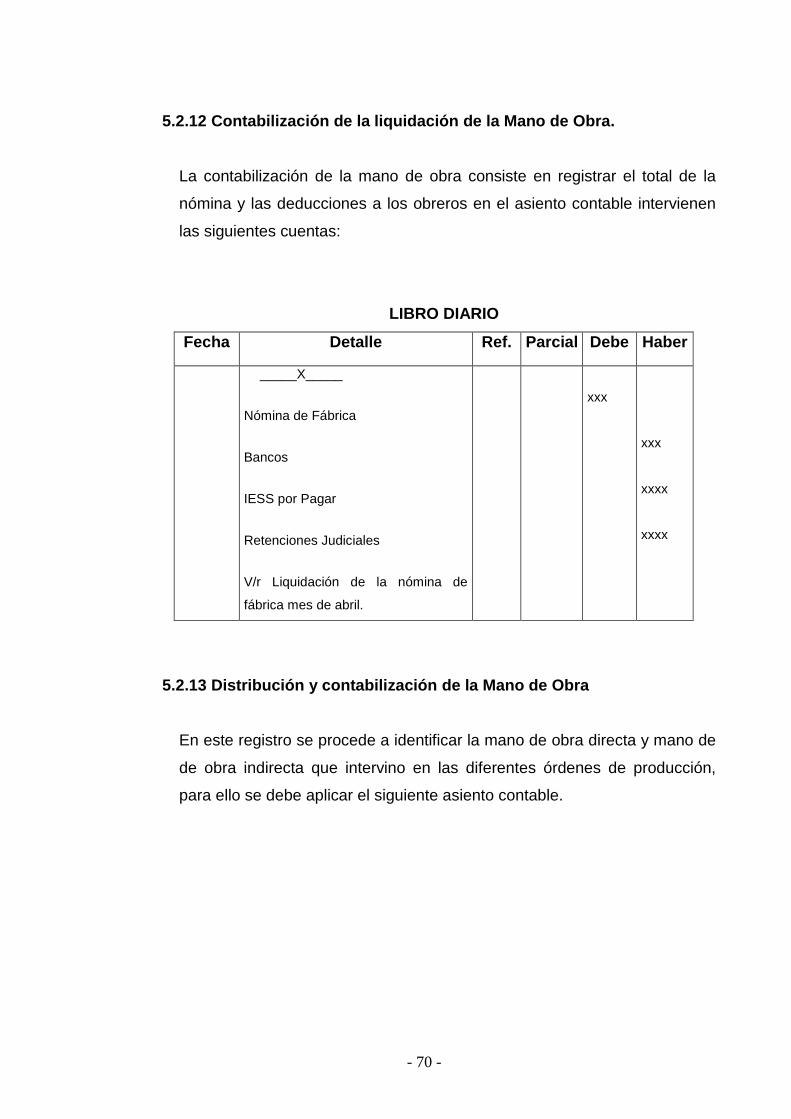

5.2.12 Contabilización de la liquidación de la Mano de Obra ……………. 70

5.2.13 Distribución y contabilización de la Mano de Obra……………………. 70

5.2.14 Transferencia de la Nómina de Fábrica………………………………… 71

5.3 Tratamiento de los Costos Indirectos de Fabricación……………. 72

5.3.1 Concepto…………………………………………………………………… 72

5.3.2 Tasa Predeterminada ……………………………………………………. 73

5.3.3 Métodos para calcular la Tasa Predeterminada ……………………….. 73

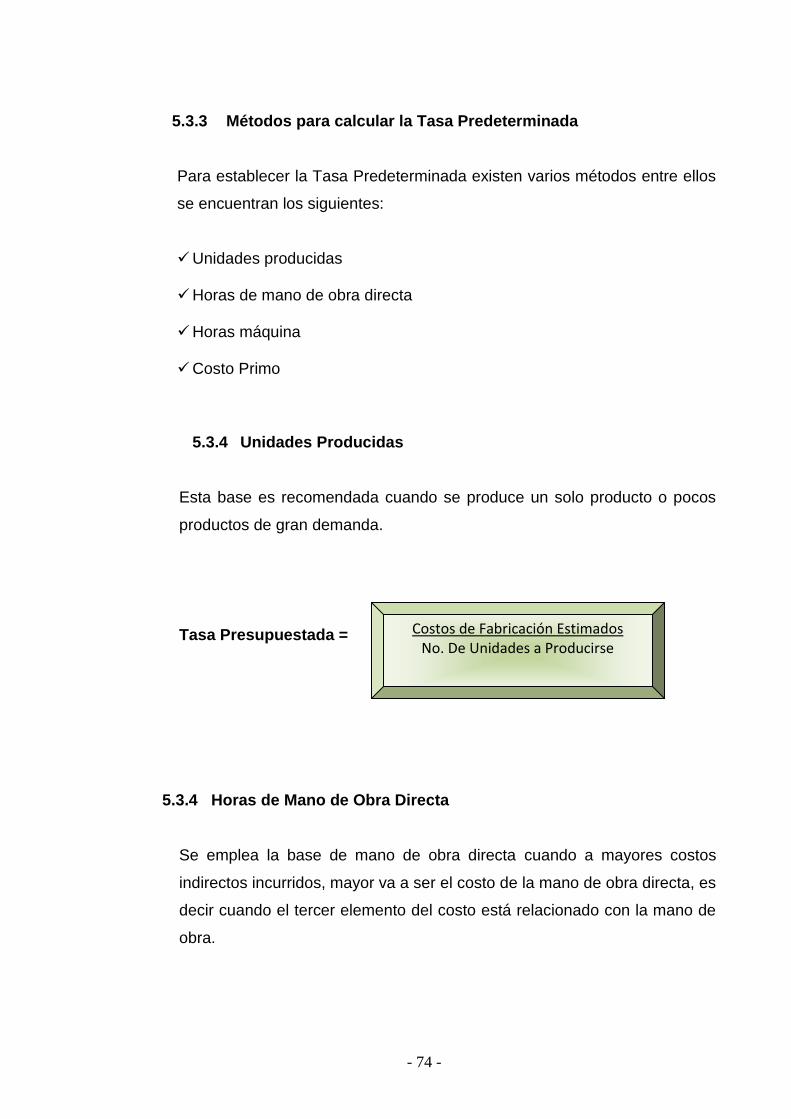

5.3.4 Unidades Producidas ……………………………………………………. 74

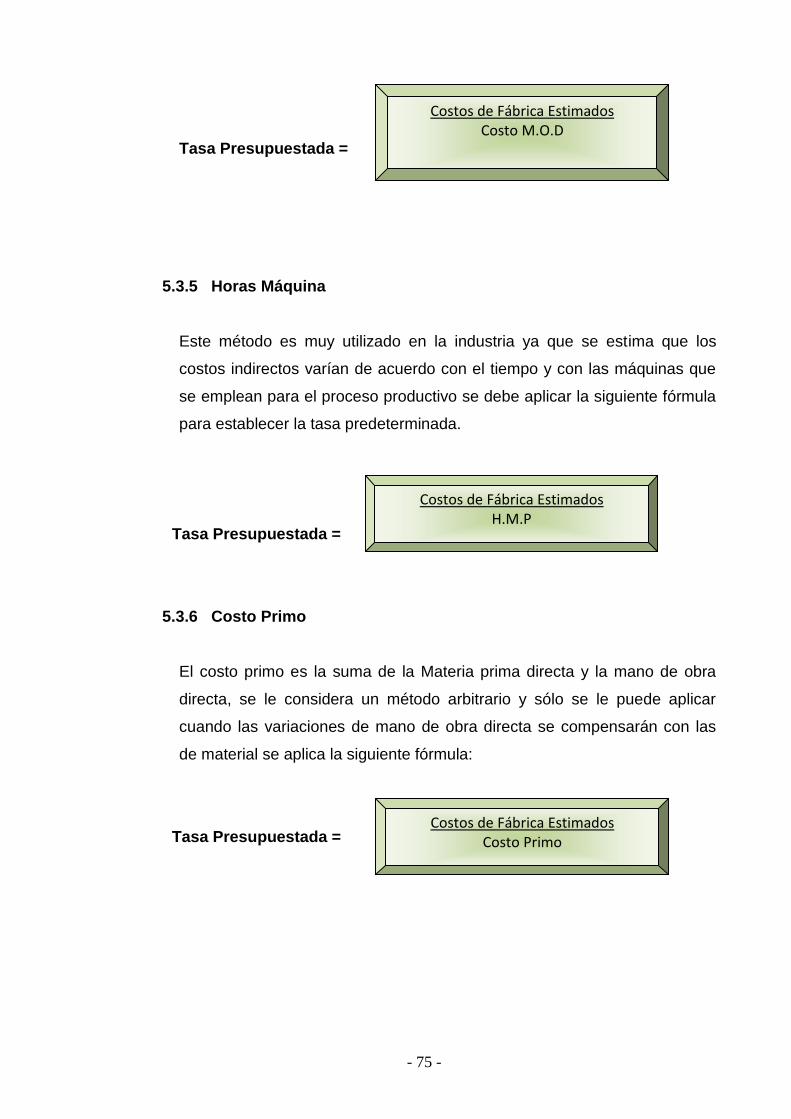

5.3.5 Horas Máquina …………………………………………………………… 74

5.3.6 Costo Primo ………………………………………………………………… 75

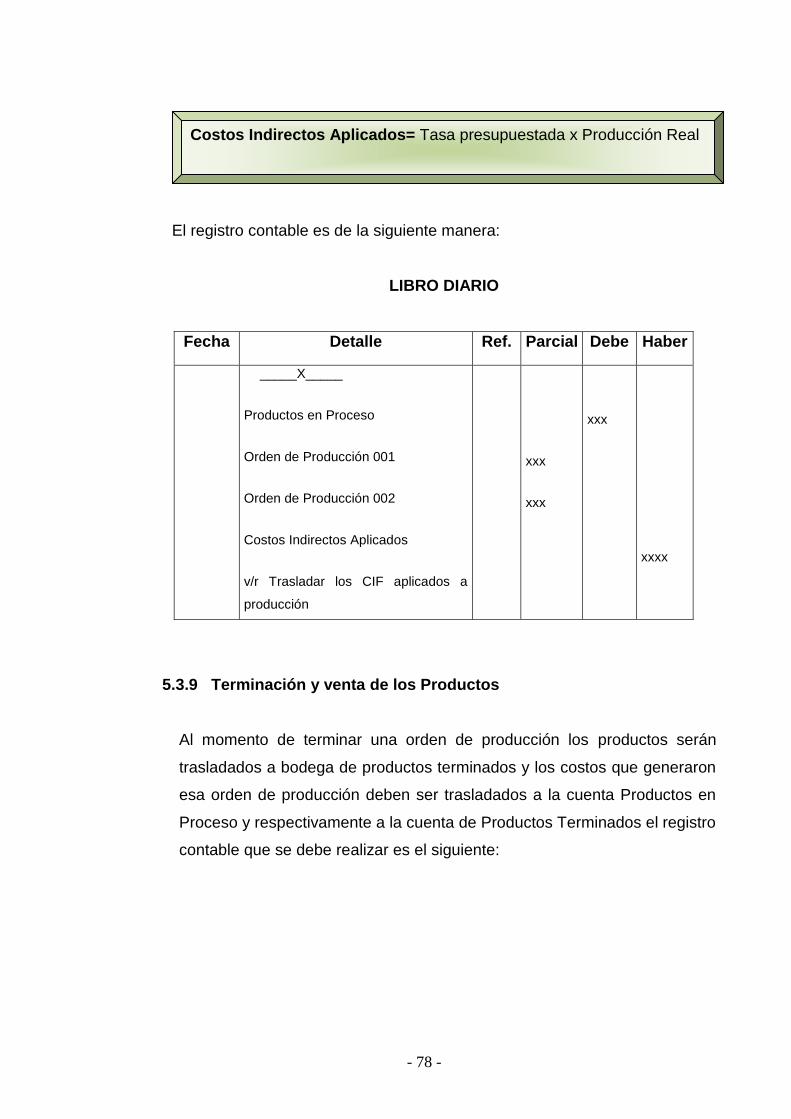

5.3.7 Contabilización de los CIF Reales...…………………………………… 76

5.3.8 Contabilización de los CIF Aplicados ……………………………….. 77

5.3.9 Terminación y venta de los Productos ………………………………… 78

5.3.10 Variación de Costos Indirectos ……………………………….…… 79

CAPÍTULO VI

APLICACIÓN DEL SISTEMA DE COSTOS POR

ÓRDENES DE PRODUCCIÓN

6.1 Enunciado ……………………………………………………………… 81

xi

6.2 Desarrollo del Problema ………………………………………………. 82

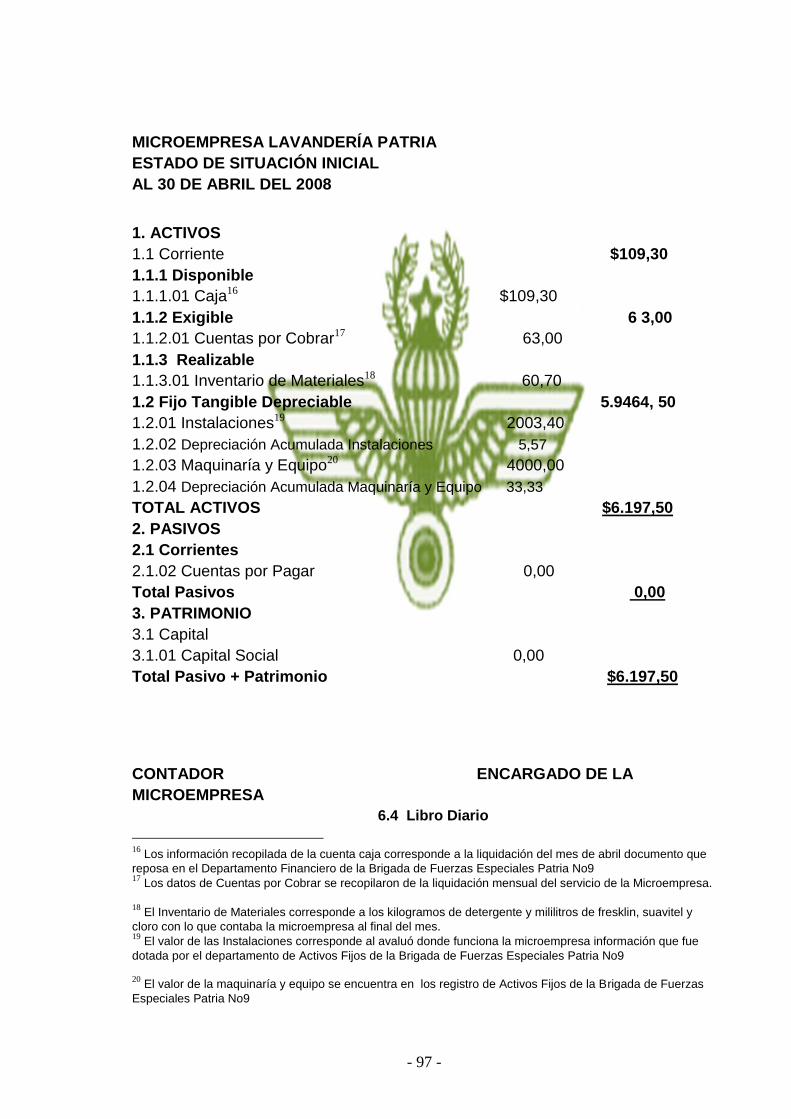

6.3 Estado de Situación Inicial …………………………………………….. 83

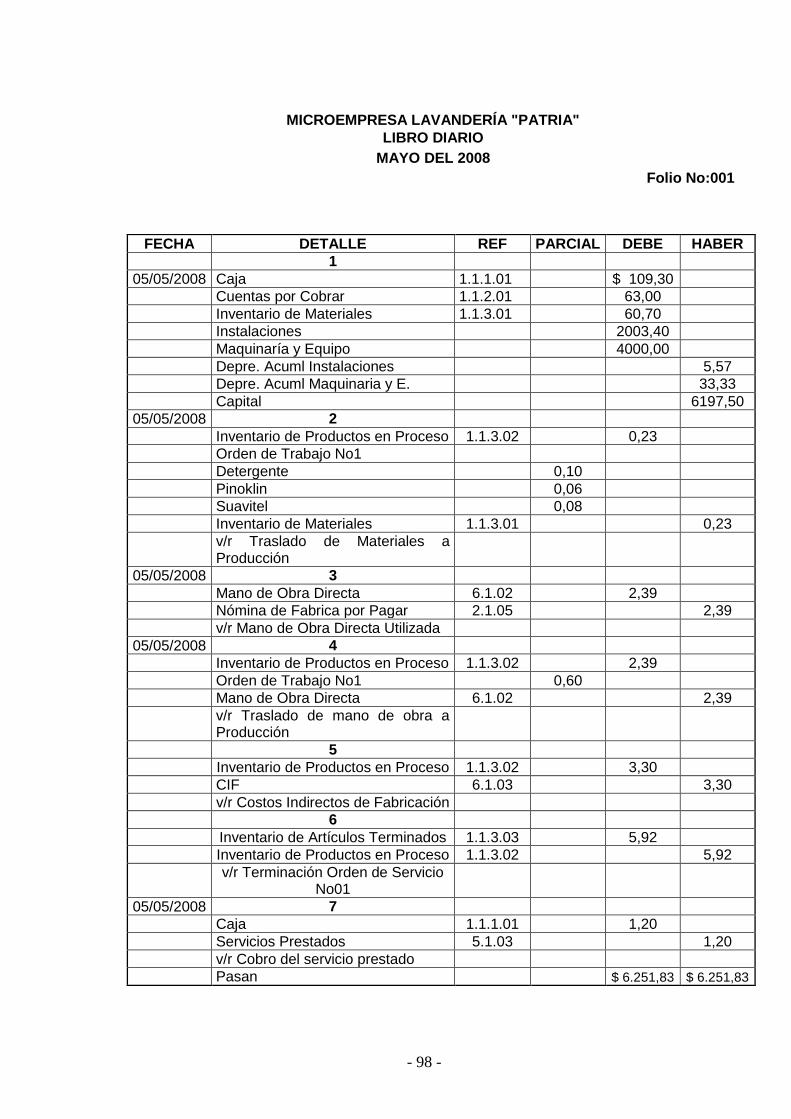

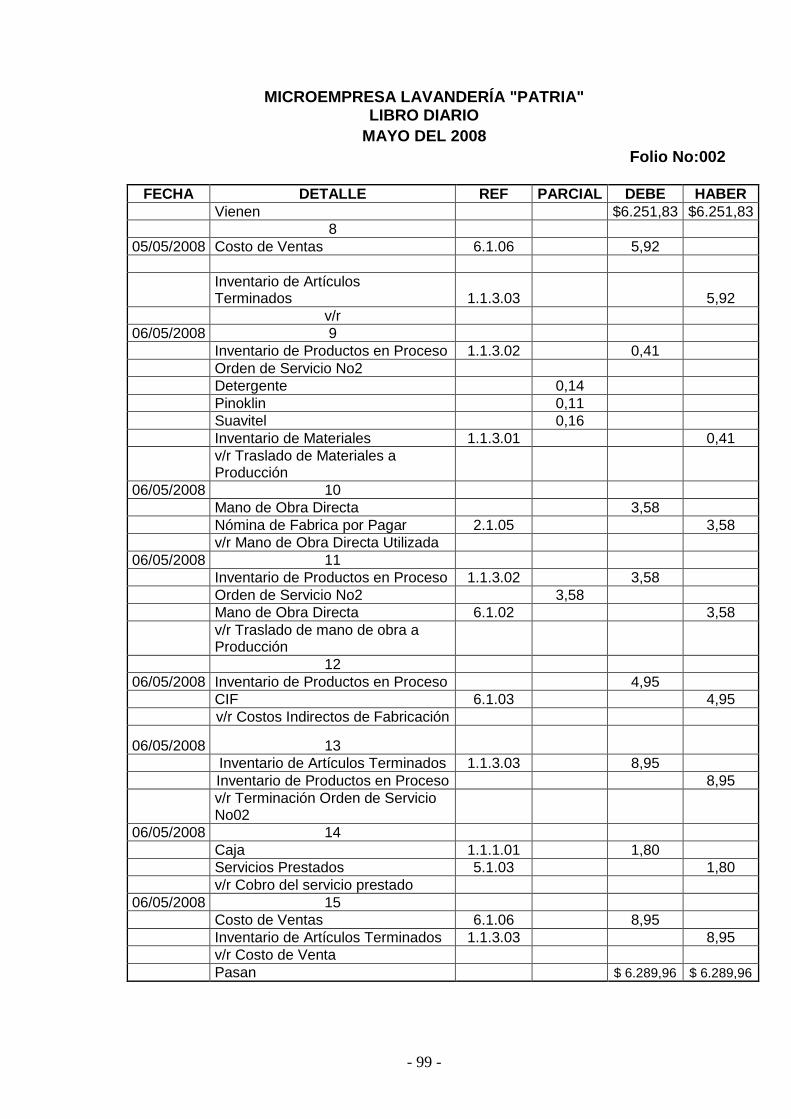

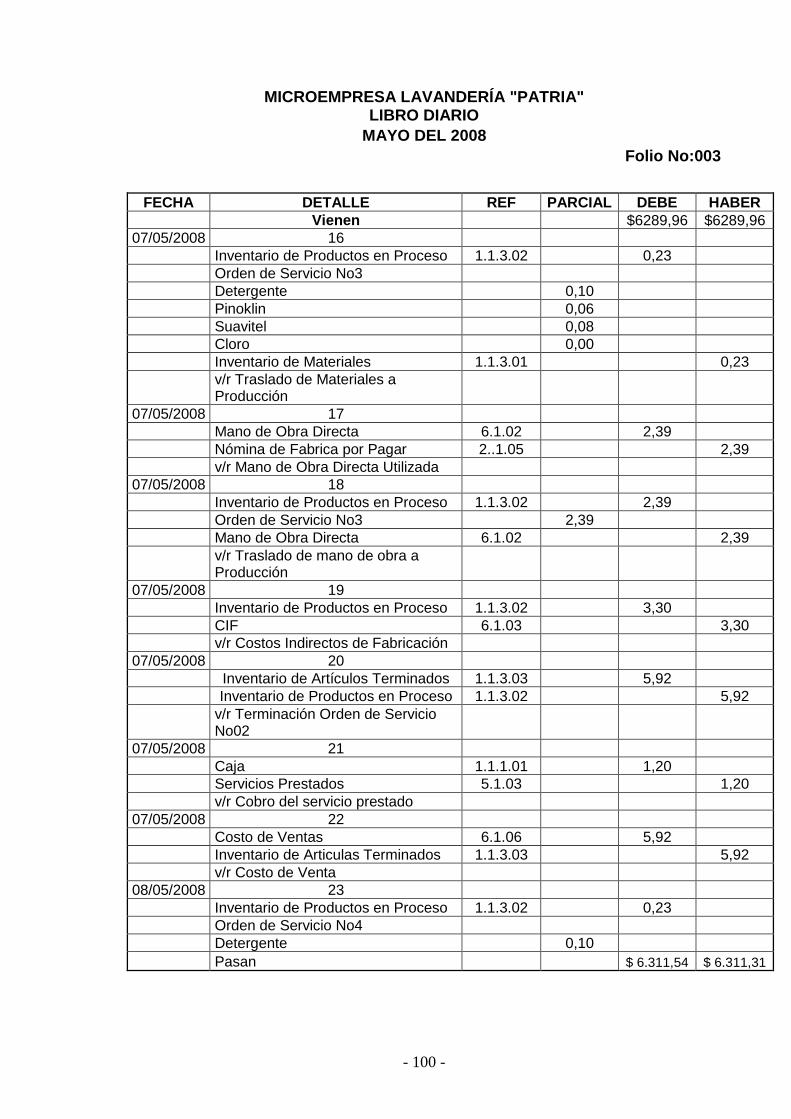

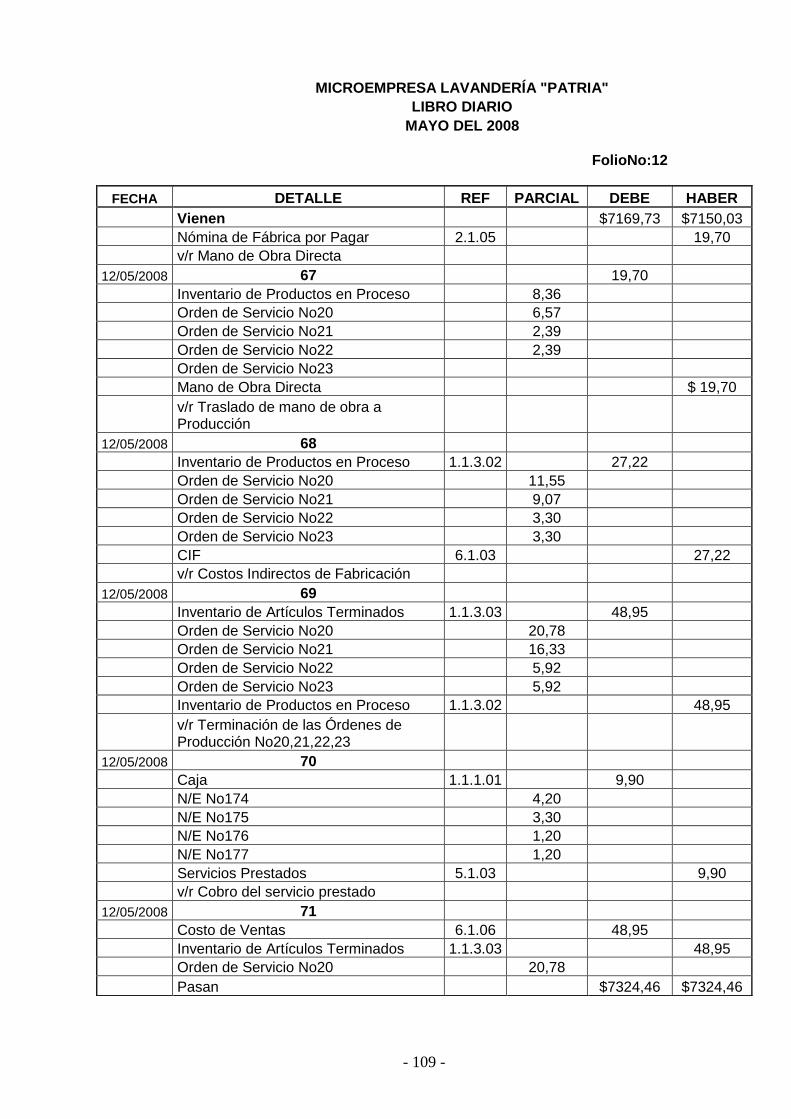

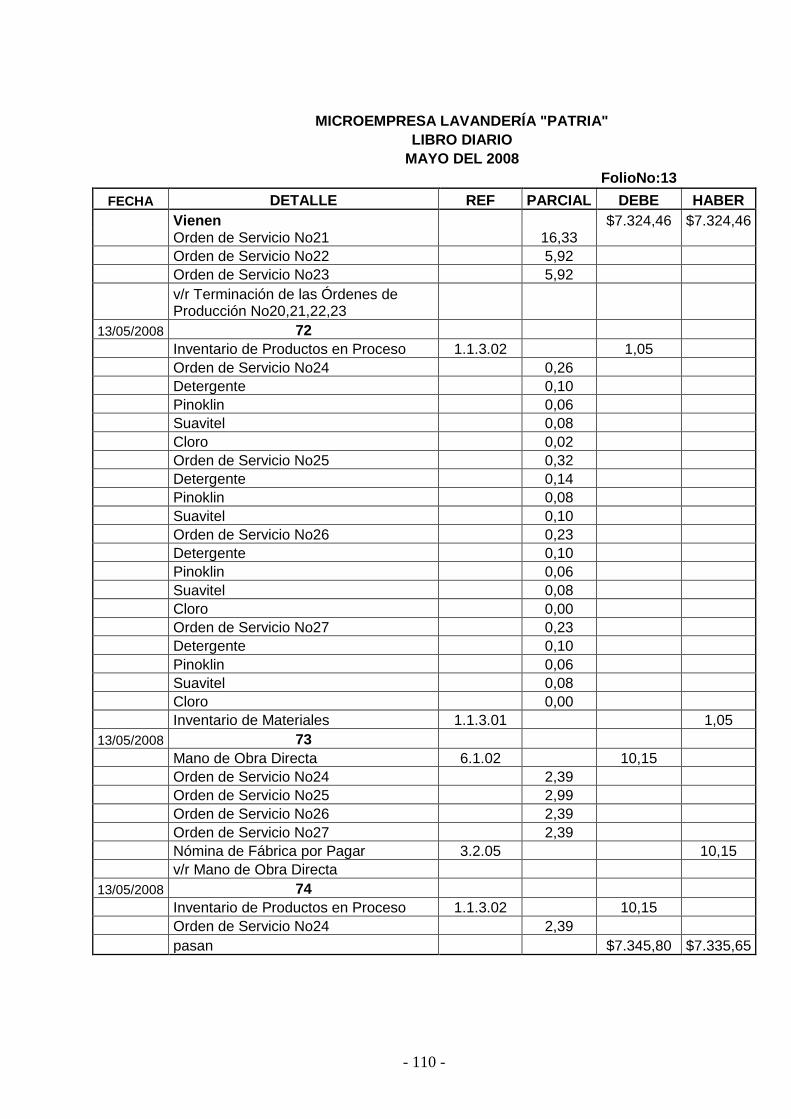

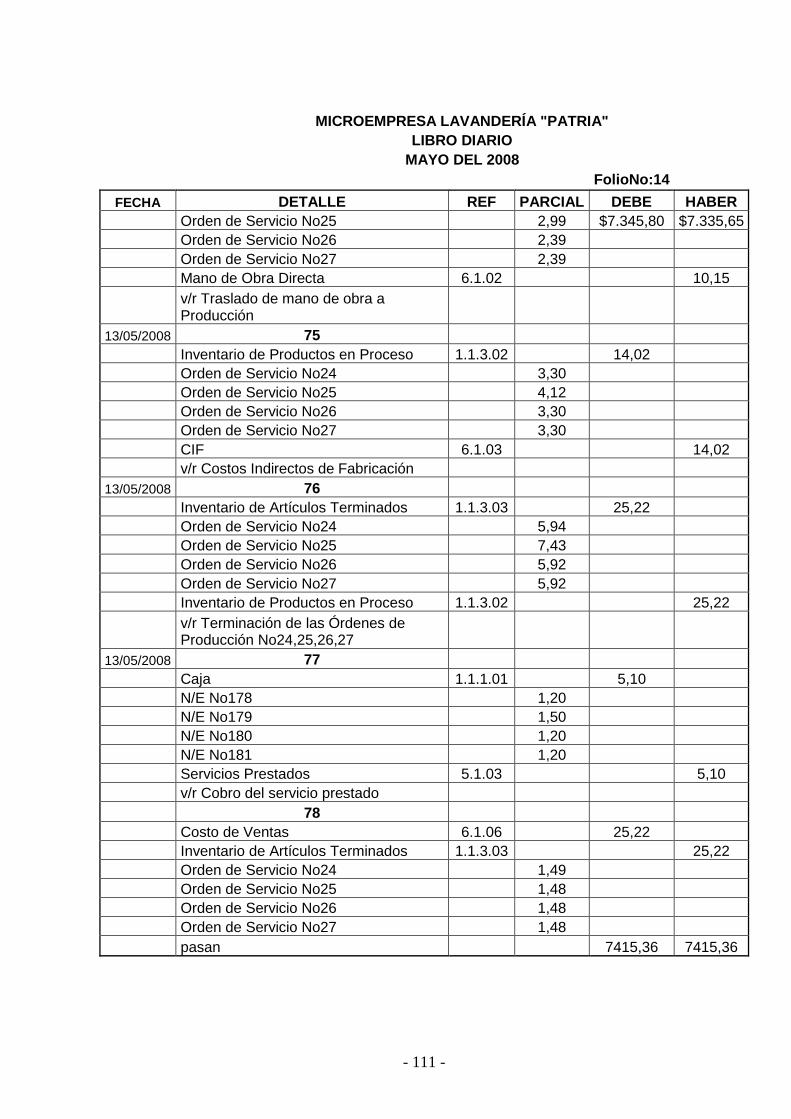

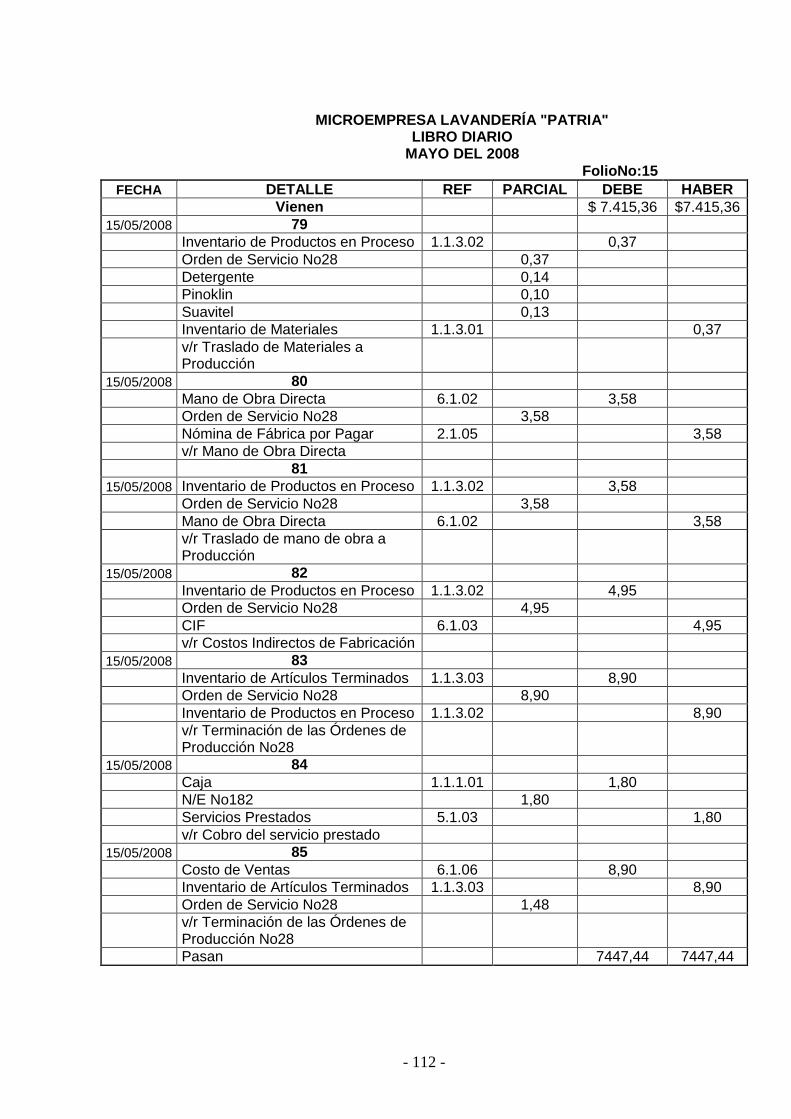

6.4 Libro Diario ……………………………………………………………….. 84

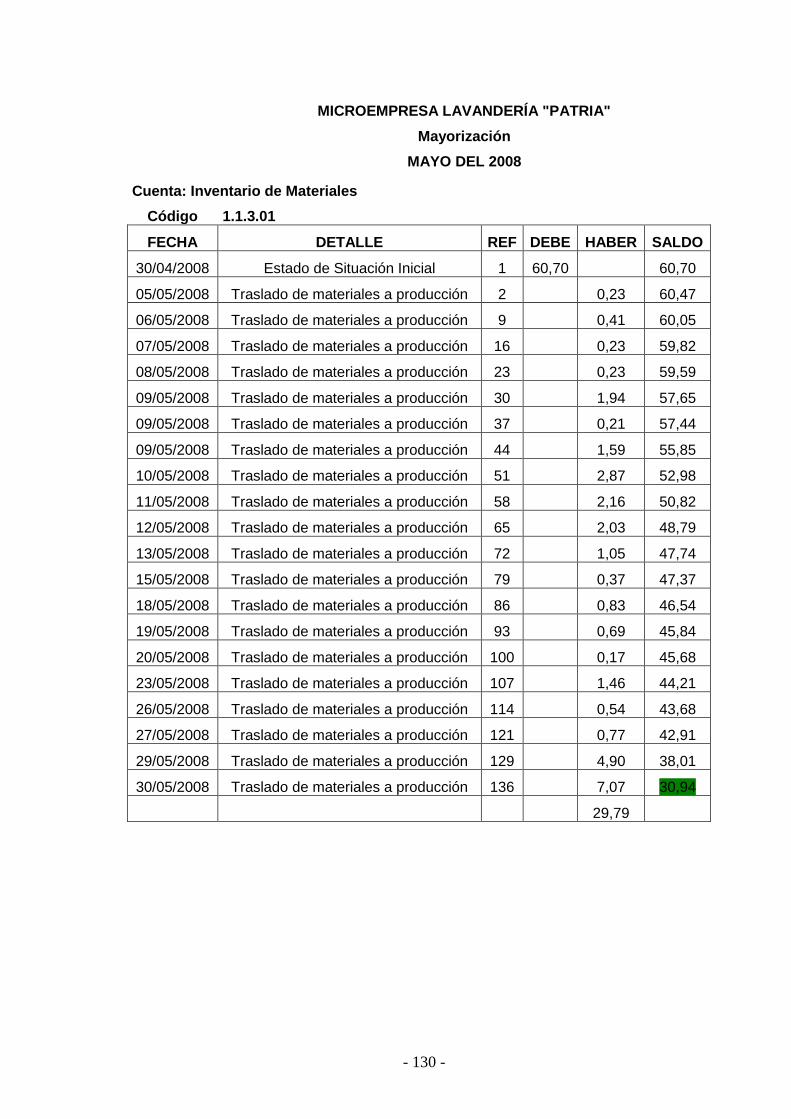

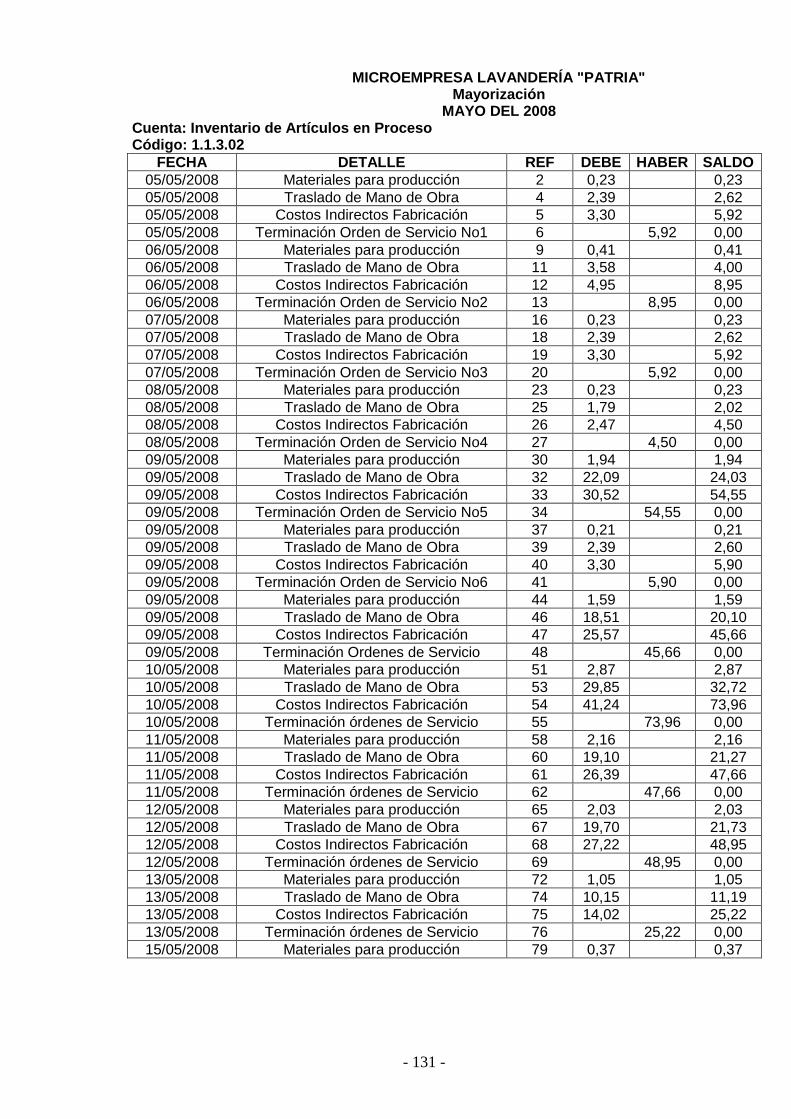

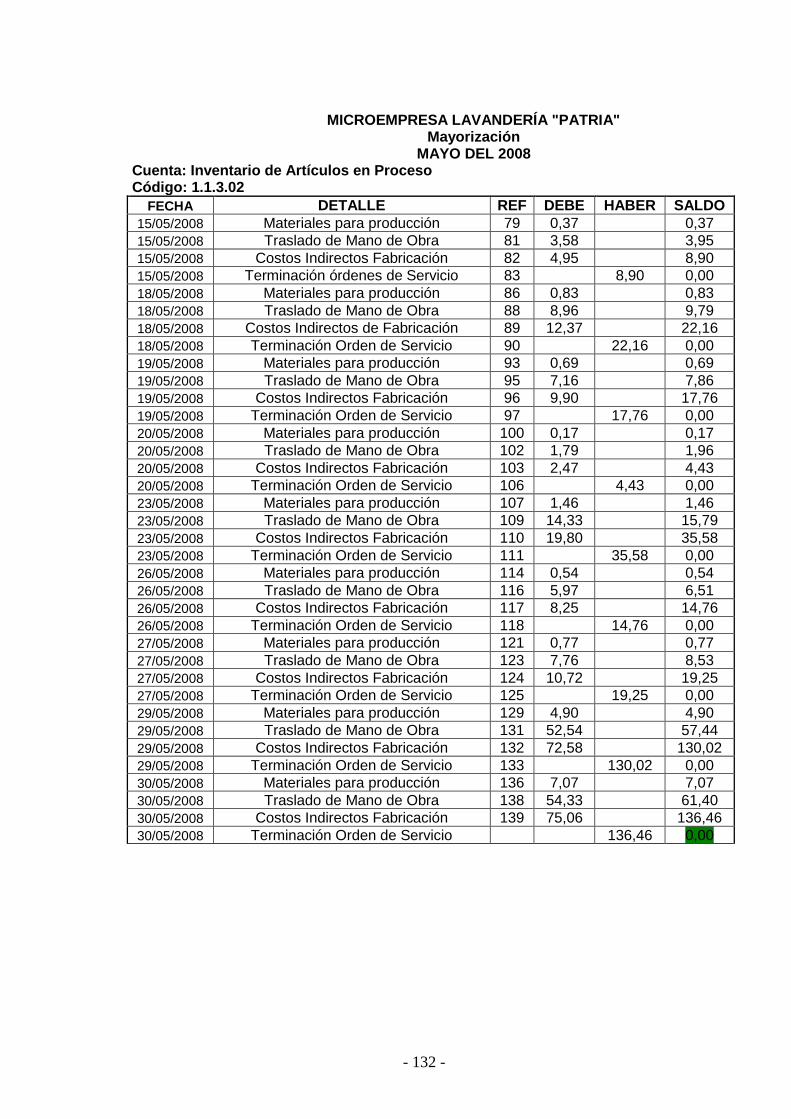

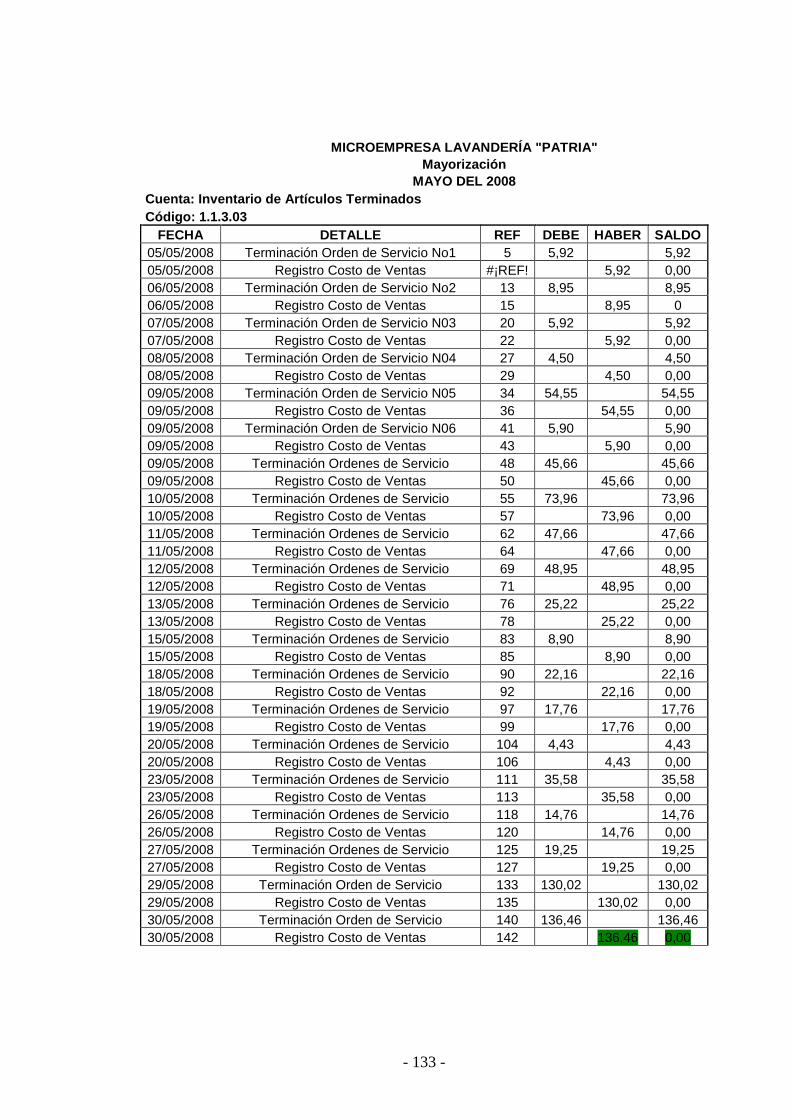

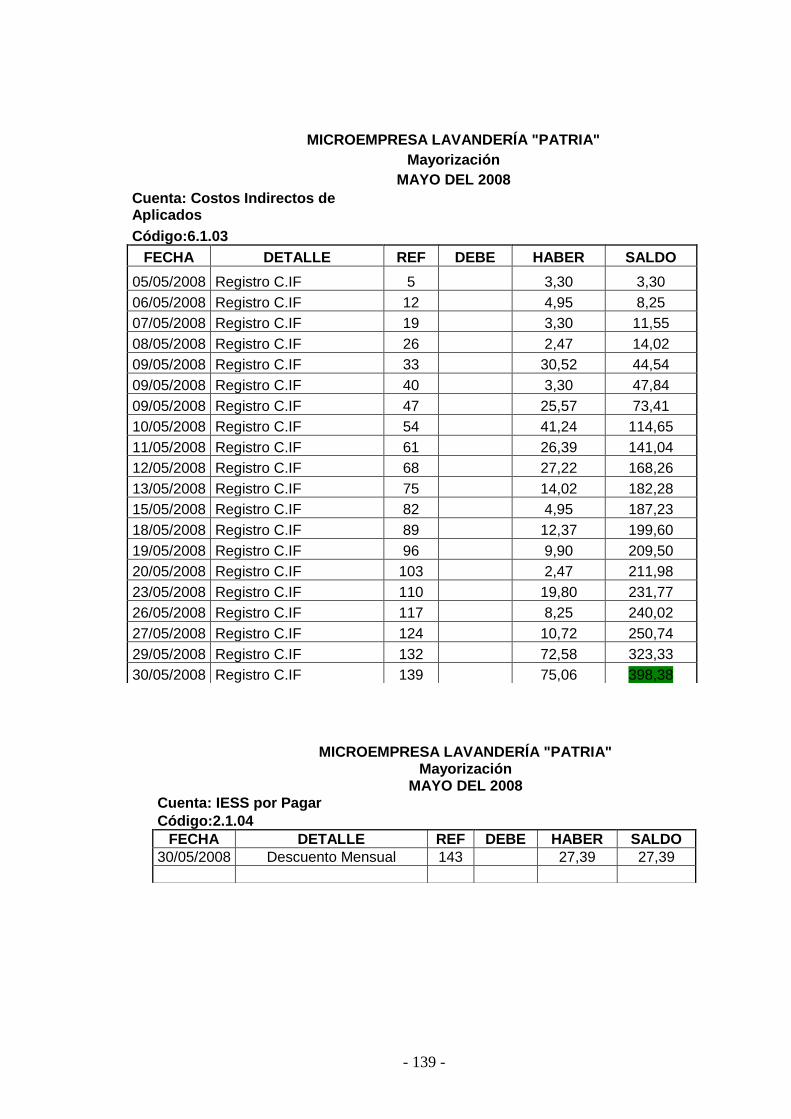

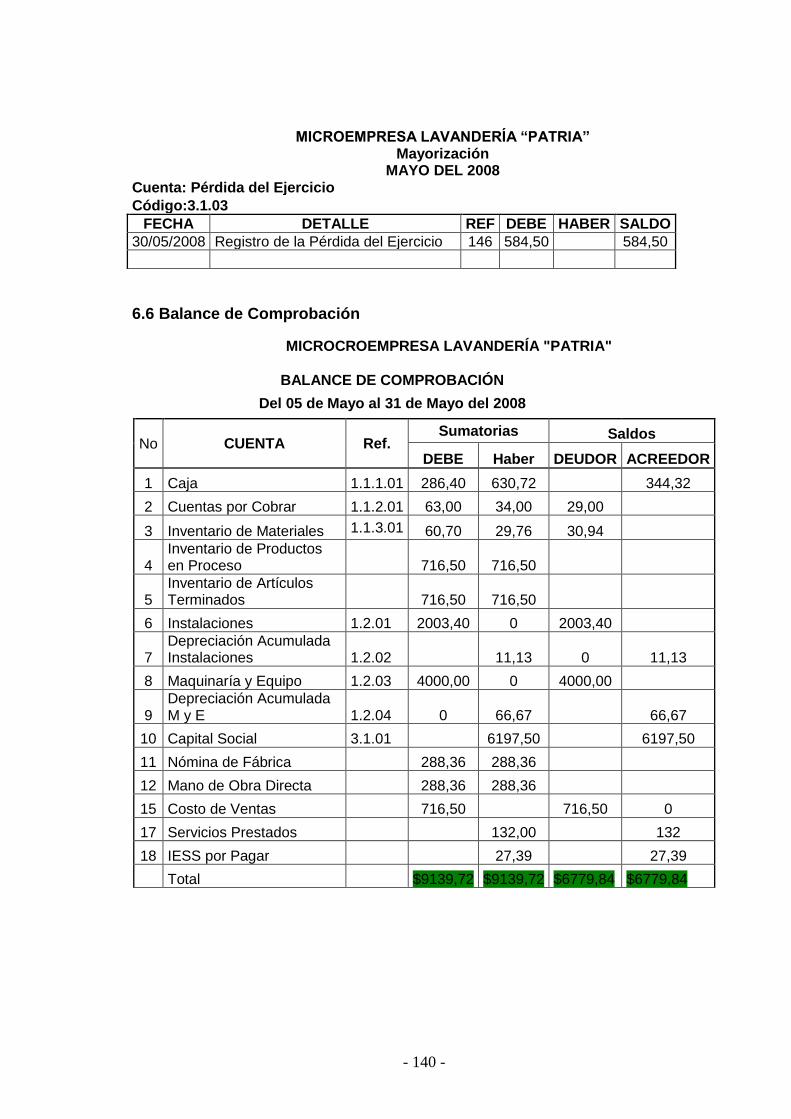

6.5 Mayorización………………………………………………………………. 129

6.6 Balance de Comprobación ……………………………………………… 140

6.7 Estados Financieros …………………………………………………… 141

6.7.1 Estado de Costos de Artículos Vendidos ………………….. ……… 141

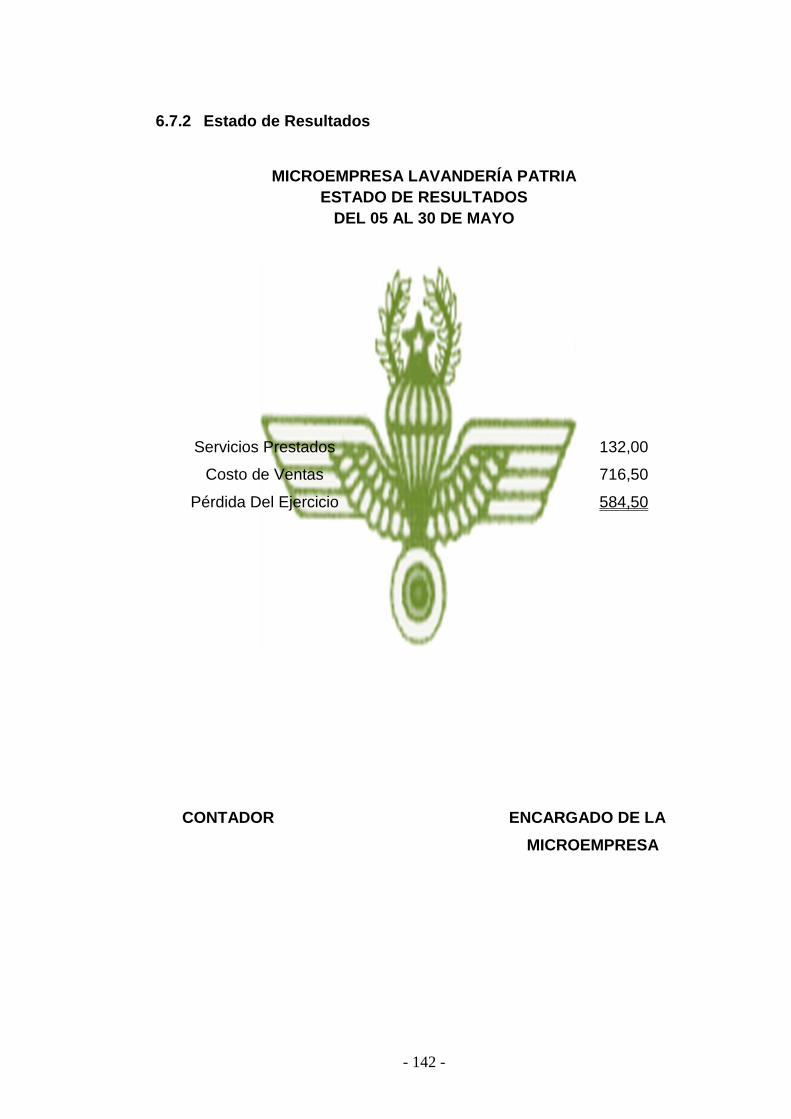

6.7.2 Estado de Resultados ………………………………………………… 142

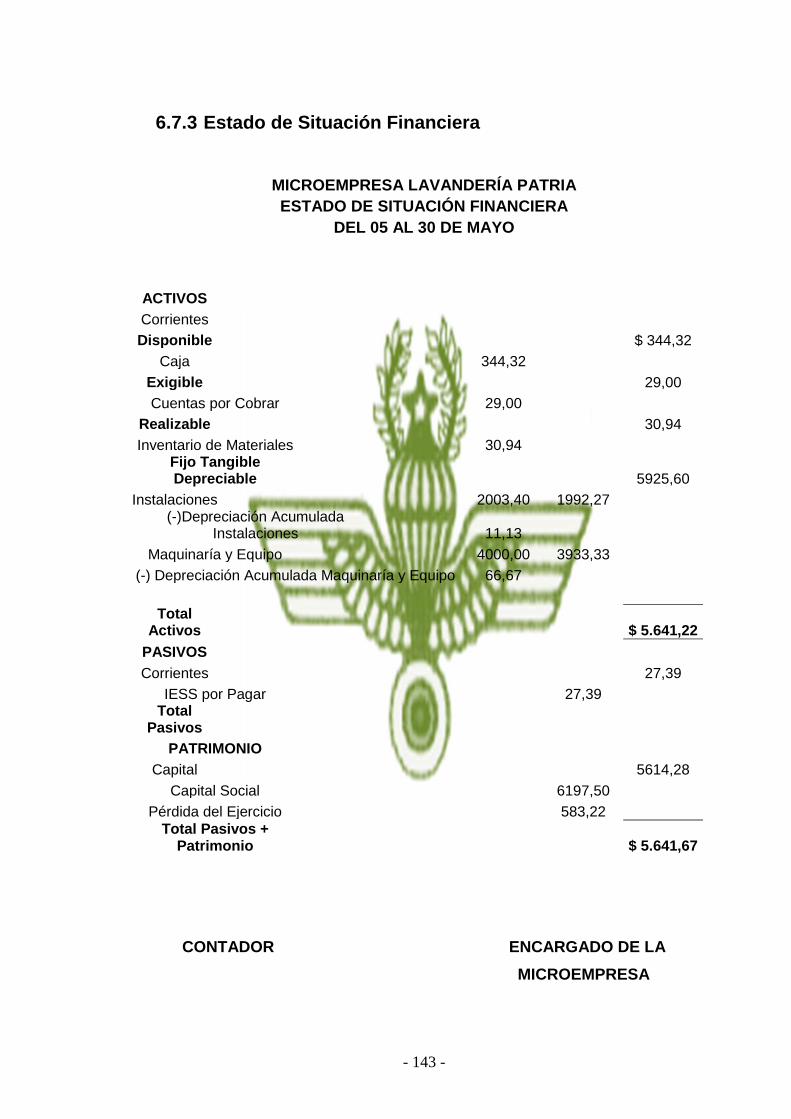

6.7.3 Estado de Situación Financiera ……………………………………… 143

6.8 Documentos de Soporte …………………………………………………. 144

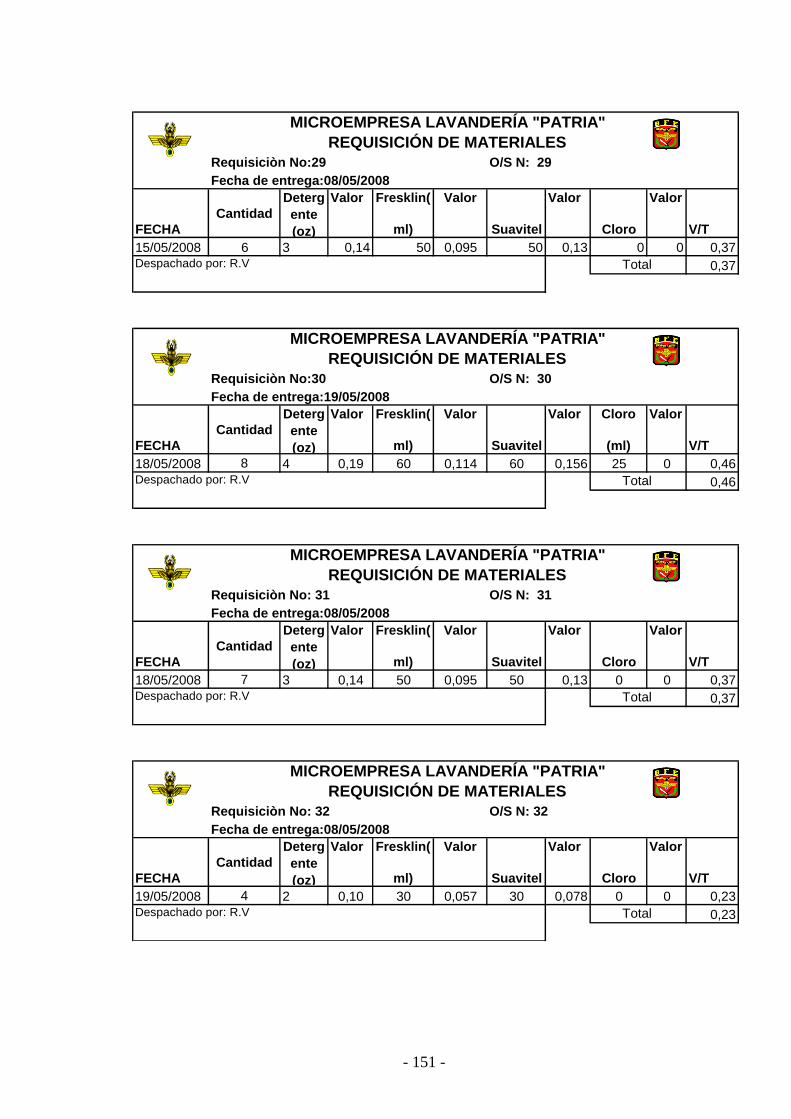

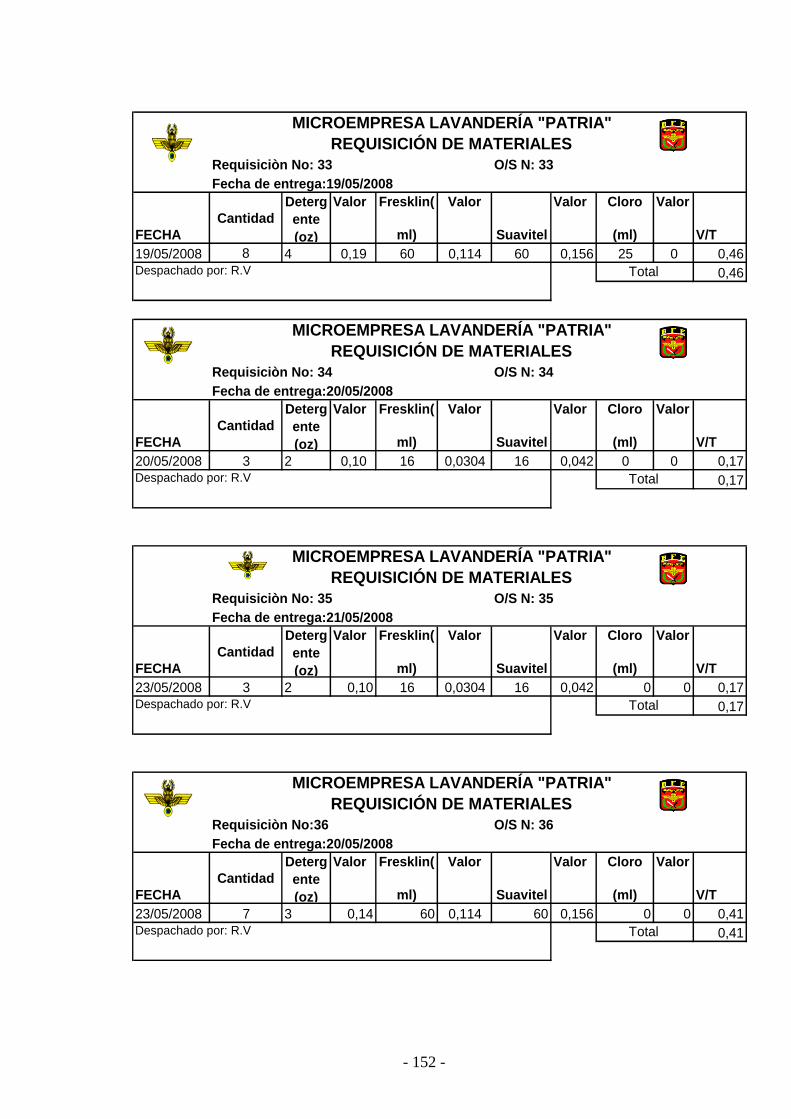

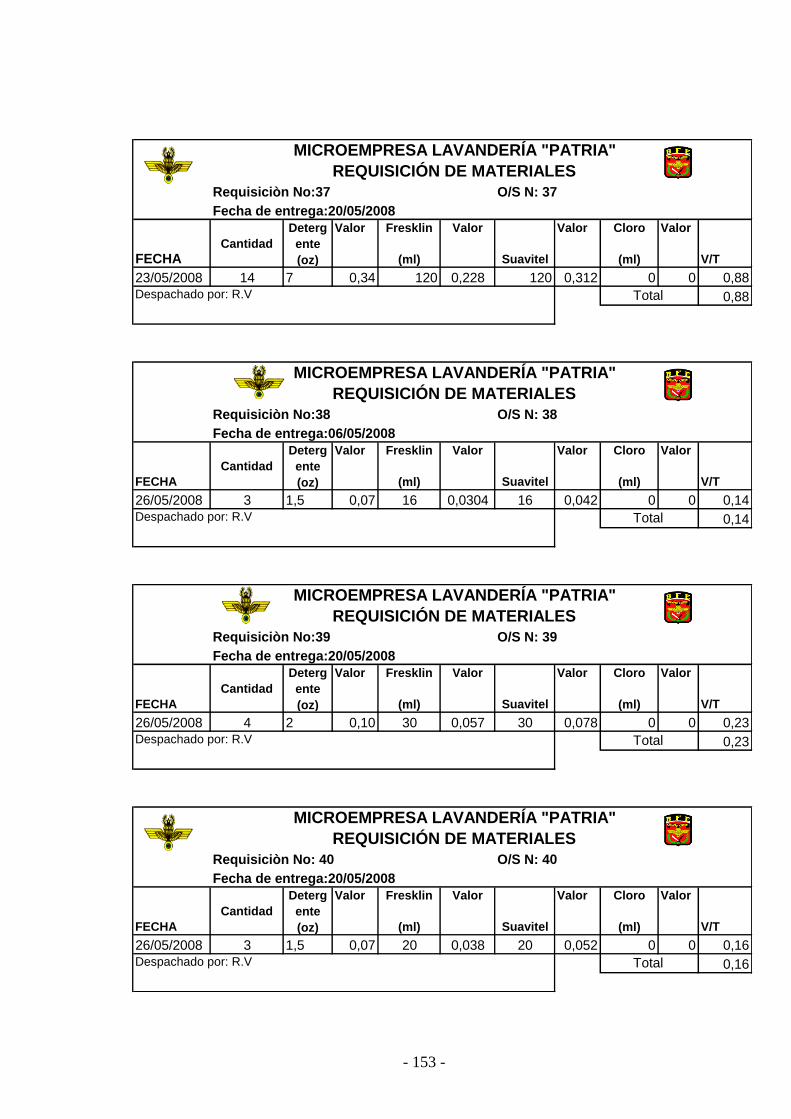

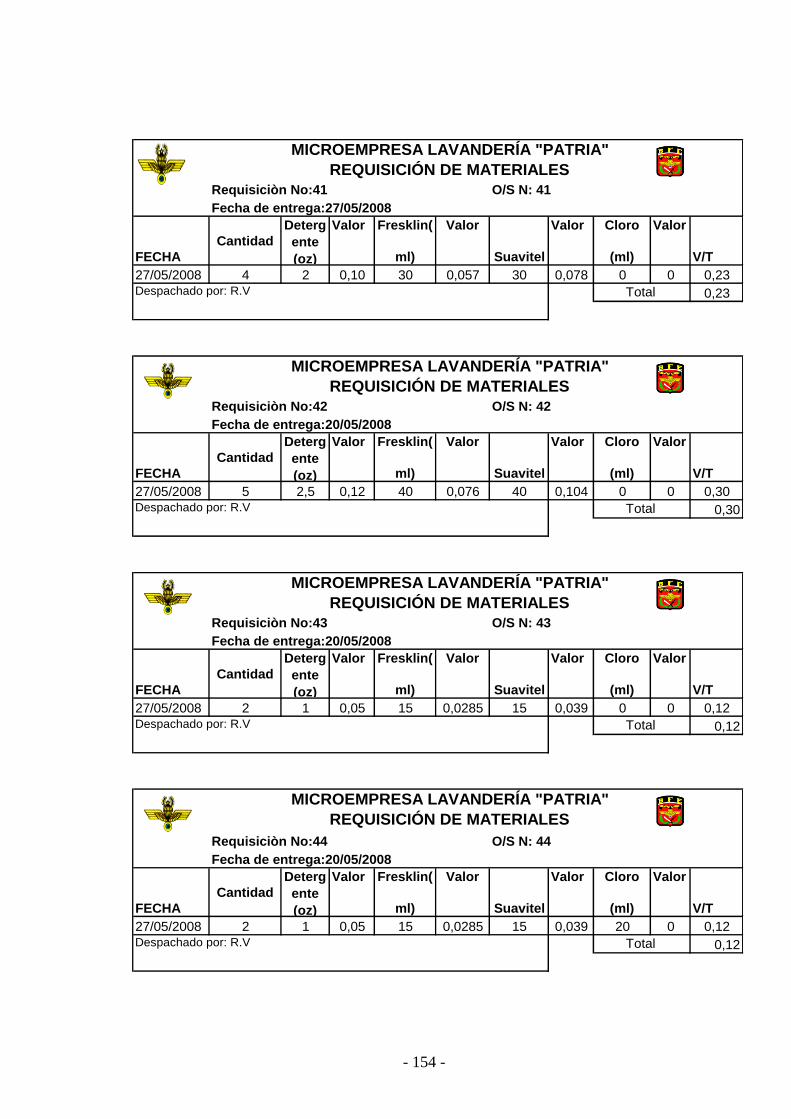

6.9 Órdenes de Producción ………………………………………………. 144

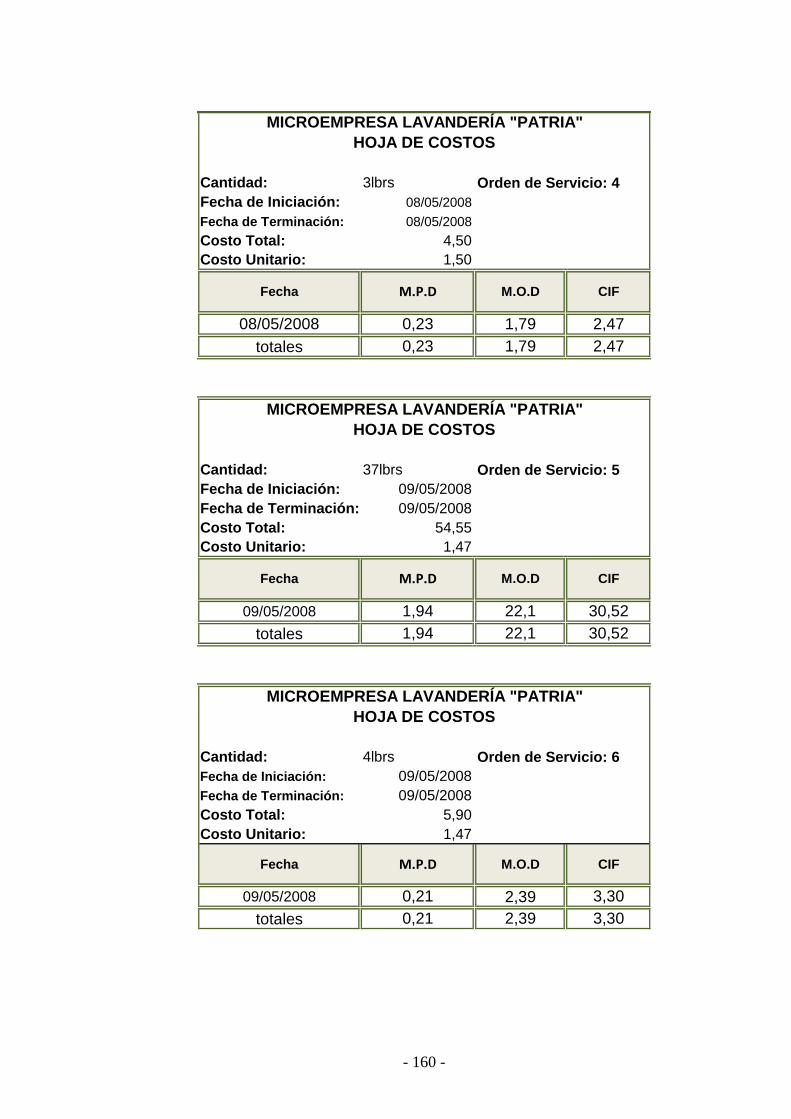

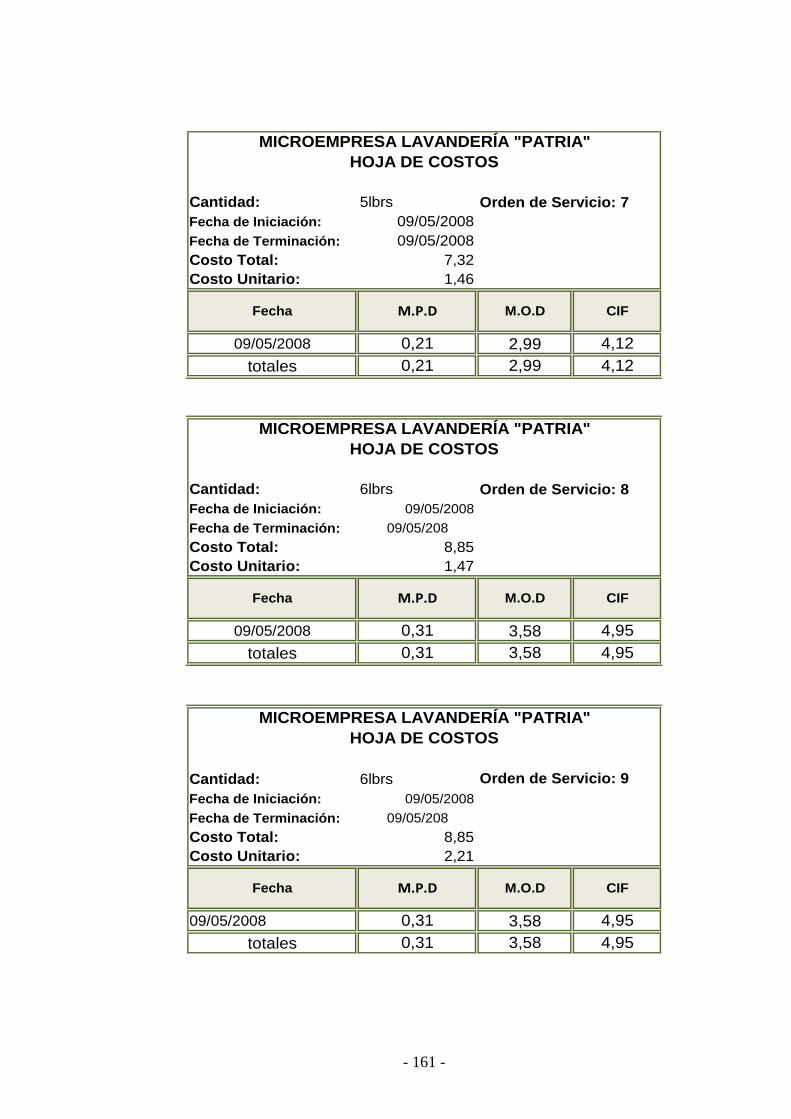

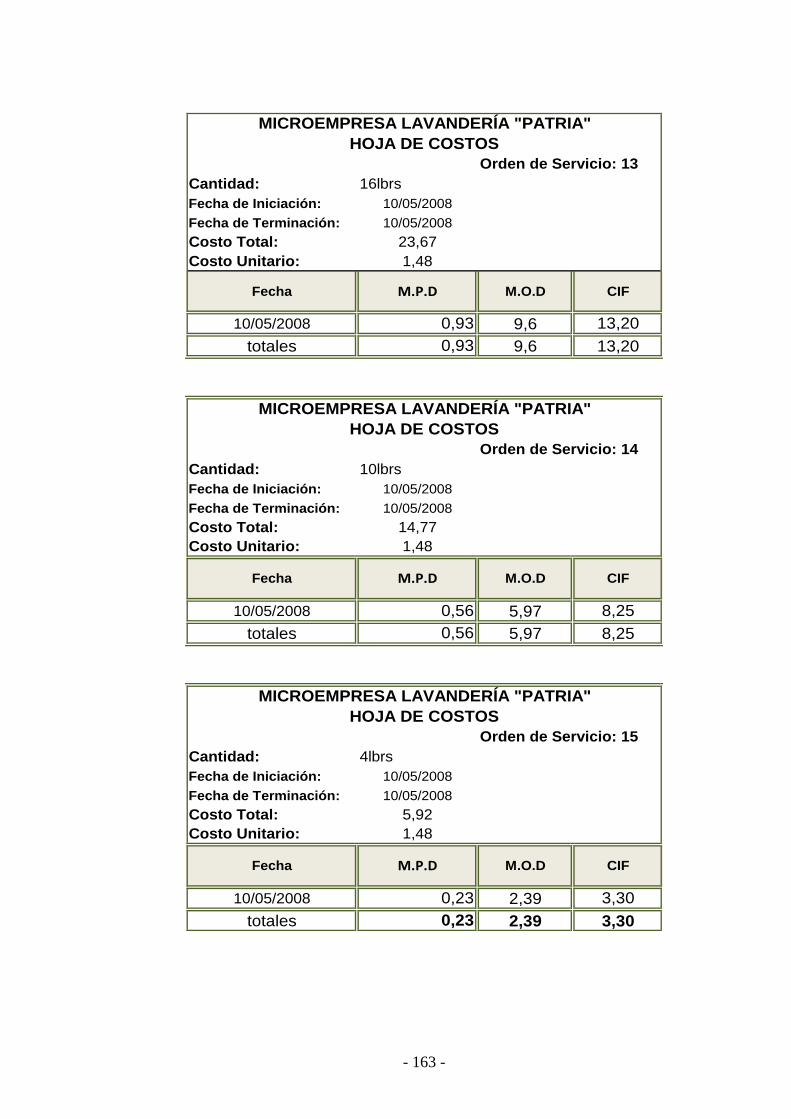

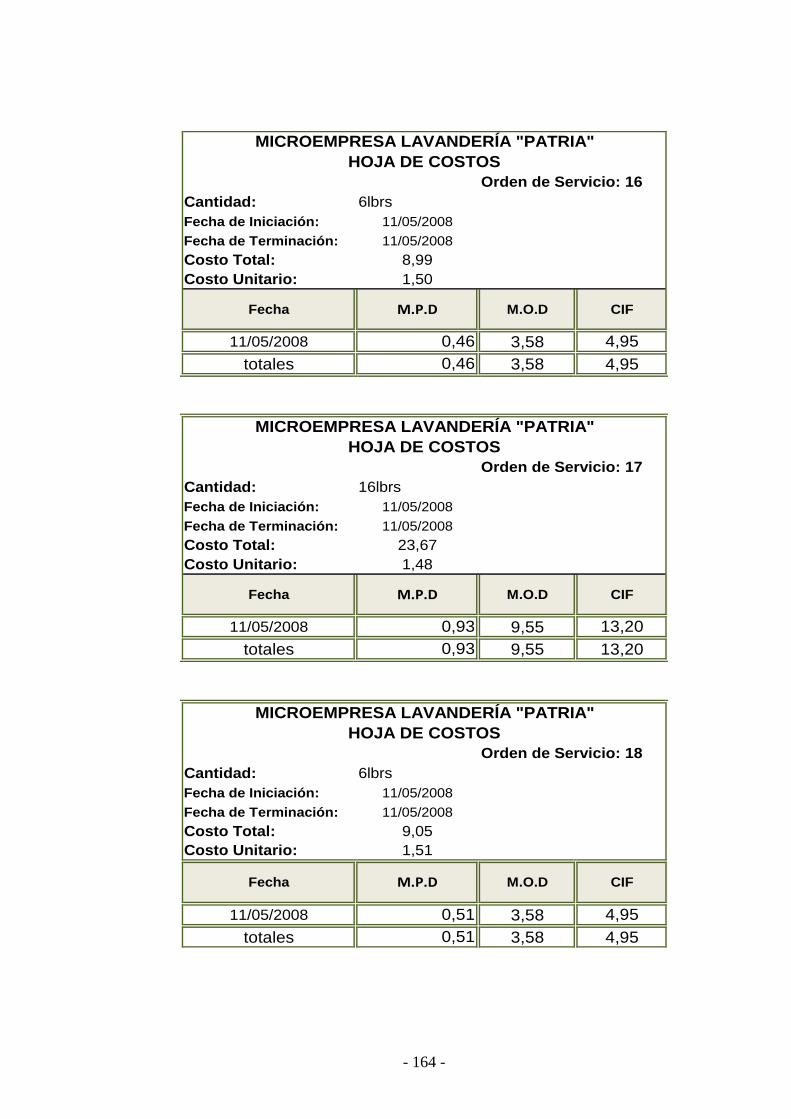

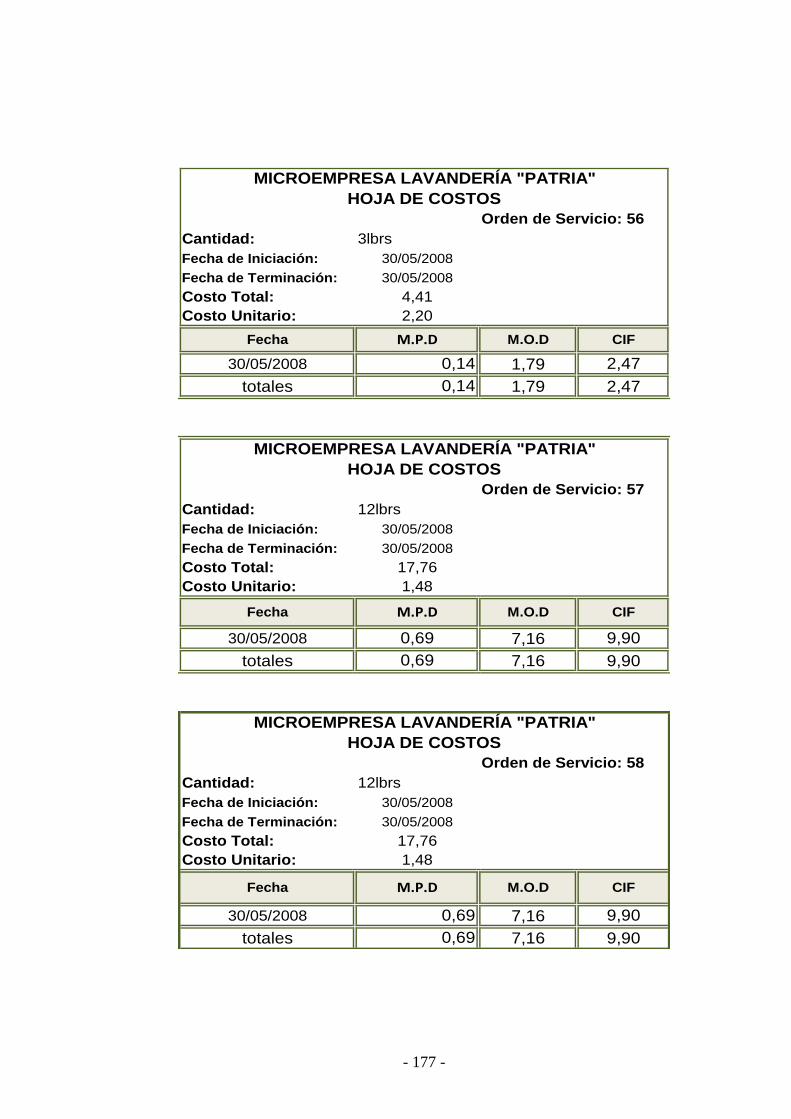

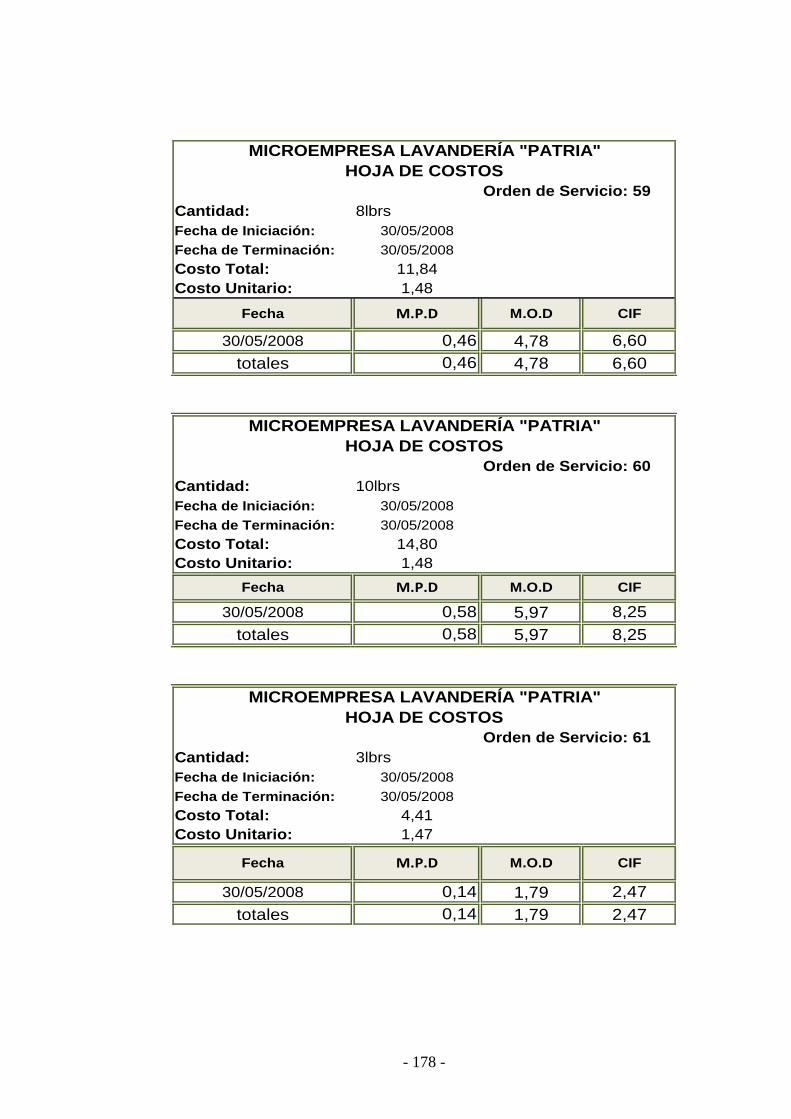

6.10 Hojas de Costos…………………………………………………………… 159

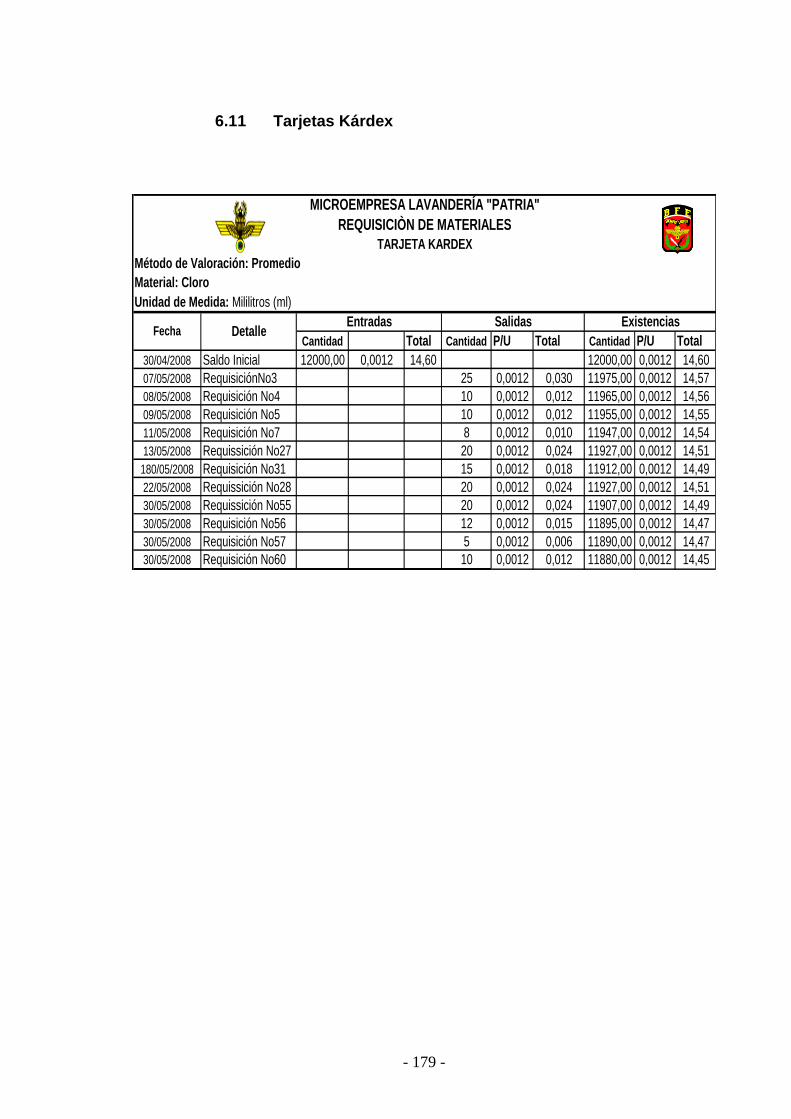

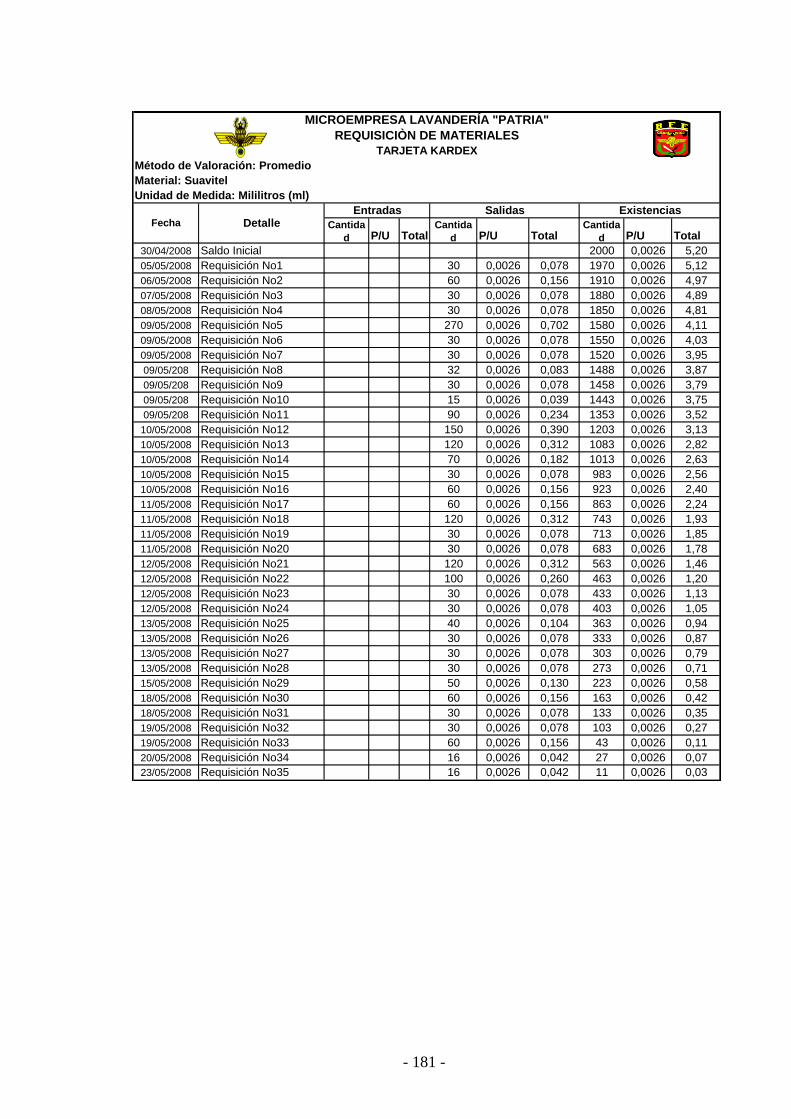

6.11 Tarjeta Kárdex ……………………………………………………… 179

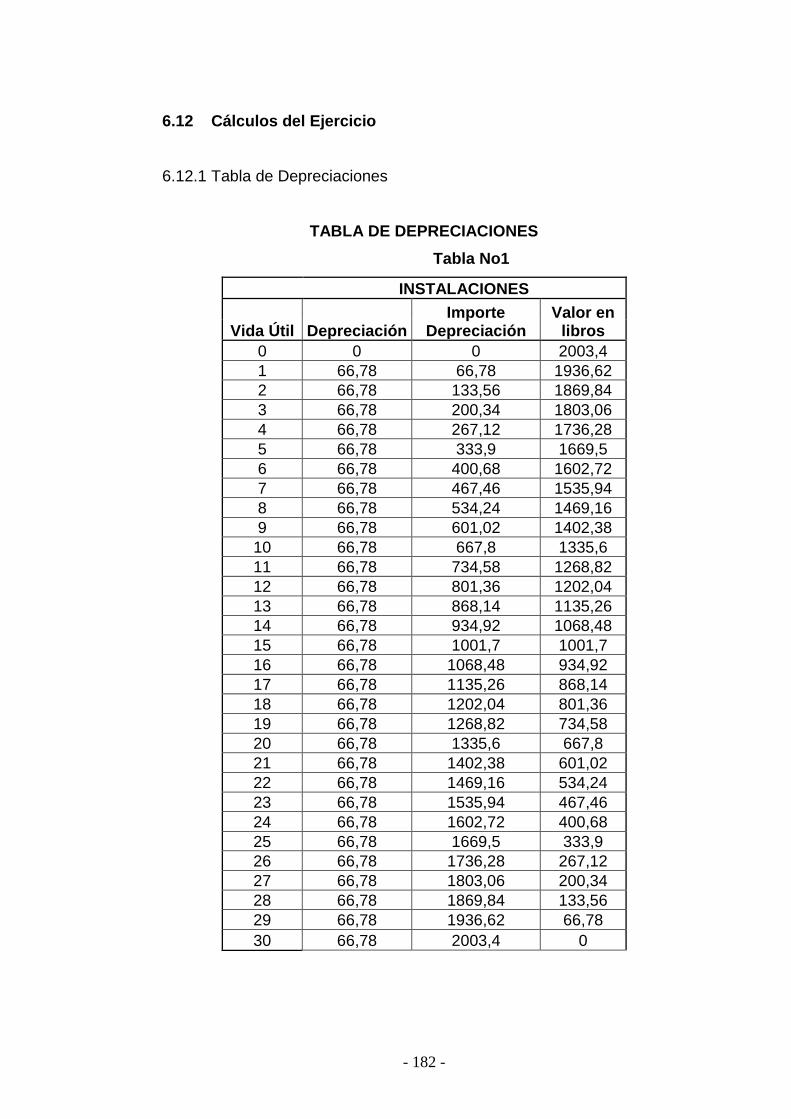

6.12 Cálculos del Ejercicio……………………………………………………… 182

6.12.1 Tabla de depreciaciones ………………………………………………. 182

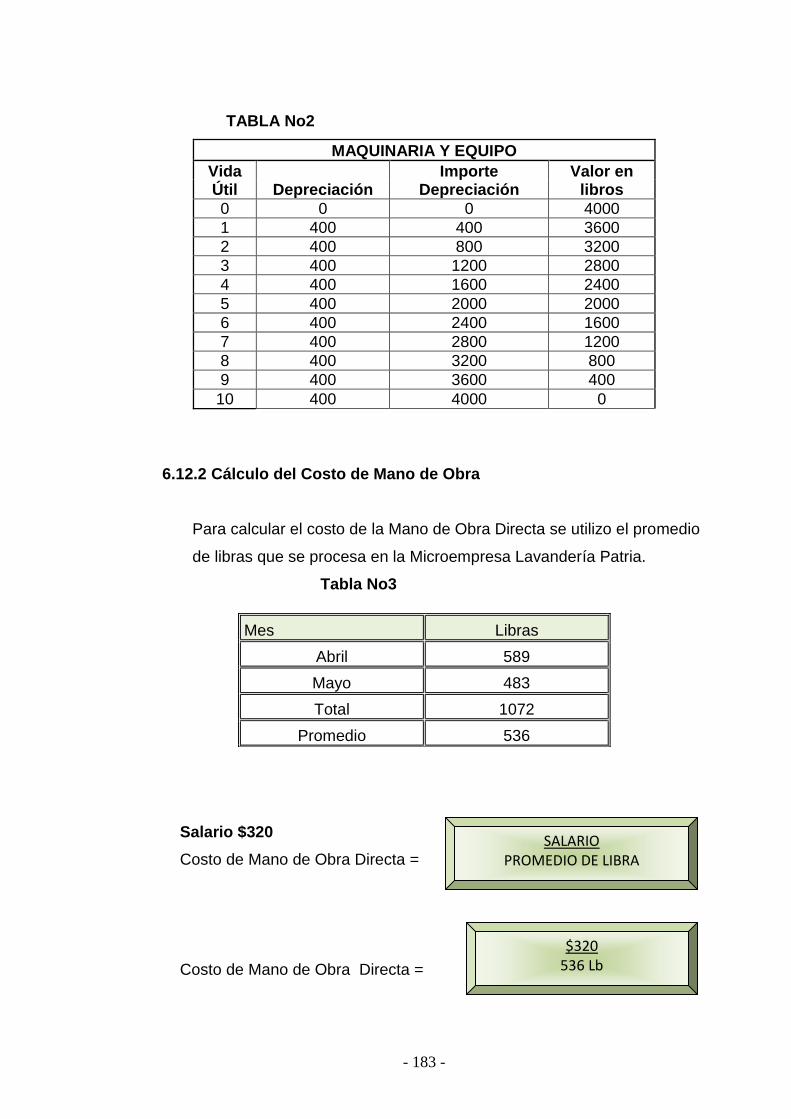

6.12.2 Cálculo del Costo de Mano de Obra …………………………………….. 183

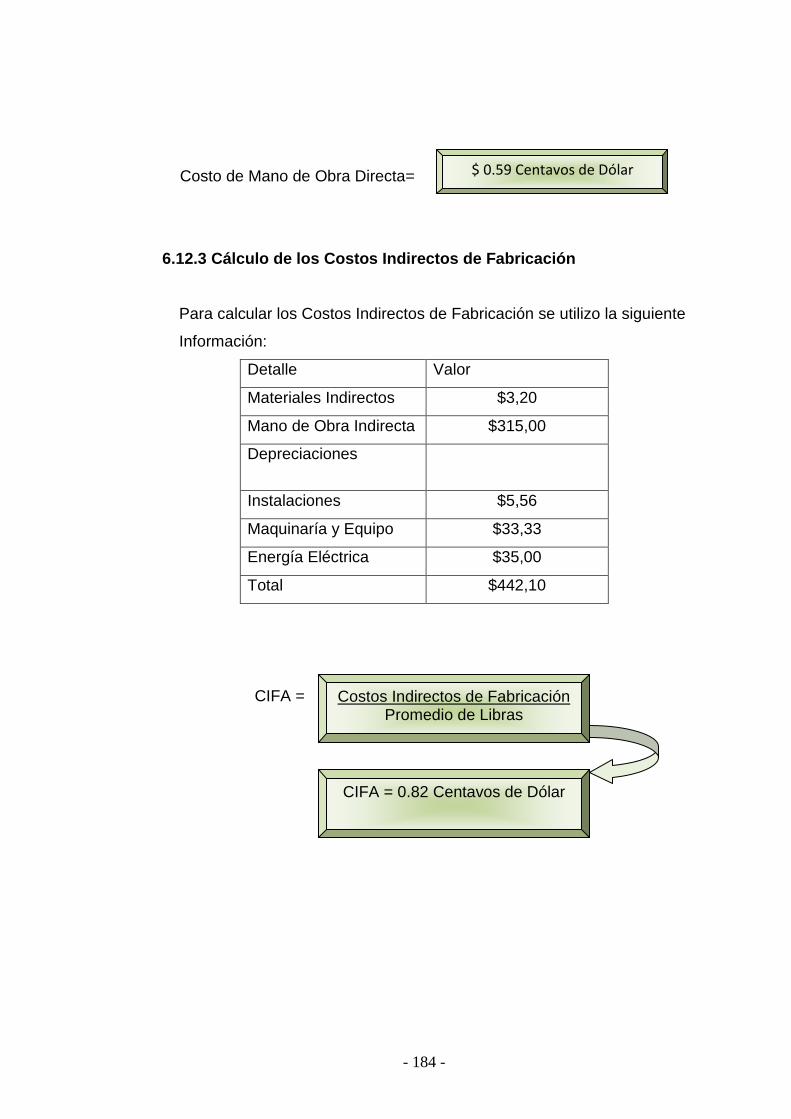

6.12.3 Cálculo de los Costos Indirectos de Fabricación ……………………. 184

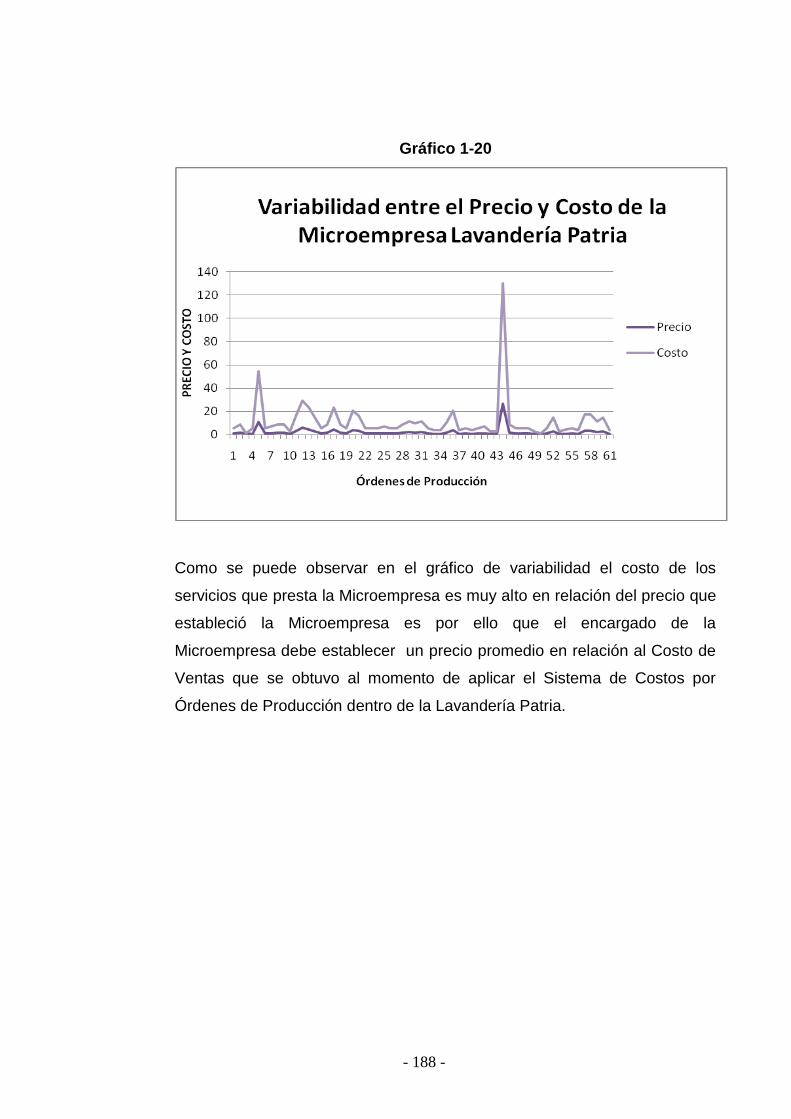

6.12.4 Análisis Comparativo entre el Precio y Costo …………………….... 185

CAPÍTULO VII

CONCLUSIONES Y RECOMENDACIONES

7.1 Conclusiones………………………………………………………….. …… 189

7.2 Recomendaciones ……………………………………………………….. 190

Bibliografía

Anexos

xii

ÍNDICE DE GRÁFICOS

Pág.

Organigrama Estructural de Lavandería Patria Figura 1-1…………... 7

Procesos Productivos Lavandería Patria Figura 1-2…………... 12

Diagrama de flujo de la Adquisición de Materiales Figura 1-3…………... 13

Diagrama de Flujo de recepción de prendas en

Lavandería Patria

Figura 1-4…………...

14

Diagrama de Flujo del proceso productivo

Lavandería Patria

Figura 1-5………….. 15

Diagrama de Flujo del pago del servicio

Lavandería Patria

Figura 1-6…………... 16

Relación entre Contabilidad Financiera, Gerencial

y Contabilidad de Costos.

Figura 1-7………….. 18

Elementos del Costo Figura 1-8…………... 31

Carta de Flujo de Trabajo Figura 1-9…………… 38

Flujo de los documentos para Control de los

Materiales

Figura 1-10…………..

43

Estructura del Catálogo de Cuentas Figura 1-11………….. 52

Materiales Directos Utilizados en lavandería Paria Figura 1-12………….. 56

Flujo de Control de Materiales Directos Figura 1-13………….. 58

Sistemas de Inventario Figura 1-14………….. 59

Métodos de Valuación de Inventarios Figura 1-15………….. 61

Clasificación de la Mano de Obra Figura 1-16………….. 67

Diagrama de Flujo de Control de la entrada y

salida de la Mano de Obra

Figura 1-17………….

69

Clasificación de los Costos Indirectos de

Fabricación

Figura 1-18…………..

75

Costos Indirectos Utilizados en Lavandería Patria Figura 1-19…………. 76

xiii

ÍNDICE DE CUADROS

ÍNDICE DE TABLAS

Pág.

Orden de Compra Cuadro 2-1…………... 20

Requisición de Materiales Cuadro 2-2………….. 21

Orden de Trabajo Cuadro 2-3…………... 22

Informe de Recepción de Materiales Cuadro 2-4…………... 23

Tarjeta Kárdex Cuadro 2-5……………. 24

Hoja de Costos Cuadro 2-6…………..... 25

Lista de Asistencia Cuadro 2-7……………. 26

Tarjeta Reloj Cuadro 2-8…………...... 27

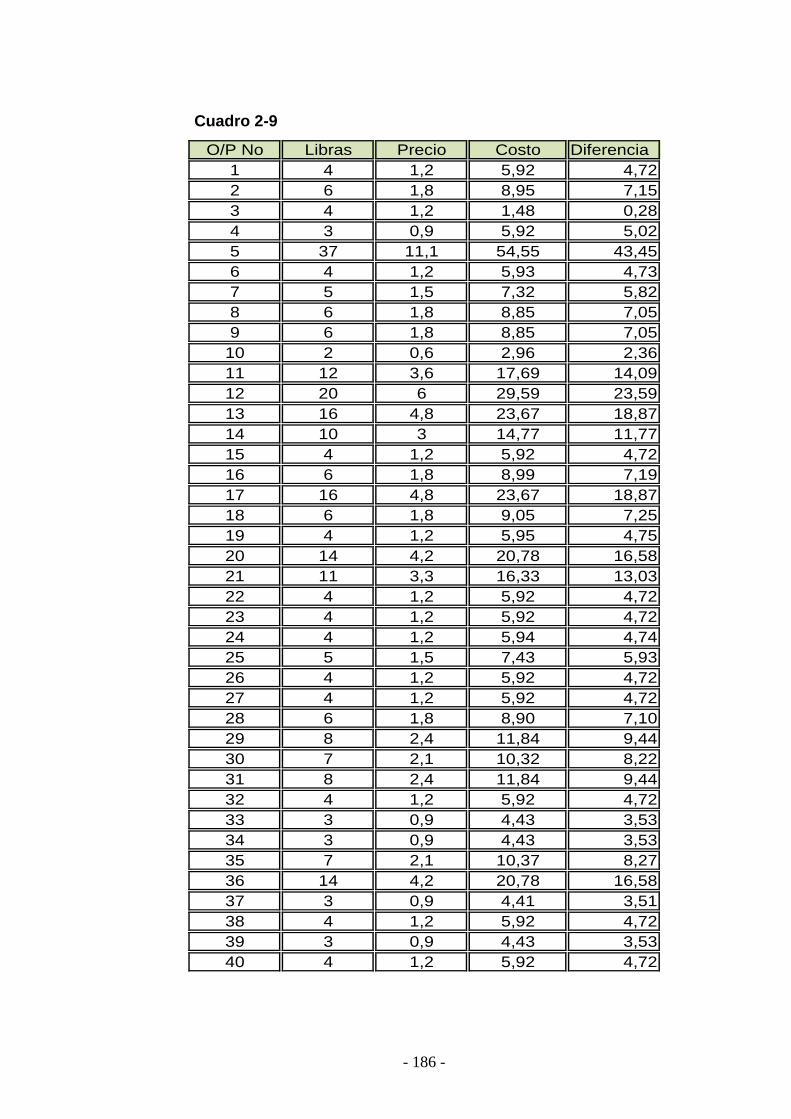

Comparación entre Precio y Costo Cuadro 2-9…………….. 186

Comparación entre Precio y Costo Cuadro 2-10……………

187

Pág.

Depreciación Instalaciones Tabla 1 …………... 182

Depreciación Maquinaría y Equipo Tabla 2 …………… 183

Cálculo Mano de Obra Indirecta Tabla 3 …………... 183

xiv

ÍNDICE DE FORMATOS

Pág.

Orden de trabajo Formato 3-1………………... 40

Hoja de Costos Formato 3-2……………….. 41

Solicitud de Materiales Formato 3-3……………….. 44

Orden de Compra Formato 3-4……………….. 45

Informe de Recepción de

Materiales

Formato 3-5………………..

46

Requisición de Materiales Formato 3-6……………….. 47

Tarjeta Kárdex Formato 3-7……………….. 48

Tarjeta Reloj Semanal Formato 3-7……………….. 49

xv

INTRODUCCIÓN

La mayor riqueza de un país constituyen los recursos naturales ya que son los

principales factores de producción que ayudan al desarrollo económico del

mismo, a través del tiempo se ha fomentado la explotación de estos recursos

transformándoles en actividades productivas. Es por ello que se han formado

grandes, medianas y pequeñas industrias con el fin de procesar estos recursos en

productos bienes y / o servicios para satisfacer las necesidades de los seres

humanos.

Con la organización de estas empresas surgen diversos tipos de actividades

como son de servicio, comerciales, e industriales haciendo énfasis en lo que se

refiere a la transformación de materiales y los procedimientos que se debe seguir

para obtener un producto, se establece que todo ello genera un costo que se

debe recuperar.

Motivo por el cual es necesario que el personal encargado de las empresas

manufactureras grandes medianas o pequeñas tenga los conocimientos básicos

de Contabilidad de Costos para que de esta manera logre mantener a flote su

negocio es por ello la importancia de aplicar un Sistema de Costos de acuerdo a

la línea de fábrica de la manufactura. Por eso se propone el siguiente tema de

estudio: DISEÑO, ESTRUCTURACIÓN Y APLICACIÓN DE UN SISTEMA DE

CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN, PARA LA

MICROEMPRESA LAVANDERÍA PATRIA de la Novena Brigada de Fuerzas

Especiales Patria ubicada en la panamericana norte Km. 12 ½. .

xvi

RESUMEN EJECUTIVO

Capítulo I.- Narra la creación de la Microempresa, la ubicación de la misma, los

objetivos, ámbito de acción misión y visión de en general de detalla las

características esenciales que conforman esta microempresa además establece

sus estructura administrativa sus funciones y responsabilidades.

Capítulo II.- Analiza la situación financiera de la Microempresa, los registros

contables que utiliza, las debilidades y fortalezas que le caracterizan dentro de los

servicios que presta la microempresa.

Capitulo III.- Se estable el Marco Teórico especificando que es la Contabilidad

de Costos, sus características, el ciclo contable de costos. Se hace mención

sobre los elementos del Costo de Producción, las clases de sistemas como son el

sistema de costos por órdenes de producción, y sistema de costos por procesos

detallando las características de estos sistemas. Es decir que en este capítulo se

menciona toda la teoría que debe conocer para aplicar un sistema de contabilidad

de costos.

Capítulo IV.- Este capítulo comprende la Estructura del Diseño del Sistema de

Costos por órdenes de Producción, para ello se detalla las políticas propuestas

para la Microempresa, los formatos y plan de cuentas a utilizar para un a correcta

contabilización de costos dentro de la Microempresa.

Capítulo V.- Se describe todo lo referente al tratamiento de los elementos del

costo, es decir a su registro contable y los documentos de soporte que se debe

tomar en cuenta dentro de un sistema de costos por órdenes de producción

haciendo referencia sobre los materiales que utiliza la Microempresa Lavandería

Patria y sus respectivos Costos Indirectos de Fabricación.

xvii

Capítulo VI.- Comprende la práctica del sistema de costos por órdenes de

producción basándose en la información extraída de la Microempresa

Lavandería Patria. Es por ello que en este capítulo se realiza el registro contable

de las transacciones realizadas en el mes de mayo generando como resultado el

Costo de Ventas información esencial para la Microempresa analizada y

estudiada previamente.

Capitulo VII.- Aquí se detalla las conclusiones y recomendaciones que son

extraídas del presente trabajo.

1

CAPITULO I

1. GENERALIDADES

1.1 Naturaleza y características de la Microempresa

La Microempresa Lavandería de la 9 B.F.E “PATRIA” es una pequeña

empresa que inicio sus actividades el 3 de diciembre del 2007 funciona en las

instalaciones de la Novena Brigada de Fuerzas Especiales Patria ubicada en

la panamericana norte Km. 12 ½. Su creación fue en la Comandancia del

Coronel Bravo Wagner.

La actividad económica de esta Microempresa es el servicio de lavandería,

los procesos son: lavado, secado, planchado; su ámbito de acción es

solamente al personal de la Institución militar.

1.2 Justificación desde lo Teórico

Se considera aplicar el Diseño y Estructuración del Sistema de Costos por

Órdenes de Producción en la microempresa en mención puesto que

contabilidad “es el proceso mediante el cual se identifica, mide, registra y

comunica la información económica de una organización o empresa, con el

fin de que los gestores puedan evaluar la situación de la entidad”1.

Mientras que “contabilidad de costos consiste en una serie de procedimientos

tendientes a determinar el costo de un producto y de las distintas actividades

que se requieren para su fabricación y venta, así como medir y planificar la

ejecución de un trabajo”2.

1 Contabilidad Comercial y de Servicios, Marcelo Naranjo, Joselito Naranjo, página 11

2 Contabilidad de Costos por Órdenes de Producción, Marcelo Naranjo, Joselito

Naranjo, página 14

2

Es por ello que se justifica aplicar un sistema costos para de esta manera

conocer el margen de utilidad que va a generar un ente económico

legalmente constituido.

Puesto que los objetivos que persigue un sistema de costos dentro de una

empresa son los siguientes:

“Contribuir con el control de las operaciones de manufactura.

Brindar a los diferentes niveles de la administración de la empresa

datos de costos necesarios para la planeación de las operaciones de

manufactura y el control de los costos de producción.

Proporcionar a la administración la información de costos necesaria

para la presupuestación, los estudios económicos y otras decisiones

especiales, relacionadas con inversiones a largo y mediano plazo.

Brindar racionalidad en la toma de decisiones”3.

A través de un sistema de costos la empresa u organización lograra cumplir

con los objetivos mencionados, satisfacer la necesidad del consumidor y ser

competitivo en el mercado que se desenvuelve.

1.3 Justificación desde la necesidad de la Microempresa

El crecimiento e imposición de una empresa en el mercado se atribuye al

manejo adecuado de sus recursos y control en los procesos productivos que

presta es por ello que en la actualidad las empresas deben establecer

estrategias y premisas para poder posicionarse en el mercado.

En la iniciación de las Microempresas en especial las que tienen procesos

productivos, repetitivos o continuos desconoce sobre los sistemas de costos

que se deben aplicar para poder determinar si el precio que se fija va de

3 Contabilidad de Costos ,Gonzalo Siniestra Valencia, página 11

3

acuerdo a lo que le cuesta producir. Este es la situación de la Microempresa

Lavandería de la 9 B.F.E “PATRIA”.

Es una microempresa que inicia con sus actividades productivas y para que

aproveche de una manera eficiente sus recursos y en un futuro pueda ampliar

en su ámbito social debe estructurar un Sistema de Costos por Órdenes de

Producción para de está manera poder, llevar un control adecuado de su

producción, establecer un precio justo en base al costo de su producción.

Es por ello necesario la aplicación de un sistema de costos por órdenes de

producción en la Microempresa mencionada a través de éste sistema se

puede identificar los elementos del costo a utilizarse en el proceso productivo

desde el momento que se emite la orden de trabajo hasta la finalización del

mismo.

Por ello que se justifica el diseño estructuración y aplicación de un Sistema

de Contabilidad de Costos por Órdenes de Producción para la Microempresa

Lavandería de la 9 B.F.E “PATRIA” que le permitirá aprovechar de una

manera adecuada los recursos que posee y oportunidades que se le presente

al ente económico mencionado bajo un control en la asignación de sus

recursos y procesos productivos.

Proporcionando a la administración información relativa del costo de

producción del servicio que presta, para facilitar la preparación de informes

que contribuyan a la presupuestación, estudios económicos y otras

decisiones especiales relacionadas con inversiones y pronósticos dentro de la

microempresa.

4

1.4 Objetivos del Proyecto

1.4.1 General

Diseñar y Estructurar el Sistema de Costos por Órdenes de Producción en

la Microempresa “Lavandería Patria”

1.4.2 Específicos

Analizar la situación actual de la Microempresa lavandería Patria.

Recopilar información para determinar el costo unitario del servicio que

presta de esta manera fijar el precio y conocer los márgenes de utilidad.

Analizar la importancia del sistema de contabilidad de costos dentro de la

microempresa.

Estructurar el Sistema de Costos por Órdenes de Producción en la

microempresa.

Desarrollar un caso práctico del sistema de costos por órdenes de

producción para fomentar la válidez e importancia de su aplicación dentro

de la misma.

Contribuir al desarrollo de los procesos de producción de la microempresa.

1.5 Descripción de la Microempresa

1.5.1 Razón Social

La microempresa para la que se llevará a cabo el diseño y estructuración

del sistema de costos por órdenes de producción tiene como razón social lo

siguiente:

5

1.5.2 Objeto Social

El objeto social de la Microempresa lavandería de la 9 B.F.E “PATRIA” es:

Prestar el servicio de lavandería al personal militar de la Novena Brigada

de Fuerzas Especiales Patria.

1.5.3 Reseña Histórica

La lavandería de la 9 B.F.E “PATRIA” al iniciar sus actividades el 3 de

Diciembre del 2007 dentro de la Brigada de Fuerzas Especiales brindaba

sus servicios solamente al Grupo Especial de Comandos “G.E.K.” bajo la

responsabilidad del Comandante Vascones Germán y mediante la

autorización de la comandancia dirigida por el Coronel Bravo Wagner.

Mediante un comunicado por parte del Coronel Bravo Wagner la lavandería

comienza a prestar sus servicios a partir del 17 de diciembre a todo el

personal de la Brigada de fuerzas Especiales delegando la responsabilidad

del funcionamiento y crecimiento de la microempresa al Teniente Balseca.

En la actualidad la microempresa en mención se encuentra bajo la

administración del Suboficial Ortega Germán y supervisión del clase Cabo

Segundo Quiñonez Luis.

1.5.4 Visión

De acuerdo a la evolución y el servicio que presta la Lavandería Patria en

la 9 B.F.E “PATRIA y tomando en cuenta la expectativa de los fundadores

se considera que la Visión sería la siguiente:

6

Alcanzar un nivel de prestigio elevado en la Brigada de Fuerzas Especiales

Patria No 9. Sustentado en una infraestructura adecuada y un elevado nivel

tecnológico en la aplicación de sus procesos productivos en el área de

lavado, secado, planchado.

1.5.5 Misión

Tomando como base el objeto social y la actividad económica de la

Microempresa la Misión es:

Proporcionar a la novena Brigada de Fuerzas Especiales “PATRIA” un

servicio de lavado, secado, planchado que permita satisfacer las

necesidades y expectativas de los consumidores manteniendo altos índices

de calidad basados en la implantación de un proceso ordenado para

recoger y procesar las prendas.

1.5.6 Ámbito de Acción

El ámbito de acción de la Microempresa Lavandería Patria es:

Todo el personal de la Brigada de Fuerzas Especiales Patria No 9

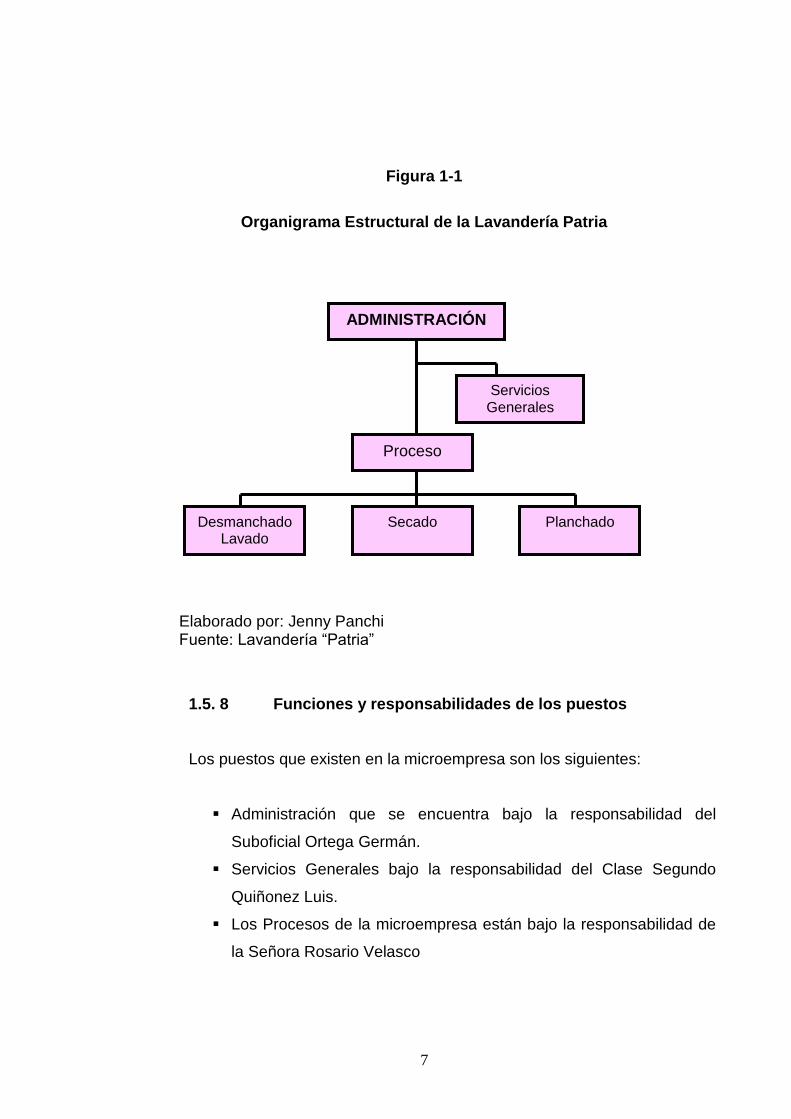

1.5.7 Estructura Administrativa

El organigrama de Lavandería Patria es la que se demuestra el figura 1.1

su estructura administrativa se conforma por la administración a quién se

reporta las actividades diarias realizadas por parte de la persona

encargada de los procesos productivos.

7

Figura 1-1

Organigrama Estructural de la Lavandería Patria

Elaborado por: Jenny Panchi Fuente: Lavandería “Patria”

1.5. 8 Funciones y responsabilidades de los puestos

Los puestos que existen en la microempresa son los siguientes:

Administración que se encuentra bajo la responsabilidad del

Suboficial Ortega Germán.

Servicios Generales bajo la responsabilidad del Clase Segundo

Quiñonez Luis.

Los Procesos de la microempresa están bajo la responsabilidad de

la Señora Rosario Velasco

ADMINISTRACIÓN

Servicios Generales

Proceso

Desmanchado Lavado

Secado

Planchado

8

Las funciones y responsabilidades de cada uno de los puestos son los

siguientes:

Administración.

Revisar las liquidaciones mensuales.

Entregar el dinero recaudado al departamento financiero de la

B.F.E.P

Controlar al personal de la lavandería.

Autorizar la compra de materiales para producción.

Servicios Generales.

Realizar las liquidaciones mensuales

Compra de materiales para la producción

Elaboración de recibos de lavandería

Registro de las transacciones diaras

Cobro del servicio que presta

Control de los materiales y suministros

Control del personal del proceso productivo

Producción

Recibir las prendas de vestir

Pesar las prendas de vestir

Realizar los procesos productivos de la lavandería

Manejo de los materiales y suministros

Realizar la limpieza de las instalaciones

Solicitud de materiales y suministro

9

CAPITULO II

2. Análisis de la situación actual de la Microempresa

2.1 Análisis económico de la Microempresa

Microempresa Lavandería de la 9 B.F.E “PATRIA” en la actualidad se

encuentra ejerciendo sus actividades económicas, los ingresos que se han

registrado en el departamento financiero de la Institución Militar corresponde

al mes de diciembre y enero.

Como es una microempresa que se encuentra iniciando sus actividades

productivas se puede observar que los movimientos económicos presentados

en las liquidaciones mensuales son justificables. Además cuenta con

maquinaría y equipos modernizados para facilitar su actividad productiva y

desarrollo económico.

Los ingresos que tiene la microempresa son presentados al departamento

financiero a través de liquidaciones sustentadas con los recibos de cobro que

son previamente numerados y bajo la responsabilidad del suboficial

encargado.

Estos ingresos son destinados para sustentar los gastos en los que incurre la

lavandería y para actividades que realiza la Brigada de Fuerzas especiales

Patria. Como no es una entidad que persigue generar utilidad, no se puede

establecer el margen de utilidad que genera la microempresa pero se puede

observar la calidad de servicio que presta dentro de esta Institución.

10

2.2 Instrumentos o registros contables que utiliza.

Microempresa Lavandería Patria como esta iniciando sus actividades cuanta

únicamente con estos registros contables para el desarrollo de sus

actividades productivas que son los siguientes.

Cuaderno de contabilidad.

Libretín de recibos.

Liquidaciones mensuales de ingresos y egresos.

Los registros mencionados se utilizan para una contabilidad personal, pero no

existe el tratamiento adecuado en la aplicación de estos registros.

Estos registros contables los realiza el clase al mando y en su ausencia la

persona encargada de los procesos productivos.

2.3 Fortalezas y Debilidades de la Microempresa

Fortalezas:

Se consideran las siguientes fortalezas en el análisis de la situación actual de

la microempresa:

Lavandería Patria es un microempresa que recién inicia con sus

actividades productivas por lo tanto tiene información económica reducida

lo que facilitará un registro oportuno y adecuado de sus movimientos

económicos.

Tiene proveedores fijos.

Su maquinaría y equipo, materiales e insumos son adquiridos en el

comisariato de la Institución.

Procesos productivos identificables.

11

Debilidades:

Se consideran las siguientes debilidades en el análisis de la situación actual

de la microempresa:

No aplica un proceso de sistema contable técnico

Dentro de sus registros contables con los que cuenta no aplica un sistema

de costos previo.

La persona encarga de la Lavandería no tiene conocimientos contables.

No existe un sistema de contabilidad computarizado.

No se puede establecer el grado de eficiencia y productividad

La microempresa Lavandería Patria no aplica fundamentos financieros

puesto que no cuenta con información contable financiera real es por ello

que no puede aplicar estrategias financieras.

2.4 Procesos productivos que aplica la Microempresa

La microempresa en mención realiza los procesos productivos de lavar,

secar, y planchar las prendas del personal de la Brigada de Fuerzas

Especiales Patria No 9.

12

Figura 1.2

Procesos Productivos de Lavandería “Patria”

Recibimiento y peso de las prendas.

Clasificación de prendas

Desmanchado

Lavado Secado

Planchado Doblado

Almacenado

Elaborado por: Jenny Panchi Fuente: Lavandería “Patria”

13

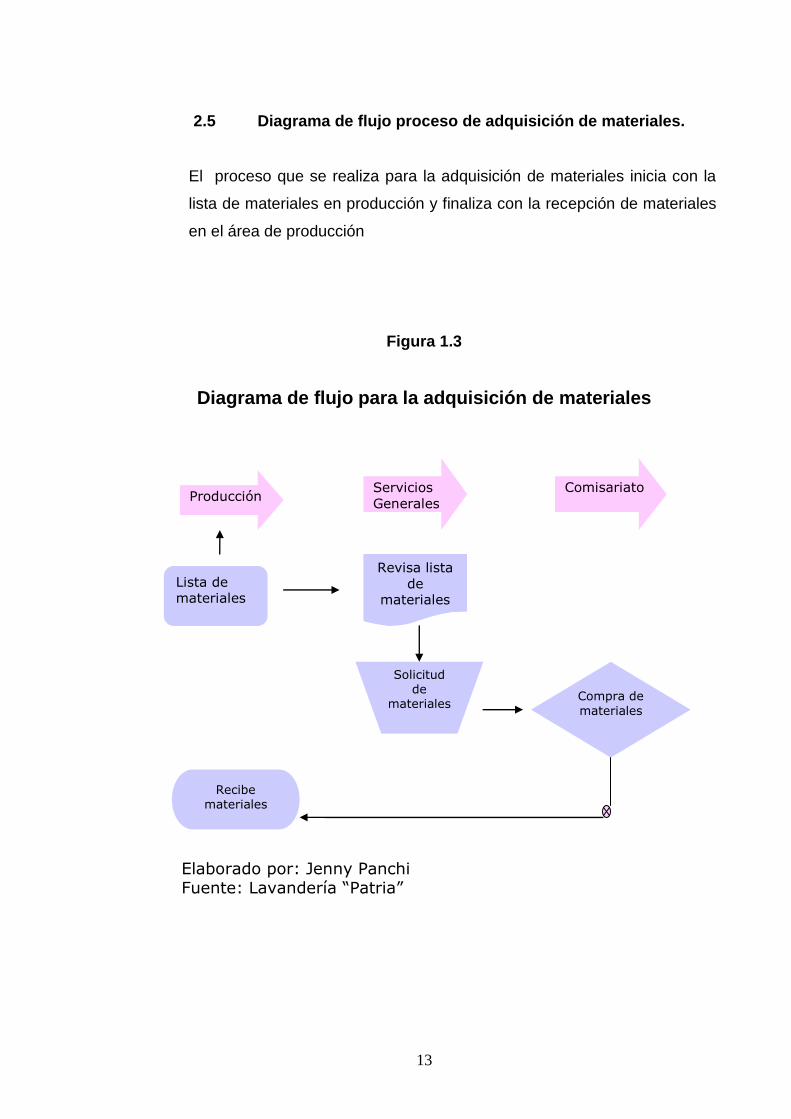

2.5 Diagrama de flujo proceso de adquisición de materiales.

El proceso que se realiza para la adquisición de materiales inicia con la

lista de materiales en producción y finaliza con la recepción de materiales

en el área de producción

Figura 1.3

Diagrama de flujo para la adquisición de materiales

Producción Servicios

Generales

Lista de materiales

Revisa lista

de materiales

Comisariato

Solicitud de

materiales Compra de

materiales

Recibe

materiales

Elaborado por: Jenny Panchi Fuente: Lavandería “Patria”

14

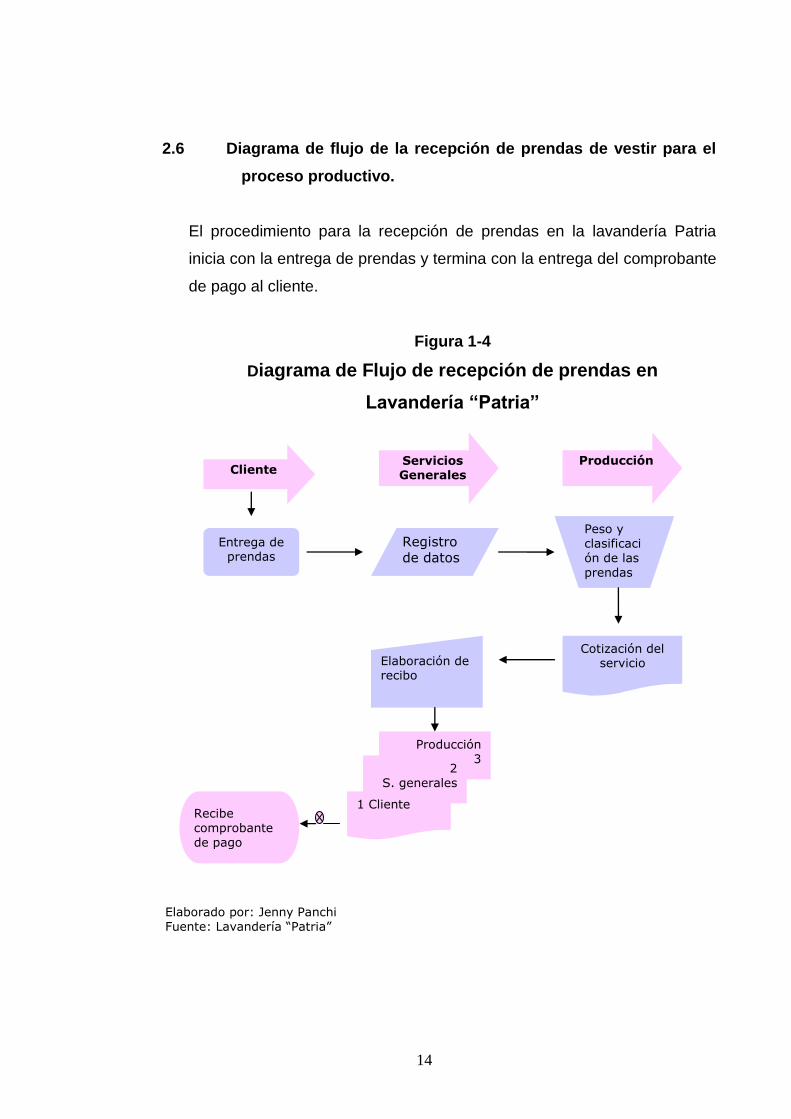

2.6 Diagrama de flujo de la recepción de prendas de vestir para el

proceso productivo.

El procedimiento para la recepción de prendas en la lavandería Patria

inicia con la entrega de prendas y termina con la entrega del comprobante

de pago al cliente.

Figura 1-4

Diagrama de Flujo de recepción de prendas en

Lavandería “Patria”

Cliente Producción

Registro de datos

Servicios Generales

Entrega de prendas

Peso y clasificación de las

prendas

Cotización del servicio Elaboración de

recibo

Producción 3

2 S. generales

1 Cliente Recibe comprobante de pago

Elaborado por: Jenny Panchi Fuente: Lavandería “Patria”

15

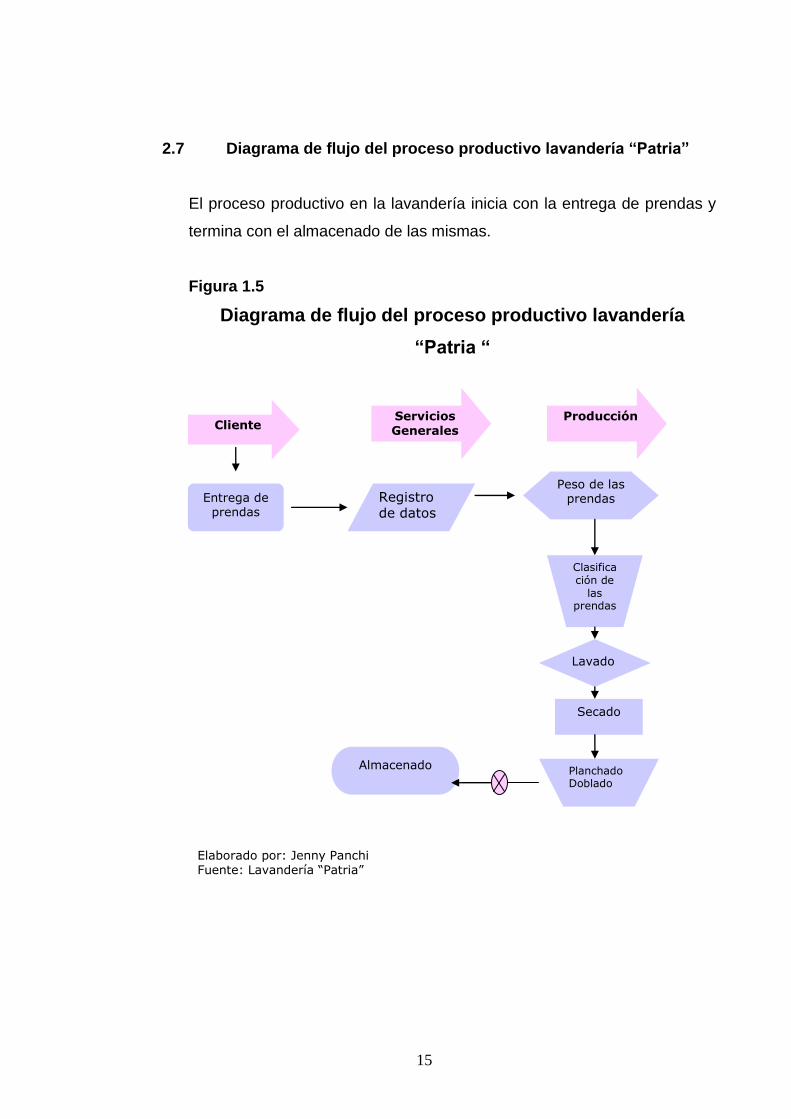

2.7 Diagrama de flujo del proceso productivo lavandería “Patria”

El proceso productivo en la lavandería inicia con la entrega de prendas y

termina con el almacenado de las mismas.

Figura 1.5

Diagrama de flujo del proceso productivo lavandería

“Patria “

Cliente Servicios Generales

Producción

Entrega de prendas

Registro de datos

Peso de las prendas

Clasificación de

las

prendas

Lavado

Secado

Planchado Doblado

Almacenado

Elaborado por: Jenny Panchi Fuente: Lavandería “Patria”

16

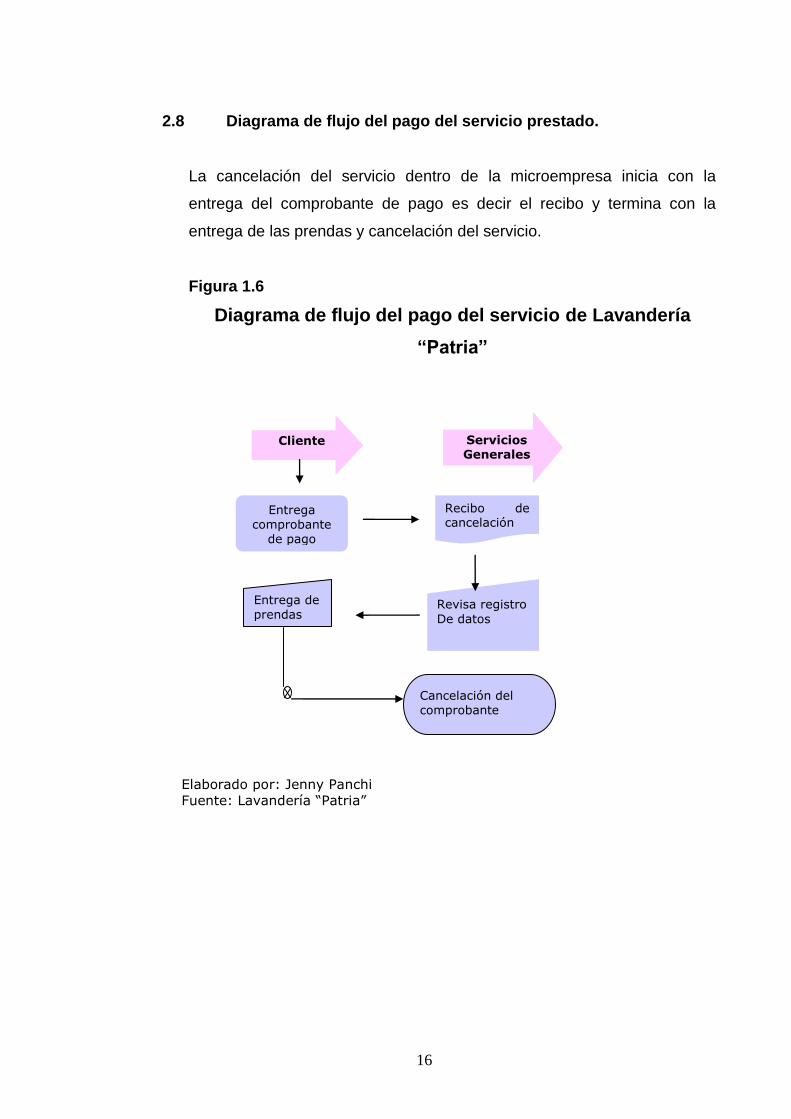

2.8 Diagrama de flujo del pago del servicio prestado.

La cancelación del servicio dentro de la microempresa inicia con la

entrega del comprobante de pago es decir el recibo y termina con la

entrega de las prendas y cancelación del servicio.

Figura 1.6

Diagrama de flujo del pago del servicio de Lavandería

“Patria”

Cliente Servicios Generales

Entrega comprobante

de pago

Recibo de cancelación

Entrega de prendas

Revisa registro

De datos

Cancelación del comprobante

Elaborado por: Jenny Panchi

Fuente: Lavandería “Patria”

17

CAPITULO III

3. MARCO TEÓRICO

3.1 Contabilidad de Costos

La contabilidad de costos es un subsistema de la contabilidad financiera y

gerencial, es decir que la contabilidad financiera cubre todos los hechos

económicos tendientes a la preparación de los estados financieros básicos

que presentan las empresas, la contabilidad gerencial provee información

para satisfacer la necesidad de los clientes internos y externos de un

empresa u organización, mientras que la contabilidad de costos contribuye

con el estado de resultados, determinando el costo de ventas y con el

balance general en el que se determina el costo de los inventarios de los

productos en proceso y productos terminados. Es decir que la contabilidad

de costos es un fundamento de la contabilidad financiera y contabilidad

gerencial.

18

Relación entre Contabilidad Financiera, Contabilidad Gerencial

y Contabilidad de Costos

Fuente: Investigación de Campo Elaborado por: Jenny Panchi

“La contabilidad de costos en un sentido general, es el arte o la técnica

empleada para recoger, registrar y reportar la información relacionada con los

costos4”. Dentro de una empresa industrial el objetivo fundamental de la

contabilidad de costos es asignar el costo unitario a cada producto procesado

determinando a cada unidad del producto terminado lo efectivamente gastado

en su elaboración en lo que se refiere a materiales, mano de obra, costos

indirectos.

4 Contabilidad de Costos Bernard J. Hargadon página 1

Contabilidad Financiera

Contabilidad Gerencial

Contabilidad De Costos

Figura 1-7

- 19 -

3.2 Características fundamentales de la Contabilidad de Costos

La contabilidad de costos se caracteriza por los siguientes aspectos en

relación a la contabilidad financiera y gerencial.

La contabilidad costos utiliza cuentas muy propias como materias primas,

mano de obra, productos en proceso, productos terminados, costo de

ventas, costos indirectos y nómina de fábrica.

La contabilidad de costos elabora básicamente estados de costos, para dar

a conocer las erogaciones y cargos realizados para producir un bien o

servicio determinado.

Dentro de la contabilidad de costos se emplean diferentes documentos

para recoger información como son los siguientes:

Orden de Compra.- En este formato la empresa hace conocer la

necesidad que existe de adquirir las materias primas, al departamento que

se encuentra encargado de las compras. La orden de compra sirve para

controlar la existencia continua de materiales para la producción.

- 20 -

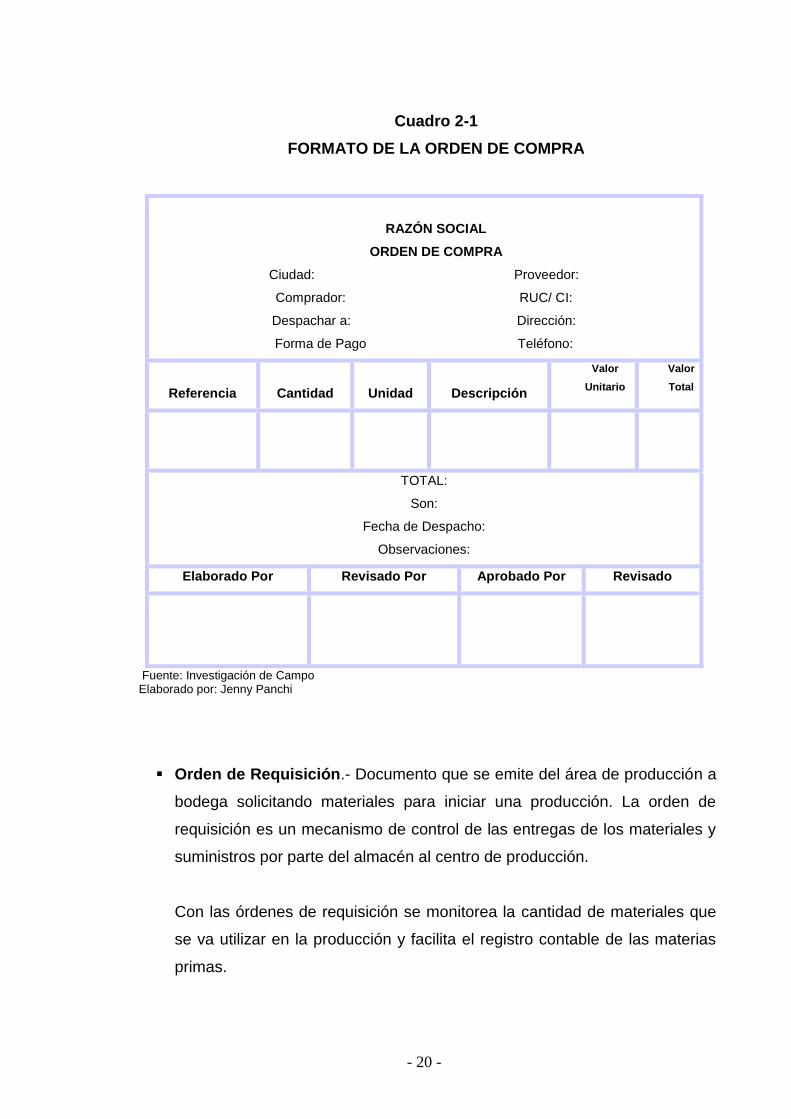

Cuadro 2-1

FORMATO DE LA ORDEN DE COMPRA

RAZÓN SOCIAL

ORDEN DE COMPRA

Ciudad: Proveedor:

Comprador: RUC/ CI:

Despachar a: Dirección:

Forma de Pago Teléfono:

Referencia

Cantidad

Unidad

Descripción

Valor

Unitario

Valor

Total

TOTAL:

Son:

Fecha de Despacho:

Observaciones:

Elaborado Por Revisado Por Aprobado Por Revisado

Fuente: Investigación de Campo Elaborado por: Jenny Panchi

Orden de Requisición.- Documento que se emite del área de producción a

bodega solicitando materiales para iniciar una producción. La orden de

requisición es un mecanismo de control de las entregas de los materiales y

suministros por parte del almacén al centro de producción.

Con las órdenes de requisición se monitorea la cantidad de materiales que

se va utilizar en la producción y facilita el registro contable de las materias

primas.

- 21 -

Cuadro 2-2

Formato de requisición de materias primas

RAZÓN SOCIAL

Requisición de Materiales

Requisición No__________ Trabajo No_______

Fecha de Entrega_____________

Cantidad Descripción Costo

Unitario

Costo

total

Autirizado por:__________ ____ Despachado por:_____________

Jefe de Producción Jefe de Bodega

Fuente: Investigación de Campo

Elaborado por: Jenny Panchi

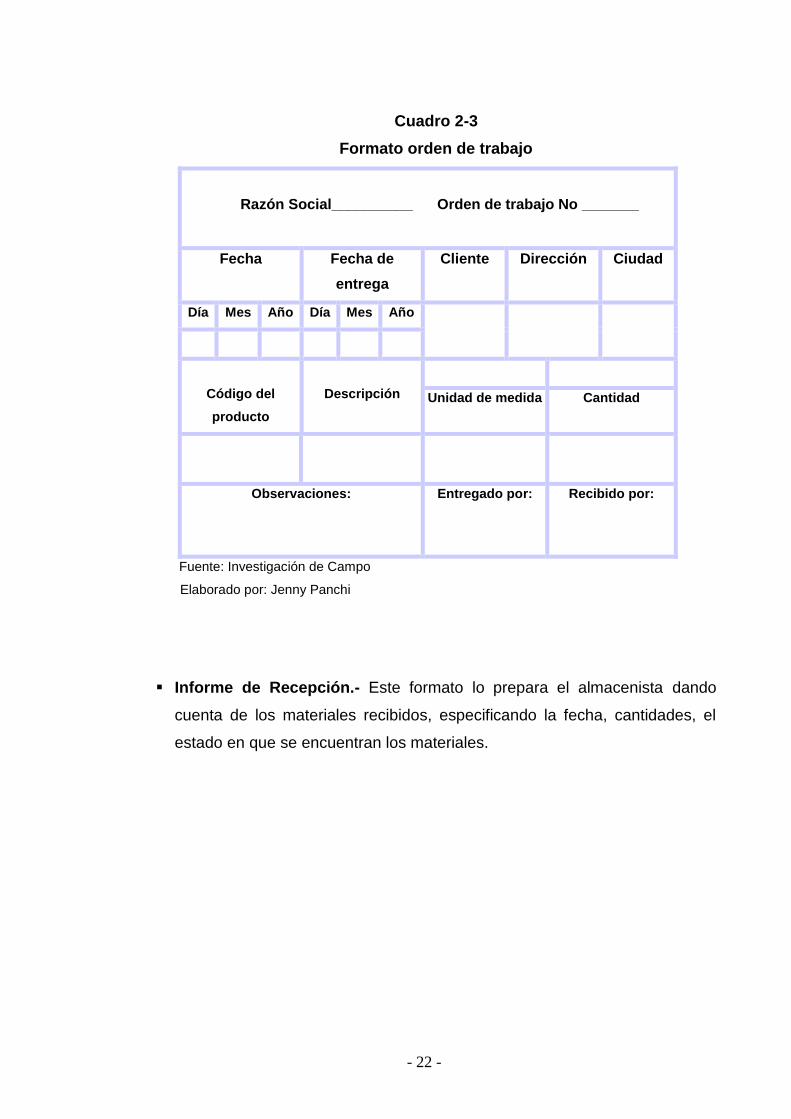

Orden de Trabajo.- Las órdenes de trabajo se elaboran en el área de

ventas cuando se recibe un pedido de un cliente, una orden de producción

sirven para informar a producción sobre el trabajo adquirido con el cliente.

Con una orden de trabajo se da inicio al procedimiento de del consumo de

materias primas. El departamento de ventas es el encargado de registrar la

información proporcionada por el cliente en la orden de trabajo y enviarla al

jefe de producción para que planifique la producción e inicie la fabricación

de los productos.

- 22 -

Cuadro 2-3

Formato orden de trabajo

Razón Social__________ Orden de trabajo No _______

Fecha Fecha de

entrega

Cliente Dirección Ciudad

Día Mes Año Día Mes Año

Código del

producto

Descripción

Unidad de medida Cantidad

Observaciones: Entregado por:

Recibido por:

Fuente: Investigación de Campo

Elaborado por: Jenny Panchi

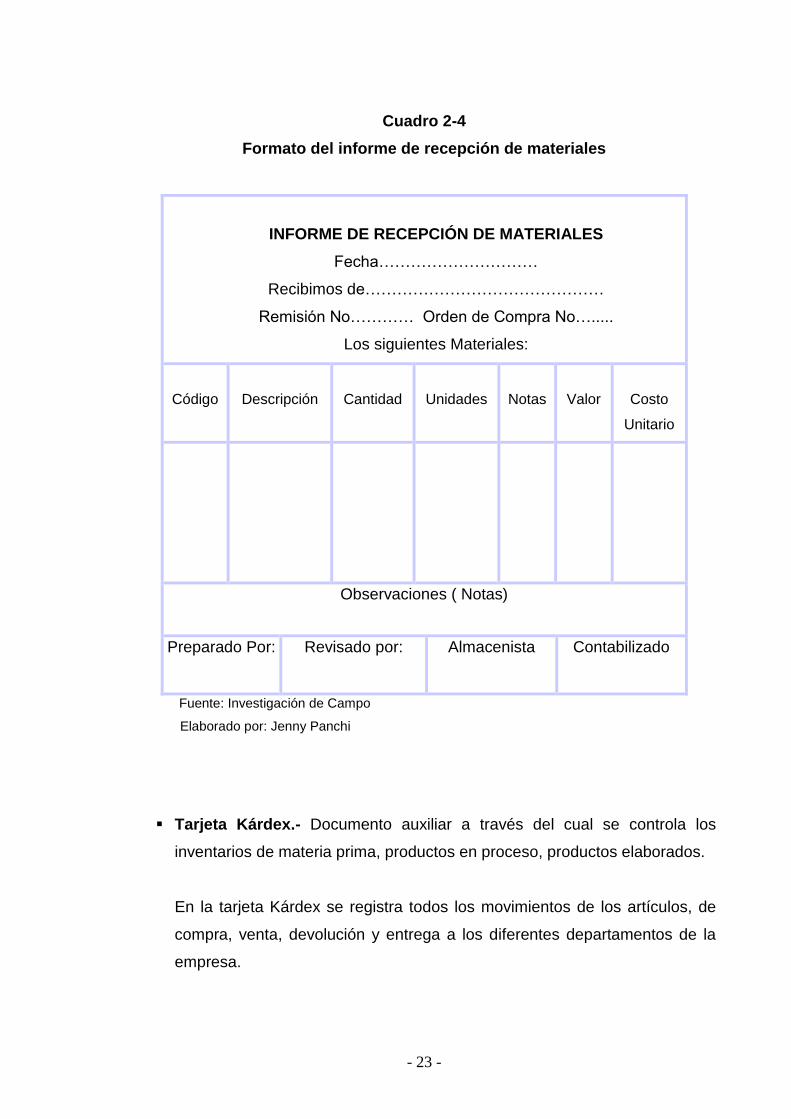

Informe de Recepción.- Este formato lo prepara el almacenista dando

cuenta de los materiales recibidos, especificando la fecha, cantidades, el

estado en que se encuentran los materiales.

- 23 -

Cuadro 2-4

Formato del informe de recepción de materiales

INFORME DE RECEPCIÓN DE MATERIALES

Fecha…………………………

Recibimos de………………………………………

Remisión No………… Orden de Compra No….....

Los siguientes Materiales:

Código

Descripción

Cantidad

Unidades

Notas

Valor

Costo

Unitario

Observaciones ( Notas)

Preparado Por:

Revisado por:

Almacenista

Contabilizado

Fuente: Investigación de Campo

Elaborado por: Jenny Panchi

Tarjeta Kárdex.- Documento auxiliar a través del cual se controla los

inventarios de materia prima, productos en proceso, productos elaborados.

En la tarjeta Kárdex se registra todos los movimientos de los artículos, de

compra, venta, devolución y entrega a los diferentes departamentos de la

empresa.

- 24 -

Cuadro 2-5

FORMATO TARJETA KÁRDEX

Fuente: Investigación de Campo

Elaborado por: Jenny Panchi

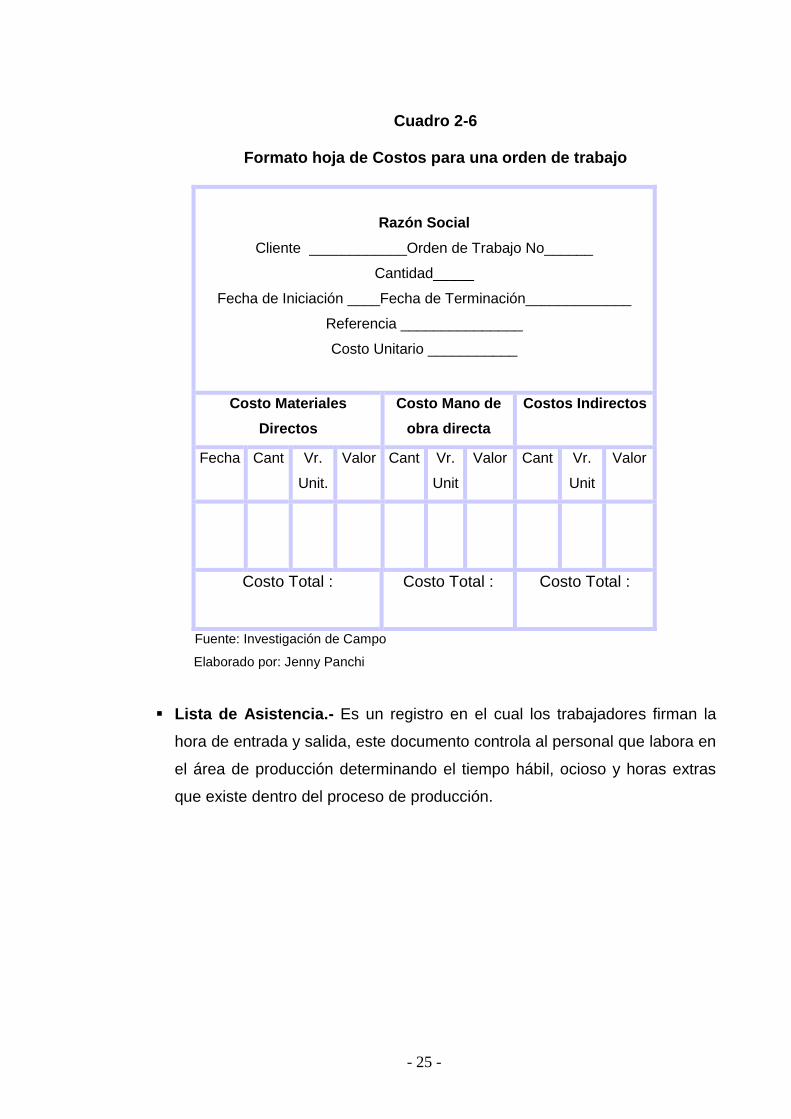

Hoja de Costos.- Es un formato en el que se acumulan los costos de

materiales, mano de obra y costos indirectos de fabricación que se inciden

al momento de realizar una orden de trabajo en un proceso.

La hoja de costos se lleva para cada orden de producción y la información

que posee sirve como respaldo de las cuentas de productos en proceso,

productos terminados y costo de ventas.

RAZÓN SOCIAL

TARJETA KÁRDEX

Método de valoración: Unidad de Medida:

Material: Existencias:

Código: Máximas:

Referencia: Mínimas:

Responsable: Críticas:

Fecha

Detalle

ENTRADAS SALIDAS Existencias

Cantid P/U Total Cantid P/U total Cantid P/U Total

- 25 -

Cuadro 2-6

Formato hoja de Costos para una orden de trabajo

Razón Social

Cliente ____________Orden de Trabajo No______

Cantidad_____

Fecha de Iniciación ____Fecha de Terminación_____________

Referencia _______________

Costo Unitario ___________

Costo Materiales

Directos

Costo Mano de

obra directa

Costos Indirectos

Fecha Cant Vr.

Unit.

Valor Cant Vr.

Unit

Valor Cant Vr.

Unit

Valor

Costo Total :

Costo Total :

Costo Total :

Fuente: Investigación de Campo

Elaborado por: Jenny Panchi

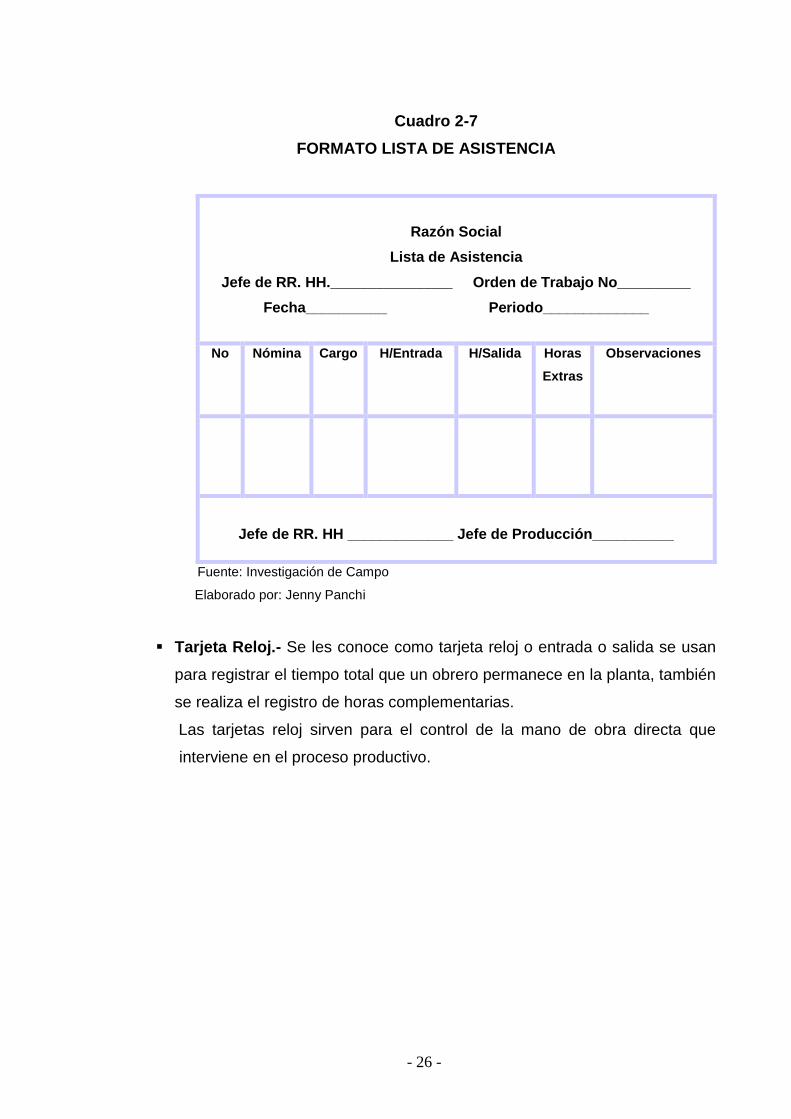

Lista de Asistencia.- Es un registro en el cual los trabajadores firman la

hora de entrada y salida, este documento controla al personal que labora en

el área de producción determinando el tiempo hábil, ocioso y horas extras

que existe dentro del proceso de producción.

- 26 -

Cuadro 2-7

FORMATO LISTA DE ASISTENCIA

Razón Social

Lista de Asistencia

Jefe de RR. HH._______________ Orden de Trabajo No_________

Fecha__________ Periodo_____________

No

Nómina

Cargo

H/Entrada

H/Salida

Horas

Extras

Observaciones

Jefe de RR. HH _____________ Jefe de Producción__________

Fuente: Investigación de Campo

Elaborado por: Jenny Panchi

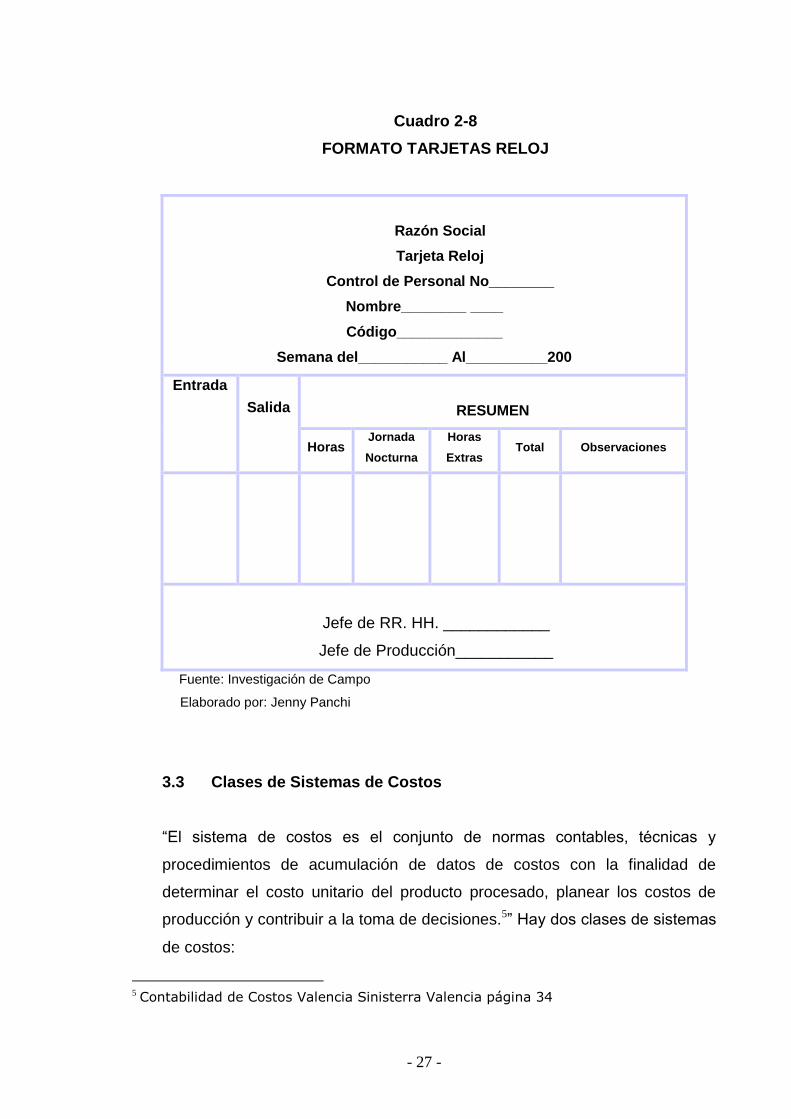

Tarjeta Reloj.- Se les conoce como tarjeta reloj o entrada o salida se usan

para registrar el tiempo total que un obrero permanece en la planta, también

se realiza el registro de horas complementarias.

Las tarjetas reloj sirven para el control de la mano de obra directa que

interviene en el proceso productivo.

- 27 -

Cuadro 2-8

FORMATO TARJETAS RELOJ

Razón Social

Tarjeta Reloj

Control de Personal No________

Nombre________ ____

Código_____________

Semana del___________ Al__________200

Entrada

Salida

RESUMEN

Horas Jornada

Nocturna

Horas

Extras Total Observaciones

Jefe de RR. HH. ____________

Jefe de Producción___________

Fuente: Investigación de Campo

Elaborado por: Jenny Panchi

3.3 Clases de Sistemas de Costos

“El sistema de costos es el conjunto de normas contables, técnicas y

procedimientos de acumulación de datos de costos con la finalidad de

determinar el costo unitario del producto procesado, planear los costos de

producción y contribuir a la toma de decisiones.5” Hay dos clases de sistemas

de costos:

5 Contabilidad de Costos Valencia Sinisterra Valencia página 34

- 28 -

Sistema de Costos por órdenes de producción

Sistema de costos por procesos.

El sistema que utilicen las empresas dependerá de su estructura

organizacional, de la naturaleza del proceso de fabricación y el tipo de

información de costos que soliciten los niveles administrativos.

Básicamente los sistemas de costos se caracterizan por la unidad de costeo

y por la modalidad de la producción es decir por la producción por lotes o

producción en serie.

3.4 Sistema de Costos por órdenes de producción:

En este sistema se acumulan los costos para cada orden de trabajo o

producción y la unidad de costo es generalmente un grupo o lote de

productos iguales. La fabricación de cada lote se inicia mediante una orden

de producción los costos se van acumulando en la hoja de costos para cada

orden de producción por separado y la obtención del costo unitario es la

división de los costos totales de cada orden por el número de unidades

producidas en la orden de la producción.

Las distintas órdenes de producción se inician y terminan en cualquier fecha

dentro del periodo contable lo que hace precisamente que se trabaje por

órdenes de producción es el hecho de que el reducido volumen de artículos

producidos no justifica una producción en serie, en donde los equipos pueden

destinar a cumplir una sola tarea específica dentro de la cadena productiva.

3.5 Características del sistema de costos por órdenes de producción.

El sistema de órdenes de producción se caracteriza por los siguientes

aspectos.

- 29 -

Cada orden de producción debe tener su numeración.

Si la orden de producción no se ha terminado al final del periodo

permite presentar los valores de los productos en proceso sin la

necesidad de realizar promedios de terminación.

Se puede identificar las órdenes de producción que arrojan un

resultado neto favorable y desfavorable.

Este sistema proporciona con mayor detalle el costo de producción de

los artículos procesados.

3.6 Sistemas de Costos por Procesos:

En este sistema la unidad de costo es un proceso de producción es decir

que los costos se acumulan para cada proceso durante un tiempo

proporcionado a través de este sistema se mide los costos de manufactura

durante un período contable y luego distribuirlos entre el número de

unidades producidas durante ese período. Este sistema se aplica a

empresas que manufacturan bienes en procesos productivos de flujo

continuo o en serie y es importante cuando el costo no puede ser

identificado fácilmente con un lote de productos en particular.

El costo por procesos es utilizado en empresas que fabrican un solo

producto o cuando los productos son relativamente homogéneos estos

costos se registran en las hojas de costo.

3.7 Características del sistema de costos por procesos:

El sistema de costos por procesos se caracteriza por los siguientes

aspectos.

- 30 -

Este sistema dispone de una fecha de iniciación y terminación de la

producción.

Los costos unitarios son calculados por un proceso continuo de

producción.

Las unidades producidas son esencialmente iguales o similares.

Los electos del costo de producción se identifican con un proceso o

departamento ya que la unidad de costeo es el proceso.

No es indispensable clasificar los costos de producción en directos e

indirectos.

No considera especificaciones del cliente ya que el proceso productivo

es rígido.

3.8 Bases de Costos

Los sistemas pueden funcionar con las siguientes bases de costos:

3.9 Base Histórica

Un sistema de costos funciona con base histórica cuando se determina los

costos una vez haya incurrido en el consumo de la materias prima, la

utilización de la mano de obra y la causación de los costos indirectos.

Se dice que el sistema opera sobre una base de costos históricos o reales,

ya que se conocen después de haber sido asentados en los libros de

contabilidad.

3.10 Base Predeterminada

Cuando el sistema de costos pronostica los costos con anticipación a, la

producción se habla de una base de costos predeterminados.

- 31 -

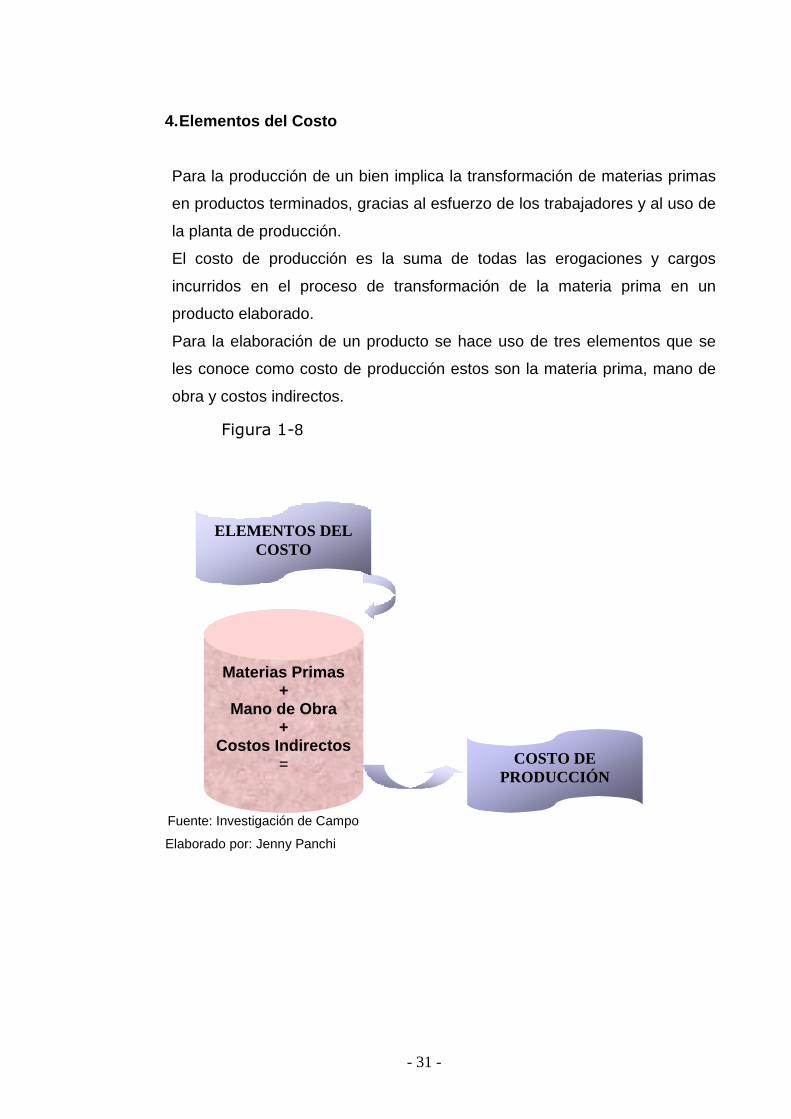

4. Elementos del Costo

Para la producción de un bien implica la transformación de materias primas

en productos terminados, gracias al esfuerzo de los trabajadores y al uso de

la planta de producción.

El costo de producción es la suma de todas las erogaciones y cargos

incurridos en el proceso de transformación de la materia prima en un

producto elaborado.

Para la elaboración de un producto se hace uso de tres elementos que se

les conoce como costo de producción estos son la materia prima, mano de

obra y costos indirectos.

Fuente: Investigación de Campo

Elaborado por: Jenny Panchi

Materias Primas +

Mano de Obra +

Costos Indirectos = COSTO DE

PRODUCCIÓN

ELEMENTOS DEL

COSTO

Figura 1-8

- 32 -

4.1 Materias Primas

Las materias primas constituyen el primer elemento del costo de producción

que sometido a un proceso es transformado a un bien final para la

fabricación de un producto se suele hacer uso de una extensa gama de

materias primas, es por ello que las materias primas se clasifican en Directa

e Indirecta.

4.2 Materia Prima Directa

Constituyen todos los materiales que aportan físicamente para el proceso de

producción, es decir los materiales que se integran al producto elaborado.

4.3 Materia Prima Indirecta

Son aquellos materiales que integran físicamente al producto perdiendo su

identidad, o por efectos de materialidad se toman como indirectos.

4.4 Mano de Obra

La mano de obra es el segundo elemento del costo de producción representa

el esfuerzo del trabajo humano que se aplica en la elaboración del producto.

La mano de obra es un servicio, que a diferencia de los materiales, no se lo

puede almacenar y no se convierte en forma demostrable, en parte del

producto terminado. Es por ello que la mano de obra se clasifica en mano de

obra directa y mano de obra indirecta.

4.5 Mano de obra directa

- 33 -

Esfuerzo laboral que aplican los trabajadores que están físicamente

relacionados con el proceso productivo, sea este manual u operando una

máquina el costo de este esfuerzo sobre la materia prima para transformarle

en un producto terminado constituye el costo de la mano de obra directa.

4.6 Mano de obra Indirecta

La parte de costo de la mano de obra que no se puede razonablemente

asociar con el producto terminado o que no participa estrechamente en la

transformación de la materia prima se clasifica como mano de obra indirecta.

4.7 Costos Indirectos

Constituye el tercer elemento del costo y tiene varias denominaciones como

carga fabril, costos o gastos generales de fabricación, carga de fábrica los

costos indirectos comprenden todos los costos asociados con la fabricación

de los productos con excepción de la materia prima directa y la mano de obra

directa.

En este elemento se incluyen los materiales indirectos, mano de obra

indirecta y los sacrificios de valor que surgen por la utilización de la

capacidad instalada llamados costos generales de fabricación.

Los costos indirectos de fabricación incluyen el costo de adquisición y

mantenimiento de las instalaciones para la producción y varios otros costos

de fábrica.

Los costos indirectos de fabricación no se relacionan en forma directa con los

productos, es por ello que es imposible medir con precisión cuánto de los

costos indirectos se lo puede cargar a cada producto que se procesa.

Es por ello que el total de los costos indirectos debe formar parte del costo de

los productos terminados y se debe buscar la forma de cargarlos a cada

unidad procesada.

- 34 -

CAPITULO IV

4. DISEÑO Y ESTRUCTURACIÓN DEL SISTEMA DE COSTOS

POR ÓRDENES DE PRODUCCIÓN

4.1 Políticas

4.1.1 Definición de Políticas

"Es un plan permanente que proporciona guías generales para canalizar el

pensamiento administrativo en direcciones específicas”6

Las políticas dentro de una empresa son las directrices generales para la

toma de decisiones, puesto que establecen los límites de estas, es decir que

especifican que decisión puede tomarse y excluyen las que no se permite.

Considerando a las políticas como una especie de normas que estipulan la

forma como se va lograr los objetivos y la manera a desarrollar las estrategias

que tiene una empresa.

4.1.2 Importancia

Las políticas dentro de una empresa son de veraz importancia puesto que

representa un recurso técnico para ayudar a la orientación del personal y al

desarrollo administrativo de una organización.

A través de las políticas se logra generar seguridad de comunicación interna

en los diferentes niveles jerárquicos, trato equitativo de todos los empleados

y de esta manera agilizar el proceso de toma de decisiones dentro de una

empresa.

6 Manual de políticas, Joaquín Rodríguez Valencia Capitulo VI

- 35 -

4.1.3 Objetivos

Los objetivos que persiguen las políticas dentro de una organización son los

siguientes.

Cumplir con los objetivos y plan estratégico de una organización

Servir de base para una constante y efectiva revisión.

Ser instrumento útil para la orientación e información al personal.

Conseguir el desarrollo organizacional dentro de la empresa.

Mejorar el sistema administrativo de la empresa.

Cumplir con regulaciones técnicas o legales

4.2 Políticas de Producción

4.2.1 Propósito de la Política

Normar las actividades en la Microempresa Lavandería” Patria” para de está

manera cumplir con la misión establecida y poder alcanzar los objetivos

establecidos por la microempresa.

4.2.2 Políticas Propuestas

Dentro del área de producción de Lavandería Patria se expone a

continuación las políticas propuestas para el desarrollo de sus procesos

productivos.

Mantener de manera constante un mejoramiento en los procesos

productivos adaptándose a los desarrollos tecnológicos.

Los procesos productivos deberán ser programados de acuerdo al

horario de trabajo.

- 36 -

La utilización de los materiales que intervienen en el proceso

productivo deben ser registrados en los documentos establecidos para

su tratamiento.

Se debe evitar la duplicidad de funciones en los procesos productivos.

Los operarios deben respetar el horario de trabajo vigente.

Dar un adecuado tratamiento al manejo de la maquinaria y equipo de

la microempresa.

Los operarios deben respetar las normas de seguridad de la planta.

Realizar mantenimiento y control constante de la maquinaria y equipo

de la microempresa.

4.3 Políticas para Adquisición de Materiales

4.3.1 Propósito de la Política

Adquirir materiales y suministros de optima calidad para brindar un servicio

eficaz y eficiente dentro de la Microempresa Lavandería” Patria”.

4.3.2 Políticas Propuestas

Para la adquisición de los materiales que intervienen en el proceso productivo

del servicio que presta Lavandería “Patria” se plantea las siguientes políticas.

El único funcionario autorizado a emitir órdenes de compra es el clase

encargado de la Microempresa previa autorización de su jefe superior.

Para adjudicar los materiales se deberá tomar en consideración el

precio, plazo de entrega, calidad, garantía, marca, confiabilidad y

experiencia del proveedor.

Para la adquisición de materiales y maquinaria se gestionará el precio

y las condiciones de pago.

- 37 -

Se deberá emitir un informe de recepción de materiales al momento de

adquirirlos, detallando las condiciones en las que se recibe los

materiales.

Llamar a concurso para seleccionar el proveedor de los materiales y

suministros.

Respetar la fecha de despacho de materiales para el proceso

productivo.

4.4 Políticas para Clientes

4.5.1 Propósito de la Política

Tiene como propósito implementar una eficaz y eficiente gestión del servicio

que brinda Lavandería Patria al personal de la Brigada de Fuerzas

Especiales Patria No 9 para que de está manera estimule el desarrollo y

crecimiento de la Microempresa.

4.5.2 Políticas Propuestas

Para el crecimiento y desarrollo de la microempresa se expone las siguientes

políticas para los clientes que soliciten el servicio de la Lavandería” Patria”

El servicio que soliciten los miembros de esta Institución deberán ser

registrados en los documentos establecidos para la microempresa.

La facturación del servicio será inmediatamente.

La cancelación del servicio no será deducible de su ingreso mensual.

El servicio será entregado en la fecha establecida.

- 38 -

4.5 Documentos de origen del Sistema de Costos por Órdenes de

Producción.

Para llevar a cabo el sistema de costos por órdenes de producción en la

Microempresa Lavandería” Patria” es necesario hacer referencia a los

documentos con los que se da inicio el proceso de un servicio y/o producto.

Además se debe elaborar la carta de flujo de trabajo en la cual se indica el

proceso de transformación de un producto mediante el empleo de materiales

directos, mano de obra directa, y los costos indirectos de fabricación.

Carta de Flujo de Trabajo

Si los costos indirectos de fabricación que se aplican a la producción (CIF

aplicados) tienen un valor diferente a los reales surgirá una nueva cuenta

Materiales Directos Mano de Obra Directa CIF aplicados

Orden de

producción

Producción

en Proceso

Producción

Terminada

Costo de

Ventas

CIF reales

CIF subaplicados

Elaborado por: Jenny Panchi

Fuente: Investigación de Campo

Figura 1.9

- 39 -

de costos indirectos el mismo que aumentará o disminuirá el costo de

ventas.

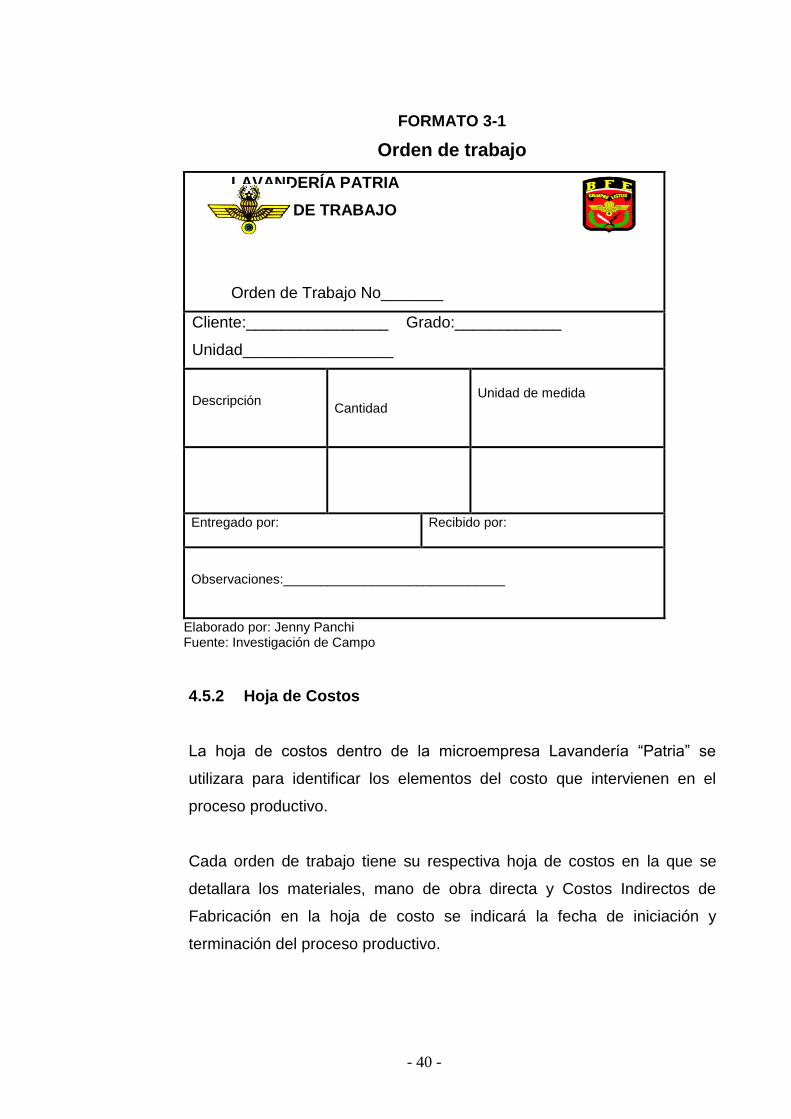

4.5.1 Orden de Producción

La orden de producción o de trabajo es el documento que hace referencia a

la iniciación del proceso productivo es por ello que es fundamental la

utilización de este documento para establecer la iniciación y terminación de

la producción.

Una orden de trabajo debe contener las siguientes características:

Número de orden de trabajo

Nombre del cliente y grado del mismo

Unidad a la que pertenece

Descripción del proceso que solicita el cliente

Cantidad

Unidad de Medida.

- 40 -

FORMATO 3-1

Orden de trabajo

LAVANDERÍA PATRIA

ORDEN DE TRABAJO

Orden de Trabajo No_______

Cliente:________________ Grado:____________

Unidad_________________

Descripción

Cantidad

Unidad de medida

Entregado por: Recibido por:

Observaciones:______________________________

Elaborado por: Jenny Panchi Fuente: Investigación de Campo

4.5.2 Hoja de Costos

La hoja de costos dentro de la microempresa Lavandería “Patria” se

utilizara para identificar los elementos del costo que intervienen en el

proceso productivo.

Cada orden de trabajo tiene su respectiva hoja de costos en la que se

detallara los materiales, mano de obra directa y Costos Indirectos de

Fabricación en la hoja de costo se indicará la fecha de iniciación y

terminación del proceso productivo.

- 41 -

Principales características que contendrán las hojas de costos de la

microempresa:

Nombre del cliente y grado que tiene

Número de orden de trabajo

Fecha de iniciación y terminación

Cantidad y referencia

Detalle de materiales directos, mano de obra directa, costos indirectos

de fabricación

Costo unitario de la orden de trabajo para la cual se registran los

materiales.

Formato 3-2

Hoja de Costos

Elaborado por: Jenny Panchi Fuente: Investigación de Campo

LAVANDERÍA “PATRIA”

HOJA DE COSTOS

Orden de Trabajo No_______

Cliente : ____________ Grado:_____________

Cantidad:_____

Fecha de Iniciación ____Fecha de Terminación_____________

Referencia _______________

Costo Unitario ___________

Costo Materiales Directos Costo Mano de

obra directa Costos Indirectos

Fecha Cant Vr.

Unit. Valor Cant

Vr.

Unit Valor Cant

Vr.

Unit Valor

Costo Total :

Costo Total :

Costo Total :

- 42 -

4.6 Documentos de soporte del sistema

4.6.1 Documentos para controlar los Materiales

Para que exista un control de los elementos que intervienen en el proceso

productivo que brinda Lavandería “Patria” se debe diseñar e implementar los

documentos y papeles de trabajo que sirvan de soporte al Sistema de

Costos por Órdenes de Producción y de esta manera facilite el registro

contable de la utilización de los elementos del costo.

Los documentos y papeles de trabajo que se diseñarán en la Microempresa

para controlara y manejar el uso y stock de los materiales que se utilizan

serán los siguientes:

Solicitud de materiales

Orden de compra

Informe de recepción de materiales

tarjetas Kárdex

Orden de requisición

Documentos necesarios que se utilizaran dentro de lavandería “Patria” para

que exista un adecuado tratamiento de los materiales y registro previo de la

utilización de los mismos.

- 43 -

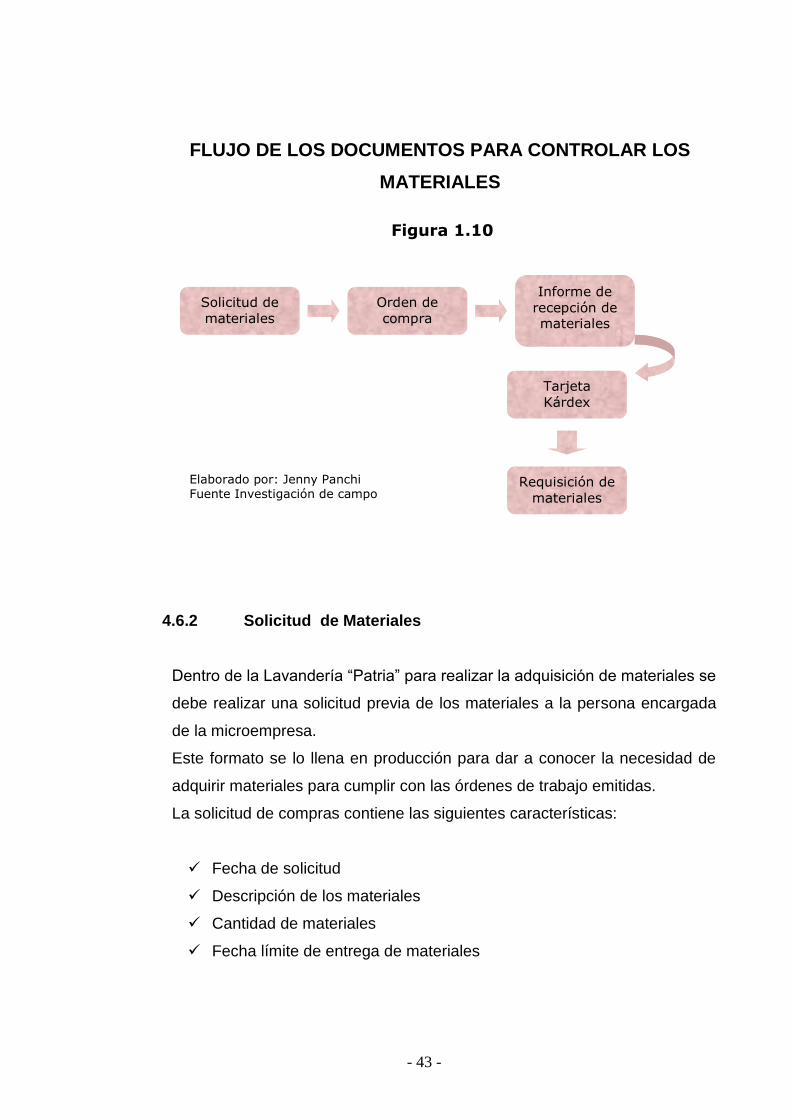

FLUJO DE LOS DOCUMENTOS PARA CONTROLAR LOS

MATERIALES

4.6.2 Solicitud de Materiales

Dentro de la Lavandería “Patria” para realizar la adquisición de materiales se

debe realizar una solicitud previa de los materiales a la persona encargada

de la microempresa.

Este formato se lo llena en producción para dar a conocer la necesidad de

adquirir materiales para cumplir con las órdenes de trabajo emitidas.

La solicitud de compras contiene las siguientes características:

Fecha de solicitud

Descripción de los materiales

Cantidad de materiales

Fecha límite de entrega de materiales

Solicitud de

materiales

Orden de

compra

Informe de

recepción de materiales

Tarjeta

Kárdex

Requisición de

materiales

Elaborado por: Jenny Panchi Fuente Investigación de campo

Figura 1.10

- 44 -

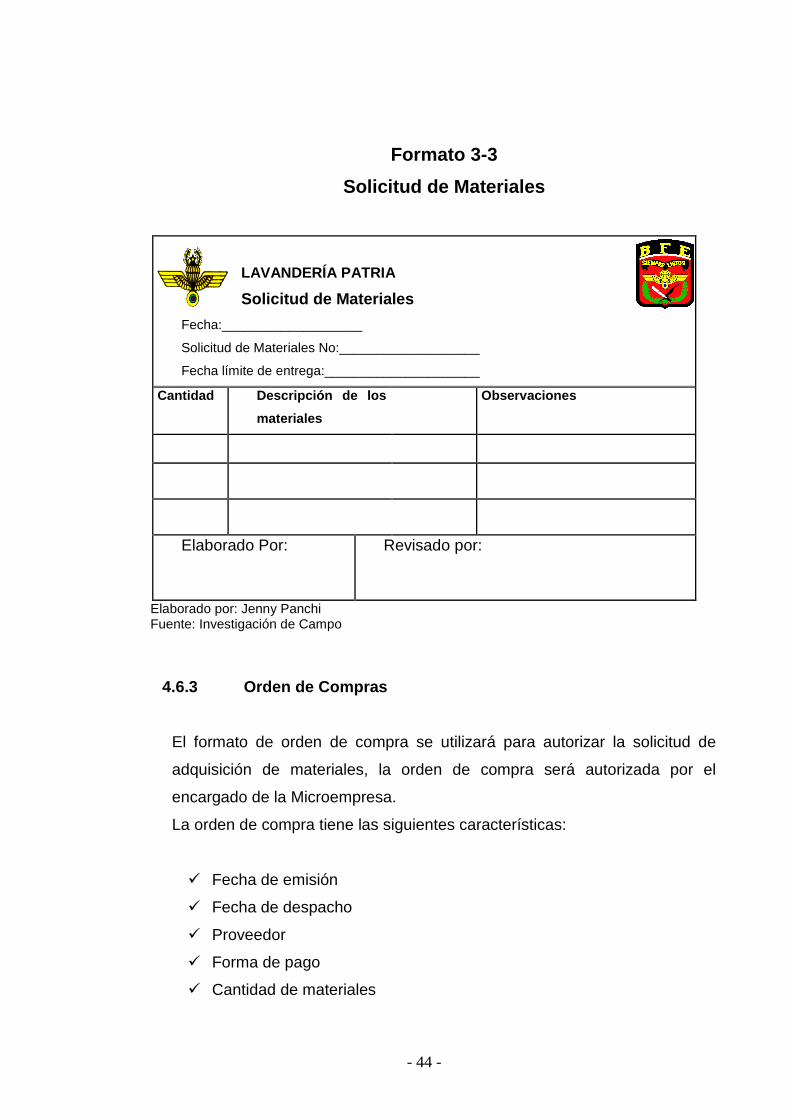

Formato 3-3

Solicitud de Materiales

LAVANDERÍA PATRIA

Solicitud de Materiales

Fecha:___________________

Solicitud de Materiales No:___________________

Fecha límite de entrega:_____________________

Cantidad Descripción de los

materiales

Observaciones

Elaborado Por: Revisado por:

Elaborado por: Jenny Panchi Fuente: Investigación de Campo

4.6.3 Orden de Compras

El formato de orden de compra se utilizará para autorizar la solicitud de

adquisición de materiales, la orden de compra será autorizada por el

encargado de la Microempresa.

La orden de compra tiene las siguientes características:

Fecha de emisión

Fecha de despacho

Proveedor

Forma de pago

Cantidad de materiales

- 45 -

Descripción de materiales

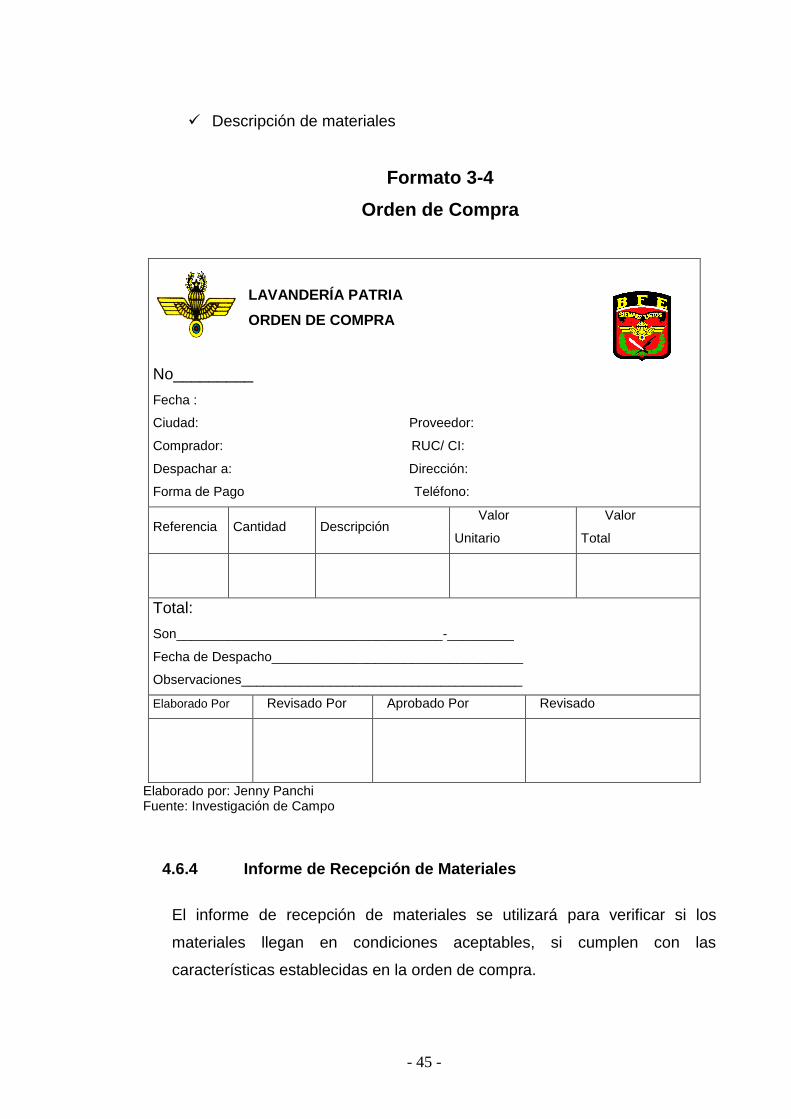

Formato 3-4

Orden de Compra

LAVANDERÍA PATRIA

ORDEN DE COMPRA

No_________

Fecha :

Ciudad: Proveedor:

Comprador: RUC/ CI:

Despachar a: Dirección:

Forma de Pago Teléfono:

Referencia Cantidad Descripción Valor

Unitario

Valor

Total

Total:

Son____________________________________-_________

Fecha de Despacho__________________________________

Observaciones______________________________________

Elaborado Por Revisado Por Aprobado Por Revisado

Elaborado por: Jenny Panchi Fuente: Investigación de Campo

4.6.4 Informe de Recepción de Materiales

El informe de recepción de materiales se utilizará para verificar si los

materiales llegan en condiciones aceptables, si cumplen con las

características establecidas en la orden de compra.

- 46 -

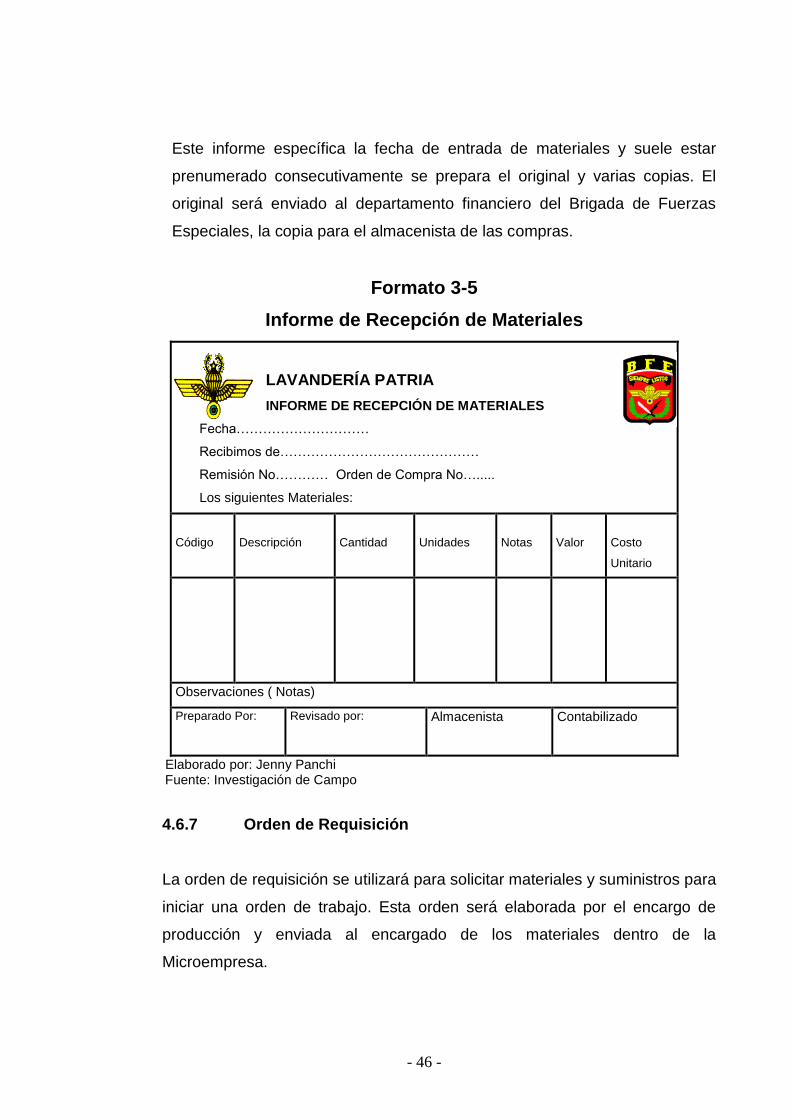

Este informe específica la fecha de entrada de materiales y suele estar

prenumerado consecutivamente se prepara el original y varias copias. El

original será enviado al departamento financiero del Brigada de Fuerzas

Especiales, la copia para el almacenista de las compras.

Formato 3-5

Informe de Recepción de Materiales

LAVANDERÍA PATRIA

INFORME DE RECEPCIÓN DE MATERIALES

Fecha…………………………

Recibimos de………………………………………

Remisión No………… Orden de Compra No….....

Los siguientes Materiales:

Código

Descripción

Cantidad

Unidades

Notas

Valor

Costo

Unitario

Observaciones ( Notas)

Preparado Por:

Revisado por:

Almacenista

Contabilizado

Elaborado por: Jenny Panchi Fuente: Investigación de Campo

4.6.7 Orden de Requisición

La orden de requisición se utilizará para solicitar materiales y suministros para

iniciar una orden de trabajo. Esta orden será elaborada por el encargo de

producción y enviada al encargado de los materiales dentro de la

Microempresa.

- 47 -

Con la orden de requisición se controlará la utilización de los materiales que

intervienen en una o varias ordenes de trabajo dentro de lavandería “Patria”

La orden de requisición cuenta con las siguientes características:

Número de orden de trabajo para el cual se utilizara los materiales

Número de requisición de materiales

Fecha de entrega

Cantidad de materiales

Valor unitario y total.

Formato 3-6

Requisición de Materiales

LAVANDERÍA PATRIA

Requisición de Materiales

Requisición No__________ Trabajo No_______

Fecha de Entrega_____________

Cantidad Descripción Valor

Unitario

Valor

total

Autirizado por:__________ ____ Despachado por:_____________

Jefe de Producción Jefe de Bodega

Elaborado por: Jenny Panchi

Fuente: Investigación de Campo

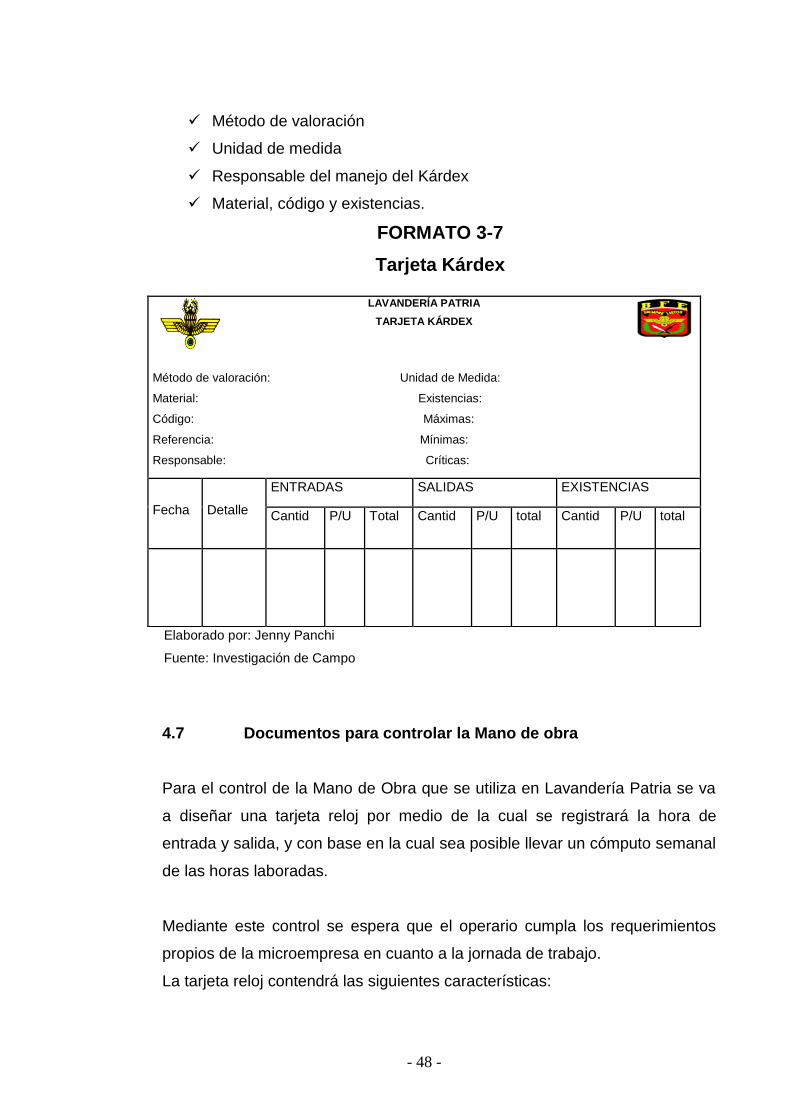

4.6.8 Tarjeta Kárdex

Para poder desarrollar el Sistema de Costos por Órdenes de Producción es

necesario llevar tarjetas auxiliares conocidas como Kárdex.

La valoración y control de los materiales es de gran importancia para la

economía de la empresa se utilizará para determinar los niveles de

adquisición como son las compras de materiales y la utilización de los

mismos.

La tarjeta Kárdex contiene las siguientes características:

- 48 -

Método de valoración

Unidad de medida

Responsable del manejo del Kárdex

Material, código y existencias.

FORMATO 3-7

Tarjeta Kárdex

Elaborado por: Jenny Panchi

Fuente: Investigación de Campo

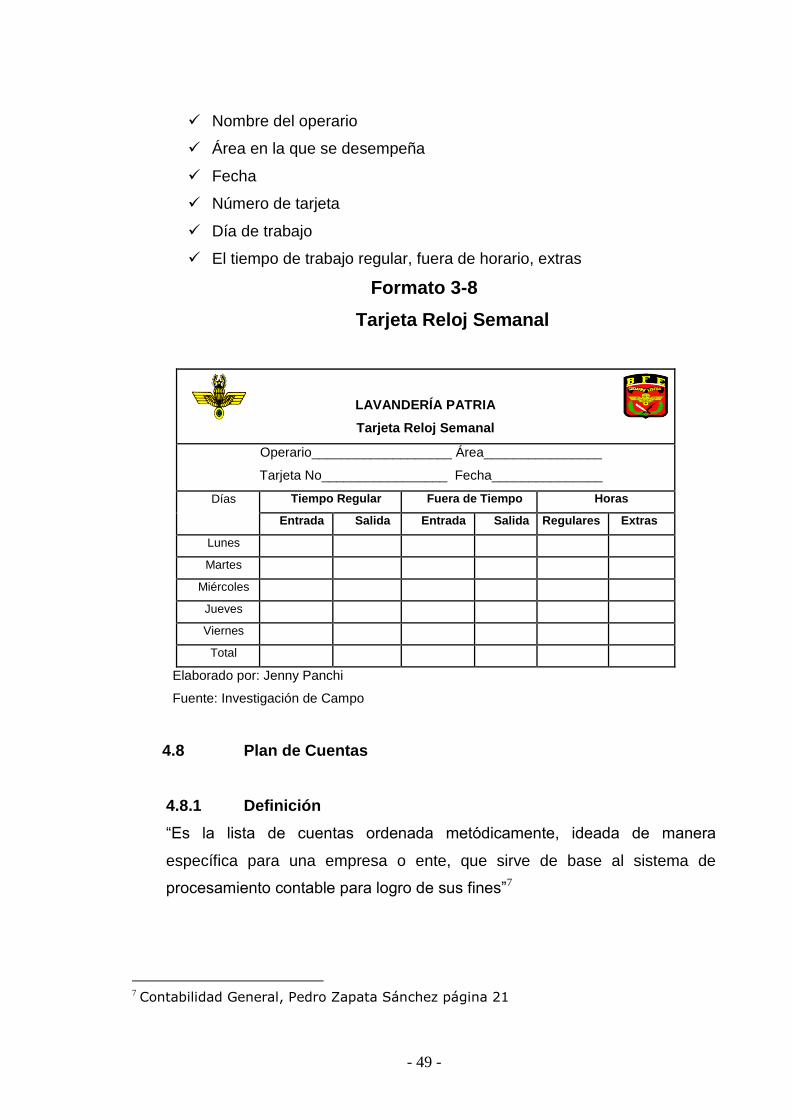

4.7 Documentos para controlar la Mano de obra

Para el control de la Mano de Obra que se utiliza en Lavandería Patria se va

a diseñar una tarjeta reloj por medio de la cual se registrará la hora de

entrada y salida, y con base en la cual sea posible llevar un cómputo semanal

de las horas laboradas.

Mediante este control se espera que el operario cumpla los requerimientos

propios de la microempresa en cuanto a la jornada de trabajo.

La tarjeta reloj contendrá las siguientes características:

LAVANDERÍA PATRIA

TARJETA KÁRDEX

Método de valoración: Unidad de Medida:

Material: Existencias:

Código: Máximas:

Referencia: Mínimas:

Responsable: Críticas:

Fecha

Detalle

ENTRADAS SALIDAS EXISTENCIAS

Cantid P/U Total Cantid P/U total Cantid P/U total

- 49 -

Nombre del operario

Área en la que se desempeña

Fecha

Número de tarjeta

Día de trabajo

El tiempo de trabajo regular, fuera de horario, extras

Formato 3-8

Tarjeta Reloj Semanal

LAVANDERÍA PATRIA

Tarjeta Reloj Semanal

Operario___________________ Área________________

Tarjeta No_________________ Fecha_______________

Días Tiempo Regular Fuera de Tiempo Horas

Entrada Salida Entrada Salida Regulares Extras

Lunes

Martes

Miércoles

Jueves

Viernes

Total

Elaborado por: Jenny Panchi

Fuente: Investigación de Campo

4.8 Plan de Cuentas

4.8.1 Definición

“Es la lista de cuentas ordenada metódicamente, ideada de manera

específica para una empresa o ente, que sirve de base al sistema de

procesamiento contable para logro de sus fines”7

7 Contabilidad General, Pedro Zapata Sánchez página 21

- 50 -

En el plan de cuentas se clasifican en grupos y subgrupos la cuentas que

conforman los activos, pasivos, patrimonio, gastos, rentas y otras cuentas

incluyendo la codificación de cada una de las cuentas y subcuentas, para de

esta manera facilitar la identificación de las cuentas al grupo que pertenece y

un manejo contable adecuado.

Para que exista un registro adecuado de los movimientos económicos dentro

de una empresa, es necesario detallar y codificar cada una de las cuentas

que se utiliza en las transacciones contables. Para que exista transparencia

en la información financiera y se pueda obtener una correcta interpretación de

los movimientos económicos obtenidos.

4.8.2 Importancia

Se considera importante el plan de cuentas porque a través de esta

nomenclatura la empresa logra un manejo adecuado de sus registros

contables y que exista consistencia en las transacciones de una misma

índole.

4.8.3 Objetivos del Plan de Cuentas

La elaboración del plan de cuentas dentro de la microempresa Lavandería

Patria tiene como objetivos los siguientes:

Permitir el establecimiento de las cuentas para el registro de las

operaciones

Estructurar la organización de las cuentas por secciones.

Garantizar la correcta formulación de los estados financieros.

Permitir la realización de cambios que se presenten, tales como la

eliminación o inclusión de cuentas.

4.8.4 Estructura del Plan de cuentas

- 51 -

Para la estructura del plan de cuentas de la Lavandería Patria se tomará en

cuenta las necesidades de información presentes y futuras de la

microempresa en mención.

El plan de cuentas de la microempresa debe tomar en cuenta las siguientes

características:

“Sistematización en el ordenamiento

Flexibilidad para aceptar nuevas cuentas

Igualdad en el agrupamiento de las cuentas

Claridad en la denominación de las cuentas”8

8 Contabilidad General, Pedro Zapata Sánchez página 21

Estructura del Catálogo de cuentas

Códigos Títulos de las cuentas

Jerarquía de las cuentas

Elaborado por: Jenny Panchi

Fuente: Investigación de Campo

Figura 1-11

- 52 -

MICROEMPRESA LAVANDERÍA “PATRIA”

PLAN GENERAL DE CUENTAS

CÓDIGO NOMBRE DE LA CUENTA

1. ACTIVO

1.1 CORRIENTE

1.1.1. DISPONIBLE

1.1.1.01 Caja

1.1.1.02 Caja chica

1.1.2 EXIGIBLE

1.1.2.01 Cuentas por Cobrar

1.1.2.99 (- ) Provisión Cuentas Incobrables

1.1.2.02 Documentos por Cobrar

1.1.3 REALIZABLE

1.1.3.01 Inventario de Materiales

1.1.3.02 Inventario de Productos en Proceso

1.1.3.03 Inventario de Artículos terminados

1.2 FIJO TANGIBLE DEPRECIABLE

1.2.01 Instalaciones

1.2.02 (-) Depreciación Acumulada Instalaciones

1.2.03 Maquinaría y Equipo

1.2.04 (-) Depreciación Acumulada Maquinaría Y Equipo

1.2.05 Muebles y Enseres

1.2.06 (-) Depreciación Acumulada Muebles y Enseres.

2. Pasivo

2.1 Corriente

2.1.01 Cuentas por pagar

- 53 -

LAVANDERÍA “PATRIA”

PLAN DE CUENTAS

CÓDIGO NOMBRE DE LA CUENTA

2.1.02 Documentos por Pagar

2.1.03 Proveedores por Pagar

2.1.04 IESS por Pagar

2.2 NO CORRIENTE

2.2.01 Documentos por Pagar a largo Plazo

3. Patrimonio

3.1. Capital

3.1.01 Capital Social

3.1.02 Ganancia del Ejercicio

3.1.03 Pérdida del Ejercicio

4 Gastos

4.1 Gastos Operacionales

4.1.1 Gastos de Administración

4.1.1.01 Sueldos

4.1.1.02 Gastos Generales

4.1.1.03 Gasto depreciación Instalaciones

4.1.1.04 Gasto depreciación Muebles y Enseres

4.1.1.05 Gasto depreciación Maquinaría y Equipo

4.1.1.06 Gasto Mantenimiento Maquinaría y Equipo

- 54 -

LAVANDERÍA “PATRIA”

PLAN DE CUENTAS

CÓDIGO NOMBRE DE LA CUENTA

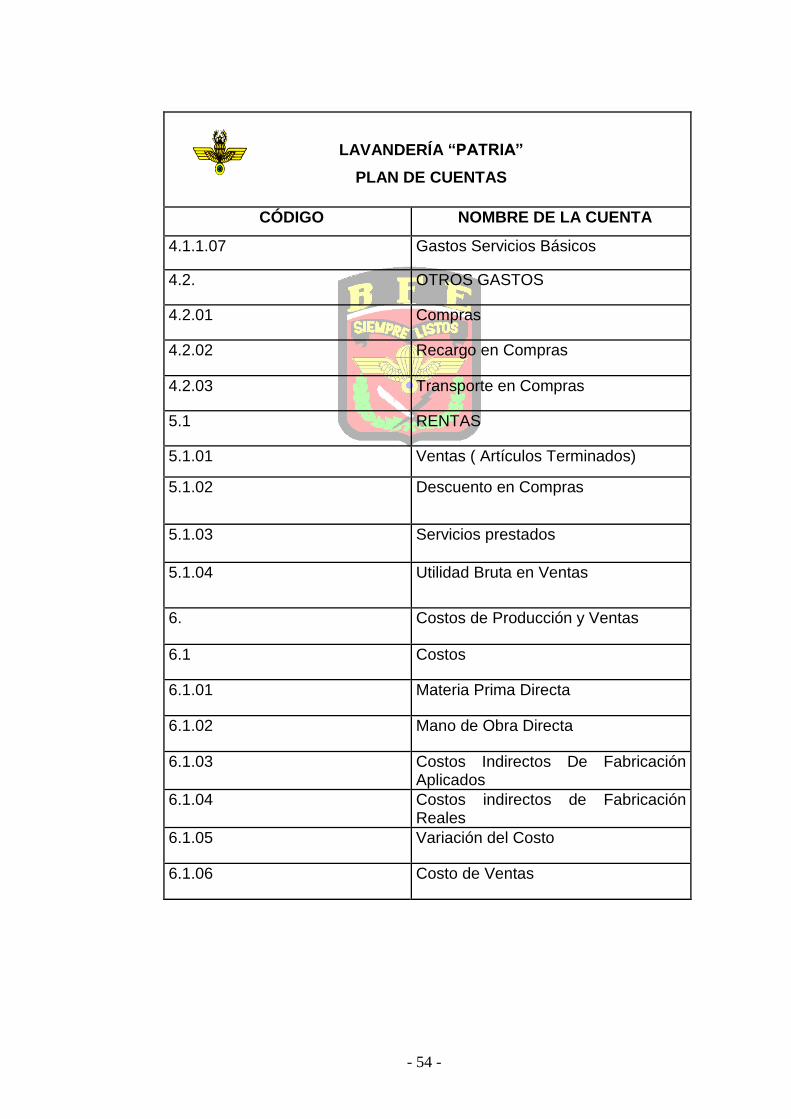

4.1.1.07 Gastos Servicios Básicos

4.2. OTROS GASTOS

4.2.01 Compras

4.2.02 Recargo en Compras

4.2.03 Transporte en Compras

5.1 RENTAS

5.1.01 Ventas ( Artículos Terminados)

5.1.02 Descuento en Compras

5.1.03 Servicios prestados

5.1.04 Utilidad Bruta en Ventas

6. Costos de Producción y Ventas

6.1 Costos

6.1.01 Materia Prima Directa

6.1.02 Mano de Obra Directa

6.1.03 Costos Indirectos De Fabricación Aplicados

6.1.04 Costos indirectos de Fabricación Reales

6.1.05 Variación del Costo

6.1.06 Costo de Ventas

- 55 -

CAPITULO V

5.1 Tratamiento de Materia Prima

5.1.1 Concepto

La Materia Prima se lo considera como el primer elemento de la producción,

que sometido a un proceso es transformado a un bien final o intermedio.

Estos materiales son medibles en cantidad, peso y volumen como se

pueden cargar fácilmente a un artículo determinado su costo se le puede

determinar sin dificultad y de esta manera se lo puede cargar a un producto

o servicio determinado.

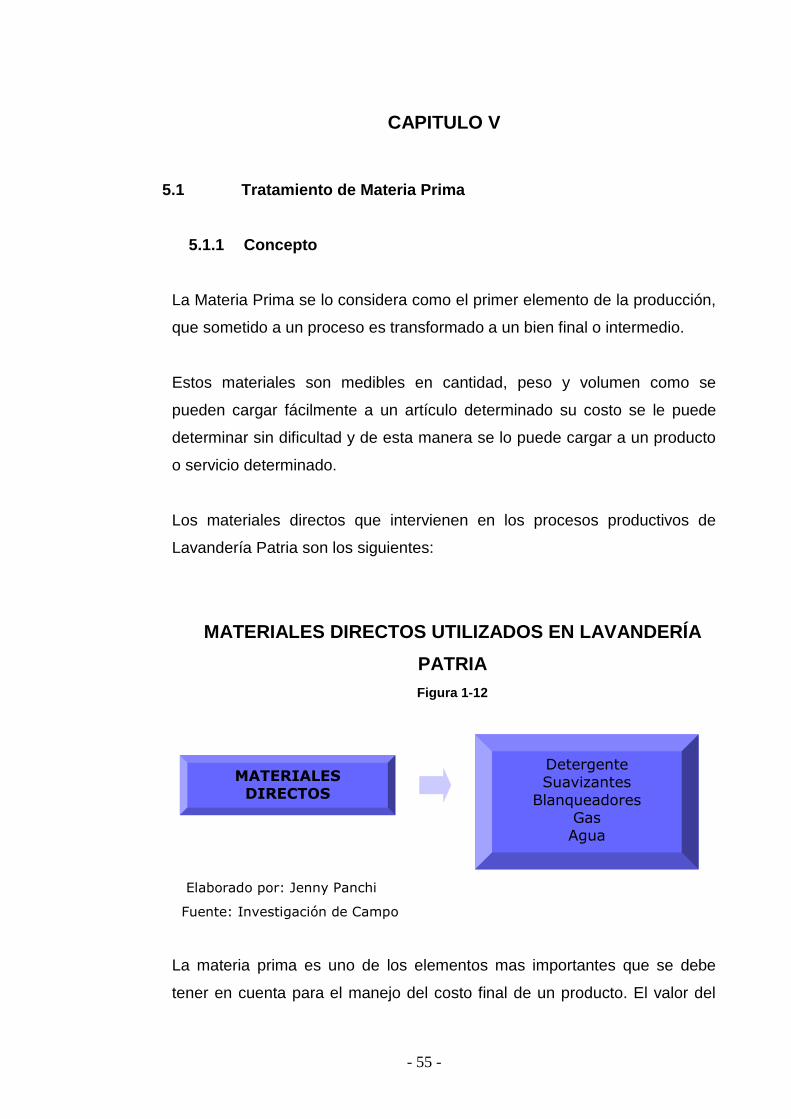

Los materiales directos que intervienen en los procesos productivos de

Lavandería Patria son los siguientes:

MATERIALES DIRECTOS UTILIZADOS EN LAVANDERÍA

PATRIA

Figura 1-12

La materia prima es uno de los elementos mas importantes que se debe

tener en cuenta para el manejo del costo final de un producto. El valor del

MATERIALES DIRECTOS

Detergente Suavizantes

Blanqueadores Gas Agua

Elaborado por: Jenny Panchi

Fuente: Investigación de Campo

- 56 -

producto final, está compuesto en buena parte por el valor de las materias

primas incorporadas. Igualmente, la calidad del producto depende en gran

parte de la calidad misma de las materias primas.

5.1.2 Objetivo

El objetivo del tratamiento de la Materia Prima Directa que interviene en la

Microempresa es:

Revisar y controlar los materiales adquiridos.

Controlar las existencias de los materiales.

Establecer el Inventario de Materia Prima con la cuenta la

microempresa

Contabilización de los materiales adquiridos.

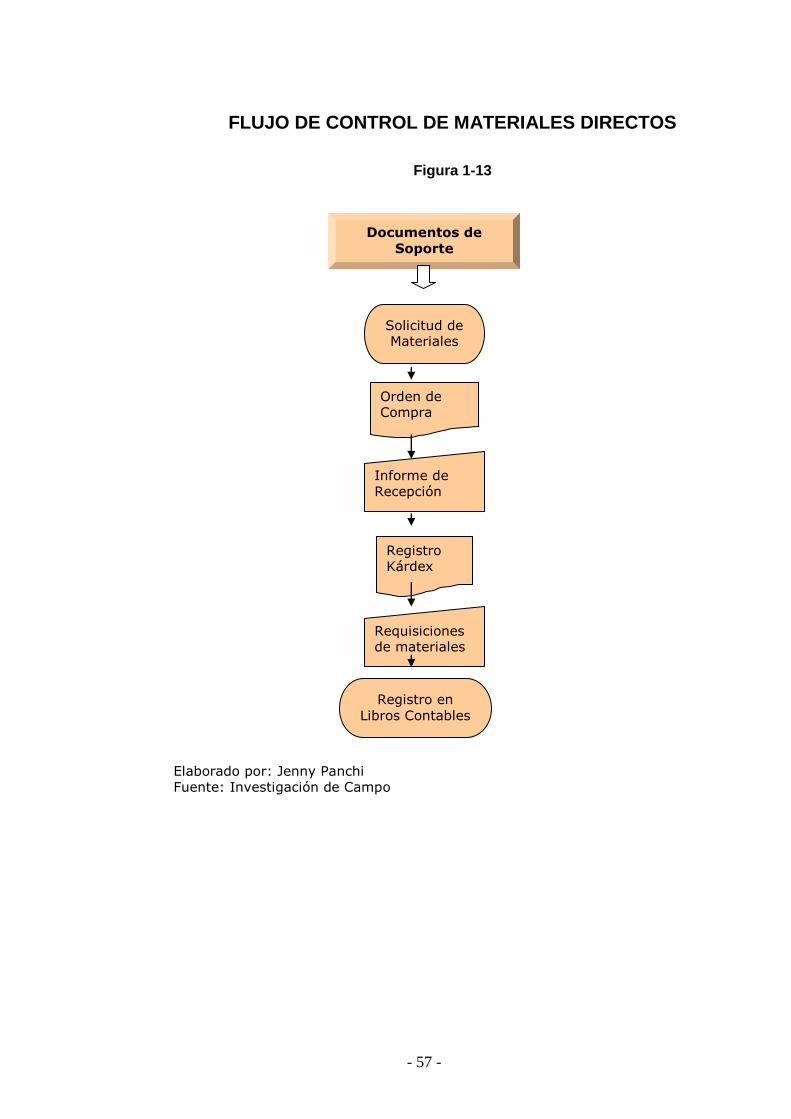

5.1.3 Control

El control de los Materiales Directos se los realizará a través de la utilización

de los documentos de soporte diseñados para el control de materiales y el

registro previo en libros contables que se aplicarán en la Microempresa

Lavandería Patria.

- 57 -

FLUJO DE CONTROL DE MATERIALES DIRECTOS

Figura 1-13

Solicitud de Materiales

Orden de Compra

Informe de Recepción

Registro Kárdex

Requisiciones de materiales

Documentos de

Soporte

Registro en

Libros Contables

Elaborado por: Jenny Panchi Fuente: Investigación de Campo

- 58 -

5.1.4 Sistemas de Inventario

Las empresas Industriales y/o comerciales dentro de su sistema contable

tienen la posibilidad de optar por los sistemas contables aceptados y

reconocidos por la ley de Régimen Tributario Interno

Para establecer el sistema de inventario a utilizar se debe considerar las

características y necesidades con las que cuenta la empresa o

microempresa industrial.

Para ello pueden optar por el sistema de Inventario periódico o Inventario

permanente.

SISTEMAS

DE

INVENTARIO Inventario

Permanente

Inventario

Periódico

Elaborado por: Jenny Panchi Fuente: Investigación de Campo