ESCUELA SUPERIOR POLITÉCNICA IMBORAZO - …dspace.espoch.edu.ec/bitstream/123456789/482/1/TESIS...

136

ESCU FA “PLAN DE UELA SU ACULTAD ESCUE E MARKETI UPERIO D DE AD ELA DE I ING PARA LA C TE Previa INGE MIREYA RI PORT R POLIT DMINIST INGENIE A LA EMPR IUDAD DE ESIS DE a la obtenci ENIERA EN Presenta LEONOR G OBAMBA - - 200 TADA TÉCNICA TRACIÓN ERÍA EN RESA CPA E RIOBAMB E GRADO ión del títul N MARKET ado por: GUERRA S - ECUADO 09 – A DE CH N DE EM N MARK TRIBCONS BA”. O o de: ING SIGCHO R HIMBOR MPRESA ETING SER CIA. L RAZO AS LTDA., EN

Transcript of ESCUELA SUPERIOR POLITÉCNICA IMBORAZO - …dspace.espoch.edu.ec/bitstream/123456789/482/1/TESIS...

ESCUFA

“PLAN DE

UELA SUACULTAD

ESCUE

E MARKETI

UPERIOD DE AD

ELA DE I

ING PARA

LA C

TE

Previa

INGE

MIREYA

RI

PORT

R POLITDMINISTINGENIE

A LA EMPR

IUDAD DE

ESIS DE

a la obtenci

ENIERA EN

PresentaLEONOR G

OBAMBA -

- 200

TADA

TÉCNICATRACIÓNERÍA EN

RESA CPA

E RIOBAMB

E GRADO

ión del títul

N MARKET

ado por: GUERRA S

- ECUADO

09 –

A DE CHN DE EM

N MARK

TRIBCONS

BA”.

O

o de:

ING

SIGCHO

R

HIMBORMPRESAETING

SER CIA. L

RAZO AS

LTDA., EN

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

II | M i r e y a G u e r r a S .

CERTIFICACION

Certifico que el presente trabajo ha sido revisado en su totalidad, quedando

autorizada su presentación.

Ing. Sonia Guadalupe A

DIRECTORA DE TEIS

Ing. Patricio Moyano.

MIEMBRO DEL TRIBUNAL

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

III | M i r e y a G u e r r a S .

AUTORIA

Las ideas expuestas en el presente trabajo de investigación y que aparecen como

propias son en su totalidad de absoluta responsabilidad del autor

Mireya Guerra S.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

IV | M i r e y a G u e r r a S .

DEDICATORIA

El presente trabajo, fruto del estudio cotidiano para ser mejor en mi vida profesional y

humana, va dedicada a:

Mi padres, Mario y Mireya, por velar junto a mí los días de trabajo, por sus consejos,

por su bendición diaria, para ser una mujer útil a la sociedad con verdad y sabiduría.

A mis hermanos, Cindel, Gabriela y Paulo, por su amor y cariño.

Para todos ellos mi entrega de amor sincero.

MIREYA GUERRA S.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

V | M i r e y a G u e r r a S .

AGRADECIMIENTO Con el presente trabajo quiero exteriorizar el testimonio ferviente de mi sincero

agradecimiento al Maestro de maestros, DIOS, quien ha iluminado mi sendero de

sabiduría y el camino del conocer humano para ser buenos elementos útiles a la

sociedad.

Un profundo reconocimiento a la Escuela Superior Politécnica de Chimborazo a la

Facultad de Administración de Empresas, Escuela de Ingeniería en Marketing,

porque en este centro de estudios he compartido conocimientos en búsqueda de la

excelencia educativa, por ello estoy obligada a darle honor, renombre y mantener en

lo más alto su prestigio.

Mi agradecimiento a los docentes, quienes fueron mis guías y orientación en la

formación de mi especialidad.

A todas las personas quienes colaboraron de una u otra forma con la realización de

esta investigación.

Finalmente dejo constancia de agradecimiento a la Ing. Sonia Guadalupe A. y al Ing.

Patricio Moyano, conductores de mi trabajo, para quienes deseo toda clase de éxitos

en su vida profesional.

MIREYA GUERRA S.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

VI | M i r e y a G u e r r a S .

INDICE DE CONTENIDOS

PORTADA __________________________________________________________ I

CERTIFICACION ____________________________________________________ II

AUTORIA _________________________________________________________ III

DEDICATORIA _____________________________________________________ IV

AGRADECIMIENTO __________________________________________________ V

INDICE DE CONTENIDOS ____________________________________________ VI

INDICE DE TABLAS _________________________________________________ XII

INDICE DE GRAFICOS _____________________________________________ XIV

INDICE DE ANEXOS ________________________________________________ XV

INTRODUCCIÓN ___________________________________________________ 16

CAPITULO I _______________________________________________________ 18

1. GENERALIDADES DE LA EMPRESA CPA TRIBCONSER. _________________ 18

1.1. ANTECEDENTES. ________________________________________________ 18

1.2. RESEÑA HISTORICA _____________________________________________ 18

1.3. MISIÓN _________________________________________________________ 20

1.4. VISIÓN _________________________________________________________ 20

1.5. VALORES CORPORATIVOS _______________________________________ 20

1.6. OBJETIVOS _____________________________________________________ 21 1.6.1. OBJETIVO GENERAL ___________________________________________________ 21 1.6.2. OBJETIVOS ESPECÍFICOS ______________________________________________ 21

1.7. TIPO DE EMPRESA _______________________________________________ 22

1.8. UBICACIÓN DE LA EMPRESA ______________________________________ 22

1.9. ACTIVIDAD DE LA EMPRESA ______________________________________ 23

1.10. SERVICIOS QUE OFRECE _________________________________________ 23

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

VII | M i r e y a G u e r r a S .

1.10.1. Personas Naturales: ____________________________________________________ 23 1.10.2. Personas Jurídicas: ____________________________________________________ 24

1.11. ORGANIGRAMA ESTRUCTURAL ___________________________________ 25

1.11. ORGANIGRAMA FUNCIONAL _______________________________________ 26

CAPITULO II _______________________________________________________ 28

2. DIAGNOSTICO Y ANALISIS DE LA SITUACION ACTUAL DE LA EMPRESA

CPA. TRIBCONSER _________________________________________________ 29

2.1. INVESTIGACIÓN DE MERCADOS _________________________________ 29

2.1.1. INVESTIGACIÓN EXPLORATORIA ___________________________________ 29 2.1.1.1. TEMA: ____________________________________________________________ 29 2.1.1.2. ANTECEDENTES – JUSTIFICACIÓN DE LA INVESTIGACIÓN: _________________ 29 2.1.1.3 METODOLOGÍA ______________________________________________________ 30 2.1.1.4. OBJETIVOS _________________________________________________________ 30 2.1.1.4.1 OBJETIVO GENERAL ________________________________________________ 30 2.1.1.4.2. OBJETIVOS ESPECÍFICOS ___________________________________________ 30 2.1.1.5. CUESTIONARIO ______________________________________________________ 31 2.1.1.6. TABULACIÓN ________________________________________________________ 32 2.1.1.7. CONCLUSIONES _____________________________________________________ 32 2.1.1.8. HIPÓTESIS. _________________________________________________________ 32

2.1.2. INVESTIGACIÓN DESCRIPTIVA _____________________________________ 33 2.1.2.1. TEMA ____________________________________________________________ 33 2.1.2.2 ANTECEDENTES – JUSTIFICACIÓN DE LA INVESTIGACIÓN _________________ 33 2.1.2.3. METODOLOGÍA ____________________________________________________ 34 2.1.2.4. OBJETIVOS DE LA INVESTIGACIÓN DESCRIPTIVA _______________________ 34 2.1.2.4.1 OBJETIVO GENERAL ________________________________________________ 34 2.1.2.4.2. OBJETIVOS ESPECÍFICOS ___________________________________________ 35

2.1.2.5. CUESTIONARIO: LOCALES COMERCIALES _________________________ 36

2.1.2.6. CUESTIONARIO: CLIENTES DE LA EMPRESA CPA. TRIBCONSER ______ 38

2.1.2.7. ENCUESTA DE PRUEBA O PILOTO EXTERNA _______________________ 40 2.1.2.7. 1. Cálculo de la Desviación Estándar. ______________________________________ 41 2.1.2.7.1. Calculo de la Dispersión: ______________________________________________ 41

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

VIII | M i r e y a G u e r r a S .

2.1.2.8. ENCUESTA DE PRUEBA O PILOTO INTERNA ________________________ 42

2.1.2.9. CODIFICACIÓN DEL CUESTIONARIO PARA LA TABULACIÓN __________ 43 2.1.2.9.1. EXTERNA: _________________________________________________________ 43 2.1.2.9.2. INTERNA __________________________________________________________ 45

2.1.2.10. ANÁLISIS E INTERPRETACIÓN DE DATOS _________________________ 47 2.1.2.10.1. EXTERNAS: BOLETA Nº 1 ___________________________________________ 47

2.1.2.11. ANÁLISIS E INTERPRETACIÓN DE DATOS ______________________ 57

2.1.2.11.1. INTERNAS BOLETA Nº 3 ____________________________________________ 57

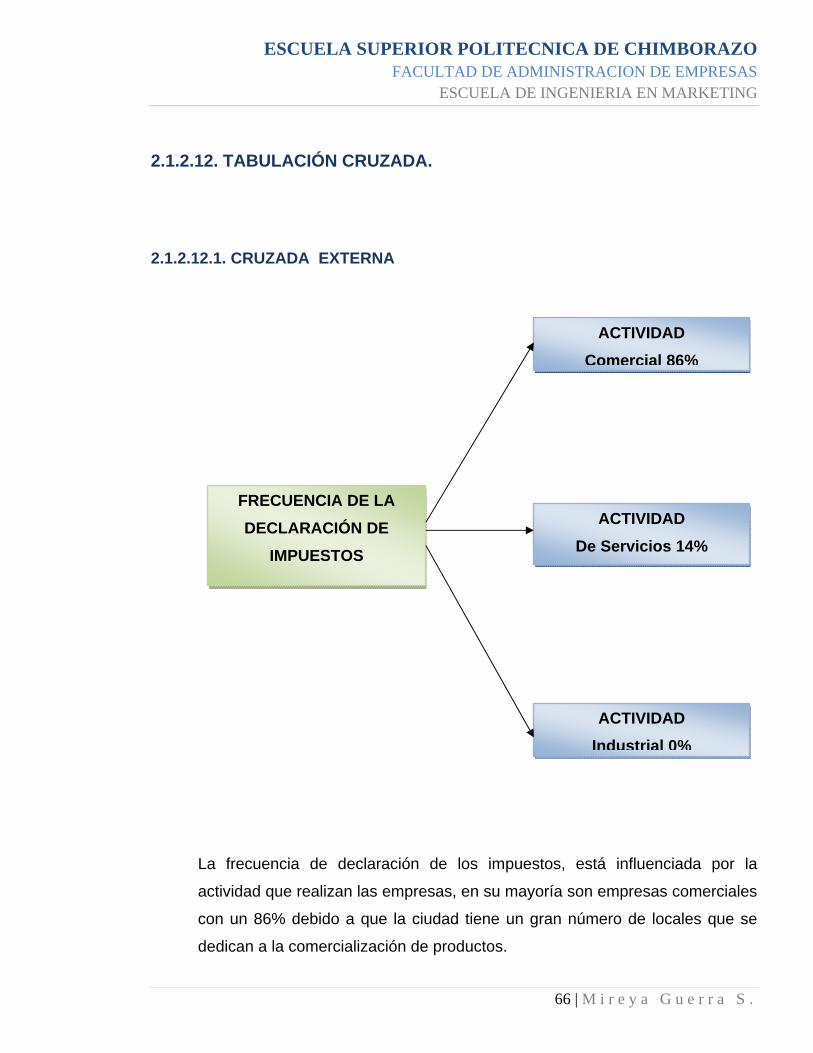

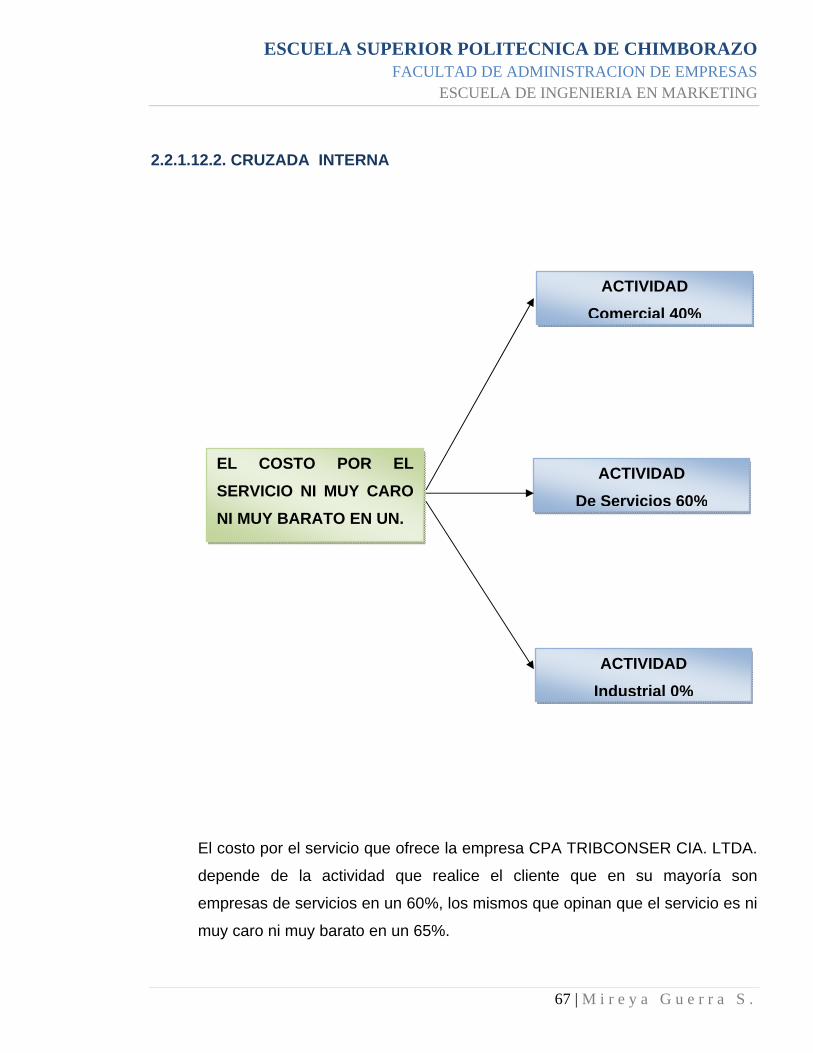

2.1.2.12. TABULACIÓN CRUZADA. ________________________________________ 66 2.1.2.12.1. CRUZADA EXTERNA _______________________________________________ 66 2.2.1.12.2. CRUZADA INTERNA _______________________________________________ 67

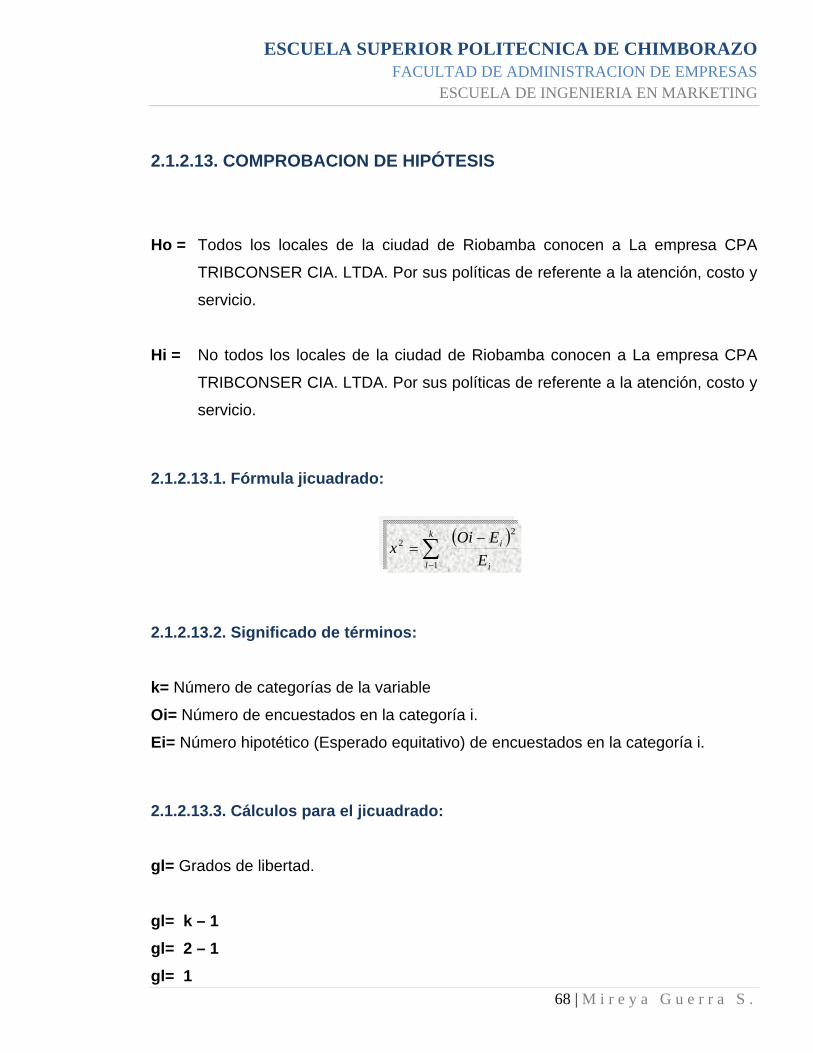

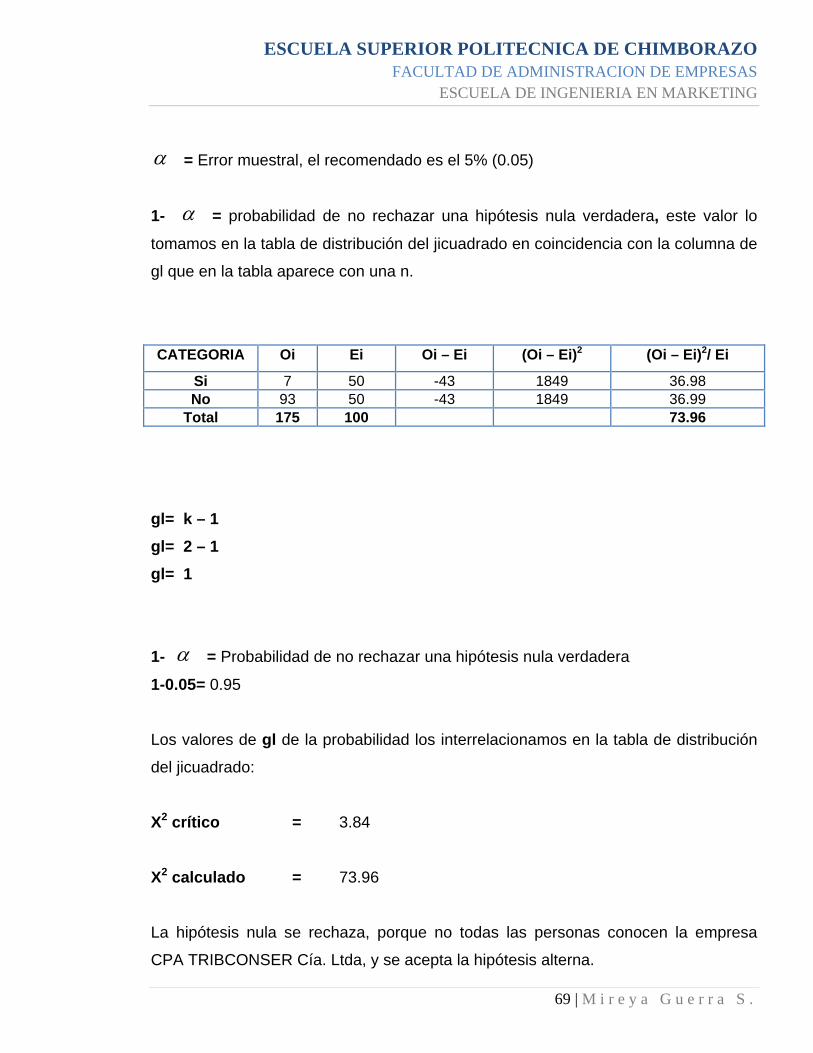

2.1.2.13. COMPROBACION DE HIPÓTESIS _________________________________ 68 2.1.2.13.1. Fórmula jicuadrado: _________________________________________________ 68 2.1.2.13.2. Significado de términos: ______________________________________________ 68 2.1.2.13.3. Cálculos para el jicuadrado: ___________________________________________ 68

2.1.2.14. CONCLUSIONES Y HALLAZGOS ______________________________ 70

2.1.2.14.1 HALLAZGOS _________________________________________________ 70 2.1.2.14.1.1 INTERNOS ______________________________________________________ 70 2.1.2.14.1.2 EXTERNOS ______________________________________________________ 71

2.1.2.14.2 CONCLUSIONES ______________________________________________ 73 2.1.2.14.2.1 INTERNOS _______________________________________________________ 73 2.1.2.14.2.2. EXTERNOS ______________________________________________________ 73 2.1.2.7.3. RECOMENDACIONES _______________________________________________ 74

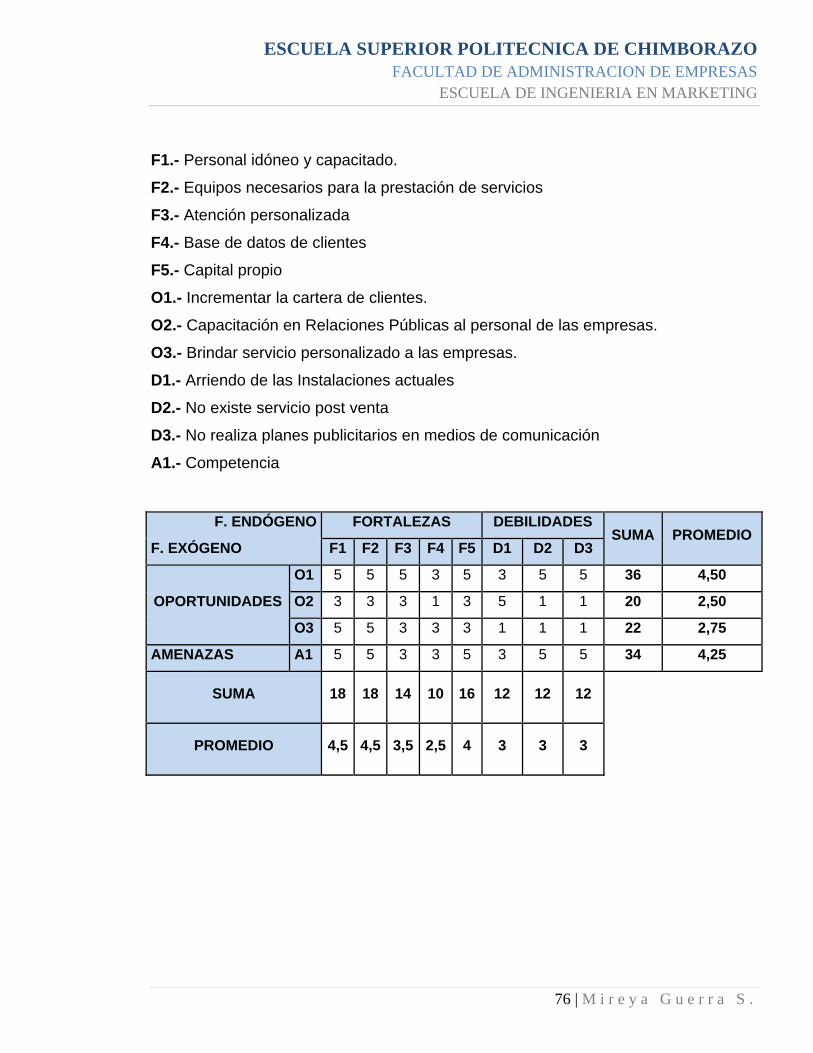

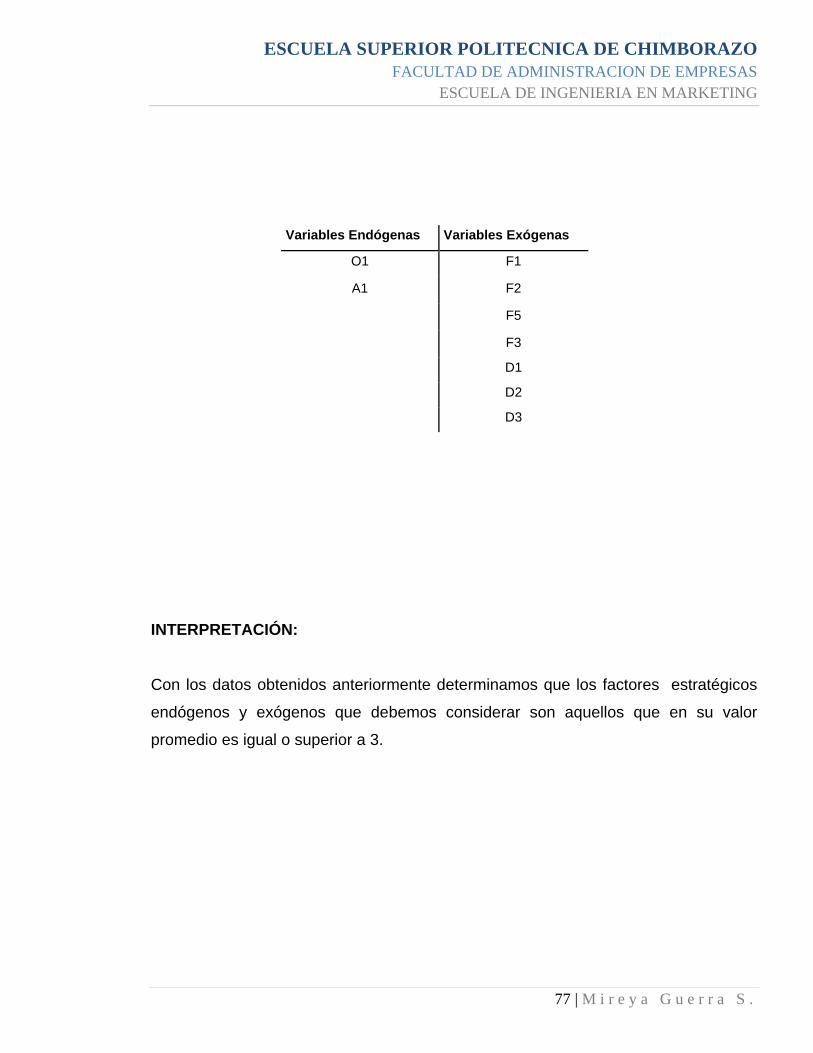

2.2. MATRIZ DE FACTORES ESTRATEGICOS FODA _____________________ 75

2.2.1. ANALISIS FODA __________________________________________________ 75 2.2.1.1. Fortalezas ___________________________________________________________ 75 2.2.1.2. Oportunidades ________________________________________________________ 75 2.2.1.3. Debilidades __________________________________________________________ 75 2.2.1.4. Amenaza ____________________________________________________________ 75

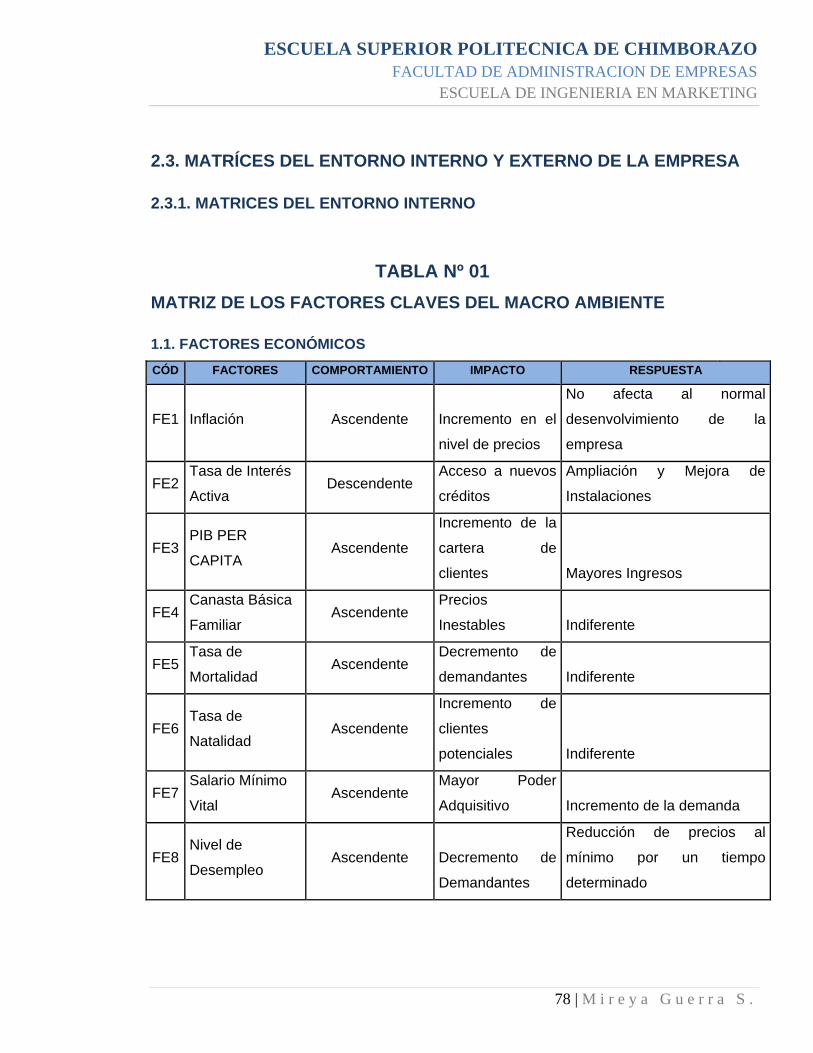

2.3. MATRÍCES DEL ENTORNO INTERNO Y EXTERNO DE LA EMPRESA ________ 78 2.3.1. MATRICES DEL ENTORNO INTERNO ______________________________________ 78

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

IX | M i r e y a G u e r r a S .

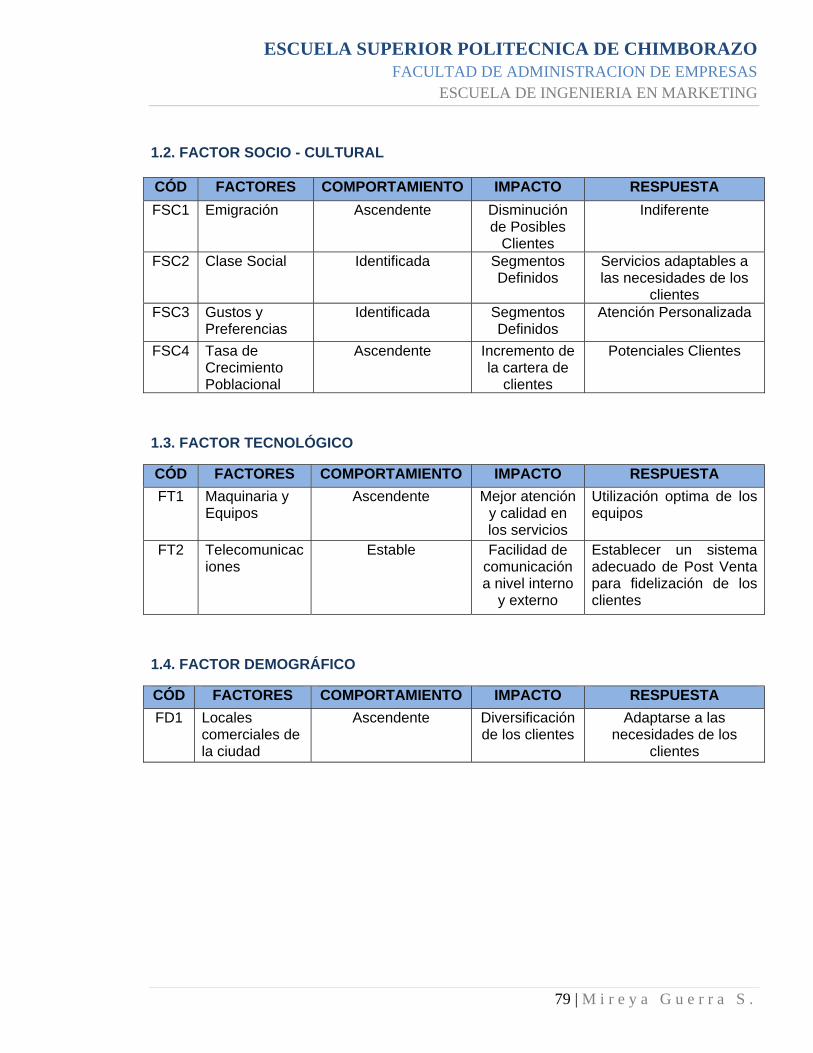

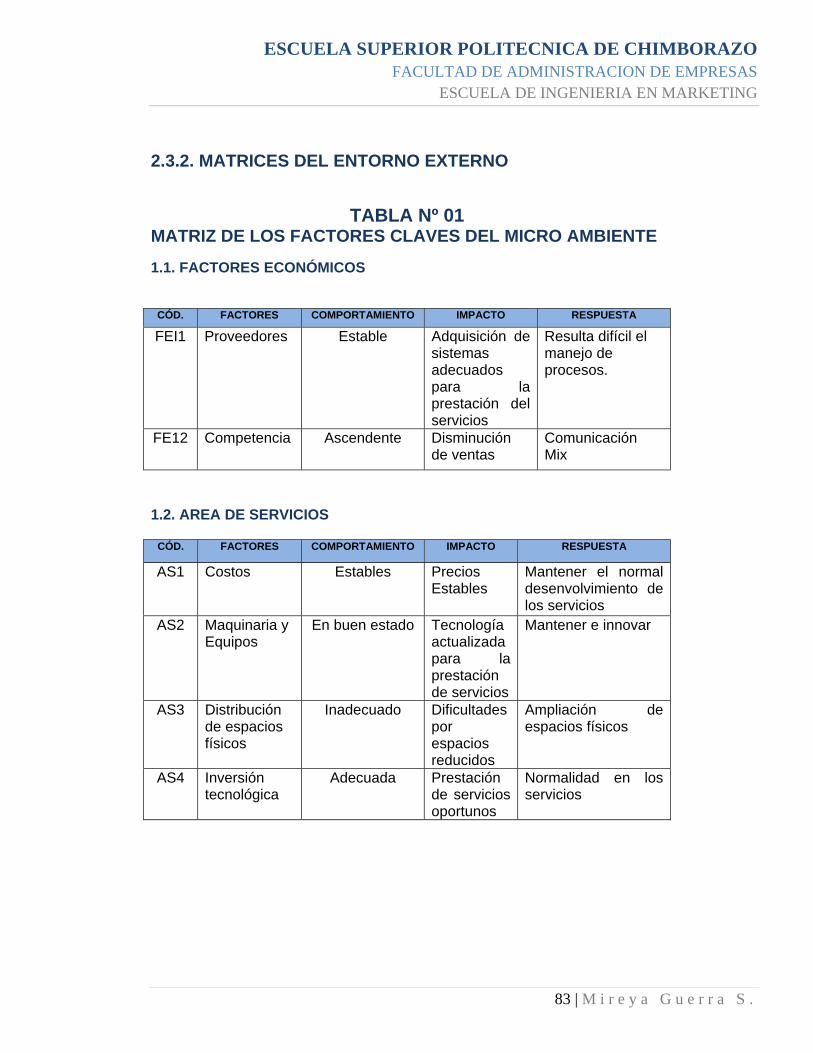

MATRIZ DE LOS FACTORES CLAVES DEL MACRO AMBIENTE ________________ 78 1.1. FACTORES ECONÓMICOS ________________________________________________ 78 1.2. FACTOR SOCIO - CULTURAL ______________________________________________ 79 1.3. FACTOR TECNOLÓGICO _________________________________________________ 79 1.4. FACTOR DEMOGRÁFICO _________________________________________________ 79

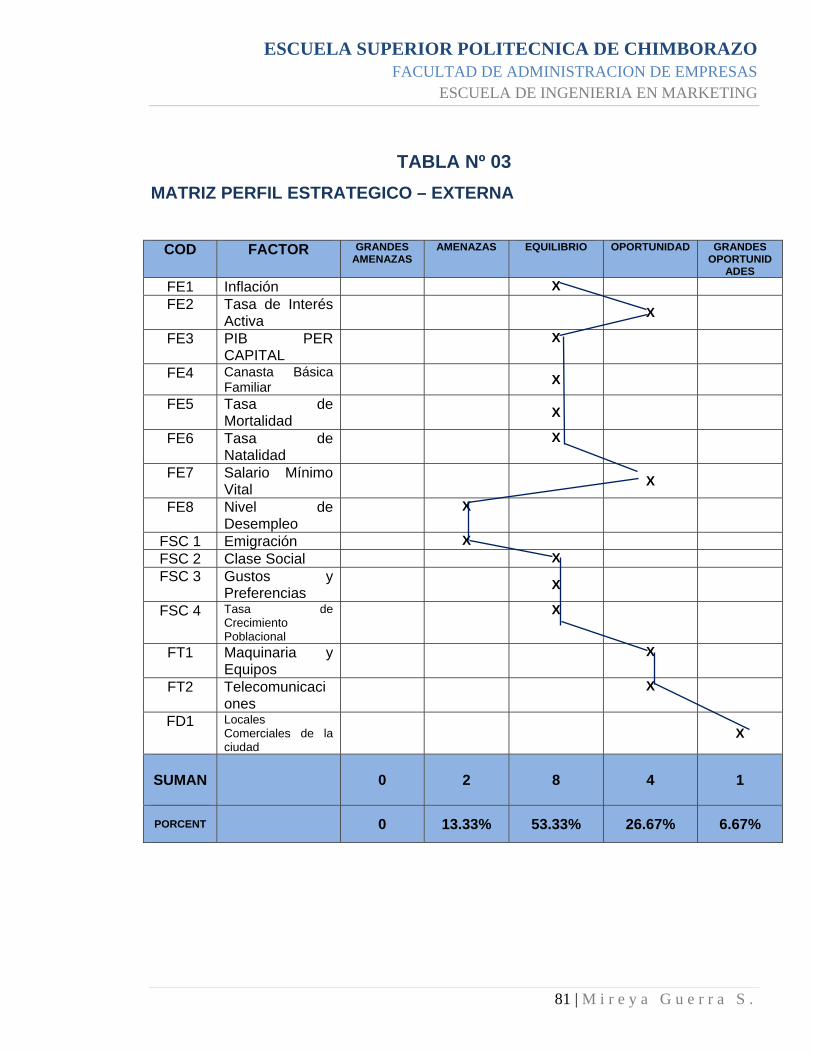

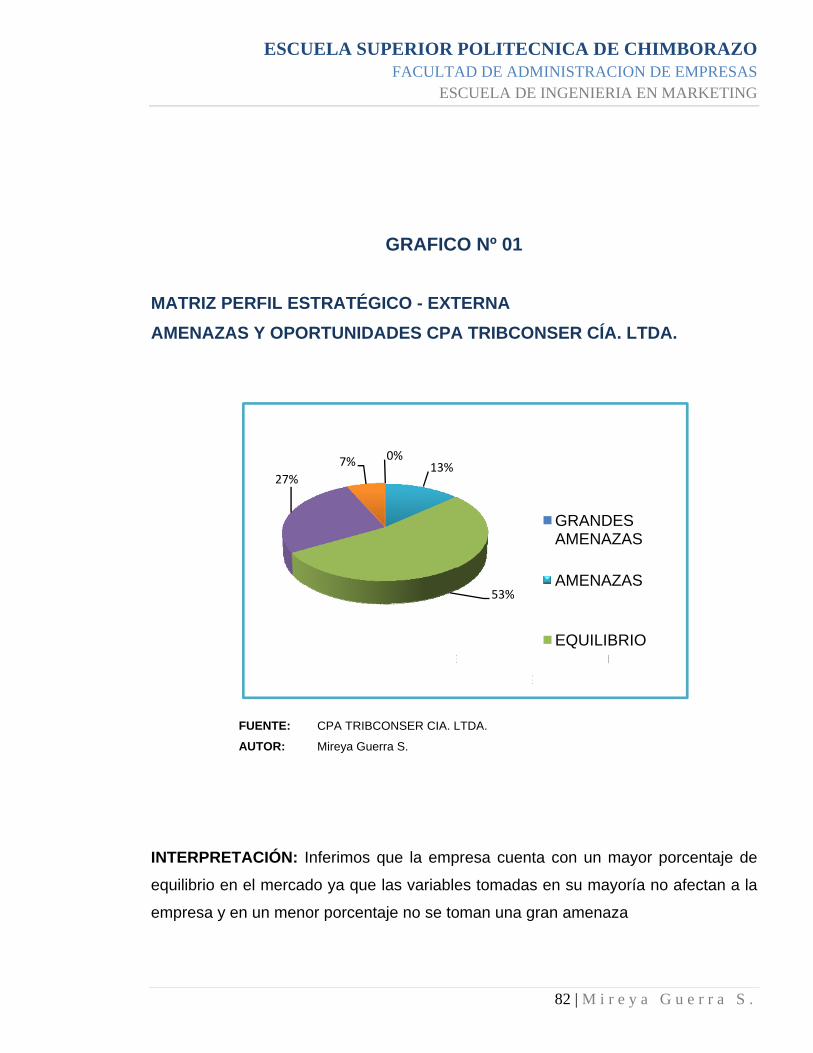

MATRIZ PERFIL ESTRATÉGICO - EXTERNA ________________________________ 82

AMENAZAS Y OPORTUNIDADES CPA TRIBCONSER CÍA. LTDA. ______________ 82

2.3.2. MATRICES DEL ENTORNO EXTERNO ________________________________ 83

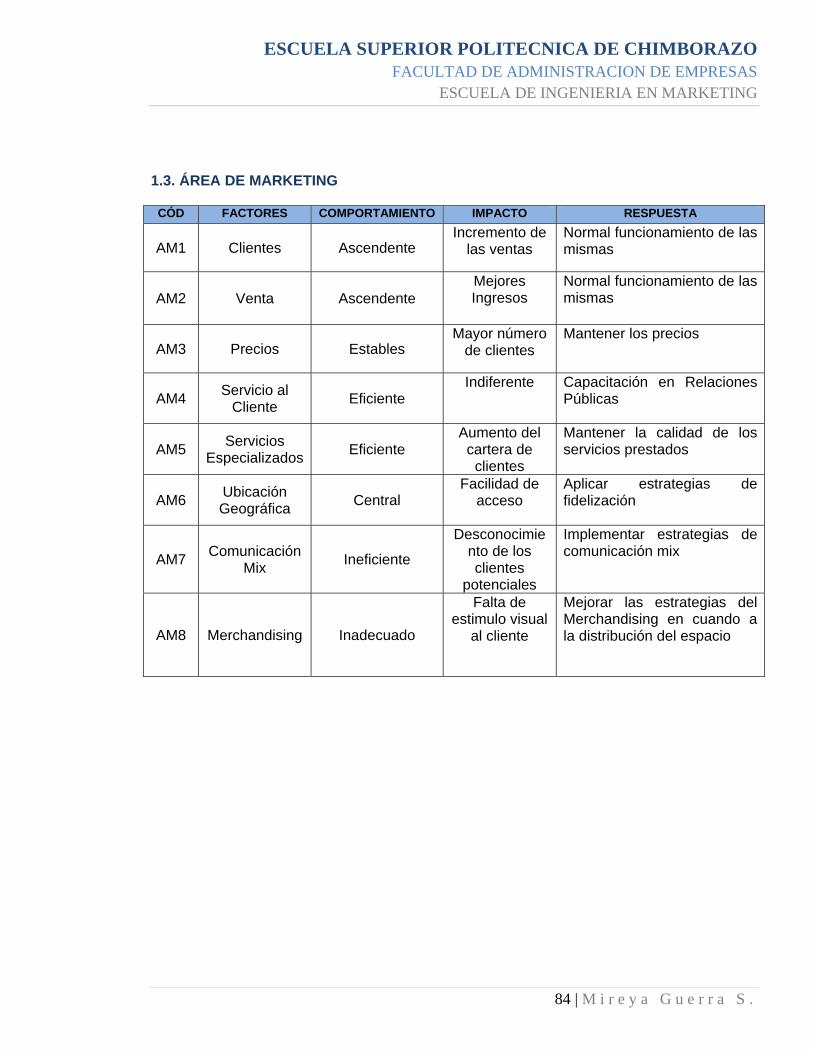

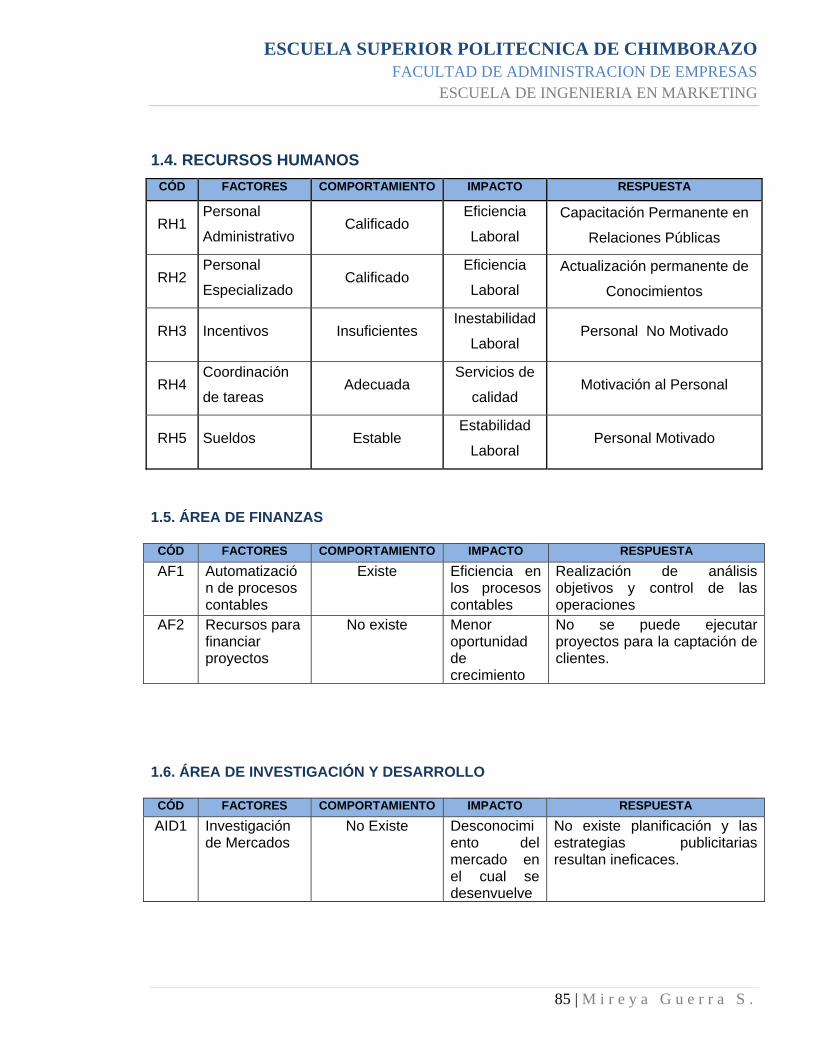

MATRIZ DE LOS FACTORES CLAVES DEL MICRO AMBIENTE ________________ 83 1.1. FACTORES ECONÓMICOS ________________________________________________ 83 1.2. AREA DE SERVICIOS ____________________________________________________ 83 1.3. ÁREA DE MARKETING ___________________________________________________ 84 1.4. RECURSOS HUMANOS ___________________________________________________ 85 1.5. ÁREA DE FINANZAS _____________________________________________________ 85 1.6. ÁREA DE INVESTIGACIÓN Y DESARROLLO __________________________________ 85

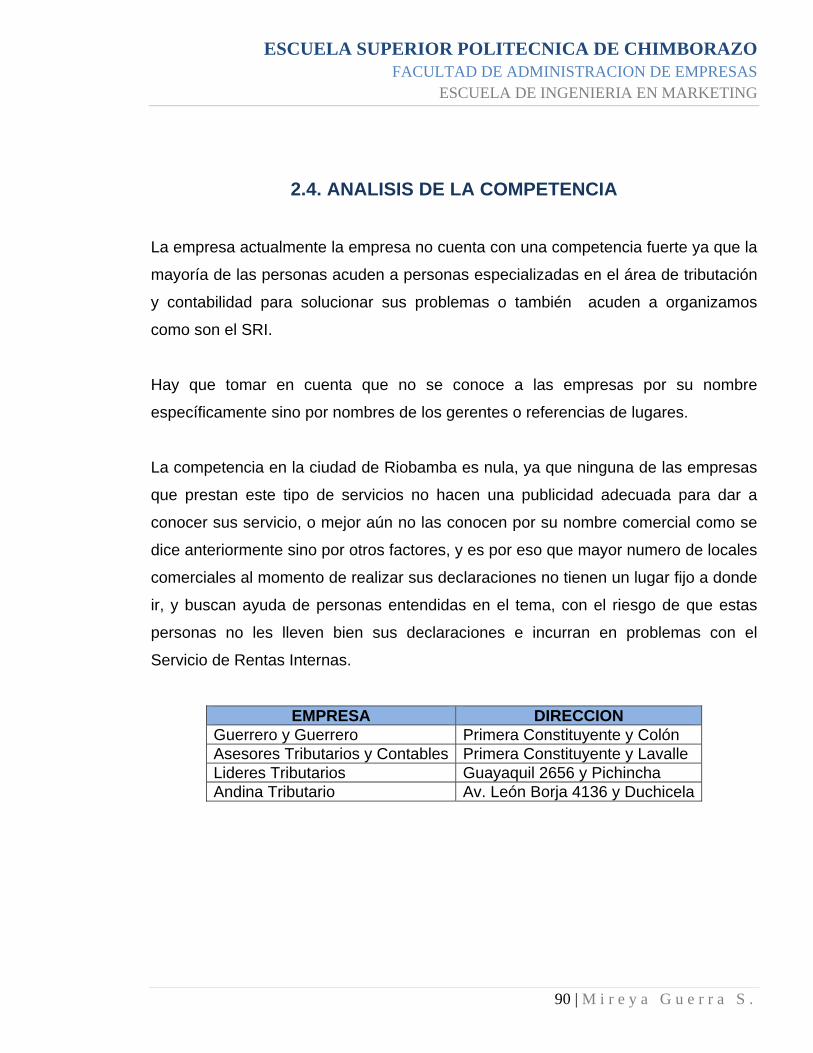

2.4. ANALISIS DE LA COMPETENCIA __________________________________ 90

2.5. ANALISIS DE PROVEEDORES ____________________________________ 91

CAPITULO III ______________________________________________________ 92

3. PROPUESTA ESTRATÉGICA _______________________________________ 92

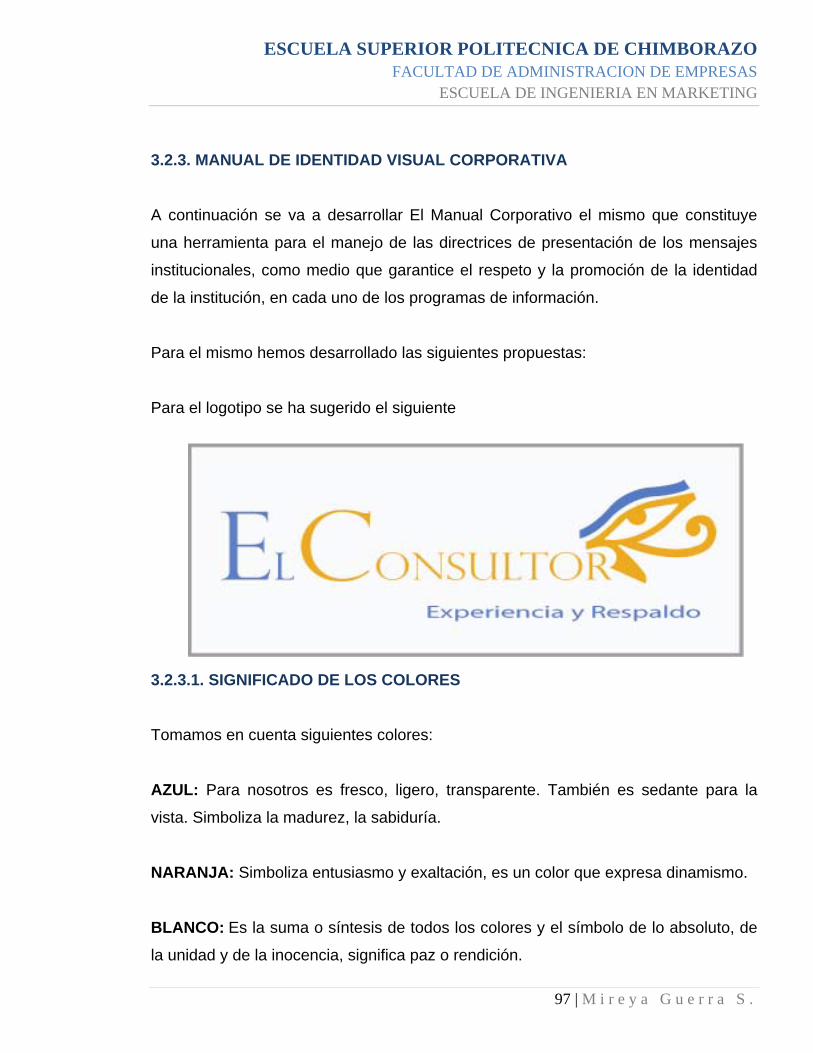

3.1. IMAGEN CORPORATIVA. ____________________________________________ 92 3.1.1. LOGOTIPO ____________________________________________________________ 93 3.1.2. TIPOGRAFÍA __________________________________________________________ 94

3.2. IDENTIDAD CORPORATIVA ______________________________________ 95

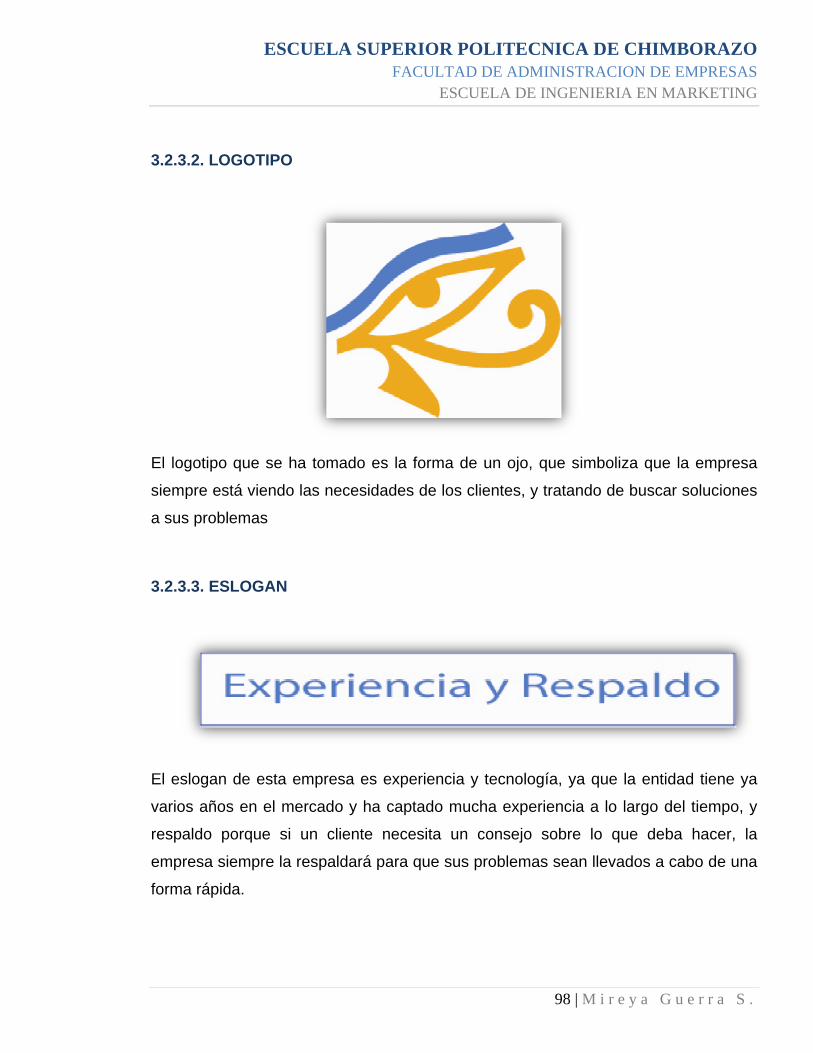

3.2.1. CUANDO UNA EMPRESA NECESITA IDENTIDAD CORPORATIVA ______________ 96 3.2.2. BENEFICIOS DE LA IDENTIDAD CORPORATIVA _____________________________ 96 3.2.3. MANUAL DE IDENTIDAD VISUAL CORPORATIVA ____________________________ 97 3.2.3.1. SIGNIFICADO DE LOS COLORES _______________________________________ 97 3.2.3.2. LOGOTIPO __________________________________________________________ 98 3.2.3.3. ESLOGAN ___________________________________________________________ 98

3.2.4. DISEÑO DE IMAGEN CORPORATIVA _________________________________ 99 3.2.4.1. GORRA _____________________________________________________________ 99

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

X | M i r e y a G u e r r a S .

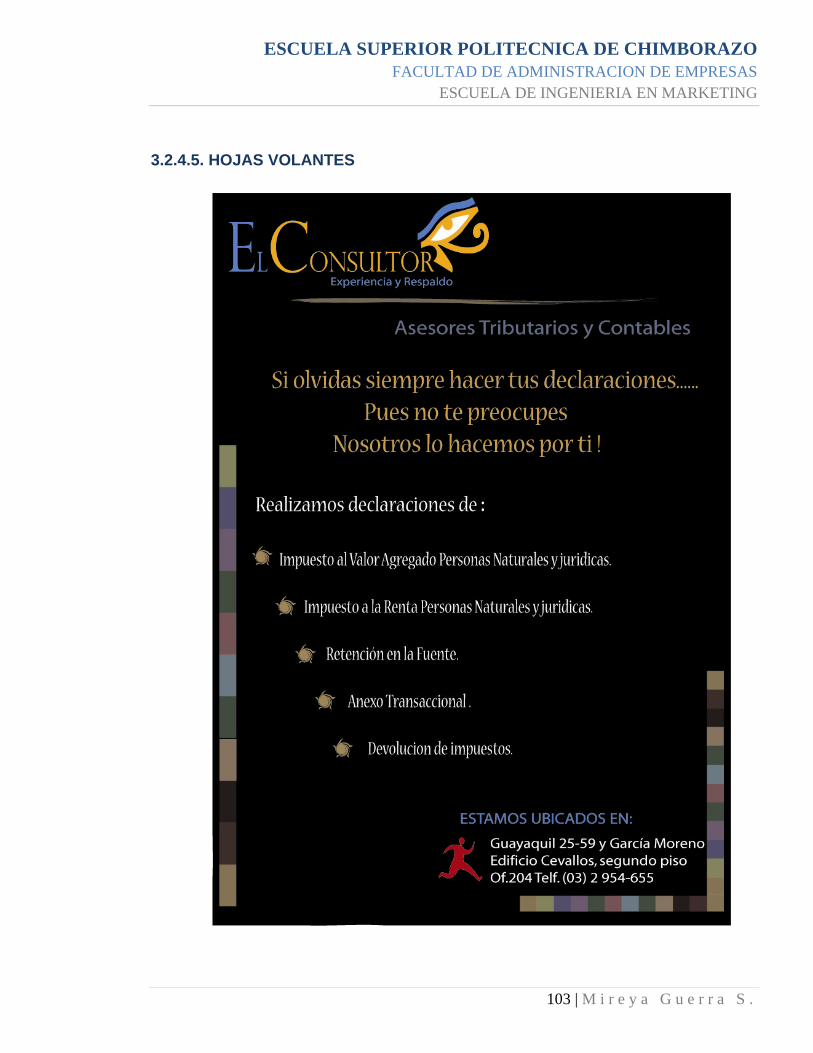

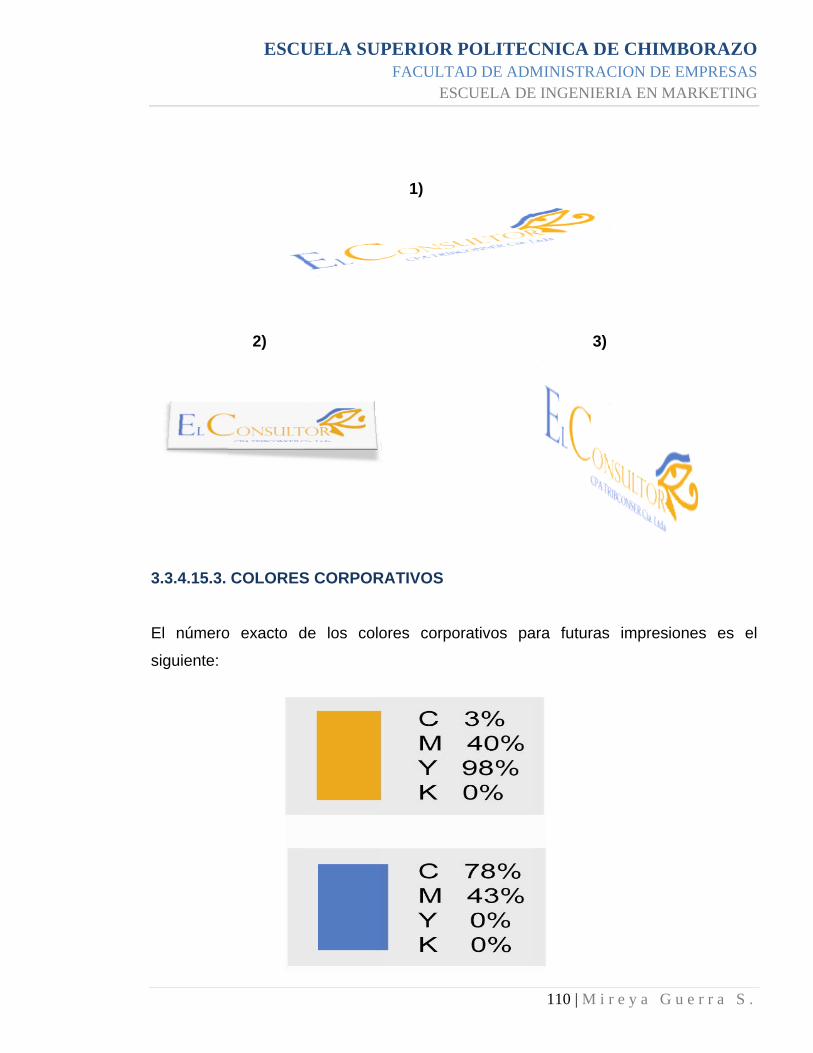

3.2.4.2. ESFEROS __________________________________________________________ 100 3.2.4.3. GIGANTOGRAFÍA ___________________________________________________ 101 3.2.4.4. BANNER ___________________________________________________________ 102 3.2.4.5. HOJAS VOLANTES __________________________________________________ 103 3.2.4.6. CAMISETAS ________________________________________________________ 104 3.2.4.7. TARJETAS DE PRESENTACIÓN ________________________________________ 105 3.2.4.8. CARNET DE IDENTIFICACIÓN _________________________________________ 105 3.3.4.9. SELLO DE CAUCHO _________________________________________________ 106 3.3.4.10. LLAVEROS ________________________________________________________ 106 3.3.4.11. FACTURAS ________________________________________________________ 107 3.3.4.12. RETENCIONES ____________________________________________________ 107 3.3.4.13. HOJAS MEMBRETADAS _____________________________________________ 108 3.3.4.14. SOBRE: ___________________________________________________________ 109 3.3.4.15. POSICIÓNES DEL LOGO _____________________________________________ 109 3.3.4.15.1. CORRECTA ______________________________________________________ 109 3.3.4.15.2. INCORRECTAS ___________________________________________________ 109 3.3.4.15.3. COLORES CORPORATIVOS ________________________________________ 110 3.3.4.15.4. TIPO DE LETRAS _________________________________________________ 111 3.3.4.15.5. MEDIDA DEL LOGO _______________________________________________ 111

3.2.4. ESTRATEGIAS. ______________________________________________ 112

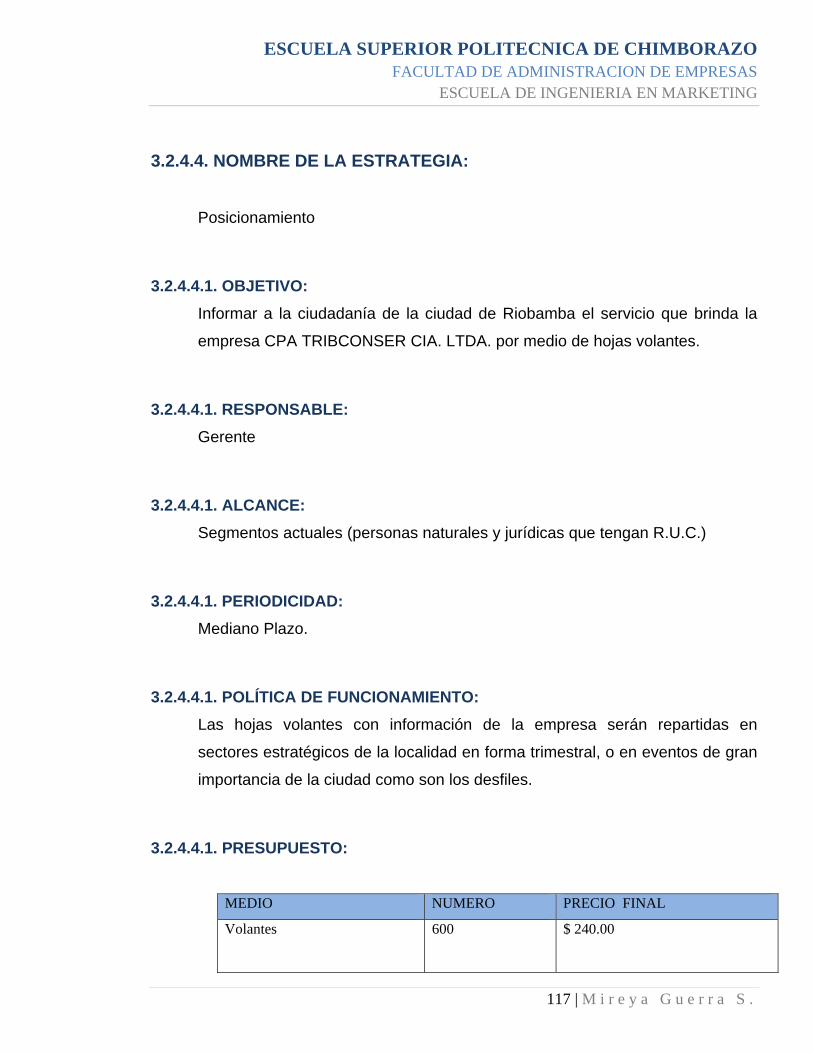

3.2.4.1. NOMBRE DE LA ESTRATEGIA: ___________________________________ 112 3.2.4.1.1. OBJETIVO: _______________________________________________________ 112 3.2.4.1.2. RESPONSABLE: ___________________________________________________ 112 3.2.4.1.3. ALCANCE: _______________________________________________________ 112 3.2.4.1.4. PERIODICIDAD: ___________________________________________________ 112 3.2.4.1.5. POLÍTICA DE FUNCIONAMIENTO: ____________________________________ 112 3.2.4.1.6. PRESUPUESTO: __________________________________________________ 112

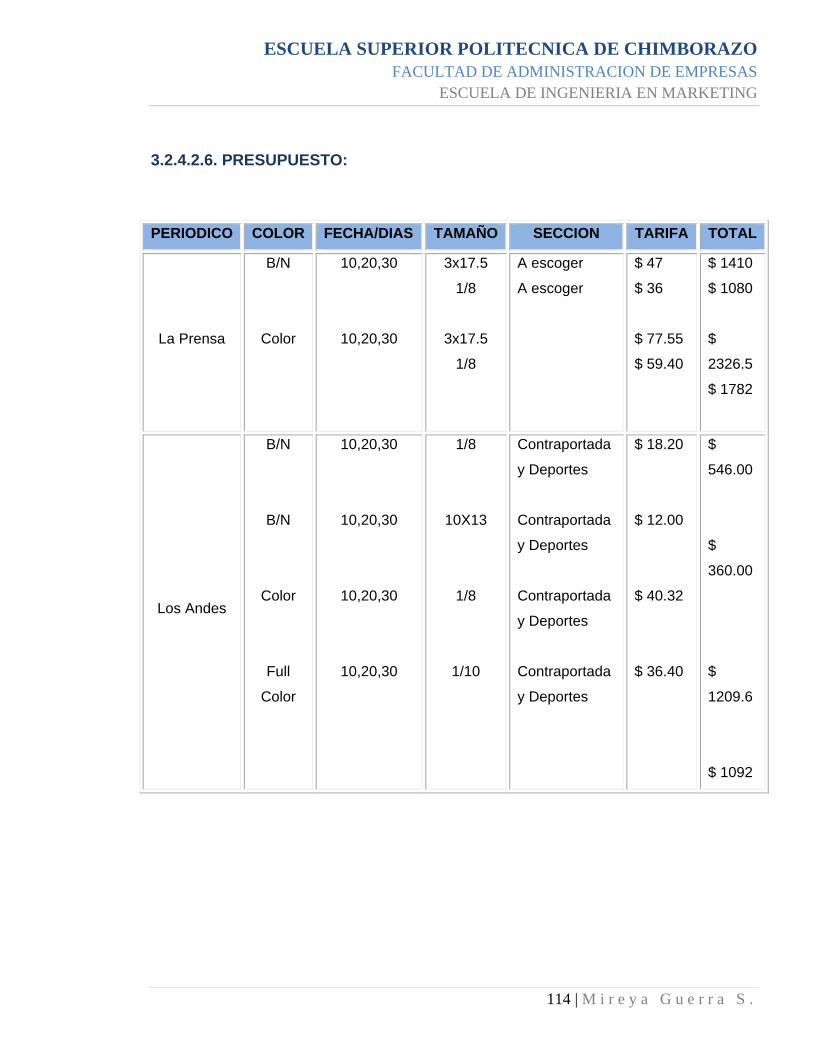

3.2.4.2. NOMBRE DE LA ESTRATEGIA: ___________________________________ 113 3.2.4.2.1. OBJETIVO: ________________________________________________________ 113 3.2.4.2.2. RESPONSABLE: ___________________________________________________ 113 3.2.4.2.3. ALCANCE: ________________________________________________________ 113 3.2.4.2.4. PERIODICIDAD: ___________________________________________________ 113 3.2.4.2.5. POLÍTICA DE FUNCIONAMIENTO: ____________________________________ 113 3.2.4.2.6. PRESUPUESTO: ___________________________________________________ 114

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

XI | M i r e y a G u e r r a S .

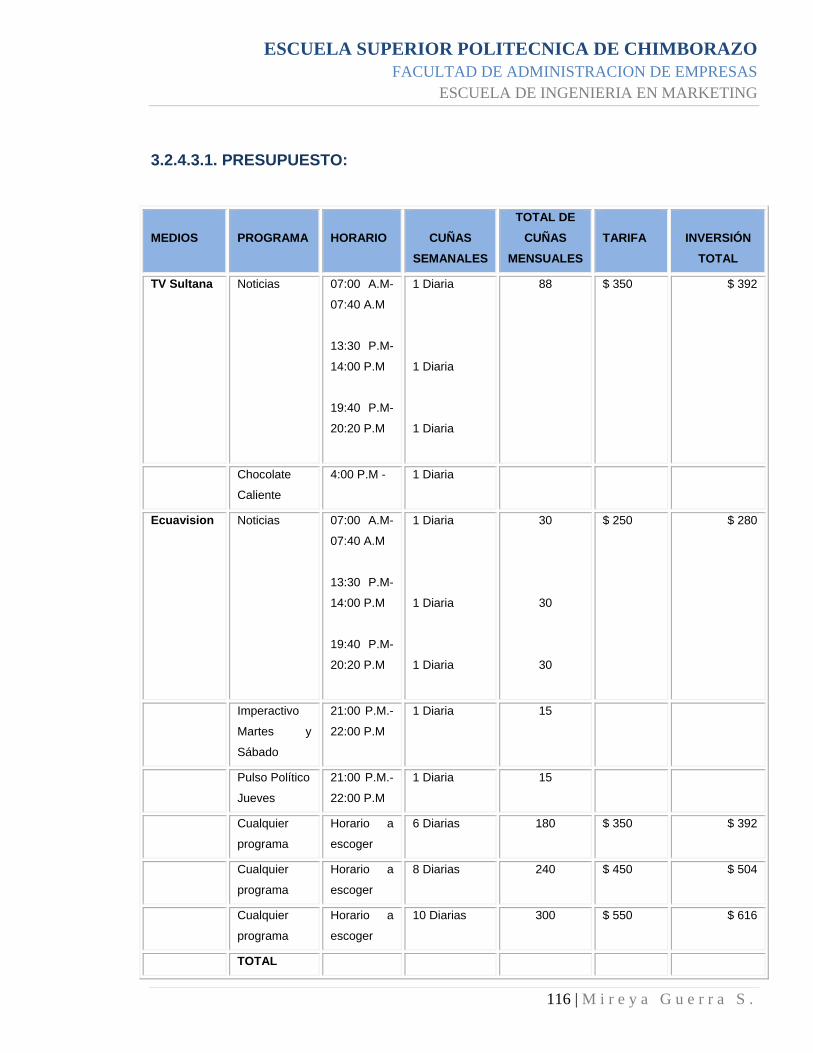

3.2.4.3. NOMBRE DE LA ESTRATEGIA: ___________________________________ 115 3.2.4.3.1. OBJETIVO: ________________________________________________________ 115 3.2.4.3.1. RESPONSABLE: ___________________________________________________ 115 3.2.4.3.1. ALCANCE: ________________________________________________________ 115 3.2.4.3.1. PERIODICIDAD: ___________________________________________________ 115 3.2.4.3.1. POLÍTICA DE FUNCIONAMIENTO: ____________________________________ 115 3.2.4.3.1. PRESUPUESTO: ___________________________________________________ 116

3.2.4.4. NOMBRE DE LA ESTRATEGIA: ___________________________________ 117 3.2.4.4.1. OBJETIVO: ________________________________________________________ 117 3.2.4.4.1. RESPONSABLE: ___________________________________________________ 117 3.2.4.4.1. ALCANCE: ________________________________________________________ 117 3.2.4.4.1. PERIODICIDAD: ___________________________________________________ 117 3.2.4.4.1. POLÍTICA DE FUNCIONAMIENTO: ____________________________________ 117 3.2.4.4.1. PRESUPUESTO: ___________________________________________________ 117

CAPITULO IV _____________________________________________________ 118

4. CONCLUSIONES Y RECOMENDACIONES _______________________________ 118 4.1.1. CONCLUSIONES ______________________________________________________ 118 4.1.2. RECOMENDACIONES _________________________________________________ 119

RESUMEN _______________________________________________________ 120

SUMMARY _______________________________________________________ 121

BIBLIOGRAFIA ___________________________________________________ 122

ANEXOS _________________________________________________________ 124

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

XII | M i r e y a G u e r r a S .

INDICE DE TABLAS

INº 01-ACTIVIDAD DE LA EMPRESA ___________________________________ 47

Nº 02-CARGO QUE OCUPA EL ENCUESTADO __________________________ 48

Nº 03-EMPRESAS DE ASESORIA TRIBUTARIA Y CONTABLE DE LA CIUDAD DE

RIOBAMBA ________________________________________________________ 49

Nº 04-CONOCIMIENTO DE LA UBICACIÓN DE LA EMPRESA CPA TRIBCONSER

Cía. Ltda. _________________________________________________________ 50

Nº 05-EMPRESAS A LAS QUE ACUDE PARA ASESORIA __________________ 51

Nº 06-FRECUENCIA DE DECLARACION DE IMPUESTOS __________________ 52

Nº 07-CONOCIMIENTO DE LA EMPRESA CPA TRIBCONSER Cía. Ltda. ______ 53

Nº 08-CONOCIMIENTO DE LA PUBLICIDAD QUE REALIZA LA EMPRESA CPA

TRIBCONSER Cía. Ltda. _____________________________________________ 54

Nº 09-OPINION SOBRE LA PUBLICIDAD REALIZADA POR LA EMPRESA CPA

TRIBCONSER Cía. Ltda. _____________________________________________ 55

Nº 10-PAGO POR EL SERVICIO QUE PRESTA LA EMPRESA CPA TRIBCONSER

Cía. Ltda. _________________________________________________________ 56

2.1.2.11. ANÁLISIS E INTERPRETACIÓN DE DATOS ______________________ 57

2.1.2.11.1. INTERNAS BOLETA Nº 3 ____________________________________________ 57

Nº 01-ACTIVIDAD DE LA EMPRESA ___________________________________ 57

Nº 02-CARGO QUE OCUPA EL ENCUESTADO __________________________ 58

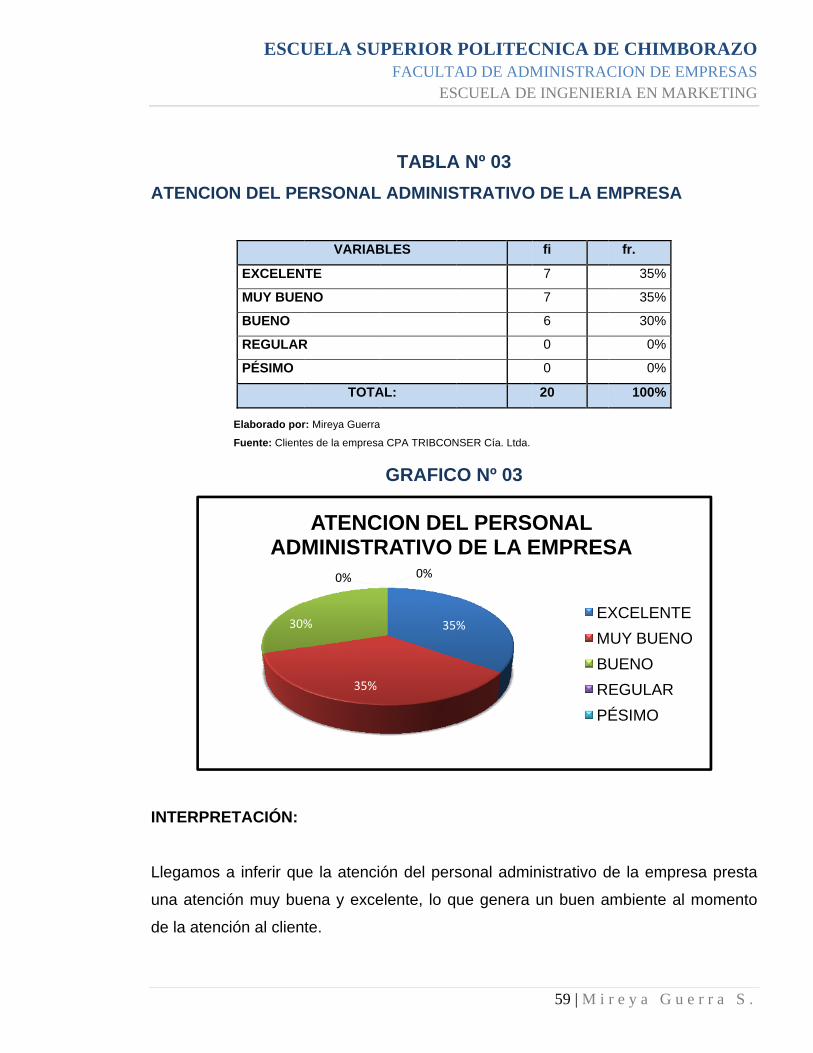

Nº 03-ATENCION DEL PERSONAL ADMIINISTRATIVO DE LA EMPRESA _____ 59

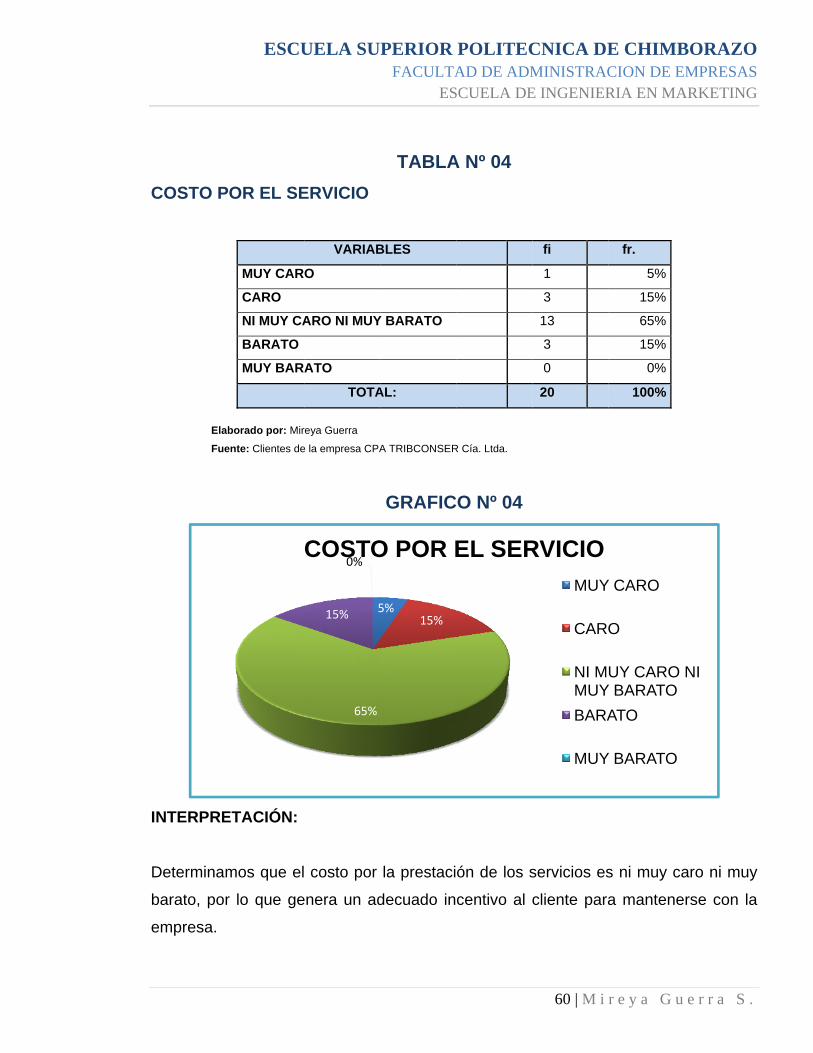

Nº 04-COSTO POR EL SERVICIO ______________________________________ 60

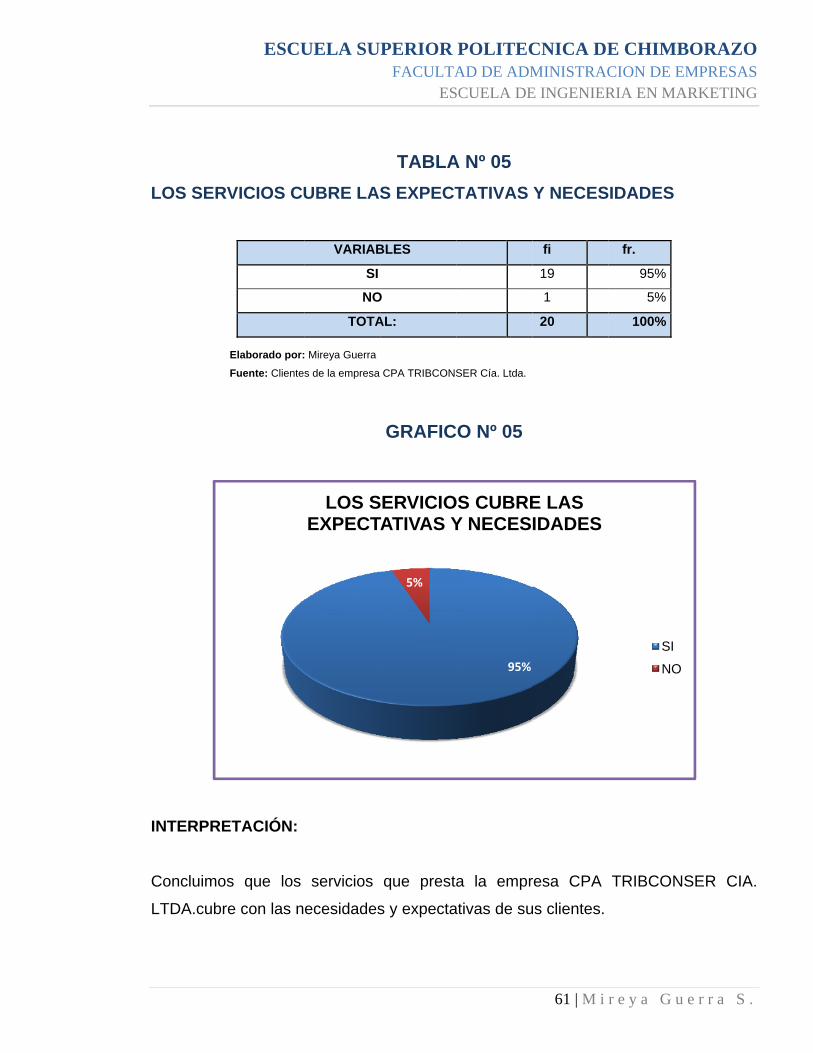

Nº 05-LOS SERVICIOS CUBRE LAS EXPECTATIVAS Y NECESIDADES ______ 61

Nº 06-CAMBIOS QUE DEBERIA REALIZAR LA EMPRESA _________________ 62

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

XIII | M i r e y a G u e r r a S .

Nº 07-CONOCIMIENTO DE LA PUBLICIDAD DE LA EMPRESA CPA

TRIBCONSER Cía. Ltda. _____________________________________________ 63

Nº 08-OPINION SOBRE LA PUBLICIDAD REALIZADA ____________________ 64

Nº 09-LOS SERVICIOS SERIAN RECOMENDADOS A OTRAS PERSONAS ____ 65

2.3. MATRÍCES DEL ENTORNO INTERNO Y EXTERNO DE LA EMPRESA ________ 78 2.3.1. MATRICES DEL ENTORNO INTERNO ______________________________________ 78

Nº 01-MATRIZ DE LOS FACTORES CLAVES DEL MACRO AMBIENTE _______ 78 1.1. FACTORES ECONÓMICOS ________________________________________________ 78 1.2. FACTOR SOCIO - CULTURAL ______________________________________________ 79 1.3. FACTOR TECNOLÓGICO _________________________________________________ 79 1.4. FACTOR DEMOGRÁFICO _________________________________________________ 79

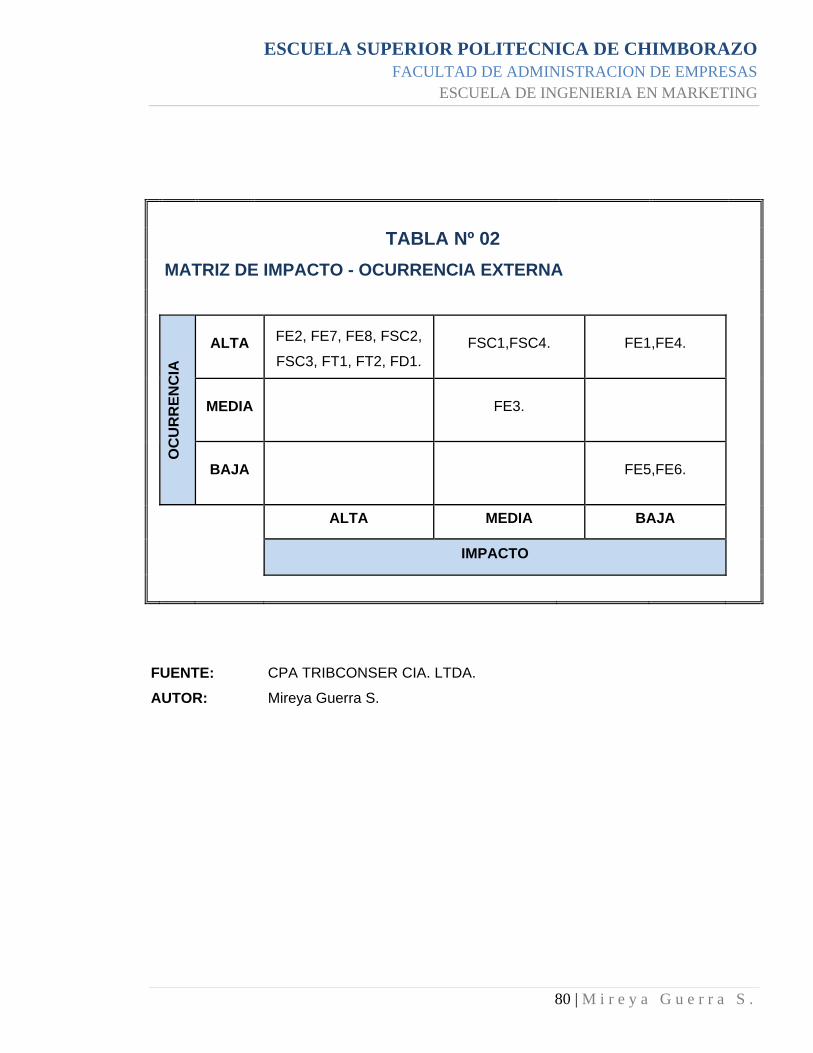

Nº 02-MATRIZ DE IMPACTO - OCURRENCIA EXTERNA ___________________ 80

Nº 03-MATRIZ PERFIL ESTRATEGICO – EXTERNA _______________________ 81

2.3.2. MATRICES DEL ENTORNO EXTERNO ________________________________ 83

Nº 01-MATRIZ DE LOS FACTORES CLAVES DEL MICRO AMBIENTE ________ 83 1.1. FACTORES ECONÓMICOS ________________________________________________ 83 1.2. AREA DE SERVICIOS ____________________________________________________ 83 1.3. ÁREA DE MARKETING ___________________________________________________ 84 1.4. RECURSOS HUMANOS ___________________________________________________ 85 1.5. ÁREA DE FINANZAS _____________________________________________________ 85 1.6. ÁREA DE INVESTIGACIÓN Y DESARROLLO __________________________________ 85

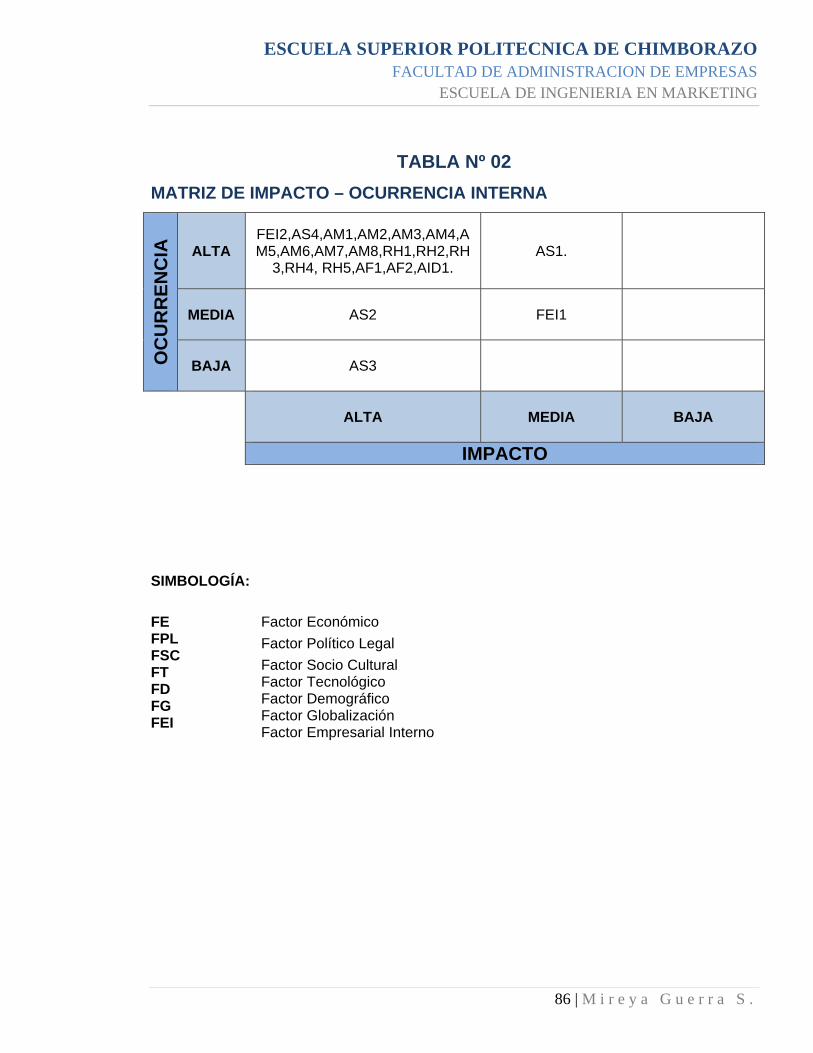

Nº 02-MATRIZ DE IMPACTO – OCURRENCIA INTERNA ___________________ 86

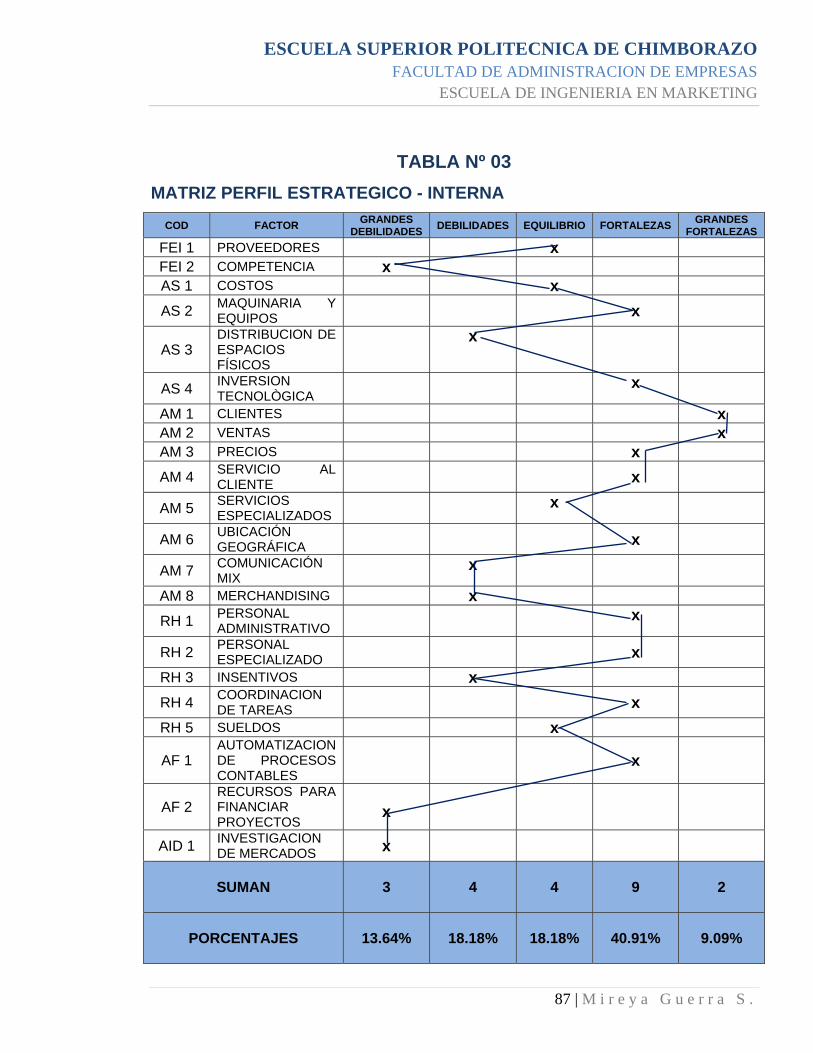

Nº 03-MATRIZ PERFIL ESTRATEGICO - INTERNA ________________________ 87

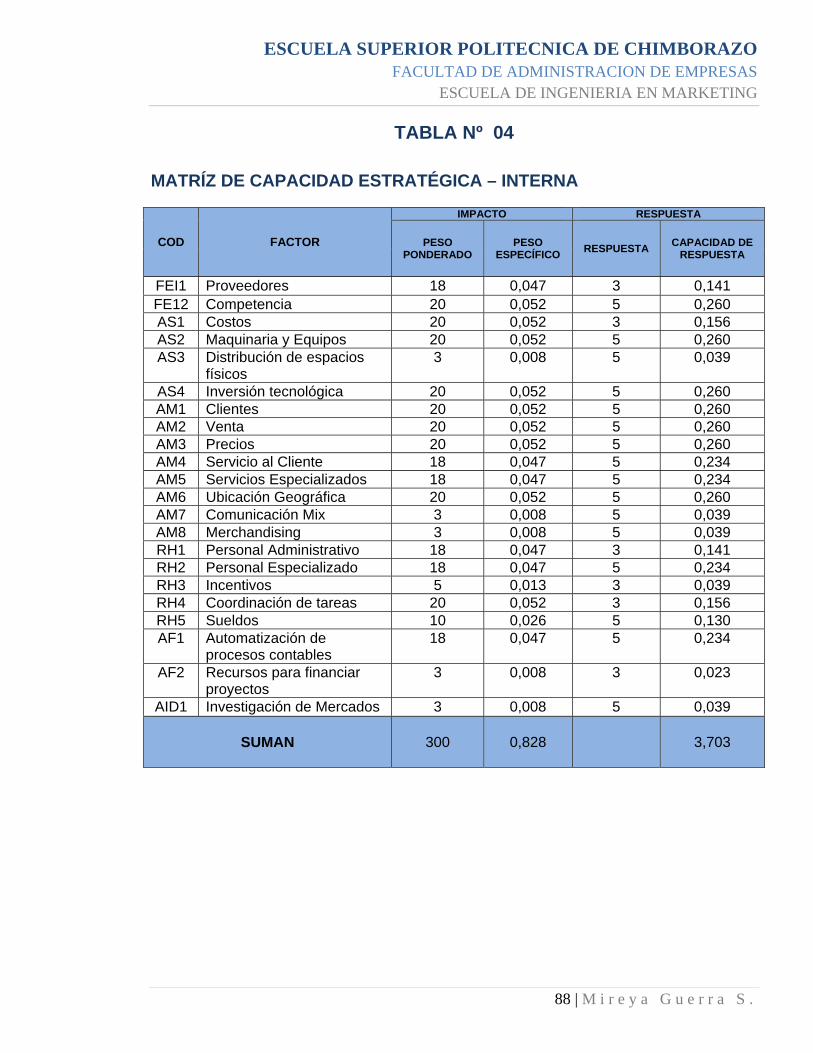

Nº 04-MATRÍZ DE CAPACIDAD ESTRATÉGICA – INTERNA _______________ 88

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

XIV | M i r e y a G u e r r a S .

INDICE DE GRAFICOS

INº 01-ACTIVIDAD DE LA EMPRESA ___________________________________ 47

Nº 02-CARGO QUE OCUPA EL ENCUESTADO __________________________ 48

Nº 03-EMPRESAS DE ASESORIA TRIBUTARIA Y CONTABLE DE LA CIUDAD DE RIOBAMBA 49

Nº 04-CONOCIMIENTO DE LA UBICACIÓN DE LA EMPRESA CPA TRIBCONSER Cía. Ltda. __ 50

Nº 05-EMPRESAS A LAS QUE ACUDE PARA ASESORIA __________________ 51

Nº 06-FRECUENCIA DE DECLARACION DE IMPUESTOS __________________ 52

Nº 07-CONOCIMIENTO DE LA EMPRESA CPA TRIBCONSER CIA. LTDA. ____ 53

Nº 08-CONOCIMIENTO DE LA PUBLICIDAD QUE REALIZA LA EMPRESA CPA TRIBCONSER CÍA. LTDA. 54

Nº 09-OPINION SOBRE LA PUBLICIDAD REALIZADA POR LA EMPRESA CPA TRIBCONSER CÍA. LTDA. 55

Nº 10-PAGO POR EL SERVICIO QUE PRESTA LA EMPRESA CPA TRIBCONSER Cía. Ltda. __ 56

Nº 01-ACTIVIDAD DE LA EMPRESA ___________________________________ 57

Nº 02-CARGO QUE OCUPA EL ENCUESTADO __________________________ 58

Nº 03-ATENCION DEL PERSONAL ADMIINISTRATIVO DE LA EMPRESA _____ 59

Nº 04-COSTO POR EL SERVICIO ______________________________________ 60

Nº 05-LOS SERVICIOS CUBRE LAS EXPECTATIVAS Y NECESIDADES ______ 61

Nº 06-CAMBIOS QUE DEBERIA REALIZAR LA EMPRESA _________________ 62

Nº 07-CONOCIMIENTO DE LA PUBLICIDAD DE LA EMPRESA CPA

TRIBCONSER CÍA. LTDA. ____________________________________________ 63

Nº 08-OPINION SOBRE LA PUBLICIDAD REALIZADA ____________________ 64

Nº 09-LOS SERVICIOS SERIAN RECOMENDADOS A OTRAS PERSONAS ____ 65

Nº 01-MATRIZ PERFIL ESTRATÉGICO - EXTERNA _______________________ 82

AMENAZAS Y OPORTUNIDADES CPA TRIBCONSER CÍA. LTDA. ______________ 82

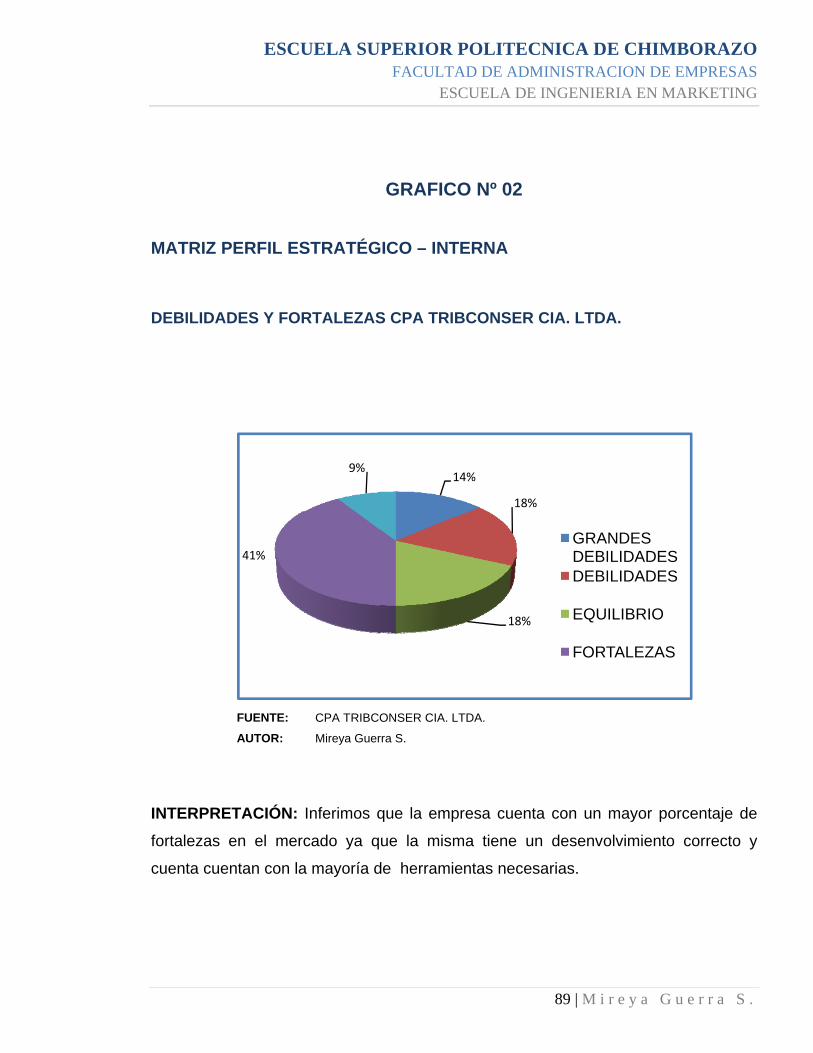

Nº 02-MATRIZ PERFIL ESTRATÉGICO – INTERNA _______________________ 89 DEBILIDADES Y FORTALEZAS CPA TRIBCONSER CIA. LTDA. ______________________ 89

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

XV | M i r e y a G u e r r a S .

INDICE DE ANEXOS

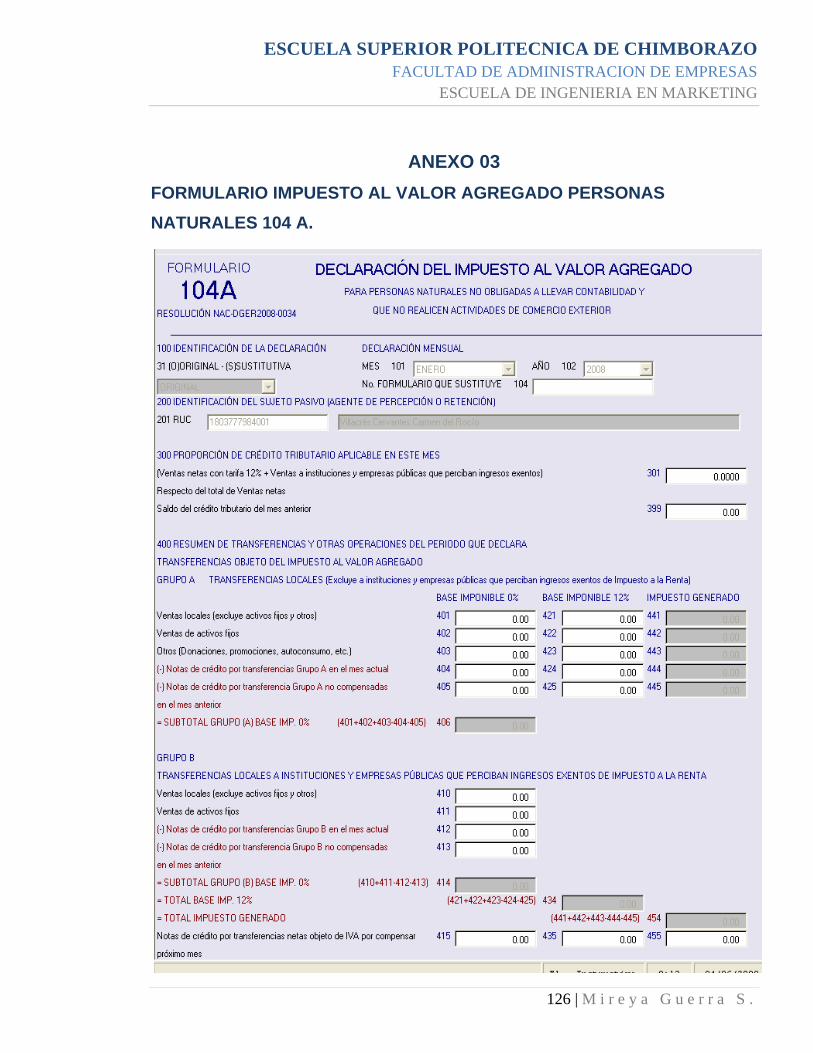

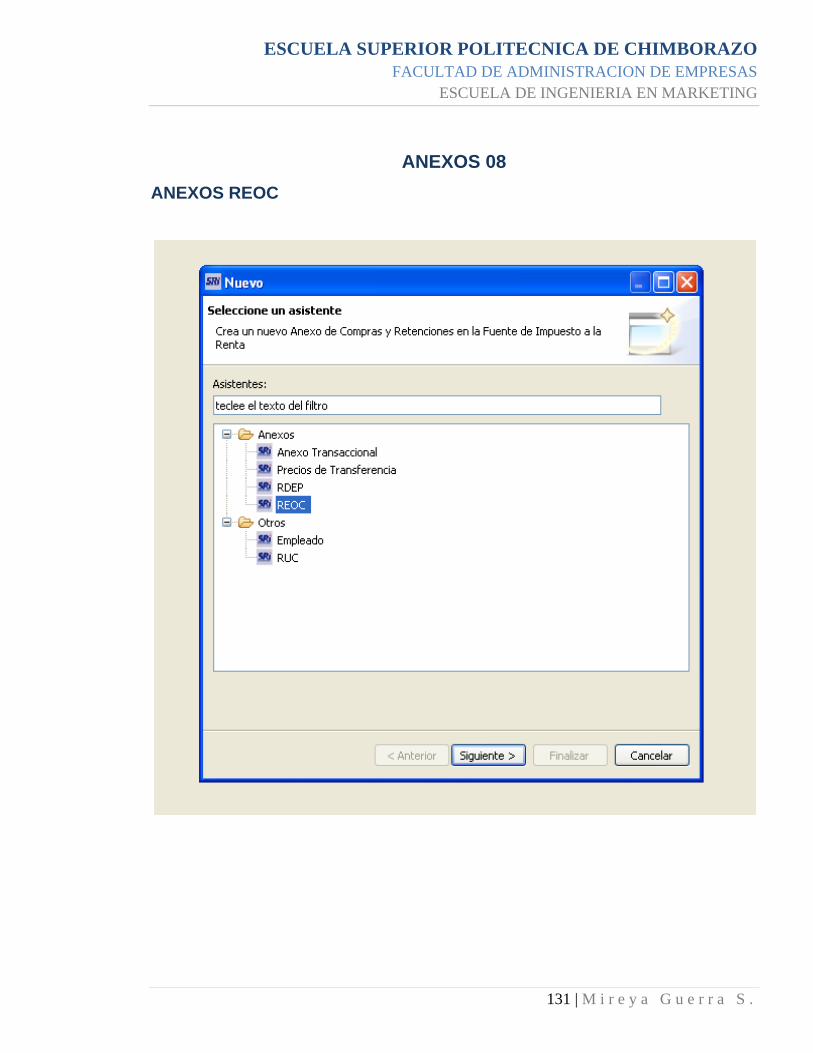

I01 LOGO ANTERIOR DE LA EMPRESA TRIBCONSER CIA. LTDA. _________ 125

02 UBICACIÓN DE LA EMPRESA ____________________________________ 125

03 FORMULARIO IMPUESTO AL VALOR AGREGADO PERSONAS NATURALES

104 A. ___________________________________________________________ 126

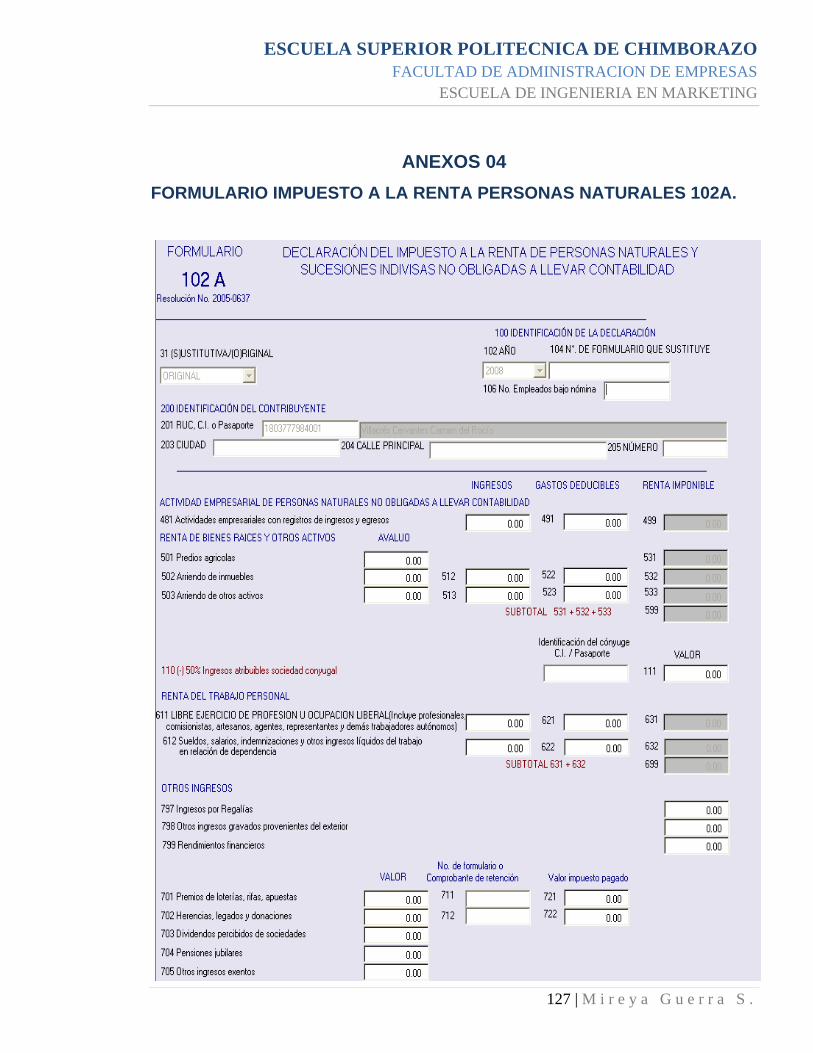

04 FORMULARIO IMPUESTO A LA RENTA PERSONAS NATURALES 102A. _ 127

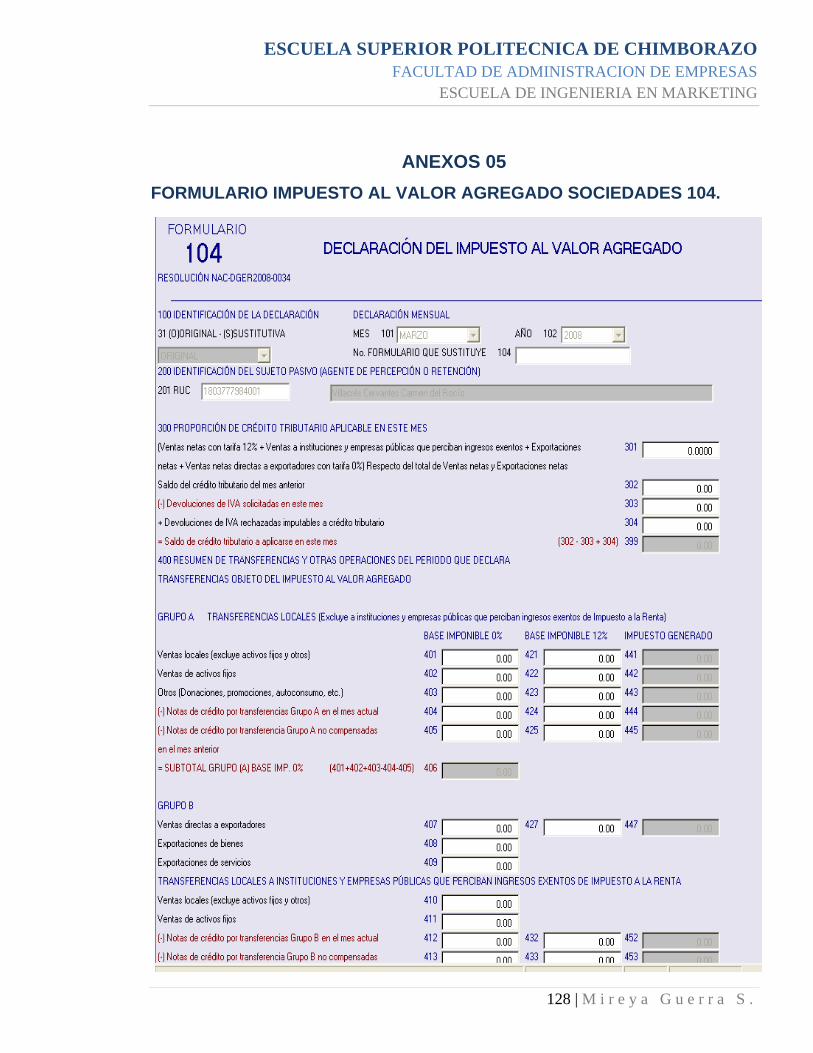

05 FORMULARIO IMPUESTO AL VALOR AGREGADO SOCIEDADES 104. ___ 128

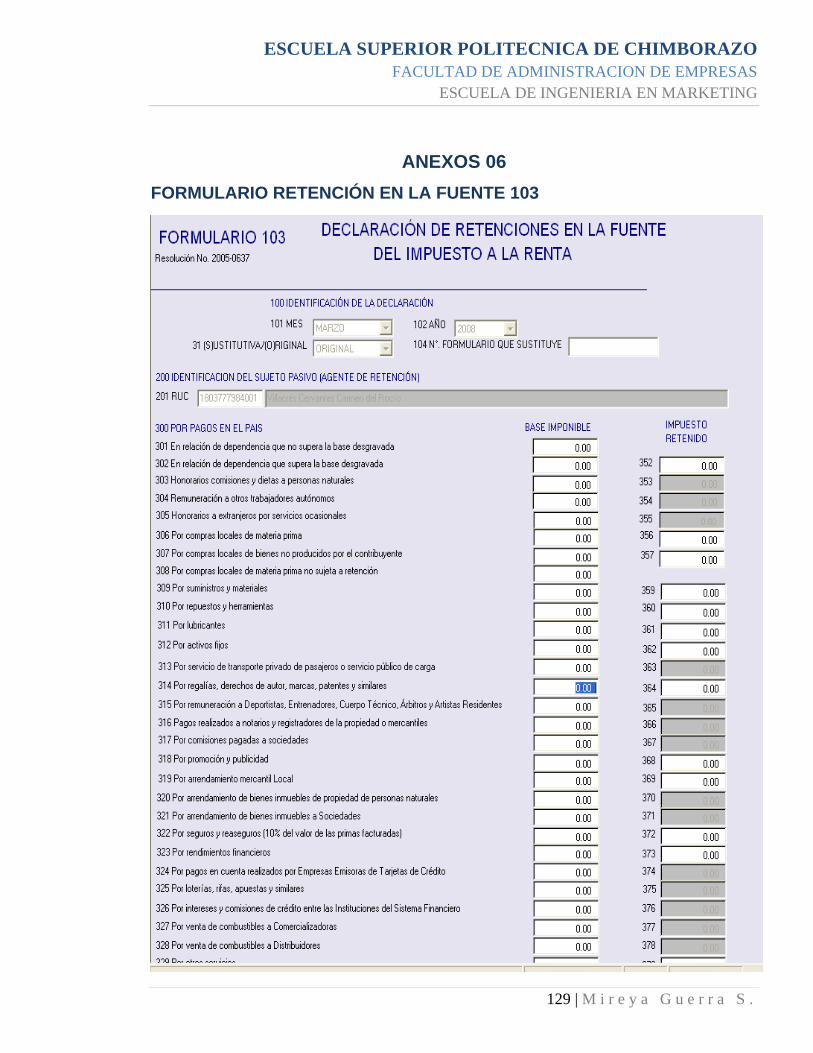

06 FORMULARIO RETENCIÓN EN LA FUENTE 103 ______________________ 129

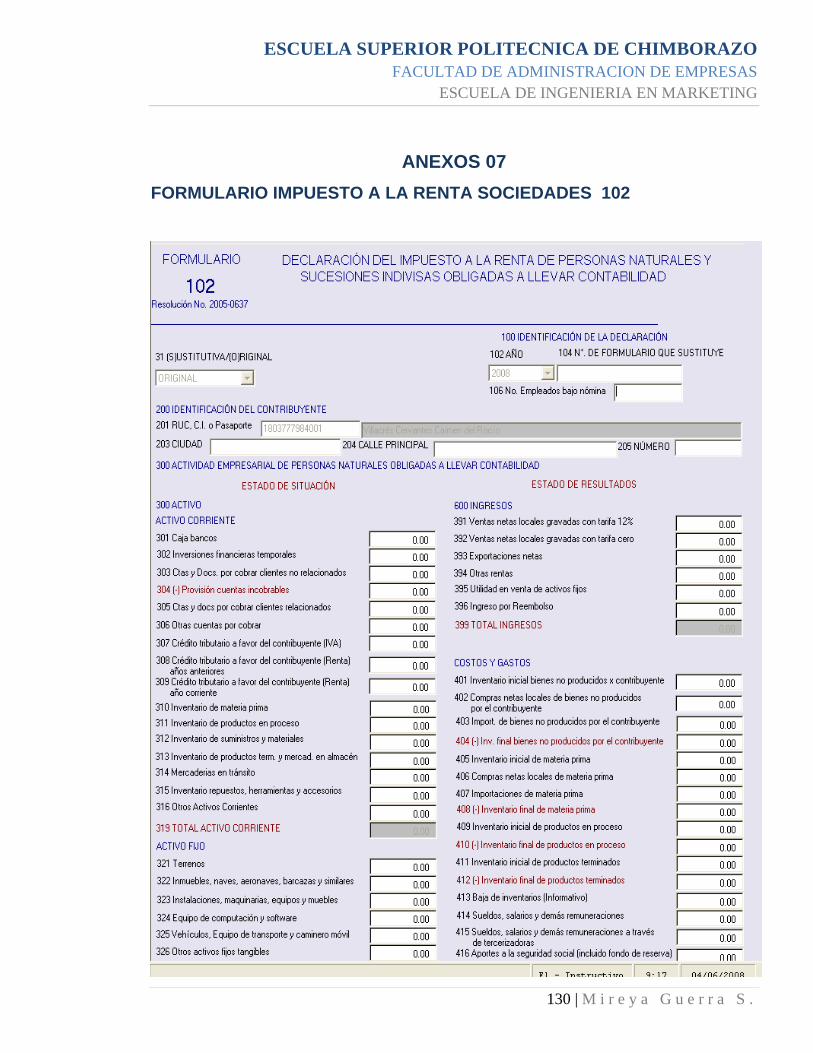

07 FORMULARIO IMPUESTO A LA RENTA SOCIEDADES 102 ____________ 130

08 ANEXOS REOC _________________________________________________ 131

09 CUESTIONARIO: LOCALES COMERCIALES _________________________ 132

10 CUESTIONARIO: CLIENTES DE LA EMPRESA _______________________ 135

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

16 | M i r e y a G u e r r a S .

INTRODUCCIÓN

En la actualidad un mayor número de empresas ven la necesidad de mantenerse al

tanto en lo que respecta al marketing, ya que en este mercado globalizado hay

mayor número de empresa que buscan posicionarse en el mercado, mediante

estrategias y técnicas que les permitan darse a conocer a empresas con productos y

servicios cada vez más innovadores, que hacen que las empresas cada vez estén

pensando en mejorar ya sea su calidad a través de la permanente innovación de sus

productos.

Las empresas que se dedican a la prestación de servicios tributarios y contables

cada vez van ascendiendo por políticas estatales o ya sea porque las entidades

jurídicas requieren mantener a sus empresas en un buen estado para que los

consumidores de sus productos vean que el servicio que prestan es de calidad.

Otra de las razones importantes para que haya mayor número de empresas que

presten este tipo de servicios, es que existen permanentes reformas tributarias que

hacen que las empresas se preocupen de este tipo de cambios que son más

rigurosos. Es por eso que mayor número de personas naturales y jurídicas buscan

respaldos de estas empresas para dar solución a sus problemas y estar al día en sus

obligaciones tributarias. Y es por esto que la empresa TRIBCONSER CIA. LTDA.

busca implantar un plan de marketing que le permita conocer, cuales son las

preferencias de sus consumidores, y al mismo tiempo saber si sus clientes actuales

están satisfechos con el servicio que están prestando, para buscar acciones

correctivas a las falencias.

El presente trabajo incluirá 4 capítulos, el primero trata de las generalidades de la

empresa, en la misma que encontraremos como han sido sus inicios, se planteará

también misión, visión, valores corporativos, organigramas tanto funcionales como

estructurales, tipo de empresa que es, los servicios que ofrece entre otros, el

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

17 | M i r e y a G u e r r a S .

segundo capítulo habla sobre el diagnostico y análisis se hará una investigación de

mercados la misma que ayudará a que la empresa conozca cual es su situación

actual en el mercado, el tercer capítulo es la propuesta estratégica la misma

contendrá estrategias propuestas por autores especialistas en marketing y serán

adaptadas a la empresa para mejorar su situación actual en el mercado, y el cuarto

capítulo se darán conclusiones, recomendaciones que se han tomado en cuanta para

el mejor desenvolvimiento de la empresa y los respectivos anexos.

La bibliografía utilizada, para la realización del plan de marketing en el presente

trabajo, son todos los libros que hacen referencia a estrategias de mercadeo, planes

de publicidad, segmentación, de varios autores como: Kotler, Gari Amstrong, así

como también, fuentes electrónicas como el internet, instrumentos que se requieren

para la mejor elaboración de estrategias que le permitan a la empresa posicionarse

en el mercado local.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

18 | M i r e y a G u e r r a S .

CAPITULO I

1. GENERALIDADES DE LA EMPRESA CPA TRIBCONSER.

1.1. ANTECEDENTES.

La empresa CPA TRIBCONSER CIA. LTDA.es una empresa que se dedica a la

prestación de servicios tributarios y contables, en la ciudad de Riobamba provincia

de Chimborazo, la misma asesora en las áreas tributarias y de contabilidad a sus

clientes actuales en la ciudad y en el país.

La empresa en la actualidad no cuenta con una misión, visión, valores corporativos,

organigrama funcional ni estructural, lo cual al no conocerlas dificulta a la empresa

saber cuál es su objetivo en el mercado, y no se podría organizar las actividades ya

que no tienen un orden jerárquico.

1.2. RESEÑA HISTORICA

La empresa surge en marzo del 2004, en sus inicios llevaba el nombre de Vásconez

& Vásconez, sus principales accionistas eran Víctor, Mario y Raquel Vásconez, los

cuales manejaban dos oficinas, una en la ciudad de Guaranda y otra en la ciudad de

Riobamba.

En Octubre del 2004 deciden cerrar la oficina ubicada en la ciudad de Guaranda, ya

que resultaba complicado el manejo de las dos oficinas por parte de los accionistas.

En Noviembre del 2005 se darían cambios en la administración de la empresa, ya

que mantener una oficina en la ciudad de Guaranda es más costoso que mantenerla

en la ciudad de Riobamba, es por eso que se dio este cambio, y resultado de esto él

Lic. Víctor Vásconez quedaría como único gerente propietario, el cual viendo el

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

19 | M i r e y a G u e r r a S .

crecimiento de la firma en el período de transición, decide por razones de mejorar y

ampliar su lugar de trabajo para brindar un mejor servicio a sus clientes, y evitar que

haya fugas de clientes al no tener un lugar a donde acudir a presentar sus

inquietudes y quejas.

Para que la empresa tenga una nueva imagen, toma el nombre comercial de

CIPREMA ASESORES con colores, razones y enfoques corporativos, con un nuevo

logotipo, slogan (ANEXO 1) y nuevos servicios a la colectividad como: Contabilidad,

Impuestos, Proyectos, Relaciones Humanas, Marketing y Auditoria, siendo necesario

para esto la contratación de personal para cubrir los servicios antes mencionados

En el mes de noviembre del 2007 se funda la compañía con el nombre de CPA

TRIBCONSER CIA. LTDA. con tres accionistas. Conformado de la siguiente manera:

Presidente: Lic. Víctor Vásconez

Gerente: Ing. Paulina Alzamora

Digitador: Asesoría Tributaria

Secretaria: Asesoría Tributaria

Contador: Asesoría Tributaria.

En los actuales momentos la empresa requiere hacer un plan de marketing, para

saber si los ciudadanos de la ciudad de Riobamba, conocen la empresa y si no la

conocen ayudarla a que se posicione y así poder plantear estrategias puntuales a

efecto de captar nuevos clientes.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

20 | M i r e y a G u e r r a S .

1.3. MISIÓN

La empresa en la actualidad no cuenta con la misión es por eso que se ha propuesto

la siguiente.

Brindar servicios contables y tributarios, con eficiencia, eficacia, transparencia en el

área de contabilidad e impuestos a personas naturales y jurídicas de la zona centro

del país.

1.4. VISIÓN

La empresa en la actualidad no cuenta con la visión es por eso que se ha propuesto

la siguiente.

La empresa CPA TRIBCONSER CIA LTDA. será líder en la prestación de servicios

contables y tributarios, en plaza local y regional.

1.5. VALORES CORPORATIVOS

La empresa en la actualidad no cuenta con los valores corporativos es por eso que

se ha propuesto la siguiente.

• Honestidad.

• Responsabilidad.

• Respeto.

• Credibilidad.

• Disciplina.

• Calidad en el servicio.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

21 | M i r e y a G u e r r a S .

1.6. OBJETIVOS

1.6.1. OBJETIVO GENERAL

Determinar si las actividades que realiza la empresa la empresa CPA

TRIBCONSER CIA. LTDA. son las adecuados para el correcto funcionamiento

de las mismas.

1.6.2. OBJETIVOS ESPECÍFICOS

• Evaluar el rendimiento de los servicios que presta la empresa.

• Obtener pruebas suficientes que fundamenten conclusiones en caso de

anomalías existentes en la empresa.

• Determinar si el servicio que presta el área administrativa de la empresa, a

sus clientes es el adecuado.

• Averiguar si la variedad de servicios que prestan a los clientes son los

suficientes para satisfacer necesidades.

• Determinar el posicionamiento que tiene la empresa en el mercado.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

22 | M i r e y a G u e r r a S .

1.7. TIPO DE EMPRESA

La empresa CPA TRIBCONSER CIA. LTDA.es una compañía limitada, la cual

menciona que es aquella en la que todos los socios administran por derecho propio

por todos los bienes, aunque generalmente se opta por delegar la administración a

uno de los socios o a terceros.

Los socios son responsables solo hasta el monto de sus aportes o la suma mayor

que se indique en los estatutos sociales, esto es que en caso que está presente

problemas económicos los socios no corren el riesgo de perder todos sus bienes,

sino que responderán solo con el monto que hayan aportado al capital de la

empresa.

1.8. UBICACIÓN DE LA EMPRESA

La empresa TRIBCONSER CIA. LTDA.se encuentra ubicada en la ciudad de

Riobamba en las calles Guayaquil 25-59 y García Moreno (ANEXO 2).

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

23 | M i r e y a G u e r r a S .

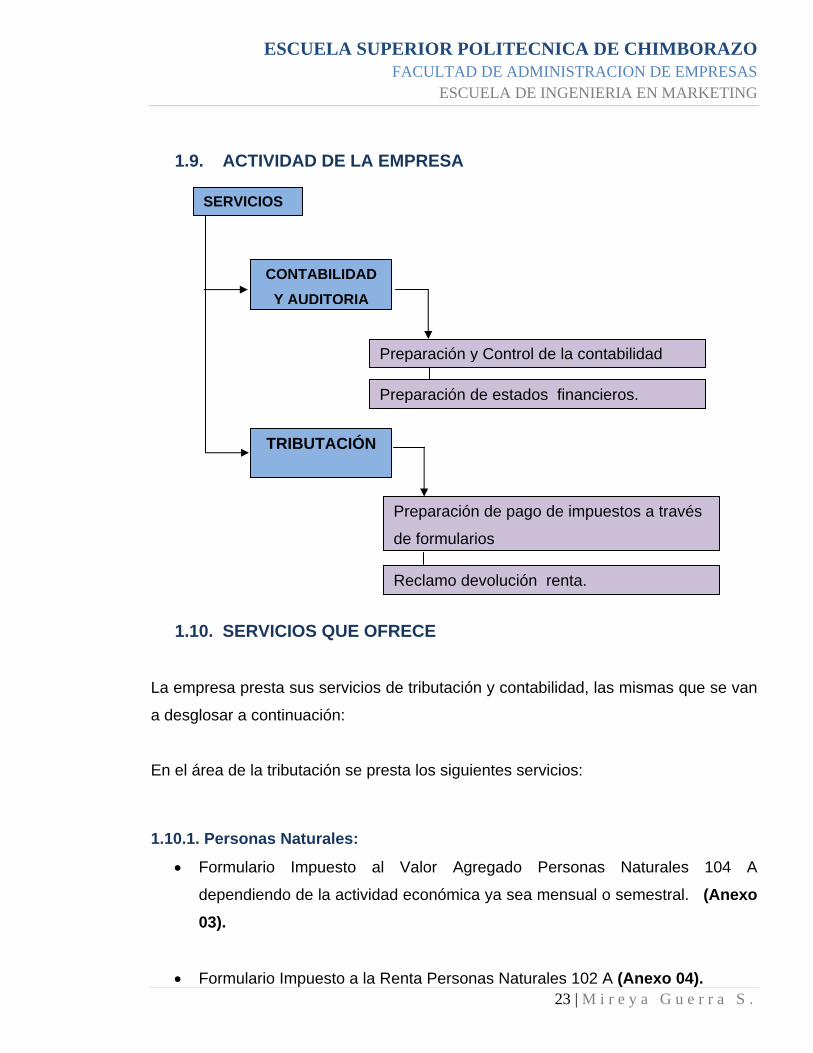

1.9. ACTIVIDAD DE LA EMPRESA

1.10. SERVICIOS QUE OFRECE

La empresa presta sus servicios de tributación y contabilidad, las mismas que se van

a desglosar a continuación:

En el área de la tributación se presta los siguientes servicios:

1.10.1. Personas Naturales:

• Formulario Impuesto al Valor Agregado Personas Naturales 104 A

dependiendo de la actividad económica ya sea mensual o semestral. (Anexo 03).

• Formulario Impuesto a la Renta Personas Naturales 102 A (Anexo 04).

CONTABILIDAD Y AUDITORIA

Preparación y Control de la contabilidad

Preparación de estados financieros.

TRIBUTACIÓN

Reclamo devolución renta.

SERVICIOS

Preparación de pago de impuestos a través

de formularios

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

24 | M i r e y a G u e r r a S .

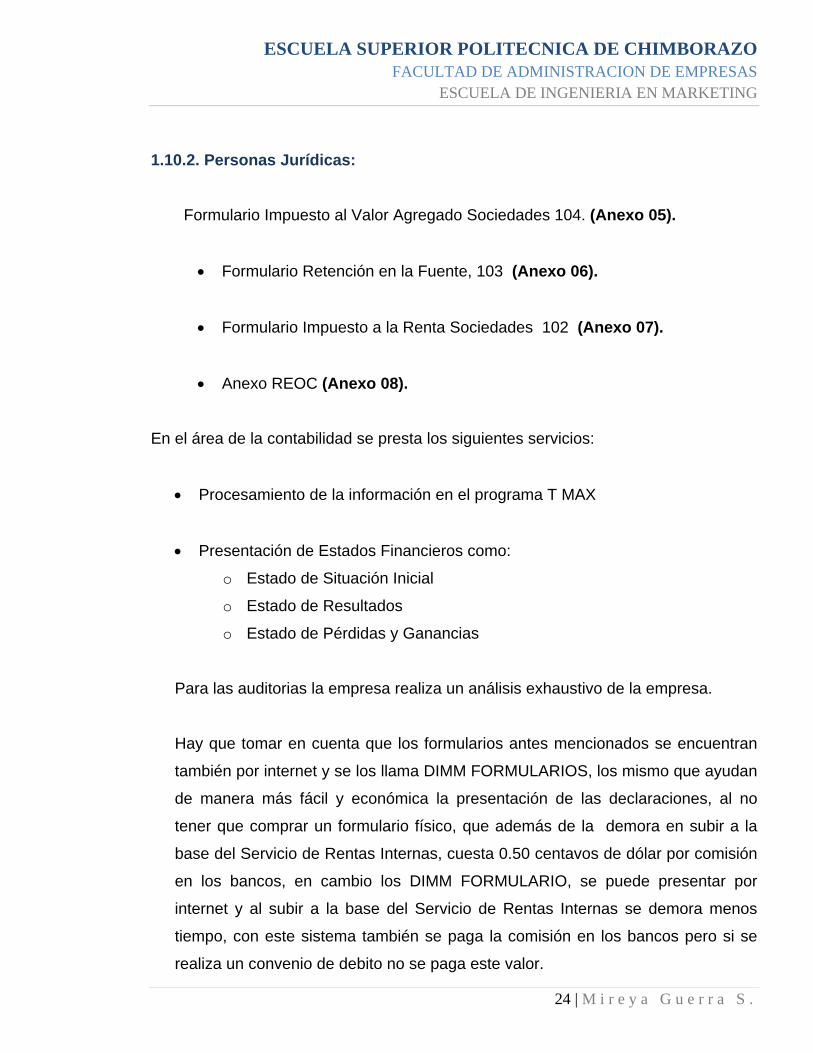

1.10.2. Personas Jurídicas:

Formulario Impuesto al Valor Agregado Sociedades 104. (Anexo 05).

• Formulario Retención en la Fuente, 103 (Anexo 06).

• Formulario Impuesto a la Renta Sociedades 102 (Anexo 07).

• Anexo REOC (Anexo 08).

En el área de la contabilidad se presta los siguientes servicios:

• Procesamiento de la información en el programa T MAX

• Presentación de Estados Financieros como:

o Estado de Situación Inicial

o Estado de Resultados

o Estado de Pérdidas y Ganancias

Para las auditorias la empresa realiza un análisis exhaustivo de la empresa.

Hay que tomar en cuenta que los formularios antes mencionados se encuentran

también por internet y se los llama DIMM FORMULARIOS, los mismo que ayudan

de manera más fácil y económica la presentación de las declaraciones, al no

tener que comprar un formulario físico, que además de la demora en subir a la

base del Servicio de Rentas Internas, cuesta 0.50 centavos de dólar por comisión

en los bancos, en cambio los DIMM FORMULARIO, se puede presentar por

internet y al subir a la base del Servicio de Rentas Internas se demora menos

tiempo, con este sistema también se paga la comisión en los bancos pero si se

realiza un convenio de debito no se paga este valor.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

25 | M i r e y a G u e r r a S .

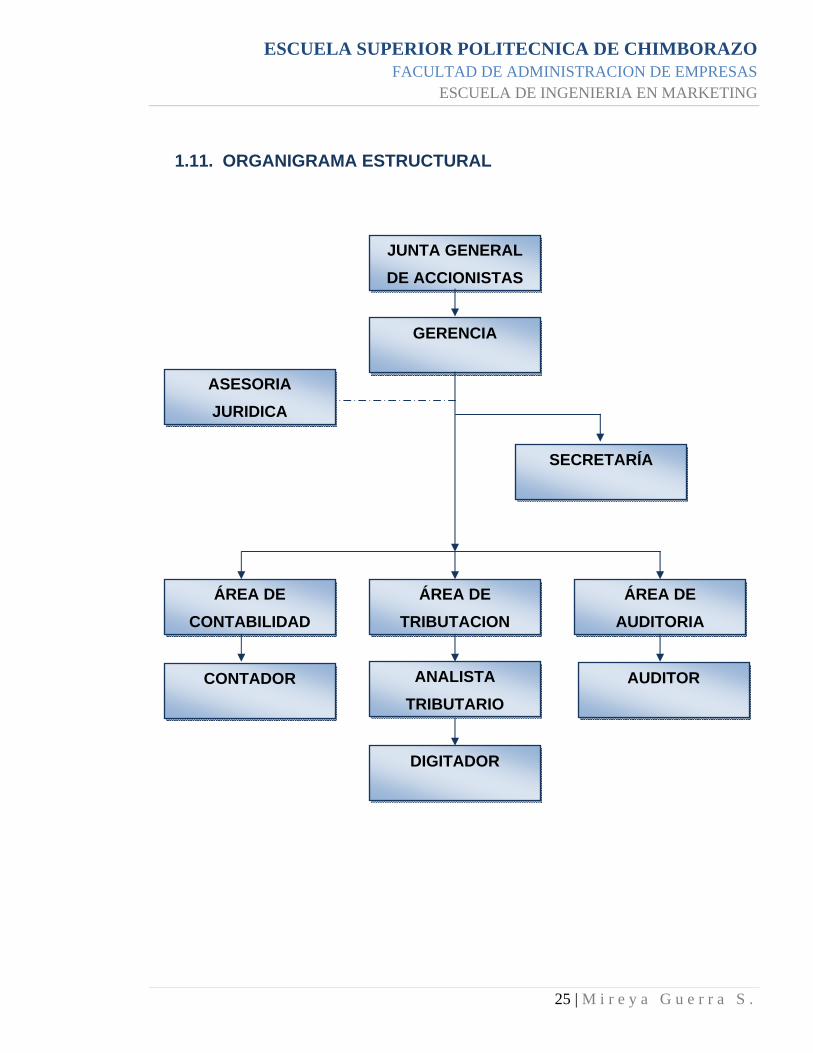

1.11. ORGANIGRAMA ESTRUCTURAL

CONTADOR

JUNTA GENERAL DE ACCIONISTAS

GERENCIA

SECRETARÍA

ÁREA DE CONTABILIDAD

ÁREA DE TRIBUTACION

ÁREA DE AUDITORIA

ANALISTA TRIBUTARIO

DIGITADOR

AUDITOR

ASESORIA JURIDICA

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

26 | M i r e y a G u e r r a S .

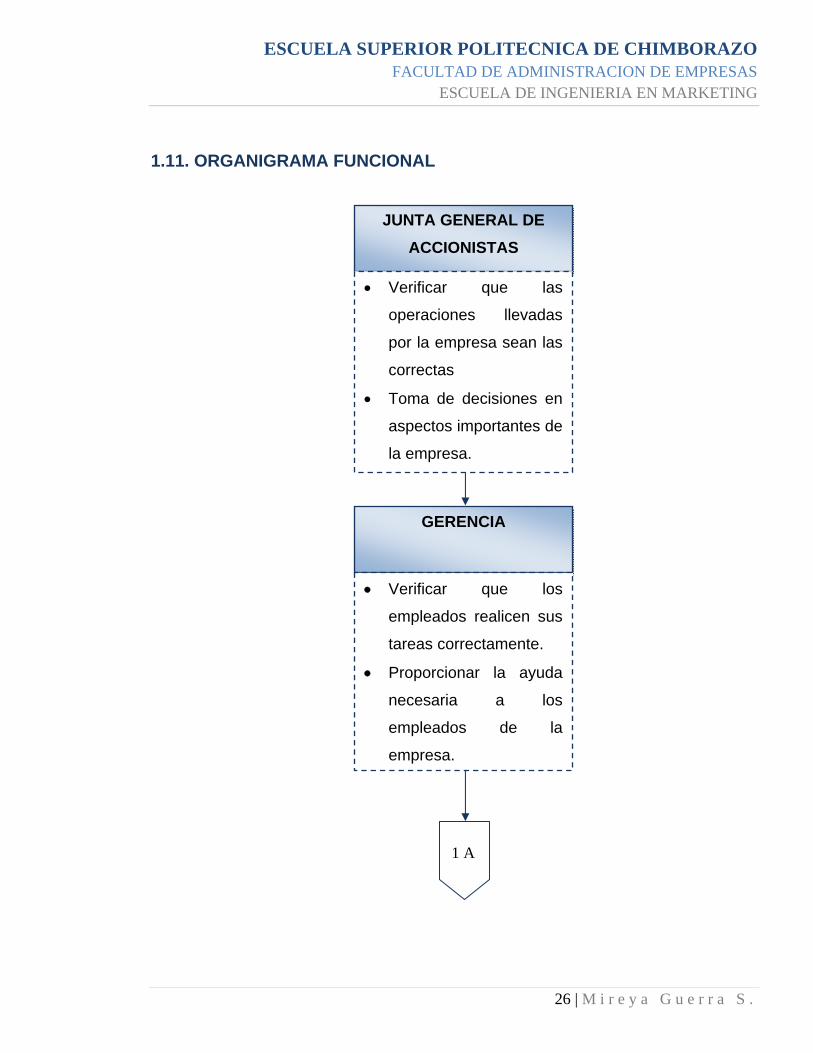

1.11. ORGANIGRAMA FUNCIONAL

JUNTA GENERAL DE ACCIONISTAS

GERENCIA

• Verificar que las

operaciones llevadas

por la empresa sean las

correctas

• Toma de decisiones en

aspectos importantes de

la empresa.

• Verificar que los

empleados realicen sus

tareas correctamente.

• Proporcionar la ayuda

necesaria a los

empleados de la

empresa.

1 A

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

27 | M i r e y a G u e r r a S .

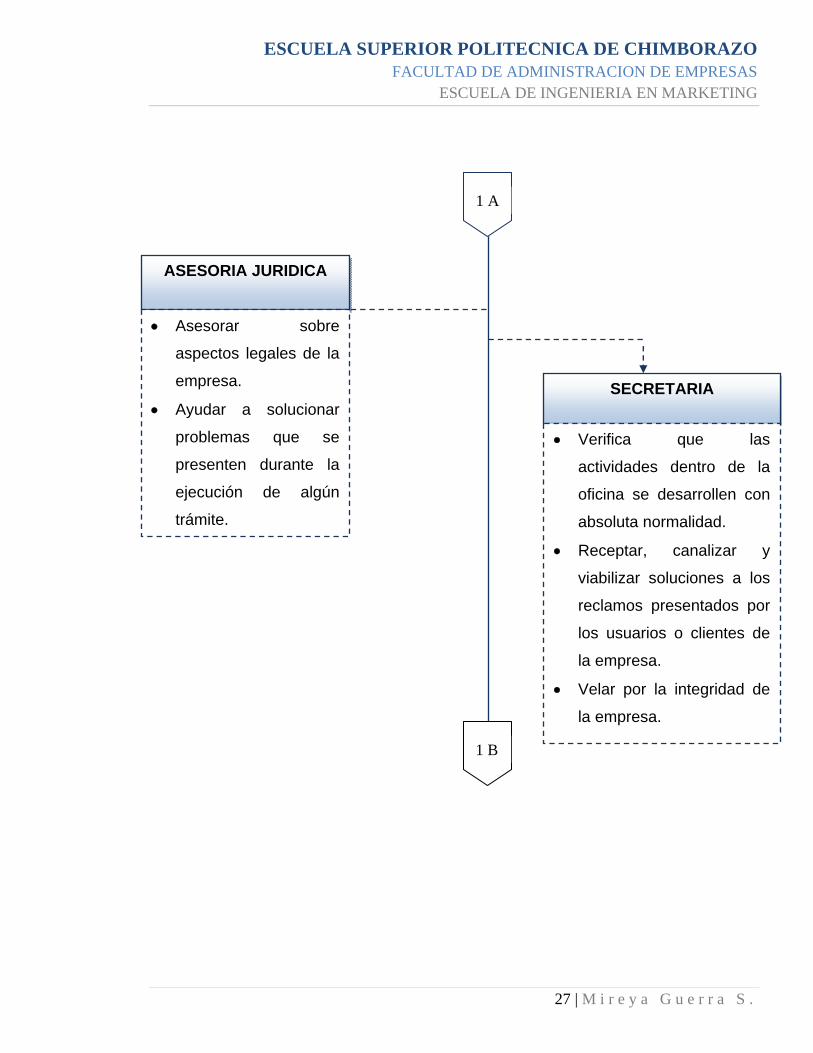

1 B

ASESORIA JURIDICA

• Asesorar sobre

aspectos legales de la

empresa.

• Ayudar a solucionar

problemas que se

presenten durante la

ejecución de algún

trámite.

1 A

SECRETARIA

• Verifica que las

actividades dentro de la

oficina se desarrollen con

absoluta normalidad.

• Receptar, canalizar y

viabilizar soluciones a los

reclamos presentados por

los usuarios o clientes de

la empresa.

• Velar por la integridad de

la empresa.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

28 | M i r e y a G u e r r a S .

CAPITULO II

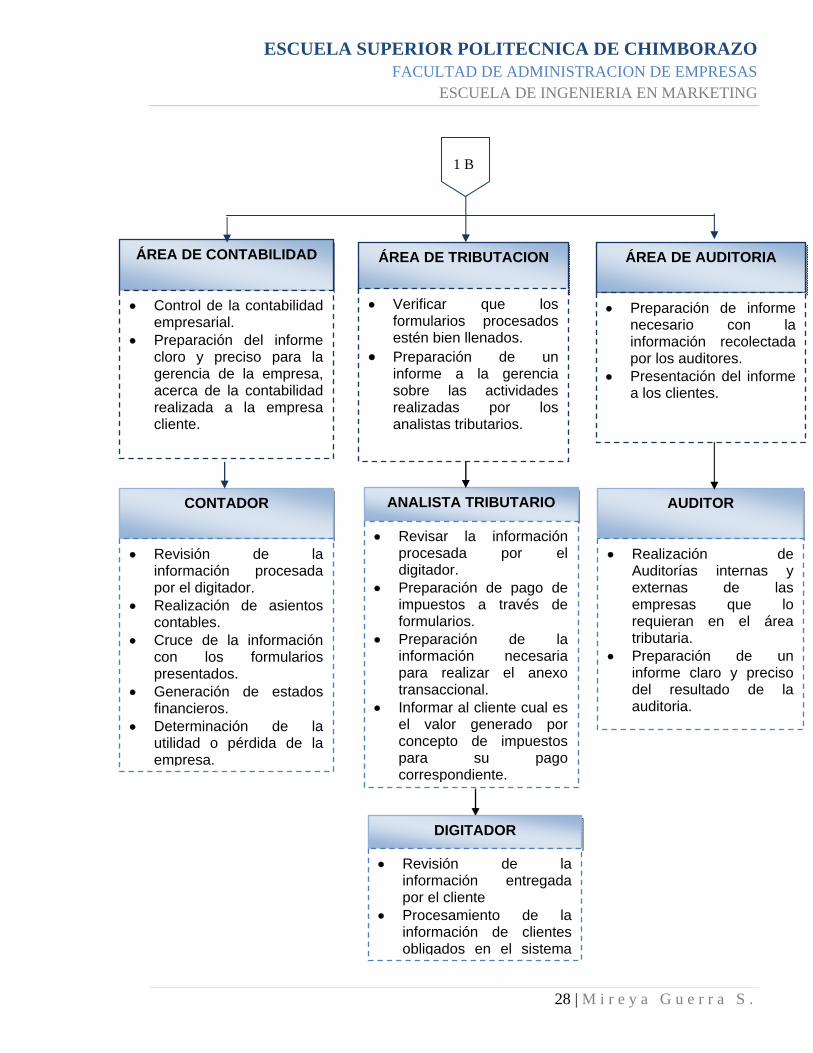

AUDITOR

• Realización de Auditorías internas y externas de las empresas que lo requieran en el área tributaria.

• Preparación de un informe claro y preciso del resultado de la auditoria.

CONTADOR

• Revisión de la información procesada por el digitador.

• Realización de asientos contables.

• Cruce de la información con los formularios presentados.

• Generación de estados financieros.

• Determinación de la utilidad o pérdida de la empresa.

ANALISTA TRIBUTARIO

• Revisar la información procesada por el digitador.

• Preparación de pago de impuestos a través de formularios.

• Preparación de la información necesaria para realizar el anexo transaccional.

• Informar al cliente cual es el valor generado por concepto de impuestos para su pago correspondiente.

DIGITADOR

• Revisión de la información entregada por el cliente

• Procesamiento de la información de clientes obligados en el sistema

1 B

ÁREA DE CONTABILIDAD ÁREA DE TRIBUTACION ÁREA DE AUDITORIA

• Control de la contabilidad empresarial.

• Preparación del informe cloro y preciso para la gerencia de la empresa, acerca de la contabilidad realizada a la empresa cliente.

• Verificar que los formularios procesados estén bien llenados.

• Preparación de un informe a la gerencia sobre las actividades realizadas por los analistas tributarios.

• Preparación de informe necesario con la información recolectada por los auditores.

• Presentación del informe a los clientes.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

29 | M i r e y a G u e r r a S .

2. DIAGNOSTICO Y ANALISIS DE LA SITUACION ACTUAL DE LA EMPRESA CPA. TRIBCONSER

2.1. INVESTIGACIÓN DE MERCADOS

2.1.1. INVESTIGACIÓN EXPLORATORIA

2.1.1.1. TEMA:

Identificación del nivel de posicionamiento de los diferentes servicios que ofrece la

empresa CPA TRIBCONSER CIA. LTDA. de la Ciudad de Riobamba en el área de

contabilidad y tributación. Periodo 2008 – 2009.

2.1.1.2. ANTECEDENTES – JUSTIFICACIÓN DE LA INVESTIGACIÓN:

La empresa surge en marzo del 2004, en sus inicios llevaba el nombre de Vásconez

& Vásconez, los cuales manejaban dos oficinas, una en la ciudad de Guaranda y otra

en la ciudad de Riobamba.

En Noviembre del 2005 resulta el Lic. Víctor Vásconez como gerente propietario, el

cual viendo el crecimiento de la firma en el período de transición, decide ampliar su

lugar de trabajo.

Para que la empresa tenga una nueva imagen toma el nombre comercial de

CIPREMA ASESORES.

En el mes de noviembre del 2007 se funda la compañía con el nombre de CPA

TRIBCONSER CIA. LTDA. con tres accionistas. Siendo el presidente de la misma el

Lic. Víctor Vásconez y la gerente la Ing. Paulina Alzamora contando también con un

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

30 | M i r e y a G u e r r a S .

digitador, una secretaria, y un contador, las personas antes mencionadas realizan

actividades de Asesoría Tributaria.

La realización de esta Investigación ayudará a la empresa CPA TRIBCONSER CIA.

LTDA. a conocer cuál es el nivel de aceptación de los clientes en cuanto a la

prestación de servicios que se ofertan.

2.1.1.3 METODOLOGÍA

Para esta investigación se utilizó entrevistas individuales a través de encuestas, cuyo

cuestionario es de tipo estructurado no disfrazado, es decir nosotros no ocultamos el

objetivo de nuestra investigación; basados en un muestreo Probabilística y aleatorio

simple, se encuestó a los clientes de la empresa CPA TRIBCONSER CIA. LTDA. a

medida que llegan a la empresa.

2.1.1.4. OBJETIVOS

2.1.1.4.1 OBJETIVO GENERAL

Determinar las diferentes variables que se utilizaran para la Investigación de carácter

Explicativa-Descriptiva.

2.1.1.4.2. OBJETIVOS ESPECÍFICOS

• Identificar las diferentes opiniones que tienen los clientes acerca de la

atención que brinda la empresa.

• Determinar las recomendaciones de los entrevistados para mejorar los

servicios dentro de la empresa.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

31 | M i r e y a G u e r r a S .

2.1.1.5. CUESTIONARIO

El cuestionario que se utilizo para esta investigación es de seis preguntas abiertas. ESCUELA SUPERIOR POLITÉCNICA DE CHIMBORAZO

FACULTAD DE ADMINISTRACIÓN DE EMPRESAS ESCUELA DE INGENIERÍA EN MARKETING

Identificación del nivel de aceptación de los diferentes servicios que ofrece la

empresa CPA TRIBCONSER CIA. LTDA. de la Ciudad de Riobamba en el área de

contabilidad y tributación. Periodo 2007 – 2008.

Boleta Nº 1

1. ¿Qué opinión le merece a usted la Asesoría Tributaria y Contable existente

en la ciudad de Riobamba?

.....................................................................................................................

.....................................................................................................................

2. ¿A su parecer piensa que es necesario una empresa que ofrezca servicios

Tributarios y Contables?

...................................................................................................................

.....................................................................................................................

3. ¿Conoce usted de los servicios que ofrece la empresa CPA TRIBCONSER

Cía. Ltda.?

....................................................................................................................

....................................................................................................................

4. ¿Qué opinión le merece a usted la atención del área administrativa de la

empresa?

....................................................................................................................

....................................................................................................................

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

32 | M i r e y a G u e r r a S .

2.1.1.6. TABULACIÓN

Las variables más importantes que identificamos son:

• Existe la necesidad de empresas que presten este tipo de servicio.

• Identificación de oficinas que presten asesoría tributaria y contable.

• Nivel de notoriedad de la empresa.

• Evaluación del personal administrativo.

2.1.1.7. CONCLUSIONES

• En la Ciudad de Riobamba existen empresas que se dedican a la prestación

de servicios tributarios y contables de los cuales los contribuyentes tienen

conocimiento de la existencia de estos, pero acuden a ellos cuando están en

problemas, o requieren de una asesoría.

• En la ciudad de Riobamba es necesario una empresa que preste asesoría

tributaria y contable para poder ayudar a resolver problemas y mantener al día

sus empresas con el organismo regulador que es el SRI.

• No se conoce a la empresa CPA TRIBCONSER CÍA. LTDA.

• La atención que presta el área administrativa es muy buena, ya que existe

amabilidad al momento de realizar una pregunta, y se trata en lo posible de

solucionar los problemas lo más pronto posible.

2.1.1.8. HIPÓTESIS.

Comprobar si la empresa CPA TRIBCONSER CIA. LTDA. Es conocida por los

diferentes comerciales de la ciudad de Riobamba en lo referente a atención, costo y

servicio.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

33 | M i r e y a G u e r r a S .

2.1.2. INVESTIGACIÓN DESCRIPTIVA

2.1.2.1. TEMA

Identificación del nivel de posicionamiento de los diferentes servicios que ofrece la

empresa CPA TRIBCONSER CIA. LTDA. de la Ciudad de Riobamba en el área de

contabilidad y tributación. Periodo 2008 – 2009.

2.1.2.2 ANTECEDENTES – JUSTIFICACIÓN DE LA INVESTIGACIÓN

Viendo la necesidad de saber cuál es el porcentaje aproximado de la ciudadanía

riobambeña que tiene conocimiento sobre la existencia de la empresa CPA

TRIBCONSER Cía. Ltda., a través de ésta investigación queremos plantear las

estrategias necesarias para poder dar a conocer los servicios que presta la empresa

e incrementar nuestra cartera de clientes.

Las parroquias de la ciudad de Riobamba son:

• Maldonado 22.403

• Lizarzaburo 36.732

• Veloz 13.600

• Velasco 25.516

Dándonos un total de 98.251

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

34 | M i r e y a G u e r r a S .

2.1.2.3. METODOLOGÍA

Para esta investigación se utilizó dos encuestas, cuyo cuestionario es de tipo

estructurado no disfrazado, es decir nosotros no ocultamos el objetivo de nuestra

investigación; basados en un muestreo Probabilístico, aleatorio simple, se encuestó

a los clientes de la empresa CPA TRIBCONSER CÍA. LTDA. a medida que llegaban.

La población de nuestro estudio es finita, por cuanto esta asciende a: 14389. Locales

comerciales de la ciudad de Riobamba, y la empresa cuenta con 25 clientes

permanentes.

Para esta investigación descriptiva utilizaremos en primer lugar un cuestionario de

prueba para definir su presentación y además para obtener los valores de p y q que

nos permita calcular el tamaño de la muestra.

El modelo del cuestionario de la boleta número uno se la hizo a 20 personas de

forma aleatoria fuera de la empresa para saber su nivel de posicionamiento, la

misma que estaba correcta al entender todas las personas las preguntas planteadas,

y, el cálculos en la muestra (ANEXO Nº 03 EXTERNA) y el modelo de la boleta

número cuatro, se detalla en el (ANEXO Nº 04 INTERNA).

2.1.2.4. OBJETIVOS DE LA INVESTIGACIÓN DESCRIPTIVA

2.1.2.4.1 OBJETIVO GENERAL Identificar el nivel de posicionamiento de los diferentes servicios que ofrece la

empresa CPA TRIBCONSER CIA. LTDA. de la Ciudad de Riobamba en el área de

contabilidad y tributación. Periodo 2008 – 2009.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

35 | M i r e y a G u e r r a S .

2.1.2.4.2. OBJETIVOS ESPECÍFICOS

• Medir el nivel de concurrencia a las oficinas de asesoría tributaria y contable

en la ciudad de Riobamba.

• Determinar el porcentaje de aceptación de la empresa CPA TRIBCONSER

CIA. LTDA.

• Recolectar información suficiente que concluya estrategias puntuales, para

que la empresa conozca cual es su situación en el mercado.

• Facilitar a los administradores de la empresa CPA TRIBCONSER CIA. LTDA.

su labor, obteniendo datos reales sobre su servicio, a efecto de que los

mismos tomen decisiones más acertadas para la mejor prestación de sus

servicios.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

36 | M i r e y a G u e r r a S .

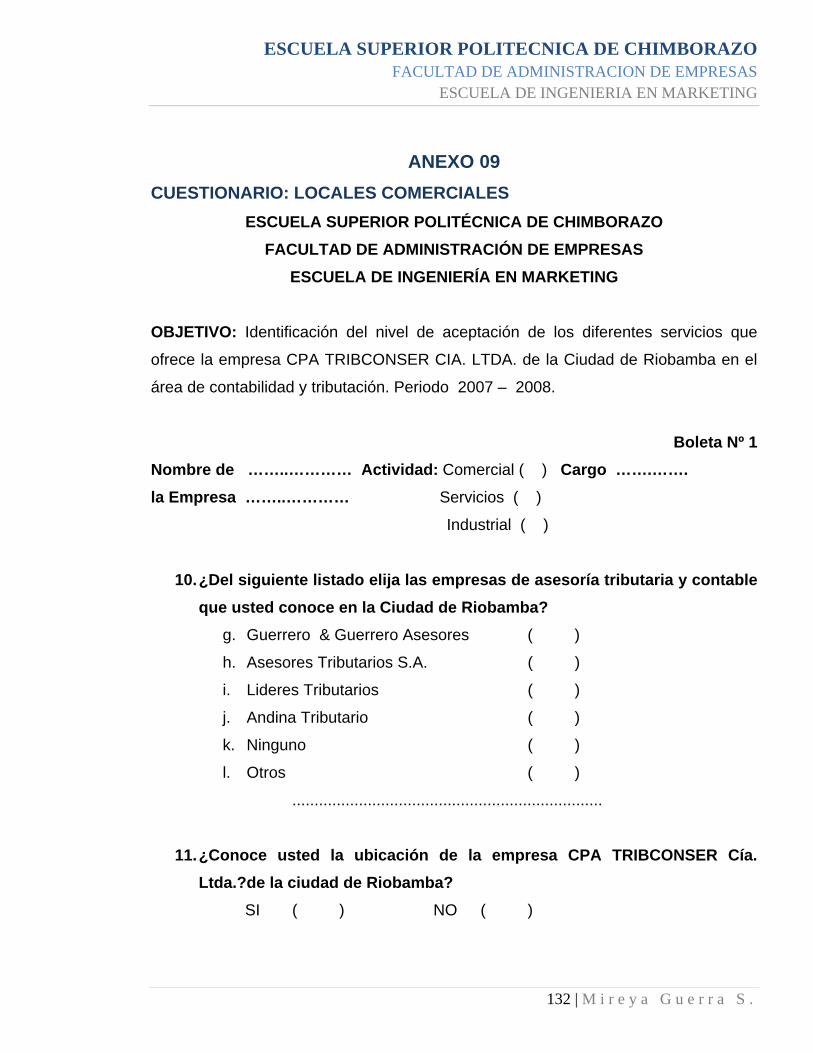

2.1.2.5. CUESTIONARIO: LOCALES COMERCIALES ESCUELA SUPERIOR POLITÉCNICA DE CHIMBORAZO

FACULTAD DE ADMINISTRACIÓN DE EMPRESAS ESCUELA DE INGENIERÍA EN MARKETING

OBJETIVO: Identificación del nivel de aceptación de los diferentes servicios que ofrece la empresa CPA TRIBCONSER CIA. LTDA. de la Ciudad de Riobamba en el área de contabilidad y tributación. Periodo 2007 – 2008.

Boleta Nº 1

Nombre de ……..………… Actividad: Comercial ( ) Cargo…….……. la Empresa ……..………… Servicios ( ) Industrial ( )

1. ¿Del siguiente listado elija las empresas de asesoría tributaria y contable que usted conoce en la Ciudad de Riobamba?

a. Guerrero & Guerrero Asesores ( ) b. Asesores Tributarios S.A. ( ) c. Lideres Tributarios ( ) d. Andina Tributario ( ) e. Ninguno ( ) f. Otros ( )

......................................................................

2. ¿Conoce usted la ubicación de la empresa CPA TRIBCONSER CÍA. LTDA.?de la ciudad de Riobamba? SI ( ) NO ( )

3. ¿Para las declaraciones de sus impuestos (IVA e IR) a que empresas acude para que le ayuden?

• Empresas especializadas ( ) • Asesores tributarios y contables ( ) • Amigos o parientes ( ) • Otros ( )

........................................................................

4. ¿Con que frecuencia realiza sus declaraciones? • Anual ( ) • Mensual ( ) • Semestral ( )

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

37 | M i r e y a G u e r r a S .

5. ¿Conoce usted los servicios que presta la empresa CPA TRIBCONSER CÍA. LTDA.?

• Lo conozco muy bien ( ) • Lo conozco bastante bien ( ) • Lo conozco un poco ( ) • Me suena algo ( ) • Nunca he oído hablar de él ( )

6. ¿Conoce usted si la empresa CPA TRIBCONSER CIA. LTDA. realiza

publicidad? SI ( ) NO ( )

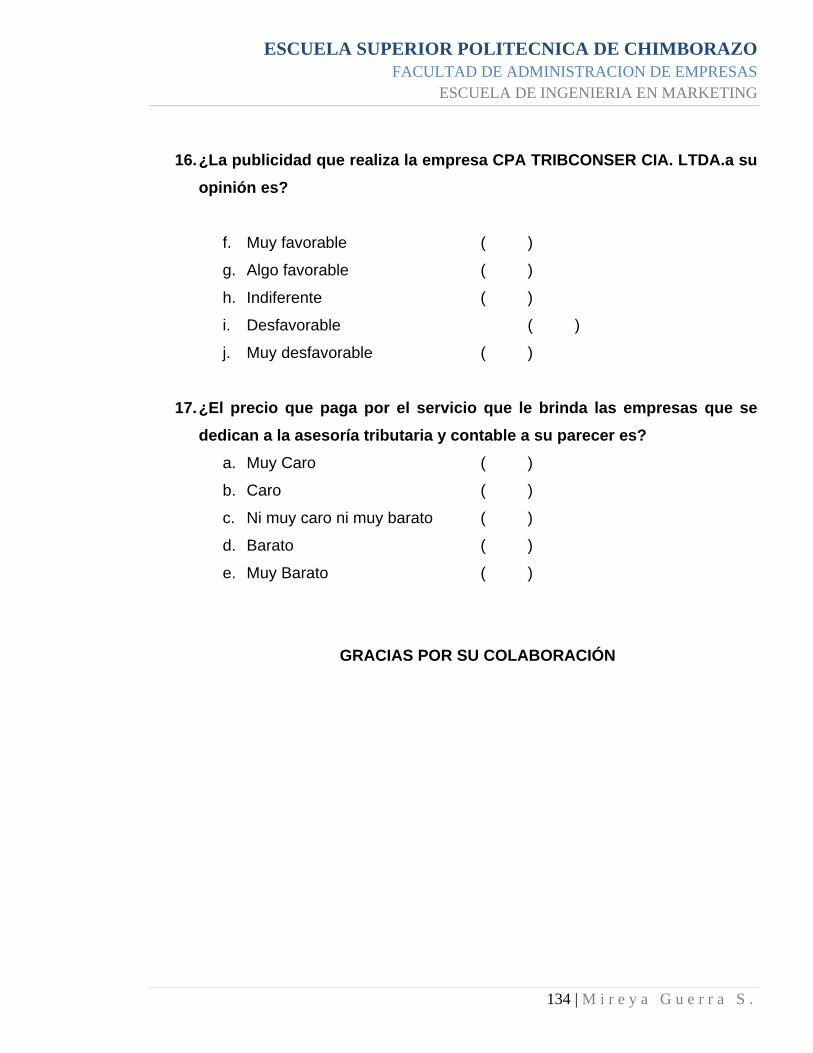

7. ¿La publicidad que realiza la empresa CPA TRIBCONSER CIA. LTDA. a su opinión es?

a. Muy favorable ( ) b. Algo favorable ( ) c. Indiferente ( ) d. Desfavorable ( ) e. Muy desfavorable ( )

8. ¿El precio que paga por el servicio que le brinda las empresas que se

dedican a la asesoría tributaria y contable a su parecer es? a. Muy Caro ( ) b. Caro ( ) c. Ni muy caro ni muy barato ( ) d. Barato ( ) e. Muy Barato ( )

GRACIAS POR SU COLABORACIÓN

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

38 | M i r e y a G u e r r a S .

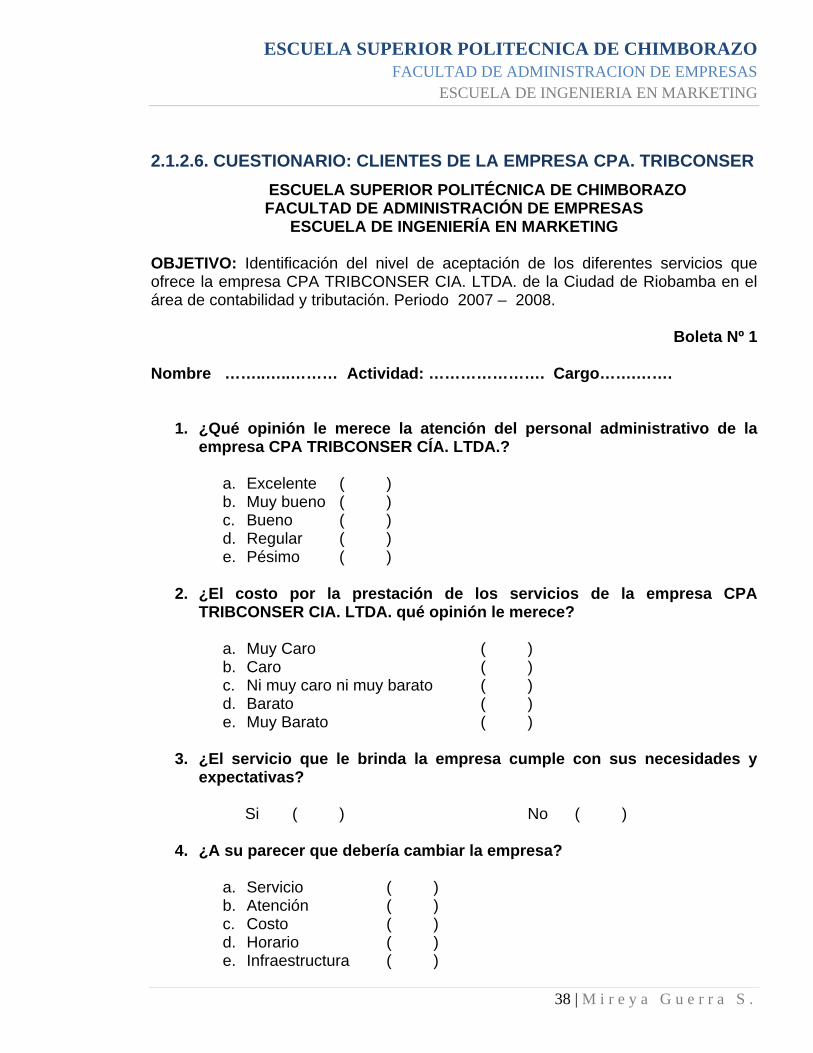

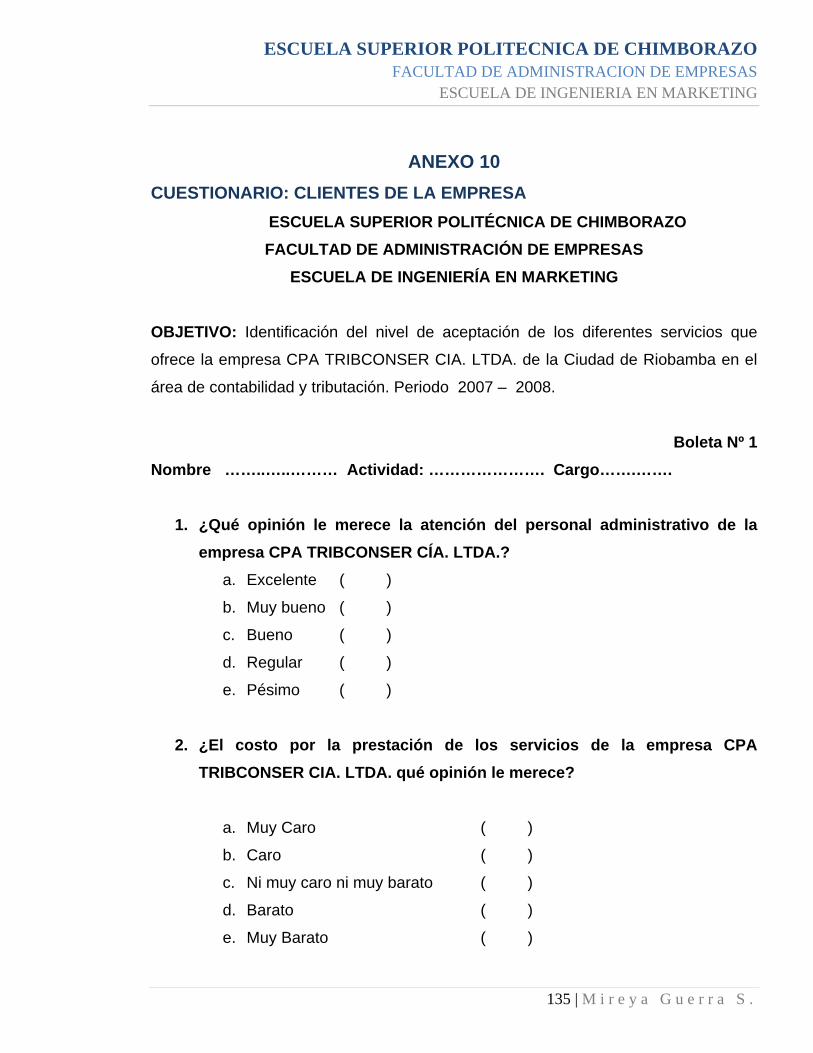

2.1.2.6. CUESTIONARIO: CLIENTES DE LA EMPRESA CPA. TRIBCONSER ESCUELA SUPERIOR POLITÉCNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACIÓN DE EMPRESAS

ESCUELA DE INGENIERÍA EN MARKETING OBJETIVO: Identificación del nivel de aceptación de los diferentes servicios que ofrece la empresa CPA TRIBCONSER CIA. LTDA. de la Ciudad de Riobamba en el área de contabilidad y tributación. Periodo 2007 – 2008.

Boleta Nº 1

Nombre ……..…..……… Actividad: …………………. Cargo…….…….

1. ¿Qué opinión le merece la atención del personal administrativo de la empresa CPA TRIBCONSER CÍA. LTDA.?

a. Excelente ( ) b. Muy bueno ( ) c. Bueno ( ) d. Regular ( ) e. Pésimo ( )

2. ¿El costo por la prestación de los servicios de la empresa CPA

TRIBCONSER CIA. LTDA. qué opinión le merece?

a. Muy Caro ( ) b. Caro ( ) c. Ni muy caro ni muy barato ( ) d. Barato ( ) e. Muy Barato ( )

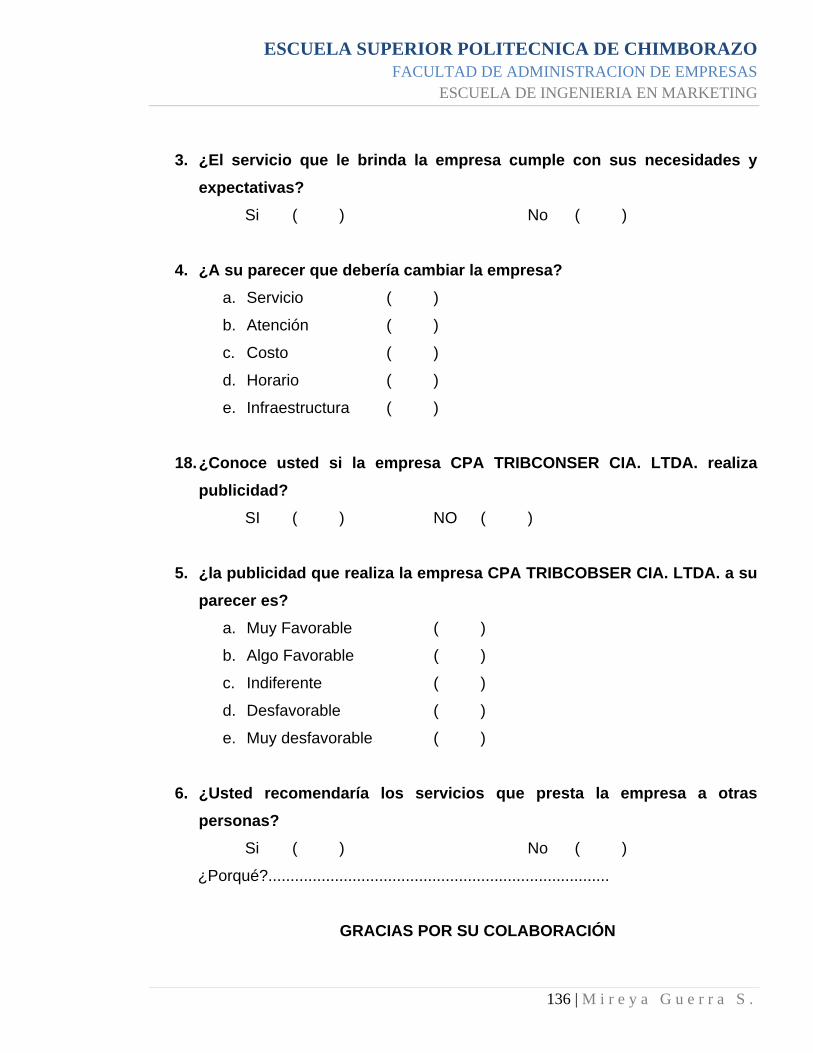

3. ¿El servicio que le brinda la empresa cumple con sus necesidades y

expectativas?

Si ( ) No ( )

4. ¿A su parecer que debería cambiar la empresa?

a. Servicio ( ) b. Atención ( ) c. Costo ( ) d. Horario ( ) e. Infraestructura ( )

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

39 | M i r e y a G u e r r a S .

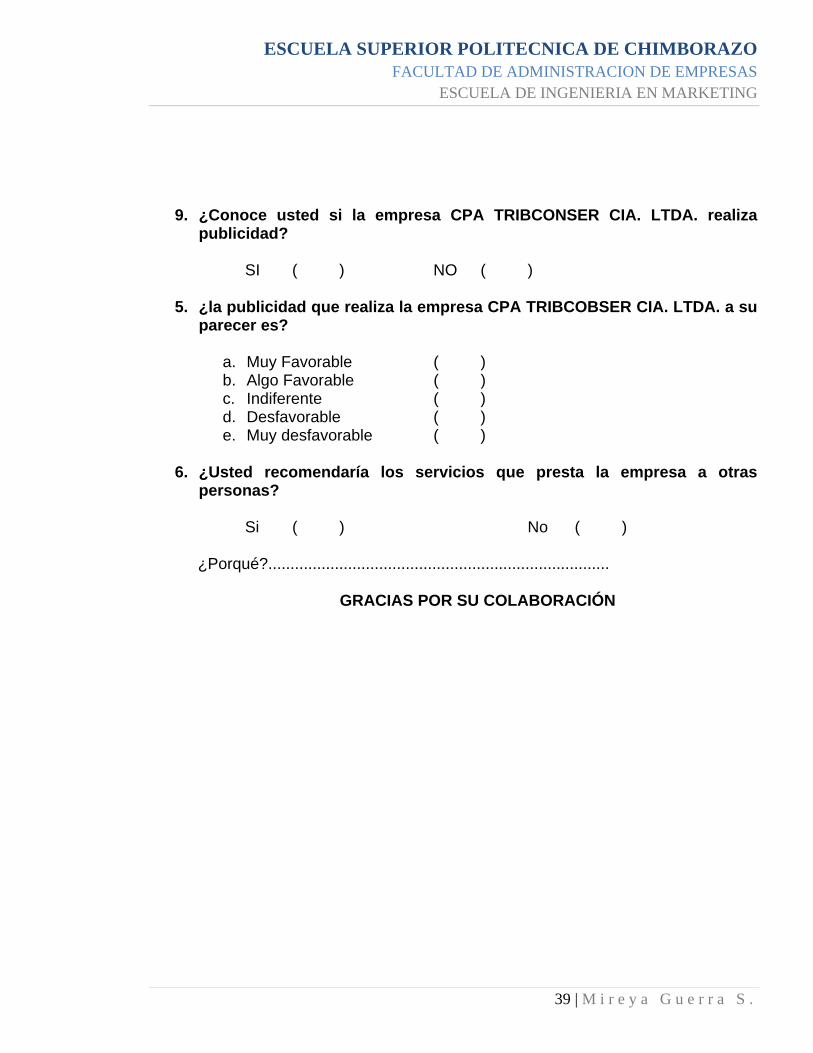

9. ¿Conoce usted si la empresa CPA TRIBCONSER CIA. LTDA. realiza

publicidad? SI ( ) NO ( )

5. ¿la publicidad que realiza la empresa CPA TRIBCOBSER CIA. LTDA. a su parecer es?

a. Muy Favorable ( ) b. Algo Favorable ( ) c. Indiferente ( ) d. Desfavorable ( ) e. Muy desfavorable ( )

6. ¿Usted recomendaría los servicios que presta la empresa a otras

personas?

Si ( ) No ( )

¿Porqué?.............................................................................

GRACIAS POR SU COLABORACIÓN

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

40 | M i r e y a G u e r r a S .

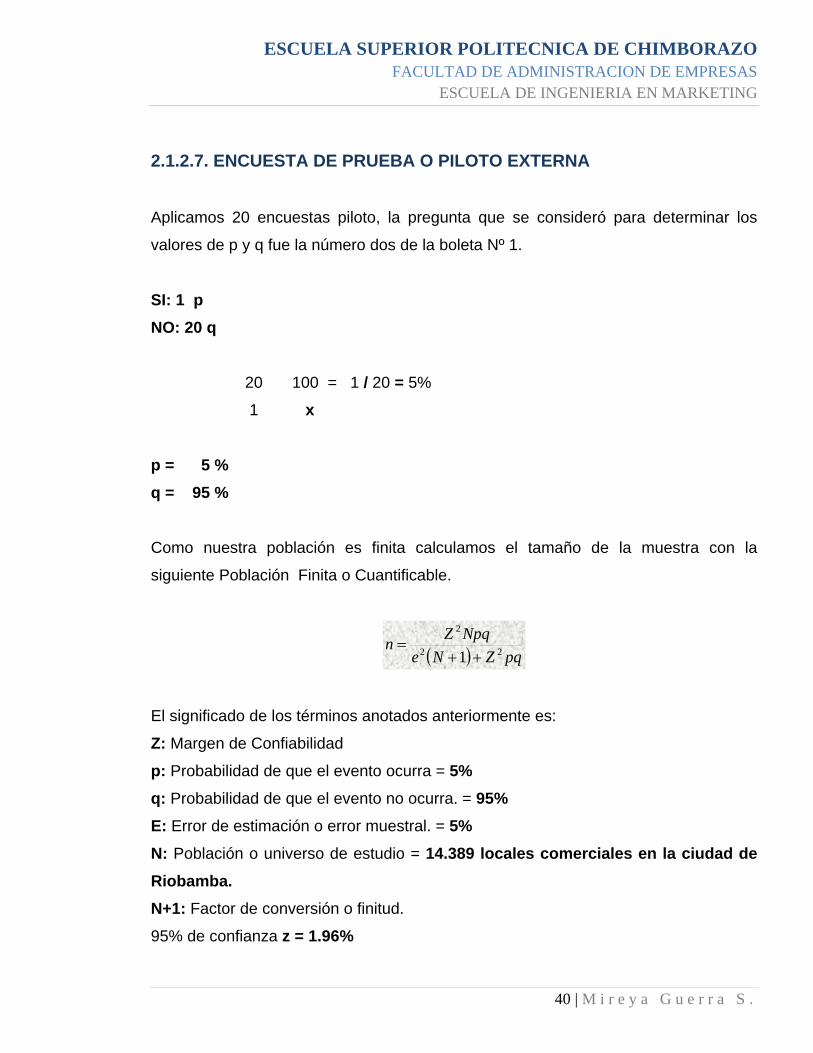

2.1.2.7. ENCUESTA DE PRUEBA O PILOTO EXTERNA

Aplicamos 20 encuestas piloto, la pregunta que se consideró para determinar los

valores de p y q fue la número dos de la boleta Nº 1.

SI: 1 p NO: 20 q

20 100 = 1 / 20 = 5%

1 x

p = 5 % q = 95 % Como nuestra población es finita calculamos el tamaño de la muestra con la

siguiente Población Finita o Cuantificable.

( ) pqZNeNpqZn 22

2

1 ++=

El significado de los términos anotados anteriormente es:

Z: Margen de Confiabilidad

p: Probabilidad de que el evento ocurra = 5% q: Probabilidad de que el evento no ocurra. = 95% E: Error de estimación o error muestral. = 5%

N: Población o universo de estudio = 14.389 locales comerciales en la ciudad de Riobamba. N+1: Factor de conversión o finitud. 95% de confianza z = 1.96%

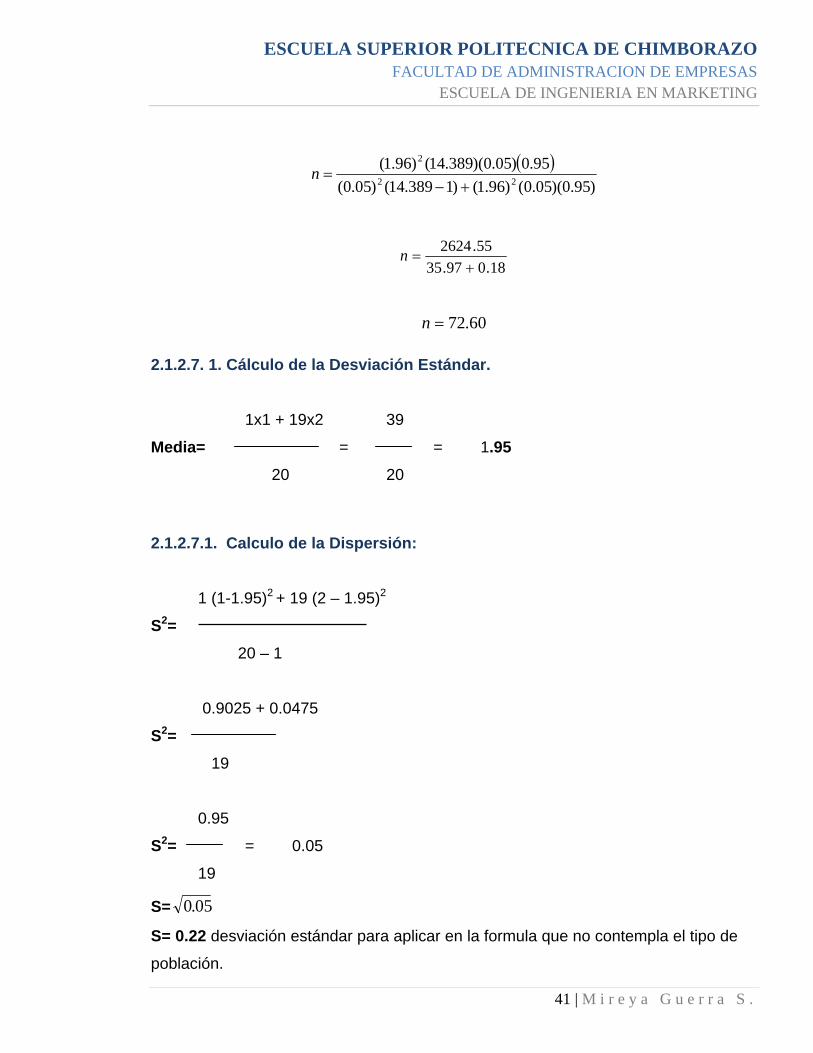

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

41 | M i r e y a G u e r r a S .

( ))95.0)(05.0()96.1()1389.14()05.0(

95.0)05.0)(389.14()96.1(22

2

+−=n

18.097.3555.2624

+=n

60.72=n

2.1.2.7. 1. Cálculo de la Desviación Estándar.

1x1 + 19x2 39

Media= = = 1.95 20 20

2.1.2.7.1. Calculo de la Dispersión:

1 (1-1.95)2 + 19 (2 – 1.95)2

S2= 20 – 1

0.9025 + 0.0475

S2= 19

0.95

S2= = 0.05

19

S= 05.0

S= 0.22 desviación estándar para aplicar en la formula que no contempla el tipo de

población.

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

42 | M i r e y a G u e r r a S .

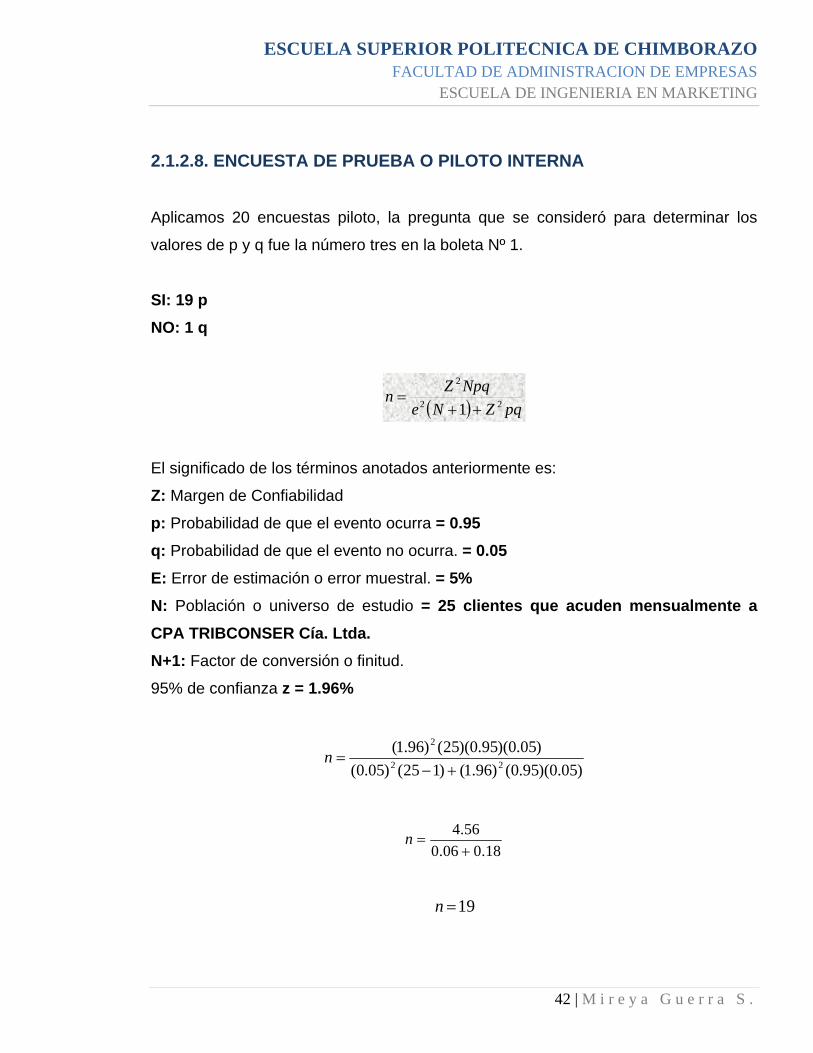

2.1.2.8. ENCUESTA DE PRUEBA O PILOTO INTERNA

Aplicamos 20 encuestas piloto, la pregunta que se consideró para determinar los

valores de p y q fue la número tres en la boleta Nº 1.

SI: 19 p NO: 1 q

( ) pqZNeNpqZn 22

2

1 ++=

El significado de los términos anotados anteriormente es:

Z: Margen de Confiabilidad

p: Probabilidad de que el evento ocurra = 0.95 q: Probabilidad de que el evento no ocurra. = 0.05 E: Error de estimación o error muestral. = 5%

N: Población o universo de estudio = 25 clientes que acuden mensualmente a CPA TRIBCONSER Cía. Ltda. N+1: Factor de conversión o finitud.

95% de confianza z = 1.96%

)05.0)(95.0()96.1()125()05.0()05.0)(95.0)(25()96.1(

22

2

+−=n

18.006.056.4+

=n

19=n

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

43 | M i r e y a G u e r r a S .

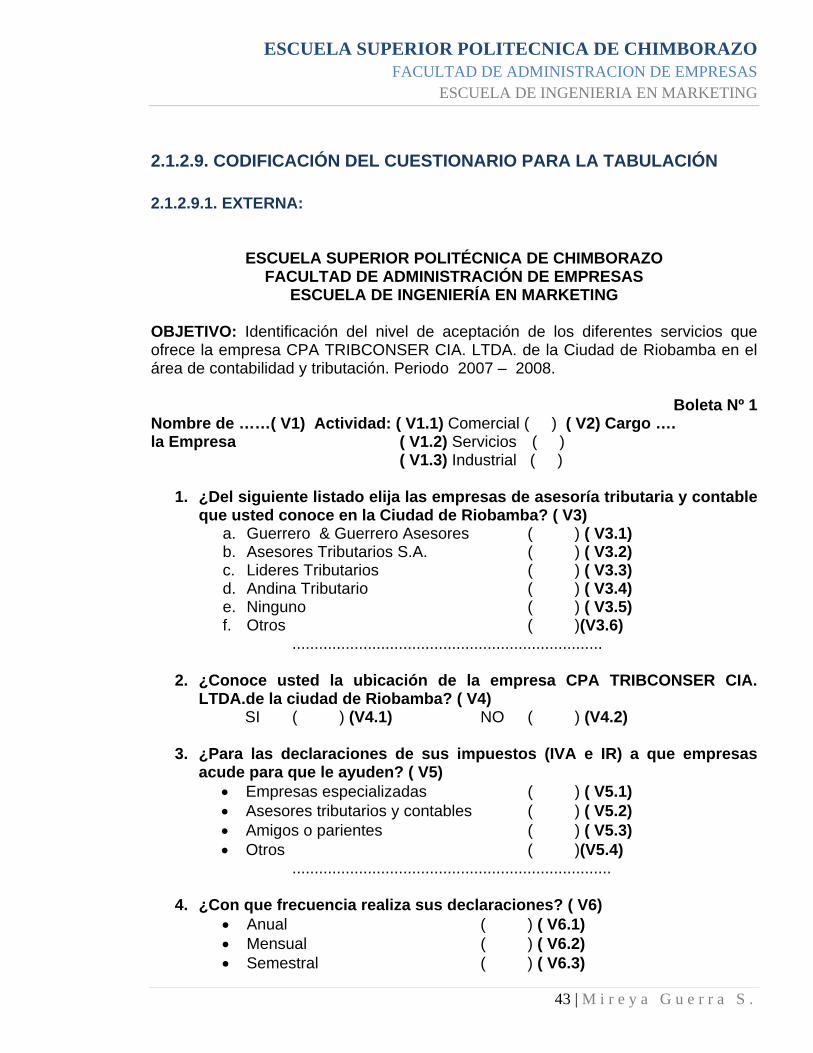

2.1.2.9. CODIFICACIÓN DEL CUESTIONARIO PARA LA TABULACIÓN

2.1.2.9.1. EXTERNA:

ESCUELA SUPERIOR POLITÉCNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACIÓN DE EMPRESAS

ESCUELA DE INGENIERÍA EN MARKETING OBJETIVO: Identificación del nivel de aceptación de los diferentes servicios que ofrece la empresa CPA TRIBCONSER CIA. LTDA. de la Ciudad de Riobamba en el área de contabilidad y tributación. Periodo 2007 – 2008.

Boleta Nº 1

Nombre de ……( V1) Actividad: ( V1.1) Comercial ( ) ( V2) Cargo …. la Empresa ( V1.2) Servicios ( ) ( V1.3) Industrial ( )

1. ¿Del siguiente listado elija las empresas de asesoría tributaria y contable que usted conoce en la Ciudad de Riobamba? ( V3)

a. Guerrero & Guerrero Asesores ( ) ( V3.1) b. Asesores Tributarios S.A. ( ) ( V3.2) c. Lideres Tributarios ( ) ( V3.3) d. Andina Tributario ( ) ( V3.4) e. Ninguno ( ) ( V3.5) f. Otros ( )(V3.6)

......................................................................

2. ¿Conoce usted la ubicación de la empresa CPA TRIBCONSER CIA. LTDA.de la ciudad de Riobamba? ( V4) SI ( ) (V4.1) NO ( ) (V4.2)

3. ¿Para las declaraciones de sus impuestos (IVA e IR) a que empresas acude para que le ayuden? ( V5)

• Empresas especializadas ( ) ( V5.1) • Asesores tributarios y contables ( ) ( V5.2) • Amigos o parientes ( ) ( V5.3) • Otros ( )(V5.4)

........................................................................

4. ¿Con que frecuencia realiza sus declaraciones? ( V6) • Anual ( ) ( V6.1) • Mensual ( ) ( V6.2) • Semestral ( ) ( V6.3)

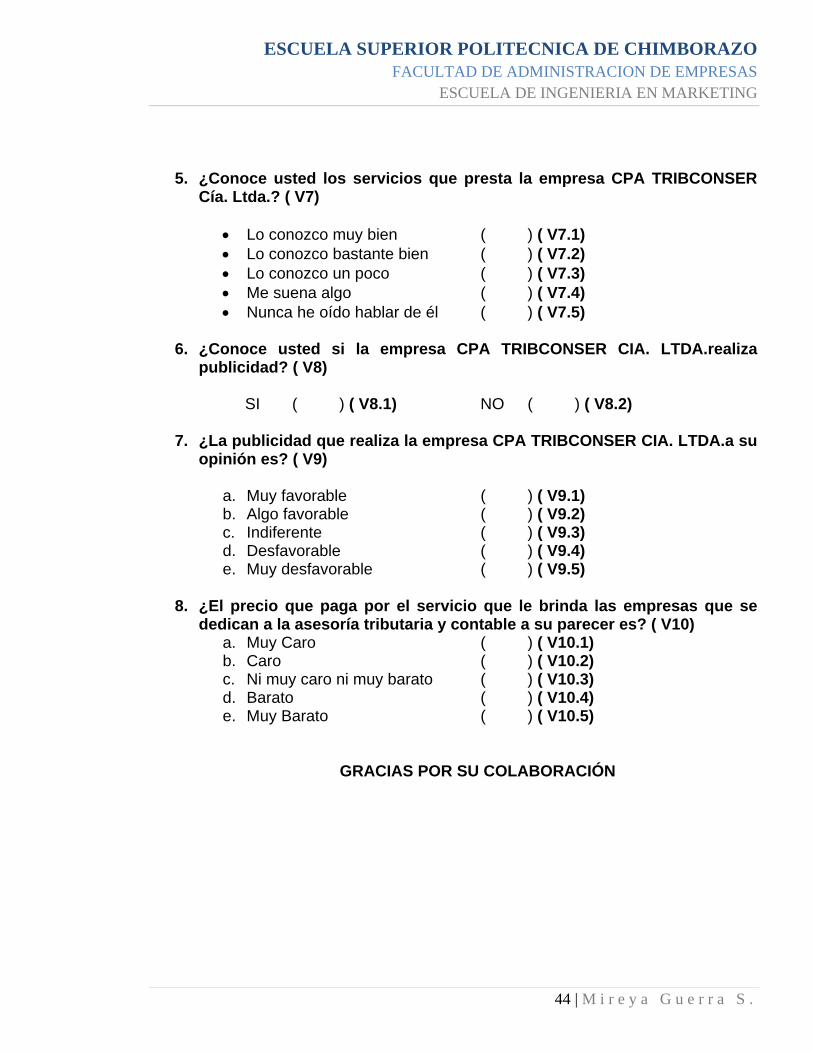

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

44 | M i r e y a G u e r r a S .

5. ¿Conoce usted los servicios que presta la empresa CPA TRIBCONSER

Cía. Ltda.? ( V7)

• Lo conozco muy bien ( ) ( V7.1) • Lo conozco bastante bien ( ) ( V7.2) • Lo conozco un poco ( ) ( V7.3) • Me suena algo ( ) ( V7.4) • Nunca he oído hablar de él ( ) ( V7.5)

6. ¿Conoce usted si la empresa CPA TRIBCONSER CIA. LTDA.realiza

publicidad? ( V8) SI ( ) ( V8.1) NO ( ) ( V8.2)

7. ¿La publicidad que realiza la empresa CPA TRIBCONSER CIA. LTDA.a su opinión es? ( V9)

a. Muy favorable ( ) ( V9.1) b. Algo favorable ( ) ( V9.2) c. Indiferente ( ) ( V9.3) d. Desfavorable ( ) ( V9.4) e. Muy desfavorable ( ) ( V9.5)

8. ¿El precio que paga por el servicio que le brinda las empresas que se

dedican a la asesoría tributaria y contable a su parecer es? ( V10) a. Muy Caro ( ) ( V10.1) b. Caro ( ) ( V10.2) c. Ni muy caro ni muy barato ( ) ( V10.3) d. Barato ( ) ( V10.4) e. Muy Barato ( ) ( V10.5)

GRACIAS POR SU COLABORACIÓN

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

45 | M i r e y a G u e r r a S .

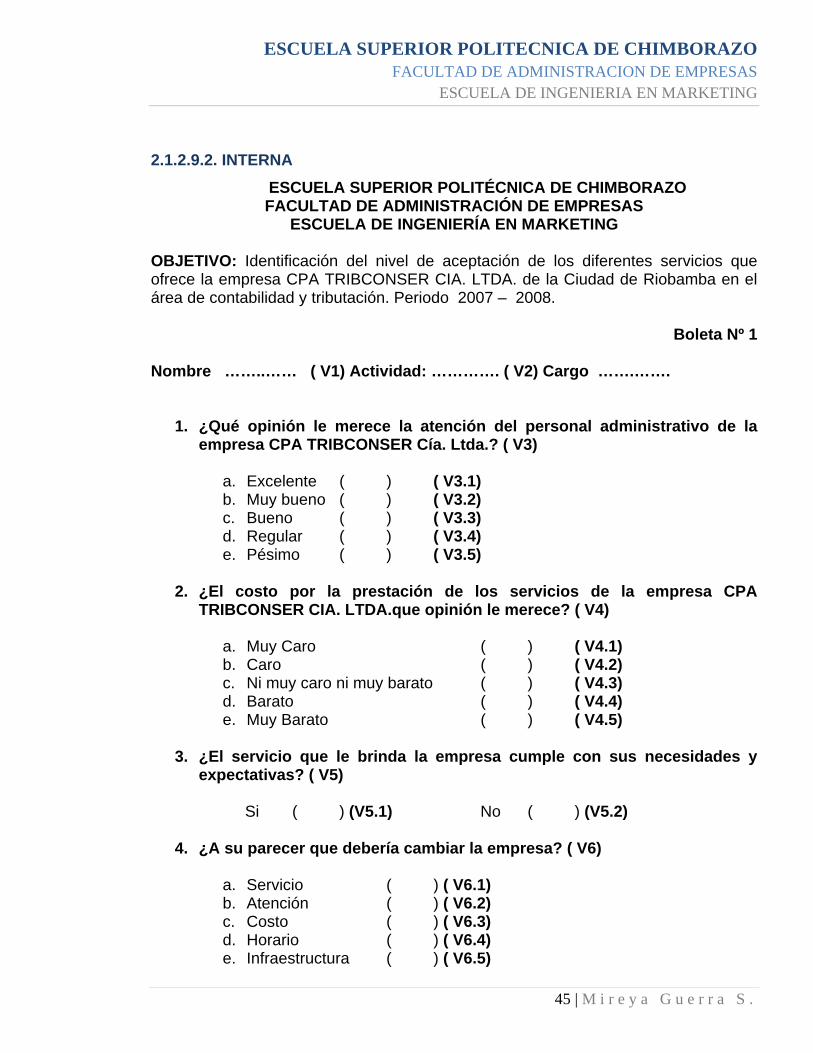

2.1.2.9.2. INTERNA ESCUELA SUPERIOR POLITÉCNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACIÓN DE EMPRESAS

ESCUELA DE INGENIERÍA EN MARKETING OBJETIVO: Identificación del nivel de aceptación de los diferentes servicios que ofrece la empresa CPA TRIBCONSER CIA. LTDA. de la Ciudad de Riobamba en el área de contabilidad y tributación. Periodo 2007 – 2008.

Boleta Nº 1

Nombre ……..…… ( V1) Actividad: …………. ( V2) Cargo …….…….

1. ¿Qué opinión le merece la atención del personal administrativo de la empresa CPA TRIBCONSER Cía. Ltda.? ( V3)

a. Excelente ( ) ( V3.1) b. Muy bueno ( ) ( V3.2) c. Bueno ( ) ( V3.3) d. Regular ( ) ( V3.4) e. Pésimo ( ) ( V3.5)

2. ¿El costo por la prestación de los servicios de la empresa CPA

TRIBCONSER CIA. LTDA.que opinión le merece? ( V4)

a. Muy Caro ( ) ( V4.1) b. Caro ( ) ( V4.2) c. Ni muy caro ni muy barato ( ) ( V4.3) d. Barato ( ) ( V4.4) e. Muy Barato ( ) ( V4.5)

3. ¿El servicio que le brinda la empresa cumple con sus necesidades y

expectativas? ( V5)

Si ( ) (V5.1) No ( ) (V5.2)

4. ¿A su parecer que debería cambiar la empresa? ( V6)

a. Servicio ( ) ( V6.1) b. Atención ( ) ( V6.2) c. Costo ( ) ( V6.3) d. Horario ( ) ( V6.4) e. Infraestructura ( ) ( V6.5)

ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO FACULTAD DE ADMINISTRACION DE EMPRESAS

ESCUELA DE INGENIERIA EN MARKETING

46 | M i r e y a G u e r r a S .

9. ¿Conoce usted si la empresa CPA TRIBCONSER CIA. LTDA. realiza

publicidad? ( V7) SI ( ) ( V7.1) NO ( ) ( V7.2)

5. ¿la publicidad que realiza la empresa CPA TRIBCOBSER CIA. LTDA. a su parecer es? ( V8)

a. Muy Favorable ( ) ( V8.1) b. Algo Favorable ( ) ( V8.2) c. Indiferente ( ) ( V8.3) d. Desfavorable ( ) ( V8.4) e. Muy desfavorable ( ) ( V8.5)

6. ¿Usted recomendaría los servicios que presta la empresa a otras

personas? ( V9)

Si ( ) ( V9.1) No ( ) ( V9.2)

¿Porqué?.............................................................................

GRACIAS POR SU COLABORACIÓN

2

A

I

c

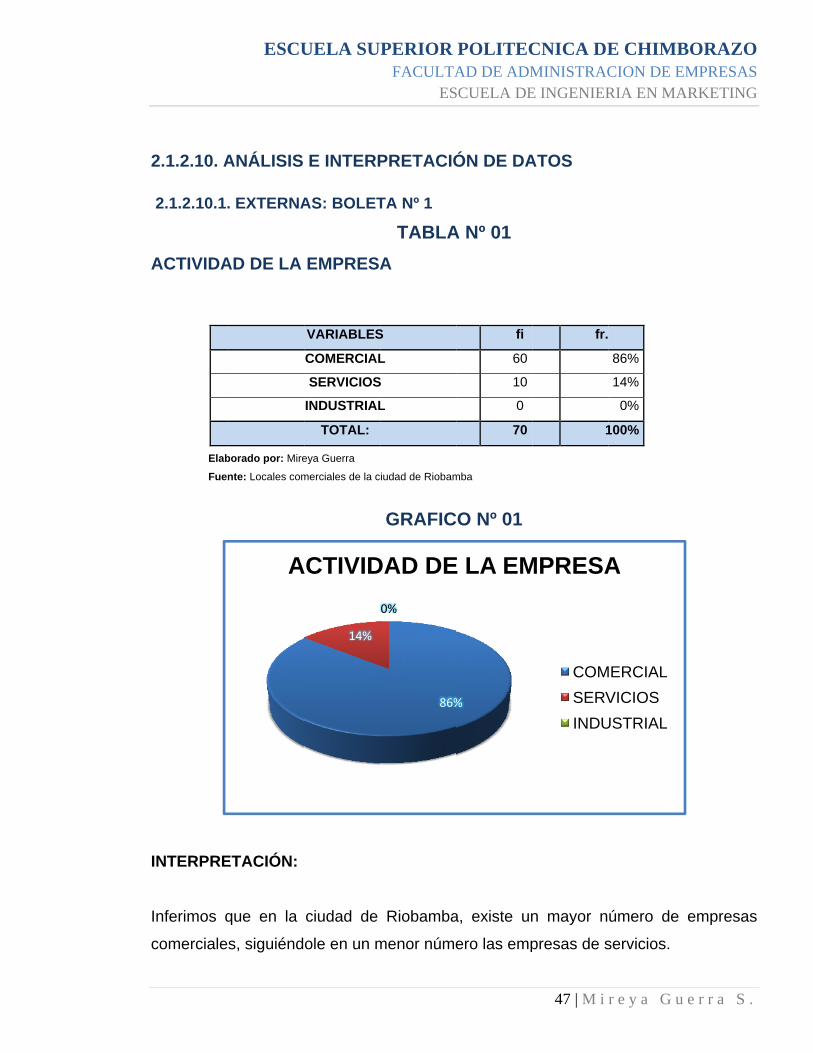

2.1.2.10. A

2.1.2.10.1.

ACTIVIDA

INTERPRE

Inferimos q

comerciale

ElabFuen

ESCU

ANÁLISIS

. EXTERNA

AD DE LA

ETACIÓN:

que en la

s, siguiénd

A

borado por: Mire

nte: Locales com

UELA SU

E INTERP

AS: BOLET

EMPRESA

ciudad de

ole en un m

14%

ACTIVID

VARIABLES

COMERCIAL

SERVICIOS

INDUSTRIAL

TOTAL:

eya Guerra

merciales de la c

PERIOR FACULTA

ES

PRETACIÓ

TA Nº 1

TABLAA

GRAFIC

Riobamba

menor núme

86%

0%

DAD DE

S

L

S

L

iudad de Riobam

POLITECAD DE ADM

SCUELA DE

ÓN DE DA

A Nº 01

O Nº 01

a, existe un

ero las emp

%

E LA EM

fi

60

10

0

70

mba

CNICA DEMINISTRACE INGENIER

47 | M i

ATOS

n mayor n

presas de s

MPRESA

COMSERVINDU

fr.

1

E CHIMBCION DE ERIA EN MA

r e y a G u

úmero de

servicios.

A

MERCIAL VICIOS

USTRIAL

86%

14%

0%

100%

BORAZOMPRESAS

ARKETING

e r r a S .

empresas

C

I

p

u

p

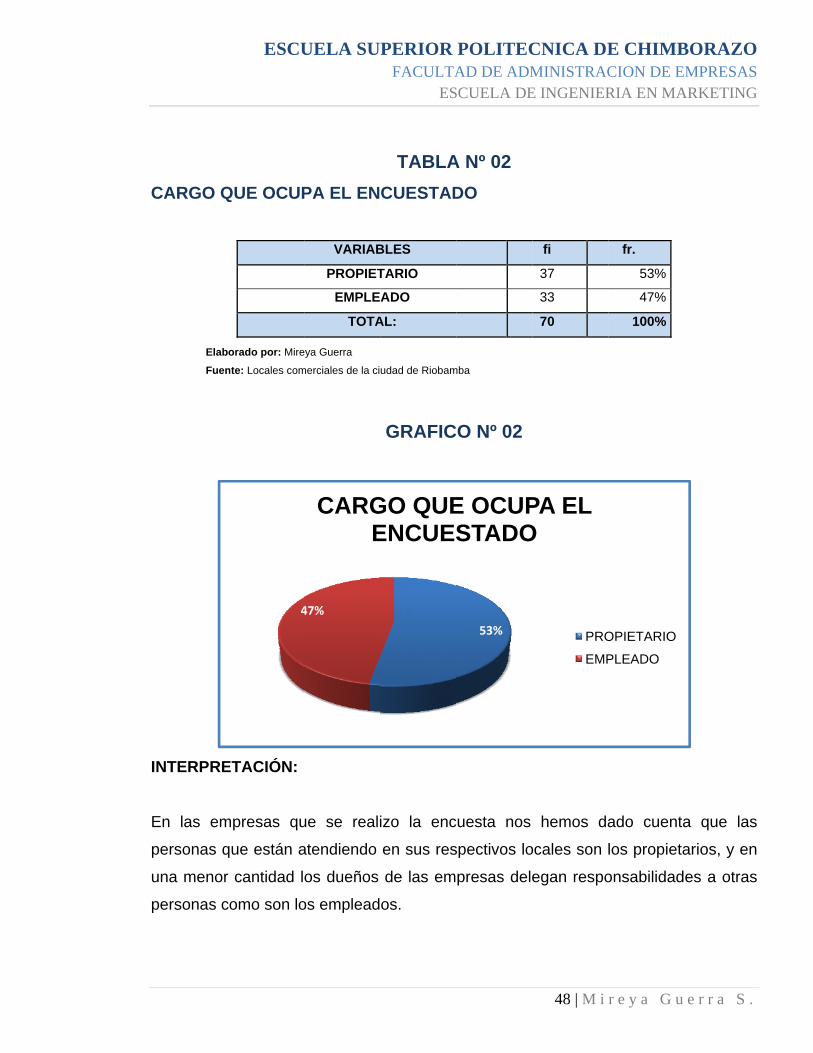

CARGO Q

INTERPRE

En las em

personas q

una menor

personas c

ElabFuen

ESCU

QUE OCUP

ETACIÓN:

mpresas qu

que están a

r cantidad l

como son lo

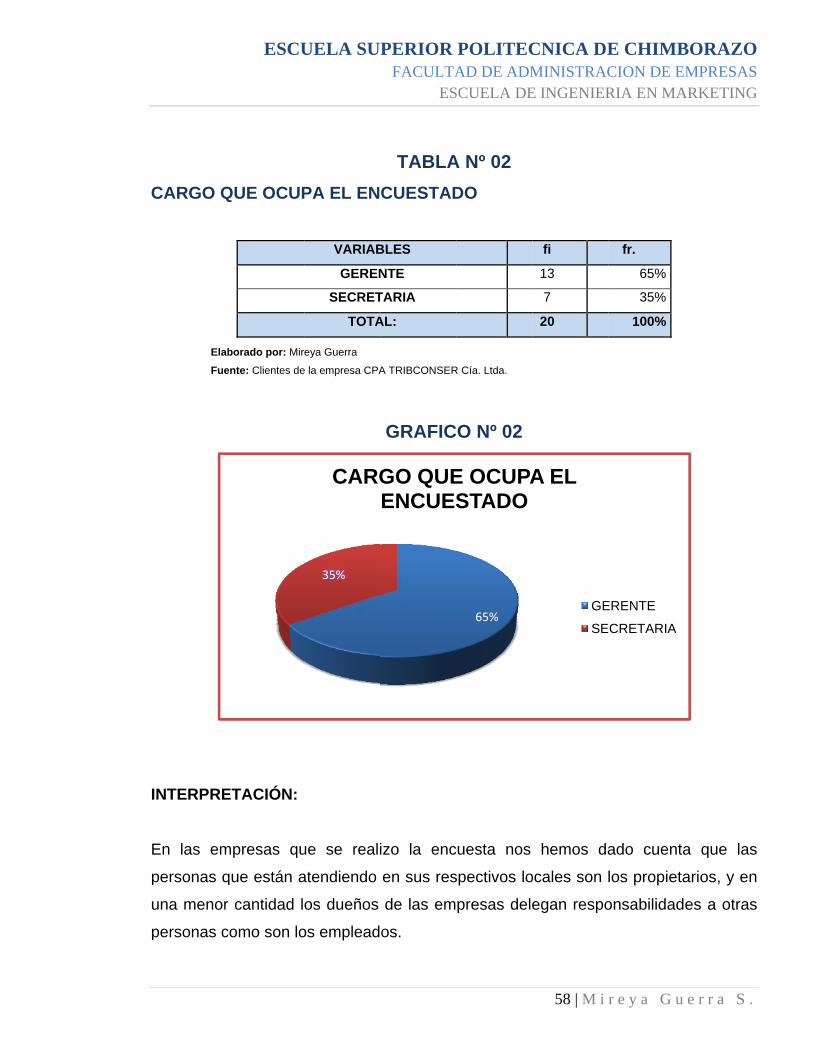

4

orado por: Mire

nte: Locales com

UELA SU

PA EL EN

VARIAB

PROPIET

EMPLE

TOTA

ue se reali

atendiendo

os dueños

os emplead

47%

CARGE

eya Guerra

merciales de la ci

PERIOR FACULTA

ES

TABLACUESTAD

BLES

TARIO

ADO

AL:

GRAFIC

izo la enc

en sus res

de las em

os.

GO QUEENCUES

udad de Riobam

POLITECAD DE ADM

SCUELA DE

A Nº 02 DO

O Nº 02

cuesta nos

spectivos lo

presas dele

53%

E OCUPSTADO

mba

CNICA DEMINISTRACE INGENIER

48 | M i

fi

37

33

70

hemos da

ocales son l

egan respo

PA EL O

PRO

EMP

E CHIMBCION DE ERIA EN MA

r e y a G u

fr.

53%

47%

100%

ado cuenta

los propieta

onsabilidad

OPIETARIO

PLEADO

BORAZOMPRESAS

ARKETING

e r r a S .

a que las

arios, y en

es a otras

I

s

EMPRESARIOBAMB

INTERPRE

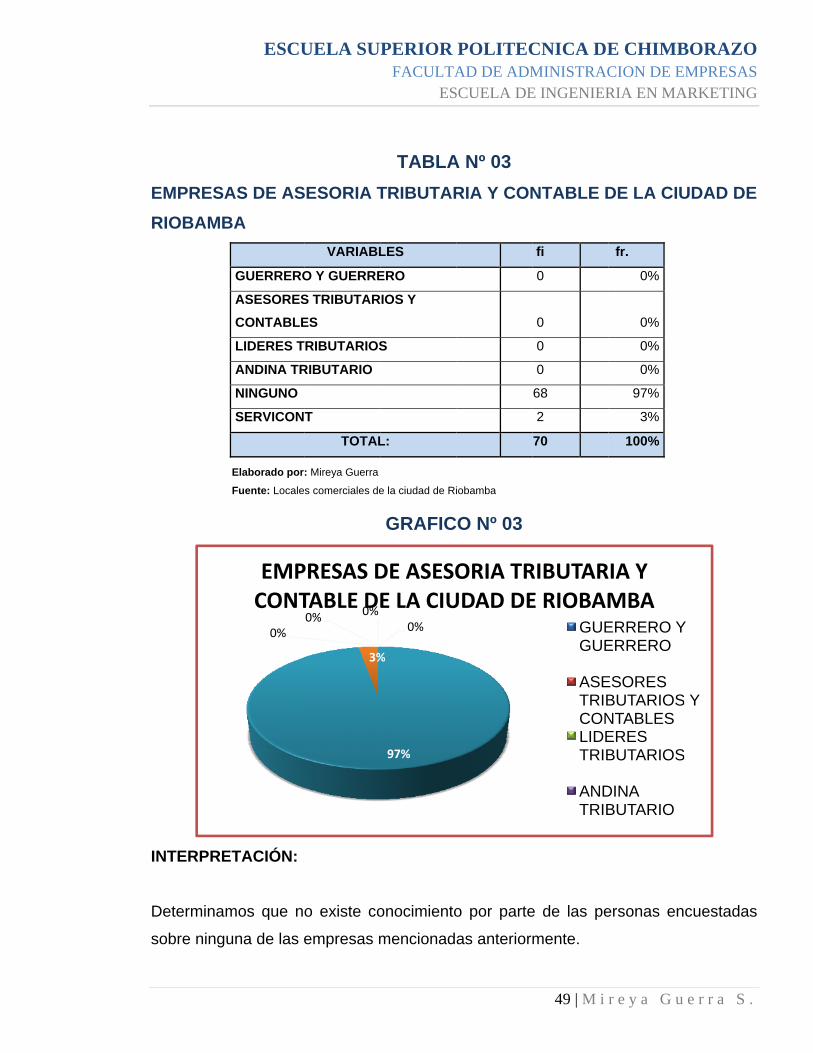

Determinam

sobre ningu

ESCU

AS DE ASBA

GUERRERO

ASESORESCONTABLE

LIDERES T

ANDINA TR

NINGUNO

SERVICON

ETACIÓN:

mos que n

una de las e

0%

EMPCONT

Elaborado porFuente: Locale

UELA SU

SESORIA T

VARIABL

O Y GUERRE

S TRIBUTARES

TRIBUTARIOS

RIBUTARIO

T

TOTAL

o existe co

empresas m

0%0%

3%

PRESAS DTABLE D

: Mireya Guerra

s comerciales de

PERIOR FACULTA

ES

TABLATRIBUTAR

LES

ERO

RIOS Y

S

L:

GRAFIC

onocimiento

mencionad

0%

97%

%

DE ASESOE LA CIU

e la ciudad de Ri

POLITECAD DE ADM

SCUELA DE

A Nº 03 RIA Y CON

O Nº 03

o por parte

as anterior

ORIA TRUDAD DE

iobamba

CNICA DEMINISTRACE INGENIER

49 | M i

NTABLE D

fi

0

0

0

0

68

2

70

e de las pe

mente.

RIBUTARE RIOBAM

GUEGUE

ASETRIBCONLIDETRIB

ANDTRIB

E CHIMBCION DE ERIA EN MA

r e y a G u

DE LA CIU

fr.

0%

0%

0%

0%

97%

3%

100%

ersonas en

RIA Y MBAERRERO YERRERO

ESORES BUTARIOSNTABLESERES BUTARIOS

DINA BUTARIO

BORAZOMPRESAS

ARKETING

e r r a S .

UDAD DE

cuestadas

Y

Y

CC

I

L

c

CONOCIMCÍA. LTDA

INTERPRE

Llegamos

conocerla,

ElabFue

ESCU

MIENTO DA.

V

ETACIÓN:

a inferir q

aunque un

CONLA

borado por: Mir

ente: Locales com

UELA SU

E LA UBIC

VARIABLES

SI

NO

TOTAL:

que la em

pequeño p

NOCIMIEA EMPRE

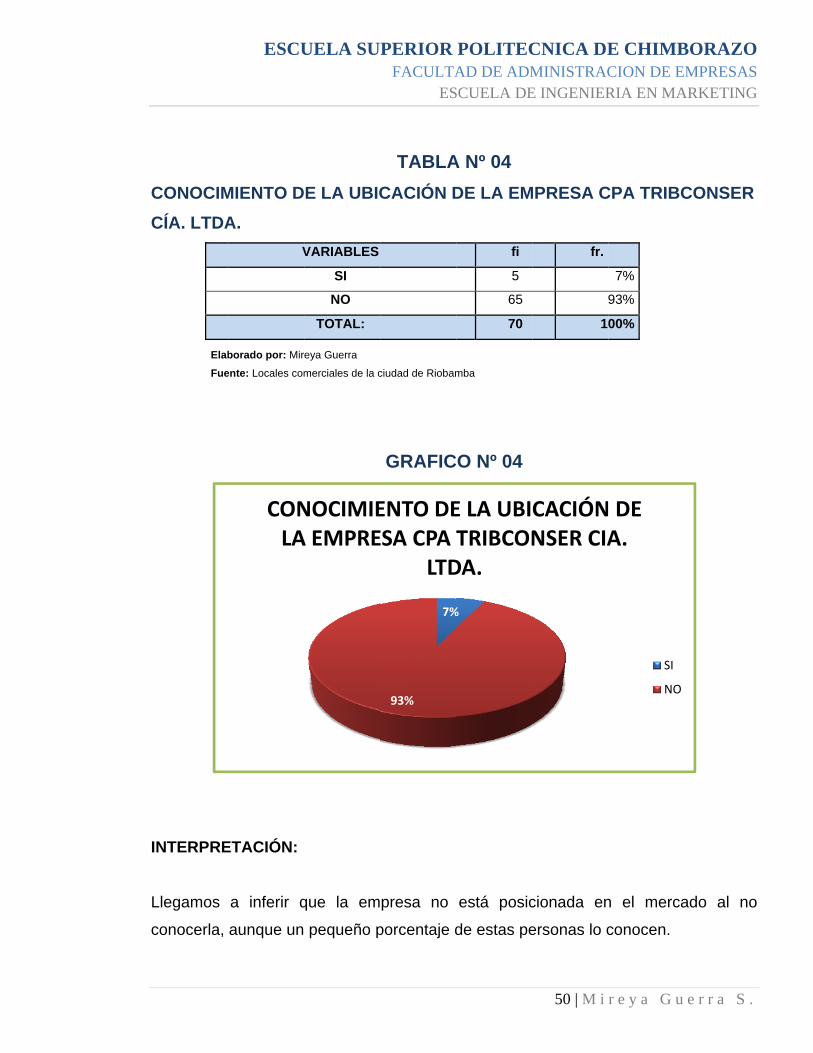

reya Guerra

merciales de la c

PERIOR FACULTA

ES

TABLACACIÓN D

GRAFIC

presa no

porcentaje d

7%

93%

ENTO DEESA CPA T

LTD

ciudad de Riobam

POLITECAD DE ADM

SCUELA DE

A Nº 04 DE LA EM

fi

5

65

70

O Nº 04

está posic

de estas pe

%

E LA UBITRIBCONDA.

mba

CNICA DEMINISTRACE INGENIER

50 | M i

MPRESA C

fr.

9

10

cionada en

ersonas lo c

CACIÓNNSER CIA

E CHIMBCION DE ERIA EN MA

r e y a G u

CPA TRIBC

7%

93%

00%

n el merca

conocen.

DE A.

SI

NO

BORAZOMPRESAS

ARKETING

e r r a S .

CONSER

ado al no

I

L

y

c

c

EMPRESA

INTERPRE

Llegamos a

y tributaria

cuenta que

costos.

ElabFue

ESCU

AS A LAS

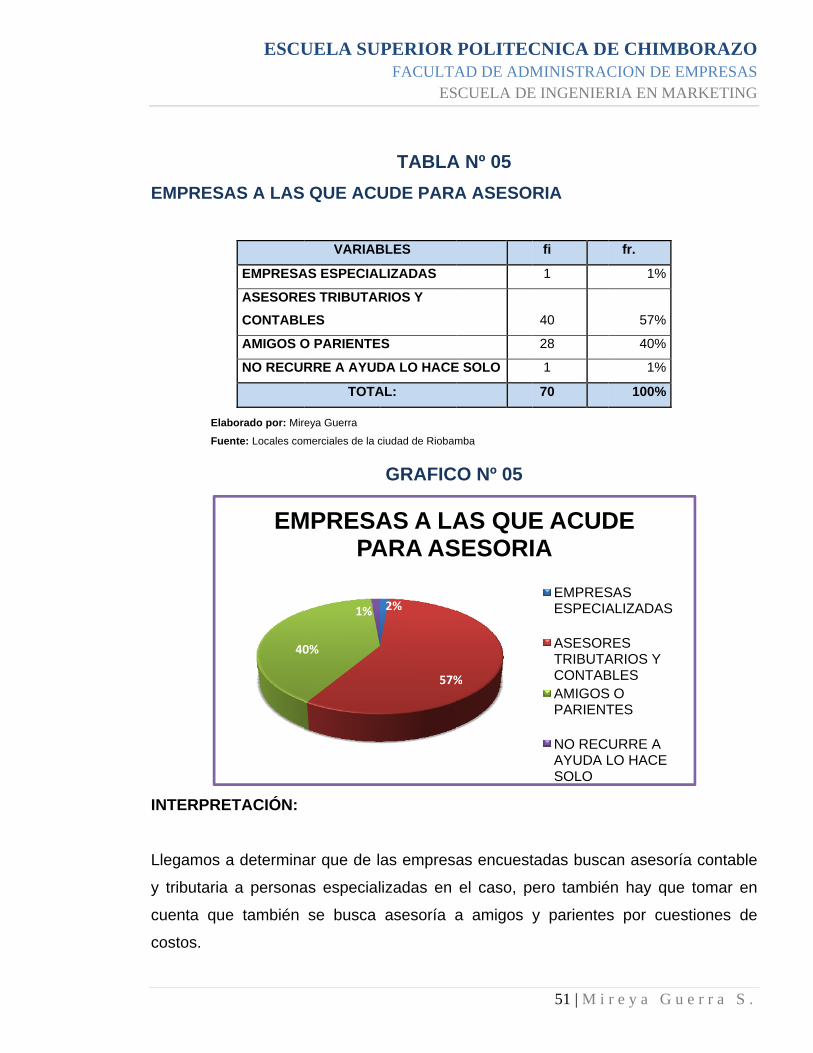

EMPRESA

ASESORECONTABL

AMIGOS O

NO RECU

ETACIÓN:

a determina

a persona

e también

40

EM

borado por: Mir

ente: Locales com

UELA SU

QUE ACU

VARIAB

AS ESPECIAL

ES TRIBUTARLES

O PARIENTE

RRE A AYUD

TOTA

ar que de l

as especial

se busca

0%

1%

MPRESAPA

reya Guerra

merciales de la c

PERIOR FACULTA

ES

TABLAUDE PARA

BLES

LIZADAS

RIOS Y

S

DA LO HACE

AL:

GRAFIC

as empresa

lizadas en

asesoría a

2%

57%

AS A LAARA AS

ciudad de Riobam

POLITECAD DE ADM

SCUELA DE

A Nº 05 A ASESO

E SOLO

O Nº 05

as encuest

el caso, p

a amigos

%

AS QUESESORI

mba

CNICA DEMINISTRACE INGENIER

51 | M i

RIA

fi

1

40

28

1

70

tadas busca

ero tambié

y parientes

E ACUDIA

EMPRESESPECIA

ASESORTRIBUTACONTABAMIGOSPARIENT

NO RECAYUDA LSOLO

E CHIMBCION DE ERIA EN MA

r e y a G u

fr.

1%

57%

40%

1%

100%

an asesoría

én hay que

s por cues

DE

SAS ALIZADAS

RES ARIOS Y BLESS O TES

URRE A LO HACE

BORAZOMPRESAS

ARKETING

e r r a S .

a contable

tomar en

stiones de

I

a

d

FRECUEN

INTERPRE

Determinam

anuales y

declaración

ElabFue

ESCU

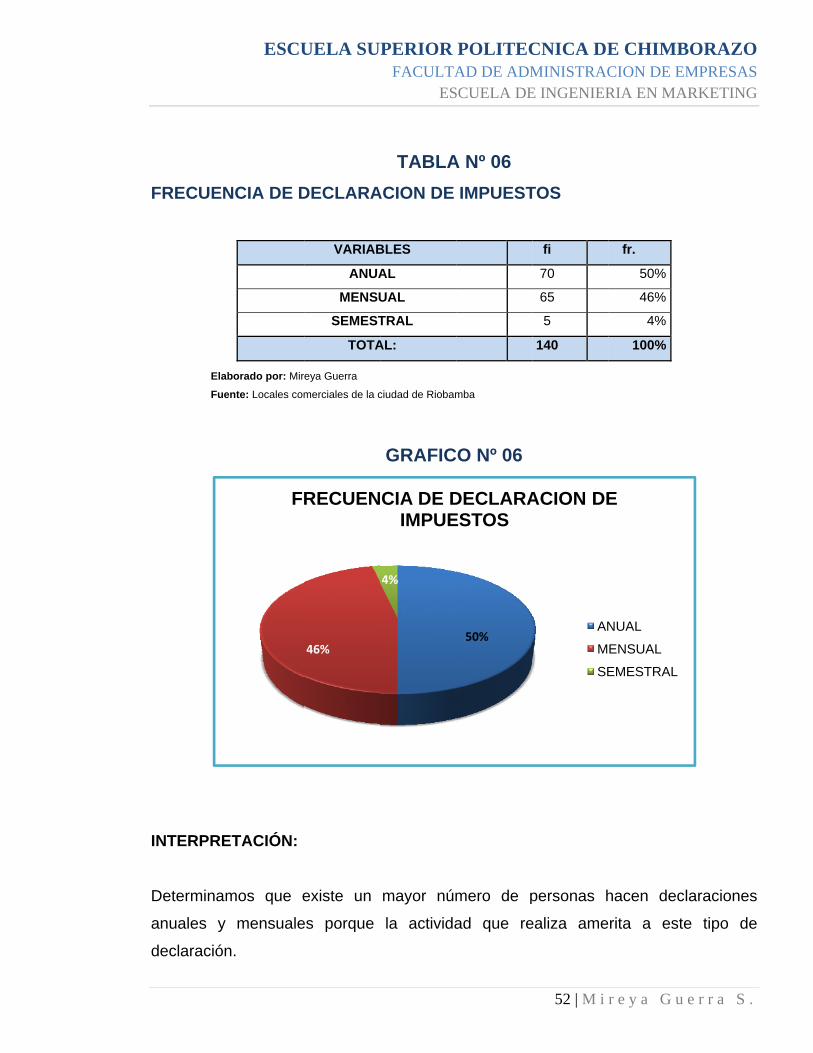

NCIA DE D

ETACIÓN:

mos que e

mensuale

n.

FR

borado por: Mir

ente: Locales com

UELA SU

DECLARA

VARIAB

ANUA

MENSU

SEMEST

TOTA

existe un

es porque

46%

RECUEN

reya Guerra

merciales de la c

PERIOR FACULTA

ES

TABLAACION DE

BLES

AL

UAL

TRAL

AL:

GRAFIC

mayor núm

la activida

4%

CIA DE DIMPUE

ciudad de Riobam

POLITECAD DE ADM

SCUELA DE

A Nº 06 IMPUEST

O Nº 06

mero de p

ad que re

50%

DECLARAESTOS

mba

CNICA DEMINISTRACE INGENIER

52 | M i

TOS

fi

70

65

5

140

personas h

ealiza ame

ACION DE

AN

M

SE

E CHIMBCION DE ERIA EN MA

r e y a G u

fr.

50%

46%

4%

100%

hacen dec

rita a este

E

NUAL

ENSUAL

EMESTRAL

BORAZOMPRESAS

ARKETING

e r r a S .

laraciones

e tipo de

C

I

c

d

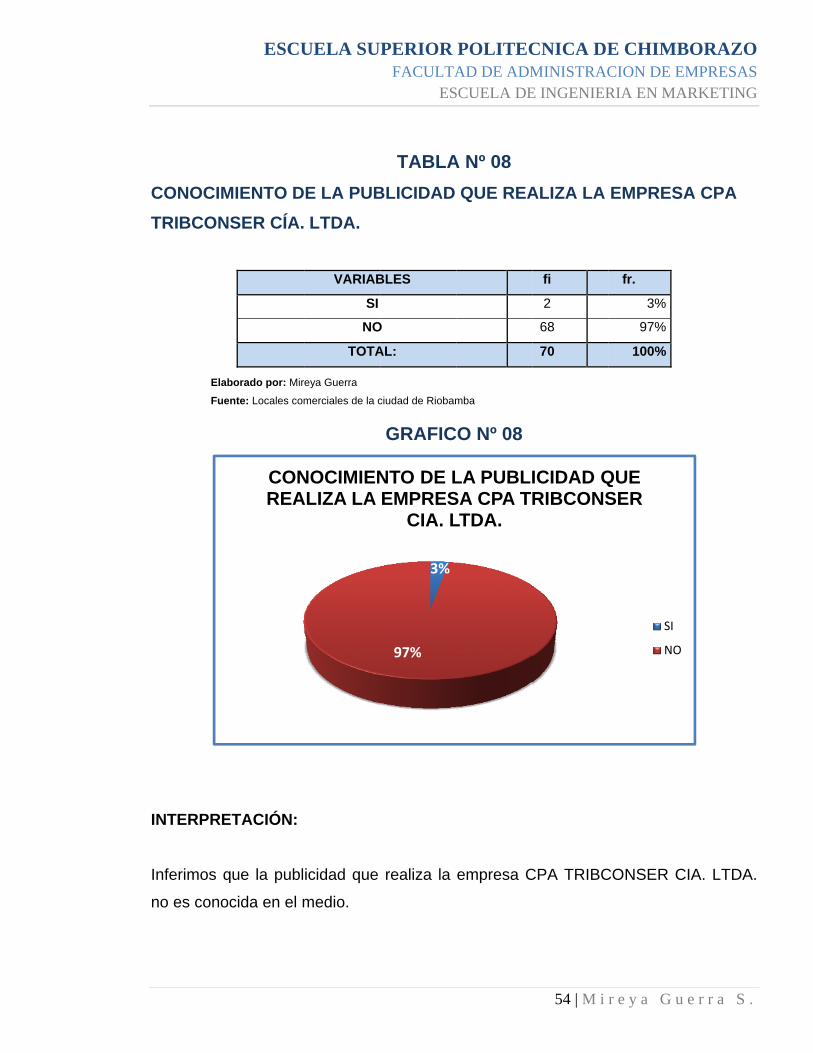

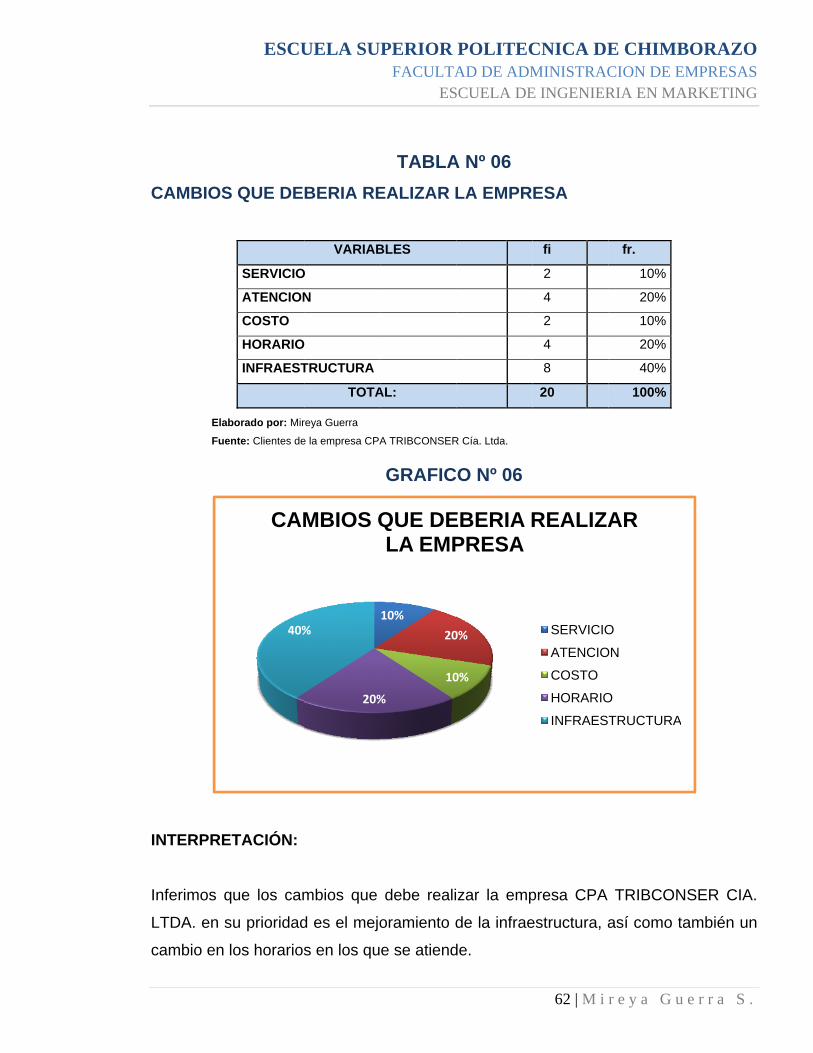

CONOCIM

INTERPRE

De las per

conocida e

de esta em

ElabFue

ESCU

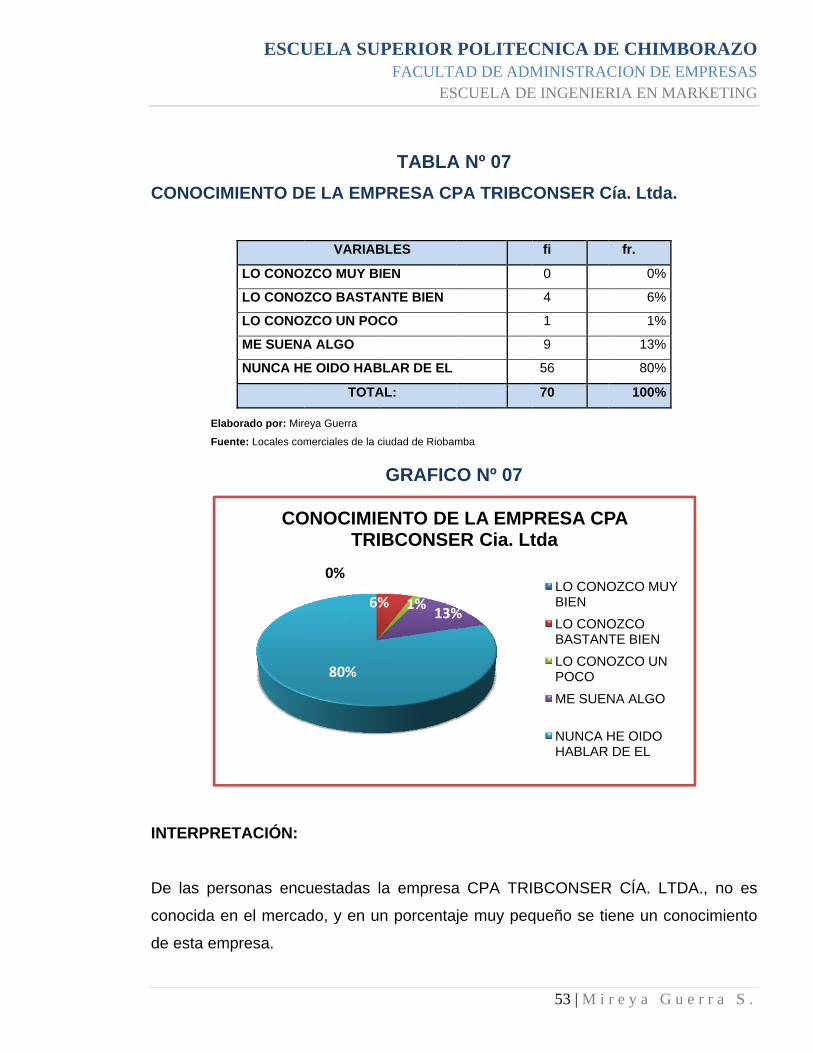

MIENTO D

LO CONO

LO CONO

LO CONO

ME SUENA

NUNCA H

ETACIÓN:

rsonas enc

en el merca

mpresa.

CO

borado por: Mir

ente: Locales com

UELA SU

E LA EMP

VARIAB

ZCO MUY BI

ZCO BASTA

ZCO UN POC

A ALGO

E OIDO HAB

TOTA

cuestadas l

ado, y en u

0%

6%

80%

ONOCIMIETRI

reya Guerra

merciales de la c

PERIOR FACULTA

ES

TABLAPRESA CP

BLES

IEN

ANTE BIEN

CO

BLAR DE EL

AL:

GRAFIC

a empresa

n porcentaj

% 1%13%

ENTO DEBCONSE

ciudad de Riobam

POLITECAD DE ADM

SCUELA DE

A Nº 07 PA TRIBC

O Nº 07

a CPA TRI

je muy peq

%

E LA EMPER Cia. Lt

mba

CNICA DEMINISTRACE INGENIER

53 | M i

ONSER C

fi

0

4

1

9

56

70

BCONSER

queño se tie

PRESA CPtda

LO CONOBIEN LO CONOBASTANLO CONOPOCO ME SUEN

NUNCA HHABLAR

E CHIMBCION DE ERIA EN MA

r e y a G u

Cía. Ltda.

fr.

0%

6%

1%

13%

80%

100%

R CÍA. LTD

ene un con

PA

OZCO MUY

OZCO TE BIEN OZCO UN

NA ALGO

HE OIDO DE EL

BORAZOMPRESAS

ARKETING

e r r a S .

DA., no es

nocimiento

CT

I

n

CONOCIMTRIBCON

INTERPRE

Inferimos q

no es cono

ElabFue

ESCU

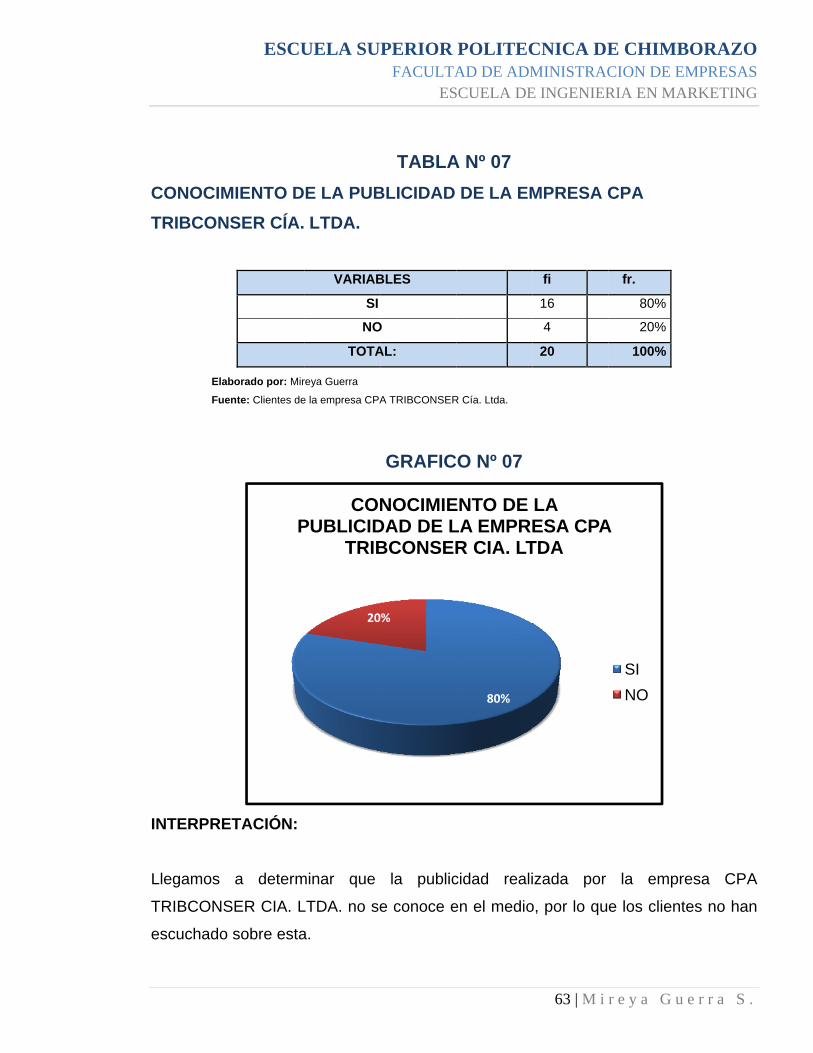

MIENTO DNSER CÍA.

ETACIÓN:

que la publ

ocida en el m

CONREA

borado por: Mir

ente: Locales com

UELA SU

E LA PUB LTDA.

VARIAB

SI

NO

TOTA

icidad que

medio.

NOCIMIENALIZA LA

reya Guerra

merciales de la c

PERIOR FACULTA

ES

TABLABLICIDAD

BLES

O

AL:

GRAFIC

realiza la

3%

97%

NTO DE LEMPRES

CIA. L

ciudad de Riobam

POLITECAD DE ADM

SCUELA DE

A Nº 08 QUE REA

O Nº 08

empresa C

LA PUBLISA CPA TLTDA.

mba

CNICA DEMINISTRACE INGENIER

54 | M i

ALIZA LA

fi

2

68

70

CPA TRIBC

ICIDAD QRIBCONS

E CHIMBCION DE ERIA EN MA

r e y a G u

EMPRESA

fr.

3%

97%

100%

CONSER C

QUE SER

SI

NO

BORAZOMPRESAS

ARKETING

e r r a S .

A CPA

CIA. LTDA.

OT

I

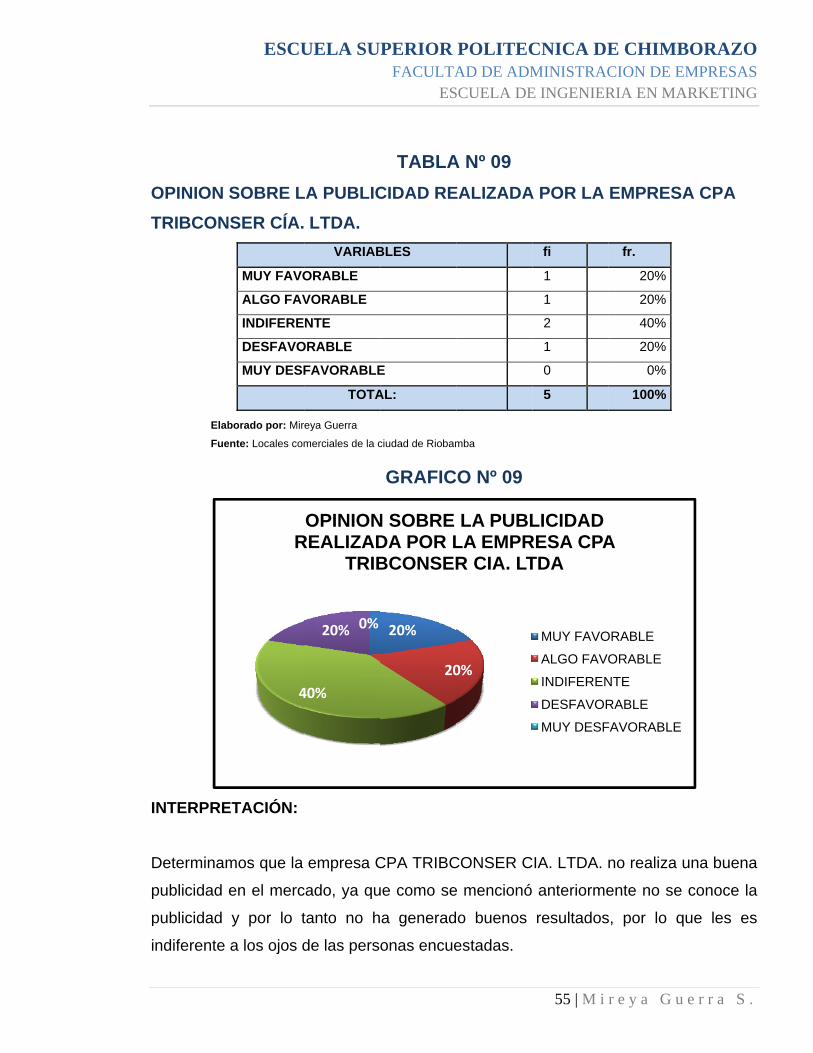

p

p

i

OPINION TRIBCON

INTERPRE

Determinam

publicidad

publicidad

indiferente

ElabFue

ESCU

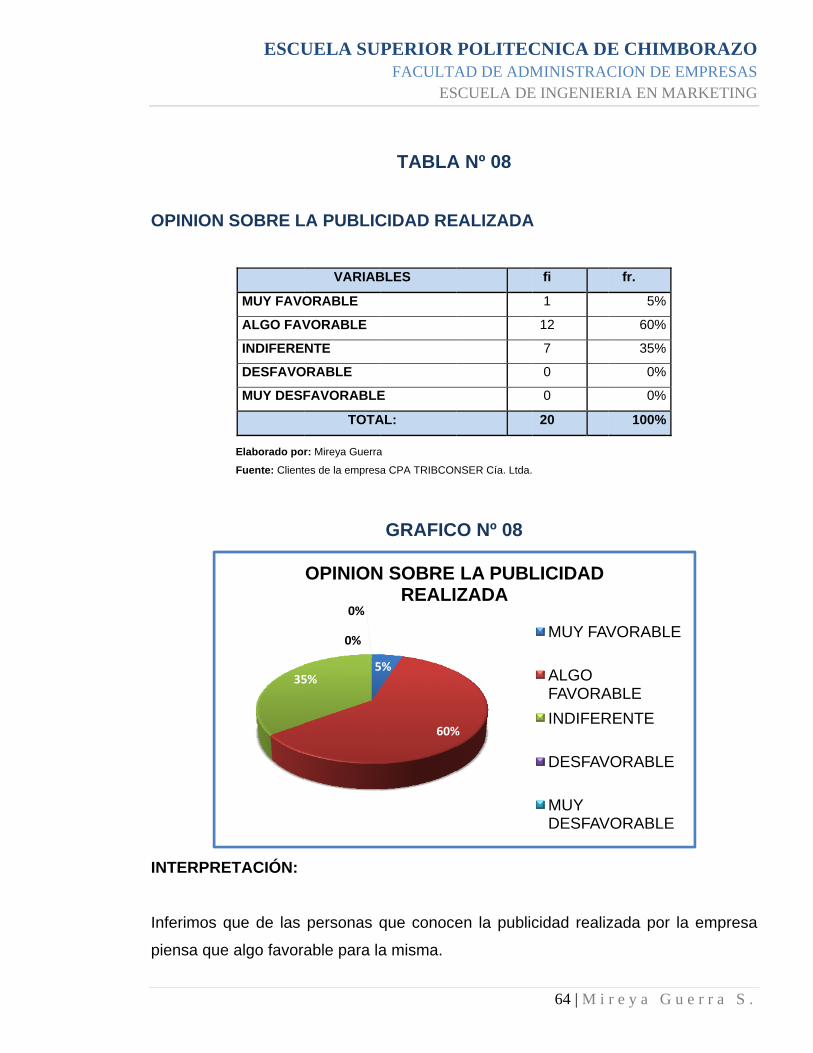

SOBRE LNSER CÍA.

MUY FAVO

ALGO FAV

INDIFERE

DESFAVO

MUY DESF

ETACIÓN:

mos que la

en el merc

y por lo t

a los ojos d

4

R

borado por: Mir

ente: Locales com

UELA SU

LA PUBLIC LTDA.

VARIAB

ORABLE

VORABLE

NTE

ORABLE

FAVORABLE

TOTA

empresa C

cado, ya qu

tanto no h

de las pers

40%

20% 0%

OPINIONREALIZAD

TRIB

reya Guerra

merciales de la c

PERIOR FACULTA

ES

TABLACIDAD RE

BLES

E

AL:

GRAFIC

CPA TRIBC

ue como se

a generad

onas encue

20%

20

N SOBRE DA POR LBCONSER

ciudad de Riobam

POLITECAD DE ADM

SCUELA DE

A Nº 09 EALIZADA

O Nº 09

CONSER C

e mencionó

o buenos

estadas.

0%

LA PUBLLA EMPRR CIA. LT

mba

CNICA DEMINISTRACE INGENIER

55 | M i

A POR LA

fi

1

1

2

1

0

5

CIA. LTDA.

anteriorme

resultados

LICIDAD RESA CPATDA

MUY FAVO

ALGO FAVO

INDIFEREN

DESFAVOR

MUY DESF

E CHIMBCION DE ERIA EN MA

r e y a G u

EMPRESA

fr.

20%

20%

40%

20%

0%

100%

no realiza u

ente no se

s, por lo q

A

ORABLE

ORABLE

NTE

RABLE

FAVORABLE

BORAZOMPRESAS

ARKETING

e r r a S .

A CPA

una buena

conoce la

ue les es

C

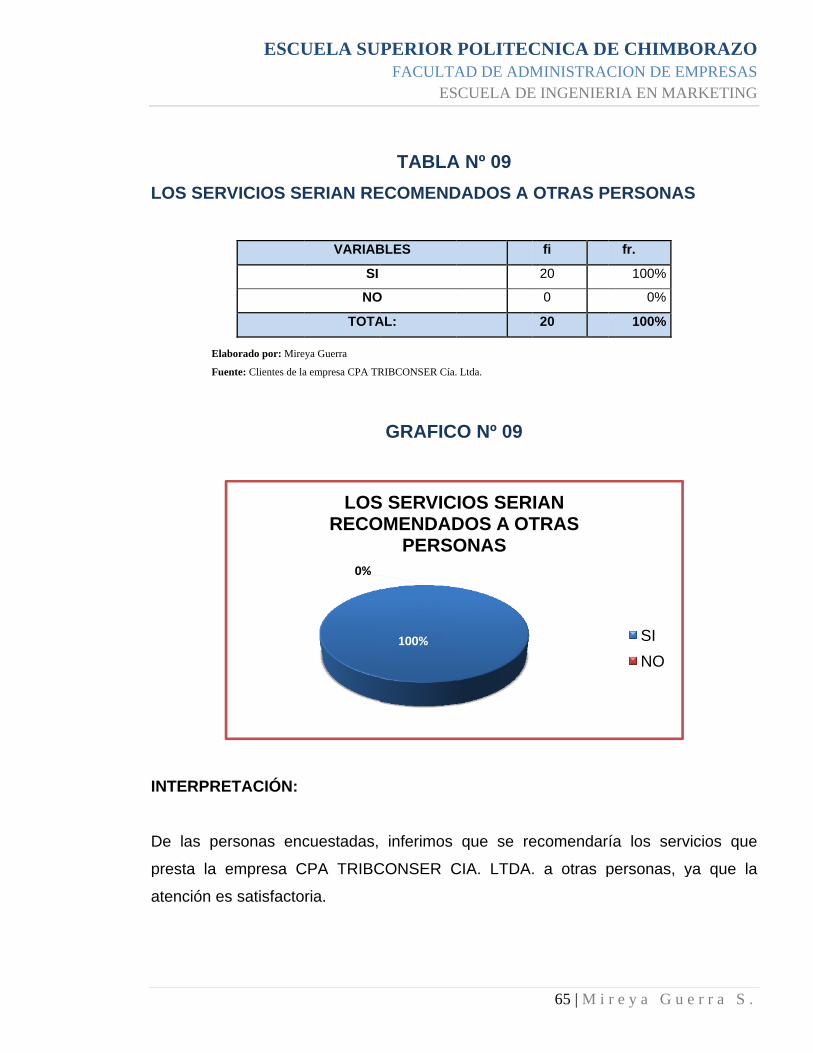

I

L

c

n

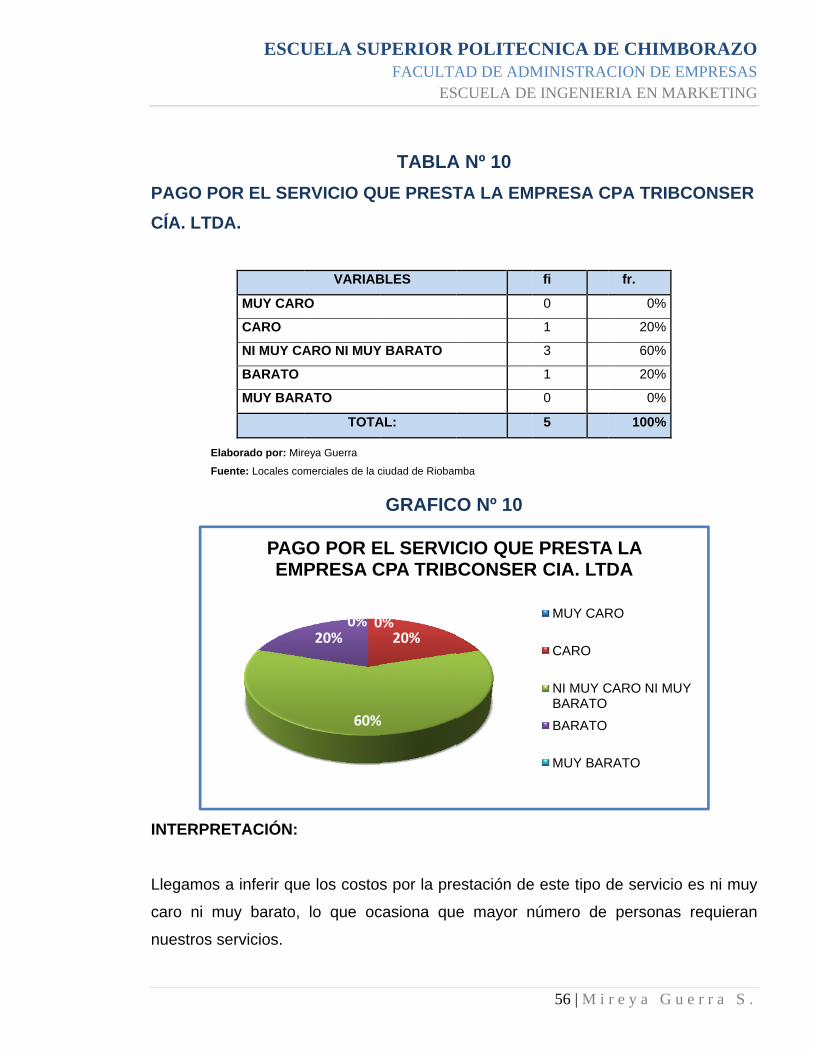

PAGO POCÍA. LTDA

INTERPRE

Llegamos a

caro ni mu

nuestros se

ElabFue

ESCU

OR EL SERA.

MUY CAR

CARO

NI MUY CA

BARATO

MUY BARA

ETACIÓN:

a inferir que

uy barato,

ervicios.

PAGEM

borado por: Mir

ente: Locales com

UELA SU

RVICIO QU

VARIAB

O

ARO NI MUY

ATO

TOTA

e los costos

lo que oc

0

60%

20%0%

GO POR EPRESA C

reya Guerra

merciales de la c

PERIOR FACULTA

ES

TABLAUE PREST

BLES

Y BARATO

AL:

GRAFIC

s por la pre

casiona qu

0%20%

%

EL SERVICCPA TRIB

ciudad de Riobam

POLITECAD DE ADM

SCUELA DE

A Nº 10 TA LA EM

O Nº 10

estación de

e mayor n

CIO QUEBCONSER

mba

CNICA DEMINISTRACE INGENIER

56 | M i

MPRESA C

fi

0

1

3

1

0

5

e este tipo d

número de

E PRESTAR CIA. LTD

MUY CAR

CARO

NI MUY CBARATO BARATO

MUY BAR

E CHIMBCION DE ERIA EN MA

r e y a G u

CPA TRIBC

fr.

0%

20%

60%

20%

0%

100%

de servicio

personas

A LA DA

RO

CARO NI MUY

RATO

BORAZOMPRESAS

ARKETING

e r r a S .

CONSER

es ni muy

requieran

Y

2

A

I

s

s

2

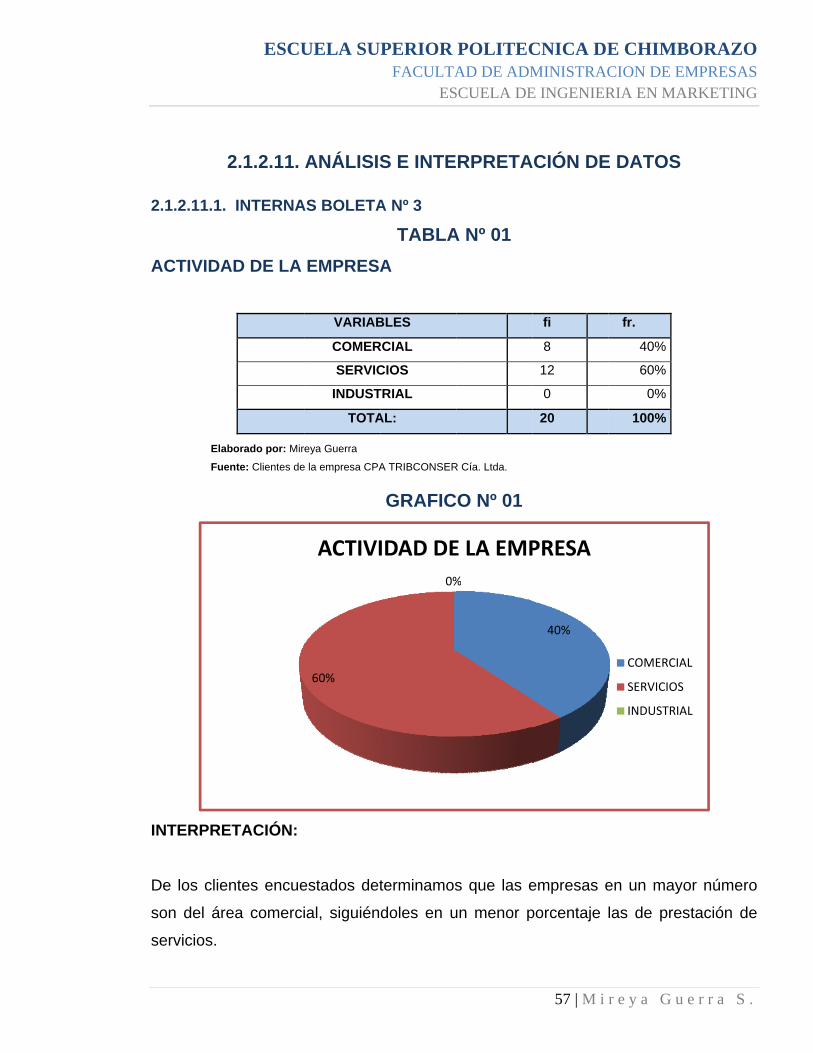

2.1.2.11.1.

ACTIVIDA

INTERPRE

De los clie

son del áre

servicios.

ElabFue

ESCU

2.1.2.11.

INTERNA

AD DE LA

ETACIÓN:

ntes encue

ea comerci

borado por: Mir

ente: Clientes de

UELA SU

ANÁLISIS

AS BOLETA

EMPRESA

VARIAB

COMER

SERVIC

INDUST

TOTA

estados det

ial, siguién

60%

ACTIVI

reya Guerra

e la empresa CPA

PERIOR FACULTA

ES

S E INTE

A Nº 3

TABLAA

BLES

RCIAL

CIOS

TRIAL

AL:

GRAFIC

terminamos

doles en u

0%

IDAD DE

A TRIBCONSER

POLITECAD DE ADM

SCUELA DE

RPRETA

A Nº 01

O Nº 01

s que las e

un menor p

%

E LA EMP

R Cía. Ltda.

CNICA DEMINISTRACE INGENIER

57 | M i

ACIÓN DE

fi

8

12

0

20

empresas e

porcentaje

40%

PRESA

E CHIMBCION DE ERIA EN MA

r e y a G u

E DATOS

fr.

40%

60%

0%

100%

en un mayo

las de pres