ESTADO DE LA DEUDA Y OTROS COMPROMISOS … · Las obligaciones que se derivan de los Proyectos para...

22

ESTADO DE LA DEUDA Y OTROS COMPROMISOS FINANCIEROS FEBRERO 2017

Transcript of ESTADO DE LA DEUDA Y OTROS COMPROMISOS … · Las obligaciones que se derivan de los Proyectos para...

ESTADO DE LA DEUDA Y OTROS COMPROMISOS FINANCIEROS

FEBRERO 2017

ÍNDICE

FEBRERO 2017

I. DEUDA PÚBLICA

II. CALIFICADORAS

III. ASOCIACIÓN PÚBLICO PRIVADA APP´s

IV. OBLIGACIONES FINANCIERAS

I. COMPOSICIÓN PÚBLICA

9,104.7

DEUDA

DIRECTA 5, 850.1

DEUDA CONTINGENTE 2,550.1

DEUDA SIN AVAL

704.6

DEUDA

DIRECTA

DEUDA CONTINGENTE

DEUDA SIN AVAL

5, 547.0

1,962.6

853.2

8,362.7

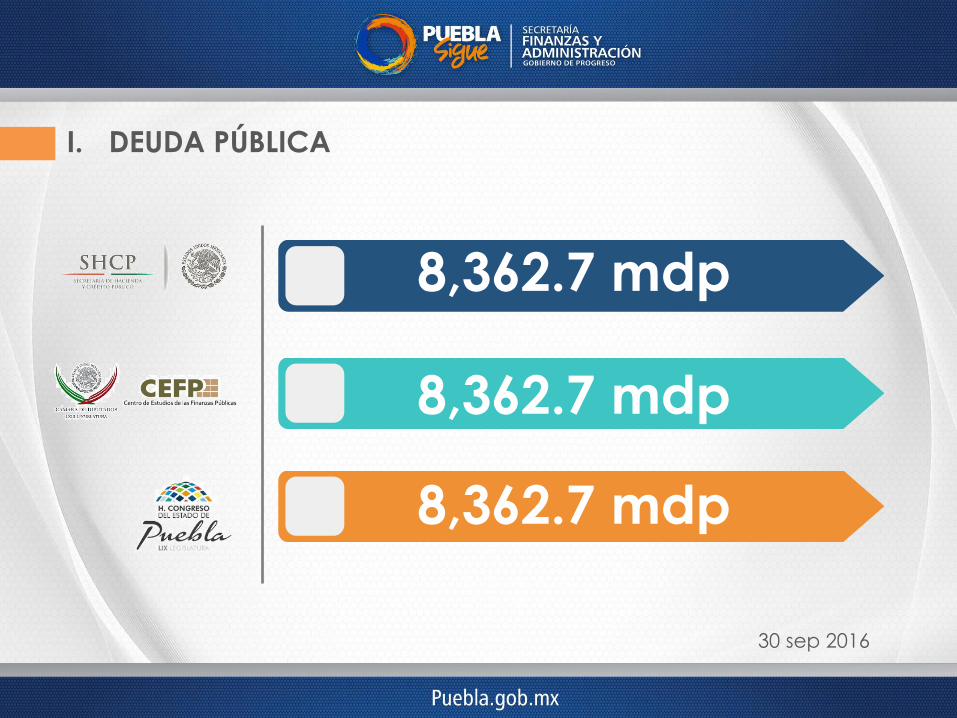

I. DEUDA PÚBLICA

8,362.7 mdp

8,362.7 mdp

8,362.7 mdp

30 sep 2016

A diciembre de 2010, la Deuda Pública Total del Gobierno

del Estado de Puebla ascendía a 9,104.7 millones de pesos,

disminuyendo durante la gestión de Rafael Moreno Valle en

más de 800 millones de pesos. Con cifras al 30 de

Septiembre de 2016 fue de 8,362.7 millones de pesos, tal

como se ve reflejado en el portal de la SHCP.

30 sep 2016

II. CALIFICACIÓN DE CALIDAD CREDITICIA

• "Nivel Bajo de Endeudamiento Directo: en 2015, Puebla cerró el

ejercicio fiscal con un nivel de endeudamiento considerado por

Fitch Raitings como bajo. El saldo de deuda directa fue de

MXN5,616 millones o 0.18 veces (x) su ingreso disponible

recaudado en el año. Durante 2015 la entidad no contrató

deuda adicional y, para 2016, la administración actual tampoco

consideró hacerlo, por lo que la agencia estima que le nivel de

endeudamiento continuará a la baja.”

Reporte de Calificación, Agosto 18, 2016, que a la letra cita:

• "Puebla contrajo obligaciones derivadas de proyectos

financiados mediante el esquema de asociación público-

privada (APP). El Estado cuenta con dos obras bajo la

figura de proyectos de prestación de servicios (PPS) y una

como obra pública financiada (APP)."

30 DE AGOSTO DE 2016

• "Los PPS son el Centro Integral de Servicios (CIS) y el Museo

Internacional Barroco (MIB), los cuales se pagan como gasto

corriente. En 2015, se erogaron MXN1981.1 millones del CIS; el

MIB se comenzará a pagar en 2016, con un monto

presupuestado de MXN286.0 millones. En conjunto, la erogación

sería equivalente a 0.02x los ingresos disponibles. Cabe señalar

que, para estos proyectos, se afectó el ingreso por ISERTP

(impuesto sobre nómina) a un fideicomiso de administración y

fuente de pago administrado por Evere Casa de Bolsa para

que, en su caso, funja exclusivamente como fuente alterna de

pago de dichos proyectos; por lo que, de no requerirse, los

recursos del impuesto se reintegran mensualmente al estado."

• "Dado que para esto proyectos no se afectan recursos federales, no se

requería su registro ante la SHCP. Con la Ley de Disciplina Financiera de

las Entidades Federativas y Municipios aprobada recientemente y la

creación del registro público único, deberán estar inscritos ante la

instancia federal."

• "Al incorporar el saldo de pasivos diferidos y la deuda indirecta al

indicador de apalancamiento del Estado, Fitch estima que este último

sería de 0.56x los ingresos disponibles. En opinión de la agencia, la deuda

de Puebla se encuentra dentro de un rango moderado y manejable."

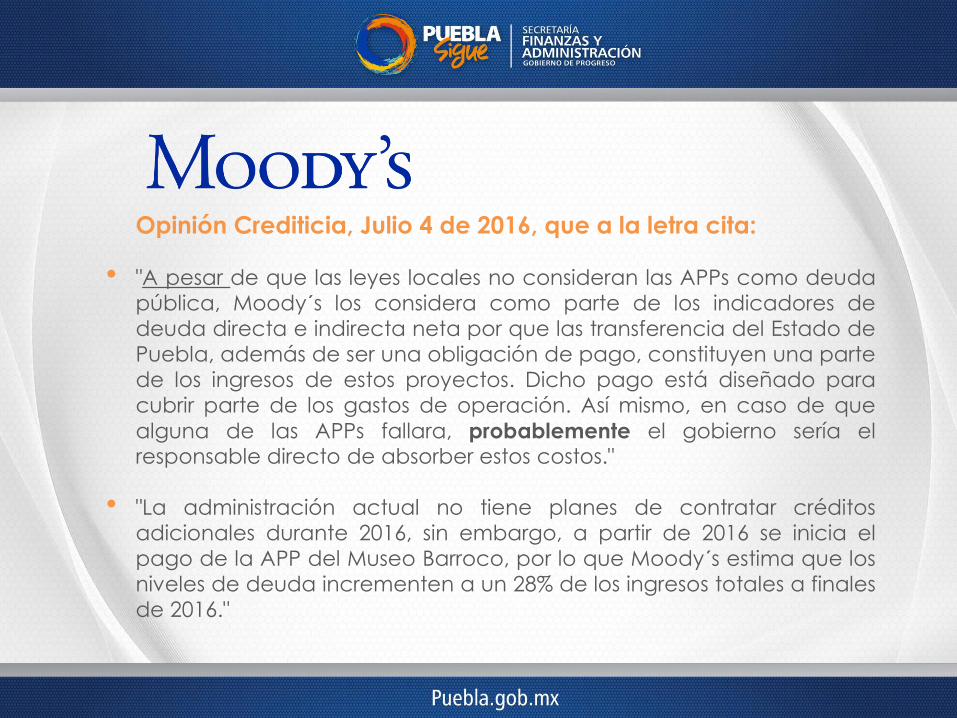

• "A pesar de que las leyes locales no consideran las APPs como deuda

pública, Moody´s los considera como parte de los indicadores de

deuda directa e indirecta neta por que las transferencia del Estado de

Puebla, además de ser una obligación de pago, constituyen una parte

de los ingresos de estos proyectos. Dicho pago está diseñado para

cubrir parte de los gastos de operación. Así mismo, en caso de que

alguna de las APPs fallara, probablemente el gobierno sería el responsable directo de absorber estos costos."

• "La administración actual no tiene planes de contratar créditos

adicionales durante 2016, sin embargo, a partir de 2016 se inicia el

pago de la APP del Museo Barroco, por lo que Moody´s estima que los

niveles de deuda incrementen a un 28% de los ingresos totales a finales

de 2016."

Opinión Crediticia, Julio 4 de 2016, que a la letra cita:

• "La deuda directa e indirecta neta del Estado de Puebla al 31

de diciembre de 2015 estaba compuesta por 1) dos créditos

con BBVA Bancomer cuyo saldo insoluto era equivalente a

MXN5,306 millones; y 2) un crédito con banco Interacciones

cuyo saldo insoluto era equivalente a MXN310 millones.

Adicionalmente, se toman en cuenta las siguientes obligaciones

financieras a largo plazo en dicho cálculo: 1) una APP

relacionada con la construcción del Centro Integral de Servicio

del Gobierno del Estado de Puebla, y 2) una APP contratada

para financiar la construcción de infraestructura en el municipio

de San José Chiapa.”

• "El perfil crediticio de grado de inversión de Puebla está

sustentado por sólidos factores de administración y gobierno

interno, incluyendo prudentes prácticas para el desarrollo

presupuestal y un enfoque conservador respecto con el

financiamiento con deuda. Puebla cuenta con un equipo

profesional en la administración de procesos y sistemas de

planeación bien establecidos, que ayudan al estado a cumplir

con sus metas fiscales, manteniéndolas estables. La información

financiera se presenta en forma integral, oportuna y transparente,

incluyendo los estados financieros auditados."

III. ASOCIACIÓN PÚBLICO PRIVADO APP´S

El Gobierno del Estado de Puebla tiene sólo 3 APP’s

APP’s Proyectos de Inversión

(PI´s)

Proyectos de Prestación

de Servicios (PPS´s)

Plataforma

Se encuentra en la Ley de Egresos del Estado de Puebla, para el Ejercicio Fiscal 2017.

IV. OBLIGACIONES FINANCIERAS (mdp)

• Las obligaciones que se derivan de los Proyectos para

Prestación de Servicios (PPS) y otro tipo de proyectos

relacionados a obra pública, constituyen compromisos

plurianuales de gasto.

• Los contratos PPS son de servicios y en ningún momento

representan créditos, empréstitos o préstamos, por lo

tanto se registran como gasto corriente.

IV. OBLIGACIONES FINANCIERAS http://lgcg.puebla.gob.mx/

IV. OBLIGACIONES FINANCIERAS (mdp)

TOTAL DE OBLIGACIONES FINANCIERAS 23,097.8

Deuda Pública a largo Plazo

Porción a Corto Plazo de la Deuda

5,414.8

107.6

FINANCIAMIENTOS

Fondos Ajenos (SOAPAP y Fiscalía)

Aportaciones, Participaciones y Convenios (Municipales y Fondos Federales)

Proyecto de Inversión AUDI a Largo Plazo (Ley de Egresos del estado de Puebla, para el

Ejercicio Fiscal 2017)

Proyecto de Inversión AUDI a Corto Plazo (Ley de Egresos del estado de puebla, para el

Ejercicio Fiscal 2017)

Otros (Compromisos, Inversión Pública)

558.3

6,838.1

8.228.4

756.2

1,194.4

OBLIGACIONES

TOTAL 5,522.4 TOTAL 17,575.4

LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES

FEDERATIVAS Y LOS MUNICIPIOS

• De conformidad con la fracción VII del artículo 2 de la Ley de

Disciplina Financiera de las Entidades Federativas y los Municipios,

prevé que para efectos del mismo Ordenamiento legal, se

entenderá por Deuda Pública, cualquier financiamiento contratado

por los Entes Públicos.

• Asimismo, la fracción XI define a los financiamientos como toda

operación constitutiva de un pasivo, directo o contingente, de

corto, mediano o largo plazo, a cargo de los Entes Públicos,

derivada de un crédito, empréstito o préstamo, incluyendo

arrendamientos y factorajes financieros o cadenas productivas,

independientemente de la forma mediante la que se instrumente.

• La fracción XXIX del mismo dispositivo legal, establece que por

Obligaciones se entenderán los compromisos de pago a cargo de

los Entes Públicos derivados de los Financiamientos y de las

Asociaciones Público-Privadas.

• Aunado a lo anterior, el artículo 49 de dicha Ley, prevé que el

Registro Público Único estará a cargo de la Secretaría de Hacienda y

Crédito Público y tendrá como objeto inscribir y transparentar la

totalidad de los financiamientos y obligaciones a cargo de los Entes

Públicos y sus efectos son únicamente declarativos e informativos,

por lo que no prejuzgan ni validan los actos jurídicos por los cuales

se celebraron las operaciones relativas.

• También dispone que los financiamientos y obligaciones que

deberán inscribirse de manera enunciativa más no limitativa son:

créditos, emisiones bursátiles, garantías, instrumentos derivados que

conlleven a una obligación de pago mayor a un año y contratos de

Asociaciones Público-Privadas.

• Derivado de lo anterior, se concluye que el esquema de Asociación

Público-Privada, al diferenciarlo de los financiamientos, la Ley que

nos ocupa no lo considera como Deuda Pública, sino únicamente

como una Obligación de pago.

• En ese sentido, el artículo 52 de la propia Ley, dispone que en el

Registro Público Único se inscribirán en un apartado específico las

Obligaciones que se deriven de contratos de Asociaciones Público-

Privadas.

FUNDAMENTO LEGAL PARA TRANSPARENTAR Y DIFUNDIR LA

DEUDA PÚBLICA Y OTROS PASIVOS

• Para tales efectos, el Consejo Nacional de Armonización Contable

(CONAC), en términos del artículo 6 del referido Ordenamiento Legal,

emite las normas contables y lineamientos para la generación de

información financiera que aplicarán los Entes Públicos, los cuales

serán de carácter obligatorio para éstos, en términos del artículo 7 de

la propia Ley. (Publicado en Julio de 2016)

• En tal virtud y en cumplimiento a lo anterior, el Gobierno del Estado de

Puebla como sujeto obligado de la Ley en comento, integra y publica

en los portales de transparencia, de transparencia fiscal y el de

Cumplimiento a la Ley General de Contabilidad Gubernamental, la

información financiera de referencia, en el formato establecido por el

CONAC para tales efectos, en el que se prevén los rubros de deuda

pública y otros pasivos que no constituyen deuda pública.