(ESTRATEGIA DE COMPETITIVIDAD para aceites [Sólo … · SEMINARIO DE AGRONEGOCIOS 20 de Julio...

30

“ESTRATEGIA DE COMPETITIVIDAD Y “ESTRATEGIA DE COMPETITIVIDAD Y VALOR AGREGADO PARA LOS VALOR AGREGADO PARA LOS ACEITES DE ACEITES DE SOJA Y DE GIRASOL” SOJA Y DE GIRASOL” Lic. Alejandro Fried UNIVERSIDAD DEL CEMA SEMINARIO DE AGRONEGOCIOS 20 de Julio 2012

Transcript of (ESTRATEGIA DE COMPETITIVIDAD para aceites [Sólo … · SEMINARIO DE AGRONEGOCIOS 20 de Julio...

“ESTRATEGIA DE COMPETITIVIDAD Y “ESTRATEGIA DE COMPETITIVIDAD Y

VALOR AGREGADO PARA LOS VALOR AGREGADO PARA LOS ACEITES DE ACEITES DE

SOJA Y DE GIRASOL”SOJA Y DE GIRASOL”

Lic. Alejandro FriedUNIVERSIDAD DEL CEMA

SEMINARIO DE AGRONEGOCIOS20 de Julio 2012

AREAS DE ANALISISAREAS DE ANALISISCaracterización del mercado de aceites crudos y refinados� El mercado mundial de oleaginosas –soja+girasol+mezclas-� Principales tendencias en el comercio� Composición y evolución reciente del mercado de aceites

� Mercados internacionales / Condiciones de acceso� Mercado doméstico

� Protección / Desprotección en el VA

Impactos económicos de introducir nuevas políticas defomento de competitividad

� Producción y exportaciones� Recaudación impositiva� En la cadena productiva

Pellets,

Aceite de soja

en bruto

7%

Aceite de

Cadena de SojaImportaciones mundiales

Prom. 06-10

Complejo SojaComplejo SojaComercio internacionalComercio internacional

Poroto de soja.

35%

Biocombustibles

33%

Pellets,

tortas y

residuos

21%

Aceite de

soja refinado

2%

Harina de porotos

de soja

1%

Lecitinas y demas

fosfoaminolipidos

1%

Salsa de soja

0%

Total: u$s 95.055 millones

Fuente: Trade Map

Aceites de girasol

refinado y sus

fracciones

Cadena de GirasolImportaciones mundiales

Prom. 06-10

Complejo GirasolComplejo GirasolComercio internacionalComercio internacional

Aceite de girasol

en bruto

43%

Semillas de

girasol

24%

fracciones

23%

Tortas y residuos

solidos

10%

Total: u$s 8.587 millones

Fuente: Trade Map

Producción mundial de aceitesProducción mundial de aceites

• La producción mundial creció 1,8%

promedio anual, impulsado por China,

Brasil , Argentina y algo menos por EE.UU.

• Argentina, 3º productor mundial

• Producción de aceite creció a menor

ritmo que la producción global de soja

(1,8% vs 7% promedio por año

respectivamente).

• La evolución positiva de Argentina de los

últimos años estuvo explicada por el

crecimiento de la producción de

biocombustibles.

SOJA

Países 2006 2007 2008 2009 2010 Prom 06-10 % Part.

EE.UU. 8,258 9,397 9,055 8,796 8,843 8,870 24%

China 5,966 6,202 6,711 7,428 8,068 6,875 19%

Argentina 6,161 6,962 6,024 5,772 7,000 6,384 17%

Brasil 5,428 6,046 6,266 5,896 6,466 6,020 16%

India 1,230 1,307 1,570 1,179 1,084 1,274 3%

Otros 8,175 7,447 7,229 6,945 6,373 7,234 20%

TOTAL 35,218 37,361 36,855 36,016 37,834 36,657 100%

Miles de Toneladas

PRODUCCION MUNDIAL DE ACEITE DE SOJA

biocombustibles.

• Fuerte competencia de otras materias

primas (aceite de palma).

TOTAL 35,218 37,361 36,855 36,016 37,834 36,657 100%

Fuente: CIARA-CEC

• La producción mundial de aceites casi

estancada (+1% por año).

• Rusia, Ucrania y Argentina, principales

productores.

• Argentina cayó fuerte en 2010 y se

recupera en 2011.

• En Argentina, en promedio retrocedió 9%

por año, menos que la caída de la

producción total de girasol (-12%).

GIRASOL

Países 2006 2007 2008 2009 2010 Prom 06-10 % Part.

Rusia 2,383 2,406 2,165 2,943 2,483 2,476 21%

Ucrania 2,082 2,273 1,952 2,871 2,738 2,383 21%

Argentina 1,580 1,224 1,740 1,419 1,099 1,412 12%

Otros 5,188 5,032 5,026 5,866 5,492 5,321 46%

TOTAL 11,233 10,935 10,883 13,099 11,812 11,592 100%

Fuente: CIARA-CEC

PRODUCCION MUNDIAL DE ACEITE DE GIRASOLMiles de Toneladas

Importaciones mundiales de aceite Importaciones mundiales de aceite de soja, girasol, mezclas y palmade soja, girasol, mezclas y palma

Tasas de crecimiento promedio anual (2010 vs. 2006)

Aceite Crudo Soja + Girasol 0,1%

Aceite Refinado S+G+M: 10,8%

15.000

20.000

25.000

30.000

35.000

Mile

s d

e T

on

s

• Las importaciones mundiales de aceites crudos permanecieron estancadas en los últimos cinco años.

• Los productos refinados de soja + girasol + mezcla, crecieron en promedio 10,8% por año.

• Los aceites refinados representaron en promedio 28% del comercio mundial de aceites de soja, girasol y mezclas.

• Los aceites sustitutos (palma) crecieron en torno a una tasa de 7% anual promedio.

10,8%Aceite Crudo Palma:

7,2%Aceite Refinado Palma: 6,7%

-

5.000

10.000

2006 2007 2008 2009 2010 Prom.06-10

Aceite Crudo Soja+Girasol Aceite Refinado Soja+Girasol+Mezclas

Aceite Crudo Palma Aceite Refinado PalmaFuente: Trade Map

Aceite crudo de soja y girasolAceite crudo de soja y girasol

1,500,000

2,000,000

2,500,000

3,000,000

PRINCIPALES IMPORTADORES2006-2010

19%

11%

20%

Total: 11.915 Miles de Tons

• Tasa de Crecimiento

Anual: 0,1%

• Alta concentración. Los

primeros 5 representan

el 41%, y los 10 el 56%

• China e India con

explican el 30% del

comercio con volúmenes

Ch

ina

Ind

ia

Ba

ng

lad

esh

Arg

eli

a

Irá

n

Ma

rru

eco

s

Fra

nci

a

Tu

rqu

ía

Ho

lan

da

Ale

ma

nia

Esp

añ

a

Ita

lia

Ve

ne

zue

la

R.C

ore

a

Bé

lgic

a

Pe

rú

Re

ino

Un

ido

Eg

ipto

Su

dá

fric

a

Co

lom

bia

Tú

ne

z

Otr

os

-

500,000

1,000,000 4% 4%

comercio con volúmenes

crecientes pero

fluctuantes

• Los más dinámicos:

Irán, Venezuela, Perú,

Corea, Colombia y

Argelia

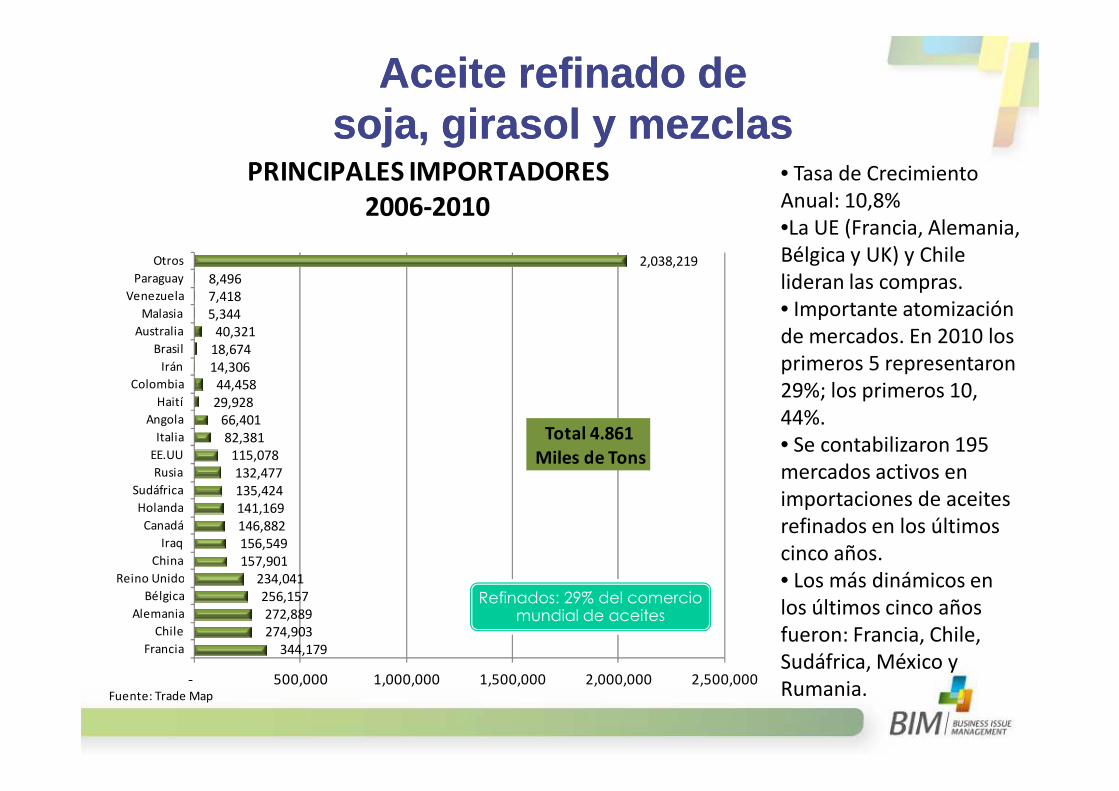

Aceite refinado de Aceite refinado de soja, girasol y mezclassoja, girasol y mezclas

• Tasa de Crecimiento

Anual: 10,8%

•La UE (Francia, Alemania,

Bélgica y UK) y Chile

lideran las compras.

• Importante atomización

de mercados. En 2010 los

primeros 5 representaron

29%; los primeros 10, 29,928

44,458

14,306

18,674

40,321

5,344

7,418

8,496

2,038,219

Haití

Colombia

Irán

Brasil

Australia

Malasia

Venezuela

Paraguay

Otros

PRINCIPALES IMPORTADORES2006-2010

29%; los primeros 10,

44%.

• Se contabilizaron 195

mercados activos en

importaciones de aceites

refinados en los últimos

cinco años.

• Los más dinámicos en

los últimos cinco años

fueron: Francia, Chile,

Sudáfrica, México y

Rumania.

344,179

274,903

272,889

256,157

234,041

157,901

156,549

146,882

141,169

135,424

132,477

115,078

82,381

66,401

29,928

Francia

Chile

Alemania

Bélgica

Reino Unido

China

Iraq

Canadá

Holanda

Sudáfrica

Rusia

EE.UU

Italia

Angola

Haití

- 500,000 1,000,000 1,500,000 2,000,000 2,500,000

Total 4.861Miles de Tons

Fuente: Trade Map

Refinados: 29% del comercio

mundial de aceites

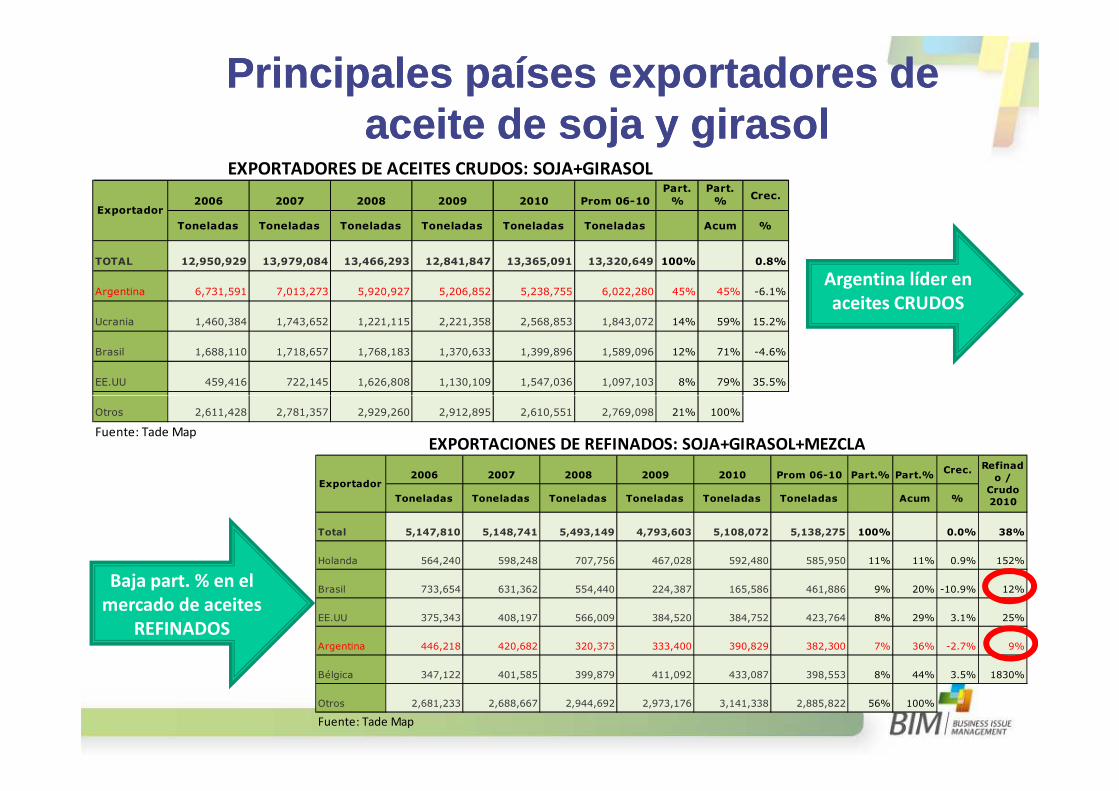

Principales países exportadores de Principales países exportadores de aceite de soja y girasolaceite de soja y girasol

2006 2007 2008 2009 2010 Prom 06-10Part.

%Part.

%Crec.

Toneladas Toneladas Toneladas Toneladas Toneladas Toneladas Acum %

TOTAL 12,950,929 13,979,084 13,466,293 12,841,847 13,365,091 13,320,649 100% 0.8%

Argentina 6,731,591 7,013,273 5,920,927 5,206,852 5,238,755 6,022,280 45% 45% -6.1%

Ucrania 1,460,384 1,743,652 1,221,115 2,221,358 2,568,853 1,843,072 14% 59% 15.2%

Brasil 1,688,110 1,718,657 1,768,183 1,370,633 1,399,896 1,589,096 12% 71% -4.6%

EE.UU 459,416 722,145 1,626,808 1,130,109 1,547,036 1,097,103 8% 79% 35.5%

EXPORTADORES DE ACEITES CRUDOS: SOJA+GIRASOL

Exportador

Argentina líder en aceites CRUDOS

2006 2007 2008 2009 2010 Prom 06-10 Part.% Part.%Crec.

Toneladas Toneladas Toneladas Toneladas Toneladas Toneladas Acum %

Total 5,147,810 5,148,741 5,493,149 4,793,603 5,108,072 5,138,275 100% 0.0% 38%

Holanda 564,240 598,248 707,756 467,028 592,480 585,950 11% 11% 0.9% 152%

Brasil 733,654 631,362 554,440 224,387 165,586 461,886 9% 20% -10.9% 12%

EE.UU 375,343 408,197 566,009 384,520 384,752 423,764 8% 29% 3.1% 25%

Argentina 446,218 420,682 320,373 333,400 390,829 382,300 7% 36% -2.7% 9%

Bélgica 347,122 401,585 399,879 411,092 433,087 398,553 8% 44% 3.5% 1830%

Otros 2,681,233 2,688,667 2,944,692 2,973,176 3,141,338 2,885,822 56% 100%

Fuente: Tade Map

Exportador

Refinado /

Crudo 2010

EXPORTACIONES DE REFINADOS: SOJA+GIRASOL+MEZCLA

Otros 2,611,428 2,781,357 2,929,260 2,912,895 2,610,551 2,769,098 21% 100%

Fuente: Tade Map

Baja part. % en elmercado de aceites

REFINADOS

Argentina: Argentina: Aceite refinado de soja, girasol y mezclasAceite refinado de soja, girasol y mezclas

Composición de las ventas2010

A Granel

34%

Envasado

66%

Mercado Interno2010

708.277 Tons

Mercado Interno

64%

Exportaciones

36%

1.106.172 Tons

Fuente: elaboración propia en base a CIARA, INDEC, Sagyp y mercado

1.106.172 Tons

Fuente: elaboración propia en base a CIARA, INDEC, Sagyp y mercado

Fuente: elaboración propia en base a CIARA, INDEC, Sagyp y mercado

A Granel

38%Envasado

62%

Exportaciones2010

Fuente: elaboración propia en base a CIARA, INDEC, Sagyp y mercado

397.895 Tons

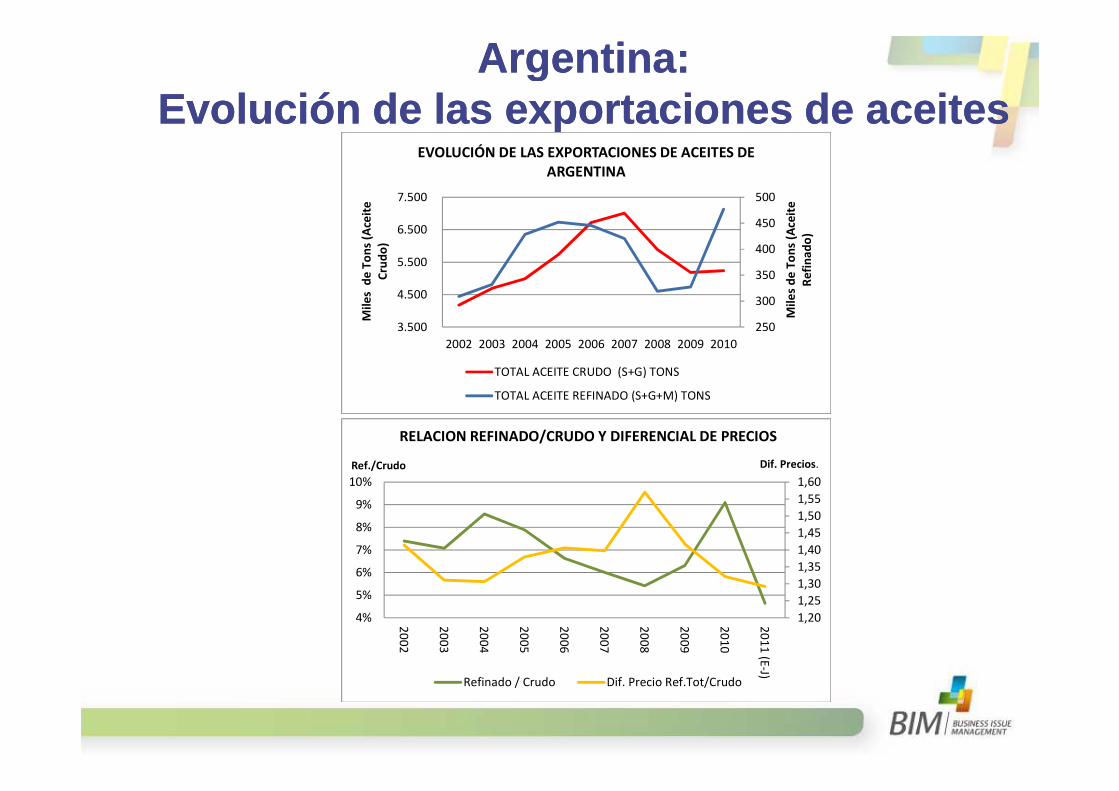

Argentina: Argentina: Evolución de las exportaciones de aceitesEvolución de las exportaciones de aceites

250

300

350

400

450

500

3.500

4.500

5.500

6.500

7.500

2002 2003 2004 2005 2006 2007 2008 2009 2010

Mile

s d

e T

on

s (A

ceit

e R

efin

ado

)

Mile

s d

e T

on

s (A

ceit

e

Cru

do

)

EVOLUCIÓN DE LAS EXPORTACIONES DE ACEITES DE ARGENTINA

TOTAL ACEITE CRUDO (S+G) TONS

TOTAL ACEITE REFINADO (S+G+M) TONSTOTAL ACEITE REFINADO (S+G+M) TONS

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

1,60

4%

5%

6%

7%

8%

9%

10%

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

(E-J)

RELACION REFINADO/CRUDO Y DIFERENCIAL DE PRECIOS

Refinado / Crudo Dif. Precio Ref.Tot/Crudo

Ref./Crudo Dif. Precios.

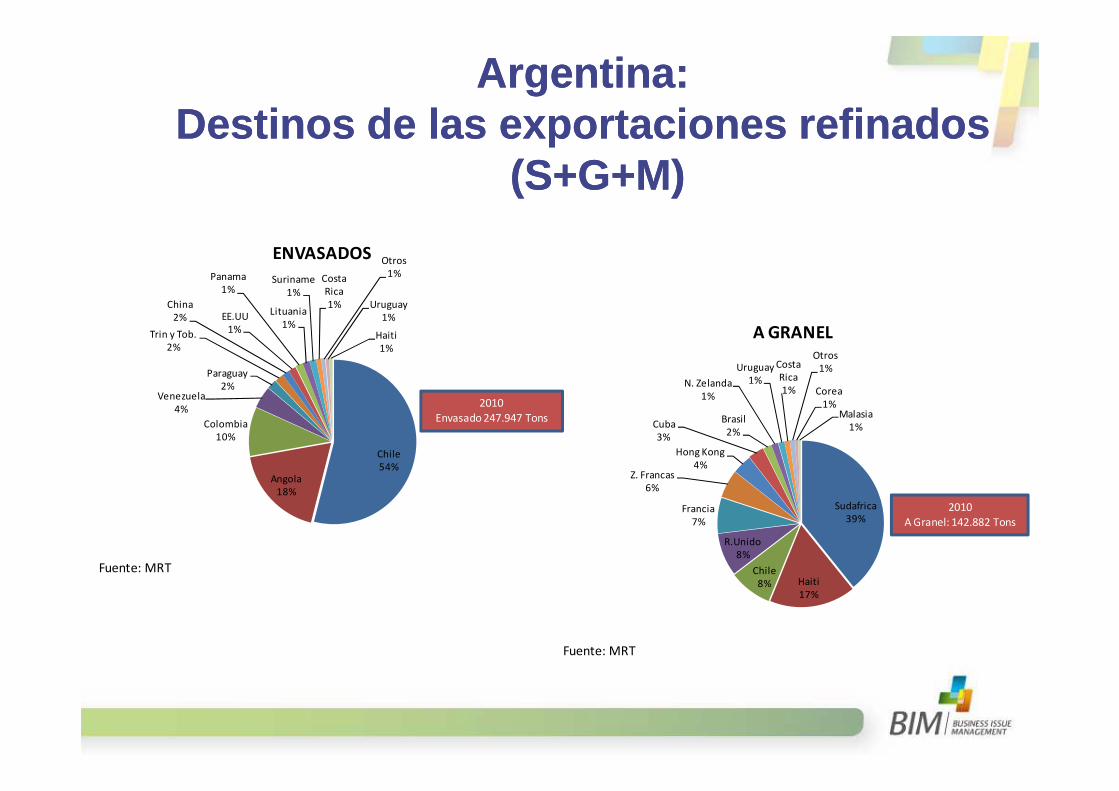

Argentina:Argentina:Destinos de las exportaciones refinados Destinos de las exportaciones refinados

(S+G+M)(S+G+M)

Z. Francas

2%

Hong Kong

1%

Paraguay

1%

Trin y Tob.

1%Cuba

1%

EE.UU

1%

Costa Rica

1%

China

1%

Panama

1%

Lituania

1%

Uruguay

1%

Suriname

1%

Brasil

1%

Chile

36%

Sudáfrica

14%Angola

11%Haiti

7%

Colombia

6%

Otros

3%

R.Unido

3%

Venezuela

3%

Francia

3%

2%

2010

Total: 390.829 Tons

Fuente: MRT

74% del total

Concentrado en 5 destinos

Argentina:Argentina:Destinos de las exportaciones refinados Destinos de las exportaciones refinados

(S+G+M)(S+G+M)

N. Zelanda

1%

Uruguay

1%

Costa

Rica

1%

Otros

1%

Corea

A GRANEL

Venezuela

Paraguay

2%

Trin y Tob.

2%

China

2% EE.UU

1%

Panama

1%

Lituania

1%

Suriname

1%

Costa

Rica

1%

Otros

1%

Uruguay

1%

Haiti

1%

ENVASADOS

2010

Sudafrica

39%

Haiti

17%

Chile

8%

R.Unido

8%

Francia

7%

Z. Francas

6%

Hong Kong

4%

Cuba

3%

Brasil

2%

1%1% Corea

1%Malasia

1%

2010

A Granel: 142.882 Tons

Fuente: MRT

Chile

54%Angola

18%

Colombia

10%

Venezuela

4%2010

Envasado 247.947 Tons

Fuente: MRT

Exportaciones de aceites refinados: Exportaciones de aceites refinados: soja + girasol + mezclasoja + girasol + mezcla

ParaguayVenezuela

Bolivia

3%N.

Zelanda

1%

Suriname

1%Angola

1%

Otros

8%

Brasil. Destinos de las exportaciones de aceites refinados TOTAL

2010

Total: 162.596 Tons

Cuba

30%

Sudáfrica

7%Hong Kong

6%Francia

6%

Malasia

6%Colombia

6%

Uruguay

5%

China

4%

Australia

4%

Perú

4%

Paraguay

3% Venezuela

3%Envasado: 34.607 Tons

A Granel: 127.989 Tons

Exportaciones de aceites refinados: Exportaciones de aceites refinados: soja + girasol + mezclasoja + girasol + mezcla

Venezuela

14%

Suriname

Angola

5%

Colombia

5%

Otros

4%

Brasil. Destinos de las exportaciones de aceites refinados ENVASADOS

2010

CubaChina

6%

Australia

5%

Tunez

4%Haiti

3%

Otros

5%

Brasil. Destinos de las exportaciones de aceites refinados a GRANEL

2010

Perú

19%

Bolivia

13%Uruguay

18%

Paraguay

15%

Suriname

7%Cuba

38%

Sudáfrica

9%Hong Kong

8%

Franc ia

8%

Malasia

8%

Colombia

6%

6%

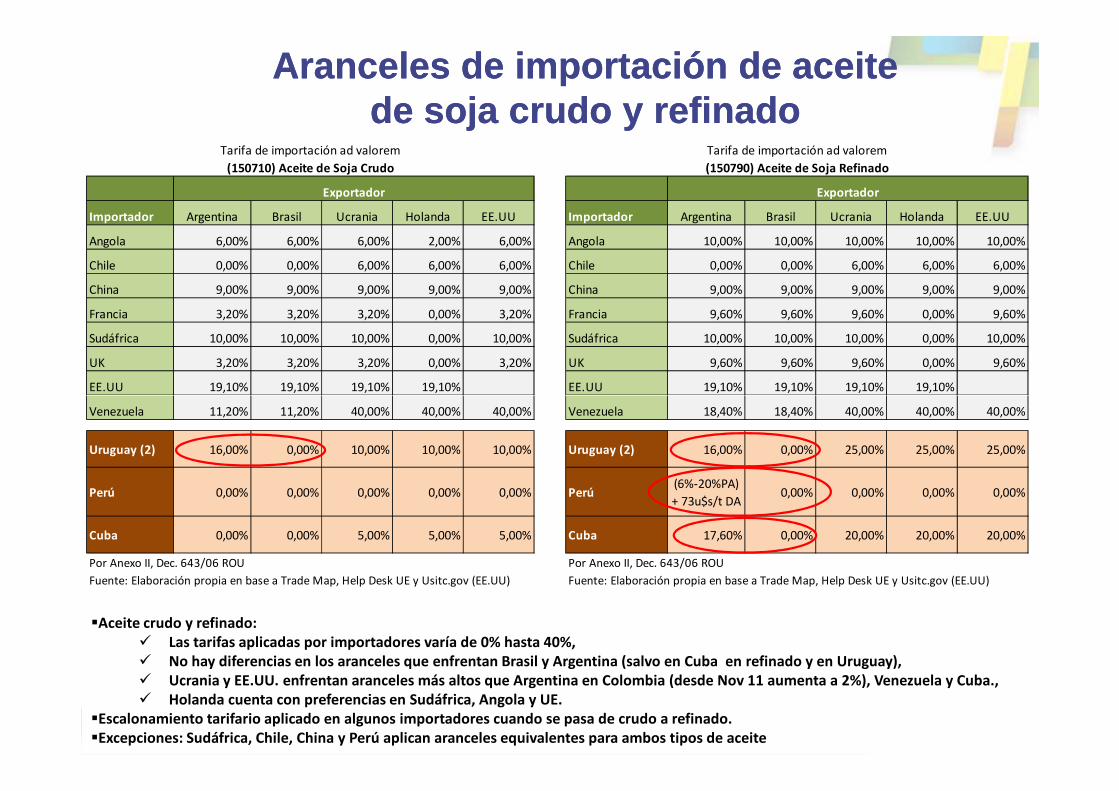

Aranceles de importación de aceite Aranceles de importación de aceite de soja crudo y refinadode soja crudo y refinado

Importador Argentina Brasil Ucrania Holanda EE.UU Importador Argentina Brasil Ucrania Holanda EE.UU

Angola 6,00% 6,00% 6,00% 2,00% 6,00% Angola 10,00% 10,00% 10,00% 10,00% 10,00%

Chile 0,00% 0,00% 6,00% 6,00% 6,00% Chile 0,00% 0,00% 6,00% 6,00% 6,00%

China 9,00% 9,00% 9,00% 9,00% 9,00% China 9,00% 9,00% 9,00% 9,00% 9,00%

Francia 3,20% 3,20% 3,20% 0,00% 3,20% Francia 9,60% 9,60% 9,60% 0,00% 9,60%

Sudáfrica 10,00% 10,00% 10,00% 0,00% 10,00% Sudáfrica 10,00% 10,00% 10,00% 0,00% 10,00%

UK 3,20% 3,20% 3,20% 0,00% 3,20% UK 9,60% 9,60% 9,60% 0,00% 9,60%

EE.UU 19,10% 19,10% 19,10% 19,10% EE.UU 19,10% 19,10% 19,10% 19,10%

Tarifa de importación ad valorem

(150790) Aceite de Soja Refinado

Exportador

(150710) Aceite de Soja Crudo

Tarifa de importación ad valorem

Exportador

�Aceite crudo y refinado:� Las tarifas aplicadas por importadores varía de 0% hasta 40%,� No hay diferencias en los aranceles que enfrentan Brasil y Argentina (salvo en Cuba en refinado y en Uruguay),� Ucrania y EE.UU. enfrentan aranceles más altos que Argentina en Colombia (desde Nov 11 aumenta a 2%), Venezuela y Cuba.,� Holanda cuenta con preferencias en Sudáfrica, Angola y UE.

�Escalonamiento tarifario aplicado en algunos importadores cuando se pasa de crudo a refinado. �Excepciones: Sudáfrica, Chile, China y Perú aplican aranceles equivalentes para ambos tipos de aceite

Venezuela 11,20% 11,20% 40,00% 40,00% 40,00% Venezuela 18,40% 18,40% 40,00% 40,00% 40,00%

Uruguay (2) 16,00% 0,00% 10,00% 10,00% 10,00% Uruguay (2) 16,00% 0,00% 25,00% 25,00% 25,00%

Perú 0,00% 0,00% 0,00% 0,00% 0,00% Perú(6%-20%PA)

+ 73u$s/t DA0,00% 0,00% 0,00% 0,00%

Cuba 0,00% 0,00% 5,00% 5,00% 5,00% Cuba 17,60% 0,00% 20,00% 20,00% 20,00%

Por Anexo II, Dec. 643/06 ROU Por Anexo II, Dec. 643/06 ROU

Fuente: Elaboración propia en base a Trade Map, Help Desk UE y Usitc.gov (EE.UU) Fuente: Elaboración propia en base a Trade Map, Help Desk UE y Usitc.gov (EE.UU)

Aranceles de importación aceite Aranceles de importación aceite de girasol crudo y refinadode girasol crudo y refinado

Importador Argentina Brasil Ucrania Holanda EE.UU Importador Argentina Brasil Ucrania Holanda EE.UU

Angola 6,00% 6,00% 6,00% 2,00% 6,00% Angola 10,00% 10,00% 10,00% 10,00% 10,00%

Chile 0,00% 0,00% 6,00% 0,00% 6,00% Chile 0,00% 0,00% 6,00% 0,00% 6,00%

China 9,00% 9,00% 9,00% 9,00% 9,00% China 9,00% 9,00% 9,00% 9,00% 9,00%

Colombia 0,00% 0,00% 0,00% 0,00% 0,00% Colombia 0,00% 0,00% 0%/2% 0%/2% 0%/2%

Cuba 0,00% 0,70% 5,00% 5,00% 5,00% Cuba 17,60% 17,60% 20,00% 20,00% 20,00%

Francia 6,40% 6,40% 0,00% 0,00% 6,40% Francia 9,60% 9,60% 0,00% 0,00% 9,60%

Sudáfrica 10,00% 10,00% 10,00% 0,00% 10,00% Sudáfrica 10,00% 10,00% 10,00% 1,30% 10,00%

UK 6,40% 6,40% 0,00% 0,00% 6,40% UK 9,60% 9,60% 0,00% 0,00% 9,60%

Exportador

Tarifa de importación ad valorem

(151211) Aceite de Girasol Crudo

Tarifa de importación ad valorem

(151219) Aceite de Girasol Refinado

Exportador

UK 6,40% 6,40% 0,00% 0,00% 6,40% UK 9,60% 9,60% 0,00% 0,00% 9,60%

EE.UU3.40% + 17

u$s/t

3.40% + 17

u$s/t

3.40% + 17

u$s/t

3.40% + 17

u$s/t EE.UU

3.40% + 17

u$s/t

3.40% + 17

u$s/t

3.40% + 17

u$s/t

3.40% + 17

u$s/t

Venezuela 11,80% 11,80% 40,00% 40,00% 40,00% Venezuela 18,40% 18,40% 40,00% 40,00% 40,00%

Uruguay 16,00% 0,00% 10,00% 10,00% 10,00% Uruguay (2) 16,00% 0,00% 21,00% 21,00% 21,00%

Perú 0,00% 0,00% 0,00% 0,00% 0,00% Perú (1)(6%-20%PA)

+ 73u$s/t DA3,90% 6,00% 6,00% 6,00%

Fuente: Elaboración propia en base a Trade Map, Help Desk UE y Usitc.gov (EE.UU) (1) El derecho antidumping (DA) aplica hasta Feb 2012. La preferencia arancelaria (PA)

llega al 100% en 2019

Por Anexo II, Dec. 643/06 ROU

Fuente: Elaboración propia en base a Trade Map, Help Desk UE y Usitc.gov (EE.UU)

�Aceite crudo y refinado:� Las tarifas aplicadas por importadores varía de 0% hasta 40%,� No hay diferencias en los aranceles que enfrentan Brasil y Argentina, salvo en Uruguay y Perú,� Argentina se encuentra penalizado por una medida antidumping en Perú,� Ucrania y EE.UU. enfrentan aranceles más altos que Argentina en Colombia (desde Nov 11 aumenta a 2%), Venezuela y

Cuba. Holanda cuenta con preferencias en Chile, Sudáfrica, Angola y UE,�Escalonamiento tarifario aplicado en algunos importadores cuando se pasa de crudo a refinado. Excepciones: Chile, China y Sudáfrica (salvo para Holanda).

Aranceles de importación mezcla refinadoAranceles de importación mezcla refinado

Importador Argentina Brasil Ucrania Holanda EE.UU

Angola 6,00% 6,00% 6,00% 2,00% 6,00%

Chile 0,00% 0,00% 6,00% 0,00% 6,00%

China 9,00% 9,00% 9,00% 9,00% 9,00%

Colombia 0,00% 0,00% 7,00% 7,00% 7,00%

Cuba 0,00% 0,70% 5,00% 5,00% 5,00%

Francia 6,40% 6,40% 0,00% 0,00% 6,40%

Sudáfrica 10,00% 10,00% 10,00% 0,00% 10,00%

Tarifa de importación ad valorem

(151719) Aceite Refinado Mezcla

Exportador

Sudáfrica 10,00% 10,00% 10,00% 0,00% 10,00%

UK 6,40% 6,40% 0,00% 0,00% 6,40%

EE.UU 3.40%+17 $/T 3.40%+17 $/T 3.40%+17 $/T 3.40%+17 $/T

Venezuela 11,80% 11,80% 40,00% 40,00% 40,00%

Uruguay (2) 16,00% 0,00% 25,00% 25,00% 25,00%

Perú (1)(6%-70%PA)

+ 73u$s/t DA0,00% 0,00% 0,00% 0,00%

(1) El derecho antidumping (DA) aplica hasta Feb 2012. La preferencia arancelaria (PA)

llega al 100% en 2019

(2) Por Dec. 82/11 ROU

Fuente: Elaboración propia en base a Trade Map, Help Desk UE y Usitc.gov (EE.UU)

OPORTUNIDADES DE MERCADOOPORTUNIDADES DE MERCADOLa colocación de 350.000 toneladas adicionales de aceites refinados en

los mercados internacionales supone evaluarlas en función de tresopciones:

a) Transformar exportaciones actuales de aceites crudos enrefinados, hacia aquellos mercados que hoy se abastecende crudo desde Argentina� Tamaño de mercado mundial:11,9 millones de tons.� Participación Argentina:45%� Participación Argentina:45%� Principales características:

� Alta concentración de productores/exportadores� Alta comoditización� Multinacionales “jugando” de los dos lados del mercado� Creciente número de plantas de refinados en países

importadores de crudos� Escalonamiento arancelario

+ 167.000 tons.

Mercados PotencialesMercados Potenciales: Venezuela, Perú, Egipto, Colombia y Sudáfrica

OPORTUNIDADES DE MERCADOOPORTUNIDADES DE MERCADO

b) Acompañar el crecimiento del comercio de aceitesrefinados (11%), manteniendo la actual participación(8%)

c) Capturar market share de aceite refinado en destinosactuales de Argentina o en nuevos destinos abastecidos

+ 42.000 tons.Mercados ActualesMercados Actuales

actuales de Argentina o en nuevos destinos abastecidospor países competidores� Tamaño de mercado mundial: 4,7 millones de Tons.� Participación de Argentina: 8%� Principales características

� Gran atomización de compradores/importadores� Preferencias arancelarias� Cuasi commodity

+ 141.000 tons.

Mercados PotencialesMercados Potenciales: Francia, Bélgica, UK, Sudáfrica, Uruguay, China, Cuba, Colombia

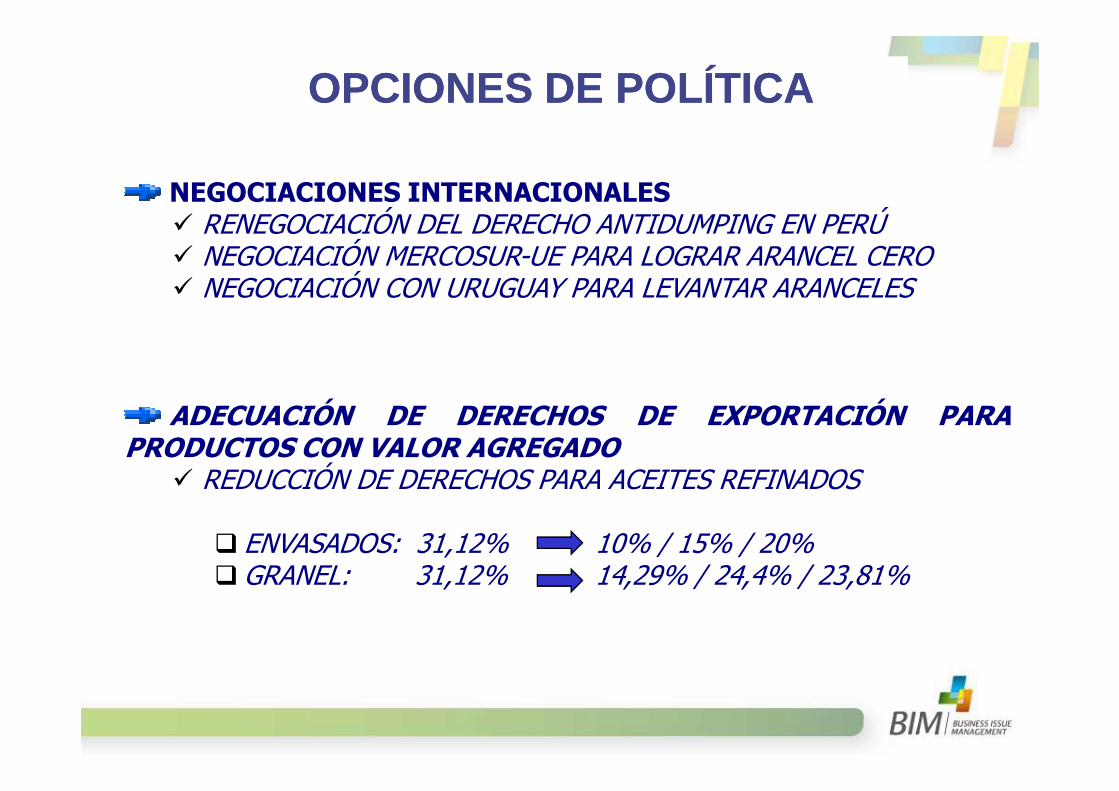

OPCIONES DE POLÍTICAOPCIONES DE POLÍTICA

NEGOCIACIONES INTERNACIONALES� RENEGOCIACIÓN DEL DERECHO ANTIDUMPING EN PERÚ� NEGOCIACIÓN MERCOSUR-UE PARA LOGRAR ARANCEL CERO� NEGOCIACIÓN CON URUGUAY PARA LEVANTAR ARANCELES

ADECUACIÓN DE DERECHOS DE EXPORTACIÓN PARAPRODUCTOS CON VALOR AGREGADO

� REDUCCIÓN DE DERECHOS PARA ACEITES REFINADOS

� ENVASADOS: 31,12% 10% / 15% / 20%� GRANEL: 31,12% 14,29% / 24,4% / 23,81%

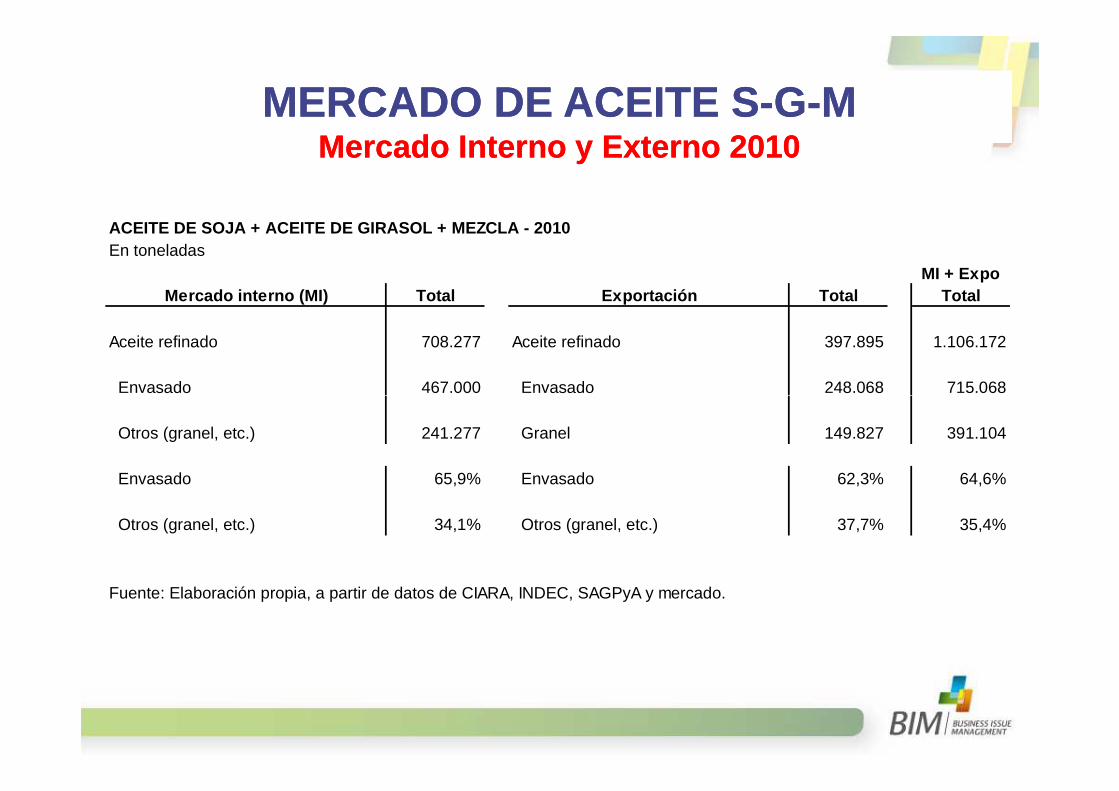

MERCADO DE ACEITE SMERCADO DE ACEITE S--GG--MMMercado Interno y Externo 2010Mercado Interno y Externo 2010

ACEITE DE SOJA + ACEITE DE GIRASOL + MEZCLA - 2010En toneladas

MI + ExpoMercado interno (MI) Total Exportación Total Total

Aceite refinado 708.277 Aceite refinado 397.895 1.106.172

Envasado 467.000 Envasado 248.068 715.068 Envasado 467.000 Envasado 248.068 715.068

Otros (granel, etc.) 241.277 Granel 149.827 391.104

Envasado 65,9% Envasado 62,3% 64,6%

Otros (granel, etc.) 34,1% Otros (granel, etc.) 37,7% 35,4%

Fuente: Elaboración propia, a partir de datos de CIARA, INDEC, SAGPyA y mercado.

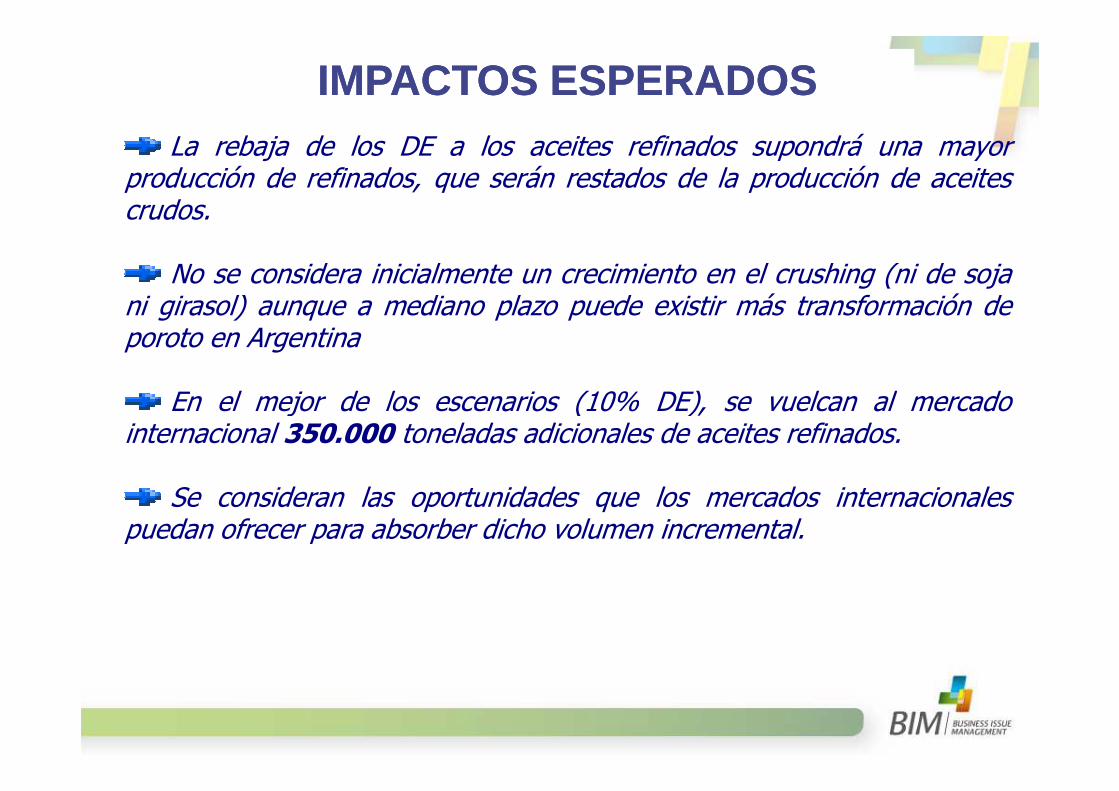

IMPACTOS ESPERADOSIMPACTOS ESPERADOSLa rebaja de los DE a los aceites refinados supondrá una mayor

producción de refinados, que serán restados de la producción de aceitescrudos.

No se considera inicialmente un crecimiento en el crushing (ni de sojani girasol) aunque a mediano plazo puede existir más transformación deporoto en Argentina

En el mejor de los escenarios (10% DE), se vuelcan al mercadoEn el mejor de los escenarios (10% DE), se vuelcan al mercadointernacional 350.000 toneladas adicionales de aceites refinados.

Se consideran las oportunidades que los mercados internacionalespuedan ofrecer para absorber dicho volumen incremental.

Escenario de máximaEscenario de máxima

MERCADO DE ACEITE SMERCADO DE ACEITE S--GG--MMVolúmenes incrementales proyectados en exportacione sVolúmenes incrementales proyectados en exportacione s

ACEITE DE SOJA + ACEITE DE GIRASOL + MEZCLA - En toneladas

Exportación Delta

Aceite refinado 350.000

Envasado 194.761

Granel 155.239

Exportación Delta

Aceite refinado 88,0%

Envasado 78,5%

Granel 103,6%

REDUCCIÓN DE LOS D.E. REDUCCIÓN DE LOS D.E. PARA ACEITES REFINADOSPARA ACEITES REFINADOS

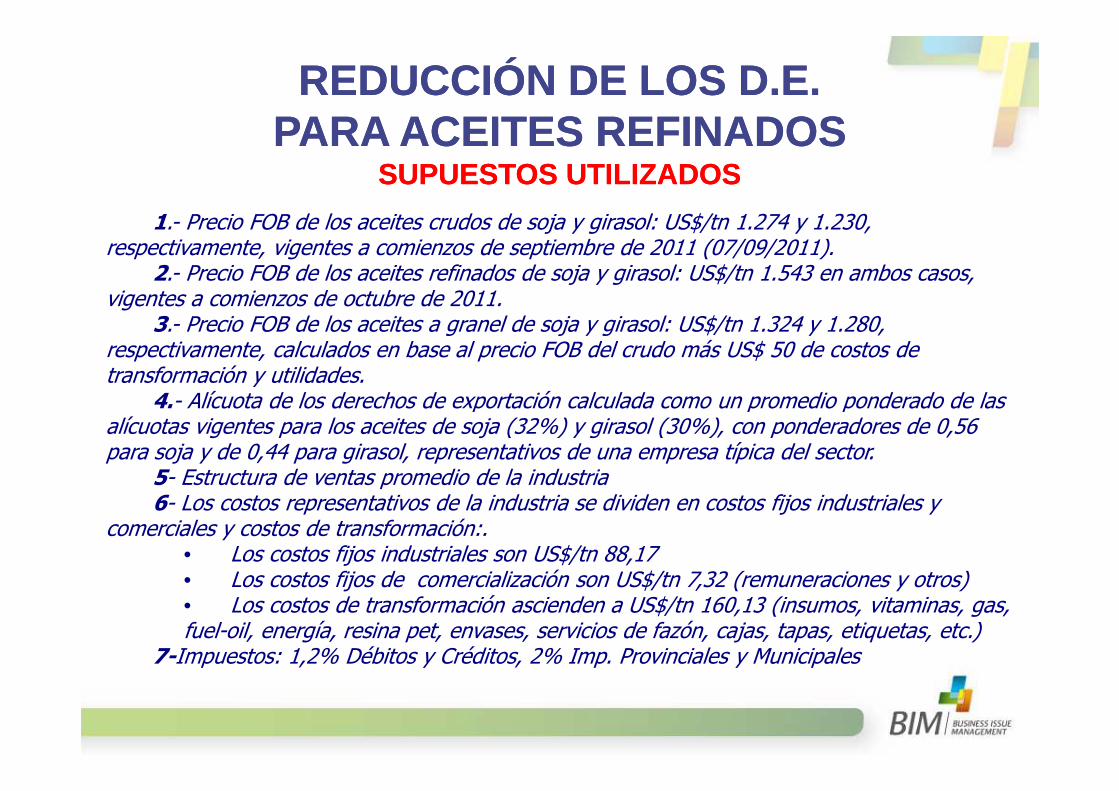

SUPUESTOS UTILIZADOSSUPUESTOS UTILIZADOS

1.- Precio FOB de los aceites crudos de soja y girasol: US$/tn 1.274 y 1.230, respectivamente, vigentes a comienzos de septiembre de 2011 (07/09/2011).

2.- Precio FOB de los aceites refinados de soja y girasol: US$/tn 1.543 en ambos casos, vigentes a comienzos de octubre de 2011.

3.- Precio FOB de los aceites a granel de soja y girasol: US$/tn 1.324 y 1.280, respectivamente, calculados en base al precio FOB del crudo más US$ 50 de costos de transformación y utilidades.

4.- Alícuota de los derechos de exportación calculada como un promedio ponderado de las 4.- Alícuota de los derechos de exportación calculada como un promedio ponderado de las alícuotas vigentes para los aceites de soja (32%) y girasol (30%), con ponderadores de 0,56 para soja y de 0,44 para girasol, representativos de una empresa típica del sector.

5- Estructura de ventas promedio de la industria 6- Los costos representativos de la industria se dividen en costos fijos industriales y

comerciales y costos de transformación:.• Los costos fijos industriales son US$/tn 88,17• Los costos fijos de comercialización son US$/tn 7,32 (remuneraciones y otros)• Los costos de transformación ascienden a US$/tn 160,13 (insumos, vitaminas, gas, fuel-oil, energía, resina pet, envases, servicios de fazón, cajas, tapas, etiquetas, etc.)

7-Impuestos: 1,2% Débitos y Créditos, 2% Imp. Provinciales y Municipales

DERECHO DE EXPO. Y PROTEC. EFECTIVADERECHO DE EXPO. Y PROTEC. EFECTIVAACEITE REFINADOACEITE REFINADO

Dónde estamos y a dónde queremos ir (escenarios alt ernativos)Dónde estamos y a dónde queremos ir (escenarios alt ernativos)

Derecho de exportación y protección efectiva - Situ ación actual y escenarios alternativos

ACEITE REFINADO

SITUACIÓN ACTUAL MEJORA MÁXIMA MEJORA MEDIA MEJORA MÍNIMA

ESCENARIOS ALTERNATIVOS

D.E. P.E.*

Envasado 31,12 0,82

Granel 31,12 0,86

REFINADOACTUAL

Fuente: elaboración propia, con datos de AGA y cálculos propios.

* Tasa de Protección Efectiva (P.E.) < a 1, implica desprotección del valor agregado.

D.E. P.E.* Var. P.E.

10,00 1,07 30,7%

14,29 1,07 24,4%

MEJORA MÁXIMA

D.E. P.E.* Var. P.E.

15,00 1,01 23,4%

19,05 1,01 17,5%

MEJORA MEDIA

D.E. P.E.* Var. P.E.

20,00 0,95 16,1%

23,81 0,95 10,6%

MEJORA MÍNIMA

REDUCCIÓN DE LOS D.E. REDUCCIÓN DE LOS D.E. PARA ACEITES REFINADOSPARA ACEITES REFINADOS

Impactos sobre exportaciones en escenarios alternat ivosImpactos sobre exportaciones en escenarios alternat ivosINCREMENTALESINCREMENTALES

ACEITE REFINADO

Impacto en las exportaciones de envasado y a granel - En volumen y en valor

ESCENARIOS ALTERNATIVOSACEITE

SITUACIÓN ACTUAL MEJORA MÁXIMA MEJORA MEDIA MEJORA MÍNIMA

Fuente: elaboración propia, con datos de MINAGRI, INDEC, TRADE MAP.

TnMillones de US$

Envasado 248.068 382,8

Granel 149.827 197,3

Total 397.895 580,1

ACEITE REFINADO

ACTUAL

Tn %Millones de US$

194.761 78,5% 300,5

155.239 103,6% 204,4

350.000 88,0% 505,0

MEJORA MÁXIMA

Tn %Millones de US$

148.653 59,9% 229,4

111.327 74,3% 146,6

259.979 65,3% 376,0

MEJORA MEDIA

Tn %Millones de US$

102.544 41,3% 158,2

67.414 45,0% 88,8

169.959 42,7% 247,0

MEJORA MÍNIMA

REDUCCIÓN DE LOS D.E. REDUCCIÓN DE LOS D.E. PARA ACEITES REFINADOSPARA ACEITES REFINADOS

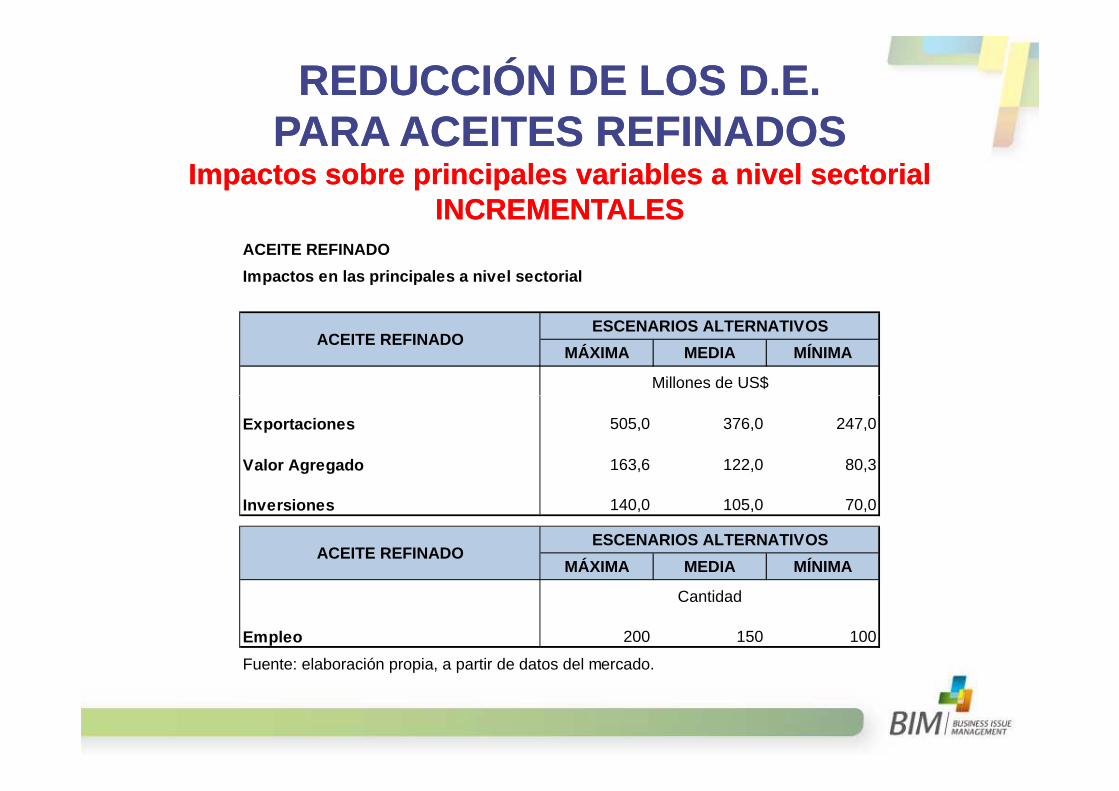

Impactos sobre principales variables a nivel sector ial Impactos sobre principales variables a nivel sector ial INCREMENTALESINCREMENTALES

ACEITE REFINADO

Impactos en las principales a nivel sectorial

MÁXIMA MEDIA MÍNIMA

Millones de US$

ESCENARIOS ALTERNATIVOSACEITE REFINADO

Exportaciones 505,0 376,0 247,0

Valor Agregado 163,6 122,0 80,3

Inversiones 140,0 105,0 70,0

MÁXIMA MEDIA MÍNIMA

Empleo 200 150 100

Fuente: elaboración propia, a partir de datos del mercado.

ACEITE REFINADOESCENARIOS ALTERNATIVOS

Cantidad

REDUCCIÓN DE LOS D.E. REDUCCIÓN DE LOS D.E. PARA ACEITES REFINADOSPARA ACEITES REFINADOS

Impactos sobre principales variables a nivel nacion alImpactos sobre principales variables a nivel nacion alINCREMENTALESINCREMENTALES

ACEITE REFINADO

Impactos en las principales variables a nivel de la economía en conjunto

MÁXIMA MEDIA MÍNIMA

Exportaciones 505,0 376,0 247,0

ACEITE REFINADOESCENARIOS ALTERNATIVOS

Millones de US$

Exportaciones 505,0 376,0 247,0

Valor Agregado 235,3 175,2 115,1

Inversiones 156,5 117,3 78,0

Recaudación nacional 41,0 48,2 42,7

por Derechos de exportación -54,8 -23,2 -4,2

Recaudación provincias + municipios 3,0 2,2 1,5

Recaudación total 44,0 50,4 44,1

MÁXIMA MEDIA MÍNIMA

Empleo 530 395 260

ACEITE REFINADOESCENARIOS ALTERNATIVOS

Cantidad

CONCLUSIONESCONCLUSIONES

Argentina cuenta con ventajas competitivas para agregar valor en

origen en la industria de aceites vegetales,

Existe un mercado mundial demandante de aceites refinados, que

pugna por abastecerse de materia prima (aceite crudo) e industrializar

en destino el aceite refinado para su consumo y/o exportación,

La desprotección efectiva de la exportación -desprotección al valor

agregado- de aceites refinados es superior a la del aceite crudo (soja y

girasol),

La rebaja en los DE, alentando la agregación de valor (refinado

envasado y a granel), permitiría duplicar las exportaciones actuales,

aumentar las inversiones en el sector, crecer en empleo y tener un efecto

positivo en la recaudación total de impuestos.