Estructuras de organización y competencias de los órganos ...operar la revisión o fiscalización...

29

33 Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006 Estructuras de organización y competencias de los órganos de fiscalización en países desarrollados y su comparación con el caso de México Luis Arturo Rivas Tovar * Blanca Leticia Ocampo García De Alba ** Recibido: septiembre de 2006 - Aprobado: octubre de 2006 RESUMEN El tema principal del artículo es proporcionar un panorama general de los modelos de fisca- lización que existen en el mundo y en especial cómo opera la fiscalización y rendición de cuentas en México. Durante su desarrollo, se aborda el tema de la gran crisis de legitimidad en la que se encuentran inmersos la mayoría de los países del mundo, y en particular los que se encuentran en vías de desarrollo. Lo anterior, producto de la no utilización de mecanismos apropiados de control para que la población confíe en la transparencia del uso y destino de los recursos públicos. Posteriormente, se estudian los modelos que en el mundo son reconocidos como las formas de operar la revisión o fiscalización de la gestión pública de los gobiernos centrales y regionales o locales, siendo estos el europeo y el estadounidense. En este sentido, y en referencia al modelo europeo, se analiza la forma de operación de los órganos de fiscalización de países como Italia, Francia y España, así como al Tribunal de Cuentas Europeo. * Doctor en Ciencias Administrativas por el IPN de México, y doctor © en Estudios Europeos en el Instituto de Estudios Europeos. Instituto Universitario Ortega y Gasset, España. Catedrático de ESCA- STO del IPN México y profesor visitante de la Universidad Politécnica de Madrid. Investigador Nacional Nivel 1. E-mail: [email protected], [email protected], larivas33 @hotmail.com. ** Maestría en Ciencias con especialidad en administración pública en el Instituto Politécnico Nacional; contralora interna en el Senado de la República del H. Congreso de la Unión. Línea de investigación: administración pública. Correo: contralorí[email protected].

Transcript of Estructuras de organización y competencias de los órganos ...operar la revisión o fiscalización...

33

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

Estructuras de organizacióny competencias de los órganosde fiscalización en paísesdesarrollados y su comparacióncon el caso de México

Luis Arturo Rivas Tovar*

Blanca Leticia Ocampo García De Alba**

Recibido: septiembre de 2006 - Aprobado: octubre de 2006

RESUMENEl tema principal del artículo es proporcionar un panorama general de los modelos de fisca-lización que existen en el mundo y en especial cómo opera la fiscalización y rendición decuentas en México.

Durante su desarrollo, se aborda el tema de la gran crisis de legitimidad en la que se encuentraninmersos la mayoría de los países del mundo, y en particular los que se encuentran en vías dedesarrollo. Lo anterior, producto de la no utilización de mecanismos apropiados de controlpara que la población confíe en la transparencia del uso y destino de los recursos públicos.

Posteriormente, se estudian los modelos que en el mundo son reconocidos como las formas deoperar la revisión o fiscalización de la gestión pública de los gobiernos centrales y regionaleso locales, siendo estos el europeo y el estadounidense.

En este sentido, y en referencia al modelo europeo, se analiza la forma de operación de losórganos de fiscalización de países como Italia, Francia y España, así como al Tribunal deCuentas Europeo.

* Doctor en Ciencias Administrativas por el IPN de México, y doctor © en Estudios Europeos enel Instituto de Estudios Europeos. Instituto Universitario Ortega y Gasset, España. Catedráticode ESCA- STO del IPN México y profesor visitante de la Universidad Politécnica de Madrid.Investigador Nacional Nivel 1. E-mail: [email protected], [email protected], [email protected].

** Maestría en Ciencias con especialidad en administración pública en el Instituto PolitécnicoNacional; contralora interna en el Senado de la República del H. Congreso de la Unión. Líneade investigación: administración pública. Correo: contralorí[email protected].

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.33

34

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

Respecto de los modelos americanos, se tratan los casos de Estados Unidos, Chile, México yadicionalmente el de Nueva Zelanda. En el caso de México se analiza, de forma detallada,cómo se encuentra operando en la actualidad el proceso de fiscalización y rendición decuentas a nivel federal y estatal, su marco normativo y su esquema funcional, así como unanálisis de sus avances.

Palabras clave: Fiscalización, contraloría, estructuras de organización competencias.

ABSTRACTThe main subject of the article is to provide a general panorama of the control models thatexist in the world and special how it operates the control and surrender of accounts in Mexico.

During its development, the subject of the great crisis of legitimacy in which they are im-mersed most of the countries of the world and, in individual is approached those that aredeveloping. The previous thing, product of the nonuse of appropriate mechanisms of controlso that the population I trusted the transparency of the use and destiny of the resources public.

Later, the models study that in the world are recognized as the forms to operate the revisionor control of the public management of the central and regional or local governments, beingthese European and the American.

In this sense, and reference to the European model, the form of operation of the organs ofcontrol of countries like Italy, France and Spain is analyzed, as well as to the EuropeanNational Audit Office.

With respect to the American, the cases the United States of North America, New Zealand are,Chile and Mexico. Of this one last one, it is analyzed, of detailed form, how one is operatingat the present time the process of control and surrender of accounts at federal and state level,his normative frame and its functional scheme, as well as an analysis of his advances.

Key Words: Overseeing, finance office, competences, organization structures.

1. INTRODUCCIÓN

El estudio de las organizaciones encontraloría ha estado dominado porel análisis de la legislación y su in-fluencia en la auditoria (Dittenhoffer,1988), por la influencia del clientelis-mo político y sus relaciones con la ciu-dadanía (Escobar, 2002). Así mismo,no son escasos los diagnósticos or-ganizativos de órganos federales de

control (Espinoza, 1998) (Laufraie,2000), así como las reflexiones sobrela efectividad del control (Sánchez-Naranjo-Peña, 2004).

Con diversos énfasis, estos trabajosson concluyentes sobre que la efec-tividad del control depende en granmedida de las interrelaciones insti-tucionales entre las contraloría de losdiversos niveles de gobierno.

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.34

35

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

La globalización y la integración de laseconomías ha condicionado que en losúltimos años las demandas por forta-lecer al Estado se manifiesten conjun-tamente con la necesidad de darrespuestas de su actuación no sólo parasus ciudadanos sino para una crecien-te y muchas veces difusa comunidadinternacional, que ha obligado a forta-lecer el papel de los órganos respon-sables de la fiscalización y la rendiciónde cuentas como una fuerza legitima-dora (Villoria, M. 1997, p. 82).

La crisis del Estado, en particular lospaíses en vías de desarrollo, como esel caso de México, se acentúa cadavez más al ir perdiendo su legitimi-dad respecto de la sociedad a la cualdebe servir. La legitimidad es unacondición indispensable en todo Es-tado moderno, base legal sobre la cualse han de implementar los programaspara el desarrollo que reclama la cadavez más crítica y demandante socie-dad, quien otorga la legitimidad aaquel a través de la evaluación de losresultados alcanzados y la rendiciónde cuentas (Moctezuma, B., Roemer,A., 1999, p. 23).

En México, la fiscalización y rendi-ción de cuentas ocupa un lugar pre-ponderante en las agendas políticas;sin embargo, esta importancia mu-chas veces como se describirá eneste trabajo no ha correspondido conuna verdadera autonomía e indepen-dencia y poder de los órganos decontraloría y la estructura fiscaliza-dora tradicionalmente subordinada alpoder ejecutivo.

En este trabajo de investigación seránrevisadas las características de algu-nos órganos de fiscalización en Euro-pa, de América y el caso de NuevaZelanda, describiendo las caracterís-ticas del sistema de fiscalización enMéxico para establecer las brechasnecesarias que conduzcan a un forta-lecimiento de la función.

1. 2. Método deinvestigación

Este trabajo es de tipo descriptivo yestá basado en una investigacióndocumental de los sistemas de fis-calización más avanzados del mun-do y en la observación participantede uno de los autores en el caso delas contralorías en México.

Las variables a estudiar son dos: for-ma de organización y competenciasfundamentales.

2. CONCEPTOSBÁSICOS

La fiscalización es el proceso median-te el cual se lleva a cabo la revisión,inspección y evaluación exhaustiva dela gestión pública. Esta actividad esvital para comprobar si las entidadespúblicas o privadas que reciben re-cursos públicos los administran ma-nejan y asignan conforme a loestablecido en las leyes, planes y pro-gramas vigentes. La fiscalización serealiza de manera sistemática con

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.35

36

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

enfoques diversos y su unidad básicade acción es la auditoria o revisión.

El criterio de selección privilegia losaspectos financieros y el impactosocial, y su planeación se realiza deforma programada. Se elabora elplan de trabajo sustentado en los cri-terios referidos y abarca la mayorparte de las unidades administrativasde la administración pública.

La consecuencia de la fiscalización,dicho de una manera sumamenteresumida, puede ser de tres tipos:una conhonestación de la gestiónapegada a la ley, un reporte preven-tivo de adecuación a las prácticas,o bien el fincamiento de responsa-bilidades administrativas o resarci-torias a aquellos servidores públicosque no tuvieron cuidado en el ma-nejo de los recursos, o bien que ac-tuaron con despego ético.

3. MODELOS DEFISCALIZACIÓN EN ELMUNDO

Actualmente, en todo el mundo sereconoce la importancia de la audito-ría gubernamental. Este avance vaacompañado de una conciencia cadavez mayor acerca del significativopapel que desempeñan las entidadesfiscalizadoras. Si partimos que la fis-calización es el proceso mediante elcual se lleva a cabo la revisión, ins-pección y evaluación exhaustiva dela gestión pública, entonces esta acti-vidad es de vital importancia para

comprobar si las entidades públicas oprivadas que reciben recursos públi-cos los administran, manejan y asig-nan conforme a lo establecido en lasleyes, planes y programas vigentes.

De acuerdo con el Diagnóstico Ge-neral de Transparencia, Fiscalizacióny Rendición de Cuentas, de la Prime-ra Convención Nacional Hacendaria(2004), en el mundo son reconocidosdos modelos o formas de operar larevisión o fiscalización de la gestiónpública de los gobiernos centrales yregionales o locales, siendo estos eleuropeo y el estadounidense.

3.1. Modelo europeo

El modelo europeo se basa en tri-bunales o cortes de cuentas que ac-túan de manera colegiada, conmagistrados inamovibles, son a lavez órganos que dependen en sumayoría del parlamento.

En la Unión Europea existe el Tribu-nal de Cuentas, como órgano de con-trol externo de las finanzas europeas,es el representante de los contribu-yentes, encargado de comprobar quela Unión Europea invierte su dinerosiguiendo las normas presupuestariasy para los objetivos a los que estádestinado.

Algunos ven al Tribunal como la“conciencia financiera” de la Unión,otros como el “guardián” de su dine-ro. En cualquier caso, es el garante deque se respetarán ciertos principiosmorales administrativos y contables.

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.36

37

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

El Tribunal lleva a cabo fiscalizacio-nes sobre el terreno, donde es nece-sario: en las dependencias de lasinstituciones europeas, en los Esta-dos miembros y fuera de ellos.

Clemente, G. (2005)1 sostiene que latarea del Tribunal y sus auditores es

comprobar que los ingresos y gastoscumplen la normativa legal y se ajus-tan a los principios presupuestarios ycontables de la comunidad. Al mismotiempo, el Tribunal también se ocupade garantizar que el dinero de la Co-munidad se utiliza de forma correcta.Su organización es la siguiente:

Fuente: Unión Europea (http://.eca.eu.int/eca/organisation/eca_organisation_organigrame_es.htm#top). Consulta realizada el 31-1-2006.

Tribunal europeo Presidencia. Supervisión de la realización de la misión del Tribunal, relaciones con las instituciones comunita-rias y otras instituciones, asuntos jurídicos y política de información. Coordinación, evaluación, fiabilidad, desarrollo: Metodología de auditoria y formación. Garantía de calidad. Coordinación del procedimiento de coordinación de los informes. Otros servicios profesionales de asistencia. Relaciones con la OLAF Sector DAS. Coordinación de los trabajos relativos a la declaración de fiabilidad. Comité administrativo: Presidente: Competente para cualquier expediente de naturaleza administrativa cuyo tratamiento necesite una decisión del Tribunal. Secretaría General. Recursos humanos, informática y telecomunicaciones. Finanzas y administración. Servicio de Traducción. Grupo de fiscalización I. Políticas agrícolas: Mercados de productos animales y vegetales; desarrollo rural, pesca y mar; cultivos herbáceos, mercados de productos de productos lácteos y de carne de vacuno; declaración de fiabilidad-Políticas agrícolas y liquidación de cuentas, restituciones por exportación. Grupo de fiscalización II. Políticas estructurales e internas política regional y política de cohesión, políticas internas incluida la investigación y políticas social y de empleo. Grupo de fiscalización III. Acciones exteriores Cooperación al desarrollo (presupuesto general de la UE), gastos relativos a los países de Europa Central y Oriental y a la comunidad de Estados independientes. Fondos europeos de desarrollo (países de África, el Caribe y el Pacífico). Grupo de fiscalización IV Recursos propios, actividades bancarias, gastos de funcionamiento, instituciones y organismos comunitarios: Recursos propios tradicionales, recursos propios IVA/PNB, gastos de funcionamiento de las instituciones de la UE, actividades de préstamo y empréstito, actividades bancarias y agencias comunitarias y otros organismos descentralizados.

1 Actualmente se desempeña como presiente del Comité de Administración del Tribunal deCuentas Europeo.

GRÁFICO 1. La organización del Tribunal Europeo

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.37

38

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

mente las vicisitudes financieras dela organización.

La responsabilidad fundamental paraprevenir, detectar e investigar irregu-laridades recae en los responsables dela gestión y ejecución de los progra-mas comunitarios. Cuando el Tribu-nal identifica errores, irregularidadesy casos potenciales de fraude, loshace públicos ante las administracio-nes competentes y otros organismospara que tomen medidas. Tambiénseñala las debilidades en sistemas yprocedimientos que pueden ser la cau-sa de determinados problemas.

Los informes del Tribunal son unarica fuente de información en cuan-to a la gestión de las finanzas de laUnión y un elemento de presión so-bre las instituciones y los responsa-bles administrativos para gestionarlascorrectamente. Las observacionesdel Tribunal sobre la gestión de lasfinanzas de la Comunidad se publi-can en su Informe Anual junto conlas respuestas de las institucionesconcernidas. El Informe Anual señalaaquellas áreas en las que la mejoraes posible y deseable. El informe esexaminado por el Parlamento Euro-peo previa recomendación del Con-sejo, cuando estudia la posibilidad deconceder a la Comisión la aproba-ción de la gestión del presupuesto.

Esta no es la única ocasión en que elTribunal puede exponer sus opinio-nes. En cualquier momento puedeelaborar informes especiales sobre

3.2. Competencias

Este Tribunal no dispone de funcio-nes jurisdiccionales, por lo que susinformes y dictámenes carecen depoder sancionador directo; sin em-bargo, esto no es obstáculo para quelos trabajos del Tribunal ejerzan unimpacto en la gestión.

La misión originaria del Tribunal, se-gún el tratado constitutivo de 1975,preveía tanto el examen de la legali-dad y regularidad de los ingresos ylos gastos, como la auditoría de la bue-na gestión financiera. La primera ac-tividad se refiere a la conformidad conlas normas relativas de los actos deliquidación y entrega de los ingresosy de los actos de compromiso y pagode los gastos. En cuanto a la segundaactividad, tiene por objeto determinarsi se han alcanzado los objetivos degestión y, en su caso, en qué mediday a qué precio.

La misión del Tribunal se vio amplia-da en el año de 1993 con la introduc-ción en el Tratado de Maastricht deuna declaración de fiabilidad de lascuentas (DAS, según la siglas fran-cesas) y de la legalidad y regularidadde las operaciones subyacentes. Estefenómeno fue nuevo en el panora-ma comunitario (y en la experienciafiscalizadora de los Estados miem-bros). Esta declaración responde alas mismas exigencias del sector pri-vado, es decir, que los registros con-tables correspondan a la totalidad delas operaciones y que reflejen fiel-

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.38

39

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

aspectos específicos de la gestión delpresupuesto. Al igual que el InformeAnual, estos informes se publican enel Diario Oficial. Si las instituciones,por su parte, consideran que necesi-tan orientación en ciertos aspectosde la gestión de los fondos, puedensolicitar un dictamen al Tribunal.

El Tribunal también facilita al Parla-mento Europeo y al Consejo unadeclaración de fiabilidad, que garan-tiza la exactitud de las cuentas y laregularidad y legalidad de las opera-ciones correspondientes. La decla-ración de fiabilidad es la declaraciónformal para los contribuyentes de quesu dinero ha sido invertido donde sehabía previsto y para los objetivosque se pretendían.

3.3. Modelo italiano

A nivel de países y en el caso de Ita-lia, Staderini, F. (2005)2 nos mencio-na que la Corte de Cuentas italiana (oTribunal de Cuentas) es un órgano quegoza de independencia respecto delgobierno y los demás poderes del Es-tado según su Constitución. Tiene ca-rácter de magistratura y desarrollafunciones jurisdiccionales y de control.

El Tribunal se divide en tres cámaras,una responsable de la función deauditoría y dos con funciones juris-

diccionales. El presidente es nom-brado por el Ejecutivo Federal y unavez efectuado dicho nombramiento nopuede ser revocado de su cargo ysólo lo puede hacer por renuncia pro-pia o mediante dimisión voluntaria.

Las funciones de control del Tribu-nal se agrupan en tres diferentes ti-pologías:

a) El control preventivo;b) El control de gestión; yc) El control financiero.

Respecto al control preventivo, has-ta antes de 1994 se venía ejerciendoen todas las esferas y acciones de laadministración estatal, aún en aque-llas de escasa relevancia. A raíz dela reforma de 1994, queda concen-trado ese control solamente en lasactividades de mayor importancia,que representen el presupuesto detoda una serie sucesiva de actos ygestiones del Estado.

Por su parte, el control de gestión tie-nen por objeto el control del total delas gestiones del gobierno y, por tan-to, es un parámetro de control no sólolimitado a las normas jurídicas, sinodiseñado para abarcar criterios gene-rales de buena administración, deri-vados de las disciplinas económicas,financieras y hacendarias. En estesentido, este tipo de control puedecontribuir con la creación de un siste-ma de indicadores de desempeño.

El control sobre la gestión es catalo-gado sobre la base de varios pará-

2 Desde agosto de 2000, el sr. Staderini ocupala presidencia del Tribunal de Cuentas enItalia.

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.39

40

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

metros como: la importancia financie-ra de la gestión desarrollada, la exis-tencia de sustanciales riesgos deirregularidad, el éxito de controlesanteriores y las solicitudes que llegande la Corte por parte del Parlamento.

Por último, y en referencia al con-trol financiero, el Tribunal de Cuen-tas no participa en la integración delpresupuesto, tarea que es competen-cia del gobierno; sin embargo, sí seinvolucra en la aprobación presu-puestaria posterior que efectúa elParlamento. En este sentido es muyimportante mencionar las actividadesconsultivas que desarrolla el Tribunal,a través de audiencias realizadas antelas Comisiones de Presupuesto. Enesta actividad consultiva, el Tribunalno expresa evaluaciones u opinionesacerca de las políticas públicas elegi-das sobre las bases de las medidashacendarias propuestas, solamentemanifiesta juicios técnicos sobre lacoherencia de las mismas, con la sal-vaguarda del marco normativo y pro-gramático.

Al lado de las funciones de control,el Tribunal de Cuentas ejerce fun-ciones jurisdiccionales, en materia decontabilidad pública y otros ramosespecificados por la ley. Pertenecena la jurisdicción del Tribunal de Cuen-tas los juicios de responsabilidad ad-ministrativa en donde se hacereferencia a la responsabilidad enmateria de contenido patrimonial delos administradores y dependientespúblicos por lo daños causados a la

administración pública en el ejerci-cio de sus atribuciones.

El alcance de responsabilidad admi-nistrativa está encaminado a preve-nir los comportamientos ilícitos (conla amenaza de sanción) y reprimir-los donde se hayan verificado y con-denando a los responsables, pararesarcir el daño provocado.

3.4. Modelo francés

En Francia, la operación es similar alcaso italiano, el Tribunal ejerce fun-ciones jurisdiccionales. Sus miembrosgozan de garantías efectivas de inde-pendencia, lo cual les permite asegu-rar su libre funcionamiento.

En Francia, la existencia de un cuer-po de control de las finanzas realesse remonta a 1318 (artículo IV de laresolución de Pontoise decretada porFelipe V). Es necesario, no obstante,esperar el principio del siglo XIX, si-glo en el que el control de las cuentaspúblicas fue unificado por Napoleón1, quien creó al Tribunal de Cuentasel 16 de septiembre de 1807.

3.4.1. Misión

El Estado tiene la obligación de fis-calizar las siguientes dependencias:

• Las agencias públicas nacionales;• Las empresas públicas (desde

1976);

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.40

41

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

• Los organismos de seguridad so-cial (desde 1950).

Adicionalmente se le conceden fa-cultades sobre:

1. Los organismos de derecho pri-vado cuya mayoría con las voceso del capital se tiene por organis-mos sujetos obligatoriamente alcontrol del Tribunal o en los cua-les estos organismos tienen unpoder preponderante de decisióno gestión.

2. Los organismos de derecho priva-do (las asociaciones, en particular)beneficiarios de ayudas financie-ras de origen público.

3. Los organismos de interés gene-ral que recurren a la generosidadpública (desde 1991).

4. Los organismos que se beneficiande ayudas financieras de la UniónEuropea (artículo 45 de la LeyNo. 96-314 de 12 de abril de1996).

5. Los organismos habilitados pararecibir tasas parafiscales, impo-siciones de toda clase, de las co-tizaciones legalmente obligatorias(artículo 11 de la Ley de 12 deabril de 2000).

Sobre esta base, el Tribunal tiene unamplio espectro competencial: cuyagestión se fundamenta en los artículosL. 111-1 y L. 111-3 del Código de losÓrganos Jurisdiccionales Financieros,los cuales precisan que: “el Tribunalde Cuentas juzga las cuentas de loscontables públicos y comprueba la

regularidad de los ingresos y gas-tos descritos en las contabilidadespúblicas”.

El Tribunal pues está encargado decomprobar si los ingresos se recu-peraron y si los gastos se pagaronde acuerdo con las normas conta-bles vigentes. Analiza las cuentas ylos justificantes presentados y exa-mina el equilibrio de las cuentas.Evalúa si las cuentas son regulareso existen desviaciones. La respon-sabilidad del contable es pues a lavez personal e institucional.

El Tribunal no solo juzga la contabili-dad pública sino también las cuentasde toda persona que interviene irre-gularmente en el manejo de los cau-dales públicos: el contable privado seencuentra entonces sujeto a las mis-mas obligaciones y a las mismas res-ponsabilidades que un contablepúblico.

3.4.2. El control de lagestión

El Tribunal no juzga a los ejecutivos,sino comprueba el buen empleo delos fondos públicos (según el artícu-lo L. 111-3 del Código de los Órga-nos Jurisdiccionales Financieros, “segarantiza del buen empleo de loscréditos, fondos y valores admi-nistrados por los servicios del Es-tado”), o con motivo del juicio delas cuentas de los contables del Es-tado y el establecimiento públicas, o

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.41

42

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

directamente examinando la gestiónde los ordenadores.

En 1976, el Tribunal recibió las fun-ciones antes atribuidas a la Comisiónde comprobación de las cuentas delas empresas públicas, que efectua-ba desde 1948 el control de las em-presas públicas y era entonces unorganismo asociado al Tribunal. ElTribunal expresa su dictamen sobrela regularidad y la certidumbre de suscuentas y propone, si fuere necesa-rio, mejoras. Emite también dictamensobre la calidad de la gestión de es-tas empresas.

Desde 1950, el Tribunal de Cuentases competente para controlar a losorganismos de seguridad social. Casitodos estos organismos son perso-nas jurídicas de derecho privado,pero cuyos recursos son cotizacio-nes de carácter obligatorio. A nivellocal, las cuentas de las cajas pri-marias se comprueban regularmen-te bajo la vigilancia del Tribunal porlos Comités departamentales de exa-men de las cuentas (CODEC).

Por último, la ayuda del Estado a unorganismo privado puede consistir enuna subvención o en una tasa para-fiscal. El Tribunal es competente paracomprobar el empleo de estas ayu-das públicas, y, desde 1991, se extiendeesta competencia a los organismosque recurren a la generosidad públi-ca. El Tribunal lleva una valoraciónsobre la conformidad de los gastosadoptados por estos organismos a los

objetivos perseguidos por la llamadaa la generosidad pública.

En caso de irregularidades manifies-tas en la gestión del funcionario deuno de estos organismos o serviciosdel Estado, el Tribunal puede presen-tar al Tribunal disciplina presupues-taria y financiera (CDBF).

La colaboración entre el Tribunal yel Parlamento se ejerce de variasmaneras:

El primer presidente del Tribunalpuede, en primer lugar, comunicar alas comisiones de finanzas de las dosasambleas y a las comisiones de in-vestigación parlamentarias las com-probaciones y observaciones hechaspor el Tribunal. Desde 2001, debecomunicar a las primeras sus comu-nicaciones a los ministros, despuésde un plazo de tres meses.

Las comisiones parlamentarias, co-misiones de las finanzas o de inves-tigación, pueden pedir al Tribunalproceder a investigaciones particu-lares sobre la gestión de los servi-cios u organismos que controla.

El informe público anual, así como losinformes públicos particulares consa-grados a un único tema y publicadosdesde 1991, se depositan más cadaaño al Parlamento y se entregan alpresidente de la República.

Desde 1832, este informe se comu-nica a las asambleas. Desde enton-

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.42

43

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

ces se volvió público y depositado porel primer presidente sobre la oficinade las dos asambleas.

Por otra parte, el Tribunal redacta,cada año, para el Parlamento, dos in-formes: A) un informe sobre la eje-cución de las leyes de finanzas delaño anterior.3 Su presentación enadelante se disocia del acto más for-mal, casi jurisdiccional, vuelto por elTribunal, la declaración general deconformidad entre la cuenta generalde la administración de Hacienda y

las cuentas de los contables principa-les del tesoro. B) Un informe sobreel conjunto de los organismos de se-guridad social sujetos a su control.Desde la reforma constitucional del22 de febrero de 1996, este informetiene un fundamento constitucional: esdefinido por la Ley orgánica No. 96-646 de 22 de julio de 1996 (artículoL.O. 132-3 del Código de los Órga-nos Jurisdiccionales Financieros).

En la gráfico 2 se presenta la orga-nización del Tribunal francés.

Primera presidencia Primer presidente: Philippe SÉGUIN Secretario general: Dominica de CIMAS de NAYVES Secretario general agregado: Nacer MEDDAH Secretario general Agregado: Marie PITTET

Parquet general cerca del tribunal de cuentas Fiscal general: Jean-François BÉNARD Primer abogado general: Jean-ves BERTUCCI Abogados generales: Rémi FRENTZ, Vicent FELLER, Yves PERRIN

Presidentes de las salas regionales y territoriales de cuentas

Primera: Christian BARBusiaux Segunda: Bertrand FRAGONARD Tercera: Jean PICQ Cuarta: Alain PICHON Quinta: Jean-François CARREZ Sexta: Michel CRETIN Séptima: Jacques SALLOIS Ponente general: Claire BAZY-MALAURIE

Misión permanente de control del tribunal de cuentas Presidente: Juan-louis CHARTIER

Misión permanente de inspección de las salas regionales y territoriales de cuentas Presidente: Philippe LIMOUZIN-LAMOTHE

Nota: nombramientos a enero de 2006.

3 En el mes de julio.

GRÁFICO 2. La organización del Tribunal de Cuentas Francia

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.43

44

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

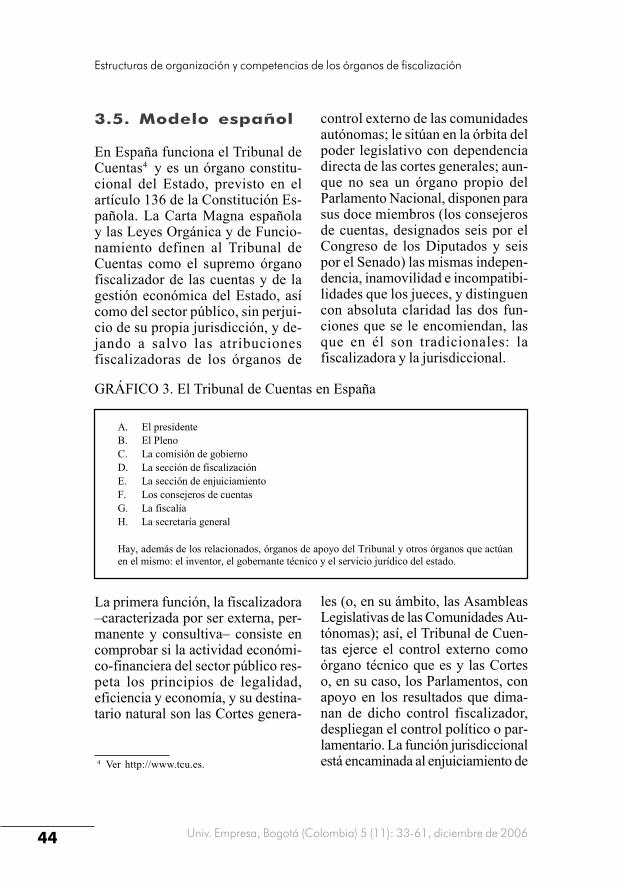

3.5. Modelo español

En España funciona el Tribunal deCuentas4 y es un órgano constitu-cional del Estado, previsto en elartículo 136 de la Constitución Es-pañola. La Carta Magna españolay las Leyes Orgánica y de Funcio-namiento definen al Tribunal deCuentas como el supremo órganofiscalizador de las cuentas y de lagestión económica del Estado, asícomo del sector público, sin perjui-cio de su propia jurisdicción, y de-jando a salvo las atribucionesfiscalizadoras de los órganos de

control externo de las comunidadesautónomas; le sitúan en la órbita delpoder legislativo con dependenciadirecta de las cortes generales; aun-que no sea un órgano propio delParlamento Nacional, disponen parasus doce miembros (los consejerosde cuentas, designados seis por elCongreso de los Diputados y seispor el Senado) las mismas indepen-dencia, inamovilidad e incompatibi-lidades que los jueces, y distinguencon absoluta claridad las dos fun-ciones que se le encomiendan, lasque en él son tradicionales: lafiscalizadora y la jurisdiccional.

4 Ver http://www.tcu.es.

A. El presidente B. El Pleno C. La comisión de gobierno D. La sección de fiscalización E. La sección de enjuiciamiento F. Los consejeros de cuentas G. La fiscalía H. La secretaría general Hay, además de los relacionados, órganos de apoyo del Tribunal y otros órganos que actúan en el mismo: el inventor, el gobernante técnico y el servicio jurídico del estado.

La primera función, la fiscalizadora–caracterizada por ser externa, per-manente y consultiva– consiste encomprobar si la actividad económi-co-financiera del sector público res-peta los principios de legalidad,eficiencia y economía, y su destina-tario natural son las Cortes genera-

les (o, en su ámbito, las AsambleasLegislativas de las Comunidades Au-tónomas); así, el Tribunal de Cuen-tas ejerce el control externo comoórgano técnico que es y las Corteso, en su caso, los Parlamentos, conapoyo en los resultados que dima-nan de dicho control fiscalizador,despliegan el control político o par-lamentario. La función jurisdiccionalestá encaminada al enjuiciamiento de

GRÁFICO 3. El Tribunal de Cuentas en España

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.44

45

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

la responsabilidad contable en queincurren los que tienen a su cargo elmanejo de bienes, caudales o efec-tos públicos, y tiene por objeto lograrla indemnidad de los fondos públicosperjudicados, por su malversación,por su incorrecta, incompleta o nulajustificación, o por otras causas oconductas.

3.6. Modelonorteamericano

El modelo se basa en la integraciónde auditorías o contralorías genera-les, y no de tribunales como el euro-peo, en él se enmarca la mayoría delos países de la Common Law de laCommonWealth, como Australia,Canadá, Inglaterra, y la gran mayo-ría de los países de América Latina,entre los que se encuentra México.

A diferencia del europeo, este mo-delo se encuentra bajo una direcciónunipersonal. Las auditorías formanparte del poder legislativo, aunquecuentan con autonomía técnica yoperativa. Sus titulares son inamovi-bles y sus periodos fluctúan entre 8y 15 años, dependiendo de cada país.

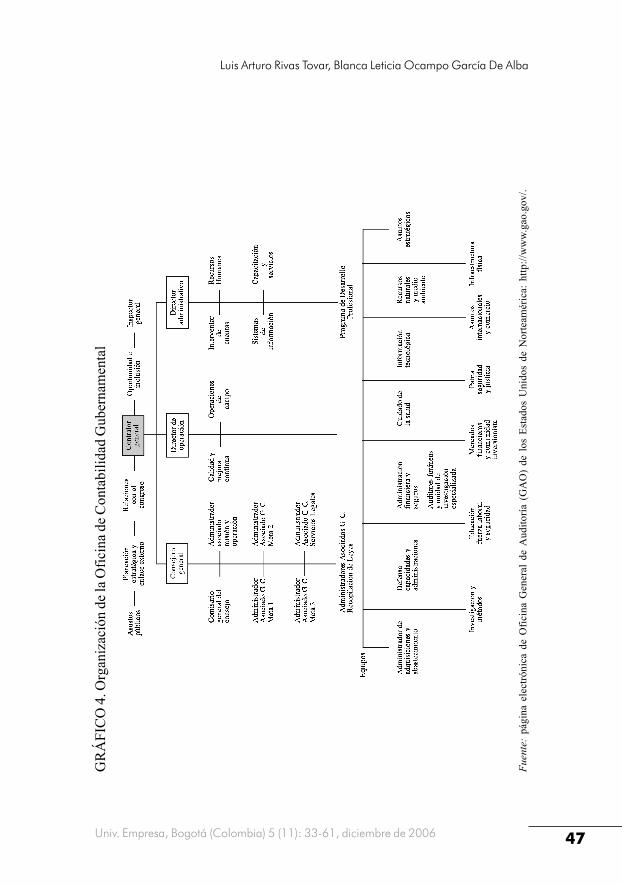

En Estados Unidos de Norteaméri-ca existe la Oficina General deAuditoría (GAO), que es una agen-cia independiente que trabaja parael Congreso. Entre sus funcionesestá la de investigar cómo el Gobier-no Federal utiliza el dinero de loscontribuyentes. La información que

proporciona GAO ayuda al Congre-so a determinar si las agencias delgobierno están haciendo su trabajo.La función de la GAO, igualmente, seenfoca en determinar si los progra-mas del gobierno están cumpliendocon sus objetivos o están proporcio-nando buen servicio a la ciudadanía.Por otra parte, GAO provee a lossenadores y representantes la infor-mación exacta y oportuna disponi-ble para ayudarles en la toma dedecisiones.

Para apoyar al Congreso en la tomade decisiones, GAO centra una granparte de sus recursos para cumplircon los objetivos estratégicos si-guientes:

• Analizar la posición fiscal del go-bierno federal en el corto y largoplazo;

• Examinar nuevas formas parafortalecer el enfoque de financiaral gobierno y rendir cuentas a loscontribuyentes;

• Facilitar la administración del go-bierno y las reformas instituciona-les que se necesiten, para construiry mantener un desempeño alto delas organizaciones y un gobiernomás eficiente;

• Evaluar el buen funcionamientoy aplicación de las políticas y losprogramas de gobierno;

• Revisar las operaciones de lasagencias para determinar si losfondos federales están siendo uti-lizados con eficiencia y apropia-damente;

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.45

46

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

• Investigar las posibles actividadesilegales e incorrectas; y

• Publicar decisiones legales y opi-niones.

Para asegurar su capacidad de apo-yar al Congreso, la GAO, de igualforma, destina una cantidad impor-tante de recursos para:

• Implementar un modelo estraté-gico, una planeación anual y unproceso de reporte;

• Alinear las políticas de capitalhumano y prácticas que soportenla misión de las agencias;

• Desarrollar procesos eficientes yresponsables; y

• Construir e integrar una infraes-tructura tecnológica de informa-ción confiable.

GAO publica más de 1000 informes ycentenares de testimonios de sus fun-cionarios cada año. Los informes deGAO están enfocados a resolver lasnecesidades inmediatas a corto pla-zo de una amplia gama de operacio-nes del gobierno. Estos informestambién ayudan al Congreso en elestudio de los problemas con impli-caciones a largo plazo y con impac-tos de gran envergadura. El trabajode GAO se traduce en una ampliavariedad de acciones legislativas yde mejoras en las operaciones delgobierno.

La agencia es dirigida por el Con-tralor General, que se designa porun periodo de 15 años. La indepen-

dencia de GAO es salvaguardada porel hecho de que casi todos sus em-pleados son de carrera, que se hancontratado con base en su habilidady experiencia. Sus 3300 empleadosincluyen a expertos en la evaluaciónde programas, la contabilidad, la ley,la economía y otros campos.

Para cumplir con las atribuciones quetiene conferidas, la GAO tiene unaestructura orgánica que se muestraen el gráfico 4, en donde se obser-va el total de oficinas que la inte-gran.

3.7. Modelo deNueva Zelanda

En el caso de Nueva Zelanda, a fina-les de los noventas se creó la oficinadel contralor y auditor general, bajo laLey de Auditoría Pública. Esta ley delparlamento garantiza la independen-cia del contralor y auditor general res-pecto del gobierno.

Brady, K (2005)5 menciona que elcontralor reporta directamente al Par-lamento; sin embargo, para propósi-tos de administración y financiamiento,reporta al Comité de Funcionarios delParlamento de la Cámara de Repre-sentantes, quienes administran el pro-ceso de designación del contralor yauditor general, así como el de su

5 En el año 2002 fue designado contralor yauditor general de Nueva Zelanda.

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.46

47

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

GR

ÁFI

CO

4. O

rgan

izac

ión

de la

Ofic

ina d

e Con

tabi

lidad

Gub

erna

men

tal

Fuen

te:

pági

na e

lect

róni

ca d

e O

ficin

a G

ener

al d

e A

udito

ría (

GA

O)

de l

os E

stad

os U

nido

s de

Nor

team

éric

a: h

ttp://

ww

w.g

ao.g

ov/.

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.47

48

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

adjunto. La designación se sujeta aun voto formal en el Parlamento, sien-do después enviada al gobernadorgeneral para su ratificación, y es de-signado por un lapso no renovable desiete años. El periodo del adjunto esde cinco años, pero renovable.

El Consejo de Revisión de Normas deContabilidad aprueba las normas delauditor y contralor general. Este es unórgano con poderes legales, por lo quesus normas de contabilidad tienen fuer-za de ley.

Entre sus responsabilidades están lasde auditar todas las entidades del

sector público, ello incluye los esta-dos financieros del gobierno, quemuestran la situación financiera delgobierno, así como el de todas susentidades. De igual forma, se auditalos departamentos del gobierno, a lasentidades de la Corona, incluyendolos consejos de salud.

Una parte importante de su univer-so de auditoría, son los gobiernos lo-cales y sus subsidiarias, en total seauditan alrededor de 4000 entidadesdiferentes. La estructura de opera-ción del contralor y auditor generalse muestra en el gráfico 5.

Fuente: ponencia del Mr. Brady K. (2005), “El modelo neozelandés de auditoría superior”, ForoInternacional sobre Fiscalización Superior en México y en el Mundo. Comisión de Vigilancia dela Auditoría Superior.

GRÁFICO 5. Estructura de la Oficina del Contralor y Auditor General

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.48

49

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

Las auditorías se realizan bajo un es-quema que integra cinco directrices:

• Desempeño;• Autoridad;• Desperdicio de recursos;• Probidad; y• Rendición de cuentas.

Adicionalmente a la función de au-ditoría, se destinan importantes re-cursos para realizar auditorías dedesempeño o de valor contra el di-nero en una amplia cantidad de enti-dades. De igual forma se tiene unafunción de investigación en dondecualquier ciudadano o miembro elec-to del parlamento puede presentarsus quejas y se tiene el poder de in-vestigar todos los asuntos sujetos amandato. Esta es una función discre-cional en la que se puede escogercuáles investigaciones se van a reali-zar, dependiendo de su importancia.

Por otra parte, tiene la facultad deinformar sobre el curso de las in-vestigaciones; en muchos casos elinforme se envía a la agencia invo-lucrada o al quejoso. Sin embargo,en otros casos los asuntos son de talimportancia que se reportan los ha-llazgos formalmente al Parlamento.

3.8. Modelo de Chile

Otro país que se enmarca dentro deeste modelo es Chile, en dónde laContraloría General de la Repúblicaes el órgano superior de fiscalización

de la administración del Estado, estácontemplado en su Constitución Po-lítica que goza de autonomía frenteal poder ejecutivo y demás órganospúblicos.

Esta entidad fiscalizadora es un ór-gano de control de juridicidad o le-galidad de la administración delEstado, es un organismo autónomopor lo que goza de independenciapara el ejercicio de sus funciones.No está sometida ni al mando ni a lavigilancia del poder ejecutivo ni delCongreso Nacional.

Es un organismo superior de controlque forma parte del Sistema Nacio-nal de Control, el que está integrado,además, por la Cámara de Diputa-dos en cuanto fiscalizador de los ac-tos de gobierno, los Tribunales deJusticia, algunos órganos especializa-dos de fiscalización, como las super-intendencias, los controles jerárquicosy las unidades de control interno delos servicios públicos.

La Contraloría General tiene ampliasfacultades de auditoría y de tipo ins-pección sobre los servicios que fisca-liza. Mediante esta labor se hace laevaluación de los controles internos,se examinan las cuentas, se realizanlas pruebas de validación pertinentesy se verifica el funcionamiento de losservicios de acuerdo con la ley. Si apartir de las tareas de investigaciónrealizadas, tanto de oficio como apetición de la Cámara de Diputadoso por denuncias, se verifican faltas

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.49

50

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

administrativas, el organismo contralorpuede realizar investigaciones. En talcaso, este órgano de control no tienefacultades sancionadoras, sino sólopropone las medidas a las autorida-des respectivas con competencia paradecidir.

A pesar de la diferencias entre es-tos dos modelos, ambos se destacanpor hacer énfasis en la autonomía.Se trata de una independencia do-ble. Por un lado, en cuanto a su in-tegración orgánica frente al poderejecutivo, que es el principal desti-natario del control y la fiscalización.Por otro, una de carácter funcionalo técnica, tiene protestad para de-terminar los procedimientos por se-guir en las auditorías y el alcancede las mismas y qué programas yentidades van a fiscalizar. En la ma-yoría de los casos, los órganos en-cargados de la fiscalización sonresponsables ante los parlamentoso congresos a los cuales rinden losinformes de sus investigaciones ylos dictámenes de la cuenta públicay de las auditorías especiales lleva-das a cabo.

Entre las características más impor-tantes de los órganos de fiscalizaciónque inciden en su desempeño se en-cuentran las siguientes:

• Oportunidad en la revisión;• Plenas facultades de autoridad

administrativa para fiscalizar ysancionar;

• No hay límites respecto de la co-bertura sobre el gobierno o enti-dades públicas por auditar;

• Tiene garantías constitucionalesy legales para que sean órganostécnicos e imparciales, además deapolíticos y apartidistas; y

• Se evita cualquier interferencia ensu funcionamiento técnico, ycomo consecuencia de todo lo an-terior gozar de plena autonomíade gestión.

4. LA FISCALIZACIÓNEN MÉXICO

México tiene una larga tradición enmateria de fiscalización que se ini-cia en la época colonial, predominan-do los controles de carácter internocon dependencia del ejecutivo, queha sido una permanente fuente decuestionamiento sobre su indepen-dencia y autonomía, al fungir el eje-cutivo como juez y parte.

En México la actividad de fiscali-zación se efectúa en dos vertien-tes: por una parte, con los órganosde fiscalización superior nombradospor el poder legislativo, que reali-zan actividades de fiscalización apartir de los resultados de la hacien-da pública o de la cuenta pública.Por otra parte, más recientemente,el poder ejecutivo instauró órganosde primer nivel para realizar la fis-calización y uso de los recursos pú-blicos dentro de sus dependenciasy entidades.

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.50

51

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

4.1. Poder legislativo

De forma muy resumida y de acuer-do con el estudio de Pérez, G. y Mar-tínez, A. (2000, p. 156), a continuaciónse enumeran los ordenamientos defiscalización más importantes a par-tir de nuestra época como país inde-pendiente.

• 1824. Se emite el Decreto Arre-glo de la Administración Públicacon el cual se suprime el TribunalMayor de Cuentas de la NuevaEspaña y se crea la ContaduríaMayor de Hacienda.

• 1843. Supresión de la ContaduríaMayor de Hacienda y se restaurael antiguo Tribunal de Cuentas.

• 1857. Con la Constitución de 1857se restablece una vez más la Con-taduría Mayor de Hacienda. Esteorganismo, en teoría, es de ordenexterno, pues supervisa al ejecu-tivo y rinde cuentas al poder le-gislativo.

• 1917. El presidente Carranza creael Departamento de Contraloríaseparado de la Secretaría de Ha-cienda y Crédito Público.

• 1933. Queda suprimido el Depar-tamento de Contraloría y se tras-pasan las funciones a la Tesoreríade la Federación.

• 1937. Se promulga una nuevaLey Federal de la Contaduría Ma-yor de Hacienda.

• 1978. Una nueva Ley Federalsustituye a la de 1937.

Por razones relacionadas con lascondicionantes que existían, en Méxi-

co no había sido posible operar demanera efectiva la división de pode-res tal y como lo dice en el papel nues-tra Constitución. Sin la existencia realde esa división se dificultaba un siste-ma de control y evaluación para lavigilancia de la forma como se distri-buye y se gasta el dinero público.

Sin embargo, la nueva correlaciónde fuerzas políticas en el país, yparticularmente la conformacióndel Congreso Federal que surgió delas elecciones de 1997, sentó lasbases para someter a la mesa dedebates grandes asuntos de carác-ter nacional. Uno de ellos fue justa-mente la discusión entre los partidospolíticos para someter una iniciativaante el Congreso de la Unión, parala creación del órgano llamadoAuditoría Superior de la Federación.Su objetivo fue claro: una instancianombrada por el poder legislativo,con el propósito de fiscalizar la ha-cienda pública con atribuciones parapenalizar la mala utilización de losrecursos de la federación.

En este contexto, en 1999 la Cáma-ra aprueba la creación de la EntidadSuperior de Fiscalización de la Fe-deración, y en el año 2000 se abrogala Contaduría Mayor de Hacienda yse aprueba la Ley de FiscalizaciónSuperior de la Federación, creandocon esto la Auditoría Superior de laFederación, la cual sigue contandocon autonomía técnica y de gestión,al igual que el órgano anterior, ade-más de que se incorporaron varias

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.51

52

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

atribuciones nuevas, entre las quedestacan:

• La capacidad para fiscalizar atodos los poderes de la Federa-ción, las entidades públicas fede-rales de cualquier naturaleza, eluso de recursos federales porparte de los gobiernos locales y alos particulares;

• Las facultades de revisión domi-ciliarias, de imposición de sancio-nes administrativas y de denunciasante el ministerio público, en sucaso; y

• Un mayor control y la posibilidadde evaluar la gestión y la aplica-ción de los diversos programassegún estándares de desempeño.

Es importante destacar dentro deestos puntos la capacidad para fis-calizar a todos los poderes de la unióny a cualquier ente que ejerza recur-sos federales, incluidos organismosautónomos como es el caso del Ban-co de México, el Instituto FederalElectoral o la Comisión Nacional deDerechos Humanos.

4.2. Poder ejecutivo

Ante la necesidad de contar con unórgano de control que fiscalizara eluso y destino de los recursos públi-cos en los organismos y entidadesdel poder ejecutivo, en 1981, duran-te el régimen del presidente Miguelde la Madrid Hurtado, se crea laSecretaría de la Contraloría General

de la Federación, a nivel de secreta-ría de Estado. En el año de 1994, conel presidente Zedillo se ajustan fun-ciones y atribuciones bajo el nombrede Secretaría de Contraloría y De-sarrollo Administrativo del Poder Eje-cutivo del Gobierno Federal, para quefinalmente en abril de 2003, con elpresidente Vicente Fox, nuevamen-te cambiara su nombre por el deSecretaría de la Función Pública,como actualmente se le conoce, aco-tando sus funciones de fiscalizacióncon el objeto de fortalecer más lasatribuciones conferidas a la Audito-ría Superior de la Federación.

5. ESQUEMAFUNCIONAL DE LAFISCALIZACIÓN ENMÉXICO

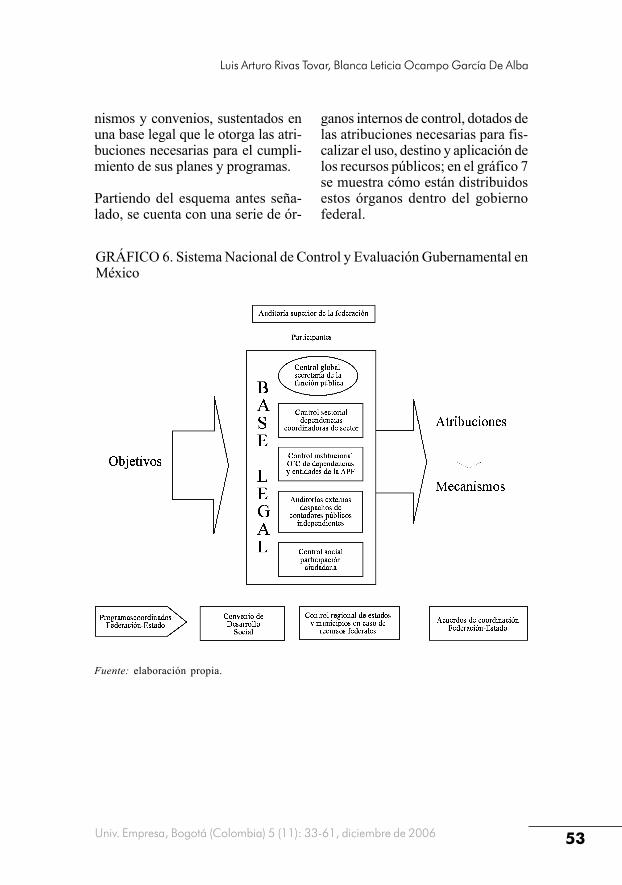

En la actualidad, se cuenta con unared para el proceso de fiscalizacióny rendición de cuentas en el gobier-no federal, tal como lo indica la grá-ficas 6 y 7, lo cual ha contribuido deforma positiva en un mejor manejo,uso y destino de los recursos públi-cos.

En la gráfico 6 podemos observar laconformación del esquema del Siste-ma Nacional de Control y EvaluaciónGubernamental en México, en dondela Auditoría Superior de la Federaciónes la entidad superior encargada dela fiscalización del uso y aplicaciónde los recursos públicos, bajo un es-quema definido de objetivos, meca-

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.52

53

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

nismos y convenios, sustentados enuna base legal que le otorga las atri-buciones necesarias para el cumpli-miento de sus planes y programas.

Partiendo del esquema antes seña-lado, se cuenta con una serie de ór-

ganos internos de control, dotados delas atribuciones necesarias para fis-calizar el uso, destino y aplicación delos recursos públicos; en el gráfico 7se muestra cómo están distribuidosestos órganos dentro del gobiernofederal.

Fuente: elaboración propia.

GRÁFICO 6. Sistema Nacional de Control y Evaluación Gubernamental enMéxico

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.53

54

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

Esta gráfica nos permite percatarnosde la enorme diferencia del tramo decontrol que tiene la secretaría de lafunción pública, la cual controla a 215órganos de control; evidencia que losmecanismo de fiscalización, si biennormativamente están bajo la égidade la Auditoria Superior de la Fede-ración, y ésta tiene la facultad de fis-calizar toda la gestión del Estadomexicano, en la práctica el peso delcontrol radica en el poder ejecutivofederal.

De igual forma, en cada uno de losEstados que conforman la Federa-ción se han implantado organismos

que se encargan de vigilar el uso ydestino de los recursos con quecuenta la Federación, con las atribu-ciones necesarias para sancionar sumal uso. El mapa nacional del con-trol se muestra en el gráfico 8.

El detenido estudio de este mapapermite percatarnos que si bienexisten órganos de fiscalización su-perior en los Estados, órganos in-ternos de control en los congresosestatales, contadurías mayores de ha-cienda y secretarías de la contraloríaestatales. Estas estructuras no son ho-mogéneas ni en su estructura ni en susfunciones, ni tampoco independientesdel poder ejecutivo que las nombra.

Fuente: elaboración propia a partir de información obtenida de las leyes orgánicas y estatutos delas instituciones que integran el gobierno federal.

GRÁFICO 7. Órganos de fiscalización en el gobierno federal

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.54

55

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

Adicionalmente y con el propósito deapoyar la actividad de la fiscaliza-ción en México a nivel federal, sehan publicado diversas leyes y crea-do organismos ex profeso paranormar y fortalecer la transparenciay rendición de cuentas. En este sen-tido, es importante mencionar la pu-blicación de una ley específica enmateria de transparencia y acceso ala información que se denomina dela misma forma, Ley de Transparen-cia y Acceso a la Información Pú-blica Gubernamental, se publica el 30de abril de 2002, creando un orga-nismo autónomo denominado Insti-

tuto Federal de Acceso a la Infor-mación (IFAI) el 11 de junio de 2003.Según el Diario Oficial de la Fede-ración, está destinada a promover elacceso de la población en general ala información que está en manos delos poderes de la Unión y sus de-pendencias. Esta ley no es de ob-servancia general y por tanto cadaentidad federativa tiene que promul-gar su propia ley estatal.

Por otra parte, es importante des-tacar que la postura de muchas delas organizaciones de la sociedadcivil organizada, respecto de la fis-

Fuente: elaboración propia con base en datos obtenidos de las páginas electrónicas de las institu-ciones de fiscalización.

GRÁFICA 8. Órganos de fiscalización en México

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.55

56

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

calización, transparencia y rendiciónde cuentas, es que si bien es indis-pensable contar con las leyes ne-cesarias para regular estas dosactividades, es más importante elfomento de una cultura de partici-pación ciudadana en el diseño, pla-neación, seguimiento y control detodas las acciones presupuestariasy de gobierno.

Con lo anterior se evitarían muchosde los problemas de separación en-tre gobierno y sociedad civil, median-te acciones simples de comunicaciónsocial. La ciudadanía y los gobier-nos rebasarían los discursos de losgobernantes y establecerían sistemascomunicativos que les permitieranacciones más corresponsales, hon-radas y transparentes, dejando atrásposturas de menosprecio de los fun-cionarios públicos e integrantes delgobierno, así como contribuiría deforma determinante en una mayorconfianza por parte de la ciudadaníahacia sus gobernantes, con basessólidas en la rendición de cuentas,logrando con ello que la sociedad ci-vil les otorgue, de acuerdo con re-sultados, la legitimidad tan necesariapara el gobierno.

Todos estos esfuerzos están dentrodel camino correcto hacia el mejo-ramiento de la administración públi-ca. Sin embargo, se aprecia que aúnno son suficientes para lograr unefecto trascendente en la moderni-zación de la gestión gubernamentaly el combate a la corrupción.

Es importante que la desregulaciónnormativa y administrativa cuentecon mayores y mejores acciones parahacer eficientes los servicios públicosque se prestan, eliminando, en con-secuencia, el exceso de burocraciay la discrecionalidad.

Un sistema nacional de indicadoresque haga posible la correcta eva-luación de las instituciones públicas,de sus políticas y programas, de losservidores públicos responsables yde los servicios que se prestan, da-ría la posibilidad de avanzar en lamejora continua de la gestión gu-bernamental y en el combate a lasgrandes causas generadoras de co-rrupción.

La corrupción no es privativa de paíso régimen político alguno. Es reflejode la carencia de valores éticos ymorales que se muestran como par-te de la naturaleza humana en suconducta diaria. Resulta indispensa-ble que se trabaje en los programaseducativos de todos los niveles, laenseñanza de los valores éticos ymorales que constituyen, por sí mis-mos, la mejor prevención contra lasprácticas corruptas. Las organizacio-nes públicas por sí mismas no traba-jan, necesitan del elemento humanopara darles sentido, elemento huma-no que debe estar dotado de una se-rie de principios y valores tales quelos lleven a un solo objetivo común:servir a la sociedad para la cual tra-bajan, con el fin de recuperar la con-fianza ciudadana.

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.56

57

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

Hoy más que nunca resulta indispen-sable la colaboración entre los órga-nos internos de control y las entidadesde fiscalización superior, especial-mente en el nuevo entorno político,en el que la rendición de cuentas haquedado como el vehículo que man-tiene la legitimidad de los Estadosdemocráticos y uno de los mecanis-mos, sin el cual sería imposible elequilibrio entre los poderes.

Las entidades fiscalizadoras debenenfrentar el desafío más relevantey que más importa a la ciudadanía:

lograr la eficiencia del Estado y ha-cer que la autoridad responda y estéal nivel de lo que la sociedad esperade ella.

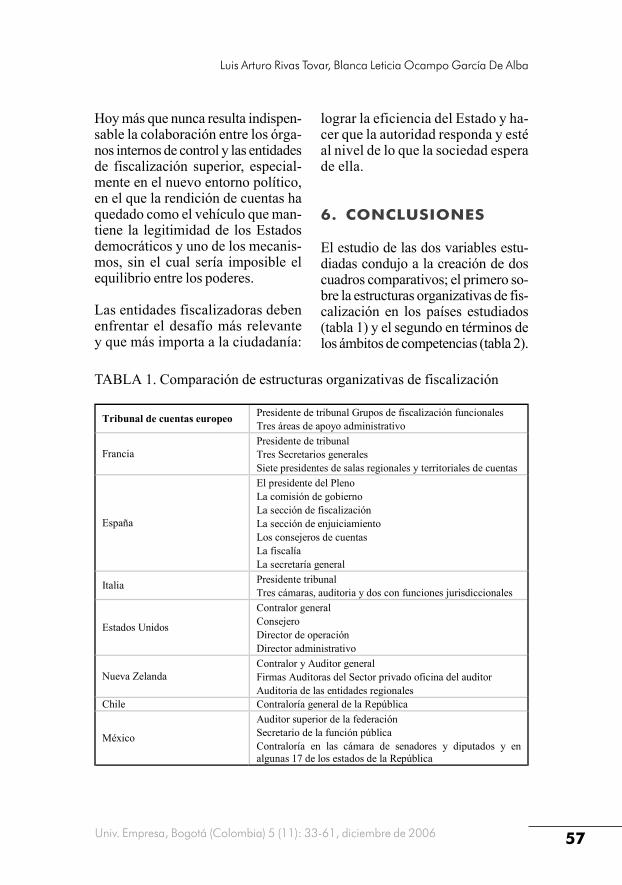

6. CONCLUSIONES

El estudio de las dos variables estu-diadas condujo a la creación de doscuadros comparativos; el primero so-bre la estructuras organizativas de fis-calización en los países estudiados(tabla 1) y el segundo en términos delos ámbitos de competencias (tabla 2).

TABLA 1. Comparación de estructuras organizativas de fiscalización

Tribunal de cuentas europeo Presidente de tribunal Grupos de fiscalización funcionales Tres áreas de apoyo administrativo

Francia Presidente de tribunal Tres Secretarios generales Siete presidentes de salas regionales y territoriales de cuentas

España

El presidente del Pleno La comisión de gobierno La sección de fiscalización La sección de enjuiciamiento Los consejeros de cuentas La fiscalía La secretaría general

Italia Presidente tribunal Tres cámaras, auditoria y dos con funciones jurisdiccionales

Estados Unidos

Contralor general Consejero Director de operación Director administrativo

Nueva Zelanda Contralor y Auditor general Firmas Auditoras del Sector privado oficina del auditor Auditoria de las entidades regionales

Chile Contraloría general de la República

México

Auditor superior de la federación Secretario de la función pública Contraloría en las cámara de senadores y diputados y en algunas 17 de los estados de la República

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.57

58

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

La revisión de los modelos organi-zativos indica dos grandes tenden-cias: los modelos europeos que estánbasados en tribunales de cuentascon funciones fiscalizadoras sobrelos recursos públicos, y el modeloanglosajón, propio de países de laCommonwealth y de Latinoaméri-ca, basado en contralorías o audito-rias independientes del ejecutivo conlargos periodos de permanencia desus titulares.

México, en consonancia con su ve-cindad geográfica, ha adoptado el

modelo norteamericano y ha creadoun sistema de auditoria/contraloría,que a diferencia de los modelos estu-diados se ha caracterizado por sudependencia a un poder ejecutivo quehistóricamente ha tenido un predomi-nio absoluto sobre los otros poderes,hasta por lo menos el año 2000.

La experiencia internacional de-muestra que la designación de lostitulares de los tribunales o las con-tralorías es la variable fundamentalque garantiza la independencia delórgano fiscalizador.

Tabla 2. Comparación de ámbitos competenciales

Tribunal de cuentas europeo

Análisis de la fiabilidad de la cuentas y de la legalidad y regularidad de las operaciones subyacentes

Francia

El tribunal debe fiscalizar tres competencias: - Las agencias públicas nacionales, - Las empresas públicas (desde 1976); - Los organismos de seguridad social (desde 1950)

España Es el supremo órgano fiscalizador de las cuentas y de la gestión económica del Estado, así como del sector público, sin perjuicio de su propia jurisdicción

Italia

El tribunal debe fiscalizar tres competencias El control preventivo; El control de gestión; y El control financiero

Estados Unidos

Analizar la posición fiscal del Gobierno Federal mejorar el proponer mejoras al desempeño del gobierno Evaluar el funcionamiento las políticas y los programas Revisar el uso de fondos federales en las operaciones de las agencias; Investigar las posibles actividades ilegales e incorrectas, y publicar decisiones legales y opiniones Analizar el desempeño del gobierno y exigir rendición de cuentas

Nueva Zelanda

Auditar todas las entidades del sector público, y los estados financieros de: - Todas las entidades. Los departamentos del gobierno - Las entidades de la corona - Los consejos de salud

Ám

bito

de

com

pete

ncia

México

Fiscalizar a todos los poderes de la federación, las entidades públicas federales de cualquier naturaleza, el uso de recursos federales por parte de los gobiernos locales y a los particulares; imposición de sanciones administrativas y de denuncias ante el ministerio público. Evaluar la gestión y la aplicación de los diversos programas según estándares de desempeño

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.58

59

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

El análisis de competencia de los ór-ganos revela una gran diversidad. Loseuropeos en general hacen énfasis enlos aspectos de gestión presupuestaly valoran la positiva orientación delgasto, mientras que el modelo anglo-sajón tiene un espectro más amplioe incluye la elaboración de estudios,recomendaciones e incluso la orien-tación de sanciones.

El caso chileno es quizás el que re-sulte más original, ya que su Contra-loría tiene una amplio marco defacultades, con el añadido que tieneindependencia tanto del poder ejecu-tivo como del legislativo, lo cual noocurre en los otros casos estudiados,donde la dependencia en los nom-bramientos y el control de los órga-nos de fiscalización radica en el poderlegislativo, bien sea que se trate decámaras de diputados o bien asam-bleas legislativas en el caso europeo.

En México el seguimiento del actofiscalizador tiene características exposfacto para la auditoría, y en elcaso de la supervisón a las depen-dencias del ejecutivo, ésta se realizapor la Secretaría de la Función Pú-blica, cuyo titular con rango de mi-nistro es nombrado por el presidentede la República.

El modelo de contraloría que haadoptado México se ha asentado ensus tres poderes con distintos enfo-ques, orientaciones y modelos or-ganizativos. En el ejecutivo, como

ya se mencionó, el modelo de con-traloría es desarrollado por la Se-cretaria de la Función Pública, quepor sus dimensiones y recursos esel órgano fiscalizador más importan-te del país. El hecho de que el titu-lar sea nombrado por el propioejecutivo al que debe fiscalizar su-pone un conflicto de intereses quele resta legitimidad.

En el legislativo, si bien hay órganosde fiscalización, en ellos también seobserva nuevamente la dependenciadel líder de la Cámara, y existe unagran diversidad de estructuras nocomparables, tales como: auditoríassuperiores de finanzas, auditorías deglosa y contadurías mayores de ha-cienda.

En el poder judicial, tanto en la Tri-bunal Superior de Justicia, el Conse-jo de la Judicatura y el TribunalFederal Electoral, la dependencia delejecutivo se vuelve a manifestar.

Finalmente la Auditoria Superior dela Federación, aunque es nombradapor el poder legislativo, el análisiscomparativo de sus competencias yrecursos con la Contraloría norte-americana (330 versus los más de3000 empleados) indica que sus am-plias facultades son inasumibles enla práctica.

En el gobierno del presidente Fox, laContraloría del ejecutivo experimen-tó una trasformación, cambiando sunombre para hacer énfasis en los

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.59

60

Estructuras de organización y competencias de los órganos de fiscalización

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

controles preventivos, en la gestiónde calidad y en la eficiencia del go-bierno; sin embargo, ha mantenidosu dependencia al poder del ejecuti-vo ya referida.

Si se quisiera fortalecer la funciónde fiscalización en México podría-mos considerar algunas de sus defi-ciencias, en las cuales se deberátrabajar arduamente: su falta de uni-dad de mando, su dispersión fun-cional, su falta de recursos, sudependencia del poder ejecutivoy, lo más importante de todo, sufalta de integración estratégica, locual incide en una acusable pér-dida de la eficacia fiscalizadora.

Lo anterior nos lleva a proponer lanecesidad de una redefinición en esteenfoque, que conduzca al fortaleci-miento de la Auditoría Superior de laFederación, a través de la transferen-cia de atribuciones de la Secretaríade la Función Pública a la Auditoria,en donde la Secretaría conservaráúnicamente las atribuciones necesa-rias para servir de enlace y coordina-ción de los órganos de control internode las dependencias y entidades delpoder ejecutivo, con respecto a laAuditoría Superior de la Federación.Lo anterior, por una parte, evitaría elempoderamiento de la Secretaría dela Función Pública y, por la otra,se estaría dotando de mayores recur-sos y competencias a la Auditoría, yaque con los que actualmente cuentasería imposibles de asumir las nue-vas atribuciones.

Haciendo un resumen cabe afirmarque son cuatro las acciones críticasque se propone seguir para armoni-zar la estructura organización de lafiscalización en México a las mejo-res prácticas descritas en esta inves-tigación:

1. Crear la Auditoria Superior de laRepublica con un nombramientohecho por las cámaras de diputa-dos y senadores por períodos de14 años, que no coincidan con losciclos sexenales.

2. Transferir atribuciones y recursosde la Secretaria de la Función Pú-blica a la Auditoría Superior de laRepública, y llevar a cabo una re-visión del modelo nacional de con-trol y evaluación.

3. Fortalecer la unidad de mandode las contralorías de las cáma-ras de senadores y diputadoscomo parte de la tarea de super-visión de la Auditoria General dela República, unificando el mo-delo organizativo y armonizandolas competencias.

4. Establecer que todos los integran-tes de los órganos de fiscaliza-ción se inscriban en el servicio deprofesional de carrera del quesorprendentemente han sido ex-cluidos. Esta acción garantizarála fidelidad a una función y no aun equipo de gobierno que depen-de de coyunturas políticas.

Estas cuatro acciones garantizarán lacreación de una carrera fundamen-tal para fortalecer la transparencia y

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.60

61

Luis Arturo Rivas Tovar, Blanca Leticia Ocampo García De Alba

Univ. Empresa, Bogotá (Colombia) 5 (11): 33-61, diciembre de 2006

la rendición de cuentas, dotando a lafunción de fiscalización de una infra-estructura humana y organizativa queya no sea más del gobierno en turnosino del Estado mexicano.

7. BIBLIOGRAFÍA

Brady, K. (2005). El modeloneozelandés de auditoría supe-rior, Foro Internacional sobre Fis-calización Superior en México yen el Mundo. Comisión de Vigi-lancia de la Auditoría Superior dela Federación. México.

Clemente, G. (2005). El Tribunal deCuentas Europeo y sus relacio-nes con las demás instanciasinstitucionales y con la opiniónpública, Foro Internacional so-bre Fiscalización Superior enMéxico y en el Mundo. Comisiónde Vigilancia de la Auditoría Su-perior de la Federación. México.

Contraloría General de la Repúblicade Chile. Recuperado el 22 deseptiembre de 2005, de la fuente:http://www.contraloria.cl.

Dittenhoffer, M. (1988) A study oflegislation and regulation audit-ing in selected governments. McQueen Account graph Series.University of Arkansas- Fayerville.

Escobar, C. (2002) “Diagnóstico ge-neral de la Contraloría General dela República”. En VVAA. Con-traloría de la Republica. Cons-trucción de un nuevo discursode control. Bogota.

Lafrarie, J. (2000) “La ContraloríaGeneral de la República: vehícu-lo para la transformación depaís”. En Osa C. Lafarie J. et.al. Bogotá. Contraloría Generalde la República.

Moctezuma, B., Roemer, A. (1999).Por un gobierno con resulta-dos. México: Fondo de CulturaEconómica.

Oficina General de Auditoría (GAO)de los Estados Unidos de Nor-teamérica. Recuperado el 17 denoviembre de 2005, de la fuente:http://www.gao.gov.

Pérez, G. & Martínez, A. (copiladores)(2000). La Cámara de Diputa-dos en México. México: Porrúa.p. 156.

Primera Convención Nacional Ha-cendaria. Diagnóstico generalde transparencia. Fiscaliza-ción y rendición de cuentas”.Recuperado el 21 de septiembrede 2005, de la fuente: http://www.indetec.gob.mx/cnh/mesas/Mesa7/DocsInt.asp?mesa=7.

Staderini, F. (2005). El modelo defiscalización en Italia, Foro In-ternacional sobre FiscalizaciónSuperior en México y en el Mun-do. Comisión de Vigilancia de laAuditoría Superior de la Federa-ción. México.

Tribunal de cuentas de España. Recu-perado el 22 de septiembre de 2005,de la fuente: http://www.tcu.es.

Villoria, M. (1997). La nueva admi-nistración pública. Madrid, Es-paña: Alianza Editorial. &

2. Luis Arturo Rivas.p65 11/12/06, 10:38 p.m.61