Estudio de Los Elementos Del Costo

13

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE A DMINISTRACIÓN D E EMPRESAS ÁREA DE A DMINISTRACIÓN FINANCIERA DOCUMENTO PREPARADO POR: Lic. Edgar Polanco ESTUDIO DE LOS ELEMENTOS DEL COSTO DE PRODUCCION Los elementos del costo de producción son: • Materias Primas • Mano de Obra • Costos Indirectos de Fabricación. MATERIA PRIMA En el pri mer ele mento de la producc ión rep res ent a un fac tor impor tante de cos to de elabor ación, porq ue es el elemento básic o del producto. Por la proporc ión de su alor inertido, la materia prima se presenta en tres aspectos: • Como material de almac!n • Como material en proceso de transformación • Como material inertido en producto El primero " el tercer aspecto presentan los materiales en su forma Estática " el se#undo en su forma $inámica. %n sistema de costos e&i#e llear un control de los materiales en cualquiera de sus aspectos. Interesa por a'ora como elementos del costo antes de su transformación o sea en la etapa de almacenamiento. Para el control de las materias primas se requiere por lo menos de los departamentos si#uientes: • Compras • (lmac!n de materiales • Producción • Contabilidad ! DEP ART AMEN TO DE COMPR AS Es el que tiene a su car#o el abastecimiento de materiales para la empresa, deberá estar or#ani )ado par a conocer las fuentes de aproisionamiento o sea n los proeedores de materiales a fin de obtener las ma"ores calidades, a los me*ores precios " en las me*ores condiciones. "! ALMACEN DE MA TERIALES Es el que se encar#a de #uarda " custodia de los materiales, por lo cual se requiere de personal responsable, además debe conocer los materiales a su cu idado para eitar errores al surtir el pedido, que puedan per*udicar la producción.

-

Upload

edras-chavarria -

Category

Documents

-

view

215 -

download

0

Transcript of Estudio de Los Elementos Del Costo

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 1/12

UNIVERSIDAD DE SAN CARLOS DE GUATEMALAFACULTAD DE CIENCIAS ECONÓMICASESCUELA DE ADMINISTRACIÓN DE EMPRESASÁREA DE ADMINISTRACIÓN FINANCIERADOCUMENTO PREPARADO POR:Lic. Edgar Polanco

ESTUDIO DE LOS ELEMENTOS DEL COSTO DE PRODUCCION

Los elementos del costo de producción son:

• Materias Primas

• Mano de Obra

• Costos Indirectos de Fabricación.

MATERIA PRIMA

En el primer elemento de la producción representa un factor importante de costo deelaboración, porque es el elemento básico del producto. Por la proporción de su alor

inertido, la materia prima se presenta en tres aspectos:

• Como material de almac!n

• Como material en proceso de transformación

• Como material inertido en producto

El primero " el tercer aspecto presentan los materiales en su forma Estática " el se#undo ensu forma $inámica.

%n sistema de costos e&i#e llear un control de los materiales en cualquiera de sus

aspectos. Interesa por a'ora como elementos del costo antes de su transformación o sea enla etapa de almacenamiento.

Para el control de las materias primas se requiere por lo menos de los departamentossi#uientes:

• Compras

• (lmac!n de materiales

• Producción

• Contabilidad

! DEPARTAMENTO DE COMPRAS

Es el que tiene a su car#o el abastecimiento de materiales para la empresa, deberá estar

or#ani)ado para conocer las fuentes de aproisionamiento o sean los proeedores demateriales a fin de obtener las ma"ores calidades, a los me*ores precios " en las me*ores

condiciones.

"! ALMACEN DE MATERIALES

Es el que se encar#a de #uarda " custodia de los materiales, por lo cual se requiere de

personal responsable, además debe conocer los materiales a su cuidado para eitar erroresal surtir el pedido, que puedan per*udicar la producción.

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 2/12

#! DEPARTAMENTO DE PRODUCCIÓN

Es el que reali)a las operaciones de fabricación. +i este departamento es el que efecta las

operaciones de elaboración, " si uno de los elementos más importantes es el material, debe

interenir para procurar su me*or aproec'amiento " transformación con el má&imorendimiento.

$! DEPARTAMENTO DE CONTA%ILIDAD

-odo es controlado por este departamento, por lo cual llea re#istro de los moimientos de

materiales " precios a tra!s de las si#uientes cuentas:

• (lmac!n de materias primas

• Productos en proceso

• (lmac!n de productos terminados

CONTROL & CONTA%ILI'ACIÓN DE LOS MATERIALES

( SOLICITUD DE COMPRA: El almacenista la formula al departamento

respectio, la cual debe ser aalada por el superisor o *efe de producción. En ella se debe

indicar con la ma"or precisión posible la cantidad, calidad " pla)o de recepción de losmateriales que se necesitan de acuerdo a las e&istencias de sus re#istros. Esta solicitud es

elaborada en:

Ori#inal: para el $epartamento de Compras

$uplicado: para el $epartamento de Contabilidad-riplicado: para el $epartamento de (lmac!n

/ PEDIDO: El pedido se debe 'acer al proeedor que ofre)ca me*ores precios "

condiciones, sobre todo la puntualidad, se debe prestar ma"or atención a las solicitudes

ur#entes. El pedido es elaborado en:

Ori#inal: para el Proeedor

$uplicado: para el (lmac!n-riplicado: para Contabilidad

Cuadriplicado:para el $epartamento de Ca*a.

C RECEPCIÓN: Corresponde al encar#ado de (lmac!n, al lle#ar los materiales,

c'equear con la solicitud de pedido " el en0o del proeedor de que los materiales lle#an

completos " en buen estado, una e) recibida de conformidad la mercanc0a, debe sellar el pedido " el en0o. El sello debe indicar:

• 1mero de entrada al almac!n

• Cantidad correcta

• Calidad correcta

• Obseraciones si las 'a"

• Fec'a de recepción

• Firma del encar#ado de almac!n

$ DEVOLUCION DE MERCADERIAS: estas se operan en diferente forma, se#n

la !poca en que se 'i)o la deolución. El departamento de Contabilidad alori)a ladeolución " la descuenta de la factura presentada por el proeedor. La deolución es

elaborada en:

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 3/12

Ori#inal: para el proeedor, detallando lo que se deuele

$uplicado: para el $epartamento de Compras

-riplicado: para Contabilidad

Cuadriplicado:para el (lmac!n

E GUARDA O CUSTODIA DE LOS MATERIALES: El /ode#uero coloca los

materiales en anaqueles o estibándola, de tal manera que sea fácil su mane*o o recuento.$ebe llear control de las e&istencias " nmero de códi#o para saber donde están colocados

los materiales.

F ENTRADA DE LOS MATERIALES AL ALMAC(N: el encar#ado del almac!n

debe formular diariamente un resumen de entradas al almac!n de materiales, este

documento se elabora en:

Ori#inal: para Contabilidad *unto con las remisiones 2copias de los proeedores

$uplicado: para el $epartamento de Compras-riplicado: para el (lmac!n

Corresponde al $epartamento de Contabilidad, comprobar si las unidades por costo unitarioes i#ual al costo total, 'ec'o esto, se llea la tar*eta de control " se comparan con los

re#istros de bode#a.

3 SUMINISTRO DE MATERIALES: La salida de los materiales de bode#a se

elabora una nota de remisión para quien lo solicita, eniando a contabilidad la copia de la

nota para su alori)ación.

4 VALUACIÓN DE LAS SALIDAS DE ALMAC(N: Las t!cnicas más conocidas oadecuadas a nuestro medio para la aluación de salidas de almac!n, son:

! PROMEDIO CONTINUO

Consiste en diidir el alor final de la e&istencia entre el total de unidades, con lo que se

obtiene el costo unitario promedio. -ambi!n se puede determinar sumando a la e&istencia

anterior, en unidades, las entradas, menos las salidas, " el resultado entre la suma " resta desus alores correspondientes.

VENTA)AS

• Es mu" práctico " económico

• 1o necesita de personal especiali)ado.

DESVENTA)AS

• (l promediar los precios, oculta malas adquisiciones.

•(l influir en el precio promedio de las unidades, compras elaborará los costos en unmercado en al)a.

• (l aumentar el precio promedio de las salidas, el inentario ba*a o iceersa.

Los precios promedio pueden ser constantes o periódicos.

• +on periódicos cuando el precio promedio se obtiene de tiempo en tiempo, es decir,

semanas, quincenal, etc.

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 4/12

• +on constantes cuando cada entrada permite determinar de manera inmediata el

precio promedio.

El ob*etio que se persi#ue es lo#rar cierta ri#ide) de precio promedio para determinados

per0odos, estimándose que las fluctuaciones son de poca cuant0a.

Esta t!cnica no es recomendable en !pocas de inflación " de deflación, sino más bien

cuando los precios ar0an de forma constante.

"! PRIMERAS ENTRADAS * PRIMERAS SALIDAS +PEPS!

Esta t!cnica es el reerso de la anterior, pues las salidas de materiales se alan a los

precios de las primeras entradas, 'asta a#otarlas, si#uiendo con los precios de las entradas

inmediatas " as0 sucesiamente. Esta t!cnica se cita porque es mu" conocida, más no

resulta aplicable en el ciclo económico inflacionario, sino cuando los precios están endescenso.

VENTA)AS

• Es sencillo cuando los in#resos son cantidades del mismo precio. En caso contrario,

es mu" laborioso.

• $a los costos anteriores reales de los materiales consumidos.

DESVENTA)AS

• $esfi#ura las utilidades anuales " el costo de enta no es e&actos cuando:

o La situación de inentarios requiere de lar#o tiempo

o El promedio de inentario resulta una inersión mu" #rande en comparación

con otros bienes del actio.

o El inentario representa pocos rubros " no se descompone o deteriora " los

precios fluctan frecuentemente.

o Cuando el costo de producción está absorbiendo la ma"or parte en el costo

de materia prima " refle*a rápidamente en el precio del producto.

#! ,LTIMAS ENTRADAS * PRIMERAS SALIDAS +UEPS!

Esta t!cnica consiste en aluar las salidas del almac!n con base en los precios de las ltimas

entradas, 'asta a#otar las e&istencias cu"a entrada es más reciente. +ólo se refiere alre#istro no al moimiento f0sico. +e recomienda esta t!cnica cuando los precios tienden a

subir, sobre todo en !pocas de inflación.

VENTA)AS

• (ctuali)a más los resultados

• Cuando 'a" al)as en los costos, da por resultados alori)aciones más ba*as del

inentario

• (plicando costos altos de acuerdo al mercado contra el monto de los in#resos

odtenidos del d0a da menos in#resos durante la inflación " cuando ba*an los precios

el efecto es contrario.

DESVENTA)AS

• Personal especiali)ado para su mane*o

• En la práctica no es como lo indica su nombre desde el punto de ista f0sico.

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 5/12

$! PRECIO FI)O O ESTANDAR +e aplica cuando las fluctuaciones de los precios son m0nimas " consiste en establecer un

precio que más o menos coincida con dic'as fluctuaciones " se aplica en forma constanteen la alori)ación de las salidas del almac!n de materiales.

VENTA)AS: Es fácil de operar.

DESVENTA)AS: +e tiene que correr un a*uste al final del per0odo. La cuenta de a*ustes de

saldo se da por:

•

3astos indirectos, !stos repercuten en la producción del per0odo en que se 'ace eltraspaso.

• Por costo de entas, cuando las e&istencias de almac!n son m0nimas, esto es, que lo

producido se 'a endido casi todo.

• Por p!rdidas " #anancias.

$e estos tres procedimientos resulta más *usto el ltimo, debido a que el a*uste se 'acedurante un per0odo, mientras que en los anteriores se afectan los costos de producción o

costo de enta del ltimo mes.

VALUACION DE INVENTARIOS

Para aluar inentarios se 'ace un recuento f0sico, el cual debe 'acerse con el encar#ado dealmac!n, un empleado de contabilidad " de preferencia la presencia de la auditoria e&terna

que son los que certifican el inentario.

+ire a la administración para saber cuales materiales se 'an moili)ado poco o nada "

cuales 'an tenido buena moili)ación " sacar el material obsoleto.

%na e) leantado el inentario f0sico se ala para a*ustar las ariaciones que son lleadas

a p!rdidas " #anancias o si es responsabilidad del encar#ado del almac!n, !ste lo pa#a.

MANO DE O%RA

CONCEPTO

Es el se#undo elemento del costo de producción " se refiere al esfuer)o 'umano necesario

para transformar la materia prima en un producto terminado.

El esfuer)o 'umano es pa#ado en dinero, este alor interine como parte importante en la

formación del costo de producción.

SALARIO: pa#ado a los traba*adores en la producción

SUELDO: pa#ado a los traba*adores de la administración.

CLASIFICACION DE LA MANO DE O%RA

5 Mano de obra directa

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 6/12

6 Mano de obra indirecta

Mano d- ora dir-c/a:Es la que interiene directamente en la transformación o elaboración de materia prima, sin

cu"a aplicación no podemos 'acer el producto. La cual consideramos como uno de losfactores del costo.

Mano d- ora indir-c/a: Es el pa#o de salarios que no pueden aplicarse espec0ficamente a la producción, pero que

son indispensables para el eficiente funcionamiento de la fábrica " que se acumulan como

#astos indirectos para ser diluidos en la producción 'abida.

CONTRATOS DE TRA%A)O Es el conenio por medio del cual una persona o #rupo de personas se obli#a a e*ecutar una

obra o prestar ciertos sericios a otra u otras personas ba*o la dependencia de !stos "

mediante el pa#o del tiempo laborado o por fuer)a efectuada.

CLASIFICACION DE LOS CONTRATOS

5 Contratos indiiduales

6 Contratos colectios

Con/ra/o0 Indi1id2al-0:

Es el que se celebra entre un patrón " un traba*ador.

Con/ra/o0 Col-c/i1o0:

Es aquel que se celebra entre arias personas a tra!s de un representante comn 2sindicato" la empresa o patrón.

SISTEMAS DE SALARIOS

Los salarios en cuanto a su forma de pa#o pueden ser:

SALARIO A %ASE DE TIEMPO

Es aquel que se pa#a con base en el tiempo traba*ando que puede ser por 'ora, o por d0a.

En este sistema se nulifica la iniciatia del traba*ador, pues no e&i&te est0mulo "a que seacual fuere la producción rendida, el salario es el mismo. (demás, e&iste dificultad para

precisar el costo de la mano de obra por unidad producida, pues los costos obtenidos

resultan diferentes de un traba*o a otro.

SISTEMA DE SALARIO A %ASE DE PRODUCCION

Este sistema consiste en pa#arle al obrero de acuerdo con el traba*o desarrollado fi*ándoleuna cuota por cada unidad producida.

V-n/a3a0:

• +e desarrolla la 'abilidad del obrero e incluso se lle#a a la especiali)ación.

• +e conoce el costo de la mano de obra directa.

• +e obtiene una ma"or producción.

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 7/12

D-01-n/a3a0:

• (umento de desperdicio de los materiales

• Obtención de una calidad dispare*a

• Peli#ro de sobreproducción.

SISTEMA DE SALARIOS POR INCENTIVOS

Cualquiera de los sistemas de salarios puede me*orarse combinándolos con incentios que

son premios que tienden a lo si#uientes:

• Me*orar la calidad

• Economi)ar material

• Economi)ar tiempo

Los incentios son complemento de los sistemas de salarios a base de tiempo o producción,

teniendo como finalidad otor#ar un premio al traba*ador, "a sea en lo personal o en #rupo,

tomando como base: un aumento de la producción, me*oramiento en calidad " a'orro de

material.

$entro de los sistemas a base de incentios que e&isten actualmente, se pueden se7alar los

si#uientes:

! Si0/-4a Ta5lor d- )ornal Di6-r-ncial:

Este sistema implica la fi*ación de las cuotas por pie)a, una para obreros de ba*o

rendimiento " otra para obreros de alto rendimiento, determinándose una producción

estándar para una *ornada de traba*o. +e aplica en aquellas industrias que ten#an un

porcenta*e fuerte de #astos indirectos en relación con el costo total de producción. Por estesistema se trata de eliminar a los operarios de ba*a productiidad.

"! Si0/-4a 7al0-5 d- Salario0 con Pri4a:

+u ob*eto es obtener una ma"or productiidad del traba*ador, fi*ando su atención en la

econom0a de tiempo por medio del si#uiente procedimiento:

+e asi#na una producción normal en la *ornada de traba*o basada en la e&periencia, a dic'a

producción se le fi*a una cuota. El incentio del sistema lo encontramos en le 'ec'o de que

el traba*ador que lo#ra sobrepasar esa producción media " por lo tanto est! dándole a laempresa un a'orro, tendrá derec'o al 89 del importe de dic'o a'orro.

Este sistema de incentios fi*a una cuota m0nima por tiempo, independientemente de lacantidad producida.

El incentio no es del todo adecuado, puesto que esa cuota fi*a le puede dar tal se#uridad altraba*ador que !ste se interese por producir más, solo cuando conen#a a sus intereses

personales.

#! Si0/-4a Ro8an:

Este sistema es análo#o al sistema 4alse", sus estándares suelen basarse en la e&periencia

anterior " en lu#ar de compartir con la empresa el alor del tiempo a'orrado, se concede al

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 8/12

traba*ador un porcenta*e de la pa#a básica o estándar en proporción al porcenta*e del tiempo

a'orrado.

$! Si0/-4a o Plan Gan//:Este sistema de incentios es una combinación de los sistemas de salarios por tiempo " por

pie)a. +e fi*a un estándar eleado de producción " mientras no se alcan)a ese estándar se pa#a al traba*ador por 'ora, esto es, que se le #aranti)a un salario m0nimo diario; cuando el

traba*ador supera el estándar establecido, recibe la pa#a base correspondiente a la

producción, más una bonificación.

3antt desalentaba el empleo de malos traba*adores, pa#ando a sus capataces una

bonificación basada en el nmero de empleados que alcan)aban o superaban la producción

estándar. Este sistema de incentio es aplicable a las operaciones de máquina que e&i#enmuc'a pericia, el salario aumentará se#n crece la producción, pero el costo de la mano de

obra por unidad se reduce al costo estándar para conertirse en constante.

9! Si0/-4a E4-r0on:

Este sistema consiste en el pa#o de una prima o #ratificación que aumenta a medida que elobrero se acerca al tiempo estándar concedido, además del *ornal re#ular. El porcenta*e de

eficiencia del obrero se obtiene diidiendo el tiempo estándar concedido a las unidades

traba*adas, entre las 'oras de la *ornada diaria; a partir de cierta eficiencia se fi*a un porcenta*e de #ratificación a discreción de la empresa.

Este sistema tiende a me*orar la eficiencia del obrero, pero tiene como problema la fi*ación

del estándar tiempo de eficiencia para la unidad producida, debiendo cambiarse cuando lascondiciones productias cambien.

PRESTACIONES LA%ORALES

+e entiende como prestaciones laborales, a todos aquellos derec'os que un traba*ador adquiere, por prestar sus sericios en relación de dependencia con un patrono, mediante la

celebración de un Contrato de traba*o.

Estas prestaciones están le#almente re#uladas por los si#uientes decretos:

$ecreto 5<<5 Códi#o de -raba*o 2Indemni)ación " =acaciones

$ecreto >?@>A Le" Be#uladora de la Prestación del (#uinaldo para traba*adores del sectorPriado.

$ecreto <6@6 Le" de /onificación (nual para -raba*adores del sector Priado " publico.

2/ono 5<$ecreto ?<@6 Beformas al Códi#o de -raba*o.

Las prestaciones de carácter obli#atorio para el patrono son:

VACACIONES AGUINALDO %ONO $

La indemni)ación en nuestro medio, no tiene carácter %niersal, por lo que está

condicionada su obli#atoriedad de pa#o, de acuerdo a sucesos tipificados en el Códi#o de-raba*o.

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 9/12

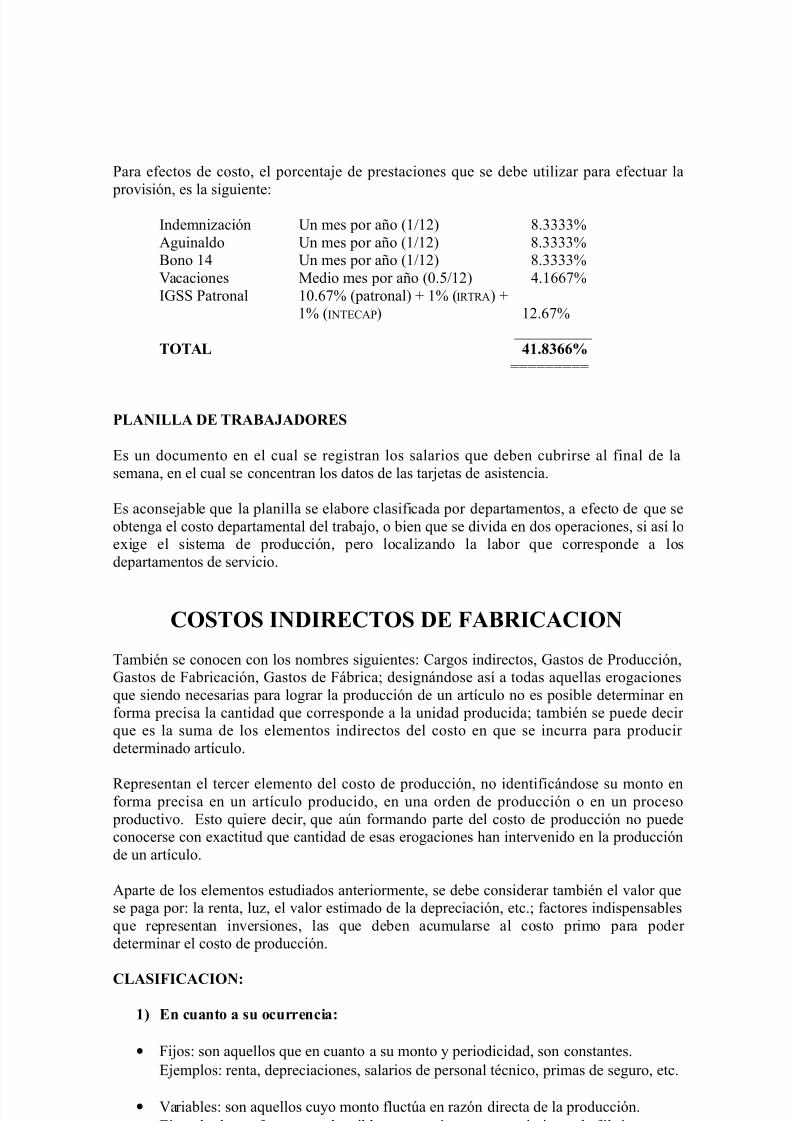

Para efectos de costo, el porcenta*e de prestaciones que se debe utili)ar para efectuar la

proisión, es la si#uiente:

Indemni)ación %n mes por a7o 25D56 A.

(#uinaldo %n mes por a7o 25D56 A./ono 5< %n mes por a7o 25D56 A.

=acaciones Medio mes por a7o 29.8D56 <.5??>

I3++ Patronal 59.?> 2patronal 5 2IB-B( 5 2I1-EC(P 56.?>

GGGGGGGGGG

TOTAL $.#;;< HHHHHHHHH

PLANILLA DE TRA%A)ADORES

Es un documento en el cual se re#istran los salarios que deben cubrirse al final de la

semana, en el cual se concentran los datos de las tar*etas de asistencia.

Es aconse*able que la planilla se elabore clasificada por departamentos, a efecto de que se

obten#a el costo departamental del traba*o, o bien que se diida en dos operaciones, si as0 loe&i#e el sistema de producción, pero locali)ando la labor que corresponde a los

departamentos de sericio.

COSTOS INDIRECTOS DE FA%RICACION

-ambi!n se conocen con los nombres si#uientes: Car#os indirectos, 3astos de Producción,3astos de Fabricación, 3astos de Fábrica; desi#nándose as0 a todas aquellas ero#aciones

que siendo necesarias para lo#rar la producción de un art0culo no es posible determinar en

forma precisa la cantidad que corresponde a la unidad producida; tambi!n se puede decir que es la suma de los elementos indirectos del costo en que se incurra para producir

determinado art0culo.

Bepresentan el tercer elemento del costo de producción, no identificándose su monto enforma precisa en un art0culo producido, en una orden de producción o en un proceso

productio. Esto quiere decir, que an formando parte del costo de producción no puedeconocerse con e&actitud que cantidad de esas ero#aciones 'an interenido en la producción

de un art0culo.

(parte de los elementos estudiados anteriormente, se debe considerar tambi!n el alor quese pa#a por: la renta, lu), el alor estimado de la depreciación, etc.; factores indispensables

que representan inersiones, las que deben acumularse al costo primo para poder

determinar el costo de producción.

CLASIFICACION:

! En c2an/o a 02 oc2rr-ncia:

• Fi*os: son aquellos que en cuanto a su monto " periodicidad, son constantes.

E*emplos: renta, depreciaciones, salarios de personal t!cnico, primas de se#uro, etc.

• =ariables: son aquellos cu"o monto flucta en ra)ón directa de la producción.

E*emplo: lu), " fuer)a, combustibles, reparaciones, mantenimiento de fábrica, etc.

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 10/12

"! To4ando co4o a0- 020 conc-=/o0 62nda4-n/al-0:

• Materiales Indirectos

• Mano de obra indirecta

• Otros #astos indirectos 2los que no corresponden a los anteriores

#! En c2an/o a 02 a=licaci>n:

• Beales: se refiere a los #astos ero#ados en el per0odo.

• Predeterminados: corresponden a #astos presupuestados derramados con base en

cuota calculada en función de cierto olumen de producción tambi!n

predeterminada.

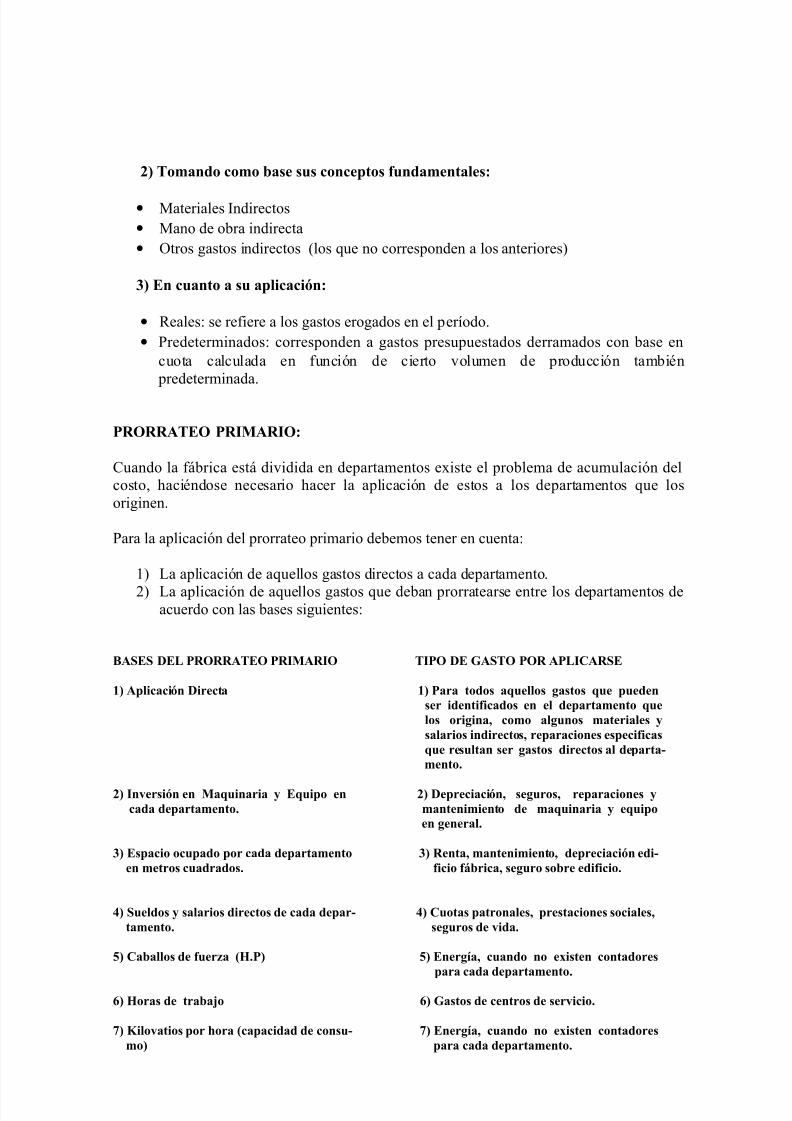

PRORRATEO PRIMARIO:

Cuando la fábrica está diidida en departamentos e&iste el problema de acumulación delcosto, 'aci!ndose necesario 'acer la aplicación de estos a los departamentos que los

ori#inen.

Para la aplicación del prorrateo primario debemos tener en cuenta:

5 La aplicación de aquellos #astos directos a cada departamento.

6 La aplicación de aquellos #astos que deban prorratearse entre los departamentos deacuerdo con las bases si#uientes:

%ASES DEL PRORRATEO PRIMARIO TIPO DE GASTO POR APLICARSE

! A=licaci>n Dir-c/a ! Para /odo0 a?2-llo0 ga0/o0 ?2- =2-d-n 0-r id-n/i6icado0 -n -l d-=ar/a4-n/o ?2- lo0 origina@ co4o alg2no0 4a/-rial-0 5 0alario0 indir-c/o0@ r-=aracion-0 -0=-ci6ica0

?2- r-02l/an 0-r ga0/o0 dir-c/o0 al d-=ar/a 4-n/o.

"! In1-r0i>n -n Ma?2inaria 5 E?2i=o -n "! D-=r-ciaci>n@ 0-g2ro0@ r-=aracion-0 5 cada d-=ar/a4-n/o. 4an/-ni4i-n/o d- 4a?2inaria 5 -?2i=o -n g-n-ral.

#! E0=acio oc2=ado =or cada d-=ar/a4-n/o #! R-n/a@ 4an/-ni4i-n/o@ d-=r-ciaci>n -di -n 4-/ro0 c2adrado0. 6icio 6Brica@ 0-g2ro 0or- -di6icio.

$! S2-ldo0 5 0alario0 dir-c/o0 d- cada d-=ar $! C2o/a0 =a/ronal-0@ =r-0/acion-0 0ocial-0@ /a4-n/o. 0-g2ro0 d- 1ida.

9! Caallo0 d- 62-ra +7.P! 9! En-rga@ c2ando no -i0/-n con/ador-0=ara cada d-=ar/a4-n/o.

;! 7ora0 d- /raa3o ;! Ga0/o0 d- c-n/ro0 d- 0-r1icio.

! ilo1a/io0 =or Hora +ca=acidad d- con02 ! En-rga@ c2ando no -i0/-n con/ador-0 4o! =ara cada d-=ar/a4-n/o.

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 11/12

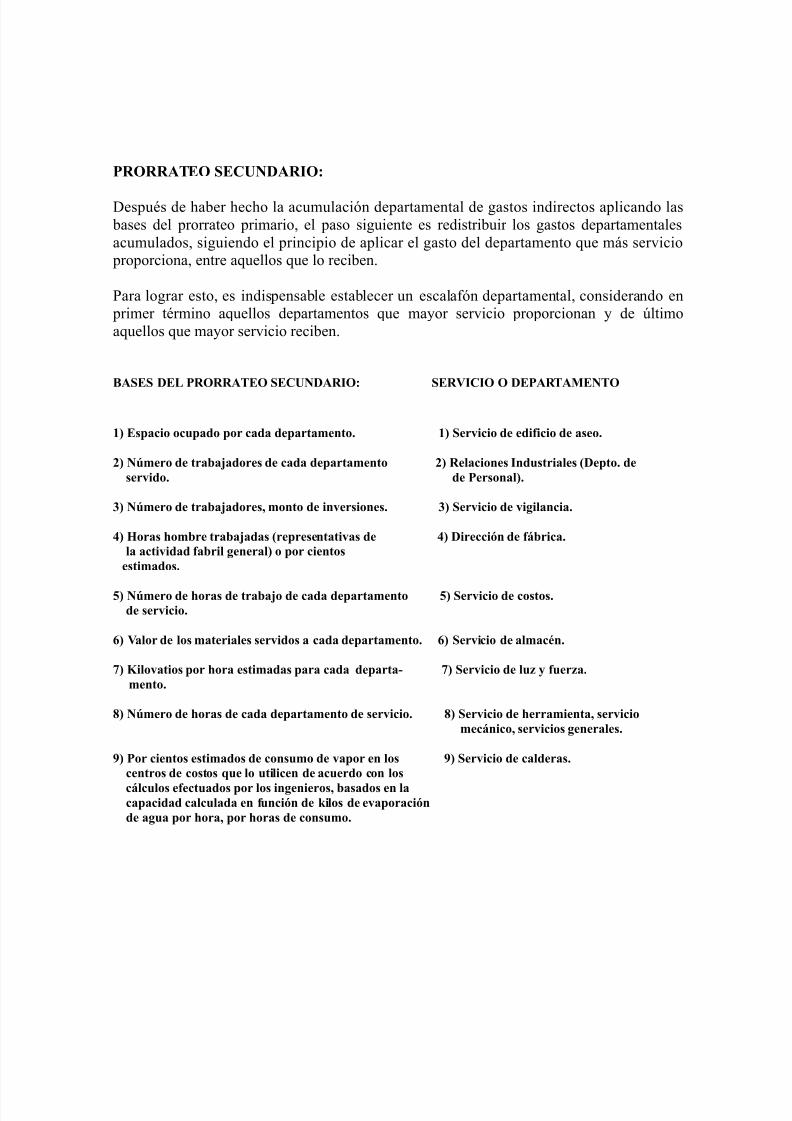

PRORRATEO SECUNDARIO:

$espu!s de 'aber 'ec'o la acumulación departamental de #astos indirectos aplicando las

bases del prorrateo primario, el paso si#uiente es redistribuir los #astos departamentales

acumulados, si#uiendo el principio de aplicar el #asto del departamento que más sericio proporciona, entre aquellos que lo reciben.

Para lo#rar esto, es indispensable establecer un escalafón departamental, considerando en primer t!rmino aquellos departamentos que ma"or sericio proporcionan " de ltimo

aquellos que ma"or sericio reciben.

%ASES DEL PRORRATEO SECUNDARIO: SERVICIO O DEPARTAMENTO

! E0=acio oc2=ado =or cada d-=ar/a4-n/o. ! S-r1icio d- -di6icio d- a0-o.

"! N4-ro d- /raa3ador-0 d- cada d-=ar/a4-n/o "! R-lacion-0 Ind20/rial-0 +D-=/o. d- 0-r1ido. d- P-r0onal!.

#! N4-ro d- /raa3ador-0@ 4on/o d- in1-r0ion-0. #! S-r1icio d- 1igilancia.

$! 7ora0 Ho4r- /raa3ada0 +r-=r-0-n/a/i1a0 d- $! Dir-cci>n d- 6Brica. la ac/i1idad 6aril g-n-ral! o =or ci-n/o0 -0/i4ado0.

9! N4-ro d- Hora0 d- /raa3o d- cada d-=ar/a4-n/o 9! S-r1icio d- co0/o0. d- 0-r1icio.

;! Valor d- lo0 4a/-rial-0 0-r1ido0 a cada d-=ar/a4-n/o. ;! S-r1icio d- al4acJn.

! ilo1a/io0 =or Hora -0/i4ada0 =ara cada d-=ar/a ! S-r1icio d- l2 5 62-ra. 4-n/o.

! N4-ro d- Hora0 d- cada d-=ar/a4-n/o d- 0-r1icio. ! S-r1icio d- H-rra4i-n/a@ 0-r1icio4-cBnico@ 0-r1icio0 g-n-ral-0.

K! Por ci-n/o0 -0/i4ado0 d- con024o d- 1a=or -n lo0 K! S-r1icio d- cald-ra0. c-n/ro0 d- co0/o0 ?2- lo 2/ilic-n d- ac2-rdo con lo0

cBlc2lo0 -6-c/2ado0 =or lo0 ing-ni-ro0@ a0ado0 -n la ca=acidad calc2lada -n 62nci>n d- ilo0 d- -1a=oraci>n d- ag2a =or Hora@ =or Hora0 d- con024o.

7/24/2019 Estudio de Los Elementos Del Costo

http://slidepdf.com/reader/full/estudio-de-los-elementos-del-costo 12/12

EAP)En-ro"#.