ESTUDIO DE MERCADO MATERIAL DE PROPAGACIÓN DE CHILE … · 06022064 Plantas y partes de plantas de...

33

ESTUDIO DE MERCADO MATERIAL DE PROPAGACIÓN DE CHILE A PERÚ DICIEMBRE 2014

Transcript of ESTUDIO DE MERCADO MATERIAL DE PROPAGACIÓN DE CHILE … · 06022064 Plantas y partes de plantas de...

ESTUDIO DE MERCADO MATERIAL DE PROPAGACIÓN DE

CHILE A PERÚ

DICIEMBRE 2014

1

ESTUDIO DE MERCADO MATERIAL DE PROPAGACIÓN CHILENO A PERÚ

I. Resumen Ejecutivo ...................................................................................................................................2

II. Acceso al Mercado Peruano.....................................................................................................................2

1. Códigos arancelarios SACH y código local país destino.............................................................................2

2. Análisis FODA .............................................................................................................................................4

3. Oportunidades de material de propagación chileno en el mercado peruano……………………….............5

4. Acuerdos comerciales Chile - Perú..............................................................................................................6

5. Aranceles de internación para producto chileno .........................................................................................7

6. Otros impuestos, regulaciones y barreras no arancelarias.........................................................................8

7. Certificaciones, legislación y requerimientos locales.................................................................................10

III. Potencial del Mercado Peruano.............................................................................................................11

1. Potencial económico, geográfico, político y social de Perú.......................................................................11

2. Producción local y mercado interno ..........................................................................................................13

3. Importaciones, participación de Chile en el mercado................................................................................13

4. Potencial nuevos proyectos e inversión en Perú.......................................................................................16

5. Demanda de producción y estacionalidad de demanda...........................................................................20

IV. Canales de Distribución y Actores del Mercado ................................................................................22

1. Identificación de los principales actores en cada canal ............................................................................22

2. Diagramas de flujo en canales seleccionados ..........................................................................................23

V. Comprador ..............................................................................................................................................24

1. Características y perfil...............................................................................................................................24

2. Influencias en determinación, decisiones y tendencias de compra ........................................................24

VI. Benchmarking (Competidores) y Tendencias ....................................................................................26

1. Segmentación de competidores ...............................................................................................................26

2. Atributos de diferenciación y posicionamiento en el mercado de material chileno....................................26

3. Precios de referencia de producto chileno y competidores en el mercado. ..............................................27

4. Posibles estrategias de penetración, prospección o mantención del mercado.........................................27

VII. Opiniones de actores relevantes en el mercado. ..............................................................................30

VIII. Fuentes de información relevantes (links).........................................................................................31

IX. Anexo......................................................................................................................................................32

2

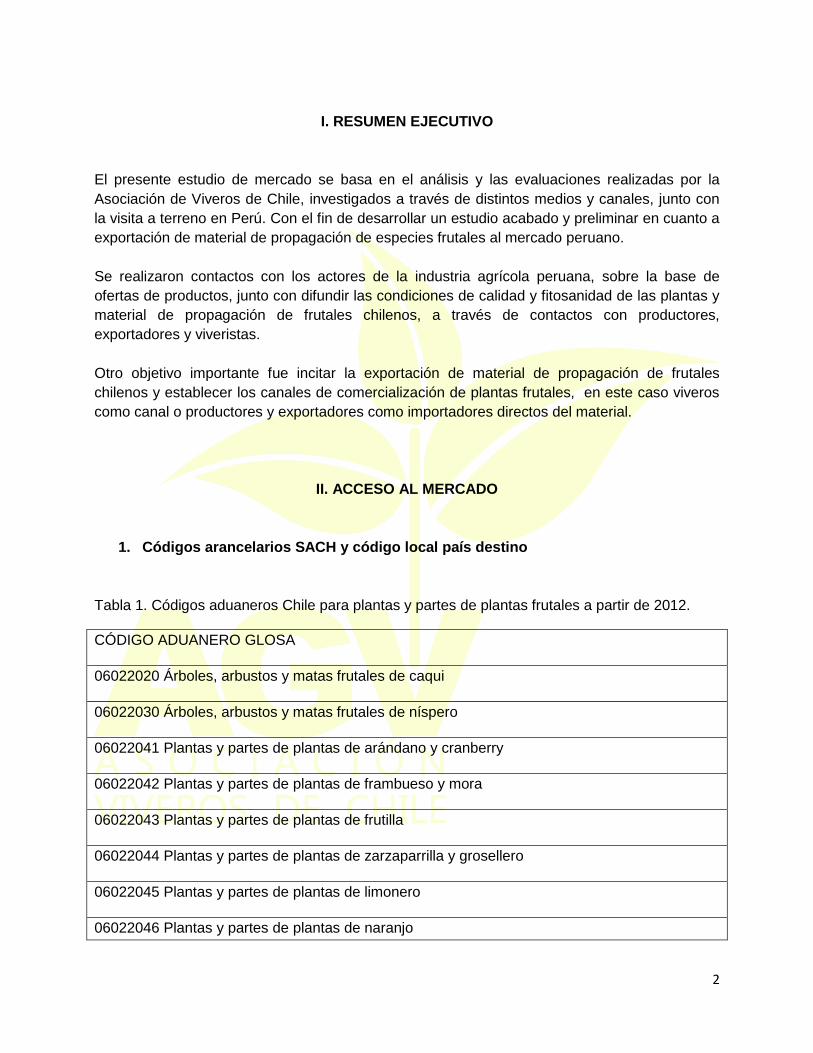

I. RESUMEN EJECUTIVO

El presente estudio de mercado se basa en el análisis y las evaluaciones realizadas por la

Asociación de Viveros de Chile, investigados a través de distintos medios y canales, junto con

la visita a terreno en Perú. Con el fin de desarrollar un estudio acabado y preliminar en cuanto a

exportación de material de propagación de especies frutales al mercado peruano.

Se realizaron contactos con los actores de la industria agrícola peruana, sobre la base de

ofertas de productos, junto con difundir las condiciones de calidad y fitosanidad de las plantas y

material de propagación de frutales chilenos, a través de contactos con productores,

exportadores y viveristas.

Otro objetivo importante fue incitar la exportación de material de propagación de frutales

chilenos y establecer los canales de comercialización de plantas frutales, en este caso viveros

como canal o productores y exportadores como importadores directos del material.

II. ACCESO AL MERCADO

1. Códigos arancelarios SACH y código local país destino

Tabla 1. Códigos aduaneros Chile para plantas y partes de plantas frutales a partir de 2012.

CÓDIGO ADUANERO GLOSA

06022020 Árboles, arbustos y matas frutales de caqui

06022030 Árboles, arbustos y matas frutales de níspero

06022041 Plantas y partes de plantas de arándano y cranberry

06022042 Plantas y partes de plantas de frambueso y mora

06022043 Plantas y partes de plantas de frutilla

06022044 Plantas y partes de plantas de zarzaparrilla y grosellero

06022045 Plantas y partes de plantas de limonero

06022046 Plantas y partes de plantas de naranjo

3

06022047 Plantas y partes de plantas de mandarino, tangerina y clementina

06022049 Las demás plantas y partes de plantas de berries y cítricos

06022051 Plantas y partes de plantas de cerezo y guindo

06022052 Plantas y partes de plantas de duraznero y nectarino

06022053 Plantas y partes de plantas de damasco

06022054 Plantas y partes de plantas de ciruelo japonés y ciruelo europeo

06022055 Plantas y partes de plantas de manzano (Malus pumila, Malus domestica)

06022056 Plantas y partes de plantas de peral (Pyrus communis, Pyrus spp.)

06022057 Plantas y partes de plantas de membrillero (Cydonia oblonga)

06022059 Las demás plantas y partes de plantas de carozos y pomáceas

06022061 Plantas y partes de plantas de vid vinífera (Vitis vinifera )

06022062 Plantas y partes de plantas de otras vides (Vitis spp.)

06022063 Plantas y partes de plantas de avellano (Corylus spp.)

06022064 Plantas y partes de plantas de granado (Punica granatum)

06022065 Plantas y partes de plantas de nogal (Juglans regia, Juglans spp .)

06022066 Plantas y partes de plantas de kiwi (Actinidia spp.)

06022069 Las demás plantas y partes de plantas de vid y otros frutales

06022090 Los demás árboles, arbustos y matas frutales o de otros frutos comestibles, incluso

injertados

Fuente: Odepa a partir de Servicio Nacional de Aduanas

4

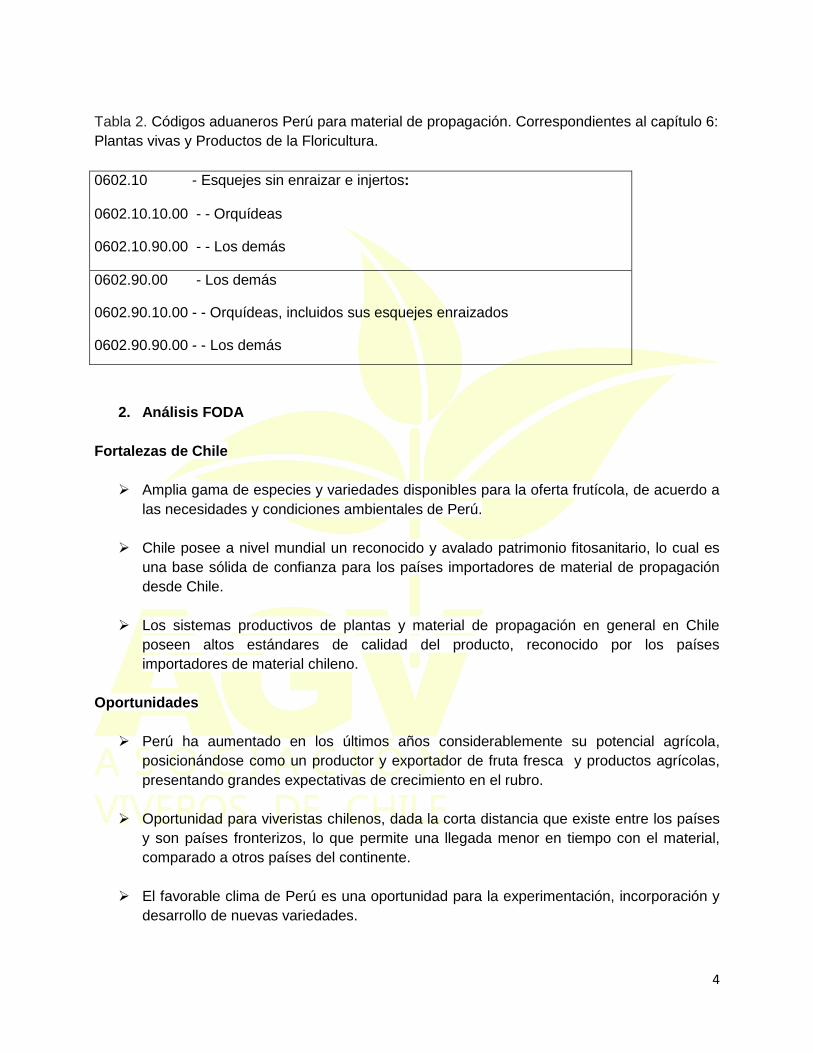

Tabla 2. Códigos aduaneros Perú para material de propagación. Correspondientes al capítulo 6:

Plantas vivas y Productos de la Floricultura.

0602.10 - Esquejes sin enraizar e injertos: 0602.10.10.00 - - Orquídeas

0602.10.90.00 - - Los demás

0602.90.00 - Los demás

0602.90.10.00 - - Orquídeas, incluidos sus esquejes enraizados

0602.90.90.00 - - Los demás

2. Análisis FODA

Fortalezas de Chile

Amplia gama de especies y variedades disponibles para la oferta frutícola, de acuerdo a

las necesidades y condiciones ambientales de Perú.

Chile posee a nivel mundial un reconocido y avalado patrimonio fitosanitario, lo cual es

una base sólida de confianza para los países importadores de material de propagación

desde Chile.

Los sistemas productivos de plantas y material de propagación en general en Chile

poseen altos estándares de calidad del producto, reconocido por los países

importadores de material chileno.

Oportunidades

Perú ha aumentado en los últimos años considerablemente su potencial agrícola,

posicionándose como un productor y exportador de fruta fresca y productos agrícolas,

presentando grandes expectativas de crecimiento en el rubro.

Oportunidad para viveristas chilenos, dada la corta distancia que existe entre los países

y son países fronterizos, lo que permite una llegada menor en tiempo con el material,

comparado a otros países del continente.

El favorable clima de Perú es una oportunidad para la experimentación, incorporación y

desarrollo de nuevas variedades.

5

Estrechar relaciones comerciales con los países de la región dada las características del

mercado chileno y la imagen país, del punto de vista económico y estabilidad política.

Debilidades

Dado que Perú presenta una fuerte industria agrícola la demanda interna por plantas es

requerida de manera constante, permitiendo una participación protagónica de los viveros

de zonas cercanas, lo que haría que Chile pueda perder competitividad, porque

logísticamente está más alejado fuera del país.

Chile posee un volumen de producción que puede ser menor a la demanda requerida

por Perú, dadas las extensiones para cultivar que poseen.

Amenazas

Las normativas de ingreso de material vegetal en Perú establecidas por SENASA,

Ministerio de Agricultura, muchas ocasiones dificultan el trámite de exportación dadas

las exigencias de corroboración fitosanitaria a cumplirse en el país de origen.

Se puede ver afectada la oportunidad de entrega del producto en destino debido a los

canales de transporte y condiciones de viaje, ya sea por avión o terrestre, en los cuales

pueden ocurrir imprevistos o atrasos que al tratarse de productos seres vivos, estos

pueden convertirse en una amenaza para llegar a destino.

Al tener Perú políticas de cuarentena de pos entrada de material vegetal más flexible

que la chilena, tienen acceso en menor tiempo los materiales vegetales disponibles,

correspondientes a nuevas variedades con características deseadas, perdiendo Chile

competitividad.

3. Oportunidades de material de propagación chileno en mercado peruano.

Las oportunidades del sector viverístico chileno, en las actuales circunstancias, son extensas.

La estructura de producción de la industria agrícola de Perú se caracteriza por demandar

insumos de material de propagación, nuevas variedades y acordes a las necesidades de

calidad, medioambiental y sanitarias. En este sentido, existe un benchmarking para aumentar la

eficiencia agrícola y tener una industria de frutas más competitiva en el ámbito nacional e

internacional, implicando concretas oportunidades para el sector.

6

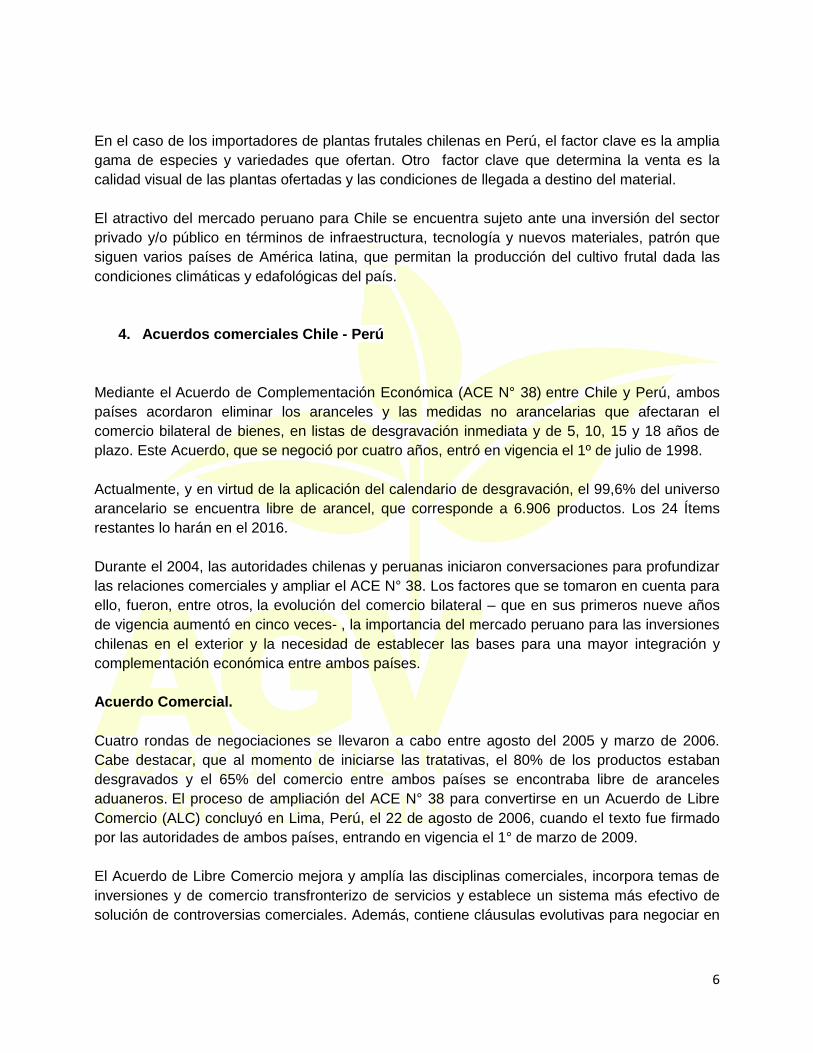

En el caso de los importadores de plantas frutales chilenas en Perú, el factor clave es la amplia

gama de especies y variedades que ofertan. Otro factor clave que determina la venta es la

calidad visual de las plantas ofertadas y las condiciones de llegada a destino del material.

El atractivo del mercado peruano para Chile se encuentra sujeto ante una inversión del sector

privado y/o público en términos de infraestructura, tecnología y nuevos materiales, patrón que

siguen varios países de América latina, que permitan la producción del cultivo frutal dada las

condiciones climáticas y edafológicas del país.

4. Acuerdos comerciales Chile - Perú

Mediante el Acuerdo de Complementación Económica (ACE N° 38) entre Chile y Perú, ambos

países acordaron eliminar los aranceles y las medidas no arancelarias que afectaran el

comercio bilateral de bienes, en listas de desgravación inmediata y de 5, 10, 15 y 18 años de

plazo. Este Acuerdo, que se negoció por cuatro años, entró en vigencia el 1º de julio de 1998.

Actualmente, y en virtud de la aplicación del calendario de desgravación, el 99,6% del universo

arancelario se encuentra libre de arancel, que corresponde a 6.906 productos. Los 24 Ítems

restantes lo harán en el 2016.

Durante el 2004, las autoridades chilenas y peruanas iniciaron conversaciones para profundizar

las relaciones comerciales y ampliar el ACE N° 38. Los factores que se tomaron en cuenta para

ello, fueron, entre otros, la evolución del comercio bilateral – que en sus primeros nueve años

de vigencia aumentó en cinco veces- , la importancia del mercado peruano para las inversiones

chilenas en el exterior y la necesidad de establecer las bases para una mayor integración y

complementación económica entre ambos países.

Acuerdo Comercial.

Cuatro rondas de negociaciones se llevaron a cabo entre agosto del 2005 y marzo de 2006.

Cabe destacar, que al momento de iniciarse las tratativas, el 80% de los productos estaban

desgravados y el 65% del comercio entre ambos países se encontraba libre de aranceles

aduaneros. El proceso de ampliación del ACE N° 38 para convertirse en un Acuerdo de Libre

Comercio (ALC) concluyó en Lima, Perú, el 22 de agosto de 2006, cuando el texto fue firmado

por las autoridades de ambos países, entrando en vigencia el 1° de marzo de 2009.

El Acuerdo de Libre Comercio mejora y amplía las disciplinas comerciales, incorpora temas de

inversiones y de comercio transfronterizo de servicios y establece un sistema más efectivo de

solución de controversias comerciales. Además, contiene cláusulas evolutivas para negociar en

7

el corto plazo, servicios financieros, compras públicas, tratamiento de zonas francas y turismo,

entre otros.

Fuente: DIRECOM

5. Aranceles de internación para producto chileno.

Los aranceles en el Perú, están clasificados en tres categorías 0 , 6 y 11 %. La exoneración

total o parcial de derechos arancelarios se rigen por los acuerdos comerciales suscritos hasta la

fecha.

La institución encargada de autorizar el ingreso de las mercancías al país es la

Superintendencia Nacional de Administración Tributaria (SUNAT), a través de la

Superintendencia Nacional Adjunta de Aduanas.

Link. http://www.sunat.gob.pe/legislacion/aduanera/index.html

Link: http://www.aduanet.gob.pe/itarancel/arancelS01Alias

Marco Legal Nacional vigente, que regula el ingreso de las Importaciones.

a) Ley de Procedimiento Administrativo General.‐ Decreto Legislativo 27444.

http://www.sunat.gob.pe/legislacion/procedim/normasadua/gja‐01.htm

b) Decreto legislativo que aprueba la Ley General de Aduanas ‐DECRETO

LEGISLATIVO‐Nº 1053.

http://www.sunat.gob.pe/legislacion/procedim/normasadua/gja‐03.htm

c) Reglamento de la Ley General de Aduanas ‐ DECRETO SUPREMO Nº 010‐2009‐EF.

http://www.sunat.gob.pe/legislacion/procedim/normasadua/gja‐03.htm

d) Tabla de Sanciones Aplicables a las Infracciones Previstas en la ley General de

Aduanas. DECRETO SUPREMO N° 031‐2009‐EF

http://www.sunat.gob.pe/legislacion/procedim/normasadua/gja‐ 03.htm

e) Ley de los Delitos Aduaneros ‐ LEY Nº 28008.

http://www.sunat.gob.pe/legislacion/procedim/normasadua/gja‐05.htm

f) Reglamento de la Ley de los Delitos Aduaneros ‐ DECRETO SUPREMO Nº

121‐2003‐EF. En Normas asociadas.

http://www.sunat.gob.pe/legislacion/procedim/normasadua/gja‐05.htm

8

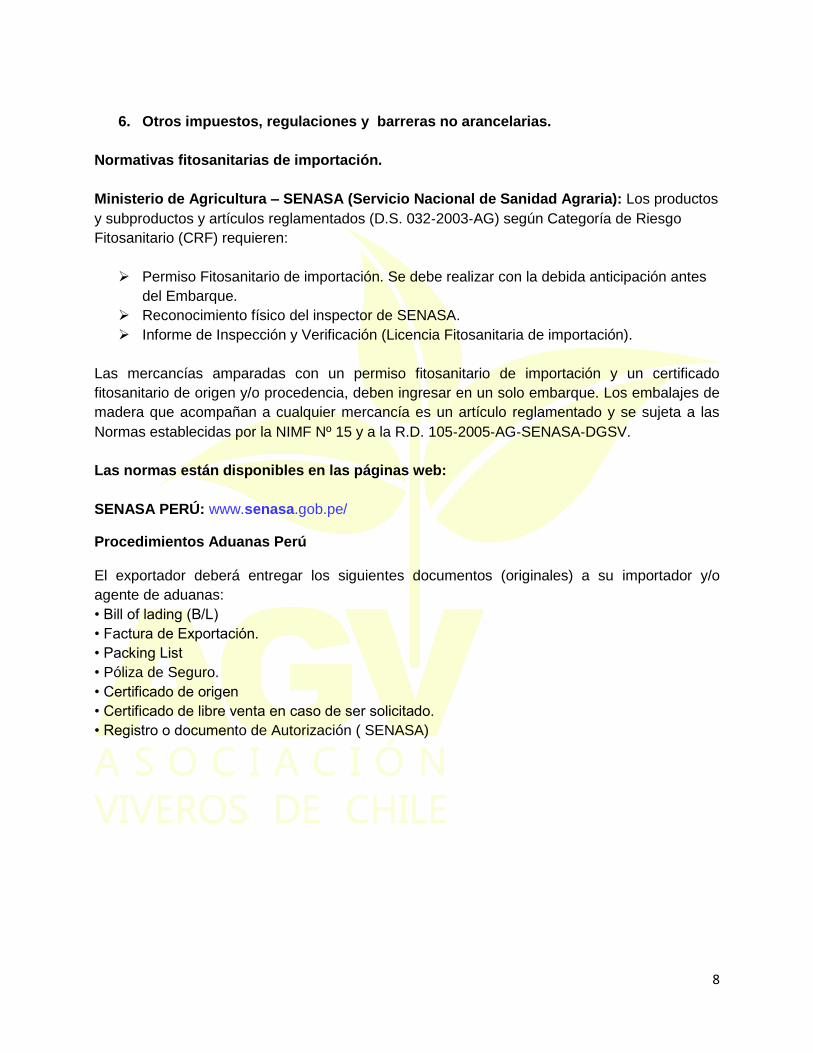

6. Otros impuestos, regulaciones y barreras no arancelarias.

Normativas fitosanitarias de importación.

Ministerio de Agricultura – SENASA (Servicio Nacional de Sanidad Agraria): Los productos

y subproductos y artículos reglamentados (D.S. 032‐2003‐AG) según Categoría de Riesgo

Fitosanitario (CRF) requieren:

Permiso Fitosanitario de importación. Se debe realizar con la debida anticipación antes

del Embarque.

Reconocimiento físico del inspector de SENASA.

Informe de Inspección y Verificación (Licencia Fitosanitaria de importación).

Las mercancías amparadas con un permiso fitosanitario de importación y un certificado

fitosanitario de origen y/o procedencia, deben ingresar en un solo embarque. Los embalajes de

madera que acompañan a cualquier mercancía es un artículo reglamentado y se sujeta a las

Normas establecidas por la NIMF Nº 15 y a la R.D. 105‐2005‐AG‐SENASA‐DGSV.

Las normas están disponibles en las páginas web:

SENASA PERÚ: www.senasa.gob.pe/

Procedimientos Aduanas Perú El exportador deberá entregar los siguientes documentos (originales) a su importador y/o

agente de aduanas:

• Bill of lading (B/L)

• Factura de Exportación.

• Packing List

• Póliza de Seguro.

• Certificado de origen

• Certificado de libre venta en caso de ser solicitado.

• Registro o documento de Autorización ( SENASA)

9

El proceso, paso a paso es el siguiente:

a. Arribo de la mercadería al aeropuerto o puerto.

b. Descarga e ingreso de la mercadería al almacén portuario (zona primaria). Inspección

sanitaria en Puerto. SENASA , el costo va según la partida arancelaria , mínimo 68 soles

( US$ 25), según partida.

c. El almacén emite un documento llamado volante, en el cual se detallan las

características de la carga (# de contenedor, peso, volumen, cantidad de contenedores).

Este documento es validado por aduanas vía sistema electrónico. A solicitud del

importador se realiza reconocimientos previos cuando existen diferencias entre la

documentación y el volante emitido por el almacén portuario.

d. El agente de aduanas procede a la numeración de la DUA (Declaración Única de

Aduanas), se procede al pago para obtener canal, pudiendo ser revisada documentaria y

físicamente (canal rojo) revisada sólo documentariamente (canal naranja) o pudiendo

ser no revisada (canal verde.) Dependiendo del canal se presentarán los documentos a

la Aduana.

e. Pago de derechos aduaneros (impuestos a la importación).

f. Dependiendo del canal mostrado en la numeración, aduanas procede a revisar o no los

documentos y/o carga.

g. Levante: es la autorización formal de aduanas para retirar la mercadería de los

almacenes portuarios.

h. Traslado e ingreso de la mercadería al almacén del importador (Centro de Distribución).

10

7. Certificaciones, legislación y requerimientos locales.

El certificado que todo producto debe acompañar es el Certificado de Origen, para determinar el

país en donde las mercancías fueron producidas o elaboradas cumpliendo determinados

requisitos y condición indispensable para beneficiarse de las preferencias otorgadas en un

Acuerdo Comercial.

Existen casos particulares en los que el ingreso de lo que se va a importar está restringido. En

estos casos, se requiere de certificados o documentos adicionales que autoricen el ingreso de

dichos productos por parte de los organismos correspondientes:

Ministerio de Agricultura – SENASA (Servicio Nacional de Sanidad Agraria): Los

productos y subproductos y artículos reglamentados (D.S. 032‐2003‐AG) según

Categoría de Riesgo Fitosanitario (CRF) requieren:

a. Permiso Fitosanitario de importación. Se debe realizar con la debida anticipación antes

del Embarque.

b. Reconocimiento físico del inspector de SENASA.

c. Informe de Inspección y Verificación (Licencia Fitosanitaria de importación).

Ministerio de Agricultura – INRENA (Instituto Nacional de Recursos Naturales): El ingreso de la flora y fauna silvestres (que incluye todo animal o planta vivo o muerto y

toda parte o derivado de estos fácilmente identificables y que se encuentren en los

Apéndices de la Convención sobre el Comercio Internacional de especies amenazadas

de flora y fauna silvestres) requiere del Permiso de CITES. El ingreso de la flora y fauna

silvestres, en vías de extinción, en peligro o en amenaza declarados por la Autoridad

Nacional, que no están en los Apéndices CITES, requiere del Permiso de del Ministerio

de Agricultura a través de la Dirección General Forestal y de Fauna Silvestre.

http://www.minag.gob.pe/portal/marco‐legal/normas‐legales66/leyes y

http://dgffs.minag.gob.pe/pdf/Ley29763.pdf

11

III. POTENCIAL DEL MERCADO PERUANO

1. Potencial geográfico, económico, político y social de Perú.

Perú tiene una población de 30 millones de habitantes y un PIB de 199.000 millones de dólares

Perú es un país emergente económicamente, y se ha consolidado en unos de los principales

destinos de inversión de Latinoamérica en los últimos años, dadas sus características

favorables en lo social, político y manejo de su economía.

Desde el 2010 al 2013 Perú ha aumentado en un 8,3% sus exportaciones, potenciando su

comercio internacional con diferentes países. Los productos agropecuarios representaron el

último año alrededor de un 18% de las exportaciones, aumentando en un 11% con respecto al

2102 siendo las principales especies exportadas la palta, frutos tropicales y últimamente vid de

mesa.

En los primeros ocho meses del 2014 las exportaciones agrarias alcanzaron un valor de

US$3,125 millones lo que representó un crecimiento de 21.4% respecto al mismo periodo del

2013 (US$2,574).

El aumento de las exportaciones agrarias en este período obedeció a la mayor demanda de

alimentos del rubro no tradicional de las naciones del Hemisferio Norte, así como los mejores

precios presentados con determinados productos en el mercado.

Según el reporte de la Oficina de Estudios Económicos y Estadísticos del Minagri, los productos

que reportaron mayores ventas al exterior fueron la quinua (222.7% más que en el mismo

periodo del año pasado), cacao en grano (105%), uvas frescas (79.0%), paltas frescas (67.7%)

y mangos frescos (27.0%).

Las exportaciones agrarias tradicionales ascendieron a US$383 millones, disminuyendo 1.5%

(US$6 millones menos) respecto a lo registrado en el periodo enero-agosto del 2013. Ello en

consecuencia a la caída de la exportación del café sin tostar en 5.7% (US$19 millones menos) y

del azúcar rubia en 28.8%(US$9 millones menos).

Cada vez se eleva el número de mercados para los productos agrícolas.

En 2014 las exportaciones peruanas llegaron a 147 países, cuatro más en comparación al

mismo periodo del 2013.

Estados Unidos es el principal país destino con una participación del 27.1% del total, seguido

de Holanda (13.4%), Alemania (5.7%), España (5.5%), Ecuador (4.7%) e Inglaterra

(4.1%). Estos seis primeros países-destino concentran el 60.4% del total exportado.

12

En los primeros ochos meses del año se presentó una balanza comercial agraria que registró

un superávit de US$241 millones, como resultado de las mayores ventas al exterior de

productos agrarios no tradicionales frente al menor valor de importación.

En lo respecta a la segmentación de mercado, dada la diversidad de niveles socioeconómicos

que presenta Perú, se destaca el cambio que ha tenido la estructura de ingresos, en que las

clases medias se han instaurado en clases A y B, a la vez que la clase baja popular también ha

incrementado.

El reto del sector agrícola en Perú es hacer un mejor manejo del recurso hídrico, por lo cual se

están realizando proyectos de trasvasar de zonas donde hay mucha agua como la vertiente

oriental y trasladarla a la vertiente del Pacífico como se hizo en el proyecto Olmos y se está

haciendo en Majes.

Donde hay poca disponibilidad del recurso hídrico se harán trasvases de agua del Río Pampas

(Ayacucho) como está previsto en el proyecto “Pampas Verdes” que permitiría irrigar 200 mil

hectáreas de terrenos eriazos.

Protección obtentores vegetales

La protección a los derechos de los Obtentores de variedades vegetales en el Perú es un

sistema sui generis de Propiedad Intelectual, que tiene por objetivo reconocer y garantizar la

protección de los derechos del obtentor de nuevas variedades vegetales mediante el

otorgamiento de un Certificado de Obtentor, con el fin de fomentar las actividades de

investigación, fomentar las actividades de transferencia de tecnología al interior de la región

andina y fuera de ella, entre otros.

El D.S. N° 035-2011-PCM, reglamenta las disposiciones contenidas en la Decisión 345 de la

Comunidad Andina de Naciones (CAN) e incluye al Convenio UPOV 1991 y designa las

Autoridades Competentes, siendo el INDECOPI la encargada de ejecutar las funciones

administrativas contenidas en la Decisión 345 que establece un Régimen Común de Protección

a los Derechos de los Obtentores de Variedades Vegetales y al Instituto Nacional de Innovación

Agraria – INIA , a través de la Sub Dirección de Recursos Genéticos y Biotecnología

(SUDIRGEB), como responsable de ejecutar las funciones técnicas contenidas en la misma

Decisión, referente a la Distinción, Homogeneidad y Estabilidad (DHE) de las variedades

propuestas.

Fuente: Agraria.pe

Fuente: Fondo monetario internacional, Ipsos

Fuente: MINAGRI PERÚ. Inia Perú

13

2. Producción local y mercado interno.

El mercado peruano ha presentado una demanda constante de plantas frutales y material de

propagación en los últimos años, dada la demanda de los nuevos proyectos agrícolas con el fin

de producción tanto para consumo interno y exportaciones. El sector agrícola se encuentra en

alza y junto a las nuevas tecnologías de cultivo y la incorporación de nuevas especies y

variedades, las cuales se adaptan mejor a las diferentes condiciones, ha logrado un avance y

aumento en los volúmenes y superficies de producción.

Producción local de Plantas frutales de Vivero y material de propagación.

El mercado interno peruano, tanto de plantas frutales como de frutas para consumo fresco, ha

tenido un alza a través de los años, debido a diversos factores sociales de consumo, como

alimentación sana y campañas de consumo de vegetales, lo que ha llevado a tener un aumento

de productos como, frutos secos, berries, cerezas entre otros.

Dado lo anterior, los proyectos de plantación de huertos frutales a gran escala, se han

incrementado constantemente a través de los últimos años, aumentando y variando la oferta y

demanda de plantas frutales de viveros y a la vez de la venta y consumo de frutas, es

importante destacar el aumento considerable de proyectos e vid de mesa de exportación, lo que

conlleva a que existan innumerables viveros con producción de plantas , dada la demanda.

La producción local de material de propagación y plantas para plantar en Perú en general se

sostiene de material estándar, sin embargo los viveristas con programas genéticos tienen

acceso a la importación de nuevas variedades que se adapten mejor a las condiciones

climáticas especiales del país, o que opten por mejores y mayores rendimientos de calidad,

existen algunos programas de mejoramiento o de algunos viveros, en su mayoría de vid, paltos

y berries, los que poseen licencias para traer variedades de mejores condiciones.

3. Importaciones, participación de Chile en el mercado peruano.

Perú importa material de propagación de diversas especies y de diferentes países, siendo

importantes proveedores de material Chile y USA.

Los materiales importados desde estos países corresponden principalmente a material de Vid,

Vitis vinifera, siendo el principal Chile, que exportó a Perú el último año alrededor de 2.000.000

esquejes enraizados.

La participación de Chile en la actualidad respecto al envío de material de propagación a Perú

está dado principalmente por material de frutilla, vid y arándanos (Tablas 4 y 5).

14

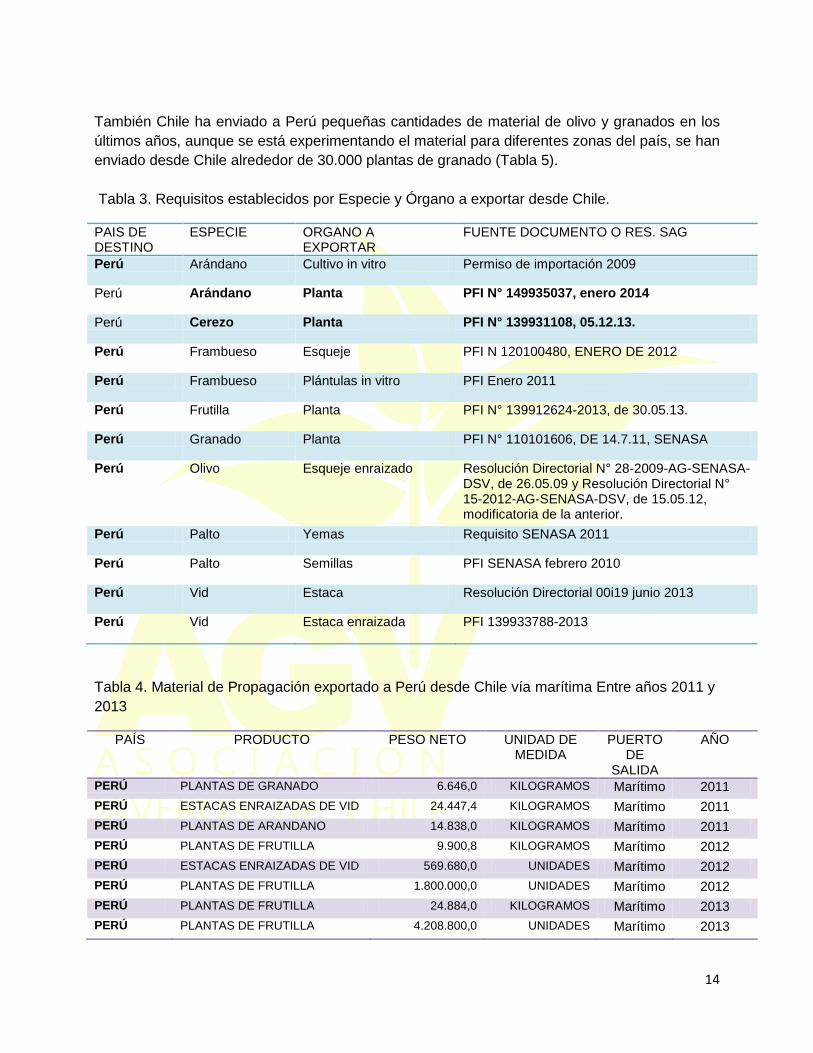

También Chile ha enviado a Perú pequeñas cantidades de material de olivo y granados en los

últimos años, aunque se está experimentando el material para diferentes zonas del país, se han

enviado desde Chile alrededor de 30.000 plantas de granado (Tabla 5).

Tabla 3. Requisitos establecidos por Especie y Órgano a exportar desde Chile.

PAIS DE DESTINO

ESPECIE ORGANO A EXPORTAR

FUENTE DOCUMENTO O RES. SAG

Perú Arándano Cultivo in vitro Permiso de importación 2009

Perú Arándano Planta PFI N° 149935037, enero 2014

Perú Cerezo Planta PFI N° 139931108, 05.12.13.

Perú Frambueso Esqueje PFI N 120100480, ENERO DE 2012

Perú Frambueso Plántulas in vitro PFI Enero 2011

Perú Frutilla Planta PFI N° 139912624-2013, de 30.05.13.

Perú Granado Planta PFI N° 110101606, DE 14.7.11, SENASA

Perú Olivo Esqueje enraizado Resolución Directorial N° 28-2009-AG-SENASA-DSV, de 26.05.09 y Resolución Directorial N° 15-2012-AG-SENASA-DSV, de 15.05.12, modificatoria de la anterior.

Perú Palto Yemas Requisito SENASA 2011

Perú Palto Semillas PFI SENASA febrero 2010

Perú Vid Estaca Resolución Directorial 00i19 junio 2013

Perú Vid Estaca enraizada PFI 139933788-2013

Tabla 4. Material de Propagación exportado a Perú desde Chile vía marítima Entre años 2011 y

2013

PAÍS PRODUCTO PESO NETO UNIDAD DE MEDIDA

PUERTO DE

SALIDA

AÑO

PERÚ PLANTAS DE GRANADO 6.646,0 KILOGRAMOS Marítimo 2011

PERÚ ESTACAS ENRAIZADAS DE VID 24.447,4 KILOGRAMOS Marítimo 2011

PERÚ PLANTAS DE ARANDANO 14.838,0 KILOGRAMOS Marítimo 2011

PERÚ PLANTAS DE FRUTILLA 9.900,8 KILOGRAMOS Marítimo 2012

PERÚ ESTACAS ENRAIZADAS DE VID 569.680,0 UNIDADES Marítimo 2012

PERÚ PLANTAS DE FRUTILLA 1.800.000,0 UNIDADES Marítimo 2012

PERÚ PLANTAS DE FRUTILLA 24.884,0 KILOGRAMOS Marítimo 2013

PERÚ PLANTAS DE FRUTILLA 4.208.800,0 UNIDADES Marítimo 2013

15

PERÚ PLANTAS DE GRANADO 10.300,0 UNIDADES Marítimo 2013

PERÚ ESTACAS DE VID ENRAIZADAS 1.041.762,0 UNIDADES Marítimo 2013

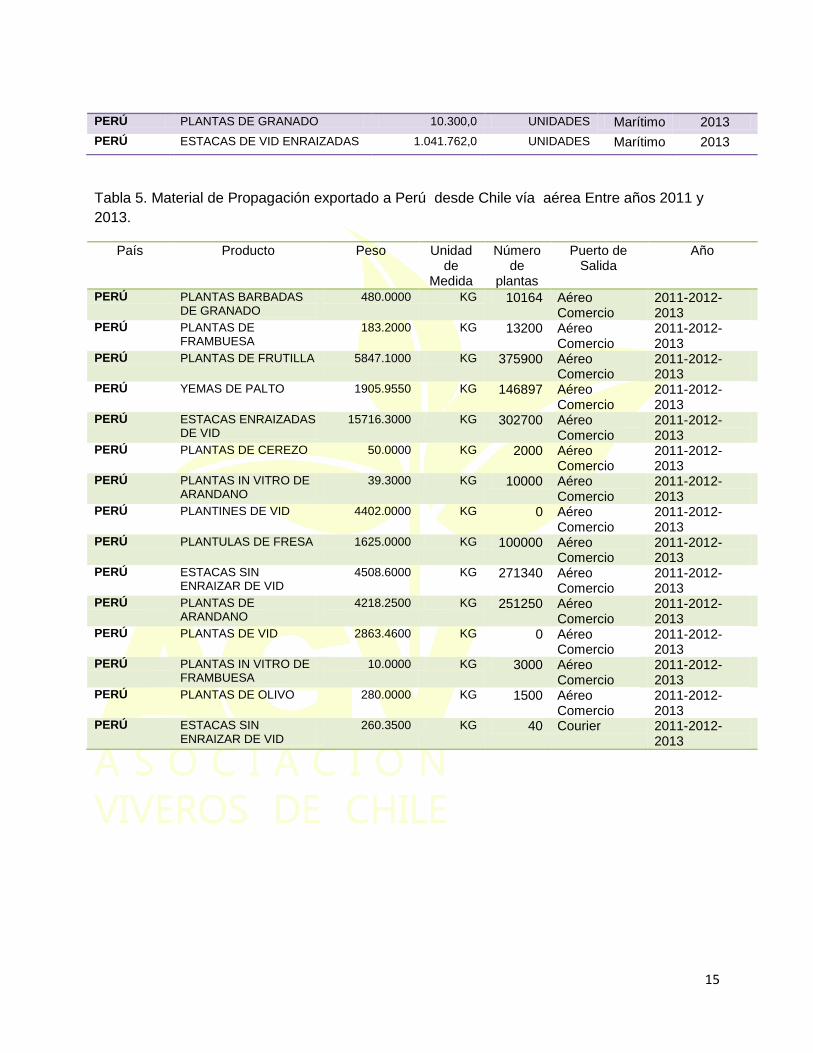

Tabla 5. Material de Propagación exportado a Perú desde Chile vía aérea Entre años 2011 y

2013.

País Producto Peso Unidad de

Medida

Número de

plantas

Puerto de Salida

Año

PERÚ PLANTAS BARBADAS DE GRANADO

480.0000 KG 10164 Aéreo Comercio

2011-2012-2013

PERÚ PLANTAS DE FRAMBUESA

183.2000 KG 13200 Aéreo Comercio

2011-2012-2013

PERÚ PLANTAS DE FRUTILLA 5847.1000 KG 375900 Aéreo Comercio

2011-2012-2013

PERÚ YEMAS DE PALTO 1905.9550 KG 146897 Aéreo Comercio

2011-2012-2013

PERÚ ESTACAS ENRAIZADAS DE VID

15716.3000 KG 302700 Aéreo Comercio

2011-2012-2013

PERÚ PLANTAS DE CEREZO 50.0000 KG 2000 Aéreo Comercio

2011-2012-2013

PERÚ PLANTAS IN VITRO DE ARANDANO

39.3000 KG 10000 Aéreo Comercio

2011-2012-2013

PERÚ PLANTINES DE VID 4402.0000 KG 0 Aéreo Comercio

2011-2012-2013

PERÚ PLANTULAS DE FRESA 1625.0000 KG 100000 Aéreo Comercio

2011-2012-2013

PERÚ ESTACAS SIN ENRAIZAR DE VID

4508.6000 KG 271340 Aéreo Comercio

2011-2012-2013

PERÚ PLANTAS DE ARANDANO

4218.2500 KG 251250 Aéreo Comercio

2011-2012-2013

PERÚ PLANTAS DE VID 2863.4600 KG 0 Aéreo Comercio

2011-2012-2013

PERÚ PLANTAS IN VITRO DE FRAMBUESA

10.0000 KG 3000 Aéreo Comercio

2011-2012-2013

PERÚ PLANTAS DE OLIVO 280.0000 KG 1500 Aéreo Comercio

2011-2012-2013

PERÚ ESTACAS SIN ENRAIZAR DE VID

260.3500 KG 40 Courier 2011-2012-2013

16

4. Potencial nuevos proyectos e inversión en Perú.

Los nuevos proyectos de inversión agrícola en Perú están al alza dado por diferentes factores,

tanto de orden económico y político de acuerdo a la estrategia y el fomento a la inversión

público-privada, y dado por la actual demanda del mercado interno y externo por productos

agrícolas.

Las exportaciones hortofrutícolas de Perú crecerán según los expertos entre 20% y 25% este

año, respecto a lo alcanzado el 2013, donde sumaron US$ 1.500 millones.

Este crecimiento se debe a productos como el espárrago, la uva, palta, cítricos y mangos que

se han posicionado en los mercados internacionales, además de los nuevos productos de la

canasta agroexportadora como son los arándanos y las granadas.

En el último año Perú exporto uva de mesa por un total de US FOB de 450 mil, siendo una de

los principales productos agrícolas con un 23% de aumento con respecto al 2012, la

exportación de paltos fue por un total de 185 mil US FOB con un aumento de 36% respecto al

2012.

Nuevos Proyectos de Vid

En los últimos cinco años, Perú escaló nueve posiciones en el ranking de exportadores de uva,

pasando del puesto 16 a ser el séptimo exportador mundial, superando a México, India y

España.

Perú es el séptimo exportador de uva a nivel mundial, con 5% del volumen total exportado

durante el 2013. En los primeros ocho meses del 2014 (enero-agosto), las exportaciones de

uvas frescas crecieron en 79%, y tuvieron como destinos principales a Hong Kong (27%), China

(25%) y Estados Unidos (11%).

El 2014 el 59% de las exportaciones se dirigieron a Estados Unidos (US$97 millones), los

Países Bajos (US$75 millones), China (US$46 millones) y Rusia (US$43 millones), que son los

principales mercados de la uva peruana.

El 53% de las 20,500 hectáreas cosechadas de uva a nivel nacional se destinan a la

agroexportación.

En Piura, el 2013 las hectáreas de uva se incrementaron en 22% (a 4,280 hectáreas), mientras

que en Ica se incrementaron en 1% (a 8,750 hectáreas). En relación a esta región, sus

rendimientos son los más altos del Perú, pues alcanzaron las 29.4 toneladas métricas por

hectárea en el 2013, casi diez toneladas métricas por hectárea más que la región que le sigue.

17

La uva de mesa, es el principal producto agrícola de exportación. En ese sentido, en la presente

campaña (2014/2015) los envíos de uva de mesa crecerían 50% respecto a lo despachado en

la campaña anterior (donde ascendió a US$ 526.3 millones).

La producción y exportación de uva peruana al mercado chino ha aumentado en las últimas

temporadas. Y es que las exportaciones pasaron de 3.2 millones en la campaña 2011/12 a 7.1

millones en la campaña 2013/14, período en el que los meses de enero y febrero concentraron

el 72% de toda la temporada.

La producción peruana de uva de mesa crecería un 15,8% al cierre de 2015.

La cifra, equivalente a 587,8 mil toneladas métricas (TM), tendría su origen en el incremento en

el rendimiento de los cultivos –debido a las buenas prácticas y técnicas agrícolas-, condiciones

climáticas normales y a la expansión de las áreas cosechadas en Lambayeque, Arequipa, Ica y

Piura principalmente.

A raíz de lo anterior, se prevé que las exportaciones de uva fresca aumenten -en valor- un

21,4%, sumando más de US$771,8 millones equivalentes a 305,7 mil TM.

En este sentido, cabe destacar que el mayor impulso proviene de los envíos al mercado

asiático, especialmente a China, región donde aumenta el consumo de uvas sin semillas.

Asimismo, la consolidación en los mercados recientemente ingresados como Omán, Chipre,

Bulgaria, Gabón, Camerún, Corea del Norte, Sawsilandia, Libia, Georgia y Nigeria, y los

posibles ingresos hacia otros nuevos como Japón, también aumentan las expectativas de

exportación de la fruta.

El crecimiento también sería beneficiado por el incremento de los precios de exportación ante

una disminución en la producción de uno de los principales competidores de Perú -EE.UU.-,

y es que el país norteamericano estaría reemplazando parte de sus cultivos antiguos con el fin

de convertirse en el principal proveedor mundial de uva. Además, el posible incremento de la

participación de la uva australiana podría tener un leve impacto en el mercado asiático.

Perú se mantiene con buenas condiciones climáticas y aumentando sus tierras productivas.

Para el cierre de 2014, Perú alcanzará una producción total de 507,4 mil TM, es decir, un 15,5%

más que en el 2013. Mientras que, con respecto al valor de las exportaciones, éstas superarían

en 43,5% lo registrado el 2013.

Fuente: Centro de Inteligencia de Negocios y Mercados de MAXIMIXE

Fuente: Agencia Peruana de Noticias – ANDINA

18

Nuevos proyectos en el cultivo de frambuesa

Sierra Exportadora, a través de su oficina descentralizada, se encuentra implementando el

“Proyecto Regional de Berries-Cajamarca”, en el cual tiene proyectado instalar entre 500 a 600

hectáreas de berries (frambuesas, arándanos y pushgay), durante un periodo de dos años.

Cabe señalar que este mismo mecanismo se irá replicando en otras provincias de Cajamarca,

hasta llegar a la meta de 600 hectáreas de berries en toda la región.

Cajamarca podrá convertirse en la “Capital de los Berries del Perú”, debido a su excelente

condición climática y tierras fértiles.

Las potencialidades de Cajamarca para un óptimo desarrollo de la frambuesa y otros berries,

cualidades que permitirían la formación de un cluster regional.

Proyectos de cultivo del palto

Camposol lideró los envíos de paltas con US$66 millones, lo que supone un crecimiento de

81,1% frente a los primeros diez meses del 2013.

De enero a octubre del 2014, la palta fue el producto del sector agro no tradicional con mayores

envíos exportados, con US$307 millones, lo que significó un crecimiento del 66,8% respecto del

mismo periodo en 2013. Así, acumula una tasa de crecimiento promedio anual del 36% en los

últimos cinco años. En los diez primeros meses, el 88% del mercado de la palta estuvo

concentrado en tres países: EE.UU., donde las exportaciones crecieron un 216,7%, con

US$125 millones; Países Bajos, con US$98 millones (16%); y España, con US$49 millones

(27,4%).

Por su parte, Rusia se destaca como gran comprador de palta, con importaciones por US$23

millones en 2013 (19%), así como Marruecos, cuyas importaciones sumaron US$6,4 millones

(36%).

El incremento en el precio de la palta es un gran impulsor para que los cultivos sean atractivos

para los agricultores de la Costa y Sierra de Perú. A raíz de lo anterior, en 2014 se comercializó

a más mercados y con mejores precios (Holanda y España); el 2013 estaba en US$1.61 el kilo,

mientras que en 2014 está en US$1.74.

La palta se consolida paulatinamente como un producto de gran demanada en el mercado

internacional. Se ha hecho conocida por su calidad y buen sabor entre los consumidores.

Cabe señalar que las regiones con mayor producción de palta son La Libertad (26% del total),

Lima (21%), Ica (13%), Junín (12%) y Ancash (9%).

19

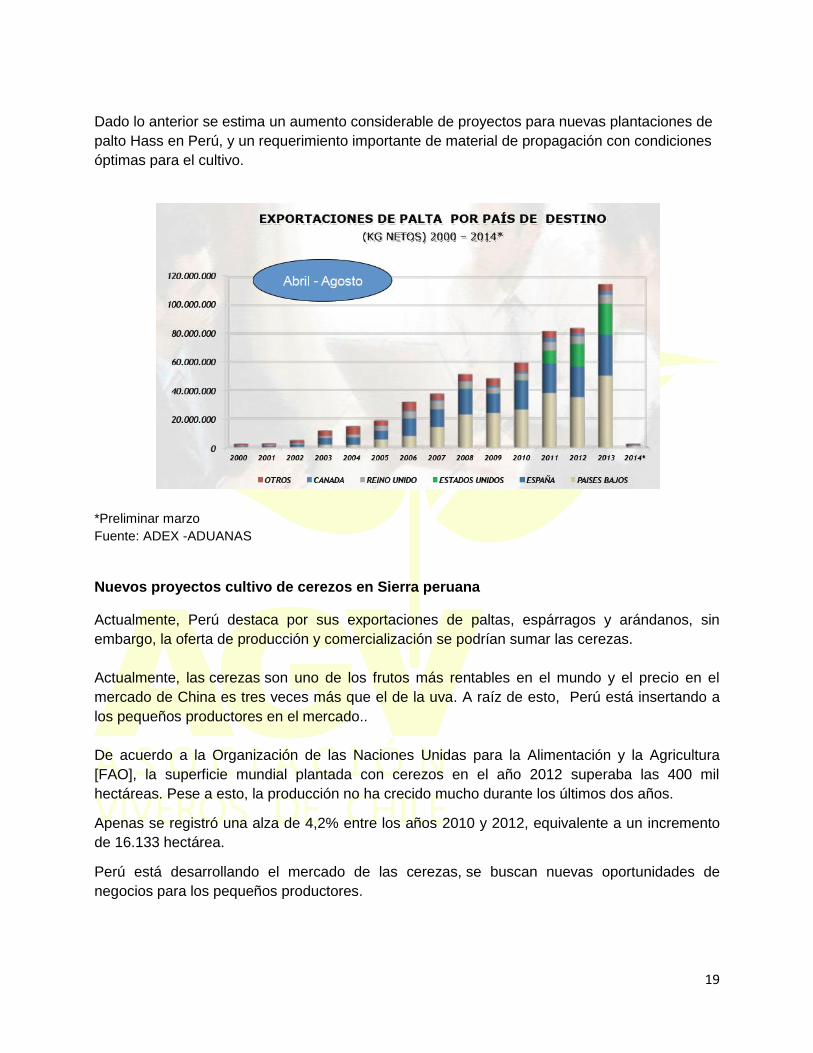

Dado lo anterior se estima un aumento considerable de proyectos para nuevas plantaciones de

palto Hass en Perú, y un requerimiento importante de material de propagación con condiciones

óptimas para el cultivo.

*Preliminar marzo

Fuente: ADEX -ADUANAS

Nuevos proyectos cultivo de cerezos en Sierra peruana

Actualmente, Perú destaca por sus exportaciones de paltas, espárragos y arándanos, sin

embargo, la oferta de producción y comercialización se podrían sumar las cerezas.

Actualmente, las cerezas son uno de los frutos más rentables en el mundo y el precio en el

mercado de China es tres veces más que el de la uva. A raíz de esto, Perú está insertando a

los pequeños productores en el mercado..

De acuerdo a la Organización de las Naciones Unidas para la Alimentación y la Agricultura

[FAO], la superficie mundial plantada con cerezos en el año 2012 superaba las 400 mil

hectáreas. Pese a esto, la producción no ha crecido mucho durante los últimos dos años.

Apenas se registró una alza de 4,2% entre los años 2010 y 2012, equivalente a un incremento

de 16.133 hectárea.

Perú está desarrollando el mercado de las cerezas, se buscan nuevas oportunidades de

negocios para los pequeños productores.

20

Las zonas potenciales para producir cerezas en Perú, son Cajamarca, Junín y Cusco, ya que

estas cumplen con las condiciones climáticas favorables para el cultivo de esta fruta.

Fuente: Presidente de Sierra Exportadora, Alfonso Velásquez Tuesta, en compañía de

expertos de Colombia, Chile y Argentina.

Fuente: Felipe Rosas de R. Consulting

Nuevos proyectos Arándanos

Chile ya ha exportado a Perú ocho contenedores con plantas de arándanos en el último año.

Y han sido bien establecidos, y será un muy buen complemento para la producción chilena, ha

habido una oportunidad para las nuevas variedades de Perú en un sector dominado por la

variedad Biloxi.

Las nuevas plantaciones de arándanos en Perú viene a cubrir las necesidades de Perú y el

mundo en la búsqueda de alimentos saludables.

Cabe destacar, que en la actualidad existen requisitos establecidos por SENASA Perú para

material de propagación de las especies frambueso, frutilla, palto, cerezos, olivos, arándanos y

vid. Para otras especies que puedan ser requeridas por Perú, se irán estableciendo

dependiendo de la demanda peruana por material chileno.

5. Demanda de producción y estacionalidad de demanda.

La demanda de producción desde el mercado peruano por material de propagación chileno,

está dado principalmente por la demanda tanto interna como externa del país por necesidad de

frutas para consumo fresco.

Perú es un mercado donde las oportunidades para frutas y verduras siguen aumentando.

También hay un crecimiento fuerte de la población, con más de 30 millones de personas, la

población con mayor poder adquisitivo tiende a una alimentación sana existiendo una búsqueda

por alimentos saludables, vinculado al consumo de frutas y verduras.

Respecto a la estacionalidad del producto, al tener Perú un clima tropical sin estaciones

marcadas en la mayor parte de sus áreas agrícolas, con una temperatura estable todo el año, la

demanda por material de propagación es de forma constante durante el año, de modo que no

existe una temporada específica de consumo mayor o menor.

21

Cabe destacar, que el material de propagación dado sus diversas formas y órganos de envío,

ya sea plantas, esquejes, esquejes enraizados, in vitro, entre otros, pueden ser llevados a los

viveros y desde ahí ser trabajados en multiplicación por todo el año, independientemente del

mes o estación.

22

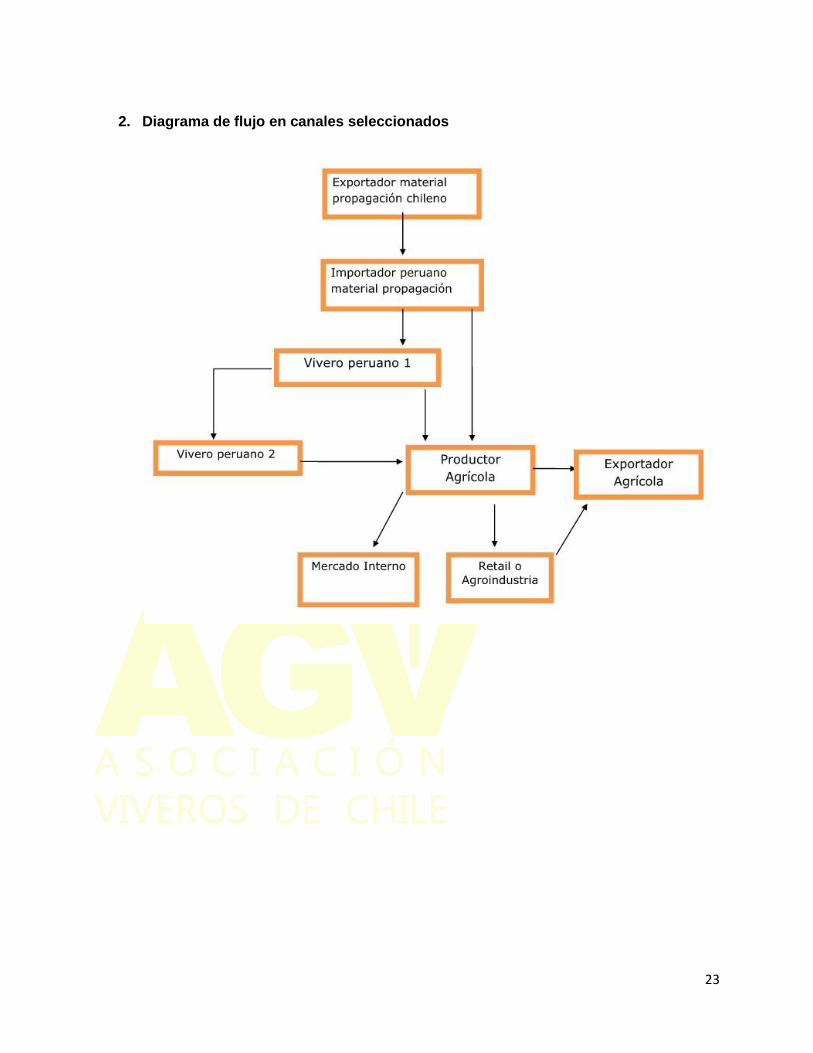

IV. CANALES DE DISTRIBUCIÓN Y ACTORES DEL MERCADO PERUANO

1. Identificación de los principales actores en cada canal

La cadena de valor del producto en el mercado peruano se compone a través de los grupos de

interés representados en el diagrama explicitado posterior (punto 2).

El proceso se origina para el caso de Chile mediante los exportadores de material de

propagación. Luego, dado el escenario sanitario, fitosanitario (SENASA Perú) y legislativo que

presenta el proceso de importación en el país, la mayoría de las importaciones son realizadas

por importadoras especializadas en el tema, productores o viveros que presentan como valor

agregado el know how de la industria.

De acuerdo a la actual estructura del sector, la demanda de plantas frutales u otras estructuras

de propagación es compuesta por productores/exportadores agrícolas, o viveros frutales que

propagan el material para luego entregar las plantas a los productores, quienes iniciarán o

recambiarán sus huertos para comercializar en sus diferentes formas para la industria agrícola

exportadora, todo ya sea para mercado externo o interno, este último representado en gran

porcentaje por mayoristas, minoristas y tiendas especializadas.

En el caso de plantas de vid, que es la especie más exportada desde Chile, el canal de

distribución es directo hacia el huerto, los productores-exportadores de fruta compran el

material como planta barbada, la cual llega a Perú en barco al puerto de Callao, y desde allí

directamente a la plantación en campo.

A raíz de los avances a lo largo de la cadena, en términos de infraestructura y especificación

técnica, muchos productores han decidido dirigir gran parte de sus volúmenes de producción a

las cadenas de supermercados, compañías de retail y en los mercados centrales.

23

2. Diagrama de flujo en canales seleccionados

24

V. COMPRADOR

1. Características y perfil.

El comprador de material de propagación de especies frutales desde Chile se rige a su vez por

la demanda externa e interna de frutas de consumo, que es muy importante económicamente.

Los compradores de plantas frutales chilenas u otros órganos de reproducción, son de dos

perfiles diferentes, el productor/exportador propiamente tal, que demanda exclusivamente

plantas frutales o esquejes enraizados con el fin de establecer de inmediato su huerto o

plantación, que para el caso de Perú es la forma más común de compra, importando la planta

lista desde Chile para establecer el nuevo huerto de forma inmediata.

El otro perfil comprador es el Vivero, los cuales pueden requerir además de plantas, otros

órganos de propagación tales como, in vitro, esquejes y otros, los que se utilizarán para hacer

más plantas y guardar material de acuerdo a la demanda.

En general el perfil del comprador peruano para material de propagación chileno es un

productor que tiene como objetivo exportar su fruta, y está dispuesto a realizar una importante

inversión inicial, con el fin de asegurar la calidad, sanidad y rendimiento de su huerto

productivo.

A través de los datos obtenidos para este estudio, se infiere una alza en las nuevas

plantaciones frutales, por ende un mayor insumo en la producción, generando múltiples

oportunidades de crecimiento dado el perfil del país como un productor y exportador neto de la

industria agrícola.

2. Influencias en decisiones de compra de tendencias

De manera general, una variable importante proveniente de los factores claves de éxito, es la

imagen país, percepción que refleja el comportamiento de trabajo de las empresas

exportadoras y de los viveros propiamente tal. El posicionamiento de Chile con relación a esta

variable es excelente, generando siempre buenas oportunidades de negocios.

Específicamente en el caso de material vegetal, Chile posee una reputación favorable en todo

el mundo, dada principalmente por su patrimonio fitosanitario y las medidas que implementa el

Servicio Agrícola y Ganadero SAG, dentro del país, regulando la producción de material de

propagación a través de normativas y fiscalización constante en los Viveros.

25

Un factor de mucha importancia en la toma de decisiones para comprar material de propagación

chileno, es la problemática que tienen en Perú con respecto al ataque de plagas como filoxera y

los problemas de salinidad , por lo que se requieren plantas injertadas resistentes a las

condiciones adversas, las que Chile posee en una amplia gama dado la diversidad de

portainjertos con los cuales se trabaja.

En el mediano plazo, con la creación de la marca sectorial de Plantas de Chile o Plants from

Chile, se debe esperar una mayor demanda por este tipo de producto por parte de los

compradores Latinoamericanos, de tal manera que el poder de negociación de ellos crezca

significativamente.

Con respecto a las negociaciones con el comprador, Perú es parte de la alianza económica de

los países de la Alianza del Pacífico, lo que conlleva a un comercio directo y con aranceles

preferenciales. .

26

VI. BENCHMARKING (COMPETIDORES) Y TENDENCIAS

1. Segmentación de competidores Viveros.

Dentro de los principales competidores en la venta de material de propagación de frutales en

Perú se encuentran los Viveros Frutales establecidos en los distintos estados del país, los

cuales proveen de plantas frutales a los nuevos proyectos agrícolas locales, otro segmento

competidor en la venta de material de propagación son los productores agrícolas propiamente

tal, los cuales obtienen sus materiales del mismo huerto de manera informal u obtienen material

importado a través de viveros establecidos.

Dentro de los diferentes Viveros establecidos se encuentran diferencias de calidad entre ellos

de acuerdo a los niveles de tecnología y estructura disponibles, lo que sugiere a los distintos

estándares de calidad de las plantas ofrecidas. Lo anterior hace que la oferta chilena sea

generalmente de un alto nivel de calidad tanto sanitaria, como visual y calidad varietal.

Perú ingresa material vegetal desde USA, principalmente vid, el cual es también reconocido por

sus atributos de toda índole, y les da acceso a nuevas variedades para experimentar y para

producir sus huertos.

2. Atributos de diferenciación y posicionamiento en el mercado de material chileno.

Dado el actual posicionamiento y percepción del material de propagación chileno en el mercado sudamericano, el precio no es un factor determinante para lograr un mejor posicionamiento, sino el relevar las ventajas del producto.

No obstante, dada las nuevas circunstancias de la industria, las barreras de entrada a nuevos

competidores chilenos con estrategias similares disminuirán, otorgándole mayor competitividad

al mercado, no solo entre los viveros y programas genéticos, sino que también con material de

propagación provenientes de otros países de la región y del mundo.

Algunos atributos de diferenciación del producto en el mercado son aquellos que distingan el

resultado de las plantas frutales u otro tipo de material, partiendo por un aspecto visual de

plantas y material, que se vea material firme de calidad y con una condición sanitaria óptima,

esta es una de las necesidades más valoradas por el cliente peruano, de tal modo que las

empresas adaptan sus productos para poder cumplir con el envío del material y que llegue a

destino de una mejor forma a sus clientes, proporcionándoles modernos contenedores, tamaño

de planta adecuado, injerto estable y de calidad, condición fitosanitaria, entre otras estrategias

de diferenciación.

27

Con respecto al producto final, que es la cosecha de la fruta, también son importantes los

atributos de diferenciación dados por mejores rendimientos, resistencias a condiciones

ambientales adversas y plagas, atributos deseables de la fruta como más color, más jugo, sin

semillas, mayor y mejor poscosecha, entre otros.

En el caso de Perú, y siendo la vid uno de los materiales más importantes obtenidos desde

Chile, la diferenciación se da en llevar una planta de calidad fitosanitaria, ya que en Perú

existen importantes plagas que afectan al cultivo que en Chile no se encuentran como la

filoxera, que es una de importancia económica para la vid en Perú. También en Perú poseen

suelos con salinidad alta, por lo que requieren portainjertos con mayor resistencia a esta

condición adversa.

Otro atributo de diferenciación de los materiales chilenos de propagación, es el acceso a

nuevas variedades, ya que muchos viveros chilenos de vid y arándanos principalmente poseen

las licencias y permisos exclusivos de representación de Latinoamérica.

3. Precios de referencia de producto chileno y competidores en el mercado.

Como todos los productos agrícolas, tales como frutas, verduras o flores, entre otros, las

plantas frutales se caracterizan en general por poseer precios bastante volátiles, lo que es

consecuencia de las cosechas anuales y los niveles mundiales de stock.

Los mercados y los consumidores van también variando las demandas de acuerdo a los

requerimientos sociales, modas y tendencias. En la actualidad se tiende a una alimentación

saludable, se han cambiado los snacks industriales por naturales compuestos de berries y

frutos secos, lo que ha resultado en proyectos agrícolas de frutales menores en el mundo y la

demanda ha aumentado considerablemente, lo que equivale que el material de propagación y

plantas frutales de estas especies han subido su valor en el mercado.

Con la actual crisis europea, la cual afecta principalmente a los países productores de frutas el

precio internacional de los productos frutícolas ha subido, lo que genera un buen negocio para

productores e inversionistas Sudamericanos, para el negocio de exportación. Se espera que

después de la recuperación, su precio presenten nuevas alzas.

Específicamente en el mercado peruano, las plantas de Viveros en el mercado local fluctúan

entre los 2,5 y 2,9 dólares por planta de vid injertada.

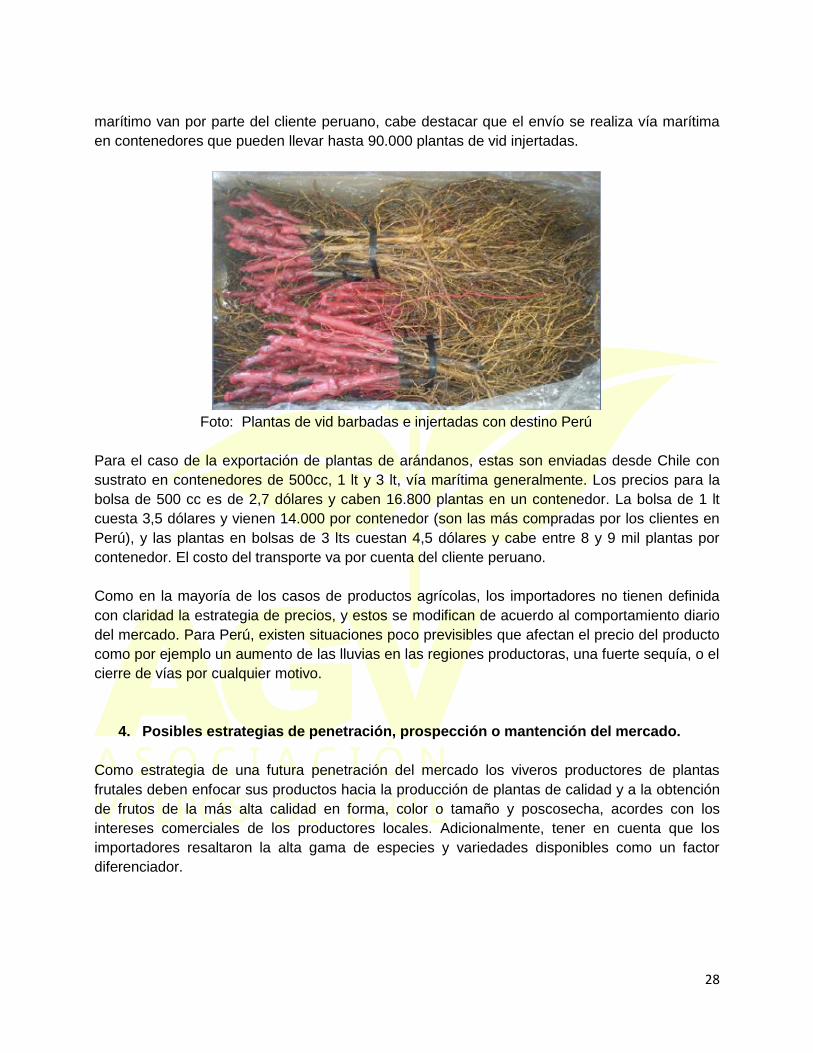

La exportación desde Chile de plantas de vid de mesa se realiza hacia Perú en contenedores

paletizados, llegando a Perú una planta barbada ya injertada, su precio es de 2,8 dólares por

planta más 50 centavos de dólar por planta por concepto de royalties. Los costos del flete

28

marítimo van por parte del cliente peruano, cabe destacar que el envío se realiza vía marítima

en contenedores que pueden llevar hasta 90.000 plantas de vid injertadas.

Foto: Plantas de vid barbadas e injertadas con destino Perú

Para el caso de la exportación de plantas de arándanos, estas son enviadas desde Chile con

sustrato en contenedores de 500cc, 1 lt y 3 lt, vía marítima generalmente. Los precios para la

bolsa de 500 cc es de 2,7 dólares y caben 16.800 plantas en un contenedor. La bolsa de 1 lt

cuesta 3,5 dólares y vienen 14.000 por contenedor (son las más compradas por los clientes en

Perú), y las plantas en bolsas de 3 lts cuestan 4,5 dólares y cabe entre 8 y 9 mil plantas por

contenedor. El costo del transporte va por cuenta del cliente peruano.

Como en la mayoría de los casos de productos agrícolas, los importadores no tienen definida

con claridad la estrategia de precios, y estos se modifican de acuerdo al comportamiento diario

del mercado. Para Perú, existen situaciones poco previsibles que afectan el precio del producto

como por ejemplo un aumento de las lluvias en las regiones productoras, una fuerte sequía, o el

cierre de vías por cualquier motivo.

4. Posibles estrategias de penetración, prospección o mantención del mercado.

Como estrategia de una futura penetración del mercado los viveros productores de plantas

frutales deben enfocar sus productos hacia la producción de plantas de calidad y a la obtención

de frutos de la más alta calidad en forma, color o tamaño y poscosecha, acordes con los

intereses comerciales de los productores locales. Adicionalmente, tener en cuenta que los

importadores resaltaron la alta gama de especies y variedades disponibles como un factor

diferenciador.

29

En cuanto a estrategias de penetración, la generación de productos con valor agregado

certificable, exportados a un precio competitivo y que permita que agricultores, productores y

exportadores tener un producto adecuado a las necesidades requeridas del consumidor final.

Se deben realizar viajes de trabajo y participar en ferias y eventos, ya que son muy importantes

porque permiten acceso a múltiples actores del mercado, especialmente, importadores,

productores y exportadores.

Evaluar la experiencia del potencial importador o distribuidor, en el sector en que

actúa.

Algunos aspectos pueden ser decisivos: El potencial importador o distribuidor

debiera tener una buena infraestructura, cámaras frigoríficas, camiones adecuados para

el transporte y otros detalles logísticos.

Antes de concretar un negocio, se sugiere investigar antecedentes comerciales

del potencial importador.

Recordar que Perú tiene clima tropical en gran parte de su territorio y, por ello, el

tema logístico en fundamental para el rubro agrícola, con el fin de evitar pérdidas con

materiales deteriorados.

Un factor importante es el comportamiento de la economía en los últimos años,

dado que la plaza es abordada por diversas estrategias agresivas de comercialización, se

sugiere siempre evaluar para la permanencia en el mercado, el cómo mantener una oferta

en el productor o exportador final.

30

VII. OPINIONES DE ACTORES RELEVANTES EN EL MERCADO.

Para los viveristas chilenos que producen material de propagación de calidad, el mercado

peruano como cliente de plantas frutales ha sido en los últimos años un destino importante en

cuanto a exportaciones de material, consolidándose como el principal destino para el envío de

plantas de algunas especies como vid y arándanos, convirtiéndose en una alternativa de

negocio altamente rentable para los viveristas de Chile.

El "plus" que tiene la venta de plantas frutales de Chile en Perú, además de las condiciones de

calidad sanitaria y los atributos requeridos, en general la venta va acompañada de una asesoría

y apoyo posventa que es de gran utilidad y ayuda para el comprador peruano, dada además la

distancia entre ambos países, lo que hace factible poder llegar con mediana rapidez en caso de

algún problema o requerimiento de campo.

Actualmente los requisitos establecidos por SENASA para material de propagación de las

especies chilenas existen en la mayoría de las especies de interés. Dado lo anterior los actores

de la industria viverística chilena y productores peruanos se encuentran trabajando en conjunto

con las autoridades de ambos países, para avanzar en el establecimiento de requisitos para

otras especies de importancia como algunos frutales de hoja caduca como durazneros,

almendros y nogales.

De acuerdo a las opiniones de los actores de la industria, las perspectivas comerciales se ven

favorables al mediano y largo plazo, se debe que el sector privado o público invierta

fuertemente en el desarrollo de infraestructura y tecnologías necesarias para la consolidación

de los huertos productivos con nuevas variedades en el país.

Diversos actores del mercado están de acuerdo que la sociedad peruana, lo que establece el

mercado interno está migrando desde el consumo de frutas comunes a frutos como estilo de

vida, en la búsqueda de una alimentación saludable. Lo anterior, está ocurriendo también por el

aumento de renta que han presentado los últimos años todos los segmentos socioeconómicos

del país.

Así mismo, los productores y el mercado interno está cada vez más exigente en cuanto a los

productos y dispuesto pagar un mayor precio por ello, de esta forma es que el mercado se está

adaptando a estos cambios y ofreciendo frutas de mayor calidad y más y variadas alternativas

de consumo.

31

VIII. FUENTES DE INFORMACIÓN RELEVANTES (LINKS).

1. Superintendencia nacional de administración tributaria del perú – sunat, www.sunat.gob.pe

2. Situación arancelaria, acuerdos comerciales – desgravaciones, estadísticas de importación y exportación, acceso mercado: www.aduanet.gob.pe

3. Portal del inversionista extranjero http://inversionistaextranjero.sunat.gob.pe/

4. Ministerio de Comercio Exterior, Turismo Perú ‐ (mincetur). www.mincetur.gob.pe

5. Ministerio de Economía y Finanzas del Perú, www.mef.gob.pe

6. Banco Central de reserva del Perú (bcrp), www.bcrp.gob.pe

7. Agencia de Promoción de la Inversión Privada ‐ Perú. Proinversión,

www.proinversion.gob.pe

8. Instituto Nacional de Estadística e Informática (inei) http://www.inei.gob.pe/

9. Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (indecopi), www.indecopi.gob.pe

10. Servicio Nacional de Sanidad Agraria (SENASA) www.senasa.gob.pe

11. Dirección General de Salud Ambiental (Digesa), www.digesa.minsa.gob.pe

12. Sociedad de Comercio Exterior del Perú ‐ (Comex), http://www.comexperu.org.pe/

13. Cámara de Comercio de Lima – ccl, http://www.camaralima.org.

14. Confederación Nacional de Instituciones Empresariales Privadas – Confiep,

http://confiep.org.pe/

15. Sociedad Nacional de Minería, Petróleo y Energía del Perú– Snmpe, www.snmpe.org.pe

16. Cámara Peruana de la Construcción (Capeco), www.capeco.org

17. Diario Oficial “El Peruano”, www.elperuano.com.pe

32

IX. ANEXO I

Registro Fotográfico Misión Comercial Perú

EXPO ALIMENTARIA PERÚ 2014 LIMA, PERÚ 27-29 de Agosto 2014