ESTUDIO DE REQUERIMIENTOS … · I. RESUMEN EJECUTIVO El Sistema de Pagos constituye una pieza...

48

Secretaría de Integración Económica Centroamericana –SIECA Unión Europea – UE Consejo Monetario Centroamericano –CMCA PROYECTO “APOYO AL DISEÑO Y APLICACIÓN DE POLÍTICAS COMUNES CENTROAMERICANAS” (ADAPCCA) INFORME FINAL ESTUDIO DE REQUERIMIENTOS INSTITUCIONALES PARA LA VIGILANCIA DE UN SISTEMA DE PAGOS REGIONAL CONSULTORA: MAGALY MARTÍNEZ MATTO Junio - 2008

Transcript of ESTUDIO DE REQUERIMIENTOS … · I. RESUMEN EJECUTIVO El Sistema de Pagos constituye una pieza...

Secretaría de Integración Económica Centroamericana –SIECA Unión Europea – UE

Consejo Monetario Centroamericano –CMCA

PROYECTO

“APOYO AL DISEÑO Y APLICACIÓN DE POLÍTICAS COMUNES CENTROAMERICANAS”

(ADAPCCA)

INFORME FINAL

ESTUDIO DE REQUERIMIENTOS INSTITUCIONALES PARA LA VIGILANCIA DE UN SISTEMA DE PAGOS REGIONAL

CONSULTORA: MAGALY MARTÍNEZ MATTO

Junio - 2008

María Magaly Martinez Matto - Consultora

I. RESUMEN EJECUTIVO

El Sistema de Pagos constituye una pieza fundamental en el buen funcionamiento del sistema financiero. Las innovaciones informáticas, la interconexión transfronteriza y el desarrollo de nuevos mercados han ocasionado que dicho sistema cobre mayor importancia sobre la economía de los países a nivel mundial. Esta importancia creciente tiene su fundamento principal en la posibilidad del riesgo sistémico que afectaría el normal funcionamiento del Sistema. Este riesgo se materializa cuando el incumplimiento de las obligaciones por parte de una entidad participante en un sistema de pagos genera una cadena de incumplimientos que ocasionan un colapso en la liquidación de las transacciones en un determinado país, con repercusiones en los distintos sistemas de pagos y demás países de una determinada región. En ese contexto, el objetivo de la función de vigilancia es garantizar la seguridad y el funcionamiento eficiente de los sistemas de pagos, así como identificar y evaluar los riesgos inherentes a dichos sistemas y verificar que éstos cuenten con mecanismos adecuados para su control, evitando que posibles perturbaciones eventuales se trasmitan hacia otros sistemas y mercados, y terminen amenazando la integridad del sistema financiero. Sobre el particular, el “Tratado sobre Sistema de Pagos y Liquidación de Valores de Centroamérica y República Dominicana” ha establecido, de manera general, los mecanismos de vigilancia del Sistema de Pagos Regional a ser ejercidos por el CMCA, mediante las siguientes actividades:

Desarrollar la normativa contenida en dicho Tratado, mediante resoluciones,

reglamentos, acuerdos o recomendaciones.

Vigilar los sistemas regionales, pudiendo establecer los requisitos que debe cumplir el administrador del sistema.

Evaluar los sistemas de pagos regionales que existan o eventualmente lleguen

a existir. No obstante, resulta necesario implementar una serie de actividades que permitan ejecutar de manera práctica y específica dichas actividades de vigilancia, a fin de estructurar un Sistema de Pagos Regional eficiente. Para dicho efecto, el presente informe establece como premisa la existencia de requerimientos institucionales, que suponen, al menos, que la Secretaría Ejecutiva del Consejo Monetario Centroamericano (SECMCA) cuente con una unidad de alto nivel dedicado exclusivamente a la labor de vigilancia, independiente de las entidades respecto de las cuales realiza la vigilancia (administradores o gestores). De esta manera, la referida unidad deberá tener acceso directo (para consulta y entrega de reportes de vigilancia) al órgano que adopta decisiones políticas y normativas de los sistemas de pagos involucrados (Consejo Monetario) y se regirá por un Reglamento de Organización y Funciones. Con relación a los recursos humanos encargados de la vigilancia, se propone la contratación de personal altamente especializado en materias informáticas y operativas, en aspectos legales, en aspectos financieros y personal de apoyo.

Junio - 2008 2

María Magaly Martinez Matto - Consultora

Asimismo, esta unidad de vigilancia debe estar facultada para realizar visitas que le permitan tomar conocimiento directo de la funcionalidad del sistema de pagos regional; y contar con atribuciones para requerir todo tipo de información vinculada al sistema de pagos regional (régimen de gobierno, infraestructura de sistemas, procedimientos operativos, estructura de tarifas, etc.), incluyendo a las empresas que brindan soporte tecnológico a dicho sistema de pago. Para todos los casos, la vigilancia cuenta con dos objetivos permanente: la seguridad y la eficacia del Sistema de Pagos Regional. La primera de ellas tiene como premisas la continuidad de las operaciones de pago (sin interrupciones), la integridad de los fondos transferidos y el buen funcionamiento del sistema, en general. A nivel operativo, el objetivo de seguridad se materializa en la Gestión de Riesgos (riesgos financieros y los riesgos operativos del sistema de pagos), la cual comprende las actividades de identificación, medición y evaluación de los riesgos; así como la creación de respuestas de mitigación o reducción de amenazas; creando operaciones de control y seguimiento. Por otro lado, el objetivo eficiencia está relacionado con la forma en que el sistema de pagos es capaz de satisfacer las necesidades de las entidades asociadas y de los consumidores, con el menor costo financiero y de oportunidad. De esta manera, el servicio deberá ser ágil, sencillo de usar, fácilmente accesible y adaptable a las últimas innovaciones tecnológicas, económicas y financieras. Para el sistema de pagos regional, los insumos son las normas, el nodo y las aplicaciones tecnológicas y los procesos de diseño, construcción, operación y mantenimiento de los servicios. El producto es la prestación de los servicios. En este caso, la unidad de vigilancia, como intermediario entre las diferentes partes que concurren al sistema de pagos, está en la mejor posición para conocer y valorar las necesidades de los participantes y de los consumidores. Asimismo, tiene la ventaja de estar cerca de los operadores del sistema de pagos, sin ser parte de éstos. De esta manera, la unidad de vigilancia puede convertirse en gestor de eficiencia, que identifica opciones de mejora, promoviendo la mayor utilización de los servicios.

Junio - 2008 3

María Magaly Martinez Matto - Consultora

II. ACTIVIDADES REALIZADAS DURANTE LA ELABORACIÓN DEL INFORME

II.1 Normativa consultada Para la elaboración del presente informe se revisó y analizó, en primer lugar, el contenido de las dos principales normas que son el eje principal del sistema de pagos y de liquidación de valores de la región:

• Ley Modelo sobre sistema de pagos y de liquidación de valores de Centroamérica y República Dominicana.

• El Tratado sobre Sistemas de Pagos y de Liquidación de valores de Centroamérica y República Dominicana.

Asimismo, se revisó la normativa de los países de Centroamérica y República Dominicana, de acuerdo al siguiente detalle: Honduras • Ley del Banco Central de Honduras. Decreto No. 53. • Ley Monetaria. Decreto 51-1950. • Ley Reguladora para las operaciones de tarjetas de crédito de instituciones

bancarias, establecimientos comerciales u otras obligaciones en dinero. Decreto 139-1998.

• Ley del Mercado de Valores. Decreto No. 08-2001. • Ley de Sistema Financiero. Decreto 129-2004. • Procedimiento para ordenar las transferencias de valores representados por

anotaciones en cuenta. Resolución 2008-5/2007. Guatemala • Ley del Mercado de Valores y Mercancías. Decreto 34-96. • Ley Monetaria. Decreto 17-92. • Ley de Bancos y Grupos Financieros. Decreto 19-02. • Ley Orgánica del Banco de Guatemala. Decreto 16-02. • Reglamento de la Cámara de Compensación Bancaria. Resolución JM-51-2003. • Sistema de Pagos: evaluación y propuesta de modernización. Resolución JM-140-

2004. • Instrumento Normativo del Compensador Principal para las operaciones de la

cámara de compensación de cheques y el Manual de Normas y procedimientos del proceso general de compensación por imágenes. Resolución GG-01-2005.

• Reglamento del Sistema de Liquidación Bruta en tiempo real. Aprobado por la Secretaría de la Junta Monetaria del Banco de Guatemala. Resolución JM-106-2005.

• Reglamento de la Cámara de Compensación Automatizada. Resolución JM-140-2007.

Nicaragua • Ley Monetaria. Decreto Ley 1-92. • Ley Orgánica del Banco Central de Nicaragua. Ley 317. • Ley de la Superintendencia de Bancos y de otras instituciones financieras. Ley

316.

Junio - 2008 4

María Magaly Martinez Matto - Consultora

• Ley General de Bancos, Instituciones financieras no bancarias y grupos financieros. Ley 561.

• Ley del Mercado de Capitales. Ley 587. • Normas sobre la custodia de Valores y autorización y funcionamiento y

funcionamiento de centrales de valores. Resolución CD-SIBOIF-477-1-MAY2-2007.

• Norma sobre Registro de Valores Desmaterializados. Resolución CD-SIBOIF-480-1-MAY23-2007.

• Normativa para la estandarización para el cheque bancario. Aprobado por el Consejo Directivo del Banco Central de Nicaragua, el 21.08.96

El Salvador • Ley Orgánica del Banco Central de Reserva de El Salvador Decreto 746. • Ley Orgánica de Superintendencia de Valores Decreto 806 Ley de Bancos

Decreto 697. • Ley de Anotaciones Electrónicas de Valores en Cuenta Decreto 742. • Ley del Mercado de Valores Decreto 809. • Reglamento para operar sistemas electrónicos de pago tipo ACH Instructivo para

operar la compensación electrónica de cheques. República Dominicana • Ley de Cheques. Ley 2859 y su modificatoria. • Ley del Mercado de Valores. Ley 19. • Ley Monetaria y Financiera. Ley 183-02. • Instructivo de la Cámara de Compensación del Banco Central de República

Dominicana. Instructivo para los Administradores de Sistema de Pago. Instructivo para la liquidación de operaciones con Títulos - Valores Reglamento de Sistemas de Pagos.

• Reglamento de aplicación de la Ley de Mercado de Valores. Decreto de Poder Ejecutivo 726-07.

• Reglamento General de Cevaldom • Manual de procedimientos de Cevaldom Costa Rica • Ley Orgánica del Banco Central de Costa Rica. Ley 7558. • Ley Reguladora del Mercado de Valores. Ley 7732. • Reglamento de Sistemas de Pagos Aprobado por la Junta Directiva del Banco

Central de Costa Rica, con fecha 20 de setiembre de 2006. De otro lado, se tomó como referencia diversas normas de países que se encuentran fuera de la región y/o del continente, con la finalidad de tener referentes internacionales relacionados al Sistema de Pagos y a su vigilancia. Entre las normas revisadas tenemos:

- Ley 41/1999 sobre Sistema de pagos y de Liquidación de Valores. España. - Ley de Sistema de Pagos de México. Promulgada el 11.12.2002. - Ley del Banco Central de Venezuela. Ley Nº 38.232 - Ley Orgánica Constitucional del Banco Central de Chile. Ley 18.840. - Ley del Banco Central de Brasil. Ley 10.214 - Ley Orgánica del Banco Central de Perú. Decreto Ley 26123.

Junio - 2008 5

María Magaly Martinez Matto - Consultora

- Convenio de Pagos y Créditos Recíprocos de la Asociación Latinoamericana de Integración (ALADI) y su Reglamento

Gracias a la etapa de revisión normativa se logró establecer un diagnóstico sobre el estado de cumplimiento de los países frente a los estándares de reconocimiento, supervisión y vigilancia de los Sistemas de Pagos y Liquidación de Valores establecidos en la Ley Modelo y el Tratado. Adicionalmente, se tomaron como referencia los estándares de vigilancia de algunos países ubicados fuera de la región y del continente, los cuales proporcionaron una guía de acción para formular recomendaciones en el presente Informe. II.2 Doctrina consultada La doctrina consultada está compuesta por autores europeos que exponen las principales características del funcionamiento, vigilancia y supervisión de los sistemas de pagos en dicho continente, así como las principales funciones de los Bancos Centrales dentro de dichos sistemas. Ente los autores y textos consultados tenemos los siguientes:

• Javier Bernardo Rubio: i) Interrelación entre sistemas de pago y sistemas de liquidación de valores. Octubre 2007. ii) La industria de valores en Europa. Octubre 2007.

• Jesús López Pedruelo: El Banco de España y los sistemas de liquidación. Octubre 2007.

• Ana María Calvache: Desarrollo en la Industria de Valores en la Unión Europea. Octubre 2007.

• Síntesis de la Directiva 98/26/CE del Parlamento Europeo y del Consejo de la Unión Europea 19 de mayo de 1998.

• Cross- Border Clearing and Settlement Arrangements in the European Union. November – 2001.

• Report of the Committee on Interbank Netting Schemes of the Central Banks of the Group of ten Countries. November 1990.

• Metodología para la evaluación de las “Recomendaciones para los sistemas de liquidación de valores”. Banco de Pagos Internacionales. Noviembre de 2002.

• Los riesgos en los Sistemas de Liquidación de Valores (SLV) las recomendaciones internacionales de CPSS/IOSCO y el marco regulador de los SLV en España.

• Recomendaciones para los sistemas de liquidación de valores. Banco de Pagos Internacionales. Noviembre de 2001.

• Second Report on EU Clearing and Settlement Arrangements. Abril de 2003. • Vigilancia de sistemas de pagos y liquidación por el Banco Central, del Comité

de Sistemas de Pago y Liquidación del Banco de Pagos Internacionales, Mayo de 2005.

• El Comité de Sistemas de pago y liquidación. Banco de Pagos Internacionales. Abril de 2007.

De la misma manera, se consultaron artículos, exposiciones y proyectos académicos de autores centroamericanos, que exponen diversas propuestas de modelos funcionales para el Sistema de Interconexión de Sistemas de Pagos a nivel regional. A continuación se detalla brevemente los textos consultados:

• Libros Amarillos: Sistemas de Compensación y Liquidación de Pagos y Valores de los países de Centroamérica y República Dominicana.

Junio - 2008 6

María Magaly Martinez Matto - Consultora

• Propuesta de Modelo Funcional para un Sistema de Interconexión de Sistemas de Pagos Nacionales. (Informe al Consejo Monetario Centroamericano del Grupo Regional de Pagos – 18 de noviembre de 2005)

• Documento Visión del Modelo del Sistema de Pagos de la División Financiera del Banco Central de Costa Rica. 2004

• Visión del Sistema de pagos de la República Dominicana. Resumen Ejecutivo. • Proyecto de Reforma del Sistema de Pagos de la República Dominicana.

Elaborado por el Banco Central de República Dominicana. • La experiencia normativa de Centroamérica y República Dominicana sobre

sistemas de pagos y liquidación de valores. Ponencia presentada por Luis Ricardo Rodriguez Vargas ante la VIII Reunión de asesores legales de Banca Central. Banco de España.

• “La integración de los Mercados de Valores en Centroamérica Lecciones del Caso de los Países Nórdicos”. Documento preparado por Allan Rodriguez Aguilar bajo la supervisión del Profesor Arnoldo Camacho.

• IV Curso de Sistemas de Pago de Liquidación de Valores. Por Miguel Maldonado. Octubre de 2006.

• La infraestructura de Compensación y liquidación de valores: Conceptos. De Jesús Pérez Bonilla. Octubre 2007.

II.3 Coordinación con funcionarios de Bancos Centrales y del Consejo Monetario

Centroamericano A fin de poder tener el detalle actualizado de las normas de cada país se solicitó a los funcionarios de los Bancos Centrales de Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y República Dominicana, la confirmación de la vigencia de las normas que fueron analizadas para la elaboración del presente informe. Adicionalmente, gracias al aporte realizado por el señor Francisco Carvajal Chavarria del Banco Central de Costa Rica se obtuvo mayor información sobre la dimensión del Departamento de Sistemas de Pagos de dicha institución. De la misma manera, gracias al señor Enrique Dubon, se obtuvo mayor conocimiento sobre el SIP, lo cual fue un significativo aporte académico a la elaboración del presente trabajo. Se recibió aportes del señor Francisco Robleda Solís, del Banco de México, quien nos explicó la estructura actual del Banco de México, las funciones de la Dirección General de Operaciones de Banca Central (DGOBC) y en general la dinámica del Sistema de Pagos y Liquidación de Valores en dicho País. Por parte de Perú, se contó con el apoyo académico del señor Javier Quinteros Zarzoza, Subgerente de Asuntos Bancarios y Financieros del Banco Central de Reserva del Perú, quien ha contribuido con explicaciones y esquemas sobre el Sistema de Pagos y Liquidación de Valores en Latinoamérica. Finalmente, se contó con la coordinación constante del Doctor Luis Ricardo Rodríguez Vargas, del Departamento de Asesoría Jurídica de la Secretaría Ejecutiva del Consejo Monetario Centroamericano, quien nos proporcionó valiosos elementos de análisis respecto a las características y funcionamiento del proyecto del SP regional.

Junio - 2008 7

María Magaly Martinez Matto - Consultora

III. INFORME

III.1.- ANTECEDENTES El Consejo Monetario Centroamericano (CMCA), creado hace 41 años, es un órgano técnico del Subsistema de Integración Económica del Sistema de Integración Centroamericana (SIECA). Su objetivo principal es proponer y ejecutar las acciones necesarias para lograr la coordinación, armonización, convergencia o unificación de las políticas monetaria, cambiaria, crediticia y financiera de los Estados miembros (Guatemala, Honduras, El Salvador, Nicaragua, Costa Rica y República Dominicana). El fundamento jurídico de este Consejo se encuentra en el Protocolo al Tratado General de Integración Económica Centroamericana (Protocolo de Guatemala), el Protocolo de Tegucigalpa a la Carta de la Organización de Estados Centroamericanos y en el Acuerdo Monetario Centroamericano. Su Secretaría Ejecutiva, órgano administrativo y ejecutor de sus decisiones, tiene su sede en San José, Costa Rica. El 12 de noviembre de 2004, mediante Resolución CMCA/RE-04-204-04, el Consejo Monetario aprobó los principios cobre seguridad jurídica del Sistema de Pagos contenidos en el documento denominado “Ley Modelo sobre Sistemas de Pagos y Liquidación de Valores de Centroamérica y República Dominicana” (Ley Modelo) con la finalidad de establecer un estándar regional de la normativa relativa a esta materia. Posteriormente, en noviembre de 2005, el Consejo propuso a sus Estados miembros el “Tratado sobre sistemas de Pagos y de Liquidación de valores de Centroamérica y República Dominicana” (el Tratado) con el objetivo de propiciar la seguridad jurídica, el desarrollo y el fortalecimiento de los sistemas de pagos y de liquidación de valores con importancia sistémica de la región, así como fortalecer las competencias de los bancos centrales sobre los sistemas de pagos. A la fecha, El Salvador y Nicaragua han aprobado legislativamente el Tratado. Los demás países están en vías de su aprobación. Conforme al artículo 16 del referido Tratado, este entrará en vigor a los ocho días de que sea aprobado por un tercer Estado de la región. Por otro lado, debemos recordar que el artículo 13 del Tratado prevé la posibilidad de que el CMCA decide la creación de Sistemas Regionales de Pagos y asigna al mismo Consejo competencias normativas y de vigilancia sobre los sistemas regionales. En ese sentido, el presente documento es un estudio sobre los requerimientos institucionales para a vigilancia del eventual sistema de interconexión de pagos (SIP), actualmente en proyecto u otro sistema regional futuro, con el objeto de que sirva de guía para la toma de decisiones. III.2.- CUESTIONES CONCEPTUALES PREVIAS a) La integración económica regional El Protocolo de Guatemala 1 , como norma suprema reguladora de la integración económica, contiene el compromiso de los Estados Parte en alcanzar de manera voluntaria, gradual, complementaria y progresiva la Unión Económica

1 Artículo 5 del protocolo al Tratado General de Integración Económica Centroamericana.

Junio - 2008 8

María Magaly Martinez Matto - Consultora

Centroamericana, cuyos avances están dirigidos a hacer frente a las necesidades de los países que integran la región. De esta manera, la integración económica regional se define como un proceso gradual, complementario y flexible de aproximación de voluntades y políticas, el cual está impulsado mediante la coordinación, armonización y convergencia de las políticas económicas, negociaciones comerciales extrarregionales, infraestructura y servicios, con el fin de lograr la concreción de las diferentes etapas de la integración. En ese contexto, siendo que la integración económica regional es un medio para maximizar las opciones de desarrollo de los países centroamericanos y vincularlos efectivamente a la economía internacional; un sistema de pagos regional, como mecanismo de liquidación de las transacciones efectuadas entre las economías de los Estado Parte, se constituiría como una pieza básica de la actividad económica y financiera de dichos Estados. b) El sistema de pagos y el riesgo sistémico La estabilidad financiera regional depende, en mayor medida, de la capacidad y eficacia de los sistemas de pago, lo cual incluye el control del riesgo sistémico que podría afectar a cada una de las economías de los Estado de la región. Este riesgo se materializa cuando el incumplimiento de las obligaciones por parte de una entidad participante en un sistema de pagos provoca que otras, a su vez, no puedan cumplir con las suyas, generando una cadena de fallos que puede terminar colapsando la liquidación de las transacciones en un determinado país.. Todo ello puede verse agravado como resultado del alto grado de interrelación que existe entre los distintos sistemas de pagos y los países, que hace que cualquier incidente pueda extenderse con rapidez. Por ello, la vigilancia de los sistemas de pagos es un aspecto que ha tomado cada vez mayor importancia en las distintas actividades realizadas por los Bancos Centrales de la región. Además como se dijo, el Tratado sobre Sistemas de Pagos y Liquidación de Valores de Centroamérica y República Dominicana, ha facultado al Consejo Monetario la tarea de vigilancia de los sistemas de pagos regionales que existen o que eventualmente lleguen a existir. c) Vigilancia en el Sistema de pagos Los Bancos Centrales desempeñan una función esencial en la supervisión del sistema financiero, de esta manera, se sitúan en una posición central que les permite captar la realidad de dicho sistema e influir en los mercados, ya que todos llevan a cabo, formalmente o informalmente, labores de vigilancia del sistema de pagos. El principal objetivo de la función de vigilancia es garantizar la seguridad y el funcionamiento eficiente de los sistemas de pagos. Asimismo, debe identificar y evaluar los riesgos inherentes a dichos sistemas y verificar que éstos cuentan con mecanismos adecuados para su control, evitando que posibles perturbaciones eventuales, en dichos procedimientos, se trasmitan hacia otros sistemas y mercados, y terminen amenazando la integridad del sistema financiero.

Junio - 2008 9

María Magaly Martinez Matto - Consultora

En ese sentido, mediante evaluaciones periódicas se pretende detectar cualquier posible carencia del sistema tan pronto como sea posible y adoptar las medidas correctoras oportunas para mantener unos niveles de seguridad adecuados. Es importante saber que, de acuerdo con la definición que hace el Banco de Pagos Internacionales (BIS) de sistema de pagos2, la vigilancia se extiende también a los acuerdos contractuales de naturaleza privada y a aquellos procesos informáticos que, por sus características o dimensiones, resulten relevantes para la estabilidad del sistema de pagos. De esta manera, se pueden identificar los siguientes objetivos respecto a la función de Vigilancia:

1. Preservar Sistemas de Pagos seguros, eficientes y estables, favoreciendo al confianza en ellos.

2. Identificar y advertir sobre las amenazas que puedan afectar lo anterior: condiciones del mercado (posiciones dominantes, dificultades de acceso a los servicios, tarifas inadecuadas, falta de transparencia en la información), debilidades en la base legal, conflictos de competencia administrativa, dificultades en la gobernabilidad del sistema, etc., previniendo su materialización mediante la elaboración de propuestas generalmente normativas.

3. Identificar oportunidades de desarrollo (ampliación de tipos de servicios, cobertura, etc) así como los requerimientos (técnico operativo, legal, etc.) para su implementación.

4. Favorecer la continuidad del sistema mediante la permanente incorporación de mejoras tecnológicas y operativas.

La vigilancia no invade el campo de acción de la supervisión, sino que ambas se complementan. En efecto, por un lado la supervisión se centra en el manejo del riesgo por entidad; por otro lado, los vigilantes de los sistemas de pago tratan de asegurar que la exposición al riesgo creada o transferida con el sistema sea conocida y comprendida por los participantes, así como sujeta a control, además le concierne la continuidad del servicio y completar la actividad diaria sobre una base oportuna. De ello, mientras los supervisores buscan el uso apropiado del capital, los vigilantes del sistema de pagos, buscan diseños del sistema que eliminen o minimicen el riesgo y localicen cualquier riesgo remanente. En otros términos, los supervisores buscan proteger a los clientes de los efectos de una quiebra, por su parte, los vigilantes buscan que el sistema no se contagie de los efectos de una quiebra, proceso de iliquidez o insolvencia de un participante. III.3.- MARCO JURÍDICA DE LA FUNCIÓN DE VIGILANCIA DE LOS BANCOS CENTRALES Y DEL

CONSEJO MONETARIO CENTROAMERICANO Previamente al análisis sobre las normas que sustentan la función de vigilancia de parte del CMCA sobre los sistemas de pagos regionales, veamos las funciones de vigilancia que el Tratado, la Ley Modelo y los Principios del BIS establecen para los Bancos Centrales a nivel interno.

2 “Conjunto de instrumentos, procedimientos y reglas para la transferencia de fondos entre los

participantes del mismo”.

Junio - 2008 10

María Magaly Martinez Matto - Consultora

III.3.1 Función de Vigilancia de un Banco Central Cada Banco Central es responsable de velar por la estabilidad financiera de su país, lo cual implica, forzosamente, asegurar el buen funcionamiento de los sistemas de pago y procurar que estos cuenten con unos niveles adecuados de seguridad y eficiencia. La labor de vigilancia no sólo se realiza cuando los sistemas son plenamente operativos, sino que es especialmente relevante en su fase de diseño. Adicionalmente, las constantes innovaciones, principalmente tecnológicas, que tienen lugar en el ámbito de los sistemas e instrumentos de pago, hacen que la vigilancia tenga un carácter eminentemente dinámico. Por otro lado, la vigilancia de los sistemas de pago persigue otro elemento importante en su funcionamiento: “la eficacia”. Así, se trata de conseguir que las operaciones que se procesan tengan el menor costo y tarden el menor tiempo posible. Para dicho efecto, se debe tomar en cuenta el grado de fiabilidad operativa, la calidad del servicio prestado a los usuarios, la existencia de unas normas de funcionamiento claras y conocidas por todos, así como la transparencia y objetividad en los criterios de entrada de los participantes en dicho sistema. A) PRINCIPIOS DEL BIS De acuerdo al Banco Internacional de Pagos, la vigilancia es un complemento necesario a cualquier otro método que pueda emplear un BC para alcanzar sus objetivos de política pública en materia de sistemas de pago y liquidación. Para dicho efecto, los BC han de comprender perfectamente los sistemas de pagos y liquidación de la economía en su conjunto, para decidir qué sistemas son lo bastante relevantes para sus objetivos de seguridad y eficiencia como para justificar la aplicación de requisitos o normas de política de materia de vigilancia. En este contexto, la función de vigilancia por parte de un BC deberá ser acorde con los siguientes principios del BIS:

- Principio General de Vigilancia A: Transparencia

Los BC deben establecer públicamente sus políticas de vigilancia, incluyendo los requisitos o normas para los sistemas y los criterios para determinar a qué sistemas se aplicarían. Esta transparencia permitirá a los BC demostrar una adecuada consistencia en su esquema de vigilancia al tiempo que sirve de base para juzgar la eficacia de sus políticas. Este principio se cumple de diferentes maneras, entre otras cosas uno o más documentos públicos que expliquen las responsabilidades de vigilancia del BC, sus objetivos y la forma de lograrlos, así como los requisitos para lograrlos, así como los requisitos o normas que establecen sus políticas para los sistemas y los criterios para determinar a qué sistemas aplicarlos.

País Cumplimiento Costa Rica No se ha publicado las medidas de vigilancia del BC sobre el

sistema de pagos. Guatemala Informa, mediante su página web los objetivos de la labor de

Junio - 2008 11

María Magaly Martinez Matto - Consultora

vigilancia, no obstante no menciona medidas ni plan de trabajo. Honduras No se ha publicado las medidas de vigilancia del BC sobre el

sistema de pagos El Salvador En la página Web se ha publicado el Reglamento para operar

sistemas electrónicos de pagos tipo ACH, en el cual se establece que las entidades participantes deberán suministrar mensualmente al BC y la Superintendencia, la información documental o estadística que soliciten para propósito de vigilancia o supervisión del sistema electrónico, incluyendo el volumen y tipo de operaciones. Asimismo, ha publicado un artículo sobre la función de vigilancia del sistema de pagos y liquidación de valores (autor: José Alfredo Marroquín) en el cual establece la definición del término vigilancia, así como sus objetivos, herramientas, estándares internacionales y organización.

Nicaragua No se ha publicado las medidas de vigilancia del BC sobre el sistema de pagos

República Dominicana

No se ha publicado las medidas de vigilancia del BC sobre el sistema de pagos

- Principio General de Vigilancia B: Normas Internacionales Los BC deben adoptar, cuando sea relevante, normas reconocidas internacionales para los sistemas de pago y liquidación. El empleo de normas internacionales relevantes sobre seguridad y eficiencia puede mejorar la vigilancia de los sistemas de pago y liquidación por parte del BC. Estas normas muchas veces están basadas en la experiencia colectiva de numerosos BC y se han sometido a consultas públicas. En el caso de los países centroamericanos, se tiene como referente el Tratado de Sistema de pagos que contempla labores de vigilancia para cada BC, inspirados en principios internacionales, veamos el Status de los procesos de aprobación legislativa del Tratado por parte de los Estados Parte.

País Proceso de aprobación Costa Rica En Cancillería Guatemala En Ministerio de Relaciones Exteriores Honduras En Despacho Presidencial, previo a su envío al Congreso El Salvador Aprobado Nicaragua Aprobado República Dominicana

En Congreso

- Principio General de Vigilancia C: Potestad y capacidad eficaces

Los BC deben procurar contar con las potestades y la capacidad necesaria para desempeñar con eficacia sus responsabilidades, por ejemplo obtener información e inducir cambios en los sistemas de pagos y liquidación que sean congruentes con sus responsabilidades para la vigencia de los mismos.

Junio - 2008 12

María Magaly Martinez Matto - Consultora

En la práctica, la mayoría de los BC se valen de la amonestación para su vigilancia cotidiana, lo que junto a otras herramientas resulta suficiente en algunos casos para recabar la información y fomentar el cambio. Para dicho efecto, las BC deben contar con recursos suficientes, incluido personal debidamente calificado, y con la estructura organizativa adecuada para aprovecharlos con eficacia, debiendo asesorarse recurriendo a otras unidades del banco central (departamento jurídico, de mercados, de crédito, auditoría, tecnologías informáticas, etc).

País Cumplimiento Costa Rica El BC contempla diversos principios para el registro de

movimientos en las cuentas de valores, por ejemplo: de buena fe registral, prioridad y tracto sucesivo. Establece que los movimientos de valores serán firmes, exigibles y oponibles frente a terceros una vez que se hayan liquidado, no pudiendo ser impugnados o anulados por ninguna causa. (Base: Reglamento del Sistema de Pagos - Art 118)

Guatemala El BC debe procurar el buen funcionamiento del sistema de pagos. La Junta Monetaria reglamentará la cámara de compensación, sea ésta pública o privada, y corresponderá a la Superintendencia de Bancos velar porque los participantes en dicha cámara cumplan con el reglamento respectivo. (Ley Orgánica del Banco de Guatemala - Art. 4 y 70)

Honduras El BC se encarga del buen funcionamiento del Sistema de Pagos, desarrollará, formulará y ejecutará la política monetaria, crediticia y cambiaria del país. En coordinación con la Comisión Nacional de Bancos y Seguros, organizará y reglamentará el funcionamiento del sistema de pagos de conformidad con las disposiciones legales vigentes, de tal forma que se protejan los intereses de los usuarios de los servicios financieros y bancarios, mediante el uso de reglas de carácter general, transparentes y neutrales que regulen la acreditación, transparencia, compensación y liquidación de cheques y valores. Ley del Banco Central de Honduras: Art. 2, 54

El Salvador El BC vela por las normas funcionamiento de los pagos internos y externos, emitiendo reglamentos. Asimismo, establece los requisitos para ser operadores del sistema (no recogido en ley), así como las obligaciones de los mismos. (Base Legal: Reglamento para operar sistemas electrónicos de pagos tipo ACH y Ley Orgánica del BCR).

Nicaragua El objetivo fundamental del BC es la estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos. Asimismo, el BC emite normas relacionadas al servicio de compensación y el cobro de los cheques que sean a cargo de los bancos y financieras del país participante. (Base legal: Ley Orgánica del BC de Nicaragua -Art 3- y la Normativa de Cámara de Compensación Electrónica)

República Dominicana

El sistema de pagos y compensación de cheques y demás medios de pago es un servicio público de titularidad exclusiva del Banco Central. La reglamentación de la organización y el

Junio - 2008 13

María Magaly Martinez Matto - Consultora

funcionamiento del sistema de pagos y compensación por parte de la Junta Monetaria tendrá como objetivos fundamentales asegurar la inmediación y el buen fin del pago, pudiendo establecer distintos subsistemas, teniendo como referencia los estándares internacionales en la materia. (Base Legal: Ley Monetaria Financiera Art. 27)

- Principio General de Vigilancia D: Consistencia

Las normas de vigilancia deben aplicarse con consistencia en sistemas de pago y liquidación similares, incluidos los sistemas operados por el BC. Es importante aplicar de manera consistente los requisitos y normas de las políticas para sistemas de pago, también en aquellos que están operados por el propio BC, ya que sistemas diferentes pueden competir directamente entre sí (p.e diversos esquemas de tarjetas que ofrecen un mismo servicio de pago, o bien los sistemas de pagos de elevada cuantía y los minoristas, ambos utilizados por grandes empresas para sus pagos). Los BC deben establecer claramente sus criterios para determinar esta similitud (por ejemplo, el tipo de instrumentos empleados por un sistema, sus atributos de riesgo o el tipo de participantes. Cuando los BC operen sus propios sistemas de pago, promoverán la consistencia mediante la transparencia en las políticas que les aplican y la utilización de los mismos requisitos y normas en todos ellos, al menos con el mismo rigor que cuando se trata de sistemas del BC contribuye a garantizar la aplicación consistente de los requisitos y normas de sus políticas. En el caso de los países centroamericanos, no se ha establecido, a nivel normativo, las facultades de los BC de determinar los requisitos que debe cumplir un sistema de pagos o de liquidación de valores para gozar de la protección jurídica otorgada por el Tratado.

- Principio General de Vigilancia E: Cooperación con otras autoridades

En su labor de fomento de la seguridad y eficiencia de los sistemas de pago y liquidación, los BC deben cooperar con otros bancos centrales y autoridades relevantes, mediante acuerdos de cooperación que permiten a los bancos ejercer con mayor eficacia sus responsabilidades como supervisores de los sistemas de pago y liquidación, al permitirles colaborar con otras autoridades pertinentes como los reguladores de valores y los supervisores bancarios, sin perjuicio de las responsabilidades estatutarias o de otra índole de las autoridades competentes. Se deben establecer sistemas de vigilancia cooperativa para aquellos sistemas transfronterizos y multidivisa que revistan suficiente importancia para más de un BC. Asimismo, dependiendo de los esquemas reguladores nacionales y del alcance de la vigilancia, en algunos casos también podría requerirse la cooperación entre BC y autoridades como los reguladores de valores y los supervisores bancarios.

Junio - 2008 14

María Magaly Martinez Matto - Consultora

País Cumplimiento Costa Rica La Superintendencia puede intercambiar información con

organismos supervisores similares de otros países, siempre que exista reciprocidad y que, cuando se trate de información confidencial, el organismo supervisor correspondiente esté sujeto a prohibiciones de divulgación de esa información, equiparables a las indicadas en esta Ley. (Base Legal: Ley reguladora del mercado de valores –Art. 151)

Guatemala No trata el tema. Honduras No trata el tema. El Salvador La Superintendencia con base a la información recibida y a otra

que requiera de la bolsa cuando las circunstancias lo justifiquen, elaborará por lo menos en forma trimestral, boletines periódicos que contengan información detallada de los emisores, valores y casas de corredores asentadas en el Registro, así como de los otros participantes en el mercado de valores. (Base Legal: Ley del Mercado de Valores - Art.19)

Nicaragua No trata el tema República Dominicana

No trata el tema

De acuerdo a lo datos contenidos en el cuadro adjunto, se verifica que los países no incluyen en sus normativas, los canales de comunicación y sistemas de cooperación entre los bancos centrales, con lo cual se mejoraría el nivel de vigilancia entre cada país de la región.

Por otro lado, a nivel transfronterizo, el BIS establece diversos principios relacionados a la vigilancia en el ámbito regional:

Principio 1: Notificación

Todo banco central que haya identificado el funcionamiento actual o previsto de

un sistema de pago o liquidación transfronterizo o multidivisa debe informar a otros bancos centrales que pudieran tener interés en el diseño y la administración prudentes de dicho sistema

De acuerdo a este principio, antes de decidir si establecer o no un acuerdo de

vigilancia cooperativa, normalmente se informará sobre la existencia del mismo o la propuesta para crearlo a los bancos centrales que emiten las monedas utilizadas en el sistema y a los bancos centrales del lugar donde éste se localiza. Al mismo tiempo, éstos informarán a cualquier otra autoridad nacional que pudiera tener interés en el diseño y la administración prudentes del sistema. (A efectos de regulación prudencial, en algunos casos también puede interesar informar a los bancos centrales donde están ubicados los participantes, que a su vez deberán informar a las autoridades reguladoras o supervisoras con autoridad sobre dichos participantes).

Cuando se trate de un gran sistema ya existente que maneje varias monedas,

este principio podría satisfacerse exigiéndole que informe directamente a los bancos centrales y a otras autoridades relevantes, o bien que divulgue públicamente sus actividades transfronterizas y multidivisa para que sean transparentes para dichos bancos y autoridades. Los bancos centrales que estén

Junio - 2008 15

María Magaly Martinez Matto - Consultora

facultados para ello también podrían exigir a las instituciones financieras que informen sobre su provisión o participación en cualquier sistema de pago o liquidación transfronterizo o multidivisa.

En general, para cada sistema transfronterizo o multidivisa significativo, será útil establecer un acuerdo de vigilancia cooperativa que ayude a los bancos centrales de los países o regiones donde el sistema sea especialmente relevante a efectos de vigilancia. En el caso de sistemas que presten servicios en un gran número de monedas, esto podría exigir, por razones prácticas, diferentes niveles de participación en el acuerdo de vigilancia cooperativa, a fin de respaldar las responsabilidades de vigilancia de los bancos centrales relevantes.

Principio 2: Responsabilidad principal

Los sistemas de pago o liquidación transfronterizos y multidivisa deben someterse a la vigilancia de un banco central que asuma por ello la responsabilidad principal, entendiéndose que ésta recaerá en el banco central en donde se ubica el sistema. De acuerdo a este principio, uno de los bancos centrales participantes en el acuerdo de cooperación deberá, de mutuo acuerdo, asumir la responsabilidad principal sobre la vigilancia del sistema (“banco central con responsabilidad principal”), aceptando con ello desempeñar la función descrita en el Principio 3. Esto no implica ningún perjuicio para la capacidad de otros bancos centrales para cumplir sus responsabilidades individuales y no constituye delegación de responsabilidad alguna por parte de los demás bancos centrales al banco con responsabilidad principal. De esta manera, el banco central con responsabilidad principal debe ser capaz de desempeñar la labor convenida y estar dispuesto a hacerlo. Para determinar qué banco central está en mejor situación de desempeñar dicha función habrá que considerar una serie de factores que incluye las potestades supervisoras del banco central, la relevancia del sistema supervisado para los mercados financieros locales y la capacidad del banco central para ejercer una vigilancia eficaz.

Estos criterios a menudo los satisface mejor el banco central del lugar donde se encuentra el sistema (en términos de constitución, administración y operaciones), por lo que se entiende que será éste el que ostente la responsabilidad principal. Sin embargo, podría convenirse que otro banco central o autoridad asuma esta responsabilidad. Esta flexibilidad permite la creación de un marco de vigilancia eficaz en variadas circunstancias, por ejemplo cuando el sistema revista poca importancia en el país donde se ubique o cuando esté localizado en más de un país

Principio 3: Evaluación del sistema en su conjunto

En su vigilancia de un sistema, la autoridad con responsabilidad principal ha de evaluar periódicamente el diseño y funcionamiento del sistema en su conjunto. Para ello, deberá consultar con otras autoridades relevantes. Una de las tareas primordiales del banco central o autoridad con responsabilidad principal consiste en evaluar de forma exhaustiva y periódica el diseño y funcionamiento del sistema en su conjunto, sobre la base de las políticas y normas acordadas. Cuando corresponda, deberán utilizarse normas aceptadas

Junio - 2008 16

María Magaly Martinez Matto - Consultora

internacionalmente, como principios para los sistemas de pago de importancia sistémica, recomendaciones para sistemas de liquidación de valores, recomendaciones para entidades de contrapartida central.

Al llevar a cabo estas evaluaciones, el banco central o autoridad con responsabilidad principal debe solicitar activamente las opiniones del resto de bancos centrales y autoridades participantes en el acuerdo de cooperación, reconocer sus intereses e inquietudes mediante un proceso de consulta, y aprovechar sus conocimientos y experiencia cuando sean relevantes. El objetivo es llegar a un consenso, pero sin perjuicio del derecho de cada banco central o autoridad pertinente —incluso si ostenta la responsabilidad principal— de extraer si es necesario sus propias conclusiones y actuar conforme a ellas de forma congruente con sus responsabilidades.

Específicamente, el banco central o autoridad con responsabilidad principal desempeñará otras funciones con respecto al acuerdo de vigilancia cooperativa, tales como:

(i) Organizar un proceso eficaz, eficiente y claro de cooperación. (ii) Facilitar la divulgación de la información necesaria para que cada banco

central y autoridad participante cumpla sus respectivas responsabilidades.

(iii) Alcanzar acuerdos sobre las políticas y normas a aplicar al realizar las evaluaciones.

(iv) Promover el consenso sobre asuntos de interés común relacionados con los riesgos del sistema y la gestión de los mismos.

(5) Proveer una adecuada comunicación y coordinación tanto en situaciones normales como excepcionales que afecten al sistema.

(6) Ejercer, cuando corresponda, sus potestades e influencia sobre el sistema para promover los cambios necesarios.

Los bancos centrales y otras autoridades pertinentes deben proteger adecuadamente la información confidencial que reciban del sistema, permitiendo al mismo tiempo su intercambio con otros participantes del acuerdo de cooperación, algo esencial para una cooperación eficaz. Deberá identificarse cualquier restricción a la capacidad de compartir información.

Asimismo, es importante que los bancos centrales y otras autoridades que formen parte del acuerdo de cooperación deban informarse mutuamente sobre los acontecimientos relevantes. Además, a fin de evitar inconsistencias en su relación de vigilancia con el sistema, cada banco central y autoridad implicada deberá consultar con los demás participantes siempre que sea necesario antes de implantar políticas o tomar cualquier medida que pudiera afectar al sistema de forma considerable.

De esta manera, para evitar duplicidad, inconsistencias o deficiencias en la vigilancia, los bancos centrales y autoridades que participen en el acuerdo de cooperación deberán especificar sus respectivas responsabilidades y expectativas, por ejemplo mediante un memorando de entendimiento o documento similar. La claridad es especialmente importante para los objetivos de vigilancia cooperativa, los requisitos y normas de política con los que se evaluará el sistema, el alcance y la frecuencia de la información a compartir, y los procedimientos para la evaluación del sistema.

Principio 4: Mecanismos de liquidación

Junio - 2008 17

María Magaly Martinez Matto - Consultora

La adecuación de los procedimientos de un sistema para la liquidación y para el incumplimiento de la misma en una moneda específica la determinará conjuntamente el banco central que emita la moneda y la autoridad que ostente la responsabilidad principal para la vigilancia del sistema. Un aspecto importante para la evaluación del diseño y funcionamiento de un sistema consiste en considerar si sus procedimientos de liquidación resultan adecuados, incluidos, cuando sean relevantes, los procedimientos a aplicar cuando un participante no cumpla con sus obligaciones de liquidación.

Estos procedimientos deberán analizarse no sólo con respecto a los mecanismos de gestión de riesgos del sistema en general, sino también a una serie de factores específicos a cada una de las monedas involucradas, como la solidez del régimen jurídico, las implicaciones legales, crediticias y de liquidez que tendría una alteración del proceso de liquidación para el mercado de dinero nacional, y la solvencia y liquidez de las instituciones de liquidación para cada moneda.

Principio 5: Sistemas deficientes

Si se desconfía de la solidez del diseño o gestión de un sistema de pago o liquidación transfronterizo o multidivisa, el banco central deberá desalentar, cuando lo estime necesario, el uso del mismo o la prestación de servicios a éste, por ejemplo identificando estas actividades como prácticas inseguras e inestables.

En sus consultas, los bancos centrales deben esforzarse por garantizar el funcionamiento prudente de los sistemas transfronterizos y multidivisa en términos aceptables para todos los bancos centrales pertinentes. Sin embargo, cuando no sea posible, cada banco central debe gozar de la discrecionalidad necesaria para desalentar el uso de un sistema o la prestación de servicios al mismo si en su opinión no ha sido diseñado o no está administrado con la debida prudencia.

III.3.2 Ley Modelo De acuerdo a la Ley Modelo, la vigilancia ejercida por el BC se concretará al menos en:

- La definición de principios, normas y estándares; así como en la verificación de su cumplimiento, de modo que impulse el funcionamiento seguro y eficiente de los sistemas de pagos.

- El seguimiento de los desarrollos de los sistemas a fin de identificar y evaluar la naturaleza y la magnitud de sus riesgos, sus sistemas de control y los mecanismos adoptados para el caso de incumplimiento.

- Asegurar la transparencia de las normas que regulan los instrumentos y servicios de pago.

Por otro lado, para el adecuado cumplimiento del deber de vigilancia, el BC podrá:

- Requerir a los administradores de los sistemas de pagos y sus participantes cuanta información sea necesaria para verificar la eficiencia y seguridad de los

Junio - 2008 18

María Magaly Martinez Matto - Consultora

sistemas. Dicha información será proporcionada en los términos y plazos que el BC determine.

- Diseñar y aprobar, previa audiencia del administrador de los sistemas, programas de ajuste de obligado cumplimiento tendientes a eliminar irregularidades en los sistemas, cuando detecte deficiencias que puedan afectar el correcto funcionamiento, poner riesgos la seguridad de las órdenes tramitadas por medio del sistema o impliquen incumplimientos graves a la normativa.

- Suspender, e incluso dejar sin efecto las decisiones adoptadas por un administrador de un sistema de pagos reconocido, y adoptar las medidas oportunas, cuando estime que dichas decisiones infringen gravemente la normativa vigente o afectan de modo relevante el desarrollo de los procesos de liquidación de las órdenes introducidas en el mismo.

- Emitir las regulaciones que sean necesarias. - Formular los requerimientos necesarios a los administradores de los sistemas y

sus participantes. Finalmente, conforme la legislación que resulte de aplicación, la Ley establece que serán infracciones administrativas y sancionadas:

- El incumplimiento de la obligación de remisión de información a que se refiere el acápite anterior.

- El incumplimiento de las regulaciones y requerimientos dictados de acuerdo con lo previsto en el acápite anterior.

- El incumplimiento de los requisitos exigidos para el reconocimiento del sistema, establecidos en la ley, una vez expirado el plazo concedido por el Banco Central para la subsanación de cualquier omisión o defecto en los mismos.

País Cumplimiento

Costa Rica El BC contempla diversos principios para el registro de movimientos en las cuentas de valores, por ejemplo: de buena fe registral, prioridad y tracto sucesivo. Establece que los movimientos de valores serán firmes, exigibles y oponibles frente a terceros una vez que se hayan liquidado, no pudiendo ser impugnados o anulados por ninguna causa. (Base: Reglamento del Sistema de Pagos - Art 118)

Guatemala El BC debe procurar el buen funcionamiento del sistema de pagos. La Junta Monetaria reglamentará la cámara de compensación, sea ésta pública o privada, y corresponderá a la Superintendencia de Bancos velar porque los participantes en dicha cámara cumplan con el reglamento respectivo. (Ley Orgánica del Banco de Guatemala - Art. 4 y 70)

Honduras El BC se encarga del buen funcionamiento del Sistema de Pagos, desarrollará, formulará y ejecutará la política monetaria, crediticia y cambiaria del país. En coordinación con la Comisión Nacional de Bancos y Seguros, organizará y reglamentará el funcionamiento del sistema de pagos de conformidad con las disposiciones legales vigentes, de tal forma que se protejan los intereses de los usuarios de los servicios financieros y bancarios, mediante el uso de reglas de carácter general, transparentes y neutrales que regulen la acreditación, transparencia, compensación y liquidación de cheques y valores. Ley del Banco Central de Honduras: Art. 2, 54

El Salvador El BC vela por las normas funcionamiento de los pagos internos y externos, emitiendo reglamentos.

Junio - 2008 19

María Magaly Martinez Matto - Consultora

Asimismo, establece los requisitos para ser operadores del sistema (no recogido en ley), así como las obligaciones de los mismos. (Base Legal: Reglamento para operar sistemas electrónicos de pagos tipo ACH y Ley Orgánica del BCR).

Nicaragua El objetivo fundamental del BC es la estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos. Asimismo, el BC emite normas relacionadas al servicio de compensación y el cobro de los cheques que sean a cargo de los bancos y financieras del país participante. (Base legal: Ley Orgánica del BC de Nicaragua -Art 3- y la Normativa de Cámara de Compensación Electrónica)

República Dominicana

El sistema de pagos y compensación de cheques y demás medios de pago es un servicio público de titularidad exclusiva del Banco Central. La reglamentación de la organización y el funcionamiento del sistema de pagos y compensación por parte de la Junta Monetaria tendrá como objetivos fundamentales asegurar la inmediación y el buen fin del pago, pudiendo establecer distintos subsistemas, teniendo como referencia los estándares internacionales en la materia. (Base Legal: Ley Monetaria Financiera Art. 27)

Sin perjuicio de que cada país ha establecido de alguna manera algunos elementos propios de la vigilancia establecidos en la Ley Modelo, no se ha logrado abarcar todas las labores y facultades contenidas en dicha ley de aplicación regional. III.3.3 Tratado De acuerdo al Tratado, la labor de vigilancia a cargo de los Bancos Centrales, serán ejercidas sobre el sistema de pagos, sus administradores y participantes, mediante:

- La definición de principios, normas y estándares para el buen

funcionamiento. - La verificación del cumplimiento de estos principios normas y estándares,

independientemente de que los sistemas sean operados por el propio BC o por administradores privados.

- La identificación y evaluación de la naturaleza y magnitud de los riesgos, los sistemas de control y los mecanismos adoptados en caso de incumplimiento.

- La emisión de regulaciones de cumplimiento obligatorio. - El requerimiento coactivo de información a los administradores y

participantes de los sistemas. - La aprobación de programas de ajuste de estricta ejecución. - La suspensión o anulación, cuando sea imprescindible, de las decisiones

de un administrador, y la formulación de requerimientos coactivos a dichos administradores.

- El establecimiento y administración de sistemas de pagos y emisión de las correspondientes normas de funcionamiento, garantizando la separación de las funciones de administración y su deber de vigilancia.

Adicionalmente, el Tratado establece, como correlato, que los Estados Parte establecerán en su propio ordenamiento jurídico las infracciones administrativas y correspondientes sanciones a los incumplimientos de las obligaciones de administradores y participantes de los sistemas. A continuación, veamos el nivel de cumplimiento verificado en la normativa de los Estados partes con relación a la función de vigilancia del Banco Central.

Junio - 2008 20

María Magaly Martinez Matto - Consultora

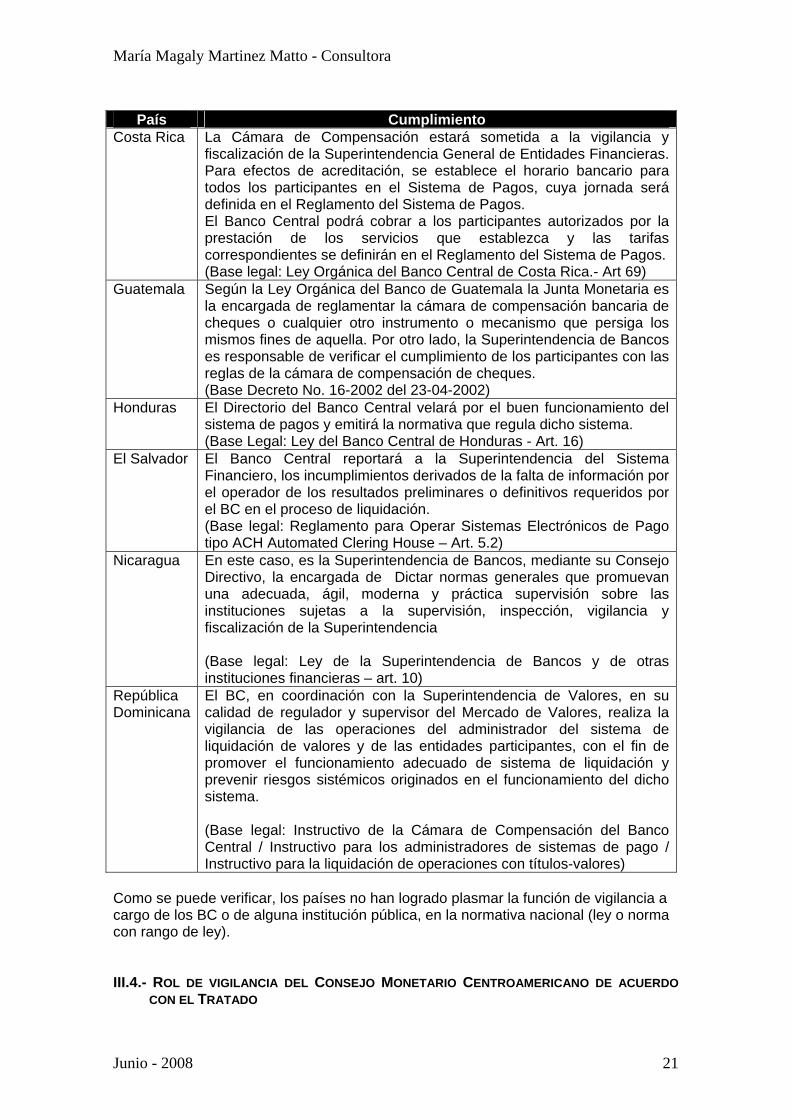

País Cumplimiento

Costa Rica La Cámara de Compensación estará sometida a la vigilancia y fiscalización de la Superintendencia General de Entidades Financieras. Para efectos de acreditación, se establece el horario bancario para todos los participantes en el Sistema de Pagos, cuya jornada será definida en el Reglamento del Sistema de Pagos. El Banco Central podrá cobrar a los participantes autorizados por la prestación de los servicios que establezca y las tarifas correspondientes se definirán en el Reglamento del Sistema de Pagos. (Base legal: Ley Orgánica del Banco Central de Costa Rica.- Art 69)

Guatemala Según la Ley Orgánica del Banco de Guatemala la Junta Monetaria es la encargada de reglamentar la cámara de compensación bancaria de cheques o cualquier otro instrumento o mecanismo que persiga los mismos fines de aquella. Por otro lado, la Superintendencia de Bancos es responsable de verificar el cumplimiento de los participantes con las reglas de la cámara de compensación de cheques. (Base Decreto No. 16-2002 del 23-04-2002)

Honduras El Directorio del Banco Central velará por el buen funcionamiento del sistema de pagos y emitirá la normativa que regula dicho sistema. (Base Legal: Ley del Banco Central de Honduras - Art. 16)

El Salvador El Banco Central reportará a la Superintendencia del Sistema Financiero, los incumplimientos derivados de la falta de información por el operador de los resultados preliminares o definitivos requeridos por el BC en el proceso de liquidación. (Base legal: Reglamento para Operar Sistemas Electrónicos de Pago tipo ACH Automated Clering House – Art. 5.2)

Nicaragua En este caso, es la Superintendencia de Bancos, mediante su Consejo Directivo, la encargada de Dictar normas generales que promuevan una adecuada, ágil, moderna y práctica supervisión sobre las instituciones sujetas a la supervisión, inspección, vigilancia y fiscalización de la Superintendencia (Base legal: Ley de la Superintendencia de Bancos y de otras instituciones financieras – art. 10)

República Dominicana

El BC, en coordinación con la Superintendencia de Valores, en su calidad de regulador y supervisor del Mercado de Valores, realiza la vigilancia de las operaciones del administrador del sistema de liquidación de valores y de las entidades participantes, con el fin de promover el funcionamiento adecuado de sistema de liquidación y prevenir riesgos sistémicos originados en el funcionamiento del dicho sistema. (Base legal: Instructivo de la Cámara de Compensación del Banco Central / Instructivo para los administradores de sistemas de pago / Instructivo para la liquidación de operaciones con títulos-valores)

Como se puede verificar, los países no han logrado plasmar la función de vigilancia a cargo de los BC o de alguna institución pública, en la normativa nacional (ley o norma con rango de ley). III.4.- ROL DE VIGILANCIA DEL CONSEJO MONETARIO CENTROAMERICANO DE ACUERDO

CON EL TRATADO

Junio - 2008 21

María Magaly Martinez Matto - Consultora

De acuerdo al Tratado, la función de vigilancia de los sistemas regionales de pagos está a cargo del CMCA, y se ejercerá de la siguiente manera:

Desarrollar la normativa contenida en dicho Tratado, mediante resoluciones,

reglamentos, acuerdos o recomendaciones, tal como se definen en el artículo 55 del Protocolo al Tratado General de Integración Económica Centroamericana3.

Vigilar los sistemas regionales, pudiendo establecer los requisitos que debe

cumplir el administrador del sistema.

Evaluar los sistemas de pagos regionales que existan o eventualmente lleguen a existir, y en caso de que por razones de riesgo sistémico, estos deban ser reconocidos, deberá requerir al sistema y a su administrador el cumplimiento de los estándares internacionales y normas regionales aplicables, así como el cumplimiento de los requisitos correspondientes, en el plazo que al efecto le señale, con el fin de proceder a su reconocimiento y garantizar que reciba la protección jurídica establecida en el tratado.

Con relación a la forma como se realiza esta función de vigilancia regional, la Propuesta de Estándares de Vigilancia de Sistemas de Pagos de Alto Valor, elaborada en el Noveno Taller del Proyecto de Fortalecimiento y Armonización de los Sistemas de Pagos de Centroamérica y República Dominicana, SECMCA-BID 4 , establece algunas pautas de acción:

En el caso del Sistema Interconectado de Pagos, el CMCA deberá establecer una entidad con la responsabilidad primaria de vigilancia, además de la responsabilidad de vigilancia compartida entre todos los Bancos Centrales para su tramo nacional.

El CMCA deberá informar sobre cada sistema nacional de pagos que sea

relevante para los demás sistemas nacionales de pagos y para el mecanismo de interconexión.

En este caso, se deben definir los criterios, temas y formatos de notificación de la existencia de sistemas relevantes de pagos en cada país. Un instrumento de sistematización y acopio de la información podría tomar la forma de un Centro Regional de Documentación de Pagos con información actualizada de:

3 CAPITULO II. DE LOS ACTOS ADMINISTRATIVOS Artículo 55: 1. Los actos administrativos del Subsistema de Integración Económica se expresarán en Resoluciones, Reglamentos, Acuerdos y Recomendaciones. 2. Las Resoluciones son los actos obligatorios mediante los cuales, el Consejo de Ministros de Integración Económica adoptará decisiones referentes a asuntos internos del Subsistema, tales como los relativos al funcionamiento de los órganos y el seguimiento de políticas institucionales de la integración económica. 3. Los Reglamentos tendrán carácter general, obligatoriedad en todos sus elementos y serán directamente aplicables en todos los Estados Parte. En el procedimiento de su adopción se consultará al Comité Consultivo de Integración Económica. 4. Los Acuerdos tendrán carácter específico o individual y serán obligatorios para sus destinatarios. 5. Las Recomendaciones contendrán orientaciones que sólo serán obligatorias en cuanto a sus objetivos y principios y servirán para preparar la emisión de Resoluciones, Reglamentos o Acuerdos. 6. Las Resoluciones, Reglamentos y Acuerdos serán depositados en la Secretaría General del Sistema de la Integración Centroamericana (SGSICA) y entrarán en vigor en la fecha en que se adopten, salvo que en los mismos se señale otra fecha. 7. Las Resoluciones, Reglamentos y Acuerdos deberán publicarse por los Estados Parte. 8. Las Resoluciones podrán ser objeto de reposición ante el Consejo de Ministros de Integración Económica. 4 Llevado a cabo en Honduras, Tegucigalpa, del 23 al 24 de marzo de 2006.

Junio - 2008 22

María Magaly Martinez Matto - Consultora

(i) tipos de sistemas de pagos existentes con una descripción de sus características relevantes (participantes, instrumentos, reglas, etc.); (ii) estadísticas de la actividad de cada sistema de pagos relevante con una periodicidad y formatos estandarizados.

Evaluar el sistema de forma integral, lo cual incluye dos dimensiones:

(i) la identificación de los diferentes sistemas que deben ser monitoreados; (ii) la articulación de los diferentes Bancos Centrales en la vigilancia de los

enlaces comunes.

Una vez que se adopte un diseño definitivo para el SIP se deben identificar los aspectos de los sistemas nacionales que podrían impactar los pagos regionales, y en función de ello, establecer la distribución de competencias para la vigilancia regional y para la vigilancia nacional.

Identificar los sistemas inseguros e ineficientes y disuadir de su uso, en

especial de aquellos que no reúnan las condiciones de mínimas establecidas de seguridad y eficiencia. Esto con el fin de que el mercado quede adecuadamente informado de los riesgos y limite su uso. Este estándar incluye también los mecanismos que se utilicen para realizar la liquidación regional de valores.

Establecer las responsabilidades de gestión en situaciones de crisis, y

determinar:

(i) Qué entidad toma la iniciativa y coordina las acciones que se definan; (ii) Cuáles son los mecanismos institucionales de coordinación regional

(interlocutores de cada Banco Central, eventuales comités de crisis, etc.).

Junio - 2008 23

María Magaly Martinez Matto - Consultora

IV.- MODELOS DE VIGILANCIA A fin de poder determinar el modelo de vigilancia que el Consejo Monetario Internacional aplicará sobre el Sistema Regional de Pagos, es necesario conocer otros modelos de vigilancia existentes, a fin de poder tomar como referencia las mejores prácticas de implementación de la vigilancia que aplican otros Bancos Centrales. A continuación se analizarán los sistemas de vigilancia de Venezuela, Brasil, España, México, Costa Rica y Perú

a) MODELO DEL BANCO CENTRAL DE VENEZUELA

De acuerdo al artículo 21 de la Ley del Banco Central de Venezuela, corresponde al Directorio ejercer la suprema dirección del Banco, debiendo ejercer, entre otros, la supervisión y dictar las reglas de funcionamiento de los distintos sistemas de pagos del país, sean operados o no por el Banco Central de Venezuela con el objeto de asegurar que los mismos funcionen de manera eficiente dentro de los más altos niveles de seguridad para los participantes y el público en general. En virtud de ello, en octubre de 2004, las actividades de vigilancia se asignaron a la Unidad de Análisis del Mercado Financiero, la cual realiza su función de vigilancia mediante los siguientes mecanismos:

• Elaboración del marco normativo. • Recomendación. • Evaluación. • Seguimiento. • Cooperación. • Participación en el diseño del sistema.

De la aplicación de los mencionados mecanismos, se obtienen los siguientes productos:

o Elaboración de estadísticas e indicadores, referidos básicamente a:

- Estadísticas detalladas de la cooperación de la Cámara de Compensación Electrónica (CCE).

- Estadísticas agregadas anuales del Sistema Nacional de Pagos. - Indicadores de eficiencia del Sistema Nacional de Pagos.

o Sensibilización de los involucrados, para lo cual fomenta la realización de:

- Cursos de formación orientados a la administración de los riesgos, cuyos participantes son principalmente funcionarios del banco central.

- Participación de otros entes reguladores (Finanzas, Comisión Nacional de Valores, Servicio Nacional Integrado de Administración Aduanera y Tributaria, Superintendencia de Bancos y Otras Instituciones Financieras, Oficina Nacional Antidrogas, Oficina Nacional del Tesoro, Asociación Bancaria de Venezuela).

- Foros anuales sobre temas relevantes para el desarrollo de los sistemas de pago.

- Publicación de la información del Sistema Nacional de Pagos y ponencias relacionadas en una revista y en la web.

Junio - 2008 24

María Magaly Martinez Matto - Consultora

o Seguimiento de las tarifas cobradas:

- Publicación de los tarifarios vigentes de la banca. Herramienta: web comparativa de tarifas más relevantes.

- Mayor información para los usuarios de servicios bancarios y de pagos. - Mejores condiciones de competencia en la prestación de servicios de pago - La BCV fija las tarifas por sus servicios de la CCE. - Marco regulatorio permite al BCV regular las tarifas que los bancos cobran

al cliente por cheques, créditos y débitos directos.

o Evaluación de los sistemas de pago, lo cual constituye la revisión individual de las infraestructuras de pagos, mediante la: - Medición del cumplimiento de los principios básicos sobre SP. - Elaboración de recomendaciones a los operadores y al Directorio. - Aplicación del Cuestionario, que es un instrumento para la evaluación de

infraestructuras de cada sistema de pago, diagnostico de riesgos, identificación de debilidades, que se hace a los administradores con el fin de generar recomendaciones para estas infraestructuras. Dicho cuestionario requiere los siguientes requisitos:

• Contar con un inventario de los sistemas de pago. • Contar con una clasificación de los sistemas de pago (en función al

tipo y momento de liquidación, el importe de las órdenes, el ámbito geográfico, la titularidad, el tipo de instrumentos, las formas de proceso, etc.)

• Tener una asignación de prioridades.

La aplicación de este cuestionario tiene las siguientes ventajas:

• Simplificación del proceso de evaluación. • Cuantificación del cumplimiento. • Guía para la generación de recomendaciones.

De la misma manera, con relación a la asignación de prioridades, la aplicación del cuestionario permitirá la evaluación de todos los sistemas de pago registrados en un año, pudiendo identificar los recursos y los conocimientos limitados en cada caso.

b) MODELO DE BANCO CENTRAL DEL BRASIL

De acuerdo a la Ley 10.214, el Banco Central de Brasil tiene interés en el buen funcionamiento de los sistemas de pago y de los instrumentos de supervisión, con el objetivo de: - Prevenir el riesgo sistémico. - Fomentar la eficiencia de los sistemas de pago y de los instrumentos. - Salvaguardar el canal de transmisión de la política monetaria

Las herramientas de supervisión son las siguientes:

Autorizaciones: Es competencia absoluta del Banco Central la creación de nuevos sistemas de pagos y liquidación, y los cambios en los actuales sistemas de pago y liquidación, en los siguientes aspectos:

Junio - 2008 25

María Magaly Martinez Matto - Consultora

- Seguridad e integridad del Sistema de pagos y liquidación. - Procedimientos para la solución de valores, derivados de operaciones o de

transferencia de fondos. - Crédito de liquidez y la gestión de riesgos.

Inspecciones in situ: El Banco Central, en asociación con la entidad encargada de la supervisión bancaria, realiza las inspecciones enfocadas en los sistemas de IT responsables de los riesgos, la gestión, los procesos de compensación y liquidación. De esta manera, el Banco Central realiza auditorías de:

- Los controles internos. - Información sobre los procedimientos de seguridad. - La planificación de continuidad de negocios. - Los servicios de terceros proveedores.

Evaluaciones: El Banco Central realiza evaluaciones de las centrales de crédito y de liquidez, mediante procedimientos de gestión de riesgos. Datos Cuantitativos: Se toma en cuenta diversa información que mide el nivel de operatividad del sistema:

• Otros datos: el volumen y el valor de los pagos y operaciones intradía perfil

de los pagos, etc • Eficiencia: relación entre la compensación, la cola de media hora de

Pagos (RTGS), etc • El riesgo operativo: los coeficientes de fiabilidad operativa, fallos operativos

estadísticas, etc c) MODELO DE BANCO CENTRAL DE ESPAÑA

De acuerdo a la Ley 13/1994, el Banco de España debe aprobar las normas de funcionamiento de los sistemas de pago españoles. En particular, esa aprobación es un requisito para que un sistema pueda ser «reconocido» por la Ley de Firmeza y, en consecuencia, le sea de aplicación el régimen especial contenido en la misma. Esta aprobación de normas va acompañada de diversas medidas destinadas a velar por el buen funcionamiento del SP, tales como:

Seguimiento de los Sistemas

El seguimiento de un sistema se realiza desde las primeras fases de su diseño, con el análisis de sus características, procedimientos y medidas previstas para el control de riesgos. Una vez definido el sistema y en pleno funcionamiento, la vigilancia se centra en el seguimiento del mismo, tanto de su operativa diaria como de los cambios que pudieran producirse. La recopilación, tratamiento y posterior estudio de los

Junio - 2008 26

María Magaly Martinez Matto - Consultora

datos estadísticos referentes a los sistemas y sus participantes es la herramienta básica para el análisis y diagnóstico de posibles deficiencias. Para ello, el Banco de España recaba de forma regular aquella información que estima necesaria, tanto de los gestores de un sistema como de otras instituciones implicadas en el mismo, lo que otorga a la vigilancia un carácter dinámico5. Una vez verificada la calidad de la información, su estudio permite una pronta identificación de tendencias y posibles repercusiones para los participantes y el propio sistema. Otra importante forma de obtener información para el seguimiento de los sistemas es la participación del Banco de España en los diferentes grupos de trabajo constituidos en cada sistema de pagos. Finalmente, a través de su página en Internet 6 , el Banco difunde diversa información y estadísticas sobre los sistemas de pago. Con ello, el Banco de España pretende dotar a la vigilancia de la máxima transparencia posible, en línea con las recomendaciones del FMI, y, en última instancia, aumentar la confianza del consumidor en los sistemas e instrumentos de pago.

Aplicación de Estándares Internacionales La aplicación de estándares internacionales es de gran utilidad para contrastar la solidez y eficiencia de los sistemas de pago. La principal referencia continúan siendo los Principios Básicos del BPI (Banco de pagos Internacionales de Basilea), que se complementan con otros, consensuados también internacionalmente, para las áreas no cubiertas específicamente, o para aquellos aspectos para los que, por su importancia, se ha considerado oportuno establecer criterios más estrictos. Así, entre los primeros, cabe destacar que, en el seno del Eurosistema y para sistemas que carecen de importancia sistémica, se han desarrollado recientemente unos objetivos de seguridad para los sistemas de dinero electrónico y unos criterios de aplicación a sistemas de compensación y liquidación de pequeños pagos7. Entre los segundos, destacan los trabajos en curso para el establecimiento de unos mecanismos de contingencia más apropiados para los sistemas considerados críticos. Para verificar el grado de cumplimiento de los estándares internacionales, se realizan ejercicios de evaluación de los sistemas, bien sea periódicamente o bien cuando así lo aconsejen cambios significativos en el sistema. De los resultados de esos ejercicios y la información obtenida con el seguimiento de los distintos sistemas se elaboran, eventualmente, planes de acción, en los que se detallan medidas encaminadas a corregir posibles deficiencias detectadas o para mejorar la eficiencia o seguridad del sistema.

Cooperación

5 En el caso del Servicio de Liquidación del Banco de España, gestionar el sistema permite al Banco de España el seguimiento exhaustivo de la marcha diaria de las operaciones, con lo que obtiene una información completa y en tiempo real de la situación del mismo. 6 www.bde.es 7 Ver: Electronic Money system security objectives (www.ecb.int/pub/pdf/other/emoneysecurity200305en.pdf) y Oversught standards for euro retail payments(www.ecb.int/pub/pdf/other/rateilpsoversightstandardses.pdf)

Junio - 2008 27

María Magaly Martinez Matto - Consultora

La cooperación, como herramienta para lograr los objetivos de la vigilancia, tiene una doble vertiente. Por un lado, colaboración con los participantes a través de los comités y grupos de trabajo establecidos, que, además de facilitar el aludido seguimiento del sistema, permite intercambiar opiniones y consensuar la mejor forma de abordar posibles deficiencias. Por otro lado, el Banco de España colabora activamente con otras instituciones y autoridades, tanto nacionales como internacionales. En esta faceta de la cooperación cabe distinguir dos aspectos. Uno relativo al intercambio de información con organismos relevantes, o con terceros, que permite ampliar conocimientos y facilita la comparación y la detección de problemas potenciales que cabe abordar de forma preventiva. Y otro, de naturaleza más práctica, que afecta al desarrollo cotidiano de la vigilancia. De esta manera, en particular en situaciones críticas de los participantes en los sistemas, la cooperación entre instituciones es de gran ayuda para la obtención de información relevante para afrontar una situación de crisis. Dicha colaboración es fundamental, si se tiene en cuenta que los riesgos inherentes a un sistema de pagos no proceden siempre del propio sistema, sino que, en ocasiones, este actúa como transmisor de riesgos que proceden del exterior. Asimismo, es especialmente relevante la cooperación con los supervisores bancarios. A tal efecto, se ha firmado un Protocolo de Cooperación entre las autoridades responsables de la vigilancia de los sistemas de pago del SEBC (Sistema Europeo de Bancos Centrales) y las respectivas autoridades encargadas de la supervisión bancaria, para la cooperación y el intercambio de información entre ambos tipos de instituciones8. Esta medida asegura el análisis de los riesgos tanto desde el punto de vista del sistema como desde el de los participantes, es decir, por una parte se estudian los riesgos asumidos por las entidades de crédito en su participación en el sistema y, por otra, se vigilan los sucesos y los problemas de insolvencia o falta de liquidez de los participantes que pudieran poner en peligro al sistema. También se ha firmado otro Protocolo semejante entre los bancos centrales nacionales y los supervisores bancarios, con el fin de actuar de forma conjunta en situaciones de crisis. Otro aspecto donde se manifiesta la cooperación es en la participación del Banco de España en diferentes grupos de trabajo de ámbito internacional, principalmente del Eurosistema, donde, además de intercambiar opiniones y experiencias, se coordina la actuación de la vigilancia de los sistemas de pago de los distintos bancos centrales. Finalmente, el Banco de España participa en diferentes iniciativas en este campo, auspiciadas por organismos internacionales como el Banco Mundial, el Fondo Monetario Internacional o el Centro de Estudios Monetarios Latinoamericanos (CEMLA).

d) MODELO DE BANCO CENTRAL DE MÉXICO

8 En el caso español, ambas funciones son responsabilidad del Banco de España, lo que tradicionalmente permite disponer de información para detectar posibles focos de riesgo.

Junio - 2008 28

María Magaly Martinez Matto - Consultora

De acuerdo a la Ley del Banco de México (publicada en el Diario Oficial de la Federación el 23 de diciembre de 1993, esta entidad cuenta con una Dirección General de Operaciones de Banca Central (DGOBC), la cual tiene a su vez una Dirección de Sistemas Operativos y de Pagos (DSOP).

Esta Dirección cuenta con una unidad administrativa que se encarga del desarrollo y mantenimiento de los sistemas informáticos, tanto operativos como de pagos, y otra unidad administrativa, que se encarga de todo lo relativo a sistemas de pagos, excluyendo los desarrollos informáticos.

La DSOP cuenta con 24 trabajadores, cuyas funciones están distribuidas de la siguiente forma: