Estudios de Competitividad en Clusters de la Economía Chilena · • Exportadores que actúan como...

49

- 0 - - 0 - Xxxxx-xx/Footer Estudios de Competitividad en Clusters de la Economía Chilena Documento de referencia Fruticultura Primaria Parte I 5 de septiembre de 2007

Transcript of Estudios de Competitividad en Clusters de la Economía Chilena · • Exportadores que actúan como...

- 0 -- 0 -Xxxxx-xx/Footer

Estudios de Competitividad en Clusters de la Economía Chilena

Documento de referencia Fruticultura PrimariaParte I

5 de septiembre de 2007

- 1 -- 1 -Xxxxx-xx/Footer

Mensajes clave – 1

Definiciones – 3

Creación de valor y tendencias globales – 9

Situación actual de Chile – 36

Desafíos, oportunidades y visión para el sector – 49

Hoja de ruta – 168

Evaluación cuantitativa de impactos y costos de iniciativas – 183

AGENDA

- 2 -- 2 -Xxxxx-xx/Footer

MENSAJES CLAVE EN FRUTICULTURA PRIMARIA

Fruticultura crece en el mundo a tasas bajas, consistente con la de otros alimentos; comercio internacional gana participación en el mercado mundial

Tendencias globales condicionan el flujo internacional, particularmente por mayores exigencias por parte de consumidores (por ej. conveniencia, salud, contaminación ambiental)

Chile es un actor relevante a nivel mundial: primer exportador del hemisferio sur que basa su estrategia en diversidad de productos de calidad superior a la media y ventana de contra estación

• Exportaciones en 2006 por ~US$ 2.330 MM, representando ~30% de las exportaciones de frutas de interés(1) del hemisferio sur y 7% del mundo

• Crecimiento entre 2001 y 2006 impulsado principalmente por incrementos en volumen

Oportunidad de aumentar exportaciones anuales a 2012 entre US$ 900 MM y US$ 1.500 MM según escenario(2)

Conjunto de factores desafían el liderazgo y el crecimiento de la fruticultura chilena• Apreciación del tipo de cambio disminuye competitividad• Productores chilenos por debajo de países top en productividad• Insuficiente esfuerzo de I+D limita diferenciación y desarrollo de atributos requeridos

específicamente por Chile• Costos crecientes en insumos clave (escasez de mano de obra, energía)• Actual portafolio de mercados destino e imagen país no facilitan la captura de precios premium• Heterogeneidad en composición de envíos impacta negativamente en percepción de calidad

Estado debe enfocarse en apoyar el mejoramiento de la productividad del factor humano y en solucionar imperfecciones de mercado dadas por insuficiencias de apropiabilidad, fallas de coordinación e información, e incertidumbre

• Inversión pública cuantificada de ~US$ 230 MM en 10 años(1) Frutas que pueden ser producidas en Chile. Representan 60% de la producción global de frutas(2) Entre US$ 1.600 y 2.700 MM respectivamente a 2017

- 3 -- 3 -Xxxxx-xx/Footer

Mensajes clave – 1

Definiciones – 3

Creación de valor y tendencias globales – 9

Situación actual de Chile – 36

Desafíos, oportunidades y visión para el sector – 49

Hoja de ruta – 168

Evaluación cuantitativa de impactos y costos de iniciativas – 183

AGENDA

- 4 -- 4 -Xxxxx-xx/Footer

FRUTICULTURA ABARCA DOS GRANDESACTIVIDADES PRODUCTIVAS

Fruticultura

Producción primaria

Agroindustria

Producción de fruta + empaque y/o embalajeIncluye proceso de exportación de la fruta

Involucra procesamiento de las materias primas frutales (deshidratados, congelados, enlatados, etc.) y su exportación

El análisis del cluster incluirá la producción primariaEl análisis del cluster incluirá la producción primaria

- 5 -- 5 -Xxxxx-xx/Footer

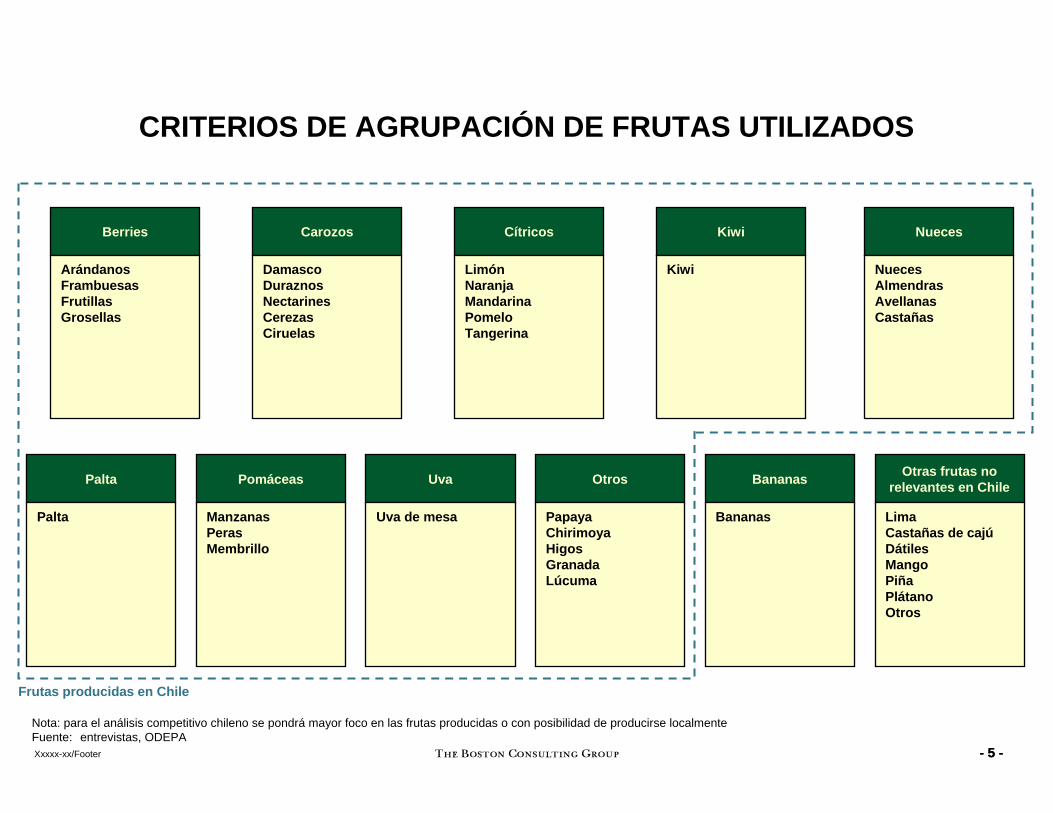

CRITERIOS DE AGRUPACIÓN DE FRUTAS UTILIZADOS

Bananas

Bananas

Berries

ArándanosFrambuesasFrutillasGrosellas

Carozos

DamascoDuraznosNectarinesCerezasCiruelas

Cítricos

LimónNaranjaMandarinaPomeloTangerina

Kiwi

Kiwi

Nueces

NuecesAlmendrasAvellanasCastañas

Palta

Palta

Pomáceas

ManzanasPerasMembrillo

Uva

Uva de mesa

Otros

PapayaChirimoyaHigosGranadaLúcuma

Nota: para el análisis competitivo chileno se pondrá mayor foco en las frutas producidas o con posibilidad de producirse localmenteFuente: entrevistas, ODEPA

Otras frutas no relevantes en Chile

LimaCastañas de cajúDátilesMangoPiñaPlátanoOtros

Frutas producidas en Chile

- 6 -- 6 -Xxxxx-xx/Footer

Productor integrado

DETALLE DE LOS PROCESOS EN FRUTICULTURA

Producción Conservación y EmpaqueGenética ComercializaciónVivero

Desarrollo genético de variedades en laboratorios

Cría de plantas de distintas especies

Plantación y cosecha de frutos

Incluye actividades de riego, fertilización, poda y arreglo poscosecha de plantas

Selección de frutas para comercialización en fresco

Proceso de conservación y acondicionamiento

Empaque de frutas para ser enviadas a mercados de destino

Comercialización de productos a través de

• Productores que exportan por cuenta propia

• Exportadores que actúan como intermediarios

Incluye comercialización directa a cadenas de retail así como intermediarios e importadores que luego redistribuyen la mercadería

Fuente: entrevistas, análisis BCG

Proc

eso

Act

ores

Transporte

Transporte de mercaderías a destino

Laboratorio

Vivero

Productor trad.

Exportador Importador, may., retail

Trader integrado

- 7 -- 7 -Xxxxx-xx/Footer

EXISTEN MÚLTIPLES TIPOS DE RELACIONES ENTRE ACTORES

Fuente: ASOEX

Flujo tradicional de mercadería

Otros flujos registrados en la industria

Consumidor

Consumidor Consumidor

Productor

Exportador

Exportador

ExportadorImportador

Importador

Importador

Retailer

Retailer

Retailer

Productor

Productor

Reta

ilers

Asoc. de

exportadores

Asoc. de

productores

Asoc. de

importadores

Asoc. consumidores

- 8 -- 8 -Xxxxx-xx/Footer

Actores en salud y sanidad

Transporte

Insumos

Regulatorio ymedioambiental

Fomento, I+D, capital humano

Tecnología

FRUTICULTURA CONFORMA COMPLEJOS ENCADENAMIENTOS

(1) Según el productor, puede llevarlo a cabo por sí mismo en su establecimiento o tener que mover la producciónFuente: Entrevistas, análisis BCG

Producción Conservación y EmpaqueGenética ComercializaciónVivero Transporte

Laboratorios biotec. / genética

Tec. en riego, cosecha, sistemas

anti-heladas

Distribucióna retail

Fertilizantes

Mano de obra

Fertilizantes

Mano de obraMano de obra especializada Mano de obra

Conservantes

Combustible

Tec. en selección de frutas y empaque

Tec. en camiones y barcos (sist. de frío)

Tte. externo hasta destino

Tte. a centros de empaque(1)

Tecnología de bioseguridad y trazabilidad

Farmacéuticas - agroquímicosLaboratorios de servicio

Universidades, académicos y centros de investigación

Organizaciones gremiales y financiamiento privado

Organizaciones públicas de fomento y financiamiento

Vivero a campo Tte. interno hasta el puerto

Asesores

Fiscalizadores fitosanitarios, regulatorios y ambientales (SAG - Min. Salud)

Plaguicidas Plaguicidas

- 9 -- 9 -Xxxxx-xx/Footer

Mensajes clave - 1

Definiciones - 3

Creación de valor y tendencias globales• Dinámica de mercado y consumidores - 9• Actores, canales y estrategias - 22

Situación actual de Chile - 36

Desafíos, oportunidades y visión para el sector - 49

Hoja de ruta - 168

Evaluación cuantitativa de impactos y costos de iniciativas - 183

AGENDA

- 10 -- 10 -Xxxxx-xx/Footer

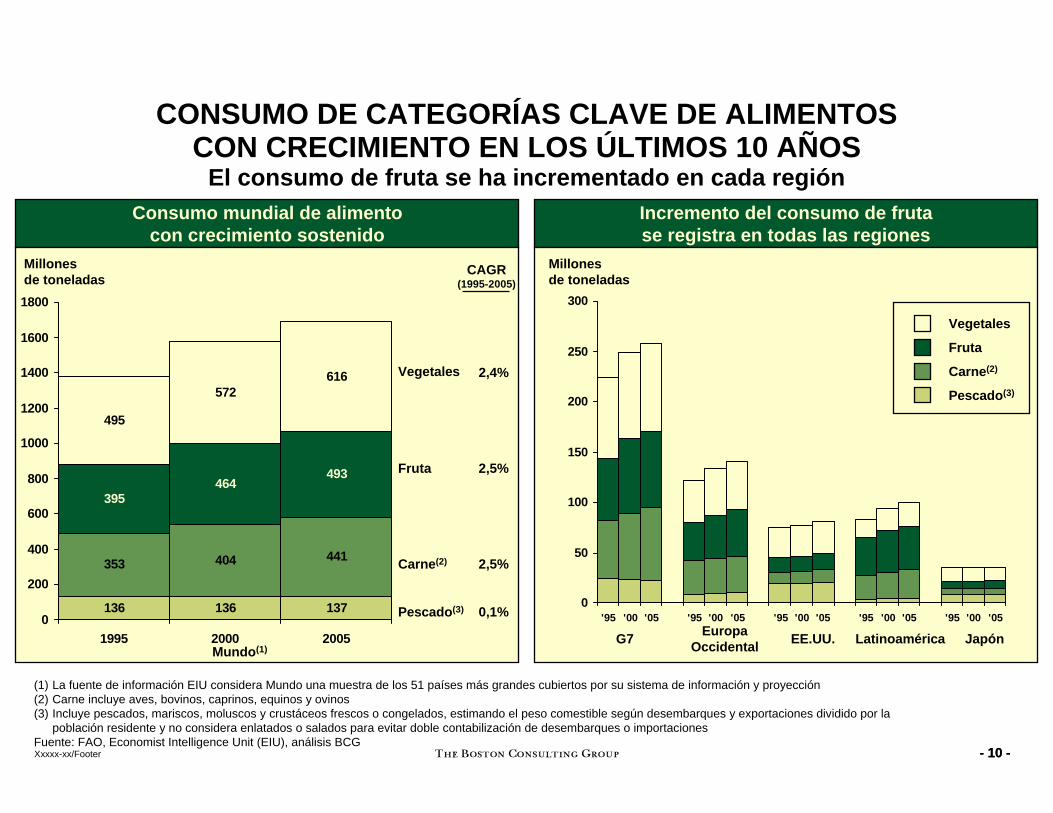

CONSUMO DE CATEGORÍAS CLAVE DE ALIMENTOS CON CRECIMIENTO EN LOS ÚLTIMOS 10 AÑOS

El consumo de fruta se ha incrementado en cada regiónConsumo mundial de alimento

con crecimiento sostenidoIncremento del consumo de frutase registra en todas las regiones

136 136 137

353 404 441

395464

493

495

572616

0

200

400

600

800

1000

1200

1400

1600

1800

1995 2000 2005

0

50

100

150

200

250

300

'95 '00 '05 '95 '00 '05 '95 '00 '05 '95 '00 '05 '95 '00 '05

Mundo(1)

(1) La fuente de información EIU considera Mundo una muestra de los 51 países más grandes cubiertos por su sistema de información y proyección(2) Carne incluye aves, bovinos, caprinos, equinos y ovinos(3) Incluye pescados, mariscos, moluscos y crustáceos frescos o congelados, estimando el peso comestible según desembarques y exportaciones dividido por la

población residente y no considera enlatados o salados para evitar doble contabilización de desembarques o importacionesFuente: FAO, Economist Intelligence Unit (EIU), análisis BCG

Millones de toneladas

Millones de toneladas

CAGR(1995-2005)

2,4%

2,5%

2,5%

0,1%

Vegetales

Fruta

Carne(2)

Pescado(3)

Vegetales

Fruta

Carne(2)

Pescado(3)

EuropaOccidentalG7 EE.UU. Latinoamérica Japón

- 11 -- 11 -Xxxxx-xx/Footer

LA PRODUCCIÓN MUNDIAL DE FRUTAS DE INTERÉS ALCANZÓ307 MMT EN 2005, CON DESACELERACIÓN DE CRECIMIENTO

China, EE.UU., Brasil, Italia y España concentran ~50%

La producción mundial de frutas de interés crecióal 2,3% anual entre 1995 y 2005 alcanzando 307 MMT

165187

211

307286244

0

100

200

300

400

500

1995 2000 2005

Evolución de la producción mundial de frutas 1995 - 2005

Millones de toneladas

Nota: se consideran frutas de interés a aquellas con posibilidad de ser producidas en ChileFuente: FAO, análisis BCG

CAGR3,1%

CAGR1,5%

China concentra el 23% de la producción mundial,y junto con cuatro países conforman el 50%

Millones de toneladas

Descomposición de la producción mundial de fruta por región (2005)

307

133

55

67

1928

211110

50

495

0

100

200

300

400

500

600

Mundo Asia AméricaLatina

Europa África Norte-América

Otros

% de la producciónmundial de interés 43 19 21 9 2

China: 53%India: 10%

Brasil: 44%México: 17%

Chile:9%

Egipto: 28%Sudáfrica: 26%

Italia: 27%España: 22%

AñoRegión

CAGR4,3%

CAGR4,9%

EE.UU.: 98%

618 2923

409

518473

CAGR2,9%

CAGR1,9%

CAGR1995-2005

2,5%

2,3%

2,4%Produccióntotal

Frutasforáneas

Frutas deinterés

Comercio internacional gana participación en el mundoComercio internacional gana participación en el mundo

Exportacionesde frutasde interés

- 12 -- 12 -Xxxxx-xx/Footer

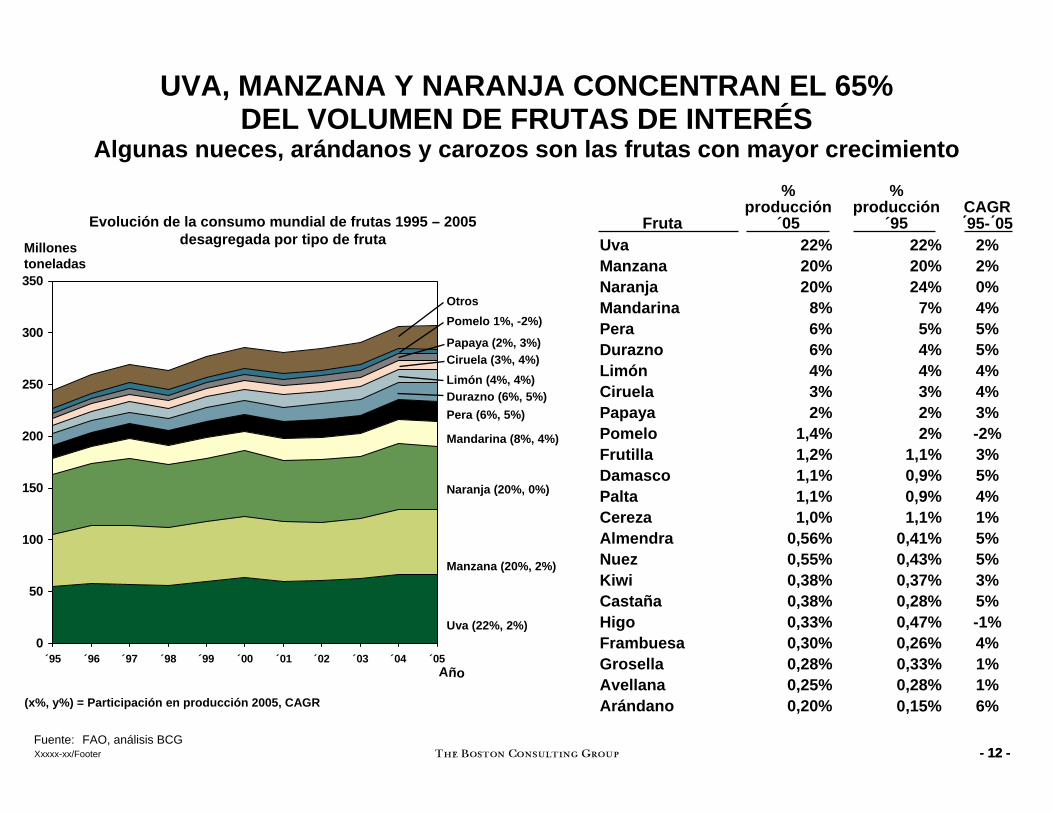

Evolución de la consumo mundial de frutas 1995 – 2005desagregada por tipo de fruta

UVA, MANZANA Y NARANJA CONCENTRAN EL 65%DEL VOLUMEN DE FRUTAS DE INTERÉS

Algunas nueces, arándanos y carozos son las frutas con mayor crecimiento

0

50

100

150

200

250

300

350

´95 ´96 ´97 ´98 ´99 ´00 ´01 ´02 ´03 ´04 ´05

Millones toneladas

Año

Uva (22%, 2%)

Naranja (20%, 0%)

Manzana (20%, 2%)

Mandarina (8%, 4%)

Pera (6%, 5%)Durazno (6%, 5%)Limón (4%, 4%)Ciruela (3%, 4%)Papaya (2%, 3%)

Otros

Fuente: FAO, análisis BCG

(x%, y%) = Participación en producción 2005, CAGR

Fruta

%producción

´05

%producción

´95CAGR ´95-´05

Uva 22% 22% 2%Manzana 20% 20% 2%Naranja 20% 24% 0%Mandarina 8% 7% 4%Pera 6% 5% 5%Durazno 6% 4% 5%Limón 4% 4% 4%Ciruela 3% 3% 4%Papaya 2% 2% 3%Pomelo 1,4% 2% -2%Frutilla 1,2% 1,1% 3%Damasco 1,1% 0,9% 5%Palta 1,1% 0,9% 4%Cereza 1,0% 1,1% 1%Almendra 0,56% 0,41% 5%Nuez 0,55% 0,43% 5%Kiwi 0,38% 0,37% 3%Castaña 0,38% 0,28% 5%Higo 0,33% 0,47% -1%Frambuesa 0,30% 0,26% 4%Grosella 0,28% 0,33% 1%Avellana 0,25% 0,28% 1%Arándano 0,20% 0,15% 6%

Pomelo 1%, -2%)

- 13 -- 13 -Xxxxx-xx/Footer

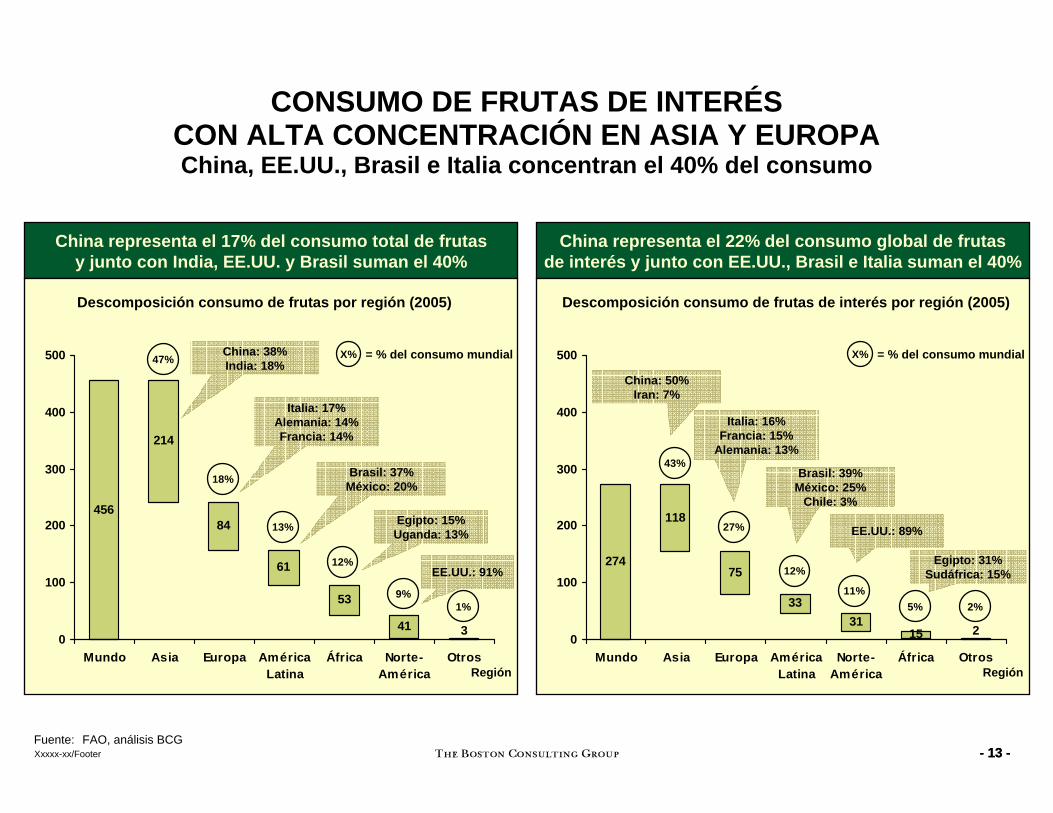

CONSUMO DE FRUTAS DE INTERÉSCON ALTA CONCENTRACIÓN EN ASIA Y EUROPAChina, EE.UU., Brasil e Italia concentran el 40% del consumo

China representa el 22% del consumo global de frutasde interés y junto con EE.UU., Brasil e Italia suman el 40%

Descomposición consumo de frutas de interés por región (2005)

274

118

75

3331

2150

100

200

300

400

500

Mundo Asia Europa AméricaLatina

Norte-América

África Otros

43%

27%

12%

5% 2%

X%

China: 50%Iran: 7%

Italia: 16%Francia: 15%

Alemania: 13%

Brasil: 39%México: 25%

Chile: 3%

EE.UU.: 89%

Región

11%

Egipto: 31%Sudáfrica: 15%

= % del consumo mundial

China representa el 17% del consumo total de frutasy junto con India, EE.UU. y Brasil suman el 40%

Descomposición consumo de frutas por región (2005)

456

214

84

61

53

3410

100

200

300

400

500

Mundo Asia Europa AméricaLatina

África Norte-América

Otros

47%

18%

13%

9%1%

X% = % del consumo mundialChina: 38%India: 18%

Italia: 17%Alemania: 14%Francia: 14%

Brasil: 37%México: 20%

Egipto: 15%Uganda: 13%

Región

12%EE.UU.: 91%

Fuente: FAO, análisis BCG

- 14 -- 14 -Xxxxx-xx/Footer

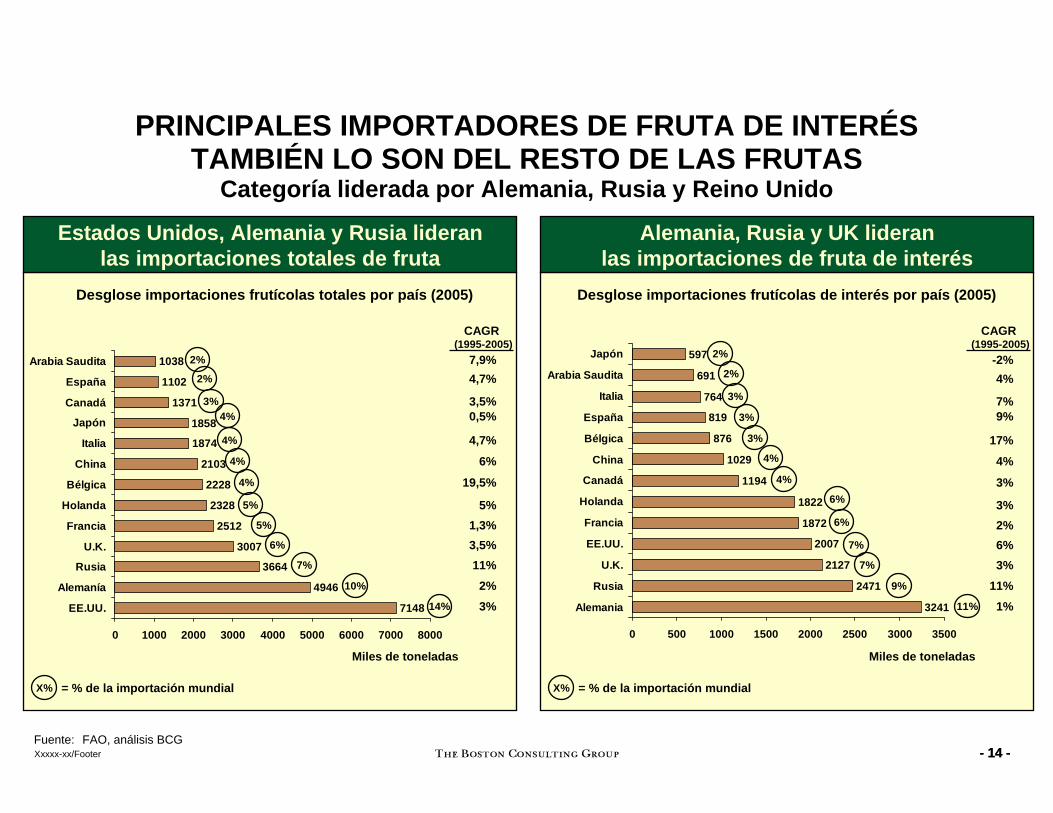

PRINCIPALES IMPORTADORES DE FRUTA DE INTERÉSTAMBIÉN LO SON DEL RESTO DE LAS FRUTAS

Categoría liderada por Alemania, Rusia y Reino Unido

3241

2471

2127

2007

1872

1822

1194

1029

876

819

764

691

597

0 500 1000 1500 2000 2500 3000 3500

Alemania

Rusia

U.K.

EE.UU.

Francia

Holanda

Canadá

China

Bélgica

España

Italia

Arabia Saudita

Japón

Alemania, Rusia y UK lideranlas importaciones de fruta de interés

Desglose importaciones frutícolas de interés por país (2005)

1%

CAGR (1995-2005)

11%3%6%2%3%

3%

4%

17%

9%

Miles de toneladas

3%

3%

4%

6%

6%

7%

7%

9%

11%

4%

X% = % de la importación mundial

3%

2%

2%

7%

-2%4%

7148

4946

3664

3007

2512

2328

2228

2103

1874

1858

1371

1102

1038

0 1000 2000 3000 4000 5000 6000 7000 8000

EE.UU.

Alemanía

Rusia

U.K.

Francia

Holanda

Bélgica

China

Italia

Japón

Canadá

España

Arabia Saudita

Estados Unidos, Alemania y Rusia lideranlas importaciones totales de fruta

Desglose importaciones frutícolas totales por país (2005)

3%

CAGR (1995-2005)

2%11%

3,5%1,3%

5%

19,5%

6%

4,7%

0,5%

Miles de toneladas

4%

4%

4%

5%

5%

6%

7%

10%

14%

4%

X% = % de la importación mundial

3%

2%

2%

3,5%

7,9%4,7%

Fuente: FAO, análisis BCG

- 15 -- 15 -Xxxxx-xx/Footer

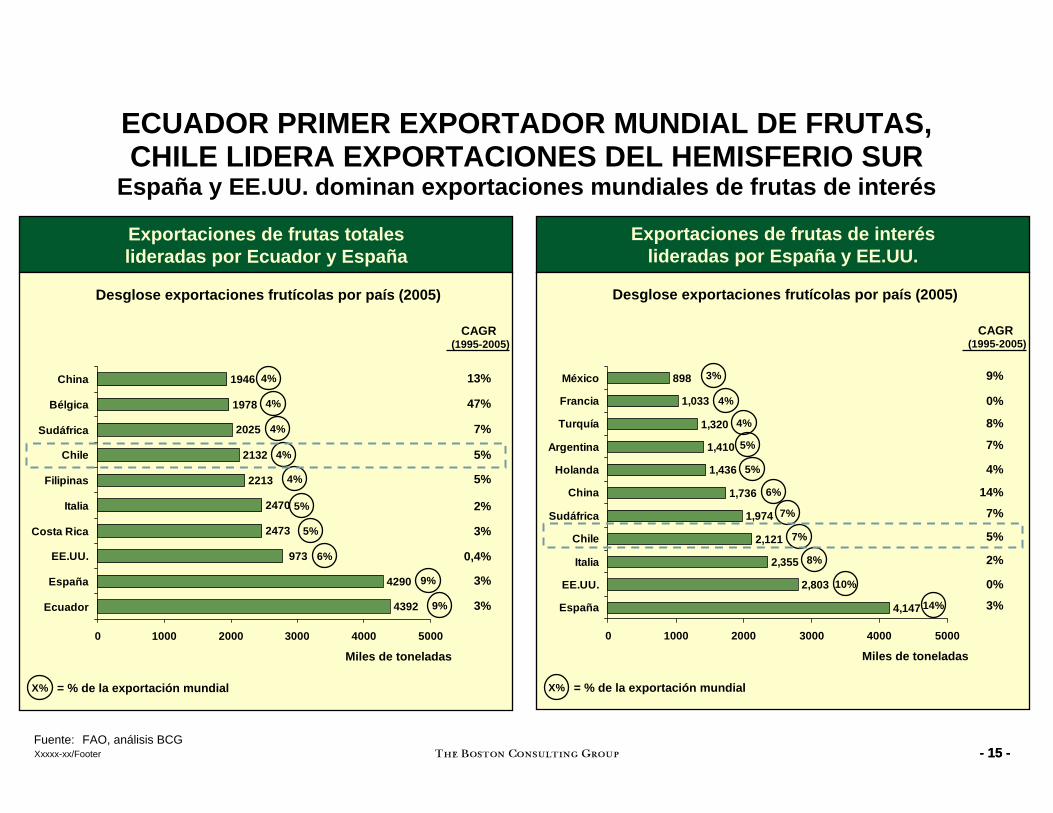

ECUADOR PRIMER EXPORTADOR MUNDIAL DE FRUTAS,CHILE LIDERA EXPORTACIONES DEL HEMISFERIO SUR

España y EE.UU. dominan exportaciones mundiales de frutas de interés

Exportaciones de frutas totaleslideradas por Ecuador y España

Desglose exportaciones frutícolas por país (2005)

973

2473

2470

2213

2132

2025

1978

1946

4290

4392

0 1000 2000 3000 4000 5000

Ecuador

España

EE.UU.

Costa Rica

Italia

Filipinas

Chile

Sudáfrica

Bélgica

China

3%

CAGR (1995-2005)

3%

0,4%

3%

2%

5%

5%

7%

47%

13%

Miles de toneladas

4%

4%

4%

4%

4%

5%

5%

6%

9%

9%

X% = % de la exportación mundial

Fuente: FAO, análisis BCG

Exportaciones de frutas de interés lideradas por España y EE.UU.

Desglose exportaciones frutícolas por país (2005)

4,147

2,803

2,355

2,121

1,974

1,736

1,436

1,410

1,320

1,033

898

0 1000 2000 3000 4000 5000

España

EE.UU.

Italia

Chile

Sudáfrica

China

Holanda

Argentina

Turquía

Francia

México

3%

CAGR (1995-2005)

0%

2%

5%

7%

14%

4%

7%

8%

0%

Miles de toneladas

4%

4%

5%

5%

6%

7%

7%

8%

10%

14%

X% = % de la exportación mundial

3% 9%

- 16 -- 16 -Xxxxx-xx/Footer

UVAS, MANZANAS Y NARANJAS DOMINAN EXPORTACIONES MUNDIALES DE FRUTAS DE INTERÉS

En un contexto de gran crecimiento del comercio internacional

0

5000

10000

15000

20000

25000

30000

35000

1995 1998 2001 2004

Volumen de las exportacionesde frutas

Miles de toneladas

0

5000

10000

15000

20000

25000

30000

1995 1998 2001 2004

Millones deUS$

Manzana (23%, 4,3%)

Naranja (18%, 2,9%)

Uva (13%, 5,6%)

Mandarina (11%, 5,7%)Pera (8%, 6,6%)Limón (7%, 6,2%)Durazno (5%, 5,5%)Pomelo (3%, -0,1%)Kiwi (3%, 6,6%)Palta (2%, 12,5%)Otros

Uva (20%, 7%)

Manzana (15%, 4%)

Naranja (11%, 3,2%)

Pera (6%, 6,4%)Durazno (5%, 4,3%)Limón (5%, 5,8%)Frutilla (5%, 6,2%)Kiwi (4%, 7,5%)Palta (4%, 14%)Pomelos (3%, 1,4%)

Otros

Arándano (3%, 7,2%)Ciruela (2%, 5,2%)

Mandarina (9%, 5,3%)

Monto de las exportacionesde frutas (FOB)

(x%, y%) =( Participación en producción 2005, CAGR)

Fuente: COMTRADE; análisis BCG

- 17 -- 17 -Xxxxx-xx/Footer

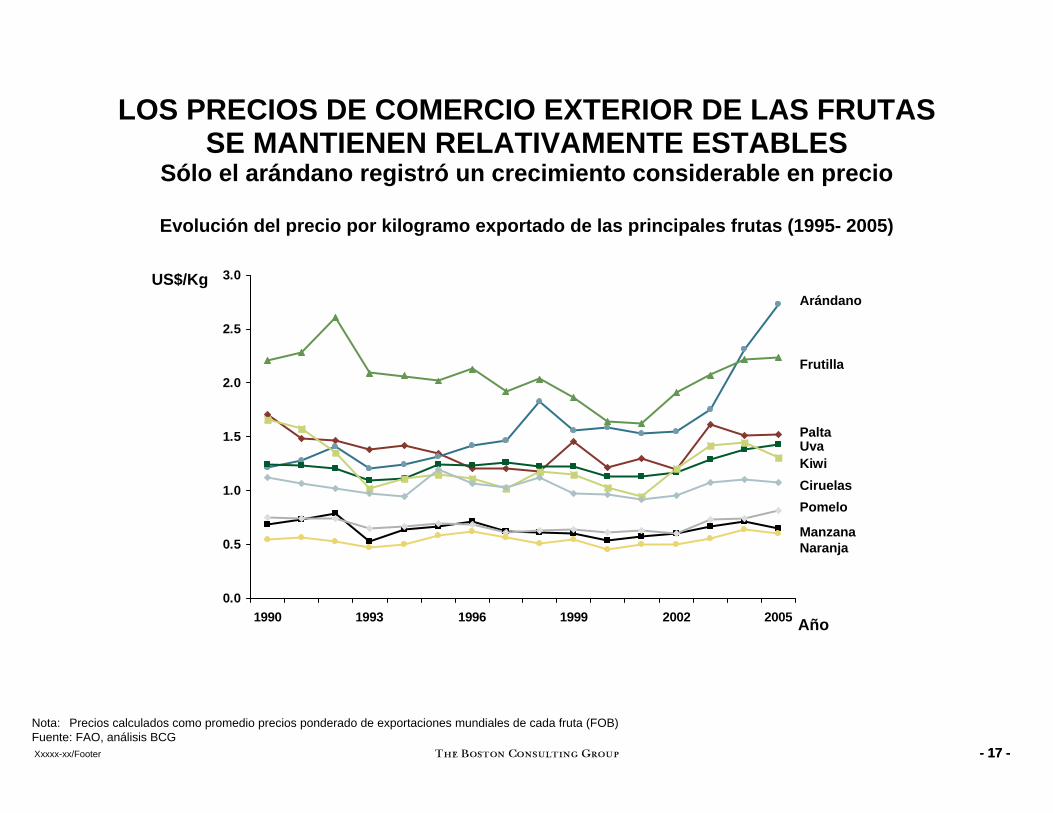

LOS PRECIOS DE COMERCIO EXTERIOR DE LAS FRUTASSE MANTIENEN RELATIVAMENTE ESTABLES

Sólo el arándano registró un crecimiento considerable en precio

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1990 1993 1996 1999 2002 2005

Evolución del precio por kilogramo exportado de las principales frutas (1995- 2005)

US$/Kg

Año

Manzana

Palta

Arándano

Pomelo

UvaKiwi

Naranja

Ciruelas

Frutilla

Nota: Precios calculados como promedio precios ponderado de exportaciones mundiales de cada fruta (FOB)Fuente: FAO, análisis BCG

- 18 -- 18 -Xxxxx-xx/Footer

DISTINTOS MODELOS ORIGEN-DESTINOFlujos medianamente influenciados por proximidad geográfica

2%39% 16%

14%

41%

13%

2% 96% 1%

29%

Fuente: COMTRADE; análisis BCG

3,5%

0,5%

Flujo desde Chile Flujo desde EE.UU. Flujo desde Italia Flujo desde España

Distribución de exportaciones por país productor a los distintos continentes (% de tons. exportadas - 2005)

Flujo desde Sudáfrica

15%

29%

2% 0,5%

94%

2%

1%

48%

44%

5%

3%

Flujo desde NZ

62%

24%

5% 8%

- 19 -- 19 -Xxxxx-xx/Footer

Alemania China - H.K. EE.UU. Japón Reino Unido Rusia

Uva Mundo 1,41 Mundo 1,55 Mundo 1,82 Mundo 1,81 Mundo 2,03 Mundo 0,72

Chile 1,86 Chile 1,16 Chile 1,72 Chile 1,60 Chile 1,86 Chile 0,77

Brasil 2,21 Perú 1,93 Perú 2,48 México 2,38 Perú 2,85 EE.UU. 0,86

India 1,88 Nueva Zelanda 1,89 Brasil 1,97 EE.UU. 2,18 Sudáfrica 2,30 Brasil 0,84

Manzana Mundo 0,63 Mundo 0,64 Mundo 1,01 Mundo 2,38 Mundo 1,03 Mundo 0,41

Chile 0,79 Chile 0,71 Chile 0,95 Chile - Chile 0,91 Chile 0,45

EE.UU. 1,00 Australia 1,09 Nueva Zelanda 1,48 Australia 2,37 Australia 1,38 Nueva Zelanda 0,58

Sudáfrica 0,87 Nueva Zelanda 0,80 Argentina 1,08 EE.UU. 1,34 Sudáfrica 0,45

Palta Mundo 1,70 Mundo 1,58 Mundo 1,46 Mundo 2,14 Mundo 1,39 Mundo 0,68

Chile 2,30 Chile - Chile 1,11 Chile 1,39 Chile 1,85 Chile 0,61

México 2,73 México 1,83 México 1,77 México 2,16 España 1,98 Italia 0,82

Brasil 1,89 Sudáfrica 1,09 Nueva Zelanda 1,43 México 1,83 Israel 0,69

Kiwi Mundo 1,36 Mundo(1) 0,87 Mundo 1,13 Mundo 2,60 Mundo 1,31 Mundo 0,65

Chile 1,43 Chile(1) 0,89 Chile 1,10 Chile 1,38 Chile 1,25 Chile 0,63

Nueva Zelanda 2,00 Nueva Zelanda(1) 0,86 Nueva Zelanda 1,15 Nueva Zelanda 2,69 Nueva Zelanda 1,48 Nueva Zelanda 0,66

Argentina 1,66 Italia 1,10 EE.UU. 2,47 Sudáfrica 0,63

Ciruela Mundo 0,99 Mundo 1,22 Mundo 1,31 Mundo - Mundo 1,25 Mundo 0,59

Chile 1,32 Chile 1,00 Chile 1,30 Chile - Chile 1,23 Chile 0,54

Argentina 1,63 Australia 1,36 Sudáfrica 1,81 Sudáfrica 0,55

Perú 1,57 Sudáfrica 1,12 Argentina 1,67 Argentina 0,54

Pera Mundo 0,98 Mundo 0,52 Mundo 1,39 Mundo - Mundo 1,08 Mundo 0,50

Chile 0,90 Chile 0,50 Chile 0,98 Chile - Chile 0,89 Chile 0,51

Brasil 1,26 Australia 1,04 Sudáfrica 1,66 Nueva Zelanda 1,16 Brasil 0,52

Nueva Zelanda 1,22 Sudáfrica 0,84 Argentina 1,16 Brasil 1,14 Nueva Zelanda 0,52(1) Importaciones correspondientes a China continental Fuente: COMTRADE, análisis BCG

LA DIVERSIFICACIÓN EN MERCADOS RESULTA FUNDAMENTALPARA CAPTURAR RENTAS EXCEDENTES EN EL COMERCIO

Valor (US$) por kilo (CIF) de importaciones de fruta de principales mercados según origen

- 20 -- 20 -Xxxxx-xx/Footer

MEGATENDENCIAS GLOBALES EN NEGOCIOS Y SOCIEDADTIENEN IMPACTO EN LA INDUSTRIA ALIMENTICIA

Ejemplos de grupos de megatendencias globales

Mundo Económico

Mundo Humano

Mundo Técnico

Globalización Escala vs. Nicho Sustentabilidad

Tendencias deConsumo

Cambios demográficos Movilidad y Flujos

Riesgo y seguridad Tecnología Energía

Fuente: análisis BCG

- 21 -- 21 -Xxxxx-xx/Footer

MEGATENDENCIAS AFECTAN PRODUCCIÓNY COMERCIALIZACIÓN DE ALIMENTOS

Ejemplos de megatendencias con mayor impacto en fruticultura

Preferencias y hábitos de los consumidores

• Tendencia a consumir alimentos más sanos• Preocupación creciente por sanidad, inocuidad, trazabilidad de los alimentos y

contaminación ambiental de procesos productivos y comerciales• Surgimiento de mercados para specialty foods, funcionales, dietéticos, orgánicos• Aumento de la participación de la mujer en el mercado laboral, aumento de población

urbana, disminución del tamaño de las familias y disponibilidad decreciente de tiempo libre llevan a los consumidores a priorizar la conveniencia de los alimentos ya procesados

Demográficos• Aumento de población impulsa crecimiento consumo• Aumento PIB per cápita en naciones en desarrollo lleva a mayor demanda por proteínas y

alimentos “de lujo”

Gobiernos y regulaciones

• Requerimientos regulatorios (certificaciones sanitarias, de trazabilidad e inocuidad) en aumento en mayoría de países tanto para producción doméstica como importada

• Barreras tradicionales al comercio internacional(1) tienden a la baja (incrementando la competencia), aunque tarifas de importación y barreras para-arancelarias limitan acceso a mercados

• Influencia creciente de las ONGs en el establecimiento de requisitos para el comercio

(1) Aranceles, cuotasFuente: análisis BCG

Mercado

• Consolidación e integración de los grandes retailers aumenta poder del último eslabón de la cadena de valor, ejerciendo presión creciente en productores y procesadores

• Altos precios de energía aumentan costos de producción• Mayor desarrollo relativo de otras actividades económicas incrementa la competencia por

mano de obra

- 22 -- 22 -Xxxxx-xx/Footer

Mensajes clave - 1

Definiciones - 3

Creación de valor y tendencias globales • Dinámica de mercado y consumidores - 9• Actores, canales y estrategias - 22

Situación actual de Chile - 36

Desafíos, oportunidades y visión para el sector - 49

Hoja de ruta - 168

Evaluación cuantitativa de impactos y costos de iniciativas - 183

AGENDA

- 23 -- 23 -Xxxxx-xx/Footer

CAMBIOS ESTRUCTURALES HAN TRANSFORMADO EL SISTEMA DE COMERCIALIZACIÓN DE FRUTAS – CASO AMERICANO Existencia de grandes compradores reduce necesidad de intermediarios

Hasta década del ‘70

Alta fragmentación, pequeños brokers y traders vendiendo a pequeños mayoristas

Consumo disperso en gran número de tiendas locales y cadenas regionales

Mayoristas pequeños necesarios debido a:• Múltiples operaciones independientes y de bajo valor• Entregas pequeñas y frecuentes • Inspecciones físicas necesarias para asegurar calidad

en diversos puntos geográficos

Consumidores menos demandantes y menor espacio para diferenciación de productos (commodities)

Wal-Mart Stores es incorporada en 1969

Precio como principal variable de decisión

Década del ‘80 en adelante

Fuerte proceso de consolidación de retailers en la década del ‘80 y ‘90

Se afianzó el “hipermercado” (1980, Wal-Mart abre su local número 330 y ventas por US$ 1,2 mil millones)

Crecimiento del canal de foodservice (~50% del valor de fruta vendida) dio lugar al desarrollo de productos de valor agregado (ej. frutas frescas cortadas)

Consolidación de volúmenes de compra (pocos y grandes) con logística propia hizo menos relevante la existencia de intermediarios.

Mayor variedad de elección, consumidores más exigentes dispuestos a pagar por valor (disponibilidad continua, mayor calidad, mejor gusto)

Otras variables ganan relevancia en la negociación

Fuente: “Supermarket challenges and opportunities for fresh fruit and vegetables producers and shippers – lessons from de US experience”, Roberta Cook

- 24 -- 24 -Xxxxx-xx/Footer

CRECIENTES EXIGENCIAS PLANTEAN MAYORES DEMANDASA LOS PROVEEDORES

Costo

Requerimien-tos específicos

(empaque, pallets,tamaño)

Flexibilidad /Capacidad de adaptación/Innovación

Seguridad/trazabilidad

Calidad(gusto,

vida en góndola,valor nutritivo,consistencia)

Confiabilidad y estabilidad de entrega

Proveedores(1)

(1) Proveedor: aquel que mantiene relaciones comerciales con mayoristas / retailFuente: “Trends in U.S. fresh produce marketing”, Roberta Cook, University of California Davis

Creciente relevancia de requerimientos por fuera del costoCreciente relevancia de requerimientos por fuera del costo

- 25 -- 25 -Xxxxx-xx/Footer

EXISTEN DISTINTOS MODELOS DE GO-TO-MARKETEjemplos ilustrativos

Productor Exportador Mayorista /retailer

Tradicionalcon exportador

Productor Cooperativa/export desk Exportador Mayorista /

retailerAgregador

exportaciones

Palancasde creaciónde valor(1)

Diseño y operaciónde la explotación

Financiamiento Innovación de negocios

y tecnológica

Garantía de calidad y consistencia

Poder negociador Conocimiento mercado Innovación para el

productor Marketing Certificaciones

Financiamiento Conservación y

empaque Acceso a clientes

extranjeros Apoyo logístico Conocimiento mercado Innovación para el

productor

Conocimiento consumidores

Distribución final

Posibles fuentesde ingreso(1)

Venta de fruta neta de costos downstream

Márgenes por venta Comisión Markups en empaque

y logística

Margen por distribución

¿Cómo puede Chile capturar ventajas de modelos alternativos?¿Cómo puede Chile capturar ventajas de modelos alternativos?(1) Aplican selectivamente, según el modeloFuente: entrevistas, análisis BCG

Productor Mayorista /retailer

Productorintegrado

Asociaciones promotoras

Consumidor

- 26 -- 26 -Xxxxx-xx/Footer

ACTORES APALANCAN DISTINTAS VENTAJAS COMPETITIVAS

Categoría Chile Nueva Zelanda EE.UU.

Fruta relevante en comercio internacional

Uva de mesaManzana

Kiwi Uva de mesaManzanaAlmendra

Productividad Productividad relativamente alta aunque no top-performer en cada fruta

Productividad superior respecto a cualquier país en Kiwi

Top-performer en uva de mesaProductividad superior a la media en otras frutas

Costos Ventaja en costos por mano de obra parcialmente compensada por diferencia de productividadEmpeoramiento por TC

Costos de insumos relativamente superiores inclusive en países elegidos para producción offshoreEmpeoramiento por TC

Costo relativamente alto de mano de obra compensado por alta productividad y TC

Posicionamiento y modelo

Productos de alta calidad ofrecidos durante todo el añoModelo de escritorio único para exportación

Productos de calidad por sobre la mediaModelo de intermediación de exportadores y exportación por cuenta de productor-exportador

Productos de calidad por sobre la media; ventana de contra estaciónModelo basado en intermediación de exportadores con incipiente desarrollo de la exportación por cuenta del productor

Fuente: entrevistas, prensa, análisis BCG

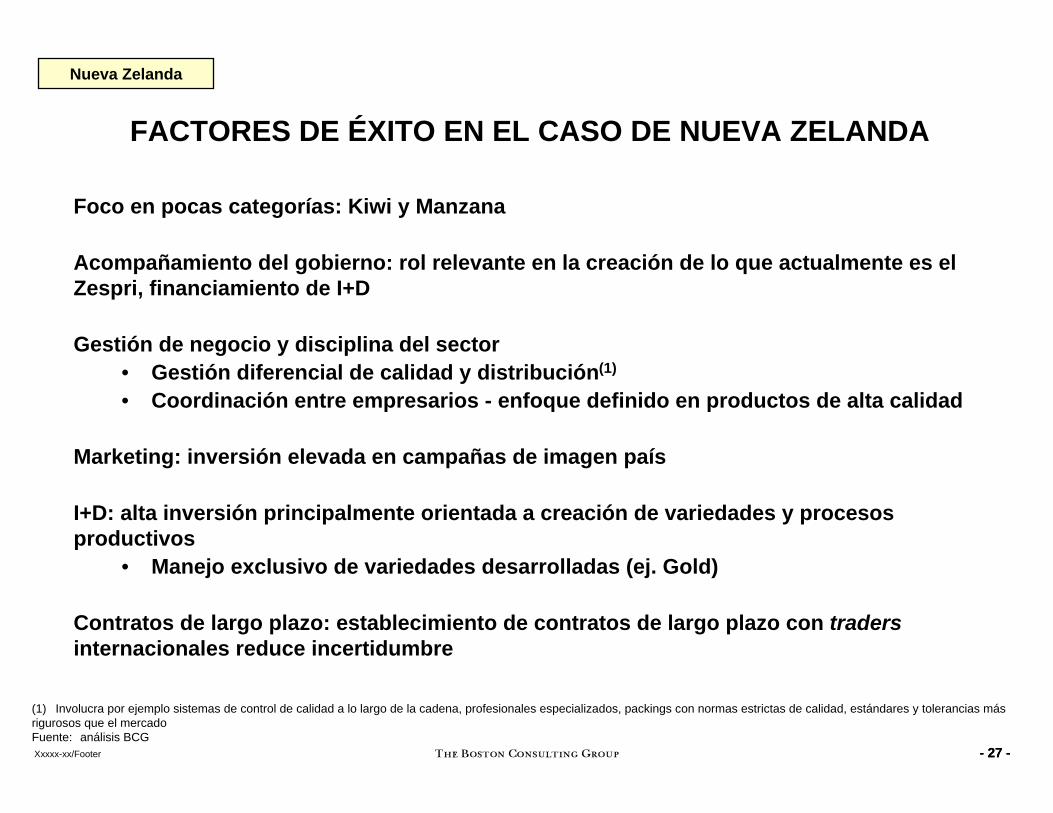

- 27 -- 27 -Xxxxx-xx/Footer

FACTORES DE ÉXITO EN EL CASO DE NUEVA ZELANDA

Foco en pocas categorías: Kiwi y Manzana

Acompañamiento del gobierno: rol relevante en la creación de lo que actualmente es el Zespri, financiamiento de I+D

Gestión de negocio y disciplina del sector• Gestión diferencial de calidad y distribución(1)

• Coordinación entre empresarios - enfoque definido en productos de alta calidad

Marketing: inversión elevada en campañas de imagen país

I+D: alta inversión principalmente orientada a creación de variedades y procesos productivos

• Manejo exclusivo de variedades desarrolladas (ej. Gold)

Contratos de largo plazo: establecimiento de contratos de largo plazo con tradersinternacionales reduce incertidumbre

Nueva Zelanda

(1) Involucra por ejemplo sistemas de control de calidad a lo largo de la cadena, profesionales especializados, packings con normas estrictas de calidad, estándares y tolerancias másrigurosos que el mercadoFuente: análisis BCG

- 28 -- 28 -Xxxxx-xx/Footer

Beneficios

Logro de premios de precio a través de control de calidad/homogeneidad, agregación y control de la oferta

Masa crítica para inversión en marketing con decisiones centralizadas

Refuerzo de estándares de calidad de la industria

Capacidad de adaptar oferta a necesidades de clientes

Gestión de ventana de oportunidad por hemisferio (producción offshore en contraestación)

Inversión en Investigación y Desarrollo

Desafíos

Manejo eficiente de los productores

Presión por comercializar toda la producción mientras se mantiene nivel de precios

Sustentabilidad de modelo, excepto que esténormado por ley

USO DE UN ESCRITORIO ÚNICO DE EXPORTACIÓNTRAE BENEFICIOS Y DESAFÍOS

Soporte del agricultor es crítico para emergencia y sustentabilidad del modelo de escritorio de exportación

Soporte del agricultor es crítico para emergencia y sustentabilidad del modelo de escritorio de exportación

Nueva Zelanda

- 29 -- 29 -Xxxxx-xx/Footer

Exportación NZ de frutas (US$MM) Participación de las exportaciones de NZ en el mercado mundial

NUEVA ZELANDA ENFOCADA EN KIWI Y MANZANA

0

100

200

300

400

500

600

1995 1997 1999 2001 2003 2005

0%

1%

10%

100%

1% 10% 100%

Valor exportado (US$) % de la producción exportada (volumen)

Participación de NZ exportacionesmundiales (% en volumen)

Pera

Kiwi

CerezaBlueberry

Palta

Manzana

Nueva Zelanda

US$MM

Fuente: FAO; análisis BCG

% total´05

% total´05 CAGRCAGR

Manzana

Kiwi

Otros

38%

52%

10%

10%

2%

7%

- 30 -- 30 -Xxxxx-xx/Footer

ORGANIZACIÓN DE LA INDUSTRIA DE NZ DE KIWI SURGIÓ COMO RESPUESTA AL CRECIMIENTO DE LA PRODUCCIÓN OFFSHORE

La cooperativa de productores Zespri, es responsable por casi todas las exportaciones

No regulado

Retornos altos de los años ‘80 cayendo a causa de la creciente producción offshore

80% de los productores deciden desarrollar un consorcio (Marketing board) para que actúe como trader en las exportaciones

Se crea el “KiwifruitMarketing Board”

Reestructuración de la industria

• productores con costo alto y calidad baja son incentivados ($) a salir

• Número de productores se reduce de ~4K a ~2K

• Número de hectáreas plantadas se reduce en 33%

Introducción del “KiwifruitRestructuring Bill”(ley para regular el desarrollo de Zespri)

“Kiwifruit Marketing Board” se convierte en Zespri Group Ltd

• Controlado 100% por los productores

• Conduce prácticamente el 100% de las exportaciones

Zespri crea la división “AragornLtd” que se enfoca en I+D y lanzamientos de nuevos productos

• Incluye también nuevos productos con valor agregado

Fuente: Zespri, MAF, prensa

Nueva Zelanda

Zespri:• Ventas de Kiwi 2006/7 ~US$ 1.500MM• Oficinas en los principales mercados mundiales

Zespri:• Ventas de Kiwi 2006/7 ~US$ 1.500MM• Oficinas en los principales mercados mundiales

Zespri crea el “ZespriIntegrated System”

• Sistema de control de calidad para asegurar homogeneidad en altos estándares con creciente producción offshore

1988 1989 1990 1991 1992 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 20041993

- 31 -- 31 -Xxxxx-xx/Footer

ZESPRI ES RESPONSABLE POR EL MARKETINGY LA COMERCIALIZACIÓN DEL KIWI DE NZ EN EL MUNDO

Actividades

Innovación/marketing de productos• I+D• Tests de mercado, lanzamientos• Gestión del portafolio• Desarrollo de la marca

Comercialización• Monitoreo/análisis del mercado• Definición de modelos y negociación de

acuerdos de distribución por mercado • Trade marketing• Planificación de ventas, gestión de stock

y cadena de abastecimiento• Gestión de clientes

Métricas

Por mercado y por segmento• Market share• Precio• Margen

Rendimiento de los cultivos • $/ha• $/caja

Retorno a los accionistas

Nueva Zelanda

Fuente: Zespri, MAF, prensa

- 32 -- 32 -Xxxxx-xx/Footer

Innovación

Fuerte competencia de productores de menor costo

Riesgos en concentrarse 100% en “Hayward”

Preferencias de gusto y textura diferían según regiones

Oportunidad de desarrollar nuevo segmento de mercado

Financiamientoy organización

Financiamiento principalmente público

• Horticulture NewZealand financia el proyecto y Zespri se hace cargo de bajos aportes y de la gestión

Beneficios y beneficiarios

Exportaciones de Goldllegaron a alcanzar ~US$ 50 millones en 2005

Fuerte penetración en Japón

Productores lograron aumentar la rentabilidad por hectárea

Contribuye a fortalecer la marca Kiwi NZ en el mundo

Fuente: Zespri; MAF

ZESPRI ES RESPONSABLE POR EL I+D EN KIWIInnovación orientada por los desafíos de mercado

Nueva Zelanda

Ejemplo: desarrollo de la variedad Gold

- 33 -- 33 -Xxxxx-xx/Footer

APALANCANDO SU CALIDAD, ZESPRI DESARROLLÓ EL NEGOCIODE PRODUCCIÓN OFFSHORE DE FRUTA MARCA ZESPRI

Asegurando provisión de fruta marca y calidad Zespri todo el año en todos los mercados

2.100 hectáreas de Kiwi Gold plantadas en Nueva Zelanda

1.150 hectáreas plantadas bajo contrato en seis países offshore• Chile• Francia• Italia• Japón• Corea• Estados Unidos

300.000 toneladas de Kiwi Verde producido y exportado desde Nueva Zelanda

7.000 toneladas creciendo fuera de Nueva Zelanda en proceso de crecimiento

Los productores de manzanas de NZ desarrollan cada vez másjoint ventures internacionales para incrementar sus ventas

Los productores de manzanas de NZ desarrollan cada vez másjoint ventures internacionales para incrementar sus ventas

Nueva Zelanda

KiwiGold

Kiwiverde

- 34 -- 34 -Xxxxx-xx/Footer

VISIÓN DEL GOBIERNO DE NUEVA ZELANDA EN FRUTICULTURA EVOLUCIONA DE EXPORTACIÓN A INTERNACIONALIZACIÓN

Nueva Zelanda

Investigación de mercados

Agente / distribuidor

Desconectado de clientes, mercados y competidores

Empujado por producción

Valor restringido

Inteligencia de mercados

Alianzas estratégicas / colaboración

Receptivo a clientes, mercado y competidores

Demand driven

Optimización de valor

Exportación Internacionalización

Fuente: Trande & Enterprise New Zealand

- 35 -- 35 -Xxxxx-xx/Footer

FRUTICULTURA EN EL MUNDO: MENSAJES CLAVE

Consumo mundial de frutas creciendo en forma sostenida, a la par de las principales categorías de alimentos

• Aumento impulsado principalmente por mayor volumen

Comercio internacional gana participación (5% de crecimiento anual 1995-2005 vs. 2% para consumo total)

Tendencias globales afectan la industria• Evolución en hábitos y preferencias de consumidores: comidas convenientes,

sanas, desarrollo de nichos• Creciente presión regulatoria: sanidad, inocuidad y trabas para-arancelarias• Concentración de canal distribuidor impacta en balance de poder negociador,

surgimiento de diferentes modelos de go-to-market• Escasez / aumento de precio de insumos clave, como mano de obra y energía

Principales competidores chilenos en crecimiento apalancando asociatividad y alta calidad

- 36 -- 36 -Xxxxx-xx/Footer

Mensajes clave - 1

Definiciones - 3

Creación de valor y tendencias globales – 9

Situación actual de Chile – 36

Desafíos, oportunidades y visión para el sector - 49

Hoja de ruta - 168

Evaluación cuantitativa de impactos y costos de iniciativas - 183

AGENDA

- 37 -- 37 -Xxxxx-xx/Footer

2279 23653001

2132

15371270

0

1000

2000

3000

4000

5000

1995 2000 20050%

5%

10%

15%

20%

25%

30%

35%

40%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

EL SECTOR FRUTÍCOLA CHILENO HA EXPERIMENTADO UN CRECIMIENTO ORIENTADO A LA EXPORTACIÓN...Alta participación de exportación en agregados del hemisferio sur

Producción creció al 3,7% anual,mientras que exportaciones lo hicieron al 5,3%

Exportaciones chilenas con alta participación en hemisferio sur, pero con tendencia levemente decreciente

Año

Evolución de la producción chilena de frutas desagregada en consumo doméstico y exportada entre 1995 y 2005

Miles de toneladasParticipación

Año

CAGR(1995-2005)

Producción total

Exportaciones

Consumodoméstico

3,7%

5,3%

2,8%

Nota: valores de exportaciones FOBFuente: FAO, análisis BCG

Evolución de la participación de las exportaciones y producción chilenas de fruta en los agregados mundiales 1995-2005

35493902

5132

Participación producción mundial

Participación exportaciones de interés hemisferio sur

Participación exportaciones de interés mundiales

% exportado 36 39 41

Cluster frutícola representa 2,6% del PIB chilenoCluster frutícola representa 2,6% del PIB chileno

- 38 -- 38 -Xxxxx-xx/Footer

...SIN EMBARGO, EL CRECIMIENTO DE EXPORTACIONES REGISTRA TENDENCIA A DESACELERARSE

1710 18001944

2097 2132 2183

0

500

1000

1500

2000

2001 2002 2003 2004 2005 2006

Evolución de las exportaciones chilenas de frutasen toneladas (2001 – 2006)

Miles detoneladas

Nota: valores de exportaciones FOBFuente: FAO, FDF, ODEPA, análisis BCG

5,3%8%

7,8%1,7% 2,4%

X% Tasa de crecimiento anual

12801518

17631990 2074

2253

0

400

800

1200

1600

2000

2400

2001 2002 2003 2004 2005 2006

Evolución de las exportaciones chilenas de frutasen valores (2001 – 2006)

Miles deDólares

19%

16%

13%

4%

X% Tasa de crecimiento anual

9%

- 39 -- 39 -Xxxxx-xx/Footer

CRECIMIENTO ENTRE 2001 Y 2005 EMPUJADO PRINCIPALMENTE POR LA UVA DE MESA

Gran crecimiento de la palta y otras frutas con poca participación en exportaciones

Fuente:FAO, entrevistas, análisis BCG

2005 – 2007: estancamiento en la exportación de uva

0

500

1000

1500

2000

2001 2002 2003 2004 2005

Evolución de las exportaciones chilenas de frutasen valores (2001 – 2005)

Miles deUS$

Uvas (7%)

Pomáceas (2%)

Carozos (5%)

Palta (26%)Kiwi (3%)Cítricos (19%)Berries (16%)Otros

+10% +10% -3% +12%

+0% +6% +13% -12%

-1%+7%

+12% +3%+52%

+18%+14% +22%

(X%) = CAGR

- 40 -- 40 -Xxxxx-xx/Footer

CRECIMIENTO DE EXPORTACIONES ENTRE 2001 Y 2006 EXPLICADO PRINCIPALMENTE POR MAYOR VOLUMEN

1,280

613100

260 2,253

0

500

1000

1500

2000

2500

Exportaciones 2001 Efecto volumen Efecto mix Efecto precio Exportaciones 2006

Descomposición de efectos en crecimiento de exportaciones chilenas 2001 - 2006

Milesde US$

Nota: el acumulado entre efectos fue distribuido proporcionalmenteFuente: ODEPA; análisis BCG

63%

10%

27%

- 41 -- 41 -Xxxxx-xx/Footer

CHILE NO CONCENTRA SUS EXPORTACIONESEN FRUTAS DE MAYOR VALOR POR KILOGRAMO

0

500

1000

1500

2000

2500

1995 1997 1999 2001 2003 2005

Evolución de las exportaciones de frutas en volumen (1990-2005)Miles de

toneladas

OtrosLimón (1%)Ciruelas (4%)Peras (5%)Durazno (5%)Kiwi (6%)Palta (6%)

Manzana (28%)

Uva (37%)

2.12

1.31.4

2.64.9

0.51.1

2.73.8

4.83.9

0.70.50.50.6

0.40.60.6

0.80.4

0.9

0 1 2 3 4 5 6

UvaManzana

PaltaKiwi

DuraznoPera

CiruelaLimón

NaranjaMandarina

CerezaArándano

FrambuesaNuez

DamascoPomelo

AlmendraAvellanaCastañaGrosella

HigoFrutilla

Precio porkilogramo

Precio por kilogramo exportado(US$/Kilo)

(x%) = Participación 2005Nota: precio FOB de exportacionesFuente: FAO; análisis BCG

- 42 -- 42 -Xxxxx-xx/Footer

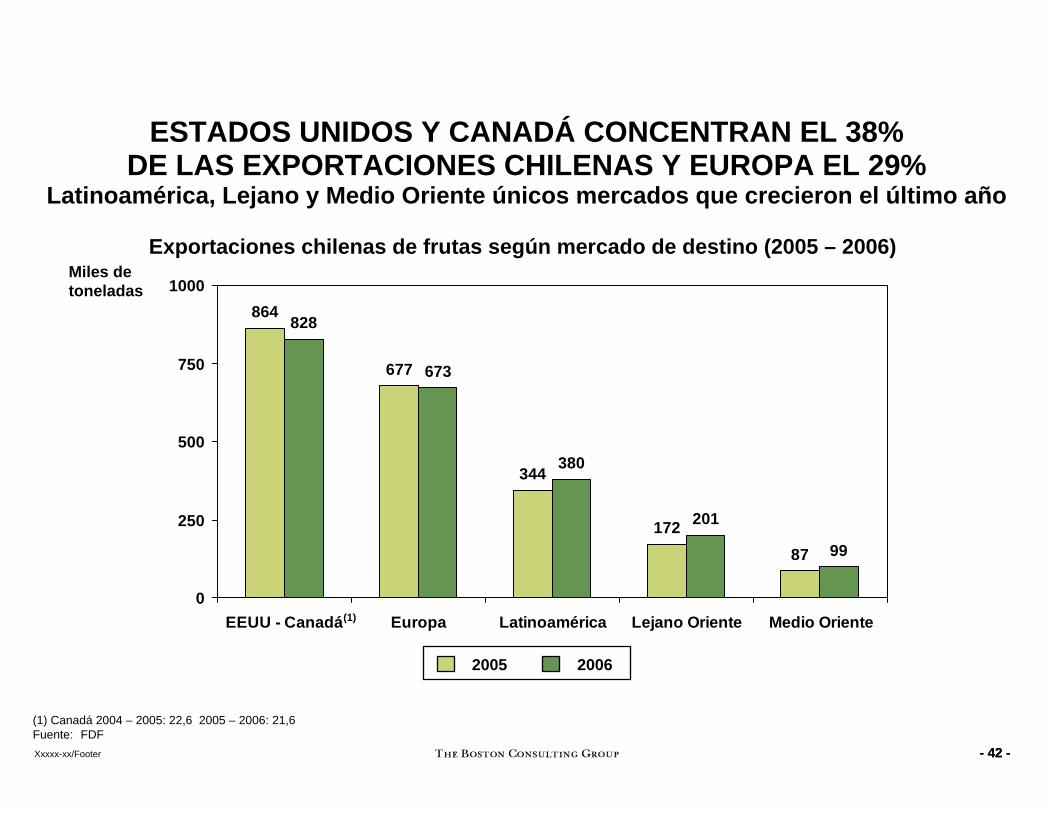

ESTADOS UNIDOS Y CANADÁ CONCENTRAN EL 38%DE LAS EXPORTACIONES CHILENAS Y EUROPA EL 29%

Latinoamérica, Lejano y Medio Oriente únicos mercados que crecieron el último año

2005 2006

Exportaciones chilenas de frutas según mercado de destino (2005 – 2006)Miles detoneladas

864

677

344

17287

828

673

380

201

99

0

250

500

750

1000

EEUU - Canadá Europa Latinoamérica Lejano Oriente Medio Oriente

(1) Canadá 2004 – 2005: 22,6 2005 – 2006: 21,6Fuente: FDF

(1)

- 43 -- 43 -Xxxxx-xx/Footer

MERCADOS DE DESTINO Y PRECIOS PARA PRINCIPALES EXPORTACIONES CHILENAS

Mercado a los que le vende

Fruta Variable USA Holanda Reino Unido Rusia

UvasParticipación 59% 9% 8% 3,50%

Precio 0,9 0,79 0,81 0,94

ManzanaParticipación 9% 13% 5% 5%

Precio 0,4 0,36 0,5 0,45

PaltaParticipación 85% 3,5% 4,5% -

Precio 0,69 1,13 1 -

KiwiParticipación 14% 12% 5,70% 6,30%

Precio 0,64 0,61 0,65 0,78

¿Captura Chile el potencial de renta según posibles mercados de destino?¿Captura Chile el potencial de renta según posibles mercados de destino?Nota: exportaciones FOB – 2005Fuente: COMTRADE

- 44 -- 44 -Xxxxx-xx/Footer

91% DE LOS PRODUCTORES SON PEQUEÑOS Y MEDIANOSY CONCENTRAN 65% DE LA PRODUCCIÓN95% de los exportadores son pequeños y medianos

Empresas productoras y exportadoras según tamaño

Tamaño de la empresa

Productores Exportadores

1993 2004 Var. % 1993 2004 Var. %

Grandes 1173 1402 20 18 25 39

Medianos 3272 3712 13 22 44 100

Pequeños 7356 10746 46 410 458 12

Total 11.801 15.860 35 450 527 17

91% Pequeños y medianos productores, responsable del 65% de la producción 95% Pequeños y medianos

exportadores; grandes exportadores responsables del ~65% de la exportación

Nota: Exportadores grandes: >1,5 millones de cajas; chicos: <500 mil cajas. Productores grandes:>100hectáreas; chicos:<20 hectáreas.No considera las regiones I, II, XI, XII

Fuente: CORFO, análisis BCG

- 45 -- 45 -Xxxxx-xx/Footer

LA PRODUCTIVIDAD DE LA FRUTICULTURA EN CHILEES INFERIOR RESPECTO A PAÍSES BENCHMARK EN CADA ESPECIE

Aunque superior a promedio de productores

Fuente: FAO, análisis BCG

0

20

40

60

2000 2001 2002 2003 2004 2005

Mil Kg/ha

0

4

8

12

16

20

2000 2001 2002 2003 2004 2005

Mil Kg/ha

0

10

20

30

2000 2001 2002 2003 2004 2005

Mil Kg/ha

0

4

8

12

2000 2001 2002 2003 2004 2005

Mil Kg/ha

NZ

Chlie

NZ

Chlie

México

Chlie

EE.UU.

Chlie

PerúSudáfrica

- 46 -- 46 -Xxxxx-xx/Footer

UVA, CAROZOS, POMÁCEAS Y PALTOSDOMINAN SUPERFICIE PLANTADA EN CHILE

Gran concentración entre la V y VII región

79

18

18

43

45

50

9

27

0

50

100

150

200Uva de mesa

Especies plantadas III a X región (2006)

2.547

36

60

46

38

21

11

0

10

20

30

40

50

60

70

III IV V RM VI VII VIII IX X

Superficie plantada por regiones (2006)

Miles dehectáreas

Berries

Cítrico

Nuez

Palta

Pomácea

Carozo

Kiwi

OtrosMiles dehectáreas

(22%)

(4%)(8%)

(8%)

(12%)

(19%)

(20%)

(3%)

(4%)

Fuente: FDF

1%2%3%

16%

27%

20%17%

9%

5%

- 47 -- 47 -Xxxxx-xx/Footer

Uva mesa Manzana Pera Kiwi Nectarin Durazno Ciruela Damasco

Manzana Manzana Frambues Arándano Maqui

Ciruela Damasco Cereza Palta Limón Naranja Membrillo

Uva mesa Manzana Manzana Pera asia Pera Kiwi Nectarin Durazno

Manzana Manzana Pera Pera asia Frambues

Kiwi Ciruela Cereza Arándano Membrillo

Uva mesa Palta Limón Clementin

Uva mesa Kiwi Durzano Nectarin Ciruela Damasco Cereza Chirimoya

Palta Limón Tuna Naranja Clementin Caqui Pomelo

Manzana Manzana Cereza Papaya Pera Kiwi Arándano Mora

Cereza Palta Limón Naranja Clementin Frutilla

DISTRIBUCIÓN REGIONAL DE ESPECIES FRUTALESUva mesa Durazno Ciruela Damasco Palta Limón

Frambues Tuna Membrillo

XII

XI

X

IXVIII

VIIVIRMV

IV

III

II

I

Manzana Manzana Maqui Papaya Arándano Murta

Clementin Chirimoya Tuna Papaya Naranja

- 48 -- 48 -Xxxxx-xx/Footer

CHILE CUENTA CON FORTALEZAS PARA EL CRECIMIENTO DE LA FRUTICULTURA, PERO DEBE ENFRENTAR AMENAZAS RELEVANTES

Fortalezas de la fruticultura en Chile

Elevado estatus fitosanitario

Período de exportación relativamente amplio con diversidad de variedades

Condiciones climáticas permiten crecimiento diversificado de fruta

Efectiva coordinación entre agentes del sector

• Entre privados (productores y exportadores)

• Entre sector público y privado

TLCs brindan apertura de mercados y reducciones arancelarias

Clase empresarial dinámica, innovadora y emprendedora

Contra-estación de oferta para principales consumidores internacionales

Amenazas para la fruticultura chilena

Fortalecimiento del peso debilita competitividad

Creciente relevancia de la comprensión de necesidades y preferencias del consumidor

Competencia creciente dado el fortalecimiento de algunos exportadores (por ej. Argentina, Perú, etc.)

• Inexistencia de barreras a la entrada en cuanto a marcas, tecnologías y capital

Incremento de patentamientos de nuevas variedades en el exterior con otorgamiento a clubes cerrados

Incremento del uso de barreras fitosanitarias y técnicas en mercados de destino

Cambios internacionales en consumo relativo de variedades dentro de una misma fruta

Incremento de presiones por mayores certificaciones

Fuente: entrevistas, análisis BCG