Evaluacion Presupuestaria II TRIM 2006 · Incidencia de fallas en redes de agua. N° Roturas en...

36

SEDAPAL SERVICIO DE AGUA POTABLE Y ALCANTARILLADO DE LIMA INFORME DE GESTIÓN FINANCIERA Y PRESUPUESTARIA AL II TRIMESTRE DEL AÑO 2006 EVALUACIÓN DE GESTIÓN AL II TRIMESTRE DEL AÑO 2006

Transcript of Evaluacion Presupuestaria II TRIM 2006 · Incidencia de fallas en redes de agua. N° Roturas en...

SEDAPAL

SERVICIO DE AGUA POTABLE Y ALCANTARILLADO DE LIMA

INFORME DE GESTIÓN FINANCIERA Y PRESUPUESTARIA

AL II TRIMESTRE DEL AÑO 2006

EVALUACIÓN DE GESTIÓN AL II TRIMESTRE DEL AÑO 2006

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 1

INDICE

Página

Resumen Ejecutivo …………………………………………………………………… 2 I Objetivo de la Evaluación …………………………………………………………………… 7 II Aspectos generales ……..……………………….………………………………….. 7 2.1 Naturaleza Jurídica y Objeto Social …..….………………………………… 7 2.2 Visión ………………………………………………..……………………………… 7 2.3 Misión …………………………………………………..…………………………… 7 2.4 Marco Regulatorio ……………………………………….………………………….. 7 2.5 Directorio y principales Gerencias ……………….………………………… 8 III Análisis de Coyuntura Económica: Entorno Internacional y Nacional …………. 8 IV Descripción del Sector / Industria y Empresa …………..…………………………….. 8 4.1 Descripción del sector Industria …………………………………….………………… 8 4.2 Descripción de la Empresa ………………………………………………………. 9 V Evaluación del Plan Operativo ………………………………………………………. 10 VI Evaluación Financiera ………………………………………………….……………….. 15 VII Evaluación del Flujo de Caja ………………………………………………………. 23 VIII Evaluación Presupuestal ………………………………………………………. 26 IX Aspectos Relevantes no previstos que incidieron en los Resultados ………….. 36 X Anexos …………………………………………………………………………………………….. 37

(37) Cuadros de formatos FONAFE.

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 2

SERVICIO DE AGUA POTABLE Y ALCANTARILLADO DE LIMA

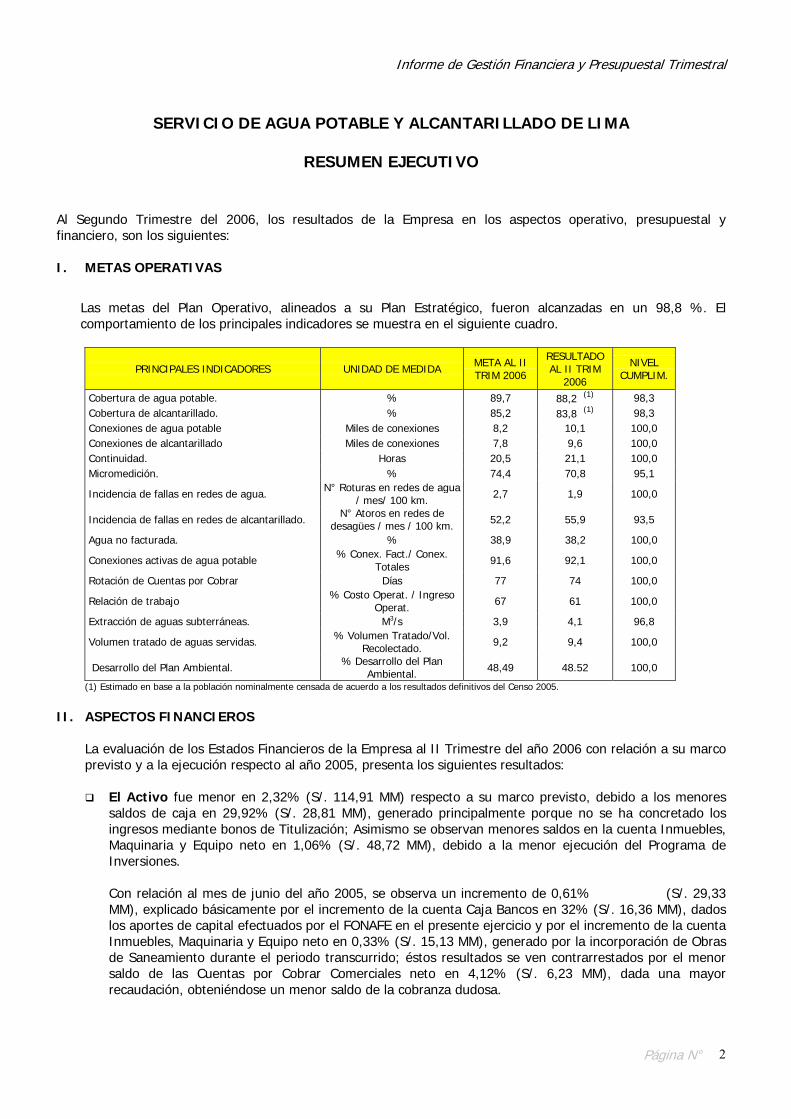

RESUMEN EJECUTIVO

Al Segundo Trimestre del 2006, los resultados de la Empresa en los aspectos operativo, presupuestal y financiero, son los siguientes: I. METAS OPERATIVAS

Las metas del Plan Operativo, alineados a su Plan Estratégico, fueron alcanzadas en un 98,8 %. El comportamiento de los principales indicadores se muestra en el siguiente cuadro.

PRINCIPALES INDICADORES UNIDAD DE MEDIDA META AL II TRIM 2006

RESULTADO AL II TRIM

2006

NIVEL CUMPLIM.

Cobertura de agua potable. % 89,7 88,2 (1) 98,3 Cobertura de alcantarillado. % 85,2 83,8 (1) 98,3 Conexiones de agua potable Miles de conexiones 8,2 10,1 100,0 Conexiones de alcantarillado Miles de conexiones 7,8 9,6 100,0 Continuidad. Horas 20,5 21,1 100,0 Micromedición. % 74,4 70,8 95,1

Incidencia de fallas en redes de agua. N° Roturas en redes de agua / mes/ 100 km. 2,7 1,9 100,0

Incidencia de fallas en redes de alcantarillado. N° Atoros en redes de desagües / mes / 100 km. 52,2 55,9 93,5

Agua no facturada. % 38,9 38,2 100,0

Conexiones activas de agua potable % Conex. Fact./ Conex. Totales 91,6 92,1 100,0

Rotación de Cuentas por Cobrar Días 77 74 100,0

Relación de trabajo % Costo Operat. / Ingreso Operat. 67 61 100,0

Extracción de aguas subterráneas. M3/s 3,9 4,1 96,8

Volumen tratado de aguas servidas. % Volumen Tratado/Vol. Recolectado. 9,2 9,4 100,0

Desarrollo del Plan Ambiental. % Desarrollo del Plan Ambiental. 48,49 48.52 100,0

(1) Estimado en base a la población nominalmente censada de acuerdo a los resultados definitivos del Censo 2005.

II. ASPECTOS FINANCIEROS

La evaluación de los Estados Financieros de la Empresa al II Trimestre del año 2006 con relación a su marco previsto y a la ejecución respecto al año 2005, presenta los siguientes resultados:

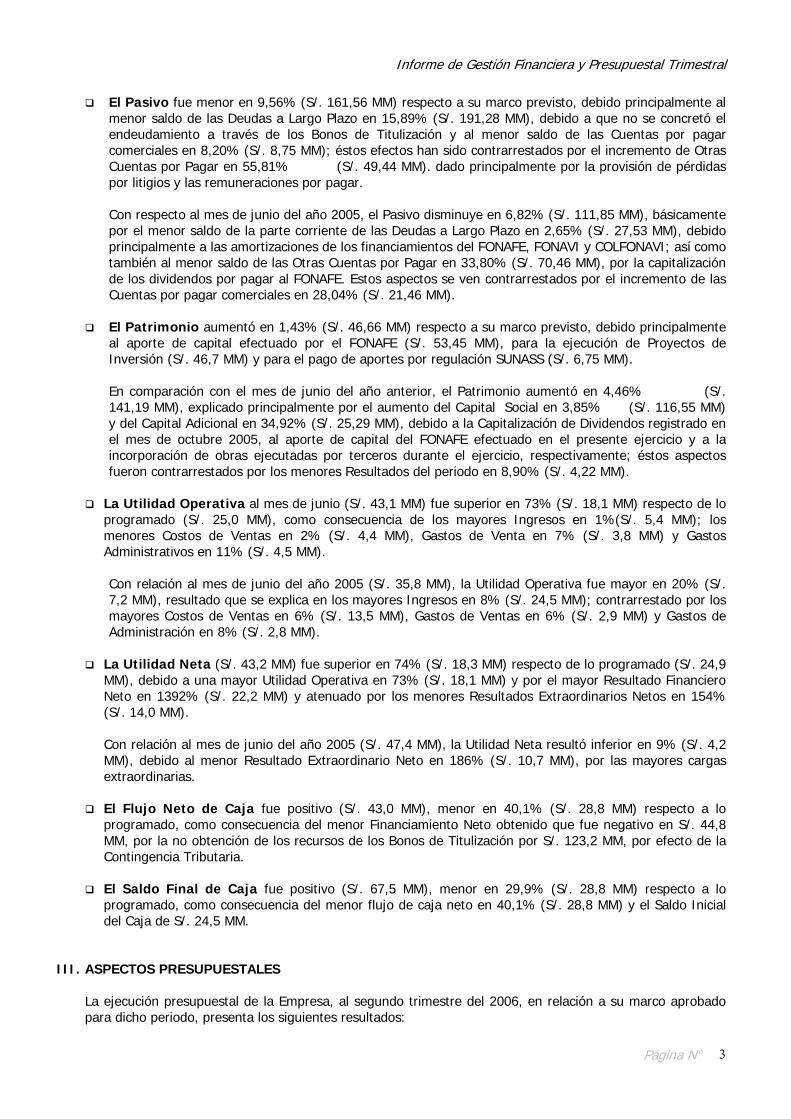

El Activo fue menor en 2,32% (S/. 114,91 MM) respecto a su marco previsto, debido a los menores saldos de caja en 29,92% (S/. 28,81 MM), generado principalmente porque no se ha concretado los ingresos mediante bonos de Titulización; Asimismo se observan menores saldos en la cuenta Inmuebles, Maquinaria y Equipo neto en 1,06% (S/. 48,72 MM), debido a la menor ejecución del Programa de Inversiones.

Con relación al mes de junio del año 2005, se observa un incremento de 0,61% (S/. 29,33 MM), explicado básicamente por el incremento de la cuenta Caja Bancos en 32% (S/. 16,36 MM), dados los aportes de capital efectuados por el FONAFE en el presente ejercicio y por el incremento de la cuenta Inmuebles, Maquinaria y Equipo neto en 0,33% (S/. 15,13 MM), generado por la incorporación de Obras de Saneamiento durante el periodo transcurrido; éstos resultados se ven contrarrestados por el menor saldo de las Cuentas por Cobrar Comerciales neto en 4,12% (S/. 6,23 MM), dada una mayor recaudación, obteniéndose un menor saldo de la cobranza dudosa.

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 3

El Pasivo fue menor en 9,56% (S/. 161,56 MM) respecto a su marco previsto, debido principalmente al menor saldo de las Deudas a Largo Plazo en 15,89% (S/. 191,28 MM), debido a que no se concretó el endeudamiento a través de los Bonos de Titulización y al menor saldo de las Cuentas por pagar comerciales en 8,20% (S/. 8,75 MM); éstos efectos han sido contrarrestados por el incremento de Otras Cuentas por Pagar en 55,81% (S/. 49,44 MM). dado principalmente por la provisión de pérdidas por litigios y las remuneraciones por pagar.

Con respecto al mes de junio del año 2005, el Pasivo disminuye en 6,82% (S/. 111,85 MM), básicamente por el menor saldo de la parte corriente de las Deudas a Largo Plazo en 2,65% (S/. 27,53 MM), debido principalmente a las amortizaciones de los financiamientos del FONAFE, FONAVI y COLFONAVI; así como también al menor saldo de las Otras Cuentas por Pagar en 33,80% (S/. 70,46 MM), por la capitalización de los dividendos por pagar al FONAFE. Estos aspectos se ven contrarrestados por el incremento de las Cuentas por pagar comerciales en 28,04% (S/. 21,46 MM).

El Patrimonio aumentó en 1,43% (S/. 46,66 MM) respecto a su marco previsto, debido principalmente

al aporte de capital efectuado por el FONAFE (S/. 53,45 MM), para la ejecución de Proyectos de Inversión (S/. 46,7 MM) y para el pago de aportes por regulación SUNASS (S/. 6,75 MM).

En comparación con el mes de junio del año anterior, el Patrimonio aumentó en 4,46% (S/. 141,19 MM), explicado principalmente por el aumento del Capital Social en 3,85% (S/. 116,55 MM) y del Capital Adicional en 34,92% (S/. 25,29 MM), debido a la Capitalización de Dividendos registrado en el mes de octubre 2005, al aporte de capital del FONAFE efectuado en el presente ejercicio y a la incorporación de obras ejecutadas por terceros durante el ejercicio, respectivamente; éstos aspectos fueron contrarrestados por los menores Resultados del periodo en 8,90% (S/. 4,22 MM).

La Utilidad Operativa al mes de junio (S/. 43,1 MM) fue superior en 73% (S/. 18,1 MM) respecto de lo

programado (S/. 25,0 MM), como consecuencia de los mayores Ingresos en 1%(S/. 5,4 MM); los menores Costos de Ventas en 2% (S/. 4,4 MM), Gastos de Venta en 7% (S/. 3,8 MM) y Gastos Administrativos en 11% (S/. 4,5 MM). Con relación al mes de junio del año 2005 (S/. 35,8 MM), la Utilidad Operativa fue mayor en 20% (S/. 7,2 MM), resultado que se explica en los mayores Ingresos en 8% (S/. 24,5 MM); contrarrestado por los mayores Costos de Ventas en 6% (S/. 13,5 MM), Gastos de Ventas en 6% (S/. 2,9 MM) y Gastos de Administración en 8% (S/. 2,8 MM).

La Utilidad Neta (S/. 43,2 MM) fue superior en 74% (S/. 18,3 MM) respecto de lo programado (S/. 24,9 MM), debido a una mayor Utilidad Operativa en 73% (S/. 18,1 MM) y por el mayor Resultado Financiero Neto en 1392% (S/. 22,2 MM) y atenuado por los menores Resultados Extraordinarios Netos en 154% (S/. 14,0 MM).

Con relación al mes de junio del año 2005 (S/. 47,4 MM), la Utilidad Neta resultó inferior en 9% (S/. 4,2 MM), debido al menor Resultado Extraordinario Neto en 186% (S/. 10,7 MM), por las mayores cargas extraordinarias.

El Flujo Neto de Caja fue positivo (S/. 43,0 MM), menor en 40,1% (S/. 28,8 MM) respecto a lo

programado, como consecuencia del menor Financiamiento Neto obtenido que fue negativo en S/. 44,8 MM, por la no obtención de los recursos de los Bonos de Titulización por S/. 123,2 MM, por efecto de la Contingencia Tributaria.

El Saldo Final de Caja fue positivo (S/. 67,5 MM), menor en 29,9% (S/. 28,8 MM) respecto a lo

programado, como consecuencia del menor flujo de caja neto en 40,1% (S/. 28,8 MM) y el Saldo Inicial del Caja de S/. 24,5 MM.

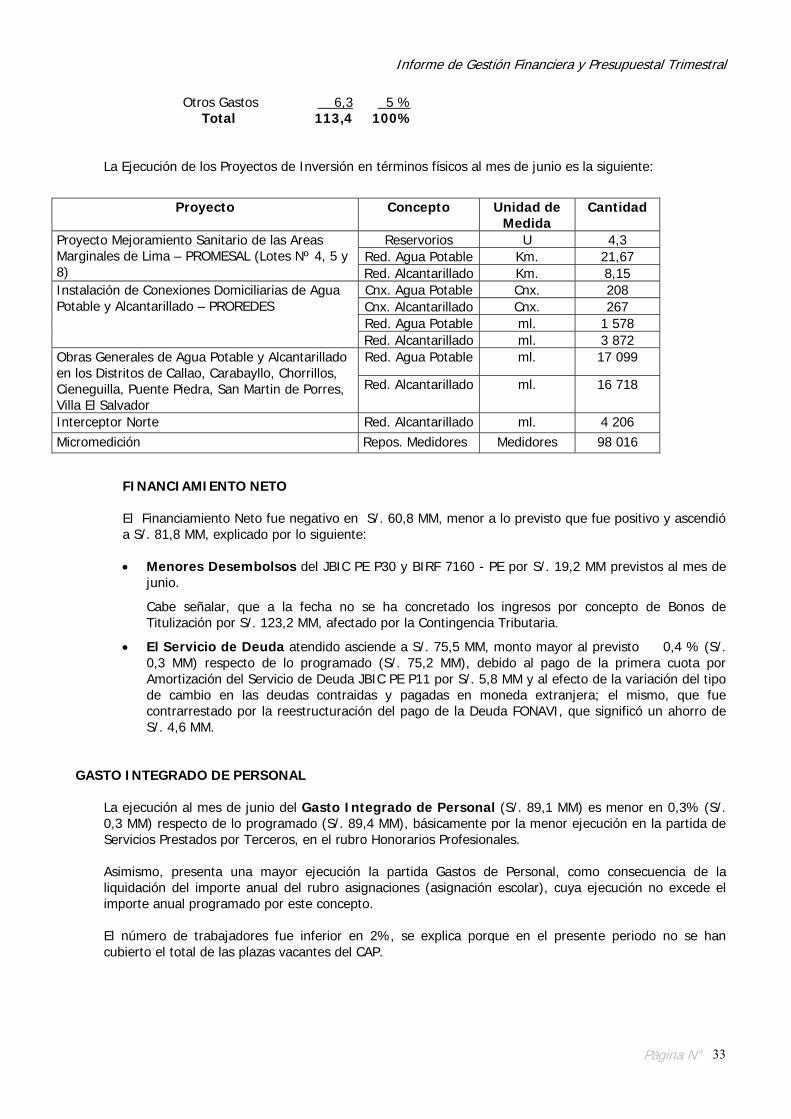

III. ASPECTOS PRESUPUESTALES

La ejecución presupuestal de la Empresa, al segundo trimestre del 2006, en relación a su marco aprobado para dicho periodo, presenta los siguientes resultados:

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 4

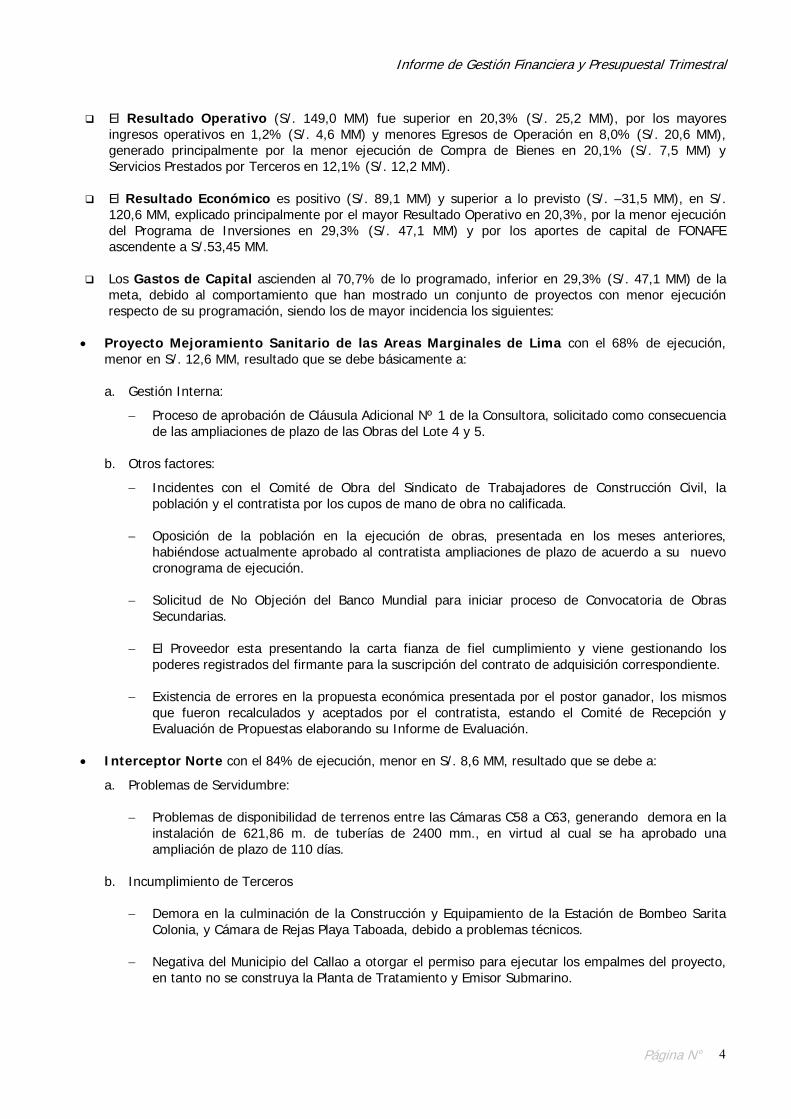

El Resultado Operativo (S/. 149,0 MM) fue superior en 20,3% (S/. 25,2 MM), por los mayores

ingresos operativos en 1,2% (S/. 4,6 MM) y menores Egresos de Operación en 8,0% (S/. 20,6 MM), generado principalmente por la menor ejecución de Compra de Bienes en 20,1% (S/. 7,5 MM) y Servicios Prestados por Terceros en 12,1% (S/. 12,2 MM).

El Resultado Económico es positivo (S/. 89,1 MM) y superior a lo previsto (S/. –31,5 MM), en S/.

120,6 MM, explicado principalmente por el mayor Resultado Operativo en 20,3%, por la menor ejecución del Programa de Inversiones en 29,3% (S/. 47,1 MM) y por los aportes de capital de FONAFE ascendente a S/.53,45 MM.

Los Gastos de Capital ascienden al 70,7% de lo programado, inferior en 29,3% (S/. 47,1 MM) de la

meta, debido al comportamiento que han mostrado un conjunto de proyectos con menor ejecución respecto de su programación, siendo los de mayor incidencia los siguientes:

• Proyecto Mejoramiento Sanitario de las Areas Marginales de Lima con el 68% de ejecución,

menor en S/. 12,6 MM, resultado que se debe básicamente a:

a. Gestión Interna:

− Proceso de aprobación de Cláusula Adicional Nº 1 de la Consultora, solicitado como consecuencia de las ampliaciones de plazo de las Obras del Lote 4 y 5.

b. Otros factores:

− Incidentes con el Comité de Obra del Sindicato de Trabajadores de Construcción Civil, la población y el contratista por los cupos de mano de obra no calificada.

− Oposición de la población en la ejecución de obras, presentada en los meses anteriores,

habiéndose actualmente aprobado al contratista ampliaciones de plazo de acuerdo a su nuevo cronograma de ejecución.

− Solicitud de No Objeción del Banco Mundial para iniciar proceso de Convocatoria de Obras

Secundarias.

− El Proveedor esta presentando la carta fianza de fiel cumplimiento y viene gestionando los poderes registrados del firmante para la suscripción del contrato de adquisición correspondiente.

− Existencia de errores en la propuesta económica presentada por el postor ganador, los mismos

que fueron recalculados y aceptados por el contratista, estando el Comité de Recepción y Evaluación de Propuestas elaborando su Informe de Evaluación.

• Interceptor Norte con el 84% de ejecución, menor en S/. 8,6 MM, resultado que se debe a:

a. Problemas de Servidumbre: − Problemas de disponibilidad de terrenos entre las Cámaras C58 a C63, generando demora en la

instalación de 621,86 m. de tuberías de 2400 mm., en virtud al cual se ha aprobado una ampliación de plazo de 110 días.

b. Incumplimiento de Terceros

− Demora en la culminación de la Construcción y Equipamiento de la Estación de Bombeo Sarita Colonia, y Cámara de Rejas Playa Taboada, debido a problemas técnicos.

− Negativa del Municipio del Callao a otorgar el permiso para ejecutar los empalmes del proyecto,

en tanto no se construya la Planta de Tratamiento y Emisor Submarino.

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 5

• Proyecto Pachacutec, no presenta ejecución al mes de junio (previsto S/. 5,2 MM), resultado que se debe a:

a. Incumplimiento de Terceros: − Pendiente aprobación del primer informe del Expediente Técnico, por problemas de orden

técnico.

• Rehabilitación de Redes Primarias, Colectores, Recolección y Disposición Final, con el 40% de ejecución, menor en S/. 2,5 MM, resultado que se debe a:

a. Ley del SNIP:

− Proceso de obtención de viabilidad en el marco de la Ley del Sistema Nacional de Inversión Pública, desarrollándose actualmente los perfiles correspondientes.

b. Otros Factores:

− Ampliación del plazo de ejecución de la obra por efecto de la dificultad técnica que presentaba,

mediante un proceso de conciliación. − Cambio en las bases del proceso de convocatoria por modificación al Reglamento de la Ley de

Contrataciones y Adquisiciones del Estado.

• Activos Equipos, con un avance del 31%, menor en S/. 15,7 MM, resultado que se debe básicamente

a la adquisición de Hidrojets y Minihidrojets; así como, de la adquisición de medidores por reposición, por los factores siguientes: a. Ley de Contrataciones y Adquisiciones del Estado:

− Recurso de apelación presentado en meses anteriores al otorgamiento de Buena Pro de la

Licitación Pública Internacional Nº 008-2004-SEDAPAL “Adquisición de Equipos Hidrojets, por parte de uno de los postores; habiéndose suscrito el Contrato de Adquisición de Bienes Nº 085-2006-SEDAPAL correspondiente a los Equipos Hidrojets el 27 de abril del 2006, el cual tiene un plazo de entrega de 120 días naturales.

− Recurso de apelación presentado por uno de los participantes en el proceso de convocatoria de

la Adjudicación Directa Selectiva Nº 059-2006-SEDAPAL, correspondiente a la adquisición de Minihidrojets.

b. Otros Factores:

Menor avance a lo previsto en la actividad de adquisición de medidores por reposición, por problemas de orden técnico (acondicionamiento de cajas, tapas y seguros de medidores) en la Zona Norte.

IV. ASPECTOS IDENTIFICADOS QUE AFECTAN LA GESTIÓN

Dentro de los aspectos no previstos que se presentaron y que afectaron a la Gestión de la Empresa al II trimestre, se indican los siguientes:

Proyecto Mejoramiento Sanitario de las Áreas Marginales de Lima – PROMESAL, problemas con el

sindicato de trabajadores de Construcción Civil y con la población, que retrasaron la ejecución de las obras.

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 6

No recepción de recursos mediante Bonos de Titulización por S/. 123,2 MM previstos en el mes de marzo

2006, para financiar el Proyecto Interceptor Norte, que se ha atendido transitoriamente con Recursos Propios, afectado por la Contingencia Tributaria (S/. 3 184,7 MM), lo cual de no concretarse generaría una brecha presupuestal, para ello se vienen implementando medidas y acciones para su reducción, como la reestructuración y capitalización del Servicio de Deuda y Aportes de capital de FONAFE.

----------- & -----------

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 7

EVALUACIÓN DE GESTIÓN AL II TRIMESTRE– AÑO 2006 I. OBJETIVO DE LA EVALUACIÓN

Evaluar la Gestión de la Empresa por sus resultados operativos, económicos y financieros obtenidos al II Trimestre.

II. ASPECTOS GENERALES

2.1 . Naturaleza Jurídica y Objeto Social La Empresa “Servicio de Agua Potable y Alcantarillado de Lima S.A. – SEDAPAL”, está inscrito en la Partida Nº 02005409 del registro de personas jurídicas de Lima con fecha 25-11-1998. Sus actividades empresariales se iniciaron el 25 de Noviembre de 1998. El Objeto de SEDAPAL, de acuerdo a su estatuto, es la prestación de los servicios de saneamiento, los cuales están constituidos por: (i) Servicio de Agua Potable, (ii) Servicio de Alcantarillado, Sanitario y Pluvial, (iii) Servicio de Disposición de Excretas, Sistema de Letrinas y Fosas Sépticas y (iv) Acciones de Protección al Medio Ambiente, vinculadas a los proyectos que ejecuta para el cumplimiento de su actividad principal.

2.2 . Visión La Visión de la empresa es “Ser Líderes, en Latinoamérica, en Servicios de Agua y Alcantarillado”.

2.3 . Misión

Su Misión es “Contribuir al mejoramiento de la calidad de vida de la población, administrando eficientemente el recurso agua, la recolección y disposición final de aguas servidas controlando la preservación del medio ambiente”.

2.4 . Marco Regulatorio La normatividad que observa la empresa SEDAPAL dentro de sus actividades está constituido por las siguientes normas: Ley N° 26887, Ley General de Sociedades, sus modificatorias y ampliatorias. Ley N° 26338, Ley General de Servicios de Saneamiento. Ley N° 27170, Ley del FONAFE y modificatorias. Ley N° 28411, Ley General del Sistema Nacional de Presupuesto. Ley N° 28423, Ley de Endeudamiento del Sector Público para el año fiscal 2005. Ley N° 28112, Ley Marco de la Administración Financiera del Sector Público. Decreto Supremo N° 09-95-PRES-Reglamento de la Ley General de Servicios de Saneamiento, modificado

por el Decreto Supremo N° 016-2005-VIVIENDA. Directiva de Gestión y Proceso Presupuestario del año 2005, aprobada por Acuerdo de Directorio N° 007-

2005/006-FONAFE y sus modificatorias. Directiva de Endeudamiento del FONAFE, aprobada por Acuerdo de Directorio N° 002-2001/020-FONAFE. Directiva de Difusión de Información, aprobada por Acuerdo de Directorio N° 003-2001/020-FONAFE. Directiva para la Solución de Controversias Patrimoniales entre las Empresas bajo el ámbito del FONAFE,

aprobada por Acuerdo de Directorio N° 002-2002/014-FONAFE. Directiva para la Gestión de los Miembros de Directorio representantes del Estado en las empresas,

aprobada por Acuerdo de Directorio N° 003-2002/014-FONAFE. Ley Nº 27209, Ley de Gestión Presupuestaria del Estado. Ley Nº 27245, Ley de Prudencia y Transparencia Fiscal. Ley Nº 27293, Ley del Sistema Nacional de Inversión Pública, su Reglamento y Normas Complementarias. Ley Nº 26850, Ley de Contrataciones y Adquisiciones del Estado, su Reglamento y Modificatorias.

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 8

Ley Nº 24948, Ley de la Actividad Empresarial del Estado, su Reglamento y Modificatorias.

2.5 . Directorio y Principales Gerencias

Nombres y Apellidos Cargo Periodo Directorio GUILLERMO LEON SUEMATSU Presidente del Directorio 2005-01-25 – A la fecha FREDDY KLEIMANN SEMINARIO Director 2004-05-23 – A la fecha JUAN CARLOS CAMPANA OJEDA Director 2005-12-18 – A la fecha ROGER EDMUNDO SALAZAR GAVELÁN

Director 2006-01-14 – A la fecha

GERMAN UGAZ SANCHEZ MORENO Director 2006-04-21 – A la fecha Principales Funcionarios MANUEL COX GANOZA Gerente General 2005-01-29 – A la fecha LUIS A. AREQUIPEÑO TAMARA Jefe Equipo Asuntos

Legales 2004-10-11 – A la fecha

PEDRO MUÑOZ-NAJAR ROJAS Gerente de Finanzas 2005-10-10 – A la fecha HUMBERTO W. CHAVEZ AGUAYO Jefe Equipo Presupuesto 2005-09-02 – A la fecha

III. ANÁLISIS DE LA COYUNTURA ECONÓMICA: ENTORNO INTERNACIONAL Y NACIONAL

La variación del Tipo de Cambio del dólar frente al nuevo sol durante el periodo de abril a junio 2006 se redujo de 3,351 a 3,265; aspecto que no esta acorde a la proyección estimada de 3,300 promedio. Esta variable macroeconómica fue controlada por el Gobierno a efectos de detener los índices devaluatorios que permitan lograr el crecimiento económico programado; así como también, su comportamiento viene siendo afectado por la mejora de nuestra balanza comercial por efecto del incremento de los precios de nuestras principales exportaciones y actualmente por los efectos naturales que han afectado mercados importantes en Estados Unidos. En lo referente al Euro ha experimentado un crecimiento de 4,49% respecto al mostrado en el mes de junio del 2005 y en cuanto al Yen se produjo una reducción del 4,29% respecto al mismo periodo del año anterior. Por otro lado, el crecimiento experimentado por el Euro y su tipo de cambio respecto al Dólar genera un doble impacto sobre las transacciones que se efectúen en dicha moneda (Euro a Dólar y segundo de Dólar a Nuevo Sol).

IV. DESCRIPCION DEL SECTOR / INDUSTRIA Y EMPRESA

4.1 Descripción del Sector/Industria

El Sector de Construcción y Saneamiento del Ministerio de Vivienda, Construcción y Saneamiento, al que pertenece Sedapal, contribuye al desarrollo del país mediante la aplicación de políticas orientadas a mejorar la calidad de vida de la población, generar oportunidades de inversión productiva privada, a ocupar y desarrollar el espacio territorial de manera armónica y ambientalmente saludable. Asimismo, por el carácter social que tiene su ámbito de competencia contribuye significativamente a reducir la pobreza. Los principios básicos que orientan las políticas del Sector Saneamiento establecen que: (i) las tarifas deben cubrir como mínimo los costos de operación, mantenimiento e inversiones, (ii) los subsidios deben dirigirse a los más pobres, (iii) los subsidios a la inversión deben ligarse a la eficiencia en la prestación de los servicios, y (iv) promover alianzas público-privadas para lograr la viabilidad financiera y mejorar la gestión de los prestadores de servicios. Su objetivo general es contribuir a ampliar la cobertura y mejorar la calidad y sostenibilidad de los servicios de agua potable, alcantarillado, tratamiento de aguas servidas y disposición de excretas en concordancia con el Plan Nacional de Superación de la Pobreza y las políticas Décimo Tercera y Vigésimo Primera trazada en el Acuerdo Nacional y los Objetivos de Desarrollo del Milenio, principalmente con la

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 9

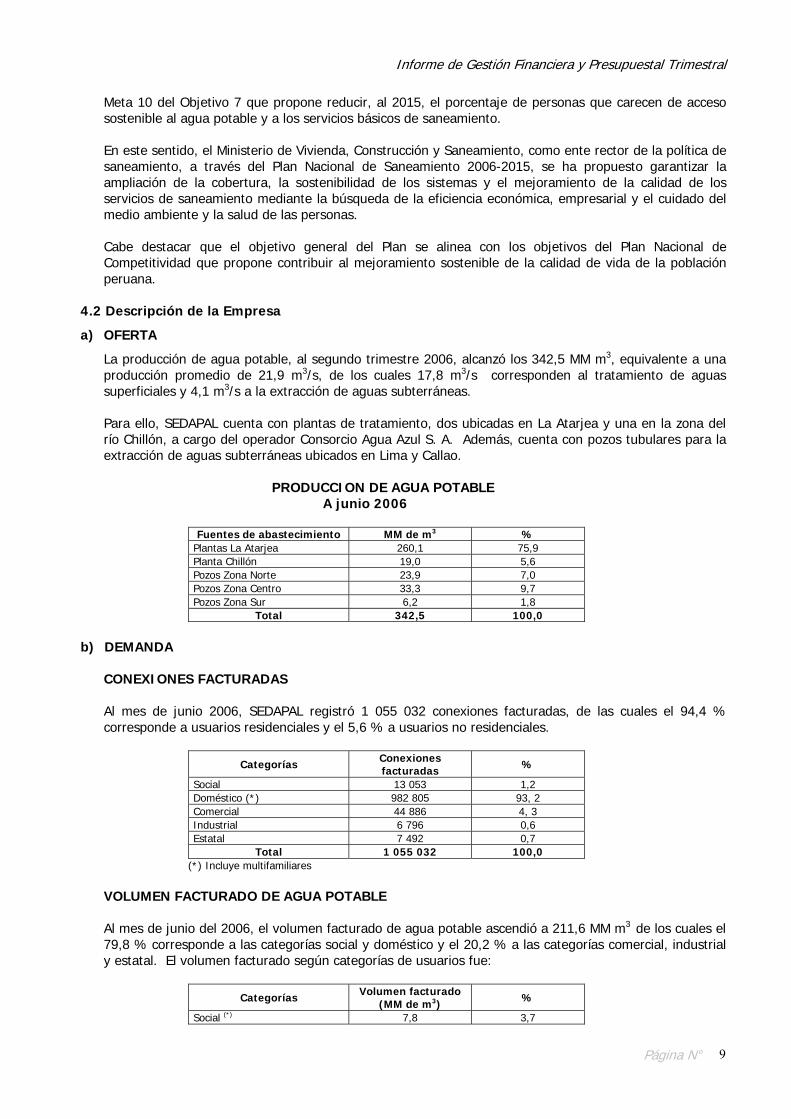

Meta 10 del Objetivo 7 que propone reducir, al 2015, el porcentaje de personas que carecen de acceso sostenible al agua potable y a los servicios básicos de saneamiento. En este sentido, el Ministerio de Vivienda, Construcción y Saneamiento, como ente rector de la política de saneamiento, a través del Plan Nacional de Saneamiento 2006-2015, se ha propuesto garantizar la ampliación de la cobertura, la sostenibilidad de los sistemas y el mejoramiento de la calidad de los servicios de saneamiento mediante la búsqueda de la eficiencia económica, empresarial y el cuidado del medio ambiente y la salud de las personas. Cabe destacar que el objetivo general del Plan se alinea con los objetivos del Plan Nacional de Competitividad que propone contribuir al mejoramiento sostenible de la calidad de vida de la población peruana.

4.2 Descripción de la Empresa

a) OFERTA

La producción de agua potable, al segundo trimestre 2006, alcanzó los 342,5 MM m3, equivalente a una producción promedio de 21,9 m3/s, de los cuales 17,8 m3/s corresponden al tratamiento de aguas superficiales y 4,1 m3/s a la extracción de aguas subterráneas. Para ello, SEDAPAL cuenta con plantas de tratamiento, dos ubicadas en La Atarjea y una en la zona del río Chillón, a cargo del operador Consorcio Agua Azul S. A. Además, cuenta con pozos tubulares para la extracción de aguas subterráneas ubicados en Lima y Callao.

PRODUCCION DE AGUA POTABLE

A junio 2006

Fuentes de abastecimiento MM de m3 % Plantas La Atarjea 260,1 75,9 Planta Chillón 19,0 5,6 Pozos Zona Norte 23,9 7,0 Pozos Zona Centro 33,3 9,7 Pozos Zona Sur 6,2 1,8

Total 342,5 100,0

b) DEMANDA CONEXIONES FACTURADAS Al mes de junio 2006, SEDAPAL registró 1 055 032 conexiones facturadas, de las cuales el 94,4 % corresponde a usuarios residenciales y el 5,6 % a usuarios no residenciales.

Categorías Conexiones facturadas %

Social 13 053 1,2 Doméstico (*) 982 805 93, 2 Comercial 44 886 4, 3 Industrial 6 796 0,6 Estatal 7 492 0,7

Total 1 055 032 100,0 (*) Incluye multifamiliares

VOLUMEN FACTURADO DE AGUA POTABLE Al mes de junio del 2006, el volumen facturado de agua potable ascendió a 211,6 MM m3 de los cuales el 79,8 % corresponde a las categorías social y doméstico y el 20,2 % a las categorías comercial, industrial y estatal. El volumen facturado según categorías de usuarios fue:

Categorías Volumen facturado (MM de m3) %

Social (*) 7,8 3,7

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 10

Doméstico 161,0 76,1 Comercial 20,6 9,7 Industrial 5,3 2,5 Estatal 16,9 8,0

Total 211,6 100,0 (*) Incluye surtidores

V. EVALUACION DE LAS METAS DEL PLAN OPERATIVO.

Al Segundo Trimestre del año 2006, la gestión de la Empresa, medida a través de los principales indicadores de su Plan Operativo y concordado con sus objetivos estratégicos, mostró un nivel de cumplimiento promedio del 98,8 %, tal como se muestra en el siguiente cuadro:

Indicadores del Objetivo Estratégico N° 1

Unidad de Medida

Meta al II TRIM

Resultado al II TRIM

Nivel Cump.

%

Objetivo Estratégico Facilitar el acceso a los servicios de agua potable y alcantarillado.

Objetivo Operativo 1.1. Ampliar el servicio de agua potable

Indicador Operativo A: Cobertura de agua potable % 89,7 88,2 (1) 98,3 Objetivo Operativo 1.2. Ampliar el servicio de alcantarillado.

Indicador Operativo B: Cobertura de alcantarillado % 85,2 83,8 (1) 98,3 Objetivo Operativo 1.3. Nuevas conexiones de agua potable

Indicador Operativo C: Conexiones de agua potable Miles de conex. 8,2 10,1 100,0 Objetivo Operativo 1.4. Nuevas conexiones de alcantarillado

Indicador Operativo D: Conexiones de alcantarillado Miles de conex. 7,8 9,6 100,0

(1) Estimado en base a la población nominalmente censada de acuerdo a los resultados definitivos del Censo 2005.

Indicadores del Objetivo Estratégico N° 2

Unidad de Medida

Meta al II TRIM

Resultado al II TRIM

Nivel Cump.

% Objetivo Estratégico Mejorar la calidad de los servicios Objetivo Operativo 2.1. Incrementar la continuidad del servicio

Indicador Operativo E: Continuidad Horas 20,5 21,1 100,0 Objetivo Operativo 2.2. Incrementar la micromedición

Indicador Operativo F: Micromedición % 74,4 70,8 95,1 Objetivo Operativo 2.3.

Reducir la incidencia de fallas en redes de agua

Indicador Operativo G: Incidencia de fallas en redes de agua N° Roturas en redes de agua/ mes/ 100 km.

2,7 1,9 100,0

Objetivo Operativo 2.4.

Reducir la incidencia de fallas en redes de alcantarillado.

Indicador Operativo H: Incidencia de fallas en redes de alcantarillado.

N° Atoros en redes de

desagüe/ mes/ 100 km.

52,2 55,9 93,5

Indicadores del Objetivo Estratégico N° 3

Unidad de Medida

Meta al II TRIM

Resultado al II TRIM

Nivel Cump.

%

Objetivo Estratégico Mejorar la eficiencia económica y financiera.

Objetivo Operativo 3.1. Disminuir el agua no facturada.

Indicador Operativo I: Agua no facturada % 38,9 38,2 100,0 Objetivo Operativo 3.2.

Incrementar las conexiones activas de agua

Indicador Operativo J: Conexiones activas de agua potable % 91,6 92,1 100,0

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 11

Objetivo Operativo 3.3. Reducir el índice de morosidad

Indicador Operativo K: Rotación de Cuentas por Cobrar días 77 74 100,0 Objetivo Operativo 3.4. Mejorar la rentabilidad operativa

Indicador Operativo L: Relación de trabajo % 67 61 100,0

Indicadores del Objetivo Estratégico N° 4

Unidad de Medida

Meta al II TRIM

Resultado al II TRIM

Nivel Cump.

%

Objetivo Estratégico Asegurar la sostenibilidad de los servicios de agua potable y alcantarillado.

Objetivo Operativo 4.1.

Optimizar la extracción de aguas subterráneas.

Indicador Operativo M: Extracción de aguas subterráneas M3/s 3,9 4,1 96,8

Objetivo Operativo 4.2.

Optimizar la operación y mantenimiento de las Plantas de Tratamiento de agua residual.

Indicador Operativo N: Volumen tratado de aguas servidas % Volumen

Tratado/ Vol. Recolectado

9,2 9,4 100,0

Objetivo Operativo 4.3. Conservar el medio ambiente

Indicador Operativo O: Desarrollo del Plan Ambiental. % Desarrollo

del Plan Ambiental

48,5 48,5 100,0

Promedio de Cumplimiento del Plan Operativo 98,8

A continuación, se describen las causas que incidieron en la ejecución de cada indicador: a) Cobertura de agua potable.

Se logró el 98,3 % de la meta programada (89,7 % de cobertura). Al mes de junio, se estima una cobertura de agua potable de 88,2 %, habiéndose incorporado en el trimestre 21 369 unidades de uso, entre sociales y domésticas, según el Catastro Comercial.

Las unidades de uso sociales se incrementaron en 523 y las domésticas en 20 846. Los distritos con mayor crecimiento son: San Juan de Lurigancho (2 138), Chorrillos (2 077), Surco (1 750) y San Martín de Porres (1 546).

b) Cobertura de alcantarillado. Se logró el 98,3 % de la meta programada (85,2 % de cobertura), La cobertura de alcantarillado se estima en 83,8%.

c) Conexiones de agua potable Se logró el 100,0 % de la meta programada (8,2 miles de conexiones), habiéndose incorporado 10,1 miles de nuevas conexiones al Catastro Comercial de la Empresa.

Incorporación de nuevas conexiones Categorias N° Conexiones Residencial 8 436 No Residencial 1 702 TOTAL 10 138

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 12

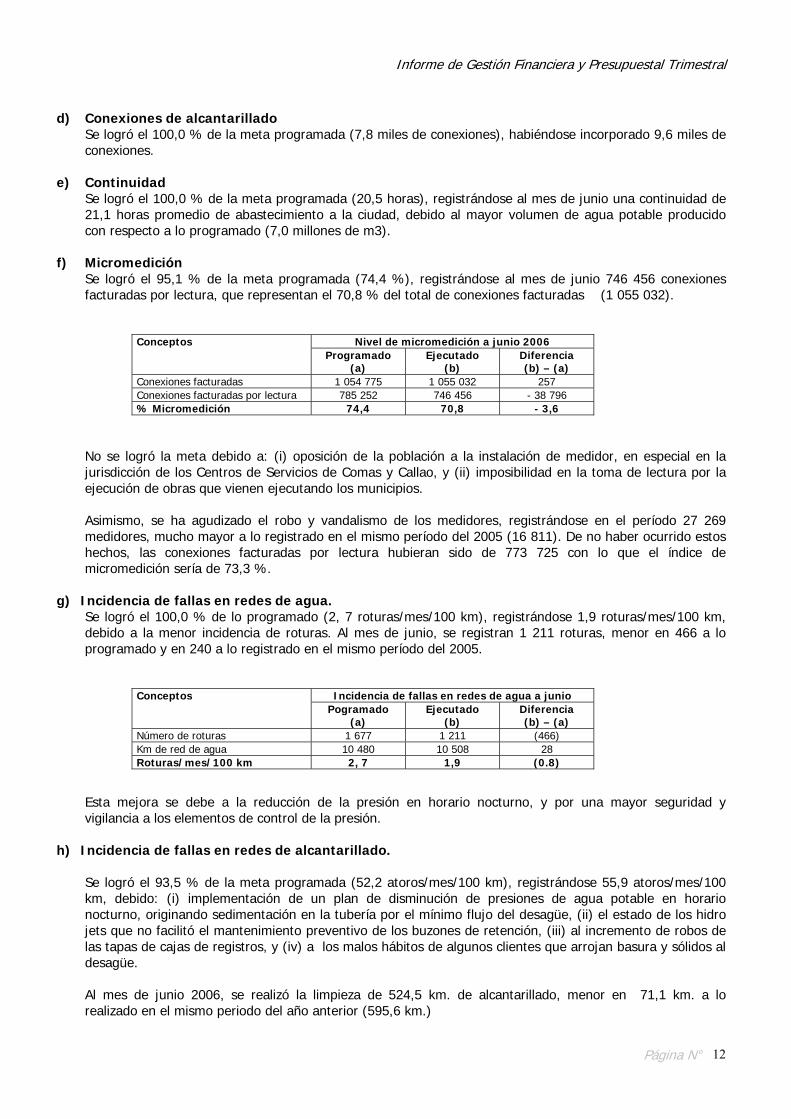

d) Conexiones de alcantarillado

Se logró el 100,0 % de la meta programada (7,8 miles de conexiones), habiéndose incorporado 9,6 miles de conexiones.

e) Continuidad Se logró el 100,0 % de la meta programada (20,5 horas), registrándose al mes de junio una continuidad de 21,1 horas promedio de abastecimiento a la ciudad, debido al mayor volumen de agua potable producido con respecto a lo programado (7,0 millones de m3).

f) Micromedición Se logró el 95,1 % de la meta programada (74,4 %), registrándose al mes de junio 746 456 conexiones facturadas por lectura, que representan el 70,8 % del total de conexiones facturadas (1 055 032).

Nivel de micromedición a junio 2006 Conceptos Programado

(a) Ejecutado

(b) Diferencia (b) – (a)

Conexiones facturadas 1 054 775 1 055 032 257 Conexiones facturadas por lectura 785 252 746 456 - 38 796 % Micromedición 74,4 70,8 - 3,6

No se logró la meta debido a: (i) oposición de la población a la instalación de medidor, en especial en la jurisdicción de los Centros de Servicios de Comas y Callao, y (ii) imposibilidad en la toma de lectura por la ejecución de obras que vienen ejecutando los municipios. Asimismo, se ha agudizado el robo y vandalismo de los medidores, registrándose en el período 27 269 medidores, mucho mayor a lo registrado en el mismo período del 2005 (16 811). De no haber ocurrido estos hechos, las conexiones facturadas por lectura hubieran sido de 773 725 con lo que el índice de micromedición sería de 73,3 %.

g) Incidencia de fallas en redes de agua.

Se logró el 100,0 % de lo programado (2, 7 roturas/mes/100 km), registrándose 1,9 roturas/mes/100 km, debido a la menor incidencia de roturas. Al mes de junio, se registran 1 211 roturas, menor en 466 a lo programado y en 240 a lo registrado en el mismo período del 2005.

Incidencia de fallas en redes de agua a junio Conceptos Pogramado

(a) Ejecutado

(b) Diferencia (b) – (a)

Número de roturas 1 677 1 211 (466) Km de red de agua 10 480 10 508 28 Roturas/mes/100 km 2, 7 1,9 (0.8)

Esta mejora se debe a la reducción de la presión en horario nocturno, y por una mayor seguridad y vigilancia a los elementos de control de la presión.

h) Incidencia de fallas en redes de alcantarillado.

Se logró el 93,5 % de la meta programada (52,2 atoros/mes/100 km), registrándose 55,9 atoros/mes/100 km, debido: (i) implementación de un plan de disminución de presiones de agua potable en horario nocturno, originando sedimentación en la tubería por el mínimo flujo del desagüe, (ii) el estado de los hidro jets que no facilitó el mantenimiento preventivo de los buzones de retención, (iii) al incremento de robos de las tapas de cajas de registros, y (iv) a los malos hábitos de algunos clientes que arrojan basura y sólidos al desagüe.

Al mes de junio 2006, se realizó la limpieza de 524,5 km. de alcantarillado, menor en 71,1 km. a lo realizado en el mismo periodo del año anterior (595,6 km.)

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 13

Incidencia de atoros en red y conexión de alcantarillado a junio

Conceptos

Programado (a)

Ejecutado (b)

Diferencia (b) – (a)

Número de atoros 29 641 31 687 2 046 Km de red de alcantarillado 9 457 9 453 (4) Atoros/mes/100 km 52,2 55,9 3,7

i) Agua No Facturada. Se logró el 100,0 % de la meta programada (38,9 %), registrándose al mes de junio el 38,2 % de agua no facturada, con un volumen de producción de agua potable de 342,5 MM de m3 y de facturación de 211,6 MM de m3.

% Agua No Facturada a junio 2006 Conceptos Programado

(a) Ejecutado

(b) Diferencia (b) – (a)

Producción (millones m3) 335,5 342,5 7,0 Facturación (millones m3) 205,0 211,6 6,6 AGUA NO FACTURADA 38,9 38,2 (0,7)

A continuación se presentan las variaciones en la producción respecto a la meta programada, por fuentes de producción, observándose un mayor volumen de producción en los pozos, atribuible a los requerimientos del Sistema de Distribución.

Volumen de producción al mes de junio (Mill. M3) Fuentes Programado Ejecutado Plantas 274,2 279,2 Pozos 61,3 63,3 TOTAL 335,5 342,5

En lo referente a la facturación, se alcanzó un volumen de 211,6 MM de m3 (100,0 % de ejecución), mayor en 6,6 millones de m3 a lo programado.

Conexiones Programado (a)

Ejecutado (b)

Diferencia (b) – (a)

Conexiones facturadas 1 054 775 1 055 032 257 Conexiones facturadas por lectura 785 252 746 456 (38 796)

j) Conexiones activas de agua potable Al mes de junio 2006, las conexiones facturadas respecto a las conexiones totales del Catastro Comercial representan el 92,1 %, superando la meta programada de 91,6 %. En el cuadro comparativo que se muestra a continuación, se observa que en el período analizado, el indicador Conexiones Activas de Agua Potable es mayor en 2,8 % a lo registrado en junio 2005, debido al mayor incremento de las conexiones facturadas (29,0 miles), con respecto a las conexiones totales (19,1 miles).

EJECUCIÓN (miles de conexiones)

CONCEPTO

Junio 2005 Junio 2006 Conexiones facturadas totales 1 026,8 1 055,8 Conexiones totales del Catastro 1 126,2 1 145,3

Conexiones activas de agua potable 91,2 % 92,1 %

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 14

k) Rotación de Cuentas por Cobrar La rotación de cuentas por cobrar al mes de junio fue de 74 días, menor en tres días respecto a su meta programada (77 días). En el siguiente cuadro se observa que el índice de morosidad a junio 2006 es menor a lo registrado al mes de junio del año anterior, observándose una disminución en el saldo de Cuentas por Cobrar Comerciales en el período analizado, respecto a lo obtenido al mes de junio 2005.

Ejecución al mes de junio (millones de soles) CONCEPTO

2005 2006 Cuentas por Cobrar Comerciales (neto de provisión acumulada) 151,26 145,05

Índice de Morosidad (días) 83 74

l) Relación de trabajo

Este indicador representa la relación de los costos y gastos operacionales sin depreciación respecto al total de los ingresos operacionales, al segundo trimestre 2006 ha sido 61%. La ejecución es menor a lo presupuestado, logrando alcanzar satisfactoriamente la meta programada.

m) Extracción de aguas subterráneas Se logró el 96,8% de la meta programada (3,9 m3/s), habiéndose extraído en el período un caudal de 4,1 m3/s, incluida la producción a cargo del Consorcio Agua Azul (Chillón), que abastece a los distritos que están a cargo de los Centros de Servicios Comas y Callao. El caudal de extracción alcanzado se debe al mayor requerimiento del Sistema de Distribución.

n) Volumen tratado de aguas servidas. Se logró el 100,0 % de lo programado (9,2 % de las aguas recolectadas), habiéndose tratado el 9,4 % de las aguas recolectadas en el semestre, equivalente a un volumen de 25,7 MM de m3, a pesar de un mayor volumen de producción, tal como se observa en el cuadro siguiente.

Tratamiento de aguas servidas Conceptos Programado Ejecutado % Ejecución

Volumen de recolección (*) 268,4 274,0 102,1 Volumen tratado 24,7 25,7 104,0 % AGUA SERVIDAS TRATADAS 9,2 9,4 100,0

(*) Corresponde al 80% del volumen producido.

o) Desarrollo del Plan Ambiental

Se logró una ejecución del 48,52% de desarrollo del Plan Ambiental, cumpliéndose el 100,0% de la meta programada (48,49%). En el segundo trimestre 2006 se realizaron actividades relacionadas con: (i) monitoreo del 10% de unidades vehículares de la Empresa (propias y/o alquiladas), a fin de controlar las emisiones contaminantes de dichas unidades, (ii) evaluación del consumo de energía eléctrica en los suministros de SEDAPAL y el consumo de energía eléctrica reactiva, considerando las normas legales ambientales de la Ley N° 27345, Ley de Promoción de Uso Eficiente de Energía Eléctrica y la Guía de Ahorro de Agua y Energía Eléctrica, (iii) supervisión del mantenimiento de las áreas verdes del COP La Atarjea y de las riberas del río Rímac, realizándose además 4 auditorías al mantenimiento de las áreas verdes en los Centros de Servicios Ate Vitarte, Villa El Salvador, Surquillo y Comas (iv) realización de auditorías ambientales a las siguientes Obras: “Rehabilitación del Colector Cedros de Villa”, “Ampliación de Redes de agua potable y alcantarillado mediante sistemas condominiales en el proyecto integral Villa Santa Rosa” y “Obra de Mejoramiento para la eliminación de la CD-13 / Santa Leonor Distrito de Chorrillos”, (v) desarrollo de 11 charlas de sensibilización, dirigidas a trabajadores, contratistas y a la población circundante a la Zona Reservada del Río Rímac en temas relacionados a conservación del medio ambiente.

VI. EVALUACIÓN FINANCIERA

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 15

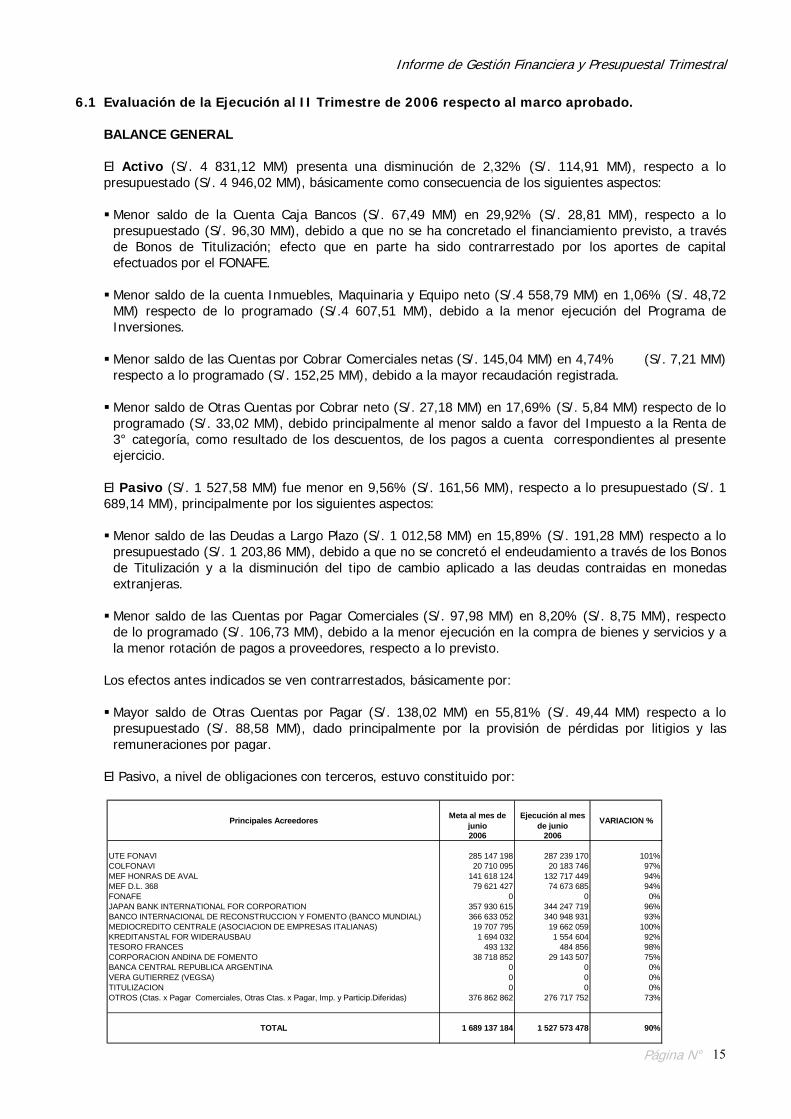

6.1 Evaluación de la Ejecución al II Trimestre de 2006 respecto al marco aprobado.

BALANCE GENERAL

El Activo (S/. 4 831,12 MM) presenta una disminución de 2,32% (S/. 114,91 MM), respecto a lo presupuestado (S/. 4 946,02 MM), básicamente como consecuencia de los siguientes aspectos:

Menor saldo de la Cuenta Caja Bancos (S/. 67,49 MM) en 29,92% (S/. 28,81 MM), respecto a lo presupuestado (S/. 96,30 MM), debido a que no se ha concretado el financiamiento previsto, a través de Bonos de Titulización; efecto que en parte ha sido contrarrestado por los aportes de capital efectuados por el FONAFE.

Menor saldo de la cuenta Inmuebles, Maquinaria y Equipo neto (S/.4 558,79 MM) en 1,06% (S/. 48,72 MM) respecto de lo programado (S/.4 607,51 MM), debido a la menor ejecución del Programa de Inversiones.

Menor saldo de las Cuentas por Cobrar Comerciales netas (S/. 145,04 MM) en 4,74% (S/. 7,21 MM) respecto a lo programado (S/. 152,25 MM), debido a la mayor recaudación registrada.

Menor saldo de Otras Cuentas por Cobrar neto (S/. 27,18 MM) en 17,69% (S/. 5,84 MM) respecto de lo programado (S/. 33,02 MM), debido principalmente al menor saldo a favor del Impuesto a la Renta de 3° categoría, como resultado de los descuentos, de los pagos a cuenta correspondientes al presente ejercicio.

El Pasivo (S/. 1 527,58 MM) fue menor en 9,56% (S/. 161,56 MM), respecto a lo presupuestado (S/. 1 689,14 MM), principalmente por los siguientes aspectos:

Menor saldo de las Deudas a Largo Plazo (S/. 1 012,58 MM) en 15,89% (S/. 191,28 MM) respecto a lo presupuestado (S/. 1 203,86 MM), debido a que no se concretó el endeudamiento a través de los Bonos de Titulización y a la disminución del tipo de cambio aplicado a las deudas contraidas en monedas extranjeras.

Menor saldo de las Cuentas por Pagar Comerciales (S/. 97,98 MM) en 8,20% (S/. 8,75 MM), respecto de lo programado (S/. 106,73 MM), debido a la menor ejecución en la compra de bienes y servicios y a la menor rotación de pagos a proveedores, respecto a lo previsto.

Los efectos antes indicados se ven contrarrestados, básicamente por: Mayor saldo de Otras Cuentas por Pagar (S/. 138,02 MM) en 55,81% (S/. 49,44 MM) respecto a lo presupuestado (S/. 88,58 MM), dado principalmente por la provisión de pérdidas por litigios y las remuneraciones por pagar.

El Pasivo, a nivel de obligaciones con terceros, estuvo constituido por:

Principales Acreedores Meta al mes de junio

Ejecución al mes de junio VARIACION %

2006 2006

UTE FONAVI 285 147 198 287 239 170 101%COLFONAVI 20 710 095 20 183 746 97%MEF HONRAS DE AVAL 141 618 124 132 717 449 94%MEF D.L. 368 79 621 427 74 673 685 94%FONAFE 0 0 0%JAPAN BANK INTERNATIONAL FOR CORPORATION 357 930 615 344 247 719 96%BANCO INTERNACIONAL DE RECONSTRUCCION Y FOMENTO (BANCO MUNDIAL) 366 633 052 340 948 931 93%MEDIOCREDITO CENTRALE (ASOCIACION DE EMPRESAS ITALIANAS) 19 707 795 19 662 059 100%KREDITANSTAL FOR WIDERAUSBAU 1 694 032 1 554 604 92%TESORO FRANCES 493 132 484 856 98%CORPORACION ANDINA DE FOMENTO 38 718 852 29 143 507 75%BANCA CENTRAL REPUBLICA ARGENTINA 0 0 0%VERA GUTIERREZ (VEGSA) 0 0 0%TITULIZACION 0 0 0%OTROS (Ctas. x Pagar Comerciales, Otras Ctas. x Pagar, Imp. y Particip.Diferidas) 376 862 862 276 717 752 73%

TOTAL 1 689 137 184 1 527 573 478 90%

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 16

El Patrimonio (S/. 3 303,54 MM) fue mayor en 1,43% (S/. 46,66 MM), respecto a lo presupuestado (S/. 3 256,88 MM), debido principalmente a los aportes de capital efectuados por el FONAFE. ESTADO DE GANANCIAS Y PERDIDAS

▪ La Utilidad Operativa (S/. 43,1 MM), fue superior en 73% (S/. 18,1 MM) respecto de lo programado (S/. 25,0 MM), como consecuencia de:

Los mayores Ingresos en 1% (S/. 5,4 MM), básicamente por los mayores Ingresos registrados por Venta de Agua en S/. 10,1 MM (Domésticos y Comerciales), contrarrestado por una menor ejecución en los Ingresos por Venta de Servicios de Alcantarillado en S/. 0,2 MM; así como, de los Otros Ingresos en S/. 4,6 MM.

Evaluación de Ingresos al mes de junio

− Los menores Costos de Ventas en 2% (S/. 4,4 MM), básicamente por una menor ejecución de las siguientes partidas:

Compras (S/. 5,4 MM), básicamente por la menor ejecución en el rubro Otros Suministros Diversos (Indumentaria del Personal Operativo, Implementos de Seguridad, Materiales para construcción y acabados y Útiles de Oficina).

Evaluación de Compras al mes de junio (Costos de Ventas)

Servicios Prestados por Terceros (S/. 5,9 MM), debido a la menor ejecución del rubro Mantenimiento y Reparación en las siguientes actividades: Maquinaria, Pozos y Reservorios,

COMPRA PRODUCTOS Unidad Previstos Ejecución Var Previstos Ejecución Var

Medida a Junio a Junio % a Junio a Junio %Mercado Interno (1)

Cloruro Férrico al 40% MM/TKG 1,80 2,23 124 0,83 1,04 126

Sulfato Aluminio 8% MM/TKG 5,85 5,00 85 1,52 1,31 86

Cloro a Granel MM/TKG 1,09 1,08 99 1,97 1,99 101

Sulfato Cobre Granulado MM/TKG 0,18 0,06 34 0,63 0,30 48

Sulfato Férrico Solución MM/TKG 1,45 0,00 0 0,83 0,00 0

Compra de Agua Proyecto Chillón MM/M3 15,95 25,14 158 18,34 18,73 102

Otros(*) 9,45 4,83 51

33,57 28,20 84

EN VOLUMEN En MM S/.

TOTAL COMPRAS

VENTA En Volumen (MM M3) En MM S/.PRODUCTOS Unidad Meta Ejecución Var. Meta Ejecución Var. Var.

Medida A Junio A Junio % A Junio A Junio Abs. %

Mercado Interno

Agua (1) MM M3 206,2 211,6 103 325,8 336,0 10,1 103. Social 6,0 5,9 99 5,8 5,6 -0,3 96. Doméstico 158,2 161,0 102 180,0 183,4 3,5 102. Comercial 18,3 20,6 113 64,1 70,9 6,7 110. Industrial 5,0 5,3 106 17,6 18,3 0,7 104. Estatal 17,0 16,9 100 29,7 28,6 -1,1 96. Surtidores 1,7 1,8 108 0,83 0,87 0,04 105. Pensión Básica -.- 0,0 0,0 0 27,7 28,3 0,6 102Desagüe (2) MM M3 7,6 7,3 96 13,4 13,2 -0,2 99Otros Ingresos (3) -.- 0,0 0,0 0 26,1 21,5 -4,6 82

TOTAL VENTAS (1+2+3) 213,9 218,9 102 365,3 370,7 5,4 101

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 17

Medidores, Redes de Agua y Desagüe, Válvulas, Grifos y Mantenimiento de la Planta de Tratamiento; alquiler de maquinaria pesada; cierres - reaperturas y por una menor provisión de gasto por concepto de canon de Telecomunicaciones.

Tributos (S/. 0,8 MM), debido a la menor ejecución de Impuesto al Patrimonio Predial y Arbitrios Municipales.

Contrarrestado por una mayor Depreciación (S/. 7,4 MM) y Otros (S/. 0,3 MM).

− Los menores Gastos de Venta en 7% (S/. 3,8 MM), como consecuencia de una menor ejecución

de las siguientes partidas: Servicios Prestados por Terceros (S/. 3,7 MM) principalmente por una menor ejecución de las actividades de Publicidad; así como, por actividades comerciales (comisión de cobranza, impresión de recibos de cobranza, cierres - reaperturas y distribución de avisos de cobranza).

Otros (S/. 0,1 MM) − Los menores Gastos Administrativos en 11% (S/. 4,5 MM), debido a una menor ejecución en:

Compras (S/. 2,0 MM), por una menor ejecución de Útiles de Oficina y Otros Suministros Diversos de áreas administrativas.

Servicios Prestados por Terceros (S/. 2,7 MM), básicamente a la menor ejecución de Honorarios Profesionales (Consultorías y Auditorías), Alquiler de Vehículos de Transporte de áreas administrativas, mantenimiento de inmuebles y equipos.

Contrarrestado por una mayor ejecución de Otras Partidas (S/. 0,2 MM).

▪ La Utilidad Neta (S/. 43,2 MM) fue superior en 74% (S/. 18,3 MM) respecto de lo programado (S/. 24,9 MM), debido a una mayor Utilidad Operativa en 73% (S/. 18,1 MM) y por el mayor Resultado Financiero Neto en 1392% (S/. 22,2 MM), por el efecto de la Ganancia por Diferencia de Cambio y atenuado por los menores Resultados Extraordinarios Netos en 154% (S/. 14,0 MM).

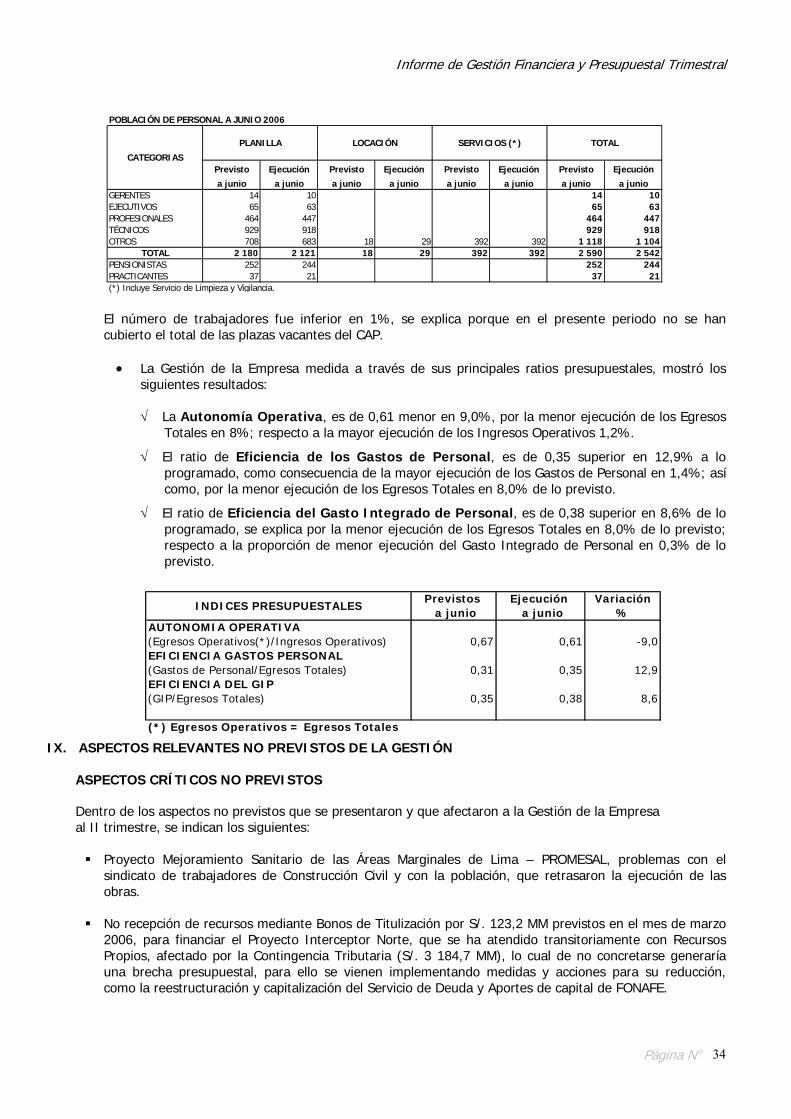

ANALISIS DE RATIOS FINANCIEROS

La Gestión de la Empresa medida a través de sus principales ratios financieros mostró los siguientes resultados:

- El índice Liquidez Corriente fue 0,521; menor en 20,9% respecto a lo previsto (0,659), como

consecuencia del menor saldo de Caja Bancos en 29,92%. Asimismo el Capital de trabajo fue negativo en S/. 227,32 MM.

- El índice de Eficiencia de Costo Ventas fue 0,676; reduciéndose en 6,5% respecto a lo programado

(0,723); debido a los menores costos de ventas en 1,79% y a las mayores ventas netas en 2,93%. - El índice de Eficiencia de Gastos Administrativos fue 0,105; menor en 15,3% respecto a lo

programado (0,124), debido a los menores gastos de administración en 10,68% y a las mayores ventas netas.

- El índice de Solvencia fue 0,462; menor en 11,0% respecto a lo previsto (0,519), debido al menor

pasivo, por efecto de los menores saldos de deuda a largo plazo y al mayor patrimonio, por efecto de los aportes de capital efectuados por el FONAFE.

- La Rentabilidad de Ventas fue 0,121; mayor en 65,8% respecto a lo previsto (0,073), debido a la

mayor Utilidad neta obtenida en el periodo. - El índice ROA (Rentabilidad Económica) fue 0.0089; mayor en 78,0% respecto a lo previsto (0.0050),

producto de la mayor Utilidad Operativa, dados los menores costos y gastos.

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 18

- El índice ROE (Rentabilidad Financiera) fue 0.0131; mayor en 72,4% respecto a lo programado

(0.0076), debido a la mayor Utilidad neta obtenida, en lo que va del ejercicio.

- EBITDA - Utilidad antes de Intereses, Depreciación, Amortización e Impuestos (S/. 147,7 MM) resultado que significó el 40% de los Ingresos Operativos y fue superior en 21% (S/. 25,4 MM) respecto a lo programado (S/. 122,3 MM), resultado que se explica por los mayores Ingresos Operativos en 1% (S/. 5,4 MM) y los menores Costos y Gastos Operativos en 8% (S/. 20,0 MM).

6.2 Evaluación de la Ejecución al II Trimestre de 2006 respecto al II Trimestre del Año 2005.

BALANCE GENERAL El Activo (S/. 4 831,11 MM) aumento ligeramente en 0,61% (S/. 29,33 MM), respecto a lo registrado en el ejercicio anterior (S/. 4 801,78 MM), como consecuencia de los siguientes aspectos: Mayor saldo de la cuenta Inmuebles, Maquinaria y Equipo neto (S/. 4 558,79 MM) en 0,33% (S/. 15,13 MM), generado por la incorporación de Redes de Agua y Alcantarillado, Maquinarias, Equipos y Unidades de explotación, efectuado durante el periodo transcurrido.

Mayor saldo de la cuenta Caja y Bancos (S/. 67,49 MM) en 32% (S/. 16,36 MM), dados los aportes de capital efectuados por el FONAFE ascendente a S/.53,45 MM.

Mayor saldo de Otras Cuentas por Cobrar neto (S/. 27,18 MM) en 19,53% (S/. 4,44 MM), debido principalmente al saldo a favor de S/. 5,79 MM, por los pagos a cuenta del Impuesto a la Renta y por los saldos pendientes de pago de clientes con fuente propia.

Los aspectos antes indicados se ven contrarrestados, básicamente por: Menor saldo de las Cuentas por Cobrar Comerciales neto (S/. 145,04 MM), en 4,12% (S/. 6,23 MM), debido principalmente a la menor Provisión de Cobranza Dudosa.

Menor saldo de los Activos Intangibles netos (S/. 10,49 MM) en 24,42% (S/. 3,39 MM), debido a la mayor amortización acumulada.

El Pasivo (S/. 1 527,58 MM) es menor en 6,82% (S/. 111,85 MM), respecto a lo registrado en el ejercicio anterior (S/. 1 639,43 MM), explicado básicamente en los siguientes aspectos:

Previstos EjecuciónINDICES FINANCIEROS

LIQUIDEZCORRIENTE (Activo Cte. / Pasivo Cte.) 0,659 0,521 -20,9CAPITAL DE TRABAJO (Activo Cte. - Pasivo Cte.) MM -150,052 -227,322 -51,5

GESTIONEFICIENCIA COSTO VENTAS (Costo Venta / Ventas Netas) 0,723 0,676 -6,5EFICIENCIA GASTOS ADMINISTRATIVOS (Gastos 0,124 0,105 -15,3Administrativos / Ventas Netas)

SOLVENCIAPASIVO TOTAL / PATRIMONIO 0,519 0,462 -11,0

RENTABILIDADDE VENTAS (Utilidad Neta / Ventas Netas) 0,073 0,121 65,8ROA (Utilidad Operativa / Activos Totales) 0,0050 0,0089 78,0ROE (Utilidad Neta / Patrimonio Neto) 0,0076 0,0131 72,4

Variación (%)al mes de junio 2006

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 19

Menor saldo de la Deuda a Largo Plazo (S/. 1 012,58 MM) en 2,65% (S/. 27,53 MM), generado por la amortización del capital efectuada durante el ejercicio.

Menor saldo de la parte corriente de Deudas a Largo Plazo (S/. 238,28 MM) en 7,55% (S/. 19,46 MM), principalmente por la amortización de los préstamos del Nuevo Convenio FONAVI y del FONAFE durante el periodo transcurrido.

Menor saldo de Otras Cuentas por Pagar (S/. 138,02 MM) en 33,80% (S/. 70,46 MM), debido principalmente a que en el presente ejercicio, al periodo en evaluación, no se tiene pendiente el pago de dividendos al FONAFE.

Los aspectos antes indicados se ven contrarrestados, básicamente por: Mayor saldo de las Cuentas por Pagar Comerciales (S/. 97,98 MM) en 28,04% (S/. 21,46 MM), debido a los mayores gastos en bienes y servicios, respecto al ejercicio anterior.

Los Pasivos, a nivel de obligaciones con terceros, estuvieron constituidos por:

El Patrimonio (S/.3 303,54 MM) aumenta en 4,46% (S/.141,19 MM), respecto a lo registrado en el ejercicio anterior (S/.3 162,35 MM), explicado principalmente por el aumento del Capital Social en 3,85% (S/.116,55 MM) y del Capital Adicional en 34,92% (S/. 25,29 MM), debido al Aporte de Capital del FONAFE por S/. 53,45 MM y a la incorporación de obras ejecutadas durante el ejercicio por terceros, respectivamente; Estos aspectos fueron contrarrestados ligeramente por la menor Utilidad del periodo en 8,90% (S/. 4,22 MM). ESTADO DE GANANCIAS Y PERDIDAS

▪ La Utilidad Operativa (S/. 43,1 MM), fue mayor en 20% (S/. 7,2 MM) respecto al mismo periodo del año 2005 (S/. 35,8 MM), como consecuencia de:

− Los mayores Costos de Ventas en 6% (S/. 13,5 MM), principalmente por una mayor ejecución en

las siguientes partidas:

Servicios Prestados por Terceros (S/. 3,5 MM), básicamente por mayores gastos de Reparación e Instalación de Conexiones Domiciliarias, Energía Eléctrica y Mantenimiento de Estaciones y Casetas de Bombeo.

Principales Acreedores Meta al mes de junio

Ejecución al mes de junio VARIACION %

2005 2006

UTE FONAVI 296 772 900 287 239 170 97%COLFONAVI 27 061 973 20 183 746 75%MEF HONRAS DE AVAL 146 193 507 132 717 449 91%MEF D.L. 368 81 509 923 74 673 685 92%FONAFE 8 233 872 0 0%JAPAN BANK INTERNATIONAL FOR CORPORATION 304 474 324 344 247 719 113%BANCO INTERNACIONAL DE RECONSTRUCCION Y FOMENTO (BANCO MUNDIAL) 362 307 238 340 948 931 94%MEDIOCREDITO CENTRALE (ASOCIACION DE EMPRESAS ITALIANAS) 21 855 943 19 662 059 90%KREDITANSTAL FOR WIDERAUSBAU 4 492 971 1 554 604 35%TESORO FRANCES 590 959 484 856 82%CORPORACION ANDINA DE FOMENTO 43 567 980 29 143 507 67%BANCA CENTRAL REPUBLICA ARGENTINA 242 875 0 0%VERA GUTIERREZ (VEGSA) 552 282 0 0%TITULIZACION 0 0 0%OTROS (Ctas. x Pagar Comerciales, Otras Ctas. x Pagar, Imp. y Particip.Diferidas) 341 580 807 276 717 752 81%

TOTAL 1 639 437 554 1 527 573 478 93%

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 20

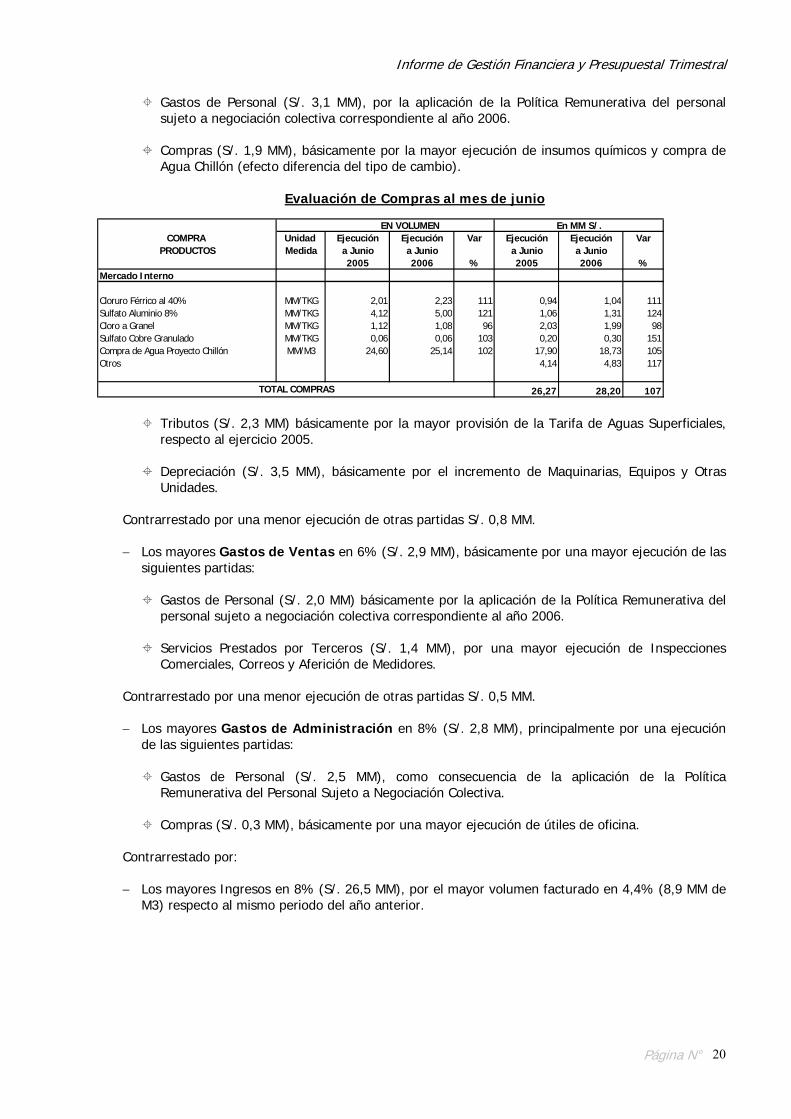

Gastos de Personal (S/. 3,1 MM), por la aplicación de la Política Remunerativa del personal sujeto a negociación colectiva correspondiente al año 2006.

Compras (S/. 1,9 MM), básicamente por la mayor ejecución de insumos químicos y compra de Agua Chillón (efecto diferencia del tipo de cambio).

Evaluación de Compras al mes de junio

Tributos (S/. 2,3 MM) básicamente por la mayor provisión de la Tarifa de Aguas Superficiales, respecto al ejercicio 2005.

Depreciación (S/. 3,5 MM), básicamente por el incremento de Maquinarias, Equipos y Otras Unidades.

Contrarrestado por una menor ejecución de otras partidas S/. 0,8 MM.

− Los mayores Gastos de Ventas en 6% (S/. 2,9 MM), básicamente por una mayor ejecución de las

siguientes partidas:

Gastos de Personal (S/. 2,0 MM) básicamente por la aplicación de la Política Remunerativa del personal sujeto a negociación colectiva correspondiente al año 2006.

Servicios Prestados por Terceros (S/. 1,4 MM), por una mayor ejecución de Inspecciones Comerciales, Correos y Aferición de Medidores.

Contrarrestado por una menor ejecución de otras partidas S/. 0,5 MM.

− Los mayores Gastos de Administración en 8% (S/. 2,8 MM), principalmente por una ejecución

de las siguientes partidas:

Gastos de Personal (S/. 2,5 MM), como consecuencia de la aplicación de la Política Remunerativa del Personal Sujeto a Negociación Colectiva.

Compras (S/. 0,3 MM), básicamente por una mayor ejecución de útiles de oficina.

Contrarrestado por:

− Los mayores Ingresos en 8% (S/. 26,5 MM), por el mayor volumen facturado en 4,4% (8,9 MM de

M3) respecto al mismo periodo del año anterior.

COMPRA Unidad Ejecución Ejecución Var Ejecución Ejecución VarPRODUCTOS Medida a Junio a Junio a Junio a Junio

2005 2006 % 2005 2006 %Mercado Interno

Cloruro Férrico al 40% MM/TKG 2,01 2,23 111 0,94 1,04 111Sulfato Aluminio 8% MM/TKG 4,12 5,00 121 1,06 1,31 124Cloro a Granel MM/TKG 1,12 1,08 96 2,03 1,99 98Sulfato Cobre Granulado MM/TKG 0,06 0,06 103 0,20 0,30 151Compra de Agua Proyecto Chillón MM/M3 24,60 25,14 102 17,90 18,73 105Otros 4,14 4,83 117

26,27 28,20 107

EN VOLUMEN En MM S/.

TOTAL COMPRAS

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 21

Evaluación de los Ingresos al mes de junio

▪ La Utilidad Neta (S/. 43,2 MM) resultó inferior en 9% (S/. 4,2 MM) con relación al mes de junio del año 2005 (S/. 47,4 MM), debido al menor Resultado Extraordinario Neto en 186% (S/. 10,7 MM), por la mayores cargas extraordinarias.

ANALISIS DE RATIOS FINANCIEROS La Gestión de la Empresa medida a través de sus principales ratios financieros mostró los siguientes resultados, respecto a los obtenidos en el mes de junio del ejercicio anterior:

- El índice Liquidez Corriente fue 0,521; mayor en 23,2% respecto al resultado obtenido en el

ejercicio anterior (0,423), como consecuencia del mayor saldo de las cuentas Caja Bancos en 32% e Inmuebles, maquinaria y Equipos en 0,33%. Asimismo el Capital de trabajo fue negativo en S/. 227,32 MM.

- El índice de Eficiencia de Costo Ventas fue 0,676; menor en 1,6% respecto al resultado obtenido

en el ejercicio anterior (0,687), producto de las mayores ventas netas durante el presente ejercicio. - El índice de Eficiencia de Gastos Administrativos es 0,105; similar al resultado obtenido en el

ejercicio anterior. - El índice de Solvencia es 0,462; menor en 10,8% respecto al resultado obtenido en el ejercicio

anterior (0,518), como resultado del mayor Patrimonio del presente ejercicio.

- El índice de la Rentabilidad de Ventas es 0,121; menor en 15,4% respecto al obtenido en el ejercicio anterior (0,143), debido a la menor Utilidad Neta obtenida en el presente ejercicio.

- El ROA (Rentabilidad Económica) es 0,0089; mayor en 18,7% respecto al resultado obtenido en el

ejercicio anterior (0,0075), producto de la mayor Utilidad Operativa obtenida en el presente ejercicio.

- El ROE (Rentabilidad Financiera) es 0,0131; menor en 12,7% respecto al resultado obtenido en el ejercicio anterior (0,0150), producto de la menor Utilidad Neta y mayor Patrimonio, obtenido en el presente ejercicio.

- EBITDA - Utilidad antes de Intereses, Depreciación, Amortización e Impuestos (S/. 147,7 MM),

significó el 40% de los Ingresos Operativos y fue superior en 8% (S/. 11,1 MM) respecto al mismo periodo del año anterior (S/. 136,6 MM), principalmente por los mayores Ingresos Operativos en 8%

VENTA En Volumen (MM M3) En MM S/.PRODUCTOS Unidad Ejecución a Ejecución a Var. Ejecución a Ejecución a Var. Var.

Medida Junio 2005 Junio 2006 % Junio 2005 Junio 2006 Abs. %Mercado InternoAgua (1) MM M3 202,7 211,6 104 308,3 336,0 27,7 109. Social 5,7 5,9 104 5,2 5,6 0,4 108. Doméstico 155,3 161,0 104 171,6 183,4 11,9 107. Comercial 18,7 20,6 110 61,4 70,9 9,4 115. Industrial 4,9 5,3 107 16,4 18,3 1,9 111. Estatal 16,2 16,9 104 26,6 28,6 2,0 108. Surtidores 1,9 1,8 99 0,9 0,9 0,0 97. Pensión Básica -.- 0,0 0,0 0 26,2 28,3 2,1 108Desagüe (2) MM M3 7,3 7,3 100 12,1 13,2 1,1 109Otros Ingresos (3) -.- 0,0 0,0 0 23,8 21,5 -2,3 90TOTAL VENTAS (1+2+3) 210,0 218,9 104 344,2 370,7 26,5 108

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 22

EjecuciónINDICES FINANCIEROS al mes de junio

2005 2006

LIQUIDEZCORRIENTE (Activo Cte. / Pasivo Cte.) 0,423 0,521 23,2CAPITAL DE TRABAJO (Activo Cte. - Pasivo Cte.) MM -313,273 -227,322 27,4

GESTIONEFICIENCIA COSTO VENTAS (Costo Venta / Ventas Netas) 0,687 0,676 -1,6EFICIENCIA GASTOS ADMINISTRATIVOS (Gastos 0,105 0,105 0,0Administrativos / Ventas Netas)

SOLVENCIAPASIVO TOTAL / PATRIMONIO 0,518 0,462 -10,8

RENTABILIDADDE VENTAS (Utilidad Neta / Ventas Netas) 0,143 0,121 -15,4ROA (Utilidad Operativa / Activos Totales) 0,0075 0,0089 18,7ROE (Utilidad Neta / Patrimonio Neto) 0,0150 0,0131 -12,7

Variación (%)

(S/. 26,5 MM). Contrarrestado por una mayor ejecución de los costos y gastos Operativos en 7% (S/. 15,4 MM).

VII. EVALUACIÓN DEL FLUJO DE CAJA Evaluación de la Ejecución al mes de junio de 2006 respecto al marco aprobado

El Flujo Operativo (S/. 146,3 MM) resulta mayor en 15,1% (S/. 19,2) respecto a lo programado (S/. 127,1 MM), debido a lo siguiente:

Los Ingresos de Operación (S/. 386,0 MM) resultaron mayores en 2,7% (S/. 10,2 MM) respecto a lo

programado (S/. 375,8 MM); que se explica principalmente en una mayor recaudación de los Ingresos por Venta de Agua Potable, por el mayor volumen facturado a Usuarios Domésticos y Comerciales como consecuencia del incremento de su consumo promedio; así como, a la mayor recaudación de ingresos por Fuente Propia.

Los Egresos de Operación (S/. 239,7 MM) resultaron menores en 3,6% (S/. 9,0 MM) respecto de lo

programado (S/. 248,7 MM); que se explica principalmente por lo siguiente:

- Tributos, (S/. 19,7 MM) menor en 37,9% (S/. 12,0 MM) con relación a lo programado (S/. 31,7 MM), debido principalmente a la aplicación del crédito fiscal obtenido durante el ejercicio 2005 en lo relacionado al Pago de Impuesto a la Renta.

- Servicios Prestados por Terceros, (S/. 96,4 MM) menor en 3,2% (S/. 3,2 MM) respecto de lo

programado (S/. 99,6 MM), por el menor pago en las actividades de mantenimiento y reparación de equipos y mobiliario, pozos y reservorios, redes de agua y desagüe, publicidad y honorarios profesionales.

- Compras de Bienes, (S/. 31,2 MM), menor en 4,7% (S/. 1,5 MM) respecto a lo programado (S/.

32,7 MM), debido a los menores pagos registrados en materia prima para tratamiento de agua.

Esta situación fue contrarrestada por los rubros siguientes: - Gastos de Personal, (S/. 81,6 MM) mayor en 6,7% (S/. 5,1 MM) respecto de lo programado (S/.

76,5 MM), debido al pago de la Bonificación de Cierre de Pliego Colectivo – Obreros y Empleados;

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 23

así como, por los pagos por conceptos de jubilación correspondiente a las alicuotas pertenecientes al tiempo de servicio prestado por el trabajador en otras Empresas distintas a Sedapal, por los préstamos administrativos al personal de la empresa y por el pago de indemnizaciones por cese laboral.

- Cargas Diversas de Gestión, (S/. 9,1 MM) mayor en 19,2% (S/. 1,4 MM) respecto a lo programado (S/. 7,7 MM), por el pago correspondiente a la poliza de seguros.

- Egresos Extraordinarios, (S/. 1,5 MM) mayor en 406,7% (S/. 1,2 MM) respecto a lo programado (S/. 0,3 MM), por los mayores pagos registrados con relación al Proceso Arbitral seguido por Asociación S & Z Consultores Asociados + HARZA Engineering Company, impuestos atrasados gobiernos locales, gastos de personal, gastos diversos de gestión y servicios prestados por terceros de ejercicios anteriores.

El Flujo Económico (S/. 98,4 MM) fue mayor en S/. 105,1 MM respecto de lo programado (S/. - 6,7 MM); lo cual, obedeció principalmente al mayor Saldo Operativo obtenido en 15,1% (S/. 19,2 MM) y a la transferencia de recursos por S/. 53,5 MM de FONAFE a SEDAPAL en calidad de Aporte de Capital; así como, a la menor ejecución del Programa de Inversiones en 36,7% (S/. 58,7 MM). Los Egresos de Capital (S/. 101,3 MM) fueron inferiores en 36,7% (S/. 58,7 MM) a su meta prevista (S/. 160,0 MM), debido principalmente a lo siguiente:

Proyecto Pachacutec por un monto de S/. 23,4 MM, debido a que se encuentra pendiente de aprobación el primer informe del Expediente Técnico, por problemas de orden técnico.

Ampliación y Mejoramiento de Obras Generales de Agua Potable para el Esquema La Ensenada y

Anexos, debido a que no se ha otorgado la totalidad de adelantos directos y/o materiales previstos por S/. 5,0 MM.

Obras Secundarias de Agua Potable y Alcantarillado en los Distritos de Ate Vitarte, Chaclacayo y Santa

Anita – Lote Nº 8 con una avance menor en S/. 4,8 MM, debido a incidentes con el Comité de Obra del Sindicato de Trabajadores de Construcción Civil, la población y el contratista por los cupos de mano de obra no calificada.

Obras Generales de Agua Potable y Alcantarillado en los Distritos de Ate Vitarte, Chaclacayo y Santa

Anita – Lote Nº 5 con una avance menor en S/. 2,5 MM, debido a problemas ocurridos en meses anteriores por oposición de la población a la ejecución de obras, habiéndose actualmente aprobado al contratista ampliaciones de obra de acuerdo a su nuevo cronograma de ejecución.

Proyecto Interceptor Norte, menor pago a lo previsto en S/. 2,2 MM, debido a

− Problemas de disponibilidad de terrenos para la instalación de 621,86 m de tuberías. − Demora en la culminación de la construcción y equipamiento de la Estación de Bombeo Sarita

Colonia, y Cámara de Rejas Playa Taboada, debido a problemas técnicos.

− Negativa del Municipio del Callao a otorgar el permiso para ejecutar los empalmes del proyecto, en tanto no se construya la Planta de Tratamiento y Emisor Submarino.

Proyecto Perforación de Pozos, Construcción de Casetas y Equipamiento, debido a que no se otorgó los

adelantos previstos de S/. 2,1 MM, por efecto de estar actualmente desarrollando el perfil del proyecto para la obtención de viabilidad SNIP.

Obras Generales de Ampliación y Mejoramiento de Agua Potable para Esquema Los Angeles, Casuarinas

y Anexos, no se otorgó el adelanto de materiales por S/. 1,2 MM.

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 24

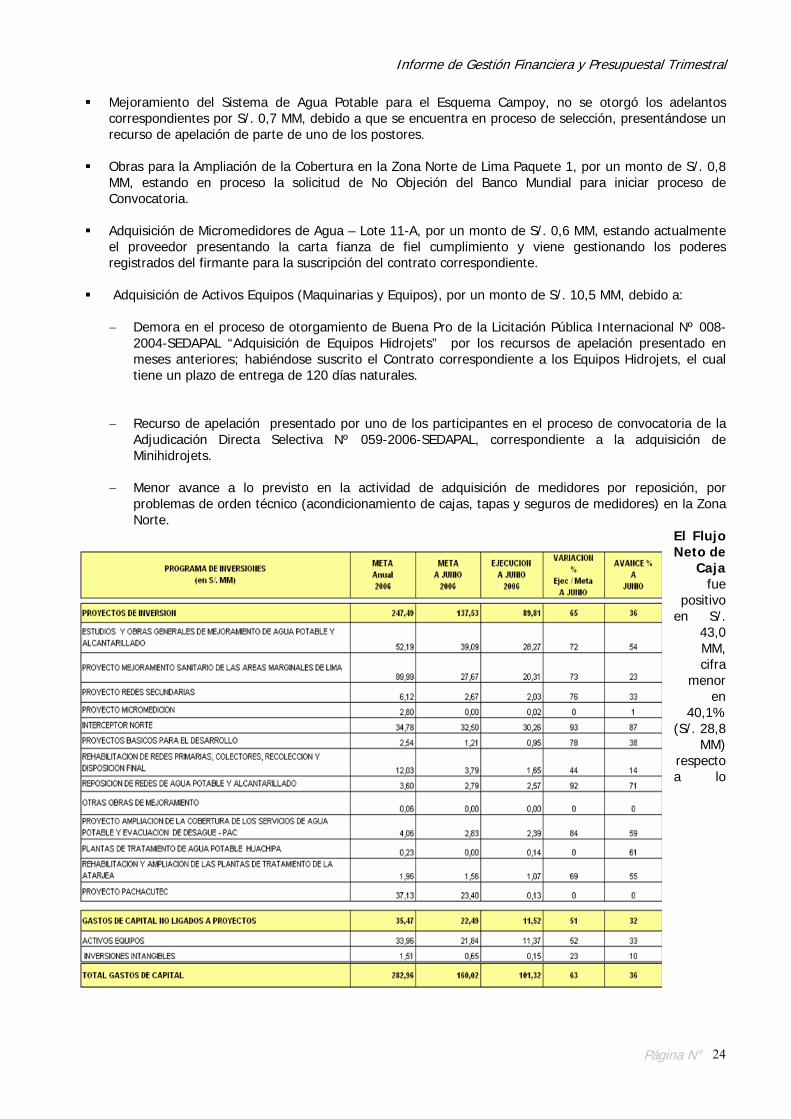

Mejoramiento del Sistema de Agua Potable para el Esquema Campoy, no se otorgó los adelantos correspondientes por S/. 0,7 MM, debido a que se encuentra en proceso de selección, presentándose un recurso de apelación de parte de uno de los postores.

Obras para la Ampliación de la Cobertura en la Zona Norte de Lima Paquete 1, por un monto de S/. 0,8

MM, estando en proceso la solicitud de No Objeción del Banco Mundial para iniciar proceso de Convocatoria.

Adquisición de Micromedidores de Agua – Lote 11-A, por un monto de S/. 0,6 MM, estando actualmente

el proveedor presentando la carta fianza de fiel cumplimiento y viene gestionando los poderes registrados del firmante para la suscripción del contrato correspondiente.

Adquisición de Activos Equipos (Maquinarias y Equipos), por un monto de S/. 10,5 MM, debido a:

− Demora en el proceso de otorgamiento de Buena Pro de la Licitación Pública Internacional Nº 008-

2004-SEDAPAL “Adquisición de Equipos Hidrojets” por los recursos de apelación presentado en meses anteriores; habiéndose suscrito el Contrato correspondiente a los Equipos Hidrojets, el cual tiene un plazo de entrega de 120 días naturales.

− Recurso de apelación presentado por uno de los participantes en el proceso de convocatoria de la Adjudicación Directa Selectiva Nº 059-2006-SEDAPAL, correspondiente a la adquisición de Minihidrojets.

− Menor avance a lo previsto en la actividad de adquisición de medidores por reposición, por

problemas de orden técnico (acondicionamiento de cajas, tapas y seguros de medidores) en la Zona Norte.

El Flujo Neto de

Caja fue

positivo en S/.

43,0 MM, cifra

menor en

40,1% (S/. 28,8

MM) respecto a lo

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 25

programado, como consecuencia del menor Financiamiento Neto obtenido que fue negativo en S/. 44,8 MM, por la no obtención de los recursos de los Bonos de Titulización por S/. 123,2 MM, por efecto de la Contingencia Tributaria.

Desembolsos, no se recepcionaron los recursos previstos por Financiamiento JBIC PE-P30 y BIRF 7160-PE, por el monto de S/. 19,0 MM y por la no obtención de los recursos de los Bonos de Titulización por S/. 123,2 MM.

Servicio de Deuda (S/. 59,7 MM) menor en 20,6% (S/. 15,5 MM) respecto de lo programado (S/. 75,2

MM), debido principalmente a la reestructuración de la deuda FONAVI y a que el pago de las deudas correspondientes a Honras de Aval y D.L. 368, previstas en el mes de junio, se realizarán en el mes de julio 2006.

El Saldo Final de Caja (S/. 67,5 MM) fue menor en 29,9% respecto a lo programado (S/. 96,3 MM), como consecuencia del resultado del Flujo Neto de Caja en S/. 43,0 MM y del Saldo Inicial de Caja ascendente a S/. 24,5 MM. El Saldo de Libre Disponibilidad es de S/. 53,7 MM según detalle siguiente:

Monto (MM de S/.)

Saldo Final de Caja 67,5 Recursos de Terceros (Financiamiento Externo) ( 2,5) Carta Fianza Municipalidad de Los Olivos y Meyer ( 11,3) Saldo de Libre Disponibilidad ( 53,7)

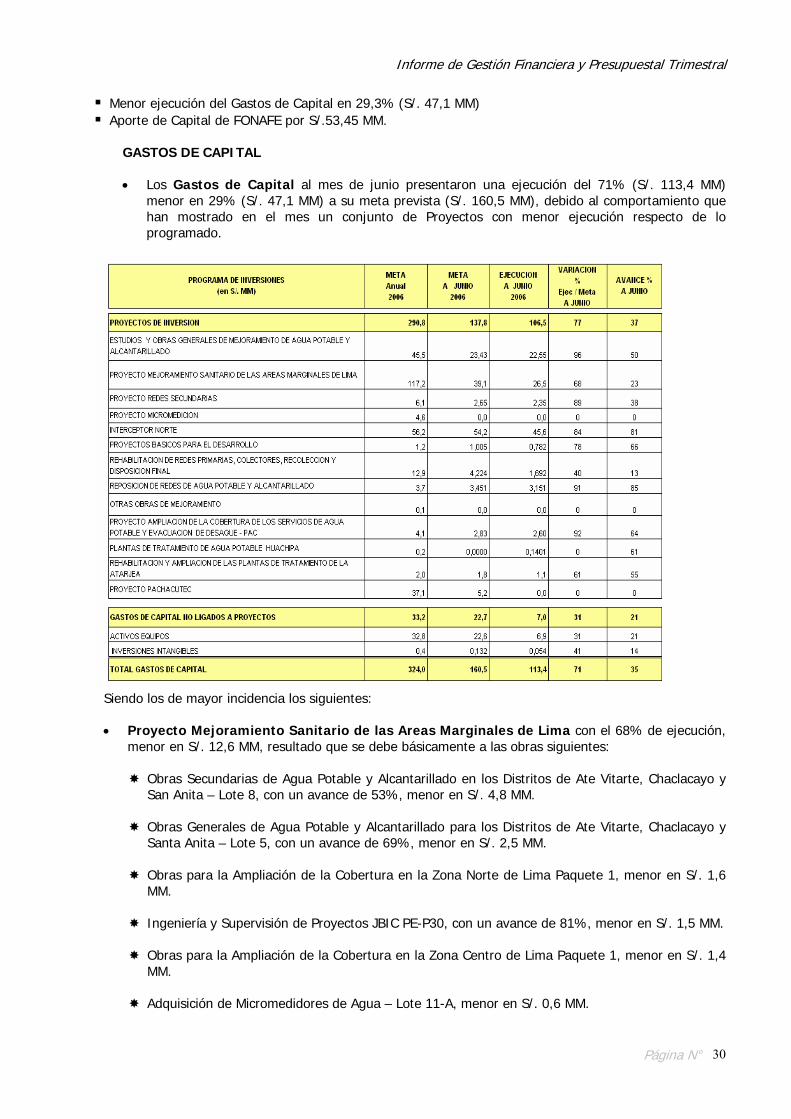

VIII. EVALUACIÓN PRESUPUESTAL

Evaluación de la Ejecución al II Trimestre del 2006 respecto al marco aprobado

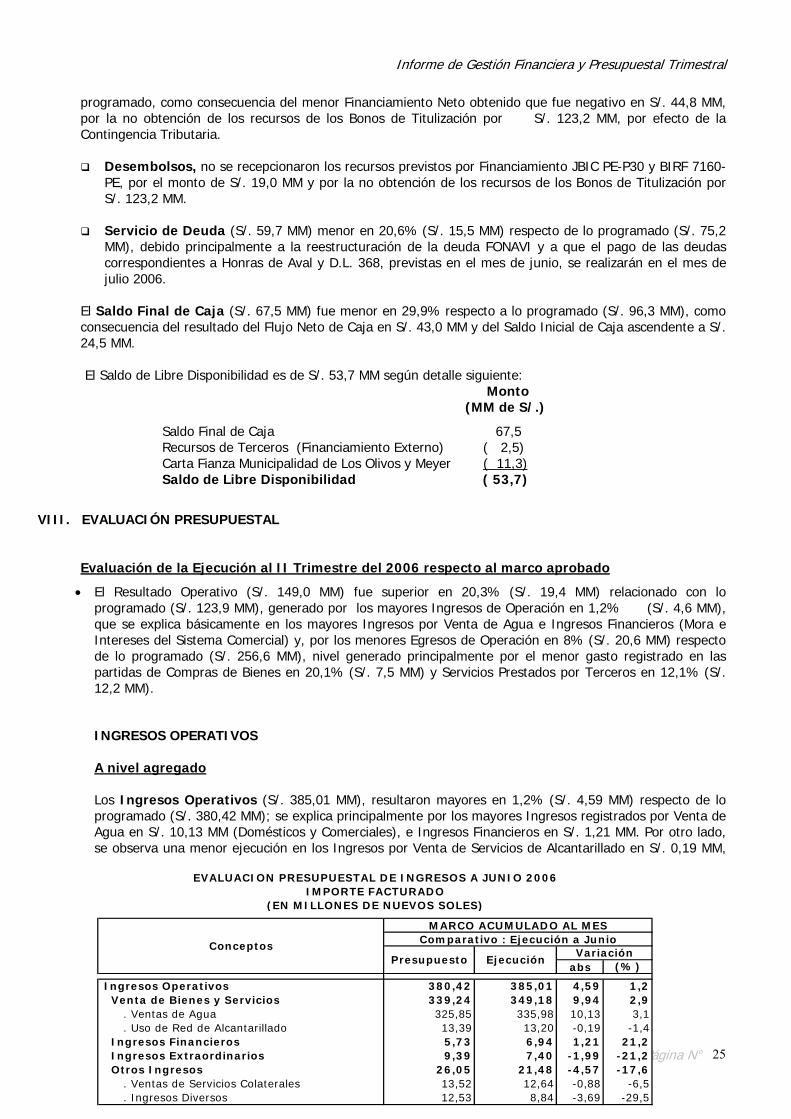

• El Resultado Operativo (S/. 149,0 MM) fue superior en 20,3% (S/. 19,4 MM) relacionado con lo programado (S/. 123,9 MM), generado por los mayores Ingresos de Operación en 1,2% (S/. 4,6 MM), que se explica básicamente en los mayores Ingresos por Venta de Agua e Ingresos Financieros (Mora e Intereses del Sistema Comercial) y, por los menores Egresos de Operación en 8% (S/. 20,6 MM) respecto de lo programado (S/. 256,6 MM), nivel generado principalmente por el menor gasto registrado en las partidas de Compras de Bienes en 20,1% (S/. 7,5 MM) y Servicios Prestados por Terceros en 12,1% (S/. 12,2 MM).

INGRESOS OPERATIVOS

A nivel agregado

Los Ingresos Operativos (S/. 385,01 MM), resultaron mayores en 1,2% (S/. 4,59 MM) respecto de lo programado (S/. 380,42 MM); se explica principalmente por los mayores Ingresos registrados por Venta de Agua en S/. 10,13 MM (Domésticos y Comerciales), e Ingresos Financieros en S/. 1,21 MM. Por otro lado, se observa una menor ejecución en los Ingresos por Venta de Servicios de Alcantarillado en S/. 0,19 MM,

abs (% )

Ingresos Operativos 380,42 385,01 4,59 1,2 Venta de Bienes y Servicios 339,24 349,18 9,94 2,9 . Ventas de Agua 325,85 335,98 10,13 3,1 . Uso de Red de Alcantarillado 13,39 13,20 -0,19 -1,4 Ingresos Financieros 5,73 6,94 1,21 21,2 Ingresos Extraordinarios 9,39 7,40 -1,99 -21,2 Otros Ingresos 26,05 21,48 -4,57 -17,6 . Ventas de Servicios Colaterales 13,52 12,64 -0,88 -6,5 . Ingresos Diversos 12,53 8,84 -3,69 -29,5

Presupuesto EjecuciónConceptos Comparativo : Ejecución a Junio

Variación

EVALUACION PRESUPUESTAL DE INGRESOS A JUNIO 2006IMPORTE FACTURADO

(EN MILLONES DE NUEVOS SOLES)

MARCO ACUMULADO AL MES

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 26

Ingresos Extraordinarios en S/.1,99 MM y Otros Ingresos en S/. 4,57 MM.

El Volumen Físico Facturado acumulado (m3) por Venta de Agua Potable (211,6 MM de m3) resultó mayor en 2,6% (5,3 MM de m3) comparado con el volumen programado (206,2 MM de m3); que se explica en el mayor volumen facturado principalmente en los usuarios Domésticos con el 1,7% (2,8 MM de m3) y

Comercial mayor en 12,7% (2,3 MM de m3), comparado con su programación respectiva.

El Indicador del Nivel de Micromedición a junio 2006 (70,8%) muestra una variación mayor en 4,4% relacionado con el nivel obtenido en enero 2006 (67,8%); que significa un incremento en dicho periodo de 37,4 mil conexiones facturadas por Diferencia de Lectura; situación que se debe al programa de instalación y reposición de medidores que se viene ejecutando. Sin embargo, persisten las acciones vandálicas y/o robos que a junio 2006 significan 24,1 mil conexiones, que afecta el número de conexiones facturadas por Diferencia de Lectura y, consecuentemente, el nivel de micromedición.

LECTURA PROMEDIO ASIGNAC. TOTAL TOTAL(A) (B) (C) D=(A+B+C) (A/D) (B/D) (C/D) %

Ene 2006 709,1 100,5 235,9 1 045,5 67,8 9,6 22,6 100Feb 721,9 96,1 227,1 1 045,1 69,1 9,2 21,7 100Mar 735,6 95,9 220,0 1 051,4 70,0 9,1 20,9 100Abr 740,8 93,5 219,7 1 054,0 70,3 8,9 20,8 100May 737,2 99,5 217,0 1 053,7 70,0 9,4 20,6 100Jun 746,5 92,6 215,9 1 055,0 70,8 8,8 20,5 100

(En Miles de conexiones)EVOLUCIÓN POR MODALIDAD DE FACTURACIÓN

Mes ESTRUCTURA PORCENTUAL

NIVEL DE MICROMEDICIÓN: PERIODO ENERO 2005 - JUNIO 2006

70 ,870 ,070 ,3

70 ,070 ,3 70 ,570 ,6 70 ,26 9 ,76 9 ,16 8 ,6

6 8 ,16 7,56 7,0 6 6 ,56 5,8

6 9 ,1

6 7,8

60,0

65,0

70,0

75,0

PERIODO

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 27

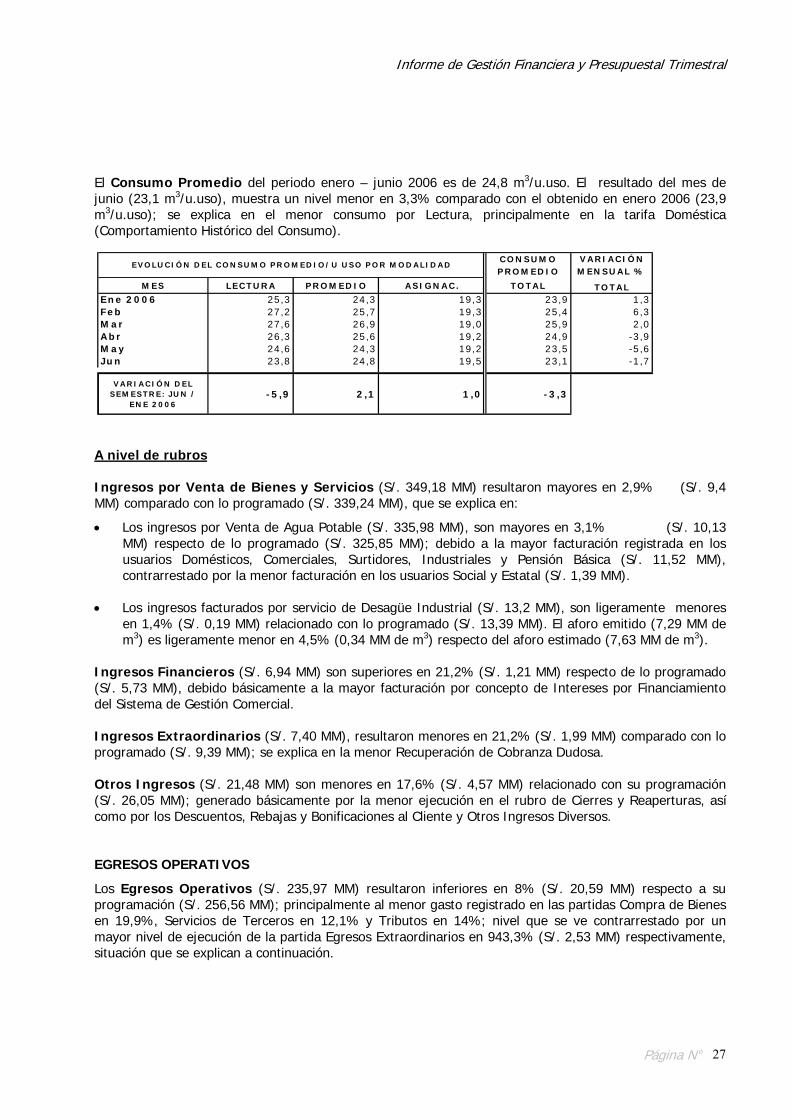

El Consumo Promedio del periodo enero – junio 2006 es de 24,8 m3/u.uso. El resultado del mes de junio (23,1 m3/u.uso), muestra un nivel menor en 3,3% comparado con el obtenido en enero 2006 (23,9 m3/u.uso); se explica en el menor consumo por Lectura, principalmente en la tarifa Doméstica (Comportamiento Histórico del Consumo).

A nivel de rubros

Ingresos por Venta de Bienes y Servicios (S/. 349,18 MM) resultaron mayores en 2,9% (S/. 9,4 MM) comparado con lo programado (S/. 339,24 MM), que se explica en:

• Los ingresos por Venta de Agua Potable (S/. 335,98 MM), son mayores en 3,1% (S/. 10,13 MM) respecto de lo programado (S/. 325,85 MM); debido a la mayor facturación registrada en los usuarios Domésticos, Comerciales, Surtidores, Industriales y Pensión Básica (S/. 11,52 MM), contrarrestado por la menor facturación en los usuarios Social y Estatal (S/. 1,39 MM).

• Los ingresos facturados por servicio de Desagüe Industrial (S/. 13,2 MM), son ligeramente menores en 1,4% (S/. 0,19 MM) relacionado con lo programado (S/. 13,39 MM). El aforo emitido (7,29 MM de m3) es ligeramente menor en 4,5% (0,34 MM de m3) respecto del aforo estimado (7,63 MM de m3).

Ingresos Financieros (S/. 6,94 MM) son superiores en 21,2% (S/. 1,21 MM) respecto de lo programado (S/. 5,73 MM), debido básicamente a la mayor facturación por concepto de Intereses por Financiamiento del Sistema de Gestión Comercial. Ingresos Extraordinarios (S/. 7,40 MM), resultaron menores en 21,2% (S/. 1,99 MM) comparado con lo programado (S/. 9,39 MM); se explica en la menor Recuperación de Cobranza Dudosa.

Otros Ingresos (S/. 21,48 MM) son menores en 17,6% (S/. 4,57 MM) relacionado con su programación (S/. 26,05 MM); generado básicamente por la menor ejecución en el rubro de Cierres y Reaperturas, así como por los Descuentos, Rebajas y Bonificaciones al Cliente y Otros Ingresos Diversos.

EGRESOS OPERATIVOS

Los Egresos Operativos (S/. 235,97 MM) resultaron inferiores en 8% (S/. 20,59 MM) respecto a su programación (S/. 256,56 MM); principalmente al menor gasto registrado en las partidas Compra de Bienes en 19,9%, Servicios de Terceros en 12,1% y Tributos en 14%; nivel que se ve contrarrestado por un mayor nivel de ejecución de la partida Egresos Extraordinarios en 943,3% (S/. 2,53 MM) respectivamente, situación que se explican a continuación.

C O N S U M O V A R IA C IÓ NP R O M E D IO M E N S U A L %

M E S LE C T U R A P R O M E D IO A S IG N A C . T O T A L T O T A LE n e 2 0 0 6 25 ,3 24 ,3 19 ,3 23 ,9 1 ,3Feb 27 ,2 25 ,7 19 ,3 25 ,4 6 ,3M a r 27 ,6 26 ,9 19 ,0 25 ,9 2 ,0A b r 26 ,3 25 ,6 19 ,2 24 ,9 -3 ,9M a y 24 ,6 24 ,3 19 ,2 23 ,5 -5 ,6Ju n 23 ,8 24 ,8 19 ,5 23 ,1 -1 ,7

V A R IA C IÓ N D E L S EM E S T R E : JU N /

E N E 2 0 0 6-5 ,9 2 ,1 1 ,0 -3 ,3

E V O LU C IÓ N D E L C O N S U M O P R O M E D IO / U U S O P O R M O D A LID A D

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 28

A nivel de partidas

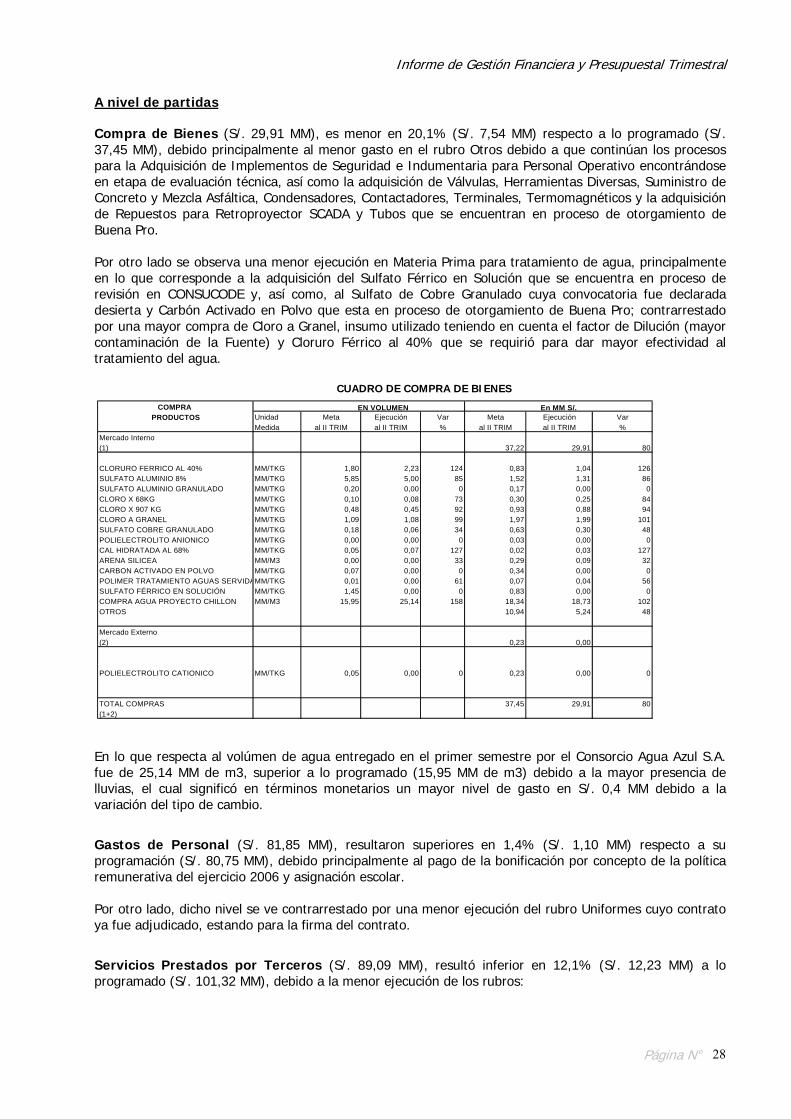

Compra de Bienes (S/. 29,91 MM), es menor en 20,1% (S/. 7,54 MM) respecto a lo programado (S/. 37,45 MM), debido principalmente al menor gasto en el rubro Otros debido a que continúan los procesos para la Adquisición de Implementos de Seguridad e Indumentaria para Personal Operativo encontrándose en etapa de evaluación técnica, así como la adquisición de Válvulas, Herramientas Diversas, Suministro de Concreto y Mezcla Asfáltica, Condensadores, Contactadores, Terminales, Termomagnéticos y la adquisición de Repuestos para Retroproyector SCADA y Tubos que se encuentran en proceso de otorgamiento de Buena Pro. Por otro lado se observa una menor ejecución en Materia Prima para tratamiento de agua, principalmente en lo que corresponde a la adquisición del Sulfato Férrico en Solución que se encuentra en proceso de revisión en CONSUCODE y, así como, al Sulfato de Cobre Granulado cuya convocatoria fue declarada desierta y Carbón Activado en Polvo que esta en proceso de otorgamiento de Buena Pro; contrarrestado por una mayor compra de Cloro a Granel, insumo utilizado teniendo en cuenta el factor de Dilución (mayor contaminación de la Fuente) y Cloruro Férrico al 40% que se requirió para dar mayor efectividad al tratamiento del agua.

CUADRO DE COMPRA DE BIENES

En lo que respecta al volúmen de agua entregado en el primer semestre por el Consorcio Agua Azul S.A. fue de 25,14 MM de m3, superior a lo programado (15,95 MM de m3) debido a la mayor presencia de lluvias, el cual significó en términos monetarios un mayor nivel de gasto en S/. 0,4 MM debido a la variación del tipo de cambio.

Gastos de Personal (S/. 81,85 MM), resultaron superiores en 1,4% (S/. 1,10 MM) respecto a su programación (S/. 80,75 MM), debido principalmente al pago de la bonificación por concepto de la política remunerativa del ejercicio 2006 y asignación escolar. Por otro lado, dicho nivel se ve contrarrestado por una menor ejecución del rubro Uniformes cuyo contrato ya fue adjudicado, estando para la firma del contrato.

Servicios Prestados por Terceros (S/. 89,09 MM), resultó inferior en 12,1% (S/. 12,23 MM) a lo programado (S/. 101,32 MM), debido a la menor ejecución de los rubros:

COMPRA PRODUCTOS Unidad Meta Ejecución Var Meta Ejecución Var

Medida al II TRIM al II TRIM % al II TRIM al II TRIM %Mercado Interno(1) 37,22 29,91 80

CLORURO FERRICO AL 40% MM/TKG 1,80 2,23 124 0,83 1,04 126SULFATO ALUMINIO 8% MM/TKG 5,85 5,00 85 1,52 1,31 86SULFATO ALUMINIO GRANULADO MM/TKG 0,20 0,00 0 0,17 0,00 0CLORO X 68KG MM/TKG 0,10 0,08 73 0,30 0,25 84CLORO X 907 KG MM/TKG 0,48 0,45 92 0,93 0,88 94CLORO A GRANEL MM/TKG 1,09 1,08 99 1,97 1,99 101SULFATO COBRE GRANULADO MM/TKG 0,18 0,06 34 0,63 0,30 48POLIELECTROLITO ANIONICO MM/TKG 0,00 0,00 0 0,03 0,00 0CAL HIDRATADA AL 68% MM/TKG 0,05 0,07 127 0,02 0,03 127ARENA SILICEA MM/M3 0,00 0,00 33 0,29 0,09 32CARBON ACTIVADO EN POLVO MM/TKG 0,07 0,00 0 0,34 0,00 0POLIMER TRATAMIENTO AGUAS SERVIDAMM/TKG 0,01 0,00 61 0,07 0,04 56SULFATO FÉRRICO EN SOLUCIÓN MM/TKG 1,45 0,00 0 0,83 0,00 0COMPRA AGUA PROYECTO CHILLON MM/M3 15,95 25,14 158 18,34 18,73 102OTROS 10,94 5,24 48

Mercado Externo(2) 0,23 0,00

POLIELECTROLITO CATIONICO MM/TKG 0,05 0,00 0 0,23 0,00 0

TOTAL COMPRAS 37,45 29,91 80(1+2)

EN VOLUMEN En MM S/.

Informe de Gestión Financiera y Presupuestal Trimestral

Página N° 29

• Mantenimiento y Reparación, inferior en 13% (S/. 5,4 MM), debido a las actividades de: Reparación de Maquinaria (Grupos Electrógenos, Subestaciones de Media Tensión, Líneas Aéreas, Electrobombas, Motores Eléctricos y Comprensoras) cuyos expedientes se encuentran en aprobación de bases y otorgamiento de la Buena Pro de Pozos y Reservorios por la demora en el trámite de la contratación complementaria, debido a que el contrato para el Servicio de Mantenimiento de los Equipos de la Estaciones de Bombeo, culminó; Mantenimiento de la Planta de Tratamiento de Agua debido a que los expedientes para la Reparación de Taludes Losas del fondo del Reservorio N° 5 de Vicentello y Confección de Tanque de Almacenamiento se encuentran para convocar y un menor gasto en reparación de redes de agua y desagüe.

• Publicidad en 88% (S/. 2,5 MM) debido básicamente a que no se han realizado las Campañas de

Educación Sanitaria, dado a que no ha existido racionamiento de agua por la presencia de lluvias.