EVIDENCIAS PARA EL DEBATE -...

32

LA REFORMA ENERGÉTICA: EVIDENCIAS PARA EL DEBATE Universidad Nacional Autónoma de México Octubre 2013 @imcomx www.imco.org.mx facebook.com/imcomx

Transcript of EVIDENCIAS PARA EL DEBATE -...

LA REFORMA ENERGÉTICA:EVIDENCIAS PARA EL DEBATE

Universidad Nacional Autónoma de MéxicoOctubre 2013

@imcomxwww.imco.org.mx facebook.com/imcomx

El PROBLEMA DE PEMEXNO SÓLO ES EL DINERO

Fuente: Anuario estadístico de PEMEX, 2012 y 20-F SEC

INVERSIÓN EN MILES DE MILLONES DE DÓLARES

LA INVERSIÓN HA CRECIDO442% DESDE 2001

4.8

26

PEP Exploración PEP Desarrollo de campos y base Re�nación Resto

200

1

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

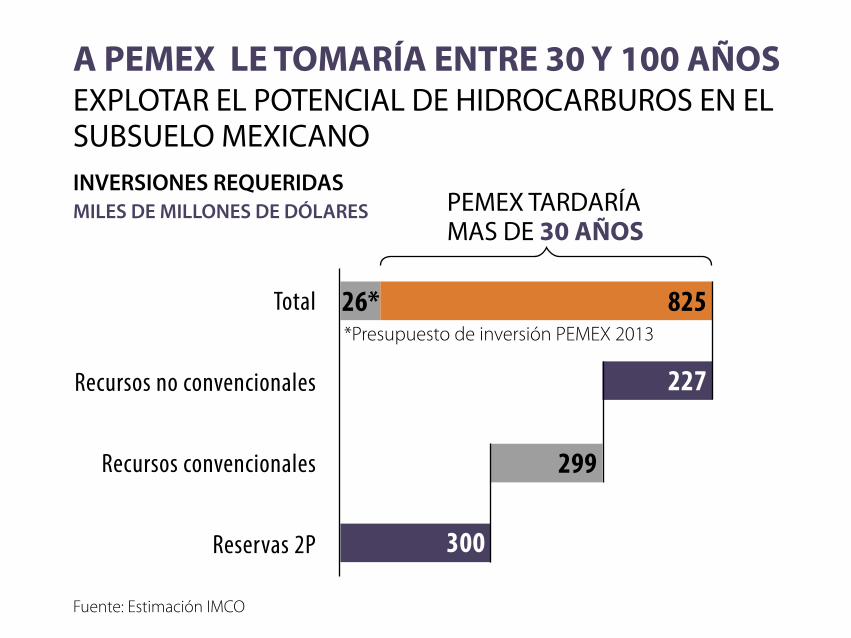

A PEMEX LE TOMARÍA ENTRE 30 Y 100 AÑOS EXPLOTAR EL POTENCIAL DE HIDROCARBUROS EN EL SUBSUELO MEXICANO

Fuente: Estimación IMCO

INVERSIONES REQUERIDASMILES DE MILLONES DE DÓLARES PEMEX TARDARÍA

MAS DE 30 AÑOS

Total

Recursos no convencionales

Recursos convencionales

Reservas 2P

26* 825

227

299

300

*Presupuesto de inversión PEMEX 2013

Fuente: Precios de futuro QL en NYMEX

¿Tenemos tanto tiempo ante la volatilidad de precios de los combustibles fósiles?

PRECIO DE CARBÓN: (Dólares EUA por tonelada métrica)

PRECIO MÁXIMO: 143.25 (1-VII-2008)

PRECIO MÍNIMO: 23.1 (22-II-2002)

COTIZACIÓN RECIENTE: 51.75 (13-IX-2013)

¿Tenemos tanto tiempo ante la volatilidad de precios de los combustibles fósiles?

PRECIO DEL GAS NATURAL: (Henry Hub mercados de futuro en

dólares EUA por millón de BTU)

PRECIO MÁXIMO: 13.58 (03-VII-2008)

PRECIO MÍNIMO: 1.91 (22-II-2002)

COTIZACIÓN RECIENTE: 3.6 (13-IX-2013)

Fuente: Precios de futuro HH en NYMEX

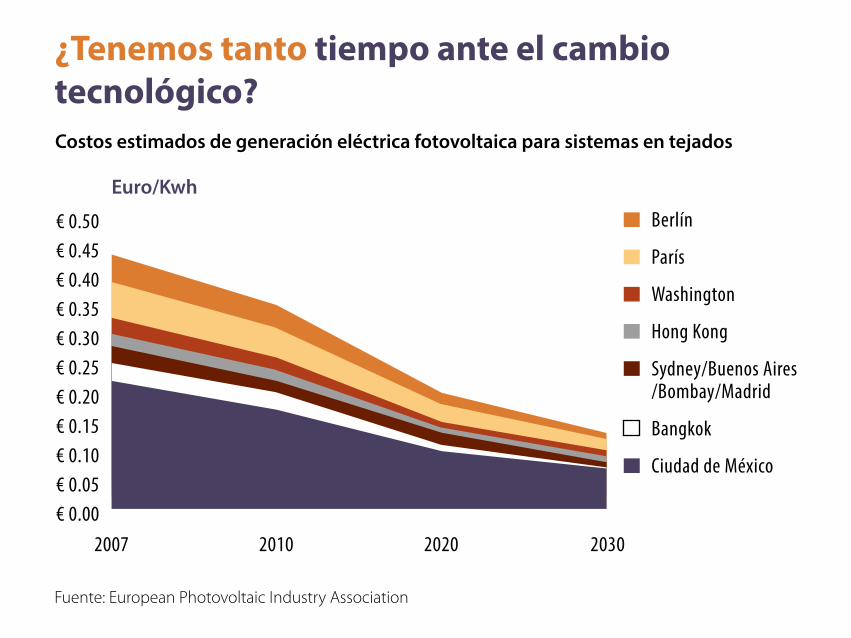

Costos estimados de generación eléctrica fotovoltaica para sistemas en tejados

¿Tenemos tanto tiempo ante el cambio tecnológico?

Fuente: European Photovoltaic Industry Association

Euro/Kwh

2007 2010 2020 2030

€ 0.50€ 0.45€ 0.40€ 0.35€ 0.30€ 0.25€ 0.20€ 0.15€ 0.10€ 0.05€ 0.00

Berlín

París

Washington

Hong Kong

Sydney/Buenos Aires/Bombay/Madrid

Bangkok

Ciudad de México

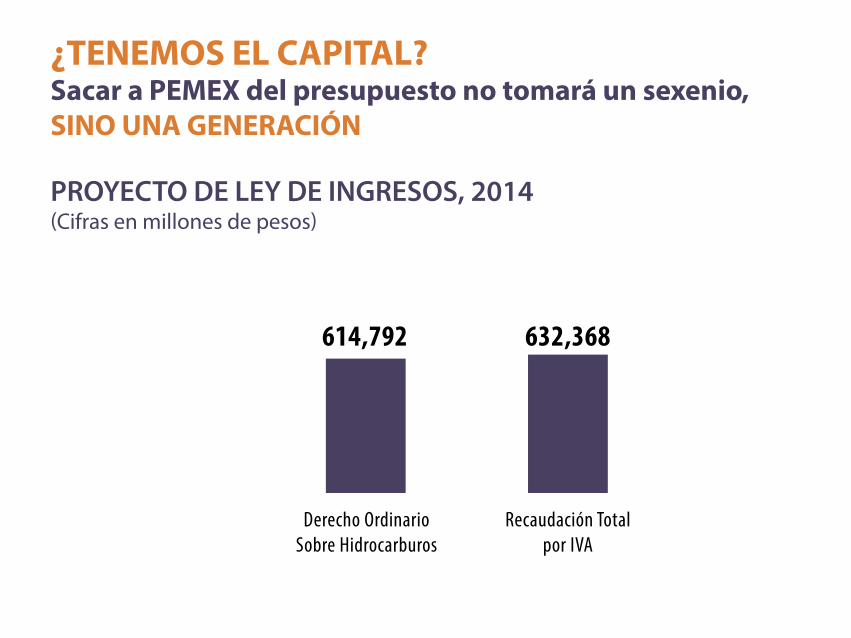

¿TENEMOS EL CAPITAL?Sacar a PEMEX del presupuesto no tomará un sexenio, SINO UNA GENERACIÓN

PROYECTO DE LEY DE INGRESOS, 2014 (Cifras en millones de pesos)

Derecho OrdinarioSobre Hidrocarburos

Recaudación Totalpor IVA

614,792 632,368

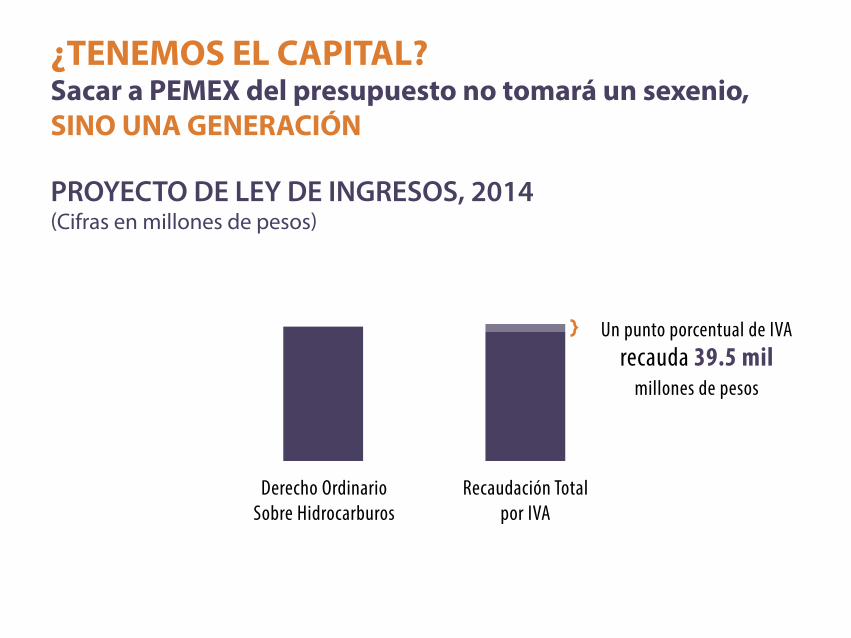

¿TENEMOS EL CAPITAL?Sacar a PEMEX del presupuesto no tomará un sexenio, SINO UNA GENERACIÓN

PROYECTO DE LEY DE INGRESOS, 2014 (Cifras en millones de pesos)

Derecho OrdinarioSobre Hidrocarburos

Recaudación Totalpor IVA

Un punto porcentual de IVA recauda 39.5 mil

millones de pesos

¿TENEMOS EL CAPITAL?Sacar a PEMEX del presupuesto no tomará un sexenio, SINO UNA GENERACIÓN

PROYECTO DE LEY DE INGRESOS, 2014 (Cifras en millones de pesos)

Derecho OrdinarioSobre Hidrocarburos

Recaudación Totalpor IVA

Un punto porcentual de IVA recauda 39.5 mil

millones de pesos

Un punto porcentual de IVA equivale a 6%

del DOSH

¿TENEMOS EL CAPITAL?Sacar a PEMEX del presupuesto no tomará un sexenio, SINO UNA GENERACIÓN

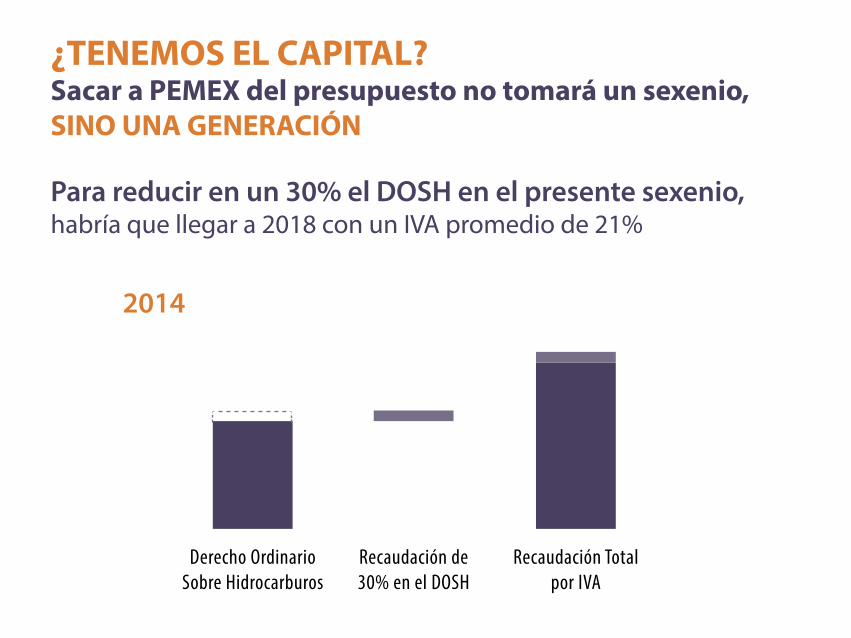

Para reducir en un 30% el DOSH en el presente sexenio,habría que llegar a 2018 con un IVA promedio de 21%

2014

Derecho OrdinarioSobre Hidrocarburos

Recaudación de 30% en el DOSH

Recaudación Total por IVA

¿TENEMOS EL CAPITAL?Sacar a PEMEX del presupuesto no tomará un sexenio, SINO UNA GENERACIÓN

Para reducir en un 30% el DOSH en el presente sexenio,habría que llegar a 2018 con un IVA promedio de 21%

Derecho OrdinarioSobre Hidrocarburos

Recaudación de 30% en el DOSH

Recaudación Total por IVA

2015

¿TENEMOS EL CAPITAL?Sacar a PEMEX del presupuesto no tomará un sexenio, SINO UNA GENERACIÓN

Para reducir en un 30% el DOSH en el presente sexenio,habría que llegar a 2018 con un IVA promedio de 21%

Derecho OrdinarioSobre Hidrocarburos

Recaudación de 30% en el DOSH

Recaudación Total por IVA

2016

¿TENEMOS EL CAPITAL?Sacar a PEMEX del presupuesto no tomará un sexenio, SINO UNA GENERACIÓN

Para reducir en un 30% el DOSH en el presente sexenio,habría que llegar a 2018 con un IVA promedio de 21%

Derecho OrdinarioSobre Hidrocarburos

Recaudación de 30% en el DOSH

Recaudación Total por IVA

2017

¿TENEMOS EL CAPITAL?Sacar a PEMEX del presupuesto no tomará un sexenio, SINO UNA GENERACIÓN

Para reducir en un 30% el DOSH en el presente sexenio,habría que llegar a 2018 con un IVA promedio de 21%

Derecho OrdinarioSobre Hidrocarburos

Recaudación de 30% en el DOSH

Recaudación Total por IVA

2018

¿TENEMOS EL CAPITAL?Sacar a PEMEX del presupuesto no tomará un sexenio, SINO UNA GENERACIÓN

PROYECTO DE LEY DE INGRESOS, 2014 (Cifras en millones de pesos)

INGRESOS DERIVADOS DE FINANCIAMIENTOS 650,478El dé�cit público que propuso el Poder Ejecutivo en la ley de ingresos es el precio que tenemos que pagar los mexicanos por que Pemex haga todo solo.

El presupuesto de inversión en PEMEX (2013) representa la mitad de la deuda pública que busca contratar el gobierno federal en el 2014.

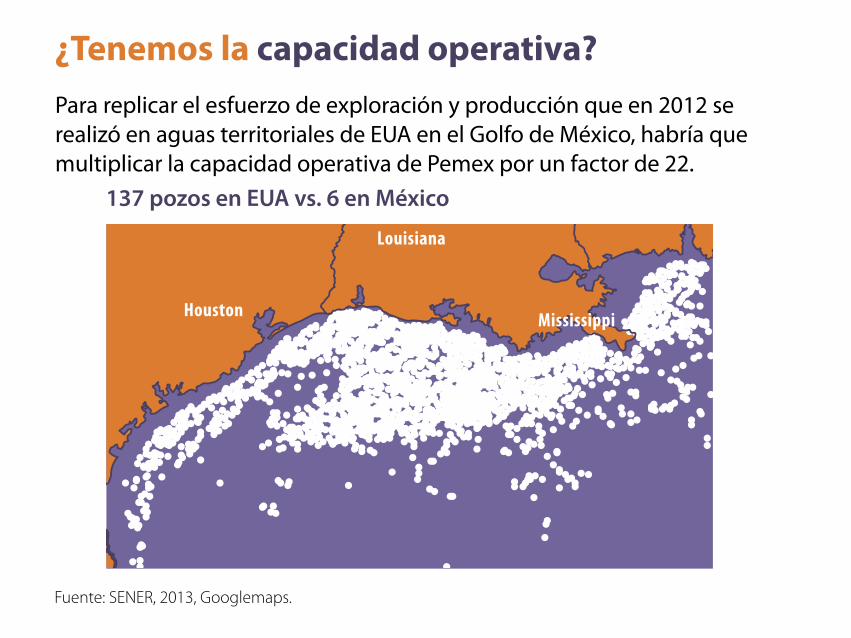

Para replicar el esfuerzo de exploración y producción que en 2012 se realizó en aguas territoriales de EUA en el Golfo de México, habría que multiplicar la capacidad operativa de Pemex por un factor de 22. 137 pozos en EUA vs. 6 en México

¿Tenemos la capacidad operativa?

Fuente: SENER, 2013, Googlemaps.

Houston

Louisiana

Mississippi

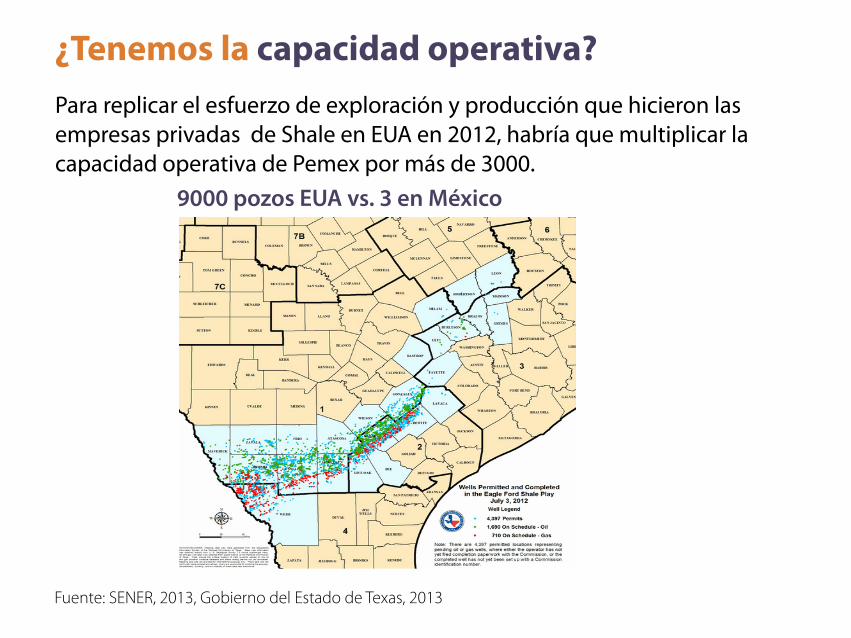

Para replicar el esfuerzo de exploración y producción que hicieron las empresas privadas de Shale en EUA en 2012, habría que multiplicar la capacidad operativa de Pemex por más de 3000. 9000 pozos EUA vs. 3 en México

¿Tenemos la capacidad operativa?

Fuente: SENER, 2013, Gobierno del Estado de Texas, 2013

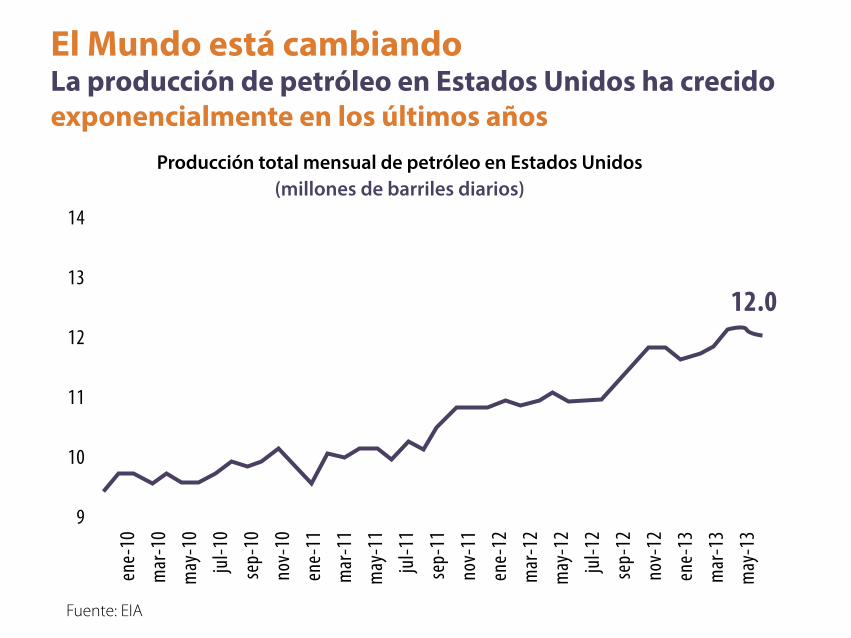

El Mundo está cambiandoLa producción de petróleo en Estados Unidos ha crecido exponencialmente en los últimos años

Producción total mensual de petróleo en Estados Unidos(millones de barriles diarios)

ene-

10m

ar-1

0m

ay-1

0ju

l-10

sep-

10no

v-10

ene-

11m

ar-1

1m

ay-1

1ju

l-11

sep-

11no

v-11

ene-

12m

ar-1

2m

ay-1

2ju

l-12

sep-

12no

v-12

ene-

13m

ar-1

3m

ay-1

3

14

13

12

11

10

9

Fuente: EIA

12.0

El Mundo está cambiandoEn 2012 la producción de petróleo de Estados Unidos superó la de Arabia Saudita

Estados Unidos Arabia Saudita

ene-

10m

ar-1

0m

ay-1

0ju

l-10

sep-

10no

v-10

ene-

11m

ar-1

1m

ay-1

1ju

l-11

sep-

11no

v-11

ene-

12m

ar-1

2m

ay-1

2ju

l-12

sep-

12no

v-12

ene-

13m

ar-1

3m

ay-1

3

14

13

12

11

10

9

Fuente: EIA

12.0

11.7

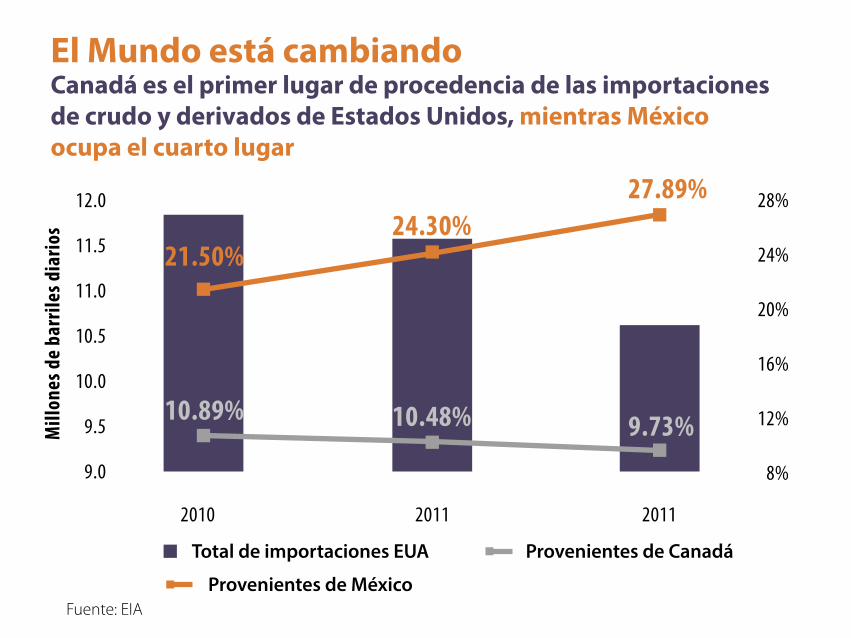

El Mundo está cambiandoCanadá es el primer lugar de procedencia de las importaciones de crudo y derivados de Estados Unidos, mientras México ocupa el cuarto lugar

2010 2011 2011

12.0

11.5

11.0

10.5

10.0

9.5

9.0

Fuente: EIA

Total de importaciones EUA

Mill

ones

de

barr

iles d

iario

s

El Mundo está cambiandoCanadá es el primer lugar de procedencia de las importaciones de crudo y derivados de Estados Unidos, mientras México ocupa el cuarto lugar

2010 2011 2011

12.0

11.5

11.0

10.5

10.0

9.5

9.0

28%

24%

20%

16%

12%

8%

Fuente: EIA

Total de importaciones EUA

Provenientes de México

Provenientes de Canadá

Mill

ones

de

barr

iles d

iario

s

10.89%

21.50%

10.48%

24.30%

9.73%

27.89%

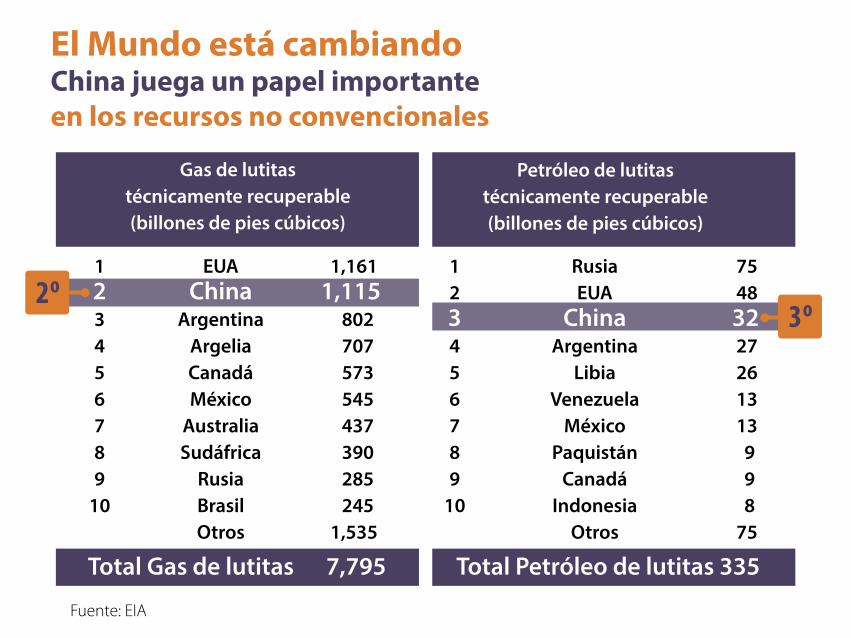

El Mundo está cambiandoChina juega un papel importanteen los recursos no convencionales

Fuente: EIA

Gas de lutitastécnicamente recuperable(billones de pies cúbicos)

1 EUA 1,161 2 China 1,115 3 Argentina 802 4 Argelia 707 5 Canadá 573 6 México 545 7 Australia 437 8 Sudáfrica 390 9 Rusia 285 10 Brasil 245 Otros 1,535

Total Gas de lutitas 7,795

1 Rusia 75 2 EUA 48 3 China 32 4 Argentina 27 5 Libia 26 6 Venezuela 13 7 México 13 8 Paquistán 9 9 Canadá 9 10 Indonesia 8 Otros 75

Total Petróleo de lutitas 335

Petróleo de lutitastécnicamente recuperable(billones de pies cúbicos)

2o

3o

En Noruega, Colombia y Brasilaumentó la recaudación estataltras la apertura a la inversiónen el sector petrolero

Noruega

Fuente: Norwegian Petroleum Directorate, The Norwegian Petroleum Sector Facts 2013*SDFI: State's Direct Financial Interest (por concepto de la propiedad estatal de parte de los campos y de ductos e instalaciones terrestres)

Principales cambios en

el modelo:

• Hasta antes de 1993 Statoil tenía el 50% de participación en todos los proyectos

• A partir de 1993 la participación de Statoil se decide caso por caso

Recaudo gubernamental de actividades petroleras

Dividendos Statoil Regalías y cuota por área SDFI

Impuestos ambientales Impuestos Flujo neto del Estado

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Mile

s d

e m

illon

es d

e $N

OK

(pre

cios

con

stan

tes

de 2

012)

500

400

300

200

100

0

-100

Colombia

Fuente: Ministerio de Minas y Energía

En 2003 se reestructura el sector petrolero colombiano:Se crea la Agencia Nacional de Hidrocarburos

Contribución de Ecopetrol al Estado colombiano - %PIB

1.8% 1.9% 2.1% 2.5%3.2%

4.2%4.8%

6.3%

4.0%

6.5%

(organismo rector y ente regulador)

Regalias % PIBDividendos % PIBImp. Renta % PIBImp. Indirectos % PIB

8.0%

7.0%

6.0%

5.0%

4.0%

3.0%

2.0%

1.0%

0.0%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

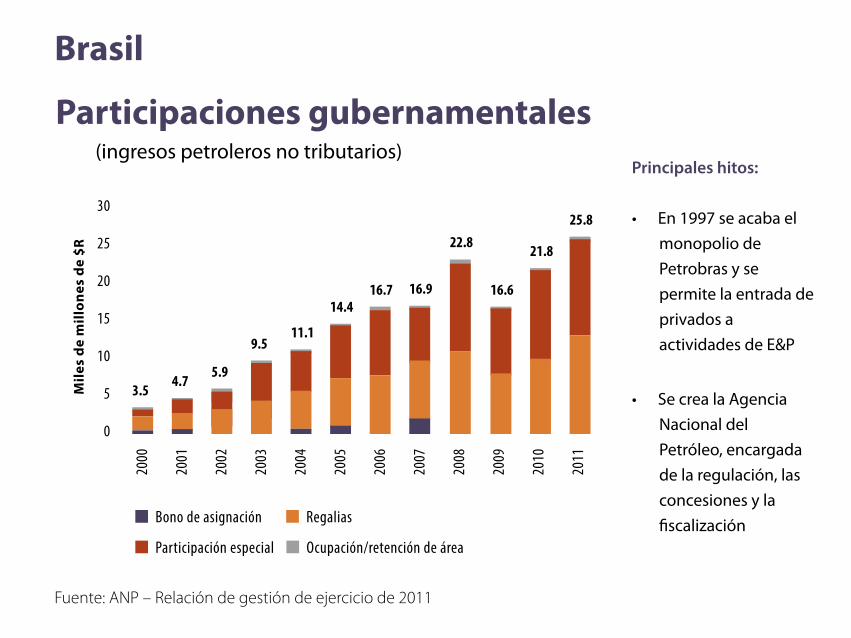

Brasil

Fuente: ANP – Relación de gestión de ejercicio de 2011

Principales hitos:

• En 1997 se acaba el monopolio de Petrobras y se permite la entrada de privados a actividades de E&P

• Se crea la Agencia Nacional del Petróleo, encargada de la regulación, las concesiones y la �scalización

Participaciones gubernamentales(ingresos petroleros no tributarios)

Bono de asignación Regalias

Participación especial Ocupación/retención de área

200

0

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Mile

s d

e m

illon

es d

e $R

30

25

20

15

10

5

0

3.54.7

5.9

9.511.1

14.416.7 16.9

22.8

16.6

21.8

25.8

Fuente: Banco Mundial

Producción energética(Kt equivalentes de petróleo)

250,000

200,000

150,000

100,000

2003

México

2004 2005 2006 2007 2008 2009 2010 2011 2012

Brasil Colombia

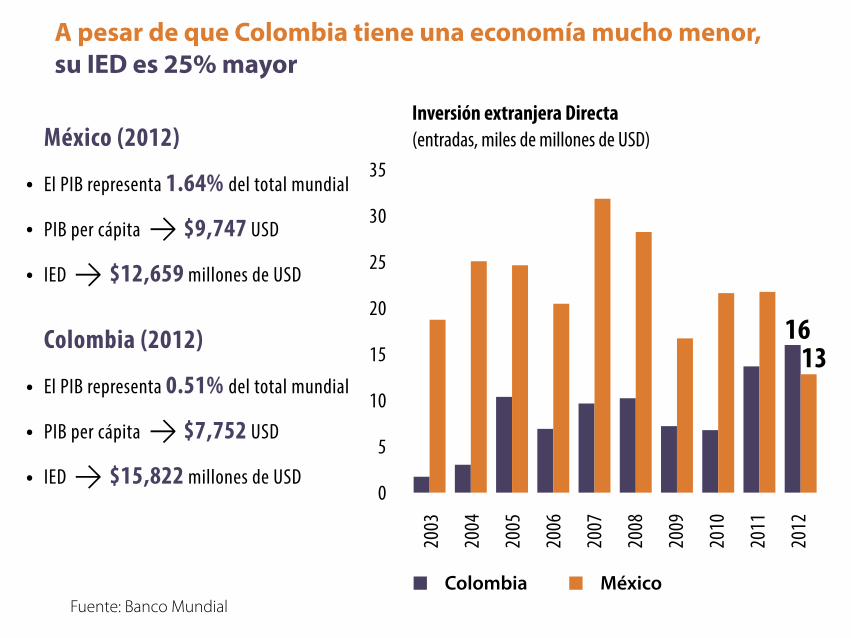

A pesar de que Colombia tiene una economía mucho menor, su IED es 25% mayor

35

30

25

20

15

10

5

0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Fuente: Banco MundialColombia México

México (2012)

El PIB representa 1.64% del total mundial

PIB per cápita $9,747 USD

IED $12,659 millones de USD

Colombia (2012)

El PIB representa 0.51% del total mundial

PIB per cápita $7,752 USD

IED $15,822 millones de USD

•

•

•

•

•

•

Inversión extranjera Directa(entradas, miles de millones de USD)

1613

A pesar de que Colombia tiene una economía mucho menor, su IED es 25% mayor

8.0

7.0

6.0

5.0

4.0

3.0

2.0

1.0

0.0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Fuente: Banco MundialColombia México

México (2012)

El PIB representa 1.64% del total mundial

PIB per cápita $9,747 USD

IED $12,659 millones de USD

Colombia (2012)

El PIB representa 0.51% del total mundial

PIB per cápita $7,752 USD

IED $15,822 millones de USD

•

•

•

•

•

•

Inversión extranjera Directa(entradas, % del PIB)

4.3

1.1

Fuente: Análisis IMCO, con datos de INEGI

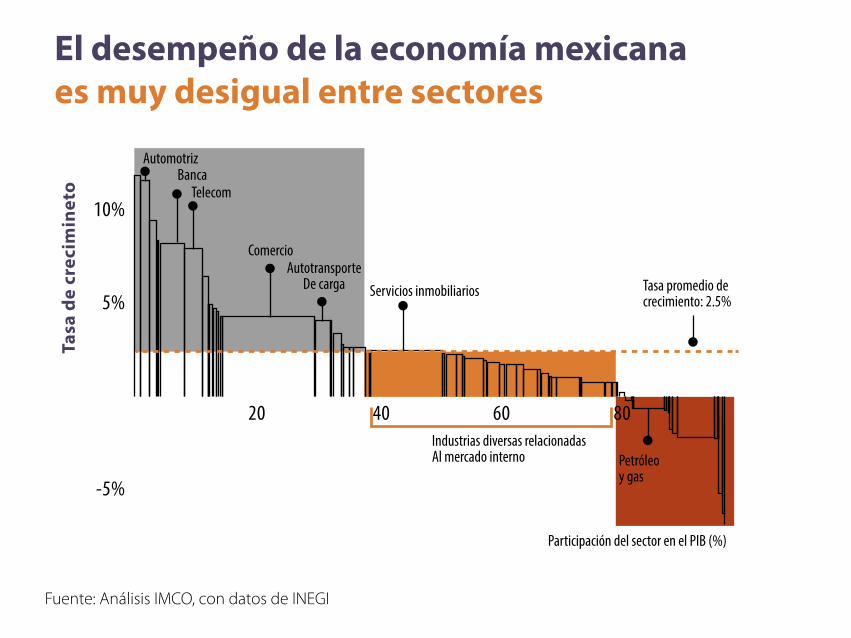

El desempeño de la economía mexicana es muy desigual entre sectores

Tasa

de

crec

imin

eto

20 40 60 80

10%

5%

-5%

Comercio

TelecomBanca

Automotriz

Servicios inmobiliarios Tasa promedio decrecimiento: 2.5%

Participación del sector en el PIB (%)

AutotransporteDe carga

Petróleoy gas

Industrias diversas relacionadasAl mercado interno

Fuente: Análisis IMCO, con datos de INEGI

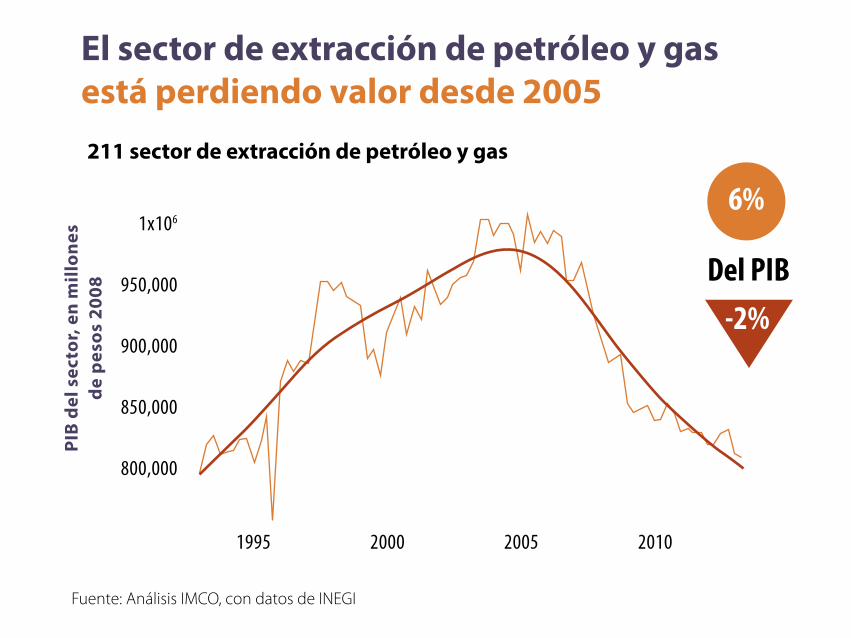

El sector de extracción de petróleo y gas está perdiendo valor desde 2005

PIB

del

sec

tor,

en

mill

ones

de

pes

os 2

008

-2%

6%

Del PIB

211 sector de extracción de petróleo y gas

1995 2000 2005 2010

1x106

950,000

900,000

850,000

800,000

Universidad Nacional Autónoma de MéxicoOctubre 2013

@imcomxwww.imco.org.mx facebook.com/imcomx