Evolución de las Tic's

12

ECONOMÍA INDUSTRIAL N. o 337 • 2001 / I 157 Importancia y evolución del mercado de las tic Su impacto en la sociedad. Nunca como hoy la Sociedad se ha enfrentando a retos tan colosa- les. Los efectos positivos y negativos de la globalización en curso se están viendo amplificados en los medios informativos hasta límites insospechados. Aunque la globalización es anterior a los actos terroristas del 11 de septiembre, estos eventos han marcado un antes y un después en el concepto de globalización y en los futuros desarrollos de nuestro modo de vivir. Antes de esa fecha, el sector de las nue- vas tecnologías estaba sufriendo un duro castigo por parte de los inversores, más acusado todavía por la desaceleración de la economía americana, iniciada en el segundo semestre del año 2000. Los ata- ques terroristas han modificado el pano- rama del sector de las nuevas tecnolo- gías. Hoy las perspectivas han mejorado, aunque todavía no lo suficiente para alcanzar las tasas de crecimiento de la década pasada. La actual crisis de las compañías aéreas se acompaña del éxito temporal de otras que actúan en distintos sectores, siendo el de las Telecomunicaciones uno de ellos. Según un estudio de la consultora The Yankee Group, este sector podrá experimentar un fuerte crecimiento en los próximos años debido precisamente a un cambio de mentalidad de la Sociedad después del 11-S (es de esperar que las tecnologías de video y audio para tele conferencias tengan un crecimiento nota- ble como métodos alternativos a los via- jes y uso del e-mail como alternativa al correo postal pueda crecer asimismo, por miedo al ántrax). Sin embargo, estos fenómenos provoca- dos por un acto puntual, no son sino pequeñas transformaciones en el uso de las nuevas tecnologías. En realidad, su efecto sobre el mercado global será insig- FCO. JAVIER GARCÍA DÍAZ Director de Representación Institucional y Asuntos Regulatorios DIEGO ARENAS GAVILÁN Director de Marketing y Desarrollo de Negocio —MBD— JESÚS GARCÍA SÁNCHEZ Analista de Mercado —MBD— Alcatel España

-

Upload

luis-reina -

Category

Documents

-

view

216 -

download

0

description

Las tic's evolución

Transcript of Evolución de las Tic's

ECONOMÍA INDUSTRIAL N.o 337 • 2001 / I

157

Importanciay evolución del

mercado de las ticSu impacto enla sociedad.

Nunca como hoy la Sociedad se ha enfrentando a retos tan colosa-les. Los efectos positivos y negativos de la globalización en curso se están viendo amplificados en los medios informativos hasta límites

insospechados. Aunque la globalizaciónes anterior a los actos terroristas del 11 deseptiembre, estos eventos han marcadoun antes y un después en el concepto deglobalización y en los futuros desarrollosde nuestro modo de vivir.

Antes de esa fecha, el sector de las nue-vas tecnologías estaba sufriendo un durocastigo por parte de los inversores, másacusado todavía por la desaceleración dela economía americana, iniciada en elsegundo semestre del año 2000. Los ata-ques terroristas han modificado el pano-

rama del sector de las nuevas tecnolo-gías. Hoy las perspectivas han mejorado,aunque todavía no lo suficiente paraalcanzar las tasas de crecimiento de ladécada pasada.

La actual crisis de las compañías aéreas seacompaña del éxito temporal de otrasque actúan en distintos sectores, siendoel de las Telecomunicaciones uno deellos. Según un estudio de la consultoraThe Yankee Group, este sector podráexperimentar un fuerte crecimiento en lospróximos años debido precisamente a un

cambio de mentalidad de la Sociedaddespués del 11-S (es de esperar que lastecnologías de video y audio para teleconferencias tengan un crecimiento nota-ble como métodos alternativos a los via-jes y uso del e-mail como alternativa alcorreo postal pueda crecer asimismo, pormiedo al ántrax).

Sin embargo, estos fenómenos provoca-dos por un acto puntual, no son sinopequeñas transformaciones en el uso delas nuevas tecnologías. En realidad, suefecto sobre el mercado global será insig-

FCO. JAVIER GARCÍA DÍAZDirector de Representación Institucional y Asuntos Regulatorios

DIEGO ARENAS GAVILÁNDirector de Marketing y Desarrollo de Negocio —MBD—

JESÚS GARCÍA SÁNCHEZAnalista de Mercado —MBD—

Alcatel España

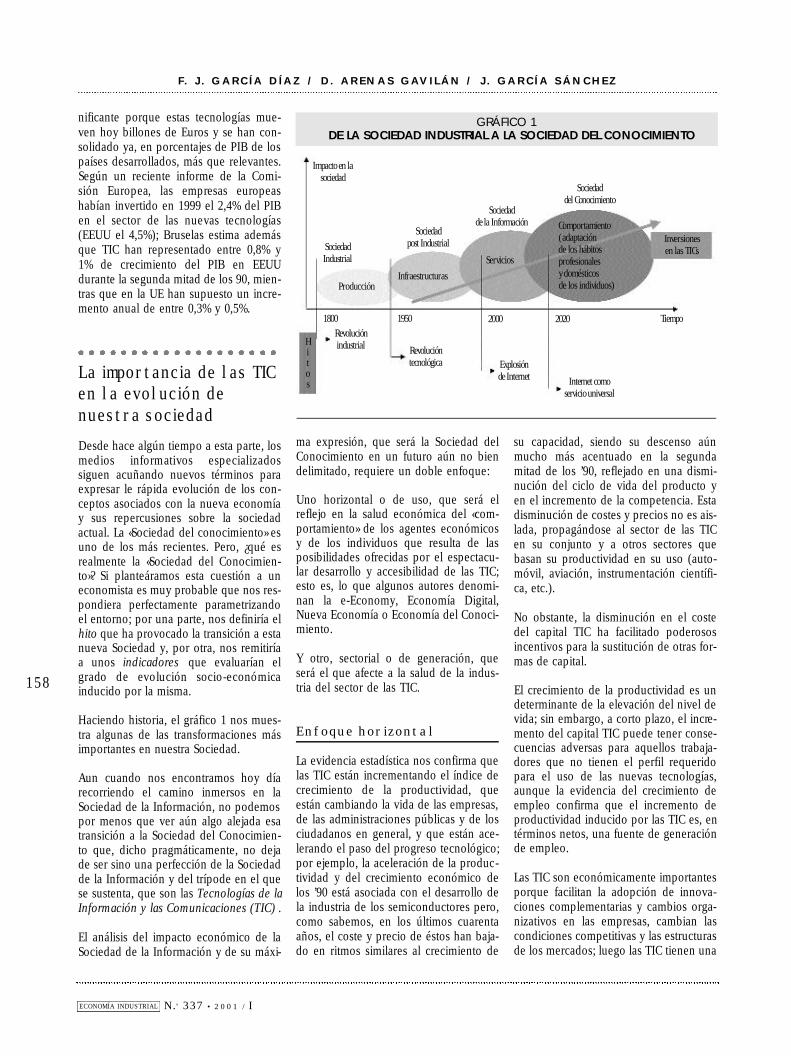

nificante porque estas tecnologías mue-ven hoy billones de Euros y se han con-solidado ya, en porcentajes de PIB de lospaíses desarrollados, más que relevantes.Según un reciente informe de la Comi-sión Europea, las empresas euro p e a shabían invertido en 1999 el 2,4% del PIBen el sector de las nuevas tecnologías(EEUU el 4,5%); Bruselas estima ademásque TIC han representado entre 0,8% y1% de crecimiento del PIB en EEUUdurante la segunda mitad de los 90, mien-tras que en la UE han supuesto un incre-mento anual de entre 0,3% y 0,5%.

La importancia de las TICen la evolución denuestra sociedad

Desde hace algún tiempo a esta parte, losmedios informativos especializadossiguen acuñando nuevos términos paraexpresar le rápida evolución de los con-ceptos asociados con la nueva economíay sus repercusiones sobre la sociedadactual. La «Sociedad del conocimiento» esuno de los más recientes. Pero, ¿qué esrealmente la «Sociedad del Conocimien-to»? Si planteáramos esta cuestión a uneconomista es muy probable que nos res-pondiera perfectamente parametrizandoel entorno; por una parte, nos definiría elhito que ha provocado la transición a estanueva Sociedad y, por otra, nos remitiríaa unos indicadores que evaluarían elgrado de evolución socio-económicainducido por la misma.

Haciendo historia, el gráfico 1 nos mues-tra algunas de las transformaciones másimportantes en nuestra Sociedad.

Aun cuando nos encontramos hoy díarecorriendo el camino inmersos en laSociedad de la Información, no podemospor menos que ver aún algo alejada esatransición a la Sociedad del Conocimien-to que, dicho pragmáticamente, no dejade ser sino una perfección de la Sociedadde la Información y del trípode en el quese sustenta, que son las Tecnologías de laInformación y las Comunicaciones (TIC) .

El análisis del impacto económico de laSociedad de la Información y de su máxi-

ma expresión, que será la Sociedad delConocimiento en un futuro aún no biendelimitado, requiere un doble enfoque:

Uno horizontal o de uso, que será elreflejo en la salud económica del «com-portamiento» de los agentes económicosy de los individuos que resulta de lasposibilidades ofrecidas por el espectacu-lar desarrollo y accesibilidad de las TIC;esto es, lo que algunos autores denomi-nan la e-Economy, Economía Digital,Nueva Economía o Economía del Conoci-miento.

Y otro, sectorial o de generación, queserá el que afecte a la salud de la indus-tria del sector de las TIC.

Enfoque horizontal

La evidencia estadística nos confirma quelas TIC están incrementando el índice dec recimiento de la productividad, queestán cambiando la vida de las empresas,de las administraciones públicas y de losciudadanos en general, y que están ace-lerando el paso del progreso tecnológico;por ejemplo, la aceleración de la produc-tividad y del crecimiento económico delos ’90 está asociada con el desarrollo dela industria de los semiconductores pero,como sabemos, en los últimos cuarentaaños, el coste y precio de éstos han baja-do en ritmos similares al crecimiento de

su capacidad, siendo su descenso aúnmucho más acentuado en la segundamitad de los ’90, reflejado en una dismi-nución del ciclo de vida del producto yen el incremento de la competencia. Estadisminución de costes y precios no es ais-lada, propagándose al sector de las TICen su conjunto y a otros sectores quebasan su productividad en su uso (auto-móvil, aviación, instrumentación científi-ca, etc.).

No obstante, la disminución en el costedel capital TIC ha facilitado poderososincentivos para la sustitución de otras for-mas de capital.

El crecimiento de la productividad es undeterminante de la elevación del nivel devida; sin embargo, a corto plazo, el incre-mento del capital TIC puede tener conse-cuencias adversas para aquellos trabaja-dores que no tienen el perfil requeridopara el uso de las nuevas tecnologías,aunque la evidencia del crecimiento deempleo confirma que el incremento deproductividad inducido por las TIC es, entérminos netos, una fuente de generaciónde empleo.

Las TIC son económicamente importantesporque facilitan la adopción de innova-ciones complementarias y cambios orga-nizativos en las empresas, cambian lascondiciones competitivas y las estructurasde los mercados; luego las TIC tienen una

F. J . GARC ÍA D ÍAZ / D. ARENAS GAVILÁN / J . GARCÍA SÁNCHEZ

ECONOMÍA INDUSTRIAL N.o 337 • 2001 / I

158

GRÁFICO 1DE LA SOCIEDAD INDUSTRIAL A LA SOCIEDAD DEL CONOCIMIENTO

Impacto en lasociedad

SociedadIndustrial

Revoluciónindustrial Revolución

tecnológica Explosiónde Internet Internet como

servicio universal

Sociedadpost Industrial

Sociedadde la Información

Sociedaddel Conocimiento

ProducciónInfraestructuras

Servicios

1800 1950 2000 2020 Tiempo

Inversionesen las TICs

Hitos

Comportamiento(adaptaciónde los hábitosprofesionalesy domésticosde los individuos)

contribución directa en el crecimientoeconómico bien a través de sus «produc-tos» bien a través de la difusión de su usoen la economía.

A la luz de los acontecimientos, el sectorTIC continuará haciendo posible la intro-ducción de nuevo y más capital producti-vo en la economía a un coste más redu-cido.

Cualquiera que sea la magnitud delimpacto de las TIC en los resultadosmacro-económicos, los cambios en estenivel son muy significativos:

■ Incremento de la competencia comoresultado de la reducción de las barrerasen el acceso a los mercados (Globaliza-ción).

■ Nuevos modelos de negocio, con aho-rro de costes, mejor calidad e innovaciónorientada al cliente (cadenas de valor).

■ Nuevas formas de comprar y vender,con una posterior adaptación ad hoc deproductos y servicios (e-business).

■ Nuevos perfiles requeridos a los profe-sionales (e-learning).

El impacto de la Sociedad de la Informa-ción y del Conocimiento en la economíaprobablemente varíe sustancialmente deun sector a otro; sectores ricos en infor-mación son testigos de la emergencia denuevos modelos de negocio y de com-portamientos competitivos más fuertes;sin embargo, en sectores industriales tra-dicionales, el impacto será más gradual.

P e ro más allá del ahorro en costes, estanueva economía basada en el cono-cimiento tiene como principal puntod i f e renciador la generación de valor:d e s a r rollo de nuevos productos, nuevosm e rcados y nuevas alianzas.

La OCDE ha sido la primera org a n i z a c i ó ni n t e rnacional no sólo en asimilar el con-cepto de economía del conocimiento,sino en tratar de medirla. Tras diversosintentos anteriores, su primer inform ecompleto y coherente en el método y enlos resultados indica que, ya en 1996,antes de empezar la explosión de Inter-net, la «nueva economía de la inform a c i ó n

y el conocimiento» alcanzaba porc e n t a j e smuy interesantes respecto al PIB entre susd i f e rentes Estados miembros: Más del55%, en Estados Unidos; algo más del 48%del PIB promedio de la Unión Euro p e a ;Alemania superaba, con el 58%, a losEEUU, también superaban o llegaban al50% del PIB otros cinco de los países másavanzados: Japón, Reino Unido, Suecia,Canadá y Francia. En España, la nuevaeconomía re p resentaba el 38%.

Por tanto, la «nueva economía» es ya másimportante que la «vieja», si se agrupandesde los gastos en I+D y los valores aña-didos generados por las manufacturas demedia y alta tecnología hasta los sectoresde finanzas, seguros, consultoría, servi-cios colectivos y personales, pasando porlos servicios de comunicación.

En este estadio de la Sociedad del Cono-cimiento, donde los indicadores preferi-dos son los contenidos informativos quese relacionan con el conocimiento, y novale sólo con crear tecnología sino quehay que difundirla y utilizarla para lasatisfacción de necesidades, encuentranuna creciente referencia parcial en lasactividades de e-business. El observatorioeuropeo EITO estima que Europa pasaráde los 11.400 millones de euros en 2000a 20.000 en 2002, si bien no llega a losniveles de preparación de las empresasnorteamericanas.

Esta transición hacia el e-business seg-mentará los sectores tradicionales queapenas han notado la fase previa de laSociedad de la Información; el criterio serásu mayor o menor intensidad inform a t i v a ,que les hace más o menos susceptibles deutilizar tecnologías de la inform a c i ó n .

La competencia por el liderazgo se resu-me en la actual fase de transición en

cómo aprovechar las ventajas netas de laSociedad de la Información para compe-tir con economías cada vez más basadasen el conocimiento. En otras palabras, laclave sigue centrada en la productividad ,explicada no sólo porque el aumento deusuarios a cada vez más información per-miten a las TIC reducir sus precios y ele-var su propia productividad, sino porqueello favorece su aplicación en otros sec-tores, lo que a su vez genera un círculovirtuoso que eleva la masa crítica deusuarios: «más personas tienen acceso amás información a más bajo coste».

Como ejemplos podemos citar la evolu-ción en algunos sectores y en algunasindustrias (Cuadro 1):

Como se puede observar, el impacto delas TIC es más que notable en sectoresque se pueden considerar estratégicos encualquier país.

Enfoque sectorial

Entrando más en detalle en el círculo vir-tuoso entre la Sociedad de la Informacióny las TIC, estas tecnologías reciben de laSociedad las inversiones necesarias parasu implantación, se alimentan del creci-miento de la demanda de bienes y servi-

I M P O RTANCIA Y EVOL UCIÓN DEL MERCADO DE LAS T IC . . .

ECONOMÍA INDUSTRIAL N.o 337 • 2001 / I

159

Industria privada.................................... 0.88 2.31 1.43Sector manufacturero.............................. 3.18 4.34 1.16Comercio mayorista............................... 2.84 7.84 4.99Comercio minorista................................ 0.68 4.93 4.25Sector servicios ..................................... -1.12 -0.19 0.93

FUENTE: CE.

CUADRO 1PAPEL DE LAS TIC EN EL AUMENTO DE LA PRODUCTIVIDAD LABORAL

POR SECTORES

Sector 1989-95 1995-99 Dif.

Aerospacial.............................. 11%Componentes electrónicos ......... 29-39%Publicidad................................. 10-15%Comunicaciones........................ 5-15%Petróleo, gas, acero................... 10%

FUENTE: Goldman Sachs.

CUADRO 2AHORRO EN COSTES ESTIMADOPOR USO DEL B2B EN SECTORES

Industria Ahorro en costes

cios y devuelven a la sociedad un creci-miento económico en todos lo sectoresdonde se aplican gracias a un nuevoordenamiento en la provisión de bienes yservicios realizado de un modo más efi-ciente y con menores costes.

Sin embargo, también existe un círculovicioso donde la incertidumbre provoca-da por el cambio de los modelos tradi-cionales hacia otro modelo «por inventar»,muy estimulante pero poco definido ensus contornos y repercusiones, actúa defreno a la implantación de las nuevas tec-nologías. Un entorno regulatorio favora-ble, la adopción del riesgo empresarial, laconfianza de los mercados financieros asícomo las políticas públicas activas deapoyo a la innovación permiten favorecerel «círculo virtuoso» disipando los miedosde los agentes del sector mediante la con-solidación de un entorno estable y deriesgos controlados.

El pleno desarrollo de las TIC a lo largode la próxima década cambiará sustan-cialmente el modelo de la oferta y de lademanda de bienes y servicios; las cade-nas de valor existentes y los perfiles delos agentes que operan en los mercadosse deberán adaptar a este nuevo modelopara poder sobrevivir; sólo las empresascon alto potencial de innovación conse-guirán adaptarse a los cambios en elmodelo económico creciendo en las ven-tas y mejorando la productividad. Tam-bién cambiará el mercado del consumo yla distribución del gasto familiar en fun-ción de los servicios ofrecidos. A los ser-vicios existentes hoy se añadirán una plé-tora de nuevos servicios multimediainteractivos sobre terminales fijos y móvi-les, ya sea en el ámbito de los consumi-dores como de las Empresas. Sin embar-go, esta imagen idílica y futura no secorresponde con la fotografía que pode-mos hacer del sector hoy.

Pocos habrían podido predecir el fuerteimpacto que la actual desaceleración eco-nómica y la falta de capitales están tenien-do en el sector de las TIC, y más específi-camente en las Te l e c o m u n i c a c i o n e s .

Después de un tiempo de bonanza,donde los inversores, apoyados por losinformes de muchos consultores financie-ros de fama reconocida, invirtieron cifrasingentes de capital en el sector, hoy,

muchos agentes del mismo (operadores ysuministradores) se enfrentan a un futuroincierto. La incertidumbre generada porla posible evolución de los parámetrosmacro-económicos origina que el sectorse concentre más en una visión a cortoplazo con una búsqueda desesperada dela rentabilidad perdida. El foco de losnegocios en el sector se ha desplazadohacia la generación de beneficios en unplazo de tiempo razonable, el cual esmuy corto en los tiempos que vivimos,por la aceleración de los ciclos económi-cos que conlleva el uso de las nuevas tec-nologías. Es como si el «círculo vicioso»,antes citado, estuviese pre v a l e c i e n d osobre el «virtuoso» de la pasada década.Sin embargo, todo hace pensar que éstees sólo un fenómeno transitorio más rela-cionado con los agentes del sector y sunecesaria reestructuración que con elmercado de las TIC, el cual sigue cre-ciendo vigorosamente, como veremos enlos próximos capítulos.

Hoy por hoy, son los agentes, y no elm e rcado, el verdadero foco de todas lasrevistas financieras. Raro es el día que,tanto por parte de los operadores comode los suministradores, no surja una noti-cia relacionada con la reducción de

deuda, de venta de activos o de re d u c-ción de plantilla. Está en peligro su pro-pia supervivencia. Los agentes miran conlupa los principales programas de inver-siones (CAPEX); éstos deben ser optimi-zados, con un aproximación flexible ald e s a r rollo rentable de estos recursos y, amenudo, en compartición con otros pro-gramas de inversiones que incluyen alian-zas, colaboraciones y/o adquisiciones.

Los supervivientes serán aquellos que pue-dan articular, lo más eficazmente posible,varias variables principales, tales como elflujo de efectivos (cashflows), la gestióndel capital riesgo, la gestión de la deuda, lademanda de capacidad de red y la gestiónde la capacidad existente, a la vez queo f recen a sus clientes los productos y ser-vicios apropiados con la era de Intern e t .

Análisis del mercadode las TIC

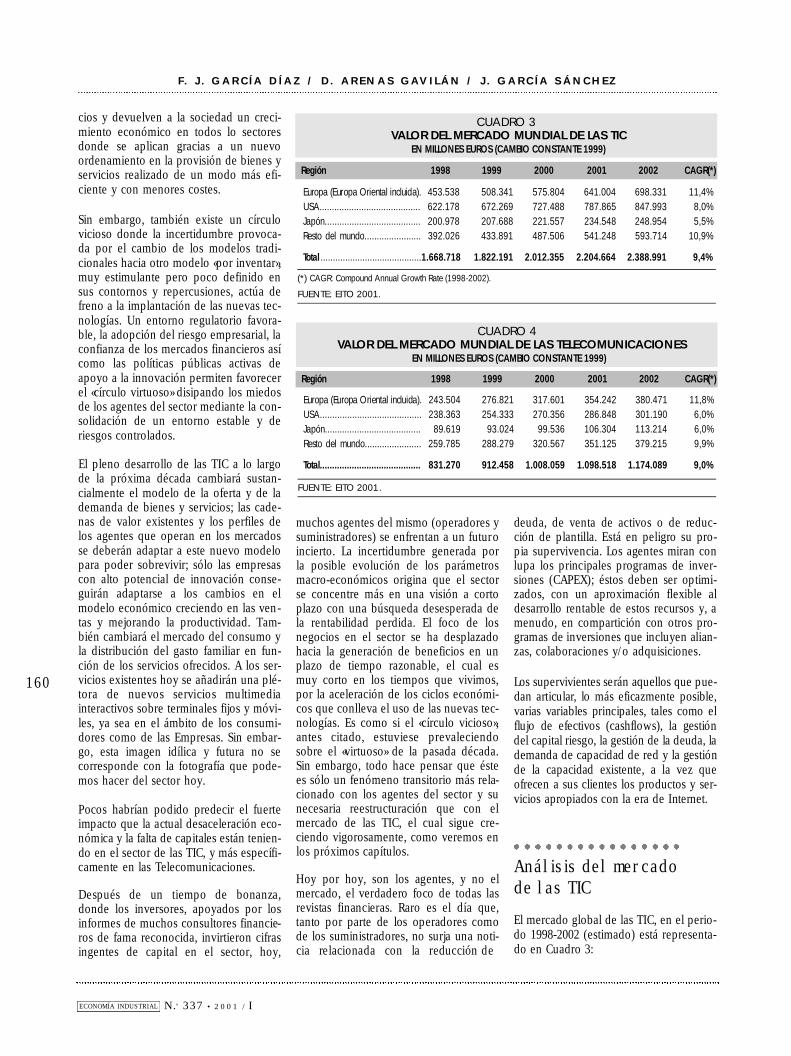

El mercado global de las TIC, en el perio-do 1998-2002 (estimado) está representa-do en Cuadro 3:

F. J . GARCÍA D ÍAZ / D. ARENAS GAVI LÁN / J . GARC ÍA S ÁNCHEZ

ECONOMÍA INDUSTRIAL N.o 337 • 2001 / I

160

E u ropa (Europa Oriental incluida). 453.538 508.341 575.804 641.004 698.331 11,4%USA......................................... 622.178 672.269 727.488 787.865 847.993 8,0%Japón....................................... 200.978 207.688 221.557 234.548 248.954 5,5%Resto del mundo....................... 392.026 433.891 487.506 541.248 593.714 10,9%

Total .........................................1.668.718 1.822.191 2.012.355 2.204.664 2.388.991 9,4%

(*) CAGR: Compound Annual Growth Rate (1998-2002).

FUENTE: EITO 2001.

CUADRO 3VALOR DEL MERCADO MUNDIAL DE LAS TIC

EN MILLONES EUROS (CAMBIO CONSTANTE 1999)

Región 1998 1999 2000 2001 2002 CAGR(*)

E u ropa (Europa Oriental incluida). 243.504 276.821 317.601 354.242 380.471 11,8%USA......................................... 238.363 254.333 270.356 286.848 301.190 6,0%Japón....................................... 89.619 93.024 99.536 106.304 113.214 6,0%Resto del mundo....................... 259.785 288.279 320.567 351.125 379.215 9,9%

Total......................................... 831.270 912.458 1.008.059 1.098.518 1.174.089 9,0%

FUENTE: EITO 2001.

CUADRO 4VALOR DEL MERCADO MUNDIAL DE LAS TELECOMUNICACIONES

EN MILLONES EUROS (CAMBIO CONSTANTE 1999)

Región 1998 1999 2000 2001 2002 CAGR(*)

Del análisis de esta tabla es posibleextraer importantes conclusiones sobre lasalud del desarrollo de las TIC:

■ El mercado mundial de las TIC crecerácon un CAGR de 9,4% en el periodo.

■ El año 2000, este mercado fue de 2.012miliardos de Euros.

■ El mercado global estimado para elaño 2001 será de cerca de 2.204 miliardosde Euros, con un incremento del 9,5%con respecto al valor del 2000.

■ En el 2001, EEUU seguirá siendo elmayor mercado de las TIC, con un 36%de cuota, seguido por Europa con el 29%.

■ E u ropa es la región que presenta el mayor crecimiento relativo (11,4%)con dos puntos por encima del CAGRp ro m e d i o .

Queriendo analizar la descomposición deestas cifras globales en sus componentesprincipales, el informe EITO 2001 pro-porciona esta información en el año2000:

El mercado global de las telecomunica-ciones, compuesto por los servicios delos operadores (carrier services), los equi-pos de datos y de red (Datacom and net-work equipment) y el equipo de comuni-caciones del usuario final (End usercommunications equipment), representaaproximadamente el 49% del mercadoglobal de las TIC.

El mercado global de las tecnologías de lainformación (TI), compuesto por los ser-vicios (IT services), HW de ordenadores(computer HW), equipo de oficina (officeequipment) y software, representa el 51%restante.

Del análisis de la tarta para el año 2000,(Gráfico 2), es posible extraer las siguien-tes conclusiones:

✓ La componente mayor del mercado delas TIC corresponde a los servicios de losoperadores de telecomunicaciones, conun 37% del mercado global.

✓ El mercado de equipos de telecomuni-caciones (infraestructura y terminales de

I M P O RTANCIA Y EVOLUCIÓN DEL MERCADO DE LAS T IC . . .

ECONOMÍA INDUSTRIAL N.o 337 • 2001 / I

161

GRÁFICO 2MERCADO GLOBAL DE TELECOMUNICACIONES Y TECNOLOGÍAS

DE LA INFORMACIÓN EN 2000

Servicios operadores

Equipos de datos y red

Equipos de usuario final

Servicios TI

HW de ordenadores

Equipamiento de oficina

Software

11%

19%

19%9%

3%

37%

2%

FUENTE: EITO 2001.

Austria........................................ 5.050 6.078 6.954 7.455 7.770 11,4%Belgica /Luxemburgo................... 6.006 6.868 7.801 8.561 9.123 11,0%Dinamarca.................................. 4.002 4.362 4.778 5.190 5.495 8,2%Finlandia..................................... 3.471 3.939 4.196 4.461 4.725 8,0%Francia....................................... 32.370 36.533 42.107 46.751 50.078 11,5%Alemania.................................... 48.651 53.515 59.368 65.964 71.171 10,0%Grecia........................................ 4.127 5.166 6.022 6.704 7.204 14,9%Irlanda........................................ 2.460 2.783 3.211 3.627 3.859 11,9%Italia........................................... 30.162 35.529 40.772 44.505 47.672 12,1%Holanda...................................... 10.141 11.662 13.656 15.162 15.947 12,0%Noruega..................................... 3.385 3.753 3.966 4.195 4.424 6,9%Portugal...................................... 4.431 4.885 5.650 6.162 6.692 10,9%España....................................... 18.780 22.724 27.146 31.457 34.077 16,1%Suecia........................................ 6.310 7.019 7.725 8.482 9.081 9,5%Suiza.......................................... 7.678 8.449 9.757 10.748 11.201 9,9%R.U............................................. 36.855 40.637 47.113 52.745 56.943 11,5%

Europa Occidental....................... 223.880 253.902 290.223 322.170 345.460 11,5%

FUENTE: EITO 2001.

CUADRO 5MERCADO EUROPEO DE TELECOMUNICACIONES POR PAÍSES

MILLONES EUROS

País 1998 1999 2000 2001 2002 CAGR

E u ropa Oriental . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19.624 22.919 27.378 32.072 35.011 15,6%E u ropa Occidental / Total Europa (%) . . . . 91,1% 91,7% 91,4% 90,9% 90,8%

FUENTE: EITO 2001.

CUADRO 6MERCADO DE LAS TELECOMUNICACIONES EN EUROPA ORIENTAL

MILLONES EUROS

1998 1999 2000 2001 2002 CAGR(*)

usuario) representa un 12% del mercadoglobal de las TIC.

La relación CAPEX (inversiones en equi-pos de telecomunicaciones)/ingre s o s(carrier services) fue de alrededor de 30%en el año 2000.

El mercado global de las telecomunica-ciones, en el periodo 1998 a 2002 (esti-mado) está representado en la Cuadro 4:

Del análisis de este cuadro es posibleextraer importantes conclusiones sobre lasituación de las telecomunicaciones en elámbito mundial:

✓ El mercado de las telecomunicacionescrecerá con un CAGR del 9% en el perio-do 1998-2002.

✓ El año 2000, este mercado fue de 1.008miliardos de Euros.

✓ El mercado estimado para el año 2001es de 1.098 miliardos de Euros, con uncrecimiento del 9% con respecto al valordel año 2000.

✓ En el año 2001, Europa representará elmercado más importante, con una cuotadel 32,2%, seguida por el resto delmundo con aproximadamente el 32%.EEUU queda por detrás de ambas áreas,con una cuota del 26%.

✓ Europa es la región con el mayor cre-cimiento promedio (11,8%), casi tres pun-tos por encima del CAGR medio mundial.

Entrando más en detalle sobre la distribu-ción del mercado de las telecomunicacio-nes en el ámbito de Europa Occidental, elCuadro 5 (en la página anterior) da unadescomposición geográfica por países, enel periodo 1998-2002.

El peso de Europa Oriental en este mer-cado está representado en el Cuadro 6(página anterior).

Del análisis de este cuadro 6 es posibleextraer importantes conclusiones sobre lasituación de las telecomunicaciones en elámbito europeo:

✓ El mercado de las telecomunicacionesen Europa Occidental crecerá con unCAGR de 11,5% en el periodo 1998-2002.

✓ El año 2000 este mercado fue de 290miliardos de Euros.

✓ El mercado estimado para el año 2001es de 322 miliardos de Euros, con un cre-cimiento del 11% con respecto al valordel año 2000.

✓ El peso del mercado español será, enel 2001, alrededor del 10% del mercadoen Europa Occidental.

✓ España es el país con mayor tasa dec recimiento de los países euro p e o s(16,1%) con 4,6 puntos por encima delCAGR valor medio.

✓ Europa Oriental representa una por-ción relativamente pequeña del mercadoeuropeo global (9% en el año 2001), sinembargo, este mercado está creciendorápidamente con un CAGR del 15,6% (4puntos por encima del CAGR medio deEuropa Occidental).

Comparativa de lasituación de las TIC enEEUU y la Unión Europea

Es cierto que el paso de la sociedadindustrial a la post-industrial significó ladiferenciación de los EEUU con respectoa la URSS y otros países europeos quehasta finales de los años sesenta del sigloXX rivalizaban por la hegemonía en indi-cadores como los de producción de

acero, electricidad, maquinaria pesada yotros con claras implicaciones en la pro-ductividad y renta por habitante.

La carrera por el liderazgo sería ganadadefinitivamente por los EEUU, por lideraruna sociedad con hegemonía de los ser-vicios intensivos en información, susten-tados por las Tecnologías de la Informa-ción (TI). Sin embargo, Europa apenas haavanzado en términos relativos en algu-nos de los indicadores fundamentales,como el número de ordenadores porhabitante, que revelan no sólo una líneade producción o consumo, sino un gradode intensidad en la utilización de la infor-mación; su posición al terminar los años‘90 era apenas el 50% de la norteamerica-na (52% de la población adulta america-na frente al 25% europeo, Eurostat).

Ahora bien, la inclusión de las Comuni-caciones altera el panorama, pues en elaño 2000 los EEUU (con casi el 9% delPIB invertido en TIC) superaban en pocomás de dos puntos a la Unión Europea enlas TIC; la explicación radica en el fuertedinamismo europeo en Telecomunicacio-nes, que se ha consolidado durante losúltimos años gracias al mayor arraigo dela telefonía móvil y del intento de aproxi-marse a los niveles de acceso norteameri-cano. Pero apenas se ha notado porahora ese impulso en el acceso a Inter-net, ya que al igual que sucedía con elnúmero de ordenadores por habitante,Europa tiene en este indicador de laSociedad de la Información la mitad quelos EEUU (33% frente a 63% en abril del2001, Eurostat).

Por consiguiente, el dominio norteameri-cano del mercado de las TIC es menorque en el de las TI, aunque no tanto afavor de Europa como del resto delMundo; pero también se mantiene la ten-dencia creciente europea y el leve retro-ceso de los EEUU y sobre todo de Japón.En el resto del Mundo, donde predominaaún más que en Europa un modelo basa-do más en el consumo de telecomunica-ciones que en la producción de tecno-logías, la tendencia a ganar cuota demercado es relativamente mayor, hasta elpunto de duplicarla en varios años.

Acabamos de mencionar el arraigo de latelefonía móvil, pues bien, las mayore sinversiones europeas en telecomunicacio-

F. J . GARC ÍA D ÍAZ / D. ARENAS GAVILÁN / J . GARC ÍA SÁNCHEZ

ECONOMÍA INDUSTRIAL N.o 337 • 2001 / I

162

nes se centran principalmente en el desa-r rollo de este sector, que desde 1999 tienemayor penetración entre los habitantese u ropeos que en los norteamericanos.Este segmento espera seguir alcanzandotasas aún más impresionantes que lasrecientes durante la presente década,hasta alcanzar hacia el año 2010 los 2.000millones de usuarios en todo el mundo,de acuerdo con las predicciones del UMTSForum; una vez implantada la telefoníamóvil 3G, hacia mediados de la década seespera que haya más usuarios de telefoníamóvil que de fija, como ya ocurre en el2001 en España y algún otro país.

Bajo su ímpetu y la ampliación de servi-cios que promete, también el Intern e tMóvil ganará en unos años más tarde ala fija en usuarios; de ahí que los opera-d o res hayan comprometido durante losúltimos años fuertes inversiones ensubastas y concursos que casi han alcan-zado los veinte billones de pesetas, lamayoría de ellos en Europa, con las con-secuencias ya conocidas en el mayorendeudamiento de las empresas y en susfuertes caídas bursátiles desde mediadosdel 2000.

El mercado de las TICen España

En el Cuadro 7 se muestra el mercado delas TIC en España en el periodo 1998-2002:

Del análisis de esta tabla es posibleextraer importantes conclusiones sobre lasituación de las TIC en España:

✓ El mercado de las TIC en España cre-cerá con un CAGR del 14,9% en el perio-do 1998-2002 (2,5 puntos por encima elCAGR de Europa).

✓ El pasado año (2000) este mercado fuede 38.335 millones de Euros.

✓ El mercado estimado global para elaño 2001 será de alrededor de los 43.800millones de Euros, con un incremento del14,2% con respecto al valor en el año2000.

✓ El mercado de las TIC en España estáfuertemente descompensado con respec-to al valor medio en el ámbito mundial.Las telecomunicaciones representan unporcentaje (72,4% en el año 2000) muchomayor que las tecnologías de la informa-ción (27,6%).

Con respecto a la relación inversiones/ingresos, el Cuadro 9 y el Gráfico 8 mues-tran dichas relaciones para el periodo1998-2002:

Las principales conclusiones son:

✓ Los servicios de operadores represen-taron cerca del 72% del mercado españolde las telecomunicaciones en el año2000. Este porcentaje será alrededor del71% en 2001.

✓ La relación inversiones(CAPEX)/ingre-sos ha crecido desde un 29,1% en el 1998hasta un 39,3 en el año 2000. Este creci-miento ha sido como consecuencia delfuerte aumento de las comunicacionesmóviles, en particular del mercado de lost e rminales celulares. Las expectativasgeneradas por la tercera generación demóviles (UMTS) permitirán mantener estatasa de crecimiento a partir del 2002. Laerosión de precios provocada por la pro-gresiva liberalización y el aumento de la

I M P O RTANCIA Y EVOLUCIÓN DEL MERCADO DE LAS T IC . . .

ECONOMÍAINDUSTRIAL N.o 337 • 2001 / I

163

Servicios de operadores........................ 14.858 16.816 19.919 22.847 24.259 13,0% EITO excluye el HW de Equipos de telecomunicaciones............... 4.322 6.365 7.821 9.339 0.692 25,4% las LAN, la conmutaciónDatos y equipos de red.......................... 2.473 3.243 3.614 4.211 4.530 16,3% de paquetes, el equipo

de enrutamiento y otrosequipos de datos de lastelecomunicaciones paraagregarlos en IT.

Equipos de comunicación de.................. 1.849 3.122 4.207 5.128 6.162 35,1%usuarios finalesTotal Telecomunicaciones 19.180 23.181 27.740 32.186 34.951 16,2% Servicios de operadores

+ equipos detelecomunicaciones.

Total TI .................................................. 8.166 9.393 10.595 11.611 12.657 11,6%

TOTAL TIC............................................. 27.346 32.574 38.335 43.797 47.608 14,9%

FUENTE: EITO 2001 + Alcatel.

CUADRO 7MERCADO DE LAS TECNOLOGÍAS DE LA INFORMACIÓN Y LA COMUNICACIÓN EN ESPAÑA

MILLONES EUROS

Mercados 1998 1999 2000 2001 2002 CAGR Ambito

Telecomunicaciones.......................... 70,1 71,2 72,4 73,5 73,4TI.................................................... 29,9 28,8 27,6 26,5 26,6

FUENTE: EITO 2001.

CUADRO 8DESGLOSE TIC POR SEGMENTO

EN PORCENTAJE

Segmento 1998 1999 2000 2001 2002

competencia en el sector justifica tambiéneste progresivo crecimiento de la relacióninversiones/ingresos.

✓ La relación inversiones/ingresos esmucho menor cuando solo se consideranlas inversiones en infraestructura. Estarelación se mantiene casi plana en elperiodo considerado con un valor dealrededor del 18%.

En una revisión reciente hecha por EITOen cuanto a las previsiones para los años2001 y 2002, el organismo ha corregido ala baja las expectativas de crecimiento delsector de las TIC en España, teniendo encuenta el proceso de desaceleración eco-nómica en curso en el ámbito mundial yque afectará a todo el sector de las TIC.Según estos nuevos indicadores la evolu-ción de las telecomunicaciones en Espa-ña está reflejada en el Cuadro 10 y elGráfico 9.

✓ La relación inversiones(CAPEX)/ingre-sos disminuye para estabilizarse en alre-dedor del 32% en el año 2002, despuésde haber alcanzado la cuota del 39,8% enel 2000. Esto es consecuencia de la caídaen picado del mercado de consumo delos terminales celulares así como delretraso anunciado en el despliegue de latecnología UMTS hasta el 2002.

✓ La relación inversiones/ingresos, cuan-do sólo se consideran las inversiones eninfraestructura, no sufre cambios respectoa las valoraciones hechas a principios deaño.

Evolución del sectorde las telecomunicacionesen España: un retopara la convergencia

A pesar del esfuerzo realizado en los últi-mos años, la situación de España siguesiendo estando atrasada en el contexto dela UE.

El gráfico 10 muestra el consumo en tele-comunicaciones per cápita en el año 2000para los países de la UE, EEUU y Japón.

Existe un problema, no sólo de inversio-nes, sino de actuación de políticas dedesarrollo que impulsen la penetraciónde las telecomunicaciones en todos lossectores de la economía. Es necesarioincrementar el nivel de competición haciael usuario final en varios frentes.

Hacia las empresas. Cada vez más lasPYMES asumen su papel de motor de laeconomía española, dado su elevadonúmero (800.000) y su importancia cre-ciente en el negocio de las telecomunica-ciones, al demandar nuevos servicios,nuevas formas de acceso a la tecnologíay un apoyo creciente por parte de laadministración.

Se observa un fuerte dinamismo con ten-dencia creciente de los gastos en investi-gación e innovación que han supuesto uncrecimiento de más de un 28% en los 2últimos años, que se mantendrá durantelos próximos. Las previsiones son de uncrecimiento del 50% anual en la venta deequipos informáticos

Como características más importantes enlos modelos empresariales podemosresaltar:

✓ Cambio de mentalidad, pasando delconcepto de posesión al de uso conmenos equipos propios (obsolescencia) -> renting.

Equipamiento de telecomunicaciones/Total telecomunicaciones........................... 22,5% 27,5% 28,2% 29,0% 30,6%Infrastructura de telecomunicaciones/Telecomunicaciones totales ...................... 12,9% 14,0% 13,0% 13,1% 13,0%Total CAPEX/Ingresos............................... 29,1% 37,9% 39,3% 40,9% 44,1%Infraestructura CAPEX/Ingresos................ 16,6% 19,3% 18,1% 18,4% 18,7%

CUADRO 9RATIOS DEL MERCADO ESPAÑOL DE TELECOMUNICACIONES

EN PORCENTAJE

Ratios 1998 1999 2000 2001 2002

Servicios de operadores................... 14.858 16.816 19.919 21.791 23.012 11,6%Incremento anual (%)....................... 13,2 18,5 9,4 5,6Equipos de telecomunicaciones ....... 4.322 6.365 7.821 7.094 7.455 14,6%Incremento anual (%) ...................... 47,3 22,9 -9,3 5,1Total Telecomunicaciones ................. 19.180 23.181 27.740 28.885 30.467 12,3%Incremento anual (%) ...................... 20,9 19,7 4,1 5,5

CUADRO 10MERCADO ESPAÑOL DE TELECOMUNICACIONES

MILLONES / EUROS EN NOVIEMBRE 2001

Segmento 1998 1999 2000 2001 2002 CAGR(*)

F. J . GARCÍA DÍAZ / D. ARENAS GAVI LÁN / J . GARCÍA SÁNCHEZ

GRÁFICO 8EVOLUCIÓN DE LOS PRINCIPALES RATIOS EN EL MERCADO TIC ESPAÑOL

50,0%

40,0%

30,0%

20,0%

10,0%

0,0%

29,1%

22,5%

16,6%12,9% 14,0% 13,0% 13,1%

13,0%

19,3% 18,1% 18,4%18,7%

27,5% 28,2% 29,0% 30,6%

37,9% 39,3%40,9% 44,1%

1998 1999 2000 2001 2002

Equipamiento de telecomunicaciones/ Telecomunicaciones totales

Infraestructuras (w/o terminales) /Total telecomunicaciones

Infraestructuras CAPEX / Ingresos

Total CAPEX / Ingresos

164

✓ De comprar equipos aislados pasarána comprar aplicaciones: VoIP, VPN, men-sajerías unificadas y, en general, serviciosde valor añadido, adquiriendo granimportancia aquellos que permitan movi-lidad y acceso remoto.

✓ Las aplicaciones de atención a clientes:CRM y contact center van siendo cadavez más usadas para mejorar su competi-tividad.

✓ Finalmente, se observa una tendenciacreciente en el uso de la red: extranet cons u m i n i s t r a d o res, comercio electrónico,etcétera.

Es a este segmento de mercado donde lamayoría de los Nuevos Operadores estándirigiendo una oferta tentadora, ya queel acceso a las PYMES re p resenta lamayoría de sus expectativas en sus pla-nes de negocio. Por otro lado, las aplica-ciones están siendo ofrecidas, comov e remos más adelante, por un cre c i e n t evolumen de ASPs (Application ServiceP roviders) e ISPs (Internet Service Pro v i-ders). No consideramos que a cortoplazo esta oferta disminuya, ni los pre-cios de los servicios aumenten ya que losASPs e ISPs necesitan ser competitivos;no obstante es preciso indicar que estecambio en las PYMES aún está en sus ini-cios y que ofertas integradas ofrecidas yapor los operadores no han conseguido eléxito esperado.

Respecto a los usuarios residenciales,menos considerados en los planes denegocio de los nuevos operadores, sólose conseguirá la cobertura universal deservicios en la medida en que los regula-dores ayuden a ello mediante un marcoidóneo en la definición y aplicación delServicio Universal.

De cualquier forma el uso de Internetcontinuará creciendo y haciéndose másrápido, gracias a los nuevos desarrollosen banda ancha, y a un precio más ase-quible.

El impacto que ha tenido la liberaliza-ción en los operadores se ilustra en elgráfico 11, en la página siguiente.

Este gráfico describe acertadamente loque, en términos generales, está suce-

diendo y se espera que se consolide enlos próximos años.

Como un reflejo de la gráfica, la fotogra-fía a noviembre de 2001 es evidente:

■ La concesión de licencias B1 (serviciotelefónico fijo con una red propia) se hafrenado en seco. Hasta noviembre de2001 se habían concedido tres licenciasB1, frente a la media de entre quince yveinte anuales de 1999 y 2000. De esastres, dos son para completar actividadesde grupos existentes, no para nuevosproyectos.

■ Se había disparado la solicitud de auto-rizaciones para operar como mero reven-dedor de servicios telefónicos, la otracara de la moneda en términos de inver-sión. Los revendedores necesitan un des-pliegue mínimo de infraestructuras y porlo tanto un compromiso económicomuchos menos ambicioso. En septiembrede 2001, la CMT ya había contabilizado57 autorizaciones para revender servicios(18 para servicios móviles).

■ El parón en nuevas licencias B1 coin-cidía además con la renuncia, por partede algunas compañías, a las licencias que

I M P O RTANCIA Y EVOLUCIÓN DEL MERCADO DE LAS T IC . . .

ECONOMÍAINDUSTRIAL N.o 337 • 2001 / I

165

GRÁFICO 9EVOLUCIÓN DEL MERCADO ESPAÑOL DE LAS TELECOMUNICACIONES

PORCENTAJE A NOVIEMBRE 2001

45,0%40,0%35,0%30,0%25,0%20,0%15,0%10,0%5,0%0,0%

29,1%

22,5%16,6%12,9% 14,0% 13,0% 14,6%

14,9%19,3% 18,1% 19,3% 19,7%

27,5% 28,2%24,6% 24,5%

37,9% 39,3%32,6%

32,4%

1998 1999 2000 2001 2002

Equipo telecomunicaciones /Total TelecomunicacionesInfraestructuras (w/o terminales) /Total telecomunicaciones

Infraestructura CAPEX / Ingresos

Total CAPEX / Ingresos

GRÁFICO 10CONSUMO DE TELECOMUNICACIONES PER CÁPITA

MILES DE EUROS ANUALES

5 10 15 20 25 30 35

PortugalGrecia

ItaliaFrancia

Bélg/LuxUE

UKFinlandia

IrlandaHolanda

Austria

Suecia

Dinamarca

USA

Japón

AlemaniaESPAÑA

1

0,9

0,8

0,7

0,6

0,5

FUENTE: Elaboración a partir de datos de EITO, 2001.

ya tenían concedidas. A Viatel, Loop eInteroute (Sinpletel) se habían sumadoRoblon, AXS y Facilicom. Su situación vadesde el drástico recorte de plantilla yactividades —Sinpletel—, hasta la progre-siva desaparición —Viatel— o la puestaen venta —Loop—. Más dramático es elcaso de American Telecom, cuya licenciaestá embargada judicialmente, o el de VicTelehome, en suspensión de pagos.

■ Ni siquiera los llamados jugadores deprimera división estaban a salvo. Retevi-sión y Jazztel no sólo han rehecho susambiciosos planes iniciales, rebajándolosy reorientando sus servicios a las empre-sas, sino que también han colgado el car-tel de «se vende», al igual que gruposcomo Aló, Priority y Ola, dentro de unproceso de concentración que todos con-sideran inevitable y necesario, y que noha hecho nada más que empezar.

■ A la compra por parte de Inquam deDolphin Telecom (en situación de quie-bra) se sumaban las negociaciones entreJazztel y Uni2 para su fusión.

■ De las 255 licencias otorgadas aempresas para prestar algún tipo de ser-vicio de telecomunicaciones, sólo el 32%de las compañías (81) habían comenzadola prestación efectiva del servicio. Otrodato esclarecedor de la escasa competen-cia en el sector es que sólo 770.047 abo-nados realizaban todas sus llamadas porcompañías distintas a Telefónica. A fina-les de 2000, Telefónica seguía mantenien-do el 89,3% del total del tráfico telefónicoen España en minutos y el 89,7% de losingresos.

■ El tercer aniversario de la liberalizaciónde las telecomunicaciones se verá empa-ñado por el fracaso de la última etapa delproceso de apertura a la competencia ypor la aguda crisis que vive el sectordesde hace 15 meses, que está reducien-do drásticamente el ritmo inversor eninfraestructuras. La crisis que vive el sec-tor provocará que en 2001 se vendan 10millones menos de móviles que en 2000.La principal causa de este descensoespectacular es la ralentización del núme-ro de nuevos abonados al móvil debido ala alta penetración alcanzada pero, sobretodo, el cese de la política de los opera-dores (Telefónica Móviles, Vodafone y

Amena) de subvencionar el precio de losterminales para captar clientes.

Tras la enorme explosión de operadores,especialmente tras la liberalización, esta-mos en un punto de inflexión, consoli-dándose el número y la estrategia denegocio de los mismos. Es de esperarque, para el 2004, se llegue a una situa-ción de estabilidad.

Pasemos a analizar cómo estos agentes,fundamentales para el desarrollo de lastelecomunicaciones, se están posicionan-do. Ver Gráfico 12.

En la parte superior encontramos lasredes compuestas, como ya es tradicio-nal, por el «core» («backbone» núcleo de lared), el «edge» (la frontera), las redesmetropolitanas y el acceso local. Y losservicios a ofrecer a los usuarios finales,voz, vídeo, etc. (básicamente los nuevosservicios basados en IP y los contenidos).

Los operadores establecidos, tanto móvi-les como fijos, están ampliando su nego-cio hacia el desarrollo de nuevos servi-cios IP: VoIP y Redes privadas virtuales.La llegada de la tercera generación deredes móviles (2,5 y 3G) enfatiza la nece-sidad de contenidos interesantes para eldesarrollo del negocio, que obliga a losoperadores a involucrarse mucho más eneste campo.

En la parte alta de la red —core yedge— se encuentran los «Carriers»,Backbone Sevice Provider (BSPs), cuyop roducto es el tráfico en las re d e s ,mediante la compraventa del mismo asus clientes, normalmente los operado-res. Algún carrier ya está expandiendosu negocio hacia el acceso hasta el usua-rio final.

Los operadores de Acceso, CompetitiveAccess Providers (CAPs), tratan de llegara sus clientes —mayoritariamente PYMESy abonados residenciales más lucrati-vos— utilizando las diferentes tecnologí-as disponibles. Este es el segmento en elque aparecen mayor número de nuevosoperadores (como ejemplo: más de 80con licencia B1 —telefonía— actualmen-te registrados en la CMT, o unos 15 inte-resados en las actuales pruebas de laapertura del bucle de abonado). A su vezmuchos de estos operadores de accesodeben llegar a acuerdos con los Backbo-ne e incluso con los ISPs.

Finalmente los Internet Service Provider(ISP), que tanto crecieron en España enun comienzo y que tan drástica reducciónhan sufrido en los últimos tiempos, esta-blecen acuerdos con los ASP (ApplicationService Provider), pudiendo llegar enalgunos casos a convertirse en auténticossuministradores de contenidos.

F. J . GARC ÍA D ÍAZ / D. ARENAS GAVI LÁN / J . GARC ÍA SÁNCHEZ

ECONOMÍAINDUSTRIAL N.o 337 • 2001 / I

166

GRÁFICO 11«EXPLOSIÓN» LIBERALIZADORA EN ESPAÑA

UNA EVOLUCIÓN EN TRES ETAPAS

Nº de operadores

100

01997 1998 1999 2000 2001 2002 2003 2004 2005

Volumen deTráfico

Tarifas de lastelecomunicaciones

ReestructuraciónConsolidación

Explosión

FUENTE: Accenture.

Las nuevas cadenasde valor

Estos diferentes modelos de negocio delos operadores exigen a los fabricantes,para poder satisfacer la demanda, el desa-rrollo de una amplia gama de solucionesy servicios y un cambio en su estrategiade negocio.

El impacto que la reorganización del sec-tor tiene en los fabricantes no es menossignificativo que el sufrido por los opera-dores. Por una parte es importante resal-tar la incertidumbre del entorno. Ante laproliferación de nuevos operadores, lossuministradores cada vez más se ven obli-gados a financiar sus inversiones siendopartícipes del riesgo operacional que sunegocio conlleva. Este riesgo compartidoes el que ha llevado a muchos suminis-tradores a situaciones críticas en susfinanzas cuando la situación de los ope-radores ha empeorado, por culpa delfuerte endeudamiento de estos, agravadopor la desaceleración económica encurso.

Otro aspecto no menos relevante es lanecesidad actual de que los fabricantesproporcionen soluciones de red a múlti-ples clientes con planes de negocio dife-rentes y además competidores entre sí.Siendo la clave del éxito la diferenciaciónen los servicios, esto exige a los suminis-tradores un notable esfuerzo creativo enun frente amplio de clientes.

La tecnología, por su propia naturaleza,s i e m p re ha estado en constante evolu-ción, pero la duración de los ciclos devida se han reducido tanto (pensemosque algunos equipos han estado en plan-ta durante decenas de años) que losfabricantes están obligados a sacar alm e rcado productos que hace un añoapenas se esbozaban. Esto exige une n o rme esfuerzo de inversiones, que hayque abordar no sólo con desarro l l o si n t e rnos, sino que en la mayoría de loscasos van acompañados de una estrate-gia de adquisiciones y compras dee m p resas para la obtención rápida detecnología. Además, el recorte de pre c i o s

al que se ven sometidos obligan a opti-mizar la gestión, a través de una re i n g e-niería de procesos y a involucrar activa-mente a suministradores y subcontratistasen los procesos. Gracias al uso de herra-mientas eficaces (como Extranets) sepuede minimizar el impacto y optimizarla inter-relación.

Finalmente, los fabricantes se han vistoobligados a reposicionarse en la cadenade valor, pasando a abarcar actividadesque anteriormente estaban en la mano desus clientes. Tradicionalmente, el papelde los fabricantes en el sector era el desuministro de equipos con soporte en las

tareas de instalación y puesta en serviciode la red. Actualmente no basta con esto.Los nuevos clientes, con mucha menoscapacidad tecnológica propia que el ope-rador experto de antes, piden que lossuministradores asuman papeles tradicio-nalmente realizados por ellos, y así, hoypor hoy los fabricantes están obligados arealizar:

✓ Gestiones para la obtención de licen-cias y análisis de su Plan de negocio paraasegurar viabilidad durante la fase deanálisis,

✓ Parte o todo el diseño de la red.

I M P O RTANCIA Y EVOLUCIÓN DEL MERCADO DE LAS T IC . . .

ECONOMÍAINDUSTRIAL N.o 337 • 2001 / I

167

GRÁFICO 12POSICIONAMIENTO DE LOS AGENTES DE DESARROLLO

DEL MERCADO DE LAS TELECOMUNICACIONES

Servicios

CoreBackbone

EdgeRedes

metropolitanasAccesolocal

Desarrollo de nuevosservicios (IP)

Contenidos &E-comercio

accesos IP(Voz/datos) &

navegación

Redes

Operadores establecidos

Operadores móviles

«Carriers»

ISPsASPs

Operadores Acceso (CAPs)• Cobre (xDSL)• Cable• Radio• Fibra• Satélite

GRÁFICO 13ENTORNO PROVOCADO POR LA LIBERALIZACIÓN DE LAS

TELECOMUNICACIONES

Subcontratistas

Usuarios

Empresas

Usuario final

ProductosServiciosSoluciones

ProveedoresservicioFabricantes

✓ Suministro y construcción de la redhasta la integración.

Esto hace que el concepto de «fabricante»haya evolucionado hacia otro, más com-plejo y a la vez más interesante, que es elde «suministrador estratégico» integradoen la cadena de valor del cliente.

Como síntesis, el nuevo entorno pro v o-cado por la liberalización en curso estáp rovocando un fuerte impacto en losagentes del sector. Los principales efec-tos que ya se perciben hoy son loss i g u i e n t e s :

■ Transformación del modelo de nego-cio de los fabricantes: Redefinición de lacadena de valor del negocio y posiciona-miento de los fabricantes en niveles másaltos que los tradicionalmente asumidos.■ Diversificación de mercados, produc-tos y soluciones para disminuir riesgos.

■ Innovación en los procesos con mayorinter-relación con los suministradores decomponentes y servicios. Aceleración delproceso de transformación de las Compa-ñías en e-Companies.

■ Análisis cuidadoso de las nuevas opor-tunidades para disminuir los riesgos enlas inversiones/financiaciones.

F. J . GARC ÍA D ÍAZ / D. ARENAS GAVILÁN / J . GARC ÍA SÁNCHEZ

ECONOMÍAINDUSTRIAL N.o 337 • 2001 / I

168