Evolución del Sistema de Información y Gestión … · Evolución del Sistema de Información y...

103

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0 1 / 103 Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE 2 de Junio de 2016

Transcript of Evolución del Sistema de Información y Gestión … · Evolución del Sistema de Información y...

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

1 / 103

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE

2 de Junio de 2016

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

2 / 103

Índice

1. INTRODUCCIÓN ............................................................................................................................. 6

2. NECESIDAD DE CONTRATACIÓN ................................................................................................ 7

3. OBJETO DEL CONTRATO ............................................................................................................. 8

4. PRESUPUESTO .............................................................................................................................. 9

5. PLAZO DE DURACIÓN DEL CONTRATO ................................................................................... 10

6. DESCRIPCIÓN DEL SISTEMA ACTUAL ..................................................................................... 11

6.1. Aplicaciones para la elaboración del Presupuesto. ....................................................................... 15

6.1.1. Elaboración del presupuesto para Administración General y Organismos Autónomos y Consorcios (A53). .......................................................................................................................... 16

6.1.2. Elaboración del Presupuesto, seguimiento y control de los entes públicos de derecho privado, sociedades públicas y fundaciones del sector público de la C.A.E. (G67). ..................... 20

6.1.3. Edición del presupuesto y su publicación en Internet (K28). ......................................................... 21

6.1.4. Elaboración del presupuesto de gastos de personal (K36). .......................................................... 23

6.2. Sistema IKUS – ADO. .................................................................................................................... 23

6.2.1. Funciones de IKUS. ....................................................................................................................... 26

6.2.2. Relación con otros sistemas. ......................................................................................................... 34

6.3. ADM- Microbases de Gestión: sistema de información de la contabilidad presupuestaria. .......... 36

6.4. K14: Fondos anticipados de la Administración General y Organismos Autónomos. .................... 37

6.5. E01b: Contabilidad Patrimonial y Gestión del patrimonio. ............................................................ 38

6.5.1. Módulos que integran el sistema E01b. ......................................................................................... 38

6.5.2. Funcionalidades más significativas de cada uno de los módulos que componen E01b. .............. 39

6.6. EIS: Sistema de información al Parlamento de la ejecución presupuestaria. ............................... 41

6.7. Integración del Sistema de Ingresos y Pagos con el sistema de Contabilidad. ............................ 41

7. REQUERIMIENTOS GENERALES DEL NUEVO SISTEMA........................................................ 43

7.1. Adaptación del nuevo sistema al actual modelo de gestión del Gobierno Vasco. ........................ 43

7.2. Máxima integración de los aplicativos. .......................................................................................... 43

7.3. Adaptación a la normativa vigente y a los cambios normativos. ................................................... 44

7.4. Adaptación al ámbito organizativo del Gobierno Vasco. ............................................................... 45

7.5. Lenguas oficiales de la CAE. ......................................................................................................... 45

7.6. Parametrización del sistema. ......................................................................................................... 45

7.7. Garantizar el mantenimiento de la plataforma y de las soluciones implantadas. .......................... 46

7.8. Base de datos única y dato único. ................................................................................................. 46

7.9. Sistema auditable y constatación de la información registrada. .................................................... 46

7.10. Gestión documental y tramitación telemática. ............................................................................... 46

7.11. Utilización de un gestor de expedientes sobre una herramienta de tipo “workflow”. .................... 47

7.12. Firma electrónica. ........................................................................................................................... 48

7.13. Tratamiento masivo de información. .............................................................................................. 48

7.14. Acceso personalizado. ................................................................................................................... 48

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

3 / 103

7.15. Sistema de Información: búsqueda, consulta, informes y estadísticas. ........................................ 48

7.16. Ayuda. ............................................................................................................................................ 49

7.17. Relación con los ciudadanos. ........................................................................................................ 49

7.18. Controles, alarmas y notificaciones. .............................................................................................. 49

8. REQUERIMIENTOS FUNCIONALES DEL NUEVO SISTEMA .................................................... 50

8.1. Definición y codificación de Estructuras. ....................................................................................... 51

8.1.1. Identificación de entidades. ........................................................................................................... 51

8.1.2. Estructuras presupuestarias y datos maestros. ............................................................................. 52

8.2. Elaboración, edición y seguimiento del presupuesto. .................................................................... 52

8.2.1. Gestión de proyectos. .................................................................................................................... 52

8.2.2. Planes de Gobierno y otras características. .................................................................................. 53

8.2.3. Consolidación presupuestaria. ....................................................................................................... 53

8.2.4. Elaboración del presupuesto. ........................................................................................................ 53

8.2.5. Simulación presupuestaria gastos de personal. ............................................................................ 57

8.2.6. Edición del presupuesto. ................................................................................................................ 58

8.2.7. Gestión de enmiendas. .................................................................................................................. 58

8.2.8. Modificaciones de los Presupuestos de Entes Públicos de Derecho Privado, Sociedades Públicas y Fundaciones Públicas. ................................................................................................. 59

8.2.9. Seguimiento del presupuesto. ....................................................................................................... 59

8.2.10. Elaboración de escenarios presupuestarios. ................................................................................. 59

8.2.11. Previsión de liquidación del ejercicio en curso a remitir al Parlamento. ........................................ 60

8.2.12. Planificación plurianual. ................................................................................................................. 61

8.2.13. Prórroga del presupuesto. ............................................................................................................. 61

8.3. Contabilidad pública y ejecución presupuestaria. .......................................................................... 61

8.3.1. Apertura y cierre del ejercicio. ...................................................................................................... 61

8.3.2. Prórroga del presupuesto. ............................................................................................................. 62

8.3.3. Reorganizaciones administrativas. ................................................................................................ 62

8.3.4. Mantenimiento y gestión de terceros. ............................................................................................ 63

8.3.5. Contabilidad presupuestaria. ......................................................................................................... 64

8.3.5.1. Modificaciones presupuestarias y retenciones de créditos. .......................................................... 65

8.3.5.2. Ejecución del presupuesto de gastos. ........................................................................................... 66

8.3.5.3. Tramitación anticipada del gasto. .................................................................................................. 67

8.3.5.4. Gastos plurianuales. ...................................................................................................................... 67

8.3.5.5. Fondos anticipados. ....................................................................................................................... 68

8.3.5.6. Ejecución del presupuesto de ingresos. ........................................................................................ 68

8.3.5.7. Integración con SIPCA. .................................................................................................................. 69

8.3.6. Registro contable de facturas. ....................................................................................................... 70

8.3.7. Base de datos de subvenciones. ................................................................................................... 71

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

4 / 103

8.3.8. Tramitación contable de expedientes de contratación. ................................................................. 72

8.3.9. Contabilidad no presupuestaria. .................................................................................................... 72

8.3.10. Módulo de fiscalización. ................................................................................................................. 73

8.3.11. Consultas e informes. .................................................................................................................... 73

8.3.12. Archivo electrónico de los expedientes contables. ........................................................................ 74

8.3.13. Contabilidad financiera. ................................................................................................................. 74

8.4. Tesorería. ....................................................................................................................................... 75

8.5. Gestión de bienes inmuebles. ........................................................................................................ 76

8.6. Módulo de información económico-financiera de las entidades públicas y participadas del Sector Público de la Comunidad Autónoma de Euskadi. .............................................................. 77

8.6.1. Obtención de datos económicos (presupuesto, real y previsión), de todas las entidades. ........... 77

8.6.2. Conversión de los datos económicos obtenidos a contabilidad presupuestaria, financiera y nacional. ......................................................................................................................................... 77

8.6.3. Obtención y envío de información al Parlamento Vasco ............................................................... 78

8.6.4. Obtención y envío de formularios al Ministerio de Hacienda y Administraciones Públicas. ......... 78

8.6.5. Cálculo mensual de la necesidad/ capacidad de financiación del sector Administraciones Públicas en términos SEC. ............................................................................................................ 78

8.6.6. Previsión anual de la necesidad/ capacidad de financiación del sector Administraciones Públicas en términos SEC. ............................................................................................................ 78

8.6.7. Obtención anual de la regla de gasto. ........................................................................................... 79

8.6.8. Obtención de las cuentas económicas del Sector Administraciones Públicas de la Comunidad Autónoma de Euskadi. ............................................................................................... 79

8.6.9. Consolidación financiera y presupuestaria. ................................................................................... 79

8.6.10. Otros informes. ............................................................................................................................... 79

8.7. Sistema de información y Cuadros de mando. .............................................................................. 80

8.8. Edición de la Cuenta General. ....................................................................................................... 80

8.9. Integración con otros sistemas. ..................................................................................................... 80

8.10. Autorizaciones y usuarios. ............................................................................................................. 81

8.11. Migración de la información histórica............................................................................................. 82

9. GESTIÓN DEL CAMBIO: PLAN DE COMUNICACIÓN Y FORMACIÓN .................................... 83

10. SOPORTE A USUARIOS Y GESTIÓN DE INCIDENCIAS A PARTIR DEL ARRANQUE .......... 84

11. ÁMBITO DEL PROYECTO ........................................................................................................... 85

12. METODOLOGÍA APLICABLE ...................................................................................................... 86

12.1. Metodología. .................................................................................................................................. 86

12.2. Aseguramiento de la calidad. ......................................................................................................... 86

12.3. Entregables. ................................................................................................................................... 86

13. CONFIGURACIÓN DEL EQUIPO DE TRABAJO ........................................................................ 88

13.1. Organización del Equipo de Trabajo.............................................................................................. 88

13.1.1. Asignación de recursos. ................................................................................................................. 88

13.1.2. Equipo de Trabajo. ......................................................................................................................... 89

13.1.3. Constitución inicial del equipo de trabajo. ..................................................................................... 90

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

5 / 103

13.1.4. Modificaciones en la composición del equipo de trabajo. ............................................................. 90

13.1.5. Horario y lugar de realización de los trabajos. ............................................................................... 91

14. MECANISMOS DE SEGUIMIENTO, CONTROL Y SUPERVISIÓN ............................................. 92

15. PLAN DE FACTURACIÓN ............................................................................................................ 93

16. CRITERIOS DE ADJUDICACIÓN ................................................................................................. 95

17. ESTRUCTURA Y FORMATO DE LA PROPUESTA .................................................................. 102

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

6 / 103

1. INTRODUCCIÓN

En la actualidad el sistema económico-financiero del Gobierno Vasco utiliza para su gestión varias

aplicaciones informáticas, cuya evolución es el objeto del presente concurso.

A continuación se hace una descripción de dichas aplicaciones:

A53 - Elaboración de los presupuestos para Administración General y Organismos Autónomos y

edición del presupuesto.

G67 - Elaboración del presupuesto, seguimiento y control de los entes públicos de derecho

privado, sociedades públicas y fundaciones del sector público de la CAE.

K28 – Publicación de los presupuestos generales de la CAE en internet.

K36 – Elaboración del presupuesto de gastos de personal.

ADO - Contabilidad presupuestaria de los Departamentos y Organismos Autónomos.

ADM - Sistema de información para los Departamentos y Organismos Autónomos de la ejecución

presupuestaria.

ADE - Sistema de información al Parlamento y a los Departamentos de la ejecución

presupuestaria.

K14 – Fondos Anticipados.

E01b – Contabilidad Patrimonial y Gestión de bienes inmuebles.

L95 – Gestión de avales y depósitos.

Las citadas aplicaciones informáticas han sido desarrolladas a lo largo de los últimos años y cubren de

manera satisfactoria las necesidades del Departamento de Hacienda y Finanzas.

No obstante, al ser aplicaciones tecnológicamente obsoletas, se desea abordar un cambio en el modelo

de gestión de las mismas, y unificar en un mismo sistema más abierto y más interoperable todas las

aplicaciones anteriormente mencionadas.

Otros aplicativos relevantes del entorno son:

N77 – Sistema integrado de pagos y cobros de la Administración (SIPCA).

RTTA – Registro Telemático de Terceros.

W42 – Plataforma de facturación electrónica.

Existen más integraciones con otras aplicaciones departamentales que se detallarán más adelante.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

7 / 103

2. NECESIDAD DE CONTRATACIÓN

Como se ha descrito en el apartado anterior, las aplicaciones informáticas que gestionan los sistemas

económico-financieros del Gobierno Vasco, pese a cubrir de manera satisfactoria las funcionalidades

necesarias, tecnológicamente se encuentran dentro de las denominadas “obsoletas”.

Esta obsolescencia hace que cada vez sea más difícil inter-operar con otros aplicativos y/o servicios, y

requieran mayores esfuerzos en cuanto a su mantenimiento y evolución ante las constantes demandas de

nueva información contable para la gestión económica del Gobierno.

Es por todo lo anteriormente expuesto que se ha detectado la necesidad de evolucionar los sistemas

económico-financieros a una plataforma más abierta y más flexible tanto a nivel de mantenimiento como a

nivel de evolución tecnológica y funcional.

La actividad objeto de contratación es necesaria para la prestación de un servicio que es competencia de

EJIE. Dicha actividad está incluida entre los servicios que pueden ser contratados, conforme a la

Instrucción sexta de las Instrucciones sobre las buenas prácticas en la contratación de servicios de

Gobierno Vasco, y su objeto no contiene prestaciones que con arreglo a la Instrucción quinta deben ser

satisfechas con medios propios.

Su prestación no puede ser asumida con los recursos humanos y técnicos de que dispone el EJIE siendo

además inconveniente o imposible su reorganización.

Los documentos contractuales elaborados en la fase de preparación del contrato incorporan las debidas

garantías para dar cumplimiento a la Instrucción octava, sobre las buenas prácticas en la celebración de

contratos de servicios a fin de evitar que se incurra en los supuestos de cesión ilegal de trabajadores.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

8 / 103

3. OBJETO DEL CONTRATO

Dado que el grado de satisfacción del sistema actual es grande, el objeto del proyecto que se detalla en el

presente documento es la implantación de un nuevo sistema económico-financiero que contenga toda la

funcionalidad que dispone el sistema actual, completándola con nuevas funcionalidades que también se

detallarán.

Además, el sistema a implantar deberá ser ágil a la hora de adaptarse a los cambios normativos y

tecnológicos.

Los principales objetivos del contrato son:

La definición, diseño e implantación de un nuevo sistema económico-financiero, que gestione

desde la fase de elaboración del presupuesto hasta la rendición de información a los distintos

intervinientes en materia económico-financiera, tanto de la Administración General y

Organismos Autónomos, como del resto de entidades del Sector Público de la Comunidad

Autónoma de Euskadi, si bien en éstas últimas la gestión contable no es competencia del

proyecto.

La incorporación de los datos históricos existentes en el actual sistema, incluyendo los

procesos de carga que fuesen necesarios, al objeto de poder consultar los datos que se

determinen en el nuevo sistema y hacer que el nuevo sistema sea la fuente de información en

materia económica.

El diseño e implantación de un plan de formación para todos los usuarios intervinientes en el

proceso, de manera que se facilite la interacción con el nuevo sistema a utilizar.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

9 / 103

4. PRESUPUESTO

En documento separado y siguiendo lo establecido en el modelo de Pliego de Condiciones Particulares,

se deberá incluir el importe Total de la Oferta Económica, para la correcta evaluación del apartado

“Proposición económica” contemplado en la sección de Criterios de Valoración.

En el precio estarán incluidos todos los conceptos incluyendo los impuestos, gastos, tasas y arbitrios de

cualquier esfera fiscal, derechos, gastos repercutibles, costes de transporte, entrega y, en su caso

instalación, seguros, aranceles, licencias y autorizaciones de todo tipo que recaigan sobre la operación

hasta la entrega y recepción de los bienes y el beneficio industrial del contratista y todo tipo de impuestos

a excepción del I.V.A., del que se especificará el tipo (%) e importe total.

El presupuesto máximo para este contrato es de cinco millones setecientos mil euros, 5.700.000 € (IVA no

incluido). Este valor será el tomado como base para los Criterios de Valoración explicados posteriormente.

El valor estimado del contrato es de 5.700.000 € (IVA no incluido).

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

10 / 103

5. PLAZO DE DURACIÓN DEL CONTRATO

El plazo de duración del contrato se extenderá desde la adjudicación del mismo, hasta el 30 de Junio del

2.019, si bien los sub-proyectos de los que consta el presente pliego se implantarán estimativamente en

las siguientes fechas:

Elaboración y edición del presupuesto: 1 de Septiembre de 2.017.

Ejecución del gasto y demás funcionalidades: 1 de Enero de 2.019.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

11 / 103

6. DESCRIPCIÓN DEL SISTEMA ACTUAL

Como anteriormente se ha mencionado, el sistema económico-financiero del Gobierno Vasco actualmente

se gestiona mediante varias aplicaciones informáticas.

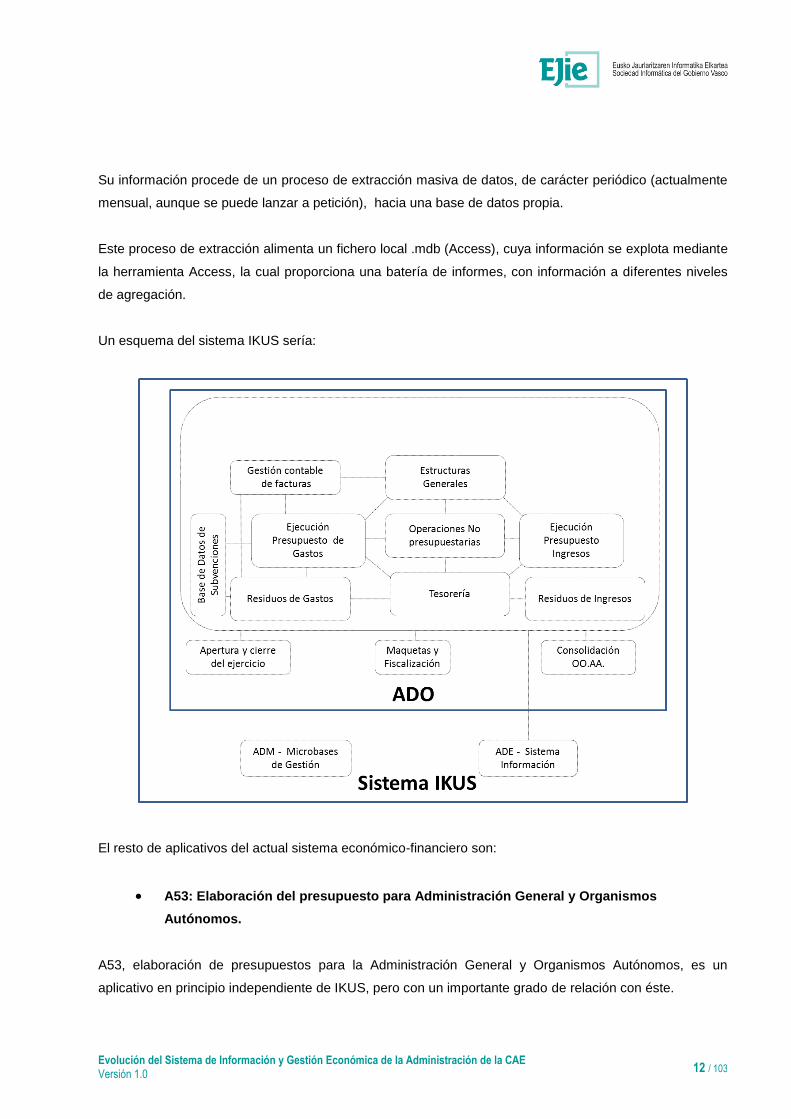

El núcleo principal de dicho sistema que forma lo que comúnmente se denomina IKUS, Sistema Integrado

de Información para la Gestión Económica y Presupuestaria está formado por las siguientes aplicaciones:

ADO (IKUS - Informazio eta Kudeaketa Sistema): Sistema de Contabilidad presupuestaria.

Es el Sistema Integrado de Información para la Gestión Económica y Presupuestaria de la Administración

General de la Comunidad Autónoma de Euskadi y sus Organismos Autónomos.

Contiene toda la contabilidad presupuestaria, la contabilidad no presupuestaria, la base de datos de

subvenciones y la tesorería. Se trata de un sistema de información que da respuesta a los requerimientos

que plantea un modelo de contabilidad descentralizado en la gestión y centralizado en la contabilización.

ADM: Microbases de gestión.

ADM, Microbases de Gestión, es una solución de análisis de información. Su información procede

igualmente de ADO, y se genera a través de un proceso de extracción de información diario, hacia una

única base de datos. La información volcada incluye tanto la propia información contable, como datos de

gestión de accesos de usuario.

Cada usuario dispone de un aplicativo local en Access, que accede a la base de datos creada y que, en

función de sus privilegios de acceso, descarga al puesto local la información especificada asociada a su

universo de datos.

Este proceso genera un fichero local .mdb (Access) que el usuario puede consultar, bien con las consultas

estándar (amplio catálogo de consultas predefinidas), bien a través de la creación de consultas propias.

ADE: EIS del presupuesto.

ADE es una solución de tipo EIS (sistema de información de gestión), que permite la explotación de la

información procedente de ADO, y cuyo uso se orienta a los diferentes Departamentos de Gobierno

Vasco, así como a todos los grupos parlamentarios.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

12 / 103

Su información procede de un proceso de extracción masiva de datos, de carácter periódico (actualmente

mensual, aunque se puede lanzar a petición), hacia una base de datos propia.

Este proceso de extracción alimenta un fichero local .mdb (Access), cuya información se explota mediante

la herramienta Access, la cual proporciona una batería de informes, con información a diferentes niveles

de agregación.

Un esquema del sistema IKUS sería:

El resto de aplicativos del actual sistema económico-financiero son:

A53: Elaboración del presupuesto para Administración General y Organismos

Autónomos.

A53, elaboración de presupuestos para la Administración General y Organismos Autónomos, es un

aplicativo en principio independiente de IKUS, pero con un importante grado de relación con éste.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

13 / 103

Su propósito es la creación y publicación de los presupuestos generales de Gobierno Vasco, e incluye

toda la operativa asociada (elaboración anteproyecto, enmiendas,...).

G67: Elaboración del presupuesto, seguimiento y control de entes públicos de derecho

privado, sociedades públicas y fundaciones del sector público de la CAE.

La G67 es la aplicación para la elaboración, el seguimiento y el control de la ejecución del presupuesto de

entes públicos de derecho privado, sociedades públicas y fundaciones públicas que forman parte del

sector público de la Comunidad Autónoma de Euskadi.

Esta aplicación consolida datos del presupuesto con la A53.

Además, también incorpora datos de entidades no del sector público de la CAE.

K28: Publicación de los presupuestos generales de la CAE en internet.

Aplicación que a partir de A53 y G67 permite publicar en internet el proyecto y los presupuestos generales

de la CAE.

K36: Elaboración del presupuesto de gastos de personal.

Aplicación para la simulación de gastos de personal para la elaboración del presupuesto.

K14: Fondos Anticipados.

Aplicación que permite a los Departamentos y Organismos Autónomos la gestión de pagos no sujetos a

fiscalización previa a través de cuentas bancarias delegadas.

E01: Contabilidad Patrimonial y Gestión del Patrimonio.

Aplicación para la gestión de la Contabilidad Patrimonial de la Administración General de la CAE y de sus

Organismos Autónomos. Registra las operaciones financieras y patrimoniales realizadas por la entidad, y

gestiona el Inventario de Bienes y Derechos del Patrimonio de Euskadi.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

14 / 103

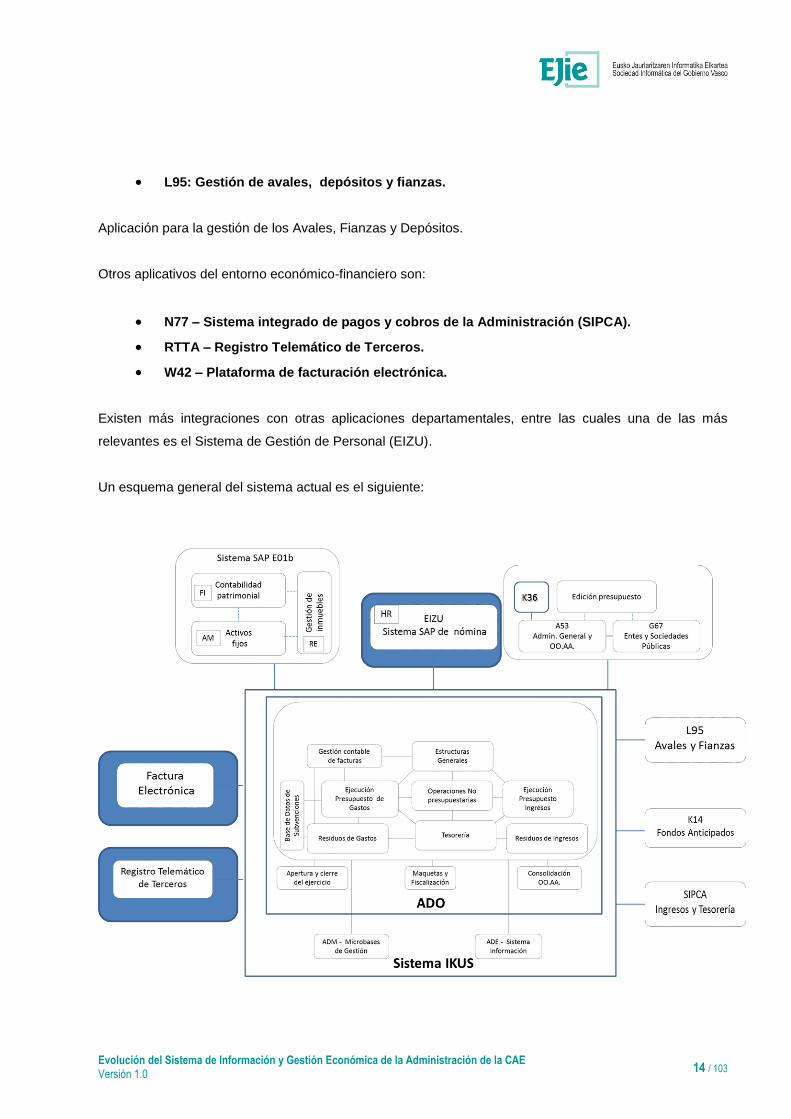

L95: Gestión de avales, depósitos y fianzas.

Aplicación para la gestión de los Avales, Fianzas y Depósitos.

Otros aplicativos del entorno económico-financiero son:

N77 – Sistema integrado de pagos y cobros de la Administración (SIPCA).

RTTA – Registro Telemático de Terceros.

W42 – Plataforma de facturación electrónica.

Existen más integraciones con otras aplicaciones departamentales, entre las cuales una de las más

relevantes es el Sistema de Gestión de Personal (EIZU).

Un esquema general del sistema actual es el siguiente:

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

15 / 103

Las aplicaciones sombreadas no son objeto de evolución dentro del presente concurso, sin embargo sí

que se abordará dentro del proyecto el interface para la incorporación de los datos que gestionan.

A continuación se describe un poco más en detalle cada aplicación:

6.1. Aplicaciones para la elaboración del Presupuesto.

Las aplicaciones A53 (Elaboración del Presupuesto para Administración General, Organismos Autónomos

y Consorcios) y G67 (Elaboración del Presupuesto, Seguimiento y Control de dicho presupuesto para

empresas del Sector Público de la CAE) se encuentran en el mismo entorno y posibilitan a los usuarios el

acceso remoto y comparten algunos datos estructurales.

Sus características más relevantes son:

Son multi-modulares y los módulos que los componen están integrados entre sí.

Están integrados con otros sistemas.

Son multi-idioma (euskera, castellano).

En cuanto a estructuras comparten:

Entidades, estructura económica (planes de cuentas, CAC: capítulo-artículo-concepto),

estructura orgánica, funcional y territorial.

Permiten realizar:

Controles y cuadres de datos, tanto internos como externos.

Consolidaciones.

Permiten elaborar a los usuarios autorizados:

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

16 / 103

A53 G67

Planes a 4 años X

Escenarios presupuestarios X

El proyecto de presupuestos X X

Las enmiendas X

Las modificaciones presupuestarias X

El presupuesto actualizado X

Seguimiento presupuestario (real +

estimaciones)

X

Prórroga del presupuesto X

Permiten elaborar informes:

Memorias.

Presupuestos de gastos e ingresos.

Presupuestos de Capital y Explotación, así como las cuentas anuales (balance, cuenta de

pérdidas y ganancias, estado de ingresos y gastos, estado de flujos de efectivo y estado de

cambios en el patrimonio neto).

Cuenta financiera y Operaciones no financieras (SEC).

Un completo sistema de información (unos 100 informes y consultas).

Permite publicar la información presupuestaria con calidad tipográfica de imprenta en color, bilingüe y su

publicación en internet de forma automática e inmediata.

6.1.1. Elaboración del presupuesto para Administración General y Organismos Autónomos y

Consorcios (A53).

La Aplicación A53 es la que utilizan los usuarios de la Dirección de Presupuestos, los distintos

Departamentos del EJ-GV, los Organismos Autónomos y Consorcios, para la elaboración de los

Presupuestos Generales de la C.A.E.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

17 / 103

Está compuesta por módulos totalmente integrados entre sí. Un esquema de los mismos es el siguiente:

Su operativa normal implica que, una vez se aprueba el presupuesto, éste se vuelca sobre IKUS para su

posterior ejecución. No obstante, existe un mecanismo que permite la obtención inicial del presupuesto a

través de IKUS, facilitando la operativa en casos de presupuestos prorrogados.

Incluye la realización de complejos procesos de transformación de la información que permiten utilizando

metalenguajes intermedios, la generación de una salida final de datos para la impresión directa de los

libros de presupuestos.

Una descripción breve de cada módulo es la siguiente:

Administración. Con este módulo se controlan los accesos de los usuarios a la aplicación, tanto

a los módulos como a los datos a utilizar.

Estructuras. Con este módulo de definen las diferentes clasificaciones y datos maestros que

intervienen en el proceso de elaboración y edición de los presupuestos. Las estructuras

actuales son:

o Presupuesto. Con esta clasificación se definen las fases del presupuesto:

elaboración, trámite parlamentario, aprobación. (En fase de trámite parlamentario se

efectúa el recálculo de la partida parlamentaria). Así mismo el sistema puede

contener diferentes tipos de presupuesto (ordinario, ejecución, versiones).

o Clasificación institucional (tipo de institución). Con esta clasificación se asigna al

sector administrativo o empresarial.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

18 / 103

o Orgánica. Se define la estructura Orgánica del presupuesto. Su desglose es el

siguiente:

- Institución. Se asigna a una clasificación institucional y a una Sección

responsable.

- Sección o Departamento.

- Servicio.

- Centro.

o Funcional. Se define la estructura funcional o por programas del presupuesto. Su

desglose es el siguiente :

- Grupo funcional.

- Función.

- Sub-función.

- Programa. Se asigna a una o varias estructuras orgánicas responsables.

- Subprograma.

o Económica. Se define la estructura económica del presupuesto. Puede ser de Gasto

o Ingreso. Su desglose es el siguiente :

- Capítulo.

- Artículo.

- Concepto.

- Subconcepto. En su caso se asigna a: “consolidable”, “ente obligatorio”,

“IVA”, “admite negativos”.

o Territorio a nivel de territorio histórico.

Partidas. Con este módulo se actualizan las partidas del presupuesto (importe, denominación,

territorialización, compromiso) y sus datos complementarios (de personal, de plantilla; nº de

plantilla, ampliable, ampliable hasta, comprometido, especialmente vinculado, ente

consolidable, sección consolidable, IVA, características). Contiene las funcionalidades de

“clonar”, “cortar y pegar” y de “copiar”; así como de “buscar o seleccionar” y de “aplicar

incrementos”.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

19 / 103

Intenciones y Características. Permite identificar otra serie de datos maestros que hacen falta

en la elaboración de determinadas partidas (Planes, Fondos Europeos, IVA...). Mediante

“asociar” permite asignar a una o a varias subcaracterísticas; también permite asignar en todo

o en parte el importe de una partida.

Conversiones. Con este módulo se determinan los cambios de clave o cambios que se

producen en las clasificaciones de presupuesto y los procesos de conversión de los datos del

presupuesto.

Consolidaciones. Con este módulo se actualizan las reglas de consolidación entre la A.G., los

OO.AA. y el sector empresarial y fundacional.

Interfaces con otros sistemas. Estos sistemas son: Aplicación del Capítulo I, Contabilidad,

Parlamento, Sistemas Departamentales, Prórroga, aplicación G67.

Gráficos. Este módulo posibilita la creación de gráficos relacionados con el presupuesto.

Informes y documentos. Este módulo contempla todas las consultas e informes implicados en

la Elaboración de los presupuestos y la edición de documentos en formato ofimático. Los

informes numéricos están diseñados según las diferentes estructuras presupuestarias. La

selección de datos se parametriza según las estructuras que componen el informe y también

según el resto de datos complementarios que contiene la partida presupuestaria. Se pueden

seleccionar unidades, saltos de página, rupturas de %. Hay informes comparativos o no. Hay

informes de una institución, de varias y consolidados entre AG, OOAA y Consorcios. y de

partidas. Hay informes de importes asignados a Características, planes. Hay informes de

estructuras presupuestarias. Los documentos textuales se asignan a diferentes patrones:

Memoria de Sección, de Programa, etc.

Enmiendas. Este módulo en la fase de tramitación parlamentaria contempla toda la gestión

gubernamental de las enmiendas al Presupuesto del Parlamento Vasco, propuestas de

aceptación, rechazo, transacción o técnicas, y contestación textual a las enmiendas

presentadas, excepto la actualización de las partidas por las enmiendas aprobadas. Contiene

diversas tablas para identificar los grupos parlamentarios, tipos de enmiendas, etc. Este

módulo, en la fase de seguimiento de enmiendas a lo largo del ejercicio, extrae datos de

ejecución presupuestaria de las partidas asignadas a las enmiendas (iniciales o nuevas) en

diversas fases (crédito actualizado, autorizado…) y también permite argumentar de forma

textual; así como contestaciones tipificadas a grupos masivos de enmiendas. Este módulo

contiene diferentes informes y búsquedas parametrizables en cada una de las fases; también

contiene interfaces diversas.

La aplicación es bilingüe (euskera y castellano) totalmente, tanto en el funcionamiento de la aplicación

como en su contenido.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

20 / 103

Así mismo, permite expresar las estructuras fundamentales en inglés con objeto de la publicación del

presupuesto en internet.

En cuanto al entorno tecnológico, la aplicación está desarrollada en un cliente SQL-Windows 16 bits y

procesos servidor desarrollados en COBOL sobre base de datos Oracle.

6.1.2. Elaboración del Presupuesto, seguimiento y control de los entes públicos de derecho privado, sociedades públicas y fundaciones del sector público de la C.A.E. (G67).

El objetivo del sistema es ser la herramienta fundamental para la elaboración de los presupuestos,

seguimiento y control presupuestario del sector público empresarial (Entes Públicos de Derecho Privado,

Sociedades Públicas y Fundaciones Públicas).

Para ello, las empresas del sector público de la C.A.E. disponen de la aplicación con objeto de que sean

ellas mismas las que confeccionen sus presupuestos y reflejen su seguimiento, siendo la Dirección de

Presupuestos y la OCE del Departamento de Hacienda y Finanzas las encargadas de supervisarlos.

Un esquema de la aplicación G67 es el siguiente:

La aplicación G67 posibilita a los entes públicos de derecho privado, sociedades públicas y fundaciones

del sector público de la C.A.E.:

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

21 / 103

Definir datos maestros de sociedades, planes, cuentas, equivalencias, cuadres internos y

externos, patrones, informes, gráficos, ratios, usuarios y autorizaciones.

Introducir datos económicos básicos en distintas fases (Presupuesto Cuatrienal, Proyecto,

Modificación, Presupuesto Actual, Seguimiento real y estimaciones, Auditado).

Los datos económicos se introducen a través de cuentas del PGC (Debe-Haber) con un

detalle a nivel de partida presupuestaria de la que colgarán el resto de la información adicional

(código de ente consolidable, territorio, explicaciones adicionales y su texto bilingüe

correspondiente).

Elaborar la prórroga del presupuesto (cuando proceda).

La validación y seguimiento temporal de los datos económicos (mensual/trimestral/anual).

Elaborar y definir informes complejos a partir de la información básica suministrada para todos

los ejercicios, así como consultas de información detallada que exporta a hojas de cálculo.

La obtención de los informes que forman parte del proyecto de Presupuestos Generales.

La obtención de la información necesaria para remitir periódicamente al Parlamento Vasco en

aplicación de la normativa vigente.

La generación de los formularios mensuales a remitir al Ministerio de Hacienda y

Administraciones Públicas en cumplimiento de la Ley de Estabilidad Presupuestaria.

Consolidar tras validar las consistencias de los datos individuales (cuadros internos) y de

eliminar las partidas de cuadre entre entidades (cuadres externos).

La aplicación e ns bilingüe (euskera y castellano) totalmente, tanto en el funcionamiento de la aplicación

como en su contenido.

Tecnológicamente al igual que A53 es un cliente SQL-Windows 16 bits y procesos servidor desarrollados

en COBOL sobre base de datos Oracle.

6.1.3. Edición del presupuesto y su publicación en Internet (K28).

La Edición de Presupuestos se lleva a cabo mediante el Sistema de Publicaciones y permite elaborar y

ejecutar la publicación de los presupuestos generales de la CAE.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

22 / 103

El tipo de información a publicar corresponde a la fase de elaboración presupuestaria, ejecución, normas

técnicas, presupuesto actualizado (para los casos de años de prórroga en los que no existe presupuesto

definitivo), presupuesto consolidado…

El sistema de libros se utiliza también para Seguimiento con una periodicidad anual, mensual, trimestral

para los entes, sociedades y fundaciones públicas.

La generación final de los mismos se realiza utilizando el Framemaker, un auto-editor y procesador de

textos que es capaz de sacar los informes con un tipo especial de letra, y una calidad de impresión

altísima.

Se define la composición de libros, compuesto por volúmenes, que a su vez están compuestos por

órdenes y secciones. Las órdenes definen áreas de información: qué documentos, con sus informes y la

secuencia de los mismos.

El lanzamiento consta de múltiples lanzamientos en las aplicaciones involucradas (dependiendo de la

definición del libro, de sus repetitivas...) y en el montaje se genera un fichero con código nativo para que el

Framemaker genere el documento final. Este sistema de publicación permite leer documentos Word, que

transforman a formato legible por Framemaker invocando a macros que revisan estilos y ortografía.

Este módulo no sólo se utiliza para la edición y publicación de libros, sino que es un medio para trabajar;

mientras se elabora se sacan los mismos, se revisan los presupuestos y se van modificando en el sistema

(facilita la obtención de informes de forma masiva).

Las funciones actuales en el módulo de Mantenimiento de Publicaciones son las siguientes:

Definición de Libros. Permite efectuar la definición de la composición de los mismos a través

de la definición de: volúmenes, órdenes, secuencia de cada uno de los informes con sus

modelos de documentos.

Clonación de Libros. Copiado de la definición de un libro a otro ejercicio y actualización de

parámetros como por ejemplo, sociedad.

Copiado de Libros. Copiado del mismo sin ningún cambio, dentro del mismo ejercicio, tanto

parte como el ejercicio completo.

La carga de documentos (carátulas, documentos Word…) entre el pc y el servidor es costosa

y se debe mejorar.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

23 / 103

6.1.4. Elaboración del presupuesto de gastos de personal (K36).

Se trata de un sistema que captura una situación de nómina a una fecha determinada y extrapola el gasto

a todo un ejercicio presupuestario. Añade las variaciones de plantilla prevista para el ejercicio a

presupuestar y simula posibles incrementos salariales que se puedan aprobar y calcula el coste conjunto.

Permite publicar los anexos de personal correspondientes para la Administración General y los

Organismos Autónomos.

Pretendemos que se extienda al sector público empresarial dado que el volumen de gasto es similar.

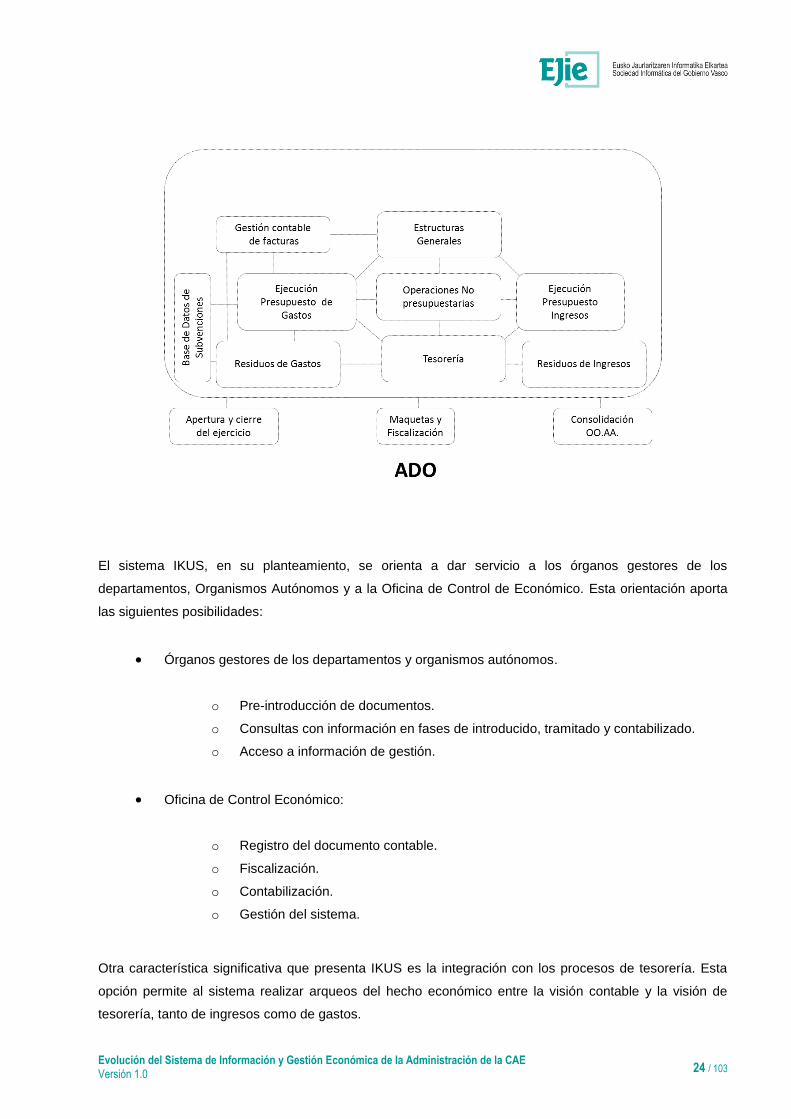

6.2. Sistema IKUS – ADO.

ADO, contabilidad presupuestaria es una aplicación desarrollada en arquitectura cliente / servidor con una

estructura de tres niveles. El cliente se centra fundamentalmente en la función de presentación (incluye

algo de lógica de negocio), mientras que la mayor parte de la lógica operacional reside en el servidor.

La base de datos es centralizada y única. Los procesos transaccionales se albergan en un único servidor

que aglutina, como ya se ha visto, casi todas las funciones de negocio y datos.

El sistema cuenta con un amplio repertorio de procesos batch, destacando entre los mismos la cadena

diaria de contabilización, concatenada con la gestión diaria de pagos.

Un esquema de gráfico de ADO sería:

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

24 / 103

El sistema IKUS, en su planteamiento, se orienta a dar servicio a los órganos gestores de los

departamentos, Organismos Autónomos y a la Oficina de Control de Económico. Esta orientación aporta

las siguientes posibilidades:

Órganos gestores de los departamentos y organismos autónomos.

o Pre-introducción de documentos.

o Consultas con información en fases de introducido, tramitado y contabilizado.

o Acceso a información de gestión.

Oficina de Control Económico:

o Registro del documento contable.

o Fiscalización.

o Contabilización.

o Gestión del sistema.

Otra característica significativa que presenta IKUS es la integración con los procesos de tesorería. Esta

opción permite al sistema realizar arqueos del hecho económico entre la visión contable y la visión de

tesorería, tanto de ingresos como de gastos.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

25 / 103

Todos los hechos económicos con consecuencias en tesorería tienen la doble visión contable-tesorera:

Pagos y cobros presupuestarios.

Residuos (ingresos y gastos) de presupuestos cerrados.

Pagos y cobros no presupuestarios.

Debido a esta integración, el arqueo de tesorería combina información de cobros y pagos de naturaleza

presupuestaria y no presupuestaria:

Saldo de tesorería = saldo presupuestario (cobros-pagos presupuestarios) + saldo no

presupuestario (cobros-pagos extrapresupuestarios).

Saldo de tesorería = cobros de tesorería (cobros presupuestarios + cobros no presupuestarios)

– pagos de tesorería (pagos presupuestarios + pagos no presupuestarios).

La partida presupuestaria es el elemento de control (contable y de gestión) fundamental en la gestión de

los ingresos y gastos de naturaleza presupuestaria. Esencialmente aporta información sobre:

El ejercicio presupuestario en el que se contabiliza.

El órgano gestor responsable de la ejecución presupuestaria (clasificación orgánica).

El programa presupuestario (clasificación funcional).

La naturaleza del gasto o ingreso (clasificación económica).

La referencia de intervención, es un elemento de control en operaciones de ingreso y fundamentalmente

gastos presupuestarios. Aporta un vínculo a operaciones presupuestarias de un mismo expediente que

permite una gestión de saldo disponible en las diferentes fases de gestión del presupuesto de ingresos y

gastos. En el caso de operaciones de gastos permite identificar los siguientes conceptos:

Ejercicio presupuestario.

Identificación de la autorización de gastos.

Identificación del tercero adjudicatario de la operación (fase de gasto D).

Identificación de la factura (tercero acreedor o fase O).

Secuencia del pago.

La gestión de los terceros está descentralizada en la identificación y captura, consolidándose

en la Oficina de Control Económico.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

26 / 103

6.2.1. Funciones de IKUS.

Si bien el enfoque de IKUS, en su vertiente de administración del sistema, no dispone de una definición

estricta por módulos, las tareas se agrupan en funciones y a cada rol / perfil / usuario se asigna un

conjunto de funciones. Se pueden agrupar estas funciones en los siguientes conjuntos homogéneos, a

efectos de descripción del sistema:

Incorporación del presupuesto.

La Dirección de Presupuestos crea el presupuesto ordinario en la propia aplicación de Elaboración del

Presupuesto (A53). Mediante una conexión directa, esta aplicación vuelca al sistema de Contabilidad

Presupuestaria la información necesaria para la carga del presupuesto (documentos de carga inicial de

créditos para las aplicaciones presupuestarias e información explicativa de las mismas).

En el caso de prórroga del presupuesto, el sistema IKUS envía la información del ejercicio activo a la

aplicación de Elaboración del Presupuesto. Una vez adaptadas las partidas presupuestarias, según

aplicación de la normativa correspondiente, el presupuesto prorrogado se carga de manera similar al

ordinario.

Tramitación del expediente contable.

La tramitación del expediente contable es el proceso integral de elaboración y perfeccionamiento del

expediente contable. El evento que provoca el inicio de este proceso es el „hecho económico‟; entendido

como una operación, en la que interviene la administración y en ocasiones un tercero, con consecuencias

económicas. El resultado del proceso es una anotación contable o un rechazo.

En el proceso de tramitación del expediente contable surgen diversas funciones, asignadas a distintos

participantes:

o Función de pre-introducción. Los gestores de los departamentos y organismos

autónomos recogen la información necesaria y preparan propuestas (maqueta de

documento en terminología IKUS) en aquellas actividades que suponen „hechos

económicos dentro de su ámbito de competencia.

o Función de tramitación. Da cobertura a las operaciones de envío, registro y control de

la información que acompaña al hecho económico. El componente fundamental es el

documento de tramitación, con cuya introducción en el sistema se inicia. El sistema

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

27 / 103

IKUS tiene definidos variedad de circuitos para la tramitación de maquetas de

documentos según la naturaleza de los „hechos económicos‟ recogidos.

o Función de control presupuestario. Corresponde a la Dirección de Presupuestos

analizar y aprobar las maquetas de documentos que supongan modificaciones

presupuestarias.

o Función de control de finanzas. Corresponde a Tesorería asignar cuentas financieras

a las maquetas cuyo pago sea manual.

o Función de intervención. La función de intervención da cobertura a las tareas de

fiscalización (por muestreo, exhaustiva individual, exhaustiva por lotes, exenta

individual o exenta por lotes).

o Función de contabilización. La contabilización es la función que „perfecciona‟ la

anotación contable de los „hechos económicos‟, que han superado las fases

anteriores del proceso.

La introducción de las maquetas puede ser batch o manual. Desde el momento que se introduce una

maqueta el sistema controla la existencia de crédito suficiente para su tramitación.

El sistema tiene establecidos diferentes circuitos (workflow) en función de:

o Tipo de maqueta (documento) a tramitar.

o Gasto y/o Ingreso, estructura económica, cuenta (documentos no presupuestarios),

forma de pago, forma de ingreso, importe, etc…

Gestión de créditos.

Como se ha visto, el sistema IKUS dispone de procedimientos de carga del presupuesto elaborado desde

sistemas de información externos.

Desde la contabilidad presupuestaria es posible gestionar las operaciones que afectan al crédito

aprobado:

o Vinculaciones de crédito.

o Modificaciones presupuestarias:

- Incorporaciones de créditos.

- Ampliaciones de créditos.

- Habilitaciones de créditos.

- Transferencias de créditos.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

28 / 103

- Ajustes de prórroga del presupuesto.

- Otras modificaciones.

La gestión contable de estas operaciones se soporta en los documentos: I, I/, T, T/, RC y RC/.

Créditos de compromiso.

Cuando la ejecución del presupuesto de gasto compromete presupuesto de futuros ejercicios el sistema

IKUS dispone de las operaciones de autorización y disposición del gasto de créditos de compromiso.

IKUS aporta un elemento de control adicional a este tipo de operaciones: el número de plurianual.

Para dar soporte a estas operaciones contables y sus correspondientes anulaciones se dispone de los

siguientes documentos: I, I/,T, T/, A, A/, D, D/, AD y AD/.

Operaciones presupuestarias de gastos.

La ejecución del presupuesto de gastos se realiza a través de las fases de gestión de:

o Autorización del gasto.

o Disposición del gasto.

o Obligación.

o Pago.

Estas fases cuentan con elementos de control que facilitan el seguimiento presupuestario: la referencia de

intervención y el tercero adjudicatario y acreedor.

Para dar soporte a estas operaciones contables y sus correspondientes anulaciones se dispone de los

siguientes documentos: A, A/, D, D/, AD, AD/, DO, DO/, O, O/, ADO, ADO/, MV, P, P/ , J y J/.

Operaciones presupuestarias de ingresos.

La ejecución del presupuesto de ingresos se realiza a través de las fases de gestión de:

o Reconocimiento de derechos.

o Ingreso.

Estas fases cuentan con elementos de control que facilitan el seguimiento presupuestario tanto por

referencia de intervención como por tercero.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

29 / 103

Para dar soporte a estas operaciones contables y sus correspondientes anulaciones se dispone de los

siguientes documentos: R, R/, MI, MI/, RI y RI/.

Residuos.

El sistema IKUS permite el seguimiento y control específico de las operaciones de gastos o ingresos que

no se materializan financieramente en el ejercicio en el que comienzan:

o Derechos reconocidos no cobrados en el ejercicio.

o Obligaciones de pago no pagadas en el ejercicio.

El elemento de control de estas operaciones es la referencia de intervención.

Los documentos que soportan estas operaciones son:

o Ingresos: RR, RR/, MI y MI/.

o Gastos: OR, OR/, MV, P y P/.

Operaciones no presupuestarias.

Las operaciones de ingresos y pagos no asociadas directamente con movimientos del presupuesto de

ingresos y gastos se soportan en IKUS a través de documentos de naturaleza no presupuestaria que

operan sobre cuentas de partida doble (apuntes acreedores o deudores).

Para dar soporte a estas operaciones contables y sus correspondientes anulaciones se dispone de los

siguientes documentos: EO, EO/, EP, EI, y ET.

Tesorería y operaciones con terceros.

El módulo de tesorería está integrado con los módulos de operaciones presupuestarias y operaciones no

presupuestarias, tanto para las operaciones de ingreso como para las de pagos.

La gestión de tesorería se completa con la aplicación SIPCA (Sistema Integrado de Ingresos y Pagos de

la Administración).

Dentro de este módulo se distinguen las siguientes funcionalidades:

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

30 / 103

o Gestión de terceros. Proporciona los terceros sujetos de las operaciones de

ingreso y sobre todo pagos. El alta de los terceros puede ser manual, batch (altas

masivas de terceros), o desde la aplicación web RTTA (registro telemático de

terceros).

o Bloqueo de terceros. Operatoria que impide el pago a terceros con deudas

(embargos judiciales, compensaciones,..).

o Pagos. Gestiona la contabilización de las operaciones de pago y los movimientos

financieros. Asignación – modificación - validación de propuestas de pago,

generación de XMLs y pago por talón.

Adicionalmente:

o Gestión de endosos y tomas de razón.

o En el módulo de tesorería es posible asignar vencimientos, formas de pago y

cuentas pagadoras.

Tramitación Anticipada.

El módulo de tramitación anticipada es una réplica del módulo para la tramitación ordinaria del

presupuesto. Como presupuesto inicialmente usa una copia del presupuesto ordinario, que es sustituido

por el proyecto de presupuesto una vez que éste se envía al Parlamento. En el proceso de apertura del

ejercicio el sistema hace una carga automática de todos los documentos de tramitación anticipada

fiscalizados.

Registro Contable de Facturas.

Módulo puesto en marcha para dar respuesta a las obligaciones legales derivadas de la ley 25/2013, de

27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas en el

sector público.

Base de datos de subvenciones.

Módulo que entre otras funciones permite el cumplimiento de las obligaciones de suministro de

información de la actividad subvencional.

Otros procesos.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

31 / 103

En este apartado se recogen aquellos procesos periódicos o aperiódicos no directamente relacionados

con los módulos anteriores:

o Funciones periódicas.

- Procesos diarios: apertura, libros diarios, volcado a patrimonial, etc.

La aplicación IKUS, consecuencia de los procesos nocturnos que

realiza, genera diferentes informes (ficheros): documentos

presupuestarios y no presupuestarios contabilizados en el día anterior,

pagos bloqueados, facturas electrónicas cargadas en el Registro

Contable de la Facturas, terceros cargados desde la aplicación web

RTTA…

Los usuarios, siempre en función de sus perfiles de acceso, reciben

dicha información en su buzón (O75_gestor de procesos batch).

- Anuales.

Apertura del ejercicio:

Carga del presupuesto, normas de vinculación, recodificación de

estructuras y generación de residuos de gastos de ejercicios

anteriores.

Cierre:

Generación de residuos de gastos del ejercicio corriente y de

ingresos.

- Desde la aplicación para la gestión de personal (EIZU) se generan

ficheros que permiten la contabilización directa de los documentos

contables fase A y D de inicio de ejercicio, y el asiento mensual de la

nómina.

o Funciones aperiódicas.

- Carga de plurianuales y control de créditos de compromiso:

Una vez iniciado el ejercicio, la aplicación permite la contabilización

automática de las fases A y D de los plurianuales generados en

ejercicios anteriores.

- Recodificación de prórroga, estructuras, plurianuales y residuos:

El proceso de recodificación de la prorroga consiste en la generación y

contabilización de nuevos documentos contables desde el 1 de enero

del ejercicio hasta la fecha de su realización, que sustituyen a los

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

32 / 103

contabilizados anteriormente, en base a normas de recodificación

(equivalencia entre estructuras anteriores y nuevas).

- Reorganización administrativa:

Este proceso consiste en la modificación de las estructuras

presupuestarias y traspaso de saldos, consecuencia de

reorganizaciones administrativas, y puede realizarse en cualquier

momento del ejercicio.

- Consolidación presupuestaria Administración General, Organismos

Autónomos, Osakidetza y Haurreskolak.

- Cuestionarios IGAE: definición y obtención de las plantillas a enviar al

Ministerio de Hacienda y Administraciones Públicas, correspondientes a

la Administración General y sus Organismos Autónomos.

- Extracción de información para su carga en sistema documental (previo

al borrado de ejercicios anteriores a cinco años).

- Eliminación y borrado de datos.

- Prórroga del presupuesto: normas de generación, gestión de situación,

aprobación por Intervención y contabilización.

- Carga manual de residuos.

- Obtención de los distintos modelos de información tributaria (retenciones

e IVA) a presentar en las Diputaciones Forales (Modelo 347, 180, 190,

10T, 15T,…).

- Extraer datos para aplicaciones de Fondos europeos. Generación de

ficheros con información de ejecución presupuestaria para alimentar la

aplicación que gestiona los fondos europeos.

- Bloqueo de operaciones. Proceso para bloquear las operaciones

presupuestarias y no presupuestarias por: estructura orgánica,

agrupación de presupuestos (ordinario, remanentes), Gasto /ingreso,

Fase de tramitación del documento (introducido, tramitado,

contabilizado).

Consultas e informes de ejecución presupuestaria.

o Consultas de ejecución por: terceros, aplicaciones, estructuras de residuos,

referencias, cuentas, vinculación legal, vinculación departamental, plurianuales,

endosos, documentos, maquetas (pendientes de firmar por departamento,

pendientes de tramitar, pendientes de contabilizar, rechazadas,…), subvenciones,

documentos de tramitación, etc. En todas las consultas se pueden filtrar los datos

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

33 / 103

en función del estado de la maqueta / documento (Introducida, tramitada,

contabilizada).

o Informes generales: plan de cuentas (contabilidad y vinculantes), diario de

operaciones (presupuestarias y no presupuestarias), diario de ingresos y pagos,

diario de operaciones auxiliares, mayor de cuentas, endosos pendientes, detalle

por partidas (gastos e ingresos), créditos de compromiso, plurianuales, residuos

anulados, estado de situación.

o Informes de la cuenta general: cuenta general, resultados del ejercicio, cuenta de

tesorería, detalle ingresos y pagos, compromisos, deudores y acreedores,

desglose de cuentas.

o Balances suma de saldos:

- Gastos: aplicaciones a fecha, capítulo – programa – servicio a fecha,

sección – programa – artículo a fecha.

- Ingresos: aplicaciones a fecha, capítulo – programa – servicio a fecha.

o Informes de tesorería y gestión de pagos:

o Obligaciones de pago pendientes, derechos reconocidos pendientes de cobro,

pagos pendientes de justificación.

o Propuesta de pagos, relación de saldos por cuenta, relación de transferencias,

bancos, pagos bloqueados, cuentas financieras, movimientos bancarios.

Administración del sistema y mantenimiento de datos maestros.

Estructuras generales:

Institución, Territorio, Estructura económica (Capítulo, artículo, concepto y

subconcepto), Estructura funcional (grupo funcional, función, subfunción, programa y

subprograma), Estructura orgánica (sección, servicio y centro), Tipo de contrato, Tipo

de financiación, Cuentas no presupuestarias, tipos de retención, IVA.

Datos maestros:

Cuentas fijas del sistema, circuitos (workflow-s) de los documentos, marcar terceros

como no operativos (procesos automático que marca como no operativos aquellos

terceros sin movimientos desde determinada fecha), centros interventores,…

Gestión de usuarios:

Los accesos de los usuarios se delimitan por:

- Años.

- Gastos y /o ingresos en función de las diferentes estructuras

presupuestarias (económica, orgánica y funcional).

- Cuentas no presupuestarias.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

34 / 103

- Perfiles/roles en función de las tareas a realizar: consultas, consultas y

preintroduccíón de documentos, firma de documentos en los

Departamentos, fiscalización, contabilización, tesorería,…

Contabilidad Patrimonial:

Mantenimientos y consultas relacionadas con la contabilidad patrimonial (financiera),

gestionada en la aplicación E01b, y a la que diariamente se le traspasa la información

de todos los documentos contabilizados en IKUS.

6.2.2. Relación con otros sistemas.

IKUS dispone en la actualidad de diversos medios de relación con otros sistemas:

Relación general a través de procesos por lotes.

IKUS proporciona un mecanismo estándar de relación con otras aplicaciones a través de un mecanismo

por lotes (batch) de tratamiento e incorporación de maquetas de documentos contables (pre-introducción

batch). Las aplicaciones departamentales envían a IKUS ficheros con la relación de maquetas a

contabilizar, y este proceso (lanzado diariamente) los trata e incorpora o rechaza, devolviendo un archivo

con los resultados producidos en el proceso de pre-introducción, e iniciando el circuito de contabilización.

Relaciones especificas con aplicaciones departamentales.

Algunas aplicaciones departamentales, además de enviar las maquetas según lo descrito en el párrafo

anterior, lanzan diariamente procesos específicos para recuperar e incorporar a sus propios sistemas

información procedente de IKUS.

Enlace con el sistema integrado de pagos y cobros de la Administración (SIPCA).

La contabilización de los ingresos recibidos a través de SIPCA se realiza a través del interfaz general de

procesamiento por lotes (batch) descrito en el apartado anterior, con la diferencia de que en lugar de

maquetas se generan directamente documentos contables.

Toda la información contable se envía a SIPCA para realizar un seguimiento integral de los ingresos

desde el propio SIPCA.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

35 / 103

Por otro lado, IKUS, para la generación de pagos, genera un fichero de formato bancario con órdenes de

pago. SIPCA gestiona, a través de un interfaz común, la comunicación con las entidades financieras para

todos los archivos de pagos generados tanto desde IKUS como de cualquier otra aplicación.

Enlace con la aplicación de presupuestos (A53).

IKUS se relaciona con la aplicación de presupuestos para incorporar a inicio de ejercicio los créditos

presupuestarios aprobados.

Enlace con aplicación de fondos anticipados (K14).

Gestiona el saldo de diversas cuentas bancarias del Gobierno Vasco destinadas a la provisión de fondos

para gastos corrientes. Este aplicativo enlaza directamente con IKUS generando un asiento directo (pre-

introducción).

Enlace con EIZU (personal – nómina).

IKUS se integra con EIZU para la contabilización de los compromisos de gasto de todo el ejercicio, para

la contabilización de la nómina mensual y para los ajustes de los compromisos de gasto surgidos

durante el ejercicio.

El paso de información contable de Nómina a IKUS se realiza de un modo semiautomático, recibiendo

IKUS la información en forma semielaborada, que debe procesar para convertirla en asiento contable.

Enlace con contabilidad patrimonial.

IKUS genera diariamente la información necesaria para la carga de datos del aplicativo de contabilidad

patrimonial a través de un proceso batch.

Enlace con la aplicación de fianzas, avales y depósitos.

IKUS se integra con ésta aplicación para el tratamiento contable de sus operaciones.

Enlace con el Registro Telemático de Terceros.

Desde el Registro Telemático de Terceros alojado en Euskadi.eus, se pueden dar de alta y modificar los

datos de los terceros.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

36 / 103

Estos datos se consolidan con la gestión de los terceros propios de IKUS para tener una única base de

datos de terceros.

Enlace con la plataforma de factura electrónica.

El registro contable de facturas de IKUS recibe diariamente facturas electrónicas y envía información a la

plataforma sobre el estado de las mismas.

El entorno tecnológico de ADO es el siguiente:

o Cliente desarrollado en SQL Windows 16 bits de Gupta.

o Base de datos Oracle.

o Servidor operacional basado en Cobol.

o Gestor de transacciones Tuxedo.

o Desarrollos en C, pero centrados fundamentalmente en la conexión con Tuxedo y gestor

de procesos batch (K31).

6.3. ADM- Microbases de Gestión: sistema de información de la contabilidad presupuestaria.

Se trata de un sistema de información en formato ACCESS.

Diariamente se traspasa a las Microbases de Gestión toda la información (campos) de lo introducido,

tramitado y /o contabilizado en IKUS durante el día.

Para su explotación los usuarios tienen 2 opciones:

1. Informes predefinidos que permiten filtrar la información por estructura presupuestaria (orgánica,

económica y funcional), y por el estado de tramitación de la maqueta/documento (introducido,

tramitado y contabilizado):

Ejecución del presupuesto de gastos.

Ejecución del presupuesto de ingresos.

Modificaciones presupuestarias.

Créditos comprometidos y de compromiso.

Residuos.

Liquidación definitiva.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

37 / 103

Mayores presupuestarios y no presupuestarios.

Subvenciones.

2. Informes definidos por los propios usuarios.

Además de sistema de información, las Microbases de Gestión se usan para la elaboración de:

Liquidación del presupuesto y cuentas anuales del sector público de la CAE (enlace WEB).

Informes sobre ejecución del presupuesto a publicar en la web del Departamento de Hacienda

y Finanzas (enlace WEB).

Información trimestral al parlamento (libro azul).

Información mensual de situación presupuestaria (libro rojo).

6.4. K14: Fondos anticipados de la Administración General y Organismos Autónomos.

Las principales funcionalidades de la aplicación son:

Mantenimiento de usuarios. Los accesos de los usuarios se delimitan por fondo y año.

Mantenimiento datos generales. Marca las principales características del fondo:

Estructura orgánica, importe del fondo, caja, cuenta bancaria,…

Movimientos del fondo: facturas (la carga puede ser manual o batch), caja y anticipos de viaje.

Gestión de pagos y obtención del CSB34.

Reposición y contabilización de los fondos. Genera automáticamente un fichero con los datos

necesarios para elaborar el documento contable ADO de reposición del fondo.

Listados y consultas:

o Terceros, reposición de fondos, mayor por fecha, mayor por punto presupuestario,

libro de bancos, anticipos concedidos, anticipos pendientes, terceros por importe,

desglose de gastos por terceros, mayor punto presupuestario por programa,

movimientos, gastos de viaje por tercero.

Listados para auditoria:

o Pagos a terceros (listado y desglose), libro registro de facturas recibidas, listado

de pagos por tipo de contrato, Listado de pagos de con nº de registro contable de

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

38 / 103

facturas, Microbases (se trata de un sistema de información del fondo en formato

ACCESS).

Traspaso mensual a IKUS de los pagos realizados a terceros.

Traspaso de información a IKUS para completar el modelo 347.

El entorno tecnológico es al igual que IKUS SQL-Windows 16 bits y Cobol.

6.5. E01b: Contabilidad Patrimonial y Gestión del patrimonio.

La Contabilidad pública, concebida como sistema de información, además de registrar la ejecución del

presupuesto debe recoger todas las implicaciones económicas, financieras y patrimoniales de las

entidades públicas. Debe registrar e informar sobre los gastos, ingresos, patrimonio y otros hechos

económicos que afecten a dichas entidades y producir información sobre la gestión financiera, económica

y patrimonial.

La Contabilidad Patrimonial de la Administración General de la CAE y de sus Organismos Autónomos

registra las operaciones financieras y patrimoniales realizadas por la entidad, gestiona el inventario de

inmovilizado y proporciona los siguientes documentos que forman las cuentas anuales:

Balance.

Cuenta del Resultado económico patrimonial.

Estado de cambios en el Patrimonio.

Estado de Flujos de Efectivo.

Conciliación entre el resultado económico patrimonial y el resultado presupuestario.

6.5.1. Módulos que integran el sistema E01b.

El sistema E01b se compone de:

Gestión Económica y Patrimonial y Gestión de Activos Fijos.

o Contabilidad General FI.

o Activos Fijos FI-AA.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

39 / 103

Gestión de Bienes Inmuebles (GBI).

o GBI-Patrimonio.

o GBI-Vivienda.

Un esquema de la aplicación podría ser el siguiente:

El sistema IKUS se integra con el sistema E01b mediante una interfaz nocturna, proporcionando el reflejo

patrimonial de todas las operaciones contables.

La Base de Datos Departamental de Vivienda (BDD), proporciona al sistema E01b, mediante una interfaz,

la información del inventario del Departamento de Vivienda.

6.5.2. Funcionalidades más significativas de cada uno de los módulos que componen E01b.

A continuación se detallan las funcionalidades más significativas de cada uno de los módulos.

Gestión Económica y Patrimonial (FI) y Gestión de Activos Fijos (FI AA).

Gestión económica y patrimonial (FI).

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

40 / 103

- Contabilización.

- Documento (visualizar, modificar, anular,…).

- Cuenta (visualizar saldos, compensar,…).

- Datos maestros (tratamiento individual, tratamiento colectivo, interfase

IKUS-SAP,…).

- Operaciones periódicas (cierres, operaciones periódicas especiales,…

- Sistemas de información: (informes para libro Mayor, especiales

Contabilidad, activos, cuadre de subvenciones, conciliación de

resultados, Balance y Cuenta de resultados, Estado de flujos de

efectivo,…).

Gestión de Activos Fijos (FI AA).

- Contabilización (Alta, baja, traslado, capitalizar,…).

- Activo Fijo (crear, modificar, visualizar, borrar, supranúmero,…).

- Operaciones periódicas: amortizaciones, revalorizaciones, cierre de

ejercicio,…

- Sistemas de información: activos fijos, modificación y bloqueo de los

activos fijos, mayor por número de inmovilizado, inventario,…

- Actualización Estructura Orgánica y Recodificación de Elementos.

- Recodificación Selectiva.

Gestión de Bienes Inmuebles Fijos (GBI): Patrimonio y Vivienda.

Patrimonio.

- Unidades de Gestión.

- Interlocutores.

- Edificios.

- Sistemas de información: elementos de inventario, elementos con activo.

Vivienda.

- Gestión de edificios.

- Gestión de interlocutores.

La aplicación está implantada en la versión 4.6C de SAP.

Evolución del Sistema de Información y Gestión Económica de la Administración de la CAE Versión 1.0

41 / 103

6.6. EIS: Sistema de información al Parlamento de la ejecución presupuestaria.