Federalismo Fiscal Mexicano: Espacios de Mejora · constitucionales: 117, fracciones IV, V, VII y...

17

Federalismo Fiscal Mexicano: Espacios de Mejora Lic. Margarita Navarro Franco

Transcript of Federalismo Fiscal Mexicano: Espacios de Mejora · constitucionales: 117, fracciones IV, V, VII y...

Federalismo Fiscal

Mexicano:

Espacios de Mejora

Lic. Margarita Navarro Franco

Art. 40

Constitucional

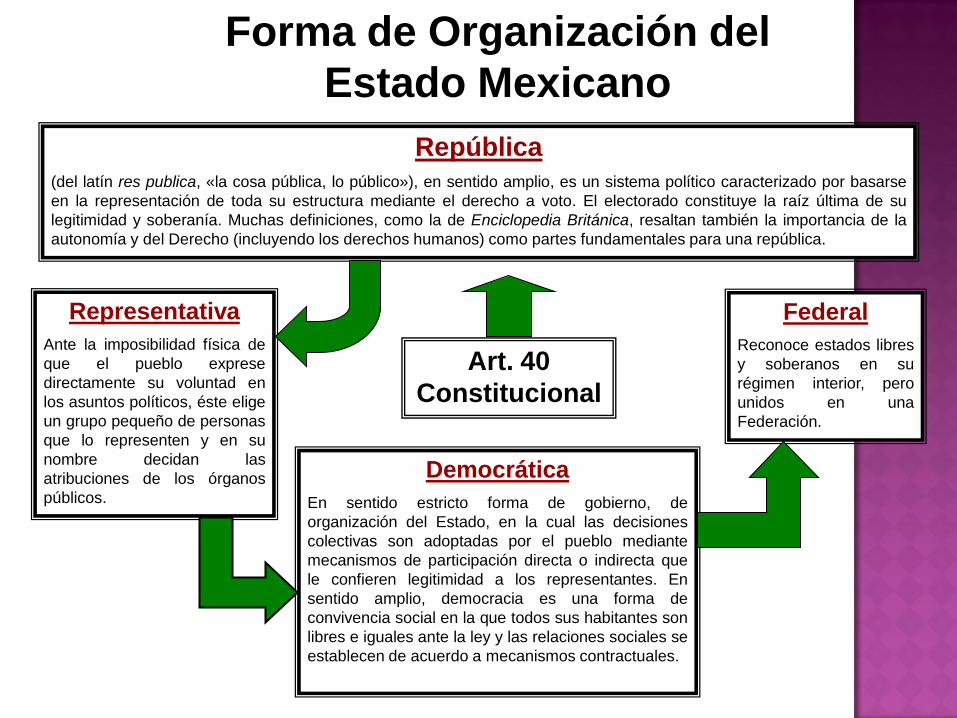

Forma de Organización del

Estado Mexicano

República (del latín res publica, «la cosa pública, lo público»), en sentido amplio, es un sistema político caracterizado por basarse

en la representación de toda su estructura mediante el derecho a voto. El electorado constituye la raíz última de su

legitimidad y soberanía. Muchas definiciones, como la de Enciclopedia Británica, resaltan también la importancia de la

autonomía y del Derecho (incluyendo los derechos humanos) como partes fundamentales para una república.

Democrática

En sentido estricto forma de gobierno, de

organización del Estado, en la cual las decisiones

colectivas son adoptadas por el pueblo mediante

mecanismos de participación directa o indirecta que

le confieren legitimidad a los representantes. En

sentido amplio, democracia es una forma de

convivencia social en la que todos sus habitantes son

libres e iguales ante la ley y las relaciones sociales se

establecen de acuerdo a mecanismos contractuales.

Representativa

Ante la imposibilidad física de

que el pueblo exprese

directamente su voluntad en

los asuntos políticos, éste elige

un grupo pequeño de personas

que lo representen y en su

nombre decidan las

atribuciones de los órganos

públicos.

Federal

Reconoce estados libres

y soberanos en su

régimen interior, pero

unidos en una

Federación.

ORDENES JURÍDICOS

Federal

Local

ÁMBITOS (niveles) DE

GOBIERNO

Federal

Estatal

Municipal

DIVISIÓN DE PODERES

Ejecutivo

Legislativo

Judicial

Forma de Organización del

Estado Mexicano

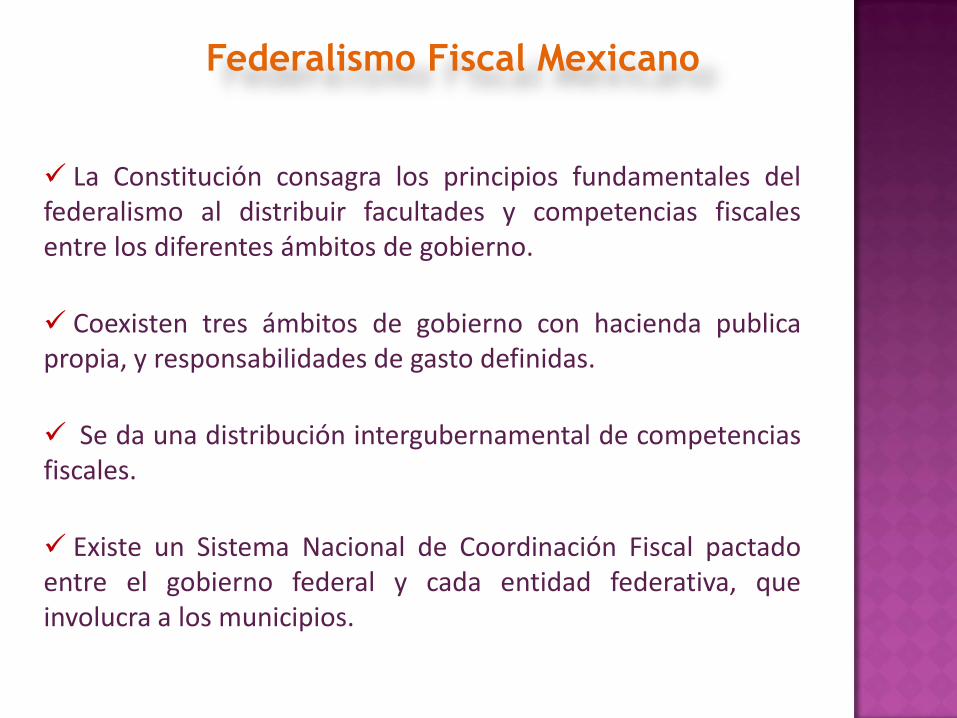

Federalismo Fiscal Mexicano

La Constitución consagra los principios fundamentales del federalismo al distribuir facultades y competencias fiscales entre los diferentes ámbitos de gobierno.

Coexisten tres ámbitos de gobierno con hacienda publica propia, y responsabilidades de gasto definidas.

Se da una distribución intergubernamental de competencias fiscales.

Existe un Sistema Nacional de Coordinación Fiscal pactado entre el gobierno federal y cada entidad federativa, que involucra a los municipios.

El sistema de relaciones fiscales intergubernamentales en México se da a partir de dos vertientes:

1. Las facultades y atribuciones establecidas en la Constitución Política de los Estados Unidos Mexicanos

2. Las derivadas del Sistema Nacional de Coordinación Fiscal así como las Leyes y Convenios creados para su operación

Federalismo Fiscal Mexicano

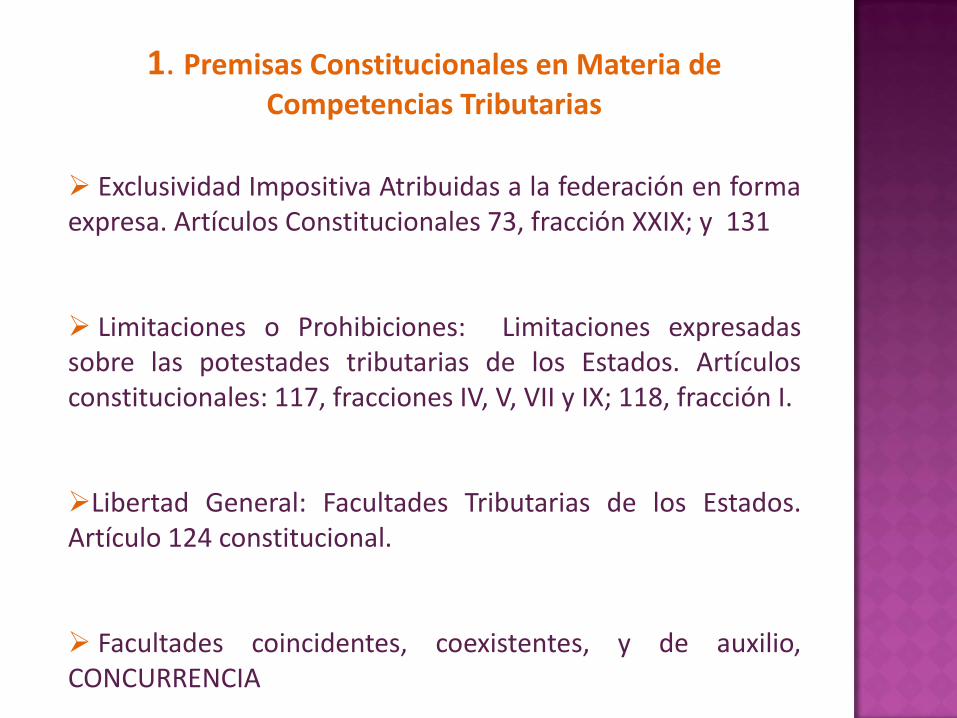

Exclusividad Impositiva Atribuidas a la federación en forma expresa. Artículos Constitucionales 73, fracción XXIX; y 131

Limitaciones o Prohibiciones: Limitaciones expresadas sobre las potestades tributarias de los Estados. Artículos constitucionales: 117, fracciones IV, V, VII y IX; 118, fracción I.

Libertad General: Facultades Tributarias de los Estados. Artículo 124 constitucional.

Facultades coincidentes, coexistentes, y de auxilio, CONCURRENCIA

1. Premisas Constitucionales en Materia de Competencias Tributarias

ACUERDO OPCIONAL ENTRE

ESTADOS Y

DISTRITO

FEDERAL

GOBIERNO

FEDERAL

ARMONIZAR SISTEMAS TRIBUTARIOS DE

LOS 3 ORDENES DE GOBIERNO

A TRAVES DE:

• LEY DE COORDINACION

FISCAL.

• CONVENIO DE ADHESION AL

S.N.C.F.

Y OPCIONALMENTE

PARA

¿EN QUE CONSISTE EL SISTEMA NACIONAL DE COORDINACION

FISCAL EN MEXICO?

CELEBRAR CONVENIOS DE COLABORACION

ADMINISTRATIVA EN MATERIA FISCAL FEDERAL

Disminuye la concurrencia impositiva,

Armoniza el esquema tributario en su conjunto eliminando un

número importante de gravámenes para hacerlo más sencillo.

Unifica la carga impositiva para los contribuyentes,

Mejora el equilibrio financiero de los Estados a través de las

participaciones (eliminar asimetrías).

Evita los efectos perniciosos de la competencia fiscal entre los

Estados.

Facilita la compatibilidad del Sistema Tributario Nacional con el de

otros países para los acuerdos de doble tributación.

Posibilita la Colaboración Administrativa de Estados y Municipios

para fortalecer sus propias estructuras.

2. La coordinación derivada del Sistema de Coordinación, de Leyes y Convenios de Colaboración

Federalismo Fiscal Mexicano

Sin embargo, el Sistema Nacional de Coordinación Fiscal en su evolución trajo:

Una disminución del ritmo de crecimiento de los recursos transferidos en algunas entidades

Algunas entidades encontraron insuficientes los recursos transferidos para atender sus rezagos

Modificación importante a su naturaleza resarcitoria

Distorsiones en el esquema de transferencias con objetivos contrapuestos

Perdida de la capacitad de respuesta de los gobiernos Locales

Una dependencia excesiva de los recursos federales

Las Finanzas Públicas Federales se caracterizan por:

1. Insuficiencia de recursos para hacer frente a las necesidades de gasto público requerido

2. Dependencia excesiva de los ingresos petroleros y sensibilidad de los ingresos públicos por sus volátiles precios

3. Baja carga fiscal como % del PIB, respecto de países con los que competimos

4. Se mantiene una Política Fiscal prudente bajo presiones presupuestales por contingencias futuras

5. Limitaciones presupuestales para atender funciones descentralizadas (Educación, Salud, Seguridad Pública

Situación Actual el Federalismo Fiscal

¿Qué elementos impulsan una mejora del

Federalismo Fiscal Mexicano?

Revertir la dependencia financiera de los gobiernos Subnacionales

Ampliación de la corresponsabilidad fiscal y mayor autonomía presupuestal de las Entidades

Crecimiento y aprovechamiento de atribuciones de implicación federalista (restitución de potestades tributarias)

Reactivación del Potencial Económico local

Ampliación de las atribuciones fiscales en los congresos locales

Incremento de la eficiencia tributaria

Nuevas reglas para la descentralización del gasto Público

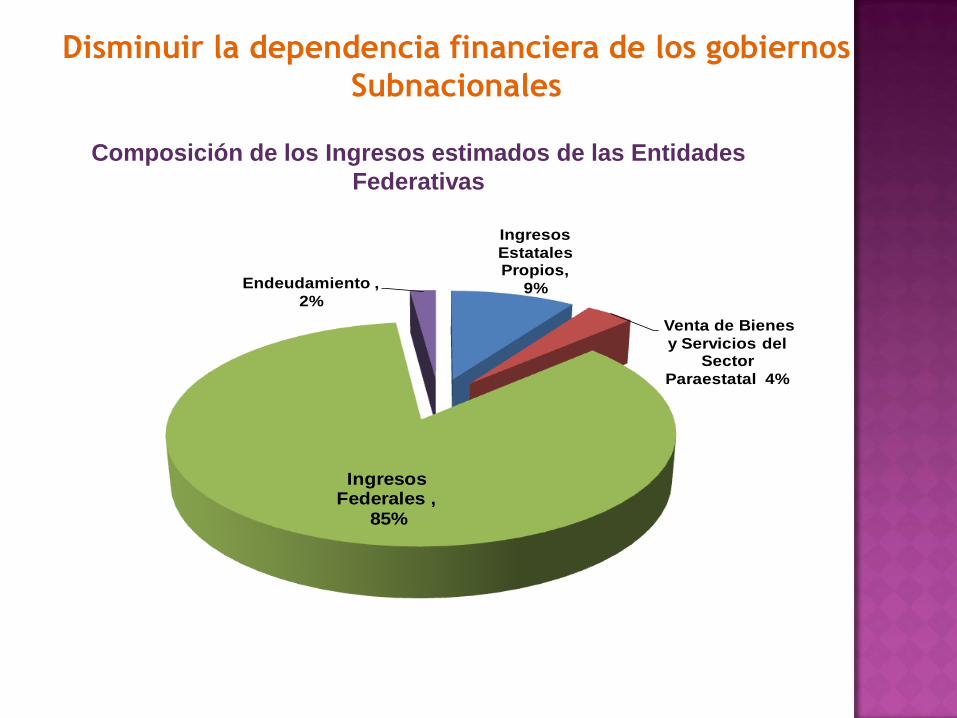

Fuente: INDETEC con base en leyes de ingreso 2011 de las entidades federativas

Ingresos

Estatales Propios,

9%

Venta de Bienes

y Servicios del Sector

Paraestatal 4%

Ingresos Federales ,

85%

Endeudamiento ,

2%

Disminuir la dependencia financiera de los gobiernos

Subnacionales

Composición de los Ingresos estimados de las Entidades

Federativas

Mayor autonomía presupuestal de Entidades

Subancionales

Al revertir la dependencia financiera se

garantiza a las entidades y municipios mayor

autonomía respecto de su política fiscal y

presupuestal .

(La legislatura local determina menos del 10% de sus ingresos y

poco más del 50% del destino de su gasto )

Ampliación de atribuciones de implicación

federalista

El esquema de Coordinación Fiscal actual condiciona a las

entidades federativas de recibir ingresos participables a cambio

de suspender o no establecer determinadas contribuciones

locales.

Por lo tanto un área de mejora consistirá en la recuperación

de potestades tributarias originalmente propias y que fueron

suspendidas con motivo de la coordinación.

(Impuesto a la Tenencia, Impuestos cedulares, etc)

Reactivación del potencial económico local

Derivado de no contar con potestades tributarias propias de

peso relevante, se neutraliza la posibilidad de las Entidades

de estimular el potencial económico local.

Por tal motivo, deberá buscarse el aprovechamiento de del

potencial económico regional, con el propósito de elevar la

capacidad contributiva a través del uso de herramientas de

política fiscal que fortalezcan sus ingresos.

Incremento en la eficiencia de administración

tributaria

Un elemento determinante para la eficiencia en la

administración tributaria radica en lograr la mayor cercanía

posible entre la autoridad recaudadora, los contribuyentes y la

autoridad que presta los servicios públicos.

En este sentido, la Colaboración Administrativa en Materia

Fiscal Federal resulta un espacio útil para el logro de objetivos

comunes que fortalezcan por un lado los ingresos públicos, así

como la eficiencia en la administración de los mismos.

Lic. Margarita Navarro Franco [email protected]

Federalismo Fiscal

Mexicano:

Espacios de Mejora

INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS