Ficha de Mercado para la Industria de Hidrocarburos … · ... la ESSO canaliza el 93% por medio de...

17

Ficha de Mercado para la Industria de Hidrocarburos en Nicaragua Febrero 2010.

Transcript of Ficha de Mercado para la Industria de Hidrocarburos … · ... la ESSO canaliza el 93% por medio de...

Ficha de Mercado para la Industria de Hidrocarburos en Nicaragua

Febrero 2010.

2

P R O G R A M A - C O M P A L

Proyecto para Nicaragua

Instituto Nacional de Promoción de la Competencia

PROCOMPETENCIA

Ficha De Mercado

Industria de Hidrocarburos

Presentado por:

Estivalia Salgado Consultor Junior 1

Kersty Pineda Consultor Junior 2

Managua, 26 de Febrero de 2010

3

Índice

1. Antecedentes 4

2. Producción 5

2.1. Producción mundial y/o regional 5

2.2. Producción Nacional 5

2.2.1. Agentes económicos en el mercado nacional 5

2.2.2. Producción 6

2.2.3. Gremios y asociaciones 7

3. Comercialización 7

4. Comercio mundial y nacional 9

4.1. Exportaciones 9

4.2. Importaciones 9

5. Rivalidad y vínculos de poder 12

6. Información pública obtenida 14

7. Estrategia de investigación 15

8. Conclusiones 16

9. Recomendaciones 17

10. Bibliografía 17

4

1. ANTECEDENTES

Desde el último tercio del siglo XIX, el petróleo es la energía primaria más

importante del mundo. Prácticamente todas las actividades económicas, en todo el

mundo, se sustentan en el petróleo como fuente energética, representando

alrededor del 40% de las necesidades energéticas mundiales.

En la actualidad, los distintos países dependen del petróleo y sus productos; la

estructura física y la forma de vida de las aglomeraciones periféricas que rodean

las grandes ciudades son posibles gracias a un suministro de petróleo abundante

y de alguna manera económica.

En el país, varios estudios realizados indican que Nicaragua tiene un alto potencial

petrolero tanto en la costa pacífica como en la Costa Caribe. Sin embargo, los

altos costos de inversión han retrasado los proyectos de extracción del mineral.

A pesar de esta oportunidad latente de ser un país productor, Nicaragua importa el

petróleo crudo y sus derivados por medio de unas cuantas empresas.

La empresa Esso Standard Oil S.A. Limitada (ESSO), la más grande, concentra el

64% de las importaciones petroleras del país y opera la única refinería a nivel

nacional. De sus ventas de gasolinas, la ESSO canaliza el 93% por medio de

estaciones de servicio y el 47% de sus ventas de diesel por medio de ventas a

clientes directos.

En el caso de SHELL y TEXACO, ambas empresas dependen directamente de la

ESSO para el suministro de hidrocarburos (gasolinas y diesel) para su posterior

venta, dado que ninguna de estas empresas participa en el proceso de

importación de productos terminados. SHELL y TEXACO compran sus

combustibles a la ESSO con la única diferencia de que a cada producto es

agregado el aditivo propio de cada marca de combustible.

Por si parte, la Distribuidora Nicaragüense de Petróleos DNP es una empresa que

formaba parte de Glencore Internacional y que ostentaba con una concesión de

diez años1 para la operación y explotación de las estaciones de servicio bajo la

marca/nombre PETRONIC y los depósitos de almacenamiento en Puerto de

1 Venció en el año 2009 Y recién fue adquirida por el grupo ALBA.

5

Corinto. La marca DNP no vende gasolina regular, sino gasolinas con o sin

aditivos.

Por otro lado, la empresa estatal PETRONIC importa gasolina súper y diesel, pero

debido a su falta de infraestructura necesaria para el almacenamiento del

producto, ésta arrienda a la ESSO sus tanques ubicados en Puerto de Corinto y

Piedras Blancas.

La empresa abastece al sector del transporte urbano de Managua con producto

subsidiado, bajo el acuerdo de cooperación entre los gobiernos de Venezuela y

Nicaragua, llevado a cabo por medio de la Alternativa Bolivariana para las

Américas.

2. PRODUCCIÓN

2.1. Producción mundial y/o regional

En 1960 los países los países que tenían la mayor producción de petróleo a nivel

mundial se agruparon creando la Organización de países productores de petróleo

(OPEP).Al comienzo estaba conformada solo por cinco países (Irak, Irán, Kuwait,

Arabia Saudita y Venezuela), Pero unos años después se sumaron 7 países mas

Nigeria, Libia, Qatar, Los Emiratos Árabes Unidos, Libia, Indonesia, Argelia y

Gabón.

La principal zona de extracción mundial de petróleo es Oriente Medio, con una

producción de 22 mil barriles diario (en adelante, Mbls) Le sigue Norteamérica

(México y Canadá inclusive), con 14 Mbls Hay que destacar que EEUU es el país

que ha sufrido una mayor disminución de sus reservas en los últimos diez años, al

mismo tiempo que un descenso de su producción. Esta tendencia es ascendente,

por lo que cada vez va a depender más de la importación de crudo.

2.2. Producción Nacional

2.2.1. Agentes económicos en el mercado nacional

En este estudio los agentes económicos a analizar son los que se encuentran

dentro del mercado de distribución de hidrocarburos:

6

Esso Standard Oil S.A. Limitada (ESSO) (refinería y cadena de distribución)

Chevron Caribbean Inc. (TEXACO)

Shell de Centroamérica (SHELL)

Petróleos de Nicaragua (PETRONIC)

Distribuidora Nicaragüense de Petróleos (DNP)

2.2.2. Producción

En Nicaragua solo existe una empresa encargada en la refinación del crudo. La

producción de la refinería Managua, propiedad y operada por la ESSO, posee una

capacidad de refinamiento de alrededor de los 20 mil barriles al día, algo menos

de 7.3 millones de barriles al año.

El petróleo importado es recibido y almacenado en la terminal de la ESSO en

Puerto Sandino, donde cuenta con depósitos para almacenar hasta 648.3 mb de

crudo. Esta materia prima es luego trasladada hasta la única refinería en

Nicaragua -ubicada en las cercanías de la cuesta El Plomo-, operada por la

transnacional ESSO, para ser refinada. En dicha planta fueron refinados un total

de 5,700.2 Mbls de crudo para obtener diversos derivados, principalmente fuel oil,

diesel y gasolinas. Adicionalmente, del proceso de refinado se puede obtener los

productos GLP, kerosén, turbo jet, fuel oil, asfalto y solvente. Todo lo anterior es

posible por la conversión primaria mediante el proceso conocido como

Hidroskimming

Cuadro 1. Producción En Refinería Managua 2008-2009 (Miles de Barriles)

PRODUCTO 2008 2009

Gas Licuado de Petróleo

(GLP)

109.869 140.164

Gasolinas 714.166 825.291

Premium 205.636 281.024

Regular + Naptha 508.53 544.267

Keroturbo 200.873 229.159

Diesel 1.398.044 1.590.836

Fuel Oil 2.304.514 2.629.583

Asfaltos 74.371 64.425

Solventes 123.709 126.868

Fuel Gas y Pérdidas 145.471 93.885

Total De Derivados 5.071.017 5.700.211

Fuente: Refinería Plantel Managua, ESSO STANDARD OIL, S.A. LIMITED

7

2.2.3. Gremios y asociaciones

Dentro de este mercado las asociaciones gremiales son inexistentes

públicamente.

3. COMERCIALIZACIÓN

El país importa tanto petróleo crudo como productos ya terminados que luego son

comercializados por medio de las diferentes cadenas de estaciones de servicio

que operan a nivel nacional.

En la etapa de distribución y venta de los productos derivados del petróleo

intervienen tanto el stock de productos terminados importados como el stock de

productos refinados procesados por la ESSO en el país. En lo que concierne

específicamente a la distribución de las gasolinas y el diesel, toman parte SHELL,

PETRONIC, ESSO, DNP y TEXACO, vendiendo estos productos a través de su

red de estaciones de servicio y por medio de provisión directa a otros clientes.

A continuación desarrollamos más en detalle las relaciones entre las diferentes

empresas a lo largo de la estructura de distribución y comercialización.

Gráfico 1. Cadena de comercialización de petróleo e hidrocarburos en Nicaragua

Fuente: Revista Encuentro 2009/ Año XLI, N° 83, 7-31

8

A grandes rasgos podemos identificar tres fases: importación y almacenamiento

(de crudo y productos ya procesados), refinación, y distribución y venta al

consumidor final. Paralelamente, participan de estos procesos la empresa estatal

Petróleos de Nicaragua (PETRONIC), la Esso Standard Oil S.A. Limitada (ESSO)

(refinería y cadena de distribución), Chevron Caribbean Inc. (TEXACO), Shell de

Centroamérica (SHELL) y Distribuidora Nicaragüense de Petróleos (DNP), que

operan las cadenas de estaciones de servicio.

Para el 31 de Diciembre del 2008 se contabilizaban en el país 252 estaciones de

servicios de las cuales el 25% eran propiedad de la distribuidora nicaragüense de

petróleo (DNP), la cual además es la única que abastece a las Regiones

Autónomas de la Costa Atlántica con importaciones directas desde Venezuela que

en el 2008 fueron 71,7 Mbls de gasolina 110,6 de diesel. De manera

independiente la empresa camaronera Gulf King importó 0,8Mbls de Diesel para

sus embarcaciones.

Gráfico 2. Participación De Mercado Por Estaciones De Servicios En El País

Fuente: Ministerio de Energía y Minas

9

4. COMERCIO MUNDIAL Y NACIONAL

4.1. Exportaciones

Los mayores exportadores de petróleo en el mundo son los países productores:

EE.UU., México, Rusia y Noruega, además de la OPEP.

4.2. Importaciones

Durante el año 2009 Nicaragua importó un total de 10.479,3 Mbls de petróleo y

derivados, que conjuntamente sumaron una factura petrolera de un poco más de

619.5 millones de dólares siendo el principal producto de dependencia externa del

país. Del total importado, 5.600,9 Mbls fueron importaciones de petróleo crudo

(53.45%) y 4.878,4 Mbls fueron importaciones de derivados (46.55%), entre los

que se incluye Avgas, GLP, gasolinas (regular y súper) diesel, fuel oil, asfalto,

solvente, coke y Naphta. Lo anterior a pesar de que el país cuenta con una

refinería para obtener dichos productos a partir del refinado del crudo.

La explicación a tal situación se encuentra en la capacidad limitada (y obsoleta) de

la refinería ESSO y la alta demanda de hidrocarburos en el país. La capacidad de

refinamiento de la refinería ronda los 20 mil barriles al día, algo menos de 7.3

millones de barriles al año de los cuales para el año 2009 solo se produjeron 5.7

millones Considerando el consumo anual de hidrocarburos de ese año en

Nicaragua de un total de 10,237.3 mbls, resulta evidente la necesidad de importar

para suplir la demanda insatisfecha por la refinería.

Cuadro 2. Importaciones Petroleras, 2009

PRODUCTO VOLUMEN

(Miles De Barriles)

VALOR CIF

(Miles De Dólares)

Total % Total

Petróleo Crudo 5.600,9 53,45 312.648,7

Derivados 4.878,4 46,55 306.908,8

Total 10.479,3 100,00 619.557,5

Fuente: Ministerio de Energía y Minas

10

Gráfico 3. Estructura De Las Importaciones De Hidrocarburos Por Producto, 2009

Fuente: Ministerio de Energía y Minas

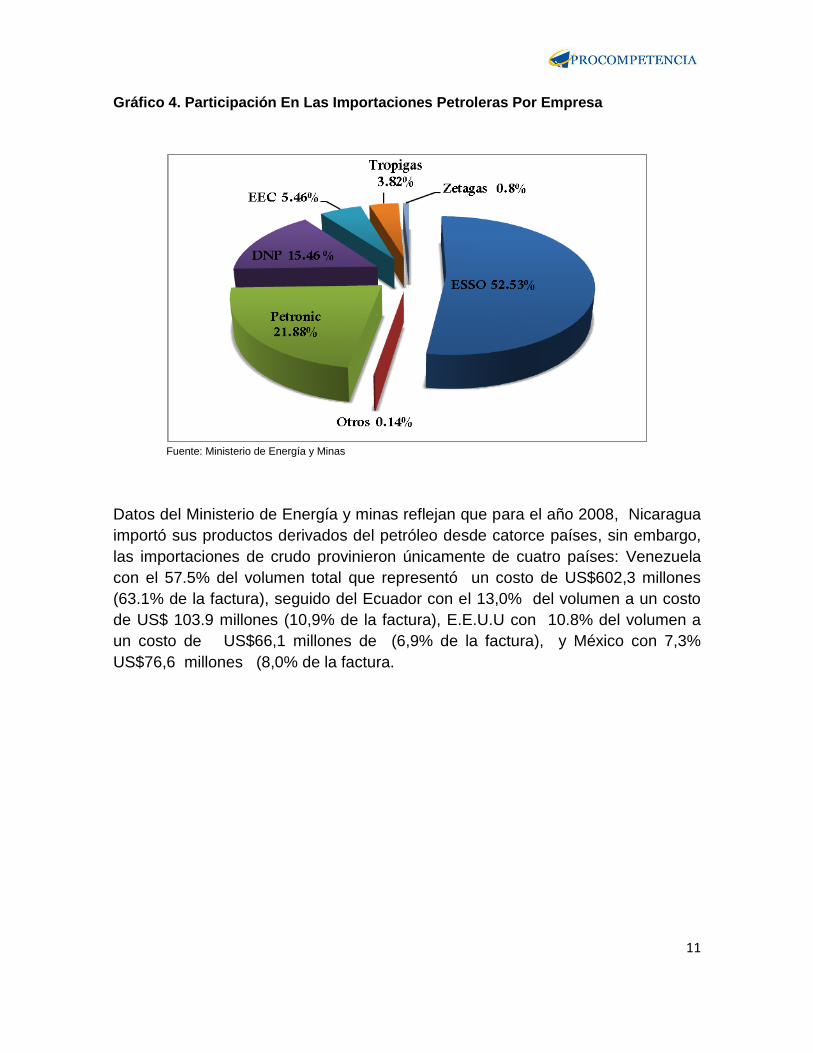

Para el año 2009 de total de importaciones petroleras en el país la empresa Esso

Standard Oil S.A. Limitada (ESSO) tuvo su mayor participación con un 52.53%.

Cuadro 3. Importaciones Petroleras Por Empresa, 2009

EMPRESA / PRODUCTO

V O L U M E N (BLS)

VALOR CIF US$ SEGUN B/L2 RECIBIDO

Esso 5.780.645,85 5.774.690,60 3 24.330.081,43

DNP 1.361.213,62 1.358.603,20 9 5.813.873,40

Petronic 2.117.231,46 2.117.231,46 1 35.568.001,16

Tropigas 516.140,79 514.508,36 2 3.655.651,37

Zetagas 108.492,27 108.208,53 4 .937.683,23

Empresa Energética De Corinto

(Enron)

586.907,33 586.907,33 3 3.825.887,51

Transmerquim 3.832,79 3.832,79 5 29.393,81

Otros 4.828,40 4.828,40 8 96.960,87

Total 10.479.292,52 10.468.810,68 6 19.557.532,77

Fuente: Ministerio de Energía y Minas

2 Bill of landing. Conocimiento de embarque de una mercancía.

11

Gráfico 4. Participación En Las Importaciones Petroleras Por Empresa

Fuente: Ministerio de Energía y Minas

Datos del Ministerio de Energía y minas reflejan que para el año 2008, Nicaragua

importó sus productos derivados del petróleo desde catorce países, sin embargo,

las importaciones de crudo provinieron únicamente de cuatro países: Venezuela

con el 57.5% del volumen total que representó un costo de US$602,3 millones

(63.1% de la factura), seguido del Ecuador con el 13,0% del volumen a un costo

de US$ 103.9 millones (10,9% de la factura), E.E.U.U con 10.8% del volumen a

un costo de US$66,1 millones de (6,9% de la factura), y México con 7,3%

US$76,6 millones (8,0% de la factura.

12

Gráfico 5. Estructuras De Las Importaciones Petroleras Por País De Origen, 2008

Fuente: Ministerio de Energía y Minas

5. RIVALIDAD Y VÍNCULOS DE PODER

A pesar de la equitativa distribución de cuotas de mercado, la cadena de

comercialización refleja que el gran suplidor del mercado nacional es la ESSO ya

que tanto la TEXACO como la SHELL realizan compras a esta última. Dichas

empresas no solamente dependen de la ESSO para la compra y posterior

distribución y venta de combustibles, sino que también comparten la estructura de

costos de elaboración de dichos combustibles. En términos del precio final al

consumidor, una gran proporción del mismo viene determinado por precio de

compra al cual adquieren ambas empresas los combustibles de parte de la ESSO.

Las diferencias en el precio final al consumidor se deben a los juegos en los

márgenes de comercialización que cada empresa puede asignar libremente.

Sin embargo, a pesar de que los precios deberían de ser fijados por la ley de la

oferta y la demanda, no es lo que precisamente ocurre en este mercado ya que

sus prácticas conjuntas de un aumento semanal en los precios de los derivados

del petróleo indican lo contrario, un acuerdo de fijación de precio, inexistencia de

rivalidad entre los competidores.

13

Además desde el año 2008, luego de que los precios del crudo alcanzaran precios

históricos nunca antes vistos, se observó que los precios de los combustibles no

estaban bajado a la misma velocidad que lo había hecho el petróleo. A partir de

ese año los consumidores en todo el país siguieron muy de cerca los movimientos

de los precios de los combustibles en las estaciones de servicio así como las

variaciones de los precios internacionales del petróleo.

En general, el público percibía cierta disparidad en el movimiento de los precios de

dichos productos; mientras el precio internacional del petróleo bajaba, los precios

nacionales de los carburantes en las estaciones de servicio subían semana a

semana, lo que ha generado descontento entre los consumidores, lo que hace

pensar que se está ante la realización de prácticas anticompetitivas nocivas para

la competencia del libre mercado.

Cuadro 4. Ventas En Estaciones De Servicios Por Empresa, 2009 (Miles De Barriles)

Fuente: Ministerio de Energía y Minas

EMPRESAS GASOLINA

DIESEL

%

KEROSENE

%

TOTAL

% Regular Super Total %

Shell Nicaragua, S. A.

(SHELL)

119,0 289,1 408,1 25,1 472,6 25,1 1,4 10,5 882,1 25,0

Chevron Caribbean

Inc. (CHEVRON)

141,6 229,7 371,2 22,8 514,3 27,3 8,2 60,3 893,7 25,4

Distribuidora

Nicaragüense de

Petróleo, S.A. (DNP)

- 373,4 373,4 23,0 332,9 17,6 1,2 8,6 707,5 20,1

Empresa

Nicaragüense del

Petróleo (PETRONIC)

- 69,4 69,4 4,3 113,3 6,0 - - 182,7 5,2

Esso Standard Oil,

S.A. & Ltd. (ESSO)

129,7 273,1 402,8 24,8 453,5 24,0 2,8 20,5 859,1 24,4

TOTAL 390,3 1.234,7 1.625,0 100,0 1.886,5 100,0 13,5 100,0 3.525,0 100,0

14

En cuanto a los vínculos del poder las tres empresas transnacionales, ESSO,

Texaco, Shell, públicamente no poseen ningún vínculo de poder. En el caso de la

Distribuidora Nicaragüense de Petróleos DNP, se sabe que fue recientemente

adquirida por el grupo ALBA, relacionada a la actual familia presidencial, después

que la empresa Glencore (transnacional suiza) se le venciera en el año 2009 su

concesión por 10 años. Ésta tenía la opción de renovar el arrendamiento incluso

comprar los activos de Petronic, sin embargo, finalmente la compra fue realizada

por el grupo empresarial ALBA.

Por su parte, Petronic es socio del 49 por ciento de las acciones de Alba de

Nicaragua S.A. (Albanisa), a través de la cual se ha canalizado en este Gobierno

la millonaria ayuda venezolana por lo que es vinculada con los intereses

presidenciales.

6. INFORMACIÓN PÚBLICA OBTENIDA

La Prensa

12 de enero 2010 ¨Gasolina más cara en Nicaragua¨

El Nuevo Diario

9 de marzo de 2009 ¨Sube gasolina, y diesel inalterable¨

26 de enero de 2009 ¨Sigue sube y baja con precios de la gasolina:

Variaciones irregulares incomodan a población, dice Red del Consumidor¨

15

7. ESTRATEGIA DE INVESTIGACIÓN

Diseño de una estrategia en el desarrollo de una investigación

1. ¿Qué es lo que se está tratando de probar?

- Acuerdo de fijación de precio

- Asignación de mercado

- Abuso de posición de dominio

2. ¿Quién puede brindar u ofrecer estos hechos?

Las primeras entrevistas serán realizadas a:

- Gerentes de las diferentes empresas comercializadoras de los derivados

del petróleo.

- Dueños de estaciones de servicios (gasolineras)

Conforme a la información obtenida se decidirá a quienes se dirigirán las

siguientes entrevistas a realizar para obtener información aun mas especifica.

3. ¿Quiénes son los infractores potenciales de la denuncia?

- Los agentes económicos participantes en el posible acuerdo de fijación de

precio de distribución, asignación de mercado y abuso de posición de

dominio.

- Personas naturales involucradas en la toma de decisión.

4. ¿En qué orden secuencial deberían de recibir sus

declaraciones?

- Páginas web de interés

- Medios de comunicación (diario la Prensa y el Nuevo Diario)

- Información documental basada en políticas de competencia

16

Se plantea seguir recolectando información en:

- Actas de constitución y estatutos de estos agentes económicos para

identificar a los miembros de la junta directiva.

- Identificar los vínculos familiares y corporativos de los dueños.

- Consultar con agencias de competencia en el mundo con experiencia de

resolución de casos en el mercado del arroz, para valorar la estrategia

seguida.

Una vez recolectada toda la información se procede a tomar declaraciones de los

presuntos infractores o implicados en realizar dichas prácticas anticompetitivas en

el siguiente orden:

- Dueños de las Industrias, con el objetivo de identificar a los socios que

pertenecen a esta sociedad.

- Gerente general

- Gerente de venta

Las preguntas a ser formuladas durante la entrevistas serán abiertas para obtener

la mayor cantidad posible de información.

5. ¿cómo se debe organizar la evidencia para mantener una

secuencia o concordancia?

La evidencia será organizada de manera que las pistas puedan ser sustentadas

con la información obtenida a través de las entrevistas y demás pruebas

materiales y documentales a las que se tenga acceso durante la investigación.

8. CONCLUSIONES

- La industria de hidrocarburos, es un sector importante para el país, debido a

que todos los productos, en especial los que encontramos en la canasta

básica, dependen del petróleo para su elaboración. Por tanto, un alza de

precios del petróleo y por ende de los precios de los alimentos básicos se

torna una gran amenaza para el poder adquisitivo de los sectores de

menores ingresos del país.

17

- Conforme a los indicios obtenidos en las distintas fuentes de información se

ha identificado que existe una presunta práctica anticompetitiva de acuerdo

de fijación de precio, abuso de posición de dominio y acuerdo de imposición

de segmentos de mercado por parte de los comercializadores de los

derivados del petróleo., regulada en el Art 18 inc. a, b de la ley de

promoción de la competencia.

9. RECOMENDACIONES

- Se recomienda ir a entrevistar a los gerentes generales de cada una de las

empresas que se encargan de la distribución de hidrocarburos para lograr

comprobar si están o no realizando dichas prácticas identificadas según el

estudio de dicho mercado.

10. BIBLIOGRAFÍA

- http://www.elnuevodiario.com.ni/

- http://www.laprensa.com.ni/

- http://www.dga.gob.ni/

- http://www.mem.gob.ni/

- Polvorosa, Juan Carlos, Poder de mercado y transmisión asimétrica de

precios en el mercado de hidrocarburos en Nicaragua, Revista

Encuentro 2009/ Año XLI, N° 83, 7-31