Ficha país Malasia · Tip o d e in ter és d e ref er en cia (es c. izd a.) Tip o d e cam b io (es...

8

Ficha país Malasia

Transcript of Ficha país Malasia · Tip o d e in ter és d e ref er en cia (es c. izd a.) Tip o d e cam b io (es...

Ficha país Malasia

Fichas País es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.

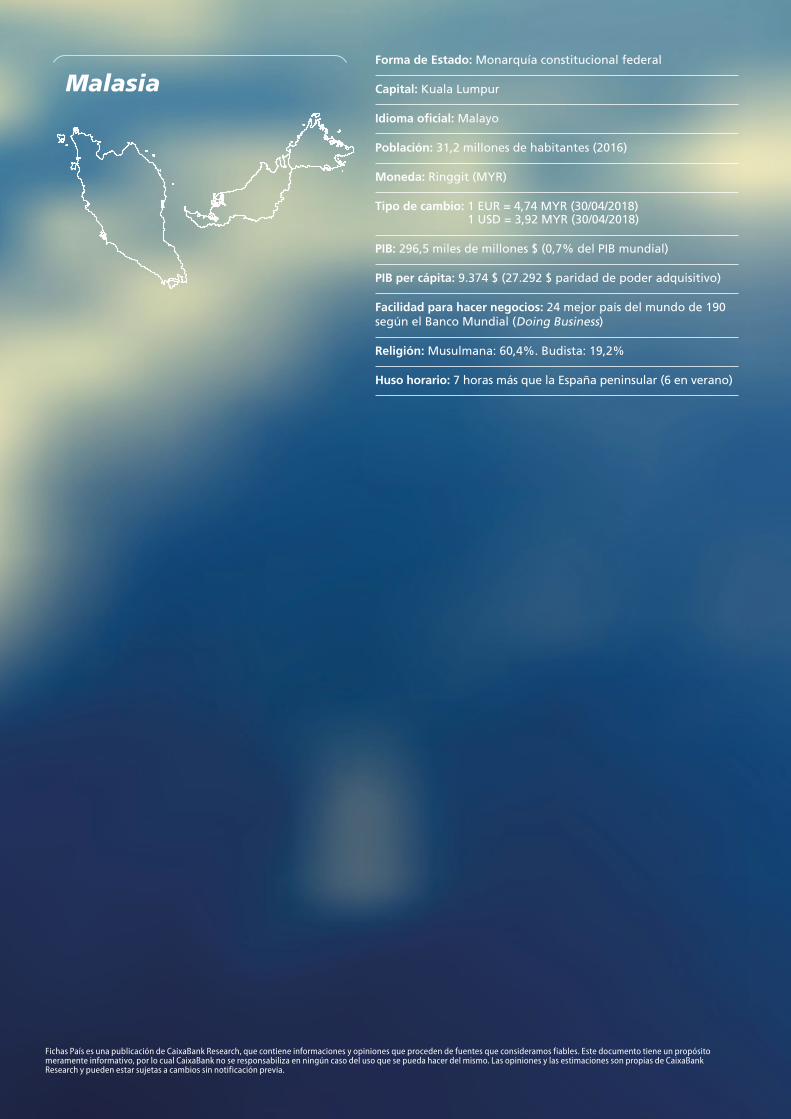

MalasiaForma de Estado: Monarquía constitucional federal

Capital: Kuala Lumpur

Idioma oficial: Malayo

Población: 31,2 millones de habitantes (2016)

Moneda: Ringgit (MYR)

Tipo de cambio: 1 EUR = 4,74 MYR (30/04/2018) 1 USD = 3,92 MYR (30/04/2018)

PIB: 296,5 miles de millones $ (0,7% del PIB mundial)

PIB per cápita: 9.374 $ (27.292 $ paridad de poder adquisitivo)

Facilidad para hacer negocios: 24 mejor país del mundo de 190 según el Banco Mundial (Doing Business)

Religión: Musulmana: 60,4%. Budista: 19,2%

Huso horario: 7 horas más que la España peninsular (6 en verano)

MalasiaMalasia

Previsioneseconómicas

• Tras un 2017 con un crecimiento elevado, la economía se ralentizará de forma gradual en los próximos trimestres hasta cotas cercanas al 5%. A pesar de dicha ralentiza-ción, el crecimiento continuará siendo notable, apoya-do en la robustez del consumo privado y en el dinamis-mo de las exportaciones (en especial, de los productos electrónicos).

• En 2018 y 2019, la infl ación se desacelerará debido a la ralentización del crecimiento, el fi n del efecto alcista que inicialmente tuvo la retirada de algunos subsidios en productos básicos (como, por ejemplo, el del aceite) y, en 2019, la estabilización de los precios del crudo.

5,9

5,4 5,2

0

2

4

6

8

PIB. Variación interanual (%) Previsión

0

2

4

6

8

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

3,8 3,3

2,5

0

1

2

3

4

IPC. Variación interanual (%) Previsión

0

1

2

3

4

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

Condicionesfi nancieras

Política económica

• La economía malasia continuará exhibiendo un holga-do superávit por cuenta corriente en los próximos años gracias al buen ritmo de avance que mantendrá la de-manda externa, aunque este se reducirá por el aumento del défi cit en la balanza de servicios y el aumento de las importaciones de bienes. En los próximos años, el banco central subirá de forma muy gradual el tipo de interés para evitar que la infl ación subyacente se emplace en cotas excesivamente elevadas. Ello irá acompañado de una ligera apreciación del ringgit.

• El sistema bancario malayo está bien supervisado y el sec-tor corporativo presenta una morosidad de solamente el 2,7%. El crédito privado es relativamente elevado pero, en el contexto de un sistema bancario sólido y bien capitali-zado, los riesgos para el sector son bajos. Con todo, Mala-sia presenta una considerable deuda de las familias (as-ciende al 85% del PIB), la mitad de la cual está relacionada con la exposición al mercado inmobiliario, pero ello viene matizado por el hecho de que los activos fi nancieros de los hogares se sitúan en niveles cercanos al 180% del PIB.

3,0

3,3 3,5

0

2

1

3

4

5

2,0

3,0

2,5

3,5

Tipo de interés de referencia (%) y tipo de cambio (MYR/USD)

Previsión

2,0

2,5

3,0

3,5

0

1

2

3

4

5

Tipo de interés de referencia (esc. izda.) Tipo de cambio (esc. dcha.)

2008-12Prom. Prom.

2008-122013 2014 2015 2016 2017 2018 2019

3,83,9

4,3

-3,0

-5

-4

-3

-2

-1

0

Saldo �scal (% PIB) Previsión

-2,8 -2,6

-5

-4

-3

-2

-1

0

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

3,0

2,8 2,3

0

5

10

15

Cuenta corriente (% PIB) Previsión

0

5

10

15

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

55,2

54,2

52,8

45

50

55

60

Deuda pública (% PIB) Previsión

45

50

55

60

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

125,0

126,3

127,5

0

50

100

150

Crédito privado (% PIB) Previsión

0

50

100

150

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

62,1

0

20

40

80

60

Deuda externa bruta (% PIB) Previsión

55,2 55,0

0

20

40

60

80

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

Fuente: CaixaBank Research, a partir de datos de Thomson Reuters Datastream, FMI, Bloomberg y Oxford Economics.

• El proceso de consolidación fi scal continuará gracias a la contención del gasto público y a la obtención de ingresos fi scales por otras vías como, por ejemplo, el nuevo im-puesto sobre el consumo. Ello permitirá una reducción de la deuda pública hacia cotas en torno al 50% del PIB. En paralelo, se seguirá reduciendo la dependencia de los ingresos fi scales provenientes del gas y el petróleo (estos representaban un 36% del total en 2011 y ahora ya sola-mente suponen el 15%).

• Preocupa la dependencia de la economía malasia respecto a las condiciones fi nancieras externas. El mayor riesgo es que shocks externos provoquen cambios en el sentimiento inversor hacia Malasia, lo que podría generar un repunte de la inestabilidad fi nanciera. En particular, la deuda ex-terna de Malasia roza en la actualidad el 70% del PIB (cifra demasiado cercana a los umbrales de seguridad para los emergentes), de la cual dos tercios está denominada en moneda extranjera y el 44% vence a corto plazo. Con todo, Malasia está aumentando sus reservas (incremento de 8.000 millones de dólares en 2017), lo que la provee de un mayor colchón para hacer frente a dichos shocks.

Malasia Malasia

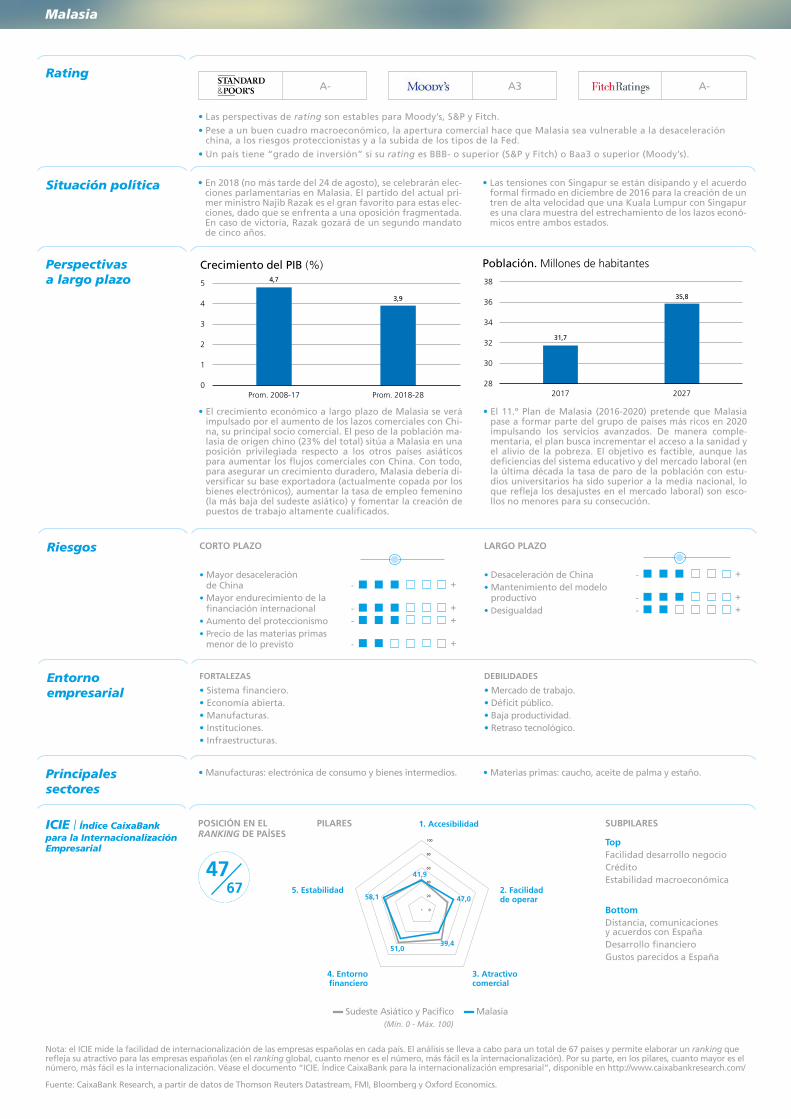

Situación política • En 2018 (no más tarde del 24 de agosto), se celebrarán elec-ciones parlamentarias en Malasia. El partido del actual pri-mer ministro Najib Razak es el gran favorito para estas elec-ciones, dado que se enfrenta a una oposición fragmentada. En caso de victoria, Razak gozará de un segundo mandato de cinco años.

• Las tensiones con Singapur se están disipando y el acuerdo formal fi rmado en diciembre de 2016 para la creación de un tren de alta velocidad que una Kuala Lumpur con Singapur es una clara muestra del estrechamiento de los lazos econó-micos entre ambos estados.

Rating

• Las perspectivas de rating son estables para Moody’s, S&P y Fitch. • Pese a un buen cuadro macroeconómico, la apertura comercial hace que Malasia sea vulnerable a la desaceleración

china, a los riesgos proteccionistas y a la subida de los tipos de la Fed. • Un país tiene “grado de inversión” si su rating es BBB- o superior (S&P y Fitch) o Baa3 o superior (Moody’s).

A- A3 A-

Perspectivas a largo plazo

• El crecimiento económico a largo plazo de Malasia se verá impulsado por el aumento de los lazos comerciales con Chi-na, su principal socio comercial. El peso de la población ma-lasia de origen chino (23% del total) sitúa a Malasia en una posición privilegiada respecto a los otros países asiáticos para aumentar los fl ujos comerciales con China. Con todo, para asegurar un crecimiento duradero, Malasia debería di-versifi car su base exportadora (actualmente copada por los bienes electrónicos), aumentar la tasa de empleo femenino (la más baja del sudeste asiático) y fomentar la creación de puestos de trabajo altamente cualifi cados.

• El 11.º Plan de Malasia (2016-2020) pretende que Malasia pase a formar parte del grupo de países más ricos en 2020 impulsando los servicios avanzados. De manera comple-mentaria, el plan busca incrementar el acceso a la sanidad y el alivio de la pobreza. El objetivo es factible, aunque las defi ciencias del sistema educativo y del mercado laboral (en la última década la tasa de paro de la población con estu-dios universitarios ha sido superior a la media nacional, lo que refl eja los desajustes en el mercado laboral) son esco-llos no menores para su consecución.

4,7

3,9

0

1

2

3

4

5

Prom. 2008-17 Prom. 2018-28

Crecimiento del PIB (%)

31,7

35,8

28

30

32

34

36

38

2017 2027

Población. Millones de habitantes

CORTO PLAZO

• Mayor desaceleración de China - +

• Mayor endurecimiento de lafi nanciación internacional - +

• Aumento del proteccionismo - +

• Precio de las materias primas menor de lo previsto - +

Riesgos LARGO PLAZO

• Desaceleración de China - +

• Mantenimiento del modelo productivo - +

• Desigualdad - +

FORTALEZAS

• Sistema fi nanciero. • Economía abierta. • Manufacturas. • Instituciones. • Infraestructuras.

Entorno empresarial

DEBILIDADES

• Mercado de trabajo. • Défi cit público. • Baja productividad. • Retraso tecnológico.

• Manufacturas: electrónica de consumo y bienes intermedios.

Principales sectores

• Materias primas: caucho, aceite de palma y estaño.

Nota: el ICIE mide la facilidad de internacionalización de las empresas españolas en cada país. El análisis se lleva a cabo para un total de 67 países y permite elaborar un ranking que refl eja su atractivo para las empresas españolas (en el ranking global, cuanto menor es el número, más fácil es la internacionalización). Por su parte, en los pilares, cuanto mayor es el número, más fácil es la internacionalización. Véase el documento “ICIE. Índice CaixaBank para la internacionalización empresarial”, disponible en http://www.caixabankresearch.com/

Fuente: CaixaBank Research, a partir de datos de Thomson Reuters Datastream, FMI, Bloomberg y Oxford Economics.

ICIE | Índice CaixaBank para la Internacionalización Empresarial

1. Accesibilidad

47,058,1

41,9

39,451,0

20

40

60

80

100

41,9 47,0 39,4 51,0 58,144,1 38,3 49,5 55,5 53,4

20

40

80

100

0

60

2. Facilidad de operar

3. Atractivocomercial

4. Entornofi nanciero

5. Estabilidad

— Sudeste Asiático y Pacífi co — Malasia(Mín. 0 - Máx. 100)

POSICIÓN EN EL RANKING DE PAÍSES

SUBPILARES

Top Facilidad desarrollo negocioCréditoEstabilidad macroeconómica

Bottom Distancia, comunicaciones y acuerdos con EspañaDesarrollo fi nancieroGustos parecidos a España

4767

PILARES

Malasia

34 |

Malasia

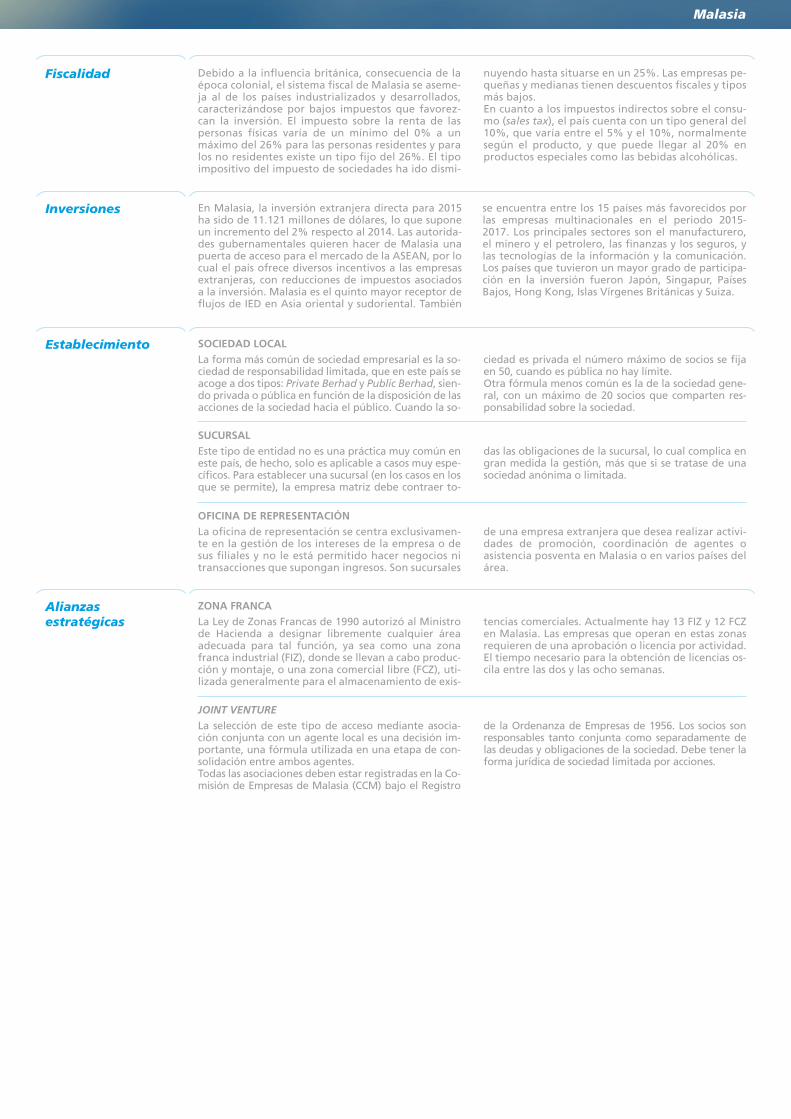

Debido a la infl uencia británica, consecuencia de la época colonial, el sistema fi scal de Malasia se aseme-ja al de los países industrializados y desarrollados, caracterizándose por bajos impuestos que favorez-can la inversión. El impuesto sobre la renta de las personas físicas varía de un mínimo del 0% a un máximo del 26% para las personas residentes y para los no residentes existe un tipo fi jo del 26%. El tipo impositivo del impuesto de sociedades ha ido dismi-

nuyendo hasta situarse en un 25%. Las empresas pe-queñas y medianas tienen descuentos fi scales y tipos más bajos.En cuanto a los impuestos indirectos sobre el consu-mo (sales tax), el país cuenta con un tipo general del 10%, que varía entre el 5% y el 10%, normalmente según el producto, y que puede llegar al 20% en productos especiales como las bebidas alcohólicas.

Fiscalidad

Inversiones En Malasia, la inversión extranjera directa para 2015 ha sido de 11.121 millones de dólares, lo que supone un incremento del 2% respecto al 2014. Las autorida-des gubernamentales quieren hacer de Malasia una puerta de acceso para el mercado de la ASEAN, por lo cual el país ofrece diversos incentivos a las empresas extranjeras, con reducciones de impuestos asociados a la inversión. Malasia es el quinto mayor receptor de fl ujos de IED en Asia oriental y sudoriental. También

se encuentra entre los 15 países más favorecidos por las empresas multinacionales en el periodo 2015-2017. Los principales sectores son el manufacturero, el minero y el petrolero, las fi nanzas y los seguros, y las tecnologías de la información y la comunicación. Los países que tuvieron un mayor grado de participa-ción en la inversión fueron Japón, Singapur, Países Bajos, Hong Kong, Islas Vírgenes Británicas y Suiza.

Establecimiento SOCIEDAD LOCALLa forma más común de sociedad empresarial es la so-ciedad de responsabilidad limitada, que en este país se acoge a dos tipos: Private Berhad y Public Berhad, sien-do privada o pública en función de la disposición de las acciones de la sociedad hacia el público. Cuando la so-

ciedad es privada el número máximo de socios se fi ja en 50, cuando es pública no hay límite.Otra fórmula menos común es la de la sociedad gene-ral, con un máximo de 20 socios que comparten res-ponsabilidad sobre la sociedad.

Alianzas estratégicas

JOINT VENTURELa selección de este tipo de acceso mediante asocia-ción conjunta con un agente local es una decisión im-portante, una fórmula utilizada en una etapa de con-solidación entre ambos agentes. Todas las asociaciones deben estar registradas en la Co-misión de Empresas de Malasia (CCM) bajo el Registro

de la Ordenanza de Empresas de 1956. Los socios son responsables tanto conjunta como separadamente de las deudas y obligaciones de la sociedad. Debe tener la forma jurídica de sociedad limitada por acciones.

SUCURSALEste tipo de entidad no es una práctica muy común en este país, de hecho, solo es aplicable a casos muy espe-cífi cos. Para establecer una sucursal (en los casos en los que se permite), la empresa matriz debe contraer to-

das las obligaciones de la sucursal, lo cual complica en gran medida la gestión, más que si se tratase de una sociedad anónima o limitada.

OFICINA DE REPRESENTACIÓNLa ofi cina de representación se centra exclusivamen-te en la gestión de los intereses de la empresa o de sus fi liales y no le está permitido hacer negocios ni transacciones que supongan ingresos. Son sucursales

de una empresa extranjera que desea realizar activi-dades de promoción, coordinación de agentes o asistencia posventa en Malasia o en varios países del área.

ZONA FRANCALa Ley de Zonas Francas de 1990 autorizó al Ministro de Hacienda a designar libremente cualquier área adecuada para tal función, ya sea como una zona franca industrial (FIZ), donde se llevan a cabo produc-ción y montaje, o una zona comercial libre (FCZ), uti-lizada generalmente para el almacenamiento de exis-

tencias comerciales. Actualmente hay 13 FIZ y 12 FCZ en Malasia. Las empresas que operan en estas zonas requieren de una aprobación o licencia por actividad. El tiempo necesario para la obtención de licencias os-cila entre las dos y las ocho semanas.

Malasia

| 35

Malasia

CULTURA EMPRESARIALSe considera sencillo cerrar negocios en este país, con negociaciones fl exibles, con intención de benefi cio mutuo y con un seguimiento constante, favorecido por las visitas regulares a los socios locales. Hay que tener en cuenta que la población de Malasia supera los 29 millones de habitantes y sitúa al representante

comercial extranjero en una diversidad de dilemas culturales, ya que el país cuenta con culturas diversas debido a los tres grupos étnicos predominantes (ma-layo, chino e indio), lo cual infl uye signifi cativamente en la forma de hacer negocios en el país.

Negociación y protocolo

• Archidex.• MTT Expo.• Electric, Power and Renewable Energy.

• Beauty Professional.• Food and Hotel. • Semicon Southeast Asia.

ACUERDOSEspaña y Malasia mantienen diferentes acuerdos bilaterales, como es el convenio de doble imposición (2008) y el acuerdo para la promoción y protección recíproca de inversiones (1996).

• Embajada de España en Kuala Lumpur: Dirección: Offi ce Suite E-12-02, Level 12, East Wing -The Icon, Nº 1 Jalan 1/68F Off Jalan Tun Razak, 50400 Kuala Lumpur Teléfono: +60 3 2162 0261 / 2163 0261 Fax: +60 3 2164 0261 http://www.exteriores.gob.es/Embajadas/KUALALUMPUR/es/Paginas/inicio.aspx

• Invertir en Malasia: www.mida.gov.my• Aduanas Malasia: www.customs.gov.my• Cámara de Comercio e Industria de Malasia: http://nccim.cmshosted.net/ • Cámara de Comercio Internacional de Malasia: www.micci.com• Cámara de Comercio de España en Malasia: www.lacamara.org.my• Ofi cina Comercial en Malasia: Dirección: 20th fl oor Menara Boustead; 69, Jalan Raja Chulan - 50200, KUALA LUMPUR

P.O. Box 11856 - 50760 KUALA LUMPUR Teléfono: +60 3 21487300 Fax: +60 3 21415006 Email: [email protected]

MEDIOS DE COBROEste país ofrece muchas posibilidades de medios de co-bro, desde los medios más seguros como el crédito do-cumentario hasta las remesas documentarias, que pue-den ser a la vista (cash against documents, CAD) o a

plazo (deliver against acceptance, DA). También se efec-túan transferencias de pago anticipado, con avales para pago anticipado, y transferencias bancarias, dependien-do del riesgo que esté dispuesto a asumir el exportador.

MEDIOS DE PAGOEl crédito documentario es el medio de pago que más confi anza ofrece, así como las remesas a la importa-

ción y las transferencias simples, con menor grado de confi anza pero mayor rentabilidad.

SEGUROS DE TIPO DE CAMBIOLa seguridad y la estabilidad del país están favorien-do que el ringgit se mantenga estable, en un escena-rio de equilibrio. La divisa más utillizada en las tran-

sacciones comerciales es el USD, para la cual sería recomendable asegurar el riesgo de cambio.

Medios de cobro y pagos

La ofi cina de CaixaBank más cercana es la de Singapur. Asimismo, podremos atenderle desde nuestros Servi-cios Centrales en el teléfono (+34) 934 048 269.

CaixaBanken el país

Webs de interés

Ferias clave

Convenios

TRATADOS DE LIBRE COMERCIOMalasia ha establecido acuerdos de libre comercio con los siguientes países: Japón, Pakistán, Nueva Ze-landa, la India, Chile y Australia. A nivel regional, Ma-lasia y sus socios de la ASEAN han establecido el Área de Libre Comercio. Este organismo, a su vez, también

ha cerrado acuerdos de libre comercio con China, Ja-pón, Corea del Sur y la India, así como con Australia y Nueva Zelanda. En la actualidad el Tratado de Libre Comercio con la UE se encuentra en negociación.

Condiciones arancelarias

SISTEMA GENERALIZADO DE PREFERENCIAS (SGP)Este país forma parte del grupo I de países que pueden benefi ciarse del Sistema Generalizado de Preferencias con respecto a la UE, que permite el

acceso privilegiado al mercado comunitario para los productos provenientes de países en desarrollo.

ZONA FRANCALas materias primas, productos y equipos pueden ser im-portados libres de impuestos en estas zonas con los trá-mites aduaneros mínimos. Las empresas que exportan más del 80% de su producción y que dependen de los

bienes importados, materias primas y componentes pue-den estar situadas en estas zonas francas. Los productos vendidos en Malasia por las empresas situadas en las zo-nas francas deben pagar derechos de importación.

CaixaBank en el mundo

Fráncfort (Alemania)

Varsovia (Polonia)

Pekín (China)

Singapur

Santiago de Chile (Chile)

São Paulo (Brasil)

Lima (Perú)

Tánger (Marruecos)

Ciudad de México (México)

Lisboa (Portugal)

París (Francia)

Bogotá (Colombia)

Milán (Italia)

Argel (Argelia)

Shanghái (China)

Nueva Delhi (India)

Estambul (Turquía)

Dubái (Emiratos Árabes Unidos)

El Cairo (Egipto)

Johannesburgo (Sudáfrica)

Nueva York (EE. UU.)

Sucursales O� cinas de representación Alianzas estratégicas

Fecha de cierre de esta edición: 30/04/2018

Hong Kong (China)

Viena (Austria)

Agadir (Marruecos)

Casablanca (Marruecos)

Londres (Reino Unido)

Datos de contactoDirector: José Antonio TraviesoTel. (+65) 6635 3163

País gestionado desde la oficina de representación de Singapur#34-02 Singapore Land Tower50, Raffles Place048623 Singapore