Ficha país Méxicobandera de su rigor en materia presupuesta-ria en el pasado y parece que esta...

9

Ficha país México

Transcript of Ficha país Méxicobandera de su rigor en materia presupuesta-ria en el pasado y parece que esta...

Ficha país México

Fichas País es una publicación elaborada de manera conjunta por CaixaBank Research y BPI Research (UEEF) que contiene informaciones y opiniones procedentes de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank y BPI no se responsabilizan en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank y BPI y pueden estar sujetas a cambios sin notificación previa.

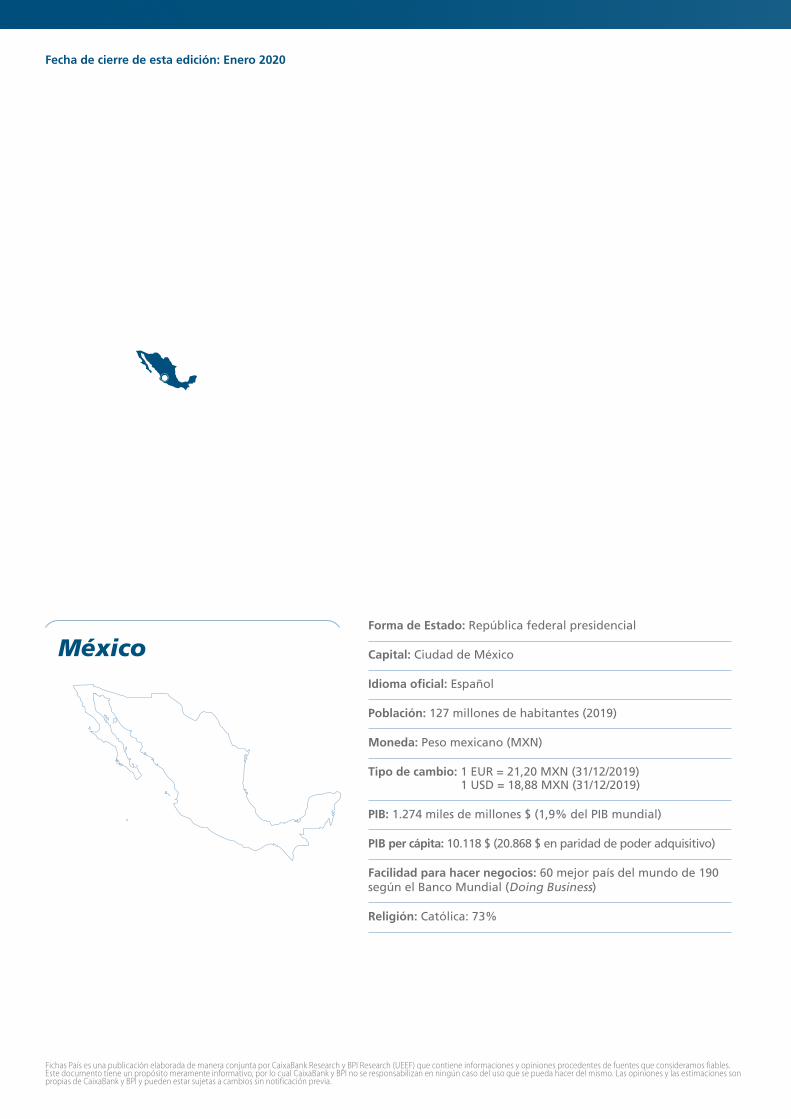

MéxicoForma de Estado: República federal presidencial

Capital: Ciudad de México

Idioma oficial: Español

Población: 127 millones de habitantes (2019)

Moneda: Peso mexicano (MXN)

Tipo de cambio: 1 EUR = 21,20 MXN (31/12/2019) 1 USD = 18,88 MXN (31/12/2019)

PIB: 1.274 miles de millones $ (1,9% del PIB mundial)

PIB per cápita: 10.118 $ (20.868 $ en paridad de poder adquisitivo)

Facilidad para hacer negocios: 60 mejor país del mundo de 190 según el Banco Mundial (Doing Business)

Religión: Católica: 73%

Fecha de cierre de esta edición: Enero 2020

México

Previsioneseconómicas

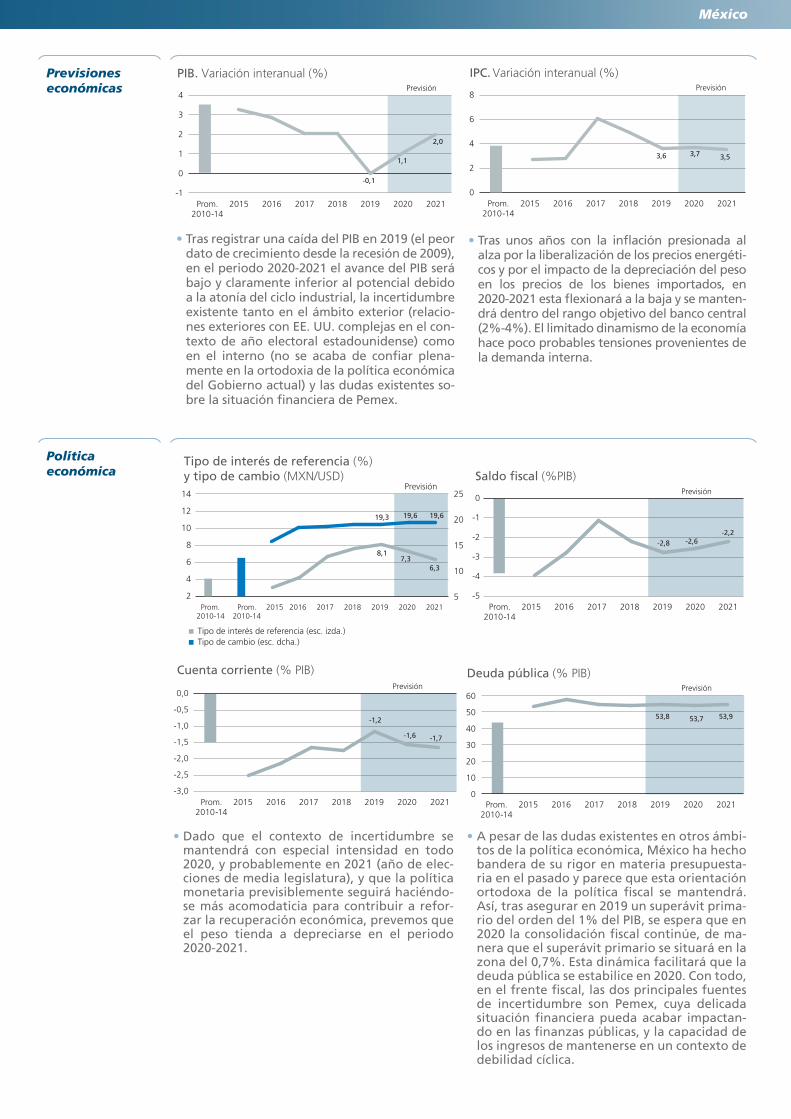

• Tras registrar una caída del PIB en 2019 (el peor dato de crecimiento desde la recesión de 2009), en el periodo 2020-2021 el avance del PIB será bajo y claramente inferior al potencial debido a la atonía del ciclo industrial, la incertidumbre existente tanto en el ámbito exterior (relacio-nes exteriores con EE. UU. complejas en el con-texto de año electoral estadounidense) como en el interno (no se acaba de confiar plena-mente en la ortodoxia de la política económica del Gobierno actual) y las dudas existentes so-bre la situación financiera de Pemex.

-0,1

1,1

2,0

4

3

2

1

0

-1

PIB. Variación interanual (%)

EE. UU. Eurozona Emergentes

Fuente: CaixaBank Research, a partir de datos de Citigroup y Bloomberg.

-1

0

1

2

3

4

Previsión

PIB. Variación interanual (%)

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

8

6

4

2

0

0

2

4

6

8

3,7 3,53,6

IPC. Variación interanual (%)Previsión

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

Política económica

• Dado que el contexto de incertidumbre se mantendrá con especial intensidad en todo 2020, y probablemente en 2021 (año de elec-ciones de media legislatura), y que la política monetaria previsiblemente seguirá haciéndo-se más acomodaticia para contribuir a refor-zar la recuperación económica, prevemos que el peso tienda a depreciarse en el periodo 2020-2021.

14

12

10

8

6

4

2

25

20

15

10

5

Previsión

5

10

15

20

25

2

4

6

8

10

12

14

7,36,3

Tipo de interés de referencia (%)y tipo de cambio (MXN/USD)

Tipo de interés de referencia (esc. izda.) Tipo de cambio (esc. dcha.)

2010-14Prom. Prom.

2010-142015 2016 2017 2018 2019 2020 2021

8,1

19,619,619,3

-2,2-2,6

0

-1

-2

-3

-4

-5

Previsión

-5

-4

-3

-2

-1

0

-2,8

Saldo fiscal (%PIB)

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

53,8 53,7 53,9

60

50

40

30

20

10

0

Previsión

0

10

20

30

40

50

60

Deuda pública (% PIB)

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

-1,2

-1,6

-1,7

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

-3,0

Cuenta corriente (% PIB) Previsión

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

• A pesar de las dudas existentes en otros ámbi-tos de la política económica, México ha hecho bandera de su rigor en materia presupuesta-ria en el pasado y parece que esta orientación ortodoxa de la política fiscal se mantendrá. Así, tras asegurar en 2019 un superávit prima-rio del orden del 1% del PIB, se espera que en 2020 la consolidación fiscal continúe, de ma-nera que el superávit primario se situará en la zona del 0,7%. Esta dinámica facilitará que la deuda pública se estabilice en 2020. Con todo, en el frente fiscal, las dos principales fuentes de incertidumbre son Pemex, cuya delicada situación financiera pueda acabar impactan-do en las finanzas públicas, y la capacidad de los ingresos de mantenerse en un contexto de debilidad cíclica.

• Tras unos años con la inflación presionada al alza por la liberalización de los precios energéti-cos y por el impacto de la depreciación del peso en los precios de los bienes importados, en 2020-2021 esta flexionará a la baja y se manten-drá dentro del rango objetivo del banco central (2%-4%). El limitado dinamismo de la economía hace poco probables tensiones provenientes de la demanda interna.

México

Condiciones financieras

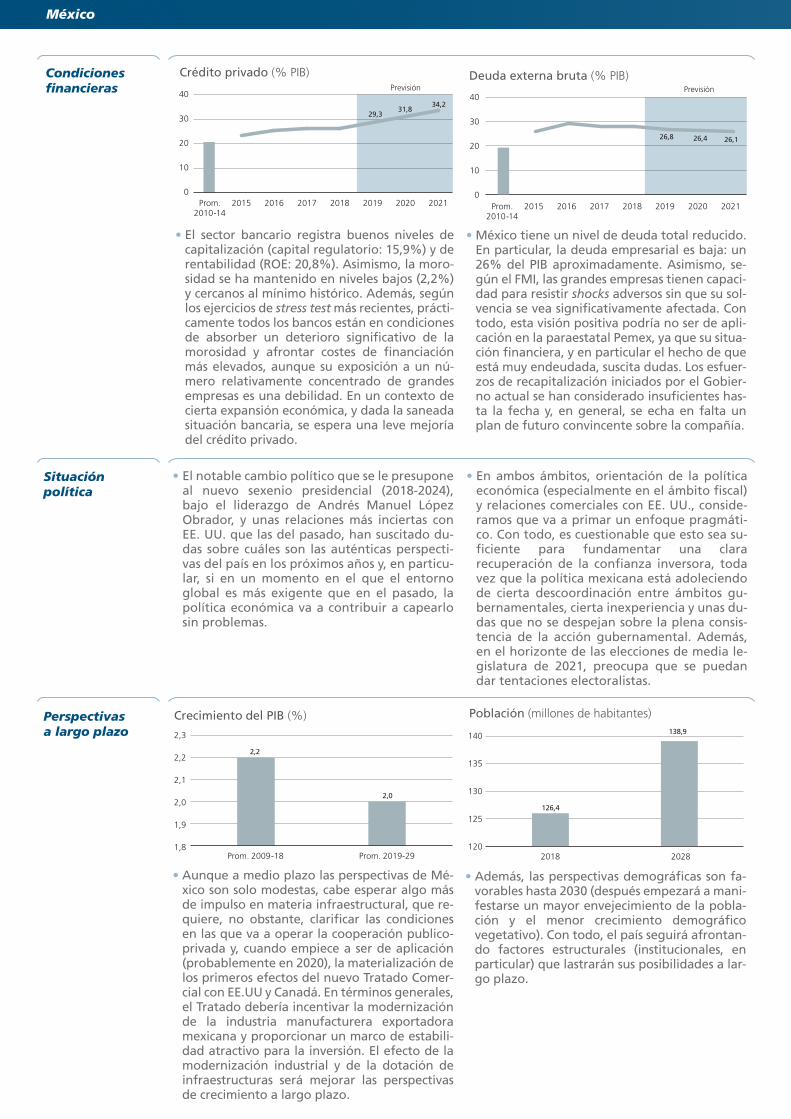

• El sector bancario registra buenos niveles de capitalización (capital regulatorio: 15,9%) y de rentabilidad (ROE: 20,8%). Asimismo, la moro-sidad se ha mantenido en niveles bajos (2,2%) y cercanos al mínimo histórico. Además, según los ejercicios de stress test más recientes, prácti-camente todos los bancos están en condiciones de absorber un deterioro significativo de la morosidad y afrontar costes de financiación más elevados, aunque su exposición a un nú-mero relativamente concentrado de grandes empresas es una debilidad. En un contexto de cierta expansión económica, y dada la saneada situación bancaria, se espera una leve mejoría del crédito privado.

29,3 31,8

34,2

Previsión

40

30

20

10

0

0

10

20

30

40

Crédito privado (% PIB)

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

26,8 26,4

26,1

Previsión

0

10

20

30

40

40

30

20

10

0

Deuda externa bruta (% PIB)

Prom. 2010-14

2015 2016 2017 2018 2019 2020 2021

• México tiene un nivel de deuda total reducido. En particular, la deuda empresarial es baja: un 26% del PIB aproximadamente. Asimismo, se-gún el FMI, las grandes empresas tienen capaci-dad para resistir shocks adversos sin que su sol-vencia se vea significativamente afectada. Con todo, esta visión positiva podría no ser de apli-cación en la paraestatal Pemex, ya que su situa-ción financiera, y en particular el hecho de que está muy endeudada, suscita dudas. Los esfuer-zos de recapitalización iniciados por el Gobier-no actual se han considerado insuficientes has-ta la fecha y, en general, se echa en falta un plan de futuro convincente sobre la compañía.

Situación política

• El notable cambio político que se le presupone al nuevo sexenio presidencial (2018-2024), bajo el liderazgo de Andrés Manuel López Obrador, y unas relaciones más inciertas con EE. UU. que las del pasado, han suscitado du-das sobre cuáles son las auténticas perspecti-vas del país en los próximos años y, en particu-lar, si en un momento en el que el entorno global es más exigente que en el pasado, la política económica va a contribuir a capearlo sin problemas.

• En ambos ámbitos, orientación de la política económica (especialmente en el ámbito fiscal) y relaciones comerciales con EE. UU., conside-ramos que va a primar un enfoque pragmáti-co. Con todo, es cuestionable que esto sea su-ficiente para fundamentar una clara recuperación de la confianza inversora, toda vez que la política mexicana está adoleciendo de cierta descoordinación entre ámbitos gu-bernamentales, cierta inexperiencia y unas du-das que no se despejan sobre la plena consis-tencia de la acción gubernamental. Además, en el horizonte de las elecciones de media le-gislatura de 2021, preocupa que se puedan dar tentaciones electoralistas.

Perspectivas a largo plazo

• Aunque a medio plazo las perspectivas de Mé-xico son solo modestas, cabe esperar algo más de impulso en materia infraestructural, que re-quiere, no obstante, clarificar las condiciones en las que va a operar la cooperación publico-privada y, cuando empiece a ser de aplicación (probablemente en 2020), la materialización de los primeros efectos del nuevo Tratado Comer-cial con EE.UU y Canadá. En términos generales, el Tratado debería incentivar la modernización de la industria manufacturera exportadora mexicana y proporcionar un marco de estabili-dad atractivo para la inversión. El efecto de la modernización industrial y de la dotación de infraestructuras será mejorar las perspectivas de crecimiento a largo plazo.

2,2

2,0

2,3

2,2

2,1

2,0

1,9

1,8Prom. 2009-18 Prom. 2019-29

Crecimiento del PIB (%)

126,4

138,9

140

135

130

125

1202018 2028

Población (millones de habitantes)

• Además, las perspectivas demográficas son fa-vorables hasta 2030 (después empezará a mani-festarse un mayor envejecimiento de la pobla-ción y el menor crecimiento demográfico vegetativo). Con todo, el país seguirá afrontan-do factores estructurales (institucionales, en particular) que lastrarán sus posibilidades a lar-go plazo.

México

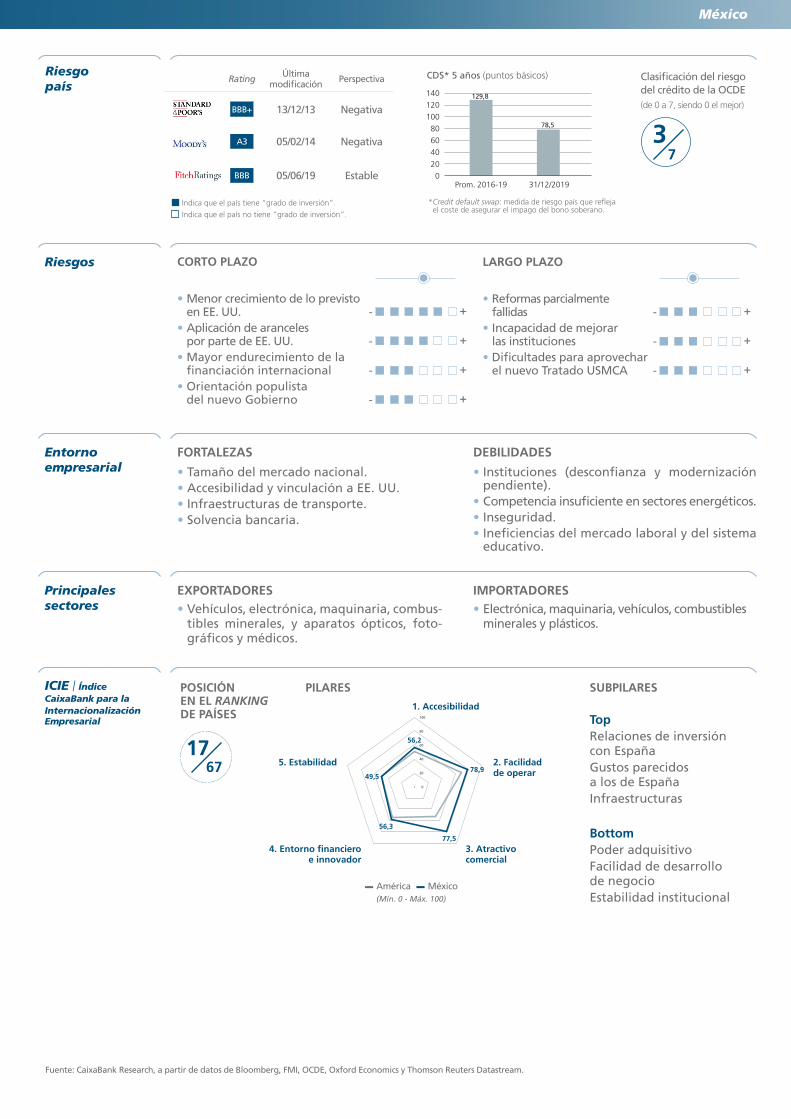

Riesgo país

129,8

78,5

140

120

100

80

60

40

20

0

CDS* 5 años (puntos básicos)

Prom. 2016-19 31/12/2019

Clasificación del riesgo del crédito de la OCDE

(de 0 a 7, siendo 0 el mejor)

37

FORTALEZAS

• Tamaño del mercado nacional. • Accesibilidad y vinculación a EE. UU. • Infraestructuras de transporte. • Solvencia bancaria.

Entorno empresarial

DEBILIDADES

• Instituciones (desconfianza y modernización pendiente).

• Competencia insuficiente en sectores energéticos.• Inseguridad. • Ineficiencias del mercado laboral y del sistema

educativo.

EXPORTADORES• Vehículos, electrónica, maquinaria, combus-

tibles minerales, y aparatos ópticos, foto-gráficos y médicos.

Principales sectores

IMPORTADORES • Electrónica, maquinaria, vehículos, combustibles

minerales y plásticos.

ICIE | Índice CaixaBank para la Internacionalización Empresarial

78,949,5

56,2

77,5

56,3

20

40

60

80

100

20

40

80

100

0

60

1. Accesibilidad

2. Facilidad de operar

3. Atractivocomercial

4. Entorno financiero e innovador

5. Estabilidad

—— América —— México(Mín. 0 - Máx. 100)

POSICIÓN EN EL RANKING DE PAÍSES

SUBPILARES

Top Relaciones de inversión con EspañaGustos parecidos a los de EspañaInfraestructuras

Bottom Poder adquisitivoFacilidad de desarrollo de negocioEstabilidad institucional

1767

PILARES

Fuente: CaixaBank Research, a partir de datos de Bloomberg, FMI, OCDE, Oxford Economics y Thomson Reuters Datastream.

* Credit default swap: medida de riesgo país que refleja el coste de asegurar el impago del bono soberano.

CORTO PLAZO

• Menor crecimiento de lo previsto en EE. UU. - +

• Aplicación de aranceles por parte de EE. UU. - +

• Mayor endurecimiento de la financiación internacional - +

• Orientación populista del nuevo Gobierno - +

Riesgos LARGO PLAZO

• Reformas parcialmente fallidas - +

• Incapacidad de mejorar las instituciones - +

• Dificultades para aprovechar el nuevo Tratado USMCA - +

Rating Última modificación Perspectiva

BBB+ 13/12/13 Negativa

A3 05/02/14 Negativa

BBB 05/06/19 Estable

Indica que el país tiene “grado de inversión”.

Indica que el país no tiene “grado de inversión”.

México

Según la nueva ley de 2013, la legislación mexi-cana recurre a la Ley del impuesto sobre la ren-ta (ISR) para gravar tanto el beneficio obtenido por las sociedades como el de las personas físi-cas. El tipo general para sociedades es del 30% desde 2014, sin disposición efectiva de la reduc-ción de tasas prevista (al 28% en 2015 y al 25% en 2016), que favorecía la creación de empre-sas. En cuanto a las personas físicas, tributan según ingresos, desde el 0% hasta un máximo del 35%. Los impuestos al consumo (IVA) se ca-

racterizan por un tipo general del 16%, aunque algunos productos especiales tienen una tasa del 0%, como son los alimentos básicos, la edi-ción de libros y periódicos, la maquinaria y los insumos para la actividad agrícola y la exporta-ción de bienes o servicios. También existe una Ley del impuesto especial sobre producción y servicios, que se aplica a productos especiales como son las bebidas alcohólicas, tabacos y combustibles, entre otros, y los grava desde el 25% hasta el 160%.

Fiscalidad

Inversiones Los sectores más atractivos para la inversión extranjera son las manufacturas, información en medios masivos, servicios financieros, co-mercio y construcción. La tendencia favorable de los últimos años, tanto a nivel económico

como político y social, favorece que siga siendo uno de los principales destinos de la inversión extranjera directa en el continente americano. Los principales países inversores son EE. UU., España y Japón.

SUCURSALEstablecer una sucursal en este país conlleva mantener un estatus de empresa extranjera y solo podrá desarrollar actividades autorizadas al 100% para personas jurídicas extranjeras. En

este sentido, una filial se diferencia de una su-cursal en que la primera tiene personalidad ju-rídica mexicana aunque el capital sea de origen extranjero.

Establecimiento SOCIEDAD LOCALEn México existen los siguientes tipos de socie-dades mercantiles: sociedad en nombre colec-tivo, sociedad en comandita simple, sociedad de responsabilidad limitada, sociedad anóni-ma, sociedad en comandita por acciones y so-ciedad cooperativa. Entre ellas, las más comu-nes son la sociedad anónima (SA), la sociedad anónima de capital variable (SA de CV) y la sociedad de responsabilidad limitada (S de RL).

La sociedad de responsabilidad limitada debe contar con un capital social mínimo estableci-do en el contrato social que debe estar ínte-gramente suscrito. El 50% del valor de cada parte social debe desembolsarse en efectivo en el momento de la suscripción; no existen restricciones para los extranjeros. Se exige un mínimo de dos y un máximo de 50 socios para constituir una sociedad de este tipo.

OFICINA DE REPRESENTACIÓNUna oficina de representación, en México de-nominada “con ingresos”, tiene la interpreta-ción de persona jurídica extranjera según la ley mexicana. Para solicitar este estado se debe acudir a la Comisión Nacional de Inver-siones Extranjeras, dentro de la Secretaría de Economía, y si la solicitud es aceptada la ofici-

na de representación podrá inscribirse en el Registro Público de Comercio. Esta entidad en-tonces podrá desarrollar operaciones mercan-tiles, excepto las reservadas a las empresas mexicanas (o aquellas extranjeras establecidas en el país como filial o sucursal).

ZONA FRANCAEn 2002, México aprobó el funcionamiento de las zonas de libre comercio (ZLC). Los modelos anteriores solo permitían el almacenamiento del producto por periodos cortos, mientras que el nuevo régimen de “zonas francas” (en Méxi-co no reciben este nombre, el régimen que más se asemeja a una zona franca es el recinto fisca-

lizado estratégico, REFIE) permite la fabrica-ción, reparación, distribución y venta de mer-cancías. La orientación reguladora de las zonas francas se encuentra bajo la Ley de Aduanas de México. En la actualidad el país cuenta con cua-tro zonas francas: San Luis Potosí, Ciudad de México, Monterrey y Guanajuato.

Alianzas estratégicas

México

TRATADOS DE LIBRE COMERCIODesde el año 2000, México y la UE pusieron en vigor un tratado de libre comercio (TLCUEM), que forma parte del Acuerdo de Asociación Econó-mica, Concertación Política y Cooperación Méxi-co-UE. El país cuenta con una red de 10 tratados

de libre comercio con 45 países, 30 acuerdos para la promoción y protección recíproca de las inversiones y nueve acuerdos de alcance limita-do en el marco de la Asociación Latinoamerica-na de Integración.

Condiciones arancelarias

ZONA FRANCAPermiten la introducción, durante cinco años máximo, de mercancías extranjeras, nacionales o nacionalizadas, para ser objeto de manejo, al-macenaje, custodia, exhibición, venta, distribu-ción, elaboración, transformación o reparación. Los usuarios de ese régimen no pagan impuestos

al comercio exterior ni cuotas compensatorias. Tampoco están sujetos al cumplimiento de las regulaciones y restricciones no arancelarias ni a las normas oficiales mexicanas, aunque se cuen-tan algunas excepciones.

SISTEMA GENERALIZADO DE PREFERENCIAS (SGP)El país recientemente ha sido excluido del sistema generalizado de preferencias comerciales de la UE.

CULTURA EMPRESARIALLas similitudes culturales de España con los paí-ses de América Latina hacen que resulte más fácil realizar negocios, ya que se comparte idio-ma, rasgos culturales y religiosos. Aun así, hay que tener en cuenta algunos factores de la cultura empresarial, como la cercanía. La cor-dialidad es un valor muy importante para los

mexicanos y es necesario ser educado y cortés para acercarse a ellos y luego ganarse su con-fianza, por lo cual es importante respetar los protocolos, una muestra de respeto. En las pri-meras reuniones es tan importante presentar la propuesta como darse a conocer como persona.

Negociación y protocolo

• Expo Cihac.• Fabtech.• Expo Pack.• Feria del café.• Tecnomultimedia y Tecnotelevisión.• Confiexpo.

• FITA.• Feria del Libro de Guadalajara.• Expo ANTAD & Alimentaria.• Fundiexpo.• Expo Agroalimentaria.

Ferias clave

Webs de interés

• Invertir en México: www.promexico.gob.mx• Aduanas mexicanas: www.aduanas.sat.gob.mx• Cámara de Comercio Ciudad de México: www.camaradecomerciodemexico.com.mx• Organización para el desarrollo de las pymes : http://sre.gob.mx/• Secretaría de Relaciones Exteriores: http://sre.gob.mx/

JOINT VENTUREEn el escenario mexicano se posibilita la joint venture mediante tres tipologías:• Joint venture de alianzas estratégicas: no es

obligatorio hacer un aporte económico. Es la suma de características de cada miembro puestas al servicio de un fin colectivo.

• Joint venture de coinversión: es un negocio conjunto con aporte monetario o de bienes y una misma dirección, que es el propósito de obtener mayores utilidades de las que pudie-ran alcanzarse individualmente.

• Joint venture contractual: las personas impli-cadas desarrollan una actividad en común, pero no establecen una nueva empresa, sino acuerdos de colaboración en los que se esti-pulan cláusulas que rigen las actividades que cada parte desempeñará y la forma de repar-tir ganancias y riesgos.

De acuerdo con la ley mexicana, las empresas mixtas se consideran entidades separadas de sus empresas matrices y deben inscribirse por sepa-rado para pagar impuestos.

Alianzas estratégicas(continuación)

Medios de cobro y pago

MEDIOS DE COBROSe recomienda asegurar siempre el cobro utili-zando los métodos internacionales habituales, principalmente el crédito documentario, que es el que más garantías ofrece, o las remesas docu-mentarias a la vista (cash against documents, CAD) o a plazo (deliver against acceptance, DA),

en cuya gestión de la documentación comercial intervienen los bancos. El uso de transferencias bancarias también es muy utilizado. El sistema fi-nanciero mexicano es muy solvente y no existen problemas en la confirmación de las operaciones de riesgo.

MEDIOS DE PAGOEl crédito documentario es el medio de pago que más confianza ofrece. También es común el pago mediante remesas documentarias y transferencias bancarias.

SEGUROS DE TIPO DE CAMBIOEl peso mexicano se ha mantenido inestable con respecto al dólar estadounidense, frente al cual se ha devaluado históricamente. Respecto al res-to de divisas muestra una cierta estabilidad. Se

puede cubrir el riesgo de cambio tanto del peso como del dólar, divisa utilizada en muchas de las transacciones comerciales.

CaixaBank mantiene una alianza estratégica con Grupo Financiero Inbursa (GFI) en México. Inbur-sa es un banco sólido que presenta el mayor índi-ce de solvencia del país y ocupa actualmente el cuarto lugar en créditos comerciales. Crea impor-

tantes empresas especializadas, que, unidas, ofrecen los mejores productos con el mejor servi-cio, cubriendo todas las necesidades financieras de nuestros clientes.

CaixaBank en el país

México

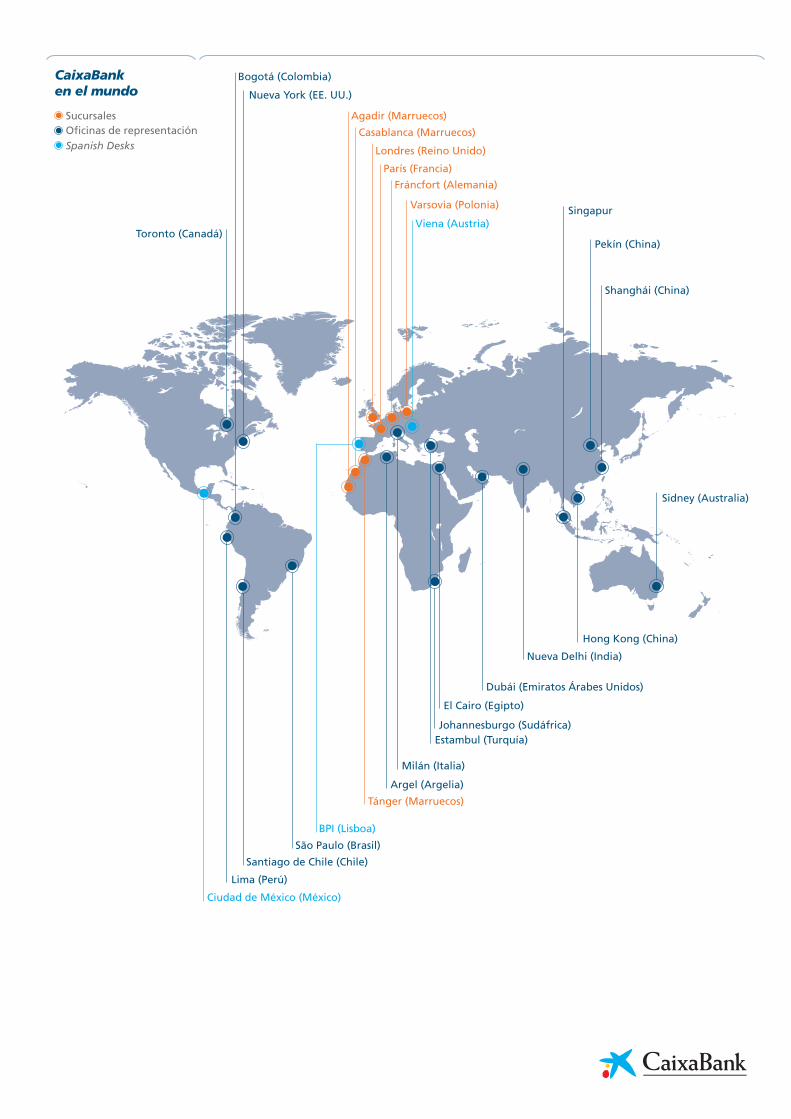

CaixaBank en el mundo

Sucursales Oficinas de representación Spanish Desks

Fráncfort (Alemania)

Varsovia (Polonia)

Pekín (China)

Singapur

Santiago de Chile (Chile)

São Paulo (Brasil)

Lima (Perú)

Tánger (Marruecos)

Ciudad de México (México)

BPI (Lisboa)

París (Francia)

Bogotá (Colombia)

Milán (Italia)

Argel (Argelia)

Shanghái (China)

Nueva Delhi (India)

Estambul (Turquía)

Dubái (Emiratos Árabes Unidos)

El Cairo (Egipto)

Johannesburgo (Sudáfrica)

Nueva York (EE. UU.)

Hong Kong (China)

Sidney (Australia)

Viena (Austria)

Agadir (Marruecos)

Casablanca (Marruecos)

Londres (Reino Unido)

Toronto (Canadá)