Fiducia en Ecuador (Final)

21

EL NEGOCIO FIDUCIARIO EN EL ECUADOR 1. INTRODUCCIÓN El presente trabajo pretende dar a conocer de manera clara y comprensible, como se encuentra estructurada la figura del negocio fiduciario en la República del Ecuador. El Fideicomiso en el Ecuador es un proceso de administración de recursos de terceros relativamente nuevo en el contexto mercantil y societario en el Ecuador. La Ley de Marcado de Valores que rige actualmente en el Ecuador fue aprobada y publicada en el Registro Oficial 367 de fecha 23 de julio de 1998, la misma que derogó la Ley de 1993. Si bien la experiencia de fiducia en otros países de Latinoamérica es mucho más antigua que lo que se ha vivido en el Ecuador, es remarcable que la figura en el país ha tenido un tratamiento podría decirse privilegiado pues es el único país Latino Americano que erige el Fideicomiso en persona jurídica; y único Estado en América además de Québec, Canadá Esta nueva Ley de Mercado de Valores recoge todos los aspectos positivos de la primera Ley e introduce nuevos conceptos, por ejemplo se amplía la normativa sobre los FIDEICOMISOS y aparece la figura de la TITULARIZACIÓN que posibilita convertir activos improductivos en fuente de recursos. Si bien la figura de negocios fiduciarios ha permitido desarrollar negocios con niveles superiores de resguardo y confianza para terceros intervinientes, en los inicios de sus actividades también se han presentado casos en que administradores fiduciarios inescrupulosos han utilizado la figura del Fideicomiso Mercantil como medio de evasión de impuestos y ocultamiento de bienes mal habidos. No obstante con el desarrollo del mismo sistema de administración fiduciaria, ref ormas a la Ley de Mercado de Valores, Codificación de las Resoluciones del Consejo Nacional de Valores, intervención de organismos de control como la Superintendencia de Compañías, Consejo Nacional de Control de Sustancias Estupefacientes y Psicotrópicas CONSEP, ente de recaudación de impuestos como el Servicio de Rentas Internas y administraciones seccionales como los Municipios del país, han permitido normar de manera clara los tratamientos legales, tributarios, y de control en general a fin de que la figura del Fideicomiso Mercantil logre generar su objetivo primordial que es delegar la administración de bienes a un tercero experto, quien deberá cumplir instrucciones definidas en el contrato de constitución, pero siempre enmarcadas en la normativa legal vigente en el país, a través de las cuales se genere confianza en terceros que pueden ser beneficiarios del negocio.

-

Upload

daniel-lalama -

Category

Documents

-

view

2.435 -

download

0

Transcript of Fiducia en Ecuador (Final)

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 1/21

EL NEGOCIO FIDUCIARIO EN EL ECUADOR

1. INTRODUCCIÓN

El presente trabajo pretende dar a conocer de manera clara y comprensible, como seencuentra estructurada la figura del negocio fiduciario en la República del Ecuador.

El Fideicomiso en el Ecuador es un proceso de administración de recursos de tercerosrelativamente nuevo en el contexto mercantil y societario en el Ecuador. La Ley deMarcado de Valores que rige actualmente en el Ecuador fue aprobada y publicada en elRegistro Oficial 367 de fecha 23 de julio de 1998, la misma que derogó la Ley de 1993.

Si bien la experiencia de fiducia en otros países de Latinoamérica es mucho más antiguaque lo que se ha vivido en el Ecuador, es remarcable que la figura en el país ha tenido untratamiento podría decirse privilegiado pues es el único país Latino Americano que erige el

Fideicomiso en persona jurídica; y único Estado en América además de Québec, Canadá

Esta nueva Ley de Mercado de Valores recoge todos los aspectos positivos de la primeraLey e introduce nuevos conceptos, por ejemplo se amplía la normativa sobre losFIDEICOMISOS y aparece la figura de la TITULARIZACIÓN que posibilita convertiractivos improductivos en fuente de recursos.

Si bien la figura de negocios fiduciarios ha permitido desarrollar negocios con nivelessuperiores de resguardo y confianza para terceros intervinientes, en los inicios de susactividades también se han presentado casos en que administradores fiduciarios

inescrupulosos han utilizado la figura del Fideicomiso Mercantil como medio de evasión deimpuestos y ocultamiento de bienes mal habidos.

No obstante con el desarrollo del mismo sistema de administración fiduciaria, reformas a laLey de Mercado de Valores, Codificación de las Resoluciones del Consejo Nacional deValores, intervención de organismos de control como la Superintendencia de Compañías,Consejo Nacional de Control de Sustancias Estupefacientes y Psicotrópicas CONSEP, entede recaudación de impuestos como el Servicio de Rentas Internas y administracionesseccionales como los Municipios del país, han permitido normar de manera clara los

tratamientos legales, tributarios, y de control en general a fin de que la figura delFideicomiso Mercantil logre generar su objetivo primordial que es delegar laadministración de bienes a un tercero experto, quien deberá cumplir instrucciones definidasen el contrato de constitución, pero siempre enmarcadas en la normativa legal vigente en elpaís, a través de las cuales se genere confianza en terceros que pueden ser beneficiarios delnegocio.

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 2/21

2

2. PRINCIPALES DEFINICIONES

2.1. Administradora de Fondos y FideicomisosDe conformidad con lo establecido en la Ley de Mercado de Valores, lasAdministradoras de Fondos y Fideicomisos son compañías o sociedades anónimasdiferentes a una institución financiera aunque si pueden pertenecer a un grupofinanciero. También instituciones del sector público pueden actuar como fiduciarios deacuerdo a sus estatutos y lo establecidos en la ley correspondiente.

Su capital mínimo suscrito y pagado es de US$262.890 dólares de los Estados Unidosde América, dividido en acciones nominativas. “ En caso de que la administradora de

fondos y fideicomisos se dedicare tanto a administrar fondos de inversión y

fideicomisos y participe en procesos de titularización, requerirá de un capital suscrito y

pagado adicional al mencionado en el inciso anterior de ciento treinta y un mil

cuatrocientos cuarenta y cinco (131.445) dólares de los Estados Unidos de América, y

una autorización adicional por parte de la Superintendencia de Compañías. El C.N.V,determinará para este último caso, los parámetros técnicos mínimos requeridos.”1

Las administradoras de fondos y fideicomisos podrán administrar fondos de inversióncuyos patrimonios en conjunto no excedan el equivalente a 50 veces el patrimoniocontable de la administradora de fondos

2.1.1. Obligaciones y Prohibiciones de las Administradoras de Fondos yFideicomisos

Las obligaciones que deben cumplir las administradoras de fideicomisos

mercantiles, respecto a la administración de los diferentes negocios fiduciarios sonespecíficamente aquellas que se encuentran determinadas en el contrato deconstitución de cada Fideicomiso Mercantil o Titularización, no obstante, deconformidad con lo establecido en el artículo 130 de la Ley de Mercado de Valores,las obligaciones básicas de las administradoras fiduciarias son las siguientes:

a) Administrar prudente y diligentemente los bienes transferidos en fideicomiso

mercantil, y los bienes administrados a través del encargo fiduciario,

pudiendo celebrar todos los actos y contratos necesarios para la

consecución de las finalidades instituidas por el constituyente;b) Mantener el fideicomiso mercantil y el encargo fiduciario separado de su

propio patrimonio y de los demás fideicomisos mercantiles y encargos

fiduciarios que mantenga, llevando para el efecto una contabilidad

independiente para cada uno de éstos.

1 Art. 97; Ley de Mercado de Valores

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 3/21

3

c) La contabilidad del fideicomiso mercantil y de los encargos fiduciarios

deberá reflejar la finalidad pretendida por el constituyente y se sujetarán a

los principios de contabilidad generalmente aceptados;

d) Rendir cuentas de su gestión, al constituyente o al beneficiario, conforme a

lo que prevea el contrato y con la periodicidad establecida en el mismo y, a

falta de estipulación la rendición de cuentas se la realizará en forma

trimestral;

e) Transferir los bienes a la persona a quien corresponda conforme al

contrato;

f) Terminar el contrato de fideicomiso mercantil o el encargo fiduciario, por el

cumplimiento de las causales y efectos previstos en el contrato; y,

g) Informar a la Superintendencia de Compañías en la forma y periodicidad

que mediante norma de carácter general determine el C.N.V.

Adicionalmente, las administradoras fiduciarias deben cumplir con todas las

obligaciones legales inherentes a su calidad de compañías o sociedades anónimasestablecidas en la ley correspondiente.

De la misma manera, la Ley de Mercado de Valores establece las prohibicionesexpresas que deben respectar las administradoras fiduciarias en su ejerciciocotidiano:

a) Avalar, afianzar o garantizar el pago de beneficios o rendimientos fijos en

función de los bienes que administra; no obstante, conforme a la naturaleza

del fideicomiso mercantil, podrán estimarse rendimientos o beneficios

variables o fijos no garantizados dejando constancia siempre que las

obligaciones del fiduciario son de medio y no de resultado; y,

b) La fiduciaria durante la vigencia del contrato de fideicomiso mercantil o del

encargo fiduciario, no permitirá que el beneficiario se apropie de los bienes

que él mismo o la sociedad administradora de fondos y fideicomisos

administre de acuerdo a lo estipulado en el fideicomiso.

En importante considerar que las administradoras de fondos y fideicomisos nopueden ejercer las funciones otorgadas a las casas de valores.

2.2. Encargo FiduciarioEl Encargo Fiduciario es un contrato mediante el cual “una persona llamada

constituyente instruye a otra llamada fiduciario, para que de manera irrevocable, con

carácter temporal y por cuenta de aquél, cumpla diversas finalidades, tales como de

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 4/21

4

gestión, inversión, tenencia o guarda, enajenación, disposición en favor del propio

constituyente o de un tercero llamado beneficiario”2

En el Encargo Fiduciario no existe aporte de bienes ni transferencia de dominio, lapropiedad de los mismos se mantiene en el Constituyente. Por tal efecto, en el EncargoFiduciario no se crea un patrimonio autónomo, no tiene personería jurídica y por ello norequieren obtener un Registro Único de Contribuyentes.

2.3. Fideicomiso MercantilEl Fideicomiso Mercantil es un contrato mediante el cual “una o más personas

llamadas constituyentes o fideicomitentes transfieren, de manera temporal e

irrevocable, la propiedad de bienes muebles o inmuebles corporales o incorporales,

que existen o se espera que existan, a un patrimonio autónomo, dotado de personalidad

jurídica para que la sociedad administradora de fondos y fideicomisos, que es su

fiduciaria y en tal calidad su representante legal, cumpla con las finalidades

específicas instituidas en el contrato de constitución, bien en favor del propioconstituyente o de un tercero llamado beneficiario.”3

Como se establece en el artículo 112 de la Ley de Mercado de Valores, la denominaciónde “Mercantil” atada a un negocio fiduciario se presenta cuando existe una transferenciade propiedad de los bienes que formarán parte del patrimonio autónomo delFideicomiso, y no necesariamente se define que se lo denomine de esta manera porqueestos desarrollen una actividad económica en su jurisdicción.

Cada Fideicomiso Mercantil deberá tener una denominación independiente a los demás

administrados por la sociedad administradora de fondos y fideicomisos para que puedaser distinguido de manera independiente.

Es sumamente importante para el análisis que se deba realizar en cuanto a obligacionestributarias y demás obligaciones de un Fideicomiso Mercantil, recalcar lo establecidopor la misma Ley de Mercado de Valores en su artículo 109 referente a su tratamientosocietario: “ El patrimonio autónomo (fideicomiso mercantil), no es, ni podrá ser

considerado como una sociedad civil o mercantil, sino únicamente como una ficción

jurídica capaz de ejercer derechos y contraer obligaciones a través del fiduciario, en

atención a las instrucciones señaladas en el contrato.”4

En el Fideicomiso Mercantil intervienen tres partes: Constituyentes, Beneficiarios y laFiduciaria.

2 Art. 114; Ley de Mercado de Valores3 Art. 109; Ley de Mercado de Valores4 Art. 109; Ley de Mercado de Valores

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 5/21

5

2.4. ConstituyentesSon aquellas personas naturales o jurídicas que constituyen el Fideicomiso Mercantil yaportan al patrimonio autónomo bienes muebles o inmuebles con el afán de que secumpla el objeto del fideicomiso y las correspondientes instrucciones fiduciarias.

2.5. BeneficiariosSon aquellas personas naturales o jurídicas que son beneficiarios del FideicomisoMercantil y por lo tanto a quienes se les puede restituir los bienes aportados alpatrimonio autónomo y los resultados generados en la administración del negociofiduciario, sean estos perdidas o utilidades, y una vez que se haya iniciado el proceso deliquidación del Fideicomiso, generado por el cumplimiento del objeto del fideicomiso,por imposibilidad de cumplir dicho objeto o por acuerdo de las partes.

2.6. Patrimonio Autónomo

El patrimonio autónomo del Fideicomiso Mercantil tiene personería jurídica siendo lafiduciaria su Representante Legal.

Contablemente el patrimonio autónomo es aquella parte del Balance General delFideicomiso Mercantil en la cual se registran los bienes aportados por el Constituyente.

Legalmente el patrimonio autónomo es el Fideicomiso Mercantil ya que es unpatrimonio independiente de los Constituyentes, de la Fiduciaria y de los Beneficiariosque fue constituido para cumplir un objeto específico.

Es importante recalcar lo establecido en el Articulo 121 de la Ley de Mercado deValores respecto a la inembargabilidad de los bienes que son aportados al patrimonioautónomo del fideicomiso mercantil, pues estos no pueden ser embargados ni sujetos aninguna medida precautelatoria o preventiva por los acreedores del constituyente, ni porlos del beneficiario, ni por los de la administradora fiduciaria excepto que en el contratode constitución del mismo se haya previsto esta figura. Para el caso de acreedores de losbeneficiarios de un fideicomiso mercantil, la ley permite que éstos puedan ir contra losderechos y beneficios a los que tengan derecho sobre el fideicomiso mercantil.

Muchas veces se suele confundir la norma de inembargabilidad de los bienes de unfideicomiso mercantil a que esta tiene un carácter de universal, sin embargo hay quedecir que la única manera de que los bienes de un fideicomiso sean embargados es paracubrir acreencias del mismo fideicomiso mercantil.

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 6/21

6

2.7. Forma de Constitución de un Fideicomiso MercantilDada su naturaleza, en el Ecuador, los Fideicomisos Mercantiles se constituyenmediante escritura pública debidamente legalizada ante un notaria público. Cuando alpatrimonio del fideicomiso mercantil se aporten bienes inmuebles, la transferencia de lapropiedad a título de fideicomiso se perfeccionará mediante la inscripción de laescritura de constitución en el Registro de la Propiedad del cantón donde se encuentreasentado el bien inmueble aportado. Para el aporte de otros tipos de bienes se deberácumplir con los trámites pertinentes de legalización establecidos en la normativa legalvigente.

Según lo establecido en la Ley de Mercado de Valores, los partes principales que debenconstar en el contrato de constitución de un fideicomiso mercantil:

a) La identificación del o los constituyentes y del o los beneficiarios;b) Una declaración juramentada del constituyente de que los dineros o bienes

transferidos tienen procedencia legítima; que el contrato no adolece de causa uobjeto ilícito y, que no irroga perjuicios a acreedores del constituyente o aterceros;

c) La transferencia de los bienes en fideicomiso mercantil y la entrega o no cuandose trate de encargos fiduciarios;

d) Los derechos y obligaciones a cargo del constituyente, de los constituyentesadherentes, en caso de haberse previsto su adhesión, del fiduciario y delbeneficiario;

e) Las remuneraciones a las que tenga derecho el fiduciario por la aceptación ydesempeño de su gestión;

f) La denominación del patrimonio autónomo que surge como efecto propio delcontrato;

g) Las causales y forma de terminación del fideicomiso mercantil;h) Las causales de sustitución del fiduciario y el procedimiento que se adoptará

para tal efecto; e,i) Las condiciones generales o específicas para el manejo, entrega de los bienes,

frutos, rendimientos y liquidación del fideicomiso mercantil. j) La existencia o no de juntas de beneficiarios, de constituyentes o de otros

cuerpos colegiados necesarios para lograr la finalidad pretendida por el

constituyente.

En los contratos no se podrán estipular cláusulas que signifiquen la imposición decondiciones inequitativas e ilegales.

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 7/21

7

3. TIPOS DE FIDEICOMISOS MERCANTILES

Según lo establecido en la Ley de Mercado de Valores, en el Ecuador se permite laconstitución de los siguientes tipos de Fideicomisos Mercantiles:

- Fideicomiso Mercantil de Garantía- Fideicomiso Mercantil de Administración- Fideicomiso Mercantil Inmobiliario- Fideicomiso Mercantil de Inversión- Fideicomiso Mercantil de Titularización

o Fideicomiso de Titularización de Carterao Fideicomiso de Titularización de Flujos Futuroso Fideicomiso de Titularización de Inmuebleso Fideicomiso de Titularización de Proyectos Inmobiliarios

3.1. Fideicomiso Mercantil de GarantíaEs un contrato en virtud del cual el constituyente transfiere de manera irrevocable lapropiedad de uno o varios bienes a título de fideicomiso mercantil al patrimonioautónomo, para garantizar con ellos y/o con su producto, el cumplimiento de ciertasobligaciones, claramente determinadas en el contrato de constitución. La fiduciaria,en ningún caso se convierte en deudora, deudora solidaria o avalista de la obligaciónu obligaciones garantizadas; solo asegura que en caso de que el deudor no cumplatales obligaciones, actuará conforme a las disposiciones previstas en el contrato.

Para la constitución del fideicomiso en garantía, la fiduciaria debe recibir por escrito

la conformidad del acreedor sobre los bienes aportados al fideicomiso y sobre suvaloración. En caso de no recibir por escrito esta conformidad, el fiduciarioinmediatamente debe liquidar el fideicomiso.

En el contrato puede establecerse que la fiduciaria practique o contrate avalúosperiódicos de los bienes en garantía, a fin de mantener actualizado su valorcomercial.

Es obligación de la fiduciaria, cada vez que el constituyente designe nuevos

acreedores o incremente las deudas garantizadas, recibir la conformidad por escritodel o los acreedores sobre el valor de los bienes fideicomitidos.

“ El contrato de fideicomiso deberá contemplar claramente la obligación del

constituyente o del beneficiario de sufragar los costos de los avalúos”5

5 Título V; Art. 17 Codificación de Resoluciones del Consejo Nacional de Valores

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 8/21

8

En los fideicomisos de garantía los acreedores son aquellas personas que otorgaronel préstamo y los deudores los que lo recibieron. Los deudores en su calidad deconstituyentes aportan al patrimonio autónomo del Fideicomiso bienes inmueblesque servirán de garantía del préstamo. Por otro lado, los Acreedores serán losBeneficiarios del Fideicomiso de Garantía.

Finalmente, los autores del libro “Fideicomiso y Securitización”, Nicolás

Malumián, Adrián Diplotti y Pablo Gutiérrez, afirman que el fideicomiso degarantía “es una herramienta jurídica muy útil, pues al ser un vehículo destinado a

proteger ciertos bienes y, en caso de mora del deudor, ejecutarlosextrajudicialmente, presenta indudables ventajas con respecto a las demás formastradicionales de garantía, como la prenda o la hipoteca, ya que el acreedor no tieneque someterse a los procesos judiciales tendiente a recuperar el capital invertido”.

3.2. Fideicomiso Mercantil de Administración“ Es un contrato en virtud del cual se transfiere bienes muebles o inmuebles al

patrimonio autónomo, para que la fiduciaria los administre y cumpla las

instrucciones instituidas en el mismo.”6

El autor del libro “El Fideicomiso”, Roberto González Torre, indica que el

fideicomiso de administración “es aquel por el cual se transfieren ciertos bienes al

fiduciario para que los administre en base a las finalidades pretendidas por el

fideicomitente, que están relacionadas con operaciones de guarda, tenencia,

conservación o cobro de los productos de los bienes fideicomitidos, entrega de sus

rendimientos o beneficios al fideicomisario”.

3.3. Fideicomiso Mercantil Inmobiliario“ Es un contrato en virtud del cual se transfieren bienes, que generalmente son

inmuebles, al patrimonio autónomo para que el fiduciario los administre y

desarrolle con ellos un proyecto inmobiliario, en función de las instrucciones

establecidas en el contrato, para lo cual realizará las gestiones administrativas y

legales ligadas o conexas con el desarrollo del proyecto inmobiliario y todo en

provecho de los beneficiarios instituidos en el contrato.”7

Para el autor del libro “El Fideicomiso”, Roberto González Torre, el fideicomisoinmobiliario “sustentado en el concepto de punto de equilibrio y en que en el mismo

se establezca fideicomiso de garantía a favor de los acreedores del fideicomitente,

6 Título V; Art. 17 Codificación de Resoluciones del Consejo Nacional de Valores7 Título V; Art. 17 Codificación de Resoluciones del Consejo Nacional de Valores

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 9/21

9

de los promitentes vendedores o de los acreedores de los promitentes compradores,ofrece más seguridad y transparencia para todas las partes involucradas”.

3.4. Fideicomiso Mercantil de Inversión“ Es un contrato en virtud del cual los constituyentes o fideicomitentes adherentes

entregan al patrimonio autónomo valores o sumas de dinero para que la fiduciaria

los administre o los invierta según sus instrucciones para beneficio propio o de

terceros.”8

Se debe recalcar que por prohibición expresa establecida en la ley y enconcordancia con el principio de las acciones de un fiduciario son de medio y no deresultado, las administradoras fiduciarias no pueden sugerir ningún tipo de inversióna los constituyentes.

El autor del libro “Negocios Fiduciarios”, Sergio Rodríguez Azuero, manifiesta que

con los fideicomisos de inversión “caben todas las posibilidades imaginables sobrela forma de colocar los recursos que van desde aquella en la cual se le señala alfiduciario una destinación específica e invariable, hasta la más amplia en la cual sedeja a su absoluta discreción el manejo de los recursos recibidos”.

3.5. Fideicomiso Mercantil de Titularización“ Es un contrato en el cual se aportan los activos que existen o se espera que

existan, con la finalidad de titularizar dichos activos.”9

Para los autores del libro “Tratado de Fideicomiso”, Claudio Kiper y Silvio

Lisoprawski, la titularización, titulización o securitización “consiste en mancomunar

o reunir un conjunto de activos, reagrupándolos para que sirvan de respaldo a laemisión de títulos - valores o participaciones que son colocadas entre inversores”.

“ La Titularización es el proceso mediante el cual se emiten valores susceptibles de

ser colocados y negociados libremente en el mercado bursátil, emitidos con cargo a

un patrimonio autónomo. Los valores que se emitan como consecuencia de

procesos de titularización, constituyen valores según la Ley de Mercado de

Valores.”10

Los Fideicomisos de Titularización en base a los activos susceptibles detitularización se pueden dividir en los siguientes:

8 Título V; Art. 17 Codificación de Resoluciones del Consejo Nacional de Valores9 Título V; Art. 17 Codificación de Resoluciones del Consejo Nacional de Valores10 Art. 138; Ley de Mercado de Valores

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 10/21

10

3.5.1. Fideicomiso de Titularización de CarteraLa titularización de cartera consiste en la emisión de títulos de contenidocrediticio, de participación o mixtos, respaldados en la transferencia alfideicomiso de cartera por parte del Originador (a título oneroso o a título defideicomiso mercantil).

El proceso de titularización de cartera solo se podrá estructurar con carteras dela misma clase; no se aceptan mezclas ni combinaciones de carteras.

El monto máximo de la emisión, no podrá exceder del 100% del valor de lacartera transferida, a la fecha de emisión de los valores derivados de latitularización.

3.5.2. Fideicomiso de Titularización de Flujos FuturosLa titularización de flujos futuros consiste en la emisión de títulos de

contenido crediticio, de participación o mixtos, respaldados en la transferenciaal fideicomiso de flujos futuros por parte del Originador.

Al efecto se deberá acreditar la relación jurídica en virtud de la cual eloriginador tiene derecho a percibir los flujos a titularizar.

En ningún caso, el valor de la emisión excederá el 90% del valor presente delos flujos requeridos de acuerdo al presupuesto, estudio o documento que sepresente durante el plazo de emisión, descontados a una tasa que no podrá serinferior a tasa activa referencial señalada, por el Banco Central del Ecuador,

para la semana inmediata anterior a aquella en la cual se efectúe el cálculocorrespondiente. La tasa resultante del cálculo tendrá vigencia de hasta treintadías.

3.5.3. Fideicomiso de Titularización de InmueblesEn la titularización de inmuebles en ningún caso el valor de la emisiónexcederá el 90% del valor presente de los flujos futuros proyectados quegenerará el inmueble, durante el plazo de la emisión de valores detitularización, descontados a una tasa que no podrá ser inferior a la tasa activa

referencial señalada, por el Banco Central del Ecuador, para la semanainmediata anterior a aquella en la cual se efectúe el cálculo correspondiente.La tasa resultante del cálculo tendrá vigencia de hasta treinta días.

3.5.4. Fideicomiso de Titularización de Proyectos InmobiliariosLa titularización de proyectos inmobiliarios consiste en la emisión de títulosmixtos o de participación que incorporen derechos alícuotas o porcentuales

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 11/21

11

sobre un patrimonio de propósito exclusivo constituido con un bien inmueble,los diseños, estudios técnicos y de prefactibilidad económica, programación deobra y presupuestos necesarios para desarrollar un proyecto inmobiliarioobjeto de titularización.

El patrimonio de propósito exclusivo también puede constituirse con sumas dedinero destinadas a la adquisición del lote o a la ejecución del proyecto.

El monto de la emisión, en ningún caso podrá exceder el 100% del presupuestototal del proyecto inmobiliario, incluido aquellos asociados con el desarrollodel proceso de titularización o del avalúo del inmueble, según lo quecorresponda.

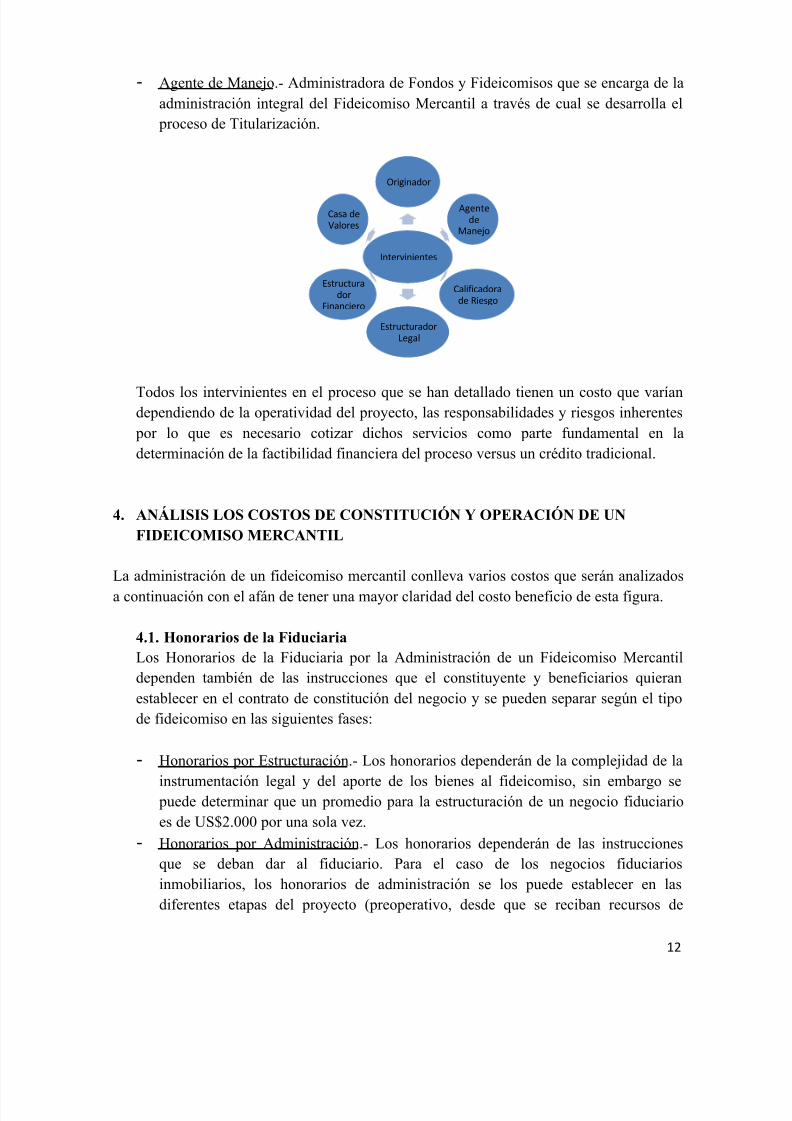

3.6. Intervinientes en el proceso de TitularizaciónEl proceso de Titularización debe seguir un orden establecido y debe cumplir con

obligaciones establecidas en el Reglamento sobre Procesos de Titularizaciónestablecido en la Ley de Mercado de Valores.

Se deben incurrir en los costos asociados a la contratación de los intervinientes en elproceso tales como:

- Estructurador Legal.- Persona Jurídica encargada de elaborar los documentoslegales solicitados por la Superintendencia de Compañías para poder obtener laaprobación del proceso de titularización.

- Estructurador Financiero.- Usualmente es una casa de valores que se encarga de laelaboración de los estudios y análisis financieros de los flujos que el originadordesea aportar al negocio y determinar la factibilidad financiera del proyecto.

- Casa de Valores.- En vista de que el proceso de titularización consiste en la emisiónde títulos valores que van a ser comercializados en el mercado bursátil nacional, esimprescindible contar con una Casa de Valores que tenga acceso a las Bolsas deValores del país para realizar las colocaciones en mercado primario y las futurasnegociaciones de los mismos títulos valores en el mercado secundario.

- Calificadoras de Riesgo.- Uno de los requisitos para la titularización es lacalificación del riesgo de los papeles tanto a la emisión inicial de los títulos como

actualizaciones periódicas para el conocimiento de los inversionistas. Con laevaluación del riesgo crediticio inherente a la operación, las agencias de calificacióncontribuyen en el proceso de determinación de precios de los valores generados enel proceso.

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 12/21

12

- Agente de Manejo.- Administradora de Fondos y Fideicomisos que se encarga de laadministración integral del Fideicomiso Mercantil a través de cual se desarrolla elproceso de Titularización.

Todos los intervinientes en el proceso que se han detallado tienen un costo que varíandependiendo de la operatividad del proyecto, las responsabilidades y riesgos inherentespor lo que es necesario cotizar dichos servicios como parte fundamental en ladeterminación de la factibilidad financiera del proceso versus un crédito tradicional.

4. ANÁLISIS LOS COSTOS DE CONSTITUCIÓN Y OPERACIÓN DE UNFIDEICOMISO MERCANTIL

La administración de un fideicomiso mercantil conlleva varios costos que serán analizadosa continuación con el afán de tener una mayor claridad del costo beneficio de esta figura.

4.1. Honorarios de la FiduciariaLos Honorarios de la Fiduciaria por la Administración de un Fideicomiso Mercantildependen también de las instrucciones que el constituyente y beneficiarios quieranestablecer en el contrato de constitución del negocio y se pueden separar según el tipode fideicomiso en las siguientes fases:

- Honorarios por Estructuración.- Los honorarios dependerán de la complejidad de la

instrumentación legal y del aporte de los bienes al fideicomiso, sin embargo sepuede determinar que un promedio para la estructuración de un negocio fiduciarioes de US$2.000 por una sola vez.

- Honorarios por Administración.- Los honorarios dependerán de las instruccionesque se deban dar al fiduciario. Para el caso de los negocios fiduciariosinmobiliarios, los honorarios de administración se los puede establecer en lasdiferentes etapas del proyecto (preoperativo, desde que se reciban recursos de

Intervinientes

Originador

Agente

deManejo

Calificadora

de Riesgo

Estructurador

Legal

Estructura

dor

Financiero

Casa de

Valores

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 13/21

13

terceros, antes de la declaración del punto de inicio, luego de la declaración delpunto de inicio que corresponde a la etapa operativa del proyecto, y luego de laterminación de la construcción y hasta la liquidación). En promedio, los honorariosde administración pueden ascender a un 0,015% a 0,02% del patrimonioadministrado.

- Honorarios por Liquidación.- Se los cobra una sola vez por iniciar la etapa deliquidación del Fideicomiso y pueden ascender a US$1.000.

- Honorarios por Sustitución de Fiduciaria.- Considerando que la sustituciónfiduciaria se presenta antes de la liquidación del negocio y el proceso conllevaacciones especiales para la fiduciaria, los honorarios pueden establecerse en unvalor similar a los de la liquidación del fideicomiso.

4.2. Otros costos inherentes a la administración de un Fideicomiso Mercantil- Superintendencia de Compañías

Para el caso de los Fideicomiso Mercatiles que por su naturaleza deban inscribirse

en el Registro de Mercado de Valores (Fideicomisos de Titularización yFideicomisos de Inversión con Adherentes), la Superintendencia de Compañías porla inscripción en el Registro de Mercado de Valores cobra el 0,050% del monto delpatrimonio autónomo del fideicomiso mercantil con un valor máximo a pagar deUS$ 2.500,00 por una sola vez. En un proceso de titularización cuya emisión detítulos es de US$ 5’000.000,00; el costo de la Superintendencia de Compañías seríade US$ 2.500,00 anuales.

Adicionalmente, se debe pagar anualmente a la Superintendencia de Compañías porconcepto de mantenimiento del Fideicomiso Mercantil, una tarifa fija determinadasegún el monto del patrimonio autónomo del Fideicomiso Mercantil. En un procesode titularización cuya emisión de títulos es de US$ 5’000.000,00; el costo de la

Superintendencia de Compañías sería de US$ 2.000,00 anuales.

- Auditoría ExternaLos Fideicomiso Mercantiles que tienen la obligación establecida en la Ley deMercado der Valores de contratar anualmente la Auditoría Externa de sus estadosFinancieros, son aquellos inscritos en el Registro del Mercado de Valores yadicionalmente aquellos que reciban recursos de terceros diferentes a los

Constituyentes y Beneficiarios. El costo de una auditoría externa puede ir del0,060% al 0,10%. Por ejemplo, en un proceso de titularización cuya emisión detítulos es de US$ 5’000.000,00; los honorarios de la auditoría externa pueden ir en

un rango de US$ 3.000,00 a US$ 5.000,00, que serán pagados anualmente durantela vigencia del fideicomiso.

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 14/21

14

Según la normativa vigente, los negocios que tengan obligación de contratarauditoría externa deben realizarlo con la misma firma que audita los estadosfinancieros de la fiduciaria, la cual debe ser necesariamente cambiada cada 5 años.

Los negocios fiduciarios que no tienen obligación legal de contratar auditoríaexterna pueden hacerlo por petición expresa de los constituyentes.

5. RÉGIMEN TRIBUTARIO

A continuación se presenta una descripción de la normativa tributaria que seencuentra vigente para los negocios fiduciarios, basados en la normativa expedidaen el Código Orgánico de la Producción, Comercio e Inversiones del 29 dediciembre de 2010, el Código de Orgánico de Organización Territorial, Autonomíay Descentralización con fecha de 19 de octubre de 2010.

5.1. Impuestos Municipales o SeccionalesLos fideicomisos mercantiles al ser considerados en la legislación ecuatorianacomo una sociedad, éstos deben cumplir con todos los impuestos municipales talescomo Alcabala, Plusvalía, Patente, 1.5 por mil, Impuesto a los Vehículos,Espectáculos Públicos, prediales, etc.

5.1.1. Impuesto de AlcabalaEl Impuesto de Alcabala lo deben pagar los contratantes que reciban beneficioen el respectivo contrato, así como los favorecidos en los actos que se realicen

en su exclusivo beneficio. El valor corresponde al 1% de la base imponibledeterminada en el artículo 532 del Código Orgánico de OrganizaciónTerritorial, Autonomía y Descentralización.

Según lo establecido en el artículo 527 del mismo Código Orgánico deOrganización Territorial, Autonomía y Descentralización dentro de los actos jurídicos que contengan el traspaso de dominio de bienes inmuebles, que sonobjeto del impuesto de alcabala se encuentran “ Las transferencias gratuitas y

onerosas que haga el fiduciario a favor de los beneficiarios en cumplimiento

de las finalidades del contrato de fideicomiso mercantil”

5.1.2. Impuesto del 1.5 por mil sobre los activos totalesÉste impuesto debe ser pagado por todas las personas naturales, jurídicas,sociedades nacionales o extranjeras, domiciliadas o con establecimiento en larespectiva jurisdicción municipal, que ejerzan permanentemente actividadeseconómicas y que estén obligados a llevar contabilidad. Para efectos del

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 15/21

15

cálculo de la base imponible de este impuesto los sujetos pasivos podrándeducirse las obligaciones de hasta un año plazo y los pasivos contingentes.

5.1.3. Impuesto a las Utilidades en la Transferencia de Predios Urbanos yPlusvalíaSegún lo establecido en la Ordenanza Metropolitana del Municipio de QuitoNo. 338, publicada en el Registro Oficial No. 358 - Sábado 8 de Enero de2011, el impuesto de plusvalía en el Distrito Metropolitano de Quito grava alas transferencias de dominio de bienes inmuebles, a cualquier título, en la quese presente una utilidad y/o plusvalía.

La tarifa general de éste impuesto es del 10% sobre la utilidad en la venta,salvo en el caso de las primeras transferencias de dominio partir del año 2006que corresponde al 0,5% de la base imponible.

5.1.4. Impuesto de patentes municipales y metropolitanasSegún lo establecido en la Ordenanza Metropolitana del Municipio de QuitoNo. 339 del 29 de diciembre de 2010, publicada en el Registro Oficial No. 358- Sábado 8 de Enero de 2011, deben pagar el impuesto de patente todas laspersonas naturales, jurídicas, sociedades nacionales o extranjeras, domiciliadaso con establecimiento en la respectiva jurisdicción municipal, que ejerzanpermanentemente actividades comerciales, industriales, financieras,inmobiliarias y profesionales en el Distrito Metropolitano de Quito.

El Impuesto se lo calcula en base al patrimonio neto del contribuyente,

considerando la tabla de tarifas para la determinación del impuesto que seencuentra expedida en el Art. 6 de la Ordenanza 339 con un máximo deUS$25.000 cuando el patrimonio supere los US$10’000.000.

5.1.5. Consideraciones generales1. La Ordenanza Municipal 292 elimina la doble imposición para los

fideicomisos y para los constituyentes. Esta Ordenanza señala que losfideicomisos que realizan actividad económica pueden escoger cualquierade las siguientes alternativas:

Declarar, liquidar y pagar directamente los impuestos de Patente

Que el fideicomiso presente declaración informativa, traspasandoesta obligación a los constituyentes – beneficiarios (sociedades ypersonas naturales obligados a llevar contabilidad), quienescolocaran para el cálculo de Patente a sus derechos fiduciarioscomo activos.

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 16/21

16

La alternativa escogida, debe constar el contrato de fideicomiso, en casode que en contrato no se mencione nada, el fideicomiso será elresponsable del pago de este impuesto.

2. Los fideicomisos que tengan como constituyentes – beneficiarios apersonas naturales no obligados a llevar contabilidad, no se podrá escogerla alternativa informativa y obligadamente el fideicomiso pagará elimpuesto de Patente, en porción del aporte realizado.

3. Los Fideicomisos Inmobiliarios pagaran el impuesto de Patente a partir dela obtención del permiso de habitabilidad.

4. El impuesto se causa proporcionalmente de acuerdo a los meses delejercicio fiscal en que se haya tenido actividad. La fracción de mes se

toma como mes completo.

5. Los fideicomisos que no realizan actividad económica se encuentranexentos de los Impuesto de Patente y 1.5 por mil, entre estos se cuentan: Los de garantía; Aquellos que sirvan para la administración de flujos y/o cartera;

Aquellos en los que la gestión del fideicomiso se limita a latenencia de los bienes fideicomitidos, y el patrimonio autónomo nogenere ingresos;

Los que no generan o producen bienes o servicios; Los que no reciben recursos por parte de terceros distintos a los

constituyentes;

Los que tienen fines comunitarios;

Los de titularización; y,

Los que no reciben ingresos operacionales.

6. Según lo establecido en el Artículo 536 del Código Orgánico deOrganización Territorial, Autonomía y Descentralización estánexonerados del pago de todo impuesto tasa o contribución provincial o

municipal, inclusive el impuesto de plusvalía, las transferencias dedominio de bienes inmuebles que se efectúen con el objeto de constituirun fideicomiso mercantil.

5.2. Régimen Tributario InternoCon fecha 08 de junio de 2010 se publicó el Nuevo Reglamento para la Aplicaciónde la Ley Orgánica de Régimen Tributario Interno (decreto No. 374). Dentro de los

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 17/21

17

puntos más importantes que afectan a los Fideicomisos Mercantiles constan lossiguientes:

- El artículo 15 establece que las utilidades o dividendos que se entreguen a personasnaturales, constituyen ingresos gravados para éste tipo de contribuyentes, almomento de entregarlos se debe proceder con la respectiva retención en la fuenteque contiene una fracción básica y un porcentaje de entre el 1% y el 10%.

También proceden estos porcentajes de retención al momento en que losfideicomisos entregan sus beneficios o utilidades a favor de personas naturales osociedades domiciliadas en paraísos fiscales o de menor imposición.

- En lo referente a la entrega de Utilidades o beneficios por parte de sociedades oFideicomisos Mercantiles (incluso los anticipados), se debe proceder con retenciónmencionada en el punto anterior (art. 15) y adicionalmente a éstos la retención del

24%.

- No procederá la retención del 24% en caso de sociedades (o fideicomisos) que sedediquen exclusivamente a la tenencia de acciones, para este caso únicamente seaplicaran las retenciones mencionadas en el artículo 15.

- Fue reformado el artículo en donde se daba la opción de que los FideicomisosMercantiles y Fondos de Inversión puedan acogerse:a) A liquidar y pagar directamente el impuesto a la Renta, ob) Presentar declaración informativa de Impuesto a la renta;

Actualmente, a partir de la declaración del Impuesto a la Renta del ejercicio 2010 apresentar en abril de 2011, la única alternativa que se presenta es que losFideicomisos Mercantiles y Fondos de Inversión liquiden y paguen directamente elImpuesto a la Renta.

Por esta situación, se debe retener (o provisionar) a los participes el respectivoImpuesto a la Renta por las utilidades generadas.

- En lo referente al anticipo de impuesto a la renta, el Art. 76.- Forma de determinarel anticipo del Reglamento para la Aplicación de la Ley Orgánica de RégimenTributario Interno de junio de 2010 se determina que para el caso de sociedades ypersonas naturales obligados a llevar contabilidad se elimina al formula anterior, yse conserva para el cálculo del anticipo la formula que se detalla a continuación, sinrestar las retenciones en la fuente del año anterior:

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 18/21

18

Un valor equivalente a la suma matemática de los siguientes rubros: El cero punto dos por ciento (0.2%) del patrimonio total. El cero punto dos por ciento (0.2%) del total de costos y gastos deducibles a

efecto del impuesto a la renta. El cero punto cuatro por ciento (0.4%) del activo total, y El cero punto cuatro por ciento (0.4%) del total de ingresos gravables a

efecto del impuesto a la renta.

- Para el caso de contribuyentes nuevos (sean sociedades, personas naturalesobligadas y no obligadas a llevar contabilidad, sucesiones indivisas, FideicomisosMercantiles); deberán pagar anticipo a partir del segundo año de operación. Se debeconsiderar que anteriormente se pagaba desde el primer año de actividades.

- En el caso especifico de los Fideicomisos Mercantiles que generan actividadcomercial, debe pagar anticipos de impuesto a la renta, tanto el fideicomiso, como el

Constituyente ya que deberá colocar como activos a sus derechos fiduciarios,realizar el respectivo cálculo del anticipo y pagar el mismo.

- Se mantiene que los fideicomisos que no generan actividad comercial no estánsujetos al pago de anticipos de Impuesto a la Renta.

- En caso de que no se cumpla con la obligación de calcular y pagar el anticipo, elServicio de Rentas Internas procederá a notificar al contribuyente con el cálculo delanticipo, para que en el plazo de 20 días justifique o realice el pago correspondiente.

6. CONCLUSIONES- La Figura del fideicomiso mercantil constituye una herramienta válida para

transparentar las relaciones comerciales entre varios intervinientes que requieren dela intervención de un tercero independiente e imparcial que vele por elcumplimiento de las instrucciones a este otorgadas.

- Si bien la figura beneficia las relaciones comerciales entre terceros y su objeto no esla de perjudicar a otros, puede presentarse el caso de administradores fiduciariosinescrupulosos e inmorales que utilicen la figura para la evasión de impuestos.

- Si bien los negocios fiduciarios tienen en el país alrededor de 20 años de vigencia,la normativa legal no ha sido definida con claridad dando lugar a interpretacionessubjetivas de los deberes y obligaciones de las administradoras fiduciarias y de lospatrimonios autónomos per se.

- Por ello, la normativa legal sobre todo referente a la parte tributaria que le conciernea los negocios fiduciarios ha sufrido varias modificaciones desde el año 2010.

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 19/21

19

- En el caso de un Fideicomiso Inmobiliario, la figura permite al comprador de losbienes evitar que sus recursos que hayan sido entregados directamente al patrimonioautónomo del Fideicomiso sean utilizados en una finalidad diferente a la deldesarrollo del proyecto, generando confianza en el negocio.

- La titularización ha permitido que en los últimos años se impulse el mercadobursátil nacional pues la empresas originadoras del proceso encuentran que la figuraes financieramente atractiva para la financiación de cantidades considerables, y losinversiones tienen a su alcance papeles con rentabilidad competitiva en el mercadoy sobre todo apalancados en patrimonios independientes a los de su emisor.

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 20/21

20

7. BIBLIOGRAFÍAa) REGLAMENTO GENERAL DE LA LEY DE MERCADO DE VALORES; según

Decreto Ejecutivo No. 390 RO/87 de 4 de diciembre de 1998.b) CODIFICACIÓN DE LA LEY DE MERCADO DE VALORES; según Registro

Oficial Suplemento 215 de 22 de febrero de 2006.c) FIDEICOMISO Y SECURITIZACIÓN; Nicolás Malumián, Adrián Diplotti, Pablo

Gutiérrez; Segunda Edición; Argentina – 2006.d) EL FIDEICOMISO; Roberto González Torre; Segunda Edición; Ecuador - 2000.e) TRATADO DE FIDEICOMISO; Claudio Kiper, Silvio Lisoprawski; Segunda

Edición; Argentina - 2004.f) LA FIDUCIA; Eduardo Casas Sanz de Santamaría; Segunda Edición; Colombia -

1997.g) NEGOCIOS FIDUCIARIOS; Sergio Rodríguez Azuero; Primera Edición;

Colombia - 2005.

h) REGLAMENTO PARA LA APLICACIÓN DE LA LEY ORGÁNICA DERÉGIMEN TRIBUTARIO INTERNO del 08 de junio de 2010.i) ORDENANZA METROPOLITANA DEL MUNICIPIO DE QUITO NO. 339 del

29 de diciembre de 2010, publicada en el Registro Oficial No. 358 - Sábado 8 deEnero de 2011.

j) CÓDIGO ORGÁNICO DE LA PRODUCCIÓN, COMERCIO E INVERSIONESdel 29 de diciembre de 2010

k) CÓDIGO DE ORGÁNICO DE ORGANIZACIÓN TERRITORIAL,AUTONOMÍA Y DESCENTRALIZACIÓN con fecha de 19 de octubre de 2010

5/7/2018 Fiducia en Ecuador (Final) - slidepdf.com

http://slidepdf.com/reader/full/fiducia-en-ecuador-final 21/21

21

Contenido

1. INTRODUCCIÓN ................................................................................................................................ 1

2. PRINCIPALES DEFINICIONES ......................................................................................................... 2

2.1. ADMINISTRADORA DE FONDOS Y FIDEICOMISOS ............................................................................... 2

2.1.1. OBLIGACIONES Y PROHIBICIONES DE LAS ADMINISTRADORAS DE FONDOS Y FIDEICOMISOS ........ 2

2.2. ENCARGO FIDUCIARIO ....................................................................................................................... 3

2.3. FIDEICOMISO MERCANTIL ................................................................................................................. 4

2.4. CONSTITUYENTES.............................................................................................................................. 5

2.5. BENEFICIARIOS .................................................................................................................................. 5

2.6. PATRIMONIO AUTÓNOMO .................................................................................................................. 5

2.7. FORMA DE CONSTITUCIÓN DE UN FIDEICOMISO MERCANTIL............................................................. 6

3. TIPOS DE FIDEICOMISOS MERCANTILES .................................................................................... 7

3.1. FIDEICOMISO MERCANTIL DE GARANTÍA .......................................................................................... 7

3.2. FIDEICOMISO MERCANTIL DE ADMINISTRACIÓN ............................................................................... 8

3.3. FIDEICOMISO MERCANTIL INMOBILIARIO.......................................................................................... 8

3.4. FIDEICOMISO MERCANTIL DE INVERSIÓN .......................................................................................... 9

3.5. FIDEICOMISO MERCANTIL DE TITULARIZACIÓN ................................................................................ 9 3.5.1. FIDEICOMISO DE TITULARIZACIÓN DE CARTERA ......................................................................... 10

3.5.2. FIDEICOMISO DE TITULARIZACIÓN DE FLUJOS FUTUROS ............................................................. 10

3.5.3. FIDEICOMISO DE TITULARIZACIÓN DE INMUEBLES...................................................................... 10

3.5.4. FIDEICOMISO DE TITULARIZACIÓN DE PROYECTOS INMOBILIARIOS ............................................ 10

3.6. INTERVINIENTES EN EL PROCESO DE TITULARIZACIÓN .................................................................... 11 4. ANÁLISIS LOS COSTOS DE CONSTITUCIÓN Y OPERACIÓN DE UN FIDEICOMISO

MERCANTIL .............................................................................................................................................. 12

4.1. HONORARIOS DE LA FIDUCIARIA ..................................................................................................... 12

4.2. OTROS COSTOS INHERENTES A LA ADMINISTRACIÓN DE UN FIDEICOMISO MERCANTIL ................... 13

5. RÉGIMEN TRIBUTARIO.................................................................................................................. 14

5.1. IMPUESTOS MUNICIPALES O SECCIONALES...................................................................................... 14

5.1.1. IMPUESTO DE ALCABALA ............................................................................................................ 14

5.1.2. IMPUESTO DEL 1.5 POR MIL SOBRE LOS ACTIVOS TOTALES .......................................................... 14 5.1.3. IMPUESTO A LAS UTILIDADES EN LA TRANSFERENCIA DE PREDIOS URBANOS Y PLUSVALÍA ...... 15

5.1.4. IMPUESTO DE PATENTES MUNICIPALES Y METROPOLITANAS ....................................................... 15

5.1.5. CONSIDERACIONES GENERALES .................................................................................................. 15

5.2. RÉGIMEN TRIBUTARIO INTERNO...................................................................................................... 16

6. CONCLUSIONES .............................................................................................................................. 18

7. BIBLIOGRAFÍA................................................................................................................................. 20