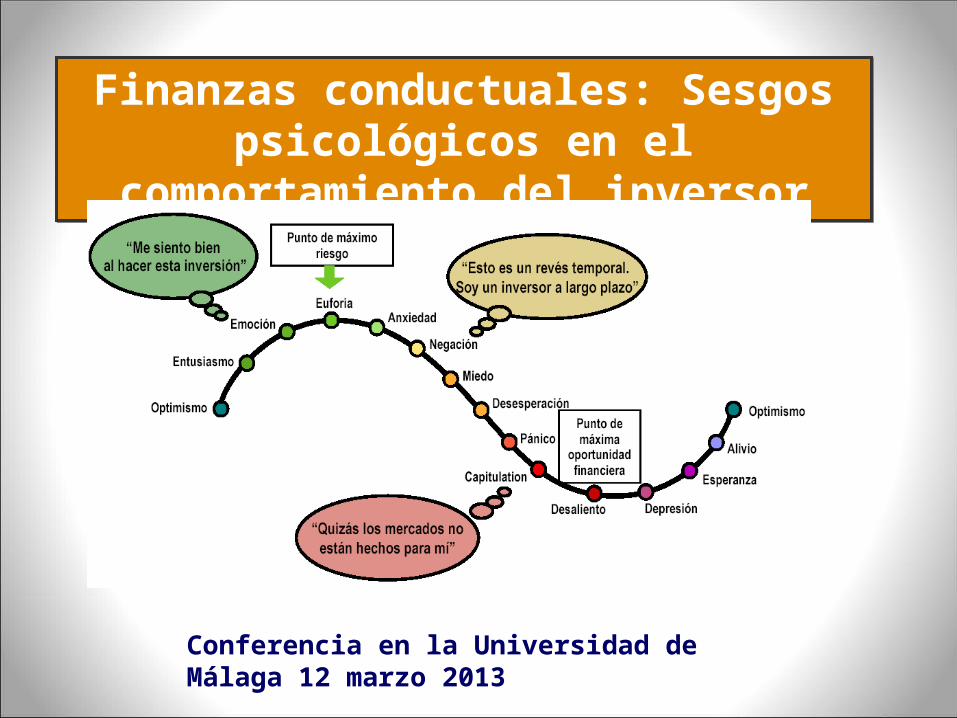

Finanzas Conductuales: Sesgos Psicológicos en el comportamiento del inversor

87

Finanzas conductuales: Sesgos psicológicos en el comportamiento del inversor Conferencia en la Universidad de Málaga 12 marzo 2013

-

Upload

rafael-romero-moreno-negoestratega -

Category

Economy & Finance

-

view

6.762 -

download

6

description

Conferencia en la Universidad de Málaga sobre Finanzas Conductuales, los sesgos psicológicos en el comportamiento del inversor y sus errores más comunes

Transcript of Finanzas Conductuales: Sesgos Psicológicos en el comportamiento del inversor

Finanzas conductuales: Sesgos psicológicos en el comportamiento del inversor

Finanzas conductuales: Sesgos psicológicos en el comportamiento del inversor

Conferencia en la Universidad de Málaga 12 marzo 2013

PRESENTACION

Solemos dar por sentado que las grandes decisiones económicas y financieras se toman desde el análisis y la observación de los datos micro y macroeconómicos. No obstante, lo cierto es que más a menudo de lo que creemos, son factores psicológicos e irracionales, los que están detrás de los comportamientos de los inversores, economistas, financieros o políticos.

Durante los últimos años, se han hecho importantes descubrimientos en el campo de la psicología que explican por qué el mercado es tan proclive a periodos de volatilidad, la formación de las burbujas o los grandes desplomes.

Hoy vamos a ver algunos de los problemas de comportamiento más importantes a los que se enfrentan los inversores y vamos a entender cómo las barreras psicológicas más comunes pueden afectar a las decisiones de inversión convirtiéndolas en un fracaso.

Nuestras emociones, y gran parte del proceso de toma de decisiones, están profundamente implantadas en nuestro cerebro, y se desarrollaron para sobrevivir, por ejemplo, en la sabana africana hace unos cien mil años. Nos adaptamos al movimiento, aprendiendo a tomar decisiones rápidamente, y que había una gran diferencia entre esquivar a peligrosos leones o perseguir a un suculento antílope.

Ese instinto de supervivencia por lo general es bastante útil, pero trasladado al mundo actual de las inversiones, nos hace más propensos a cometer todo tipo de errores.

Con demasiada frecuencia nos dejamos llevar por la corriente con la esperanza de que las cosas continúen así, y huimos de los mercados a la baja en el peor momento. Lo que servía para sobrevivir en la jungla africana no resulta tan provechoso en la jungla de las finanzas globales.

La emoción, el miedo o el desaliento son sólo alguno de los rasgos de comportamiento que pueden llevar a los inversores a perder dinero o lograr rendimientos más reducidos de lo esperado.

Hoy vamos a entender por qué no podemos seguir a pies juntillas las clásicas teorías como la de la eficiencia del mercado o la teoría moderna de carteras, que pasan por alto los errores comunes atribuibles al juicio humano como, por ejemplo, cuando éste se deja guiar por emociones desmedidas, o cuando activa atajos mentales para tomar decisiones complejas que acaban provocando sobrevaloraciones e infravaloraciones en cualquier resolución.

Entendiéndonos a nosotros mismos y cómo tomamos las decisiones normalmente, así como conociendo los errores que se producen más a menudo, podremos construir nuestro propio proceso sistemático para tomar las decisiones más adecuadas.

Entenderemos también cómo funciona realmente el mercado cuando las personas se comportan como humanas, es decir, cuando se dejan influir por sus estados de ánimo.

El desconocimiento sobre su funcionamiento real ha ayudado al estado actual de la economía mundial, en la que los mercados financieros han estado al borde del colapso recientemente, y que han trasladado su crisis a la economía real.

Para tomar decisiones de inversión correctas solo hay que tener en cuenta tres factores claves:

– Conocimiento, sobre el mercado, como valorar los ciclos económicos, las tendencias y las empresas.

– Psicología del mercado y del inversor (sus sesgos y comportamientos)

– Sentido común: sobre todo, que hay que comprar barato y vender caro y actuar para que cuando acertemos ganemos más que cuando erremos.

“El mayor enemigo del inversor probablemente sea él mismo”

Benjamin Graham (Padre del Value Investing)

Comportamiento de un inversor poco exitoso, afectado por las emociones en sus decisiones de inversión

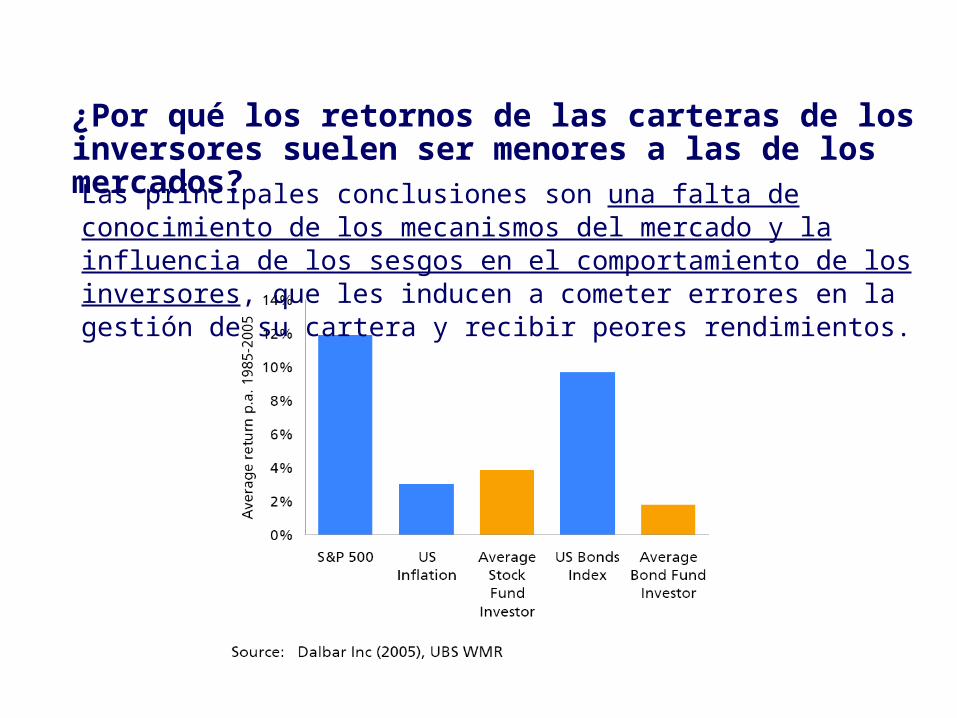

¿Por qué los retornos de las carteras de los inversores suelen ser menores a las de los mercados?Las principales conclusiones son una falta de conocimiento de los mecanismos del mercado y la influencia de los sesgos en el comportamiento de los inversores, que les inducen a cometer errores en la gestión de su cartera y recibir peores rendimientos.

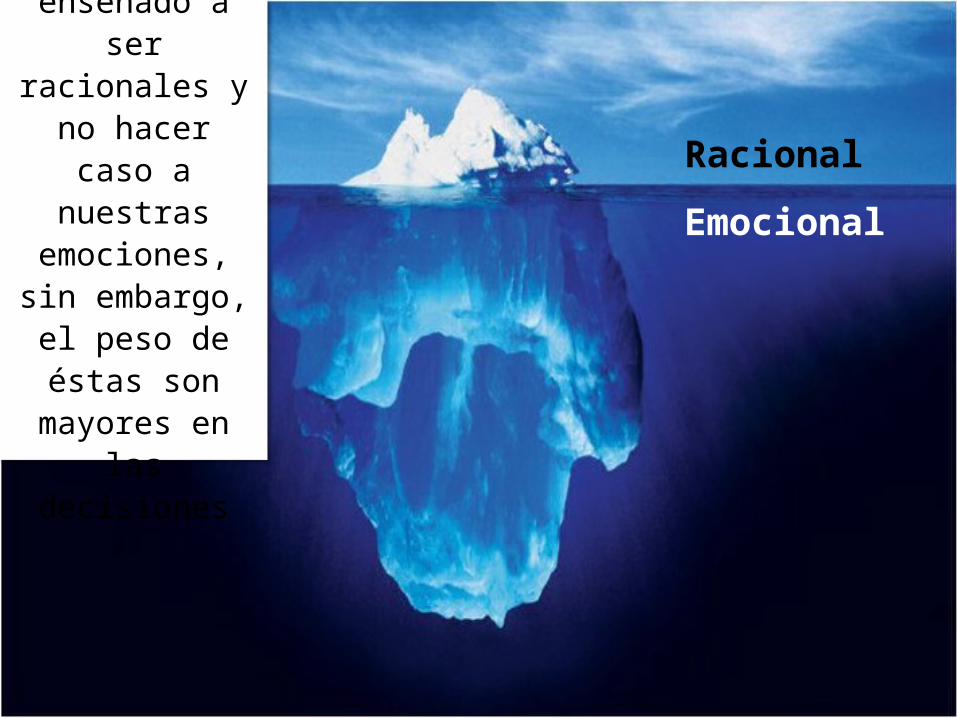

El comportamiento del mercado no siempre es racional y si el inversor no es capaz de recordarlo, le costará mucho dinero

Nuestro sistema nervioso

central está constituido por un

cerebro racional (consciente) y

un cerebro emocional

(inconsciente) entre los que

existen millones de

conexiones neuronales.

Racional

Emocional

Nos han enseñado a ser racionales y no hacer caso a

nuestras emociones, sin

embargo, el peso de éstas son mayores

en las decisiones

Sentimos

PensamosActuamos

A veces tenemos una imagen de los mercados y las bolsas, asociada a la especulación o el glamour…

...otras personas creen que operar en bolsa, simplemente es un juego...

Un juego peligroso y excitante…, lleno de informes secretos, de rumores que pueden hacerte rico en poco tiempo…

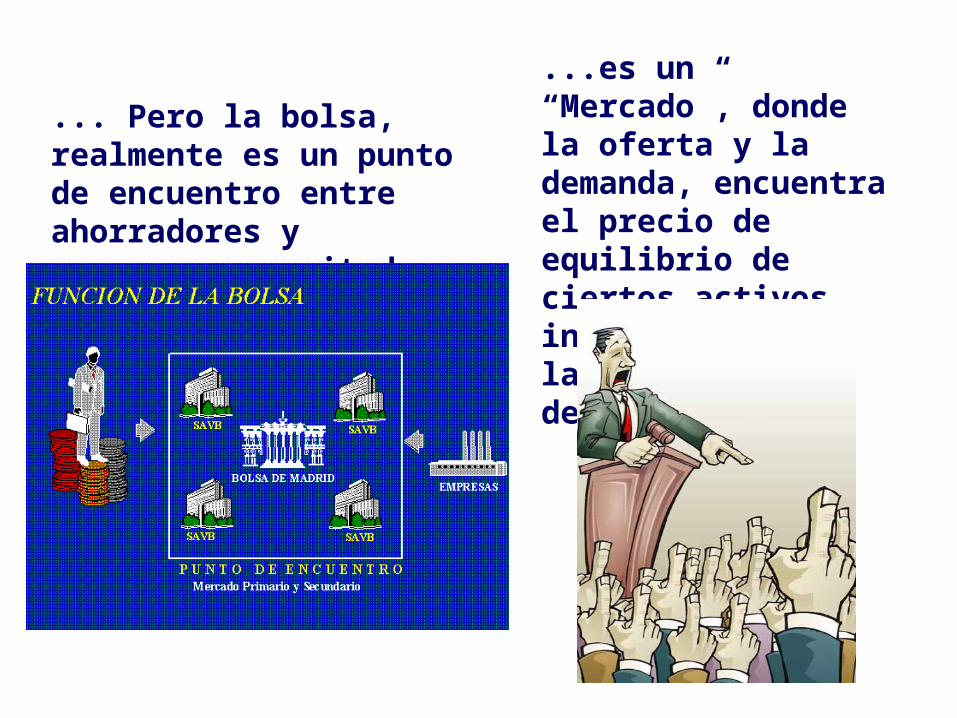

... Pero la bolsa, realmente es un punto de encuentro entre ahorradores y empresas necesitadas de financiación...

...es un “Mercado”, donde la oferta y la demanda, encuentra el precio de equilibrio de ciertos activos, influenciada por las expectativas de los agentes

Keynes comparaba la bolsa con los concursos de belleza. En la época en la que vivió Keynes se hacían concursos de belleza en los periódicos, siendo los lectores los que elegían entre cien fotografías las seis caras más bonitas.

¿Cuál es la chica que ganará el concurso de belleza?

La Bolsa y los concursos de belleza

El premio lo ganaba el concursante cuya elección se acerque más a la media de las preferencias del conjunto de concursantes.

Por tanto, para ganar, cada concursante tiene que elegir no las caras que más le gusten a él, sino las que considera más probable que les gusten a los otros, los cuales están enfrentándose al mismo problema desde la misma perspectiva.

Ganadora real en Miss Universo

República Dominicana 2010

Utilizando el análisis técnico para valorar el comportamiento de los inversores

Concepto y principios del Análisis Técnico

El análisis técnico trata de identificar pautas de comportamiento en los precios, utilizando charts (gráficos de la evolución de la cotización) y diversos indicadores estadísticos.

El análisis técnico nos ayudará a tomar decisiones con una probabilidad más alta de éxito, e intentando siempre minimizar las pérdidas.

El análisis técnico analiza como se ha comportado la acción en el pasado y trata de proyectar su evolución futura basándose en tres premisas:

1. La cotización evoluciona siguiendo unas determinadas pautas.

2. El mercado facilita la información necesaria para poder predecir los posibles cambios de tendencia.

3. Lo que ocurrió en el pasado volverá a repetirse en el futuro

Las tendencias> >> la clave del análisis técnico

Los precios se mueven en tendencias: TENDENCIA es la dirección que siguen los precios.

• La mayoría de estrategias que operan con análisis técnico se basan en los seguimientos de tendencia, por lo que cuando el mercado se encuentra sin tendencia es mejor mantenerse fuera de él y no operar.

El análisis técnico trata de anticipar los cambios de tendencia:

Si la acción está subiendo busca determinar en que momento esta subida va a terminar y va a comenzar la caída, y lo mismo cuando la acción está cayendo.

Seguir las tendencias

En el concurso de la época de Keynes, los lectores dedicaban sus inteligencias a prever lo que la opinión media espera que sea la opinión media.

En bolsa debemos valorar nuestras apuestas considerando los movimientos del resto de inversores, porque nada garantiza que las mejores acciones (por sus fundamentales) sean las más rápidas en revalorizarse.

Ganaremos dinero si seguimos las tendencias o adivinamos qué acciones cree el resto de la gente que van a subir, poniéndonos en el lugar de todos los demás a la vez.

Una tendencia alcista viene determinada por una serie de picos y crestas cada vez más altos. Lógicamente una tendencia bajista viene dada por una serie sucesiva de picos y crestas más bajos que los anteriores. Es posible encontrar una serie de picos y crestas que se desarrollan siguiendo una línea horizontal. En este caso se dice que el mercado se encuentra en una tendencia lateral o sin tendencia.

Líneas de tendencia Es una línea recta que une sucesivos soportes si es una tendencia alcista, o sucesivas resistencias si es bajista. En una tendencia alcista deberán existir al menos dos mínimos consecutivos, el segundo mayor que el primero, que servirán para proyectar la recta. Para confirmar su validez deberá producirse una nueva caída hasta la línea y un posterior rebote. Con este tercer punto podría afirmarse la validez de la tendencia.

Ejemplos de tendencias en un mismo gráfico

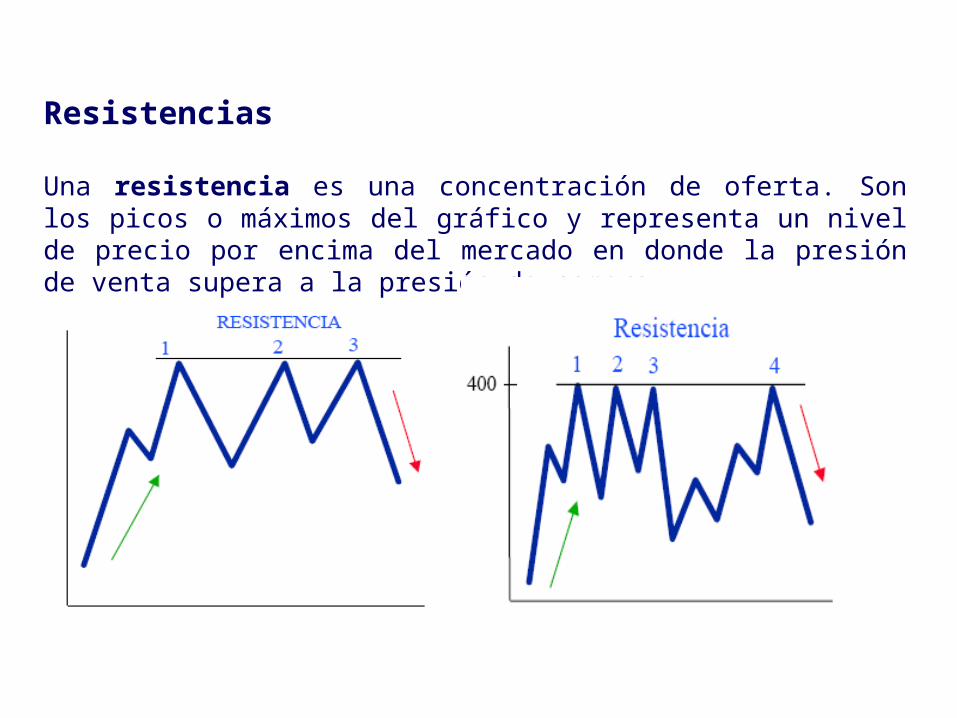

Resistencias

Una resistencia es una concentración de oferta. Son los picos o máximos del gráfico y representa un nivel de precio por encima del mercado en donde la presión de venta supera a la presión de compra.

Soporte

Un soporte es una concentración de demanda. Son los valles o mínimos de reacción y representa la zona donde el interés de compra es suficientemente fuerte como para superar la presión de la venta.

¿Cuál es la psicología del soporte y resistencia?

Entre los participantes del mercado, hay inversores de largo, de corto y los indecisos:

Los de largo compraron pero no suficiente, los de corto se arrepienten y rezan porque vuelva al nivel donde ellos entraron para salir sin pérdidas. Los no comprometidos (indecisos), comprenden ahora que los precios están subiendo y se deciden a entrar en el mercado, en la próxima oportunidad.

Entonces, los tres grupos han decidido comprar en la próxima caída, porque tienen intereses creados en esa área de soporte por debajo del mercado. Si se rompe el soporte, todos aquellos que compraron en el área del soporte, comprenden ahora que cometieron un error. Muchos de ellos, deberán incrementar sus garantías o liquidar la operación.

Otros participantes neutrales del mercado, comprenden que el nivel de soporte ha sido roto y que ahora es una resistencia, por lo tanto esperan una segunda oportunidad para quedarse cortos en esa zona.

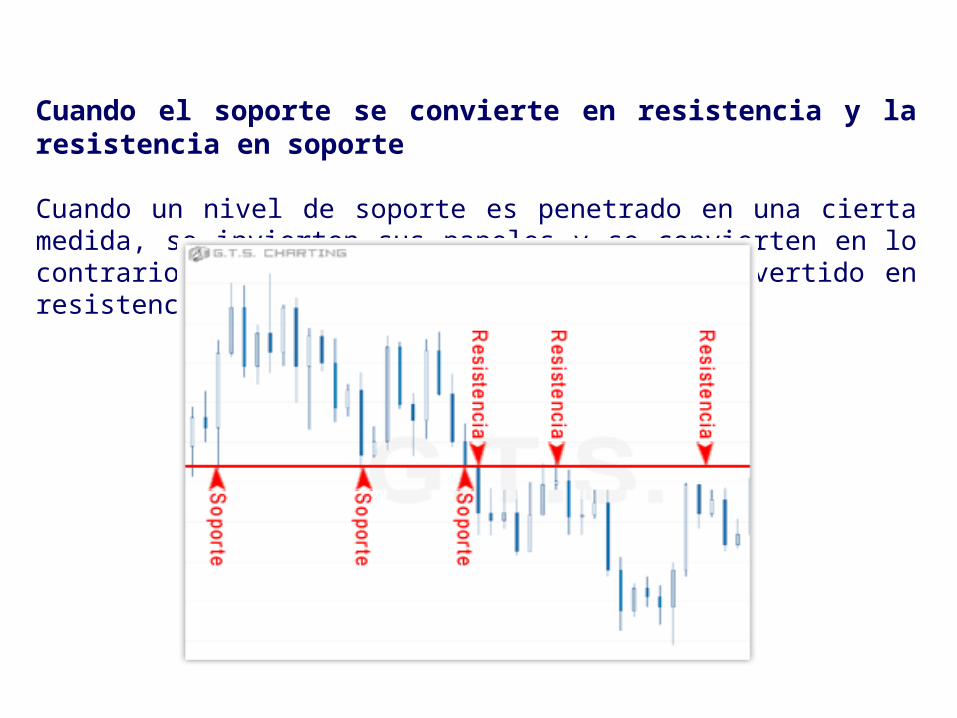

Cuando el soporte se convierte en resistencia y la resistencia en soporte Cuando un nivel de soporte es penetrado en una cierta medida, se invierten sus papeles y se convierten en lo contrario, diremos que el soporte se ha convertido en resistencia, y viceversa.

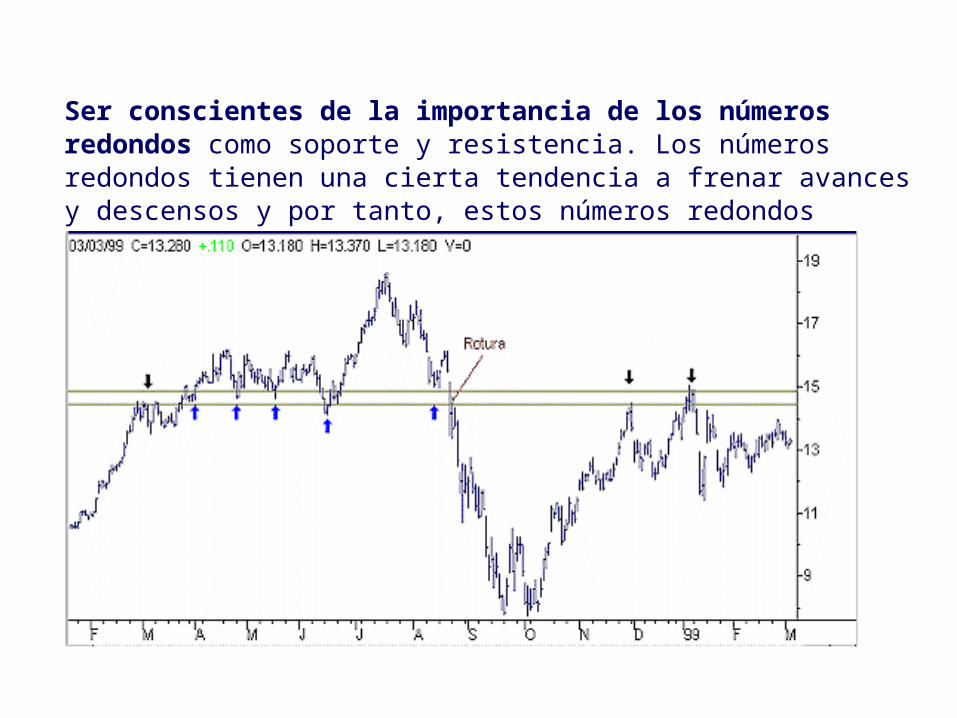

Ser conscientes de la importancia de los números redondos como soporte y resistencia. Los números redondos tienen una cierta tendencia a frenar avances y descensos y por tanto, estos números redondos actuarán a veces, como soporte o resistencia.

La psicología y la economía

Las conductas económicas no son más que una forma particular que adoptan las diversas conductas de las personas en diferentes ámbitos, por lo que se convierten en objeto de interés y estudio para los psicólogos.

Nuevas áreas de la economía y psicología están comenzando a estudiar el impacto de las emociones y los factores psicológicos que afectan al comportamiento de los inversores, como la Neuroeconomía y la Behavioral Finance

Las relaciones entre la psicología y la economía pueden enfocarse desde muy distintas perspectivas. Como ciencias del comportamiento humano que son, ambas están interesadas en la conducta humana, aunque desde perspectivas diferentes.

¿Es racional el comportamiento inversor de los individuos?

Uno de los debates más controvertidos respecto al comportamiento humano y la economía, se ha centrado en determinar si los agentes son racionales cuando efectúan sus elecciones; si su principal motivación es perseguir su propio interés y maximizar su utilidad y si cuentan con información completa cuando eligen, tal como plantea la teoría económica tradicional.

Pero diversas teorías han demostrado la existencia de factores psicológicos que influyen en su comportamiento inversor, generando burbujas especulativas o grandes crisis de pánico en los mercados, avalando la teoría de que ni los inversores individuales, ni los mercados son completamente racionales.

Experimento real: Entradas para el teatro

Se eligió a un grupo de sujetos y se les narra la siguiente historia:

• Hace una semana usted compró por 200 euros una entrada para el teatro, pero al llegar allí se da cuenta que la ha perdido. Usted tiene dinero encima para poder comprarse otra en la taquilla, todavía con entradas. ¿Lo haría?

– Más de la mitad de los sujetos no lo haría

Más tarde se elige a otro grupo de sujetos y se les narra lo siguiente:

• Usted llega al teatro sin haber comprado la entrada, pero cuando va a la taquilla descubre haber perdido 200 euros. Sin embargo le quedan otros 200 en el bolsillo. ¿Compraría usted la entrada?

– Apenas un 12% dijo que no, aunque ¿No son equivalentes desde el punto de vista financiero estas dos situaciones?

La Neuroeconomía

• La neuroeconomía analiza las fluctuaciones neuronales durante el proceso de toma de decisiones económicas.

La neuroeconomía aplicada a la inversiones financieras introduce en el análisis económico las variables emocionales que los seres humanos ponemos en juego al tomar una decisión con respecto a una inversión, que junto con las variables racionales (de la teoría tradicional) terminan definiendo el rumbo final de cada decisión económica tomada.

Se ha comprobado que las dos zonas cerebrales del hombre (las que regulan las emociones y la racionalidad) se comunican y afectan de forma conjunta en el comportamiento de las personas y por tanto en cada decisión que se toma.

De hecho, el sistema emocional es la primera fuerza que actúa en el proceso mental, por lo que determina el rumbo de las decisiones de inversión.

Experimento real con el juego del ultimátum

El jugador A tiene 100 euros y puede ofrecer la cantidad que quiera al jugador B. Si el jugador B acepta el ofrecimiento, el dinero se reparte, pero si no es así, ninguno de los dos jugadores obtendrá nada.

Resultados: la mayoría de los jugadores que encarna el papel B rechaza ofertas de veinte o treinta euros, prefiriendo penalizar al jugador A antes que sentirse engañado.

Esto, evidentemente, va en contra de la lógica económica, que diría que es mejor quedarse con algo que perderlo todo.

Los neuroeconomistas registraron las imágenes del cerebro mientras jugaban y comprobaron que cuando los jugadores aceptaban, un circuito situado en la parte frontal de su cerebro, que soporta el pensamiento más racional, se ponía en funcionamiento.

Sin embargo, cuando rechazaban la oferta, la ínsula –con su función en la experiencia subjetiva emocional, incluido el disgusto- dominaba el circuito frontal. Cuanto más fuerte era ese dominio, con más rapidez el jugador rechazaba la oferta

.

Behavioral Finance (Finanzas del Comportamiento)

La Behavioral Finance se difundió y generalizó tras el Premio Nobel de Economía (2002) de Kahneman, que junto a Tversky, habían integrado los avances de la investigación psicológica en la ciencia económica especialmente en lo que se refiere al juicio humano y a la adopción de decisiones con riesgo.

Descubrieron que los inversores basan sus decisiones en momentos de incertidumbre en una serie de atajos (denominados heurísticos), lo que les lleva a cometer errores al interpretar la información que dispone y al estimar la probabilidad de diferentes alternativas de inversión.

Nuestra mente utiliza esos atajos para alcanzar de forma rápida una estimación del resultado de un problema o decisión compleja, en lugar de obtener toda la información para disponer de la respuesta exacta. Se sospecha que estos atajos están programados en nuestra red neuronal como resultado de milenios de evolución, antes que el hombre tuviera uso de la razón.

Las ilusiones ópticas: otros atajos

Las ilusiones ópticas son un buen ejemplo de los atajos que sigue el cerebro.

Los sesgos psicológicos en el comportamiento del inversor

Conocer los sesgos nos permitirá cometer menos errores

Existe un grupo de factores psicológicos, o sesgos en nuestro comportamiento y consustanciales al ser humano, que condicionan las decisiones de inversión y lleva a los individuos a cometer errores disminuyendo la rentabilidad de sus inversiones.

Cuando se acumulan las consecuencias más negativas de estos sesgos del inversor, se puede observar un comportamiento irracional en los mercados, con sobre reacciones a acontecimientos, aceleración de tendencias alcistas o bajistas, etc.

El conocimiento de estos sesgos nos permitirá evitar las negativas consecuencias de los mismos: mala diversificación de nuestras carteras, asumir un nivel de riesgo acorde con nuestro perfil, saber tomar una decisión de venta acertada, etc.

El principal sesgo de los inversores es una asimétrica aversión al riesgo de pérdidas o ganancias

Los inversores prefieren evitar las pérdidas en lugar de generar ganancias adicionales , les duele más una pérdida que un beneficio equivalente.

De este modo, un individuo prefiere no perder 100 euros antes que ganar 100 euros, lo cual supone una asimetría en la toma de decisiones.

Imagine que usted tiene que elegir entre:

1.- Una ganancia segura de 300.000 euros2.- Una probabilidad del 80% de ganar 400.000 euros y un 20% de no ganar nada

¿Que decisión tomaría? La mayoría de las personas optan por la alternativa 1.- (una ganancia segura), a pesar de que la alternativa 2.- tiene una esperanza matemática más elevada.

Y si ahora tiene que elegir entre:

1.- Una pérdida segura de 300.000 euros.

2.- Una probabilidad del 80% de perder 400.000 euros y un 20% de no perder nada.

Más del 90% de las personas eligen la alternativa 2.- en esta segunda situación, cuando la mejor opción es la 1.-

Este patrón es constante, la gente trata de evitar los riesgos cuando busca una ganancia, pero elige el riesgo si se trata de evitar una pérdida, lo cual supone una asimetría en la toma de decisiones.

En materia de ganancias, somos adversos al riesgo, preferimos “pájaro en mano que ciento volando”, por el contrario, en materia de pérdidas estamos dispuestos a asumir más riesgos con el propósito de evitar las pérdidas, “de perdidos al rio”.

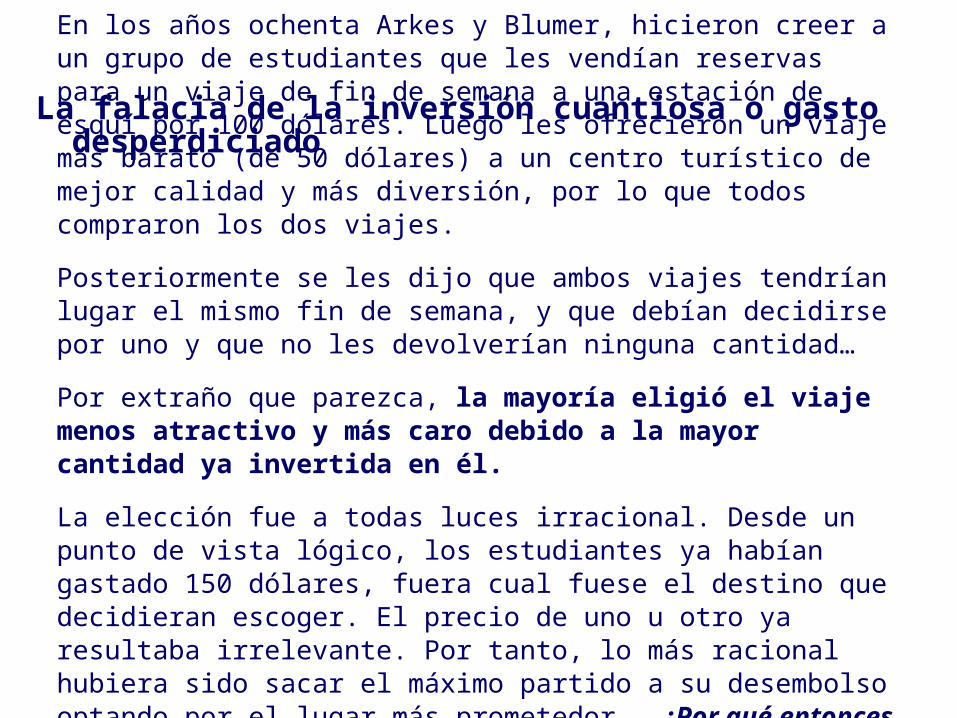

La falacia de la inversión cuantiosa o gasto desperdiciado

En los años ochenta Arkes y Blumer, hicieron creer a un grupo de estudiantes que les vendían reservas para un viaje de fin de semana a una estación de esquí por 100 dólares. Luego les ofrecieron un viaje más barato (de 50 dólares) a un centro turístico de mejor calidad y más diversión, por lo que todos compraron los dos viajes.

Posteriormente se les dijo que ambos viajes tendrían lugar el mismo fin de semana, y que debían decidirse por uno y que no les devolverían ninguna cantidad…

Por extraño que parezca, la mayoría eligió el viaje menos atractivo y más caro debido a la mayor cantidad ya invertida en él.

La elección fue a todas luces irracional. Desde un punto de vista lógico, los estudiantes ya habían gastado 150 dólares, fuera cual fuese el destino que decidieran escoger. El precio de uno u otro ya resultaba irrelevante. Por tanto, lo más racional hubiera sido sacar el máximo partido a su desembolso optando por el lugar más prometedor. ¿Por qué entonces se inclinaron finalmente por el peor?

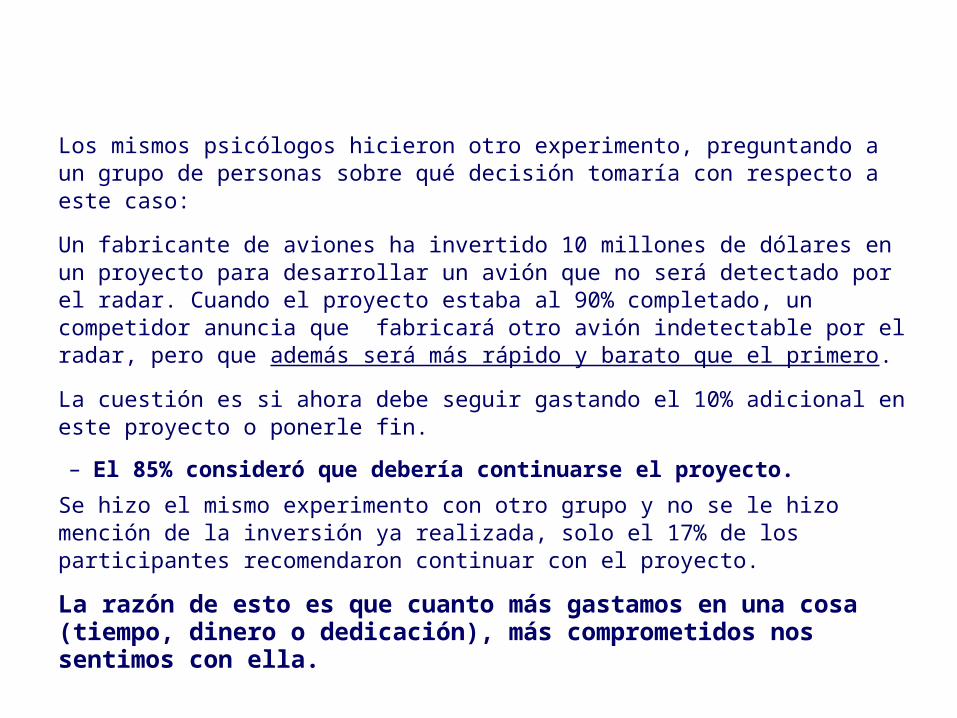

Los mismos psicólogos hicieron otro experimento, preguntando a un grupo de personas sobre qué decisión tomaría con respecto a este caso:

Un fabricante de aviones ha invertido 10 millones de dólares en un proyecto para desarrollar un avión que no será detectado por el radar. Cuando el proyecto estaba al 90% completado, un competidor anuncia que fabricará otro avión indetectable por el radar, pero que además será más rápido y barato que el primero.

La cuestión es si ahora debe seguir gastando el 10% adicional en este proyecto o ponerle fin.

– El 85% consideró que debería continuarse el proyecto.

Se hizo el mismo experimento con otro grupo y no se le hizo mención de la inversión ya realizada, solo el 17% de los participantes recomendaron continuar con el proyecto.

La razón de esto es que cuanto más gastamos en una cosa (tiempo, dinero o dedicación), más comprometidos nos sentimos con ella.

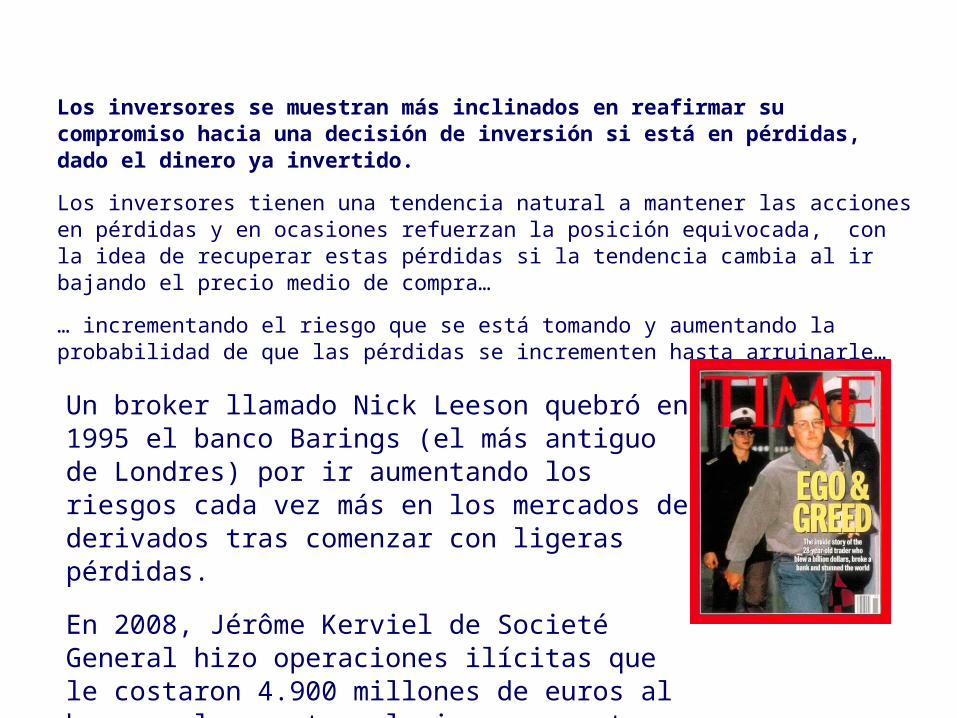

Los inversores se muestran más inclinados en reafirmar su compromiso hacia una decisión de inversión si está en pérdidas, dado el dinero ya invertido.

Los inversores tienen una tendencia natural a mantener las acciones en pérdidas y en ocasiones refuerzan la posición equivocada, con la idea de recuperar estas pérdidas si la tendencia cambia al ir bajando el precio medio de compra…

… incrementando el riesgo que se está tomando y aumentando la probabilidad de que las pérdidas se incrementen hasta arruinarle…

Un broker llamado Nick Leeson quebró en 1995 el banco Barings (el más antiguo de Londres) por ir aumentando los riesgos cada vez más en los mercados de derivados tras comenzar con ligeras pérdidas.

En 2008, Jérôme Kerviel de Societé General hizo operaciones ilícitas que le costaron 4.900 millones de euros al banco, al aumentar el riesgo para tapar unas primeras pérdidas.

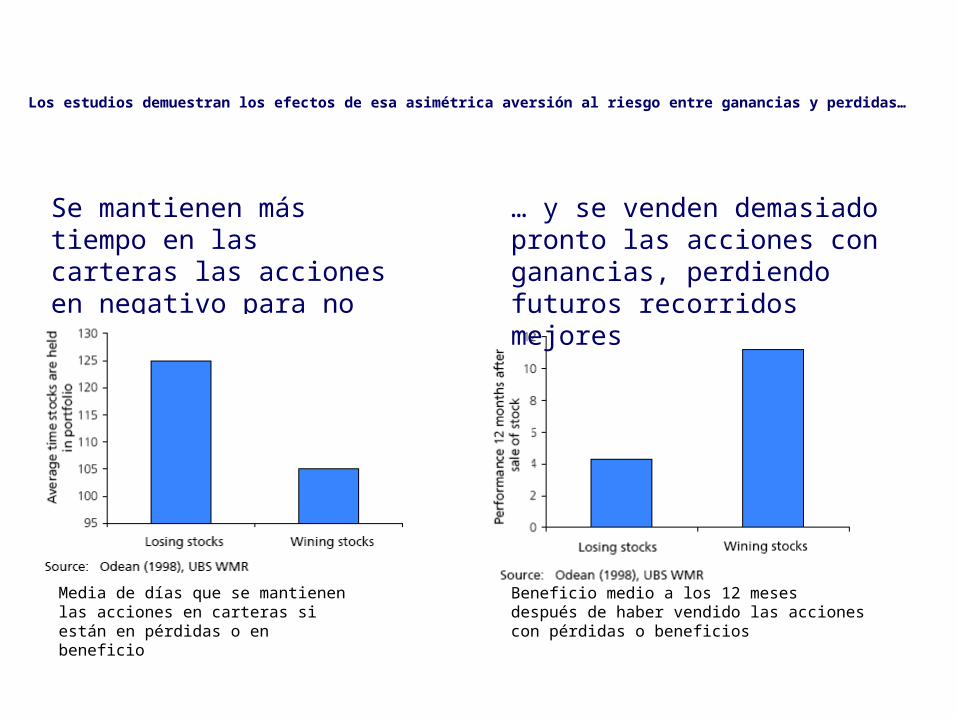

Los estudios demuestran los efectos de esa asimétrica aversión al riesgo entre ganancias y perdidas…

Se mantienen más tiempo en las carteras las acciones en negativo para no aflorar las pérdidas …

… y se venden demasiado pronto las acciones con ganancias, perdiendo futuros recorridos mejores

Media de días que se mantienen las acciones en carteras si están en pérdidas o en beneficio

Beneficio medio a los 12 meses después de haber vendido las acciones con pérdidas o beneficios

Tomar decisiones en relación a un nivel de referencia

Respuesta: 0,1 mm X 2 ^100 (aprox. 845 mil millones la distancia de la tierra al sol)

La mayoría de la gente subestima el poder del crecimiento exponencial: en general comienzan estimando el grosor del papel doblándolo unas cuantas veces y partiendo de ese nivel de referencia, extrapolan ese número multiplicándolo por un factor que subestimará el resultado.

¿Qué grosor tendría una hoja de papel de 0,1 milímetros que hubiéramos doblado 100 veces?

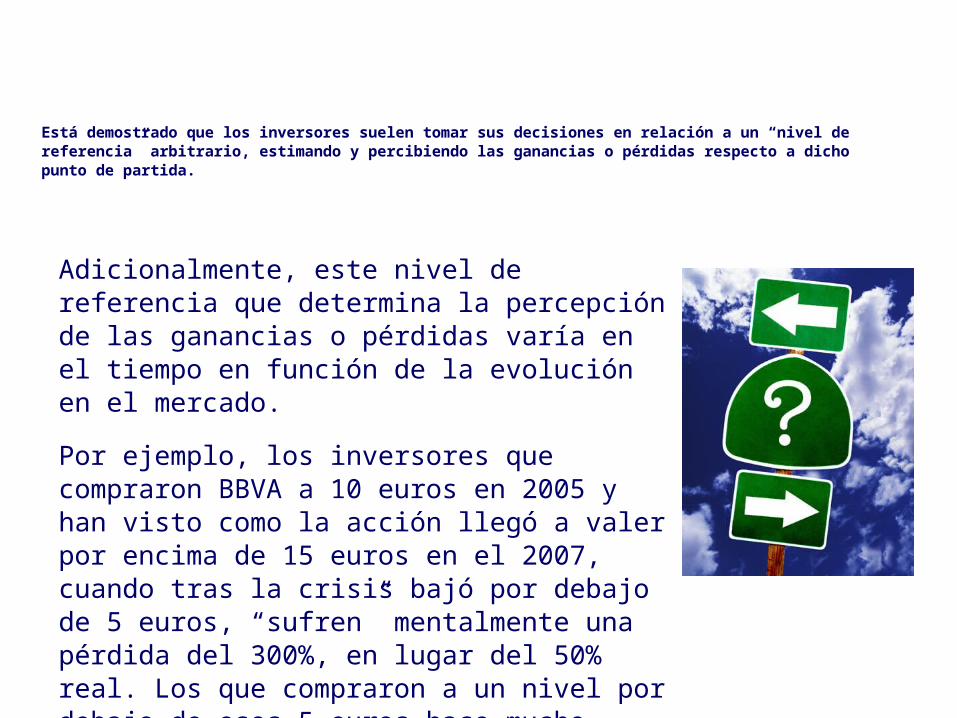

Está demostrado que los inversores suelen tomar sus decisiones en relación a un “nivel de referencia” arbitrario, estimando y percibiendo las ganancias o pérdidas respecto a dicho punto de partida.

Adicionalmente, este nivel de referencia que determina la percepción de las ganancias o pérdidas varía en el tiempo en función de la evolución en el mercado.

Por ejemplo, los inversores que compraron BBVA a 10 euros en 2005 y han visto como la acción llegó a valer por encima de 15 euros en el 2007, cuando tras la crisis bajó por debajo de 5 euros, “sufren” mentalmente una pérdida del 300%, en lugar del 50% real. Los que compraron a un nivel por debajo de esos 5 euros hace mucho tiempo, también sienten que están perdiendo, porque han modificado su punto de partida.

No estimar linealmente las probabilidades de éxito o fracaso

La mayoría de la gente no estima linealmente la probabilidad de un suceso.

Se suele “sobreestimar” las probabilidades pequeñas e “infraestimar” las probabilidades más altas.

Esto explicaría que existan los juegos de azar, como la lotería, quiniela, etc. que son conocidos por los estadísticos, como unos “impuestos complementarios que pagan voluntariamente los que no saben de estadística”.

En el mercado se deben estimar estadísticas de precios, beneficios, crecimientos económicos, etc. que parten de un nivel de referencia pasado. Generalmente se sobre estiman los buenos datos en periodos de expansión y se subestiman en periodos de desaceleración.

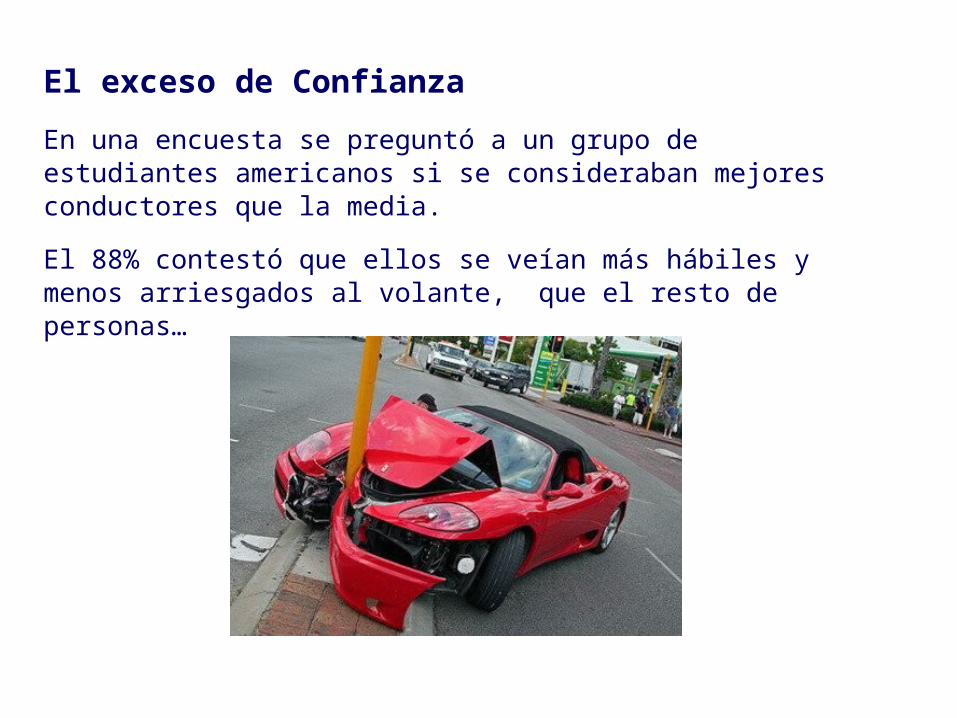

El exceso de Confianza

En una encuesta se preguntó a un grupo de estudiantes americanos si se consideraban mejores conductores que la media.

El 88% contestó que ellos se veían más hábiles y menos arriesgados al volante, que el resto de personas…

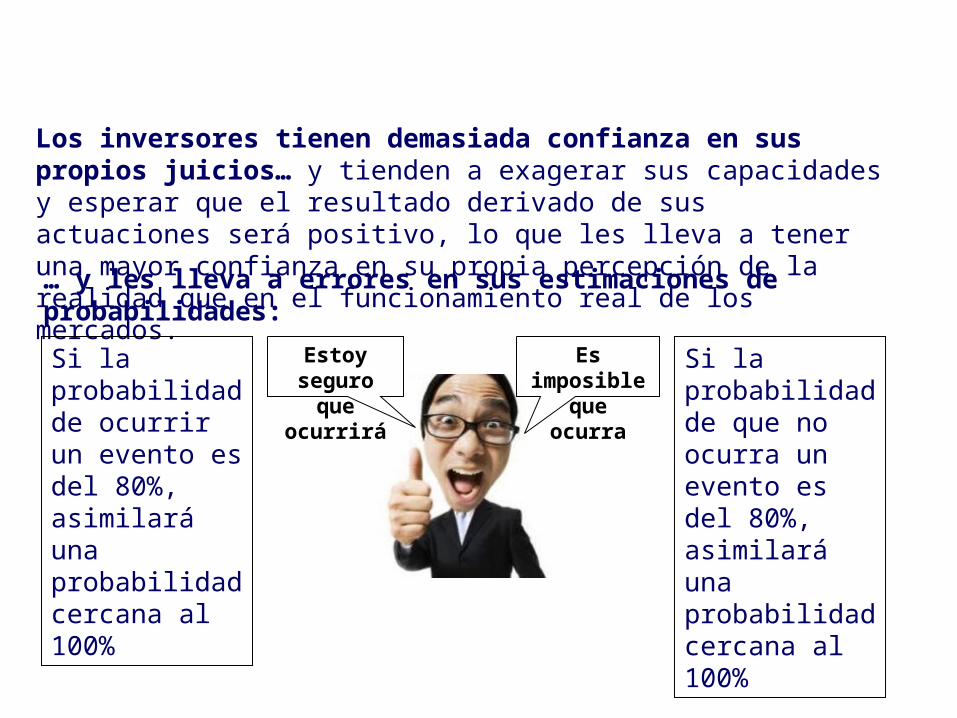

Los inversores tienen demasiada confianza en sus propios juicios… y tienden a exagerar sus capacidades y esperar que el resultado derivado de sus actuaciones será positivo, lo que les lleva a tener una mayor confianza en su propia percepción de la realidad que en el funcionamiento real de los mercados.

… y les lleva a errores en sus estimaciones de probabilidades:

Si la probabilidad de ocurrir un evento es del 80%, asimilará una probabilidad cercana al 100%

Estoy seguro que ocurrirá

Es imposible que ocurra

Si la probabilidad de que no ocurra un evento es del 80%, asimilará una probabilidad cercana al 100%

Sesgo de planteamiento

En 1982 se sometió a un grupo de médicos a una prueba sobre el papel de la presentación de un problema: recomendar una operación delicada a un paciente:

• ¿Recomendaría una operación que en los cinco años siguientes ofreciera una tasa de mortalidad del 7%? La mayoría dudaron en recomendarla

• ¿Recomendaría una operación que ofreciera en los próximos cinco años una tasa de supervivencia del 93%? La mayoría se mostraron inclinados a recomendarla

¿Las dos proposiciones no son equivalentes?¿Qué les diferencia?

Hay un principio lógico de invarianza, que supone que el orden de preferencia entre dos expectativas que son equivalentes cuando se presentan juntas, no deberían de depender de cómo se describen si se presentan por separado, pero la verdad es que nuestros sentimientos no nos permiten decidir racionalmente, y en función de cómo nos presenten el problema, así estimamos y decidimos.

Exceso de optimismo

Los inversores creen que los activos financieros en los que están invirtiendo, y precisamente esos, van a ser los que mejor se comporten en las bolsas, y que la tendencia siempre será alcista tras haber comprado ellos.

Su optimismo produce una sobreestimación del beneficio a generar con cualquier decisión de inversión.

Lo anterior les afecta con respecto a mantener posiciones en mercado ante la expectativa de mejora continua aunque haya cambiado la tendencia del mercado.

Perseverancia en sus creencias

Los inversores una vez que toman una decisión son reacios a cambiarla, ya que desconfían de los nuevos datos, otorgándoles un peso más pequeño en sus procesos de decisión que el peso otorgado a las primeras observaciones.

De hecho, incluso llegan a interpretar cualquier información adicional de tal modo, que confirme sus expectativas. Tan solo escucha aquellas opiniones que reafirmen sus decisiones.

¿No nos ocurre que solo leemos diariamente el periódico más afín a nuestras propias opiniones?

Creencia en la ley de los pequeños números

Es la falacia de los jugadores, que por ejemplo creen que la perfección de una moneda le permite esperar que una desviación hacia un sentido, por ejemplo varias caras seguidas, aumenta la probabilidad de que el siguiente lanzamiento sea cruz, sin darse cuenta que la probabilidad en cada juegos de azar es la misma con dos lanzamientos que con mil.

El inversor tenderá a caer en un error al asignar una representatividad plena a una muestra pequeña a la hora de tomar decisiones de inversión.

Igualmente, si el inversor no conoce el proceso de generación de un determinado suceso, también se suele producir el mismo error, porque los inversores tienden a actuar muy rápidamente fundamentándose en una deducción obtenida con muy pocos elementos.

Falacia de los grandes números

Una mayoría de inversores cree que la variabilidad de los resultados se reduce a repetir el suceso.

Pienselo ¿participaría en el juego siguiente?

1.- Probabilidad de acertar/perder de 50/502.- Ganancia o Pérdida de +100 euros/-100 euros

La mayoría no jugaría si se le ofreciera jugar una sola vez…

… pero si existe la posibilidad de jugar 100 veces, la mayoría se animaría a jugar, siendo las probabilidades de acertar y perder siempre las mismas: el 50%

Evaluación permanente de las inversiones realizadas

¿Cada cuanto tiempo valoramos la evolución de nuestras inversiones? Este es un tema recurrente con los inversores.

Los medios de comunicación nos bombardean minuto a minuto, de forma diaria en radio, televisión, Internet, etc. con referencias constantes a la situación bursátil, con análisis, recomendaciones, noticias, etc. que afectan directamente a nuestras inversiones.

Esto nos lleva a mantener nuestras inversiones en un proceso permanente de evaluación, cuestionando nuestras decisiones, olvidando la expectativa de rentabilidad que establecimos en base a nuestro horizonte de temporal, olvidando el proceso de diversificación que debimos de realizar, etc. y que puede llevarnos a adoptar decisiones contrarias a nuestro objetivo inicial.

El enamoramiento de un valor

Suele ocurrir que los inversores se “enamoran” de un determinado valor, es decir, que mantienen la inversión simplemente porque la venta implicaría un cambio, una nueva decisión de inversión.

Prefieren mantener la inversión porque se encuentran más a gusto con valores que ya conocen, porque les resultan más “familiares o cercanos”.

Además de enamorarnos de un valor, también ocurre esta fase de enamoramiento con determinadas zonas geográficas (solo España, o Europa, emergentes, etc) estilos de inversión (grandes o pequeños valores, de crecimiento, etc.) o de sectores concretos (tecnología, banca, eléctrico, etc.) aún conociendo y haber sido asesorado, sobre la conveniencia de una adecuada diversificación para reducir riesgos y mejorar la rentabilidad objetivo.

Potenciación de sucesos anteriores

Muchos inversores atribuyen una probabilidad mayor que la real a sucesos poco comunes o casuales si han ocurrido recientemente.

De este modo, muchos inversores particulares invierten basando sus decisiones en la evolución pasada. Compran la acción que se comportó positivamente en los últimos años y reniegan de los valores que peor comportamiento tuvieron.

Está comprobado que en fondos de inversión hay entradas de dinero muy fuertes en los fondos que mejor comportamiento tuvieron el año anterior.

La realidad es que hay una alta probabilidad de que los tipos de activos que peor comportamiento tuvieron un año, deparen mejores rentabilidades al ejercicio siguiente.

La psicología de las multitudes y el efecto rebaño

Las multitudes no razonan ni actúan como los individuos que las forman.

Un grupo formado en su mayor parte por gente que normalmente y por sí misma jamás se creería capaz de manejar su cartera de forma irracional, puede llegar a actuar de tal manera cuando los dos principales sentimientos, el miedo a perder (pesimismo) y la avaricia por ganar (optimismo) se apodera de los individuos.

Un individuo que se vea expuesto a un grupo de agentes que siguen un comportamiento de rebaño que no responde a variables objetivas, que actúan irracionalmente, puede actuar racionalmente uniéndose al grupo. El comportamiento del individuo y su respuesta serán perfectamente racionales, aunque la decisión del grupo sea irracional.

El comportamiento de rebaño, o de imitación de la “masa”, de la multitud, es particularmente importante en las burbujas económicas y, en particular, en las crisis financieras.

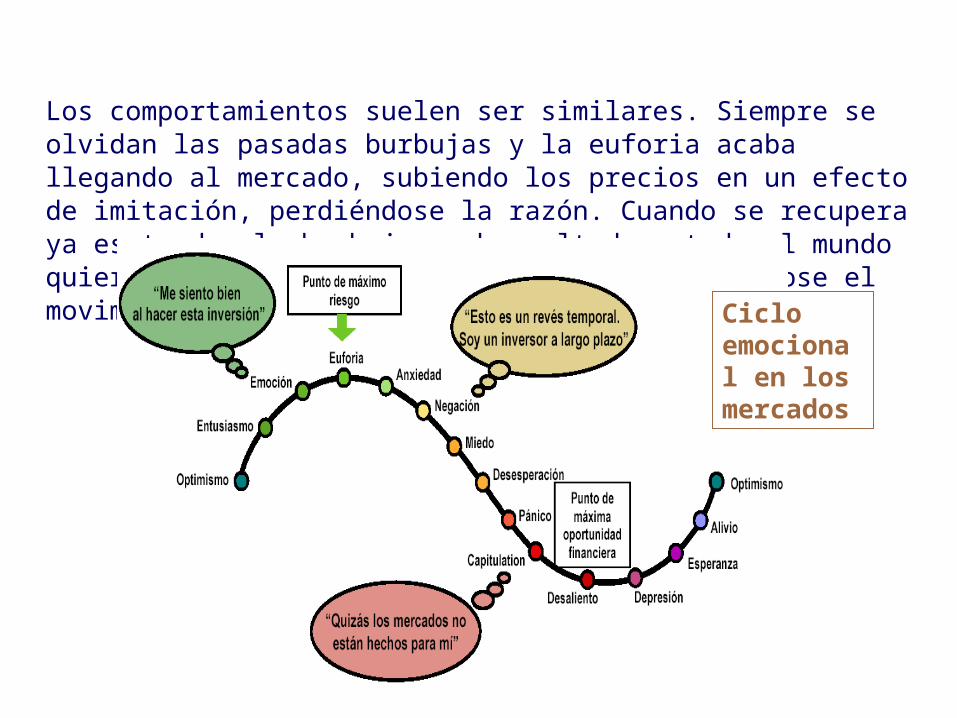

Psicología de las multitudes y el efecto rebaño

Los comportamientos suelen ser similares. Siempre se olvidan las pasadas burbujas y la euforia acaba llegando al mercado, subiendo los precios en un efecto de imitación, perdiéndose la razón. Cuando se recupera ya es tarde, la burbuja ya ha saltado y todo el mundo quiere vender, también por imitación, ampliándose el movimiento.

Ciclo emocional en los mercados

¿Qué es el sentimiento de la masa?

Se trata del nivel de optimismo o pesimismo que existe en el mercado (o en un valor, o sector concreto) en un momento determinado y se considera un método útil de opinión contraria.

Cuando el sentimiento alcanza un nivel extremo, ya sea de optimismo o pesimismo, es probable que se produzca un giro en el mercado.

Cuando el nivel de optimistas alcanza un nivel extremadamente alto, suele producirse en un plazo corto de tiempo, un techo en las cotizaciones. Cuando el nivel de pesimistas alcanza un nivel extremo, suele indicarnos la proximidad de un suelo.

El motivo es simple, cuando hay demasiado optimismo nos indica que, probablemente, mucha gente ya ha comprado y, por lo tanto, queda poco dinero disponible para comprar. Cuando el dinero se agota, el mercado cae por pura ley de oferta y demanda.

Contrariamente, cuando demasiados inversores indican que están bajistas es porque probablemente ya han vendido y cuando se agotan los vendedores el mercado está cerca de un suelo de mercado, nuevamente por lógica oferta-demanda.

¿Por qué es importante conocer el estado de la “masa”?

Keynes dijo en una ocasión que el mercado puede mantenerse durante más tiempo irracional que tú solvente. Por ello, es importante conocer cual es el comportamiento de la masa, del mercado, de la multitud que mueve los precios. Si la masa se mueve al alza, el precio subirá, pero a veces la masa se da la vuelta y no le importa lo que digan los profesionales, atrapando al inversor individual más incauto.

La masa es como un banco de peces que se mueven todos juntos en una sola dirección. Pero de repente giran todos a una gran velocidad. Si nosotros fuéramos el último pez que sigue a la masa, asumiendo que el resto de peces saben lo que está bien en cada momento, llegaremos siempre tarde en cada giro...

…Estaremos vendiendo cuando hay que comprar y comprando cuando hay que vender.

Los errores más comunes de los inversores

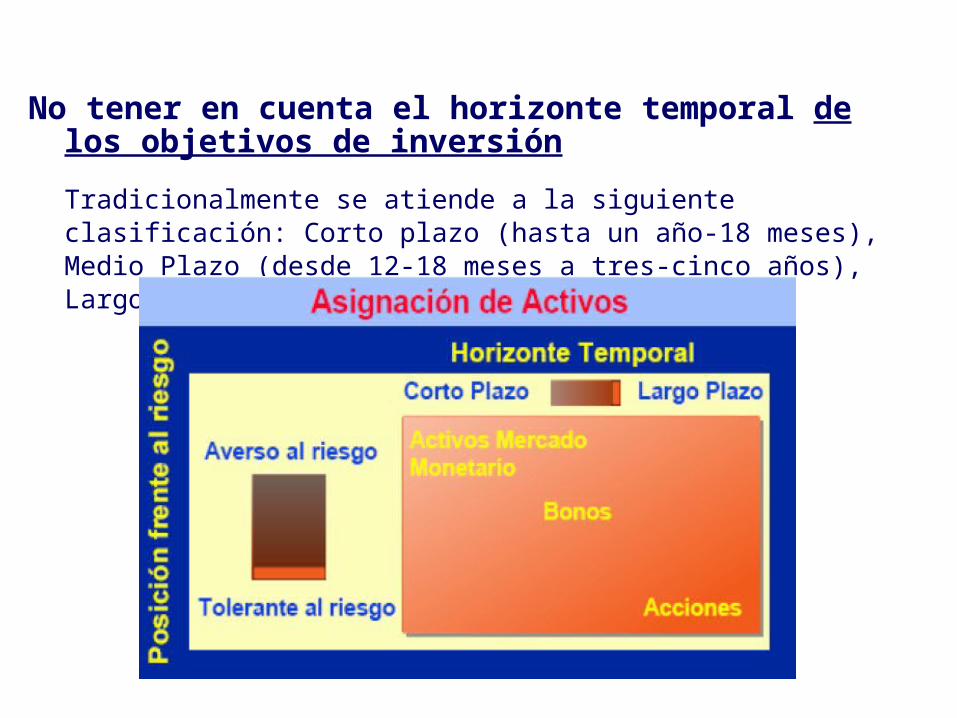

No tener en cuenta el horizonte temporal de los objetivos de inversión

Tradicionalmente se atiende a la siguiente clasificación: Corto plazo (hasta un año-18 meses), Medio Plazo (desde 12-18 meses a tres-cinco años), Largo Plazo (normalmente más de cinco años)

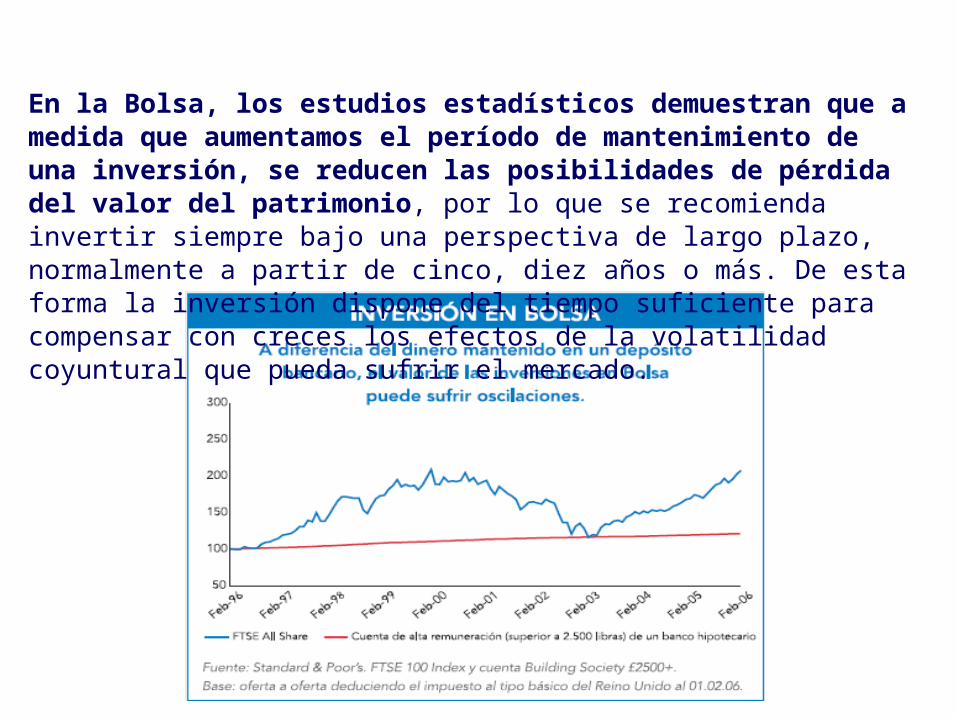

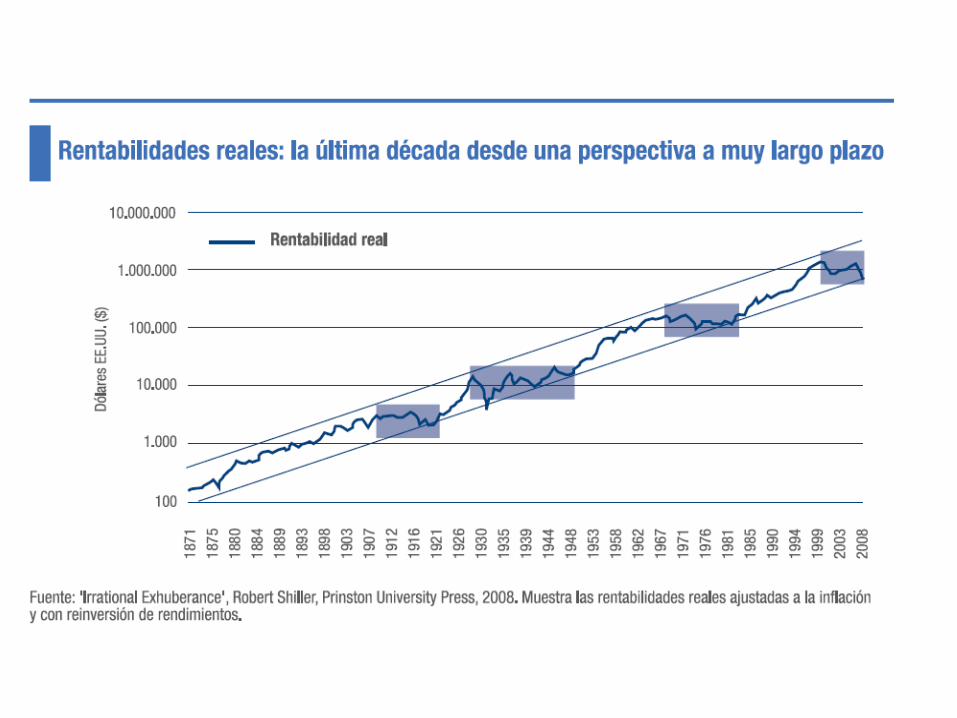

En la Bolsa, los estudios estadísticos demuestran que a medida que aumentamos el período de mantenimiento de una inversión, se reducen las posibilidades de pérdida del valor del patrimonio, por lo que se recomienda invertir siempre bajo una perspectiva de largo plazo, normalmente a partir de cinco, diez años o más. De esta forma la inversión dispone del tiempo suficiente para compensar con creces los efectos de la volatilidad coyuntural que pueda sufrir el mercado.

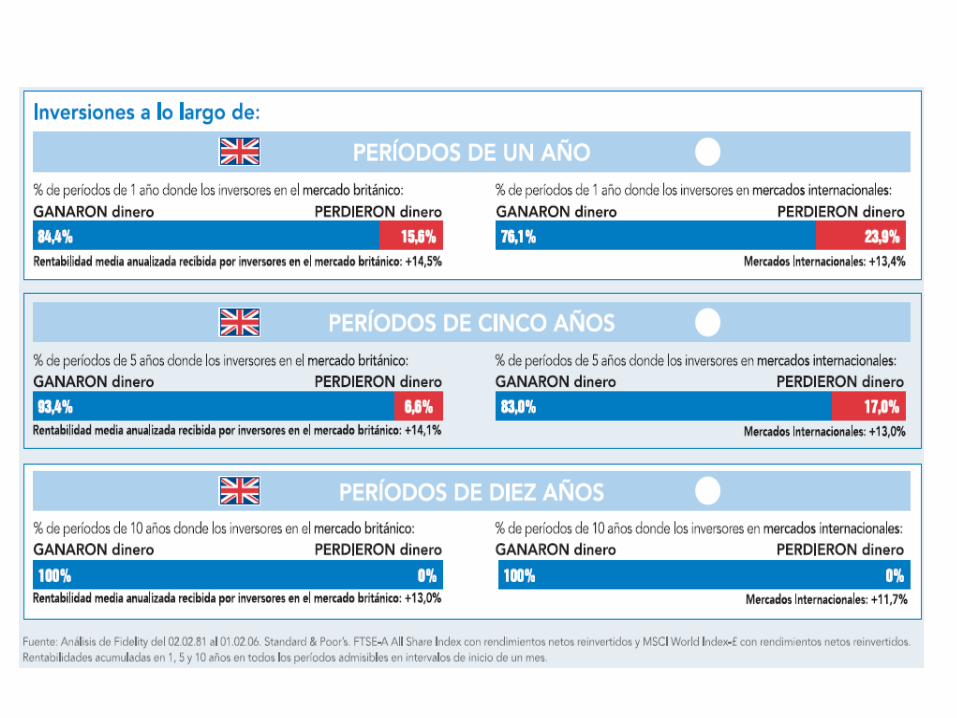

Fidelity Investment realizó un estudio que revela que históricamente, cuanto más tiempo se mantiene la inversión, menos probabilidad hay de perder dinero y más posibilidades de ganarlo.

Este análisis, que abarca un periodo de 25 años, compara los resultados logrados por los inversores que mantienen su inversión durante diez años con aquellos que la mantienen solo durante cinco y los que deciden invertir solo un año. Los resultados se basan en las rentabilidades de los mercados bursátiles del Reino Unido (FTSE Index) y de los merados internacionales (MSCI World Index).

En un período superior a 25 años, que contiene 190 puntos posibles de partida mensuales cada diez años, el inversor que hubiera adoptado una perspectiva de diez años nunca habría incurrido en una pérdida general en una cartera. Por el contrario, los inversores que hubieran adoptado una perspectiva de inversión de un año hubieran corrido un riesgo mucho más alto de ver depreciada su inversión.

No obstante lo anterior, debemos de tener siempre en cuenta que la rentabilidad pasada

no implica la rentabilidad futura, y debemos ser concientes de que el valor de las

inversiones pueden sufrir oscilaciones.

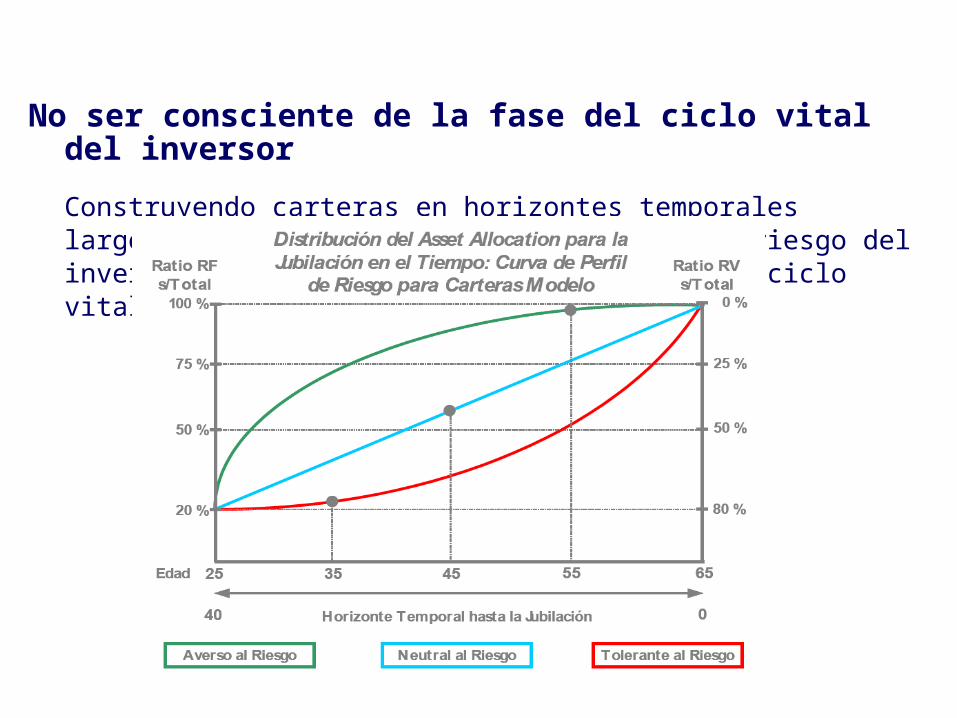

No ser consciente de la fase del ciclo vital del inversor

Construyendo carteras en horizontes temporales largos, habrá que valorar la tolerancia al riesgo del inversor combinándolo con su edad (fase del ciclo vital).

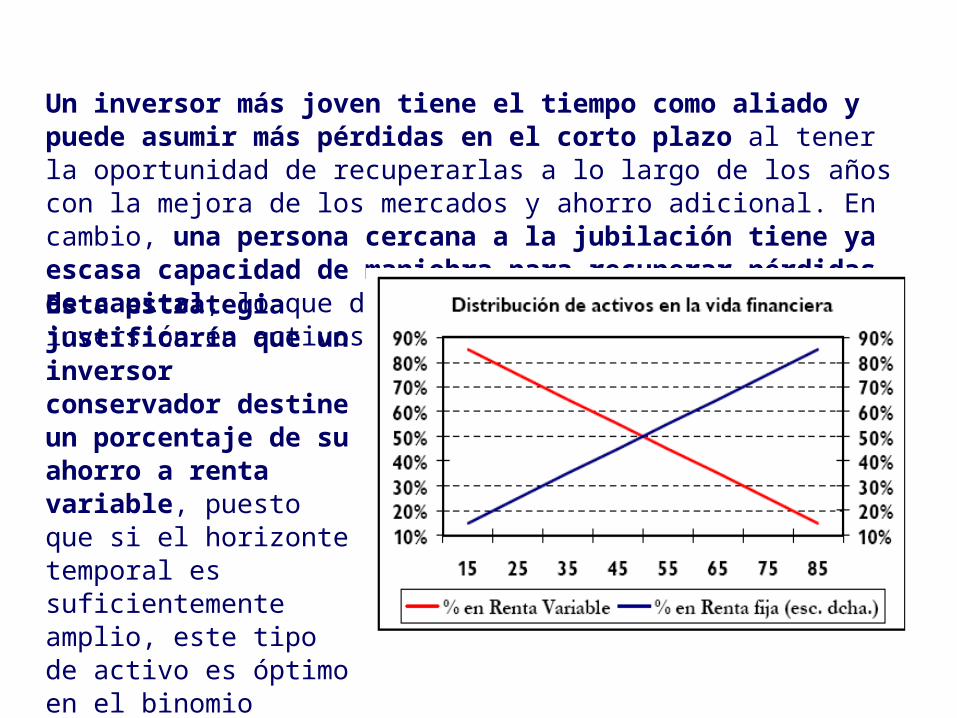

Un inversor más joven tiene el tiempo como aliado y puede asumir más pérdidas en el corto plazo al tener la oportunidad de recuperarlas a lo largo de los años con la mejora de los mercados y ahorro adicional. En cambio, una persona cercana a la jubilación tiene ya escasa capacidad de maniobra para recuperar pérdidas de capital, lo que debería limitar el porcentaje de inversión en activos arriesgados.

Esta estrategia justificaría que un inversor conservador destine un porcentaje de su ahorro a renta variable, puesto que si el horizonte temporal es suficientemente amplio, este tipo de activo es óptimo en el binomio rentabilidad potencial-riesgo asumido.

No analizar cuando es el mejor momento para comenzar a invertir

El análisis del ciclo económico y bursátil en este punto es relevante, porque puede afectar en el inicio de la gestión, sobre todo en horizontes temporales muy cortos, pero programar las inversiones para que coincidan con los máximos y los mínimos de los ciclos de mercado resulta imposible.

Por tanto, el verdadero desafío al que se enfrenta un nuevo inversor es también una cuestión de elección del momento adecuado. Desgraciadamente, ese momento adecuado para invertir solo se manifiesta con claridad cuando ya ha pasado y se vuelve la vista atrás.

El peligro real de perderse ese mínimo clave, es que a menudo la primera fase de la recuperación es la más fuerte. Las acciones tienen a formar lo que se conoce como recuperación en V, en la que una fuerte caída es seguida por una recuperación rápida. Así ha ocurrido en los peores mercados bajistas del siglo pasado.

Tras la explosión de la burbuja punto.com, por ejemplo, la Bolsa estadounidense necesitó 56 meses para recuperarse totalmente, pero la mitad de las ganancias totales se concentraron en los 16 primeros meses. Igual pasó en otras crisis, como en la gran depresión del 29 o en la crisis del petróleo del 73-74.

En general se recomienda no tener demasiada prisa para la compra de acciones hasta el porcentaje que consideremos apropiado como máximo, salvo que el mercado sea claramente alcista. Si el mercado está lateral o aparenta estar bajista, sería recomendable ir espaciando en el tiempo las compras.

Lo anterior limita el riesgo de equivocarte comprando en un mercado bajista prolongado, ya que podremos comprar todavía más barato.

No obstante, debemos recordar que las probabilidades de encontrar buenos precios con horizontes de largo plazo en los mercados bursátiles, se incrementan tras haberse producido fuertes caídas por una gran desaceleración económica y con indicios de que comenzará una cierta estabilización económica, máxime si se observan niveles de ratios fundamentales de las compañías cotizando muy por debajo de sus medias históricas: suelen responder a una buena oportunidad de entrada en los mercados.

Diversificación insuficiente

Se suelen añadir valores en una cartera con una diversificación insuficiente, por número o por zonas geográficas, sectores, estilos, etc., así como estrategias de diversificación muy sencillas, por ejemplo dividir la inversión proporcionalmente entre el número de activos en cartera: supongamos que asignar un 25% en cada valor.

La “clave” de la diversificación radica en que mientras el retorno esperado de una cartera de activos es igual a la suma ponderada de los retornos esperados de sus componentes, la volatilidad de la cartera (medida de riesgo) es menor a la suma ponderada de las volatilidades de sus componentes, en la medida que los activos no estén perfectamente correlacionados (no se comportan igual).

Esta reducción de riesgo es llamada efecto diversificación, por tanto, una cartera diversificada, es menos arriesgada, siempre que los valores no estén correlacionados.

Excesiva rotación de carteras

El nivel de rotación de una cartera debe ser bajo, ya que los costes de transacción pueden reducir los resultados de una cartera de gestión muy activa frente a los resultados de un índice o cartera con una gestión más pasiva.

No tener un índice de referencia (benchmark) sensato

Los inversores suelen gestionar sus carteras sin tener un índice de referencia acorde con sus objetivos, perfil de riesgo o mercado donde invierte. De hecho, su referencia depende del comportamiento pasado de los mercados. Si los mercados caen, el benchmark es la liquidez, la rentabilidad del depósito bancario.

Si los mercados suben, suelen fijarse en las clases de activos con mejor comportamiento… especialmente si tu amigo o vecino lo tiene en su cartera.

Los inversores son reacios a vender con pérdidas

Salvo por motivos fiscales, los inversores son reacios a vender con pérdidas, manteniendo la posición con la esperanza de recuperar el nivel de compra y no tener que reconocer su error inicial.

En situaciones de necesidad de liquidez, venden primero las posiciones con beneficios, sin tener en cuenta las posibilidades reales de las acciones en el futuro.

Incluso muchas veces se comete el error de ir comprando más acciones, promediando a la baja para reducir el nivel de compra inicial, y que en muchas ocasiones solo sirve para acentuar la espiral de pérdidas.

Una recomendación fundamental, por tanto, es la de poner siempre un límite a las pérdidas, tanto de valores, como de la propia cartera. Es lo que llamamos: poner un stop-loss

Las decisiones de compra están condicionadas por sus sesgos

Hay muchos estudios que demuestran que la decisión de compra no está motivada por un análisis fundamental o análisis técnico, sino que está condicionada por los sesgos del inversor, por ejemplo:

Sigue el consejo de alguien porque acertó otras veces

Acuden a una OPV porque la anterior fue un éxito

Compra el fondo que mejor se comportó el año pasado

Considera que una buena compañía representa una buena inversión

Asimila la inversión a un juego de azar, sobreestimando la probabilidad de dar un pelotazo

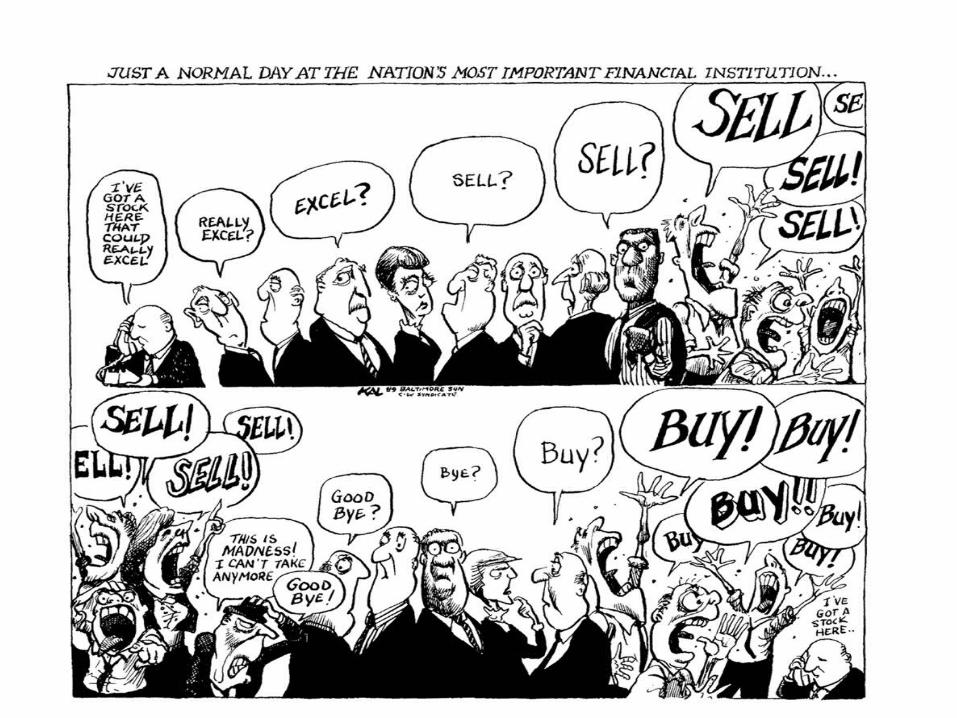

Los inversores no calculan bien los niveles de riesgo

En la toma de decisiones no se considera el nivel de riesgo total de la cartera, ni el riesgo que suma una decisión adicional. Las decisiones de compra o venta se consideran independientes, se valoran como éxitos o fracasos, se evalúan de forma aislada y no se integran en un proceso.

En periodos bursátiles alcistas, los inversores atribuyen los buenos resultados a su propia habilidad, confirmando por tanto su estrategia de inversión, por lo que se sienten capaces de asumir mayores riesgos hasta que el mercado se da la vuelta, y los inversores siguen con la misma estrategia, atribuyendo las primeras pérdidas a la mala suerte hasta que el nivel de riesgo y pérdidas alcanza niveles insostenibles, incapaces de soportar dicho nivel.

Al final, se producen compras en el momento más álgido del mercado y ventas en los momentos de mayor pánico e incertidumbre.

Mecanismos psicológicos del buen inversor en bolsa

•Tomar las decisiones exento de sentimientos, con racionalidad

•Confianza en uno mismo

•Actitud mental positiva

•Paciencia

•Flexibilidad: mente abierta

•Disciplina

http://negoestrategia.blogspot.com

http://es.linkedin.com/in/rafaelromeromoreno

https://twitter.com/#!/Negoestratega

http://www.slideshare.net/Negoestratega

¡ Muchas gracias por su ¡ Muchas gracias por su atención!atención!