Finanzas Minas Tema 7 23dic2013

50

FINANZAS – MINAS Tema 7 2013

-

Upload

matias-arlegui-luna -

Category

Documents

-

view

17 -

download

0

Transcript of Finanzas Minas Tema 7 23dic2013

FINANZAS – MINAS Tema 7

2013

Evaluación de proyectos de inversión

3

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Programa de inversiones: historia y futuro

PROYECTOS ESTRUCTURALES MINEROS

En construcción

Factibilidad en desarrollo

0

5.000

10.000

15.000

20.000

25.000

30.000

1976-1982 1983-1992 1993-2002 2003-2012 2013-2017

En factibilidad terminada y obras tempranas

2013 Mina Ministro Hales 183.000 tmf/año Inversión: US$ 3.083 millones

2021 Proyecto Andina 244 342.000 tmf/año Inversión: US$ 6.808 millones

2018 Chuquicamata Subterránea 366.000 tmf/año Inversión: US$ 4.200 millones

2017 RadomiroTomic Sulfuros Fase II 343.000 tmf/año Inversión: US$ 5.400 millones

2017 Nuevo Nivel Mina El Teniente 434.000 tmf/año Inversión: US$ 3.424 millones

Nota: Producción de los proyectos equivale al promedio de los primeros 10 años de operación a capacidad de régimen. Las inversiones corresponden a preproducción.

Millones de dólares (moneda 2013)

Desafíos estratégicos de Codelco 3. Superar los 2 millones de toneladas de producción de cobre al año en 2021

Codelco enfrenta un inédito desafío de inversión

Conceptos básicos, VAN y otras reglas de inversión

¿Qué entendemos por proyecto de inversión?

• Definiciones:

• Proyecto de inversión: idea con un objetivo de negocios que requiere de inversión, y que genera ingresos y costos futuros, durante varios periodos.

• Inversión: asignación de recursos económicos para la materialización de un proyecto.

Fuente: Codelco.

¿Cuáles son los objetivos de la evaluación de un proyecto de inversión?

• Determinación de:

• Valor económico: incremento o creación de valor como resultado de la inversión y materialización del proyecto.

• Rentabilidad y riesgo asociado al proyecto.

• Identificación de aspectos cualitativos significativos.

EN ÚLTIMO TÉRMINO:

ENTREGA DE ANTECEDENTES RELEVANTES PARA LA TOMA DE DECISIONES

Fuente: Codelco.

Enfoques de evaluación económica: privado o social (I)

Fuente: Codelco.

Evaluación privada Evaluación social

Ingresos y costos son del dueño del proyecto (privado o agente particular)

Ingresos y costos para la sociedad

Precios de mercado de los bienes e insumos Precios sociales o de los bienes e insumos, a veces diferentes a los de mercado

Maximización de la creación de valor para el dueño Maximización de la creación de valor para la sociedad

• ¿Por qué coexisten ambos enfoques?.

• Los precios de mercado no reflejan adecuadamente el costo de oportunidad de los recursos:

• Mercados imperfectos.

• No se perciben, de manera completa, todas las externalidades de los proyectos.

• Ejemplos de ámbitos de proyectos evaluados con el enfoque social:

• Educación y salud pública, aeropuertos, mantenimiento vial, pavimentación, etc..

• Ejemplos de precios sociales: tasa de descuento, mano de obra y tipo de cambio; además de otros precios de otros factores de producción específicos.

EN NUESTRO CURSO, SEGUIREMOS EL ENFOQUE PRIVADO.

Enfoques de evaluación económica: privado o social (II)

Fuente: http://sni.ministeriodesarrollosocial.gob.cl.

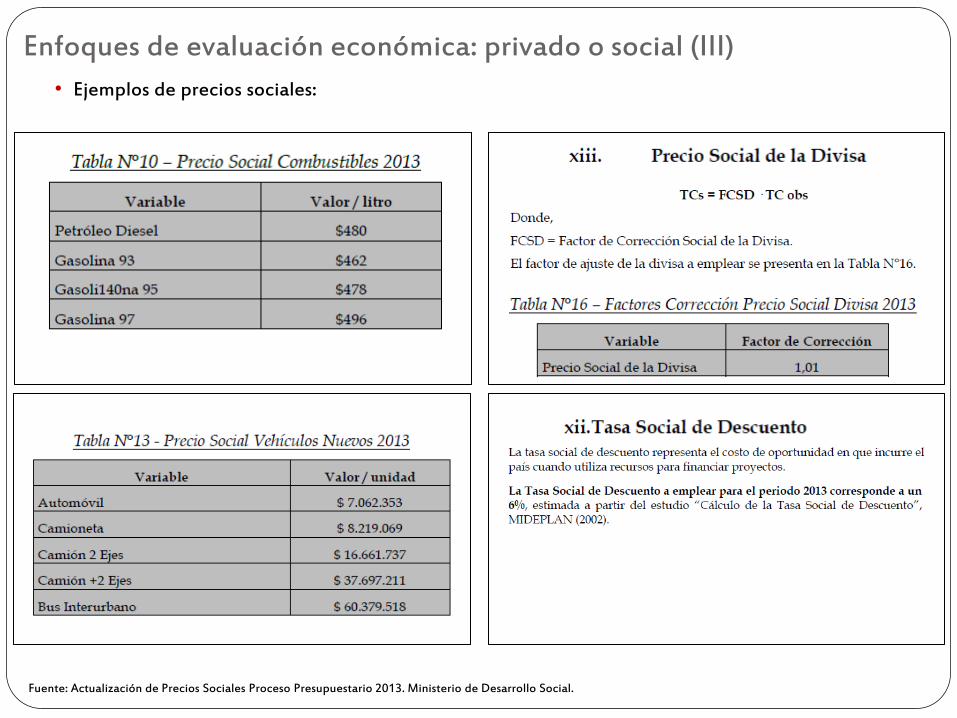

Enfoques de evaluación económica: privado o social (III)

• Ejemplos de precios sociales:

Fuente: Actualización de Precios Sociales Proceso Presupuestario 2013. Ministerio de Desarrollo Social.

Principios de evaluación económica (I)

• La empresa actúa como un agente maximizador del valor

• La empresa actúa racionalmente, buscando incrementar su valor.

• La empresa privilegiará los proyectos que generen más valor.

• No combinar decisiones separables

• En una cartera de proyectos, cada proyecto debe ser evaluado por sus propios méritos. Así se evita que los buenos proyectos subsidien a los malos proyectos.

• Sólo se consideran los elementos relevantes para la evaluación

• Ejemplo:

• Proyecto minero greenfield (proyecto nuevo): todos sus ingresos y costos son relevantes.

• Proyecto minero brownfield (expansión o reapertura): sólo deben considerarse aquellos ingresos y costos asociados al proyecto en cuestión.

• Los costos ya realizados o comprometidos (inevitables) se denominan hundidos y son irrelevantes para la decisión de inversión. Con o sin el proyecto, dichos costos o ya fueron realizados o se realizarán.

Fuente: Codelco.

Principios de evaluación económica (II)

• Evaluación basada en flujos de caja incrementales o adicionales generados por el proyecto

• En el caso de un proyecto brownfield se requiere:

• Construir los flujos de caja de dos escenarios:

• Escenario sin proyecto: situación de referencia o situación base optimizada.

• La situación de referencia incluye:

• Plan minero óptimo propio.

• Las inversiones y/o decisiones de gestión ya aprobadas.

• Las mejoras de gestión adicionales que permiten optimizar la situación base, sin inversiones relevantes.

• Escenario con proyecto.

• Calcular los flujos de caja incrementales a partir de la diferencia entre los dos escenarios.

Fuente: Codelco.

Principios de evaluación económica (III)

• Horizonte de evaluación

• Depende de la naturaleza del proyecto.

• Ejemplos:

• Reemplazo de equipos: vida útil de equipos.

• Explotación de un yacimiento: vida útil de la mina.

• Costo de oportunidad

• Todo recurso económico destinado a un proyecto debe ser valorado a su costo de oportunidad: su mejor uso alternativo o su valor de mercado.

• El costo de oportunidad de los recursos será cero si no existe un uso alternativo y no existe mercado.

Fuente: Codelco.

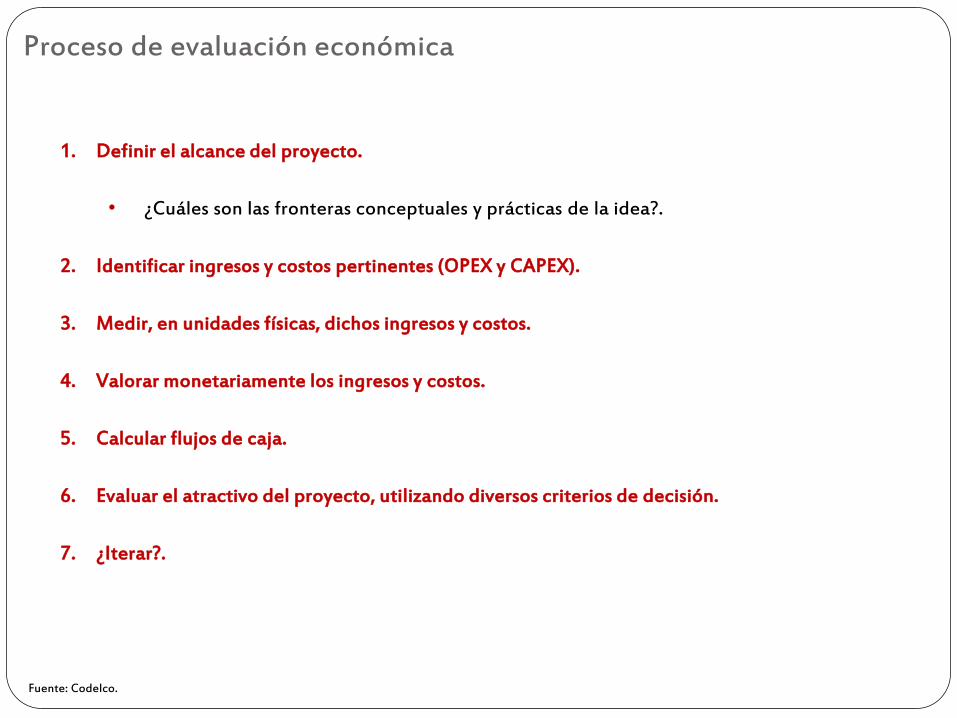

Proceso de evaluación económica

1. Definir el alcance del proyecto.

• ¿Cuáles son las fronteras conceptuales y prácticas de la idea?.

2. Identificar ingresos y costos pertinentes (OPEX y CAPEX).

3. Medir, en unidades físicas, dichos ingresos y costos.

4. Valorar monetariamente los ingresos y costos.

5. Calcular flujos de caja.

6. Evaluar el atractivo del proyecto, utilizando diversos criterios de decisión.

7. ¿Iterar?.

Fuente: Codelco.

Construcción de flujos de caja (I)

• Uno de los estados financieros presentados, previamente, en este curso, fue el flujo de caja.

Fuente: Codelco.

+ Resultado (utilidad o pérdida)

+ Depreciación

- (+) Aumento (disminución) capital de trabajo sin variación de caja

= A = Flujo de actividades de operación

+ (-) Aumento (disminución) de provisiones largo plazo

+ Nueva deuda de largo plazo (neta)

+ (-) Aportes (retiros) de capital

= B = Flujo de actividades de financiamiento

- Inversión neta en activos fijos

- Inversión neta en otros activos

= C = Flujo de actividades de inversión

A + B + C Flujo de caja del periodo

Caja inicial

Caja final

FLUJO DE CAJA (TEMA 2)

+ Ingresos de explotación

- Costos de explotación

- Gastos de administración y ventas

= Resultado operacional

+ (-) Mayor (menor) valor libro en venta de activos

= Resultado antes de impuestos

- Arrastre de pérdidas

= Base imponible

- Impuesto a la renta

= Resultado (utilidad o pérdida)

+ Depreciación

- (+) Aumento (disminución) del capital de trabajo sin variación de caja

- Inversión en activos fijos

- Inversión de reposición de activos

- (+) Mayor (menor) valor libro en venta de activos

+ Valor residual de los activos (ÚLTIMO FLUJO)

+ Recuperación del capital de trabajo (ÚLTIMO FLUJO).

= Flujo de caja del periodo

FLUJO DE CAJA PROYECTOS SIN FINANCIAMIENTO

Este flujo de caja también se denomina flujo de caja libre (libre de

inversiones, después de inversiones) o flujo de caja de los activos.

Bajo esta metodología, flujo de caja libre sin financiamiento, la deuda

se considera en la tasa de descuento.

Construcción de flujos de caja (II)

Mayor valor libro en venta de activos: diferencia positiva entre el valor de mercado y el valor libro de un activo.

Valor residual de los activos: valor de reventa de los activos al final de su vida útil.

+ Ingresos de explotación

- Costos de explotación

- Gastos de administración y ventas

= Resultado operacional

+ (-) Mayor (menor) valor libro en venta de activos

= Resultado antes de impuestos

- Arrastre de pérdidas

= Base imponible

- Impuesto a la renta

= Resultado (utilidad o pérdida)

+ Depreciación

- (+) Aumento (disminución) del capital de trabajo sin variación de caja

- Inversión en activos fijos

- Inversión de reposición de activos

+ Valor residual de los activos (ÚLTIMO FLUJO)

+ Recuperación del capital de trabajo (ÚLTIMO FLUJO)

= Flujo de caja del periodo

FLUJO DE CAJA PROYECTOS SIN FINANCIAMIENTO

Nota: alguno autores sugieren – (+) “Mayor (menor) valor libro en venta de activos” después del resultado (utilidad o pérdida) para “limpiar” el flujo de caja de movimientos extraordinarios.

Recuperación del capital de trabajo: Se asume que la inversión en capital de trabajo se recupera al final de la vida del proyecto.

PREDECIR LOS FLUJOS DE CAJA NO ES SENCILLO. ¿SON DETERMINÍSTICOS? …

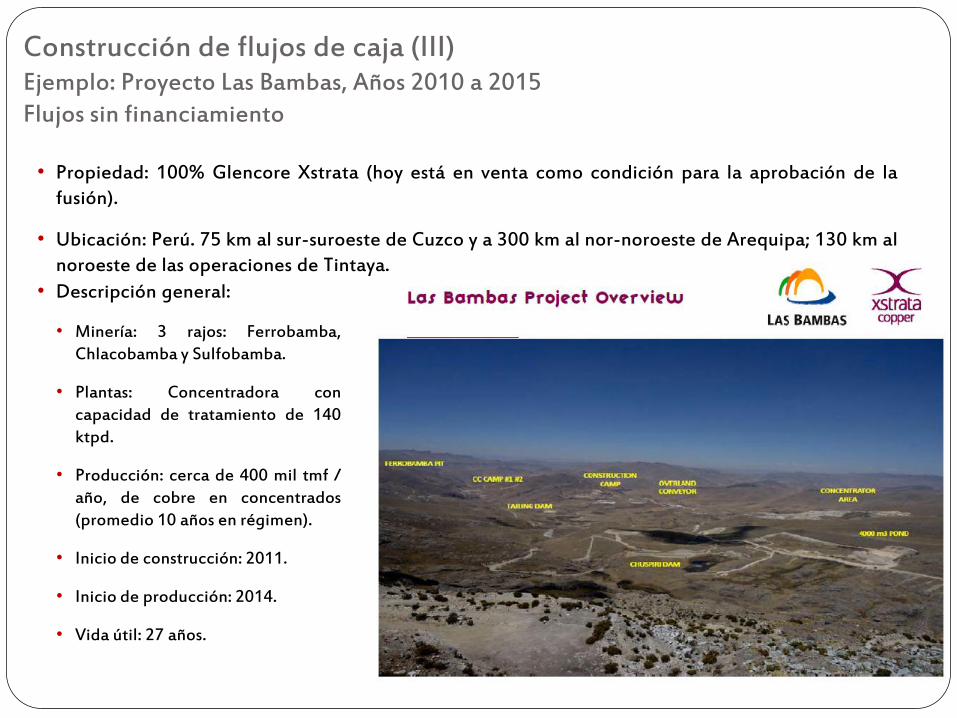

Construcción de flujos de caja (III) Ejemplo: Proyecto Las Bambas, Años 2010 a 2015 Flujos sin financiamiento

• Propiedad: 100% Glencore Xstrata (hoy está en venta como condición para la aprobación de la fusión).

• Ubicación: Perú. 75 km al sur-suroeste de Cuzco y a 300 km al nor-noroeste de Arequipa; 130 km al noroeste de las operaciones de Tintaya.

• Descripción general:

• Minería: 3 rajos: Ferrobamba, Chlacobamba y Sulfobamba.

• Plantas: Concentradora con capacidad de tratamiento de 140 ktpd.

• Producción: cerca de 400 mil tmf / año, de cobre en concentrados (promedio 10 años en régimen).

• Inicio de construcción: 2011.

• Inicio de producción: 2014.

• Vida útil: 27 años.

CASHFLOW SUMMARY 2010 2011 2012 2013 2014 2015

Gross Revenue US$ Mill 1821,4 3106,5

Realisation Costs US$ Mill -152,4 -322,5

Net Revenue US$ Mill 1669,0 2784,0

Minesite Costs US$ Mill -396,1 -600,5

Cash Margin US$ Mill 1272,9 2183,5

Capex - Sustaining & Deferred US$ Mill -76,9

Operating Cashflow US$ Mill 1272,9 2106,6

Indirects & Extraordinary US$ Mill -4,0 -15,0

Capex Expansion US$ Mill -177,0 -660,0 -1653,0 -2278,4 -1248,2

Net Pre-Tax Cashflow US$ Mill -177,0 -660,0 -1653,0 -2278,4 20,7 2091,6

Construcción de flujos de caja (IV) Ejemplo: Proyecto Las Bambas, Años 2010 a 2015 Flujos sin financiamiento Y ANTES DE IMPUESTOS

Tasa de descuento (I)

• Corresponde al costo de oportunidad del capital.

• La tasa de descuento a emplear debe ser consistente con el flujo de caja que se ha calculado.

• En el caso del flujo de caja libre (flujo de caja de los activos, FCA), sin financiamento, corresponde utilizar el “costo promedio ponderado de capital”, conocido como WACC (weighted average cost of capital).

• El WACC promedia los costos del patrimonio y de la deuda, después de impuestos.

• Si se estuviera trabajando con el flujo de caja del inversionista (FCI), la tasa de descuento a emplear sería el costo del patrimonio.

• El flujo de caja del inversionista (FCI) se define como:

FCA = FCI + FCD;

FCI = FCA - FCD;

Donde, FCD: flujo de caja de la deuda.

El FCD considera el pago de intereses, amortización del principal y nueva deuda.

• En cualquier caso, la tasa de descuento debe considerar el riesgo del proyecto. ¿Son seguros los flujos proyectados?.

• ¿Cómo se calcula el costo del patrimonio?.

Fuente: Codelco.

Tasa de descuento (II)

• La tasa de descuento a emplear debe ser consistente con el flujo de caja que se ha calculado.

• Flujos en moneda nominal y tasa de descuento nominal.

• Flujos en moneda constante y tasa de descuento “real”.

• Flujos anuales y tasa de descuento anual …

Indicadores de evaluación económica

• ¿Crea o no crea valor un proyecto?.

• ¿Cómo evaluar la conveniencia de introducir modificaciones en el diseño de un proyecto?.

• ¿Cómo se asignan recursos escasos a una cartera de proyectos?. Jerarquización de proyectos.

• Los indicadores de evaluación económica permiten comparar el atractivo relativo de los proyectos.

• Los indicadores de evaluación económica son herramientas de apoyo a la toma de decisiones.

• La toma de decisiones debe considerar elementos recogidos por los indicadores y otros que van más allá de estos (por ejemplo: relación con las comunidades).

Fuente: Codelco.

Indicadores de evaluación económica más empleados (I)

• Valor Actual Neto (VAN).

• Mide el aumento de riqueza o creación de valor aportado por un proyecto.

• Es “actual” porque se basa en el cálculo de los flujos de caja descontados a un instante determinado, típicamente, t=0.

• ¿Por qué es neto?. Es neto porque considera en el cálculo el costo de oportunidad del capital (costo del dinero) y las inversiones realizadas. De esta forma, el VAN indica la riqueza creada después de recuperar lo invertido y compensar el costo de oportunidad.

Fuente: Codelco.

n

tt

t

r

FCVAN

0 1

En donde:

FCt: Flujo de caja esperado del periodo t.

r: tasa de descuento ajustada por riesgo. Refleja el costo de capital.

n: horizonte de evaluación.

• Criterio de decisión: en ausencia de restricciones de capital, todo proyecto con VAN > 0 debería ejecutarse.

Indicadores de evaluación económica más empleados (II)

• Valor Actual Neto (VAN).

• Es importante tener en cuenta que el VAN depende del momento definido para su cálculo (típicamente t=0). No son comparables cifras de VAN calculadas en distintos momentos de referencia.

• A mayor VÁN, más interesante es un proyecto, pero:

• ¿Qué sucede si existen restricciones de capital?.

• ¿El proyecto que genera un mayor VAN es también el más rentable?.

• ¿Qué sucede si al menos uno de los proyectos es repetible?.

• ¿Cómo se determina la tasa de descuento?.

Fuente: Codelco.

Indicadores de evaluación económica más empleados (III)

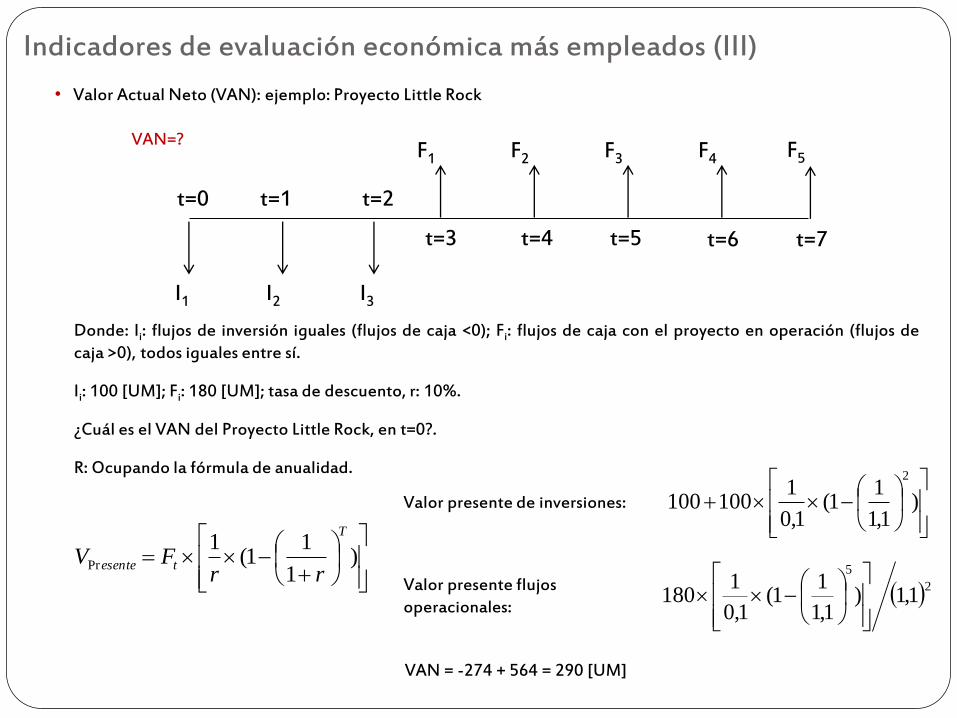

• Valor Actual Neto (VAN): ejemplo: Proyecto Little Rock

VAN=? F1 F2 F3 F4

I1

F5

I2 I3

)

1,1

11(

1,0

1100100

2

t=1 t=2

t=3 t=4 t=5 t=6 t=7

t=0

Donde: Ii: flujos de inversión iguales (flujos de caja <0); Fi: flujos de caja con el proyecto en operación (flujos de caja >0), todos iguales entre sí.

Ii: 100 [UM]; Fi: 180 [UM]; tasa de descuento, r: 10%.

¿Cuál es el VAN del Proyecto Little Rock, en t=0?.

R: Ocupando la fórmula de anualidad.

Valor presente de inversiones:

)

1

11(

1Pr

T

tesenterr

FV

25

1,1)1,1

11(

1,0

1180

Valor presente flujos operacionales:

VAN = -274 + 564 = 290 [UM]

Indicadores de evaluación económica más empleados (IV)

• Tasa Interna de Retorno (TIR).

• Rentabilidad intrínseca de un proyecto.

• Es la tasa de descuento que hace cero el VAN.

• No requiere la definición de un momento de referencia para su cálculo (“en t=…”).

Fuente: Codelco y BMM.

n

tt

t

TIR

FCVAN

0

01

• Criterio de decisión:

• En ausencia de restricciones de capital, todo proyecto con TIR > tasa de descuento (r) debería ejecutarse, dado que su rentabilidad es superior al costo de oportunidad del capital.

• Precauciones con la TIR:

• No olvidar nunca mirar el perfil de flujos de caja.

• No todos los proyectos tienen una TIR. Por ejemplo: sólo flujos del mismo signo.

• Cuando existen múltiples cambios de signo en los flujos de caja, pueden presentarse múltiples TIR.

• Que un proyecto tenga mayor TIR que otro no significa que tenga también un mayor VAN.

• ¿Sirve la TIR para comparar proyectos que tengan distintas vidas útiles?. No.

• ¿Sirve la TIR para comparar proyectos que tengan distintas escalas de inversión?. No.

• Al momento de comparar las TIRs de dos proyectos, no olvidar el nivel de riesgo de cada uno.

-200

-100

0

100

200

300

400

500

600

700

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0%

VAN [UM]

Indicadores de evaluación económica más empleados (V)

• Tasa Interna de Retorno (TIR): ejemplo: Proyecto Little Rock.

TIR=?

Ii: 100 [UM]; Fi: 180 [UM]; tasa de descuento, r: 10%.

¿Cuál es la TIR del Proyecto Little Rock?.

R: La TIR es la mínima tasa de descuento que hace cero el VAN. Para que el VAN sea cero, el valor presente de los flujos positivos debe ser igual al valor presente de los flujos negativos.

)

1

11(

10

T

tTIRTIR

F

252

1)1

11(

1180)

1

11(

11001000 TIR

TIRTIRTIRTIR

TIR = 33%

Tasa de descuento

Indicadores de evaluación económica más empleados (VI)

• Tasa Interna de Retorno (TIR): No olvidar mirar los flujos de caja

t=0 t=1 TIR VAN (r=10%)

Flujo operacional +150

Inversión -100

Flujo de caja -100 +150 50% 0

t=0 t=1 TIR VAN (r=10%)

Flujo operacional -150

Inversión 100

Flujo de caja 100 -150 50% 0

-600

-500

-400

-300

-200

-100

00,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0%

VAN [UM]

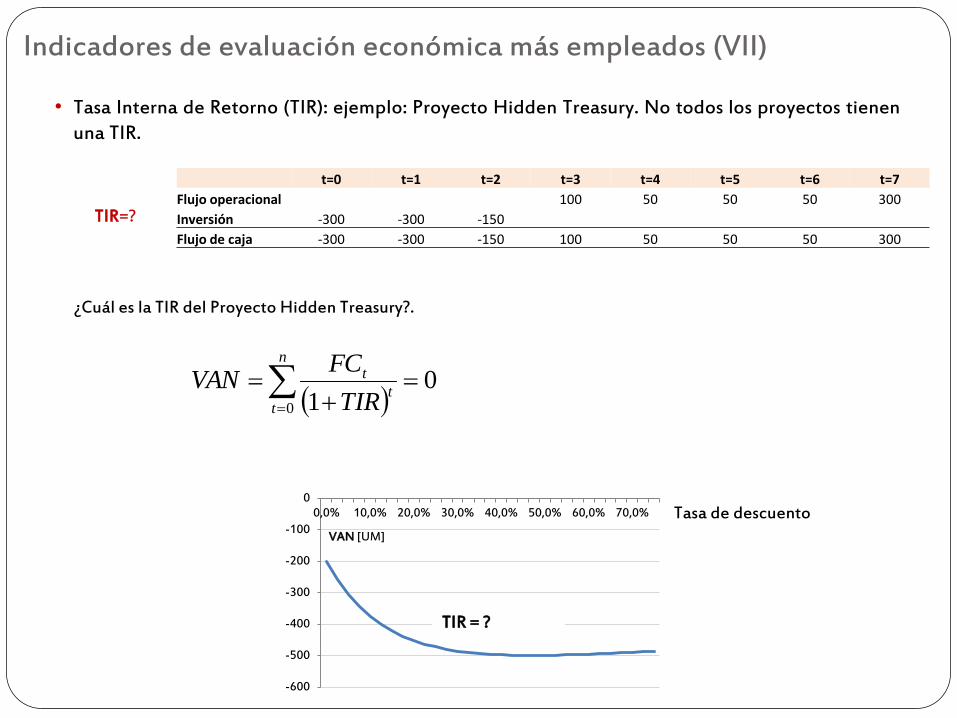

Indicadores de evaluación económica más empleados (VII)

• Tasa Interna de Retorno (TIR): ejemplo: Proyecto Hidden Treasury. No todos los proyectos tienen una TIR.

TIR=?

¿Cuál es la TIR del Proyecto Hidden Treasury?.

TIR = ?

Tasa de descuento

n

tt

t

TIR

FCVAN

0

01

t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 100 50 50 50 300

Inversión -300 -300 -150

Flujo de caja -300 -300 -150 100 50 50 50 300

-1000

-800

-600

-400

-200

0

200

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0%

VAN [UM]

Indicadores de evaluación económica más empleados (VIII)

• Tasa Interna de Retorno (TIR): ejemplo: Proyecto Lost Rock. Múltiples TIR.

TIR=?

¿Cuál es la TIR?.

TIR = 19% ?

Tasa de descuento

t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 2500 100 -600 -100 -2000

Inversión -300 -300 -150

Flujo de caja -300 -300 -150 2500 100 -600 -100 -2000

n

tt

t

TIR

FCVAN

0

01

TIR = 48% ?

-20

0

20

40

60

80

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0%

VAN [UM]

Indicadores de evaluación económica más empleados (IX)

• Tasa Interna de Retorno (TIR): ejemplo: Proyecto Ore Summit. Múltiples TIR.

TIR=? ¿Cuál es la TIR?.

TIR = 10% ?

Tasa de descuento

n

tt

t

TIR

FCVAN

0

01

Flujo operacional

Inversión Flujo de caja

t=0 -100 -100

t=1 75 75

t=2 75 75

t=3 75 75

t=4 75 75

t=5 75 75

t=6 75 75

t=7 75 75

t=8 75 -275 -200

t=9 75 -275 -200

t=10 75 -275 -200

t=11 75 -275 -200

t=12 75 -275 -200

t=13 50 50

t=14 50 50

t=15 50 50

t=16 50 50

t=17 50 50

t=18 50 50

t=19 50 50

t=20 300 300

TIR = 3,8% ? TIR = 68%?

Indicadores de evaluación económica más empleados (X)

• VAN & TIR corregida: mayor VAN no significa mayor TIR.

SI SÓLO SE PUDIERA EJECUTAR UN PROYECTO, ¡EN ESTE CASO LOS

INDICADORES VAN Y TIR SUGIEREN DECISIONES CONTRADICTORIAS!.

BIG MINE t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 1800 1800 1800 1800 1800

Inversión -1500 -1500 -1500

Flujo de caja -1500 -1500 -1500 1800 1800 1800 1800 1800

VAN (r=10%) 1.536

TIR 20%

LITTLE ROCK t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 180 180 180 180 180

Inversión -100 -100 -100

Flujo de caja -100 -100 -100 180 180 180 180 180

VAN (r=10%) 290

TIR 33%

Indicadores de evaluación económica más empleados (XI)

• Tasa Interna de Retorno (TIR) y comparación de proyectos

• Si las inversiones y/o las vidas útiles de los proyectos en estudio son diferentes, no se recomienda el uso de la TIR.

• Una alternativa es calcular una TIR corregida.

• Homologación de los negocios que estamos comparando.

• Corrección de inversiones: el diferencial de inversiones se invierte a la tasa de costo de capital.

• Corrección de vidas útiles: el último flujo de caja se reinvierte a la tasa de costo de capital hasta igualar las duraciones de los proyectos.

• Con estos cambios en la evaluación, se mantiene inalterado el VAN y se realiza un cálculo de TIR que arroja resultados consistentes con el VAN.

LAS CORRECCIONES SEÑALADAS PERMITEN UNA COMPARACIÓN VÁLIDA ENTRE

NEGOCIOS … SIN EMBARGO, EXISTE DISCRECIONALIDAD EN EL PROCEDIMIENTO …

Fuente: Codelco, BMM y Torries (Evaluating Mineral Projects: Applications and Misconceptions)

Indicadores de evaluación económica más empleados (XII)

• VAN & TIR corregida: homologación de inversiones

BIG MINE t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 1800 1800 1800 1800 1800

Inversión -1500 -1500 -1500

Flujo de caja -1500 -1500 -1500 1800 1800 1800 1800 1800

VAN (r=10%) 1.536

TIR 20%

LITTLE ROCK t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 180 180 180 180 180

Inversión -100 -100 -100

Flujo de caja -100 -100 -100 180 180 180 180 180

Flujo aux 7463

Inversión aux -1400 -1400 -1400

Flujo de caja aux -1400 -1400 -1400 0 0 0 0 7463

Flujo total corregido -1500 -1500 -1500 180 180 180 180 7643

VAN (r=10%) 290

TIR 33%

VAN "corregido" (r=10%) 290

TIR "corregida" 11%

Indicadores de evaluación económica más empleados (XIII)

• VAN & TIR corregida: homologación de vidas útiles

LITTLE ROCK t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 180 180 180 180 180

Inversión -100 -100 -100

Flujo de caja -100 -100 -100 180 180 180 180 180

VAN (r=10%) 290

TIR 33%

LITTLE ROCK 2 t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 350 350

Inversión -100 -100 -100

Flujo de caja -100 -100 -100 350 350

Flujo aux 466

Inversión aux -350

Flujo de caja aux -350 0 0 466

Flujo total corregido -100 -100 -100 350 0 0 0 466

VAN (r=10%) 228

TIR 39%

VAN "corregido" 228

TIR "corregido" 30%

Indicadores de evaluación económica más empleados (XIV)

• Tasa Interna de Retorno (TIR) y comparación de proyectos

• Calcular un VAN incremental podría ser una mejor alternativa.

¿Vale la pena la inversión adicional?

Fuente: en base a Economic Evaluation, Stermole & Stermole.

t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

BIG MINE -1500 -1500 -1500 1800 1800 1800 1800 1800

LITTLE ROCK -100 -100 -100 180 180 180 180 180

Diferencia -1400 -1400 -1400 1620 1620 1620 1620 1620

VAN (r=10%) $ 1.245,52

TIR 18%

Indicadores de evaluación económica más empleados (XIV)

• IVAN o Índice de Rentabilidad.

• Ratio de VAN sobre Inversión actualizada.

• Frente a restricciones de capital, permite priorizar proyectos para la asignación de recursos.

Fuente: Codelco, BMM y Torries (Evaluating Mineral Projects: Applications and Misconceptions)

n

tt

t

r

InvVANIVAN

0 1

• Criterio de decisión:

• Se desarrollan los proyectos con IVAN superior al nivel de corte (por ejemplo: 1).

• Si no hay restricciones de capital se deben desarrollar todos los proyectos con VAN >0.

Indicadores de evaluación económica más empleados (XV)

• Periodo de Recuperación del Capital (PRC) o Payback.

• Número de periodos necesarios para recuperar la inversión inicial.

• Existen dos alternativas de cálculo: desde que se comienza a invertir ó desde que comienza la producción.

• Criterio de decisión:

• Un proyecto será más atractivo mientras menor sea su PRC… menor riesgo?, mayor rentabilidad?.

• En la práctica, algunas empresas establecen un PRC de corte. Si el PRC de un proyecto es superior al PRC de corte, no es aceptable.

• De no existir un PRC de corte, sólo se ejecutarían proyectos de corta vida útil.

• Precauciones con el PRC:

• No considera todos los flujos de caja.

• No descuenta los flujos de caja, por lo que la suma realizada no es correcta.

• No calcula valor económico ni rentabilidad.

• No es adecuado para la elaboración de rankings de proyectos.

• Sólo se debería utilizar como un indicador secundario y de fácil comprensión.

Fuentes: Principios de Finanzas Corporativas. Brealey, Myers, Allen. Décima edición (2011). Finanzas Corporativas. Ross, Westerfield, Jaffe. Novena Edición (2009). Fundamentos de Finanzas Corporativas. Brealey, Myers, Marcus. Cuarta edición (2004). Economic Evaluation and Investment Decision Methods. Stermole, Stermole. Décima edición (1996).

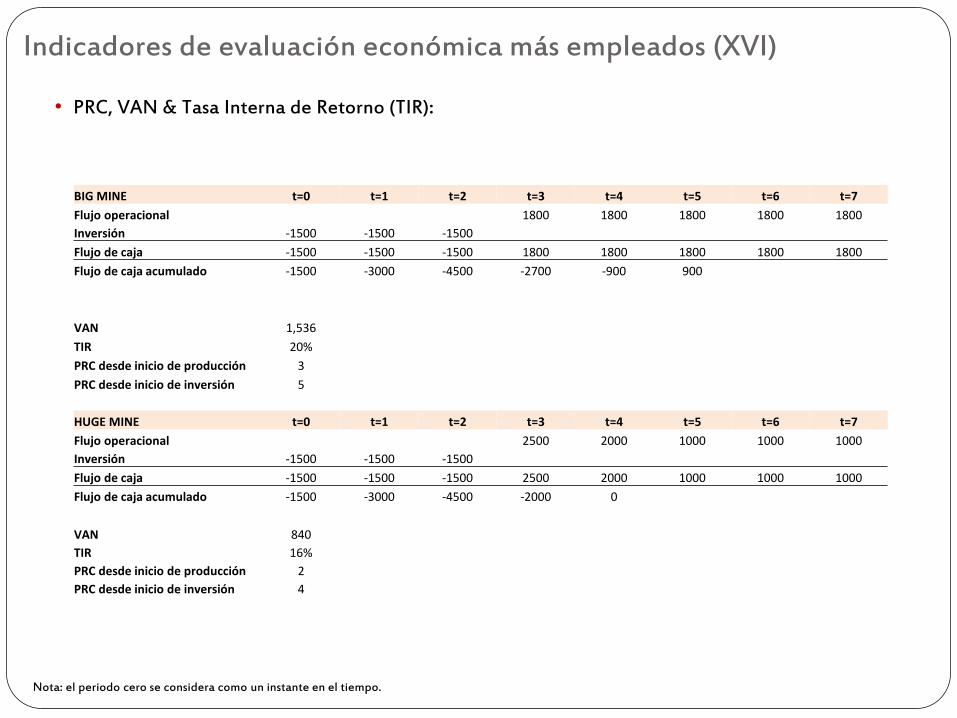

Indicadores de evaluación económica más empleados (XVI)

• PRC, VAN & Tasa Interna de Retorno (TIR):

BIG MINE t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 1800 1800 1800 1800 1800

Inversión -1500 -1500 -1500

Flujo de caja -1500 -1500 -1500 1800 1800 1800 1800 1800

Flujo de caja acumulado -1500 -3000 -4500 -2700 -900 900

VAN 1,536

TIR 20%

PRC desde inicio de producción 3

PRC desde inicio de inversión 5

HUGE MINE t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 2500 2000 1000 1000 1000

Inversión -1500 -1500 -1500

Flujo de caja -1500 -1500 -1500 2500 2000 1000 1000 1000

Flujo de caja acumulado -1500 -3000 -4500 -2000 0

VAN 840

TIR 16%

PRC desde inicio de producción 2

PRC desde inicio de inversión 4

Nota: el periodo cero se considera como un instante en el tiempo.

Indicadores de evaluación económica más empleados (XVII)

• Periodo de Recuperación del Capital o Payback Descontado (PRCD).

• Número de periodos necesarios para recuperar la inversión inicial, considerando flujos descontados.

• Existen dos alternativas de cálculo: desde que se comienza a invertir ó desde que comienza la producción.

• Criterio de decisión:

• Un proyecto será más atractivo mientras menor sea su PRCD… menor riesgo?, mayor rentabilidad?.

• En la práctica, algunas empresas establecen un PRCD de corte. Si el PRCD de un proyecto es superior al PRCD de corte, no es aceptable.

• De no existir un PRCD de corte, sólo se ejecutarían proyectos de corta vida útil.

• Precauciones con el PRCD:

• Las mismas mencionadas para el PRC con la salvedad de que al descontar los flujos de caja, la suma realizada es correcta.

• Sólo se debería utilizar como un indicador secundario y de fácil comprensión.

Indicadores de evaluación económica más empleados (XVIII)

• PRCD, VAN & Tasa Interna de Retorno (TIR):

BIG MINE t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 1800 1800 1800 1800 1800

Inversión -1500 -1500 -1500

Flujo de caja -1500 -1500 -1500 1800 1800 1800 1800 1800

Flujo de caja descontado -1500 -1364 -1240 1352 1229 1118 1016

Flujo de caja descontado acumulado -1500 -2864 -4103 -2751 -1522 -404 612

VAN (r=10%) 1,536

TIR 20%

PRCD desde inicio de producción 4

PRCD desde inicio de inversión 6

HUGE MINE t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7

Flujo operacional 2500 2000 1000 1000 1000

Inversión -1500 -1500 -1500

Flujo de caja -1500 -1500 -1500 2500 2000 1000 1000 1000

Flujo de caja descontado -1500 -1364 -1240 1878 1366 621 564

Flujo de caja descontado acumulado -1500 -2864 -4103 -2225 -859 -238 326

VAN (r=10%) 840

TIR 16%

PRCD desde inicio de producción 4

PRCD desde inicio de inversión 6

Nota: el periodo cero se considera como un instante en el tiempo.

Indicadores de evaluación económica más empleados (XIX)

• Beneficio Anual Uniforme Equivalente (BAUE).

• Criterio empleado, principalmente, cuando se están comparando proyectos repetibles.

• El VAN se distribuye en cuotas iguales a lo largo de la vida del proyecto.

Fuente: Codelco.

• Criterio de decisión:

• Se elige el proyecto con mayor BAUE.

T

T

r

r

r

BAUEVAN

1

11

11

1T

T

r

rrVANBAUE

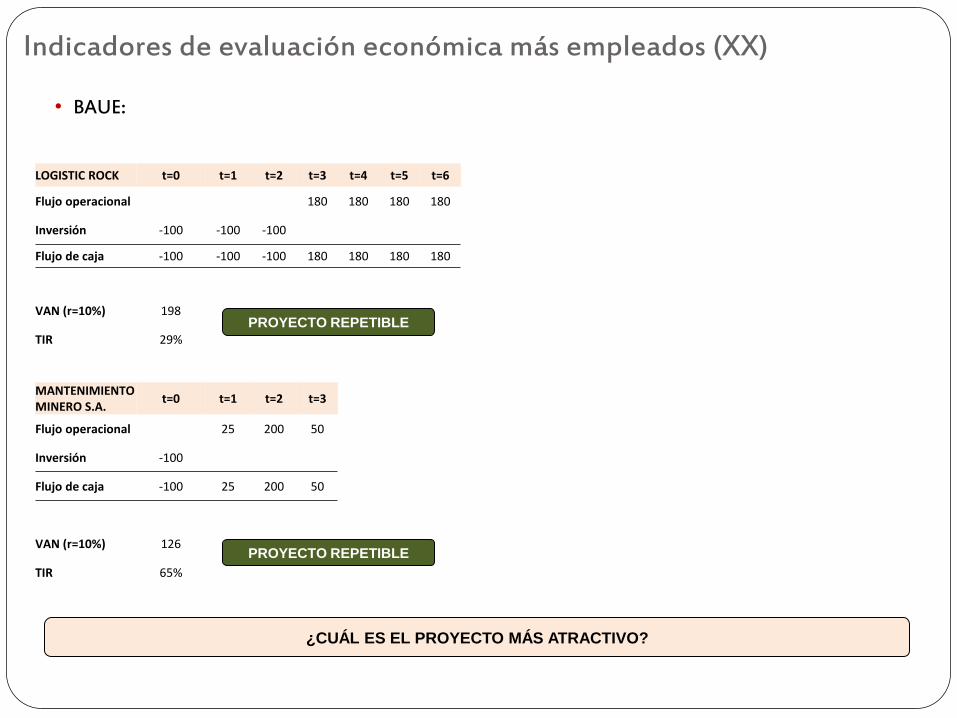

Indicadores de evaluación económica más empleados (XX)

• BAUE:

LOGISTIC ROCK t=0 t=1 t=2 t=3 t=4 t=5 t=6

Flujo operacional 180 180 180 180

Inversión -100 -100 -100

Flujo de caja -100 -100 -100 180 180 180 180

VAN (r=10%) 198

TIR 29%

MANTENIMIENTO MINERO S.A.

t=0 t=1 t=2 t=3

Flujo operacional 25 200 50

Inversión -100 Flujo de caja -100 25 200 50

VAN (r=10%) 126

TIR 65%

PROYECTO REPETIBLE

¿CUÁL ES EL PROYECTO MÁS ATRACTIVO?

PROYECTO REPETIBLE

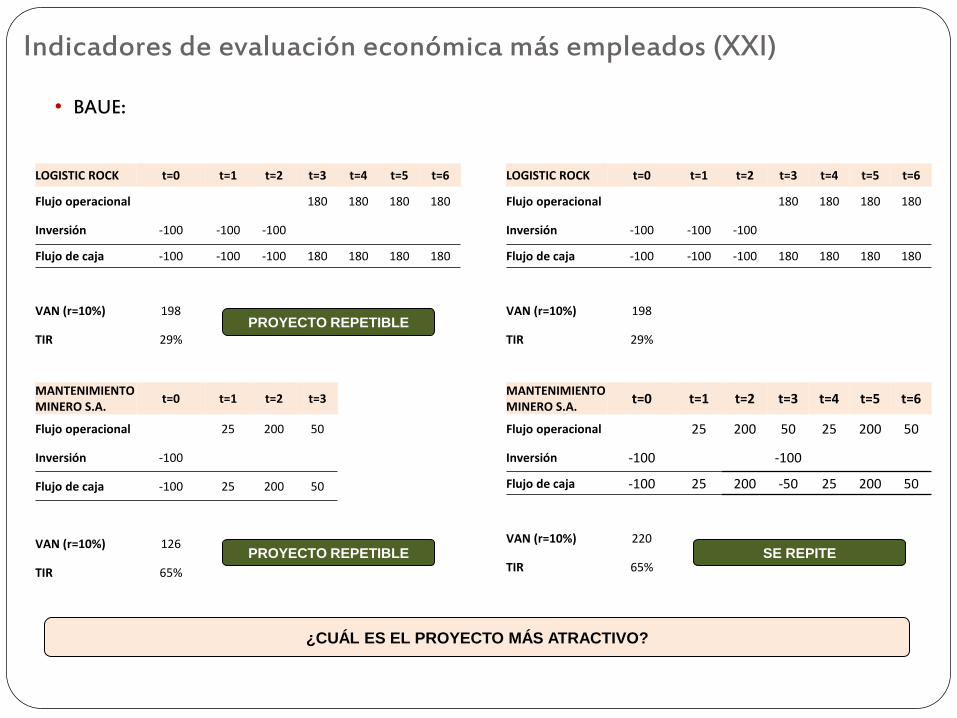

Indicadores de evaluación económica más empleados (XXI)

• BAUE:

LOGISTIC ROCK t=0 t=1 t=2 t=3 t=4 t=5 t=6

Flujo operacional 180 180 180 180

Inversión -100 -100 -100

Flujo de caja -100 -100 -100 180 180 180 180

VAN (r=10%) 198

TIR 29%

MANTENIMIENTO MINERO S.A.

t=0 t=1 t=2 t=3

Flujo operacional 25 200 50

Inversión -100 Flujo de caja -100 25 200 50

VAN (r=10%) 126

TIR 65%

PROYECTO REPETIBLE

LOGISTIC ROCK t=0 t=1 t=2 t=3 t=4 t=5 t=6

Flujo operacional 180 180 180 180

Inversión -100 -100 -100

Flujo de caja -100 -100 -100 180 180 180 180

VAN (r=10%) 198

TIR 29%

MANTENIMIENTO MINERO S.A.

t=0 t=1 t=2 t=3 t=4 t=5 t=6

Flujo operacional 25 200 50 25 200 50

Inversión -100 -100

Flujo de caja -100 25 200 -50 25 200 50

VAN (r=10%) 220

TIR 65% SE REPITE

¿CUÁL ES EL PROYECTO MÁS ATRACTIVO?

PROYECTO REPETIBLE

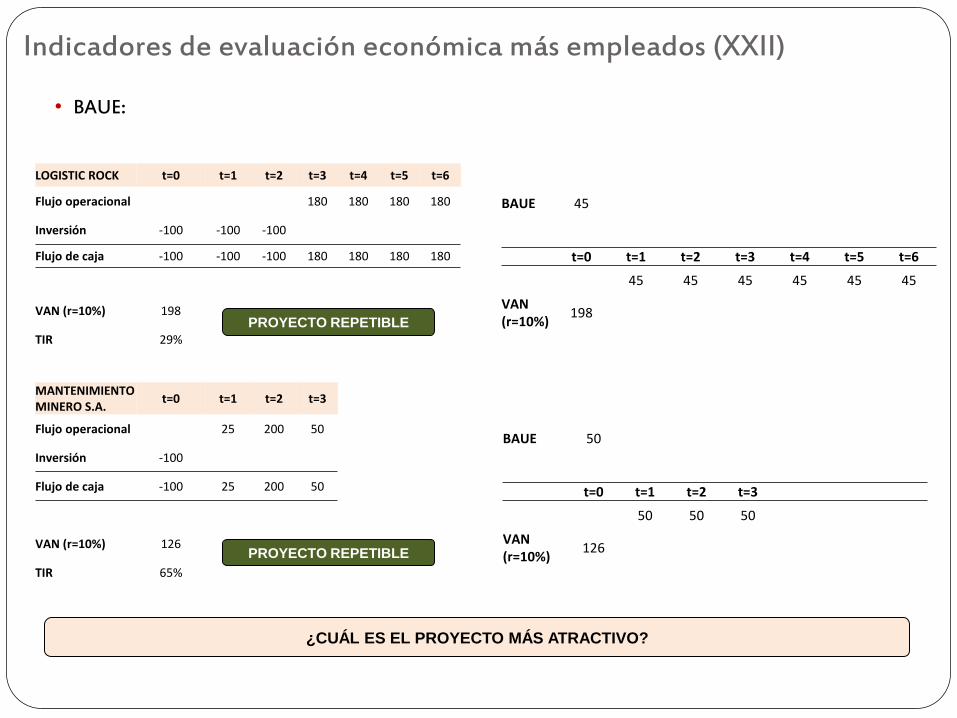

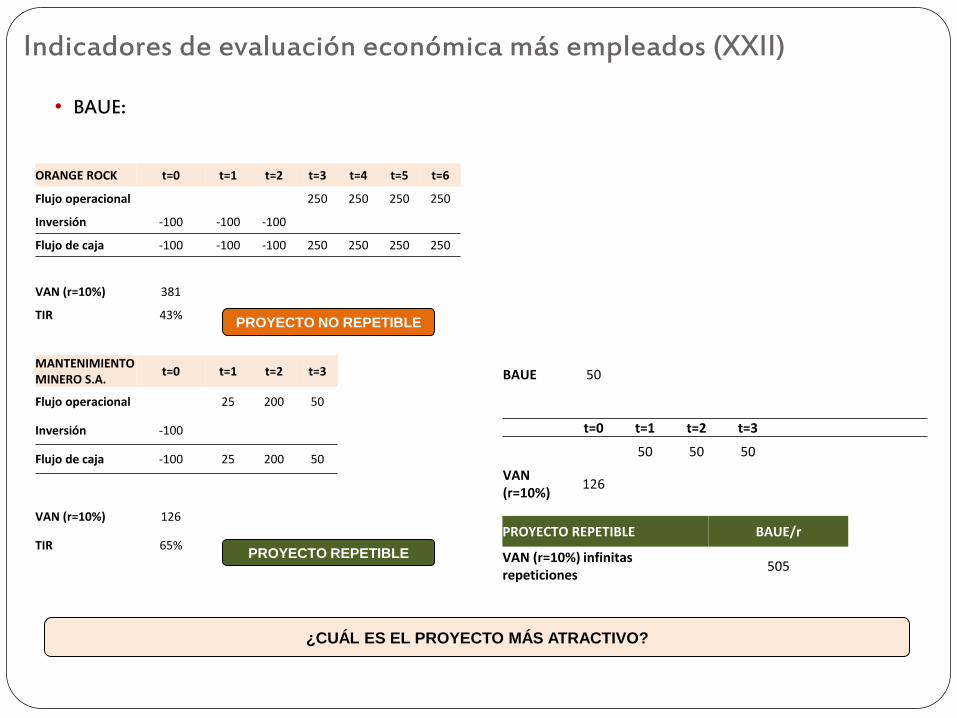

Indicadores de evaluación económica más empleados (XXII)

• BAUE:

LOGISTIC ROCK t=0 t=1 t=2 t=3 t=4 t=5 t=6

Flujo operacional 180 180 180 180

Inversión -100 -100 -100

Flujo de caja -100 -100 -100 180 180 180 180

VAN (r=10%) 198

TIR 29%

MANTENIMIENTO MINERO S.A.

t=0 t=1 t=2 t=3

Flujo operacional 25 200 50

Inversión -100 Flujo de caja -100 25 200 50

VAN (r=10%) 126

TIR 65%

PROYECTO REPETIBLE

BAUE 45

t=0 t=1 t=2 t=3 t=4 t=5 t=6

45 45 45 45 45 45

VAN (r=10%)

198

BAUE 50

t=0 t=1 t=2 t=3

50 50 50

VAN (r=10%)

126

¿CUÁL ES EL PROYECTO MÁS ATRACTIVO?

PROYECTO REPETIBLE

Indicadores de evaluación económica más empleados (XXII)

• BAUE:

ORANGE ROCK t=0 t=1 t=2 t=3 t=4 t=5 t=6

Flujo operacional 250 250 250 250

Inversión -100 -100 -100

Flujo de caja -100 -100 -100 250 250 250 250

VAN (r=10%) 381

TIR 43%

MANTENIMIENTO MINERO S.A.

t=0 t=1 t=2 t=3

Flujo operacional 25 200 50

Inversión -100 Flujo de caja -100 25 200 50

VAN (r=10%) 126

TIR 65% PROYECTO REPETIBLE

BAUE 50

t=0 t=1 t=2 t=3

50 50 50

VAN (r=10%)

126

¿CUÁL ES EL PROYECTO MÁS ATRACTIVO?

PROYECTO NO REPETIBLE

PROYECTO REPETIBLE BAUE/r

VAN (r=10%) infinitas repeticiones

505

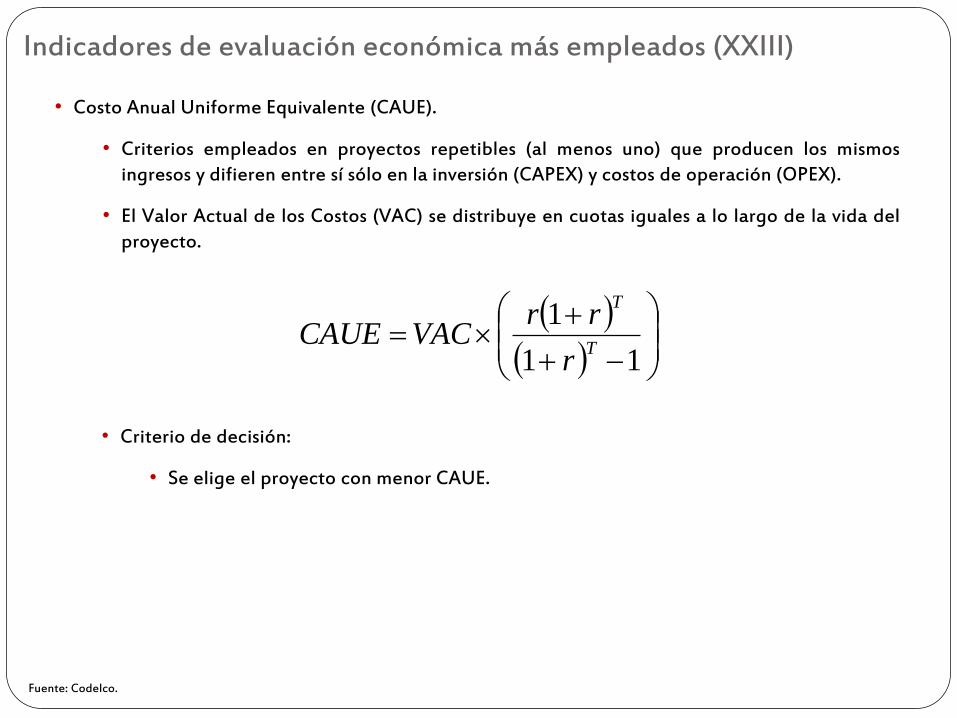

Indicadores de evaluación económica más empleados (XXIII)

• Costo Anual Uniforme Equivalente (CAUE).

• Criterios empleados en proyectos repetibles (al menos uno) que producen los mismos ingresos y difieren entre sí sólo en la inversión (CAPEX) y costos de operación (OPEX).

• El Valor Actual de los Costos (VAC) se distribuye en cuotas iguales a lo largo de la vida del proyecto.

Fuente: Codelco.

• Criterio de decisión:

• Se elige el proyecto con menor CAUE.

11

1T

T

r

rrVACCAUE

Indicadores de evaluación económica más empleados (XXV)

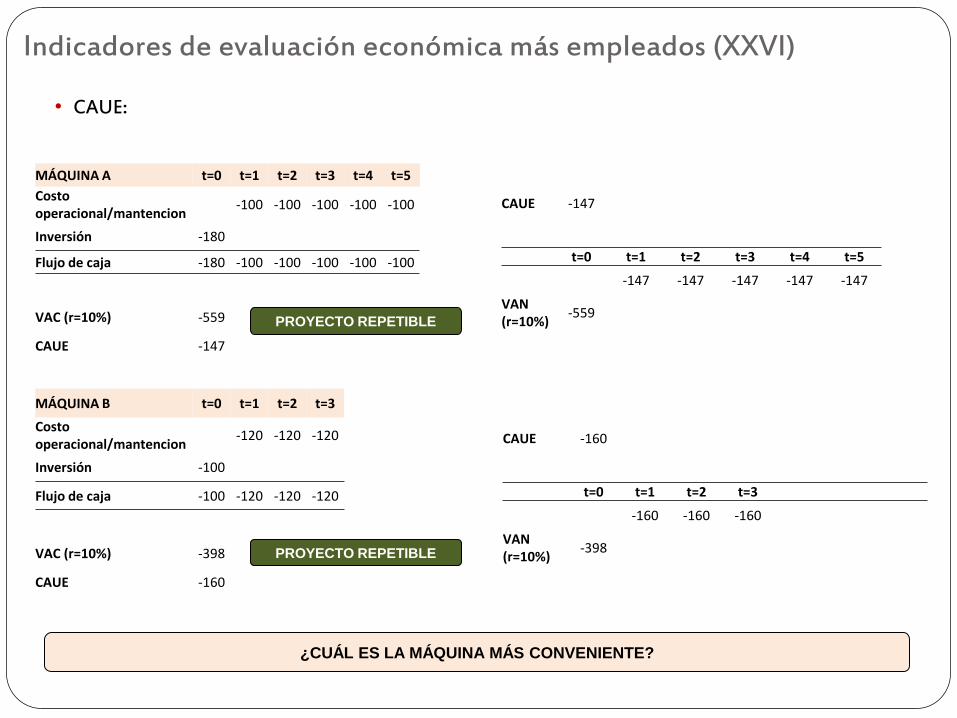

• Compra de maquinarias: CAUE

Supuesto: mismo desempeño de ambas máquinas.

• Máquina A:

• Inversión: 180 [UM]

• Costo anual de operación/mantención: 100 [UM]

• Vida útil: 5 años

• Máquina B:

• Inversión: 100 [UM]

• Costo anual de operación/mantención: 120 [UM]

• Vida útil: 3 años

¿CUÁL ES LA MÁQUINA MÁS CONVENIENTE?

Indicadores de evaluación económica más empleados (XXVI)

• CAUE:

MÁQUINA A t=0 t=1 t=2 t=3 t=4 t=5

Costo operacional/mantencion

-100 -100 -100 -100 -100

Inversión -180 Flujo de caja -180 -100 -100 -100 -100 -100

VAC (r=10%) -559

CAUE -147

MÁQUINA B t=0 t=1 t=2 t=3

Costo operacional/mantencion

-120 -120 -120

Inversión -100 Flujo de caja -100 -120 -120 -120

VAC (r=10%) -398

CAUE -160

PROYECTO REPETIBLE

CAUE -147

t=0 t=1 t=2 t=3 t=4 t=5

-147 -147 -147 -147 -147

VAN (r=10%)

-559

CAUE -160

t=0 t=1 t=2 t=3

-160 -160 -160

VAN (r=10%)

-398

¿CUÁL ES LA MÁQUINA MÁS CONVENIENTE?

PROYECTO REPETIBLE

Indicadores de evaluación económica más empleados (XXVII)

• Ejemplo: Proyecto Las Bambas.

VAN, TIR, IVAN, PRC, BAUE ?

VAN (a fines de 2012 (r=10%))

8.765

TIR 54%

IVAN (a fines de 2012 (r=10%)) 2,4

PRC (desde inicio de inversión) 8 años

PRC Descontado (desde inicio de inversión, r=10%) 9 años

BAUE (a fines de 2012 (r=10%)) 949

Millones de US$, moneda 2013

INDICADORES CONSIDERANDO TODOS LOS FLUJOS DESDE 2010

VAN (a fines de 2012 (r=10%))

6.171

TIR 24%

IVAN (a fines de 2012 (r=10%)) 1,3

Millones de US$, moneda 2013

INDICADORES FLUJOS PREVIOS A 2013 “HUNDIDOS”

Para no olvidar en el análisis y evaluación de un proyecto

• Los indicadores de evaluación económica se construyen a partir de flujos de caja, no de utilidades.

• Focalizarse en los flujos de caja incrementales (diferencia entre situación con y sin proyecto).

• En la construcción de los escenarios con y sin proyecto, se deben incluir todos los efectos derivados y costos de oportunidad.

• Los costos hundidos no son relevantes en la toma de decisiones.

• Al estimar la inversión, debe considerar la inversión en capital de trabajo.

• Cuando un proyecto finaliza, el capital de trabajo se recupera (los inventarios se venden, las cuentas por cobrar y pagar se cancelan).

• Separar las decisiones de inversión de las de financiamiento.

• Se recomienda construir los flujos como si se financiaran sólo con capital propio.

• El análisis del financiamiento se puede realizar después.

• De todos modos, la tasa de descuento relevante (WACC) incluye deuda.

Fuente: BMM.

FINANZAS – MINAS Tema 7

2013