FISCALIZACION-TRIBUTARIA

40

FISCALIZACION TRIBUTARIA 1.-FINALIDAD Principal: verificar el correcto cumplimiento de las obligaciones tributarias declaradas por los contribuyentes. Secundaria aumentar el cumplimiento voluntario y la correcta determinación de los contribuyentes a través de la generación de riesgo, creando la sensación de que cualquier incumplimiento será rápidamente detectado y sancionado por la Administración Tributaria.

-

Upload

evelyn-geraldine-vicente-vicente -

Category

Documents

-

view

212 -

download

0

description

auditoria

Transcript of FISCALIZACION-TRIBUTARIA

FISCALIZACION TRIBUTARIA

1.-FINALIDAD

Principal: verificar el correcto cumplimiento de las obligaciones tributarias declaradas por los contribuyentes.Secundaria aumentar el cumplimiento voluntario y la correcta determinación de los contribuyentes a través de la generación de riesgo, creando la sensación de que cualquier incumplimiento será rápidamente detectado y sancionado por la Administración Tributaria.

FISCALIZACION TRIBUTARIA

2.-DETERMINACIÓN DE LA OBLIGACIÓN TRIBUTARIA

La determinación de la obligación tributaria se inicia por acto o declaración del contribuyente o por la Administración Tributaria de la siguiente forma:(art. 59 y 61 CT)1.- El deudor tributario verifica la realización del hecho generador de la obligación tributaria, señala la base imponible y la cuantía del tributo.2.- La Administración Tributaria verifica la realización del hecho generador de la obligación tributaria, identifica al deudor tributario, señala la base imponible y la cuantía del tributo.

FISCALIZACION TRIBUTARIA

3.- OBLIGACIÓN DE PROPORCIONAR INFORMACIÓNLos miembros del Poder Judicial y del Ministerio Público, los funcionarios y servidores públicos, notarios, fedatarios y martilleros públicos, comunicarán y proporcionarán a la Administración Tributaria las informaciones relativas a hechos susceptibles de generar obligaciones tributarias que tengan conocimiento en el ejercicio de sus funciones, de acuerdo a las condiciones que establezca la Administración Tributaria. (Art. 96° del Código Tributario).

FISCALIZACION TRIBUTARIA

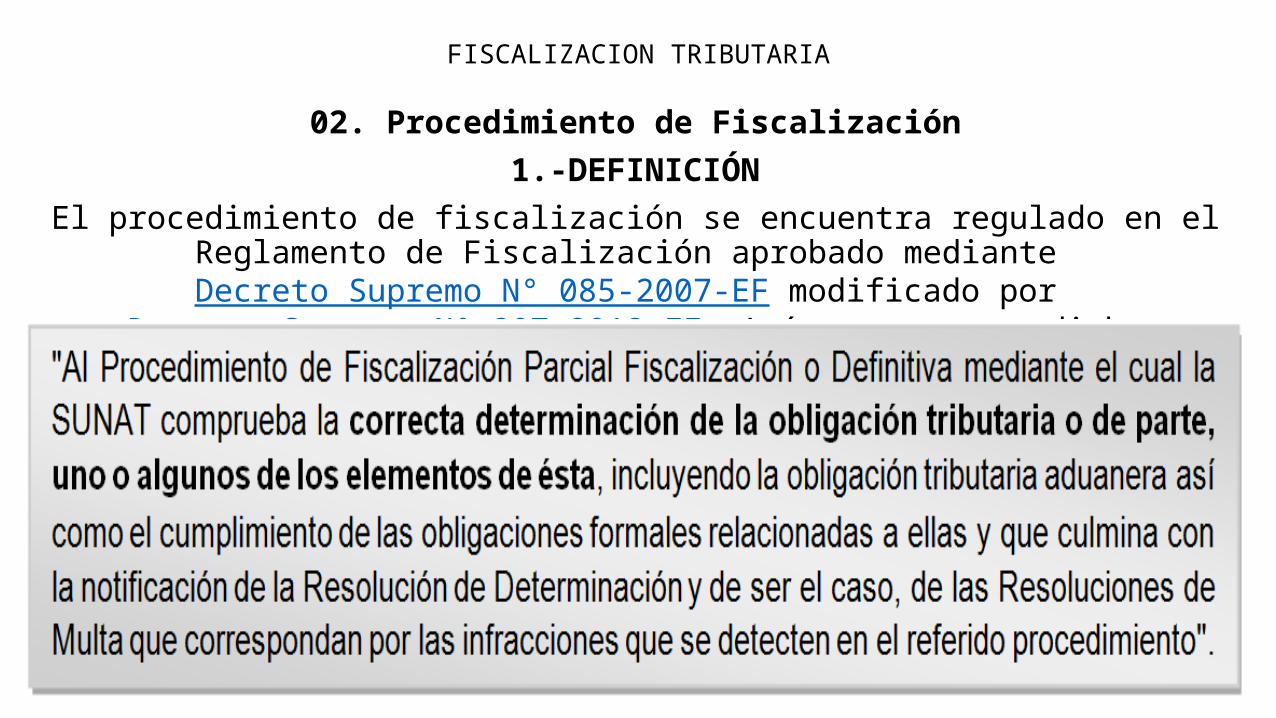

02. Procedimiento de Fiscalización1.-DEFINICIÓN

El procedimiento de fiscalización se encuentra regulado en el Reglamento de Fiscalización aprobado mediante Decreto Supremo N° 085-2007-EF modificado por

Decreto Supremo N° 207-2012-EF. Así tenemos que dicho reglamento lo define de la siguiente forma:

FISCALIZACION TRIBUTARIA

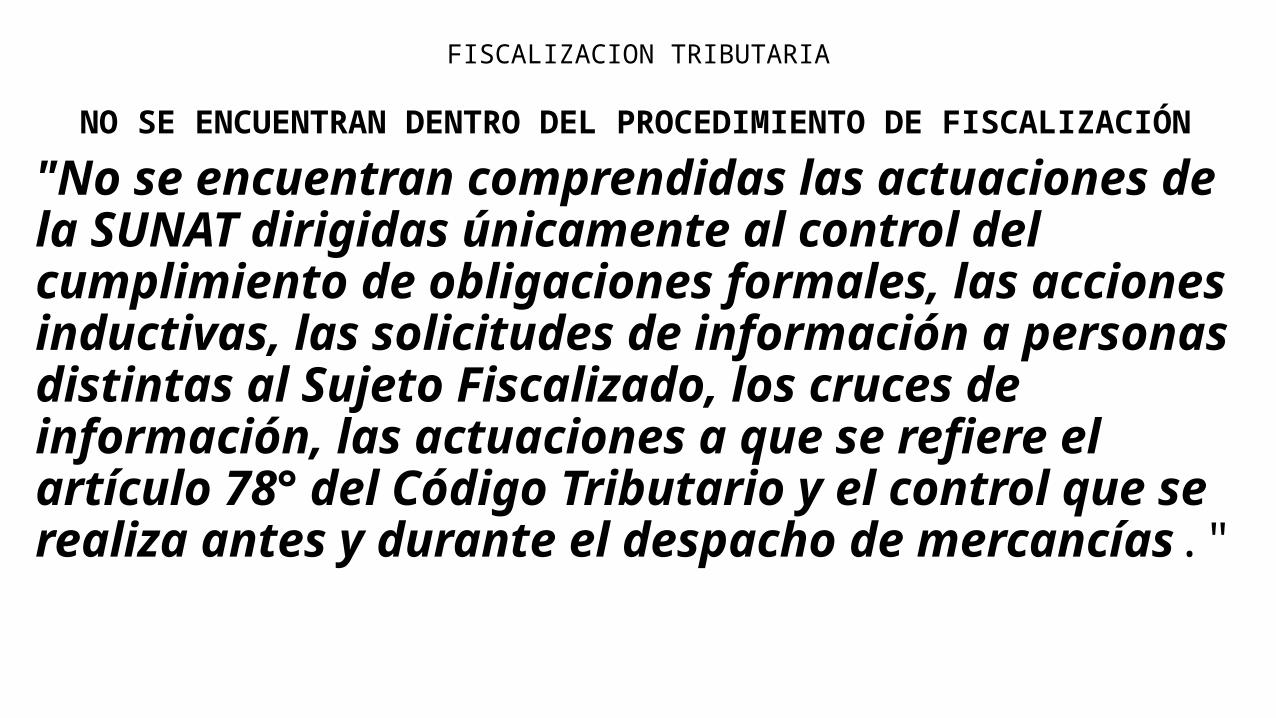

NO SE ENCUENTRAN DENTRO DEL PROCEDIMIENTO DE FISCALIZACIÓN

"No se encuentran comprendidas las actuaciones de la SUNAT dirigidas únicamente al control del cumplimiento de obligaciones formales, las acciones inductivas, las solicitudes de información a personas distintas al Sujeto Fiscalizado, los cruces de información, las actuaciones a que se refiere el artículo 78° del Código Tributario y el control que se realiza antes y durante el despacho de mercancías."

FISCALIZACION TRIBUTARIA

2.- INICIO DEL PROCEDIMIENTO DE FISCALIZACIÓN

El Procedimiento de Fiscalización se inicia en la fecha en que surte efectos la notificación al Sujeto Fiscalizado de la Carta que presenta al Agente Fiscalizador y el primer Requerimiento. De notificarse los referidos documentos en fechas distintas, el procedimiento se considerará iniciado en la fecha en que surte efectos la notificación del último documento.El agente fiscalizador tiene el deber de identificarse ante el contribuyente con su identificación institucional o, en su defecto, con su DNI.

FISCALIZACION TRIBUTARIA

3.- DOCUMENTOS EMITIDOS DENTRO DEL PROCEDIMIENTO DE FISCALIZACIÓN

Dentro del procedimiento se emitirán entre otros: Cartas, Requerimientos, Resultados de Requerimientos y Actas conforme lo establecido en los artículos 2° al 6° y 8 del Reglamento de Fiscalización.

FISCALIZACION TRIBUTARIA

03. Requerimientos y facultades de la administraciónFACULTADES DE LA ADMINISTRACIÓN DENTRO DEL PROCEDIMIENTO DE FISCALIZACIÓN

La facultad de fiscalización de la Administración Tributaria se ejerce en forma discrecional, de acuerdo a lo establecido en el último párrafo de la Norma IV del Título Preliminar del TUO del Código Tributario.Las facultades discrecionales con que cuenta la administración se encuentran reguladas en el artículo 62° del TUO del Código Tributario, en el cual se precisa también los plazos con que cuentan los contribuyentes para cumplir con los requerimientos de la administración.

FISCALIZACION TRIBUTARIA

PRINCIPALES REQUERIMIENTOS Y FACULTADES PLAZOS

*Requerir la exhibición y/o presentación de libros, registros y documentosLa entrega será inmediata, solo por razones justificadas se podrá solicitar prórroga, de ser procedente el agente fiscalizador otorgará un plazo no menor de 2 días hábiles

Exigir presentación de informes y análisis No menor de 3 días hábiles

Requerimiento a terceros información y exhibición y/o presentación de sus libros, registros, documentos, emisión y uso de tarjetas de crédito o afines y correspondencia comercial.

No menor de 3 días hábiles

Solicitud de comparecencia de deudores tributarios o terceros No menor de 5 días hábiles más el termino de la distancia

Efectuar tomas de inventario y practicar arqueos de caja, valores y documentos, y control de ingresos

La medida se realiza de forma inmediata con ocasión de la intervención

Inmovilización de libros, archivos, documentos, entre otros cuando se presuma la existencia de evasión tributaria

El plazo de inmovilización será de 10 días hábiles prorrogables por uno igual

Incautaciones de libros, archivos, documentos, registros y bienes cuando se presuma la existencia de evasión tributaria

El plazo no podrá ser mayor de 45 días hábiles prorrogables por 15 adicionales, requiere autorización judicial

Practicar inspecciones en locales y medios de transporte La medida se realiza de forma inmediata con ocasión de la intervención

FISCALIZACION TRIBUTARIA

PLAZOS OTORGADOS POR LA ADMINISTRACIÓN

Para conceder los plazos la Administración Tributaria tendrá en cuenta la oportunidad en que solicita la información y/o exhibición, y las características de las mismas.Los plazos se cuentan a partir de la fecha en que surte efecto la notificación del requerimiento, es decir desde el día hábil siguiente al de su recepción, entrega o depósito según sea el caso.En el caso se notifiquen requerimientos de exhibición de libros, registros y documentos que sustenten operaciones de compras y ventas, y en los demás actos que se realicen en forma inmediata, la notificación surtirá efectos al momento de su recepción de conformidad a lo señalado en el último párrafo del artículo 106° del Código Tributario.

FISCALIZACION TRIBUTARIA

FACULTADES DE LAS ADMINISTRACIÓN Y LA PRESCRIPCIÓN

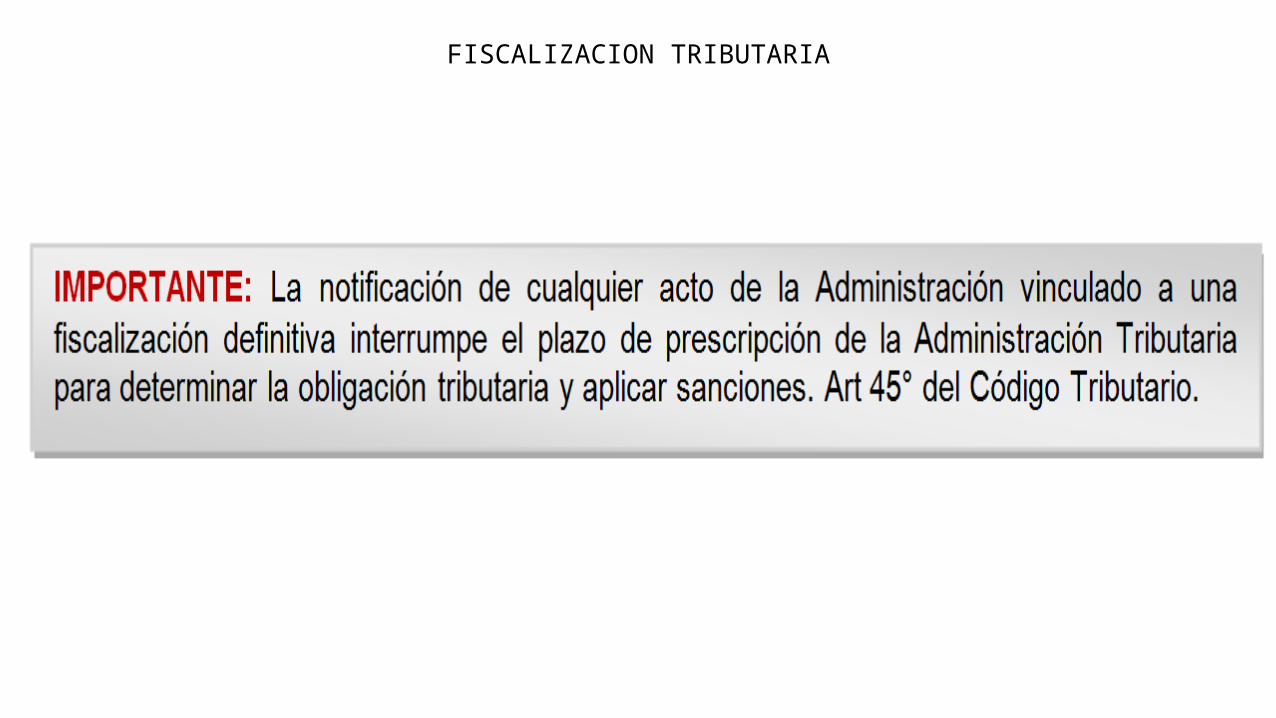

Cabe precisar que la administración tributaria puede realizar la determinación sobre los tributos y períodos respecto de los cuales no ha prescrito la acción para determinar la obligación tributaria de conformidad al artículo 63° del Código Tributario.De conformidad al artículo 43° del Código Tributario, la acción para determinar la obligación tributaria prescribe a los 4 años y a los 6 años para quienes no hayan presentado la declaración respectiva. Tratándose del no pago de tributos retenidos o percibidos dicho plazo es de 10 años.

FISCALIZACION TRIBUTARIA

04. Consecuencias de no cumplir con los requerimientos

En caso incumplir con los requerimientos efectuados por la Administración dentro del procedimiento de fiscalización debe tener en cuenta que estará sujeto a las siguientes consecuencias:1.- La aplicación de multas por las infracciones establecidas en el libro IV del Código Tributario.2.- Probables reparos a sus declaraciones con la consecuente emisión de la Resolución(es) de Determinación(es) y Resolución(es) Multa(s) vinculadas por la infracción regulada en el numeral 1) del artículo 178° del Código Tributari por declarar cifras o datos falsos.

FISCALIZACION TRIBUTARIA

04. Consecuencias de no cumplir con los requerimientos

3.- No se admitirán en instacia de Reclamación los medios probatorios que habiéndose requerido durante el procedimiento de verificación o fiscalización no hubieran sido presentados y/o exhibidos, salvo que el deudor tributarios pruebe que la omisión no se generó por su causa o acredite la cancelación del monto reclamado vinculado a las pruebas presentadas actualizado a la fecha de pago, o presente carta fianza bancaria o financiera por dicho monto de conformidad a lo establecido en el artículo 141° del Código Tributario.Respecto a los medios probatorios no presentados y/o exhibidos en el procedimiento de verificación se debe tener en cuenta el criterio establecido en la RTF de Observancia Obligatoria N° 11160-8-2014 (Acuerdo de Sala Plena N° 2014-16)

FISCALIZACION TRIBUTARIA

05. Fiscalización parcial

La figura de la Fiscalización Parcial fue introducida por el Decreto Legislativo N° 1113 y se encuentra vigente desde el 28.09.2012.1.- DEFINICIÓNLa fiscalización será parcial cuando se revise parte, uno o algunos de los elementos de la obligación tributaria.En el procedimiento de fiscalización parcial se deberá:a) Comunicar al deudor tributario, al inicio del procedimiento, el carácter parcial de la fiscalización y los aspectos que serán materia de revisión.b) Considerar un plazo de seis (6) meses.

FISCALIZACION TRIBUTARIA

FISCALIZACION TRIBUTARIA

2.- PLAZO DE LA FISCALIZACIÓN PARCIAL

El plazo de la fiscalización parcial es de seis (6) meses computado a partir de la fecha en que el deudor tributario entregue la totalidad de la información y/o documentación que le fuera solicitada en el primer requerimiento. De presentarse la información y/o documentación solicitada parcialmente no se tendrá por entregada hasta que se complete la misma.

FISCALIZACION TRIBUTARIA

3.- RESOLUCIÓN DE DETERMINACIÓN

Los aspectos revisados en una fiscalización parcial que originen la notificación de una Resolución de Determinación no pueden ser objeto de nueva determinación, salvo los casos señalados en los numerales 1 y 2 del artículo 108 del Código Tributario. Art. 76° Código Tributario.

FISCALIZACION TRIBUTARIA

4.- SUSPENSIÓN DEL PLAZOEl plazo se suspende:

a) Durante la tramitación de las pericias. b) Durante el lapso que transcurra desde que la Administración Tributaria solicite información a autoridades de otros países hasta que dicha información se remita. c) Durante el plazo en que por causas de fuerza mayor la Administración Tributaria interrumpa sus actividades. d) Durante el lapso en que el deudor tributario incumpla con la entrega de la información solicitada por la Administración Tributaria.

FISCALIZACION TRIBUTARIA

5.- EFECTOS DEL PLAZO

Una vez transcurrido el plazo para el procedimiento de fiscalización a que se refiere el presente artículo no se podrá notificar al deudor tributario otro acto de la Administración Tributaria en el que se le requiera información y/o documentación adicional a la solicitada durante el plazo del referido procedimiento por el tributo y período materia del procedimiento, sin perjuicio de los demás actos o información que la Administración Tributaria pueda realizar o recibir de terceros o de la información que ésta pueda elaborar.

FISCALIZACION TRIBUTARIA

6.- VENCIMIENTO DEL PLAZO

El vencimiento del plazo establecido en el presente artículo tiene como efecto que la Administración Tributaria no podrá requerir al contribuyente mayor información de la solicitada en el plazo a que se refiere el presente artículo; sin perjuicio de que luego de transcurrido éste pueda notificar los actos a que se refiere el primer párrafo del artículo 75°, dentro del plazo de prescripción para la determinación de la deuda.

FISCALIZACION TRIBUTARIA

06. Fiscalización definitiva1.- DEFINICIÓN

La fiscalización definitiva es aquella integral de la obligación tributaria respecto a un determinado período y uno o más tributos, del cual resultará una Resolución de Determinación única, definitiva e integral.

FISCALIZACION TRIBUTARIA

2.- PLAZO DE LA FISCALIZACIÓN DEFINITIVA (Art 62-A del Código Tributario)

La fiscalización definitiva debe realizarse en el plazo de un año computado a partir de la fecha en que el deudor tributario entregue la totalidad de la información y/o documentación que le fuera solicitada en el primer requerimiento. De presentarse la información y/o documentación solicitada parcialmente no se tendrá por entregada hasta que se complete la misma.

FISCALIZACION TRIBUTARIA

3.- PRORROGA DEL PLAZO

Excepcionalmente dicho plazo podrá prorrogarse por uno adicional cuando: a) Exista complejidad de la fiscalización, debido al elevado volumen de operaciones del deudor tributario, dispersión geográfica de sus actividades, complejidad del proceso productivo, entre otras circunstancias. b) Exista ocultamiento de ingresos o ventas u otros hechos que determinen indicios de evasión fiscal. c) Cuando el deudor tributario sea parte de un grupo empresarial o forme parte de un contrato de colaboración empresarial y otras formas asociativas.

FISCALIZACION TRIBUTARIA

4.- EXCEPCIONES AL PLAZO

El plazo antes señalado de un (1) año no es aplicable en el caso de fiscalizaciones efectuadas por aplicación de las normas de precios de transferencia.

FISCALIZACION TRIBUTARIA

5.- SUSPENSIÓN DEL PLAZO

El plazo se suspende: a) Durante la tramitación de las pericias. b) Durante el lapso que transcurra desde que la Administración Tributaria solicite información a autoridades de otros países hasta que dicha información se remita. c) Durante el plazo en que por causas de fuerza mayor la Administración Tributaria interrumpa sus actividades. d) Durante el lapso en que el deudor tributario incumpla con la entrega de la información solicitada por la Administración Tributaria.

FISCALIZACION TRIBUTARIA

6.- EFECTOS DEL PLAZO

Una vez transcurrido el plazo para el procedimiento de fiscalización a que se refiere el presente artículo no se podrá notificar al deudor tributario otro acto de la Administración Tributaria en el que se le requiera información y/o documentación adicional a la solicitada durante el plazo del referido procedimiento por el tributo y período materia del procedimiento, sin perjuicio de los demás actos o información que la Administración Tributaria pueda realizar o recibir de terceros o de la información que ésta pueda elaborar.

FISCALIZACION TRIBUTARIA

7.- VENCIMIENTO DEL PLAZO

El vencimiento del plazo establecido en el presente artículo tiene como efecto que la Administración Tributaria no podrá requerir al contribuyente mayor información de la solicitada en el plazo a que se refiere el presente artículo; sin perjuicio de que luego de transcurrido éste pueda notificar los actos a que se refiere el primer párrafo del artículo 75°, dentro del plazo de prescripción para la determinación de la deuda.

FISCALIZACION TRIBUTARIA

FISCALIZACION TRIBUTARIA

07. Fiscalización sobre base cierta

Durante el período de prescripción, la Administración Tributaria podrá determinar la obligación tributaria sobre:BASE CIERTA: tomando en cuenta los elementos existentes que permitan conocer en forma directa el hecho generador de la obligación tributaria y la cuantía de la misma.En este sentido se puede decir que en la determinación sobre base cierta la Administración dispone de los elementos necesarios para conocer la existencia de la obligación tributaria así como su real dimensión.

FISCALIZACION TRIBUTARIA

08.- Fiscalización sobre base presunta

Durante el período de prescripción, la Administración Tributaria podrá determinar la obligación tributaria sobre:BASE PRESUNTA: En mérito a los hechos y circunstancias que, por relación normal con el hecho generador de la obligación tributaria, permitan establecer la existencia y cuantía de la obligación.

FISCALIZACION TRIBUTARIA

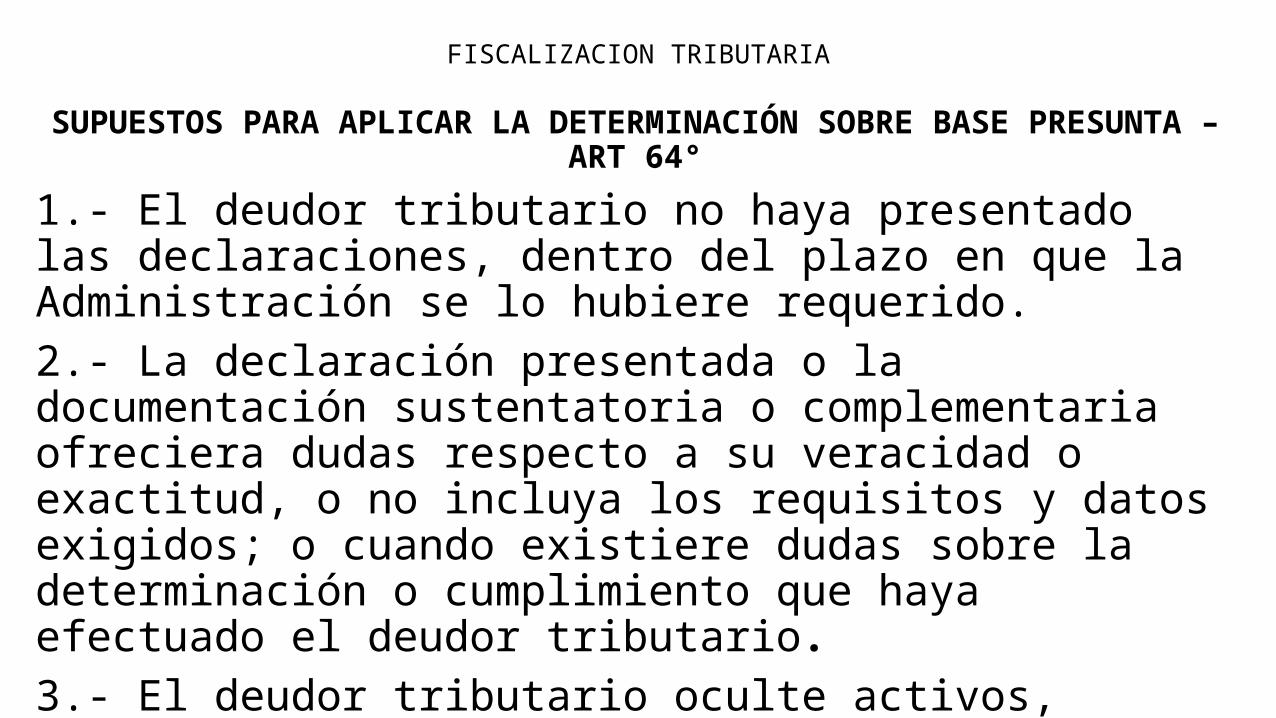

SUPUESTOS PARA APLICAR LA DETERMINACIÓN SOBRE BASE PRESUNTA – ART 64°

1.- El deudor tributario no haya presentado las declaraciones, dentro del plazo en que la Administración se lo hubiere requerido. 2.- La declaración presentada o la documentación sustentatoria o complementaria ofreciera dudas respecto a su veracidad o exactitud, o no incluya los requisitos y datos exigidos; o cuando existiere dudas sobre la determinación o cumplimiento que haya efectuado el deudor tributario.3.- El deudor tributario oculte activos, rentas, ingresos, bienes, pasivos, gastos o egresos o consigne pasivos, gastos o egresos falsos.

FISCALIZACION TRIBUTARIA

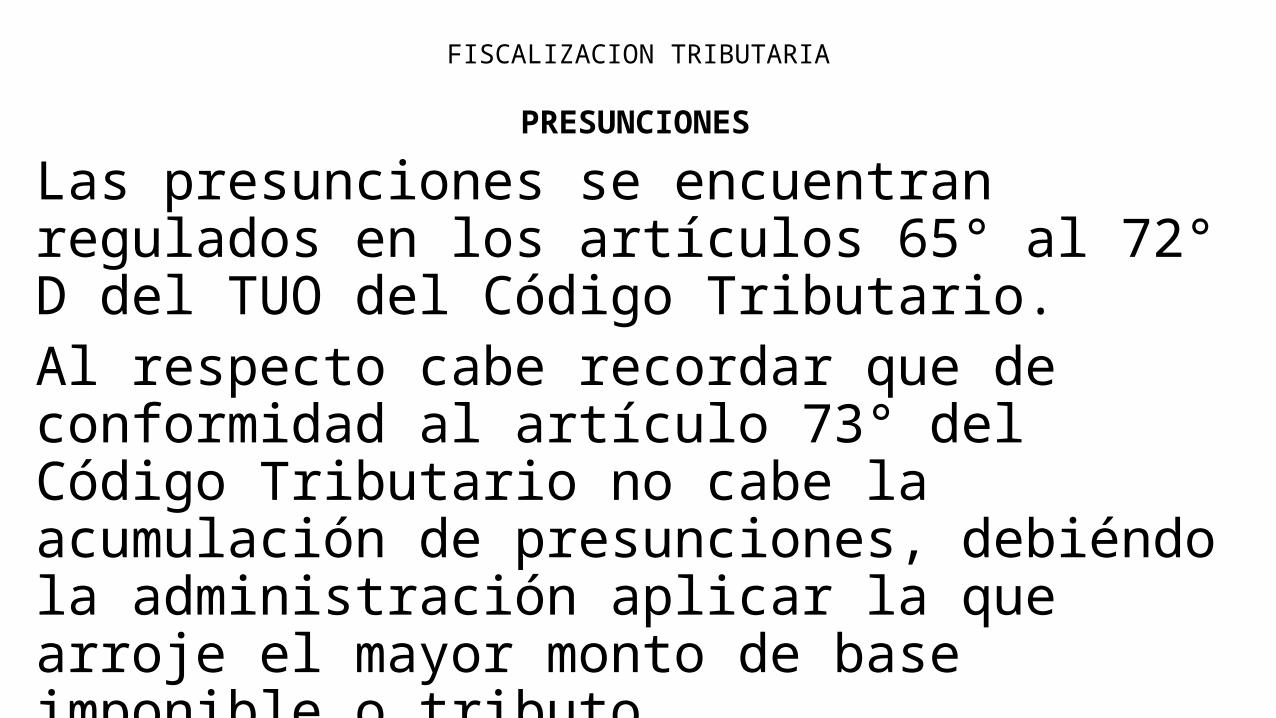

PRESUNCIONES

Las presunciones se encuentran regulados en los artículos 65° al 72° D del TUO del Código Tributario.Al respecto cabe recordar que de conformidad al artículo 73° del Código Tributario no cabe la acumulación de presunciones, debiéndo la administración aplicar la que arroje el mayor monto de base imponible o tributo.

FISCALIZACION TRIBUTARIA

09. Prescripción

La acción de la Administración Tributaria para determinar la obligación tributaria, ejercida a través de la fiscalización, prescribe a los cuatro (4) años, siempre y cuando el contribuyente haya cumplido con presentar la declaración respectiva. En caso contrario, es decir, sobre deudas no declaradas, este plazo se alargaría a los seis (6) años. Por último, respecto a deudas de tributos obtenidos vía retención o percepción, es decir, sobre tributos que el particular debe abonar en calidad de responsable de la obligación tributaria, el plazo es de diez (10) años.

FISCALIZACION TRIBUTARIA

FISCALIZACION TRIBUTARIA

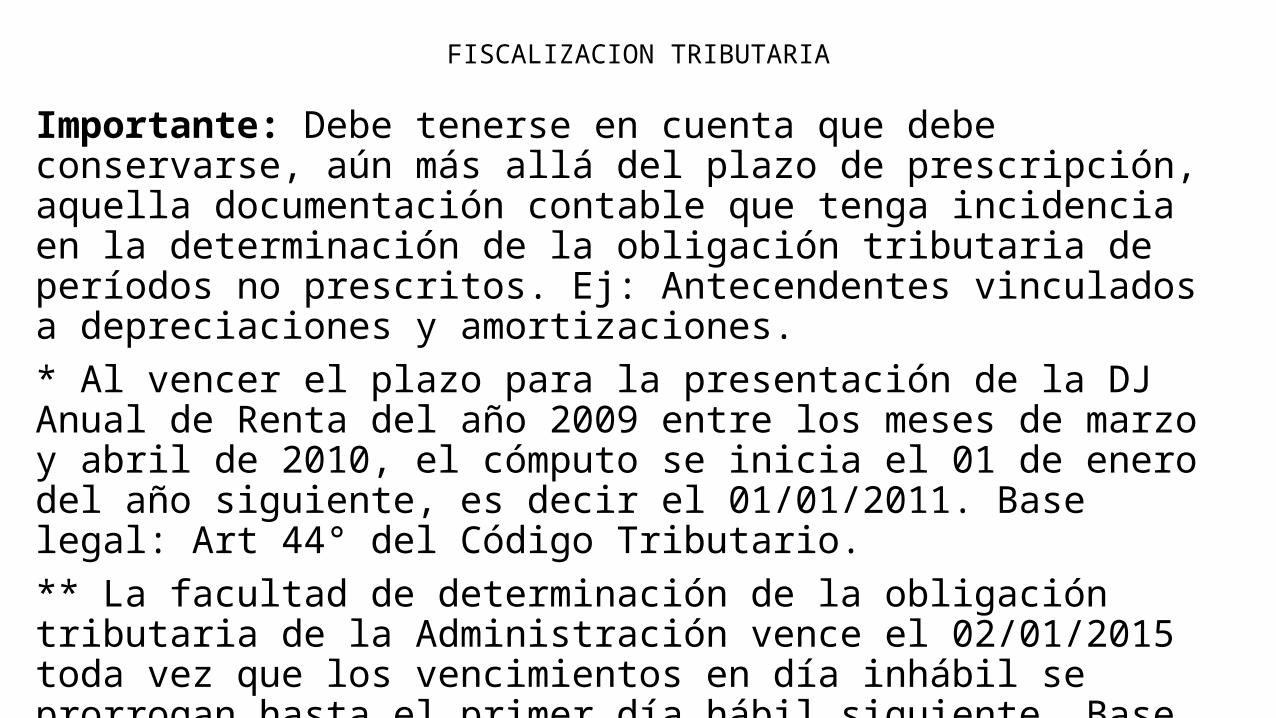

Importante: Debe tenerse en cuenta que debe conservarse, aún más allá del plazo de prescripción, aquella documentación contable que tenga incidencia en la determinación de la obligación tributaria de períodos no prescritos. Ej: Antecendentes vinculados a depreciaciones y amortizaciones.* Al vencer el plazo para la presentación de la DJ Anual de Renta del año 2009 entre los meses de marzo y abril de 2010, el cómputo se inicia el 01 de enero del año siguiente, es decir el 01/01/2011. Base legal: Art 44° del Código Tributario.** La facultad de determinación de la obligación tributaria de la Administración vence el 02/01/2015 toda vez que los vencimientos en día inhábil se prorrogan hasta el primer día hábil siguiente. Base legal: Norma XII del Código Tributario.

FISCALIZACION TRIBUTARIA

Tenga en cuenta que: La prescripción sólo procede a solicitud del contribuyente el cual debe presentar un escrito por mesa de partes cumpliendo con los requisitos señalados en el TUPA de la SUNAT (procedimiento 55).

FISCALIZACION TRIBUTARIA

10. Recurso de Queja

Como parte del derecho de defensa de todo contribuyente dentro de un procedimiento de fiscalización tiene derecho a presentar el Recurso de Queja regulado en el artículo 155° del Código Tributario cuando existan actuaciones o procedimientos que afecten sus intereses o infrinjan disposiciones del Código Tributario.

FISCALIZACION TRIBUTARIA

11. Conclusiones y finalización de la fiscalización

Previamente a la emisión de la(s) Resolución(es) de Determinación y/o de Multa, la Administración Tributaria podrá comunicar sus conclusiones a los contribuyentes a través de un requerimiento, indicándoles expresamente las observaciones formuladas y, cuando corresponda, las infracciones que se les imputan, siempre que a su juicio la complejidad del caso tratado lo justifique.

FISCALIZACION TRIBUTARIA

PLAZO PARA PRESENTAR OBSERVACIONES A LAS CONCLUSIONES

En estos casos, dentro del plazo que la Administración Tributaria establezca en dicho requerimiento, el que no podrá ser menor a tres (3) días hábiles; el contribuyente o responsable podrá presentar por escrito sus observaciones a los cargos formulados, debidamente sustentadas, a efecto que la Administración Tributaria las considere, de ser el caso. La documentación que se presente ante la Administración Tributaria luego de transcurrido el mencionado plazo no será merituada en el proceso de fiscalización o verificación.

FISCALIZACION TRIBUTARIA

FIN DE LA FISCALIZACIÓN: RESOLUCIÓN DE DETERMINACIÓN

La Resolución de Determinación es el acto por el cual la Administración pone en conocimiento del contribuyente el resultado de la fiscalización, estableciendo la existencia del crédito o de la deuda tributaria. Art. 76° del TUO del Código Tributario.El procedimiento de Fiscalización concluye con la notificación de las resoluciones de determinación y/o, en su caso, de las resoluciones de multa, las cuales podrán tener anexos. Art 10° del Reglamento de Fiscalización.