Foro Colegio Economistas 2011multimedia2.coev.com/pdfs/material_forotributario_2011.pdf · TEAR y...

71

FORO TRIBUTARIO DEL COLEGIO DE ECONOMISTAS FORO TRIBUTARIO DEL COLEGIO DE ECONOMISTAS DE VALENCIA: CRITERIOS ACTUALES DEL TEAR DE LA COMUNIDAD VALENCIANA Inocente Altozano Ferragut Presidente TEAR de la Comunidad Valenciana Valencia 14 de diciembre de 2011 Valencia, 14 de diciembre de 2011 1

Transcript of Foro Colegio Economistas 2011multimedia2.coev.com/pdfs/material_forotributario_2011.pdf · TEAR y...

FORO TRIBUTARIO DEL COLEGIO DE ECONOMISTASFORO TRIBUTARIO DEL COLEGIO DE ECONOMISTAS DE VALENCIA:CRITERIOS ACTUALES DEL TEAR DE LA COMUNIDAD VALENCIANA

Inocente Altozano FerragutPresidente TEAR de la Comunidad ValencianaValencia 14 de diciembre de 2011Valencia, 14 de diciembre de 2011

1

CRITERIOS ACTUALES TEAR CV

Beneficios de la vía económico‐administrativaBeneficios de la vía económico‐administrativa

Comprobación de valoresComprobación de valores

Ejecución de resoluciones y Ejecución de resoluciones y j ysentenciasj ysentencias

Suspensión en las derivaciones de responsabilidad solidariaSuspensión en las derivaciones de responsabilidad solidariade responsabilidad solidariade responsabilidad solidaria

CRITERIOS ACTUALES TEAR CV

Criterios adoptados recientemente por el TEAR de la Comunidad Valenciana

Criterios adoptados recientemente por el TEAR de la Comunidad ValencianaValencianaValenciana

La cuantía de las Reclamaciones Económico AdministrativasLa cuantía de las Reclamaciones Económico Administrativas

La Administración electrónica en los La Administración electrónica en los TEATEA

La notificación electrónicaLa notificación electrónica

PRINCIPIOS DE FUNCIONAMIENTO DE LOS TRIBUNALES ECONÓMICO ADMINISTRATIVOS

Separación de las funciones de

aplicación de los

Separación de las funciones de

aplicación de los tributos y de revisión

tributos y de revisión

Independencia funcional

Independencia funcional

Obligación de Obligación de gresolver con arreglo

a Derecho

gresolver con arreglo

a Derecho

BENEFICIOS DE LA VÍA ECONÓMICO‐ADMINISTRATIVALa decisión corresponde a un órgano desvinculado del que

dictó el acto

La decisión corresponde a un órgano desvinculado del que

dictó el acto

Mayor objetividad que el recurso de alzada

dictó el actodictó el acto

Casos más complejos se Casos más complejos se Mayor probabilidad p jresuelven por órgano colegiado

p jresuelven por órgano colegiado

y pde acierto

Componentes de los TEA expertos en la materiaComponentes de los TEA expertos en la materia

Tecnicidad de las resoluciones

Un 85% de las REA se resuelven definitivamente en

Un 85% de las REA se resuelven definitivamente en Descongestión de los

órganos judicialeslos TEAlos TEA

órganos judiciales

15 % restante accede a los b l d

15 % restante accede a los b l d Facilita el trabajo de losTribunales de Justicia ya estudiada y razonada

Tribunales de Justicia ya estudiada y razonada

Facilita el trabajo de los jueces y magistrados

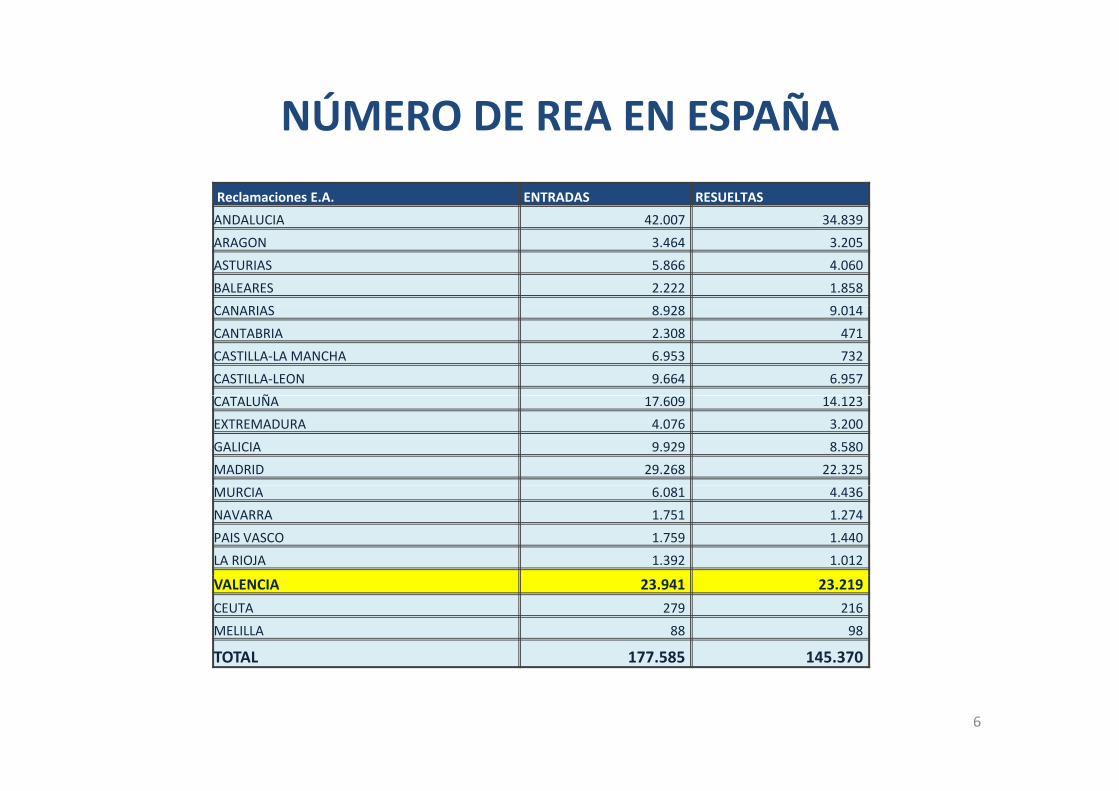

NÚMERO DE REA EN ESPAÑANÚMERO DE REA EN ESPAÑA

Reclamaciones E.A. ENTRADAS RESUELTAS

ANDALUCIA 42 007 34 839ANDALUCIA 42.007 34.839

ARAGON 3.464 3.205

ASTURIAS 5.866 4.060

BALEARES 2.222 1.858

C S 8 928 9 0CANARIAS 8.928 9.014

CANTABRIA 2.308 471

CASTILLA‐LA MANCHA 6.953 732

CASTILLA‐LEON 9.664 6.957

ÑCATALUÑA 17.609 14.123

EXTREMADURA 4.076 3.200

GALICIA 9.929 8.580

MADRID 29.268 22.325

MURCIA 6.081 4.436

NAVARRA 1.751 1.274

PAIS VASCO 1.759 1.440

LA RIOJA 1.392 1.012

VALENCIA 23.941 23.219

CEUTA 279 216

MELILLA 88 98

TOTAL 177.585 145.370

6

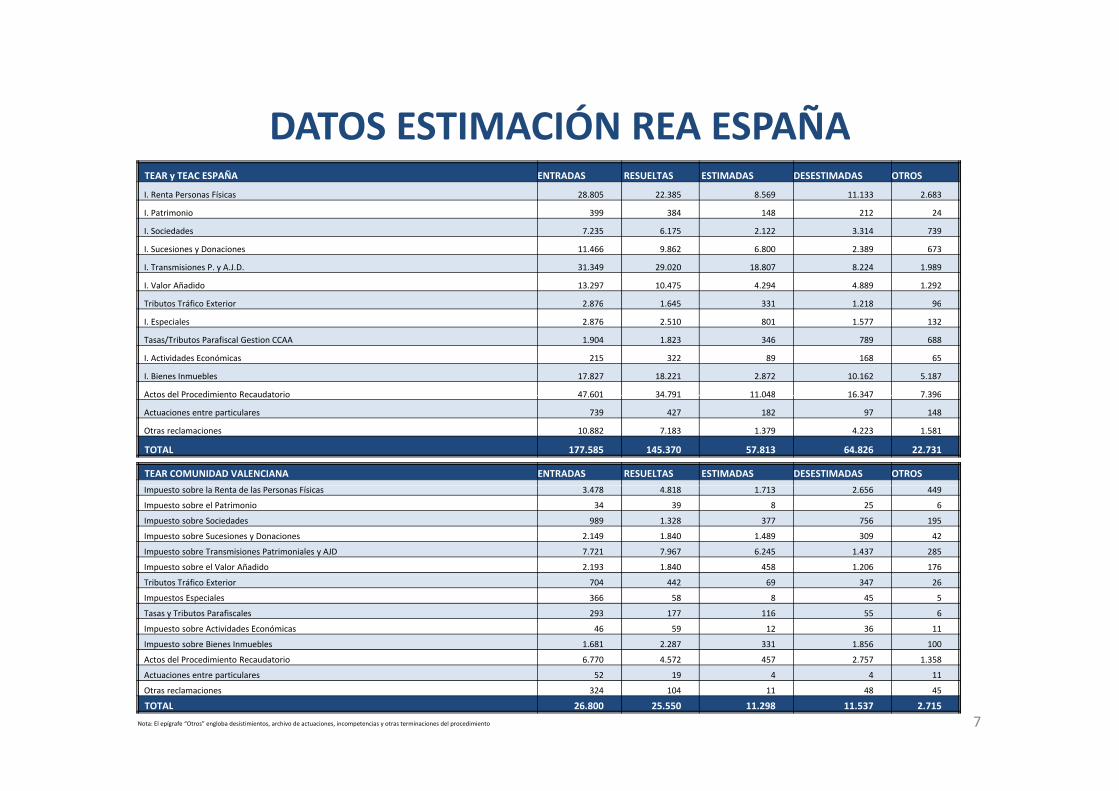

DATOS ESTIMACIÓN REA ESPAÑADATOS ESTIMACIÓN REA ESPAÑATEAR y TEAC ESPAÑA ENTRADAS RESUELTAS ESTIMADAS DESESTIMADAS OTROS

I. Renta Personas Físicas 28.805 22.385 8.569 11.133 2.683

I. Patrimonio 399 384 148 212 24

I. Sociedades 7.235 6.175 2.122 3.314 739

I. Sucesiones y Donaciones 11.466 9.862 6.800 2.389 673

I. Transmisiones P. y A.J.D. 31.349 29.020 18.807 8.224 1.989

I. Valor Añadido 13.297 10.475 4.294 4.889 1.292

Tributos Tráfico Exterior 2.876 1.645 331 1.218 96Tributos Tráfico Exterior 2.876 1.645 331 1.218 96

I. Especiales 2.876 2.510 801 1.577 132

Tasas/Tributos Parafiscal Gestion CCAA 1.904 1.823 346 789 688

I. Actividades Económicas 215 322 89 168 65

I. Bienes Inmuebles 17.827 18.221 2.872 10.162 5.187

Actos del Procedimiento Recaudatorio 47 601 34 791 11 048 16 347 7 396Actos del Procedimiento Recaudatorio 47.601 34.791 11.048 16.347 7.396

Actuaciones entre particulares 739 427 182 97 148

Otras reclamaciones 10.882 7.183 1.379 4.223 1.581

TOTAL 177.585 145.370 57.813 64.826 22.731

TEAR COMUNIDAD VALENCIANA ENTRADAS RESUELTAS ESTIMADAS DESESTIMADAS OTROS

Impuesto sobre la Renta de las Personas Físicas 3.478 4.818 1.713 2.656 449

Impuesto sobre el Patrimonio 34 39 8 25 6

Impuesto sobre Sociedades 989 1.328 377 756 195

Impuesto sobre Sucesiones y Donaciones 2.149 1.840 1.489 309 42

Impuesto sobre Transmisiones Patrimoniales y AJD 7.721 7.967 6.245 1.437 285

Impuesto sobre el Valor Añadido 2.193 1.840 458 1.206 176

Tributos Tráfico Exterior 704 442 69 347 26

Impuestos Especiales 366 58 8 45 5

Tasas y Tributos Parafiscales 293 177 116 55 6

Impuesto sobre Actividades Económicas 46 59 12 36 11

Impuesto sobre Bienes Inmuebles 1.681 2.287 331 1.856 100

Actos del Procedimiento Recaudatorio 6.770 4.572 457 2.757 1.358

7

Actuaciones entre particulares 52 19 4 4 11

Otras reclamaciones 324 104 11 48 45

TOTAL 26.800 25.550 11.298 11.537 2.715

Nota: El epígrafe “Otros” engloba desistimientos, archivo de actuaciones, incompetencias y otras terminaciones del procedimiento

DATOS ESTIMACIÓN COMPARATIVOSDATOS ESTIMACIÓN COMPARATIVOS

TEAR y TEAC España TEAR Comunidad Valenciana

16%40%

44%

16%

ESTIMADAS

DESESTIMADAS

OTROS

44%

45%

11%

ESTIMADAS

DESESTIMADAS

OTROSOTROS

8

LA COMPROBACIÓN DE VALORESLA COMPROBACIÓN DE VALORES

IntroducciónIntroducción

Procedimiento de comprobación de valoresProcedimiento de comprobación de valores

Sentencia TSJ CV y reacción órganos gestoresSentencia TSJ CV y reacción órganos gestores

Situación actual TEA CVSituación actual TEA CV

La reiteración en la Comprobación de La reiteración en la Comprobación de Valores y la TPCValores y la TPC

9

INTRODUCCIÓN

BI OS: (Art. 25)

VN bienes

BI OS: (Art. 25)

VN bienes

BI AJD: (Art. 30)

Valor declarado

BI AJD: (Art. 30)

Valor declarado

BI IVA: (Art. 78.1) BI IVA: (Art. 78.1) ‐ VN bienes aportados

‐ Valor real

‐ VN bienes aportados

‐ Valor real

Importe contraprestación

Importe contraprestación

No hay valoración única en

No hay valoración única en

BI TPO:

(Art 10 1 TR)

BI TPO:

(Art 10 1 TR) BI IBI: Valor BI IBI: Valor única en nuestro Derecho

única en nuestro Derecho

(Art. 10.1 TR)

Valor real

(Art. 10.1 TR)

Valor realcatastralcatastral

Uno de los problemas de los tributos que recaen sobre la riqueza inmobiliaria es la dificultad de valoración de los inmueblesinmobiliaria es la dificultad de valoración de los inmuebles

10

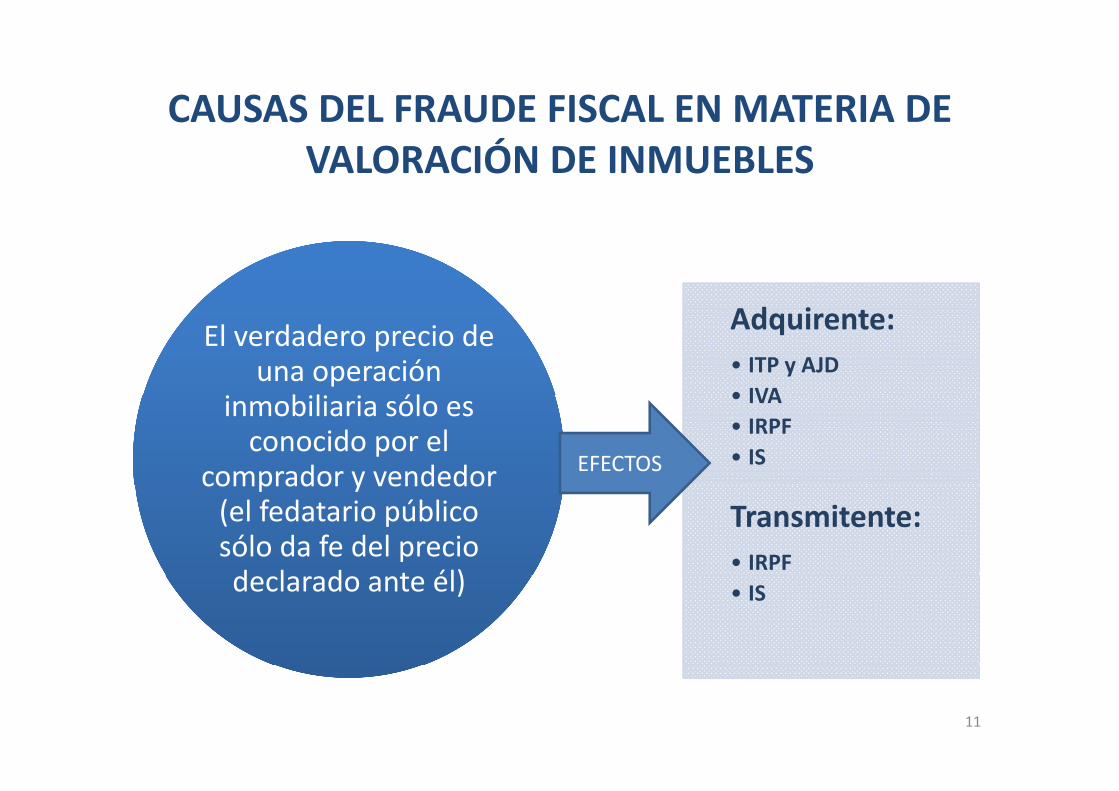

CAUSAS DEL FRAUDE FISCAL EN MATERIA DE VALORACIÓN DE INMUEBLES

Adquirente:• ITP y AJD• IVA

El verdadero precio de una operación

i bili i ól

El verdadero precio de una operación

i bili i ól • IVA• IRPF• IS

inmobiliaria sólo es conocido por el

comprador y vendedor

inmobiliaria sólo es conocido por el

comprador y vendedor EFECTOS

Transmitente:• IRPF

comprador y vendedor (el fedatario público sólo da fe del precio d l d t él)

comprador y vendedor (el fedatario público sólo da fe del precio d l d t él) • ISdeclarado ante él)declarado ante él)

11

PROCEDIMIENTOS DE LA COMPROBACIÓN DE VALORES

Procedimiento Procedimiento Procedimiento de Procedimiento de administrativo de comprobaciónE ll d l Ad i i t ió

administrativo de comprobaciónE ll d l Ad i i t ió

revisión• TEA

revisión• TEA

• Es llevado por la Administración tributaria de las Comunidades Autónomas ya que la gestión del ITP y AJD y del ISD está cedida

• Es llevado por la Administración tributaria de las Comunidades Autónomas ya que la gestión del ITP y AJD y del ISD está cedida

• Tribunales Ordinarios• Tribunales Ordinarios

12

PROCEDIMIENTO DE COMPROBACIÓN DE VALORESPROCEDIMIENTO DE COMPROBACIÓN DE VALORES

Facultad de la Administración: “La A.P. podrá, en todo caso,

comprobar el valor real

Facultad de la Administración: “La A.P. podrá, en todo caso,

comprobar el valor realcomprobar el valor real de los bienes…” (Art. 46

TRLITP y AJD)

comprobar el valor real de los bienes…” (Art. 46

TRLITP y AJD)

N iN iNecesario un procedimiento de valoración (Art 57 LGT)

Necesario un procedimiento de valoración (Art 57 LGT)

V l l V l dV l l V l d

(Art. 57 LGT)(Art. 57 LGT)

Valor real = Valor de mercado

Valor real = Valor de mercado

13

REGULACIÓN COMPROBACIÓN DE VALORES

¿Quién la realiza?¿Quién la realiza? La Administración tributaria de las CCAA

Medios de valoraciónMedios de valoración Los establecidos en el Medios de valoraciónMedios de valoración art. 57 LGT

ResultadosResultados Gran conflictividad

Ley 36/2006 introduce la estimación por referencia a Ley 36/2006 introduce la estimación por referencia a

Acogida por algunas CCAA pero no la C.A.

l ilos valores catastraleslos valores catastrales valenciana

Normativa específica para la b ó d l l

Normativa específica para la b ó d l l

Instrucciones de la DGT comprobación de valores en la

Comunidad Valencianacomprobación de valores en la

Comunidad Valencianade la CHE de la GV de 7 de

diciembre de 200514

Medios de comprobación de valores (Art. 57 LGT)Capitalización

Referencia registros oficiales

Precios medios mercado

Cotizaciones mercados

Dictamen de peritos

Valor pólizas de seguros

Valor tasación hipotecas

Valor por referencia a otras transmisiones

Otros que determine la Ley15

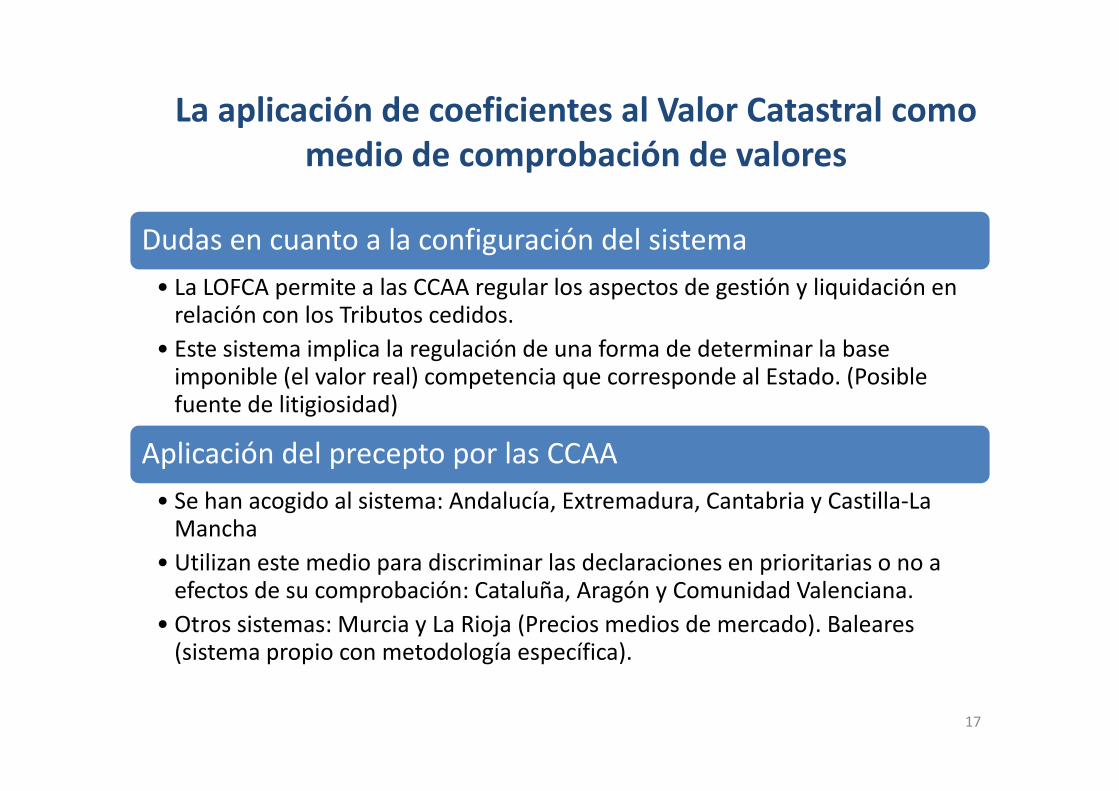

La aplicación de coeficientes al Valor Catastral como pmedio de comprobación de valores

Art. 57.1 LGT: • …b) Estimación por referencia a los valores que figuren en los registros

fi i l d á t fi l Di h ti ió f i d á i tioficiales de carácter fiscal. Dicha estimación por referencia podrá consistir en la aplicación de los coeficientes multiplicadores que se determinen y publiquen por la Administración tributaria competente, en los términos que se establezcan reglamentariamente a los valores que figuren en el registrose establezcan reglamentariamente, a los valores que figuren en el registro oficial que se tome como referencia a efectos de la valoración de cada tipo de bienes, (el catastro inmobiliario para los bienes inmuebles)

Art. 158. 1 Reglamento Aplicación de los Tributos • Este sistema exigirá que la metodología técnica utilizada para el cálculo de los coeficientes multiplicadores los coeficientes resultantes de dichacoeficientes multiplicadores, los coeficientes resultantes de dicha metodología y el periodo de tiempo de validez hayan sido objeto de aprobación y publicación por la Administración tributaria que los vaya a aplicar.aplicar.

16

La aplicación de coeficientes al Valor Catastral como pmedio de comprobación de valores

Dudas en cuanto a la configuración del sistema • La LOFCA permite a las CCAA regular los aspectos de gestión y liquidación en

l ó l b d drelación con los Tributos cedidos.• Este sistema implica la regulación de una forma de determinar la base imponible (el valor real) competencia que corresponde al Estado. (Posible f d l d d)fuente de litigiosidad)

Aplicación del precepto por las CCAA• Se han acogido al sistema: Andalucía, Extremadura, Cantabria y Castilla‐La Mancha

• Utilizan este medio para discriminar las declaraciones en prioritarias o no a efectos de su comprobación: Cataluña, Aragón y Comunidad Valenciana.

• Otros sistemas: Murcia y La Rioja (Precios medios de mercado). Baleares (sistema propio con metodología específica).

17

La aplicación de coeficientes al Valor Catastral como pmedio de comprobación de valores

Revisabilidad de las comprobaciones no prioritarias • Art. 134. 1 LGT : La Administración tributaria podrá proceder a la comprobación de valores… salvo que el obligado tributario hubiera declarado utilizando los valores publicados por la propia Administración actuante en aplicación de alguno de los citados medios.

• Art 157 1 Reglamento de Aplicación de los Tributos : Idem respecto de valor• Art. 157. 1 Reglamento de Aplicación de los Tributos : Idem respecto de valor comunicado conforme a lo previsto en el art. 90 LGT y respecto de valores publicados

Aplicabilidad al caso de la C.A. Valenciana• Entender que la INSTRUCCIÓN de la DGT de 7 de diciembre de 2005 reúne los requisitos de norma publicada establecidos por el art. 134.1 LGT No cabe la CV si se ha declarado ajustándose a ella.

• Entender que la INSTRUCCIÓN de la DGT de 7 de diciembre de 2005 no reúne los requisitos de norma publicada establecidos por el art. 134.1 LGT Cabe la CV aunque se haya declarado ajustándose a ella.

18

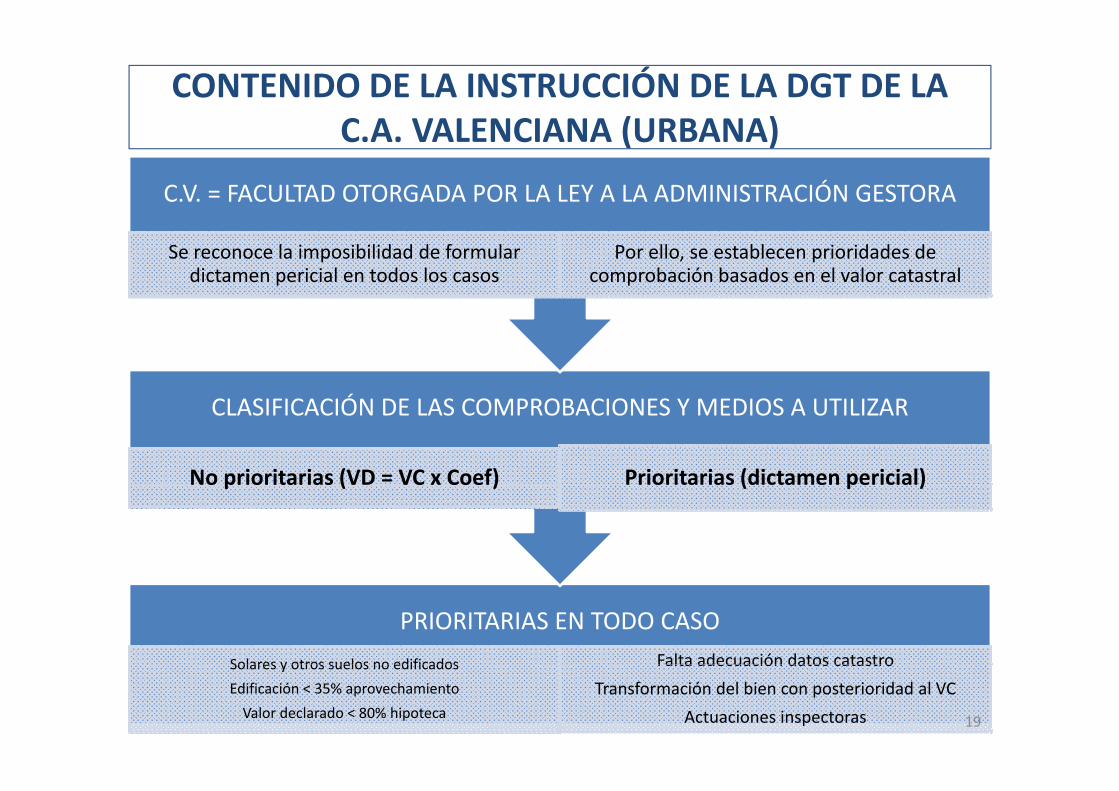

CONTENIDO DE LA INSTRUCCIÓN DE LA DGT DE LA C A VALENCIANA (URBANA)C.A. VALENCIANA (URBANA)

C.V. = FACULTAD OTORGADA POR LA LEY A LA ADMINISTRACIÓN GESTORA

Se reconoce la imposibilidad de formular dictamen pericial en todos los casos

Por ello, se establecen prioridades de comprobación basados en el valor catastral

ÓCLASIFICACIÓN DE LAS COMPROBACIONES Y MEDIOS A UTILIZAR

No prioritarias (VD = VC x Coef) Prioritarias (dictamen pericial)p ( ) ( p )

PRIORITARIAS EN TODO CASO

Solares y otros suelos no edificados Falta adecuación datos catastroSolares y otros suelos no edificados

Edificación < 35% aprovechamiento

Valor declarado < 80% hipoteca

Falta adecuación datos catastro

Transformación del bien con posterioridad al VC

Actuaciones inspectoras 19

CONTENIDO DE LA INSTRUCCIÓN DE LA DGT DE LA C A VALENCIANA (RÚSTICA)C.A. VALENCIANA (RÚSTICA)

C.V. = FACULTAD OTORGADA POR LA LEY A LA ADMINISTRACIÓN GESTORA

Se reconoce la imposibilidad de formular dictamen pericial en todos los casos

Por ello, se establecen prioridades de comprobación basados en precios medios

ÓCLASIFICACIÓN DE LAS COMPROBACIONES Y MEDIOS A UTILIZAR

No prioritarias (VD = o + PMHa)Prioritarias (dictamen pericial)

Lucrativas coef. 0,8( p )

PRIORITARIAS EN TODO CASO

Fi ú ti t i d ti d i i d Valor declarado inferior 80% del principal de laFincas rústicas con construcciones destinadas a vivienda, almacenes o naves industriales

Fincas rústicas agrourbanas o de interés edificable

Valor declarado inferior 80% del principal de la hipoteca concedida para adquisición

Actuaciones inspectoras 20

NORMAS TÉCNICAS DE VALORACIÓN (1)

Valor de un inmueble urbanoG l (V K (V V )• General (Vv = Kp (Vr + Vc)• Vv = Valor de venta• Vr = Valor de repercusión del sueloV V l d l ió• Vc = Valor de la construcción

• Kp = Coeficiente por gastos y beneficios de promoción (General 1,4)

• Solares (Coef. Kp = 1 Vv = Vr)

Valor del suelo• Valoración por valor de repercusión Vs = (V.R.C x Coef. Correctores del suelo) x Superficie

de construcción

• Valoración unitaria Vs = (V.U.C. x Coef. Correctores del suelo) x Superficie de suelo• Se recogen las circunstancias particulares de cada calle o tramo de calle.• Aplicación de coeficientes correctores• Fachadas a varias vía públicas Longitud de fachada• Forma irregular de parcela Fondo excesivo• Superficie distinta a la mínima planeamiento Inedificabilidad temporal•Desmonte excesivo Urbanización incompleta

21

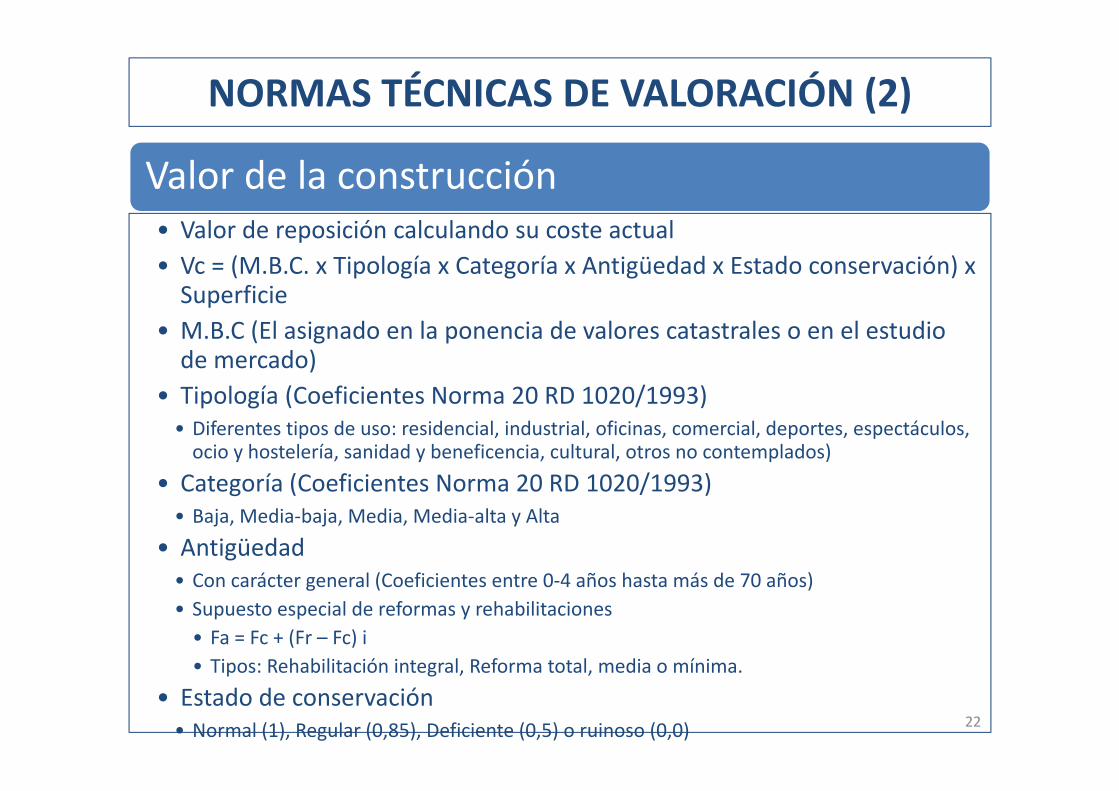

NORMAS TÉCNICAS DE VALORACIÓN (2)

Valor de la construcción• Valor de reposición calculando su coste actual • Vc = (M.B.C. x Tipología x Categoría x Antigüedad x Estado conservación) x Superficiep

• M.B.C (El asignado en la ponencia de valores catastrales o en el estudio de mercado)

• Tipología (Coeficientes Norma 20 RD 1020/1993)• Tipología (Coeficientes Norma 20 RD 1020/1993)• Diferentes tipos de uso: residencial, industrial, oficinas, comercial, deportes, espectáculos, ocio y hostelería, sanidad y beneficencia, cultural, otros no contemplados)

• Categoría (Coeficientes Norma 20 RD 1020/1993)• Categoría (Coeficientes Norma 20 RD 1020/1993)• Baja, Media‐baja, Media, Media‐alta y Alta

• AntigüedadC á t l (C fi i t t 0 4 ñ h t á d 70 ñ )• Con carácter general (Coeficientes entre 0‐4 años hasta más de 70 años)

• Supuesto especial de reformas y rehabilitaciones• Fa = Fc + (Fr – Fc) i• Tipos: Rehabilitación integral Reforma total media o mínima• Tipos: Rehabilitación integral, Reforma total, media o mínima.

• Estado de conservación• Normal (1), Regular (0,85), Deficiente (0,5) o ruinoso (0,0) 22

NORMAS TÉCNICAS DE VALORACIÓN (3)

Valor del inmueble (Vi)• Vi= ((V suelo + V construcción ) x Coef. Correctores) x Kp• Kp = Coeficiente por gastos y beneficios de promoción• Coef. Correctores de (Vs + Vc)• Situaciones de apreciación• Situaciones de depreciación

Garajes y aparcamientos (Caso especial)• Valor en € en función del valor de la plaza tipo Vpg = (V.P.T. x Kt x Ku x Coeficientes

correctores

• Kt = Tamaño de plazaKt Tamaño de plaza• Ku = Ubicación• Coeficientes correctores (Depreciación económica o funcional)

• Valor en € considerando un valor de repercusión del sueloValor en € considerando un valor de repercusión del suelo

23

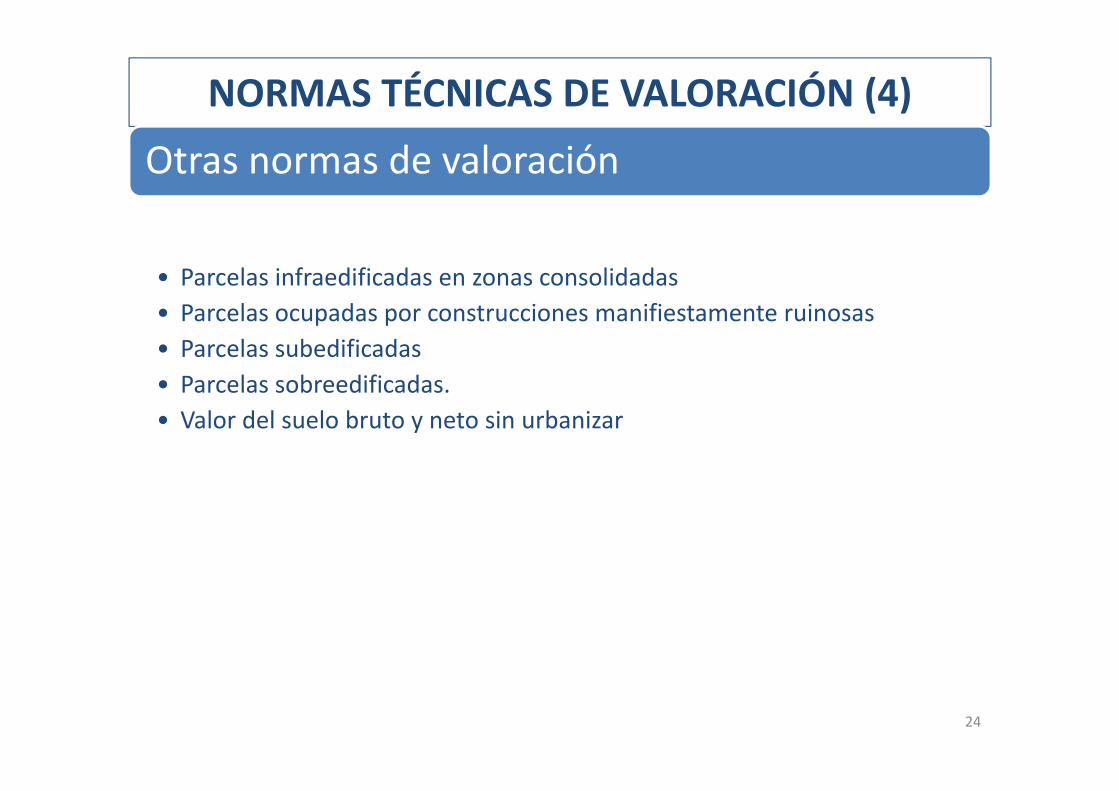

NORMAS TÉCNICAS DE VALORACIÓN (4)

Otras normas de valoración

• Parcelas infraedificadas en zonas consolidadasP l d t i ifi t t i• Parcelas ocupadas por construcciones manifiestamente ruinosas

• Parcelas subedificadas• Parcelas sobreedificadas.• Valor del suelo bruto y neto sin urbanizar

24

EL DICTAMEN DE PERITOS

Regulación (Art. 108 R. ITP y AJD)• Funcionario competente que deberá ostentar título suficiente y adecuado a la naturaleza del bien en cuestión.

• No hay regulación reglamentaria que unifique los requisitos objetivos de• No hay regulación reglamentaria que unifique los requisitos objetivos de este medio de valoración Litigiosidad

• La valoración ha de referirse a la fecha del devengo• Debe consignar claramente el bien objeto de la misma (Identificación del inmueble)

• Debe expresar los datos físicos del inmueblep• Debe expresar las circunstancias jurídicas que han sido tenidas en cuenta en la valoración

• Suficientemente motivada• Suficientemente motivada• Adecuadamente notificada (La Administración notificará la regularización que proceda a la que deberá acompañarse la valoración realizada. Art. 134 3 LGT)134. 3 LGT)

25

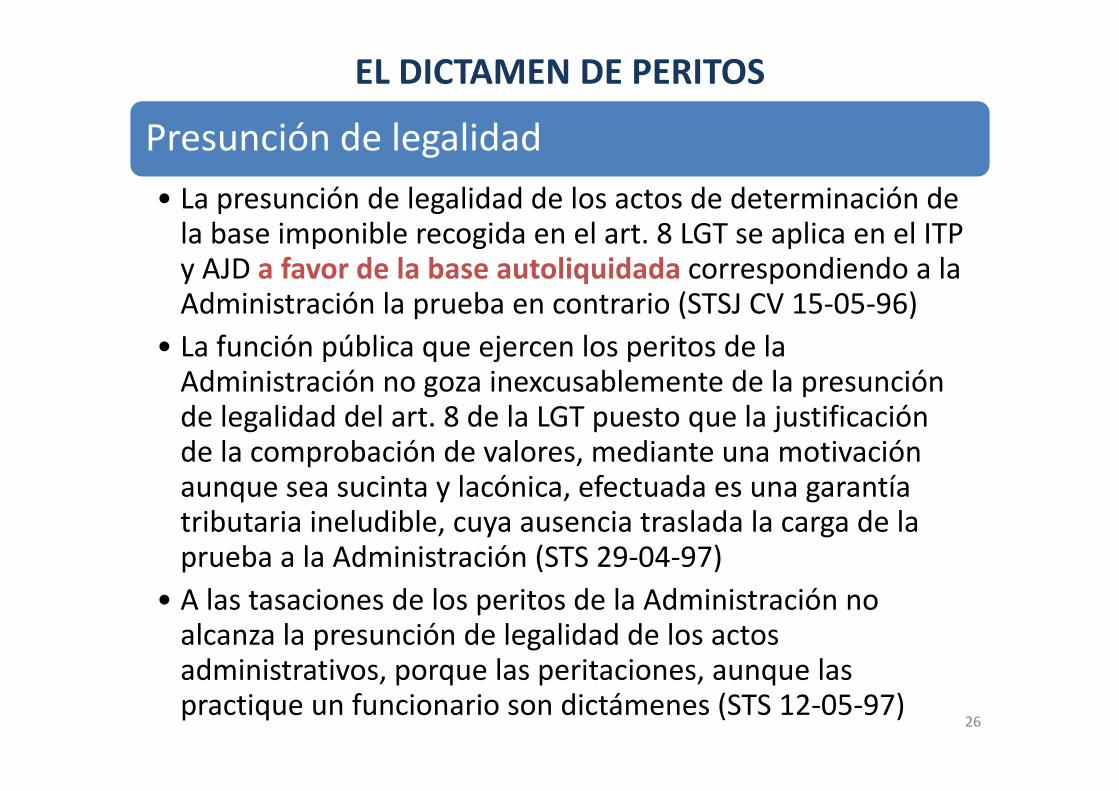

EL DICTAMEN DE PERITOS

P ió d l lid dPresunción de legalidad• La presunción de legalidad de los actos de determinación de la base imponible recogida en el art. 8 LGT se aplica en el ITP y AJD a favor de la base autoliquidada correspondiendo a la Administración la prueba en contrario (STSJ CV 15‐05‐96)Administración la prueba en contrario (STSJ CV 15‐05‐96)

• La función pública que ejercen los peritos de la Administración no goza inexcusablemente de la presunción g pde legalidad del art. 8 de la LGT puesto que la justificación de la comprobación de valores, mediante una motivación aunque sea sucinta y lacónica efectuada es una garantíaaunque sea sucinta y lacónica, efectuada es una garantía tributaria ineludible, cuya ausencia traslada la carga de la prueba a la Administración (STS 29‐04‐97)

• A las tasaciones de los peritos de la Administración no alcanza la presunción de legalidad de los actos administrativos porque las peritaciones aunque lasadministrativos, porque las peritaciones, aunque las practique un funcionario son dictámenes (STS 12‐05‐97)

26

EL DICTAMEN DE PERITOS

d lVisita del perito• La necesidad de visita del técnico o perito de la Administración al inmueble valorado depende de las circunstancias concurrentes en cada comprobación (STSJ C‐L 18‐12‐00)

• No existe precepto alguno que obligue a los técnicos a realizar• No existe precepto alguno que obligue a los técnicos a realizar una visita personal a todos los inmuebles objeto de valoración, sin embargo en determinados casos puede resultar conveniente e incluso necesaria (RTEAC 19‐12‐01)

• El reconocimiento personal y la inspección ocular no constituyen presupuestos indispensables para entender que laconstituyen presupuestos indispensables para entender que la valoración se ajusta a Derecho pues sólo serán necesarios en supuestos excepcionales (RTEAC 24‐03‐04)

• En el caso de las transmisiones de inmuebles, las características específicas físicas, de conservación y de otra índole, hacen ineludible la comprobación “in situ” de cada inmueble por elineludible la comprobación in situ de cada inmueble por el técnico correspondiente (STSJ CV 31‐04‐05)

27

LA MOTIVACIÓN DE LA VALORACIÓNLA MOTIVACIÓN DE LA VALORACIÓN

Fundamento• La presunción de legalidad de que gozan los actos administrativos se desvaneceLa presunción de legalidad de que gozan los actos administrativos se desvanece cuando dejan de ser motivados (STSJCV 1‐10‐1996)

• La exigencia de motivación tiene fundamento en evitar la indefensión que el desconocimiento de los hechos y elementos adicionales que justifique el y q j qincremento de base causan o pueden causar al interesado (STSJCV 3‐10‐1997)

• La obligación de motivación es consecuencia de los principios de seguridad jurídica y de interdicción de la arbitrariedad enunciados por los artículos 9.3 y 24.2 de la CE (SAN 07‐03‐2001)

• Las valoraciones practicadas por la Administración deben ser fundadas, lo que equivale a expresar los criterios, elementos de juicio o datos tenidos en cuenta

d t i l l ll t dpara determinar el valor a que se llegue, pues, en otro caso, se produce una situación de indefensión para el sujeto pasivo que carece de medios para combatirlas. (STS 18‐06‐1995)

28

LA MOTIVACIÓN DE LA VALORACIÓN

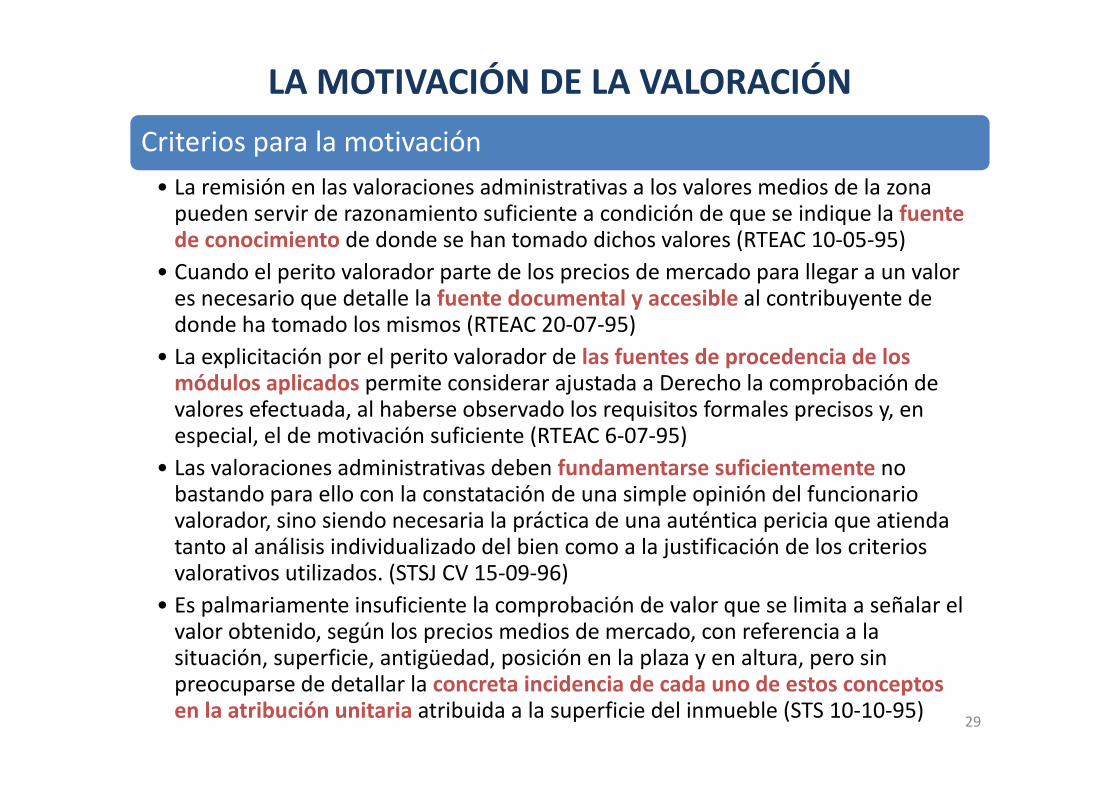

Criterios para la motivación• La remisión en las valoraciones administrativas a los valores medios de la zona pueden servir de razonamiento suficiente a condición de que se indique la fuentepueden servir de razonamiento suficiente a condición de que se indique la fuente de conocimiento de donde se han tomado dichos valores (RTEAC 10‐05‐95)

• Cuando el perito valorador parte de los precios de mercado para llegar a un valor es necesario que detalle la fuente documental y accesible al contribuyente de q y ydonde ha tomado los mismos (RTEAC 20‐07‐95)

• La explicitación por el perito valorador de las fuentes de procedencia de los módulos aplicados permite considerar ajustada a Derecho la comprobación de valores efectuada, al haberse observado los requisitos formales precisos y, en especial, el de motivación suficiente (RTEAC 6‐07‐95)

• Las valoraciones administrativas deben fundamentarse suficientemente no b d ll l ó d l ó d l fbastando para ello con la constatación de una simple opinión del funcionario valorador, sino siendo necesaria la práctica de una auténtica pericia que atienda tanto al análisis individualizado del bien como a la justificación de los criterios valorativos utilizados (STSJ CV 15‐09‐96)valorativos utilizados. (STSJ CV 15‐09‐96)

• Es palmariamente insuficiente la comprobación de valor que se limita a señalar el valor obtenido, según los precios medios de mercado, con referencia a la situación, superficie, antigüedad, posición en la plaza y en altura, pero sinsituación, superficie, antigüedad, posición en la plaza y en altura, pero sin preocuparse de detallar la concreta incidencia de cada uno de estos conceptos en la atribución unitaria atribuida a la superficie del inmueble (STS 10‐10‐95) 29

STSJ CV 1/2008 de 10 de enero

• La GV considera que “precios medios de mercado”

Medio de valoración utilizado

La GV considera que precios medios de mercado• STSJ CV entiende que “valores de registros oficiales”

I f i i l

• No gozan de la presunción de legalidad de los actos d i i t ti

Informes periciales

administrativos• Deben ser fundados, deben expresar los criterios, elementos de juicio o datos tenidos en cuenta

• Deben ser individualizados y su resultado concretarse de modo que puedan conocerse sus fundamentos técnicos y prácticos

• No se autoriza a las CCAA a modificar la base imponible del ITP.

Base imponible

No se autoriza a las CCAA a modificar la base imponible del ITP.• Art. 10.1 TR LITP VALOR REAL DEL BIEN TRANSMITIDO

30

STSJ CV 1/2008 de 10 de enero

• La notificación del incremento debe expresar de forma concreta los hechos y elementos que la moti an

Necesidad de observar las formalidades del art. 134 LGT

la motivan.• Cuando el medio de valoración sea el precio medio de mercado no basta con poner a disposición del reclamante los estudios a partir de los cuales se han obtenido los parámetros utilizados.

• Los motivos y circunstancias en que se basa la Administración para elevar la valoración han de• Los motivos y circunstancias en que se basa la Administración para elevar la valoración han de constar en el expediente administrativo y en la propia notificación que se hace al contribuyente.

Mét d d l ió (fó l li ó i )

•Valor de suelo (Rs) Repercusión en m2 de superficie construida de acuerdo con el uso y categoría de la zona

•Coeficiente corrector específico del suelo (Ks) Tiene en cuenta las características específicas

Método de valoración (fórmula polinómica)

•Coeficiente corrector específico del suelo (Ks) Tiene en cuenta las características específicas del bien.

•Valor de la construcción (Mc) se valora a partir del coste de reposición de la misma partiendo de: 1) valores de inmuebles similares, 2) módulos de referencia del CAV. Y 3) precios de VPO fijados administrativamente.fijados administrativamente.

• Coeficientes correctores específicos del valor de la construcción (KcA y KcB)•Coeficientes correctores adicionales Ksc (características), Ks (suelo) y Ko (producción)

N l t l t i l i d ti ióNumerosas, elementales y sustanciales carencias de motivación

31

REACCIÓN DE LA GENERALITAT VALENCIANA

Módulo del suelo

Indeterminación de la fuente escogida en el caso concreto entre las enumeradas

Valores unitarios de ponencias de valores catastrales o de estudios de mercado

Coeficiente corrector del módulo de sueloCoeficiente corrector del módulo de suelo

No se justifica Una fuente concreta entre un elenco. Normalmente RD 1020/1993o a e te 0 0/ 993

Módulo de construcción

ó fIndeterminación de la fuente escogida en el caso concreto de entre las enumeradas MBC catastral o de estudios de mercado

32

REACCIÓN DE LA GENERALITAT VALENCIANA

Coeficientes correctores Módulo de construcción: Antigüedad

Sin problemas

Coeficientes correctores Módulo de construcción: Estado de conservaciónCoeficientes correctores Módulo de construcción: Estado de conservación

No se dice cómo se obtienen ni se indica que haya habido visita

Normalmente se indica como fuente la base de datos catastralindica que haya habido visita la base de datos catastral

Coeficientes correctores del Vs + VC

U fNo se justifican Una fuente concreta entre un elenco. Normalmente RD 1020/1993

33

Situación actual TEAR

Planteamiento

• Revisión de la comprobación de valores (cumplimiento de requisitos formales y de contenido, no se revisan los criterios técnicos)

• Sistema calificado como dictamen de perito de la AdministraciónSistema calificado como dictamen de perito de la Administración

Referencia a la doctrina del TSJ CV

•Motivación en el expediente y en el propio acto administrativo sin que sea válida la remisión a estudios de mercado obrantes en oficinas públicasoficinas públicas

• Presunción de legalidad del valor declarado si se ajusta al catastral, tal presunción debe desvirtuarla la Administración expresando de forma concreta los hechos y elementos que la motivan.y q

• La CV debe ser específica e individualizada. Tiene que identificar suficientemente los criterios de aplicación de los valores y coeficientes que amparan el resultado obtenido.q p

34

Situación actual Resoluciones TEAR

• Dictamen de peritos al amparo del ar 57 1 LGT

Descripción del sistema empleado por la Conselleria

• Dictamen de peritos al amparo del ar. 57.1 LGT•Modulo o valor del suelo Del estudio de mercado o de la Ponencia de valores catastrales

• Valor de construcción se parte del MBC• Valor de construcción se parte del MBC

• Primera parte: Parámetros de valoración individualizada (superficie,

Estructura del dictamen de peritos

tipología de la construcción, categoría constructiva, antigüedad, existencia de reformas o rehabilitaciones, estado de conservación)

• Segunda parte: Cálculo de valoración.• Tercera parte: Descripción detallada del método de valoración del inmueble por unitario (iter lógico seguido)

• Cierre: segundo anexo con factores correctores de suelo, construcción y ambos conceptos, cuando procede.

35

Situación actual Resoluciones TEAR

STS 21 06 2010

Juicio de valor sobre la suficiencia de la motivación

• STS 21‐06‐2010: • Individualización• Adecuada expresión de los criterios y bases en que se sustenta

• Accesibilidad de la información

36

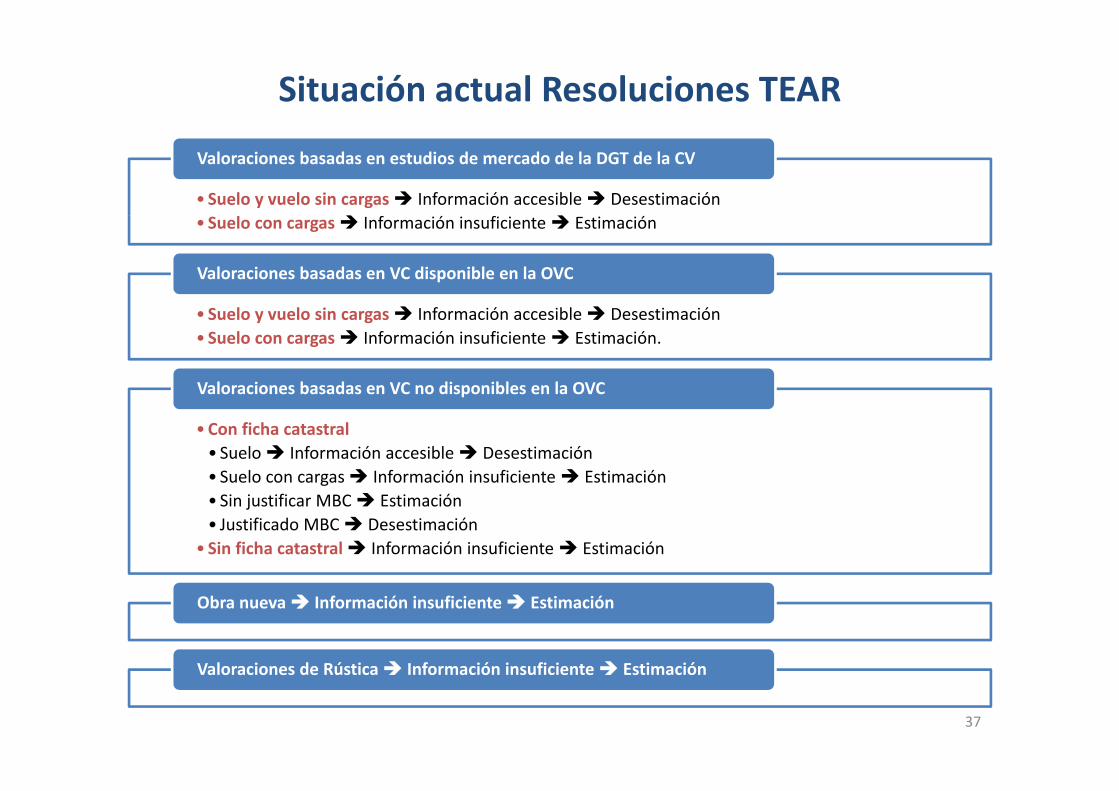

Situación actual Resoluciones TEAR

• Suelo y vuelo sin cargas Información accesible Desestimaciónl f ó f ó

Valoraciones basadas en estudios de mercado de la DGT de la CV

• Suelo con cargas Información insuficiente Estimación

Valoraciones basadas en VC disponible en la OVC

• Suelo y vuelo sin cargas Información accesible Desestimación• Suelo con cargas Información insuficiente Estimación.

Valoraciones basadas en VC no disponibles en la OVC

•Con ficha catastral• Suelo Información accesible Desestimación• Suelo con cargas Información insuficiente Estimación

p

g• Sin justificar MBC Estimación• Justificado MBC Desestimación

• Sin ficha catastral Información insuficiente Estimación

Obra nueva Información insuficiente Estimación

V l i d Rú ti I f ió i fi i t E ti ióValoraciones de Rústica Información insuficiente Estimación

37

REITERACIÓN EN LA COMPROBACIÓN DE VALORES

S TSJ CV nº 693/2010 de 17 de junio

• Imposibilidad de reiterar los actos administrativos tributarios una vez que han sido anulados por sentencia judicial (Tiro único)

• Interpuesto recurso de casación en interés de ley por la Abogacía p y p gdel Estado

Contenido de los fallos de las sentencias judiciales

• El acto no tiene defectos Desestima el recursoD f t f l i d f ió E ti l

Contenido de los fallos de las sentencias judiciales

• Defecto formal que provoca indefensión Estima el recurso y se conservan los actos anteriores al defecto

• Defecto material y la Administración puede volver a dictar el acto i i l Estimar parcialmente

• Defecto material y la Administración no puede volver a dictar el acto en ejecución de la sentencia Estimar

38

REITERACIÓN EN LA COMPROBACIÓN DE VALORES

• Formales:• Los que afectan al procedimiento al haber prescindido de tomar en

Vicios formales y materiales

• Los que afectan al procedimiento al haber prescindido de tomar en consideración las alegaciones del interesado.

• Afectan al acto impugnado imposibilitando conocer el motivo del mismo• Materiales:Materiales:• Proviene de una incorrecta aplicación de la normativa• Provienen de una indebida aplicación de los elementos definitorios o cuantificadores de la obligación tributaria

Características básicas de nuestro sistema jurídico

• Las controversias en las que forme parte la Administración se excluirán del conocimiento de la jurisdicción ordinaria

• Hay un orden jurisdiccional especializado en conocer de los contenciosos en que es parte la Administraciónque es parte la Administración

• Sistema de vías administrativas previas obligatorio• La Administración puede ejecutar por sí misma las decisiones que adopte.• Legicentrimo: las normas son creadas por el legislador y la Administración yLegicentrimo: las normas son creadas por el legislador y la Administración y la Justicia aparecen sometidas a la ley soberana. (Muñoz Machado)

39

REITERACIÓN EN LA COMPROBACIÓN DE VALORES

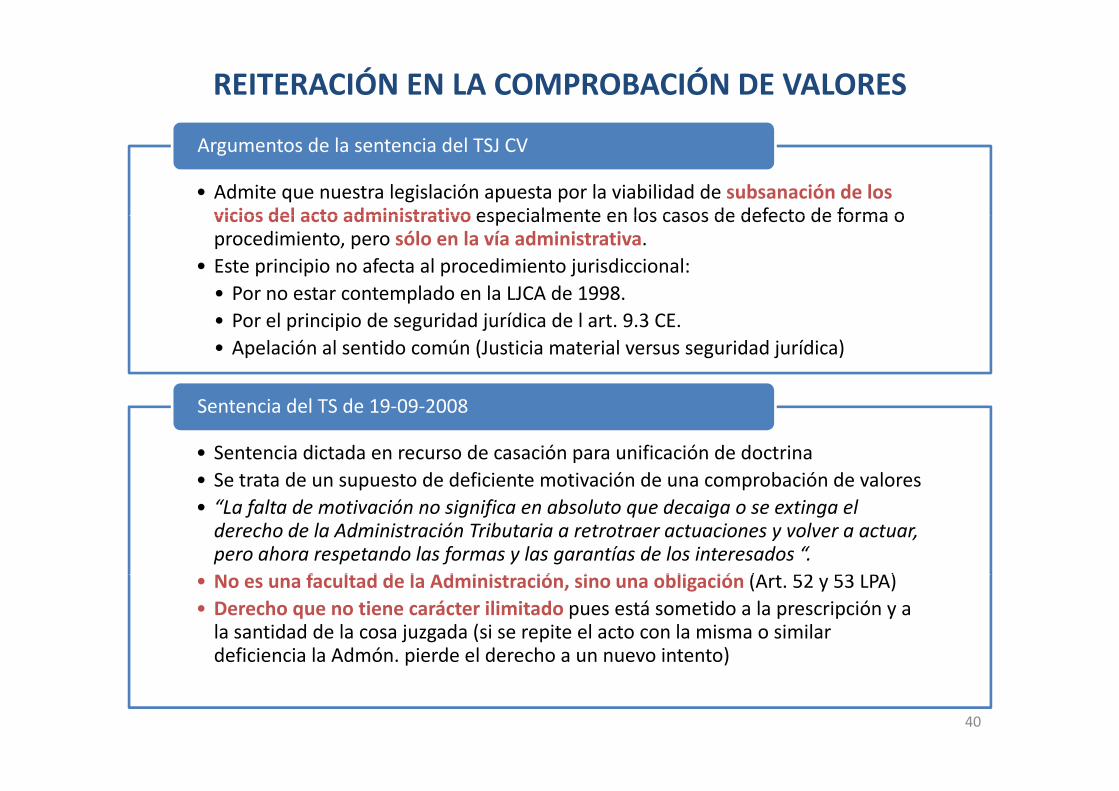

• Admite que nuestra legislación apuesta por la viabilidad de subsanación de los vicios del acto administrativo especialmente en los casos de defecto de forma o

Argumentos de la sentencia del TSJ CV

vicios del acto administrativo especialmente en los casos de defecto de forma o procedimiento, pero sólo en la vía administrativa.

• Este principio no afecta al procedimiento jurisdiccional:• Por no estar contemplado en la LJCA de 1998.• Por el principio de seguridad jurídica de l art. 9.3 CE.• Apelación al sentido común (Justicia material versus seguridad jurídica)

• Sentencia dictada en recurso de casación para unificación de doctrina• Se trata de un supuesto de deficiente motivación de una comprobación de valores

Sentencia del TS de 19‐09‐2008

Se trata de un supuesto de deficiente motivación de una comprobación de valores• “La falta de motivación no significa en absoluto que decaiga o se extinga el derecho de la Administración Tributaria a retrotraer actuaciones y volver a actuar, pero ahora respetando las formas y las garantías de los interesados “.N f l d d l Ad i i ió i bli ió (A 52 53 LPA)• No es una facultad de la Administración, sino una obligación (Art. 52 y 53 LPA)

• Derecho que no tiene carácter ilimitado pues está sometido a la prescripción y a la santidad de la cosa juzgada (si se repite el acto con la misma o similar deficiencia la Admón. pierde el derecho a un nuevo intento)p )

40

REITERACIÓN EN LA COMPROBACIÓN DE VALORES

• Artículo 31 de la CE: De prevalecer la tesis del TSJ CV prevalecerían

Argumentos de la sentencia del TS de 19‐09‐2008

p plas cuestiones formales sobre el sustrato material de los derechos.

• Artículo 103 CE: La Administración sirve con objetividad los intereses generales con sometimiento a la ley y al Derecho.g y y

• Artículo 118 de la CE :Es obligado cumplir las sentencias de los jueces y tribunales. Cuando la Administración dicta una nueva liquidación no estando en entredicho la subsistencia de la obligación q gtributaria liquidada tras subsanar el defecto observado lo que hace es cumplir con lo ordenado por la sentencia judicial

• Artículos 64, 66 y 67 de la LRJAPYPAC: Nuestra legislación apuesta por la viabilidad de la subsanación de los vicios del acto administrativo y esto afecta tanto al procedimiento de revisión como al jurisdiccional.

• Artículos 21 y 26.5 LGT: Ordenan que se conserven los actos y trámites no afectados por la causa de anulación ya sea esta decretada por una resolución administrativa o judicial

41

REITERACIÓN EN LA COMPROBACIÓN DE VALORES

Conclusión final (Doctrina actual del TEAC)

• La estimación de un recurso contenciosoadministrativo frente a una liquidación tributaria porrazón de una infracción de carácter formal, o inclusode carácter material, siempre que la estimación nodescanse en la declaración de inexistencia o extincióndescanse en la declaración de inexistencia o extinciónsobrevenida de la obligación tributaria liquidada, dejaa salvo el derecho de la Administración para dictaruna nueva liquidación en los términos legalmenteprocedentes, sin perjuicio de la debida subsanaciónde la correspondiente infracción de acuerdo con lode la correspondiente infracción de acuerdo con loresuelto por la propia sentencia.

42

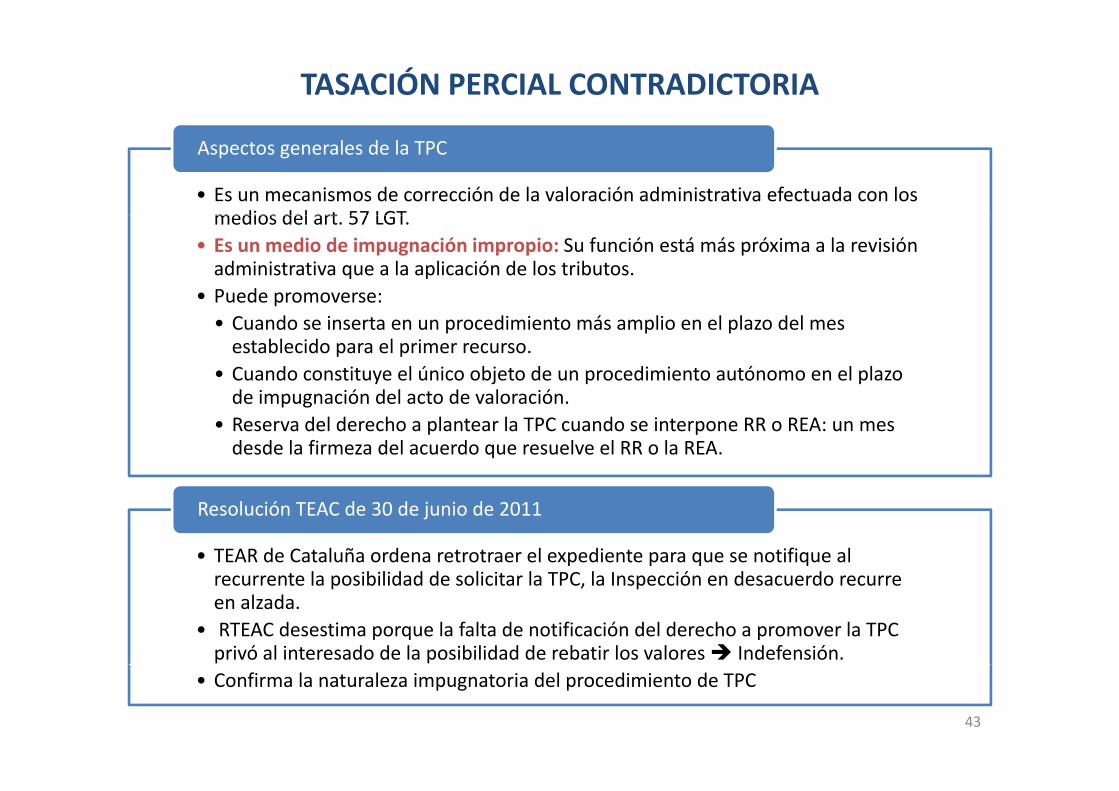

TASACIÓN PERCIAL CONTRADICTORIA

• Es un mecanismos de corrección de la valoración administrativa efectuada con los medios del art 57 LGT

Aspectos generales de la TPC

medios del art. 57 LGT.• Es un medio de impugnación impropio: Su función está más próxima a la revisión administrativa que a la aplicación de los tributos.

• Puede promoverse:p• Cuando se inserta en un procedimiento más amplio en el plazo del mes establecido para el primer recurso.

• Cuando constituye el único objeto de un procedimiento autónomo en el plazo de impugnación del acto de valoraciónde impugnación del acto de valoración.

• Reserva del derecho a plantear la TPC cuando se interpone RR o REA: un mes desde la firmeza del acuerdo que resuelve el RR o la REA.

• TEAR de Cataluña ordena retrotraer el expediente para que se notifique al t l ibilid d d li it l TPC l I ió d d

Resolución TEAC de 30 de junio de 2011

recurrente la posibilidad de solicitar la TPC, la Inspección en desacuerdo recurre en alzada.

• RTEAC desestima porque la falta de notificación del derecho a promover la TPC privó al interesado de la posibilidad de rebatir los valores Indefensión.

• Confirma la naturaleza impugnatoria del procedimiento de TPC

43

EJECUCION DE RESOLUCIONES

• Los TEAS como órganos revisores pueden en su caso confirmar el acto impugnado ante él en virtud de argumentos y razones legales que no sean los que aplicó el órgano gestor, pues en la aplicación de la norma no está vinculado por el criterio de aquél, pero lo que no puede hacer es introducir

Criterio TEAC Resolución 00‐05819‐2008

q phechos que no habían sido planteados por la Administración ni por tanto discutidos en las actuaciones inspectoras precedentes. Tal actuación produciría una clara indefensión y una no menos clara incongruencia, siendo una actuación que, como señala la jurisprudencia del Tribunal Supremo, es propia de un órgano de gestión pero no del que tiene atribuida la función revisora. Si T ib l i d l I ió h b d l h h f d ó• Si un Tribunal entiende que la Inspección no ha probado los hechos en que fundamentó su regularización, lo que debe hacer simplemente es anular la liquidación girada pero no ordenar nuevas actuaciones comprobadoras como si la Inspección dependiera funcionalmente de él. Si la Inspección no ha realizado de forma adecuada las actuaciones de comprobación e investigación para poder probar unos determinados hechos, los Tribunales no pueden estar ordenando retrotraerpara poder probar unos determinados hechos, los Tribunales no pueden estar ordenando retrotraer las actuaciones “sine die” otorgando a los órganos de Inspección la posibilidad de pronunciarse de nuevo y calificar de otra forma los hechos controvertidos, y así mismo dando lugar a que esta nueva calificación fuera más perjudicial para el reclamante vulnerando así la prohibición de la reformatio in peius.

• Después de una resolución del TEAC en la que se anula la liquidación anterior por deficiente motivación, se pueden volver a iniciar actuaciones de comprobación y dictar una

li id ió

Criterio TEAC Resolución 00‐05281‐2009

nueva liquidación.• La falta de motivación es un defecto formal que no puede equipararse a una omisión total del procedimiento establecido para dictar un acto administrativo. Las consecuencias jurídicas que ello conlleva son la retroacción de las actuaciones y la posibilidad de realizar nueva liquidación motivada. Criterio mantenido por el Tribunal Supremo (TS) en reiteradas Sentencias como las de 4 de octubre deCriterio mantenido por el Tribunal Supremo (TS) en reiteradas Sentencias como las de 4 de octubre de 1995, 12 de febrero de 1996, 25 de abril de 1998 y muy especialmente en la de 29 de diciembre de 1998.

44

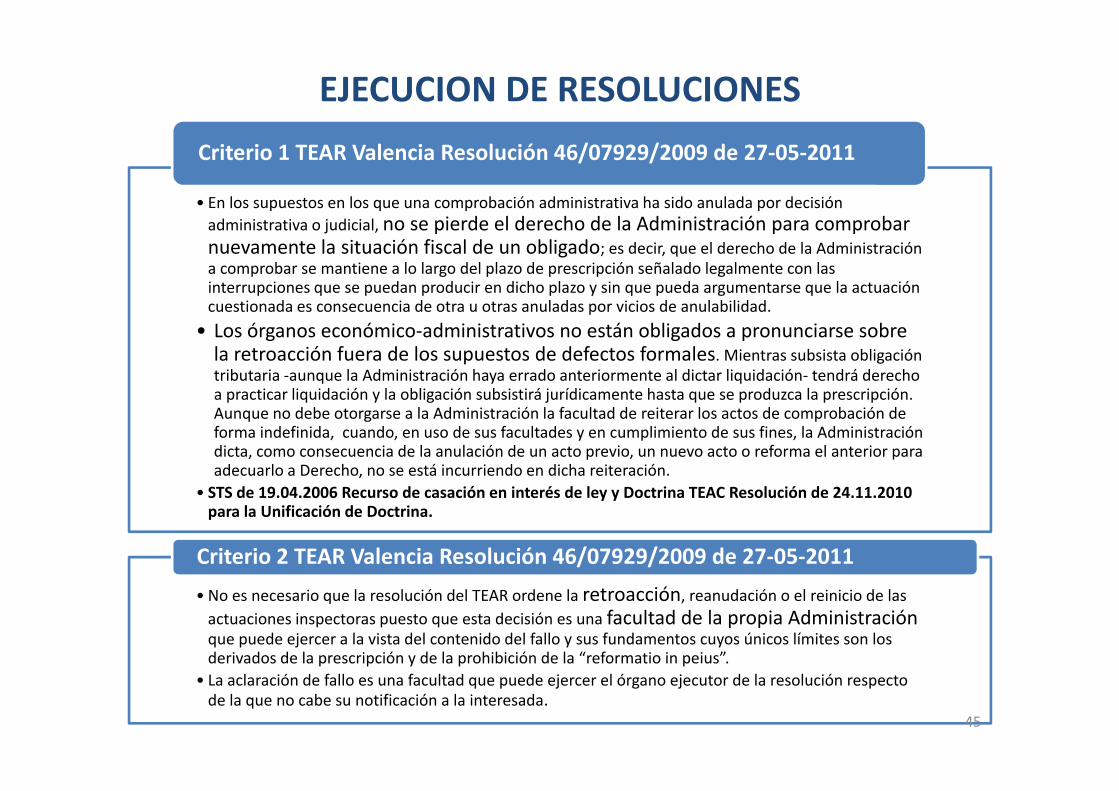

EJECUCION DE RESOLUCIONES

• En los supuestos en los que una comprobación administrativa ha sido anulada por decisión d l d h d l d ó b

Criterio 1 TEAR Valencia Resolución 46/07929/2009 de 27‐05‐2011

administrativa o judicial, no se pierde el derecho de la Administración para comprobar nuevamente la situación fiscal de un obligado; es decir, que el derecho de la Administración a comprobar se mantiene a lo largo del plazo de prescripción señalado legalmente con las interrupciones que se puedan producir en dicho plazo y sin que pueda argumentarse que la actuación cuestionada es consecuencia de otra u otras anuladas por vicios de anulabilidadcuestionada es consecuencia de otra u otras anuladas por vicios de anulabilidad.

• Los órganos económico‐administrativos no están obligados a pronunciarse sobre la retroacción fuera de los supuestos de defectos formales. Mientras subsista obligación tributaria ‐aunque la Administración haya errado anteriormente al dictar liquidación‐ tendrá derecho a practicar liquidación y la obligación subsistirá jurídicamente hasta que se produzca la prescripcióna practicar liquidación y la obligación subsistirá jurídicamente hasta que se produzca la prescripción. Aunque no debe otorgarse a la Administración la facultad de reiterar los actos de comprobación de forma indefinida, cuando, en uso de sus facultades y en cumplimiento de sus fines, la Administración dicta, como consecuencia de la anulación de un acto previo, un nuevo acto o reforma el anterior para adecuarlo a Derecho, no se está incurriendo en dicha reiteración.

• STS de 19.04.2006 Recurso de casación en interés de ley y Doctrina TEAC Resolución de 24.11.2010 para la Unificación de Doctrina.

Criterio 2 TEAR Valencia Resolución 46/07929/2009 de 27‐05‐2011

• No es necesario que la resolución del TEAR ordene la retroacción, reanudación o el reinicio de las actuaciones inspectoras puesto que esta decisión es una facultad de la propia Administración que puede ejercer a la vista del contenido del fallo y sus fundamentos cuyos únicos límites son los derivados de la prescripción y de la prohibición de la “reformatio in peius”.p p y p p

• La aclaración de fallo es una facultad que puede ejercer el órgano ejecutor de la resolución respecto de la que no cabe su notificación a la interesada.

45

EJECUCION DE RESOLUCIONES

• Supuesto de hecho: Ejecución de resoluciones administrativas. Estimaciones parciales por

Criterio 1 TEAR Valencia Resolución 46/01335/2008 de 29‐04‐2011

razones de fondo: práctica de nueva liquidación. Alegación de la doctrina del "tiro único". Prescripción.

• La Administración Tributaria, con carácter general, en el caso de la declaración de nulidad o anulación de una liquidación o acuerdo de imposición de sanciones, conserva el derecho de volver a li idliquidar o imponer la sanción tanto si se ordena la reanudación, la retroacción o la práctica de nueva liquidación, como si no se pronuncia sobre ello, salvo los casos de prohibición en la propia resolución anulatoria o que concurra prescripción, teniendo en cuenta que el conjunto de actuaciones inspectoras y la interposición de la reclamación y las actuaciones realizadas en el curso de la misma han interrumpido el plazo de prescripción del derecho a la Administración para practicar liquidación.han interrumpido el plazo de prescripción del derecho a la Administración para practicar liquidación.

Criterio 2 TEAR Valencia Resolución 46/01335/2008 de 29‐04‐2011

• Incidente de ejecución. Liquidación de intereses de demora. Plazo máximo para resolver la reclamación económico‐administrativa y para la ejecución de la resoluciones de los Tribunales económico‐administrativos

• La liquidación de intereses de demora debe comprender desde que finalizó el plazo• La liquidación de intereses de demora debe comprender desde que finalizó el plazo establecido para la presentación de la autoliquidación o se realizó el pago de la devolución indebida, hasta la fecha en que se practique la nueva liquidación, con el límite, de un lado, del plazo máximo de un año para dictar resolución desde la interposición de la Reclamación (conforme a los Art. 26.4, 240.2 de la LGT y Disposición Transitoria Quinta.3 de la LGT) y, de otro, del(conforme a los Art. 26.4, 240.2 de la LGT y Disposición Transitoria Quinta.3 de la LGT) y, de otro, del plazo máximo de un mes para la ejecución desde la entrada de la misma en la Dependencia Regional de Inspección (Art. 26.5 de la LGT y 66.2 del RGRVA).

46

SUSPENSIÓN EN DERIVACIÓN RESPONSABILIDAD¿Naturaleza sancionadora de la responsabilidad?•No puede entenderse que la declaración de responsabilidad solidaria participe de la naturaleza jurídica de las sanciones , pues lo único que hace es ampliar la responsabilidad originaria a aquellos que han podido facilitar el impago de las deudas nacidas a favor de la Administración, máxime cuando su regulación se realiza dentro del Título II, Capítulo II cuando trata d l bli d t ib t i t ió 3ª d h bl d l blde los obligados tributarios y en concreto en su sección 3ª cuando habla de los responsables tributarios en tanto que las sanciones y la potestad sancionadora de la Administración se regula en el título IV todos ellos de la LGT. (Auto AN 6‐10‐2010)

• Por ello, la sola alegación de que estamos ante una supuesta sanción a lo que es equiparable, según se dice en la demanda, el acuerdo de derivación de responsabilidad y la imposibilidad de g , p y pobtener avales bancarios para la suspensión, es a todas luces insuficiente para obtener una suspensión del acuerdo de derivación sin garantía alguna. Por ello procede desestimar el presente recurso contencioso administrativo.(SAN 3‐05‐2011)

• Sin embargo debemos reconocer que la derivación de la cuota al responsable, con independencia del é i li bl l d i ió d l ió l f ió i d i t i d l d ñrégimen aplicable a la derivación de la sanción, cumple una mera función indemnizatoria del daño producido por el comportamiento imputable al responsable, por lo que en estos casos hay que reconocer que lo que prima es la naturaleza sancionadora de la responsabilidad exigida. (STS 10‐12‐2008)

• En los supuestos de derivación de responsabilidad que tengan su causa en la participación delEn los supuestos de derivación de responsabilidad que tengan su causa en la participación del responsable en una infracción cometida por el sujeto pasivo o deudor principal (42.1.a y 43.1.a LGT. ) el régimen de ejecutividad de la cuota o deuda tributaria liquidada debe seguir la misma suerte que el de la sanción también derivada de manera que ninguno de ambos dos serán ejecutivos en vía administrativa hasta que sean firmes , en tanto que también ambos dos quedarán sujetos a los it i j i di i l b l ió d l i l f t i d i i t ticriterios jurisdiccionales sobre la suspensión de las sanciones en la fase contencioso administrativa.

(Auto TSJ CV 26‐10‐2010)• Para la admisión a trámite de la suspensión regulada en el artículo 46, es requisito necesario que se alegue y justifique de forma especial que la ejecución del acto impugnado ocasionaría perjuicios de imposible o difícil reparación, adjuntado los documentos y medios de prueba que así lo justifiquen, p p , j y p q j q ,independientemente de la naturaleza del acuerdo de derivación de responsabilidad impugnado sin que proceda aplicar al mismo el régimen de suspensión automática previsto en la normativa para las sanciones tributarias. (Criterio TEAC 00‐01459‐2010 de 6‐10‐2010) 47

RECURSO CAMERAL

• El Tribunal Económico Administrativo acordó declarar inadmisibles la reclamaciones

Competencia del TEAR para resolver

sobre esta materia por considerar que la función de tutela que el artículo 22 de la Ley 3/1993, Básica de las Cámaras Oficiales de Comercio, Industria y Navegación atribuye a las Comunidades Autónomas que hubieran asumido estatutariamente las competencias correspondientes, como hizo la GenerlitatValenciana en la modificación de su Estatuto de Autonomía por LO 1/2006, comprendía el ejercicio de las de las potestades administrativas de aprobación, fiscalización, resolución de recursos, p p , , ,suspensión y disolución a que se refiere la mencionada ley.

• EL TSJ declaró la competencia del Tribunal Económico Administrativo de la Comunidad Valenciana para conocer y resolver sobre las reclamaciones del recurso cameral por entender que se trataba de un tributo estatal.q

• Fecha entrada en vigor RDL 13/2010 3‐12‐2010

Disposición Transitoria primera RDL 13/2010 respecto I. Sociedades 2010

Fecha entrada en vigor RDL 13/2010 3 12 2010•Afecta a las exacciones no exigibles por la Cámara (IS se exige en el año siguiente)• Excepción: Devengadas antes de 1 de enero de 2010 IS devenga el 31‐12‐2010

Di i ió T it i i RDL 13/2010 t I A E 2009

• Fecha entrada en vigor RDL 13/2010 3‐12‐2010•Afecta a las exacciones no exigibles por la Cámara (IAE se exige en el año siguiente)E ió D d t d 1 d d 2010 IAE d l 1 1 2010

Disposición Transitoria primera RDL 13/2010 respecto I. A.E. 2009

•Excepción: Devengadas antes de 1 de enero de 2010 IAE devenga el 1‐1‐2010• Opinión contraria de la DGT no seguida por el TEAR de Valencia

48

SANCIONES IMPUESTO SOCIEDADES

• la Oficina Gestora modifica el resultado contable y, en su virtud, la base imponible declarada en el importe de recargos y sanciones por el Impuesto sobre Sociedades pagadas, pues, aún

Supuesto de hecho

p g y p p p g , p ,teniendo en cuenta que las mismas no son fiscalmente deducibles, la interesada no había efectuado ajuste extracontable positivo alguno en su declaración por el Impuesto sobre Sociedades.

• En segundo lugar, se presume que si existe un pago –pues las deudas están pagadas‐ y éste no está contabilizado, existe una presunción de obtención de rentas, a las que se refiere el artículo 134 del Texto Refundido de la Ley del Impuesto sobre Sociedades

Comprobación limitada del art. 136 LGT

• Limitación a datos de las declaraciones, registros exigidos por normativa tributaria y requerimientos a terceros.

• El Órgano de Gestión no requiere de la sociedad la contabilidad mercantil, por lo que no incurre en un exceso en la atribución de sus facultades,

•pero resulta obvio que para comprobar la veracidad de las manifestaciones vertidas en el acuerdo de liquidación debería, específicamente, haberse examinado la contabilidad del obligado tributario.

• En consecuencia, la liquidación provisional debe ser anulada, no sólo por la indefensión generada, sino también porque la Oficina gestora, en el procedimiento de comprobación

Conclusión

limitada que llevaba a cabo, no podía examinar la contabilidad, único modo de determinar con certeza el resultado contable y la base imponible del ejercicio.

49

SANCIONES IMPUESTO SOCIEDADES

• "se presumirá que han sido adquiridos con cargo a renta no declarada los

Razones de fondo (Art. 134 TRLIS)

p q q gelementos patrimoniales cuya titularidad corresponda al sujeto pasivo"; es decir bienes de los que una persona sea dueña (no deudas).

• La Administración, a juicio del TEAR CV aplica erróneamente el citado artículo; ya que dicho artículo está pensado para aquellos supuestos en que el declarante noque dicho artículo está pensado para aquellos supuestos en que el declarante no señala la obtención de rentas y, sin embargo, disfruta de una serie de bienes que no se explican sin la obtención de renta; para ese supuesto lo que fija la normativa es que se entiende que dicho bien se ha adquirido con ganancias no declaradas.L id j d D h l i ió i d i• Lo que no se considera ajustado a Derecho es la interpretación inversa de que si no contabilizó un gasto (como es este caso), bien por descuido, bien por contabilizarlo en otro período impositivo, se genere un ingreso. De hecho, el artículo 134 en su apartado 4 al tratar el tema de las deudas sólo las considera renta presunta cuando se han contabilizado deudas inexistentes y no a la inversa.

• Por tanto, la falta de contabilización de un gasto no produce en sí misma renta y, de ello, la aplicación del artículo 134 TRLIS como motivación se considera improcedente.improcedente.

Fallo

• Anulada la liquidación se anulan también las sanciones50

RECLAMACIONES ENTRE PARTICULARESReclamaciones entre particulares en materia de

•Profesor de Universidad. Se discute el tipo de retención, tipo fijo del 15% por cursos conferencias similares o tipo general variable que corresponde a la persona que esta vinculada permanentemente con la empresa pagadora

obligación de retener

permanentemente con la empresa pagadora• Los ingresos que recibe el profesor en virtud de su colaboración en la ejecución de los contratos que suscriba la universidad con otras empresas para la realización de proyectos, y dentro de la nómina, lo son por su relación estatutaria funcionarial con la Universidad y deben calificarse de rentas del trabajo. Por ello, procede aplicar el tipo de retención variablecalificarse de rentas del trabajo. Por ello, procede aplicar el tipo de retención variable calculado por el procedimiento reglamentario propio de rendimientos del trabajo, al que nos remite con carácter general el Art. 101.1 de la LIRPF, pues en este supuesto la actividad desarrollada no puede asimilarse a la de impartir cursos conferencias, etc. del 101.3 cuando la relación del reclamante con la Universidad no es ocasional sino que se enmarca dentro de un vínculo laboral o estatutario que existe entre la universidad y su profesorado, pudiendo aplicarse aquí unas retenciones que en la medida de lo posible reflejen o se adapten a la progresividad del impuesto, para conseguir el mayor ajuste posible entre la cuota liquida que se derivará de la futura declaración‐liquidación a presentar ante la Administración tributaria y el importe de las retenciones e ingresos a cuentael importe de las retenciones e ingresos a cuenta.

• La consideración de la impartición de cursos como rendimientos de actividades económicas

Criterio del TEAR CV

dependerá de la existencia de una ordenación por cuenta propia de factores productivos, lo que habrá de determinarse en cada caso concreto, a la vista de las circunstancias concurrentes. Con carácter general, cabe hablar de la existencia de ordenación por cuenta propia cuando el contribuyente intervenga como organizador de los cursos, conferencias o seminarios ofreciéndolos al público y concertando con los profesores o conferenciantes suseminarios, ofreciéndolos al público y concertando con los profesores o conferenciantes su intervención en tales eventos, o cuando participe en los resultados prósperos o adversos que deriven de los mismos

51

LA CUANTÍA Y EL JUEZ NATURAL

AN

TEAC

AN

TSJ(Impuestos cedidos)

AN

TEAR

TEAC(2ª Instancia)

TSJTEAR(Impuestos cedidos)

TSJ

52

CUANTÍA RECLAMACIONES TEARImpugnación de una resolución de un procedimiento de solicitud de devolución de ingresos indebidos o de rectificación de una autoliquidación o de solicitud de compensación.

• Diferencia entre lo pedido por el interesado y lo reconocido por la Administración.• Ejemplo: Si insta la devolución de 500.000€ y se accede a la devolución de 6.000. Cuantía 444 000€

p

Cuantía 444.000€

Impugnación de una providencia de apremio

• Se atenderá a toda la cuantía objeto de apremio.• Ejemplo Deuda de 5 000€ con recargo de 20% Cuantía 6 000€

Impugnación de una providencia de apremio

• Ejemplo: Deuda de 5.000€ con recargo de 20%. Cuantía 6.000€.

Impugnación de una diligencia de embargo

• Se atenderá a la cantidad que se sigue el procedimiento de ejecución.l d d d d l d d l d b

Impugnación de una diligencia de embargo

• Ejemplo: deuda apremiada de 10.000 para la que se dicta diligencia de embargo de saldos bancarios por la que se obtiene la traba de 5.000€. Cuantía 10.000€

53

CUANTÍA RECLAMACIONES TEARImpugnación de un acuerdo de denegación de un aplazamiento previamente solicitado para varias deudas

• Suma del importe de todas las deudas.• Ejemplo: Aplazamiento de tres liquidaciones por importe de 1.000, 4.000 y 7.000€denegado. Cuantía 12.000€

Impugnación de un acuerdo de compensación de oficio

• Se atenderá a la cuantía objeto de compensación• Ejemplo: Deuda IRPF en ejecutiva por 6.000€ y crédito reconocido por IVA por 3.000€. Cuantía 6.000€.

Impugnación de un acuerdo mediante enajenación de

• Se atenderá al tipo de la subasta.l b d hí l d í

la subasta de un bien

• Ejemplo: Subasta de un vehículo cuyo precio de remate es 10.000€. Cuantía 10.000€.

54

CUANTÍA RECLAMACIONES TEAR

• Se atenderá al importe del alcance de la responsabilidad.

Impugnación de un acuerdo de derivación de responsabilidad

p p• Ejemplo: Acuerdo de derivación de responsabilidad a un administrador social por importe de 100.000€. Cuantía 100.000€.

• Sanción reducida por conformidad en un 30% cuando conste que se ha impugnado la liquidación de que trae causa Importe total de la sanción sin

Impugnación de una sanción reducida

impugnado la liquidación de que trae causa Importe total de la sanción sin reducción.

• Impugnación de una sanción reducida por pronto pago Importe total de la sanción sin reducción

• Si el reclamante solicita repercusión/retención/ingreso a cuenta/consignación en

Reclamaciones entre particulares

• Si el reclamante solicita repercusión/retención/ingreso a cuenta/consignación en factura mayor que la tuvo lugar. Cuantía la parte que el reclamante entiende que no fue objeto de repercusión/retención/ingreso/consignación.

• Si el reclamante considera que la repercusión/retención/ingreso a t / i ió f t i C tí l tid dcuenta/consignación en factura es excesiva. Cuantía la cantidad que se

considere repercutida/retenida/ingresada/consignada en exceso55

CUANTÍA RECLAMACIONES TEAR

Impugnación de un requerimiento de información

• Se considera de cuantía indeterminada.

Impugnación de una sanción no pecuniaria o denegación de la aplicación de un régimen fiscal o de una exención (en caso de que tales denegaciones no

é li d di i i

• Se consideran de cuantía indeterminada

estén realizadas en un procedimiento que termine con liquidación)

• Se consideran de cuantía indeterminada

Impugnación de un acto por el que se define un dato

• Se atenderá al valor catastral del bien.Ej l C b l fi i d i bl i VC d

catastral distinto al valor catastral

• Ejemplo Catastro comprueba la superficie de un inmueble y asigna un VC de 200.000€. Cuantía 200.000€

56

CUANTÍA RECLAMACIONES TEAR

S t d á l tí d l li id ió d i t i (

Impugnación de varias liquidaciones incluidas en un mismo documento

• Se atenderá a la cuantía de la liquidación de mayor importe que se impugne (que se determinará a su vez por la suma de los distintos componentes impugnados).

• Ejemplo: Regularización 4 trimestre de IVA por 2.000€, 7.000€, 1.500€ y 4.000€. Cuantía 7.000€

Impugnación una resolución relativa a una solicitud de devolución de cuotas pagadas a distintos sujetos que repercuten el mismo tributo• Se atenderá al importe total de la devolución solicitada.• Ejemplo: supuestos de duplicidad de pago. Cuantía importe total de la devolución solicitada.

repercuten el mismo tributo.

Impugnación de una liquidación resultado de una

• Se atenderá al importe de la liquidación practicada y no a la comprobación de valor aunque sólo se impugne esta.

comprobación de valor

q p g• Ejemplo: Comprobación del valor del bien transmitido que pasa de 100.000€ a 200.000€ con resultado a ingresar de 1.000€. Cuantía 1.000€.

57

CUANTÍA RECLAMACIONES TEAR

Impugnación de parte de uno de los componentes deImpugnación de parte de uno de los componentes de una liquidación tributaria

• Se atenderá al importe total del componente.

Estimación parcial en primera instancia.p p

• Se mantiene la cuantía de la reclamación de origen.• Ejemplo: REA contra LP por importe de 200.000€. TEA en Primera Instancia ESTIMA REA y fija el importe de la deuda ahora en 6.000€. Cuantía 200.000€.

58

CUANTÍA RECLAMACIONES TEAR

Impugnación una resolución dictada en un procedimiento iniciado de oficio que ponga fin a un procedimiento iniciado a instancia de parte mediante

• El acto acuerda una devolución o compensación inferior a la solicitada Se

procedimiento iniciado a instancia de parte mediante autoliquidación, solicitud o comunicación de datos (Art.127 LGT)

El acto acuerda una devolución o compensación inferior a la solicitada Se atenderá a la diferencia entre lo pedido y lo reconocido por la Administración.• Ejemplo: Autoliquidación IRPF con resultado a devolver 1.000€ y Liq. Prov. Con resultado a devolver 200€. Cuantía 800€.

El d i l d l ió ió li i d S d á l i d• El acto deniega la devolución o compensación solicitada. Se atendrá al importe de la devolución o compensación solicitada y denegada.• Ejemplo: Autoliquidación IRPF con resultado a devolver 1.000€ y Liq. Prov. Con resultado a devolver 0€. Cuantía 1.000€.

• El acto deniega la devolución o compensación y liquida una deuda tributaria. Se atenderá a la suma de la devolución o compensación denegada más el importe a ingresar.• Ejemplo: Autoliquidación IRPF con resultado a devolver 1 000€ y Liq Prov Con• Ejemplo: Autoliquidación IRPF con resultado a devolver 1.000€ y Liq. Prov. Con resultado a ingresar de 1.00€. Cuantía 1.100€.

59

Impugnación de un acto que disminuye o suprime la base imponible negativa declarada por el sujeto pasivo

S t d á l i t d l b i ibl ti d l d h id

El acto determina una base imponible negativa inferior a la declarada

• Se atenderá al importe de la base imponible negativa declarada que ha sido suprimido: diferencia entre la base imponible negativa declarada y la fijada por la Administración.

• Límites de los arts. 36 y 64 RR: los previstos para la impugnación de bases imponibles (72.000€ y 1.800.000€).

El acto suprime la base imponible declarada

• Se atenderá al importe de la base imponible negativa declarada que ha sido suprimido.Lí i d l 36 64 l i l i ió d b

p p

• Límites de los arts. 36 y 64 RR: los previstos para la impugnación de bases imponibles (72.000€ y 1.800.000€).

El acto suprime la base imponible declarada y exige

• Se atenderá al mayor importe de los siguientes:• Base imponible negativa declarada que ha sido suprimida

El acto suprime la base imponible declarada y exige una deuda tributaria a ingresar

• Base imponible negativa declarada que ha sido suprimida.• Deuda tributaria a ingresar que se exige.

60

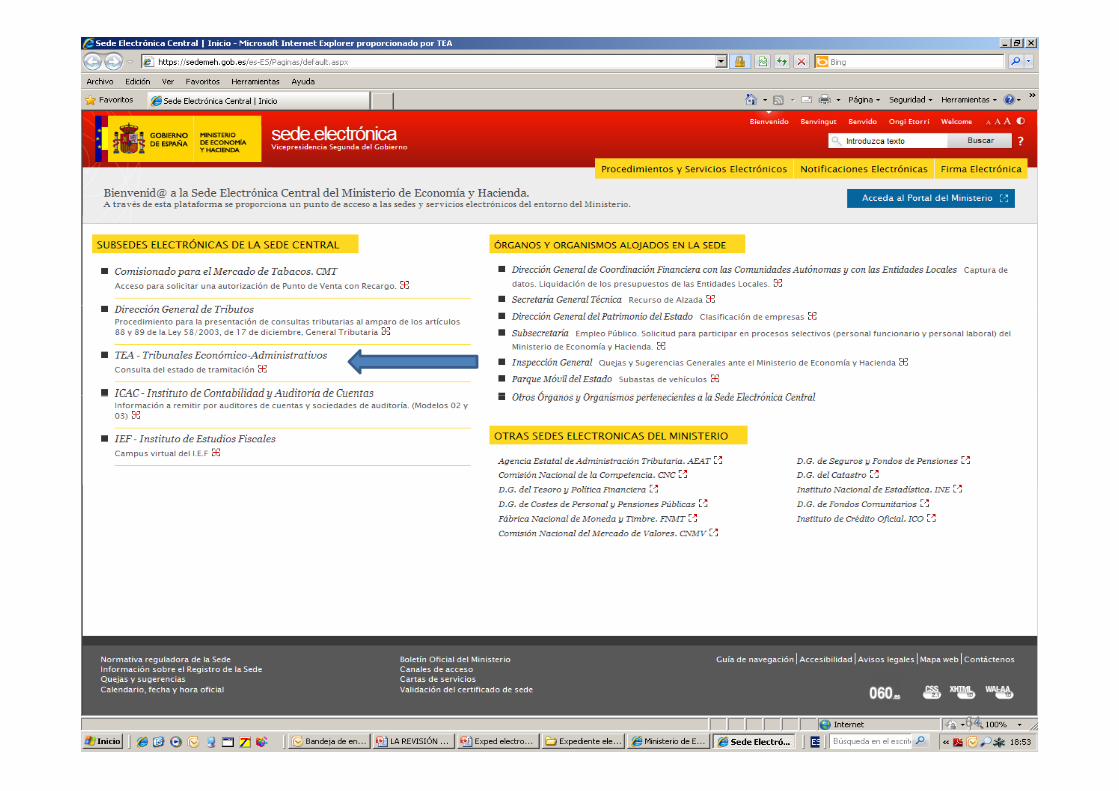

LA ADMINISTRACIÓN ELECTRÓNICA EN LOS TEALA ADMINISTRACIÓN ELECTRÓNICA EN LOS TEA

Gestión documental integral

Interposición de REA por medios telemáticos

Consulta de situación de tramitación de REA

Notificaciones electrónicasNotificaciones electrónicas

61

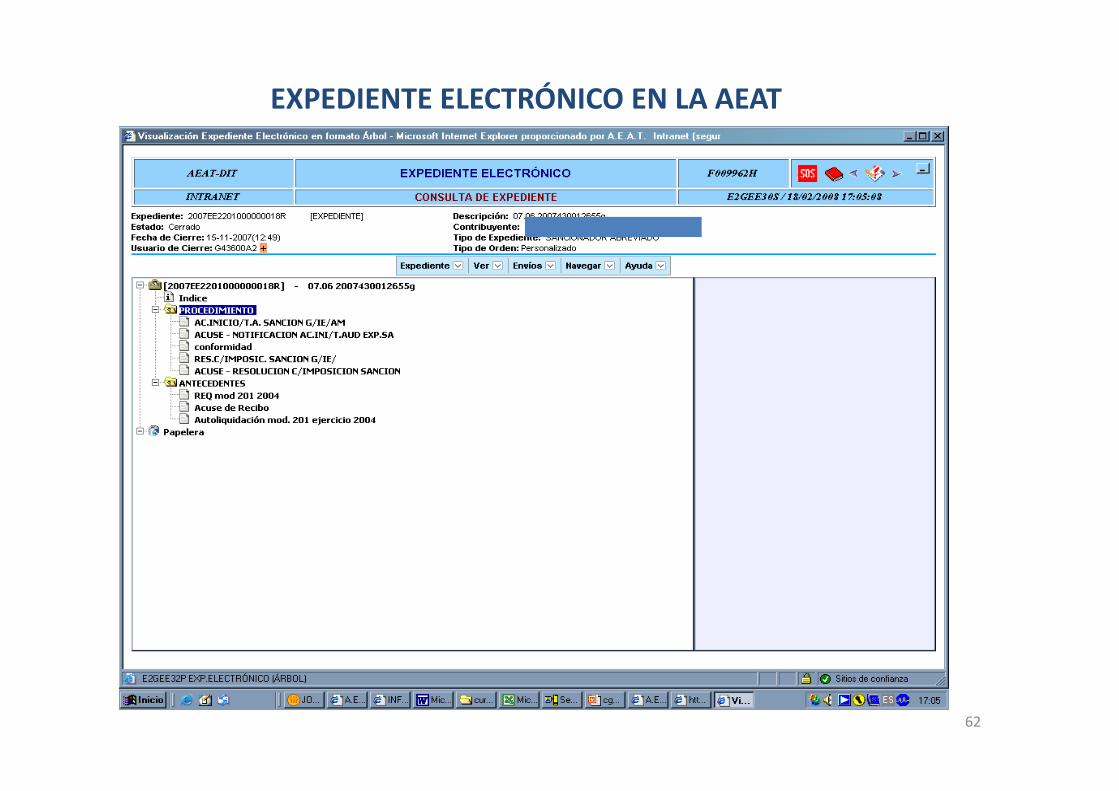

EXPEDIENTE ELECTRÓNICO EN LA AEAT

62

EXPEDIENTE ELECTRÓNICO EN EL TEAR

63

64

65

Servicios disponibles

66

67

68

69

70

71

![Contact Lens and Anterior Eye · [32], the Symptom Assessment in Dry Eye (SANDE) [33] and the Dry Eye Questionnaire (DEQ-5; short version) [34]. 2.2.2. Tear film osmolarity Tear](https://static.fdocumento.com/doc/165x107/5feb70c08fd7cf124839e0cf/contact-lens-and-anterior-eye-32-the-symptom-assessment-in-dry-eye-sande-33.jpg)