FORO “LAS REFORMAS PENDIENTES” · Los modelos de IRPF en el espacio Renta‐Progresividad....

41

José M. Domínguez Martínez Catedrático de Hacienda Pública de la Universidad de Málaga MESA FISCAL Imposición Personal Málaga, 31 de enero de 2012 FORO “LAS REFORMAS PENDIENTES” FORO “LAS REFORMAS PENDIENTES”

Transcript of FORO “LAS REFORMAS PENDIENTES” · Los modelos de IRPF en el espacio Renta‐Progresividad....

José M. Domínguez MartínezCatedrático de Hacienda Pública de la Universidad de Málaga

MESA FISCALImposición Personal

Málaga, 31 de enero de 2012

FORO “LAS REFORMAS PENDIENTES”FORO “LAS REFORMAS PENDIENTES”

ÍNDICE

1. IMPORTANCIA RELATIVA DE LA IMPOSICIÓN PERSONAL EN ESPAÑA

2. IRPF

3. IMPUESTO SOBRE EL PATRIMONIO (IP)

4. IMPUESTO SOBRE SUCESIONES Y DONACIONES (ISD)

5. ESPECIAL REFERENCIA A LA TRIBUTACIÓN DEL AHORRO

6. CONSIDERACIONES FINALES

ÍNDICE

1. IMPORTANCIA RELATIVA DE LA IMPOSICIÓN PERSONAL EN ESPAÑA

2. IRPF

3. IMPUESTO SOBRE EL PATRIMONIO (IP)

4. IMPUESTO SOBRE SUCESIONES Y DONACIONES (ISD)

5. ESPECIAL REFERENCIA A LA TRIBUTACIÓN DEL AHORRO

6. CONSIDERACIONES FINALES

Importancia relativa de la imposición personal

IRPF IP CSS EMPLEADOS

6,6

9,4

7,3

11,7

10,5

8,1

0,2

0,0

0,2

0,0

0,0

0,0

1,8

6,3

4,1

2,5

2,7

2,9

ISD

0,3

0,2

0,4

0,0

0,2

0,2

PRESIÓN FISCAL

32,9

39,5

44,5

42,6

37,4

24,8

8,9

15,9

12,0

14,2

13,4

11,2

21,7

25,3

17,2

27,0

30,5

33,6

0,7

0,0

0,5

0,0

0,0

0,0

5,8

17,0

9,6

5,7

7,8

12,1

0,8

0,5

0,9

0,1

0,5

0,8

29,0

42,8

28,2

32,8

38,8

42,5

TOTAL IMPOSICIÓN PERSONAL

IRPF IP CSS EMPLEADOS

ISDTOTAL

IMPOSICIÓN PERSONAL

2009 2008 2009 2009 2009 2010 2009 2008 2009 2009 2009

Porcentaje sobre PIB Porcentaje sobre Total Ingresos Fiscales

Estructura económica de la imposición según función económica. 2009.

Porcentaje sobre Total Ingresos Fiscales

53,4 57,2 54,5 51,340,1

48,7

23,6 14,9 20,1 26

30,1 18,7

23,0 28,0 25,4 22,729,8 32,6

0

10

20

30

40

50

60

70

80

90

100

España Alemania Francia Italia R. Unido UE-27

Consumo Capital Trabajo

(%)

Presión fiscal(%s/PIB) 31,3 39,7 41,8 43,1 34,8 35,9

Ratios impositivas: Limitaciones metodológicas

GASTOS FISCALES

TRIBUTACIÓN PRESTACIONES SOCIALES

INFLUENCIA CICLO ECONÓMICO

MEDICIÓN PIB

ECONOMÍA SUMERGIDA

“CHURNING”: RECICLAJE DE INGRESOS

VERTIENTE PRESTACIONAL CSS

REGULACIÓN PÚBLICA …/…

Posible falta de homogeneidad en comparaciones internacionales

ÍNDICE

1. IMPORTANCIA RELATIVA DE LA IMPOSICIÓN PERSONAL EN ESPAÑA

2. IRPF

3. IMPUESTO SOBRE EL PATRIMONIO (IP)

4. IMPUESTO SOBRE SUCESIONES Y DONACIONES (ISD)

5. ESPECIAL REFERENCIA A LA TRIBUTACIÓN DEL AHORRO

6. CONSIDERACIONES FINALES

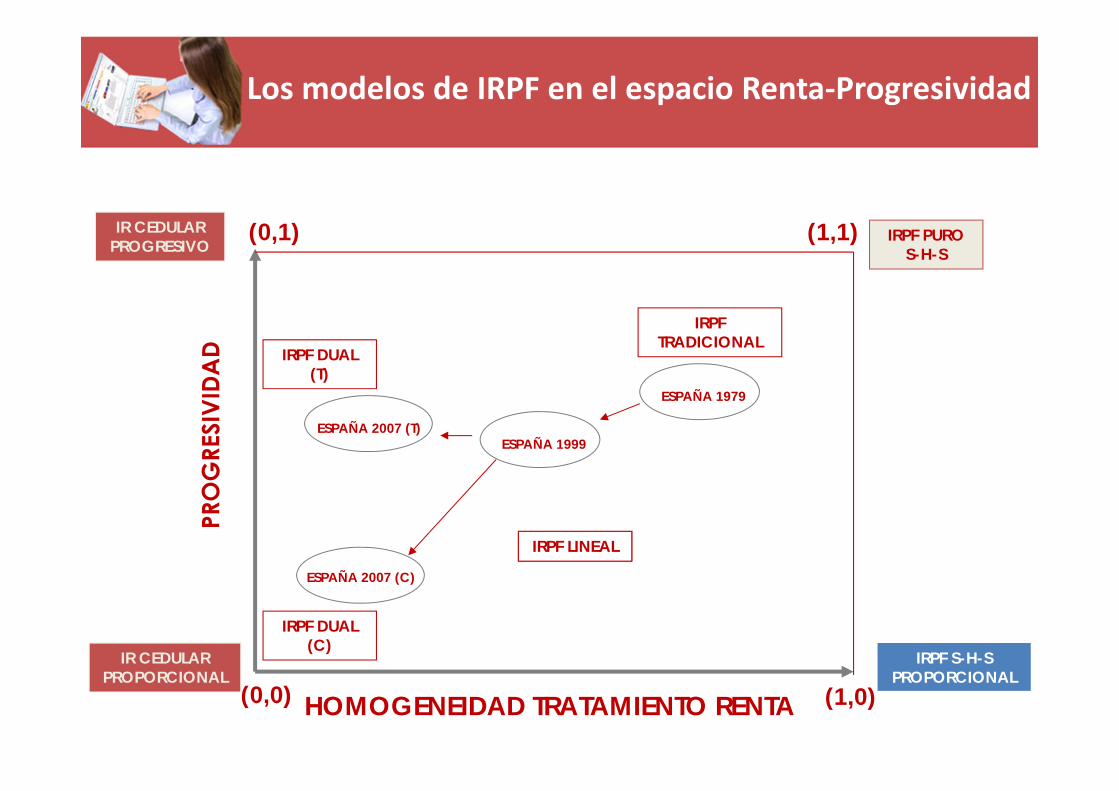

- DIFICULTAD DE IDENTIFICACIÓN DE MODELOS PUROS CARÁCTER HÍBRIDO

-INFORME OCDE (2006): “EN LA PRÁCTICA, NINGÚN PAÍS DE LA OCDE HAIMPLEMENTADO UN SISTEMA DE IMPOSICIÓNSOBRE LA RENTA EXTENSIVO, NI DUAL NI LINEAL...LOS SISTEMAS SEMI-DUALES SONPARTICULARMENTE COMUNES”.

Caracterización del IRPF en los países de la OCDE

HOMOGENEIDAD TRATAMIENTO RENTA

IRPF PURO S-H-S

IRPF S-H-S PROPORCIONAL

IR CEDULAR PROGRESIVO

IR CEDULARPROPORCIONAL

IRPF TRADICIONAL

IRPF DUAL (T)

IRPF DUAL (C)

IRPF LINEAL

(0,1) (1,1)

(0,0) (1,0)

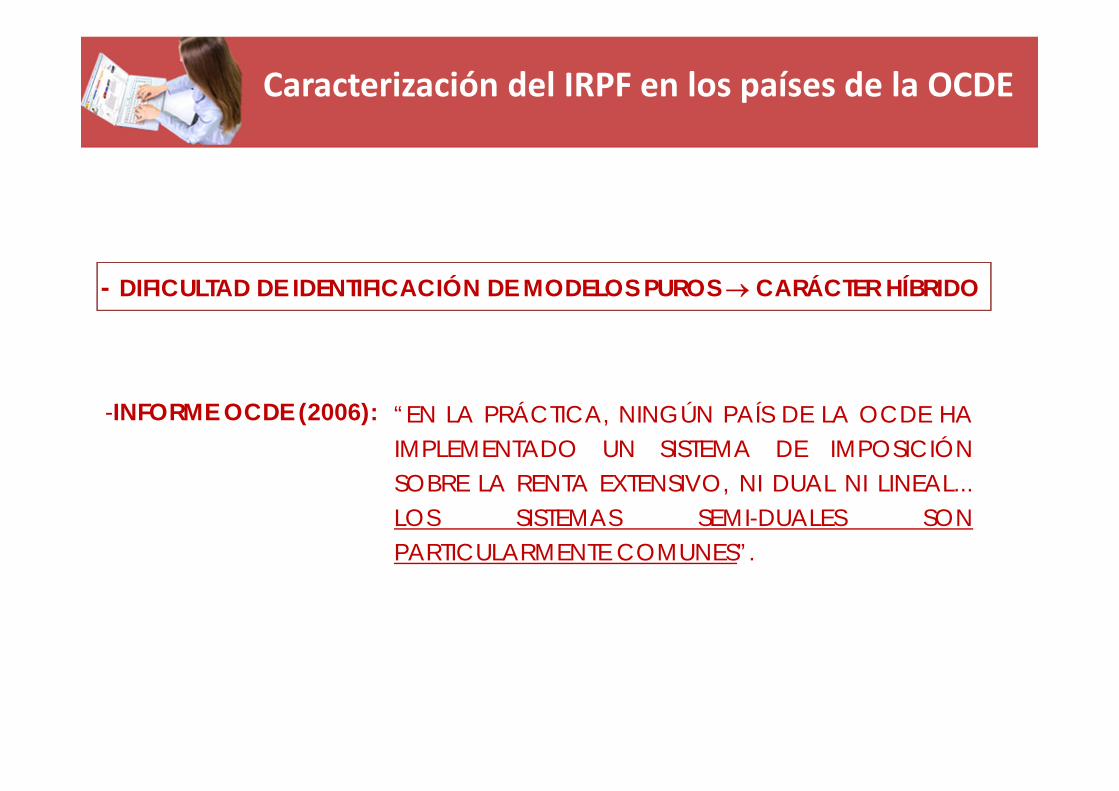

Los modelos de IRPF en el espacio Renta‐Progresividad

HOMOGENEIDAD TRATAMIENTO RENTA

IRPF PURO S-H-S

IRPF S-H-S PROPORCIONAL

IR CEDULAR PROGRESIVO

IR CEDULARPROPORCIONAL

IRPF TRADICIONAL

IRPF DUAL (T)

IRPF DUAL (C)

IRPF LINEAL

(0,1) (1,1)

(0,0) (1,0)

IRPF LINEAL

ESPAÑA 1979

ESPAÑA 1999ESPAÑA 2007 (T)

ESPAÑA 2007 (C)

Los modelos de IRPF en el espacio Renta‐Progresividad

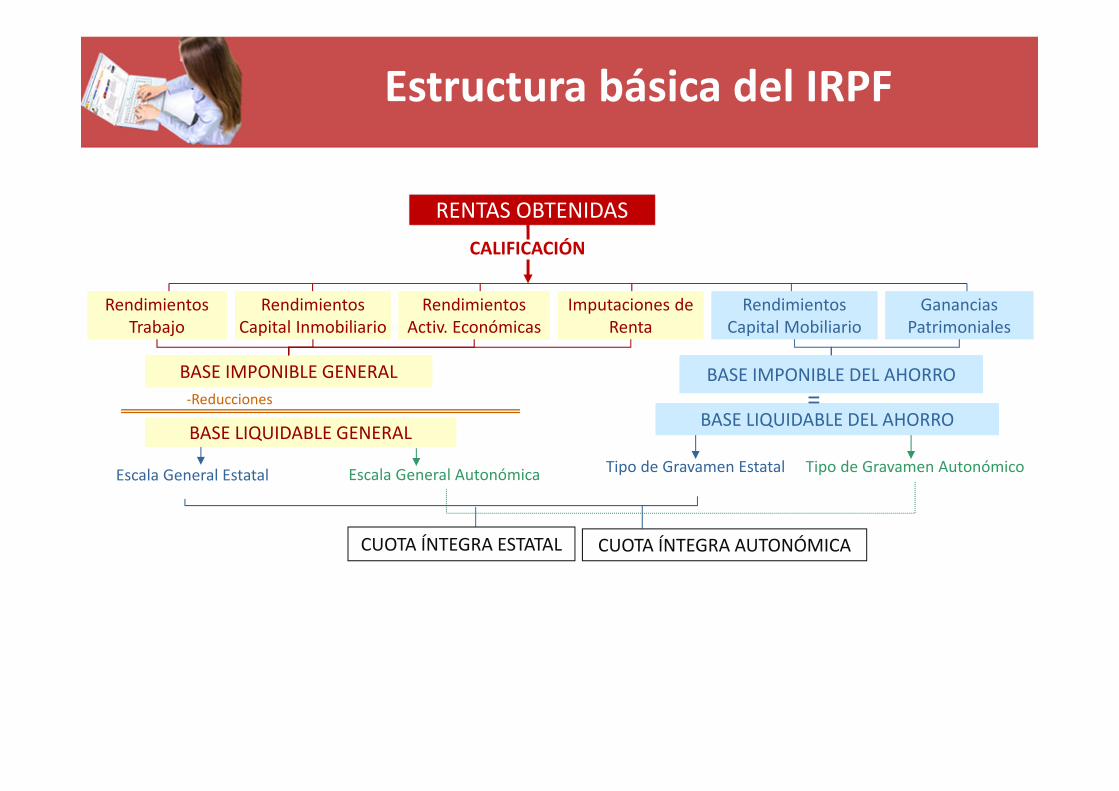

RENTAS OBTENIDAS

RendimientosCapital Inmobiliario

RendimientosTrabajo

Imputaciones deRenta

RendimientosActiv. Económicas

GananciasPatrimoniales

RendimientosCapital Mobiliario

CALIFICACIÓN

BASE IMPONIBLE GENERAL BASE IMPONIBLE DEL AHORRO‐Reducciones

BASE LIQUIDABLE GENERALBASE LIQUIDABLE DEL AHORRO

Escala General Estatal Escala General Autonómica Tipo de Gravamen Estatal Tipo de Gravamen Autonómico

CUOTA ÍNTEGRA ESTATAL CUOTA ÍNTEGRA AUTONÓMICA

=

Estructura básica del IRPF

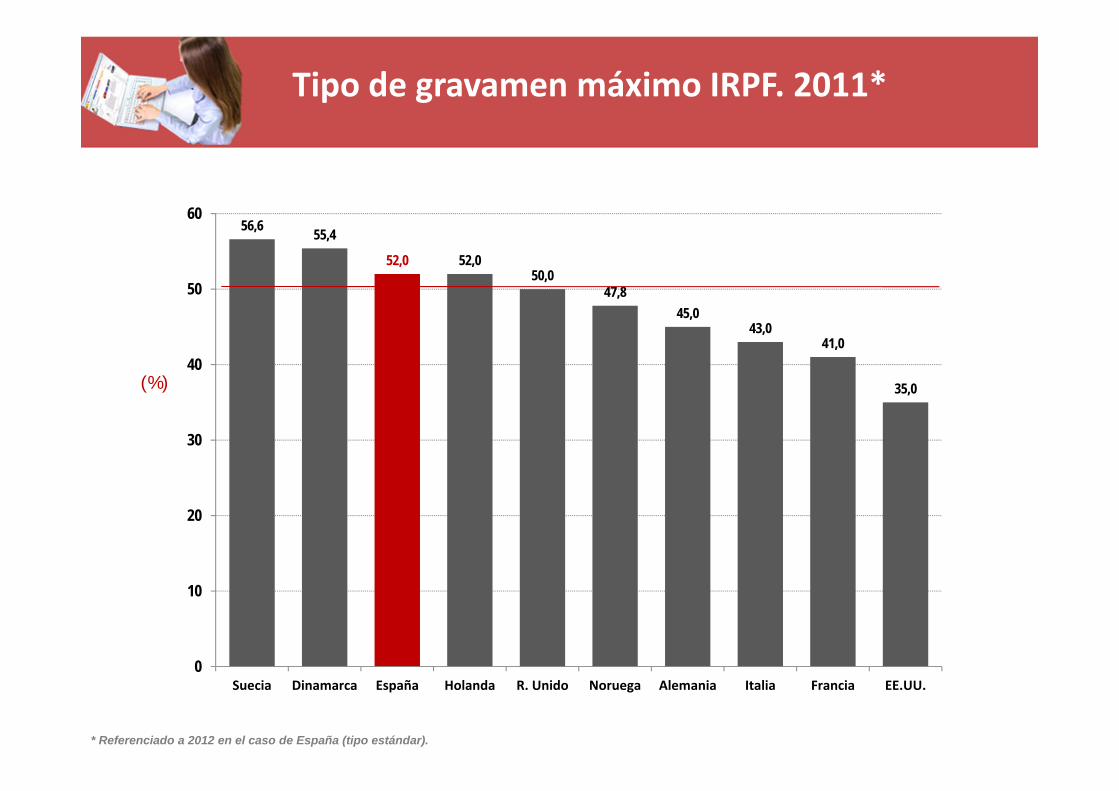

Tipo de gravamen máximo IRPF. 2011*

* Referenciado a 2012 en el caso de España (tipo estándar).

56,6 55,4

52,0 52,050,0

47,845,0

43,041,0

35,0

0

10

20

30

40

50

60

Suecia Dinamarca España Holanda R. Unido Noruega Alemania Italia Francia EE.UU.

(%)

Tarifa general del IRPF en Andalucía. 2012

5.151 17.707 33.007 53.407 80.000 100.000 120.000 175.000 300.000

24,75%

30%

40%

47%48%

49%

52%54%

55%

0%

Base liquidable (€)

Tipo

de

grav

amen

(%)

0

10

20

30

40

50

60

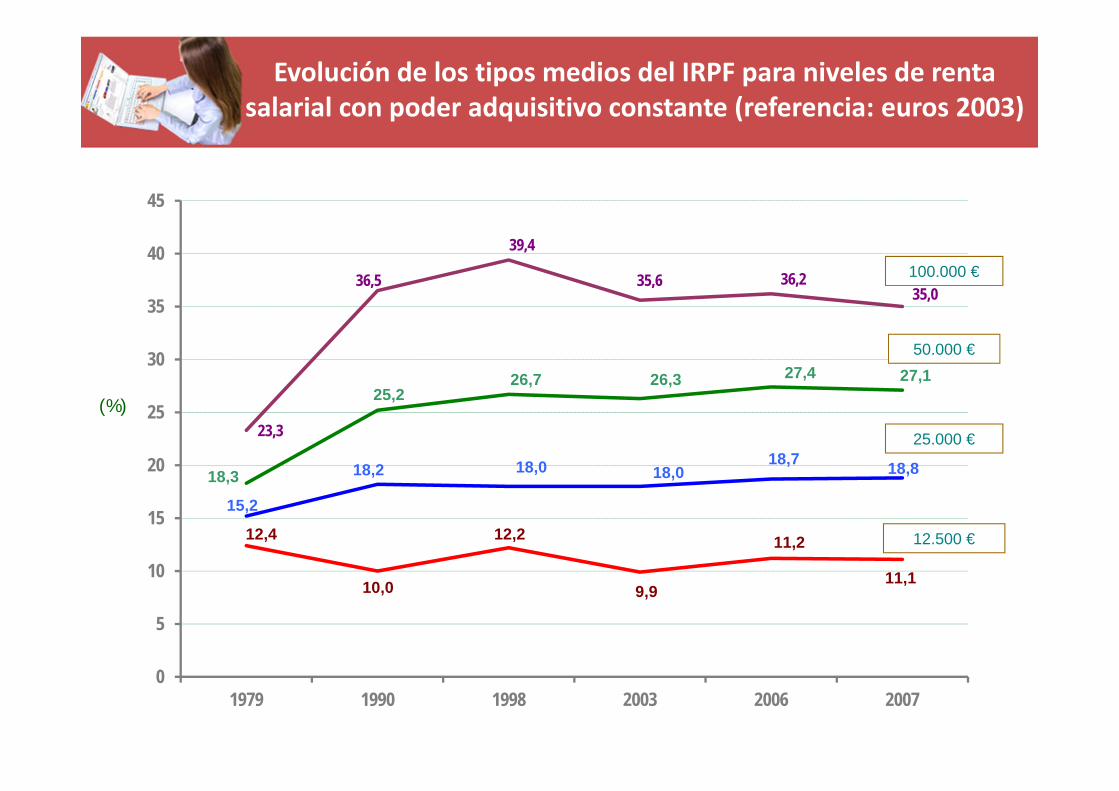

Evolución de los tipos medios del IRPF para niveles de renta salarial con poder adquisitivo constante (referencia: euros 2003)

12,4

10,0

12,2

9,9

11,2

11,1

15,2

18,2 18,0 18,018,7 18,818,3

25,226,7 26,3 27,4 27,1

23,3

36,5

39,4

35,6 36,235,0

0

5

10

15

20

25

30

35

40

45

1979 1990 1998 2003 2006 2007

(%)

12.500 €

25.000 €

50.000 €

100.000 €

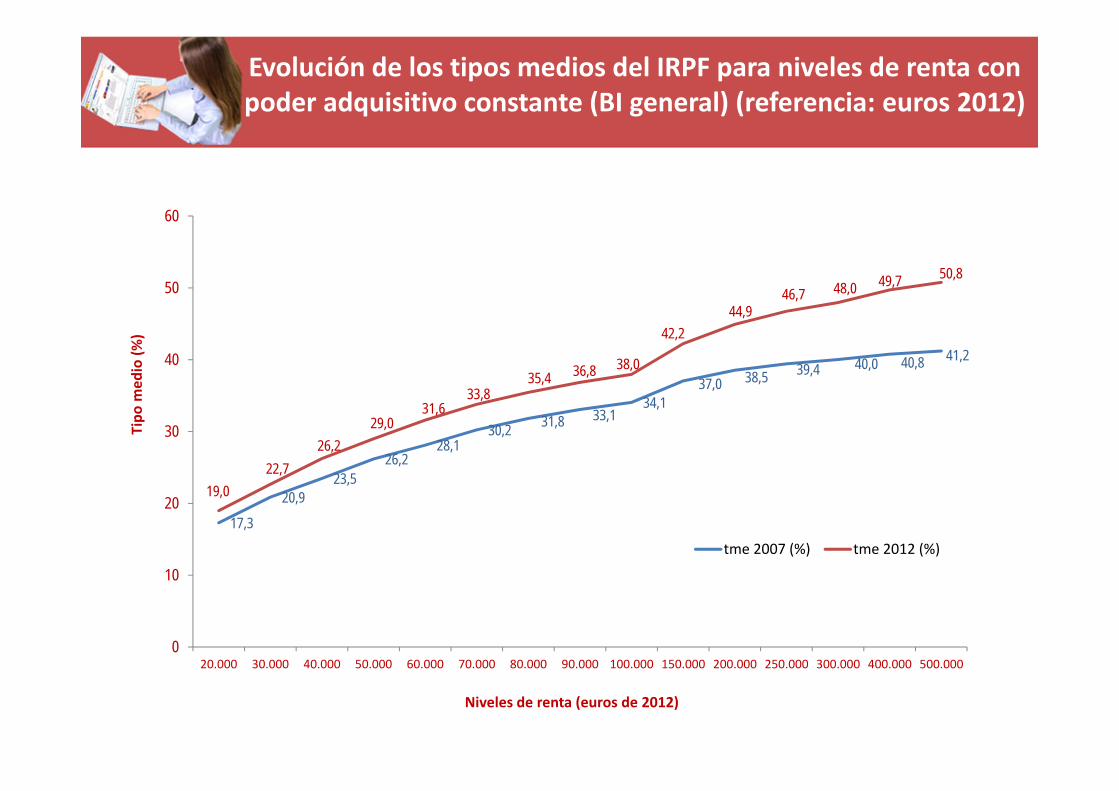

17,3

20,923,5

26,228,1

30,2 31,8 33,134,1

37,0 38,5 39,4 40,0 40,8 41,2

19,022,7

26,229,0

31,633,8

35,4 36,8 38,0

42,244,9

46,7 48,0 49,7 50,8

0

10

20

30

40

50

60

20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000 100.000 150.000 200.000 250.000 300.000 400.000 500.000

tme 2007 (%) tme 2012 (%)

Niveles de renta (euros de 2012)

Tipo

med

io (%

)

Evolución de los tipos medios del IRPF para niveles de renta con poder adquisitivo constante (BI general) (referencia: euros 2012)

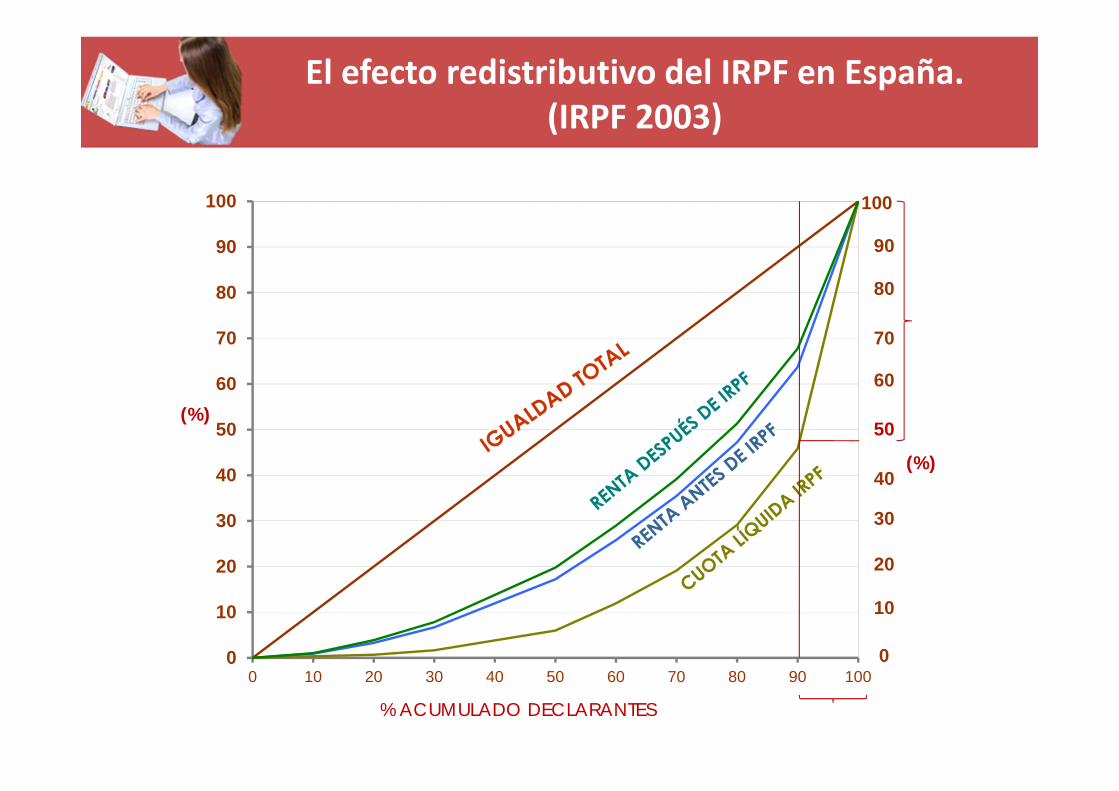

El efecto redistributivo del IRPF en España. (IRPF 2003)

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

(%)

% ACUMULADO DECLARANTES

0

10

20

30

40

50

60

70

80

90

100

(%)

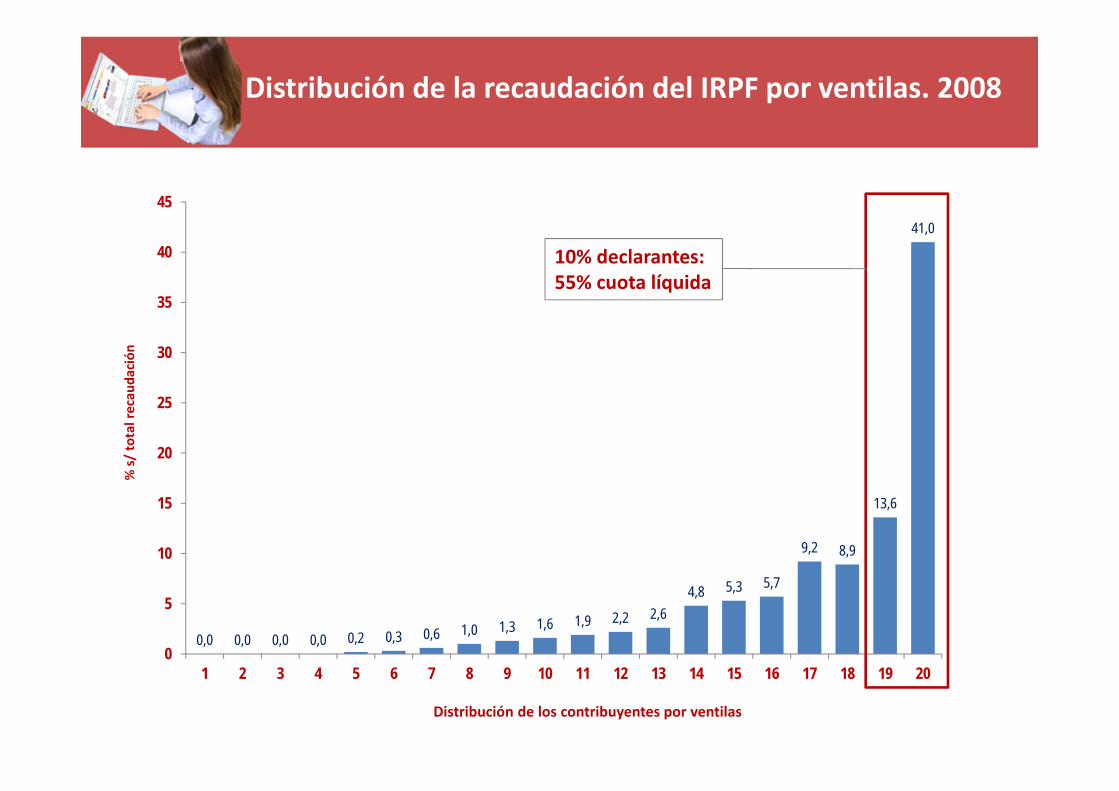

Distribución de la recaudación del IRPF por ventilas. 2008

0,0 0,0 0,0 0,0 0,2 0,3 0,6 1,0 1,3 1,6 1,9 2,2 2,64,8 5,3 5,7

9,2 8,9

13,6

41,0

0

5

10

15

20

25

30

35

40

45

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Distribución de los contribuyentes por ventilas

% s/ total recau

dación

10% declarantes:55% cuota líquida

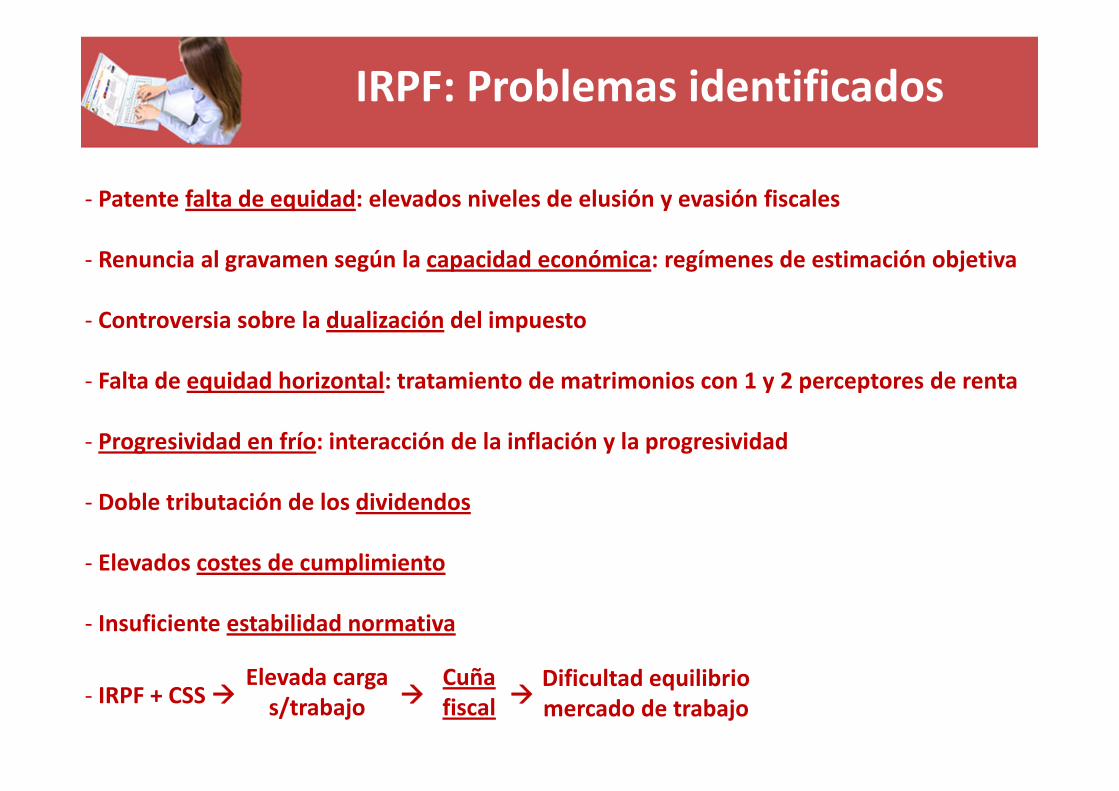

IRPF: Problemas identificados

‐ Patente falta de equidad: elevados niveles de elusión y evasión fiscales

‐ Renuncia al gravamen según la capacidad económica: regímenes de estimación objetiva

‐ Controversia sobre la dualización del impuesto

‐ Falta de equidad horizontal: tratamiento de matrimonios con 1 y 2 perceptores de renta

‐ Progresividad en frío: interacción de la inflación y la progresividad

‐ Doble tributación de los dividendos

‐ Elevados costes de cumplimiento

‐ Insuficiente estabilidad normativa

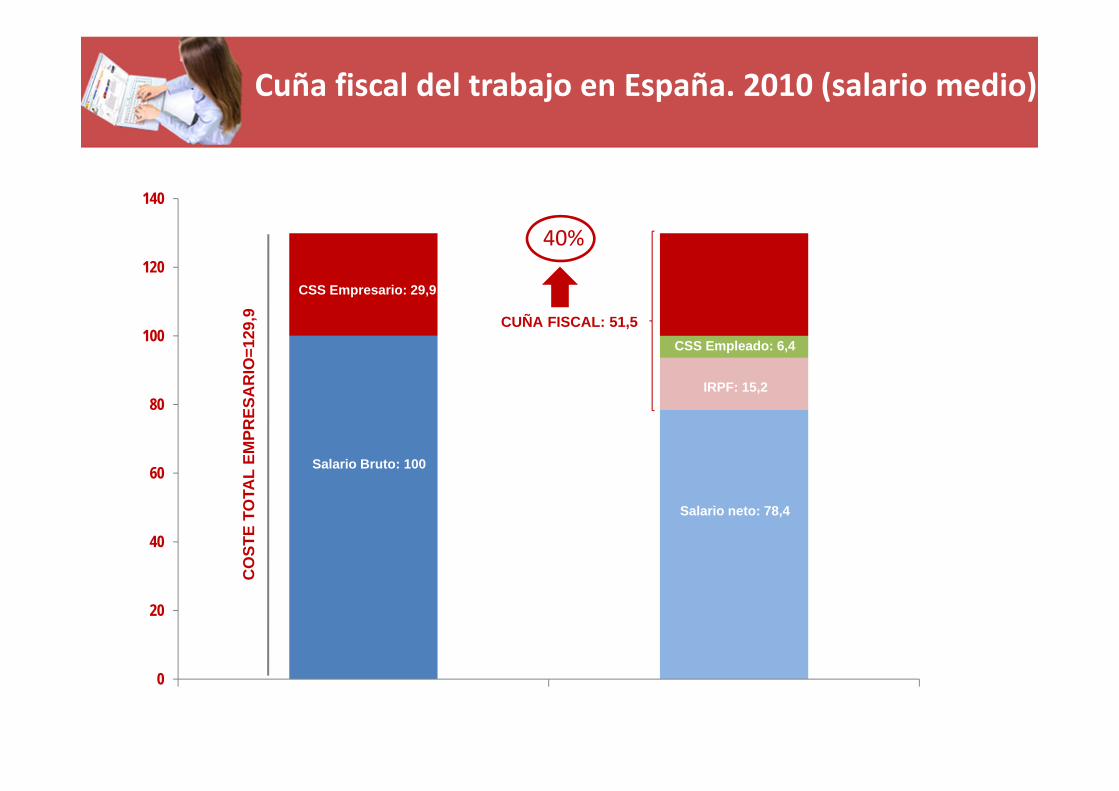

‐ IRPF + CSS Elevada carga s/trabajo

Cuñafiscal

Dificultad equilibrio mercado de trabajo

Cuña fiscal del trabajo en España. 2010 (salario medio)

0

20

40

60

80

100

120

140

Salario Bruto: 100

CSS Empresario: 29,9

CSS Empleado: 6,4

IRPF: 15,2

Salario neto: 78,4

CUÑA FISCAL: 51,5

CO

STE

TOTA

L EM

PRES

AR

IO=1

29,9

40%

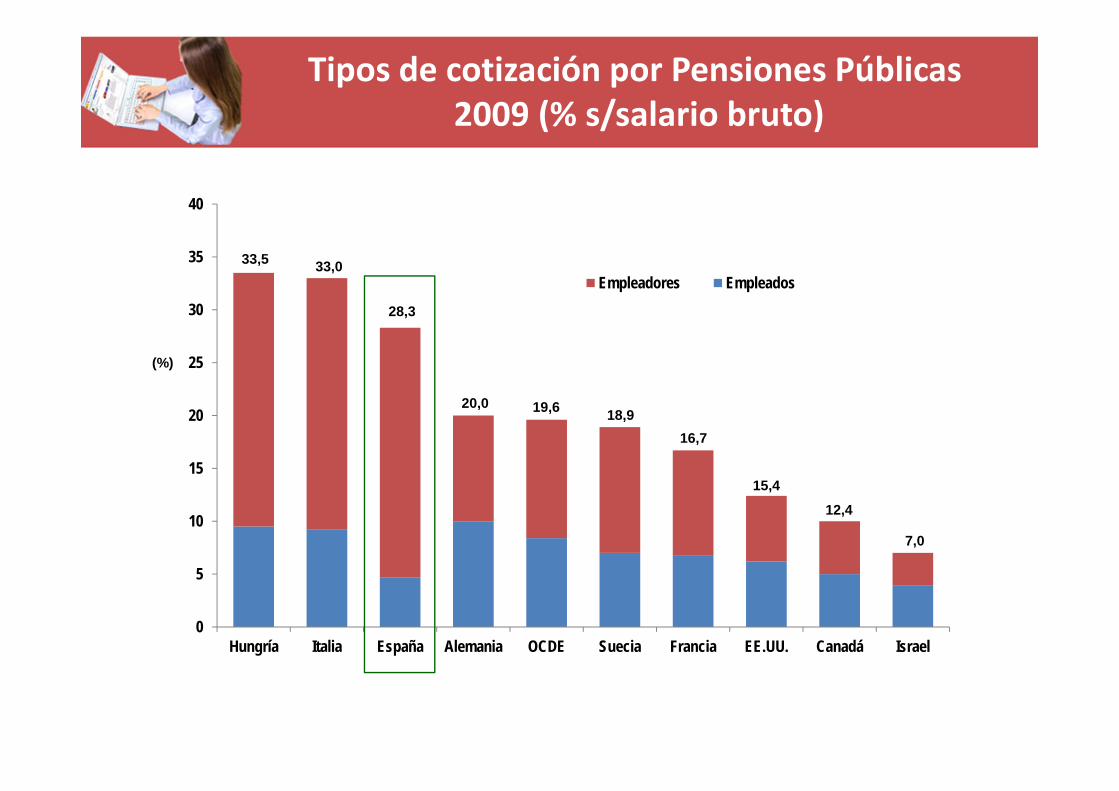

Tipos de cotización por Pensiones Públicas 2009 (% s/salario bruto)

0

5

10

15

20

25

30

35

40

Hungría Italia España Alemania OCDE Suecia Francia EE.UU. Canadá Israel

Empleadores Empleados

(%)

33,5 33,0

28,3

20,0 19,6 18,916,7

15,4

12,4

7,0

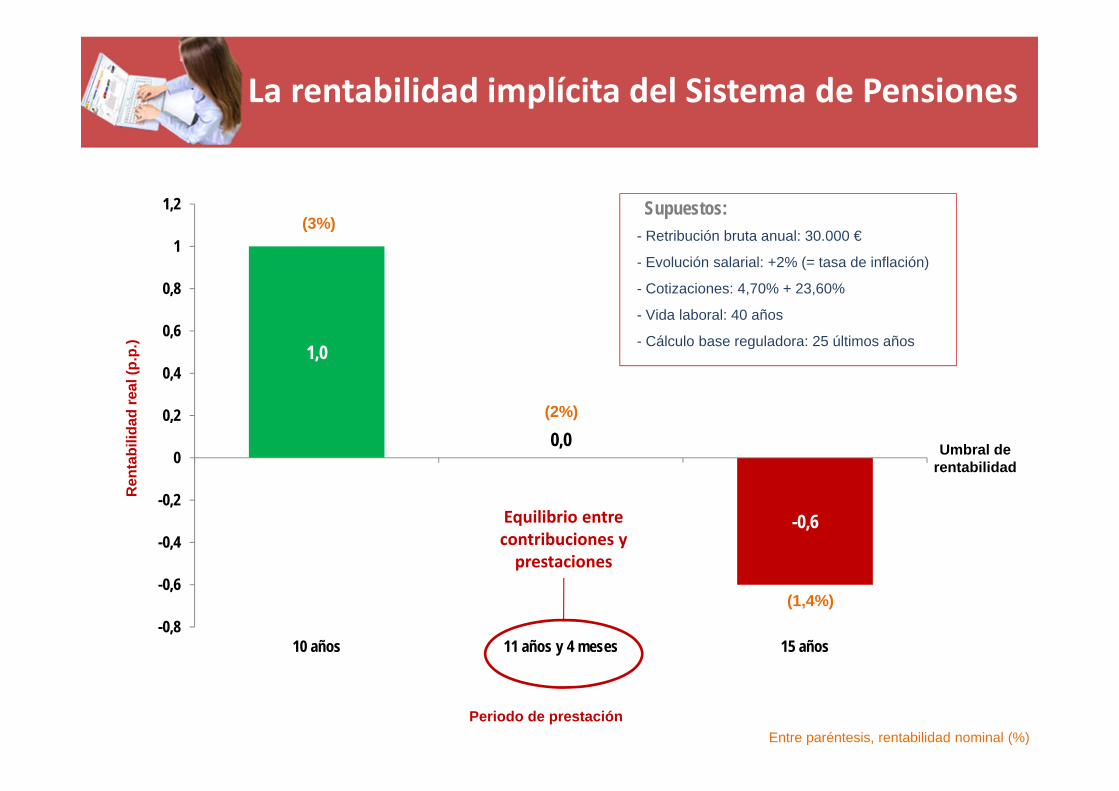

La rentabilidad implícita del Sistema de Pensiones

1,0

0,0

-0,6

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

10 años 11 años y 4 meses 15 años

Ren

tabi

lidad

real

(p.p

.)

Periodo de prestación

Umbral de rentabilidad

- Retribución bruta anual: 30.000 €

- Evolución salarial: +2% (= tasa de inflación)

- Cotizaciones: 4,70% + 23,60%

- Vida laboral: 40 años

- Cálculo base reguladora: 25 últimos años

Supuestos:(3%)

(2%)

(1,4%)

Entre paréntesis, rentabilidad nominal (%)

Equilibrio entre contribuciones y prestaciones

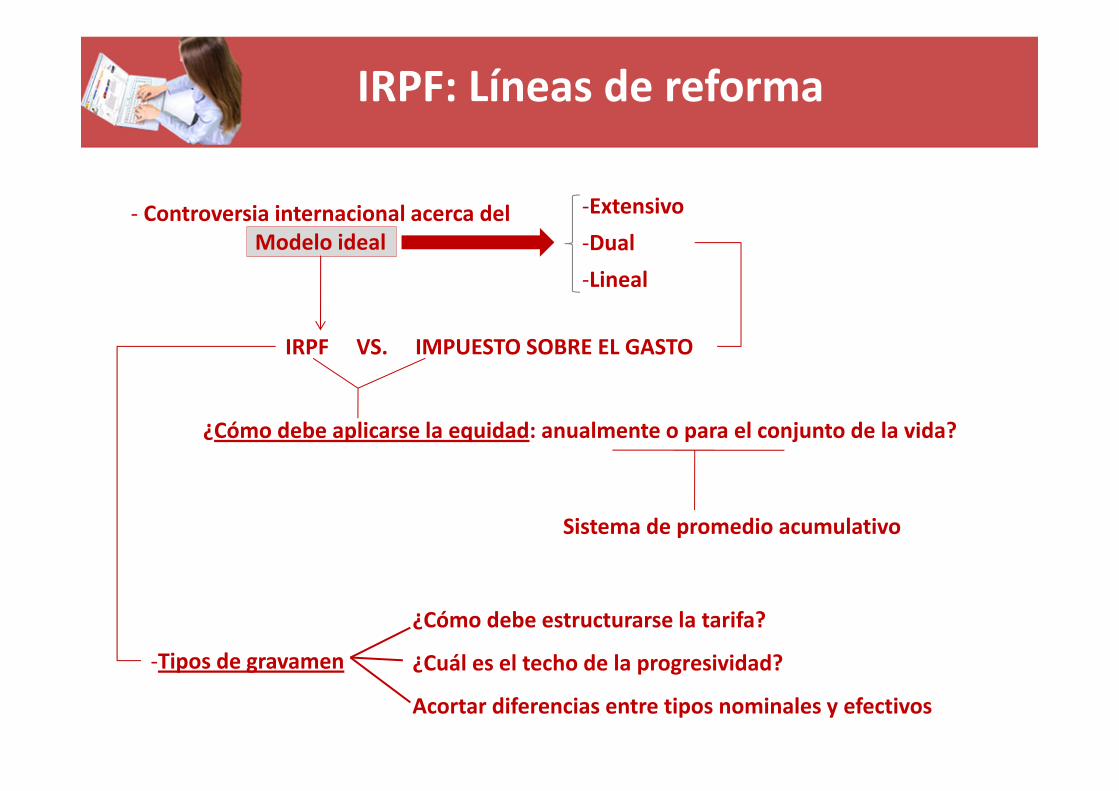

IRPF: Líneas de reforma

‐ Controversia internacional acerca del Modelo ideal

‐Extensivo‐Dual‐Lineal

IRPF VS. IMPUESTO SOBRE EL GASTO

¿Cómo debe aplicarse la equidad: anualmente o para el conjunto de la vida?

Sistema de promedio acumulativo

‐Tipos de gravamen

¿Cómo debe estructurarse la tarifa?

¿Cuál es el techo de la progresividad?

Acortar diferencias entre tipos nominales y efectivos

ÍNDICE

1. IMPORTANCIA RELATIVA DE LA IMPOSICIÓN PERSONAL EN ESPAÑA

2. IRPF

3. IMPUESTO SOBRE EL PATRIMONIO (IP)

4. IMPUESTO SOBRE SUCESIONES Y DONACIONES (ISD)

5. ESPECIAL REFERENCIA A LA TRIBUTACIÓN DEL AHORRO

6. CONSIDERACIONES FINALES

¿Tiene cabida hoy el IP en los sistemas tributarios reales?

‐ REALIDAD TRIBUTARIA: UE Aplicación en España y Francia

‐ PLANTEAMIENTOS DOCTRINALES: H. CREMER Y P. PESTIEAU (2009):

“La desaparición del IP es coherente conla teoría que muestra que este impuestoes redundante con el que grava las rentasdel capital.”

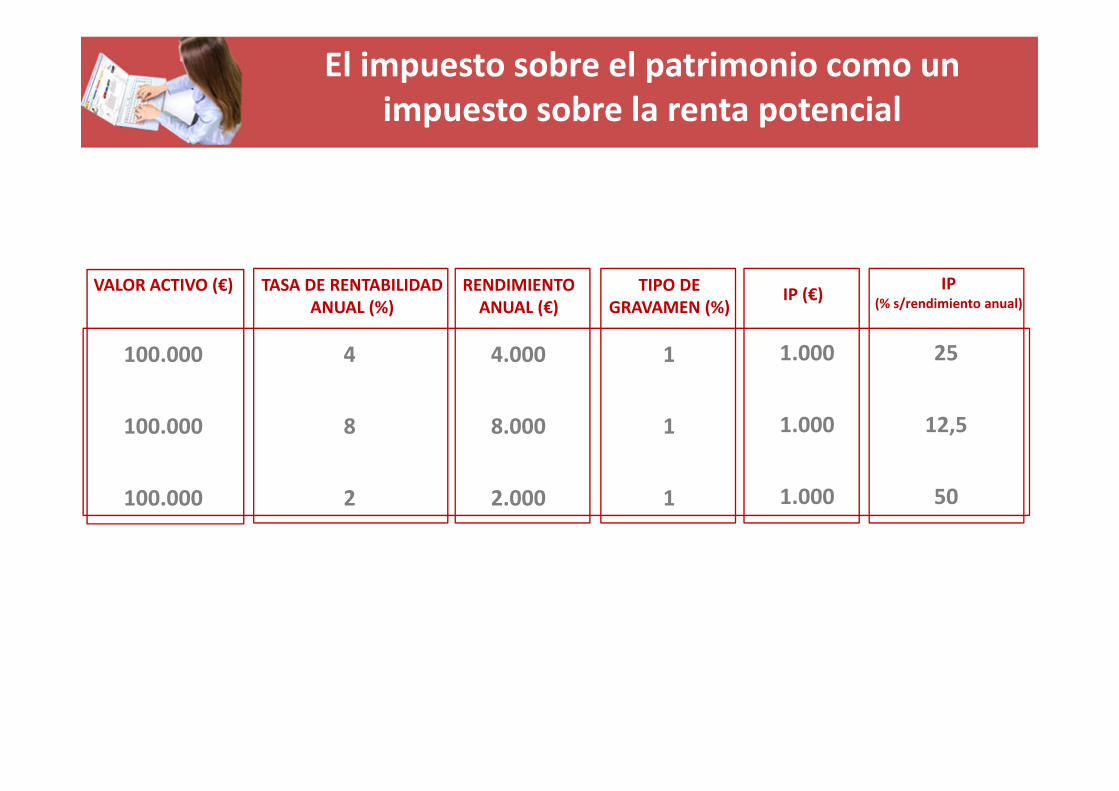

El impuesto sobre el patrimonio como un impuesto sobre la renta potencial

100.000

100.000

100.000

4

8

2

4.000

8.000

2.000

1.000

1.000

1.000

25

12,5

50

VALOR ACTIVO (€) TASA DE RENTABILIDAD ANUAL (%)

RENDIMIENTO ANUAL (€)

TIPO DE GRAVAMEN (%)

1

1

1

IP (€) IP (% s/rendimiento anual)

Impuesto sobre el patrimonio: problemas identificados

‐ Discriminación entre activos

‐ Distintos criterios de valoración

‐ Falta de adaptación de la tarifa a un entorno de bajos tipos de interés

‐ Triple tributación segunda vivienda: IP + IRPF + IBI

‐ Posible influencia sobre decisiones de inversión: competencia fiscal internacional y regional

LÍNEAS DE REFORMA

‐ Reforzamiento del papel censal

‐ Gravamen de la renta potencial ajustada al entorno económico

‐Mayor homogeneidad en el tratamiento de los activos

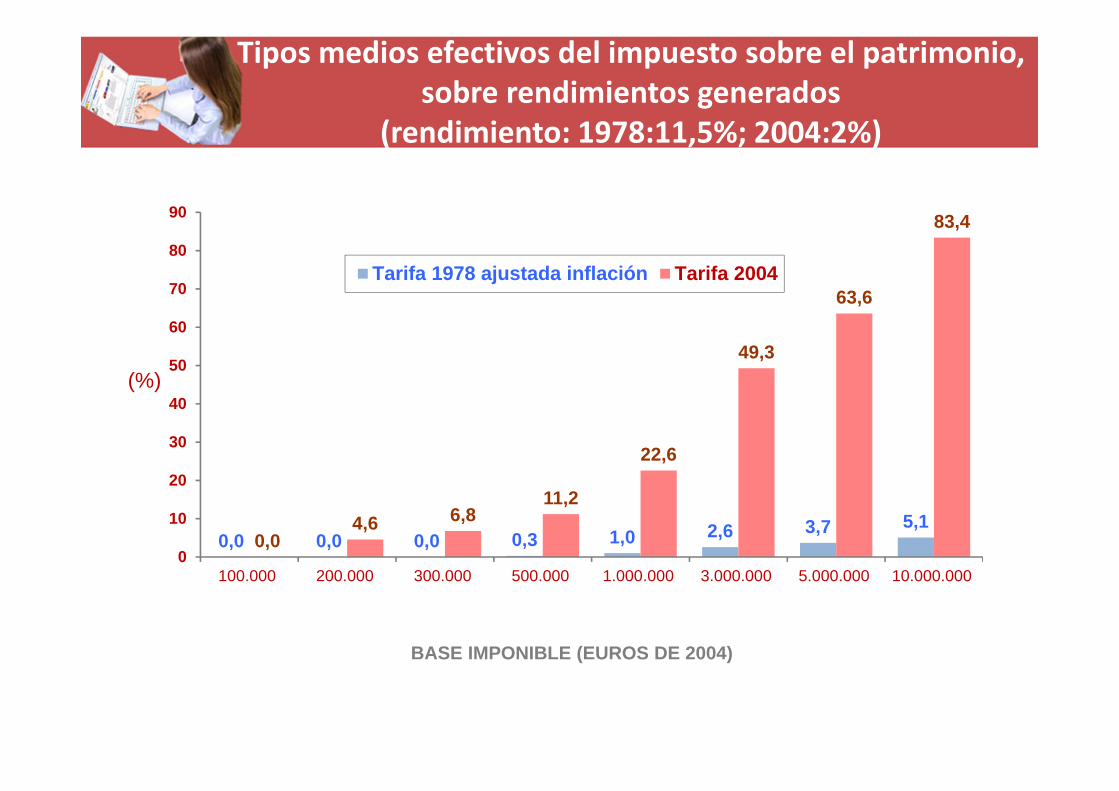

Tipos medios efectivos del impuesto sobre el patrimonio, sobre rendimientos generados

(rendimiento: 1978:11,5%; 2004:2%)

0,0 0,0 0,0 0,3 1,0 2,6 3,7 5,10,0

4,6 6,811,2

22,6

49,3

63,6

83,4

0

10

20

30

40

50

60

70

80

90

100.000 200.000 300.000 500.000 1.000.000 3.000.000 5.000.000 10.000.000

(%)

BASE IMPONIBLE (EUROS DE 2004)

Tarifa 1978 ajustada inflación Tarifa 2004

ÍNDICE

1. IMPORTANCIA RELATIVA DE LA IMPOSICIÓN PERSONAL EN ESPAÑA

2. IRPF

3. IMPUESTO SOBRE EL PATRIMONIO (IP)

4. IMPUESTO SOBRE SUCESIONES Y DONACIONES (ISD)

5. ESPECIAL REFERENCIA A LA TRIBUTACIÓN DEL AHORRO

6. CONSIDERACIONES FINALES

ISD

‐ TENDENCIAS PAÍSES OCDE: Supresión o reforma (IEF, 2010)

‐ PRINCIPAL JUSTIFICACIÓN: Papel redistributivo ¿Tiene sentido que esté en elámbito autonómico?

‐ DISTORSIONES ECONÓMICAS: Divergencias autonómicas

‐ ESTRATEGIAS DE PLANIFICACIÓN FISCAL: Eficiencia

Equidad

Impuesto sobre Sucesiones y Donaciones

Impuesto sobre Sucesiones

El mapa autonómico del ISD

Exención totalBonificación > 95% mayores y menores 21 años y cónyugesBonificación > 95% para mayores 21 añosReducciones o bonificaciones limitadas

Exención totalBonificación superior al 95%Bonificación del 99% limitadaSin bonificación

Grados I y II de parentesco

Impuesto sobre Donaciones

Grados I y II de parentesco

Recorrido tipos de gravamen

Andalucía

Aragón

Asturias

Baleares

Canarias

Cantabria

Castilla León

Castilla-La Mancha

Cataluña

Extremadura

Galicia

Madrid

Murcia

Rioja

C. Valenciana

Estatal (E)

7,65-36,4

E

7,65-36,4

E

E

E

E

E

7-32

E

5-15 (Grupos I-II)

E

E

E

E

7,65-34,0 (*)

Recorrido

(*) x coeficientes multiplicadores (s/ parentesco y patrimonio preexistente)

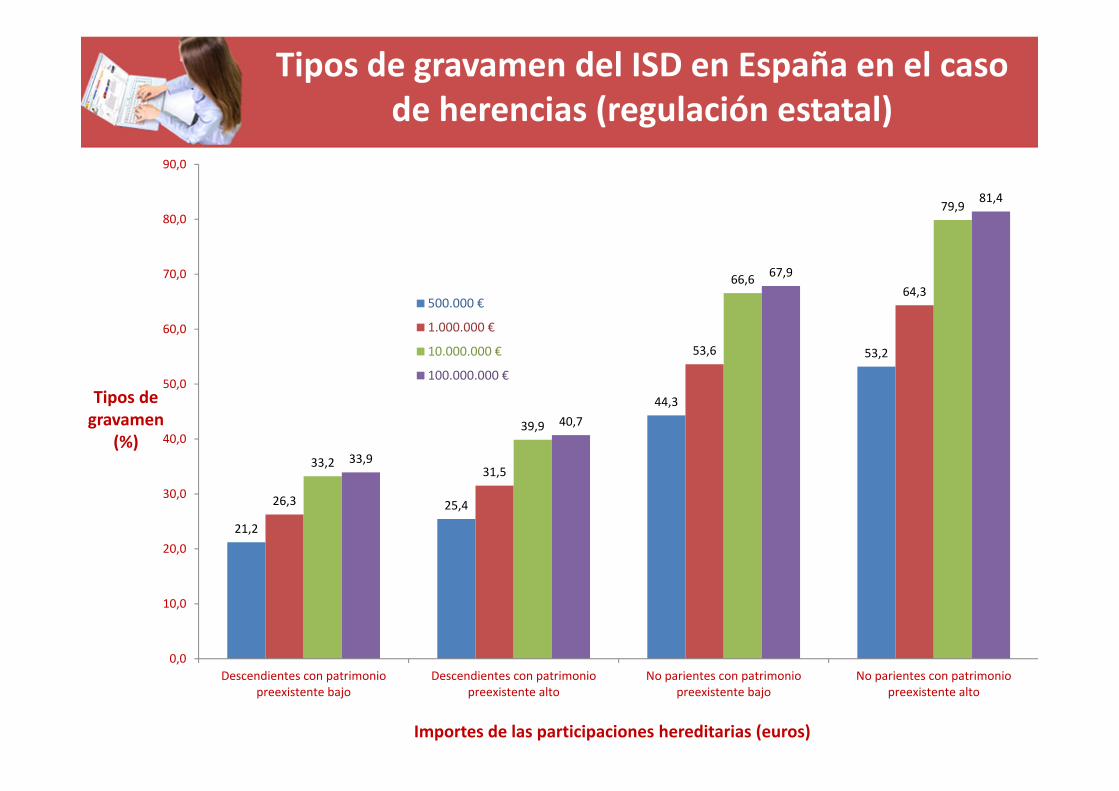

Tipos de gravamen del ISD en España en el caso de herencias (regulación estatal)

21,2

25,4

44,3

53,2

26,3

31,5

53,6

64,3

33,2

39,9

66,6

79,9

33,9

40,7

67,9

81,4

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Descendientes con patrimoniopreexistente bajo

Descendientes con patrimoniopreexistente alto

No parientes con patrimoniopreexistente bajo

No parientes con patrimoniopreexistente alto

500.000 €

1.000.000 €

10.000.000 €

100.000.000 €

Tipos de gravamen

(%)

Importes de las participaciones hereditarias (euros)

ISD: LÍNEAS DE REFORMA

‐GRAVAMEN EN FUNCIÓN DE HERENCIAS Y DONACIONES A LO LARGO DE LA VIDA

‐ADOPCIÓN DE UN IMPUESTO LINEAL (CON MÍNIMO EXENTO)

ÍNDICE

1. IMPORTANCIA RELATIVA DE LA IMPOSICIÓN PERSONAL EN ESPAÑA

2. IRPF

3. IMPUESTO SOBRE EL PATRIMONIO (IP)

4. IMPUESTO SOBRE SUCESIONES Y DONACIONES (ISD)

5. ESPECIAL REFERENCIA A LA TRIBUTACIÓN DEL AHORRO

6. CONSIDERACIONES FINALES

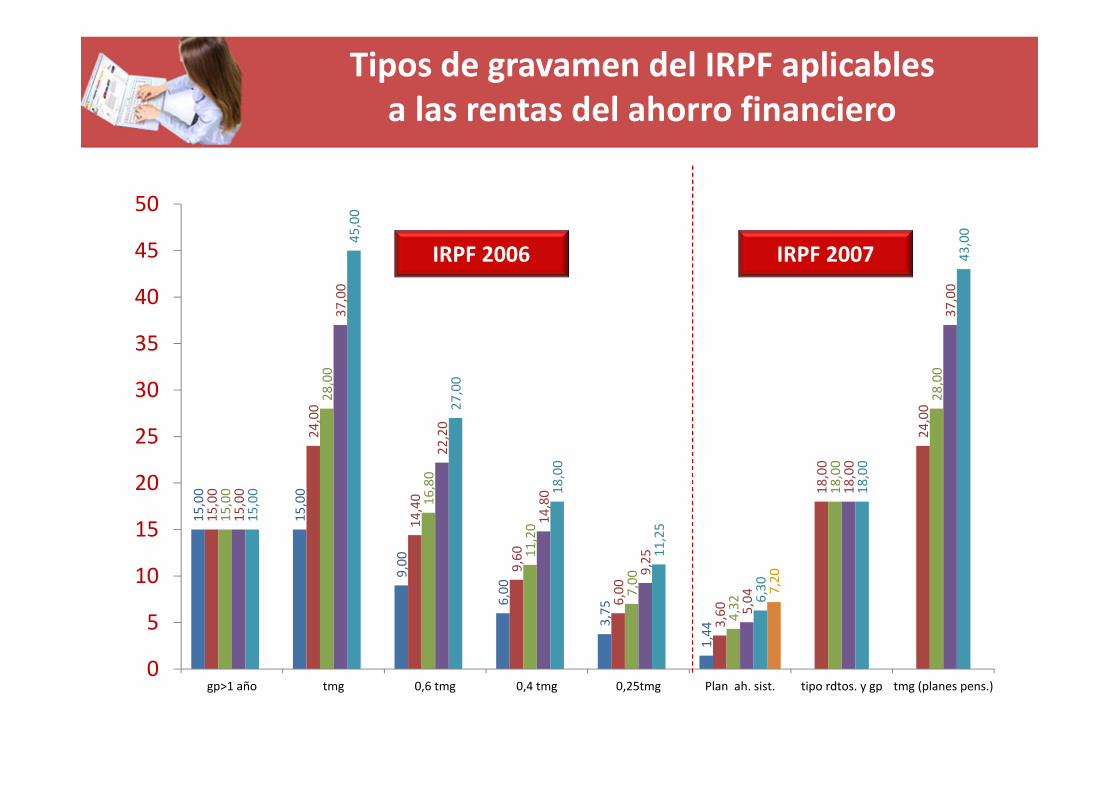

Tipos de gravamen del IRPF aplicables a las rentas del ahorro financiero

15,00

15,00

9,00

6,00

3,75

1,44

15,00

24,00

14,40

9,60

6,00

3,60

18,00

24,00

15,00

28,00

16,80

11,20

7,00

4,32

18,00

28,00

15,00

37,00

22,20

14,80

9,25

5,04

18,00

37,00

15,00

45,00

27,00

18,00

11,25

6,30

18,00

43,00

7,20

0

5

10

15

20

25

30

35

40

45

50

gp>1 año tmg 0,6 tmg 0,4 tmg 0,25tmg Plan ah. sist. tipo rdtos. y gp tmg (planes pens.)

IRPF 2006 IRPF 2007

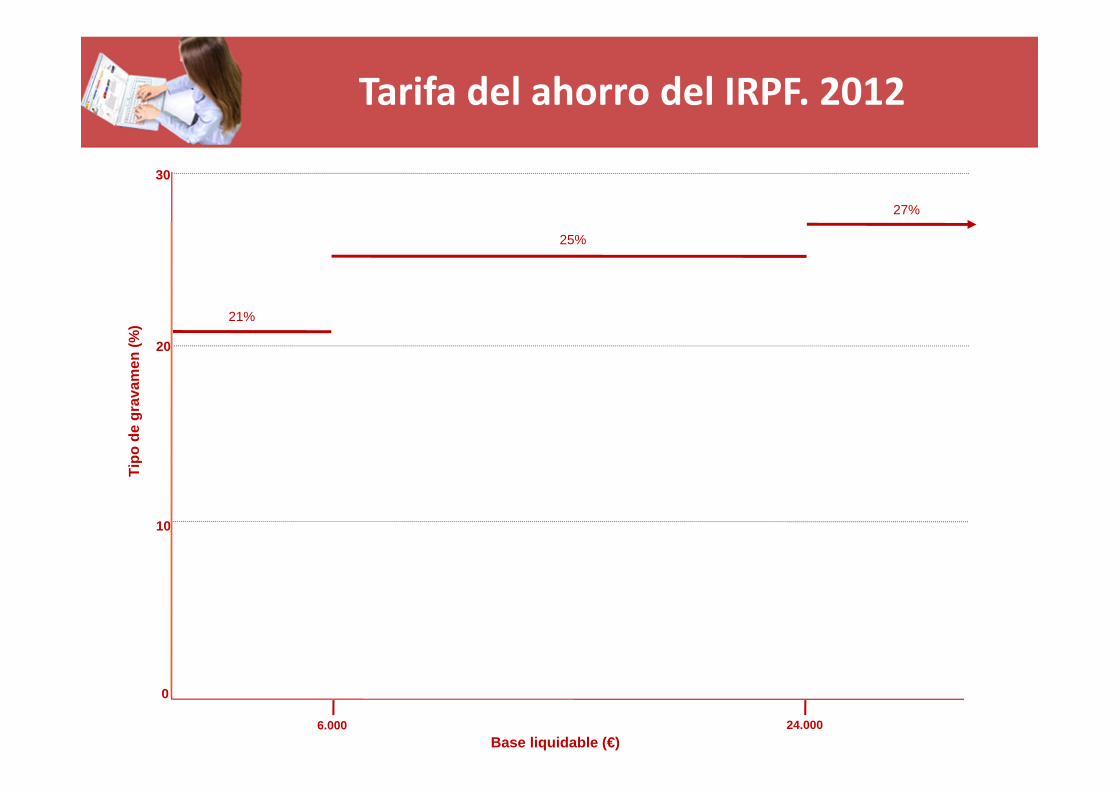

Tarifa del ahorro del IRPF. 2012

Base liquidable (€)

Tipo

de

grav

amen

(%) 21%

25%

27%

6.000 24.000

0

10

20

30

La tributación de los productos financieros en el IRPF 2012: aspectos básicos

Leyenda:BI: Base ImponibleRCM: Rendimiento del capital mobiliarioGP: Ganancia patrimonialVA: Valor de adquisiciónVT: Valor de transmisión

Tributación rentas Tarifa

RCM

0 ‐ 6.000 €: 21%

6.000‐24.000 €: 25%

24.000 € en adelante: 27%

GP

0 ‐ 6.000 €: 21%

6.000‐24.000 €: 25%

24.000 € en adelante: 27%

Rendimientos del trabajo Según tarifa general

Producto Aportación / Inversión Rendimiento Transmisión Singularidades

Depósitos ‐‐‐ RCM ‐‐‐Deducción en cuota IRPF para cuentas ahorro‐vivienda. Base

máxima 9.040 €Títulos de renta fija ‐‐‐ RCM RCM (VT‐VA) ‐‐‐

Fondos de inversión (de acumulación) (participaciones)

‐‐‐ ‐‐‐ GP (VT‐VA)Diferimiento en caso de

reinversión

Acciones ‐‐‐ Dividendos: RCM GP (VT‐VA)Exención primeros 1.500 € en

dividendos

Seguro de vida de rentas‐‐‐

RCM

Adición de rentabilidad generada en el caso de rentas diferidas

Vitalicias: % s/edad perceptor

‐‐‐

Temporales: % s/duración renta

Seguro de vida de capital diferido

‐‐‐ RCM (capital ‐ primas) ‐‐‐ ‐‐‐

Plan de pensiones Reducción BI (Límites) Rendimiento del trabajo ‐‐‐ ‐‐‐

PIASLímites anual y global de

aportacionesRCM (% renta s/ edad del

rentista)‐‐‐

Exención rendimiento hasta constitución en renta vitalicia

3,223,00 2,93

2,50

1,74 1,69

1,04

0

0,5

1

1,5

2

2,5

3

3,5

Planes de pensiones(Caso B)

Planes de pensiones(Caso A)

PIAS Fondo de inversión Depósito anual Acciones concapitalización de

beneficios

Acciones condividendos

(%)

Caso A: t024%; t2524%

Caso B: t028%; t2524%

Edad inversor: 45 años

Ingresos anuales: 30.000 €

Inversión inicial y única: 5.000 €

Tipo IRPF ahorro: 21%

Plazo recuperación inversión y rentabilidad acumulada: 25 años

Rentabilidad nominal bruta alternativas de inversión: 3%

Tipo marginal general IRPF inversor momento de la inversión (%) :

Supuestos cálculo

Rentabilidad de los diferentes productos de ahorro. IRPF 2012

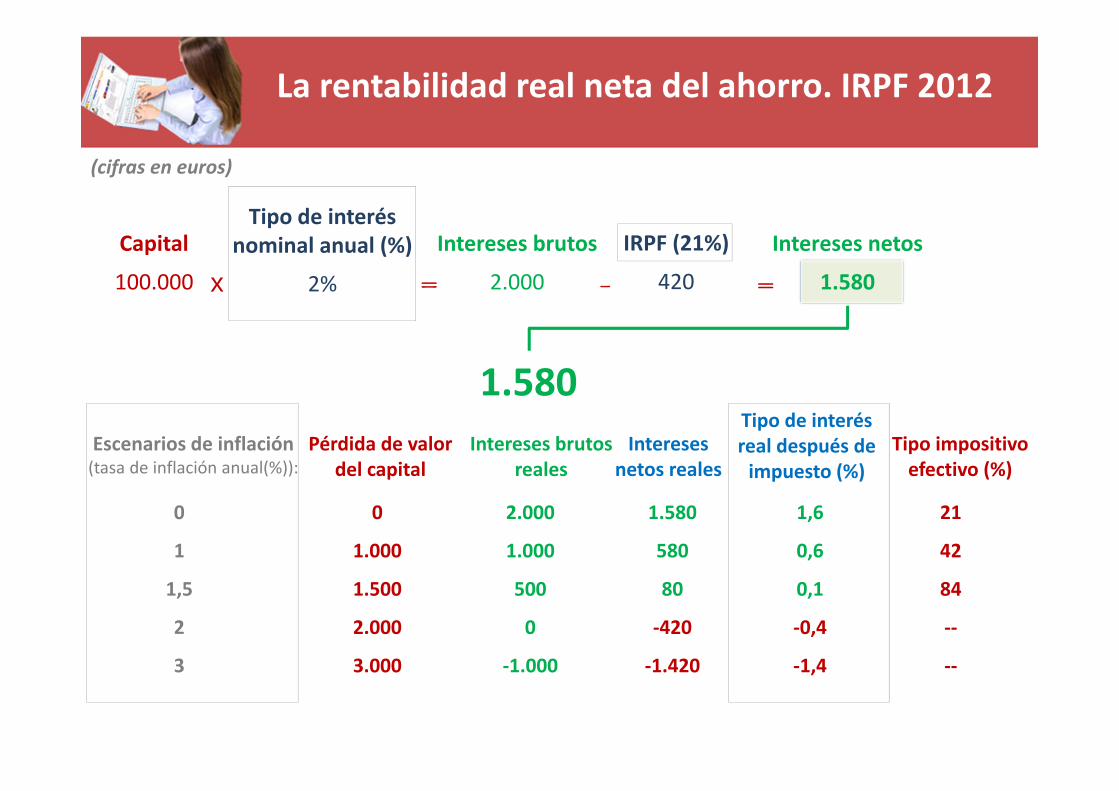

La rentabilidad real neta del ahorro. IRPF 2012

Capital

100.000

Tipo de interés nominal anual (%)

2%

Intereses brutos

2.000

IRPF (21%)

420

Intereses netos

1.580x = - =

1.580Escenarios de inflación (tasa de inflación anual(%)):

0

1

1,5

2

3

Pérdida de valor del capital

0

1.000

1.500

2.000

3.000

Intereses netos reales

1.580

580

80

‐420

‐1.420

Tipo de interés real después de impuesto (%)

1,6

0,6

0,1

‐0,4

‐1,4

(cifras en euros)

Intereses brutos reales

2.000

1.000

500

0

‐1.000

Tipo impositivo efectivo (%)

21

42

84

‐‐

‐‐

ÍNDICE

1. IMPORTANCIA RELATIVA DE LA IMPOSICIÓN PERSONAL EN ESPAÑA

2. IRPF

3. IMPUESTO SOBRE EL PATRIMONIO (IP)

4. IMPUESTO SOBRE SUCESIONES Y DONACIONES (ISD)

5. ESPECIAL REFERENCIA A LA TRIBUTACIÓN DEL AHORRO

6. CONSIDERACIONES FINALES

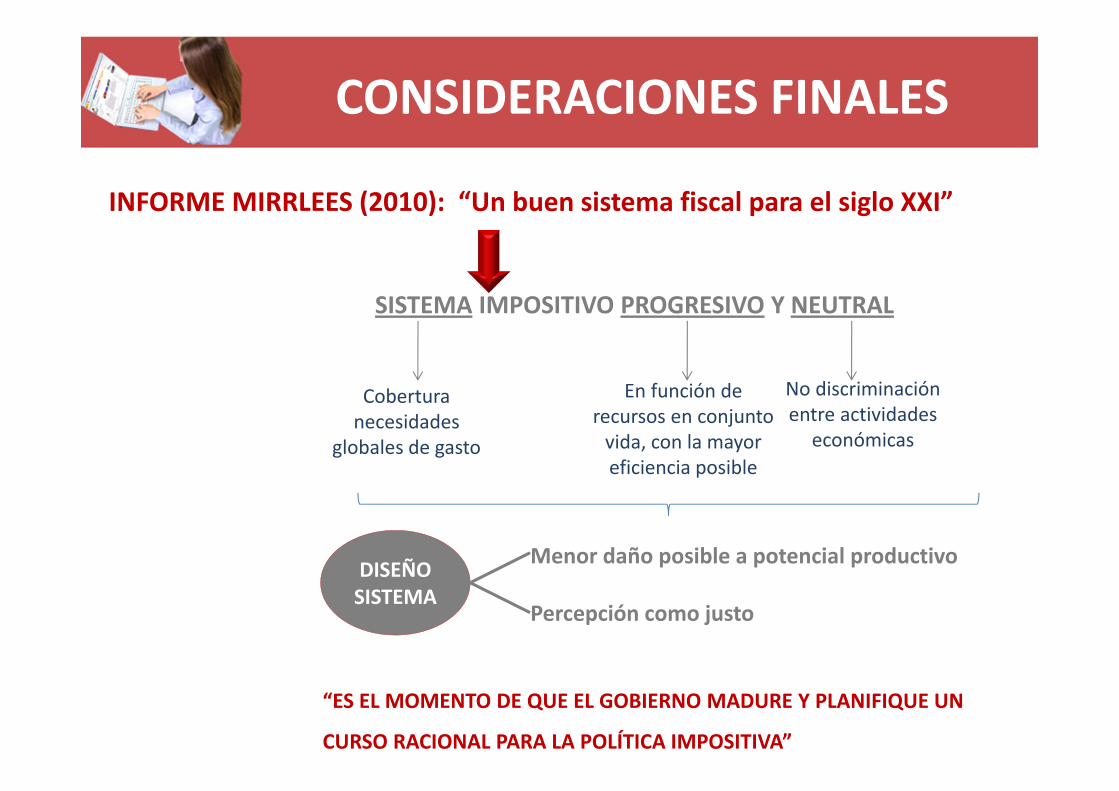

CONSIDERACIONES FINALES

INFORME MIRRLEES (2010): “Un buen sistema fiscal para el siglo XXI”

SISTEMA IMPOSITIVO PROGRESIVO Y NEUTRAL

Cobertura necesidades

globales de gasto

En función de recursos en conjunto vida, con la mayor eficiencia posible

No discriminación entre actividades

económicas

DISEÑO SISTEMA

Menor daño posible a potencial productivo

Percepción como justo

“ES EL MOMENTO DE QUE EL GOBIERNO MADURE Y PLANIFIQUE UN

CURSO RACIONAL PARA LA POLÍTICA IMPOSITIVA”

José M. Domínguez MartínezCatedrático de Hacienda Pública de la Universidad de Málaga

MESA FISCALImposición Personal

Málaga, 31 de enero de 2012

FORO “LAS REFORMAS PENDIENTES”FORO “LAS REFORMAS PENDIENTES”