FPO Unidad 1 - Introducción

46

FINANZAS PARA LAS OPERACIONES

-

Upload

carlos-felix-quispe-reyes -

Category

Documents

-

view

237 -

download

0

description

Un aporte.

Transcript of FPO Unidad 1 - Introducción

FINANZAS PARA LAS

OPERACIONES

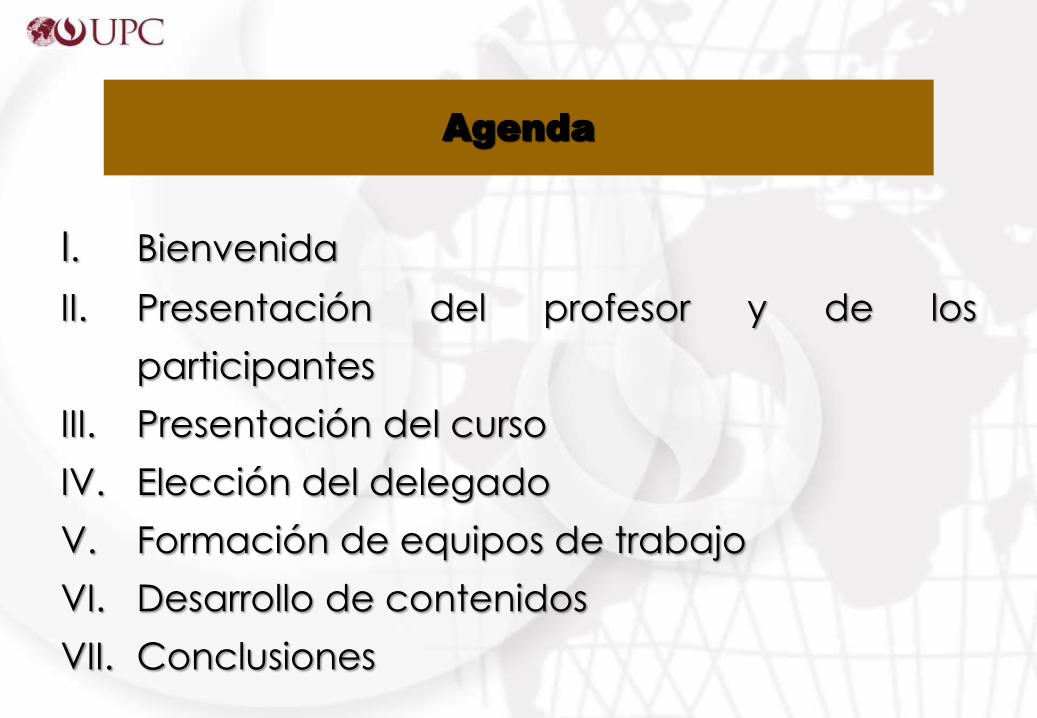

I. Bienvenida

II. Presentación del profesor y de los

participantes

III. Presentación del curso

IV. Elección del delegado

V. Formación de equipos de trabajo

VI. Desarrollo de contenidos

VII. Conclusiones

Agenda

Lineamientos

Normas generales

Asistencia

Materiales

Evaluación

25% (PC1) + 25% (PC2) + 20% (TA1) + 30% (EB1)

Nota mínima aprobatoria:

13.00

Fórmula de Evaluación

Tipo de

Evaluación Sesión Peso Recuperable

PC1 6ta 25% SÍ

PC2 10ma 25% SÍ

TA1 12da 20% NO

EB1 14ta 30% SÍ

Fórmula de Evaluación

Al finalizar el curso, el alumno propone

estrategias financieras que ayudan a la

creación de valor en una empresa, con

apoyo del pensamiento crítico y de la ética

empresarial.

Logro del Curso

FINANZAS PARA LAS

OPERACIONES

UNIDAD 1

Introducción

Logro de la Unidad

Al finalizar la primera unidad, el alumno

reconoce la ubicación de la función

financiera en las operaciones de las

empresas.

I. Concepto de finanzas

II. Importancia de las finanzas en la empresa

III. Función de la gestión financiera

IV. Elementos básicos en las decisiones de

inversión y financiamiento: rentabilidad,

liquidez y riesgo

V. Sistema financiero peruano

Temario

¿De qué se ocupa las Finanzas?

Asignación Eficiente de Recursos Financieros

Tomar Decisiones Financieras

Adquirirlos – Invertirlos – Administrarlos

Las Finanzas

Concepto de Finanzas

Es una rama de la economía que estudia lo relativo

a la obtención y uso del dinero y su flujo entre

individuos, empresas o estados.

También puede definirse como el arte y la ciencia

de administrar dinero.

El término finanzas proviene del latín “finacia", que

significa pago en dinero.

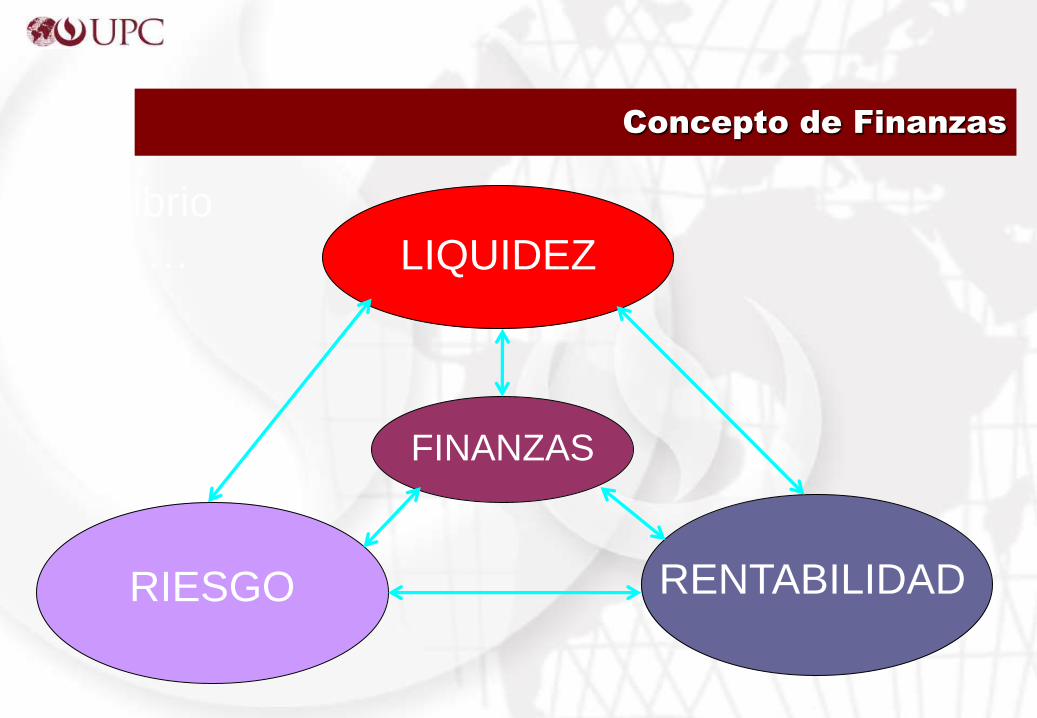

Concepto de Finanzas

LIQUIDEZ

RIESGO RENTABILIDAD

FINANZAS

Equilibrio

entre …

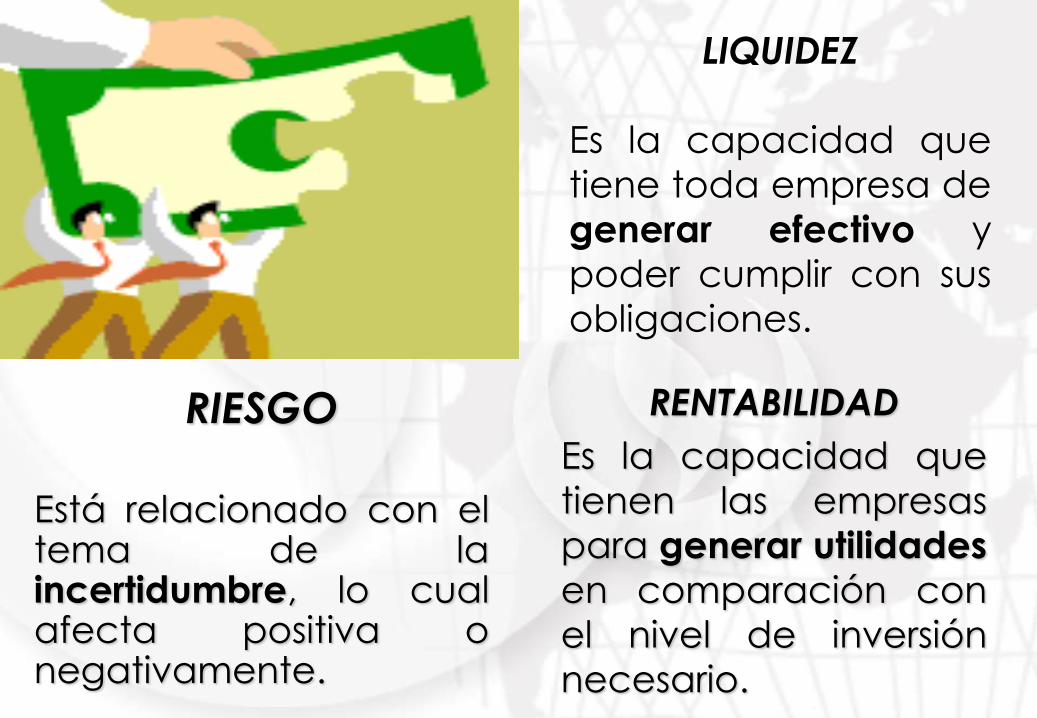

RIESGO

Está relacionado con el tema de la incertidumbre, lo cual afecta positiva o negativamente.

RENTABILIDAD

Es la capacidad que

tienen las empresas

para generar utilidades

en comparación con

el nivel de inversión

necesario.

LIQUIDEZ

Es la capacidad que

tiene toda empresa de

generar efectivo y

poder cumplir con sus

obligaciones.

Importancia de las Finanzas

- El planeamiento y los principios financieros

contribuyen al eficiente uso de los recursos.

- Las decisiones financieras afectan a la

magnitud de la corriente de ingresos y al

riesgo de la empresa.

Importancia de las Finanzas

- El equilibrio entre el riesgo y la rentabilidad

contribuye a elevar el valor de las acciones

en el largo plazo.

- Son fundamentales por cuanto ayudan a

corregir el débil manejo de otras áreas.

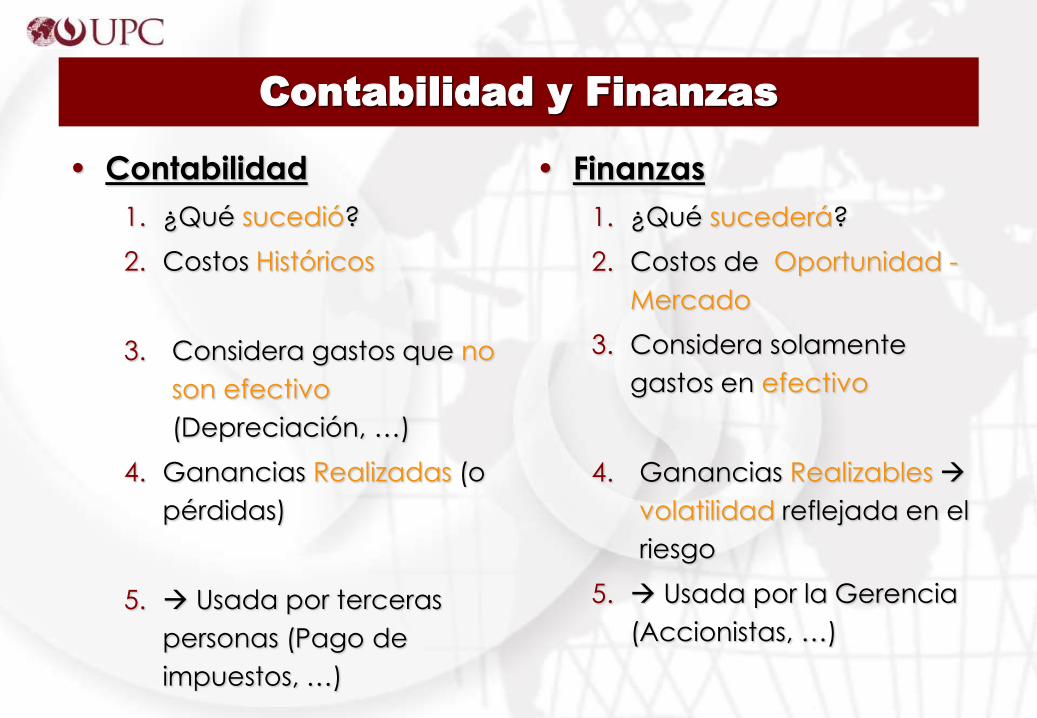

• Contabilidad

1. ¿Qué sucedió?

2. Costos Históricos

3. Considera gastos que no

son efectivo

(Depreciación, …)

4. Ganancias Realizadas (o

pérdidas)

5. Usada por terceras

personas (Pago de

impuestos, …)

• Finanzas

1. ¿Qué sucederá?

2. Costos de Oportunidad -

Mercado

3. Considera solamente

gastos en efectivo

4. Ganancias Realizables

volatilidad reflejada en el

riesgo

5. Usada por la Gerencia

(Accionistas, …)

Contabilidad y Finanzas

Gestión Financiera

Conjunto de actividades que comprende

la planificación, ejecución y monitoreo

(seguimiento) de los recursos monetarios de

una empresa (organización).

• ¿Qué es la Administración Financiera?

• ¿Cuál es la Meta de la Empresa?

El Rol de la Administración Financiera

Toma de Decisiones para Crear Valor en las Corporaciones, lo cual requiere

ejecutar:

- Decisiones de Inversión

- Decisiones de Financiamiento

- Decisiones Gerenciales

¿Qué es la Administración Financiera?

¿En qué debemos invertir?

¿Cuál es el tamaño óptimo de la empresa?

¿Qué activos específicamente deberán ser

adquiridos: Activos Corrientes – Activos Fijos?

¿Debe reducirse el nivel de activos?

Lado izquierdo del Balance General -

ACTIVOS

Decisiones de Inversión

Recordemos…

Balance General

• El Balance General es como

una fotografía de la empresa

en un punto dado del tiempo.

Usualmente al 31-Dic-XXXX.

• Muestra la situación

económica (utilidad) y

financiera (liquidez) de la

entidad.

• Tiene dos componentes

principales:

•ACTIVO (A)

•PASIVO (P) y PATRIMONIO

(PA)

• La ecuación del equilibrio es:

Activo = Pasivo + PAtrimonio

A = P + PA

Balance General

BALANCE

GENERAL

ACTIVO

Son todos los

recursos

económicos que

posee una empresa

de los cuales se

espera que

generen ingresos

en el futuro.

PASIVO

Son todas las

obligaciones contraídas

por la empresa con

terceros.

PATRIMONIO

Son todas las

obligaciones de la

empresa con los dueños

de la misma.

Activo Corriente

Corto plazo (hasta un año)

• Efectivo

• Cuentas por Cobrar (clientes)

• Otras Cuentas por Cobrar

(terceros)

• Inventarios

• Gastos Pagados por Adelantado

• Valores Negociables

Activo No Corriente

Largo plazo (más de un año)

Activos Fijos

• Terrenos

• Edificaciones

• Maquinarias y equipos

• Unidades de transporte

(vehículos)

• Muebles y enseres

• Equipos diversos

Activo No Corriente

Largo plazo (más de un

año)

Intangibles

• Marcas

• Patentes

• Licencias

• Franquicias

¿Cuál es la mejor combinación de

financiamiento – Estructura Financiera?

Acreedores - Accionistas

¿Cuál es el mejor tipo de financiamiento?

¿Cuál es la Política de Dividendos?

¿Cómo serán adquiridos los fondos?

De qué manera serán financiados los

activos de la empresa - PASIVOS

Decisiones de Financiamiento

Pasivo Corriente

Corto plazo (hasta un año)

• Cuentas por Pagar

(proveedores)

• Préstamos de Corto Plazo

• Remuneraciones por

Pagar

• Tributos por Pagar

• Otras Cuentas por Pagar

(a terceros)

• Beneficios Sociales (CTS)

Pasivo No Corriente

Largo plazo (más de un

año)

• Préstamos de Largo Plazo

• Beneficios Sociales (CTS)

• Otras Cuentas por Pagar

Patrimonio

• Capital Social

• Reservas

• Resultado del Período

• Resultados Acumulados

( + ) Ventas Netas

( - ) Costo de Ventas

( = ) Utilidad Bruta

( - ) Gastos de Administración

( - ) Gastos de Ventas

( = ) Utilidad de Operación

( - ) Gastos Financieros

( = ) Utilidad antes de Impuestos

( - ) Impuesto a la Renta

( = ) Utilidad Neta / Pérdida (del ejercicio)

Estructura del Estado de Resultados

• ¿Cuál debe ser la tasa de crecimiento?

• ¿Cómo se deben manejar eficientemente los

activos existentes?

• ¿Cómo se deben manejar los gastos y costos?

Manejo de actividades de operación

Decisiones Gerenciales

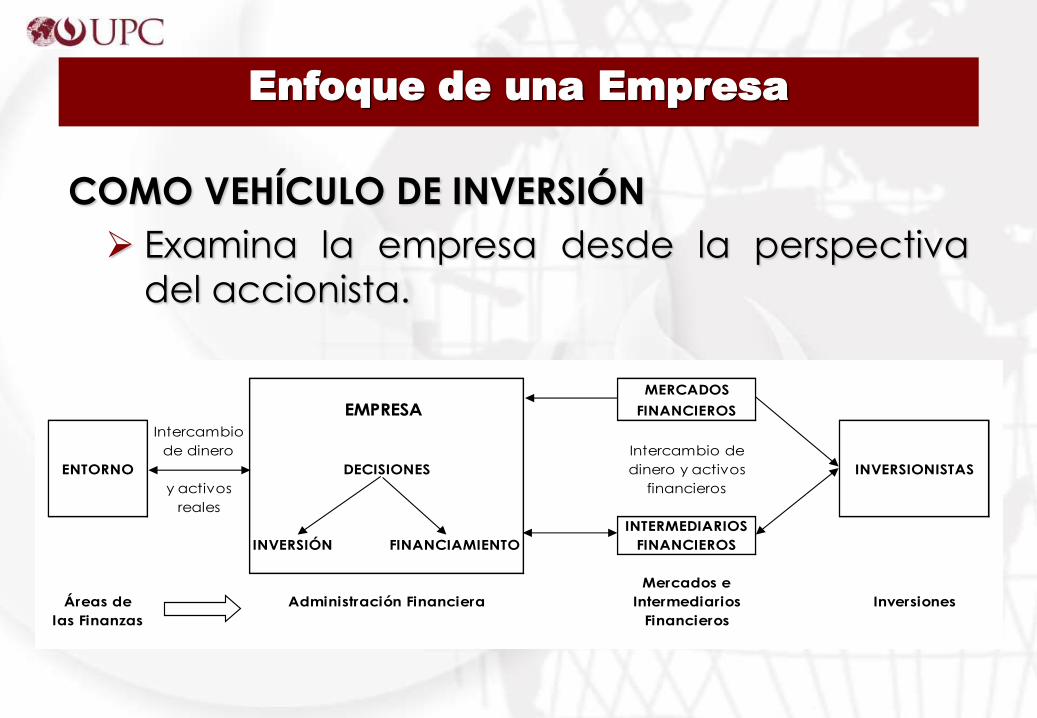

MERCADOS

EMPRESA FINANCIEROS

Intercambio

de dinero Intercambio de

ENTORNO dinero y activos INVERSIONISTAS

y activos financieros

reales

INTERMEDIARIOS

INVERSIÓN FINANCIAMIENTO FINANCIEROS

Mercados e

Áreas de Intermediarios Inversiones

las Finanzas Financieros

DECISIONES

Administración Financiera

Enfoque de una Empresa

COMO VEHÍCULO DE INVERSIÓN

Examina la empresa desde la perspectiva

del accionista.

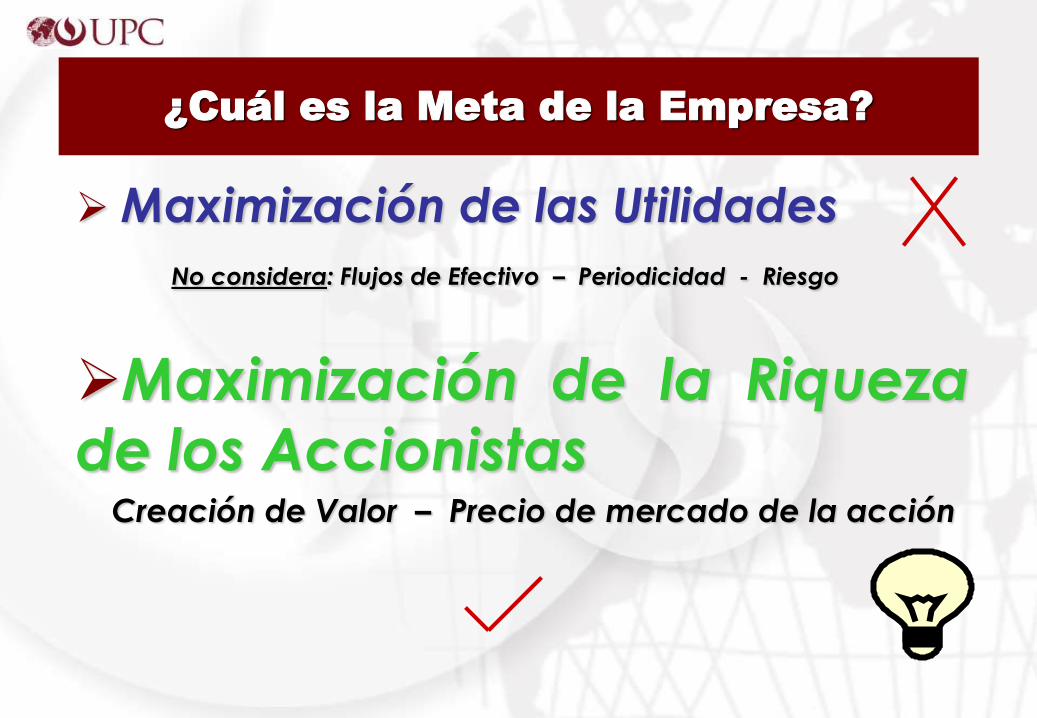

Maximización de las Utilidades

No considera: Flujos de Efectivo – Periodicidad - Riesgo

Maximización de la Riqueza

de los Accionistas Creación de Valor – Precio de mercado de la acción

¿Cuál es la Meta de la Empresa?

¡Maximización de la Riqueza

de los Accionistas!

Buscar Creación de Valor, lo que ocurre

cuando maximizamos el precio intrínseco

de las acciones.

¿Cuál es la Meta de la Empresa?

• Están compuestos por todas las instituciones y

procedimientos para reunir a los compradores

y vendedores de instrumentos financieros.

• Su propósito es asignar eficientemente los

recursos entre los usuarios finales.

Mercados Financieros

MERCADO DE DINERO

Se realizan transacciones de instrumentos de Corto Plazo.

Valores Negociados:

- Valores del Banco Central

- Papeles Comerciales, Pagarés, Letras

- Certificados de Depósito

MERCADO DE CAPITAL

Se realizan transacciones de instrumentos de Largo Plazo.

Valores Negociados:

- Acciones: Comunes - Preferentes

- Bonos

Tipos de Mercados Financieros

• Bancos

• Instituciones de ahorro y crédito

• Compañías de Seguros

• Administradoras de Fondos de Pensiones

Son instituciones que canalizan los

excedentes de individuos, empresas o

Gobierno hacia préstamos o inversiones.

Intermediarios Financieros

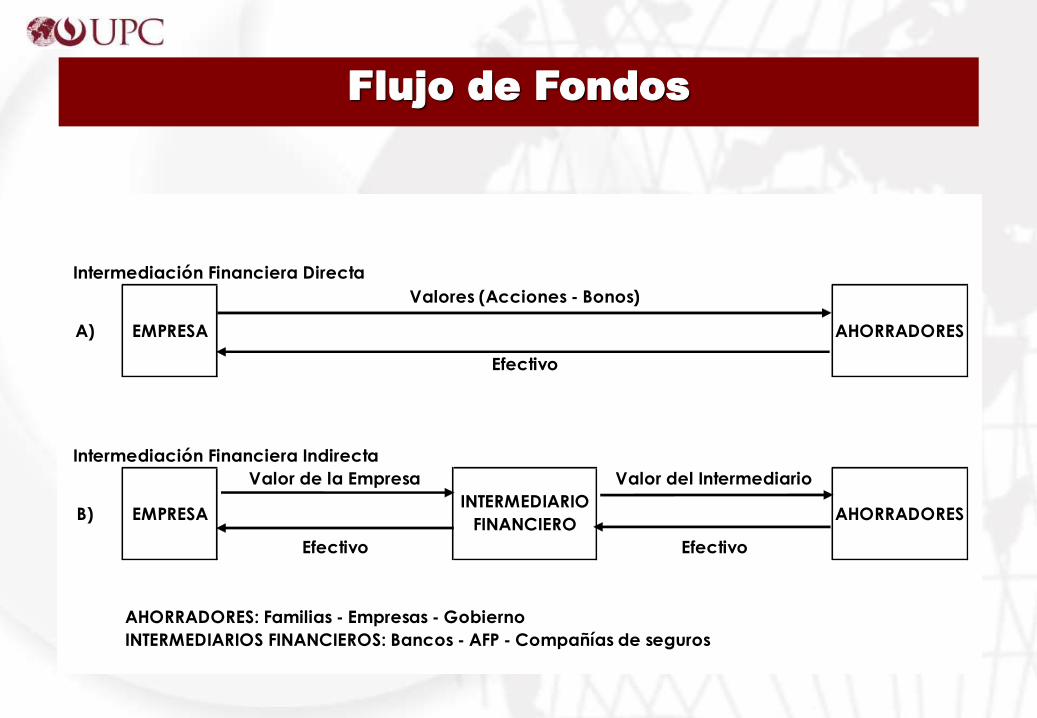

Intermediación Financiera Directa

Intermediación Financiera Indirecta

INTERMEDIARIO

FINANCIERO

AHORRADORES: Familias - Empresas - Gobierno

INTERMEDIARIOS FINANCIEROS: Bancos - AFP - Compañías de seguros

AHORRADORES

AHORRADORESEMPRESA

Valores (Acciones - Bonos)

Efectivo

Efectivo Efectivo

Valor de la Empresa Valor del Intermediario

A)

B) EMPRESA

Flujo de Fondos

BCRP SBS

SISTEMA BANCARIO SISTEMA NO BANCARIO

BANCO DE LA NACIÓN FINANCIERAS

AGROBANCO CAJAS MUNICIPALES

BANCA MÚLTIPLE CAJAS RURALES

EDPYMES

EMPRESAS DE

ARRENDAMIENTO

FINANCIERO

COMPAÑÍAS DE SEGUROS

AFP's

COFIDE

Sistema Financiero Peruano

http://www.sbs.gob.pe

FINANZAS PARA LAS

OPERACIONES