G#1.Swett.Montes.Ileana.Contacostos2.xlsx

44

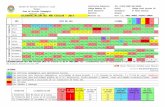

M O LIENDA TUBO DEM ALTA M aceracion FILTRACION CO CCIO N SEDIM EN TACION ENFRIAM I FERM ETAC M ADURA Filtracion Fi

-

Upload

maymay-vaca -

Category

Documents

-

view

212 -

download

0

Transcript of G#1.Swett.Montes.Ileana.Contacostos2.xlsx

MOLIENDA

TUBO DE MALTA

Maceracion

FILTRACION

COCCION

SEDIMENTACION

ENFRIAMIENTO

FERMETACION Y MADURACION

Filtracion Final

Alimentacion en linea

Lavado y enjuage

Inspector de botellas

PASTEURIZACIONDESPACHO

FINAL

MOLIENDA

TUBO DE MALTA

Maceracion

FILTRACION

COCCION

SEDIMENTACION

ENFRIAMIENTO

FERMETACION Y MADURACION

Filtracion Final

Alimentacion en linea

Lavado y enjuage

Inspector de botellas

PASTEURIZACIONDESPACHO

FINAL

UNIDADESPRODUCTOS EN PROCESO 0UNIDADES INICIIADAS 50,000TERMINADAS Y TRANSFERIDAS AL DEPARTAMENTO DE REFINACION 35,000

COSTOSQUIMICO P $ 250,000.00QUIMICO Q $ 70,000.00COSTOS DE CONVERSION $ 135,000.00

UNIDADES EQUIVALENTE 85,000COSTOS DE LOS BIENES TERMIANDOS $ 455,000.00

MOLIENDA

TUBO DE MALTA

Maceracion

FILTRACION

COCCION

SEDIMENTACION

ENFRIAMIENTO

FERMETACION Y MADURACION

Filtracion Final

Alimentacion en linea

Lavado y enjuage

Inspector de botellas

PASTEURIZACIONDESPACHO

FINAL

UNIDADESFISICAS

INVENTARIO INICIAL DE PRODUCTOS EN PROCESO (1 DE MAYO) 80INICAIDO EN MAYO DE 2012 500TERMIANDO DURANTE MAYO 2012 460INVENTARIO FINAL DE PRODUCTOS EN PROCESO (31 MAYO) 120TOTAL DE COSTOS AGREADOS DURANTE MAYO 2012GRADO DE AVANCE: MATERIALES DIRECTOS: 90% COSTOS DE CONVERSION, 40%GRADO DE AVANCE: MATERIALES DIRECTOS: 60% COSTOS DE CONVERSION, 30%

240

MATERIALES DIRECTOS 90%COSTOS DE CONVERSION 40%MATERIALES DIRECTOS 60%COSTOS DE CONVERSION 30%

MATERIALES DIRECTOS $ 4,830,000.00COSTOS DE CONVERSION $ 974,400.00TOTAL $ 5,804,400.00

MATERIALES COSTOS DEDIRECTOS CONVERSION TOTAL$ 493,360.00 $ 91,040.00 $ 584,400.00

$ 3,220,000.00 $ 1,392,000.00 $ 4,612,000.00

TOTAL: $ 5,196,400.00

$ 2,898,000.00$ 556,800.00

$ 1,932,000.00$ 417,600.00

$ 20,125.00$ 4,060.00

COMPANIA DAMED S.A.

DEPARTAMENTO PRODUCCION UNO

PROCESO 9000 100%80%

TERMINADAS 1000MATERIALES $ 5 MANO DE OBRA $ 7 COSTOS INDIRECTOS DE FABRICACION $ 5

DEPARTAMENTO PRODUCCION DOS

PROCESO 2000 80%50%

TERMINADAS Y NO TRANSFERIDAS 500COSTOS DEL DEPARTAMENTO ANTERIOR $ 17.00MATERIALES $ 10.00MANO DE OBRA $ 6.00COSTOS INDIRECTOS DE FABRICACION $ 4.00

UNIDADES DEPTO 1 DEPTO 2UNIDADES COMENZADAS 20000UNIDADES TERMINADAS Y TRANSFERIDAS 23000 18000UNIDADES TERMINADAS Y NO TRANSFERIDAS 1000 2500UNIDADES EN PROCESOGRADO DE AVANCE 100%

50% 90%COSTOSCOSTOS TRANSFERIDOSCOSTOS DE MATERIALES 115000 252600COSTO DE MANO DE OBRA 138600 137704COSTOS INDIRECTOS DE FABRICACION 92400 117156VENTASUNIDADES VENDIDAS 15000COSTO DE PRODUCCION 150%

PARCIAL DEBE HABER*1*

INV. DE PRODUCCION EN PROCESO DEPTO 1 $ 0.00 $ 0.00 $ 0.00Materiales $ 0.00 $ 0.00 $ 0.00 A INVENTARIOS DE MATERIALES $ 0.00 $ 0.00 $ 0.00*2* $ 0.00 $ 0.00 $ 0.00INV. DE PRODUCCION EN PROCESO DEPTO 1 $ 0.00 $ 0.00 $ 0.00Mano de Obra Directa $ 0.00 $ 0.00 $ 0.00Costos Indirectos de Fabricacion $ 0.00 $ 0.00 $ 0.00 A Nomina Planta $ 0.00 $ 0.00 $ 0.00 Cuentas Varias $ 0.00 $ 0.00 $ 0.00*3* $ 0.00 $ 0.00 $ 0.00INV. DE PRODUCCION EN PROCESO DEPTO 2 $ 0.00 $ 0.00 $ 0.00Materiales $ 0.00 $ 0.00 $ 0.00 A INVNETARIO DE MATERIALES $ 0.00 $ 0.00 $ 0.00*4* $ 0.00 $ 0.00 $ 0.00INV. DE PRODUCCION EN PROCESO DEPTO 2 $ 0.00 $ 0.00 $ 0.00Mano de Obra Directa $ 0.00 $ 0.00 $ 0.00Costos Indirectos de Fabricacion $ 0.00 $ 0.00 $ 0.00 A Nomina Planta $ 0.00 $ 0.00 $ 0.00 Cuentas Varias $ 0.00 $ 0.00 $ 0.00*5* $ 0.00 $ 0.00 $ 0.00INV. DE PRODUCCION EN PROCESO DEPTO 2 $ 0.00 $ 0.00 $ 0.00Transferidos $ 0.00 $ 0.00 $ 0.00INV. DE PRODUCCION EN PROCESO DEPTO 1 $ 0.00 $ 0.00 $ 0.00*6* $ 0.00 $ 0.00 $ 0.00INV. DE PRODUCTOS TERMINADOS $ 0.00 $ 0.00 $ 0.00Transferidos $ 0.00 $ 0.00 $ 0.00INV. DE PRODUCCION EN PROCESO DEPTO 1 $ 0.00 $ 0.00 $ 0.00

$ 0.00 $ 0.00 $ 0.00TOTAL $ 0.00 $ 0.00

INDUSTRIAS REPRODUCCIONESMATERIALES 70%MATERIALES 30%

IMPRESION DE GRAFICOS E IMAGENES 60%DANO NORMAL 2%

PROCESO DE ACABADO 90%DANO NORMAL 1%

IMPRESION INV INC EN PROCESO 1 OCTUBRE 300

GRADO DE TERMINACION80%

INV, INC, TERM. Y NO TRANSF 1.1 OCTUBRE 500COSTOS UNITARIOS EQUIV, DE STBRE:COSTOS TRANSFERIDOSMATERIALES DIRECTOS $ 14.00COSTOS DE CONVERSION $ 12.00TRABAJOS PRIMERA QUINCENA STBRE:INICIADAS EN ESTE PERIODO 1000TERMIINADAS Y TRANSFERIDAS 1400TERMINADAS Y NO TRANSFERIDAS 200UNIDADES DANADAS 20INVENTARIO FINALGRADO DE TERMINACION

65%COSTOS PRIMERA QUINCENA DE OCTUBRECOSTOS TRANSFERIDOSMATERIALES DIRECTOS $ 18,500.00COSTOS DE CONVERSION $ 27,750.00COSTOS POR REPORCESO DE EN OCTUBRECOSTOS DE CONVERSION POR REPROCESO

S.A.HOJAS, TINTAS, MATRICESIMPRESION DE GRAFICOS E IMAGENES

UNIDADES TERMINADASACABADO

250 UNIDADES100%80%

200 UNIDADES

$ 16.00$ 13.00$ 10.00

1350250

50

100%50%

$ 28,000.00$ 20,500.00

2500

CUENTA PARCIAL DEBE*1*INVENTARIO DE PRODUCCION EN PROCESO DEPTO 1. $ 8,050.00 INVENTARIO DE MATERIALESV/. Correspondiente a entrega de materiales.*2*INVENTARIO DE PRODUCCION EN PROCESO DEPTO 1. $ 123,450.00MANO DE OBRA DIRECTA $ 123,450.00COSTOS INDIRECTOS DE FABRICACION NOMINA PLANTA CUENTAS VARIASV/. Correspondiente a entrega de materiales.*3*INVENTARIO DE PRODUCCION EN PROCESO DEPTO 2. $ 365,880.00MATERIALES INVENTARIO DE MATERIALESV/. Correspondiente a entrega de materiales.*4*INVENTARIO DE PRODUCCION EN PROCESO DEPTO 2. $ 269,130.00MANO DE OBRA DIRECTACOSTOS INDIRECTOS DE FABRICACION NOMINA PLANTA CUENTAS VARIASV/. Correspondiente a entrega de materiales.*5*INVENTARIO DE PRODUCCION EN PROCESO DEPTO 2. $ 108,750.00TRANSFERIDOS INVENTARIO DE PRODUCCION EN PROCESO DEPATO 1.*6*INVENTARIO DE PRODUCTOS TERMIANDOS $ 144,300.00TRANSFERIDOS INVENTARIO DE PRODUCTOS EN PROCESO DEPTO 1.V/. Productos termiandos y enviados al almacen

TOTAL: $ 123,450.00 $ 1,019,560.00

HABER

$ 8,050.00

$ 123,450.00

$ 365,880.00

$ 269,130.00

$ 108,750.00

$ 144,300.00

$ 1,019,560.00

MAYORIZACIONINVENTARIO DE PRODUCCION EN PROCESO DEPTO 1.

DEBE HABER$ 8,050.00

INVENTARIO DE PRODUCTOS TERMINADOSDEBE HABER

$ 144,300.00

ANEXO A LA CUENTA INVENTARIO PRODUCCION EN PROCESO DEPTO 1.$ 8,050.00

ANEXO A LA CUENTA INVENTARIO PRODUCCION EN PROCESO DEPTO 2.$ 269,130.00

INVENTARIO DE PRODUCCION EN PROCESO DEPTO 2.DEBE HABER

$ 108,750.00

PRODUCTOS EN PROCESOINICIADOUNIDADES ACEPTABLESUNIDADES DEFECTUOSAS NORMALESUNIDADES DEFECTUOSAS ANORMALESPRODUCTOS EN PROCESOCOSTOS TOTALES

PRODUCTOS EN PROCESOINICIADOUNIDADES ACEPTABLESUNIDADES DEFECTUOSAS NORMALESUNIDADES DEFECTUOSAS ANORMALESPRODUCTOS EN PROCESOCOSTOS TOTALES

PRODUCTOS EN PROCESOINICIADOUNIDADES ACEPTABLESUNIDADES DEFECTUOSAS NORMALESUNIDADES DEFECTUOSAS ANORMALESPRODUCTOS EN PROCESOCOSTOS TOTALES

PRODUCTOS EN PROCESOINICIADOUNIDADES ACEPTABLESUNIDADES DEFECTUOSAS NORMALESUNIDADES DEFECTUOSAS ANORMALESPRODUCTOS EN PROCESOCOSTOS TOTALES

UNIDADES FISICAS UNIDADES UNIDADES1000 1000 500.00

0 0 0.00 9000 9000 4,500.00

100 100 50.00 50 50 25.00

2000 2000 1,000.00 12,150.00 6,075.00

UNIDADES FISICAS MATERIALES DIRECTOS COSTOS DE CONVERSION COSTOS TOTALES1000 $ 1,002.47 $ 2,283.95 $ 3,286.42

0 $ 0.00 $ 0.00 $ 0.00 9000 $ 9,022.22 $ 20,555.56 $ 29,577.78

100 $ 100.25 $ 228.40 $ 328.64 50 $ 50.12 $ 114.20 $ 164.32

2000 $ 2,004.94 $ 4,567.90 $ 6,572.84 $ 12,180.00 $ 27,750.00 $ 27,750.00

UNIDADES FISICAS UNIDADES UNIDADES1000 1000 300.00

0 0 0.00 9000 9000 2,700.00

100 100 30.00 50 50 15.00

2000 2000 600.00 12,150.00 3,645.00

UNIDADES FISICAS UNIDADES UNIDADES COSTOS TOTALES1000 $ 1,002.47 $ 2,283.95 $ 3,286.42

0 $ 0.00 $ 0.00 $ 0.00 9000 $ 9,022.22 $ 20,555.56 $ 29,577.78

100 $ 100.25 $ 228.40 $ 328.64 50 $ 50.12 $ 114.20 $ 164.32

2000 $ 2,004.94 $ 4,567.90 $ 6,572.84 $ 12,180.00 $ 27,750.00 $ 27,750.00

UNIDADES FISICASPRODUCTOS EN PROCESO 1000INICIADO 0UNIDADES ACEPTABLES 9000UNIDADES DEFECTUOSAS NORMALES 100UNIDADES DEFECTUOSAS ANORMALES 50

PRODUCTOS EN PROCESO 2000COSTOS TOTALES DIFERENCIA 8050

TOTALES

MATERIALES DIRECTOS COSTOS DE CONVERSION$ 1,423.00 $ 1,110.00

$ 1.42 $ 1.11 $ 12,807.00 $ 9,990.00

$ 128.07 $ 99.90 $ 6,403.50 $ 4,995.00 $ 6,403.50 $ 4,995.00

$ 3.20 $ 2.50 *

$ 12,180.00 $ 27,750.00 $ 25,774.09 $ 20,104.88 $ 37,954.09 $ 47,854.88

Inventario en proceso al 1ro de marzo

Grado de avance

Inciadas en Marzo

Terminadas y Transferidas

Terminadas y no Transferidas al 30 marzo

Productos en Proceso al 30 de Marzo

Grado de avance

DEPARTAMENTO

VIENE DEL DEPARTAMENTO

PERIODO

FLUJO DE PRODUCCION

Inv. Inicial de Producción Proceso

Iniciadas en el Período

Por distribuír:

1. Terminadas y Transferidas

2. Inventario Final en Proceso

Unidades Perdidas

Por costear /Uni. Equivalentes

COSTOS

Inv. Inic. Proceso 1ro. Marzo MPD

C.C.

Agregados en Marzo MPD.

C.C.

FLUJO DE COSTOS

Inv. Inicial de Producción Proceso

Costos añadidos en el período

Costos por distrubuír

Dividido para Unidades Equivalentes

Costo Unitario Equivalente

Ahora viene la asignación de costos, es decir ponerle costos a las unidades:

Se multiplica las unidades term. x el costo Unit. Equiv.

Se multiplica las unidades en proceso x el Cto. Unit. Equiv.

ASIGNACION DE COSTOS

TOTAL DE COSTOS ASIGNADOS

Debe multiplicar la Unidad Ter y Transf. 1.Terminadas y Transferidas

Debe multiplicar la Unid. En Proceso 2. Inventario Final en Proceso

VAMOS AHORA EL MISMO EJEMPLO POR PEPS:

Este método cuantifica la producción del período, por lo que el Inventario Incial se maneja por separado, para a éste solo hacer lo que le falta.

DEPARTAMENTO

VIENE DEL DEPARTAMENTO

PERIODO

FLUJO DE PRODUCCION

Inv. Inicial de Producción Proceso

Iniciadas en el Período

Por distribuír:

1. Terminadas y Transferidas

1.1.Inv. Inicial en Proceso

1.2.Iniciadas y terminadas período

2. Inv. Final en Proceso

Unidades Perdidas

Por costear /Unidades EquivaL.

Las unidades equivalentes comparadas con el método promedio está en las unidades del inventario inicial, fabricado en el mes de febrero

Tambien los costos unitarios equalentes serán solo del período.

FLUJO DE COSTOS

Inv. Inicial de Producción Proceso

Costos añadidos en el período

Costos por distrubuír

: Unidades Equivalentes

Costo Unitario Equivalente

ASIGNACION DE COSTOS

1.Terminadas y Transferidas

1.1. Inv. Inicial Proceso

Agregadas Inv. Inicial Proceso

1.2. Iniciadas y terminadas período

TOTAL DE COSTOS TRANSFERIDOS

2. Inventario Final en Proceso

TOTAL DE COSTOS ASIGNADOS

DPTO. UNO DPTO. DOS

3,000 Unidades 5,000 Unidades

50% C.C: 80% C.C.

15,000 Unidades 14,500 Unidades

14,500 Unidades 13,500 Unidades

0 Unidades 0 Unidades

3,500 Unidades 6,000 Unidades

40% C.C: 95%

METODO PROMEDIOS PONDERADOS

EMPRESA

PRODUCTO ______________

UNO MPD SE AGREGA Inicio DEPARTAMENTO DOS

VIENE DEL DEPARTAMENTO

MARZO PERIODO

UNIDADES UNIDADES EQUIVALENTES UNIDADES UNIDADES EQUIVALENTES

FISICAS % MPD % C.C. FISICAS TRANSFE.

9,000 100% 9,000 80% 7,200 2,000 5,000

20,000 23,000

29,000 25,000

23,000 14,500 14,500 18,000 13,500

3,500 3,500 40% 1,400 6,000 6,000

26,500 18,000 15,900 24,000 19,500

Inv. Prod. Proc. Dpto, UNO Inv. Prod. Proc. Ppto. DOS

4,000 Inv. In. Proc.1ro. Marzo Transferido

4,050

32,000 Costos Agregados en Marzo:

83,400

COSTOS C O S T O S COSTOS COSTOS

TOTALES C.U. MPD C.U. C.C. TOTALES C.U. Transfer.

8,050 4,000 4,050 96,750 35,550

115,400 32,000 83,400 269,130 108,750

123,450 36,000 87,450 365,880 144,300

18,000 15,900 19,500

2.00 5.50 7.40

Terminadas y Transferidas estos costos son los transferidos al otro departamento

Inv. Final en Proceso estos costos son los que pasan al siguiente período como inventrario Inicial

COSTOS C O S T O S COSTOS COSTOS

TOTALES MPD C.C. TOTALES Transfer.

108,750 255,150

14,700 110,730

123,450 36,000 87,450 365,880 144,300

14,500Unid*$2 29,000

14500 Unid*$5,5

79,75013500U*$7.4

$99,900

3,500 Unid.*$2

7,000

1400 Unid*$5,5

7,7006,000U*$7.4

$44,400

J18

ESTOS CORRESPONDEN A LAS UNIDADES Y COSTOS QUE VIENEN DEL DEPARTAMENTO ANTERIOR.

B22

ESTAS UNIDADES TERMINADAS SON LAS TRANSFERIDAS AL DEPARTAMENTO SIGUIENTE.

METODO P.E.P.S.

EMPRESA

PRODUCTO

UNO MPD SE AGREGA INICIO DEPARTAMENTO DOS

VIENE DEL DEPARTAMENTO

MARZO PERIODO MARZO

UNIDADES UNIDADES EQUIVALENTES UNIDADES UNIDADES EQUIVALENTES

FISICAS % MPD % C.C. FISICAS % Transfer.

3,000 100% 3,000 50% 1,500 5,000 5,000

15,000 14,500

18,000 19,500

3,000 0% 0 50% 1,500 5,000 0

11,500 11,500 11,500 8,500 8,500

3,500 3,500 40% 1,400 6,000 6,000

18,000 15,000 14,400 19,500 14,500

COSTOS C O S T O S COSTOS COSTOS

TOTALES C.U. MPD C.U. C.C. TOTALES C.U. Transfer.

8,050.00 No se incluyen porque son costos de Febrero 96,750.00 No se incluyen porque son costos de Febrero

115,400.00 32,000 83,400 268,254.90 107,874.90

123,450.00 32,000 83,400 365,004.90 107,874.90

15,000 14,400 14,500

2.133 5.7916 7.440

COSTOS C O S T O S COSTOS COSTOS

TOTALES MPD C.C. TOTALES Transfer.

8,050.00 96,750.00

8,687.50 0 20,216.00 0

91,137.40 146,671.10

107,874.90 263,637.10

81,575.10 101,367.80

189,450.00 32,000 83,400.00 365,004.90 107,874.90

1500 Un. $5,7916

$8,687,50

11500U*2,133$24,533,30

11500Un. $5,7916

$66,604,108,500U*$7,44

$63,237,0

3500U*2,1333 $73,466,70

1400Un. $5,7916

$8,108,406,000U*$7,44

$44,637,9

B89

SE INCLUYEN LOS COSTOS DEL I.I. QUE SON DEL MES DE FEBRERO

METODO PROMEDIOS PONDERADOS

EMPRESA

PRODUCTO ______________

MPD SE AGREGA 90% Costos de Converisión

UNO

UNIDADES EQUIVALENTES

% MPD % C.C.

0% 0 50% 1,000

13,500 13,500

6,000 95% 5,700

19,500 19,200

Inv. Prod. Proc. Ppto. DOS

35,550

C.C. 61,200

MPD 50,700

C.C. 109,600

Transf. ?

COSTOS

C.U. MPD C.U. C.C.

0 61,200

50,700 109,680

50,700 170,880

19,500 19,200

2.60 8.90

Inv. Final en Proceso estos costos son los que pasan al siguiente período como inventrario Inicial

COSTOS

MPD C.C.

50,700 170,880

13500U*$2,6 $35,100

13500U*$8,9 $120,150

6,000U*$2,6 $15,600

5,700U*$8,9 $50,730

L19

TIENE CERO DE MATERIALES PORQUE SE AGREGAN CUANTO EL PROCESO ESTÁ EN EL 90%.

L23

TIENE EL 100% DE MATERIALES PORQUE SE AGREGARON CUANDO EL PROCESO PASA POR EL 90%

METODO P.E.P.S.

EMPRESA

PRODUCTO

MPD SE AGREGA 90% CC

UNO

UNIDADES EQUIVALENTES

% MPD % C.C.

0% 0 80% 4,000

5,000 20% 1,000

8,500 8,500

6,000 95% 5,700

19,500 15,200

COSTOS

MPD C.U. C.C.

No se incluyen porque son costos de Febrero

50,700.00 109,680.00

50,700.00 109,680.00

19,500 15,200

2.600 7.216

COSTOS

MPD C.C.

50,700 109,680.2

5,000 U *$2,6 $13,000

1,000U*$7,216 $7,216

8,500 U *$2,6 $22,100

8,500U*$7,21 $61,334,1

6,000 U *$2,6 $15,600

5,700U*$7,216 $41,129,9

L66

TIENE CERO DE MATERIALES PORQUE SE AGREGAN CUANTO EL PROCESO ESTÁ EN EL 90%.

METODO PROMEDIOS PONDERADOS

EMPRESA

PRODUCTO ______________

DEPARTAMENTO MPD SE AGREGA

VIENE DEL DEPARTAMENTO

PERIODO

FLUJO DE PRODUCCION UNIDADES UNIDADES EQUIVALENTES

FISICAS % MPD % C.C.

Inv. Inicial de Producción Proceso 300 70% 210 30% 90

Iniciadas en el Período 1,000

Por distribuír: 1,300

1. Terminadas y Transferidas 1,400

2. Inventario Final en Proceso 0

Unidades Perdidas 20

Por costear /Uni. Equivalentes 1,420

FLUJO DE COSTOS COSTOS C O S T O S

TOTALES C.U. MPD C.U. C.C.

Inv. Inicial de Producción Proceso 14,000

Costos añadidos en el período 2,500

Costos por distrubuír

: Unidades Equivalentes

Costo Unitario Equivalente

ASIGNACION DE COSTOS COSTOS C O S T O S

TOTALES MPD C.C.

1.Terminadas y Transferidas 27,750

2. Inventario Final en Proceso

TOTAL DE COSTOS ASIGNADOS

METODO P.E.P.S.

EMPRESA

PRODUCTO

DEPARTAMENTO MPD SE AGREGA

VIENE DEL DEPARTAMENTO

PERIODO

FLUJO DE PRODUCCION UNIDADES UNIDADES EQUIVALENTES

FISICAS % MPD % C.C.

Inv. Inicial de Producción Proceso 300

Iniciadas en el Período 1,000

Por distribuír: 1,300

1. Terminadas y Transferidas

1.1.Inv. Inicial en Proceso 1,000

1.2.Iniciadas y terminadas período 1,400

2. Inv. Final en Proceso

Unidades Perdidas 20

Por costear /Unidades EquivaL.

FLUJO DE COSTOS COSTOS C O S T O S

TOTALES C.U. MPD C.U. C.C.

Inv. Inicial de Producción Proceso 14,000 No debe uncluír

Costos añadidos en el período 2,500

Costos por distrubuír 16,500

: Unidades Equivalentes

Costo Unitario Equivalente

ASIGNACION DE COSTOS COSTOS C O S T O S

TOTALES MPD C.C.

1.Terminadas y Transferidas

1.1. Inv. Inicial Proceso

Agregadas Inv. Inicial Proceso

1.2. Iniciadas y terminadas período

TOTAL DE COSTOS TRANSFERIDOS

2. Inventario Final en Proceso

TOTAL DE COSTOS ASIGNADOS

METODO PROMEDIOS PONDERADOS

EMPRESA

PRODUCTO ______________

DEPARTAMENTO MPD SE AGREGA

VIENE DEL DEPARTAMENTO

PERIODO

UNIDADES UNIDADES EQUIVALENTES

FISICAS TRANSFE. % MPD % C.C.

250 250 100% 250 80% 200

1,420

1,670

1,350

0

50

1,400

COSTOS COSTOS

TOTALES C.U. Transfer. C.U. MPD C.U. C.C.

COSTOS COSTOS

TOTALES Transfer. MPD C.C.

20,500

METODO P.E.P.S.

EMPRESA

PRODUCTO

DEPARTAMENTO MPD SE AGREGA

VIENE DEL DEPARTAMENTO

PERIODO

UNIDADES UNIDADES EQUIVALENTES

FISICAS % Transfer. % MPD % C.C.

250

1,000

1,250

1,000

1,350

50

COSTOS COSTOS

TOTALES C.U. Transfer. MPD C.U. C.C.

13,000

2,500

15,500

COSTOS COSTOS

TOTALES Transfer. MPD C.C.

Los artículos defectuosos no cumplen con los estándares de producción, sin embargo, no son retirados de la producción como lo son las unidades dañadas. Las unidades defectuosas son, por el contrario, reprocesadas con el objetivo de pasar la inspección de calidad o al menos convertirlas en vendibles como irregulares.

Costos del reprocesamiento anormal. Los costos del reprocesamiento anormal resultan de operaciones ineficientes y por lo tanto los costos de reproceso no deberían estar incluidos en el costo del producto. Por consiguiente los costos asociados con el reprocesamiento de unidades defectuosas anormales se cargan como un costo del período.Estos costos del reprocesamiento anormal deberían mostrarse en el informe de costos de producción como parte de los costos agregados del departamento en el período que se producen. Los costos del reprocesamiento anormal no se incluyen en el cálculo del costo unitario equivalente del departamento, ya que ellos no son un costo del producto.

1. Si el valor de los desechos se consideró cuando se estaba preparando la tasa de los costos indirectos de fabricación, la venta de desechos reduciría la cuenta de control de costos indirectos de fabricación.2. Si tal consideración no fue hecha al preparar la tasa de los costos indirectos de fabricación, el procedimiento consiste en acreditar la cuenta departamental de inventario de trabajo en proceso.

UNIDADES DFECTUOSAS, REPROCESAMIENTO Y MATERIAL DE DESECHO

Unidades defectuosas normales. El número de unidades defectuosas que pueden esperarse en cualquier proceso particular de producción en operaciones eficientes se llaman unidades defectuosas normales.En relación con los métodos sucede algo similar. Los costos de reprocesar las unidades defectuosas normales han sido usualmente contabilizadas por cualquiera de los siguientes métodos:1. Asignados (aplicados) a todas las órdenes. Se hace el estimativo del costo normal de reproceso y se incluye en la tasa de aplicación de los costos indirectos de fabricación que se aplicará a todas las órdenes. Cuando son necesarios costos normales de reproceso, el control de costos indirectos de fabricación se carga debido a que los costos de reproceso ya han sido cargados al inventario de trabajo en proceso como parte de los costos indirectos de fabricación aplicados.2. Asignados (aplicados) a órdenes específicas. En el método 2, los costos de reproceso son ignorados en el cálculo de la tasa de aplicación de los costos indirectos de fabricación que se aplicará a órdenes específicas; cuando los costos de reproceso son necesarios, el inventario de trabajo en proceso para la orden específica se carga.

Los artículos defectuosos no cumplen con los estándares de producción, sin embargo, no son retirados de la producción como lo son las unidades dañadas. Las unidades defectuosas son, por el contrario, reprocesadas con el objetivo de pasar la inspección de calidad o al menos convertirlas en vendibles como irregulares.

Costos del reprocesamiento anormal. Los costos del reprocesamiento anormal resultan de operaciones ineficientes y por lo tanto los costos de reproceso no deberían estar incluidos en el costo del producto. Por consiguiente los costos asociados con el reprocesamiento de unidades defectuosas anormales se cargan como un costo del período.Estos costos del reprocesamiento anormal deberían mostrarse en el informe de costos de producción como parte de los costos agregados del departamento en el período que se producen. Los costos del reprocesamiento anormal no se incluyen en el cálculo del costo unitario equivalente del departamento, ya que ellos no son un costo del producto.

1. Si el valor de los desechos se consideró cuando se estaba preparando la tasa de los costos indirectos de fabricación, la venta de desechos reduciría la cuenta de control de costos indirectos de fabricación.2. Si tal consideración no fue hecha al preparar la tasa de los costos indirectos de fabricación, el procedimiento consiste en acreditar la cuenta departamental de inventario de trabajo en proceso.

UNIDADES DFECTUOSAS, REPROCESAMIENTO Y MATERIAL DE DESECHO

Unidades defectuosas normales. El número de unidades defectuosas que pueden esperarse en cualquier proceso particular de producción en operaciones eficientes se llaman unidades defectuosas normales.En relación con los métodos sucede algo similar. Los costos de reprocesar las unidades defectuosas normales han sido usualmente contabilizadas por cualquiera de los siguientes métodos:1. Asignados (aplicados) a todas las órdenes. Se hace el estimativo del costo normal de reproceso y se incluye en la tasa de aplicación de los costos indirectos de fabricación que se aplicará a todas las órdenes. Cuando son necesarios costos normales de reproceso, el control de costos indirectos de fabricación se carga debido a que los costos de reproceso ya han sido cargados al inventario de trabajo en proceso como parte de los costos indirectos de fabricación aplicados.2. Asignados (aplicados) a órdenes específicas. En el método 2, los costos de reproceso son ignorados en el cálculo de la tasa de aplicación de los costos indirectos de fabricación que se aplicará a órdenes específicas; cuando los costos de reproceso son necesarios, el inventario de trabajo en proceso para la orden específica se carga.

Los artículos defectuosos no cumplen con los estándares de producción, sin embargo, no son retirados de la producción como lo son las unidades dañadas. Las unidades defectuosas son, por el contrario, reprocesadas con el objetivo de pasar la inspección de calidad o al menos convertirlas en vendibles como irregulares.

Costos del reprocesamiento anormal. Los costos del reprocesamiento anormal resultan de operaciones ineficientes y por lo tanto los costos de reproceso no deberían estar incluidos en el costo del producto. Por consiguiente los costos asociados con el reprocesamiento de unidades defectuosas anormales se cargan como un costo del período.Estos costos del reprocesamiento anormal deberían mostrarse en el informe de costos de producción como parte de los costos agregados del departamento en el período que se producen. Los costos del reprocesamiento anormal no se incluyen en el cálculo del costo unitario equivalente del departamento, ya que ellos no son un costo del producto.

1. Si el valor de los desechos se consideró cuando se estaba preparando la tasa de los costos indirectos de fabricación, la venta de desechos reduciría la cuenta de control de costos indirectos de fabricación.2. Si tal consideración no fue hecha al preparar la tasa de los costos indirectos de fabricación, el procedimiento consiste en acreditar la cuenta departamental de inventario de trabajo en proceso.

UNIDADES DFECTUOSAS, REPROCESAMIENTO Y MATERIAL DE DESECHO

Unidades defectuosas normales. El número de unidades defectuosas que pueden esperarse en cualquier proceso particular de producción en operaciones eficientes se llaman unidades defectuosas normales.En relación con los métodos sucede algo similar. Los costos de reprocesar las unidades defectuosas normales han sido usualmente contabilizadas por cualquiera de los siguientes métodos:1. Asignados (aplicados) a todas las órdenes. Se hace el estimativo del costo normal de reproceso y se incluye en la tasa de aplicación de los costos indirectos de fabricación que se aplicará a todas las órdenes. Cuando son necesarios costos normales de reproceso, el control de costos indirectos de fabricación se carga debido a que los costos de reproceso ya han sido cargados al inventario de trabajo en proceso como parte de los costos indirectos de fabricación aplicados.2. Asignados (aplicados) a órdenes específicas. En el método 2, los costos de reproceso son ignorados en el cálculo de la tasa de aplicación de los costos indirectos de fabricación que se aplicará a órdenes específicas; cuando los costos de reproceso son necesarios, el inventario de trabajo en proceso para la orden específica se carga.

CUENTA PARCIAL DEBE*1*INVENTARIO DE PRODUCCION EN PROCESO DEPTO 1. $ 14,000.00 INVENTARIO DE MATERIALESV/. Correspondiente a entrega de materiales.*2*INVENTARIO DE PRODUCCION EN PROCESO DEPTO 1. $ 16,500.00MANO DE OBRA DIRECTA $ 16,500.00COSTOS INDIRECTOS DE FABRICACION NOMINA PLANTA CUENTAS VARIASV/. Correspondiente a entrega de materiales.*3*INVENTARIO DE PRODUCCION EN PROCESO DEPTO 2. $ 13,000.00MATERIALES INVENTARIO DE MATERIALESV/. Correspondiente a entrega de materiales.*4*INVENTARIO DE PRODUCCION EN PROCESO DEPTO 2. $ 2,500.00MANO DE OBRA DIRECTACOSTOS INDIRECTOS DE FABRICACION NOMINA PLANTA CUENTAS VARIASV/. Correspondiente a entrega de materiales.*5*INVENTARIO DE PRODUCCION EN PROCESO DEPTO 2. $ 15,500.00TRANSFERIDOS INVENTARIO DE PRODUCCION EN PROCESO DEPATO 1.*6*INVENTARIO DE PRODUCTOS TERMIANDOS $ 16,500.00TRANSFERIDOS INVENTARIO DE PRODUCTOS EN PROCESO DEPTO 1.V/. Productos termiandos y enviados al almacen

TOTAL: $ 16,500.00 $ 78,000.00

HABER

$ 14,000.00

$ 16,500.00

$ 13,000.00

$ 2,500.00

$ 15,500.00

$ 16,500.00

$ 78,000.00

MAYORIZACIONINVENTARIO DE PRODUCCION EN PROCESO DEPTO 1.

DEBE HABER$ 14,000.00

INVENTARIO DE PRODUCTOS TERMINADOSDEBE HABER

$ 16,500.00

ANEXO A LA CUENTA INVENTARIO PRODUCCION EN PROCESO DEPTO 1.$ 14,000.00

ANEXO A LA CUENTA INVENTARIO PRODUCCION EN PROCESO DEPTO 2.$ 2,500.00

INVENTARIO DE PRODUCCION EN PROCESO DEPTO 2.DEBE HABER

$ 15,500.00