Genoma Lab

141

1 GENOMMA LAB INTERNACIONAL, S.A.B. DE C.V. Edificio Samara, Antonio Dovalí Jaime no. 70 Piso 2 Colonia Santa Fe, Delegación Álvaro Obregón México D.F. C.P. 01210 México Tel. +52 (55) 5081 0000 Fax. +52 (55) 5081 0000 www.genommalab.com Las acciones en circulación de la Compañía son acciones ordinarias, nominativas, Serie “B”, sin expresión de valor nominal, con derecho de voto, de libre suscripción, representativas de la parte variable del capital social de Genomma Lab. Clave de cotización: Dichas acciones se encuentran inscritas en la sección de valores del Registro Nacional de Valores, y son objeto de cotización en la Bolsa Mexicana de Valores. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores, solvencia de la Emisora o sobre la exactitud o veracidad de la información contenida en este reporte anual, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes. REPORTE ANUAL QUE SE PRESENTA DE ACUERDO CON LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS EMISORAS DE VALORES Y A OTROS PARTICIPANTES DEL MERCADO POR EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2012

-

Upload

skarenina123 -

Category

Documents

-

view

295 -

download

5

Transcript of Genoma Lab

1

GENOMMA LAB INTERNACIONAL, S.A.B. DE C.V. Edificio Samara, Antonio Dovalí Jaime no. 70 Piso 2

Colonia Santa Fe, Delegación Álvaro Obregón

México D.F. C.P. 01210 México

Tel. +52 (55) 5081 0000 Fax. +52 (55) 5081 0000 www.genommalab.com

Las acciones en circulación de la Compañía son acciones ordinarias, nominativas, Serie “B”, sin expresión de valor nominal, con derecho de voto, de libre suscripción, representativas de la parte variable del capital social de Genomma Lab.

Clave de cotización:

Dichas acciones se encuentran inscritas en la sección de valores del Registro Nacional de Valores, y son objeto de cotización en la Bolsa Mexicana de Valores. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores, solvencia de la Emisora o sobre la exactitud o veracidad de la información contenida en este reporte anual, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes.

REPORTE ANUAL QUE SE PRESENTA DE ACUERDO CON LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS EMISORAS DE VALORES Y A OTROS

PARTICIPANTES DEL MERCADO POR EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2012

2

Índice Página

1) Información General 3

a) Glosario de términos y definiciones 3

b) Resumen ejecutivo 7

c) Factores de riesgo 10

d) Otros Valores 22

e) Cambios significativos a los derechos de valores inscritos en el Registro 22

f) Destino de los fondos 22

g) Documentos de Carácter Público 22

2) La Emisora 23

a) Historia y desarrollo de la Emisora 23

b) Descripción del negocio 26

i. Actividad principal 26

ii. Canales de distribución 39

iii. Patentes, licencias, marcas y contratos 42

iv. Principales clientes 42

v. Legislación aplicable y situación tributaria 43

vi. Recursos humanos 47

vii. Desempeño ambiental 47

viii. Información de mercado 48

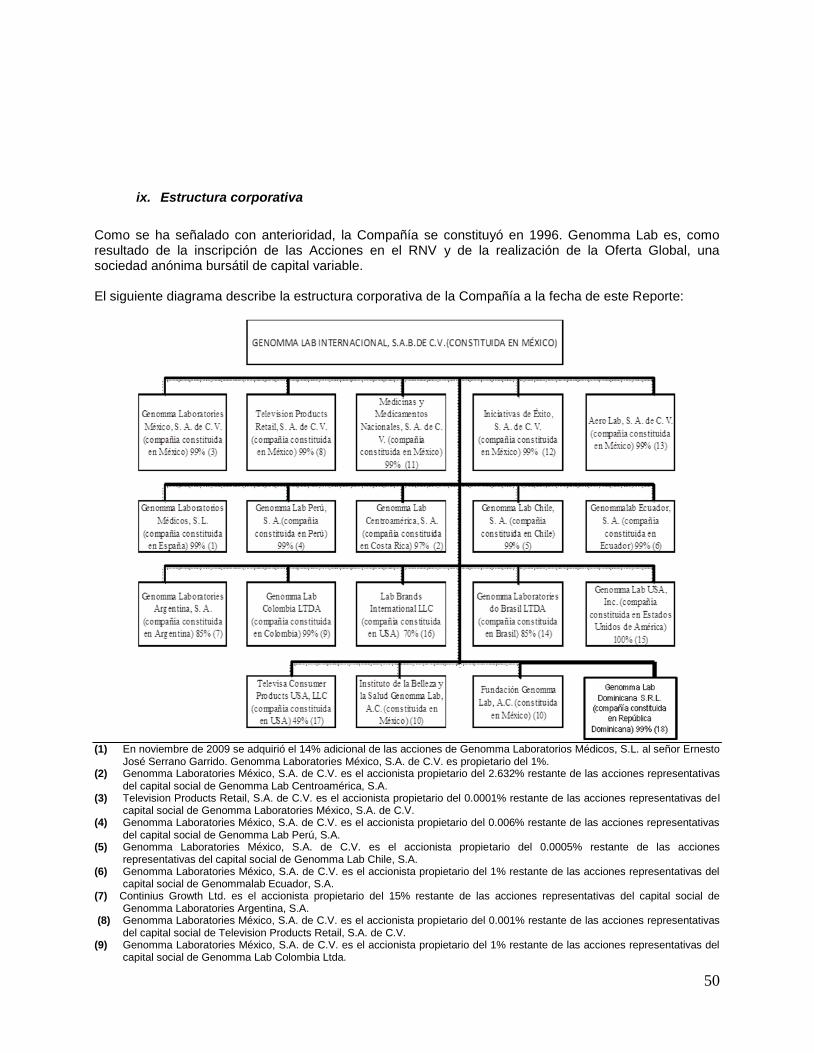

ix. Estructura corporativa 50

x. Descripción de sus principales activos 51

xi. Procesos judiciales, administrativos o arbitrales 52

xii. Acciones representativas del capital social 52

xiii. Dividendos 54

c)Eventos subsecuentes 54

3) Información Financiera 55

a) Información financiera seleccionada 55

b) Información financiera por línea de negocio, zona geográfica y ventas de exportación 57

c) Informe de créditos relevantes 58

d)Comentarios y análisis de la administración sobre los resultados de la operación y situación

financiera de la emisora58

i. Resultados de la operación 59

ii. Situación financiera, liquidez y recursos del capital 62

iii. Control interno 65

e) Estimaciones, provisiones o reservas contables críticas 65

4) Administración 66

a) Auditores externos 66

b) Operaciones con personas relacionadas y conflictos de interés 66

c) Administradores y accionistas 66

d) Estatutos sociales y otros convenios 75

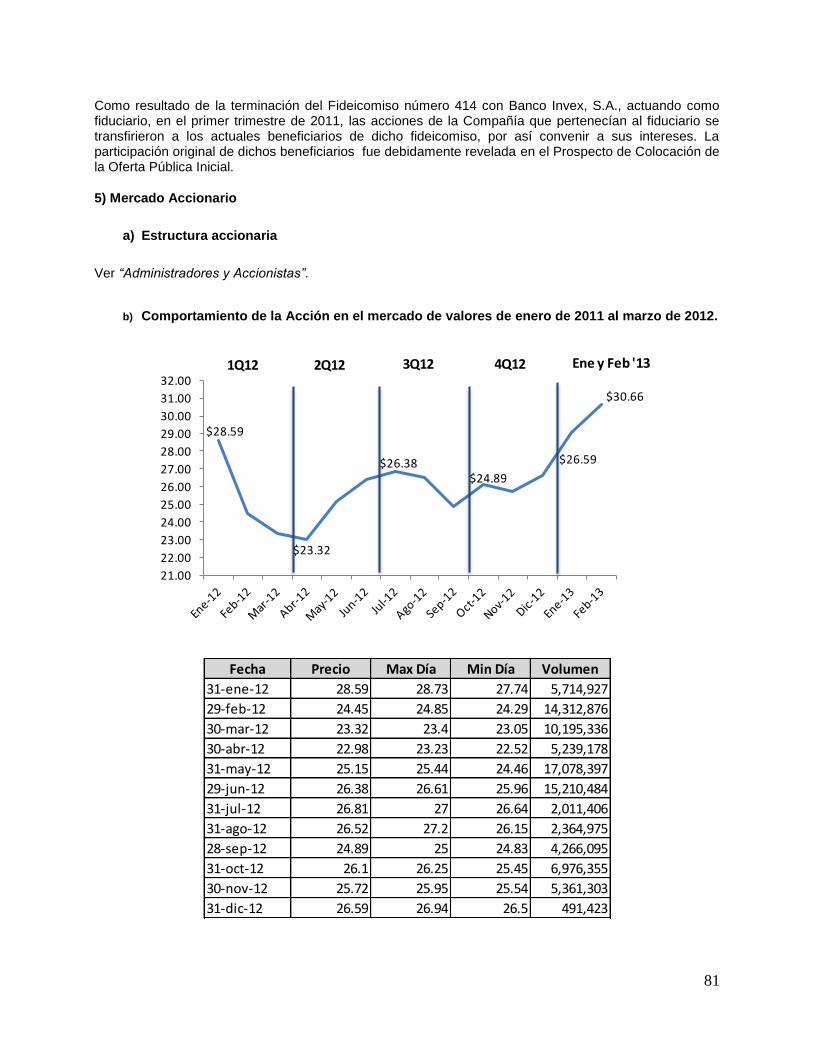

5) Mercado Accionario 81

a) Estructura accionaria 81

b) Comportamiento de la acción en el mercado de valores 81

c) Formador de mercado 82

6) Personas Responsables 84

7) Anexos 86

3

1) Información General

a) Glosario de términos y definiciones

Cuando se utilicen en el presente reporte con la primera letra mayúscula, salvo que el contexto requiera otra cosa, los siguientes términos tendrán los significados respectivos que a continuación se indican, mismos que serán igualmente aplicables al singular o plural de dichos términos:

“Acciones” “Almacén de Drogas” “Banamex” “Bancomer”

Todas y cada una de las acciones representativas del capital social de la Compañía. Almacén de Drogas, S.A. de C.V. Banco Nacional de México S.A. Integrante del Grupo Financiero Banamex Grupo Financiero BBVA Bancomer

“Banco Santander” “Banco Patagonia”

Banco Santander México, S.A., Institución de Banca Múltiple, Grupo Financiero Santander. Banco Patagonia S.A.

“Benavides” “Bolsa” o “BMV”

Farmacias Benavides, S.A.B. de C.V. Bolsa Mexicana de Valores, S.A.B. de C.V.

“Casa Saba” Grupo Casa Saba, S.A.B. de C.V.

“Chedraui”

Tiendas Chedraui, S.A. de C.V.

“Circular Única” Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores, publicadas en el Diario Oficial de la Federación el 19 de marzo de 2003, conforme las mismas han sido modificadas según Resoluciones publicadas en el Diario Oficial de la Federación el 7 de octubre de 2003, el 6 de septiembre de 2004, el 22 de septiembre de 2006, el 19 de septiembre de 2008, el 27 de enero de 2009, el 22 de julio de 2009, el 29 de diciembre de 2009, el 10 de diciembre de 2010, el 20 de diciembre de 2010, el 16 de marzo de 2011, el 27 de julio de 2011, el 31 de agosto de 2011, el 28 de diciembre de 2011, el 16 de febrero de 2012 y 12 de octubre de 2012.

“CNBV” “COFECO”

Comisión Nacional Bancaria y de Valores. Comisión Federal de Competencia.

“COFEPRIS” Comisión Federal para la Protección contra Riesgos Sanitarios.

4

“Comercial Mexicana”

Controladora Comercial Mexicana, S.A.B. de C.V.

“dólares” “EBITDA” “EBITDA Ajustado”

Moneda de curso legal de los E.U.A. Utilidad antes de intereses, impuestos, depreciación y amortización. Para las cifras de enero a diciembre de 2012, el EBITDA fue ajustado agregando Ps. 49.1 millones de gastos no recurrentes relacionados con el proceso de Prestige Brands.

“Emisora”, “Genomma Lab” o “Compañía” Genomma Lab Internacional, S.A.B. de C.V. cuando el contexto así lo requiera, dichos términos incluirán a las Subsidiarias.

“E.U.A.”

Estados Unidos de América.

“Farmacias del Ahorro”

Comercializadora Farmacéutica de Chiapas, S.A. de C.V.

“Fármacos Nacionales” “Fragua”, “Farmacias Guadalajara” “FDM”

Fármacos Nacionales, S.A. de C.V. Corporativo Fragua, S.A.B. de C.V. Fundación Para la Dignificación de la Mujer I.A.P

“Genéricos” Productos farmacéuticos de patente vencida.

“GMPs” “HSBC” “IFRS”, “NIIFS”

Por sus siglas en inglés, sanas prácticas de manufactura de productos farmacéuticos y para el cuidado personal (Good Manufacturing Practices). HSBC México S.A. Institución de Banca Múltiple, Grupo Financiero HSBC. Por sus siglas en inglés, son las Normas Internacionales de Información Financiera. (International Financial Reporting Standards)

“IMS Health” “Indeval”

IMS Health Incorporated, uno de los proveedores más importantes de información de mercado de las industrias farmacéutica y del cuidado de la salud. S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V.

"Internacional" “Lanzamientos del Año Anterior”

Referente a las operaciones internacionales de la Compañía durante 2012. Marcas lanzadas durante el año 2011.

“LGSM” “LMV”

Ley General de Sociedades Mercantiles en vigor. Ley del Mercado de Valores.

5

“Línea Base” o “Marca Base”

Marcas lanzadas al menos dos años antes al año 2012.

"Marcas Nuevas"

Marcas lanzadas durante el año 2012.

“Marzam” “México”

Casa Marzam, S.A. de C.V. Estados Unidos Mexicanos.

“MMN”

Medicinas y Medicamentos Nacionales, S.A. de C.V.

“NA”

No aplicable.

“Nadro” “Nexxus Capital”

Nadro, S.A. de C.V. Nexxus Capital, S.A. de C.V.

“NIF”

Normas de Información Financiera publicadas por el Centro de Investigación y Desarrollo del Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C.

“OTC” “PC” “Pesos” “pesos” “Ps”

Respecto de productos farmacéuticos, por sus siglas en inglés, productos de libre venta, es decir, que pueden adquirirse sin necesidad de receta médica (over-the-counter). Productos de cuidado personal. Moneda del curso legal en México

“PIB” “Prestige Brands”, “Prestige”, “PBH”

Producto Interno Bruto. Prestige Brands Holding Inc. (NYSE: PBH)

“PROFECO” “Promesa” “Pronamed” “Reporte”

Procuraduría Federal del Consumidor. Proveedora de Medicamentos, S.A. de C.V. Proveedora Nacional de Medicinas, S.A. de C.V. Significa el reporte anual correspondiente al ejercicio social concluido el 31 de diciembre de 2012, que la Emisora puso a disposición de la CNBV, BMV y el público en general el [●] de [●] de 2013 y que puede ser consultado públicamente en la sección “Empresas Emisoras – LAB – Reportes Anuales” en la página http://www.bmv.com.mx

“RNV” “Sanborns”

Registro Nacional de Valores. Sanborn’s Hermanos, S.A.

6

“SEDI” Sistema Electrónico de Envío y Difusión de Información de la Bolsa para la transmisión de información que debe presentarse a la Bolsa.

“SIFIC” “SKU”

Sistema de Información Financiera y Contable de las Emisoras de la Bolsa. Productos (Stock Keeping Units).

“Soriana” “Subsidiarias”

Organización Soriana, S.A.B. de C.V. Cualquier sociedad respecto de la cual la Emisora sea propietaria de la mayoría de las acciones representativas de su capital social o respecto de la cual la Emisora tenga el derecho de designar a la mayoría de los miembros del Consejo de Administración o a su administrador único.

“TIIE” Tasa de Interés Interbancaria de Equilibrio que publica el Banco de México en el Diario Oficial de la Federación.

“UBS” UBS Casa de Bolsa, S.A. de C.V., UBS Grupo Financiero.

“Wal-Mart” Wal-Mart de México, S.A.B. de C.V.

7

b) Resumen ejecutivo

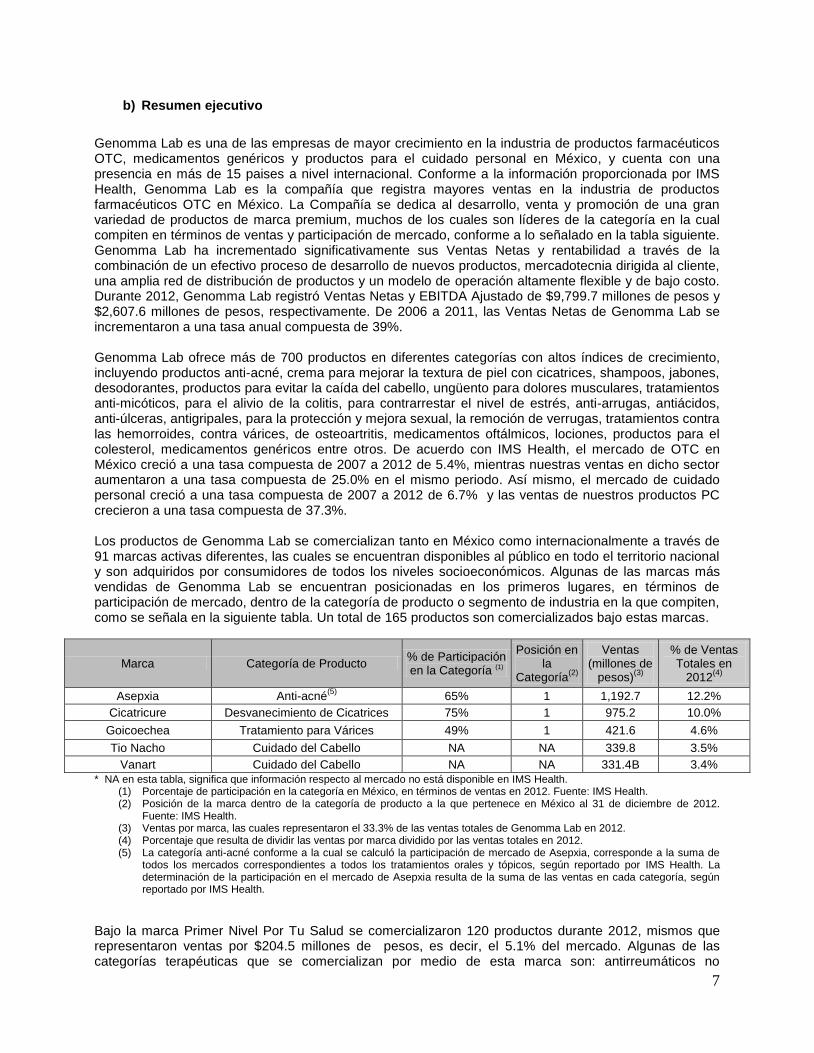

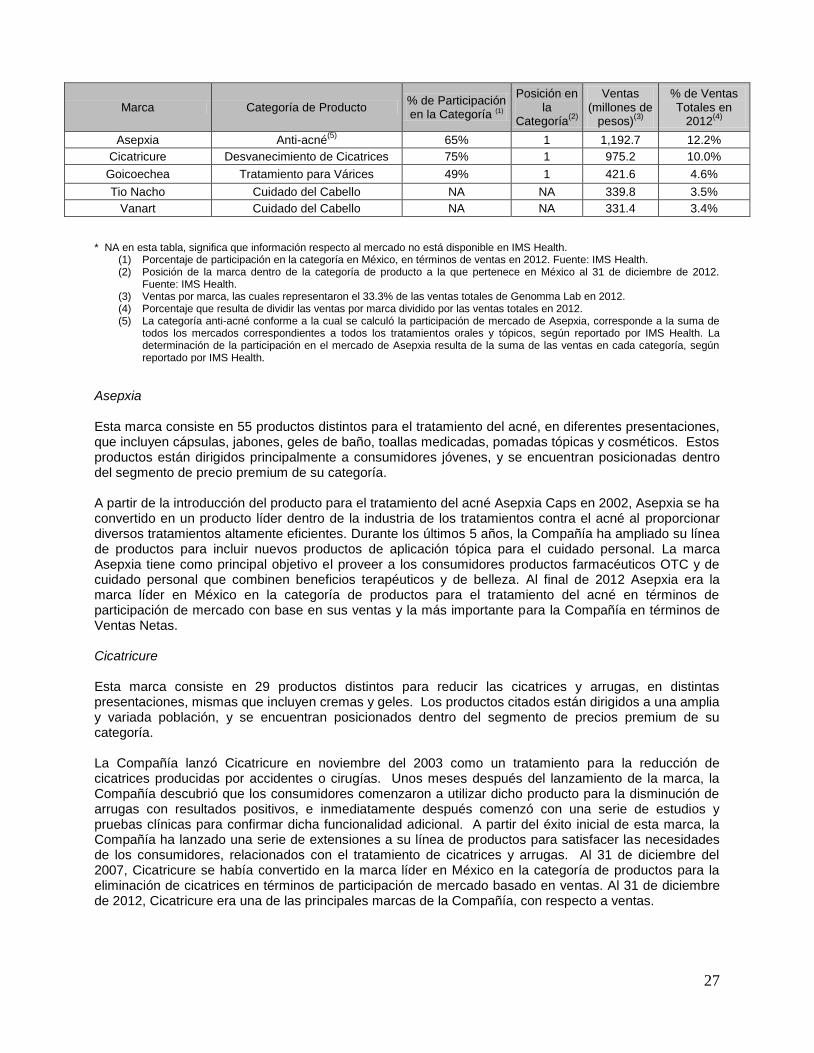

Genomma Lab es una de las empresas de mayor crecimiento en la industria de productos farmacéuticos OTC, medicamentos genéricos y productos para el cuidado personal en México, y cuenta con una presencia en más de 15 paises a nivel internacional. Conforme a la información proporcionada por IMS Health, Genomma Lab es la compañía que registra mayores ventas en la industria de productos farmacéuticos OTC en México. La Compañía se dedica al desarrollo, venta y promoción de una gran variedad de productos de marca premium, muchos de los cuales son líderes de la categoría en la cual compiten en términos de ventas y participación de mercado, conforme a lo señalado en la tabla siguiente. Genomma Lab ha incrementado significativamente sus Ventas Netas y rentabilidad a través de la combinación de un efectivo proceso de desarrollo de nuevos productos, mercadotecnia dirigida al cliente, una amplia red de distribución de productos y un modelo de operación altamente flexible y de bajo costo. Durante 2012, Genomma Lab registró Ventas Netas y EBITDA Ajustado de $9,799.7 millones de pesos y $2,607.6 millones de pesos, respectivamente. De 2006 a 2011, las Ventas Netas de Genomma Lab se incrementaron a una tasa anual compuesta de 39%. Genomma Lab ofrece más de 700 productos en diferentes categorías con altos índices de crecimiento, incluyendo productos anti-acné, crema para mejorar la textura de piel con cicatrices, shampoos, jabones, desodorantes, productos para evitar la caída del cabello, ungüento para dolores musculares, tratamientos anti-micóticos, para el alivio de la colitis, para contrarrestar el nivel de estrés, anti-arrugas, antiácidos, anti-úlceras, antigripales, para la protección y mejora sexual, la remoción de verrugas, tratamientos contra las hemorroides, contra várices, de osteoartritis, medicamentos oftálmicos, lociones, productos para el colesterol, medicamentos genéricos entre otros. De acuerdo con IMS Health, el mercado de OTC en México creció a una tasa compuesta de 2007 a 2012 de 5.4%, mientras nuestras ventas en dicho sector aumentaron a una tasa compuesta de 25.0% en el mismo periodo. Así mismo, el mercado de cuidado personal creció a una tasa compuesta de 2007 a 2012 de 6.7% y las ventas de nuestros productos PC crecieron a una tasa compuesta de 37.3%. Los productos de Genomma Lab se comercializan tanto en México como internacionalmente a través de 91 marcas activas diferentes, las cuales se encuentran disponibles al público en todo el territorio nacional y son adquiridos por consumidores de todos los niveles socioeconómicos. Algunas de las marcas más vendidas de Genomma Lab se encuentran posicionadas en los primeros lugares, en términos de participación de mercado, dentro de la categoría de producto o segmento de industria en la que compiten, como se señala en la siguiente tabla. Un total de 165 productos son comercializados bajo estas marcas.

Marca Categoría de Producto % de Participación en la Categoría (1)

Posición en la

Categoría(2)

Ventas (millones de

pesos)(3)

% de Ventas Totales en

2012(4)

Asepxia Anti-acné(5)

65% 1 1,192.7 12.2%

Cicatricure Desvanecimiento de Cicatrices 75% 1 975.2 10.0%

Goicoechea Tratamiento para Várices 49% 1 421.6 4.6%

Tio Nacho Cuidado del Cabello NA NA 339.8 3.5%

Vanart Cuidado del Cabello NA NA 331.4B 3.4%

* NA en esta tabla, significa que información respecto al mercado no está disponible en IMS Health. (1) Porcentaje de participación en la categoría en México, en términos de ventas en 2012. Fuente: IMS Health. (2) Posición de la marca dentro de la categoría de producto a la que pertenece en México al 31 de diciembre de 2012.

Fuente: IMS Health. (3) Ventas por marca, las cuales representaron el 33.3% de las ventas totales de Genomma Lab en 2012. (4) Porcentaje que resulta de dividir las ventas por marca dividido por las ventas totales en 2012. (5) La categoría anti-acné conforme a la cual se calculó la participación de mercado de Asepxia, corresponde a la suma de

todos los mercados correspondientes a todos los tratamientos orales y tópicos, según reportado por IMS Health. La determinación de la participación en el mercado de Asepxia resulta de la suma de las ventas en cada categoría, según reportado por IMS Health.

Bajo la marca Primer Nivel Por Tu Salud se comercializaron 120 productos durante 2012, mismos que representaron ventas por $204.5 millones de pesos, es decir, el 5.1% del mercado. Algunas de las categorías terapéuticas que se comercializan por medio de esta marca son: antirreumáticos no

8

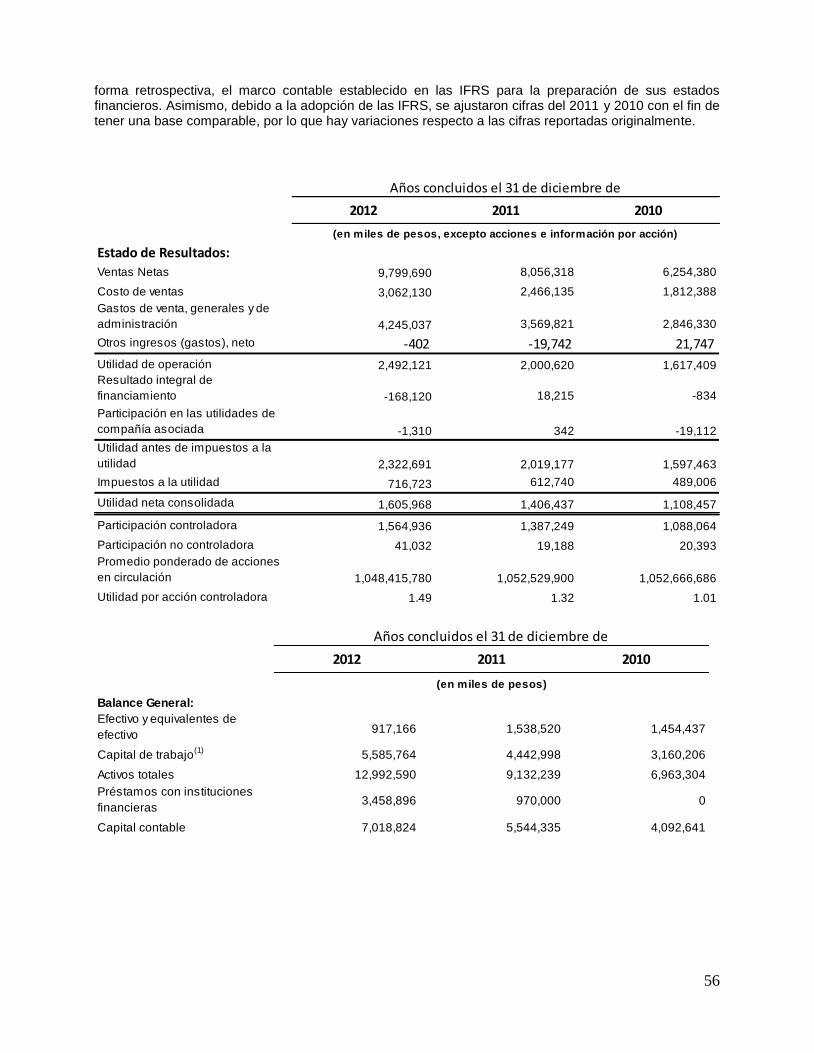

esteroideos, analgésicos no narcóticos-antipiréticos, anti ulcerosos, cefalosporinas, inhibidores ECA, flourquinolonas, penicilinas de amplio y mediano espectro, macrólidos, expectorantes, antimicóticos y antihistamínicos. Genomma Lab cuenta con los recursos internos necesarios para el desarrollo de sus productos y marcas, mismos que le brindan fuertes perspectivas de crecimiento, sin que requiera necesariamente llevar a cabo adquisiciones para lograr dicho crecimiento. Los tres principales productos de la Compañía a diciembre de 2012 fueron desarrollos internos. Genomma Lab se ha concentrado en incrementar el valor de las marcas de sus productos a través de campañas publicitarias dirigidas e innovadoras desarrolladas internamente, en sus propias instalaciones de producción de anuncios comerciales, que le permiten alcanzar una base de clientes diversa y con altos niveles de lealtad. Una de las principales estrategias de mercadotecnia de Genomma Lab consiste en informar a los consumidores respecto de las condiciones médicas que son tratadas con sus productos y resaltar las características distintivas y eficacia de los mismos. Genomma Lab tiene presencia en todo el territorio nacional y distribuye sus productos a través de una plataforma diversificada, con diferentes canales de distribución que incluyen distribuidores de productos farmacéuticos, cadenas de farmacias nacionales, tiendas de autoservicio, tiendas de conveniencia, clubes de precios y tiendas departamentales. En México, esta diversificación de sus canales de distribución le ha permitido contar con alrededor de 43,000 puntos de venta en México y con más de 104,000 en sus operaciones internacionales. Genomma Lab busca continuamente nuevas oportunidades para incrementar su red de distribución, creciendo conjuntamente con sus clientes y distribuidores actuales, y participando en nuevos canales, los cuales espera le brinden oportunidades adicionales para incrementar sus ventas en el futuro. Resumen de información financiera La siguiente información financiera presenta un resumen de los estados financieros consolidados de Genomma Lab, preparados conforme a las Normas Internacionales de Información Financiera (NIIF o IFRS por sus siglas en inglés) para el periodo que se indica más adelante. Dicha información fue seleccionada y obtenida de los estados financieros consolidados auditados de Genomma Lab, incluyendo los estados de resultados y los balances generales de Genomma Lab para cada uno de los ejercicios concluidos el 31 de diciembre de 2012, 2011 y 2010, y las notas a los mismos, que forman parte de este Reporte. La información que se señala a continuación debe leerse conjuntamente con la sección “Información Financiera - Comentarios y análisis de la administración sobre los resultados de la operación y situación financiera de la emisora” y con los estados financieros consolidados de la Compañía que forman parte integrante de este Reporte. Para cumplir con las disposiciones establecidas por la CNBV, la Compañía adoptó a partir del 1 de enero de 2012, de forma retrospectiva, el marco contable establecido en las IFRS para la preparación de sus estados financieros. Asimismo, debido a la adopción de las IFRS, se ajustaron cifras del 2011 con el fin de tener una base comparable, por lo que hay variaciones respecto a las cifras reportadas originalmente.

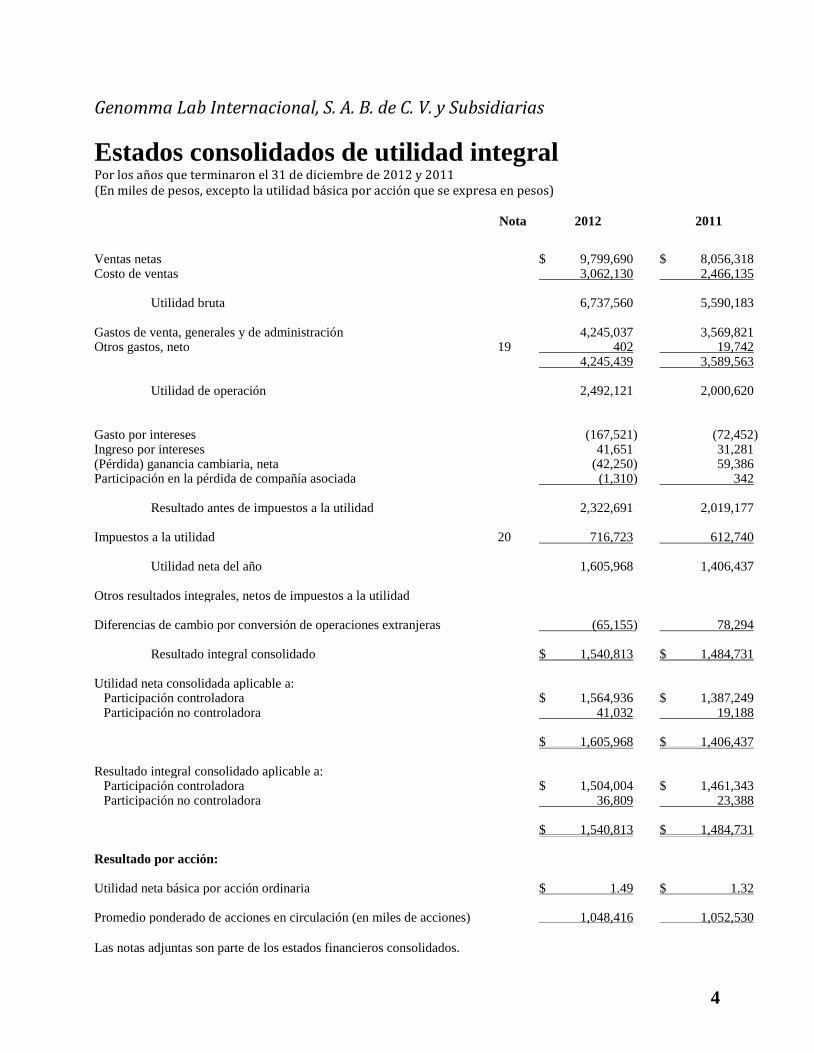

9

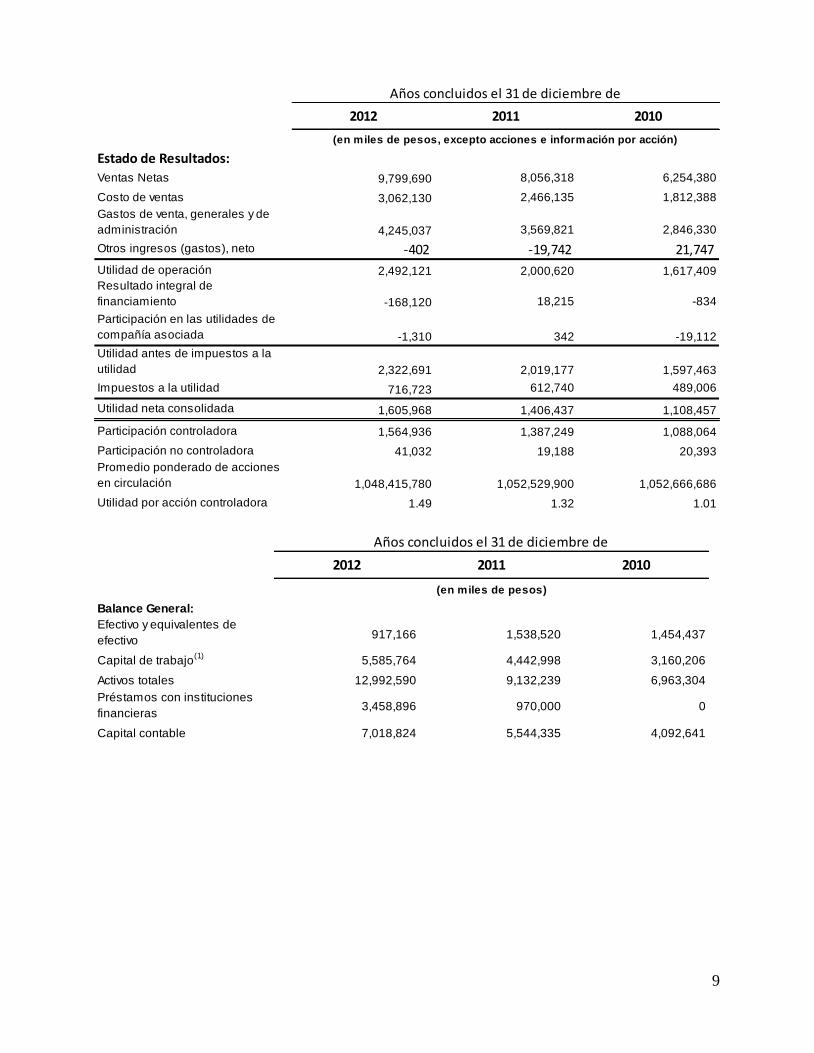

2012 2011 2010

Estado de Resultados:

Ventas Netas 9,799,690 8,056,318 6,254,380

Costo de ventas 3,062,130 2,466,135 1,812,388

Gastos de venta, generales y de

administración 4,245,037 3,569,821 2,846,330

Otros ingresos (gastos), neto -402 -19,742 21,747

Utilidad de operación 2,492,121 2,000,620 1,617,409

Resultado integral de

financiamiento -168,120 18,215 -834

Participación en las utilidades de

compañía asociada -1,310 342 -19,112

Utilidad antes de impuestos a la

utilidad 2,322,691 2,019,177 1,597,463

Impuestos a la utilidad 716,723 612,740 489,006

Utilidad neta consolidada 1,605,968 1,406,437 1,108,457

Participación controladora 1,564,936 1,387,249 1,088,064

Participación no controladora 41,032 19,188 20,393

Promedio ponderado de acciones

en circulación 1,048,415,780 1,052,529,900 1,052,666,686

Utilidad por acción controladora 1.49 1.32 1.01

Años concluidos el 31 de diciembre de

(en miles de pesos, excepto acciones e información por acción)

2012 2011 2010

Balance General:

Efectivo y equivalentes de

efectivo917,166 1,538,520 1,454,437

Capital de trabajo(1)

5,585,764 4,442,998 3,160,206

Activos totales 12,992,590 9,132,239 6,963,304

Préstamos con instituciones

financieras3,458,896 970,000 0

Capital contable 7,018,824 5,544,335 4,092,641

Años concluidos el 31 de diciembre de

(en miles de pesos)

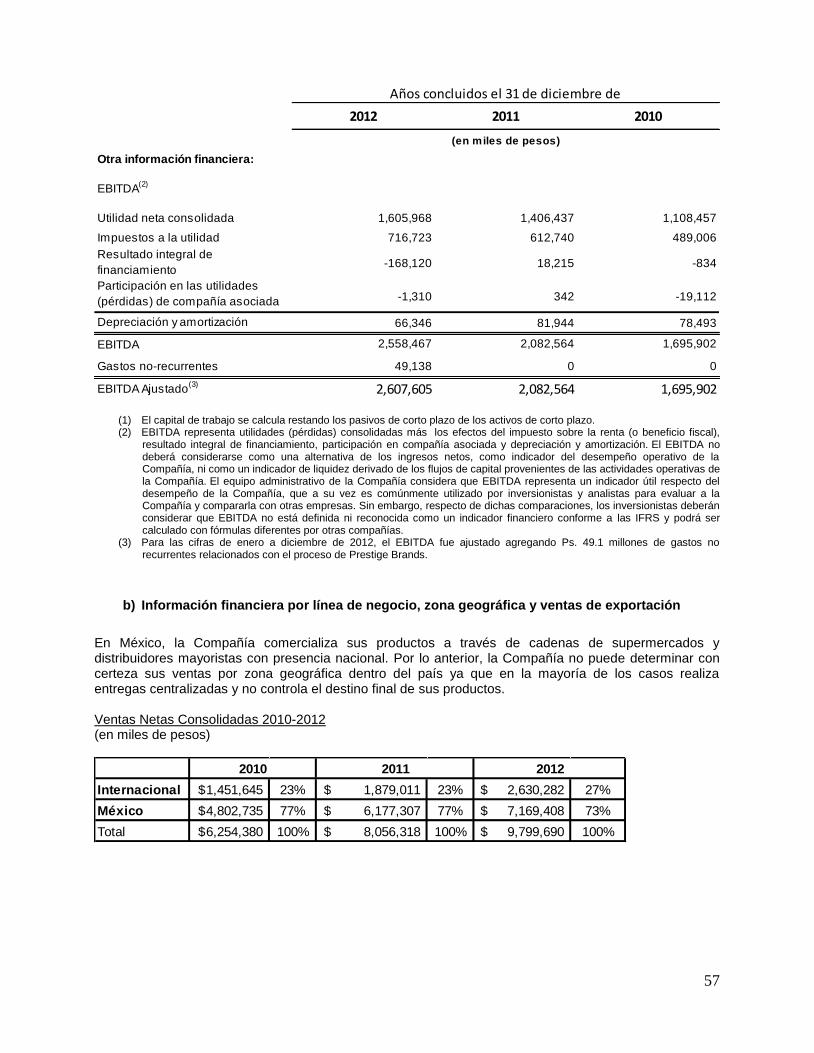

10

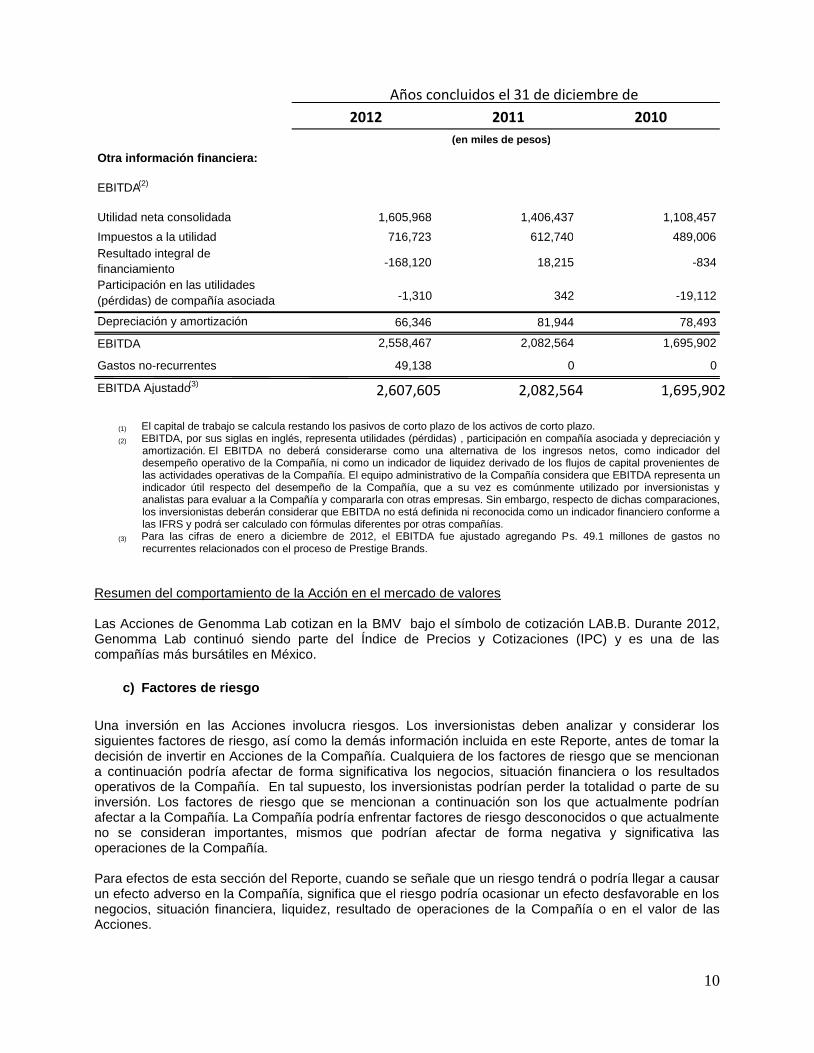

(1) El capital de trabajo se calcula restando los pasivos de corto plazo de los activos de corto plazo.

(2) EBITDA, por sus siglas en inglés, representa utilidades (pérdidas) , participación en compañía asociada y depreciación y amortización. El EBITDA no deberá considerarse como una alternativa de los ingresos netos, como indicador del desempeño operativo de la Compañía, ni como un indicador de liquidez derivado de los flujos de capital provenientes de las actividades operativas de la Compañía. El equipo administrativo de la Compañía considera que EBITDA representa un indicador útil respecto del desempeño de la Compañía, que a su vez es comúnmente utilizado por inversionistas y analistas para evaluar a la Compañía y compararla con otras empresas. Sin embargo, respecto de dichas comparaciones, los inversionistas deberán considerar que EBITDA no está definida ni reconocida como un indicador financiero conforme a las IFRS y podrá ser calculado con fórmulas diferentes por otras compañías.

(3) Para las cifras de enero a diciembre de 2012, el EBITDA fue ajustado agregando Ps. 49.1 millones de gastos no recurrentes relacionados con el proceso de Prestige Brands.

Resumen del comportamiento de la Acción en el mercado de valores Las Acciones de Genomma Lab cotizan en la BMV bajo el símbolo de cotización LAB.B. Durante 2012, Genomma Lab continuó siendo parte del Índice de Precios y Cotizaciones (IPC) y es una de las compañías más bursátiles en México.

c) Factores de riesgo

Una inversión en las Acciones involucra riesgos. Los inversionistas deben analizar y considerar los siguientes factores de riesgo, así como la demás información incluida en este Reporte, antes de tomar la decisión de invertir en Acciones de la Compañía. Cualquiera de los factores de riesgo que se mencionan a continuación podría afectar de forma significativa los negocios, situación financiera o los resultados operativos de la Compañía. En tal supuesto, los inversionistas podrían perder la totalidad o parte de su inversión. Los factores de riesgo que se mencionan a continuación son los que actualmente podrían afectar a la Compañía. La Compañía podría enfrentar factores de riesgo desconocidos o que actualmente no se consideran importantes, mismos que podrían afectar de forma negativa y significativa las operaciones de la Compañía. Para efectos de esta sección del Reporte, cuando se señale que un riesgo tendrá o podría llegar a causar un efecto adverso en la Compañía, significa que el riesgo podría ocasionar un efecto desfavorable en los negocios, situación financiera, liquidez, resultado de operaciones de la Compañía o en el valor de las Acciones.

2012 2011 2010

Otra información financiera:

Utilidad neta consolidada 1,605,968 1,406,437 1,108,457

Impuestos a la utilidad 716,723 612,740 489,006 Resultado integral de financiamiento -168,120 18,215 -834

Participación en las utilidades (pérdidas) de compañía asociada -1,310 342 -19,112

Depreciación y amortización 66,346 81,944 78,493

EBITDA 2,558,467 2,082,564 1,695,902

Gastos no-recurrentes 49,138 0 0

EBITDA Ajustado (3) 2,607,605 2,082,564 1,695,902

EBITDA (2)

Años concluidos el 31 de diciembre de

(en miles de pesos)

11

Factores de riesgo relacionados con los negocios de la Compañía La Compañía enfrenta competencia significativa en los mercados de productos farmacéuticos OTC, medicamentos genéricos y productos para el cuidado personal. Los mercados de productos farmacéuticos OTC, medicamentos genéricos y productos para el cuidado personal son altamente competitivos y se caracterizan por el constante lanzamiento de nuevos productos. Asimismo, el universo de productos que integra el mercado de productos farmacéuticos OTC se incrementa día con día como resultado de la reclasificación de medicamentos cuya venta sólo puede realizarse con receta médica, a productos farmacéuticos OTC. La mayoría de los lanzamientos de nuevos productos farmacéuticos y la puesta en venta como productos OTC de productos que anteriormente requerían de receta médica para su venta, está acompañada por material publicitario y promocional. De igual manera, el constante vencimiento de patentes permite que el mercado de medicamentos genéricos mantenga un crecimiento año con año, por ejemplo, para el año 2012 el crecimiento del mercado de genéricos fue de 31.6%. En general, los lanzamientos pueden afectar de forma adversa el negocio de la Compañía, especialmente porque ésta compite en categorías en las que la venta de los productos de que se trate se ve altamente influida por la publicidad y las promociones. Los competidores de la Compañía incluyen a grandes empresas de productos farmacéuticos OTC tales como Bayer AG, Sanofi-Aventis, S.A., Boehringer Ingelheim, SP Chc, Procter & Gamble, Bms Sm, Pfizer Novartis AG, Nestlé, Pisa, Wyeth Consumo y sus respectivas subsidiarias y afiliadas, así como compañías de productos de consumo como Colgate-Palmolive de México, S.A. de C.V., Procter & Gamble de México, S.A. de C.V., Jafra Cosmetics International, S.A. de C.V., Pond's de México, S.A. de C.V., Avon Cosmetics, S.A. de C.V., Cosbel, S.A. de C.V., House of Fuller, S.A. de C.V. y sus respectivas subsidiarias y afiliadas, entre otras, muchas de las cuales tienen mayores recursos económicos que la Compañía. En el mercado de genéricos intercambiables los competidores incluyen a Kener, Maver, Medley, Laboratorios Pisa, Protein- apotex, Psicofarma, Química y Farmacia, Serral Ultra, entre otros, sin considerar que existen compañías con puntos de venta específicos. En general, todos los competidores podrían encontrarse en mejor situación para invertir mayores recursos en investigación, desarrollo y publicidad, implementación de políticas de precios; utilizar su mayor poder de compra, establecer relaciones más fuertes con sus distribuidores y desarrollar canales de distribución más amplios como puntos de venta. De igual forma, los competidores de Genomma Lab suelen ser agresivos y destinar grandes cantidades de recursos a promoción y publicidad como estrategia para incrementar su participación en el mercado, a expensa de sus competidores, incluyendo la Compañía. Las categorías de marca propia y de genéricos han incrementado la competencia en diversos mercados donde están posicionados los productos de la Compañía. Si la Compañía llegara a encontrarse imposibilitada para lanzar productos nuevos e innovadores que sean atractivos para los consumidores, o para destinar recursos suficientes para promover sus productos y lograr aceptación en el mercado, la Compañía no estaría en posibilidad de competir eficazmente, y sus resultados operativos y financieros se verían afectados. Así mismo, la lealtad del consumidor es relativamente alta en relación con los productos farmacéuticos OTC y para el cuidado personal y, consecuentemente, los nuevos productos de la Compañía podrían no tener una respuesta positiva si los mismos carecen de diferenciación en sus funciones terapéuticas respecto de los de sus competidores. Si bien la Compañía lleva a cabo inversiones significativas en estrategias para diferenciar sus productos de los de la competencia (como en el empaque y publicidad), existe la posibilidad de que los consumidores continúen usando los productos de la competencia en lugar de los de la Compañía, aun cuando ésta considere que los suyos son superiores. Todos los productos de la Compañía son fabricados por proveedores externos, lo cual limita el control de Genomma Lab en el proceso de fabricación y, consecuentemente, podría originar variaciones en la calidad del producto o retrasos para cumplir con los pedidos de sus clientes, y esto podría resultar en responsabilidad a cargo de Genomma Lab o en la interposición de acciones legales en contra de la Compañía o sus fabricantes, o el retiro de sus productos del mercado. La Compañía depende de diversos fabricantes para entregar productos de alta calidad, para que éstos cumplan con todas las especificaciones de Genomma Lab y los requisitos regulatorios aplicables, para

12

cumplir con los tiempos de entrega de los productos y para que sean competitivos en términos de precio. Si los fabricantes de la Compañía entregan productos defectuosos o que de cualquier forma no cumplan con las especificaciones de control de calidad de Genomma Lab o con los requisitos regulatorios aplicables, podrían incrementarse los índices de defectos y de devoluciones de la Compañía, y ésta y sus fabricantes podrían incurrir en responsabilidad frente a sus clientes o los consumidores finales, y quedar sujetos a acciones legales, además de que la credibilidad y reputación de los productos de la Compañía se verían afectadas. Adicionalmente, la Compañía importa diversos productos e insumos de un número limitado de fabricantes o proveedores ubicados en Hong Kong, Estados Unidos, Colombia, Israel, Honduras Malasia, Corea del Sur, Alemania, China, Italia y Francia. Los productos importados han dado lugar a preocupaciones por lo que se refiere a su cumplimiento con requisitos regulatorios. Si los productos importados no cumplen o pareciere que no cumplen con los requisitos establecidos en la regulación mexicana, podría prohibirse su entrada al país y, en caso de que ya estuvieren en territorio mexicano, podrían ser retirados del mercado y esto podría dar lugar al inicio de acciones legales en contra de los fabricantes y distribuidores de los mismos. Por otro lado, si los fabricantes o proveedores contratados por la Compañía no cumplen con los requisitos de entrega o dejaren de hacer negocios con la Compañía por cualquier causa (incluyendo, por ejemplo, la insolvencia o quiebra de cualquier proveedor), la Compañía podría incumplir con los tiempos de entrega a sus distribuidores y clientes, lo que a su vez causaría que dichos clientes cancelen pedidos, se nieguen a aceptar entregas de productos, exijan un menor precio o reduzcan el volumen de los pedidos siguientes. En caso de que Genomma Lab registre inventarios insuficientes para suministrar productos a sus clientes, las ventas podrían disminuir significativamente y el negocio de la Compañía se vería afectado. Asimismo, si los fabricantes o proveedores de la Compañía no pudieren entregar a tiempo los productos o no pudieren continuar fabricando los mismos, ésta tendría que buscar otros proveedores de sus productos, lo que implicaría identificar y certificar nuevos fabricantes. La Compañía podría no identificar o certificar en corto tiempo a los fabricantes de productos existentes o nuevos, y dichos fabricantes podrían no cumplir con los requisitos de la Compañía. Adicionalmente, identificar fabricantes y proveedores alternativos con tiempos de entrega insuficientes podría comprometer los objetivos de producción requeridos, lo cual podría resultar en gastos de producción adicionales, retraso en la producción, la producción de productos de baja calidad o la pérdida de ventaja competitiva o posicionamiento en el mercado. Las consecuencias de no asegurar, a tiempo y de forma adecuada, la fabricación y suministro de mercancía, causarían un impacto negativo en los inventarios, en las ventas y en los márgenes brutos, y finalmente en los resultados operativos de la Compañía. Ver el siguiente factor de riesgo “-El negocio de la Compañía está regulado por numerosas leyes mexicanas, tanto federales como locales y por autoridades gubernamentales extranjeras, por lo que la Compañía incurre permanentemente en elevados costos relacionados con el cumplimiento de dicha legislación, y está sujeta al riesgo de incumplimiento a la misma.” Adicionalmente, los actuales fabricantes y proveedores de la Compañía podrían incrementar los costos de los productos que la Compañía les compra. Si los fabricantes y proveedores incrementaran sus precios, los costos de venta de Genomma Lab se incrementarían y los márgenes se verían afectados si no se trasladan estos incrementos en costos a sus clientes o consumidores. El negocio de la Compañía está regulado por numerosas leyes mexicanas, tanto federales como locales y por autoridades gubernamentales extranjeras, por lo que la Compañía incurre permanentemente en elevados costos relacionados con el cumplimiento de dichas legislaciones, y está sujeta al riesgo de incumplimiento a la misma. La producción, distribución, procesamiento, formulación, empaque y publicidad de los productos de la Compañía están sujetos a diversas y complejas leyes mexicanas, tanto federales como locales, y leyes extranjeras. El cumplimiento con dichas regulaciones resulta oneroso e implica altos costos para la Compañía. Las autoridades competentes tienen facultades para modificar las regulaciones y otros requisitos que afectan o limitan el negocio de la Compañía. Las leyes y reglamentos que afectan el negocio de la Compañía continuamente son objeto de revisión y cambios, y cualquiera de dichos cambios podría tener en el futuro un impacto en la rentabilidad de Genomma Lab. El cumplimiento de las

13

regulaciones antes señaladas podría ser aún más oneroso y representar un costo más alto y, en consecuencia, afectar negativamente el negocio y la situación financiera de la Compañía. La COFEPRIS es la autoridad encargada de regular la seguridad, producción, etiquetado y distribución de los productos farmacéuticos OTC, medicamentos genéricos y productos para el cuidado personal, y tiene facultades para regular la publicidad de dichos productos, incluyendo materiales impresos, televisados, espectaculares, etcétera. Específicamente, la COFEPRIS verifica que toda la información divulgada al consumidor sea adecuada, no engañosa y de fácil comprensión para el público y, en el caso de productos farmacéuticos OTC, consistente con la información aprobada por la Secretaría de Salud respecto de alguna medicina en particular. Todas las campañas publicitarias de la Compañía relacionadas con productos farmacéuticos OTC requieren de la autorización de la COFEPRIS; los productos para el cuidado personal requieren de dar un aviso a COFEPRIS antes de lanzar la campaña publicitaria. Adicionalmente, los productos farmacéuticos y para el cuidado personal deben cumplir con ciertos requisitos de etiquetamiento emitidos por la COFEPRIS, así como con otros requisitos establecidos en normas oficiales mexicanas. Por otro lado, la Compañía está sujeta al cumplimiento de las normas expedidas por la PROFECO, que en muchos casos son distintas de las normas expedidas por la COFEPRIS, lo cual resta certeza a la Compañía en relación con el cumplimiento de dichas normas. De conformidad con las normas expedidas por la COFEPRIS, los procesos de fabricación de los productos de la Compañía deben cumplir también con las GMPs. La COFEPRIS realiza inspecciones periódicas en las instalaciones de la Compañía así como en las de sus fabricantes y proveedores para verificar el cumplimiento de las GMPs. Si la Compañía no cumple con las leyes mexicanas, federales o locales, o con las leyes extranjeras, la Compañía podría ser obligada a:

Suspender producción.

Modificar las fórmulas de sus productos.

Suspender la venta de los productos que no cumplan con las especificaciones aplicables.

Preparar y presentar una nueva solicitud de registro, licencia o aviso sanitario, según corresponda.

Cambiar la etiqueta, empaque o publicidad del producto en cuestión.

Emprender cualquier otra acción para subsanar el incumplimiento de que se trate. En ciertos casos, el incumplimiento de las regulaciones aplicables podría resultar en la imposición de sanciones pecuniarias en contra de la Compañía, o en la pérdida de sus licencias sanitarias, lo que dificultaría la fabricación de los productos registrados de la Compañía en tanto dichas licencias no se obtengan de nueva cuenta. Cualquiera de las consecuencias anteriormente señaladas podría afectar adversa y sustancialmente los resultados financieros de la Compañía. En virtud de que la COFEPRIS debe autorizar previamente las campañas publicitarias de los productos de la Compañía en medios de comunicación, cualquier retraso en la obtención de dicha autorización podría resultar en la inadecuada promoción de los productos de la Compañía y podría resultar en una disminución de las ventas proyectadas debido a que la capacidad de la Compañía de reaccionar a la tendencia de los consumidores se vería afectada. Cambios en la legislación y regulación podrían tener un efecto adverso en la venta de los productos clave de la Compañía y en el mercado.

14

De conformidad con las reformas al Reglamento de Insumos para la Salud, mismas que entraron en vigor en febrero de 2005, el registro en México de los medicamentos de venta controlada, los productos farmacéuticos OTC y medicamentos genéricos se renovó ante la COFEPRIS antes de febrero de 2010 y, subsecuentemente, deberá ser renovado cada cinco años. Si el registro de cualquiera de los productos clave de la Compañía no se renovara, las ventas y rentabilidad se verían afectadas. A la fecha estos registros han sido renovados de acuerdo a sus vencimientos en tiempo y forma. La Compañía no puede estimar con precisión el tiempo que tardaría en obtener las autorizaciones correspondientes de parte de cualquier entidad gubernamental. La Compañía no puede estimar con precisión el tiempo que tardaría en obtener la aprobación o autorización de cualquier entidad gubernamental respecto de los cambios en los registros de sus productos. Cualquier retraso en la obtención de la aprobación o autorización de nuevos o actuales productos podría tener un impacto adverso en la mercadotecnia de la Compañía, en la reputación de sus marcas y en su participación de mercado, al mismo tiempo que permitiría a los competidores de la Compañía atender la demanda no satisfecha de los consumidores. La Compañía está sujeta a los riesgos inherentes de tener operaciones en el extranjero. Actualmente la Compañía opera, y se espera que en el futuro opere, en regiones y países en donde cuenta con poca o ninguna experiencia, por lo que podría no tener éxito en la comercialización de sus productos en dichos mercados o en el desarrollo de nuevos productos para su venta en los mismos. Asimismo, la Compañía podría enfrentarse a otros riesgos inherentes a hacer negocios en el extranjero, incluyendo:

Cambios inesperados en los requisitos establecidos en las leyes y reglamentos aplicables.

Requisitos legales o regulatorios onerosos.

Fluctuaciones del tipo de cambio, lo que podría causar fluctuaciones en los precios de los productos de la Compañía en mercados extranjeros o en los costos de las materias primas adquiridas.

Retrasos derivados de la dificultad de obtener licencias de exportación u otras restricciones para hacer negocios internacionalmente.

Aranceles, ciclos de pago más largos, mayor dificultad en la cobranza de cuentas por cobrar y la posibilidad de enfrentar un tratamiento impositivo desfavorable.

Potenciales restricciones en materia de comercio exterior.

Dificultades en relación con la protección de los derechos de propiedad intelectual e industrial de la Compañía.

Cambios en el tipo de cambio de las monedas con las que opera la Compañía. Adicionalmente, la Compañía está sujeta a riesgos geopolíticos generales en los países extranjeros en donde opera, como inestabilidad política y económica, y cambios en las relaciones diplomáticas y comerciales, lo que podría afectar los niveles de inventario de los clientes de la Compañía y el poder adquisitivo de los consumidores en dichos países, lo que a su vez originaría variaciones en los resultados de la Compañía y una disminución en el valor de las Acciones. Debido al alcance limitado de las operaciones internacionales de la Compañía, ésta no ha celebrado hasta ahora ninguna operación de cobertura cambiaria para protegerse del riesgo de fluctuaciones en el tipo de cambio, y la Compañía no considera que celebrará dichas operaciones de cobertura en el futuro cercano.

15

Los productos de la Compañía podrían no cumplir con las regulaciones aplicables de los países a los que actualmente se exportan dichos productos. La Compañía actualmente tiene operaciones y exporta sus productos a 15 países, los cuales tienen regulaciones diferentes en relación con dichos productos. Cualquier cambio en las leyes, reglamentos e interpretaciones de dichas leyes o reglamentos podría alterar el entorno en el que la Compañía maneja sus negocios en cada país. Esto incluye cambios a, entre otros, leyes y reglamentos en materia de cuidado de la salud, farmacéutica y de protección al consumidor, así como cambios en los estándares de contabilidad y políticas impositivas. Si la Compañía incumpliere con las leyes o reglamentos aplicables, ésta podría enfrentar acciones legales, incluyendo multas o sanciones que afectarían negativamente los resultados en sus operaciones internacionales. La eventual imposibilidad de la Compañía para manejar los asuntos legales, regulatorios y fiscales (incluyendo responsabilidad derivada de la venta de los productos, y asuntos relacionados con derechos de propiedad intelectual e industrial) y para resolver asuntos pendientes, primordialmente relacionados con el registro gubernamental de los productos que, para su venta, así lo requieran conforme a la regulación actual, podría afectar significativamente los negocios internacionales de la Compañía. Las ventas de la Compañía dependen en gran medida de ciertos clientes significativos y no existen compromisos de compra a largo plazo con dichos clientes. Para reducir el riesgo del crédito con sus clientes, la Compañía periódicamente analiza la situación financiera de los mismos, aunque no se les requiere que otorguen garantías específicas de cumplimiento. Como es usual en la industria, Genomma Lab no opera a través de contratos de suministro a largo plazo con sus clientes, sino mediante órdenes de compra. El negocio de la Compañía se vería afectado de forma significativa si ésta perdiera a cualquiera de sus clientes significativos o si el negocio con cualquiera de dichos clientes disminuyera, y si la Compañía no fuere capaz de encontrar otros clientes comparables que los sustituyan. Los gastos en publicidad de la Compañía podrían no tener como resultado el incremento de las Ventas Netas o no generar los niveles deseados de recordación de marca y producto, y la Compañía podría no ser capaz de incrementar las Ventas Netas al mismo ritmo del incremento en los gastos de publicidad. El crecimiento futuro y la rentabilidad de Genomma Lab dependerán en parte de la efectividad y eficacia en los gastos de publicidad, incluyendo la capacidad de la Compañía para:

crear mayor recordación de sus productos y marcas;

determinar los mensajes apropiados y la mezcla idónea de medios de comunicación a los que se destinarán las inversiones futuras en materia de publicidad; y

manejar efectivamente los costos de publicidad, incluyendo costos de creatividad y medios de comunicación, para mantener costos aceptables en relación con las ventas y márgenes operativos.

El crecimiento de las ventas de la Compañía depende de las estrategias de medios, y si ésta no logra lanzar campañas para incentivar a sus consumidores, las ventas de la Compañía podrían caer significativamente y los márgenes se verían afectados. La imposibilidad de renegociar exitosamente los principales acuerdos de publicidad puede afectar negativamente los resultados operativos y la situación financiera de la Compañía. La estrategia de medios de la Compañía es altamente dependiente de la transmisión de publicidad por televisión en México. Actualmente, la televisión abierta en México es dominada por dos teledifusoras: Televisa y TV Azteca. Generalmente, los acuerdos de publicidad con dichas difusoras se renegocian cada año. En caso de que la Compañía no sea capaz de comprar tiempo aire para publicidad en televisión con las empresas que conforman dichas teledifusoras en los términos y a precios, cuando

16

menos, igual de favorables que los actuales, la capacidad de la Compañía para comercializar sus productos se vería afectada, lo cual causaría un impacto en los resultados operativos y la situación financiera de la misma. Si la reputación de las principales marcas de la Compañía se viera afectada, Genomma Lab sufriría un impacto significativo en sus resultados financieros. El éxito financiero de la Compañía depende directamente de sus marcas. El éxito de dichas marcas podría verse afectado si los planes de mercadotecnia o las iniciativas de producto no tienen el impacto deseado en la imagen de las marcas o en su capacidad de atraer y retener clientes. Adicionalmente, los resultados de la Compañía podrían verse afectados si cualquiera de las marcas principales sufriera un daño importante en su reputación como resultado de problemas de calidad reales o aparentes. Así mismo, los productos farmacéuticos OTC y medicamentos genéricos podrían dar origen a incertidumbre inesperada en materia de seguridad o eficacia, sea científicamente justificada o no, lo que podría resultar en el incremento de regulaciones, retiro de productos del mercado, disminución en ventas, así como acciones de responsabilidad, y cualquiera de las cuestiones anteriores podría tener un efecto material adverso en el negocio de la Compañía o en los resultados de sus operaciones. En caso de que se determine que cualquiera de los productos de la Compañía es defectuoso o incumple con las especificaciones correspondientes, la Compañía y sus distribuidores podrían exponerse a acciones legales. Ver el factor de riesgo “- El negocio de la Compañía está regulado por numerosas leyes mexicanas, tanto federales como locales y por autoridades gubernamentales extranjeras, por lo que la Compañía incurre permanentemente en elevados costos relacionados con el cumplimiento de dicha legislación, y está sujeta al riesgo de incumplimiento a la misma”. Cualquier daño prolongado o significativo en la confianza de los clientes o consumidores de la Compañía respecto de la reputación, seguridad o efectividad de sus marcas o productos podría tener un efecto sustancial adverso en los resultados operativos y financieros de la Compañía. Las reclamaciones en contra de la Compañía, incluyendo las efectuadas por los consumidores ante PROFECO, podrían afectar el negocio de Genomma Lab. Las prácticas de mercadeo, promoción y fijación de precios relacionadas con la venta de los productos de Genomma Lab están sujetas a una regulación extensa. Las reclamaciones presentadas en contra de la Compañía conforme a la regulación anterior podrían tener como resultado gastos excesivos a cargo de ésta. Adicionalmente, podría exigírsele el pago por daños y perjuicios causados por alguno de sus productos. La Compañía ha estado y en el futuro podría estar sujeta a reclamaciones relativas a sus productos. Las reclamaciones en contra de Genomma Lab podrían estar basadas en que, entre otros, los productos de la Compañía contienen contaminantes, la publicidad y el etiquetado de los productos inducen al error o son falsos, que los productos incluyen instrucciones inadecuadas o que los productos no establecen adecuadamente las advertencias de los efectos secundarios o de su interacción con otras sustancias. Adicionalmente, las reclamaciones en contra de la Compañía relativas a sus productos podrían tener como resultado publicidad negativa que podría afectar sustancialmente las ventas de Genomma Lab. Además, si alguno de los productos resultara ser defectuoso, la Compañía podría verse obligada a retirarlo del mercado, lo que resultaría en gastos sustanciales, publicidad adversa y una afectación negativa de las ventas y rentabilidad. Las potenciales reclamaciones podrían exceder el monto de cobertura de los seguros de la Compañía o podrían quedar excluidas de dicha cobertura en términos de las pólizas correspondientes, lo que podría afectar su situación financiera. Por otro lado, Genomma Lab ha estado y en el futuro podría estar sujeta a demandas en relación con los productos de la Compañía presentadas por consumidores ante la PROFECO, argumentando, entre otros, que sus productos no producen los efectos deseados. Si bien la Compañía trata de resolver amigablemente las demandas que se presentan ante PROFECO, no es posible asegurar que PROFECO no incrementará sus actividades de supervisión respecto de los productos de la Compañía o que cualquier demanda futura en relación con dichos productos no resultará en publicidad negativa y menores ventas.

17

Por último, como resultado del riesgo de las demandas antes mencionadas, Genomma Lab podría verse obligada a pagar mayores primas de seguro y a aceptar mayores deducibles a efecto de mantener un adecuado nivel de cobertura en el futuro con el fin de reducir los impactos en los resultados de la misma. El éxito de la Compañía depende de su capacidad de anticipar y responder a tiempo a las expectativas cambiantes de los consumidores. El éxito de la Compañía depende en gran medida del atractivo de sus productos para un amplio espectro de clientes cuyas preferencias no pueden ser anticipadas con certeza y que están sujetas a cambios. En caso de que los productos actuales de la Compañía no cumplan con las expectativas de los clientes, las ventas podrían disminuir. Adicionalmente, el crecimiento de Genomma Lab depende de su capacidad de desarrollar nuevos productos mediante la ampliación de sus líneas actuales y a través de modificaciones a los productos existentes, lo cual implica diversos riesgos. La Compañía podría no tener la capacidad de identificar con precisión las preferencias de sus clientes y traducir sus conocimientos en productos con aceptación entre los consumidores o integrar satisfactoriamente estos nuevos productos a su actual plataforma de productos u operaciones. La Compañía podría sufrir las consecuencias de un aumento en los gastos de desarrollo de productos, mercadotecnia y publicidad, y que dichos costos adicionales no sean posteriormente cubiertos por un nivel de ventas suficiente, lo cual podría afectar negativamente los márgenes de la Compañía. Además, el desarrollo de productos podría llegar a desviar la atención de los principales funcionarios de la Compañía de otros asuntos del negocio, y esto podría repercutir adversamente en las ventas de sus productos existentes. Adicionalmente, aun cuando los productos nuevos sean desarrollados dentro de los tiempos previstos, dichos productos nuevos podrían no contribuir favorablemente a los resultados de las operaciones de la Compañía. Si la Compañía no es capaz de retener a sus ejecutivos clave y demás personal, así como llevar a cabo la contratación adicional de ejecutivos y personal, podría no estar en posibilidad de ejecutar sus estrategias de negocio y su crecimiento podría verse afectado. El éxito de la Compañía depende en gran medida del desempeño de los funcionarios de la empresa y de otros empleados clave, así como de su capacidad de contratar ejecutivos de alto nivel altamente calificados y demás personal clave. Las operaciones futuras de la Compañía podrían verse afectadas si alguno de sus altos ejecutivos o personal clave dejara de prestar sus servicios. La competencia en el mercado para reclutar ejecutivos de alto nivel es intensa y la Compañía no puede asegurar que será capaz de retener al personal actual o de atraer a personal calificado adicional. La pérdida de un alto ejecutivo de la Compañía se traduciría en que los demás ejecutivos de la misma desviarían su atención de forma inmediata para llevar a cabo las funciones de ese ejecutivo y para buscar un reemplazo. La incapacidad de Genomma Lab para cubrir a tiempo las vacantes de los cargos de alto nivel podría afectar su capacidad para implementar estrategias de negocios, lo que causaría daños en el negocio y en el resultado de las operaciones de la Compañía. Debido al sistema centralizado de distribución de la Compañía, cualquier interrupción en el mismo podría impedir que la Compañía cumpla con la demanda de sus clientes, lo cual podría afectar las ventas y rentabilidad de Genomma Lab. La Compañía administra la distribución de sus productos en México a través de un centro de distribución ubicado en el Estado de México. Un desastre natural o cualquier otra catástrofe, tal como incendio, inundación, tormenta, robo, ataque terrorista u otro evento similar podría causar retrasos o interrupciones en la distribución de productos, así como pérdidas de inventarios, lo que podría causar que la Compañía se vea imposibilitada para cumplir puntualmente, o en su totalidad, los pedidos de sus clientes. En caso de que un sismo, incendio, desastre natural u otro evento catastrófico causen la destrucción de una parte significativa de cualquier centro de distribución o interrumpa las operaciones de la Compañía por un amplio periodo, las Ventas Netas y los resultados operativos de la Compañía se verían afectados. Parte de los negocios de Genomma Lab se llevan a cabo en inmuebles arrendados, y la Compañía no puede asegurar que los mismos seguirán a su disposición en los términos actuales.

18

La Compañía lleva a cabo parte de sus negocios en propiedades arrendadas, incluyendo su centro de distribución y foros de grabación. Sin embargo, adquirió sus propias oficinas corporativas en la zona de Santa Fe en el poniente del Distrito Federal, con la finalidad de cumplir con las necesidades de sus empleados en virtud del crecimiento que se ha tenido en los últimos años. Las instalaciones incluyen 6,000 m

2 y tuvieron un costo de $ 11.25 millones de dólares.

La Compañía no puede asegurar que los contratos de arrendamiento vigentes no serán terminados de forma anticipada, ya sea por casos fortuitos o causas de fuerza mayor, una controversia entre cualquier tercero y el correspondiente arrendador relacionada con la propiedad del inmueble respectivo, el incumplimiento por parte de la Compañía o del arrendador a los términos y condiciones del respectivo contrato de arrendamiento o cualquier otra circunstancia que estorbe o impida el uso y ocupación del inmueble. En caso de que uno o más de los contratos de arrendamiento celebrados por Genomma Lab fueren terminados anticipadamente de forma imprevista, las operaciones de la Compañía se verían afectadas, lo que le impediría entregar sus productos a sus clientes y/o producir las campañas publicitarias en sus instalaciones, y/o causaría un efecto material adverso en los resultados operativos de la Compañía. Asimismo, Genomma Lab no puede asegurar que, en caso de terminación de uno o más contratos de arrendamiento, la Compañía podrá encontrar un inmueble disponible equivalente para ser ocupado de forma inmediata, a un precio y términos similares a aquéllos del contrato terminado. La estrategia de la Compañía de acelerar su crecimiento por la vía de adquisiciones está sujeta a riesgos y podría no ser exitosa. Parte de la estrategia de crecimiento de la Compañía es su capacidad para llevar a cabo adquisiciones exitosamente, lo cual conlleva numerosos riesgos, incluyendo, sin limitar:

La imposibilidad de identificar con precisión a compañías, productos y marcas susceptibles de ser adquiridos.

Encontrar dificultades en la integración de la administración, operaciones, tecnologías y procesos de producción de las empresas o productos adquiridos.

La desviación de la atención de la administración de los demás asuntos del negocio.

Incurrir en altos niveles de deuda adicional. Cualesquiera adquisiciones futuras o potenciales podrían tener como consecuencia el incremento sustancial de los costos de la Compañía, la afectación de sus operaciones, o un efecto sustancial adverso en sus resultados operativos. Si la Compañía no es capaz de proteger sus derechos de propiedad intelectual e industrial, su capacidad de competir eficazmente en el mercado podría sufrir un impacto negativo. La imposibilidad de la Compañía de obtener o mantener la protección adecuada de sus derechos de propiedad intelectual e industrial, cualquiera que fuere la causa, podría tener un efecto negativo en el negocio, los resultados operativos y la situación financiera de la Compañía. Adicionalmente, Genomma Lab no puede asegurar que sus derechos de propiedad intelectual e industrial tendrán el mismo grado de protección en México que en otros países. La existencia de un mercado para los productos de la Compañía depende en gran medida de la imagen y reputación asociadas a sus marcas y nombres comerciales. Las marcas y nombres comerciales de los productos de la Compañía son el vehículo a través del cual la Compañía comunica que dichos productos son “productos de marca”, y por lo mismo la Compañía considera que sus clientes atribuyen cierto valor a dichas marcas. Genomma Lab es titular de las principales marcas y nombres comerciales que son usados para el empaque y etiquetado, mercadotecnia y venta de los productos más importantes de la Compañía. La titularidad de sus marcas evita que puedan ser utilizadas por los competidores de la Compañía y nuevos participantes del mercado. Por lo anterior, la protección de las marcas y nombres comerciales es primordial en el negocio de la Compañía. Si bien la mayoría de las marcas se encuentran

19

registradas en México y en los países en los que tiene operaciones actualmente, la Compañía podría no tener éxito en mantener la protección de sus marcas y nombres comerciales. Cualquier tercero podría violar los derechos de propiedad intelectual e industrial de la Compañía, lo que podría causar una disminución en el valor de las marcas. En caso de que Genomma Lab perdiera los derechos exclusivos sobre sus marcas y nombres comerciales, o el valor de los mismos disminuyere, o si sus competidores llegaren a introducir al mercado marcas que pudieren causar confusión con las marcas de la Compañía, el valor que los clientes atribuyen a las marcas de la Compañía podría verse afectado, lo cual podría, a su vez, tener un efecto sustancial adverso en sus ventas y resultados operativos. Cualquier violación a los derechos de propiedad intelectual o industrial de la Compañía podría tener como resultado que ésta destine tiempo y recursos sustanciales a la defensa y protección de tales derechos mediante litigio o de cualquier otra forma, lo cual podría causar un efecto sustancial adverso en los negocios, resultados operativos o en la situación financiera de la Compañía. Genomma Lab no puede asegurar que tendrá los recursos para hacer valer sus derechos de propiedad intelectual o que será exitosa en la defensa de los mismos. La Compañía enfrenta el riesgo de que se presenten demandas de terceros en su contra por violación de derechos de propiedad intelectual o industrial. La defensa de la Compañía de cualquier demanda por violación a derechos de propiedad intelectual o industrial, incluyendo aquéllas infundadas, podría ser costosa y durar demasiado tiempo, lo que podría causar que la Compañía (i) deje de fabricar, licenciar, o usar productos que incorporen los derechos de propiedad intelectual o industrial en disputa; (ii) rediseñe, lleve a cabo la reingeniería y asigne nuevas marcas a los productos o empaques, de ser esto posible; (iii) desvíe la atención y recursos de los principales ejecutivos de la Compañía; o (iv) tuviere que celebrar, de ser posible, contratos de licencia para obtener el derecho a usar la propiedad intelectual o industrial de los terceros de que se trate. La incapacidad de la Compañía de explotar las marcas sujetas a reclamaciones podría causar un impacto sustancial adverso en las ventas y en los resultados operativos de la Compañía. Si la Compañía no es capaz de administrar de forma eficaz el crecimiento de la misma, la liquidez y rentabilidad se verían afectadas. La Compañía ha crecido rápidamente, y las Ventas Netas se han incrementado de $8,056.3 millones de pesos durante el año terminado el 31 de diciembre de 2011, a $9,799.7 millones de pesos durante el año terminado el 31 de diciembre de 2012, lo cual representa un crecimiento del 21.6%. El crecimiento de la Compañía ha presionado, y se espera que continúe haciendo presión sobre el equipo de administración, los sistemas de información y otros recursos de la Compañía. Para administrar eficazmente su crecimiento, la Compañía deberá:

Continuar con su política de mejorar sus sistemas operativos, financieros y de administración, incluyendo la administración de su centro de distribución y los sistemas de control de inventarios.

Mantener y mejorar sus controles internos, y sus controles y procedimientos de divulgación.

Aumentar, capacitar y llevar un mejor control de sus recursos humanos. Genomma Lab podría no ser capaz de administrar eficazmente su expansión en una o más de estas áreas, y dicha incapacidad podría afectar de forma significativa el negocio, los prospectos de negocios, la situación financiera o los resultados operativos. El rápido crecimiento de la Compañía implica que ésta no pueda predecir adecuadamente los gastos que serán necesarios en el futuro. Si la Compañía no efectúa las inversiones necesarias para su crecimiento futuro, no podrá implementar su estrategia de crecimiento, y sus prospectos de negocio y resultados operativos se verían afectados adversamente. Los sistemas de información de la Compañía podrían ser insuficientes debido al crecimiento de la misma y por lo tanto volverse ineficientes para dar soporte a una organización de mayor tamaño con operaciones de mayor escala. Lo anterior afectaría las evaluaciones e indicadores clave de las operaciones de la Compañía y, por lo tanto, las decisiones estratégicas de la administración. El crecimiento en ventas de la Compañía podría generar reducciones en los niveles de liquidez.

20

El crecimiento en ventas y el consecuente incremento en inventarios para satisfacer la demanda de los clientes generan requerimientos de capital de trabajo que disminuyen la liquidez de la Compañía. No existe la certeza de que la Compañía contará en el mediano y largo plazo con el financiamiento adecuado para cubrir las necesidades incrementales de capital de trabajo que se deriven de sus operaciones. La incapacidad de Genomma Lab en sostener su crecimiento o rentabilidad podría impedir el éxito futuro de la Compañía y su capacidad de llevar a cabo inversiones. La capacidad de la Compañía de operar exitosamente depende en gran medida de la capacidad de lograr el crecimiento de sus negocios sin afectar la rentabilidad de la misma. La Compañía podría no ser capaz de sostener su crecimiento o rentabilidad trimestral o anualmente en el futuro. El crecimiento y la rentabilidad futura de la Genomma Lab dependerán de diversos factores, incluyendo:

El nivel de competencia en la industria de los productos farmacéuticos OTC y para el cuidado personal.

La capacidad de llevar a cabo exitosamente sus iniciativas estratégicas y su estrategia de crecimiento.

La capacidad de vender sus productos eficazmente a través de diversos canales de distribución en volúmenes crecientes sin afectar su estructura de costos y sus gastos en medios de comunicación.

La capacidad de mejorar continuamente sus productos a efecto de ofrecer nuevos y mejores beneficios a sus clientes, así como productos de mejor calidad y más efectivos.

La capacidad de mantener la producción y entrega eficiente, en tiempo y a bajo costo de sus productos.

La eficiencia y efectividad de su fuerza de ventas y actividades publicitarias para reforzar la recordación de marca de sus productos, a efecto de incrementar el tráfico en los diversos canales de distribución e incrementar las ventas.

Su capacidad de identificar y responder eficazmente a las nuevas tendencias y requerimientos de los clientes en los mercados en los que la Compañía participa.

Su capacidad de mantener e intensificar la conexión emocional de los consumidores con la marca general “Genomma Lab” y con sus demás marcas.

El nivel y severidad de las leyes y reglamentos aplicables, y los costos de cumplimiento a las mismas.

El nivel de aceptación de los productos por parte de los consumidores.

Las condiciones económicas generales y la confianza del consumidor. La Compañía podría no tener éxito en la implementación de su estrategia de crecimiento y, aún en caso de lograrlo, podría no ser capaz de mantener su rentabilidad. La incapacidad de ejecutar cualquier parte sustantiva del plan estratégico de crecimiento de la Compañía podría afectar significativamente sus resultados operativos y su capacidad de realizar inversiones en sus negocios.

21

La Compañía tiene planeado expandir su catálogo de productos a través del desarrollo interno de nuevos productos o por la vía de adquisición de otras marcas. La Compañía no puede asegurar que tendrá éxito respecto a las ventas y mercadotecnia de cualesquiera productos que desarrolle internamente o que estén vinculados a las marcas que adquiera. La estrategia de negocio de la Compañía contempla la expansión continua de su catálogo de marcas mediante el desarrollo interno de nuevos productos o la adquisición de otras marcas. Sin embargo, Genomma Lab podría no tener éxito en desarrollar nuevos productos internamente o encontrar marcas adecuadas susceptibles de ser adquiridas. Aun cuando ésta sea capaz de desarrollar nuevos productos o identifique marcas susceptibles de ser adquiridas, podría no tener éxito en la mercadotecnia y venta de dichos productos. Factores de riesgo relacionados con México Condiciones económicas adversas en México que pueden afectar negativamente la situación financiera y los resultados operativos de la Compañía. Genomma Lab es una empresa mexicana y gran parte de sus operaciones son llevadas a cabo en México y dependen del desempeño de la economía mexicana. Como resultado de lo anterior, el negocio, situación financiera, y los resultados operativos de la Compañía podrían verse afectados por las condiciones generales de la economía de México, la devaluación del peso respecto del dólar, inestabilidad de precios, inflación, tasas de interés, variaciones en los precios del petróleo, regulaciones, impuestos, inestabilidad social y otros acontecimientos políticos, sociales y económicos en/o relacionados con México, sobre los cuales la Compañía no tiene control alguno. En el pasado, México ha experimentado periodos de condiciones económicas adversas así como periodos en los que se han deteriorado las condiciones económicas, y dichas circunstancias han tenido un impacto negativo en la Compañía. No es posible predecir que las condiciones anteriormente señaladas no se repetirán o que dichas condiciones, de repetirse, no tendrán un efecto sustancial adverso sobre el negocio, la situación financiera o los resultados de las operaciones de la Compañía. Cualquier disminución en la tasa de crecimiento de la economía mexicana, la disminución del producto interno bruto y/o incrementos en la inflación o en las tasas de interés podrían tener como resultado una menor demanda de los productos de Genomma Lab, una disminución en los precios reales de sus productos o un cambio de estrategia hacia productos de menores márgenes. Debido a que un alto porcentaje de los costos y gastos de la Compañía son fijos, puede darse el caso de que ésta no pueda reducir sus costos y gastos en el supuesto de que ocurriera cualquiera de los eventos antes mencionados, lo que podría afectar negativamente los márgenes de utilidad de la Compañía. Una severa devaluación o depreciación del peso podría afectar adversamente la situación financiera y los resultados operativos de la Compañía. El Banco de México interviene en el mercado cambiario, de tiempo en tiempo, para minimizar la volatilidad y fomentar la operación ordenada de los mercados. El Banco de México y el gobierno mexicano también han promovido mecanismos de mercado para estabilizar el tipo de cambio y para proveer liquidez al mercado de divisas, tales como el uso de contratos de derivados extra-bursátiles y contratos de futuros listados en el Chicago Mercantile Exchange. No obstante lo anterior, en el pasado el peso mexicano ha estado sujeto a fluctuaciones significativas respecto del dólar, y en el futuro podría seguir sujeto a dichas fluctuaciones. Una severa devaluación o depreciación del peso podría resultar en una desestabilización de los mercados cambiarios internacionales, lo que podría limitar la capacidad de la Compañía y de sus subsidiarias para convertir pesos a dólares u otras divisas y tener un efecto adverso en la situación financiera, resultados operativos y flujos de efectivo en periodos futuros. Asimismo, una severa devaluación o depreciación del peso podría tener como resultado la intervención del gobierno, tal y como ha ocurrido en México y en otros países en el pasado. Si bien el gobierno mexicano actualmente no está restringiendo el derecho o capacidad de personas físicas o morales, ya sea de nacionalidad mexicana o extranjera, para convertir pesos a dólares o para transferir otras divisas

22

al extranjero, el gobierno mexicano podría establecer políticas restrictivas de controles de cambios en el futuro. En consecuencia, las fluctuaciones en el valor del peso respecto al dólar podrían tener un efecto adverso en la situación financiera de la Compañía. Los acontecimientos políticos en México podrían afectar sustancial y adversamente la política económica y, consecuentemente, las operaciones de la Compañía. El gobierno mexicano ejerce una influencia significativa sobre varios aspectos de la economía mexicana. Las acciones que ejerce el gobierno mexicano en torno a la economía y a la regulación de ciertas industrias podrían tener un impacto significativo en el sector privado mexicano en general, así como en las condiciones de mercado y precios de valores emitidos por emisoras mexicanas. Las elecciones presidenciales y legislativas federales se llevaron a cabo el pasado 1 de julio de 2012. Como consecuencia del cambio de gobierno derivado de los resultados electorales correspondientes existe la posibilidad de que se presenten reformas legales significativas que sean necesarias y/o indispensables para el mayor crecimiento y desarrollo del país. La Compañía no puede asegurar que los acontecimientos políticos en México, sobre los que no tiene control, no tengan un efecto adverso en la situación financiera, en los resultados operativos de la Compañía, o bien en el precio de mercado de las Acciones. Los acontecimientos en otros países podrían afectar de forma adversa la economía mexicana y los resultados operativos de la Compañía. La economía mexicana puede, en diferentes grados, verse afectada por las condiciones económicas y de mercado de otros países. Aunque las condiciones económicas en otros países pueden diferir significativamente de las condiciones económicas en México, las reacciones de los inversionistas a acontecimientos negativos en otros países pueden tener un efecto adverso en el valor de mercado de los valores emitidos por empresas mexicanas. Algunos de los problemas que han presentado algunos de los países que forman la zona Euro pueden tener un efecto negativo en el valor de mercado de los valores emitidos por empresas mexicanas. La Compañía no puede asegurar que acontecimientos en otros países no tendrían un efecto adverso en sus negocios, situación financiera y resultados operativo.

d) Otros Valores A la fecha del presente Reporte las acciones representativas del capital social de la Emisora que se encuentran inscritas en el RNV son el único valor emitido por la Emisora e inscrito en el RNV o listado en otros mercados.

e) Cambios significativos a los derechos de valores inscritos en el Registro. Desde la fecha de inscripción de las Acciones en el RNV a la fecha del presente Reporte, la Compañía no ha aprobado modificación significativa alguna a los derechos de las Acciones.

f) Destino de los fondos. Al 31 de diciembre de 2012 los fondos fueron utilizados para ser aplicados a capital de trabajo de la empresa, a inversiones de capital y a mejoras en equipo e instalaciones. A la fecha de este Reporte parte de los recursos también han sido aplicados a la adquisición de marcas, como se detalla más adelante en este Reporte.

g) Documentos de Carácter Público. Este Reporte fue entregado a la BMV y a la CNBV, conforme a lo establecido en la LMV y la Circular Única.

23

Este Reporte, así como los estados financieros consolidados y auditados de la Emisora al cierre de cada ejercicio, están a disposición del gran público inversionista a través de la página de Internet de la BMV, http://www.bmv.com.mx, o en sus oficinas ubicadas en Paseo de la Reforma No. 255, Colonia Cuauhtémoc, C.P. 06500, México, Distrito Federal, así como en la página de Internet de Genomma Lab, http://www.genommalab.com/inversionistas. A solicitud de cualquier accionista, se proporcionará copia de los documentos antes mencionados mediante escrito dirigido al área de relación inversionistas de la Emisora, en las oficinas corporativas ubicadas en el Corporativo Samara, Antonio Dovalí Jaime No. 70 Piso 2, Colonia Santa Fe, Delegación Álvaro Obregón, C.P. 01210, México, Distrito Federal, al teléfono + (52) 55 5081-0000, o a la dirección de

correo electrónico [email protected]. 2) La Emisora

a) Historia y desarrollo de la Emisora

Genomma Lab se constituyó bajo la denominación social Producciones Infovisión, S.A. de C.V., mediante escritura pública número 28,206 de fecha 30 de octubre de 1996, otorgada ante el Lic. Roberto Antonio Rafael Ordóñez Chávez, titular de la Notaría número 80 del Distrito Federal, cuyo primer testimonio de la escritura pública anterior quedó inscrito en el Registro Público de la Propiedad y de Comercio del Distrito Federal el 18 de diciembre de 1996, bajo el folio mercantil número 216,606. Por resolución de la asamblea general extraordinaria de accionistas celebrada el día 31 de marzo de 2008, la Compañía modificó su denominación social a Genomma Lab Internacional, S.A. de C.V. Dicha asamblea quedó protocolizada mediante escritura pública número 30,822 de fecha 04 de abril de 2008, otorgada ante el Lic. Héctor Manuel Cárdenas Villarreal, titular de la Notaría número 201 del Distrito Federal, cuyo primer testimonio quedó inscrito en el Registro Público de la Propiedad y de Comercio del Distrito Federal, el día 12 de junio de 2008 bajo el folio mercantil número 216606. Por resolución de la asamblea general ordinaria y extraordinaria de accionistas celebrada el día 21 de mayo de 2008, la Compañía adoptó el régimen de sociedad anónima bursátil, por lo que la denominación social de la Compañía es, actualmente, Genomma Lab Internacional, S.A.B. de C.V. Como resultado de la reforma de estatutos sociales de la Compañía aprobada en la asamblea general ordinaria y extraordinaria de accionistas mencionada, la duración de la Compañía es indefinida. La Asamblea antes mencionada quedó protocolizada mediante escritura pública número 31,371 de fecha 11 de junio de 2008, otorgada ante el Lic. Héctor Manuel Cárdenas Villarreal, titular de la Notaría 201 del Distrito Federal, cuyo primer testimonio quedó inscrito en el Registro Público de la Propiedad y de Comercio del Distrito Federal, el día 16 de junio de 2008 bajo el folio mercantil número 216606. El día 22 de abril de 2010, se aprobó mediante la asamblea general ordinaria de accionistas de la Emisora la cancelación de 2,866,000 Acciones ordinarias, nominativas, sin expresión de valor nominal, Serie “B”, representativas del capital variable de la Emisora que se encontraban en el fondo de recompra de Acciones propias de la Emisora y que de acuerdo a su valor teórico equivalen a $10.4 millones de pesos, representando apenas el 0.54% de su capital social. Asimismo, se aprobó la división (split) de las Acciones representativas del capital social de la Emisora, mediante la emisión, canje y entrega a los accionistas de 2 Acciones ordinarias, nominativas, sin expresión de valor nominal, Serie “B”, representativas del capital social de la Emisora, por cada acción de que sean titulares. Como resultado de lo anterior, la Compañía llevó a cabo todos los trámites necesarios conforme a la Ley del Mercado de Valores, la Circular Única y el Reglamento Interior de la BMV. para obtener de la CNBV la actualización de la inscripción de las Acciones representativas del capital social de la Emisora en el RNV como resultado de la cancelación de las Acciones propias recompradas y la división (split) de las Acciones representativas del capital social.

24