GERENCIA FINANCIERA

42

-

Upload

reynaldo19400000 -

Category

Documents

-

view

152 -

download

2

Transcript of GERENCIA FINANCIERA

PresentaciónEl curso tiene la importancia de brindar enfoques e instrumentos de gestión

financiera con la finalidad de optimizar recursos con una visión integral, enese sentido, se presentaran conceptos y herramientas fundamentales quefaciliten el proceso de toma de decisiones en el campo administrativo -financiero a partir del ordenamiento, análisis e interpretación de lainformación generada.

Objetivos Generales

Al finalizar el curso, los alumnos:

Identificara y aplicara diversas herramientas propuestas por el curso que lesfacilite el proceso de toma de decisiones en la gestión financiera para el logroeficiente de sus objetivos.

Objetivos específicosObjetivos Específicos por temas:

Al finalizar el tema 1, Gestión financiera como proceso estratégico, el alumnoidentificara la función financiera en las organizaciones , lasresponsabilidades, alcances y enfoques de la gestión financiera y susrelaciones con otras aéreas funcionales.

Tema 2, El planeamiento financiero, el alumno elaborara presupuestos y losanalizara en relación con los objetivos de la organización, buscandomantener el equilibrio entre las metas de corto y largo plazo

Tema 3, La obtención de fondos, elaborara una estrategia de obtención defondos y generación de ingresos, identificando los tipos de fuentes queexisten y los criterios para sus obtención

Tema4, La ejecución y control financiero, reconocerá y aplicara diversosinstrumentos de ejecución y control financiero para determinar y mejorar laeficiencia y efectividad de las organizaciones.

Tema 5; evaluación financiera de proyectos, reconocerá y aplicara lasdiversas técnicas de evaluación financiera de proyectos de inversión privada ysocial y proyectos sociales de desarrollo .

Tema 6, Obtención de fondos, estará en la capacidad de reconocer cuales sonlas mejores fuentes de obtención de fondos que permitan la continuidad ysostenibilidad de la organización.

Tema 7; El monitoreo y control, manejara los instrumentos que le permitiráobtener la información mínima necesaria para interpretar los datos dadospor la organización para lograr una mejor comprensión.

La Gestión Financiera como Proceso Estratégico

INTRODUCCION

La gerencia financiera, tiene mayor relevancia actualmente en la gestión delas empresas en el aseguramiento de la generación de valor. Toda entidadpublica o privada , con o sin fines de lucro utiliza recursos humanos,organizacionales, materiales y financieros para poner en marcha estrategiasque se desprenden de la misión hacia sus planes que conducen al logro de suvisión, a través de un proceso continuo donde establecieron metas eindicadores.

La Gerencia financiera Estratégica debe, sobre todo sentar las bases de suaccionar en una planeación que supere los riesgos de la improvisación, debetambién tener una visión de largo plazo, incorporando intereses de losstakeholders.

La toma de decisiones debe realizarse sobre la base de la informaciónconfiable y estandarizada del engranaje organizacional, que afecta y esafectado por el conjunto de decisiones puesto que todos tienen un efectomonetario directo o indirecto, medibles por medio de indicadores deprocesos o de resultados

La administración y las finanzas.

Se define como un proceso que involucra recursos, actividades, sistemas y resultados .

Según Koontz y Donnel la Adm. Tiene 5 funciones:

Planificar es la mas importante (inicio)

Organizar

Integrar personal

Dirigir

Controlar (cierra el proceso)

Planeamiento, consiste en traducir la misión de la organización en políticas,objetivos, estrategias, metas e indicadores que se encuentren definidos en losplanes de corto, mediano y largo plazo, de modo que se pueda construir en eltiempo la visión de la organización, en el aspecto financiero se traduce enpolíticas, objetivos, estrategias, metas e indicadores propias de la gestiónfinanciera que soporten los objetivos, estrategias y políticas generales yhagan posible su consecución.

Organización. Consiste en establecer una estructura que permitaimplementar las estrategias de la organización para lo cual deben definirseclaramente las funciones, tareas, jerarquías y responsabilidades . Es en estafase que los sistemas, y los procesos deben delinearse, comunicarse eimplementarse para garantizar la marcha adecuada de la empresa uorganización.

Integración personal, esta fase podría estar incorporada a la dirección, sinembargo dada su importancia de generación de valor, es considera como unafunción estratégica, ya que el recurso humano es el verdadero motor de laorganización . Por lo que definir os perfiles del puesto, competencias yconocimientos necesarios para cada puesto, para cada equipo de trabajo sonfactores claves en el éxito de la organización

Dirección- esta estrechamente ligado al liderazgo, a la conducción del grupo,y para que esto funcione y sea posible es necesario que haya concordanciaentre la estructura, la cultura de las organizaciones y los estilos de liderazgo.

Así mismo en esta fase se encuentra la medición del desempeño del personal,así como también se definen las estructuras, escalas y métodos de evaluaciónsalarial, estímulos y motivaciones para elevar el desempeño del personal

Control, proceso permanente, para lo cual se establece un sistema de control acorde a la realidad de la organización, en esta fase lo que se busca es el control mediante la evaluación permanente y corregir desviaciones en relación a resultados esperados.

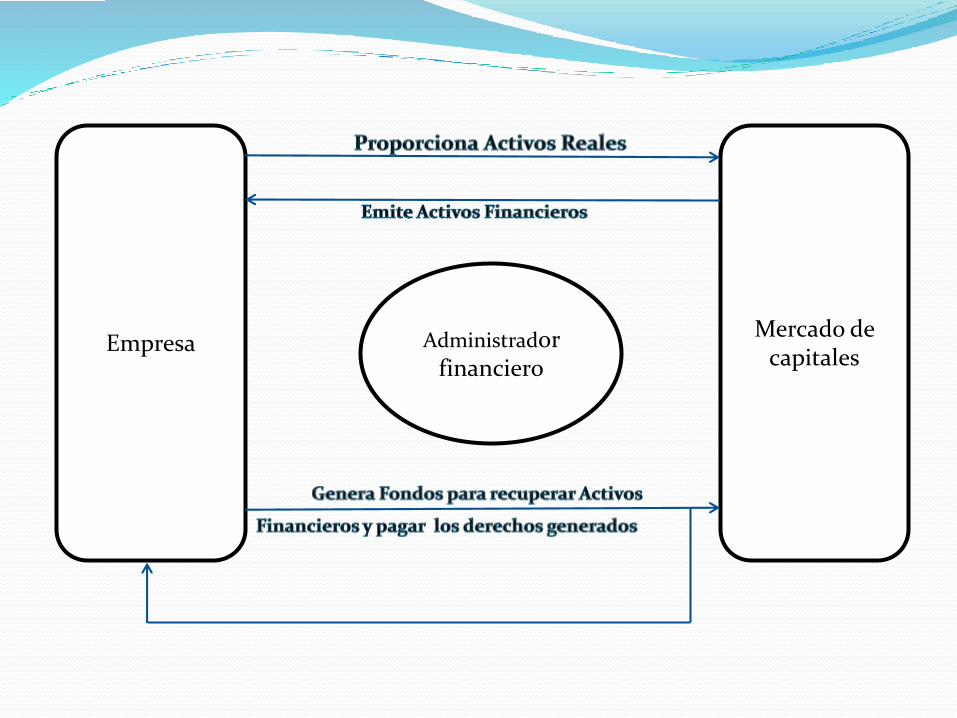

Objeto de la Administración financiera, ya vimos que el punto de encuentro entre gestión y finanzas es la Administración financiera, cuyo objeto principal es la generación de valor. Por tanto los administradores financieros son los verdaderos guardianes de esta generación de valor , por tanto se encarga de analizar, pronosticar y planificar las finanzas de las organizaciones, evaluando las alternativas de acción y sus riesgos asociados

La importancia de las finanzas radica esencialmente en la importancia quetienen las decisiones financieras, las mismas que están vinculadas a lasnecesidades de contar con activos reales (tangibles e intangibles)

EmpresaMercado de

capitalesAdministrador

financiero

Decisiones Financieras, en la jerarquía de decisiones es la segunda enimportancia , esta asociada a la estructura de pasivos (obligaciones) para queesta mantenga un adecuado balance y no poner en riesgo la solvencia de laempresa. Siempre se debe buscar un adecuado equilibrio entre los plazos delas obligaciones y el ritmo de generación de ingresos, así como un equilibrioentre sus pasivos y su patrimonio y de esta manera generar valor.

1.Planeación financiera.Es un proceso continuo, que tiene momentos de atención, que debe procurarencaminar las decisiones a la generación de valor , a la reducción de riesgos en lamedida que cuenta con la mejor información para buscar minimizar los costo o elevarlos ratios de beneficio/costo o costo efectividad, de modo que siempre se alcance unamejora de eficiencia en el uso de los recursos . Finalmente permite proyectar lacapacidad financiera ; determinada por tres aspectos:

Potencial para generar valorEl nivel potencial de endeudamiento yLas políticas de capitalización de utilidades o uso de excedentes

2- Obtención de Fondos

En la empresas privadas inicialmente los fondos provienen del aporte de accionistas, mientrasque los ingresos corrientes provienen de las ventas de bienes o servicios.

En el sector publico, lo hace el Estado desde el gobierno central hacia los pliegoscorrespondientes, cuyos flujos de fondos son determinados en el Presupuesto general de laRepublica.

Una diferencia sustancia entre una evaluación financiera privada y un programa social es quelas inversiones privadas buscan que los flujos de caja tengan niveles de rentabilidadsuficientes para cubrir los costos, mientras que el programa social se busca que la inversiónefectuada se oriente a la sostenibilidad financiera, mediante la generación de recursos propios

La obtención de fondos esta asociada a:

a) Administración de capital de trabajo; se debe encontrar siempre unadecuado balance de fondos líquidos o convertibles con vencimientosmenores de un año y evitar la saturación como la insuficiencia de fondos encaja Bancos, inventarios o cuentas por cobrar.

A nivel de liquidez, el ratio de capital de trabajo se debe establecer en funciónde los ritmos de generación de ingresos, también es bueno mantener losniveles de inventarios necesarios, de modo que permita cumplir con lasobligaciones y mantener la imagen empresarial.

b) Políticas de financiamiento a largo plazo.Deben evaluarse desde tres perspectivas:- La de su potencial de crecimiento- La de la estabilidad y los riesgos y- - La del tipo de activos y el periodo de recuperación de la inversión para que haya un

balance entre financiamiento obtenido para cualquier inversión.- c) Ejecución de fondos esta fase de ejecución de fondos se refiere también a la ejecución de

los ingresos proyectados , es decir se monitorea los ingresos proyectados por venta debienes o servicios por transferencias.

- Vale decir en esta etapa se registran los ingresos y egresos, tanto en el sistema presupuestalcomo en el contable de modo que se pueda analizar los estados financieros.

d) El control .Visto como sistema , que se define en la etapa de planeamiento , el mismo que se hace de manera permanentes en función del objeto de control.

El control debe ser: previo, concurrente o posterior , es decir debe ser permanente sobre los flujos de caja, y posteriormente sobre los reportes funcionales y los Balances y estados de Perdidas y ganancias.

1.2 Ética, políticas, y normas procedimientos de la gestión Financiera.Ética- para lograr incorporar la ética a la cultura de la organización el administrador

financiero debe propiciar:Establecer un código de ética que exprese valores de la empresa u organización.Difundir y promocionar valores de la empresaEstablecer un comité de ética.Capacitar al personal en aspectos éticos desde la perspectiva del código éticoBrindar información bajo el principio de participación y transparenciaVigilar el cumplimiento

Políticas, a diferencia de las normas y reglamentos , en el campo financiero podemosmencionar:-Relacionadas con los montos de recursos monetarios exigidos en el corto plazoRelacionadas a los montos de recursos necesarios en el largo plazoAsociadas a la consistencia de los recursos empleados con las estrategias de laorganización.Políticas orientadas a la selección de fuentesPolíticas orientadas a mantener una estructura optima de endeudamiento,determinar los rangos de costos de financiamiento, etc.

RESUMENLa función financiera cumple un rol estratégico en la organización, tanto en latoma de decisiones, planeamiento, ejecución y su respectiva ejecución y controlEn la gestión financiera se puede identificar 4 fases; Planeamiento, obtención defondos, ejecución y controlLos administradores deben propiciar el establecimiento de un código ético y laconstrucción de un modelo de responsabilidad social.La gestión Financiera, desde el punto de vista metodologico, no es diferente de unaentidad lucrativa respecto a otra con fines de lucro lo que cambia es el enfoque:Maximizar utilidades o logro de impacto social.

Las entidades no lucrativas también necesitan planificar su sostenibilidadfinanciera para reducir su dependencia o vulnerabilidad financiera.

Las políticas del área financiero, están referidas a las inversiones, elfinanciamiento y la asignación de recursos.

Os sistemas de información son fundamentales para lograr altos niveles decalidad y satisfacción a los clientes.

EL PLANEAMIENTO FINANCIERO3.1 Relación entre planeamiento financiero y el planeamiento organizacional

Las Funciones administrativas.

Planificar,

Organizar

Integrar personal

Dirigir y controlar.

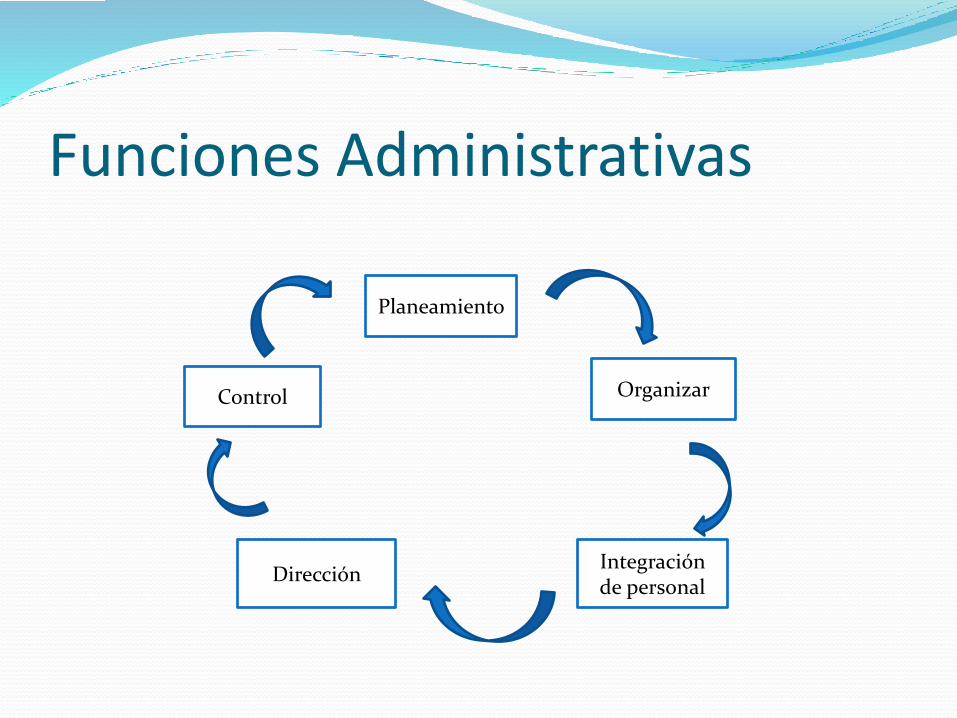

Funciones Administrativas

Planeamiento

OrganizarControl

DirecciónIntegración de personal

Los procesos empresariales básicamente son 3:

Ventas y mercadeo- identifica y coloca los bienes o servicios de acuerdo con las demanda de su mercado, empleando los canales mas eficaces

Producción y finanzas- elabora los bienes o servicios demandados, innovando y menor uso posible de recursos y financieros provee los recursos financieros necesarios para las operaciones actuales y futuras. Apoyo administrativo-proporciona las facilidades que las otras aéreas necesitan

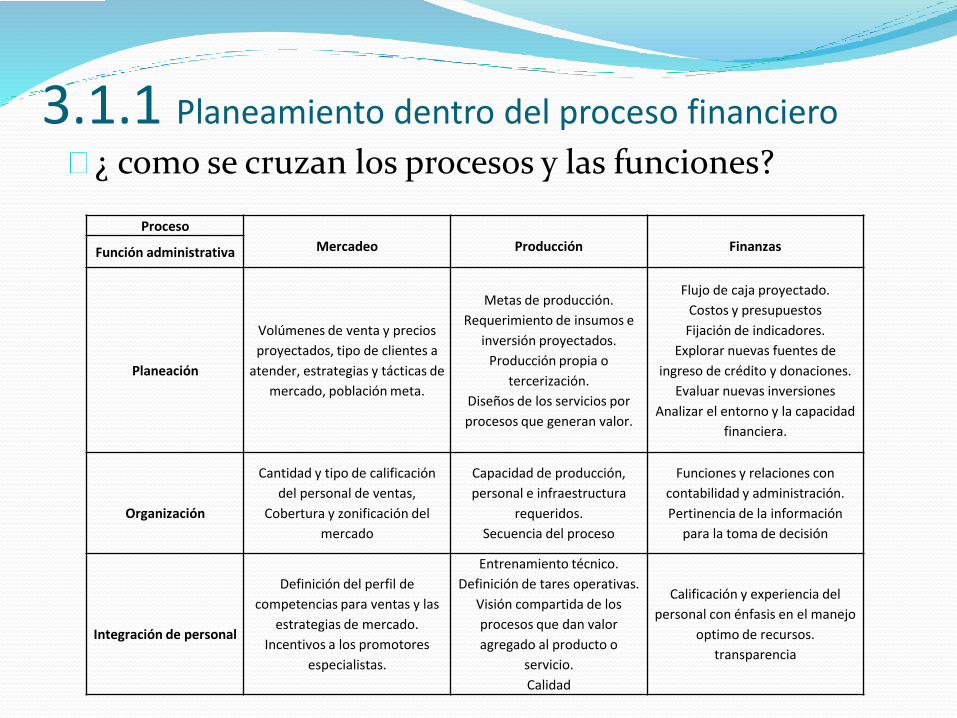

3.1.1 Planeamiento dentro del proceso financiero

¿ como se cruzan los procesos y las funciones?

Proceso

Mercadeo Producción FinanzasFunción administrativa

Planeación

Volúmenes de venta y precios

proyectados, tipo de clientes a

atender, estrategias y tácticas de

mercado, población meta.

Metas de producción.

Requerimiento de insumos e

inversión proyectados.

Producción propia o

tercerización.

Diseños de los servicios por

procesos que generan valor.

Flujo de caja proyectado.

Costos y presupuestos

Fijación de indicadores.

Explorar nuevas fuentes de

ingreso de crédito y donaciones.

Evaluar nuevas inversiones

Analizar el entorno y la capacidad

financiera.

Organización

Cantidad y tipo de calificación

del personal de ventas,

Cobertura y zonificación del

mercado

Capacidad de producción,

personal e infraestructura

requeridos.

Secuencia del proceso

Funciones y relaciones con

contabilidad y administración.

Pertinencia de la información

para la toma de decisión

Integración de personal

Definición del perfil de

competencias para ventas y las

estrategias de mercado.

Incentivos a los promotores

especialistas.

Entrenamiento técnico.

Definición de tares operativas.

Visión compartida de los

procesos que dan valor

agregado al producto o

servicio.

Calidad

Calificación y experiencia del

personal con énfasis en el manejo

optimo de recursos.

transparencia

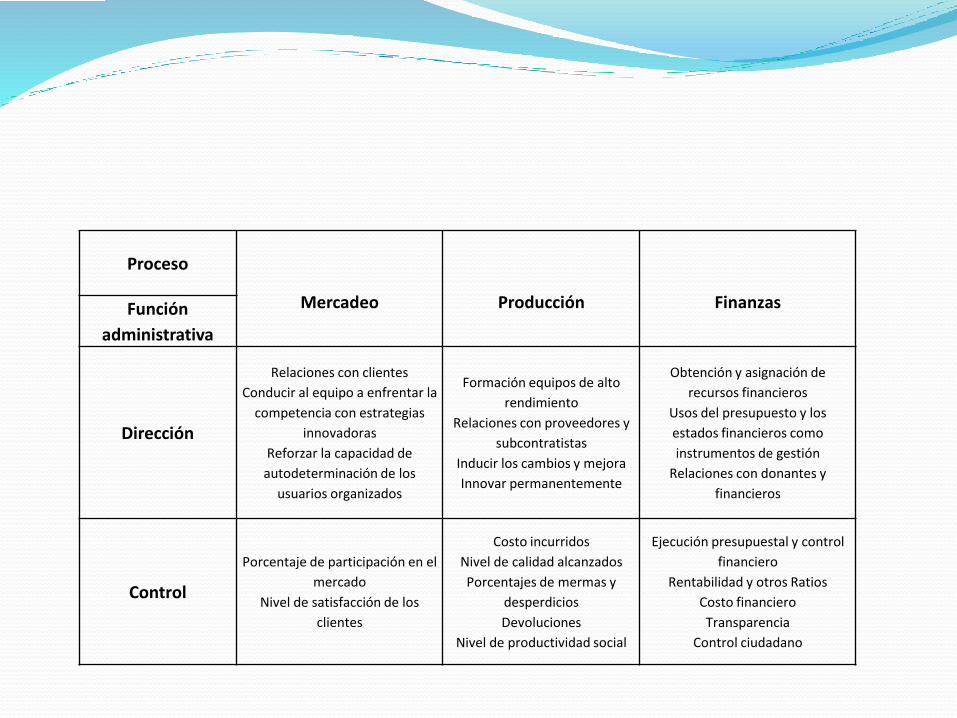

Proceso

Mercadeo Producción FinanzasFunción

administrativa

Dirección

Relaciones con clientes

Conducir al equipo a enfrentar la

competencia con estrategias

innovadoras

Reforzar la capacidad de

autodeterminación de los

usuarios organizados

Formación equipos de alto

rendimiento

Relaciones con proveedores y

subcontratistas

Inducir los cambios y mejora

Innovar permanentemente

Obtención y asignación de

recursos financieros

Usos del presupuesto y los

estados financieros como

instrumentos de gestión

Relaciones con donantes y

financieros

Control

Porcentaje de participación en el

mercado

Nivel de satisfacción de los

clientes

Costo incurridos

Nivel de calidad alcanzados

Porcentajes de mermas y

desperdicios

Devoluciones

Nivel de productividad social

Ejecución presupuestal y control

financiero

Rentabilidad y otros Ratios

Costo financiero

Transparencia

Control ciudadano

3.1.2 La función financiera y los objetivos de la organización

Visión, misión, objetivos estratégicos. La planificación financiera.

Las organizaciones modernas se crean y desarrollan para cumplir un rol, una misión dentro de la sociedad, tienen una Visión y han establecido rutas por las que deben llegan a lo que se proponen, considerando una serie de factores externos (plan estratégico)

Para lo cual se requiere recursos que tienen un costo ¿Cuánto cuesta hacer un plan? ¿Cuál es la factibilidad de conseguir fondos para este fin?

Considerando lo anterior, debemos efectuar el planeamiento financiero y determinar.

En consecuencia el planeamiento financiero consiste en definir analítica yparticipativamente un conjunto de acciones para satisfacer los requerimientosfinancieros, y permitir el cumplimiento de sus objetivos estratégicos.Importancia- permite prever los ingresos requeridos y anticiparse a losa momentosde deficit.Obliga a la priorización y racionalización de gastosExige detalles al momento de definir los costosEstablece metas y compromisos para todosPermite simular escenarios futuros y elegir el optimoMejora el nivel de confianza de os acreedores, accionistas y trabajadores yfinanciadores.

Condiciones para realizar un Proceso de planeamiento financiero

Conciencia. Nivel de conocimiento de misión y visión.

Previsión. Efectúa análisis profundo e integral de las oportunidades y retos futuros

Diagnostico. Conocer y analizar el desempeño financiero

Participación- involucrar a todos los niveles organizativos que serán afectados porlas decisiones tomadas y así evitar conflictos internos

Coordinación de la información- entre todas las aéreas operativas.

Flexibilidad- frente a incertidumbre de futuros escenarios (plan mínimo y planoptimo)

Condiciones para realizar un Proceso de planeamiento financiero

Consistencia y justificación- mantener criterios uniformes en el momento deestablecer las partidas de ingresos y gastos presupuestados, de modo quesean consistentes y coherentes al momento de la ejecución

Seguimiento, el plan debe contener indicadores y metas que permitan demanera sencilla y directa, el monitoreo para aplicar los correctivosoportunamente

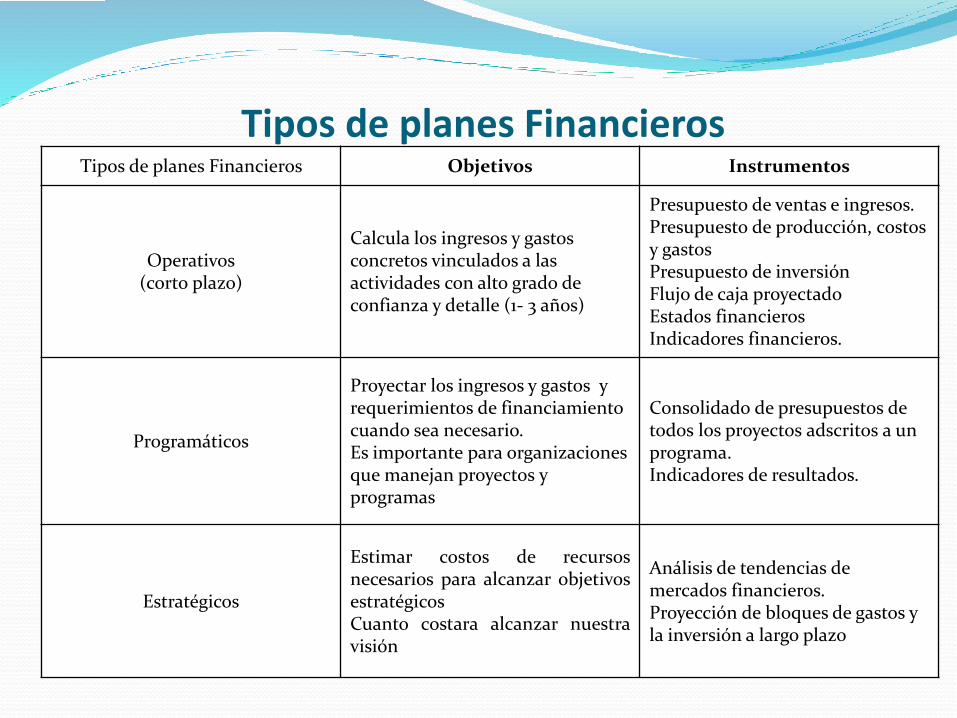

Tipos de planes FinancierosTipos de planes Financieros Objetivos Instrumentos

Operativos(corto plazo)

Calcula los ingresos y gastos concretos vinculados a las actividades con alto grado de confianza y detalle (1- 3 años)

Presupuesto de ventas e ingresos.Presupuesto de producción, costos y gastos Presupuesto de inversión Flujo de caja proyectado Estados financierosIndicadores financieros.

Programáticos

Proyectar los ingresos y gastos y requerimientos de financiamiento cuando sea necesario.Es importante para organizaciones que manejan proyectos y programas

Consolidado de presupuestos de todos los proyectos adscritos a un programa.Indicadores de resultados.

Estratégicos

Estimar costos de recursosnecesarios para alcanzar objetivosestratégicosCuanto costara alcanzar nuestravisión

Análisis de tendencias de mercados financieros.Proyección de bloques de gastos y la inversión a largo plazo

3.2. Instrumentos del Plan financiero3.2.1 Flujo de caja proyectado o presupuesto proyectado

El flujo de caja proyectado, nos permite ver los futuros ingresos y egresos de dinero, suponiendo un manejo eficiente de los recursos, refleja en términos monetarios lo planificado y proporciona la información básica para determinar la rentabilidad de la inversión

Los estados financieros proyectados, principalmente el balance general proyectado y el estado de Perdidas y ganancias proyectado

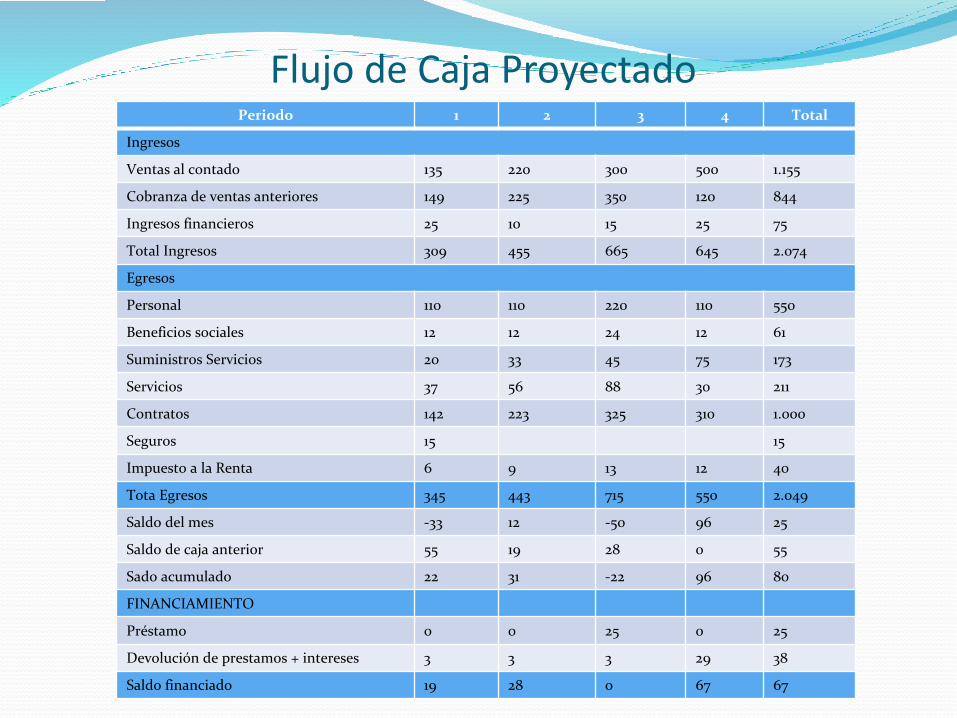

3.2. Instrumentos del planeamiento Financiero.3.2.1 Flujo de caja proyectado partes del flujo de caja

Partes:

Ingresos Egresos Saldo

Propios , operativos , corrientes por

actividad

Venta de Activos no corrientes

Préstamo, donaciones financiamiento,

capital

Amortizaciones, intereses,

dividendos

Inversiones, gastos de capital

Gastos corrientes, operativos

Flujo de Caja ProyectadoPeriodo 1 2 3 4 Total

Ingresos

Ventas al contado 135 220 300 500 1.155

Cobranza de ventas anteriores 149 225 350 120 844

Ingresos financieros 25 10 15 25 75

Total Ingresos 309 455 665 645 2.074

Egresos

Personal 110 110 220 110 550

Beneficios sociales 12 12 24 12 61

Suministros Servicios 20 33 45 75 173

Servicios 37 56 88 30 211

Contratos 142 223 325 310 1.000

Seguros 15 15

Impuesto a la Renta 6 9 13 12 40

Tota Egresos 345 443 715 550 2.049

Saldo del mes -33 12 -50 96 25

Saldo de caja anterior 55 19 28 0 55

Sado acumulado 22 31 -22 96 80

FINANCIAMIENTO

Préstamo 0 0 25 0 25

Devolución de prestamos + intereses 3 3 3 29 38

Saldo financiado 19 28 0 67 67