GESTIÓN ALTERNATIVAlvb/REVISTA - GESTIONES ALTERNATIVAS... · La gran ventaja de la...

49

Gestión Alternativa Revista Financiera Sobre Sistemas de Trading Staff Dirección y Edición Pedro J. Rascón y Mario Somada Coordinación Francisco Martín (Megabolsa) Colaboraciones Enrique Gallego (Patagon) Antonio Carcelén (Boletín Rsidat) Guillermo Robledo (Psicobolsa) Alberto Muñoz ( X-Trader) Alexey de la Loma (Hispatrading) Juan Indalecio Clemente (Visual Chart) Juan P. García Valadés (Legio Bolsa) Carlos Jaureguízar (Noesis A.F.) Roberto Pérez (Hispatrading) Diseño y maquetación Megabolsa Trading WEB www.megabolsatrading.com Suscripciones www.megabolsatrading.com/revista “ Gestión Alternativa” no necesariamente se identifica con los contenidos realizados por los firmantes de las colaboraciones. Las opiniones aquí vertidas no suponen consejos de inversión financiera. Gestión Alternativa Revista Financiera Mensual. Edición Digital. Copyright Revista: Rho Traders Consulting S.L. Copyright Colaboraciones: Firmantes. Queda terminantemente prohibido reproducir total o Parcialmente el contenido de esta publicación sin Autorización expresa de Gestión Alternativa Gestión Alternativa. Revista Financiera Sobre Sistemas de Trading. Nº5 • NOV-DIC. 2004 Sumario 1. Editorial: Agradecimientos y Felicitaciones. 2. El mercado este mes. Apuntes Macro. 3. Nuestra apuesta de Trading: MBT Eurex 4. Análisis Técnico: Índices Europeos y Americanos, Euro-Dólar, Brent, Oro, Bono 10 años. 5. Estrategias con Opciones Financieras y Derivados: Apuntes IV - Put Vendida. Nos vamos de rebajas. 6. Aula de Sistemas de Trading: Evitando la Sobre-Optimización. II 7. Artículos y Colaboraciones: La Gestión Alternativa V: Enrique Gallego. La gran ventaja de la Diversificación I. Alexey de la Loma. ¿Quién se ha llevado mi tendencia? Parte II Antonio Carcelén El Arte del acecho. Guillermo Robledo. La Inversión Tradicional frente a la Inversión Alternativa. Parte I. Carlos Jaureguízar. La Geometría de Drummond III. Alberto Muñoz Lógica y Ética en los Sistemas de Trading. ¿Funcionan los sistemas de Trading? Pedro J. Rascón 8. Recomendaciones al suscriptor. Selección de Libros y Cursos 9. La Sección de Visual Chart. El indicador PsStockRsi. Juan Indalecio Clemente 10. Biografías. J.P.Morgan. Roberto Pérez. Sistemas de Trading En Club de Inversión En Megabolsa Trading han sido los primeros en hacerlo posible Club de Inversión MBT Eurex C.B. Desde 2,000€. 16 Sistemas diferentes. Dax-Eurostoxx50.

Transcript of GESTIÓN ALTERNATIVAlvb/REVISTA - GESTIONES ALTERNATIVAS... · La gran ventaja de la...

GestiónAlternativaRevista FinancieraSobre Sistemas de

Trading

StaffDirección y EdiciónPedro J. Rascón y Mario Somada

CoordinaciónFrancisco Martín (Megabolsa)

ColaboracionesEnrique Gallego (Patagon)Antonio Carcelén (Boletín Rsidat)Guillermo Robledo (Psicobolsa)Alberto Muñoz ( X-Trader)Alexey de la Loma (Hispatrading)Juan Indalecio Clemente (Visual Chart)Juan P. García Valadés (Legio Bolsa)Carlos Jaureguízar (Noesis A.F.)Roberto Pérez (Hispatrading)

Diseño y maquetaciónMegabolsa TradingWEBwww.megabolsatrading.comSuscripcioneswww.megabolsatrading.com/revista

“ Gestión Alternativa” no necesariamente seidentifica con los contenidos realizados por losfirmantes de las colaboraciones.Las opiniones aquí vertidas no suponen consejosde inversión financiera.

Gestión AlternativaRevista Financiera Mensual. Edición Digital.Copyright Revista: Rho Traders Consulting S.L.Copyright Colaboraciones: Firmantes.

Queda terminantemente prohibido reproducir totaloParcialmente el contenido de esta publicación sinAutorización expresa de Gestión Alternativa

Gestión Alternativa.Revista Financiera SobreSistemas de Trading.

Nº5 • NOV-DIC. 2004

Sumario1. Editorial: Agradecimientos y

Felicitaciones.2. El mercado este mes. Apuntes Macro.3. Nuestra apuesta de Trading: MBT Eurex4. Análisis Técnico: Índices Europeos y

Americanos, Euro-Dólar, Brent, Oro, Bono 10años.

5. Estrategias con Opciones Financieras yDerivados: Apuntes IV - Put Vendida. Nosvamos de rebajas.

6. Aula de Sistemas de Trading: Evitando laSobre-Optimización. II

7. Artículos y Colaboraciones:La Gestión Alternativa V: Enrique Gallego.La gran ventaja de la Diversificación I.Alexey de la Loma.¿Quién se ha llevado mi tendencia? Parte IIAntonio CarcelénEl Arte del acecho. Guillermo Robledo.La Inversión Tradicional frente a la InversiónAlternativa. Parte I. Carlos Jaureguízar.La Geometría de Drummond III. Alberto MuñozLógica y Ética en los Sistemas de Trading.¿Funcionan los sistemas de Trading?Pedro J. Rascón

8. Recomendaciones al suscriptor. Selección de Libros y Cursos9. La Sección de Visual Chart. El indicador

PsStockRsi. Juan Indalecio Clemente10. Biografías. J.P.Morgan. Roberto Pérez.

Sistemas de TradingEn Club de InversiónEn Megabolsa Trading han sido losprimeros en hacerlo posible

Club de Inversión MBT Eurex C.B. Desde 2,000€.16 Sistemas diferentes. Dax-Eurostoxx50.

EDITORIAL:Agradecimientos y Felicitaciones.

Último editorial de este año, sean nuestras primerasfelicitaciones navideñas para los suscriptores y lectores deGestión Alternativa.

Como todo año que finaliza, nos dejamos muchas cosas por elcamino: algunas más agradables; otras no tanto, aunque al finalla percepción selectiva nos recuerda constantemente losmomentos dulces del pasado y nos sustituye los no tan dichosospor nuevos proyectos preñados de ilusión.

Con esta perspectiva proactiva y con la enorme ilusión de podercontar con un nutrido grupo de Amigos/colaboradoresafrontamos el nuevo año desde Gestión Alternativa; sea nuestrasegunda felicitación navideña para todos ellos.

Damos en este número la bienvenida a Carlos Jaureguizar, de lafirma Noesis A.F. que nos deleitará con un artículo: “los pares”que seguro hará las delicias de todos nosotros y nos ilustrarásobre inversiones relacionadas con la Gestión Alternativa.

Antonio Carcelén nos tendrá en vilo a todos los lectores durantelos próximos números donde intentará “encontrar su tendencia”;estamos seguros que con su sabiduría, disciplina y el “sentidocomún” que le caracteriza, pronto descubrirá al usurpador.

fin de la triada de artículos sobre la geometría de Drummond deAlberto Muñoz de X-Trader. Esperamos impacientes laspróximas publicaciones calentitas y recien horneadas en loslaboratorios universitarios de investigación financiera.

Como no acabar relajados en el diván de nuestro psicólogo:Guillermo Robledo, de psicobolsa.com; sigamos sus consejosque seguro mejorará nuestra operativa de Trading, o cuandomenos, nos ayudará a ser más felices. Permanezcamos al“acecho”.

Desde este editorial y en nombre de todos los que participamosen esta publicación, deseamos a nuestros lectores felices fiestasy un año venidero en el que se puedan cumplir todos y cada unode sus sueños.

Nuestro Analista Técnico Juan Pablo García aprovechará el“cierre” anual para hacernos unas interesantísimasconsideraciones de lo que fué y de lo que espera –técnicamente-para el mercado el próximo año. Suerte Juan Pablo la tarea escomprometida.

No faltan las secciones habituales de Opciones Financieras yAula de Sistemas de Trading, donde se ofrece un breve repasode todo lo publicado hasta la fecha. Saludamos también a losamigos de Visual Chart Group, por la puntual presencia a cadanúmero de la revista, ofreciendonos los truquillos que facilitan lalabor en la programación de sistemas de Trading a todos loslectores.

No falta a la cita Roberto Pérez de Tradesolver.com, con sustrabajadas Biografías tan relajantes como instructivas que hacenla delicia de todos nosotros. También de Tradesolver, el amigoAlexey De La Loma, aparca momentáneamente el MoneyManagement para ofrecernos en próximos artículos nuevaspistas acerca de un tema tan interesante como necesario: laDiversificación en los mercados financieros.

Enrique Gallego finaliza su serie de interesantes artículos sobreGestión Alternativa con el que nos ofrece en este número.Esperamos –como oleada de aire fresco- un nuevo conjunto deartículos que sobreseguro nos enseñará los caminos másproductivos para deambular sobre los siempre difícilesmercados.

El Mercado este Mes. ApunteMacroeconómico. Por Megabolsa Trading.

La OCDE ha hecho público su informe semestral, EconomicOutlook, en el que prevé un crecimiento del PIB del área del3,6% en 2004 y del 2,9% en 2005. En relación con susestimaciones de junio estas cifras suponen una modificación alalza de dos décimas en la proyección para este año y unarevisión a la baja de cuatro décimas en la del próximo. Respectoa 2006, se prevé una ligera reactivación hasta el 3,1%, graciassobre todo al esperado fortalecimiento de la zona euro, donde elPIB crecerá un 2,5%, tras dos años de tasas algo inferiores al2%.Por lo que respecta a España, esta organización sitúa en el2,6% el crecimiento de 2004, esperando una aceleración al 2,7%y 3% en 2005 y 2006, respectivamente.En la última semana el tono de los indicadores de actividad hasido diverso, al tiempo que en los mercados bursátiles hanpredominado los ascensos, impulsados en gran parte por elprecio del petróleo que, en su variedad Brent, se situó ayer en38,7 dólares/barril, el nivel más bajo desde mediados de julio,tras haber superado los 44 dólares al comienzo de la semana.

Este rápido descenso se ha debido al aumento de reservas enEstados Unidos y a las especulaciones sobre la posibilidad deque, si se mantienen altos los precios, en la próxima reunión de

OPEP, que tendrá lugar el 10 de diciembre en Viena, se délibertad de producción a sus socios en 2005.

Los indicadores estadounidenses han reflejado una actividad

Fuente: Mineco. Diciembre 2004

MBT Eurex Club de Inversionwww.megabolsatrading.com/invercol

mayor de lo esperado, aunque siguen sin despejarse lasincertidumbres respecto al próximo año. El aumento del PIB deltercer trimestre se ha revisado ligeramente al alza del 0,9% al1% (en tasa intertrimestral no anualizada, que una vezanualizada queda en el 3,9%), reflejando un mayor aumento delconsumo privado, cuyo aumento se sitúa ahora en el 1,2%, trasel 0,4% del segundo trimestre. También se superaron lasestimaciones iniciales de inversión en equipo y exportaciones, altiempo que se rebajaron las de importaciones. En cuanto aindicadores de los meses más recientes, en octubre el gastopersonal aumentó más de lo esperado (0,7%) al tiempo que latasa de ahorro descend ió al 0,2% de la renta disponible.

En noviembre, el índice PMI de manufacturas aumentó unpunto, hasta situarse en 57,8, pero la confianza de losconsumidores, elaborada por Conference Board, descendió 2,4puntos, reflejando un apreciable descenso en el componente deexpectativas, de 4,8 puntos. Asimismo, la Reserva Federal en suúltimo “beige book” ha constatado que hasta mediados denoviembre siguió la expansión económica con fuerte actividad enlos sectores de servicios y manufacturas, mientras que en losgastos de consumo se observaron señales diversas. Por otraparte, un miembro de este organismo ha señalado que en elcuarto trimestre el crecimiento puede igualar o superarligeramente el conseguido en el tercero, mientras que la inflaciónparece estar bajo control. Ayer se conocieron dos indicadorespoco positivos, el aumento en 25.000 de las nuevas peticionesde subsidio de desempleo en la semana que finalizó el 27 denoviembre y el estancamiento de los pedidos industriales duranteoctubre, una vez excluidos los bienes de defensa.

En la zona euro, las cifras muestran que la actividad siguemoderada. Se ha confirmado que el PIB del tercer trimestreavanzó un 0,3% (tasa intertrimestral no anualizada), tras el 0,7%del primer trimestre y el 0,5% del segundo. La demanda internase aceleró hasta crecer un 1,1%, gracias a un mayor ritmo delgasto público, formación bruta de capital fijo y sobre todo por lavariación de existencias, que aportó siete décimas al crecimiento.En contrapartida, el avance exportador se moderó mientras el deimportaciones se aceleró algo, por lo que el sector exteriordetrajo siete décimas al crecimiento, tras haber aportado dos enel trimestre precedente. Otros indicadores relevantes han sido latasa de paro de octubre, que permanece en el 8,9% y eldescenso de cinco décimas en el clima económico de noviembre,reflejo de los retrocesos en servicios y comercio al por menorque superaron el efecto de la mejora en la confianza de losconsumidores. En el ámbito de los precios, los de producción seaceleraron en octubre hasta presentar un alza interanual del 4%,impulsados por el avance del 9,4% en energía. En cuanto a losde consumo, la estimación provisional para noviembre es de unavance interanual del 2,2%, dos décimas inferior a la del mesprecedente. Por otra parte, el índice PMI de manufacturasdescendió dos puntos en noviembre, hasta situarse en 50,4%, elnivel más bajo desde septiembre del pasado año, reflejando losretrocesos en Alemania e Italia.

Nuestra Apuesta en Trading:MBT Eurex.Por Megabolsa Trading

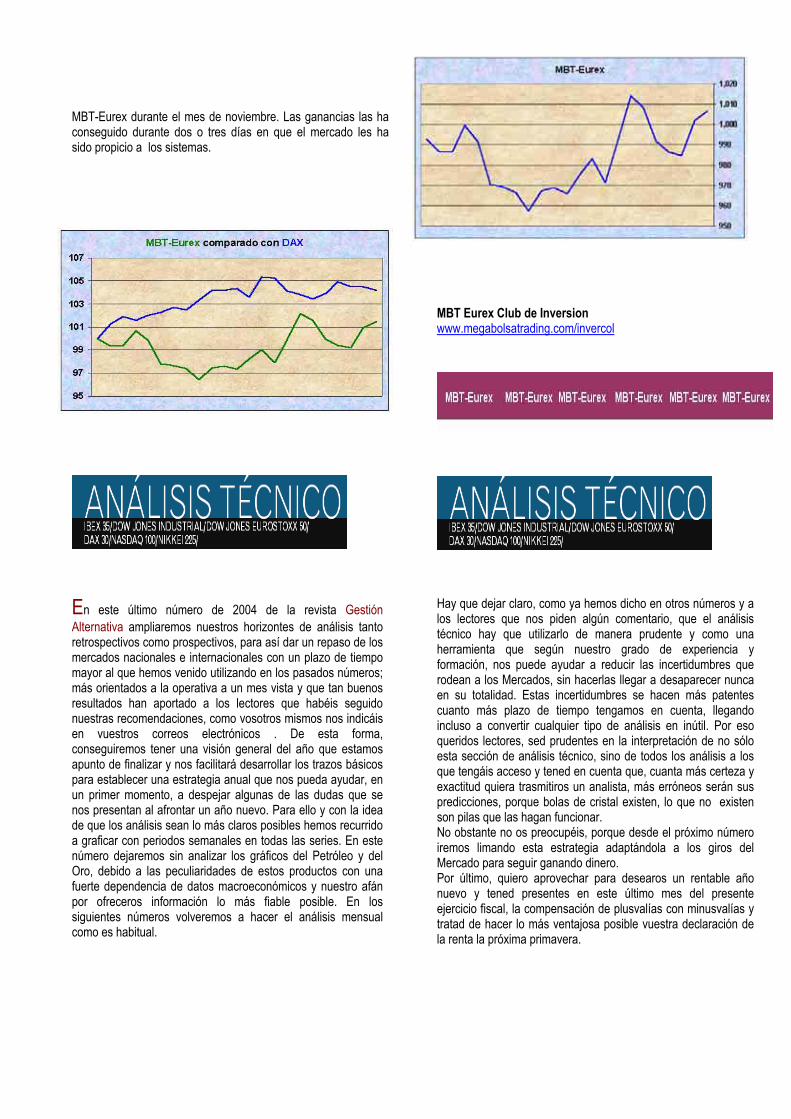

Otro mes positivo para MBT-Eurex, en este conseguimos estarmuy cerca de máximos desde que comenzamos la operativa. Sepuede observar en la curva de cotizaciones del gráfico diario, enla zona privada de la Web, una linea de tendencia lateral/alcistacasi desde el inicio. De hecho en los primeros días de diciembrese han marcado nuevos máximos. Otra vez ha vuelto lacorrelación menos positiva con la renta variable, aunque a finalde mes ambos tipos de inversión han terminado con ganancias, yconcretamente este mes el Dax nos ha superado en cuanto arentabilidad, terminando con un 3.77% mientras nosotros tansolo ganábamos 1.6%.

Durante este mes de diciembre, y gracias a las incorporacionesde nuevos partícipes, hemos podido equilibrar aún más elnúmero de sistemas, dando algo más de preponderancia almercado DAX-Xetra. En estos momentos existen 13 sistemasactivos en el club que vienen a diversificar aún más la gestiónque se realiza.De proseguir este ritmo de incorporación de nuevos partícipes;(recuerden que se pueden suscribir participaciones desde solo2,000�) a partir de los próximos meses deberemos limitar laentrada de los mismos al máximo legal permitido.

En cuanto a la evolución comparada del Club de Inversión MBTEurex C.B. Adjuntamos imágenes con el gráfico del Dax,seguidamente otro gráfico con la evolución mensual de MBTEurex y por último otro gráfico conjunto de ambos en base 100,para una valoración más eficaz

Se puede apreciar en el gráfico como durante la primera mitaddel mes la tendencia ha sido alcista con muy poca volatilidad,mientras que en la segunda se ha quedado lateral entre 4200 y4100 pero con varios movimientos que han sido muyprovechosos.

MBT-Eurex durante el mes de noviembre. Las ganancias las haconseguido durante dos o tres días en que el mercado les hasido propicio a los sistemas.

MBT Eurex Club de Inversionwww.megabolsatrading.com/invercol

En este último número de 2004 de la revista GestiónAlternativa ampliaremos nuestros horizontes de análisis tantoretrospectivos como prospectivos, para así dar un repaso de losmercados nacionales e internacionales con un plazo de tiempomayor al que hemos venido utilizando en los pasados números;más orientados a la operativa a un mes vista y que tan buenosresultados han aportado a los lectores que habéis seguidonuestras recomendaciones, como vosotros mismos nos indicáisen vuestros correos electrónicos . De esta forma,conseguiremos tener una visión general del año que estamosapunto de finalizar y nos facilitará desarrollar los trazos básicospara establecer una estrategia anual que nos pueda ayudar, enun primer momento, a despejar algunas de las dudas que senos presentan al afrontar un año nuevo. Para ello y con la idea

Hay que dejar claro, como ya hemos dicho en otros números y alos lectores que nos piden algún comentario, que el análisistécnico hay que utilizarlo de manera prudente y como unaherramienta que según nuestro grado de experiencia yformación, nos puede ayudar a reducir las incertidumbres querodean a los Mercados, sin hacerlas llegar a desaparecer nuncaen su totalidad. Estas incertidumbres se hacen más patentescuanto más plazo de tiempo tengamos en cuenta, llegandoincluso a convertir cualquier tipo de análisis en inútil. Por esoqueridos lectores, sed prudentes en la interpretación de no sóloesta sección de análisis técnico, sino de todos los análisis a losque tengáis acceso y tened en cuenta que, cuanta más certeza yexactitud quiera trasmitiros un analista, más erróneos serán suspredicciones, porque bolas de cristal existen, lo que no existen

de que los análisis sean lo más claros posibles hemos recurridoa graficar con periodos semanales en todas las series. En estenúmero dejaremos sin analizar los gráficos del Petróleo y delOro, debido a las peculiaridades de estos productos con unafuerte dependencia de datos macroeconómicos y nuestro afánpor ofreceros información lo más fiable posible. En lossiguientes números volveremos a hacer el análisis mensualcomo es habitual.

son pilas que las hagan funcionar.No obstante no os preocupéis, porque desde el próximo númeroiremos limando esta estrategia adaptándola a los giros delMercado para seguir ganando dinero.Por último, quiero aprovechar para desearos un rentable añonuevo y tened presentes en este último mes del presenteejercicio fiscal, la compensación de plusvalías con minusvalías ytratad de hacer lo más ventajosa posible vuestra declaración dela renta la próxima primavera.

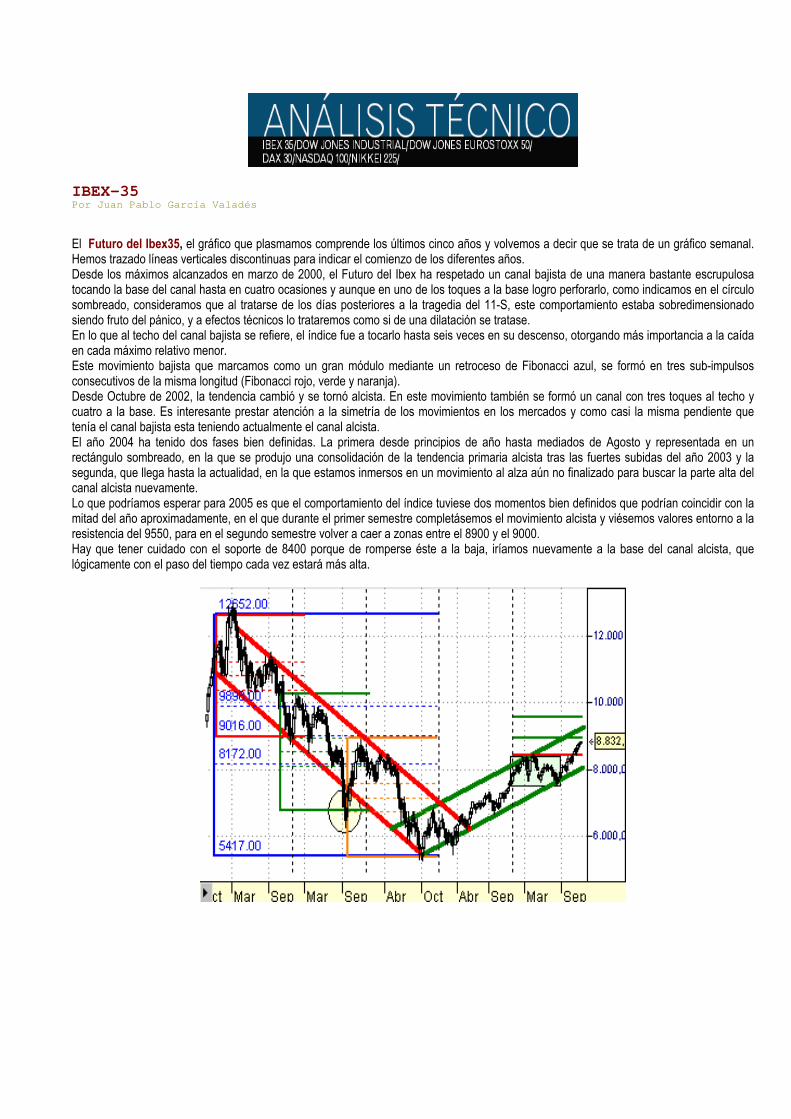

IBEX-35Por Juan Pablo García Valadés

El Futuro del Ibex35, el gráfico que plasmamos comprende los últimos cinco años y volvemos a decir que se trata de un gráfico semanal.Hemos trazado líneas verticales discontinuas para indicar el comienzo de los diferentes años.Desde los máximos alcanzados en marzo de 2000, el Futuro del Ibex ha respetado un canal bajista de una manera bastante escrupulosatocando la base del canal hasta en cuatro ocasiones y aunque en uno de los toques a la base logro perforarlo, como indicamos en el círculosombreado, consideramos que al tratarse de los días posteriores a la tragedia del 11-S, este comportamiento estaba sobredimensionadosiendo fruto del pánico, y a efectos técnicos lo trataremos como si de una dilatación se tratase.En lo que al techo del canal bajista se refiere, el índice fue a tocarlo hasta seis veces en su descenso, otorgando más importancia a la caídaen cada máximo relativo menor.Este movimiento bajista que marcamos como un gran módulo mediante un retroceso de Fibonacci azul, se formó en tres sub-impulsosconsecutivos de la misma longitud (Fibonacci rojo, verde y naranja).Desde Octubre de 2002, la tendencia cambió y se tornó alcista. En este movimiento también se formó un canal con tres toques al techo ycuatro a la base. Es interesante prestar atención a la simetría de los movimientos en los mercados y como casi la misma pendiente quetenía el canal bajista esta teniendo actualmente el canal alcista.El año 2004 ha tenido dos fases bien definidas. La primera desde principios de año hasta mediados de Agosto y representada en unrectángulo sombreado, en la que se produjo una consolidación de la tendencia primaria alcista tras las fuertes subidas del año 2003 y lasegunda, que llega hasta la actualidad, en la que estamos inmersos en un movimiento al alza aún no finalizado para buscar la parte alta delcanal alcista nuevamente.Lo que podríamos esperar para 2005 es que el comportamiento del índice tuviese dos momentos bien definidos que podrían coincidir con lamitad del año aproximadamente, en el que durante el primer semestre completásemos el movimiento alcista y viésemos valores entorno a laresistencia del 9550, para en el segundo semestre volver a caer a zonas entre el 8900 y el 9000.Hay que tener cuidado con el soporte de 8400 porque de romperse éste a la baja, iríamos nuevamente a la base del canal alcista, quelógicamente con el paso del tiempo cada vez estará más alta.

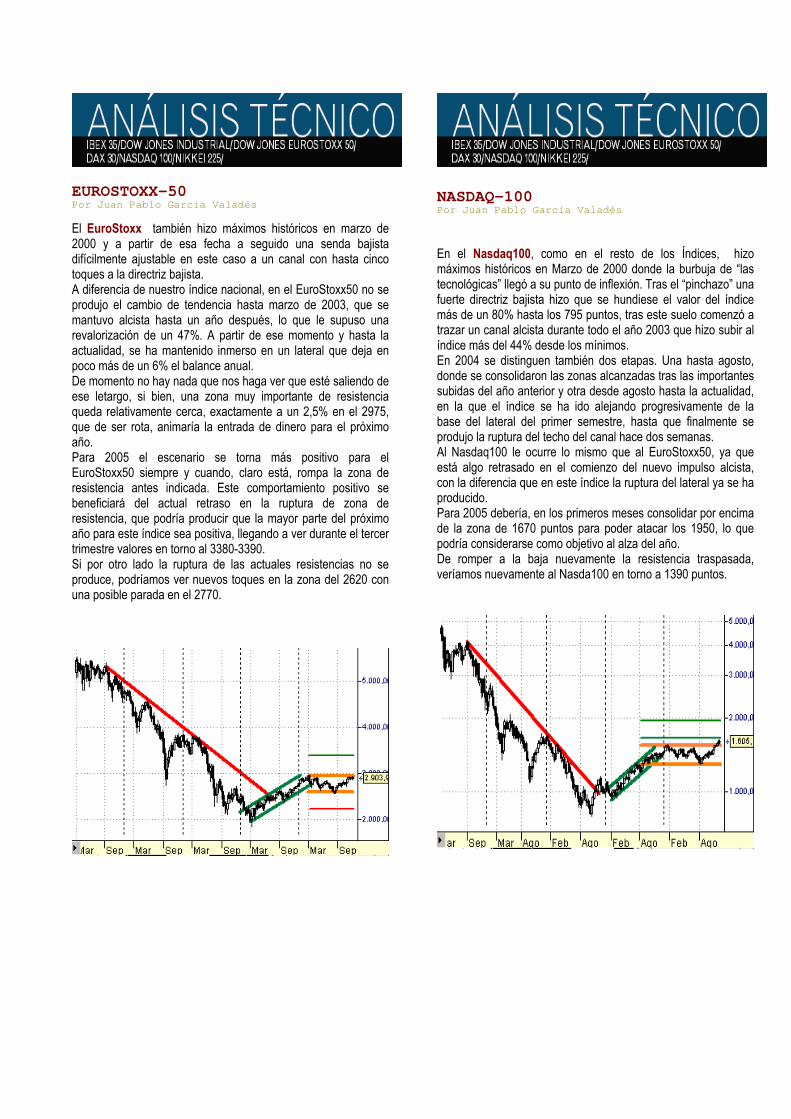

EUROSTOXX-50Por Juan Pablo García Valadés

El EuroStoxx también hizo máximos históricos en marzo de2000 y a partir de esa fecha a seguido una senda bajistadifícilmente ajustable en este caso a un canal con hasta cincotoques a la directriz bajista.A diferencia de nuestro índice nacional, en el EuroStoxx50 no seprodujo el cambio de tendencia hasta marzo de 2003, que semantuvo alcista hasta un año después, lo que le supuso unarevalorización de un 47%. A partir de ese momento y hasta laactualidad, se ha mantenido inmerso en un lateral que deja enpoco más de un 6% el balance anual.De momento no hay nada que nos haga ver que esté saliendo deese letargo, si bien, una zona muy importante de resistenciaqueda relativamente cerca, exactamente a un 2,5% en el 2975,que de ser rota, animaría la entrada de dinero para el próximoaño.Para 2005 el escenario se torna más positivo para elEuroStoxx50 siempre y cuando, claro está, rompa la zona deresistencia antes indicada. Este comportamiento positivo sebeneficiará del actual retraso en la ruptura de zona deresistencia, que podría producir que la mayor parte del próximoaño para este índice sea positiva, llegando a ver durante el tercertrimestre valores en torno al 3380-3390.Si por otro lado la ruptura de las actuales resistencias no seproduce, podríamos ver nuevos toques en la zona del 2620 conuna posible parada en el 2770.

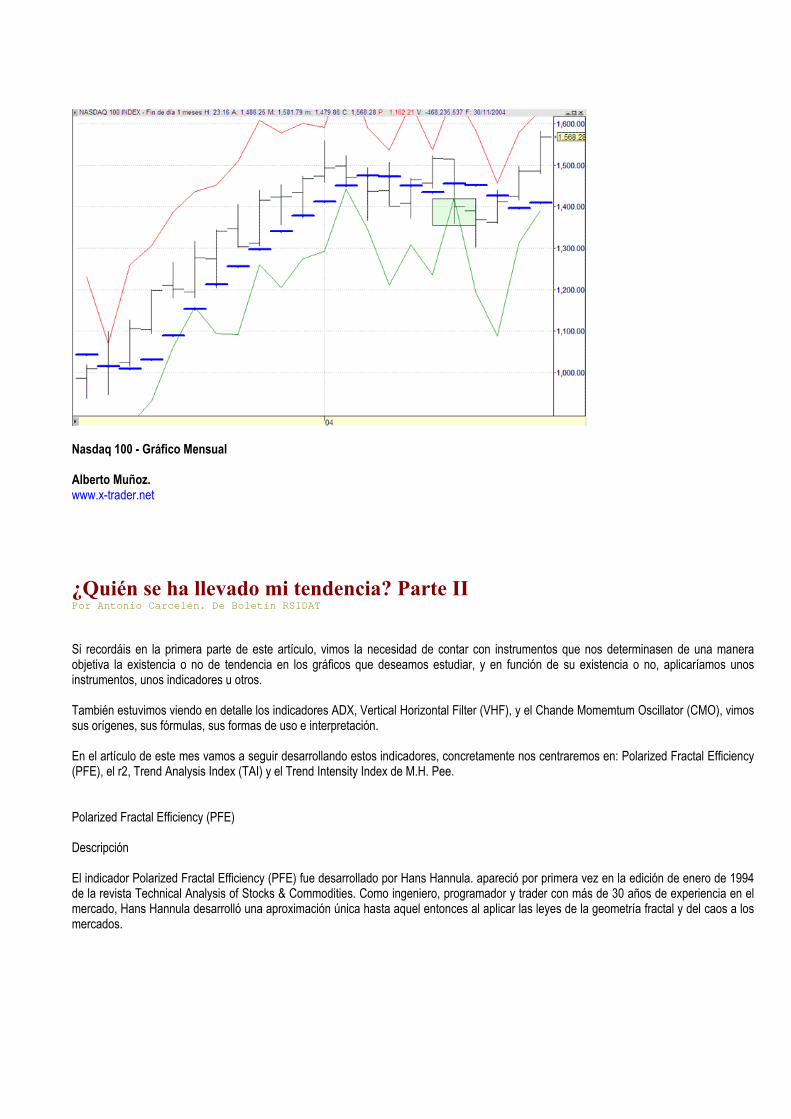

NASDAQ-100Por Juan Pablo García Valadés

En el Nasdaq100, como en el resto de los Índices, hizomáximos históricos en Marzo de 2000 donde la burbuja de “lastecnológicas” llegó a su punto de inflexión. Tras el “pinchazo” unafuerte directriz bajista hizo que se hundiese el valor del índicemás de un 80% hasta los 795 puntos, tras este suelo comenzó atrazar un canal alcista durante todo el año 2003 que hizo subir alíndice más del 44% desde los mínimos.En 2004 se distinguen también dos etapas. Una hasta agosto,donde se consolidaron las zonas alcanzadas tras las importantessubidas del año anterior y otra desde agosto hasta la actualidad,en la que el índice se ha ido alejando progresivamente de labase del lateral del primer semestre, hasta que finalmente seprodujo la ruptura del techo del canal hace dos semanas.Al Nasdaq100 le ocurre lo mismo que al EuroStoxx50, ya queestá algo retrasado en el comienzo del nuevo impulso alcista,con la diferencia que en este índice la ruptura del lateral ya se haproducido.Para 2005 debería, en los primeros meses consolidar por encimade la zona de 1670 puntos para poder atacar los 1950, lo quepodría considerarse como objetivo al alza del año.De romper a la baja nuevamente la resistencia traspasada,veríamos nuevamente al Nasda100 en torno a 1390 puntos.

S&P-500Por Juan Pablo García Valadés

En el S&P-500 después de dos años de caída desde losmáximos y una pérdida de algo más del 50%, cambió latendencia a partir de 2003, año en el que estuvo continuamentesubiendo, consiguiendo al final del año una rentabilidad del 25%.En la mayor parte de 2004 ha tenido un comportamiento deconsolidación de precios con un canal ligeramente descendentehasta octubre en el que se produjo la ruptura al alza del mismo.Ahora se sitúa “jugando” con la primera zona de resistencia y desuperar ésta (llegando hasta 1200), empezaría 2005 con unfavorable escenario para, con una tendencia poco pronunciada,llegar hasta 1278 para luego descender poco a poco hasta lazona 1230-1250 para finalmente aproximarse al 1344 comoobjetivo máximo del año.De no aguantar el 1200, nos tendríamos que plantear laposibilidad de ver nuevamente al S&P500 en la zona de 1100puntos, pudiendo llegar incluso hasta el 1070.

DOW JONESPor Juan Pablo García Valadés

El Dow Jones debido a su distinta composición llego a máximos(11749) dos meses antes que el resto de mercados,manteniéndose en un amplio lateral de 1400 puntos hasta que afinales de agosto de 2001 se produjo una fuerte caída quemantuvo al Índice americano en una tendencia bajista hastamediados de octubre de 2002 haciendo mínimos en el 7197.El año 2003, como para la mayoría de los mercados, supuso unestupendo año alcista cerrando con una subida del 24%.El año en el que nos encontramos ha servido para corregir lasfuertes subidas del pasado año, consolidando los niveles de10000 puntos. Esta corrección se ha reflejado en un canal bajistaque se ha respetado hasta noviembre de este año, en el que laruptura al alza se produjo de una manera muy brusca y queaproxima al Dow Jones a su siguiente resistencia entorno a10730 puntos.Para 2005, si logra superar la resistencia, se encaminaríadespués de otra zona de consolidación de precios, a los 11260puntos para finalmente aproximarse a los máximos históricosantes de una caída a finales de año.De no superar la resistencia anteriormente citada, el primersoporte nos lo fijaríamos en 10178 y el siguiente en 9843.

NIKKEI 225Por Juan Pablo García Valadés

El Nikkei 225 fiel a las peculiaridades a las que nos tienenacostumbrados los mercados asiáticos, consiguió marcar unosmáximos relativos (muy lejos de sus máximos históricos) amediados de abril de 2000, mientras que nosotros arrastrábamosya una caída del 15% desde nuestros máximos históricos.La tendencia bajista continuó hasta mayo de 2003, año en el quetímidamente ésta se tornó alcista a medio plazo dentro de la granestructura bajista de largo plazo en la que se encuentra el índiceJaponés.En 2004, tras un doble toque a la fortísima resistencia de 12000puntos, ha venido trazando una cuña ligeramente ascendenteconsolidando de esta manera la zona por encima de 10000.En estos momentos al Nikkei225 le queda mucho camino parapoder comenzar el movimiento alcista que estáexperimentándose en otros índices mundiales.Para 2005, antes de esperar cualquier tendencia al alza,deberíamos asistir a la ruptura del techo de la cuñaanteriormente comentada, dejando un filtro hasta 11250.Sucedido esto, la siguiente resistencia a romper seríanuevamente el 12000, punto que se alcanzaría relativamenterápido dada la figura que está construyendo actualmente,estaríamos hablando de tres o cuatro meses, paraposteriormente llegar al 13550 e incluso al 14500.Si por el contrario la ruptura de la cuña se produce a la baja, elsoporte de 10300 no se haría esperar, pudiendo llegar a tocar el9500.

EURO/DOLARPor Juan Pablo García Valadés

El Euro/Dólar desde 2001 ha conservado una directriz alcistaprincipal respetándola rigurosamente hasta el periodo quecomprende desde mayo a septiembre de 2004, en el que elgráfico estuvo desarrollando un canal lateral de consolidaciónentre 1,20 y 1,25, para en estos tres últimos meses llegar a lazona de gran importancia de 1,35, movimiento apoyado en unadirectriz alcista acelerada que actualmente sigue vigente.Este fuerte impulso parece difícilmente sostenible desde el puntode vista técnico, aunque como venimos comprobando a lo largodel tiempo en este tipo de producto tiene mucha importancia laspolíticas económicas de los diferentes bancos centrales, BCE yFED en este caso. Parece lógico que comencemos el año 2005con bajadas correctoras que lleven al cambio en un primermomento a 1,28 en su camino hacia el 1,24, para que segúnvaya transcurriendo el año forme un lateral entre el 1,20 y el1,24.Si por el contrario no perfora a la baja el 1,28, iniciaría un nuevomovimiento alcista de tal modo que a mediados del segundosemestre de 2005 podríamos ver al cambio en 1,49.

BONO 10 AÑOSPor Juan Pablo García Valadés

Futuro del Bono a 10 años El gráfico del Futuro del BonoAlemán a 10 años ha ido describiendo a lo largo de estos últimosaños un movimiento errático con tendencia al alza en el que sealternan años alcistas con años laterales, aunque la tendenciaprimaria en el medio plazo la podemos definir como alcista.En el segundo semestre de 2004 se ha producido unaaceleración en la tendencia alcista que ha ayudado a romper unazona de importancia relativa como era la de 116,36 y que aúnmantenemos.Para principios de 2005 nos planteamos como un primer objetivo,volver a tocar la resistencia de 120 aunque con la tendencia tanacelerada de este último movimiento, no tendrá la suficientefuerza para traspasarla y quedará en un movimiento lateral entre116 y 120 que puede llegar a durar todo el año y que teniendoclaras las zonas de entrada y de salida puede dar bastantejuego.Si logra romper al alza o a la baja cualquiera de las dos zonasque limitan el citado lateral, se produciría un cambio deescenario, de manera que si es el suelo el perforado, debería ir atocar nuevamente la directriz alcista marcada en el gráfico. Si dela ruptura del techo se tratara, el análisis se torna complicadodebido a que se situaría en máximos histórico

Juan Pablo García ValadésPresidente del Club de Inversión Legio [email protected]

Estrategias con Opciones financieras:Apuntes 3.- PUT VENDIDA. Comienzan las rebajas.Por Pedro J. Rascón. De MegabolsaTrading

Put Vendida.

Abordamos ahora la última de las posiciones básicas en Opciones. La Put Vendida. Una venta de un contrato Put es una obligación acomprar un determinado activo (subyacente) a un fecha determinada (vencimiento) a un precio fijado (strike), por lo que se recibirá unadeterminada cantidad (Prima).

La representación gráfica de la Put vendida es la siguiente.

Cuando vendemos una put, recibimos una prima por la obligación de compra del subyacente. Si el strike al que lo hacemos es de 6 puntos;el beneficio por la prima es de 2 puntos, nuestro break even se sitúa en 4 puntos, a partir de este nivel incurriremos en pérdidas en la mismaproporción que lo haga el subyacente. Cuando a vencimiento el subyacente está por encima del strike, nuestros beneficios son fijos ycorresponden al precio de la prima. Como en todos los casos, no existe una venta efectiva sino una obligación de venta a una fechadeterminada.

¿Qué esperamos del mercado cuando vendemos una put?

Como todas las posiciones vendidas esperamos una disminución de volatilidad y/o en este caso una tendencia alcista del mercado.Cualquiera de estos dos hechos pueden ser beneficiosos a esta posición, dado que aunque el mercado estuviese bajista y la volatilidad nofuera alta; -en menor medida- pero también nos beneficiaría.

Analicemos la sensibilidad de la prima de la opción a los factores extrínsecos.

La Delta en este tipo de opciones es de signo positivo dado que subidas en el precio del subyacente benefician a la posición. Cuanto másITM estén las opciones mayor será el valor intrínseco con lo que la probabilidad de ejercitarse será alta, perjudicando la posición. A medidaque la delta disminuye de valor significará que se aleja del strike (alcista) lo que favorece a la put vendida.

La Gamma de una put vendida es negativa, como sabemos la gamma de la opción nos indica la variación de la delta al subir el precio delsubyacente. Como la opción está vendida, la subida del subyacente no nos afecta a la una subida del precio de la opción (nuestro máximobeneficio está en la prima). Por eso, recordemos que la gamma de las opciones vendidas –tanto puts como calls- es siempre negativa.

La Theta de este tipo de opciones es positiva. El paso del tiempo es favorable a la posición de las opciones vendidas; el valor temporaldecrece cuando las opciones se acercan al vencimiento.

La Vega nos indicaba la volatílidad implícita del mercado, si es un mercado con mucha variabilidad de precios o si por el contrario es unmercado menos agresivo. Como es lógico en las opciones vendidas un aumento de volatilidad perjudica a las posiciones dado que tenemosuna obligación que cumplir; por lo tanto la Vega de la put vendidas será negativa (al igual que sucedía con la call vendida).

La Rho también tendrá signo negativo; la rho siempre es negativa para las opciones de venta (put) dado que suponemos que no nospodremos aprovechar de una remuneración por tipos de interés. No obstante este es un factor que afecta escasamente al precio de laprima, y aún más al nivel de tipos que nos encontramos en la actualidad.

Vendiendo una Put.

En este caso apostamos por que el mercado estará falto de volatilidad pero en todo caso con una tendencia al alza. Como dijimos arriba,cualquiera de estas dos circunstancias es favorable al vendedor de opciones put. Vamos a asomarnos al mercado a echar un vistazo antenuestro interés de vender una put.

Vencimiento Strike Compra Venta

Ante una volatilidad baja del mercado apostaremos por un vencimiento cercano, dado que el riesgo a un aumento de volatilidad crece con eltiempo. Nos inclinamos por el strike 7800 para el vencimiento de de un mes y diez días en septiembre del 2004. El subyacente cotiza eneste instante a 7870 puntos, nos obligamos a vender a 7800 puntos y recibimos a cambio de esa obligación 134� por contrato. Decidimosapalancarnos 2 veces con lo que elegimos dos contratos. Nuestra posición al vencimiento sería una ganancia de 268� un 3,43% en un mesy días, si el subyacente cotiza al vencimiento por encima de los 7800 puntos. En caso de que no fuese así tendriamos un riesgo en aumentoconforme la bajada fuese mayor. Así quedará la posición al vencimiento.

Fijénse como nuestra máxima ganancia (a un mes y algunos días) está en un 3,44% para subidas del mercado 8,97%. Para movimientosmínimos del mercado de un 2,5% nosotros obtenemos más rentabilidad. A partir del nivel 7000 del Ibex empezaríamos a perder algo menosdel doble de la bajada del mercado; pero recuerden que vamos 2 veces apalancados. Como les digo siempre, a decidir nuestro grado deaversión al riesgo y echar números para ver lo que queremos del mercado.

Comienzan las Rebajas.

Si; en los mercados financieros tambien existen rebajas durante todo el año –que no “baratillos”-. Lo vamos a ver rápidamente. Ustedesdesean hacerse con una cartera de acciones con varios títulos, entre ellos –por ejemplo- telefónica; porque creen que el mercado tendrá

movimientos alcistas en los próximos meses. En vez de acudir al mercado directamente e ir comprándolos, deciden primero ver la horquillade posiciones de las puts para los distintos valores (nosotros lo ejemplificamos con Telefónica). Y observan lo siguiente:

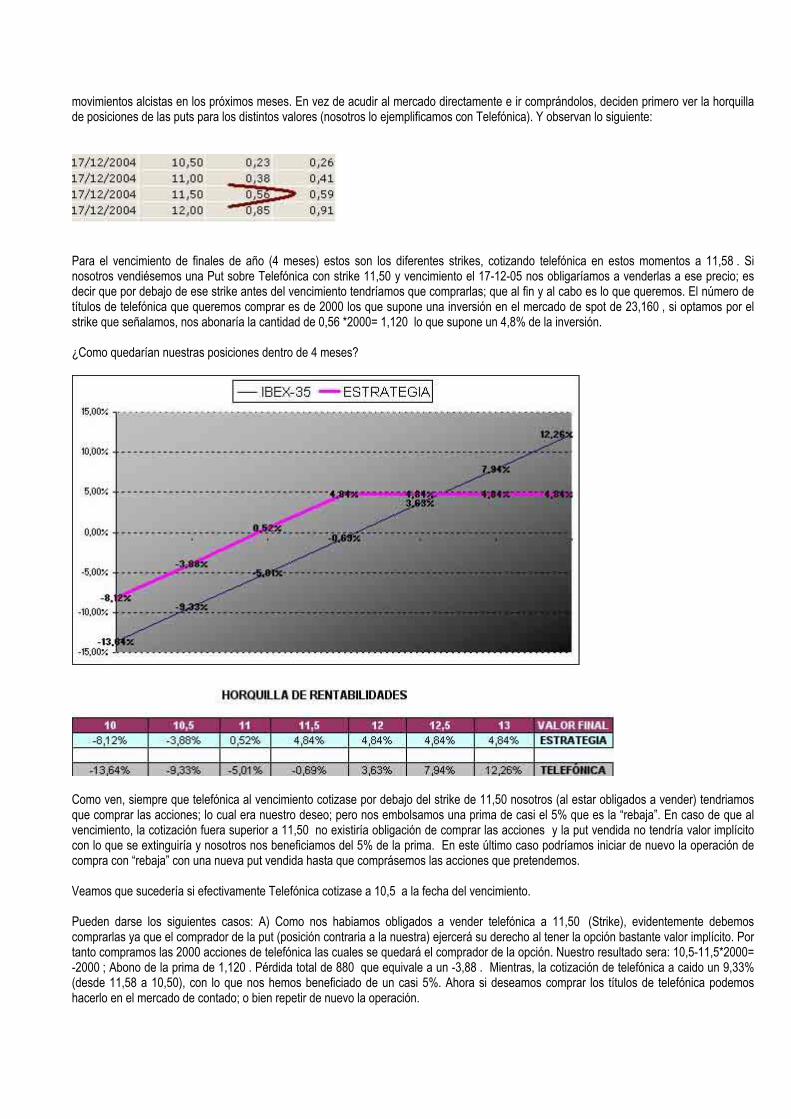

Para el vencimiento de finales de año (4 meses) estos son los diferentes strikes, cotizando telefónica en estos momentos a 11,58�. Sinosotros vendiésemos una Put sobre Telefónica con strike 11,50 y vencimiento el 17-12-05 nos obligaríamos a venderlas a ese precio; esdecir que por debajo de ese strike antes del vencimiento tendríamos que comprarlas; que al fin y al cabo es lo que queremos. El número detítulos de telefónica que queremos comprar es de 2000 los que supone una inversión en el mercado de spot de 23,160�, si optamos por elstrike que señalamos, nos abonaría la cantidad de 0,56�*2000= 1,120� lo que supone un 4,8% de la inversión.

¿Como quedarían nuestras posiciones dentro de 4 meses?

Como ven, siempre que telefónica al vencimiento cotizase por debajo del strike de 11,50 nosotros (al estar obligados a vender) tendriamosque comprar las acciones; lo cual era nuestro deseo; pero nos embolsamos una prima de casi el 5% que es la “rebaja”. En caso de que alvencimiento, la cotización fuera superior a 11,50� no existiría obligación de comprar las acciones y la put vendida no tendría valor implícitocon lo que se extinguiría y nosotros nos beneficiamos del 5% de la prima. En este último caso podríamos iniciar de nuevo la operación decompra con “rebaja” con una nueva put vendida hasta que comprásemos las acciones que pretendemos.

Veamos que sucedería si efectivamente Telefónica cotizase a 10,5� a la fecha del vencimiento.

Pueden darse los siguientes casos: A) Como nos habiamos obligados a vender telefónica a 11,50� (Strike), evidentemente debemoscomprarlas ya que el comprador de la put (posición contraria a la nuestra) ejercerá su derecho al tener la opción bastante valor implícito. Portanto compramos las 2000 acciones de telefónica las cuales se quedará el comprador de la opción. Nuestro resultado sera: 10,5-11,5*2000=-2000�; Abono de la prima de 1,120�. Pérdida total de 880� que equivale a un -3,88�. Mientras, la cotización de telefónica a caido un 9,33%(desde 11,58 a 10,50), con lo que nos hemos beneficiado de un casi 5%. Ahora si deseamos comprar los títulos de telefónica podemoshacerlo en el mercado de contado; o bien repetir de nuevo la operación.

B) Otra posibilidad –más idónea- sería comprar la opción put que habíamos vendido el mismo día del vencimiento, cuyo valor extrínsecosería casi nulo, y cerrar la posición. Nuestra pérdida sería aproximadamente la misma que en el caso anterior y podríamos comprar lasacciones o bien iniciar una nueva venta con puts.

Esto se repetiría con cualquier activo de la cartera que queremos construir, el proceso sería el mismo para todos los demás activos.

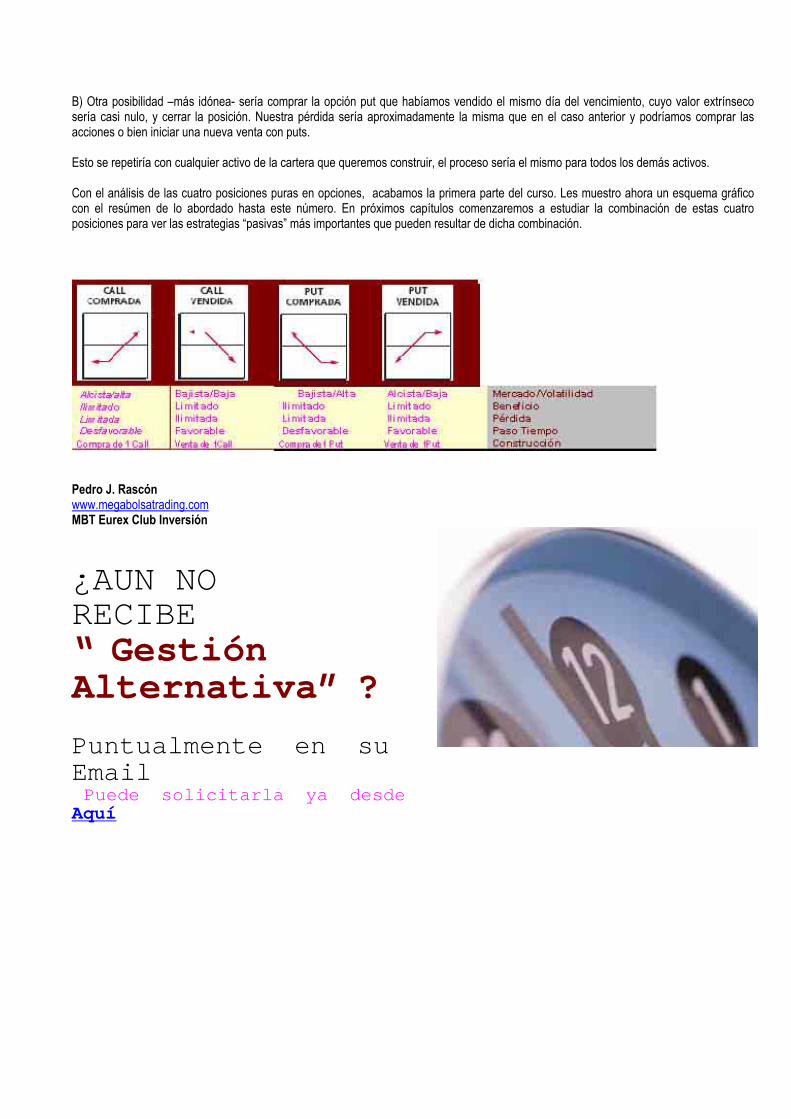

Con el análisis de las cuatro posiciones puras en opciones, acabamos la primera parte del curso. Les muestro ahora un esquema gráficocon el resúmen de lo abordado hasta este número. En próximos capítulos comenzaremos a estudiar la combinación de estas cuatroposiciones para ver las estrategias “pasivas” más importantes que pueden resultar de dicha combinación.

Pedro J. Rascónwww.megabolsatrading.comMBT Eurex Club Inversión

¿AUN NORECIBE“ GestiónAlternativa” ?

Puntualmente en suEmailPuede solicitarla ya desde

Aquí

El Aula De LosSistemas DeTrading

Pincipios basicos. Por Mario Somada.De MegabolsaTrading

En este artículo pretendemos sintetizar los publicados en los 4números anteriores en esta sección.

A todos los que nos lean por primera vez les recomendamos querepasen los números anteriores, donde explicamos mas a fondolo que aquí resumimos. La experiencia nos dice que quienes nosacercamos a este fascinante mundo por primera vez, cometemoslos mismos errores, por lo tanto no nos cansamos de repetir quees lo que tenemos que hacer para evitarlos.

En el primer articulo hablamos de la importancia de trabajar enmercados con la suficiente liquidez para que los deslizamientosno nos hagan transformar una estrategia, en principio ganadora,por otra ruinosa.

El deslizamiento es la diferencia entre el precio teórico al que sehace una operación, y el precio real al que esa operación seejecuta en el mercado. Esta diferencia viene influenciada, por laliquidez del mercado, el tamaño de nuestra orden, la naturalezade la orden, y la forma de lanzarla al mercado.

Tenemos que elegir mercados con la suficiente liquidez para eltamaño de nuestras ordenes.Haced nuestras previsiones con datos ajustados a la realidad decada mercado y verificar una vez en mercado, si la realidad delmismo coincide con lo previsto.

En nuestro caso trabajando cada orden de forma individual ymanual, hemos conseguido una mejora sustancial en losdeslizamientos.

Minimizar el pago de comisiones

Conseguir las mejores comisiones posibles manteniendo lacalidad de la operativa.

El efecto combinado de los deslizamientos y las comisiones lopodemos ver en el siguiente ejemplo:

Sistema que opera 300 veces al año, con comisiones de 10euros y mercado con deslizamiento de 10 euros:

300*2*(10+10)= 12.000 euros al año entre comisiones ydeslizamiento por cada contrato con ese sistema.

Mismo sistema con comisión de 3 euros y deslizamiento de 4.

300*2*(3+4)= 4.200 euros por el mismo concepto

En el segundo caso ganaremos 7.800 euros más al año con lasmismas operaciones.

En el segundo artículo abordamos el tema de la diversificación.

En principio siempre se habla de “mi sistema” orientamosnuestros esfuerzos a la consecución de nuestro sistema perfecto,que gane mucho, que tenga pocas rachas de perdidas y quemantenga estos resultados en cualquier condición de mercado.

Desgraciadamente esto no se encuentra en la vida real, cuandoevaluamos un sistema vemos su comportamiento en el pasado,sea este en mercado real o no. Pero nunca sabremos del todocomo va a funcionar en el futuro. Por poner un ejemplo unsistema con alta fiabilidad que se queda largo, al día siguiente sepuede encontrar un fuerte hueco en contra. No es que el sistemasea mejor o peor, el mercado ha hecho ese movimiento y siconfiando en nuestra infalibilidad no hemos diversificado ycuidado la gestión del dinero, un único día nefasto nos puededejar fuera.

Como ningún sistema conoce la evolución futura del mercado, setrata de diversificar. La clave es no tener “mi sistema” hay queconseguir un grupo de sistemas, después de entre todos los quetengamos elegiremos los que creamos se acercan mas anuestros objetivos, pero siempre varios y diferentes.

Hay que intentar abrir el abanico lo máximo posible:

Sistemas con diferente filosofía: tendenciales, antitendenciales,de volatilidad, de reconocimiento de patrones, etc.

Sistemas que operen un número significativo diferente de vecesal año.Sistemas trabajando con diferentes subyacentes, compresionesy parámetros.

En el tercer articulo comentamos que tenemos que hacer un granesfuerzo para no trabajar con sistemas sobre optimizados

Si nos centramos en mi sistema, aparte de que no diversificamosvamos a tender a sobre optimizarlo. Creamos el sistema, vemoscomo funciona, mejoramos su comportamiento en el pasadoañadiendo filtros etc. Lo más probable es que cuando nuestraobra maestra este terminada no sirva para nada, pues susresultados futuros no se van a parecer en nada a los pasados ypor supuesto no van a tender a ser mejores.

¿Como vamos a luchar contra esta tendencia natural?

Nuestra receta es crearnos un protocolo preciso, que nos deunas pautas de evaluación establecidas para la nuestrossistemas, aparte de otras pruebas menos rígidas que haremospara ir familiarizándonos con el comportamiento del sistema y suposible interés.

Este protocolo puede ser de muchas maneras, pero hay quetener unas pautas mínimas.

Tenemos que verificar que nuestro sistema hace exactamente loque queremos que haga, para después no llevarnos sorpresasdesagradables.Una parte importante del protocolo a de consistir en comparar losresultados de optimización del sistema, con resultados de pruebaexterna. De ahí sacaremos importantes conclusiones, pues nosmostrara el comportamiento del sistema sobre un grafico que noconoce de antemano.

Una vez que estamos seguros que el sistema tiene potencial deganancias, hay que elegir los parámetros. Nunca los mejores dela optimización, pues aunque puede que funcionen en el futuro,esa estadística representa un objetivo demasiado favorable, ynos empujara a asumir demasiados riesgos.

En este caso es conveniente, por ejemplo, adoptar siemprediferentes parámetros que vamos a usar dentro de un rango deoperaciones año, que a su vez aporta diversificación con el restode sistemas.

Aparte de las pruebas externas, podemos hacer muchas otras,pero esta consideramos que es la mas importante, pues es lomas parecido a ver el sistema funcionando en el futuro. Losresultados de estas pruebas no son resultados absolutos, lo quehacen es valorar el sistema en referencia a un ranking decatalogación, que tenemos que definir de antemano.

En el artículo del número 4 de la revista, vimos como el Moneymanagement nos ayuda a minimizar el riesgo y maximizar losbeneficios, sería muy interesante que ojeasen este tema; aunquepara profundizar en el mismo sería conveniente acudir a losartículos publicados por nuestro amigo Alexey; eso si, una vezque se tienen claras las cuestiones básicas que les hemoscomentado con anterioridad.

Mario Somadahttp://www.megabolsatrading.com/invercolMBT Eurex Club de Inversión

LABORATORIO Sistemas de Trading

ArtículosYColaboraciones

9 años (1994-2002) que contiene todo un ciclo bursátil de alzas ybajas, y que coincide con el despegue de la gestión alternativa.La identificación entre hegde funds y gestión alternativa no escompletamente exacta, porque hay instrumentos de gestiónalternativa que no son hegde funds y estrategias de los hegdefunds que no se ajustan a las características de la gestiónalternativa. Pero en conjunto los datos resultan bastanteorientativos.El estudio habla de rentabilidades anualizadas medias (entiendoque no acumulativas) y además del índice general desagrega losresultados por tipos de estrategia:

Tremont Hegde Fund Idex general .... +10, 64%Global Macro... +14,10 %p.c.Distressed Securities... +12,16%Long/ Short Equity ... +11,60%.Equity Market Neutral... +11,06%Event Driven... +10,48%Risk Arbitrage.... +8,36%Fixed Income Arbitrage.... +6,67%Managed Futures.... +6,32%Emerging Markets.... +4,93%

La Gestión Alternativa VPor Enrique Gallego. De Patagon. com

A lo largo de la serie que hoy concluimos hemos ido analizandodiversas facetas de la gestión alternativa. Primero, el conceptode gestión alternativa. En el segundo artículo, el panorama actualde los fondos de inversión españoles. Mientras que el tercero y elcuarto se han dedicado a sopesar los pros y los contras de lasfórmulas alternativas a la inversión mediante fondos. De todo ellose deriva un conjunto de conclusiones que vamos a plasmar acontinuación.La primera conclusión es que en el plano teórico, la gestiónalternativa es un excelente complemento a la gestión tradicional.Su mayor virtud está en la baja correlación con la evolución delos mercados medida a través de los índices. La gestiónalternativa puede proporcionarnos ganancias que compensenparcial o totalmente las caídas del mercado en momentosbajistas como los vividos en los últimos años. Aunque no es algoque forzosamente tenga que ocurrir salvo en el caso de losllamados fondos bajistas que, como norma, operan conposiciones cortas y en los fondos direccionales que intentan

Dedicated Short Bias..... +0,80%

No debemos olvidar que se trata de promedios y queprobablemente la dispersión de resultados será bastante alta.Hay cosas realmente curiosas como los flojos resultados de losfondos bajistas (hay que tener en cuenta que el períodoanalizado ha sido en conjunto muy alcista a pesar de los malosaños finales), o la mediocridad de la gestión con futuros, quizásporque hay muchos fondos conservadores.En cualquier caso, la rentabilidad global es aceptable, aunqueprobablemente ha sido inferior a la obtenida en igual períodoutilizando estrategias de comprar y mantener índices o carterasbien diversificadas. Pero se trata de un período que en su partealcista ha sido excepcional e irrepetible, ya que ha recogido enlos precios el efecto de caída de los tipos de interés desdeniveles muy altos, casi atípicos vistos desde una perspectivahistórica amplia. Ahora están en unos niveles muy bajos donde,salvo un período de fuerte deflación, los márgenes de caídaadicionales son muy escasos.Aquí no hay posibilidad de indexarse, por la escasa liquidez de lamayoría de los fondos, pero se comercializan (para grandespatrimonios y gestores institucionales) fondos de fondos que

seguir la dirección del mercado.Pero incluso en las demás estrategias, el hecho de 'ir por libre'en sus movimientos hace que en un alto porcentaje de casos surentabilidad vaya en sentido contrario a la del mercado. Alcombinar los dos tipos de gestión, estos movimientos en sentidocontrario reducen la volatilidad para bien y para mal. Las caídasson menos acusadas aunque también se recortan las subidas enlos momentos de euforia alcista. Algo beneficioso sobre todopara inversores estables y muy largoplacistas como los fondosde pensiones. Así que no es extraño el interés de los gestores defondos de pensiones por esta modalidad de inversión.Justipreciar la gestión alternativa requiere referencias históricasamplias en tiempo, estilos de gestión y gestores, algo nada fácilde obtener. Por ello resulta muy interesante y valiosa la reseña,realizada por Cárpatos en su página, de un estudio del CreditSuisse sobre la rentabilidad de los hegde funds en un período de

incluyen representantes de las diversas estrategias, lo quereduce mucho el riesgo a costa de incrementar los ya abultadoscostes.El creciente convencimiento de su eficacia hace que los gestoresinstitucionales incorporen este tipo de fondos a sus carteras. Lascifras son poco precisas pero se habla de cientos de miles demillones de dólares y de unas previsiones de crecimiento quesituarán su patrimonio gestionado en cifras billonarias en dólares(billones europeos).Como ya hemos explicado, de momento el pequeño inversortiene muy complicado el acceso a la gestión alternativa, salvofondos muy conservadores o la muy desfavorable vía de lagestión de carteras. Es algo que puede cambiar en un futuro máso menos próximo si se modifica la actual normativa. Normativaabsurda, porque cierra el paso a la mayoría de los fondos degestión alternativa por su alto riesgo, y a la vez permite con lamayor tranquilidad y sin ningún problema de conciencia fondos

referenciados al Nasdaq o a mercados emergentes. O somosconservadores o no lo somos, pero ser selectivamenteconservadores es cuanto menos injusto, incluso si preferimos noser malpensados.Aparte del riesgo específico de cada fondo o familia de fondos, lacontinuidad de la actual moda entre gestores institucionalesunida a una oferta masiva entre pequeños inversores puedecrear un riesgo de mercado para la totalidad de la gestiónalternativa.No olvidemos que el fundamento de su eficacia radica en laexistencia de imperfecciones en el funcionamiento de losmercados, cuyo aprovechamiento genera beneficios consistentesal margen de los que se puedan derivar del crecimiento debeneficios o dividendos de las empresas.El aprovechamiento de estas imperfecciones tiende a corregirlas.Cuanto más dinero y más gestores se dediquen a aprovecharuna determinada imperfección, menor va a ser el beneficio quecorresponda a cada uno. Este fenómeno puede reducir lasrentabilidades futuras respecto a las rentabilidades históricas conla consiguiente desilusión y frustración entre los inversores queapuesten por esta modalidad.Aún así, es probable que haya 'nichos' menos vulnerables a estefenómeno debido a la alta especialización que requieren, o a quebusquen microimperfecciones sólo aprovechables por pequeñosgestores.En otras palabras, hay un segmento que va a ser aprovechable,incluso aunque se masifique la gestión alternativa y su eficaciaglobal disminuya. Pero hemos de ser muy precavidos yselectivos. Hay que analizar la verosimilitud y coherencia de laidea planteada del gestor y el cómo va a sortear una posiblegeneralización de la competencia. Y, siempre, debe utilizarsepara estas estrategias un porcentaje pequeño de nuestropatrimonio sin entusiasmarnos más de la cuenta por expectativasde altas rentabilidades que son perfectamente factibles, peroque nadie puede garantizar.

Enrique [email protected]

¿Dónde duerme?¿Por dónde se mueve y cómo lo hace?

Conocidas las rutinas de su presa, podrá aprovechar cualquierpunto de la secuencia de actos en el que la presa sea más frágil,más vulnerable. Aprovechar así la rutina de la secuencia paradiseñar una trampa efectiva en la que la presa no tenga ningunaescapatoria.Tengo la fortuna de conocer a más de un “acechador” de losmercados. Personas capaces de tomarle el pulso a cualquierproducto financiero, “observando” la gráfica en rabioso tiemporeal.Algunos de ellos –quizá no es casualidad- también gozan delarte de la cacería y probablemente sin saberlo, aplican en sudisciplina especulativa muchos de los principios que aprendieroncazando.Ambos mundos son tan curiosamente resonantes que el mismoCárpatos habla de leones y gacelas poblando la apasionante ydifícil selva de los mercados.

En uno de nuestros talleres, alguien propuso dicha imagen –la dela selva- como muy descriptiva del universo bursátil. Como laidea fue muy bien acogida por todos los participantes, sedesarrolló una técnica dramática en la que se recreaba dichaimagen. Se repartieron los papeles –cada cual eligió un animalpara representar- y se puso en marcha la dramatización.Curiosamente y en honor a Cárpatos, su analogía de losmercados y la selva es mucho más acertada de lo que todossospechábamos. Más de una gacela estuvo a punto de sufrir uncolapso por el miedo y más de un león tomó conciencia de unaactitud, la de observar y esperar el momento, a la que nuncahabía prestado demasiada atención –con lamentablesconsecuencias obviamente-.Añadidos a la riqueza posibilitada por la experimentación de losdistintos roles, los posteriores análisis y comentarios pusieron derelieve algunos puntos, compartidos por casi todos losparticipantes, que podríamos clasificar como aspectospsicológico-conductuales que todo especulador jamás deberíaolvidar.

El arte del Acecho.Por Guillermo Robledo. De Psicobolsa.com

Acechar. “poner asechanzas”, “mirar desde un lugar oculto”. Dellatín Assectari “Seguir constantemente”, perseguir. –JoanCorominas, Diccionario etimológico de la lengua española-La palabra acecho nos remite casi automáticamente al ámbito dela caza. El que acecha, observa y se mueve –si lo hace- consigilo.Dicho arte consiste en aplicar la esencia de la actitud del acechodel cazador en cada uno de los actos de nuestra vida,convirtiéndolo todo en una presa, incluyendo a nuestra propiapersona y sus debilidades.

El acechador sabe distinguir claramente entre observar y juzgar.Sabe que si quiere atrapar a su presa necesita observarla,estudiarla, aprender con profundidad lo que la presa hace paraconocer sus rutinas.

¿Dónde y a qué hora come?

Los herederos de los antiguos chamanes toltecas otorgan unaimportancia especial a lo que ellos llaman “el arte del acecho”.Dicho arte, se lleva a cabo por el practicante en la realidadcotidiana, haciendo de ésta su campo de batalla, convirtiendocada acto, cada interacción con sus semejantes en un acto llenode significación y en una oportunidad de autoconocimiento ycrecimiento personal.

Lo que ellos llaman acecho, no es nada más (ni nada menos)que el control estratégico de la propia conducta, el acechadormás que alejarse del entorno social ordinario, se queda en él, enel centro mismo de la acción y lo utiliza para templar su espíritu yllevarse a sí mismo más allá de los límites de su historiapersonal, la clave de este proceso es conseguir la “actitud justa”.Los principios fundamentales del acecho (según CarlosCastaneda) serían :· El acechador toma el mundo como un misterio sin fin.· El acechador tratará de descifrar esos misterios a sabiendasque no tiene la más mínima posibilidad de lograrlo.· El acechador considera cada batalla como una afrenta de vida omuerte.· Si el acechador siente que la situación está a punto de

rebasarle, descansa, se olvida de sí mismo y espera.· El acechador cuando se topa con una fuerza que sientesuperior, se retira por un momento.· Los acechadores comprimen el tiempo, cada segundo cuenta.Las cuatro disposiciones del Acecho (según Carlos Castaneda)se definen como :· No tener compasión. En especial no tener compasión de unomismo. La compasión no es más que una de las variables de laimportancia personal (lo que hemos venido llamando “ego”)· Ser astuto. Entendida la astucia como un tipo de sagacidad máscercana a la intuición que a la inteligencia.· Tener paciencia. No querer terminar nada antes de tiempo, nianticiparse a la hora de iniciar algo. Dar a cada cosa su momentojusto. La paciencia en este caso no tiene nada que ver con lanegligencia. Mientras espera, el acechador no está ocioso, estáactivo.· Ser simpático. Desarrollar la capacidad de reírse de sí mismo.Dicha capacidad permite al guerrero ser encantador y al mismotiempo estar alerta.

Guillermo Robledo.www.psicobolsa.com

utilice. Otra característica es que al estar basados en un conjuntode reglas precisas e inmutables, podemos saber cual ha sido sucomportamiento en el pasado e “inferir” un posiblecomportamiento posterior; con lo que es susceptible de “medir”su riesgo esperado y su potencial de beneficios.

Dentro de esta tipología habría que hacer una subdivisión enfunción de la forma de ejecución de las órdenes que nos dictael sistema. Así, habría que diferenciar los SistemasAutomatizados: las órdenes las lanza un ordenador o servidordirectamente al mercado, en este caso no existe intervenciónhumana después del proceso de creación del sistema. SistemasMecánicos en el que la ejecución de las operaciones las realizaun operador o Trader, siguiendo escrupulosamente lasposiciones de mercado dictadas por el sistema.

El siguiente paso es diferenciar lo que no es un sistema deTrading. En principio caben tantos sistemas como permita laimaginación de cada Trader; pero para que pueda ser catalogadocomo automático, debe poder ser utilizado por operadoresindependientes logrando un resultado muy similar cada uno deellos. Por tanto, no cabe dentro de esta definición los llamados

Lógica y Ética en los Sistemas deTrading: ¿Funcionan los Sistemasde Trading?Por Pedro J. Rascón. De MegabolsaTrading.com

Esta es la cuestión que la mayoría no se atreve a formulardirectamente; porque saben que no recibirán una respuestacategórica por parte del diseñador. Es tan fácil como decir Si oNo. Pero la mayoría de analistas no nos atrevemos apronunciarnos rotundamente sobre ella; solemos utilizarcircunloquios, perífrasis, eufemismos y evasivas para no pillarnoslos dedos.

En este artículo voy a intentar contestar la pregunta de formarotunda, clara y precisa; sin dar un solo dato o cifra, para elloutilizaré exclusivamente la lógica y el razonamiento; es decir: elsentido común. Que conste que es mi opinión, mi sincera eíntima opinión, basada en una experiencia acumulada defracasos y aciertos en el mercado real y en la consiguienteinvestigación que lleva aparejada la inquietud por estascuestiones nada fáciles. Fruto de esa experiencia me atrevo aescribir este artículo donde también hablaré de otras cuestioneséticas relacionadas, y esto le pese a quien le pese. Por supuesto,estaré dispuesto a confrontar las opiniones aquí vertidas concualquiera que quiera discutirlas.La LógicaVamos a contextualizar esta cuestión. Lo primero que debemossaber cual es el objeto de nuestra pregunta: ¿Que entendemospor sistemas de Trading? Un sistema de Trading es un conjuntode reglas operativas fijas e inmutables que nos dice en cadamomento que posición debemos tener en un activo financiero. Elsistema de Trading automático transciende a su creador; esdecir, que cualquier operador lo puede utilizar debiendo dar losmismos resultados independientemente de la persona que lo

sistemas manuales, que aunque se basen en unas reglas más omenos precisas solo puede ser utilizado de forma efectiva por elTrader que lo diseñó; el cual solo utiliza algunos parámetros fijosde operativa, siendo otros aleatorios y variables a la “opinión” deloperador. En estos casos, más que sistemas de Trading,deberíamos hablar de reglas operativas basadas –normalmente-en el análisis técnico, en el que se mezclan a menudoinstrucciones de determinados indicadores u osciladores. Fuerade esto también caben otras tipologías: sistemas basados enaperturas, cierres, fases de la luna y el sol, Comprar y vender enfunción de días pares o impares, tomar posiciones contrarias alas recomendaciones diarias de “prestigiosos” reportesdiarios…etc. (no se sonrían, a veces funcionan).

Como salvedad importante, decir que una operativa manual notiene porqué ser peor o mejor que un sistema de Trading,simplemente es diferente; lo que los diferencia es que losmanuales no son susceptibles de “cuantificar” dado que existendosis mas o menos grandes de aleatoriedad que hace que no sele pueda asociar un “riesgo” o estudiar su “robustez” a lo largodel tiempo; en definitiva, no son susceptibles de análisisestadístico o matemático fiable.

Una vez definidos el grupo de sistemas a los que se refiere eltítulo de este artículo; procedo a contestar.

¿Funcionan los sistemas automáticos de Trading?

La respuesta tiene dos partes.

1ª) Un sistema automático PUEDE funcionar solo si…

Los costes operativos del mismo han sido minimizadospreviamente; esos costes son las comisiones de brokerage y elriesgo de contraparte, también llamado deslizamiento.

Definimos el funcionamiento de un sistema como laadecuación de los resultados reales a los resultados estadísticos

anteriores. Si usted espera que los resultados estadísticospasados de un sistema de Trading se repitan en el futuro le diréque sus esperanzas son inútiles; el mercado es puro caos eimpredecible y el comportamiento futuro nunca será como elpasado. De ahí que dada la rigidez de las reglas defuncionamiento de un sistema automático no permitirá que seadapte a un mercado cambiante y errátil. Indudablemente habrámomentos más o menos propicios, eso es lo único que podemosesperar, pero a medio y largo plazo un sistema tiende a tenerperiodos largos de ineficiencia. Si tenemos en cuenta que lamitad de los beneficios de un sistema se los “come” losapartados de Comisiones y Deslizamiento comprenderán que unlargo periodo de ineficiencia puede dar al traste con nuestrasexpectativas de beneficios

La falacia del Draw Down. Consiste en creer que las máximaspérdidas de un sistema son las que se producirán en un futuro,como un muro máximo de pérdidas el cual el sistema nobrincará. Tengan en cuenta la ley de Murphy que nos dice que sialgo puede fallar, lo hará y además de la peor manera posible;como de hecho está sucediendo –como la mayoría de ustedessaben-. En realidad el Draw Down es algo puramente psicológicoy basado en la percepción de cada inversor. El Draw Down no essino la máxima pérdida psicológica que usted esta dispuesto aaceptar en su cuenta. El Draw no pertenece al sistema,pertenece a su perfil –subliminalmente definido- de riesgotolerable. Le puedo asegurar que el Draw estadístico es unaconstrucción espúrea y falaz que tan solo sirve para dotar deapariencia de rigor técnico a las estadísticas pasadas de unsistema automatizado de Trading -por otra parte, muy útil parasu comercialización-.

En cuanto a los beneficios potenciales; En serio ¿Cree alguien,en su sano juicio, que podemos tener la certeza de que unsistema de Trading nos proporcionara los mismos beneficiosrecurrentes que han tenido en el pasado sus estadísticas? ¡Quebien! Todos ricos; y el mundo sería un desastre. Claro, noexistirían fontaneros, carpinteros, electricistas, profesores,fábricas…todos viviríamos de esto. Seamos serios, que nuestraavaricia no se apodere de nuestra razón.

Esta es la falacia estadística: Una cosa son los datos pasadosde un conjunto de reglas operativas de unos indicadoresparametrizados, y otra cosa es el comportamiento de esas reglasen el mercado real. Les aseguro que una cosa nada tiene quever con la otra; si identificamos datos estadísticos con resultadosesperados, el desastre está asegurado. Y esto es así por unasimple cuestión de probabilidades. Un sistema se construye conun determinado conjunto de parámetros y con una filosofía defuncionamiento. Por ejemplo, si diseñamos un sistema tipotendencial y con parámetros agresivos, intradiario y a una escalade tiempo corta. El sistema funcionará cuando: 1º el mercadoesté en tendencia. 2º la volatilidad de la tendencia sea la idóneaa los parámetros especificados del sistema 3º que la tendenciase produzca durante el horario de trabajo del sistemas 4º Que lamayor parte del movimiento favorable coincida con las barras deminutos de operatoria del sistema. Como verán lasprobabilidades de que esto suceda siempre así jueganclaramente en nuestra contra.

En definitiva: Un sistema automático de Trading funcionarásiempre que sepamos controlar el coste operativo (comisiones ydeslizamientos) durante la utilización del mismo; sobre todo, enlas épocas de ineficiencia del sistema. Además de estodeberemos revisar constantemente el capital de inversióndisponible a fin de que el sistema no nos deje fuera del mercadoen los prolongados periodos de Draw Down en el que esteincurrirá en algún momento.

En este sentido les puedo decir que un sistema mecánico deTrading es más eficiente que un sistema automatizado deTrading, dado que el coste operativo de este último esdemasiado elevado.

2ª) Un conjunto de Sistemas Mecánicos de Trading SIFUNCIONAN.

Una vez que sabemos que el coste operativo de los sistemasautomáticos/mecánicos es marcadamente inferior, volvamos almismo razonamiento que en el punto anterior: las probabilidadesde los sucesos.Hemos dicho que el mercado es errático e impredecible, pero loque también sabemos que las variaciones en su comportamientoson “Finitas”. Es decir, el mercado estará ahora comportándosecon una determinada volatilidad, tendencial o antitendencial, congaps o sin ellos… si nosotros ponemos a trabajar a un conjuntoamplio de sistemas (10,15 ó 20) todos ellos de diferenteconfiguración, con diferentes parámetros y comprensionestemporales; es decir sistemas que se adapten a cada una de lasposibilidades –finitas- con las que el mercado se puede mover,tendremos asegurado que en “este” momento algunos estaránmoviéndose como pez en el agua, aunque algunos otros esténdando pérdidas.

¿Qué sucede? Pues que parte de las pérdidas o ganancias deunos y otros se están compensando: con lo que cuando pierdenla mayoría de ellos, lo hacen en mucha menor medida que conun sistema unitario, y cuando la mayoría de ellos nos danbeneficios, estos son menores porque se compensan con laspérdidas que nos dan los que no se están adecuando al mercadoen “este” momento. ¿Qué tenemos? Pues que –aparte de serrealistas con los beneficios esperados- agotamos todas lasprobabilidades “finitas” del mercado sabiendo que siempre –entreun gran número de ellos- habrá varios sistemas que estaganando en el mercado.

¿Cuándo vendrán los beneficios en conjunto? Cuando coincidaque unos cuantos de nuestros sistemas se comporten bien enalguna fase del mercado. ¿Cómo se producen las ganancias? Enbreves espacios de tiempo durante un periodo largo. Es decir, el90% de los beneficios vendrán en un 15% del tiempo, el resto deltiempo será aguantar oscilaciones más o menos fuertes enespera del momento oportuno –con costes operativos bajos-.

La única incógnita que tenemos que despejar es que nosabemos cuando ese momento óptimo llegará; como no losabemos la única condición para que se pueda cumplir el logrode beneficios es estar “siempre” en el mercado.

Ni que decir tiene que utilizando uno o varios sistemasautomatizados nadie le pueda garantizar –salvo pura lotería-que usted pueda estar “siempre” en el mercado –con laexcepción de un grueso capital que lo avale-.Por otra parte, cuando se utilizan muchos sistemas en conjunto ynos permitimos poder estar “siempre” en el mercado podremosdecidir sobre cuestiones tan importantes como la gestión deldinero; aspecto que es menos eficaz con un sistema de Tradingúnico.

La Ética.Dicho lo anterior: ¿Qué está sucediendo en el mercado con laúltima avalancha de nuevas páginas Web que venden sistemas“gallina huevos de oro”, “voy a hacerme rico sin dar golpe” y“encontré el santo grial”?

Todos sabemos de los últimos Kioscos que venden sistemas deTrading, que no dejan de sorprender por el descaro, la falta desensibilidad y escrúpulos. Sistemas que ofrecen resultados quebrincan el 1000x100 en cuestión de minutos…tipo casino.Señores, seamos –no ya serios- sino honestos y congruentes yno intentemos vender por vender con mentiras –odesconocimiento-, cosas que están fuera de la razón y queapelan - para la comercialización- a las debilidades humanas;amparándose para ello en la falacia estadística de sistemassobre optimizados con apariencia de desarrollo tecnológico. Nome vengan con cuentos chinos señores que si usted tiene unsistema así, estaría usted operando con él en su casa enzapatillas y entrándole el dinero a borbotones por la puerta de sucasa. ¿Por qué me lo ofrecería a mí? ¿Por Altruismo…? ja.

Pero no es solo la sobre-optimización el argumento de ventasque se está utilizando; también se están creando o adaptandosistemas a mercados no válidos técnicamente pero que por su“popularidad” son susceptibles de mejor venta. Ejemplo: Existenestudios –que se confirman en la operativa real- que para elIbex-35, en sistemas automáticos, existen un diferencial de 3pipos de deslizamiento. Es decir, que deben descontar 30� encada operación a los beneficios potenciales (sin contarcomisiones) De todos es sabido –e incluso de los mismos que loofrecen- que un sistema automático en el Ibex es muy difícil quesatisfaga nuestras expectativas; pero sin embargo se ofrecen alos señores inversores basándose en la popularidad de lodoméstico de este mercado. Vender por vender, que mientrashaya ventas obtendremos suculentos beneficios, y cuando todoesto se acabe (que se acabará y no muy tarde) que me quiten lo“bailao”.

Otro aspecto del juego de prestidigitación consiste en “encubrir”con el marketing de las estadísticas el precio que se paga encomisiones. Una frase que acostumbro a oír, ¿Qué me importanlas comisiones si me voy a forrar con el sistema? Si observanustedes, en las estadísticas que nos presentan en diferenteswebs, no suele aparecer el gasto en “comisiones”, les diré queeste dato “el único real en las estadísticas” suele ser mayor quelos propios beneficios de los sistemas. ¿Han echado cuentas?¿Quién es el único que gana con seguridad en este circo? … yante eso que narices importa si el sistema está optimizado; loque dure la rotación de clientes eso que nos llevamos –unos

vienen y a otros los despide el mercado-, o en su caso sacamosotra variante optimizada del sistema para el último pardillo quenos llegue movido por la codicia.

Más trucos de magia: este tiene que ver con “la gestiónprofesional del apalancamiento”. Aconsejar como capital “óptimo”a invertir cantidades ridículas tomando como referencia lasgarantías exigidas –un poco más- por los distintos mercados.Una vez más un grosero juego de estadísticas. Hace pocopude ver como “aconsejaban” invertir en tres mercados, Ibex,Dax y Eurostoxx un futuro en cada uno de ellos por poco más de20,000� como capital. El valor nominal de los tres futuros ronda ala hora de escribir este artículo los 220.000,00�; con lo que leinvitan a que tome un apalancamiento de 11 veces. ¡Toma ya!.¡Con una caída del 5% del valor nominal nos vamos a casita! –Recordemos que nos exigen garantías-. Es decir, que con ungap y tres días tontos estamos quemados.

En otro sitio vi como aconsejaban el capital inicial en función delmáximo Draw Down histórico –recuerden que sistemasoptimizados tienen Draw bajos- (rizando el rizo deldespropósito). Sin embargo, cuando hay un movimientofavorable se publican a diestro y siniestro rentabilidades del 50%semanal; lógicamente si partimos de esa inversión inicial…:“Hagan juego señores”. Sin más comentarios.

Por último y no por ello menos importante. Cuando se trata devender sistemas, en el escaparate hay que colgar lo mas“bonito”, lo que más atraiga al público. Lo que más atrae son lossistemas con mejores datos estadísticos; precisamente los másoptimizados. Es lógica del marketing vender lo que más promete.¿Cómo voy a colgar en el escaparate un sistema Antitendenciacuyos resultados son cuando menos mediocres y está pensadopara reducir Draw down exclusivamente? Pues señores, losAntitendenciales son sistemas con resultadossorprendentemente buenos en los últimos 14 meses, peroclaro…a nadie le gusta bailar con la más fea.

Pero en honor a la verdad; no debemos descargar toda la culpade la quema que se está produciendo en el mercado de sistemasautomatizados en los “vendedores de estadísticas”; parte de laculpa es de ustedes también que se dejan llevar por sus propiossentimientos de “ganancias fáciles”.

Es su deber –como cuando compran cualquier otro producto-exigir una “garantía” ¿No se le ha ocurrido a ustedes pedir unaprueba de funcionamiento? ¿Un sello de calidad? Cuandocontraten un sistema automático de especulación deberánsolicitar las características técnicas, y las pruebas de que elsistema no es una sobre optimización estadística, para ellodeberán reclamar de un estudio pormenorizado que contenga almenos lo siguiente: características técnicas que informen sobreel tipo de indicadores que utilizan, parámetros y circunstanciasidóneas de funcionamiento y para qué mercado. Estudio deprueba externa que demuestre que no se trata de un sistemasobre-optimizado. Análisis de Montecarlo que nos diga queprobabilidades de ganancia se pueden esperar de dicho sistema;no dependiendo de un ineficaz Draw Down y por último, unacatalogación del sistema en comparación con otros del mismotipo. Háganme caso, si no son capaces de exigir eso serán

ustedes los únicos responsables de las pérdidas que le vendráninexorablemente; y por supuesto, si el vendedor de sistemas noes capaz de ofrecérselo, es que estamos hablando de trucos deprestidigitación que nada tienen que ver con estudios einvestigaciones sistemáticas rigurosas y si mucho tienen que vercon el marketing fácil y grosero.

Como habrán observado no he dado un solo número o ratio paradefender esta posición personal, a veces la simple lógica y elsentido común es más contundente. Ahora, si lo desean hagannúmeros, que otros y yo ya hicimos nuestros deberes hace algúntiempo… de ahí que cada día ofrecemos menos excusas anuestros clientes.

Para acabar les diré, que no se ofusquen intentando encontrarun sistema mecánico infalible para hacerse ricos rápido; esimposible que exista por definición y con el nivel deconocimientos actual. El único sistema que funciona es manejarel propio mercado; y eso no está a nuestro alcance. No seanesclavos de la necesidad humana de “creer”. Como dice Voltaire:“Si Dios no existiera, habría que inventarlo”. El dios del mercadono existe, pero algunos quieren inventarlo…reencarnado bajo laapariencia de sistema de Trading automatizado.

Con eso es suficiente, tampoco hay que rasgarse las vestiduras;dicho queda con luz y taquígrafos. Allá cada cual con sus actos.

Ya saben que así como el dolor es inevitable, el sufrimiento esopcional. Salud primero y suerte después para disfrutar estasvenideras Navidades. No sufran.

Pedro J. Rascón Ortegawww.megabolsatrading.comMBT Eurex Club Inversión

La gran ventaja de la diversificación I. Por Alexey de la Loma. De Hispatrading.com

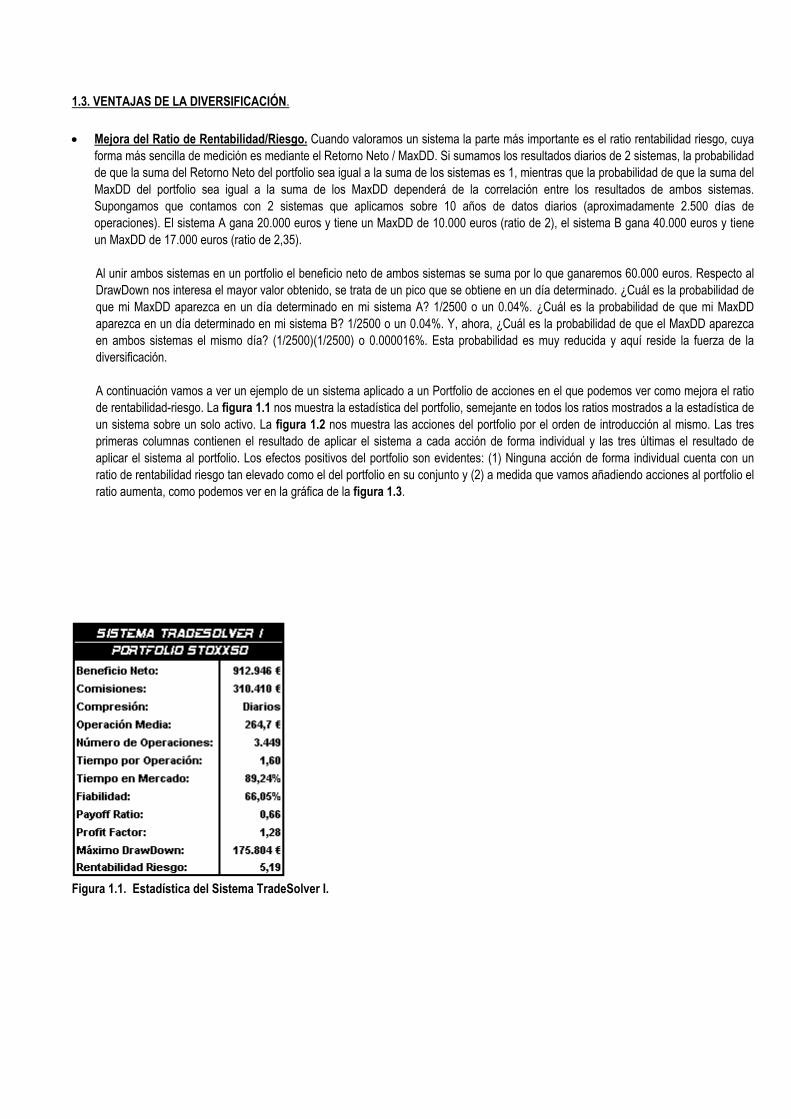

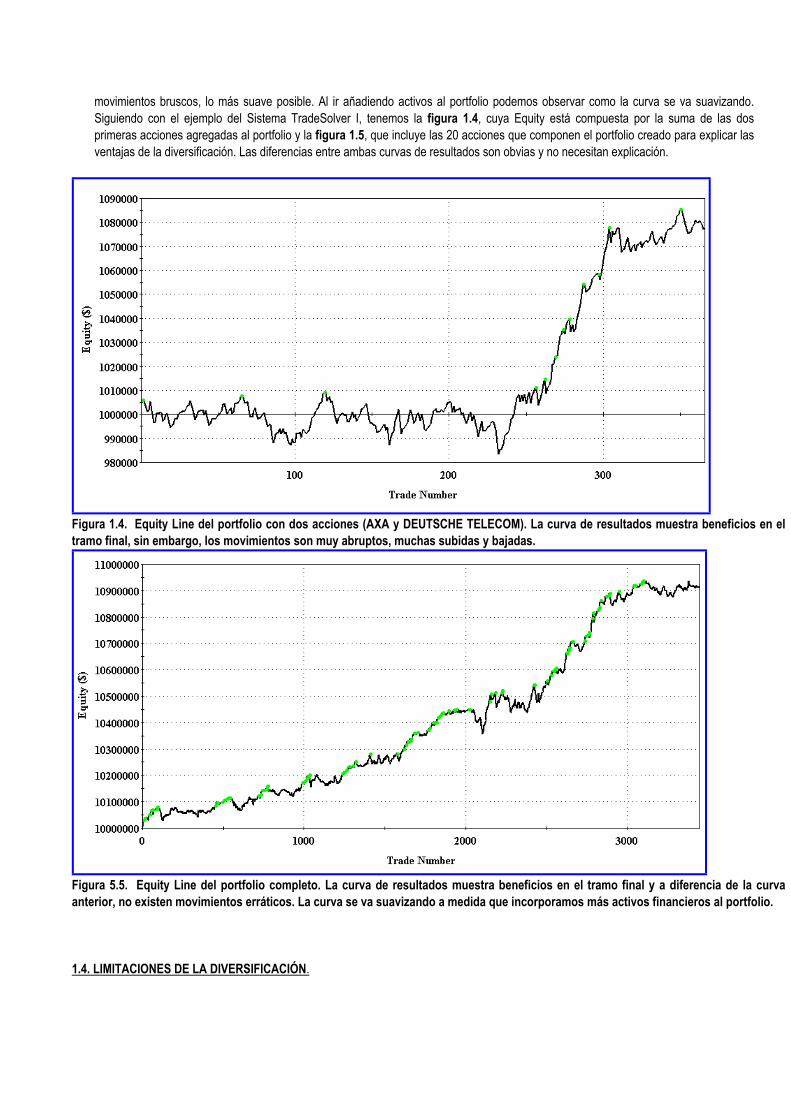

En este artículo vamos a tratar una materia que no entra dentro de la gestión monetaria, sin embargo, dada su importancia, hemosconsiderado necesario su inclusión, ya que al igual que el money management, la diversificación es un paso posterior al desarrollo delsistema y su principal cometido es el de incrementar nuestro ratio de rentabilidad-riesgo, siendo un complemento perfecto a nuestra gestión.La posibilidad de diversificar entre mercados, sistemas y parámetros ofrece al desarrollador de sistemas un gran ventaja, que se basa enprincipios matemáticos y cuantitativos, por lo que en ningún caso dicha ventaja podrá ser considerada como algo subjetivo o sujeto adebate. En la parte final del artículo veremos un ejemplo de construcción de un portfolio de sistemas sobre acciones y futuros, parademostrar que independientemente del tipo de activo utilizado, podremos beneficiarnos de la diversificación. Vamos a utilizar indistintamentelos términos diversificación y portfolio management.

“El concepto de la diversificación está basado en la premisa de que las habilidades de predicción del trader son limitadas. Por lo tanto, esmás seguro apostar en diferentes activos simultáneamente que apostar todo a la misma carta. La idea que subyace bajo la diversificación esque el inversor no busca la maximización de lo beneficios de forma genérica, lo que se busca es maximizar los beneficios partiendo de unnivel de riesgo conocido.”

Nauzer J. Balsara

1.1. APRENDER DE LOS CASINOS Y EL MODELO DE MARKOWITZ.

Vamos a darnos una vuelta por el casino y pensemos que cada juego al que podemos apostar es un sistema de Trading y cada apuestaserá como una operación de nuestro sistema. Constantemente se acercan nuevos jugadores a los casinos, de la misma forma que nuevostraders se acercan al mercado. Los casinos son un negocio rentable para sus dueños, lo que implica que es un juego con esperanzamatemática negativa para el jugador. El dueño del casino siente una total indiferencia ante mis jugadas y le da igual que gane o pierda, , yaque a largo plazo su beneficios están garantizados.

Debido a la diversificación, el casino es totalmente indiferente ante la probabilidad de éxito de un cliente en particular. Cada apuesta esirrelevante, ya que las apuestas entre si no están correladas y en el largo plazo las rachas de buena y mala suerte se alternarán con unresultado final favorable para el casino. El casino cuenta con un portfolio de sistemas bien diversificado con el que va drenando dinero de losnuevos incautos que se acercan a probar suerte. Mientras que los casinos se han beneficiado de la diversificación durante siglos, lacomunidad financiera sólo lleva 50 años utilizando esta potente herramienta.

Harry Markowitz, empezó a pensar en la teoría de carteras en la década de los 50 desde un punto de vista completamente cuantitativo. Sustrabajos le hicieron merecedor del título de Padre de las Finanzas Modernas y del Premio Nobel en Economía en 1990. De forma resumida,el trabajo de Markowitz buscaba respuesta a la siguiente pregunta: ¿Si dos acciones A y B, ambas con retornos netos del 10% y unadesviación típica anualizada de los retornos del 20% se agrupan formando un Portfolio, cuál será el retorno y desviación típica de dichoPortfolio? El retorno neto se mantendrá en el 10%, mientras que el resultado de la desviación típica dependerá de la correlación entreambas acciones: a menor correlación, menor desviación típica del portfolio y por lo tanto menor será el riesgo y viceversa. Esta conclusiónes la base del portfolio management y al aplicarlo a los sistemas de Trading, la relación anterior se establece entre el retorno neto y elDrawDown del sistema, como veremos en el apartado de Ventajas de la diversificación.

1.2. FORMAS DE DIVERSIFICACIÓN.

• Diversificación entre Parámetros para el mismo Sistema. No es muy conocida y se basa en el sentido común, ya que si cambiamoslos parámetros de nuestros sistema, obtendremos un nuevo sistema, con una estadística diferente del anterior. Si además la correlaciónentre ambos es mínima, tendremos un buen portfolio. En la práctica, no es muy útil ya que los resultados de los sistemas trasvariaciones en los parámetros suelen tener una elevada correlación positiva.

• Diversificación entre Sistemas para el mismo Activo Financiero. Es un tipo de diversificación que no cuenta con muchosseguidores, ya que muchos traders consideran que el simple hecho de utilizar diferentes sistemas nos ofrecerá los mismos resultados ylas correlaciones no serán favorables, es decir, no serán negativas. Se demuestra en la práctica que esta idea no es correcta y es unaforma muy útil de gestionar nuestro dinero cuando nos dedicamos a un activo muy líquido como el Futuro del Bund o el Futuro delEuroStoxx50.