JORNADAS INTERNACIONALES MÁS LEADER PROPUESTAS SOBRE LA GESTIÓN DE LEADER

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 1 de 88

INFORME FINAL DE AUDITORÍA

AUDITORIA REGULAR REALIZADA A LA E.S.E. HOSPITAL JORGE CRISTO SAHIUM DE VILLA DEL

ROSARIO DEPARTAMENTO NORTE DE SANTANDER

CLAUDIA PATRICIA RODRIGUEZ AYALA Contralora General del Departamento Norte de Santander

ANA MARIA DIAZ ESPINEL Contralora Auxiliar Delegado para Auditorías

ERIKA APARICIO LEON Responsable de la Entidad Auditada

INFORME FINAL VIGENCIA 2012

SAN JOSÉ DE CÚCUTA, 06 DE MAYO, 2013

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 2 de 88

INFORME FINAL DE AUDITORÍA

AUDITORIA REGULAR

REALIZADA A LA E.S.E. HOSPITAL JORGE CRISTO SAHIUM DE VILLA DEL ROSARIO DEPARTAMENTO NORTE DE SANTANDER

CLAUDIA PATRICIA RODRIGUEZ AYALA Contralora General del Departamento Norte de Santander

ANA MARIA DIAZ ESPINEL Contralora Auxiliar Delegado para Auditorías

ERIKA APARICIO LEON Responsable de la Entidad Auditada

EQUIPO DE AUDITORÍA LUZ MARINA MURCIA REYES MARISOL CORONA FLOREZ

INFORME FINAL VIGENCIA 2012

SAN JOSÉ DE CÚCUTA, 6 DE MAYO, 2013

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 3 de 88

INFORME FINAL DE AUDITORÍA

TABLA DE CONTENIDO

INTRODUCCIÓN

1. RESUMEN EJECUTIVO 5

B) CONSOLIDACIÓN DE PRESUNTOS HALLAZGOS 5

2. RESULTADOS DE LA AUDITORIA 6 ANEXOS

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 4 de 88

INFORME FINAL DE AUDITORÍA

INTRODUCCIÓN

Dando cumplimiento a lo ordenado en el memorando de encargo y resolución No. 039 del 23 de Enero de 2013 emanada del despacho de la Contralora General del Departamento, se realizó auditoria regular a la ESE JORGE CRISTO SAHIUM DE VILLA DEL ROSARIO, Norte de Santander correspondiente a la vigencia 2012. Con base en la información y documentación obtenida en esta Contraloría y de la suministrada por el ente sujeto de Control Fiscal, se observaron y verificaron los procedimientos de planeación y control de legalidad a la contratación realizada, teniendo en cuenta su misión, conforme a su naturaleza, pretendiendo con ello verificar el cumplimiento de la normatividad jurídica aplicable.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 5 de 88

INFORME FINAL DE AUDITORÍA

1. RESUMEN EJECUTIVO

Doctora ERIKA APARICIO LEON Gerente ESE HOSPITAL JORGE CRISTO SAHIUM DE VILLA DEL ROSARIO E. S. D. Asunto: Auditoría regular a la ESE Hospital Jorge Cristo Sahium de Villa del Rosario La Contraloría General del Departamento Norte de Santander, con fundamento en las facultades otorgadas en el artículo 267 de la Constitución Política, practicó auditoria gubernamental con enfoque Regular a la ESE JORGE CRISTO SAHIUM del municipio de Villa del Rosario, que usted representa en lo que corresponde a la vigencia fiscal 2012. Es responsabilidad de la administración de la entidad el contenido de la información suministrada. La responsabilidad de nuestra Contraloría consiste en producir un informe regular que contenga el concepto sobre el examen practicado, como se observa a continuación:

a) CONSOLIDACIÓN DE PRESUNTOS HALLAZGOS

Presunto hallazgo de auditoría Cantidad

Administrativos 38

Fiscales por valor de $100’789.465 12

Sancionatorios 0

Disciplinarios 13

Penales 0

2. RESULTADO DE LA AUDITORÍA 2. 1. Constitución de Vigencias Futuras A la E.S.E. Hospital JORGE CRISTO SAHIUM DE VILLA DEL ROSARIO, no le aplica la constitución de vigencias futuras. La ESE no constituye Reservas por pagar.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 6 de 88

INFORME FINAL DE AUDITORÍA

Se verificó el cierre presupuestal de la vigencia 2012. 2.2 Urgencia Manifiesta A la E.S.E. Hospital JORGE CRISTO SAHIUM DE VILLA DEL ROSARIO, no ha realizado urgencias manifiestas en la vigencia auditada 2012. 2.3 Fiducia A la E.S.E. Hospital JORGE CRISTO SAHIUM DE VILLA DEL ROSARIO, no le aplica la constitución de Fiducia 2.4 Pasivocol A la ESE no le aplica el pasivocol ya que la entidad no tiene pensionados a su cargo, por que los recursos son manejados y enviados directamente a cada fondo de pensiones por el sistema general de participaciones según la Ley 715 de 2001. (Pág. 1-2) 2.5 Pólizas de la entidad: Las Póliza suscritas por la entidad por la compañía Suramericana de seguros No. 01312211341 de 31.07.2012 a 31.07.13 a nombre de la ESE Hospital, y seguro responsabilidad civil servidores públicos. Póliza de La aseguradora Colseguros S.A. Producto PYME- 14851 del 28.02.2012 a nombre de la ESE Hospital Jorge Cristo Sahium, seguro para maquinaria y equipo de instrumental médico muebles y enceres edificio, equipos médicos equipos electrónicos y eléctricos, cuyo amparo son incendio y rayo explosión daños por agua y anegación, terrorismo hurto calificado y simple terremoto temblor entre otros, por el periodo comprendido entre el 28-02-12 hasta el 28.02.13. Póliza de la aseguradora Colseguros S.A. No. 021116508/0, a nombre de la ESE Hospital Jorge Cristo Sahium, y el mismo como beneficiario, seguro con los siguientes amparos: pérdidas originadas por personal temporal, peculado, infracciones a disposiciones legales pérdidas causadas por empleados no identificados y protección por depósitos bancarios. Con vigencia desde el 31 de julio de 2012 al 31 de julio de 2013. Póliza de Colseguros No. 021011081/0 del 29 de marzo a nombre de la ESE Hospital Jorge Cristo Sahium de Villa del Rosario, seguros de automóviles póliza colectiva, por el periodo comprendido entre el 29 de marzo de 2012, hasta el 28 de febrero de 2013. Y 021009962/0 marzo, a nombre de la ESE Hospital Jorge Cristo Sahium de Villa del Rosario, seguros de automóviles póliza colectiva, por el periodo comprendido entre el 28 de marzo de 2012 hasta el 31de marzo de 2013. (Pág. 3-39).

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 7 de 88

INFORME FINAL DE AUDITORÍA

2.6 Relación de Cuentas por Pagar El pasivo de la ESE Jorge Cristo Sahium a 31 de Diciembre de 2012, asciende a la suma de QUINIENTOS SETENTA Y CINCO MILLONES QUINIENTOS VEINTICUATRO MIL CUATROCIENTOS TREINTA Y SEIS PESOS, ($575.524.436), de los cuales se constituyeron como cuentas por pagar a 31 de diciembre de 2012, según Resolución No. 343, la suma de $195.689.757. Las principales cuentas que componen este grupo son: Bienes y Servicios por $174.846.224, Acreedores $237.957.602, Retención en la fuente $0, Obligaciones laborales $132.872.416, pasivos estimados $11.419.383, otros pasivos $6.242.435, ingresos recibidos por anticipado $6.225.435. Dentro de este grupo hay cuentas pendientes por depurar como son: Aportes patronales, cesantías administrativas y operativas, ventas de servicios de salud, las cuales se encuentra en plan de mejoramiento con vencimiento el 31 de mayo de 2013. (Pág. 40-44).

2.6.1 Retención en la fuente por pagar: Se verificó en el libro auxiliar de Retención en la fuente por pagar, observándose coherencia en sus saldos, cuyo valor por pagar a 30 de diciembre de 2012, asciende a la suma de $0. 2.6.2 Relación de Estampillas: La cuenta 290590.01 Recaudos a favor de terceros, en la cual se registran los descuentos por estampilla Erasmo Meoz, presenta un saldo por valor de $17.000, el cual corresponde al movimiento del mes.

2.6.3 Gastos de Publicidad

Revisado el Presupuesto de Gastos de la ESE Jorge Cristo Sahium, durante la vigencia 2012 se ejecutó por gastos de publicidad la suma de $5.993.520, para el desarrollo de Actividades de promoción y prevención, cólera, vacunación, lepra, tuberculosis, infecciones de transmisión sexual, uso de preservativos dirigidas a la población del Municipio de Villa del Rosario, en tanto que para la vigencia 2011 se ejecutó por este rubro la suma de $19.000.000. 2.7 Aportes parafiscales:

El pago de los aportes parafiscales se encuentra al día, de acuerdo a lo verificado en los soportes allegados a la comisión auditora. No obstante se presentaron pagos extemporáneos que generaron intereses de mora por valor de $561.800. PRESUNTO HALLAZGO ADMINISTRATIVO Y FISCAL. (Pág. 45-57).

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 8 de 88

INFORME FINAL DE AUDITORÍA

FECHA ENTIDAD VALOR

12-Dic-12 COOMEVA 95,200 19-Oct-12 COOMEVA 106,600 09-Nov-12 TODAS 1,600 02-Oct-12 TODAS 71,000 07-Dic-12 TODAS 1,300 04-Dic-12 COOMEVA 181,200

04-Dic-12 COOMEVA 104,900

TOTAL 561,800

RESPUESTA DE LA ENTIDAD: La situación presentada con este presunto hallazgo al que le dan connotación de orden fiscal, corresponde a cruces de información por la forma en que se deben cancelar los aportes al Sistema General de Seguridad Social, donde los recursos para el pago de tales aportes correspondiente al porcentaje que debe asumir la E.S.E. como empleador, viene del sistema general de participaciones sin situación de fondos, ello quiere decir que los recursos no son manejados directamente sino que se reporta el pago, el cual se realiza directamente vía electrónica por la entidad responsable, siendo de nuestro resorte el pago del aporte que le corresponde al trabajador, pagos que se hacen en forma oportuna como bien lo pudieron evidenciar los auditores designados. Los pagos de intereses de mora surgen con ocasión de cruces de cuentas como se explica de manera detallada en el anexo No. 1, que soporta los argumentos de este hallazgo, y con lo cual se evidencia la inexistencia ni de dolo ni de culpa grave en el funcionario encargado de realización del pago de los aportes, pues tales pagos por fuera de fecha corresponden a glosas posteriores que se presentan por las entidades administradoras de los servicios de salud, básicamente. Por lo anterior solicito que se revalúe el alcance del hallazgo, pues si bien objetivamente hubo pago por intereses, ello no comporta responsabilidad de la entidad a mi cargo sino la insuficiencia de recursos del sistema general de participaciones, la causa de la generación de los mismos, aspecto ajeno al manejo de la entidad a mi cargo. ANEXO 1:

Copia del oficio RH OFICIO No. 085-2013 de fecha 09 de abril de 2013 (2 folios)

Copia de planillas de resumen de aportes en línea (20 folios) Conclusión de la Contraloría: No se aceptan los descargos, toda vez que en las planillas de pago se puede apreciar que los intereses se generan por dichos pagos se realizan fuera de fecha, y no por cruce de cuentas como se rinde en el descargo. Por lo que se establece HALLAZGO ADMINISTRATIVO Y PRESUNTO FISCAL Por Valor De $561.800.

2.8 Inventario de Bienes Muebles e inmuebles:

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 9 de 88

INFORME FINAL DE AUDITORÍA

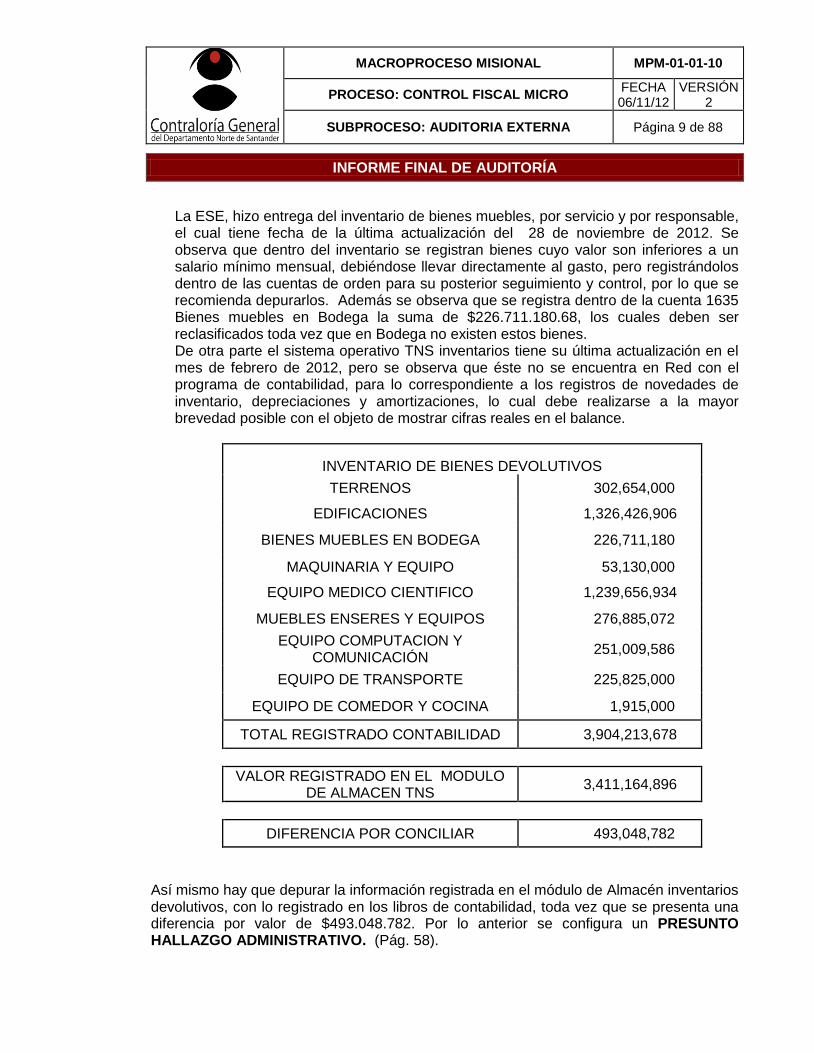

La ESE, hizo entrega del inventario de bienes muebles, por servicio y por responsable, el cual tiene fecha de la última actualización del 28 de noviembre de 2012. Se observa que dentro del inventario se registran bienes cuyo valor son inferiores a un salario mínimo mensual, debiéndose llevar directamente al gasto, pero registrándolos dentro de las cuentas de orden para su posterior seguimiento y control, por lo que se recomienda depurarlos. Además se observa que se registra dentro de la cuenta 1635 Bienes muebles en Bodega la suma de $226.711.180.68, los cuales deben ser reclasificados toda vez que en Bodega no existen estos bienes. De otra parte el sistema operativo TNS inventarios tiene su última actualización en el mes de febrero de 2012, pero se observa que éste no se encuentra en Red con el programa de contabilidad, para lo correspondiente a los registros de novedades de inventario, depreciaciones y amortizaciones, lo cual debe realizarse a la mayor brevedad posible con el objeto de mostrar cifras reales en el balance.

INVENTARIO DE BIENES DEVOLUTIVOS

TERRENOS 302,654,000

EDIFICACIONES 1,326,426,906

BIENES MUEBLES EN BODEGA 226,711,180

MAQUINARIA Y EQUIPO 53,130,000

EQUIPO MEDICO CIENTIFICO 1,239,656,934

MUEBLES ENSERES Y EQUIPOS 276,885,072

EQUIPO COMPUTACION Y COMUNICACIÓN

251,009,586

EQUIPO DE TRANSPORTE 225,825,000

EQUIPO DE COMEDOR Y COCINA 1,915,000

TOTAL REGISTRADO CONTABILIDAD 3,904,213,678

VALOR REGISTRADO EN EL MODULO DE ALMACEN TNS

3,411,164,896

DIFERENCIA POR CONCILIAR 493,048,782

Así mismo hay que depurar la información registrada en el módulo de Almacén inventarios devolutivos, con lo registrado en los libros de contabilidad, toda vez que se presenta una diferencia por valor de $493.048.782. Por lo anterior se configura un PRESUNTO HALLAZGO ADMINISTRATIVO. (Pág. 58).

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 10 de 88

INFORME FINAL DE AUDITORÍA

RESPUESTA DE LA ENTIDAD. Para el mes de septiembre del año 2012 se llevó a cabo una auditoría que detectó este hallazgo, y por lo tanto, la ESE Hospital Jorge Cristo Sahium con fecha de 01 de febrero de 2013 elaboró un plan de mejoramiento con el fin de superar las inconsistencias observadas por la Contraloría General del Departamento, siendo el plazo para el cumplimiento de este, el 31 de Mayo de 2013. Por lo tanto, si no se ha dado oportunidad de superar tal inconsistencia, estando en ejecución el plan de mejoramiento, no considero procedente se dé alcance de hallazgo administrativo, pues dicho falencia deberá ser objeto de evaluación del cumplimiento de dicho plan. Por lo tanto solicito se excluya este hallazgo del informe final.

ANEXO 2:

copia del plan de mejoramiento en 16 folios. Conclusión de la Contraloría: Se aceptan los descargos y se desvirtúa el hallazgo. No obstante se deberá enviar el cumplimiento del Plan de Mejoramiento a esta Departamental en la fecha establecida para ello.

2.9 CUENTA ANUALIZADA 2.9.1 Relación de entidades financieras:

ENTIDAD SALDO

LIBROS A 31 DIC. 2012

SALDO EXTRACTO A 31 DE DIC. 2012

DIFERENCIA CONCILIADA

BANCO BOGOTA CUENTA CORRIENTE No.619000227

1.523.025.345 1.777.129.900 254,104,555

BANCO BOGOTA CUENTA CORRIENTE No.210049748

14.300.815

15.785.600

1,420.975

IFINORTE CUENTA AHORROS 96.471 96.471 0

De acuerdo a lo anterior se observa coherencia en los saldos registrados en los libros de contabilidad por la cuenta corriente Bogotá 619000227, pero la cuenta corriente No. 210049748, presenta un saldo no conciliado por valor de $260.850, el cual aparece registrado como una consignación, según TR00256, el 12 de octubre de 2012, pero que el banco no ha registrado a la fecha. PRESUNTO HALLAZGO ADMINISTRATIVO Y FISCAL POR VALOR DE $260.850. (Pág. 59-60). RESPUESTA DE LA ENTIDAD.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 11 de 88

INFORME FINAL DE AUDITORÍA

En cuanto al hallazgo encontrado por el ente de control, la profesional Universitario (pagadora) hace llegar a la gerencia oficio donde especifica que lo sucedido con la consignación por valor de $260.850 no fue mal realizada por nuestra entidad, sino fue error del cajero quien digitó mal el número de cuenta al momento de realizar la transacción, situación que se puede confirmar en la copia de la consignación realizada. Además se aclara al ente de control que este dinero ya fue consignado por parte del Banco Bogotá a la cuenta de nuestra entidad como se puede evidenciar en el extracto bancario. Por lo tanto solicitamos se excluya el hallazgo del informe final, pues es evidente la existencia de un error humano no atribuible a la E.S.E., y la recuperación total de la suma señalada como perdida. ANEXO 3:

Copia del oficio recibo de la profesional universitaria pagadora donde aclara lo sucedido en (1 folio).

Copia de la consignación realizada (1 folios).

Copia el extracto bancario (2 folios). Conclusión de la Contraloría: Se aceptan los descargos y se desvirtúa el hallazgo. No obstante de haberse realizado la consignación el día 6 de febrero de 2013, como resultado de la visita de la auditoría. La ESE Jorge Cristo Sahium, canceló por concepto de Impuesto al gravamen al movimiento financiero 4x1000, en la vigencia 2011 y 2012, así:

AÑO/2012 BANCO BOGOTA CTA CTE No.

619000227 BANCO BOGOTA CTA CTE

No. 210049748

ENERO 504,590.00 71,161.00

FEBRERO 1,054,641.00 109,590.00

MARZO 1,175,667.00 2,751.00

ABRIL 522,759.00 9,537.00

MAYO 1,040,874.00 63.00

JUNIO 942,640.00 12,995.00

JULIO 972,200.00 85,978.00

AGOSTO 928,593.00 5,432.00

SEPTIEMBRE 881,840.00 24,539.00

OCTUBRE 947,827.00 687.00

NOVIEMBRE 901,974.00 10,751.00

DICIEMBRE 1,430,027.00 23,953.00

TOTAL 11,303,632.00 357,437.00

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 12 de 88

INFORME FINAL DE AUDITORÍA

AÑO/2011 BANCO BOGOTA CTA CTE No.

619000227 BANCO BOGOTA CTA CTE

No. 210049748

ENERO 467,385.00 12,917.00

FEBRERO 343,930.00 14,706.00

MARZO 1,163,037.00 41,209.00

ABRIL 514,221.00 107,710.00

MAYO 855,837.00 199,749.00

JUNIO 693,549.00 113,226.00

JULIO 810,211.00 124,512.00

AGOSTO 1,096,179.00 7,349.00

SEPTIEMBRE 1,261,934.00 149,838.00

OCTUBRE 1,299,587.00 19,947.00

NOVIEMBRE 808,734.00 4,728.00

DICIEMBRE 1,323,630.00 5,430.00

TOTAL 10,638,234.00 801,321.00

Conforme a lo anterior se presenta un presunto hallazgo ADMINISTRATIVO Y FISCAL POR VALOR de $23.100.624., por concepto de cancelación de impuesto a los gravámenes financieros. No obstante de haberse radicado un oficio en el banco de Bogotá el 26 de diciembre de 2012, en el cual se le informa al banco de Bogotá que los recursos que se manejan en las cuentas de la Ese, están exentos de dichos gravámenes. Pero no se ha hecho la solicitud del reintegro de los valores descontados por este concepto durante las vigencias 2011 y 2012. (Pág. 61-110). RESPUESTA DE LA ADMINISTRACIÓN Durante la vigencia 2011 y 2012 el BANCO DE BOGOTA aplicó retención por gravamen a los movimientos financieros el 50% del 4 por mil atendiendo el numeral 10 del artículo 879 del Estatuto Tributario el cual dice: “… también quedarán exentas las operaciones realizadas con los recursos correspondientes a los giros que reciben las IPS (Instituciones Prestadores de Servicios de Salud) por concepto de pago de POS (Plan Obligatorio de Salud) por parte de las EPS o ARS hasta en un 50%”. Esta práctica se venía realizando desde vigencias anteriores de acuerdo con las cuentas marcadas ante el Ministerio de Hacienda. Como se puede apreciar tanto el Ministerio de Hacienda como el Banco, marcaron las cuentas atendiendo el numeral 10 del artículo 879 del Estatuto Tributario, a partir de la expedición de los Decretos 971 y 1700 de 2011, se abre un nuevo espacio de interpretación para que se haga uso del numeral 9 del artículo 879 del Estatuto Tributario en el cual se asimila la ESE a entidad Territorial. Haciendo esta interpretación la ESE ha solicitado al banco mediante comunicaciones de diciembre 26 de 2012, 18 de marzo de 2013 y 10 de abril de 2013, para que no se aplique ninguna retención por este concepto y

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 13 de 88

INFORME FINAL DE AUDITORÍA

se devuelvan los recursos retenidos, por tal motivo es evidente que no ha habido negligencia de la entidad en el reclamo de tales recursos, estando a la espera de la respuesta de la entidad bancaria y la devolución de tales recursos aplicados. Se solicita se modifique el alcance de este hallazgo excluyendo lo fiscal, y atenuándolo a hallazgo administrativo, con lo cual la entidad hará seguimiento para la devolución de los recursos. ANEXO 4:

Copia del oficio enviado al Banco Bogotá con fecha 26 de diciembre de 2012 solicitando la excepción al pago del gravamen a los movimientos financieros de las cuentas corrientes de la ESE (2 folios).

Copia del oficio de gerencia No. 263/2013 recibido el 18 de marzo de 2013, en el cual se solicita la devolución de dineros retenidos por concepto del 4 x 1000 al banco Bogotá. (1 folio).

Copia de la certificación enviada por la gerente donde se certifica que la ese está exenta del gravamen a los movimientos financieros acorde con lo establecido en el numeral 9 del artículo 879 del Estatuto Tributario (1 folio).

Conclusión de la Contraloría: No se aceptan los descargos, de acuerdo a lo dispuesto en la Circular Externa 064 de la Supersalud que transcribe: “Los recursos del sistema general de seguridad social en salud y los recursos del Sistema General de Participaciones sector Salud no están gravados con ningún impuesto del orden territorial, por tener estos condición de destinación especifica, de esta manera no puede la entidad territorial disponer de de los recursos de los contratos de aseguramiento del régimen subsidiado, de los contratos para la atención pobre no asegurada, de los recursos para actividades no cubiertas por subsidios a la demanda, ni de los recursos para las acciones de salud pública colectiva a su cargo como si fueren recursos propios modificando su destinación al imponerles impuestos”. Se confirma el HALLAZGO ADMINISTRATIVO Y PRESUNTO FISCAL POR VALOR de $23.100.624. -Entre las cuentas del grupo del Activo que conforman el Balance de la ESE, se aprecian algunas cuentas que muy presumiblemente no han sido depuradas, y que reflejan un saldo contrario a su naturaleza, como son: 140907.01 Deudores – servicios de salud particulares $ (-514.700) 147087.01 Otros deudores – Margen en la contratación $ (-878.299.255) 148090.01 Otros deudores diferentes a ventas $(-336.000) 197508.01 Amortización de software, es mayor que la cuenta $64.266.712 197008.01 Software cuyo valor es $59.372.810 Lo anterior constituye un presunto HALLAZGO ADMINISTRATIVO. (Pág. 111-128). RESPUESTA DE LA ENTIDAD Una vez recibida la comunicación sobre este hallazgo, se verificó con la Contadora de la entidad, quien en comunicación, abril 09 de 2013 manifiesta que estas cuentas ya fueron

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 14 de 88

INFORME FINAL DE AUDITORÍA

depuradas con corte a diciembre 31 de 2012 como se pude apreciar en el balance de comprobación. Por lo cual solicitamos se excluya este hallazgo del informe final. ANEXO 5:

Copia del oficio de fecha 09 de abril de 2013 emitido por la contadora para allegar el balance de comprobación (1 folio).

Copia del balance de comprobación con cada una de las cuentas resaltadas (3 folios).

Conclusión de la Contraloría: Se aceptan los descargos y se desvirtúa el hallazgo. -Revisada las cuentas que componen el Balance General, se observó registro en la cuenta 512017.01 Intereses de Mora, lo cual corresponde a una sanción cancelada a la DIAN, por valor de $624.000, según CE No.0964 del 28 de diciembre de 2012. Lo anterior constituye un presunto HALLAZGO ADMINISTRATIVO Y FISCAL POR VALOR DE $624.000. (Pág. 129-133). Respuesta de la Entidad: Frente al pago de intereses de mora, nos atendremos a las consideraciones que la oficina de control Fiscal establezca por las razones de la sanción de la DIAN. Conclusión de la Contraloría: Se confirma el HALLAZGO ADMINISTRATIVO y el presunto HALLAZGO FISCAL por la suma de $624.000. -De otra parte al revisar la cuenta 511166.01 Costas procesales, presenta 2 registros por valor de $5.215.000, según comprobantes de egreso Nos. 849 y 850 del 10 de diciembre de 2012, se evidenció que corresponden a la imposición de sanciones según Resoluciones Nos. 1903 por valor de $4.439.150, 1904 por valor de $4.439.150, 2147 por valor de $3.400.200, 2145 por valor de $3.400.200, 2128 por valor de $4.439.150 y 2129 por valor de $4.439.150, por incumplimiento de las condiciones y estándares de habilitación adoptados por el ministerio de la protección social. De las anteriores sanciones la ESE ha cancelado la suma de $5.215.000. Las visitas de verificación de cumplimiento de condiciones de habilitación, fueron practicadas en la vigencia 2009, bajo la representación legal de la Dra. YELITZA LILIBETH HERNANDEZ GONZALEZ. Como resultas de lo anterior se constituye un presunto HALLAZGO ADMINISTRATIVO Y FISCAL $5.215.000. (Pág. 134-210). RESPUESTA A LA ENTIDAD: Frente a la sanción que impuso el Instituto Departamental de Salud, ella surge de la verificación de las condiciones del sistema único de habilitación, frente a los cuales esta

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 15 de 88

INFORME FINAL DE AUDITORÍA

entidad en cabeza de la anterior gerente Dra. YELITZA LILIBETH HERNANDEZ GONZALEZ, con C.C. 60.409.751, presentó las justificaciones por las cuales defendió su gestión frente a tales observaciones y por lo tanto nos remitimos a ellos para lo cual allego las actas de visitas y los descargos presentados en su momento lo cual se constituye en una causal de justificación. ANEXO 6: Copia de las actas de visita (20 folios) Copia de oficio No.625/2009 y No.626/2009 enviados por la gerencia (10 folios) Conclusión de la Contraloría: No se aceptan los descargos HALLAZGO ADMINISTRATIVO Y PRESUNTO FISCAL por la suma de $5.215.000. 2.9.2 Ejecuciones Activas y Pasivas, Valor de presupuesto y recaudo, , 2012 INGRESOS VIGENCIA 2012(en miles de pesos)

PPTO. INICIAL

PPTO. FINAL

RECAUDO RECONOCIMIENT

OS

SALDO POR

EJECUTAR

SALDO C X C

SALDO APROPIACI

ON

5,282,635

8.049.733

7.748.044

8.382.319

301.688

634.275 3,012,956

La ESE proyectó un presupuesto inicial de $5.282.635, el cual fue adicionado en $2.767.097, arrojando un saldo final por valor de $8.049.733, de los cuales al final de la vigencia recaudó la suma de $7.748.044, alcanzando el cumplimiento del 96%. Registrando un saldo de cuentas por cobrar según ejecución presupuestal por valor de $634.275. (Pág. 211-217). EGRESOS VIGENCIA 2012(en miles de pesos)

PPTO. INICIAL

PPTO. FINAL

COMPROMISOS OBLIGACIONES PAGOS SALDO C X P

SALDO APROPIACION

5,282,635

8.049.733 6.405.700 6.405.700

6.210.010

195.689 1.644.032

El presupuesto de gastos guarda coherencia con el presupuesto de ingresos. Del total comprometido, o sea la suma de $6.405.700, se ha pagado la suma de $6.210.010, quedando un saldo de cuentas por pagar por la suma de $195.689, los cuales se encuentran amparados bajo resolución de No. 343 del 28 de diciembre de 2012. Del total del presupuesto de gastos proyectado se ha ejecutado el 79%. (Pág. 211-217).

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 16 de 88

INFORME FINAL DE AUDITORÍA

9.3 Plan General De Adquisiciones Y Servicios (Plan de Compras) La ESE allegó a la Comisión Auditora un Plan de Compras, el que se observó que esta incompleto y que no fue ajustado durante el año, así como lo dispone el Art. 30 del Acuerdo 043 de 2003. De otra parte se observa que el Plan de compras para la vigencia 2012 fue aprobado por el Comité de compras, en Acta No. 001 de fecha 16 de Enero de 2012, debiendo éste ser Aprobado por la Junta Directiva, según lo dispuesto en el Art. 7 del Acuerdo 043 de 2003. PRESUNTO HALLAZGO ADMINISTRATIVO Y DISCIPLINARIO. (Pág. 218-246). RESPUESTA DE LA ENTIDAD: En cuanto al hallazgo encontrado por el ente de control la Junta Directiva en el Acuerdo No. 156 de diciembre 28 de 2011 por el cual se aprueba el presupuesto de ingresos y gastos de la Empresa Social del Estado Jorge Cristo Sahium de Villa del Rosario para la vigencia fiscal 01 de enero a 31 de diciembre de 2012 en el artículo tercero: DISPOSCIONES GENERALES punto cinco determinó: “La adquisición de los bienes que necesite la Empresa Social del Estado para su funcionamiento y organización requieren de un Plan de Compras. Dicho plan se entenderá aprobado al momento de incluir las apropiaciones en el proyecto de presupuesto correspondiente y se modificará cuando las apropiaciones que las respaldan sean modificadas” Por lo tanto, es por disposición de la misma junta que se estableció esta forma de aprobación, por economía administrativa, siendo evidente que las compras necesarias para el funcionamiento de la entidad son responsabilidad de la parte administrativa encabezada por la gerencia. En tales condiciones solicito se varíe el alcance del hallazgo, limitándolo a la connotación de administrativo, para que en un plan de mejoramiento se prevea la modificación del plan cuando a ello haya necesidad. ANEXO 7:

Copia del acuerdo No.156 de diciembre 28 de 2011 (8 folios) Conclusión de la Contraloría: No se aceptan los descargos, toda vez que el Plan de Compras es una herramienta financiera y de planificación y programación económica, según lo establece el Estatuto de Contratación vigente para la entidad, lo cual no es contrario a lo que se establece en el Acuerdo 156 que aprueba el presupuesto de la ESE. HALLAZGO ADMINISTRATIVO y PRESUNTO DISCIPLINARIO. 2.10 Avance del MECI De Acuerdo a los anexos allegados por la ESE Hospital Jorge Cristo Sahium de Villa del Rosario ha realizado tres informes pormenorizados del estado del control interno de esa entidad Ley 1474 de 2011. El primer informe tiene fecha de elaboración Noviembre 10 de 2011, correspondiente a los meses Agosto a Noviembre de 2011. El segundo informe

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 17 de 88

INFORME FINAL DE AUDITORÍA

tiene fecha de elaboración marzo de 2012, correspondiente al mes de diciembre de 2011 y a los meses enero a marzo de 2012. El tercer informe tiene fecha de elaboración julio de 2012, correspondiente a los meses de abril a julio de 2012. El cuarto informe de fecha 9 de noviembre de 2012, correspondiente a los meses de agosto, septiembre y octubre de 2012, Se puede observar que los informes se realizan en un formato con código FPE-CO-02, planeación y Gestión estratégica – Comunicaciones – Comunicación Externa – Oficios. Es de aclarar que la Ley 1474 del 12 de julio de 2011 “por la cual se dictan normas orientadas a fortalecer los mecanismos de prevención, investigación y sanción de actos de corrupción y la efectividad del control de la gestión pública”, establece en su Artículo 9º. Reportes del responsable del control interno, “el jefe de la unidad de la oficina de Control Interno deberá publicar cada (4) meses en la página web de la entidad, un informe pormenorizado del estado del control interno de dicha entidad, so pena de incurrir en falta grave”. Situación que no se ve reflejada en la documentación de control interno suministrada por la entidad. Por lo que se configura un PRESUNTO HALLAZGO ADMINISTRATIVO. (Pág. 246-255). RESPUESTA DE LA ENTIDAD: En cuanto al hallazgo encontrado por el ente de control este punto también se encuentra en el Plan de Mejoramiento realizado por la entidad el 01 de febrero de 2013 resultado de la auditoría realizada en el mes de septiembre de 2012, y por lo tanto el mismo está dentro del término para alcanzar las condiciones de mejoramiento planteadas en el plan aprobado por esa entidad. Conclusión de la Contraloría: Se aceptan los descargos y se desvirtúa el hallazgo. No obstante se deberá enviar el cumplimiento del Plan de Mejoramiento a esta Departamental en la fecha establecida para ello. 2.11 ANALISIS SISTEMA DE CONTROL INTERNO La Constitución Política de 1991, introdujo la figura del control interno para propiciar el cumplimiento de los fines de las entidades públicas y los principios de la función administrativa. En desarrollo de ese mandato se expidió la Ley 87 de 1993 y posteriormente la Ley 489 de 1998, que dispuso la creación del Sistema Nacional de Control Interno. La Ley 87 de 1993, establece el Control Interno como un sistema integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos se realicen de acuerdo con las normas constitucionales y legales vigentes, dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos”.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 18 de 88

INFORME FINAL DE AUDITORÍA

El Gobierno Nacional mediante decreto número 1599 del 20 de mayo de 2005, adoptó el modelo estándar de control interno para el estado colombiano y en su artículo primero determina las generalidades y la estructura necesaria para establecer, documentar, implementar y mantener un Sistema de Control Interno en las entidades y agentes obligados conforme el artículo 5 de la Ley 87 de 1993; así mismo establece como fecha para su implementación el 20 de Mayo de 2007. El Modelo Estándar de Control Interno que se establece para las entidades del estado proporciona una estructura para el control a la estrategia, la gestión y la evaluación en las entidades del estado, cuyo propósito es orientarlas hacia el cumplimiento de sus objetivos institucionales y la contribución de estos a los fines esenciales del estado y se ha formulado con el propósito de que las entidades del estado obligadas puedan mejorar su desempeño institucional mediante el fortalecimiento del control y de los procesos de evaluación que deben llevar a cabo las Oficinas de Control Interno, Unidades de Auditoría Interna o quien haga sus veces. El Departamento Administrativo de la Función Pública a través de la Circular 03 del 27 de Septiembre de 2005 y el Anexo MECI, da a conocer los lineamientos generales para la implementación del Modelo Estándar de Control Interno. Así mismo, través del Decreto 2621 del 03 de agosto de 2006, se amplió en veinte (20) meses, contados a partir de la vigencia de la norma, el término para la implementación del Modelo Estándar de Control Interno, quedando como fecha de presentación el 03 de abril de 2008. Mediante el Decreto 2913 del 31 de Julio de 2007, el gobierno nacional amplió hasta el 08 de diciembre de 2008 el término para la implementación del Modelo Estándar de Control Interno, fecha modificada a través el Decreto 4445 del 25 de Noviembre de 2008, para las entidades públicas de los municipios de categoría 3a, 4a, 5a y 6a, hasta el día 30 de Junio de 2009. Así mismo, la ley 1474 del 12 de julio 2011, hace referencia a los reportes y seguimientos del sistema de control interno que debe hacer las oficinas de Control Interno, Unidades de Auditoría Interna o quien haga sus veces de cada entidad pública. La Contraloría General del Departamento Norte de Santander dentro del Plan General de Auditorías (PGA) Territorial para la vigencia fiscal 2013, incluye dentro del ejercicio fiscal la evaluación del control fiscal interno y el seguimiento a la implementación y operacionalización del Modelo Estándar de Control Interno. 2.11.1 EVALUACIÓN DEL CONTROL FISCAL INTERNO Dentro de la evaluación del control fiscal interno se analizaron componentes de la ESE Hospital Jorge Cristo Sahium de Villa del Rosario como el esquema de planeación (plan de desarrollo, planes de acción, plan de compras y distribución presupuestal), uso de las tecnologías de la información y la comunicación Tics, elaboración del plan anticorrupción y atención al ciudadano, el funcionamiento de comités institucionales, aplicación del

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 19 de 88

INFORME FINAL DE AUDITORÍA

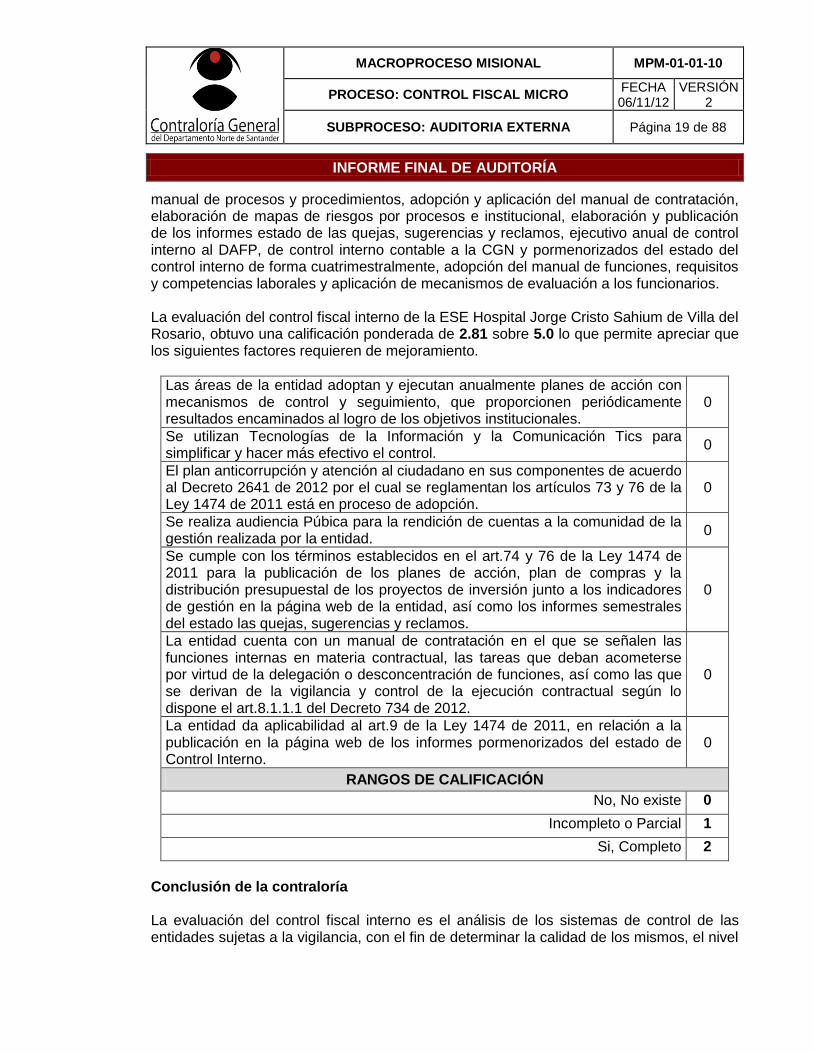

manual de procesos y procedimientos, adopción y aplicación del manual de contratación, elaboración de mapas de riesgos por procesos e institucional, elaboración y publicación de los informes estado de las quejas, sugerencias y reclamos, ejecutivo anual de control interno al DAFP, de control interno contable a la CGN y pormenorizados del estado del control interno de forma cuatrimestralmente, adopción del manual de funciones, requisitos y competencias laborales y aplicación de mecanismos de evaluación a los funcionarios. La evaluación del control fiscal interno de la ESE Hospital Jorge Cristo Sahium de Villa del Rosario, obtuvo una calificación ponderada de 2.81 sobre 5.0 lo que permite apreciar que los siguientes factores requieren de mejoramiento.

Las áreas de la entidad adoptan y ejecutan anualmente planes de acción con mecanismos de control y seguimiento, que proporcionen periódicamente resultados encaminados al logro de los objetivos institucionales.

0

Se utilizan Tecnologías de la Información y la Comunicación Tics para simplificar y hacer más efectivo el control.

0

El plan anticorrupción y atención al ciudadano en sus componentes de acuerdo al Decreto 2641 de 2012 por el cual se reglamentan los artículos 73 y 76 de la Ley 1474 de 2011 está en proceso de adopción.

0

Se realiza audiencia Púbica para la rendición de cuentas a la comunidad de la gestión realizada por la entidad.

0

Se cumple con los términos establecidos en el art.74 y 76 de la Ley 1474 de 2011 para la publicación de los planes de acción, plan de compras y la distribución presupuestal de los proyectos de inversión junto a los indicadores de gestión en la página web de la entidad, así como los informes semestrales del estado las quejas, sugerencias y reclamos.

0

La entidad cuenta con un manual de contratación en el que se señalen las funciones internas en materia contractual, las tareas que deban acometerse por virtud de la delegación o desconcentración de funciones, así como las que se derivan de la vigilancia y control de la ejecución contractual según lo dispone el art.8.1.1.1 del Decreto 734 de 2012.

0

La entidad da aplicabilidad al art.9 de la Ley 1474 de 2011, en relación a la publicación en la página web de los informes pormenorizados del estado de Control Interno.

0

RANGOS DE CALIFICACIÓN

No, No existe 0

Incompleto o Parcial 1

Si, Completo 2

Conclusión de la contraloría La evaluación del control fiscal interno es el análisis de los sistemas de control de las entidades sujetas a la vigilancia, con el fin de determinar la calidad de los mismos, el nivel

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 20 de 88

INFORME FINAL DE AUDITORÍA

de confianza que les puede otorgar y si son eficaces y eficientes en el cumplimiento de sus objetivos. Por lo anterior y con base en el análisis realizado a la evaluación del control fiscal interno de la ESE Hospital Jorge Cristo Sahium de Villa del Rosario se concluye por parte de esta departamental que este requiere ser fortalecido. PRESUNTO HALLAZGO ADMINISTRATIVO. RESPUESTA DE LA ENTIDAD En atención al hallazgo encontrado por el ente de control la entidad, no obstante ser general al determinar que “deberá ser fortalecido” sin identificar en qué, se someterá a plan de mejoramiento con el fin de fortalecer la evaluación del control fiscal interno. Conclusión de la Contraloría: Deberá ser fortalecido en lo referente a: (Planes de acción, plan de compras y distribución presupuestal), uso de las tecnologías de la información y la comunicación Tics, elaboración del plan anticorrupción y atención al ciudadano, el funcionamiento de comités institucionales, se confirma el HALLAZGO ADMINISTRATIVO. SEGUIMIENTO A LA IMPLEMENTACIÓN Y OPERACIONALIZACIÓN DEL MODELO ESTÁNDAR DE CONTROL INTERNO ESE HOSPITAL JORGE CRISTO SAHIUM DE VILLA DEL ROSARIO. Para el análisis del estado de implementación y operacionalización del MECI de la ESE Hospital Jorge Cristo Sahium de Villa del Rosario dentro de la ejecución de la auditoría regular practicada a esa entidad se aplico la encuesta referencial diseñada por el DAFP vigencia 2012. Se pudo establecer en forma general que el estado de la implementación y operacionalización del MECI de la ESE Hospital Jorge Cristo Sahium de Villa del Rosario se “requiere ser fortalecido”, ubicándose dentro del semáforo en color rojo con un resultado final de cumplimiento del 83.19%, equivalente a 4.16 sobre 5.0 de la matriz de ponderación adoptada por esta departamental. Seguidamente se presentan los resultados de forma específica de cada subsistema, con sus componentes y elementos que conforman el Modelo Estándar de Control Interno de la entidad auditada.

1. SUBSISTEMA DE CONTROL ESTRATÉGICO 97

1.1Componente: Ambiente de Control 91

1.1.1 Elemento: Acuerdos, Compromisos y Protocolos Éticos 100

1.1.2 Elemento: Desarrollo del Talento Humano 82

1.1.3 Elemento: Estilo de Dirección 90

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 21 de 88

INFORME FINAL DE AUDITORÍA

1.2 Componente: Direccionamiento Estratégico 100

1.2.1 Elemento: Planes y Programas 100

1.2.2 Elemento: Modelo de Operación por Procesos 100

1.2.3 Elemento: Estructura Organizacional 100

1.3 Componente: Administración del Riesgo 100

El subsistema de Control Estratégico presento una calificación de 97% de cumplimiento observándose que requiere ser mejorado en la operacionalización del elemento desarrollo del talento humano y requiere sostenimiento en el resto de elementos.

2. SUBSISTEMA DE CONTROL DE GESTIÓN 88

2.1 Componente: Actividades de Control 98

2.1.1 Elemento: Políticas de Operación 100

2.1.2 Elemento: Procedimientos 100

2.1.3 Elemento: Controles 100

2.1.4 Elemento: Indicadores 90

2.1.5 Elemento: Manual de Operación 100

2.2 Componente: Información 100

2.2.1 Elemento: Información Primaria 100

2.2.2 Elemento: Información Secundaria 100

2.2.3 Elemento: Sistemas de Información 100

2.3 Componente Comunicación Pública 67

2.3.1 Elemento Comunicación Organizacional 100

2.3.2 Elemento: Comunicación Informativa 0

2.3.3 Elemento: Medios de Comunicación 100

El subsistema de Control de Gestión presento una calificación de 88% de cumplimiento observándose que requieren ser fortalecido el elemento comunicación informativa, ya que en la evaluación arrojo el resultado más bajo de la calificación, lo que indica que la entidad no ha dado cumplimiento con su implementación y requiere sostenimiento en el elemento indicadores.

3.SUBSISTEMA CONTROL DE EVALUACIÓN 64

3.1 Componente Autoevaluación 80

3.1.1 Elemento autoevaluación del Control 100

3.1.2 Elemento autoevaluación de Gestión 60

3.2 Componente Evaluación independiente 80

3.2.1 Elemento: Evaluación del Sistema de Control Interno 100

3.2.2 Elemento: Auditoría Interna 60

3.3 Componente: Planes de Mejoramiento 33

3.3.1 Elemento plan de mejoramiento institucional 100

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 22 de 88

INFORME FINAL DE AUDITORÍA

3.3.2. Elemento: Plan de Mejoramiento por Procesos 0

3.3.3. Elemento: Plan de Mejoramiento Individual 0

El subsistema de Control de Evaluación presento una calificación de 64% de cumplimiento observándose que los siguientes elementos requieren ser fortalecidos, plan de mejoramiento por procesos y plan de mejoramiento individual ya que en la evaluación arrojo el resultado más bajo de la calificación indicando que la entidad no ha dado cumplimiento a su implementación y requieren mejoras los elemento autoevaluación de gestión y auditoría interna. El propósito esencial del Modelo Estándar de Control Interno, es orientar a las entidades hacia el cumplimiento de sus objetivos y la contribución de éstos a los fines esenciales del Estado, para lo cual se estructura en tres grandes subsistemas de Control Estratégico que agrupa y correlaciona los parámetros de control que orientan la entidad hacia el cumplimiento de su visión, misión, objetivos, principios, metas y políticas, de Control de Gestión que reúne e interrelaciona los parámetros de control de los aspectos que permiten el desarrollo de la gestión planes, programas, procesos actividades, procedimientos, recursos, información y medios de comunicación y de Control de Evaluación que agrupa los parámetros que garantizan la valoración permanente de los resultados de la entidad, a través de sus diferentes mecanismos de verificación y evaluación desagregados en sus respectivos componentes y elementos de control. Este enfoque concibe el control interno como un conjunto de elementos interrelacionados, donde intervienen todos los servidores de la entidad y le permite estar siempre atenta a las condiciones de satisfacción de los compromisos contraídos con la ciudadanía, garantiza la coordinación de las acciones y la fluidez de la información y comunicación, y anticipa y corrige, de manera oportuna, las debilidades que se presentan en el quehacer institucional. Por lo anterior y con base en el análisis realizado el modelo estándar de control interno de la ESE Hospital Jorge Cristo Sahium de Villa del Rosario requiere ser fortalecido con el fin de dar cumplimiento a los objetivos institucionales de la entidad. PRESUNTO HALLAZGO ADMINISTRATIVO. (Pág. 256-258). RESPUESTA DE LA ENTIDAD. No obstante la evaluación realizada evidencia unas calificaciones satisfactorias, que no ameritan tenerse como hallazgo administrativo, pues es claro que la administración está empeñada en el fortalecimento del MECI como herramienta administrativa, a pesar de ello la entidad se someterá a plan de mejoramiento con el fin de determinar la calidad de los mismos, nível de confianza que les puede encargar y si son eficaces y eficientes en el cumplimiento de sus objetivos. Conclusión de la Contraloría: Se aceptan los descargos y se confirma HALLAZGO ADMINISTRATIVO.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 23 de 88

INFORME FINAL DE AUDITORÍA

2.12 LEY GENERAL DE ARCHIVO Sobre la aplicación de la presente ley en la entidad, se observo que no existen tablas de retención, tampoco existe un archivo central para la disposición final de la información. No obstante de haberse entregado la información solicitada referente a los procesos contractuales, se observó en ellos que no están legajados en las carpetas correspondientes, no están foliados, y en algunos casos no se encontró la información completa. Lo que evidencia que no se está dando cumplimiento a la aplicación de la Ley General de Archivos 594/2000. PRESUNTO HALLAZGO ADMINISTRATIVO. RESPUESTA DE LA ENTIDAD: La entidad ha realizado significativos avances en la implementación de la ley de archivo, al punto tal que en la auditoría anterior ello fue reconocido en el informe final. De la misma manera se ha gestionado con el Sena la continuidad en la formación en archivo, y por ello antes de la formulación del hallazgo ya se había obtenido respuesta del Sena asignando un instructor para la formación complementaria en archivo, además de todas las acciones que ha desarrollado el Subgerente Administrativo y Financiero, como lo corroboran los documentos adjuntos en el anexo No. 7. De la misma manera en el momento se cuenta con dos pasantes que están en proceso de organización de archivo conforme los lineamientos de la ley 594 de 2000. Por lo tanto, y en consideración a que ya se han llevado a cabo acciones de mejoramiento ANEXO 8: Copia de oficio 2-2013-000968 del sena (1 folio) Copia de oficio 2-2013-001608 del sena (1 folio) Copia de la Resolución No. 028 del 01 de febrero de 2007 (2 folios) Acta de reunión comité archivo y correspondencia (12 folios) Copia de la Resolución No. 230 del 31 de agosto de 2012 ( 2 folios) Conclusión de la Contraloría: No se aceptan los descargos porque los avances son insuficientes para el tiempo de aplicación de la Ley, se confirma el HALLAZGO ADMINISTRATIVO. 2.13 CUMPLIMIENTO DEL DECRETO 1151/2008 (Gobierno en línea) Al respecto la entidad no cuenta con la página web, donde se pueda observar su misión, visión, control interno, objetivos generales y específicos. Por lo tanto, se debe tener en cuenta lo dispuesto en el decreto en mención, cuyo Art. 2 reza: “El objetivo es contribuir con la construcción de un Estado más eficiente, más transparente y participativo, y que preste mejores servicios a los ciudadanos y a las empresas, a través del aprovechamiento

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 24 de 88

INFORME FINAL DE AUDITORÍA

de las Tecnologías de la Información y la Comunicación”. HALLAZGO ADMINISTRATIVO Y DISCIPLINARIO. (Pág. 259-264). RESPUESTA DE LA ENTIDAD: Este hallazgo ya fue verificado por parte de la Contraloría Departamental en la auditoría anterior, y el mismo se encuentra en plan de mejoramiento, cuyo plazo se encuentra establecido hasta el 31 de mayo de 2013, por lo tanto no puede hablarse de incumplimiento ni mucho menos darle un alcance de hallazgo disciplinario, pues el mismo está sujeto al cumplimiento del plan de mejoramiento, pues en la auditoría anterior se le dio un alcance de hallazgo administrativo, que se conjuró con la presentación del plan de mejoramiento, que de no cumplirse sí tendría tal connotación. Por lo tanto solicito excluir del informe final este hallazgo. Conclusión de la Contraloría: Se aceptan los descargos, y se desvirtúa el HALLAZGO ADMINISTRATIVO DISCIPLINARIO. No obstante se deberá enviar el cumplimiento del Plan de Mejoramiento a esta Departamental en la fecha establecida para ello. 2.14 Relación de Procesos Judiciales Procesos que cursan en contra de la ESE en los distintos despachos judiciales, a saber: 1.- RAD. 2004- 01316 JUZGADO 1 ADMINISTRATIVO DE DESCONGESTION ACCION DE NULIDAD Y R. DEL DERECHO ACTOR GRISELDA SALAS MONTES ESTADO ACTUAL: FALLO A FAVOR DE LA ENTIDAD, SE ENCUENTRA SURTIENDO RECURSO DE APELACION ANTE EL H. TRIBUNAL CONTENCIOSO ADMINISTRATIVO. 2.- Rad. 2007- 00168 JUZGADO PRIMERO ADMINISTRATIVO DE DESCONGESTION ACCION NULIDAD Y R. DEL DERECHO ACTOR YANETH ESPERANZA VELASCO ESTADO ACTUAL: SURTIENDO APELACION DEL RECURSO INTERPUESTO CONTRA EL FALLO QUE COINDENO A LA ENTIDAD. 3.- Rad. 2008- 0220 JUZGADO 3 ADMINISTRATIVO DEL CIRCUITO DE CUCUTA ACCION DE NULIDAD Y R. DEL DERECHO ACTOR WILLIAM BARBOSA MERCADO ESTADO ACTUAL: PRACTICA DE PRUEBAS FUE REMITIDO A LOS JUZGADOS ADMINISTRATIVOS DE DESCONGESTION- REPARTO- 4.- Rad. 2011- 0036 JUZGADO CUARTO ADMINISTRATIVO DE DESCONGESTION ACCION NULIDAD Y R. DEL DERECHO ACTOR LILI JHOANA ROSALES PRIETO ESTADO ACTUAL. PRUEBAS.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 25 de 88

INFORME FINAL DE AUDITORÍA

5.- Rad. 2007- 00101 JUZGADO QUINTO ADMINISTRATIVO DE DESCONGESTION ACCION NULIDAD Y R. DEL DERECHO ACTOR LUVI STELLA CRISTANCHO ESTADO ACTUAL: AL DESPACHO PARA SENTENCIA 6.- Rad. 2007-0039 JUZGADO PROMISCUO DEL CIRCUITO DE LOS PATIOS ACCION ESPECIAL DE FUERO SINDICAL ACCIONANTE HILDA DURAN ESTADO ACTUAL: EN EL TRIBUNAL EN CONSULTA DEL FALLO DE PRIMERA INSTANCIA QUE ABSOLVIO A LA ENTIDAD. 7.- Rad. 2011-0084 JUZGADO CIVIL DEL CIRCUITO DE LOS PATIOS ORDINARIO LABORAL ACCIONANTE MARIA JOSEFA VASQUEZ AMADO ESTADO ACTUAL: La Sala Laboral del H: Tribunal de Cúcuta confirmó la providencia de primera instancia que rechazó la demanda. EN FIRME. 8.- Rad. 2011-0085 JUZGADO CIVIL DEL CIRCUITO DE LOS PATIOS ORDINARIO LABORAL ACCIONANTE DALLIS YARLEY PADILLA ESTADO ACTUAL: EN PRIMERA AUDIENCIA DE TRÁMITE EL JUZGADO RECHAZA DE PLANO LA DEMANDA PRESENTADA, NO SE INTERPUSIERON RECURSOS, DECISIÓN EN FIRME. FUERON LA SALA LABORAL DEL H: TRIBUNAL DE CÚCUTA CONFIRMÓ LA PROVIDENCIA DE PRIMERA INSTANCIA QUE RECHAZÓ LA DEMANDA. EN FIRME. 9.- Rad. 2011- 0289 JUZGADO SEXTO ADMINISTRATIVO DE CUCUTA ACCION DE REPARACION DIRECTA ACCIONANTE ROSMARY GODOY ESTADO ACTUAL: SE CONTESTO LA DEMANDA Y SE PROPUSIERON EXCEPCIONES 10.- Rad. 2011- 0241 JUZGADO SEXTO ADMINISTRATIVO DE CUCUTA ACCION DE REPARACION DIRECTA ACCIONANTE OSCAR IVAN MELGAREJO ESTADO ACTUAL: SE CONTESTO LA DEMANDA Y SE PROPUSIERON EXCEPCIONES En la actualidad la entidad tiene entre 8 procesos Administrativos y Laborales de los cuales solo se han fallado dos, y los cuales se encuentran en trámite de Apelación. Situación que implica el permanente seguimiento procesal por parte de la entidad para que disminuya el riesgo de consecuencias desfavorables para la misma. (Pág. 265-266). 2.15 CONVENIOS INTERADMINISTRATIVOS

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 26 de 88

INFORME FINAL DE AUDITORÍA

La entidad celebro convenio Inter administrativo No. SSMVR-04-11 con el Municipio de Villa del Rosario por valor de $501.737.005, para la prestación de servicios de salud de baja complejidad, con el suministro de medicamentos que requiera el usuario para conservar su condición vital. Firmado el 8 de febrero de 2012. Contrato Inter administrativo para la prestación de servicios de salud pública No. 190 de baja complejidad celebrado entre el Instituto de Salud Departamental y la Ese Jorge Cristo Sahium, con el objeto de prestación de servicios de salud ejecutando acciones de intervención colectivas extramurales en los ámbitos de la promoción de la salud y calidad de vida y prevención de los riesgos de la salud pública, por valor de $35.000.000. Convenio Inter administrativo SSMVR 001, celebrado entre el Municipio de Villa del Rosario y la ESE Jorge Cristo Sahium para la ejecución de acciones extramurales de promoción de la salud y calidad de vida y prevención de los riesgos que hacen parte del plan de intervenciones colectivas del municipio de Villa del Rosario. Por valor de $567.409.737, de fecha 20 de abril de 2012. Convenio Inter administrativo SSMVR 001-012, celebrado entre el Municipio de Villa del Rosario y la ESE Jorge Cristo Sahium para la ejecución de acciones extramurales de promoción de la salud y calidad de vida y prevención de los riesgos que hacen parte del plan de intervenciones colectivas del municipio de Villa del Rosario. Por valor de $5’790.000, de fecha 3 de Diciembre de 2012. Convenio Inter administrativo SSMVR 004-011, celebrado entre el Municipio de Villa del Rosario y la ESE Jorge Cristo Sahium para la atención de la población pobre no asegurada en el municipio de Villa del Rosario. Por valor de $501.737.005, de fecha 8 de febrero de 2012. (Pág. 267-318). 2.16 CERTIFICACIÓN DEUDA TOTAL y DEUDA EJECUTADA La ESE JORGE CRISTO SAHIUM, no tiene Deuda. (pág. 1-2) 2.17 OTROS 2.17.1 Seguimiento a Cartera La Ese JORGE CRISTO SAHIUM, presenta una cartera con vencimiento mayor a 360 días, por valor de $993.444.052, alcanzando el 61% del total de los Deudores, la comisión auditora solicitó copia de las gestiones de cobro para el recaudo de dicha cartera, a lo cual no se tuvo respuesta, tan solo se allegó copia de oficios remitidos solicitando la relación de las facturas que han sido canceladas a la ESE, pero en ningún momento se está realizando gestión de cobro de las facturas vencidas. Tampoco se ha hecho cobro prejurídico o jurídico según el caso, de modo que los deudores se vean en la necesidad de realizar pagos y conciliar cuentas. La provisión para cartera registrada en el Balance asciende a la suma de $284.403.256, la cual se hace por un valor fijo mensual, el cual no

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 27 de 88

INFORME FINAL DE AUDITORÍA

se pudo determinar el método y los criterios utilizados para su estimación. HALLAZGO ADMINISTRATIVO Y FISCAL. En la suma de $993’444.052 (Pág. 319-328). RESPUESTA DE LA ENTIDAD En referencia al hallazgo encontrado en cuanto al seguimiento de cartera se observa: Seguimiento a las facturas generadas para el cobro de servicios prestados por la ESE, donde se realizaron mesas de conciliación con las eps de saludvida, solsalud, comparta, familsalud-comfanorte observando un valor conciliado en acompañamiento de la Superintendencia de Salud, La ese Hospital Jorge Cristo Sahium determina el método de provisión general del 5% a 3 meses, 10% a 6 meses y 15% a 1 año adoptando lo contemplado en el decreto 187 /75, articulo 74 y 75, por lo anterior se desvirtúa el hallazgo administrativo y fiscal. ANEXO 9: Copia de las actas de conciliación y acuerdos ( 146 folios) Conclusión de la Contraloría: Se aceptan los descargos, pero no se puede verificar la efectividad en los recaudos producto de estas conciliaciones, toda vez que si se puede apreciar que dichas EPS tienen saldo en cartera de difícil cobro. Se confirma el HALLAZGO ADMINISTRATIVO.

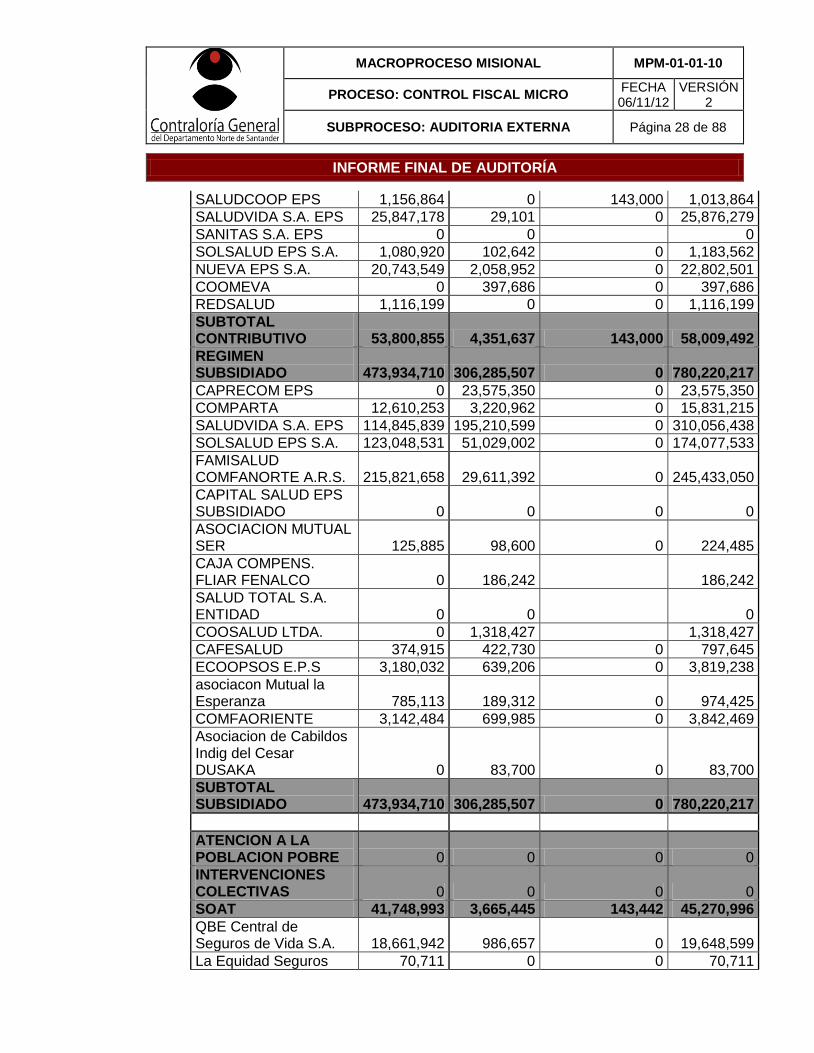

INSTITUTO DEPARTAMENTAL DE SALUD ANEXO No. 4- RELACION DE DEUDORES DE DIFICIL RECAUDO

VIGENCIA DEL 01 ENERO A 31 DE DICIEMBRE DEL 2012- MAYOR A 360 DIAS

ESE: JORGE CRISTO SAHIUM

VALOR INICIAL

MODIFICACIONES NUEVO SALDO

CARTERA DE DIFICIL RECAUDO

AUMENTA LA CARTERA

RECUPERACION DE CARTERA

VENTA DE SERVICIOS DE SALUD 633,051,250 360,679,244 286,442 993,444,052

REGIMEN CONTRIBUTIVO 53,800,855 4,351,637 143,000 58,009,492

CAFESALUD EPS 1,758,195 645,911 0 2,404,106

FAMISANAR LTDA EPS 406,330 129,900 0 536,230

HUMANA - VIVIR S.A. EPS 878,000 114,203 0 992,203

INSTITUTO DE SEGUROS SOCIALES EPS 151,950 0 0 151,950

SALUD TOTAL S.A. ENTIDAD 661,670 873,242 0 1,534,912

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 28 de 88

INFORME FINAL DE AUDITORÍA

SALUDCOOP EPS 1,156,864 0 143,000 1,013,864

SALUDVIDA S.A. EPS 25,847,178 29,101 0 25,876,279

SANITAS S.A. EPS 0 0 0

SOLSALUD EPS S.A. 1,080,920 102,642 0 1,183,562

NUEVA EPS S.A. 20,743,549 2,058,952 0 22,802,501

COOMEVA 0 397,686 0 397,686

REDSALUD 1,116,199 0 0 1,116,199

SUBTOTAL CONTRIBUTIVO 53,800,855 4,351,637 143,000 58,009,492

REGIMEN SUBSIDIADO 473,934,710 306,285,507 0 780,220,217

CAPRECOM EPS 0 23,575,350 0 23,575,350

COMPARTA 12,610,253 3,220,962 0 15,831,215

SALUDVIDA S.A. EPS 114,845,839 195,210,599 0 310,056,438

SOLSALUD EPS S.A. 123,048,531 51,029,002 0 174,077,533

FAMISALUD COMFANORTE A.R.S. 215,821,658 29,611,392 0 245,433,050

CAPITAL SALUD EPS SUBSIDIADO 0 0 0 0

ASOCIACION MUTUAL SER 125,885 98,600 0 224,485

CAJA COMPENS. FLIAR FENALCO 0 186,242 186,242

SALUD TOTAL S.A. ENTIDAD 0 0 0

COOSALUD LTDA. 0 1,318,427 1,318,427

CAFESALUD 374,915 422,730 0 797,645

ECOOPSOS E.P.S 3,180,032 639,206 0 3,819,238

asociacon Mutual la Esperanza 785,113 189,312 0 974,425

COMFAORIENTE 3,142,484 699,985 0 3,842,469

Asociacion de Cabildos Indig del Cesar DUSAKA 0 83,700 0 83,700

SUBTOTAL SUBSIDIADO 473,934,710 306,285,507 0 780,220,217

ATENCION A LA POBLACION POBRE 0 0 0 0

INTERVENCIONES COLECTIVAS 0 0 0 0

SOAT 41,748,993 3,665,445 143,442 45,270,996

QBE Central de Seguros de Vida S.A. 18,661,942 986,657 0 19,648,599

La Equidad Seguros 70,711 0 0 70,711

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 29 de 88

INFORME FINAL DE AUDITORÍA

Seguros Colpatria S.A. 1,689,331 360,063 0 2,049,394

La Previsora S.A. Compañía de Seguros 8,187,779 1,514,074 0 9,701,853

Seguros del Estado S.A. 1,382,101 0 143,442 1,238,659

Mundial de Seguros de Vida S.A. 1,776,069 0 0 1,776,069

Liberty Seguros S.A. 5,195,444 0 0 5,195,444

Positiva Compañía de Seguros 672,939 0 0 672,939

Aseguradora Solidaria de Colombia 192,225 0 0 192,225

Aseguradora Colseguros 0 35,200 35,200

Compañía Suramericana de Seguros S.A. 3,920,452 769,451 0 4,689,903

SUBTOTAL SOAT-ECAT 41,748,993 3,665,445 143,442 45,270,996

FOSYGA 0 0 0 0

OTRAS VENTAS DE SERVICIOS DE SALUD 63,566,692 46,376,655 0 109,943,347

A.R.P. SURA 124,300 194,051 0 318,351

OTRAS MUNIC/DPTALES DIFERENTES A POBLACION POBRE 39,555,601 39,196,273 0 78,751,874

INSTITUTO DEPARTAMENTAL DE SALUD 5,198,044 39,063,782 0 44,261,826

ALCALDIA MUNICIPAL VILLA DEL ROSARIO 34,357,557 132,491 0 34,490,048

PLAN INTERV COLECTI MPALES/DPTALES (PAB) 16,550,023 6,224,362 0 22,774,385

ALCALDIA MUNICIPAL VILLA DEL ROSARIO 16,550,023 6,224,362 0 22,774,385

Policia Nacional 3,111,073 591,052 0 3,702,125

Ejercito Nacional 464,394 119,661 0 584,055

IPS PRIVADAS 3,649,301 51,256 0 3,700,557

OTROS DEUDORES POR COBRAR 112,000 0 0 112,000

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 30 de 88

INFORME FINAL DE AUDITORÍA

SUBTOTAL OTRAS VENTAS DE SERV DE SALUD 63,566,692 46,376,655 0 109,943,347

GRAN TOTAL 633,051,250 360,679,244 286,442 993,444,052

2.17.2 Cancelación de gastos por gasolina a vehículo Alquilado Para dar trámite a lo expuesto en la queja radicada en esta Departamental el 4 de febrero de 2013, por Ana Victoria Sayago, en lo referente a la cancelación de gasolina al vehículo de placas URM-590, según contrato No. 12 de fecha 12 de Enero de 2012, Contratista: CANGURO LOGISTIC y BUSSINES SAS, y al revisar los gastos registrados por concepto de gasolina se encontró que efectivamente se cancelaron los siguientes consumos, según comprobantes de egreso Nos. 0484-0559-0843-0835-0619-0583-0634-0247-0338-0048-0192-0772-0086-0084:

MES VALOR

MES DE ENERO 368,382

MES DE FEBRERO 157,244

MES DE MARZO 457,188

MES DE ABRIL 377,911

MES DE MAYO 229,730

MES DE JUNIO 451,352

MES DE JULIO 625,890

MES DE AGOSTO 340,303

MES DE SEPTIEMBRE 795,731

MES DE OCTUBRE 653,058

MES DE NOVIEMBRE 309,221

MES DE DICIEMBRE 1,213,655

TOTAL 5,979,665

Por lo anterior se constituye un presunto HALLAZGO ADMINISTRATIVO Y FISCAL POR VALOR DE $5.979.665. (Pág. 329-391).

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 31 de 88

INFORME FINAL DE AUDITORÍA

RESPUESTA DE LA ENTIDAD: Se cuestiona el pago de gasolina para un vehículo al servicio de la entidad, con gastos mensuales promedio de $500.000 pesos, sin embargo dentro del cuestionamiento no existe censura del por qué del hallazgo fiscal, pues tales gastos corresponden a las actividades propias extramurales de la actividad de la entidad, gastos que quedaron contemplados en el contrato como de responsabilidad de la entidad y por lo tanto, sumado a los costos del vehículo no tiene sobrecosto alguno frente al referente del alquiler de un vehículo por costo mensual, como posteriormente se ha realizado. Por lo tanto no existe sobrecosto que amerite la connotación de hallazgo fiscal, por lo que solicito se excluya del informe final este hallazgo. Conclusión de la Contraloría: No se aceptan los descargos, toda vez que en el contrato no quedaron contemplados los pagos por combustibles, ni mucho menos por gastos adicionales que señala la entidad como extramurales. Se confirma el HALLAZGO ADMINISTRATIVO Y PRESUNTO FISCAL POR VALOR DE $5.979.665. 2.17.3 Dotación Para dar trámite a lo expuesto en la queja radicada en esta Departamental el 4 de febrero de 2013, por Ana Victoria Sayago, se efectuó la revisión de los pagos hechos por concepto de Dotación, evidenciándose que dicha dotación fue cancelada en efectivo, entregando a cada beneficiario la suma de $195.000, para un total pagado de $6.825.000. Referente a lo anterior se aclara que la Entidad no cumple con lo dispuesto La Ley 70 de 1988 y su Decreto Reglamentario 1978 de 1989, que regulan el derecho que le asiste a los servidores públicos de recibir cada cuatro (4) meses un par de zapatos y un vestido de labor, siempre que su remuneración mensual sea inferior a dos veces el salario mínimo legal. De otra parte no tiene en cuenta que dicha dotación no puede ser compensada en dinero, según el Art. 234 del Código Sustantivo del trabajo. PRESUNTO HALLAZGO ADMINISTRATIVO Y DISCIPLINARIO. (Pág. 392-402). RESPUESTA DE LA ENTIDAD: Para la presente vigencia fiscal la administración ya tomó las medidas necesarias para disponer de manera oportuna de la dotación para los funcionarios con derecho a ella en la E.S.E. Hospital Local, y se dispondrá en el plan de mejoramiento que se elabore para el efecto, la imposibilidad de pagar las dotaciones en dinero. Conclusión de la Contraloría: Se aceptan los descargos y se confirma el HALLAZGO ADMINISTRATIVO Y EL PRESUNTO DISCIPLINARIO. 2.17.4 Cancelación de Peajes

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 32 de 88

INFORME FINAL DE AUDITORÍA

Para dar trámite a lo expuesto en la queja radicada en esta Departamental el 4 de febrero de 2013, por Ana Victoria Sayago, se efectuó la revisión de los pagos hechos por caja menor a la concesión San Simón por el período de enero a diciembre de 2012, lo cual arrojó el valor de $806.000, cancelados por concepto de Peajes de vehículo alquilado. PRESUNTO HALLAZGO ADMINISTRATIVO Y FISCAL POR VALOR DE $806.000. (Pág. 403-413). RESPUESTA DE LA ENTIDAD: Se cuestiona el pago de peajes para un vehículo al servicio de la entidad, con gastos mensuales promedio de $80.000 pesos, sin embargo dentro del cuestionamiento no existe censura del por qué del hallazgo fiscal, pues tales gastos corresponden a las actividades propias extramurales de la actividad de la entidad, gastos que quedaron contemplados en el contrato suscrito con quien suministró el vehículo, como de responsabilidad de la entidad y por lo tanto, sumado a los costos del vehículo no tiene sobrecosto alguno frente al referente del alquiler de un vehículo por costo mensual, como posteriormente se ha realizado. Por lo tanto no existe sobrecosto que amerite la connotación de hallazgo fiscal, por lo que solicito se excluya del informe final este hallazgo. Conclusión de la Contraloría: No se aceptan los descargos, toda vez que en el contrato no quedaron contemplados los pagos de los peajes. Se confirma el HALLAZGO ADMINISTRATIVO Y PRESUNTO FISCAL POR VALOR DE $806.000. 2.17.5 Baja de Bienes de Inventario Para dar trámite a lo expuesto en la queja radicada en esta Departamental el 4 de febrero de 2013, por Ana Victoria Sayago, en lo referente al rumor de que existe gran cantidad de medicamentos vencidos, el cual afecta las finanzas del Hospital. Se verificó que efectivamente se realizaron bajas de medicamentos según Acta A-01 y Resolución 341 del 28 de diciembre de 2012, por valor de $ 11.099.699, registrados en contabilidad según comprobantes NI-00-NI0002, NI0003 Y NI0004. Por lo anterior se deja ver la negligencia y la falta de planeación al momento de realizar las compras, no teniendo en cuenta las herramientas que existen para ello como lo es el Plan de Compras. De igual forma se realiza donación al Hospital Erasmo Meoz por valor de $156.000, registrada en contabilidad según comprobante No. NI-00-NI0001 por el mismo valor, toda vez que dichos medicamentos se vencían en el mismo mes, (septiembre). PRESUNTO HALLAZGO ADMINISRATIVO Y FISCAL POR VALOR DE $11.255.699. (Pág. 414-457). RESPUESTA DE LA ENTIDAD: Se cuestiona como hallazgo fiscal “la negligencia y la falta de planeación al momento de realizar las compras” con lo cual, se cuestiona es la adquisición de los medicamentos dados de baja. Frente a este aspecto allego a ustedes los comprobantes

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 33 de 88

INFORME FINAL DE AUDITORÍA

de entrada de elementos al almacén, donde consta la fecha en que fueron adquiridos tales medicamentos, con lo cual se comprobará que lo fueron en administraciones anteriores, pues en esta administración se ha prestado especial cuidado al manejo de los medicamentos para evitar vencimiento de los mismos. De la misma manera allego copia de actas mediante las cuales se dieron de baja tales medicamentos donde se corrobora la fecha de vencimiento de los medicamentos la cual es anterior a la fecha en que asumí como Gerente de la entidad, con lo cual me exime de cualquier responsabilidad en la omisión que conllevó al vencimiento de tales medicamentos. ANEXOS 10:

Relación de actas de comité de Farmacia y entradas a almacén (43 folios) Conclusión de la Contraloría: No se aceptan los descargos, los soportes allegados con este informe, ya fueron analizados y tenidos en cuenta por la comisión en el momento del la visita y no son suficientes para desvirtuar las irregularidades detectadas, por consiguiente se confirma HALLAZGO ADMINISTRATIVO Y PRESUNTO FISCAL POR VALOR DE $11.255.699. 2.17.6 Estados Financieros La ESE allegó a la Comisión Auditora los Estados Financieros con corte a 31 de Diciembre de 2012, como el Balance General, Estado de Actividad Económica y Social, Informe del Revisor Fiscal y Ejecuciones presupuestales, los cuales fueron analizados en el desarrollo de la Auditoría. (Pág. 458-471). 2.18. ACUERDO 043 DE 2003 ESTATUTO CONTRACTUAL DE LA ESE La ESE allegó a la Comisión auditora copia del Acuerdo No. 043 de 2003, el cual no ha sido modificado ni actualizado de acuerdo a las normas legales vigentes. Así mismo presenta algunos errores como por ejemplo las descripciones de contrato simplificado y contratos con formalidades, lo cual se presta a confusión en un momento determinado. PRESUNTO HALLAZGO ADMINISTRATIVO Y DISCIPLINARIO. (Pág. 472-490). RESPUESTA DE LA ENTIDAD: Si bien es cierto el Acuerdo de contratación no ha sido modificado, no entiende esta administración la connotación de disciplinario del hallazgo, ya que del mismo acuerdo no se desprende violación de los principio establecidos en la contratación pública, y si bien el mismo puede ser modificado actualizándolo a nuevos estándares frente a la nueva normatividad vigente de contratación estatal, la modificación no puede desconocer el carácter de excepción que tiene el régimen de contratación, para regirse por el derecho privado. Por lo tanto solicito se excluya el alcance de disciplinario del hallazgo, pues de lo

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 34 de 88

INFORME FINAL DE AUDITORÍA

observado por la contraloría no hay elemento alguno que indique responsabilidad de tipo disciplinario por la no actualización del manual de contratación. Conclusión de la Contraloría: Se aceptan los descargos pero se confirma HALLAZGO ADMINISTRATIVO.

2.19 CONTRATACION ADMINISTRATIVA VIGENCIA 2012 – Enero a Diciembre de 2012

Sobre la contratación celebrada por la entidad, se revisó y analizó selectivamente en sus diferentes modalidades (suministros Y prestación de servicios), un total de 32 contratos por valor de $1.729.740.000, los cuales se describe a continuación las siguientes:

1- CONTRATO DE SUMINISTRO Nº197 De fecha 18 de diciembre de 2012. CONTRATISTA: LIZARDO ANTONIO AMAYA,(LADMEDIS) OBJETO: Suministro de Medicamentos, para ESE Hospital Jorge Cristo Sahium DURACIÓN: 14 días VALOR: $12’458.737. Soportes Contractuales: -Certificado de Disponibilidad Presupuestal Nº 00-0473 de fecha 17 de diciembre de 2012 -Solicitud que incluye listado medicamentos para el último mes del año, por parte de la regente de farmacia a la gerencia de fecha 20 de noviembre de 2012. -Justificación de la necesidad de fecha 18 de diciembre de 2012, suscrita por la gerente de la ESE, en la cual señala la necesidad de contratar unas carpetas necesarias para la buena atención de los usuarios, por valor de $12’458.737. -Estudio de necesidad, conveniencia y oportunidad de fecha 6 de diciembre 2012, suscrito por la gerente de la ESE. Donde se establece que existe la necesidad de la compra, para la atención integral de los usuarios y particulares que solicitan la atención medica en la entidad. -Cotización presentada por el contratista el día 30 de Noviembre de 2012 y recibida por la ESE el mismo día 30 de noviembre de 2012. -Fotocopia Certificado de Cámara de Comercio de fecha 30 de noviembre de 2012 y último año renovado 2012. -Fotocopia RUT. Nº88202122-8 del señor Lizardo Antonio Amaya Díaz (contratista) -Fotocopia del certificado de Antecedentes Disciplinarios del contratista de fecha 24 de noviembre de 2012. -Póliza de cumplimiento y de la calidad del suministro expedida por la compañía La Confianza, de fecha 18 de diciembre de 2012. -Acta de inicio de fecha 18 de diciembre de 2012. Observaciones:

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 35 de 88

INFORME FINAL DE AUDITORÍA

En los soportes entregados por la ESE. Se evidencia que las pólizas de garantías no son aprobadas por la entidad contratante. Se encontró que la justificación de la necesidad es del 18 de diciembre fecha posterior al de estudio de necesidad y conveniencia que es de fecha 6 de diciembre de 2012, situación irregular en la contratación, además la cotización presentada por el contratista y recibida por la ESE, es de fecha 30 de noviembre de 2012, fecha en la cual ni siquiera existía documentalmente la necesidad de la contratación, como se evidencia en los soportes entregados por la ESE. También se encontró que en la justificación aparece la necesidad de la compra de unas carpetas cuando en la realidad el contrato es de medicamentos. Por lo que se estable un presunto Hallazgo Administrativo y Disciplinario, este contrato no tiene ningún tipo de publicación en el secop, situación violatoria a la Ley de Contratación y a sus principio de trasparencia. RESPUESTA DE LA ENTIDAD: En atención a los hallazgos encontrados por los entes de control la institución informa que las pólizas de garantía si se encuentran aprobadas en la parte posterior de la póliza como se puede evidenciar en los anexos, aclarando que en el momento de sacar las fotocopias para el ente de control la niña de recepción no se percató de que debía sacarle copia también por detrás donde se encuentra la aprobación de la misma por parte de la gerente de la entidad. En cuanto a la necesidad de la contratación no encuentra esta administración, contradicción respecto de que la justificación de la necesidad sea del 18 de diciembre fecha posterior al de estudio de necesidad y conveniencia que es de fecha 6 de diciembre de 2012, pues ambos son documentos previos a la contratación, la irregularidad existiría si los mismos fueran posteriores a la celebración del contrato. De la misma manera, la necesidad se encuentra dentro del proceso contractual recibida de la regente de farmacia con fecha 20 de noviembre de 2012, siendo esta anterior a la cotización cuya fecha es del 30 de noviembre de 2012, constituyéndose todo lo anterior en trámites previos para llegara a la contratación final como en efecto se hizo. En cuanto al objeto a contratar en la justificación la entidad tendrá más cuidado al momento de digitar los documentos.

Sobre la no publicación en el SECOP, es claro que las Empresas Sociales del Estado se encuentran exceptuadas del Estatuto General de Contratación las entidades que por medio de la Ley, tengan regímenes excepcionales, como es el caso de la entidad a mi cargo. En efecto el artículo 195 de la Ley 100 establece que ARTÍCULO. 195.-Régimen jurídico. Las empresas sociales de salud se someterán al siguiente régimen jurídico:

1. El nombre deberá mencionar siempre la expresión "empresa social del Estado".

2. El objeto debe ser la prestación de los servicios de salud, como servicio público a cargo del Estado o como parte del servicio público de seguridad social.

3. La junta o consejo directivo estará integrada de la misma forma dispuesta en el artículo 19 de la Ley 10 de 1990.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA 06/11/12

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA Página 36 de 88

INFORME FINAL DE AUDITORÍA

4. El director o representante legal será designado según lo dispone el artículo 192 de la presente ley.

5. Las personas vinculadas a la empresa tendrán el carácter de empleados públicos y trabajadores oficiales, conforme a las reglas del capítulo IV de la Ley 10 de 1990.

6. En materia contractual se regirá por el derecho privado, pero podrá discrecionalmente utilizar las cláusulas exorbitantes previstas en el estatuto general de contratación de la administración pública.

Como puede verse, las normas que rigen para la contratación estatal, están excluidas de su aplicación por expresa disposición normativa, circunstancia que se corrobora con el concepto del Departamento Nacional de Planeación que se adjunta. ANEXO 11:

Copia de la necesidad de medicamentos solicitada por la regente de farmacia con fecha 20 de noviembre de 2012 (3 folios).

Cotización de fecha 30 de noviembre de 2012 de Ladmedis (3 folios)

Copia de las pólizas con su respectiva aprobación al respaldo de la misma (2 folios).

Copia del Concepto 20118010625091 del Departamento Nacional de Planeación (4 folios).

Conclusión de la Contraloría: Se aceptan los descargos y se confirma el hallazgo ADMINISTRATIVO.

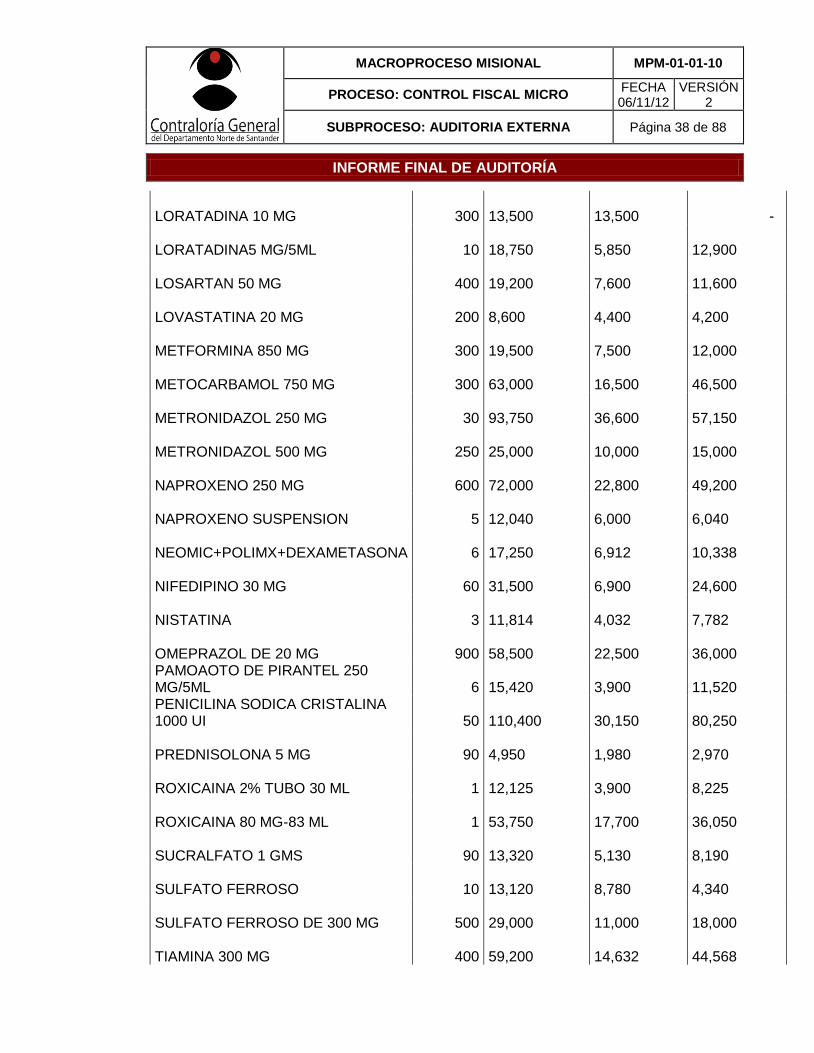

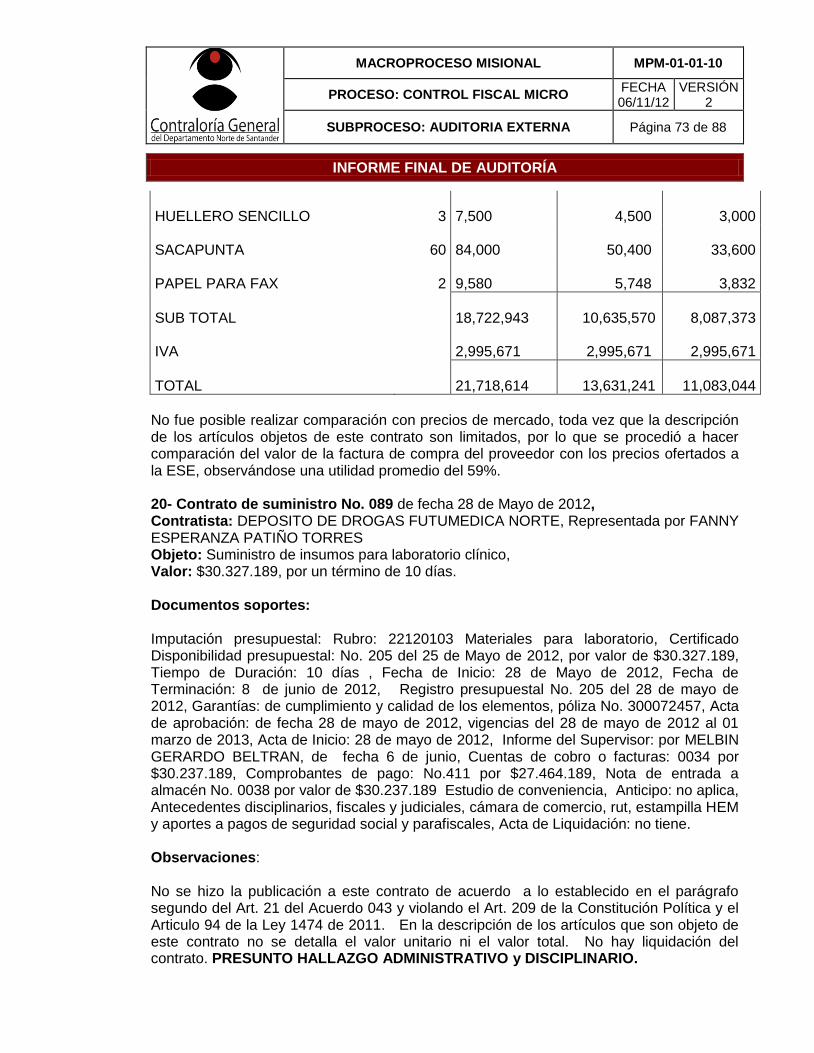

DESCRIPCION CANT VR. VENTA A LA ESE VILLA

ROSARIO

VR. COMPRA

POR LADMEDIS

DIFERENCIA

ACETAMINOFEN 500 MG 900 29,700

15,300

14,400

ACICLOVIR 200 MG 50 4,400

1,750

2,650