GIRO AUTOMOTRIZ....GIRO AUTOMOTRIZ. PROCEDIMIENTO PARA LA EMISIÓN DE COMPROBANTES FISCALES...

13

GIRO AUTOMOTRIZ. PROCEDIMIENTO PARA LA EMISIÓN DE COMPROBANTES FISCALES DIGITALES (CFDI) L.C. Roberto Vázquez Valdez, integrante de la Comisión de Desarrollo de Investigación Fiscal Bosques del Colegio de Contadores Públicos de México 12

Transcript of GIRO AUTOMOTRIZ....GIRO AUTOMOTRIZ. PROCEDIMIENTO PARA LA EMISIÓN DE COMPROBANTES FISCALES...

GIRO AUTOMOTRIZ. PROCEDIMIENTO PARA LA EMISIÓN DE COMPROBANTES FISCALES DIGITALES (CFDI)

L.C. Roberto Vázquez Valdez, integrante de la Comisión de Desarrollo de Investigación Fiscal Bosques del Colegio de Contadores Públicos de México

12

13

FISCALFISCAL

De acuerdo con el último reporte de merca-do realizado por la Asociación Mexicana de Distribuidores de Automotores (AMDA), que corresponde a los meses de enero a agosto de 2018, se registraron 913,726 vehículos ligeros vendidos de menudeo a nivel nacio-nal. En ese sentido, podemos considerar que estas unidades generarán en un algún mo-mento una cantidad importante de vehículos usados que quizá fueron adquiridos por una persona física sin actividad empresarial. Ésta es la razón del presente artículo.

Antes de profundizar en el tema que nos ocupa, debemos recordar, que expedir CFDI es una obligación de los contribuyen-tes, personas físicas o morales, de confor-midad con el artículo 29, párrafo primero, segundo, fracción IV y penúltimo párrafo del Código Fiscal de la Federación (CFF) y 39 del Reglamento del Código Fiscal de la Federación (RCFF), en relación con la regla 2.7.5.4 y el capítulo 2.7 De los Com-probantes Fiscales Digitales por Internet o Factura Electrónica de la Resolución Mis-celánea Fiscal vigente.

Proceso para la emisión de Compro-bantes Fiscales Digitales (CFDI) de un dis-tribuidor automotriz que adquiere vehículos usados:

Los distribuidores automotrices que adquieran vehículos usados de una persona física, que no cuenta con actividad empresarial, es decir, rea-lice una compra directa como se co-noce en el sector, para poder comprobar la adquisición y deduci-bilidad, deberán contar con un CFDI que ampara la operación, por lo que ambos sujetos que participen en este tipo de operaciones deberán consi-derar lo siguiente:

a) La persona física que vende el vehículo al distribuidor automotriz deberá estar inscrito ante el regis-tro federal de contribuyente (RFC), además que sus ingresos no pro-vengan de actividades empresa-riales y profesionales o, en su caso, régimen de incorporación fiscal.

COFI//009

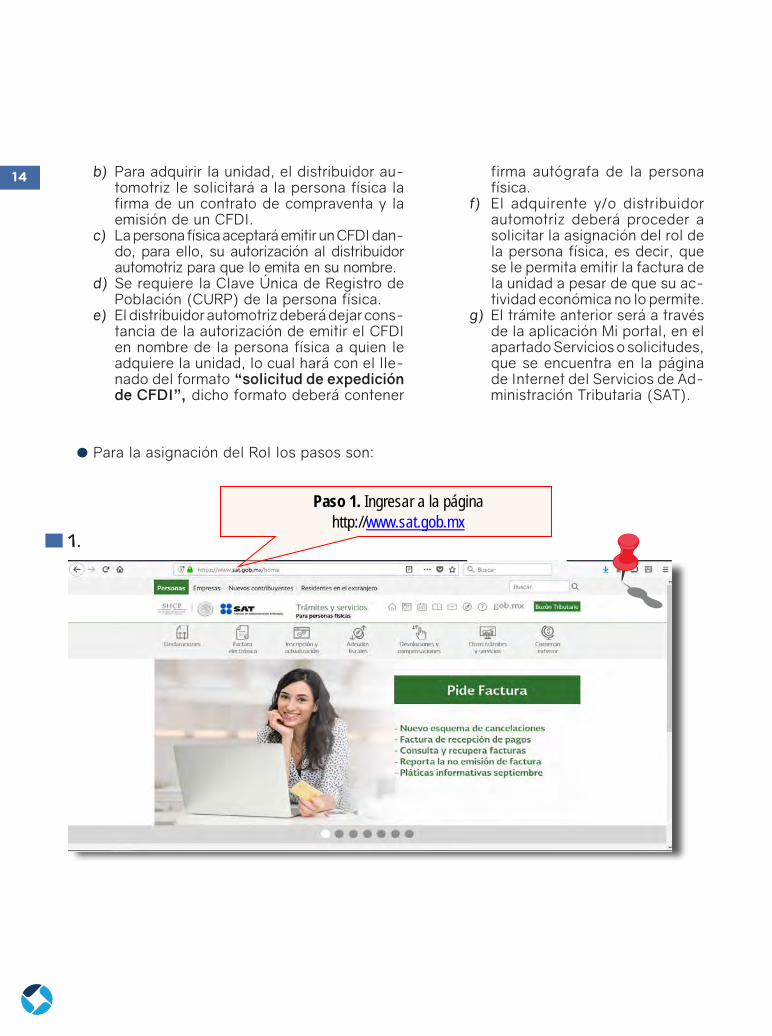

14 b) Para adquirir la unidad, el distribuidor au-tomotriz le solicitará a la persona física la firma de un contrato de compraventa y la emisión de un CFDI.

c) La persona física aceptará emitir un CFDI dan-do, para ello, su autorización al distribuidor automotriz para que lo emita en su nombre.

d) Se requiere la Clave Única de Registro de Población (CURP) de la persona física.

e) El distribuidor automotriz deberá dejar cons-tancia de la autorización de emitir el CFDI en nombre de la persona física a quien le adquiere la unidad, lo cual hará con el lle-nado del formato “solicitud de expedición de CFDI”, dicho formato deberá contener

firma autógrafa de la persona física.

f) El adquirente y/o distribuidor automotriz deberá proceder a solicitar la asignación del rol de la persona física, es decir, que se le permita emitir la factura de la unidad a pesar de que su ac-tividad económica no lo permite.

g) El trámite anterior será a través de la aplicación Mi portal, en el apartado Servicios o solicitudes, que se encuentra en la página de Internet del Servicios de Ad-ministración Tributaria (SAT).

Para la asignación del Rol los pasos son:

Para la asignación del Rol los pasos son:

1.

2.

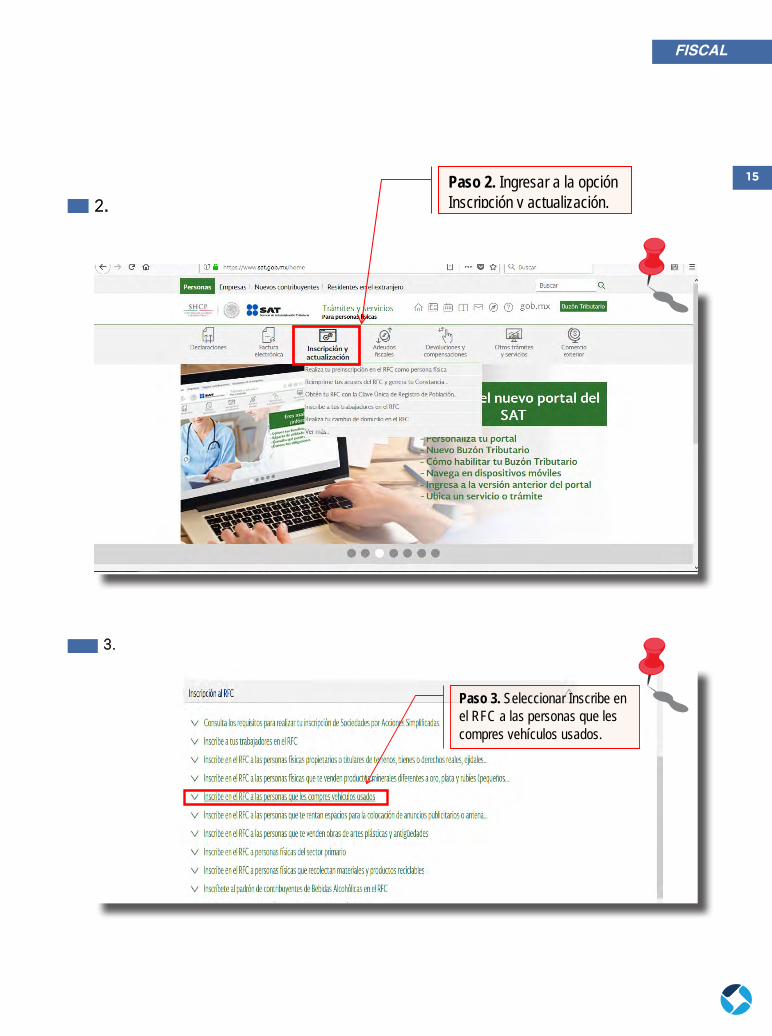

Paso 1. Ingresar a la página http://www.sat.gob.mx

Paso 2. Ingresar a la opción Inscripción y actualización.

FISCAL

15

FISCAL

Para la asignación del Rol los pasos son:

1.

2.

Paso 1. Ingresar a la página http://www.sat.gob.mx

Paso 2. Ingresar a la opción Inscripción y actualización.

3.

4.

Paso 3. Seleccionar Inscribe en el RFC a las personas que les compres vehículos usados.

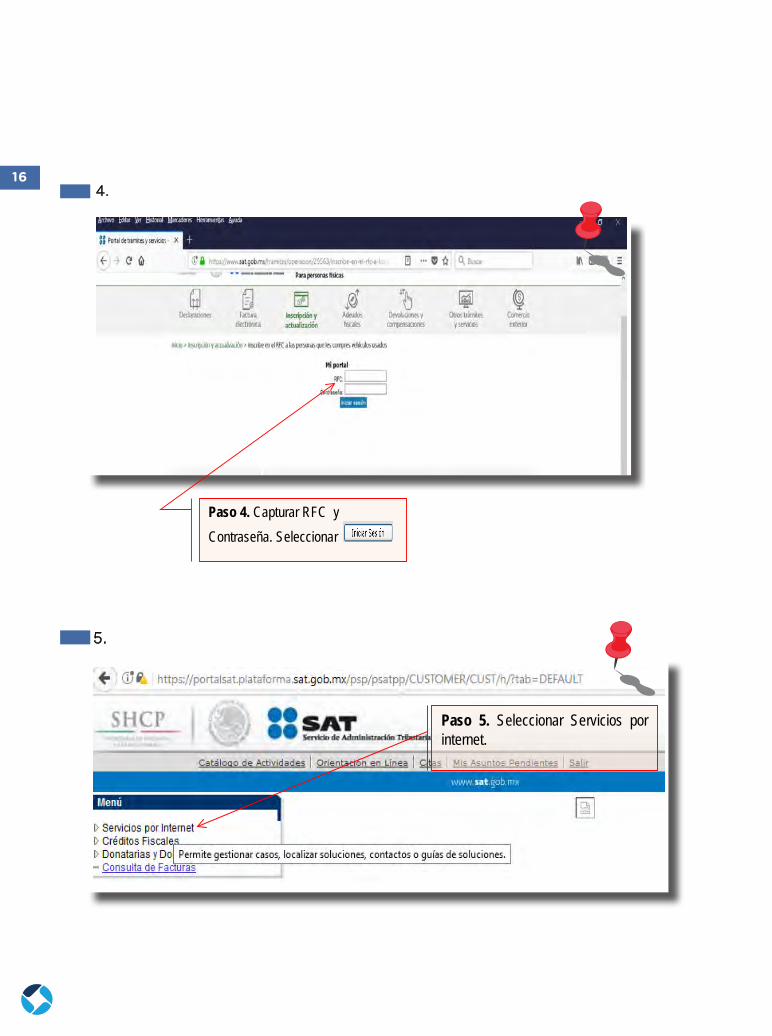

Paso 4. Capturar RFC y Contraseña. Seleccionar

16

3.

4.

Paso 3. Seleccionar Inscribe en el RFC a las personas que les compres vehículos usados.

Paso 4. Capturar RFC y Contraseña. Seleccionar

5.

6.

Paso 5. Seleccionar Servicios por internet.

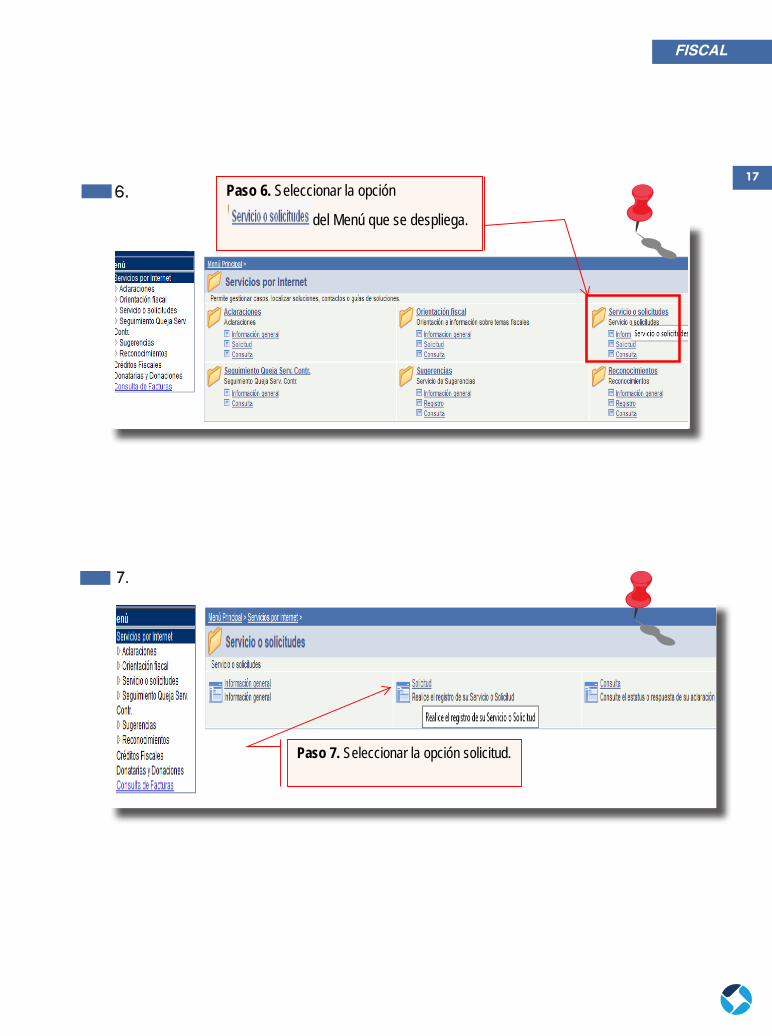

Paso 6. Seleccionar la opción

del Menú que se despliega.

FISCAL

17

FISCAL

5.

6.

Paso 5. Seleccionar Servicios por internet.

Paso 6. Seleccionar la opción

del Menú que se despliega.

7.

8.

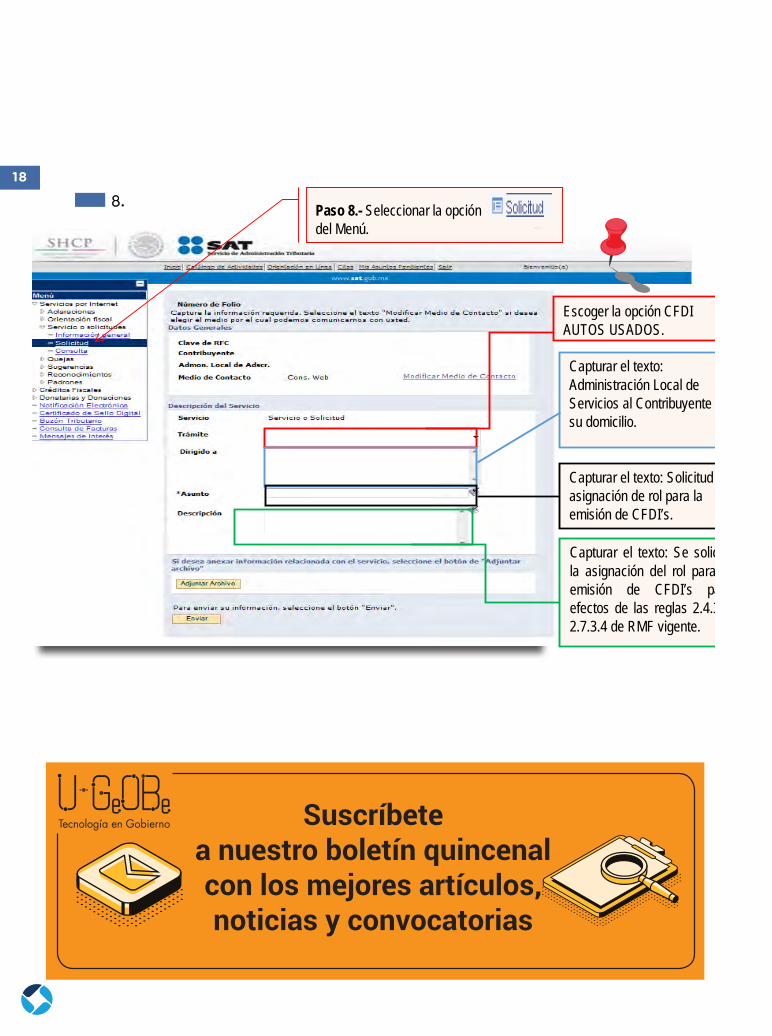

Paso 8.- Seleccionar la opción del Menú.

Paso 7. Seleccionar la opción solicitud.

Escoger la opción CFDI AUTOS USADOS.

Capturar el texto: Administración Local de Servicios al Contribuyente de su domicilio.

Capturar el texto: Solicitud de asignación de rol para la emisión de CFDI’s.

Capturar el texto: Se solicita la asignación del rol para la emisión de CFDI’s para efectos de las reglas 2.4.3 y 2.7.3.4 de RMF vigente.

18

7.

8.

Paso 8.- Seleccionar la opción del Menú.

Paso 7. Seleccionar la opción solicitud.

Escoger la opción CFDI AUTOS USADOS.

Capturar el texto: Administración Local de Servicios al Contribuyente de su domicilio.

Capturar el texto: Solicitud de asignación de rol para la emisión de CFDI’s.

Capturar el texto: Se solicita la asignación del rol para la emisión de CFDI’s para efectos de las reglas 2.4.3 y 2.7.3.4 de RMF vigente.

Suscríbete a nuestro boletín quincenalcon los mejores artículos, noticias y convocatorias

FISCAL

19

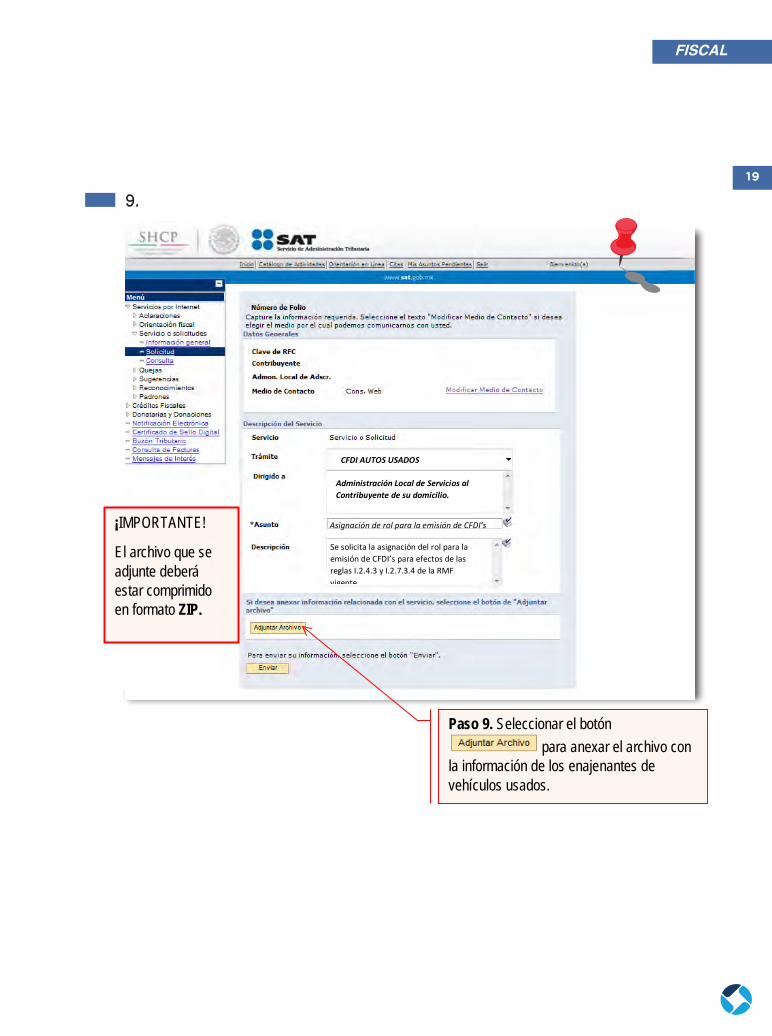

9.

¡IMPORTANTE!

El archivo que se adjunte deberá estar comprimido en formato ZIP.

Paso 9. Seleccionar el botón para anexar el archivo con

la información de los enajenantes de vehículos usados.

CFDI AUTOS USADOS

Administración Local de Servicios al Contribuyente de su domicilio.

Asignación de rol para la emisión de CFDI’s

Se solicita la asignación del rol para la emisión de CFDI’s para efectos de las reglas I.2.4.3 y I.2.7.3.4 de la RMF vigente

20

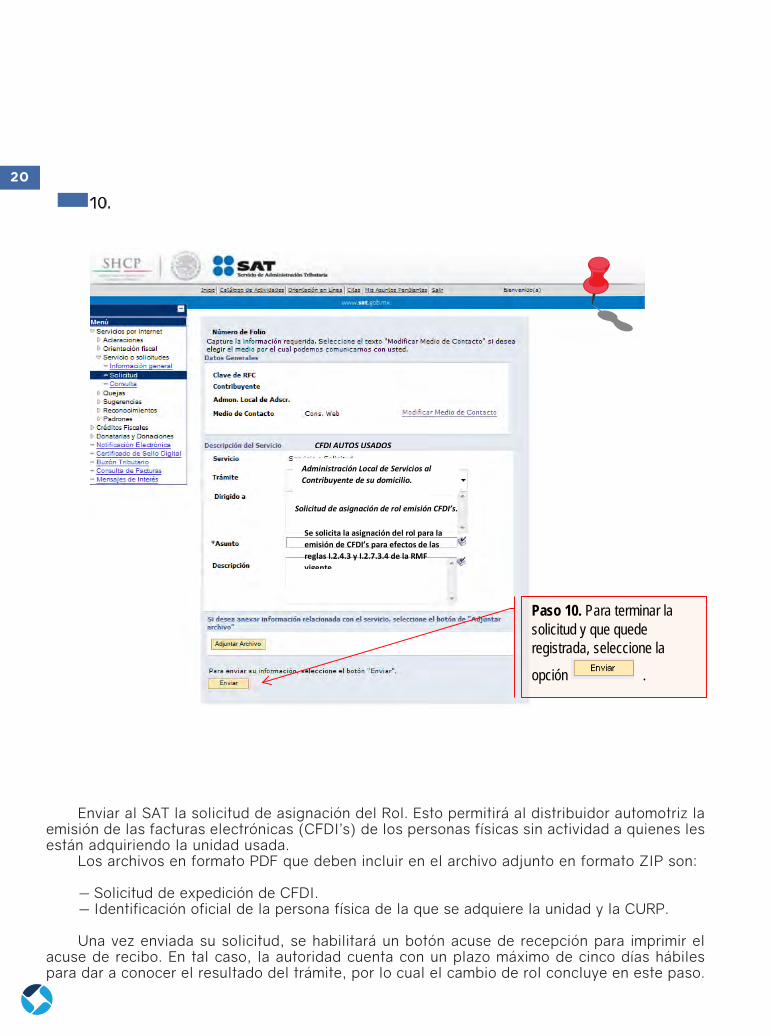

10.

Enviar al SAT la solicitud de asignación del Rol. Esto permitirá al distribuidor

automotriz la emisión de las facturas electrónicas (CFDI’s) de los personas físicas

sin actividad a quienes les están adquiriendo la unidad usada.

Los archivos en formato PDF que deben incluir en el archivo adjunto en formato ZIP

son:

1. Solicitud de expedición de CFDI.

2. Identificación oficial de la persona física de la que se adquiere la

unidad y la CURP.

Solicitud de asignación de rol emisión CFDI’s.

CFDI AUTOS USADOS

Administración Local de Servicios al Contribuyente de su domicilio.

Se solicita la asignación del rol para la emisión de CFDI’s para efectos de las reglas I.2.4.3 y I.2.7.3.4 de la RMF vigente.

Paso 10. Para terminar la solicitud y que quede registrada, seleccione la

opción .

Enviar al SAT la solicitud de asignación del Rol. Esto permitirá al distribuidor automotriz la emisión de las facturas electrónicas (CFDI’s) de los personas físicas sin actividad a quienes les están adquiriendo la unidad usada.

Los archivos en formato PDF que deben incluir en el archivo adjunto en formato ZIP son:

— Solicitud de expedición de CFDI.— Identificación oficial de la persona física de la que se adquiere la unidad y la CURP.

Una vez enviada su solicitud, se habilitará un botón acuse de recepción para imprimir el acuse de recibo. En tal caso, la autoridad cuenta con un plazo máximo de cinco días hábiles para dar a conocer el resultado del trámite, por lo cual el cambio de rol concluye en este paso.

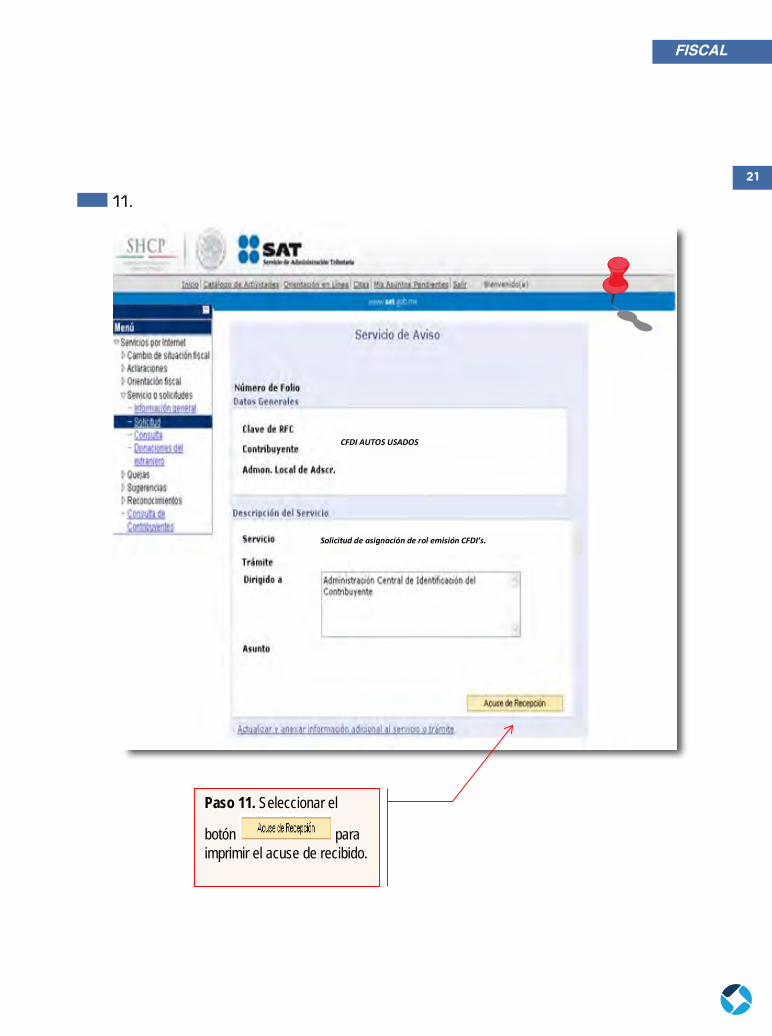

21

FISCALUna vez enviada su solicitud, se habilitará un botón acuse de recepción para

imprimir el acuse de recibo. En tal caso, la autoridad cuenta con un plazo máximo

de cinco días hábiles para dar a conocer el resultado del trámite, por lo cual el

cambio de rol concluye en este paso.

11.

CFDI AUTOS USADOS

Solicitud de asignación de rol emisión CFDI’s.

Paso 11. Seleccionar el

botón para imprimir el acuse de recibido.

Una vez aprobada la solicitud, el adquirente podrá emitir el CFDI cumpliendo con los re-quisitos establecidos en los artículos 29 y 29-A del (CFF), para lo cual deberán utilizar los servicios que para tales efectos sean presta-dos por un proveedor de certificación de ex-pedición de CFDI a través del adquirente de bienes o servicios (PCECFDI), lo anterior en términos de la regla 2.7.2.14 Resolución Mis-celánea Fiscal vigente.

Lista de proveedores de certificación de expedición de CFDI a través del adquirente de bienes o servicios (PCECFDI) autorizados por el SAT:

Timbre Fiscal (Diverza Información y Aná-lisis, S.A. de C.V.)

e-factura.net (Sociedad de Explotación de Redes Electrónicas y Servs. de México, S.A. de C.V.)

Edicom (Edicomunicaciones México, S.A. de C.V.)

Interfactura (Interfactura, S.A.P.I. de C.V.) Konesh Soluciones (Aurorian, S.A. de C.V.) Ekomercio (Ekomercio Electrónico, S.A. de

C.V.) Solución Factible (SFERP, S.C.) ATEB (ATEB Servicios, S.A. de C.V.) Sifei (Solución Integral de Facturación Elec-

trónica e Informática SIFEI, S.A. de C.V.) DETECNO (DETECNO, S.A. de C.V.) EDIFACTMX (EDIFACTMX, S.A. de C.V.) Reachcore (Advantage Security, S. de R.L.

de C.V.) DFACTURE (Facturación Electrónica S.A.

de C.V.)

Datos que se deben considerar el distribuir automotriz en el complemento del CFDI

a) Información del Nodo vehículo usado

1. Versión2. Monto adquisición3. Monto enajenación4. Clave Vehicular5. Marca 6. Tipo7. Modelo8. Número de motor

9. Número de serie10. NIV (Número de Identifica-

ción Vehicular)11. Valor

b) Información del Nodo vehículo usado: Información aduanera

1. Número2. Fecha3. Aduana

Aspectos a considerar

El procedimiento de asignación de rol pue-de parecer sencillo para los distribuidores automotrices. Sin embargo, pudieran surgir algunas situaciones atípicas que pueden complicar la adquisición y, en su caso, de-ducibilidad de la unidad usada, por ejemplo:

22

24 Que la persona física se encuentra en las sec-ciones I y II, del capítulo II del título IV de la Ley del Impuesto Sobre la Renta. En tal caso, la respuesta de la autoridad sería “En atención a su solicitud, se le informa que se tiene por no presentada la solicitud de cambio de rol”. La persona física en su caso, deberá emitir el CFDI correspondiente de acuerdo a la actividad que realice.

Que la persona física cuenta con una duplicidad en su RFC. En tal caso, la respuesta de la au-toridad sería “Se informa que el contribuyen-te cuenta con duplicidad de RFC, por lo que deberá informarle a su interesado para que se presente a los módulos de la Administración Desconcentrada de Servicios al Contribuyen-te de su preferencia para aclarar esta situación. Una vez aclarado, cancelado el RFC deberá solicitar nuevamente su petición.

En este caso, supongamos que la operación ya concluyó, localizar a la persona física no será una tarea sencilla, lo cual complicaría la operación.

Que la persona física esté en suspensión de actividades en el RFC. En este caso, la autori-dad puede solicitar que se le informe a su in-teresado para que actualice su situación fiscal, y una vez actualizado su situación fiscal, emita el CFDI correspondiente y, en su caso, el dis-tribuidor automotriz realice una nueva solicitud de asignación de rol.

Para evitarle estos conflictos al distribuidor au-tomotriz, la recomendación es solicitarle la cons-tancia de situación fiscal de la persona física a la que se pretende adquirir la unidad usada, con la finalidad de comprobar que efectivamente se de-berá realizar el proceso de asignación de rol men-cionado a lo largo del presente artículo.

Es importante mencionar que los bienes usados están exentos del Impuesto al Valor Agregado (IVA), así lo marca el artículo 9o, fracción IV de la LIVA, por lo que la adquisición de la uni-dad será sin IVA.

Para efectos de no realizar la retención del 20% sobre el monto total de la operación que marca el artículo 126 párrafo cuarto y quinto de la ley del Impuesto Sobre la Renta (LISR), cuidar que el monto total de la operación sea menor a $227,400.00.

Opción para los adquirentes de vehículos de no efectuar la retención del ISR Resolución Miscelánea Fiscal 3.15.7

En el caso que la operación sea mayor a $227,400.00, los adquirentes de vehículos podrán no efectuar la retención del 20%, siempre que la diferencia entre el ingreso obtenido por la enajenación del vehículo y el costo de adquisición de dicho vehículo determinado y actualizado en los términos del artículo 124, segundo párrafo de la Ley del ISR (es decir la utilidad para la perso-na física a quien se adquiere la unidad usada), no exceda del límite establecido en el artículo 93, fracción XIX, inciso b) de la Ley del ISR, es decir, una utilidad de cantidad de $88,257.00.

Lo dispuesto en esta regla será apli-cable cuando el enajenante del vehículo (la persona física), manifieste por escri-to al distribuidor automotriz que no obtie-n e i n g r e s o s p o r l a s a c t i v i d a d e s empresariales o profesionales a que se refiere el capítulo II del título IV de la Ley del ISR y el adquirente presente ante el SAT en el mes de enero siguiente de cada año, la información correspondiente al nombre, clave en el RFC y domicilio del vendedor del vehículo, la fecha de adqui-sición del vehículo por parte del enajenan-te, el costo de adquisición, el costo de adquisición actualizado a la fecha de ven-ta, la fecha de operación de venta, el mon-to de la operación, el año modelo, la marca y la versión del automóvil de cada una de las operaciones realizadas duran-te el ejercicio fiscal de que se trate.

Podemos concluir, entonces, que los distribuidores automotrices deben poner especial cuidado y generar controles ad-ministrativos que les permitan verificar que las unidades usadas son efectivamente adquiridas a personas físicas sin ninguna actividad empresarial.