GRUPO FINANCIERO BANCOMER (GFB) REPORTA … · Cartera vencida neta a capital contable 11.1 42.0...

26

Oscar Lozano (525) 621-4938 Federico Reyes (525) 621-5679 Fax (525) 621-7912 [email protected] www.bancomer.com GRUPO FINANCIERO BANCOMER (GFB) REPORTA UTILIDAD NETA ACUMULADA DE PS. 710 MILLONES A JUNIO DEL 2000. BANCOMER, SU SUBSIDIARIA BANCARIA, REPORTA UTILIDAD NETA ACUMULADA DE PS. 583 MILLONES. (México, D.F., 26 de julio del 2000) 1 Grupo Financiero Bancomer (GFB) reportó hoy Ps. 134 millones de utilidad neta consolidada, o Ps. 0.03 por acción con dilución, por el segundo trimestre del 2000. La utilidad neta consolidada acumulada ascendió a Ps. 710 millones, equivalente a Ps. 0.12 por acción con dilución. Bancomer, la subsidiaria bancaria de GFB, reportó utilidad neta consolidada de Ps. 45 millones por el segundo trimestre y utilidad neta consolidada acumulada por Ps. 583 millones. Las subsidiarias no-bancarias de GFB registraron resultados operativos positivos. Afore Bancomer registró utilidad neta acumulada de Ps. 308 millones, 32% mayor que el primer semestre de 1999. Seguros Bancomer y Pensiones Bancomer registraron utilidad neta acumulada conjunta de Ps. 235 millones, 46% mayor que en 1999. Aspectos Financieros Relevantes del Trimestre Bancomer, S.A. • Margen financiero neto trimestral equivalente a 5.3% (anualizado). • El ingreso neto por comisiones y tarifas bancarias del trimestre se incrementa 5.9% respecto al mismo trimestre del año anterior. • El gasto de administración y operación disminuye 1.8% en relación al primer trimestre. • La cartera vigente en moneda nacional se incrementa 9.7% en el trimestre; destacan los crecimientos de 15.8% y 8.3% en las carteras comercial y de consumo respectivamente. • La cartera vencida bruta disminuye 3.9% en el trimestre y 31.5% en los últimos doce meses; el índice de cartera vencida bruta a cartera total disminuye a 12.3%. • La cobertura de reservas para cartera vencida se incrementa a 84.3%; la cartera vencida neta disminuye a 2.2% de la cartera total. 1 Todas las cifras incluidas en este reporte están expresadas en pesos (Ps.) de junio del 2000. Todos los crecimientos están expresados en términos reales. GRUPO FINANCIERO BANCOMER 2T00 México OTC-NY Bloomberg - Reuters Símbolo GFBO GFNSY (ADR) GFBO - GFBO.MX Calificaciones de Deuda Bancomer Largo Plazo Corto Plazo Pesos Mon. Ext. Pesos Mon. Ext. S & P BB+ BB+ B B Moody’s Baa1 Ba1 P-3 NP DCR BBB BB+ D-2 D-4

-

Upload

truongtruc -

Category

Documents

-

view

218 -

download

0

Transcript of GRUPO FINANCIERO BANCOMER (GFB) REPORTA … · Cartera vencida neta a capital contable 11.1 42.0...

Oscar Lozano (525) 621-4938Federico Reyes (525) 621-5679

Fax (525) [email protected]

www.bancomer.com

GRUPO FINANCIERO BANCOMER (GFB) REPORTA UTILIDAD NETA ACUMULADA DE PS.710 MILLONES A JUNIO DEL 2000. BANCOMER, SU SUBSIDIARIA BANCARIA, REPORTAUTILIDAD NETA ACUMULADA DE PS. 583 MILLONES.

(México, D.F., 26 de julio del 2000)1 Grupo Financiero Bancomer (GFB) reportó hoy Ps. 134millones de utilidad neta consolidada, o Ps. 0.03 por acción con dilución, por el segundotrimestre del 2000. La utilidad neta consolidada acumulada ascendió a Ps. 710 millones,equivalente a Ps. 0.12 por acción con dilución.

Bancomer, la subsidiaria bancaria de GFB, reportó utilidad neta consolidada de Ps. 45millones por el segundo trimestre y utilidad neta consolidada acumulada por Ps. 583 millones.

Las subsidiarias no-bancarias de GFB registraron resultados operativos positivos. AforeBancomer registró utilidad neta acumulada de Ps. 308 millones, 32% mayor que el primersemestre de 1999. Seguros Bancomer y Pensiones Bancomer registraron utilidad netaacumulada conjunta de Ps. 235 millones, 46% mayor que en 1999.

Aspectos Financieros Relevantes del Trimestre

Bancomer, S.A.• Margen financiero neto trimestral equivalente a 5.3% (anualizado).• El ingreso neto por comisiones y tarifas bancarias del trimestre se incrementa 5.9%

respecto al mismo trimestre del año anterior.• El gasto de administración y operación disminuye 1.8% en relación al primer trimestre.• La cartera vigente en moneda nacional se incrementa 9.7% en el trimestre; destacan los

crecimientos de 15.8% y 8.3% en las carteras comercial y de consumo respectivamente.• La cartera vencida bruta disminuye 3.9% en el trimestre y 31.5% en los últimos doce

meses; el índice de cartera vencida bruta a cartera total disminuye a 12.3%.• La cobertura de reservas para cartera vencida se incrementa a 84.3%; la cartera vencida

neta disminuye a 2.2% de la cartera total.

1 Todas las cifras incluidas en este reporte están expresadas en pesos (Ps.) de junio del 2000. Todos los

crecimientos están expresados en términos reales.

GRUPO FINANCIERO BANCOMER2T00

México OTC-NY Bloomberg - ReutersSímbolo GFBO GFNSY (ADR) GFBO - GFBO.MX

Calificaciones de Deuda Bancomer Largo Plazo Corto Plazo

Pesos Mon. Ext. Pesos Mon. Ext.S & P BB+ BB+ B BMoody’s Baa1 Ba1 P-3 NPDCR BBB BB+ D-2 D-4

2

• Los depósitos tradicionales en moneda nacional se incrementan 2.9% durante eltrimestre. Durante los últimos doce meses los depósitos en cuentas de cheques y ahorrosM.N. se han incrementado 15.2% y los depósitos a plazo M.N. 10.3%.

• El índice de capitalización total a junio fue 18.0%.

Subsidiarias No Bancarias• Afore Bancomer registró utilidad neta por el trimestre de Ps. 62 millones.• Seguros Bancomer y Pensiones Bancomer registraron utilidad neta combinada por el

trimestre de Ps. 128 millones, 93% mayor que 2T99.

Resumen de Resultados e Información Estadística Seleccionada

6 Meses 6 Meses 2T 1T 4T 3T 2T2000 1999 2000 2000 1999 1999 1999

GRUPO FINANCIERO BANCOMER

Utilidad Neta (Millones de Pesos de Junio del 2000) 710 2,166 134 576 916 506 658Información por acción

Utilidad netaPrimaria 0.12 0.37 0.02 0.10 0.16 0.09 0.11Con dilución total 0.12 0.36 0.03 0.10 0.15 0.09 0.11

Valor en libros con dilución 4.37 4.38 4.37 4.35 4.58 4.46 4.38Acciones Serie "O" en circulación (millones) 4,933 4,884 4,933 4,884 4,884 4,884 4,884Acciones Serie "L" en circulación (millones) 1,012 1,019 1,012 1,011 1,015 1,017 1,019Acciones Totales en circulación (millones) 5,945 5,903 5,945 5,895 5,899 5,901 5,903Acciones Totales con dilución (millones) 6,152 6,183 6,152 6,157 6,155 6,171 6,183

Información por ADR (USD$)Utilidad neta

Primaria 0.24 0.74 0.05 0.20 0.31 0.17 0.23Con dilución total 0.23 0.73 0.06 0.20 0.30 0.18 0.21

Valor en libros con dilución 8.83 8.85 8.83 8.80 9.25 9.00 8.85

BANCOMERSucursales 1,316 1,356 1,316 1,314 1,315 1,331 1,356Cajeros Automáticos 2,875 2,648 2,875 2,815 2,767 2,703 2,648Empleados 24,227 24,950 24,227 24,722 25,033 24,815 24,950

Razones de rentabilidad (%)Margen financiero neto 5.9 7.0 5.3 6.6 7.4 6.6 5.9Rentabilidad sobre activos prom. (ROAA)* 0.4 1.5 0.1 0.8 0.3 0.7 0.8Rentabilidad sobre capital mayoritario prom. (ROAE)* 4.8 17.3 0.8 8.8 2.8 7.6 9.4Eficiencia ** 71.9 57.9 86.7 61.5 59.4 65.7 69.9

Indicadores de calidad de activos (%)Indice de cartera vencida neta, exc. Fobaproa 2.2 8.2 2.2 2.9 3.1 5.2 8.2Indice de cart. venc. bruta incluy. Fobaproa 9.1 13.1 9.1 9.7 10.3 10.8 13.1Indice de cart. venc. bruta exc. Fobaproa 12.3 17.4 12.3 13.1 13.7 14.5 17.4Cartera vencida neta a capital contable 11.1 42.0 11.1 14.7 15.3 26.1 42.0Cobertura de reservas 84.3 57.6 84.3 80.0 80.0 67.5 57.6Crecimiento real trimestral de la cartera*** 2.3 (5.3) 2.3 (6.1) 2.1 (1.5) (5.3)

Razones de capitalización (%)#Capital básico 10.6 8.5 10.6 10.4 9.2 9.0 8.5Capital total 14.2 14.6 14.2 14.3 15.2 14.8 14.6

* Anualizado ** Gasto no financiero / ingresos totales *** Excluyendo Fobaproa # Incluye riesgo crédito y risgo mercado

3

La utilidad neta reportada por GFB y por cada una de sus subsidiarias y unidades de negociorelevantes, consideradas por separado, fue la siguiente:

6 Meses 6 Meses 2T 1T 4T 3T 2T(Millones de Pesos de Junio del 2000) 2000 1999 2000 2000 1999 1999 1999

GRUPO FINANCIERO BANCOMER 710 2,166 134 576 916 506 658

Utilidad propia de GFB 32 6 46 (15) 689 9 6

Bancomer 583 2,071 45 538 172 472 571GFB Sector Seguros 235 196 128 107 129 61 160Casa de Bolsa Bancomer (15) (17) (17) 2 (6) 3 (5)Interés Minoritario y otros* (126) (90) (68) (57) (69) (39) (75)

* Interés minoritario excluye el de las subsidiarias de Bancomer, pero incluye el de GFB Sector Seguros.

Eventos Relevantes

Acuerdo Definitivo para la Adquisición de Banca Promex

El primero de junio del 2000, Grupo Financiero Bancomer y el Instituto para la Protección alAhorro Bancario firmaron un acuerdo definitivo para el fortalecimiento financiero de BancaPromex y la posterior venta a Bancomer de las acciones representativas de su nuevo capitalsocial. El precio a pagar por GFB por esta adquisición, una vez realizado el fortalecimientofinanciero en Promex, será el equivalente al importe de su nuevo capital social, al que seadicionará una prima que consistirá en la cantidad de Ps. 1,379.5 millones en efectivo y145.8 millones de acciones serie “O” de GFB. Con la adquisición, Bancomer consolida suliderazgo en las zonas de Occidente y del Bajío de México.

La adquisición de Banca Promex está sujeta a la celebración de los actos corporativoscorrespondientes, mismos que están programados para llevarse a cabo el 10 de agosto del2000.

Aprobación de los Accionistas de la Fusión con Grupo Financiero BBVHHProbursa

El 29 de junio del 2000, la Asamblea General Extraordinaria de Accionistas de GFB aprobópor unanimidad la fusión de Grupo Financiero BBVHProbursa en GFB, en una transacciónque involucra la aportación de USD 1,400 millones de recursos en efectivo para elfortalecimiento financiero de las operaciones bancarias del nuevo Grupo Financiero.Igualmente, se acordó modificar la denominación social de Grupo Financiero Bancomer aGrupo Financiero BBVA Bancomer.

El 18 de julio del 2000 se completó al 100% la aportación de los USD 1,400 millones enefectivo, surtiendo plenos efectos entre los grupos la fusión. Los USD 1,400 millones fueronconvertidos a moneda nacional a un tipo de cambio de Ps. 9.875 para un total de Ps. 13,825millones, de los cuales Ps. 1,784 millones fueron aplicados en BBV-México al cierre del mesde junio, mientras que con respecto a esto, se ha realizado ya el registro contable de la fusiónde ambos grupos financieros bajo el método de combinación de balances, con lo que elGrupo Financiero BBVA Bancomer dispone ya de la liquidez correspondiente a los Ps.12,041 millones, de los cuales Ps. 11,299 millones se destinarán como aumento de capital enBancomer, S.A. La siguiente tabla desglosa la aplicación en Bancomer de los recursos parasu fortalecimiento del capital.

4

Fortalecimiento Financiero BancomerMillones de Pesos de Junio del 2000

Reserva para baja del valor de Pagaré Fobaproa(Loss Sharing incluyendo esquema de incentivos) 14,630 Provisiones adicionales para riesgos crediticios* 1,455 Reserva Pagaré de Adjudicados (Fobaproa-70) 1,298

Total Bruto 17,383 Efecto Fiscal (6,084)

Total Neto 11,299

Reserva de liquidez en GFB 742

Total Recursos 12,041

* Provisiones adicionales después de alcanzar con la fusión de Promex una cobertura de cartera vencida superior al 100%.

Las siguientes cifras presentan la situación financiera de Bancomer proforma al 30 de junioasumiendo la aplicación de los recursos anteriormente detallados.

Millones de Pesos de Junio del 2000

Junio 30, 2000 Junio 30, 2000Proforma

Disponibilidades 24,374 35,673 Cartera Vencida Neta* 2,706 1,251 Responsabilidad por Pérdida Compartida Fobaproa 8,197 0Responsabilidad por Incentivos Fobaproa 6,433 0Responsabilidad por F-70 1,298 0Cobertura de Cartera Vencida 84.3% 92.7%Indice de Capitalización Riesgo Crédito 18.0% 17.6%Indice de Capitalización Riesgo Total 14.2% 13.7%* Cifra proforma todavía sin incluir reservas en exceso en Banca Promex que llevarían a Bancomer a una cobertura de cartera vencida en exceso al 100%.

Con relación al esfuerzo de integración, se ha puesto en marcha un plan de integración queconsta de tres programas que se desarrollan en forma paralela y se gestionan con una visiónintegral:

1. Administrar las redes de distribución de Bancomer, Promex y BBV-México con unavisión única;

2. Unificación de negocios y clientes, de tal manera que cualquier cliente de cualquiera delos tres bancos tenga acceso a los mismos productos y servicios, y

3. Optimización técnica de la plataforma unificada.

Los avances logrados a la fecha y los objetivos trazados son los siguientes:

Actualmente Disponibilidad sin costo adicional de más de 4,100 cajeros automáticosAcceso cruzado a las redes de voz y video de BBVA y Bancomer

1° de Octubre 2000 Operación cruzada en sucursales de transacciones más comunesProductos Estrella identicos en las plataformas de los tres bancos

31 de Enero 2001 Integración de Promex31 de Dic. 2001 Unificación de BBVA y Bancomer

Al día de hoy quedan pendientes dos eventos que se estiman tengan lugar durante eltrimestre en curso: 1) Inscripción del Acta de Fusión en el Registro Público de la Propiedady del Comercio del D.F., a partir de lo cual la fusión surte plenos efectos ante terceros; y 2)

5

Canje de las acciones BBVPRO por GFB, a partir de lo cual BBVPRO dejará de cotizar enla Bolsa Mexicana de Valores y en el Latibex de la Bolsa de Madrid (por ya no existirdichas acciones), quedando vigente la operación y cotización de GFB en ambos mercados.

Grupo Financiero BBVA Bancomer será la mayor institución financiera mexicana medidapor cualquiera de los parámetros más relevantes.

Grupo Financiero BBVA Bancomer*(Millones de Pesos de Junio del 2000) Total

Activos 409,885 Cartera vigente 244,440 Cartera vencida 26,656 Cartera total 271,096 Reservas de crédito 28,808 Impuestos diferidos (neto) 25,246 Pasivo total 374,121 Captación tradicional 302,548 Capital contable 35,765

Cobertura de cartera vencida 108.1%Indice de capitalización básico (Riesgo total) 9.3%Indice de capitalización total (Riesgo total) 13.2%

Sucursales 2,413 Cajeros automáticos 4,172 Empleados 39,336 Cientes 9+ MM* Proforma con fortalecimiento. Información al 30 de junio excepto Banca Promex al 31 de marzo.

Desarrollos de Internet

Durante el mes de julio se anunció el lanzamiento del primer portal financiero en Méxicoaccesible a través de teléfono móvil, bajo el cual en una primera etapa los clientes deBancomer podrán consultar saldos de sus cuentas de cheques o tarjetas de crédito y, en unasegunda etapa, realizar transferencias y pagos de servicios. Dicho lanzamiento incluye lafirma de un acuerdo con la empresa 724 Solutions, Inc., para el desarrollo de una plataformaque permita el aprovechamiento de dichos servicios móviles.

De la misma forma, se anunció la firma de una carta de intención con Telefónica de Españapara el lanzamiento de una plataforma de comercio electrónico entre empresas, que operaráen el mercado mexicano y supone la creación de una plataforma de Internet para elcomercio electrónico de bienes y servicios indirectos entre empresas (B2B).

6

Bancomer y Subsidiarias: Estado de Resultados Consolidado

Bancomer, S.A. y SubsidiariasEstado de Resultados Consolidado 6 Meses 6 Meses 2T 1T 2T(Millones de Pesos de Junio del 2000) 2000 1999 2000 2000 1999

Margen Financiero 7,140 9,067 3,164 3,976 3,718Provisión para castigos de crédito (2,234) (2,638) (615) (1,619) (860)

Margen financiero después de provisiones 4,906 6,429 2,549 2,357 2,858Ingreso no financiero 3,316 3,599 1,130 2,186 1,588

Ingresos totales de la operación 8,222 10,028 3,679 4,543 4,446Gasto no financiero (7,513) (7,329) (3,722) (3,791) (3,710)

Resultado de la operación 709 2,699 (43) 752 736Otros ingresos (gastos)(neto) (262) (281) (1) (261) (46)

Resultado antes de ISR y PTU 447 2,418 (44) 491 690ISR y PTU causado (271) (214) (102) (169) (82)ISR y PTU diferido 677 20 319 358 44

Resultado antes de subsidiarias, asoc. y afil. 853 2,224 173 680 652Resultado de subsidiarias, asoc. y afil. (120) (40) (99) (21) (54)

Resultado neto de operaciones continuas 733 2,184 74 659 598Operaciones discontinuas, partidasextraordinarias y cambios contables 0 0 0 0 0

Utilidad neta antes de interés minoritario 733 2,184 74 659 598Interés minoritario (150) (113) (29) (121) (27)

Utilidad Neta 583 2,071 45 538 571

Razones de rentabilidad (%) *

Activos promedio 0.4 1.5 0.1 0.8 0.8Capital mayoritario promedio 4.8 17.3 0.8 8.8 9.4

Resultado operativo antes de provisiones** 3,320 5,288 1,215 2,105 1,720Resultado operativo después de provisiones** 1,086 2,650 600 486 860

* Tasa anualizadas de rentabilidad, usando utilidad neta del período y promedios de saldos de fin de período.** Margen financiero más Comisiones y tarifas menos Gasto no financiero, antes y después de provisiones.

Ingreso Financiero Neto

Como resultado de las mejores perspectivas macroeconómicas para México, las tasas deinterés de mercado decrecieron rápidamente durante el trimestre. La Tasa de InterésInterbancaria de Equilibrio (TIIE), que promedió 16.0% durante el segundo trimestre,disminuyó 140 puntos base respecto al promedio del primer trimestre, lo que ocasionó undecremento en la tasa anualizada de rendimiento sobre los activos promedio de 129 puntosbase durante el trimestre. Así mismo, el costo promedio anualizado de los pasivos disminuyó75 puntos base. El margen financiero neto fue de 5.3% por el trimestre y 5.9% por elsemestre.

7

Ingreso Financiero Neto Seis Meses Seis Meses 2T 1T 2T(Millones de Pesos de Junio del 2000) 2000 1999 2000 2000 1999

Total Ingreso financiero (excl. comisiones) 24,423 31,468 11,725 12,697 13,527Ingreso financiero por crédito y valores 16,688 25,015 8,066 8,621 10,808Ingreso financiero por reportos 7,735 6,453 3,659 4,076 2,719

Total Gasto financiero (18,301) (23,714) (8,944) (9,356) (10,217)Gasto financiero por captación y fondeo (10,944) (17,569) (5,151) (5,792) (7,464)Gasto financiero por reportos (7,357) (6,145) (3,793) (3,564) (2,753)

Comisiones Netas 181 131 104 77 66Comisiones cobradas 188 138 107 81 70Comisiones pagadas (7) (7) (3) (4) (4)

Resultado por posición monetaria 837 1,182 279 558 342

Ingreso financiero neto 7,140 9,067 3,164 3,976 3,718

Margen financiero neto * (%) 5.9 7.0 5.3 6.6 5.9

Promedio de activos con rendmiento** 241,886 257,511 237,081 240,528 252,649

* Anualizado**Incluye el balance bruto de la nota de Fobaproa

Ingreso No Financiero

Ingreso No Financiero Seis Meses Seis Meses 2T 1T 2T(Millones de Pesos de Junio del 2000) 2000 1999 2000 2000 1999

Ingreso no financiero 3,316 3,599 1,130 2,186 1,588Comisiones y tarifas recibidas 4,096 3,927 1,984 2,112 1,896

Manejo de cuentas 701 800 349 353 392"Cash Managment" y Transferencias 381 367 189 192 191Tarjeta de crédito 874 733 445 429 364Administración de fondos de pensión 976 899 364 612 386Administración de fideicomisos 56 58 30 26 38Administración de fondos de inversión 410 491 182 228 263Otros 698 579 426 273 263

Comisiones y tarifas pagadas (403) (377) (211) (192) (184)Resultado por Intermediación (377) 49 (643) 266 (124)

Valores (620) (165) (739) 118 (164)Intercambio de divisas 244 214 96 148 40

Comisiones y Tarifas

Durante el trimestre, el ingreso neto por comisiones alcanzó los Ps. 1,773 millones, 4%mayor que durante el segundo trimestre de 1999. Las comisiones cobradas por tarjeta decrédito crecieron 22% comparadas al segundo trimestre de 1999, reflejando la activaoriginación por parte de Bancomer de nuevas tarjetas de crédito. En forma acumulada, elingreso por comisiones de tarjeta de crédito creció 19%.

En forma acumulada, el ingreso neto por comisiones cubrió 49% del gasto de administracióny promoción y representó más de la mitad del margen financiero.

Intermediación

El resultado por intermediación durante el trimestre fue de Ps. (643) millones, compuesto poruna pérdida de Ps. (739) millones por intermediación de valores y una ganancia de Ps. 96millones por operaciones de intercambio de divisas.

Durante el segundo trimestre y particularmente durante los meses de mayo y junio, sepresentó una situación de volatilidad extrema en el mercado doméstico que ocasionó que seinvirtiera la tendencia decreciente en las tasas de interés observada en los meses de marzo yabril, lo que origina el registro de una pérdida no realizada por Ps. (760) millones porvaluación a mercado de reportos durante el período.

8

Valor en RiesgoEl promedio del Valor en Riesgo trimestral (“VeR”) del portafolio de valores de Bancomer,incluyendo bonos, acciones, operaciones de mercado de cambios, swaps de tasas de interés,forwards y futuros y otros derivados fuera y dentro de balance, se mide desde dos puntos devista. El primero toma un periodo de tenencia de valores de 1 día y un 95% de nivel deconfianza, mientras que el segundo toma un periodo de tenencia de valores de 10 días y unnivel de confianza del 99%.

El VeR promedio durante el trimestre fue de Ps. 124 millones bajo la primer definición, loque representa 0.5% del capital del Grupo, mientras que bajo la segunda definición el VeRpromedio se ubicó en Ps. 550 millones, lo que representa 2.0% del capital del Grupo.

Valores en Riesgo Promedio 6 Meses 6 Meses 2T 1T 2T(Millones de Pesos de Junio del 2000) 2000 1999 2000 2000 1999

VeR 1 día 118 83 124 111 87 VeR 10 días 519 360 550 478 367

Gasto de Administración y Promoción

El gasto de administración y promoción disminuyó 2% comparado contra el primer trimestredel año, principalmente por una disminución del 12% en los gastos por rentas, depreciación yamortización y una disminución en los gastos de administración y operación.

La disminución en los gastos de administración y operación se fundamentó en reduccionesde gasto por honorarios y asistencia técnica y de gasto por cómputo y telecomunicaciones, apesar de un incremento del 74% en gasto por promoción y publicidad derivadoprincipalmente de la agresiva campaña de bancomer.com.

Gasto No Financiero Seis Meses Seis Meses 2T 1T 2T(Millones de Pesos de Junio del 2000) 2000 1999 2000 2000 1999

Gasto no financiero 7,513 7,329 3,722 3,791 3,710Salarios y prestaciones 2,917 2,896 1,467 1,450 1,538Gastos de administración y operación 2,805 2,564 1,394 1,411 1,234Rentas, depreciación & amortización 854 985 400 454 495IVA e impuestos diferentes a ISR y PTU 466 543 225 241 262Cuota por costo de captación (IPAB) 471 341 236 235 181

Bancomer y Subsidiarias: Balance General Consolidado

Evolución de la Cartera de Crédito

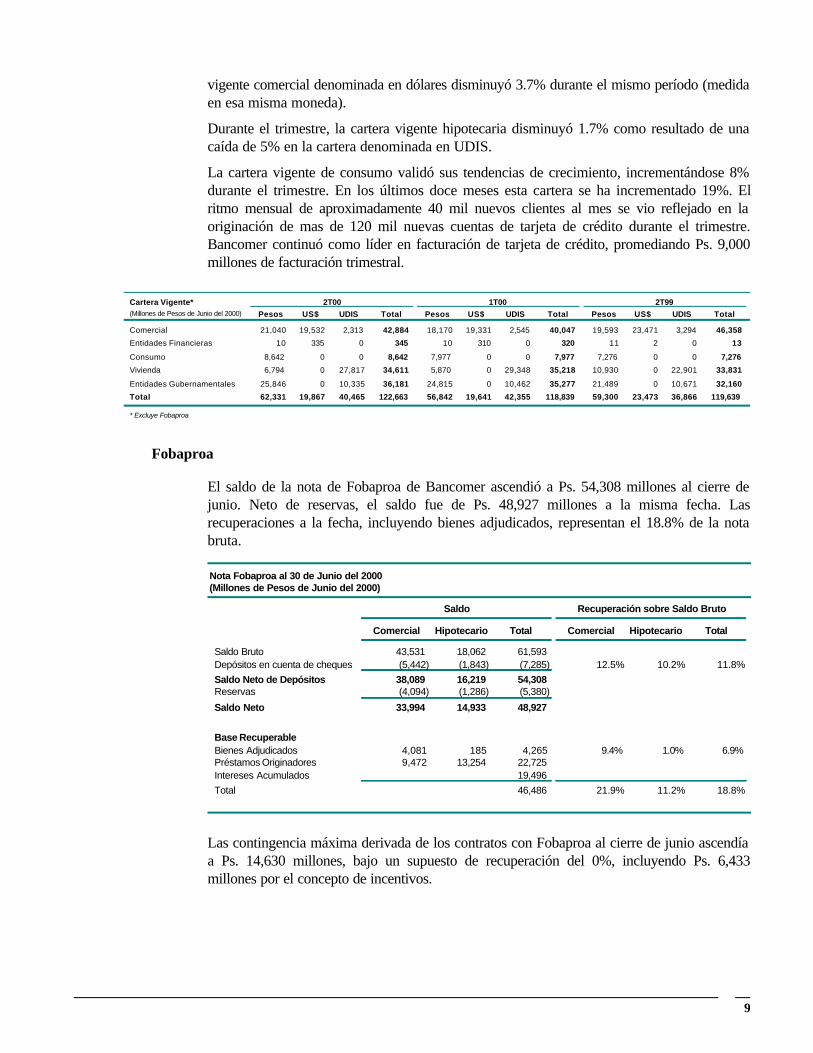

La cartera de crédito vigente de Bancomer (excluyendo Fobaproa) registró un incrementode 3.2% durante el trimestre, destacando los crecimientos del 7.1% en la cartera vigentecomercial y 8.3% en la cartera vigente de consumo.

Durante el trimestre, la cartera vigente comercial en moneda nacional se incrementó 15.8%como resultado de las campañas de promoción y comercialización desarrolladas en la bancacorporativa, así como derivado de la conversión a esta moneda de créditos denominados endólares de clientes en búsqueda de minimizar el impacto de la pérdida de valor del pesorespecto al dólar registrada en el trimestre. Como consecuencia de lo anterior, la cartera

9

vigente comercial denominada en dólares disminuyó 3.7% durante el mismo período (medidaen esa misma moneda).

Durante el trimestre, la cartera vigente hipotecaria disminuyó 1.7% como resultado de unacaída de 5% en la cartera denominada en UDIS.

La cartera vigente de consumo validó sus tendencias de crecimiento, incrementándose 8%durante el trimestre. En los últimos doce meses esta cartera se ha incrementado 19%. Elritmo mensual de aproximadamente 40 mil nuevos clientes al mes se vio reflejado en laoriginación de mas de 120 mil nuevas cuentas de tarjeta de crédito durante el trimestre.Bancomer continuó como líder en facturación de tarjeta de crédito, promediando Ps. 9,000millones de facturación trimestral.

Cartera Vigente* 2T00 1T00 2T99(Millones de Pesos de Junio del 2000) Pesos US$ UDIS Total Pesos US$ UDIS Total Pesos US$ UDIS Total

Comercial 21,040 19,532 2,313 42,884 18,170 19,331 2,545 40,047 19,593 23,471 3,294 46,358

Entidades Financieras 10 335 0 345 10 310 0 320 11 2 0 13

Consumo 8,642 0 0 8,642 7,977 0 0 7,977 7,276 0 0 7,276

Vivienda 6,794 0 27,817 34,611 5,870 0 29,348 35,218 10,930 0 22,901 33,831

Entidades Gubernamentales 25,846 0 10,335 36,181 24,815 0 10,462 35,277 21,489 0 10,671 32,160

Total 62,331 19,867 40,465 122,663 56,842 19,641 42,355 118,839 59,300 23,473 36,866 119,639

* Excluye Fobaproa

Fobaproa

El saldo de la nota de Fobaproa de Bancomer ascendió a Ps. 54,308 millones al cierre dejunio. Neto de reservas, el saldo fue de Ps. 48,927 millones a la misma fecha. Lasrecuperaciones a la fecha, incluyendo bienes adjudicados, representan el 18.8% de la notabruta.

Nota Fobaproa al 30 de Junio del 2000(Millones de Pesos de Junio del 2000)

Saldo Recuperación sobre Saldo Bruto

Comercial Hipotecario Total Comercial Hipotecario Total

Saldo Bruto 43,531 18,062 61,593 Depósitos en cuenta de cheques (5,442) (1,843) (7,285) 12.5% 10.2% 11.8%Saldo Neto de Depósitos 38,089 16,219 54,308 Reservas (4,094) (1,286) (5,380) Saldo Neto 33,994 14,933 48,927

Base RecuperableBienes Adjudicados 4,081 185 4,265 9.4% 1.0% 6.9%Préstamos Originadores 9,472 13,254 22,725 Intereses Acumulados 19,496 Total 46,486 21.9% 11.2% 18.8%

Las contingencia máxima derivada de los contratos con Fobaproa al cierre de junio ascendíaa Ps. 14,630 millones, bajo un supuesto de recuperación del 0%, incluyendo Ps. 6,433millones por el concepto de incentivos.

10

Contingencia Adicional Máxima de Fobaproa(Millones de Pesos de Junio del 2000)

Recuperaciones: Como % de Base Recuperable 0% 20% 40% 60% Como % de la Nota Fobaproa 0% 17% 34% 51%

Saldo Neto de Depósitos (SND) 54,308 54,308 54,308 54,308 Recuperación Adicional 0 (9,297) (18,594) (27,892)

Saldo Neto 54,308 45,011 35,714 26,416

Pérdida Compartida (25% de SND) 13,577 11,253 8,928 6,604 Esquema de Incentivos 6,433 6,263 5,370 1,190

Contingencia Total 20,010 17,516 14,298 7,794 Reservas Actuales (5,380) (5,380) (5,380) (5,380)

Contingencia Adicional Máxima 14,630 12,136 8,918 2,414

La contingencia máxima será provisionada bajo el supuesto de recuperación de 0%, con locual Bancomer alcanzará una cobertura de contingencia de Fobaproa del 100%.

F-70Bancomer cuenta con una nota Fobaproa representando bienes adjudicados transferidos alfideicomiso F-70. El saldo de esta nota hasta el mes de junio era de Ps. 4,265 millones. Netade reservas por Ps. 1,589 millones, el saldo de la nota ascendió a Ps. 2,676 millones.

Actualmente existe un quebranto pendiente de reconocer derivado de ventas de bienesadjudicados en este fideicomiso de Ps. 725 millones, que equivalen al 29.4% del valor originalfideicomitido ajustado por el índice de inflación.

Suponiendo una pérdida en la venta de los inmuebles por vender equivalente al mismoporcentaje observado históricamente, el valor de realización de los mismos resultaría en elequivalente al 71% del valor originalmente fideicomitido ajustado por el índice de inflación,generando un quebranto adicional por Ps. 573 millones, que adicionados al quebrantopendiente de reconocer resultaría en una responsabilidad total de Ps. 1,298 millones al cierredel trimestre.

Con los recursos destinados para el fortalecimiento financiero de Bancomer, se creará unareserva para este rubro por Ps. 1,298 millones, alcanzando así el 100% de cobertura de lacitada contingencia.

Fideicomiso de Bienes Adjudicados F-70(Millones de Pesos de Junio del 2000)

Valor de los Inmuebles Vendidos 2,465 - Precio de Venta (1,740)

Quebranto en Venta (725)

Inmuebles por Vender 1,955 Quebranto Estimado (573)

Quebranto Total (1,298)

Calidad de Activos

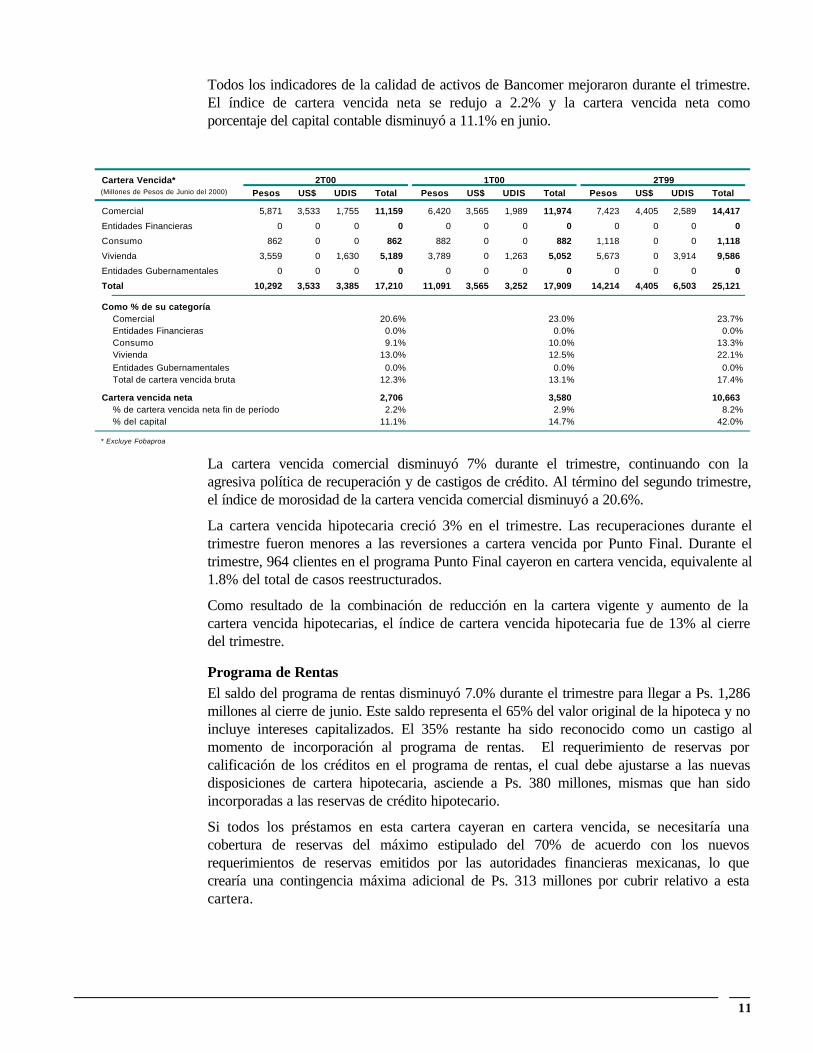

La cartera vencida total disminuyó 4% durante el trimestre y 32% respecto a junio de 1999.La disminución trimestral se debió principalmente a una caída del 7% en la cartera vencidacomercial.

11

Todos los indicadores de la calidad de activos de Bancomer mejoraron durante el trimestre.El índice de cartera vencida neta se redujo a 2.2% y la cartera vencida neta comoporcentaje del capital contable disminuyó a 11.1% en junio.

Cartera Vencida* 2T00 1T00 2T99(Millones de Pesos de Junio del 2000) Pesos US$ UDIS Total Pesos US$ UDIS Total Pesos US$ UDIS Total

Comercial 5,871 3,533 1,755 11,159 6,420 3,565 1,989 11,974 7,423 4,405 2,589 14,417

Entidades Financieras 0 0 0 0 0 0 0 0 0 0 0 0

Consumo 862 0 0 862 882 0 0 882 1,118 0 0 1,118

Vivienda 3,559 0 1,630 5,189 3,789 0 1,263 5,052 5,673 0 3,914 9,586

Entidades Gubernamentales 0 0 0 0 0 0 0 0 0 0 0 0

Total 10,292 3,533 3,385 17,210 11,091 3,565 3,252 17,909 14,214 4,405 6,503 25,121

Como % de su categoríaComercial 20.6% 23.0% 23.7%Entidades Financieras 0.0% 0.0% 0.0%Consumo 9.1% 10.0% 13.3%Vivienda 13.0% 12.5% 22.1%Entidades Gubernamentales 0.0% 0.0% 0.0%Total de cartera vencida bruta 12.3% 13.1% 17.4%

Cartera vencida neta 2,706 3,580 10,663% de cartera vencida neta fin de período 2.2% 2.9% 8.2%% del capital 11.1% 14.7% 42.0%

* Excluye Fobaproa

La cartera vencida comercial disminuyó 7% durante el trimestre, continuando con laagresiva política de recuperación y de castigos de crédito. Al término del segundo trimestre,el índice de morosidad de la cartera vencida comercial disminuyó a 20.6%.

La cartera vencida hipotecaria creció 3% en el trimestre. Las recuperaciones durante eltrimestre fueron menores a las reversiones a cartera vencida por Punto Final. Durante eltrimestre, 964 clientes en el programa Punto Final cayeron en cartera vencida, equivalente al1.8% del total de casos reestructurados.

Como resultado de la combinación de reducción en la cartera vigente y aumento de lacartera vencida hipotecarias, el índice de cartera vencida hipotecaria fue de 13% al cierredel trimestre.

Programa de RentasEl saldo del programa de rentas disminuyó 7.0% durante el trimestre para llegar a Ps. 1,286millones al cierre de junio. Este saldo representa el 65% del valor original de la hipoteca y noincluye intereses capitalizados. El 35% restante ha sido reconocido como un castigo almomento de incorporación al programa de rentas. El requerimiento de reservas porcalificación de los créditos en el programa de rentas, el cual debe ajustarse a las nuevasdisposiciones de cartera hipotecaria, asciende a Ps. 380 millones, mismas que han sidoincorporadas a las reservas de crédito hipotecario.

Si todos los préstamos en esta cartera cayeran en cartera vencida, se necesitaría unacobertura de reservas del máximo estipulado del 70% de acuerdo con los nuevosrequerimientos de reservas emitidos por las autoridades financieras mexicanas, lo quecrearía una contingencia máxima adicional de Ps. 313 millones por cubrir relativo a estacartera.

12

Programa de Rentas(Millones de Pesos de Junio del 2000)

Saldo del Programa de Rentas 1,286 Castigo ya realizado (35%) 692

Valor total de la cartera 1,978 Cobertura Máxima de Reservas (70%) 1,385

Reservas Constituidas: Castigos ya realizados (692) Reservas ya constituidas (380)

Contingencia Máxima 313

El 60% del saldo del programa de rentas se encuentra al corriente en el pago de susobligaciones. El resto presenta el siguiente programa de pagos: 23% de 2 a 4 meses y el17% restante de 5 o más meses de retraso.

Cartera Vencida Reconocida como VigenteBancomer cuenta con autorización para registrar el crédito a cargo de Autopista LibramientoNoreste de Querétaro, S.A. de C.V. como cartera vigente. Al 30 de junio del 2000, elmonto total de responsabilidad ascendía a Ps. 895 millones, de los cuales el monto deintereses capitalizados es de 7Ps. 430 millones. Este crédito forma parte del programa derescate del sistema carretero y se encuentra en proceso de reestructuración con el gobiernofederal, proceso que se espera concluir a más tardar durante el mes de octubre del presente.Considerando el fortalecimiento financiero de Bancomer, la CNBV estima innecesaria laautorización de referencia, por lo que ha recomendado dejarla sin efecto a fin de que a mástardar al cierre del tercer trimestre se presenten como cartera vencida los adeudos que en sucaso existan respecto a este crédito.

Estimación Preventiva para Riesgos Crediticios

Durante el trimestre, Bancomer creó Ps 615 millones de provisiones de crédito a través delEstado de Resultados. Con motivo del traspaso de cartera del programa de rentas a lacartera hipotecaria derivado del programa Punto Final, durante el trimestre se reinstalaronPs. 1,162 millones de saldos de reservas que permiten conservar el nivel de cobertura dedicha cartera. Estas reservas corresponden a los cargos a reservas reconocidosoriginalmente al momento de la incorporación de la misma al programa de rentas.

Las aplicaciones trimestrales a la estimación preventiva para riesgos crediticios alcanzaronlos Ps. 1,622 millones, compuestas de la siguiente forma: Ps. 206 millones correspondientesa cartera hipotecaria, Ps. 631 millones a cartera comercial, Ps. 73 millones a cartera deconsumo, Ps. 713 millones para Punto Final (Ps. 649 millones en cartera hipotecaria y Ps. 64millones en cartera comercial).

El índice de cobertura de cartera vencida alcanzó el 84.3% al final de junio.

13

Reservas Crediticias Seis Meses Seis Meses 2T 1T 2T(Millones de Pesos de Junio del 2000) 2000 1999 2000 2000 1999

Provisión castigos de crédito (fin de período)* (14,504) (14,458) (14,504) (14,329) (14,458)

% cartera bruta de fin de período * 10.4 10.0 10.4 10.5 10.0% cartera vencida bruta fin de período 84.3 57.6 84.3 80.0 57.6

Recuperaciones de créditos 105 79 50 55 36

Castigos 4,299 2,322 1,622 2,677 602

Castigos / cartera total bruta promedio (%) ** 6.0 3.2 4.6 7.6 1.6

Estimación preventiva para riesgos crediticios

Saldo a Marzo del 2000 14,329Más:

Reservas Normales Durante 2T00 615Reinstalación de reservas 1,162

16,106Menos:

Castigos 1,622Efecto monetario (20)

Saldo a Junio del 2000 14,504

* Excluyendo Fobaproa** Anualizado

Durante el trimestre no se crearon reservas para las contingencias derivadas de loscontratos celebrados con Fobaproa. De los recursos adicionales para la capitalización yfortalecimiento financiero que fueron inyectados durante el mes de julio por BBVA comoparte del acuerdo de fusión y capitalización mencionado anteriormente, Ps. 14,630 millonesserán destinados para cubrir al 100% dicha contingencia. Al final de junio, el total dereservas de Fobaproa alcanzó los Ps. 5,380 millones.

Títulos Conservados al Vencimiento

En junio de 1998, las entidades regulatorias mexicanas dieron autorización a los bancosmexicanos para reclasificar “títulos para negociar” y “títulos disponibles para la venta” alrubro de “títulos conservados al vencimiento” dentro del portafolio de valores. En el caso deBancomer, la posición anterior a junio de 1998 de los “títulos conservados al vencimiento” sevio incrementada por esta reclasificación de “títulos para negociar”. Si estos instrumentosreclasificados a “títulos conservados al vencimiento” fueran valuados a valor de mercado del30 de junio del 2000, su reducción acumulada desde junio de 1998 sería de USD 75 millones.Sin embargo, su valuación de mercado del 31 de diciembre de 1999 al 30 de junio del 2000implicaría una utilidad no realizada de USD 78 millones por el año. Las valuaciones delportafolio de eurobonos de los “títulos para negociar” está totalmente incorporada en losresultados del banco al 30 de junio del 2000.

Bancomer: Eurobonos clasificados como títulos conservados al vencimiento(Millones de USD nominales)

Aumento/Decrementoen Valor de Mercado

Valor en libros Valor de mercado Junio 98 - Diciembre 99 -30 de jun del 2000 30 de jun del 2000 Junio 00 Junio 00

Corporativos 506 433 (73) 77Gobierno 127 125 (2) 1Eurobonos conservadosa vencimiento 633 558 (75) 78

El promedio ponderado de la vida remanente a vencimiento de este portafolio de eurobonoses de 4.15 años en los corporativos y de 3.73 años en los gubernamentales. El promedio

14

ponderado de los cupones es de 9.1% en los corporativos y 7.8% en los gubernamentales.Por lo que se refiere a la calificación de crédito de este portafolio, 54% tiene una calificaciónen el rango de “BB-“ a “BB+”; 13% de “B+”; 2% de “B”; 10% de “D” y 21% no tienecalificación.

Inmuebles, Mobiliario y Equipo

Durante los meses de marzo y abril del presente, se llevaron a cabo avalúos físicosindependientes sobre una muestra representativa del 80% del total de activos fijos deBancomer, con fecha valor 31 de marzo del 2000. Como resultado, se determinó un valor dereposición superior al valor en libros.

Impuestos Diferidos

El impuesto diferido neto de Bancomer alcanzó los Ps. 13,529 millones al 30 de junio del2000, compuesto por un activo de Ps. 16,663 millones y un pasivo por Ps. 3,134 millones.

Calidad de Fondeo

La captación tradicional total (cheques, ahorro y plazo) se incrementó 3% durante eltrimestre como resultado de un incremento de 2.9% en la captación en moneda nacional y de4.5% en la captación en dólares, esta última derivada de la depreciación en el valor del pesorespecto al dólar durante el trimestre.

El principal incremento dentro de la captación tradicional se registró en el rubro de Cuentasde cheques y ahorro, que creció 5% comparado contra marzo del 2000. La captación aplazo se incrementó 2% durante el mismo período. Estos incrementos originan una mezclamucho más sana de depósitos de bajo costo a totales, llegando a 39% al final de junio del2000.

El índice de captación tradicional a fondeo total se ubicó en 76%, mejorando 7 puntosporcentuales comparado contra junio de 1999.

El mejoramiento en la mezcla de fondeo es también evidente en el índice de captacióntradicional a cartera total bruta (incluyendo Fobaproa), el cual creció un punto porcentualdurante el trimestre para alcanzar 98%, comparado con 97% el trimestre pasado y 87% enjunio de 1999.

Estructura de Fondeo Junio Marzo Junio(Millones de Pesos de Junio del 2000) 2000 2000 1999

Pesos US$ UDIS Total Pesos US$ UDIS Total Pesos US$ UDIS Total

Cuentas de cheques y ahorro 59,925 11,054 0 70,979 58,262 9,192 0 67,454 52,020 9,381 0 61,400CD's y depósitos a plazo 103,374 9,878 1,061 114,313 100,020 10,838 1,157 112,015 92,739 11,253 1,625 105,617Créditos bancarios 13,818 10,801 0 24,619 7,244 12,618 0 19,862 6,753 15,579 0 22,332Créditos largo plazo 5,014 10,934 0 15,948 5,106 11,525 0 16,631 5,393 16,404 0 21,797Fondos mesa de dinero 8,565 0 0 8,565 10,351 0 0 10,351 22,307 0 0 22,307Obligaciones subordinadas 2,770 3,454 1,143 7,367 2,801 3,312 1,143 7,256 3,308 3,650 1,143 8,100Bonos bancarios 500 0 0 500 507 0 0 507 549 0 0 549

Total fondeo 193,967 46,121 2,203 242,291 184,291 47,487 2,300 234,078 183,069 56,266 2,768 242,102

15

Capitalización

A junio del 2000, el índice total de capitalización de Bancomer era de 18.0%. El índice decapital básico a la misma fecha era de 13.4%. Incluyendo riesgo de mercado en ladeterminación de activos en riesgo, el índice total de capitalización del banco fue 14.2%, concapital básico de 10.6%.

Las mejoras en los índices de capital básico son reflejo del incremento trimestral de Ps. 621millones en el capital básico de Bancomer.

Capitalización

(Millones de Pesos de Junio del 2000) Jun-2000 Mar-2000 Jun-1999

Capital básico 21,551 20,930 18,080Capital complementario 7,438 7,804 12,874

Capital Neto 28,989 28,734 30,954

Riesgo Riesgo Crédito & Riesgo Riesgo Crédito & Riesgo Riesgo Crédito &Crédito Riesgo Mercado Crédito Riesgo Mercado Crédito Riesgo Mercado

% de Activos en RiesgoCapital básico 13.4 10.6 13.0 10.4 10.7 8.5Capital complementario 4.6 3.7 4.9 3.9 7.6 6.1

Capital Neto 18.0 14.2 17.9 14.3 18.3 14.6

Activos en Riesgo 161,215 203,668 160,905 200,410 169,011 211,866

Afore Bancomer

El total de activos en administración en Siefore Bancomer alcanzó los Ps. 29,838 millones alcierre de junio del 2000, con lo cual Afore Bancomer continuó como líder del mercado con el23% de participación1,2más de 7 puntos porcentuales por arriba de su más cercanocompetidor.

La compañía también tiene el primer lugar del mercado en cuanto a número de afiliados, con2.7 millones de personas, equivalente a 16% del mercado. Durante el trimestre más de 97mil personas se afiliaron con Afore Bancomer, equivalentes al 19% de los nuevos afiliadosde la industria durante el mismo período.

La utilidad neta por el trimestre alcanzó los Ps. 62 millones, 18% superior al 2T99. Lautilidad acumulada alcanzó los Ps. 308 millones, 32% superior al año anterior. El rendimientosobre capital promedio por los últimos doce meses fue de 21%.

En junio, el segundo pago de dividendos de Afore Bancomer por Ps. 90 millones de utilidadesretenidas fue desembolsado, completando el total por Ps. 557 millones acordado por laasamblea de accionistas. El capital contable a junio del 2000 alcanzó los Ps. 1,240 millones.

1 Información a mayo del 2000.

16

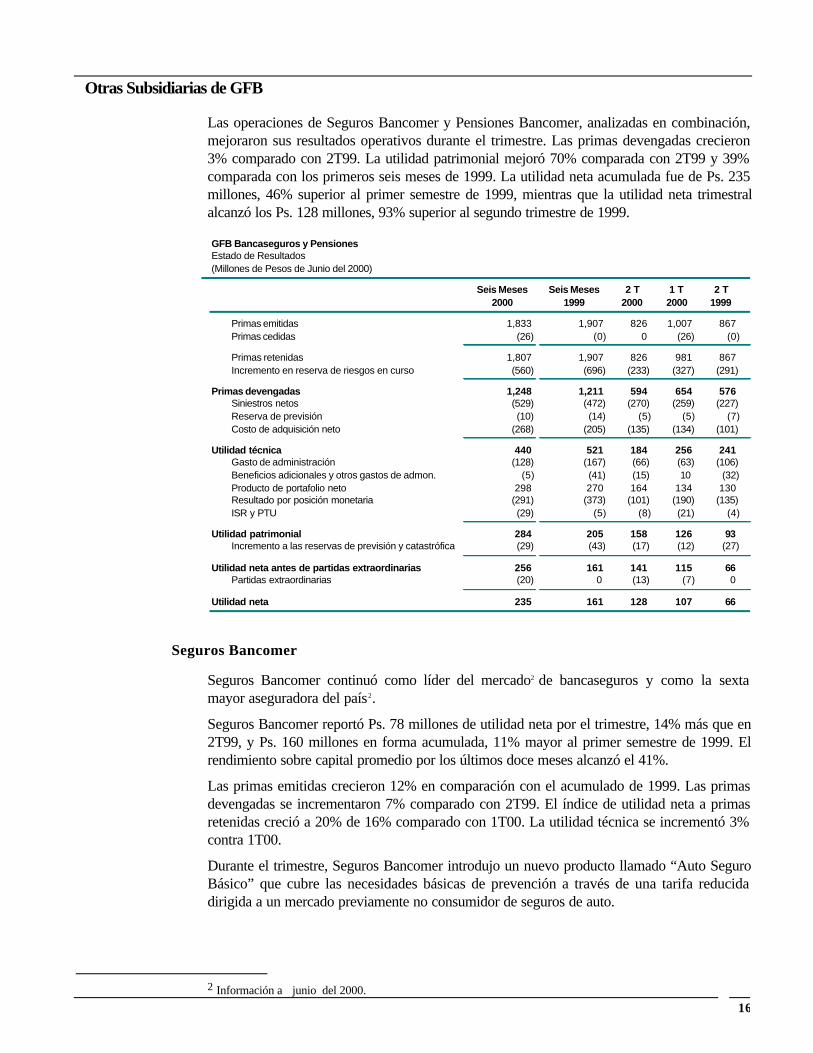

Otras Subsidiarias de GFB

Las operaciones de Seguros Bancomer y Pensiones Bancomer, analizadas en combinación,mejoraron sus resultados operativos durante el trimestre. Las primas devengadas crecieron3% comparado con 2T99. La utilidad patrimonial mejoró 70% comparada con 2T99 y 39%comparada con los primeros seis meses de 1999. La utilidad neta acumulada fue de Ps. 235millones, 46% superior al primer semestre de 1999, mientras que la utilidad neta trimestralalcanzó los Ps. 128 millones, 93% superior al segundo trimestre de 1999.

GFB Bancaseguros y PensionesEstado de Resultados(Millones de Pesos de Junio del 2000)

Seis Meses Seis Meses 2 T 1 T 2 T2000 1999 2000 2000 1999

Primas emitidas 1,833 1,907 826 1,007 867Primas cedidas (26) (0) 0 (26) (0)

Primas retenidas 1,807 1,907 826 981 867Incremento en reserva de riesgos en curso (560) (696) (233) (327) (291)

Primas devengadas 1,248 1,211 594 654 576Siniestros netos (529) (472) (270) (259) (227)Reserva de previsión (10) (14) (5) (5) (7)Costo de adquisición neto (268) (205) (135) (134) (101)

Utilidad técnica 440 521 184 256 241Gasto de administración (128) (167) (66) (63) (106)Beneficios adicionales y otros gastos de admon. (5) (41) (15) 10 (32)Producto de portafolio neto 298 270 164 134 130Resultado por posición monetaria (291) (373) (101) (190) (135)ISR y PTU (29) (5) (8) (21) (4)

Utilidad patrimonial 284 205 158 126 93Incremento a las reservas de previsión y catastrófica (29) (43) (17) (12) (27)

Utilidad neta antes de partidas extraordinarias 256 161 141 115 66Partidas extraordinarias (20) 0 (13) (7) 0

Utilidad neta 235 161 128 107 66

Seguros Bancomer

Seguros Bancomer continuó como líder del mercado23de bancaseguros y como la sextamayor aseguradora del país2.

Seguros Bancomer reportó Ps. 78 millones de utilidad neta por el trimestre, 14% más que en2T99, y Ps. 160 millones en forma acumulada, 11% mayor al primer semestre de 1999. Elrendimiento sobre capital promedio por los últimos doce meses alcanzó el 41%.

Las primas emitidas crecieron 12% en comparación con el acumulado de 1999. Las primasdevengadas se incrementaron 7% comparado con 2T99. El índice de utilidad neta a primasretenidas creció a 20% de 16% comparado con 1T00. La utilidad técnica se incrementó 3%contra 1T00.

Durante el trimestre, Seguros Bancomer introdujo un nuevo producto llamado “Auto SeguroBásico” que cubre las necesidades básicas de prevención a través de una tarifa reducidadirigida a un mercado previamente no consumidor de seguros de auto.

2 Información a junio del 2000.

17

El patrimonio de los accionistas al 30 de junio del 2000 ascendió a Ps. 1,428 millones,compuesto por capital contable de Ps. 989 millones, reservas de previsión por Ps. 125millones y reservas catastróficas por Ps. 314 millones.

Pensiones Bancomer

Pensiones Bancomer continuó como líder en el mercado en el negocio mexicano depensiones. La compañía tenía al mes de junio el 23%3 de la participación de mercado enactivos en administración con Ps. 6,079 millones.4

Pensiones Bancomer reportó Ps. 50 millones de utilidad neta por el trimestre y Ps. 75millones de utilidad acumulada, equivalente a 4.5 veces la utilidad del primer semestre de1999. El rendimiento sobre capital promedio por los últimos doce meses alcanzó el 64%.

El índice acumulado de utilidad neta a primas creció a 8% de 2% el año pasado. Por eltrimestre, el índice de utilidad neta a primas devengadas creció de 10% a 29%. El capitalcontable al 30 de junio del 2000 era de Ps. 209 millones.

3 Información a junio del 2000. .

18

Apéndice

La tenencia accionaria de GFB en sus subsidiarias se detalla en la siguiente tabla:

Participación GFB en el Capital 2T 1T 2T2000 2000 1999

Bancomer 99.99% 99.99% 99.99%Seguros Bancomer 51.00% 51.00% 51.00%Pensiones Bancomer 51.00% 51.00% 51.00%Casa de Bolsa Bancomer 100.00% 100.00% 100.00%GFB Servicios 100.00% 100.00% 100.00%Crédito Familiar 51.00% 51.00% 51.00%

Todas las cifras incluídas en este reporte están actualizadas a pesos (Ps.) de junio del 2000.Todos los crecimientos incluidos en este reporte son crecimientos en términos reales. Lascifras fueron convertidas de pesos nominales utilizando los siguientes factores de ajusteinflacionario de la UDI:

Valor de la UDI al: 2T 1T 4T 3T 2T 1T2000 2000 1999 1999 1999 1999

Fin de período 2.7962 2.7553 2.6713 2.6056 2.5552 2.4966

Factor de ajuste inflacionario 1.0000 1.0148 1.0468 1.0731 1.0943 1.1200

Las conversiones de pesos nominales a dólares pueden obtenerse utilizando los siguientestipos de cambio:

Tipo de Cambio Seis Meses 2T 1T 4T 3T 2T 1T(peso/dólar) 2000 2000 2000 1999 1999 1999 1999

Fin de Período 9.9003 9.9003 9.3015 9.5143 9.3582 9.4875 9.5158

Promedio 9.4905 9.5831 9.4002 9.4579 9.3694 9.4530 9.9547

En marzo de 1992, los ADRs de GFB comenzaron a operar bajo la regla restrictiva 144A. El 8 defebrero de 1996, GFB emitió una serie paralela Level-1. El Banco de Nueva York es el depositario.Los ADRs operan en el mercado “over-the-counter” y cada ADR representa 20 acciones ordinariasde GFB serie “O”.

Siguiendo las reglas 1448 y 1456 de la Comisión Nacional Bancaria y de Valores, los estadosfinancieros de Grupo Financiero Bancomer han sido preparados en forma consolidada. Lascompañías consolidadas incluyen: Bancomer, Casa de Bolsa Bancomer, GFB Servicios y CréditoFamiliar.

Los estados financieros de Bancomer han sido preparadas también en base consolidada. Lassubsidiarias consolidadas incluyen: Inmobiliaria Bancomer, Bancomer Transfer Services, AforeBancomer, Mercury Bank & Trust, Bancomer Foreign Exchange, Bancomer Payment Services,Bancomer Financial Services, Desitel, Tecnología y Sistemas y Aerocer.

La información financiera contenida en este reporte está basada en estados financieros noauditados de GFB y cada una de sus subsidiarias y ha sido preparada de acuerdo con las reglas yprincipios contables establecidos por las autoridades regulatorias mexicanas.

De acuerdo a las reglas de la CNBV, el Resultado por tenencia de activos no-monetarios se presentaen el Balance General tomando enero del 2000 como punto inicial de cálculo.

19

G R U P O F I N A N C I E R O B A N C O M E R , S . A . D E C . V .B A L A N C E G E N E R A L C O N S O L I D A D O

(Millones de Pesos expresados en moneda de poder adquisitivo de Junio del 2000)

Jun. Mar. Dic. Sep . Jun.2000 2000 1999 1999 1999

ACTIVO

Disponibilidades 24,398 26,261 24,388 21,330 26,283

Inversiones en Valores 37,756 30,889 30,638 29,910 30,028Títulos para negociar 11,044 4,497 1,602 984 1,320Títulos disponibles para la venta 7,106 7,534 7,780 7,152 7,090Títulos conservados a vencimiento 19,606 18,858 21,256 21,774 21,618

Operaciones con valores y derivados 280 330 401 284 292Saldos deudores en ops. de reportos 3 0 114 1 0Opn's que representan un préstamo con colateral 0 0 0 0 0Valores a recibir en operaciones de préstamo 0 0 0 0 0Operaciones con instrumentos derivados 276 330 287 283 291

Cartera de crédito vigenteCréditos comerciales 42,797 39,960 45,535 46,033 46,329Créditos a entidades financieras 345 320 332 13 13Créditos al consumo 8,746 8,062 8,182 7,574 7,319Créditos a la vivienda 34,611 35,218 34,267 34,029 33,831Créditos a entidades gubernamentales 36,181 35,277 37,348 34,198 32,160Créditos al FOBAPROA o al IPAB 48,927 48,078 48,484 48,384 47,437

Total Cartera de crédito vigente 171,607 166,915 174,149 170,230 167,089

Cartera de crédito vencida

Créditos comerciales 11,159 11,974 12,687 13,266 14,577Créditos a entidades financieras 0 0 0 0 0Créditos al consumo 862 883 1,156 1,157 1,118Créditos a la vivienda 5,189 5,052 6,050 6,383 9,586Créditos a entidades gubernamentales 0 0 0 0 0

Total cartera de crédito vencida 17,211 17,909 19,893 20,806 25,282

Total cartera de crédito (bruta) 188,817 184,825 194,042 191,035 192,370Estimación preventiva para riesgos crediticios (14,513) (14,336) (15,922) (14,003) (14,515)

Total cartera de crédito (neta) 174,305 170,489 178,120 177,032 177,856

Otras cuentas por cobrar (neto) 3,238 3,140 6,114 3,258 3,210Bienes adjudicados 3,709 3,851 3,657 3,793 3,862Inmuebles, mobiliario y equipo (neto) 12,514 12,672 12,839 13,119 13,296Inversiones permanentes en acciones 2,910 3,123 3,261 4,368 4,011Impuestos diferidos (neto) 13,545 13,417 14,664 14,484 14,321

Otros activos 1,297 1,334 1,442 1,774 1,875Otros activos, cargos diferidos e intangibles 1,297 1,334 1,442 1,774 1,875

TOTAL ACTIVO 273,952 265,505 275,523 269,352 275,033

PASIVOCaptación Tradicional 194,350 189,873 194,618 191,259 192,575

Depósitos de disponibilidad inmediata 70,977 67,452 69,931 61,866 61,306Depósitos a plazo 122,873 121,913 124,162 128,854 130,721Bonos bancarios 500 508 525 539 549

Préstamos interbanc. y de otros organismos 39,506 34,877 38,956 36,357 40,983De exigibilidad inmediata 5,217 3,299 3,619 2,967 2,874De corto plazo 13,423 11,309 12,573 9,552 14,505De largo plazo 20,866 20,269 22,765 23,838 23,603

Operaciones con valores y derivados 46 26 4 125 99Saldos acreed. en operaciones de reporto 16 24 4 88 47Opns. que representan un préstamo con colateral 0 0 0 0 0Val. a entregar en operaciones de préstamo 0 2 0 0 0Operaciones con instrumentos financieros derivados 30 0 0 37 52

Otras cuentas por pagar 4,271 5,202 4,575 4,631 4,675

ISR y PTU por pagar 106 361 102 171 109Acreedores diversos y otras cuentas por pagar 4,165 4,841 4,473 4,460 4,566

Obligaciones subordinadas en circulación 7,367 7,256 7,545 7,935 8,100

Créditos diferidos 886 826 775 740 672

TOTAL PASIVO 246,425 238,060 246,473 241,047 247,104

CAPITAL CONTABLECapital contribuido 32,828 32,844 32,880 32,910 32,934

Capital social 2,125 2,120 2,120 2,120 2,121Prima en suscripción de acciones 29,798 29,586 29,586 29,587 29,587Obligaciones subord. de conv. obligatoria 905 1,138 1,174 1,203 1,227

Capital ganado (5,934) (6,040) (4,683) (5,411) (5,882)Reservas de capital 6,456 6,457 4,365 4,370 4,373Resultado por conversión operac. extranjeras 12 4 7 5 7Resultado de ejercicios anteriores 5,176 5,215 5,235 5,222 5,563Resultado por valuación de títulos disponibles para la venta (1,048) (1,237) (909) (1,153) (1,415)Exceso o insuficiencia en la actualización del capital contable (17,162) (16,970) (16,969) (16,528) (16,577)Resultado por tenencia de activos no monetarios (79) (86) 0 0 0 Retanom por valuación de inversiones permanentes en acciones (41) 0 0 0 0 Retanom por Otros (38) (86) 0 0 0Resultado neto 710 576 3,588 2,672 2,166

Capital contable 26,894 26,804 28,197 27,499 27,052Interés minoritario 633 641 853 806 877

TOTAL CAPITAL CONTABLE 27,527 27,445 29,050 28,305 27,929

TOTAL PASIVO Y CAPITAL CONTABLE 273,952 265,505 275,523 269,352 275,033

20

GRUPO FINANCIERO BANCOMER, S.A.Y SUBSIDIARIASBALANCE GENERAL CONSOLIDADO

(Millones de Pesos expresados en moneda de poder adquisitivo de Junio del 2000)

Cuentas de Orden

OPERACIONES POR CUENTA DE TERCEROS OPERACIONES POR CUENTA PROPIA

Clientes Cuentas Corrientes Cuentas de Registro Propias

Bancos de clientes 1 Avales otorgados 352 Liquidación de operaciones de clientes (19) Aperturas de créditos irrevocables 5,018

(18) Bienes en fideicomiso o mandato 337,059 Valores de Clientes Bienes en custodia o en administración 120,213

Otras obligaciones contingentes 2,903 Valores de clientes recibidos en custodia 53,849 Montos comprometidos en operaciones con Fobaproa o IPAB 42,107 Valores y documentos recibidos en garantía 198 Valores de la sociedad entregados en custodia 142

54,048 Adeudo al fondo de contingencia 5 Operaciones por Cuenta de Clientes 507,798

Operaciones de reporto de clientes 207 Títulos dados en préstamo (prestamista) 3Operaciones de compra (precio de la opción) 28 Operaciones de Reporto

238

Títulos a recibir por reporto 99,004 (Menos) Acreedores por reporto 99,020

Operaciones de banca de inversión por cuenta de terceros (neto) 190,560 (16) 190,560

Deudores por reporto 7,045 (Menos) Títulos a entregar por reporto 7,043

2

Total por Cuenta de Terceros 244,828 Total por Cuenta Propia 507,785

Acciones entregadas en custodia (unidades) 7,963,188,649

21

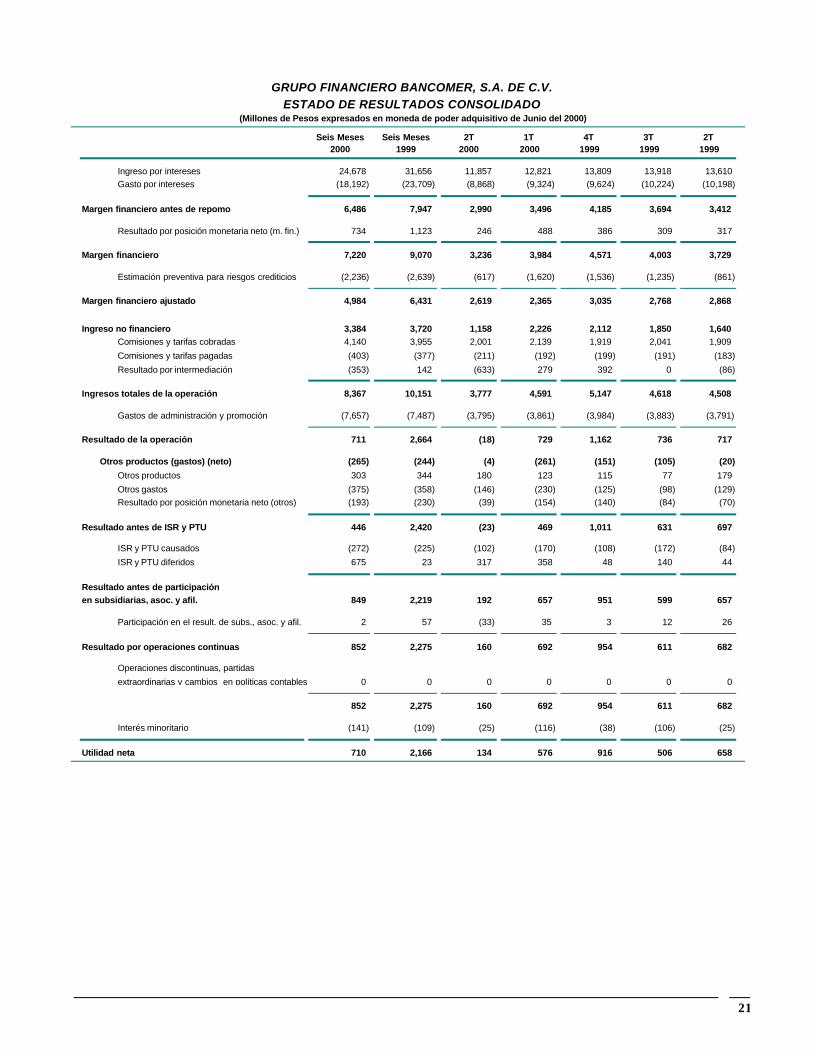

GRUPO FINANCIERO BANCOMER, S.A. DE C.V.ESTADO DE RESULTADOS CONSOLIDADO

(Millones de Pesos expresados en moneda de poder adquisitivo de Junio del 2000)

Seis Meses Seis Meses 2T 1T 4T 3T 2T2000 1999 2000 2000 1999 1999 1999

Ingreso por intereses 24,678 31,656 11,857 12,821 13,809 13,918 13,610Gasto por intereses (18,192) (23,709) (8,868) (9,324) (9,624) (10,224) (10,198)

Margen financiero antes de repomo 6,486 7,947 2,990 3,496 4,185 3,694 3,412

Resultado por posición monetaria neto (m. fin.) 734 1,123 246 488 386 309 317

Margen financiero 7,220 9,070 3,236 3,984 4,571 4,003 3,729

Estimación preventiva para riesgos crediticios (2,236) (2,639) (617) (1,620) (1,536) (1,235) (861)

Margen financiero ajustado 4,984 6,431 2,619 2,365 3,035 2,768 2,868

Ingreso no financiero 3,384 3,720 1,158 2,226 2,112 1,850 1,640Comisiones y tarifas cobradas 4,140 3,955 2,001 2,139 1,919 2,041 1,909Comisiones y tarifas pagadas (403) (377) (211) (192) (199) (191) (183)Resultado por intermediación (353) 142 (633) 279 392 0 (86)

Ingresos totales de la operación 8,367 10,151 3,777 4,591 5,147 4,618 4,508

Gastos de administración y promoción (7,657) (7,487) (3,795) (3,861) (3,984) (3,883) (3,791)

Resultado de la operación 711 2,664 (18) 729 1,162 736 717

Otros productos (gastos) (neto) (265) (244) (4) (261) (151) (105) (20)

Otros productos 303 344 180 123 115 77 179Otros gastos (375) (358) (146) (230) (125) (98) (129)Resultado por posición monetaria neto (otros) (193) (230) (39) (154) (140) (84) (70)

Resultado antes de ISR y PTU 446 2,420 (23) 469 1,011 631 697

ISR y PTU causados (272) (225) (102) (170) (108) (172) (84)ISR y PTU diferidos 675 23 317 358 48 140 44

Resultado antes de participaciónen subsidiarias, asoc. y afil. 849 2,219 192 657 951 599 657

Participación en el result. de subs., asoc. y afil. 2 57 (33) 35 3 12 26

Resultado por operaciones continuas 852 2,275 160 692 954 611 682

Operaciones discontinuas, partidasextraordinarias y cambios en políticas contables 0 0 0 0 0 0 0

852 2,275 160 692 954 611 682

Interés minoritario (141) (109) (25) (116) (38) (106) (25)

Utilidad neta 710 2,166 134 576 916 506 658

22

GRUPO FINANCIERO BANCOMER, S.A. DE C.V.ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA CONSOLIDADO

DEL 1 DE ENERO AL 30 DE JUNIO DEL 2000(Millones de Pesos expresados en moneda de poder adquisitivo de Junio del 2000)

Actividades de operación

Utilidad Neta antes de interés minoritario 852

Partidas aplicadas a result. que no generaron o req. utilizar recursosResultados por valuación a valor razonable 127 Estimación preventiva para riesgos crediticios 2,236 Depreciación y amortización 672 Impuestos diferidos (675)Provisiones para obligaciones diversas (304)Participación en el resultado de afiliadas no consolidadas (2)

2,906 Aumento o disminución de partidas relacionadas con la operación:

Captación (ventanilla y mesa de dinero) (70)Cartera crediticia (neta) 1,579 Operaciones de tesorería (instrumentos financieros y opns. con valores) (7,253)Operaciones con instrumentos derivados con fines de negociación 5 Préstamos interbancarios y de otros organismos 550

Recursos generados o utilizados por la operación (2,284)

Actividades de financiamiento

Obligaciones subordinadas en circulación no convertibles en capital (179)Obligaciones subordinadas en circulación de conversión forzosa en capital (52)Conversión de obligaciones subordinadas en capital (217)Pago de dividendos en efectivo de Afore Bancomer (cap. minoritario) (273)Capital Contable (17)

Recursos generados o utilizados en actividades de financiamiento (738)

Actividades de inversión

Activo fijo (219)Inversiones permanentes en acciones 297 Bienes adjudicados (52)Otros activos, cargos y créditos diferidos 3,007

Recursos generados o utilizados en actividades de inversión 3,032

Aumento de efectivo y equivalentes 10

Efectivo y equivalentes al principio del período 24,388

Efectivo y equivalentes al final del período 24,398

"El presente estado de cambios en la situación financiera consolidado con los de las entidades financieras y demás sociedades que forman parte del grupo financiero que son susceptibles de consolidarse, se formuló de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por el artículo 30 de la Ley para Regular las Agrupaciones Financieras, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los orígenes y aplicaciones de efectivo derivados de las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del grupo financiero que son susceptibles de consolidarse hasta la fecha arriba mencionada, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables. El presente estado de cambios en la situación financiera consolidado fue aprobado por el consejo de administración

23

GRUPO FINANCIERO BANCOMER, S.A. DE C.V.ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE CONSOLIDADO

DEL 1 DE ENERO AL 30 DE JUNIO DEL 2000(Millones de Pesos expresados en moneda de poder adquisitivo de Junio del 2000)

Capital Contable Interés TotalMayoritario Min. Capital

Capital Contribuido Capital Ganado Total

Capital Prima s/ Oblig. Reservas Utilidades Resultado Resultado Exceso Res. por UtilidadSocial venta de Subord. de Retenidas por Val. por o Insuf. Ten. Act. Neta

acciones Capital de Títulos Conversión Act.Capital No Monet.

Saldos a Dic 31 '99 act. pesos de jun 2000 2,120 29,586 1,174 4,365 5,235 (909) 7 (16,969) 0 3,588 28,197 853 29,050

Mov. inherentes a las decisiones de los accionistasCapital mayoritario:Traspaso del resultado del ejercicio 1999 3,588 (3,588) 0 0Aplicación del resultado del ejercicio 1999 Reserva legal 174 (174) 0 0 Reserva para recompra de acciones 1,934 (1,934) 0 0Recompra de acciones propias (0) (16) (17) (17)Conversión de obligaciones subordinadas 6 212 (217) 0 0Capital minoritario:Pago de dividendos de Afore Bancomer, S.A. de C.V. 0 (273) (273)

Total 5 212 (217) 2,091 1,481 0 0 0 0 (3,588) (17) (273) (289)

Movimiento inherentes a la operaciónResultado del ejercicio 710 710 141 852Erosión monetaria de obligaciones subordinadas (52) (52) (52)Resultado por tenencia de activos no monetarios por inversión en acciones no cotizadas (79) (79) 0 (78)Superávit/Déficit por valuación de títulos disp. p/venta (139) (139) (139)Efecto por conversión de subsidiarias extranjeras (4) 5 (1) (0) (0)Ajuste a ejercicios anteriores por empresas asociadas (26) (26) (26)

Total 0 0 (52) 0 (30) (139) 5 (1) (79) 710 415 142 557

Movimientos por el reconocimiento decriterios contables específicos

Reconocimiento de impuestos diferidosconforme al nuevo boletín D-4 del IMCP (1,509) (193) (1,702) (89) (1,791)

Total 0 0 0 0 (1,509) 0 0 (193) 0 0 (1,702) (89) (1,791)

Saldo al 30 de junio del 2000 2,125 29,798 905 6,456 5,176 (1,048) 12 (17,162) (79) 710 26,894 633 27,527

El presente estado de variaciones en el capital contable consolidado con los de las entidades financieras y demás sociedades que forman parte del grupo financiero que son suceptibles de consolidarse, se formuló de acuerdo a los principiosde contabilidad para sociedades controladoras de Grupos Financieros emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por el art. 30 de la Ley para Regular las Agrupaciones Financieras de manera general

y obligatoria aplicados de manera consistente encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la sociedad controladora y las entidades y sociedades que formanparte del grupo financiero que son suceptibles de consolidarse hasta la fecha arriba mencionada las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas.El presente estado de variaciones en el capital contable consolidado fue aprobado por el consejo de administración bajo la responsabilidad de los funcionarios que la suscriben.

24

B A N C O M E R , S . A .B A L A N C E G E N E R A L C O N S O L I D A D O

(Mil lones de Pesos expresados en moneda de poder adquisit ivo de Junio del 2000)

J u n . M a r . Dic. Sep . J u n .2 0 0 0 2 0 0 0 1 9 9 9 1 9 9 9 1 9 9 9

ACTIVODisponibilidades 24,374 26,243 24,374 21,316 26,271

Inversiones en Valores 36,578 30,735 30,452 29,656 29,748Títulos para negociar 9,866 4,344 1,441 757 1,068Títulos disponibles para la venta 7,106 7,533 7,755 7,125 7,062Títulos conservados a vencimiento 19,606 18,858 21,256 21,774 21,618

Operaciones con valores y derivadas 279 330 400 283 291Saldos deudores en ops. de reporto 3 0 113 0 0Opns. que representan un préstamo con colateral 0 0 0 0 0Valores a recibir en opns. de préstamo 0 0 0 0 0Operaciones con instrumentos derivados 276 330 287 283 291

Cartera de crédito vigente

Créditos comerciales 42,884 40,047 45,609 46,124 46,358Créditos a entidades financieras 345 320 332 1 3 1 3Créditos al consumo 8,642 7,977 8,110 7,516 7,276Créditos a la vivienda 34,611 35,218 34,267 34,029 33,831Créditos a entidades gubernamentales 36,181 35,277 37,348 34,198 32,160Créditos al FOBAPROA o al IPAB 48,927 48,078 48,484 48,384 47,437

Total cartera de crédito vigente 171,590 166,917 174,150 170,263 167,076

Cartera de crédito vencidaCréditos comerciales 11,159 11,974 12,687 13,125 14,417Créditos a entidades financieras 0 0 0 0 0Créditos al consumo 862 882 1,155 1,157 1,118Créditos a la vivienda 5,189 5,052 6,050 6,383 9,586Créditos a entidades gubernamentales 0 0 0 0 0

Total cartera de crédito vencida 17,210 17,909 19,893 20,665 25,121

Total cartera de crédito 188,800 184,825 194,043 190,928 192,198Estimación preventiva para riesgso credit icios (14,504) (14,329) (15,917) (13,952) (14,458)

Total de cartera de crédito (neta) 174,296 170,497 178,126 176,976 177,739

Otras cuentas por cobrar (neto) 3,190 3,082 4,480 3,203 3,146Bienes adjudicados 3,709 3,851 3,657 3,774 3,844Inmuebles, mobil iario y equipo (neto) 12,334 12,496 12,658 12,915 13,092Inversiones permanentes en acciones 2,231 2,513 2,741 2,957 2,624Impuestos diferidos (neto) 13,529 13,385 14,631 14,455 14,292

Otros Act ivos 1,183 1,223 1,340 1,675 1,773Otros activos, cargos diferidos e intangibles 1,183 1,223 1,340 1,675 1,773

TOTAL ACTIVO 271,703 264,355 272,859 267,210 272,821

PASIVOCaptación tradicional 195,418 191,945 195,136 191,783 193,064

Depósitos de disponibil idad inmediata 70,979 67,454 69,933 61,882 61,400Depósitos a plazo 123,939 123,983 124,678 129,362 131,115Bonos bancarios 500 508 525 539 549

Préstamos interbanc. y de otros organismos 39,506 34,877 38,956 36,357 40,938De exigibil idad inmediata 5,217 3,299 3,619 2,967 2,874De corto p lazo 13,423 11,309 12,573 9,552 14,461De largo plazo 20,866 20,269 22,765 23,838 23,603

Operaciones con valores y derivadas 4 6 2 5 3 124 9 2Saldos acreed. en operaciones de reporto 1 6 2 3 3 8 7 4 6Opns. que representan un préstamo con colateral 0 0 0 0 0Valores a entregar en operaciones de préstamo 0 2 0 0 0Operaciones con instrumentos f inancieros derivados 3 0 0 0 3 7 4 6

Otras cuentas por pagar 12,437 13,205 12,832 13,224 13,360ISR y PTU por pagar 102 355 9 7 164 9 6Acreedores diversos y otras ctas. por pagar 4,086 4,772 4,421 4,391 4,498

Obligaciones subordinadas en circulación 7,367 7,256 7,545 7,935 8,100Créditos diferidos 882 822 770 734 665

TOTAL PASIVO 247,406 240,052 246,928 241,488 247,454

CAPITAL CONTABLECapital contribuido 13,858 13,874 13,910 13,393 13,417

Capital social 5,888 5,866 5,866 5,371 5,371Prima en suscripción de acciones 7,065 6,870 6,870 6,819 6,819Obligaciones subord. de conv. obligatoria 905 1,138 1,174 1,203 1,227

Capital ganado 9,832 9,808 11,193 11,541 11,094Reservas de capital 5,801 5,801 5,538 5,478 5,478Resultado de ejercicios anteriores 6,976 7,005 6,057 6,011 6,353Resultado por valuación de títulos disp. para la venta (1,053) (1,237) (909) (1,153) (1,415)Resultado por conversión operac. extranjeras 1 6 7 1 1 8 1 0Exceso o insuf. en la actualización del capital contable (2,417) (2,222) (2,218) (1,346) (1,402)Resultado por tenencia de activos no monetarios (74) (84) 0 0 0 Retanom por valuación de inversiones permanentes en acciones (36) (84) 0 0 0 Retanom por otros (38) 0 0 0 0Resultado neto 583 538 2,714 2,542 2,071

Capital contable mayoritario 23,690 23,682 25,102 24,934 24,511Interés minoritario 607 621 828 788 855

TOTAL CAPITAL CONTABLE 24,297 24,303 25,931 25,722 25,366

TOTAL PASIVO Y CAPITAL CONTABLE 271,703 264,355 272,859 267,210 272,820

25

BANCOMER, S.A.BALANCE GENERAL CONSOLIDADO

(Millones de Pesos expresados en moneda de poder adquisitivo de Junio del 2000)

Cuentas de Orden

Avales otorgados 352 Otras obligaciones contingentes 2,903 Apertura de creditos irrevocables 5,018 Bienes en fideicomiso o mandato 337,059 Bienes en custodia o en administración 120,203 Operaciones de banca de inversión por cuenta de terceros (neto) 190,560 Montos comprometidos en operaciones con FOBAPROA o IPAB 42,107

698,201

Títulos a recibir por reporto 98,797 (Menos) Acreedores por reporto 98,812

(16)

Deudores por reporto 6,843 (Menos) Títulos a entregar por reporto 6,840

3

BANCOMER, S.A.CALIFICACION DE LA CARTERA DE

CREDITOS AL 31 DE MAYO DEL 2000CARTERA CONSOLIDADA (BANCO Y UDIS)

(Millones de Pesos expresados en moneda de poder adquisitivo de Junio del 2000)

Calificación Importe Porc. Reserva Porc.

A 88,100 42.37 288 2.01 B 12,617 6.07 800 5.60 C 10,419 5.01 2,633 18.41 D 14,724 7.08 9,330 65.25 E 1,248 0.60 1,248 8.73

EXCEPT. 80,830 38.87

TOTAL 207,937 100.00 14,299 100.00

26

BANCOMER S.A.ESTADO DE RESULTADOS CONSOLIDADO

(Millones de Pesos expresados en moneda de poder adquisitivo de Junio del 2000)

Seis Meses Seis Meses 2T 1T 4T 3T 2T2000 1999 2000 2000 1999 1999 1999

Ingreso por intereses 24,611 31,605 11,832 12,779 13,733 13,894 13,598Gasto por intereses (18,308) (23,720) (8,947) (9,361) (9,643) (10,240) (10,222)

Margen financiero neto antes de repomo 6,303 7,885 2,885 3,418 4,090 3,654 3,376

Resultado por posición monetaria neto (m. fin.) 837 1,182 279 558 401 329 342

Margen financiero 7,140 9,067 3,164 3,976 4,491 3,983 3,718

Estimación preventiva para riesgos crediticios (1,862) (1,892) (615) (1,247) (831) (886) (579)Reserva por participación de flujos cartera Fobaproa (372) (746) 0 (372) (704) (348) (281)

Margen financiero ajustado 4,906 6,429 2,549 2,357 2,956 2,749 2,858

Ingreso no financiero 3,316 3,599 1,130 2,186 2,131 1,811 1,588

Comisiones y tarifas cobradas 4,096 3,927 1,984 2,112 1,904 2,024 1,896Comisiones y tarifas pagadas (403) (377) (211) (192) (199) (191) (184)Resultado por intermediación (377) 49 (643) 266 426 (22) (124)

Ingresos totales de la operación 8,222 10,028 3,679 4,543 5,087 4,560 4,446

Gastos de administración y promoción (7,513) (7,329) (3,722) (3,791) (3,929) (3,805) (3,710)

Resultado de la operación 709 2,699 (43) 752 1,158 755 736

Otros productos (gastos) (neto) (262) (281) (1) (261) (161) (119) (46)

Otros productos 303 305 182 121 144 63 153Otros gastos (371) (356) (142) (229) (164) (98) (129)Resultado por posición monetaria neto (otros) (194) (230) (41) (153) (141) (84) (70)

Resultado antes de ISR y PTU 447 2,418 (44) 491 997 636 690

ISR y PTU causados (271) (214) (102) (169) (108) (177) (82)ISR y PTU diferidos 677 20 319 358 45 139 44

Resultado antes de participación

en subsidiarias, asoc. y afil. 853 2,224 173 680 934 598 652

Participación en el result. de subs., asoc. y afil. (120) (40) (99) (21) (62) (18) (54)

Resultado por operaciones continuas 733 2,184 74 659 872 580 598

Fusión Casa de Cambio y Factoraje Bancomer 0 0 0 0 22 0 0Operaciones discontinuadas, partidasextraordinarias y cambios en políticas contables 0 0 0 0 (681) 0 0

Utilidad neta antes de interés minoritario 733 2,184 74 659 213 580 598

Interés minoritario (150) (113) (29) (121) (41) (108) (27)

Utilidad neta 583 2,071 45 538 172 472 571