Guía para la elaboración del Informe de gestión de las ... Intención del GTIG: Fomentar buenas...

40

1 Guía para la elaboración del Informe de gestión de las entidades cotizadas

Transcript of Guía para la elaboración del Informe de gestión de las ... Intención del GTIG: Fomentar buenas...

1

Guía para la elaboración del Informe de gestiónde las entidades cotizadas

2

Apartado 1: Introducción y Marco Normativo

Introducción

3

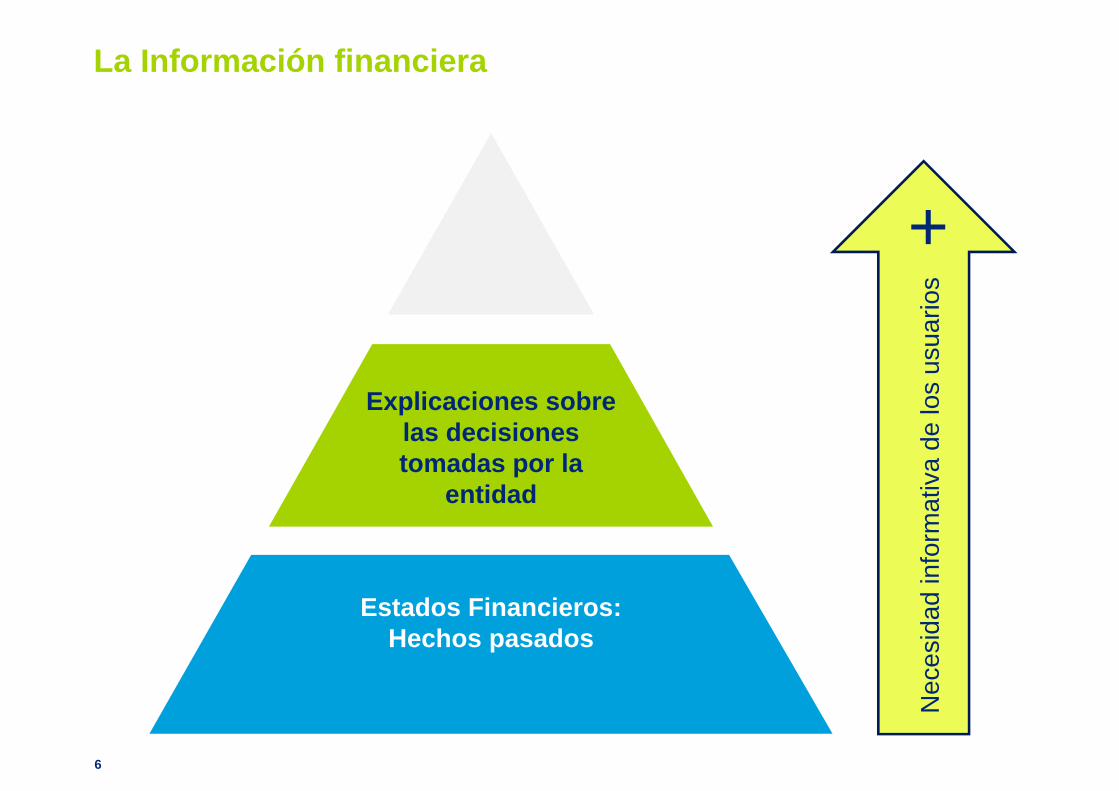

La Información financiera

4

Usuarios

La Información financiera

5

Nec

esid

ad in

form

ativ

a de

los

usua

rios

+

Estados Financieros:Hechos pasados

La Información financiera

6

Nec

esid

ad in

form

ativ

a de

los

usua

rios

+

Estados Financieros:Hechos pasados

Explicaciones sobre las decisiones tomadas por la

entidad

La Información financiera

7

Nec

esid

ad in

form

ativ

a de

los

usua

rios

+

Estados Financieros:Hechos pasados

Explicaciones sobre las decisiones tomadas por la

entidad

Informac.Prospectiva

La Información financiera

Los usuarios necesitan acudir a otras fuentes distintas de los estadosfinancieros para satisfacer completamente la necesidad que fundamenta sudemanda de información…

8

Esta necesidad justifica la

existencia del Informe de

Gestión

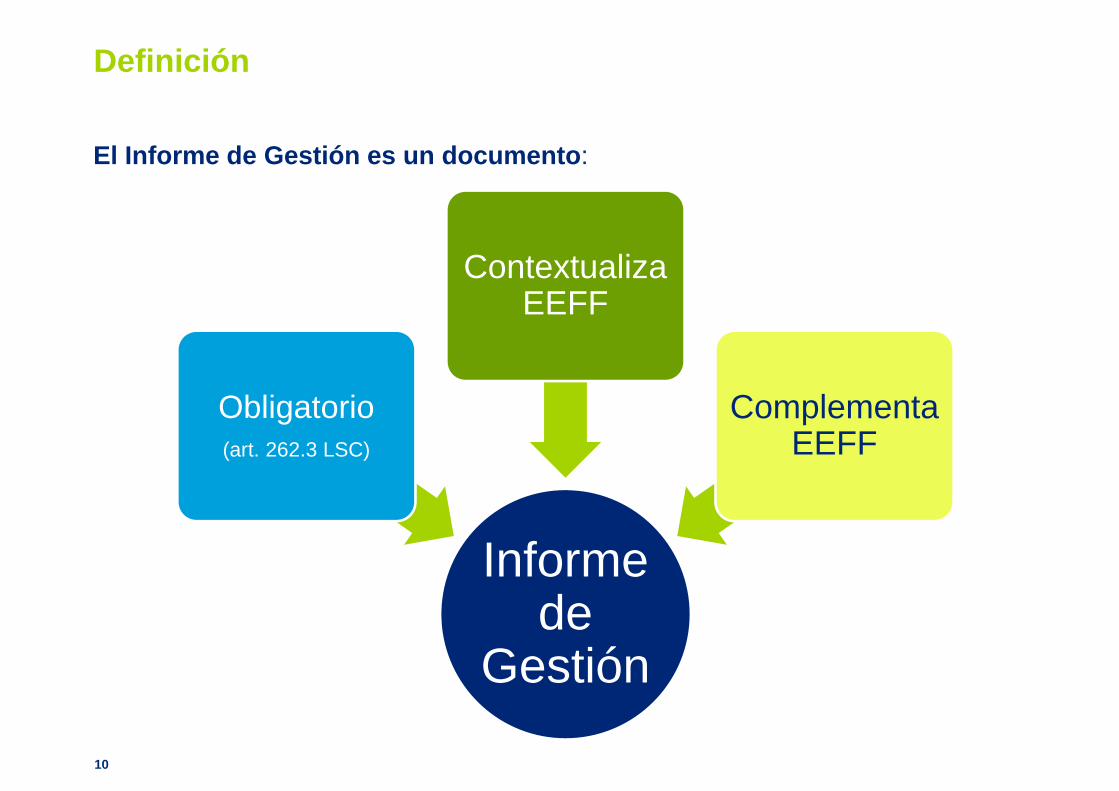

El Informe de GestiónDefinición según el documento del GTIG

9 GUÍA PARA LA ELABORACIÓN DEL IG DE EMPRESAS COTIZADAS. BANCA

Definición

El Informe de Gestión es un documento:

10

Informe de

Gestión

Obligatorio(art. 262.3 LSC)

Contextualiza EEFF

Complementa EEFF

Marco Normativo

11

Marco NormativoDirectivas comunitarias

• Cuarta Directiva del Consejo, de 25 de julio de 1978 (78/660/CEE)• Séptima Directiva del Consejo, de 13 de junio de 1983 (83/349/CEE)• Directiva 2003/51/CE del Parlamento europeo y del Consejo (que modifica

a la Cuarta Directiva del Consejo)• Directiva 2004/109/CE del Parlamento europeo y del Consejo.

+ dos propuestas de Directiva del Parlamento Europeo y del Consejo:

Expediente Interinstitucional 2011/0308. Expediente interinstitucional 2013/0110

Marco NormativoRegulación vigente en España

• Artículo 262 de la Ley 1/2010, de 2 de julio, de Sociedades de Capital (Contenido del informe de gestión individual); y

• Artículo 49 del Código de Comercio (Contenido del informe de gestión consolidado).

Marco regulatorio de los principales mercados

14

Marco regulatorio de los principales mercados

La guía se enmarca en el conjunto de esfuerzos que tanto:

A. Organismos internacionales; como

B. Reguladores nacionales

han hecho para dotar de una estructura y contenido a los informes de gestión.

15

Base para la elaboración del

documento que hoy se presenta

Organismos Internacionales

16

• “General Principles Regarding Disclosure of Management´s Discussion and Analysis of Financial Condition and Results of Operations”.

• “IFRS Practice Statement on Management Commentary”.

IASB: IFRS Practice Statement Management Commentary

En diciembre de 2010, el IASB publicó el documento IFRS Practice StatementManagement Commentary. Objetivos principales del documento:

• Proveer un marco no obligatorio para la presentación del informe degestión;

• Promover buenas prácticas; y• Promover la comparabilidad entre las entidades que preparan este

documento.

17

2005Discussion

Paper

2007Proyecto de elaboración

de documento

2010…

18

Regulaciones Nacionales

Principales mercados seleccionados para el análisis.

Canadá

Estados Unidos

Reino Unido

AlemaniaFrancia

Regulaciones Nacionales

Canadá (NI 51 – 102)

EEUU (MD&A)

Reino Unido (RS 1)

Alemania (GAS 15)

IASB (MC Framework)

OICV-IOSCO (MD&A)

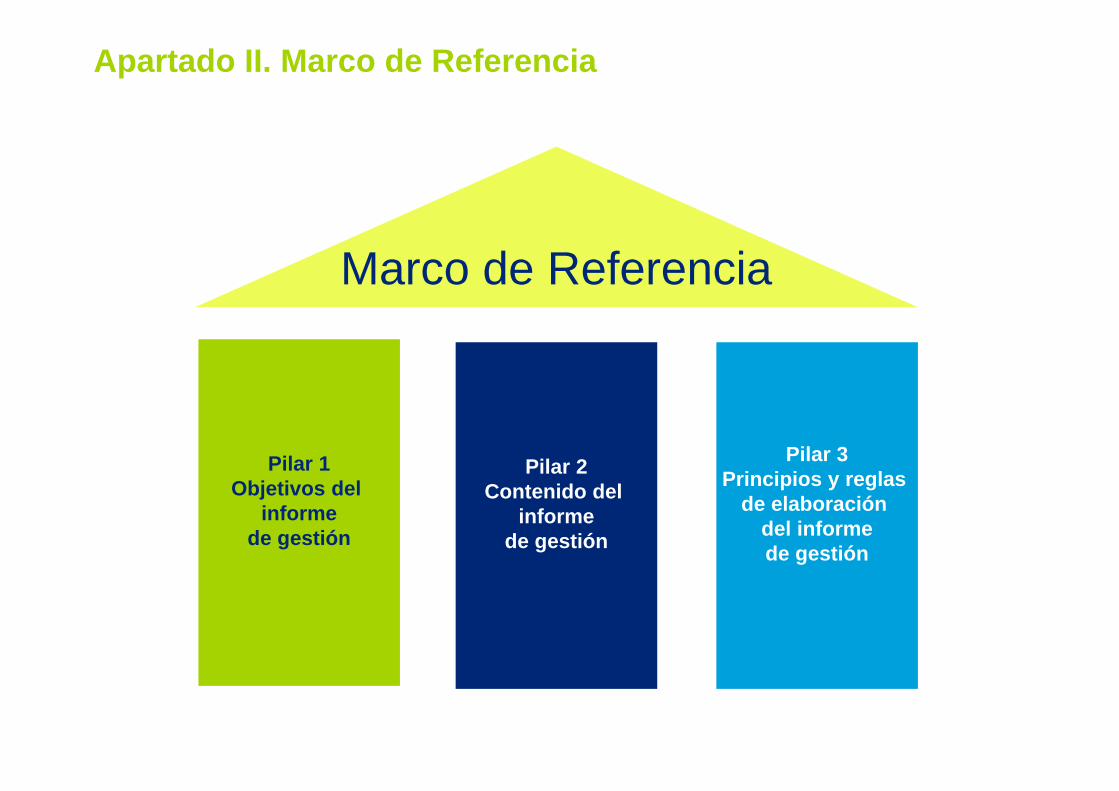

Objetivos del informe de gestión

Contenido del informe de gestión

Principios y reglas de elaboración

Ilustraciones y ejemplos

Se trata Matiz No se trata

El Grupo de Trabajo de Informe de Gestión (GTIG)

20

Punto de partida

21

Escasa comparabilidad

Escasa calidad

Percibido como poco

importante

El escaso desarrollo normativo del contenido del IG provoca:

Perjuicio para los usuarios de la información

Finaciera.

Propósito del GTIG

22

Propósito del GTIG

0

La CNMV ha impulsado la creación de un Grupo de Expertos con el propósitomejorar la calidad del informe de gestión en el siguiente sentido:

Mejorar la calidad de la información

Ayudar a concretar su contenido

Reforzar su comparabilidad

Aumentar su valor

Resultados obtenidos

24

Resultados obtenidos

25

Marco de referencia

Guía para el sector bancario

Guía para PYMEC

Guía de recomendaciones

generales

Ejemplos eilustraciones

Lista de indicadores

clave

Composición del GTIG

26

Composición del GTIG

27

Presidente CNMV (colaborador)

Entidades cotizadas

(Guía general)

Entidades cotizadas (Guía de Banca)

Analistas financieros

Auditoras (BIG4)

Estructura del documento(Visión General)

28

Estructura General del documento

El documento se divide en 3 Apartados y 6 Apéndices:

• Apartado I : Desarrolla una Introducción en la que se describe el contenido deldocumento, el objetivo y el alcance, el Marco normativo (directivas, regulaciónnacional, etc.) y se resumen los resultados del análisis de los principalesmercados.

29

Apartado II. Marco de Referencia

Pilar 3Principios y reglas

de elaboración del informede gestión

Pilar 1Objetivos del

informede gestión

Pilar 2Contenido del

informede gestión

Marco de Referencia

Estructura General del documento

Apartado III. Guía de recomendaciones para la preparación de lainformación contenida en el informe de gestión: Contiene un conjunto derecomendaciones y sugerencias generales que se configuran como una guía deayuda para el desarrollo de los pilares del Marco de Referencia (Apartado II).

• Apéndices.

¿A quién va dirigido el documento?

32

¿A quién va dirigido el documento?

• Generalidad de las entidades españolas cotizadas que, por el hecho de serlo,están obligadas a divulgar un informe de gestión junto con sus estadosfinancieros con independencia de su tamaño, nivel de capitalización onaturaleza de los valores negociados. Así, el documento contiene:

5

Recomendaciones sobre el contenido del informe de gestión anual consolidado (o del IG de las cuentas individuales si la entidad no tiene

obligación de consolidar).

También podría resultar de utilidad al resto de las entidades españolas quetienen que elaborar y publicar informe de gestión, en especial a:

Las que tengan intención de cotizar en el mercado de capitales en unfuturo.

Las que recurren habitualmente a la financiación procedente de bancos yentidades financieras

Voluntariedad

34

Voluntariedad

Intención del GTIG: Fomentar buenas prácticas en el ámbito del informe degestión. Así, es necesario permitir a los administradores de las entidades elejercicio de su discrecionalidad al adaptar la información a publicar a lasparticularidades de cada entidad….

Este propósito alcanza su máxima expresión a través de la publicación de unmarco de referencia de aplicación no obligatoria (Apartado II)complementado con sugerencias (Apartado III) y ejemplos (Apéndice X) paraquien decida voluntariamente seguirlo.

Son los destinatarios del documento quienes deben decidir si lo aplican para elaborar su informe de gestión.

5

Declaración de cumplimiento

Las entidades pueden incluir al inicio del informe de gestión una declaraciónde que ha sido elaborado siguiendo la guía sí:

1. Cumplen con las recomendaciones marcadas en el marco de referencia(pilares I, II y III del apartado II de la guía); y

2. Hayan considerado la conveniencia de incluir los detalles contenidos enel Apartado III que sean relevantes para exponer su situación ydesempeño.

Las declaraciones de cumplimiento parcial no garantizan que se hayan seguido los principios y criterios que transmite la guía.

36

Desarrollos Normativos

37

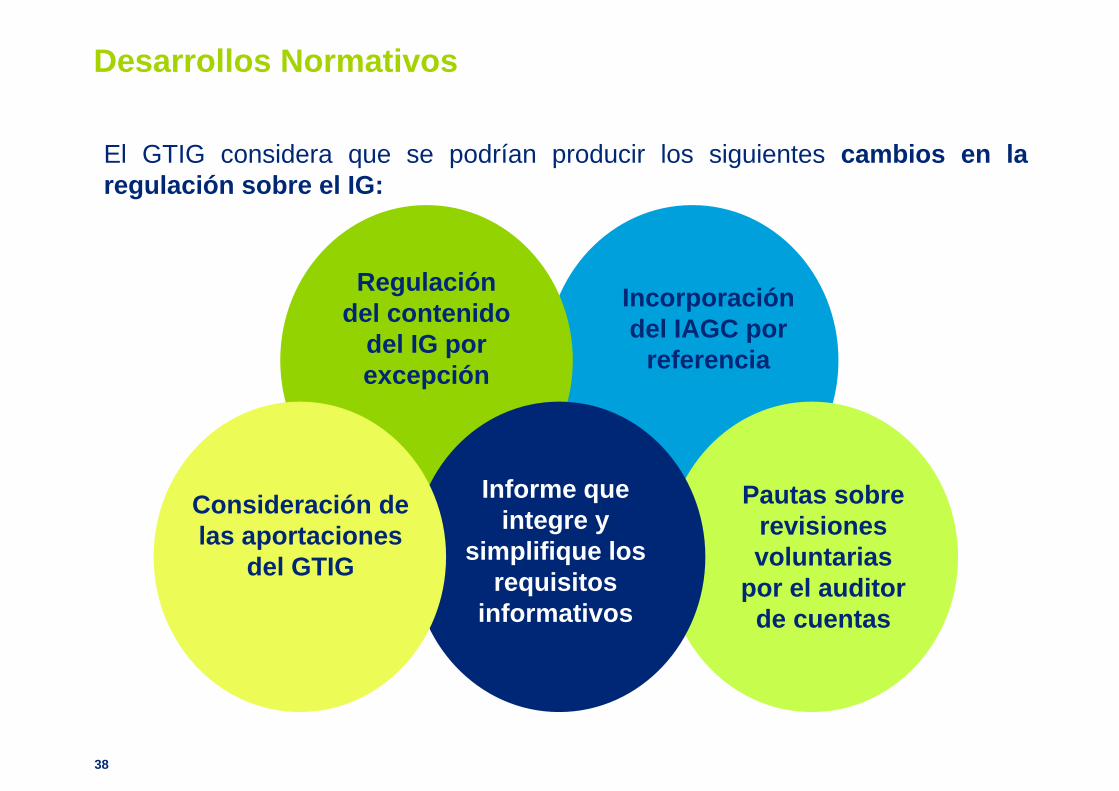

Desarrollos Normativos

38

El GTIG considera que se podrían producir los siguientes cambios en laregulación sobre el IG:

Incorporación del IAGC por

referencia

Regulación del contenido

del IG por excepción

Informe que integre y

simplifique los requisitos

informativos

Consideración de las aportaciones

del GTIG

Pautas sobre revisiones voluntarias

por el auditor de cuentas

Desarrollos Normativos

39

El GTIG considera que se podrían producir los siguientes cambios en laregulación sobre el IG:

Se propone evitar las eventualesduplicidades entre el contenidode las cuentas anuales o el IAGC,etc. y el contenido del informe degestión regulando por excepciónlos contenidos de este último.

Se propone que la legislacióncorrespondiente contempleexpresamente que el IAGC sepueda incorporar, en todo caso,por referencia en el informe degestión.

Desarrollos Normativos

40

El GTIG considera que se podrían producir los siguientes cambios en laregulación sobre el IG:

Se propone que, en caso de realizarse un desarrollo normativo sobre elcontenido del informe de gestión, se tengan en cuenta, al menos paraentidades cotizadas, las aportaciones realizadas en este documento por elGTIG.

Se propone que se aborde algún tipo de proyecto que tenga por finalidad laobtención de un informe que integre y simplifique los requisitos deinformación para la entidad cotizada, aporte utilidad a los inversores y otrosusuarios de la información y sea verificable por los auditores.

Se propone que en el ámbito de la auditoría se den pautas, por parte dede las Corporaciones de auditores, para regular los trabajos de revisiónque las entidades pudieran, de forma voluntaria, encargar a los auditoressobre el contenido del informe de gestión.