GUÍA CONTABLE DE LA COORDINACIÓN ADMINISTRATIVA DEL CONSEJO DE LA … · 2010-09-24 · 5.-...

56

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL COORDINACIÓN ADMINISTRATIVA GUÍA CONTABLE GUÍA CONTABLE DE LA COORDINACIÓN ADMINISTRATIVA DEL CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL O C T U B R E 2008

Transcript of GUÍA CONTABLE DE LA COORDINACIÓN ADMINISTRATIVA DEL CONSEJO DE LA … · 2010-09-24 · 5.-...

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

GUÍA CONTABLE DE LA COORDINACIÓN ADMINISTRATIVA DEL CONSEJO DE LA JUDICATURA

DEL DISTRITO FEDERAL

O C T U B R E 2008

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 2

ÍNDICE

CONTENIDO PÁGINA

1.- OBJETIVOS 3

2.- PRESENTACIÓN 4

3.- LINEAMIENTOS CONTABLES 5

Introducción

Ámbito de aplicación

Uso de la guía contable

Revisiones y actualizaciones

Principios de contabilidad

4.- CATALOGO DE CUENTAS 13

5.- MANEJO DE CUENTAS 23

6.- GUÍA CONTABILIZADORA 49

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 3

1.- OBJETIVOS

1.1. GENÉRICO

• Proporcionar información suficiente y oportuna, que coadyuve a la toma de

decisiones.

1.2. ESPECIFÍCOS

• Captar y registrar las operaciones financieras y presupuestales

• Permitir el control de los ingresos y egresos de los recursos públicos, para

que se ejerzan conforme a la normatividad vigente

• Formular estados financieros oportunos, que permitan conocer la aplicación

de los recursos públicos asignados al Consejo de la Judicatura del Distrito

Federal.

• Satisfacer el precepto constitucional de rendir la cuenta pública anual.

• Mantener actualizados los registros de inventarios de bienes propiedad del

Consejo de la Judicatura del Distrito Federal.

• Proporcionar a la Coordinación Administrativa, los elementos de registro y

control contable de las operaciones que realiza el Consejo de la Judicatura

del Distrito Federal.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 4

2.- PRESENTACIÓN La necesidad de una administración pública moderna y eficiente, que cuente con las

herramientas administrativas internas y apegadas a la normatividad vigente, conlleva a

la clarificación del contenido y los alcances de las disposiciones administrativas que

regulan las operaciones en materia de recursos financieros, lo que coadyuva a una

gestión ágil, eficaz y eficiente, con un adecuado funcionamiento y cumplimiento de los

objetivos institucionales.

Resulta evidente la necesidad de contar con una guía contable, que permita el

conocimiento de las responsabilidades y obligaciones en el registro de las operaciones

por parte de los servidores públicos de la Coordinación Administrativa del Consejo de

la Judicatura del Distrito Federal, así como, contar con sistemas y procedimientos

homogéneos y mecanismos de control que contribuyan al cumplimiento de los

propósitos fundamentales, mismos que se reflejarán en los Estados Financieros del

Organismo.

La administración de los recursos humanos, financieros, materiales e informáticos, es

la responsabilidad fundamental de la Coordinación Administrativa del Consejo de la

Judicatura del Distrito Federal, correspondiéndole la aplicación de las políticas y

lineamientos administrativos, en este sentido, es el área responsable de la elaboración

y difusión del presente documento.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 5

3.- LINEAMIENTOS CONTABLES Introducción:

La guía contable, se integra por el catálogo de cuentas, elemento básico que agrupa un

conjunto de conceptos homogéneos, cuya ordenación facilita distinguir y formar

agrupaciones generales y de orden particular, este catálogo de cuentas, puede ser

enriquecido y adaptado a las necesidades especificas de la Coordinación

Administrativa del Consejo de la Judicatura del Distrito Federal.

Al catálogo de cuentas se integra el instructivo para el manejo de las mismas, en el

cual se detallan los distintos conceptos de cargo y abono por los que cada cuenta

deberá ser afectada, indicando el número respectivo, su denominación, clasificación y

naturaleza, así como también la representatividad del saldo, además contiene la

descripción detallada de las principales operaciones, menciona los documentos fuente

que respaldan cada operación, señala la periodicidad durante un ejercicio e incluye las

cuentas a afectar tanto contable como presupuestal.

Finalmente, las políticas y herramientas que contiene la guía contable, están

armonizadas con sus similares para el Gobierno Federal, de tal manera que se

contribuye a la integración, comparación y consolidación de la Cuenta Pública del

Distrito Federal.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 6

La guía contable permite conocer:

• Ámbito de aplicación

Abarca a todas las áreas de la Coordinación Administrativa del Consejo de la

Judicatura del Distrito Federal.

• Uso de la guía contable

El sistema de contabilización que se presenta en este documento, tiene como

propósito difundir las normas para el ejercicio, registro y comprobación de los

recursos públicos y cuyos resultados se reflejen en los Estados Financieros y se

rindan en la Cuenta Pública del Distrito Federal.

• Revisiones y actualizaciones

La actualización deberá realizarse de manera periódica y de ser necesario se

actualizará a través de la emisión y publicación de circulares que serán

difundidas oportunamente.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 7

PRINCIPIOS DE CONTABILIDAD GUBERNAMENTAL

Los principios de Contabilidad Gubernamental, son los fundamentos esenciales que

rigen los registros contables en la Coordinación Administrativa del Consejo de la

Judicatura del Distrito Federal y que sirven de base para el registro oportuno de las

operaciones, su valuación y las reglas de elaboración y presentación de la

Información Financiera.

Los principios contables son fundamentales para sustentar el registro correcto de

las operaciones, la elaboración, análisis y presentación oportuna de la información

financiera a través de los estados financieros, basados en su razonamiento,

eficiencia y aplicación general de las Normas de Contabilidad Generalmente

Aceptadas y los principios que se utilizan en el registro de las operaciones del

Consejo de la Judicatura del Distrito Federal, los cuales se enuncian a continuación:

PRINCIPIOS DE CONTABILIDAD GUBERNAMENTAL QUE IDENTI FICAN Y

DELIMITAN AL ENTE ECONÓMICO Y A SUS ASPECTOS FINANCIEROS:

1.- Ente Económico Se considera ente económico a todo organismo público con existencia propia e

independiente que ha sido creado por Ley o Decreto.

Se utilizan dos criterios para identificar un ente:

a) Conjunto de recursos destinados a satisfacer alguna necesidad social con

estructura y operación propias.

b) Centro de decisiones independientes para el logro de fines específicos o la

satisfacción de una necesidad social.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 8

2.- Base de Registro

Los gastos deben ser reconocidos y registrados en el momento en que se

devenguen, por lo que se consideran devengados en el momento que se formaliza

la operación, independientemente de la forma o documentación que la ampara, así

como el momento y forma de su pago.

Los ingresos se registrarán en el momento que se obtengan, éstos pueden ser en

dinero o en especie.

Por medio de la aplicación de este principio, al cierre de cada periodo se habrán

incluido todos los gastos que sean aplicables al mismo y los ingresos que se hayan

recibido efectivamente en las operaciones del Consejo de la Judicatura del Distrito

Federal.

3.- Cuantificación en términos monetarios

Los derechos, obligaciones y en general, todas las operaciones que realice el

Consejo de la Judicatura del Distrito Federal, deberán contabilizarse en moneda

nacional

La Coordinación Administrativa del Consejo de la Judicatura del Distrito Federal

debe presentar en moneda nacional los eventos y operaciones que se lleven a

cabo para cumplir con uno de los objetivos de la Contabilidad, ya que ésta no

registra eventos que no pueden ser valuados en unidades monetarias distintas y

que se refieren a valorizaciones subjetivas o cualitativas.

4.- Periodo Contable

La Coordinación Administrativa del Consejo de la Judicatura del Distrito Federal,

presentará mensualmente los estados financieros del Consejo de la Judicatura del

Distrito Federal.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 9

PRINCIPIOS DE CONTABILIDAD GUBERNAMENTAL QUE ESTABL ECEN LA BASE PARA CUANTIFICAR LAS OPERACIONES DEL CONSEJO D E LA JUDICATURA DEL DISTRITO FEDERAL

5.- Costo histórico

Los bienes se deben registrar al costo de adquisición. En caso de que sean

producto de donaciones, expropiaciones o adjudicaciones se deberá obtener un

avalúo de persona autorizada, de tal forma que éste sea la el valor estimado para

registrar el bien en la contabilidad.

6.- Existencia permanente

Se considera que el organismo público tiene vida permanente, salvo modificación

posterior de la Ley o Decreto que lo creó en la que se especifique lo contrario.

7.- Control presupuestario

Corresponde al sistema contable el registro presupuestario de los ingresos y

egresos comprendidos en el presupuesto del organismo público, así como su

vinculación con el avance físico-financiero de los proyectos programados.

Es necesario que exista un sistema de registro contable que, combinado con la

medición del avance físico, proporcione información oportuna y confiable acerca

del avance presupuestario, con la finalidad de evaluar los resultados obtenidos

respecto de los objetivos previstos al iniciar el ejercicio.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 10

PRINCIPIOS DE CONTABILIDAD GUBERNAMENTAL QUE SE REF IEREN A LA INFORMACIÓN: 8.- Revelación suficiente

Los estados financieros, presupuestales y patrimoniales, deben incluir la

información suficiente para mostrar amplia y claramente la situación financiera,

presupuestal y patrimonial del Consejo de la Judicatura del Distrito Federal,

cuando se habla de revelación suficiente, se refiere a que se debe evitar en lo

posible, la presentación de datos cuyo significado sea confuso o contrario a lo que

se debe expresar, evidenciando aquellos datos o acontecimientos cuya

significación es de vital importancia para el organismo público y para los usuarios

de la información, de tal forma que éstos cuenten con los elementos necesarios

para su interpretación y análisis.

9.- Integración de la información

Cuando se integren informes financieros independientes en uno solo, deben

eliminarse las transacciones efectuadas entre las distintas unidades u organismos

públicos y los estados financieros no deben reflejar superávit o déficit originados

entre ellos. Si es el caso, que como parte de la administración pública existan

organismos que emitan su propia información financiera y ésta se incorpore a la

contabilidad general, se deberán eliminar aquellas operaciones entre el organismo

y el ente fiscalizable que haya dado lugar a un superávit o un déficit.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 11

PRINCIPIOS DE CONTABILIDAD QUE ABARCAN LAS CLASIFIC ACIONES ANTERIORES Y QUE SE CONSIDERAN COMO REQUISITOS GENERALES DEL SISTEMA DE INFORMACIÓN CONTABLE: 10.- Importancia Relativa

Los estados financieros, presupuestales y patrimoniales, deben revelar todas las

partidas que son de suficiente importancia para efectuar las evaluaciones o tomar

decisiones. En general, la información que se presenta a través de la Cuenta

Pública del Gobierno del Distrito Federal, debe ser suficiente y mostrar los

aspectos importantes que deban conocer los usuarios internos y externos de la

información.

11.- Consistencia o Comparabilidad

Las políticas, métodos de cuantificación y procedimientos contables deben ser los

apropiados para reflejar la situación del Consejo de la Judicatura del Distrito

Federal, debiendo aplicarse con criterio uniforme a lo largo de un periodo y de un

periodo a otro. La observancia del principio de consistencia implica que los

procedimientos, políticas y criterios de registro y clasificación se deben aplicar de

manera uniforme en el transcurso del tiempo; sin embargo, si por necesidades del

propio organismo público se efectúa un cambio al respecto, se debe revelar

claramente su motivo, justificación y efecto, mediante Notas Explicativas en los

estados financieros.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 12

12.- Cumplimiento de disposiciones legales

La Coordinación Administrativa del Consejo de la Judicatura del Distrito Federal

debe observar las disposiciones legales que sean aplicables en toda transacción,

en su registro y en general, en cualquier aspecto relacionado con el sistema

contable y presupuestal.

El sistema de contabilidad gubernamental, debe:

a) Mostrar que se ha dado cumplimiento a todas las disposiciones legales.

b) Determinar adecuadamente los hechos, exponiendo claramente su efecto

en la posición financiera y los resultados de las operaciones del Consejo de

la Judicatura del Distrito Federal.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 13

4.- CATÁLOGO DE CUENTAS Las cuentas que dan forma a la estructura del sistema de contabilidad, han

quedado debidamente establecidas en este apartado denominado Catálogo de

Cuentas, para que éste cumpla con los objetivos señalados, es necesario, conocer

la aplicación de estas cuentas en la elaboración de los asientos y registro de las

operaciones contables.

Para tal propósito, se presenta este instructivo que precisa el manejo de cada

cuenta, utilizando en su instrumentación el esquema de mayor denominado cuenta

"T", el cual ofrece a la persona que lleve a cabo los registros de las operaciones,

mayores posibilidades para la comprensión de los movimientos que afectan cada

cuenta, ya que en él se señalan el número y título de la cuenta, su clasificación y

su naturaleza determinadas por el predominio de cargos o abonos que la

componen.

En columnas separadas se hace la descripción de los conceptos generales que se

cargan y abonan a la cuenta, seguidamente, bajo el título de la cuenta a la que

corresponde la contrapartida, se particularizan los conceptos de aplicación.

Termina la presentación del esquema, señalando la significación del saldo, así

como las observaciones pertinentes que complementen el manejo de cada cuenta.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 14

CATÁLOGO DE CUENTAS

CUENTAS SUBCUENTAS NOMBRE

10000 ACTIVO

11000 CIRCULANTE

11200 ADMINISTRACIÓN

11202 FONDO FIJO DE CAJA

000005 Lic. Agustín Dionisio Medina Ortiz

000006 Lic. Agustín Dionisio Medina Ortiz (Tehuixtla)

000007 C.P. Javier Haro de Alba

000008 C.P. Javier Haro de Alba (Tehuixtla)

11203 BANCOS

000001 ScotiaBank Inverlat 789894-0

000002 Scotiabank Inverlat 76286-5

000003 Bancomer 0447555458

000004 Scotiabank Inverlat 5103495

000005 Bancomer 0159689672

11206 DEUDORES DIVERSOS

000001 Diversos

000002 Diversos por viáticos

000003 Diversos créditos al salario

11300 INVENTARIOS

11301-0001 Almacén

002101 Materiales y útiles de oficina

002102 Materiales de limpieza

002103 Material didáctico y apoyo informativo

002105 Materiales y útiles de impresión y reproducción

002106 Materiales y útiles de impresión de equipo de computo

002201 Alimentación de personas

002203 Utensilios para el servicio de alimentación

002302 Refacciones accesorios y herramientas menores

002303 Refacciones y accesorios para el equipo de cómputo

002401 Materiales de construcción

002402 Estructuras y manufacturas

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 15

CUENTAS SUBCUENTAS NOMBRE

002403 Materiales complementarios

002404 Material eléctrico

002503 Medicinas y productos farmacéuticos

002504 Materiales, accesorios y suministros médicos

002506 Materias primas de producción

002601 Combustibles

002602 Lubricantes y aditivos

002701 Vestuarios, uniformes y blancos

002702 Prendas de protección

002703 Artículos deportivos

002901 Otros materiales y suministros

002902 Otras entradas

12000 ACTIVO FIJO

12200 BIENES MUEBLES

12201-0001 005101 Mobiliario

005102 Equipo de administración

005103 Equipo educativo y recreativo

005104 Bienes artísticos y culturales

005204 Equipos y aparatos de Comunicación y Telecomunicación

005205 Maquinaria y Equipo Eléctrico y Electrónico

005206 Bienes Informáticos

005501 Herramientas y maquinaria

12202-0001 Vehículos y equipo destinados a Servicios Públicos

12203-0001 Vehículos y Equipo destinados a Servicios Administrativos

12210 BIENES INMUEBLES

12210-0001 Edificios y Locales

13000 OTROS ACTIVOS

13100 ADMINISTRACION

13101-0000 000001 Bonificaciones

000002 Vales en custodia

13115-0001 ANTICIPO A PROVEEDORES

000001 Anticipo de proveedores xxxxx

000002 Anticipo de proveedores xxxx

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 16

CUENTAS SUBCUENTAS NOMBRE

20000 PASIVO

21000 A CORTO PLAZO

21200 ADMINISTRACION

21203-0001 PROVEEDORES

000001 Proveedores

21204-0001 DESCUENTOS Y PERCEPCIONES A FAVOR DE TERCEROS

000001 ISR sobre sueldos

000002 ISR retenidos por honorarios y arrendamiento

000003 IVA retenido

000004 Cuentas de los trabajadores por seguro de vida colectivo

000005 Cuotas de los trabajadores por seguro de vida individual

000006 Cuotas de los trabajadores por seguro de autos y vehículos

000007 Entero de recursos de consejeros para el fondo

000008 Cuentas de los trabajadores para el fondo de ahorro capitalizable

000009 2% sobre nominas

000010 Seguro de separación

000011 Seguro de gastos médicos mayores

000012 Seguros ING, S. A. DE C. V.

000013 Fideicomiso para el retiro

000014 ISR estimulo.

21204-0002 ISSSTE

000001 Cuotas de los trabajadores del 8%

000002 Cuotas de los trabajadores x préstamo a corto plazo

000003 Cuotas de los trabajadores x préstamo complementario

000004 Fovissste creciente

000005 Cuentas de los trabajadores por seguro de vida colectivo

000006 Cuotas patronales

000007 Cuotas de los trabajadores del 4.5%

000008 Cuotas de los trabajadores del 4.025%

21205-0001 ACREEDORES DIVERSOS

000001 FOVISSSTE por pagar

000002 SAR por pagar

000010 Diversos

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 17

CUENTAS SUBCUENTAS NOMBRE

21206-0001 Proyecto Plaza Juárez

000001 Proyecto Plaza Juárez

21214-0001 SUELDOS POR PAGAR

000001 Sueldos por pagar

23000 OTROS PASIVOS

000001 Otras cuentas por pagar

23100 ADMINISTRACION

40000 HACIENDA PUBLICA

41000 PATRIMONIALES

41100 PATRIMONIALES

41101 HACIENDA PUBLICA DEL CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

41102 RESULTADO DEL EJERCICIO

000001 Resultado del Ejercicio

41103 RESULTADO DE EJERCICIOS ANTERIORES

000002 RESULTADOS DEL EJERCICIO 2000

000003 RESULTADOS DEL EJERCICIO 2001

000004 RESULTADOS DEL EJERCICIO 2002

000005 RESULTADOS DEL EJERCICIO 2003

000006 RESULTADOS DEL EJERCICIO 2004

000007 RESULTADOS DEL EJERCICIO 2005

000008 RESULTADOS DEL EJERCICIO 2006

000009 RESULTADOS DEL EJERCICIO 2007

50000 RESULTADOS

51000 INGRESOS

51100 PRESUPUESTALES

51101-0001 INGRESOS PRESUPUESTALES

000001 Tesorería del Gobierno del Distrito Federal

000002 Ampliación líquida al Presupuesto

000003 Otros Ingresos

000004 Fideicomiso del Fondo de Ahorro a la Admón. del D.F.

51200 No Presupuestados

51201-0001 No Presupuestados

000001 Rendimientos bancarios

52000 EGRESOS

52100 PRESUPUESTALES

52101 COSTO DE OPERACION DE PROGRAMAS

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 18

CUENTAS SUBCUENTAS NOMBRE

52101-1000 SERVICIOS PERSONALES

52101-1300 REMUNERACIONES ADICIONALES Y ESPECIALES

52101-1100 REMUNERACIONES AL PERSONAL DE CARACTER PERMANENTE

001103 Sueldos

52101-1200 REMUNERACIONES AL PERSONAL DE CARACTER TRANSITORIO

001201 Honorarios

001301 Prima quincenal por años de servicios efectivos prestados

001305 Primas vacacional y dominical

001306 Gratificación de fin de año

001308 Compensaciones por servicios eventuales

001316 Liquidaciones por Indemnizaciones por Sueldo y Sal.

001319 Remuneraciones por horas extraordinarias

001322 Compensaciones Adicionales por servicios especiales

52101-1400 PAGOS POR CONCEPTO DE SEGURIDAD SOCIAL

001401 Cuotas a instituciones de seguridad social

001403 Cuotas para la vivienda

001404 Cuotas para el seguro de vida del personal civil

001407 Cuotas para el seguro de retención del personal al servicio de la Administración Pública del Distrito Federal

52101-1500 PAGOS POR OTRAS PRESTACIONES SOCIALES

001501 Cuotas para el fondo de ahorro del personal civil

001505 Conclusiones de cargo por retiro de encargo

001506 Estímulo al personal

001507 Otras prestaciones

001508 Aportaciones al Sistema de Ahorro par el Retiro SAR

001509 Asignaciones de Requerimientos Servidores Públicos

001511 Vales de Fin de Año

52101-1600 Impuesto Sobre Nomina

001601 Impuesto Sobre Nómina

52101-1700 PAGO ESTIMULO SERV. PUBLICOS DE MANDO Y ENLACE

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 19

001701 Estímulo por productividad, eficiencia y calidad

CUENTAS SUBCUENTAS NOMBRE

52101-2000 MATERIALES Y SUMINISTROS

002901 Otros materiales y suministros

52101-2100 MATERIALES Y UTILES DE ADMINISTRACION

002101 Materiales y útiles de oficina

002102 Materiales de limpieza

002103 Material didáctico y de apoyo informativo

002105 Materiales y útiles de impresión y reproducción

002106 Mat. y útiles para el procesamiento en equipo y bienes informáticos

52101-2200 ALIMENTOS Y UTENSILIOS

002201 Alimentación de personas

002203 Utensilios para el servicio de alimentación

52101-2300 MATERIAS PRIMAS Y MATERIALES DE PRODUCCION

002302 Refacciones, accesorios y herramientas menores

002303 Refacciones y Accesorios para el Equipo de Computo

52101-2400 MATERIALES Y ARTICULOS DE CONSTRUCCION

002401 Materiales de construcción

002402 Estructuras y manufacturas

002403 Materiales Complementarios

002404 Material Eléctrico

52101-2500 PRODUCTOS QUIMICOS, FARMACEUTICOS Y DE LABORATORIO

002502 Abonos y Fertilizantes

002503 Medicinas y productos farmacéuticos

002504 Materiales, accesorios y suministros médicos

002506 Materias Primas de Producción

52101-2600 COMBUSTIBLES, LUBRICANTES Y ADITIVOS

002601 Combustibles

002602 Lubricantes y aditivos

52101-2700 VESTUARIO, BLANCOS, PRENDAS DE PROTECCION Y ARTICULOS DEPORTIVOS

002701 Vestuario, uniformes y blancos

002702 Prendas de protección

002703 Artículos Deportivos

52101-3000 SERVICIOS GENERALES

52101-3100 SERVICIOS BASICOS

003101 Servicio Postal

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 20

003102 Servicio Telegráfico

CUENTAS SUBCUENTAS NOMBRE

003103 Servicio Telefónico Convencional

003104 Servicio de energía eléctrica

003105 Servicio de agua potable

003106 Servicio de conducción de señales análogas y digitales

003107 Servicio de Telefonía Celular

52101-3200 SERVICIOS DE ARRENDAMIENTO

003203 Arrendamiento de maquinaria y equipo

003208 Arrendamiento de Vehículos y Equipo Administrativo

003212 Servicio de Fotocopiado

52101-3300 SERVICIOS DE ASESORIA, INFORMATICOS, ESTUDIOS E INVESTIGACION

003301 Honorarios

003302 Capacitación

003303 Servicios de informática

52101-3400 SERVICIOS COMERCIALES Y BANCARIOS

003402 Fletes y maniobras

003403 Servicios bancarios y financieros.

003404 Seguros

003407 Otros Impuestos, Derechos y Gastos de fedatarios

003409 Patentes, regalías y otros

003412 Impuestos sobre nominas

003414 Gastos de ensobretado y traslado de nomina

003415 Otros Servicios Comerciales

52101-3500 SERVICIOS DE MANTTO., CONSERVACION E INSTALACIÓN

003501 Mantenimiento y conservación de mobiliario y equipo

003502 Mantenimiento y conservación de bienes informáticos

003503 Mantenimiento y conservación de maquinaría y equipo

003504 Mantenimiento y conservación de inmuebles

003505 Instalaciones

003506 Servicios de lavandería, limpieza, higiene y fumigación

003507 Mantenimiento y conservación de equipo e Inst. Médico

003511 Mantenimiento y conservación de vehículos a servicio administrativo

003512 Mantenimiento y con. de vehículos y equipo ser. Públicos

003513 Mantenimiento y conservación de equipo, aparatos de comunicación

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 21

CUENTAS SUBCUENTAS NOMBRE

52101-3600 SERVICIOS DE DIFUSION E INFORMACION

003601 Gastos de Propaganda e Imagen Institucional

003602 Impresiones y publicaciones oficiales

003603 Publicaciones Oficiales para Difusión

003604 Publicaciones Oficiales para Licitación

003605 Impresión de Documentos

003606 Otros gastos de publicación, difusión e información

52101-3700 SERVICIOS DE TRANSLADO E INSTALACION

003701 Pasajes nacionales

003702 Viáticos nacionales

003703 Pasajes al interior del Distrito Federal

003705 Pasajes Internacionales

003706 Viáticos en el extranjero

52101-3800 SERVICIOS OFICIALES

003801 Gastos ceremonial y de orden social

003802 Espectáculos Culturales

003803 Congresos, convenciones y exposiciones

003806 Asignaciones p/requerimientos de cargos de servidores públicos

003807 Gastos para alimentación de servidores públicos

003808 Gastos de oficina de servidores públicos y mandos medios

52101-400 AYUDAS, SUBSIDIOS Y TRANSFERENCIAS

52101-4100 AYUDAS

004103 Pagas de defunción

004105 Ayudas Culturales y Sociales

52101-500 BIENES MUEBLES E INMUEBLES

000001 Mobiliario y equipo de oficina

000002 Equipo de administración

52101-5100 MOBILIARIO Y EQUIPO DE ADMINISTRACION

52101-5200 Equipos y Aparatos

005204 Equipo y Aparatos de Comunicaciones y Telecomunicaciones

005205 Maquinaria y Equipo Eléctrico y Electrónico

005206 Bienes Informáticos

52101-6000 OBRAS PUBLICAS

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 22

52101-6100 OBRAS PUBLICAS POR CONTRATO

CUENTAS SUBCUENTAS NOMBRE

52300-0000 Otros gastos

52200-0000 NO PRESUPUESTADO

52202-0001 Egresos no presupuestados

000001 Comisiones bancarias

61201-0000 PRESUPUESTO POR EJERCER

61201-1000 Presupuesto por ejercer

61202-0000 PRESUPUESTO AUTORIZADO

61202-1000 Presupuesto autorizado

61206-0000 PRESUPUESTO EJERCIDO NO PAGADO

61206-1000 Presupuesto ejercido no pagado

61207-0000 PRESUPUESTO PAGADO

61207-1000 Presupuesto Pagado

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 23

5.- MANEJO DE CUENTAS

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

11202 FONDO FIJO DE CAJA

Activo Circulante de Administración Deudora

No. CARGO No. ABONO

01 02

Por el asiento de apertura del ejercicio. Ampliaciones autorizadas.

01 02 03

De las devoluciones o reducciones del fondo fijo. De las responsabilidades fincadas a Servidores Públicos, por faltantes en los fondos fijos de caja Por las denuncias al Ministerio Público, cuando no sea posible determinar al responsable de faltantes en los fondos fijos de caja

SU SALDO REPRESENTA: El importe con carácter permanente en poder del responsable del Fondo Revolvente OBSERVACIONES: El auxiliar se debe llevar por nombre y cargo del funcionario responsable.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 24

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

11203 BANCOS Activo Circulante de Administración Deudora

No. CARGO No. ABONO

01 02 03

Por el asiento de apertura del ejercicio. Por los depósitos efectuados en efectivo o cheques, en las cuentas bancarias Por la Ministración efectuada por la Secretaría de Finanzas del Gobierno del Distrito Federal.

01 02 03

Por la expedición de cheques para el pago de proveedores, servicios, sueldos, viáticos etc. Por las transferencias bancarias para el pago de proveedores, servicios, sueldos, viáticos etc. Por las comisiones bancarias que carga el banco.

SU SALDO REPRESENTA: Disponibilidad financiera en las cuentas bancarias que maneja el Consejo de la Judicatura del Distrito Federal. OBSERVACIONES: Auxiliar por Institución Bancaria y número de cuenta.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 25

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA

NUMERO DESCRIPCION CLASIFICACION NATURALEZA

11206 DEUDORES DIVERSOS

Activo Circulante de Administración Deudora

No. CARGO No. ABONO

01 02 03 06

Por el asiento de apertura del ejercicio. De los adeudos que originaron el procedimiento administrativo de ejecución. De la entrega de cheques por los anticipos concedidos a: Terceros por descuentos y percepciones a su favor retenidos en nóminas, recibos y otros pendientes de liquidación. Por los anticipos para gastos menores o viáticos y pasajes pendientes de comprobar.

01 02 03 04 05 06

Por las cantidades que se obtengan por pagos y reintegros hechos por los deudores para cubrir gastos. De las responsabilidades fincadas por los importes no recuperables. De la cancelación de los anticipos a terceros por descuentos y percepciones a su favor al efectuarse la conciliación contra el pasivo registrado por las retenciones en nóminas, recibos y otros. Por la comprobación de los anticipos para gastos menores o viáticos y pasajes. Por los reintegros efectuados por el personal derivados de anticipos de sueldos. Por los reintegros por anticipos para gastos menores o viáticos y pasajes pendientes de comprobar.

SU SALDO REPRESENTA: El monto de los adeudos a favor del Consejo de la Judicatura del Distrito Federal. OBSERVACIONES: Auxiliar por deudor.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 26

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

11301 ALMACEN Activo Circulante Inventarios Deudora

No. CARGO No. ABONO 01 02 03 04 05 06

Por el asiento de apertura del ejercicio. Por la recepción de bienes de consumo adquiridos con recursos presupuestales. Por las donaciones recibidas de bienes de consumo. Por los desperdicios y/o partes aprovechables de bienes de consumo, así como sobrantes en inventarios físicos. Por el costo de los bienes de consumo elaborados en la entidad. Por la recepción de bienes de consumo de importación o foráneos a su costos total de adquisición.

01 02 03 04 05 06

De los bienes de consumo transferidos formalmente a otras entidades, mediante acta. Por las donaciones otorgadas de bienes de consumo. De la baja de bienes de consumo por causa de inutilización, obsolescencia, caso fortuito o de fuerza mayor. Por la venta de bienes de consumo (valor en libros) De los reintegros al presupuesto del año en curso, por adquisición de bienes de consumo. De las rectificaciones al presupuesto de años anteriores por reintegros derivados de adquisición de bienes de consumo.

SU SALDO REPRESENTA: La existencia en los Almacenes de Bienes de consumo. OBSERVACIONES: Auxiliar por artículo.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 27

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

12201 MOBILIARIO Activo Fijo Bienes Muebles Deudora

No. CARGO No. ABONO 01 02 03 04 05

Por el asiento de apertura del ejercicio. Por la creación de pasivo por gastos necesarios para la adquisición de mobiliario y equipo, con recursos presupuestales. Por la recepción de mobiliario y equipo, provenientes de transferencias de otras entidades formalizadas mediante acta. Por el costo de mobiliario y equipo elaborado en la entidad. Por la recepción de mobiliario y equipo a su costo total de adquisición

01 02 03 04 05

De las remesas de mobiliario y equipo enviadas a otros almacenes de la misma entidad Del mobiliario y equipo transferidos formalmente a otras entidades mediante acta. De las transferencias de mobiliario y equipo a otras entidades, pendientes de formalizar. Por las donaciones otorgadas de mobiliario y equipo. De la baja de mobiliario y equipo por causa de inutilización, obsolescencia, caso fortuito o de fuerza mayor.

SU SALDO REPRESENTA: OBSERVACIONES:

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 28

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

12201 MOBILIARIO Activo Fijo Bienes Muebles Deudora

No. CARGO No. ABONO

06 07

De la venta de mobiliario y equipo. De los reintegros al presupuesto, por adquisición de mobiliario y equipo.

SU SALDO REPRESENTA: El valor del mobiliario y equipo propiedad del Consejo de la Judicatura del Distrito Federal OBSERVACIONES: Auxiliar por grupos homogéneos.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 29

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCIÓN CLASIFICACIÓN NATURALEZA

12202 Vehículos y

Equipo de Serv. de Admón.

Activo Fijo Bienes Muebles Deudora

No. CARGO No. ABONO

01 02 03

Por el asiento de apertura del ejercicio. Por las donaciones recibidas de vehículos. Por la recepción de vehículos a su costo total de adquisición.

01 02 03

Por las donaciones o transferencias de vehículos a otras dependencias De la baja de vehículos por causa de inutilización, obsolescencia, caso fortuito o de fuerza mayor. Por la venta de vehículos.

SU SALDO REPRESENTA: El valor de del parque vehicular propiedad del Consejo de la Judicatura del Distrito Federal OBSERVACIONES: Auxiliar por grupos homogéneos de vehículos.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 30

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

13115 Anticipo de Proveedores

Pasivo a Corto Plazo de Administración Deudora

No. CARGO No. ABONO

01 02

Por el asiento de apertura del ejercicio. Por las entregas a proveedores, de anticipos, para garantizar las operaciones celebradas.

01 02

Por la amortización del anticipo contra la entrega de la factura definitiva, los bienes adquiridos De los reintegros en efectivo cuando se cancelen las operaciones.

SU SALDO REPRESENTA: El importe de los anticipos otorgados a los proveedores pendientes de amortizar. OBSERVACIONES: Auxiliar por proveedor.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 31

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

21203 Proveedores Pasivo a Corto Plazo de Administración Acreedora

No. CARGO No. ABONO

01

Por el pago de las obligaciones contraídas por costos y gastos en la adquisición de bienes.

01 02 03 04

Por el asiento de apertura del ejercicio. Por la adquisición de bienes inventariables adquiridos con recursos presupuestales. Por los gastos necesarios para la adquisición de bienes inventariables, con recursos presupuestales pendientes de pago. Por el costo de las instalaciones, adaptaciones y mejoras de bienes inventariables, con recursos presupuestales, pendientes de pago.

SU SALDO REPRESENTA: Los adeudos pendientes pagarse con terceros OBSERVACIONES: Auxiliar por proveedor.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 32

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

21204 Desc. y Perc. a favor de Terceros

Pasivo a Corto Plazo de Administración Acreedora

No. CARGO No. ABONO

01 02 03 04 05 06

Expedición de cheques para el pago de pensiones alimenticias. Por la expedición de C. L. C. de Operaciones Ajenas: • Para el pago de terceros por

descuentos a su favor, efectuados en nóminas.

De la cancelación de los descuentos y percepciones a favor de terceros, por reintegros al presupuesto en el año en curso y de ejercicios anteriores Del entero a las autoridades federales y locales de impuestos retenidos Del entero de las obligaciones laborales a favor del ISSSTE Por el entero del 2% sobre nóminas

01 02 03 04 05

Por el asiento de apertura del ejercicio. De los descuentos a favor de terceros, que se efectúen al personal del Consejo de la Judicatura del Distrito Federal, en el pago de nóminas. Por los impuestos retenidos a las personas físicas, de los recibos de honorarios y en general por la prestación de un servicio personal independiente. Por el pasivo de obligaciones laborables a favor del ISSSTE Por el pasivo del 2% sobre nóminas

SU SALDO REPRESENTA: Los adeudos a favor de terceros pendientes de pago y retenciones de impuestos y derechos a favor de las autoridades hacendarias federales y locales. OBSERVACIONES: Subcuenta por concepto de descuento. Auxiliar por beneficiario.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 33

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

21205 Acreedores Diversos

Pasivo a Corto Plazo de Administración Acreedora

No. CARGO No. ABONO

01 02

De la prescripción de pasivos por cheques no cobrados durante su vigencia. Por el pago de adeudos por gastos y servicios efectuados, previamente abonados a esta cuenta.

01 02 03

Por el asiento de apertura del ejercicio. Por los gastos pendientes de pago, por concepto de:

• Instalaciones, adaptaciones y mejoras de inmuebles, con recursos presupuestales.

• Por servicio telefónico, telegráfico,

energía eléctrica, agua potable, arrendamiento comercial y bancario, asesoría, estudios e investigaciones, difusión e información, viáticos, traslados e instalación de personal, servicios que demanden la celebración de actos y ceremonias oficiales.

Para gastos de mantenimiento, conservación y reparación de bienes que permitan se encuentran en condiciones de operación.

SU SALDO REPRESENTA: Los adeudos a favor de terceros pendientes de pago. OBSERVACIONES: Auxiliar por Acreedor.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 34

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

21214 Sueldos por pagar

Pasivo a Corto Plazo de Administración Acreedora

No. CARGO No. ABONO

01 02

Por los recibos de nóminas cobrados por el personal del Consejo de la Judicatura del Distrito Federal. Por los recibos extraordinarios por recuperación de sueldos.

01 02

Por el asiento de apertura del ejercicio. Del importe neto de las nóminas expedidas.

SU SALDO REPRESENTA: El sueldo de empleados del Consejo de la Judicatura del Distrito Federal pendientes de pago. OBSERVACIONES: Auxiliar por beneficiario.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 35

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

23000 Otros Pasivos Pasivo a Corto Plazo de Administración Acreedora

No. CARGO No. ABONO

01

Por los pagos de los pasivos. 01 02

Por el asiento de apertura del ejercicio. Por los pasivos no comprendidos en los conceptos de Proveedores, Acreedores Diversos .Sueldos por Pagar etc.

SU SALDO REPRESENTA: Los adeudos que se tengan por compromisos OBSERVACIONES: Auxiliar por beneficiario.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 36

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

41101 Hacienda

Pública Consejo de la J. D. F.

Hacienda Pública, Patrimoniales Deudora ó Acreedora

No. CARGO No. ABONO

01 02 03 04

Por el traspaso del saldo deudor de la cuenta (41102) “Resultados del Ejercicio”. Por el traspaso al inicio del ejercicio del saldo de la cuenta (41103) “Rectificaciones a Resultados de Ejercicios Anteriores”. Por la entrega de bienes inventariables transferidos formalmente a otras entidades, mediante acta respectiva. Por la formalización de transferencias, mediante el acta respectiva, de bienes inventariables previamente entregados a otras entidades.

01 02 03 04

Por el traspaso del saldo acreedor de la cuenta (41102) “Resultados del Ejercicio”. Por el traspaso al inicio del ejercicio del saldo de la cuenta (41103) “Rectificaciones a Resultados de ejercicios Anteriores”. De la recepción de bienes inventariables provenientes de transferencias de otras entidades, formalizada mediante acta. Por las donaciones recibidas de bienes inventariables.

SU SALDO REPRESENTA: OBSERVACIONES:

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 37

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

41101 Hacienda

Pública Consejo de la J. D. F.

Hacienda Pública, Patrimoniales Deudora ó Acreedora

No. CARGO No. ABONO

05 06 07

Por las donaciones otorgadas de bienes inventariables. Por la baja de bienes inventariables por causa de inutilización, obsolescencia, caso fortuito, de fuerza mayor. Del importe con que se rectifique el presupuesto de egresos de años anteriores por correcciones de registros contables.

05 06 07

De desperdicios y/o partes aprovechables de bienes de consumo, así como sobrantes de inventarios físicos. Por la aplicación definitiva de los depósitos, anticipos de impuestos e ingresos pendientes de aplicar de años anteriores. Por las rectificaciones al presupuesto de años anteriores, por reintegros del concepto de gasto.

SU SALDO REPRESENTA: El patrimonio del Consejo de la Judicatura del Distrito Federal OBSERVACIONES: Auxiliares por años.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 38

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

41102 Resultado del Ejercicio Hacienda Pública, Patrimoniales Deudora ó

Acreedora

No. CARGO No. ABONO 01 02 03

Del traspaso al cierre del ejercicio fiscal del saldo de la cuenta (52202) “Perdidas Diversas”. Del traspaso al cierre del ejercicio fiscal del saldo acreedor de esta cuenta a la (41101) “Hacienda Pública del Consejo de la Judicatura del Distrito Federa.” Por el traspaso, al cierre del ejercicio, del saldo deudor de la cuenta (52101) “Costo de Operación de Programas”.

01 02 03

Del traspaso al cierre del ejercicio fiscal, del saldo de la cuenta (51101-1) “Tesorería del Gobierno del D. F.” Por la liquidación, al cierre del ejercicio, del saldo de la cuenta (51201-1-1) “Beneficios Diversos”. Por el traspaso del saldo deudor de esta cuenta a la (41101) “Hacienda Pública del Consejo de la Judicatura del Distrito Federal.”

SU SALDO REPRESENTA: Las modificaciones patrimoniales a los resultados del ejercicio que termina. OBSERVACIONES: Auxiliar por años.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 39

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

41103

Rectif. a Resultados de

Ejercicios Anteriores

Hacienda Pública Patrimonial Deudora ó Acreedora

No. CARGO No. ABONO

01 02

Como primer asiento en ejercicio siguiente por traspaso del saldo acreedor de esta cuenta a la (41101) “Hacienda Pública del Consejo de la Judicatura del Distrito Federal.” Al cierre del ejercicio fiscal, por el importe del saldo acreedor de esta cuenta. (en su caso)

01 02

Como primer asiento en el ejercicio siguiente por traspaso del saldo deudor a la cuenta (41101) “Hacienda Pública del Consejo de la Judicatura del Distrito Federal.” Al cierre del ejercicio fiscal por el importe del saldo deudor de esta cuenta (en su caso)

SU SALDO REPRESENTA: Las modificaciones patrimoniales por concepto de rectificaciones a operaciones de años anteriores. OBSERVACIONES: Auxiliar por años.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 40

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

51101-1 Ingresos Presupuestales

Resultados de Ingresos Presupuestales Acreedora

No. CARGO No. ABONO

01

De la liquidación, al cierre del ejercicio, del saldo de esta cuenta a la (41102) “Resultados del Ejercicio”.

01

Por la aplicación definitiva en el año en curso de depósitos, anticipos de impuestos e ingresos pendientes de aplicar.

SU SALDO REPRESENTA: El aumento a la Hacienda Pública del Consejo de la Judicatura del Distrito Federal, por la recepción de ingresos corrientes. OBSERVACIONES: Auxiliar por años.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 41

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

51201-1-1 Rendimientos Bancarios

Resultados de Ingresos No Presupuestales Acreedora

No. CARGO No. ABONO

01

Por los rendimientos obtenidos mensualmente de las cuentas bancarias propiedad del Consejo de la Judicatura del Distrito Federal

01

Por la aplicación de los rendimientos autorizados por el Pleno del Consejo de la Judicatura del Distrito Federal

SU SALDO REPRESENTA: El disponible por concepto de rendimientos financieros. OBSERVACIONES:

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 42

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

52101 Costo de

Operación de Programas

Resultados Egresos Presupuestales Acreedora

No. CARGO No. ABONO

01 02

Por el pago de nóminas, correspondientes a gastos de operación. Por los costos y gastos de:

• Servicio telefónico, telegráfico, energía eléctrica, agua potable, arrendamiento comercial y bancario, asesoría, estudios e investigaciones, difusión e información, viáticos, traslado e instalación de personal, servicios que demanden la celebración de actos y ceremonias oficiales, así como los gastos con recursos presupuestales que requieran las oficinas establecidas en el exterior,.

01 02 03

Por el traslado, al cierre del ejercicio, del saldo deudor de esta cuenta a la (41102) “Resultados del Ejercicio”. Por las denuncias al Ministerio Público Federal, cuando no sea posible determinar responsable, derivadas del ejercicio presupuestal del año en curso, por lo que se afectó el Costo de Operación de Programas. Por las responsabilidades fincadas derivadas del ejercicio del presupuesto año en curso, por las que se afectó el Costo de Operación de Programas.

SU SALDO REPRESENTA: OBSERVACIONES:

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 43

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

52101 Costo de

Operación de Programas

Resultados Egresos Presupuestales Acreedora

No. CARGO No. ABONO

03

• Gastos de mantenimiento, conservación y reparación de bienes que permitan se encuentran en condiciones de operación, con recursos presupuestales.

• Cualquier otro tipo de gasto no

especificado en los conceptos anteriores, necesarios para el funcionamiento, con recursos presupuestales.

Por la expedición de Documentos Múltiples que regularicen presupuestalmente las erogaciones que se realizaron mediante ministraciones obtenidas a través de acuerdos, oficios y otros documentos.

04

Por los reintegros al presupuesto del año en curso, por concepto de Gasto de Operación

SU SALDO REPRESENTA: OBSERVACIONES:

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 44

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

52101 Costo de

Operación de Programas

Resultados Egresos Presupuestales Acreedora

No. CARGO No. ABONO

04 05 06 07

Por los gastos efectuados en programas especiales. Por los egresos por concepto de honorarios de Gastos de Operación. Por la entrega de bienes de consumo para ser utilizados en la operación del Consejo de la Judicatura del Distrito Federal. Por la aplicación presupuestal de operaciones que estaban pendientes de regularizarse.

05 Por la devolución de bienes de consumo no utilizados en la operación de la dependencia.

SU SALDO REPRESENTA: El costo de operación del Consejo de la Judicatura del Distrito Federal OBSERVACIONES: Se excluyen los efectuados en elaboraciones, obras en proceso y adquisición de bienes.

• Auxiliar por capítulo y partida.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 45

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

52202-1-1 Comisiones Bancarias

Resultado de Egresos No Presupuestado Deudora

No. CARGO No. ABONO 01

Por las comisiones bancarias cobradas por los Bancos

01 Por el traslado, al cierre del ejercicio, del saldo deudor de esta cuenta a la (41102) “Resultados del Ejercicio”.

SU SALDO REPRESENTA: El costo de los servicios bancarios OBSERVACIONES:

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 46

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

61201-1000

Presupuesto por ejercer Orden Presupuesto de Egresos Deudora

No. CARGO No. ABONO

01 02 03

Del presupuesto de Egresos Original Autorizado. De las ampliaciones y adiciones líquidas al Presupuesto Autorizado. Por el traspaso al cierre del ejercicio del saldo acreedor (en su caso) a la (61202-1000) “Presupuesto Autorizado”.

01 02 03

De las reducciones líquidas al Presupuesto Autorizado Expedición de Cuentas por Liquidar Certificadas para la realización del ejercicio presupuestal, con el soporte documental correspondiente. Por el traspaso al cierre del ejercicio del saldo deudor (en su caso) (61202-1000) “Presupuesto Autorizado”.

SU SALDO REPRESENTA: El presupuesto autorizado por ejercer. OBSERVACIONES: Auxiliar por Capítulo.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 47

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

61202-1000

Presupuesto Autorizado Orden Presupuesto de Egresos Acreedora

No. CARGO No. ABONO

01 02 03

De las reducciones líquidas al Presupuesto Autorizado Por el traspaso al cierre del ejercicio del saldo deudor de la cuenta (61207-1000) “Presupuesto Ejercido Pagado” Por el traspaso al cierre del ejercicio del saldo deudor de la cuenta (61201-1000) “Presupuesto por Ejercer”

01 02 03

Del presupuesto de Egresos Original Autorizado. De las ampliaciones y adiciones líquidas al Presupuesto Autorizado. Por el traspaso al cierre del ejercicio del saldo acreedor de la cuenta (61201-1000) “Presupuesto por ejercer”

SU SALDO REPRESENTA: El presupuesto modificado del Consejo de la Judicatura del Distrito Federal. OBSERVACIONES: Auxiliar por Capítulo.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 48

INSTRUCTIVO DEL MANEJO DE CUENTAS

CUENTA NUMERO DESCRIPCION CLASIFICACION NATURALEZA

61207-1000

Presupuesto Ejercido Orden Presupuesto de Egresos Deudora

No. CARGO No. ABONO 01

Expedición de Cuentas por Liquidar Certificadas para la realización del ejercicio presupuestal, con el soporte documental correspondiente.

01

Por traspaso al cierre del Ejercicio del saldo deudor de esta cuenta a la (61202-1000) “Presupuesto Autorizado”.

SU SALDO REPRESENTA: El presupuesto ejercido OBSERVACIONES: Auxiliar por Capítulo.

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 49

6.- GUIA CONTABILIZADORA Documento en el que se establecen los preceptos e instrumentos necesarios para el correcto registro y control de las operaciones en la contabilidad del Consejo de la Judicatura del Distrito Federal. Generalmente incluye:

� Catálogo de cuentas

� Análisis de movimientos de cada cuenta

� Ejemplos de contabilización de las operaciones más frecuentes

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 50

GUIA CONTABILIZADORA

1. OPERACIONES DE INGRESOS CONCEPTO DE LA OPERACIÓN DOCUMENTO FUENTE MOVIMIENTO

CARGO ABONO 1. Ministración de Recursos de la

Secretaria de Finanzas del Gobierno del Distrito Federal.

2. Por concepto del Presupuesto

autorizado al Consejo de la Judicatura del Distrito Federal por la Asamblea Legislativa.

3. Del año en curso, por los

conceptos:

- Derechos - Productos - Aprovechamientos - Productos financieros

4. De años anteriores, por los

conceptos:

- Derechos - Productos - Aprovechamientos - Productos financieros

5. Por la venta de copias

simples, copias certificadas y bases de licitación.

C. L. C. por la ministración recibida. Consolidado mensual de ingresos del Consejo de la Judicatura del Distrito Federal. Pólizas Pólizas Fichas de depósito, y oficio realizado por el área de la Comisión de Disciplina Judicial, del Consejo de la Judicatura del Distrito Federal.

11203

11203

11203

11203

51101-1-1

51201-1-1

51201-1-1

51101-1-3

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 51

GUIA CONTABILIZADORA 1. OPERACIONES DE EGRESOS CONCEPTO DE LA OPERACIÓN DOCUMENTO FUENTE MOVIMIENTO

CARGO ABONO 1. Por la nómina emitida del

personal del Consejo de la Judicatura del Distrito Federal, por:

- Personal administrativo.

2. Por la expedición de cuentas

por Liquidar Certificadas, que amparan los siguientes gastos:

- Servicios Personales:

administrativo. - Materiales y Suministros:

administrativo - Servicios Generales:

administrativo. 3. Adefas:

- Servicios Personales - Distintos de Servicios

Personales 4. Por la expedición de Cuentas

por Liquidar Certificadas, para la recuperación de Fondo Revolvente, considerando los mismos conceptos de Gasto anteriores.

Listado de personal del Consejo de la Judicatura del Distrito Federal. Cuentas por Liquidar Certificadas con su documentación soporte. Cuentas por Liquidar Certificadas con su documentación soporte. Cuentas por Liquidar Certificadas con su documentación soporte, (facturas, pedidos, etc.)

52101

52101

13115

11301 52101

21204 21214

21214

21209

11202-5 11202-6 11202-7 11202-8

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 52

GUIA CONTABILIZADORA 1. OPERACIONES DE EGRESOS CONCEPTO DE LA OPERACIÓN DOCUMENTO FUENTE MOVIMIENTO

CARGO ABONO 4. Por la nómina emitida del

personal del Consejo de la Judicatura del Distrito Federal, por:

- Personal administrativo.

5. Por la expedición de cuentas

por Liquidar Certificadas, que amparan los siguientes gastos:

- Servicios Personales:

administrativo. - Materiales y Suministros:

administrativo - Servicios Generales:

administrativo. 6. Adefas:

- Servicios Personales - Distintos de Servicios

Personales 4. Por la expedición de Cuentas

por Liquidar Certificadas, para la recuperación de Fondo Revolvente, considerando los mismos conceptos de Gasto anteriores.

Listado de personal del Consejo de la Judicatura del Distrito Federal. Cuentas por Liquidar Certificadas con su documentación soporte. Cuentas por Liquidar Certificadas con su documentación soporte. Cuentas por Liquidar Certificadas con su documentación soporte, (facturas, pedidos, etc.)

52101

52101

13115

11301 52101

21204 21214

21214

21209

11202-5 11202-6 11202-7 11202-8

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 53

GUIA CONTABILIZADORA 2. OPERACIONES DE EGRESOS CONCEPTO DE LA OPERACIÓN DOCUMENTO FUENTE MOVIMIENTO

CARGO ABONO 5. Por la comprobación de las

Cuentas por Pagar que afectan los mismos conceptos de Gasto que las cuentas por Liquidar Certificadas; menos derivados del Fondo Revolvente.

6. Por los Estados Financieros y

Presupuestarios, considerando los conceptos de gasto corriente y de inversión de los capítulos 1000, 2000, 3000, 4000 y 5,000.

7. Por el pago de Nómina del

consejo de la Judicatura del Distrito Federal.

8. Por las retenciones al personal

por el pago de sueldos. 9. Por el pago de las Cuentas por

Liquidar Certificadas

Comprobación de Cuentas por Pagar con su documentación. Estados Financieros Póliza y Nómina original, con firmas. Recibos de retenciones del consejo de la Judicatura del Distrito Federal. Cuentas por Liquidar Certificadas originales, con su documentación soporte.

21219

21204 21214

21204

21209 51201

11203

11203

21205 11203

51201 11203

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

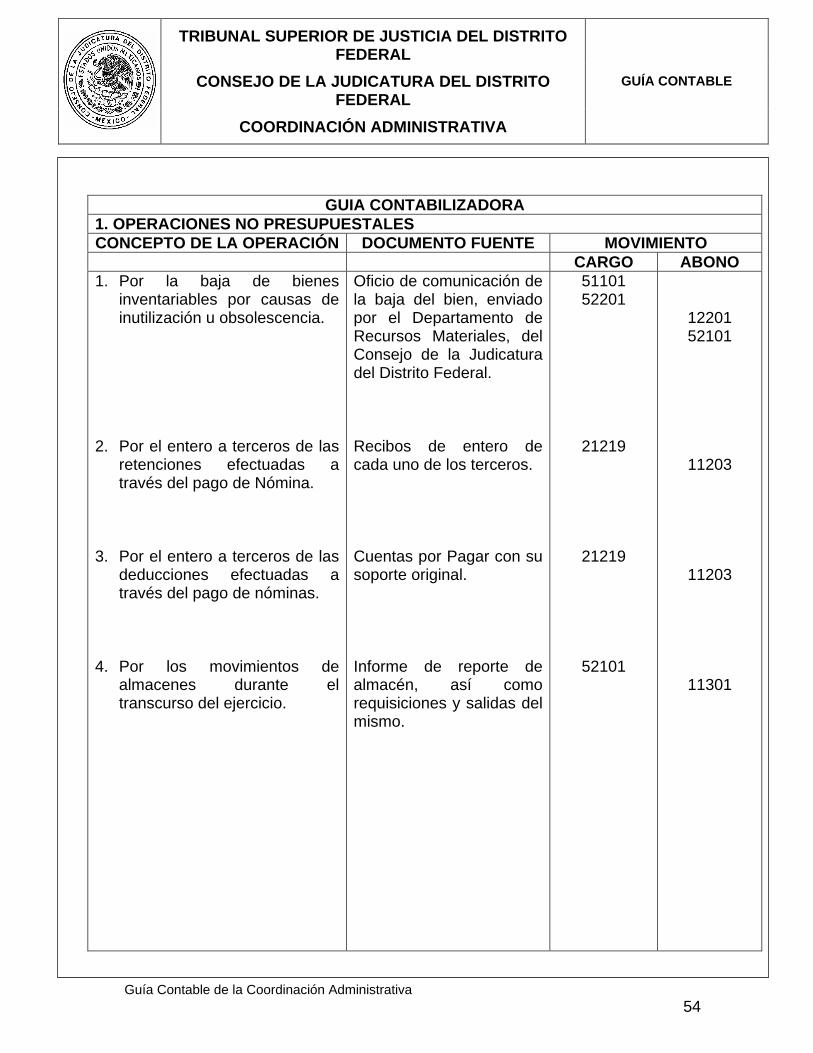

Guía Contable de la Coordinación Administrativa 54

GUIA CONTABILIZADORA

1. OPERACIONES NO PRESUPUESTALES CONCEPTO DE LA OPERACIÓN DOCUMENTO FUENTE MOVIMIENTO

CARGO ABONO 1. Por la baja de bienes

inventariables por causas de inutilización u obsolescencia.

2. Por el entero a terceros de las

retenciones efectuadas a través del pago de Nómina.

3. Por el entero a terceros de las

deducciones efectuadas a través del pago de nóminas.

4. Por los movimientos de

almacenes durante el transcurso del ejercicio.

Oficio de comunicación de la baja del bien, enviado por el Departamento de Recursos Materiales, del Consejo de la Judicatura del Distrito Federal. Recibos de entero de cada uno de los terceros. Cuentas por Pagar con su soporte original. Informe de reporte de almacén, así como requisiciones y salidas del mismo.

51101 52201

21219

21219

52101

12201 52101

11203

11203

11301

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 55

GUIA CONTABILIZADORA

1. OPERACIONES DE CIERRE DE EJERCICIO CONCEPTO DE LA OPERACIÓN DOCUMENTO FUENTE MOVIMIENTO

CARGO ABONO 1. Por el traspaso de Cuentas de

Resultados:

- Deudoras - Acreedoras

2. Por el traspaso de las Cuentas

de Hacienda Pública del Consejo de la Judicatura del Distrito Federal:

- Deudoras

- Acreedoras

Balanza de comprobación previa. Balanza de comprobación previa.

41103-1 41103-2 41103-3 41103-4 41103-5 41103-6 41103-7 41103-8

41101

41103-9

41103-1 41103-2 41103-3 41103-4 41103-5 41103-6 41103-7 41103-8

41102 41103

TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL

CONSEJO DE LA JUDICATURA DEL DISTRITO FEDERAL

COORDINACIÓN ADMINISTRATIVA

GUÍA CONTABLE

Guía Contable de la Coordinación Administrativa 56

Elaborado por:

________________________________

Validado por:

_____________________________

C.P. Javier Haro de Alba Coordinador Administrativo

Lic. Javier A. Escalera Leandro Director Ejecutivo de Planeación