Guía para la mujer emprendedora

106

Guía para la Mujer Emprendedora Concejalía de Desarrollo Económico, Empleo y Nuevas Tecnologías

description

Guía del Ayto. de Pozuelo de Alarcón (Madrid, Spain)

Transcript of Guía para la mujer emprendedora

Guía para la MujerEmprendedora

Concejalía deDesarrollo Económico,Empleo y Nuevas Tecnologías

Guía para laMujerEmprendedora

Concejalía deDesarrollo Económico,Empleo y Nuevas Tecnologías

PRESENTACIÓN

En 1978 nuestra Constitución reconoció el principio de igualdad entre lasmujeres y los hombres, e instó a los poderes públicos nacionales, regionalesy locales a promover las condiciones necesarias para que esta igualdad fuerareal y efectiva.

La defensa y garantía de la igualdad entre las mujeres y los hombres dePozuelo de Alarcón es uno de los principios rectores de todas sus actuaciones,y los beneficios que se derivan de la aplicación y fomento de este principiorepercuten de forma directa en el conjunto de la población.

Fruto de esta voluntad, es el I Plan de Igualdad de Oportunidades para lasMujeres y Hombres aprobado recientemente por el Ayuntamiento de Pozuelode Alarcón a través de la Concejalía de Igualdad de Oportunidades. La promociónde la igualdad es una tarea de carácter transversal y por eso diferentesConcejalías están involucradas en la puesta en marcha del Plan, a través dela implementación coordinada de acciones positivas.

Esta Guía pretende ser un instrumento más de apoyo y orientación para lasmujeres emprendedoras, que se suma y complementa a los servicios yaexistentes. Trata de transmitir de forma sencilla y comprensible toda lainformación básica necesaria para afrontar cualquier proyecto empresarial.

Podemos decir que el objetivo último de esta Guía es que las mujeres dePozuelo de Alarcón puedan desarrollar su espíritu emprendedor y su actividadempresarial de forma libre e igualitaria, y que puedan participar de modoactivo, equitativo y equilibrado en la vida económica de nuestro municipio.

El Área de Desarrollo Empresarial y Comercio es un servicio del Ayuntamiento dePozuelo de Alarcón de la Concejalía de Desarrollo Económico, Empleo y NuevasTecnologías.

Está ubicada en el Centro de Empresas de Pozuelo de Alarcón creado para promoverel nacimiento de nuevas empresas viables técnica y económicamente, medianteel alquiler de oficinas a precios competitivos y con la prestación de servicioscomunes. El Centro se dirige fundamentalmente al sector servicios donde confluyenempresas privadas e instituciones para desarrollar nuevos negocios y tecnologíasy provocar así el desarrollo socioeconómico del municipio.

El Área de Desarrollo Empresarial y Comercio se dirige a emprendedores, personascon una idea de negocio, empresarios individuales, empresas y comercios dereciente creación o asentados en el tejido empresarial del municipio.

Tiene por objeto ayudar a la promoción y creación de empresas y favorecer elautoempleo a través de un asesoramiento personal que facilita la información yel apoyo precisos a la puesta en marcha de un negocio.

Ofrece los siguientes servicios:

© Asesoramiento e información empresarial: el plan de empresa, formas jurídicas de constitución de empresas y trámites de puesta en marcha de empresas.

© Información sobre ayudas y/o subvenciones a la inversión empresarial, a la creación de empleo, acceso a la financiación, otro tipo de incentivos, etc.

© Información sobre líneas de financiación a empresas en condiciones preferentes.

© Formación a emprendedores, empresarios y comerciantes mediante cursos,jornadas y seminarios.

© Jornadas de apoyo a pymes.

Concejalía de Desarrollo Económico, Empleo y Nuevas TecnologíasÁrea de Desarrollo Empresarial y ComercioCentro de Empresas de Pozuelo de Alarcón

C/ San Juan de la Cruz, 2 Planta -1. 28223 Pozuelo de AlarcónTelf. 91 799 07 64 Fax 91 714 03 37

Emails: [email protected]@ayto-pozuelo.es

ÁREA DE DESARROLLO EMPRESARIAL Y COMERCIO

1 LA IDEA DE NEGOCIO 07

• ANÁLISIS DE LA IDEA DE NEGOCIO 07• ANÁLISIS DEL PERFIL EMPRENDEDOR 07• PRINCIPALES VENTAJAS DEL AUTOEMPLEO 08• PRINCIPALES INCONVENIENTES DEL AUTOEMPLEO 08

2 EL AUTOEMPLEO 11

• TRABAJADORES AUTÓNOMOS 11• CARACTERÍSTICAS DEL RÉGIMEN ESPECIAL DE TRABAJADORES AUTÓNOMOS 12

Afiliación y alta 12Bases de cotización 12Tipo aplicable 12Acción protectora 12

• CAMBIOS LEGISLATIVOS 2004 13

3 EL PLAN DE EMPRESA 15

OBJETO Y UTILIDAD 15PUNTOS A DESARROLLAR 15

Antecedentes del proyecto y grupo promotor. Idea empresarial 15Análisis DAFO 16Estudio Jurídico Mercantil 16Plan de Marketing 16Organización y Recursos Humanos 17Análisis Económico Financiero 17Conclusiones 17

4 FORMAS JURÍDICAS Y TRÁMITES DE CONSTITUCIÓN 19

• FORMAS JURÍDICAS 19RESPONSABILIDAD ILIMITADA 20RESPONSABILIDAD LIMITADA 26DIEZ SOLUCIONES A TUS PREGUNTAS 32

í N D I C E

Pág.

• TRÁMITES DE CONSTITUCIÓN 37PRINCIPALES TRÁMITES ADMINISTRATIVOS PARA LACONSTITUCIÓN DE UNA EMPRESA 38LUGAR DE REALIZACIÓN DE LOS TRÁMITES ADMINISTRATIVOS 41

5 AYUDAS, SUBVENCIONES Y LÍNEAS DE FINANCIACIÓN 43

• AYUDAS 43• SUBVENCIONES 43• LÍNEAS DE FINANCIACIÓN 45

6 LA FRANQUICIA 51

• EL FRANQUICIADOR 51• EL FRANQUICIADO 52• TIPOS DE FRANQUICIA 53

7 FISCALIDAD DE LA EMPRESA 56

• CUADRO DE IMPUESTOS 56• LA FACTURA 63

Datos 63Emisión y Remisión 64Rectificación 65Conservación 65Deducción de Gastos 66Modelo de Factura 67

8 GLOSARIO DE TÉRMINOS 69

9 DIRECCIONES DE INTERÉS 76

NOTAS 93

Pág.

LA IDEA DE NEGOCIO

La idea de negocio es el punto clave en la partida de todo proyecto empresarial.

La elección de la idea de negocio puede venir motivada por varias causas:

© Porque se ha detectado una oportunidad de negocio y se quiere aprovechar.© Se posee una idea innovadora que puede ser rentable.© Reincorporación al mundo laboral, después de una ausencia, mediante

el autoempleo.© Conocimiento de un sector de actividad por haberse desenvuelto

laboralmente en él por cuenta ajena y poseer la capacidad de incidir enel mismo por cuenta propia.

© Deseo de no depender de nadie, y ser la persona que tome las decisionesde forma independiente.

© Querer cumplir un reto personal.

Por tanto la idea de querer establecerse en el tejido laboral por cuenta propiapuede venir determinada por motivos profesionales o meramente personales.En cualquier caso, a la hora de valorar una idea de negocio se deben tomar enconsideración dos aspectos:

ANÁLISIS DE LA IDEA DE NEGOCIO Se debe tener en cuenta que una ideade negocio tiene que ser única, original, innovadora, que aporte novedad al mercado.Son muchas las fuentes en las que la emprendedora se puede inspirar a la horade elegir una idea de negocio: cubrir deficiencias del mercado, incidir en solventarlas necesidades que se van creando, etc.Es posible que una idea de negocio surja como consecuencia lógica de lasactividades personales de cada una, o por el contrario, que sea fruto de unabúsqueda de la misma en la decisión de poner en marcha su propia actividadempresarial.

ANÁLISIS DEL PERFIL EMPRENDEDOR Es importante valorar el hecho deque parte del éxito está en la persona que quiere comenzar una actividadempresarial, en sus aptitudes y actitudes personales. Se deben tener en cuentafactores como:

07

1

© Capacidad de asumir riesgos.© Capacidad de tomar decisiones.© Formación personal o conocimiento que se posee sobre el sector en el

que se va a actuar.© Saber adaptarse a los cambios.

Hay una serie de rasgos y de habilidades que son fundamentales y ayudan a definir auna buena emprendedora, tales como, el optimismo, la motivación, la autoestima,fortaleza, etc.

Por tanto, antes de llevar a cabo la idea de empresa se deben localizar nuestrascarencias personales y aquéllas derivadas de la propia idea de negocio e incidirsobre ellas de manera positiva, bien solas o gracias a la ayuda de otras personas.

Es importante una vez analizadas las cuestiones propias de la idea de negocio,hacer una valoración de cuáles son las ventajas y cuáles los inconvenientes delautoempleo:

PRINCIPALES VENTAJAS

© El autoempleo, además de proporcionar a la empresaria una remuneraciónen concepto de sueldo, brinda la posibilidad de participar u obtener plenamente unos beneficios en el caso de que la empresa cumpla los objetivos establecidos.

© Una vez establecido el funcionamiento de la empresa, la emprendedorase puede beneficiar de una libertad personal en la distribución del tiempo.

© El trabajo por cuenta propia facilita la posibilidad de gozar de plena libertad en la toma de decisiones sobre el funcionamiento de la empresa.

© El buen ejercicio de la empresa concede a la empresaria una mayor satisfacción personal, por la consecución de los objetivos.

© El autoempleo puede aportar un fructífero desarrollo de las capacidadespersonales.

PRINCIPALES INCONVENIENTES

© En el comienzo de una actividad empresarial, se debe prever que en los

08

primeros meses del ejercicio, no sólo no se va a poder recibir una remuneración, sino que se va a tener que asumir en algunos casos gastos

que no estaban previstos.© La emprendedora debe soportar el riesgo que existe en la inversión de

un capital.© En ocasiones el trabajo autónomo exige mayor tiempo de dedicación, por

parte de la empresaria para alcanzar el cumplimiento de los objetivos establecidos.

© El pago de los gastos de la Seguridad Social ha de asumirlos la empresaria.© Probabilidad de percibir una repercusión económica desfavorable en el

caso de que no se cumplan los objetivos previstos.

Una vez valoradas las ventajas e inconvenientes y establecidos los primeros contactoscon la idea de negocio, es el momento de dedicar tiempo y esfuerzos en averiguarsi la idea es viable o no. Para ello se debe elaborar un buen Plan de Empresa.

09

EL AUTOEMPLEO

TRABAJADORES AUTÓNOMOS

A efectos de Seguridad Social, existe el régimen especial de trabajadores porcuenta propia o autónomos. Son trabajadores autónomos aquellos que realizanuna actividad económica de forma habitual, personal y directa a título lucrativo,sin sujeción a contrato de trabajo y aunque utilice el trabajo remunerado de otraspersonas, por tanto fuera del ámbito del Estatuto de los Trabajadores.

Los sujetos incluidos en este régimen son los mayores de 18 años que ejerzan suactividad dentro del territorio nacional y se hallen incluidos dentro de alguno delos apartados siguientes:

© Trabajadores por cuenta propia o autónomos, sean o no empresarios individuales.

© El cónyuge y los parientes por consanguinidad o afinidad hasta el segundogrado que colaboren con ellos sin tener la condición de asalariados.

© Socios de cooperativas de trabajo asociado si se dispone en sus estatutos.© Socios de sociedades colectivas y socios colectivos de sociedades

comanditarias.© Sociedades Anónimas y Limitadas: los socios trabajadores con capital

superior al 50% o socios que, teniendo un capital inferior al 50% y superioral 25% tengan funciones de dirección y gerencia, servicios retribuidos y 50% en manos familiares. Sociedades Laborales: 50% en manos familiares.

© Profesionales incorporados a Colegios Profesionales.© Determinadas actividades incluidas obligatoriamente que se han ido

incorporando a este régimen (administradoras de lotería, economistas, decoradoras, vendedoras de prensa, escritoras de libros, veterinarias, periodistas, etc.)

11

2

CARACTERÍSTICAS BÁSICAS DEL RÉGIMEN ESPECIAL DE TRABAJADORESAUTÓNOMOS

El Régimen Especial de Trabajadores Autónomos (RETA), presenta diferencias respectoal Régimen General en los siguientes aspectos:

Afiliación y alta

© Es obligatoria desde el primer día del mes natural en que comience la actividad, siendo responsable personalmente el trabajador.© El alta es única, así como la cotización, aunque el trabajador realice varias

actividades.© El plazo para darse de alta o afiliarse es de 30 días naturales siguientes

al nacimiento de la obligación.

Bases de cotización

© En este régimen especial, la Ley de Presupuestos Generales del Estado establece cada año unas bases máximas y mínimas de cotización.

© El trabajador autónomo puede elegir la cantidad por la que quiere cotizar, a diferencia del trabajador por cuenta ajena, que cotiza por su salario. La razón de esto es la imposibilidad de saber exactamente sus ingresos debido a su sistema de trabajo.

© El autónomo puede anualmente cambiar la base de cotización siempre que lo solicite antes del 1 de octubre de cada año, surtiendo efectos la nueva base a partir del 1 de enero del año siguiente.

Tipo aplicable

© El tipo aplicable por la cobertura de contingencias comunes es del 29,8% para aquellos que se hayan acogido a la protección por incapacidad temporal. Para los que no se acojan, el tipo será del 26,5%.

© El tipo se verá incrementado en caso de optar por contingencias profesionales, dependiendo este incremento del tipo de actividad realizada.

Acción protectora

© Da cobertura a las siguientes prestaciones: asistencia sanitaria, jubilación,maternidad, incapacidad permanente, incapacidad temporal, muerte y supervivencia, protección familiar, asistencia social y servicios sociales.

© No cubre desempleo y FOGASA.© En cuanto a la Incapacidad Temporal (IT), el trabajador autónomo puede

excluirse voluntariamente de la cobertura de la prestación por IT.

12

CAMBIOS LEGISLATIVOS 2004/ 2005

Cambios en la legislación para favorecer a los trabajadores autónomos a partirdel 1 de enero del 2004 (Real Decreto 2/2003 de medidas de reforma económica):

© Reducción de la base mínima de cotización para los jóvenes de 30 años o menos y mujeres de 45 años o más que se incorporen al mundo laboral como trabajadores por cuenta propia: la nueva cotización supone una reducción del 25% en la base mínima durante los tres primeros años de actividad.

© Cobertura de la Incapacidad Temporal desde el cuarto día de baja, siendo efectivo anteriormente desde el decimosexto día, con la salvedad de casos en los que se haya optado por contingencias profesionales y el subsidio se origine por accidente de trabajo o enfermedad profesional, en cuyo caso la prestación nacerá a partir del día siguiente al de la baja. El tipo de cotización aumenta, siendo antes del 2004 del 28,3%.

© Acceso a la prestación económica por contingencias profesionales (accidente de trabajo y enfermedad profesional): deben cumplirse los mismos requisitos que en las contingencias comunes, salvo los 180 días mínimos de periodo de cotización. No obstante, queda expresamente excluido el accidente “in itinere” como accidente de trabajo.

© Los trabajadores con más de 65 años que acrediten 35 años o más de cotización están exentos de cotizar, salvo por las cuotas correspondientes a la cobertura por contingencias comunes y las cuotas por contingencias profesionales, en caso de haber optado por las mismas.

© Se permite acumular las bases de cotización de distintos regímenes en los casos en los que el trabajador haya cotizado durante su vida laboral en varios de ellos y sólo obtenga derecho a pensión en uno de ellos.

© En caso de incapacidad permanente total y al cumplir los 55 años de edad, el trabajador autónomo podrá acceder a un incremento del 20% de la base reguladora.

© Los trabajadores incorporados al RETA a partir del 1 de Enero de 2005, que tengan30 o menos años de edad (35 años en el caso de las mujeres), se aplicarán una reducción sobre la cuota de contingencias comunes que les corresponda durantelos doce meses siguientes a la fecha de efectos del alta, equivalente al 25 por 100 de la cuenta resultante de aplicar el tipo mínimo vigente a la base mínima decotización, y una bonificación de igual cuantía en los 12 meses siguientes a la finalización de la reducción anterior.

13

EL PLAN DE EMPRESA

OBJETO Y UTILIDAD

El Plan de Empresa es un documento que identifica, describe y analiza unaoportunidad de negocio, examina la viabilidad técnica, económica y financiera dela misma, y desarrolla todos los procedimientos y estrategias necesarias paraconvertir la citada oportunidad de negocio en un proyecto empresarial concreto.

Debe ser claro y preferiblemente breve, siendo un documento dinámico y modificableen el tiempo, ya que la empresa está inmersa en un entorno cambiante y afectadopor variables externas.

El contenido del Plan de Empresa variará de un proyecto a otro según el tipo deactividad, la dimensión del proyecto y el volumen de inversión a realizar.

La utilidad de un Plan de Empresa es doble:

© Internamente obliga a los promotores del proyecto a iniciar su aventuraempresarial con un mínimo de coherencia, rigor, eficacia y posibilidad deéxito.

© Externamente es una espléndida carta de presentación del proyecto aterceros, que puede servir para solicitar soporte financiero, buscar nuevossocios, contactar con proveedores, etc.

PUNTOS A DESARROLLAR

Un Plan de Empresa puede organizarse de maneras distintas, una posible estructuraes la siguiente:

Antecedentes del Proyecto y Grupo Promotor. Idea Empresarial

Se debe describir la idea original: cómo surgió, cómo se fue madurando, en quémomento y por qué.

15

3

Análisis DAFO (Debilidades, Amenazas, Fortalezas, Oportunidades)

Un análisis DAFO permite revisar si las capacidades del emprendedor son suficientespara acometer el proyecto y ponerlo en marcha.

Los posibles factores externos se valoran en términos de:

© Oportunidades (O) o Amenazas (A)

Los factores internos se valoran en términos de:

© Fortalezas (F) o Debilidades (D)

Estudio Jurídico Mercantil

Definir la forma jurídica elegida.Ventajas e inconvenientes de esta decisión.Trámites de constitución y coste de los mismos.

Plan de Marketing

En él se estudiará la viabilidad técnica en el casode empresas de fabricación o servicios y la viabilidad comercial del producto oservicio propuesto por la empresa.

Para elaborar el Plan de Marketing es necesario realizar una serie de pasos:

© Actividad. El Producto y/o el Servicio.© Producción.© El Mercado.© Localización de la Empresa.© Imagen de la Empresa.© Política Comercial.

16

Organización Recursos Humanos (RRHH)

En este apartado se valoraran los Recursos Humanos: las personas que van a formarparte de la actividad empresarial así como las funciones de cada una de ellas.

© Detallar el organigrama de la empresa.© Personas necesarias. Funciones, tareas y responsabilidades de cada

puesto.© Coste para la empresa del personal.© Sistemas de selección y forma de contratación.

Análisis Económico Financiero

Debe recoger la planificación financiera, los presupuestos del proyecto que seemprende. Los estados financieros nos informarán sobre su viabilidad.

© Inversión inicial a realizar.© Financiación de la inversión:

Recursos PropiosRecursos Ajenos

© Balance de Situación.© Cuenta de Resultados.© Plan de Tesorería.© Análisis de la viabilidad del proyecto mediante el estudio de Ratios

Económicos y Financieros.

Conclusiones

Se realizarán todas aquellas reflexiones acerca de la viabilidad del proyectoempresarial que se crean oportunas.

Para más información consultar el “Manual para la Elaboración del Plan deEmpresa” editado por el Área de Desarrollo Empresarial y Comercio de la Concejalíade Desarrollo Económico, Empleo y Nuevas Tecnologías. También disponible enla página web del Ayuntamiento de Pozuelo de Alarcón: www.ayto-pozuelo.es

17

En estos apartados se hará unaprevisión de 3 años.

FORMAS JURÍDICAS Y TRÁMITES DE CONSTITUCIÓN

FORMAS JURÍDICAS

¿Qué forma jurídica es la más adecuada para mi idea de negocio?

Esta es una de las primeras preguntas que una emprendedora se debe planteara la hora de crear su propia empresa, pues la forma jurídica va a ser determinantepara la actuación de la empresaria o empresa en el tráfico jurídico.

No hay que subestimar la elección de la misma, ya que de ella dependen factorescomo la existencia de ventajas fiscales, flexibilidad en las actuaciones de lasociedad, responsabilidad personal de los socios, etc.

Es fundamental la claridad de ideas en este punto y no elegir una forma jurídicaque no se ajuste al fin deseado.

La emprendedora debe tener en cuenta el volumen de la inversión que estádispuesta a realizar y los medios necesarios para poner en marcha su negocio.

Por ello, la elección va a depender siempre de las circunstancias particulares decada caso concreto.

19

4

20

FORMAS JURÍDICAS CON RESPONSABILIDAD ILIMITADA

EMPRESARIO INDIVIDUAL

Concepto Persona física que realiza en nombre propio y por medio de unaempresa una actividad comercial, industrial o profesional.

Número mínimode miembros

1

Requisitos No existen requisitos en cuanto a capital.

Mayoría de edad y libre disposición de los bienes, así como capacidadlegal para el ejercicio habitual del comercio.

Aportaciónde capital Dinerarias y en especie.

Responsabilidad Ilimitada. No existe separación entre patrimonio personal yempresarial. Se responde con todos los bienes presentes y futuros.

21

FORMAS JURÍDICAS CON RESPONSABILIDAD ILIMITADA

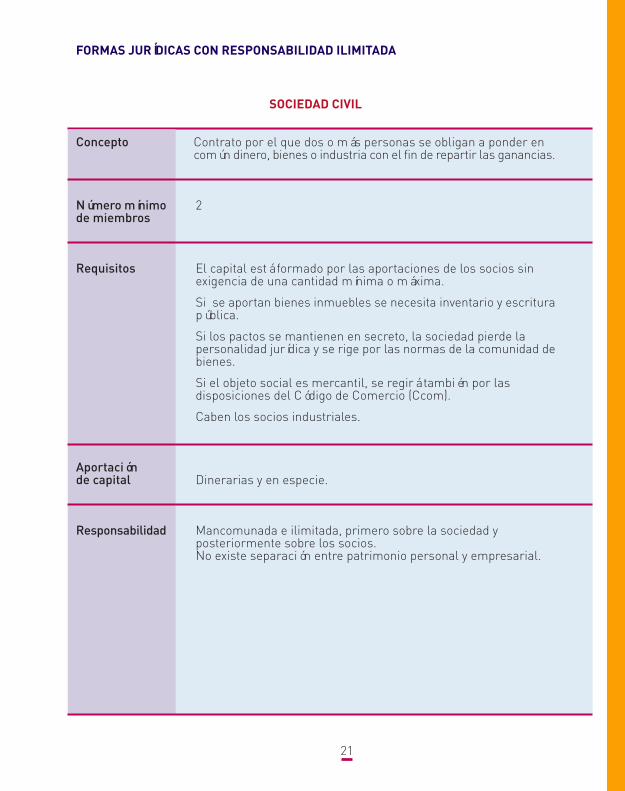

SOCIEDAD CIVIL

Concepto Contrato por el que dos o más personas se obligan a ponder encomún dinero, bienes o industria con el fin de repartir las ganancias.

Número mínimode miembros

2

Requisitos El capital está formado por las aportaciones de los socios sinexigencia de una cantidad mínima o máxima.

Si se aportan bienes inmuebles se necesita inventario y escriturapública.

Si los pactos se mantienen en secreto, la sociedad pierde lapersonalidad jurídica y se rige por las normas de la comunidad debienes.

Si el objeto social es mercantil, se regirá también por lasdisposiciones del Código de Comercio (Ccom).

Caben los socios industriales.

Aportaciónde capital Dinerarias y en especie.

Responsabilidad Mancomunada e ilimitada, primero sobre la sociedad yposteriormente sobre los socios.No existe separación entre patrimonio personal y empresarial.

22

FORMAS JURÍDICAS CON RESPONSABILIDAD ILIMITADA

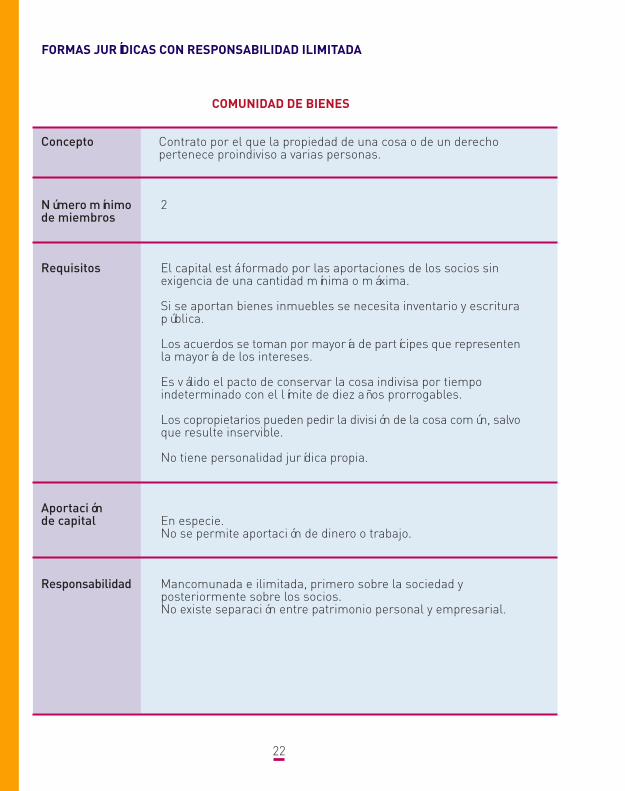

COMUNIDAD DE BIENES

Concepto Contrato por el que la propiedad de una cosa o de un derechopertenece proindiviso a varias personas.

Número mínimode miembros

2

Requisitos El capital está formado por las aportaciones de los socios sinexigencia de una cantidad mínima o máxima.

Si se aportan bienes inmuebles se necesita inventario y escriturapública.

Los acuerdos se toman por mayoría de partícipes que representenla mayoría de los intereses.

Es válido el pacto de conservar la cosa indivisa por tiempoindeterminado con el límite de diez años prorrogables.

Los copropietarios pueden pedir la división de la cosa común, salvoque resulte inservible.

No tiene personalidad jurídica propia.

Aportaciónde capital En especie.

No se permite aportación de dinero o trabajo.

Responsabilidad Mancomunada e ilimitada, primero sobre la sociedad yposteriormente sobre los socios.No existe separación entre patrimonio personal y empresarial.

23

FORMAS JURÍDICAS CON RESPONSABILIDAD ILIMITADA

SOCIEDAD COLECTIVA

Concepto Sociedad mercantil personalista donde los socios en nombrecolectivo y bajo una razón social, constituyen un patrimonio comúnpara generar ganancias a repartir.

Número mínimode miembros

2

Requisitos El capital, dividido en cuotas, está formado por las aportacionesde los socios sin exigencia de una cantidad mínima o máxima.

Antes de entrar, los socios deben cumplir determinados requisitosimpuestos por el resto de los socios.

La condición de socio no es transmisible libremente.

Hay dos clases de socios: capitalistas e industriales. Estos últimosno se ocupan de negociaciones, no participan en las pérdidas y nose incluyen en la denominación social.

La denominación social será subjetiva y estará constituida por elnombre de todos los socios, el de alguno de ellos o el de uno solo. Enlos dos últimos casos debe añadirse “ y Compañía” o “y Cía”.

Aportaciónde capital Dinero efectivo, créditos o efectos.

Responsabilidad Solidaria e ilimitada, primero sobre la sociedad y posteriormentesobre los socios.No existe separación entre patrimonio personal y empresarial.

SOCIEDAD COLECTIVASOCIEDAD COMANDITARIA SIMPLE

Concepto Sociedad mercantil personalista raramente utilizada en la actualidadpor la existencia de dos clases de socios con derechos y deberesdiferentes.

Número mínimode miembros

2

Requisitos El capital, dividido en cuotas, está compuesto por las aportacionesde los socios colectivos, sin exigencia de cantidad mínima o máxima.

Los socios comanditarios aportan exclusivamente capital.

La denominación social será subjetiva y estará constituida solamentepor el nombre de todos los socios, el de alguno de ellos o el deuno sólo.En los dos últimos casos debe añadirse “y Compañía” o “y Cía”.Los nombres de los socios comanditarios no pueden incluirse enla denominación social.

Aportaciónde capital Dinero en efectivo, créditos o efectos.

Responsabilidad Ilimitada para los socios colectivos, que son los que gestionan,administran y representan la sociedad, de forma personal y solidaria.

Limitada a sus aportaciones para los socios comanditarios.

24

FORMAS JURÍDICAS CON RESPONSABILIDAD ILIMITADA

25

FORMAS JURÍDICAS CON RESPONSABILIDAD ILIMITADA

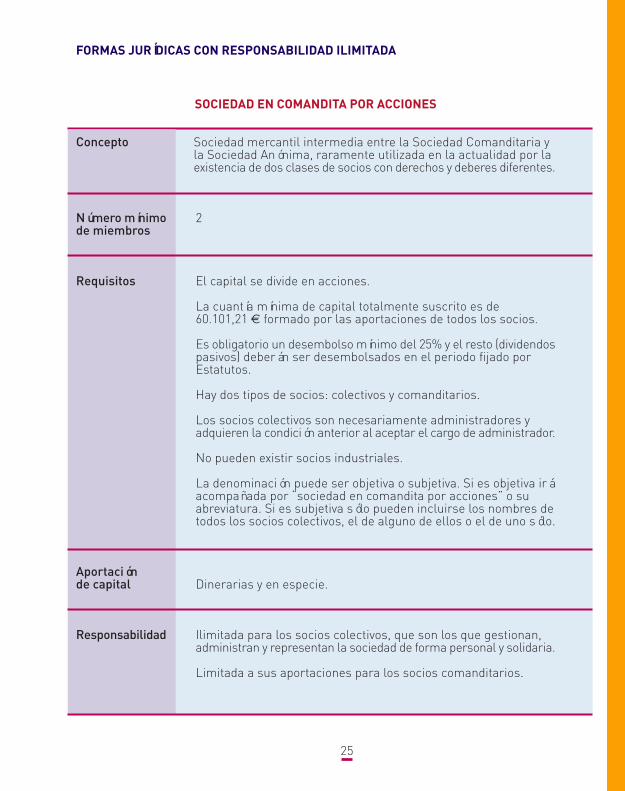

SOCIEDAD EN COMANDITA POR ACCIONES

Concepto Sociedad mercantil intermedia entre la Sociedad Comanditaria yla Sociedad Anónima, raramente utilizada en la actualidad por laexistencia de dos clases de socios con derechos y deberes diferentes.

Número mínimode miembros

2

Requisitos El capital se divide en acciones.

La cuantía mínima de capital totalmente suscrito es de60.101,21 ¤ formado por las aportaciones de todos los socios.

Es obligatorio un desembolso mínimo del 25% y el resto (dividendospasivos) deberán ser desembolsados en el periodo fijado porEstatutos.

Hay dos tipos de socios: colectivos y comanditarios.

Los socios colectivos son necesariamente administradores yadquieren la condición anterior al aceptar el cargo de administrador.

No pueden existir socios industriales.

La denominación puede ser objetiva o subjetiva. Si es objetiva iráacompañada por “sociedad en comandita por acciones” o suabreviatura. Si es subjetiva sólo pueden incluirse los nombres detodos los socios colectivos, el de alguno de ellos o el de uno sólo.

Aportaciónde capital Dinerarias y en especie.

Responsabilidad Ilimitada para los socios colectivos, que son los que gestionan,administran y representan la sociedad de forma personal y solidaria.

Limitada a sus aportaciones para los socios comanditarios.

26

FORMAS JURÍDICAS CON RESPONSABILIDAD LIMITADA

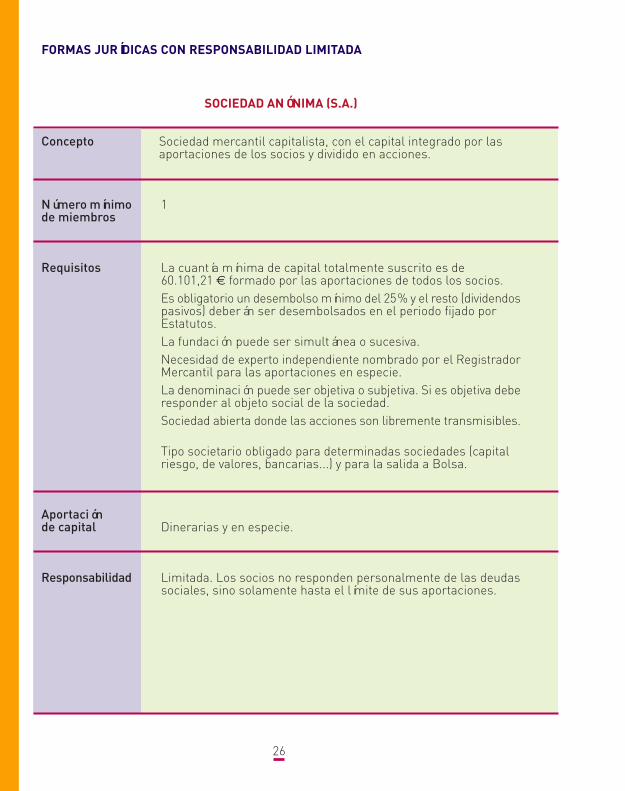

SOCIEDAD ANÓNIMA (S.A.)

Concepto Sociedad mercantil capitalista, con el capital integrado por lasaportaciones de los socios y dividido en acciones.

Número mínimode miembros

1

Requisitos La cuantía mínima de capital totalmente suscrito es de60.101,21 ¤ formado por las aportaciones de todos los socios.Es obligatorio un desembolso mínimo del 25% y el resto (dividendospasivos) deberán ser desembolsados en el periodo fijado porEstatutos.La fundación puede ser simultánea o sucesiva.Necesidad de experto independiente nombrado por el RegistradorMercantil para las aportaciones en especie.La denominación puede ser objetiva o subjetiva. Si es objetiva deberesponder al objeto social de la sociedad.Sociedad abierta donde las acciones son libremente transmisibles.

Tipo societario obligado para determinadas sociedades (capitalriesgo, de valores, bancarias...) y para la salida a Bolsa.

Aportaciónde capital Dinerarias y en especie.

Responsabilidad Limitada. Los socios no responden personalmente de las deudassociales, sino solamente hasta el límite de sus aportaciones.

27

FORMAS JURÍDICAS CON RESPONSABILIDAD LIMITADASOCIEDAD COLECTIVASOCIEDAD LABORALSOCIEDAD LIMITADA

(S.L. o S.R.L.)

Concepto Sociedad mercantil de tipo capitalista donde el capital social estádividido en participaciones iguales, acumulables e indivisibles queno pueden incorporarse a títulos negociables ni denominarseacciones.

Número mínimode miembros

1

Requisitos La cuantía mínima de capital totalmente suscrito es de3.005,06 ¤ formado por las aportaciones de todos los socios.Es obligatorio el total desembolso del capital desde el inicio.No hay necesidad de experto independiente nombrado por elRegistrador Mercantil para las aportaciones en especie.La denominación puede ser objetiva o subjetiva. Si es objetiva deberesponder al objeto social de la sociedad.Sociedad cerrada donde las participaciones no son librementetransmisibles.Obligaciones formales menos rigurosas.Cabe el voto plural.

Aportaciónde capital Dinerarias y en especie

Responsabilidad Limitada. Los socios no responden personalmente de las deudassociales, sino solamente hasta el límite de sus aportaciones.

28

FORMAS JURÍDICAS CON RESPONSABILIDAD LIMITADA

SOCIEDAD LIMITADA DE NUEVA EMPRESA (S.L.N.E.)

Concepto Sociedad mercantil capitalista limitada creada con el fin de agilizarla puesta en marcha de las empresas y cuyo capital social estádividido en participaciones iguales, indivisibles y acumulables.

Número mínimode miembros

1 (con el límite de 5 en la fundación)

Requisitos Se rige por el sistema de ventanilla única donde se realizan todoslos trámites. La duración de los mismos es de 48 horas desde elotorgamiento de la escritura pública, a través del Documento ÚnicoElectrónico.

La cuantía mínima de capital totalmente suscrito es de 3.012 ¤ yla cuantía máxima de 120.202 ¤ formado por las aportaciones detodos los socios.

Es obligatorio el total desembolso del capital desde el inicio.

Los socios sólo pueden ser personas físicas.

La denominación social estará formada por el nombre y apellidosde uno solo de los socios seguido de un código alfanumérico.

Se permite la convocatoria electrónica de la Junta General.

El órgano de administración no puede adoptar la forma de Consejo.

Los administradores tienen que tener la condición de socios.

Ventajas fiscales: aplazamiento de deudas tributarias en ITP y AJD,IRPF e IS.

Aportaciónde capital Dinerarias. No se permiten aportaciones en especie.

Responsabilidad Limitada. Los socios no responden personalmente de las deudassociales, sino solamente hasta el límite de sus aportaciones.

29

FORMAS JURÍDICAS CON RESPONSABILIDAD LIMITADASOCIEDAD COLECTIVASOCIEDAD LABORAL

Anónima (S.L.A.)Limitada (S.L.L.)

Concepto Sociedad mercantil de tipo limitada o anónima donde la mayoríadel capital se encuentra en manos de socios trabajadores.

Número mínimode miembros

3

Requisitos El capital necesario y su desembolso dependerá de si es unasociedad anónima o limitada.

Calificación de la sociedad como laboral.

Más del 50% del capital debe ser propiedad de trabajadores concontrato indefinido.

El número de horas trabajadas por los trabajadores no socios nopueden superar determinados límites.

Ningún socio puede poseer más del 33,3% del capital social.

Régimen fiscal especial: ITP y AJD e IS.

Aportaciónde capital Dinerarias y en especie

Responsabilidad Limitada. Los socios no responden personalmente de las deudassociales, sino solamente hasta el límite de sus aportaciones.

30

FORMAS JURÍDICAS CON RESPONSABILIDAD LIMITADA

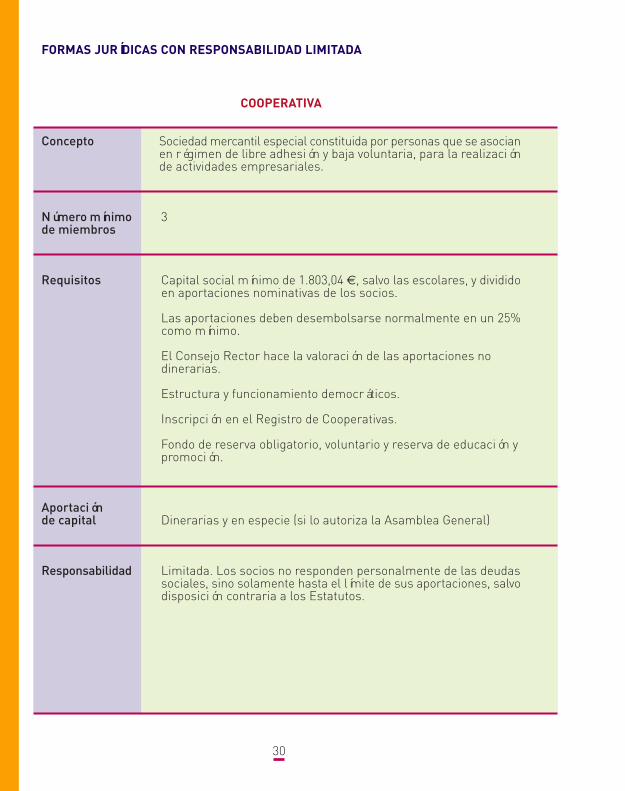

SOCIEDAD COLECTIVACOOPERATIVA

Concepto Sociedad mercantil especial constituida por personas que se asocianen régimen de libre adhesión y baja voluntaria, para la realizaciónde actividades empresariales.

Número mínimode miembros

3

Requisitos Capital social mínimo de 1.803,04 ¤, salvo las escolares, y divididoen aportaciones nominativas de los socios.

Las aportaciones deben desembolsarse normalmente en un 25%como mínimo.

El Consejo Rector hace la valoración de las aportaciones nodinerarias.

Estructura y funcionamiento democráticos.

Inscripción en el Registro de Cooperativas.

Fondo de reserva obligatorio, voluntario y reserva de educación ypromoción.

Aportaciónde capital Dinerarias y en especie (si lo autoriza la Asamblea General)

Responsabilidad Limitada. Los socios no responden personalmente de las deudassociales, sino solamente hasta el límite de sus aportaciones, salvodisposición contraria a los Estatutos.

DIEZ SOLUCIONES A TUS PREGUNTAS

A continuación se exponen las respuestas a las preguntas más comunes quesurgen en la elección de la forma jurídica y posteriormente en la puesta en marchade la empresa:

1. ¿Qué diferencia hay entre una asociación y una sociedad?

La asociación es la unión de dos o más personas con el ánimo de conseguir unfin o realizar una actividad normalmente no lucrativa; es por tanto la nota del finlucrativo lo que va a distinguir la sociedad de la asociación. La emprendedoradeberá plantearse si su objetivo es ganar dinero con su idea de negocio, pues ental caso lo adecuado es crear una sociedad, nunca una asociación. Hay que dejara un lado la idea atractiva de que la asociación es más económica y además aportaventajas fiscales, pues esto está destinado a fines no lucrativos reales.

2. ¿Qué características presenta una comunidad de bienes frente a una sociedad?

Para crear una comunidad de bienes debe existir una propiedad en común yproindivisa perteneciente a varias personas, destinada a su mantenimiento yaprovechamiento plural. Es un patrimonio en reposo o estático, los comuneros selimitan a la mera conservación, disfrute o utilización del mismo. En cambio, lasociedad es un patrimonio que sirve para el ejercicio de una actividad con la queconseguir un lucro o ganancia partible entre los socios, un patrimonio en movimiento.

3. ¿Debo elegir una forma societaria o ser empresaria individual?

Para tomar esta decisión hay que tener en cuenta varios factores: la inversión, lanecesidad de una infraestructura, el capital disponible, el tipo de actividad, elriesgo del negocio. En función de estos factores, la emprendedora deberá optarpor una forma societaria o ser empresaria individual, teniendo en cuenta que sino se dispone de capital, no es necesaria una infraestructura y existe poco riesgoporque la inversión también lo es, lo más adecuado será optar por ser empresarioindividual. Si en el futuro la empresa evoluciona favorablemente, lo más convenientesería la adopción de una forma societaria donde la responsabilidad esté limitada.

32

4. ¿Hasta dónde alcanza la responsabilidad personal?

En las formas jurídicas donde la responsabilidad es ilimitada, los socios, comuneroso empresario individual responderá de forma subsidiaria con su patrimoniopersonal. Esto significa que primero se agotarán los bienes y derechos de lasociedad para hacer frente a las deudas sociales y, posteriormente, los bienes yderechos personales.La persona que tenga estado civil casado tendrá que tener en cuenta que, no sólovan a quedar afectos al resultado de su actividad los bienes del empresario y losadquiridos como resultado de su actividad, también los bienes comunes delcónyuge si no existe oposición. En cuanto a los bienes propios del cónyuge noempresario, podrán quedar afectos si éste consiente expresamente.

5. ¿Cómo tributa un administrador?, ¿A qué régimen de seguridad social debeacogerse?, ¿Cuál es su responsabilidad?

Normalmente el cargo de administrador será gratuito, salvo que otra cosa seestipule en Estatutos. Si es así deberá concretarse en los mismos cómo se va aretribuir al administrador (a través de sueldo, un porcentaje de los beneficios dela sociedad, etc...). En estos casos, la retribución del cargo de administrador seencuentra sometida a una retención por parte de la empresa de un 35%. Eladministrador deberá declararlo como rendimientos del trabajo en su declaracióndel IRPF.

El Régimen de Seguridad Social vendrá determinado por el hecho de ser ademásde administrador, socio con control efectivo (más del 50% del capital social), 25%del capital o 33% del capital y/o funciones de dirección y gerencia. En función deestos parámetros el régimen de SS podrá ser el Régimen General, el RégimenGeneral Asimilado o RETA.

La responsabilidad del administrador es muy amplia: civil, tributaria y penal.Además los socios y la sociedad cuentan con una acción de responsabilidadindividual y social, respectivamente para el caso de una mala administración. Noobstante, existen seguros de responsabilidad de administradores que, si bien nocubren determinados aspectos como la responsabilidad penal, si permiten subsanartodos los desajustes patrimoniales que pueda provocar el administrador. En caso

33

de que el administrador no suscriba un seguro de este tipo, responde directamenteél de todos los perjuicios irrogados a la sociedad y a los socios.

6. ¿Cómo puedo llamar a la empresa?

El empresario individual debe darse de alta en el IAE con su nombre y apellidos,dejando constancia de la actividad que va a realizar. A través de su propio nombrese va a relacionar en el tráfico jurídico. Si desea, sin embargo, tener por ejemploun nombre referido a su actividad, deberá acudir a la Oficina Española de Patentesy Marcas y registrar un nombre comercial.En el caso de las formas societarias, también pueden tener un nombre comercialademás de su denominación social. De todas formas, algunas de ellas permitenadoptar no solo una denominación subjetiva (nombre de los socios), sino tambiénobjetiva referente a la actividad desarrollada. Esto se hace en el RM a través dela certificación negativa de denominación.

Existe una especialidad en las sociedades de responsabilidad ilimitada en las quese incluyen en la denominación social el nombre de los socios o de alguno deellos seguido de “y Compañía” o “y Cía”. Todos aquellos socios que dejen de serloy que, sin embargo mantengan su nombre en la denominación social, estaránsujetos al mismo régimen de responsabilidad que cuando eran socios.

7. ¿Dónde puedo ubicar el domicilio social? ¿Cómo se cambia el domicilio social?

Normalmente, existen dos alternativas para ubicar el domicilio social: el centrode efectiva dirección y administración o el lugar del principal establecimiento oexplotación.

Si se desea establecer el domicilio social en la vivienda habitual, habrá que teneren cuenta si la vivienda se posee en régimen de arrendamiento, puesto que eneste caso, el contrato de arrendamiento seguramente no contemplará la posibilidadde establecer el domicilio social de una empresa. Esto puede derivar en unincumplimiento de contrato y finalmente en su resolución.

Para cambiar el domicilio social será necesario modificar estatutos, con todos lostrámites que ello conlleva, si bien caben cláusulas estatutarias que eviten la

34

modificación de estatutos. El acuerdo necesita escritura pública, inscripción enel RM y publicación en el Boletín Oficial del Registro Mercantil (BORME).

Hay que distinguir en función del nuevo domicilio, qué órgano social es elcompetente:

© Dentro del mismo término municipal:El órgano de administración sin la aprobación de la Junta, salvo que los Estatutos establezcan otra cosa.La Junta General, aunque los Estatutos no lo prevean.

© Fuera del término municipal:La Junta General, con los requisitos y formalidades que exige la modificación de Estatutos.

© Traslado al extranjero:La Junta General, con los requisitos y formalidades que exige la modificación de Estatutos, y solo en el caso de existir un convenio internacional vigente en España que permita mantener la misma personalidad jurídica.

8. ¿Cómo se tramita la licencia de apertura?

Una vez elegido el local adecuado donde ubicar la empresa y antes del inicio dela actividad, es necesario solicitar la licencia de apertura en el Ayuntamiento dela zona donde se ubique el local. En función de la actividad que se vaya a realizary de las condiciones del local se solicitará la Licencia adecuada:

© Licencia de Actividad Inocua: son “inocuas” aquellas actividades de las que no cabe presumir que vayan a producir molestias, alterar las condiciones normales de salubridad e higiene del medio ambiente, ocasionar daños a bienes públicos o privados, ni entrañar riesgos para las personas, siempre que el local no exceda de los 200 m2.

© Licencia de Actividad Calificada: son calificadas aquellas actividades queno cumplan los requisitos para ser consideradas como inocuas.

35

9. ¿Puedo poner en marcha mi empresa con el recurso de las subvenciones?

Las subvenciones, como financiación ajena, se incluyen en el Plan de Empresaque permita a la emprendedora ver si su idea de negocio es viable. Sin embargo,es fundamental entender que la creación de la empresa no debe nunca dependerde la subvención, puesto que no hay seguridad en la dotación de la misma.A la hora de solicitar una subvención, es aconsejable realizar todos los trámitesen cuanto sea posible, una vez que el contenido de las mismas haya sido publicado.Esto va a ayudar a proporcionar más probabilidad de conseguirla.Si la subvención es concedida, se tarda aproximadamente un año en recibirla. Encaso contrario, es posible que no se reciba por parte de la Administración unacontestación dentro de un determinado periodo de tiempo, lo que significa que lasubvención no ha sido concedida; es lo que se denomina “silencio negativo” de laAdministración (artículo 44.1 de la Ley 30/92, de 26 de noviembre del RégimenJurídico y Procedimiento Administrativo Común).

10. ¿Qué factores estudian los bancos en materia de préstamos, que principiosse siguen?

© La flexibilidad.© Prestar y recuperar dinero.© Capacidad de devolución del préstamo.© No existe un apoyo incondicional del Banco al Empresario.© No siempre la información del empresario es veraz, sino que está guiada

por el optimismo.© En caso de duda, no se realiza el préstamo.© Las operaciones especulativas no se financian.© Los créditos se deben recuperar sin ningún esfuerzo.© Ser conservadores y diversificar el riesgo.© Ser profesionales.© Hacer un seguimiento.

36

TRÁMITES DE CONSTITUCIÓN

Se entiende por trámites de constitución todas aquellas gestiones iniciales quela emprendedora va a tener que realizar en las distintas entidades (HaciendaAyuntamiento, Registro, etc.) para poner en marcha su empresa.Dentro del proceso de creación de la empresa, éste apartado ocupa un lugar muyimportante debido a que su realización es indispensable para que la empresapueda realizar su actividad.En el desarrollo de los trámites se van a efectuar numerosas gestiones y va a sermucha la documentación a presentar por parte de la emprendedora, lo que implicaun orden y disciplina en la tramitación. De ésta manera se evitarán muchosdesplazamientos innecesarios.En los siguientes apartados se exponen los principales trámites administrativospara la constitución de una empresa, así como los lugares dónde se tienen querealizar y un precio aproximado del coste de tramitación.Existen otros trámites de igual importancia que serán necesarios dependiendo delas características de cada empresa, que al igual que los expuestos van a exigirun tiempo de dedicación y orden en su elaboración, tales como:

© Procesos de compra o arrendamiento de locales.© Apertura de cuentas bancarias.© Contratos de telefonía.© Contratación de agua, luz etc.© Preparación de los aspectos comerciales.

37

Trámite Lugar

Certificación negativa del nombre: Es la comprobación de que elnombre elegido para la sociedad no coincide con el de ninguna yaexistente

Registro Mercantil - C/ Príncipe de Vergara, 94 - Madrid

Depósito bancario: Es el ingreso del capital social exigido paraconstituir la sociedad a nombre de “Sociedad en Constitución”

Banco o Cajas de Ahorros

Elaboración de estatutos: En ellos se establecen las reglasimprescindibles para el funcionamiento de la sociedad

Gestoría o Despacho de Abogados

Escritura Pública: Es el acto por el que los socios fundadoresproceden a la firma de la escritura de constitución ante un notario

Notaría

Código de Identificación Fiscal (CIF): Código mediante el cual lasociedad queda plenamente identificada a efectos fiscales

Delegación de Hacienda - C/ Saturno, 1 - Pozuelo de Alarcón

Impuesto de Transmisiones Patrimoniales y Actos JurídicosDocumentados (ITP y AJD): Impuesto que grava la constitución deuna sociedad en la modalidad de Operaciones Societarias

Dir. Gral. de Tributos Consejería de Hacienda Comunidad de MadridC/ General Martínez Campos, 30

Impuesto de actividades económicas (IAE): Es un tributo que gravael ejercicio de actividades empresariales, profesionales o artísticas,se ejerzan o no en local determinado

Delegación de Hacienda - C/ Saturno, 1 - Pozuelo de Alarcón

Declaración censal: Es una declaración, a efectos fiscales, decomienzo, modificación o cese de actividad

Delegación de Hacienda - C/ Saturno, 1 - Pozuelo de Alarcón

Inscripción de la Sociedad en el Registro Mercantil: Trámite paraque la sociedad adquiera personalidad jurídica propia

Registro Mercantil - C/ Príncipe de Vergara, 94

Licencia de obras: Autorización para llevar a cabo obras en loslocales o terrenos en los que la empresa va a ejercer la actividad

Ayuntamiento de Pozuelo - Pza. Mayor, 1

Licencia de actividades e instalaciones (apertura): El ejercicio deuna actividad en un determinado local se encuentra sometida a laobtención de esta licencia, aprobada por el Ayuntamiento delmunicipio donde se ubique el establecimiento

Ayuntamiento de Pozuelo - Pza. Mayor, 1

Inscripción de la empresa en la Seguridad Social: Mediante lainscripción en la Tesorería General, se asignará al empresario unnúmero único de inscripción en el Régimen de la Seguridad Social,siendo el Código Cuenta Cotización

Tesorería de la Seguridad Social - C/ Calvario, 1 - Pozuelo de Alarcón

Alta en el régimen de la Seguridad social correspondiente: Elempresario debe comunicar a la Tesorería de la Seguridad Sociallas altas de los trabajadores que van a realizar la prestación laboralcon anterioridad a la iniciación de la misma

Tesorería de la Seguridad Social - C/ Calvario, 1 - Pozuelo de Alarcón

Afiliación de los trabajadores al régimen correspondiente: Medianteeste acto la Tesorería General de la Seguridad Social reconoce lainclusión en el Sistema de la Seguridad Social del trabajador, que porprimera vez realiza una actividad incluida en su ámbito de aplicación

Tesorería de la Seguridad Social - C/ Calvario, 1 - Pozuelo de Alarcón

Comunicación de apertura de centro de trabajo: Es la comunicacióndel inicio de una nueva actividad o la reanudación de la mismadespués de efecturar alteraciones, ampliaciones o modificacionesde importancia a la autoridad laboral competente

Dirección General de Trabajo - C/ Princesa, 5 - Madrid

Obtención y legalización del Libro de Visitas: Libro obligatorio quedeberá estar a disposición de la Inspección de Trabajo y SeguridadSocial, ya que en él se anotarán todas y cada una de las visitas quedicho organismo efectúe

Dirección General de Trabajo - C/ Princesa, 5 - Madrid

Obtención del Calendario y Horario Laboral: Documentación quedeberá ser expuesta en lugar visible en cada centro de trabajo

Dirección General de Trabajo - C/ Princesa, 5 - Madrid

38

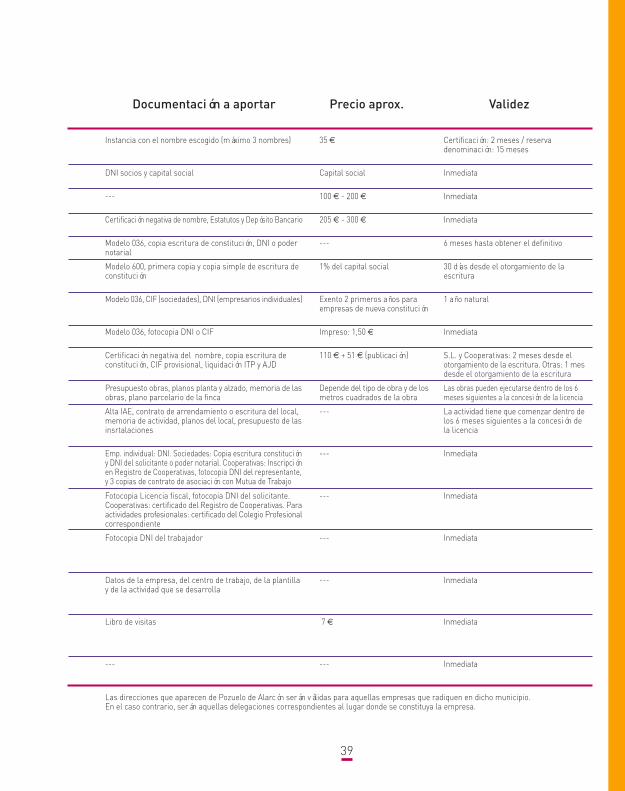

PRINCIPALES TRÁMITES ADMINISTRATIVOS PARA LA CONSTITUCIÓN DE UNA EMPRESA

Documentación a aportar Precio aprox. Validez

Instancia con el nombre escogido (máximo 3 nombres) 35 ¤ Certificación: 2 meses / reservadenominación: 15 meses

DNI socios y capital social Capital social Inmediata

--- 100 ¤ - 200 ¤ Inmediata

Certificación negativa de nombre, Estatutos y Depósito Bancario 205 ¤ - 300 ¤ Inmediata

Modelo 036, copia escritura de constitución, DNI o podernotarial

--- 6 meses hasta obtener el definitivo

Modelo 600, primera copia y copia simple de escritura deconstitución

1% del capital social 30 días desde el otorgamiento de laescritura

Modelo 036, CIF (sociedades), DNI (empresarios individuales) Exento 2 primeros años paraempresas de nueva constitución

1 año natural

Modelo 036, fotocopia DNI o CIF Impreso: 1,50 ¤ Inmediata

Certificación negativa del nombre, copia escritura deconstitución, CIF provisional, liquidación ITP y AJD

110 ¤ + 51 ¤ (publicación) S.L. y Cooperativas: 2 meses desde elotorgamiento de la escritura. Otras: 1 mesdesde el otorgamiento de la escritura

Presupuesto obras, planos planta y alzado, memoria de lasobras, plano parcelario de la finca

Depende del tipo de obra y de losmetros cuadrados de la obra

Las obras pueden ejecutarse dentro de los 6meses siguientes a la concesión de la licencia

Alta IAE, contrato de arrendamiento o escritura del local,memoria de actividad, planos del local, presupuesto de lasinsrtalaciones

--- La actividad tiene que comenzar dentro delos 6 meses siguientes a la concesión dela licencia

Emp. individual: DNI. Sociedades: Copia escritura constitucióny DNI del solicitante o poder notarial. Cooperativas: Inscripciónen Registro de Cooperativas, fotocopia DNI del representante,y 3 copias de contrato de asociación con Mutua de Trabajo

--- Inmediata

Fotocopia Licencia fiscal, fotocopia DNI del solicitante.Cooperativas: certificado del Registro de Cooperativas. Paraactividades profesionales: certificado del Colegio Profesionalcorrespondiente

--- Inmediata

Fotocopia DNI del trabajador --- Inmediata

Datos de la empresa, del centro de trabajo, de la plantillay de la actividad que se desarrolla

--- Inmediata

Libro de visitas 7 ¤ Inmediata

--- --- Inmediata

39

Las direcciones que aparecen de Pozuelo de Alarcón serán válidas para aquellas empresas que radiquen en dicho municipio.En el caso contrario, serán aquellas delegaciones correspondientes al lugar donde se constituya la empresa.

40

PRINCIPALES TRÁMITES ADMINISTRATIVOS PARA LA CONSTITUCIÓN DEUNA EMPRESA

SOCIEDAD CIVIL /EMPRESA INDIVIDUAL EMPRESA SOCIETARIA COMUNIDAD DE BIENES

CERTIFICACIÓN NEGATIVA DEL NOMBRE

DEPÓSITO BANCARIO

ELABORACIÓN Y APROBACIÓN DE ESTATUTOS

ESCRITURA PÚBLICA ESCRITURA PÚBLICA

CÓDIGO DE INDENTIFICACIÓN FISCAL - CIF CÓDIGO DE INDENTIFICACIÓN FISCAL - CIF

IMPUESTO DE TRANSMISIONES PATRIMONIALES Y IMPUESTO DE TRANSMISIONES PATRIMONIALES Y

ACTOS JURÍDICOS DOCUMENTADOS (ITP y AJD) ACTOS JURÍDICOS DOCUMENTADOS (ITP y AJD)

INSCRIPCIÓN EN REGISTRO MERCANTIL

DECLARACIÓN CENSAL DECLARACIÓN CENSAL DECLARACIÓN CENSAL

ALTA IMPUESTO SOBRE ACTIVIDADES ALTA IMPUESTO SOBRE ACTIVIDADES

ECONÓMICAS (IAE) ECONÓMICAS (IAE)

OBTENCIÓN Y LEGALIZACIÓN OBTENCIÓN Y LEGALIZACIÓN

LIBROS DE COMERCIO LIBROS DE COMERCIO

ALTA EN RÉGIMEN DE AUTÓNOMOS INSCRIPCIÓN EMPRESA EN SEGURIDAD SOCIAL INSCRIPCIÓN EMPRESA EN SEGURIDAD SOCIAL

AFILIACIÓN Y ALTA DE TRABAJADORES AFILIACIÓN Y ALTA DE TRABAJADORES AFILIACIÓN Y ALTA DE TRABAJADORES

EN SEGURIDAD SOCIAL EN SEGURIDAD SOCIAL EN SEGURIDAD SOCIAL

LICENCIA MUNICIPAL DE APERTURA LICENCIA MUNICIPAL DE APERTURA

CENTRO DE TRABAJO CENTRO DE TRABAJO

COMUNICACIÓN APERTURA COMUNICACIÓN APERTURA

CENTRO DE TRABAJO CENTRO DE TRABAJO

OBTENCIÓN Y LEGALIZACIÓN LIBRO DE VISITAS OBTENCIÓN Y LEGALIZACIÓN LIBRO DE VISITAS

OBTENCIÓN CALENDARIO LABORAL OBTENCIÓN CALENDARIO LABORAL

41

LUGAR DE REALIZACIÓN DE LOS TRÁMITES ADMINISTRATIVOS

CERTIFICACIÓN NEGATIVA DEL NOMBRE

REGISTRO MERCANTIL SOCIEDADES MERCANTILES

LEGALIZACIÓN LIBROS DE COMERCIO

CÓDIGO DE IDENTIFICACIÓN FISCAL - CIF

IMPUESTO DE ACTIVIDADES ECONÓMICAS - IAE

DELEGACIÓN DE HACIENDAIMPUESTO DE TRANSMISIONES PATRIMONIALESY ACTOS JURÍDICOS DOCUMENTADOS - ITP y AJD

DECLARACIÓN CENSAL

LIBROS DE HACIENDA

INSCRIPCIÓN DE LA EMPRESA

TESORERÍA DE LA SEGURIDAD SOCIAL ALTA EN EL RÉGIMEN CORRESPONDIENTE

AFILIACIÓN Y ALTA DE TRABAJADORES

AYUNTAMIENTOLICENCIA DE OBRAS

LICENCIA DE ACTIVIDADES E INSTALACIONES(APERTURA)

DIRECCIÓN GENERAL DE TRABAJO

COMUNICACIÓN DE APERTURA DE CENTRO DE TRABAJO

LIBRO DE VISITAS INSPECCIÓN DE TRABAJO

5

43

AYUDAS, SUBVENCIONES Y LÍNEAS DE FINANCIACIÓN

Una vez detectadas las necesidades de la empresa o del proyecto empresarial, sedebe abordar las formas de financiar dichas necesidades.Hay ocasiones en que los recursos propios no son suficientes para iniciar laactividad y es necesario buscar recursos ajenos. La obtención de recursos ajenosdota de mayor flexibilidad a la empresa.La obtención de estos recursos puede obtenerse a través de:

AYUDAS

Se entiende por ayudas los apoyos o beneficios que se obtienen al solicitar loscréditos y préstamos bancarios para soportar los gastos iniciales de la empresa.Estos beneficios pueden ser: la rebaja de los tipos de interés de los créditossolicitados para llevar a cabo una inversión, las condiciones especiales para lacancelación del préstamo, las deducciones de las cuotas a la Seguridad Social,etc.Se incluyen en este campo las ayudas no financieras: los procesos de asesoramiento,formación e información ofrecidos por determinados organismos públicos yprivados.Las ayudas suelen determinarse mediante convenios firmados entre bancos, cajasde ahorros, organismos públicos o privados y entidades colaboradoras, teniendocomo finalidad establecer condiciones ventajosas en la financiación de inversionesempresariales.

SUBVENCIONES

Son aquellas cantidades entregadas por empresas, particulares y/o institucionespúblicas que no son reintegrables si cumplen determinadas condiciones previamenteestablecidas; es decir, son fondos aportados por personas ajenas a la empresay que no exigen devolución.Aunque existe una gran variedad, se puede hablar de subvenciones, con caráctergeneral, cuando se trata de recibir apoyo económico mediante la donación a fondoperdido de una cantidad de dinero determinada o a través de un crédito entre laentidad donante y el beneficiario. Pueden concederse directamente o a través deconcurso público.

Los organismos que las convocan generalmente forman parte de la Administración,

ya sea europea, estatal, autonómica o local. En el caso de las ayudas y subvenciones

gestionadas por la Administración en la Comunidad Autónoma de Madrid son:

Consejería de Economía e Innovación Tecnológica

de la Comunidad de Madrid

Dirección General de Comercio

IMADE (Instituto Madrileño de Desarrollo)

Consejería de Empleo y Mujer de la Comunidad de Madrid

Dirección General de Empleo

Dirección General de la Mujer

Dirección General de Trabajo

Consejería de Educación de la Comunidad de Madrid

Dirección General de Juventud

Ministerio de Trabajo y Asuntos Sociales

Instituto de la Mujer

44

LÍNEAS DE FINANCIACIÓN

Las líneas de financiación son créditos o préstamos concedidos a las empresas

por instituciones y organismos.

Esta financiación suele concederse al interesado por reunir una serie de requisitos

establecidos previamente por las asociaciones u organismos que las promueven.

Los Organismos que prestan sus servicios a las empresas son:

Agencia Financiera de Madrid Es un organismo autónomo de carácter

administrativo, adscrito a la Consejería de Economía e Innovación Tecnológica de

la Comunidad de Madrid. Esta agencia nace con la finalidad de mejorar la

financiación de las Pymes madrileñas, para favorecer su competitividad y situación

en los mercados. Tiene como objetivos fundamentales:

© Fomento de la actividad productiva

© Potenciación de los factores que contribuyen a fomentar la productividad

© Fomento de la innovación tecnológica

© Mejora del conocimiento de la realidad financiera madrileña

© Diseño y fomento de instrumentos de financiación para pymes

© Colaboración con entidades públicas y privadas en materia financiera

45

La agencia financiera de Madrid ejerce su actividad a través de los siguientesinstrumentos:

© Programa de ayudas financieras al empleo autónomo, Pymes de nueva creación o de primer establecimiento en la Comunidad de Madrid.

© AVALMADRID SGR: Que como sociedad de garantía recíproca concede avales a las pymes para acceder a la financiación ajena, y les facilita unaasistencia y un asesoramiento financiero.

© SOCIEDAD DE CAPITAL RIESGO DE LA COMUNIDAD DE MADRID S.A.: Cuya actividad consiste principalmente en proporcionar recursos con carácter temporal a empresas con dificultades para acceder a otras fuentes de financiación.

Instituto de la Mujer Facilita el acceso a una financiación de carácterespecífico en la puesta en marcha, promoción y apoyo financiero a proyectos empresarialesde mujeres, a través de la modalidad de microcréditos, sin necesidad de avales.

© Microcréditos para mujeres emprendedoras

Cámara de Comercio e Industria de Madrid La Cámara de Madrid ofrecea los empresarios madrileños diferentes fórmulas para financiar sus proyectosde inversión en condiciones muy ventajosas en tipos de interés, plazos deamortización y comisiones, a través de los convenios que tiene suscritos con lasprincipales entidades financieras.

Instituto de Crédito Oficial (ICO) El instituto de crédito oficial apuestapor sus líneas de financiación como medio para promover la creación de empresas,favorecer la aparición de emprendedores e impulsar un desarrollo económico ysocial equilibrado.Tiene varias líneas de crédito y préstamo abiertas de apoyo a:

© Pymes© Innovación tecnológica© Internacionalización© Cinematografía

46

© Microcréditos para España: El programa de los microcréditos es un instrumento financiero dirigido a aquellas microempresas, personas físicas o actividades económicas que encuentren dificultades de accesoa los canales habituales de financiación.

© Parques tecnológicos© Grandes proyectos en el Exterior© Líneas regionales© Fondo de Microcréditos© Fondo de Ayuda al desarrollo (FAD)© Contrato de Ajuste Recíproco de Intereses (CARI)© Transporte

Banco Mundial de la Mujer Entidad sin ánimo de lucro, perteneciente auna organización internacional, que promueve el desarrollo de la mujer a travésde su faceta empresarial. Sus proyectos están dirigidos a impulsar a las mujerescon ideas de negocio, teniendo en cuenta la situación económica, financiera ypersonal de la promotora a la hora de plantear la línea de financiación para suproyecto empresarial.Ofrece distintas líneas de financiación:

© Financiación sin avales© Financiación con avales© Línea de microcréditos

Dentro de las Asociaciones que tienen líneas de financiación a empresas podemosencontrar:

Asociación de Jóvenes Empresarios (AJE) Asociación independiente,sin ánimo de lucro que agrupa y defiende los intereses de los empresarios menoresde 40 años. Realiza sus actividades firmando acuerdos con la administraciónpública y las instituciones privadas, realizando programas empresariales ydesarrollando iniciativas de autoempleo y atención a desempleados.

Asociación Española de Mujeres Empresarias de Madrid (ASEME) Es unaasociación interprofesional que nace con el objetivo de apoyar y promover el desarrollopleno de la mujer en su condición de empresaria, profesional o directiva.

47

Entre sus objetivos están:

© Conseguir que la mujer tenga las mismas oportunidades de acceder al mundo laboral eliminando toda diferencia discriminatoria.

© Contribuir a mejorar la actividad empresarial de las mujeres, facilitandoel conocimiento del mundo empresarial de otros países y potenciando elespíritu de colaboración entre las asociadas.

© Defender y fomentar la libre iniciativa privada de la mujer.© Estimular y proporcionar apoyo a la mujer emprendedora que quiera

crear su propia empresa.© Promover la formación integral de la mujer en el campo profesional y

empresarial.

48

6LA FRANQUICIA

La franquicia es un sistema de comercialización de productos, servicios y tecnologíabasado en una colaboración estrecha y continua entre personas físicas y jurídicasfinancieramente distintas e independientes, denominadas franquiciador yfranquiciado.

En esta relación comercial, el franquiciador otorga al franquiciado el derecho aexplotar su idea de negocio conforme al concepto y criterio del franquiciador,permitiendo que utilice el nombre comercial, marca de los productos o servicios,know-how y demás derechos de propiedad intelectual que posea el franquiciador,a cambio de una prestación económica pactada en un contrato escrito y firmadopor las partes.

Para franquiciar es necesario poseer un excelente concepto del negocio que aportenovedades y valores diferenciales, ya sea en el producto, en el servicio o en suforma de comercialización, y tener experiencia en el sector.

La franquicia ha experimentado un poderoso desarrollo en los últimos años, siendola fórmula de distribución más dinámica en la actualidad y con gran futuro comercial.

EL FRANQUICIADOR

Es aquel que posee la idea de negocio y que habiendo creado una empresa ycomprobado la viabilidad de la misma decide ponerla a disposición de terceros.Se entiende que el franquiciador decide establecerse como tal en el momento enque la empresa ya tiene una experiencia en el campo de actuación y se ha podidocomprobar la rentabilidad de la misma.

Las obligaciones principales del franquiciador son:

© Disponer de una marca, producto o servicio debidamente registrado e introducido en el mercado con éxito probado y que pueda ser fácilmente transmisible.

© Contar con la infraestructura suficiente para proporcionar el servicioadecuado a las necesidades.

51

© Proporcionar exclusividad de zona.© Garantizar a los franquiciados unos servicios permanentes de seguimiento,

comunicación interna, investigación, apoyo y marketing.

Las ventajas principales para el franquiciador son:

© Es la mejor y más rápida manera de desarrollar una actividad empresarialcon infraestructura ajena y mínimo desembolso económico.

© La franquicia evita al franquiciador dos limitaciones clave en su proyecciónfutura como son la económica y los recursos humanos.

Los inconvenientes principales para el franquiciador son:

© Inversión inicial importante, pues la concepción y puesta en marcha de la franquicia obliga a este primer desembolso.

© Cesión del know-how a los franquiciados, que en el caso de no existir confidencialidad suficiente puede ser problemático.

EL FRANQUICIADO

Es aquella persona que decide emprender una actividad empresarial bajo éstesistema, con el objeto de aprovechar las ventajas que ofrece el inicio de unaactividad que ya ha demostrado su rentabilidad.

Las obligaciones principales del franquiciado son:

© Disponer de un local adecuado para desarrollar la actividad comercial.© Solvencia económica y profesional.© Respetar las directrices marcadas por el franquiciador que fueron

recogidas en su momento en el contrato.© Abono de las cantidades pactadas en lugar, tiempo y forma (cuota de

entrada, royalty y canon de publicidad).

52

Las ventajas principales para el franquiciado son:

© El prestigio de que goza la marca le asegura una clientela desde el iniciode la actividad, siendo propietario de un negocio seguro y con resultadoscontrastados.

© Obtención de beneficios de las grandes empresas debidamente organizadas, sin perder la condición de ser pequeño, siendo incluso su propio jefe.

Los inconvenientes principales para el franquiciado son:

© Pérdida potencial de la libertad que le otorgaría el ser propietario de uncomercio, con la consiguiente pérdida de independencia empresarial.

© No ser propietario del nombre y marca comercial que trabaja.

TIPOS DE FRANQUICIA

De producción Es la forma más consolidada en España. Son aquellossupuestos en los que el franquiciador es fabricante de los productos que distribuye,además de dueño de la marca. Ofrece a la franquicia una experiencia en la formade comercializar el producto, mediante diseño de locales, merchandising, promocióny publicidad, precios e incluso la formación de fuerza de ventas (ejemplos: McDonald´s, Telepizza, Benetton, Prenatal).

De distribución Aquellos casos en los que no sólo actúan el franquiciadory el franquiciado sino que existe un fabricante por encima de ambos y éstos ejercenun sistema de canales de distribución del producto. El franquiciador en este casotambién se ocupa de dar imagen al producto, determinar diferencias competitivas delmismo, etc y transmitírselo al franquiciado (ejemplo: Natura, Merkamueble, Crisol).

De servicios Sistema por el cual el franquiciador ofrece al franquiciadouna forma original, específica y diferenciada de prestación de servicios al consumidor,con un método experimentado y probado por su eficacia en el mercado (Gambrinus,Midas).

53

Industriales Es el supuesto en el que ambos son industriales, fabricantes.El franquiciador concede al franquiciado además de la marca, la imagen,procedimientos administrativos y de gestión, etc..., el derecho de fabricación delproducto (Coca-Cola).

Es importante hacer un estudio minucioso sobre el tipo de contrato y modelo defranquicia que se va a elegir con el fin de adoptar la formula que más se ajustea los objetivos y posibilidades económicas de la emprendedora.

54

7FISCALIDAD DE LA EMPRESA

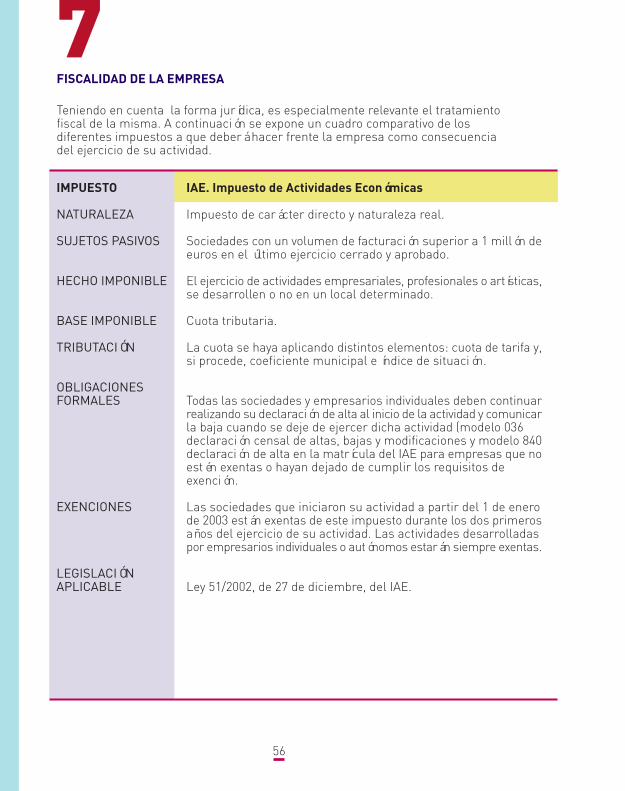

Teniendo en cuenta la forma jurídica, es especialmente relevante el tratamientofiscal de la misma. A continuación se expone un cuadro comparativo de losdiferentes impuestos a que deberá hacer frente la empresa como consecuenciadel ejercicio de su actividad.

56

IMPUESTO IAE. Impuesto de Actividades Económicas

NATURALEZA Impuesto de carácter directo y naturaleza real.

SUJETOS PASIVOS Sociedades con un volumen de facturación superior a 1 millón deeuros en el último ejercicio cerrado y aprobado.

HECHO IMPONIBLE El ejercicio de actividades empresariales, profesionales o artísticas,se desarrollen o no en un local determinado.

BASE IMPONIBLE Cuota tributaria.

TRIBUTACIÓN La cuota se haya aplicando distintos elementos: cuota de tarifa y,si procede, coeficiente municipal e índice de situación.

OBLIGACIONESFORMALES Todas las sociedades y empresarios individuales deben continuar

realizando su declaración de alta al inicio de la actividad y comunicarla baja cuando se deje de ejercer dicha actividad (modelo 036 declaración censal de altas, bajas y modificaciones y modelo 840declaración de alta en la matrícula del IAE para empresas que noestén exentas o hayan dejado de cumplir los requisitos de exención.

EXENCIONES Las sociedades que iniciaron su actividad a partir del 1 de enerode 2003 están exentas de este impuesto durante los dos primerosaños del ejercicio de su actividad. Las actividades desarrolladaspor empresarios individuales o autónomos estarán siempre exentas.

LEGISLACIÓNAPLICABLE Ley 51/2002, de 27 de diciembre, del IAE.

57

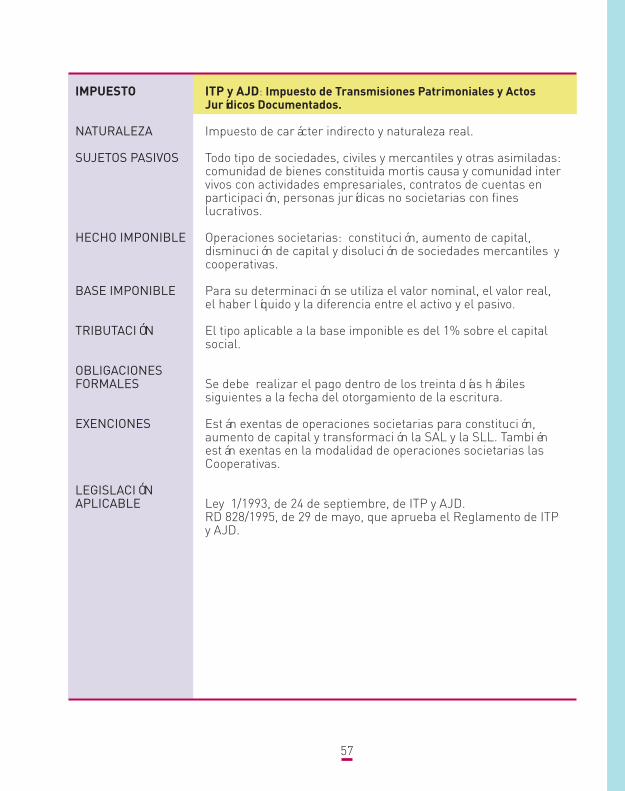

IMPUESTO ITP y AJD: Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados.

NATURALEZA Impuesto de carácter indirecto y naturaleza real.

SUJETOS PASIVOS Todo tipo de sociedades, civiles y mercantiles y otras asimiladas:comunidad de bienes constituida mortis causa y comunidad intervivos con actividades empresariales, contratos de cuentas en participación, personas jurídicas no societarias con fines lucrativos.

HECHO IMPONIBLE Operaciones societarias: constitución, aumento de capital, disminución de capital y disolución de sociedades mercantiles ycooperativas.

BASE IMPONIBLE Para su determinación se utiliza el valor nominal, el valor real, el haber líquido y la diferencia entre el activo y el pasivo.

TRIBUTACIÓN El tipo aplicable a la base imponible es del 1% sobre el capital social.

OBLIGACIONESFORMALES Se debe realizar el pago dentro de los treinta días hábiles

siguientes a la fecha del otorgamiento de la escritura.

EXENCIONES Están exentas de operaciones societarias para constitución, aumento de capital y transformación la SAL y la SLL. También están exentas en la modalidad de operaciones societarias las Cooperativas.

LEGISLACIÓNAPLICABLE Ley 1/1993, de 24 de septiembre, de ITP y AJD.

RD 828/1995, de 29 de mayo, que aprueba el Reglamento de ITPy AJD.

58

IMPUESTO IRPF: Impuesto sobre la Renta de las Personas Físicas

NATURALEZA Impuesto de carácter directo, progresivo de naturaleza personaly subjetiva.

SUJETOS PASIVOS Empresarios individuales, profesionales, comunidades de bienes,sociedades civiles (*)(*) Las Comunidades de bienes y las Sociedades civiles tributan por el Régimen de Atribución de Rentas, mediante su imputacióna los miembros que forman parte de ella, ya que son entidades que carecen de personalidad jurídica.

HECHO IMPONIBLE Grava la renta de las personas físicas en los términos previstos por la ley: rendimientos de las actividades empresariales y profesionales durante el periodo impositivo.

BASE IMPONIBLE Renta disponible del contribuyente que expresa su capacidad económica.

TRIBUTACIÓN Estimación Directa: Normal y SimplificadaEstimación Objetiva: Por Coeficientes y por MódulosLos tipos de gravamen son progresivos (aumentan al hacerlo la cuantía de la base liquidable), y por tramos. Existen varios tipos:estatal, autonómico, y especial.

OBLIGACIONESFORMALES Tienen obligación de presentar la declaración de la renta aquellos

sujetos obligados a declarar, entre los meses de mayo y junio.El contribuyente debe realizar la autoliquidación, ingresar la cantidad correspondiente o en su caso solicitar la devolución.

EXENCIONES No están obligados a declarar aquellos sujetos en los que concurrenuna serie de características establecidas por la Ley 40/1998 del IRPF en los apartados 2 y 3 del artículo 79 (www.minhac.es).

LEGISLACIÓNAPLICABLE RD Legislativo 3/2004, 5 de marzo por el que se aprueba el texto

refundido de la Ley del IRPF.RD 1775/2004, 30 de julio que modifica el Reglamento del IRPF.RD 2347/2004, 23 de diciembre que modifica el Reglamento del IRPF aprobado por el RD 1775/2004, de 30 de julio.

59

IMPUESTO IS: Impuesto sobre Sociedades

NATURALEZA Impuesto de carácter directo y naturaleza personal.

SUJETOS PASIVOS Sociedades (salvo las sociedades civiles) y demás entidades jurídicas.

HECHO IMPONIBLE La obtención de renta por el sujeto pasivo, indistintamente de sufuente u origen y de la distribución de los beneficios obtenidos.

BASE IMPONIBLE Importe de la renta en el periodo impositivo, minorada, en su caso, por la compensación de bases imponibles negativas de ejercicios anteriores.

TRIBUTACIÓN Normalmente, se utilizará el régimen de estimación directa, partiendo del resultado contable obtenido de la aplicación de lasnormas previstas en el Código de Comercio. Sobre este resultado,se efectúan una serie de correcciones establecidas en la Ley delImpuesto de Sociedades, son las amortizaciones, provisiones, gastos no deducibles, dotaciones, etc...El tipo de gravamen aplicable a la base imponible es fijo del 35%.Para las empresas de reducida dimensión (importe neto de la cifra de negocios del año inmediatamente anterior inferior a 6 millones de euros) hay un tipo reducido del 30% para los primeros90.151,81 ¤.

OBLIGACIONESFORMALES El periodo impositivo del IS coincide con el ejercicio económico

de la entidad, que dura como máximo doce meses y que, normalmente se desarrolla del 1 de enero al 31 de diciembre, fecha de cierre del ejercicio a falta de disposición en los Estatutos.La declaración-liquidación se deberá efectuar antes del 25 de Julio de cada año.El empresario está obligado a llevar una contabilidad ordenada a través del libro de inventario y cuentas anuales y libro diario.

EXENCIONES Hay exenciones totales (Estado, CCAA, organismos públicos, etc)y exenciones parciales (entidades sin ánimo de lucro, partidos políticos, mutuas de accidente de trabajo y enfermedades profesionales, etc).Además determinadas formas jurídicas tienen beneficios fiscales:Cooperativas, Sociedades Laborales y SLNE.

LEGISLACIÓNAPLICABLE Ley 43/1995, de 27 de diciembre, del IS.

RD 537/1997, de 14 de abril, que aprueba el Reglamento del IS.Ley 46/2002, de 18 de diciembre, de modificación del IS.

60

IMPUESTO IVA: Impuesto sobre el Valor Añadido

NATURALEZA Impuesto de carácter indirecto y de naturaleza real.

SUJETOS PASIVOS Personas físicas o jurídicas que tengan condición de empresarioso profesionales.

HECHO IMPONIBLE Grava el consumo: entregas de bienes y prestaciones de serviciosefectuados por profesionales y empresarios en el desarrollo de suactividad profesional.

BASE IMPONIBLE Importe total de la contraprestación de las operaciones sujetas alimpuesto.

TRIBUTACIÓN - Régimen General- Regímenes especiales:

- Simplificado- Comercio minorista:

• Recargo de equivalencia: obligatorio para personas físicas que sean minoristas y que comercialicen al por menor artículos o productos, excepto los descritos en el artículo 157 de la Ley del IVA (www.minhac.es).El recargo será del 4%, 1% ó 0,5%.

• Determinación proporcional de bases imponibles- Otros regímenes especialesLos tipos aplicables son: general 16%, reducido 7% y superreducido 4%.

OBLIGACIONESFORMALES Cada tres meses los empresarios liquidarán a Hacienda Pública la

diferencia entre IVA soportado e IVA repercutido.Existe la obligación de conservar las facturas o tickets y llevar unregistro de facturas emitidas y recibidas según el régimen que corresponda.

EXENCIONES Exenciones del impuesto: servicios médicos y sanitarios, serviciosde carácter social, educación, servicios deportivos y culturales, operaciones de seguro, operaciones financieras, exenciones inmobiliarias, servicios postales, servicios prestados por uniones,agrupaciones o entidades autónomas, loterías y juegos de azar yentrega de materiales de recuperación.

LEGISLACIÓNAPLICABLE Ley 37/1992, de 28 de diciembre, del IVA.

LA FACTURA

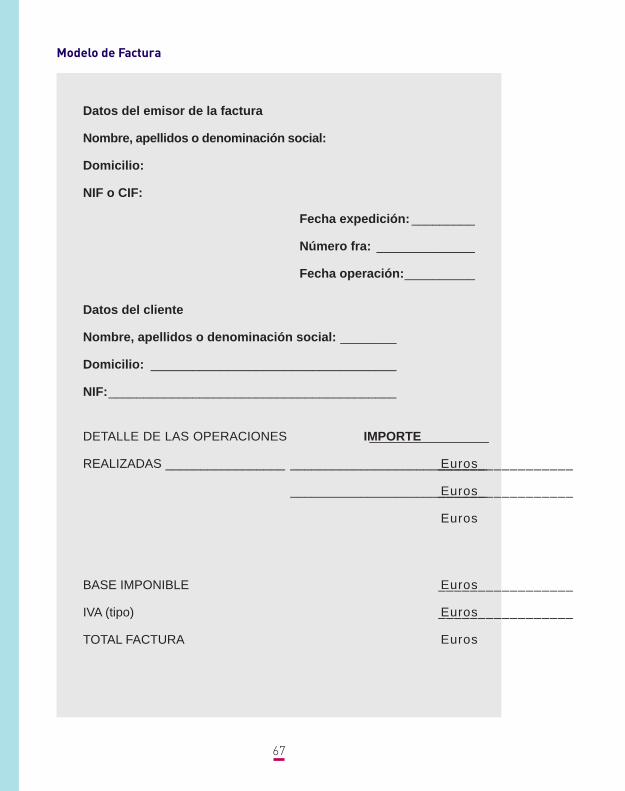

Los empresarios y profesionales tienen la obligación de expedir y entregar facturao documentos equivalentes por todas las operaciones que efectúen en el desarrollode su actividad. También tienen que emitir y conservar la factura durante el plazode prescripción del impuesto.

Datos

Toda factura debe contener los siguientes datos:

Número de factura y serie: la numeración de las facturas debe ser correlativa,pudiendo establecerse series diferentes únicamente en aquellos casos en los queexistan razones que lo justifiquen (ejemplo: cuando el sujeto pasivo tenga variosestablecimientos o realice operaciones de distinta naturaleza).

Datos de la persona que expide la factura:

© Nombre, apellidos o denominación social© NIF (Número de identificación fiscal) o CIF (Código de identificación fiscal)© Domicilio

Datos correspondientes a la persona destinataria de la factura:

© Nombre, apellidos o denominación social© NIF o CIF© Domicilio

Descripción de las operaciones.

Contraprestación total: cuando la operación esté sujeta a IVA, deberán constarlos datos necesarios para la determinación de la base imponible, el tipo aplicabley la cuota repercutida (salvo que repercuta directamente en el precio, indicándosesólo los dos anteriores).

63

© Base imponible© Tipo de IVA© Cuota de IVA

Fecha: La factura tiene que incluir, la fecha en la que se ha realizado la operación(fecha del devengo) y la fecha de la expedición de la factura.

Lugar de emisión.

Moneda y lengua de la Factura: La moneda es optativa para el que emite la factura,pero la cuota del IVA debe estar necesariamente expresada en euros. Existe libertadpara establecer la lengua en que se emiten las facturas, pero la Administraciónpuede exigir su traducción a alguna de las Lenguas oficiales de España.

Descuentos: Las facturas tienen que detallar los precios y descuentos que noestén incluidos en el precio del bien o servicio.

Estos son los requisitos mínimos imprescindibles que deben observarse en laconfección de facturas, si bien, a estos requisitos suelen acompañarles otros comoel sello, la firma, la forma de pago, etc.

Las facturas pueden ser sustituidas por talonarios de vales numerados, o en sudefecto tickets expedidos por máquinas registradoras, cuando el importe dedeterminadas operaciones no exceden de 3.006 _.

Emisión y Remisión

Emisión de facturas

© Si el destinatario no es empresario o profesional, las facturas deben emitirse en el mismo momento de realizarse la operación.

© Si el destinatario es empresario o profesional, deben emitirse dentro delplazo de 30 días de la realización de la operación, pudiendo incluir en unasola factura las operaciones realizadas para un mismo destinatario en el plazo máximo de un mes natural. Sin embargo, las facturas o documentos equivalentes correspondientes a operaciones

64

intracomunitarias deberán emitirse antes del día 16 del mes siguiente aaquel en que termine el periodo de liquidación en que se hayan devengadolas operaciones.

Remisión de facturas

© Si el destinatario de la operación no fuera empresario o profesional, la factura o documento equivalente deberá ser remitido en el mismo momentode su expedición.

© Si el destinatario fuera empresario o profesional las facturas o documentosequivalentes deberán remitirse dentro de los 30 días siguientes a su emisión.

Rectificación

Los empresarios y profesionales deberán rectificar las facturas emitidas por ellosen los siguientes casos:

© Por incorrecta fijación de cuotas© Cuando varíen las circunstancias determinadas de su cuantía© Cuando queden sin efecto las operaciones gravadas por el IVA

En caso de rectificación de una factura, esta debe incluir:

© Nº de factura que se modifica© Rectificación efectuada© Numeración especial para facturas de rectificación (sí se realiza una

rectificación de la factura 01/05 la numeración especial tendría que incluiralgún signo que permita identificarla, por ejemplo: R01/05.

Conservación