GUÍA PARA LAS AUDITORÍAS DE OPERACIONES · GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 3...

86

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en los Reglamentos (CE) 1083/2006 y 1198/2006 GUÍA PARA LAS A UDITORÍAS DE OPERACIONES ENERO 2010

Transcript of GUÍA PARA LAS AUDITORÍAS DE OPERACIONES · GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 3...

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA PARA LAS AUDITORÍAS DE OPERACIONES

ENERO 2010

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010

NOTA PREVIA

El borrador de “Guía para las auditorías de operaciones” que se incluye a continuación ha sido elaborado

sobre la base de los acuerdos del “Marco de actuación para la coordinación y ejecución de las funciones de

control establecidas en el Reglamento (CE) 1083/2006, del Consejo y en el Reglamento (CE) 1198/2006 del

Consejo” suscrito por la Intervención General de la Administración del Estado y las Intervenciones

Generales y órganos equivalentes de las Comunidades Autónomas.

Para su elaboración se han tomado como base los siguientes documentos:

- Normativa comunitaria que regula la gestión y control de los fondos europeos

- Las guías, notas y orientaciones incluidas en el “Audit Reference Manual”

El borrador de guía está enfocado a que sean los órganos de control quienes realicen con sus propios

medios las auditorías. En el caso de que se acuda a la colaboración de auditores privados para la

realización de las auditorías deben establecerse los requerimientos necesarios que garanticen la adecuada

ejecución y supervisión del trabajo realizado por los auditores privados.

Esta guía se configura como un documento abierto, en el sentido de que deberá ser actualizado y

completado cuando cambios en la normativa reguladora, nuevas orientaciones proporcionadas por la

Comisión o la experiencia en su aplicación así lo aconsejen. Cualquiera de los órganos firmantes del Marco

mencionado en el primer párrafo podrá proponer a la Comisión General de Coordinación para el desarrollo y

propuesta de de las funciones establecidas en los Reglamentos (CE) 1083/2006 y 1198/2006 la modificación

del contenido de la presente guía.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010

ÍNDICE

PÁG

1. OBJETIVOS Y ÁMBITO DE APLICACIÓN 1

2. DESCRIPCIÓN DEL PROCEDIMIENTO DE GESTIÓN Y CONTROL DE LOS FONDOS 4

2.1. DEFINICIONES 4

2.2. FUNCIONES DE LA AUTORIDAD DE GESTIÓN Y LA AUTORIDAD DE CERTIFICACIÓN 9

2.2.1. Funciones de la Autoridad de Gestión 9

2.2.2. Funciones de la Autoridad de Certificación 11

2.2.3. Delegación de Funciones.- Funciones de los Organismos Intermedios . Asignación de

funciones a Organismos Colaboradores y otros. 11

2.3. ELEMENTOS DEL PROCEDIMIENTO 13

2.3.1 Selección y aprobación de operaciones y de garantía de su conformidad con las normas

aplicables durante todo el periodo de ejecución 13

2.3.2. Gestión de datos y documentos 14

2.3.3. Verificación de operaciones 15

2.3.4. Tratamiento de las solicitudes de reembolso 18

2.3.5. Irregularidades y recuperaciones 19

3. AUDITORÍA DE OPERACIONES 20

3.1. OBJETIVOS 20

3.2. ALCANCE 20

3.3 PROCEDIMIENTO

3.3.1. Recopilación previa de la normativa que va a ser de aplicación para la ejecución del control 21

3.3.2. Inicio 22

3.3.3. Planificación 22

3.3.4. Ejecución del trabajo 23

3.3.5 Elaboración de los informes de auditoría 69

3.3.6. Modelo de informe 70

3.3.7. Documentación y archivo de las actuaciones 70

ANEXO.I: ESQUEMA BÁSICO DE FUNCIONAMIENTO DE LOS FONDOS ESTRUCTURALES, DE COHESIÓN Y

FONDO EUROPEO DE PESCA 71

ANEXO II: NORMATIVA MÍNIMA APLICABLE PARA LA EJECUCIÓN DE CONTROLES DE OPERACIONES 76

ANEXO III: MODELO DE INFORME DE CONTROLES DE OPERACIONES 80

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 1

1.- OBJETIVOS Y AMBITODE APLICACIÓN

El Reglamento (CE) 1083/2006 del Consejo, de 11 de julio de 2006, por el que se establecen las

disposiciones generales relativas al Fondo Europeo de Desarrollo Regional (FEDER), al Fondo Social

Europeo (FSE) y al Fondo de Cohesión (FC) establece como una de las principales obligaciones de los

Estados miembros la adopción de las medidas oportunas para garantizar el adecuado funcionamiento

de sus sistemas de gestión y control en la utilización de estos Fondos.

En este sentido, el artículo 27 del mencionado Reglamento y el artículo 15 del Reglamento (CE)

1198/2006, relativo al Fondo Europeo de Pesca (FEP), establecen que los Estados miembros

presentaran un Marco Estratégico Nacional de Referencia (MENR) que garantice la coherencia de la

intervención de los Fondos con las orientaciones estratégicas comunitarias en materia de cohesión y

que indique la relación entre las prioridades comunitarias, por un lado, y el programa nacional de

reforma, por otro.

Asimismo, los artículos 32 y 17, respectivamente, de los Reglamentos citados establecen que las

intervenciones de los Fondos en los Estados miembros adoptarán la forma de programas operativos

encuadrados en el MNER.

Por otra parte, los mencionados Reglamentos establecen que en cada programa operativo el Estado

miembro designará una autoridad de auditoría responsable de verificar el funcionamiento efectivo del

sistema de gestión y control, señalando que ésta tendrá, en particular, los siguientes cometidos:

a) Asegurarse de que se realizan auditorías para comprobar el funcionamiento eficaz del sistema de

gestión y control del programa operativo (en adelante PO.)

b) Garantizar que las auditorías de las operaciones se basan en una muestra representativa que

permita verificar el gasto declarado.

c) Presentar a la Comisión, en el plazo de nueve meses a partir de la aprobación del PO, una

estrategia de auditoría que comprenda a los organismos que vayan a llevar a cabo las auditorías

mencionadas en las letras a) y b), el método que vaya a aplicarse, el método de muestreo para las

auditorías de las operaciones, así como una planificación indicativa de las auditorías, a fin de

garantizar que los principales organismos sean auditados y que las auditorías se distribuyan de

forma equilibrada a lo largo del período de programación.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 2

d) Como muy tarde el 31 de diciembre de cada año, durante el período comprendido entre 2008 y

2015 deberá:

i. Presentar a la Comisión un informe anual de control que recoja las constataciones de las

auditorías realizadas durante los doce meses anteriores al 30 de junio del año de que se

trate, en el marco de la estrategia de auditoría del PO y en el que comunicará todas las

deficiencias observadas en los sistemas de gestión y control del programa. El primer

informe que se presentará antes del 31 de diciembre de 2008 cubrirá el período

comprendido entre el 1 de enero de 2007 y el 30 de junio de 2008. La información

correspondiente a las auditorías llevadas a cabo después del 1 de julio de 2015 se

incluirá en el informe final de control que debe respaldar la declaración de cierre a que se

refiere la letra e).

ii. Emitir un dictamen, basado en los controles y auditorías que se hayan realizado bajo su

responsabilidad, sobre si el funcionamiento del sistema de gestión y control es eficaz y

ofrece, por lo tanto, garantías razonables de que los estados de gastos presentados a la

Comisión son correctos, así como garantías razonables de que las transacciones

conexas son legales y regulares,

iii. Presentar, cuando se requiera, una declaración de cierre parcial que analice la legalidad

y regularidad de los gastos de que se trate.

e) Presentar a la Comisión, a más tardar el 31 de marzo de 2017, una declaración de cierre en la que

se evaluará la validez de la solicitud de pago del saldo y la legalidad y regularidad de las

transacciones conexas cubiertas por la declaración final de gastos, que deberá sustentarse en un

informe final de control.

Además los Reglamentos señalan que la Autoridad de Auditoría se cerciorará de que los trabajos de

auditoría tienen en cuenta normas de auditoría internacionalmente aceptadas y de que cuando las

auditorías y controles mencionados en las letras a) y b) sean efectuados por organismos distintos de la

Autoridad de Auditoría, dichos organismos cuentan con la necesaria independencia funcional.

Por tanto, en el actual período de programación 2007-2013, los Reglamentos exigen a los estados

miembros establecer sistemas de gestión y control, que garanticen la eficiente y correcta ejecución de

los PO. y verificar su efectivo y satisfactorio funcionamiento.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 3

Teniendo en cuenta que las auditorías de operaciones van a ser realizadas tanto por la Intervención

General de la Administración del Estado como por las Intervenciones Generales u órganos

equivalentes de las Comunidades y Ciudades Autónomas (IG CCAA), cada uno en su ámbito, y tanto

en su condición de Autoridad de Auditoría como de órgano de control distinto de la Autoridad de

Auditoría, se hace necesario establecer pautas generales comunes a las que deben sujetarse todas las

auditorías de operaciones a realizar.

Se ha optado por iniciar esta guía, al igual que la guía de auditoria de sistemas, con una descripción

general del sistema de gestión de los Fondos Europeos en el marco 2007-2013, para tener en un único

documento tanto los procedimientos de gestión como los de control.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 4

2. DESCRIPCIÓN DEL PROCEDIMIENTO DE GESTIÓN Y CONTROL DE LOS FONDOS

2.1 DEFINICIONES

Programa operativo (PO)(Artículo 2 del Reglamento (CE) 1083/2006 del Consejo de 11 de julio de 2006 y artículo 3 del Reglamento (CE)1198/2006 del Consejo)

Documento presentado por un Estado miembro y aprobado por la Comisión Europea, en el que se

recoge una estrategia de desarrollo que contiene un conjunto de prioridades para cuya realización se

precisará ayuda de alguno de los Fondos.

En relación con el Fondo Europeo de Desarrollo Regional (FEDER), el Estado español ha especificado

diecinueve PO regionales, uno por cada una de las Comunidades y Ciudades Autónomas, y tres PO

plurirregionales:

- Investigación, Desarrollo Tecnológico e Innovación por y para el Beneficio de las Empresas.

- Economía basada en el Conocimiento.

- Asistencia Técnica.

En el Fondo Social Europeo (FSE) también se han definido 19 PO regionales y 3 plurirregionales:

- Adaptabilidad y empleo

- Lucha contra la discriminación

- Asistencia técnica y cooperación transnacional e interregional

En cuanto al Fondo de Cohesión, las operaciones a ejecutar se articulan en un único PO, conjunto

Fondo de Cohesión – FEDER, de ámbito nacional.

Finalmente en el Fondo Europeo de Pesca (FEP) existe un único PO para el sector pesquero español

Plan financiero(Artículo 37 1 6 del Reglamento (CE) 1083/2006 del Consejo de 11 de julio de 2006 y artículo 20.1.f) del Reglamento(CE) 1198/2006 del Consejo de 27 de julio de 2006)

Información para cada programa operativo relativa al desglose anual de la dotación financiera prevista

para la contribución de cada fondo y agregada para todo el periodo de programación especificando

para cada eje prioritario el importe total de la financiación comunitaria, la financiación nacional y el

porcentaje que representa la contribución de los fondos

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 5

Eje prioritario(Artículo 2 del Reglamento (CE) 1083/2006 del Consejo de 11 de julio de 2006 y artículo 3 del Reglamento (CE)1198/2006 del Consejo)

Cada una de las prioridades de un PO que comprenda un grupo de operaciones relacionadas entre sí y

cuyos objetivos sean cuantificables.

En España, el Marco Estratégico Nacional de Referencia identifica 19 ejes en los Programas del

FEDER, distribuidos por regiones y Objetivos, y tres en el caso del Fondo de Cohesión. En el FSE y en

el FEP, hay 5 ejes prioritarios.

Operación(Artículo 2 del Reglamento (CE) 1083/2006 del Consejo de 11 de julio de 2006 y artículo 3 del Reglamento (CE)1198/2006 del Consejo)

Proyecto o grupo de proyectos seleccionados por la Autoridad de Gestión de un PO o bajo su

responsabilidad (por un Organismo Intermedio), conforme a criterios establecidos por el Comité de

Seguimiento, ejecutados por uno o varios Beneficiarios y que permitan alcanzar los objetivos del eje

prioritario a que se refieren.

En el caso del FEP al definir la operación no se hace referencia a “grupo de proyectos” (Artículo 3 del

Reglamento (CE) 1198/2006)

Autoridad de Gestión(Artículo 60 del Reglamento (CE) 1083/2006 del Consejo de 11 de julio de 2006 y el artículo 59 del Reglamento (CE)1198/2006)

Autoridad pública, nacional, regional o local o un organismo público o privado designado por el Estado

Miembro para gestionar el Programa Operativo así como controlar su ejecución técnica.

En caso de España se ha instaurado una misma Autoridad de Gestión para todos los Programas

Operativos en el marco del FEDER (19 PO Regionales y 3 PO Plurirregionales) y una Autoridad de

Gestión para el Programa Operativo Fondo de Cohesión – FEDER. La Autoridad de Gestión del

FEDER es la Subdirección General de la Administración del FEDER, ubicada en la Dirección General

de Fondos Comunitarios del Ministerio de Economía y Hacienda. En lo referente al Fondo de Cohesión,

el Estado español ha designado Autoridad de Gestión del Programa Operativo conjunto Fondo de

Cohesión – FEDER a la Subdirección General de Fondos de Compensación y Cohesión, ubicada en la

Dirección General de Fondos Comunitarios del Ministerio de Economía y Hacienda.

En FSE la Autoridad de Gestión es la Unidad de gestión de la UAFSE de Ministerio de Trabajo e

Inmigración.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 6

En FEP la Autoridad de Gestión es la Dirección General de Ordenación Pesquera del Ministerio de

Medio ambiente y Medio rural y marino

Autoridad de Certificación(Artículo 61 del Reglamento (CE) 1083/2006 del Consejo de 11 de julio de 2006 y artículo 60 del Reglamanto (CE)1198/06)

Autoridad u organismo público, nacional, regional o local designado por el Estado miembro a fin de

certificar las declaraciones de gastos y las solicitudes de pago antes de su envío a la Comisión. La

Autoridad de Certificación lleva a cabo el seguimiento financiero de la ejecución del Programa

Operativo.

Tanto para el FEDER como para el Fondo de Cohesión, el Estado español ha designado Autoridad de

Certificación a la Subdirección General de Certificación y Pagos, ubicada en la Dirección General de

Fondos Comunitarios del Ministerio de Economía y Hacienda.

En FSE la Autoridad de Certificación es la Unidad de Certificación de la UAFSE de Ministerio de

Trabajo e Inmigración.

En FEP la Autoridad de Gestión es la Dirección General de Ordenación Pesquera del Ministerio de

Medio ambiente y Medio rural y marino

Autoridad de Auditoría(Artículo 62 del Reglamento (CE) 1083/2006 del Consejo de 11 de julio de 2006 y el artículo 61 del Reglamento (CE)1198/2006)

Autoridad u organismo público, nacional, regional o local, designado por el Estado miembro para cada

Programa Operativo y responsable de verificar el funcionamiento efectivo del sistema de gestión y

control. Uno de los requisitos fundamentales de la normativa comunitaria es la independencia funcional

de la Autoridad de Auditoría de las Autoridades de Gestión y de Certificación.

Tanto para el FEDER como para el Fondo de Cohesión, y el FEP, la Autoridad de Auditoría es la

Intervención General de la Administración del Estado (IGAE)

EN FSE la IGAE es la Autoridad de Auditoría en los PO pluriregionales y las IG de las CCAA son las

Autoridades de Auditoría en los PO regionales.

Organismo Intermedio (OI) / Organismo Colaborador (OC)(Artículo 2 del Reglamento (CE) 1083/2006 del Consejo de 11 de julio de 2006 y artículo 3 del Reglamento (CE)1198/2006 del Consejo)

Organismo o servicio de carácter público o privado designado por el Estado miembro, que actúa bajo la

responsabilidad de la Autoridad de Gestión (o de la Autoridad de certificación solo en el caso del FEP),

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 7

que desempeña competencias en nombre de tal autoridad en relación con los Beneficiarios que

ejecuten las operaciones.

Según la normativa comunitaria, en todos los Programas Operativos podrán existir Organismos

Intermedios. Las competencias que desarrollará cada Organismo Intermedio deben constar en un

acuerdo o documento escrito ultimado entre la Autoridad de Gestión y el propio Organismo Intermedio.

En España, todos los PO regionales de FEDER y de FSE, de Fondo de cohesión y del FEP, tienen

como Organismo Intermedio (OI) al órgano de la administración regional que el gobierno de la

Comunidad/Ciudad Autónoma designe. Estos OI podrán delegar parte de las tareas asignadas en otras

entidades, que también serán consideradas asimismo Organismos Intermedios, y podrán asignar

tareas a otros órganos que serán denominados Organismos Colaboradores (OC). Sin embargo, no

podrán delegar las responsabilidades que les hayan correspondido.

Las responsabilidades y funciones atribuidas a cada OI quedarán recogidas en el acuerdo escrito

suscrito con la Autoridad de Gestión (hay casos en que es en el propio PO). Cuando un OI decida

delegar tareas en un tercero, deberá suscribir un acuerdo escrito en el que éstas queden

perfectamente identificadas.

Por otra parte, la Autoridad de Gestión designará Organismos Intermedios que se responsabilizarán de

las actuaciones de carácter Estatal, tanto en los PO regionales como plurirregionales. Estos OI podrán,

con la conformidad de la Autoridad de Gestión, delegar parte de sus tareas –que no responsabilidades-

en otras entidades, que también podrán ser consideradas asimismo Organismos Intermedios, debiendo

existir el correspondiente acuerdo escrito que recoja las tareas delegadas.

Beneficiario(Artículo 2 del Reglamento (CE) 1083/2006 del Consejo de 11 de julio de 2006 artículo 3 del Reglamento (CE)1198/2006 del Consejo)

Operador, organismo o empresa, de carácter privado o público, responsable de iniciar o de iniciar y

ejecutar las operaciones. En el caso de los regímenes de ayudas, a efectos del artículo 87 del Tratado

Constitutivo de la Comunidad Europea, por el Beneficiario se entiende toda empresa pública o privada

que lleve a cabo un proyecto particular y reciba ayuda pública.

En el caso del FEP se define el beneficiario como “la persona física o jurídica que sea el último receptor

de la ayuda pública”

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 8

En la gran mayoría de las operaciones cofinanciadas, el Beneficiario es un organismo de la

Administración Pública o un ente de carácter público, que ejecuta las operaciones y realiza el gasto

para luego recibir la ayuda procedente de los Fondos.

La presencia de entidades de carácter privado es más frecuente en el caso de regímenes de ayudas.

Comité de Seguimiento(Artículo 63 y ss. del Reglamento (CE) 1083/2006 del Consejo de 11 de julio de 2006 y artículo 62 y siguientes delReglamento (CE) 1198/2006)

Órgano que acompaña la intervención, comprueba su gestión, garantiza que se respeten sus

orientaciones y disposiciones de aplicación y examina su evaluación. En resumen, el Comité de

Seguimiento está presente en todo el proceso de aplicación de los Fondos, comprobando su eficacia y

correcto uso. El artículo 65 del Reglamento (CE) Nº 1083/2006 define las funciones del Comité de

Seguimiento.

En España cada uno de los 19 PO regionales, de los 3 PO plurirregionales FEDER, así como el PO F de C , el

PO del FEP y los 22 PO del FSE tienen su propio Comité de Seguimiento.

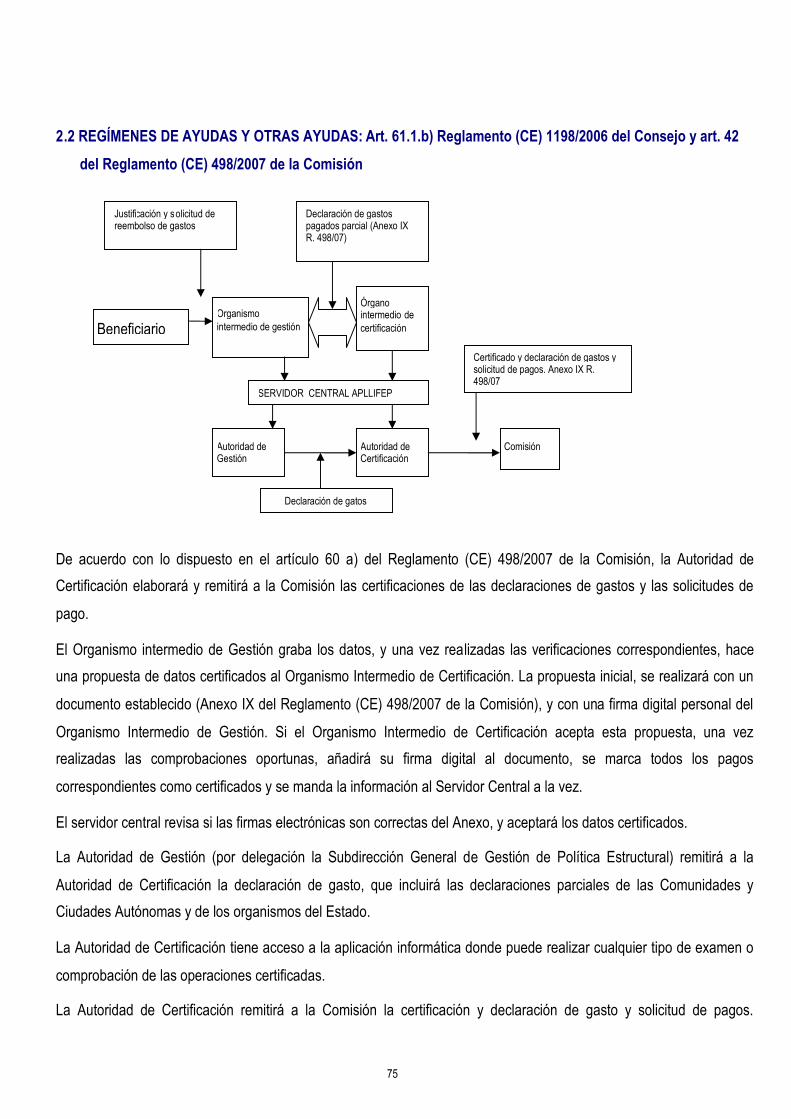

Certificado y declaración de gastos – Solicitud de pago

Documento generado por el sistema informatizado a partir de la información sobre las operaciones

introducidas en el mismo por los Organismos Intermedios y la Autoridad de Gestión. Este documento

será remitido por la Autoridad de Certificación, tras una exhaustiva verificación, a la Comisión Europea.

El certificado y declaración de gastos – Solicitud de pago, como indica su propia denominación, es un

documento acreditativo integrado mediante el cual la Autoridad de Certificación:

a) Declara los gastos efectivamente pagados que han realizado los Beneficiarios en relación con

las operaciones seleccionadas para financiación por cada eje prioritario y en un período

determinado;

b) Certifica que todos los gastos declarados cumplen los criterios de subvencionabilidad del gasto y

los principios de una buena gestión financiera, y que han sido abonados por los Beneficiarios al

ejecutar las operaciones;

c) Solicita el pago correspondiente.

d) Para su elaboración, la Autoridad de Gestión o el Organismo Intermedio en cuestión habrán

facilitado la información equivalente, cargándola en FONDOS 2007 que es la aplicación

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 9

informática que se ha diseñado para la gestión del FEDER y el Fondo de Cohesión en España o

en las equivalentes aplicaciones informáticas para el FSE y el FEP.

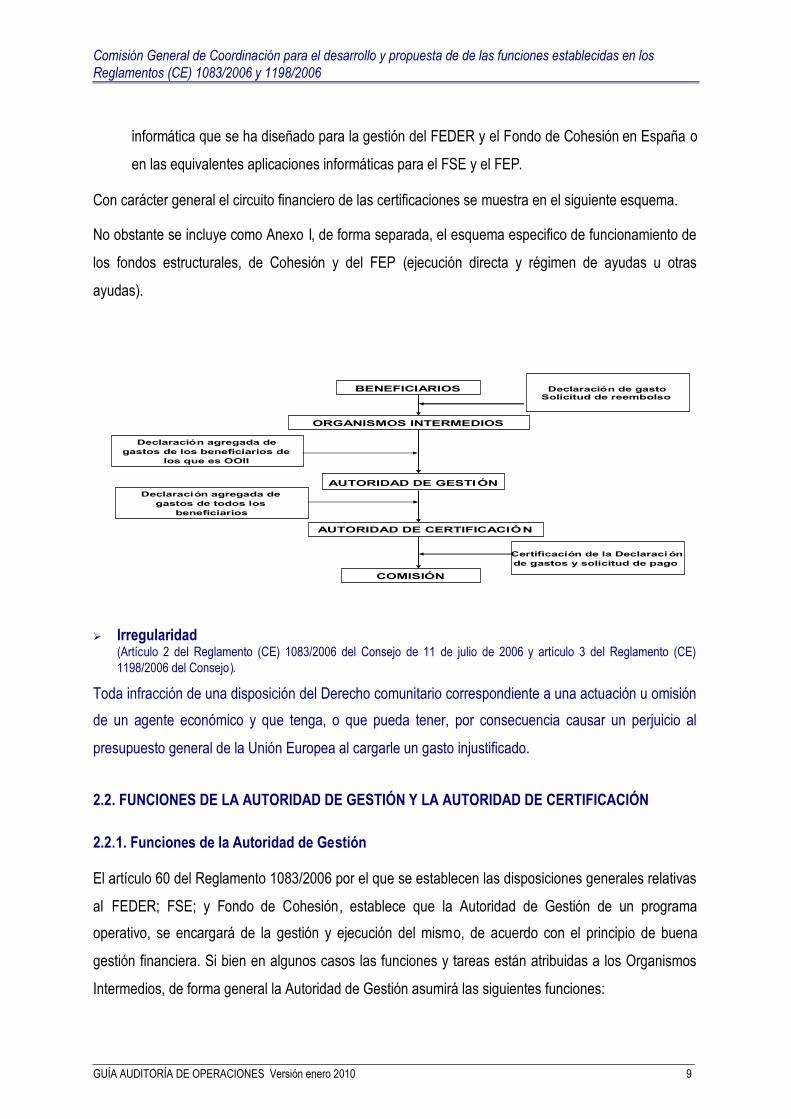

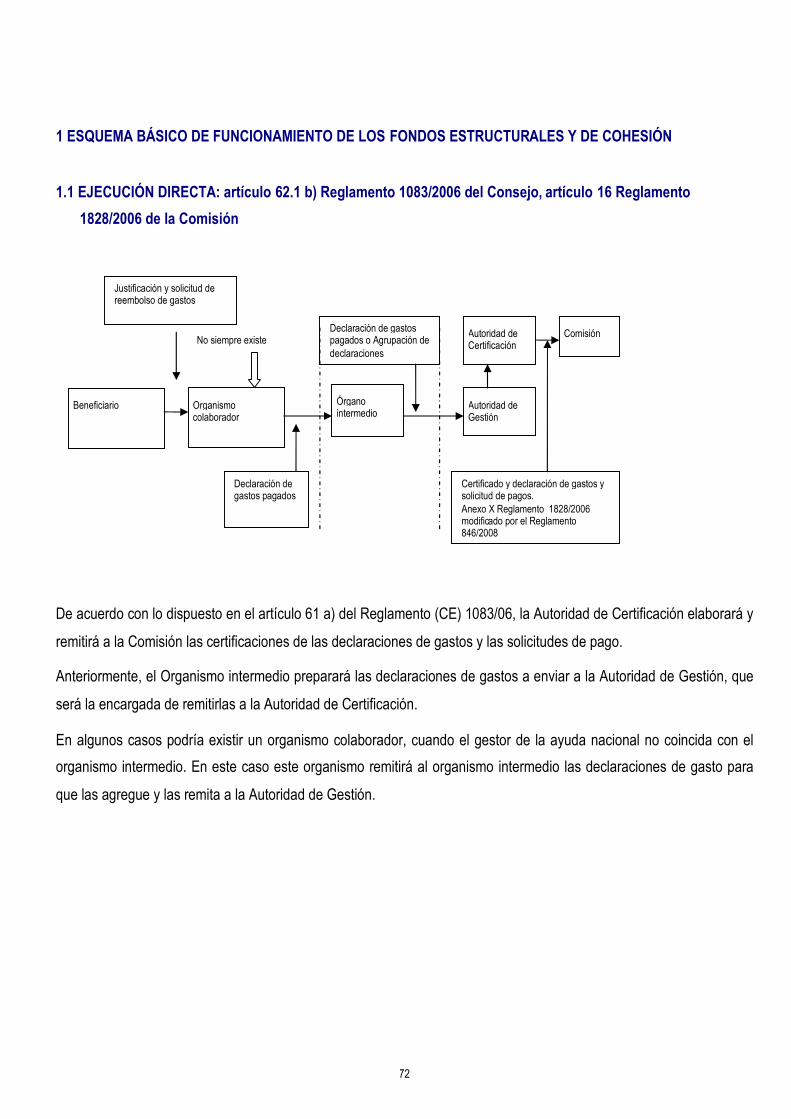

Con carácter general el circuito financiero de las certificaciones se muestra en el siguiente esquema.

No obstante se incluye como Anexo I, de forma separada, el esquema especifico de funcionamiento de

los fondos estructurales, de Cohesión y del FEP (ejecución directa y régimen de ayudas u otras

ayudas).

BENEFICIARIOS

COMISIÓN

Declaración agregada degastos de los beneficiarios de

los que es OOII

AUTORIDAD DE GESTIÓN

AUTORIDAD DE CERTIFICACIÓN

ORGANISMOS INTERMEDIOS

Declaración de gastoSolicitud de reembolso

Certificación de la Declaraciónde gastos y solicitud de pago

Declaración agregada degastos de todos los

beneficiarios

Irregularidad(Artículo 2 del Reglamento (CE) 1083/2006 del Consejo de 11 de julio de 2006 y artículo 3 del Reglamento (CE)1198/2006 del Consejo).

Toda infracción de una disposición del Derecho comunitario correspondiente a una actuación u omisión

de un agente económico y que tenga, o que pueda tener, por consecuencia causar un perjuicio al

presupuesto general de la Unión Europea al cargarle un gasto injustificado.

2.2. FUNCIONES DE LA AUTORIDAD DE GESTIÓN Y LA AUTORIDAD DE CERTIFICACIÓN

2.2.1. Funciones de la Autoridad de Gestión

El artículo 60 del Reglamento 1083/2006 por el que se establecen las disposiciones generales relativas

al FEDER; FSE; y Fondo de Cohesión, establece que la Autoridad de Gestión de un programa

operativo, se encargará de la gestión y ejecución del mismo, de acuerdo con el principio de buena

gestión financiera. Si bien en algunos casos las funciones y tareas están atribuidas a los Organismos

Intermedios, de forma general la Autoridad de Gestión asumirá las siguientes funciones:

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 10

a) Garantizará que la selección de las operaciones para su financiación se realiza de conformidad

con los criterios aplicables al PO, y que dichas operaciones se atienen a las normas comunitarias

y nacionales aplicables en la materia durante todo el período de ejecución.

b) Comprobará que se ha llevado a cabo la entrega de los bienes o la prestación de los servicios

objeto de cofinanciación, que se ha efectuado realmente el gasto declarado por los beneficiarios

en relación con las operaciones, y que este cumple las normas comunitarias y nacionales

aplicables en la materia.

c) Garantizará que se dispone de un sistema informatizado de registro y almacenamiento de datos

contables relacionados con cada una de las operaciones correspondientes al programa

operativo, y que se procede a la recopilación de los datos sobre la ejecución necesaria para la

gestión financiera, el seguimiento, las verificaciones, las auditorías y la evaluación.

d) Se asegurará de que los beneficiarios y otros organismos participantes en la ejecución de las

operaciones mantienen un sistema de contabilidad separado o un código contable adecuado en

relación con todas las transacciones relacionadas con la operación, sin perjuicio de las normas

de contabilidad nacional.

e) Establecerá procedimientos que garanticen que se dispone de todos los documentos sobre el

gasto y las auditorías necesarios para contar con una pista de auditoría apropiada,

f) Se asegurará de que la autoridad de certificación dispondrá de toda la información necesaria

sobre los procedimientos y verificaciones efectuados en relación con el gasto a efectos de

certificación.

g) Orientará el trabajo del Comité de Seguimiento y le suministrará los documentos que permitan

supervisar la calidad de la ejecución del programa operativo a la luz de sus objetivos específicos.

h) Elaborará y remitirá a la Comisión, tras su aprobación por el Comité de Seguimiento, los informes

de ejecución anual y final.

i) Garantizará el cumplimiento de los requisitos de información y publicidad

j) Facilitará a la Comisión información que le permita evaluar los grandes proyectos.

En el FEP es el artículo 59 del Reglamento 1198/2006, el que señala las funciones de la Autoridad de

Gestión en este fondo que presenta algunas diferencias con las transcritas para los fondos FEDER,

FSE y F de C.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 11

2.2.2. Funciones de la Autoridad de Certificación

Los artículos 61 y 60, respectivamente de los Reglamentos citados en el epígrafe anterior, establecen

que la Autoridad de Certificación de un programa operativo, se encargará, en particular, de las

siguientes tareas:

a) Elaborar y remitir a la Comisión las certificaciones de las declaraciones de gastos y las

solicitudes de pago.

b) Certificar:

- que la declaración de gastos es exacta, se ha realizado aplicando sistemas de contabilidad

fiables y se basa en justificantes verificables,

- que el gasto declarado se atiene a las normas nacionales y comunitarias aplicables en la

materia y se ha realizado en relación con las operaciones seleccionadas para financiación,

de conformidad con los criterios aplicables al programa y en cumplimiento de las

disposiciones nacionales y comunitarias.

c) Velar, a efectos de certificación, que ha sido convenientemente informada por la autoridad de

gestión de los procedimientos y las verificaciones llevados a cabo en relación con el gasto

incluido en las declaraciones.

d) Tomar nota, a efectos de certificación, de los resultados de todas las auditorías llevadas a cabo

por la autoridad de auditoría o bajo su responsabilidad.

e) Mantener registros contables en soporte electrónico del gasto declarado a la Comisión.

f) Mantener una cuenta de los importes recuperables y de los importes retirados debido a la

antelación de toda o parte de la contribución a una operación. Los importes recuperados se

devolverán al presupuesto general de las Comunidades Europeas, antes del cierre del programa

operativo, deduciéndolos del siguiente estado de gastos.

2.2.3. Delegación de funciones- Funciones de los Organismos Intermedios.- Asignación de

funciones a Organismos Colaboradores y otros

Los Reglamentos establecen que cuando un OI realice una o varias de las tareas de una autoridad de

gestión o de certificación, los acuerdos pertinentes se registrarán formalmente por escrito.

Las Autoridades de Gestión y Certificación han firmado con cada uno de los OI designados por ellas un

acuerdo formal que establece claramente todas las funciones y tareas que les han sido atribuidas a

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 12

cada uno de ellos. Dichos acuerdos siguen un modelo estándar, de manera que se garantice la

homogeneidad del conjunto del sistema de gestión y control, con muy pequeñas adaptaciones para

determinados OI, que atienden a las peculiaridades de las actuaciones de que son responsables.

En el caso específico de los PO Regionales del FEDER y de los PO del FC y del FEP, la atribución de

las funciones a un organismo de la Administración Autonómica se recoge en el propio texto del PO. Ello

implica que dicha atribución de funciones se produce mediante la Decisión de adopción del PO, por lo

que se ha prescindido de suscribir un acuerdo específico entre la Autoridad de Gestión y el

mencionado OI.

Asimismo, dicho organismo autonómico puede designar otros OI de ámbito regional, delegándoles las

funciones que considere adecuadas, y atribuir tareas a un OC, debiendo existir un registro documental

al respecto.

Para documentar adecuadamente los procesos y procedimientos dispuestos para la gestión y el control

del PO, cada OI debe elaborar un Manual de Procedimientos o documento equivalente en el que se

describa y documente:

Las responsabilidades asignadas al OI en el marco del Programa.

El organigrama institucional, indicando las unidades afectadas por la gestión del Programa y los

recursos humanos (indicativamente: nº de personas, dedicación, vinculación) y materiales

asignados en cada caso.

La dependencia funcional y orgánica ateniéndose, en la medida de lo posible, al principio de

separación de funciones.

La asignación de tareas entre los distintos servicios.

Los procesos y procedimientos dispuestos, al menos, para:

- La selección de operaciones.

- El seguimiento.

- La verificación.

- La gestión financiera (pagos; corrección de irregularidades; etc.).

Identificando al departamento/unidad o persona responsable de cada etapa; metodologías y los

soportes documentales de cada una.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 13

Los mecanismos para el mantenimiento actualizado del Manual.

La identificación de los OI dependientes (en su caso), con la indicación de las funciones que les

son atribuidas conforme a naturaleza de su actividad y a su nivel de participación en los

procedimientos de gestión y control.

2.3. ELEMENTOS DEL PROCEDIMIENTO

2.3.1. Selección y aprobación de operaciones y garantía de su conformidad con las normas

aplicables durante todo el proceso de ejecución

La selección y aprobación de las operaciones la realiza el OI u organismo al que le hayan asignado las

tareas, siguiendo los Criterios de Selección de Operaciones aprobados por el Comité de Seguimiento

para el PO de que se trate. La aplicación detallada de tales criterios y el procedimiento interno seguido

por el OI / OC se recoge en el respectivo manual de procedimiento.

Además en el caso de los regímenes de ayudas, el detalle de la selección de las operaciones vendrá

recogido en las correspondientes órdenes de bases y resoluciones de convocatoria.

El OI / OC debe facilitar a los Beneficiarios potenciales, información clara y detallada, como mínimo,

sobre los puntos siguientes:

Las condiciones que han de cumplirse para poder acceder a la financiación;

Los criterios de selección de las operaciones que se van a financiar;

Los procedimientos que se seguirán para la evaluación de las solicitudes de financiación y los

plazos correspondientes;

Los contactos a nivel nacional, regional o local que pueden facilitar información sobre las

actuaciones a cofinanciar.

Es recomendable, asimismo, facilitar de antemano información sobre las particularidades y las

obligaciones que conlleva el hecho de contar con financiación comunitaria. Por ejemplo: las

obligaciones en materia de información y publicidad; la necesidad de conservar la documentación

durante un periodo determinado debiendo ponerla a disposición de las autoridades competentes

cuando la soliciten; o el hecho de que el nombre de la entidad será publicado en la relación de

beneficiarios que han recibido ayudas junto al importe de las mismas.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 14

El OI / OC se asegurará de que el Beneficiario tiene capacidad para cumplir las condiciones

establecidas y una vez seleccionados, les transmitirá las orientaciones adecuadas para la ejecución y

puesta en marcha de los procedimientos de gestión y control que sean necesarios para el buen uso de

los Fondos y cuantas instrucciones se reciban de las Autoridades de Gestión o de Certificación en la

medida en que les afecten, adaptando en su caso dichas instrucciones a las características de dichos

Beneficiarios.

2.3.2. Gestión de datos y documentos

Para cada operación, se introducen en la aplicación informática de gestión los datos requeridos por el

reglamento comunitario de aplicación, junto a otros datos adicionales establecidos por la Autoridad de

Gestión para contribuir al buen funcionamiento de la gestión del programa operativo y garantizar el

cumplimiento de la normativa comunitaria y nacional durante todo el periodo de ejecución.

Así, el OI / OC debe registrar y almacenar la siguiente información en relación a las operaciones

ejecutadas:

Datos contables y gestión financiera.

Ejecución física.

Verificaciones y auditorías.

Evaluación.

El registro de dichos datos se realizará mediante una herramienta informática que deberá:

Permitir distinguir de forma inequívoca entre las actuaciones cofinanciadas y los gastos asociados

a éstas.

Permitir la transmisión de información de forma fiable.

Describir las incidencias que puedan existir y fundamentarlas.

Las Autoridades de Gestión, Certificación y Auditoría así como los organismos de control distintos de la

Autoridad de Auditoría, deben tener acceso a dicha información.

El OI / OC debe establecer los procedimientos que garanticen que todos los documentos justificativos

relacionados con los gastos y con las auditorías correspondientes a un PO se mantienen a disposición

de la Comisión y del Tribunal de Cuentas Europeo durante un período de tres años a partir del cierre

del PO, o bien un período de tres años a partir del año en que haya tenido lugar el cierre parcial del

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 15

Programa. Deberá conservar los originales de los documentos o copias certificadas conformes con los

originales sobre soportes de datos generalmente aceptados.

2.3.3. Verificación de operaciones

Verificaciones del Organismo Intermedio

El OI / OC, si se le han delegado / asignado esas funciones, lleva a cabo las verificaciones sobre las

operaciones correspondientes a su ámbito de gestión al objeto de comprobar que:

Se ha llevado a cabo la entrega de los bienes o la prestación de los servicios objeto de

cofinanciación de conformidad con la decisión aprobatoria.

Se ha efectuado realmente el gasto declarado por los Beneficiarios en relación con las operaciones

objeto de cofinanciación.

El gasto declarado por los Beneficiarios en relación a dichas operaciones cumple las normas

comunitarias y nacionales aplicables en la materia. A este respecto debe señalarse lo siguiente:

- En el nuevo periodo de programación, las normas de subvencionabilidad del gasto ya no

serán de ámbito comunitario sino nacional,

- En el ámbito específico de la contratación, hay que tener en cuenta que es de aplicación la

Directiva 2004/18/CE y, entre otros deben tomarse en consideración las siguientes

aspectos en los procesos de contratación:

En los documentos (pliegos, anuncios, etc.) que sustenten la contratación debe

hacerse constar la participación de fondos comunitarios (o la posibilidad de que ésta

tenga lugar si no se sabe con certeza en ese momento), en función de lo dispuesto en

el plan de comunicación.

Cualquier entidad que ejecute gasto público cofinanciado, independientemente de su

naturaleza, deberá atenerse a las directrices comunitarias y legislación nacional de

contratación pública.

No pueden incluirse criterios de valoración discriminatorios o que alteren la

concurrencia (sí se pueden establecer requisitos mínimos a cumplir por los ofertantes,

pero éstos no pueden utilizarse para valorar favorablemente unas ofertas frente a

otras).

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 16

El proceso de contratación, incluida la justificación de selección de la oferta más

favorable y las comunicaciones con los ofertantes, debe quedar perfectamente

documentado.

Las solicitudes de reembolso de los Beneficiarios son correctas.

No se da el caso de la doble financiación del gasto declarado con otros regímenes comunitarios o

nacionales y con otros períodos de programación.

El Organismo Intermedio / Organismo Colaborador debe asegurar que sus verificaciones incluyan:

a) Verificaciones administrativas de todas las solicitudes de reembolso de los Beneficiarios,

mediante las cuales el OI / OC validará el 100% de las declaraciones de gasto presentadas por

los Beneficiarios, comprobando la realidad de los pagos y su adecuación a las condiciones de

aprobación de la ayuda, incluidas todas las normas que sean de aplicación a esta última.

b) Verificaciones sobre el terreno de operaciones concretas, pudiendo utilizar para ello un método

de muestreo que garantice la representatividad de las mismas.

La descripción del procedimiento de verificación seguido por cada OI / OC se recoge en su manual

respectivo. Además, en el caso de los regímenes de ayuda, este procedimiento debe seguir

estrechamente lo establecido para la justificación de los gastos objeto de ayuda en las Órdenes de

bases y resoluciones de convocatoria.

El OI / OC debe conservar registros de todas las verificaciones realizadas, en los que indicará el trabajo

realizado, la fecha y los resultados de la verificación, así como las medidas adoptadas en caso de

observación de alguna irregularidad. Igualmente conservará los registros en los que se describa y

justifique el sistema de muestreo utilizado, en su caso, y se identifiquen y justifiquen las operaciones

seleccionadas para ser verificadas, garantizando la representatividad de las mismas.

Asimismo, el OI / OC debe velar por el cumplimiento del principio de separación de funciones entre los

órganos o unidades encargados de las tareas de gestión de las actuaciones y los que se ocupen de la

verificación y validación de los gastos derivados de estas actuaciones.

Además, en aquellas operaciones en las que el OI / OC ejerza como beneficiario del PO, garantizará

una adecuada separación de funciones entre las tareas de gestión en las que actúe como beneficiario y

los trabajos de verificación de los gastos realizados.

Asimismo el OI / OC debe disponer de un procedimiento que garantice que de todos los documentos

sobre el gasto y las auditorías necesarios para contar con una pista de auditoría apropiada.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 17

Se considerará que una pista de auditoría es adecuada cuando cumpla los siguientes criterios:

Permita comprobar que los importes agregados en las certificaciones de gastos corresponden con

los registros contables detallados y los documentos acreditativos que obran en poder de los OI /

OC y los Beneficiarios, con respecto a las operaciones cofinanciadas;

Permita verificar el pago de la contribución pública al Beneficiario;

Permita verificar la aplicación de los criterios de selección establecidos por el Comité de

Seguimiento para el Programa Operativo;

Contenga, con respecto a cada operación, según proceda, los siguientes documentos:

- Las especificaciones técnicas.

- El plan de financiación.

- Los documentos relativos a la aprobación de la concesión.

- Los documentos relativos a los procedimientos de contratación pública.

- Los informes de situación.

- Los informes sobre las verificaciones y auditorías llevadas a cabo.

Verificaciones de la Autoridad de Gestión

La Autoridad de Gestión debe llevar a cabo las verificaciones administrativas de todas las solicitudes

de reembolso presentadas por los OI / OC antes de remitirlas a la Autoridad de Certificación.

La Autoridad de Gestión efectuará sus verificaciones conforme a una lista de comprobación que

contemplar, entre otros, los siguientes puntos:

La selección de las operaciones se ha realizado de acuerdo con los criterios de selección

aprobados por el Comité de Seguimiento.

La certificación de gastos está correctamente cumplimentada y firmada por la persona autorizada.

Están descertificadas todas las cantidades detectadas en controles que deban ser objeto de

retirada o recuperación.

Las verificaciones administrativas son adecuadas y permiten asegurar la regularidad del 100% del

gasto.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 18

Las verificaciones sobre el terreno son adecuadas. Si se han efectuado por muestreo, este es

representativo, con un adecuado tamaño de la muestra.

En su caso, se han reflejado las recomendaciones efectuadas por los controles de gestión y se han

cumplido las medidas establecidas por la Autoridad de Gestión para garantizar la regularidad del

gasto.

La Autoridad de Gestión debe realizar las verificaciones anteriores con carácter previo a remitir las

certificaciones de gastos y solicitudes de reembolso a la Autoridad de Certificación (comprobaciones

“ex ante”). En todo caso, dichas verificaciones deben finalizarse antes de que la Autoridad de

Certificación presente la Declaración de Gastos a la Comisión.

Adicionalmente, la Autoridad de gestión comprobará el cumplimiento de las funciones que hayan sido

objeto de delegación.”.

2.3.4. Solicitudes de reembolso

Proceso de certificación

Los OI/OC son los encargados de elaborar en primera instancia los certificados de gastos y solicitudes

de reembolso con base en los gastos declarados por sus beneficiarios que haya verificado

previamente, así como de cumplimentar las listas de comprobación asociadas a las transacciones y a

la solicitud del reembolso.

Una vez recibido el certificado de gastos y solicitud de reembolso y las listas del OI/OC, la Autoridad de

Gestión realizará sus propias validaciones, con base en una lista de comprobación

En caso de que, una vez practicadas las verificaciones, la Autoridad de Gestión no pueda asegurar que

el certificado cumple los requisitos exigidos, solicitará del OI/OC la subsanación de las incorrecciones

o, en su caso, la aportación de las justificaciones o la información adicional correspondientes.

Una vez recibido el certificado a satisfacción de la Autoridad de Gestión, y contando ésta con las

justificaciones requeridas del OI/OC, el certificado de gastos y solicitud de reembolso validado será

remitido a la Autoridad de Certificación junto con la información complementaria que se considere

pertinente.

Verificaciones de la Autoridad de Certificación

La Autoridad de Certificación comprobará el cumplimiento de los trámites necesarios mediante una lista

de comprobación, pedirá la ampliación de la información recibida cuando lo considere pertinente a la

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 19

Autoridad de Gestión, y, en su caso, realizará por su cuenta o solicitará a la Autoridad de Gestión la

realización de algún control (de forma aleatoria o tras el estudio de los niveles de riesgo), con el fin de

asegurarse de la correcta tramitación de los expedientes, así como el cumplimiento de los sistemas

previstos.

Igualmente, y de forma previa a continuar la tramitación, se cerciorará de los controles que han recibido

las distintas operaciones y se asegurará de que se han aplicado las correcciones oportunas

Una vez revisada la solicitud de reembolso, agrupará las de un mismo PO y confeccionará una

Certificación para presentar a la Comisión, junto con una solicitud de pago,

2.3.5. Irregularidades y recuperaciones

Las aplicaciones informáticas de cada Fondo, deben recoger toda la información referente a controles,

incluidas las correcciones que deberán aplicarse. Ello se refiere tanto a los controles de las Autoridades

de Gestión o de certificación, como a los realizados por la Autoridad de Auditoría.

Una vez finalizados los controles, realizados por la Autoridad de Gestión o de Certificación, o por la

Autoridad de Auditoría y otros órganos de auditoría, las cantidades incorrectamente certificadas

deberán ser corregidas (incluidas como certificaciones de gastos negativas) en las solicitudes de

reembolso posteriores

La Autoridad de Certificación como responsable del registro de deudores, debe comprobar los datos

que permitan confeccionar a la Autoridad de Auditoría las fichas de seguimiento de las irregularidades

comunicadas con anterioridad a la Comisión, para que las haga llegar a la Comisión en los dos meses

siguientes al fin de cada trimestre.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 20

·3. AUDITORÍA DE OPERACIONES

3.1. OBJETIVOS

De acuerdo con el artículo 62.1.b) del Reglamento (CE) 1083/2006 del Consejo y el artículo 61.1.b) del

Reglamento (CE) 1198/2006, la Autoridad de auditoría del PO correspondiente debe garantizar que las

auditorias de operaciones se basan en una muestra representativa que permita verificar el gasto declarado

El artículo 16 del Reglamento (CE) 1828/2006 de la Comisión (y 42 del Reglamento 498/2007) establece que las

auditorias de operaciones se llevarán a cabo cada doce meses, a partir del 1 de julio de 2008, sobre una

muestra de operaciones seleccionadas mediante un método estadístico aleatorio aprobado por la autoridad de

auditoría de conformidad con el artículo 17 del citado reglamento.

Las auditorias de operaciones se llevarán a cabo sobre el terreno a partir de los documentos y registros

que posea el beneficiario.

A través de estas auditorias deben verificarse el cumplimiento de las siguientes condiciones:

o La operación cumple los criterios de selección establecidos para el programa

operativo, se ha ejecutado de conformidad con la decisión aprobatoria y cumple todas

las condiciones aplicables con respecto a su funcionalidad y uso o a los objetivos que

han de alcanzarse.

o Los gastos declarados se corresponden con los registros contables y los documentos

acreditativos que obran en poder del beneficiario.

o Los gastos declarados por el beneficiario son conformes a las normas comunitarias y

nacionales.

o Se ha abonado la contribución pública al beneficiario de conformidad con el artículo 80

del Reglamento base.

3.2. ALCANCE

El objeto del control serán los gastos pagados de una operación concreta recogidos en las

certificaciones realizadas por la Autoridad de Certificación a la Comisión, incluidos en el plan de

auditoría.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 21

La operación objeto de control corresponde a una muestra seleccionada estadísticamente sobre

operaciones certificadas a la Comisión en un periodo predeterminado. En consecuencia, el punto de

partida es la Certificación de gastos de la Autoridad de Certificación y el alcance del control serán los

gastos de la operación seleccionada declarados por el órgano controlado e incluidos en la Certificación

del periodo especificado.

En el momento de efectuar el control, el gasto declarado por la operación seleccionada puede ser

mayor, bien por incluir importes no certificados aun por la autoridad de certificación (se certificará en el

futuro), o bien por incluir gastos de esa operación de periodos anteriores (se habrán certificado en una

declaración anterior). Inicialmente, esos gastos declarados no forman parte del Alcance del control.

Si durante el desarrollo del control, los errores detectados o las circunstancias del trabajo aconsejaran

extender el alcance del control a gastos declarados incluidos en otras certificaciones, se deberá

comunicar y justificar por el interventor actuante y se considerará como “otros gastos auditados” (gasto

de la muestra aleatoria diferente de los otros gastos auditados del año de referencia) (Anexo VI

Reglamento 1828/2006).

En caso de realizarse la ampliación del alcance, los Resultados del Trabajo y las Conclusiones deberán

expresarse distinguiendo entre el trabajo sobre la muestra estadística y el trabajo sobre los otros

gastos auditados.

3.3. PROCEDIMIENTO

3.3.1. Recopilación previa de la normativa que va a ser de aplicación para la ejecución del

control

Antes de ejecutar el control y a efectos de la planificación del trabajo se debe obtener la normativa

genérica de aplicación en un control de fondos comunitarios así como la convocatoria, acuerdo,

resolución,... de la que se derive la aprobación del proyecto.

Esta normativa es la mínima que debe aparecer listada en el apartado “Normativa aplicable” del informe

figura en el Anexo II de esta guía.

En relación a los Reglamentos, Decisiones de la Comisión, normas de elegibilidad y demás normativa

aplicable, es necesario ver cuales estaban vigentes en el momento que fue ejecutada la operación

objeto de control y por tanto son exigibles.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 22

La normativa y la forma de realizar algunas de las actuaciones necesarias para alcanzar los objetivos

de la auditoria van a variar en función de que el control se refiera a una operación de ejecución directa,

o a un régimen de ayudas u otras ayudas, como se pone de manifiesto a lo largo de esta guía.

3.3.2. Inicio

En ejecución directa:

El órgano responsable de la realización de la auditoría deberá comunicar al organismo responsable de

iniciar o iniciar y ejecutar las operaciones (Beneficiario) el inicio de las actuaciones de control con

antelación suficiente.

La comunicación de inicio se realizará con arreglo a la normativa interna del órgano de control y en

ella se señalará:

Competencia para la realización de la auditoría

Objetivos y alcance de la auditoría

Fecha prevista de inicio del trabajo de campo

En regímenes de ayuda y otras ayudas:

El órgano responsable de la realización de la auditoría deberá comunicar al organismo intermedio u

organismo colaborador (órganos a controlar) el inicio de las actuaciones de control. En esta

comunicación se podría incluir la necesidad de realizar alguna actuación de control en la sede del

beneficiario o solicitarle alguna información.

En todo caso, se seguirá la normativa interna del órgano de control aplicable en cada caso.

3.3.3. Planificación

Para cada auditoría de operaciones deberá elaborarse un memorándum de planificación del trabajo a

realizar. El memorándum, que constará en un documento escrito y deberá ser firmado por el director

del equipo designado para la realización de la auditoría de operaciones, deberá tener el siguiente

contenido:

Objetivos y alcance de la auditoría a realizar, en función de lo señalado en la correspondiente

estrategia de auditoría y en los planes anuales de control

Organización y funciones del organismo sometido a auditoría, en relación con la gestión de fondos

comunitarios

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 23

Programas de trabajo a desarrollar adaptados al organismo a controlar

Riesgos específicos sobre los que debe hacerse especial hincapié

Relación de documentación a solicitar inicialmente

Al Órgano controlado: declaración de gastos remitidos a la Autoridad de Gestión en relación a la

operación (concretando el gasto que ha sido seleccionado en el plan de control), expedientes de la

operación cofinanciada (facturas, justificantes de gastos, justificantes de realización de la operación,

etc.), y toda aquella que sea necesaria para realizar el control.

A la Autoridad de certificación: Certificaciones de gastos realizadas a la Comisión e incluidas en el

alcance del informe.

Equipo designado para la realización de la auditoría

Previsión de tiempos para su realización.

Para la planificación de la auditoría debe tomarse en consideración la información procedente de:

Resultados de controles de planes anteriores y seguimiento de las recomendaciones efectuadas.

Información procedente de otras auditorías y controles realizados en el órgano a controlar,

relacionados con la gestión de fondos comunitarios.

Cambios en la normativa nacional o comunitaria aplicable.

3.3.4. Ejecución del Trabajo

Las pruebas a realizar serán las incluidas en los programas de trabajo elaborados en la fase de

planificación sobre la base del programa tipo que se incluye en la presente guía.

A las pruebas previstas en este programa tipo, y para adaptarlo al órgano concreto sometido a control,

los auditores incluirán todas las pruebas complementarias que estimen oportunas para obtener una

evidencia suficiente, pertinente y válida

Cada programa de trabajo tipo que se incluye a continuación está estructurado para que en el figuren

los datos de la operación objeto de control y en función de los objetivos del control de operaciones de

acuerdo con lo establecido en los artículos 16 del R. 1828/2006 y 42 del R.498/2007, así como las

pruebas para cada uno de ellos.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 24

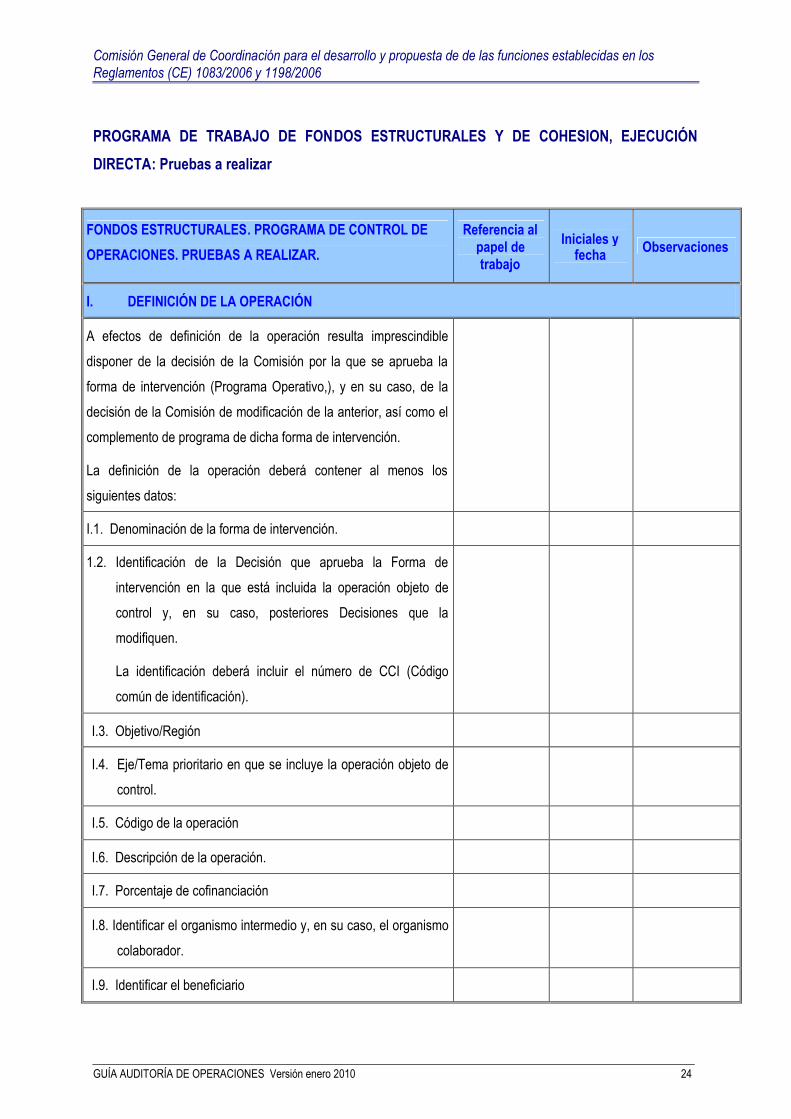

PROGRAMA DE TRABAJO DE FONDOS ESTRUCTURALES Y DE COHESION, EJECUCIÓN

DIRECTA: Pruebas a realizar

FONDOS ESTRUCTURALES. PROGRAMA DE CONTROL DE

OPERACIONES. PRUEBAS A REALIZAR.

Referencia alpapel detrabajo

Iniciales yfecha Observaciones

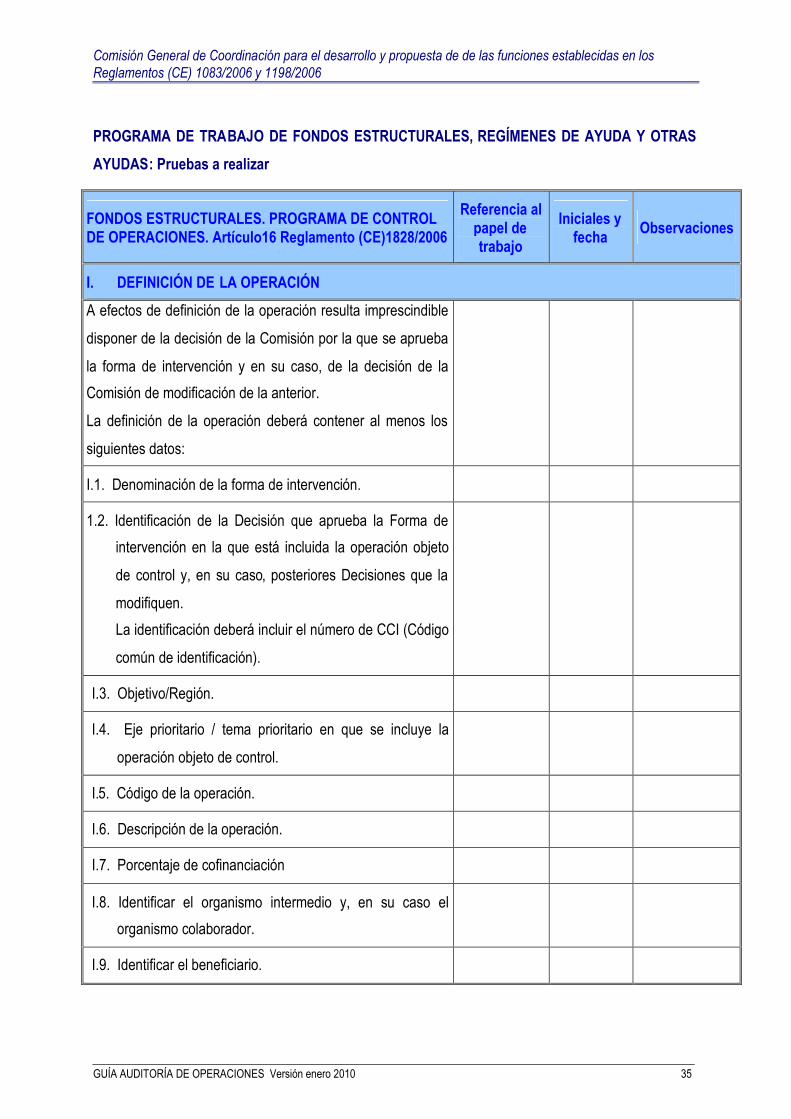

I. DEFINICIÓN DE LA OPERACIÓN

A efectos de definición de la operación resulta imprescindible

disponer de la decisión de la Comisión por la que se aprueba la

forma de intervención (Programa Operativo,), y en su caso, de la

decisión de la Comisión de modificación de la anterior, así como el

complemento de programa de dicha forma de intervención.

La definición de la operación deberá contener al menos los

siguientes datos:

I.1. Denominación de la forma de intervención.

1.2. Identificación de la Decisión que aprueba la Forma de

intervención en la que está incluida la operación objeto de

control y, en su caso, posteriores Decisiones que la

modifiquen.

La identificación deberá incluir el número de CCI (Código

común de identificación).

I.3. Objetivo/Región

I.4. Eje/Tema prioritario en que se incluye la operación objeto de

control.

I.5. Código de la operación

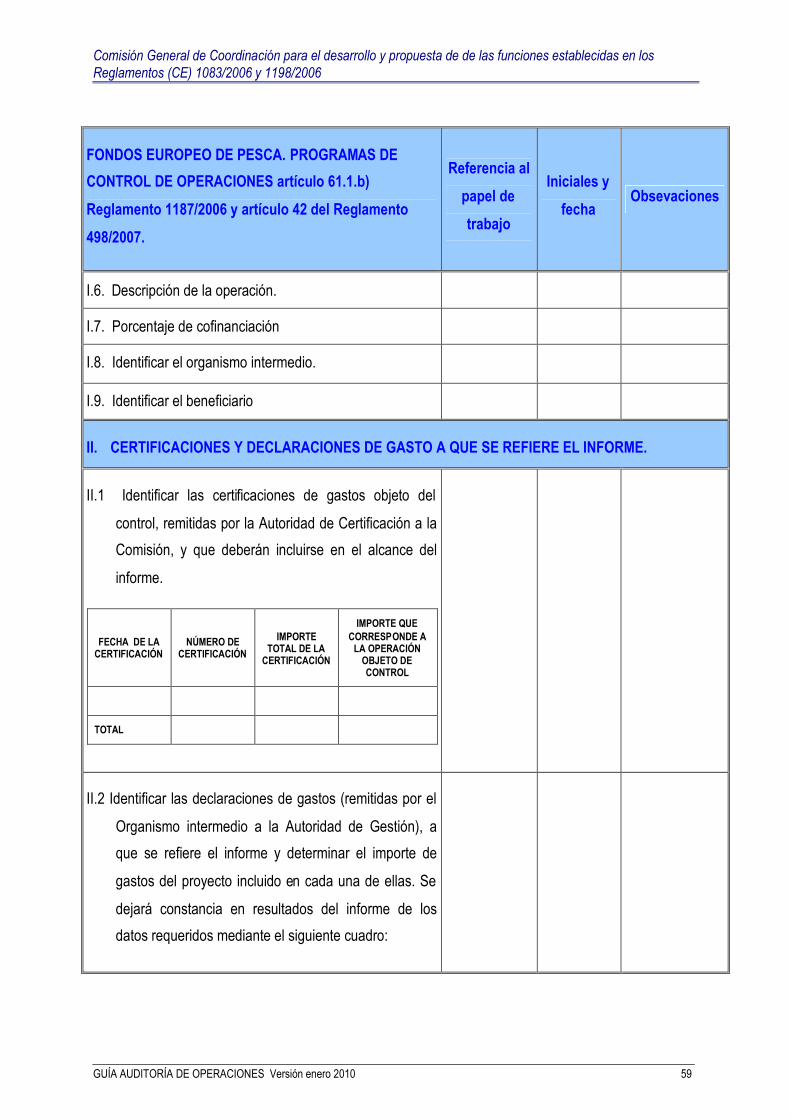

I.6. Descripción de la operación.

I.7. Porcentaje de cofinanciación

I.8. Identificar el organismo intermedio y, en su caso, el organismo

colaborador.

I.9. Identificar el beneficiario

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 25

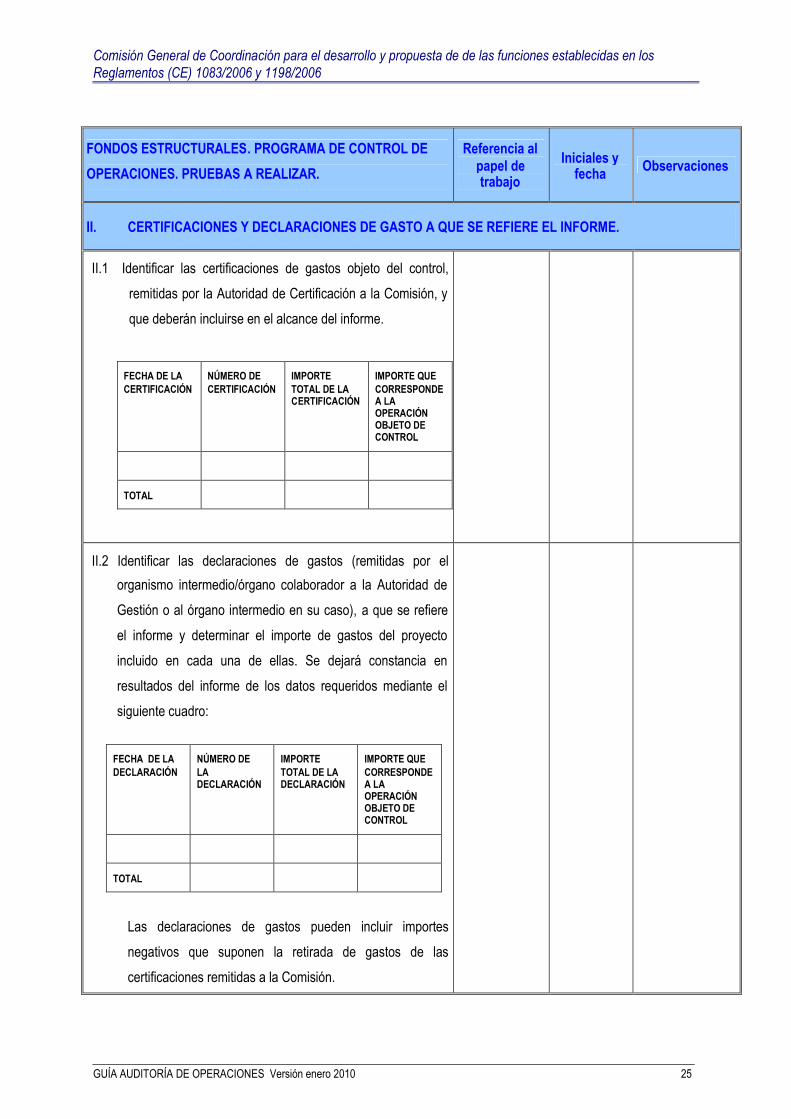

FONDOS ESTRUCTURALES. PROGRAMA DE CONTROL DE

OPERACIONES. PRUEBAS A REALIZAR.

Referencia alpapel detrabajo

Iniciales yfecha Observaciones

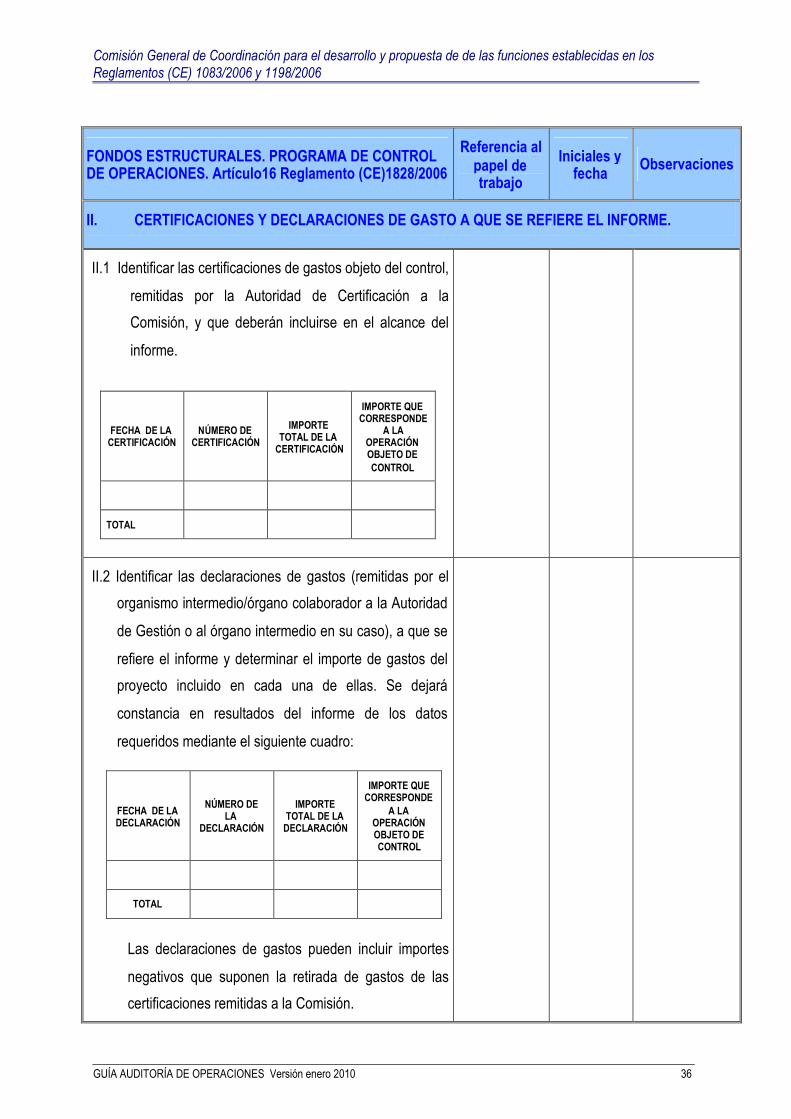

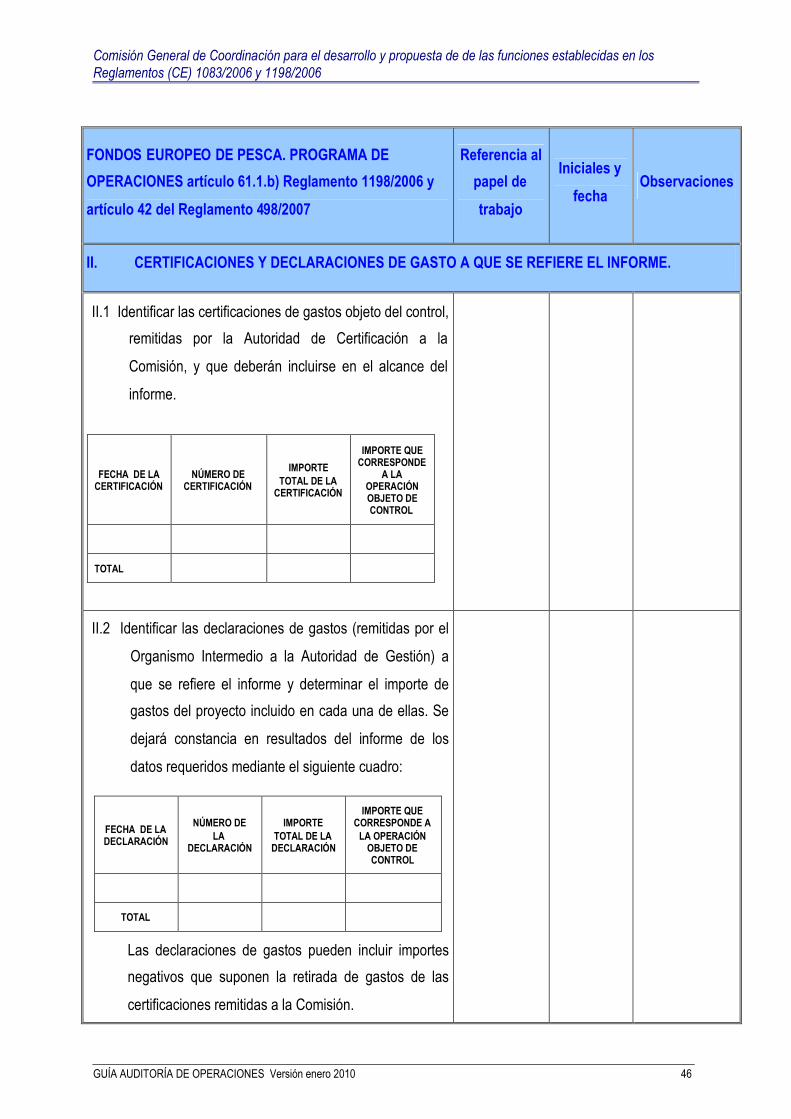

II. CERTIFICACIONES Y DECLARACIONES DE GASTO A QUE SE REFIERE EL INFORME.

II.1 Identificar las certificaciones de gastos objeto del control,

remitidas por la Autoridad de Certificación a la Comisión, y

que deberán incluirse en el alcance del informe.

FECHA DE LACERTIFICACIÓN

NÚMERO DECERTIFICACIÓN

IMPORTETOTAL DE LACERTIFICACIÓN

IMPORTE QUECORRESPONDEA LAOPERACIÓNOBJETO DECONTROL

TOTAL

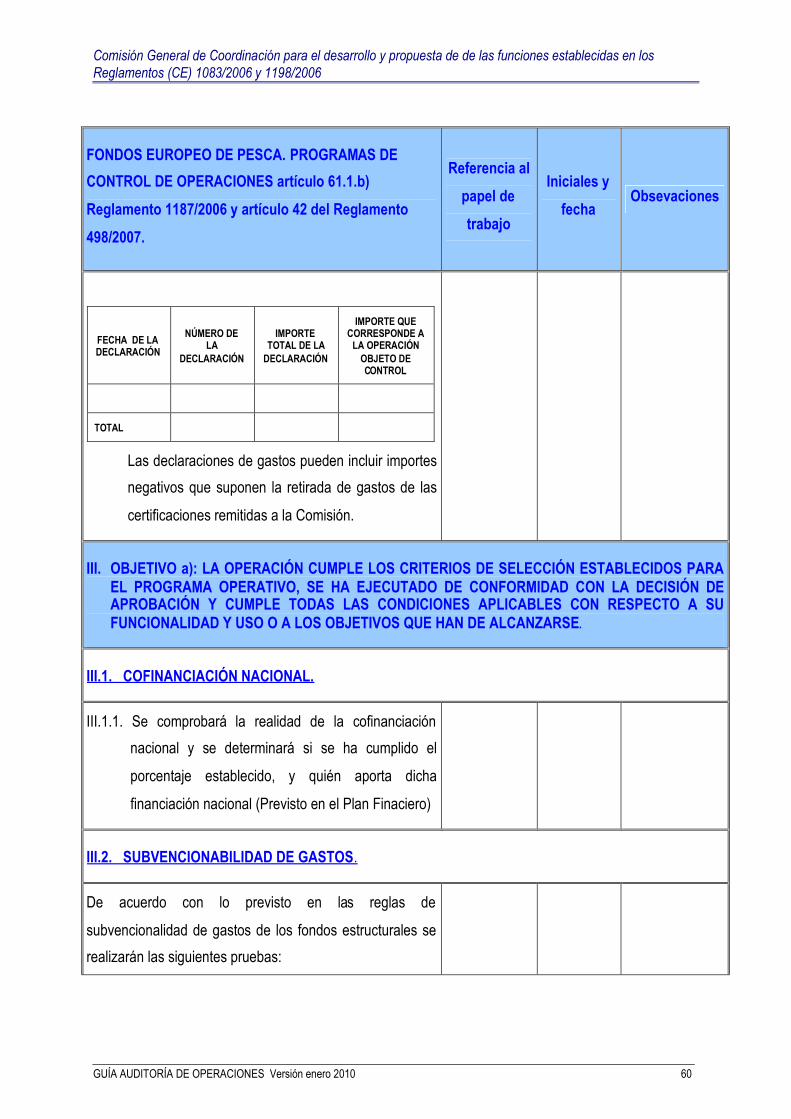

II.2 Identificar las declaraciones de gastos (remitidas por el

organismo intermedio/órgano colaborador a la Autoridad de

Gestión o al órgano intermedio en su caso), a que se refiere

el informe y determinar el importe de gastos del proyecto

incluido en cada una de ellas. Se dejará constancia en

resultados del informe de los datos requeridos mediante el

siguiente cuadro:

FECHA DE LADECLARACIÓN

NÚMERO DELADECLARACIÓN

IMPORTETOTAL DE LADECLARACIÓN

IMPORTE QUECORRESPONDEA LAOPERACIÓNOBJETO DECONTROL

TOTAL

Las declaraciones de gastos pueden incluir importes

negativos que suponen la retirada de gastos de las

certificaciones remitidas a la Comisión.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 26

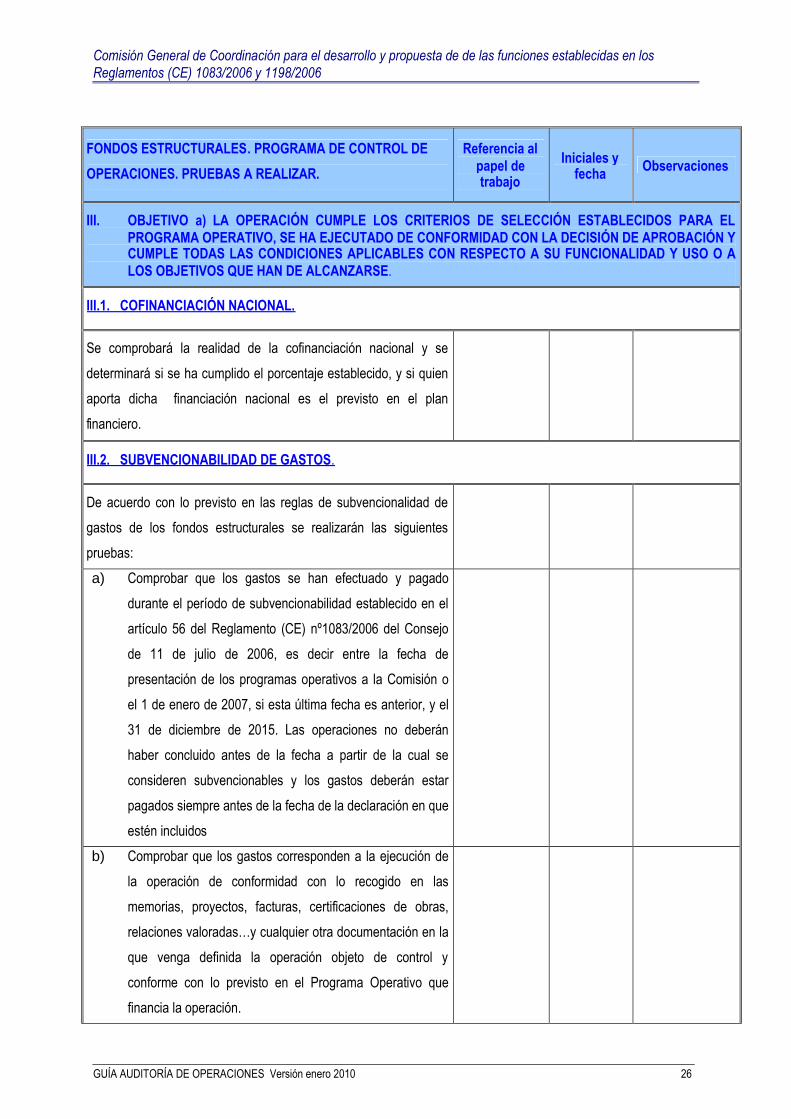

FONDOS ESTRUCTURALES. PROGRAMA DE CONTROL DE

OPERACIONES. PRUEBAS A REALIZAR.

Referencia alpapel detrabajo

Iniciales yfecha Observaciones

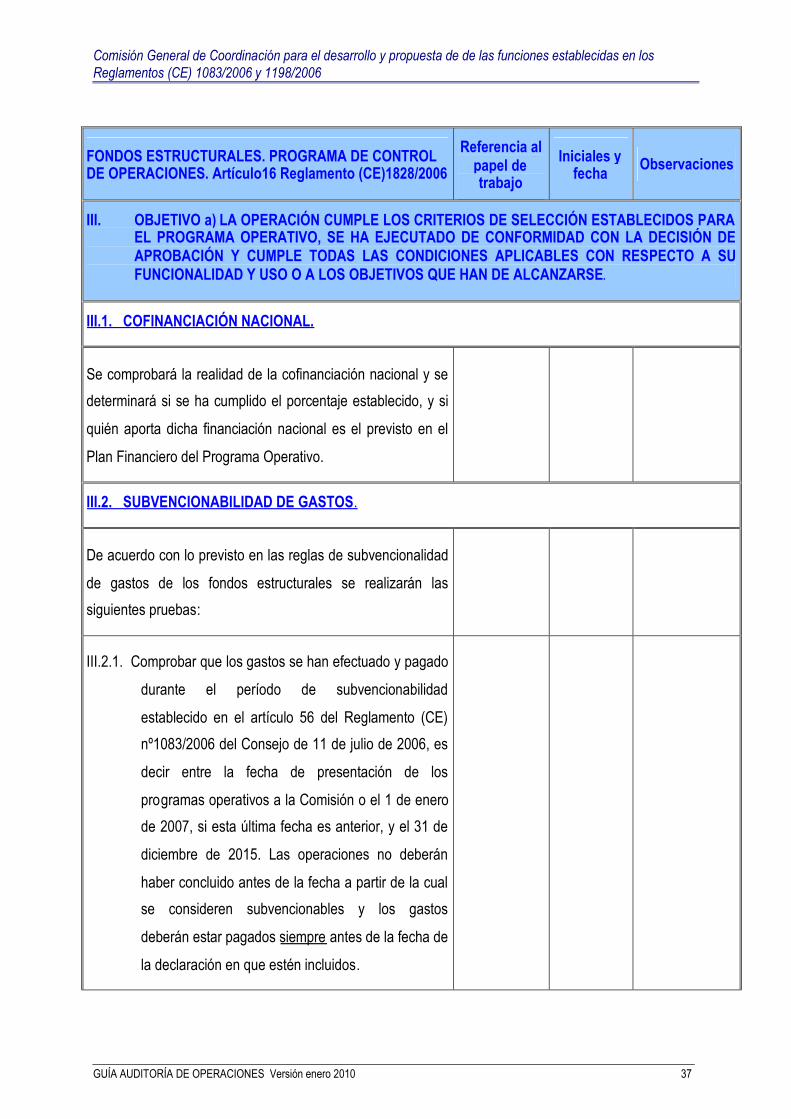

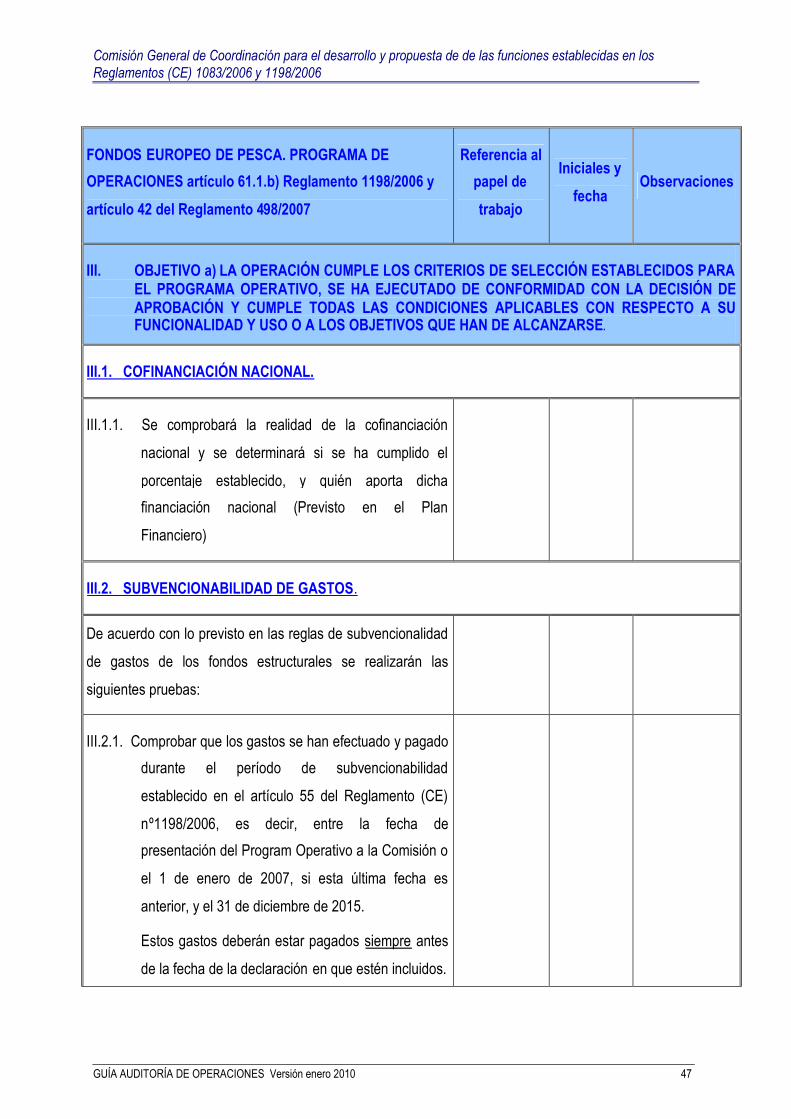

III. OBJETIVO a) LA OPERACIÓN CUMPLE LOS CRITERIOS DE SELECCIÓN ESTABLECIDOS PARA ELPROGRAMA OPERATIVO, SE HA EJECUTADO DE CONFORMIDAD CON LA DECISIÓN DE APROBACIÓN YCUMPLE TODAS LAS CONDICIONES APLICABLES CON RESPECTO A SU FUNCIONALIDAD Y USO O ALOS OBJETIVOS QUE HAN DE ALCANZARSE.

III.1. COFINANCIACIÓN NACIONAL.

Se comprobará la realidad de la cofinanciación nacional y se

determinará si se ha cumplido el porcentaje establecido, y si quien

aporta dicha financiación nacional es el previsto en el plan

financiero.

III.2. SUBVENCIONABILIDAD DE GASTOS.

De acuerdo con lo previsto en las reglas de subvencionalidad de

gastos de los fondos estructurales se realizarán las siguientes

pruebas:

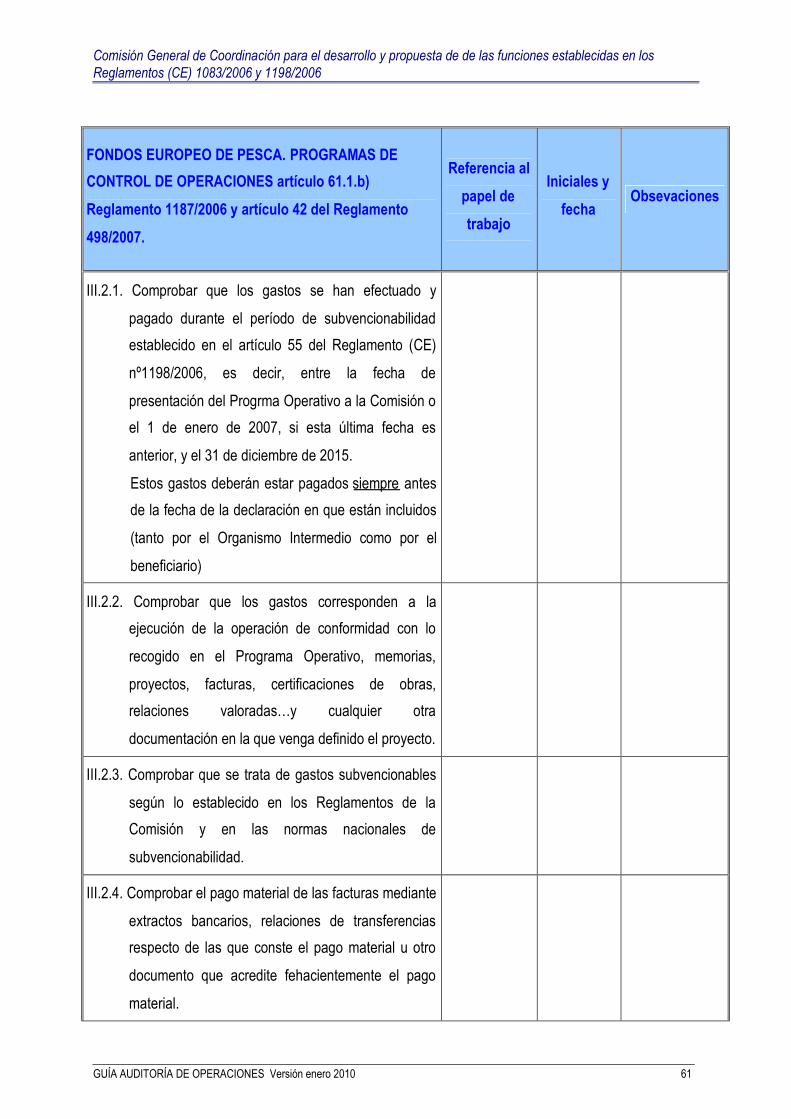

a) Comprobar que los gastos se han efectuado y pagado

durante el período de subvencionabilidad establecido en el

artículo 56 del Reglamento (CE) nº1083/2006 del Consejo

de 11 de julio de 2006, es decir entre la fecha de

presentación de los programas operativos a la Comisión o

el 1 de enero de 2007, si esta última fecha es anterior, y el

31 de diciembre de 2015. Las operaciones no deberán

haber concluido antes de la fecha a partir de la cual se

consideren subvencionables y los gastos deberán estar

pagados siempre antes de la fecha de la declaración en que

estén incluidos

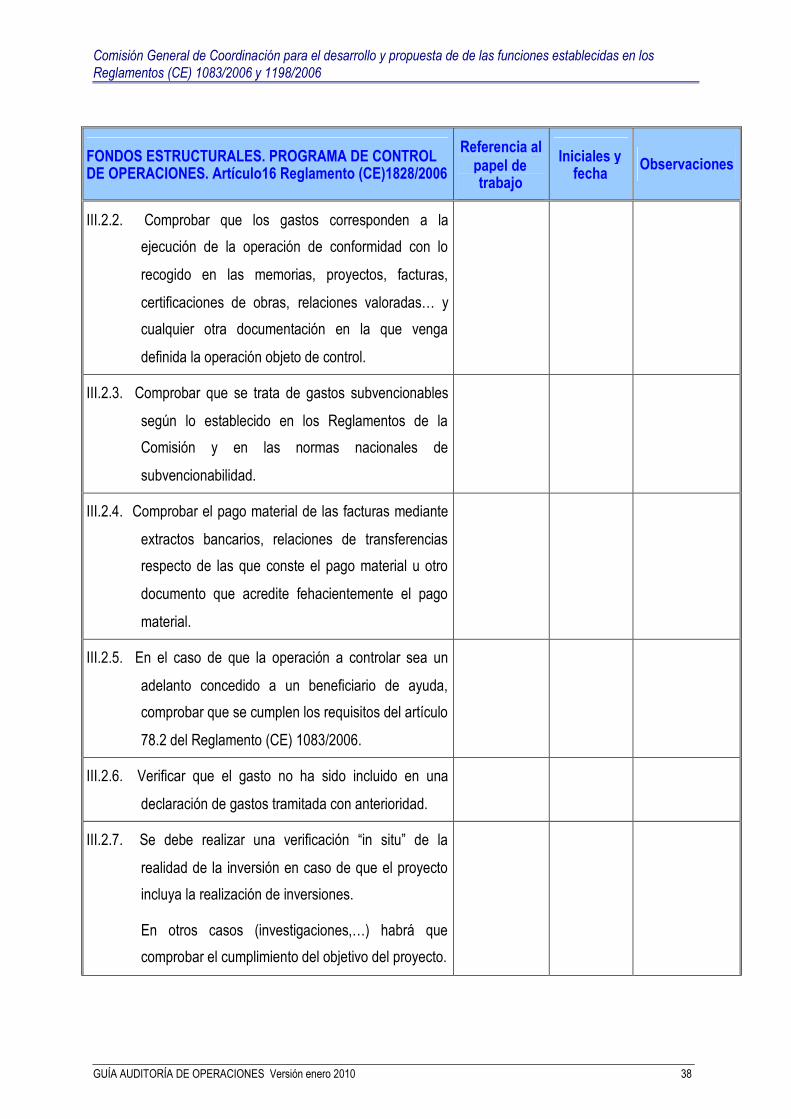

b) Comprobar que los gastos corresponden a la ejecución de

la operación de conformidad con lo recogido en las

memorias, proyectos, facturas, certificaciones de obras,

relaciones valoradas…y cualquier otra documentación en la

que venga definida la operación objeto de control y

conforme con lo previsto en el Programa Operativo que

financia la operación.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 27

FONDOS ESTRUCTURALES. PROGRAMA DE CONTROL DE

OPERACIONES. PRUEBAS A REALIZAR.

Referencia alpapel detrabajo

Iniciales yfecha Observaciones

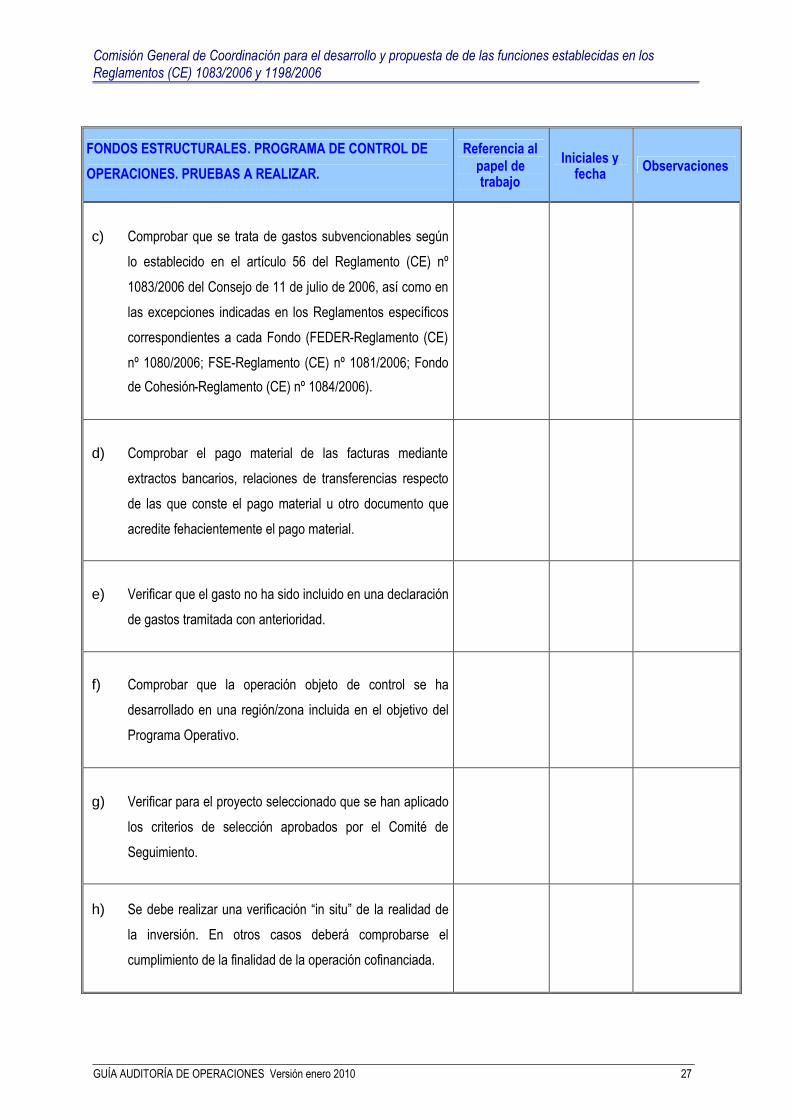

c) Comprobar que se trata de gastos subvencionables según

lo establecido en el artículo 56 del Reglamento (CE) nº

1083/2006 del Consejo de 11 de julio de 2006, así como en

las excepciones indicadas en los Reglamentos específicos

correspondientes a cada Fondo (FEDER-Reglamento (CE)

nº 1080/2006; FSE-Reglamento (CE) nº 1081/2006; Fondo

de Cohesión-Reglamento (CE) nº 1084/2006).

d) Comprobar el pago material de las facturas mediante

extractos bancarios, relaciones de transferencias respecto

de las que conste el pago material u otro documento que

acredite fehacientemente el pago material.

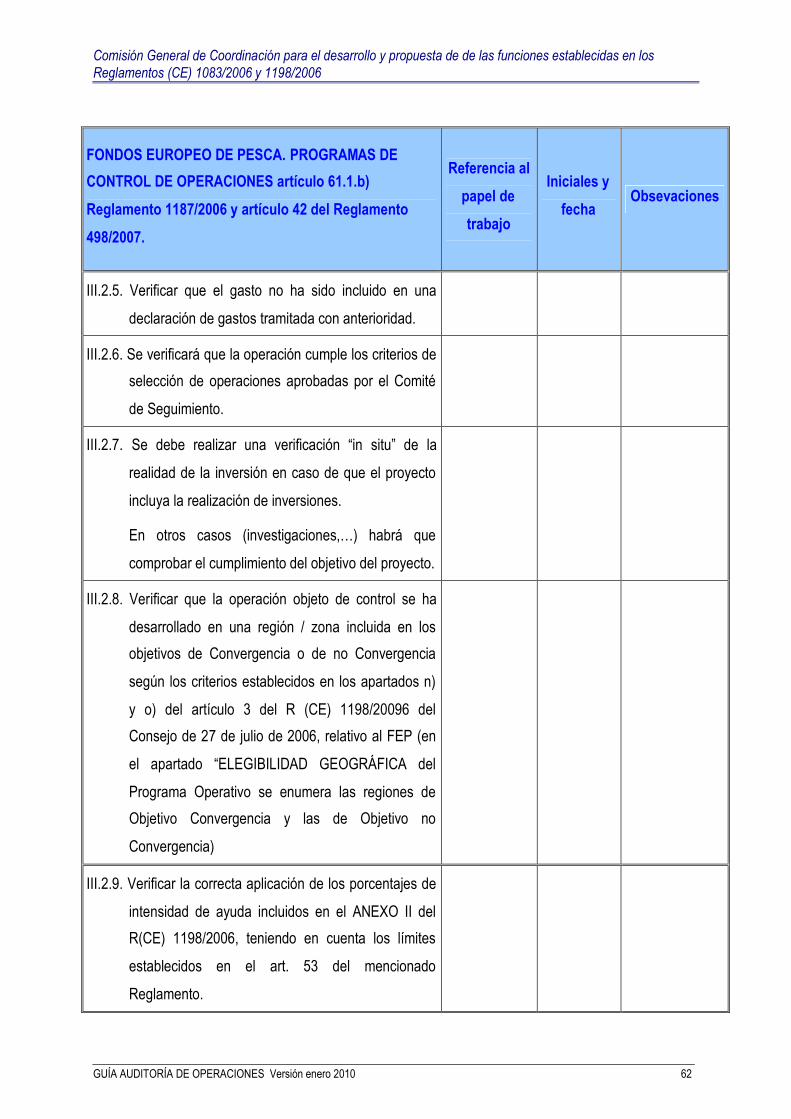

e) Verificar que el gasto no ha sido incluido en una declaración

de gastos tramitada con anterioridad.

f) Comprobar que la operación objeto de control se ha

desarrollado en una región/zona incluida en el objetivo del

Programa Operativo.

g) Verificar para el proyecto seleccionado que se han aplicado

los criterios de selección aprobados por el Comité de

Seguimiento.

h) Se debe realizar una verificación “in situ” de la realidad de

la inversión. En otros casos deberá comprobarse el

cumplimiento de la finalidad de la operación cofinanciada.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 28

FONDOS ESTRUCTURALES. PROGRAMA DE CONTROL DE

OPERACIONES. PRUEBAS A REALIZAR.

Referencia alpapel detrabajo

Iniciales yfecha Observaciones

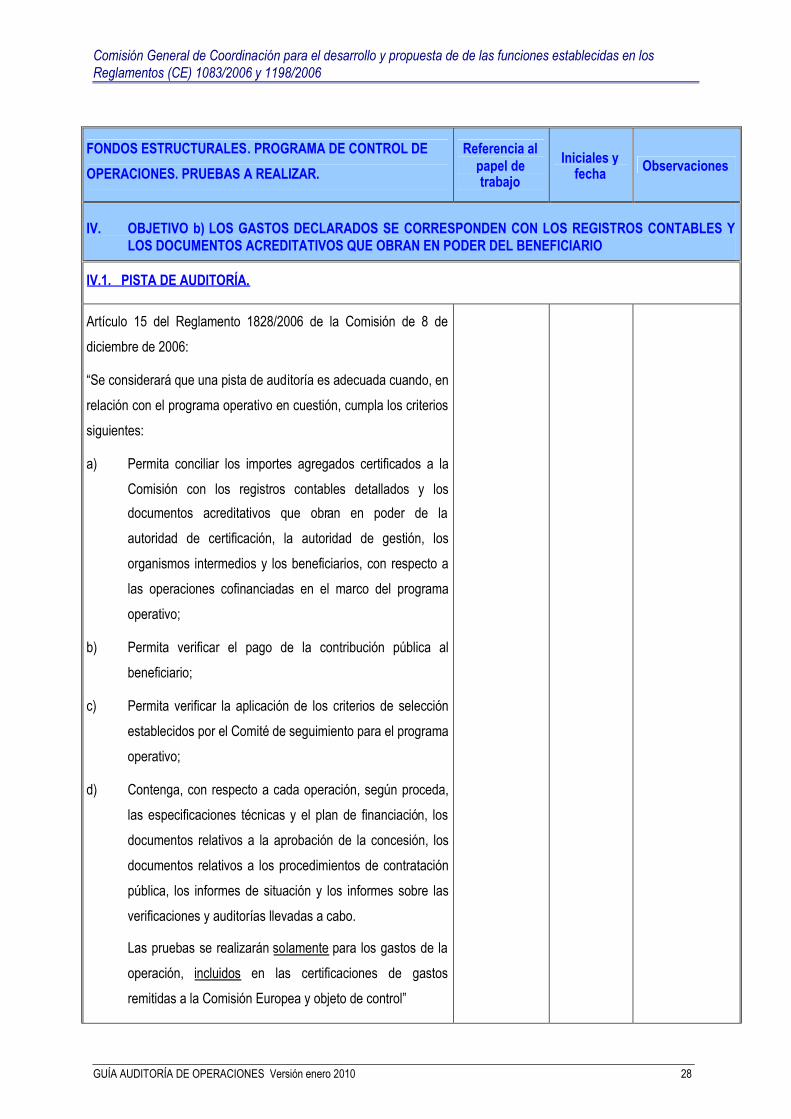

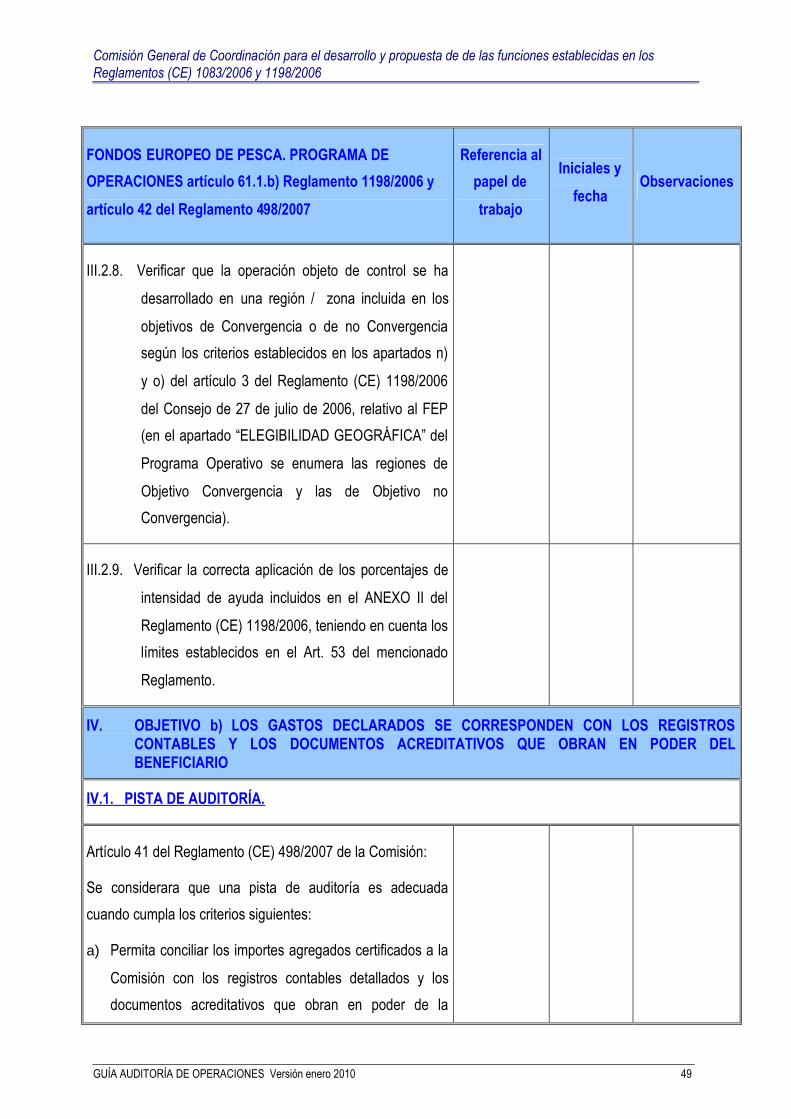

IV. OBJETIVO b) LOS GASTOS DECLARADOS SE CORRESPONDEN CON LOS REGISTROS CONTABLES YLOS DOCUMENTOS ACREDITATIVOS QUE OBRAN EN PODER DEL BENEFICIARIO

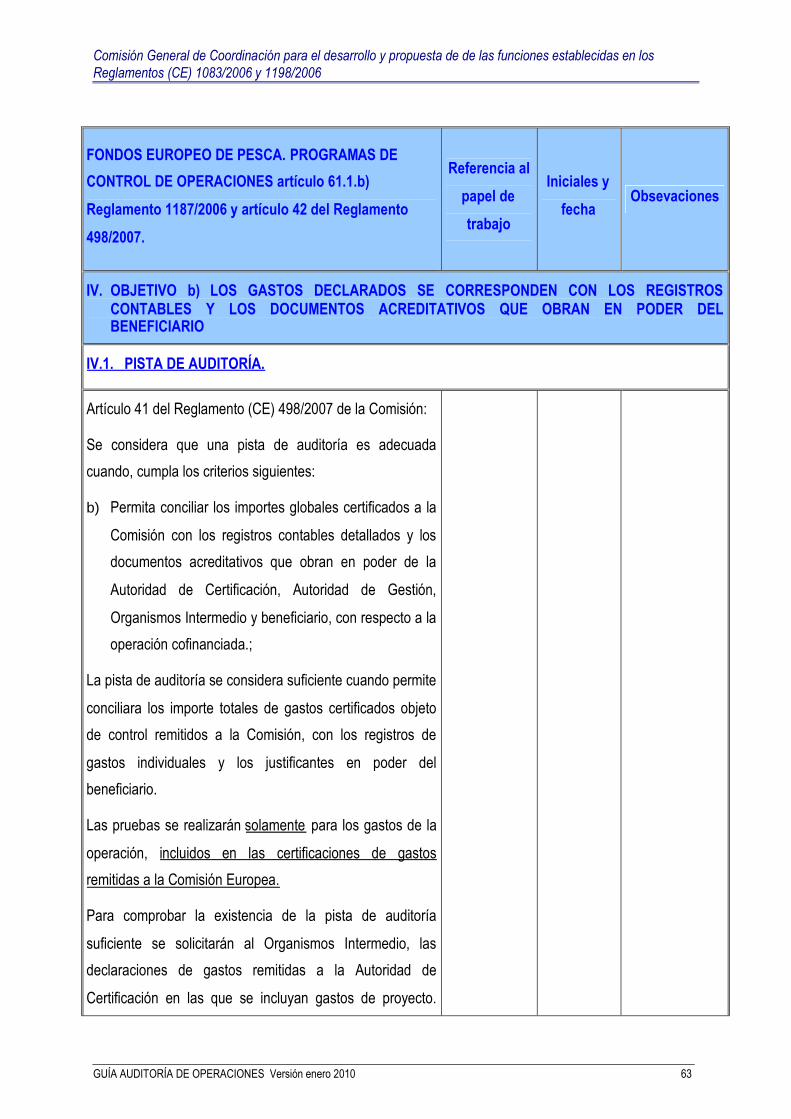

IV.1. PISTA DE AUDITORÍA.

Artículo 15 del Reglamento 1828/2006 de la Comisión de 8 de

diciembre de 2006:

“Se considerará que una pista de auditoría es adecuada cuando, en

relación con el programa operativo en cuestión, cumpla los criterios

siguientes:

a) Permita conciliar los importes agregados certificados a la

Comisión con los registros contables detallados y los

documentos acreditativos que obran en poder de la

autoridad de certificación, la autoridad de gestión, los

organismos intermedios y los beneficiarios, con respecto a

las operaciones cofinanciadas en el marco del programa

operativo;

b) Permita verificar el pago de la contribución pública al

beneficiario;

c) Permita verificar la aplicación de los criterios de selección

establecidos por el Comité de seguimiento para el programa

operativo;

d) Contenga, con respecto a cada operación, según proceda,

las especificaciones técnicas y el plan de financiación, los

documentos relativos a la aprobación de la concesión, los

documentos relativos a los procedimientos de contratación

pública, los informes de situación y los informes sobre las

verificaciones y auditorías llevadas a cabo.

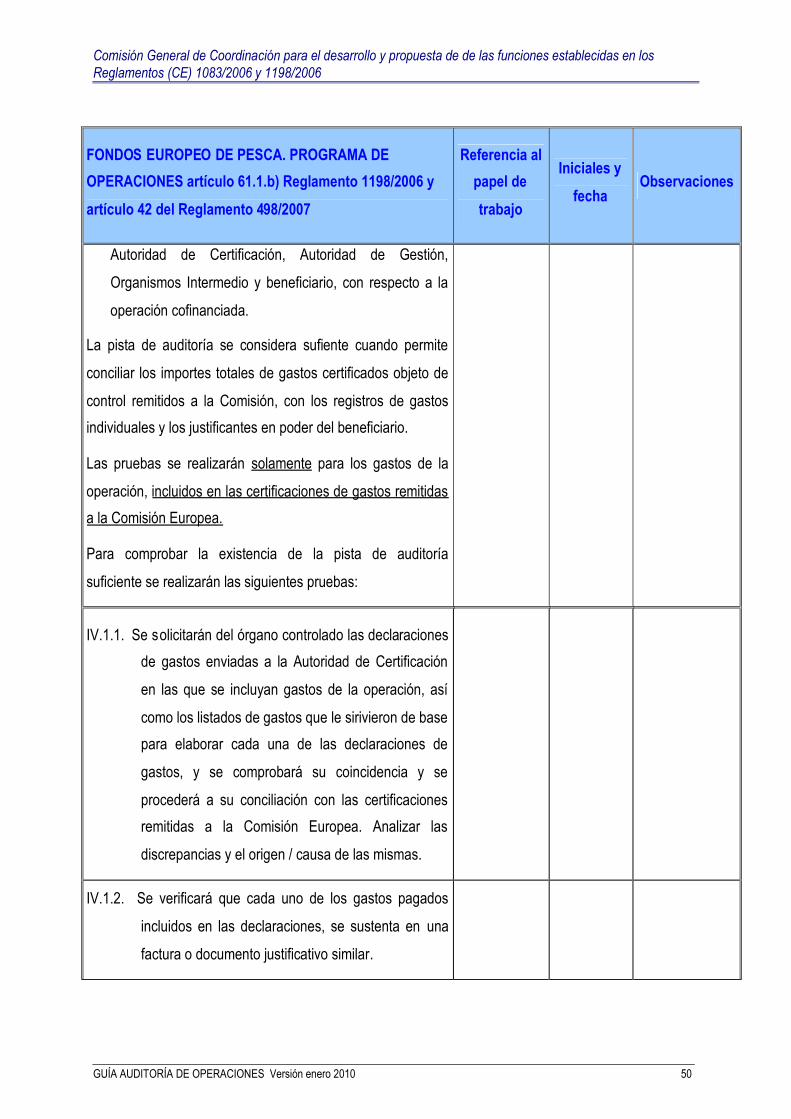

Las pruebas se realizarán solamente para los gastos de la

operación, incluidos en las certificaciones de gastos

remitidas a la Comisión Europea y objeto de control”

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 29

FONDOS ESTRUCTURALES. PROGRAMA DE CONTROL DE

OPERACIONES. PRUEBAS A REALIZAR.

Referencia alpapel detrabajo

Iniciales yfecha Observaciones

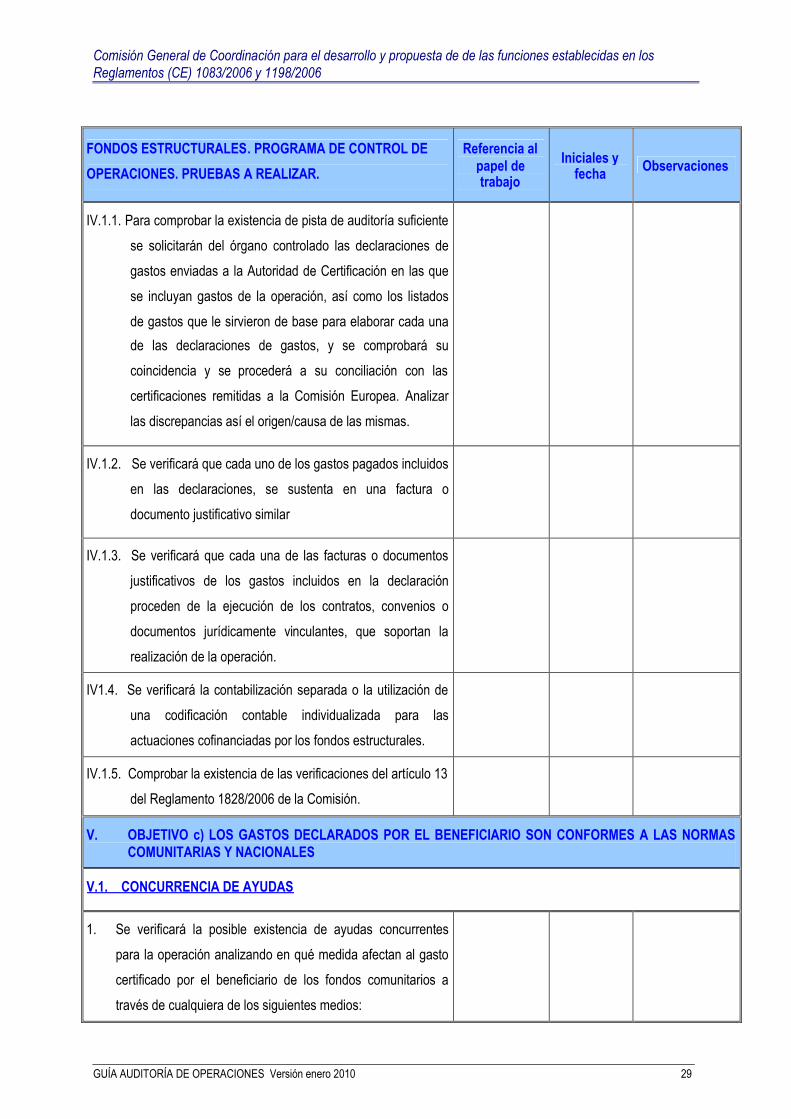

IV.1.1. Para comprobar la existencia de pista de auditoría suficiente

se solicitarán del órgano controlado las declaraciones de

gastos enviadas a la Autoridad de Certificación en las que

se incluyan gastos de la operación, así como los listados

de gastos que le sirvieron de base para elaborar cada una

de las declaraciones de gastos, y se comprobará su

coincidencia y se procederá a su conciliación con las

certificaciones remitidas a la Comisión Europea. Analizar

las discrepancias así el origen/causa de las mismas.

IV.1.2. Se verificará que cada uno de los gastos pagados incluidos

en las declaraciones, se sustenta en una factura o

documento justificativo similar

IV.1.3. Se verificará que cada una de las facturas o documentos

justificativos de los gastos incluidos en la declaración

proceden de la ejecución de los contratos, convenios o

documentos jurídicamente vinculantes, que soportan la

realización de la operación.

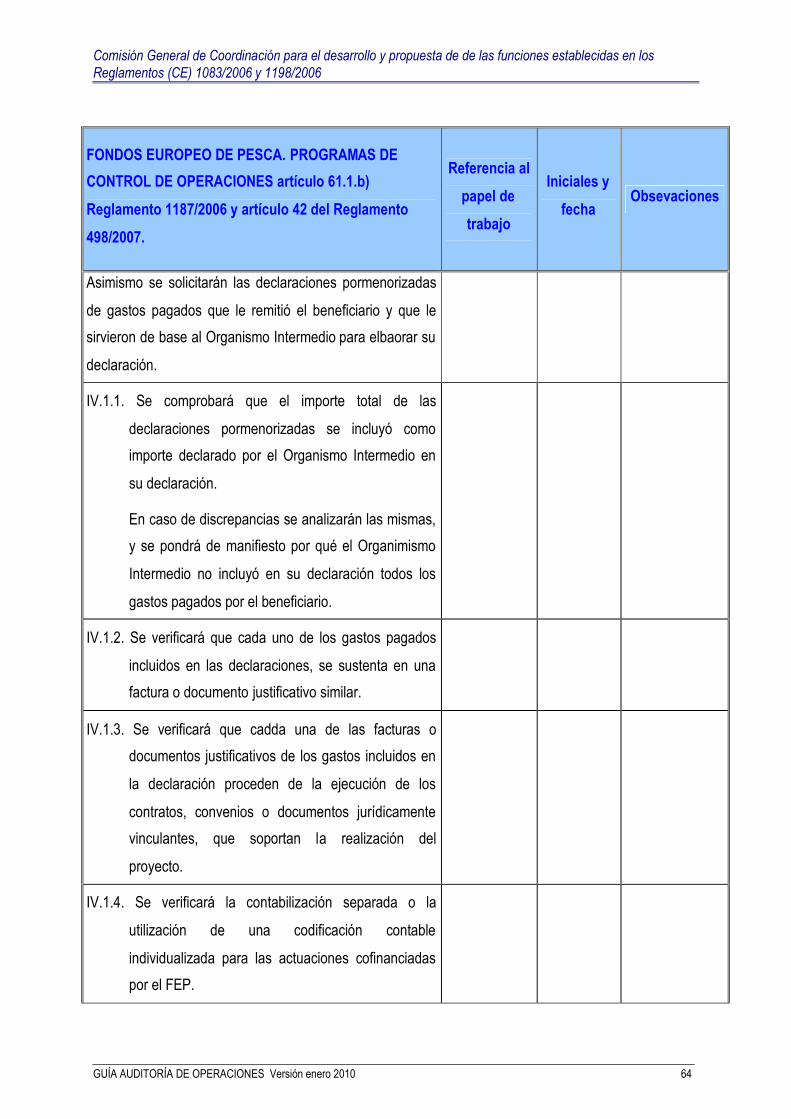

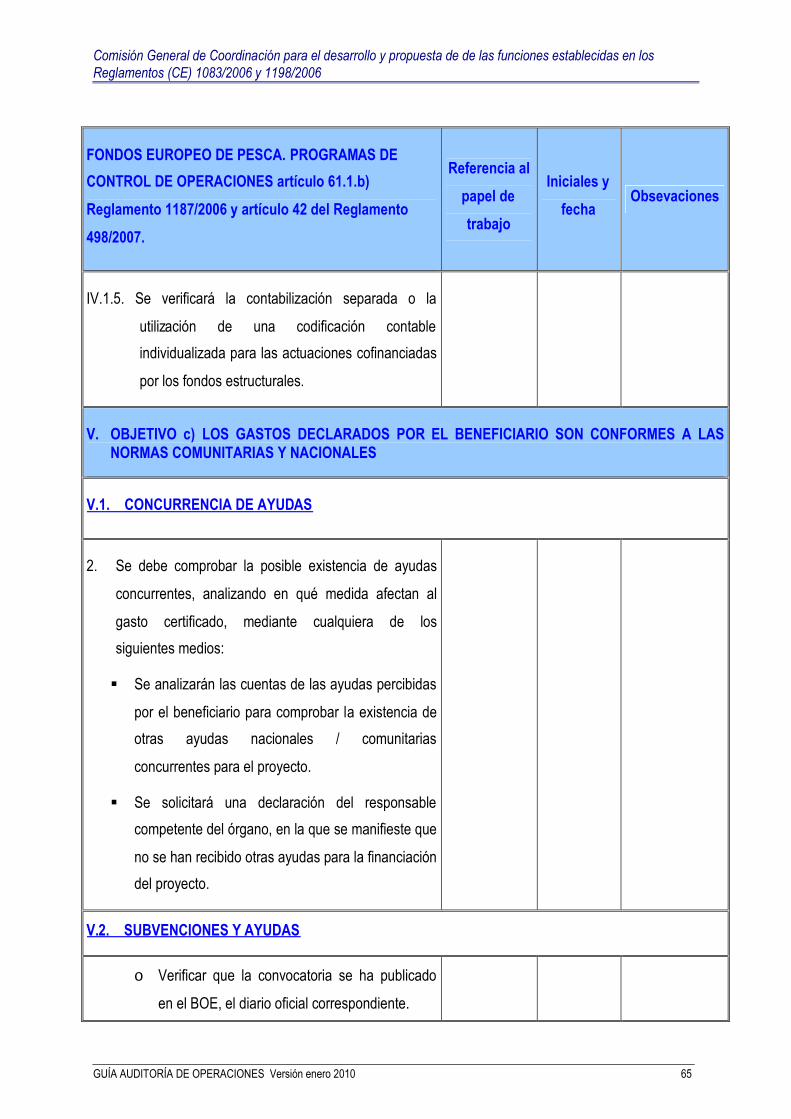

IV1.4. Se verificará la contabilización separada o la utilización de

una codificación contable individualizada para las

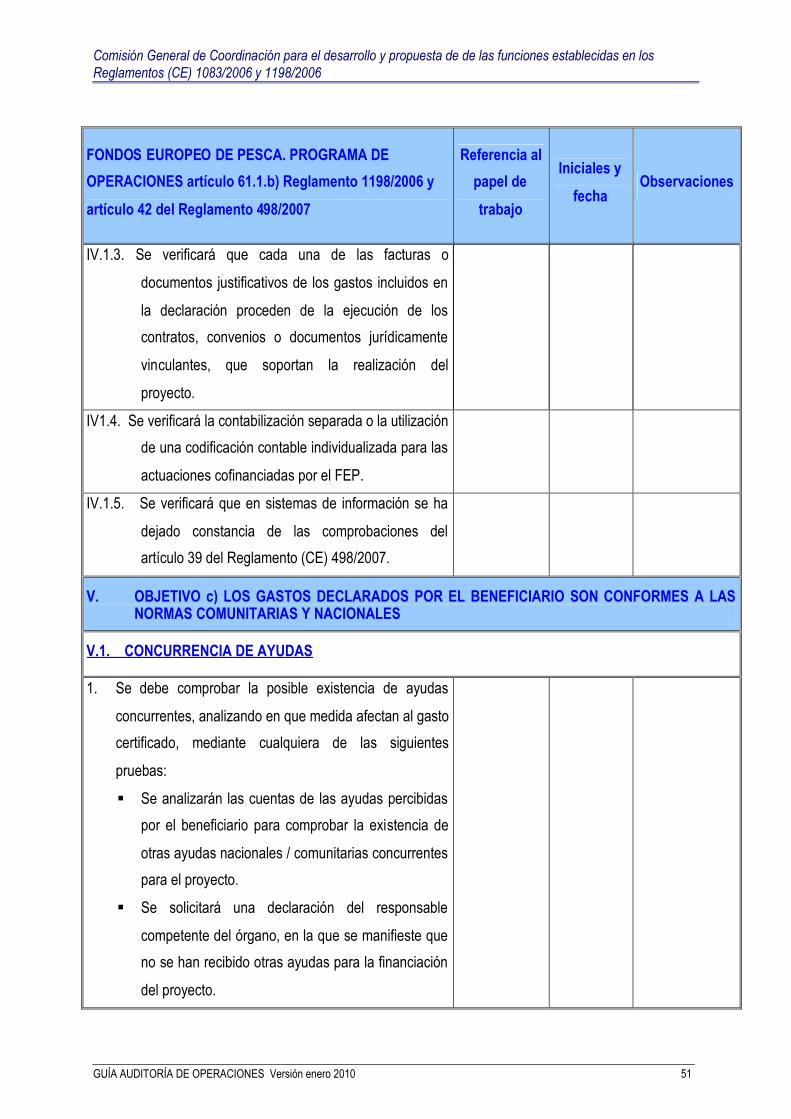

actuaciones cofinanciadas por los fondos estructurales.

IV.1.5. Comprobar la existencia de las verificaciones del artículo 13

del Reglamento 1828/2006 de la Comisión.

V. OBJETIVO c) LOS GASTOS DECLARADOS POR EL BENEFICIARIO SON CONFORMES A LAS NORMASCOMUNITARIAS Y NACIONALES

V.1. CONCURRENCIA DE AYUDAS

1. Se verificará la posible existencia de ayudas concurrentes

para la operación analizando en qué medida afectan al gasto

certificado por el beneficiario de los fondos comunitarios a

través de cualquiera de los siguientes medios:

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 30

FONDOS ESTRUCTURALES. PROGRAMA DE CONTROL DE

OPERACIONES. PRUEBAS A REALIZAR.

Referencia alpapel detrabajo

Iniciales yfecha Observaciones

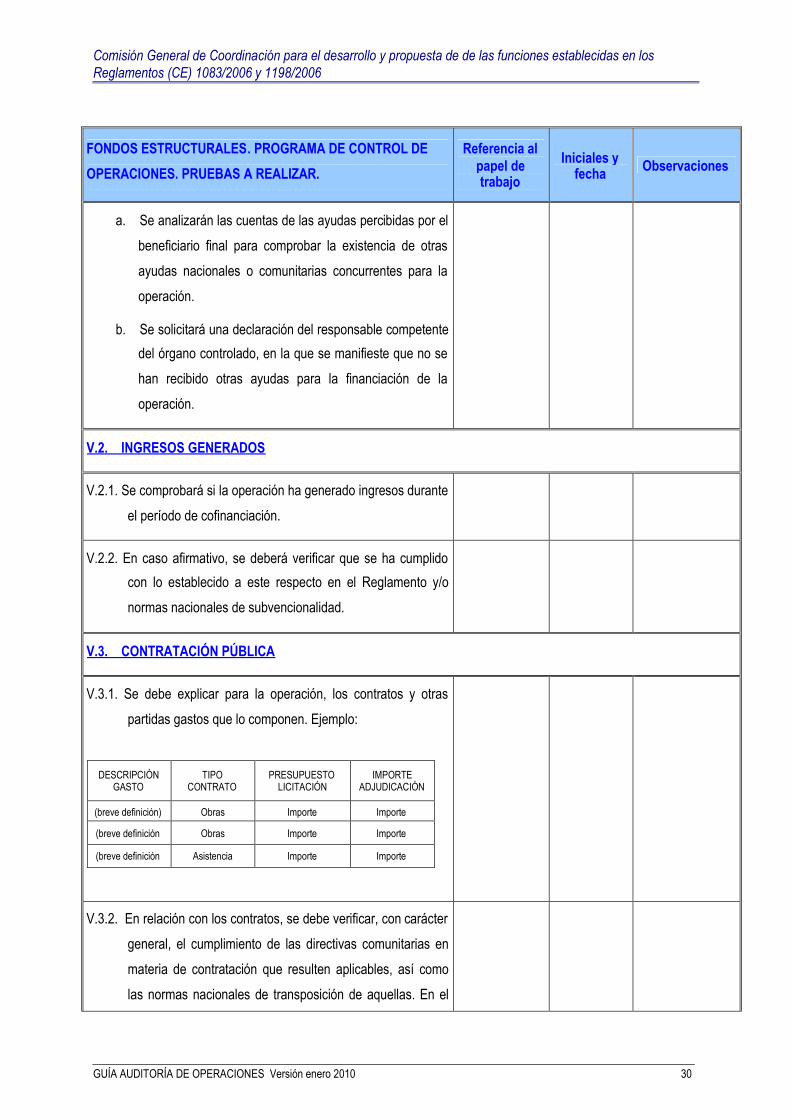

a. Se analizarán las cuentas de las ayudas percibidas por el

beneficiario final para comprobar la existencia de otras

ayudas nacionales o comunitarias concurrentes para la

operación.

b. Se solicitará una declaración del responsable competente

del órgano controlado, en la que se manifieste que no se

han recibido otras ayudas para la financiación de la

operación.

V.2. INGRESOS GENERADOS

V.2.1. Se comprobará si la operación ha generado ingresos durante

el período de cofinanciación.

V.2.2. En caso afirmativo, se deberá verificar que se ha cumplido

con lo establecido a este respecto en el Reglamento y/o

normas nacionales de subvencionalidad.

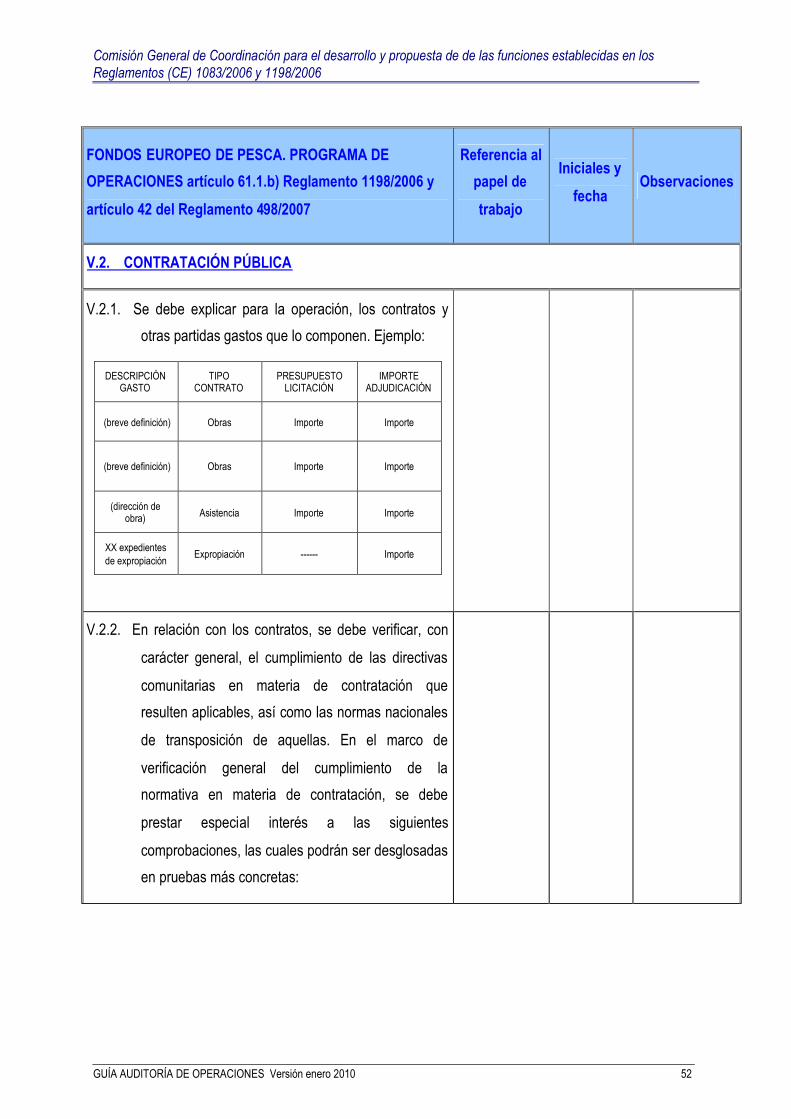

V.3. CONTRATACIÓN PÚBLICA

V.3.1. Se debe explicar para la operación, los contratos y otras

partidas gastos que lo componen. Ejemplo:

DESCRIPCIÓNGASTO

TIPOCONTRATO

PRESUPUESTOLICITACIÓN

IMPORTEADJUDICACIÓN

(breve definición) Obras Importe Importe

(breve definición Obras Importe Importe

(breve definición Asistencia Importe Importe

V.3.2. En relación con los contratos, se debe verificar, con carácter

general, el cumplimiento de las directivas comunitarias en

materia de contratación que resulten aplicables, así como

las normas nacionales de transposición de aquellas. En el

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 31

FONDOS ESTRUCTURALES. PROGRAMA DE CONTROL DE

OPERACIONES. PRUEBAS A REALIZAR.

Referencia alpapel detrabajo

Iniciales yfecha Observaciones

marco de verificación general del cumplimiento de la

normativa en materia de contratación, se debe prestar

especial interés a las siguientes comprobaciones , las

cuales podrán ser desglosadas en pruebas más concretas:

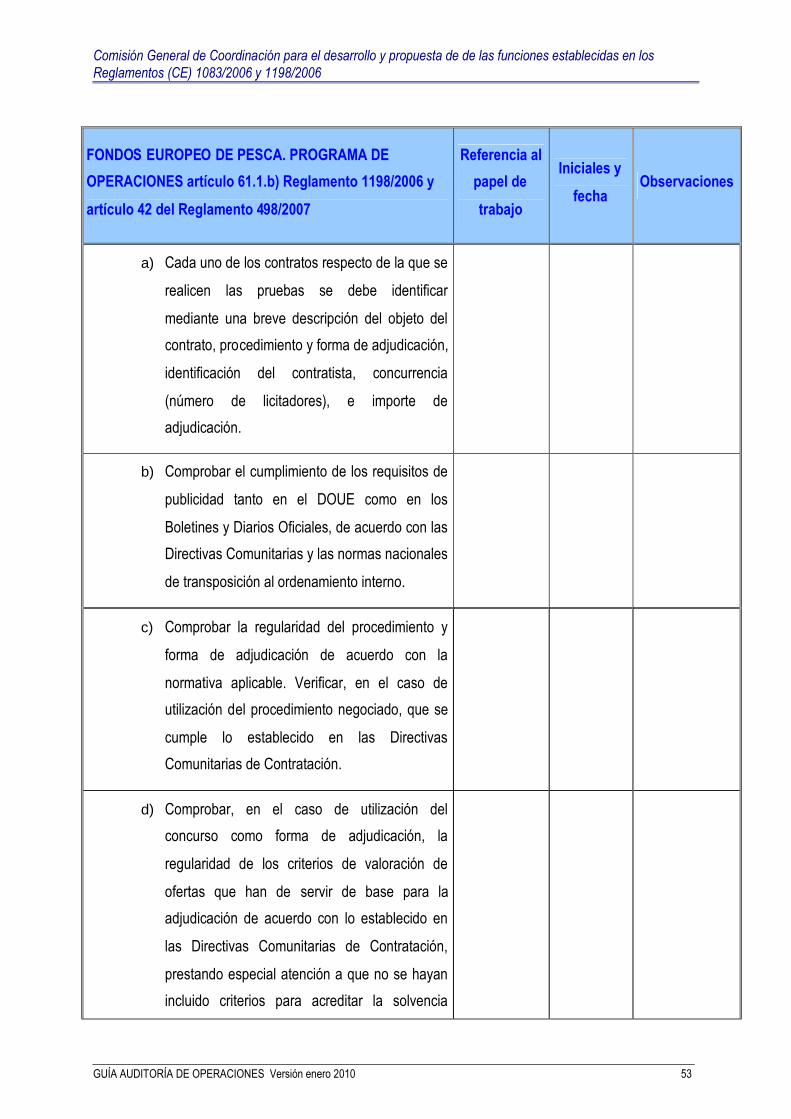

a) Cada uno de los contratos respecto de la que se

realicen las pruebas se debe identificar mediante

una breve descripción del objeto del contrato,

procedimiento y forma de adjudicación, identificación

del contratista, concurrencia (número de licitadores),

e importe de adjudicación.

b) Comprobar el cumplimiento de los requisitos de

publicidad tanto en el DOUE como en los Boletines y

Diarios Oficiales, de acuerdo con las Directivas

Comunitarias y las normas nacionales de

transposición al ordenamiento interno.

c) Comprobar la regularidad del procedimiento y forma

de adjudicación de acuerdo con la normativa

aplicable. Verificar, en el caso de utilización del

procedimiento negociado, que se cumple lo

establecido en las Directivas Comunitarias de

Contratación. Para el caso que existieran

modificaciones de contratos, comprobar que están

autorizados por la Dirección General de Fondos

Comunitarios.

d) Comprobar, en el caso de utilización del concurso

como forma de adjudicación, la regularidad de los

criterios de valoración de ofertas que han de servir

de base para la adjudicación de acuerdo con lo

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 32

FONDOS ESTRUCTURALES. PROGRAMA DE CONTROL DE

OPERACIONES. PRUEBAS A REALIZAR.

Referencia alpapel detrabajo

Iniciales yfecha Observaciones

establecido en las Directivas Comunitarias de

Contratación, prestando especial atención a que no

se hayan incluido criterios para acreditar la solvencia

económica o técnica entre los criterios de

adjudicación, o que no se incluyen criterios

discriminatorios contrarios a la libre competencia

entre países de la Unión Europea.

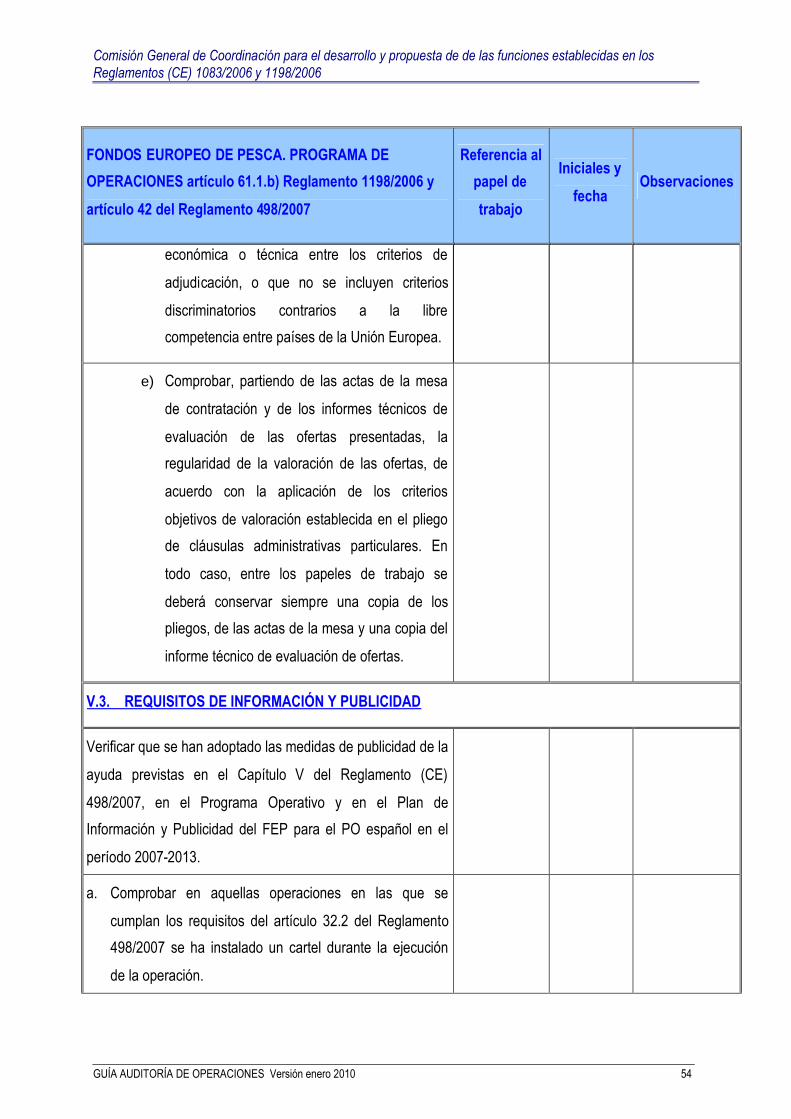

e) Comprobar, partiendo de las actas de la mesa de

contratación y de los informes técnicos de

evaluación de las ofertas presentadas, la regularidad

de la valoración de las ofertas, de acuerdo con la

aplicación de los criterios objetivos de valoración

establecida en el pliego de cláusulas administrativas

particulares. En todo caso, entre los papeles de

trabajo se deberá conservar siempre una copia de

los pliegos, de las actas de la mesa y una copia del

informe técnico de evaluación de ofertas.

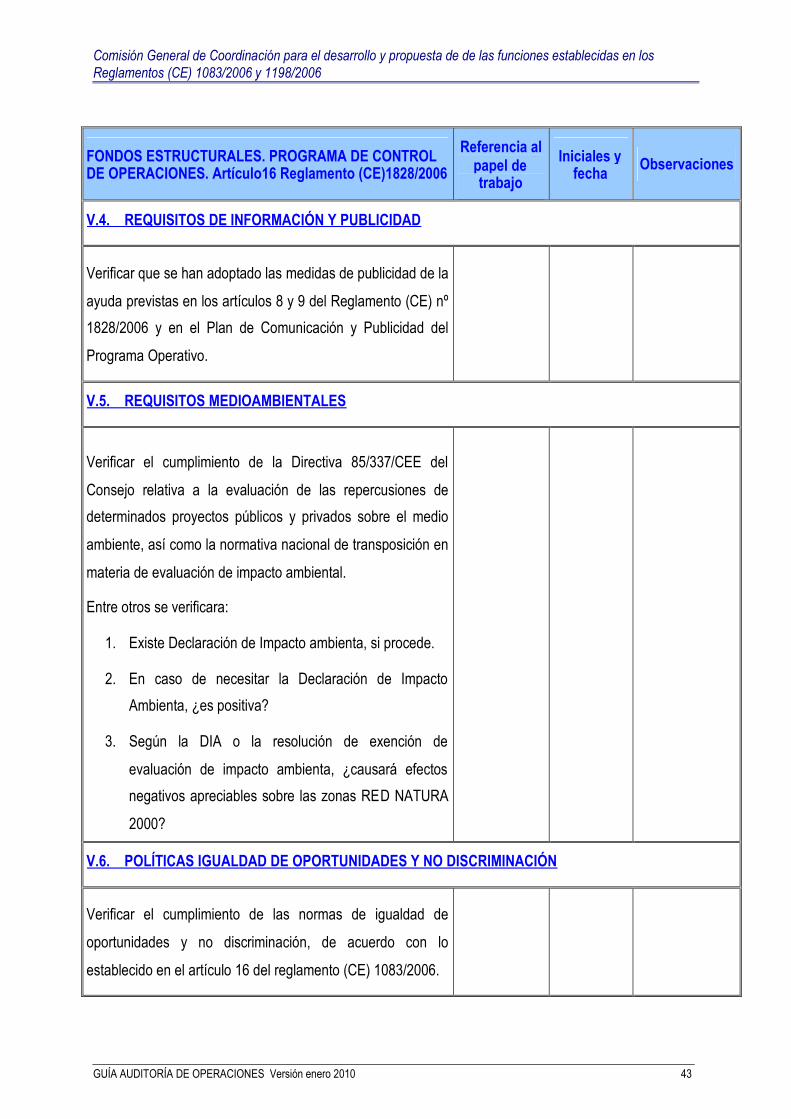

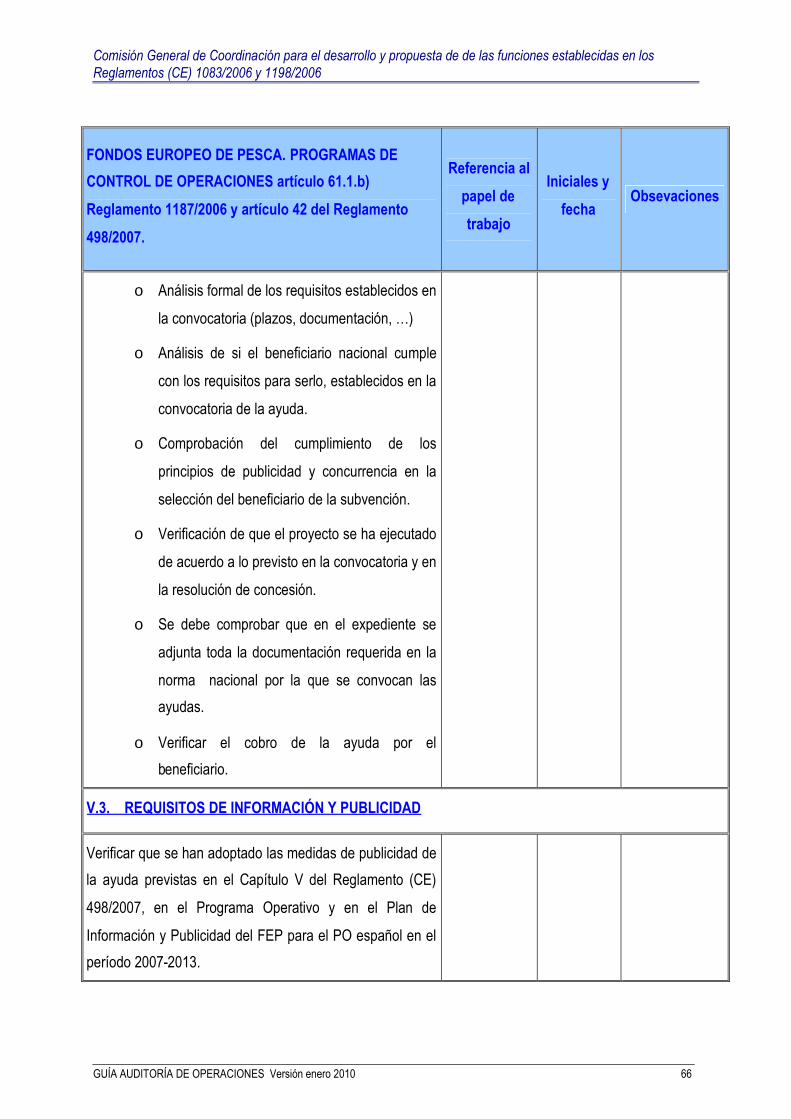

V.4. REQUISITOS DE INFORMACIÓN Y PUBLICIDAD

Verificar que los beneficiarios han adoptado las medidas de

información y publicidad destinadas al público previstas en los

artículos 8 y 9 del Reglamento (CE) nº 1828/2006 de la Comisión y

en el Programa Operativo así como en el Plan de Comunicación y

Publicidad:

a) Comprobar en aquellas operaciones en las que se cumplan

los requisitos del apartado 2 del artículo 8 del Reglamento

1828/2006 que se ha instalado un cartel durante la

ejecución del proyecto y una placa, que sustituye al cartel,

en el plazo de 6 meses desde la conclusión de la operación.

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 33

FONDOS ESTRUCTURALES. PROGRAMA DE CONTROL DE

OPERACIONES. PRUEBAS A REALIZAR.

Referencia alpapel detrabajo

Iniciales yfecha Observaciones

b) Verificar que el cartel/placa contiene el emblema de la Unión

Europea, de conformidad con el Anexo I, la referencia a la

Unión Europea, la referencia al Fondo en cuestión

(FEDER/Fondo de Cohesión/FSE) y una declaración elegida

por la Autoridad de Gestión destacando de preferencia

“Invertimos en su futuro”.

c) Comprobar que la información anterior ocupará, como

mínimo, el 25% de la placa/cartel.

d) Comprobar que el beneficiario ha informado a todas las

partes que intervienen en la operación de la cofinanciación

comunitaria a través del anuncio de licitación en el DOUE

y/o Boletines y Diarios Oficiales.

V.5. REQUISITOS MEDIOAMBIENTALES

Verificar el cumplimiento de la Directivas 85/337/CEE del Consejo

relativa a la evaluación de las repercusiones de determinados

proyectos públicos y privados sobre el medio ambiente, así como la

normativa nacional de transposición en materia de evaluación de

impacto ambiental.

Entre otros se verificara:

1. Existe Declaración de Impacto ambienta, si procede.

2. En caso de necesitar la Declaración de Impacto Ambienta,

¿es positiva?

3. Según la DIA o la resolución de exención de evaluación de

impacto ambienta, ¿causará efectos negativos apreciables

sobre las zonas RED NATURA 2000?

Comisión General de Coordinación para el desarrollo y propuesta de de las funciones establecidas en losReglamentos (CE) 1083/2006 y 1198/2006

GUÍA AUDITORÍA DE OPERACIONES Versión enero 2010 34

FONDOS ESTRUCTURALES. PROGRAMA DE CONTROL DE

OPERACIONES. PRUEBAS A REALIZAR.

Referencia alpapel detrabajo

Iniciales yfecha Observaciones

V.6. POLÍTICAS IGUALDAD

V.6.1. Verificar que se ha respetado la política de igualdad de

oportunidades, de acuerdo con lo establecido en el

artículo 16 del Reglamento (CE) 1083/2006.

V.6.2. Comprobar que se ha cumplido con las normas de

accesibilidad para las personas discapacitadas.

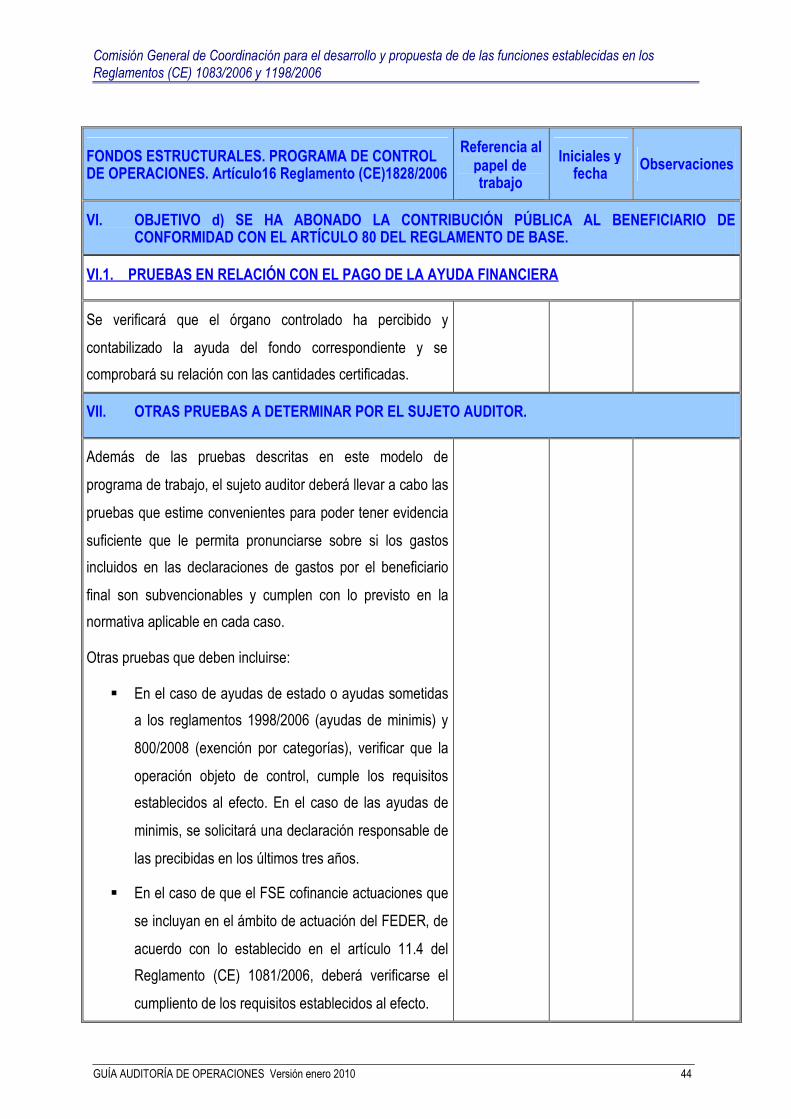

VI. OBJETIVO d) SE HA ABONADO LA CONTRIBUCIÓN PÚBLICA AL BENEFICIARIO DE CONFORMIDAD CONEL ARTÍCULO 80 DEL REGLAMENTO DE BASE.

VI.1. PRUEBAS EN RELACIÓN CON EL PAGO DE LA AYUDA FINANCIERA

VI.1.1. Se verificará que el órgano controlado ha percibido y

contabilizado la ayuda del fondo correspondiente y se

comprobará su relación con las cantidades certificadas.

VI.1.2. Se comprobará el cobro de la ayuda por el beneficiario.

VII. OTRAS PRUEBAS A DETERMINAR POR EL SUJETO AUDITOR.

Además de las pruebas descritas en este modelo de programa

de trabajo, el sujeto auditor deberá llevar a cabo las pruebas

que estime convenientes para poder tener evidencia suficiente

que le permita pronunciarse sobre si los gastos incluidos en las

declaraciones de gastos por el beneficiario final son

subvencionables y cumplen con lo previsto en la normativa

aplicable en cada caso.

En el caso de que el FEDER cofinancie actuaciones que se

incluyan en el ámbito de actuación del FSE, de acuerdo con lo

establecido en el artículo 7.3 del Reglamento (CE) 1080/2006,