Gustavo Arteta Villavicencio -...

19

NOTA TÉCNICA 43 Preparada por Gustavo Arteta Villavicencio LA TASA DE INTERES REAL EX-ANTE Y EX-POST 1. Introducción El retorno real de una inversión nominal puede ser expresado por medio de dos conceptos: la tasa de interés real ex-ante, y la tasa de interés real ex-post. La primera expresa el retorno real esperado de una inversión, calculado al momento en que ella se realiza; por ello, toma la tasa de interés nominal contratada descontando la inflación esperada. Por su parte, la tasa de interés ex-post precisa el rendimiento efectivo que se obtiene de la inversión en el momento de su vencimiento y es frecuentemente calculada como la diferencia entre la tasa de interés nominal observada (o contratada) y la inflación observada. Estos conceptos merecen ser evaluados y comprendidos porque sólo salvo ciertas condiciones especiales, la tasa ex-ante es igual a la tasa ex-post. Sin embargo, en la práctica se utilizan ambos conceptos indistintamente inter-pretándose incluso los resultados como si la tasa ex-ante fuese igual a la ex-post. El propósito de esta nota metodológica es identificar y demostrar bajo qué condiciones las tasas de interés real ex-post y ex-ante pueden ser "iguales" y bajo qué circunstancias son diferentes. Con este fin, en la sección 2 se desarrolla un modelo de decisión intertemporal de consumo y ahorro de un individuo representativo. El modelo es resuelto por medio de programación dinámica. La sección 3 evalúa los resultados del modelo que identifican las condiciones que diferencian las tasas ex-ante y ex-post. Se pone énfasis en la consecuencia de asumir certidumbre o incerti-dumbre. También se presenta evidencia empírica de cuán distintos pueden ser los resultados en el Ecuador cuando se calcula la tasa ex-post (bajo el supuesto de certidumbre) con una versión simple de la ecuación de Fisher y con la "exacta". La sección 4 concluye. 2. Un modelo de decisión intertemporal de un consumidor La diferencia teórica y práctica entre la tasa de interés real ex-ante y ex-post no es trivial. Intuitivamente, toda inversión (o ahorro) que paga una tasa de interés nominal tiene como objetivo el rendimiento de ésta en términos de los bienes adicionales que esta inversión permite consumir en el futuro, i.e., el retorno real ex-post. Para que un individuo esté dispuesto a no consumir en el presente y ahorrar por medio de una inversión, el retorno esperado (i.e., la tasa de interés real ex-ante) debe permitirle consumir más bienes en el futuro. Esta decisión de consumir hoy o ahorrar para consumir en el futuro implica una decisión intertemporal que depende de las preferencias del individuo, la tasa de interés nominal y el poder de compra de los recursos del individuo en los diferentes períodos en el tiempo, determinado por la tasa de inflación en cada período. Además, el carácter intertemporal de la decisión exige analizar las expectativas del individuo sobre períodos futuros, en especial las expectativas de la inflación futura. Se caracteriza esta decisión intertemporal con un modelo basado en Lucas (1982), Chumacero (1997) y Altug y Labadie (1994) que considera a un individuo representativo que tiene preferencias sobre secuencias de consumo durante un período de tiempo infinito . Este bien puede considerarse como uno solo o como una canasta fija de bienes. Formalmente el agente busca maximizar: (1) , 0 < < 1,

Transcript of Gustavo Arteta Villavicencio -...

NOTA TÉCNICA 43

Preparada por

Gustavo Arteta Villavicencio

LA TASA DE INTERES REAL EX-ANTE Y EX-POST

1. Introducción

El retorno real de una inversión nominal puede ser expresado por medio de dos conceptos: la tasa de interés real ex-ante, y la tasa de interés real ex-post. La primera expresa el retorno real esperado de una inversión, calculado al momento en que ella se realiza; por ello, toma la tasa de interés nominal contratada descontando la inflación esperada. Por su parte, la tasa de interés ex-post precisa el rendimiento efectivo que se obtiene de la inversión en el momento de su vencimiento y es frecuentemente calculada como la diferencia entre la tasa de interés nominal observada (o contratada) y la inflación observada.

Estos conceptos merecen ser evaluados y comprendidos porque sólo salvo ciertas condiciones especiales, la tasa ex-ante es igual a la tasa ex-post. Sin embargo, en la práctica se utilizan ambos conceptos indistintamente inter-pretándose incluso los resultados como si la tasa ex-ante fuese igual a la ex-post.

El propósito de esta nota metodológica es identificar y demostrar bajo qué condiciones las tasas de interés real ex-post y ex-ante pueden ser "iguales" y bajo qué circunstancias son diferentes. Con este fin, en la sección 2 se desarrolla un modelo de decisión intertemporal de consumo y ahorro de un individuo representativo. El modelo es resuelto por medio de programación dinámica. La sección 3 evalúa los resultados del modelo que identifican las condiciones que diferencian las tasas ex-ante y ex-post. Se pone énfasis en la consecuencia de asumir certidumbre o incerti-dumbre. También se presenta evidencia empírica de cuán distintos pueden ser los resultados en el Ecuador cuando se calcula la tasa ex-post (bajo el supuesto de certidumbre) con una versión simple de la ecuación de Fisher y con la "exacta". La sección 4 concluye.

2. Un modelo de decisión intertemporal de un consumidor

La diferencia teórica y práctica entre la tasa de interés real ex-ante y ex-post no es trivial. Intuitivamente, toda inversión (o ahorro) que paga una tasa de interés nominal tiene como objetivo el rendimiento de ésta en términos de los bienes adicionales que esta inversión permite consumir en el futuro, i.e., el retorno real ex-post. Para que un individuo esté dispuesto a no consumir en el presente y ahorrar por medio de una inversión, el retorno esperado (i.e., la tasa de interés real ex-ante) debe permitirle consumir más bienes en el futuro. Esta decisión de consumir hoy o ahorrar para consumir en el futuro implica una decisión intertemporal que depende de las preferencias del individuo, la tasa de interés nominal y el poder de compra de los recursos del individuo en los diferentes períodos en el tiempo, determinado por la tasa de inflación en cada período. Además, el carácter intertemporal de la decisión exige analizar las expectativas del individuo sobre períodos futuros, en especial las expectativas de la inflación futura.

Se caracteriza esta decisión intertemporal con un modelo basado en Lucas (1982), Chumacero (1997) y Altug y Labadie (1994) que considera a un individuo representativo que tiene preferencias sobre

secuencias de consumo durante un período de tiempo infinito . Este bien puede considerarse como uno solo o como una canasta fija de bienes. Formalmente el agente busca maximizar:

(1) , 0 < < 1,

donde t es el factor de descuento intertemporal, representa la expectativa condicional en la información disponible en el tiempo t, fijando el punto inicial t=0 , y U () una función de utilidad que se supone es estrictamente creciente, estrictamente cóncava y continuamente diferenciable.

El individuo mantiene su riqueza nominal (Wt ) en forma de un portafolio de activos compuesto por una dotación de acciones sobre el proceso de producción exógeno y por bonos nominales y bonos de cero-riesgo. En cada período, él compra y vende bonos de acuerdo a su preferencia de ahorro y consumo pero no controla las acciones por tanto estas son dotaciones que recibe. Estas fuentes de fondos pueden expresarse como:

(2) ,

donde denota la dotación de dividendos (de inicio del período) de una acción de un bien físico

producido exógenamente en el período t, representa el monto de bonos indizados adquiridos en el

período anterior que pagan una tasa de interés real , conocida ex-ante. Para simplificar la comparación

de las tasas que se hará más adelante, se asume que es libre de riesgo. es el monto de bonos

nominales adquiridos en el período anterior que rinden una tasa de interés nominal , la cual se fija o

contrata en el período anterior (t - 1) y está vigente durante el período t. Finalmente, es el nivel de precios.

Durante el período corriente t, el consumidor gasta estos fondos en el consumo , y en la adquisición de

bonos nominales, , e indizados, . Formalmente, el uso de fondos se expresa como:

(3) .

Las relaciones de fuentes (2) y usos (3) de fondos permiten expresar la restricción presupuestaria intertemporal del individuo como:

(4) .

La restricción muestra que el individuo tiene que generar por lo menos los fondos suficientes para satisfacer su consumo del período y la adquisición de bonos.

Dadas las expresiones (1) a la (4) y reemplazando los subíndices de tiempo con primas para valores futuros y sin primas para valores corrientes o de estado, se puede expresar formalmente el problema de decisión intertemporal del individuo como la maximización de la función de valor, V, que se supone puede resolverse para todos los valores iniciales (de estado),

(5) ,

sujeto a,

.

El individuo tiene tres variables de control: , , y , que elige cada período. Mientras las variables

de estado son: , y . El individuo toma como dadas y .

Resolviendo por medio de programación dinámica, obtenemos las condiciones de primer orden:

= ,

=

=

El factor es el multiplicador de la restricción presupuestaria expresada en la ecuación de fuentes de fondos (2), y las condiciones de envolvente son:

: ,

y,

: .

Estas condiciones permiten expresar las condiciones de primer orden como un punto fijo y evaluarlas.

(i)

(ii)

3. Relación entre la tasa de interés y la inflación: Evaluación de las condiciones de primer orden

La evaluación de estas condiciones permite discernir una serie de características de la decisión intertemporal del individuo y la relación de ésta con la inflación y las tasas de interés. En particular, se puede demostrar cómo el cálculo de la tasa de interés depende de si se asume certidumbre o incertidumbre.

3.1 Supuesto de certidumbre

Si inicialmente se asume certidumbre (i.e., eliminando el operador de expectativas t), las expresiones (i) y (ii) se reducen a:

(i') ,

(ii') .

Estas expresiones dicen que el retorno real de un activo indizado es igual a la tasa marginal de sustitución intertemporal descontada (i'), la misma que es igual al retorno de un activo nominal deflactado por el nivel de precios (ii'). Igualando (i') y (ii'), se obtiene:

.

Como / = 1/(1+ ), donde es la inflación futura, y dado que la tasa de interés nominal,

, debido a que es una tasa contratada, podemos expresar a la tasa de interés real ex-post como:

(6) = ,

ó, rezagando un período,

(6') .

Si se asume que , se obtiene que la tasa de interés real ex-post es:

(7)

Esta es una versión de la ecuación de Fisher (sin expectativas) y es uno de los conceptos de la tasa de interés utilizados con mayor frecuencia en la práctica. Este concepto, sin embargo, tiene algunos problemas y sólo se cumple como una aproximación debido a que parte del supuesto de certidumbre. Este supuesto implica que el individuo considera que la tasa de interés real, implícita en la nominal que contrata en t-1 menos la inflación esperada y que será pagada después de un período, será igual que la tasa real que recibe. En otras palabras, el supuesto de certidumbre conduce a suponer que la tasa de interés real ex-ante , la que el individuo considera al momento de elegir entre opciones de inversión, es igual a la tasa ex-post, (que representa el retorno realizado de la inversión elegida). En segundo lugar, entre la ecuación (6') y la (7) se asume que la inflación o la tasa de interés real son muy pequeñas de tal

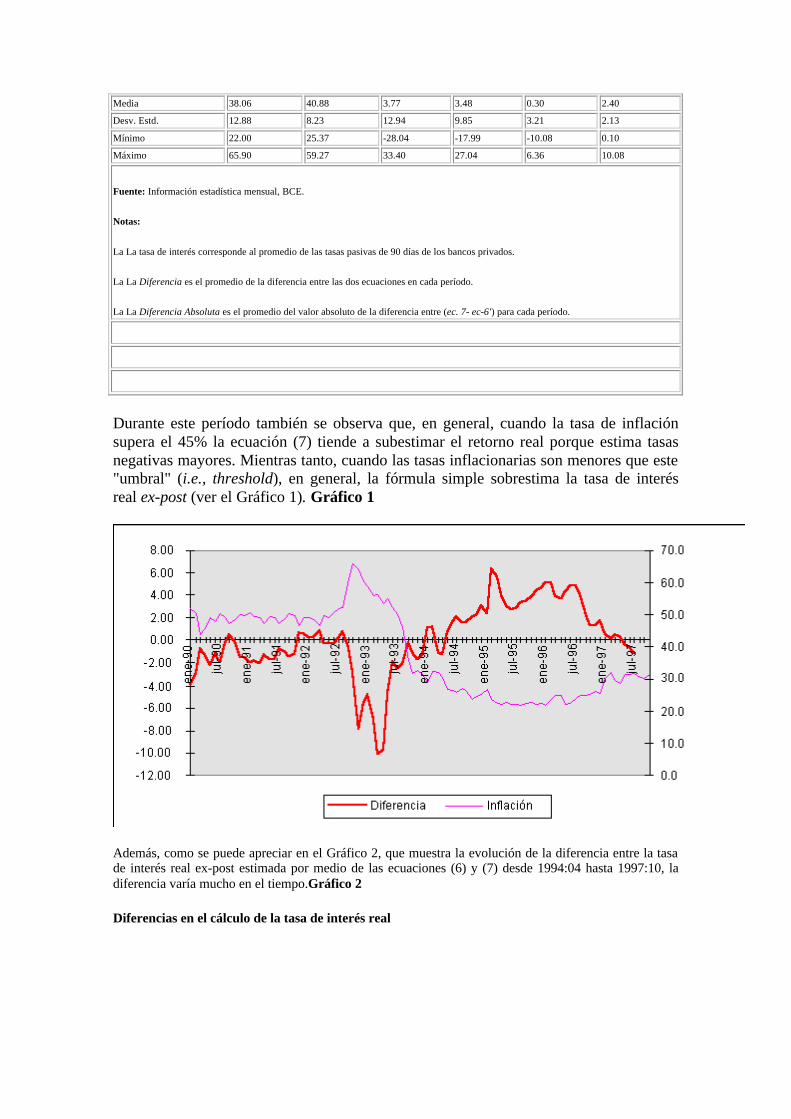

forma que su producto ( ) sea aproximadamente igual a cero. Este supuesto "puede" ser razonable para una economía con inflación baja, sin embargo para una como la ecuatoriana, la diferencia puede no ser trivial. Por ejemplo desde enero, 1990 hasta octubre, 1997, el promedio del valor absoluto de la diferencia entre calcular la tasa de interés ex-post por medio de la ecuación (6') y (7) es de 2.4% (ver el Cuadro 1). Cuadro 1

ECUADOR: Tasas de interés nominal y reales ex-post, 1990:01-1997:10

Inflación Tasa de interés Tasa de interés Tasa de interés Diferencia Diferencia Absoluta

nominal (90 días) real (ec. 7) real (ec. 6') (ec.7i- ec-6'i) | ec. 7i- ec-6'i |

Media 38.06 40.88 3.77 3.48 0.30 2.40 Desv. Estd. 12.88 8.23 12.94 9.85 3.21 2.13 Mínimo 22.00 25.37 -28.04 -17.99 -10.08 0.10 Máximo 65.90 59.27 33.40 27.04 6.36 10.08

Fuente: Información estadística mensual, BCE.

Notas:

La La tasa de interés corresponde al promedio de las tasas pasivas de 90 días de los bancos privados.

La La Diferencia es el promedio de la diferencia entre las dos ecuaciones en cada período.

La La Diferencia Absoluta es el promedio del valor absoluto de la diferencia entre (ec. 7- ec-6') para cada período.

Durante este período también se observa que, en general, cuando la tasa de inflación supera el 45% la ecuación (7) tiende a subestimar el retorno real porque estima tasas negativas mayores. Mientras tanto, cuando las tasas inflacionarias son menores que este "umbral" (i.e., threshold), en general, la fórmula simple sobrestima la tasa de interés real ex-post (ver el Gráfico 1). Gráfico 1

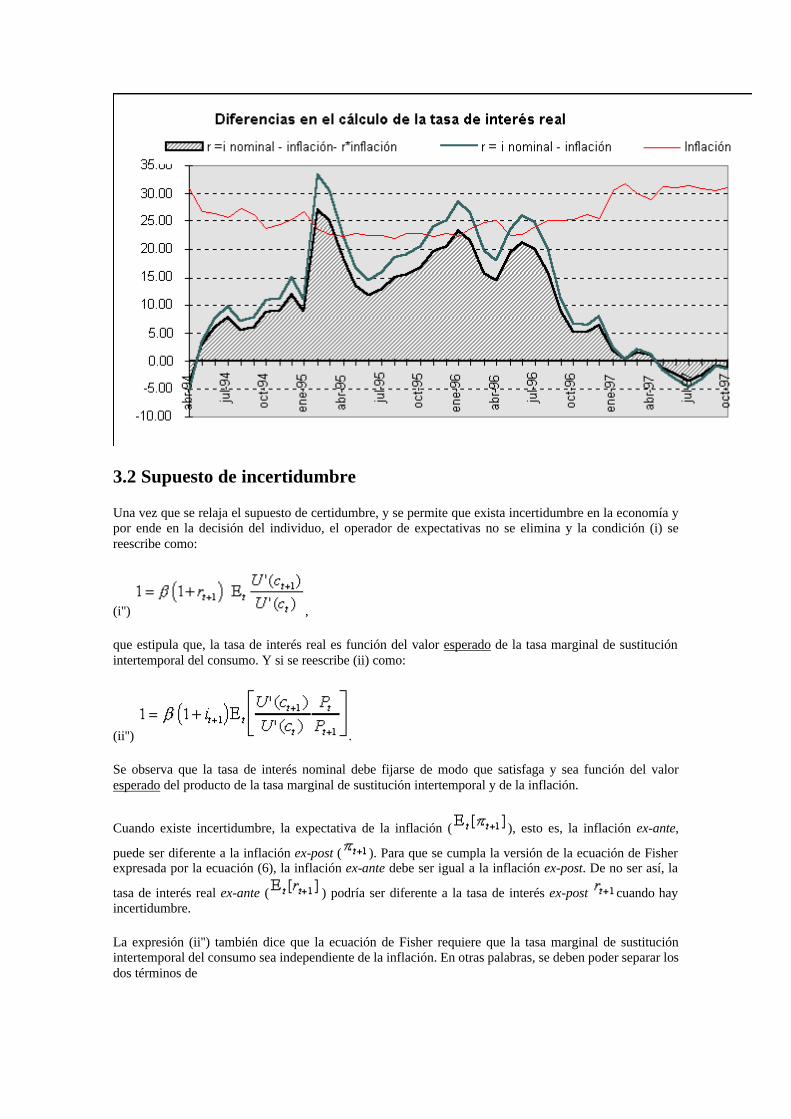

Además, como se puede apreciar en el Gráfico 2, que muestra la evolución de la diferencia entre la tasa de interés real ex-post estimada por medio de las ecuaciones (6) y (7) desde 1994:04 hasta 1997:10, la diferencia varía mucho en el tiempo.Gráfico 2

Diferencias en el cálculo de la tasa de interés real

3.2 Supuesto de incertidumbre

Una vez que se relaja el supuesto de certidumbre, y se permite que exista incertidumbre en la economía y por ende en la decisión del individuo, el operador de expectativas no se elimina y la condición (i) se reescribe como:

(i'') ,

que estipula que, la tasa de interés real es función del valor esperado de la tasa marginal de sustitución intertemporal del consumo. Y si se reescribe (ii) como:

(ii'') .

Se observa que la tasa de interés nominal debe fijarse de modo que satisfaga y sea función del valor esperado del producto de la tasa marginal de sustitución intertemporal y de la inflación.

Cuando existe incertidumbre, la expectativa de la inflación ( ), esto es, la inflación ex-ante,

puede ser diferente a la inflación ex-post ( ). Para que se cumpla la versión de la ecuación de Fisher expresada por la ecuación (6), la inflación ex-ante debe ser igual a la inflación ex-post. De no ser así, la

tasa de interés real ex-ante ( ) podría ser diferente a la tasa de interés ex-post cuando hay incertidumbre.

La expresión (ii'') también dice que la ecuación de Fisher requiere que la tasa marginal de sustitución intertemporal del consumo sea independiente de la inflación. En otras palabras, se deben poder separar los dos términos de

,

en,

.

Si son independientes, la tasa de interés real ex-ante (la ecuación de Fisher) contiene a la tasa de interés nominal y a la inflación esperada y, se expresaría así:

(8) ,

o en su versión simple tal como en la ecuación (7), si se asume que , se obtiene que:

(9) .

Si se acepta el supuesto de que la tasa marginal de sustitución intertemporal del consumo es independiente de la inflación, la ecuación (8) es la versión "más precisa" de la tasa de interés ex-ante. No obstante, esta forma de cálculo conlleva la dificultad práctica de requerir de buenas estimaciones de la inflación esperada, estimaciones éstas que no son el objetivo de la presente nota.

Un procedimiento frecuentemente utilizado en el cálculo de la tasa de interés real ex-ante es el de tomar los datos observados en el pasado y rezagar las tasas nominales, se toma la inflación adelantada (lead) como la inflación esperada. Implícitamente el procedimiento asume previsión perfecta o super racionalidad en las expectativas del individuo ya que se estaría asumiendo que éste no comete errores. Esto es equivalente a asumir certidumbre. El procedimiento lo único que hace es rezagar las variaciones de la tasa de interés ex-post, y más importante, no capta el concepto de decisión intertemporal que entraña la tasa real ex-ante. Especialmente el sentido de incentivo de ahorrar (o invertir) hoy, y de elegir entre inversiones alternativas.

Sin embargo, el supuesto de independencia entre la tasa marginal de sustitución y la inflación no es

inconsecuente si la relación / (o, 1/(1+ )) es el resultado de medidas de políticas contingentes. Si las políticas que determinan la inflación (futura) también alteran la tasa de sustitución de consumo intertemporal del individuo, estos dos componentes no serían independientes, y:

= + ,

lo que sugiere, que para calcular la ecuación (8) y (9) habría que medir la covarianza de la inflación esperada con la tasa marginal de sustitución intertemporal, la cual no es observable. Por lo tanto, si no hay dicha independencia, el cálculo de la tasa de interés por medio de la ecuación de Fisher, (8) y (9), no se cumpliría.

4. Conclusión

El propósito de este ensayo fue demostrar el vínculo entre la teoría y la práctica del concepto y cálculo de la tasa de interés real. Se presentó un modelo de decisión individual intertemporal para demostrar la diferencia entre la tasa de interés real ex-ante y ex-post, y las circunstancias limitadas bajo las cuales se

cumple la ecuación de Fisher que separa la tasa de interés nominal en un componente de inflación futura y la tasa de interés real. Se demostró que la tasa de interés real ex-ante puede ser igual a la tasa ex-post cuando no hay incertidumbre o cuando la expectativa de la inflación futura es igual a la inflación futura realizada. La ecuación de Fisher se cumple sólo cuando hay certidumbre o cuando la inflación es independiente de la tasa por medio de la cual los agentes económicos igualan marginalmente su consumo de hoy con su consumo futuro.

5. Bibliografía

Altug, Sumru, y Labadie, Pamela. (1994). Dynamic Choice and Asset Markets. San Diego, California: Academic Press, Inc.

Chumacero, Rómulo (1997). Apuntes de curso de macroeconomía para la Dirección General de Estudios del Banco Central del Ecuador.

Lucas, Robert (1982). "Interest Rates and Currency Prices in a Two Country World". Journal of Monetary Economics, Vol. 10: pp. 335-359.

NOTA TÉCNICA 43A

Preparada por

Angélica Valle Arancibia*

SERIES DE TIEMPO CON CAMBIOS DE RÉGIMEN: UNA PRIMERA APROXIMACIÓN A LA DISCRETIZACIÓN DE TASAS

PARA EL ECUADOR

1. Introducción

En el análisis de las series de tiempo, se pueden encontrar variables que presentan cambios drásticos en su evolución, lo cual conduce a pensar en que la presencia de distintos regímenes podría esta influenciando en el comportamiento de la serie, es decir, la incidencia de eventos como por ejemplo modificaciones significativas en las políticas, guerras o pánicos financieros, podrían dar como resultado fuertes cambios en la serie y ello obedecería a la presencia de distintos regímenes que gobernarían su evolución.

Frente a esta situación, y en el caso en que se desee realizar una proyección de una determinada serie de tiempo, la inquietud que surge es cómo puede uno asegurarse de que en el futuro no se producirán cambios de regímenes. Una manera de resolver este problema es trabajar con especificaciones que utilizan el método de Regímenes Cambiantes Markovianos, el cual básicamente consiste en modelar las series de tiempo mediante la introducción de regímenes diferentes, ello se realiza asociando una variable aleatoria no observable indicativa del cambio en régimen, con lo cual en el modelo el comportamiento de la variable dependiente observable va a depender del estado y este va a determinar el proceso que genera la variable dependiente.

En la segunda sección de la presente nota, se revisa brevemente la teoría sobre las Cadenas de Markov. En la tercera parte se describe la forma en que se modela una serie de tiempo con cambios en régimen y, finalmente, en el punto cuarto se realiza una aplicación de esta técnica a las tasas de crecimiento de la actividad económica ecuatoriana y a la tasa de interés real ex-post

2. Cadenas de Markov

Sea St una variable aleatoria que toma una secuencia de un número finito de estados discretos

, interesa conocer cuál es la ley de probabilidad que gobierna St ?

Para ello se va a asumir que la probabilidad de que St sea igual a un valor particular j, depende del pasado a través solo del valor más reciente St-1:

(1) .

A este proceso se lo denomina Cadena de Markov de orden N con probabilidades de

transición . El elemento indica la probabilidad de transición de que el estado "i" va a estar precedido por el estado "j".

Una manera útil de mostrar las probabilidades de transición es en una matriz cuadrada P de dimensión NxN denominada matriz de transición:

(2) .

En esta matriz, el elemento fila "j", columna "i" de P es la probabilidad de transición , el cual representa la probabilidad condicional de que el sistema pase de un estado actual i al estado siguiente j.

Nótese que los elementos (donde i = j) indican las probabilidades de permanecer en el mismo estado

mientras los elementos (i j) representan las probabilidades de pasar de un estado a otro (es decir, del estado i al estado j).

Los elementos de la matriz de transición deberían satisfacer dos propiedades:

• Los elementos deben ser tales que dado que cada uno representa una probabilidad.

• La suma de todos los elementos en cada renglón debe ser igual a 1, es decir .

En el caso de un proceso de Markov de primer orden, la matriz de transición es la siguiente:

(3) .

Cabe indicar que una Cadena de Markov se puede evidenciar mediante una representación de vector

autoregresivo (VAR), es decir, sea un vector aleatorio de (N x 1) cuyo elemento j es igual a 1 si St = j e igual a 0 si es distinto:

.

Si St = i , entonces el elemento j de es una variable aleatoria que toma el valor de 1 con probabilidad

y el valor de 0 en caso contrario. Esta variable aleatoria tiene la esperanza . Por lo tanto, la

esperanza condicional de dado St = i está dada por

(4) .

Este vector representa la columna "i" de la matriz P. Además, cuando St = i , el vector corresponde a

la columna "i" de IN , en cuyo caso el vector en (4) podría describirse como . Por lo tanto, la expresión (4) implica que

(5) ,

y tomando en cuenta la propiedad de Markov (1), se obtiene que

(6) .

Este resultado implica que es posible expresar una Cadena de Markov de la siguiente forma:

(7) ,

donde

,

y

(8) .

La expresión (7) tiene la forma de un vector autoregresivo de primer orden para t. Cabe indicar que (8)

implica que la innovación sea una secuencia en diferencia de martingalas. Si bien el vector puede

tomar solo un set finito de valores, en promedio es cero. Además, el valor de es imposible de predecir en función de los estados previos del proceso.

3. Modelación de series de tiempo con cambios en régimen

Cuando se está en presencia de una serie de tiempo cuyo comportamiento presenta cambios drásticos, el objetivo es desarrollar un modelo que permita a una variable dada seguir distintos procesos de series de tiempo sobre muestras diferentes.

Por ejemplo, si se considera un proceso autoregresivo de primer orden en el cual tanto el término

constante como el coeficiente autoregresivo pueden ser distintos para muestras diferentes:

(9)

donde es i.i.d. con N (0, 2 ).

La idea es tratar de modelar el régimen St como el resultado de una Cadena de Markov de estado N no observable, con St independiente de para todo t y .

El describir el proceso generador de cambios en régimen mediante una cadena de Markov puede ser muy útil porque:

• El cambio en régimen podría considerarse como un evento permanente, en este caso, el cambio en régimen permanente se modelaría a través de una Cadena de Markov de 2 estados, en la cual el estado 2 es un estado absorbente.

• Al utilizar una Cadena de Markov en lugar de una especificación determinística, se pueden generar predicciones significativas, previas al cambio, que pueden tomar en cuenta la posibilidad de cambio del régimen 1 al régimen 2.

• Permite contabilizar eventos inusuales como una guerra mundial. Al disponer de una muestra grande de períodos de tiempo, es factible escoger parámetros para una Cadena de Markov tal que se podría observar un período único del régimen 2 con una duración de alrededor de 5 años por ejemplo. Al disponer de una Cadena de Markov, es muy probable que se vuelva a observar nuevamente este evento.

• Las Cadenas de Markov resultan ser muy flexibles, puesto que al especificar una ley de probabilidad consistente con un rango amplio de resultados diferentes, se pueden escoger parámetros particulares dentro de esta clase en función de los datos.

El enfoque que se describe a continuación puede fácilmente generalizarse a procesos en los cuales la probabilidad de que St = j dependa no solo del valor de St-1 pero también de un vector de otras variables observadas.

3.1 Modelo General

Sean yt un vector de variables endógenas observadas de (n x 1) y xt un vector de variables exógenas observadas (k x 1).

Sea un vector que contiene todas las observaciones obtenidas en el período t.

Si el proceso está gobernado por el régimen St = j en el período t, entonces la densidad condicional de yt se asume que viene dada por

(10) ,

donde es un vector de parámetros que caracterizan la densidad condicional. Si existen N diferentes regímenes, entonces existen N diferentes densidades representadas por (10) para j = 1, 2, …, N. Estas densidades se recuperan en un vector (N x 1) denominado t.

Para el ejemplo de (9), es un escalar (n = 1), las variables exógenas están constituidas por un término

constante ( ), y los parámetros desconocidos en son c1 , … , cN, 1 , … , N, y 2. Con dos regímenes (N = 2), las dos densidades representadas por (10) son:

.

Se asume en (10) que la densidad condicional depende solo del actual régimen y no de regímenes pasados:

(11) .

Además se asume que St evoluciona de acuerdo a una Cadena de Markov que es independiente de las observaciones pasadas sobre yt o sobre las observaciones pasadas y actuales de xt.

(12) .

3.2 Inferencia óptima acerca de los regímenes y evaluación de la función de probabilidad

Los parámetros de la población que describen una serie de tiempo gobernada por (10) y (12) son y las

probabilidades de transición ; estos parámetros se recogen en un vector denominado .

La idea consiste en estimar el valor de sobre la base de la observación de t. Dejando de lado por un momento este objetivo y asumiendo que el valor de es de alguna manera conocido con certidumbre por el analista. Aún si se asume que el valor de es conocido, no se sabrá en qué régimen estaba el proceso en cada período de tiempo de la muestra. Más bien, lo que recomienda Hamilton (1994: 692) es formar una inferencia probabilística, esto es, una vez estimados los valores de , se puede realizar una inferencia

acerca de cuál régimen pudo haber sido el responsable de producir en el período t la observación de , esto mediante la probabilidad condicional,

(13) .

De manera más general, en modelos de series de tiempo como el descrito en esta sección, la inferencia depende de todas las observaciones disponibles.

Sea la inferencia del analista acerca del valor de St basada en datos obtenidos en el período t y basados en el conocimiento de los parámetros de la población . Esta inferencia toma la forma de una probabilidad condicional que el analista asigna a la posibilidad de que la observación t fue

generada por el régimen j. Estas probabilidades condicionales para j = 1, 2, … , N,

pueden recogerse en un vector de dimensión (N x 1).

También se podrían calcular predicciones sobre la forma del proceso en el régimen j en el período t+1, dadas las observaciones obtenidas en el período t. Para ello se deben recuperar estas predicciones en un

vector de dimensión (N x 1), en el cual el elemento j representa .

La inferencia óptima y la predicción para cada período t en la muestra pueden encontrarse iterando en las siguientes ecuaciones:

(14)

(15)

donde,

t representa el vector (N x 1) cuyo elemento j es la densidad condicional en (9),

P es la matriz de transición (N x N) definida en (2),

1 es un vector de unos de (N x 1); y,

representa la multiplicación elemento por elemento.

Dado un valor inicial y asumiendo un valor para el vector de parámetros poblacional , se puede

iterar sobre (14) y (15) para t = 1, 2, … , T a fin de calcular los valores de y para cada

período t en la muestra. La función logarítmica de verosimilitud para los datos observados t evaluados en el valor de que se utilizó para ejecutar las iteraciones puede también calcularse como un subproducto de este algoritmo a partir de

(16) ,

donde

(17) .

4. Una aplicación al caso ecuatoriano: discretización de la tasa de crecimiento de la actividad económica y de la tasa de interés real ex-post

El objetivo de esta sección consiste en aplicar el método descrito para determinar si la tasa de crecimiento de la economía ecuatoriana y la tasa de interés real ex-post podrían ser modeladas a través de un régimen cambiante de Markov.

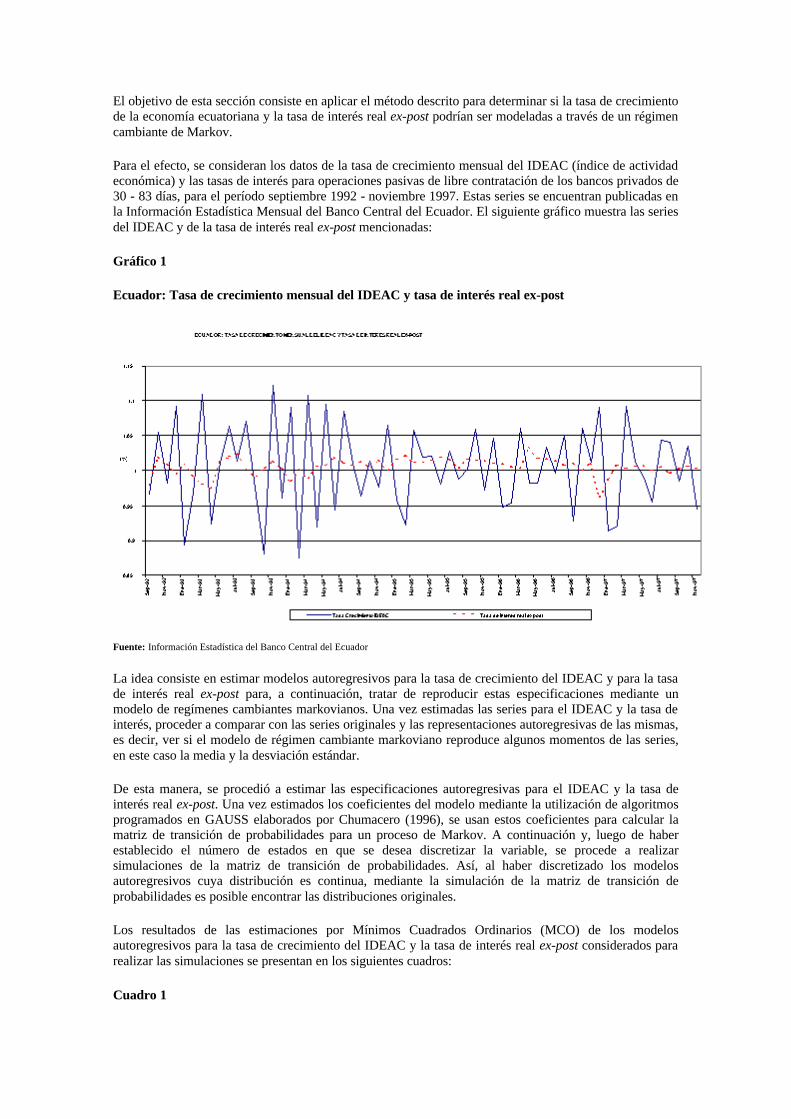

Para el efecto, se consideran los datos de la tasa de crecimiento mensual del IDEAC (índice de actividad económica) y las tasas de interés para operaciones pasivas de libre contratación de los bancos privados de 30 - 83 días, para el período septiembre 1992 - noviembre 1997. Estas series se encuentran publicadas en la Información Estadística Mensual del Banco Central del Ecuador. El siguiente gráfico muestra las series del IDEAC y de la tasa de interés real ex-post mencionadas:

Gráfico 1

Ecuador: Tasa de crecimiento mensual del IDEAC y tasa de interés real ex-post

Fuente: Información Estadística del Banco Central del Ecuador

La idea consiste en estimar modelos autoregresivos para la tasa de crecimiento del IDEAC y para la tasa de interés real ex-post para, a continuación, tratar de reproducir estas especificaciones mediante un modelo de regímenes cambiantes markovianos. Una vez estimadas las series para el IDEAC y la tasa de interés, proceder a comparar con las series originales y las representaciones autoregresivas de las mismas, es decir, ver si el modelo de régimen cambiante markoviano reproduce algunos momentos de las series, en este caso la media y la desviación estándar.

De esta manera, se procedió a estimar las especificaciones autoregresivas para el IDEAC y la tasa de interés real ex-post. Una vez estimados los coeficientes del modelo mediante la utilización de algoritmos programados en GAUSS elaborados por Chumacero (1996), se usan estos coeficientes para calcular la matriz de transición de probabilidades para un proceso de Markov. A continuación y, luego de haber establecido el número de estados en que se desea discretizar la variable, se procede a realizar simulaciones de la matriz de transición de probabilidades. Así, al haber discretizado los modelos autoregresivos cuya distribución es continua, mediante la simulación de la matriz de transición de probabilidades es posible encontrar las distribuciones originales.

Los resultados de las estimaciones por Mínimos Cuadrados Ordinarios (MCO) de los modelos autoregresivos para la tasa de crecimiento del IDEAC y la tasa de interés real ex-post considerados para realizar las simulaciones se presentan en los siguientes cuadros:

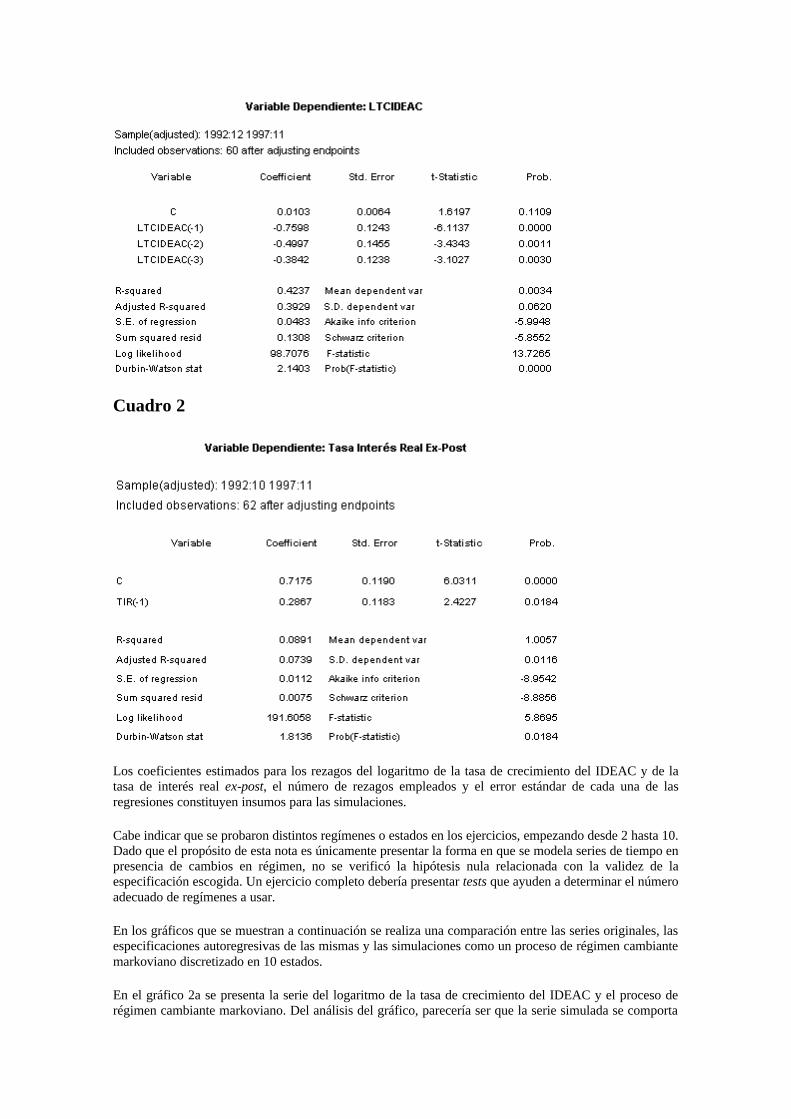

Cuadro 1

Cuadro 2

Los coeficientes estimados para los rezagos del logaritmo de la tasa de crecimiento del IDEAC y de la tasa de interés real ex-post, el número de rezagos empleados y el error estándar de cada una de las regresiones constituyen insumos para las simulaciones.

Cabe indicar que se probaron distintos regímenes o estados en los ejercicios, empezando desde 2 hasta 10. Dado que el propósito de esta nota es únicamente presentar la forma en que se modela series de tiempo en presencia de cambios en régimen, no se verificó la hipótesis nula relacionada con la validez de la especificación escogida. Un ejercicio completo debería presentar tests que ayuden a determinar el número adecuado de regímenes a usar.

En los gráficos que se muestran a continuación se realiza una comparación entre las series originales, las especificaciones autoregresivas de las mismas y las simulaciones como un proceso de régimen cambiante markoviano discretizado en 10 estados.

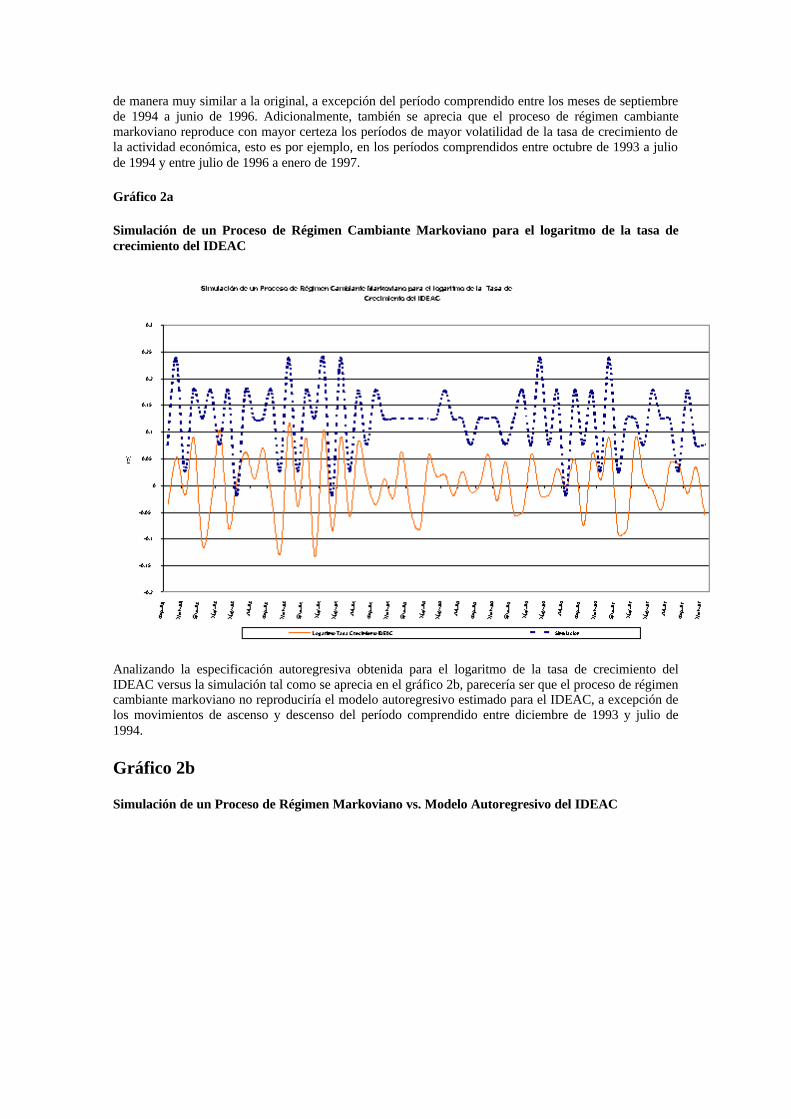

En el gráfico 2a se presenta la serie del logaritmo de la tasa de crecimiento del IDEAC y el proceso de régimen cambiante markoviano. Del análisis del gráfico, parecería ser que la serie simulada se comporta

de manera muy similar a la original, a excepción del período comprendido entre los meses de septiembre de 1994 a junio de 1996. Adicionalmente, también se aprecia que el proceso de régimen cambiante markoviano reproduce con mayor certeza los períodos de mayor volatilidad de la tasa de crecimiento de la actividad económica, esto es por ejemplo, en los períodos comprendidos entre octubre de 1993 a julio de 1994 y entre julio de 1996 a enero de 1997.

Gráfico 2a

Simulación de un Proceso de Régimen Cambiante Markoviano para el logaritmo de la tasa de crecimiento del IDEAC

Analizando la especificación autoregresiva obtenida para el logaritmo de la tasa de crecimiento del IDEAC versus la simulación tal como se aprecia en el gráfico 2b, parecería ser que el proceso de régimen cambiante markoviano no reproduciría el modelo autoregresivo estimado para el IDEAC, a excepción de los movimientos de ascenso y descenso del período comprendido entre diciembre de 1993 y julio de 1994.

Gráfico 2b

Simulación de un Proceso de Régimen Markoviano vs. Modelo Autoregresivo del IDEAC

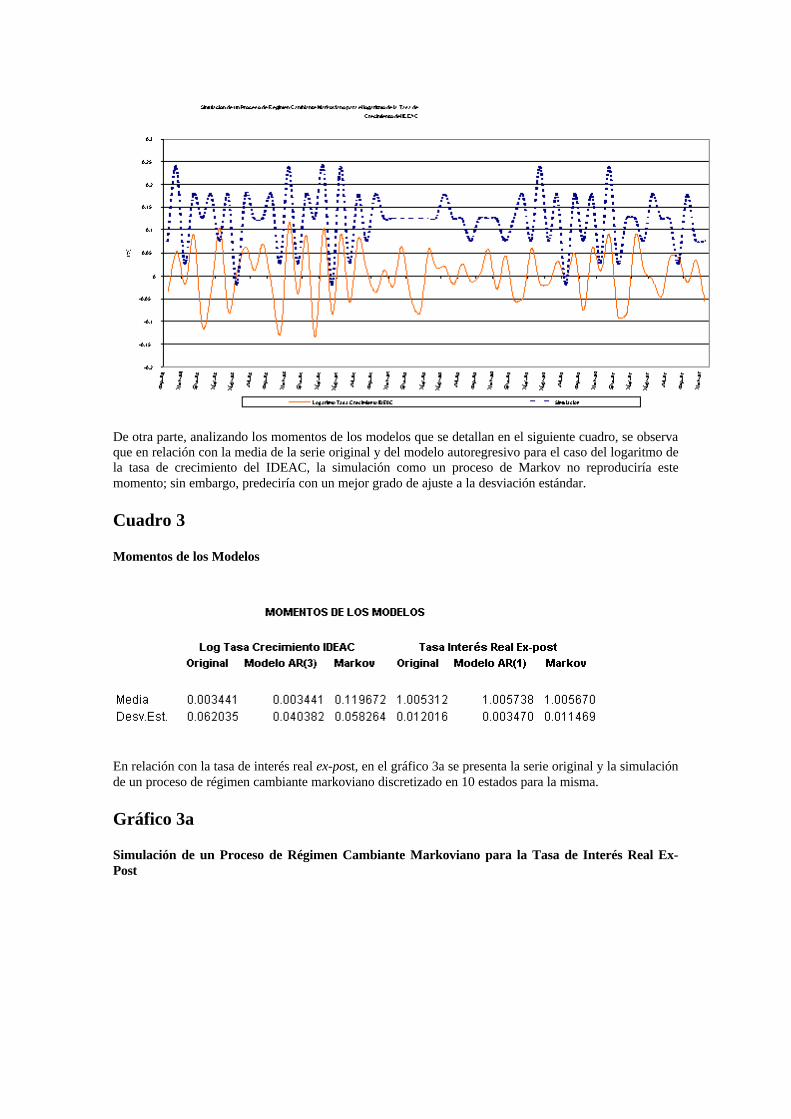

De otra parte, analizando los momentos de los modelos que se detallan en el siguiente cuadro, se observa que en relación con la media de la serie original y del modelo autoregresivo para el caso del logaritmo de la tasa de crecimiento del IDEAC, la simulación como un proceso de Markov no reproduciría este momento; sin embargo, predeciría con un mejor grado de ajuste a la desviación estándar.

Cuadro 3

Momentos de los Modelos

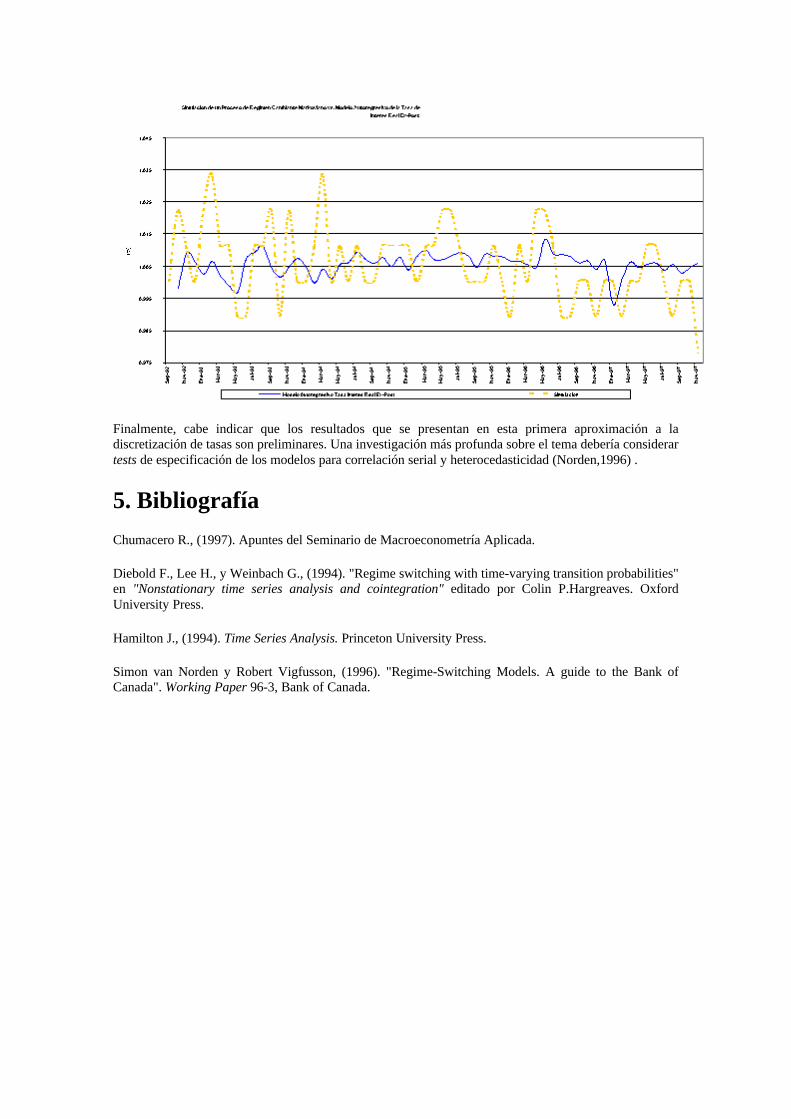

En relación con la tasa de interés real ex-post, en el gráfico 3a se presenta la serie original y la simulación de un proceso de régimen cambiante markoviano discretizado en 10 estados para la misma.

Gráfico 3a

Simulación de un Proceso de Régimen Cambiante Markoviano para la Tasa de Interés Real Ex-Post

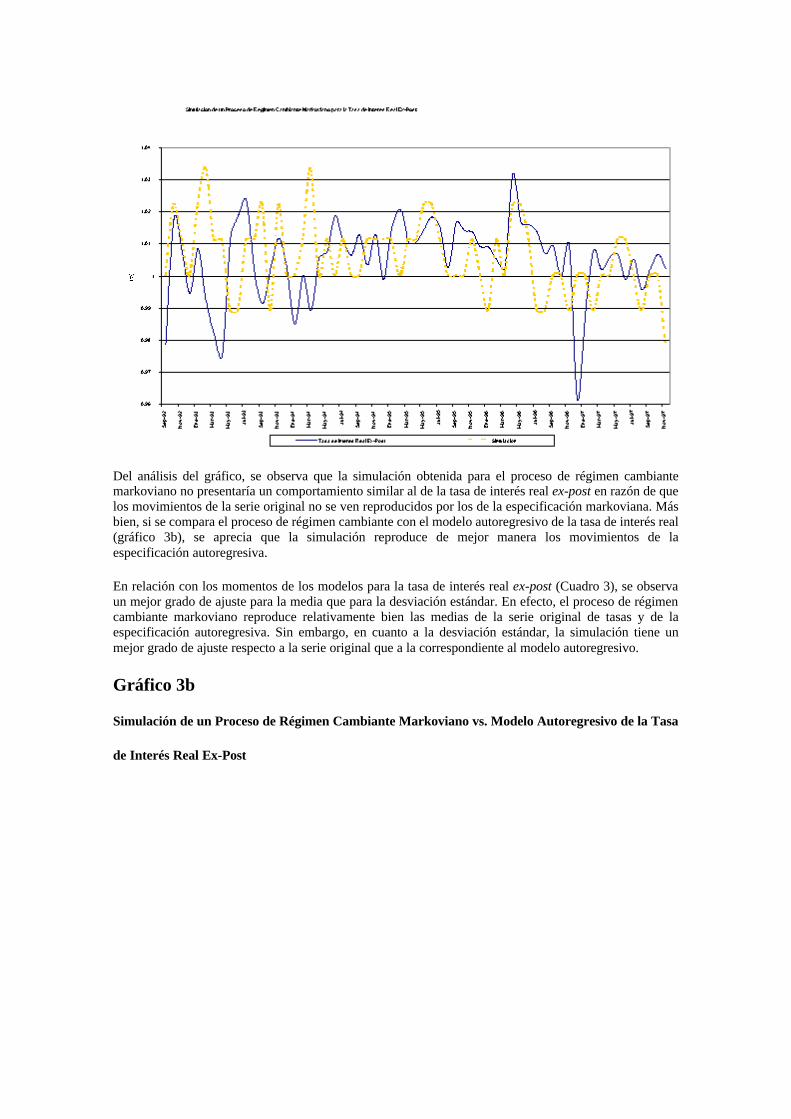

Del análisis del gráfico, se observa que la simulación obtenida para el proceso de régimen cambiante markoviano no presentaría un comportamiento similar al de la tasa de interés real ex-post en razón de que los movimientos de la serie original no se ven reproducidos por los de la especificación markoviana. Más bien, si se compara el proceso de régimen cambiante con el modelo autoregresivo de la tasa de interés real (gráfico 3b), se aprecia que la simulación reproduce de mejor manera los movimientos de la especificación autoregresiva.

En relación con los momentos de los modelos para la tasa de interés real ex-post (Cuadro 3), se observa un mejor grado de ajuste para la media que para la desviación estándar. En efecto, el proceso de régimen cambiante markoviano reproduce relativamente bien las medias de la serie original de tasas y de la especificación autoregresiva. Sin embargo, en cuanto a la desviación estándar, la simulación tiene un mejor grado de ajuste respecto a la serie original que a la correspondiente al modelo autoregresivo.

Gráfico 3b

Simulación de un Proceso de Régimen Cambiante Markoviano vs. Modelo Autoregresivo de la Tasa

de Interés Real Ex-Post

Finalmente, cabe indicar que los resultados que se presentan en esta primera aproximación a la discretización de tasas son preliminares. Una investigación más profunda sobre el tema debería considerar tests de especificación de los modelos para correlación serial y heterocedasticidad (Norden,1996) .

5. Bibliografía

Chumacero R., (1997). Apuntes del Seminario de Macroeconometría Aplicada.

Diebold F., Lee H., y Weinbach G., (1994). "Regime switching with time-varying transition probabilities" en "Nonstationary time series analysis and cointegration" editado por Colin P.Hargreaves. Oxford University Press.

Hamilton J., (1994). Time Series Analysis. Princeton University Press.

Simon van Norden y Robert Vigfusson, (1996). "Regime-Switching Models. A guide to the Bank of Canada". Working Paper 96-3, Bank of Canada.