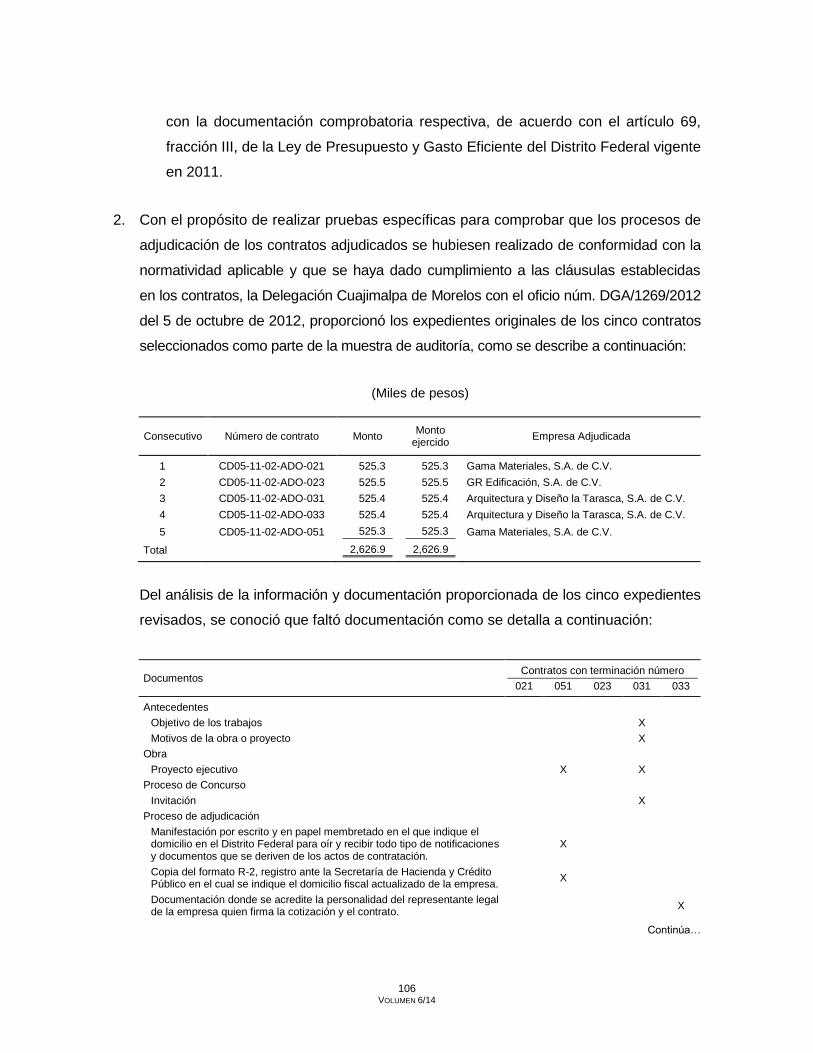

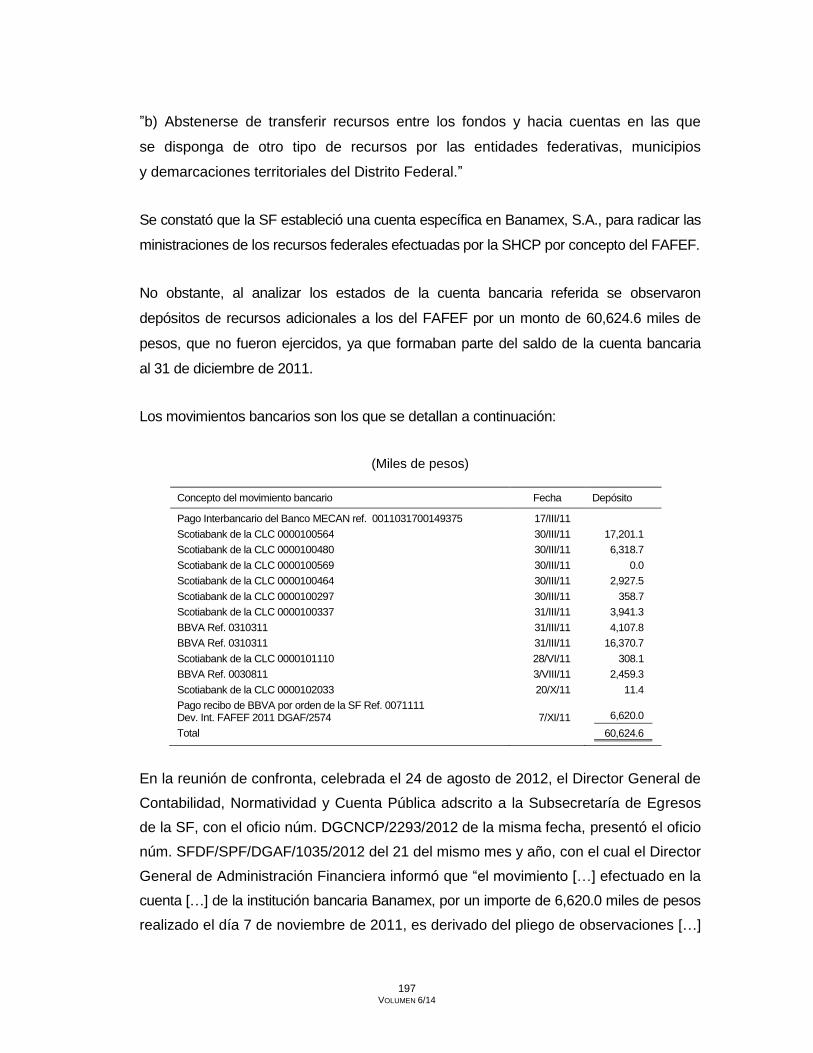

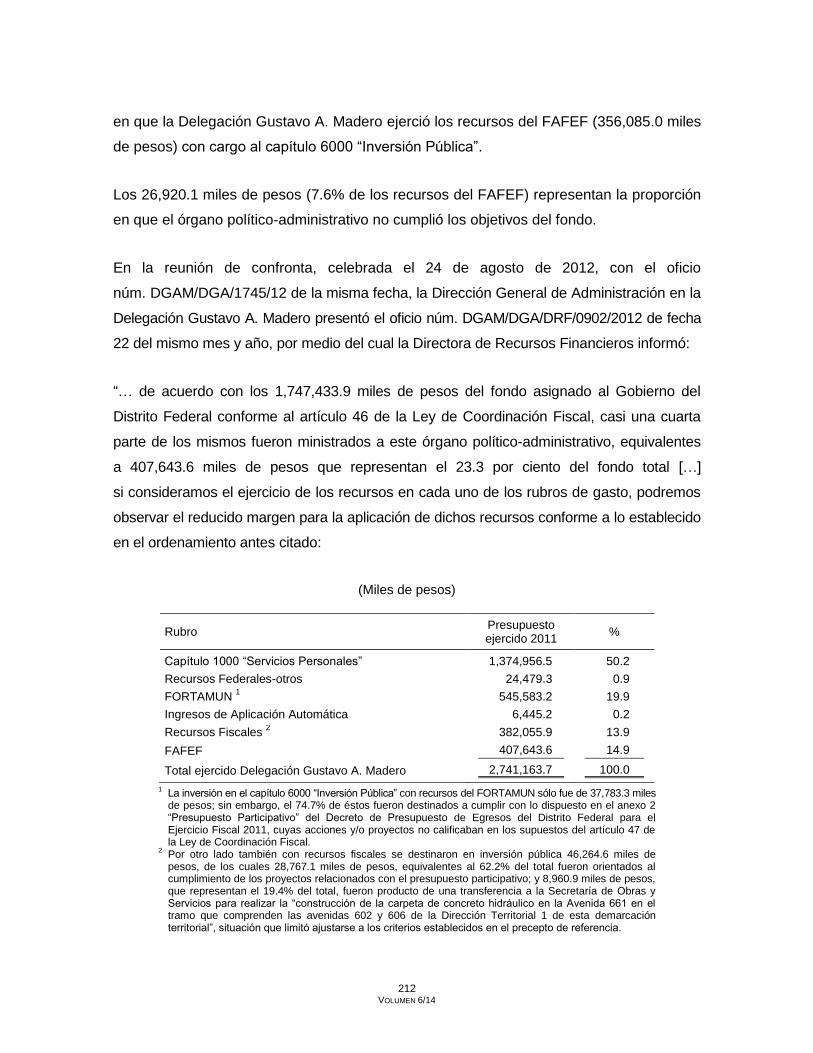

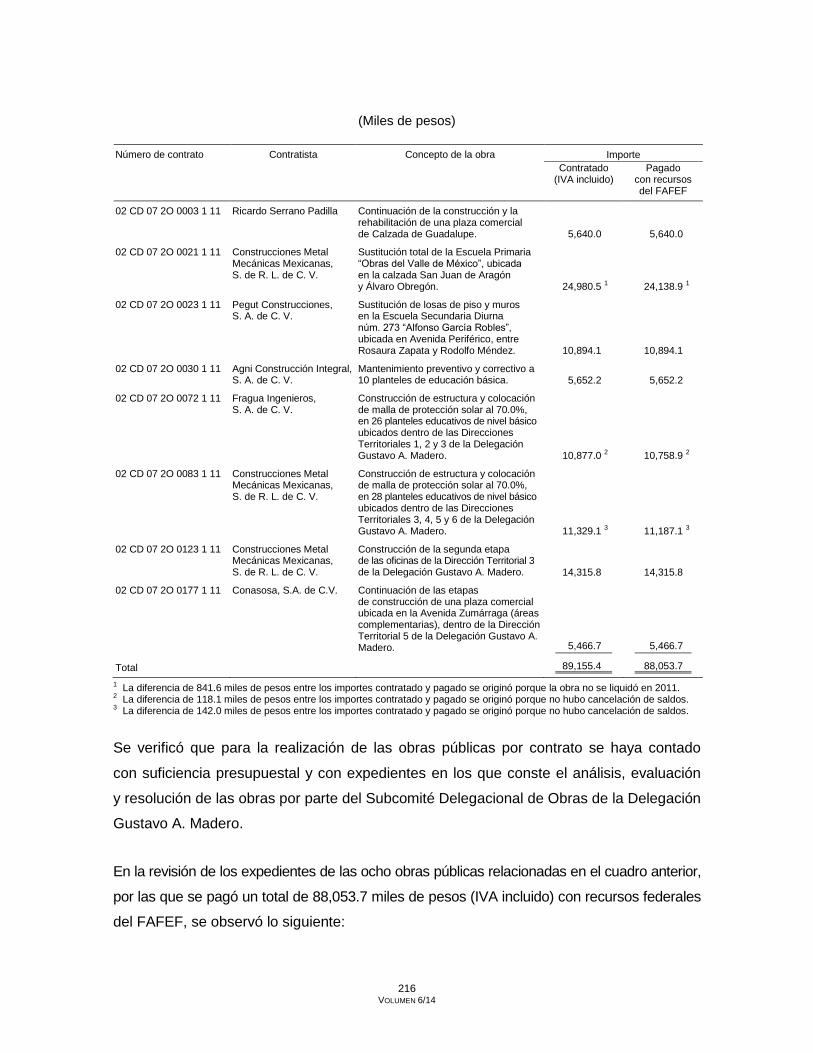

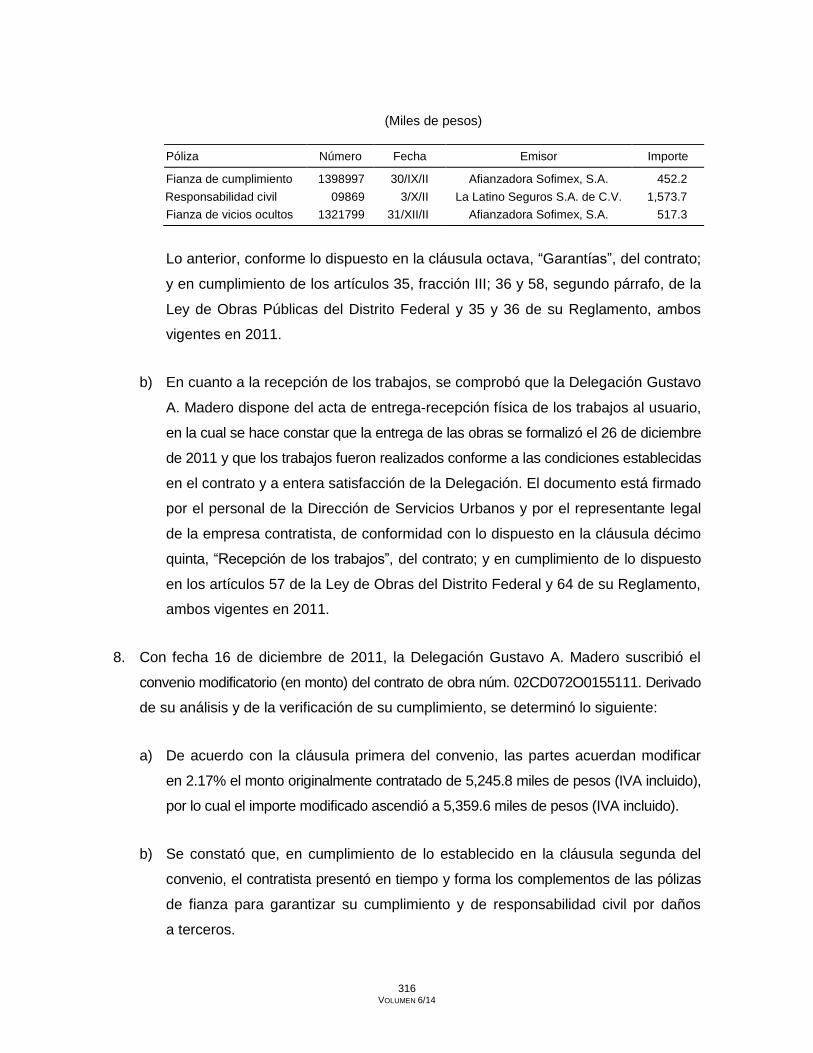

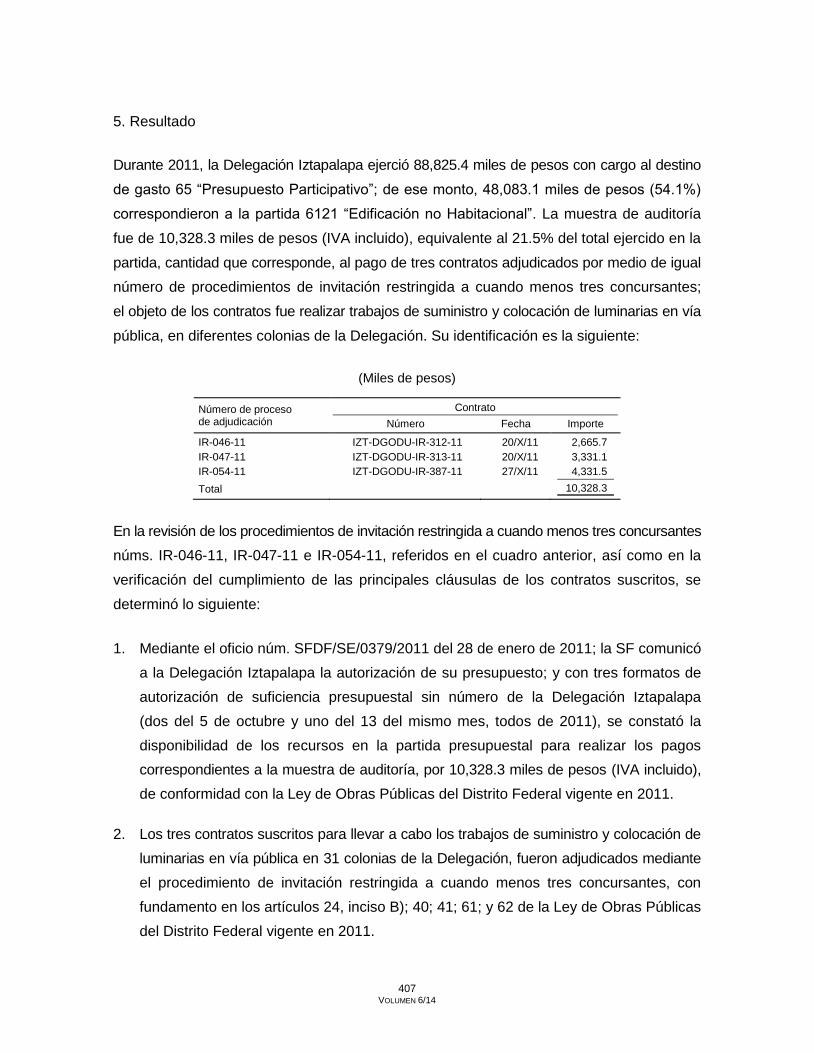

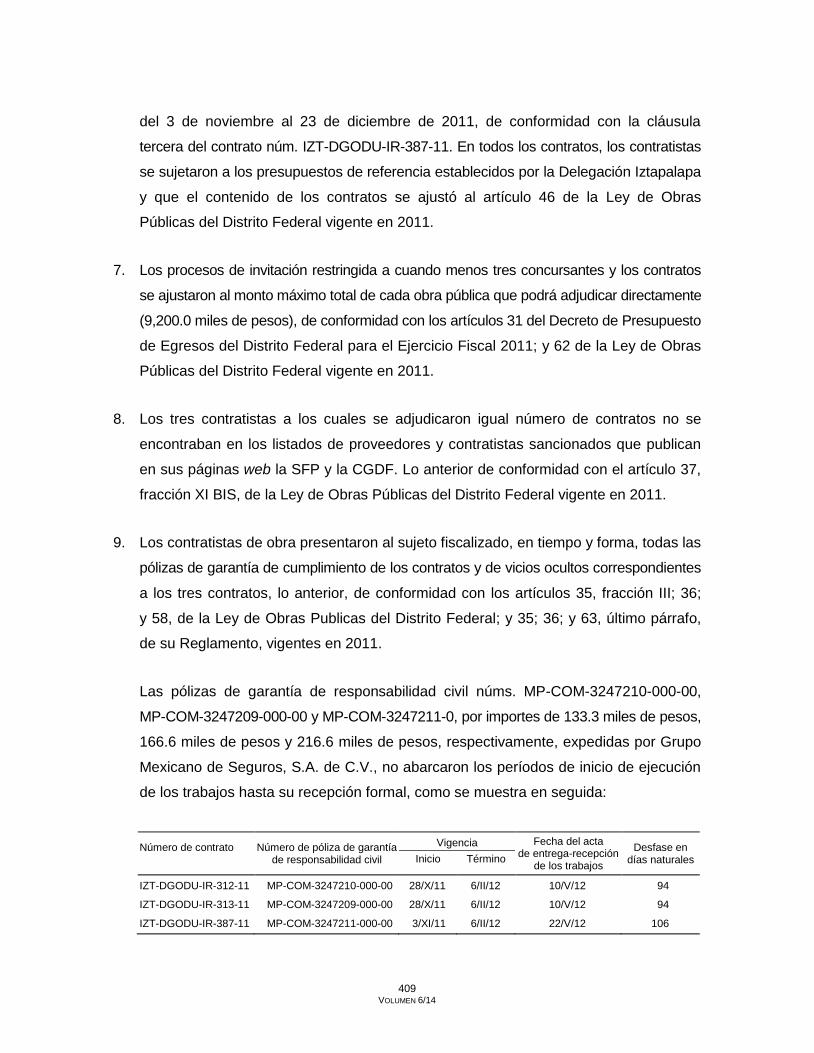

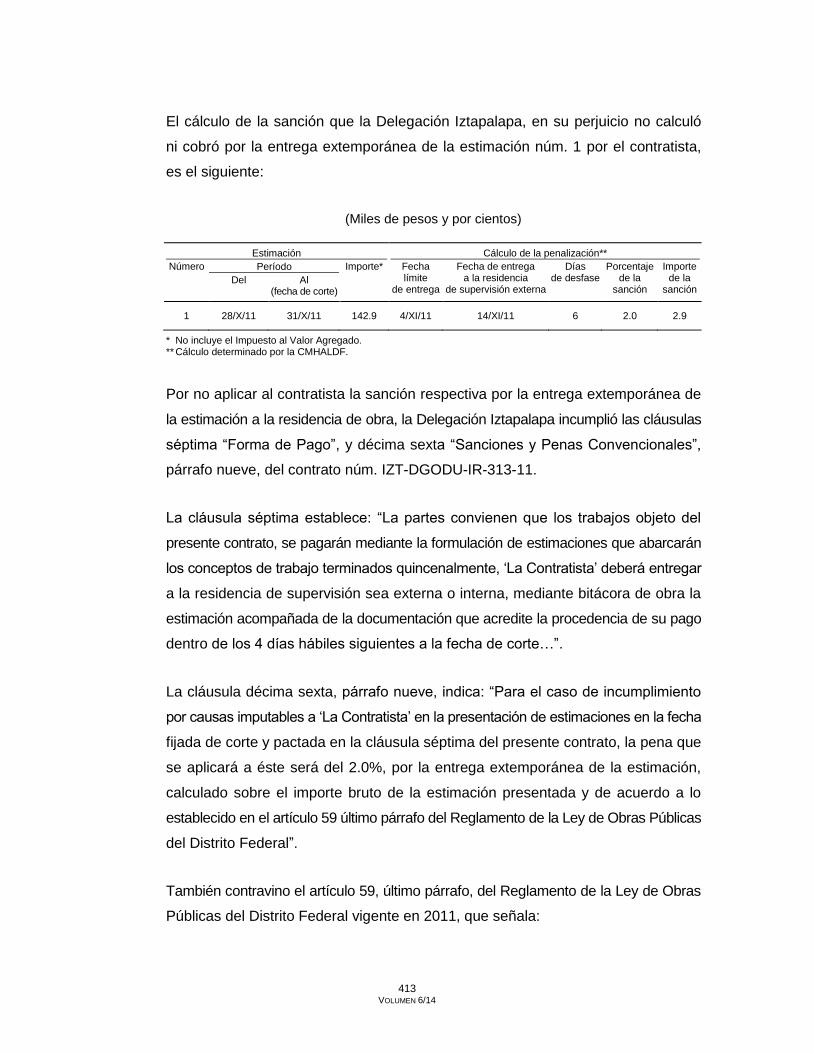

I R C P DEL G D F E 2011 T R A R P V 6/14 · 2014-11-04 · realizaron trabajos de guarniciones,...

463

INFORME DE RESULTADOS DE LA REVISIÓN DE LA CUENTA PÚBLICA DEL GOBIERNO DEL DISTRITO FEDERAL CORRESPONDIENTE AL EJERCICIO DE 2011 TOMO II, RESULTADOS DE AUDITORÍA Y RECOMENDACIONES PREVENTIVAS VOLUMEN 6/14

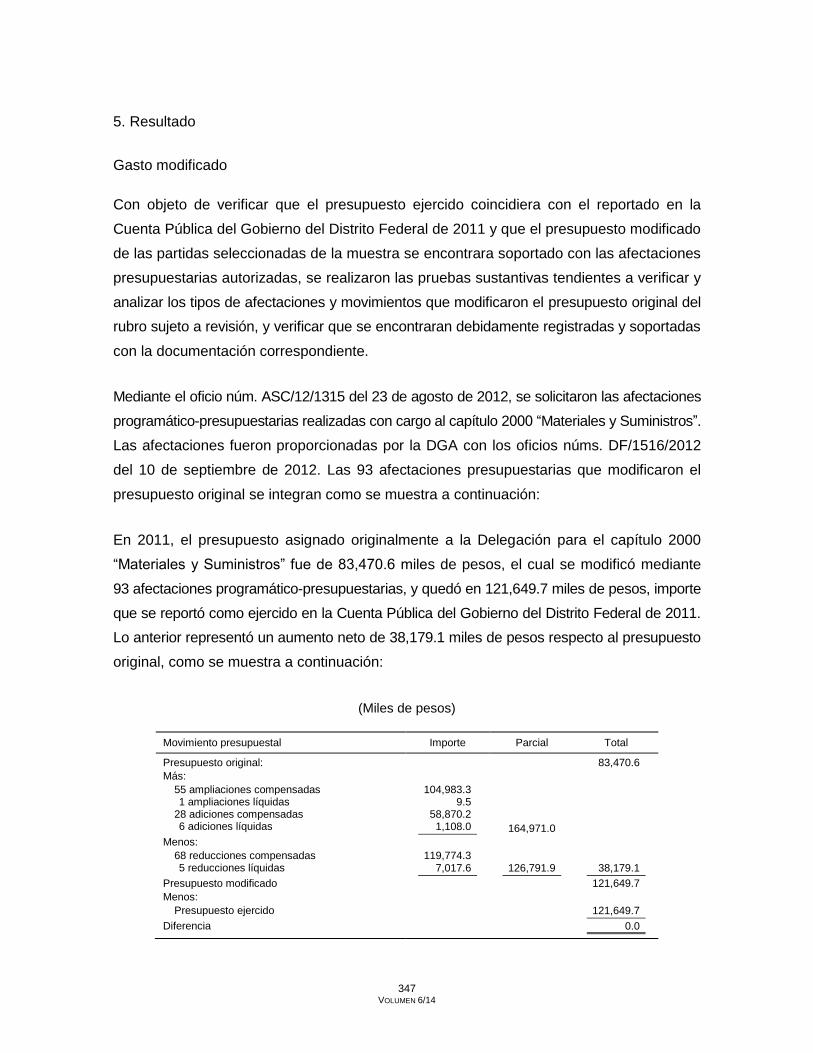

Transcript of I R C P DEL G D F E 2011 T R A R P V 6/14 · 2014-11-04 · realizaron trabajos de guarniciones,...

INFORME DE RESULTADOS DE LA REVISIÓN DE LA CUENTA PÚBLICA

DEL GOBIERNO DEL DISTRITO FEDERAL

CORRESPONDIENTE AL EJERCICIO DE 2011

TOMO II, RESULTADOS DE AUDITORÍA Y RECOMENDACIONES PREVENTIVAS

VOLUMEN 6/14

ÍNDICE

VOLUMEN 6/14

II.6. DELEGACIÓN CUAJIMALPA DE MORELOS 5

II.6.1. AUDITORÍAS FINANCIERAS 5

II.6.1.1. CAPÍTULO 6000 “INVERSIÓN PÚBLICA” 5

Auditoría ASC/140/11

II.6.1.2. DESTINO DE GASTO 65 “PRESUPUESTO PARTICIPATIVO” 85

Auditoría ASC/141/11

II.7. DELEGACIÓN CUAUHTÉMOC 119

II.7.1. AUDITORÍAS FINANCIERAS 119

II.7.1.1. CAPÍTULO 2000 “MATERIALES Y SUMINISTROS” 119

Auditoría ASC/142/11

II.7.1.2. DESTINO DE GASTO 65 “PRESUPUESTO PARTICIPATIVO” 151

Auditoría ASC/143/11

II.8. DELEGACIÓN GUSTAVO A. MADERO 177

II.8.1. AUDITORÍAS FINANCIERAS 177

II.8.1.1. RECURSOS FEDERALES EJERCIDOS CON CARGO

AL FONDO DE APORTACIONES PARA EL FORTALECIMIENTO

DE LAS ENTIDADES FEDERATIVAS (FAFEF) 1 177

Auditoría ASCprofcasf/104/11

II.8.1.2. CAPÍTULO 4000 “TRANSFERENCIAS, ASIGNACIONES,

SUBSIDIOS Y OTRAS AYUDAS” 247

Auditoría ASC/144/11

II.8.1.3. DESTINO DE GASTO 65 “PRESUPUESTO PARTICIPATIVO” 295

Auditoría ASC/145/11

II.9. DELEGACIÓN IZTACALCO 331

II.9.1. AUDITORÍAS FINANCIERAS 331

II.9.1.1. CAPÍTULO 2000 “MATERIALES Y SUMINISTROS” 331

Auditoría ASC/146/11

II.9.1.2. DESTINO DE GASTO 65 “PRESUPUESTO PARTICIPATIVO” 366

Auditoría ASC/147/11

II.10. DELEGACIÓN IZTAPALAPA 391

II.10.1. AUDITORÍA FINANCIERA 391

II.10.1.1. DESTINO DE GASTO 65 “PRESUPUESTO PARTICIPATIVO” 391

Auditoría ASC/148/11

II.10.2. AUDITORÍA DE OBRA PÚBLICA 420

II.10.2.1. SUBFUNCIÓN 20 “URBANIZACIÓN” 420

Auditoría AOPE/104/11

Auditorías practicadas con recursos del Programa para la Fiscalización del Gasto Federalizado (PROFIS). 1 Auditoría realizada a la Delegación Gustavo A. Madero y a la Secretaría de Finanzas.

5 VOLUMEN 6/14

II.6. DELEGACIÓN CUAJIMALPA DE MORELOS

II.6.1. AUDITORÍAS FINANCIERAS

II.6.1.1. CAPÍTULO 6000 “INVERSIÓN PÚBLICA”

Auditoría ASC/140/11

ANTECEDENTES

La Delegación Cuajimalpa de Morelos ocupó el lugar décimo cuarto respecto del presupuesto

ejercido en 2011 por las 16 Delegaciones (24,515,916.8 miles de pesos), con un monto de

913,987.7 miles de pesos, que representó el 3.7% del total erogado por dichos órganos

políticos-administrativos, lo que significó un incremento de 143,365.2 miles de pesos

respecto a su presupuesto original, que fue de 770,622.5 miles de pesos, equivalente al 18.6%.

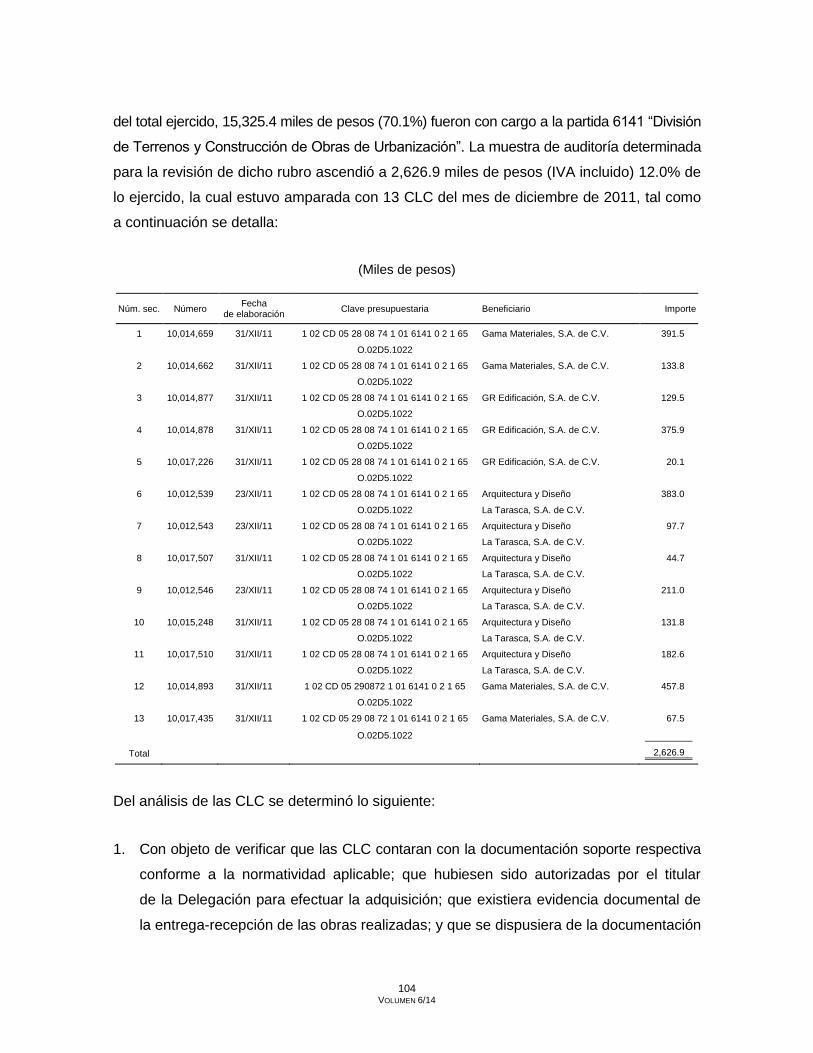

En el capítulo 6000 “Inversión Pública”, la Delegación Cuajimalpa de Morelos tuvo un

presupuesto ejercido de 241,729.6 miles de pesos, que con relación al original de

134,261.9 miles de pesos muestra un incremento de 107,467.7 miles de pesos (80.0%),

y con relación a lo ejercido en 2010 (127,223.3 miles de pesos), registró un incremento

de 90.0% (114,506.3 miles de pesos).

Del presupuesto ejercido por la Delegación Cuajimalpa de Morelos en el capítulo 6000

“Inversión Pública” (241,729.6 miles de pesos), destacó el correspondiente a las partidas

6121 “Edificación no Habitacional”, 67,094.5 miles de pesos; 6141 “División de Terrenos y

Construcción de Obras de Urbanización”, 47,164.5 miles de pesos; y 6151 “Construcción

de Vías de Comunicación”, 120,475.3 miles de pesos, que en conjunto suman un total de

234,734.3 miles de pesos, que significó el 97.1% del total erogado en el capítulo y el 25.7%

del total de la Delegación (913,987.7 miles de pesos).

En la Cuenta Pública de 2011, apartado “ECG Análisis de Egresos por Capítulo de Gasto”,

la Delegación Cuajimalpa de Morelos informó: “La variación que se observa entre el

presupuesto original y ejercido en gasto de inversión en materia de obra pública, se deriva

de la acción firme y negociadora de la actual administración en la Delegación Cuajimalpa

6 VOLUMEN 6/14

de Morelos, para la obtención de recursos presupuestales adicionales a los autorizados

por la Asamblea Legislativa del Distrito Federal, provenientes de Convenios con la

Federación en materia de Programas Regionales (Secretaría de Hacienda y Crédito

Público); así como de la adición de recursos federales para la restauración, conservación,

mantenimiento y rehabilitación del Exconvento del Desierto de los Leones recursos

otorgados por CONACULTA [Consejo Nacional para la Cultura y las Artes]; de origen se

contó con recursos para el mantenimiento de carpeta asfáltica en vialidades secundarias

(Fondo de Infraestructura); otros recursos provenientes de instancias federales fueron los

correspondientes al cambio de carpeta asfáltica por concreto hidráulico (FOPEDEP)

[Fondo de Pavimentación y Espacios Deportivos para Municipios], que se derivaron de un

convenio bianual; asimismo se efectuaron otros proyectos como: el programa integral

de mantenimiento a escuelas; ampliación a la infraestructura del sistema de drenaje;

mantenimiento de la biblioteca delegacional; reencarpetado de concreto hidráulico;

conservación y mantenimiento al mercado Cuajimalpa y la pavimentación de asfalto en

diversas vialidades de la Demarcación. En el marco del presupuesto participativo 2011, se

realizaron trabajos de guarniciones, banquetas, pavimentación, adocreto, mantenimiento

de tanque de agua, introducción de drenaje, entre otros”.

OBJETIVO

El objetivo de la auditoría consistió en verificar que el presupuesto aplicado por la Delegación

Cuajimalpa de Morelos con cargo al capítulo 6000 “Inversión Pública” se haya registrado,

aprobado, modificado, comprometido, devengado, ejercido y pagado de conformidad con

la normatividad y ordenamientos aplicables.

CRITERIOS DE SELECCIÓN

La selección de la auditoría se basó en los criterios generales “Importancia Relativa”

y “Exposición al Riesgo” establecidos en el Manual de Selección de Auditorías de la

Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal (CMHALDF),

vigente a partir del 28 de junio de 2010; en el primero porque el capítulo 6000 “Inversión

Pública” en el ejercicio de 2011 presentó en el presupuesto ejercido (241,729.6 miles de

pesos) una variación de 80.0% (107,467.7 miles de pesos) respecto de la asignación

7 VOLUMEN 6/14

original (134,261.9 miles de pesos) y una variación de 90.0% (114,506.3 miles de pesos)

respecto del presupuesto ejercido en 2010 (127,223.3 miles de pesos); y en el segundo

debido a que dicho capítulo está expuesto a deficiencias, irregularidades e incumplimientos

por parte del sujeto de fiscalización.

La auditoría se llevó a cabo con fundamento en los artículos 16, párrafo primero; 74, fracción VI,

y 122, apartado C, base primera, fracción V, incisos c) y e), de la Constitución Política de

los Estados Unidos Mexicanos; 42, fracción XIX, y 43 del Estatuto de Gobierno del Distrito

Federal; 10, fracción VI, de la Ley Orgánica de la Asamblea Legislativa del Distrito Federal;

2o., fracción X, inciso a), 3o. y 8o., fracciones I, II, IV, V, VI, VII, párrafo primero, VIII, IX,

XII, XIII y XIX, 9, 14, fracciones I, VIII, XVII y XXIII, 16, 22, 24, 27, 28, 30, fracción IV, 31,

32, 33, 34 y 36, de la Ley Orgánica de la Contaduría Mayor de Hacienda de la Asamblea

Legislativa del Distrito Federal; y 1o., 13 y 16 del Reglamento Interior de la Ley Orgánica

de la Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal.

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

El alcance de la auditoría se determinó como resultado de los trabajos que se realizaron

en la fase de planeación y del estudio y evaluación del sistema de control interno, la auditoría

se efectuó en las Direcciones Generales de Administración y de Obras y Desarrollo

Urbano, adscritas a la Delegación Cuajimalpa de Morelos. En la primera, porque fue la

encargada de administrar los recursos financieros, de registrar las operaciones financieras

y de conservar la documentación justificativa y comprobatoria del gasto conforme a las

políticas, lineamientos, criterios y normas establecidas por la Oficialía Mayor (OM) del Gobierno

del Distrito Federal y la SF; en la segunda, porque se encargó de solicitar, programar,

presupuestar, ejercer, autorizar y comprobar la aplicación de los recursos con cargo al capítulo

6000 “Inversión Pública”.

Se analizó el manual administrativo de la Delegación vigente en 2011, para verificar que

el manual de organización fuera acorde con la estructura orgánica autorizada y dictaminada

y que, junto con los procedimientos aplicables al rubro revisado, contara con la autorización

de la Coordinación General de Modernización Administrativa (CGMA) de la Contraloría

General del Distrito Federal (CGDF).

8 VOLUMEN 6/14

Se aplicaron cuestionarios de control interno y de evaluación del ambiente de control a las

Direcciones Generales de Administración y de Obra y de Desarrollo Urbano y se efectuaron

entrevistas con los servidores públicos de las Direcciones de Recursos Financieros y de

Obras y Mantenimiento; se examinó el sistema de control interno y se evaluó si los mecanismos

establecidos hicieron factible la administración de los riesgos de irregularidades e ineficiencias

a los que estuvieron sujetas las operaciones revisadas.

Se analizaron el Programa Operativo Anual (POA), el Calendario Presupuestal, el Analítico

de Claves y el Anteproyecto de Presupuesto de Egresos del sujeto de fiscalización

correspondientes al ejercicio fiscal de 2011, para verificar si el techo presupuestal reportado

se ajustó al autorizado por la Asamblea Legislativa del Distrito Federal (ALDF) y por la SF.

Se analizaron 30 afectaciones programático-presupuestarias que modificaron el monto

asignado al capítulo 6000 “Inversión Pública”, se verificaron las causas por las cuales se

incrementó dicho presupuesto y se constató que éste contara con la documentación

soporte de las modificaciones presupuestales efectuadas.

Se efectuaron pruebas de detalle para comprobar que los procedimientos administrativos

y la normatividad vigente en 2011 se hayan aplicado durante el período auditado.

Particularmente, las pruebas consistieron en lo siguiente:

1. Verificar que las contrataciones de las obras públicas y de las supervisiones externas

de éstas estuvieran soportadas con solicitudes de autorización firmadas por el personal

que contaba con atribuciones para ello y que se encontraran debidamente justificadas;

que las erogaciones por concepto de obra pública se hayan incluido en el Programa

Anual de Obra Pública de 2011 y que éste estuviera autorizado por los servidores públicos

facultados para ello; que se hayan efectuado los estudios referentes al impacto ambiental

y urbano y en materia de protección civil; que se haya remitido a la SF el presupuesto

de las obras por ejecutar; que se haya contado con los oficios de autorización de inversión

previa y multianual; que se haya dado a conocer, por medio de la Gaceta Oficial del Distrito

Federal, la disponibilidad para los programas anuales de obra pública; que se haya

contado con suficiencia presupuestal y, en los casos procedentes, con la aprobación del

Subcomité de Obras de la Delegación Cuajimalpa de Morelos; que se hayan realizado

estudios de precios de mercado en los procedimientos de adjudicación correspondientes;

9 VOLUMEN 6/14

que los contratistas hayan presentado las garantías correspondientes en los plazos

establecidos; y que los procedimientos de contratación de las obras y de supervisión

(en las modalidades de adjudicación directa, invitación restringida a cuando menos

tres contratistas y licitación pública nacional) seleccionados como muestra se hayan

ajustado a los montos de actuación autorizados, todo ello en cumplimiento de la Ley de

Obras Públicas del Distrito Federal, del Reglamento de la Ley de Obras Públicas del Distrito

Federal, de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal, del Reglamento de

la Ley de Presupuesto y Gasto Eficiente del Distrito Federal, y del Manual Administrativo

de la Delegación Cuajimalpa de Morelos, vigentes en 2011.

2. Verificar que las obras ejecutadas en varios ejercicios hayan contado con el presupuesto

total y con los correspondientes a cada ejercicio; que, una vez aprobado el Presupuesto de

Egresos del Distrito Federal, se haya presentado a la Dirección General de Política

Presupuestal de la SF, en forma impresa y en medios electrónicos, el Reporte de

Clasificación del Gasto de Inversión por Proyecto; que se hayan celebrado los contratos

correspondientes de ejecución de obras y de supervisión de éstas en los plazos

establecidos y con contratistas que no estuvieran inhabilitados por la CGDF o por la

Secretaría de la Función Pública (SFP); que los contratos reúnan los requisitos

mínimos que señalan la Ley de Obras Públicas del Distrito Federal y su Reglamento

vigentes en 2011; que, en su caso, la Delegación haya modificado los contratos de

obra hasta en 25.0% del monto o del plazo pactados en el contrato, sólo por razones

fundadas y explícitas; que, en caso de haber excedido el porcentaje máximo para la

modificación del contrato en monto o plazo, se haya llevado a cabo un convenio

especial por única vez; y que, en su caso, se hayan reportado a la Dirección General

de Política Presupuestal las cancelaciones o adiciones de los proyectos de inversión,

en cumplimiento de la Ley de Obras Públicas del Distrito Federal, del Reglamento de

la Ley de Obras Públicas del Distrito Federal, de la Ley de Presupuesto y Gasto Eficiente

del Distrito Federal, del Reglamento de la Ley de Presupuesto y Gasto Eficiente del Distrito

Federal y del Manual de Normas y Procedimientos Presupuestarios para la Administración

Pública del Distrito Federal, vigentes en 2011.

3. Constatar que las obras públicas y los trabajos de supervisión externa se hayan

iniciado y concluido en las fechas pactadas y que correspondan a las especificaciones

10 VOLUMEN 6/14

establecidas en los contratos celebrados; que las estimaciones de los trabajos ejecutados

se hayan presentado por períodos máximos mensuales, acompañadas de la documentación

que acredite la procedencia de su pago; que en los casos de suspensión, rescisión y

terminación anticipada de los contratos, por causas imputables al contratista, éste

hubiera pagado a la Delegación los sobrecostos correspondientes a la obra faltante

de ejecutar; que se contara con las actas de terminación y recepción de las obras;

que, una vez concluidas las obras, las áreas encargadas de operarlas hayan recibido

oportunamente éstas en condiciones de operación, con planos actualizados, el señalamiento

de las normas y especificaciones que fueron aplicadas y, en su caso, manuales e

instructivos de operación, conservación y mantenimiento correspondientes y certificados

de calidad de los bienes; que no se hayan pagado obras y trabajos de supervisión sin

que éstos se hayan realizado, en cumplimiento de las condiciones pactadas en los

contratos; que los anticipos se hayan registrado en el sistema de la SF y amortizado

proporcionalmente con cargo a cada una de las estimaciones correspondientes; que

se haya informado a la SF sobre el pago de anticipos para el registro presupuestal

correspondiente; que los ajustes de costos se hayan sujetado a la Ley de Obras

Públicas del Distrito Federal y al Reglamento de la Ley de Obras Públicas del Distrito

Federal; y que no se hayan pagado trabajos que, en su caso, debieron ejecutar los

contratistas como parte de la garantía de los contratos respectivos.

4. Verificar que la Delegación Cuajimalpa de Morelos haya conservado la documentación

original justificativa y comprobatoria de los pagos realizados; que los contratistas

hayan entregado comprobantes de pago (facturas) a nombre del Gobierno del Distrito

Federal-Delegación Cuajimalpa de Morelos que cumplieran los requisitos fiscales

establecidos en el Código Fiscal de la Federación vigente en 2011; que los gastos se hayan

registrado en los conceptos acordes con su naturaleza, conforme al Clasificador por

Objeto del Gasto del Distrito Federal vigente en 2011; que, en su caso, se hayan

aplicado correctamente las penas convencionales o sanciones a los contratistas

por entregas incompletas o extemporáneas de los trabajos contratados; que, en caso

de incumplimiento de los contratos, se hubiesen hecho efectivas las garantías

correspondientes; que se hayan elaborado las CLC de operaciones ajenas por el

importe de las penas convencionales o sanciones a los contratistas; y que los pagos

11 VOLUMEN 6/14

de pasivos se hayan registrado y reportado a la SF en el ejercicio en que se devengaron,

en cumplimiento de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal y del

Reglamento de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal y del Manual

Administrativo de la Delegación Cuajimalpa de Morelos, vigentes en 2011.

5. Verificar que se haya realizado el trámite de alta de bienes inmuebles ante el Sistema

de Información Inmobiliaria del Distrito Federal; que, en su caso, se haya modificado

el registro de las obras en proceso al de obras terminadas; y que se contara con

registros individuales que permitieran identificar y localizar las obras por ejecutar,

en proceso y concluidas.

Los procedimientos analíticos sustantivos consistieron en integrar por partidas de gasto

el presupuesto ejercido por la Delegación Cuajimalpa de Morelos con cargo al capítulo 6000

“Inversión Pública”; en verificar que las cifras presupuestarias reportadas por el sujeto

fiscalizado a la SF coincidieran con las asentadas en la Cuenta Pública de 2011, y que el

importe contabilizado por la Subsecretaría de Egresos de la SF se haya realizado de

conformidad a lo establecido en la Normatividad Contable de la Administración Pública del

Distrito Federal vigente en 2011; en verificar que se contara con evidencia de las entregas

de las obras a satisfacción de la Delegación; en verificar que se cuente con los expedientes

debidamente integrados con la documentación legal y administrativa de los contratistas

adjudicados; y en confirmar operaciones con los contratistas que recibieron pagos con cargo

al rubro sujeto de revisión en 2011.

Como resultado de los trabajos de planeación, del estudio y evaluación del sistema de

control interno y de los 241,729.6 miles de pesos ejercidos por la Delegación Cuajimalpa

de Morelos con cargo al capítulo 6000 “Inversión Pública”, correspondientes a 253 Cuentas

por Liquidar Certificadas (CLC) y 18 documentos múltiples, se determinó revisar 57 CLC

expedidas con cargo a 2 de las 4 partidas de gasto que integraron el presupuesto ejercido

en dicho capítulo, las cuales sumaron 143,813.2 miles de pesos, que representaron el 59.5%

del universo. Las partidas seleccionadas fueron la 6141 “División de Terrenos y Construcción

de Obras de Urbanización” y la 6151 “Construcción de Vías de Comunicación”, como se

muestra a continuación:

12 VOLUMEN 6/14

(Miles de pesos y por cientos)

Partida Universo Muestra

CLC Documento múltiple

Presupuesto ejercido

CLC Documento múltiple

Presupuesto ejercido

%

6121 “Edificación no Habitacional” 89 4 67,094.5 0 0 0.0 0.0

6141 “División de Terrenos y Construcción de Obras de Urbanización” 97 11 47,164.5 16 0 29,529.5 62.6

6151 “Construcción de Vías de Comunicación” 61 3 120,475.3 41 0 114,283.6 94.9

6191 “Trabajos de Acabados en Edificaciones y Otros Trabajos Especializados” 6 0 6,995.3 0 0 0.0 0.0

Total 253 18 241,729.6 57 0 143,813.1 59.5

Para determinar la muestra de las partidas sujetas a revisión se consideraron los siguientes

criterios:

1. Integrar las cifras consignadas tanto en la Cuenta Pública de 2011 como en la base

de datos de las CLC que la Secretaría de Finanzas (SF) del Distrito Federal proporcionó

a esta entidad de fiscalización.

2. Escoger las partidas del rubro en revisión que presentaron riesgos de operación durante

el estudio y evaluación del sistema de control interno.

3. Dar preferencia en la selección a las partidas de gasto más representativas del capítulo

en revisión y elegir las que representaban el 10.0% o más del presupuesto ejercido en

el capítulo 6000 “Inversión Pública”.

Las partidas seleccionadas en la muestra fueron la 6141 “División de Terrenos

y Construcción de Obras de Urbanización”, con un importe de 47,164.5 miles de pesos,

y la 6151 “Construcción de Vías de Comunicación”, con 120,475.3 miles de pesos, que

representaron el 19.5% y 49.8%, respectivamente, del total ejercido en el capítulo

6000 “Inversión Pública” (241,729.6 miles de pesos).

4. Estratificar las operaciones realizadas con cargo a las partidas seleccionadas por monto

ejercido y considerar las más representativas.

13 VOLUMEN 6/14

Al respecto, de la partida 6141 “División de Terrenos y Construcción de Obras de

Urbanización” se seleccionaron los dos contratos de obra más representativos y un

contrato de supervisión; de la partida 6151 “Construcción de Vías de Comunicación”

se seleccionaron los cinco contratos de obra más representativos y sus cinco contratos

de supervisión correspondientes.

5. Seleccionar por lo menos un tipo de procedimiento de adjudicación de cada uno de

los que se realizaron (adjudicación directa, invitación restringida a cuando menos tres

contratistas y licitación pública nacional) con cargo a las partidas seleccionadas

del rubro en revisión.

El alcance a nivel de partida de gasto se señala a continuación:

Partida 6141 “División de Terrenos y Construcción de Obras de Urbanización”

Se revisó el 62.6% (29,529.5 miles de pesos) del importe ejercido en la partida 6141 “División

de Terrenos y Construcción de Obras de Urbanización” (47,164.5 miles de pesos) mediante

16 CLC, así como su documentación justificativa y comprobatoria.

Se revisaron dos licitaciones públicas para la contratación de obra pública para la sustitución

de la carpeta asfáltica en diversas vialidades de la Delegación Cuajimalpa de Morelos

y para la ampliación de la red primaria “Colector el Socavón” y una adjudicación directa

correspondiente a una supervisión externa.

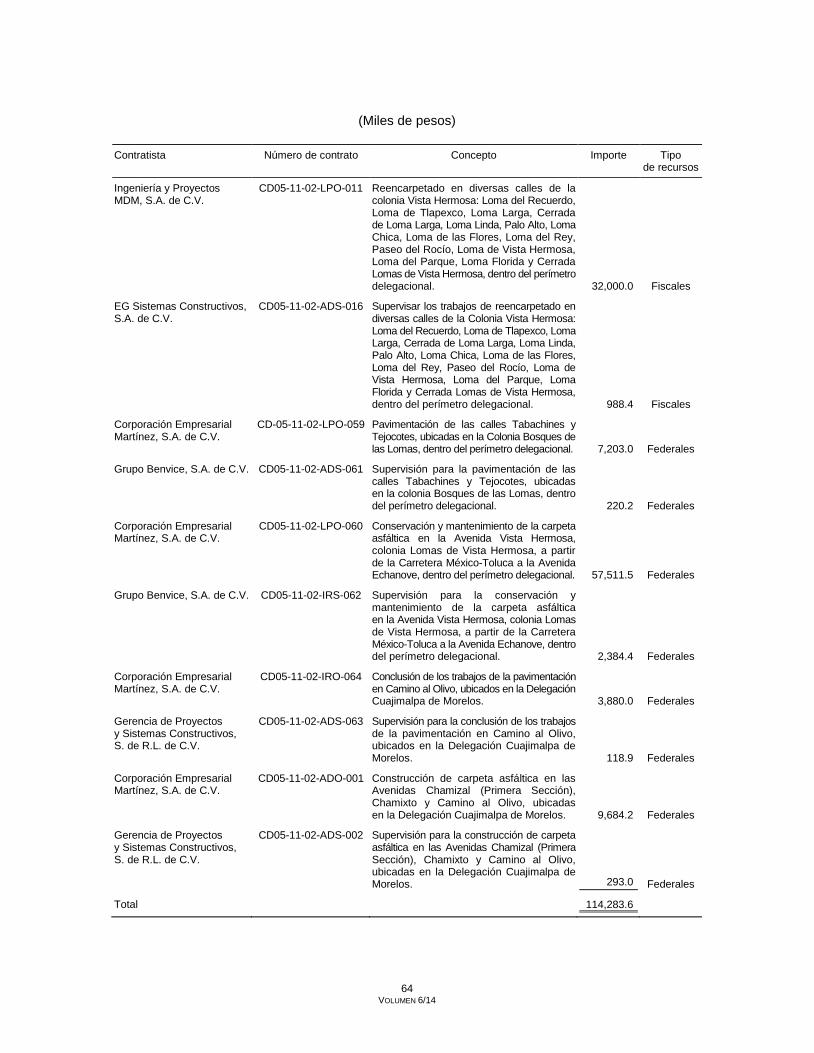

Partida 6151 “Construcción de Vías de Comunicación”

Se revisó el 94.9% (114,283.6 miles de pesos) del importe ejercido en la partida

6151 “Construcción de Vías de Comunicación” (120,475.3 miles de pesos) mediante

41 CLC, así como su documentación justificativa y comprobatoria.

Se revisaron tres licitaciones públicas, cinco adjudicaciones directas y dos invitaciones

restringidas a cuando menos tres contratistas. Cabe señalar que en esta partida se revisaron

cinco contratos de obra relativos a trabajos de pavimentación en diversas vialidades

ubicadas dentro del perímetro de la Delegación Cuajimalpa de Morelos y los cinco contratos

de supervisión correspondientes.

14 VOLUMEN 6/14

ESTUDIO Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

Para contar con una base sobre la cual determinar la naturaleza, extensión y oportunidad

de las pruebas de auditoría, se analizaron el marco normativo y el manual de organización de la

Delegación Cuajimalpa de Morelos vigente en 2011, con el propósito de identificar su estructura

orgánica, así como los objetivos, funciones y atribuciones de las unidades administrativas

que la integran y específicamente de las que intervinieron en el rubro objeto de la revisión.

También se revisó el manual de procedimientos del órgano político-administrativo con objeto

de conocer los que fueron aplicados por las unidades administrativas responsables de registrar,

aprobar, modificar, comprometer, devengar, ejercer y pagar las erogaciones efectuadas

con cargo al capítulo 6000 “Inversión Pública”, y si éstos garantizaron razonablemente el

cumplimiento de las leyes, reglamentos, normas, políticas y otras disposiciones de observancia

obligatoria.

Se aplicaron cuestionarios de control interno y de ambiente de control a las Direcciones

Generales de Administración, y de Obras y Desarrollo Urbano, y se realizaron entrevistas

con servidores públicos de las Direcciones de Recursos Financieros y de Obras y

Mantenimiento, las cuales guardan relación con el ejercicio del capítulo 6000 “Inversión

Pública”. Además, se verificó que los gastos hayan sido autorizados por los servidores

públicos facultados para ello y se identificaron los riesgos de las operaciones revisadas y

de los objetivos específicos de control.

Una vez recopilada y analizada la información general de las áreas y operaciones sujetas

a revisión, y a partir de su flujo general, así como de los objetivos específicos de control

vigentes en 2011, y de los mecanismos de control identificados en cada proceso, se

elaboró una matriz de control para evaluar si los mecanismos establecidos hicieron

factible la administración de los riesgos de irregularidades e ineficiencias y disminuyeron

las debilidades detectadas.

Con base en el estudio y evaluación del control interno se determinó que la Delegación

Cuajimalpa de Morelos, en cuanto al ejercicio del capítulo 6000 “Inversión Pública”, no

estableció mecanismos de control que hicieran factible la administración de riesgos

relacionados con irregularidades e ineficiencias que afectan al órgano político-administrativo,

para promover y supervisar el cumplimiento efectivo de los procesos para el registro,

15 VOLUMEN 6/14

aprobación, modificación, compromiso, devengado, ejercicio y pago de los recursos del rubro

revisado. Asimismo, se constató que el órgano político-administrativo no contó con

procedimientos que regularan las actividades que la Dirección General de Obras y Desarrollo

Urbano realizó en el ejercicio fiscal de 2011; ello impidió delimitar las responsabilidades de los

servidores públicos. Las deficiencias de control interno se señalan de manera específica

en el apartado de resultados.

RESULTADOS

1. Resultado

Mediante el oficio núm. DGA/1120/2012 del 3 de septiembre de 2012, la Dirección General

de Administración de la Delegación Cuajimalpa de Morelos proporcionó el dictamen de

estructura orgánica y el manual administrativo (apartados de organización y de procedimientos)

vigentes en 2011. De su análisis se desprende lo siguiente:

1. Con los oficios núms. CG/116/2010 y CG/153/2010 del 12 de febrero y 18 de marzo de 2010,

respectivamente, la CGMA de la CGDF autorizó a la Delegación Cuajimalpa de Morelos

el dictamen de estructura orgánica núm. 2/2010 vigente a partir del 1o. de marzo de 2010.

En dicho dictamen se previeron siete Direcciones Generales (Jurídica y de Gobierno,

de Administración, de Obras y Desarrollo Urbano, de Servicios Urbanos, de Desarrollo

Social y de Recursos Naturales y Áreas Protegidas y de Gerencia Delegacional).

2. El manual de organización de la Delegación Cuajimalpa de Morelos se elaboró

con base en el dictamen núm. 2/2010 y se presentó a la CGMA mediante el oficio

núm. JSP/0157/2010 del 26 de mayo de 2010, la que lo registró en sus archivos con el

núm. MA-02D05-2/10 y dicho registro fue comunicado al órgano político-administrativo

con el oficio núm. CG/CGMA/DDO/2403/2010 del 13 de agosto de 2010; dicho manual

se publicó en la Gaceta Oficial del Distrito Federal el 11 de noviembre de 2010; en

cumplimiento del numeral 4.4.10 de la Normatividad en materia de Administración de

Recursos para las Delegaciones del Gobierno del Distrito Federal (Circular Uno Bis)

vigente en 2011, que dispone: “Una vez obtenido el registro de los Manuales Administrativos

ante la CGMA, los titulares de las Dependencias […] serán responsables de su publicación

en la Gaceta Oficial del Gobierno del Distrito Federal, gestionando para tal efecto, los

trámites que correspondan ante la Consejería Jurídica y de Servicios Legales”.

16 VOLUMEN 6/14

3. Mediante 11 oficios, todos con el núm. DMAeI/SMA/020/2011, del 10 de marzo de 2011,

la Dirección de Modernización Administrativa e Informática envió el manual de organización

de la Delegación Cuajimalpa de Morelos con registro núm. MA-02D05-2/10 a los titulares

de las Direcciones Generales Jurídica y de Gobierno, de Administración, de Obras y

Desarrollo Urbano, de Servicios Urbanos, de Desarrollo Social y de Recursos Naturales

y Áreas Protegidas y de Gerencia Delegacional; de las Direcciones de Vinculación

Empresarial y de Fomento Cooperativo, de Promoción Deportiva y Ejecutiva de

Comunicación Social; y al Secretario del Jefe Delegacional en Cuajimalpa de Morelos,

para su difusión entre el personal encargado de realizar las funciones establecidas

en el citado manual.

4. La Delegación Cuajimalpa de Morelos contó con un manual de procedimientos registrado

con los núms. MA-02D052-10/02 y MA-02D05-10/04 y el listado de procedimientos

fue publicado en la Gaceta Oficial del Distrito Federal el 10 de junio de 2008 y el 21 de

enero de 2010. Al respecto, se identificaron cuatro procedimientos (“Registro y Control

de Operaciones Financieras y Presupuestales”, “Pago a Proveedores, Prestadores de

Servicio y Contratistas”, “Registro Contable de las Cuentas por Liquidar Certificadas

Presupuestales” y “Registro Contable de los Documentos Múltiples Presupuestales”)

que se relacionan con el rubro en revisión; sin embargo, no se identificaron procedimientos

administrativos que regularan las actividades que la Dirección General de Obras

y Desarrollo Urbano realizó en 2011 respecto del ejercicio y control de los recursos

con cargo al capítulo 6000 “Inversión Pública”.

En la reunión de confronta, celebrada el 28 de junio de 2013, la Dirección General

de Administración de la Delegación Cuajimalpa de Morelos no proporcionó información

ni documentación que modifiquen la presente observación.

Por no contar con procedimientos administrativos que regulen las actividades de la

Dirección General de Obras y Desarrollo Urbano en materia de obra pública, la Delegación

Cuajimalpa de Morelos incumplió el numeral 2.4.2 de la Circular Contraloría General

para el Control y Evaluación de la Gestión Pública; el Desarrollo, Modernización, Innovación

y Simplificación Administrativa, y la Atención Ciudadana en la Administración Pública

del Distrito Federal, publicada en la Gaceta Oficial del Distrito Federal el 25 de enero

de 2011, que establece lo siguiente:

17 VOLUMEN 6/14

“Los titulares de las […] delegaciones […] son los responsables de la actualización de

los Manuales Administrativos, que se deriven de la aplicación de un proceso rediseñado,

de un procedimiento simplificado, de la modificación de la estructura orgánica, o de la

supresión o creación de leyes y normas […] La actualización del Manual de Procedimientos

deberá remitirse a la CGMA por medio de oficio firmado con firma autógrafa o firma

electrónica avanzada, a más tardar en 60 días hábiles posteriores a la entrada en

vigor de la modificación efectuada, para que ésta proceda a su análisis y, en su caso,

al registro.”

Además, incumplió el numeral 2.4.1 de la misma normatividad, que establece: “Para

efectos de revisión, dictamen y registro ante la CG [Contraloría General], los Manuales

Administrativos de las […] delegaciones […] se componen de: Manual de Organización,

y Manual de Procedimientos”.

5. La Delegación no difundió el manual administrativo (apartado de procedimientos)

entre el personal responsable de su aplicación.

En la reunión de confronta, celebrada el 28 de junio de 2013, la Dirección General

de Administración de la Delegación Cuajimalpa de Morelos no proporcionó información

ni documentación que modifiquen la presente observación.

Por no proporcionar difundir del manual administrativo (apartado de procedimientos)

entre el personal responsable de su aplicación, la Delegación Cuajimalpa de Morelos

incumplió el numeral 2.4.7.2 de la Circular Contraloría General para el Control y

Evaluación de la Gestión Pública; el Desarrollo, Modernización, Innovación y Simplificación

Administrativa, y la Atención Ciudadana en la Administración Pública del Distrito

Federal vigente en 2011, que establece:

“Los titulares de las […] delegaciones […] deberán hacer del conocimiento del personal,

el contenido de los Manuales Administrativos, con el propósito de que estén adecuada

y permanentemente informados de la organización y de los procedimientos internos

aplicables en su área de adscripción.”

De lo anterior se concluye que la Delegación Cuajimalpa de Morelos no contó con un manual

de procedimientos para regular las actividades realizadas por el personal de la Dirección

18 VOLUMEN 6/14

General de Obras y Desarrollo Urbano en materia de obra pública; y no proporcionó evidencia

documental de la difusión de su manual administrativo (apartado de procedimientos) entre

el personal encargado de su aplicación.

En el informe de la auditoría financiera núm. ASCE/141/09, practicada a la Delegación

Cuajimalpa de Morelos con motivo de la revisión de la Cuenta Pública del Gobierno del

Distrito Federal correspondiente al ejercicio de 2009, la CMHALDF ya había observado al sujeto

fiscalizado la falta de procedimientos administrativos que le permitan regular las actividades

realizadas por la Dirección General de Obras y Desarrollo Urbano en materia de obra pública,

por lo que se formuló la recomendación núm. ASCE-141-09-01-CUM, la cual se encuentra

atendida parcialmente; por tanto, a la presente observación se le dará seguimiento

mediante esa recomendación. Dicha irregularidad se ha detectado en las revisiones de las

Cuentas Públicas correspondientes a los ejercicios de 2009, 2010 y 2011.

Además, en los informes de las auditorías financieras núms. ASCE/141/09 y ASCprof/102/10,

practicadas a la Delegación Cuajimalpa de Morelos con motivo de las revisiones de las

Cuentas Públicas correspondientes a los ejercicios de 2009 y 2010, la CMHALDF ya había

observado al sujeto fiscalizado la falta de difusión de su manual de procedimientos entre

el personal responsable de su aplicación, por lo que se formularon las recomendaciones

núms. ASCE-141-09-02-CUM y ASCprof-102-10-01-CUM, las cuales se encuentran atendidas

parcialmente, por lo que a la presente observación se le dará seguimiento mediante las

recomendaciones mencionadas.

2. Resultado

Al analizar el techo presupuestal reportado (Analítico de Claves, POA y Calendario Presupuestal)

y el Anteproyecto de Presupuesto de Egresos, correspondientes al ejercicio fiscal de 2011,

se determinó lo siguiente:

1. Con el oficio núm. SFDF/SE/1544/2010 del 20 de octubre de 2010, la SF comunicó

al Jefe Delegacional en Cuajimalpa de Morelos el techo presupuestal, por un monto

de 696,360.7 miles de pesos, para efectos de la formulación de su Anteproyecto de

Presupuesto de Egresos de 2011 y le indicó que dicho documento debería ser enviado

a más tardar el 5 de noviembre de 2010.

19 VOLUMEN 6/14

Mediante copia de la nota informativa sin número del 31 de agosto de 2012, el Subdirector

de Presupuesto de la Dirección de Recursos Financieros informó a la Dirección General de

Administración que “se aclara que las propuestas de la Delegación se emitieron y

solicitaron a través del Sistema Informático establecido en el Gobierno del Distrito

Federal”. Sin embargo, la Delegación Cuajimalpa de Morelos no proporcionó el acuse

de envío de su Anteproyecto de Presupuesto de Egresos mediante dicho sistema, por

lo que no fue posible determinar si dicho documento se remitió a la SF en los plazos

que ella estableció.

En la reunión de confronta, celebrada el 28 de junio de 2013, mediante el oficio

núm. DGA/0923/2013 de igual fecha, la Dirección General de Administración de la

Delegación Cuajimalpa de Morelos no proporcionó información ni documentación que

modifiquen la presente observación.

Por no proporcionar evidencia documental del envío a la SF del Anteproyecto de

Presupuesto de Egresos correspondiente al ejercicio fiscal de 2011, el sujeto fiscalizado

exhibió deficiencias de control en cuanto a la generación de la documentación que acredite

la fecha de entrega del anteproyecto. Por tanto, la Delegación Cuajimalpa de Morelos

incumplió el artículo 16, fracción I, inciso h), Tercer Lineamiento, “Actividades de Control”,

de los Lineamientos Generales de Control Interno para la Administración Pública del

Distrito Federal, publicados en la Gaceta Oficial del Distrito Federal del 9 de abril de 2007

y vigentes en 2011, que establece:

“I. Los titulares de las Unidades de Gobierno de la Administración Pública del Distrito

Federal son responsables de establecer los procedimientos para que los servidores

públicos ejecuten diariamente las funciones asignadas, se administren los riesgos

para evitarlos o minimizarles, así como la instrumentación y fortalecimiento del control

interno que garantice el logro de los objetivos, metas y programas institucionales,

asegurando de manera razonable la generación de información financiera, presupuestal

y de operación confiable, oportuna y suficiente, para cumplir con su marco jurídico

de actuación, así como salvaguardar los recursos públicos a su cargo y garantizar

la transparencia de su manejo.

20 VOLUMEN 6/14

”Un adecuado control debe considerar los siguientes aspectos: […]

”h) Control del sistema de información. Los titulares deben llevar actividades de control

en todo el proceso de obtención de información, desde la generación de los documentos

fuente, hasta la obtención de los reportes o informes, así como su archivo y custodia.”

2. Con el oficio núm. SFDF/SE/0054/2011 del 7 de enero de 2011, la Subsecretaría de

Egresos de la SF comunicó a la Delegación Cuajimalpa de Morelos el techo presupuestal

autorizado por 770,622.5 miles de pesos, el analítico de claves y el POA; además, le

indicó los plazos para que presentara las modificaciones correspondientes al ejercicio

fiscal de 2011, de conformidad con el artículo 21, penúltimo párrafo, de la Ley de

Presupuesto y Gasto Eficiente del Distrito Federal vigente en 2011.

3. Mediante el oficio núm. SFDF/SE/0375/2011 del 28 de enero de 2011, en alcance al oficio

núm. SFDF/SE/0054/2011, la Subsecretaría de Egresos de la SF remitió a la Delegación

Cuajimalpa de Morelos, en disco compacto, el calendario presupuestal y el POA

autorizados por la SF y aprobado por la ALDF en el Decreto de Presupuesto de Egresos

del Distrito Federal para el Ejercicio Fiscal 2011. Esto, en cumplimiento de los artículos

21 y 47 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal vigente en 2011.

4. En el Analítico de Claves se asignaron recursos a tres partidas del capítulo 6000 “Inversión

Pública” que suman el presupuesto asignado a dicho capítulo (134,261.9 miles de pesos);

se verificó el reporte del ejercicio de dicho monto en el Informe de Cuenta Pública

de la Delegación Cuajimalpa de Morelos correspondiente a 2011.

Cabe mencionar, que para la partida 6191 “Trabajos de Acabados en Edificaciones y Otros

Trabajos Especializados”, si bien de origen no se presupuestaron recursos, se ejercieron

6,995.3 miles de pesos con cargo a ésta durante 2011.

Lo anterior demuestra que la Delegación Cuajimalpa de Morelos estimó recursos para

el capítulo 6000 “Inversión Pública” en tres partidas, mas los ejerció en cuatro. Asimismo, se

comprueba que el sujeto fiscalizado se ajustó al techo presupuestal autorizado (134,261.9 miles

de pesos) y, posteriormente, mediante afectaciones programático-presupuestales, aumentó

su presupuesto en 107,467.7 miles de pesos, para quedar con un modificado y ejercido

21 VOLUMEN 6/14

de 241,729.6 miles de pesos, conforme al Manual de Normas y Procedimientos Presupuestarios

para la Administración Pública del Distrito Federal vigente en 2011. Sin embargo, se identificaron

deficiencias de control, por parte del sujeto fiscalizado, entorno del comprobante de envío de

su Anteproyecto de Presupuesto de Egresos 2011 a la SF. Cabe señalar que en el sistema

de la SF está capturado dicho anteproyecto.

Recomendación ASC-140-11-06-CUM

Es necesario que la Delegación Cuajimalpa de Morelos establezca mecanismos de

control para garantizar que se conserve evidencia documental del envío del Anteproyecto

de Presupuesto de Egresos, de conformidad con los Lineamientos Generales de Control

Interno para la Administración Pública del Distrito Federal.

3. Resultado

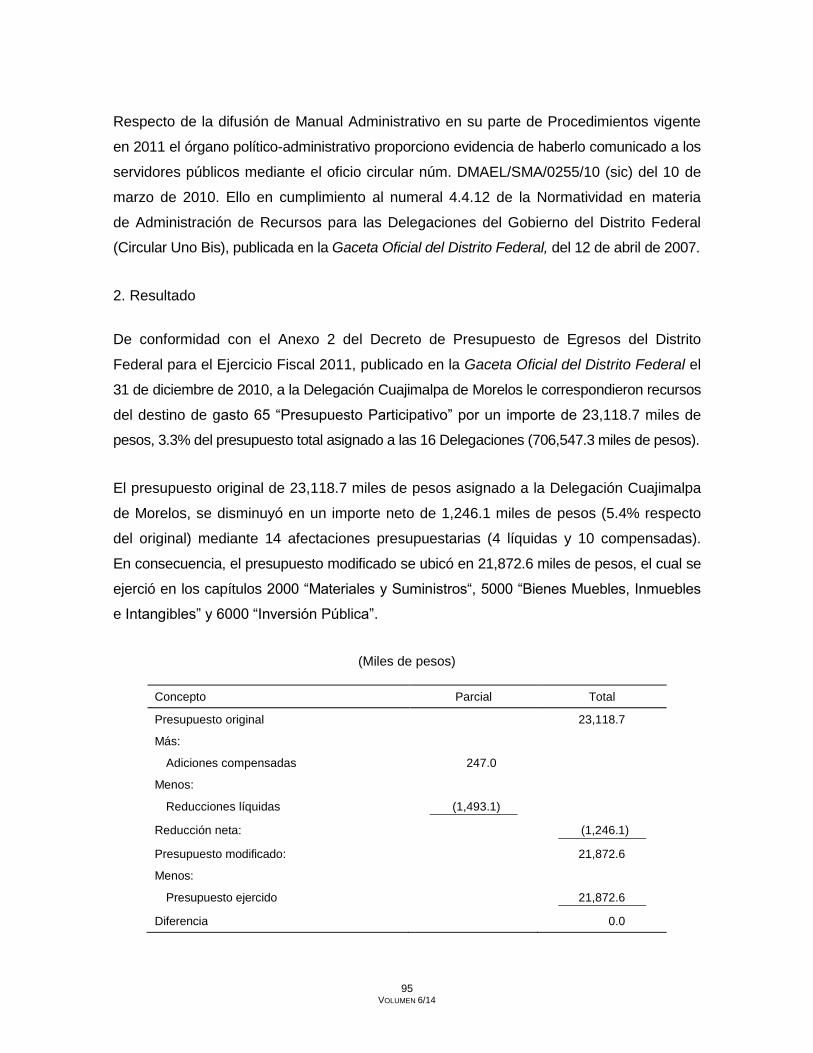

De acuerdo con la Cuenta Pública del Distrito Federal de 2011, la Delegación Cuajimalpa

de Morelos reportó en el capítulo 6000 “Inversión Pública” un presupuesto original de

134,261.9 miles de pesos, el cual fue objeto de los siguientes movimientos presupuestales:

23 adiciones compensadas por 80,882.0 miles de pesos, 6 adiciones líquidas por

122,429.6 miles de pesos, 59 ampliaciones compensadas por 170,506.1 miles de pesos,

90 reducciones compensadas por 265,317.8 miles de pesos y 28 reducciones líquidas

por 1,032.2 miles de pesos. En consecuencia, el presupuesto sufrió un incremento de

107,467.7 miles de pesos, para quedar en 241,729.6 miles de pesos, importe ejercido

en su totalidad por el sujeto fiscalizado.

Dichos movimientos se encuentran respaldados con 30 afectaciones presupuestarias, las

cuales, en el caso de las afectaciones compensadas fueron autorizadas por la Dirección

General de Egresos “B” de la Subsecretaría de Egresos de la SF; y, en el de las líquidas, por la

Dirección General de Política Presupuestal. Lo anterior, conforme a los artículos 71, fracción VI;

y 68, fracción V, del Reglamento Interior de la Administración Pública del Distrito Federal; y los

apartados IV.3.3.1, “Adecuaciones Programático Presupuestarias Compensadas”, numeral 15;

y IV.3.3.2, “Adecuaciones Programático Presupuestarias Líquidas”, numeral 18, del Manual

de Normas y Procedimientos Presupuestarios para la Administración Pública del Distrito

Federal vigente en 2011.

22 VOLUMEN 6/14

Se analizaron las afectaciones presupuestarias. Según la Delegación Cuajimalpa de Morelos,

las principales causas por las que se modificó el presupuesto original fueron las siguientes:

1. Las adiciones compensadas, por 80,882.0 miles de pesos, tuvieron por objeto,

principalmente, cubrir los gastos ocasionados por las obras públicas requeridas por el

Comité Ciudadano de la demarcación, tales como: construcción del colector marginal

en la Barranca Santa Rita, del Muro Verde para la delimitación física de zonas de reserva

ecológica y de los Faros del Saber (bibliotecas); remodelación de varios Centros de

Desarrollo Infantil (CENDIS); conservación y mantenimiento del mercado “Cuajimalpa”;

adquisición de mezcla asfáltica utilizada en diversas vialidades; pavimentación, así como

construcción y mantenimiento de banquetas y guarniciones; reencarpetado de concreto

hidráulico; mantenimiento de la carpeta asfáltica en varias vialidades; y rehabilitación

de arroyos vehiculares.

2. Las adiciones líquidas, por 122,429.6 miles de pesos, se realizaron esencialmente para

la repavimentación de la carpeta asfáltica de diversas calles; la terminación de los

trabajos de modernización integral de avenidas en el centro de Cuajimalpa; y la restauración

del Exconvento del Desierto de los Leones.

3. Las ampliaciones compensadas, por 170,506.1 miles de pesos, fueron básicamente para

adecuar el calendario presupuestal y reorientar los recursos a las necesidades reales

del órgano político-administrativo.

4. Las reducciones compensadas, por 265,317.8 miles de pesos, se efectuaron

fundamentalmente para adecuar el calendario presupuestal y reorientar los recursos

a las necesidades reales de la Delegación Cuajimalpa de Morelos.

5. Las reducciones líquidas, por 1,032.2 miles de pesos, se llevaron a cabo principalmente

para reintegrar recursos por el cierre del ejercicio fiscal de 2011; esto, en cumplimiento

del artículo 71 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal vigente

en 2011 y del numeral 2, inciso g), del oficio circular de cierre núm. SE/3481/2011 del

24 de octubre de 2011.

6. Mediante nota informativa sin número del 31 de agosto de 2012, la Subdirección de

Presupuesto informó que el incremento de los recursos, por 107,467.7 miles de pesos,

23 VOLUMEN 6/14

se debió principalmente a recursos adicionales que la Delegación Cuajimalpa de Morelos

recibió en el ejercicio de 2011. Dichos recursos provinieron de diversas fuentes

de financiamiento federales como el Consejo Nacional para la Cultura y las Artes

(CONACULTA), algunos programas regionales y el Fondo de Pavimentación y Espacios

Deportivos para Municipios (FOPEDEP). De esta forma, se ejercieron 122,373.8 miles

de pesos en la contratación de obra pública relativa a nuevos proyectos y se destinaron

14,906.1 miles de pesos a trabajos originalmente previstos en el Programa Anual de Obra.

Por lo expuesto, se concluye que las modificaciones al presupuesto de la Delegación

Cuajimalpa de Morelos asignado al capítulo 6000 “Inversión Pública” se sujetaron a los

montos aprobados y contaron con las justificaciones correspondientes; y que las cifras de

los presupuestos autorizado, modificado y ejercido coinciden con las reportadas en la Cuenta

Pública del Distrito Federal de 2011.

4. Resultado

Con objeto de establecer los momentos en que la Delegación Cuajimalpa de Morelos debió

registrar contablemente las etapas del presupuesto aprobado, modificado, comprometido,

devengado, ejercido y pagado del capítulo 6000 “Inversión Pública” en 2011, se informa

lo siguiente:

1. El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley

General de Contabilidad Gubernamental, vigente a partir del 1o. de enero de 2009.

El objeto de dicha Ley es establecer los criterios generales que regirán la contabilidad

gubernamental y la emisión de información financiera de los entes públicos, así como lograr

su adecuada armonización; de acuerdo con su artículo 4o., fracción I, la armonización

consiste en “la revisión, reestructuración y compatibilización de los modelos contables

vigentes a nivel nacional, a partir de la adecuación y fortalecimiento de las disposiciones

jurídicas que las rigen, de los procedimientos para el registro de las operaciones, de la

información que deben generar los sistemas de contabilidad gubernamental, y de las

características y contenido de los principales informes de rendición de cuentas”.

2. El Consejo Nacional de Armonización Contable (CONAC) emitió y publicó en el Diario

Oficial de la Federación del 20 de agosto de 2009 y en la Gaceta Oficial del Distrito Federal

24 VOLUMEN 6/14

del 11 de septiembre de 2009, el Marco Conceptual de Contabilidad Gubernamental, las

Normas y Metodología para la Determinación de los Momentos Contables de los Egresos

y los Postulados Básicos de Contabilidad Gubernamental, en cumplimiento del artículo

tercero transitorio, fracciones III y IV, de la Ley General de Contabilidad Gubernamental.

3. El CONAC emitió y publicó en el Diario Oficial de la Federación del 9 de diciembre de 2009

y en la Gaceta Oficial del Distrito Federal del 25 de enero de 2010, el Clasificador por

Objeto del Gasto, el Clasificador por Rubro de Ingresos, el Plan de Cuentas (el cual

se encuentra en proceso de adecuación al quinto nivel de desagregación), las Normas

y Metodología para la Determinación de los Momentos Contables de los Ingresos, las

Normas y Metodología para la Emisión de la Información Financiera y Estructura

de los Estados Financieros Básicos del Ente Público y Características de sus Notas, y el

Acuerdo por el que se Emiten los Lineamientos sobre los Indicadores para medir

los Avances Físicos y Financieros relacionados con los Recursos Públicos Federales.

Lo anterior, en cumplimiento del artículo tercero transitorio, fracciones III y IV, de la Ley

General de Contabilidad Gubernamental.

4. El CONAC emitió y publicó en la Gaceta Oficial del Distrito Federal del 1o. de julio de 2010,

el Clasificador por Tipo de Gasto, el Clasificador por Objeto del Gasto y el Clasificador

Funcional del Gasto (finalidad y función). De igual forma, en la Gaceta Oficial del Distrito

Federal del 31 de diciembre del mismo año, el CONAC emitió y publicó el Clasificador

Funcional del Gasto (finalidad, función y subfunción); las Principales Reglas de

Registro y Valoración del Patrimonio (elementos generales); el Marco Metodológico

sobre la Forma y Términos en que se deberá Orientar el Desarrollo del Análisis de los

Componentes de las Finanzas Públicas con relación a los Objetivos y Prioridades que, en

la materia, establezca la Planeación del Desarrollo, para su Integración a la Cuenta

Pública; y el Manual de Contabilidad Gubernamental. Esto en cumplimiento del artículo

tercero transitorio, fracción IV, de la Ley General de Contabilidad Gubernamental.

5. El CONAC emitió y publicó en la Gaceta Oficial del Distrito Federal del 22 de julio de 2011,

los Lineamientos Mínimos relativos al Diseño e Integración del Registro en los Libros

Diario, Mayor e Inventarios y Balances (registro electrónico); la Clasificación Económica

de los Ingresos, de los Gastos y del Financiamiento de los Entes Públicos; y su Clasificación

Administrativa.

25 VOLUMEN 6/14

6. Mediante el oficio núm. DGA/0366/2013 del 13 de marzo de 2013, la Dirección General

Administración de la Delegación Cuajimalpa de Morelos remitió las respuestas al

cuestionario de control interno empleado para evaluar el cumplimiento, a esa fecha,

de la Ley General de Contabilidad Gubernamental. En el análisis de las respuestas, y de

conformidad con los artículos 124 y 128 de la Ley de Presupuesto y Gasto Eficiente

del Distrito Federal, se determinó que la contabilidad de las operaciones se realizará

de forma centralizada, con base en la información presupuestal que emita el órgano

político-administrativo.

El registro contable de las etapas del presupuesto de gasto aprobado, modificado,

comprometido, devengado, ejercido y pagado no se reflejó en la Cuenta Pública del Distrito

Federal de 2011. De acuerdo con el numeral A.2 del Acuerdo de Interpretación sobre las

Obligaciones establecidas en los Artículos Transitorios de la Ley General de Contabilidad

Gubernamental, emitido por el CONAC, éste se deberá adoptar e implementar con carácter

obligatorio a partir del 1o. de enero de 2012.

Por lo expuesto, se concluye que la Delegación Cuajimalpa de Morelos, en lo concerniente

al ejercicio de 2011, cumplió lo establecido en la Ley General de Contabilidad Gubernamental.

Por otra parte, el registro contable de las etapas del presupuesto aprobado, modificado,

comprometido, devengado, ejercido y pagado del capítulo 6000 “Inversión Pública” no se

reflejó en la Cuenta Pública del Distrito Federal de 2011, ya que su carácter obligatorio

iniciará el 1o. de enero de 2012, conforme a lo indicado en el numeral A.2 del Acuerdo de

Interpretación sobre las Obligaciones Establecidas en los Artículos Transitorios de la Ley

General de Contabilidad Gubernamental emitido por el CONAC.

5. Resultado

Con la finalidad de verificar que la Delegación Cuajimalpa de Morelos haya reportado, en

tiempo y forma, a la SF el pasivo circulante del ejercicio de 2010 pagado en 2011 y el de 2011

pagado en 2012, por medio del oficio núm. ASC/12/1344 del 27 de agosto de 2012, se

solicitó a la Dirección General Administración de la Delegación Cuajimalpa de Morelos

que indicara el monto y características de su pasivo circulante concerniente al capítulo

6000 “Inversión Pública” y que proporcionara los oficios mediante los cuales remitió dicha

información a la SF.

26 VOLUMEN 6/14

Con los oficios núms. DGA/1120/2012 y DGA/1178/2012 del 3 y 20 de septiembre de 2012,

respectivamente, la Dirección General Administración de la Delegación Cuajimalpa de Morelos

remitió lo siguiente:

1. Oficio núm. DRF/030/2012 del 12 de enero de 2012, con el cual la Dirección de Recursos

Financieros remitió a la Subsecretaría de Egresos de la SF los formatos B, B1, B2 y B3,

en forma impresa y en medio magnético, relativos al monto y características de su pasivo

circulante. Lo anterior, en cumplimiento del artículo 60 de la Ley de Presupuesto y

Gasto Eficiente del Distrito Federal vigente en 2011, que dispone: “Las Unidades

Responsables del Gasto informarán a la Secretaría, a más tardar el día 15 de enero

de cada año, el monto y características de su pasivo circulante al fin del año anterior”.

2. Formatos B y B2 mediante los cuales la Delegación Cuajimalpa de Morelos registró

su pasivo circulante con cargo a las partidas del capítulo 6000 “Inversión Pública”.

3. Oficio núm. DGA/1700/2011 del 24 de noviembre de 2011, mediante el cual la

Dirección General Administración de la Delegación Cuajimalpa de Morelos remitió

a la Dirección General de Egresos de la Subsecretaría de Egresos de la SF el

“Presupuesto Comprometido” del capítulo 6000 “Inversión Pública” en el plazo establecido

por la SF (25 de noviembre de 2011).

Por lo anterior, se concluye que la Delegación Cuajimalpa de Morelos reportó el pasivo

circulante del ejercicio de 2011 en los plazos establecidos en la Ley de Presupuesto

y Gasto Eficiente del Distrito Federal vigente en 2011; de igual forma, el presupuesto

comprometido lo envió en el plazo previsto por la SF.

6. Resultado

Con el análisis de los reportes mensuales sobre los recursos comprometidos, con cargo a

fuentes fiscales, crediticias y federales (transferencias), correspondientes al ejercicio fiscal

de 2011, que la Dirección General Administración de la Delegación Cuajimalpa de Morelos

proporcionó a la CMHALDF mediante los oficios núms. DGA/1120/2012 y DGA/1178/2012

del 3 y 20 de septiembre de 2012, respectivamente, se determinó lo siguiente:

27 VOLUMEN 6/14

1. La Delegación no proporcionó evidencia documental de la elaboración y envío de los

reportes mensuales de los recursos, con cargo a recursos fiscales, crediticios y provenientes

de transferencias federales de enero a junio, noviembre y diciembre de 2011.

En la reunión de confronta, celebrada el 28 de junio de 2013, la Dirección General

de Administración de la Delegación Cuajimalpa de Morelos no proporcionó información

ni documentación que modifiquen la presente observación.

Por no entregar los reportes mensuales de los recursos comprometidos, con cargo

a fuentes fiscales, crediticias y federales (transferencias), pertenecientes a enero a

junio, noviembre y diciembre de 2011, y ni los oficios de envío a la SF, la Delegación

Cuajimalpa de Morelos incumplió el artículo 56, párrafo primero, de la Ley de

Presupuesto y Gasto Eficiente del Distrito Federal vigente en 2011, que establece:

“Las […] Delegaciones […] remitirán a la Secretaría, dentro de los primeros diez días

de cada mes, un reporte mensual sobre los recursos fiscales, crediticios y provenientes de

transferencias federales, que se encuentren comprometidos al cierre de mes inmediato

anterior. La Secretaría podrá solicitar a la Contraloría la verificación de dichos compromisos

y en el caso de que éstos no se encuentren debidamente formalizados, la Secretaría

podrá reasignar los recursos que no se encuentren comprometidos.”

Además, la Delegación Cuajimalpa de Morelos incumplió el numeral 3, apartado IV,

“Lineamientos Generales para los Trámites Presupuestarios”, subapartado IV.8,

“Presupuesto Comprometido”, del Manual de Normas y Procedimientos Presupuestarios

para la Administración Pública del Distrito Federal vigente en 2011, que establece:

“Las UR’s deberán enviar en forma analítica y por clave presupuestal a la Secretaría,

dentro de los siguientes primeros diez días del cierre de cada mes, un reporte mensual

sobre el total de los recursos fiscales, crediticios y provenientes de transferencias

federales que se encuentren comprometidos a la fecha de su presentación.”

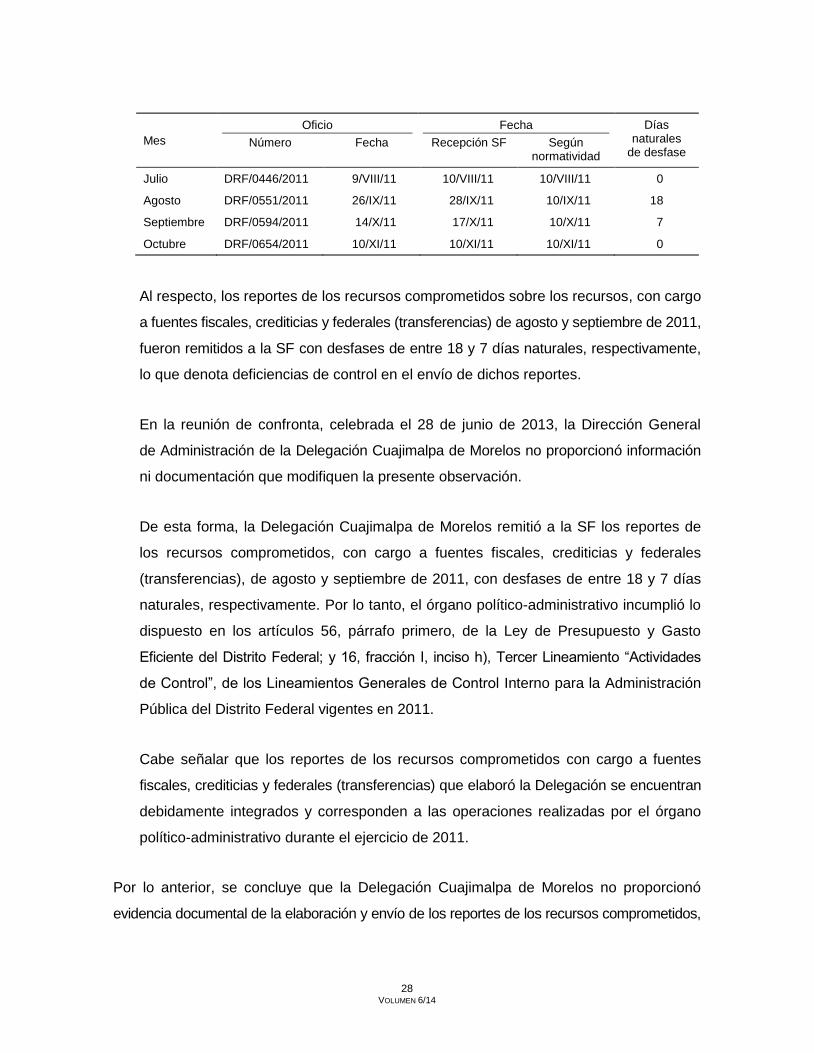

2. En el análisis de los reportes mensuales de los recursos comprometidos, con cargo

a fuentes fiscales, crediticias y federales (transferencias), correspondientes al lapso

comprendido entre julio y octubre de 2011, se determinó lo siguiente:

28 VOLUMEN 6/14

Mes

Oficio Fecha Días naturales

de desfase Número Fecha Recepción SF Según

normatividad

Julio DRF/0446/2011 9/VIII/11 10/VIII/11 10/VIII/11 0

Agosto DRF/0551/2011 26/IX/11 28/IX/11 10/IX/11 18

Septiembre DRF/0594/2011 14/X/11 17/X/11 10/X/11 7

Octubre DRF/0654/2011 10/XI/11 10/XI/11 10/XI/11 0

Al respecto, los reportes de los recursos comprometidos sobre los recursos, con cargo

a fuentes fiscales, crediticias y federales (transferencias) de agosto y septiembre de 2011,

fueron remitidos a la SF con desfases de entre 18 y 7 días naturales, respectivamente,

lo que denota deficiencias de control en el envío de dichos reportes.

En la reunión de confronta, celebrada el 28 de junio de 2013, la Dirección General

de Administración de la Delegación Cuajimalpa de Morelos no proporcionó información

ni documentación que modifiquen la presente observación.

De esta forma, la Delegación Cuajimalpa de Morelos remitió a la SF los reportes de

los recursos comprometidos, con cargo a fuentes fiscales, crediticias y federales

(transferencias), de agosto y septiembre de 2011, con desfases de entre 18 y 7 días

naturales, respectivamente. Por lo tanto, el órgano político-administrativo incumplió lo

dispuesto en los artículos 56, párrafo primero, de la Ley de Presupuesto y Gasto

Eficiente del Distrito Federal; y 16, fracción I, inciso h), Tercer Lineamiento “Actividades

de Control”, de los Lineamientos Generales de Control Interno para la Administración

Pública del Distrito Federal vigentes en 2011.

Cabe señalar que los reportes de los recursos comprometidos con cargo a fuentes

fiscales, crediticias y federales (transferencias) que elaboró la Delegación se encuentran

debidamente integrados y corresponden a las operaciones realizadas por el órgano

político-administrativo durante el ejercicio de 2011.

Por lo anterior, se concluye que la Delegación Cuajimalpa de Morelos no proporcionó

evidencia documental de la elaboración y envío de los reportes de los recursos comprometidos,

29 VOLUMEN 6/14

con cargo a fuentes fiscales, crediticias y federales (transferencias), correspondientes

a los meses de enero a junio, noviembre y diciembre de 2011. En cuanto a los reportes

relativos a agosto y septiembre de 2011, éstos fueron remitidos a la SF con desfases de

entre 18 y 7 días naturales respecto al plazo establecido en la normatividad.

Cabe mencionar que en la auditoría financiera núm. ASCprof/102/10, practicada a la Delegación

Cuajimalpa de Morelos con motivo de la revisión de la Cuenta Pública del Distrito Federal

correspondiente al ejercicio de 2010, la CMHALDF observó al ente auditado tanto la falta de

elaboración de los reportes mensuales de los recursos comprometidos, con cargo a fuentes

fiscales, crediticias y federales (transferencias), como los desfases en su envío a la SF

respecto del plazo establecido en la Ley de Presupuesto y Gasto Eficiente del Distrito Federal,

por lo que se formuló la recomendación núm. ASCprof-102-10-04-CUM, la cual se encuentra

atendida parcialmente. Por lo tanto, a las presentes observaciones se le dará seguimiento

mediante la citada recomendación.

7. Resultado

Con el análisis del Programa Anual de Obra Pública correspondiente al ejercicio fiscal de 2011

se determinó lo siguiente:

1. Por medio del oficio núm. SFDF/SE/1544/2010 del 20 de octubre de 2010, la Subsecretaría

de Egresos de la SF comunicó a la Delegación Cuajimalpa de Morelos el techo

presupuestal al que debía sujetarse para formular sus proyectos de POA y de presupuesto

de egresos para el ejercicio fiscal de 2011, de conformidad con el artículo 26 de la Ley

de Presupuesto y Gasto Eficiente del Distrito Federal vigente en 2011, que establece:

“Las […] Delegaciones […] formularán su Anteproyecto de Presupuesto de Egresos,

atendiendo a los criterios presupuestales y, en su caso, a las previsiones de ingresos

que les comunique la Secretaría, con base en su Programa Operativo Anual, los cuales

deberán ser congruentes entre sí”.

2. Mediante el oficio núm. SFDF/SE/0054/2011 del 7 de enero de 2011, con sello de

recibido en la Secretaría Particular del Jefe Delegacional en Cuajimalpa de Morelos

del 12 de enero de 2011, la Subsecretaría de Egresos de la SF informó al órgano

30 VOLUMEN 6/14

político-administrativo el techo presupuestal aprobado, el analítico de claves, el POA

y la propuesta de calendario de gasto para el ejercicio fiscal de 2011.

3. La Dirección General de Obras y Desarrollo Urbano publicó su Programa Anual de Obra

Pública en la Gaceta Oficial del Distrito Federal del 14 de abril de 2011, es decir, 34 días

hábiles después del plazo máximo para su publicación (30 días posteriores a la recepción

de la autorización). El referido programa debió publicarse en la Gaceta Oficial del Distrito

Federal a más tardar el 24 de febrero de 2011, ya que la Delegación Cuajimalpa de

Morelos recibió la autorización presupuestal el 12 de enero de 2011; por ello, el órgano

político-administrativo incumplió el artículo 21 de la Ley de Obras Públicas del Distrito

Federal vigente en 2011, que establece:

“Las […] delegaciones […] de la Administración Pública del Distrito Federal, a más tardar

dentro de los treinta días posteriores a la recepción de la autorización presupuestal,

darán a conocer a través de la Gaceta Oficial del Distrito Federal, la disponibilidad de

sus programas anuales de obra pública, salvo que medie causa debidamente justificada

para no hacerlo en dicho plazo.

”El documento con dicha programación será de carácter informativo, no implicará

compromiso alguno de contratación y se podrá modificar, adicionar, diferir o cancelar

sin responsabilidad para la Administración Pública del Distrito Federal.”

4. El Programa Anual de Obra Pública de la Delegación Cuajimalpa de Morelos,

correspondiente al ejercicio fiscal de 2011, importó 134,261.9 miles de pesos, cantidad

que coincide con lo reportado en el informe de Cuenta Pública de 2011 del órgano

político-administrativo.

5. La Dirección General de Obras y Desarrollo Urbano programó realizar trabajos de

mantenimiento y adecuación de áreas en CENDIS; conservación y mantenimiento

a 52 planteles educativos y la biblioteca delegacional; rehabilitación del Parque

Bicentenario San Francisco; construcción de un salón de usos múltiples; remodelación

y rehabilitación de dos plazas públicas y de cuatro edificios delegacionales;

reencarpetado de diversas avenidas; repavimentación de concreto hidráulico; y ampliación

31 VOLUMEN 6/14

de la infraestructura de drenaje. De forma complementaria, informó que los recursos

del presupuesto participativo se emplearían en los proyectos resultantes de las consultas

ciudadanas.

Cabe señalar que el Programa Anual de Obra Pública de la Delegación Cuajimalpa

de Morelos correspondiente al ejercicio fiscal de 2011, publicado en la Gaceta Oficial

del Distrito Federal del 14 de abril de 2011, tiene carácter informativo, de conformidad

con lo dispuesto en el artículo 21 de la Ley de Obras Públicas del Distrito Federal

vigente en 2011.

Por lo expuesto, se concluye que el Programa Anual de Obra Pública correspondiente al

ejercicio fiscal de 2011 montó 134,261.9 miles de pesos y entraña la realización de diversos

trabajos relacionados con obra pública; sin embargo, fue publicado en la Gaceta Oficial del

Distrito Federal 34 días posteriores al plazo máximo establecido en el artículo 21 de la Ley

de Obras Públicas del Distrito Federal vigente en 2011.

Recomendación ASC-140-11-07-CUM

Es necesario que la Delegación Cuajimalpa de Morelos establezca mecanismos de control

para garantizar que su Programa Anual de Obra Pública se publique en la Gaceta Oficial

del Distrito Federal en el plazo establecido, de conformidad con la Ley de Obras Públicas

del Distrito Federal.

Partida 6141 “División de Terrenos y Construcción de Obras de Urbanización”

8. Resultado

Durante 2011, la Delegación Cuajimalpa de Morelos ejerció un monto de 47,164.5 miles

de pesos con cargo a la partida 6141 “División de Terrenos y Construcción de Obras de

Urbanización”, por medio de 97 CLC y 11 documentos múltiples. De dicho importe, se

seleccionó para su revisión un monto de 29,529.5 miles de pesos (62.6% del total erogado

en la partida), el cual se ejerció mediante 16 CLC (núms. 02 CD 05 con terminaciones

10000005, 10000006, 10000007, 10000008, 10000018, 10000019, 10000063, 10000092,

10000115, 10000147, 10000312, 10000313, 10000314, 10000385, 10000386 y 10000387),

para pagar la realización de los siguientes proyectos:

32 VOLUMEN 6/14

(Miles de pesos)

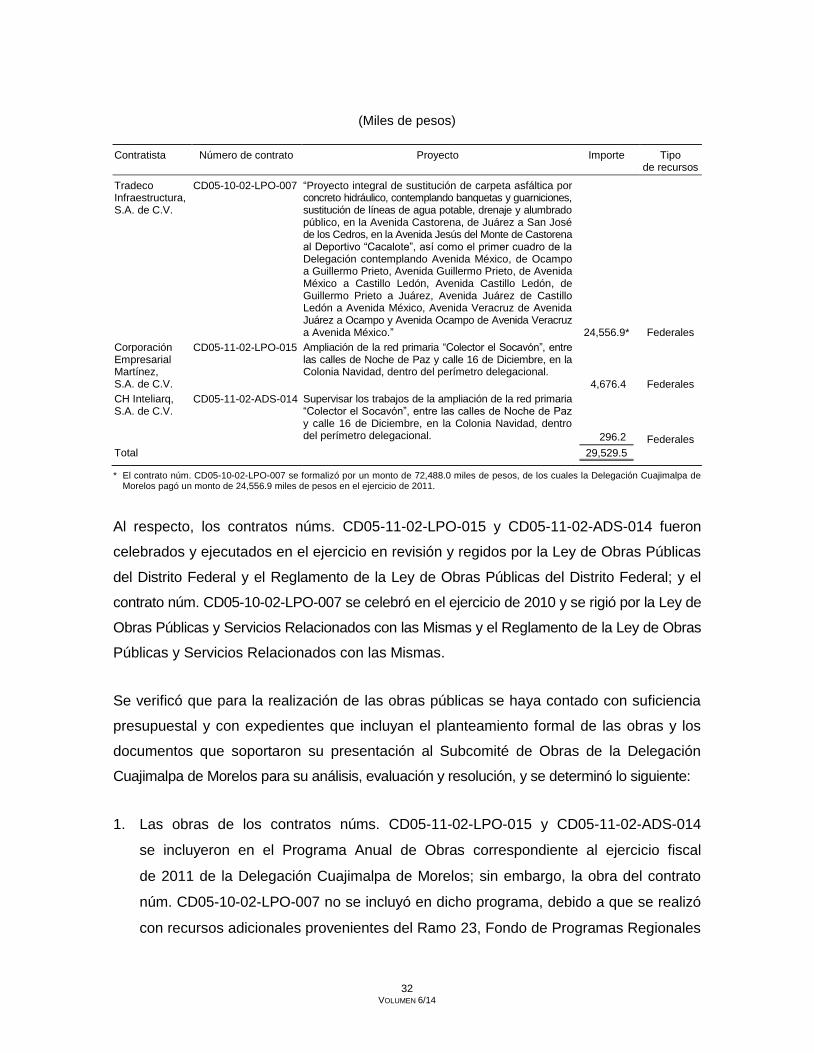

Contratista Número de contrato Proyecto Importe Tipo de recursos

Tradeco Infraestructura, S.A. de C.V.

CD05-10-02-LPO-007 “Proyecto integral de sustitución de carpeta asfáltica por concreto hidráulico, contemplando banquetas y guarniciones, sustitución de líneas de agua potable, drenaje y alumbrado público, en la Avenida Castorena, de Juárez a San José de los Cedros, en la Avenida Jesús del Monte de Castorena al Deportivo “Cacalote”, así como el primer cuadro de la Delegación contemplando Avenida México, de Ocampo a Guillermo Prieto, Avenida Guillermo Prieto, de Avenida México a Castillo Ledón, Avenida Castillo Ledón, de Guillermo Prieto a Juárez, Avenida Juárez de Castillo Ledón a Avenida México, Avenida Veracruz de Avenida Juárez a Ocampo y Avenida Ocampo de Avenida Veracruz a Avenida México.” 24,556.9* Federales

Corporación Empresarial Martínez, S.A. de C.V.

CD05-11-02-LPO-015 Ampliación de la red primaria “Colector el Socavón”, entre las calles de Noche de Paz y calle 16 de Diciembre, en la Colonia Navidad, dentro del perímetro delegacional.

4,676.4 Federales

CH Inteliarq, S.A. de C.V.

CD05-11-02-ADS-014 Supervisar los trabajos de la ampliación de la red primaria “Colector el Socavón”, entre las calles de Noche de Paz y calle 16 de Diciembre, en la Colonia Navidad, dentro del perímetro delegacional. 296.2 Federales

Total 29,529.5

* El contrato núm. CD05-10-02-LPO-007 se formalizó por un monto de 72,488.0 miles de pesos, de los cuales la Delegación Cuajimalpa de Morelos pagó un monto de 24,556.9 miles de pesos en el ejercicio de 2011.

Al respecto, los contratos núms. CD05-11-02-LPO-015 y CD05-11-02-ADS-014 fueron

celebrados y ejecutados en el ejercicio en revisión y regidos por la Ley de Obras Públicas

del Distrito Federal y el Reglamento de la Ley de Obras Públicas del Distrito Federal; y el

contrato núm. CD05-10-02-LPO-007 se celebró en el ejercicio de 2010 y se rigió por la Ley de

Obras Públicas y Servicios Relacionados con las Mismas y el Reglamento de la Ley de Obras

Públicas y Servicios Relacionados con las Mismas.

Se verificó que para la realización de las obras públicas se haya contado con suficiencia

presupuestal y con expedientes que incluyan el planteamiento formal de las obras y los

documentos que soportaron su presentación al Subcomité de Obras de la Delegación

Cuajimalpa de Morelos para su análisis, evaluación y resolución, y se determinó lo siguiente:

1. Las obras de los contratos núms. CD05-11-02-LPO-015 y CD05-11-02-ADS-014

se incluyeron en el Programa Anual de Obras correspondiente al ejercicio fiscal

de 2011 de la Delegación Cuajimalpa de Morelos; sin embargo, la obra del contrato

núm. CD05-10-02-LPO-007 no se incluyó en dicho programa, debido a que se realizó

con recursos adicionales provenientes del Ramo 23, Fondo de Programas Regionales

33 VOLUMEN 6/14

derivados del convenio para el otorgamiento de subsidios del 30 de marzo de 2010,

celebrado con la Secretaría de Hacienda y Crédito Público, el Gobierno del Distrito

Federal y el Jefe Delegacional en Cuajimalpa de Morelos.

2. Se contó con la suficiencia presupuestal autorizada por la Dirección General de

Administración, mediante los formatos “Solicitud de Autorización para Compromiso

Presupuestal” con folios DGODU/005/10, DGODU/015/11 y DGODU/016/11, el primero

del 21 de junio de 2010 y los dos últimos del 18 de julio de 2011, los cuales contienen

la firma de autorización del Director General de Administración.

3. Las obras fueron sometidas a la aprobación del Subcomité de Obras de la Delegación

Cuajimalpa de Morelos mediante el formato “Presentación de Caso para Aprobación

del Subcomité de Obras Delegacional”, en el que se detalló la necesidad de realizar los

trabajos de obra y en la sesión sexta ordinaria de 2010 del 30 de junio de 2010, se aprobó

el caso núm. 5 (relativo al contrato núm. CD05-10-02-LPO-007), y en la quinta sesión

extraordinaria de 2011 del 21 de julio de 2011, se aprobaron los casos núms. 15 y 16

(relacionados con los contratos núms. CD05-11-02-LPO-015 y CD05-11-02-ADS-014).

4. Con el oficio núm. SFDF/SE/0054/2011 del 7 de enero de 2011, la Subsecretaría de

Egresos de la SF le informó al Jefe Delegacional en Cuajimalpa de Morelos su techo

presupuestal aprobado, el analítico de claves, el POA y la propuesta de calendario de gasto

para el ejercicio fiscal de 2011. Dicho oficio fue utilizado de inversión, de conformidad

con los artículos 23 de la Ley de Obras Públicas del Distrito Federal y 24 de la Ley

de Obras Públicas y Servicios Relacionados con las Mismas vigentes en 2011.

Para el ejercicio de 2010, la obra del contrato núm. CD05-10-02-LPO-007 contó con

el oficio de inversión pública núm. SFDF/SE/0050/2010 del 4 de enero de 2010, emitido

por la Subsecretaría de Egresos de la SF; y mediante los oficios núms. DGA/1636/2010

y DGA/1640/2010 del 28 y 31 de diciembre 2010, la Dirección General de Administración

de la Delegación Cuajimalpa de Morelos solicitó a la SF la autorización multianual

(2010 y 2011), anexando la justificación económica correspondiente, la cual fue otorgada

con el oficio núm. SFDF/0281/2010 del 31 de diciembre de 2010, en cumplimiento

34 VOLUMEN 6/14

del artículo 46, párrafo tercero, de la Ley de Presupuesto y Gasto Eficiente del Distrito

Federal vigente en 2011, que establece: “Sólo en casos debidamente justificados en los

que se acrediten causas ajenas al contratante o contratista, la Secretaría expedirá

autorizaciones multianuales sobre proyectos iniciados bajo una base anual, siempre

que haya disponibilidad presupuestal”.

5. Con la revisión de los expedientes que se integraron para presentarlos para su aprobación

al Subcomité de Obras de la Delegación Cuajimalpa de Morelos se determinó lo siguiente:

a) La obra del contrato núm. CD05-10-02-LPO-007 no contó con estudios, proyectos

y con el programa de ejecución correspondiente.

En la reunión de confronta, celebrada el 28 de junio de 2013, la Dirección General

de Administración de la Delegación Cuajimalpa de Morelos no proporcionó información

ni documentación que modifiquen la presente observación.

Por no contener el expediente que se integra para aprobación del Subcomité de Obras

de la Delegación Cuajimalpa de Morelos relativo al contrato núm. CD05-10-02-LPO-007

los estudios, proyectos y el programa de ejecución, el órgano político-administrativo

incumplió el artículo 24, cuarto y quinto párrafos, de la Ley de Obras Públicas

y Servicios Relacionados con las Mismas vigente en 2011, que establece:

“Para la realización de obras públicas se requerirá contar con los estudios y proyectos,

especificaciones de construcción, normas de calidad y el programa de ejecución

totalmente terminados, o bien, en el caso de obras públicas de gran complejidad,

con un avance en su desarrollo que permita a los licitantes preparar una proposición

solvente y ejecutar los trabajos hasta su conclusión en forma ininterrumpida, en

concordancia con el programa de ejecución convenido. Se exceptúa de lo anterior los

casos a que se refieren las fracciones II, V y VIII, salvo los trabajos de mantenimiento,

del artículo 42 de esta Ley.

”Lo dispuesto en el párrafo anterior, será de la responsabilidad de los servidores

públicos que autoricen el proyecto ejecutivo.”

35 VOLUMEN 6/14

b) Las obras de los contratos núms. CD05-11-02-LPO-015 y CD05-11-02-ADS-014

contaron con un presupuesto base, en cumplimiento del artículo 23, párrafo tercero,

incisos a) y b), de la Ley de Obras Públicas del Distrito Federal vigente en 2011,

que establece:

“Tratándose de obra se requerirá, además de contar con los estudios y con el proyecto

ejecutivo de la obra o, en su caso, con un grado de avance que asegure que la obra

se desarrollará ininterrumpidamente al contarse con las oportunas soluciones en

el proceso ejecutivo de aspectos que hubieran quedado pendientes; normas de

construcción; especificaciones en su caso, especificaciones particulares de cada

proyecto; programa de ejecución, y cuando sea necesario el programa de suministro

y un costo estimado de la obra.

”Se exceptúan de lo anterior:

”a) Los casos en los que de acuerdo con la obra a realizar, técnicamente sólo

sean necesarios los términos de referencia o las especificaciones de trabajo o los

planos o croquis que precisen los trabajos a realizar, independientemente de las

especificaciones técnicas y normas de construcción que emita la Secretaría y resulten

aplicables; y

”b) Las obras para mantenimiento preventivo o correctivo en infraestructura que

pueden ejecutarse sin necesidad de alguno de los elementos citados en el inciso

anterior, como pueden ser el caso del bacheo, reparación de fuga en instalaciones

hidráulicas y otras en las que tan solo será necesaria su presupuestación.”

De lo anterior, se concluye que las obras de los contratos núms. CD05-11-02-LPO-015

y CD05-11-02-ADS-014 se incluyeron en el Programa Anual de Obras de la Delegación

Cuajimalpa de Morelos y la obra del contrato núm. CD05-10-02-LPO-007 no fue considerada

en dicho programa porque fue realizada con recursos federales adicionales; todas contaron

con suficiencia presupuestal, oficio de inversión y fueron aprobadas por el Subcomité de

Obras Delegacional; sin embargo, la obra del contrato núm. CD05-10-02-LPO-007 no contó

con estudios, proyectos y con el programa de ejecución correspondiente.

36 VOLUMEN 6/14

Recomendación ASC-140-11-08-CUM

Es necesario que la Delegación Cuajimalpa de Morelos establezca mecanismos de control

para garantizar que los expedientes de los casos que se presenten al Subcomité de Obras

Delegacional para su aprobación contengan los estudios, proyectos y el programa de ejecución

correspondientes, de conformidad con la Ley de Obras Públicas y Servicios Relacionados

con las Mismas.

9. Resultado

Se verificaron los procedimientos de contratación de las obras públicas relativas a los contratos

núms. CD05-10-02-LPO-007 y CD05-11-02-LPO-015 y del contrato de supervisión

núm. CD05-11-02-ADS-014 que realizó la Delegación Cuajimalpa de Morelos con cargo a la

partida 6141 “División de Terrenos y Construcción de Obras de Urbanización”. Al respecto,

se determinó lo siguiente: