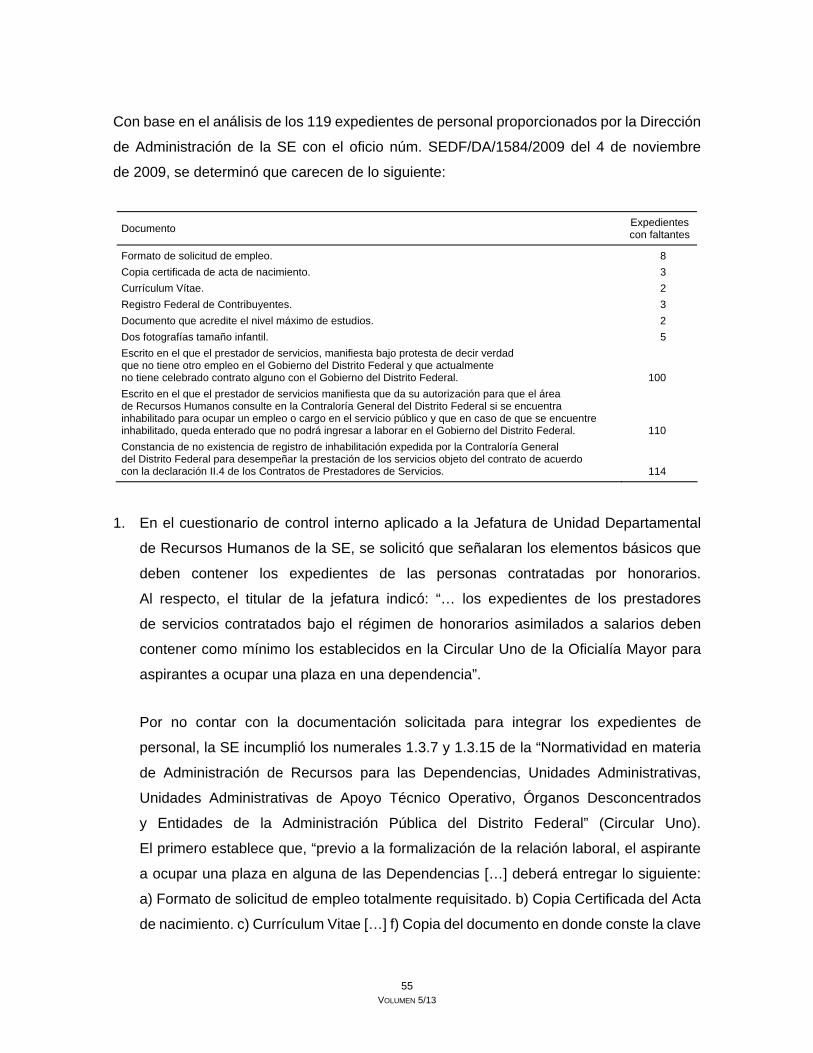

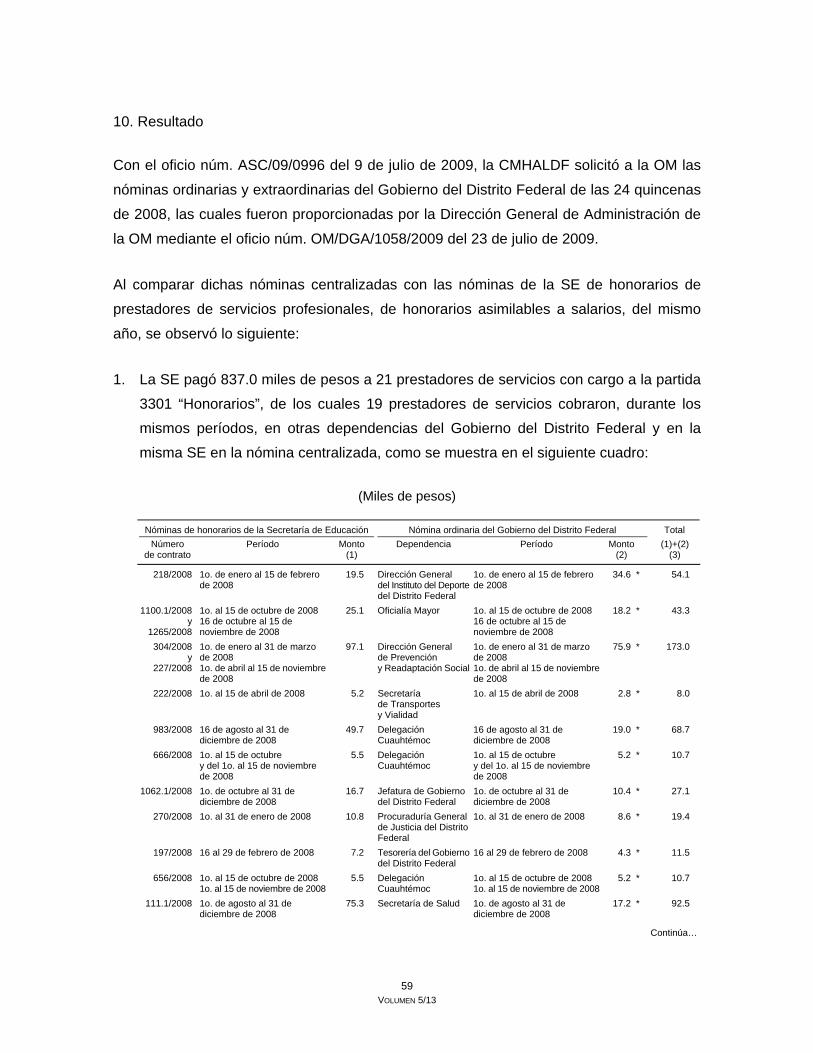

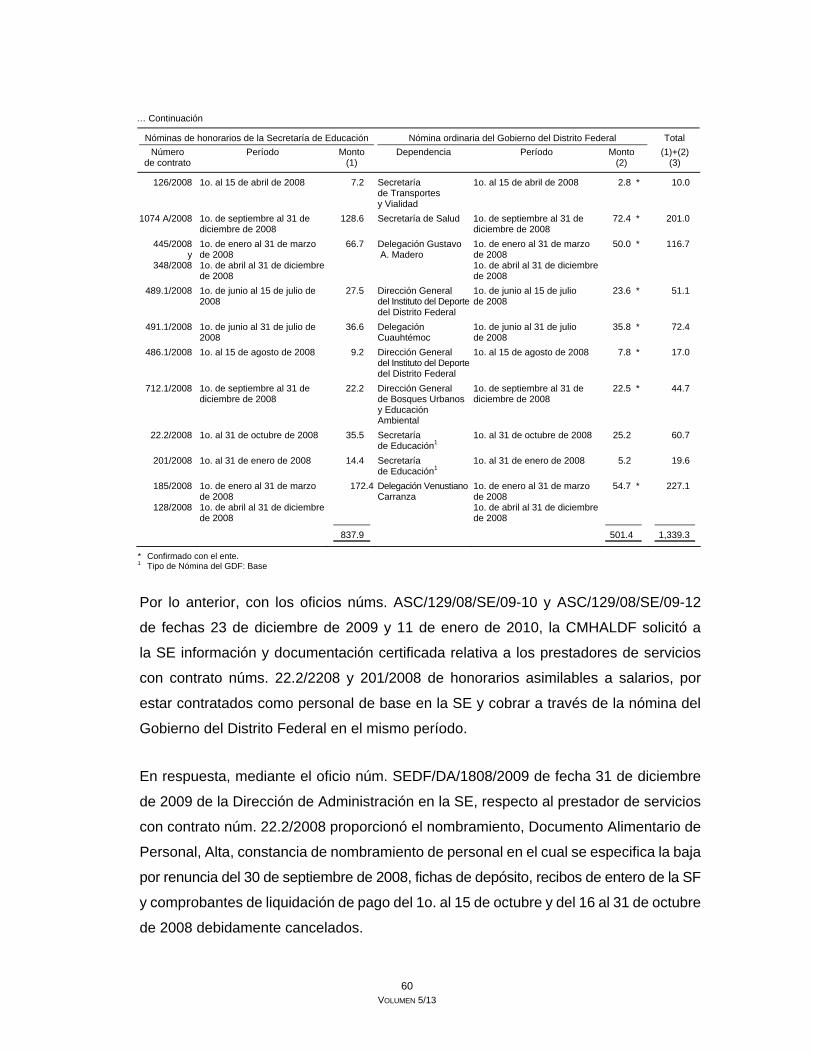

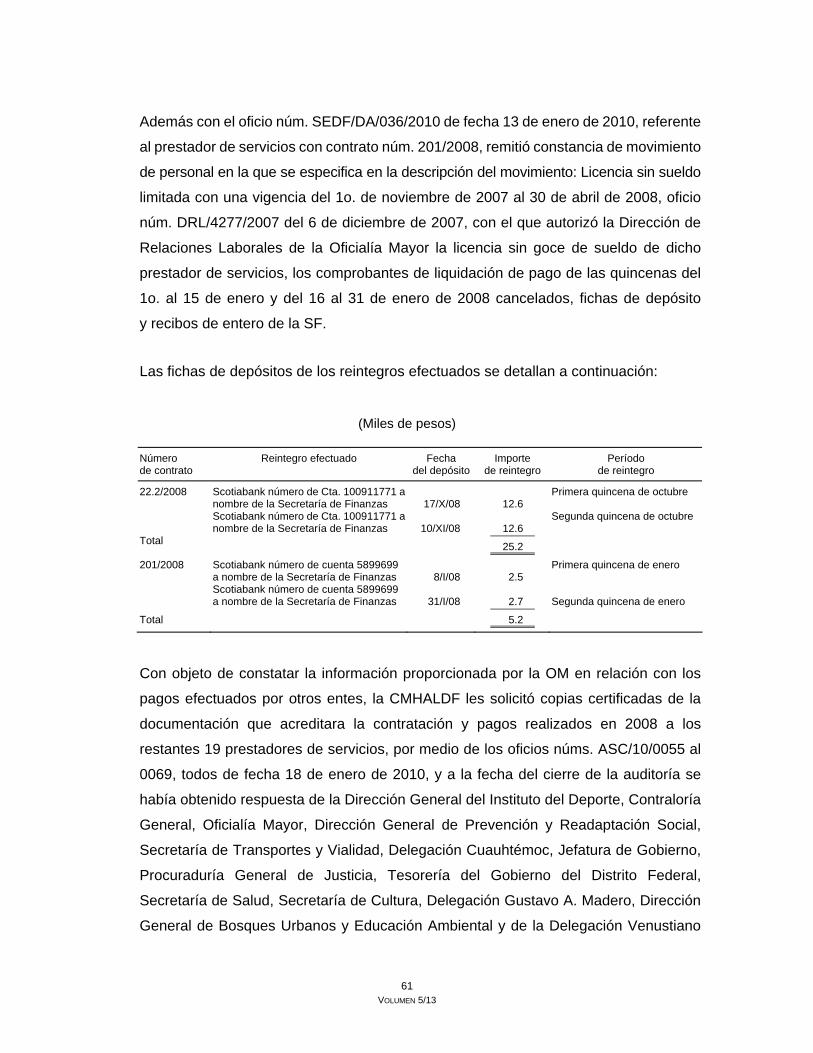

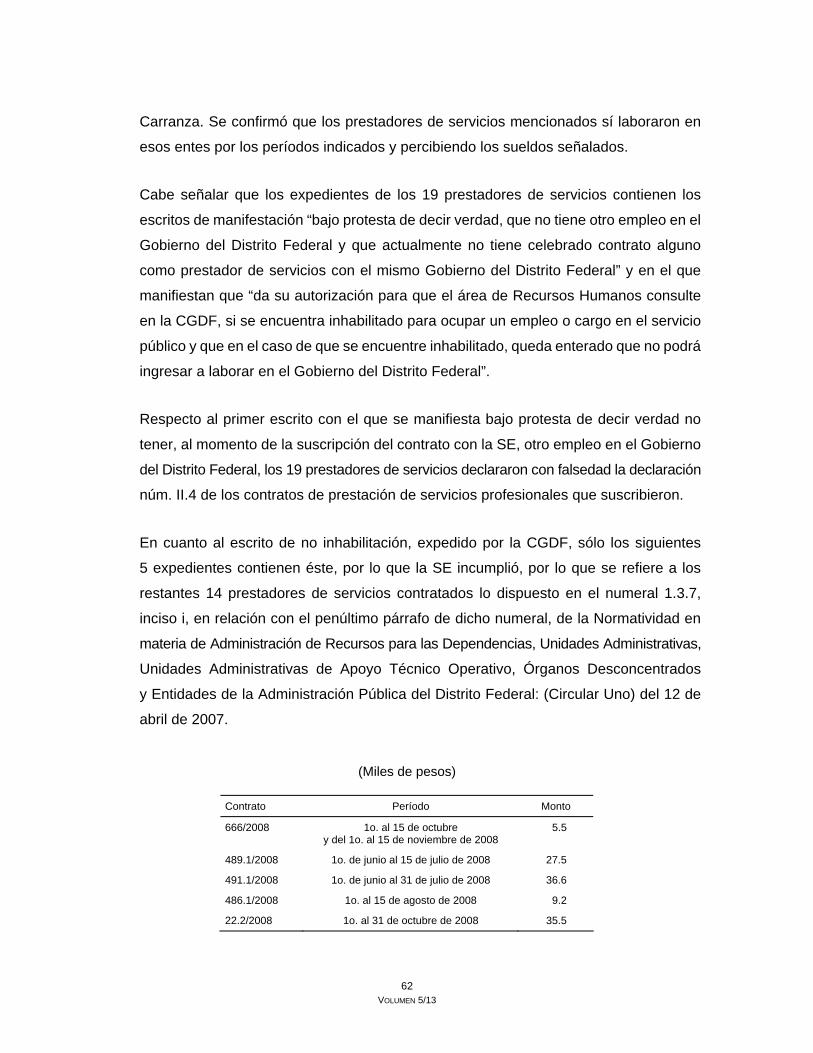

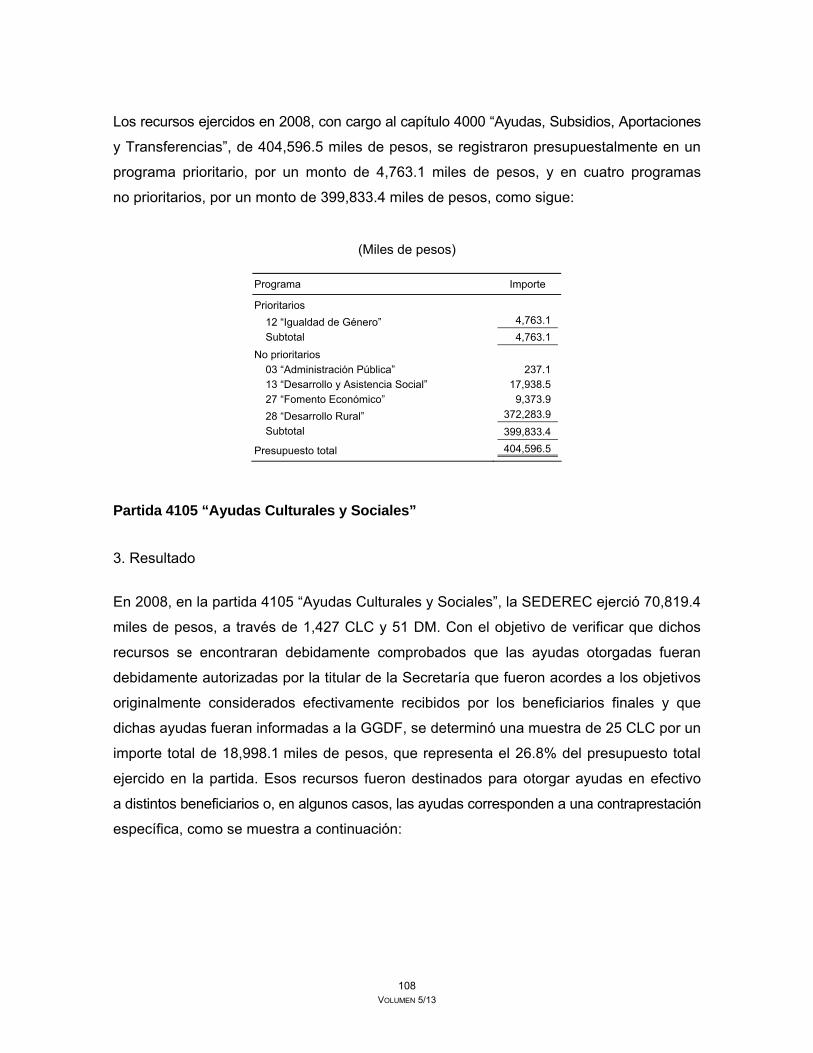

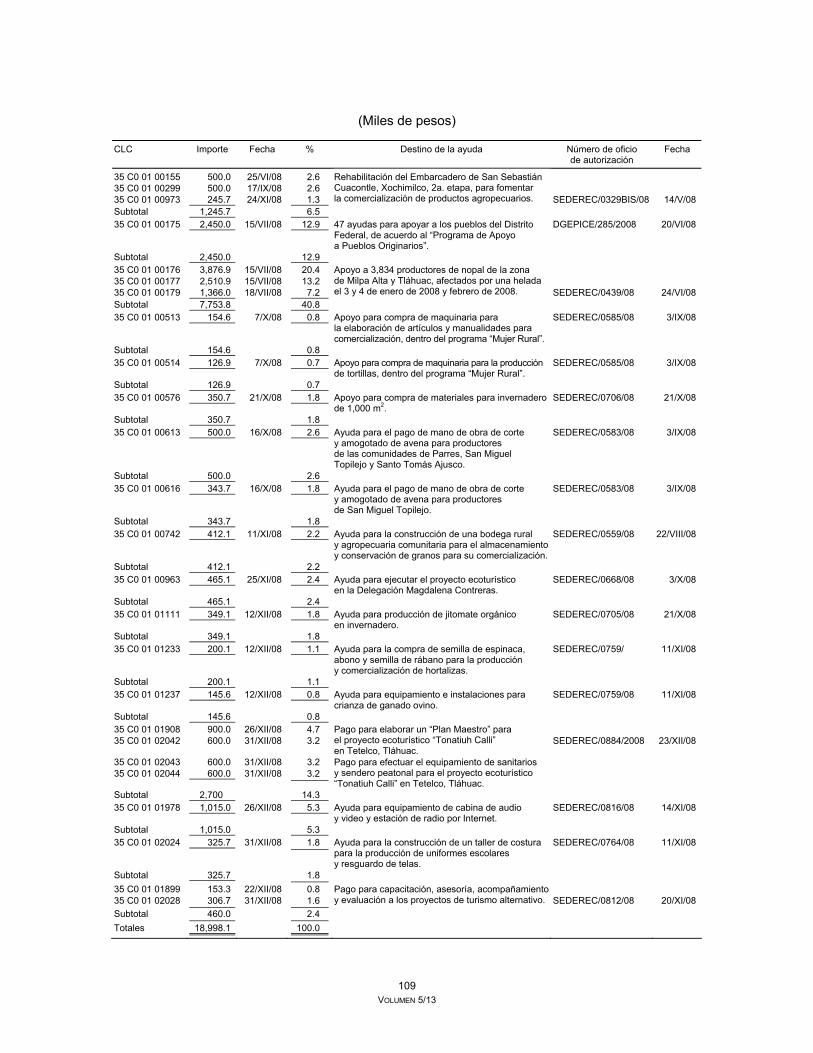

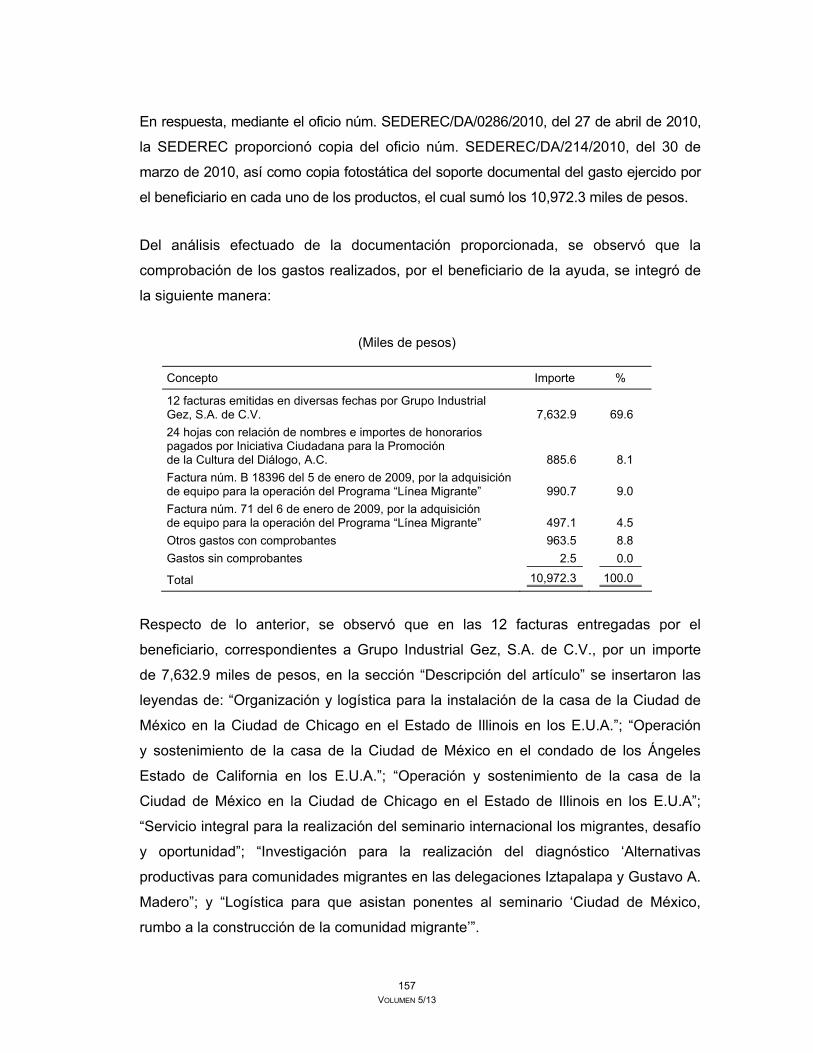

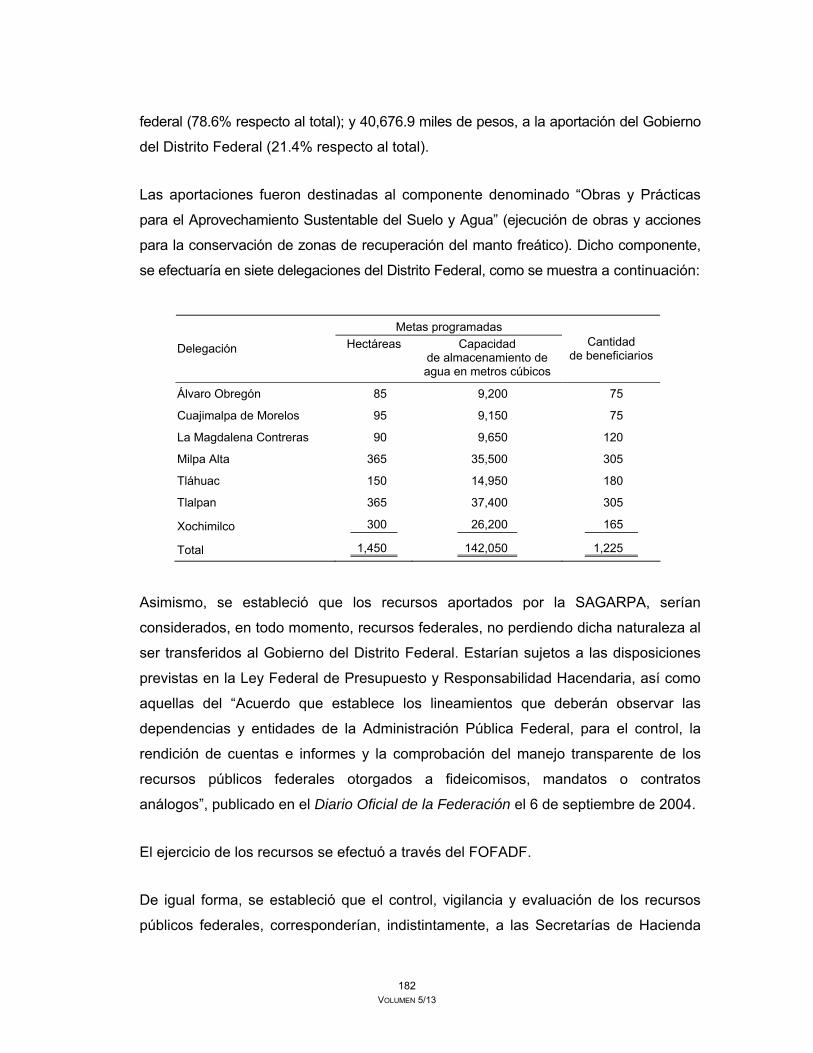

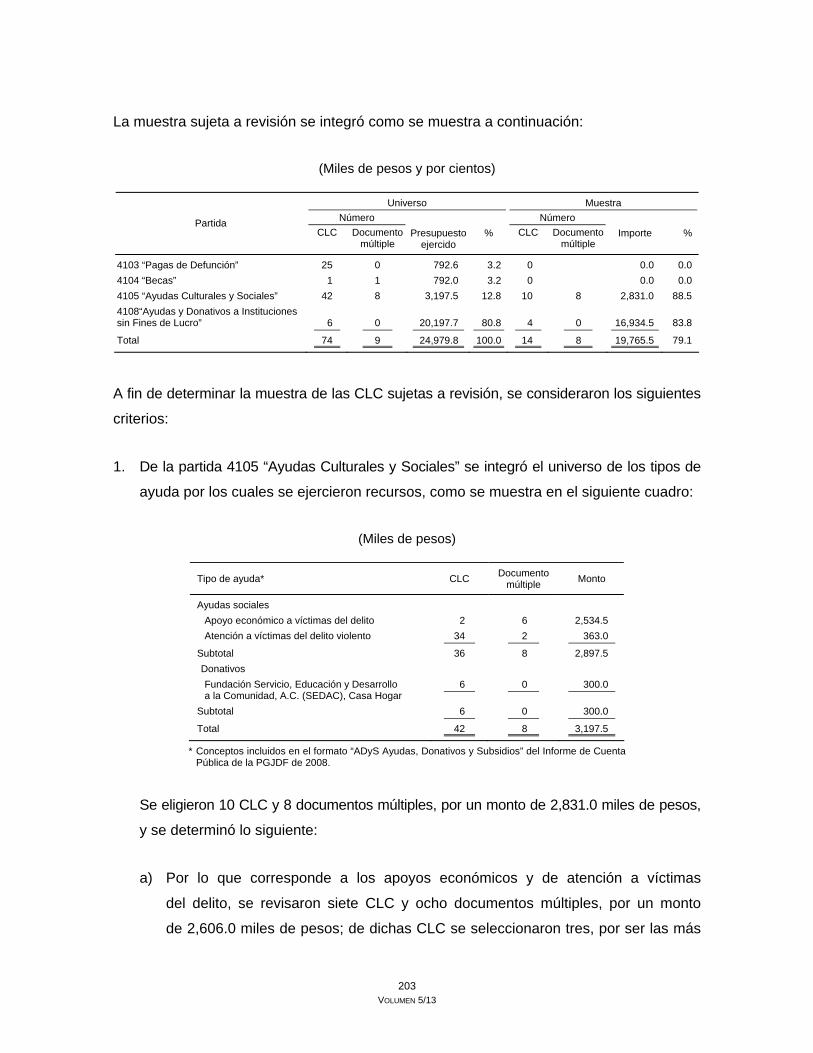

I.14. SECRETARÍA DE EDUCACIÓNI.14. SECRETARÍA DE EDUCACIÓN I.14.1. ANTECEDENTES Con fundamento...

594

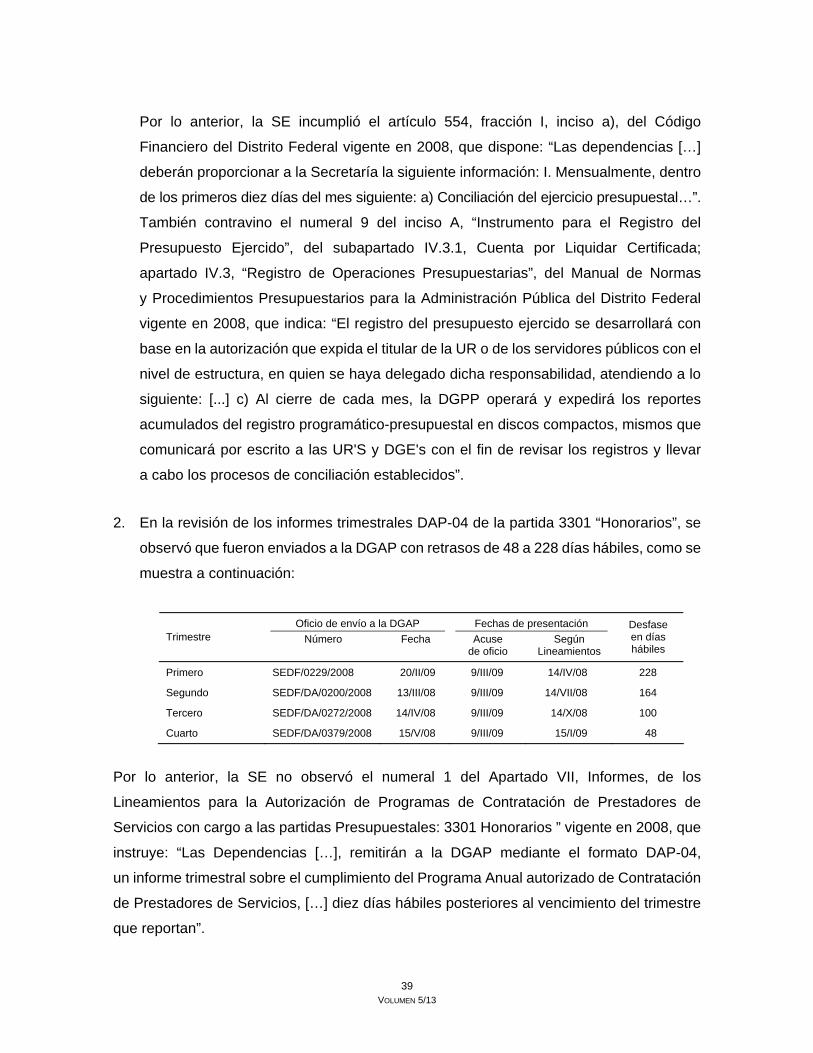

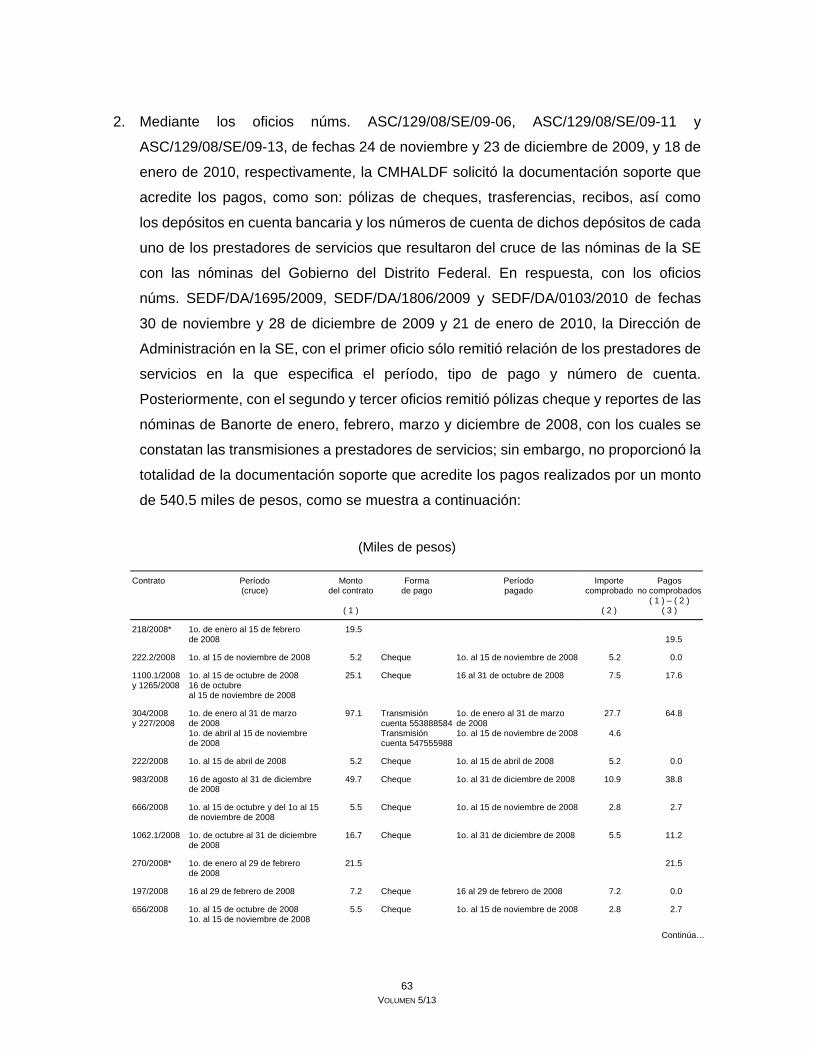

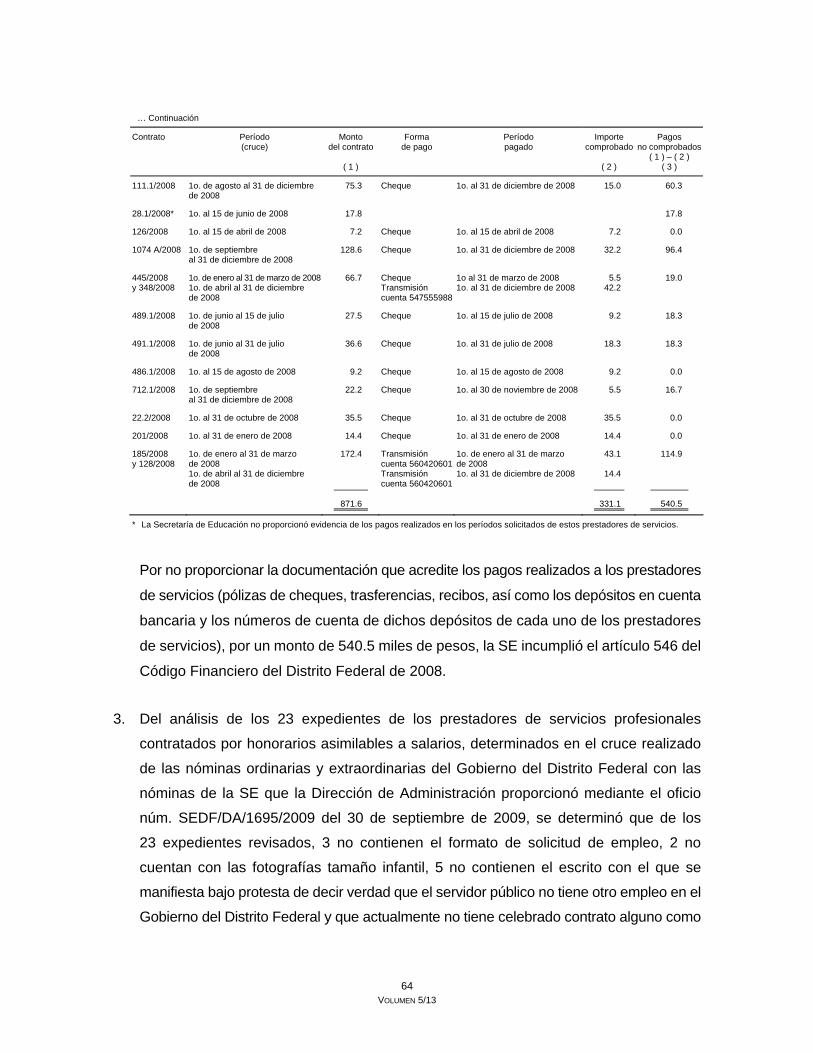

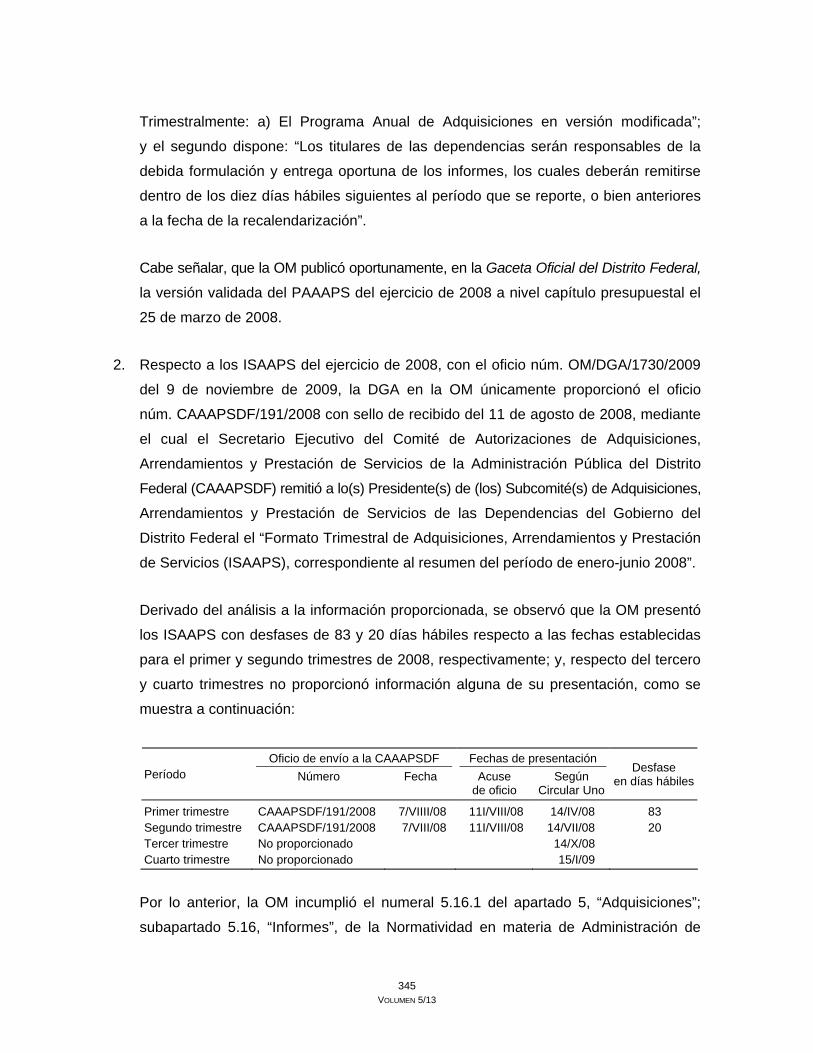

5 VOLUMEN 5/13 I.14. SECRETARÍA DE EDUCACIÓN I.14.1. ANTECEDENTES Con fundamento en el Decreto que reforma, adiciona y deroga diversos artículos de la Ley Orgánica de la Administración Pública del Distrito Federal, publicado en la Gaceta Oficial del Distrito Federal el 6 de febrero de 2007, se creó la Secretaría de Educación, con objeto de “sentar las bases para sustentar el futuro de las próximas generaciones a través del proyecto de la Ciudad Educadora, de los Aprendizajes y del Conocimiento, además del ineludible compromiso de operar la transferencia de los servicios educativos administrados por el Gobierno Federal y mantener funcionando los servicios que actualmente proporciona el gobierno de la ciudad, de manera sustentable eficiente y con altos estándares de calidad en el Distrito Federal”. Atribuciones El artículo 23 Quáter de la Ley Orgánica de la Administración Pública del Distrito Federal publicada en la Gaceta Oficial del Distrito Federal el 29 de diciembre de 1998, con reformas del 6 de febrero de 2007 y del 24 de enero y 5 de diciembre de 2008, establece las atribuciones de la Secretaría de Educación: “Artículo 23 Quáter.- A la Secretaría de Educación le corresponde el despacho de las materias relativas a la función educativa y al deporte. ”Específicamente cuenta con las siguientes atribuciones: ”I. Planear, organizar, desarrollar, administrar, supervisar y evaluar los servicios del Sistema Educativo del Distrito Federal, en el ámbito de su competencia; ”II. Ejercer las facultades que en materia educativa se establecen para el Distrito Federal las leyes y demás disposiciones jurídicas federales y locales; ”III. Impulsar y fortalecer la educación pública;

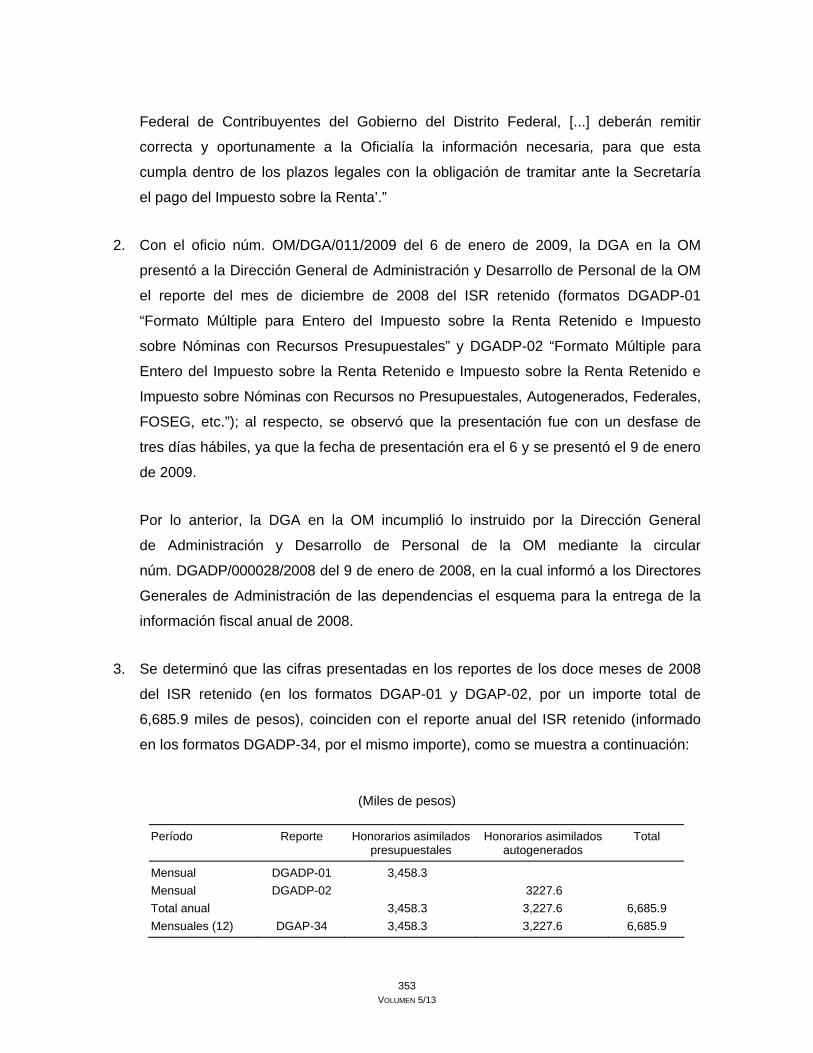

Transcript of I.14. SECRETARÍA DE EDUCACIÓNI.14. SECRETARÍA DE EDUCACIÓN I.14.1. ANTECEDENTES Con fundamento...

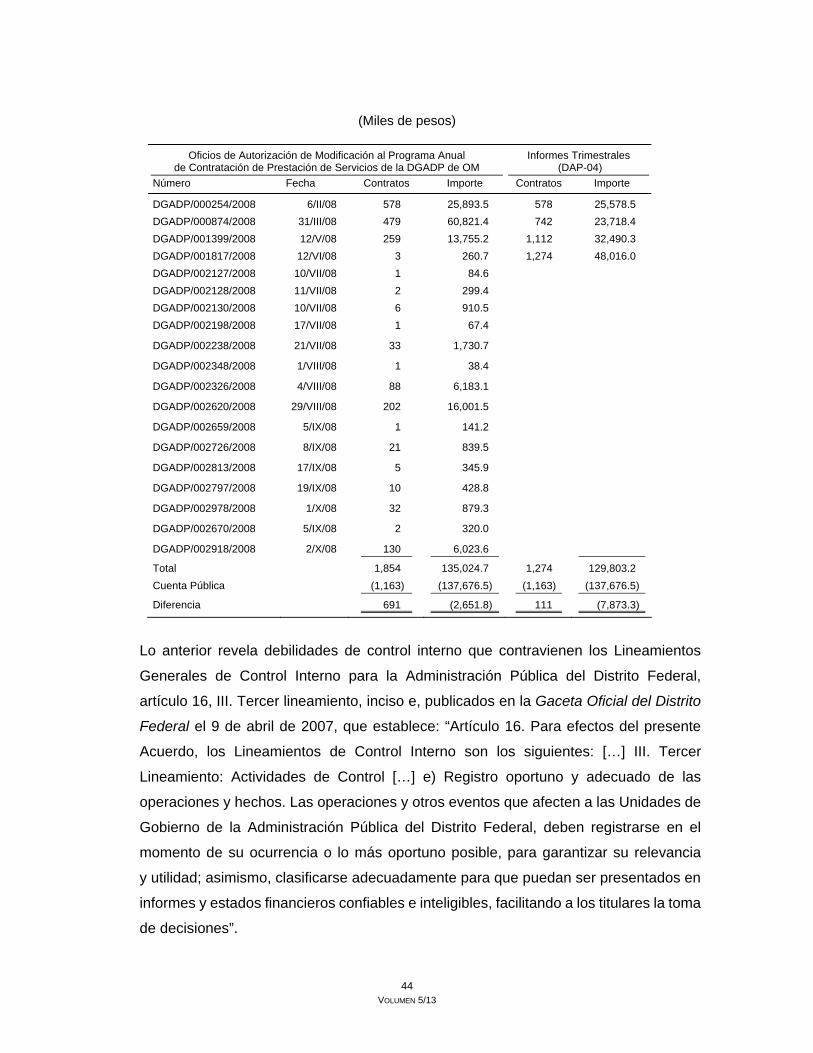

5 VOLUMEN 5/13

I.14. SECRETARÍA DE EDUCACIÓN

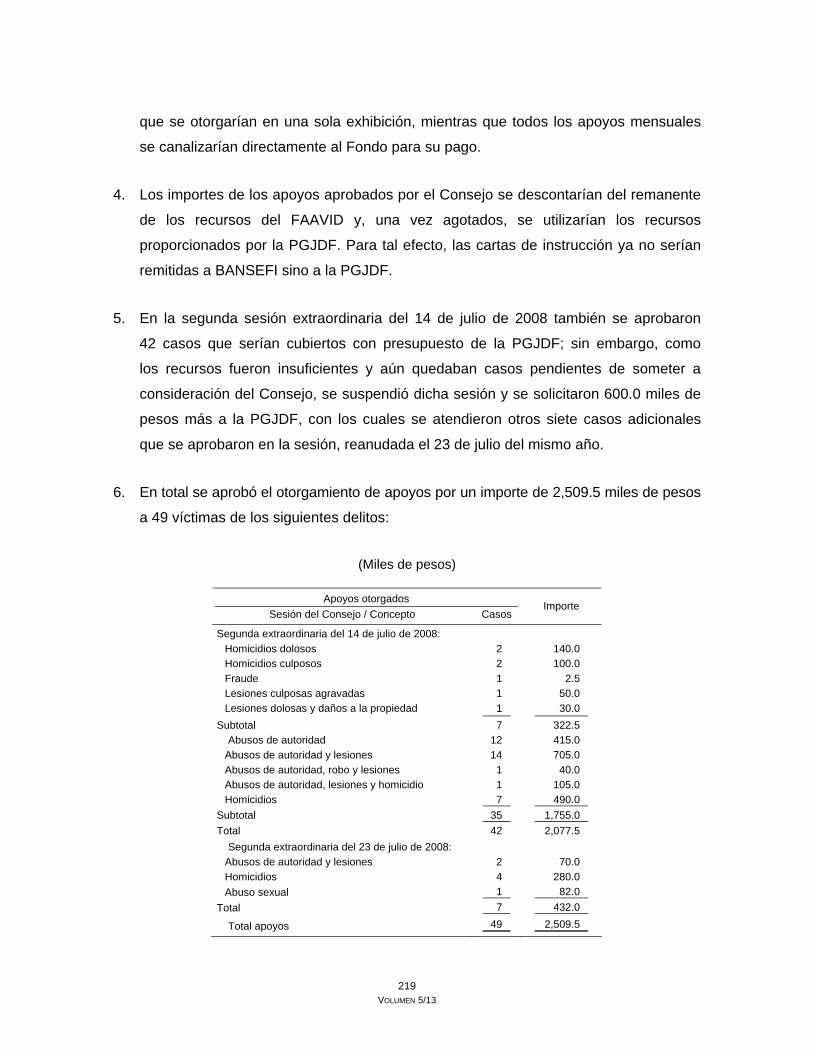

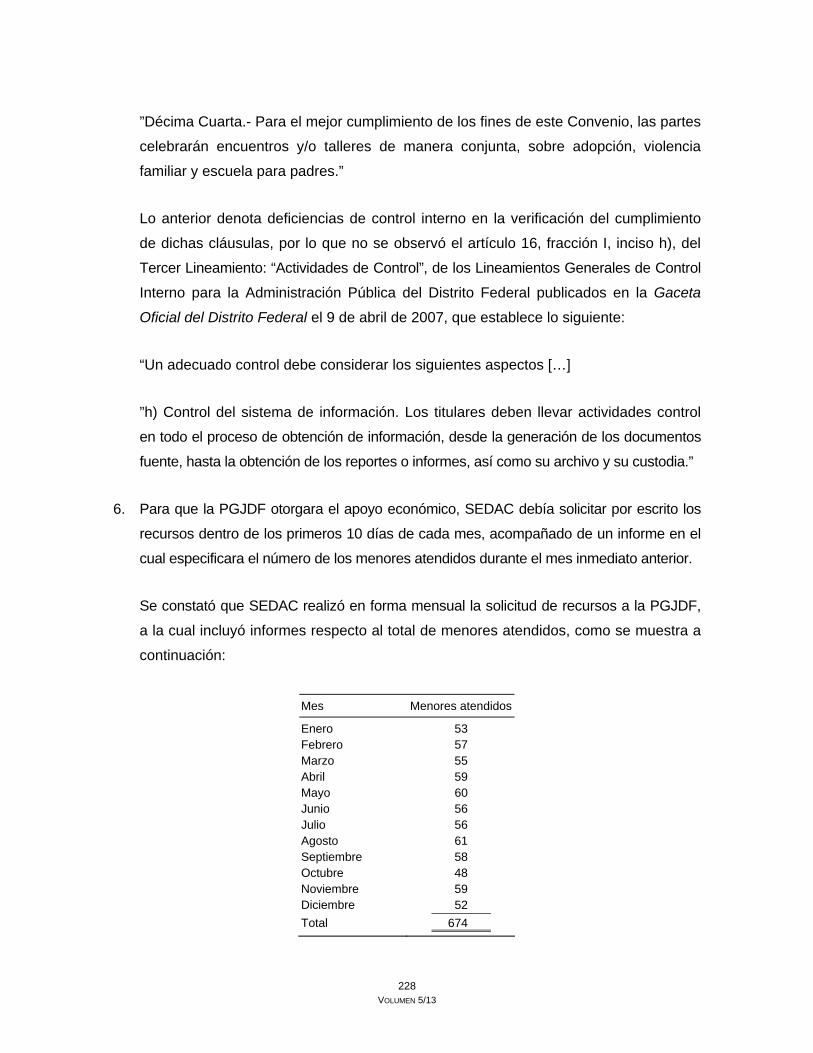

I.14.1. ANTECEDENTES

Con fundamento en el Decreto que reforma, adiciona y deroga diversos artículos de la Ley

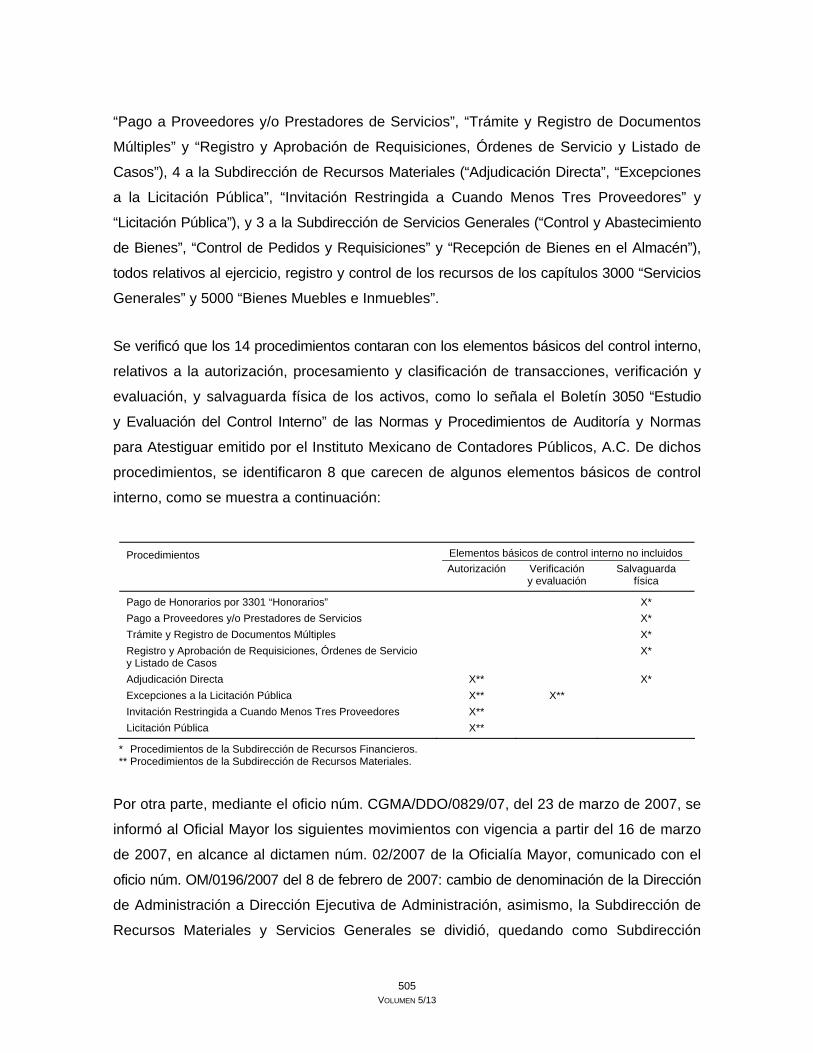

Orgánica de la Administración Pública del Distrito Federal, publicado en la Gaceta Oficial

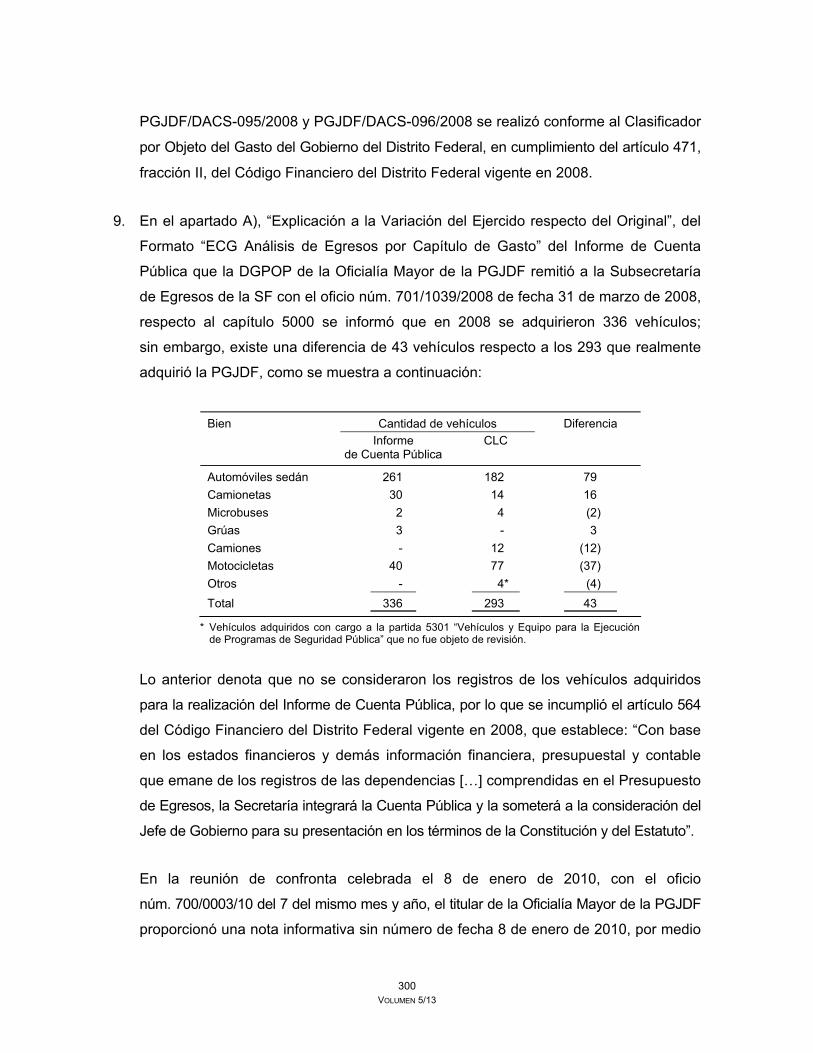

del Distrito Federal el 6 de febrero de 2007, se creó la Secretaría de Educación, con

objeto de “sentar las bases para sustentar el futuro de las próximas generaciones a través

del proyecto de la Ciudad Educadora, de los Aprendizajes y del Conocimiento, además del

ineludible compromiso de operar la transferencia de los servicios educativos administrados

por el Gobierno Federal y mantener funcionando los servicios que actualmente proporciona

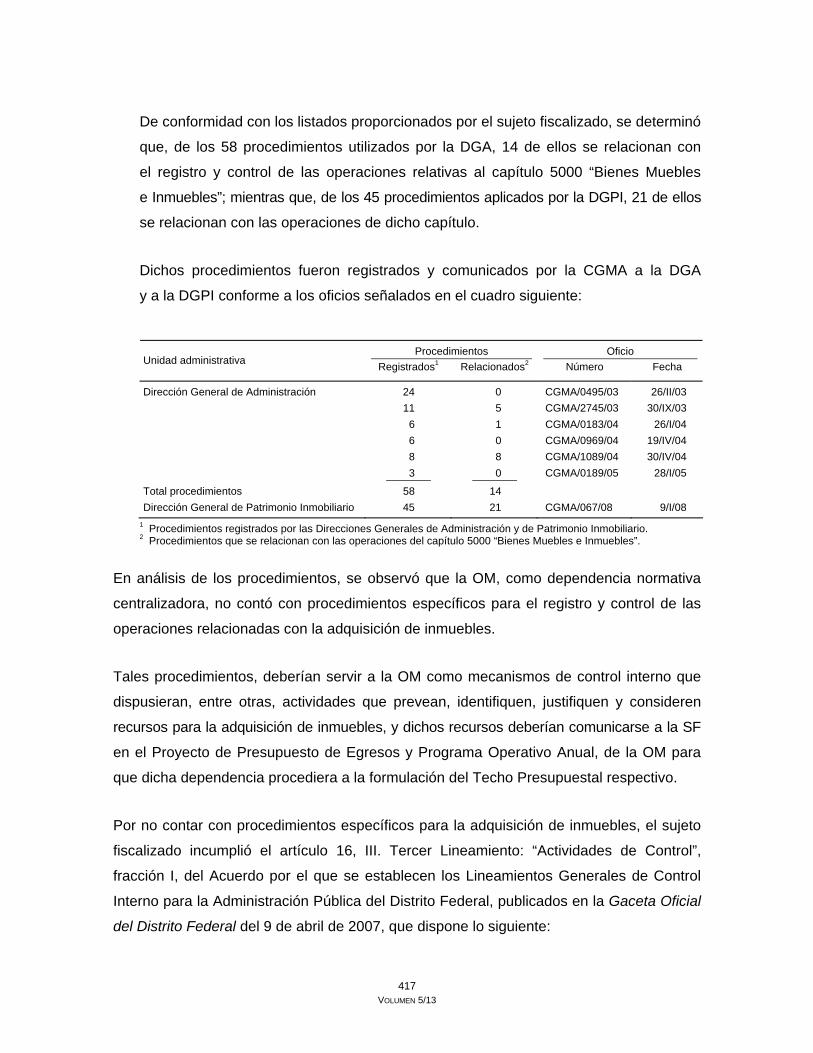

el gobierno de la ciudad, de manera sustentable eficiente y con altos estándares de

calidad en el Distrito Federal”.

Atribuciones

El artículo 23 Quáter de la Ley Orgánica de la Administración Pública del Distrito Federal

publicada en la Gaceta Oficial del Distrito Federal el 29 de diciembre de 1998, con

reformas del 6 de febrero de 2007 y del 24 de enero y 5 de diciembre de 2008, establece

las atribuciones de la Secretaría de Educación:

“Artículo 23 Quáter.- A la Secretaría de Educación le corresponde el despacho de las materias

relativas a la función educativa y al deporte.

”Específicamente cuenta con las siguientes atribuciones:

”I. Planear, organizar, desarrollar, administrar, supervisar y evaluar los servicios

del Sistema Educativo del Distrito Federal, en el ámbito de su competencia;

”II. Ejercer las facultades que en materia educativa se establecen para el Distrito

Federal las leyes y demás disposiciones jurídicas federales y locales;

”III. Impulsar y fortalecer la educación pública;

6 VOLUMEN 5/13

”IV. Vigilar que la educación que impartan los particulares en planteles incorporados

al sistema educativo del Distrito Federal se sujete a las normas establecidas;

”V. Prestar servicios bibliotecarios a través de bibliotecas públicas, a fin de apoyar al

sistema educativo del Distrito Federal, a la innovación educativa y a la investigación

científica, tecnológica y humanística, en concurrencia con la Federación;

”VI. Formular, fomentar, coordinar y ejecutar políticas, programas y acciones de promoción

y difusión de la investigación científica y la innovación tecnológica;

”VII. Recibir y sistematizar la información que en materia de investigación científica e

innovación tecnológica reciba de las instituciones académicas y centros de investigación

públicos y privados, y operar un sistema de consulta al servicio de las dependencias,

órganos desconcentrados y entidades de la Administración Pública del Distrito

Federal y público en general;

”VIII. Instrumentar la coordinación y distribución educativa entre la Federación y el Distrito

Federal conforme a las aportaciones económicas correspondientes que fijen las

Leyes Federales;

”IX. Formular, fomentar y ejecutar políticas y programas que contribuyan a elevar

los niveles y la calidad de la educación en el Distrito Federal;

”X. Fomentar la participación de las comunidades educativas, de las instituciones

académicas y de investigación y de la sociedad en general, en las actividades que

tengan por objeto fortalecer y elevar la calidad de la educación pública. Asimismo,

podrán opinar en asuntos pedagógicos;

”XI. Desarrollar y ejecutar la política deportiva que determine el Jefe de Gobierno

de conformidad con la Ley del Deporte para el Distrito Federal; estableciendo los

espacios, dentro de las escuelas del Distrito Federal, con la infraestructura humana,

inmobiliaria y material necesaria y adecuada para el desarrollo de actividades

relacionadas con la Educación Física y la Práctica Deportiva;

7 VOLUMEN 5/13

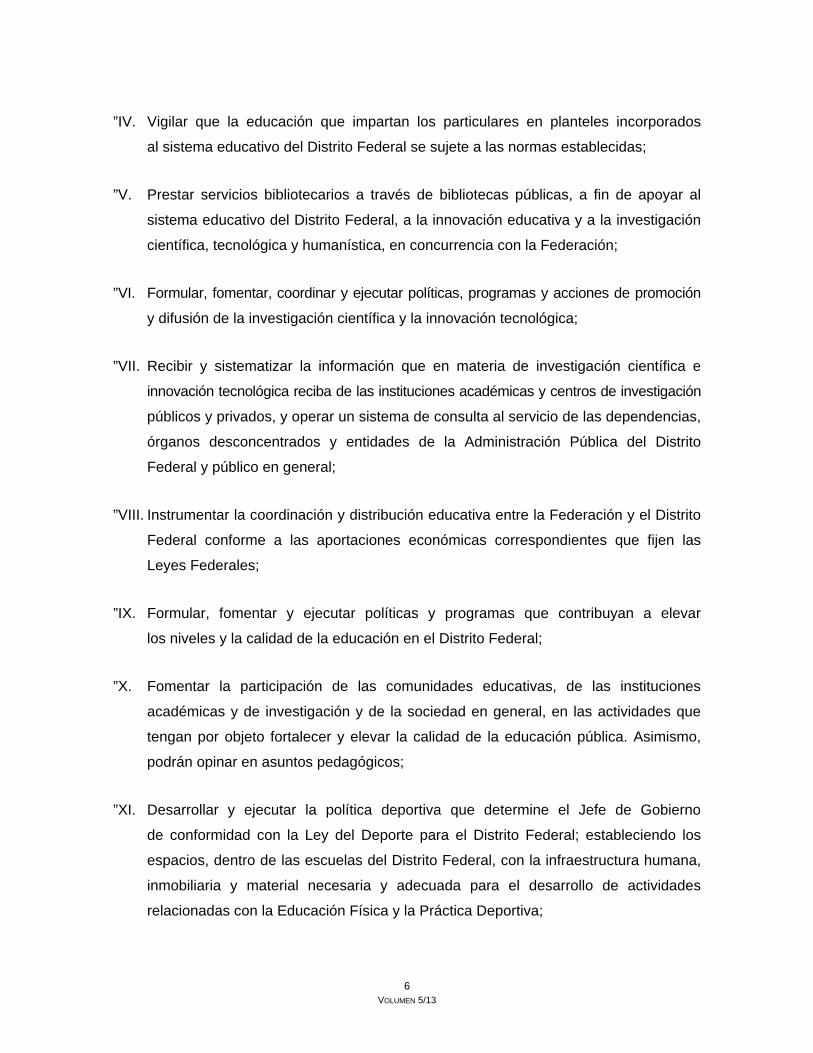

”XII. Dirigir el Sistema del Deporte del Distrito Federal a través del Instituto del Deporte;

”XIII. Contribuir al desarrollo integral de las y los jóvenes del Distrito Federal, a través

del Instituto de la Juventud del Distrito Federal;

”XIV. Desarrollar y ejecutar todo tipo de programas de apoyo social que incidan en el proceso

educativo en el Distrito Federal; y

“XV. Coordinar con los titulares de los Órganos Político Administrativos de cada

demarcación territorial, las tareas de rehabilitación y mantenimiento de las escuelas

del Distrito Federal, así como el adecuado funcionamiento de todas y cada una de

las instalaciones, incluyendo dentro de estas las relativas a la instalación obligatoria

de bebederos de agua potable; y

“XVI. Las demás que le atribuyan expresamente las leyes y reglamentos.”

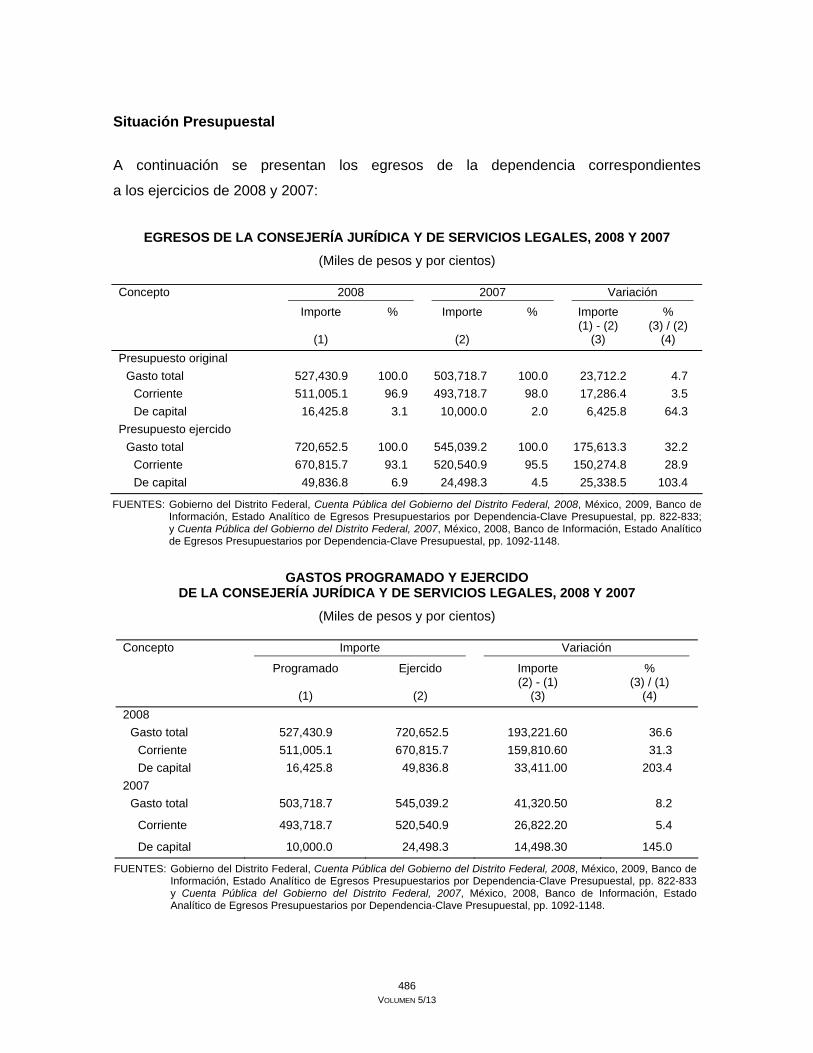

Situación Presupuestal

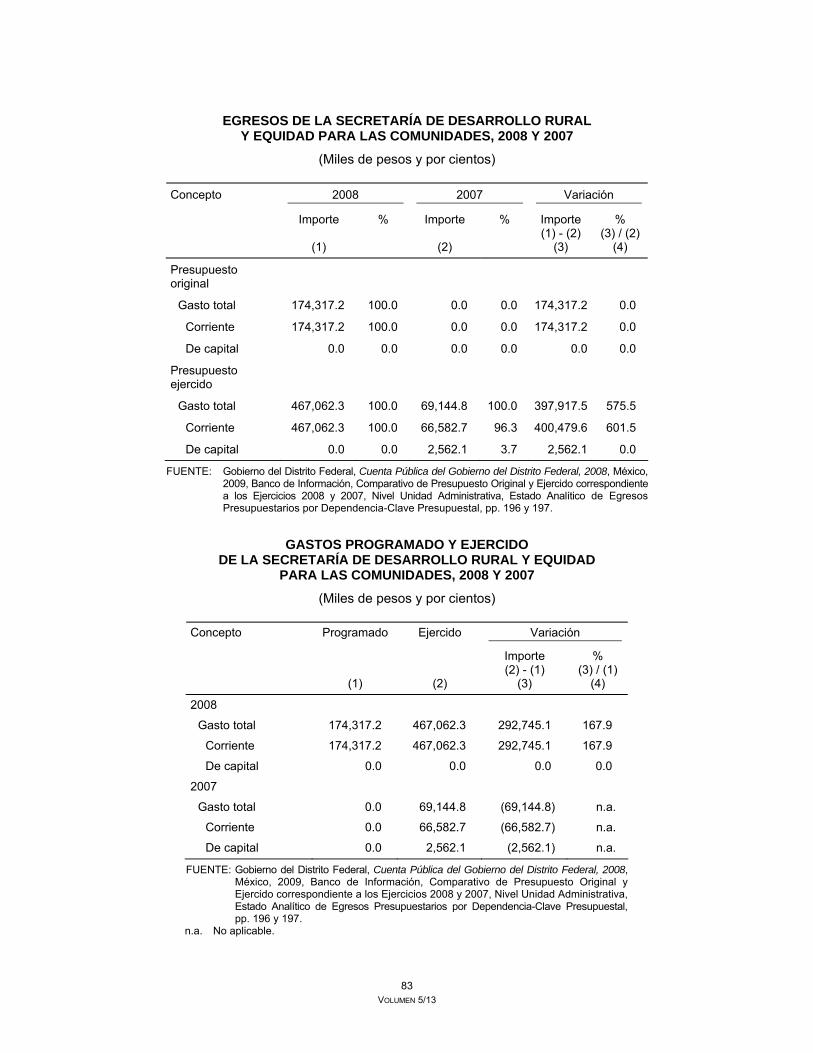

A continuación se presentan los resultados presupuestales de la Secretaría de Educación

correspondientes a los ejercicios de 2008 y 2007:

EGRESOS DE LA SECRETARÍA DE EDUCACIÓN, 2008 Y 2007

(Miles de pesos y por cientos)

Concepto 2008 2007 Variación Importe

(1)

%

Importe

(2)

%

Importe (1) - (2)

(3)

% (3) / (2)

(4) Presupuesto original

Gasto total 1,287,059.7 100.0 0.0 n.a. 1,287,059.7 100.0 Corriente 1,287,059.7 100.0 0.0 n.a. 1,287,059.7 100.0

Presupuesto ejercido

Gasto total 340,259.3 100.0 510,093.8 100.0 (169,834.5) (33.3) Corriente 332,860.8 92.3 470,740.4 92.3 (137,879.6) (29.3) De capital 7,398.5 7.7 39,353.4 7.7 (31,954.9) (81.2)

FUENTES: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2008, México, 2009, Banco de Información, Estado Analítico de Egresos Presupuestarios por Dependencia-Clave Presupuestal, pp. 906-910; y Cuenta Pública del Gobierno del Distrito Federal, 2007, México, 2008, Banco de Información, Comparativo de Presupuesto Original y Ejercido 2008/2007, pp. 198-200.

n.a. No aplicable.

8 VOLUMEN 5/13

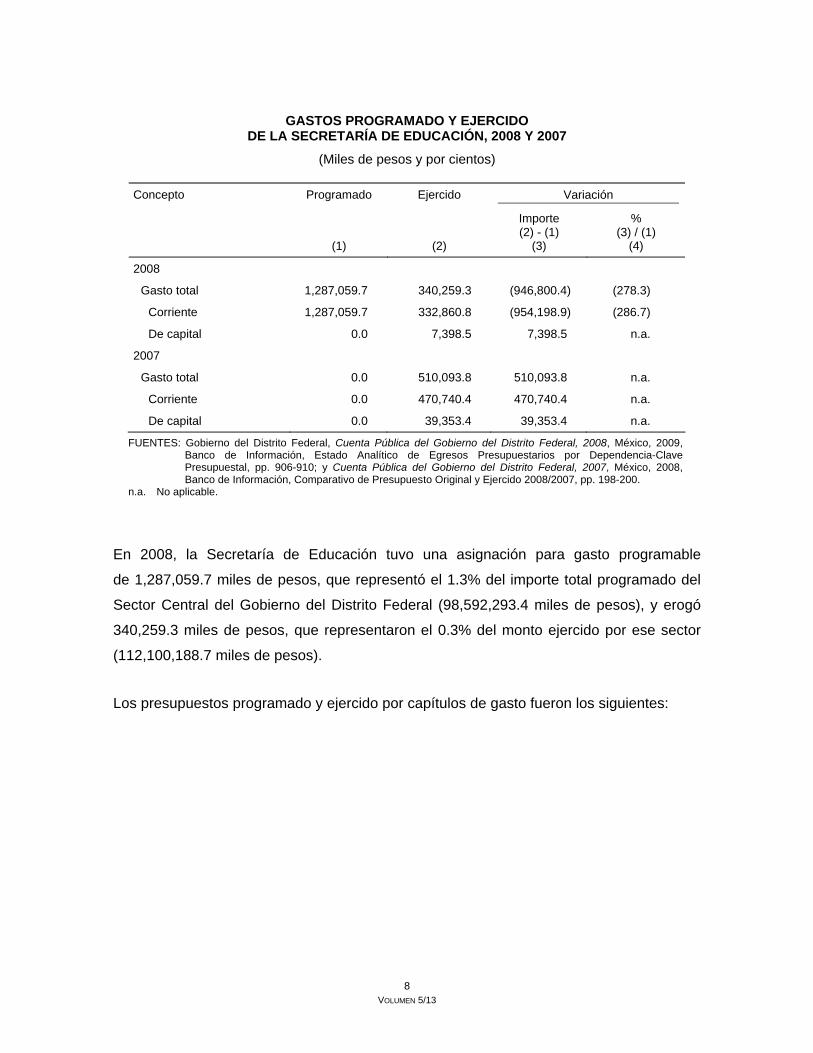

GASTOS PROGRAMADO Y EJERCIDO DE LA SECRETARÍA DE EDUCACIÓN, 2008 Y 2007

(Miles de pesos y por cientos)

Concepto Programado Ejercido Variación

(1)

(2)

Importe (2) - (1)

(3)

% (3) / (1)

(4)

2008

Gasto total 1,287,059.7 340,259.3 (946,800.4) (278.3)

Corriente 1,287,059.7 332,860.8 (954,198.9) (286.7)

De capital 0.0 7,398.5 7,398.5 n.a.

2007

Gasto total 0.0 510,093.8 510,093.8 n.a.

Corriente 0.0 470,740.4 470,740.4 n.a.

De capital 0.0 39,353.4 39,353.4 n.a.

FUENTES: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2008, México, 2009, Banco de Información, Estado Analítico de Egresos Presupuestarios por Dependencia-Clave Presupuestal, pp. 906-910; y Cuenta Pública del Gobierno del Distrito Federal, 2007, México, 2008, Banco de Información, Comparativo de Presupuesto Original y Ejercido 2008/2007, pp. 198-200.

n.a. No aplicable.

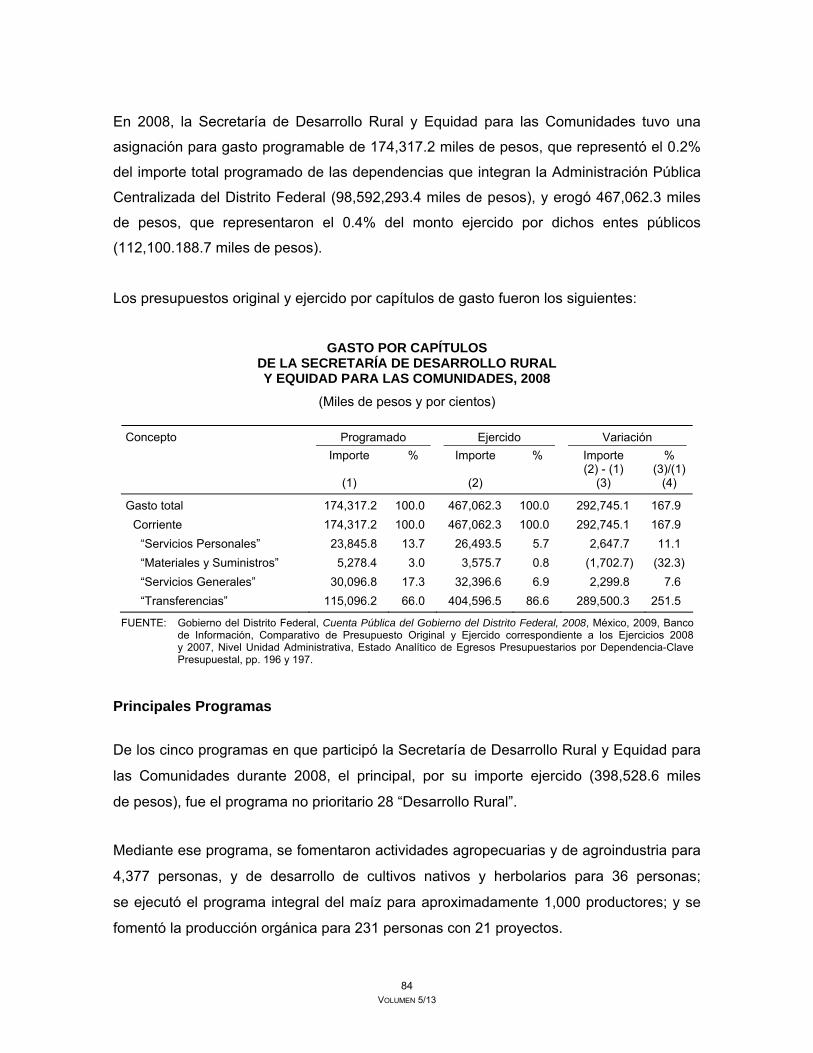

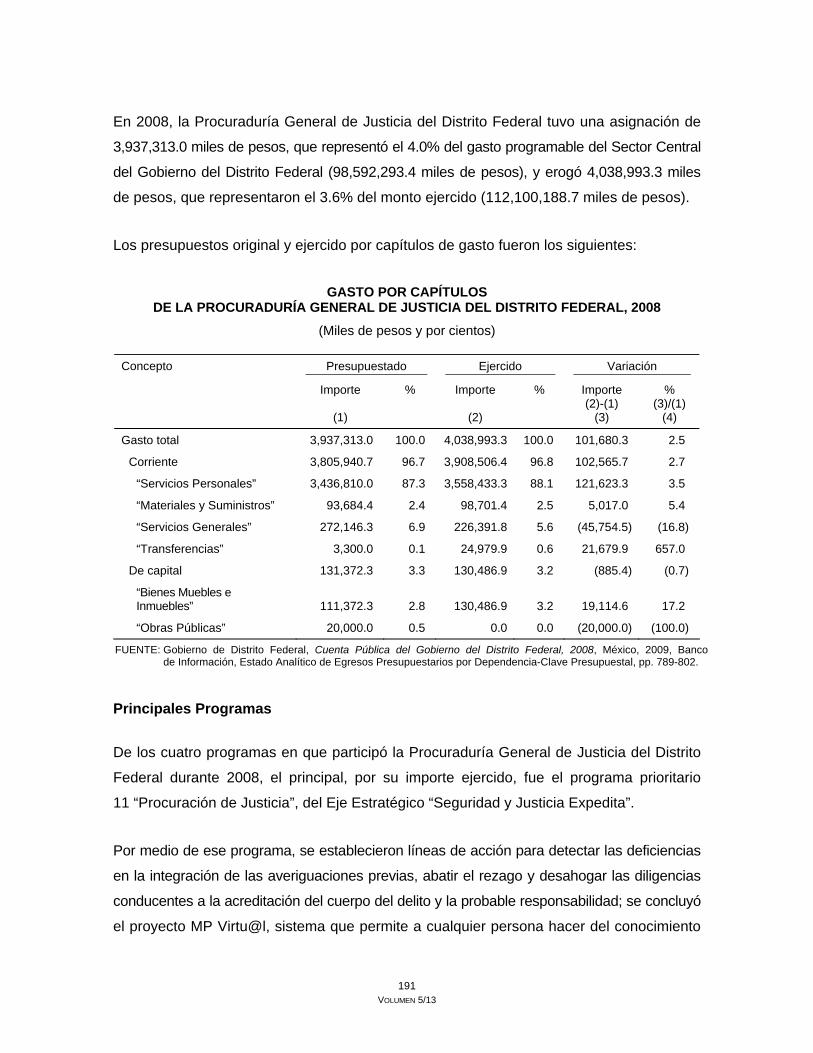

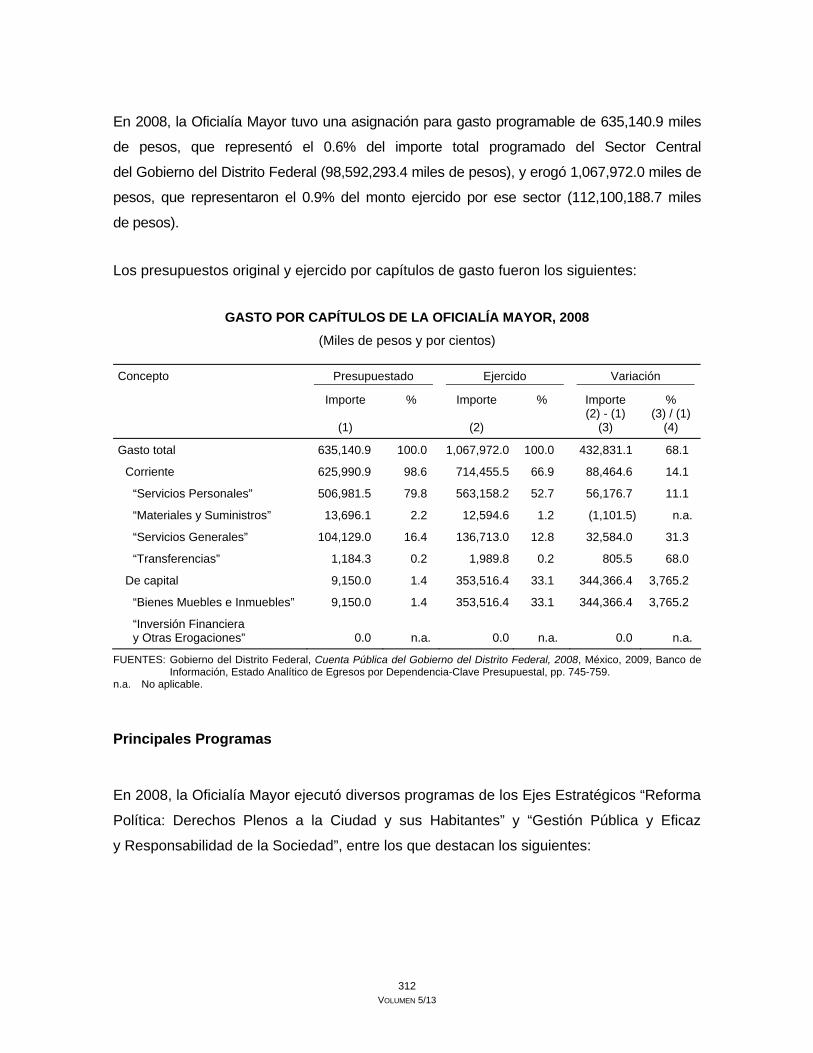

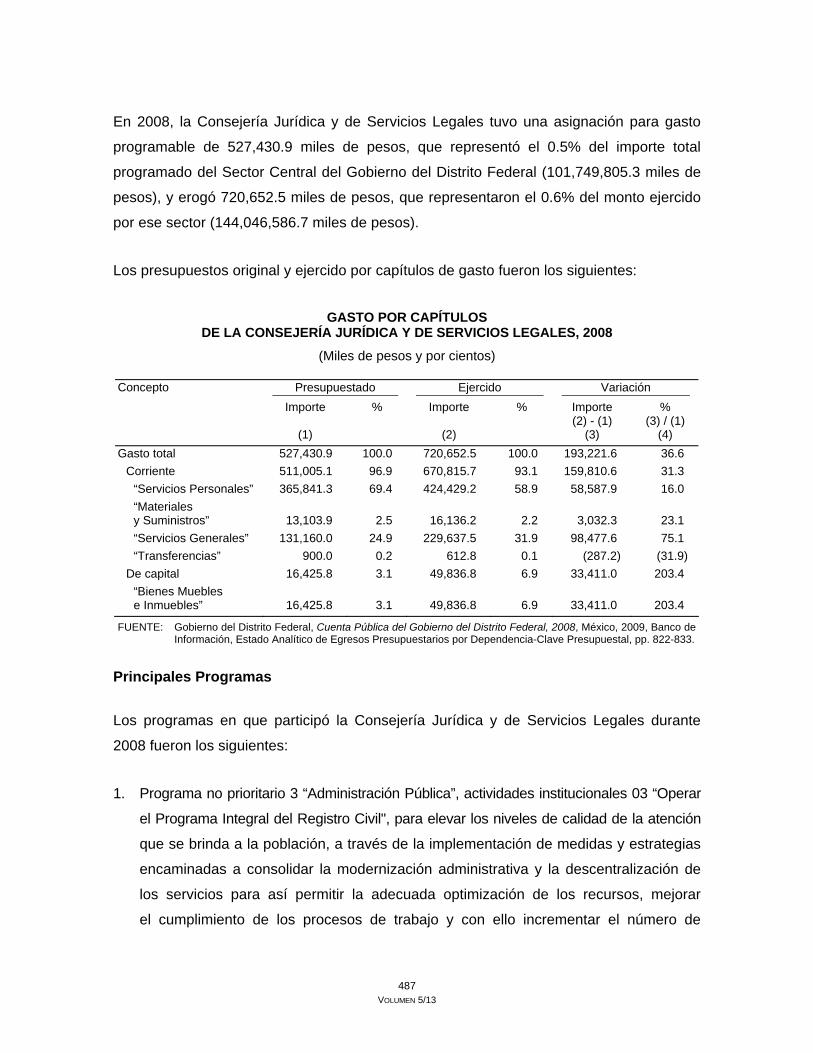

En 2008, la Secretaría de Educación tuvo una asignación para gasto programable

de 1,287,059.7 miles de pesos, que representó el 1.3% del importe total programado del

Sector Central del Gobierno del Distrito Federal (98,592,293.4 miles de pesos), y erogó

340,259.3 miles de pesos, que representaron el 0.3% del monto ejercido por ese sector

(112,100,188.7 miles de pesos).

Los presupuestos programado y ejercido por capítulos de gasto fueron los siguientes:

9 VOLUMEN 5/13

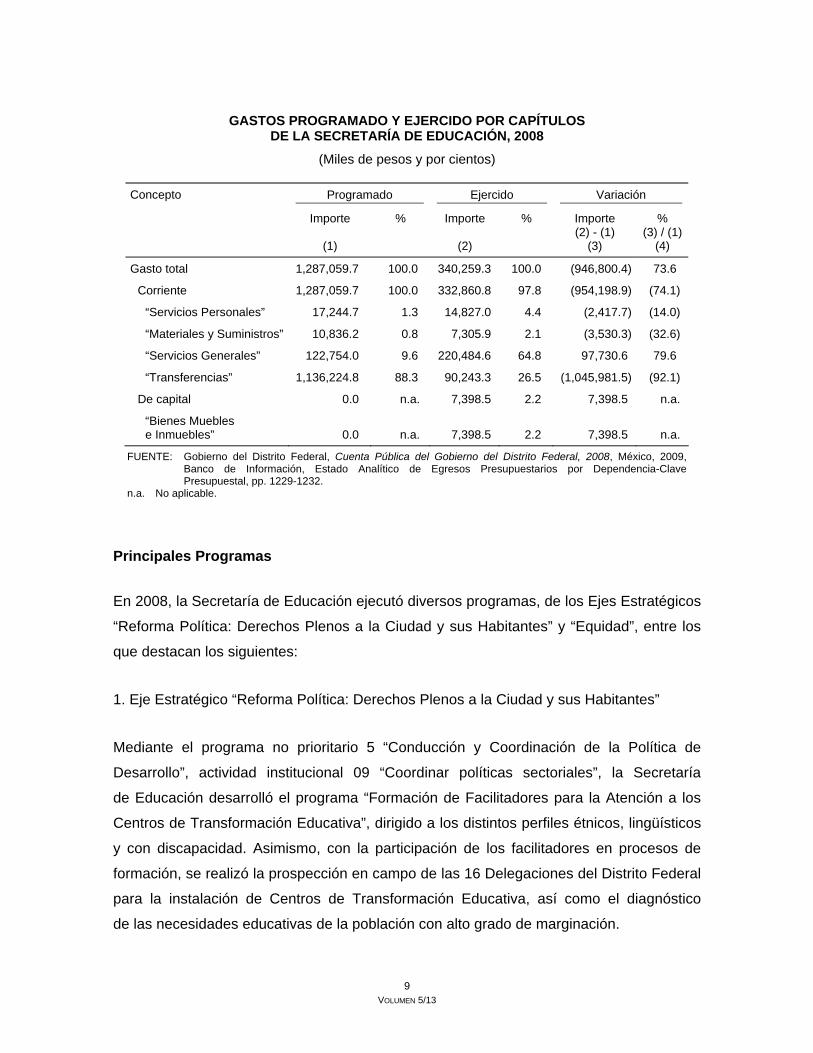

GASTOS PROGRAMADO Y EJERCIDO POR CAPÍTULOS DE LA SECRETARÍA DE EDUCACIÓN, 2008

(Miles de pesos y por cientos)

Concepto Programado Ejercido Variación

Importe

(1)

%

Importe

(2)

%

Importe (2) - (1)

(3)

% (3) / (1)

(4)

Gasto total 1,287,059.7 100.0 340,259.3 100.0 (946,800.4) 73.6

Corriente 1,287,059.7 100.0 332,860.8 97.8 (954,198.9) (74.1)

“Servicios Personales” 17,244.7 1.3 14,827.0 4.4 (2,417.7) (14.0)

“Materiales y Suministros” 10,836.2 0.8 7,305.9 2.1 (3,530.3) (32.6)

“Servicios Generales” 122,754.0 9.6 220,484.6 64.8 97,730.6 79.6

“Transferencias” 1,136,224.8 88.3 90,243.3 26.5 (1,045,981.5) (92.1)

De capital 0.0 n.a. 7,398.5 2.2 7,398.5 n.a.

“Bienes Muebles e Inmuebles” 0.0 n.a. 7,398.5 2.2 7,398.5 n.a.

FUENTE: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2008, México, 2009, Banco de Información, Estado Analítico de Egresos Presupuestarios por Dependencia-Clave Presupuestal, pp. 1229-1232.

n.a. No aplicable.

Principales Programas

En 2008, la Secretaría de Educación ejecutó diversos programas, de los Ejes Estratégicos

“Reforma Política: Derechos Plenos a la Ciudad y sus Habitantes” y “Equidad”, entre los

que destacan los siguientes:

1. Eje Estratégico “Reforma Política: Derechos Plenos a la Ciudad y sus Habitantes”

Mediante el programa no prioritario 5 “Conducción y Coordinación de la Política de

Desarrollo”, actividad institucional 09 “Coordinar políticas sectoriales”, la Secretaría

de Educación desarrolló el programa “Formación de Facilitadores para la Atención a los

Centros de Transformación Educativa”, dirigido a los distintos perfiles étnicos, lingüísticos

y con discapacidad. Asimismo, con la participación de los facilitadores en procesos de

formación, se realizó la prospección en campo de las 16 Delegaciones del Distrito Federal

para la instalación de Centros de Transformación Educativa, así como el diagnóstico

de las necesidades educativas de la población con alto grado de marginación.

10 VOLUMEN 5/13

2. Eje Estratégico “Equidad”

Por medio del programa prioritario 12 “Igualdad de Género”, actividad institucional

09 “Otorgar estímulos a mujeres adolescentes y niños para concluir su educación”, la

dependencia buscó generar una oferta educativa alternativa a la tradicional, pertinente

y de calidad que responda a las necesidades específicas de los grupos poblacionales de

mayor marginación, con objeto de hacer frente a la deuda educativa con dichos grupos

poblacionales.

Con el programa prioritario 17 “Educación” actividad institucional 02 “Operar el Sistema

de Educación Media y Media Superior”, se dio continuidad al convenio celebrado con la

Universidad Nacional Autónoma de México para proseguir con el programa de bachillerato

a distancia. Lo anterior, por considerar que la educación a distancia es la opción que ofrece el

Gobierno del Distrito Federal a jóvenes y adultos que por diversas razones no han podido

cursar el bachillerato en la modalidad presencial, como una modalidad innovadora y con

materiales desarrollados por destacados profesores universitarios.

En la actividad institucional 05 “Evaluar el Programa Integral de Mantenimiento de

Escuelas (PIME)”, el objetivo principal fue resguardar la integridad física de profesores

y alumnos de educación básica. Por ello, como instancia responsable de diseñar políticas

en el ámbito educativo, la Secretaría de Educación realizó visitas e inspecciones a la

infraestructura física de nivel básico de las 16 Delegaciones Políticas, con la finalidad

de determinar las necesidades de mantenimiento de cada inmueble, para que, a través de

los órganos político-administrativos se dé el mantenimiento necesario a los inmuebles.

En ese contexto, la dependencia firmó un convenio de colaboración con la Universidad

Nacional Autónoma de México, denominado “Reducción de Vulnerabilidad de la Infraestructura

Física Educativa de nivel Básico en el Distrito Federal”.

Tipos de Revisión

En ejercicio de sus atribuciones, la Contaduría Mayor de Hacienda de la Asamblea

Legislativa del Distrito Federal realizó una financiera y una de desempeño a la Secretaría

de Educación.

11 VOLUMEN 5/13

I.14.2. AUDITORÍA FINANCIERA

I.14.2.1. CAPÍTULO 3000 “SERVICIOS GENERALES”

Auditoría ASC/129/08

ANTECEDENTES

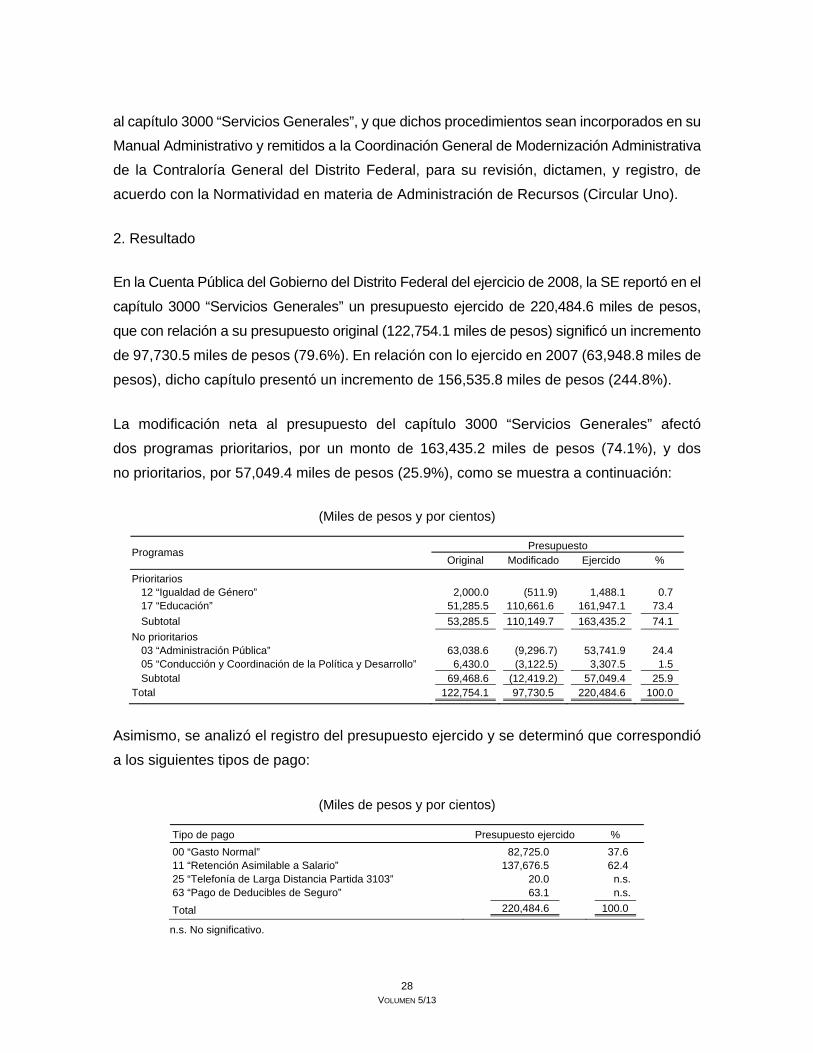

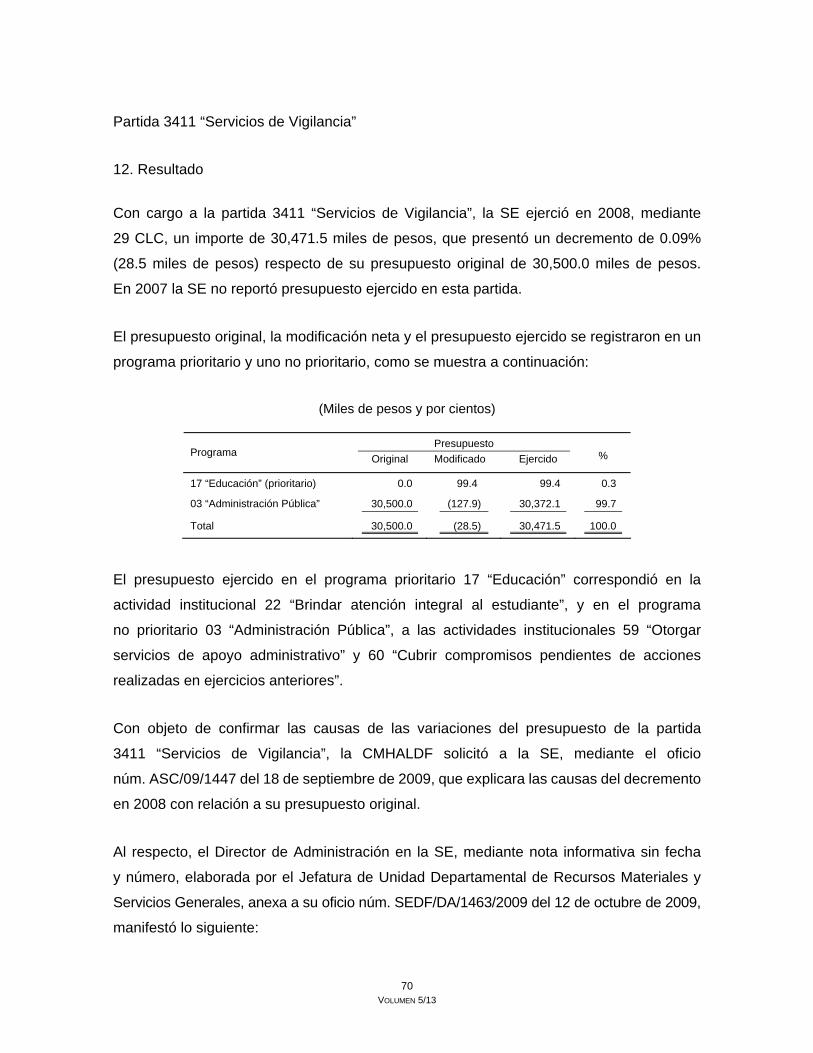

En 2008, la Secretaría de Educación (SE) tuvo un presupuesto asignado de 122,754.1 miles

de pesos en el capítulo 3000 “Servicios Generales” y ejerció un monto de 220,484.6 miles de

pesos, es decir, 97,730.5 miles de pesos (79.6%) más que lo previsto. Respecto a lo ejercido

en 2007, por 63,948.8 miles de pesos, se registró un incremento de 156,535.8 miles de

pesos (244.8%).

Del presupuesto ejercido por la SE en el capítulo 3000, destacó el correspondiente a las

partidas 3301 “Honorarios”, por 137,676.5 miles de pesos (el 62.4% del monto ejercido en el

capítulo), y 3411 “Servicios de Vigilancia”, por 30,471.5 miles de pesos (el 13.8% de lo erogado

en el capítulo).

En el apartado “Explicaciones a las Causas de Variación en los Egresos por Capítulo de

Gasto” de la Cuenta Pública de 2008, la dependencia informó: “La variación que se presenta

se derivó principalmente a las ampliaciones autorizadas para la partida 3301 ‘Honorarios’,

arrendamientos de edificios y locales, gastos de difusión de servicios públicos y campañas

de información, la reducción del gasto en el servicio de fotocopiado, así como una

sobreestimación en los costos de servicio de Internet, de la Secretaría, como en el sistema

de Bachillerato a Distancia, una disminución del gasto de servicios telefónicos, y de energía

eléctrica, así como en la póliza de seguros de los bienes patrimoniales”.

OBJETIVO

El objetivo de la revisión consistió en verificar que el presupuesto que se afectó por la

Secretaría de Educación con cargo al capítulo 3000 “Servicios Generales”, se haya ajustado

al presupuesto autorizado y ejercido; que se encuentre justificado, comprobado, devengado

y registrado de conformidad con la normatividad aplicable.

12 VOLUMEN 5/13

CRITERIOS DE SELECCIÓN

Esta auditoría se programó atendiendo los criterios generales de “Importancia Relativa”,

“Exposición al Riesgo” y “Presencia y Cobertura”, contenidos en el Manual de Selección de

Auditorías expedido el 11 de julio de 2007.

Con base en el criterio “Importancia Relativa”, se consideran los rubros de gasto e inversión,

programas y los sistemas que involucran recursos considerables y que presentan variaciones

importantes de los montos presupuestados en relación con los ejercidos.

El criterio “Exposición al Riesgo” toma en cuenta preferentemente los sujetos de

fiscalización que, por la naturaleza y características del procedimiento, actividad u

operación, están expuestos a ineficiencias e irregularidades, así como aquellos rubros

propensos a ineficiencias, irregularidades e incumplimientos de objetivos y metas físicas

y financieras.

Con el criterio “Presencia y Cobertura”, se incorporan programas y sujetos de fiscalización

con asignaciones presupuestales no significativas, a fin de garantizar que, eventualmente,

todos los sujetos de fiscalización y todos los conceptos susceptibles de auditar (por estar

incluidos en la Cuenta Pública) sean fiscalizados.

A la fecha, la CMHALDF ha practicado a la SE dos auditorías financieras: una al capítulo

4000 “Ayudas, Subsidios, Aportaciones y Transferencias” y otra al “Programa Integral de

Mantenimiento de Escuelas”, ambas en relación con el ejercicio de 2007.

La auditoría se llevó a cabo con fundamento en los artículos 16, primer párrafo; 74, fracción VI;

y 122, Apartado C, Base Primera, fracción V, inciso c), de la Constitución Política de los

Estados Unidos Mexicanos; 42, fracción XIX; y 43 del Estatuto de Gobierno del Distrito

Federal; 10, fracción VI, de la Ley Orgánica de la Asamblea Legislativa del Distrito Federal;

2o., fracción X; 3o.; 8o., fracciones I, II, III, V, VIII, IX y XII; y 28 de la Ley Orgánica de la

Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal; y 1o., 13,

y 16 del Reglamento Interior de la Contaduría Mayor de Hacienda de la Asamblea Legislativa

del Distrito Federal.

13 VOLUMEN 5/13

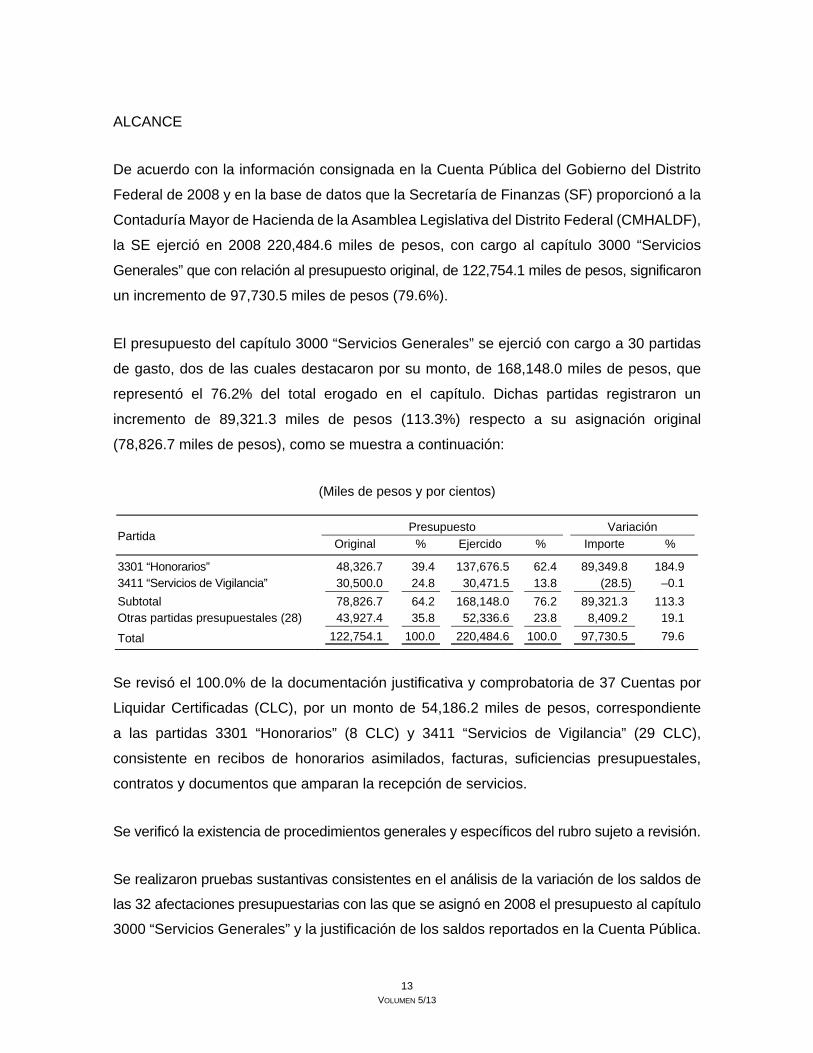

ALCANCE

De acuerdo con la información consignada en la Cuenta Pública del Gobierno del Distrito

Federal de 2008 y en la base de datos que la Secretaría de Finanzas (SF) proporcionó a la

Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal (CMHALDF),

la SE ejerció en 2008 220,484.6 miles de pesos, con cargo al capítulo 3000 “Servicios

Generales” que con relación al presupuesto original, de 122,754.1 miles de pesos, significaron

un incremento de 97,730.5 miles de pesos (79.6%).

El presupuesto del capítulo 3000 “Servicios Generales” se ejerció con cargo a 30 partidas

de gasto, dos de las cuales destacaron por su monto, de 168,148.0 miles de pesos, que

representó el 76.2% del total erogado en el capítulo. Dichas partidas registraron un

incremento de 89,321.3 miles de pesos (113.3%) respecto a su asignación original

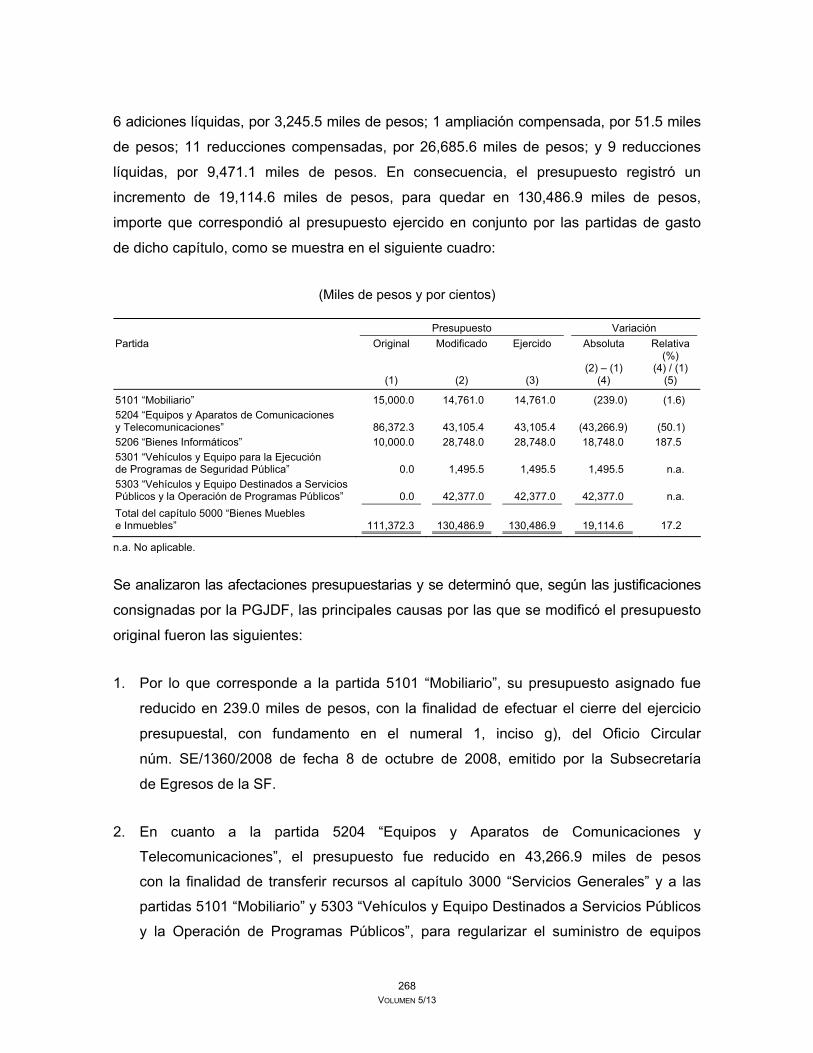

(78,826.7 miles de pesos), como se muestra a continuación:

(Miles de pesos y por cientos)

Presupuesto Variación Partida Original % Ejercido % Importe %

3301 “Honorarios” 48,326.7 39.4 137,676.5 62.4 89,349.8 184.9 3411 “Servicios de Vigilancia” 30,500.0 24.8 30,471.5 13.8 (28.5) –0.1 Subtotal 78,826.7 64.2 168,148.0 76.2 89,321.3 113.3 Otras partidas presupuestales (28) 43,927.4 35.8 52,336.6 23.8 8,409.2 19.1

Total 122,754.1 100.0 220,484.6 100.0 97,730.5 79.6

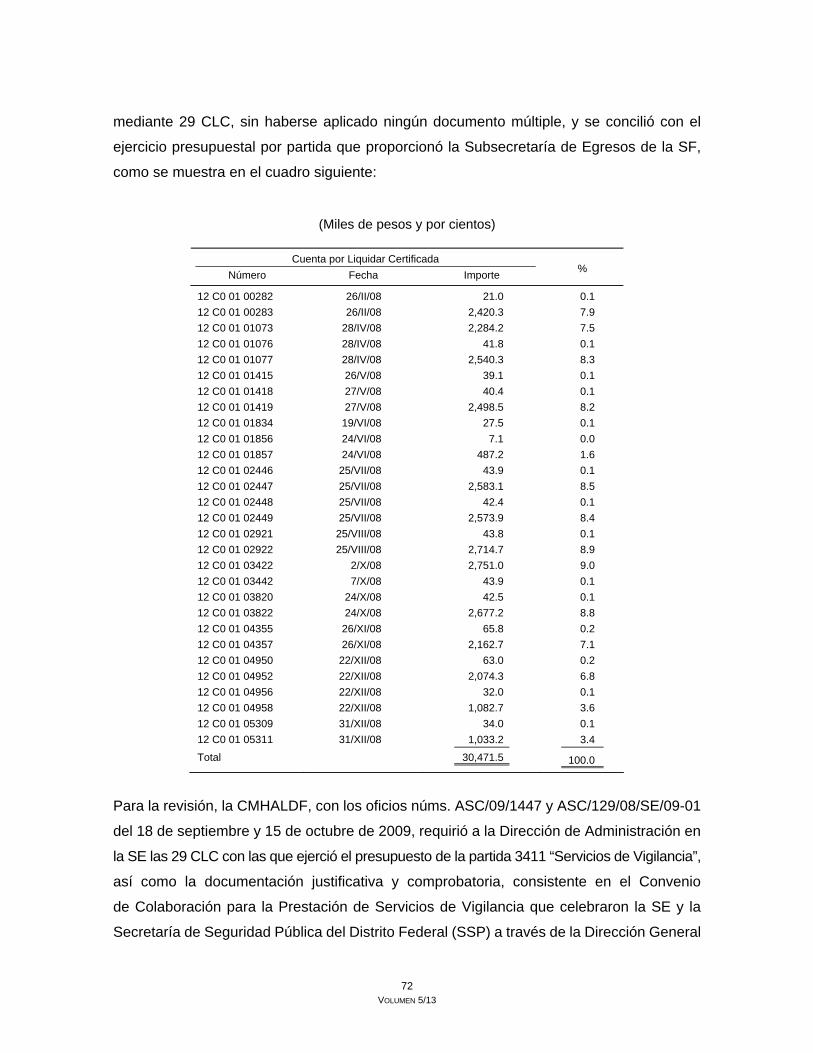

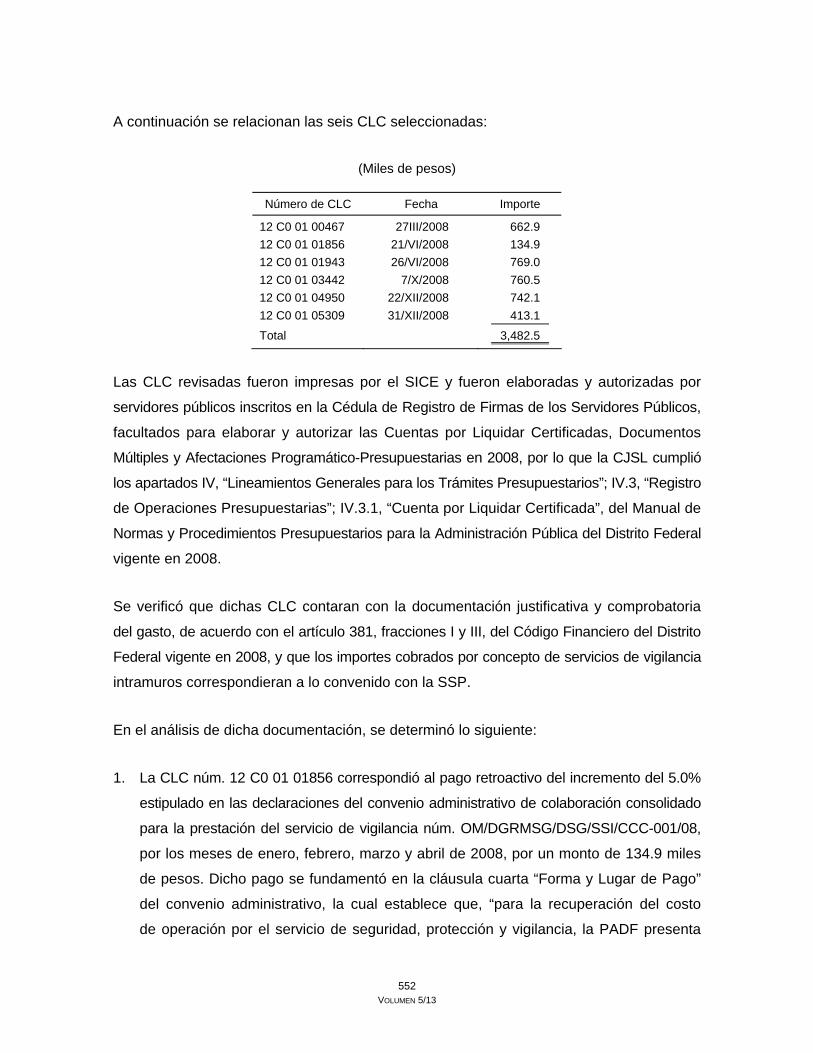

Se revisó el 100.0% de la documentación justificativa y comprobatoria de 37 Cuentas por

Liquidar Certificadas (CLC), por un monto de 54,186.2 miles de pesos, correspondiente

a las partidas 3301 “Honorarios” (8 CLC) y 3411 “Servicios de Vigilancia” (29 CLC),

consistente en recibos de honorarios asimilados, facturas, suficiencias presupuestales,

contratos y documentos que amparan la recepción de servicios.

Se verificó la existencia de procedimientos generales y específicos del rubro sujeto a revisión.

Se realizaron pruebas sustantivas consistentes en el análisis de la variación de los saldos de

las 32 afectaciones presupuestarias con las que se asignó en 2008 el presupuesto al capítulo

3000 “Servicios Generales” y la justificación de los saldos reportados en la Cuenta Pública.

14 VOLUMEN 5/13

Para ello, se examinó la documentación soporte de los 89,349.8 miles de pesos

(12 afectaciones presupuestarias) 28.5 miles de pesos (4 afectaciones presupuestarias en los

que se modificó el presupuesto original de las partidas 3301 “Honorarios” y 3411 “Servicios

de Vigilancia”, respectivamente.

Se analizaron las causas del incremento que presentó el gasto de la partida 3301

“Honorarios” y el decremento de la partida 3411 “Servicios de Vigilancia” y se verificó que

las 16 afectaciones presupuestarias que modificaron el presupuesto original contaran con

el registro y validación del Sistema Institucional de Control de Egresos (SICE) de la SF.

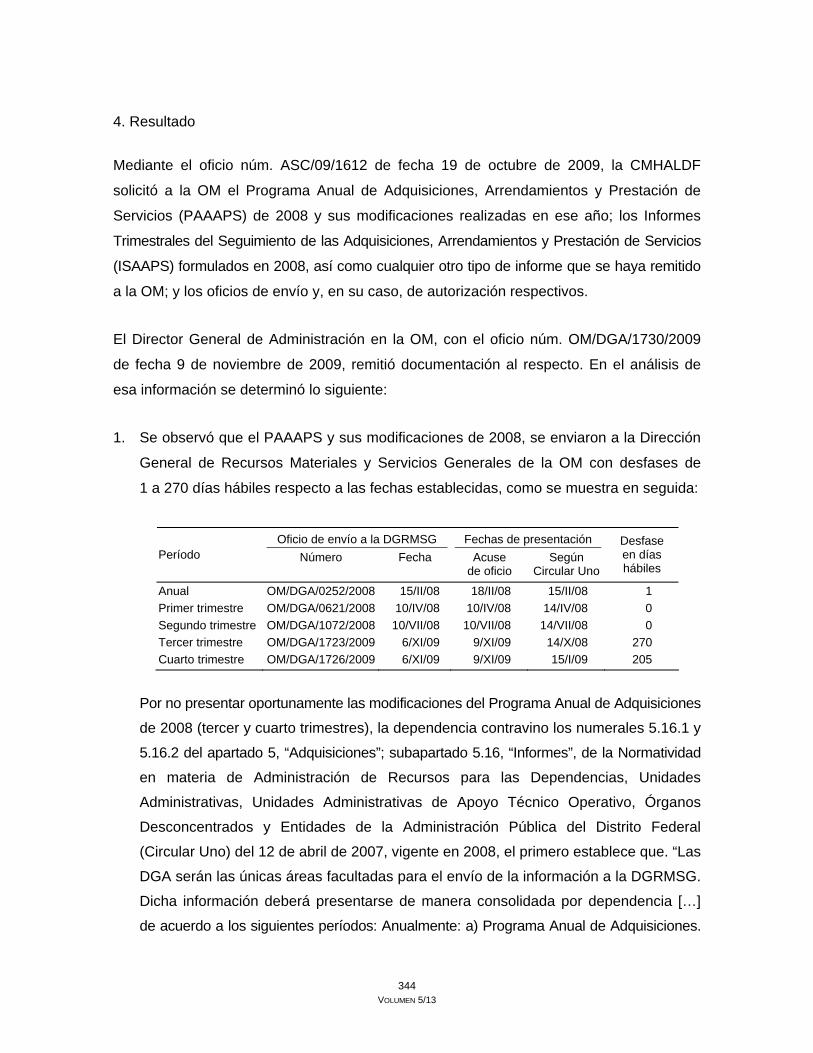

Se examinaron el Programa Anual de Adquisiciones, Arrendamientos y Prestación de Servicios

(PAAAPS); los Informes Trimestrales de Seguimiento de Adquisiciones, Arrendamientos

y Prestación de Servicios (ISAAPS) autorizados en el ejercicio presupuestal de 2008; y las

Actas del Subcomité de Adquisiciones, Arrendamientos y Prestación de Servicios de la SE.

Se analizaron los registros contables y presupuestales de las operaciones relacionadas

con el importe ejercido por el sujeto de fiscalización con cargo al capítulo 3000 “Servicios

Generales”.

Se constató que las erogaciones efectuadas con cargo al capítulo 3000 “Servicios Generales”

se hubiesen registrado conforme al Clasificador por Objeto del Gasto y en congruencia con

los objetivos y metas de los programas presupuestales que se afectaron.

Se realizaron pruebas de cumplimiento consistentes en la aplicación de cuestionarios

en las Jefaturas de Unidad Departamental de Recursos Humanos, de Recursos Financieros

y de Recursos Materiales y Servicios Generales; en la Subsecretaría de Educación Media

Superior y Superior; en la Dirección de Educación Básica; en la Dirección General de

Atención Integral al Estudiante; y en la Dirección de Planeación, porque en 2008 fueron

las áreas administrativas responsables de ejercer el gasto de la SE con cargo al capítulo

3000 “Servicios Generales”.

En relación con la partida 3301 “Honorarios”, se revisaron el Programa Anual de contratación

de prestadores de servicios con cargo a la partida 3301 “Honorarios”; 8 CLC y 3 Documentos

Múltiples (DM), por medio de los cuales se efectuaron los pagos correspondientes a la muestra

15 VOLUMEN 5/13

seleccionada; los reportes de actividades mensuales de 119 prestadores de servicio; los

expedientes de dichos prestadores de servicios, para verificar que contaran con los contratos

respectivos y, en su caso, con convenios de terminación anticipada, recibos de pago y

documentación requerida para formalizar la contratación (currículum vitae, identificación

oficial, Cédula de identificación Fiscal, comprobante de domicilio, comprobante de estudios

y acta de nacimiento).

Se verificó que los informes trimestrales de avance programático-presupuestal de la partida

3301 “Honorarios”, correspondientes al ejercicio de 2008 se hayan remitido oportunamente

a la Oficialía Mayor del Gobierno del Distrito Federal (OM).

Se verificó si el personal que la SE contrató por honorarios en 2008 trabajó al mismo tiempo

en otros entes del Gobierno del Distrito Federal y, en su caso, si contó con la constancia de

compatibilidad de dos o más empleos o comisiones, expedida por la OM.

De los 119 prestadores de servicios profesionales de la muestra seleccionada, se aplicaron

cuestionarios de control interno a 54 que cobraron por concepto de honorarios asimilables

a salarios en diciembre de 2008 y que, a la fecha de la revisión (diciembre de 2009),

continuaban laborando en la SE. El propósito fue constatar que los pagos se hubiesen

realizado efectivamente a los prestadores de servicios profesionales y que los servicios se

hubiesen prestado.

Se efectuaron 14 confirmaciones con entidades por las operaciones de prestadores de

servicios profesionales pagados a los que la SE pagó con cargo al capítulo 3000 “Servicios

Generales”.

Respecto a la partida 3411 “Servicios de Vigilancia”, se revisó la documentación soporte

del 100.0% del presupuesto ejercido en ella (30,471.5 miles de pesos), mediante 29 CLC,

consistente en los Informes Presupuestales de Liquidación a cargo de la Unidad Ejecutora

del Gasto, usuaria de los servicios de la Policía Auxiliar del Distrito Federal; el Programa Anual

de Seguridad a Instalaciones; y el oficio de envío para la validación y aprobación de éste por

parte de la Dirección General de Recursos Materiales y Servicios Generales de la OM.

Se revisaron también las relaciones de los servicios proporcionados a la SE, el desglose de

las áreas a las que corresponde aplicar su presupuesto, el procedimiento de adhesión a la OM

16 VOLUMEN 5/13

para contar con el servicio de vigilancia y las conciliaciones de enero a diciembre de 2008

firmadas por los responsables administrativos de las diferentes unidades administrativas

de la SE.

La auditoría se llevó a cabo principalmente en la Dirección de Administración en la SE, por

ser la encargada de registrar las operaciones de gasto, de conservar la documentación

justificativa y comprobatoria de éste y de administrar los recursos financieros.

ESTUDIO Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

El examen del control interno de la SE, respecto al gasto que ejerció en 2008 con cargo

al capítulo 3000 “Servicios Generales”, consistió en lo siguiente:

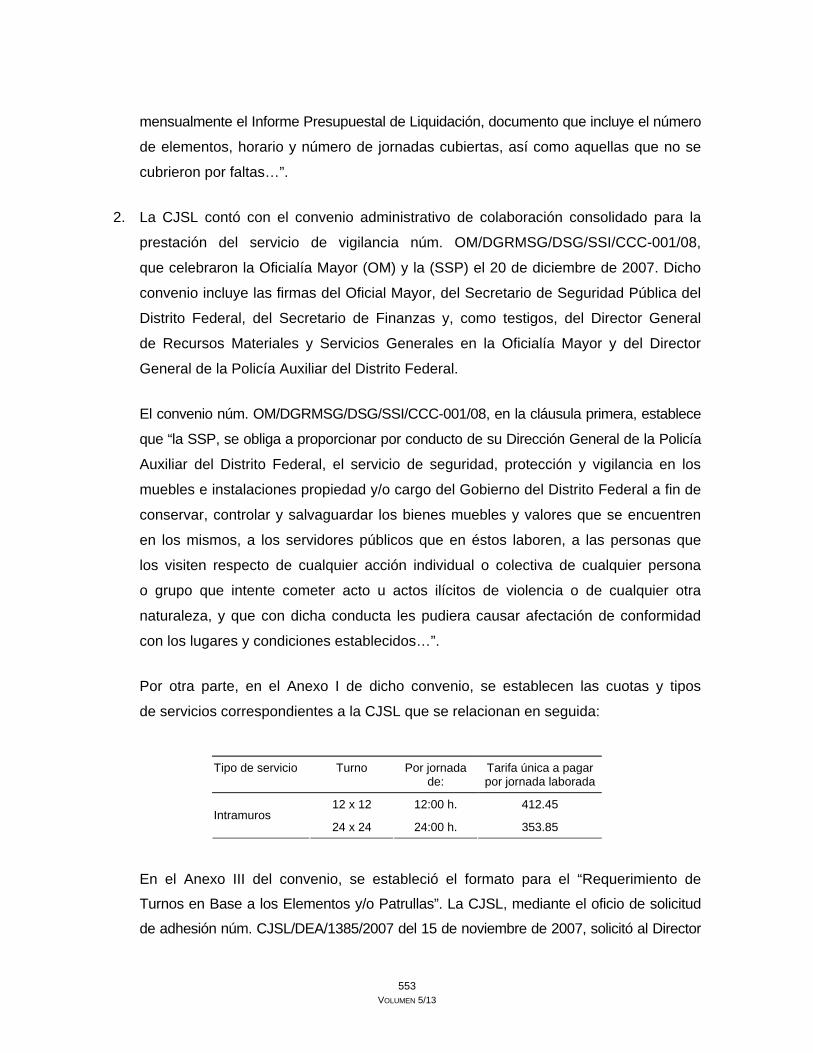

1. Antecedentes

Con fundamento en el Decreto por el que se reforman, adicionan y derogan diversos

artículos de la Ley Orgánica de la Administración Pública del Distrito Federal y otros

ordenamientos legales, publicado en la Gaceta Oficial del Distrito Federal el 6 de febrero

de 2007, se adiciona a la Ley de Educación el artículo 23 Quater en el que se establece:

“A la Secretaría de Educación le corresponde el despacho de las materias relativas a la función

educativa y al deporte.

”Específicamente cuenta con las siguientes atribuciones:

”I. Planear, organizar, desarrollar, administrar, supervisar y evaluar los servicios del Sistema

Educativo del Distrito Federal, en el ámbito de su competencia;

”II. Ejercer las facultades que en materia educativa se establecen para el Distrito Federal las

leyes y demás disposiciones jurídicas federales y locales; […]

”X. Fomentar la participación de las comunidades educativas, de las instituciones

académicas y de investigación y de la sociedad en general, en las actividades que tengan

por objeto fortalecer y elevar la calidad de la educación pública. Asimismo, podrán opinar en

asuntos pedagógicos;

17 VOLUMEN 5/13

”XI. Desarrollar y ejecutar la política deportiva que determine el Jefe de Gobierno de

conformidad con la Ley del Deporte para el Distrito Federal;

”XII. Dirigir el Sistema del Deporte del Distrito Federal a través del Instituto del Deporte;

”XIII. Contribuir al desarrollo integral de las y los jóvenes del Distrito Federal, a través del

Instituto de la Juventud del Distrito Federal; […]

XVI. Las demás que le atribuyan expresamente las leyes y reglamentos.”

2. Estructura orgánica

Área administrativa de la Oficialía Mayor en la Secretaría de Educación

Con el oficio núm. OM/0196/2007 de fecha 8 de febrero de 2007, la OM emitió el dictamen

núm. 2/2007, con el que autorizó la estructura orgánica de la Dirección de Administración en

la SE a partir del 1o. de marzo de 2007.

Asimismo, con el oficio núm. CGMA/DDO/0672/07 del 5 de marzo de 2007, la Coordinación

General de Modernización Administrativa (CGMA) de la OM emitió alcance al dictamen

núm. 2/2007 actualizando el organigrama de la Dirección de Administración en la SE, vigente

a partir del 1o. de marzo de 2007. La actualización consistió en la incorporación, a dicha

Dirección, de las Jefaturas de Unidad Departamental de Recursos Humanos, de Recursos

Materiales y Servicios Generales y de Recursos Financieros.

Las áreas de la Dirección de Administración que intervinieron en el ejercicio del gasto del

capítulo 3000 “Servicios Generales” fueron esas tres Jefaturas de Unidad Departamental.

La Jefatura de Unidad Departamental de Recursos Humanos por ser la encargada de realizar

los procesos de selección, contratación e inducción de personal; efectuar las gestiones

y trámites de los nombramientos, cambios de adscripción, bajas y demás movimientos de

personal de acuerdo con la normatividad establecida; integrar el pago nominal de sueldos,

remuneraciones especiales y eventuales, así como aplicar los descuentos por concepto

de impuestos y otras deducciones, de acuerdo con la normatividad aplicable; e integrar

18 VOLUMEN 5/13

los informes, registros, controles y demás documentos relacionados con la administración

de los recursos humanos de la SE.

La Jefatura de Unidad Departamental de Recursos Financieros, por ser la encargada de aplicar

las políticas, normas y procedimientos establecidos por la SF, en coordinación con la SE,

para administrar los recursos financieros que ésta tiene asignados, de acuerdo con los

programas autorizados; difundir las normas y procedimientos para la aplicación de los recursos

financieros, mediante documentos y circulares; planear y llevar a cabo las actividades

necesarias para controlar los recursos autorizados; y revisar la aplicación del gasto con la SF.

La Jefatura de Unidad Departamental de Recursos Materiales y Servicios Generales, por ser

la responsable de autorizar la formalización de pedidos, contratos y demás documentación

relacionados con la adquisición de bienes y servicios; realizar las actividades relacionadas

con la adquisición de bienes y la contratación de los servicios requeridos por las diferentes

áreas de la SE; y por someter los requerimientos de las diversas áreas de la SE a la

aprobación del Subcomité de Adquisiciones, Arrendamiento y Prestación de Servicios de

la dependencia.

Áreas sustantivas de la Secretaría de Educación

La OM dictaminó favorablemente la estructura orgánica de las áreas sustantivas de la SE con

el dictamen núm. 16/2007, emitido con el oficio núm. OM/0364/2007 del 8 de marzo de 2007.

Dicha estructura orgánica entró en vigor el 1o. de marzo de 2007 y estuvo vigente hasta el

15 de abril de 2007, únicamente con dos Direcciones de Área adscritas a dicha dependencia:

la de Educación Básica y la de Planeación.

Con motivo de las reformas al Reglamento Interior de la Administración Pública del Distrito

Federal, publicadas en la Gaceta Oficial del Distrito Federal el 16 de abril de 2007, y en

alcance al dictamen núm. 16/2007, se creó la Dirección General de Atención Integral al

Estudiante, según oficio núm. OM/0684/2007 de fecha 19 de abril de 2007.

Adicionalmente, mediante el oficio núm. OM/1303/02007 del 16 de julio de 2007, la OM

envió otro alcance al dictamen núm. 16/2007 para la actual estructura orgánica de las áreas

sustantivas de la SE, con vigencia a partir del 16 de julio de 2007; la actualización consistió

19 VOLUMEN 5/13

en la incorporación de la Subsecretaría de Educación Media Superior y Superior, con

la Dirección General de Educación Media Superior y Superior, y las Subdirecciones de

Seguimiento, de Programación, y de Control.

3. Manual administrativo

Mediante el oficio núm. SEDF/DA/0227/08 del 28 de marzo de 2008, el Director de

Administración en la SE envió a la CGMA de la OM para su revisión y, en su caso, aprobación,

el Manual Administrativo de la Dirección de Administración en la SE, en su parte de

organización, conforme al dictamen núm. 2/2007, que entró en vigor el 1o. de marzo de 2007.

Con el oficio núm. CGMA/DDO/0418/08 del 16 de abril de 2008, la CGMA de la OM comunicó

al Director de Administración en la SE el registro, con el núm. MA-12026-2/07, de su Manual

Administrativo, en su parte de organización, conforme al dictamen núm. 2/2007.

Por lo que corresponde al Manual Administrativo de la SE, por medio del oficio

núm. SEDF/DA/0471/2007 del 29 de octubre de 2007, el Director de Administración en

la SE lo envió a la CGMA de la OM para su registro, conforme al dictamen núm. 16/2007,

que entró en vigor el 1o. de marzo de 2007.

En respuesta, mediante el oficio núm. CGMA/DDO/0430/08 del 31 de enero de 2008,

el Coordinador General de Modernización Administrativa de la OM remitió, para su atención,

las observaciones relativas a dicho manual.

Adicionalmente, con el oficio núm. SEDF/SSEMSS/0416/2007 del 17 de diciembre de 2007,

el Subsecretario de Educación Media Superior y Superior de la SE envió a la CGMA de la OM,

para su incorporación al Manual Administrativo de la dependencia conforme al dictamen

núm. 16/2007, los procedimientos correspondientes a la Subsecretaría a su cargo.

Al respecto mediante el oficio núm. CGMA/DDO/0451/08 del 17 de abril de 2008, el Coordinador

General de Modernización Administrativa de la OM remitió únicamente las observaciones

relativas al Manual Administrativo de la Subsecretaría de Educación Media Superior y Superior,

en su parte de procedimientos. Por lo mismo el ejercicio en revisión (2008), no se contó con

el registro correspondiente.

20 VOLUMEN 5/13

Mediante el oficio núm. CGMA/DDO/1829/09 del 22 de julio de 2009, el Coordinador

General de Modernización Administrativa de la OM comunicó a la SE que, en su parte de

organización, el Manual Administrativo elaborado conforme al dictamen núm. 16/2007 cumplía

los requisitos que establece la normatividad de la materia y los lineamientos de la Guía

Técnica para la Elaboración de Manuales del Gobierno del Distrito Federal, emitida por la OM.

Por lo anterior, se determinó integrarlo al acervo documental de la CGMA como Manual

Administrativo de la SE, en su parte de organización, con el número de registro MA-3600-16/07.

Dicho manual, que incluye únicamente la Dirección de Educación Básica y la Dirección

de Planeación, fue enviado por la SE mediante el oficio núm. SEDF/DA/0853/2009, por

lo que durante el ejercicio en revisión (2008) no se contó con el registro correspondiente.

No obstante que la CGMA adjuntó un ejemplar original sellado y validado para su difusión

en la SE, esta última no presentó elementos que permitieran constatar su difusión interna.

Con fecha 10 de noviembre de 2009, se publicó en la Gaceta Oficial de Distrito Federal

el Manual Administrativo en su parte de organización, de la Dirección de Educación Básica

y de la Dirección de Planeación.

De acuerdo con lo expuesto, la única área sustantiva de la SE que cuenta actualmente con

procedimientos es la Subsecretaría de Educación Media Superior y Superior; sin embargo,

durante el ejercicio en revisión (2008) no se contó con el registro correspondiente.

En consecuencia, faltan los procedimientos de las siguientes áreas: Dirección General de

Atención Integral al Estudiante, Dirección de Educación Básica, Dirección de Planeación,

Subdirección de Seguimiento, Subdirección de Programación y Subdirección de Control.

Además, los trámites para obtener la autorización y registro del Manual Administrativo,

en su parte de procedimientos, se realizaron extemporáneamente.

Con el oficio núm. CGMA/DDO/0471/2007 del 31 de enero de 2008, la CGMA informó lo

siguiente a la SE: “Con relación a su oficio número SEDF/DA/0471/2007, mediante el cual

envía el Manual Administrativo de la Secretaría de Educación, conforme al Dictamen

16/2007, me permito anexar al presente el citado documento, así como las observaciones

derivadas de su análisis. En tal virtud, mucho le agradeceré [….] que se atiendan las

observaciones realizadas por esta Coordinación General, para que dicho Manual se ingrese

nuevamente a efecto de continuar con el proceso de análisis y en su caso, llevar el registro

correspondiente”. A enero de 2010, la SE no había dado respuesta.

21 VOLUMEN 5/13

Se examinaron los manuales administrativos y los sistemas de control interno establecidos

en las áreas que intervienen en el manejo y control de los recursos ejercidos con cargo al

capítulo 3000 “Servicios Generales”.

El Manual Administrativo de la SE, en su parte organizacional, establece las funciones

y atribuciones de los servidores públicos adscritos a las unidades administrativas de la

dependencia. En cuanto a los procedimientos instituidos, no regulan el control, manejo

y operación del capítulo 3000 “Servicios Generales”, lo que ocasiona debilidades de control

interno.

Sobre el particular, en el cuestionario de control interno aplicado a la Jefatura de Unidad

Departamental de Recursos Financieros, ésta respondió: “Por ser una Secretaría de

reciente creación, en el 2008 no se tenían Manuales de Procedimientos aprobados por

la Coordinación General de Modernización Administrativa. Actualmente se encuentran en

proceso de revisión”.

4. Pruebas de cumplimiento

Como parte de las pruebas de cumplimiento realizadas por la CMHALDF para evaluar

el control interno implantado por la SE con relación al capítulo 3000 “Servicios Generales”,

se aplicaron cuestionarios a las áreas de la SE que intervinieron en el manejo, control

y ejercicio del gasto de ese capítulo (Jefatura de Unidad Departamental de Recursos

Financieros, Jefatura de Unidad Departamental de Recursos Humanos y Jefatura de Unidad

Departamental de Recursos Materiales y Servicios Generales; Subsecretaría de Educación

Media Superior y Superior; y Dirección General de Atención Integral al Estudiante) y a los

prestadores de servicios profesionales; se inspeccionó la aplicación de los recursos que otorgó

la SE; se analizó la información general de las áreas sujetas a estudio; se revisó que los

procedimientos establecidos aseguraran razonablemente el cumplimiento de las leyes,

reglamentos, normas, políticas y otras disposiciones de observancia obligatoria; se verificó que

los gastos hayan sido autorizados por los servidores públicos responsables; y se identificaron

los riesgos de las operaciones en revisión y de los objetivos específicos de control.

Como resultado del examen del control interno aplicado a la SE en cuanto a los recursos

ejercidos en 2008 con cargo al capítulo 3000 “Servicios Generales”, se determinaron

22 VOLUMEN 5/13

debilidades, en virtud de que la Dirección de Administración en la SE no cuenta con

procedimientos al respecto ni con procedimientos para el registro, control y pago de honorarios

a prestadores de servicios.

Asimismo, con base en la documentación obtenida y en cuestionarios aplicados a servidores

públicos, se determinó que los procedimientos que la SE aplicó en 2008, para regular el

ejercicio del gasto del capítulo 3000 “Servicios Generales” no se establecieron por escrito,

sino que se basaron en la experiencia de los servidores públicos que realizaba las actividades,

lo que ocasionó debilidades de control interno.

De lo anterior se desprende que el sistema de control interno establecido en 2008 respecto

a los procesos examinados presentaba deficiencias que pudieran propiciar riesgos de

irregularidades e ineficiencias. Las fallas de control interno detectadas se señalan en los

resultados respectivos.

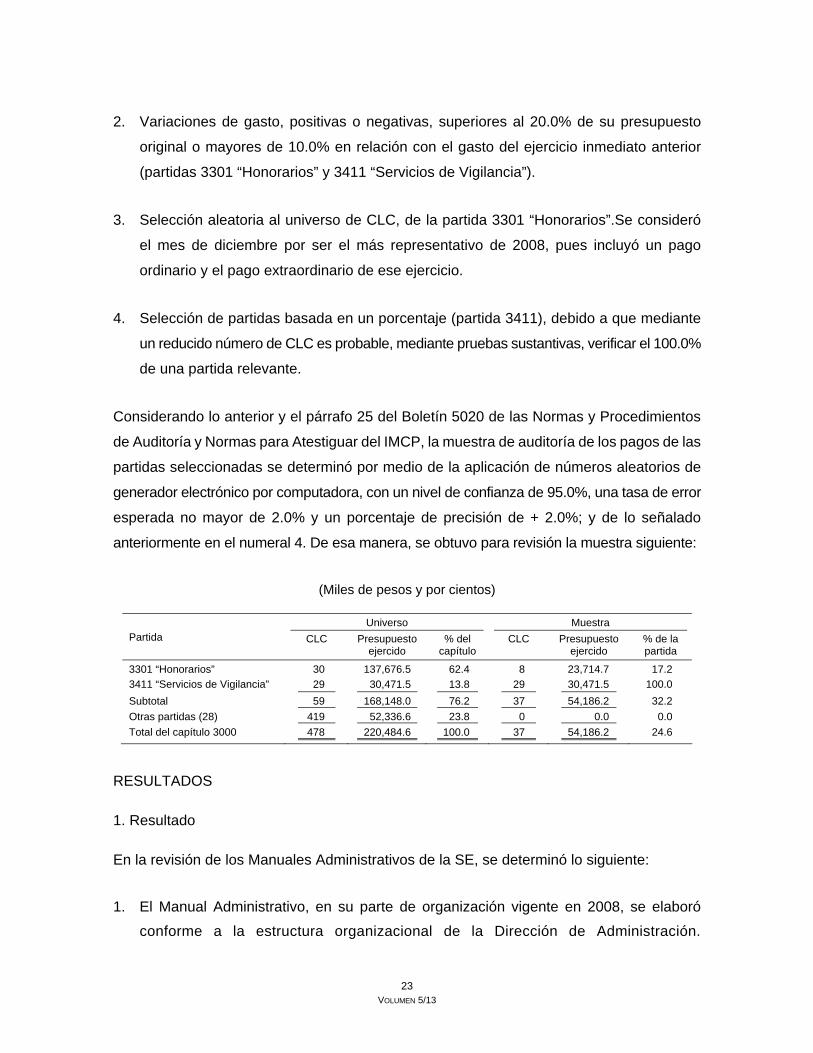

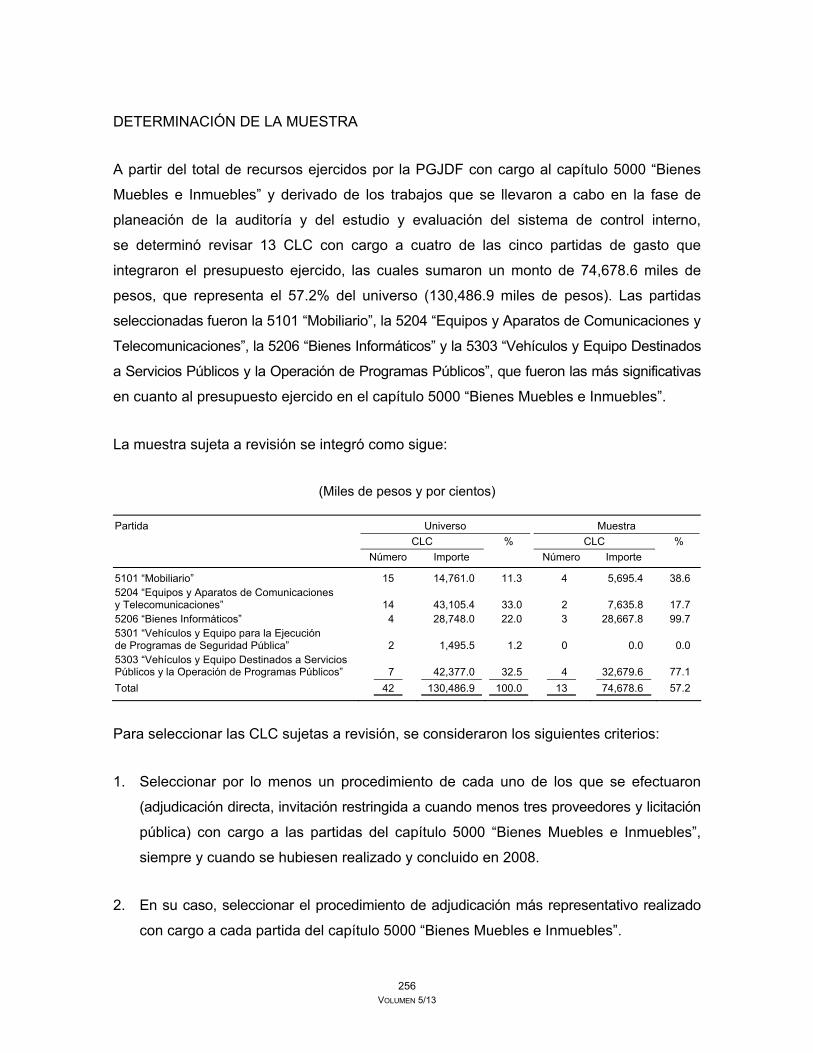

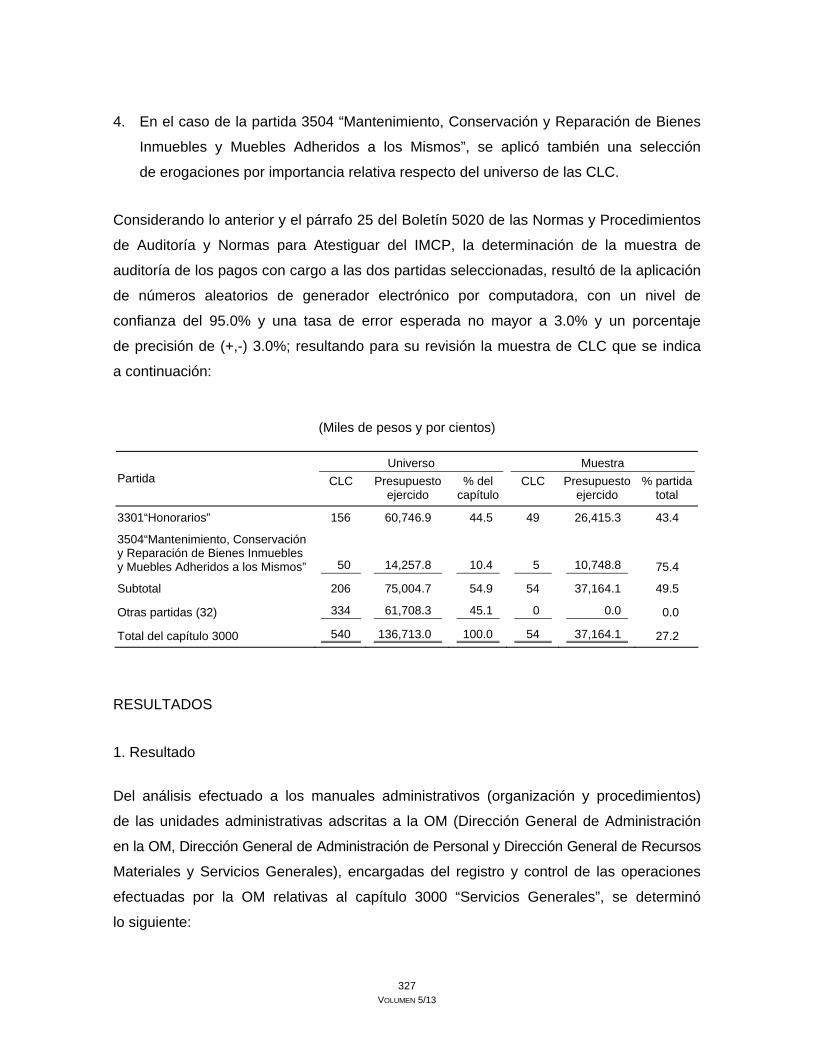

DETERMINACIÓN DE LA MUESTRA

La muestra de auditoría del capítulo 3000 “Servicios Generales”, correspondió a 37 CLC,

por un importe de 54,186.2 miles de pesos, que representa el 24.6% del total erogado en

dicho capítulo (220,484.6 miles de pesos).

La muestra se determinó conforme a los párrafos 17 y 23 del Boletín 5020 de las Normas

y Procedimientos de Auditoría y Normas para Atestiguar del Instituto Mexicano de Contadores

Públicos (IMCP). Considerando el tamaño del universo, se utilizó la selección aleatoria,

pues ésta garantiza que todas las partidas del universo tengan la misma posibilidad de ser

seleccionadas.

El universo sujeto a revisión, correspondiente al total de las erogaciones efectuadas en 2008

por la SE con cargo al capítulo 3000, se estratificó (párrafo 17 del Boletín 5020) por partida.

Derivado de su análisis, se estableció que la muestra de auditoría se determinaría conforme

a los párrafos 13, 14, 17 y 23 del Boletín 5020 (selección casual), como sigue:

1. Partidas que por su monto fueran las más representativas en el total del presupuesto

ejercido en el capítulo 3000 (partidas 3301 “Honorarios” y 3411 “Servicios de Vigilancia”).

23 VOLUMEN 5/13

2. Variaciones de gasto, positivas o negativas, superiores al 20.0% de su presupuesto

original o mayores de 10.0% en relación con el gasto del ejercicio inmediato anterior

(partidas 3301 “Honorarios” y 3411 “Servicios de Vigilancia”).

3. Selección aleatoria al universo de CLC, de la partida 3301 “Honorarios”.Se consideró

el mes de diciembre por ser el más representativo de 2008, pues incluyó un pago

ordinario y el pago extraordinario de ese ejercicio.

4. Selección de partidas basada en un porcentaje (partida 3411), debido a que mediante

un reducido número de CLC es probable, mediante pruebas sustantivas, verificar el 100.0%

de una partida relevante.

Considerando lo anterior y el párrafo 25 del Boletín 5020 de las Normas y Procedimientos

de Auditoría y Normas para Atestiguar del IMCP, la muestra de auditoría de los pagos de las

partidas seleccionadas se determinó por medio de la aplicación de números aleatorios de

generador electrónico por computadora, con un nivel de confianza de 95.0%, una tasa de error

esperada no mayor de 2.0% y un porcentaje de precisión de + 2.0%; y de lo señalado

anteriormente en el numeral 4. De esa manera, se obtuvo para revisión la muestra siguiente:

(Miles de pesos y por cientos)

Universo Muestra Partida CLC Presupuesto

ejercido % del

capítulo CLC Presupuesto

ejercido % de la partida

3301 “Honorarios” 30 137,676.5 62.4 8 23,714.7 17.2 3411 “Servicios de Vigilancia” 29 30,471.5 13.8 29 30,471.5 100.0 Subtotal 59 168,148.0 76.2 37 54,186.2 32.2 Otras partidas (28) 419 52,336.6 23.8 0 0.0 0.0 Total del capítulo 3000 478 220,484.6 100.0 37 54,186.2 24.6

RESULTADOS

1. Resultado

En la revisión de los Manuales Administrativos de la SE, se determinó lo siguiente:

1. El Manual Administrativo, en su parte de organización vigente en 2008, se elaboró

conforme a la estructura organizacional de la Dirección de Administración.

24 VOLUMEN 5/13

Dicho manual, con registro de la CGMA núm. MA-12026-2/07 del 16 de abril de 2008,

no fue publicado en la Gaceta Oficial del Distrito Federal; además, no se presentó

evidencia de su difusión al personal. Al respecto, la Dirección de Administración indicó:

“Se llevarán a cabo las acciones necesarias para su publicación en la Gaceta Oficial del

Distrito Federal, así como su difusión entre el personal de la Dirección”.

Por lo anterior, la SE no observó los numerales 4.4.10 y 4.4.12 de la Normatividad en

materia de Administración de Recursos para las Dependencias, Unidades Administrativas,

Unidades Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y

Entidades de la Administración Pública del Distrito Federal (Circular Uno) vigente a partir

del 13 de abril de 2007, que disponen:

“4.4.10 Una vez obtenido el registro de los Manuales Administrativos ante la CGMA, los

titulares de las Dependencias, Unidades Administrativas […] serán los responsables

de su publicación en la Gaceta Oficial del Gobierno del Distrito Federal, gestionando

para tal efecto, los trámites que correspondan ante la Consejería Jurídica y de Servicios

Legales […]

“4.4.12 Los titulares de las Dependencias, Unidades Administrativas, […] deberán

hacer del conocimiento del personal, el contenido de los Manuales Administrativos, con

el propósito de que estén adecuada y permanentemente informados de la organización

y de los procedimientos internos aplicables en su área de adscripción.”

Asimismo, la SE no cumplió con los Lineamientos Generales de Control Interno para la

Administración Pública del Distrito Federal, artículo 16, fracción III, Primer Lineamiento:

Ambiente de Control, publicados en la Gaceta Oficial del Distrito Federal el 9 de abril

de 2007, que dispone:

“Es responsabilidad de los titulares de las Unidades de Gobierno de la Administración

Pública del Distrito Federal establecer, actualizar y exigir la observancia del código

de conducta institucional, haciendo hincapié en los valores compartidos y el trabajo en

equipo para conseguir sus objetivos, y que los servidores públicos se conduzcan en el

desempeño de sus funciones con una actitud de compromiso y apoyo hacia el control

interno, la transparencia y los valores éticos.”

25 VOLUMEN 5/13

2. La CMHALDF, solicitó a la SE el Manual Administrativo en su parte de procedimientos, relativo al dictamen núm. 2/2007, vigente a partir del 1o. de marzo de 2007; el organigrama actual de la Dirección de Administración en la SE; y el oficio mediante el cual envió el primero a la CGMA de la OM para su registro. En respuesta, el Director de Administración indicó: “El Manual se encuentra en proceso de elaboración, por lo que no se cuenta con el oficio solicitado”.

La Dirección de Administración en la SE realizó extemporáneamente el trámite ante la CGMA de la OM para obtener la aprobación y el registro de los Manuales Administrativos tanto de la Dirección de Administración en la SE como de las áreas sustantivas de la dependencia. En el primer caso, el retraso fue de 204 días, ya que la estructura orgánica entró en vigor el 1o. de marzo de 2007 y el manual no fue enviado hasta el 28 de marzo de 2008, mediante el oficio núm. SEDF/DA/0227/2008, aunque debió presentarse a más tardar el 25 mayo de 2007; en el caso de las áreas sustantivas, la estructura entró en vigor el 1o. de marzo de 2007, y el manual no se envió hasta el 29 de octubre de 2007, mediante el oficio núm. SEDF/DA/0471/2007 es decir, con 112 días de retraso, pues debió presentarse a más tardar el 25 mayo de 2007.

Al respecto, se observó que dichos Manuales Administrativos, en su parte procedimental, no están actualizados, ya que no consideran las actividades relativas al capítulo 3000 “Servicios Generales”. Lo anterior se confirmó con las respuestas de las Jefaturas de Unidad Departamental de Recursos Humanos y de Recursos Financieros a los cuestionarios de control interno: “No se cuenta con Manuales de Procedimientos. Sin embargo, los gastos que se ejercieron y que, actualmente se ejercen con cargo a este capítulo, se realizan en estricto apego a lo establecido por el Código Financiero y el Manual de Normas y Procedimientos Presupuestarios para la Administración Pública del Distrito Federal para el Ejercicio Presupuestal 2008”.

En 2008 y a enero de 2010, la SE carecía de procedimientos para el manejo del presupuesto del capítulo 3000 “Servicios Generales” y, por tanto, de las partidas 3301 “Honorarios” y 3411 “Servicios de Vigilancia”, seleccionadas para su revisión.

Por realizar extemporáneamente el trámite para obtener la aprobación y el registro de los Manuales Administrativos y por no contar con los procedimientos específicos aplicables al capítulo 3000 “Servicios Generales”, la SE incumplió el numeral 4.4.14 de la

26 VOLUMEN 5/13

Normatividad en materia de Administración de Recursos para las Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades de la Administración Pública del Distrito Federal (Circular Uno), vigente en 2008, que dispone: “4.4.14 Los Titulares de las Dependencias […] son los responsables de la actualización de los Manuales Administrativos, que se deriven de la aplicación de un proceso rediseñado, de un procedimiento simplificado, de la modificación de la estructura orgánica, o de la supresión o creación de leyes y normas. La actualización del manual se realizará en un plazo de 60 días hábiles posteriores a la entrada en vigor de la modificación efectuada debiendo remitir a la CGMA la documentación correspondiente para que ésta proceda a la actualización y registro de dicho Manual”.

Asimismo, la SE no cumplió con los Lineamientos Generales de Control Interno para la Administración Pública del Distrito Federal, artículo 16, fracción III, Primer Lineamiento: Ambiente de Control, publicados en la Gaceta Oficial del Distrito Federal el 9 de abril de 2007.

En la reunión de confronta, celebrada el 8 de marzo de 2010, la Dirección de Administración

en la SE, mediante el oficio núm. SEDF/DA/0278/2010 de la misma fecha, proporcionó

documentación e información que no desvirtúan las observaciones expuestas, por lo siguiente:

Indicó que el Manual Administrativo se publicó en la Gaceta Oficial del Distrito Federal el

10 de noviembre de 2009; sin embargo, dicha publicación corresponde únicamente al Manual

Administrativo, en su parte de organización, de las Direcciones de Educación Básica

y de Planeación. Por lo tanto quedó pendiente de publicar lo relativo a la Subsecretaría

de Educación Media Superior y Superior, a la Dirección General de Atención Integral al

Estudiante y a la Dirección de Educación Media Superior y Superior.

No presentó evidencia de que el manual publicado se haya difundido entre el personal

encargado de su aplicación; tampoco exhibió el Manual Administrativo, en su parte de

procedimientos, relativo al dictamen núm. 2/2007, vigente a partir del 1o. de marzo de 2007.

Proporcionó el oficio núm. SEDF/DA/693/2009 del 20 de mayo de 2009, mediante el cual la SE

envió a la CGMA los procedimientos correspondientes a la Subsecretaría de Educación Media

Superior y Superior, a la Dirección General de Atención Integral al Estudiante, a la Dirección

de Educación Básica y a la Dirección de Planeación; y el oficio núm. CGMA/DDO/0773/09

del 21 de octubre de 2009, con el cual la CGMA formuló diversas observaciones al Manual

27 VOLUMEN 5/13

Administrativo de la SE en su parte de procedimientos. Posteriormente, con el oficio

núm. SEDF/DA/0123/2010 del 22 de enero de 2010, la SE envió el proyecto de dicho

manual con las correcciones sugeridas, pero no incluyó procedimientos relativos al capítulo

3000 “Servicios Generales”.

Recomendación ASC-129-08-01-SE

Es necesario que la Secretaría de Educación adopte medidas de control para asegurarse de que, cada vez que se autoricen modificaciones a su estructura orgánica o marco jurídico, se actualice su Manual Administrativo en sus partes de organización y de procedimientos; y se tramiten oportunamente su revisión, dictamen y registro ante la Coordinación General de Modernización Administrativa de la Contraloría General del Distrito Federal, en cumplimiento de la Normatividad en materia de Administración de Recursos para las Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades de la Administración Pública del Distrito Federal (Circular Uno).

Recomendación ASC-129-08-02-SE

Es necesario que la Secretaría de Educación adopte medidas de control para garantizar que, una vez autorizado su Manual Administrativo, se realicen los trámites correspondientes a efecto de que sea publicado en la Gaceta Oficial del Distrito Federal, en cumplimiento de la Normatividad en materia de Administración de Recursos para las Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades de la Administración Pública del Distrito Federal (Circular Uno).

Recomendación ASC-129-08-03-SE

Es necesario que la Secretaría de Educación implante medidas de control para garantizar que el Manual Administrativo actualizado se difunda entre el personal encargado de su aplicación, conforme a la Normatividad en materia de Administración de Recursos para las Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades de la Administración Pública del Distrito Federal (Circular Uno).

Recomendación ASC-129-08-04-SE

Es necesario que la Secretaría de Educación adopte medidas de control para garantizar que se elaboren procedimientos dirigidos a regular el ejercicio de los recursos con cargo

28 VOLUMEN 5/13

al capítulo 3000 “Servicios Generales”, y que dichos procedimientos sean incorporados en su Manual Administrativo y remitidos a la Coordinación General de Modernización Administrativa de la Contraloría General del Distrito Federal, para su revisión, dictamen, y registro, de acuerdo con la Normatividad en materia de Administración de Recursos (Circular Uno).

2. Resultado

En la Cuenta Pública del Gobierno del Distrito Federal del ejercicio de 2008, la SE reportó en el

capítulo 3000 “Servicios Generales” un presupuesto ejercido de 220,484.6 miles de pesos,

que con relación a su presupuesto original (122,754.1 miles de pesos) significó un incremento

de 97,730.5 miles de pesos (79.6%). En relación con lo ejercido en 2007 (63,948.8 miles de

pesos), dicho capítulo presentó un incremento de 156,535.8 miles de pesos (244.8%).

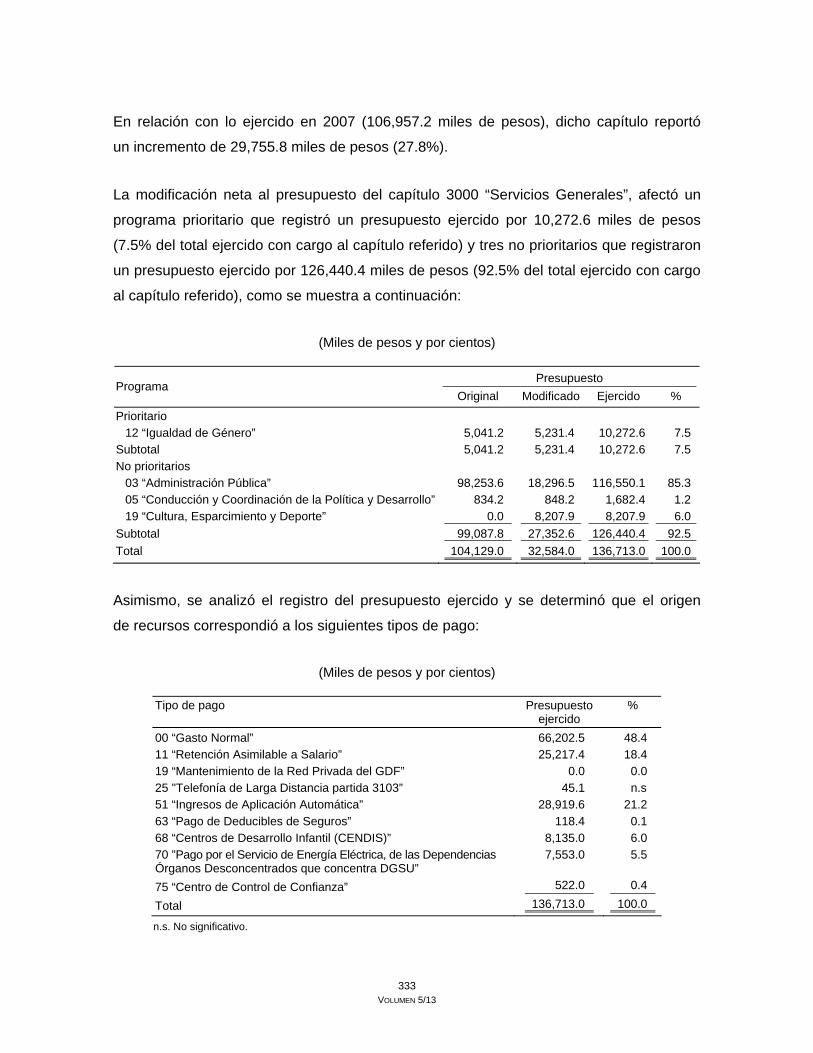

La modificación neta al presupuesto del capítulo 3000 “Servicios Generales” afectó

dos programas prioritarios, por un monto de 163,435.2 miles de pesos (74.1%), y dos

no prioritarios, por 57,049.4 miles de pesos (25.9%), como se muestra a continuación:

(Miles de pesos y por cientos)

Presupuesto Programas Original Modificado Ejercido %

Prioritarios 12 “Igualdad de Género” 2,000.0 (511.9) 1,488.1 0.7 17 “Educación” 51,285.5 110,661.6 161,947.1 73.4 Subtotal 53,285.5 110,149.7 163,435.2 74.1

No prioritarios 03 “Administración Pública” 63,038.6 (9,296.7) 53,741.9 24.4 05 “Conducción y Coordinación de la Política y Desarrollo” 6,430.0 (3,122.5) 3,307.5 1.5 Subtotal 69,468.6 (12,419.2) 57,049.4 25.9

Total 122,754.1 97,730.5 220,484.6 100.0

Asimismo, se analizó el registro del presupuesto ejercido y se determinó que correspondió

a los siguientes tipos de pago:

(Miles de pesos y por cientos)

Tipo de pago Presupuesto ejercido % 00 “Gasto Normal” 82,725.0 37.6 11 “Retención Asimilable a Salario” 137,676.5 62.4 25 “Telefonía de Larga Distancia Partida 3103” 20.0 n.s. 63 “Pago de Deducibles de Seguro” 63.1 n.s. Total 220,484.6 100.0

n.s. No significativo.

29 VOLUMEN 5/13

Al respecto, se determinó que el presupuesto autorizado, modificado y ejercido por la SE

con cargo al capítulo 3000 “Servicios Generales”, corresponde al reportado en el Analítico

de Egresos por Dependencia-Clave Presupuestal de la Cuenta Pública de 2008.

Respecto al programa prioritario 12 “Igualdad de Género”, en el apartado “Acciones Realizadas

en materia de Equidad de Género” del Informe de Cuenta Pública de 2008, se señala:

“El indicador se encuentra en construcción, en virtud de que la Secretaría se constituyó en

febrero de 2007, razón por la cual, no cuenta con antecedentes del comportamiento

histórico, ni tampoco con Centros de Costo”.

En la revisión, no se determinaron observaciones al respecto.

3. Resultado

En el análisis de las afectaciones presupuestarias que la SE efectuó en 2008 con relación

al capítulo 3000 “Servicios Generales”, se determinó lo siguiente:

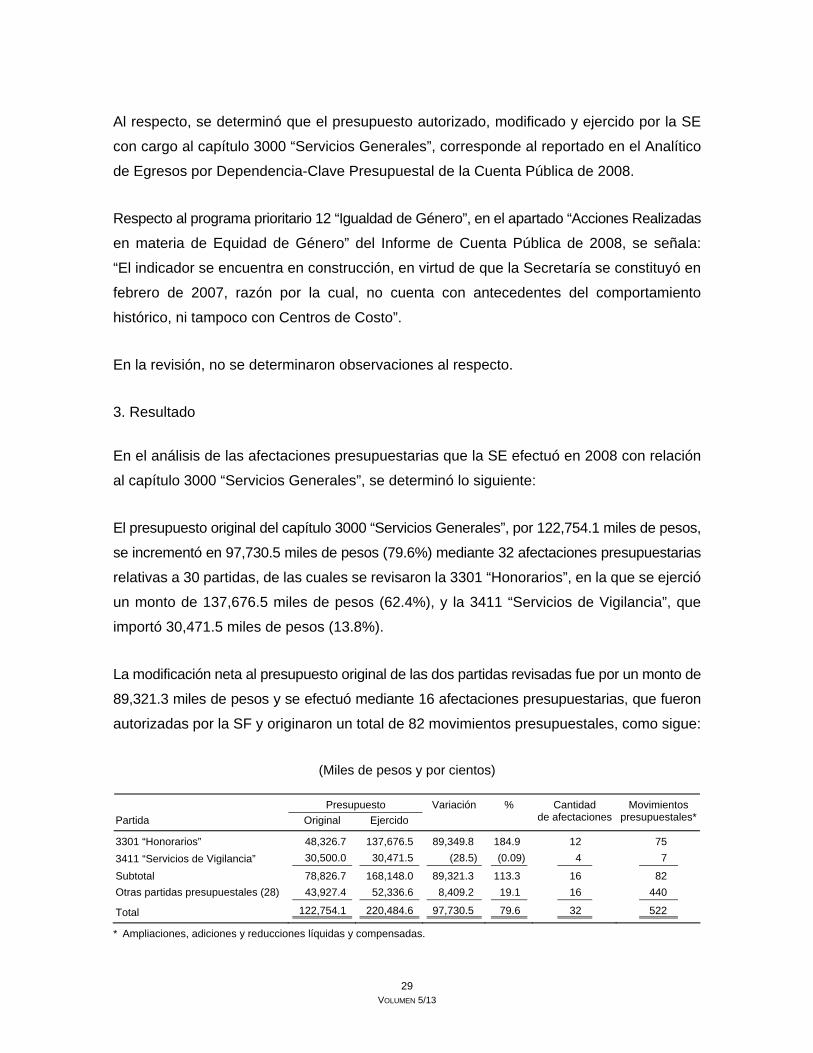

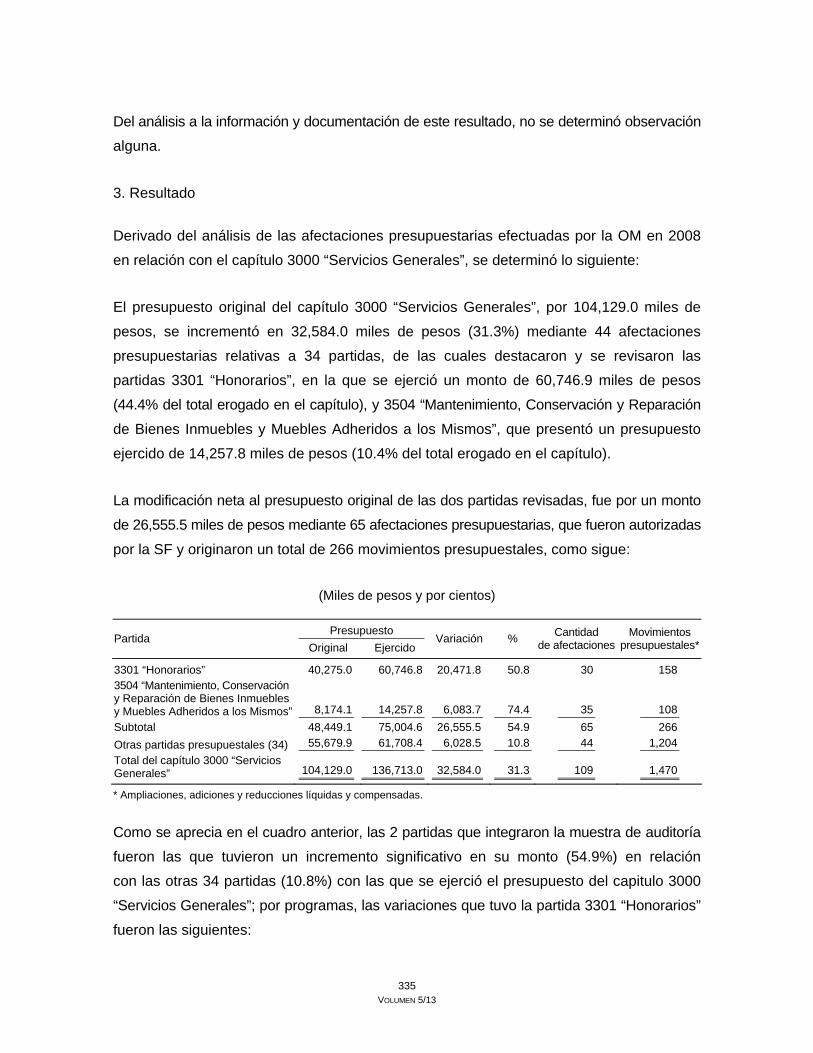

El presupuesto original del capítulo 3000 “Servicios Generales”, por 122,754.1 miles de pesos,

se incrementó en 97,730.5 miles de pesos (79.6%) mediante 32 afectaciones presupuestarias

relativas a 30 partidas, de las cuales se revisaron la 3301 “Honorarios”, en la que se ejerció

un monto de 137,676.5 miles de pesos (62.4%), y la 3411 “Servicios de Vigilancia”, que

importó 30,471.5 miles de pesos (13.8%).

La modificación neta al presupuesto original de las dos partidas revisadas fue por un monto de

89,321.3 miles de pesos y se efectuó mediante 16 afectaciones presupuestarias, que fueron

autorizadas por la SF y originaron un total de 82 movimientos presupuestales, como sigue:

(Miles de pesos y por cientos)

Presupuesto Partida Original Ejercido

Variación % Cantidad de afectaciones

Movimientospresupuestales*

3301 “Honorarios” 48,326.7 137,676.5 89,349.8 184.9 12 75 3411 “Servicios de Vigilancia” 30,500.0 30,471.5 (28.5) (0.09) 4 7

Subtotal 78,826.7 168,148.0 89,321.3 113.3 16 82 Otras partidas presupuestales (28) 43,927.4 52,336.6 8,409.2 19.1 16 440

Total 122,754.1 220,484.6 97,730.5 79.6 32 522

* Ampliaciones, adiciones y reducciones líquidas y compensadas.

30 VOLUMEN 5/13

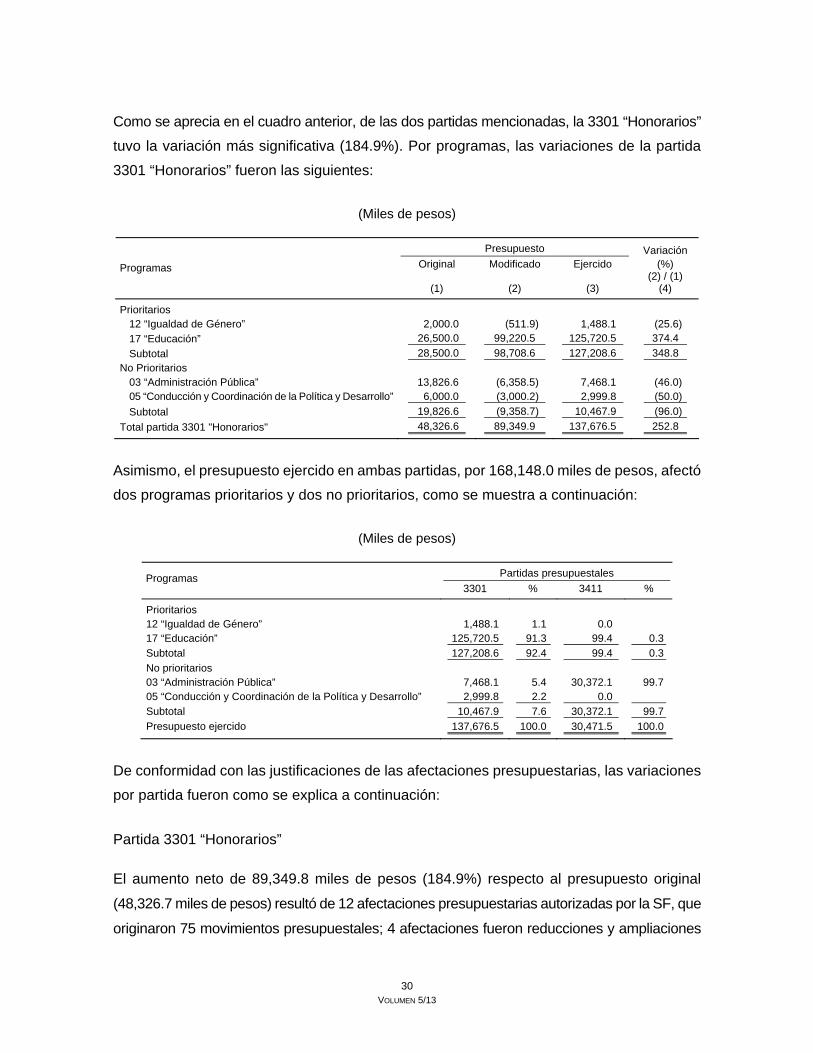

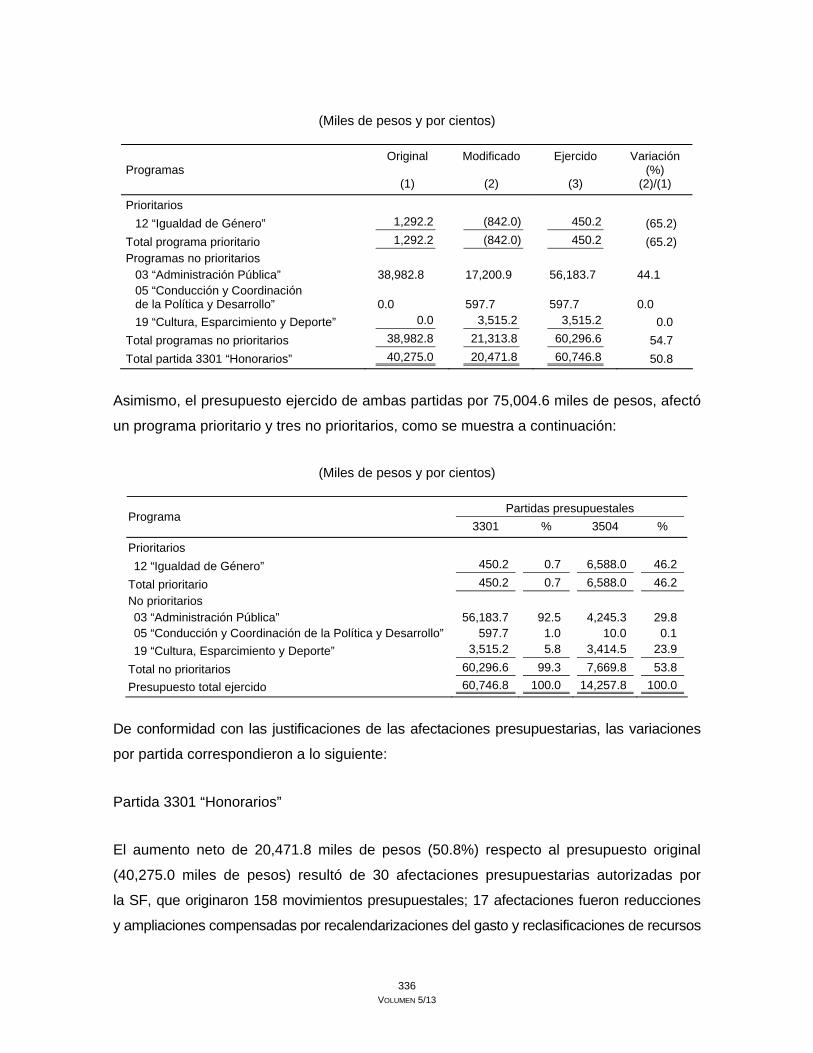

Como se aprecia en el cuadro anterior, de las dos partidas mencionadas, la 3301 “Honorarios”

tuvo la variación más significativa (184.9%). Por programas, las variaciones de la partida

3301 “Honorarios” fueron las siguientes:

(Miles de pesos)

Presupuesto Variación Programas Original

(1)

Modificado

(2)

Ejercido

(3)

(%) (2) / (1)

(4)

Prioritarios 12 “Igualdad de Género” 2,000.0 (511.9) 1,488.1 (25.6) 17 “Educación” 26,500.0 99,220.5 125,720.5 374.4 Subtotal 28,500.0 98,708.6 127,208.6 348.8

No Prioritarios 03 “Administración Pública” 13,826.6 (6,358.5) 7,468.1 (46.0) 05 “Conducción y Coordinación de la Política y Desarrollo” 6,000.0 (3,000.2) 2,999.8 (50.0) Subtotal 19,826.6 (9,358.7) 10,467.9 (96.0)

Total partida 3301 "Honorarios" 48,326.6 89,349.9 137,676.5 252.8

Asimismo, el presupuesto ejercido en ambas partidas, por 168,148.0 miles de pesos, afectó

dos programas prioritarios y dos no prioritarios, como se muestra a continuación:

(Miles de pesos)

Partidas presupuestales Programas 3301 % 3411 %

Prioritarios 12 “Igualdad de Género” 1,488.1 1.1 0.0 17 “Educación” 125,720.5 91.3 99.4 0.3 Subtotal 127,208.6 92.4 99.4 0.3 No prioritarios 03 “Administración Pública” 7,468.1 5.4 30,372.1 99.7 05 “Conducción y Coordinación de la Política y Desarrollo” 2,999.8 2.2 0.0 Subtotal 10,467.9 7.6 30,372.1 99.7 Presupuesto ejercido 137,676.5 100.0 30,471.5 100.0

De conformidad con las justificaciones de las afectaciones presupuestarias, las variaciones

por partida fueron como se explica a continuación:

Partida 3301 “Honorarios”

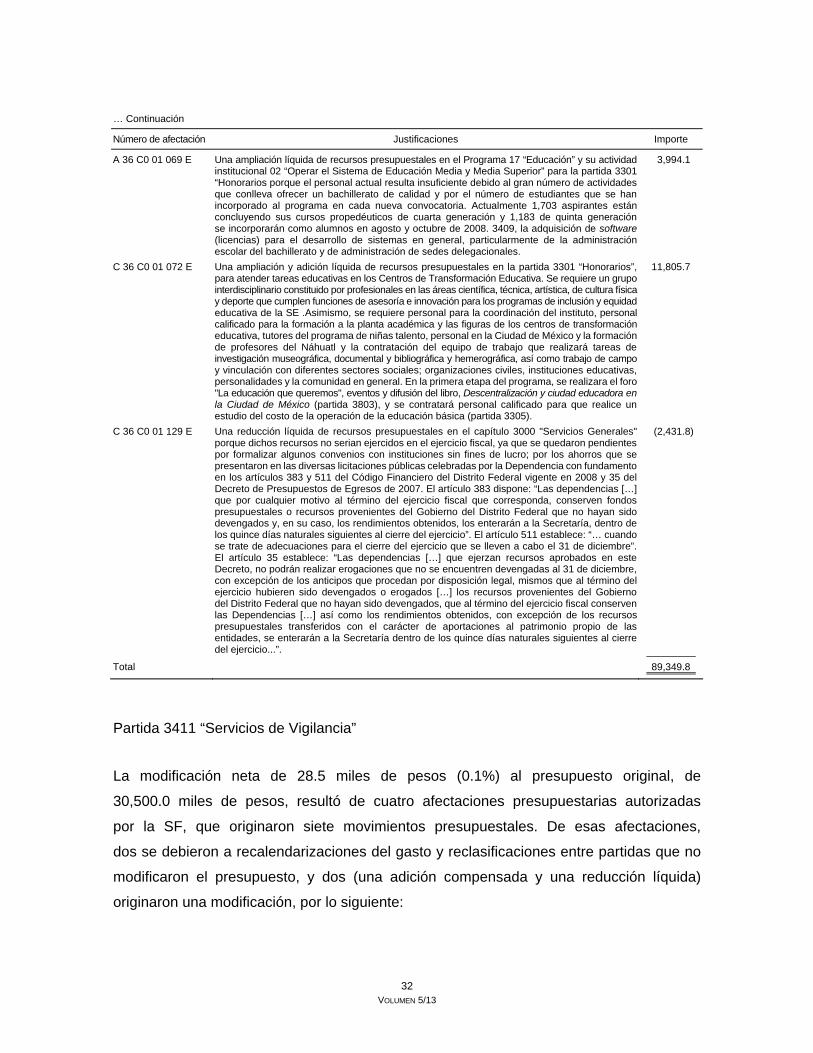

El aumento neto de 89,349.8 miles de pesos (184.9%) respecto al presupuesto original

(48,326.7 miles de pesos) resultó de 12 afectaciones presupuestarias autorizadas por la SF, que

originaron 75 movimientos presupuestales; 4 afectaciones fueron reducciones y ampliaciones

31 VOLUMEN 5/13

compensadas por recalendarizaciones del gasto y reclasificaciones de recursos que no

modificaron al presupuesto y 8 (2 adiciones compensadas, 3 ampliaciones compensadas,

1 ampliación líquida, 1 reducción líquida y 1 ampliación y adición líquida) originaron la

modificación neta, por lo siguiente:

(Miles de pesos)

Número de afectación Justificaciones Importe

A 36 C0 01 020 E y A 36 C0 01 047 E

Dos adiciones compensadas de recursos presupuestales para el Programa 17 “Educación” y su actividad institucional 23 “Brindar servicios educativos”, para que la Secretaría de Educación cuente con el recurso suficiente a partir del mes de abril para solventar los gastos que se derivan, por una parte, de la asignación de la actividad 22 "Brindar atención integral al estudiante" para el control y manejo del gasto de operación; y para cubrir las necesidades de manera oportuna en el renglón de honorarios, actividad institucional 23 "Servicios educativos", actividad institucional que integra los nuevos objetivos y metas en materia de educación; y para el Programa 17 “Educación” y su actividad institucional 24 “Brindar atención especializada a la educación media y media superior" dar suficiencia a los programas comisionados a la Subsecretaría de Educación Media y Media Superior para promover la educación, donde las escuelas de la ciudad y las acciones educativas no formales e informales, se conviertan en un modelo de sistema educativo capaz de cumplir las garantías educativas que dicta el Programa General de Desarrollo del Distrito Federal 2006-2012, mediante el desarrollo de las habilidades en los jóvenes que quieran continuar con sus estudios. La Subsecretaria de Educación Media y Media Superior, en el marco de sus atribuciones y con el propósito de realizar una acción globalizadora para la atención y beneficio de la Educación Media y Media Superior en el Distrito Federal, adiciona nuevas acciones a la actividad institucional 24 “Brindar atención especializada a la educación media y media superior”.

67,434.3

Las acciones son las siguientes: estrechar lazos con las instituciones de educación media y otras instituciones públicas para la atención de la educación con calidad y en equidad para los jóvenes estudiantes del Distrito Federal; implementar cursos presenciales de preparación para el examen único de ingreso a la educación media superior, elaboración de materiales en línea para el examen único de ingreso a la educación media superior y realizar estudios sobre calidad de vida de los estudiantes de bachillerato en el Distrito Federal, respecto a la movilidad urbana, seguridad pública y entorno urbano.

A 36 C0 01 063 E, A 36 C0 01 085 E y A 36 C0 01 124 E

Tres ampliaciones compensadas de recursos presupuestales en el Programa 17 “Educación” y su actividad institucional 08 “Brindar atención especializada de nivel básico”, para implementar nuevos programas como son: A) Atención a bibliotecas. Para mejorar el acervo, capacitación de personal y la actualización de los modelos archivológicos y bibliotecarios, teniendo como objetivo el ampliar la capacidad técnica y archivística de las bibliotecas, por lo que se implementarán talleres y eventos donde se denote la importancia de mantener a las bibliotecas en espacios dignos, por ello aumenta la meta en una sesión. y B) Capacitación y Evaluación al Personal de Atención a Preescolar y Actualización y Evaluación para el desempeño de 500 personas que brindarán atención al preescolar por medio de cursos, talleres, foros, evaluación y certificación, con la finalidad de desarrollar los nuevos programas y proyectos se aumenta la meta física en una sesión adicional que desarrollará los programas y proyectos de la Dirección de Educación Básica para contratación de personal calificado y contratación de empresas especializadas en la realización de eventos de capacitación y seminarios para certificar al personal de educación preescolar que desarrollará actividades educativas, así como talleres formativos. Para el Programa 17 “Educación” y su actividad institucional 19 “Coordinar el Programa de Fomento al Aprendizaje Social”, para la partida 3301 "Honorarios", esta solicitud tiene como finalidad readecuar el presupuesto y contar con el recurso suficiente para cubrir el compromiso sobre el "estudio del costo de la operación de la educación básica" y que al contratar por honorarios al personal que lo realizará se tendrá un mejor control y seguimiento puntual del avance de éste; y para el Programa 17 “Educación” y su actividad institucional 23 “”Brindar servicios educativos” para la partida 3301 “Honorarios” con objeto de que en diciembre de 2008 esta Dependencia cuente con el recursos suficiente para efectuar el pago único extraordinario, de acuerdo con los lineamientos publicados en la Gaceta Oficial del Distrito Federal de fecha 11 de diciembre del 2008.

8,547.5

Continúa…

32 VOLUMEN 5/13

… Continuación

Número de afectación Justificaciones Importe

A 36 C0 01 069 E Una ampliación líquida de recursos presupuestales en el Programa 17 “Educación” y su actividad institucional 02 “Operar el Sistema de Educación Media y Media Superior” para la partida 3301 “Honorarios porque el personal actual resulta insuficiente debido al gran número de actividades que conlleva ofrecer un bachillerato de calidad y por el número de estudiantes que se han incorporado al programa en cada nueva convocatoria. Actualmente 1,703 aspirantes están concluyendo sus cursos propedéuticos de cuarta generación y 1,183 de quinta generación se incorporarán como alumnos en agosto y octubre de 2008. 3409, la adquisición de software (licencias) para el desarrollo de sistemas en general, particularmente de la administración escolar del bachillerato y de administración de sedes delegacionales.

3,994.1

C 36 C0 01 072 E Una ampliación y adición líquida de recursos presupuestales en la partida 3301 “Honorarios”, para atender tareas educativas en los Centros de Transformación Educativa. Se requiere un grupo interdisciplinario constituido por profesionales en las áreas científica, técnica, artística, de cultura física y deporte que cumplen funciones de asesoría e innovación para los programas de inclusión y equidad educativa de la SE .Asimismo, se requiere personal para la coordinación del instituto, personal calificado para la formación a la planta académica y las figuras de los centros de transformación educativa, tutores del programa de niñas talento, personal en la Ciudad de México y la formación de profesores del Náhuatl y la contratación del equipo de trabajo que realizará tareas de investigación museográfica, documental y bibliográfica y hemerográfica, así como trabajo de campo y vinculación con diferentes sectores sociales; organizaciones civiles, instituciones educativas, personalidades y la comunidad en general. En la primera etapa del programa, se realizara el foro "La educación que queremos", eventos y difusión del libro, Descentralización y ciudad educadora en la Ciudad de México (partida 3803), y se contratará personal calificado para que realice un estudio del costo de la operación de la educación básica (partida 3305).

11,805.7

C 36 C0 01 129 E Una reducción líquida de recursos presupuestales en el capítulo 3000 "Servicios Generales" porque dichos recursos no serian ejercidos en el ejercicio fiscal, ya que se quedaron pendientes por formalizar algunos convenios con instituciones sin fines de lucro; por los ahorros que se presentaron en las diversas licitaciones públicas celebradas por la Dependencia con fundamento en los artículos 383 y 511 del Código Financiero del Distrito Federal vigente en 2008 y 35 del Decreto de Presupuestos de Egresos de 2007. El artículo 383 dispone: “Las dependencias […] que por cualquier motivo al término del ejercicio fiscal que corresponda, conserven fondos presupuestales o recursos provenientes del Gobierno del Distrito Federal que no hayan sido devengados y, en su caso, los rendimientos obtenidos, los enterarán a la Secretaría, dentro de los quince días naturales siguientes al cierre del ejercicio”. El artículo 511 establece: “… cuando se trate de adecuaciones para el cierre del ejercicio que se lleven a cabo el 31 de diciembre”. El artículo 35 establece: “Las dependencias […] que ejerzan recursos aprobados en este Decreto, no podrán realizar erogaciones que no se encuentren devengadas al 31 de diciembre, con excepción de los anticipos que procedan por disposición legal, mismos que al término del ejercicio hubieren sido devengados o erogados […] los recursos provenientes del Gobierno del Distrito Federal que no hayan sido devengados, que al término del ejercicio fiscal conserven las Dependencias […] así como los rendimientos obtenidos, con excepción de los recursos presupuestales transferidos con el carácter de aportaciones al patrimonio propio de las entidades, se enterarán a la Secretaría dentro de los quince días naturales siguientes al cierre del ejercicio...”.

(2,431.8)

Total 89,349.8

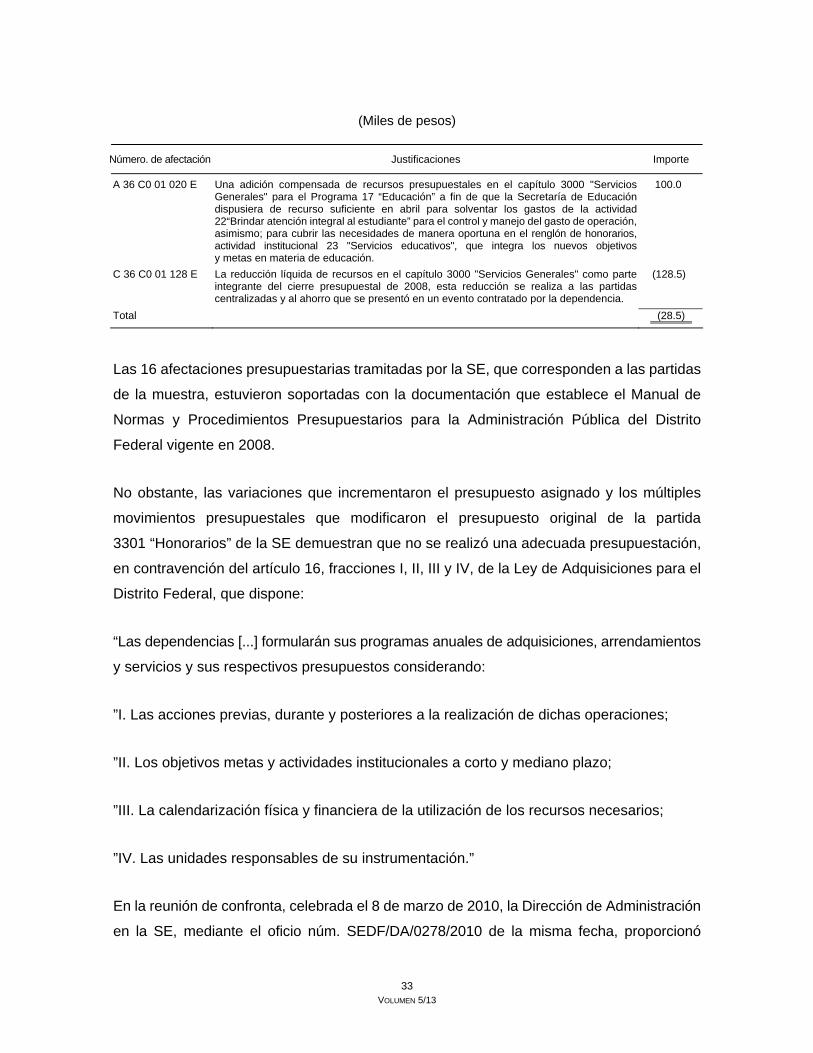

Partida 3411 “Servicios de Vigilancia”

La modificación neta de 28.5 miles de pesos (0.1%) al presupuesto original, de

30,500.0 miles de pesos, resultó de cuatro afectaciones presupuestarias autorizadas

por la SF, que originaron siete movimientos presupuestales. De esas afectaciones,

dos se debieron a recalendarizaciones del gasto y reclasificaciones entre partidas que no

modificaron el presupuesto, y dos (una adición compensada y una reducción líquida)

originaron una modificación, por lo siguiente:

33 VOLUMEN 5/13

(Miles de pesos)

Número. de afectación Justificaciones Importe

A 36 C0 01 020 E Una adición compensada de recursos presupuestales en el capítulo 3000 "Servicios Generales" para el Programa 17 “Educación” a fin de que la Secretaría de Educación dispusiera de recurso suficiente en abril para solventar los gastos de la actividad 22“Brindar atención integral al estudiante” para el control y manejo del gasto de operación, asimismo; para cubrir las necesidades de manera oportuna en el renglón de honorarios, actividad institucional 23 "Servicios educativos", que integra los nuevos objetivos y metas en materia de educación.

100.0

C 36 C0 01 128 E La reducción líquida de recursos en el capítulo 3000 "Servicios Generales" como parte integrante del cierre presupuestal de 2008, esta reducción se realiza a las partidas centralizadas y al ahorro que se presentó en un evento contratado por la dependencia.

(128.5)

Total (28.5)

Las 16 afectaciones presupuestarias tramitadas por la SE, que corresponden a las partidas

de la muestra, estuvieron soportadas con la documentación que establece el Manual de

Normas y Procedimientos Presupuestarios para la Administración Pública del Distrito

Federal vigente en 2008.

No obstante, las variaciones que incrementaron el presupuesto asignado y los múltiples

movimientos presupuestales que modificaron el presupuesto original de la partida

3301 “Honorarios” de la SE demuestran que no se realizó una adecuada presupuestación,

en contravención del artículo 16, fracciones I, II, III y IV, de la Ley de Adquisiciones para el

Distrito Federal, que dispone:

“Las dependencias [...] formularán sus programas anuales de adquisiciones, arrendamientos

y servicios y sus respectivos presupuestos considerando:

”I. Las acciones previas, durante y posteriores a la realización de dichas operaciones;

”II. Los objetivos metas y actividades institucionales a corto y mediano plazo;

”III. La calendarización física y financiera de la utilización de los recursos necesarios;

”IV. Las unidades responsables de su instrumentación.”

En la reunión de confronta, celebrada el 8 de marzo de 2010, la Dirección de Administración

en la SE, mediante el oficio núm. SEDF/DA/0278/2010 de la misma fecha, proporcionó

34 VOLUMEN 5/13

documentación e información que no desvirtúan las observaciones expuestas, ya que

menciona lo siguiente:

“El presupuesto autorizado por la Asamblea Legislativa del Distrito Federal fue deficitario en

la partida 3301 ‘Honorarios’, por lo que fue necesario tramitar las diversas adecuaciones

presupuestales para complementar la contratación de los Prestadores de Servicios

Profesionales y así cumplir con las metas y programas establecidos por esta Secretaría,

el cual fue reflejado en la modificación del Programa Anual de Adquisiciones.”

Lo anterior confirma que la asignación fue deficitaria por una inadecuada presupuestación.

Recomendación ASC-129-08-05-SE

Es necesario que la Secretaría de Educación adopte medidas de control para garantizar

que se realice una adecuada presupuestación de la partida 3301 “Honorarios”, en

cumplimiento de la Ley de Adquisiciones para el Distrito Federal.

4. Resultado

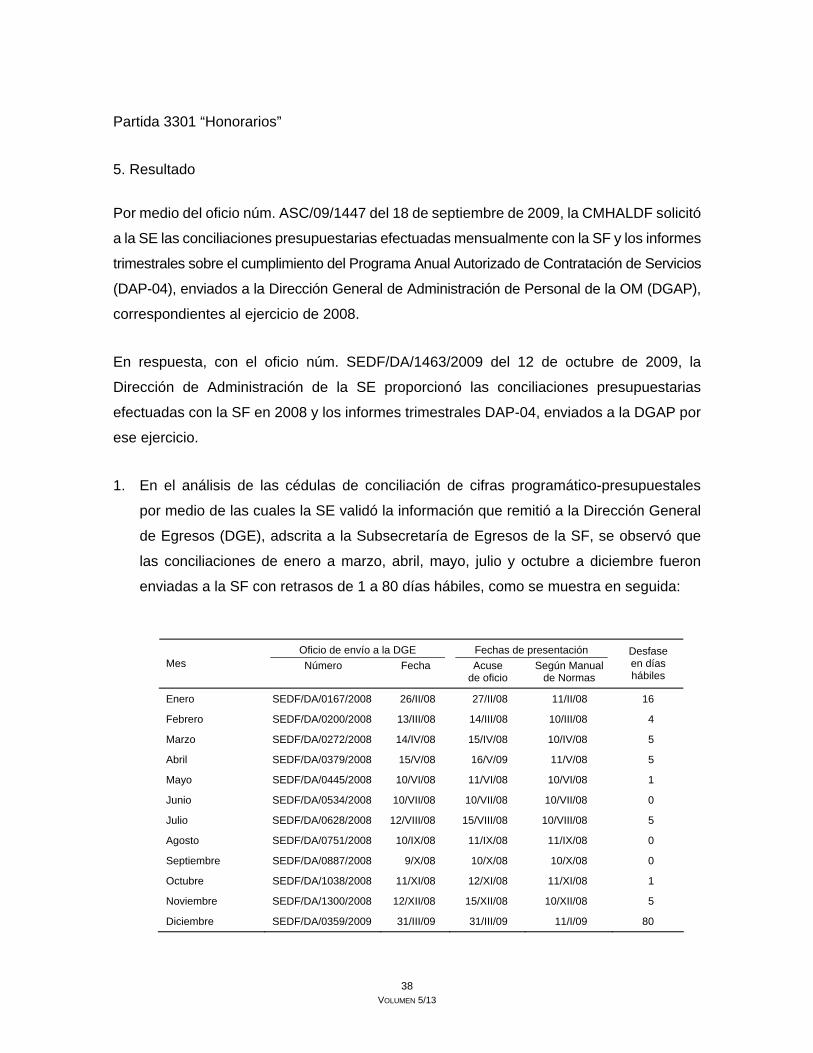

Mediante los oficios núms. ASC/09/1447 ASC/129/08/SE/09-02 de fechas 18 de septiembre

y 15 de octubre, ambos de 2009, la CMHALDF solicitó a la SE el Programa Anual de

Adquisiciones, Arrendamientos y Prestación de Servicios (PAAAPS) de 2008 y sus

modificaciones realizadas en ese año; los Informes de seguimiento de las Adquisiciones,

Arrendamientos y Prestación de Servicios (ISAAPS), que debieron formularse trimestralmente

en 2008; cualquier otro tipo de informe que se hubiera remitido a la OM; y los oficios de

envío y, en su caso, de autorización respectivos.

En respuesta con los oficios núms. SEDF/DA/1463/2009 y SEDF/DA/1511/2009 del 12 de

octubre y 20 de octubre de 2009, el Director de Administración en la SE, remitió diversa

documentación, en cuyo análisis se determinó lo siguiente:

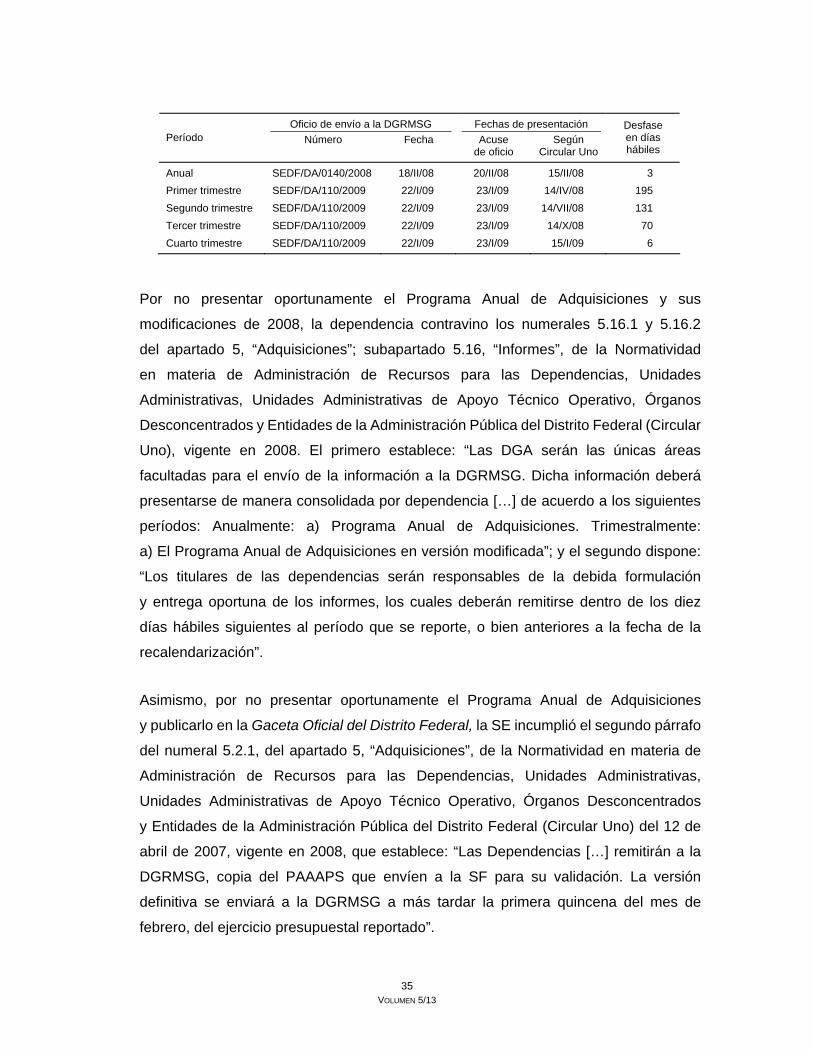

1. El PAAAPS y sus modificaciones de 2008 se enviaron a la Dirección General de Recursos

Materiales y Servicios Generales (DGRMSG) de la OM con desfases de 3 a 195 días

hábiles respecto a las fechas establecidas, como se observa en seguida:

35 VOLUMEN 5/13

Oficio de envío a la DGRMSG Fechas de presentación Período Número Fecha Acuse

de oficio Según

Circular Uno

Desfase en días hábiles

Anual SEDF/DA/0140/2008 18/II/08 20/II/08 15/II/08 3 Primer trimestre SEDF/DA/110/2009 22/I/09 23/I/09 14/IV/08 195 Segundo trimestre SEDF/DA/110/2009 22/I/09 23/I/09 14/VII/08 131 Tercer trimestre SEDF/DA/110/2009 22/I/09 23/I/09 14/X/08 70 Cuarto trimestre SEDF/DA/110/2009 22/I/09 23/I/09 15/I/09 6

Por no presentar oportunamente el Programa Anual de Adquisiciones y sus

modificaciones de 2008, la dependencia contravino los numerales 5.16.1 y 5.16.2

del apartado 5, “Adquisiciones”; subapartado 5.16, “Informes”, de la Normatividad

en materia de Administración de Recursos para las Dependencias, Unidades

Administrativas, Unidades Administrativas de Apoyo Técnico Operativo, Órganos

Desconcentrados y Entidades de la Administración Pública del Distrito Federal (Circular

Uno), vigente en 2008. El primero establece: “Las DGA serán las únicas áreas

facultadas para el envío de la información a la DGRMSG. Dicha información deberá

presentarse de manera consolidada por dependencia […] de acuerdo a los siguientes

períodos: Anualmente: a) Programa Anual de Adquisiciones. Trimestralmente:

a) El Programa Anual de Adquisiciones en versión modificada”; y el segundo dispone:

“Los titulares de las dependencias serán responsables de la debida formulación

y entrega oportuna de los informes, los cuales deberán remitirse dentro de los diez

días hábiles siguientes al período que se reporte, o bien anteriores a la fecha de la

recalendarización”.

Asimismo, por no presentar oportunamente el Programa Anual de Adquisiciones

y publicarlo en la Gaceta Oficial del Distrito Federal, la SE incumplió el segundo párrafo

del numeral 5.2.1, del apartado 5, “Adquisiciones”, de la Normatividad en materia de

Administración de Recursos para las Dependencias, Unidades Administrativas,

Unidades Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados

y Entidades de la Administración Pública del Distrito Federal (Circular Uno) del 12 de

abril de 2007, vigente en 2008, que establece: “Las Dependencias […] remitirán a la

DGRMSG, copia del PAAAPS que envíen a la SF para su validación. La versión

definitiva se enviará a la DGRMSG a más tardar la primera quincena del mes de

febrero, del ejercicio presupuestal reportado”.

36 VOLUMEN 5/13

Cabe señalar que la SE publicó, en la Gaceta Oficial del Distrito Federal, la versión

validada del PAAAPS del ejercicio de 2008, a nivel capítulo presupuestal, el 24 de abril

de 2008; por lo tanto, incurrió en un desfase de 18 días hábiles.

Por lo anterior, la SE incumplió el numeral 4.3, inciso c), del apartado 4, “De los requisitos

legales”, de los Lineamientos para la Elaboración del Programa Anual Adquisiciones,

Arrendamientos y Prestación de Servicios Año 2007, vigente en 2008, que establece:

“c) Las Dependencias […] publicarán la versión validada del PAAAPS a nivel capítulo

presupuestal, en la Gaceta Oficial del Distrito Federal, a más tardar el 31 de marzo del

año en curso y realizar las gestiones pertinentes para que la glosa esté disponible para

su consulta en la página de Internet del Gobierno del Distrito Federal”.

2. Los ISAAPS del ejercicio de 2008 no se enviaron a la DGRMSG de la OM. Al respecto,

con el oficio núm. SEDF/DA/1511/2009 del 20 de octubre de 2009, el Jefe de Unidad

Departamental de Recursos Materiales y Servicios Generales de la SE, informó a

la CMHALDF que: “La Secretaría de Educación del Distrito Federal no entregó informes

trimestrales del Seguimiento de las Adquisiciones, Arrendamientos y Prestación de

Servicios a la Oficialía Mayor del Distrito Federal. Solamente se efectuó el informe

anual con su resumen ejecutivo, en el ejercicio de 2008”.

Por lo anterior, la SE contravino el numeral 5.16.1 del apartado 5, “Adquisiciones”;

subapartado 5.16, “Informes”, de la Normatividad en materia de Administración de

Recursos para las Dependencias, Unidades Administrativas, Unidades Administrativas

de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades de la Administración

Pública del Distrito Federal (Circular Uno) del 12 de abril de 2007, vigente en 2008, que

establece: “Las DGA serán las únicas áreas facultadas para el envío de la información

a la DGRMSG. Dicha información deberá presentarse de manera consolidada por

dependencia […] de acuerdo a los siguientes períodos: […] b) Informe del seguimiento

de las adquisiciones arrendamientos y prestación de servicios efectuados durante

el trimestre inmediato anterior (ISAAPS)”.

Tampoco observó el artículo 53 de la Ley de Adquisiciones para el Distrito Federal

vigente en 2008, que instruye: “Los titulares de las dependencias […] a más tardar

37 VOLUMEN 5/13

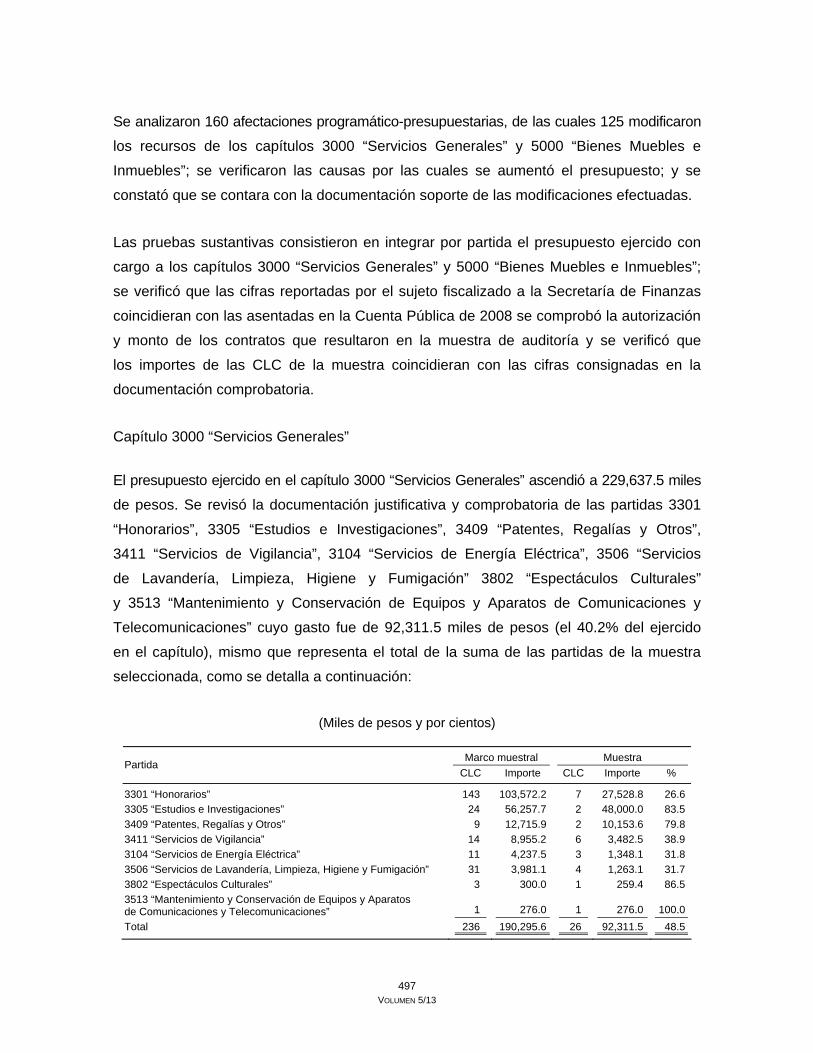

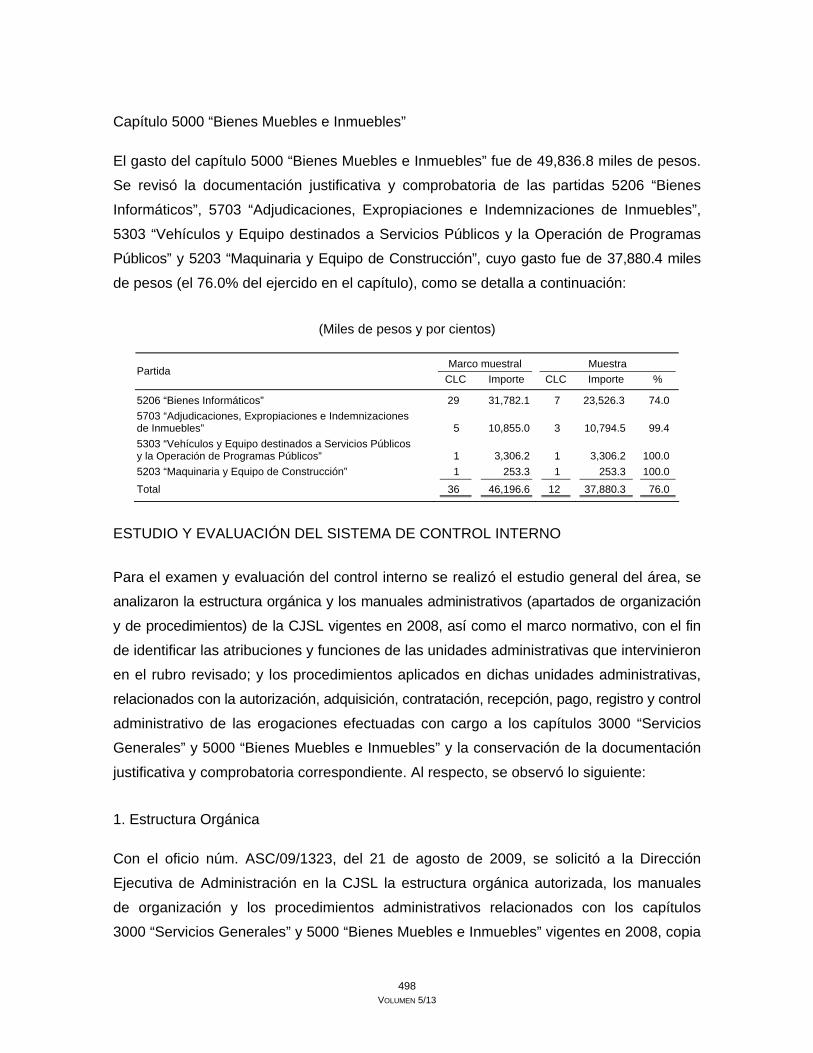

dentro de los primeros diez días naturales de cada mes, enviarán un informe a la