ICP 12D Analisis Cualitativo y Uso de Otras Fuentes de ... · PDF fileNotas al estudiante...

44

ICP 12D: Análisis Cualitativo y Uso de Otras Fuentes de Información Módulo Nivel Básico

Transcript of ICP 12D Analisis Cualitativo y Uso de Otras Fuentes de ... · PDF fileNotas al estudiante...

ICP 12D: Análisis Cualitativo

y Uso de Otras Fuentes de Información

Módulo Nivel Básico

A Core Curriculum for Insurance Supervisors Copyright © 2006 International Association of Insurance Supervisors (IAIS). Todos los derechos reservados. El material en este módulo está protegido por derechos de autor. Puede ser utilizado para capacitación por organizaciones competentes que tengan autorización. Por favor contactar a IAIS para solicitar autorización. Este módulo fue preparado por John Thompson, consultor privado con base en Toronto, Canadá, quien ofrece asesoría y soporte funcional a los reguladores del sector financiero, a la industria de servicios financieros, y a las organizaciones educativas. Es presidente de Insurance Advisory Group para Toronto International Leadership Centre (en Toronto, Canadá, y proporciona capacitación de liderazgo para los reguladores del sector financiero). Es actuario con más de 24 años de experiencia en altos cargos dentro de una compañía de seguros de vida, en Canadá y el Reino Unido. Antes de ser consultor, él era vise superintendente en la Oficina del Superintendente de Instituciones Financieras en Canadá. Tiene amplia experiencia a nivel internacional como ex-presidente del Comité Ejecutivo de la asociación internacional de los supervisores de los seguros (AISS) y como miembro del comité de Basilea para el control bancario. Este módulo fue revisado por Michael Hafeman y Mamta Suri. Michael Hafeman es actuario y consultor independiente en la supervisión del sector financiero y asuntos relacionados. Ha ocupado altos cargos en organizaciones del sector privado y público en la industria de servicios financieros en Canadá y los Estados Unidos. Recientemente, él era superintendente auxiliar del sector de ayuda en la oficina de Canadá del Superintendente de las Instituciones Financieras (OSFI) y sirvió como miembro del Comité Ejecutivo y del Comité Técnico de la Asociación Internacional de los Supervisores de Seguros (AISS) y presidente del subcomité de solvencia. Mamta Suri es subdirectora del Insurance Regulatory and Development Authority (IRDA) en Hyderabad, India. Como parte del marco regulador, ella examina los estados financieros informados a la IRDA. de los aseguradores, de vida y no vida.

Contenidos Sobre el currículo básico .................................................................................................. 4 Notas al estudiante ............................................................................................................ 5 A. Introducción ................................................................................................................. 8 Figura 1. El Punto en el que el Módulo ICP 12D encaja en el Currículo Básico...... 10 B. el papel de la información.......................................................................................... 11 Figura 2. Proceso de Transformación........................................................................... 14 Figura 3. Uso de la información en el proceso de supervisión.................................... 14 C. El principio básico...................................................................................................... 16 D. Fuentes de información ............................................................................................. 19 E. Garantizar la integridad de la información............................................................. 26 Figura 4. Flujos de información .................................................................................... 27 F. Ejemplos del uso cualitativo de la información ....................................................... 31 G. Vinculación de la información con la inspección .................................................... 35 H. Resumen...................................................................................................................... 40 Figura 5. Vínculos de validación de información......................................................... 41 I. Referencias ................................................................................................................... 42 Anexo I. ICP 12 ............................................................................................................... 43 Anexo II. Clave de respuestas ........................................................................................ 44

Sobre el currículo básico Un sector de seguros financieramente fuerte contribuye al crecimiento económico y al bienestar dando soporte a la administración del riesgo, a la asignación de recursos, y a la movilización de ahorros a largo plazo. Los principios básicos de seguros (ICPs), desarrollados por la Asociación Internacional de Supervisores de Seguros (IAIS), son estándares internacionales claves para tener sistemas financieros fuertes. La implementación efectiva de los ICPs requiere supervisores de seguros con conocimientos y habilidades. Concientes de esta necesidad, el Banco Mundial y la IAIS se asociaron en el año 2002 para desarrollar un “currículo básico” para supervisores de seguros. El Proyecto del Currículo Básico, financiado y apoyado por varias fuentes, acelera el proceso de aprendizaje tanto de los supervisores nuevos como de los que ya tienen experiencia. Los ICPs suministran la estructura para el currículo básico, que consiste en un conjunto de módulos que resumen los aspectos más relevantes de cada tema, enfocándose en la aplicación práctica de los conceptos de supervisión y en la correlación con la literatura existente. El currículo básico está diseñado para ayudar a los estudiantes a: • Reconocer los riesgos que surgen de las operaciones de seguros • Conocer las técnicas y las herramientas utilizadas por profesionales del sector público y privado • Identificar, medir y administrar esos riesgos • Operar efectivamente dentro de una organización de supervisión • Entender los ICPs y otros principios, estándares y guías de IAIS • Recomendar técnicas y herramientas para ayudar a una jurisdicción particular a observar los ICPs y otros principios, estándares y guías IAIS • Identificar las restricciones e identificar y priorizar las técnicas y las herramientas de supervisión para administrar mejor los riesgos existentes a la luz de esas restricciones.

Notas al estudiante Bienvenido al ICP 12d: Módulo de Análisis Cualitativo y Uso de Otras Fuentes de Información. Este es un módulo de nivel básico sobre Análisis Cualitativo y uso de otras fuentes de información que no requiere conocimientos previos específicos sobre este tema. El módulo debe ser útil tanto para supervisores nuevos interesados en saber cómo se definen los procesos de supervisión y cómo afecta su trabajo diario, como para los supervisores con experiencia que no han tenido que manejar ampliamente este tema o que simplemente están buscando refrescar y actualizar sus conocimientos. Comience por revisar los objetivos, lo que le dará una idea de lo que aprenderá al estudiar este módulo, y responda las preguntas en la prueba preliminar lo que le ayudará a recordar sus conocimientos anteriores en este tema. . Luego, siga con el estudio del módulo bien sea en forma independiente, como auto estudio o en el contexto de un seminario o de un taller. El tiempo requerido para estudiar el módulo sobre la base de auto estudio puede variar, pero es mejor hacerlo en un período corto de tiempo, dividido en sesiones o en partes, si lo desea. Para ayudarlo a entrar en el tema, hemos intercalado el módulo con varias actividades de práctica para que usted las complete. Estos ejercicios están orientados a darle de vez en cuando un control, de manera que usted pueda interiorizar y entender más fácilmente el material y aplicar el material a las circunstancias locales y a las prácticas relacionadas en su jurisdicción. Usted debe realizar cada una de estas actividades antes de continuar con la siguiente sección del módulo. Una clave de respuestas en el Anexo II establece algunos de los puntos que usted podría considerar cuando esté haciendo los ejercicios. También encontrara preguntas que tienen que ver con la situación local y con las practicas relacionadas con su jurisdicción, estas están orientadas a ayudarle a aplicar el material en este módulo a sus circunstancias locales. Si usted está trabajando con otras personas en este módulo, desarrolle las respuestas utilizando métodos de discusión y trabajo cooperativo. Como estas respuestas pueden variar entre jurisdicciones, la clave de respuestas sugiere dónde puede buscar las respuestas. Como resultado del estudio del material en este módulo, usted podrá hacer lo siguiente: 1. Describir los tipos de información que se puede recolectar a través de fuentes no financieras y otros procedimientos y explicar los propósitos para hacer esto. 2. Describir los elementos claves que serían incluidos típicamente en el plan estratégico de negocios de un asegurador. 3. Analizar el plan de negocios estratégico de un asegurador particular e identificar hechos de posible preocupación prudencial.

4. Explicar el papel de las agencias calificadoras y la información y los procesos que ellas utilizan para desarrollar sus evaluaciones y recomendaciones. 5. Explicar el papel de los analistas de valores y la información y los procesos que utilizan para desarrollar sus evaluaciones y recomendaciones. 6. Analizar los informes de las agencias calificadoras y de los analistas de valores de un asegurador particular e identificar los hechos posibles de preocupación prudencial. 7. Explicar los usos y los defectos en la información obtenidos de informes de los medios, de declaraciones públicas por los funcionarios de compañía, y de quejas del cliente.

Prueba preliminar Antes de estudiar este módulo sobre análisis cualitativo y el uso de otras fuentes de información, responda las siguientes preguntas. Las preguntas están diseñadas para ayudarlo a usted a recordar su conocimiento existente sobre este tema, una clave de respuestas se encuentra en el Anexo II al final de este módulo. Para cada una de las siguientes preguntas, marque en un circulo la respuesta correcta o más relevante. La información que los supervisores reciben de las compañías de seguros debe proporcionar cada año la suficiente información para una supervisión eficaz porque: a. Los supervisores tienen la capacidad de pedir y de recibir cualquier información que quieran y esto es generalmente adecuado b. Los planes de negocios de aseguradores son predicciones confiables de la condición financiera futura de la compañía c. Los informes financieros anuales ilustran la conformidad con las reglas reguladoras d. Un supervisor no debe considerar la información de fuentes externas a la compañía porque es probable que ésta sea incorrecta e. Más información podía ser confusa para los examinadores. 2. Una calificación de la agencia calificadora de la capacidad de una compañía de seguros de repagar una deuda es: a. Una entrada útil en las deliberaciones del supervisor sobre un asegurador b. No confiable al supervisor puesto que fue preparado para los inversionistas c. Cuestionable puesto que nos da una visión a corto plazo de la compañía d. Útil al supervisor puesto que fue preparada usando los informes estatutarios e. No útil al supervisor puesto que proporciona un punto de vista comercial de la compañía. 3. Con la Información sobre la compañía que llega a las manos del supervisor de Fuentes anónimas, el supervisor debe: a. Ignorar la información puesto que es poco probable que sea exacta b. No hacer caso de ésta puesto que la persona que la proporcionó no se identificó c. Comprobar los hechos durante la siguiente inspección en situ

d. Darle a la compañía el material y pedirle verificación de la misma e. Creer en la información puesto que vino de una persona con buenas razones para hacerlo. 4. Los procesos de supervisión que una autoridad utiliza deben ser: a. Cercanamente relacionados con el rango y alcance de la información que el supervisor recibe b. Diseñados para considerar solamente la información comprobable c. Independientes de la etapa de desarrollo de la industria d. Independientes de los recursos y de las habilidades del personal de supervisión e. Construidos sobre el análisis de la información proporcionada por el asegurador.

ICP 12D: Análisis Cualitativo y el Uso de otras Fuentes de Información Módulo Nivel básico A. Introducción La información es un elemento importante de un proceso de supervisión sólido. Las fuentes de información incluyen fuentes formales e informales. Los tipos de información incluyen información financiera y no financiera. La información es específica a la industria y la compañía relacionada. La información es histórica en naturaleza y mira hacia adelante. La calidad, cantidad, confiabilidad, y profundidad de la información que está disponible afectarán la metodología que la autoridad de control adopta y mantiene. A su vez, la metodología, conjuntamente con la información, afectarán la confianza que se dará a las conclusiones de supervisión. La supervisión del seguro requiere el uso de fuentes informales de información de la compañía, la industria, y la información económica. Un supervisor eficaz no puede ignorar la información que podría afectar las conclusiones de supervisión, la cuales son el resultado final del proceso de supervisión. Este proceso incluye lo siguiente: analizar, validar, e interpretar la información; comunicar los hallazgos; establecer una conclusión; y tomar acción remedial. La Asociación Internacional de Supervisores de Seguros (AISS) ha incluido un principio básico que se ocupa específicamente de la expedición de los informes a los supervisores y a la supervisión fuera del sitio: ICP 12: Informes a supervisores y monitoreo fuera del sitio La autoridad de control recibe la información necesaria para conducir monitoreo efectivo fuera del sitio y para evaluar la condición de cada asegurador, así como la del mercado de seguros. La primera nota explicativa para ICP 12 dice que es “esencial que la autoridad de control reciba la información necesaria para conducir la supervisión eficaz fuera del sitio.” La segunda frase de la nota explicativa 12.1 indica que “los requisitos de información son una reflexión de la necesidad de supervisión y variarán según la estructura y la situación del mercado” y que la información “debe ser actual y anticipada en naturaleza.”

Estas declaraciones identifican claramente la necesidad de los supervisores de seguros de tener acceso a, y considerar la información: • De una variedad de fuentes • Ocuparse de un rango de hechos relacionados con la industria • Retrospectiva y prospectiva en naturaleza • Ligada al proceso de supervisión Todos los aspectos de la supervisión deben ser coordinados y estar relacionados de modo que los procesos, tomados en conjunto, sean eficientes y eficaces. No es una excepción que se busque, acepte, trate, analice, valide, y transforme la información en conclusiones referentes a entidades reguladas de seguros. Este módulo discute las fuentes de información que los supervisores deben considerar y el proceso para transformar esta información y datos en información útil y práctica. Esta información entonces se puede utilizar como parte integral del proceso de supervisión para apoyar las evaluaciones que cada supervisor debe hacer sobre la condición financiera de cada entidad de seguros y para la industria en conjunto. Los procesos usados en la supervisión en curso se deben relacionar con los estándares usados para autorizar una compañía y la capacidad que los supervisores tienen que retirar la licencia de una compañía. Cada uno apoya al otro en este proceso; y como las debilidades se descubren en un elemento de la cadena de supervisión o en la metodología, los cambios se hacen casi siempre para consolidar los procesos de supervisión en otras áreas de esta cadena. Este módulo apoya los otros módulos del currículo básico que discuten ICP 12. Estos módulos se correlacionan y apoyan de igual manera que los otros elementos de un proceso de supervisión eficaz. Este módulo considera el acceso a y el uso de la información, con excepción de la información que se recoge sobre una base formal, en el proceso de supervisión. El asunto se discute en el nivel básico así que asume que el principiante tiene una comprensión modesta de los procesos de supervisión. Este módulo se centrará sobre todo en qué información está disponible y cómo puede utilizarse como parte integral de los procesos de supervisión para apoyar la supervisión fuera del sitio. El módulo también definirá la forma en que esta información puede apoyar el diseño del plan de la inspección in situ y el desarrollo de las conclusiones de supervisión. Como tal, el enfoque será en la comprensión de qué información está disponible y de cómo se puede utilizar esa información para apoyar el proceso de supervisión. Como con frecuencia esta información es elaborada por terceros, este módulo se centrará en el uso de esta información, no en la influencia de los procesos usados en su preparación. Parte de esta información debe ser validada y verificada antes de que pueda ser utilizada por el supervisor para extraer conclusiones de supervisión.

Figura 1. El Punto en el que el Módulo ICP 12D encaja en el Currículo Básico.

Términos comúnmente usados Se pretende que los términos usados en este módulo tengan su significado común. El glosario de la AISS (AISS 2006) incluye definiciones de los términos que se relacionan con la supervisión y proporcionan claridad en la interpretación del currículo básico de seguros, de los estándares, y de las guías, que han sido divulgados por la AISS. Los términos siguientes se utilizan en este módulo, y sus definiciones pueden ayudar al principiante a entender sus significados previstos. Las fuentes de información formales incluyen todos los informes que se ocupan de la información financiera o no financiera, que las compañías son obligadas a reportar a la autoridad de control. Estos informes son obligatorios y se definen bajo la Ley de Seguros o regulaciones relacionadas. Para los propósitos de este módulo, las fuentes formales incluyen los informes ad hoc requeridos por el supervisor de cada compañía bajo la autoridad que tiene el supervisor de pedir y recibir esta información. Las fuentes informales incluyen el resto de fuentes y los tipos de información, si esta información es específicamente requerida o no sin una petición que sea hecha de una persona o de una organización. Estas fuentes pueden ser o de la industria o de la compañía, o externas. La información cualitativa se refiere a los datos o a la información que cubre los aspectos del negocio que no son fundamentalmente numéricos ni son explicaciones de hechos numéricos. Éstos pueden incluir las explicaciones de los resultados del análisis de hechos numéricos. La información cuantitativa se refiere a los datos o a la información que es de naturaleza numérica.

Las conclusiones de supervisión se refieren a los resultados de las evaluaciones hechas por el supervisor después del análisis y de las inspecciones fuera del sitio e in situ. Estas pueden incluir una evaluación de la fortaleza financiera en lo referente a requisitos reguladores, o una evaluación del nivel de cumplimiento que la compañía mantiene en lo referente a la legislación aplicable, a las regulaciones, y a la dirección de supervisión. La transformación de datos en la información tiene como propósito describir el proceso, incluyendo la verificación, el análisis, la conciliación, el resumen, la explicación, y pasos de la comunicación de modo que todo aquello que podría ser confuso y complejo llegue a ser específico e informativo.

B. el papel de la información La información es la base sobre la cual se construye un proceso de supervisión sólido. La cantidad, la calidad, confiabilidad, y profundidad de la información disponible afectarán a la metodología que una autoridad de control adopte para hacer su trabajo. La metodología, y el alcance de la información usada, afectarán la confianza que se le puede dar a las conclusiones de supervisión. La supervisión requiere que la autoridad entienda la naturaleza de la operación de cada compañía de seguros, los riesgos a los cuales se expone, y los procesos que la compañía tiene para manejar estos riesgos. La clave para desarrollar esta comprensión es a través de un análisis comprehensivo de la información recolectada usando canales formales e informales. En ausencia de buena información, el supervisor no podría supervisar adecuadamente las actividades de las empresas de seguros. Fuentes formales e informales de información La información formal incluye el material que las compañías reguladas tienen que presentar regularmente al supervisor de seguros. Parte de esa información financiera podría ser auditada por los auditores externos, y alguna otra no. Es común que los informes financieros anuales de las compañías sean auditados, y que los informes trimestrales y otros informes financieros no sean auditados. Los supervisores en muchos países requieren que la junta directiva o el presidente de la junta firme mucha de la información formal, sea que este material se encargue de la divulgación de datos financieros o no financieros que son presentados al supervisor de seguros. La información formal que se recoge de aseguradores regulados incluye a menudo la información no financiera. Esta información no es auditable porque los procesos de la intervención normalmente se aplican a una revisión y a una certificación de la información financiera que se proporciona sobre las actividades económicas de una compañía y la condición financiera. Los ejemplos de la información no financiera incluyen:

• Composición y calidad de miembros de la junta directiva • Planes de negocios • Informes de administración describiendo los resultados reales comparados con los pronósticos • Estadísticas de nuevas ventas y negocios vigentes • Ejemplos de las primas para las pólizas de la muestra • Información de los dividendos del asegurado (bonos de las pólizas) • Administración del capital y planes de recompra de acciones y resultados. Este tipo de información es recogida para asegurar que las compañías están actuando de acuerdo a los segmentos importantes de la legislación (como reglas de declaración de bonos, calidades de la junta), para identificar negocios y tendencias competitivas que pueden ser indicadores tempranos de los problemas emergentes (ventas, niveles de primas), y para estar informado sobre cambios en la estrategia de negocios que pueden ser usados para revisar los resultados actuales del negocio comparándolos con los planes y los objetivos. La información que es recogida bajo una base formal debe estar definida con antelación y todas las compañías tienen que presentar datos comparables. El alcance y los elementos detallados de esta información formal están definidos en la regulación o en la legislación. La ubicación en la cual los requerimientos son definidos depende de si los requerimientos son fijos y las consecuencias de no cumplirlos son severas, o si los requerimientos pueden cambiar de un año a otro y las consecuencias del incumplimiento son menos severas. Por ejemplo, los resultados financieros que son reportados a los supervisores son auditados por lo menos una vez al año, y la sanción por retraso o información errónea puede ser severa. Los informes no financieros usualmente incluyen la declaración de responsabilidad firmada por el presidente ejecutivo y por el vicepresidente financiero o por el Presidente de la Junta Directiva. Las fuentes informales de información incluyen todas las fuentes y corrientes de información que son desarrolladas por la autoridad de control o son desarrolladas por otros y compartidas con el supervisor de seguros, diferentes a la de una fuente formal. Mucha información informal es desarrollada con otros propósitos diferentes de cumplir con las necesidades de la autoridad de control. Este segmento discute en detalle las fuentes y la utilidad de esas fuentes informales de información. Uso de la información Al recolectar información, sea formal o informalmente, el supervisor se está esforzando por entender las actividades económicas de la compañía, los grados de riesgo que cada compañía acepta y maneja, y el grado de conformidad con la legislación y las regulaciones que cada compañía tiene. Hay un rango de prácticas que afectan el alcance y la profundidad de la información que un supervisor necesita para alcanzar estos objetivos.

Considere primero una jurisdicción que tenga limitaciones legislativas para la inversión de varias clases y tipos de activos1. La compañía no puede incluir en sus informes financieros estatutorios como un activo que la compañía tiene para cumplir sus obligaciones con los asegurados, el valor de cualquier inversión que ésta puede hacer y mantener que exceda estos límites2. Este enfoque permite al supervisor evaluar más fácilmente las posiciones financieras de los aseguradores restringiendo las actividades que las compañías pueden emprender. En cambio, considere una jurisdicción que permite que las compañías decidan los tipos y la concentración de activos en los cuales invierten en relación a la naturaleza de las obligaciones y los riesgos asociados con los pasivos de estas compañías3. Este enfoque permite a la Compañía relacionar los flujos de caja y riesgos generados por sus pasivos con aquellos de sus activos. Tal régimen requiere que el supervisor recoja la información sobre y entienda los riesgos que la compañía está manejando. En tal régimen, cada compañía debe tener una política de inversión. Revisando esta política, el supervisor puede recolectar información útil sobre la estrategia de la compañía, la tolerancia del riesgo, y el enfoque de la administración. En consecuencia, el rango y los tipos de información que un supervisor recoge de los canales informales deben coincidir con la metodología de supervisión y el grado al cual se le permite a las compañías llevar aproximaciones independientes en el manejo de su negocio. La necesidad de una mejor comprensión y de fortalecer las fuentes informales de información se torna más crítica para regímenes en los cuales las compañías tienen un alcance mayor para tomar decisiones independientes. La información se recibe en muchas formas y puede requerir reorganización y análisis para ser una parte útil en el proceso de supervisión. No es suficiente para un supervisor el solicitar a la compañía que presente información al supervisor. El supervisor debe

1.Estos límites se refieren a menudo como límites de la inversión para los activos admitidos. En tal régimen, una compañía debe divulgar por separado las cantidades y los tipos de sus activos que sean no admitidos, y así estos no son reportados en el balance que se presenta a la autoridad reguladora. 2 La información financiera estatutoria tiene la función de referirse a los informes financieros que las compañías tienen que presentar a la autoridad de control usando las prácticas de contabilidad y de información prescritas por el supervisor. Estas prácticas pueden o no ser consistentes con las prácticas generalmente aceptadas de la contabilidad (GAAP) dentro de la jurisdicción. 3 . Este régimen esta frecuentemente asociado con el requisito de que las compañías invierten prudentemente. Es decir, los activos que la compañía decide mantener son consistentes con la manera en que una persona prudente invertiría su propio dinero.

desarrollar un proceso in situ para revisar la información de tal manera que la autoridad de control de seguros pueda formarse una impresión sobre la: • Condición de la industria • Condición de compañías individuales • Tendencia en los indicadores de desempeño que puedan indicar problemas futuros potenciales, dentro de la industria o de una compañía particular • Indicadores económicos que podrían pronosticar potenciales desafíos futuros para la industria. El proceso de transformación de la información incluye la verificación, el análisis, la conciliación, el resumen, la explicación, y los pasos de la comunicación de modo que los detalles qué podrían ser confusos y complejos lleguen a ser específicos e informativos. Los procesos para la verificación de la información que el supervisor recibe deben ser estructurados. Este requisito aplica para la información financiera y no financiera. Por una parte, la información financiera formal se audita para validar su conformidad con el estándar bajo el cual fue compilada. De otra, se deben establecer los procesos para verificar los elementos de la información no financiera que son importantes para la supervisión.

Figura 2. Proceso de Transformación

Figura 3. Uso de la información en el proceso de supervisión

La razón por la cual se les exige a las compañías que presenten información financiera y otra sobre sus actividades es informar al supervisor las tendencias que afectan la condición financiera de la industria y de los aseguradores individuales. Por lo tanto, todas las fuentes de información deben estar integradas en los procesos de supervisión para (1) no pasar por alto asuntos significativos y (2) que se aplique constantemente la metodología de supervisión a todas las compañías en el sector. La retención de registros es otra parte importante del manejo de información. La información que se ha recibido se debe poder recuperar, debe ser utilizada para establecer normas de la industria, para comparar a las compañías, y para desarrollar las tendencias históricas. Así, los supervisores necesitan tener procesos para aceptar, procesar, calificar, validar, conservar, y recuperar la información. Ejercicios Para cada una de las siguientes preguntas, marque con un círculo la respuesta correcta. Más de una respuesta puede ser válida. 1. La información sobre una compañía para el uso en el proceso de supervisión, puede tratar de: a. La información financiera sobre la empresa b. Comentario sobre las actividades de negocios de la compañía c. Desempeño pasado contra el plan de negocios d. Perspectivas futuras del negocio e. Composición de la Junta y la experiencia de sus miembros. 2. La información es una necesidad básica de la supervisión eficaz del seguro, porque: a. Puede ayudar en el proceso de inspección de supervisión b. Permite que el supervisor contrate al personal para evaluar el cumplimiento c. Puede ayudar a identificar los requisitos de capital para cada compañía d. Puede describir la dirección futura de la industria e. Puede proporcionar la evidencia necesaria para sancionar a una compañía. 3. Cada compañía puede ser requerida a reportar informes al supervisor, demostrando: a. Desempeño pasado contra el plan de negocios b. Su estrategia empresarial futura c. La razón de un funcionario sénior para dejar la compañía d. Qué se les informó a los inversionistas sobre el desempeño de la compañía e. Cómo fija la compañía los niveles salariales del personal.

4. La información y el proceso de supervisión deben estar integrados, porque: a. La información que está disponible limita el proceso de supervisión b. Los procesos de integración soportan los procesos eficientes c. El proceso de supervisión se construye alrededor de flujos de información d. Las compañías quieren entender cómo se está utilizando la información e. Toda la información debe ser revisada. 5. La transformación de la información cruda requiere: a. Validar su autenticidad b. Interpretar lo que significa para la condición financiera de la compañía c. Explicar cómo el pasado afecta a la perspectiva futura d. Escribir un informe para informarle a alguien sobre el trabajo que se está haciendo e. Mantener la confidencialidad de la información de dominio privado. 6. La información que se presenta al supervisor debe ser revisada, porque: a. Si fue valioso recogerla, es valioso leerla b. Puede proporcionar un conocimiento valioso sobre la operación de la compañía c. La compañía puede preguntar qué se hizo con el informe d. La ley exige que la autoridad de supervisión lea todos los reportes e. Los ICPs de la IAIS requieren que el material sea leído.

C. El principio básico El ICP 12 se reproduce en el Anexo I para ayudar al principiante. Sin embargo, se sugiere que cada principiante lea todos los principios básicos para tener una descripción del alcance de las capacidades que los supervisores de seguros deben tener para ser eficaces. El ICP 12 destaca la importancia de los supervisores que tienen acceso a la información confiable sobre cada compañía y la industria en su conjunto. Se requiere que los supervisores del seguro tengan la capacidad de: • Recoger información • Analizar la información • Verificar la exactitud y lo completo de la información • Comunicar los resultados a las partes afectadas • Retener documentación de los datos y del trabajo realizado • Tomar acción como resultado del trabajo realizado. La nota explicativa del ICP 12 incluye cinco párrafos, cada uno con un punto diferente. El párrafo 12.1 identifica la necesidad de los supervisores de tener acceso a la información que cumpla con sus necesidades para el análisis fuera del sitio en un esfuerzo por detectar problemas potenciales con antelación y para tomar medidas correctivas oportunas antes de que los problemas lleguen a ser inmanejables. El párrafo 12.2 indica que el supervisor debe tener la autoridad de determinar qué información necesita para realizar su trabajo y para obtener esa información. Es interesante observar

que aunque este párrafo no se limita a la reunión de la información de fuentes formales, sugiere la necesidad de procesos formales. El párrafo 12.3 requiere que el alcance de los poderes sea lo suficientemente amplio para aplicarse a todas las formas corporativas de empresas de seguros que funcionan en la jurisdicción. Para esto es necesario proporcionar un “terreno de juego justo” y permitir que el supervisor esté bien informado sobre las compañías reguladas no importa cómo estén incorporadas. Además, este párrafo precisa la necesidad que tienen los supervisores de poder pedir y recibir la información de las compañías reguladas siempre que el supervisor la requiera. El párrafo 12.4 en la definición de los requisitos para las compañías para la divulgación de información, permite al supervisor distinguir entre la información que se proporciona a la autoridad de control de seguros y la información que se divulga a los asegurados y a otros interesados. Esta distinción es necesaria por varias razones: • Los supervisores necesitan información completa y detallada para hacer su trabajo. Parte de esta información puede ser comercialmente sensible. Por lo tanto, los supervisores deben mantener la confidencialidad de la información de dominio privado. • El supervisor necesita una información técnica más compleja y más detallada sobre la operación de cada compañía de la que necesitan los asegurados para determinar el nivel de conformidad alcanzado, la condición financiera, y la perspectiva futura de cada compañía. • A veces es más apropiado para los asegurados recibir la información que incluye explicaciones e interpretaciones para su comprensión. En cambio, para elaborar las conclusiones de supervisión, los supervisores prefieren realizar sus propios análisis. El párrafo 12.5 permite que el supervisor pida diversa información en los informes elaborados por las compañías localmente incorporadas y en los elaborados por las sucursales de compañías extranjeras. Esta distinción es necesaria porque la condición financiera de una sucursal puede ser entendida mejor refiriéndose a los informes financieros y a los planes de negocios de la casa matriz. Además, la sucursal no es una persona jurídica así que no tiene su propia junta directiva. Por lo tanto la información sobre una compañía y su junta puede no aplicarse directamente a una operación de la sucursal. El ICP 12 entonces define los criterios esenciales y los criterios avanzados. Éstos son los elementos del ICP referenciado cuando uno determina el grado de consistencia entre los poderes y las prácticas del supervisor de seguros en la jurisdicción y los principios básicos de seguros. Por lo tanto, una comprensión de los criterios es importante para cualquier persona que pueda realizar este trabajo y para los principiantes que quieren entender el significado previsto del ICP. Los criterios esenciales abarcan tres puntos separados. El criterio esencial a se refiere a la necesidad del supervisor de poder fijar la frecuencia y el alcance de los informes que se requieren de las empresas de seguros reguladas. El criterio esencial b permite que el supervisor varíe el contenido de estos informes para reflejar la organización corporativa

de la empresa local. El criterio esencial c incluye un número de requisitos relacionados que apoyan el nivel de detalle requerido en estos informes. La mayor parte de los criterios esenciales se ocupan de informes formales, pero el primer criterio esencial requiere que el supervisor tenga la autoridad para pedir información adicional que pueda necesitar de las compañías. Esta información incluye informes ad hoc y sobre los hechos de cualquier aspecto de las operaciones de la compañía que pueda necesitar el supervisor para realizar su trabajo. Es interesante anotar que los criterios avanzados se ocupan sobre todo de requisitos de información formales y de fuentes no informales. Sin embargo, estos criterios tratan de ambos tipos de información, cuantitativa y cualitativa. Este hecho indica la importancia de usar todas las fuentes de información disponibles para los supervisores en todas las jurisdicciones. Los criterios avanzados cubren dos puntos separados: • El criterio avanzado d exige que el supervisor revise regularmente el alcance y el contenido de los informes y los modifique de modo que continúen cubriendo las necesidades de supervisión. • El criterio avanzado e requiere que supervisor tenga la autoridad para exigir que las compañías informen a la autoridad de supervisión cualquier cambio material en sus condiciones financieras. Ejercicios Para cada una de las siguientes preguntas, marque con un círculo la respuesta correcta. Más de una respuesta puede ser válida. 7. El ICP 12 requiere que cada supervisor tenga la capacidad de: a. Recoger cualquier información que crea necesario conseguir para hacer su trabajo b. Definir un proceso para verificar la integridad de la información recibida c. Destruir copias de los informes después de que se hayan analizado d. Contratar al personal necesario para hacer el trabajo e. Revisar el alcance y el contenido de los informes y revisarlos según sea necesario. 8. El ICP 12 indica que la información recogida de las sucursales de empresas extranjeras puede ser diferente de la recogida de los aseguradores domésticos, porque: a. Las sucursales se deben supervisar con menos intensidad que las compañías b. Las sucursales violan probablemente menos las reglas locales c. Las sucursales hacen menos negocios que las compañías grandes d. La compañía extranjera puede supervisar mejor sus operaciones e. La sucursal local no tiene ninguna junta directiva independiente. 9. Los supervisores deben mantener la confidencialidad de la información de dominio privado, porque: a. Las compañías pueden demandar al supervisor por el uso erróneo de información

b. Se supone que los supervisores no interfieren en la competencia c. Las compañías no proporcionarían información secreta si ésta fuera divulgada d.. Es útil tener procesos de supervisión eficientes e. Permite que los supervisores no hablen sobre compañías individuales. 10. Las razones posibles por las que los criterios esenciales para ICP 12 requieren que el supervisor tenga la capacidad para definir el contenido de los informes que recibe de las compañías, incluye: a. El contenido debe ser mantenido actualizado y reflejar nuevos riesgos b. La nueva información se debe agregar a los cambios de ley c. Es sano que las compañías respeten a su supervisor d. Los nuevos requerimientos de informes permiten a las compañías adaptarse al cambio e. La informática permite cambios rápidos en el contenido del informe

D. Fuentes de información Los supervisores deben estar preparados para trabajar con la información proveniente de un amplio rango de fuentes sobre la industria aseguradora y las compañías. De hecho, incluso aunque la fuente no sea una fuente regular, se debe tener en cuenta cualquier información que tenga un impacto potencialmente significativo en la evaluación de supervisión de la compañía. Las fuentes de información informales varían y pueden incluir: • La compañía • Agencias calificadoras • Otros supervisores (estén o no bajo MOU4) • Prensa • Rumores callejeros5 • Pronósticos económicos y demográficos (banco central, agencias del estado, académicas y fuentes de la industria) • Comentarios de otras compañías • Personal de la compañía de seguros (feliz o infeliz) • Resultados intersectoriales del estudio • Analistas financieros • Informes a los accionistas y a los inversionistas incluyendo discusión con la administración y análisis (MD& A) • Archivos de auditoría externa 4 Un Memorando de entendimiento (MOU) es un documento formal aceptado por medio del cual los supervisores pueden acordar la información que debe ser intercambiada y cómo se protege esa información. Este también cubre los procedimientos para llevar a cabo inspecciones y si es posible realizar inspecciones conjuntas. 5 “Rumores Callejeros” se refiere a la información que circula entre inversionistas y analistas sobre la compañía que puede estar o no soportada por la información que la compañía ha divulgado. La información puede derivarse o ser aportada por individuos que están buscando “pruebas” para soportar lo que ellos desean que el público entienda sobre la compañía.

• Organización de comercio y otros informes sobre la industria • Registro de quejas (industria, defensor del cliente, información de compañía). Aunque esta lista puede parecer larga y completa, no pretende ser una lista exhaustiva de fuentes alternativas de información financiera y no financiera. Pero, ilustra el rango de opciones disponibles. Cada país y cada mercado deben tener una lista de fuentes de información alternativas que se utilicen regularmente como entradas en la evaluación de la fortaleza de cada compañía de seguros y del sector. Este módulo considera cada fuente. información de la compañía Adicionalmente a los informes formales regulares, es común que las compañías tengan que informar al supervisor cualquier cambio material cuando éstos ocurran durante el año6. Estos cambios casi siempre se refieren a asuntos no financieros tales como la composición de la junta directiva, un cambio en los accionistas significativos de la compañía, la estructura de la compañía, los informes financieros de la casa matriz si hay una, información de partes relacionadas, planes de negocios, informe de capital, informe actuarial, y cualquier cambio en la política de la inversión de la compañía. Información de las agencias calificadoras Las agencias calificadoras califican la capacidad de las compañías para repagar sus deuda con varias formas de instrumentos financieros. Además, ellas clasifican la capacidad de pago de muchas de las compañías de seguros que funcionan en Norteamérica. Puesto que los instrumentos financieros tienen un término en el cual la deuda debe ser repagada, la evaluación de las agencias está generalmente ligada a un cierto término. Estas calificaciones se realizan en beneficio de cualquier inversionista o asegurado. Algunas agencias calificadoras hacen uso extensivo de modelos cuantitativos, mientras que otras confían más en el análisis cualitativo para llegar a sus conclusiones. En algunos casos, las agencias calificadoras le cobran a la compañía que van a calificar. Antes de confiar demasiado en las conclusiones de la agencia calificadora, el supervisor debe formarse una visión en cuanto al grado en el cual la agencia calificadora está haciendo su trabajo en forma independiente.

6 Aunque que éstos son informes formales técnicos, pueden ser sometidos a validación en cualquier momento. Solamente considerando otras fuentes de información puede al supervisor identificar si ese informe debe ser enviado. Estos informes se incluyen en esta lista por ser completos.

Sin embargo, los supervisores de seguros pueden beneficiarse del trabajo hecho por las agencias calificadoras porque el trabajo que hacen las agencias se puede realizar en cualquier momento, excepto cuando la autoridad de supervisión está realizando análisis fuera del sitio o la inspección en situ. Además, las agencias calificadoras tienen acceso a la información de dominio privado de la compañía que es similar a la información que los supervisores de seguros utilizan para realizar las revisiones anuales de la compañía. En muchos casos, las agencias calificadoras tienen relaciones cercanas con el personal de la compañía en términos del nivel de la información a la cual tienen acceso. Para ser tratadas así, las agencias calificadoras deben firmar un acuerdo de confidencialidad que restringe lo que pueden divulgar al público. Sin embargo, las ventajas de estar oportunamente informadas sobre cualquier cambio en las fortunas de la compañía y tener acceso a información de dominio privado compensa la desventaja de las restricciones que le imponen a su capacidad de divulgar esta información. Las agencias calificadoras tienen procesos formales para analizar las compañías de seguros y hacer públicos los resultados de su trabajo. La calificación puede no estar disponible para todas las compañías que operan en un mercado particular. Información de otros supervisores Para supervisar las entidades del seguro que funcionan en varios países, con frecuencia es útil que los supervisores compartan sus resultados cuando han terminado su trabajo. Si esto se hace conforme a un MOU, el acuerdo describiría el tipo de información y procedimiento para intercambiar la información entre las autoridades. Si el intercambio se hace sin entrar en un MOU (Memorando de Entendimiento) formal, el intercambio de información tendería a ser menos completo y a usar métodos informales como intercambio verbal de hallazgos. Información recolectada de la prensa La prensa tiende a cubrir historias que ponen título a las compañías individuales después de la compañía ha publicado sus resultados para cumplir con la legislación de seguros, de valores o de compañías. La prensa también tiende a cubrir historias cuando los rumores callejeros sobre una compañía son apoyados por investigaciones periodísticas. Es importante que los supervisores entiendan los procesos que las compañías tienen para manejar notas de prensa negativas y para manejar correctamente el riesgo para la reputación. Información de la “calle” Los rumores callejeros son a menudo una distorsión de la verdad acompañada por una cierta “evidencia” para apoyar la posición tomada. En consecuencia, puede haber algún fragmento de la verdad detrás de los rumores que podría indicar un problema subyacente. En algunos casos, los rumores de la calle pueden crear problemas para las compañías porque dañan su reputación. De nuevo, la forma cómo una compañía enfrenta este tipo de

situación es indicativo del nivel de control que tiene la compañía sobre la divulgación de la información de dominio privado y de los procesos de la compañía para la divulgación de la información al público. Pronósticos económicos y demográficos Los pronósticos económicos pueden ser fuentes de información útiles para los supervisores de seguros debido a lo que pueden decir sobre el sector de los seguros específicamente, o debido a referencias a las industrias y a los instrumentos financieros en los cuales las compañías de seguros invierten. Los pronósticos demográficos también podrían proporcionar información útil al supervisor porque, por ejemplo, las tendencias en las edades en las cuales la gente elige retirarse pueden afectar la demanda para los productos del seguro y la naturaleza de los riesgos que las compañías pueden aceptar. Además, la composición de la familia y la experiencia de la mortalidad de la población asegurada puede reflejar cambios en experiencia entre la población en general. La información recolectada de otras compañías Los supervisores de seguros con frecuencia escuchan información sobre la industria en general y sobre otras compañías cuando se encuentran con la administración superior de un asegurador. Parte de esta información es especulación, y parte es cierta. Desafortunadamente, es difícil identificar la diferencia, así que la información de tales fuentes se debe comprobar en la compañía que es objeto de esa comunicación. La comprobación se debe hacer de manera que no se divulgue la fuente de la información. Información del personal de la compañía No es inusual que los inspectores reciban la información directamente de miembros de personal de la compañía. Esta información puede venir de los individuos que tienen acceso a los detalles y a los hechos sobre problemas actuales o inminentes de la compañía. La información puede ser anónima, o los inspectores pueden conocer a la persona que proporcionó la información. En cualquier caso, los inspectores deben verificar la validez de la información que reciben. Aunque los hechos pueden ser correctos, el motivo de la administración para hacer eso puede ser inválido. Entonces, se debe tener cuidado al utilizar esa información. Sin embargo, los supervisores experimentados harán caso de esta fuente de información. Información de estudios intersectoriales Muchas autoridades de supervisión realizan regularmente estudios intersectoriales de ciertos elementos de riesgos o de las prácticas empresariales dentro de la industria. Estos estudios son útiles para definir prácticas de la industria e identificar a las compañías que tienen prácticas que estén fuera de las normas de la industria. Estos estudios también son útiles a los supervisores para identificar y medir nuevos riesgos y los efectos de los cambios en la manera en la cual los riesgos se manejan dentro de la industria. En

cualquier caso, estos estudios son un recurso valioso para los inspectores en el diseño del plan de inspección anual. Estos estudios también son útiles a la industria porque las compañías pueden sentirse confiadas en que la información que se proporciona al supervisor para tal estudio está a un mayor nivel que la información que se puede proporcionar para un estudio que sea hecho por otra organización. La razón es que las compañías prefieren no engañar a la autoridad de supervisión que a cualquier otra parte que pueda realizar un estudio general de la industria. Por lo tanto, los supervisores comparten a menudo los resultados de estos estudios con los participantes de la industria mientras que guardan confidencialidad sobre las respuestas de cada compañía. Información de los análisis financieros Los analistas financieros revisan y hacen comentarios sobre los instrumentos financieros que son emitidos por las compañías en mercados públicos7. Estos informes se ponen a disposición de los clientes de los corredores de inversión para apoyar la toma de decisión del inversionista. La información que los analistas utilizan incluye la información divulgada por la compañía al público y los datos recopilados durante discusiones con los altos funcionarios de la compañía. La conclusión alcanzada por un analista recomendaría (o no) una decisión de inversión y describiría las perspectivas del crecimiento y seguridad de la inversión. En algunos mercados, las normas requieren que los analistas sean independientes de los corredores porque una relación cercana entre sus actividades respectivas podría distorsionar el grado en el cual el analista puede proporcionar una recomendación imparcial. Los analistas financieros tienen a veces una visión a corto plazo del mercado, y los supervisores deben estar al tanto de esto cuando usan la información preparada por los analistas. información de los informes del accionista Las compañías que tienen acciones o instrumentos de deuda negociados en mercados de capitales deben divulgar regularmente sus resultados financieros a los inversionistas. Estas declaraciones generalmente son auditadas e incluyen una discusión de los resultados financieros hecha por la administración. Esta discusión se llama discusión y análisis (MD&A de la gerencia). El MD&A es un instrumento útil para entender las prácticas de la contabilidad que son la base de los resultados financieros y para obtener un resumen y una explicación de las medidas tomadas por la administración y la junta durante el período de información. Incluso para las compañías que tienen que presentar declaraciones financieras completas a la autoridad de supervisión, el informe a los inversionistas y el MD&A son fuentes útiles de información.

7 . Los mercados públicos son los mercados formales en funcionamiento por intercambios que están bajo la vigilancia de las comisiones de valores. Los instrumentos emitidos por una compañía pueden negociarse en mercados primarios o secundarios. Las nuevas ediciones se lanzan en mercados primarios y se negocian en mercados secundarios. La compañía que lanzó el instrumento financiero no está implicada directamente en las actividades secundarias del mercado excepto con requisitos y su acceso se refiere a las actividades que la compañía puede emplear.

Información del auditor externo En algunas jurisdicciones, el supervisor de seguros puede discutir con el auditor externo el trabajo que fue realizado por el auditor. Esta discusión puede ser informativa, pero también ayuda al supervisor en la identificación de las áreas en las cuales el auditor pidió a la compañía tomar medidas correctivas. Estas discusiones pueden alcanzar varios objetivos. • Poco se debe ganar repitiendo el trabajo que el auditor externo ya ha hecho. Por lo tanto, el supervisor puede elegir realizar una revisión de estas mismas áreas que eran consideradas por el auditor usando un enfoque “cauteloso”, en lugar. • El supervisor puede revisar la urgencia con la cual la compañía está tomando medidas correctivas en las recomendaciones claves hechas por el auditor externo. Si la compañía sabe que el auditor y el supervisor discutirán el trabajo del auditor, este conocimiento puede presionar a la compañía a ser directa con el auditor y a tomar seriamente las recomendaciones del auditor. La acción correctiva concienzuda de una compañía en respuesta a las recomendaciones de su auditor permite al supervisor confiar más en los informes financieros auditados. • En cualquier caso, la eficacia y la eficiencia de la supervisión pueden ser incrementadas cuando el supervisor puede encontrarse con al auditor externo para discutir los resultados y las recomendaciones que emergieron del proceso de auditoría. La asociación de comercio y otros informes sobre la industria Es frecuente que la organización de comercio de seguros prepare y publique informes sobre los resultados y los logros del sector de seguros. Esta información destaca las tendencias y normas de la industria desde la perspectiva de la industria. Sin embargo, sus opciones pueden o no ser lo que el supervisor siente que deben sus ser puntos de comparación y sus objetivos. Adicionalmente, muchas firmas de servicios profesionales y compañías de reaseguros preparan y publican informes y artículos sobre hechos importantes y tendencias de la industria. Estos pueden ser fuentes útiles de información para el supervisor de seguros. Información de los registros de quejas Los registros de quejas son una importante fuente de información sobre la naturaleza y la frecuencia de las quejas del asegurado contra la compañía y las acciones correctivas que fueron tomadas para resolverlas. Cuando estos registros son mantenidos por terceros, el supervisor puede necesitar autorización especial para acceder a la información específica de la compañía. Cuando estos registros son manejados por un agente del gobierno, el acceso es a menudo automático como parte de la manera en que se espera que las dos

agencias funcionen. En cualquier caso, las compañías deben mantener un registro de las quejas hechas contra ellas y cómo fueron resueltas. Esta información es una fuente importante para entender la forma en que una compañía trata a sus asegurados y reclamantes y ayuda al supervisor a entender el grado en el cual estas quejas se toman con seriedad y las resoluciones son justas para todas las partes. La variedad de fuentes de información explicada anteriormente ilustra la abundancia de la información que está disponible para los supervisores más allá de las fuentes formales establecidas por la legislación y regulaciones. De hecho, los supervisores no deben ignorar estas fuentes informales porque ellas pueden incluir la información que no está disponible a través de canales formales o que puede no estar disponible hasta mucho tiempo después. Ejercicios Para cada una de las siguientes preguntas, marque con un círculo la respuesta correcta. Más de una puede ser válida. 11. Las fuentes de información que pueden no ser valiosas incluyen: a. Artículos del periódico b. Analistas financieros c. Personal insatisfecho en la compañía d. Agencias calificadoras e. Los competidores de la compañía. 12. Las fuentes de información que son más dignas de confianza incluyen: a. Otras autoridades reguladoras b. Personal en la compañía que está satisfecho con su trabajo c. Auditores externos d. Agencias calificadoras e. Informes de la asociación de la industria. 13. Los pronósticos económicos son útiles a los supervisores, porque: a. Son ilustraciones confiables de qué se espera que puede ocurrir b. Ilustran el impacto sobre los aseguradores de los cambios económicos futuros c. Demuestran el impacto de cambios posibles en la economía sobre las tasas de interés d. Demuestran cambios futuros posibles en los tasas de cambio de divisas e. Ilustran el papel de los seguros en la economía. 14. Los informes de analistas financieros son útiles, porque: a. Son una visión independiente de la condición de un asegurador b. Son confiables y reducen el trabajo del supervisor c. Se preparan usando la misma información que los supervisores usan d. El trabajo es hecho por gente altamente calificada e. Ellos muestran la visión de largo plazo para la compañía.

15. Los supervisores examinan el registro de quejas de cada asegurador, porque: a. Un alto nivel de quejas puede ser una muestra de debilidad en los controles internos b. Las quejas son una muestra de que las compañías no están cumpliendo con las regulaciones C. Los cambios en el nivel de quejas pueden indicar cambios en las prácticas de la compañía que deben ser revisadas d. Los reclamantes que no están satisfechos con la respuesta de la compañía pueden quejarse directamente con el supervisor e. Las quejas son una muestra de clientes insatisfechos.

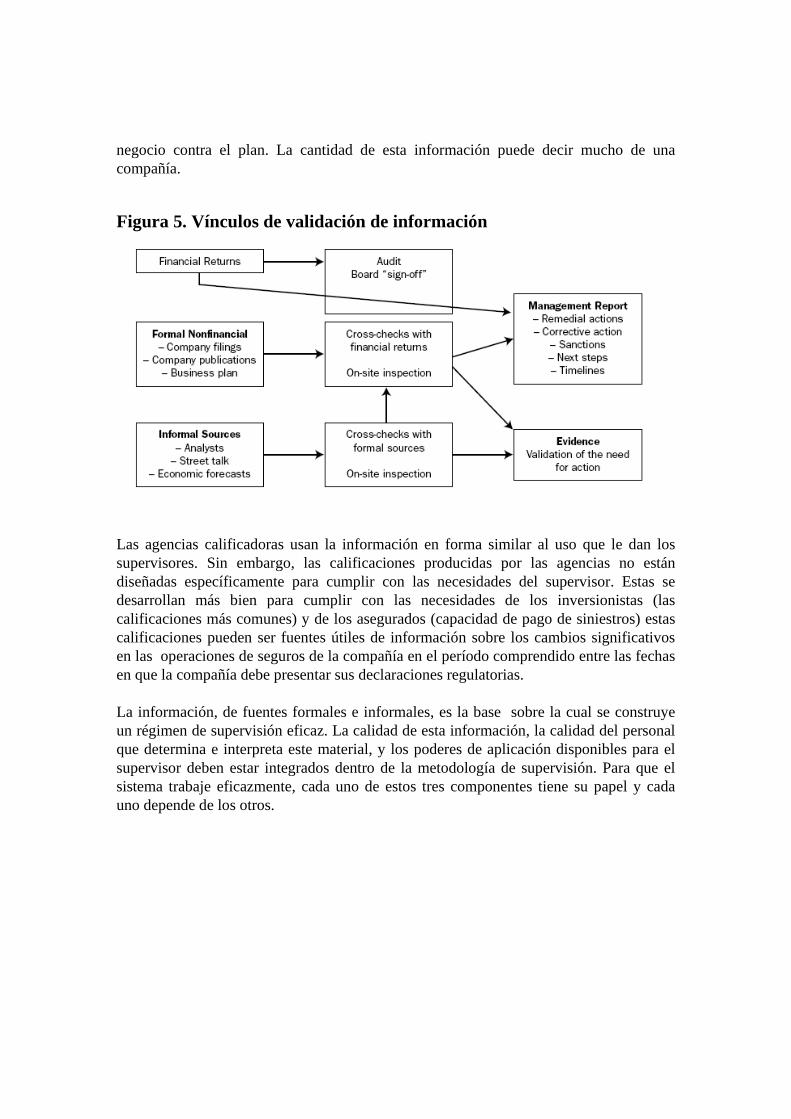

E. Garantizar la integridad de la información La información usada por una autoridad de control debe ser oportuna, exacta, confiable, e informativa. Los procesos de supervisión deben asegurarse de que la información es confiable y completa. Aunque es particularmente importante para la información recogida a través de los canales formales, también se aplica a la información recogida a través de los canales informales. Es también esencial que la autoridad de supervisión proteja la confidencialidad de la información de dominio privado. El flujo de información El flujo de información es amplio, como se ilustra en la figura 4. La información informal se ha creado generalmente en respuesta a la necesidad de información de un grupo de partes interesadas para tener una información que apoye los vínculos que tienen con la compañía. Pueden ser inversionistas, asegurados, supervisores, o el público en general. La naturaleza de la información que cada parte interesada necesita es a veces diferente. Por esta razón, un supervisor debe monitorear el flujo de información a otros interesados y ser consciente de las conclusiones que estas partes extraen de la información que obtienen. Este proceso provee efectivamente al supervisor más “ojos” para mirar la situación, más “oídos” en la tierra, y una capacidad más analítica que si el mismo trabajo fuera hecho por la autoridad de control misma. Los flujos de información ilustrados en el figura 4 tienen como función cubrir ambos canales, formales e informales. Haciendo esto, proporcionan una representación ilustrada de la complejidad de las correlaciones entre los proveedores de la información y las fuentes de información dentro de un marco regulatorio.

Figura 4. Flujos de información

La capacidad de los supervisores para utilizar fuentes informales de información e información sin soporte como una base para hacer una inspección in situ es una herramienta poderosa de supervisión. De hecho, esta capacidad es más amplia que los derechos que la policía generalmente tiene cuando ella debe recopilar la información basada en un rumor o un chisme. Un supervisor de seguros puede realizar generalmente una inspección in situ para verificar la información recopilada a través de los canales informales. En cambio, la policía necesita generalmente un orden de registro para revisar las instalaciones de quien se sospecha está cometiendo un ilícito o está implicado en un crimen. Por lo tanto, los supervisores necesitan utilizar este poder inusual con discreción y tener cuidado de no abusar de él. La capacidad de pedir y de recibir la información de una compañía es una herramienta de supervisión muy importante y no debe ser utilizada sin evaluar los riesgos y los beneficios posibles de usarla. La información no solo fluye dentro de la autoridad de control, la información también fluye hacia afuera. Este flujo de salida puede ser hacia las compañías mismas, la industria, el público, y el ministerio o el gobierno. Este flujo de salida es normalmente una parte del marco de responsabilidad o de la transparencia que los supervisores deben tener de sus actividades. La integridad de esta información y su administración son partes importantes del trabajo del supervisor. Por ejemplo, la autoridad de control puede proporcionar retroalimentación a la industria sobre los resultados de un estudio intersectorial. Tal retroalimentación puede ser muy útil para las compañías. Esta retroalimentación tiende a mejorar los estándares de desempeño de la industria, si las compañías pueden ver que las prácticas que tienen no son tan avanzadas como las que otros han adoptado. Así, en la comunicación de los resultados de tal estudio a las compañías individuales, la autoridad de control podría mostrar la distribución de las prácticas de la industria y las prácticas específicas de la compañía en cuestión. De esta

manera cada compañía puede considerar cómo se comparan sus prácticas con las normas de la industria. Validación de la información formal La información que proviene de las compañías de seguros y que se presenta al supervisor de seguros debe incluir un mecanismo para asegurarle al supervisor que ésta es exacta y está preparada de la manera requerida. Este mecanismo puede ser a través del uso de un certificado de un auditor independiente o a través de una certificación del presidente de la Junta o del presidente ejecutivo de la compañía. En muchas jurisdicciones importantes del mercado8, hay multas para las compañías que entregan atrasada, incompleta, o errónea la información formal a la autoridad de supervisión. Las sanciones son efectivas si se piensa que estas acciones de la compañía pretenden engañar al supervisor del seguro. El hecho de que los supervisores tengan este poder es evidencia de la importancia que ellos le dan a recibir la información en forma exacta, oportuna y completa. Validación de la información informal En cambio, las fuentes de información informales casi siempre provienen de partes que trabajan por fuera de la compañía de seguros reguladas. En consecuencia, la capacidad de acción que los supervisores utilizan contra una compañía por proporcionar información formal engañosa no está disponible para el manejo de fuentes informales. En el caso de los canales informales, el supervisor debe confiar en sus recursos propios para cruzar y verificar la exactitud de la información que ha recibido. La información que se recoge a través de los canales informales se debe revisar y verificar por técnicas tales como las siguientes: • Revisar los procesos que la parte que desarrolla la información usó en su trabajo. Tal revisión sería relevante para la información que se ha desarrollado con procesos estructurados para beneficiar a otros. Podría incluir el trabajo realizado por la compañía, otros supervisores o reguladores, las agencias de calificación, los analistas financieros, los auditores externos, y los registros de quejas. • Comparar la información de una fuente con la información de otras fuentes. Esta verificación cruzada puede ser necesaria cuando la información recibida se ha obtenido de notas de prensa, de empleados, o de otras compañías. Por ejemplo, puede incluir una comparación del plan de compensación de incentivos de los ejecutivos contra las metas

8 En Canadá, por ejemplo, la autoridad de supervisión a nivel nacional puede determinar las sanciones en cantidad de dólares para las declaraciones engañosas o tardías. Aunque las multas no son indebidamente punitivas, sirven como impedimentos materiales a las compañías que no quieren que su tardanza llegue a ser pública.

especificadas en el plan de negocios para determinar cual podría ser la motivación del comportamiento de la administración para tomar una o más decisiones cuestionables. • Incluir el asunto mencionado en la información como parte de la inspección in situ. Este enfoque puede ser apropiado para la información de los empleados, de la prensa, o de otras fuentes sin soporte. El efecto posible de la información sobre las conclusiones de supervisión puede también influir el enfoque que se utiliza para validar la información. El supervisor debe identificar el elemento más importante de la información, y entonces tomar las medidas siguientes: • Si la información es favorable a la compañía y apoya las conclusiones de supervisión que pudieron ser favorables a la compañía, el elemento de la información que apoya esa conclusión se debe verificar in situ9. • Si la información puede llevar a una conclusión de supervisión desfavorable, el elemento de la información que apoyaría esa conclusión debe ser una parte de la inspección in situ para determinar si hay un patrón de comportamiento subyacente que podría dañar la compañía. • Si la información es interesante pero puede no llevar a un cambio en la conclusión de supervisión, puede no ser importante validarla. Sin embargo, la información se debe conservar y no se debe ignorar completamente. Aunque los motivos de aquellos que proporcionan la información informal a una autoridad de supervisión puedan a veces ser cuestionables, la información recibida de tales fuentes no debe ser ignorada. Sin embargo, en tales situaciones, se aumenta la necesidad de verificar la exactitud y la confiabilidad de la información. Por ejemplo, los empleados insatisfechos pueden proporcionar información muy útil a los supervisores sobre transacciones cuestionables aunque su motivo para compartir la información sea menos que honorable. De igual forma, en conclusiones preliminares después de terminar una inspección de las actividades en el sitio motivadas por información informal, el objetivo debe ser la evidencia que fue descubierta y los riesgos que fueron descubiertos para la compañía más que la calidad de las fuentes de información original. Mantener la confidencialidad En todos los casos, la confidencialidad de la información privada proporcionada al supervisor por cualquier fuente debe ser respetada. Los supervisores que violan este requerimiento pueden encontrar dificultades en la recolección posterior de la información a través de los canales formales e informales. Las compañías que temen que la 9 Según lo utilizado en este contexto, una conclusión de supervisión se refiere a la evaluación de la condición financiera de la compañía, y el grado en que la compañía está de acuerdo con reglas y regulaciones y está manejando sus asuntos en forma sana y prudente.

información dada al supervisor pueda caer en las manos incorrectas proporcionarán solamente la información que se exige e incluso con esta serían renuentes. Sin embargo, si las compañías saben que la información confidencial será tratada apropiadamente por el supervisor, cooperarán con el supervisor y proporcionarán no solamente la información requerida sino también aquella provechosa para el proceso de supervisión. En el tratamiento de la información informal, es importante recordar que la información puede ser de naturaleza confidencial aunque la fuente haya sido externa a la compañía. En los casos en los cuales la información se obtiene a través de los empleados, los competidores, u otros que pudieran verse afectados por retaliaciones de la compañía, también es importante proteger la identidad de la fuente. El objetivo en discutir cualquier acción o acción correctiva que pudiera resultar de usar esa información debe enfocarse en la exactitud y la importancia de la información y de la evidencia, y en la metodología usada para recolectar la evidencia; no en la fuente de la información que llevó al supervisor a realizar una investigación detallada en esa área específica. Ejercicios Para cada una de las siguientes preguntas, marque con un círculo la respuesta correcta. Más de una puede ser válida. 16. La información de dominio privado sobre una compañía podría incluir: a. Una lista de clientes de la compañía b. La estrategia de negocios de la compañía c. Lo que la compañía dice que es de dominio privado d. Lo que la ley dice que es de dominio privado e. Detalles sobre las responsabilidades de la compañía. 17. Verificar la información sobre una compañía puede incluir la siguiente: a. Comprobación de la fuente de la información b. Comparación de la información con hechos de las fuentes fiables c. Realización de una inspección in situ para verificar su exactitud d. Preguntar a la compañía si es correcta e. No hacer caso de la información de fuentes no fiables. 18. El resultado posible de usar la información en forma incorrecta , podría ser: a. Un deterioro significativo en la reputación de la autoridad de control b. Rechazo de la compañía a tomar medidas correctivas c. Restricción de la información a la cual el supervisor tiene acceso d. Presión sobre el supervisor para utilizar solamente la información formal para soportar las decisiones de supervisión e. Una protesta pública sobre la competencia de la autoridad de control.

19. Si una compañía afirma que es propietaria de cierto fragmento de información, entonces: a. Debe ser tratada como confidencial b. Se debe solicitar una asesoría legal antes de divulgar la información c. El tema debe ser discutido y resuelto con la compañía d. La petición debe ser ignorada e. La información no debe ser divulgada sin la notificación previa de la compañía 20. La información no solicitada se da libremente al supervisor, y ella: a. No es de dominio privado de la compañía y se debe tratar como información pública b. Puede todavía ser exacta pero necesita ser verificada c. No debe tener acciones a menos que sea probada como cierta por otras fuentes d. Solo debe ser utilizarse si la motivación de quien la proporciona es honorable e. Con frecuencia correcta

F. Ejemplos del uso cualitativo de la información Consideremos unos pocos ejemplos de los tipos de información y los usos que los supervisores podrían darle. Planes de negocios Cada compañía debe tener un plan de negocios. Este plan es desarrollado por la administración y aprobado por la junta antes del comienzo de cada año comercial. El plan debe: • Describir las metas y los objetivos para el año por unidad de negocio, área geográfica, ramo de negocio, y actividad principal • Incluir una descripción de cualquier plan estratégico como adquisiciones o ventas de unidades de negocio • Incluir un pronóstico de costos y de ingresos y un plan para asegurarse que la compañía cumplirá con los requisitos de capital • Identificar las inversiones y los proyectos principales (esta lista debe incluir cualquier trabajo requerido por la autoridad de control) • Incluir las metas y los objetivos para el personal nuevo y el actual • Incluir un análisis del mercado y cómo la compañía planea ocuparse de los cambios previstos y de las respuestas competitivas en el mercado. Debe haber una relación directa entre los planes empresariales que la compañía ha preparado en el pasado y sus resultados financieros actuales. Cuando existe correspondencia entre lo planeado y los resultados reales, el supervisor puede tener más

confianza de que el plan de negocios actual puede predecir los resultados para los años futuros. Al hacer esta comparación se debe tener cuidado y considerar si ha habido cambios en la gerencia durante el “período de prueba” puesto que los cambios en quién están dirigiendo realmente la compañía pueden afectar los resultados de esta comparación. Si los resultados financieros reales de la compañía guardan poca relación con los pronósticos hechos – se expliquen o no estas diferencias- el pronóstico tiene un valor cuestionable en la estimación de los resultados para el final de año fiscal próximo. Cuando el supervisor observa discrepancia puede no estar tranquilo con las decisiones tomadas por la Junta y la alta gerencia. ¿Las decisiones se siguen realmente? Si no, el supervisor debe tener cuidado al pedir acciones correctivas, y supervisar el progreso de la compañía más regularmente que si el supervisor confía en que las decisiones de la junta se implementan, y los planes de logran. Lo anterior es un ejemplo del uso de la información que ha sido desarrollado para un propósito como guía de lo que podría suceder en otra área. Cambios Estructurales Las compañías proporcionan una lista de las calificaciones para la alta gerencia y la junta directiva. Los cambios de posiciones influyentes en la junta o entre el grupo de la alta gerencia pueden ser un indicador de un problema dentro de la compañía, particularmente si alguno de estos implica un despido, y, más particularmente, si hay una explicación débil de las razones del despido. Las fuentes informales, incluyendo el chisme entre el personal, podrían proporcionar conocimiento sobre lo que pudo haber sucedido realmente. Por otra parte, es frecuente que los supervisores hablen con los miembros de la administración superior que dejaron la compañía. Tales “entrevistas de salida” pueden ser muy informativas, aunque la información obtenida se debe utilizar con precaución. Una compañía puede tener cambios dramáticos en su estructura (la manera que las subsidiarias están agrupadas) y la organización (la manera en que las áreas están establecidas y agrupadas) así como en las estrategias empresariales con las cuales se está trabajando. La compañía debe informar estos cambios directamente a los supervisores porque éstos pueden funcionar o no, tan bien como la compañía cree. Si y cuando se harán estos cambios y si serán incluidos en la información ad hoc reportada por la compañía. El informe debe activar una revisión del supervisor para establecer una comparación de desempeño y determinar la eficacia del cambio. Si el cambio tiene un efecto positivo, la supervisión detallada se puede terminar después de un período corto de tiempo. Sin embargo, si el desempeño de la compañía se deteriora, la supervisión detallada puede requerir por un período extendido. Al considerar estas líneas de investigación, es importante recordar que el supervisor no está tratando de cambiar la decisión ni de cuestionar si se tomó la decisión correcta. El

objetivo es entender qué pudo haber causado el cambio en la composición del grupo de la administración superior y si el impacto en la compañía pudo ser significativo. Independientemente de si este cambio se pensó para mover la compañía a una posición más fuerte o más débil, es importante que el supervisor ponga especial atención a la información referente a la composición y a la estructura de la junta y de la administración superior. Agencias calificadoras Los inversionistas tienden a confiar directamente o indirectamente en los analistas y en las agencias calificadoras al comentar la capacidad de deuda y el desempeño previsto de los instrumentos financieros. Esta confianza es obviamente cierta para las compañías cuyas acciones se negocian en un intercambio reconocido, pero también se aplica a las compañías que incrementan su deuda en los mercados de capitales. En algunos mercados, las agencias calificadoras clasifican la capacidad de pago de siniestros, en cualquier caso estas calificaciones se hacen para muchas compañías sea que ellas sean de propiedad cerrada o se comercien públicamente Los supervisores deben saber qué tipo de calificaciones están disponibles en la jurisdicción y dónde se puede obtener esta información. Sin embargo, al usar esta información, el supervisor debe considerar la forma en que la agencia calificadora hace su trabajo y quién es el usuario previsto de ese trabajo. El proceso que una agencia calificadora utiliza es similar al usado por los supervisores de seguros para determinar la solidez financiera de una compañía, pero las diferencias pueden afectar la forma como el supervisor puede utilizar esta información10. Las agencias calificadoras no relevan a la autoridad de control del trabajo necesario para establecer su propia conclusión de supervisión. Sin embargo, las evaluaciones de la agencia calificadora pueden complementar los procesos de supervisión e informar el proceso entre las inspecciones in situ. Las agencias calificadoras realizarán generalmente sus análisis por lo menos una vez al año. Se hacen evaluaciones más frecuentes si hay un cambio importante en la condición de la compañía durante el año. Los resultados de la evaluación podrían ser un cambio en la calificación o una decisión de dejar la calificación sin cambios. En cualquier caso, la agencia calificadora podría asignar una calificación indicando que las perspectivas de las futuras calificaciones, podrán ser mejores, iguales, o peores. Este último elemento se refiere generalmente como la “perspectiva” (positivo, estable, o negativo).

10 Las agencias calificadoras describen generalmente los procedimientos que utilizan en su Web site. Aunque el nivel de detalle es menor al que puede ser deseado por los supervisores, proporciona una descripción de la profundidad a la cual estas agencias examinan a una compañía. En algunos casos, la agencia calificadora va al sitio, tiene el acceso a la información confidencial (que firma un acuerdo de confidencialidad), y aplica su propio software para probar la solidez financiera de la compañía. En otros casos, la agencia calificadora usa la información sobre la compañía que es de dominio público para hacer su trabajo. Ejemplos de cómo funcionan estos procesos se puede obtener de Moody’s website en www.moodys.com y de A. M. Best Company en www.ambest.com.