ICS-2522 Contabilidad Sección 3apuntesing.pbworks.com/f/Conta-Capítulo+8.pdf · financieros esta...

71

ICS-2522 Contabilidad Sección 3 CONTABILIDAD Capítulo 8: CONTABILIDAD FINANCIERA

Transcript of ICS-2522 Contabilidad Sección 3apuntesing.pbworks.com/f/Conta-Capítulo+8.pdf · financieros esta...

ICS-2522 Contabilidad Sección 3

CONTABILIDAD

Capítulo 8:

CONTABILIDAD FINANCIERA

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

Motivación

¿Qué información proveen los estados financieros que es relevante en la toma de decisiones de una empresa, de un acreedor o un inversionista?

¿Cómo se traduce dicha información, de manera de hacerla comparable entre empresas, industrias o mercados?

¿Cómo se utiliza la información pública de una empresa para valorizar el precio de su acción?

ICS-2522 Contabilidad Sección 3

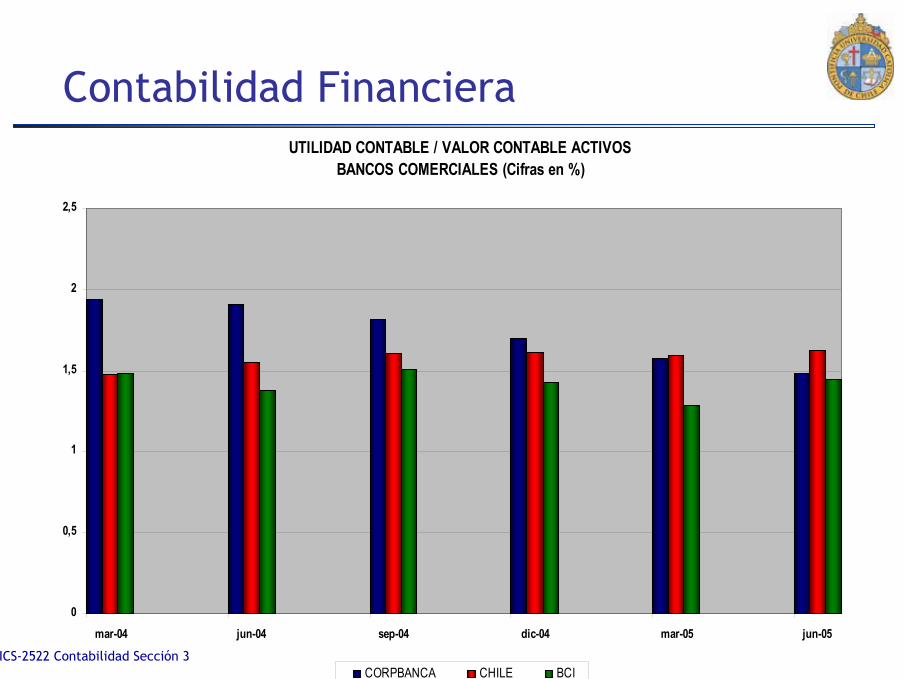

Contabilidad FinancieraUTILIDAD CONTABLE / VALOR CONTABLE ACTIVOS

BANCOS COMERCIALES (Cifras en %)

0

0,5

1

1,5

2

2,5

mar-04 jun-04 sep-04 dic-04 mar-05 jun-05

CORPBANCA CHILE BCI

ICS-2522 Contabilidad Sección 3

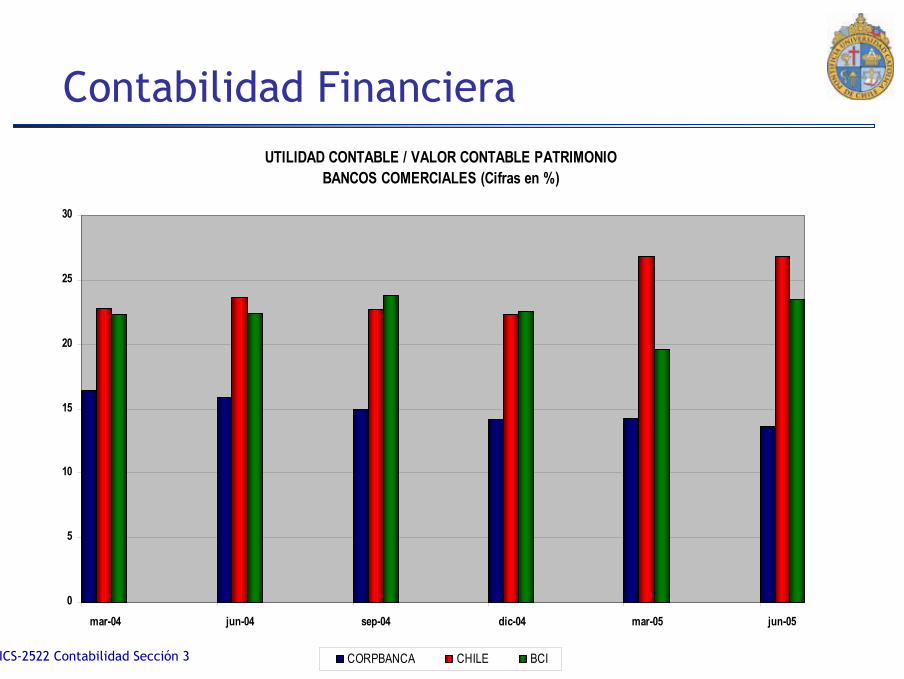

Contabilidad FinancieraUTILIDAD CONTABLE / VALOR CONTABLE PATRIMONIO

BANCOS COMERCIALES (Cifras en %)

0

5

10

15

20

25

30

mar-04 jun-04 sep-04 dic-04 mar-05 jun-05

CORPBANCA CHILE BCI

ICS-2522 Contabilidad Sección 3

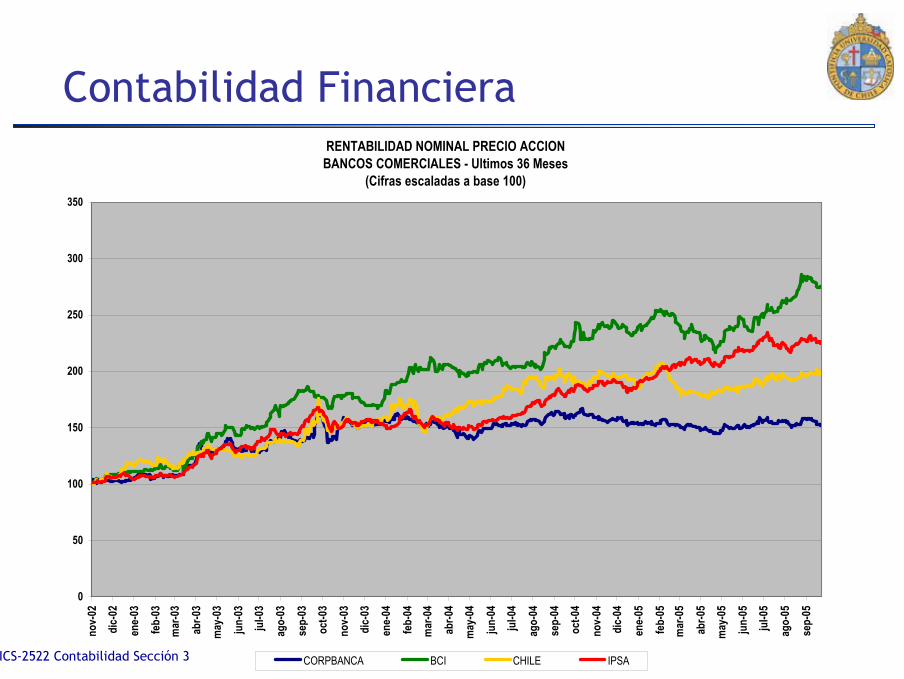

Contabilidad FinancieraRENTABILIDAD NOMINAL PRECIO ACCION

BANCOS COMERCIALES - Ultimos 36 Meses(Cifras escaladas a base 100)

0

50

100

150

200

250

300

350

nov-

02

dic-

02

ene-

03

feb-

03m

ar-0

3

abr-0

3

may

-03

jun-

03

jul-0

3

ago-

03

sep-

03

oct-0

3

nov-

03

dic-

03

ene-

04

feb-

04m

ar-0

4

abr-0

4

may

-04

jun-

04

jul-0

4

ago-

04

sep-

04

oct-0

4

nov-

04

dic-

04

ene-

05

feb-

05m

ar-0

5

abr-0

5

may

-05

jun-

05

jul-0

5

ago-

05

sep-

05

CORPBANCA BCI CHILE IPSA

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

Introducción

La Contabilidad Financiera es la rama de la Contabilidad que se preocupa de la información contable que se elabora para uso de terceros ajenos a la empresa

Podemos distinguir varias clases de usuarios externos a la Contabilidad de una empresa

Acreedores (Bancos, Tenedores de Bonos, Trabajadores)Inversionistas (Privados, Compañías de Seguros, Fondos Mutuos, AFPs)Reguladores (Gobierno, Superintendencias, SII)Público General

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

Introducción

La Contabilidad Financiera se basa en la información públicamente disponible y a partir de ella elabora análisis que permiten determinar cual es la verdadera situación de una empresa

La Contabilidad Financiera es una herramienta de interpretación de los estados financieros de una empresa, a través de medidas estándares a toda empresa

La principal herramienta utilizada para el análisis de estados financieros esta constituida por los llamados índices o razones financieras

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

I. Índices Financieros

1) Concepto

Un índice financiero es (típicamente) una razón, producto de la combinación lineal de dos o más partidas de los estados financieros utilizado para explicar alguna de las siguientes características del estado u operación de una empresa

LiquidezRentabilidadEndeudamientoBursátilesEficiencia Operacional

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

II. Índices de Liquidez

1) Introducción

La liquidez en términos contables se define como la característica de aquellos activos que pueden ser liquidados a su valor contable de forma inmediata

En general, la liquidez se define como la propiedad de un activo de ser factible de liquidar, sin que para ello existan trabas a que compradores se encuentren y acuerden el precio

p.e. Papel Moneda (Muy Líquido), Edificios (Ilíquidos)

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

II. Índices de Liquidez

2) Objetivo

Los índices financieros de liquidez miden la capacidad de una empresa de cumplir con sus obligaciones de corto plazo

Los principales índices de liquidez son:

Capital de Trabajo

Razón Circulante o Corriente

Razón Ácida

Tasa de Efectivo

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

II. Índices de Liquidez

3) Capital de Trabajo

El Capital de Trabajo mide los activos circulantes disponibles para la operación de la empresa

Equivale a los activos circulantes menos los pasivos circulantes

El ideal para una empresa es que sea un número positivo, es decir, que luego de pagar los pasivos circulantes exista caja para financiar la operación de la empresa

Capital de Trabajo = Activos Circulantes – Pasivos Circulantes

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

II. Índices de Liquidez

4) Razón Circulante o Corriente

La Razón Circulante o Corriente corresponde al número de veces que representan los activos circulantes con respecto a los pasivos circulantes

Es una representación alternativa al capital de trabajo, en forma de razón, en vez de monto

El ideal es que sea mayor a 1, es decir, los activos circulantes son suficientes para cubrir a los pasivos de corto plazo

Razón Circulante =Pasivos Circulantes

Activos Circulantes

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

II. Índices de Liquidez

5) Razón Ácida

La Razón Ácida corresponde a las veces que representan los activos más líquidos o equivalentes de efectivo con respecto a los pasivos circulantes

Tanto los depósitos a plazo como las cuentas por cobrar se consideran como activos de fácil liquidación, pues existe un mercado secundario altamente líquido para ellos

Se consideran sólo los valores negociables más líquidos (p.e. no pactos)

Mide la capacidad inmediata de cumplir con las obligaciones circulantes

El ideal es que sea un número superior a 1

Razón Ácida =Pasivos Circulantes

Caja + Depósitos a Plazo + Cuentas x Cobrar + Valores Negociables

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

II. Índices de Liquidez

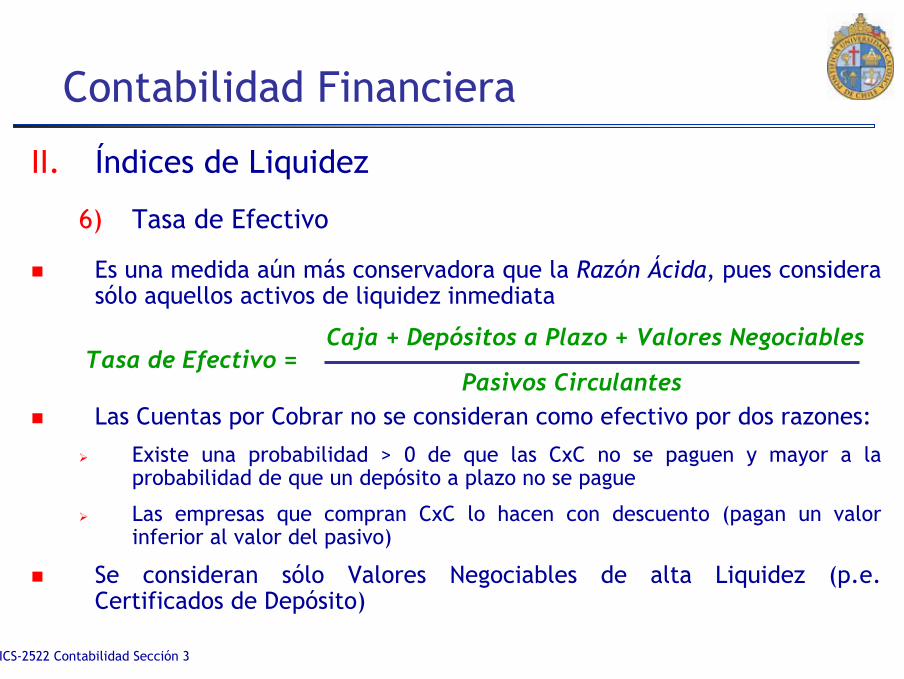

6) Tasa de Efectivo

Es una medida aún más conservadora que la Razón Ácida, pues considera sólo aquellos activos de liquidez inmediata

Las Cuentas por Cobrar no se consideran como efectivo por dos razones:

Existe una probabilidad > 0 de que las CxC no se paguen y mayor a la probabilidad de que un depósito a plazo no se pague

Las empresas que compran CxC lo hacen con descuento (pagan un valor inferior al valor del pasivo)

Se consideran sólo Valores Negociables de alta Liquidez (p.e. Certificados de Depósito)

Tasa de Efectivo =Pasivos Circulantes

Caja + Depósitos a Plazo + Valores Negociables

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

III. Índices de Rentabilidad

1) Introducción

La rentabilidad se define como la ganancia que se obtiene al realizar alguna actividad, medida con respecto a una base de comparación

En general, una actividad es rentable para una empresa en la medida en que es capaz de generar mayores ingresos que costos

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

III. Índices de Rentabilidad

2) Objetivo

Los índices financieros de rentabilidad miden la capacidad de una empresa de obtener ganancias de acuerdo a los recursos que posee para ello

Los principales índices de rentabilidad son:

Margen Bruto

Margen Operativo

Retorno sobre Ventas

Retornos sobre Activos

Retorno sobre Patrimonio

Retorno sobre Inversión

Razón de Pago de Dividendos

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

III. Índices de Rentabilidad

3) Margen Bruto

El Margen Bruto mide la relación de los ingresos por venta con respecto a los costos incurridos para producirlas

Representa el porcentaje de las ventas que corresponde a utilidades

Siempre será un número menor a 1, mientras más grande sea, mayor poder de mercado posee la empresa

Margen Bruto =Ventas

Ventas – Costo de Ventas

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

III. Índices de Rentabilidad

4) Margen Operativo

El Margen Operativo mide el porcentaje de las ventas que representa una ganancia operacional del negocio

Será siempre menor al Margen Bruto, sin embargo mientras más cercano sea a este último, mayor será la eficiencia de la empresa

Margen Operativo =Ventas

Resultado Operacional

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

III. Índices de Rentabilidad

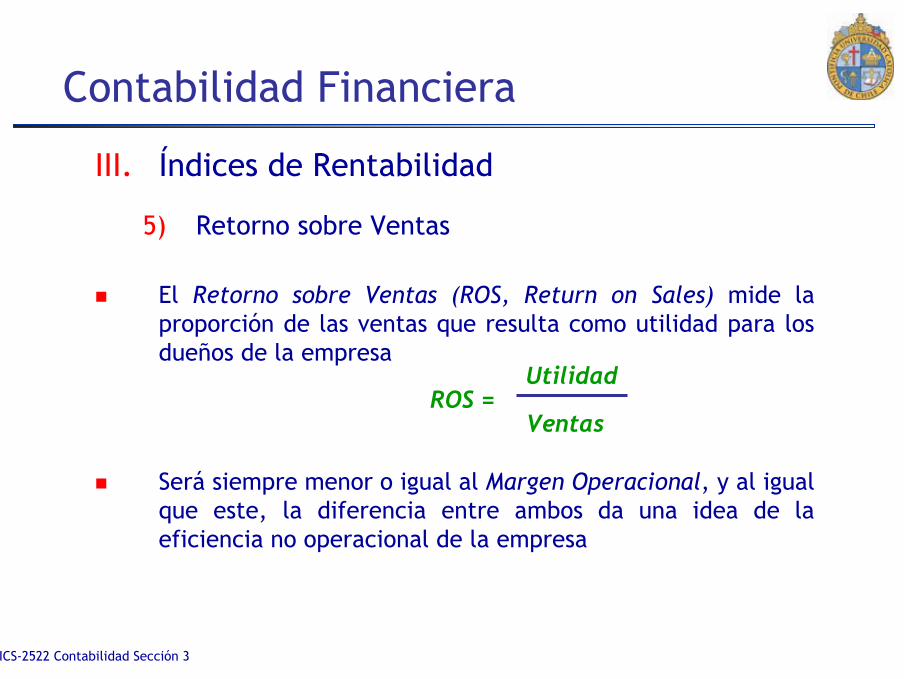

5) Retorno sobre Ventas

El Retorno sobre Ventas (ROS, Return on Sales) mide la proporción de las ventas que resulta como utilidad para los dueños de la empresa

Será siempre menor o igual al Margen Operacional, y al igual que este, la diferencia entre ambos da una idea de la eficiencia no operacional de la empresa

ROS =Ventas

Utilidad

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

III. Índices de Rentabilidad

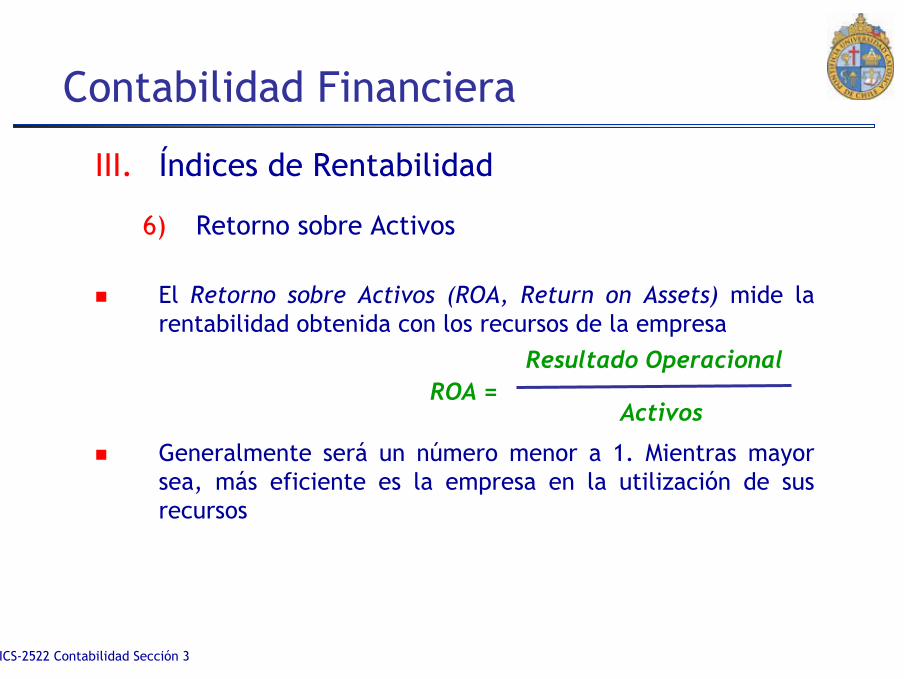

6) Retorno sobre Activos

El Retorno sobre Activos (ROA, Return on Assets) mide la rentabilidad obtenida con los recursos de la empresa

Generalmente será un número menor a 1. Mientras mayor sea, más eficiente es la empresa en la utilización de sus recursos

ROA =Activos

Resultado Operacional

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

III. Índices de Rentabilidad

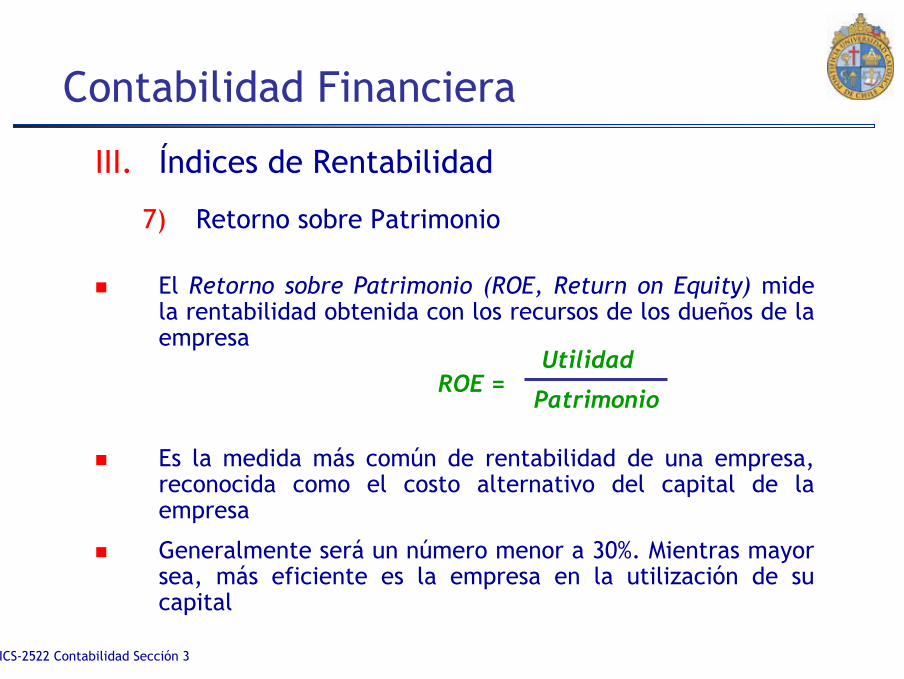

7) Retorno sobre Patrimonio

El Retorno sobre Patrimonio (ROE, Return on Equity) mide la rentabilidad obtenida con los recursos de los dueños de la empresa

Es la medida más común de rentabilidad de una empresa, reconocida como el costo alternativo del capital de la empresa

Generalmente será un número menor a 30%. Mientras mayor sea, más eficiente es la empresa en la utilización de su capital

ROE =Patrimonio

Utilidad

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

III. Índices de Rentabilidad

8) Retorno sobre Inversión

El Retorno sobre Inversión (ROI, Return on Investments)mide la rentabilidad obtenida con los recursos comprometidos en la expansión y desarrollo de una empresa

Generalmente será una proporción menor a 30%. Mientras mayor sea, más eficiente es la empresa en la inversión y desarrollo de su negocio

ROI =Pasivos de Largo Plazo + Patrimonio + Int. Min(BG)

Utilidad + Gastos Financieros + Int. Min(EERR)

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

III. Índices de Rentabilidad

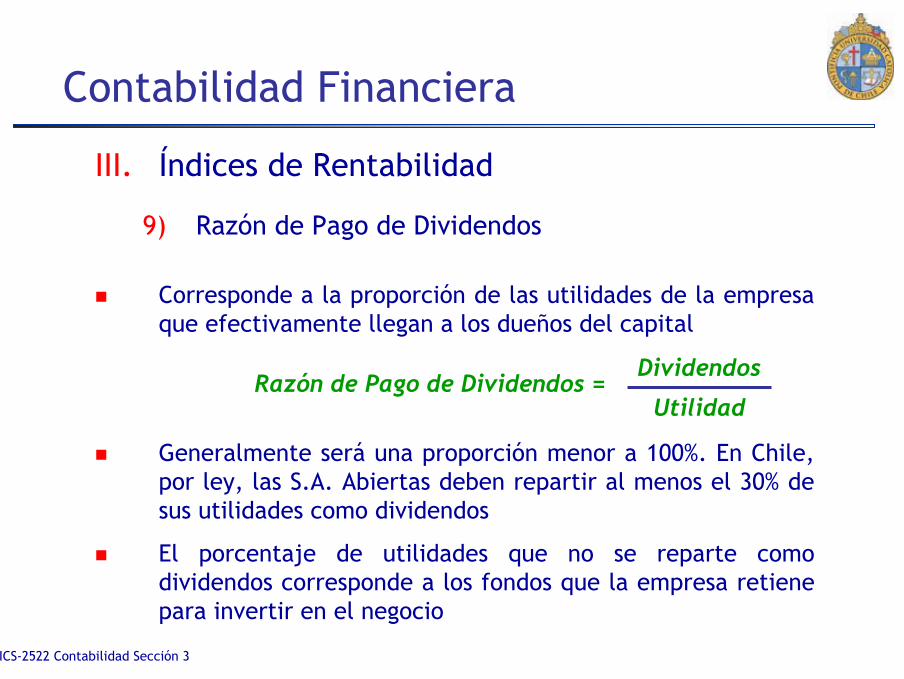

9) Razón de Pago de Dividendos

Corresponde a la proporción de las utilidades de la empresa que efectivamente llegan a los dueños del capital

Generalmente será una proporción menor a 100%. En Chile, por ley, las S.A. Abiertas deben repartir al menos el 30% de sus utilidades como dividendos

El porcentaje de utilidades que no se reparte como dividendos corresponde a los fondos que la empresa retiene para invertir en el negocio

Razón de Pago de Dividendos =Utilidad

Dividendos

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

IV. Índices de Endeudamiento

1) Introducción

El endeudamiento o apalancamiento financiero corresponde al financiamiento de las actividades, ya sea operacionales o de inversión, de una empresa por parte de terceros

Los índices de endeudamiento revelan qué porcentaje de la operación de una empresa debe ser entregada a terceros, para cubrir los costos de financiarse

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

IV. Índices de Endeudamiento

2) Objetivo

A su vez, miden la capacidad que posee una empresa de responder por sus deudas en caso de liquidación

Los principales índices de Endeudamiento son:

Razón Deuda Patrimonio

Tasa de Capitalización

Cobertura de Intereses

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

IV. Índices de Endeudamiento

3) Razón Deuda Patrimonio

La Razón Deuda Patrimonio mide la proporción de Deuda en relación al capital de los dueños de la empresa

Es la medida de endeudamiento más utilizada en el análisis de estados financieros

En general, el ideal depende de la industria, pero siempre se habla de un valor de 1, pues representa el punto en que los dueños de la empresa han aportado tanto capital como los terceros. Mientras menor sea su valor es mejor

Razón Deuda Patrimonio =Patrimonio

Pasivos

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

IV. Índices de Endeudamiento

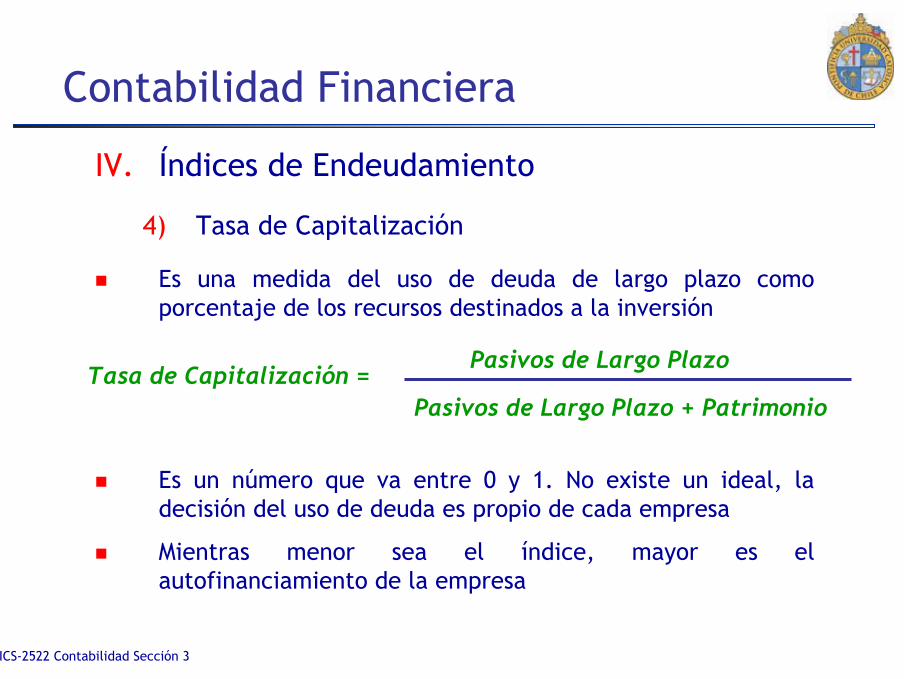

4) Tasa de Capitalización

Es una medida del uso de deuda de largo plazo como porcentaje de los recursos destinados a la inversión

Es un número que va entre 0 y 1. No existe un ideal, la decisión del uso de deuda es propio de cada empresa

Mientras menor sea el índice, mayor es el autofinanciamiento de la empresa

Tasa de Capitalización =Pasivos de Largo Plazo + Patrimonio

Pasivos de Largo Plazo

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

IV. Índices de Endeudamiento

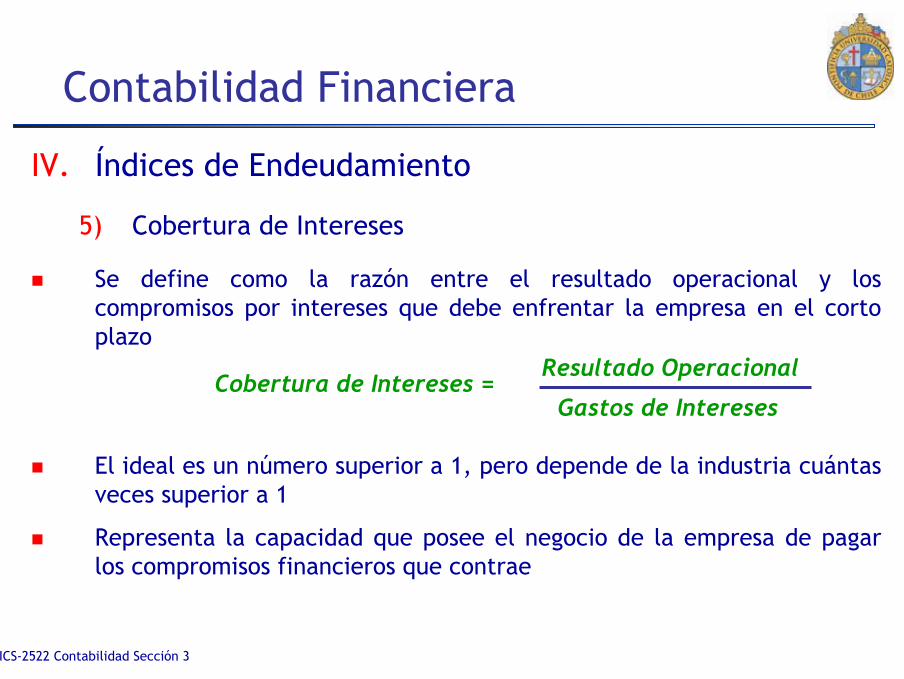

5) Cobertura de Intereses

Se define como la razón entre el resultado operacional y los compromisos por intereses que debe enfrentar la empresa en el corto plazo

El ideal es un número superior a 1, pero depende de la industria cuántas veces superior a 1

Representa la capacidad que posee el negocio de la empresa de pagar los compromisos financieros que contrae

Cobertura de Intereses =Gastos de Intereses

Resultado Operacional

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

V. Índices Bursátiles

1) Introducción

Los índices bursátiles indican la relación entre medidas contables y los valores observados en el mercado financiero para los activos de la empresas

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

V. Índices Bursátiles

2) Objetivo

La idea de los índices bursátiles es comparar empresas de una industria o de características similares, para utilizar en la valorización de empresas

Los principales índices Bursátiles son:

Razón Bolsa Libro

Ingresos por Acción

Razón Precio Utilidad

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

V. Índices Bursátiles

3) Razón Bolsa Libro

La Razón Bolsa Libro (Price Book, P/B) entrega la proporción del valor de mercado de una empresa con relación a su valor contable

Es una medida en que las expectativas de ingresos futuros supera al valor actual del patrimonio de la empresa

En general, es un valor superior a 1, pero depende de la situación financiera de la empresa y de la industria

P/B =Patrimonio

Precio de la Acción x N° Acciones

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

V. Índices Bursátiles

4) Ingresos por Acción

Los Ingresos por Acción (Earnings per Share, EPS) corresponden al valor de la utilidad que le corresponde a cada acción de la empresa

Se mide en $/Acción y representa el valor en que debiera aumentar el precio de la acción durante el ejercicio

Ingresos por Acción =Número de Acciones

Utilidad

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

V. Índices Bursátiles

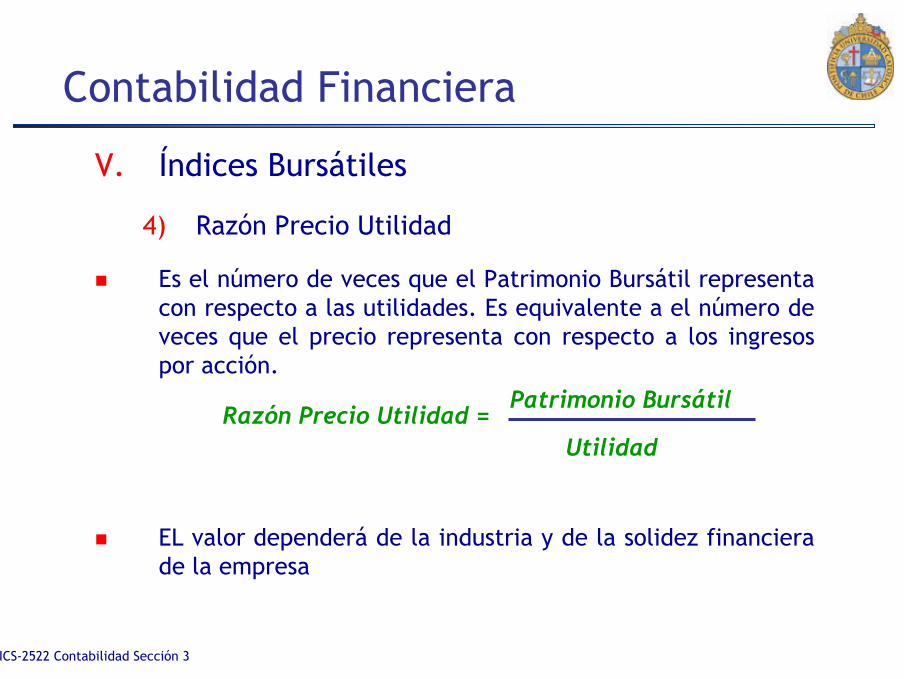

4) Razón Precio Utilidad

Es el número de veces que el Patrimonio Bursátil representa con respecto a las utilidades. Es equivalente a el número de veces que el precio representa con respecto a los ingresos por acción.

EL valor dependerá de la industria y de la solidez financiera de la empresa

Razón Precio Utilidad =Utilidad

Patrimonio Bursátil

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

VI. Índices de Eficiencia Operacional

1) Introducción

Los índices de eficiencia operacional muestran qué tan eficiente es una empresa en la utilización de sus recursos y en la gestión de su negocio

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

VI. Índices de Eficiencia Operacional

2) Objetivo

La idea de los índices operacionales es comparar empresas de una industria o de características similares, para determinar cuál es más eficiente en la gestión de su negocio

Los índices de eficiencia operacional se dividen e dos grupos:

Rotación

Plazos de Pago

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

VI. Índices de Eficiencia Operacional

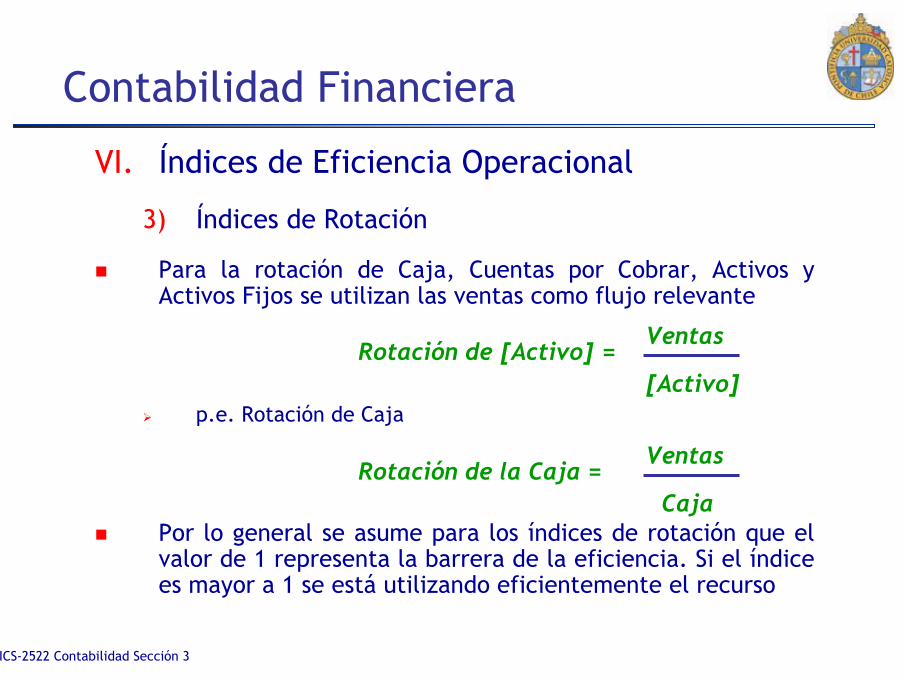

3) Índices de Rotación

Los índices de rotación miden la relación entre una medida de flujo de dinero relevante a un activo y el activo

Los principales índices de rotación son:

Rotación de la Caja

Rotación de las Cuentas por Cobrar

Rotación de Activos

Rotación de Activos Fijos

Rotación de Inventario

Rotación de Cuentas por Pagar

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

VI. Índices de Eficiencia Operacional

3) Índices de Rotación

Para la rotación de Caja, Cuentas por Cobrar, Activos y Activos Fijos se utilizan las ventas como flujo relevante

p.e. Rotación de Caja

Por lo general se asume para los índices de rotación que el valor de 1 representa la barrera de la eficiencia. Si el índice es mayor a 1 se está utilizando eficientemente el recurso

Rotación de la Caja =Caja

Ventas

Rotación de [Activo] =[Activo]

Ventas

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

VI. Índices de Eficiencia Operacional

3) Índices de Rotación

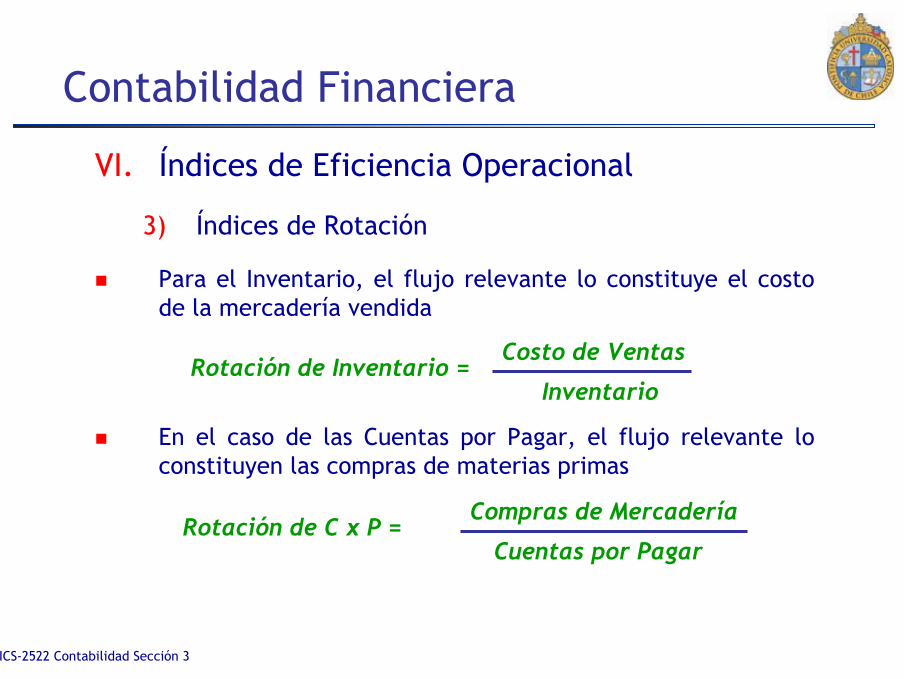

Para el Inventario, el flujo relevante lo constituye el costo de la mercadería vendida

En el caso de las Cuentas por Pagar, el flujo relevante lo constituyen las compras de materias primas

Rotación de C x P =Compras de Mercadería

Cuentas por Pagar

Rotación de Inventario =Costo de Ventas

Inventario

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

VI. Índices de Eficiencia Operacional

4) Índices de Plazo de Rotación

Los índices de plazo de rotación miden el tiempo que le toma a una empresa cubrir una cierta cuenta

Los principales índices de plazo de rotación:

Recuperación de Cuentas por Cobrar

Cancelación de Cuentas por Pagar

Días en Inventario

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

VI. Índices de Eficiencia Operacional

4) Índices de Plazo de Rotación

Los índices de plazo de rotación son el inverso del respectivo índice de rotación

Como los valores extraídos de los estados financieros se manejan en términos anuales, los valores se multiplican por 365 para llevar los plazos a días

p.e. Días en Inventario

Días en Inventario =Costo de Ventas / 365

Inventario

Días en Inventario =Rotación de Inventario

365

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

V. Valorización de Empresas

1) Introducción

El fin último de la Contabilidad Financiera es proveer información contable para uso de terceros ajenos a la empresa, incluyendo a los analistas e inversionistas, quiénes se preocupan de buscar valor en las empresas

La contabilidad pública de una empresa contiene numerosas fuentes de información para determinar el valor de una empresa

Composición del BalanceEstructura del Estado de ResultadosNotas a los Estados Financieros

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

V. Valorización de Empresas

1) Introducción

A partir de esta información, más el conocimiento del negocio, planes futuros de la empresa y condiciones de mercado es posibleproyectar la operación futura de una firma y valorizarla

Es importante recalcar que la valorización de una empresa involucra la suposición de eventos y escenarios futuros, por lo que se requiere un extenso análisis, criterio y prudencia en el ejercicio de proyección

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

2) Concepto

Valorizar una empresa corresponde a determinar el valor de mercado del Patrimonio de una empresa

El valor de mercado de una empresa usualmente diferirá de su valor contable, pues considera las expectativas futuras de ingresos que son capaces de producir los activos, mientras el segundo sólo considera la situación presente

Para valorizar empresas a partir de información contable existen varios métodos

Valor Presente de los Dividendos Flujo de Caja LibreMúltiplos

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

3) Conceptos Previos

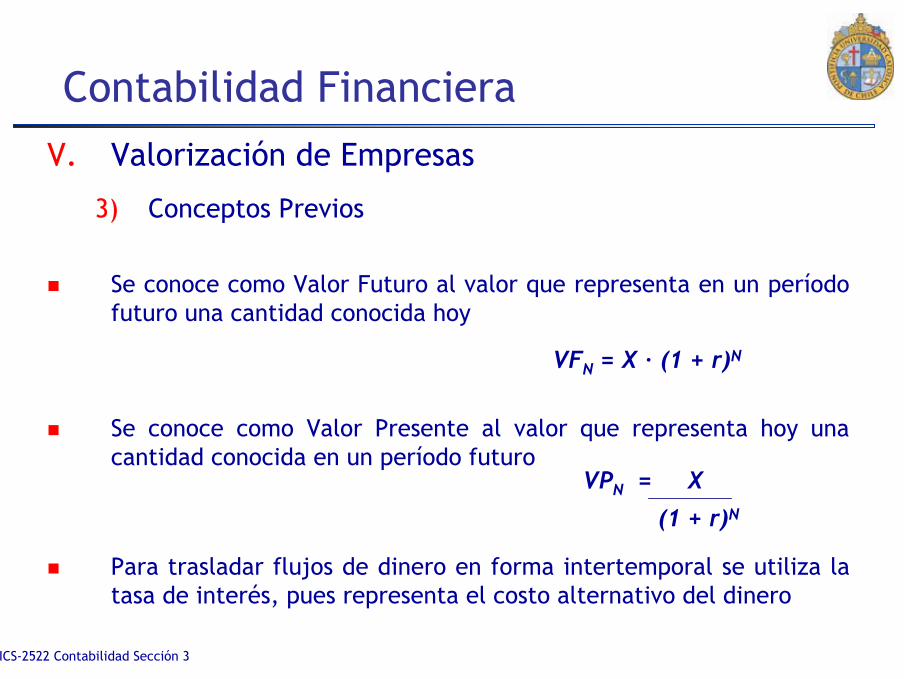

Se conoce como Valor Futuro al valor que representa en un período futuro una cantidad conocida hoy

Se conoce como Valor Presente al valor que representa hoy una cantidad conocida en un período futuro

Para trasladar flujos de dinero en forma intertemporal se utiliza la tasa de interés, pues representa el costo alternativo del dinero

VFN = X · (1 + r)N

VPN = X

(1 + r)N

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

3) Conceptos Previos

Una anualidad es el pago periódico de una suma de dinero conocida en cada período de tiempo. El valor presente de una anualidad a partir del próximo período y con duración de N períodos es:

Si la anualidad se recibe en forma indefinida se conoce como unaperpetuidad, entonces su valor presente es:

VPA = · [1 - (1 + r)-N]Ar

VPA =Ar

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

3) Conceptos Previos

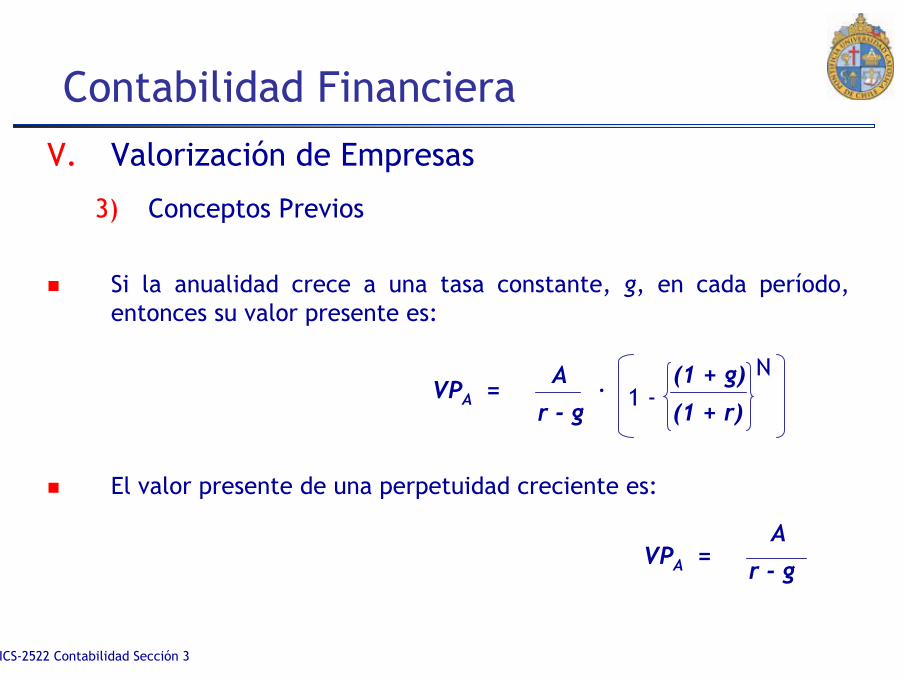

Si la anualidad crece a una tasa constante, g, en cada período, entonces su valor presente es:

El valor presente de una perpetuidad creciente es:

AVPA =

r - g

VPA =A

r - g

(1 + g)

(1 + r)

N1 -·

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

4) Valor Presente de los Dividendos

Se considera a los dividendos como el flujo relevante para valorizar una empresa dado que representa la porción de las utilidades de la empresa que efectivamente llega a sus dueños

Recordemos:

Dividendos = Utilidad del Ejercicio · (1 – Tasa de Retención)

D = E · (1 – b)

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

4) Valor Presente de los Dividendos

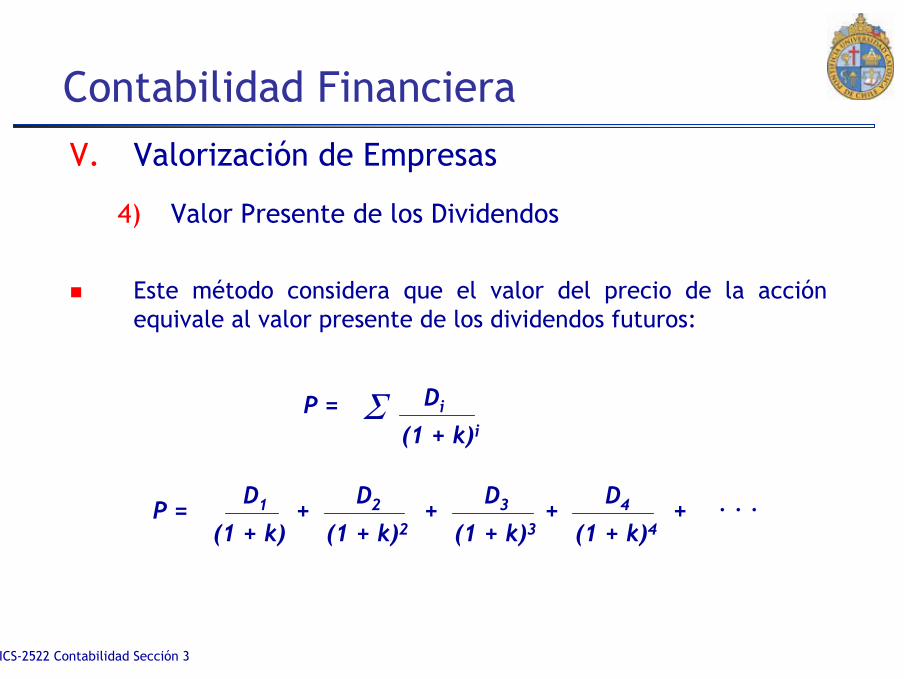

Este método considera que el valor del precio de la acción equivale al valor presente de los dividendos futuros:

P = Σ Di

(1 + k)i

P =D1

(1 + k)

D2

(1 + k)2+ +++

D3

(1 + k)3

D4

(1 + k)4. . .

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

4) Valor Presente de los Dividendos

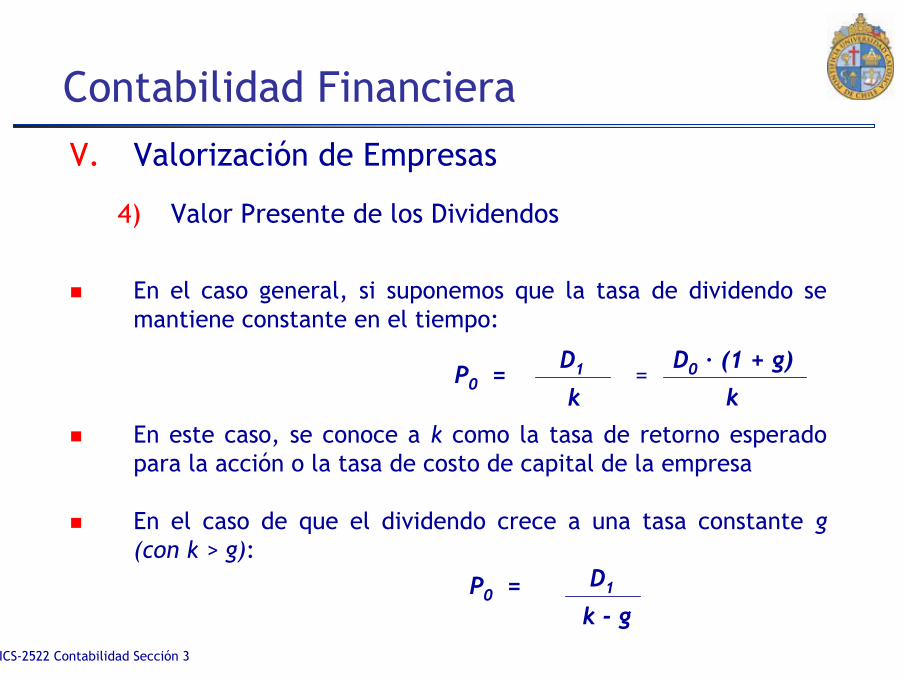

En el caso general, si suponemos que la tasa de dividendo se mantiene constante en el tiempo:

En este caso, se conoce a k como la tasa de retorno esperado para la acción o la tasa de costo de capital de la empresa

En el caso de que el dividendo crece a una tasa constante g (con k > g):

P0 = D1

k - g

P0 = D1

k

D0 · (1 + g)

k=

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

4) Valor Presente de los Dividendos

Ventajas

Mide el flujo que llega efectivamente a los accionistas o inversionistasConsidera las posibilidades de inversión futuras de la empresa

Desventajas

Los dividendos pueden encontrarse distorsionados por prácticas o convenciones contablesLos dividendos no necesariamente reflejan e éxito del negocio. En el caso extremo una empresa sin utilidades igual puede entregar dividendos

ICS-2522 Contabilidad Sección 3

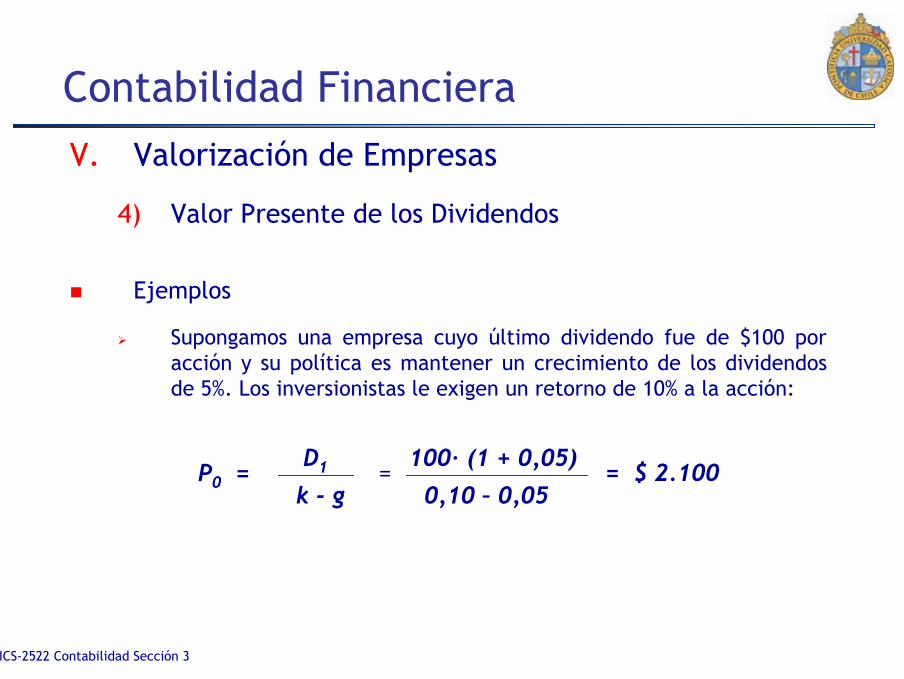

Contabilidad FinancieraV. Valorización de Empresas

4) Valor Presente de los Dividendos

Ejemplos

Supongamos una empresa cuyo último dividendo fue de $100 por acción y su política es mantener un crecimiento de los dividendos de 5%. Los inversionistas le exigen un retorno de 10% a la acción:

P0 = D1

k - g

100· (1 + 0,05)

0,10 – 0,05= = $ 2.100

ICS-2522 Contabilidad Sección 3

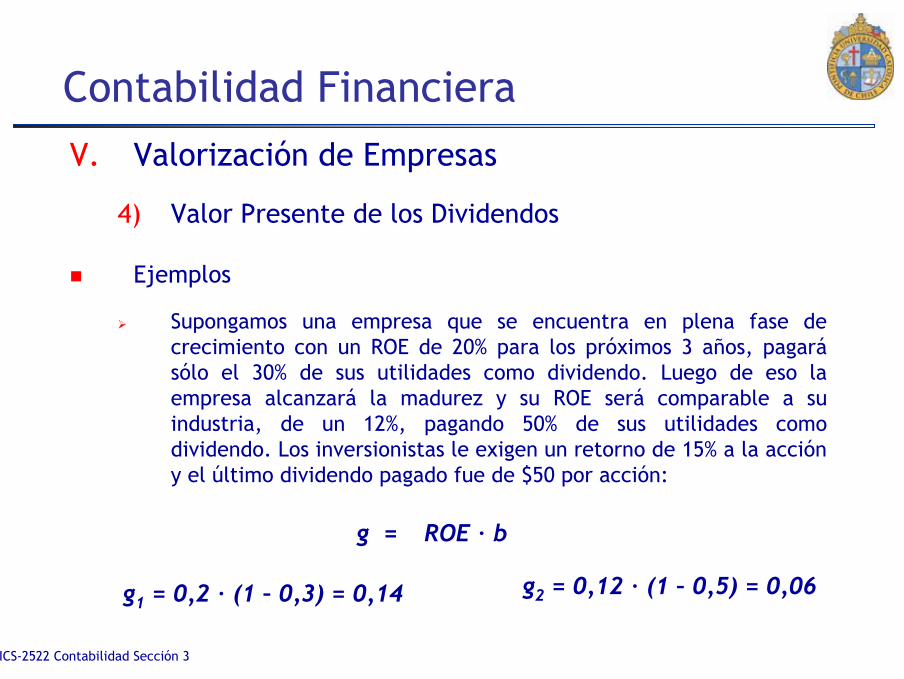

Contabilidad FinancieraV. Valorización de Empresas

4) Valor Presente de los Dividendos

Ejemplos

Supongamos una empresa que se encuentra en plena fase de crecimiento con un ROE de 20% para los próximos 3 años, pagarásólo el 30% de sus utilidades como dividendo. Luego de eso la empresa alcanzará la madurez y su ROE será comparable a su industria, de un 12%, pagando 50% de sus utilidades como dividendo. Los inversionistas le exigen un retorno de 15% a la acción y el último dividendo pagado fue de $50 por acción:

g = ROE · b

g1 = 0,2 · (1 – 0,3) = 0,14 g2 = 0,12 · (1 – 0,5) = 0,06

ICS-2522 Contabilidad Sección 3

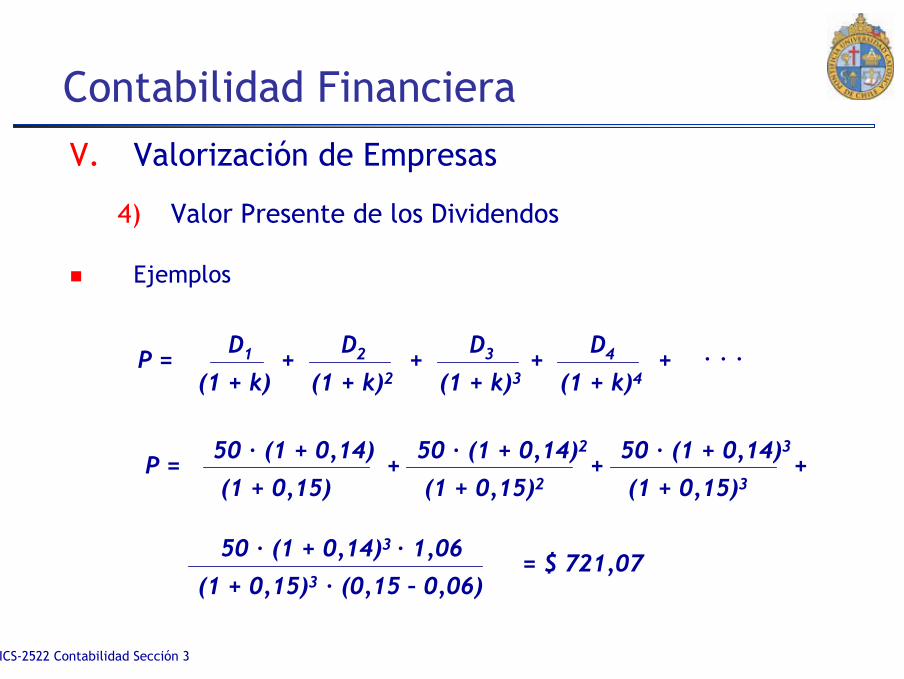

Contabilidad FinancieraV. Valorización de Empresas

4) Valor Presente de los Dividendos

Ejemplos

P =D1

(1 + k)

D2

(1 + k)2+ +++

D3

(1 + k)3

D4

(1 + k)4. . .

P =50 · (1 + 0,14)

(1 + 0,15)+

50 · (1 + 0,14)2

(1 + 0,15)2+

50 · (1 + 0,14)3

(1 + 0,15)3+

50 · (1 + 0,14)3 · 1,06

(1 + 0,15)3 · (0,15 – 0,06)= $ 721,07

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

5) Flujo de Caja Libre

Una segunda teoría considera que el flujo relevante para la valorización de una empresa lo constituye el flujo de caja disponible a la empresa producto de la operación

A diferencia de los dividendos, el flujo de caja libre producto de las actividades operacionales es un reflejo fiel del éxito o fracaso del negocio

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

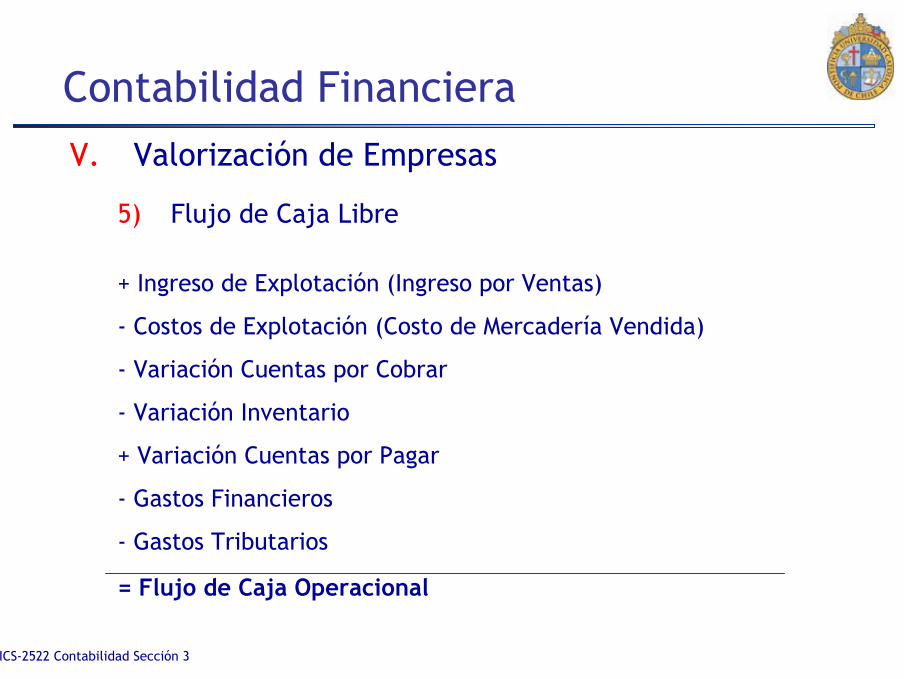

5) Flujo de Caja Libre

+ Ingreso de Explotación (Ingreso por Ventas)

- Costos de Explotación (Costo de Mercadería Vendida)

- Variación Cuentas por Cobrar

- Variación Inventario

+ Variación Cuentas por Pagar

- Gastos Financieros

- Gastos Tributarios

= Flujo de Caja Operacional

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

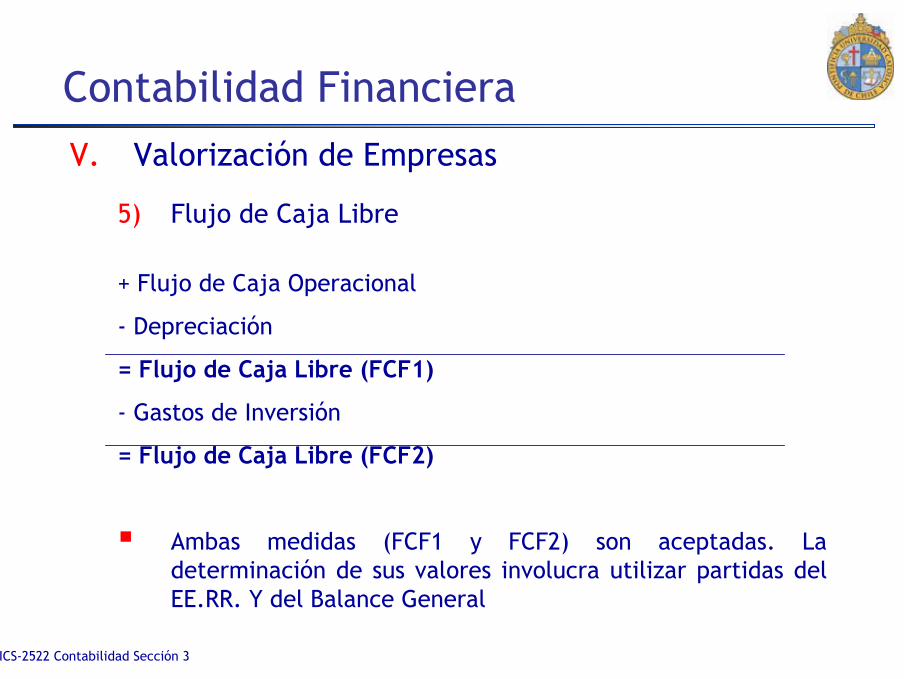

5) Flujo de Caja Libre

+ Flujo de Caja Operacional

- Depreciación

= Flujo de Caja Libre (FCF1)

- Gastos de Inversión

= Flujo de Caja Libre (FCF2)

Ambas medidas (FCF1 y FCF2) son aceptadas. La determinación de sus valores involucra utilizar partidas del EE.RR. Y del Balance General

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

5) Flujo de Caja Libre

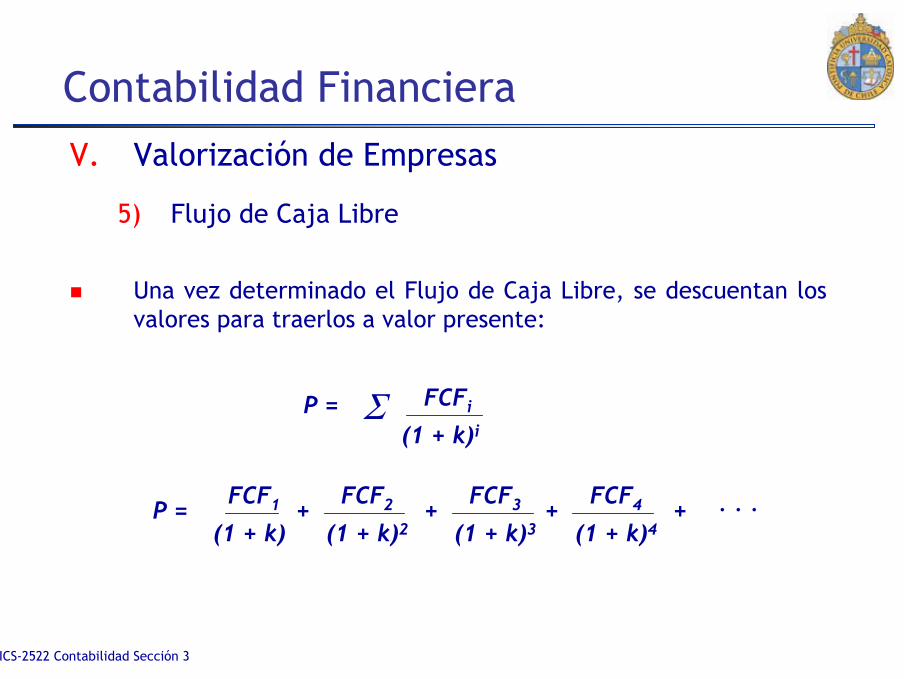

Una vez determinado el Flujo de Caja Libre, se descuentan los valores para traerlos a valor presente:

P = Σ FCFi

(1 + k)i

P =FCF1

(1 + k)

FCF2

(1 + k)2+ +++

FCF3

(1 + k)3

FCF4

(1 + k)4. . .

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

5) Flujo de Caja Libre

Ventajas

Mide el flujo que efectivamente posee la empresa para genera valor a sus inversionistasEl Flujo de Caja es menos distorsionable que otras medidas de desempeño operacional

Desventajas

No existe consenso en la definición exacta del flujo de caja a utilizarNo siempre es posible determinar los cambios exactos de cuentas atribuibles a entradas y salidas de cajaNo considera el uso de deuda (apalancamiento) como fuente de recursos para generar valor

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

V. Valorización de Empresas

5) Flujo de Caja Libre

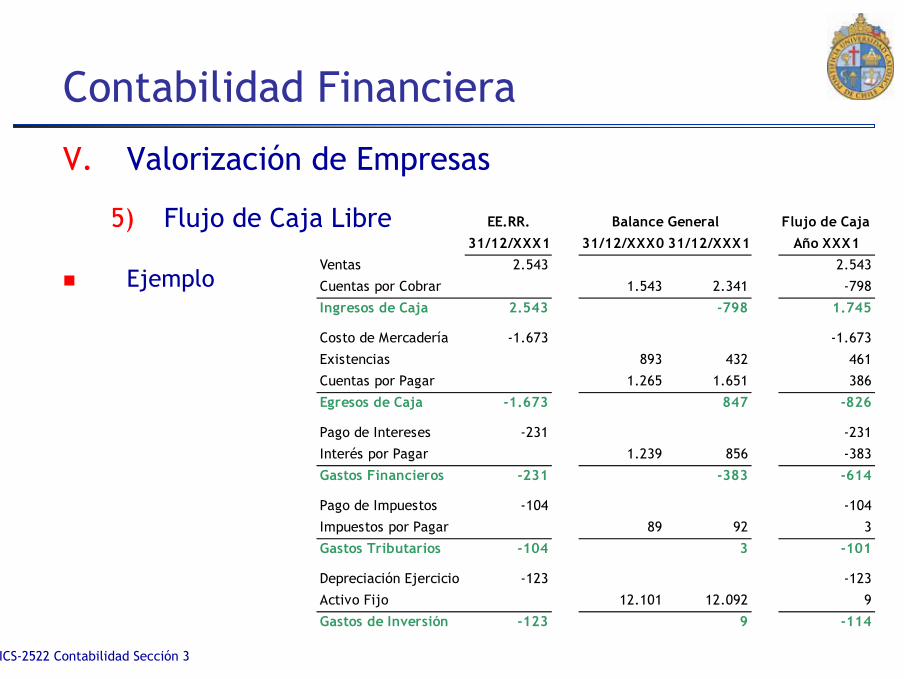

Ejemplo

EE.RR. Flujo de Caja31/12/XXX1 31/12/XXX0 31/12/XXX1 Año XXX1

Ventas 2.543 2.543

Cuentas por Cobrar 1.543 2.341 -798

Ingresos de Caja 2.543 -798 1.745

Costo de Mercadería -1.673 -1.673

Existencias 893 432 461

Cuentas por Pagar 1.265 1.651 386

Egresos de Caja -1.673 847 -826

Pago de Intereses -231 -231

Interés por Pagar 1.239 856 -383

Gastos Financieros -231 -383 -614

Pago de Impuestos -104 -104

Impuestos por Pagar 89 92 3

Gastos Tributarios -104 3 -101

Depreciación Ejercicio -123 -123

Activo Fijo 12.101 12.092 9

Gastos de Inversión -123 9 -114

Balance General

ICS-2522 Contabilidad Sección 3

Contabilidad Financiera

V. Valorización de Empresas

5) Flujo de Caja Libre

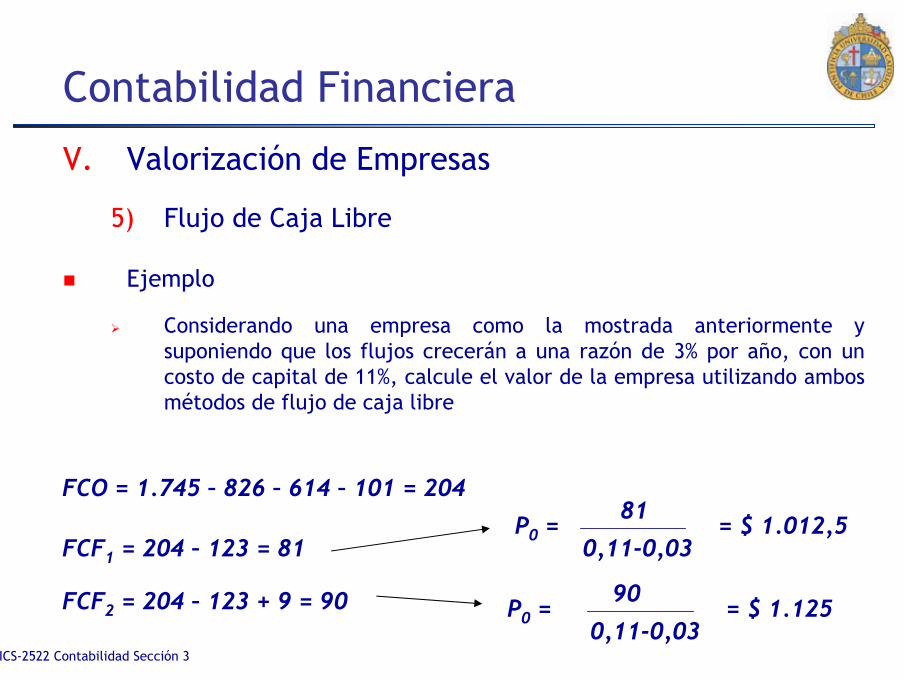

Ejemplo

Considerando una empresa como la mostrada anteriormente y suponiendo que los flujos crecerán a una razón de 3% por año, con un costo de capital de 11%, calcule el valor de la empresa utilizando ambos métodos de flujo de caja libre

FCO = 1.745 – 826 – 614 – 101 = 204

FCF1 = 204 – 123 = 81

FCF2 = 204 – 123 + 9 = 90

P0 = 81

0,11-0,03 = $ 1.012,5

P0 = 90

0,11-0,03 = $ 1.125

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

6) Múltiplos

Una forma más simple de valorizar una empresa consiste utilizar múltiplos o índices bursátiles para determinar el precio de una acción

Los índices más comunes utilizados para este efecto son:

Precio / Utilidad (P/E)Razón Bolsa Libro (P/B)Precio / Flujo de Caja (P/CF)Precio / Ventas (P/S)

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

6) Múltiplos

En este caso suelen utilizarse los índices de empresas similares, realizando algunos ajustes, y aplicando los valores contables dela empresa a analizar se obtiene el precio de la acción

Otra alternativa es utilizar los valores de los índices que ha mostrado la misma empresa. Sin embargo, este no serárelevante para empresas en etapa de formación o crecimiento

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

6) Múltiplos

Ventajas

SimplePara empresas maduras, con índices estables es muy acertado

Desventajas

Se usan índices dependientes del precio para determinar el precio, luego es válido como análisis ex-post o comparación, más que como valorizaciónAjustes para reflejar condiciones y situación de la empresa se realizan en base a supuestos, más que a hechosNo siempre es posible encontrar empresas “similares” cuyos índices aplicar en la valorización

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraV. Valorización de Empresas

6) Múltiplos

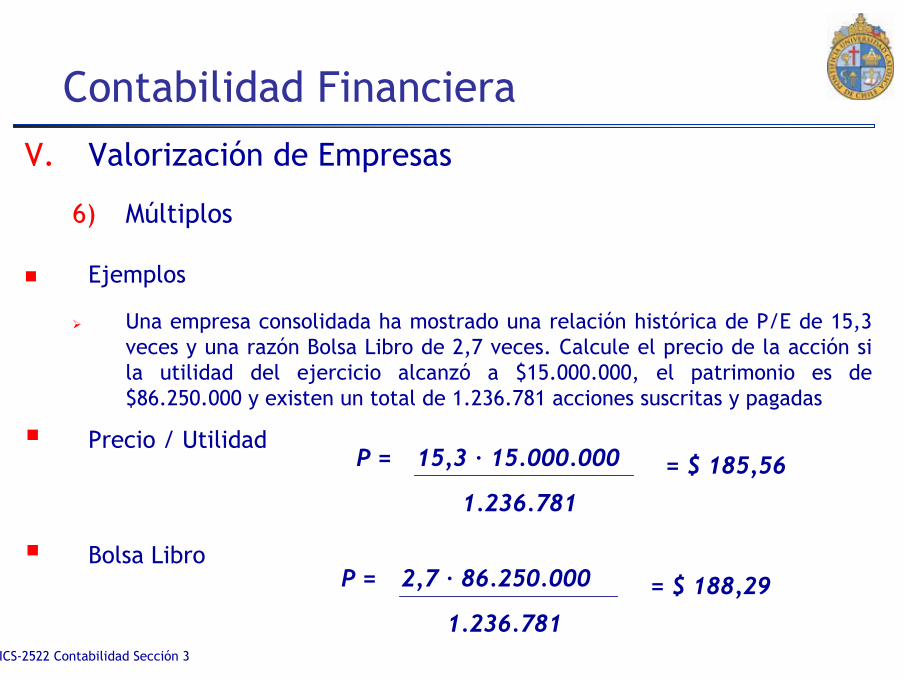

Ejemplos

Una empresa consolidada ha mostrado una relación histórica de P/E de 15,3 veces y una razón Bolsa Libro de 2,7 veces. Calcule el precio de la acción si la utilidad del ejercicio alcanzó a $15.000.000, el patrimonio es de $86.250.000 y existen un total de 1.236.781 acciones suscritas y pagadas

Precio / Utilidad

Bolsa Libro

P = 15,3 · 15.000.000

1.236.781

= $ 185,56

P = 2,7 · 86.250.000

1.236.781

= $ 188,29

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraVI. Proyección de Flujos de Caja

1) Introducción

Hasta el momento nos hemos preocupado de valorizar correctamenteuna empresa cuando contamos con el valor de los flujos futuros que esta es capaz de generar

Sin embargo, aún no hemos enfrentado el problema de determinar los flujos futuros que generará una empresa, ni la metodología para calcularlos utilizando información contenida en los estados financieros

La proyección de flujos de caja cumple este objetivo, siendo parte fundamental del proceso de valorización de empresas

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraVI. Proyección de Flujos de Caja

2) Concepto

Proyectar flujos consiste en realizar una estimación de los valores futuros de aquellas partidas de flujo del EE.RR. y aquellas cuentas relevantes del Balance utilizadas en la determinación de dividendos y flujos de caja

El horizonte de proyección es entre 3 y 5 años, en los cuales se estima detalladamente el EE.RR. y Balance General. Todos aquellos flujos contenidos en un futuro posterior al horizonte, se estiman como un sólo valor presente.

Para proyectar flujos a partir de información contable existen dos métodos

Uso de Información Histórica (Series de Tiempo) Modelos de Regresión

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraVI. Proyección de Flujos de Caja

2) Información Histórica

Como su nombre los señala, utiliza información pasada de una empresa para estimar cada serie que se desea proyectar a futuro (p.e. Ventas o Costo de Ventas)

Existen 3 teorías para la estimación mediante información histórica:Martingalas SubmartingalasPromedios Históricos

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraVI. Proyección de Flujos de Caja

2) Información Histórica

Una Martingala es un proceso que necesita solamente el valor actual del flujo para estimar el flujo del período siguiente. Es decir, el valor esperado para el siguiente período es simplemente el último valor registrado

Ejemplo

Las ventas de 2003 alcanzaron a $100.000

Et[X(t+1)/Xt] = Xt

E2003[Ventas2004/Ventas2003] = $100.000

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraVI. Proyección de Flujos de Caja

2) Información Histórica

Una Submartingala estima el siguiente valor de un flujo a partir del valor actual del flujo más un cierto ajuste para considerar el efecto de eventos que producen cambios permanentes en el valor de la variable.

Ejemplo

Las Costos de Ventas de 2003 alcanzaron a $50.000. A partir de 2004 se utilizará materia prima más economica, ahorrándose $8.000 cada año

Et[X(t+1)/Xt] = Xt + dt

E2003[Costo Ventas2004/Costo Ventas2003] = $50.000 - $8.000

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraVI. Proyección de Flujos de Caja

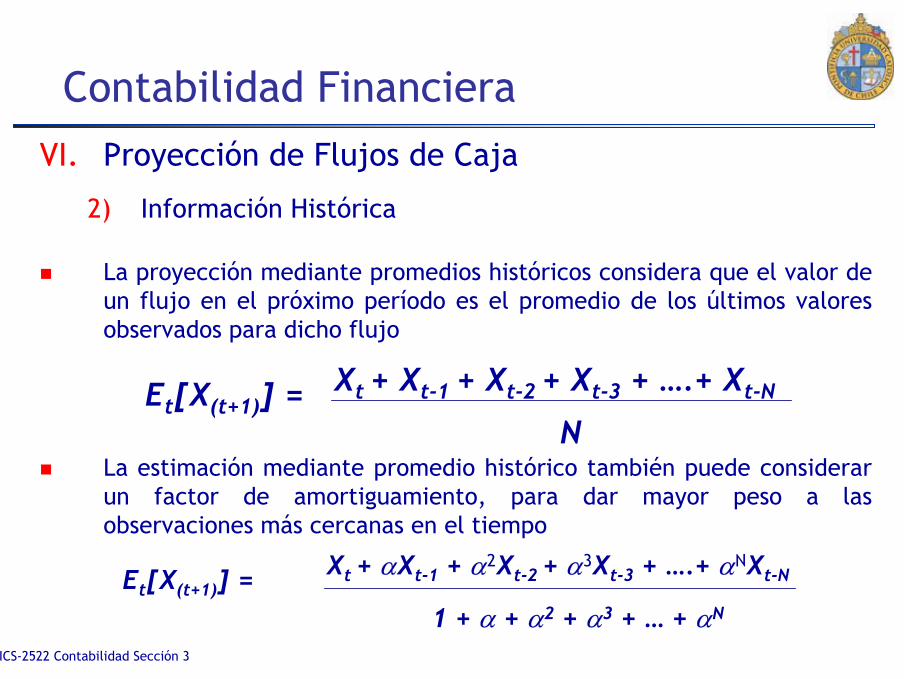

2) Información Histórica

La proyección mediante promedios históricos considera que el valor de un flujo en el próximo período es el promedio de los últimos valores observados para dicho flujo

La estimación mediante promedio histórico también puede considerar un factor de amortiguamiento, para dar mayor peso a las observaciones más cercanas en el tiempo

Et[X(t+1)] = Xt + Xt-1 + Xt-2 + Xt-3 + ….+ Xt-N

N

Et[X(t+1)] = Xt + αXt-1 + α2Xt-2 + α3Xt-3 + ….+ αNXt-N

1 + α + α2 + α3 + … + αN

ICS-2522 Contabilidad Sección 3

Contabilidad FinancieraVI. Proyección de Flujos de Caja

2) Modelos de Regresión

Consiste en obtener una relación lineal entre el flujo que se desea estimar y algún índice relevante, mediante una regresión lineal

En este caso, se pueden estimar directamente las utilidades o dividendos como también ítem que los compone

Algunas regresiones relevantes:Variación Ventas vs. Variación PIB Costo de Ventas vs. Precios de CommoditiesGastos Financieros vs. Niveles de Tasas de Interés