II Estudio de Comparación Online hacia el Ahorro … · Si antes el consumidor español comparaba...

38

II Estudio de Comparación Online hacia el Ahorro Inteligente

Transcript of II Estudio de Comparación Online hacia el Ahorro … · Si antes el consumidor español comparaba...

II Estudiode Comparación Online

hacia el Ahorro Inteligente

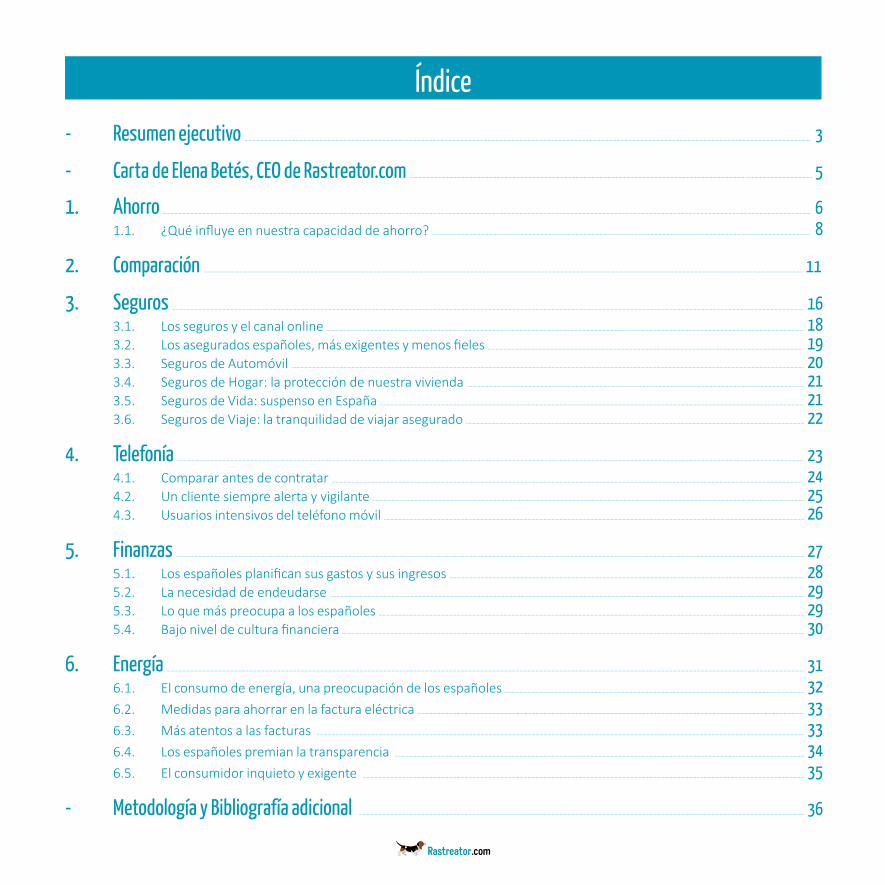

Índice

- Resumen ejecutivo ...................................................................................................................................................................................................................................................................................................................................................................................................................................... 3

- Carta de Elena Betés, CEO de Rastreator.com ........................................................................................................................................................................................................................................................... ................................................. 5

1. Ahorro ..................................................................................................................................................................................... .............................................................................................................................................................................................................................................................................................................. 6 1.1. ¿Quéinfluyeennuestracapacidaddeahorro?.......................................................................................................................................................................................................................................................................................... 8

2. Comparación .............................................................................................................................................................................................................................................................................................................................................................................................................................................................. 11

3. Seguros .............................................................................................................................................................................. .............................................................................................................................................................................................................................................................. ........................................... 16 3.1. Lossegurosyelcanalonline .................................................................................................................................................................................................................................................................................................................................................................... 18 3.2. Losaseguradosespañoles,másexigentesymenosfieles ............................................................................................................................................................................................................................................ 19 3.3. SegurosdeAutomóvil .............................................................................................................................................................................................................................................................................................................................................................................................. 20 3.4. SegurosdeHogar:laproteccióndenuestravivienda ........................................................................................................................................................................................................................................................... 21 3.5. SegurosdeVida:suspensoenEspaña ............................................................................................................................................................................................................................................................................................................................ 21 3.6. SegurosdeViaje:latranquilidaddeviajarasegurado ................................................................................................................................................................................................................. ........................................... 22

4. Telefonía .................................................................................................................................................................................................... ............................................................................................................................................................................................................................................................................... 23 4.1. Compararantesdecontratar .............................................................................................................................................................................................................................................................. .................................................................................................. 24 4.2. Unclientesiemprealertayvigilante ...................................................................................................................................................................................................................................................................................... ........................................... 25 4.3. Usuariosintensivosdelteléfonomóvil .............................................................................................................................................................................................................................................................. ........................................................... 26

5. Finanzas ............................................................................................................................................................................ ........................................................................................................................................................................................................................................................................................................ 27 5.1. Losespañolesplanificansusgastosysusingresos ............................................................................................................................................................................................................................. ........................................... 28 5.2. Lanecesidaddeendeudarse .............................................................................................................................................................................................................................................................. ................................................................................................... 29 5.3. Loquemáspreocupaalosespañoles .............................................................................................................................................................................................................................................................. ............................................................... 29 5.4. Bajoniveldeculturafinanciera .............................................................................................................................................................................................................................................................. .......................................................................................... 30

6. Energía .................................................................................................................................................................................. ......................................................................................................................................................................................................................................................................................................... 31 6.1. Elconsumodeenergía,unapreocupacióndelosespañoles .................................................................................................................................................................................... ........................................... 32 6.2. Medidasparaahorrarenlafacturaeléctrica ................................................................................................................................................................................................................................................................................................ 33 6.3. Másatentosalasfacturas.............................................................................................................................................................................................................................................................. ............................................................................................................. 33 6.4. Losespañolespremianlatransparencia.............................................................................................................................................................................................................................................................. ................................................... 34 6.5. Elconsumidorinquietoyexigente.............................................................................................................................................................................................................................................................. ........................................................................... 35

- Metodología y Bibliografía adicional .............................................................................................................................................................................................................................................................. .............................................................................. 36

3

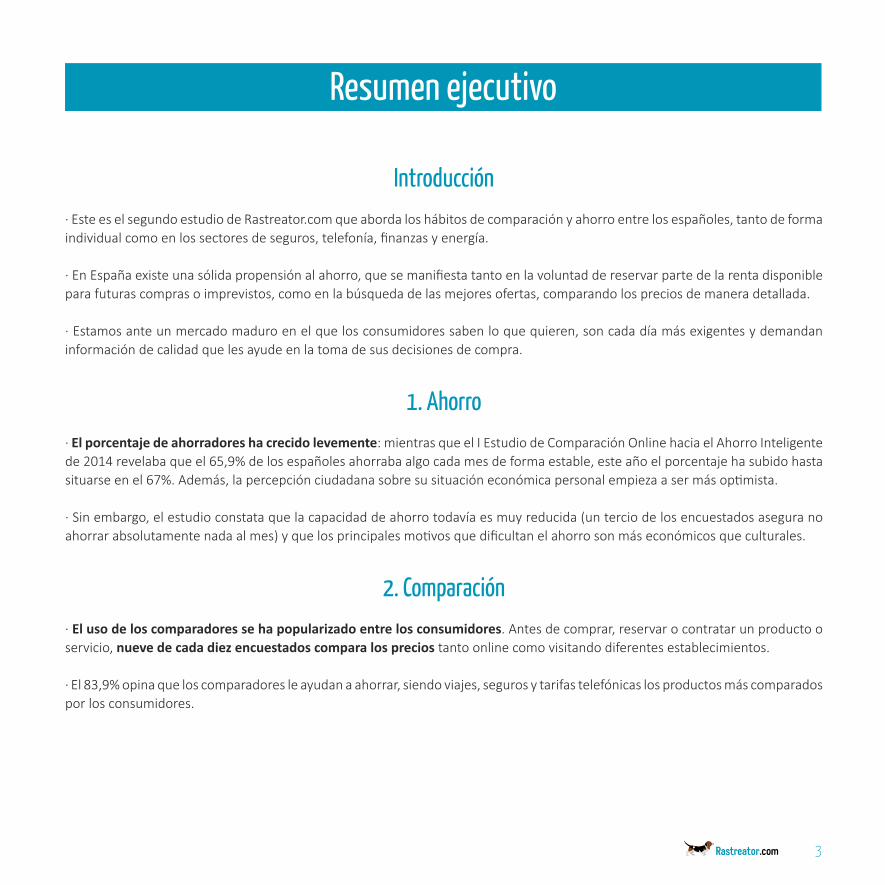

Resumen ejecutivo

Introducción·EsteeselsegundoestudiodeRastreator.comqueabordaloshábitosdecomparaciónyahorroentrelosespañoles,tantodeformaindividualcomoenlossectoresdeseguros,telefonía,finanzasyenergía.

·EnEspañaexisteunasólidapropensiónalahorro,quesemanifiestatantoenlavoluntaddereservarpartedelarentadisponibleparafuturascomprasoimprevistos,comoenlabúsquedadelasmejoresofertas,comparandolospreciosdemaneradetallada.

·Estamosanteunmercadomaduroenelquelosconsumidoressabenloquequieren,soncadadíamásexigentesydemandaninformacióndecalidadquelesayudeenlatomadesusdecisionesdecompra.

1. Ahorro· El porcentaje de ahorradores ha crecido levemente:mientrasqueelIEstudiodeComparaciónOnlinehaciaelAhorroInteligentede2014revelabaqueel65,9%delosespañolesahorrabaalgocadamesdeformaestable,esteañoelporcentajehasubidohastasituarseenel67%.Además,lapercepciónciudadanasobresusituacióneconómicapersonalempiezaasermásoptimista.

·Sinembargo,elestudioconstataquelacapacidaddeahorrotodavíaesmuyreducida(unterciodelosencuestadosaseguranoahorrarabsolutamentenadaalmes)yquelosprincipalesmotivosquedificultanelahorrosonmáseconómicosqueculturales.

2. Comparación· El uso de los comparadores se ha popularizado entre los consumidores.Antesdecomprar,reservarocontratarunproductooservicio,nueve de cada diez encuestados compara los preciostantoonlinecomovisitandodiferentesestablecimientos.

·El83,9%opinaqueloscomparadoresleayudanaahorrar,siendoviajes,segurosytarifastelefónicaslosproductosmáscomparadosporlosconsumidores.

4

3. Seguros·Alolargodelosúltimoscincoaños,yapesardelestancamientoquehasufridoelsector,losespañolessiguenconfiandoenlosseguroscomolamejoropciónparatransferirelriesgoatercerosypoderhacerfrenteaimprevistosfuturos:el61,8%deelloshacontratadoalgúnseguroporprimeravezenestetiempo.

·Enesteentornosevanincorporandonuevos hábitos en la búsqueda de las mejores coberturas y en el proceso de contratación delaspólizas,consolidándoselafiguradel“asegurado2.0”.

4. Telefonía· El sector de las telecomunicaciones español es un mercado altamente dinámico y lleno de oportunidades. Los nuevosoperadorescompitenporunosconsumidorescadavezmáscríticos,más informadosyconmayorcapacidaddediscriminaciónentrelasdiferentesofertas.

·Losclientesevalúandemanerapermanenteelservicioquelosoperadoreslesofrecen,siguencomparandoyevaluandootrasopcionesynodescartancambiardeoperadorsiencuentranofertasmásatractivas.

5. Finanzas· Los españoles planifican sus gastos y sus ingresosaunque,apesardelaplanificación,trescuartosdelosingresosquetienensedestinanagastosinmediatosoapagardeudas,ysoloun17%sedestinaalahorro,loque les obliga a endeudarse para poder afrontar gastos más ambiciosos.

·Existeunbajo nivel de cultura financiera,loquehacequetomardecisionesdeahorronoresultesencillo.Porello,recurrenaloscomparadoresparaevaluarlasdiferentesofertasdelmercado.

6. Energía·Lafacturaenergéticadeloshogaresespañolesnohadejadodeincrementarsealolargodelosúltimosañoshaciendoqueelconsumodeluzygasseaunadelasgrandespreocupacionesdelosciudadanos(el 83,1% se siente preocupado por el continuo aumento de su factura energética).

·Lagranmayoríadelosencuestadostomamedidascotidianasorientadasareducirsuconsumo.

5

Carta de Elena Betés, CEO de Rastreator.com

Desde que Rastreator.com llegara a España en 2009, los consumidoresespañolessiempresehanmostradomuyreceptivosalahoradeincorporarnuestraherramientaasusprocesosdedecisióndecompra.Sihaceunosaños introducíamos en el mercado español nuestro comparador deseguros,prontoextendimosnuestraofertaasectorescomoeldetelefonía,finanzasyesteúltimoaño,eldelaenergía.

Tradicionalmente los consumidores comparaban productos y servicios,contrastandosusprincipalescaracterísticasytambiénsusprecios.Perolasnuevasherramientasonlineibanafacilitaresteproceso,reforzandoasíelhábitodelacomparación.Así,loqueensumomentofueunaherramientanovedosasehaconsolidadoyacomounrecursodeusocotidianodegranutilidadalahoradecontrastarofertascontribuyendoalhábitodebuscar,compararyseleccionarlamejoropción,ahorrandotiempoydinero.

Peroyendomásallá,el II Estudio de Comparación Online hacia el Ahorro Inteligenteidentificaunnuevosaltocualitativoenelusodeloscomparadoresonline.Sianteselconsumidorespañolcomparabapreciosycaracterísticasantesdecomprarunproductoocontratarunservicio,elestudiodeesteañorevelaqueelconsumidorcomparainformaciónregularmente,despuésdehaberrealizadolacompra,paraverificarycontrolarquelaopciónquetomósiguesiendolaóptimaylamejorposible.

EnestesentidoelEstudiodestacaydescribelaemergenciadeunconsumidorcadavezmáscríticoymenosfielamarcas,quebuscainformacióndemanerapermanenteyqueestádispuestoacambiardeproveedorsiencuentraunaofertaqueseadaptemásasuperfilyasusnecesidades.EsteconsumidorexigenteencuentraenherramientascomoRastreator.comelaliadoperfectoparamonitorizarelmercadoeidentificarofertasyoportunidades.

Estosuponesindudaunretoparalasempresasylasmarcasquesevenobligadasainnovarpermanentemente,amejorarsusofertasyarevisarsuspreciosparapoderseguirsiendocompetitivosycontarconlaconfianzadesusclientes.Graciasaloscomparadoresonline,losconsumidorespuedenlocalizar,administrarygestionarfácilmentelainformaciónquenecesitanparatomardecisionesdecompra,yestolossitúaenunaposiciónprivilegiadaenlarelaciónqueestablecenconproductosymarcas.

LosresultadosdeesteEstudiomuestrancómoenestenuevoentorno,caracterizadoporlatransparenciaylafacilidaddeaccesoa información relevante, el consumidor detenta el poder como nunca antes, y desde Rastreator.com no podemos estarmássatisfechosdehabercontribuidoaello.

Elena Betés Novoa,CEO de Rastreator.com

ElenaBetés,DirectoraGeneraldeRastreator.com

1. Ahorro

7

1. Ahorro

Todos sabemos que ahorrar pequeñas cantidades cada mes nos permite poder afrontar en un futuro gastos o inversionesimportantes,comolacompradeuncocheounmerecidoviajedeplacer,einclusohacerfrenteaimprevistos.Sinembargo,nosiempreresultafácilahorrar.LosdatosdeContabilidadNacionalTrimestraldeEspañadelcuartotrimestrede2014delINEindicanquelacapacidaddeahorrodeloshogareshaaumentadoun0,7%respectoalmismoperiodode2013,situándoseenel13,8%desurentadisponible.Se empiezan a ver pequeños signos de recuperación económica y el consumo de las familias se está reactivando1.Estacircunstancia,sumadaalaconfianzaenlaevolucióneconómica,condicionaengranmedidanuestracapacidadynuestrapropensiónalahorro. SielIEstudiodeComparaciónOnlinehaciaelAhorroInteligentede2014revelabaqueel65,9%delosespañolesahorrabaalgocadamesdeformaestable,esteañoelporcentajehasubidoligeramente,hastasituarseenel67%.Estoseexplicaría,enparte,porlamejoradelapercepciónquelosespañolestienensobresusituacióneconómicapersonal.

En2014,el59,2%delosciudadanosafirmabaestarpeorque5añosatrás;esteañoelporcentajehacaído10puntosporcentuales,situándoseenel49,4%.Enelotroextremo,el18,9%admiteestarmejorquehace cincoaños,mientrasqueesteporcentajeno llegabaal15%elañopasado(14,4%).Estosdatos, juntoa lasprevisionesdecrecimientodel2,3%enEspañaparael2015publicadasporlaComisiónEuropea2,invitan al optimismo y hacen prever un año con mejoras en el ahorro y en la percepción ciudadana de su situación.

¿Ahorran los españoles al mes?

Nada Menos de200 euros

Entre 200 y500 euros

Entre 500 y800 euros

Entre 800 y1.100 euros

Entre 1.100 y1.500 euros

Más de1.500 euros

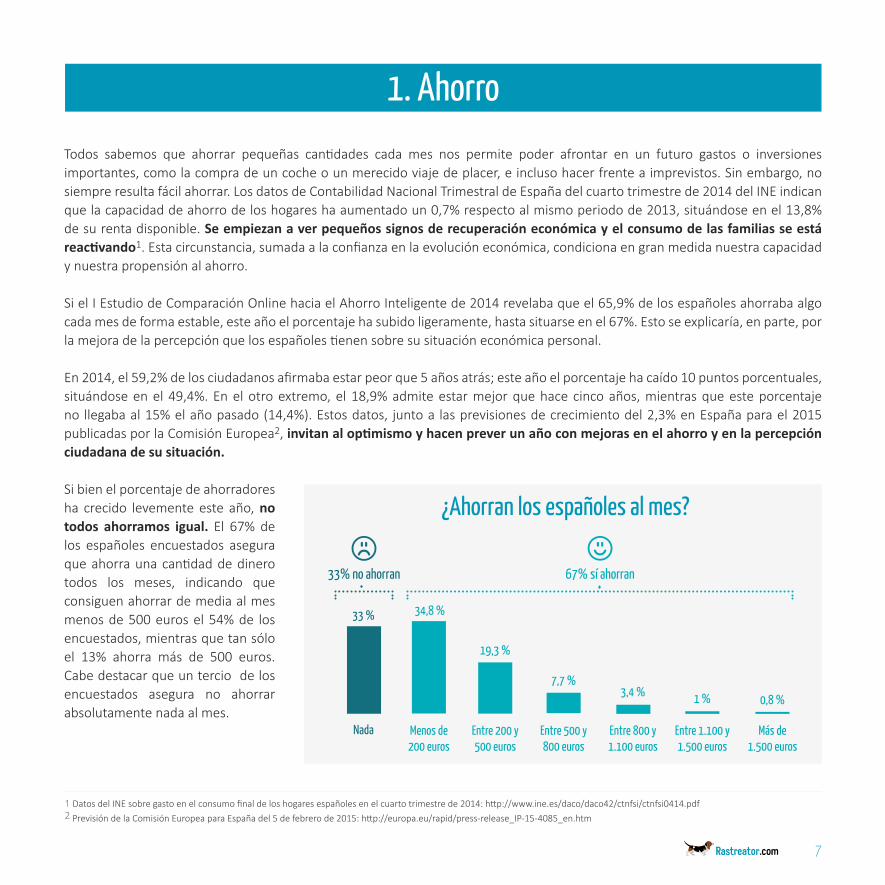

33 % 34,8 %

19,3 %

7,7 %

0,8 %3,4 % 1 %

1 DatosdelINEsobregastoenelconsumofinaldeloshogaresespañolesenelcuartotrimestrede2014:http://www.ine.es/daco/daco42/ctnfsi/ctnfsi0414.pdf2 PrevisióndelaComisiónEuropeaparaEspañadel5defebrerode2015:http://europa.eu/rapid/press-release_IP-15-4085_en.htm

33% no ahorran 67% sí ahorran

Sibienelporcentajedeahorradoresha crecido levemente este año,no todos ahorramos igual. El 67% delos españoles encuestados aseguraqueahorraunacantidaddedinerotodos los meses, indicando queconsiguenahorrardemediaalmesmenosde500eurosel54%de losencuestados,mientrasquetansóloel 13% ahorra más de 500 euros.Cabedestacarqueunterciodelosencuestados asegura no ahorrarabsolutamentenadaalmes.

8

Losmásahorradoresseríanlosjóvenesde18a24años,delosqueochodecadadiezadmiteahorraralgocadames,frenteal74,2%dejóvenesde25a34años,el64,8%delosadultosde35a44añosoel62,4%delosmayoresde55años. Tampoco ahorramos todos lo mismo.Siel34,7%delosespañolesahorramenosde200eurosmensuales,esteporcentajecrecehastael44,5%entrelosjóvenesde18a24años.Entrelosqueahorranmásde200eurosencontramosalosjóvenesdeentre25y34años,deloscualesel40%consigueahorrarmásdeestacantidadcadames.

Porsexos,nosencontramosconunabrechadestacable;si el 71,4% de los hombres afirma ahorrar algo cada mes, sólo el 62,5% de las mujeres lo consigue.Laestructura laboraldelpaísy ladiscriminaciónsalarialquepadecen lasmujeresparecenser lascausasdeesteobstáculoañadido,quedificultaquelasmujerespuedandestinarpartedesurentaalahorro.

Tampoco toda España tiene la misma actitud o capacidad de ahorro.Mientrasqueel81,6%delosasturianosyel72,8%deloscastellano-leonesesafirmanahorraralgocadames,soloel61,8%delosgallegosyel55%deloscastellano-manchegosconsiguenhacerlo.

Los principales motivos que dificultan el ahorro son más económicos que culturales.Así,lamitaddelosciudadanos(el52,3%)reconocenopoderahorrarporquenotienedinerosuficiente.Estacifracontrastaconladelañopasado,quealcanzabacasiel70%(68,6%).Enelotroextremo,el14,6%afirmasentirsesatisfechoconsuniveldeahorroydeclarapoderahorrarlonecesario.Otro14,2%prefierenoahorrarydarsepequeñoscaprichospuntuales.

Engeneral,los españoles hemos recortado gastos en la cesta de la compra para poder tener un presupuesto más equilibrado. Podemosverquelaspartidasdeociosonlasquemássehanvistoreducidas.Seisdecadadiezespañoleshagastadomenosqueelañopasadoensalidasdeocionocturno.Lomismoocurreconlassalidasarestaurantes(56,4%)ylosgastosdeviajesyvacaciones(51%).Otrosgastoscomolascomprasdeproductoselectrónicostambiénsehanvistoafectadosycasilamitaddelosespañoles(el47,8%)loshanrecortado.

1.1. ¿Qué influye en nuestra capacidad de ahorro?

“La mitad de los ciudadanos no puede ahorrar porque no tiene dinero suficiente frente al 70% de 2014”

9

“El gasto que más ha aumentado en el presupuesto de las familias ha sido el de la factura de la luz”

Los gastos que han aumentado en el presupuesto de las familiashansidolafacturadelaluz,conunincrementodel57,3%,seguidodel gasto en gasolina y transporte (29,4%), alimentación (22,6%),segurosdehogar(22%),telefoníamóvil(19,6%)ysegurodelcoche(19,2%).

Decaraareducirestosgastosrecurrentes,losespañoleshantomadodiferentesmedidasdeahorro:consumirmenos,cambiardeproveedorybuscarlosmejoresprecioscomparandolasdiferentesofertasdelmercado.

Consumir menos Cambiar de proveedor Buscar los mejores precioscomparando las diferentes

ofertas del mercado

Enrelaciónalconsumo,el53,8%delosespañoleshatomadomedidasactivasparareducirloensusactividadesdeocionocturnas.Lomismohahechoel53,2%consusvisitasarestaurantesyel52,1%conelconsumodelaluzenelhogar.

Lasegundamedidaquehanadoptadolosespañolesenesteúltimoañohasidoladecambiar de proveedor,buscandootromáseconómico.Eselcasodel24,9%delosespañoles,quehacambiadodeoperadordetelefoníamóvil;del20,8%,quehacambiadodeoperadordetelefoníafija;ydel19,9%,quehabuscadootraaseguradoraparasuautomóvil.

Conreferenciaabuscar los mejores precios comparando las diferentes ofertas en el mercado,el34,5%de losespañoleshadedicadomástiempoacompararlosprecios,buscandolasofertasmásinteresantes.Igualmenteel28,4%hacomparadoconmásatenciónlastarifasdelossegurosdelcoche,el22,9%hacomparadolospreciosderopaycalzadoyel20,9%hahecholomismoconlastarifasdelossegurosdelavivienda.

10

Durante el último año, ¿dirías que has adoptado alguna medida para ahorrar en alguno de los siguientes gastos?

Podemosentenderqueentre los españoles existe una sólida propensión al ahorro,quesemanifiestatantoenlavoluntaddereservarpartedelarentadisponibleparafuturascomprasoimprevistos,comoenlabúsquedadelasmejoresofertas,comparandolospreciosdemaneradetallada.Asíloexpresael40,9%delosespañoles,queopinaqueexisteunaculturadelahorroenEspaña.Loscastellano-manchegosconun48,3%losaragoneses(48,2%)ylosgallegos(44%)sonlosmásconvencidosdeesto. Dentrodeestaculturadeahorro, laprevisiónybúsquedade lasmejoresofertasencontraránsuespacioyseconsolidarán lasnuevasplataformasdecomparadores,quehancontribuidosindudaalahorro,alaportartransparenciaalmercadoyalofrecerinformaciónrigurosasobrelospreciosalosconsumidores.

Factura de la luz

Telefonía móvil

Compra de ropa y calzado

Compra de electrónica

Viajes y vacaciones

Salidas a restaurantes

Salidas de ocio nocturno

Alimentación y bebida para el hogar

Gasolina / transporte

Telefonía fija

Seguro del coche

Objetos de lujo

Seguro de vivienda

Cursos / formación

Hipoteca / alquiler

Sí, reducir consumoSí, cambiar de proveedores Sí, comparar otros precios Ninguna

12,52 52,19 9,39 32,11

24,95 25,94 22,42 32,16

4,47 44,18 22,96 32,21

3,83 42,4 22,27 34,49

3,38 45,23 18,09 35,19

2,63 53,28 9,74 35,93

3,08 53,88 7,85 36,93

7,26 24,75 34,59 37,82

7,21 35,49 19,88 41,25

20,87 19,58 21,27 42,84

19,93 11,43 28,48 43,59

3,58 37,03 7,11 53,08

14,96 9,74 20,92 57,11

3,03 25,55 9,39 62,72

3,48 14,31 8,7 74,2

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

Comparación2.

12

2. Comparación

Loshábitosdecomparacióndepreciosestánarraigadosentrelosconsumidoresespañoles,quequierenencontrarenelmercadolasmejoresofertasqueseadaptenasusnecesidadesycumplansusexpectativas.Enestesentido,antes de comprar, reservar o contratar un producto o servicio, nueve de cada diez españoles afirman comparar los precios tanto online como visitando diferentes establecimientos.Poredades,losjóvenesde18a24añossonlosquemásseinformansobrelospreciosyel94,5%deelloscomparapreciosantesdetomarunadecisióndecompra,porencimadelosjóvenesde25a34años(91,2%),losadultosde35a44(91,7%),losadultosde45a54(93,4%)olosmayoresde65años,deloscualesel89,9%loscompara.

“Nueve de cada diez españoles compara los precios antes de comprar, reservar o contratar un producto o servicio”

Porcomunidadesautónomas,losquemáscomparanpreciossonlosextremeños(97,7%),seguidosdelosgallegos(94,9%)ylosasturianos(93,8%).Sinembargosonlosandaluces(90%),loscastellanoleonesesyloscanarios(90,3%respectivamente)losqueestánalacola,aunqueenrealidadelporcentajedepersonasquecomparanesmuyaltoentodaslascomunidadesautónomas.

Esdestacableobservarcómolos consumidores con estudios superiores son los que más comparan los preciosantesdedecidirsearealizarunacompra.Enestesentido,el94,2%delosquetienenestudiossuperiorescomparalospreciosfrenteal81,8%delosquetienenestudiosbásicos.

“Los consumidores con estudiossuperiores son los que máscomparan los precios”

Portipologíadeproductosyservicioscomparados,el65%delosespañolescomparalospreciosdeloshotelesantesdereservarunahabitación,el61,8%lospreciosdeproductosdeelectrónicayel55,1%losbilletesdeavión.Aestoslessiguenlosqueindicanquesuelencompararpreciosantesdecontratarserviciosdeaccesoainternet(47,9%)ocomprarropa,calzadoytextil(34,7%).Porotroladoyenmenormedida(13,4%),losencuestadosafirmancompararpreciosenfontanería,pintura,albañilería,etc.

Sonlasmujeresquienesenmayormedidaqueloshombressuelencompararhoteles,billetesdeavión,ropa,calzadoytextilyocio,cineyteatro,mientrasquelos hombres se decantan más por comparar productos de electrónica.

13

Podemossostenerquelaprácticade la comparación con carácter previo a la decisión de compra se ha generalizado en todas las esferas del consumo yquelascomparativasseincorporandemaneranaturalacualquierprocesodecompra.

Sinduda,estascomparativasdepreciossehanvistofacilitadasporlosportalesonlineespecializadoscomoRastreator.com,quesehanincorporadoalmercadoenlosúltimosaños.Dehecho,el83,9%delosespañolesopinaqueestoscomparadoreslesayudanaahorrar.Estedatorepresentaunaumentodeunpuntoporcentualconrespectoal IEstudiodeComparaciónOnlinehaciaelAhorro Inteligentedelañopasado(82,5%).Porcomunidadesautónomas, losextremeñosson losmásconvencidosdeque loscomparadoressonunaayudaparaahorrar(93,3%),seguidosdelosmurcianos(90,1%)yloscastellano-manchegos(89,9%).

Asívemoscómoseimponeelnúmerodeespañolesquedeclarahaberrecurridoalgunaavezaloscomparadoresparainformarseantesdetomarunadecisióndecompra.Tresdecadacuatroconsumidores(74,5%)lohanhechoparacompararviajes,el68,8%parasegurosyel55,8%paratarifastelefónicasyun35,7%paraalimentación.

Son las personas con mayores ingresos en sus hogares quienes en mayor medida que el resto piensan que los comparadores les ayudan realmente a ahorrar.

NuncaHabitualmente Puntualmente

¿Qué productos son los más comparados por los consumidores?

Viajes/Hoteles

Seguros

Telefonía

Alimentación

Transporte

Coches (2ª mano, alquiler...)

Productos financieros

Energía

Vivienda

40,90 33,55 25,55

21,22 47,61 31,16

17,45 38,37 44,18

14,21 21,47 64,31

12,62 26,99 60,39

11,18 23,21 65,61

10,14 25,75 64,12

7,26 28,53 64,21

6,31 20,23 73,46

%

%

%

%

%

%

%

%

%

14

Porotrolado,otrosproductosyserviciossevanincorporandoalporfoliodeloscomparadoresytienenyaunaaceptaciónsignificativaporpartedelosconsumidores.Eselcasodelosproductosfinancierosolastarifasenergéticas,quesoncomparadosporel35,8%de losespañolesrespectivamente.Vemosquepocoapococualquier producto o servicio es susceptible de ser comparado ysurgennuevasoportunidadesparaloscomparadoresonline.

“Seis de cada diez españoles empezaron a comparar precios con la llegada de los comparadores online”

Sin embargo, los españoles no solo recurren a los comparadores para informarse sobre los precios deproductos y tarifas delosservicios;tambiénlosutilizanparacomprarlosycontratarlos.Enestesentido,másdelamitaddelosespañoles(50,1%)hareservadoviajesatravésdecomparadores,el32,3%hasuscritounseguro,el27,2%hafirmadouncontratodetransporteyel26,1%hacontratadounserviciodetelefoníautilizandoestasplataformas.

¿Qué contrataciones son las más realizadas mediante comparadores?

Viajes/Hoteles

50,10%

Seguros

32,26%

Telefonía

26,14%

Alimentación

19,58%

Energía

16,50%

Vivienda

14,21%

15

Podemos constatarpor tantoqueel uso de los comparadores se ha popularizado entre los consumidores españoles, cuyasexpectativashancrecidoyexigenmáscadadíaasuscomparadoresdereferencia.Deestemodo, loscomparadoresnecesitanofrecerinformaciónrigurosa,ampliayobjetivaparaganarselaconfianzadelosconsumidores.Engeneral,losciudadanosvaloranmuypositivamentetodoslosaspectossugeridosrelacionadosconloscomparadoresonlineysilespedimosquepuntúende1a5diferentescaracterísticasdeloscomparadores,podemosvercómolascaracterísticas más valoradas son:

Que el precio que éstos presentan se corresponda con la realidad (4,51)

Que muestren diferentes opciones de forma objetiva (4,3)

Que la oferta de compañías y servicios sea amplia y representativa del mercado (4,2)

Por el contrario, no tienen tanto en cuenta que se lo recomiende un amigo o conocido (3,2)

Estamospuesanteunmercadomaduroenelquelosconsumidoressabenloquequieren,soncadadíamásexigentesydemandaninformacióndecalidadquelesayudeenlatomadesusdecisionesdecompra.

Seguros3.

17

3. Seguros

Lossegurossonlamejoropciónparatransferirelriesgoatercerosypoderhacerfrenteaimprevistosfuturosqueafectennuestravidacotidianaonosincapacitenparaseguirtrabajandoyaseademaneratemporalopermanente.Asíloconsideralamayoríadelosespañolescomoindicaelhechodequealolargodelosúltimoscincoaños,yapesardelestancamientoquehasufridoelsectorcoincidiendoconlacrisiseconómica,el61,8%deellosreconocehabercontratadoalgúnseguroporprimeravez. Porotrolado,losingresosdelasentidadesaseguradorasporlaventadepólizasascendieronamásde55.000millonesdeeurosporprimasduranteel2014segúnUNESPA,datoqueindicaríalamadurezdeunsectormuydinámicoquesevaincorporandoatodaslasáreasdenuestrasvidas.Sinembargo,notodoslosdatossonpositivos,yaqueestacifraexperimentaunretrocesodel0,8%conrespectoalejercicioanterior,loquesuponeunacontraccióndelosingresosalcierrede2014.

Podemos observar esta coyuntura en el hecho de que el 43,4% de los españoles afirma haber dado de baja algún

seguro sin sustituirlo por otro.

18

¿Cómo elegimos nuestros seguros?

Busco y comparoopciones online

14,61%Nunca

52,58%Alguna vez

32,80%Siempre

Lo contrato enuna oficina de una

aseguradora

21,77%Nunca

44,43%Alguna vez

33,80%Siempre

Lo contratopor teléfono

45,43%Nunca

44,63%Alguna vez

9,94%Siempre

48,16%Nunca

9,79%Siempre

42,05%Alguna vez

Lo contratoonline

3.1. Los seguros y el canal online

Enestemercadocambianteyenpermanenteevoluciónsevan incorporandonuevos hábitos en la búsqueda de las mejores coberturas y en el proceso de contratacióndelaspólizas.Enestesentido,ochodecadadiezespañolessiguenacudiendoalaoficinafísicaparacontratarunseguro,peroyamásdelamitadafirmacontratarloonline.Estedatocontrastaconelescaso18%querecogíalaedición2014deestemismoEstudio,observándoseunagransubidademásde30puntosporcentualesyconsolidándoselafiguradel“asegurado2.0”ennuestropaís.

“Más de la mitad de los españoles contrata sus seguros online”

Porcomunidadesautónomas, loscanariosserían losquemásrecurrena internetparacontratarunseguro(64,5%)alcontrarioquelosgallegosycastellanoleonesesquesonlosmásreaciosahacerlo(60,2%).

Almismotiempo,un85,3%seinformapreviamentedelasmejoresopciones,comparaycontrastaofertasatravésdeinternet.

19

3.2. Los asegurados españoles, más exigentes y menos fieles

Laactituddelosaseguradoshacambiadoalolargodelosañosyahorasonmáscríticos,exigentesymásatentosalascaracterísticasdelosproductosquecontratan.Enestesentido,silosaseguradosencuentranmejoresofertasodejandeestarsatisfechosconlascondicionesdesusactualespólizasestándispuestosacambiardeseguroyno son fieles a sus actuales aseguradoras.Esoexplicaríaquesietedecadadiezespañoleshayacambiadodecompañíaaseguradoradesuautomóvil.Lessiguen losquehancambiadoalgunavezsusegurodeHogar(49,8%)ysusegurodeSalud(27,5%).

EstaactituddebúsquedapermanentedelasmejoresofertasseobservademaneraclaraenelmercadodelossegurosdeAutomóvil.Aquí,unescaso19,3%reconocehaberestadosiempreconlamismaaseguradora.LomismoocurreconlossegurosdelHogarydeSalud,dondeel28,8%yel31,2%delosespañoles,respectivamente,admitehabersidofielasuaseguradorainicialynohabercambiadonunca.

Finalmente,podemoscomprobarcómosonlaspersonasdemayoredad,clasesocialmedia,coningresosmediosenelhogaryquetrabajan,quienesenmayormedidaqueelrestohancambiadodeaseguradoradeautoodehogar,mientrasquesonlaspersonasquetrabajanyconaltosingresosenelhogarquienesenmayormedidaqueelrestohancambiadodeaseguradoradesalud.

Sí, cambio anualmente de compañía

Sí, he cambiado de 2 a 5 veces

Sí, he cambiado en una ocasión

33,05% 34,69% 2,63%

32,21% 16,70% 0,89%

19,48% 7,06% 0,89%

¿Has cambiado de aseguradora?

Cambio aseguradora Auto

Cambio aseguradora Salud

Cambio aseguradora Hogar

20

3.3. Seguros de Automóvil

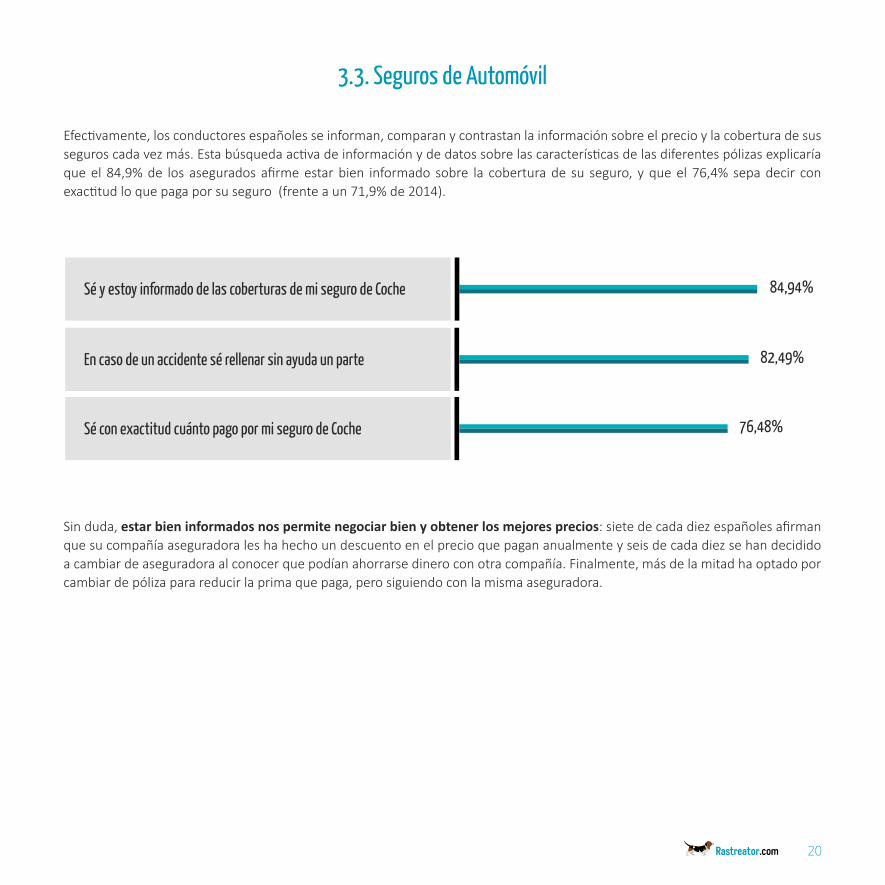

Efectivamente,losconductoresespañolesseinforman,comparanycontrastanlainformaciónsobreelprecioylacoberturadesusseguroscadavezmás.Estabúsquedaactivadeinformaciónydedatossobrelascaracterísticasdelasdiferentespólizasexplicaríaqueel 84,9%de los aseguradosafirmeestarbien informado sobre la coberturade su seguro, yqueel 76,4% sepadecir conexactitudloquepagaporsuseguro(frenteaun71,9%de2014).

Sinduda,estar bien informados nos permite negociar bien y obtener los mejores precios:sietedecadadiezespañolesafirmanquesucompañíaaseguradoraleshahechoundescuentoenelprecioquepagananualmenteyseisdecadadiezsehandecididoacambiardeaseguradoraalconocerquepodíanahorrarsedineroconotracompañía.Finalmente,másdelamitadhaoptadoporcambiardepólizaparareducirlaprimaquepaga,perosiguiendoconlamismaaseguradora.

84,94%

82,49%

76,48%

Sé y estoy informado de las coberturas de mi seguro de Coche

En caso de un accidente sé rellenar sin ayuda un parte

Sé con exactitud cuánto pago por mi seguro de Coche

21

3.5. Seguros de Vida: suspenso en EspañaElsegurodeVidatodavíanoestámuygeneralizadoentrelosespañoles,dehecho,nuestropaísseencuentraalacolaeuropeadecontratacióndeestetipodeseguros.Entérminosdevolumendeprimaspercápitaapenassuperalos1.200dólares,frenteaotrospaíses,comoFrancia,con1.800dólares,Alemania,con1.900dólares,olosPaísesBajos,conmásde4.000dólares3.

protegera las familias frentea imprevistos. Entre lasdiferentes lagunasporpartede los ciudadanosespañoles,másdel40%no conoce cuáles son las coberturasbásicasni sabe,porejemplo,quepuede recibirunadelantodedineroendeterminadassituacionescomoenfermedad.

Estacircunstanciaponederelevanciaelhechodequeun51,2%delosespañolescreequeniellosnisusfamiliasestánprotegidosfrenteapotencialesimprevistosfinancierosderivadosdeestarparadosodesufrirunainvalidez.Estoloscolocaríaenunasituacióndevulnerabilidadenlaquecualquierimprevistopodríaafectarnegativamentesuniveldevida.

1 DatosdelaMemoriaSocialdelSegurode2013elaboradaporUNESPA.2 DatosdelaMemoriaSocialdelSegurode2013elaboradaporUNESPA.3 ConclusionesdelLibroBlancosobre«LaprotecciónfamiliarenEspañayelsegurodevida»,estudiorealizadoporelInstitutodeEstudiosSociológicos,AnálisiseInvestigacióndelaUniversidadReyJuanCarlosIyelBancoSantander.

Segúnlosencuestados,sólo cuatro de cada diez ciudadanos afirman contar con uno.Estedatoestádirectamentevinculadoalgradodedesconocimientoqueexistesobreestetipodesegurosylacapacidadqueéstostienenpara

3.4. Seguros de Hogar: la protección de nuestra viviendaSiendoelprincipalactivoquetienenlosespañoles,tener su hogar asegurado se ha convertido en una prioridad paraellos.Enestesentido,el86,5%delosciudadanosafirmatenercontratadounsegurodeHogar,cifrasuperioraldatoofrecidoenlaúltimaMemoria Social del Seguro1 deUNESPAquesituabasupenetraciónenel76%delasfamiliasespañolas.

Entodocaso,pese laaltacontratacióndeesteproductoexistengrandesdiferenciassegún laregión.MientrasquePaísVasco,Navarra y La Rioja son las Comunidades Autónomas que presentan unamayor penetración de estos seguros, son Canarias yBaleares,conpocomásdel60%desusviviendasaseguradas,lasregionesqueseencuentranalacoladelalistadesuscripcióndeestaspólizas2.

ElEstudiomuestraquelagranmayoríadelosespañolesquedisponedeunsegurodeHogarhahechousodelacoberturaqueleofrecesupóliza:dosdecadatresaseguranhaberreclamadoasuseguroporaverías,dañosoreparaciones,seguidosdelosquehanreclamadoporroboovandalismo(22,8%)oporagentesmedioambientalesofenómenosatmosféricos(17,4%),datosqueconstatansuutilidadbásica.

22

¿Has contratado alguna vez un seguro de Viaje?

15,81%

Sí, solo cuando estabaincluido en mi pack

de vacaciones

23,91%

Sí, en una o dos ocasiones concretas

12,72%

Sí, contrato seguros de Viaje de forma habitual cuando

reservo mis vacaciones

7,80%

No, porque no creo que conlleve un riesgo viajar

18,09%

No, porque desconozco las ventajas de contratar

un seguro de Viaje

21,67%

No, nunca lo contrataría

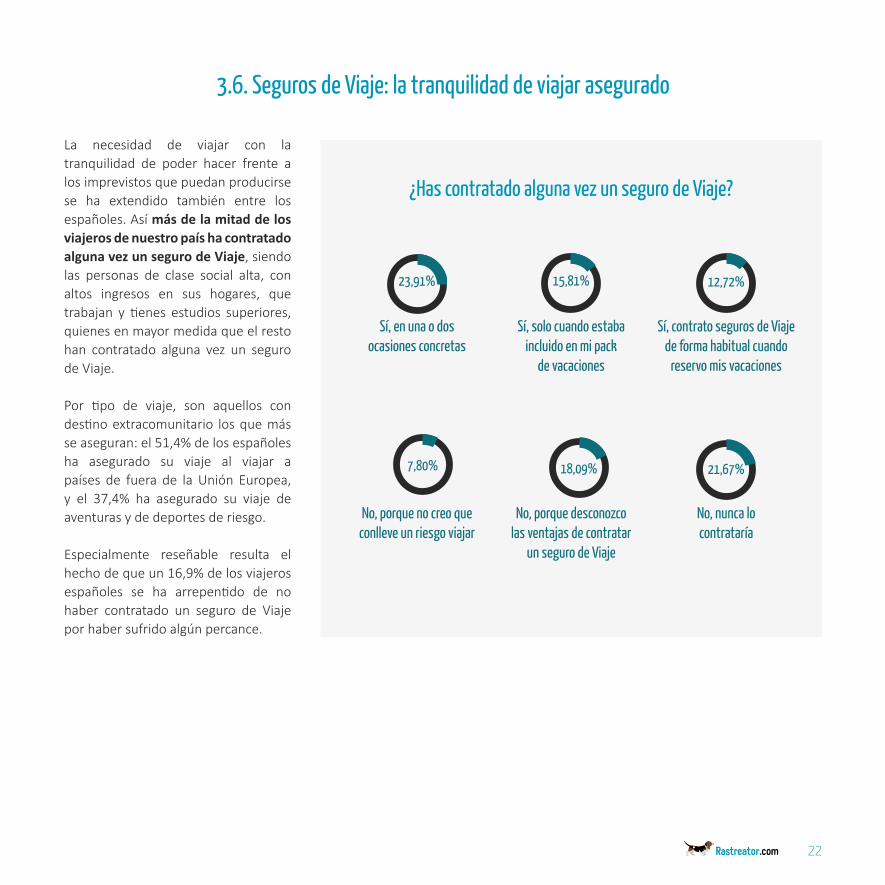

3.6. Seguros de Viaje: la tranquilidad de viajar asegurado

La necesidad de viajar con latranquilidad de poder hacer frente alosimprevistosquepuedanproducirsese ha extendido también entre losespañoles.Asímás de la mitad de los viajeros de nuestro país ha contratado alguna vez un seguro de Viaje,siendolas personas de clase social alta, conaltos ingresos en sus hogares, quetrabajan y tienes estudios superiores,quienesenmayormedidaqueelrestohan contratado alguna vez un segurodeViaje.

Por tipo de viaje, son aquellos condestinoextracomunitario losquemásseaseguran:el51,4%delosespañolesha asegurado su viaje al viajar apaíses de fuera de la Unión Europea,y el 37,4% ha asegurado su viaje deaventurasydedeportesderiesgo.

Especialmente reseñable resulta elhechodequeun16,9%delosviajerosespañoles se ha arrepentido de nohaber contratado un seguro de Viajeporhabersufridoalgúnpercance.

Telefonía4.

24

4. TelefoníaElsectordelastelecomunicacionesespañolesunmercadoaltamentedinámicoyllenodeoportunidades.Losnuevosoperadorescompiten por unos consumidores cada vezmás críticos,más informados y conmayor capacidad de discriminación entre lasdiferentesofertas.

4.1. Comparar antes de contratar

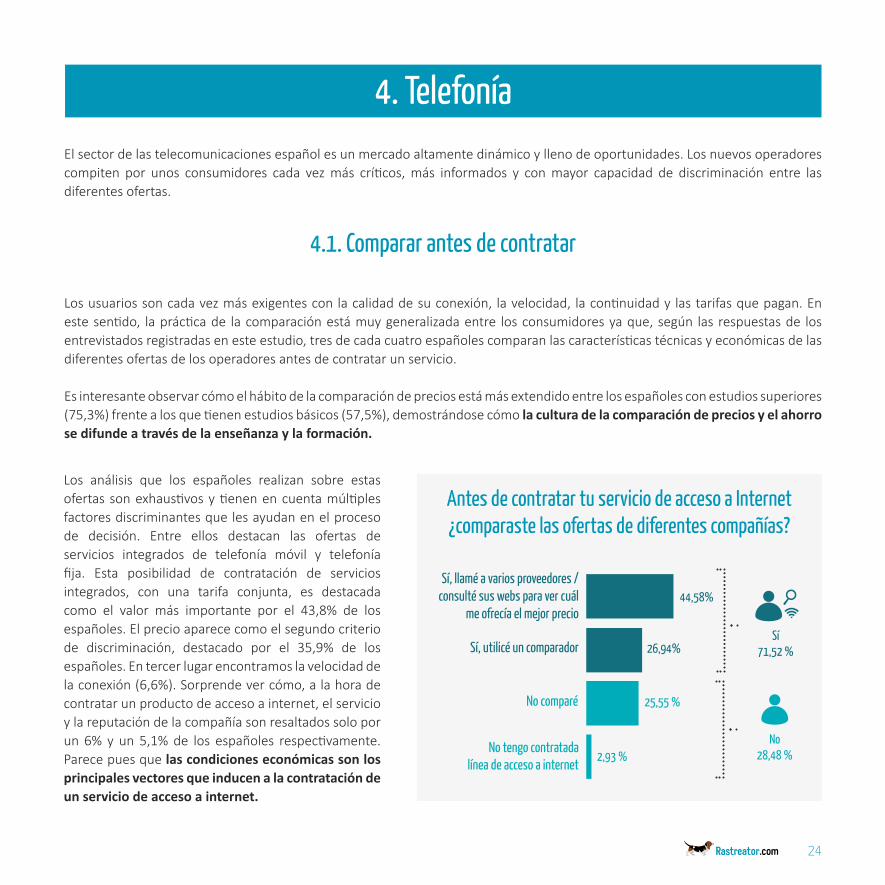

Losusuariossoncadavezmásexigentesconlacalidaddesuconexión, lavelocidad, lacontinuidady lastarifasquepagan.Enestesentido, laprácticade lacomparaciónestámuygeneralizadaentre losconsumidoresyaque,según las respuestasde losentrevistadosregistradasenesteestudio,tresdecadacuatroespañolescomparanlascaracterísticastécnicasyeconómicasdelasdiferentesofertasdelosoperadoresantesdecontratarunservicio.

Esinteresanteobservarcómoelhábitodelacomparacióndepreciosestámásextendidoentrelosespañolesconestudiossuperiores(75,3%)frentealosquetienenestudiosbásicos(57,5%),demostrándosecómola cultura de la comparación de precios y el ahorro se difunde a través de la enseñanza y la formación.

Los análisis que los españoles realizan sobre estasofertas sonexhaustivosytienenencuentamúltiplesfactoresdiscriminantesquelesayudanenelprocesode decisión. Entre ellos destacan las ofertas deservicios integrados de telefonía móvil y telefoníafija. Esta posibilidad de contratación de serviciosintegrados, con una tarifa conjunta, es destacadacomo el valor más importante por el 43,8% de losespañoles.Elprecioaparececomoelsegundocriteriode discriminación, destacado por el 35,9% de losespañoles.Entercerlugarencontramoslavelocidaddelaconexión(6,6%).Sorprendevercómo,alahoradecontratarunproductodeaccesoainternet,elservicioylareputacióndelacompañíasonresaltadossoloporun 6% y un 5,1%de los españoles respectivamente.Parecepuesquelas condiciones económicas son los principales vectores que inducen a la contratación de un servicio de acceso a internet.

Antes de contratar tu servicio de acceso a Internet¿comparaste las ofertas de diferentes compañías?

Sí, llamé a varios proveedores /consulté sus webs para ver cuál

me ofrecía el mejor precio

No comparé

No tengo contratadalínea de acceso a internet

44,58%

25,55 %

2,93 %

26,94%Sí, utilicé un comparadorSí

71,52 %

No28,48 %

25

4.2. Un cliente siempre alerta y vigilante

Sinembargo,lacosacambiaunavezquelosclientestienencontratadoasuoperador.Aunqueelpreciosiguesiendoimportante,los clientes son más exigentes con las condiciones del servicio prestado ymonitorizancontinuamentelacalidaddelservicioquereciben.

Enesteescenarioobservamoscómolosclientesevalúandemanerapermanenteelservicioquelosoperadoreslesofrecen,siguencomparandoyevaluandootrasopciones,ynodescartancambiardeoperadorsiencuentranofertasmásatractivas.

Enestesentidovemoscómoel67,1%delosespañolessigueexigiendoasusoperadorespreciosmáscompetitivosymásdelamitadpidepagarsoloporlosmegasrealesqueutiliza.Noobstante,elserviciotambiénseerigeenunelementodeterminantealahoradefidelizaralosclientes;asíel48,2%delosespañolesdemandaunmejorservicioalclienteyunmejorserviciotécnico,yel25,7%unserviciomáspersonalizadoporpartedesusoperadoresde telefoníae internet.Observamospuesquepara losconsumidoresespañolesel precio funciona como elemento fundamental de atracción pero que solo un excelente servicio y unas ventajas permanentes sobre otras ofertas del mercado permiten fidelizar y retener a los clientes.

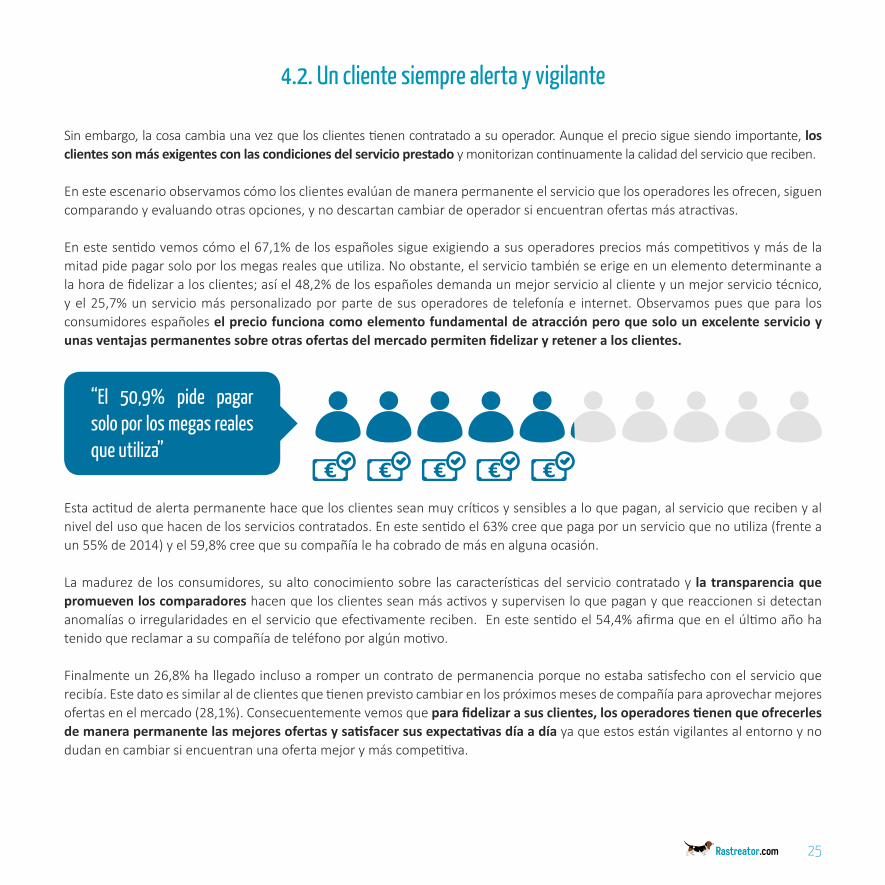

“El 50,9% pide pagar solo por los megas reales que utiliza”

Estaactituddealertapermanentehacequelosclientesseanmuycríticosysensiblesaloquepagan,alservicioquerecibenyalniveldelusoquehacendelosservicioscontratados.Enestesentidoel63%creequepagaporunservicioquenoutiliza(frenteaun55%de2014)yel59,8%creequesucompañíalehacobradodemásenalgunaocasión.

Lamadurezde losconsumidores,sualtoconocimientosobre lascaracterísticasdelserviciocontratadoy la transparencia que promueven los comparadores hacenquelosclientesseanmásactivosysupervisenloquepaganyquereaccionensidetectananomalíasoirregularidadesenelservicioqueefectivamentereciben.Enestesentidoel54,4%afirmaqueenelúltimoañohatenidoquereclamarasucompañíadeteléfonoporalgúnmotivo.

Finalmenteun26,8%hallegadoinclusoaromperuncontratodepermanenciaporquenoestabasatisfechoconelservicioquerecibía.Estedatoessimilaraldeclientesquetienenprevistocambiarenlospróximosmesesdecompañíaparaaprovecharmejoresofertasenelmercado(28,1%).Consecuentementevemosquepara fidelizar a sus clientes, los operadores tienen que ofrecerles de manera permanente las mejores ofertas y satisfacer sus expectativas día a día yaqueestosestánvigilantesalentornoynodudanencambiarsiencuentranunaofertamejorymáscompetitiva.

26

4.3. Usuarios intensivos del teléfono móvil

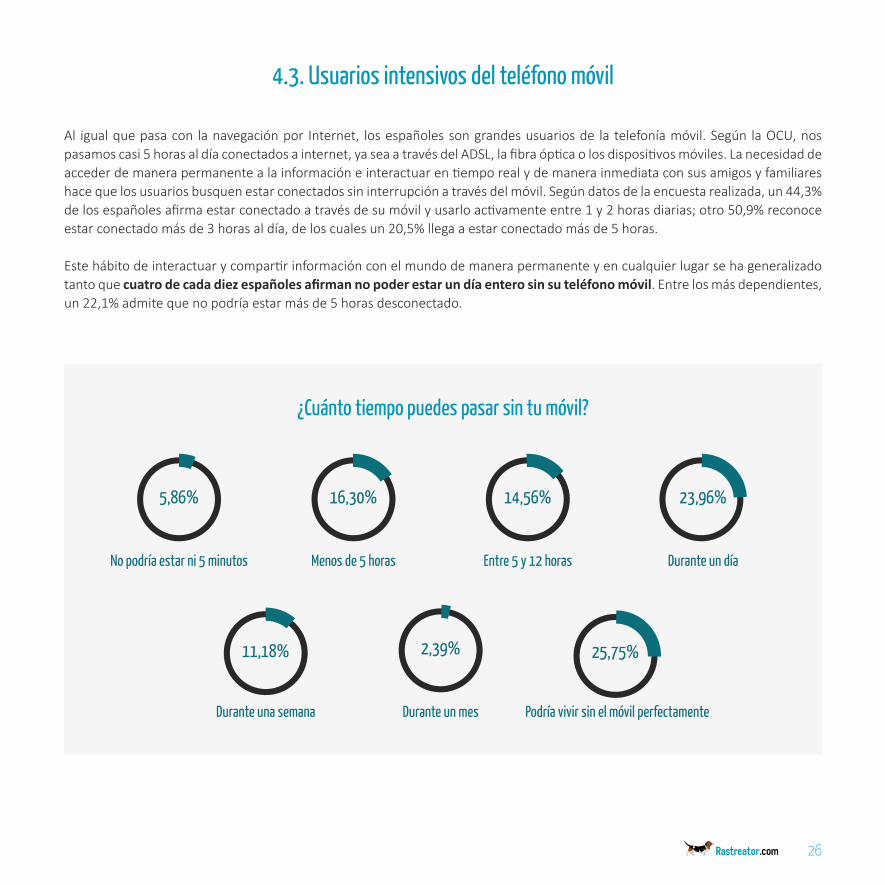

Al igualquepasacon lanavegaciónpor Internet, losespañolessongrandesusuariosde la telefoníamóvil.Según laOCU,nospasamoscasi5horasaldíaconectadosainternet,yaseaatravésdelADSL,lafibraópticaolosdispositivosmóviles.Lanecesidaddeaccederdemanerapermanentealainformacióneinteractuarentiemporealydemanerainmediataconsusamigosyfamiliareshacequelosusuariosbusquenestarconectadossininterrupciónatravésdelmóvil.Segúndatosdelaencuestarealizada,un44,3%delosespañolesafirmaestarconectadoatravésdesumóvilyusarloactivamenteentre1y2horasdiarias;otro50,9%reconoceestarconectadomásde3horasaldía,deloscualesun20,5%llegaaestarconectadomásde5horas.

Estehábitodeinteractuarycompartirinformaciónconelmundodemanerapermanenteyencualquierlugarsehageneralizadotantoquecuatro de cada diez españoles afirman no poder estar un día entero sin su teléfono móvil.Entrelosmásdependientes,un22,1%admitequenopodríaestarmásde5horasdesconectado.

¿Cuánto tiempo puedes pasar sin tu móvil?

5,86% 16,30% 14,56% 23,96%

11,18% 2,39% 25,75%

No podría estar ni 5 minutos Entre 5 y 12 horas Durante un día

Durante una semana Durante un mes Podría vivir sin el móvil perfectamente

Menos de 5 horas

Finanzas5.

28

5. Finanzas

5.1. Los españoles planifican sus gastos y sus ingresos

Muchosehahabladosobresilosespañoleshemosvividoporencimadenuestrasposibilidadesenlosúltimosaños.Larealidadesque,segúnmuestranlosdatosdelaencuestarealizada,el67,2%delosciudadanosdiseñaundetalladopresupuestomensualquecontemplalosgastosylosingresosprevistosparapodergestionarsurentadisponibledelamaneramáseficaz.Estepresupuestoayudaatenercontroldenuestraeconomíapersonalyanogastarporencimadelosingresos.Soloasípodemoshacerfrentealosgastosrecurrenteseiramortizandolasdeudasquehemoscontraídoatravésdepréstamosycréditos.Noenvanoa siete de cada diez españoles les preocupa no poder pagar sus deudas y para poder hacerlo requieren de una buena y rigurosa planificación. Porotro lado, lamayoría afirmapoder ajustarse al presupuestoprevisto; concretamente, el 62,1%diceque cumple conestaplanificaciónmensualdegastosynosedesvíadelpresupuestodisponible.

Estehábitodeplanificarlosgastosloencontramosdistribuidoportodalapoblaciónespañolaaunque,segúnmuestraelEstudio,las mujeres son más estrictas en su planificación que los hombres ya que el 70,4% de ellas diseña un presupuesto mensual, frente al 64% de los hombres.Tambiénporcomunidadesautónomasvemosdiferenciasinteresantesobservandoquelosaragonesessonlosmásplanificadores(85,7%),seguidosdeasturianos(75,5%)ymurcianos(75,4%).

70,4% 64%

29

5.2. La necesidad de endeudarse

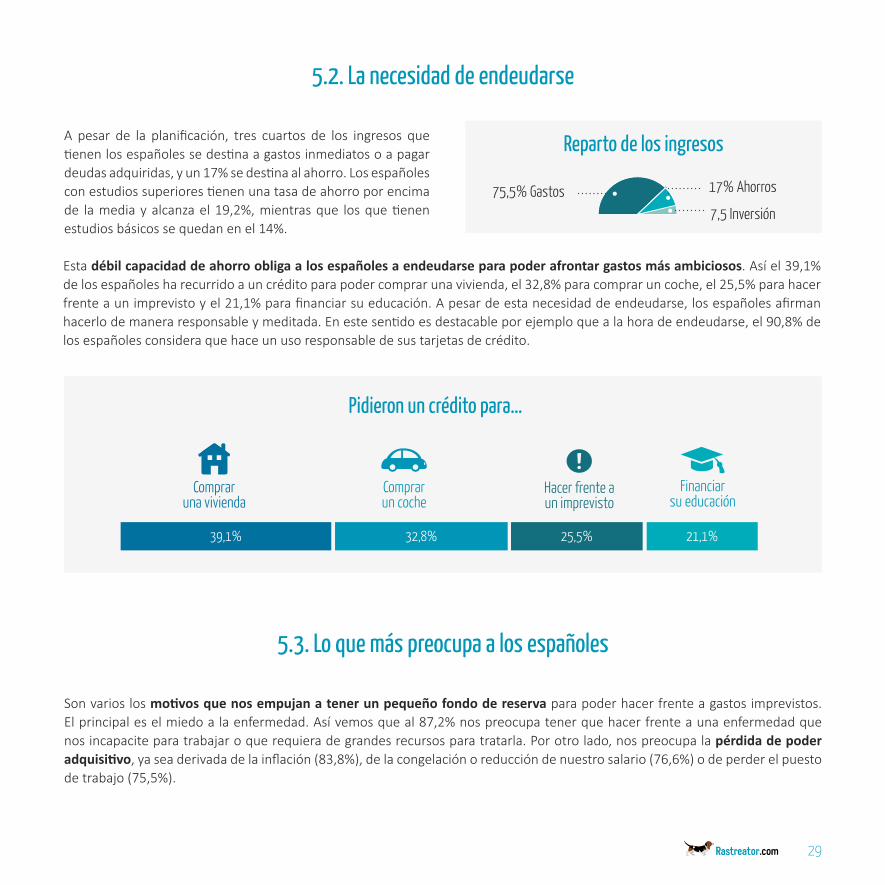

Estadébil capacidad de ahorro obliga a los españoles a endeudarse para poder afrontar gastos más ambiciosos.Asíel39,1%delosespañolesharecurridoauncréditoparapodercomprarunavivienda,el32,8%paracompraruncoche,el25,5%parahacerfrenteaunimprevistoyel21,1%parafinanciarsueducación.Apesardeestanecesidaddeendeudarse,losespañolesafirmanhacerlodemaneraresponsableymeditada.Enestesentidoesdestacableporejemploquealahoradeendeudarse,el90,8%delosespañolesconsideraquehaceunusoresponsabledesustarjetasdecrédito.

A pesar de la planificación, tres cuartos de los ingresos quetienenlosespañolessedestinaagastosinmediatosoapagardeudasadquiridas,yun17%sedestinaalahorro.Losespañolesconestudiossuperiorestienenunatasadeahorroporencimade lamediayalcanzael19,2%,mientrasque losquetienenestudiosbásicossequedanenel14%.

Pidieron un crédito para…

5.3. Lo que más preocupa a los españoles

Sonvarioslosmotivos que nos empujan a tener un pequeño fondo de reservaparapoderhacerfrenteagastosimprevistos.Elprincipaleselmiedoalaenfermedad.Asívemosqueal87,2%nospreocupatenerquehacerfrenteaunaenfermedadquenosincapaciteparatrabajaroquerequieradegrandesrecursosparatratarla.Porotrolado,nospreocupala pérdida de poder adquisitivo,yaseaderivadadelainflación(83,8%),delacongelaciónoreduccióndenuestrosalario(76,6%)odeperderelpuestodetrabajo(75,5%).

39,1% 32,8% 25,5% 21,1%

Compraruna vivienda

Comprarun coche

Hacer frente aun imprevisto

Financiarsu educación

Reparto de los ingresos

75,5% Gastos 17% Ahorros

7,5 Inversión

30

5.4. Bajo nivel de cultura financiera

Paralosespañoles,tomardecisionesdeahorronoesfácil.El55,3%delosentrevistadosconsideraquesusconocimientossobrefinanzassonescasos.Sientreloshombresesteporcentajeesdel48,5%,entrelasmujeresalcanzael62,2%.Tambiénvemosunafracturaentrelosespañolesenfuncióndesuniveleducativoyaquesiel49%delosespañolesconestudiossuperioresafirmatenerpocosconocimientos,esteporcentajealcanzael73,1%entrelosespañolesconestudiosbásicos.

Estapercepciónlapodemosverdemaneramásconcretaenelhechodequeel63,5% de los españoles ha sentido en alguna ocasión que le ha faltado formación financiera a la hora firmar un contrato determinado. Estositúaalosespañolesenunaposicióndedebilidadcuandosetratadenegociaruncréditoodebuscarelmejorproductoparafinanciarunacompra.Así loafirmael88,8%delosespañoles,queopinaquelosespañolesnotenemossuficienteeducaciónfinancieraparatomarlasmejoresdecisionesdeahorroeinversión.

Enestesentido,decaraafacilitarsutomadedecisionesentemasfinancieros,losespañolesrecurrenaloscomparadoresparaevaluarlasdiferentesofertasdelmercado.El74,5%delosespañolesafirmaquecomparaentrediferentesofertasalahoradecontratarproductosfinancieros.Entreellos,lasherramientasonlinevanganandoterrenoyel35%delosespañoleshautilizadoalgunavezuncomparadoronlinedeproductosfinancieros.

Vemospuesquelos comparadores cumplen una importante función informativa y formativa para los españoles,quevenenellosunaherramientaquelesayudaaevaluarydiscriminarenunámbitocomplejoenelquelesfaltaformaciónyconocimientos.Dehechoel14,7%delosespañolesconsideraqueloscomparadoressonunaherramientamuyútilparatomardecisionesalahoradesuscribirunproductofinancierodeahorroeinversión.

“Los comparadores son una herramienta muy útil para tomar decisiones a la hora de suscribir un producto financiero de ahorro e inversión”

Cuandosetratadeproductosfinancieros,unadecisióndecompraprecipitada o mal evaluada puede comprometer los ahorrosde toda una vida; por ello aquellas fuentes de información queaporten claridad y transparencia almercado serán rápidamenteabrazadas por unos consumidores que necesitan contrastar lasdiferentesofertasparatomarlamejordecisiónposible.

“El 63,5% de los españoles ha sentido en alguna ocasión que le ha faltado formación financiera a la hora de firmar un contrato determinado”

Energía6.

32

6. Energía

6.1. El consumo de energía, una preocupación de los españoles

SegúnconcluyeunInforme1realizadoporFACUA-Consumidoresenacción,duranteelperiodo2004-2014losespañoleshanvistoaumentarlafacturadelaluzenun73%;delamismamanera,ysiempresegúnelmismoinforme,ladelgasnaturalhaaumentadoun9%enpocomásde3años.

Podemosafirmarpuesquelafacturaenergéticadeloshogaresespañolesnohadejadodeincrementarsealolargodelosúltimosañosysellevacadavezunporcentajemayordenuestrosingresosmensuales.Enestecontextonoesdeextrañarqueel 83,1% de los españoles se sienta preocupado por el continuo aumento de su factura energética.

Estainflaciónenlasfacturasdelaelectricidadyelgasobligaalamayoríadelosespañolesatomarmedidascotidianasorientadasareducirsuconsumo.Así,ochodecadadiezciudadanosintentanconsumirmenoselectricidadymásdelamitadtomamedidasparareducirsuconsumodegasnatural.

Noobstante,lamayoríaentiendequelasoluciónalaumentodelpreciodelaenergíanopuedevenirsolodeunareduccióndelconsumoenloshogaressinoqueesuntemaconcausasmacroeconómicasquerequieredelaintervenciónactivadelGobierno.Asíel85,2%delosespañolespiensaqueel Gobierno debería tomar medidas para controlar el precio de la energíaydefinirunmodeloquepermitaqueestepreciodisminuyaenlafacturadeloshogares.

1 Informe“Evolucióndelastarifaseléctricasentre1993y2014”realizadoporFACUA-ConsumidoresenAcción:http://facua.org/es/documentos/evoluciontarifaselectricas1993-2014.pdf

33

6.2. Medidas para ahorrar en la factura eléctrica

Porloqueserefiereconcretamentealaelectricidad,el93,1%delosespañolesestápreocupadoporelconsumoquerealizaeintentareducirloparaahorrarensufacturamensual.

Almismotiempo,losespañolesafirmanhacerunusoresponsabledelacalefacciónydelaireacondicionadoyregulansutemperaturapararacionalizarsuconsumo.Asíel49,8%delosespañolesregulalatemperaturadelacalefacciónyel31,6%ladelaireacondicionado,atendiendonosoloacriteriosdebienestarsinotambiénacriteriosdeahorroenergético.

Esinteresanteobservarcomounescaso5,4%delosespañolesafirmanotomarningunamedidaparareducirsuconsumoeléctricoyahorrarenlafacturamensual.

6.3. Más atentos a las facturas

“El hábito de revisar las factura de electricidad y gas se extiende entre los españoles”

El incesanteaumentodelgastoen laenergíahacontribuidoaque losespañolesrevisencadavezmásendetalle sus facturasdeelectricidadygas cuando las reciben.Peroestehábitoextendidoygeneralizadodeverificarquelasfacturasseancorrectasynocontenganerroresderivatambiéndeladesconfianzaquelosespañolestienenhacialosoperadoresdeelectricidadygas.Enestesentidoobservamosquemásdeseisdecadadiezdelosespañolessospechaqueenalgunaocasiónlehancobradodemásenlafacturadelaluz.Lomismoocurreconlafacturadelgas,delaquedesconfíamásdeunterciodelosciudadanos.

Entrelasmedidasquetomanlosconsumidores:

El94,3% delosespañolesafirmaquecomprueba que las luces estén apagadas cuando no son necesarias.

Igualmenteel 78,1% delosespañolesutiliza bombillas de bajo consumo.

El67,2% utiliza la lavadora solo cuando puede cargarla completamente.

El50,7% compra electrodomésticos con altos estándares de eficiencia energética.

34

6.4. Los españoles premian la transparencia

Dentro de este climamarcado por la necesidad de ahorrar y por el permanente escrutinio del gasto energético por parte de losconsumidores,cualquier herramienta que aporte transparencia y ayude a tomar decisiones de compra o contratación de servicios será bienvenida.Enestesentido, lamayoríade losespañoles,concretamenteel68%,conoce laexistenciade loscomparadoresdeenergía.

“Tres de cada diez ciudadanos utilizan los comparadores de energía”

Másalládeconocerlos,el 28,1% de los ciudadanos afirma haber recurrido a estos comparadores,ydeéstosun8,3%hallegadoacambiardeoperadordeenergíaalencontrarunaofertamejordelaqueteníaconsuactualproveedor.

Alahoradecompararlasofertasdelosdiferentesoperadoresdeenergía,tantodeelectricidadcomodegas,los españoles evalúan diferentes variables.Elprecioesdestacadoporel90,1%delosespañolescomoelindicadormásimportantealahoradecompararydiscriminarentrelasdiferentesofertasdelmercado.Ensegundolugar,el44,5%delosespañolesdestacalatransparenciaenlafacturadelaluzoelgas.Estepuntoatraeyfidelizaalosconsumidorespordelantedeotrasvariablescomoelserviciodemantenimiento(34,1%)odelareputacióndeloperador(30,5%).

Vemospueselimportante peso que los españoles otorgan a la transparencia y a la claridad a la hora de decidir contratar un servicio de suministro de electricidad o de gas.Soloasísepuedenestablecerrelacionesdeconfianzabasadasenlareciprocidadylahonestidad.

90,16%Precio

¿Qué es lo más valorado por los consumidores?

Transparencia de la factura

Servicio de mantenimiento

La reputación del operador

Origen de la fuente de energía

Que el mismo suministrador me ofrezca luz y gas

44,53%

34,10%

30,57%

16,95%

9,59%

35

6.5. El consumidor inquieto y exigente

Finalmente,siestascondicionesdeconfianzanosecumplenoseerosionan,los consumidores españoles no dudan en cambiar de proveedor buscandounaofertaeconómicamentemejoryunarelaciónmástransparente.Enestesentidoesdestacablequeun17,2%delosespañoleshacambiadodeproveedoreléctricoenelúltimoañoyun11,4%hahecholopropioconsuproveedordegas.Otroshanoptadoporseguirconelmismooperadorperonegociandomejorescondicionesyfirmandootrotipodecontratomásbeneficiosoyadaptadoasusnecesidades.Eselcasodel21,6%delosusuariosdeelectricidadydel11,2%delgas.

Así, los españoles se muestran cada día más exigentes y demandan más información y transparencia que lesayudeatenerunaopiniónbienformadasobrelascaracterísticasdelosproductosqueadquierenydelosserviciosquecontratan.Enestesentido,poneradisposicióndelosclientesyconsumidoresinformaciónrelevanteparaquepuedanevaluarsuscomprasseconvierteenunaclaraventajacompetitivaporquelespermitecompararydiscriminarentreofertasyquedarseconlamejorylamásbeneficiosaparasusnecesidadesysueconomía.Sindudalos comparadores de energía capacitan al consumidor y lo dotan de recursos valiosos queleayudanenlas,cadavezmáscomplejas,decisionesdecompra.

Metodología yBibliografía adicional

37

Metodología

Elpresenteestudioseharealizadosobreunamuestrade2.012personasde18a65añosdeedad,residentesenEspañaypertenecientesalpaneldeSondeamedianteentrevistaauto-administradaatravésdecorreoelectrónico(CAWI).Lamuestrafueseleccionadadeformaintencionalyproporcionalsegúnlascuotasdelapoblaciónespañola(INE,adelantodelpadrónaño2014)enfuncióndelsexo,grupodeedadyComunidadAutónoma,conelfindequelamismaseaunfielreflejodelapoblaciónespañola.

Lamuestrafinaldelestudiotieneunerrormuestralde+/-2,2%paraunniveldeconfianzadel95%yunPyQdel50%.Lasentrevistastuvieronlugarentreel29yel30deenerode2015.

Bibliografía utilizadaAdemásdelosresultadosdelestudio,seharecurrido,deformapuntual,alasiguientebibliografía:

-INE:TasadeAhorrodelasfamiliasespañolas.ContabilidadNacionalTrimestraldeEspaña.Base2010CuentasnofinancierastrimestralesdelosSectoresInstitucionales.Cuartotrimestrede2014.Disponibleen:http://www.ine.es/daco/daco42/ctnfsi/ctnfsi0414.pdf

-RASTREATOR.COM:IEstudiodeComparaciónOnlinehaciaelAhorroInteligentede2014.Disponibleen:http://www.rastreator.com/estudio-comparacion-online-y-ahorro.aspx

-INE:DemandaNacional.ContabilidadNacionalTrimestraldeEspaña.Base2010.Tercertrimestrede2014.Disponibleen:http://www.ine.es/prensa/cntr0314.pdf

-CE:WinterEconomicForecast:Outlookimprovedbutrisksremain.PrevisióndelaComisiónEuropeaparaEspañadel5defebrerode2015.Disponibleen:http://europa.eu/rapid/press-release_IP-15-4085_en.htm

-UNESPA:Resultados2014.Disponibleen:http://www.unespa.es/adjuntos/fichero_3982_20150121.pdf

-UNESPA:MemoriaSocialdelSegurode2013.Disponibleen:http://imagenes.inese.es/inese/BNP/documentos/MemoriaSocialUnespa2013_22.pdf

-Libro Blanco «La protección familiar en España y el seguro de vida».EstudiorealizadoporelInstitutodeEstudiosSociológicos,AnálisiseInvestigacióndelaUniversidadReyJuanCarlosIyelBancoSantander.Disponibleen:http://www.institutoparalaproteccionfamiliar.com//userfiles/files/LIBRO%20BLANCO%20PROTECCION_FAMILIAR_SEGURO_VIDA_baja.pdf

-OCU:EncuestaEnganchadosalmóvil.Disponibleen:http://www.ocu.org/tecnologia/telefono/noticias/enganchados-al-movil

-FACUA:“Evolucióndelastarifaseléctricasentre1993y2014.Disponibleen:http://facua.org/es/documentos/evoluciontarifaselectricas1993-2014.pdf

©Rastreator.com,2015

www.rastreator.com/doc/estudios/estudio-comparacion-online-y-ahorro-2015.pdf