II.4. AGENCIA DE PROTECCIÓN SANITARIA

72

193 VOLUMEN 4/14 II.4. AGENCIA DE PROTECCIÓN SANITARIA II.4.1. AUDITORÍA FINANCIERA II.4.1.1. CAPÍTULO 2000 “MATERIALES Y SUMINISTROS” Auditoría ASCM/46/18 FUNDAMENTO LEGAL La auditoría se llevó a cabo con fundamento en los artículos 122, apartado A, base II, sexto y séptimo párrafos, de la Constitución Política de los Estados Unidos Mexicanos; 62 de la Constitución Política de la Ciudad de México; 13, fracción CXI, de la Ley Orgánica del Congreso de la Ciudad de México; 1; 2, fracciones XIV y XLII, inciso a); 3; 8, fracciones I, II, IV, VI, IX, XXVI y XXXIII; 9; 10, incisos a) y b); 14, fracciones I, VIII, XVII, XX y XXIV; 22; 24; 27; 28; 30; 32; 33; 34; 35; 36; 37; 61; y 62 de la Ley de Fiscalización Superior de la Ciudad de México; y 1; 4; 5, fracción I, inciso b); 6, fracciones V, VII y XXXV; y 30 del Reglamento Interior de la Auditoría Superior de la Ciudad de México. ANTECEDENTES La Agencia de Protección Sanitaria (APS) ocupó el decimocuarto lugar respecto del presupuesto ejercido en 2018 por los 19 órganos desconcentrados de la Ciudad de México (36,863,315.0 miles de pesos), con un monto de 19,668.9 miles de pesos, de acuerdo con lo reportado en la Cuenta Pública de la Ciudad de México del mismo año. Ese importe representó el 0.1% del total erogado por los órganos desconcentrados y fue inferior en 1.7% (331.1 miles de pesos) al presupuesto asignado originalmente (20,000.0 miles de pesos), su variación no fue significativa respecto a lo ejercido en 2017 (19,673.8 miles de pesos). Asimismo, reportó economías por 3,942.5 miles de pesos en 2018. En el capítulo 2000 “Materiales y Suministros”, la APS ejerció 2,818.1 miles de pesos, cantidad que representó el 14.3% del total erogado (19,668.9 miles de pesos) y fue superior en 66.1% (1,121.9 miles de pesos) al presupuesto aprobado (1,696.2 miles de pesos) y en 1.7%

Transcript of II.4. AGENCIA DE PROTECCIÓN SANITARIA

193 VOLUMEN 4/14

II.4. AGENCIA DE PROTECCIÓN SANITARIA

II.4.1. AUDITORÍA FINANCIERA

II.4.1.1. CAPÍTULO 2000 “MATERIALES Y SUMINISTROS”

Auditoría ASCM/46/18

FUNDAMENTO LEGAL

La auditoría se llevó a cabo con fundamento en los artículos 122, apartado A, base II, sexto

y séptimo párrafos, de la Constitución Política de los Estados Unidos Mexicanos; 62 de la

Constitución Política de la Ciudad de México; 13, fracción CXI, de la Ley Orgánica del Congreso

de la Ciudad de México; 1; 2, fracciones XIV y XLII, inciso a); 3; 8, fracciones I, II, IV, VI, IX,

XXVI y XXXIII; 9; 10, incisos a) y b); 14, fracciones I, VIII, XVII, XX y XXIV; 22; 24; 27; 28; 30;

32; 33; 34; 35; 36; 37; 61; y 62 de la Ley de Fiscalización Superior de la Ciudad de México; y

1; 4; 5, fracción I, inciso b); 6, fracciones V, VII y XXXV; y 30 del Reglamento Interior de la

Auditoría Superior de la Ciudad de México.

ANTECEDENTES

La Agencia de Protección Sanitaria (APS) ocupó el decimocuarto lugar respecto del

presupuesto ejercido en 2018 por los 19 órganos desconcentrados de la Ciudad de México

(36,863,315.0 miles de pesos), con un monto de 19,668.9 miles de pesos, de acuerdo con

lo reportado en la Cuenta Pública de la Ciudad de México del mismo año. Ese importe

representó el 0.1% del total erogado por los órganos desconcentrados y fue inferior en 1.7%

(331.1 miles de pesos) al presupuesto asignado originalmente (20,000.0 miles de pesos), su

variación no fue significativa respecto a lo ejercido en 2017 (19,673.8 miles de pesos).

Asimismo, reportó economías por 3,942.5 miles de pesos en 2018.

En el capítulo 2000 “Materiales y Suministros”, la APS ejerció 2,818.1 miles de pesos, cantidad

que representó el 14.3% del total erogado (19,668.9 miles de pesos) y fue superior en 66.1%

(1,121.9 miles de pesos) al presupuesto aprobado (1,696.2 miles de pesos) y en 1.7%

194 VOLUMEN 4/14

(46.6 miles de pesos) al ejercido en 2017 (2,771.5 miles de pesos). El rubro en revisión presentó

economías por 1,983.5 miles de pesos en el ejercicio en revisión.

En dicho capítulo destacaron las partidas 2511 “Productos Químicos Básicos”, con 706.3 miles

de pesos; 2541 “Materiales, Accesorios y Suministros Médicos”, con 275.4 miles de pesos y

2711 “Vestuario y Uniformes” con 277.3 miles de pesos, que en conjunto representaron

el 44.7% (1,259.0 miles de pesos) del total erogado en el capítulo.

CRITERIOS DE SELECCIÓN

Esta auditoría se propuso de conformidad con los siguientes criterios generales de selección,

contenidos en el Manual de Selección de Auditorías de esta entidad de fiscalización superior:

“Importancia Relativa”. Se consideró el capítulo 2000 “Materiales y Suministros” porque el

presupuesto ejercido en 2018 (2,818.1 miles de pesos) significó un incremento de 66.1%

(1,121.9 miles de pesos) respecto del original (1,696.2 miles de pesos).

“Presencia y Cobertura”. El capítulo se seleccionó a fin de asegurar que eventualmente se

revisen todos los sujetos de fiscalización y todos los conceptos susceptibles de ser auditados,

por estar incluidos en la Cuenta Pública de la Ciudad de México.

OBJETIVO

El objetivo de la revisión consistió en verificar que el presupuesto aplicado por la Agencia de

Protección Sanitaria en el capítulo 2000 “Materiales y Suministros” se haya registrado, aprobado,

modificado, comprometido, devengado, ejercido y pagado de acuerdo con la normatividad y

ordenamientos aplicables.

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

Se revisó, en cuanto a los elementos que integraron el objetivo de la auditoría, de manera

enunciativa, mas no limitativa, lo siguiente:

195 VOLUMEN 4/14

Registros Contable y Presupuestal

Se verificó que las operaciones del sujeto fiscalizado se encontraran registradas contable y

presupuestalmente, que los registros reflejaran las operaciones de cada uno de los momentos

contables del gasto y que explicaran la evolución del ejercicio presupuestal.

Gasto Aprobado

Se verificó que el proceso de programación, presupuestación, integración y autorización del

presupuesto se haya ajustado a la normatividad aplicable; y que exista congruencia entre

la documentación soporte, como el Programa Operativo Anual (POA), el techo presupuestal,

el Anteproyecto de Presupuesto de Egresos y la autorización de la Asamblea Legislativa del

Distrito Federal (ALDF).

Gasto Modificado

Se verificó que el origen y destino de los recursos materia de las afectaciones del presupuesto se

hayan justificado y autorizado, y que se hayan orientado al cumplimiento de metas y objetivos,

de acuerdo con la normatividad aplicable.

Gasto Comprometido

Se verificó que los procesos de programación (Programa Anual de Adquisiciones, Arrendamientos

y Prestación de Servicios [PAAAPS]), solicitud, autorización, adjudicación, contratación y reporte

de las operaciones a las instancias correspondientes se hayan sujetado a la normatividad

que los regula.

Gasto Devengado

Se verificó que los pagos realizados con cargo al presupuesto se encontraran debidamente

soportados con la documentación e información que compruebe la recepción de bienes,

conforme a la normatividad aplicable y en cumplimiento de los instrumentos jurídicos formalizados.

196 VOLUMEN 4/14

Gasto Ejercido

Se verificó, mediante la revisión a la información del sujeto fiscalizado, que se haya expedido

y resguardado la documentación soporte justificativa y comprobatoria de las operaciones y que

ésta reunió los requisitos establecidos en la normatividad aplicable.

Gasto Pagado

Se verificó que las obligaciones a cargo del sujeto fiscalizado se hayan extinguido mediante el

pago, y que éste se haya acreditado y realizado en cumplimiento de la normatividad aplicable

y de los instrumentos jurídicos que dieron origen a la obligación.

El gasto de la APS con cargo al capítulo 2000 “Materiales y Suministros” ascendió a

2,818.1 miles de pesos mediante 55 Cuentas por Liquidar Certificadas (CLC), de los cuales

831.1 miles de pesos se pagaron con recursos fiscales y 1,987.0 miles de pesos, con recursos de

origen federal.

Derivado de los trabajos que se llevaron a cabo en la fase de planeación de la auditoría y

del estudio y evaluación del diseño del control interno, se determinó revisar un monto de

893.2 miles de pesos, por medio de 2 CLC expedidas con cargo a 3 de las 19 partidas de gasto

que integraron el presupuesto ejercido en el rubro sujeto a revisión, así como su documentación

justificativa y comprobatoria, que representa el 31.7% del total ejercido en el rubro examinado.

Para determinar la muestra, se consideraron los criterios siguientes:

1. Se integraron las cifras consignadas en la Cuenta Pública de la Ciudad de México de 2018

y en la base de datos de las CLC que la Secretaría de Administración y Finanzas (SAF)

proporcionó a esta entidad de fiscalización correspondientes a la APS.

197 VOLUMEN 4/14

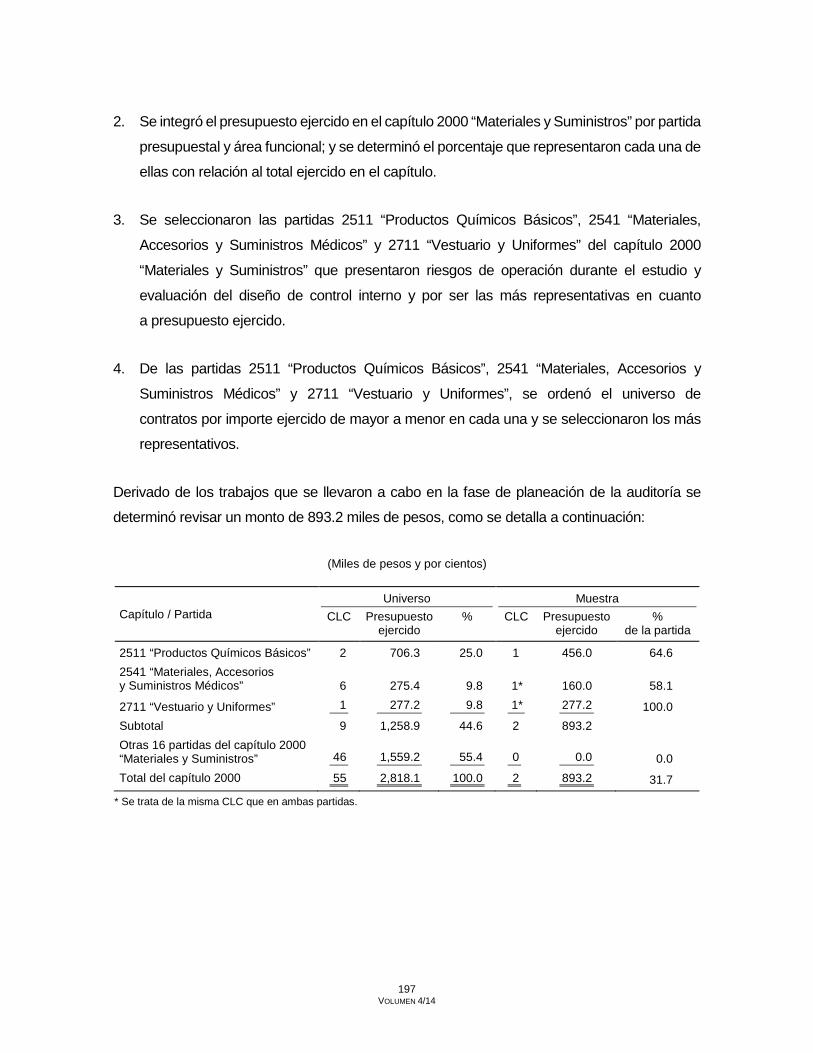

2. Se integró el presupuesto ejercido en el capítulo 2000 “Materiales y Suministros” por partida

presupuestal y área funcional; y se determinó el porcentaje que representaron cada una de

ellas con relación al total ejercido en el capítulo.

3. Se seleccionaron las partidas 2511 “Productos Químicos Básicos”, 2541 “Materiales,

Accesorios y Suministros Médicos” y 2711 “Vestuario y Uniformes” del capítulo 2000

“Materiales y Suministros” que presentaron riesgos de operación durante el estudio y

evaluación del diseño de control interno y por ser las más representativas en cuanto

a presupuesto ejercido.

4. De las partidas 2511 “Productos Químicos Básicos”, 2541 “Materiales, Accesorios y

Suministros Médicos” y 2711 “Vestuario y Uniformes”, se ordenó el universo de

contratos por importe ejercido de mayor a menor en cada una y se seleccionaron los más

representativos.

Derivado de los trabajos que se llevaron a cabo en la fase de planeación de la auditoría se

determinó revisar un monto de 893.2 miles de pesos, como se detalla a continuación:

(Miles de pesos y por cientos)

Capítulo / Partida Universo Muestra

CLC Presupuesto ejercido

% CLC Presupuesto ejercido

% de la partida

2511 “Productos Químicos Básicos” 2 706.3 25.0 1 456.0 64.6 2541 “Materiales, Accesorios y Suministros Médicos” 6 275.4 9.8 1* 160.0 58.1

2711 “Vestuario y Uniformes” 1 277.2 9.8 1* 277.2 100.0 Subtotal 9 1,258.9 44.6 2 893.2 Otras 16 partidas del capítulo 2000 “Materiales y Suministros” 46 1,559.2 55.4 0 0.0 0.0 Total del capítulo 2000 55 2,818.1 100.0 2 893.2 31.7

* Se trata de la misma CLC que en ambas partidas.

198 VOLUMEN 4/14

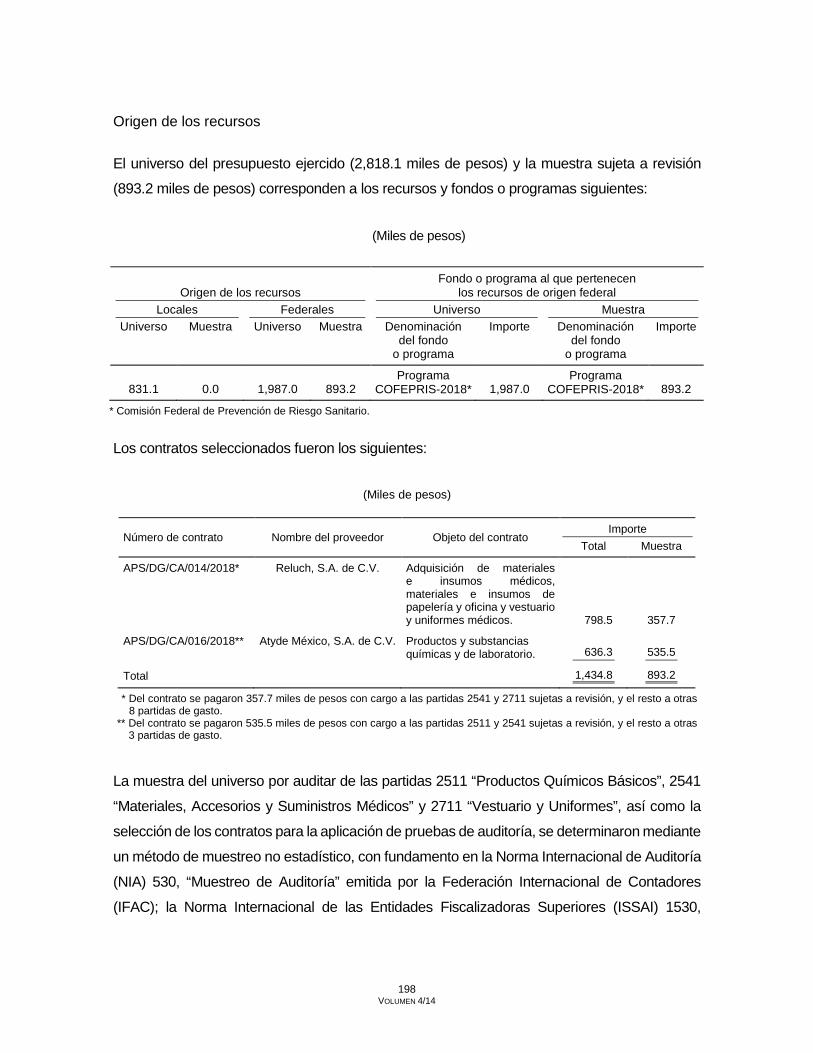

Origen de los recursos

El universo del presupuesto ejercido (2,818.1 miles de pesos) y la muestra sujeta a revisión

(893.2 miles de pesos) corresponden a los recursos y fondos o programas siguientes:

(Miles de pesos)

Origen de los recursos Fondo o programa al que pertenecen

los recursos de origen federal Locales Federales Universo Muestra

Universo Muestra Universo Muestra Denominación del fondo

o programa

Importe Denominación del fondo

o programa

Importe

831.1 0.0 1,987.0 893.2 Programa

COFEPRIS-2018* 1,987.0 Programa

COFEPRIS-2018* 893.2

* Comisión Federal de Prevención de Riesgo Sanitario.

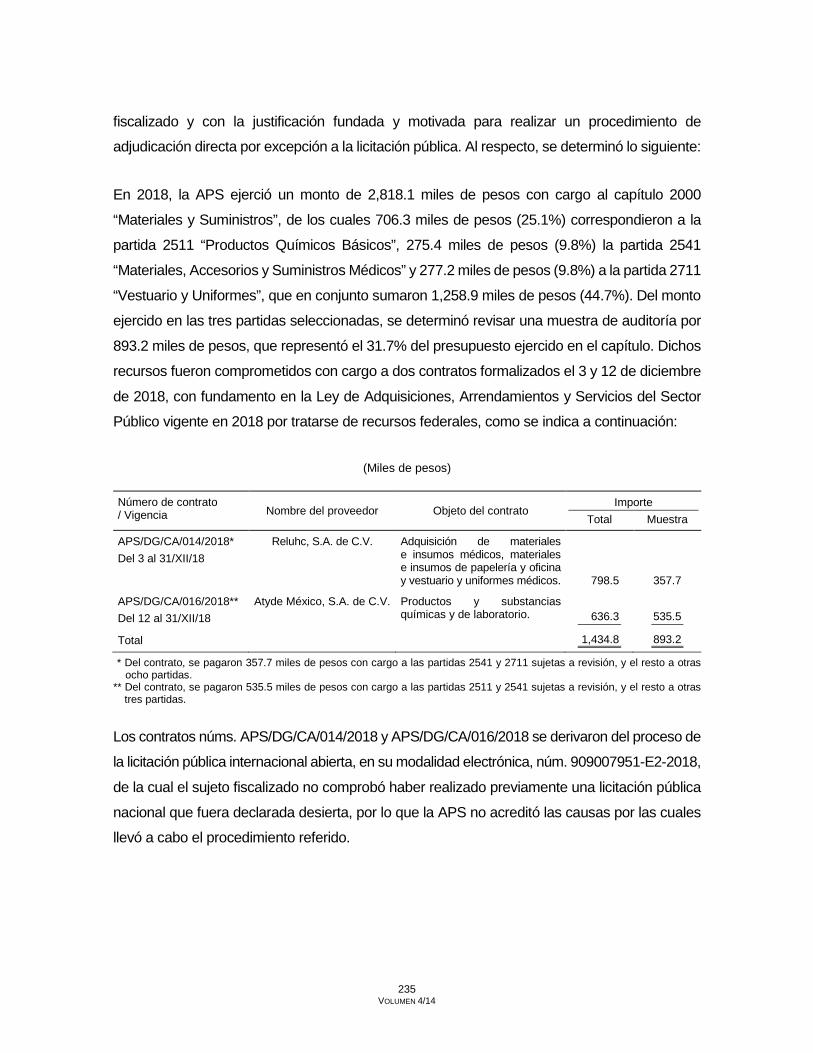

Los contratos seleccionados fueron los siguientes:

(Miles de pesos)

Número de contrato Nombre del proveedor Objeto del contrato Importe

Total Muestra

APS/DG/CA/014/2018* Reluch, S.A. de C.V. Adquisición de materiales e insumos médicos, materiales e insumos de papelería y oficina y vestuario y uniformes médicos. 798.5 357.7

APS/DG/CA/016/2018** Atyde México, S.A. de C.V. Productos y substancias químicas y de laboratorio. 636.3 535.5

Total 1,434.8 893.2

* Del contrato se pagaron 357.7 miles de pesos con cargo a las partidas 2541 y 2711 sujetas a revisión, y el resto a otras 8 partidas de gasto.

** Del contrato se pagaron 535.5 miles de pesos con cargo a las partidas 2511 y 2541 sujetas a revisión, y el resto a otras 3 partidas de gasto.

La muestra del universo por auditar de las partidas 2511 “Productos Químicos Básicos”, 2541

“Materiales, Accesorios y Suministros Médicos” y 2711 “Vestuario y Uniformes”, así como la

selección de los contratos para la aplicación de pruebas de auditoría, se determinaron mediante

un método de muestreo no estadístico, con fundamento en la Norma Internacional de Auditoría

(NIA) 530, “Muestreo de Auditoría” emitida por la Federación Internacional de Contadores

(IFAC); la Norma Internacional de las Entidades Fiscalizadoras Superiores (ISSAI) 1530,

199 VOLUMEN 4/14

“Muestreo de Auditoría”, emitida por el Comité de Normas Profesionales de la Organización

Internacional de Entidades Fiscalizadoras Superiores (INTOSAI); y en el Manual del Proceso

General de Fiscalización de la Auditoría Superior de la Ciudad de México (ASCM).

Los trabajos de auditoría se efectuaron en la Coordinación de Alimentos, Bebidas, Otros

Servicios y Control Analítico y la Coordinación de Fomento Sanitario, Análisis y Comunicación de

Riesgos de la APS, así como en la Coordinación de Administración en el órgano desconcentrado,

adscrita a la Dirección General de Administración en la Secretaría de Salud, por ser las unidades

administrativas encargadas del registro, aprobación, modificación, compromiso, devengo,

ejercicio y pago de las operaciones con cargo al capítulo 2000 “Materiales y Suministros”, según

las atribuciones y funciones previstas en los manuales administrativos de la APS y de la

Coordinación de Administración en el órgano desconcentrado, vigentes en 2018.

PROCEDIMIENTOS, RESULTADOS Y OBSERVACIONES

Evaluación del Control Interno

1. Resultado

A fin de evaluar el diseño y la efectividad del control interno implementado por la APS y por

la Coordinación de Administración en el órgano desconcentrado y contar con una base para

determinar la naturaleza, extensión y oportunidad de las pruebas de auditoría, en cuanto

al diseño, se analizaron las atribuciones del órgano desconcentrado y la Coordinación de

Administración en éste, el marco normativo y su manual administrativo, vigentes en 2018; se

aplicó un cuestionario de control interno, en particular, a servidores públicos de la Coordinación de

Administración en la APS responsables del registro, aprobación, modificación, compromiso,

devengo y ejercicio del presupuesto, así como del pago de las operaciones con cargo al capítulo

2000 “Materiales y Suministros”, en relación con los cinco componentes del control interno

(Ambiente de Control, Administración de Riesgos, Actividades de Control Interno, Información

y Comunicación, y Supervisión y Mejora Continua); se requisitó la cédula de evaluación del

ambiente de control con base en las respuestas obtenidas; y se elaboraron tres matrices: una

de riesgos, para identificar los riesgos a que están sujetas las operaciones del rubro en revisión;

otra de control, para analizar la probabilidad de ocurrencia y el impacto de cada riesgo; y

una de unidades administrativas, para determinar la participación conforme a las funciones

200 VOLUMEN 4/14

y atribuciones de cada una de las áreas del órgano desconcentrado relacionadas con las

operaciones del rubro en revisión.

En cuanto a la efectividad del control interno, durante la etapa de ejecución de la auditoría, se

aplicaron pruebas de controles y procedimientos sustantivos, que incluyeron pruebas de detalle

y analíticos sustantivos, para determinar la idoneidad, eficacia y eficiencia en la aplicación

del control interno en las unidades administrativas, así como en los procesos, funciones y

actividades del órgano desconcentrado.

La evaluación se realizó tomando como parámetro de referencia la Ley de Auditoría y Control

Interno de la Administración Pública de la Ciudad de México publicada en la Gaceta Oficial

de la Ciudad de México núm. 146 Ter el 1o. de septiembre de 2017 y su modificación publicada

en el mismo medio el 27 de noviembre de 2018; los Lineamientos de Control Interno de la

Administración Pública de la Ciudad de México publicados en la Gaceta Oficial de la Ciudad

de México el 8 de enero de 2018; el Manual del Proceso General de Fiscalización, en lo relativo

a la evaluación del ambiente de control; y el Modelo de Evaluación del Control Interno para la

Fiscalización Superior de la Cuenta Pública de la Ciudad de México de la Auditoría Superior

de la Ciudad de México, elaborado con base en el Marco Integrado de Control Interno (MICI)

para ser aplicado a los sujetos de fiscalización de la Ciudad de México, con objeto de

diagnosticar el estatus de su control interno establecido y proponer acciones de mejora dirigidas

a su fortalecimiento.

Ambiente de Control

Se identificaron las unidades administrativas de la APS y de la Coordinación de Administración

en el órgano desconcentrado que estuvieron relacionadas con el registro, aprobación,

modificación, compromiso, devengo y ejercicio del presupuesto, así como con el pago de

las operaciones con cargo al rubro en revisión; las funciones, objetivos, actividades y

procedimientos aplicados; las normas, procesos y estructura orgánica que proporcionan la

base para llevar a cabo el control interno en el sujeto fiscalizado, así como la normatividad que

proporciona disciplina y estructura para apoyar al personal en la consecución de los objetivos

institucionales; y se verificó si el órgano desconcentrado y su Coordinación de Administración

establecieron y mantuvieron un ambiente de control que implicara una actitud de respaldo hacia

el control interno, como se indica a continuación:

201 VOLUMEN 4/14

Agencia de Protección Sanitaria

1. En 2018, la APS contó con la estructura orgánica núm. OD-SEDESA-APSDF-23/010916,

dictaminada favorablemente por la entonces Oficialía Mayor del Gobierno de la

Ciudad de México (OM) y notificada al órgano desconcentrado por medio del oficio

núm. OM/0461/2016 de fecha 15 de agosto de 2016, vigente a partir del 1o. de septiembre

de 2016 y durante el ejercicio de 2018.

En la estructura orgánica se previeron seis plazas distribuidas como sigue: una plaza en la

Dirección General de la APS, del Gobierno del Distrito Federal; una en la Coordinación

Jurídica y de Normatividad; una en la Dirección de Alimentos, Bebidas, Otros Servicios y

Control Analítico; una en la Dirección de Dictamen y Resolución; una plaza en la Dirección

de Fomento Sanitario, Análisis y Comunicación de Riesgos y una en la Dirección de

Servicios de Salud y de Cuidados Personales.

2. En 2018, el órgano desconcentrado contó con dos manuales administrativos. El primero,

elaborado conforme al dictamen de estructura orgánica núm. OD-SEDESA-APSDF-20/011114,

fue registrado por la Coordinación General de Modernización Administrativa (CGMA) con

el núm. de registro MA-17/170715-OD-SEDESA-APSDF-20/011114 y publicado en la Gaceta

Oficial del Distrito Federal núm. 156 el 17 de agosto de 2015, con el “Aviso por el cual se da

a conocer el Manual Administrativo de la Agencia de Protección Sanitaria del Gobierno del

Distrito Federal con Número de Registro MA-17/170715-OD-SEDESA-APSDF-20/011114,

a través de su enlace electrónico”; estuvo vigente hasta el 1o. de octubre de 2018.

El segundo, actualizado conforme a la última estructura orgánica autorizada

por la OM núm. OD-SEDESA-APSDF-23/010916, fue registrado con el

núm. MA-4/170918-OD-SEDESA-APSDF-23/010916, notificado por la CGMA al órgano

desconcentrado mediante el oficio núm. OM/CGMA/2635/2018 del 17 de septiembre de

2018 y publicado en la Gaceta Oficial de la Ciudad de México núm. 421 el 2 de octubre

de 2018, con el “Aviso por el cual, se da a Conocer el Enlace Electrónico donde podrá ser

Consultado el Manual Administrativo de la Agencia de Protección Sanitaria del Gobierno

del Distrito Federal con número de Registro MA-4/170918-OD-SEDESA-APSDF-23/010916”;

estuvo vigente a partir de la fecha de publicación.

202 VOLUMEN 4/14

La ASCM requirió a la APS evidencia documental de la difusión de su manual administrativo

entre su personal. En respuesta, con el oficio núm. APS/DG/CAAPS/11906/19 del 17 de

octubre de 2019, recibido el 18 del mismo mes y año, la Coordinación de Administración

manifestó lo siguiente, mediante nota informativa sin número del 17 de octubre de 2019:

“En la revisión de los expedientes entregados en el cambio de administración no fueron

localizados dichos documentos.”

No obstante que el órgano desconcentrado no acreditó con evidencia documental de

la difusión de su manual administrativo entre su personal y unidades administrativas, el

documento sí se encontró incorporado en su portal de transparencia, por lo que se convirtió

en un documento de carácter público a disposición de los servidores públicos del órgano

desconcentrado y del público en general.

El manual administrativo con registro núm. MA-4/170918-OD-SEDESA-APSDF-23/010916

establece los objetivos, funciones, atribuciones y responsabilidades de los servidores públicos

adscritos a las unidades administrativas que forman el órgano desconcentrado; se encuentra

integrado por los apartados: Índice; Marco Jurídico de Actuación; Atribuciones; Misión, Visión

y Objetivos Institucionales; Estructura Básica; Organización, Procesos y Procedimientos;

Glosario y Aprobación; y disponible en el portal de transparencia del órgano desconcentrado

en la siguiente liga: https://drive.google.com/file/d/0B8fZMCcbVoPJd0pjdklhTlptdkU/view.

Coordinación de Administración en la Agencia de Protección Sanitaria

1. En 2018, la Coordinación de Administración del órgano desconcentrado y adscrita a la

Dirección General de Administración en la Secretaría de Salud, contó con dos estructuras

orgánicas autorizadas por la entonces OM con los dictámenes núms. D-SEFIN-27/010917

y D-SEFIN-13/160618; la primera vigente del 1o. de septiembre de 2017 al 15 de junio de

2018 y la segunda vigente a partir del 16 de junio de 2018. Con el dictamen de estructura

orgánica núm. D-SEFIN-13/160618, la Coordinación de Administración en la APS fue

adscrita a la Dirección General de Administración en la Secretaría de Salud. Dichas

estructuras fueron notificadas al titular de la entonces Secretaría de Finanzas (SEFIN)

203 VOLUMEN 4/14

con los oficios núms. OM/0616/2017 del 16 de octubre de 2017 y OM/0431/2018 del 20 de

julio de 2018.

En las tres estructuras orgánicas se previó solamente una plaza de Coordinador de

Administración en la APS, adscrito a la estructura orgánica de la Dirección General

de Administración en la Secretaría de Salud.

2. En 2018, la Coordinación de Administración en la APS contó con un manual administrativo

elaborado conforme al dictamen de estructura orgánica núm. D-OM-4/2014, registrado

por la CGMA con el núm. MA-28/300715-D-OM-4/2014 y notificado a la entonces OM

mediante el oficio núm. OM/CGMA/1427/2015 del 30 de julio de 2015 y a los encargados

de la administración en las dependencias y órganos desconcentrados con el oficio

núm. OM/0556/2015 del 3 de septiembre de 2015. El manual administrativo fue publicado

en la Gaceta Oficial del Distrito Federal el 27 de agosto de 2015 con el “Aviso por el cual

se da a conocer el Manual Administrativo de la Oficialía Mayor, con número de Registro

MA-28/300715-D-OM-4/2014, validado por la Coordinación General de Modernización

Administrativa (CGMA), mediante Oficio Número OM/CGMA/1427/2015 de fecha 30 de julio

de 2015, a través de su enlace electrónico” y estuvo vigente a partir del día de su publicación.

El manual administrativo de la OM registrado con el núm. MA-28/300715-D-OM-4/2014

consideró los objetivos y funciones, facultades y responsabilidades de los servidores

públicos adscritos a las unidades administrativas que conformaban la Dirección General

de Administración en la Secretaría de Salud.

Mediante los oficios núms. OM/0616/2017 y OM/0431/2018 de fechas 16 de octubre de

2017 y del 20 de julio de 2018, respectivamente, el titular de la OM comunicó a la SEFIN

que dictaminó favorablemente las estructuras orgánicas de esa dependencia con los

dictámenes núms. D-SEFIN-27/010917 y D-SEFIN-13/160618, vigentes durante 2018; sin

embargo, no se acreditó la actualización del Manual Administrativo de la Dirección General

de Administración en la Secretaría de Salud (unidad administrativa a la que está adscrita

la Coordinación de Administración en la APS) conforme a la última estructura orgánica

vigente (núm. D-SEFIN-13/160618).

204 VOLUMEN 4/14

No obstante lo anterior, la referida deficiencia de control interno ya fue subsanada, toda vez

que, en la liga electrónica https://cdmxassets.s3.amazonaws.com/media/files_df/manual_

admin/28_DIRECCION_GENERAL_DE_ADMINISTRACION_Y_FINANZAS_EN_LA_SE

CRETARIA_DE_SALUD.pdf, del portal de internet de la SAF, ya se encuentra publicado

el Manual Administrativo de la Dirección General de Administración y Finanzas en la

Secretaría de Salud, que incluye la Coordinación de Administración en la APS, con

registro núm. MA-12/200919-D-SEAFIN-02/010119, de acuerdo con la estructura orgánica

núm. D-SEAFIN-02/010119. Dicho manual administrativo fue publicado en la Gaceta Oficial

de la Ciudad de México núm. 193 el 7 de octubre de 2019, para consulta de los servidores

públicos, por lo que no se emite recomendación alguna.

3. En 2018, los servidores públicos de la Administración Pública de la Ciudad de México,

incluyendo los de la APS, dispusieron de un código de ética, publicado en la Gaceta Oficial

de la Ciudad de México el 9 de julio de 2014; y si bien en 2018 el sujeto fiscalizado

no estaba obligado a tener un código de conducta, a partir del 9 de mayo de 2019 contó

con él (publicado en la Gaceta Oficial de la Ciudad de México núm. 87 Bis de esa misma

fecha). Además, aunque la Coordinación de Administración en la APS careció de unidades

administrativas, cumplió las obligaciones en materia de transparencia y acceso a la

información, fiscalización y rendición de cuentas y armonización contable, así como la de

administrar los recursos humanos y financieros; para ello implementó procedimientos

específicos que se formalizaron con su registro en la CGMA y se incorporaron a su manual

administrativo. No obstante, en su respuesta al cuestionario de control interno, la APS

no aportó evidencia documental de que en 2018 haya establecido mecanismos de control

para que el personal del órgano desconcentrado, en el ejercicio de sus funciones, se

ajustara al código de ética vigente en 2018.

En la reunión de confronta, celebrada el 29 de noviembre de 2019, la APS no proporcionó

información o documentación relacionadas con la presente observación, por lo que ésta

no se modifica.

205 VOLUMEN 4/14

La ASCM requirió al sujeto fiscalizado que acreditara si contó con un Programa Anual de

Capacitación en 2018. En respuesta, con el oficio núm. APS/DG/CAAPS/11906/19 del 17

de octubre de 2019, la Coordinación de Administración en la APS informó lo siguiente,

mediante nota informativa sin número del mismo día, mes y año:

“En la revisión de los expedientes de esta coordinación no fue posible localizar el Programa

Anual de Capacitación o su equivalente, así como tampoco registro alguno.”

En la reunión de confronta celebrada el 29 de noviembre de 2019, la APS no proporcionó

información o documentación relacionadas con la presente observación, por lo que ésta

no se modifica.

Por no haber acreditado contar con un Programa Anual de Capacitación en 2018, la APS

no se sujetó a los numerales 2.1.1 y 2.2.2 de los apartados 2.1 “El Sistema de Capacitación”

y 2.2 “Operación del Programa Anual de Capacitación”, respectivamente, de la Normatividad

en materia de Administración de Recursos para las Dependencias, Unidades Administrativas,

Unidades Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y

Entidades de la Administración Pública del Distrito Federal (Circular Uno), publicada en la

Gaceta Oficial del Distrito Federal núm. 179, Tomo I, el 18 de septiembre de 2015, vigente

en 2018, que disponen:

“2.1.1 El SC [Sistema de Capacitación] es el conjunto de acciones cuyo objetivo es

dar cumplimiento con la obligación laboral de la APDF [Administración Pública del

Distrito Federal], en su carácter de patrón, de implementar los eventos de capacitación y

profesionalización necesarios que coadyuven al fortalecimiento de la efectividad de la

gestión pública […]

”2.2.2 La operación y desarrollo del PAC [Programa Anual de Capacitación] estará a cargo

de cada ente público que esta Circular Uno le aplica, a través de su SMC [Subcomité

Mixto de Capacitación]…”

206 VOLUMEN 4/14

Con base en lo anterior, se determinó que la APS y la Coordinación de Administración en

ésta contaron con una estructura orgánica, un manual administrativo dictaminado por la CGMA

y con una unidad administrativa encargada de dar cumplimiento a las obligaciones en materia

de fiscalización, rendición de cuentas y armonización contable, así como con un código de ética

y, a partir de 2019, con un código de conducta, por lo que ha establecido y mantenido

un ambiente de control que implica una actitud de respaldo hacia el control interno; y con un

manual administrativo difundido por medio del portal de transparencia en la página web del

órgano desconcentrado. Sin embargo, derivado de la aplicación del cuestionario de control

interno y de la documentación proporcionada, se observó que la Coordinación de Administración

en el órgano desconcentrado no actualizó su manual administrativo con base en la estructura

orgánica núm. D-SEFIN-13/160618 vigente a partir del 16 de junio de 2018; y el sujeto

fiscalizado no aportó evidencia documental de que haya establecido mecanismos para que su

personal en el ejercicio de sus funciones, se ajustara al código de ética ni que haya contado

con un Programa Anual de Capacitación vigentes en 2018.

Administración de Riesgos

Se revisó si el órgano desconcentrado contó con un Comité de Administración de Riesgos y

Evaluación de Control Interno (CARECI) que le haya permitido desarrollar respuestas al riesgo,

así como administrarlo y controlarlo; y con un Órgano Interno de Control (OIC) que lo vigile y,

en su caso, que hubiese practicado auditorías al rubro auditado, como se indica a continuación:

1. La APS contó con un CARECI, el cual fue constituido en enero de 2018 y con un manual

de integración y funcionamiento publicado en la Gaceta Oficial de la Ciudad de México

núm. 364 el 13 de julio de 2018 con el “Aviso por el cual se da a conocer el Manual

de Integración y Funcionamiento del Comité de Administración y Riesgos y Evaluación del

Control Interno Institucional de la Agencia de Protección Sanitaria, con número de registro

MEO-53/220618-OD-SEDESA-APSDF-23/010916”; y, no obstante que la Coordinación

de Administración en la Agencia de Protección Sanitaria no contó en 2018 con unidades

administrativas, dio seguimiento y cumplió las obligaciones en materia de transparencia y

acceso a la información, contó con un portal de transparencia y ventanilla única en el sitio

web del órgano desconcentrado.

207 VOLUMEN 4/14

En el CARECI participó el OIC en la Secretaría de Salud, tuvo un Programa de

Revisión de Control Interno, contó con integrantes nombrados y/o ratificados, propició la

implementación de controles internos y dio seguimiento a las observaciones determinadas

por el OIC.

2. El OIC en la Secretaría de Salud, adscrito a la Secretaría de la Contraloría General,

contó con atribuciones para inspeccionar y vigilar que el órgano desconcentrado cumpliera

las normas y disposiciones en materia de información, estadística, organización,

procedimientos, sistemas de registro y contabilidad, contratación y pago de personal,

contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación,

uso, destino, afectación, enajenación y baja de bienes muebles e inmuebles, almacenes

y demás activos; y en su Programa de Auditorías no consideró auditorías al órgano

desconcentrado.

Asimismo, de la revisión al Programa Anual de Control Interno (PACI) de la APS,

proporcionado por la Secretaría de la Contraloría General, se observó que consideró una

revisión de control interno a la Coordinación de Administración del órgano desconcentrado

en el ejercicio de 2018, que no estuvo relacionada con el rubro revisado.

Con base en lo anterior, se determinó que el órgano desconcentrado cuenta con un CARECI

que le permite desarrollar respuestas al riesgo que permiten administrarlo y controlarlo y con

un OIC que lo vigila, el cual no auditó el rubro sujeto a revisión en el ejercicio de 2018 pero sí

realizó una auditoría de control interno a la Coordinación de Administración en la APS que

no se relacionó con el rubro en revisión.

Actividades de Control Interno

Se verificó si la APS y la Coordinación de Administración en el órgano desconcentrado contaron

con procedimientos que les hayan permitido prevenir, minimizar y responder a los riesgos que

pudieran afectar el cumplimiento y logro de los objetivos del rubro en revisión y asegurar la

eficacia y eficiencia de las operaciones; y si tuvieron actividades de control para asegurarse de

que los informes y reportes que genera el sujeto fiscalizado sean presentados oportunamente

y con información confiable, como se indica a continuación:

208 VOLUMEN 4/14

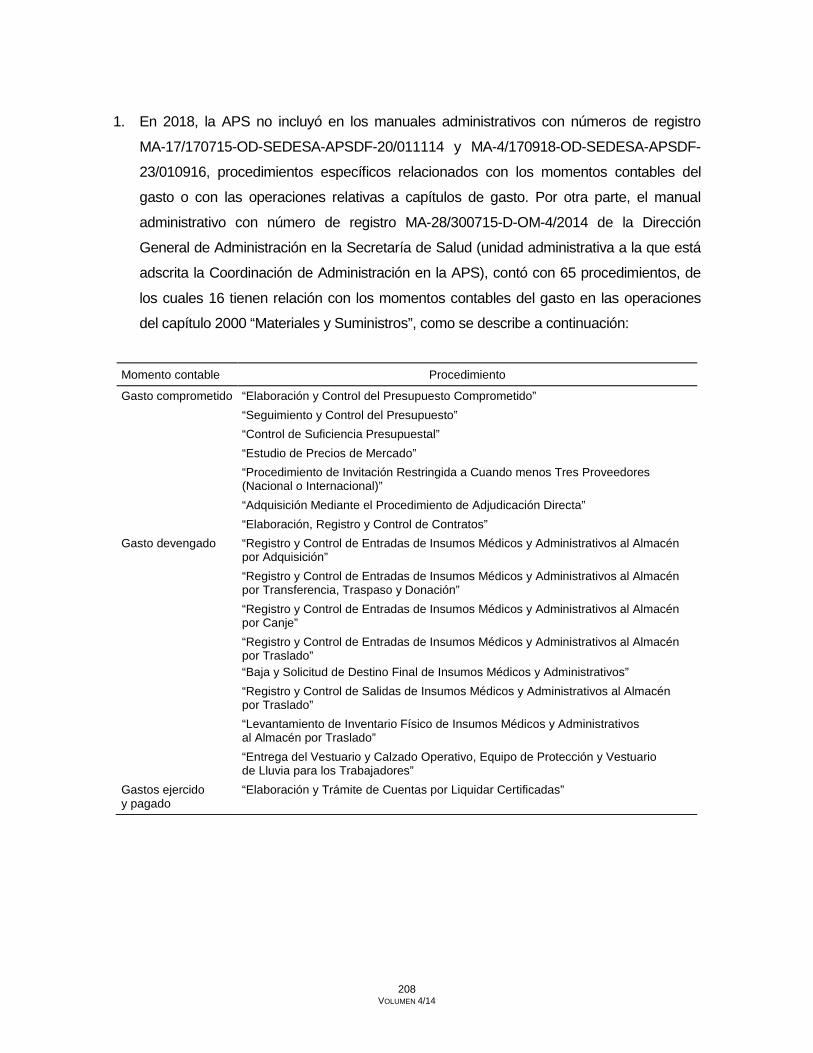

1. En 2018, la APS no incluyó en los manuales administrativos con números de registro

MA-17/170715-OD-SEDESA-APSDF-20/011114 y MA-4/170918-OD-SEDESA-APSDF-

23/010916, procedimientos específicos relacionados con los momentos contables del

gasto o con las operaciones relativas a capítulos de gasto. Por otra parte, el manual

administrativo con número de registro MA-28/300715-D-OM-4/2014 de la Dirección

General de Administración en la Secretaría de Salud (unidad administrativa a la que está

adscrita la Coordinación de Administración en la APS), contó con 65 procedimientos, de

los cuales 16 tienen relación con los momentos contables del gasto en las operaciones

del capítulo 2000 “Materiales y Suministros”, como se describe a continuación:

Momento contable Procedimiento

Gasto comprometido “Elaboración y Control del Presupuesto Comprometido” “Seguimiento y Control del Presupuesto” “Control de Suficiencia Presupuestal” “Estudio de Precios de Mercado” “Procedimiento de Invitación Restringida a Cuando menos Tres Proveedores

(Nacional o Internacional)” “Adquisición Mediante el Procedimiento de Adjudicación Directa” “Elaboración, Registro y Control de Contratos” Gasto devengado “Registro y Control de Entradas de Insumos Médicos y Administrativos al Almacén

por Adquisición” “Registro y Control de Entradas de Insumos Médicos y Administrativos al Almacén por Transferencia, Traspaso y Donación” “Registro y Control de Entradas de Insumos Médicos y Administrativos al Almacén por Canje”

“Registro y Control de Entradas de Insumos Médicos y Administrativos al Almacén por Traslado” “Baja y Solicitud de Destino Final de Insumos Médicos y Administrativos”

“Registro y Control de Salidas de Insumos Médicos y Administrativos al Almacén por Traslado”

“Levantamiento de Inventario Físico de Insumos Médicos y Administrativos al Almacén por Traslado”

“Entrega del Vestuario y Calzado Operativo, Equipo de Protección y Vestuario de Lluvia para los Trabajadores”

Gastos ejercido y pagado

“Elaboración y Trámite de Cuentas por Liquidar Certificadas”

209 VOLUMEN 4/14

El sujeto fiscalizado careció de mecanismos para regular los momentos contables del gasto

aprobado y modificado.

En la reunión de confronta, celebrada el 29 de noviembre de 2019, la APS no proporcionó

información o documentación relacionadas con la presente observación, por lo que ésta

no se modifica.

Por carecer de mecanismos que describan de forma precisa cómo se realizan las

actividades relacionadas con los momentos contables del gasto probado y modificado,

la APS incumplió el numeral 7.4.1, “Procedimientos”, del apartado 7, “Organización,

Procesos y Procedimientos”, de la Guía Técnica y Metodológica para la Elaboración e

Integración de los Manuales Administrativos y Específicos de Operación de la Administración

Pública de la Ciudad de México, publicada en la Gaceta Oficial de la Ciudad de México

núm. 17 el 28 de febrero de 2017, vigente en 2018, que señala lo siguiente:

“7 Organización, Procesos y Procedimientos […]

”7.4.1 Procedimientos

”Un procedimiento es un curso de actividades secuenciadas, precisas y vinculadas entre

sí que describen la forma de realizar algo. Los procedimientos en el contexto de los

Manuales, son la base de las operaciones que deriven de los procesos institucionales de

los Órganos de la Administración Pública.”

Asimismo, la APS contravino el lineamiento quinto, fracción II, de los Lineamientos

Generales para el Registro de Manuales Administrativos y Específicos de Operación de la

Administración Pública de la Ciudad de México publicados en la Gaceta Oficial de la Ciudad

de México núm. 334 el 1o. de junio de 2018, vigentes en 2018, que establece lo siguiente:

“Quinto. Los Órganos de la Administración Pública y los Órganos Administrativos tendrán

las siguientes obligaciones, según corresponda: […]

210 VOLUMEN 4/14

”II. Cumplir con los criterios, requisitos, plazos, mecanismos y formalidades del proceso

de registro, establecidos en los presentes Lineamientos, la Guía Técnica y Metodológica

y demás instrumentos técnicos, tecnológicos, jurídicos o administrativos que emitan la

Oficialía o la Coordinación General.”

2. Para la operación y desarrollo de sus actividades sustantivas, administrativas y financieras,

la Coordinación de Administración en la APS contó con el Sistema de Planeación de

Recursos Gubernamentales (SAP-GRP), cuyas políticas y lineamientos de seguridad

fueron establecidos por la SEFIN, como autoridad administradora del sistema.

3. De la respuesta al cuestionario de control interno, así como de la información y

documentación analizadas, se determinó que el órgano desconcentrado careció de

actividades de control para asegurarse de que los informes y reportes que genere sean

presentados oportunamente y con información confiable a las diferentes instancias del

Gobierno la Ciudad de México.

Con base en lo anterior, se determinó que la APS y la Coordinación de Administración en el

órgano desconcentrado, no contaron con mecanismos de control efectivos para regular las

operaciones de los momentos contables del gasto aprobado y modificado que les permitieran

de manera razonable prevenir, minimizar y responder a los riesgos que pudieran afectar el

cumplimiento y logro de los objetivos del rubro sujeto a revisión, así como asegurar la eficacia

y eficiencia de las operaciones.

Derivado de la aplicación de pruebas de controles y procedimientos sustantivos en la fase de

ejecución de la auditoría, se observó que en cuanto a la efectividad del control interno, el sujeto

fiscalizado no acreditó contar con información respecto de los parámetros o criterios utilizados

para determinar las metas física y financiera reportadas en su POA, como se detalla en el resultado

núm. 3 de este informe; y no acreditó haber realizado una evaluación del cumplimiento de

sus objetivos y metas ni haber tomado en cuenta las situaciones coyunturales, contingentes y

extraordinarias en la generación de las afectaciones programático presupuestarias con cargo

al rubro sujeto a revisión, como se detalla en el resultado núm. 4 del presente informe.

211 VOLUMEN 4/14

Información y Comunicación

Se revisó si la APS y la Coordinación de Administración en ésta tuvieron líneas de comunicación

e información reguladas entre los mandos medios y superiores con las personas servidoras

públicas a su cargo que les permitieron comunicarles sus responsabilidades, así como los

objetivos y metas institucionales; y si generaron información necesaria, oportuna, veraz y

suficiente tanto al interior como al exterior del sujeto fiscalizado, como se indica a continuación:

1. De las respuestas al cuestionario de control interno, así como de la información y

documentación analizadas, se determinó que la APS contó con líneas de comunicación

e información reguladas entre los mandos medios y superiores con el personal a su cargo

que le permitieron comunicarles sus responsabilidades, así como los objetivos y metas

institucionales.

2. El órgano desconcentrado generó reportes e informes sobre la gestión de los recursos

humanos y financieros, así como en materia de transparencia y acceso a la información,

fiscalización, rendición de cuentas y contabilidad gubernamental.

3. La Coordinación de Administración en la APS contó con el SAP-GRP para gestionar la

información relativa a los recursos financieros y presupuestales con unidades administrativas

externas; y con el Sistema de Armonización de Información y Control (SAIC) para dar

seguimiento a los controles internos verificados en las revisiones de la Secretaría de la

Contraloría General de la Ciudad de México (SCGCDMX).

Con base en lo anterior, se determinó que el órgano desconcentrado contó con mecanismos

que le permitieron asegurarse de la generación de información necesaria, oportuna, veraz y

suficiente tanto dirigida al interior como al exterior.

Supervisión y Mejora Continua

Se verificó si los manuales administrativos de la APS y de la Coordinación de Administración

en el órgano desconcentrado consideraron actividades de supervisión a fin de verificar si

las operaciones institucionales, relacionadas con el rubro en revisión, se ajustaron a las líneas

212 VOLUMEN 4/14

de mando y actividades establecidas en los citados manuales administrativos, como se indica

a continuación:

1. De las respuestas al cuestionario de control interno, así como de la información

y documentación analizadas se determinó que el órgano desconcentrado promovió el

seguimiento y mejora de los controles internos y supervisó que las operaciones

relacionadas con el rubro en revisión cumplieron sus objetivos para el ejercicio de 2018.

2. El CARECI del órgano desconcentrado estableció controles para supervisar las actividades

susceptibles de corrupción, contó con planes y programas para supervisar las actividades de

control interno y las operaciones del rubro en revisión, llevó a cabo autoevaluaciones

para el mejor desarrollo del control interno y cumplimiento de metas y objetivos, y elaboró

un programa de acciones para resolver las problemáticas detectadas.

3. El órgano desconcentrado emprendió acciones para que las actividades relacionadas con

la operación del rubro en revisión permitieran el cumplimiento de las funciones y

atribuciones encomendadas y de la normatividad aplicable.

4. El órgano desconcentrado periódicamente supervisó las actividades de los servidores

públicos, desde nivel operativo hasta mandos medios, con el fin de que se hayan ejecutado

las actividades del rubro en revisión conforme a la normatividad aplicable.

Con base en lo anterior, se identificó que la APS, en términos generales, acreditó haber

emprendido acciones de supervisión y mejora continua para el ejercicio 2018 y el CARECI,

conforme a sus funciones y atribuciones, propició que contara con mecanismos que definieron

los tramos de responsabilidad y supervisión en la operación del rubro en revisión.

Derivado de la aplicación de pruebas de controles y procedimientos sustantivos en la fase de

ejecución de la auditoría se observó que las acciones de supervisión y mejora continua no son

efectivas, ya que el sujeto fiscalizado no acreditó las causas por las cuales llevó a cabo una

licitación pública internacional abierta, en su modalidad electrónica, sin antes haber realizado

una licitación pública nacional, que hubiese sido declarada desierta; no resguardó la totalidad

de la documentación legal y administrativa de las dos empresas participantes en el procesos

213 VOLUMEN 4/14

licitatorio analizado en la muestra de auditoría; celebró un contrato con un proveedor que no se

encontraba al corriente en sus obligaciones fiscales; y se suscribió un contrato que no contó

con la firma del titular de la APS como se detalla en el resultado núm. 6 del presente informe;

asimismo, no acreditó la recepción de la totalidad y a su entera satisfacción de los bienes

adquiridos mediante los dos contratos seleccionados como muestra y presentó deficiencias

en la evidencia documental que comprueba el registro de la entrada y salida del almacén

de los bienes adquiridos por el área requirente, como se detalla en el resultado núm. 8 del

presente informe.

Por lo expuesto, se determinó que el diseño del control interno del sujeto fiscalizado no

es apropiado, ya que se observaron deficiencias en el componente Ambiente de Control, pues

no aportó evidencia documental de la actualización del Manual Administrativo de la Dirección

General de Administración en la Secretaría de Salud (unidad administrativa a la que se

encuentra adscrita la Coordinación de Administración en la APS); no estableció mecanismos

para que el personal en el ejercicio de sus funciones, se ajustara al código de ética vigente en

2018 y no contó con un Programa de Capacitación para 2018; y en el componente Actividades

de Control Interno, pues no contó con procedimientos para regular las operaciones de los

momentos contables del gasto aprobado y modificado.

En cuanto a su efectividad, el control interno de la APS no es apropiado, ya que se

materializaron riesgos con impacto en los componentes Ambiente de Control, Actividades de

Control Interno y Supervisión y Mejora Continua, como se detalla en los resultados núms. 1, 3,

4, 6 y 8 del presente informe.

Como resultado del estudio y evaluación del control interno y con base en las herramientas

utilizadas, se determinó que el control interno del sujeto fiscalizado no es apropiado, ya que en

su diseño no propició el cumplimiento de la normatividad en los momentos contables aprobado

y modificado; y en los resultados obtenidos en los momentos contables comprometido y

devengado, las condiciones de los componentes de control no estuvieron documentadas ni

autorizadas, lo cual no aseguró la ejecución de las operaciones ni la consecución de los

objetivos del órgano desconcentrado.

214 VOLUMEN 4/14

Recomendación ASCM-46-18-1-APS

Es conveniente que la Agencia de Protección Sanitaria fortalezca su control interno para

asegurarse de que, en el ejercicio de sus funciones, el personal del órgano desconcentrado se

ajuste al código de ética vigente.

Recomendación ASCM-46-18-2-APS

Es necesario que la Agencia de Protección Sanitaria implemente mecanismos de control a fin

de asegurarse de que se elabore un Programa Anual de Capacitación, conforme a la Circular

Uno 2019, Normatividad en Materia de Administración de Recursos.

Recomendación ASCM-46-18-3-APS

Es necesario que la Agencia de Protección Sanitaria, por medio de la Coordinación de

Administración, establezca mecanismos de control para regular las actividades relacionadas

con los momentos contables del gasto aprobado y modificado, de conformidad con la

normatividad aplicable.

Registros Contable y Presupuestal

2. Resultado

Con objeto de verificar que las operaciones del sujeto fiscalizado se encuentren

registradas contable y presupuestalmente, que reflejen las operaciones de cada uno de los

momentos contables del gasto y que expliquen la evolución del ejercicio presupuestal, se revisó

que la SEFIN haya efectuado los registros contable y presupuestal de los momentos contables

del gasto aprobado, modificado, comprometido, devengado, ejercido y pagado del sujeto fiscalizado

con cargo al capítulo 2000 “Materiales y Suministros”, en las cuentas contables y de orden

presupuestarias y por los importes correspondientes, de conformidad con el Manual de Contabilidad

de la Ciudad de México Poder Ejecutivo publicado en la Gaceta Oficial de la Ciudad de México

núm. 53 el 24 de abril de 2017, en correspondencia con las normas quinta a la undécima de las

Normas y Metodología para la Determinación de los Momentos Contables de los Egresos,

publicadas en la Gaceta Oficial del Distrito Federal núm. 674 el 11 de septiembre de 2009, y con

215 VOLUMEN 4/14

las Normas y Metodología para la Determinación de los Momentos Contables de los Egresos

del Distrito Federal implementadas por el Consejo de Armonización Contable del Distrito

Federal (CONSAC-DF) el 7 de noviembre de 2011, ambas vigentes en 2018. Asimismo, que

la APS haya registrado el gasto en la partida que le corresponde de acuerdo a su naturaleza

y al Clasificador por Objeto del Gasto del Distrito Federal, y que los registros contables y

presupuestales del rubro sujeto a revisión contenidos en reportes auxiliares coincidan con los

importes manifestados en la Cuenta Pública de la Ciudad de México de 2018.

Al respecto, mediante el oficio núm. SAF/SE/DGACyRC/3389/2019 del 8 de julio de 2019, y en

respuesta al oficio núm. ACF-A/19/0554 de fecha 28 de junio de 2019, la Dirección General de

Armonización Contable y Rendición de Cuentas de la Secretaría de Administración y Finanzas

proporcionó las pólizas de diario y de egresos por medio de las cuales se realizó el registro contable

y presupuestal, en cuentas contables y de orden presupuestarias de los momentos contables

del gasto aprobado, modificado, comprometido, devengado, ejercido y pagado de la dependencia.

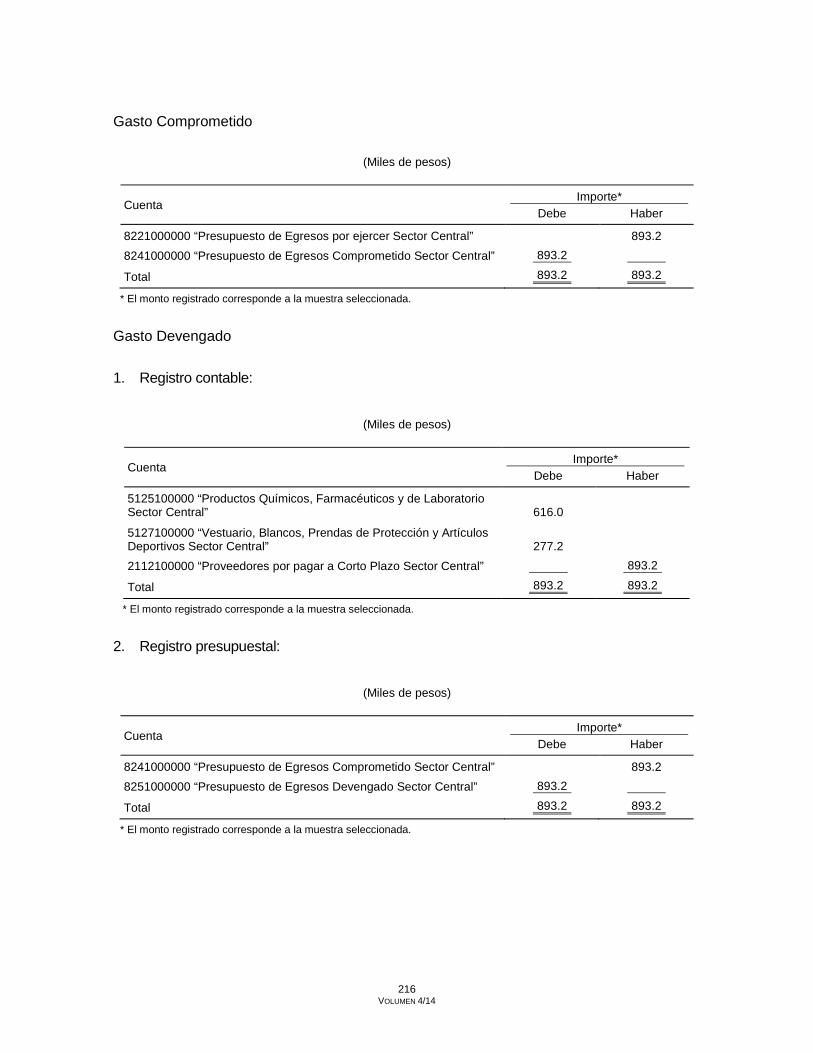

En el análisis, se determinaron los registros contables y presupuestales siguientes:

Gasto Aprobado

(Miles de pesos)

Cuenta Importe

Debe Haber

8211000000 “Presupuesto de Egresos Aprobado Sector Central” 20,000.0 8221000000 “Presupuesto de Egresos por ejercer Sector Central” 20,000.0

Total 20,000.0 20,000.0

Gasto Modificado

(Miles de pesos)

Cuenta Importe

Debe Haber

8221000000 “Presupuesto de Egresos por ejercer Sector Central” 3,105.4 8231000000 “Modificaciones al Presupuesto de Egresos Aprobado Sector Central” 3,105.4

Total 3,105.4 3,105.4

216 VOLUMEN 4/14

Gasto Comprometido

(Miles de pesos)

Cuenta Importe*

Debe Haber

8221000000 “Presupuesto de Egresos por ejercer Sector Central” 893.2 8241000000 “Presupuesto de Egresos Comprometido Sector Central” 893.2

Total 893.2 893.2

* El monto registrado corresponde a la muestra seleccionada.

Gasto Devengado

1. Registro contable:

(Miles de pesos)

Cuenta Importe*

Debe Haber

5125100000 “Productos Químicos, Farmacéuticos y de Laboratorio Sector Central” 616.0

5127100000 “Vestuario, Blancos, Prendas de Protección y Artículos Deportivos Sector Central” 277.2

2112100000 “Proveedores por pagar a Corto Plazo Sector Central” 893.2

Total 893.2 893.2

* El monto registrado corresponde a la muestra seleccionada.

2. Registro presupuestal:

(Miles de pesos)

Cuenta Importe*

Debe Haber

8241000000 “Presupuesto de Egresos Comprometido Sector Central” 893.2 8251000000 “Presupuesto de Egresos Devengado Sector Central” 893.2

Total 893.2 893.2

* El monto registrado corresponde a la muestra seleccionada.

217 VOLUMEN 4/14

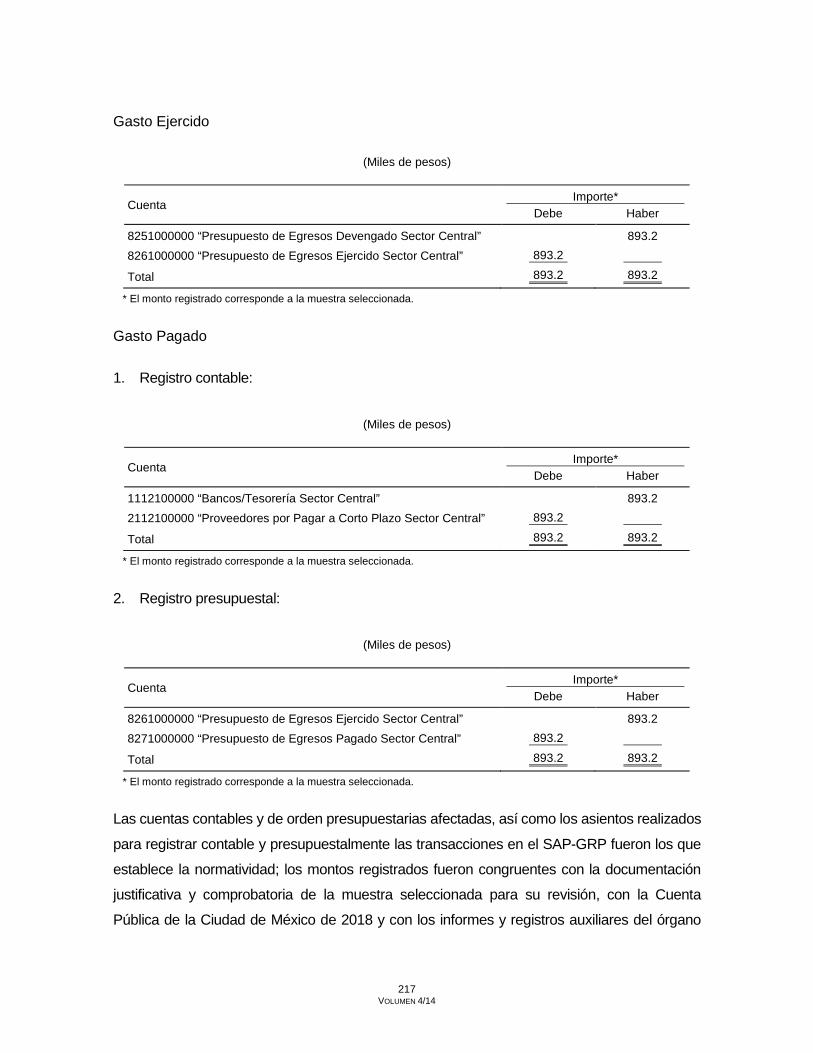

Gasto Ejercido

(Miles de pesos)

Cuenta Importe*

Debe Haber

8251000000 “Presupuesto de Egresos Devengado Sector Central” 893.2 8261000000 “Presupuesto de Egresos Ejercido Sector Central” 893.2

Total 893.2 893.2

* El monto registrado corresponde a la muestra seleccionada.

Gasto Pagado

1. Registro contable:

(Miles de pesos)

Cuenta Importe*

Debe Haber

1112100000 “Bancos/Tesorería Sector Central” 893.2 2112100000 “Proveedores por Pagar a Corto Plazo Sector Central” 893.2

Total 893.2 893.2

* El monto registrado corresponde a la muestra seleccionada.

2. Registro presupuestal:

(Miles de pesos)

Cuenta Importe*

Debe Haber

8261000000 “Presupuesto de Egresos Ejercido Sector Central” 893.2 8271000000 “Presupuesto de Egresos Pagado Sector Central” 893.2

Total 893.2 893.2

* El monto registrado corresponde a la muestra seleccionada.

Las cuentas contables y de orden presupuestarias afectadas, así como los asientos realizados

para registrar contable y presupuestalmente las transacciones en el SAP-GRP fueron los que

establece la normatividad; los montos registrados fueron congruentes con la documentación

justificativa y comprobatoria de la muestra seleccionada para su revisión, con la Cuenta

Pública de la Ciudad de México de 2018 y con los informes y registros auxiliares del órgano

218 VOLUMEN 4/14

desconcentrado; además, los recursos ejercidos fueron registrados por la APS en las partidas

presupuestales, atendiendo la naturaleza de las operaciones conforme a lo establecido en el

Clasificador por Objeto del Gasto del Distrito Federal, publicado en la Gaceta Oficial del Distrito

Federal el 19 de octubre de 2010, y sus modificaciones publicadas en el mismo medio el 7 de

noviembre de 2011 y el 21 de septiembre de 2015, vigente en 2018.

Por lo anterior, se concluye que el gasto se registró en las partidas correspondientes de acuerdo

con su naturaleza, con el Clasificador por Objeto del Gasto del Distrito Federal y con el Manual

de Contabilidad de la Ciudad de México Poder Ejecutivo vigentes en 2018, en correspondencia

con las normas de la quinta a la undécima de las Normas y Metodología para la Determinación

de los Momentos Contables de los Egresos, emitidas por el CONAC y las implementadas por

el CONSAC-DF; y que las operaciones reflejaron el momento contable del gasto y su evolución

dentro del ejercicio presupuestal. Asimismo, los asientos realizados para registrar contable

y presupuestalmente las transacciones, contenidos en reportes auxiliares del rubro sujeto a

revisión coincidieron con los importes manifestados en la Cuenta Pública de la Ciudad de

México de 2018. La información contable y financiera se concentró en la SEFIN, según lo

establecido en los artículos 122 y 124 de la Ley de Presupuesto y Gasto Eficiente de la Ciudad

de México vigente en 2018.

Gasto Aprobado

3. Resultado

De conformidad con la norma sexta de las Normas y Metodología para la Determinación de los

Momentos Contables de los Egresos del Distrito Federal implementadas por el CONSAC-DF y

vigentes en 2018, el momento contable del gasto aprobado considera el registro de las

asignaciones presupuestarias anuales contenidas en el Decreto de Presupuesto de Egresos

de la Ciudad de México 2018.

Con objeto de comprobar que el proceso de programación, presupuestación, integración

autorización del presupuesto se haya ajustado a la normatividad aplicable; y que exista

congruencia entre la documentación soporte, como el POA, el techo presupuestal, el Anteproyecto

de Presupuesto de Egresos y la autorización de la Asamblea Legislativa del Distrito Federal,

se verificó que en el POA del sujeto fiscalizado se haya reflejado de forma desglosada

219 VOLUMEN 4/14

el presupuesto asignado al rubro en revisión y servido de base para la integración de su

anteproyecto de presupuesto anual; que se hayan considerado elementos reales de valoración

para la determinación de sus metas físicas y financieras y que éstas hayan sido congruentes

con las necesidades operativas del sujeto fiscalizado; y que se haya tramitado oportunamente

ante la SEFIN, la aprobación del anteproyecto y proyecto de presupuesto de egresos del sujeto

fiscalizado 2018, conforme a la normatividad aplicable. Al respecto, se determinó lo siguiente:

1. Mediante el oficio núm. SFCDMX/SE/05126/2017 del 14 de noviembre de 2017, la

Subsecretaría de Egresos de la SEFIN comunicó a la APS el techo presupuestal asignado

al órgano desconcentrado, para la elaboración del Anteproyecto de Presupuesto de Egresos

para el Ejercicio Fiscal de 2018, por un monto de 20,000.0 miles de pesos; asimismo, indicó

que los reportes complementarios deberían remitirse a más tardar el 22 de noviembre

de 2017, de conformidad con lo establecido en los artículos 26, 27 y 41 de la Ley de

Presupuesto y Gasto Eficiente de la Ciudad de México, vigente en 2018.

Mediante el oficio núm. APSDG/0341/2017 del 21 de noviembre de 2017, la APS remitió a

la Subsecretaría de Egresos de la SEFIN los reportes correspondientes a los Módulos de

Integración por Resultados y Financiera del Anteproyecto de Presupuesto de Egresos para

el Ejercicio Fiscal 2018, elaborados por el Coordinador de Administración en el órgano

desconcentrado en el SAP-GRP, en cumplimiento del artículo 26 de la Ley de Presupuesto

y Gasto Eficiente de la Ciudad de México y del apartado V “Proceso de Formulación del

Anteproyecto de Presupuesto de Egresos 2018”; inciso c), “Generación de Reportes”,

del Manual de Programación-Presupuestación para la Formulación del Anteproyecto de

Presupuesto de Egresos, ambos vigentes en 2018.

2. Con el oficio núm. SFCDMX/SE/0250/2018 del 8 de enero de 2018, la Subsecretaría de

Egresos de la SEFIN comunicó a la APS el techo presupuestal aprobado por el Poder

Legislativo de la Ciudad de México para el ejercicio presupuestal de 2018, por un monto

de 20,000.0 miles de pesos, de los cuales correspondió al capítulo 2000 “Materiales y

Suministros” un importe de 1,696.2 miles de pesos, de conformidad con el artículo 34,

fracción VII, del Reglamento Interior de la Administración Pública del Distrito Federal,

vigente en 2018.

220 VOLUMEN 4/14

3. Mediante los oficios núms. ACF-A/19/0444 y ACF-A/DAA/19/027 del 7 de junio y 15

de octubre de 2019, respectivamente, la ASCM solicitó a la APS el oficio mediante el

cual la SEFIN comunicó al órgano desconcentrado el calendario presupuestal y

el POA definitivos para el ejercicio fiscal de 2018. En respuesta, con los oficios

núms. APS/DG/CAAPS/6219/2019 y APS/DGA/CAAPS/11906/2019 del 20 de junio y

17 de octubre de 2019, en ese orden la APS informó que no contaba con dicho documento.

Fue a mediante el portal de transparencia del órgano desconcentrado, dentro de las

obligaciones del artículo 121, fracción XXII, de la Ley de Transparencia, Acceso a la

Información Pública y Rendición de Cuentas de la Ciudad de México, que se conocieron

los importes de los capítulos de gasto, los cuales, en su conjunto, correspondieron a los

montos aprobados por la entonces Asamblea Legislativa del Distrito Federal (20,000.0

miles de pesos) de conformidad con lo establecido en los artículos 21 y 47 de la Ley de

Presupuesto y Gasto Eficiente de la Ciudad de México vigente en 2018.

En la reunión de confronta celebrada el 29 de noviembre de 2019, la APS no proporcionó

información o documentación relacionadas con la presente observación, por lo que ésta

no se modifica.

Por no haber acreditado el oficio mediante el cual la Subsecretaría de Egresos de la SEFIN

comunicó a la APS el calendario presupuestal y el POA definitivos para el ejercicio

fiscal de 2018, la APS incumplió los numerales 8.3.3, 8.3.5 y 8.3.7 del apartado 8.3,

“De la Organización Documental”, de la Circular Uno 2015, Normatividad en materia

de Administración de Recursos para las Dependencias, Unidades Administrativas,

Unidades Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y

Entidades de la Administración Pública del Distrito Federal publicada en la Gaceta Oficial

del Distrito Federal el 18 de septiembre de 2015, vigente en 2018, que disponen:

“8.3.3 Quienes generen, administren, manejen, archiven o custodien series documentales y

expedientes, serán responsables en los términos de las disposiciones legales aplicables […]

221 VOLUMEN 4/14

”8.3.5 Toda servidora y servidor público está obligado a garantizar la integridad y

conservación de los expedientes y documentos, así como facilitar su consulta y uso

en términos de Ley [de Archivos del Distrito Federal]. El incumplimiento de esta obligación

dará lugar a todas las acciones que procedan ante las instancias competentes […]

”8.3.7 Las DGA o equivalentes en […] Órganos Desconcentrados […] son las responsables

de garantizar la óptima operación y mantenimiento de los archivos y sus instalaciones, así

como de la conservación en buen estado de sus acervos, asegurándoles condiciones

de seguridad e higiene y las dimensiones que permitan resguardar, conservar y localizar

con prontitud todos los documentos que los integren.”

4. En el artículo 5 del Título Primero, “De las Asignaciones”; Capítulo II, “De las Erogaciones”,

del Decreto por el que se expide el Presupuesto de Egresos de la Ciudad de México para

el Ejercicio Fiscal 2018, publicado en la Gaceta Oficial de la Ciudad de México núm. 230,

Tomo II, el 31 de diciembre de 2017, se estableció que a la APS le fueron asignados

recursos por 20,000.0 miles de pesos.

No se detectaron diferencias entre el monto considerado en su anteproyecto de presupuesto

de egresos por 20,000.0 miles de pesos, el monto asignado conforme al Decreto por el que

se expide el Presupuesto de Egresos de la Ciudad de México para el Ejercicio Fiscal 2018

y el monto considerado en el presupuesto definitivo comunicado por la SEFIN a la APS.

5. No obstante que el sujeto fiscalizado no acreditó el POA de la APS correspondiente al

ejercicio de 2018, se obtuvo mediante el portal de transparencia del órgano desconcentrado,

dentro de las obligaciones del artículo 121 fracción XXII de la Ley de Transparencia, Acceso

a la Información Pública y Rendición de Cuentas de la Ciudad de México, y de su análisis

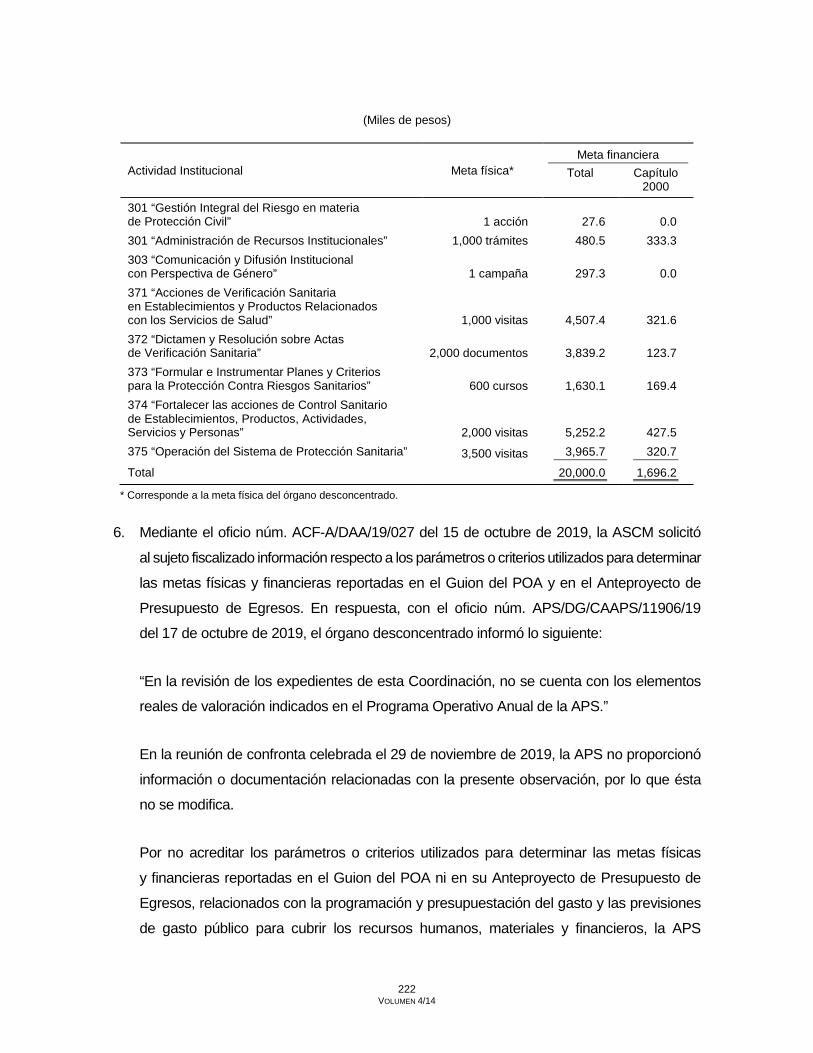

se observó que las metas físicas y financieras del capítulo revisado fueron las siguientes:

222 VOLUMEN 4/14

(Miles de pesos)

Actividad Institucional Meta física* Meta financiera

Total Capítulo 2000

301 “Gestión Integral del Riesgo en materia de Protección Civil” 1 acción 27.6 0.0 301 “Administración de Recursos Institucionales” 1,000 trámites 480.5 333.3 303 “Comunicación y Difusión Institucional con Perspectiva de Género” 1 campaña 297.3 0.0 371 “Acciones de Verificación Sanitaria en Establecimientos y Productos Relacionados con los Servicios de Salud” 1,000 visitas 4,507.4 321.6 372 “Dictamen y Resolución sobre Actas de Verificación Sanitaria” 2,000 documentos 3,839.2 123.7 373 “Formular e Instrumentar Planes y Criterios para la Protección Contra Riesgos Sanitarios” 600 cursos 1,630.1 169.4 374 “Fortalecer las acciones de Control Sanitario de Establecimientos, Productos, Actividades, Servicios y Personas” 2,000 visitas 5,252.2 427.5 375 “Operación del Sistema de Protección Sanitaria” 3,500 visitas 3,965.7 320.7

Total 20,000.0 1,696.2

* Corresponde a la meta física del órgano desconcentrado.

6. Mediante el oficio núm. ACF-A/DAA/19/027 del 15 de octubre de 2019, la ASCM solicitó

al sujeto fiscalizado información respecto a los parámetros o criterios utilizados para determinar

las metas físicas y financieras reportadas en el Guion del POA y en el Anteproyecto de

Presupuesto de Egresos. En respuesta, con el oficio núm. APS/DG/CAAPS/11906/19

del 17 de octubre de 2019, el órgano desconcentrado informó lo siguiente:

“En la revisión de los expedientes de esta Coordinación, no se cuenta con los elementos

reales de valoración indicados en el Programa Operativo Anual de la APS.”

En la reunión de confronta celebrada el 29 de noviembre de 2019, la APS no proporcionó

información o documentación relacionadas con la presente observación, por lo que ésta

no se modifica.

Por no acreditar los parámetros o criterios utilizados para determinar las metas físicas

y financieras reportadas en el Guion del POA ni en su Anteproyecto de Presupuesto de

Egresos, relacionados con la programación y presupuestación del gasto y las previsiones

de gasto público para cubrir los recursos humanos, materiales y financieros, la APS

223 VOLUMEN 4/14

incumplió los artículos 24, fracciones I y II; y 25, fracción III y penúltimo párrafo, de la Ley

de Presupuesto y Gasto Eficiente de la Ciudad de México, y en el capítulo VI, “Lineamientos

para la Presupuestación”; numeral 1, “Lineamientos Generales”, párrafo decimoquinto,

del Manual de Programación-Presupuestación para la Formulación del Anteproyecto de

Presupuesto de Egresos 2018, así como los numerales 8.3.3, 8.3.5 y 8.3.7, del apartado

8.3 “De la Organización Documental”, de la Circular Uno 2015, Normatividad en materia

de Administración de Recursos para las Dependencias, Unidades Administrativas, Unidades

Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades de

la Administración Pública del Distrito Federal, publicada en la Gaceta Oficial del Distrito

Federal el 18 de septiembre de 2015, todos vigentes en 2018.

Los artículos 24, fracciones I y II, y 25, fracción III, de la Ley de Presupuesto y Gasto

Eficiente de la Ciudad de México establecen lo siguiente:

“Artículo 24. La programación y presupuestación del gasto público comprende:

”I. Las actividades que deberán realizar […] los órganos desconcentrados […] para dar

cumplimiento a los objetivos, políticas, estrategias, prioridades, metas y resultados

con base en indicadores de desempeño, contenidos en los programas sectoriales que se

derivan del Programa General y, en su caso, de las directrices que el Jefe de Gobierno

expida en tanto se elabore dicho Programa;

”II. Las previsiones de gasto público para cubrir los recursos humanos, materiales,

financieros y de otra índole, necesarios para el desarrollo de las actividades señaladas

en la fracción anterior…”

“Artículo 25. La programación y presupuestación anual del gasto público se realizará con

apoyo en los Anteproyectos de Presupuesto que elaboren […] órganos desconcentrados […]

”III. La evaluación de los avances logrados en el cumplimiento de los objetivos y metas

del Programa General y los avances sectoriales con base al Sistema de Evaluación del

Desempeño, las metas y avances físicos financieros del ejercicio fiscal anterior y los

pretendidos para el siguiente ejercicio.

224 VOLUMEN 4/14

”El anteproyecto se elaborará por […] órgano desconcentrado estimando los costos para

alcanzar los resultados cuantitativos y cualitativos previstos en las metas, así como los

indicadores necesarios para medir su cumplimiento.”

El capítulo VI, de los “Lineamientos para la Presupuestación”; numeral 1, “Lineamientos

Generales”, párrafo decimoquinto, del Manual de Programación-Presupuestación para la

Formulación del Anteproyecto de Presupuesto de Egresos 2018 dispone lo siguiente:

“VI. Lineamientos para la Presupuestación […]

”1. Lineamientos Generales […]

”Al presupuestar los bienes y servicios por adquirir, se deberán considerar elementos reales

de valoración, tales como: […] cotizaciones con proveedores […] así como licitaciones del

ejercicio anterior y su comportamiento histórico.”

7. El techo presupuestal aprobado, el analítico de claves, el POA y el calendario presupuestal

reflejaron de forma desglosada el presupuesto para el capítulo 2000 “Materiales y

Suministros”, de acuerdo con los objetivos estratégicos del POA, en congruencia con

los recursos asignados a la APS en el “Decreto por el que se expide el Presupuesto de

Egresos de la Ciudad de México para el Ejercicio Fiscal 2018”.

En conclusión, se constató que la SEFIN comunicó a la APS el techo presupuestal para la

elaboración del Anteproyecto del Presupuesto de Egresos, así como el techo presupuestal

aprobado por el Poder Legislativo de la Ciudad de México para el órgano desconcentrado, los

cuales fueron congruentes con los recursos indicados en el Decreto por el que se expide

el Presupuesto de Egresos de la Ciudad de México para el Ejercicio Fiscal 2018; asimismo, se

verificó que el órgano desconcentrado envió en tiempo y forma el Anteproyecto de Presupuesto

de Egresos a la SEFIN y que el capítulo y las partidas de la muestra de auditoría contaron con

metas físicas establecidas en el POA de la APS; sin embargo, el órgano desconcentrado no

acreditó el oficio mediante el cual la SEFIN comunicó el techo presupuestal definitivo y su POA

2018, ni los elementos de soporte para la determinación de sus metas físicas y financieras.

225 VOLUMEN 4/14

Recomendación ASCM-46-18-4-APS

Es necesario que la Agencia de Protección Sanitaria implemente mecanismos de control para

asegurarse de que la documentación recibida por la Subsecretaría de Egresos de la

Secretaría de Administración y Finanzas relacionada con el calendario presupuestal y el

Programa Operativo Anual definitivos para el ejercicio fiscal que corresponda sea debidamente

resguardada y conservada, conforme a la Circular Uno 2019, Normatividad en Materia de

Administración de Recursos.

Recomendación ASCM-46-18-5-APS

Es necesario que la Agencia de Protección Sanitaria implemente mecanismos de control para

asegurarse de que se resguarde la información relativa a los parámetros y criterios utilizados

para determinar las metas físicas y financieras reportadas en su Anteproyecto de Presupuesto

de Egresos y en su Programa Operativo Anual del ejercicio que corresponda, de acuerdo con

la normatividad aplicable.

Gasto Modificado

4. Resultado

De conformidad con la norma séptima de las Normas y Metodología para la Determinación

de los Momentos Contables de los Egresos del Distrito Federal implementados por el

CONSAC-DF y vigentes en 2018, el momento contable del gasto modificado refleja la asignación

presupuestaria que resulta de incorporar el registro de las adecuaciones presupuestarias

autorizadas por la SEFIN y que afectan las asignaciones previstas en el presupuesto aprobado.

Con objeto de comprobar que el origen y destino de los recursos materia de las afectaciones

del presupuesto se hayan justificado y autorizado, y que se hayan orientado al cumplimiento de

metas y objetivos, de acuerdo con la normatividad aplicable, se analizaron 10 afectaciones

presupuestarias y su documentación soporte, a fin de verificar que las modificaciones

al presupuesto original asignado al rubro en revisión se hayan sujetado a los montos aprobados y

contado con las justificaciones y autorizaciones correspondientes, en las que se identifiquen

las causas que las originaron; y que esas afectaciones presupuestarias hayan sido consecuencia

226 VOLUMEN 4/14

de un proceso de programación, presupuestación y calendarización eficiente, y contribuido al

cumplimiento de las metas y objetivos del sujeto fiscalizado. Como resultado, se observó

lo siguiente:

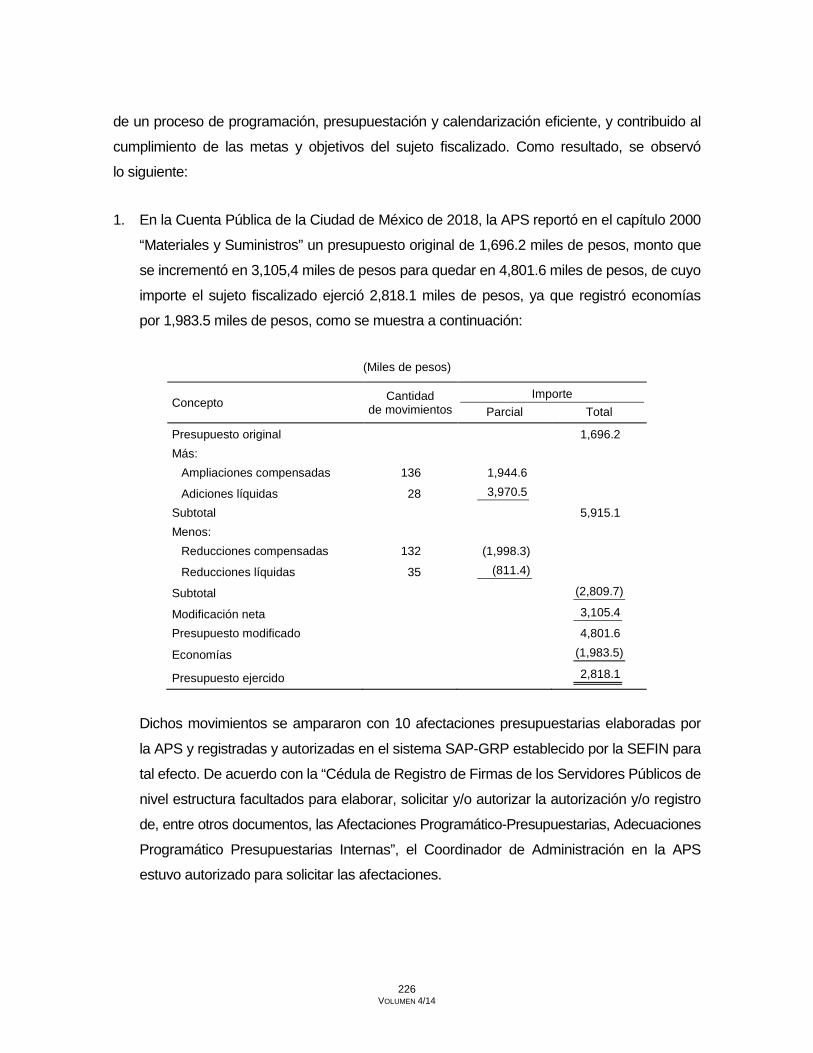

1. En la Cuenta Pública de la Ciudad de México de 2018, la APS reportó en el capítulo 2000

“Materiales y Suministros” un presupuesto original de 1,696.2 miles de pesos, monto que

se incrementó en 3,105,4 miles de pesos para quedar en 4,801.6 miles de pesos, de cuyo

importe el sujeto fiscalizado ejerció 2,818.1 miles de pesos, ya que registró economías

por 1,983.5 miles de pesos, como se muestra a continuación:

(Miles de pesos)

Concepto Cantidad de movimientos

Importe Parcial Total

Presupuesto original 1,696.2 Más:

Ampliaciones compensadas 136 1,944.6

Adiciones líquidas 28 3,970.5 Subtotal 5,915.1 Menos:

Reducciones compensadas 132 (1,998.3)

Reducciones líquidas 35 (811.4)

Subtotal (2,809.7)

Modificación neta 3,105.4

Presupuesto modificado 4,801.6

Economías (1,983.5)

Presupuesto ejercido 2,818.1

Dichos movimientos se ampararon con 10 afectaciones presupuestarias elaboradas por

la APS y registradas y autorizadas en el sistema SAP-GRP establecido por la SEFIN para

tal efecto. De acuerdo con la “Cédula de Registro de Firmas de los Servidores Públicos de

nivel estructura facultados para elaborar, solicitar y/o autorizar la autorización y/o registro

de, entre otros documentos, las Afectaciones Programático-Presupuestarias, Adecuaciones

Programático Presupuestarias Internas”, el Coordinador de Administración en la APS

estuvo autorizado para solicitar las afectaciones.

227 VOLUMEN 4/14

Lo anterior, en cumplimiento de los artículos 76, fracción III; y 78 del capítulo III, “De las

Adecuaciones Presupuestarias”, Título Tercero, “Del Ejercicio del Gasto Público”, de la Ley

de Presupuesto y Gasto Eficiente de la Ciudad de México; y 68, fracción V, y 71, fracción

VI, del Reglamento Interior de la Administración Pública del Distrito Federal; los numerales

72, último párrafo; 79 último párrafo, apartado A, “Adecuaciones Presupuestarias

Compensadas”, y 83 del apartado B, “Adecuaciones Presupuestarias Líquidas”, de la

Sección Tercera, “Adecuaciones Presupuestarias”, del capítulo III, “Registro de Operaciones

Presupuestarias”, del Manual de Reglas y Procedimientos para el Ejercicio Presupuestario

de la Administración Pública del Distrito Federal, publicado en la Gaceta Oficial del Distrito

Federal el 4 de diciembre de 2012, vigente hasta el 29 de octubre de 2018; y la sección

tercera, “De las Adecuaciones Presupuestarias”, numeral 73, último párrafo; apartado A,

“De las Adecuaciones Presupuestarias Compensadas”, numeral 80; y apartado B, “De las

Adecuaciones Presupuestarias Líquidas”, numeral 84, del capítulo III, “Del Registro de

Operaciones Presupuestarias”, del Manual de Reglas y Procedimientos para el Ejercicio

Presupuestario de la Administración Pública de la Ciudad de México, publicado en la

Gaceta Oficial de la Ciudad de México núm. 441 el 30 de octubre de 2018, vigente a partir

del día de su publicación.

2. Las justificaciones de las afectaciones presupuestarias con las que se modificó el presupuesto

asignado al capítulo 2000 “Materiales y Suministros” consistieron en lo siguiente:

a) Las ampliaciones compensadas, por 1,944.6 miles de pesos, se realizaron para

recalendarizar recursos del mes de febrero y marzo de 2018 al mes de abril del mismo

año, a fin de contar con recursos en diferentes partidas del capítulo 2000 “Materiales

y Suministros” y llevar a cabo un adecuado cierre trimestral.

b) Las adiciones líquidas, por 3,970.5 miles de pesos, correspondieron a una afectación

de recursos federales del Ramo 12 “Salud”, Programa COFEPRIS-2018-Líquida de

Recursos Adicionales de Principal, programados al mes de octubre de 2018, por un

monto de 8,116.9 miles de pesos, que se distribuyeron en diferentes capítulos de

gasto; entre ellos, en 12 partidas del capítulo 2000 “Materiales y Suministros”

por un importe de 3,970.5 miles de pesos. Dichos recursos son derivados del

“Convenio Específico en materia de Transferencia de Recursos Federales con

228 VOLUMEN 4/14

Carácter de Subsidios” (COFEPRIS-CTR-CDMX-10/2018) que serían aplicados para

la adquisición de insumos y suministros de laboratorio, productos químicos básicos,

vestuario y uniformes, entre otros artículos.

c) Las reducciones compensadas, por 1,998.3 miles de pesos, se realizaron para

recalendarizar recursos por un monto de 1,944.6 miles de pesos de los meses de

febrero, marzo, abril, mayo y agosto de 2018 a los meses de abril, junio, julio y octubre

del mismo año, a fin de contar con recursos asignados a diferentes partidas del capítulo

2000 “Materiales y Suministros” y llevar a cabo un adecuado cierre trimestral.

Asimismo, se redujeron recursos por un monto de 53.7 miles de pesos en la partida

2211 “Productos Alimenticios y Bebidas para Personas”, dado que se aplicaron

medidas de austeridad para disminuir el consumo de insumos (agua embotellada,

azúcar, café, galletas, etc.) que se utilizaban en reuniones de trabajo en que participaba

el personal del órgano desconcentrado.

d) Las reducciones líquidas, por un monto de 811.4 miles de pesos, corresponden a

recursos de origen fiscal que afectaron principalmente las partidas 2111 “Materiales,