IIAPR NEWS - chapters.theiia.org News... · Certificaciones Profesionales para los Auditores...

12

Contenido Mensaje del Presidente 1 Junta Directiva y Código de Ética 3 Certificaciones y Notas de Nuestra Historia 4 IIA´s Learning System 5 El Auditor Interno: Pieza Clave para la Restructuración Financiera 6 La Ética se Enseña con el Ejemplo 8 Galería de Fotos 10 Auspiciadores 12 IIAPR Chapter Newsletter Colaboradores Lcdo. Carlos Alberto Ruiz CPA Edwin E. Torres, CICA, CGFM Carlos E. Huertas Pizarro, CIA, CFSA, CFE, CRMA, MBA Presidente Luis Gerena Ruiz. CRMA, CICA, MBA Editora y Directora Creativa Edmary Abad, CPA, CIA, CRMA Editor Asistente Edward Seda, CPA,CIA,CMA,CFM,MA IIA PUERTO RICO CHAPTER PO Box 195008 San Juan PR 00919-5008 www.theiiapr.org Tel:787-406-0766 Redes Sociales Like PR Chapter on Facebook Follow PR Chapter on Twitter Join PR Chapter on Instagram Agosto/Septiembre 2014 Volumen 1, Edición 2 IIAPR NEWS Los pasados meses han sido unos de arduo trabajo para el Instituto de Auditores Internos, Capítulo de Puerto Rico. Durante estos meses han sido varias las razones para celebrar, lo que nos motiva a seguir realizando actividades para seguir promoviendo la profesión de auditoría interna y brindar un mejor servicio a nuestros miembros. Para cumplir con nuestra misión celebramos tres eventos significativos. Realizamos nuestro evento social 1er. Bowling Night durante el mes de julio en Carolina Bowling Center. En dicha actividad varios Directores pudieron compartir con algunos de los miembros del capítulo. En agosto realizamos nuestra primera mesa redonda donde se habló sobre “Current Tools & Techniques for Auditors”, la cual fue ofrecida por el Pasado Presidente del IIAPR, el CPA Néstor Kercadó. Durante septiembre este servidor pudo participar del District Workshop que se celebró en Barbados. En dicha actividad pudimos compartir con representantes de los diferentes capítulos del Caribe. En la actividad pudimos dialogar y compartir experiencias sobre la profesión de auditoría interna, además de recibir sugerencias sobre las mejores prácticas para la administración de nuestros capítulos de parte de distinguidos recursos como Juan Lorenzo Martínez y Judith Nelson, ambos Representantes, Raven Catlin, Asesora de Distrito y la Sra. Nancy Cifuentes, Gerente de Relaciones del THEIIA. Como parte del District Workshop se entregaron varias premiaciones a los capítulos y el Capítulo de P.R tuvo el honor de recibir el Platinum Chapter Award. Esta distinción se da ya que el Capitulo de P.R. ha cumplido con los estándares establecidos por el IIA Global y por haber recibido el Gold Award por diez años consecutivos. Otro motivo más para celebrar es que el Capítulo de P.R. es el primer capítulo del Caribe en recibir esta premiación y distinción. Felicitamos a todos aquellos voluntarios que por los pasados años han dado de su tiempo y dedicación para que el IIAPR pudiera cumplir y lograr esta distinción. Además felicitamos a todos nuestros miembros ya que esta distinción no se hubiese logrado sin el apoyo que nos han brindado en las diferentes actividades y encomiendas que ha llevado el IIAPR durante todos estos años. El pasado 19 de septiembre realizamos nuestra actividad cumbre, la celebración del Día del Auditor en el Hotel Condado Plaza Hilton, la cual tuvo una asistencia aproximada de 220 personas. El tema de la actividad fue “Internal Audit Challenges & Contributions in Today Economy”. Este año seguimos aumentando nuestro banco de recursos, por lo que pudimos contar con la presencia de distinguidos recursos los cuales ofrecieron diferentes charlas y presentaciones relacionadas con la profesión de auditoría interna.

Transcript of IIAPR NEWS - chapters.theiia.org News... · Certificaciones Profesionales para los Auditores...

1

Contenido

Mensaje del Presidente 1

Junta Directiva y Código de Ética 3

Certificaciones y Notas de Nuestra

Historia 4

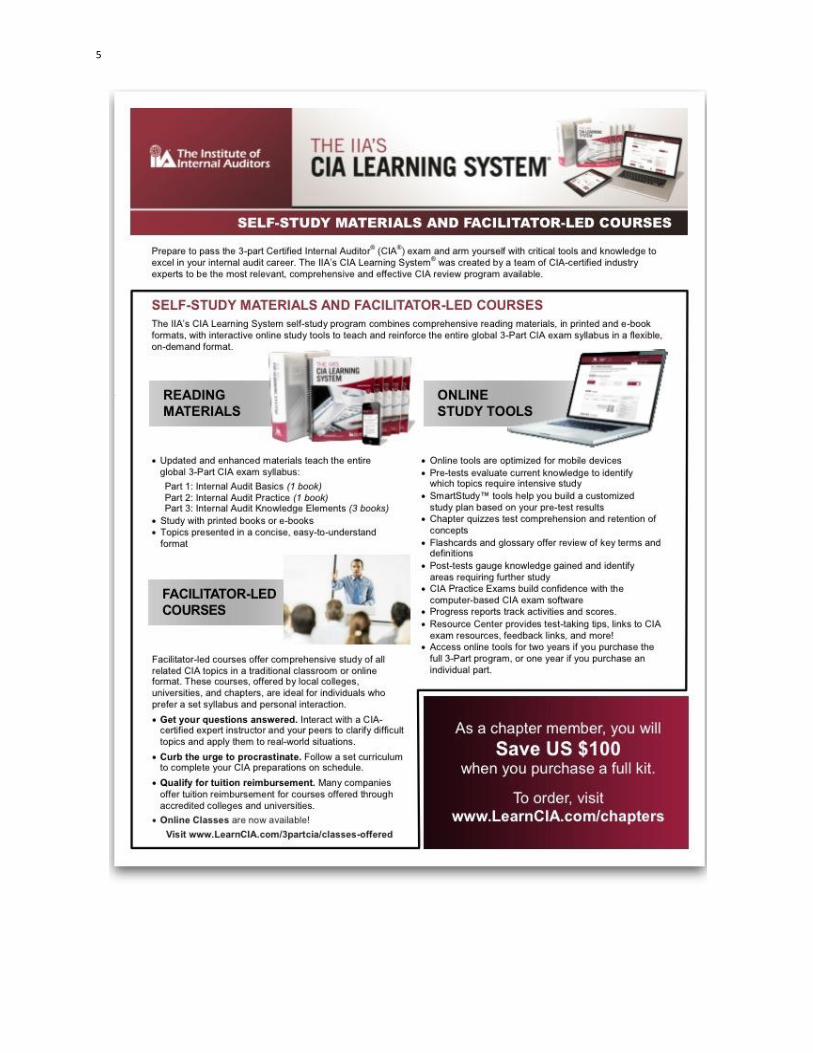

IIA´s Learning System 5

El Auditor Interno: Pieza Clave para

la Restructuración Financiera 6

La Ética se Enseña con el Ejemplo 8

Galería de Fotos 10

Auspiciadores 12

IIAPR Chapter Newsletter

Colaboradores Lcdo. Carlos Alberto Ruiz CPA Edwin E. Torres, CICA, CGFM Carlos E. Huertas Pizarro, CIA, CFSA, CFE, CRMA, MBA Presidente Luis Gerena Ruiz. CRMA, CICA, MBA Editora y Directora Creativa Edmary Abad, CPA, CIA, CRMA Editor Asistente Edward Seda, CPA,CIA,CMA,CFM,MA IIA PUERTO RICO CHAPTER

PO Box 195008

San Juan PR 00919-5008

www.theiiapr.org

Tel:787-406-0766

Redes Sociales

Like PR Chapter on Facebook

Follow PR Chapter on Twitter

Join PR Chapter on Instagram

Agosto/Septiembre 2014 Volumen 1, Edición 2

IIAPR NEWS

Los pasados meses han sido unos de arduo

trabajo para el Instituto de Auditores

Internos, Capítulo de Puerto Rico. Durante

estos meses han sido varias las razones para

celebrar, lo que nos motiva a seguir

realizando actividades para seguir

promoviendo la profesión de auditoría

interna y brindar un mejor servicio a nuestros

miembros. Para cumplir con nuestra misión

celebramos tres eventos significativos. Realizamos nuestro evento social 1er.

Bowling Night durante el mes de julio en Carolina Bowling Center. En dicha

actividad varios Directores pudieron compartir con algunos de los miembros del

capítulo.

En agosto realizamos nuestra primera mesa redonda donde se habló sobre

“Current Tools & Techniques for Auditors”, la cual fue ofrecida por el Pasado

Presidente del IIAPR, el CPA Néstor Kercadó. Durante septiembre este servidor

pudo participar del District Workshop que se celebró en Barbados. En dicha

actividad pudimos compartir con representantes de los diferentes capítulos del

Caribe. En la actividad pudimos dialogar y compartir experiencias sobre la

profesión de auditoría interna, además de recibir sugerencias sobre las mejores

prácticas para la administración de nuestros capítulos de parte de distinguidos

recursos como Juan Lorenzo Martínez y Judith Nelson, ambos Representantes,

Raven Catlin, Asesora de Distrito y la Sra. Nancy Cifuentes, Gerente de Relaciones

del THEIIA. Como parte del District Workshop se entregaron varias premiaciones

a los capítulos y el Capítulo de P.R tuvo el honor de recibir el Platinum Chapter

Award. Esta distinción se da ya que el Capitulo de P.R. ha cumplido con los

estándares establecidos por el IIA Global y por haber recibido el Gold Award por

diez años consecutivos. Otro motivo más para celebrar es que el Capítulo de P.R.

es el primer capítulo del Caribe en recibir esta premiación y distinción.

Felicitamos a todos aquellos voluntarios que por los pasados años han dado de su

tiempo y dedicación para que el IIAPR pudiera cumplir y lograr esta distinción.

Además felicitamos a todos nuestros miembros ya que esta distinción no se

hubiese logrado sin el apoyo que nos han brindado en las diferentes actividades y

encomiendas que ha llevado el IIAPR durante todos estos años.

El pasado 19 de septiembre realizamos nuestra actividad cumbre, la celebración

del Día del Auditor en el Hotel Condado Plaza Hilton, la cual tuvo una asistencia

aproximada de 220 personas. El tema de la actividad fue “Internal Audit

Challenges & Contributions in Today Economy”. Este año seguimos aumentando

nuestro banco de recursos, por lo que pudimos contar con la presencia de

distinguidos recursos los cuales ofrecieron diferentes charlas y presentaciones

relacionadas con la profesión de auditoría interna.

2

El propósito principal de la actividad era poder ver el importante rol que juegan los auditores internos en cada una de nuestras organizaciones y así ver qué estrategias o herramientas debemos utilizar para ayudar a nuestras instituciones en los tiempos de crisis que estamos viviendo. Por otro lado, conocer qué cambios recientes en diferentes áreas que pueden afectar nuestra institución y como los auditores debemos conocer a la hora de realizar nuestro trabajo y así poder aportar en mayor medida a nuestras organizaciones.

Contamos con la presencia del Honorable Secretario de Estado, el Dr. David Bernier, y el Honorable Legislador, Carmelo Ríos, quienes nos hicieron entrega de las Proclamas del Departamento de Estado y del Senado de Puerto Rico declarando la semana del 14 al 20 de septiembre como la semana y Día del Auditor. El IIAPR se siente honrado y privilegiado de contar con la presencia de estos distinguidos representantes gubernamentales y les agradece la deferencia por el tiempo y la dedicatoria de estas proclamas. Además, le dedicamos la actividad al Sr. Juan Lorenzo Martínez, persona a la cual apreciamos y le agradecemos la aportación que ha realizado por el IIAPR durante los pasados años. Entre otras actividades contamos con la presencia del Bookstore del IIA Global, se reconoció la labor y esfuerzo de los pasados diez presidentes para lograr el Platinum Award, se ofreció la charla motivacional con Douglas Candelario y el cierre con una actividad de confraternización que contó con el grupo musical Noche de Rumba.

Para los próximos meses seguiremos trabajando para ofrecerle varias actividades educativas que puedan aportar a su crecimiento profesional. Además, seguiremos fomentando la importancia de la Profesión de Auditoría Interna por lo que contamos con su acostumbrado apoyo para lograr nuestro próposito.

Cordialmente,

Luis Gerena Ruiz, CRMA, CICA, MBA IIAPR Presidente

El INSTITUTO DE AUDITORES INTERNOS CAPITULO DE PUERTO RICO (THEIIAPR) es una entidad sin fines de lucro

fundada en 1973. Su misión primordial es promover y desarrollar la profesión de auditoría interna mediante

proveer programas educativos destinados a difundir las técnicas mas avanzadas a los auditores internos. El

THEIIAPR está dirigido por una Junta Directiva, integrada por voluntarios y elegida en la Asamblea Anual de

miembros.

A nivel internacional, el THEIIAPR está asociado al The Institute of Internal Auditors (IIA), una entidad profesional y

educativa compuesta por más de 180.000 auditores internos en más de 120 países, y tiene sus oficinas centrales en

Altamonte Springs, Florida, EE.UU. Fundado en 1941, The IIA es una asociación profesional internacional que

brinda servicios a sus miembros dedicados a las siguientes especialidades: Auditoría Interna, Gerenciamiento del

Riesgo, Gobernabilidad, Control Interno, Auditoría de Tecnología de Información, Educación y Seguridad. The IIA es

considerada mundialmente la máxima autoridad, principal formador y reconocido líder en certificación,

investigación y regulación de la Profesión.

En el 2014 recibimos el reconocimiento, Platinum Chapter Award, de parte de nuestra sede.

THEIIA Capítulo de Puerto Rico

3

Junta de Directores 2014-2015

12 Directores: David Ortega, Sylvia Boscio, Carlos García, Carlos Huertas,

Saymarie Cruz, Yaritzi Piñero, Jorge Jove, Osvaldo Sánchez, Manuel

Gutiérrez, Edward Seda, Edwin González and Joseph Pizarro.

Representante de Distrito Juan Lorenzo Martínez Auditor Marie Boscio

Miembros Ad Hoc Omar Crespo (webmaster) y Pedro Ortiz (enlace

Universidad del Turabo)

Oficiales

PRESIDENTE 2014-2015 Luis Gerena, CRMA, CICA, MBA

PRESIDENTA ELECTA 2015-2016 Edmary Abad, CPA, CIA, CRMA

VICE PRESIDENTA

María Samó, CFE, CGAP

TESORERA

Irma Muñiz, CIA, CRMA

SECRETARIA

Betzaida Solano, MBA

EX-PRESIDENTE 2012-2013

Néstor Kercadó, CPA, CIA,CFE

EX-PRESIDENTE 2013-2014

Lucas Delgado, CIA, CGAP, CPA, CRMA, MBA

Nuestra Profesión

La auditoría interna es una actividad independiente y objetiva de

aseguramiento y consulta establecida para agregar valor y mejorar las

operaciones de una organización. Ayuda a una organización a cumplir

sus objetivos aportando un enfoque sistemático y disciplinado para

evaluar y mejorar la eficacia de los procesos de gestión de riesgos,

control y gobierno.

Código de Ética

Se espera que los auditores internos apliquen y cumplan los siguientes

principios:

Integridad: La integridad de los auditores internos establece confianza

y, consiguientemente, provee la base para confiar en su juicio.

Objetividad: Los auditores internos exhiben el más alto nivel de

objetividad profesional al reunir, evaluar y comunicar información

sobre la actividad o proceso a ser examinado. Auditores internos hacen

una evaluación equilibrada de todas las circunstancias relevantes y

forman sus juicios sin dejarse influir indebidamente por sus propios

intereses o por otras personas.

Confidencialidad: Los auditores internos respetan el valor y la

propiedad de la información que reciben y no divulgan información sin

la debida autorización a menos que exista una obligación legal o

profesional para hacerlo.

Competencia: Los auditores internos aplican el conocimiento, aptitudes

y experiencia necesarios al desempeñar los servicios de auditoría

interna.

4

Certificaciones Profesionales para los Auditores Internos

Desde hace más de 25 años la certificación CIA (Certified Internal Auditor) ha sido la principal certificación de The IIA,

siendo sinónimo de competencia en los principios y prácticas de auditoría interna y la única designación en la materia

reconocida internacionalmente. Los individuos CIA incrementan su valor para la gerencia, demuestran ser auditores

competentes, y realzan su imagen profesional. Es un título de reconocimiento internacional, que ha sido desarrollado por

The Institute of Internal Auditors. A la fecha existen alrededor de 40.000 personas que obtuvieron la designación CIA en

todo el mundo.

Existen otras certificaciones tales como: CCSA (Certification in Control Self-Assessment) es una designación profesional

internacional como especialista en autoevaluación de control. CSFA (Certified Financial Services Auditor) es una

designación profesional internacional como auditor interno especialista en servicios financieros; CGAP (Certified

Government Auditing Professional) es designación profesional sobre las prácticas de auditoría específicas para el sector de

gobierno; y el CRMA (Certification in Risk Management Assurance) certifica al auditor en las funciones de control interno

tales como la gestión de riesgos, control de calidad, o Autoevaluación de Control (CCSA). Visite www.theiia.org para

mayor información.

Notas de Nuestra Historia

En mayo de 1989 el Capítulo de Puerto Rico celebró un extraordinario evento de dos días en el Hyatt Dorado Beach Hotel donde estuvo presente, Lawrence B. Sawyer, JD, CIA, CPA (1911 – 2002), acompañado de su esposa Esther. El Sr. Sawyer es conocido y recordado como el Padre de la Auditoría Interna Moderna. Los dos días de seminario consistió de paneles y foros en grupos en los cuales, el Sr. Sawyer era el conductor principal. El tema del seminario fue "Creatividad en la Auditoría Interna", todos los asistentes pudieron compartir ideas junto con el Sr. Sawyer en cuanto a filosofías creativas para la solución de problemas aplicables a la auditoría. El evento fue auspiciado por EDP Auditors Associations, y el Colegio de CPA. EL Sr. Lawrance B. Sawyer murió en el 2002, pero sus ideas, enseñanzas, legado y guía en la profesión de auditoría interna jamás nos dejarán.

Provisto por Carlos E. Huertas Pizarro, CIA, CFSA, CFE, CRMA, MBA

El Sr. Sawyer como conferenciante en la actividad.

El Sr. Sawyer con algunos de los miembros del Capítulo en 1989.

El Sr. Sawyer en un panel sobre Auditoría Interna.

5

6

EL AUDITOR INTERNO: PIEZA CLAVE PARA LA REESTRUCTURACIÓN FINANCIERA

Existen varias definiciones de lo que es un auditor, pero mi favorita es la que lo describe

como un contador con una opinión. La razón para justificar mi preferencia es sencilla:

cualquiera puede contar, sumar y restar, pero se requiere sabiduría, conocimiento, malicia y

valentía para auditar de manera efectiva. Es así porque la calidad de la opinión que rinde un

auditor puede incluir tanto el juicio sobre el pasado financiero subyacente de una empresa a

la vez que puede advertir y hasta predecir el futuro a corto y mediano plazo de la entidad

auditada.

Planteada la importancia del rol del auditor en sus más amplias dimensiones, me permito

enfocar su utilidad en un área del derecho y las finanzas sumamente relevante durante la

crisis económica, financiera y fiscal que sufrimos en Puerto Rico: su opinión como parte de la

brújula para dirigir la reestructuración financiera de una organización. Como bien sabes

existen dos importantes grupos de auditores: los internos y los externos. El Instituto de

Auditores Internos, THEIIA adoptó la siguiente definición de auditoría interna: Actividad

independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y

mejorar las operaciones de una organizacion. Ayuda a una organización a cumplir sus

objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia

de los procesos de gestión de riesgos, control y gobierno. THEIIA.ORG Por su parte, la

bancarrota en su contexto estrictamente legal es la declaración (voluntaria o involuntaria) de

la incapacidad de un deudor para pagar sus deudas conforme a su vencimiento, términos o

ambas cosas.

En Puerto Rico, salvo lo que concierne al Estado Libre Asociado, agencias, municipios y

corporaciones públicas, la jurisdicción sobre la materia en lo que concierne a los procesos de

bancarrota mediante intervención judicial está ocupada por el Código de Quiebras de los

Estados Unidos de Norteamérica (código). Como es de conocimiento general, el código se

divide en capítulos denominados en su mayoría por números impares. De estos sólo nos

competen el capítulo 7 y el capítulo 11. El primero es una liquidación de activos (en su

acepción más amplia pues incluye muebles, inmuebles, tangibles, intangibles, contingentes,

certeros, liquidables y los no liquidables). La liquidación la dirige un síndico nombrado por la

oficina del US Trustee, previa notificación eficaz a todos los acreedores del deudor y partes

con interés (co-deudores, contratantes, socios, alimentistas, entre otros). Todo el

procedimiento se conduce bajo el aval de una Corte de Quiebras presidida por un juez

especializado. El Capítulo 11, por su parte, permite la reorganización de las finanzas de una

organización, sociedad o individuo, sin la intervención ni control de un síndico, pues dicho

capítulo regula la figura del Debtor in Posession (DIP). El DIP surge con la presentación de la

petición de quiebras y el nacimiento automático del caudal del deudor (bankruptcy

estate). El DIP mantiene el control de sus activos y pasivos dentro de los parámetros que le

impone el código, rindiéndole cuentas a la corte, a la oficina del US Trustee (adscrita al

Departamento de Justicia de los Estados Unidos de Norteamérica) y a sus acreedores

mediante informes mensuales certificados por un Contador Público Autorizado debidamente

contratado.

Sobre el Autor

Lcdo. Carlos Alberto Ruiz

Egresado de la Escuela

de Derecho de la Universidad de Puerto

Rico (Cum Laude) 1993. Admitido a la

práctica de la abogacía ante el Tribunal

Supremo de Puerto Rico, Corte de Distrito

Federal para Puerto Rico, Tribunal de

Circuito de Apelación de Boston y ante el

Tribunal Supremo de los Estados Unidos. Su práctica legal se enfoca

principalmente en la defensa de deudores y

reorganización financiera de negocios

y corporaciones mediante el uso de la

ley de quiebras y otras herramientas jurídicas.

Es colaborador de distintos medios

informativos, entre ellos: El Nuevo

Periódico, El Nuevo Día y emisoras de radio de

la isla.

Propietario del Bufete de Abogados, Carlos

Alberto Ruiz, CSP.

Sus reacciones son bienvenidas a través

de

In advance of these events, you will receive an email requesting your registration. Roundtable will be held on August 20 at Cooperativa de Seguros Múltiples and Internal Auditors Day will be held on September 19.

7

Dependiendo de la naturaleza del deudor, el código

le impone diversos términos de tiempo para

presentar ante la corte (y cursar entre todos los

acreedores), un plan de reorganización el cual podría

aprobarse con el aval de los acreedores. En su

defecto la corte podría aprobarlo e imponerlo a los

acreedores renuentes mediante la figura del

cramdown, siempre y cuando se resuelva que el plan

cumple, entre otros requisitos, con los criterios de

justicia y equidad (fair and equitable). En resumen:

una organización que sufra dificultades económicas

puede re-estructurar sus finanzas y deudas (a la vez

que mantiene el control de sus operaciones dentro

los parámetros de la ley) de manera que pueda salvar

su viabilidad y preservar sus activos como

una operación en marcha para el beneficio de sus

acreedores, dueños, empleados, clientes, suplidores

y de la comunidad a la cual aporta desarrollo

económico.

Examinado todo lo anterior, procede el justificar, en

la misma secuencia en que fueron expuestas, las

razones por las cuales entiendo que el auditor

interno le hace honor al título de este artículo. Estas

son: precisión, transparencia, recuento, previsión,

opinión y recomendación. En un proceso de re-

estructuración al amparo del código, la precisión es

fundamental. Cuando las finanzas de una

organización dan síntomas de adversidad sustancial y

crónica, la gerencia podría estar inmersa en un

estado de negación (muchas veces mezclado con la

búsqueda de exculpación). La precisión sólo puede

darse dentro del marco de la transparencia. El

auditor interno debe tener acceso a toda la data

histórica y presente, sin ningún tipo de

restricción. Es imposible ser preciso con data

incompleta. Una vez se cumplan con los dos

requisitos anteriores, el profesional puede presentar

un recuento de las finanzas para detectar si hubo

errores de juicio, fraude, ingenuidad o deslealtad

gerencial. De nada vale pretender reorganizar las

finanzas de un deudor si desconocemos las genuinas

causas (externas o internas) que provocaron la

adversidad que se pretende superar.

El próximo paso es la previsión. La cuasi

contabilidad forense que implica el practicar una

auditoría interna será piedra angular para poder

prever peligros o amenazas financieras las cuales

potencialmente atenten contra la organización.

Todos los hallazgos hasta esta etapa servirán de

base para la formulación de opiniones

periciales. Una vez formuladas y organizadas

dichas opiniones por temas, el auditor interno

podrá emitir recomendaciones las cuales serán

vitales para los otros miembros del equipo

aglutinado para lograr la reorganización

financiera. Este equipo usualmente está

constituido por el abogado de la organización

(debt relief agent), el Contador Público Autorizado

del caudal (procesa la contabilidad del caudal,

audita los informes mensuales de operaciones,

prepara proyecciones y calcula el valor presente de

liquidación de los activos, entre otras funciones), la

gerencia de la organización y cualquier consultor

externo contratado (expertos en la obtención de

financiamiento, manejo de pérdidas, preservación

de valor de marca, relaciones públicas, etcétera).

Conclusión: el auditor interno es la conciencia de

una organización. En un mundo ideal las

organizaciones apreciarían mucho más la plusvalía

de sus auditores internos si examinan con

detenimiento sus hallazgos y ponderan con cautela

sus recomendaciones. Ignorar su importancia es

un lujo que no puede darse una organización

durante un proceso de reorganización

financiera. Es así porque, para que pueda lograrse

ésta reorganización con éxito bajo el aval de una

Corte de Quiebras (federal o local) se requiere de

una transparencia absoluta la cual sólo una

auditoría interna de primer orden puede

sustentar. Recordemos, además, que según

continúa recrudeciéndose la crisis económica que

sufrimos, serán más las organizaciones las cuales,

irremediablemente necesitarán reorganizar sus

finanzas y re-estructurar sus deudas con la ayuda y

consejo de sus respectivos auditores internos.

8

LA ÉTICA NO SE ENSEÑA CON PALABRAS SINO CON EL EJEMPLO

Hace un par de semanas puse un programa educativo en la tele, en el que un profesor universitario explicó con mucha elocuencia y dominio del tema que la palabra ética proviene del griego ethos, que significa moral y que se define como la rama de la filosofía que estudia la moral. Además, en cuanto a la moral dijo que es una palabra derivada del latín mos, que quiere decir uso, costumbre, género de vida, conducta pública. En el contexto anterior, lo que debemos plantearnos es: ¿por qué, después de todo lo que se ha hablado sobre la ética y después de todos los seminarios y talleres sobre el tema, siguen existiendo actos antiéticos, falta de integridad, fraudes, sobornos y otros problemas similares en las empresas y el gobierno de nuestro País? La respuesta es la siguiente: la ética no se enseña con palabras, sino con el ejemplo. La forma en que se comporte la alta gerencia/Administradores Públicos en la práctica es lo que servirá de marco de referencia a los empleados, al reconocer cuáles son las reglas que deben seguir al actuar. Dicho de otra manera, la alta gerencia /Administradores Públicos conjuntamente con los gerentes y supervisores deben, con sus actuaciones diarias, fomentar un comportamiento íntegro y de compromiso con los valores éticos establecidos. El ejemplo constituye la forma más eficaz de transmitir un mensaje. El empleado suele desarrollar las mismas actitudes que su supervisor en cuanto a lo que está bien y lo que está mal, así como acerca del proceso de control interno. Saber que nuestros líderes han actuado correctamente desde un punto de vista ético a la hora de tomar una decisión difícil transmite un mensaje formal y poderoso a todos los niveles de la organización. Por lo tanto, los gerentes y supervisores deben emular con su comportamiento lo que esperan de los empleados a su cargo. Es que los seres humanos aprendemos a través del ejemplo. Lo que el empleado observó que su supervisor hizo es lo que él va a tratar de hacer. Si el gerente o supervisor quiere inducir un comportamiento íntegro y ético en los empleados a su cargo, primero tiene que dar un ejemplo de valores éticos e integridad, y de compromiso con la organización. Mi amigo y colega, el CPA Luis Rodríguez, me comentó una vez con relación a la ética en el gobierno, que en la medida en que sigan existiendo actos antiéticos, falta de integridad, fraudes, sobornos y otros problemas similares, estaremos dándole un mal ejemplo a nuestra juventud. Recuerdo que fuimos a tomar un café a la cafetería del cubano que está en la avenida Ponce de León, en la Milla de Oro en Hato Rey. Nos sentamos en una mesa y, mientras bebíamos el café, Luis me explicó que la existencia de administradores, funcionarios y empleados públicos sin ningún tipo de ética e integridad, que a expensas del gobierno se enriquecen a la vista de todos y no son sancionados por ello, le resta credibilidad a nuestras leyes, a nuestros gobiernos, a nuestros gobernantes y a nuestros sistemas políticos. Es que, por regla general, los administradores y demás funcionarios y empleados públicos representan para el pueblo un modelo de responsabilidad y de valores positivos, pero si se cometen irregularidades y actos antiéticos, ese mismo pueblo se preguntará por qué no puede incurrir en las mismas actuaciones reprochables que ellos, sin ser sancionados. Recuerdo como si fuera hoy lo que le conteste: “Querido amigo Luis, para lograr parar estos actos antiéticos, nuestros líderes, nuestros modelos a seguir, tienen que estar comprometidos con fortalecer el entorno de control interno, fomentando una cultura gubernamental que debe estar cimentada, a su vez, en la integridad y la ética. ¿Y sabes qué, Luis?, que este es un trabajo que se tiene que hacer diariamente, mientras exista un gobierno con una gestión que realizar. ¿Ves el punto, amigo Luis? Este es un trabajo que nunca se acaba”.

Además, quisiera comentarles que para obtener un comportamiento ético,

transparencia y

Sobre el Autor

CPA Edwin E. Torres Castro

Es Contador Público Autorizado (CPA),

Auditor Certificado de Controles Internos (CICA por sus siglas en

inglés) y Gerente Financiero Gubernamental Certificado (CGF por

sus siglas en inglés).

Tiene más de treinta (30) años de experiencia en auditora y asesoría de

negocios. Del año 1990 al 2005 perteneció al Grupo de Proyectos

internacionales para Latinoamérica de PKF Internacional.

Es Ex Presidente del Comité de

Revisión de Calidad, del Instituto Americano de Contadores Públicos Autorizados (AICPA), para Puerto Rico. Es Ex miembro del Panel de

Expertos para Gobiernos Estatales y Locales del AICPA.

Contribuyó al desarrollo de la Guía Ilustrativa de Estados Financieros y

las Listas de Verificación para los Gobiernos Estatales y Locales,

publicado por el AICPA en Abril 2008.

Recientemente estuvo en el Salvador dictando unas conferencias para el XIX Congreso Latinoamericano de

Auditoría Interna.

En el 2009 publicó un libro sobre sus experiencias evaluando los controles

internos de organizaciones gubernamentales en

Puerto Rico y la República Dominicana aplicando el marco

conceptual COSO.

Es miembro del Comité de Auditoría de una Organización Gubernamental

con un presupuesto anual de $3.8 billones de dólares.

Ha dictado conferencias para

importantes Organizaciones como el Colegio de Contadores Públicos Autorizados de Puerto Rico, el

Instituto Americano de Contadores Públicos Autorizados, la Asociación Interamericana de Contabilidad, el Instituto de Auditores Internos de

Puerto Rico, la Escuela Graduada de Administración Pública de la

Universidad de Puerto Rico y la Asociación de Auditores

Gubernamentales, entre otros.

9

confianza dentro de cualquier organización sea pública o privada, también hace falta que la alta gerencia establezcan una estrategia. El caso es que las decisiones que toman a diario los empleados no se dan en el vacío; están influidas, relacionadas y dirigidas al entorno en el cual ellos actúan. Por ello es importante tener en cuenta el entorno —ambiente laboral— en el cual los empleados toman sus decisiones diarias. Comprender este tema es fundamental para desarrollar una estrategia encaminada a lograr la integridad y la ética adecuadas para la organización. El entorno puede influir en que un empleado adopte un curso de acción que, de otro modo, no tendría en cuenta. Aquí lo que le estoy planteando es la relación entre la moral personal y la ética del entorno laboral. Dando una mirada al entorno laboral gubernamental que es con el que estoy más familiarizado, pienso que la pregunta que debemos hacernos es: ¿son expuestos los funcionarios y empleados públicos a presión por parte de los administradores, sindicatos, compañeros de trabajo o partidos políticos para que tomen decisiones que comprometan su ética personal, en función de cumplir con los propósitos u objetivos de estos últimos? Estoy convencido de que el entorno laboral influye en las decisiones de los funcionarios y empleados públicos. Desde luego, reconocer que el entorno influye no resuelve el conflicto ni tampoco implica que ellos estén obligados a las circunstancias que los rodean, pero ayuda a comprender las posibles opciones y alternativas dentro de las que se dan las decisiones de estos. Lo que les quiero decir es que la adopción de los valores a partir de los cuales se justifica la selección de un curso de acción se da de acuerdo con la particular posición ética y filosófica que adopte el funcionario y/o empleado público. Por otro lado, admitir el conflicto y resolverlo razonablemente

descansa en el hecho de que, cuando estalla un escándalo, el daño ya está producido. La imagen del gobierno

puede verse seriamente afectada y en ese momento de poco sirven las medidas correctivas. La solución más inteligente es una estrategia que permita prevenir al máximo la ocurrencia de estos sucesos. Si los conflictos no se identifican a tiempo, se crea un clima de desconfianza interna entre los funcionarios y empleados públicos que perciben el problema; se alteran los criterios de calidad en el trabajo; se asignan equivocadamente los recursos; y se obtienen malos resultados durante la gestión gubernamental. Entonces, es vital comprender por qué ocurrió el conflicto; establecer la responsabilidad de manera justa y razonable; y entender cómo se resuelve el problema hacia el futuro. La negación del hecho, la falta de respuesta o la tolerancia frente a una solución inaceptable puede convertir un simple faltante de caja en un fraude. Mire, aquellos que nos dedicamos a los diagnósticos organizacionales sabemos que detrás de muchos hechos irregulares se encuentran explicaciones tales como “Siempre se hizo así”, “El supervisor nunca dijo nada” o “Todos sabíamos cómo se hacían las cosas”. Las personas que actúan en las organizaciones conocen perfectamente los dilemas que se presentan al tomar decisiones críticas. Muchas veces se ponen en juego los valores personales, las exigencias del grupo, el cumplimiento de los objetivos y el entorno de control interno. Se cruzan los temas de poder, la autoridad, los procedimientos formales, la comunicación, la competencia, el control, los resultados y la imagen de la organización. Me queda una cosa por decir. La conducta indebida de la gerencia y empleados tiene varios efectos negativos que pueden ser devastadores para nuestra sociedad; entre otros:

• daña la imagen del gerente o empleado; • deteriora la moral de los demás gerentes y empleados; • limita la capacidad de la organización para brindar bienes y/o servicios; • y debilita la confianza del pueblo/consumidor en la organización.

Por lo tanto, hay que lograr que el Norte de todo gerente y empleado sea la ética en el trabajo. En este sentido, quiero citar unas palabras que me dijo, hace un tiempo atrás sobre este tema y el gobierno, la directora de la división de Educación Continua del Colegio de Contadores Públicos Autorizados de Puerto Rico, la señorita Alice Amador: “No podemos perder la fe ni dejar de hacer esfuerzos para mejorar la ética en el gobierno, porque si lo hacemos sería admitir que, como ciudadanos, somos incapaces y, como sociedad, estamos derrotados”.

Entonces, resumiendo: para fortalecer el entorno de control interno en la empresa privada y el gobierno es

necesario inducir, diariamente, el comportamiento ético y la integridad de los gerentes y empleados, no sólo con el establecimiento de una política corporativa y la emisión de manuales o directrices al respecto, sino con el ejemplo de aquellos que están en los niveles de dirección. Para que nuestras empresas y nuestro gobierno sean transparentes y por lo tanto nos sintamos orgullosos, nuestros líderes, nuestros modelos a seguir deben, con su ejemplo diario, mostrar un comportamiento ético y de integridad. Por último, y con esto término, hay que establecer una estrategia para la ética en la empresa privada y el gobierno que debe estar definida a partir del sistema de valores de la sociedad y del ejemplo, diario, de los empresarios y administradores públicos.

10

Momento en que el Sr. Luis Gerena, Presidente del IIAPR, recibe la distinción a nuestro Capítulo, Platinum Chapter Award, de parte de la Sra. Nancy Cifuentes, Gerente de

Relaciones del THEIIA, junto al Sr. Juan Lorenzo Martínez, Representante de Distrito y Raven Catlin, Asesora de Distrito del THEIIA

District Workshop-Barbados

Galería de Fotos

El Sr. Luis Gerena, Presidente IIAPR, compartiendo con el Sr. Juan Lorenzo,

Representante de Distrito, la Sra. Nancy Cifuentes, Gerente de Relaciones del THEIIA y

otros Representantes de los Capítulos del Caribe

En unas de las playas de Barbados

Compartiendo en uno de los días del

Workshop

11

Día del Auditor

Le dedicamos la

actividad al Sr. Juan Lorenzo Martínez por

su aportación al IIAPR durante los

pasados años

El Sr. Luis Gerena, Presidente del IIAPR, junto al Lcdo. Víctor Rivera Hernández, principal

orador del Día del Auditor

La Presidenta del Comité de Auditoría Interna

del Colegio de CPA, la Sra. Edmy Rivera, estuvo presente en la actividad, en la foto,

acompañada del Sr. Edward Seda, Director del IIAPR y miembro del Comité de Auditoría

Interna, la Sra. Edmary Abad, Presidenta Electa del IIAPR y el Sr. Luis Gerena, Presidente del

IIAPR

Honorable Secretario de Estado, el Dr. David Bernier, y Honorable Legislador, Carmelo Ríos, quienes nos hicieron entrega de las Proclamas del Departamento de Estado y del Senado de Puerto Rico

declarando la semana del 14 al 20 de septiembre como la semana y Día del Auditor

El programa presentado finalizó con una charla motivacional de parte de Douglas

Candelario

Se reconoció la labor y esfuerzo de los pasados diez presidentes para lograr el Platinum Award

12

Nuestros Auspiciadores

El Comité Editorial del IIAPR Newsletter se reserva la facultad de seleccionar los trabajos presentados para publicación. El Comité Editorial evalúa todos los manuscritos que se reciben. La publicación de un

artículo, comentario, reseña o ensayo no significa, necesariamente, que la Junta de Directores, Auspiciadores ni los miembros de IIAPR compartan los puntos de vista que expone el autor.

![Compendio D Internal Privado Febrero 2008[1]](https://static.fdocumento.com/doc/165x107/55cf9c7e550346d033aa0688/compendio-d-internal-privado-febrero-20081.jpg)