Impacto sobre Homologación de IVA en la Frontera

12

Impactos sobre la propuesta de homologación del IVA en la Franja Fronteriza Colegio de la Frontera Norte

-

Upload

temo-galindo -

Category

News & Politics

-

view

565 -

download

8

Transcript of Impacto sobre Homologación de IVA en la Frontera

Impactos sobre la propuesta de

homologación del IVA en la Franja Fronteriza

Colegio de la Frontera Norte

Resumen Histórico

Porfirio Díaz estableció zona libre para poblaciones ubicadas hasta 20 kilómetros de la frontera (fines del Siglo XIX)

Lázaro Cárdenas decreta zona libre para Baja California "Decreto que exceptúa (por diez años a partir del 01

de julio de 1937) los derechos de inspección a los animales y demás efectos que se introduzcan a la zona libre parcial del Territorio Norte de la Baja California y perímetros libres establecidos o que se establezcan“

(publicado el 30/junio/1937 en el periódico Oficial del Territorio Norte de la Baja California. Tomo L, Número

18)

PRÓRROGAS PARA ZONA LIBRE Y FOMENTO A MAQUILADORAS

Prórroga a la zona libre de Baja California, Baja California Sur y parcial de Sonora hasta el 30 de junio de 1991

(publicadas en el Diario Oficial de la Federación el 27 de junio de 1985)

Decreto para el fomento y operación de la industria maquiladora de exportación (publicado en el Diario Oficial de la Federación el 22 de diciembre de 1989)

En 2010 se dio un incremento generalizado del 1 % del IVA en todo el país que no impactó económicamente de la misma forma en todas las regiones mexicanas. Es decir, el incremento real de la tasa impositiva del 15 % al 16 % del IVA significó un aumento de 6.6 % en la tasa aplicable al resto del país, mientras que el incremento real de la tasa aplicable en la región fronteriza del 10 % al 11 % representó un 10.0 % del total de la tasa impositiva.

ZONA LIBRE Y RESTRICCIONES

APLICADAS A LA ZONA FRONTERIZA• La zona libre es sustituida por el Tratado de Libre Comercio (TLC) en lo referente a

Estados Unidos de América y Canadá con fecha 01/enero/1994• Para todos los demás Estados, entraron los Decretos Ampliados del Tratado de Libre

Comercio a tasa cero a importaciones de productos de Estados Unidos de América y Canadá.

• Decretos Ampliados (Ley del Impuesto General de Importación) Tasa variable. 98 Artículos con más de 15,000 fracciones arancelarias de primero y Segundo nivel (genéricas y específicas) para diversas mercancías de otros países (China, Brasil, etc) Sigue vigente la pequeña importación hasta por 3500 dólares (antes 5,000)en aduana comercial

• Por aduana no comercial los residentes fronterizos tienen franquicia para traer de USA, sin documentación, mercancías hasta por 150 dólares diarios por persona no acumulables (antes 300 dólares diarios acumulables por demás miembros de una familia)

• Para importar mercancías a México es necesario contar con Padrón de Importador, esta reforma hará que las empresas cobren más y tengan una demanda mucho mayor.

ZONA ECONÓMICA FRONTERIZA

• Se ha querido establecer una Zona Económica Fronteriza con Régimen Aduanero Especial copia de la Zona libre de Lázaro Cárdenas y le han dado diversos nombres, sin que hasta la fecha se tenga una solución al respecto.

• Para promover la inversión en actividades productivas y comerciales en Costa Rica, hace más de 20 años, se establecieron zonas económicas, libres de impuestos, para favorecer a inversionistas de más de 150,000 dólares con el compromiso de crear empleos y mejorar la economía, entonces en problemas de ese país.

IMPACTOS DE LA HOMOLOGACIÓN DEL IVA EN ZONA FRONTERIZA

(COLEF)• El artículo 2do de la Ley del Impuesto al Valor Agregado (IVA) se refiere a la tasa

diferencial de impuestos para la Región Fronteriza.• Se pretende hacer para todos los actos o actividades que se realicen por

residentes en la región fronteriza, siempre que la entrega de los productos o la prestación de los servicios se lleve a cabo en la zona fronteriza, así como a la importación de los bienes y servicios que sean enajenados o prestados en la zona mencionada.

• Según la tesis jurisprudencial de la Suprema Corte de Justicia de La Nación (SCJN), “[la tasa de 11 %] responde a que el consumo no se presenta en idénticas condiciones en la región fronteriza con el resto del país, pues la cercanía de aquella con otra nación altera los patrones de consumo, el trato diferencial tiene el fin extra fiscal de no afectar la competitividad y de estimular el comercio nacional en la frontera, desalentando el consumo de bienes y servicios del extranjero.”

• El Presupuesto de Egresos y la Ley de Ingresos traerán como un punto importante el incremento a la tasa aplicable para el cálculo de dicho impuesto en la franja fronteriza que se incrementará del 11 % (once por ciento) al 16 % (diez y seis por ciento) se propondrá un incremento real de la carga fiscal para la franja fronteriza del 45 % del total de la tasa impositiva.

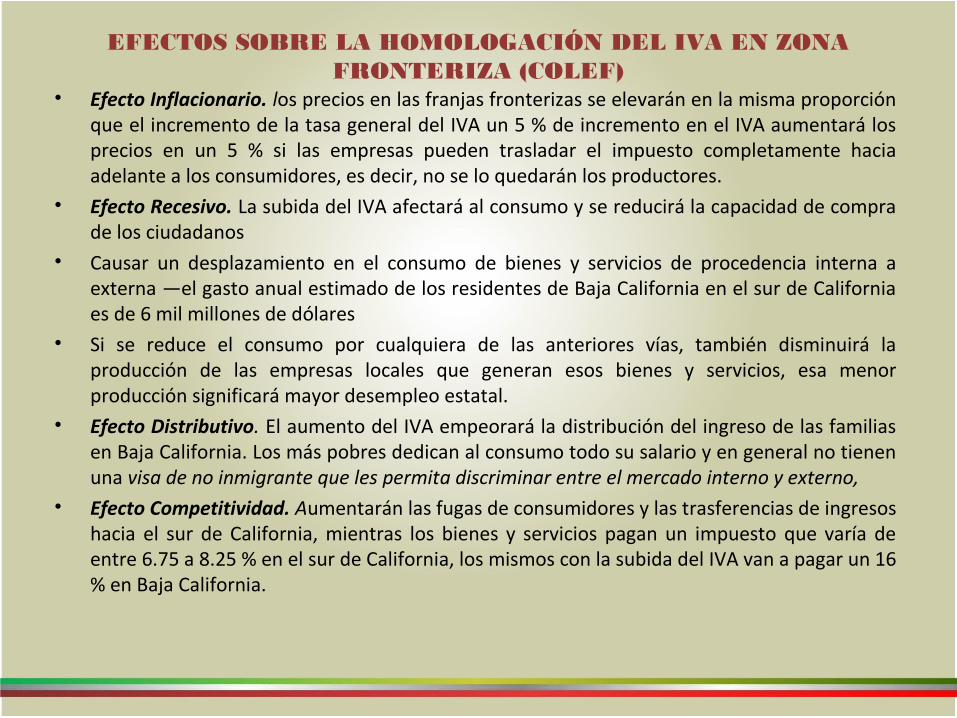

EFECTOS SOBRE LA HOMOLOGACIÓN DEL IVA EN ZONA FRONTERIZA (COLEF)

• Efecto Inflacionario. los precios en las franjas fronterizas se elevarán en la misma proporción que el incremento de la tasa general del IVA un 5 % de incremento en el IVA aumentará los precios en un 5 % si las empresas pueden trasladar el impuesto completamente hacia adelante a los consumidores, es decir, no se lo quedarán los productores.

• Efecto Recesivo. La subida del IVA afectará al consumo y se reducirá la capacidad de compra de los ciudadanos

• Causar un desplazamiento en el consumo de bienes y servicios de procedencia interna a externa —el gasto anual estimado de los residentes de Baja California en el sur de California es de 6 mil millones de dólares

• Si se reduce el consumo por cualquiera de las anteriores vías, también disminuirá la producción de las empresas locales que generan esos bienes y servicios, esa menor producción significará mayor desempleo estatal.

• Efecto Distributivo. El aumento del IVA empeorará la distribución del ingreso de las familias en Baja California. Los más pobres dedican al consumo todo su salario y en general no tienen una visa de no inmigrante que les permita discriminar entre el mercado interno y externo,

• Efecto Competitividad. Aumentarán las fugas de consumidores y las trasferencias de ingresos hacia el sur de California, mientras los bienes y servicios pagan un impuesto que varía de entre 6.75 a 8.25 % en el sur de California, los mismos con la subida del IVA van a pagar un 16 % en Baja California.

Efectos Negativos Se podrían enfrentar contracciones de la producción y cierre de fuentes de empleo, que

golpearían sobre todo a comerciantes minoristas y mayoristas, cuya competitividad está estrechamente asociada al factor precio.

Ventas al menudeo, se identifican los rubros tiendas departamentales (con una elasticidad precio de la demanda de 1.72) ferreterías y tlapalerías (1.50), mueblerías (1.39), ropa y calzado (1.32) como las más afectadas. Con un impacto intermedio están los rubros de abarrotes (1.22), discos, juguetes y regalos (1.20), y con un impacto nulo o muy pequeño están los rubros de estaciones de gasolina (0.13), papelerías y librería1s (0.13).

5% la caída de las ventas en el caso tiendas departamentales, ferreterías y tlapalerías, mueblerías y en un 3 % en el resto de los bienes

La caída de las ventas de las empresas de comercio minoristas y mayoristas de Baja California estaría entre un 4 a 5.7 %.

Se tendría una contracción de las ventas de 4.6 a 6.2%, que llevaría a una reducción del PIB estatal de 2.2 a 2.6%.

De acuerdo con la Encuesta Nacional de Ingreso Gasto de los Hogares (ENIGH) en México, tenemos: alimentos, bebidas y tabaco; transporte público; limpieza y cuidado de la casa; cuidados personales; educación, cultura y recreación; comunicaciones y servicios para vehículos; vivienda, servicios de conservación y electricidad; prendas de vestir, calzado y accesorios; cristalería, blancos y utensilios domésticos; cuidados de la salud; enseres domésticos y mantenimiento de la vivienda; artículos de esparcimiento; transporte; y otros gastos.

Efectos Negativos…. Continuación• Existiría mayor incidencia de la reforma del IVA sobre los consumidores de

bienes y servicios en las siguientes categorías de gasto: alimentos, bebidas, tabaco, blancos, utensilios domésticos y cuidados personales que tienen una elevada elasticidad precio de la demanda. La incidencia al consumidor resultará ligeramente menor para productos tales como cristalería, artículos de esparcimiento, transporte y vivienda que tienen una menor elasticidad precio de la demanda.

• Cuando la población adopta el hábito de consumir bienes estadunidenses, se produce un cambio cualitativo y cuantitativo de sus patrones de consumo que altera la distribución y las elasticidades del gasto.

• El efecto inflacionario de la subida del IVA acelerará la decisión de consumir bienes y servicios externos.

• La infraestructura y la eficiencia del abasto, acopio y comercialización de Baja California, serán ampliamente afectadas por el incremento de la tasa general del IVA, lo que repercutirá en las inversiones y en la competitividad de los modernos centros comerciales, supermercados y tiendas de abarrotes nacionales. La razón es que la inflación interna es una forma ineficiente y costosa de cambiar los patrones de consumo de los productos nacionales.

Efectos Negativos…. Continuación• Se prevé que las compras en supermercados o tiendas de

autoservicio caerán entre un 10 % y un 20 % de manera respectiva.

• Las tiendas de abarrotes localizadas en los “barrios” o “colonias” saldrán todavía más afectadas. En estas últimas, las compras descenderán entre un 15 % y un 25 %, dado que se estima que sus precios al público son en promedio un 20 % más altos que en los primeros.

• En cuanto al patrón de compra por tipo de bien y servicio, • la reducción del gasto local en alimentos será de 20 %; en

vestido y calzado de 15 %; en tabaco de17 %; en arreglo personal de 18 %; en artículos para el hogar de 10 %; en cuidados médicos de 10 %; en medicinas de 5 %; en transporte y comunicaciones de 5 %, y en servicios educativos de 6 %.

Efectos sobre la Competitividad Mientras los bienes y servicios pagan un impuesto promedio de 7.9 %

en el sur de California, los bienes y servicios con la subida van a pagar un 16 %.

Estimulará las importaciones y afectará a las exportaciones, y por tanto originará un saldo negativo en la balanza comercial del estado, que a pesar de su alta integración a la economía estadunidense ha tenido tradicionalmente un saldo positivo en su balanza corriente.

La reducción de la actividad económica en la industria de alimentos será de 10.3 %; en la textil de 5.2 %; en la del papel de 4.2 %; en la química de 3.9 %; en la de minerales no metálicos de 3.8 %; en la de metales básicos de 3.4 %, y en la de maquinaria y equipo, de 5.6 %.

Debido a que la población fronteriza tiene acceso a dos mercados de bienes y servicios, se espera que haya una reducción de la base de contribuyentes del gobierno federal. En 2010, la proporción de consumidores que concurrían al mercado estadunidense era de 55 % en Mexicali, 57 % en Tijuana, 43 % en Tecate, y 20 % en Ensenada.

Acciones de la Comisión Asuntos Frontera Norte

Rechazo a la homologación del IVA en la frontera: Las diputadas y los diputados federales integrantes de esta Comisión rechazamos

categóricamente la propuesta de homologación del Impuesto al Valor Agregado (IVA) de los estados de la frontera norte con el resto del país, contemplada en la reforma haciendaria enviada por el Ejecutivo Federal al Congreso de la Unión.

Esta medida afectaría de manera significativa a la economía de la frontera norte del país, así como el desarrollo y el avance integral de la región, ya que sus características económicas son diferentes a las del resto de la república. En particular, el sector comercial enfrentaría una competencia feroz del mercado estadounidense cuyo impuesto al consumo es inferior al diez por ciento.

Estamos seguros de que la aprobación de la propuesta provocaría una fuga masiva de consumidores e inversionistas hacia el territorio norteaméricano, ocasionando con ello graves daños económicos a millones de mexicanos que residen en los estados de Baja California, Sonora, Coahuila, Chihuahua, Nuevo León y Tamaulipas.

En repetidas ocasiones, la Comisión de Asuntos Frontera Norte presentó exhortos al gobierno federal, la primera el 24 de julio por el Dip. Jaime Bonilla Valdez y la segunda el 28 de agosto del presente, por el resto de sus integrantes, con la finalidad que se considerara las consecuencias negativas de la propuesta y solicitando respetuosamente que se abstuviera de su presentación.

Por lo antes expuesto, nos opondremos a las medidas tributarias que afecten a las entidades federativas del norte del país, y ratificamos nuestro compromiso de velar permanentemente por los intereses de los residentes de esa vasta zona de México.