Implementación: La ejecución de la estrategia de inversión ... · El ciclo de vida como medida...

24

Implementación: La ejecución de la estrategia de inversión del TOP40 Enero 2016

Transcript of Implementación: La ejecución de la estrategia de inversión ... · El ciclo de vida como medida...

Implementación:La ejecución de la estrategia de inversión del TOP40Enero 2016

1 Implementación: La ejecución de la estrategia de inversión del TOP40

ÍndiceIntroducción ....................................................................................................................................................... 2

El grupo de trabajo ..................................................................................................................................... 3

Cuarta reunión del grupo de trabajo ....................................................................................4

El estudio de mercado ...........................................................................................................................6

Sección 1: La ejecución de la estrategia de inversión del TOP40 ....... 8

Aspectos más relevantes considerados por los Grandes Fondos de Pensiones de Empleo al seleccionar a su Entidad Gestora ...........8

¿Es necesaria la gestión activa por parte de la Entidad Gestora en todas las clases de activos? ...........................................................................................................9

Distribución estratégica de los Grandes Fondos de Pensiones de Empleo por tipo de activo y tipo de implementación ......................................9

¿Se considera a las Entidades Gestoras con capacidad suficiente para seleccionar a los mejores fondos de terceros activos del mercado? .............................................................................................................................................................10

¿A través de qué vehículos se implementan las distintas clases de activos de las estrategias de inversión del TOP40? .....................................10

Distribución de gastos del TOP40 .......................................................................................10

¿Cómo se define la estructura de las comisiones/costes que son repercutidos a los Fondos? ............................................................................................................11

¿Cómo se mide el valor añadido aportado por el Consultor? .............11

Sección 2: Análisis de los datos. “Relación entre la ejecución de la estrategia de inversión y los resultados” ............................................................12

El impacto de la gestión activa en las rentabilidades del Fondo ....13

La distribución de los recursos ................................................................................................ 14

El impacto de los costes en las rentabilidades del Fondo ..................... 16

Sección 3: Reflexiones del estudio ................................................................................... 18

Principales reflexiones del estudio ..................................................................................... 18

Las variables con un mayor valor empírico ............................................................... 19

Sección 4: Glosario de términos .........................................................................................20

Implementación:La ejecución de la estrategia de inversión del TOP40

2 willistowerswatson.com

Introducción Como iniciativa innovadora en el sector de los Fondos de Pensiones de Empleo en España, Willis Towers Watson lleva promoviendo desde 2013 la creación de un espacio de trabajo en el que representantes de las Comisiones de Control de los principales Fondos de Pensiones puedan compartir conocimientos y debatir ideas sobre inversiones.

Este documento recoge los valores bajo los que se promueve este grupo de trabajo, así como, los resultados del estudio que se llevó a cabo para esta cuarta convocatoria del grupo de trabajo, la cual tuvo lugar en Barcelona el pasado 17 de septiembre de 2015.

3 Implementación: La ejecución de la estrategia de inversión del TOP40

diálogo con el legislador, así como en los distintos entes involucrados en el ámbito de las inversiones dentro de las Comisiones de Control.

El grupo de trabajo incorpora una estructura suficientemente representativa del mercado de Pensiones de Empleo en España en términos de patrimonio. A cierre de diciembre de 2015, los 40 mayores Fondos de Pensiones de Empleo (TOP40) sumaban un patrimonio aproximado de 28.133 millones de euros sobre un total de 34.360 millones de euros, un 82% del mercado. Ver Gráfico 1.

La aspiración de este grupo de trabajo es llegar a ser un referente de ideas y conocimiento sobre inversiones al mundo de las Comisiones de Control, con capacidad de diálogo con el legislador, así como en los distintos entes involucrados en el ámbito de las inversiones dentro de las Comisiones de Control.

El grupo de trabajo

Este grupo de trabajo de carácter independiente nació con la vocación de:

�� Aportar nuevas ideas en materia de inversiones al mercado de Pensiones en España.

�� Identificar las prácticas en el mercado de los Fondos de Pensiones de Empleo en España, así como, a nivel internacional.

�� Debatir sobre las diferentes experiencias de los miembros del Grupo en materia de inversiones.

�� Estar conectados con organismos internacionales y adaptar los criterios más destacados de otros países a nuestra realidad.

�� Evaluar y debatir las mejores prácticas de mercado a nivel internacional en materia de inversiones.

�� Compartir y poner de manifiesto los temas de mayor preocupación en el ámbito de las inversiones dentro del seno de las Comisiones de Control.

�� Servir de referencia para fondos de menor tamaño con menos recursos.

La aspiración de este grupo de trabajo es llegar a ser un referente de ideas y conocimiento sobre inversiones al mundo de las Comisiones de Control, con capacidad de

Gráfico 1: Patrimonio acumulado en los Planes de Pensiones del Sistema de Empleo

0

5

10

15

20

25

30

35

...1.2531..., 40, ...Planes de Pensiones del Sistema de Empleo

34.360 millones €TOP40

Mile

s de

Mill

ones

de

€

Patrimonio total del TOP40

Patrimonio del resto del mercado de Planes de Pensiones de Empleo28.133 millones €

Segunda reunión

Primera reunión

Tercera reunión

Misión yobjetivos

Definicióndel

presupuestode riesgo

Uso delpresupuesto

de riego

Construcciónde la

cartera

Monitorización

Cuartareunión

El ciclo de inversión

Cuarta reunión del grupo de trabajo

Para esta cuarta reunión del grupo de trabajo, bajo el título “Implementación: La ejecución de la estrategia de inversión del TOP40”, la temática elegida continúa con la tendencia de las reuniones anteriores, centrando su contenido principal en otra de las fases del ciclo de inversión, en este caso la implementación. Ver Gráfico 2.

Gráfico 2: La temática de la cuarta reunión del grupo de trabajo

Willis Towers Watson como organizador y moderador propuso una lista de diez temas para abordar durante la reunión.

Cada miembro del grupo de trabajo seleccionó los 3 temas que bajo su criterio y visión del sector eran los más interesantes para ser tratados en la reunión, identificándolos de mayor a menor interés. El resultado de la votación se muestra en el Gráfico 3.

En base a los resultados, los temas seleccionados para ser objeto del debate y que más preocupan a las Comisiones de Control de los Grandes Fondos de Pensiones de Empleo en materia de inversiones, y en el orden indicado, son:

�� El ciclo de vida como medida para gestionar el riesgo de las inversiones.

�� La implementación de la cartera de activos alternativos (private equity, hedge funds, etc.).

�� La medición del valor añadido de mi asesor de inversiones.

Durante la primera parte de la reunión del grupo de trabajo se analizaron los resultados de la encuesta y se realizaron, sobre los mismos, interesantes comentarios y reflexiones por parte de los asistentes.

Una de las primeras discusiones que se produjeron durante el transcurso de la reunión fue sobre el ciclo de vida como medida para gestionar el riesgo de las inversiones. Este tema suscitó amplio debate entre los asistentes, en tanto

La temática elegida continúa con la tendencia de las reuniones anteriores, centrando su contenido principal en otra de las fases del ciclo de inversión, en este caso la implementación.

4 willistowerswatson.com

5 Implementación: La ejecución de la estrategia de inversión del TOP40

que es una de las alternativas de las ofrecidas por la legislación que más se acerca a la posibilidad de elección individual de las inversiones por parte de los partícipes.

Bajo las posibilidades legales actuales, en cuanto a la estructura del ciclo de vida, la opinión general de los participantes estuvo bastante dividida entre aquellos que opinan que es una buena solución para adaptar las inversiones al perfil de riesgo de un colectivo segregado y aquellos que ven en el ciclo de vida una alternativa aún por desarrollar y que de momento no pretenden implantar en su Fondo de Pensiones, ya sea por la dificultad de tener que explicar diferentes resultados a cada partícipe o bien por la creencia de que una sola estrategia bien definida y acorde al objetivo y perfil de riesgo del colectivo, resultaría más fácil de ejecutar y otorgaría mejores rentabilidades.

30%

25%

20%

15%

10%

5%

0%

Factores a considerar a la hora de seleccionar la Entidad Gestora

Separación de Entidad Gestora y Depositario

Criterios de selección por parte de la Entidad Gestora

de los mejores fondos de inversión de gestión activa

La estructura de comisiones soportado por el Fondo de

Pensiones

Gestión Pasiva vs. Gestión Activa. ¿Merece la pena pagar por gestión activa en todas las

clases de activos?

El ciclo de vida como medida para gestionar el riesgo de las inversiones

Primera opción

El papel del Depositario en la gestión de riesgos de un Fondo

de Pensiones de Empleo

La implementación de la cartera de activos

alternativos (private equity, hedge funds, etc.)

Segunda opción

La medición del valor añadido de mi asesor de

inversiones

Tercera opción

Cómo poner en práctica los principios de inversión

socialmente responsable de la Comisión de Control

18.5%

18.5%

22.2%

Gráfico 3: Temas elegidos por los participantes para debatir durante la reunión

En cuanto a la estructura del ciclo de vida, la opinión general de los participantes estuvo bastante dividida entre aquellos que opinan que es una buena solución para adaptar las inversiones al perfil de riesgo de un colectivo segregado y aquellos que ven en el ciclo de vida una alternativa aún por desarrollar.

inversiones y la aportación de éste dentro de la Comisión de Control, donde se justificó como un contribuyente al buen gobierno de las pensiones, como formador de la Comisión de Control o como figura promotora del consenso entre todas las partes involucradas en el proceso de inversión.

Lo que sí quedó patente entre los participantes fue la falta de parámetros “medibles” para poder evaluar la aportación objetiva del asesor al desempeño del Fondo de Pensiones.

El estudio de mercado

Los participantes en la encuesta llevada a cabo para esta cuarta reunión suman un patrimonio conjunto de 19.870 millones de euros, lo cual representa un 71% sobre el patrimonio de los 40 mayores Fondos de Pensiones de Empleo de España (aproximadamente 28.133 millones de euros) o un 58% de la totalidad del Sistema de Empleo (aproximadamente 34.360 millones de euros).

Por medio del estudio llevado a cabo desde Willis Towers Watson podemos disponer de un conocimiento más amplio de cómo y cuáles son las ponderaciones entre los diferentes tipos de activo (Renta Fija, Renta Variable y Activos Alternativos) y su tipo de implementación, así como, tener una visión general de los costes operativos a los que se enfrentan los grandes Fondos de Pensiones de Empleo en España y dónde se sitúan dentro de un contexto internacional.

En la encuesta llevada a cabo de cara a completar el estudio se han considerado los siguientes apartados:

�� ¿Cuáles son los aspectos más importantes de cara a seleccionar la Entidad Gestora?

�� ¿Es necesaria la gestión activa por parte de la Entidad Gestora en todas las clases de activos?

�� ¿Cuál es el peso de las distintas clases de activos en la estrategia y el tipo de gestión llevada a cabo?

�� ¿Se considera a las Entidades Gestoras con capacidad suficiente para seleccionar a los mejores fondos de terceros del mercado?

�� ¿A través de qué vehículos se implementan las distintas clases de activos de las estrategias?

�� Distribución de gastos/comisiones del TOP40

Por otro lado y con respecto a esta misma temática, existe un mayor consenso entre los participantes a la hora de establecer que el principal beneficio otorgado por un ciclo de vida sería la consecución de un mayor ahorro a la jubilación acompañado de una menor volatilidad en el valor liquidativo.

El segundo tema de debate fue la implementación en la cartera de activos alternativos (private equity, hedge funds, etc.). Los participantes hablaron sobre las prácticas llevadas a cabo dentro de sus Comisiones de Control y el camino que queda aún por desarrollar para llegar a las proporciones de activos alternativos que tienen en cartera el P20* y su impacto tanto en la rentabilidad obtenida por éstos en los últimos años, así como la que esperan tener en los años venideros.

En su gran mayoría, los participantes mostraron su confianza en la Entidad Gestora a la hora de invertir en estos tipos de activos, en tanto que asumen que ésta se encuentra suficientemente asesorada para llevar a cabo de una manera eficiente la inversión en activos alternativos.

Sin embargo, también es cierto que los participantes dejaron entrever que parte de las reticencias que se encuentran a la hora de llevar a cabo inversiones en estos activos vienen por el desconocimiento que existe de los mismos, así como, de la dificultad operativa al materializar la inversión por parte de la Entidad Gestora.

El último de los temas seleccionado por el TOP40 para debatir en el foro fue “la medición del valor añadido del asesor de inversiones”. Sobre este aspecto, en el que Willis Towers Watson evitó en todo momento influir en el debate, los participantes definieron su visión sobre el asesor de

6 willistowerswatson.com

Las reticencias que se encuentran a la hora de invertir en activos alternativos vienen por el desconocimiento que existe de los mismos, así como de la dificultad operativa al materializar la inversión.

*P20: Nombre que Willis Towers Watson usa para referirse a los 20 mayores inversores institucionales a nivel mundial. La inclusión de esta información responde a la vocación del grupo de trabajo de analizar las mejores prácticas a nivel mundial.

7 Implementación: La ejecución de la estrategia de inversión del TOP40

�� Aspectos a valorar sobre las comisiones de gestión repercutidas por la Entidad Gestora

�� ¿Cómo se define la estructura de las comisiones/costes que son repercutidos a los Fondos?

�� ¿Cómo se mide el valor añadido aportado por la Entidad Gestora?

�� ¿Cómo se mide el valor añadido aportado por el Consultor?

�� ¿Qué visión tiene la Comisión de Control sobre los mandatos de gestión?

El estudio se ha dividido, al igual que los anteriores, en tres secciones. La primera sección describe los resultados más destacables de la encuesta por sus implicaciones a nivel de ejecución de la estrategia de inversión. En la segunda sección se analizan empíricamente las variables claves de las respuestas a la encuesta por parte del TOP40 y su impacto en los resultados del Fondo y por último en la tercera sección se recogen las principales conclusiones del estudio realizado.

Los participantes en la encuesta suman un patrimonio conjunto de 19.870 millones de euros, lo cual representa un 71% sobre el patrimonio de los 40 mayores Fondos de Pensiones de Empleo de España.

0% 20% 40% 60% 80% 100%

Relevancia en el mercado

La rentabilidad pasada en otros planes gestionados por la Entidad

Aspectos administrativos

La flexibilidad a la hora de implementar nuevas ideas de inversión

Las comisiones

Aspectos relativos a la información a partícipes

Su capacidad para adaptarse a las necesidades y requerimientos de la Comisión de Control

68 27

50 50

50 50

50 50

5

36 59 5

5918 18 5

559 32 5

Muy importante ImportanteNo importa No procede

Poco importante

Gráfico 4. Aspectos importantes a la hora de seleccionar a la Entidad Gestora

Aspectos más relevantes considerados por los Grandes Fondos de Pensionesde Empleo al seleccionar a su Entidad Gestora

Los resultados de la encuesta del TOP40 muestran que un 68% considera la capacidad de la Entidad Gestora para adaptarse a las necesidades y requerimientos de la Comisión de Control como un aspecto muy importante a la hora de seleccionar la Gestora, tal y como se puede observar en el Gráfi co 4.

Junto a dicho factor, las comisiones, la información a partícipes y la fl exibilidad a la hora de implementar nuevas ideas de inversión son los otros aspectos más considerados por los grandes Fondos de Pensiones de Empleo como muy importantes a la hora de defi nir la estrategia de inversión.

Por contra, para el TOP40 los aspectos administrativos, así como, la rentabilidad pasada en otros planes gestionados por la Entidad Gestora son considerados como factores con una menor relevancia, aunque no de poca.

8 willistowerswatson.com

Sección 1: La ejecución de la estrategia de inversión del TOP40

9 Implementación: La ejecución de la estrategia de inversión del TOP40

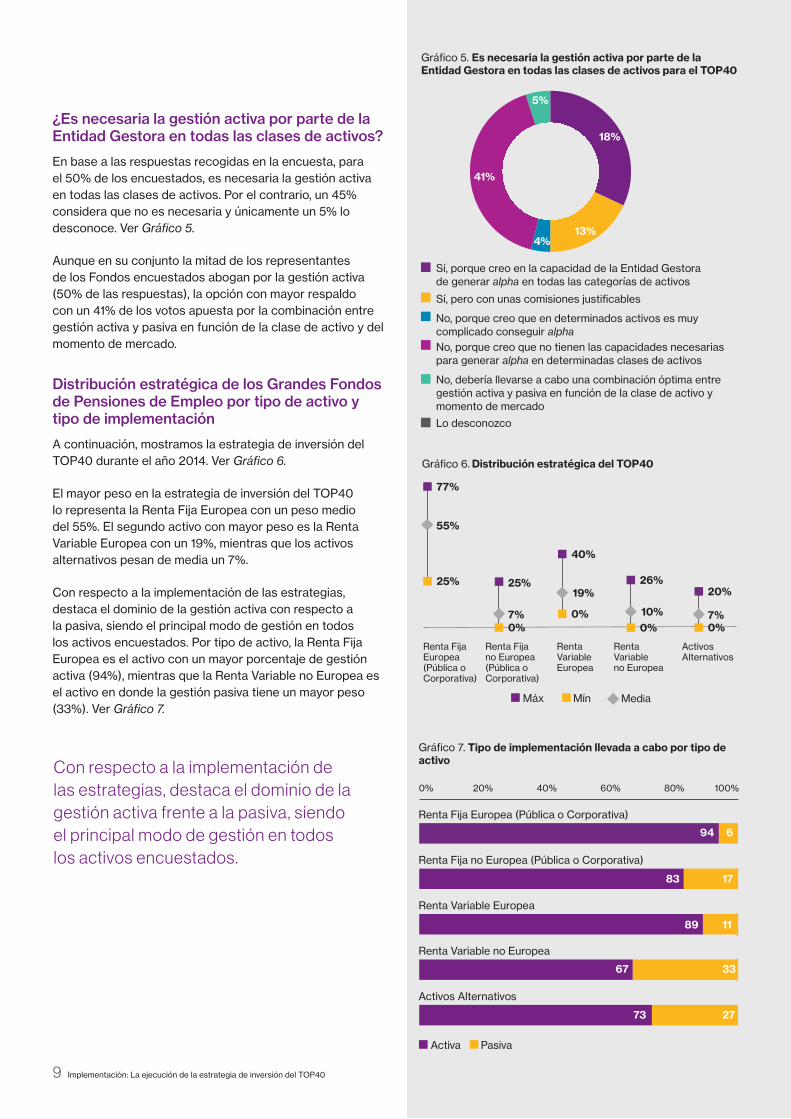

¿Es necesaria la gestión activa por parte de la Entidad Gestora en todas las clases de activos?

En base a las respuestas recogidas en la encuesta, para el 50% de los encuestados, es necesaria la gestión activa en todas las clases de activos. Por el contrario, un 45% considera que no es necesaria y únicamente un 5% lo desconoce. Ver Gráfico 5.

Aunque en su conjunto la mitad de los representantes de los Fondos encuestados abogan por la gestión activa (50% de las respuestas), la opción con mayor respaldo con un 41% de los votos apuesta por la combinación entre gestión activa y pasiva en función de la clase de activo y del momento de mercado.

Distribución estratégica de los Grandes Fondos de Pensiones de Empleo por tipo de activo y tipo de implementación

A continuación, mostramos la estrategia de inversión del TOP40 durante el año 2014. Ver Gráfico 6.

El mayor peso en la estrategia de inversión del TOP40 lo representa la Renta Fija Europea con un peso medio del 55%. El segundo activo con mayor peso es la Renta Variable Europea con un 19%, mientras que los activos alternativos pesan de media un 7%.

Con respecto a la implementación de las estrategias, destaca el dominio de la gestión activa con respecto a la pasiva, siendo el principal modo de gestión en todos los activos encuestados. Por tipo de activo, la Renta Fija Europea es el activo con un mayor porcentaje de gestión activa (94%), mientras que la Renta Variable no Europea es el activo en donde la gestión pasiva tiene un mayor peso (33%). Ver Gráfico 7.

Sí, porque creo en la capacidad de la Entidad Gestora de generar alpha en todas las categorías de activos

Sí, pero con unas comisiones justificables

No, porque creo que en determinados activos es muy complicado conseguir alphaNo, porque creo que no tienen las capacidades necesarias para generar alpha en determinadas clases de activos

No, debería llevarse a cabo una combinación óptima entre gestión activa y pasiva en función de la clase de activo y momento de mercado

Lo desconozco

Gráfico 5. Es necesaria la gestión activa por parte de la Entidad Gestora en todas las clases de activos para el TOP40

5%

18%

13%4%

41%

0% 20% 40% 60% 80% 100%

Activos Alternativos

Renta Variable no Europea

Renta Variable Europea

Renta Fija no Europea (Pública o Corporativa)

Renta Fija Europea (Pública o Corporativa)

694

1783

1189

3367

2773

Activa Pasiva

Gráfico 7. Tipo de implementación llevada a cabo por tipo de activo

68 27

50

50

50

5

59 5

59 18 5

Renta Fija Europea (Pública o Corporativa)

Renta Fija no Europea (Pública o Corporativa)

Renta Variable Europea

Renta Variable no Europea

Activos Alternativos

77%

55%

25% 25%

7%0%

20%

7%0%

40%

19%

0%

26%

10%0%

Máx Mín Media

Gráfico 6. Distribución estratégica del TOP40

Con respecto a la implementación de las estrategias, destaca el dominio de la gestión activa frente a la pasiva, siendo el principal modo de gestión en todos los activos encuestados.

¿Se considera a las Entidades Gestoras con capacidad suficiente para seleccionar a los mejores fondos de terceros activos del mercado?

De los resultados obtenidos, cabe destacar que la amplia mayoría (80%) considera que las Entidades Gestoras poseen suficiente capacidad para seleccionar a los mejores fondos de terceros. Concretamente, el 50% del TOP40 afirma que su cartera está invertida en fondos de estos gestores y el 30% cree que las Entidades Gestoras podrán seleccionar los mejores fondos pero únicamente en ciertas categorías de activos.

Por el contrario, sólo el 10% del TOP40 cree que las Entidades Gestoras no tienen capacidad suficiente, el restante 10% lo desconoce. Ver Gráfico 8.

¿A través de qué vehículos se implementan las distintas clases de activos de las estrategias de inversión del TOP40?

Según las respuestas del TOP40, la clase de activo con mayor proporción de inversión directa es la Renta Fija Nacional (50%) seguido de la Renta Variable Nacional (39%). Otros activos como los Alternativos se implementan principalmente a través de fondos de terceros de gestión activa (63%). Ver Gráfico 9.

Distribución de gastos del TOP40

Respecto a los costes totales, la totalidad del TOP40 asegura hacer frente a unos costes por comisiones totales, que incluyen comisiones por servicios de gestión, administración, depositaría y comisiones a fondos de terceros, menores al 0,6% al año de patrimonio del Fondo, siendo de menos del 0,4% para el 64% de los encuestados. Ver Gráfico 10.

Con respecto a las comisiones relacionadas con la gestión de las inversiones (comisiones de gestión), incluidas en las comisiones totales abonadas a la Entidad Gestora, tal y como se puede apreciar en el Gráfico 10, la mayor parte de los encuestados, un 58% afirma abonar comisiones de gestión inferiores al 0,20% del patrimonio del Fondo.

10 willistowerswatson.com

Sí, y parte de nuestra cartera está invertida en los fondos de estos gestores

Sí, pero sólo para determinadas categorías de activos

No, porque no tiene estructura suficiente para seleccionar a los mejores gestores por clase de activo del mercadoNo, por la existencia de limitaciones operativas

No, y me gustaría que me ofreciesen otras alternativasLo desconozco

Gráfico 8. Capacidad de la Entidad Gestora para seleccionar los mejores fondos de terceros activos del mercado según el TOP40

5% 50%5%

30%

10%

0% 20% 40% 60% 80% 100%

Activos Alternativos

Renta Variable Extranjera

Renta Variable Nacional

Renta Fija Extranjera

Renta Fija Nacional

6827 27

6827 27

6329 8

68271727 2

26322612 3

Inversión directa Fondos de gestión activaDerivados OtrosFondos indexados

Gráfico 9. Vehículos a través de los que se implementan las distintas clases de activos

11 Implementación: La ejecución de la estrategia de inversión del TOP40

Otra de las conclusiones más relevantes fue la dificultad entre los encuestados para poder obtener los datos sobre costes de gestión repercutidos por los fondos de inversión subyacentes, o fondos de terceros, en las carteras de los Grandes Fondos de Pensiones de Empleo. El 65% de los encuestados desconoce el nivel de las comisiones a fondos de terceros a las que hace frente su Fondo de Pensiones. Ver Gráfico 10.

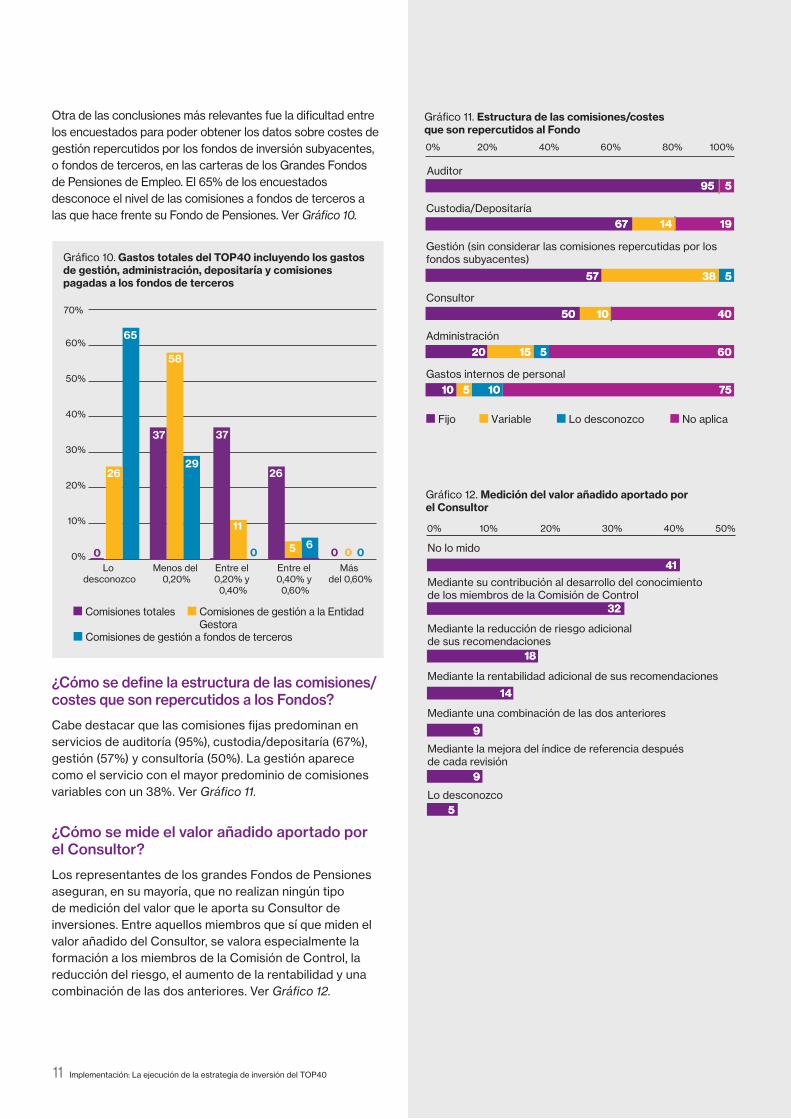

¿Cómo se define la estructura de las comisiones/costes que son repercutidos a los Fondos?

Cabe destacar que las comisiones fijas predominan en servicios de auditoría (95%), custodia/depositaría (67%), gestión (57%) y consultoría (50%). La gestión aparece como el servicio con el mayor predominio de comisiones variables con un 38%. Ver Gráfico 11.

¿Cómo se mide el valor añadido aportado por el Consultor?

Los representantes de los grandes Fondos de Pensiones aseguran, en su mayoría, que no realizan ningún tipo de medición del valor que le aporta su Consultor de inversiones. Entre aquellos miembros que sí que miden el valor añadido del Consultor, se valora especialmente la formación a los miembros de la Comisión de Control, la reducción del riesgo, el aumento de la rentabilidad y una combinación de las dos anteriores. Ver Gráfico 12.

Gráfico 11. Estructura de las comisiones/costes que son repercutidos al Fondo

0% 20% 40% 60% 80% 100%

Gastos internos de personal

Administración

Consultor

Gestión (sin considerar las comisiones repercutidas por los fondos subyacentes)

Custodia/Depositaría

Auditor 95 5 95 5

67 14 19 67 14 19

57 38 5 57 38 5

50 10 40 50 10 40

20 15 5 60 20 15 5 60

10 5 10 75 10 5 10 75

1 — Not at all/2 3 — To a moderate extent

4/5 — To a great extent

Fijo No aplicaVariable Lo desconozco

Gráfico 12. Medición del valor añadido aportado por el Consultor

0% 10% 20% 30% 40% 50%

Lo desconozco

Mediante la mejora del índice de referencia después de cada revisión

Mediante una combinación de las dos anteriores

Mediante la rentabilidad adicional de sus recomendaciones

Mediante la reducción de riesgo adicional de sus recomendaciones

Mediante su contribución al desarrollo del conocimiento de los miembros de la Comisión de Control

No lo mido

1414

99

99

55

1818

4141

3232

Gráfico 10. Gastos totales del TOP40 incluyendo los gastos de gestión, administración, depositaría y comisiones pagadas a los fondos de terceros

0%

10%

20%

30%

40%

50%

60%

70%

65

29

6

26

0 0 0 0 0

58

11

5

37 37

Más del 0,60%

Entre el 0,40% y 0,60%

Entre el 0,20% y 0,40%

Menos del 0,20%

Lo desconozco

26

Comisiones totales Comisiones de gestión a la Entidad Gestora

Comisiones de gestión a fondos de terceros

Con objeto de analizar empíricamente si las prácticas llevadas a cabo por el TOP40 de los Fondos de Pensiones de Empleo en España han tenido repercusión en sus resultados, se ha elaborado un análisis anónimo en base a los datos remitidos a través de la encuesta. Además se ha analizado en muchos casos si dichas prácticas de inversión han producido algún tipo de diferenciación entre los propios Fondos de Pensiones del TOP40. Por último, se han analizado las tendencias del TOP40 en cuanto a la ejecución de su estrategia de inversión.

Se ha considerado el TOP40 de Fondos de Pensiones de Empleo en España porque los mismos, además de ser los fondos más grandes y, por tanto, los que más recursos tienen para llevar a cabo prácticas más sofi sticadas en materia de inversiones, representan más del 80% del mercado del sistema de Empleo en términos de patrimonio a cierre de diciembre de 2015. Ver Gráfi co 1.

Los resultados en términos, no sólo de rentabilidad, sino también de riesgo, obtenidos por el TOP40, considerando un periodo de 5 años a cierre de 2015, han sido considerablemente mejores a los de la industria de Empleo. A continuación se muestra la mediana de rentabilidad anualizada a 5 años de la industria de Empleo frente a la del TOP40, así como, el peor resultado considerado, es decir el percentil 5 de rentabilidad anualizada a 5 años. Ver Gráfi co 13.

Una mayor proporción del patrimonio del Fondo de Pensiones gestionado de manera activa no necesariamente se traduce en mejores resultados.

Sección 2: Análisis de los datos. “Relación entre la ejecución de la estrategia de inversión y los resultados”

12 willistowerswatson.com

práctica totalidad a través de la gestión activa, han sufrido un coste de oportunidad, ya que no han llegado a alcanzar ni tan sólo la rentabilidad media obtenida por el mercado (cuadrante inferior derecho del Gráfico 14).

Por otro lado, cabe destacar que, a medida que se disminuye el porcentaje de gestión activa de la cartera de los fondos del TOP40 (parte izquierda del Gráfico 14) las rentabilidades tienden a concentrarse en torno a la mediana de rentabilidad del TOP40 a 5 años.

0%

2%

4%

6%

8%

10%

50% 60% 70% 80% 90% 100%

% de gestión activa en cartera

Ren

tabi

lidad

es

Fondos del TOP40

Mayorrentabilidad

Menosrentabilidad

Menos gestiónactiva

Másgestiónactiva

Rentabilidad mediana anualizada a 5 años del TOP40 a cierre de 2015: 5,4%

Gráfico 14. Relación entre la rentabilidad de los últimos 5 años y el tipo de gestión llevada a cabo

Gráfico 13. Comparativa de los resultados de los últimos 5 años

Total Fondos de Pensionesdel Sistema de Empleo

en España

TOP40 del Fondode Pensiones del Sistema

de Empleo en España

Mediana Percentil 5 Mediana Percentil 50%

1%

2%

3%

4%

5%

6%

7%

4.9

1.7

5.4

3.2

El impacto de la gestión activa en las rentabilidades del Fondo

A través de las respuestas de los encuestados del TOP40, se ha tratado de delimitar si existe alguna relación directa entre el tipo de gestión de la cartera de los mayores Fondos de Pensiones de Empleo del país y los resultados obtenidos por éstos. Así pues, en el Gráfico 14, hemos puesto en conjunción las rentabilidades anualizadas de los últimos 5 años a cierre de 2015, obtenidas por estos Fondos con el tipo de gestión llevada a cabo en su cartera.

En el gráfico se muestra, en el eje vertical, la rentabilidad de los últimos 5 años del TOP40, mientras que en el eje horizontal se muestra el tipo de gestión llevada a cabo por la Entidad Gestora de los 40 mayores Fondos de Pensiones de Empleo del país, siendo el porcentaje de dicho eje horizontal, la proporción de la cartera gestionada de forma activa. Mediante puntos se representa cada uno de los Fondos del TOP40 que han respondido a la encuesta.

A modo de recordatorio, la gestión activa es aquel tipo de gestión que busca conseguir rentabilidades por encima de las que consigue el mercado, mientras que la gestión pasiva busca simplemente obtener las mismas rentabilidades que obtiene el mercado.

Como se puede observar, una mayor proporción del patrimonio del Fondo de Pensiones gestionado de manera activa no necesariamente se traduce en mejores resultados. De hecho, si fijamos la rentabilidad media del TOP40 de los últimos 5 años como la línea de valor (línea horizontal), vemos que una gran parte los Fondos de Pensiones del TOP40 cuyo patrimonio es gestionado en su

13 Implementación: La ejecución de la estrategia de inversión del TOP40

La distribución de los recursos

Tradicionalmente, la gestión activa ha estado presente en casi todos los tipos de activos y mercados de países desarrollados. Sin embargo, en la medida en que estos mercados y tipos de activos tradicionales se han ido perfeccionando y han ido ganando en eficiencia (debido al gran número de analistas y actores del mercado que lo observan diariamente para identificar oportunidades), los inversores han ido racionalizando sus esfuerzos y recursos a la hora de intentar batirlos. Por tanto, han focalizado sus esfuerzos para obtener alpha (rentabilidad por encima del mercado) sólo en determinados mercados, bien en los menos explotados o bien en los que creen que pueden existir aún oportunidades.

A través del presente estudio, se ha intentado localizar cuáles son los mercados y tipos de activos en los que el TOP40 implícitamente, a través del tipo de gestión realizada, cree que existen oportunidades de obtener alpha. En el Gráfico 15 podemos ver representados por un lado el peso de la cartera “doméstica” dentro del Fondo de

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

50% 60% 70% 80% 90% 100%

% de gestión activa en cartera

Pes

o de

la c

arte

ra “

Dom

éstic

a”

Fondos del TOP40

Más gestiónactiva

Mayor pesoen activoseuropeos

Gráfico 15. Relación entre el tipo de activo y la gestión realizada

El TOP40 en su mayoría sigue creyendo que en el mercado europeo, tanto de Renta Variable como de Renta Fija, aún existen oportunidades de conseguir alpha.

14 willistowerswatson.com

15 Implementación: La ejecución de la estrategia de inversión del TOP40

Como se puede ver, en muchos de los casos (remarcados), existen incoherencias entre sus creencias de inversión y las prácticas llevadas a cabo que les puede estar llevando posiblemente a incurrir en costes de oportunidad. Una parte de los Fondos (recuadro superior derecho) manifiesta no creer en la capacidad de la Entidad Gestora para generar alpha en todos los tipos de activos y sin embargo, están llevando a cabo una gestión activa para casi la totalidad de su cartera (más del 90%). Por el contrario, otros Fondos (recuadro inferior izquierdo) manifiestan creer en la capacidad de la Entidad Gestora para generar alpha en todas las clases de activos, sin embargo, mantienen sólo una parte de su cartera en gestión activa (menos del 70%).

Gráfico 16: Creencias del TOP40 sobre el estilo de gestión de su Entidad Gestora

Menos gestión activa

Más gestión activa

60% 70% 80% 90% 100%

% de gestión activa en cartera

% de Fondos que no creen en la capacidad de la Entidad Gestora para conseguir alpha en todas las clases de activos

% de Fondos que sí creen en la capacidad de la Entidad Gestora para conseguir alpha en todas las clases de activos

Pensiones frente al tipo de gestión llevada a cabo. Como cartera “doméstica” entendemos todos aquellos activos tanto de Renta Fija como de Renta Variable europeos.

Como se puede observar, la relación existente entre el tipo de gestión llevada a cabo está relacionada con la proporción de activos “domésticos” en la cartera. En la medida en que dichos activos “domésticos” incrementan su peso en el Fondo, la proporción de cartera gestionada de forma activa incrementa. Esto quiere decir, que el TOP40 en su mayoría aún sigue creyendo que en el mercado europeo, tanto de Renta Variable como de Renta Fija, aún existen oportunidades de conseguir alpha, dedicando, por tanto, una mayor parte de sus recursos a explotar dichos mercados a través de la gestión activa.

En este sentido, en un entorno de mercados como el actual, dónde las expectativas de rentabilidad son escasas y más inciertas que nunca en casi todos los tipos de activos, la correcta asignación de recursos toma más importancia que nunca y cada euro gastado debe ser rentabilizado. Por eso la coherencia en las decisiones y las mejores prácticas de governance del Fondo son fundamentales.

En el Gráfico 16 podemos ver cómo en muchos de los Fondos del TOP40 existe una potencial desalineación entre sus creencias de inversión y las prácticas de inversión llevadas a cabo que podrían provocar costes de oportunidad.

El gráfico representa en su parte superior y en cuadrados verdes el porcentaje de Fondos del TOP40 que no creen en la capacidad de generar alpha en todas las clases de activos por parte de la Entidad Gestora. En la parte inferior los que contestaron que sí creían en la capacidad de la Entidad Gestora para generar alpha en todos los tipos de activos. Además se representan a todos ellos en torno al eje horizontal que indica el tipo de gestión llevada a cabo en sus carteras.

Podemos ver cómo en muchos de los Fondos del TOP40 existe una potencial desalineación entre sus creencias de inversión y las prácticas de inversión llevadas a cabo que podrían provocar costes de oportunidad.

16 willistowerswatson.com

El impacto de los costes en las rentabilidades del Fondo

Antes de comenzar este apartado, cabe mencionar que si bien se ha tratado de recoger un desglose de comisiones lo más amplio posible, no todos los Fondos encuestados han suministrado dicha información, o en muchos casos la información no es completa. Además, en los resultados mostrados más adelante no se contemplan los gastos ajenos a la actividad inversora del Fondo.

Un aspecto importante de la encuesta ha sido el resultado de los datos sobre los gastos y comisiones abonados por los Fondos de Pensiones del TOP40. En este sentido, la primera conclusión que se puede extraer del estudio es la falta de claridad que existe dentro de los Fondos de Pensiones sobre las comisiones que se abonan, sobre todo en cuanto a comisiones pagadas a fondos de terceros.

En el Gráfico 17, podemos ver la distribución de costes de administración, gestión y depositaría del TOP40 en la columna de la izquierda, según las respuestas a la encuesta. En la parte derecha se incluyen, además de los gastos anteriores, las comisiones abonadas a fondos de terceros.

Comisiones de gestión, administración, depositaría y comisiones de gestión de terceros de los 20 mayores inversores institucionales del mundo

Gráfico 17. Distribución de los costes del TOP40

0.0%

0.1%

0.2%

0.3%

0.4%

0.5%

0.6%

0.7%

Comisiones de gestión, administración y

depositaría

Comisiones de gestión,administración, depositaría

y comisiones de gestiónde terceros

?

0.09% Mínimo

0.29% Media 0.29%

0.65% Máximo

% s

obre

el p

atrim

onio

del

Fon

do

La primera conclusión extraída de la encuesta es la dificultad para conocer las comisiones totales abonadas, sobre todo en las referidas a comisiones pagadas a fondos de terceros.

Comisiones de gestión, administración, depositaría y comisiones de gestión de terceros de los 20 mayores inversores institucionales del mundo

Gráfico 17. Distribución de los costes del TOP40

0.0%

0.1%

0.2%

0.3%

0.4%

0.5%

0.6%

0.7%

Comisiones de gestión, administración y

depositaría

Comisiones de gestión,administración, depositaría

y comisiones de gestiónde terceros

?

0.09% Mínimo

0.29% Media 0.29%

0.65% Máximo

% s

obre

el p

atrim

onio

del

Fon

do

17 Implementación: La ejecución de la estrategia de inversión del TOP40

Tal y como se puede apreciar, la media de comisiones abonadas por los encuestados del TOP40 ascendía al 0,29% del patrimonio del Fondo en el año 2014. Sin embargo un aspecto importante a tener en cuenta es que aquí sólo se incluyen las comisiones abonadas en concepto de gestión, administración y depositaría, pero sin embargo no se incluyen las comisiones abonadas a fondos de terceros. En la derecha hemos intentado incluir, los gastos totales abonados por los Fondos de Pensiones, incluyendo gestión, administración, depositaría y comisiones abonadas a fondos de terceros, sin embargo, debido a la dificultad que entraña conocer en muchos casos las comisiones de terceros, no se han recibido datos concluyentes al respecto. A modo de referencia, las comisiones abonadas por los 20 mayores inversores institucionales del mundo ascienden, de media, también al 0,29% del patrimonio, incluyendo las comisiones abonadas a fondos de terceros.

Es importante mencionar también, que es posible que parte de las bajas comisiones de gestión, administración y depositaría abonadas por el TOP40 se deba a que dichos Fondos son promovidos por entidades financieras que a su vez actúan como Entidad Gestora del Fondo de Pensiones (a través de ellas o alguna empresa del grupo), ofreciendo así unas condiciones mucho más ventajosas que al resto del mercado.

La importancia de los costes abonados por los Fondos de Pensiones es cada vez mayor. Su control y optimización está cada vez más presente dentro de las Comisiones de

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

0.0% 0.1% 0.2% 0.3% 0.4% 0.5%

Comisiones de gestión pagadas

Ren

tabi

lidad

es

Fondos del TOP40

Másrentabilidad

Menosrentabilidad

Menoscomisionesde gestión

Más comisiones de gestión

Rentabilidad mediana anualizada a 5 años del TOP40 a cierre de 2015: 5,4%

Comisión de gestión media del TOP40 a cierre de 2014: 0,17%

Gráfico 18. Relación entre las comisiones de gestión y la rentabilidad de los últimos 5 años

Control. En el Gráfico 18 hemos tratado de comprobar a través de los datos cómo los costes de gestión afectan a los resultados del Fondo.

En el eje horizontal se representan las comisiones de gestión abonadas por el TOP40, mientras que el eje vertical muestra la rentabilidad obtenida en los últimos 5 años a cierre de 2015 por los Fondos de Pensiones del Grupo. Cada uno de los Fondos está representado a través de puntos amarillos. El eje horizontal corta al vertical en el punto que representa la rentabilidad mediana obtenida por el TOP40 durante los últimos 5 años a cierre de 2015 (5,4%). Por otro lado, el eje vertical corta al horizontal en el punto que representa las comisiones de gestión medias abonadas por el TOP40 en 2014 (0,17%).

Los resultados muestran cómo todos aquellos Fondos de Pensiones del TOP40 que abonan comisiones de gestión por encima de la mediana sufren para batir al resto de Fondos en términos de rentabilidad. Por tanto, parece que unas altas comisiones de gestión son una alta carga para el Fondo a la hora de batir a sus similares.

Por otra parte, como se puede ver (parte inferior izquierda del gráfico), no todos aquellos que abonan comisiones de gestión por debajo de la mediana consiguen mejores resultados que el resto.

18 willistowerswatson.com

�� Se han analizado los resultados obtenidos por el TOP40 de los Fondos de Pensiones de Empleo frente a la totalidad del mercado de Empleo porque:

�� Tienen una representatividad de más del 80% del mercado de Empleo en términos de patrimonio.

�� Son los Fondos de Pensiones con más patrimonio y por tanto con más recursos para poder llevar a cabo prácticas más sofi sticadas en materia de inversiones.

�� La encuesta sobre la ejecución de la estrategia de inversión del TOP40 desvela que:

�� El 50% del TOP40 considera necesaria la gestión activa en todas las clases de activo.

�� El estudio muestra el sesgo en la implementación de la estratégica hacia la gestión activa.

�� La gestión activa es la predominante en todas las grandes clases de activos, siendo la Renta Fija Europea aquella para la que más se usa, con un 94% y la Renta Variable no Europea aquella para la que menos, con un 33%.

�� El 80% del TOP40 considera que las Entidades Gestoras poseen sufi ciente capacidad para seleccionar a los mejores fondos de terceros activos.

�� La mayoría de Fondos tiene unos gastos totales inferiores al 0,40% del patrimonio.

�� El 58% de los encuestados abona comisiones de gestión a la Entidad Gestora inferiores al 0,20% del patrimonio.

�� El 65% de los encuestados desconocía el nivel de las comisiones de terceros a las que hace frente su Fondo.

�� La composición geográfi ca de las carteras tanto de Renta Variable como de Renta Fija del TOP40 se concentra mayoritariamente en Europa.

Sección 3: Refl exiones del estudio

Principales refl exiones del estudio

19 Implementación: La ejecución de la estrategia de inversión del TOP40

Las variables con un mayor valor empírico

�� Los resultados empíricos del estudio muestran que la predominancia de un estilo de gestión u otro tiene influencia en los resultados del Fondo:

�� Optar por la gestión activa en la totalidad de la cartera del Fondo no asegura mejores resultados que el resto, ya que sólo la mitad de los Fondos con la totalidad de su patrimonio gestionado de forma activa consigue batir la mediana de rentabilidad a 5 años del TOP40. Las mayores comisiones abonadas por este tipo de gestión han podido penalizar los resultados de dichos Fondos.

�� A medida que disminuye el porcentaje de gestión activa de la cartera de los fondos del TOP40 las rentabilidades tienden a concentrarse en torno a la mediana de rentabilidad del TOP40 a 5 años.

�� Se observa una posible desalineación entre las creencias y las prácticas de inversión llevadas a cabo que podrían provocar costes de oportunidad:

�� Una parte de los Fondos manifiesta no creer en la capacidad de la Entidad Gestora para generar alpha en todos los tipos de activos y sin embargo, está llevando una gestión activa para casi la totalidad de su cartera (más del 90%).

�� Por el contrario, otros Fondos manifiestan creer en la capacidad de la Entidad Gestora para generar alpha en todas las clases de activos, sin embargo, mantienen sólo una parte de su cartera en gestión activa (menos del 70%).

�� Los Fondos del TOP40 aún siguen creyendo que existen más oportunidades de encontrar alpha en mercados “domésticos” (europeos) que en otros mercados como se manifiesta en el hecho de que en la medida en que aumenta la proporción de estos activos en cartera, aumenta el peso de la gestión activa en la misma.

�� Las comisiones de gestión, administración y depósito se encuentran en el 0,29% del patrimonio. Sin embargo, los encuestados del TOP40 encuentran grandes dificultades para delimitar el importe de las comisiones abonadas por el Fondo a fondos de terceros.

�� Los resultados empíricos del estudio con respecto a las comisiones de gestión abonadas a la Entidad Gestora (sin tener en cuenta el coste de los fondos de terceros) muestran que:

�� Unas mayores comisiones de gestión no implican mayores rentabilidades. De hecho, los datos muestran que aquellos Fondos que pagan comisiones de gestión superiores a la media, nunca consiguen superar la rentabilidad mediana a 5 años del TOP40.

�� Sin embargo, pagar menos comisiones de gestión no garantiza batir a la mediana de rentabilidad del mercado.

�� Por gestión activa se entiende aquélla en la que el gestor cree que determinadas oportunidades en el mercado pueden ser explotadas para conseguir rentabilidades por encima del propio mercado en su conjunto a través de una mayor o menor ponderación de ciertos valores respecto a su peso por capitalización bursátil.

�� La gestión pasiva por su parte es aquélla en la que el gestor trata de replicar el comportamiento del mercado en su conjunto.

�� Por alpha se entiende la extra rentabilidad obtenida en una cartera por encima del mercado (representado por un índice de referencia).

�� Inversión directa: comprando directamente los activos, es decir, por ejemplo, comprando bonos individuales, acciones, o inmuebles concretos.

�� Fondos indexados: fondos que replican el comportamiento de un índice.

�� Fondos de gestión activa: fondos de gestores externos no indexados y que tratan de batir al mercado.

�� Derivados: incluye futuros, opciones y otros con objetivo de inversión (no de cobertura).

�� Los ratios de gestión incluyen entre otros el ratio de información, el ratio de Sharpe, el ratio de Treynor, etc.

�� Desde hace tiempo, la Legislación Española de Planes y Fondos de Pensiones permite el uso de mandatos de gestión. Un mandato de gestión implica otorgar a otro gestor la facultad de gestionar un determinado tipo de activo, con lo que nuestra Entidad Gestora cedería a través de la solicitud de la Comisión de Control a este gestor la responsabilidad de gestionar una parte del patrimonio (por ejemplo, la Renta Variable, los Activos Alternativos o la cartera de Renta Fija emergente, etc).

Sección 4: Glosario de términos

20 willistowerswatson.com

David Cienfuegos, CAIADirector de InversionesPº de la Castellana 36-3828046 Madrid+34 91 423 [email protected]

David es el Director de Inversiones en España y entre sus principales funciones figura asesorar a inversores institucionales en cuestiones relacionadas con políticas de buen gobierno, política de inversión, estrategia de inversión, selección de fondos especializados, control de riesgos y seguimiento/monitorización de los mismos. Entre otros asesora a Comisiones de Control de Fondos de Pensiones, Comités de Inversiones de sistemas de jubilación para directivos, fundaciones, ‘family offices’ y compañías de seguros.

Raúl Mateos, CAIAConsultor Senior de InversionesPº de la Castellana 36-3828046 Madrid+34 91 423 [email protected]

Raúl es Consultor Senior en el área de Inversiones para clientes institucionales como Fondos de Pensiones y entidades aseguradoras a nivel nacional e internacional, focalizado en el diseño de estrategias de inversión, desarrollo de políticas de inversión, elaboración de estudios ALM (Asset Liability Matching), risk-bugeting, diseño de estrategias de cobertura y elaboración de informes de seguimiento.

Sara Martínez ChavoyConsultor Senior de InversionesPº de la Castellana 36-3828046 Madrid+34 91 423 [email protected]

Sara trabaja como Consultor Senior en el área de Inversiones para clientes institucionales, principalmente orientada a Fondos de Pensiones y “family offices”. Su labor se centra en el asesoramiento a Comisiones de Control en el diseño de estrategias de inversión, fijación de objetivos y presupuesto de riesgo, construcción de carteras, diseños de estrategias de cobertura y elaboración de informes de seguimiento.

willistowerswatson.com/social-media

Sobre Willis Towers WatsonWillis Towers Watson (NASDAQ: WLTW), empresa líder en consultoría global, broking y soluciones, ayuda a los clientes de todo el mundo a convertir el riesgo en un camino hacia el crecimiento. Con una historia que se remonta a 1828, Willis Towers Watson cuenta hoy con 40.000 empleados en más de 140 países. Diseña y ofrece soluciones que gestionan el riesgo, optimizan los beneficios, desarrollan el talento y potencian la capacidad del capital, para proteger y fortalecer a instituciones y particulares. Su punto de vista le permite conocer la conexión entre el talento, la experiencia y el conocimiento – una fórmula dinámica que potencia los resultados y el futuro crecimiento del negocio. Conoce más en willistowerswatson.com/es-ES.

Copyright © 2017 Willis Towers Watson. Todos los derechos reservados.WTW-EU-17-PUB-6158

willistowerswatson.com

Towers Watson de España, S.A. Martínez Villergas, 52 - 5ª planta, 28027 Madrid, Spain.

R M. de Madrid Tomo 1545 gral., folio 35, sección 8, hoja M 28403 CIF A-28804144.

La información contenida en esta publicación es de interés general y guía. No deberá adoptarse medida alguna sobre la base de cualquier artículo sin buscar asesoramiento específico.

Para cancelar la suscripción, enviar un correo electrónico a la dirección [email protected], indicando el nombre de la publicación como línea de asunto e incluyendo su nombre, cargo y dirección de la empresa.