Impuesto sobre ventas 2013

16

IMPUESTO SOBRE VENTAS ELABORADO POR: MARILIA FLOR ES

Transcript of Impuesto sobre ventas 2013

IMPUESTO SOBRE VENTAS

ELABORADO POR: MARILIA FLOR ES

IMPUESTO SOBRE VENTAS

(Decreto 24, 20/12/1963). Se aplica en forma no acumulativa, en la etapa de importación y en cada etapa de venta de que sean objeto las mercaderías o servicios, de acuerdo con lo establecido en la Ley del Impuesto sobre Ventas y su Reglamento.

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de abril de 2010.

EL IMPUESTO S/V GRAVA:

Toda transferencia del dominio, a título gratuito u oneroso, de todo tipo de mercancías, así como de los servicios gravados por la ley.

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de

abril de 2010.

RESPONSABLES DE RECAUDAR EL

IMPUESTO

En las ventas, las personas naturales o jurídicas que las efectúen.

En los servicios, las personas naturales o jurídicas que los presten.

En las importaciones, los importadores o su agente aduanero (el impuesto se cobrará independientemente del destino que se pretenda dar a las mercancías).

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de

abril de 2010.

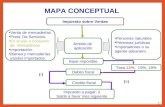

TASAS DEL I.S.V.

12% sobre el valor de la base imponible de las importaciones o de la venta de bienes y servicios sujetos al mismo.

15% cuando se aplique a la importación o venta de cerveza, aguardiente, licor compuesto y otras bebidas alcohólicas, cigarrillos y otros productos elaborados de tabaco.

18% en lo relacionado a los boletos de transporte aéreo nacional e internacional, en clase privilegiada.

0% en las exportaciones (no indica exención)Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de

abril de 2010.

EXENCIONES

Están exentas del impuesto sobre ventas las ventas de bienes y servicios que figuran en el Artículo 15 de la Ley de Impuestos Sobre Ventas, del Decreto No. 24 del 21 de diciembre de 1963.

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de

abril de 2010.

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de

abril de 2010.

ARTICULO 15 : Canasta básica

Productos farmacéuticos para humanos y material quirúrgico y jeringas

Maquinaria y equipo, combustibles, material educativo y arte en general

Energía (< o = a 740 kv), agua, honorarios, enza, etc Implementos, equipos y accesorios agricolas y

ganaderos Cuerpo diplomático si hay reciprocidad, instituciones

exoneradas, programas exentos. tradición de dominio de bienes y servicios entre sociedades por fusión y absorción o en disolución o liquidación. compra venta y arrendamientos de inmuebles, viviendas y locales comerciales < o = l. 5,000.00

Entradas a eventos deportivos.

VENCIMIENTO Los responsables de la recaudación del

impuesto presentarán mensualmente una Declaración Jurada de Ventas y enterarán las sumas percibidas en las entidades Bancarias autorizadas o mediante pagos electrónicos Fénix Web a través de Internet.

La presentación de la declaración y entero del impuesto se hará dentro de los primeros diez (10) días calendario del mes siguiente a aquel en que se efectuaron las ventas.

Articulo 6 de la Ley del Impuesto Sobre Ventas,

reformado por el Decreto 17-2010 de fecha 22 de abril de

2010.

En caso de que la fecha de vencimiento sea en un día inhábil (sábado, domingo o feriado), se prorroga al siguiente día hábil.

SANCIONES

Cuando las Declaraciones son presentadas extemporáneamente y causan impuesto se sancionarán de la siguiente manera:

Multa 1% cuando se cumple dentro de los primeros 5

días después del vencimiento 2% si se cumple después de los primeros 5 días

después del vencimiento.

Recargo 5% mensual o por fracción de mes hasta un

máximo de 60%

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de abril de 2010.

Cuando las Declaraciones son presentadas extemporáneamente y no causa impuesto se sancionará de la siguiente manera:

Multa Un salario mínimo promedio, si el capital en giro

no excede de Lps. 200,000.00. Dos salarios mínimo promedio si el capital social

en giro excede de Lps. 200,000.00

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de abril de 2010.

BENEFICIO

Cuando el contribuyente subsane el incumplimiento voluntariamente, se le concederá una rebaja del cincuenta por ciento (50%) sobre las sanciones incurridas y una rebaja del (30%) si regulariza su situación antes de que la Autoridad Tributaria requiera el pago de la deuda o inicie el procedimiento de apremio.

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de

abril de 2010.

OTRAS OBLIGACIONES

Deberá presentar una Declaración Jurada del Impuesto Sobre la Renta, reflejando la utilidad obtenida durante el período fiscal (del 01 de enero al 30 de abril o siguiente día hábil de cada año)

Si contrata personal permanente y la Renta Neta Gravable (Ingresos – deducciones) del empleado durante el período fiscal sobrepasa el techo (Artículo No. 22 Ley I.S.R.) deberá retener el Impuesto Sobre la Renta, y presentar mensualmente la Declaración Jurada de Retenciones, enterando la suma del impuesto a pagar por todos los retenidos.

Si contrata Servicios u Honorarios Profesionales deberá retener el 12.5%, (Art. No. 50 Ley I.S.R.) y pagar lo retenido

Plazo de presentación y pago: 10 de cada mes siguiente.

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de

abril de 2010.

DECRETO 17-2010

Las Personas Naturales con ingresos superiores a

L. 15,000.00 de renta mensual por concepto de alquiler de viviendas, edificios o apartamentos, están obligados a pagar un Impuesto Anual Específico de Renta único y definitivo del 10%.

Presentar y pagar dicho impuesto, del 01 de enero al 30 de abril o siguiente día hábil de cada año, utilizando el formulario DEI-380, generado por DET-5.

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de

abril de 2010.

Si sus ventas totales o ingresos son mayores a L.15,000,000.00 anuales, deberá retener a sus proveedores no sujetos al sistema de Pagos a Cuenta el 1% sobre el valor de sus compras, como anticipo del Impuesto Sobre la Renta del proveedor y enterarlo al Estado.

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de abril de 2010.

COMO CALCULAR LA RETENCIÓN DEL 1%

EJEMPLO:La Empresa x, compra un lote de mercancías por

Lps.200.000.00, misma gravada con el 12% de I S V, a pagar la empresa, la cual tiene ingresos mayores a Lps.15.000.000.00 por año, por lo que está obligada también a ser Agente de Retención del 1%, por Decreto 17 -2010.

Al momento de pagar la mercancía debe retener el

1% sobre el monto de la compra, antes de aplicar el Impuesto Sobre Ventas, si el proveedor no le presentó una constancia de Pagos a Cuenta, emitida por la DEI.

Articulo 6 de la Ley del Impuesto Sobre Ventas, reformado por el Decreto 17-2010 de fecha 22 de

abril de 2010.

¡GRACIAS POR SU ATENCIÓN!