INDICADORES Y TENDENCIAS DE CONSUMO · VENTAS DE COMBUSTIBLES: Naftas y Gas oil & Diesel oil en m3...

42

Claves Información Competitiva S.A. Junio 2018 INDICADORES Y TENDENCIAS DE CONSUMO 1

Transcript of INDICADORES Y TENDENCIAS DE CONSUMO · VENTAS DE COMBUSTIBLES: Naftas y Gas oil & Diesel oil en m3...

Claves Información Competitiva S.A.Junio 2018

INDICADORES Y TENDENCIASDE CONSUMO

1

• INDICADORES DE CONSUMO

• INDICADORES DE INVERSIÓN

• DRIVERS DE CRECIMIENTO

INDICE

INDICADORESDE CONSUMO

• Consumo privado y público• Recaudación del IVA• Ventas minoristas• Ventas en supermercados• Ventas en shoppings• Patentamientos de autos• Consumo de combustibles• Consumo de energía• Consumo de gas

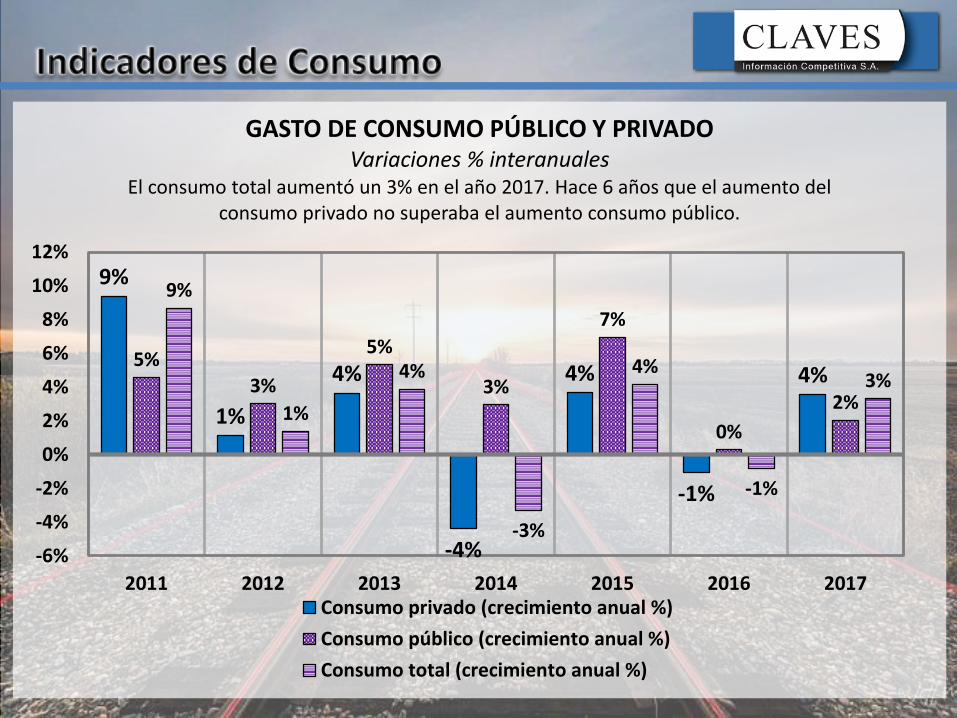

9%

1%

4%

-4%

4%

-1%

4%5%

3%

5%

3%

7%

0%

2%

9%

1%

4%

-3%

4%

-1%

3%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

2011 2012 2013 2014 2015 2016 2017

GASTO DE CONSUMO PÚBLICO Y PRIVADOVariaciones % interanuales

El consumo total aumentó un 3% en el año 2017. Hace 6 años que el aumento del consumo privado no superaba el aumento consumo público.

Consumo privado (crecimiento anual %)

Consumo público (crecimiento anual %)

Consumo total (crecimiento anual %)

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

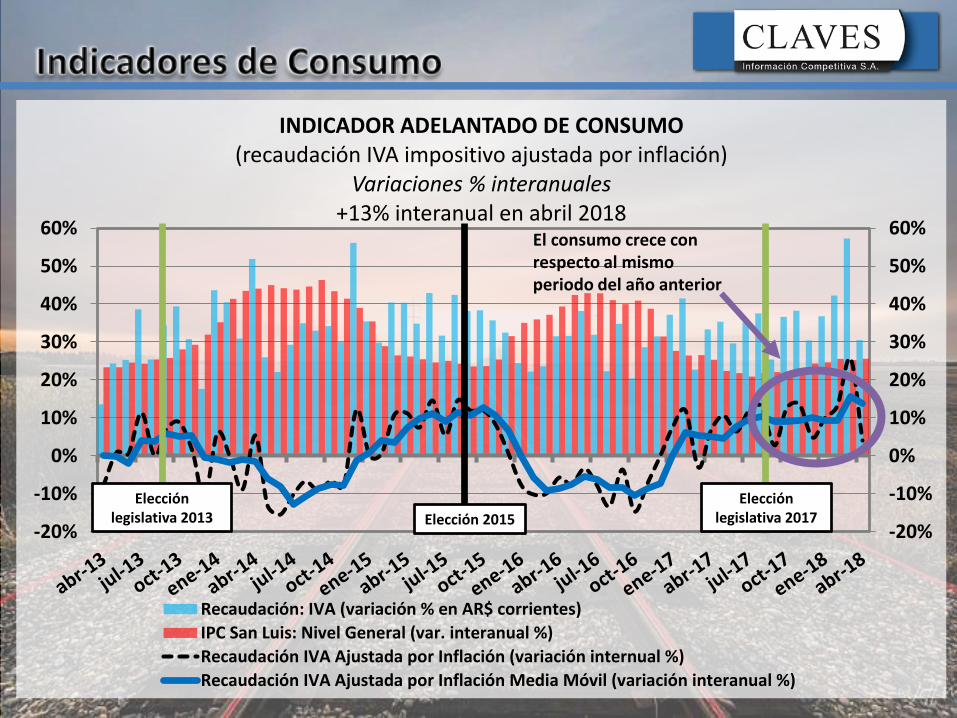

INDICADOR ADELANTADO DE CONSUMO(recaudación IVA impositivo ajustada por inflación)

Variaciones % interanuales+13% interanual en abril 2018

Recaudación: IVA (variación % en AR$ corrientes)

IPC San Luis: Nivel General (var. interanual %)

Recaudación IVA Ajustada por Inflación (variación internual %)

Recaudación IVA Ajustada por Inflación Media Móvil (variación interanual %)

Elecciónlegislativa 2017

Elección legislativa 2013 Elección 2015

El consumo crece con respecto al mismo periodo del año anterior

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

en

e-1

4fe

b-1

4m

ar-1

4ab

r-1

4m

ay-1

4ju

n-1

4ju

l-1

4ag

o-1

4se

p-1

4o

ct-1

4n

ov-

14

dic

-14

en

e-1

5fe

b-1

5m

ar-1

5ab

r-1

5m

ay-1

5ju

n-1

5ju

l-1

5ag

o-1

5se

p-1

5o

ct-1

5n

ov-

15

dic

-15

en

e-1

6fe

b-1

6m

ar-1

6ab

r-1

6m

ay-1

6ju

n-1

6ju

l-1

6ag

o-1

6se

p-1

6o

ct-1

6n

ov-

16

dic

-16

en

e-1

7fe

b-1

7m

ar-1

7ab

r-1

7m

ay-1

7ju

n-1

7ju

l-1

7ag

o-1

7se

p-1

7o

ct-1

7n

ov-

17

dic

-17

en

e-1

8fe

b-1

8m

ar-1

8ab

r-1

8m

ay-1

8

2° ciclo electoral FPV 1°ciclo electoral CAMBIEMOS 2° ciclo

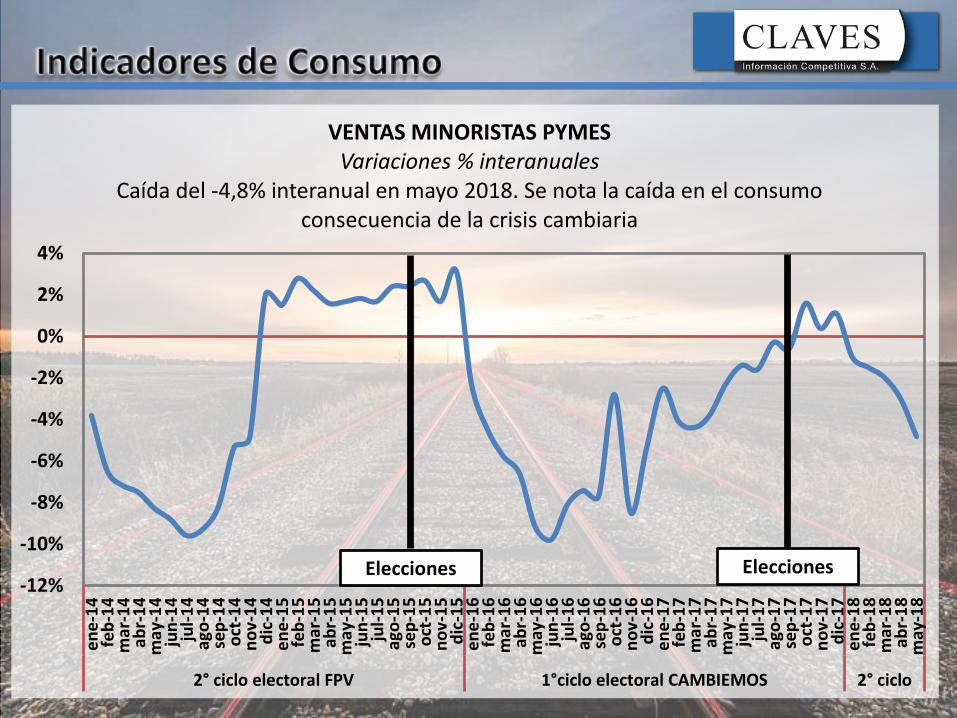

VENTAS MINORISTAS PYMESVariaciones % interanuales

Caída del -4,8% interanual en mayo 2018. Se nota la caída en el consumo consecuencia de la crisis cambiaria

EleccionesElecciones

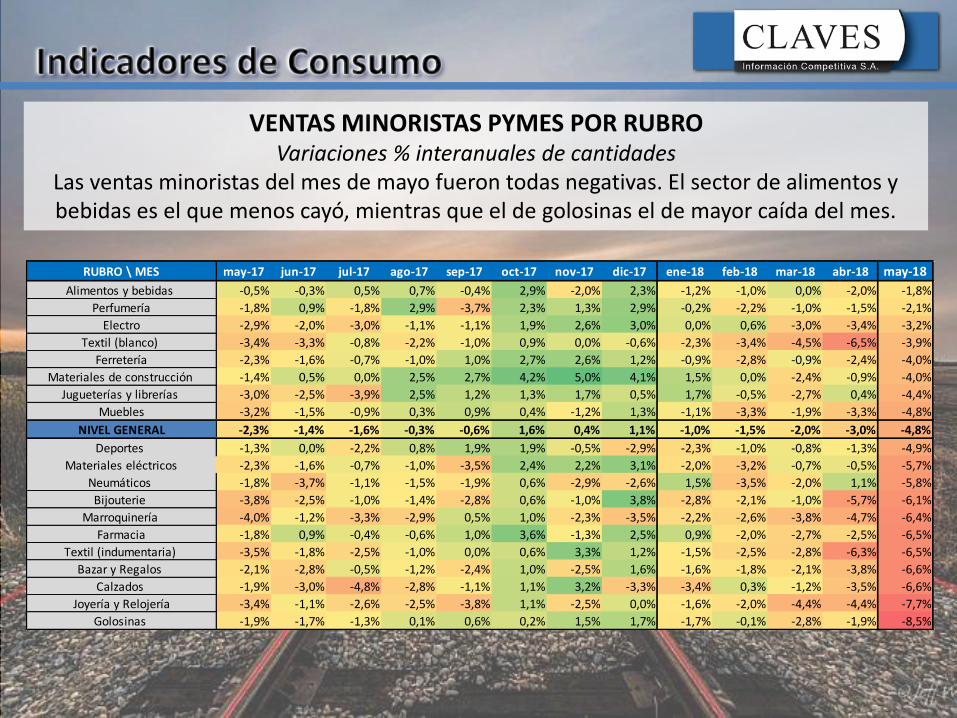

VENTAS MINORISTAS PYMES POR RUBROVariaciones % interanuales de cantidades

Las ventas minoristas del mes de mayo fueron todas negativas. El sector de alimentos y bebidas es el que menos cayó, mientras que el de golosinas el de mayor caída del mes.

RUBRO \ MES may-17 jun-17 jul-17 ago-17 sep-17 oct-17 nov-17 dic-17 ene-18 feb-18 mar-18 abr-18 may-18

Alimentos y bebidas -0,5% -0,3% 0,5% 0,7% -0,4% 2,9% -2,0% 2,3% -1,2% -1,0% 0,0% -2,0% -1,8%

Perfumería -1,8% 0,9% -1,8% 2,9% -3,7% 2,3% 1,3% 2,9% -0,2% -2,2% -1,0% -1,5% -2,1%

Electro -2,9% -2,0% -3,0% -1,1% -1,1% 1,9% 2,6% 3,0% 0,0% 0,6% -3,0% -3,4% -3,2%

Textil (blanco) -3,4% -3,3% -0,8% -2,2% -1,0% 0,9% 0,0% -0,6% -2,3% -3,4% -4,5% -6,5% -3,9%

Ferretería -2,3% -1,6% -0,7% -1,0% 1,0% 2,7% 2,6% 1,2% -0,9% -2,8% -0,9% -2,4% -4,0%

Materiales de construcción -1,4% 0,5% 0,0% 2,5% 2,7% 4,2% 5,0% 4,1% 1,5% 0,0% -2,4% -0,9% -4,0%

Jugueterías y librerías -3,0% -2,5% -3,9% 2,5% 1,2% 1,3% 1,7% 0,5% 1,7% -0,5% -2,7% 0,4% -4,4%

Muebles -3,2% -1,5% -0,9% 0,3% 0,9% 0,4% -1,2% 1,3% -1,1% -3,3% -1,9% -3,3% -4,8%

NIVEL GENERAL -2,3% -1,4% -1,6% -0,3% -0,6% 1,6% 0,4% 1,1% -1,0% -1,5% -2,0% -3,0% -4,8%

Deportes -1,3% 0,0% -2,2% 0,8% 1,9% 1,9% -0,5% -2,9% -2,3% -1,0% -0,8% -1,3% -4,9%

Materiales eléctricos -2,3% -1,6% -0,7% -1,0% -3,5% 2,4% 2,2% 3,1% -2,0% -3,2% -0,7% -0,5% -5,7%

Neumáticos -1,8% -3,7% -1,1% -1,5% -1,9% 0,6% -2,9% -2,6% 1,5% -3,5% -2,0% 1,1% -5,8%

Bijouterie -3,8% -2,5% -1,0% -1,4% -2,8% 0,6% -1,0% 3,8% -2,8% -2,1% -1,0% -5,7% -6,1%

Marroquinería -4,0% -1,2% -3,3% -2,9% 0,5% 1,0% -2,3% -3,5% -2,2% -2,6% -3,8% -4,7% -6,4%

Farmacia -1,8% 0,9% -0,4% -0,6% 1,0% 3,6% -1,3% 2,5% 0,9% -2,0% -2,7% -2,5% -6,5%

Textil (indumentaria) -3,5% -1,8% -2,5% -1,0% 0,0% 0,6% 3,3% 1,2% -1,5% -2,5% -2,8% -6,3% -6,5%

Bazar y Regalos -2,1% -2,8% -0,5% -1,2% -2,4% 1,0% -2,5% 1,6% -1,6% -1,8% -2,1% -3,8% -6,6%

Calzados -1,9% -3,0% -4,8% -2,8% -1,1% 1,1% 3,2% -3,3% -3,4% 0,3% -1,2% -3,5% -6,6%

Joyería y Relojería -3,4% -1,1% -2,6% -2,5% -3,8% 1,1% -2,5% 0,0% -1,6% -2,0% -4,4% -4,4% -7,7%

Golosinas -1,9% -1,7% -1,3% 0,1% 0,6% 0,2% 1,5% 1,7% -1,7% -0,1% -2,8% -1,9% -8,5%

-20%

-10%

0%

10%

20%

30%

40%

50%

-20%

-10%

0%

10%

20%

30%

40%

50%

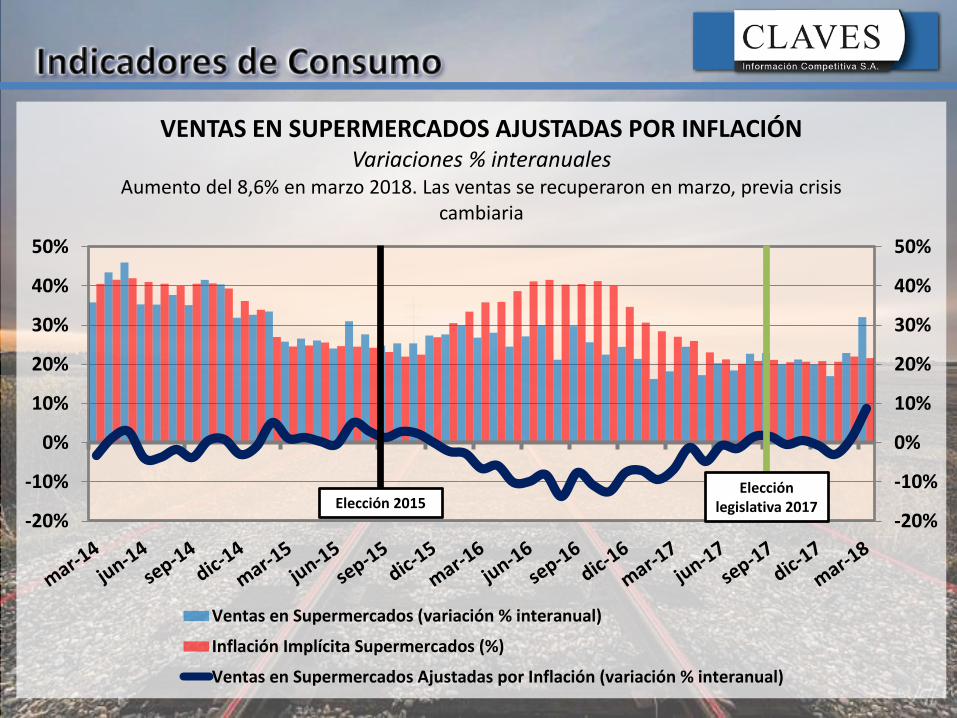

VENTAS EN SUPERMERCADOS AJUSTADAS POR INFLACIÓNVariaciones % interanuales

Aumento del 8,6% en marzo 2018. Las ventas se recuperaron en marzo, previa crisis cambiaria

Ventas en Supermercados (variación % interanual)

Inflación Implícita Supermercados (%)

Ventas en Supermercados Ajustadas por Inflación (variación % interanual)

Elección 2015Elección

legislativa 2017

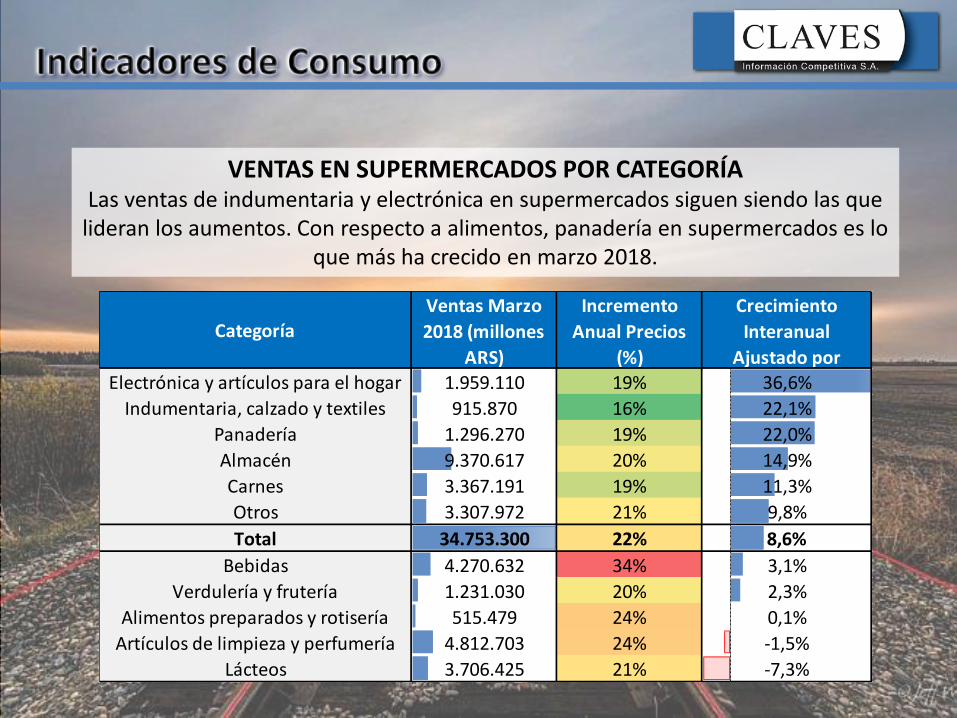

VENTAS EN SUPERMERCADOS POR CATEGORÍALas ventas de indumentaria y electrónica en supermercados siguen siendo las que

lideran los aumentos. Con respecto a alimentos, panadería en supermercados es lo que más ha crecido en marzo 2018.

CategoríaVentas Marzo

2018 (millones

ARS)

Incremento

Anual Precios

(%)

Crecimiento

Interanual

Ajustado por Electrónica y artículos para el hogar 1.959.110 19% 36,6%

Indumentaria, calzado y textiles 915.870 16% 22,1%

Panadería 1.296.270 19% 22,0%

Almacén 9.370.617 20% 14,9%

Carnes 3.367.191 19% 11,3%

Otros 3.307.972 21% 9,8%

Total 34.753.300 22% 8,6%

Bebidas 4.270.632 34% 3,1%

Verdulería y frutería 1.231.030 20% 2,3%

Alimentos preparados y rotisería 515.479 24% 0,1%

Artículos de limpieza y perfumería 4.812.703 24% -1,5%

Lácteos 3.706.425 21% -7,3%

-20%

-10%

0%

10%

20%

30%

40%

50%

-20%

-10%

0%

10%

20%

30%

40%

50%

VENTAS EN SHOPPINGS AJUSTADAS POR INFLACIÓNVariaciones % interanuales

Las ventas en Shoppings se ven mejoradas, en marzo 2018 crecieron un 15% en valores reales.

Ventas en Shoppings (variación % interanual)

Inflación Implícita Shoppings (%)

Ventas en Shoppings Ajustadas por Inflación (variación % interanual)

Elección 2015Elección

legislativa 2017

VENTAS EN SHOPPINGS POR CATEGORÍAElectrónica es el rubro con mayor crecimiento en las ventas de marzo 2018 en

Shoppings, creciendo un 33% más que en marzo 2017. Contrariamente, diversión y esparcimiento se contrajo en marzo 2018 un 27%.

CategoríaVentas Marzo 2018

(millones ARS)

Incremento Anual

Precios (%)

Crecimiento

Interanual Ajustado

por Inflación (%)Electrónicos y electrodomésticos 878.709 19% 33%

Otros 404.123 23% 26%

Ropa y accesorios deportivos 563.482 16% 22%

Indumentaria, calzado y marroquinena 2.391.484 16% 16%

Total 5.678.491 18% 15%

Amoblamientos y textiles para el hogar 174.904 19% 8%

Patio de comidas, alimentos y kioscos 795.231 23% 6%

Juguetería 48.049 18% 0%

Librería y papelería 91.269 25% -2%

Perfumería y farmacia 130.135 21% -6%

Diversión y esparcimiento 201.105 24% -27%

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

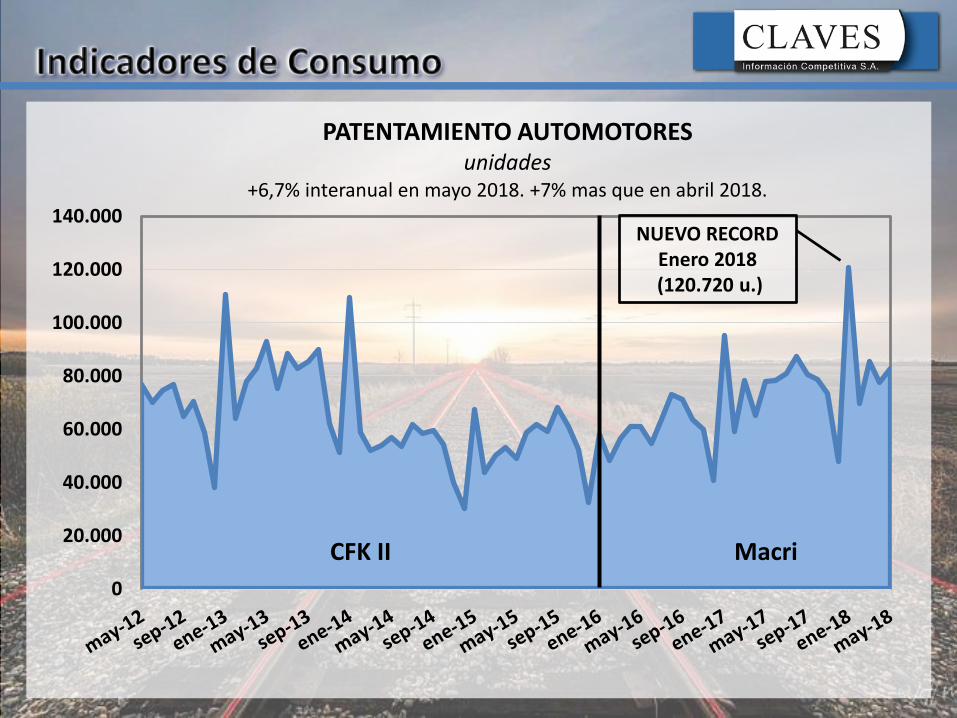

PATENTAMIENTO AUTOMOTORESunidades

+6,7% interanual en mayo 2018. +7% mas que en abril 2018.

CFK II Macri

NUEVO RECORDEnero 2018(120.720 u.)

-15%

-10%

-5%

0%

5%

10%

15%

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

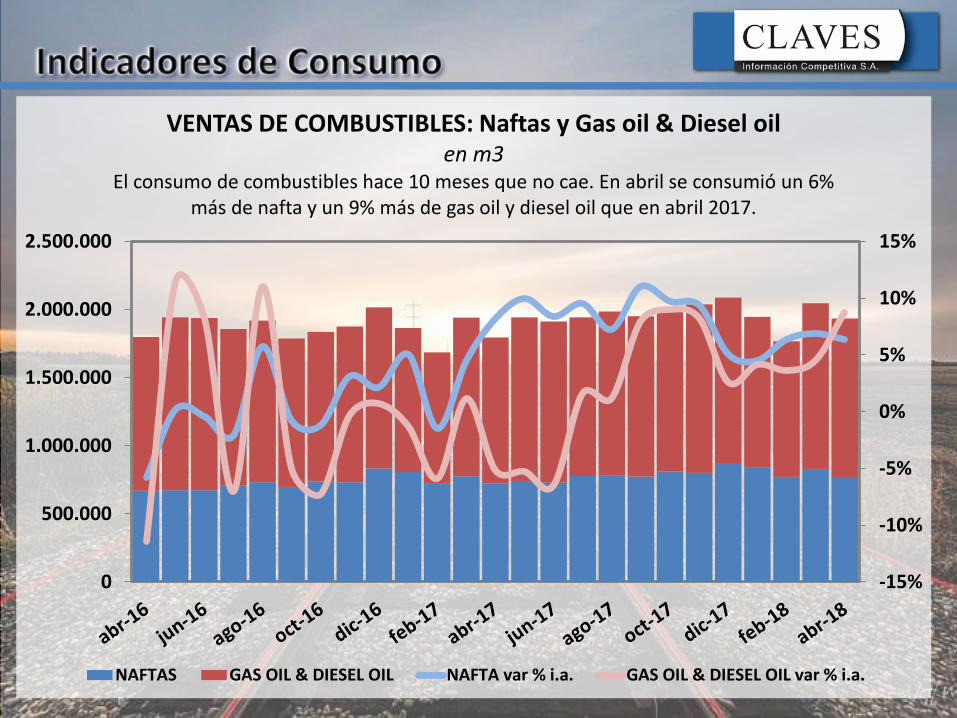

VENTAS DE COMBUSTIBLES: Naftas y Gas oil & Diesel oilen m3

El consumo de combustibles hace 10 meses que no cae. En abril se consumió un 6% más de nafta y un 9% más de gas oil y diesel oil que en abril 2017.

NAFTAS GAS OIL & DIESEL OIL NAFTA var % i.a. GAS OIL & DIESEL OIL var % i.a.

-15%

-10%

-5%

0%

5%

10%

15%

20%

0

2000

4000

6000

8000

10000

12000

14000

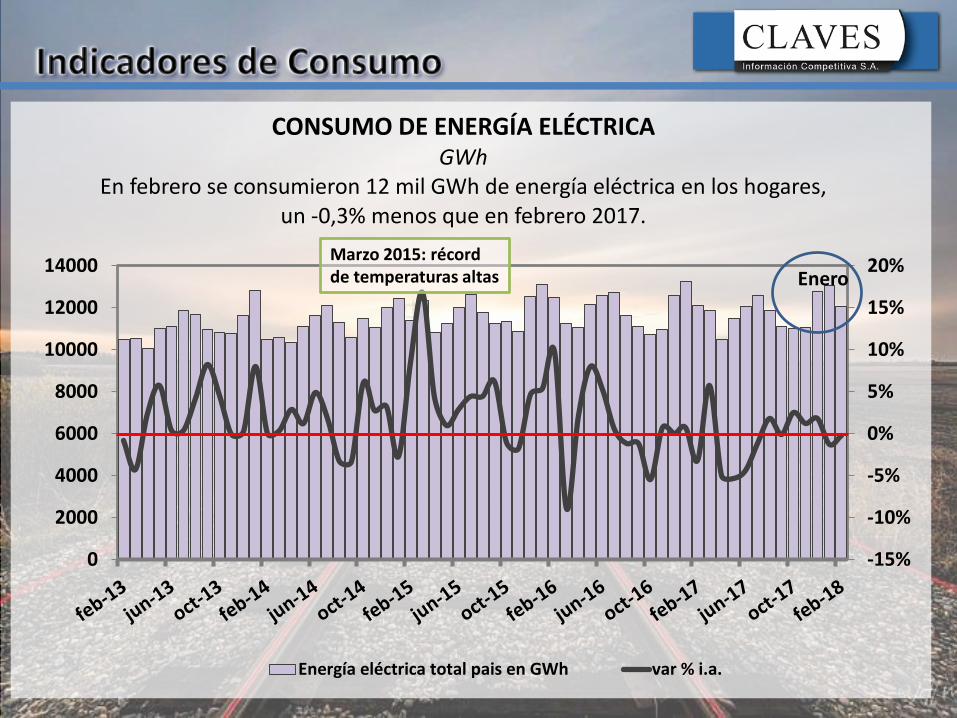

CONSUMO DE ENERGÍA ELÉCTRICA GWh

En febrero se consumieron 12 mil GWh de energía eléctrica en los hogares, un -0,3% menos que en febrero 2017.

Energía eléctrica total pais en GWh var % i.a.

Marzo 2015: récord de temperaturas altas Enero

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

4500000

5000000

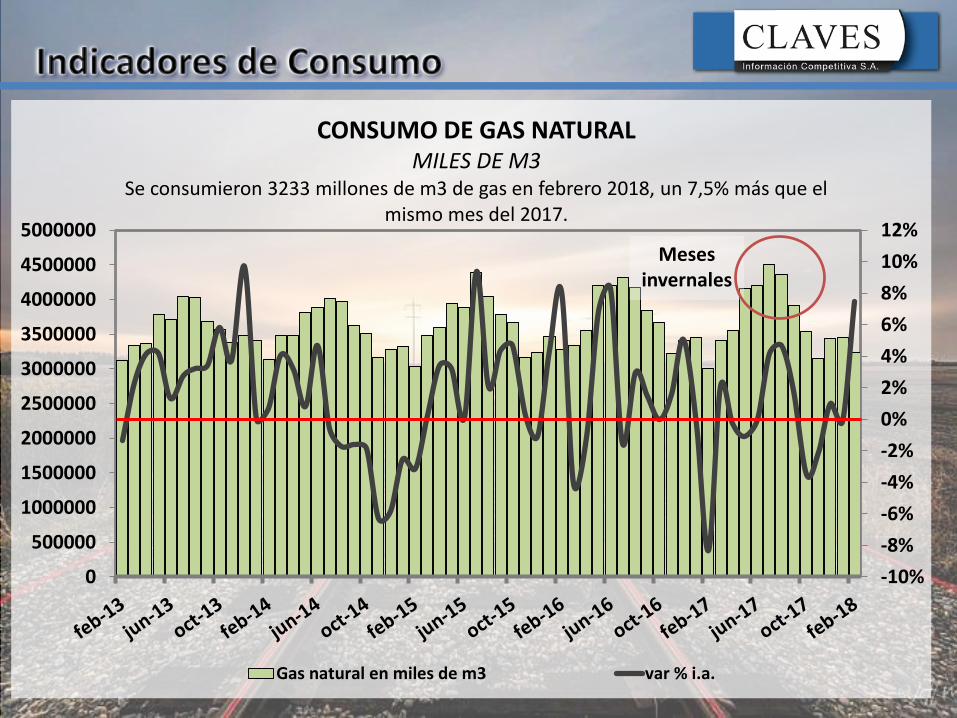

CONSUMO DE GAS NATURAL MILES DE M3

Se consumieron 3233 millones de m3 de gas en febrero 2018, un 7,5% más que el mismo mes del 2017.

Gas natural en miles de m3 var % i.a.

Meses invernales

INDICADORESDE INVERSIÓN

• Gastos en inversión• Despachos de asfalto• Consumo interno de cemento Portland• Permisos de edificación• Créditos hipotecarios• Créditos PRO.CRE.AR.• Inversión extranjera directa• Inversión extranjera de portafolio

-7%

2%

-7%

3%

-5%

11%

-3%

1%

-2%

2%

-13%

12%

-10%

4%

-10%

4%2%

11%

-15%

-10%

-5%

0%

5%

10%

15%

2012 2013 2014 2015 2016 2017

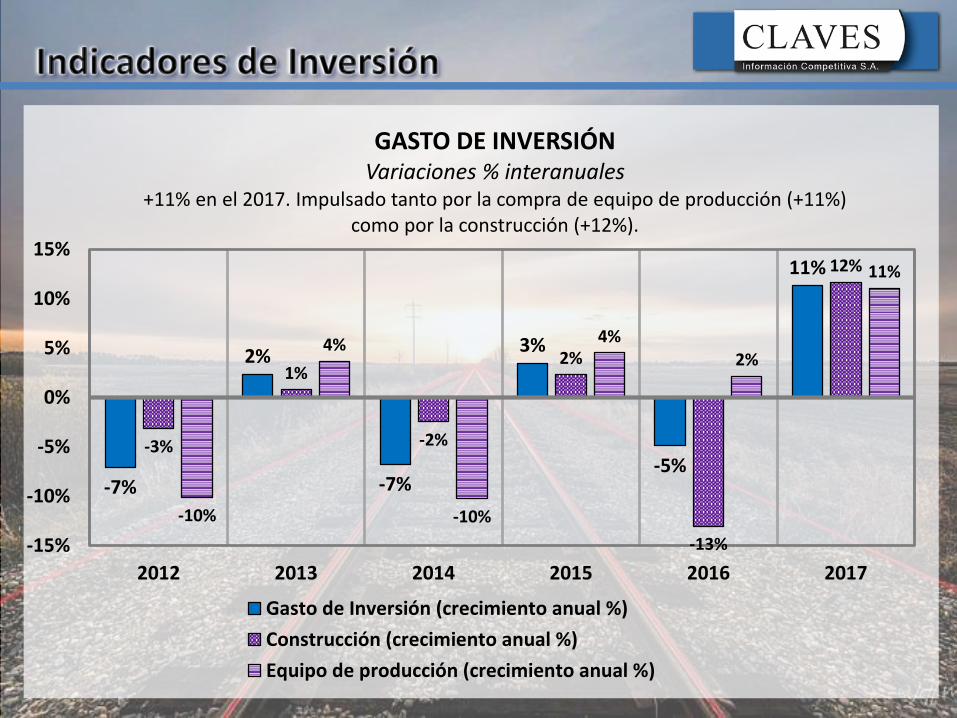

GASTO DE INVERSIÓN Variaciones % interanuales

+11% en el 2017. Impulsado tanto por la compra de equipo de producción (+11%) como por la construcción (+12%).

Gasto de Inversión (crecimiento anual %)

Construcción (crecimiento anual %)

Equipo de producción (crecimiento anual %)

0

10

20

30

40

50

60

70

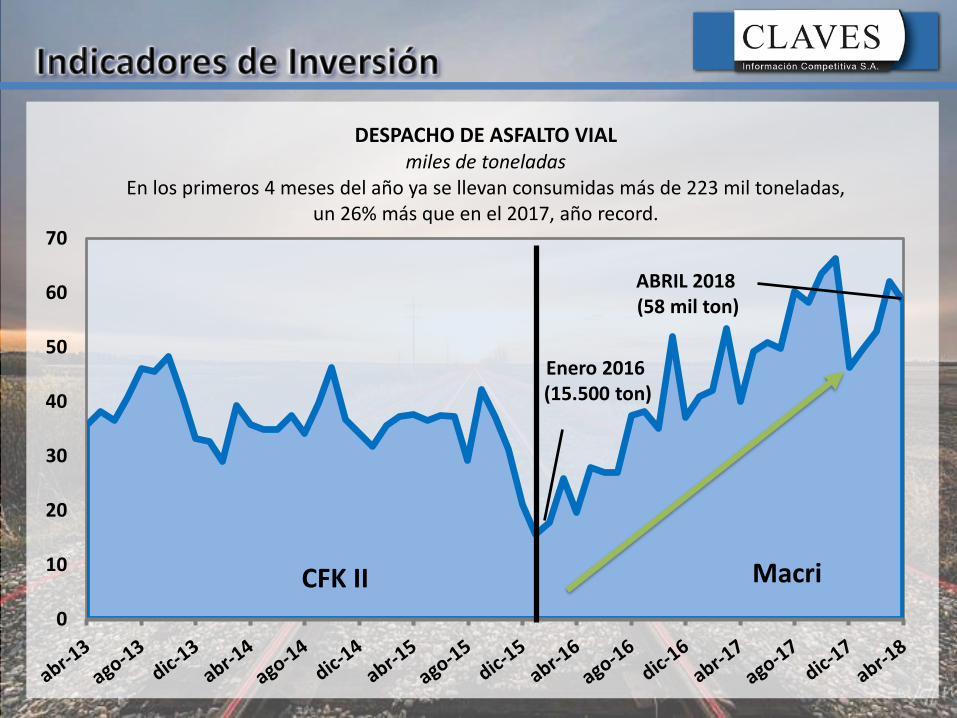

DESPACHO DE ASFALTO VIALmiles de toneladas

En los primeros 4 meses del año ya se llevan consumidas más de 223 mil toneladas, un 26% más que en el 2017, año record.

CFK II Macri

Enero 2016(15.500 ton)

ABRIL 2018(58 mil ton)

600.000

700.000

800.000

900.000

1.000.000

1.100.000

1.200.000

1.300.000

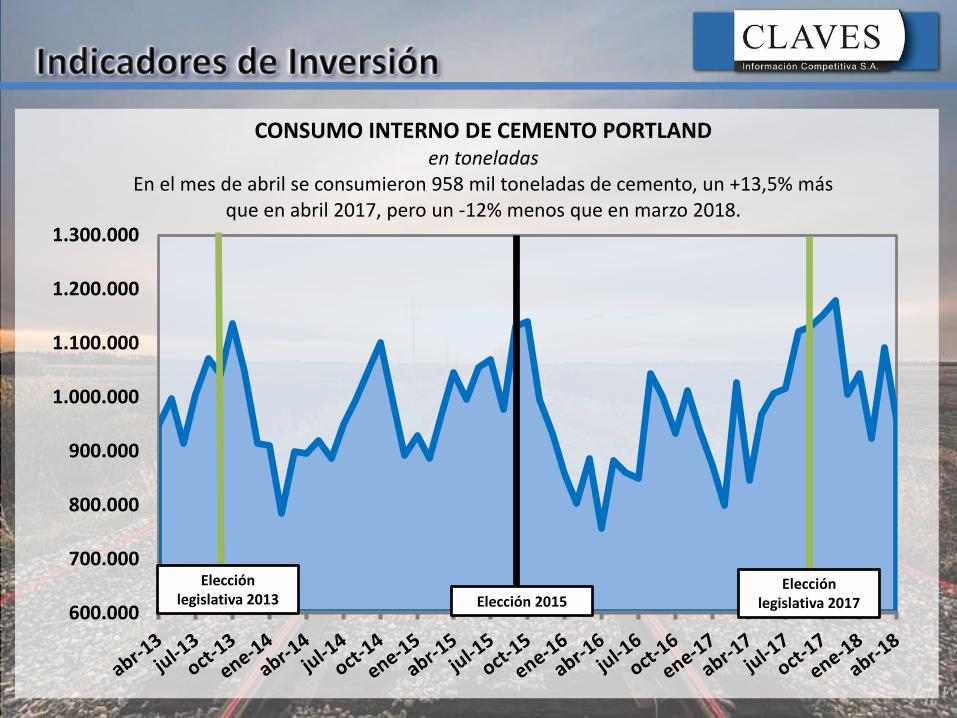

CONSUMO INTERNO DE CEMENTO PORTLANDen toneladas

En el mes de abril se consumieron 958 mil toneladas de cemento, un +13,5% más que en abril 2017, pero un -12% menos que en marzo 2018.

Elección legislativa 2017

Elección legislativa 2013 Elección 2015

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

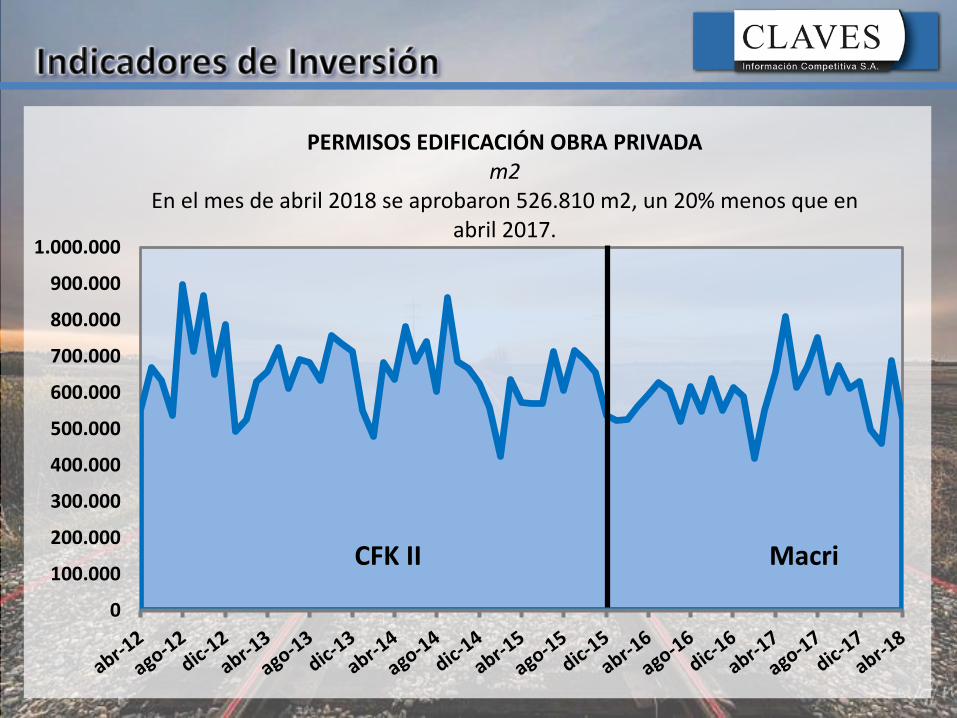

PERMISOS EDIFICACIÓN OBRA PRIVADAm2

En el mes de abril 2018 se aprobaron 526.810 m2, un 20% menos que en abril 2017.

CFK II Macri

-50%

0%

50%

100%

150%

200%

250%

0

20.000

40.000

60.000

80.000

100.000

120.000

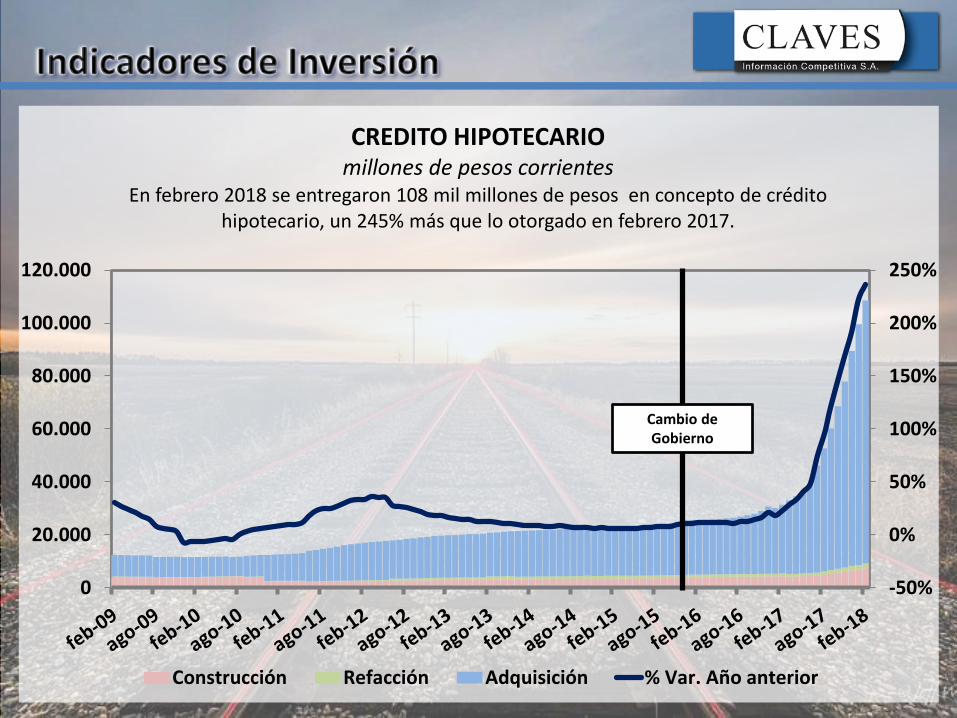

CREDITO HIPOTECARIOmillones de pesos corrientes

En febrero 2018 se entregaron 108 mil millones de pesos en concepto de crédito hipotecario, un 245% más que lo otorgado en febrero 2017.

Construcción Refacción Adquisición % Var. Año anterior

Cambio de Gobierno

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

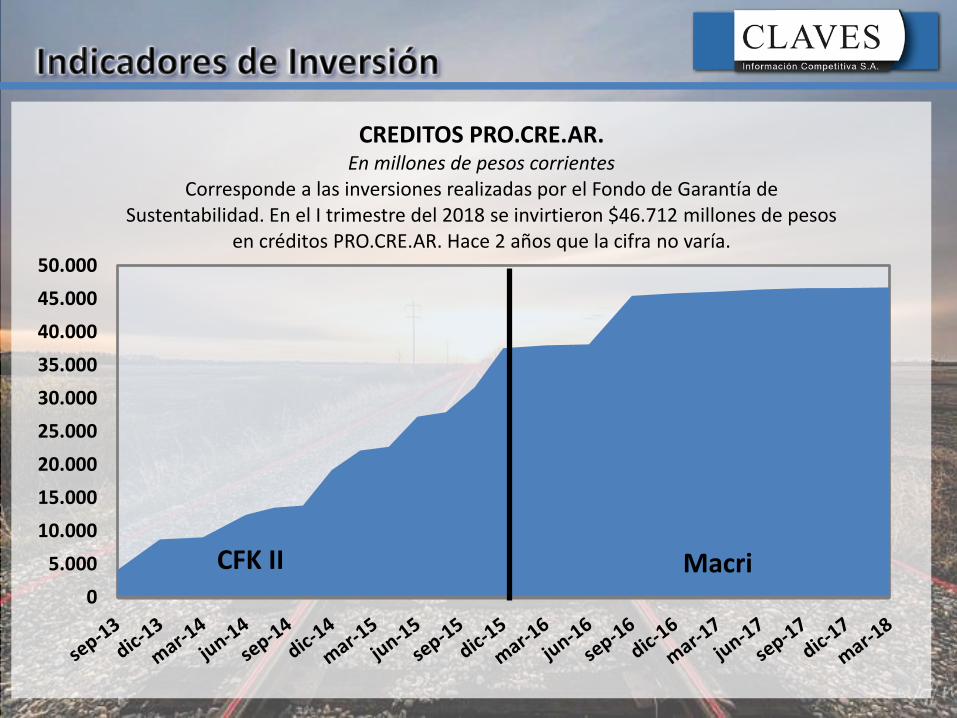

CREDITOS PRO.CRE.AR.En millones de pesos corrientes

Corresponde a las inversiones realizadas por el Fondo de Garantía de Sustentabilidad. En el I trimestre del 2018 se invirtieron $46.712 millones de pesos

en créditos PRO.CRE.AR. Hace 2 años que la cifra no varía.

MacriCFK II

-300

-200

-100

0

100

200

300

400

500

600

700

abr-

10

ago

-10

dic

-10

abr-

11

ago

-11

dic

-11

abr-

12

ago

-12

dic

-12

abr-

13

ago

-13

dic

-13

abr-

14

ago

-14

dic

-14

abr-

15

ago

-15

dic

-15

abr-

16

ago

-16

dic

-16

abr-

17

ago

-17

dic

-17

abr-

18

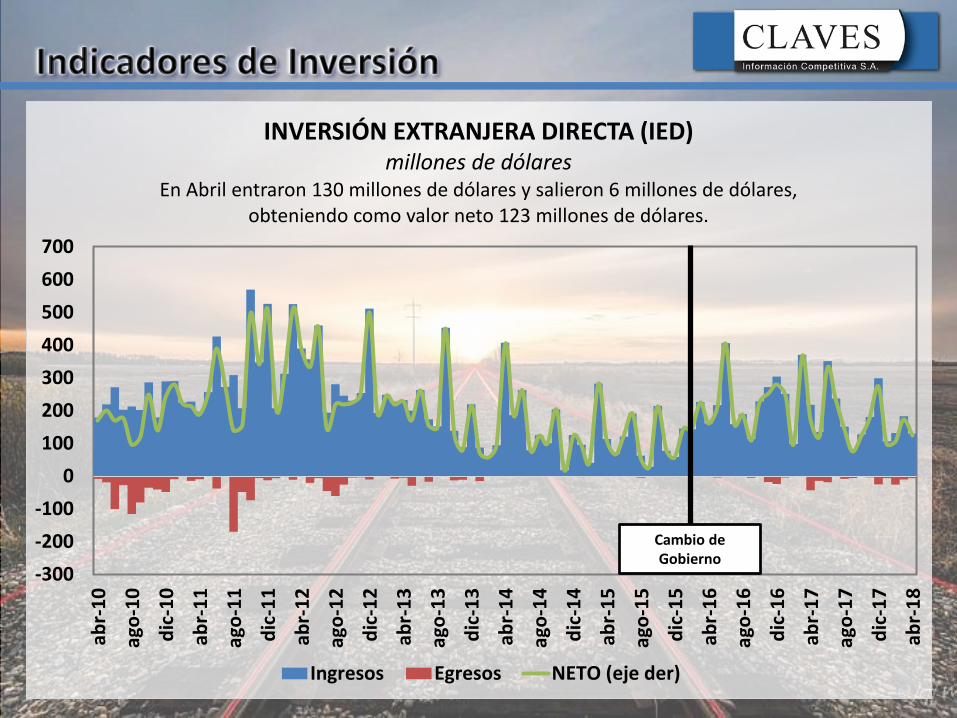

INVERSIÓN EXTRANJERA DIRECTA (IED)millones de dólares

En Abril entraron 130 millones de dólares y salieron 6 millones de dólares, obteniendo como valor neto 123 millones de dólares.

Ingresos Egresos NETO (eje der)

Cambio de Gobierno

-500

-

500

1.000

1.500

2.000

2.500

abr-

13

jul-

13

oct

-13

en

e-1

4

abr-

14

jul-

14

oct

-14

en

e-1

5

abr-

15

jul-

15

oct

-15

en

e-1

6

abr-

16

jul-

16

oct

-16

en

e-1

7

abr-

17

jul-

17

oct

-17

en

e-1

8

abr-

18

-3000

-2000

-1000

0

1000

2000

3000

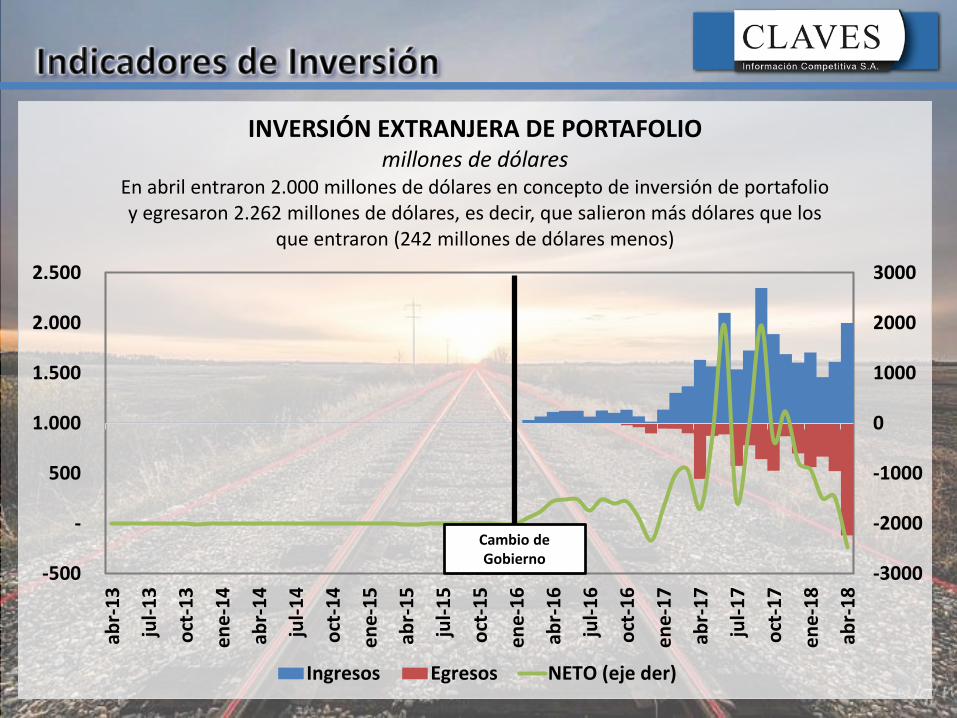

INVERSIÓN EXTRANJERA DE PORTAFOLIOmillones de dólares

En abril entraron 2.000 millones de dólares en concepto de inversión de portafolio y egresaron 2.262 millones de dólares, es decir, que salieron más dólares que los

que entraron (242 millones de dólares menos)

Ingresos Egresos NETO (eje der)

Cambio de Gobierno

DRIVERSDEL CRECIMIENTO

• Producto bruto interno• Nivel de actividad• Empleo registrado• Salarios Reales• Energía consumida sector industrial• Stock real de crédito al consumo• Confianza del consumidor• Inflación• Política monetaria• Costo argentino• Deuda pública• Tipo de cambio nominal y Reservas BCRA• Déficit primario

8,9%8,0%

9,0%

4,1%

-5,9%

10,1%

6,0%

-1,0%

2,4%

-2,5%

2,7%

-1,8%

2,9%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

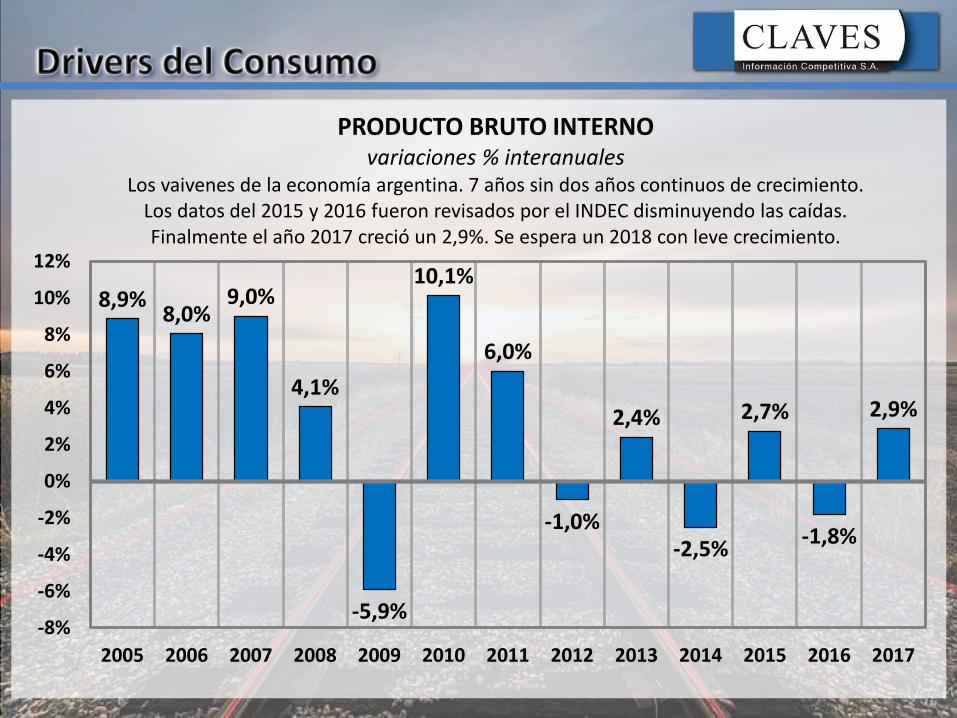

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PRODUCTO BRUTO INTERNO variaciones % interanuales

Los vaivenes de la economía argentina. 7 años sin dos años continuos de crecimiento. Los datos del 2015 y 2016 fueron revisados por el INDEC disminuyendo las caídas. Finalmente el año 2017 creció un 2,9%. Se espera un 2018 con leve crecimiento.

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

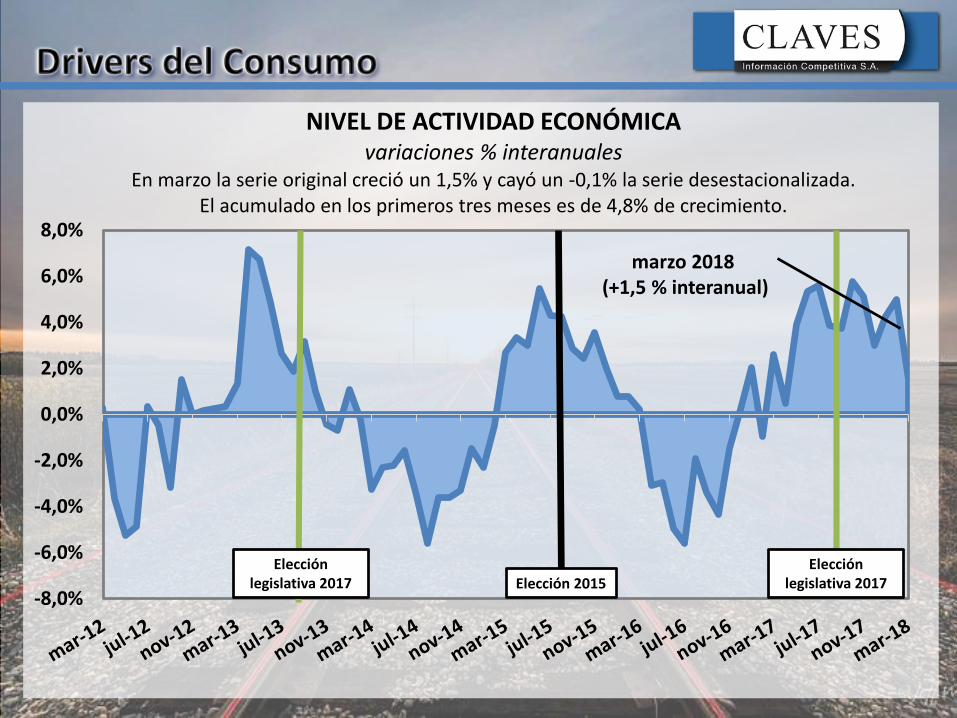

NIVEL DE ACTIVIDAD ECONÓMICAvariaciones % interanuales

En marzo la serie original creció un 1,5% y cayó un -0,1% la serie desestacionalizada. El acumulado en los primeros tres meses es de 4,8% de crecimiento.

Elección legislativa 2017Elección 2015

marzo 2018(+1,5 % interanual)

Elección legislativa 2017

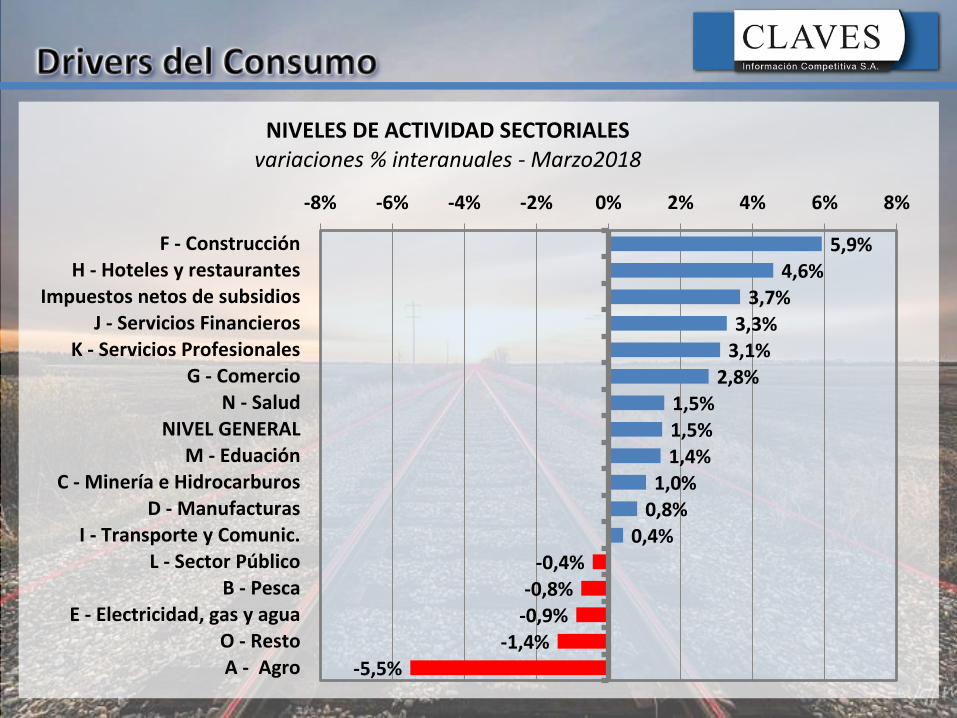

5,9%4,6%

3,7%3,3%

3,1%2,8%

1,5%1,5%1,4%

1,0%0,8%

0,4%-0,4%

-0,8%-0,9%

-1,4%-5,5%

-8% -6% -4% -2% 0% 2% 4% 6% 8%

F - ConstrucciónH - Hoteles y restaurantes

Impuestos netos de subsidiosJ - Servicios Financieros

K - Servicios ProfesionalesG - Comercio

N - SaludNIVEL GENERAL

M - EduaciónC - Minería e Hidrocarburos

D - ManufacturasI - Transporte y Comunic.

L - Sector PúblicoB - Pesca

E - Electricidad, gas y aguaO - RestoA - Agro

NIVELES DE ACTIVIDAD SECTORIALESvariaciones % interanuales - Marzo2018

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

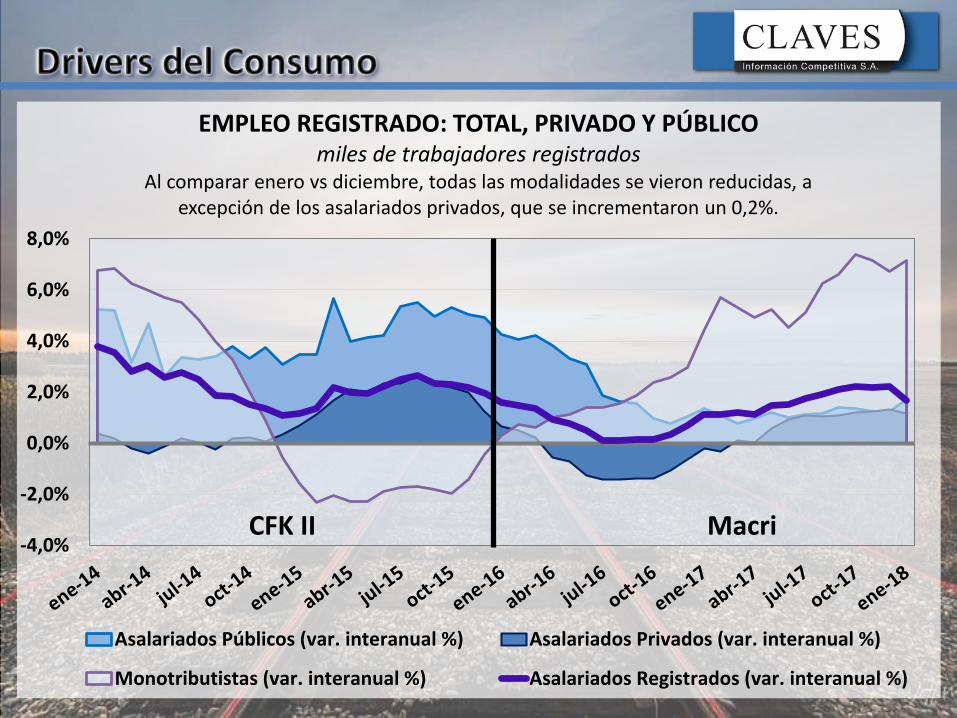

EMPLEO REGISTRADO: TOTAL, PRIVADO Y PÚBLICOmiles de trabajadores registrados

Al comparar enero vs diciembre, todas las modalidades se vieron reducidas, a excepción de los asalariados privados, que se incrementaron un 0,2%.

Asalariados Públicos (var. interanual %) Asalariados Privados (var. interanual %)

Monotributistas (var. interanual %) Asalariados Registrados (var. interanual %)

CFK II Macri

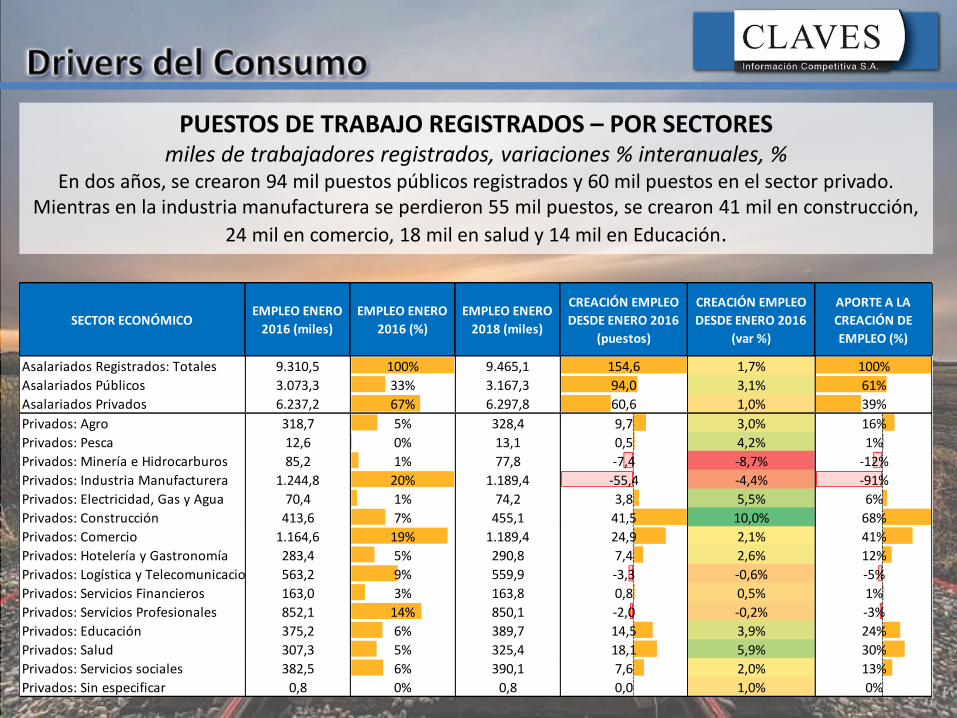

PUESTOS DE TRABAJO REGISTRADOS – POR SECTORESmiles de trabajadores registrados, variaciones % interanuales, %

En dos años, se crearon 94 mil puestos públicos registrados y 60 mil puestos en el sector privado. Mientras en la industria manufacturera se perdieron 55 mil puestos, se crearon 41 mil en construcción,

24 mil en comercio, 18 mil en salud y 14 mil en Educación.

SECTOR ECONÓMICOEMPLEO ENERO

2016 (miles)

EMPLEO ENERO

2016 (%)

EMPLEO ENERO

2018 (miles)

CREACIÓN EMPLEO

DESDE ENERO 2016

(puestos)

CREACIÓN EMPLEO

DESDE ENERO 2016

(var %)

APORTE A LA

CREACIÓN DE

EMPLEO (%)

Asalariados Registrados: Totales 9.310,5 100% 9.465,1 154,6 1,7% 100%

Asalariados Públicos 3.073,3 33% 3.167,3 94,0 3,1% 61%

Asalariados Privados 6.237,2 67% 6.297,8 60,6 1,0% 39%

Privados: Agro 318,7 5% 328,4 9,7 3,0% 16%

Privados: Pesca 12,6 0% 13,1 0,5 4,2% 1%

Privados: Minería e Hidrocarburos 85,2 1% 77,8 -7,4 -8,7% -12%

Privados: Industria Manufacturera 1.244,8 20% 1.189,4 -55,4 -4,4% -91%

Privados: Electricidad, Gas y Agua 70,4 1% 74,2 3,8 5,5% 6%

Privados: Construcción 413,6 7% 455,1 41,5 10,0% 68%

Privados: Comercio 1.164,6 19% 1.189,4 24,9 2,1% 41%

Privados: Hotelería y Gastronomía 283,4 5% 290,8 7,4 2,6% 12%

Privados: Logística y Telecomunicaciones 563,2 9% 559,9 -3,3 -0,6% -5%

Privados: Servicios Financieros 163,0 3% 163,8 0,8 0,5% 1%

Privados: Servicios Profesionales 852,1 14% 850,1 -2,0 -0,2% -3%

Privados: Educación 375,2 6% 389,7 14,5 3,9% 24%

Privados: Salud 307,3 5% 325,4 18,1 5,9% 30%

Privados: Servicios sociales 382,5 6% 390,1 7,6 2,0% 13%

Privados: Sin especificar 0,8 0% 0,8 0,0 1,0% 0%

-20%

-10%

0%

10%

20%

30%

40%

50%

-20%

-10%

0%

10%

20%

30%

40%

50%

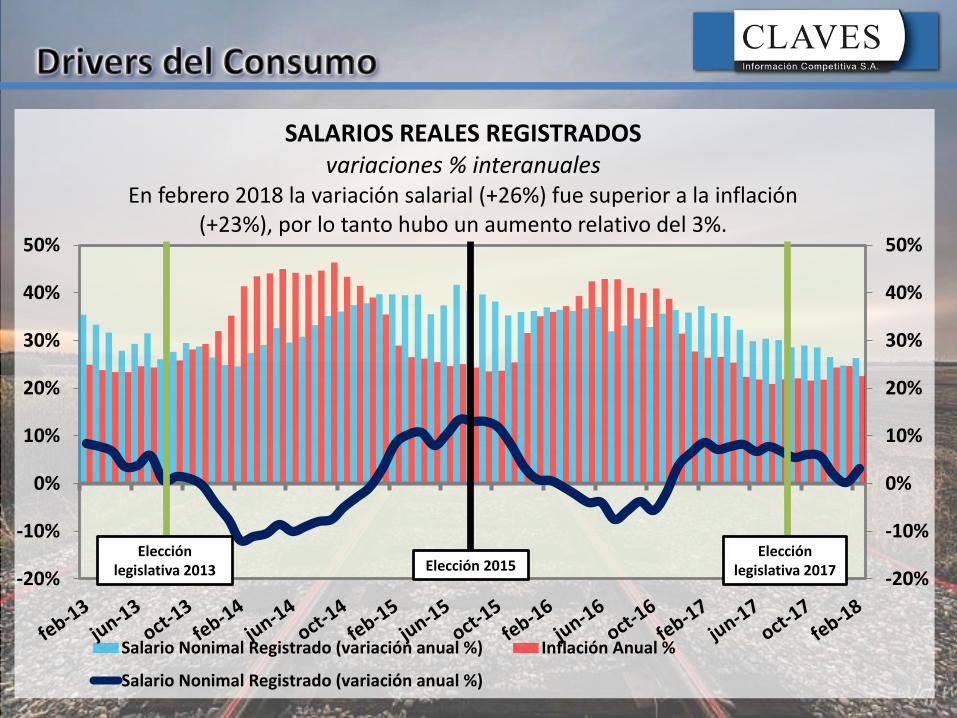

SALARIOS REALES REGISTRADOS variaciones % interanuales

En febrero 2018 la variación salarial (+26%) fue superior a la inflación (+23%), por lo tanto hubo un aumento relativo del 3%.

Salario Nonimal Registrado (variación anual %) Inflación Anual %

Salario Nonimal Registrado (variación anual %)

Elección 2015Elección

legislativa 2017Elección

legislativa 2013

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

2.600

2.700

2.800

2.900

3.000

3.100

3.200

3.300

3.400

3.500

abr-

14

jul-

14

oct

-14

en

e-1

5

abr-

15

jul-

15

oct

-15

en

e-1

6

abr-

16

jul-

16

oct

-16

en

e-1

7

abr-

17

jul-

17

oct

-17

en

e-1

8

abr-

18

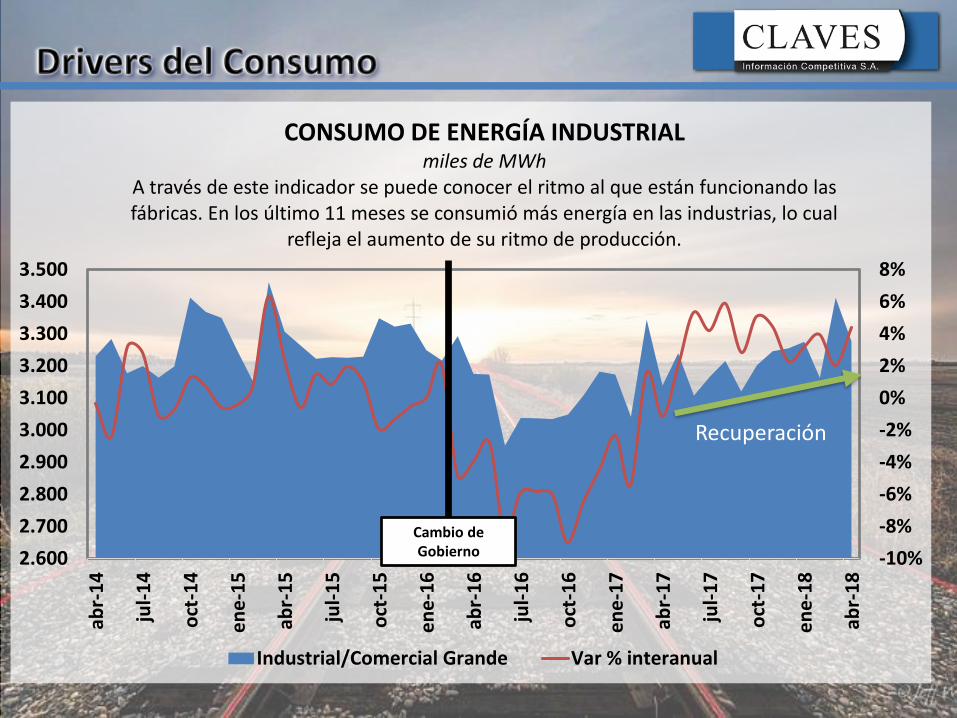

CONSUMO DE ENERGÍA INDUSTRIALmiles de MWh

A través de este indicador se puede conocer el ritmo al que están funcionando las fábricas. En los último 11 meses se consumió más energía en las industrias, lo cual

refleja el aumento de su ritmo de producción.

Industrial/Comercial Grande Var % interanual

Cambio de Gobierno

Recuperación

-20%

-10%

0%

10%

20%

30%

40%

50%

-20%

-10%

0%

10%

20%

30%

40%

50%

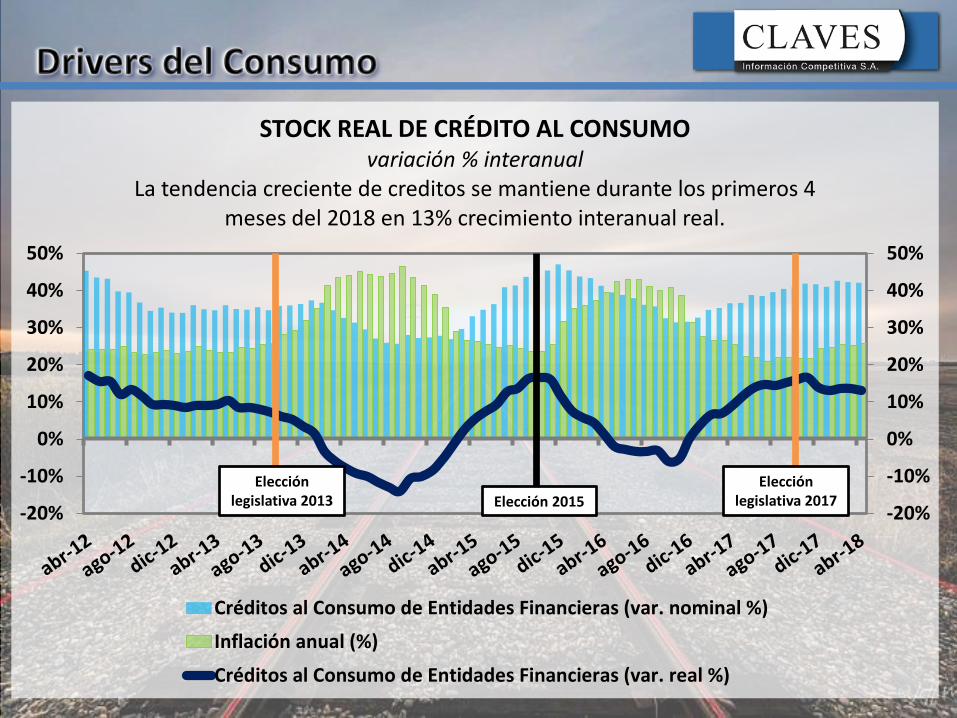

STOCK REAL DE CRÉDITO AL CONSUMO variación % interanual

La tendencia creciente de creditos se mantiene durante los primeros 4 meses del 2018 en 13% crecimiento interanual real.

Créditos al Consumo de Entidades Financieras (var. nominal %)

Inflación anual (%)

Créditos al Consumo de Entidades Financieras (var. real %)

Elección legislativa 2017Elección 2015

Elección legislativa 2013

30

35

40

45

50

55

60

65

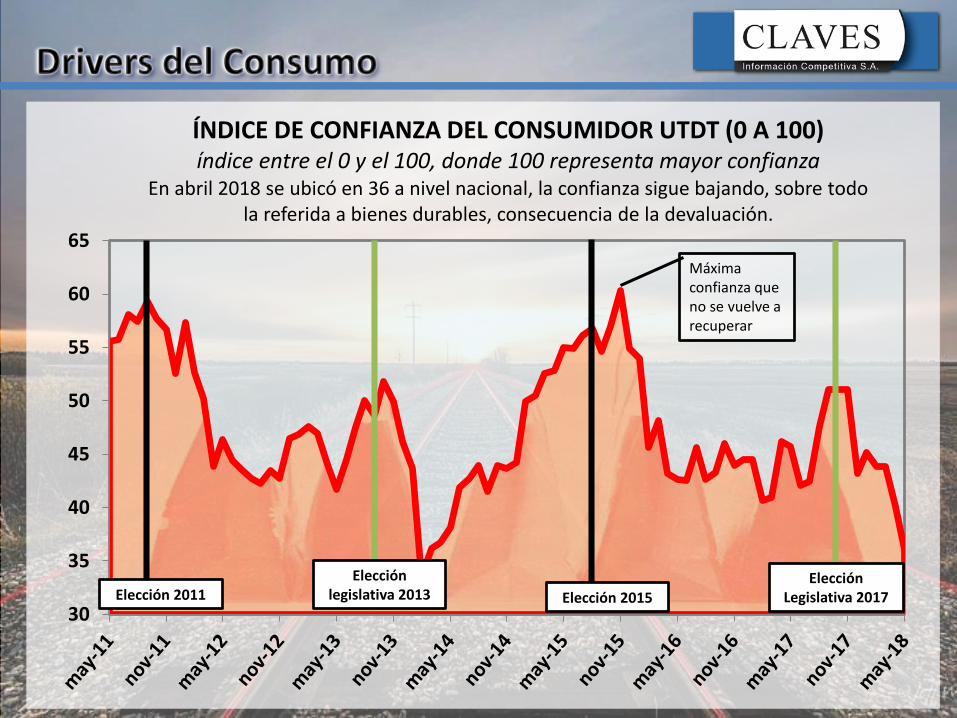

ÍNDICE DE CONFIANZA DEL CONSUMIDOR UTDT (0 A 100)índice entre el 0 y el 100, donde 100 representa mayor confianza

En abril 2018 se ubicó en 36 a nivel nacional, la confianza sigue bajando, sobre todo la referida a bienes durables, consecuencia de la devaluación.

Elección 2011Elección

legislativa 2013 Elección 2015Elección

Legislativa 2017

Máxima confianza que no se vuelve a recuperar

0

10

20

30

40

50

60

70

80

may

.-1

0

sep

.-1

0

en

e.-

11

may

.-1

1

sep

.-1

1

en

e.-

12

may

.-1

2

sep

.-1

2

en

e.-

13

may

.-1

3

sep

.-1

3

en

e.-

14

may

.-1

4

sep

.-1

4

en

e.-

15

may

.-1

5

sep

.-1

5

en

e.-

16

may

.-1

6

sep

.-1

6

en

e.-

17

may

.-1

7

sep

.-1

7

en

e.-

18

may

.-1

8

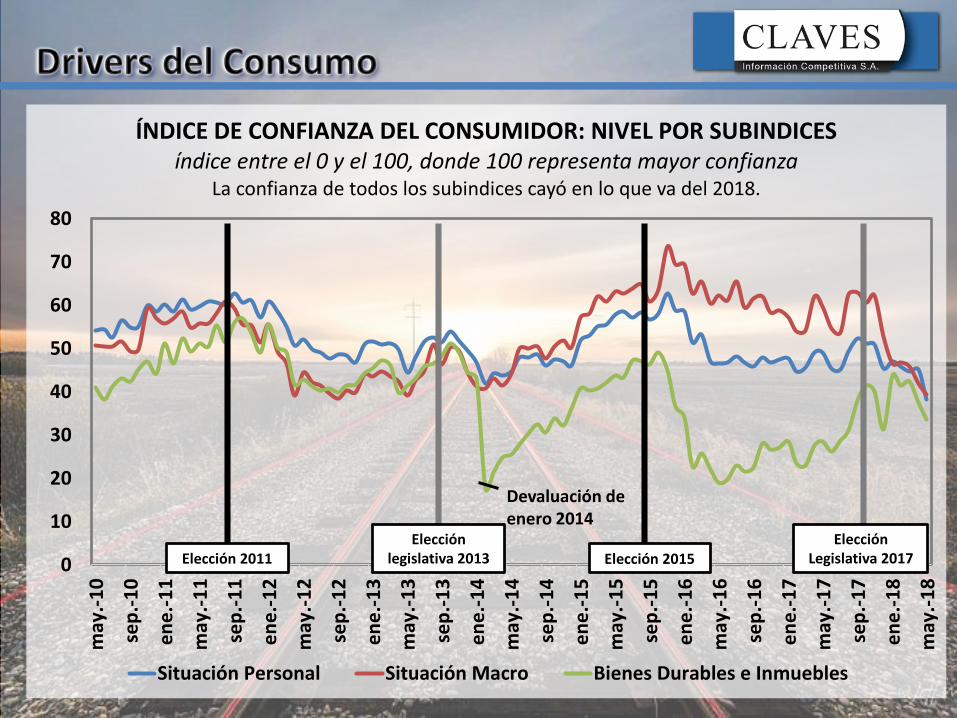

ÍNDICE DE CONFIANZA DEL CONSUMIDOR: NIVEL POR SUBINDICESíndice entre el 0 y el 100, donde 100 representa mayor confianza

La confianza de todos los subindices cayó en lo que va del 2018.

Situación Personal Situación Macro Bienes Durables e Inmuebles

Elección 2015Elección 2011Elección

legislativa 2013Elección

Legislativa 2017

Devaluación de enero 2014

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

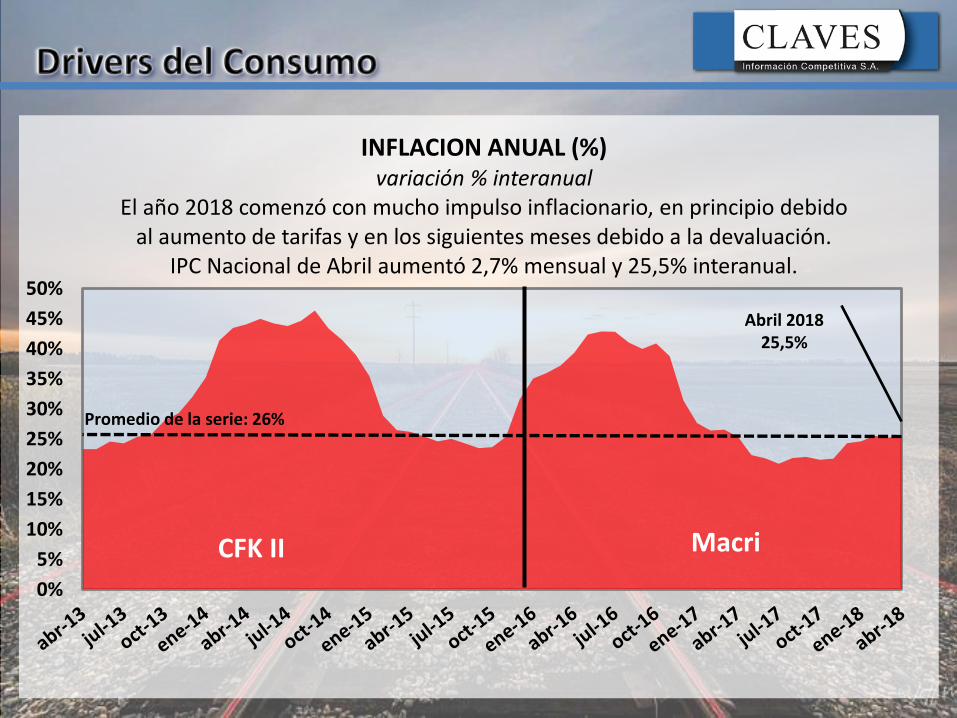

INFLACION ANUAL (%)variación % interanual

El año 2018 comenzó con mucho impulso inflacionario, en principio debido al aumento de tarifas y en los siguientes meses debido a la devaluación.

IPC Nacional de Abril aumentó 2,7% mensual y 25,5% interanual.

CFK II Macri

Abril 201825,5%

Promedio de la serie: 26%

-20%

-10%

0%

10%

20%

30%

40%

50%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

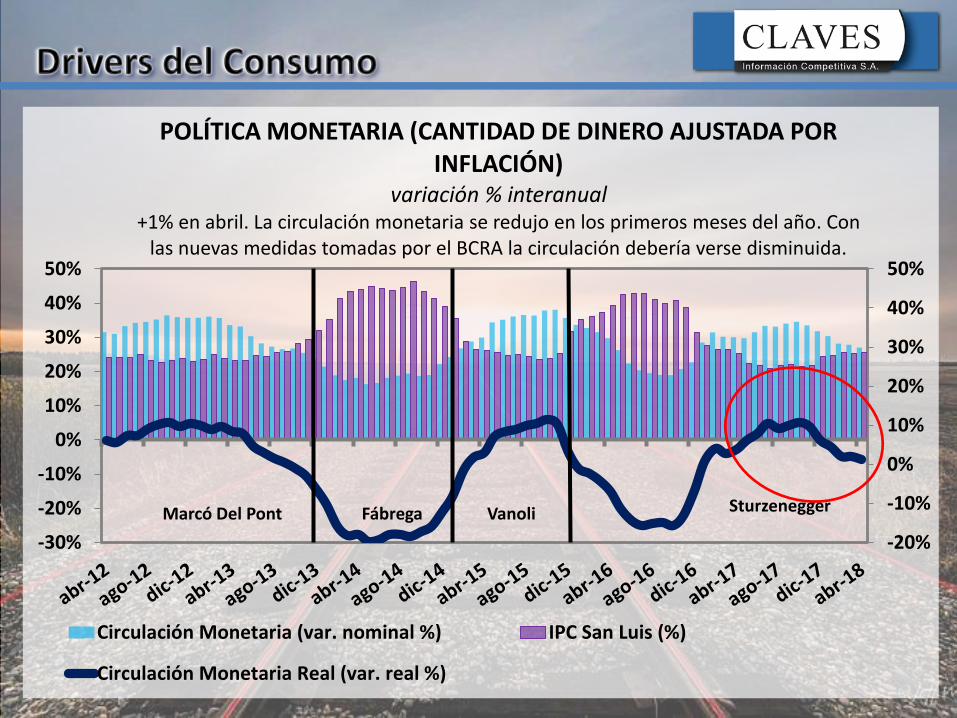

POLÍTICA MONETARIA (CANTIDAD DE DINERO AJUSTADA POR INFLACIÓN)

variación % interanual+1% en abril. La circulación monetaria se redujo en los primeros meses del año. Con

las nuevas medidas tomadas por el BCRA la circulación debería verse disminuida.

Circulación Monetaria (var. nominal %) IPC San Luis (%)

Circulación Monetaria Real (var. real %)

Marcó Del Pont Fábrega Vanoli Sturzenegger

0

20

40

60

80

100

120

COSTO ARGENTINO (INDICE DE TIPO DE CAMBIO REAL)Índice con base 17-12-15=100

Este gráfico muestra la evolución -durante los últimos 20 años- del precio de los bienes y servicios argentinos con respecto al precio de los bienes y servicios de

nuestros socios

Estallido de la Convertibilidad

CFK I CFK II MacriKirchnerDe La RúaMenem

Duhalde

Intervención del Indec

Crecimiento a “tasas chinas”

Cepo Cambiario

Devaluación Ene 2014

Devaluación Dic 2015

APRECIACIÓN

DEPRECIACIÓN

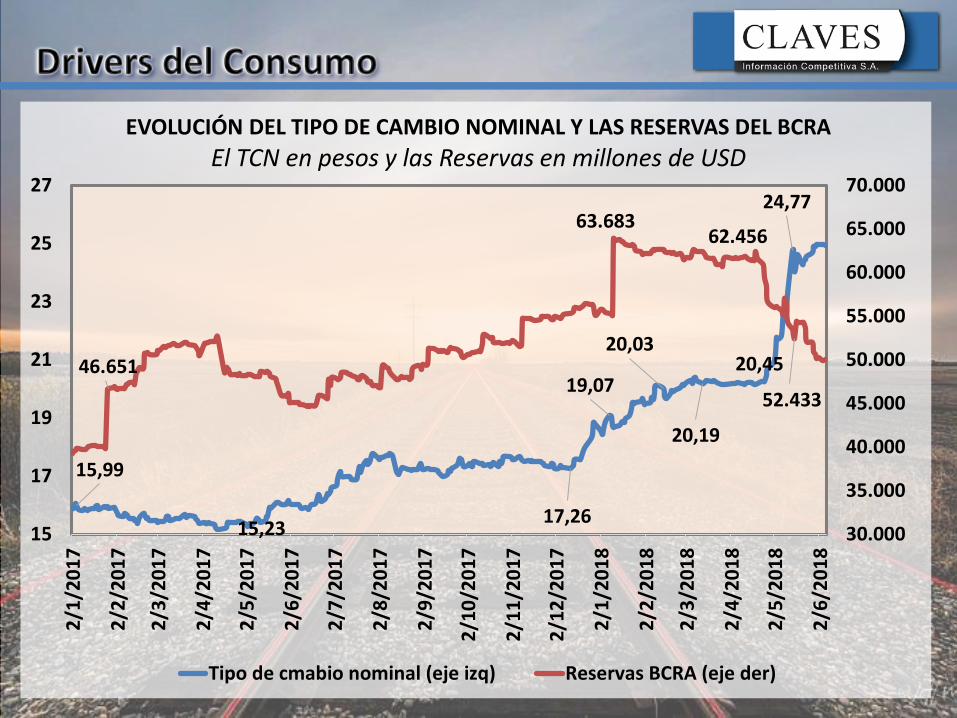

15,99

15,2317,26

19,07

20,03

20,19

20,45

24,77

46.651

63.683 62.456

52.433

30.000

35.000

40.000

45.000

50.000

55.000

60.000

65.000

70.000

15

17

19

21

23

25

27

2/1

/20

17

2/2

/20

17

2/3

/20

17

2/4

/20

17

2/5

/20

17

2/6

/20

17

2/7

/20

17

2/8

/20

17

2/9

/20

17

2/1

0/2

01

7

2/1

1/2

01

7

2/1

2/2

01

7

2/1

/20

18

2/2

/20

18

2/3

/20

18

2/4

/20

18

2/5

/20

18

2/6

/20

18

EVOLUCIÓN DEL TIPO DE CAMBIO NOMINAL Y LAS RESERVAS DEL BCRA

El TCN en pesos y las Reservas en millones de USD

Tipo de cmabio nominal (eje izq) Reservas BCRA (eje der)

050.000

100.000150.000200.000250.000300.000350.000400.000450.000500.000

mar

-12

jun

-12

sep

-12

dic

-12

mar

-13

jun

-13

sep

-13

dic

-13

mar

-14

jun

-14

sep

-14

dic

-14

mar

-15

jun

-15

sep

-15

dic

-15

mar

-16

jun

-16

sep

-16

dic

-16

mar

-17

jun

-17

sep

-17

dic

-17

mar

-18

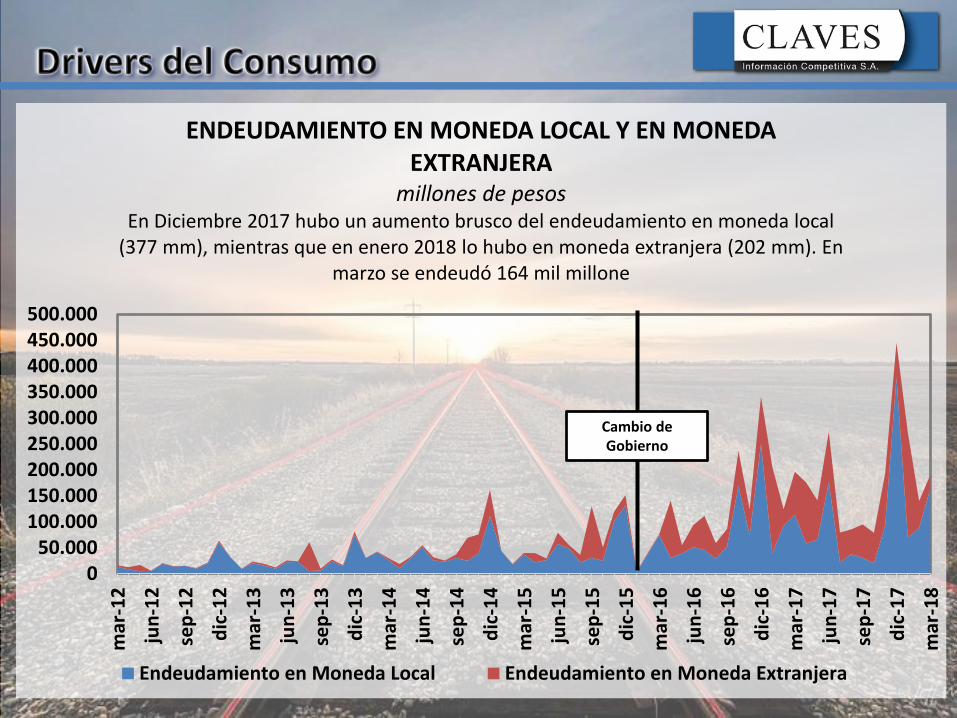

ENDEUDAMIENTO EN MONEDA LOCAL Y EN MONEDA EXTRANJERA

millones de pesosEn Diciembre 2017 hubo un aumento brusco del endeudamiento en moneda local

(377 mm), mientras que en enero 2018 lo hubo en moneda extranjera (202 mm). En marzo se endeudó 164 mil millone

Endeudamiento en Moneda Local Endeudamiento en Moneda Extranjera

Cambio de Gobierno

-160.000

-140.000

-120.000

-100.000

-80.000

-60.000

-40.000

-20.000

0

20.000

mar

-14

may

-14

jul-

14

sep

-14

no

v-1

4

en

e-1

5

mar

-15

may

-15

jul-

15

sep

-15

no

v-1

5

en

e-1

6

mar

-16

may

-16

jul-

16

sep

-16

no

v-1

6

en

e-1

7

mar

-17

may

-17

jul-

17

sep

-17

no

v-1

7

en

e-1

8

mar

-18

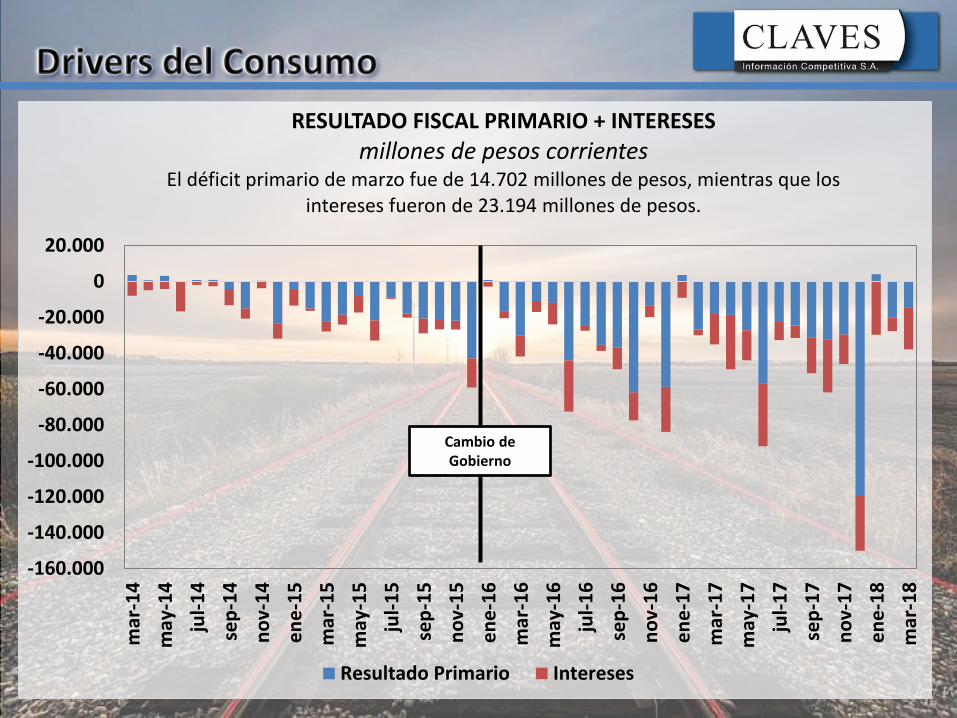

RESULTADO FISCAL PRIMARIO + INTERESES

millones de pesos corrientesEl déficit primario de marzo fue de 14.702 millones de pesos, mientras que los

intereses fueron de 23.194 millones de pesos.

Resultado Primario Intereses

Cambio de Gobierno

Comuníquese con Helena ArancioCLAVES Información Competitiva S.A.

Más información enMonitor Sectorial Claves

www.claves.com.arData Center +6000 variables macro y microeconómicas. Todo el comercio exterior. 60 sectores económicos, +120 informes de

mercado al año. Segmentador de Empresas y datos de contacto de todas las firmas de Argentina (+560.000).