INFORME ANUAL DE la gestiÓn integral de RIESGOS 2019

16

1 2019

Transcript of INFORME ANUAL DE la gestiÓn integral de RIESGOS 2019

1

2019

2

.................................................................................................. 3

....................................................................................................................... 3

........................................................................................................................ 3

.............................................................................................. 4

......................................................................... 4

...................................................................................................... 5

Continuidad del Negocio ............................................................................................... 7

........................................................................................................... 8

.......................................................................... 8

i. Margen Financiero ........................................................................................................ 8

ii. Índice de Adecuación de Capital (IAC) .......................................................................... 9

iii. Indicadores de Alerta Temprana ................................................................................... 9

iv. Calce de Plazos y Escenarios de Estrés ................................................................... 9

v. Posición de Moneda Extranjera - Calce de Moneda .................................................... 10

vi. Riesgo de Mercado y Liquidez ................................................................................ 10

vii. Reserva Legal – Inversión Obligatoria ..................................................................... 10

viii. Productos Nuevos ................................................................................................... 11

ix. Resultados de los escenarios de las Pruebas de Estrés ......................................... 11

x. Otros ........................................................................................................................... 11

............. 11

............................................................................................. 13

.......................................................................... 13

............................................................... 14

........................................................................................................... 15

3

El objetivo de este informe es dar a conocer una reseña de las actividades desarrolladas por las diferentes áreas de Banco de Honduras, S.A. respecto a la gestión de riesgos y un resumen del estado de sus principales riesgos y acciones correctivas que se ejecutaron durante el periodo del 2019, teniendo como principal propósito resguardar la integridad de Banco de Honduras, S.A. así como el cumplimiento de las disposiciones establecidas en el marco regulatorio para la Gestión Integral de Riesgos emanado por la Comisión Nacional de Bancos y Seguros (CNBS).

Este informe es aplicable a todas las unidades de negocios de Banco de Honduras, S.A. y abarca el período de Enero a Diciembre del 2019.

4

Citi cuenta con un proceso de análisis robusto, basado en principios básicos, con el fin de guiar la gestión de Riesgo de Crédito; por medio de la base de un apetito de riesgo claramente definido y alineado con la estrategia de negocio, mediante el uso de herramientas corporativas y análisis de indicadores, con el fin de basar nuestras decisiones de riesgo en análisis transparentes, precisos y rigurosos. Como resultado de lo anterior, el Banco mantiene una cartera altamente sana. Durante el periodo del 2019, el portafolio de Crédito en Banco de Honduras, S.A., se mantuvo estable y sin atrasos o mora. Sobre los eventos más relevantes del periodo: Al cierre de Diciembre 2019, el 99.6% de la cartera de crédito en Banco de Honduras S.A., se encuentra clasificada en categoría I y el 0.4% se encuentra clasificado como categoría II. La composición del portafolio de crédito (por OSUC) por categoría se presenta a continuación:

El portafolio alcanza los USD$58.97MM en saldo a Diciembre 2019 y que de acuerdo a su

riesgo se encuentra divido en 37.8% (USD$ 22.29MM) en riesgo directo y 62.20% (USD$36.68MM) en riesgo contingente.

5

Al realizar el análisis del portafolio por tipo de moneda, para el cierre de Diciembre 2019 se muestra una concentración de moneda de un 31.29% (USD$18.45MM) en Lempiras y 68.71% ($40.52MM) en Dólares.

Del portafolio en dólares (USD$40.52MM), el 88.81% (USD$35.99MM) corresponden a operaciones contingentes y el 11.19% (USD$4.53MM) son operaciones de riesgo directo a Diciembre 2019.

Del portafolio en dólares, el total de la exposición a clientes No Generadores, representa únicamente el 11.11% (USD$4.50MM). Este monto equivale aproximadamente a un 12.75% del total de Capital y Reservas (USD$ 35.29MM) a Diciembre 2019.

Para el año 2019, se observa suficiencia en la reserva requerida.

El 49.05% del portafolio a Diciembre 2019 se concentra en la industria de servicios de transporte, seguido por Comercio (32.53%) e Industria Manufacturera (18.00%). De acuerdo al Manual de Crédito, el límite máximo de exposición de industria es de 25%; sin embargo, el exceso reportado para la industria de Servicios de Transporte no constituye una desviación al nivel de tolerancia establecido ya que obligaciones por $23.3MM garantizadas con SBLC de Citi NY. Exceptuando estos casos, la exposición a esta industria se reduce a 21%.

Durante el 2019 no se reportaron desviaciones o incumplimientos a los límites de tolerancia establecidos para el riesgo de crédito.

Para una adecuada gestión del riesgo operativo el banco cuenta con herramientas y sistemas que ayudan a identificar, corregir y monitorear estas exposiciones de riesgo identificadas. La alta gerencia de cada área del negocio tiene la responsabilidad de identificar, medir e implementar los procesos y controles que permiten al banco mitigar estos riesgos.

Banco de Honduras, S.A., continúa realizando de manera trimestral, una evaluación de su ambiente de control interno al cual se le otorgada una calificación en base a los eventos más relevantes del periodo en evaluación.

La Unidad de Gestión de Riesgo Operativo de Banco de Honduras, S.A., realizó durante el periodo del 2019 las siguientes actividades:

Las áreas realizaron la sesión de ARA (Annual Risk Assessment por sus siglas en inglés) para cada Unidad de Evaluación, en la cual participaron el dueño y coordinador de la unidad y opcionalmente en las principales unidades se contó con la participación de Cumplimiento y/o Riesgo y Control del Negocio, a efecto de realizar los resultados de la revisión anual de los riesgos y controles y otros factores que puedan impactar el negocio.

Las Unidades de Evaluación también ejecutaron el proceso de autoevaluación trimestral, el cual consiste en revisar los resultados del monitoreo de los riesgos y controles, y en considerar factores de riesgo significativos para identificar riesgos emergentes. La Gerencia por medio de este ejercicio evalúa su ambiente de control interno tomando en consideración

6

cambios ya sea en la situación socio-política y/o económica, nuevas tendencias, pérdidas operativas etc., para que al cierre de cada trimestre la entidad califique el ambiente de control en base a los eventos más relevantes del periodo en evaluación. La calificación del ambiente de control interno en Banco de Honduras, S.A., durante el año 2019 fue “Efectiva”.

Tanto la evaluación anual de los riesgos como la autoevaluación trimestral se desarrollaron utilizando la nueva metodología de GRC (Governance, Risk & Compliance por sus siglas en inglés). Las unidades ejecutaron los monitoreos acorde al calendario definido y registraron los resultados en la nueva herramienta Citirisk & Control.

Durante el periodo del 2019 se registró un total de $ 17,873.00 dólares en pérdidas operativas. Se continúa realizando el proceso de reconciliación de los eventos de pérdida, para asegurarse que en las cuentas destinadas al registro de las pérdidas operativas no se utilicen para ningún otro tipo de registro.

Seguimiento de los planes de acción correctivos, documentados para remediar las deficiencias encontradas de los hallazgos levantados tanto por el negocio como por la función de Auditoria Interna. Esto da como resultado que los planes de acción durante el periodo reportado, fuesen cerrados dentro de las fechas establecidas sin atrasos, cambios en la fecha de vencimiento o reapertura de los mismos.

Para el año 2019 se efectuaron actividades de preparación, soporte, seguimiento y monitoreo al negocio, durante las auditorías internas.

Sobre las actividades relacionadas a entrenamiento y concientización al personal sobre temas de riesgo y control, se detallan las capacitaciones brindadas a los empleados del banco en la sección G correspondiente a la de Gestión Integral de Riesgos.

Se llevó a cabo el monitoreo periódico del riesgo operativo a través del Comité de Gestión de Riesgos.

En el mes de enero 2019, se realizó el envío satisfactorio a la Comisión Nacional de Bancos y Seguros, del Informe Anual de Gestión de Riesgo Operativo y el envío de la base de datos de eventos de perdida a través del sistema de Interconexión Financiera.

El Manual para la Gestión del Riesgo Operacional fue revisado y actualizado durante el mes de marzo 2019, dentro de las modificaciones relevantes figuran:

o La inclusión de la definición del apetito de riesgo operativo y los límites de tolerancia al riesgo.

De forma trimestral el responsable de la Unidad de Gestión de Riesgo Operacional, analiza el impacto de las pérdidas operativas frente a los ingresos reportados en los estados financieros del banco, se tiene establecido un límite de exposición del 1%. Dicho límite es monitoreado en el Comité de Gestión de Riesgos. Así mismo, los indicadores relacionados con el riesgo tecnológico.

7

Durante el 2019 no se reportan tendencias negativas, desviaciones o incumplimientos a los límites de tolerancia al riesgo operacional establecidos.

Durante el 2019 se revisó y actualizó el Procedimiento para la Administración de los eventos de riesgo operacional que incluye dentro de las modificaciones más relevantes o Mejor definición de los roles y responsabilidades de todos los involucrados en el proceso. o Nuevos lineamientos en cuanto a la definición de aprobaciones y notificaciones de

eventos de riesgo operacional, basadas según el monto en dólares. o El área de Riesgo y Control de Operaciones & Tecnología hace una reconciliación

mensual contable e implementa controles respectivos para el ingreso de los eventos operacionales en LCS (Loss Capture System por sus siglas en inglés).

o Cambio en el límite de $1000 a $20,000 de los Eventos de Riesgo Operacional aplicables para ser registrados en el sistema de captura de eventos de Riesgo Operacional LCS. El nuevo proceso establece que solo se registraran los eventos iguales o mayores a $20M.

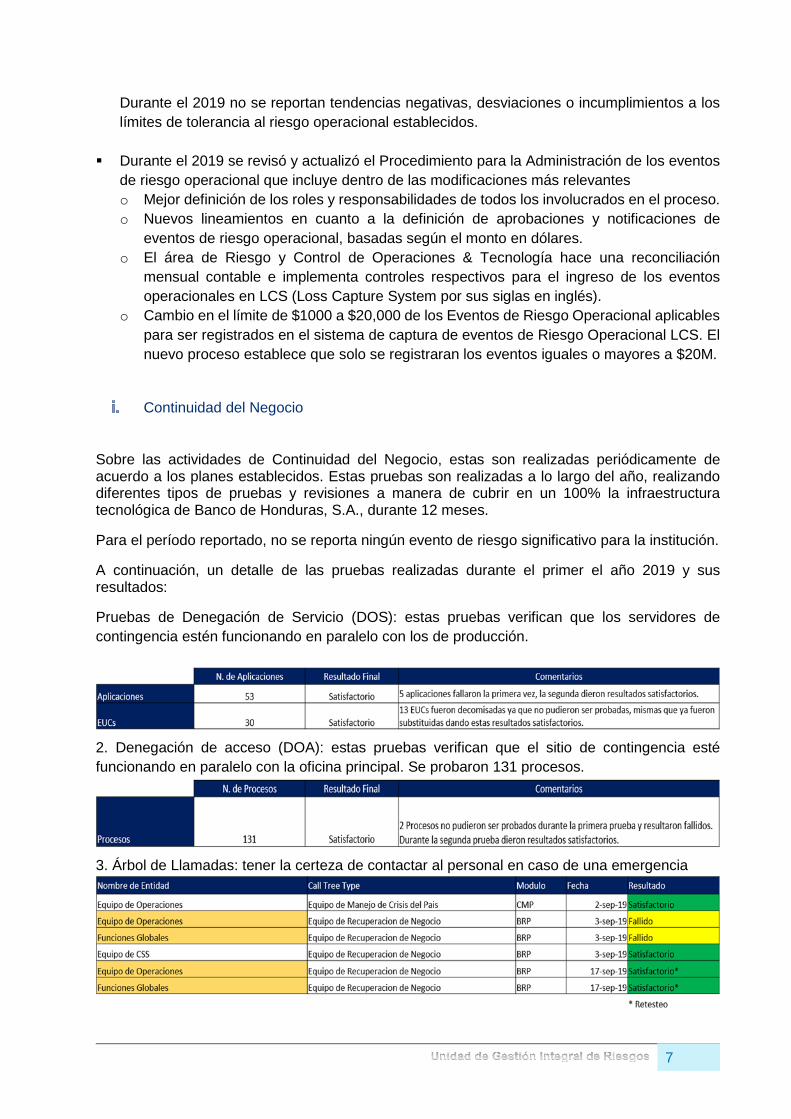

Continuidad del Negocio

Sobre las actividades de Continuidad del Negocio, estas son realizadas periódicamente de acuerdo a los planes establecidos. Estas pruebas son realizadas a lo largo del año, realizando diferentes tipos de pruebas y revisiones a manera de cubrir en un 100% la infraestructura tecnológica de Banco de Honduras, S.A., durante 12 meses.

Para el período reportado, no se reporta ningún evento de riesgo significativo para la institución.

A continuación, un detalle de las pruebas realizadas durante el primer el año 2019 y sus resultados:

Pruebas de Denegación de Servicio (DOS): estas pruebas verifican que los servidores de contingencia estén funcionando en paralelo con los de producción.

2. Denegación de acceso (DOA): estas pruebas verifican que el sitio de contingencia esté funcionando en paralelo con la oficina principal. Se probaron 131 procesos.

3. Árbol de Llamadas: tener la certeza de contactar al personal en caso de una emergencia

8

El banco realiza un monitoreo constante de los cambios en el marco regulatorio legal, para asegurar su implementación y cumplimiento. Estos temas son discutidos mensualmente en reuniones específicas, para medir como estos cambios pueden llegar a impactar el banco y tomar de manera oportuna las acciones necesarias.

Tomando en consideración la participación del área legal en dichas reuniones, no se reporta ningún cambio en normativa local que cause un impacto relevante al banco durante el 2019.

A continuación, se detallan las actividades ejecutadas por el área para evitar la ocurrencia de riesgos legales:

Todo convenio o contrato en el que Banco de Honduras, S.A., sea parte, es revisado y autorizado por la Gerencia Legal, o elaborado por la unidad correspondiente en los formatos o plantillas aprobados por Legal, según corresponda de conformidad a las políticas o manuales aplicables.

Se notificó a cada una de las áreas del banco, a través del proceso interno establecido, cada vez que se publica una nueva ley o normativa en el país o alguna reforma a las mismas. El Departamento Legal apoyó a las áreas en la interpretación de las normas para su debido cumplimiento y en el seguimiento a procesos administrativos ante el regulador.

Se acompañó al negocio en cierre de transacciones para asegurar que los riesgos legales son revisados y mitigados.

Se participó en los distintos Comités de Gobierno Corporativo para que, a través de sus actividades poder identificar y asesorar en caso de riesgos legales, reputacionales, y estratégicos.

Banco de Honduras, S.A., cuenta con un Comité de Activos y Pasivos (CAPA), el cual se reúne de manera mensual para presentar la administración del balance y las formas de optimización de los activos y pasivos, así como su monitoreo y el cumplimiento en su compromiso con los objetivos planteados. En el comité CAPA se presenta, analiza, y se comparte:

i. Margen Financiero El margen financiero acumulado a Diciembre 2019 es de USD$18.32MM.

9

ii. Índice de Adecuación de Capital (IAC) Mensualmente se monitorea el estado de la adecuación de capital a través de los diferentes comités de Gobierno Corporativo para asegurar que este sea ampliamente discutido y conocido por la administración superior del Banco y la Junta Directiva.

Banco de Honduras, S.A. continúa presentando un nivel de adecuación de capital por encima de lo requerido, manteniendo la institución un buen nivel de solvencia y protección de los intereses de los depositantes y acreedores.

iii. Indicadores de Alerta Temprana Todos los indicadores de alerta temprana externos se mantuvieron dentro de los parámetros establecidos durante el periodo en revisión. Relacionado con los indicadores internos, en el segundo bimestre del año se identificó una alta concentración en ambas monedas dentro de los Top 5 o proveedores significativos de liquidez y en el primer bimestre concentración en Top 5 (moneda extranjera solamente), el resto se mantuvo dentro de los límites establecidos.

iv. Calce de Plazos y Escenarios de Estrés Prueba mensual de escenarios de estrés de liquidez y revisión y análisis mensual del calce de plazos, el cual incluye los activos líquidos totales con el fin de asegurar no solo el cumplimiento regulatorio sino la sana administración de la institución.

10

Las pruebas de Estrés intentan cuantificar el probable impacto que tendría un evento en la hoja de balance y posición de liquidez y para identificar alternativas viables que puedan utilizarse en un evento de liquidez, así mismo, asumen un evento local donde no hay acceso al mercado mayorista no garantizado.

Las pruebas de estrés muestran las “brechas” acumulados de liquidez en diferentes bandas. Banco de Honduras debe mantener todas las brechas hasta un periodo de 1 año en positivo.

Durante el 2019 los mismos mostraron resultados satisfactorios. Las bandas hasta 1 año muestran brechas positivas.

Sobre los resultados del monitoreo de la liquidez a través del ejercicio de calce de plazos, para el periodo del 2019 se mantuvo estable tanto en moneda nacional como extranjera, dentro de los límites establecidos por la Norma de Gestión del Riesgo de Liquidez, de máximo 100% para la banda menor a 30 días y de 150% para la banda de 31-90 días.

Tanto los resultados de las pruebas de estrés como los resultados de calce de plazo se comparten mensualmente al Comité de Riesgos y al Comité de Activos y Pasivos.

v. Posición de Moneda Extranjera - Calce de Moneda Revisión y análisis mensual del calce de monedas para asegurar el cumplimiento regulatorio y exponer las posiciones actuales de la institución.

Para el periodo del 2019, exceptuando el mes de Enero del 2019, la posición de moneda extranjera permaneció en cumplimiento, se manejó una posición larga y en ningún momento se llegó al límite máximo permitido por el regulador que equivale al 20% largo y 5% corto de su capital. Se reportó un exceso en el límite de posición larga en enero, el cual se escaló en el Comité de Activos y Pasivos y Comité de Riesgos.

Durante el periodo en revisión, se mantuvo la alerta de concentración de depósitos en moneda extranjera 2019 debido al cambio de comportamiento de depósitos de algunos clientes corporativos resolviéndose en el mes de Junio. La tesorería mitiga el riesgo de liquidez manteniendo una alta proporción de esos fondos en efectivo.

vi. Riesgo de Mercado y Liquidez Revisión y análisis mensual de la exposición a tasa de interés del balance, y los resultados mensuales de los escenarios de estés de liquidez y mercado, y sus indicadores. Se verifica el cumplimiento de los límites internos impuestos y las acciones correctivas en caso de incumplimiento.

Las exposiciones al riesgo de precio se mantuvieron dentro de los límites establecidos

Los meses de ingresos de Tesorería en riesgo en un escenario de estrés durante el 2019 estuvo en un promedio de 3 meses.

vii. Reserva Legal – Inversión Obligatoria Las acciones correctivas de supervisión iniciadas después de la deficiencia identificada en Abril 2019, ha logrado mantener un control más robusto en el cumplimiento de los niveles mínimos de reserva. Después de la implementación de dichas acciones correctivas, no se identificaron incumplimientos tanto en moneda nacional como en moneda extranjera.

11

viii. Productos Nuevos Revisión y análisis mensual de cualquier proyecto de lanzamiento de nuevo producto para evaluar su potencial impacto para la institución en términos de riesgo de liquidez y mercado. Para el periodo 2019 no hay nada que reportar.

ix. Resultados de los escenarios de las Pruebas de Estrés En el mes de Abril se dio a conocer a los miembros del Comité de Riesgos los resultados de las pruebas de estrés. Las pruebas de estrés intentan cuantificar el probable impacto que tendría un evento en la hoja de balance y posición de liquidez y para identificar alternativas viables que puedan utilizarse en un evento de liquidez, así mismo, asumen un evento local donde no hay acceso al mercado mayorista no garantizado.

Las pruebas de estrés muestran los “gaps” acumulados de liquidez en diferentes bandas. Banco de Honduras debe mantener todos los gaps hasta un periodo de 2 años en positivo.

Los resultados de estas pruebas mostraron resultados satisfactorios. Las bandas hasta 2 años muestran gaps positivos. El Comité de Riesgos dio por aprobado dichos resultados.

x. Otros Así mismo, y dando cumplimiento a la normativa de liquidez vigente, durante el periodo en cuestión se realizaron también las siguientes actividades:

Presentación de la evolución de liquidez mensual a la Junta Directiva.

El banco mitiga el Riesgo de Lavado de Activos con aplicación de la Circular CNBS No.019/2016: “Reglamento del Régimen de Obligaciones, Medidas de Control y Deberes de las Instituciones Supervisadas en relación a la Ley Especial contra el Lavado de Activos, así como las políticas Corporativas de Prevención de Lavado de Activos como sigue:

Se aplicó y dio seguimiento a procedimientos relativos al conocimiento del cliente, según el nivel de riesgo.

Se llevó a cabo el monitoreo de transacciones atípicas. No se documentaron operaciones sospechosas por lo que se reportó este estatus a la UIF en cumplimiento al artículo No.61 de la Circular No.019/2016.

Se atendió en tiempo los Requerimientos de Información recibidos de la Unidad de Inteligencia Financiera (UIF), destacándose que: o Durante el 2019 no se reportaron hits confirmados.

Se envió en tiempo y forma los Reportes Regulatorios (Capturador de Lavado de Activos) en cumplimiento con la fecha establecida por la Comisión Nacional de Bancos y Seguros.

Como resultado del análisis de Grupo Económico efectuado en 2018, el área de Cumplimiento dio inicio a las modificaciones del Programa de Cumplimiento con el fin de incorporar a las sociedades de Citicrédito S.A. de C.V. y Citi Inmobiliaria e Inversiones S.A. de C.V. Por tal razón y en cumplimiento con el artículo No.16 del “Reglamento del Régimen de Obligaciones, Medidas de Control y deberes de las Instituciones Supervisadas en Relación a la Ley Especial contra de Lavado de Activos (Circular No.019/2016)”, en enero 2019 la Junta Directiva aprobó

12

las modificaciones iniciales al Programa Consolidado de Cumplimiento Corporativo de este Grupo Económico, por ser aplicable a Banco de Honduras, S.A.

El 31 de mayo de 2019 se recibió el informe final de la Auditoría Interna sobre la revisión anual del Programa de Prevención de Lavado de Dinero (AML Program – Honduras A101980). Calificación “Espacio de Mejora”. Reporte en limpio sin ningún hallazgo, pero se ve impactado por los hallazgos globales. También hay una referencia a un hallazgo local nivel 4 de “Records Management” mencionado en el reporte de la auditoria de Cumplimiento Corporativo.

o Se abrió el hallazgo No. 697993 (Incomplete Records Inventory) para solventar los temas relacionados a Records Management. El plan de acción correctivo fue validado por Auditoría Interna durante los meses de noviembre y diciembre, donde solicitaron algunos ajustes al inventario y así dieron por completado de forma efectiva todos los planes de acción asociados al Plan de acción Correctivo quedando éste cerrado en diciembre del 2019.

• Se llevó a cabo tres sesiones bimestrales del Comité de Cumplimiento revisando temas como:

o Actualizaciones legales y regulatorias que impacten la función de Cumplimiento AML (Anti Money Laundering, por sus siglas en inglés).

o Revisión de asuntos escalados al Comité de Cumplimiento local y discusión de asuntos para posible escalamiento regional.

o Estatus de componentes claves del programa de Cumplimiento y Sanciones. o Revisión de métricas claves de monitoreo de actividad y Sanciones. o Asuntos claves de la estrategia de AML y Sanciones. o Análisis de casos especiales que requieren la atención del Comité. o Análisis de Casos

• Durante el 2019 se presentaron los Informes Trimestrales de las actividades realizadas por la Unidad de Cumplimiento a la Gerencia General, Comité de Cumplimiento y Junta Directiva. • Se participó en los Comités establecidos para Gobierno Corporativo así:

o Comité de Riesgos de Negocio, Cumplimiento y Control: 2 sesiones o Comité de Riesgo Integral: 3 sesiones

• Se realizó entrenamiento de inducción sobre el Programa de Cumplimiento para nuevos ingresos de manera presencial, adicionalmente al curso tomado en línea. • Se presentaron los avances del Plan de Adecuación de Banco de Honduras, S.A. en cumplimiento al artículo No.84 de la Circular No.019/2016 “Reglamento del Régimen de Obligaciones, Medidas de Control y Deberes de las Instituciones Supervisadas en Relación a la Ley Especial contra el Lavado de Activos:

o Séptimo avance: Enero a Marzo 2019. Informe presentado a Junta Directiva en Mayo 2019 y enviado ese mismo mes a la UIF.

o Octavo avance: Abril a Junio 2019, informe presentado a la Junta Directiva en Julio 2019.

o Noveno avance: Julio a Septiembre 2019. Informe presentado a Junta Directiva el 29 de Octubre 2019 y enviado el 6 de noviembre al regulador.

13

o Décimo avance: Octubre a Diciembre 2019. Se estará completando durante el mes de enero de 2020.

Para el periodo del 2019 no se reportaron eventos de riesgo que impactaran la reputación del banco.

Para el periodo del 2019 la Unidad de Gestión Integral de Riesgos realizó las siguientes actividades:

Presentación de Informes de Riesgos a la Junta Directiva y al regulador o De forma bimestral se presentaron los informes de riesgos a la Junta Directiva del Banco

en cumplimiento a lo establecido en el artículo 21 de la Norma de Gestión Integral de Riesgos. Artículo 21, establece que la Unidad de Gestión de Riesgos por medio del Comité de Riesgos emitirá al menos en forma bimensual, un informe al Directorio sobre las actividades desarrolladas en el periodo respecto a la gestión de riesgos del banco y un resumen del estado de sus principales riesgos y las acciones correctivas que se ejecutaron.

o En cumplimiento al Artículo 20 de la Norma de Gestión Integral de Riesgos vigente, se enviaron a la Comisión Nacional de Bancos y Seguros, los informes de riesgos semestrales en Enero y Julio del 2019 respectivamente, los cuales detallan las actividades desarrolladas respecto a la gestión de riesgos del banco y un resumen del estado de sus principales riesgos. Dichos informes fueron presentados para el conocimiento de la Junta Directiva del Banco.

Planes de Acción Correctivos En Julio del 2019 fue cerrado el plan de acción correctivo No.686562. Plan de acción correctivo No. 686562 – Revisión Apetito de Riesgo y Límites de Tolerancia Fecha de Vencimiento: 15 de Julio del 2019 Fuente del PAC: Identificado por la gerencia (GIR) Nivel de Severidad: L3 Estatus: Todos los planes de acción correctivos fueron implementados en tiempo y de acuerdo a las fechas establecidas. Durante el segundo semestre del 2019 no se abrieron planes de acción correctivos adicionales bajo la Unidad de Gestión Integral de Riesgos. Actualización de Manual de Gestión Integral de Riesgos

Durante el mes de Marzo del 2019 se realizó la revisión anual del manual de Gestión Integral de Riesgos, el cual fue aprobado por el Comité de Riesgos y la Junta Directiva de Banco de Honduras, S.A. y remitida la versión actualizada al regulador.

14

Dentro de las actualizaciones más importantes figuran:

La inclusión del reglamento del Comité de Gestión Integral de Riesgos Diagrama de la estructura organizacional de la Unidad de Gestión Integral de Riesgos Plan de Entrenamiento para el 2019 Marco de Apetito de Riesgo para Banco de Honduras, S.A. Actualización en las secciones de LAFT y Riesgo Reputacional.

Monitoreo Plan de Entrenamiento al Personal Campañas de Concientización a empleados Con el fin de reforzar y acentuar temas relacionados a la gestión de riesgos, durante el

periodo del 2019 se circuló al personal del banco boletines de riesgos con temas relacionados al Control, Mitigación y Monitoreo de los riesgos.

Capacitación a la Unidad de Gestión Integral de Riesgos: El Oficial de Gestión de Riesgo Integral y Operacional recibió durante el periodo reportado

las siguientes capacitaciones: Reforzamiento Política Anti Soborno. Política de Lecciones Aprendidas. Conciencia de Fraude Actualización Anual de Seguridad de la Información Anti-Lavado de Dinero, Sanciones y Anti-Soborno Conciencia de Gestión de Registros y Privacidad Entrenamiento Anual de AML

Capacitación al personal existente y nuevas contrataciones

Se realizaron los entrenamientos correspondientes a las nuevas contrataciones como al personal existente del banco de acuerdo a lo establecido en el plan de entrenamiento, como sigue: Nuevas Contrataciones Introducción Gestión de Riesgos Introduction to the Governance, Risk & Compliance (GRC) & Manager’s Control

Assessment (MCA) Framework. Personal existente Riesgo de Conducta – Entrenamiento 2019 Evaluación Anual de Riesgos – GRC 2019 (ARA) Gobernanza, Riesgo y Control – Funcionalidad de Monitoreo Conciencia de Fraude Actualización Anual de Seguridad de la Información Anti-Lavado de Dinero, Sanciones y Anti-Soborno Conciencia de Gestión de Registros y Privacidad Entrenamiento Anual de AML

No hubo nuevos productos o incursión en nuevos mercados en el periodo reportado.

15

Banco de Honduras, S.A., continúa presentando una cartera de créditos e inversiones sana y sin mora, niveles de Liquidez y adecuación de capital por encima de lo requerido, y se continúa reforzando la imagen corporativa de Banco de Honduras, S.A., una subsidiaria de Citibank, N.A. para mantener la confianza de los clientes como también de sus accionistas.

16