INFORME COMPARATIVO REGIONAL - Programa de...

42

PROGRAMA DE APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE AMÉRICA LATINA Y EL CARIBE INFORME COMPARATIVO REGIONAL

Transcript of INFORME COMPARATIVO REGIONAL - Programa de...

PROGRAMA DE APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS

DE AMÉRICA LATINA Y EL CARIBE

INFORME COMPARATIVO REGIONAL

Programa de aPlicación de los PrinciPios generales Para los mercados de remesas de américa latina

y el caribe

Informe comparativo regional

centro de estUdios monetarios latinoamericanos Fondo mUltilateral de inVersiones

del banco interamericano de desarrollo

Las opiniones expresadas en este documento son responsabilidad exclusiva de los autores y no reflejan necesariamente los puntos de vista del cemla o del fomin (Grupo bid).

Primera edición en español, 2015

Derechos exclusivos reservados conforme a la ley© 2015 Centro de Estudios Monetarios Latinoamericanos (cemla)

Durango 54, Colonia Roma Norte, Delegación Cuauhtémoc, 06700 México D. F., México.

E-mail:[email protected]://www.cemla.org

Autores:

Paloma Monroy

Jesús Cervantes

Salvador Bonilla

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

1

Programa para la Aplicación de los Principios Generales de Remesas

Informe Comparativo Regional

I. Introducción

En 2008, el Fondo Multilateral de Inversiones (FOMIN) conjuntamente con el Centro de

Estudio Monetarios Latinoamericanos (CEMLA) y con la asistencia técnica del Banco

Mundial, iniciaron un ambicioso programa de trabajo en la región de Latinoamérica y el

Caribe, denominado ‘’Programa para la Aplicación de los Principios Generales para

los Mercados de Remesas de América Latina y el Caribe" (RG-M1083). El propósito de

dicho Programa era primordialmente apoyar a los bancos centrales de los países de la

región en la implementación de tales Principios Generales para la Provisión de Servicios de

Remesas Internacionales.

Los Principios Generales son los siguientes:

Principio General 1: el mercado de servicios de remesas debe ser transparente y

ofrecer una adecuada protección al consumidor.

Principio General 2: debe instarse la mejora de aquellas infraestructuras de los

sistemas de pago que permitan aumentar la eficiencia de los servicios de remesas.

Principio General 3: los servicios de remesas deben contar en las jurisdicciones

pertinentes con un marco jurídico y regulador sólido, predecible, no discriminatorio

y proporcionado.

Principio General 4: deben fomentarse unas condiciones de mercado competitivas

en el sector de remesas, incluido un adecuado acceso a las infraestructuras de pago

locales.

2

Principio General 5: los servicios de remesas deben contar con el respaldo de

prácticas adecuadas de buen gobierno y de gestión de riesgos.

Función de las Autoridades y de los Proveedores de Servicios de Remesas: Se

enfatiza su participación en la puesta en práctica de los Principios Generales.

La implementación de los Principios en los países de América Latina y el Caribe

contribuiría a lograr que los mercados de remesas en esas economías fueran más

transparentes, eficientes, accesibles, competitivos, lo que propiciaría un abaratamiento de

los costos de tales envíos. Además, se perseguía que los destinatarios de las remesas se

beneficiaran de una mayor participación formal en los sistemas de pago y de un acceso más

fácil a servicios de remesas más seguros. Asimismo, era importante que en el mercado de

remesas las entidades participantes instrumentaran prácticas de buen gobierno y de

adecuado control de riegos. Como resultado de ese programa y trabajando conjuntamente

las tres instituciones internacionales antes mencionadas se emprendieron una serie de

actividades y acciones en varios países de América Latina y el Caribe, así como a nivel

regional, para avanzar en la aplicación de los referidos Principios.

Luego de varios años de instrumentación del Programa de Principios Generales los

mercados de remesas en los países de América Latina y el Caribe y, particularmente, en

aquellos donde hubo acciones del Programa, se caracterizan por lo siguiente:

Un abaratamiento de los costos de los envíos de remesas. La información del

Banco Mundial muestra que Latinoamérica y el Caribe conjuntamente con el Sur de

Asia son las dos regiones receptoras de remesas con los costos más bajos de envíos

de tales transferencias.

Un fortalecimiento significativo del marco legal y regulador de los mercados

de remesas, particularmente, en el desarrollo de normativas y de

instrumentos para la supervisión de ese mercado.

Una mayor disponibilidad de información acerca de los costos de los envíos de

remesas a la región, de manera que los remitentes y receptores cuentan con

mayores fundamentos al hacer su elección del medio y características del envío.

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

3

Una disminución del componente informal en los mercados de remesas, a lo

que ha contribuido tanto el abaratamiento de los costos de envío como la mayor

información disponible a los remitentes para hacer su elección entre las

posibilidades de envío.

Envíos de remesas más seguros. A ello ha contribuido tanto la disminución del

mercado informal de remesas como el fortalecimiento del marco jurídico y

regulador en ese mercado y la instrumentación de prácticas adecuadas de buen

gobierno y de gestión de riesgo en la provisión de tales servicios.

Un aumento de la variedad de canales, puntos de acceso, proveedores y

medios, tanto, para el envío como para la recepción de remesas, e incluso

también para las remesas nacionales. Esto ha redundado en mercados de

remesas más eficientes y competitivos.

Un mejor conocimiento sobre el lugar de residencia y algunas características

del perfil de los migrantes de la región en los países de destino. Esto ha

facilitado el acceso a tales migrantes tanto a las autoridades de sus países de origen

como a los oferentes de servicios de remesas.

En prácticamente todos los países en que hubo actividades del Programa hubo avances en

la aplicación de los Principios Generales y logros en los objetivos perseguidos. Así, en las

actividades del Programa sobresale que se llevaron a cabo 14 diagnósticos de los mercados

de remesas con los consiguientes documentos confidenciales entregados a las respectivas

autoridades, los cuales en su contenido incluían planes y acciones para lograr que el

mercado de remesa fuera más eficiente y competitivo. Asimismo, se proporcionó apoyo y

asistencia técnica a más de 10 países. Además, se realizaron 8 reuniones de expertos en

sistemas de pagos, denominadas Semanas de Pagos, con la participación de más de 20

bancos centrales y se efectuaron más de veinte talleres de sensibilización.

Adicionalmente, se divulgaron más de quince documentos públicos sobre remesas

internacionales y migración. En particular, los documentos sobre migración y el perfil de la

población de origen latinoamericano en los países remitentes de remesas desempeñaron

un papel importante en facilitar el acceso de las autoridades de los países de origen con sus

connacionales en el exterior. Asimismo, también han facilitado que los distintos oferentes

4

de servicios de remesas puedan acceder a los remitentes de esos recursos para ofrecerles

una variedad de servicios adicionales, ya sea a ellos directamente o a sus familiares

receptores de esos recursos. También cabe señalar que en la sede del CEMLA se llevó a

cabo en la segunda mitad de 2014, el taller de cierre del Programa con una temática

centrada en identificar los avances logrados en los objetivos originalmente planteados y

particularmente en precisar si hubo una mejoría durante el periodo de instrumentación

del programa en que los mercados de remesas de la región resultaran más eficientes y

competitivos, transparentes y de fácil acceso y en lograr envíos de remesas más baratos a la

región. En dicho taller también se persiguió que los funcionarios de los bancos centrales

identificaran los retos todavía pendientes en los mercados de remesas de sus países.

Como fue expresado un objetivo muy importante del Programa de Principios Generales era

que se abarataran los costos de los envíos de remesas a América Latina y el Caribe con el

consiguiente ahorro para los emisores y receptores de remesas, y en este campo los

avances son notables. Así, en el tercer trimestre de 2014 el costo porcentual promedio de

enviar USD200 a la región de Latinoamérica y el Caribe resultó de 6.02 por ciento frente al

8.37 por ciento que se había registrado en 2008. Por otra parte, en lo referente a la

transparencia y disponibilidad de información a los remitentes y receptores de remesas, el

programa hizo una aportación directa con la creación y difusión de Envía Centroamérica y

de Transfer Ayiti, ambas herramientas gratuitas en línea que permiten comparar los costos

de los envíos de remesas desde los Estados Unidos a los países centroamericanos, así como

desde los Estados Unidos a Haití y en los corredores regionales de Costa Rica a Nicaragua y

de República Dominicana a Haití.

También hubo avances importantes en los últimos años en los países de la región en cuanto

al marco legal y regulatorio del mercado de remesas. De hecho, una buena parte de las

asistencias técnicas del programa se concentraron en el desarrollo de normativas y de

diseño de instrumentos para la supervisión de los proveedores de servicios de remesas.

Asimismo, en los años recientes se han incrementado de manera notable los canales,

puntos de acceso, proveedores y medios para el envío y recepción de remesas del exterior e

incluso también para las remesas nacionales. No obstante, cabe reconocer que el efectivo

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

5

continúa siendo el medio de envío más común y extendido. Ahora bien, en los últimos años

han surgido nuevos canales y medios para realizar el envío y recepción de remesas como el

internet, el teléfono móvil, o las tarjetas de débito, crédito y prepago. En este contexto, el

programa acompañó y asesoró a los bancos centrales y autoridades competentes en el

cambio de orientación para la prestación de servicio de remesas desde una perspectiva de

normatividad, seguridad y vigilancia a una de acceso a servicios para la población

desatendida. Un ejemplo de lo anterior lo constituye la asistencia técnica en la

identificación de modelos de negocios para la entrega de remesas en México a través los

nuevos canales y nuevas tecnologías o el Seminario Internacional sobre el papel de los

corresponsales bancarios donde hubo presencia de más de 100 representantes de bancos

centrales y de la industria de remesas no solo de la región, sino también extra-regional..

El presente informe persigue presentar de manera resumida todos los componentes y

actividades llevadas a cabo durante la vida del Programa de Principios Generales. El

documento está organizado de la siguiente manera: Luego de esta sección introductoria, en

la sección II se destacan las principales actividades desarrolladas durante la

implementación del programa, incluyendo lo referente a la evolución del costo de envío de

remesas a la región durante el periodo 2008-2014, así como los proyectos de asistencia

técnica más relevantes. En la sección III se presentan los resultados de una encuesta que se

aplicó a los bancos centrales de la región, particularmente, a los que participaron en el

taller de cierre del programa. El objetivo de dicha encuesta era identificar los resultados

obtenidos por el Programa de Principios Generales en la visión de los funcionarios

competentes de los bancos centrales. Asimismo, conocer aspectos comunes que puedan

servir de insumo para reforzar el papel que juegan tales bancos centrales y las agencias

supervisoras como promotores de la eficiencia y competencia en los mercados de remesas

de la región y en el buen funcionamiento de los sistemas de pago. Por último, la sección IV

recoge algunas consideraciones finales y hace una evaluación de las lecciones aprendidas.

6

Gráfica 1. Evolución del Costo Porcentual Promedio de los Envíos de

Remesas a la Región de Latinoamérica y el Caribe, 2008-2014

Por ciento

8.37 8.65

7.63

8.12

7.27

6.82

7.68

7.72

7.65 7.77

7.28

7.26

7.02

6.21

5.57

6.02

5.00

5.50

6.00

6.50

7.00

7.50

8.00

8.50

9.00

2008 I III I III I III I III I II III IV I II III

2009 2009 2010 2010 2011 2011 2012 2012 2013 2013 2013 2013 2014 2014 2014

Fuente: WB Remittance Prices Worldwide

II. Implementación de los Principios Generales para los Servicios de Remesas:

Actividades del Programa

A partir de la publicación de Los Principios Generales y el establecimiento del Programa

para su aplicación en la región de Latinoamérica y el Caribe, el CEMLA conjuntamente con

el FOMIN y el Banco Mundial emprendieron una serie de actividades en distintos países,

así como a nivel regional para acelerar su implementación. El objetivo era lograr que los

mercados de remesas en la región fueran más eficientes, transparentes y ofrecieran

seguridad y que se redujera el costo de los envíos para emisores y receptores y en este

marco de referencia la evolución ha sido positiva. En este contexto, la Gráfica 1 muestra

que en el tercer trimestre de 2014, el costo porcentual promedio de enviar USD200 a la

región de Latinoamérica y el Caribe se situó en 6.02 por ciento, luego de que en 2008 había

resultado de 8.37 por ciento.1 De esta manera en el periodo comprendido entre 2008 y

2014 el costo promedio disminuyó en casi 2.4 puntos porcentuales. La disminución de

dicho costo implicó para 2014, un ahorro en el pago total por envíos de remesas a la región

de 1,500 millones de dólares anuales (ver Gráfica 2). La Gráfica 3 muestra que los envíos de

remesas a Latinoamérica y el Caribe sobresalen entre los más baratos a nivel mundial.

1 . Con base en la información publicada por el Banco Mundial (Remittance Prices Worldwide)

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

7

6.0% 6.0%

7.9% 7.7% 8.3%

11.3%

7.9%

América Latina yel Caribe

Sur de Asia Este de Asia y elPacifico

Europa y AsiaCentral con

Rusia

Medio Oriente yNorte de África

ÁfricaSubsahariana

Total Mundial

Gráfica 3. Costo Porcentual Promedio de los Envíos de Remesas a

las Distintas Regiones del Mundo, III Trimestre de 2014

Las actividades del Programa se enmarcaron en tres componentes: Componente 1:

Fortalecimiento de la Información del Mercado de Remesas; Componente 2: Transferencia

de Conocimientos y Sensibilización; Componente 3: Asistencia Técnica y Difusión de las

Lecciones Aprendidas.

Gráfica 4. Actividades del Programa

Diagnósticos

(misiones e informes de recomendaciones)

Divulgación (Informes país y otros

documentos públicos, seminarios, talleres,

página web)

Asistencias técnicas (Implementación de recomendaciones)

5,430 4,600 4,430 4,420 4,710 4,490

3,890

2008 2009 2010 2011 2012 2013 2014*

Gráfica 2. Costo Total Pagado por el Envío de Remesas a Latinoamérica y El Caribe

Millones de dólares

*Considerando una estimación de ingreso por remesas para 2014 de 64.6 miles de millones de dólares.

-1,540

8

Componente 1: Fortalecimiento de la Información de los Mercados de Remesas en la

Región

El objetivo de este componente es recopilar información sobre el comportamiento de los

mercados de remesas en los países de la región con el propósito de evaluar el grado de

cumplimiento de los Principios Generales. Los beneficiarios directos de este componente

son los bancos centrales y demás autoridades de los países de la región de América Latina

y el Caribe que intervienen en la regulación, operación y supervisión del mercado de

remesas y, en particular, aquellas economías que son importantes receptoras de remesas y

las que en su momento enfrentaron altos costos de envío de tales transferencias.

Asimismo, los destinatarios de las remesas familiares también son beneficiarios indirectos,

ya que el proyecto promueve mercados de remesas más eficientes, competitivos, seguros y

económicos.

Una de las principales actividades de este componente lo constituyeron los diagnósticos de

evaluación sobre la situación de los mercados de remesas. Para llevar a cabo tales

diagnósticos el programa contó con una serie de instrumentos y con una metodología de

evaluación.

La metodología antes referida la constituyen los Principios Generales para el envío de

remesas internacionales del CPSS2-Banco Mundial. Dichos principios representan el

estándar internacional y de buenas prácticas que han sido reconocidos por el G8 y el G20, y

que sirven como marco de referencia para evaluar las mejoras y el comportamiento de los

mercados para la prestación de servicios de remesas. En este contexto, cabe mencionar que

en julio de 2009, los Jefes de Estado y de Gobierno del G8 se comprometieron a tomar

medidas para reducir el costo de los servicios de remesas en 5 puntos porcentuales en 5

años. Dicho objetivo ha servido como una guía de referencia para todos los países de la

región.

Asimismo, se cuenta con la guía para la aplicación de dichos Principios Generales (Guidance

Report for the implementation of the CPSS-WB General Principles for International

Remittances). Dicha guía proporciona orientación, directrices y acciones prácticas de

2 CPSS Committee On Payment And Settlement Systems

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

9

aplicación para cada principio. La guía además proporciona herramientas e instrumentos

recomendados para que las autoridades realicen una autoevaluación del estado de

aplicación de los Principios Generales, así como cuestionarios para obtener información

para las distintas partes interesadas.

De esa manera, tanto la referida metodología como la guía práctica constituyeron el marco

de referencia para llevar a cabo reuniones con los actores principales del mercado de

remesas de cada país, incluyendo a las autoridades, bancos, proveedores no bancarios de

servicios de remesas, agencias de protección al consumidor o de servicios financieros, así

como a otros agentes involucrados. Tales reuniones permitieron llevar a cabo una

evaluación del mercado de remesas que consideró, entre otros temas, al ámbito legal e

institucional, las modalidades utilizadas para las transferencias de remesas, los

mecanismos de operación y los sistemas de pago utilizados para dichas transferencias, así

como la estructura del mercado, los costos para los participantes y los instrumentos

utilizados en dicho mercado de remesas.

Durante la vida del Programa se efectuaron catorce diagnósticos de mercados

internacionales de remesas: Honduras, El Salvador, Guatemala, Brasil, Perú, Panamá,

Colombia, Paraguay, Costa Rica, Nicaragua, Ecuador, Paraguay, República Dominicana y

Surinam. Ese conjunto de países reciben más de la mitad del ingreso total por remesas de

América Latina y el Caribe.

10

1,6

23

4,0

71

56

1 2

,45

0

3,9

69

5,1

04

2,0

17

3,1

21

1,2

02

79

4

74

3 2

,70

7

3,3

33

11

8

2.6%

6.6%

0.9%

4.0%

6.5%

8.3%

3.3%

5.1%

2.0%

1.3%

1.2%

4.4%

5.4%

0.2%

Gráfica 5. Flujos de Remesas a los Países Beneficiarios del Programa de Principios Generales y su Participación en las Remesas de

América Latina y el Caribe, 2013

(millones de dólares y por cientos)

Adicionalmente, se llevaron a cabo dos misiones de diagnóstico en Ecuador y México. En el

primer caso se hizo una evaluación del marco regulador que enfrentan los proveedores de

servicios de remesas a través de operadores postales. En el caso de México se efectuó un

diagnóstico sobre la operación del mercado de remesas nacionales o internas y se hizo una

medición del tamaño de dicho mercado. Cabe señalar que este estudio fue pionero en su

temática no solo en la región, sino también a nivel internacional y ha servido como marco

de referencia en otros países para sus estudios sobre remesas nacionales.

Con relación a la evolución del costo de los envíos de remesas a países de la región

sobresale que, a junio del 2014, en los casos de las dirigidas a México, a la mayoría de los

países de Centroamérica, así como en los de las canalizadas a Colombia, Ecuador y Perú, el

correspondiente costo porcentual promedio se ubicó por debajo del promedio general de

la región. Por encima de dicho promedio regional se situaron los casos de las remesas

dirigidas a Brasil y la República Dominicana, aunque en este último la tasa correspondiente

está influida al alza por la importante participación de los envíos con entrega a domicilio.

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

11

Componente 2: Transferencia de Conocimientos y Sensibilización

El objetivo de este componente es que las autoridades reconozcan la necesidad de

introducir mejoras en función de las recomendaciones derivadas de los diagnósticos y de

los resultados de las misiones. Durante la ejecución del programa las actividades realizadas

en este componente fueron las siguientes: la realización de seminarios anuales en materia

de sistemas de pagos, donde participaron representantes de prácticamente la totalidad de

los bancos centrales de la región involucrados, y donde se difundieron los avances y

lecciones aprendidas del Programa, así como la organización de diversos talleres de

sensibilización a stake holders.

Seminarios Anuales en las Semanas de Pagos Globales y Regionales. Durante la

ejecución del Programa se llevaron a cabo 4 Semanas de Pagos Globales que contaron con

la participación de más de 120 representantes de los sectores público, privado y de

instituciones multilaterales. Cabe señalar que la Semana de Pagos Global se realiza bajo la

coordinación del Grupo de Desarrollo de Sistemas de Pago del Banco Mundial y el CEMLA,

con la colaboración del Banco de Pagos Internacionales y representa el principal evento

organizado por el Foro de Pagos y de Liquidación de Valores del Hemisferio Occidental en

materia de pagos e infraestructuras de mercado. Dichos seminarios internacionales

representan foros de discusión e intercambio de experiencias en sistemas de pagos y a la

fecha se han llevado a cabo, en 2014 en Nueva York (EEUU), en 2012 en Lisboa (Portugal),

en 2010 en Ámsterdam (Holanda) y en 2008 en Viena (Austria). En tales eventos las

autoridades competentes de América Latina y el Caribe participaron muy activamente.

También se contó con la participación de representantes de especialistas de diferentes

instituciones multilaterales como el Banco Europeo de Inversiones, CPSS y el Federal

Reserve Board.

Asimismo, se desarrollaron 4 Semanas de Pagos Regionales con la contribución de más de

50 participantes en representación de más de 20 países. Las Semanas de Pagos Regionales

tienen una frecuencia bi-anual y se enmarcan dentro de la iniciativa regional del Foro de

Pagos y de Liquidación de Valores del Hemisferio Occidental. En dichas reuniones los

funcionarios de los bancos centrales de los países de la región tienen la oportunidad de

reunirse con sus contrapartes para discutir los aspectos de mayor relevancia y las áreas

12

comunes de preocupación en materia de pagos y remesas y someterlas posteriormente a la

consideración de los gobernadores de los bancos centrales. A la fecha se realizaron

seminarios regionales auspiciados y en colaboración con los bancos centrales de Brasil,

Uruguay, Paraguay y Colombia.

Talleres de Sensibilización. En el componente de eventos de sensibilización sobresale

que el número de los llevados a cabo superó de manera importante a lo originalmente

planeado. Asimismo, destaca que tales eventos alcanzaron un alto nivel de asistencia e

involucramiento por parte de los funcionarios de los bancos centrales y de otras entidades

gubernamentales, así como de los organismos multinacionales relevantes. A continuación

se destacan dos de los talleres llevados a cabo.

En 2011 se realizó el Seminario Regional sobre el Marco Legal y Regulatorio para la

Prestación de Servicios de Remesas, con apoyo del Banco Central de la República

Dominicana. Dicho taller se centró en los diferentes enfoques jurídicos y normativos para la

prestación de servicios de remesas en Latinoamérica y el Caribe. El seminario reunió a las

principales autoridades nacionales encargadas de la regulación y supervisión de los

servicios de remesas y ofreció la oportunidad de compartir experiencias y mejores

prácticas.

Por otra parte, en los años recientes en los países de América Latina y el Caribe se ha

observado un fuerte dinamismo de la prestación de servicios financieros y de pagos de

remesas a través de la figura del corresponsal. Tal evolución ha ido acompañada por un

mayor interés por parte de las autoridades de considerar en su agenda de trabajo la

promoción de la inclusión financiera y en ese propósito el modelo del corresponsal puede

desempeñar un papel muy importante. En este contexto y en colaboración con el Banco

Central de Brasil se efectuó en 2014 el seminario ‘’La Experiencia de los Corresponsales

como Canal de Distribución de Servicios de Pagos y Remesas: Logros y

Oportunidades”.

El objetivo del seminario mencionado fue promover un intercambio de conocimientos

sobre las mejores prácticas y las lecciones aprendidas en la región en la instrumentación

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

13

del modelo de corresponsales, así como el intercambio de experiencias entre los

participantes de los sectores público y privado con relación a la utilización del

corresponsal como medio de provisión de servicios de pagos y remesas a sectores que

previamente no estaban siendo atendidos por el mercado.

Un resultado importante del taller fue corroborar que en varios países de la región hay una

amplia participación de los corresponsales en el mercado de remesas, particularmente, en

la recepción de remesas internacionales. De hecho, en varios de ellos los corresponsales

participan solo en el pago de remesas internacionales y no en el envío y pago de remesas

nacionales, lo que en algunos casos podría deberse a que el tamaño de dicho mercado

todavía es reducido o se desconoce su tamaño. En general, se observa que los

corresponsales participan en el pago de remesas internacionales en países que son

importantes receptores de dichos envíos del exterior, ya sea en términos absolutos o con

relación al PIB. En dicha lista se encuentran Bolivia, Colombia, Costa Rica, El Salvador,

Guatemala, México, Nicaragua y Perú.

Portal de Internet. También cabe señalar que el Programa de Principios Generales cuenta

con un portal de internet http://www.cemla-remesas.org para difundir y compartir los

documentos y hallazgos referentes a los avances del mismo.

Componente 3: Asistencia Técnica y Difusión de las Lecciones Aprendidas

Este componente representó uno de los más novedosos del Programa, ya que con base en

las evaluaciones de los mercados de remesas se identificaron y se propusieron a las

autoridades planes de acción y de asistencia técnica con el objetivo de hacer más eficiente a

dicho mercado. Durante la implementación del Programa se llevaron a cabo asistencias

técnicas en más de 10 países, mismas que se definieron en función de la realidad y

necesidades de cada economía, resultando la mayoría de ellas muy centradas en la revisión

y adaptación de los entornos legales y regulatorios y en la mejoría de la información y

transparencia en los mercados de remesas. Ejemplos de asistencia técnica:

14

Asistencia Técnica Enviacentroamerica: www.enviacentroamerica.org

País: Costa Rica, El Salvador, Honduras, Guatemala, Nicaragua, Panamá y la República

Dominicana

Autoridad: Consejo Centroamericano de Protección de Consumidor

Como resultado del plan de acción entregado a las autoridades de los países de

Centroamérica y en particular con base en el Principio General 1 ‘’el mercado para servicios

de remesas debe ser transparente y debe ofrecer una adecuada protección al consumidor’’

se identificó que en general en ese grupo de países, la información sobre los costos de los

envíos de remesas no estaba disponible al usuario de manera accesible y de fácil

comparación. Asimismo, se reconocía que para los consumidores de servicios de remesas

de Centroamérica era difícil comparar los precios de los envíos ya que hay diversas

variables que influyen en los costos. En el caso de los migrantes de Centroamérica y la

República Dominicana, dichos costos son especialmente gravosos considerando los

ingresos que obtiene ese grupo de trabajadores en los países de destino y los montos

enviados. Por ello, cualquier reducción en el precio de los envíos de remesas a esa región

se podría traducir en una mayor disponibilidad de dinero para los bolsillos de los

migrantes y sus familias, lo que podría tener un efecto significativo en los niveles de vida de

los hogares receptores de esos recursos.

En este contexto, en el marco del Programa de Principios Generales se formalizó un

acuerdo de cooperación con las autoridades correspondientes de Centroamérica para

contribuir a la eficiencia, transparencia y mejora de las condiciones de los mercados de

remesas en estos países, mediante la producción y difusión de información a los usuarios

finales sobre la oferta de servicios de remesas, sus precios y otras características de tales

envíos. Como resultado de lo anterior, en enero del 2012, el CEMLA, el FOMIN, el Banco

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

15

Mundial y el Consejo Centroamericano de Protección al Consumidor (CONCADECO)

lanzaron el portal EnviaCentroamérica, una herramienta gratuita en línea para comparar y

hacer transparentes los costos de los envíos de remesas desde los Estados Unidos a seis

países centroamericanos y la República Dominicana, así como en el corredor Costa Rica-

Nicaragua.

Envía Centro América está disponible en www.enviacentroamerica.org. Dicha base de datos

permite que los inmigrantes centroamericanos y dominicanos que viven en los Estados

Unidos puedan comparar las distintas opciones que hay en el mercado para enviar dinero a

sus familias en sus países de origen. Tal sitio web no sólo permite que los usuarios puedan

comparar los costos de los envíos de remesas, sino también las características de los

servicios ofrecidos por los diferentes proveedores. Así, la base de datos proporciona

información sobre la rapidez de la transacción, los distintos productos y sobre la red de

pago en los países receptores.

El sitio web proporciona información detallada y actualizada mensualmente de cuánto

cuesta enviar dinero desde las principales ciudades en los Estados Unidos con población

migrante de Centroamérica a Costa Rica, El Salvador, Honduras, Guatemala, Nicaragua,

Panamá y República Dominicana. Los costos son calculados con base en envíos de montos

de US$ 200 y US$ 500. Asimismo el portal ofrece información mensual gratuita para el

corredor de Costa Rica a Nicaragua.

La herramienta Envía Centroamérica permite evaluar las distintas opciones que hay en el

mercado para mandar remesas, comparar sus precios y las características del servicio

ofrecido. De esa manera, ayuda al migrante emisor y a la familia receptora a tomar

decisiones que se ajustan a sus necesidades, contribuyendo así a reducir el costo de los

envíos de remesas en estos corredores.

Si atendemos a la evolución del costo de los envíos de remesas desde el lanzamiento de

Envía CentroAmérica resulta que para una transferencia de US$ 200 desde Estados Unidos

a Centroamérica y la República Dominicana este se situó en 2011 en promedio en 5.89 por

ciento, lo que incluyó a todos los costos aplicables a tales transacciones, tanto la comisión

como el diferencial cambiario. Para 2012 dicho costo medio se había reducido a 5.28 por

16

ciento, lo que implicó que ese año los emigrantes en Estados Unidos provenientes de

Centroamérica y la República Dominicana pagaron en promedio aproximadamente US$

10.56 por cada US$ 200 enviados a sus familiares en sus países de origen, luego de que en

2011 el correspondiente pago había sido de US$ 11.8.

Por otra parte, en 2013, el referido costo de envío de remesas a la región de Centroamérica

y la República Dominicana de nuevo mostró una baja, al ubicarse para una transferencia de

US$ 200 en US$ 10.14, lo que representó 5.07 por ciento. Asimismo, como muestra la

Gráfica 6, en 2014 dicho costo presentó de nuevo un ligero descenso al ubicarse en 5.0%, lo

que implicó 10 dólares para un envío de US$ 200.

Gráfica 6. Evolución del Costo Promedio de los Envíos de Remesas desde

Estados Unidos a Centroamérica y la Republica Dominicana, 2011-2014

Porcientos y Dólares por envío de USD 200

Fuente: EnviaCentroAmérica

11.8 10.6

10.1 10.0 5.9%

5.3% 5.1%

5.0%

4.5%

5.0%

5.5%

6.0%

5.0

7.0

9.0

11.0

2011 2012 2013 2014

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

17

Asistencia Técnica Haití: www.transfeayiti.org

Durante 2012 el ingreso por remesas de Haití resultó de USD1,988 millones, cifra

equivalente a cerca de 20 puntos porcentuales del PIB. Asimismo, ese monto de recursos

representó un 3 por ciento del total de remesas recibidas por la región de Latinoamérica y

el Caribe.

En marzo de 2013 los inmigrantes de Haití en Santo Domingo, República Dominicana,

pagaron un promedio de USD21 (10.6 por ciento) por cada 200 dólares que enviaron a sus

familiares en su país de origen, lo que representó aproximadamente el doble de lo que un

migrante centroamericano residiendo en EEUU pagó por un envío de igual monto.

Considerando el importante impacto de las remesas en la economía de Haití y en el nivel de

vida de miles de hogares de ese país, resulta indispensable buscar mecanismos que

contribuyan a reducir el costo de tales transferencias a ese país.

Con ese propósito, se tomó la iniciativa de crear Transfeayiti www.transfeayiti.org, que es

una base de datos que ha estado disponible desde diciembre de 2013. Dicha base de datos

ofrece información mensual sobre el costo de los envíos desde Estados Unidos y la

Republica Dominicana a Haití y ese sitio web permite a los usuarios comparar el costo y la

velocidad de la transferencia y las distintas opciones y características que los mercados de

Estados Unidos y la República Dominicana ofrecen a los haitianos para enviar dinero a sus

familias en su país de origen.

TransferAyiti considera los costos de las remesas y las principales características de las

distintas modalidades de envío desde las cuatro principales áreas con población de origen

haitiano en los Estados Unidos: Florida, Nueva York, el Distrito de Columbia y

Massachusetts. También se recogen los datos mensuales para el corredor intra-regional

más relevante: de Santo Domingo, República Dominicana a Port-au-Prince, Haití.

18

Gráfica 7. Evolución del Costo Porcentual Promedio de los Envíos de Remesas

desde Estados Unidos y la República Dominicana a Haití, 2013-2014

Por ciento por envío de USD 200-500

11.05

10.80

6.35

6.15

6.00

6.50

7.00

7.50

10.00

10.50

11.00

11.50

2013 2014

Desde

Desde la República

La evolución de tales costos desde la puesta en marcha de Transfè Ayiti muestra un

descenso. Así en 2014, el costo total promedio de los envíos desde Estados Unidos a Haití

de USD 200 y USD 500 resultó de 6.15 por ciento frente al 6.35 por ciento registrado en

2013, Por otra parte, también los envíos de remesas desde la República Dominicana

registraron una disminución, ya que en 2013 dicho costo promedio de los envíos de USD

200 y USD 500 se situó en 11.05% y descendió en 2014 a 10.80%.

Asistencia Técnica: Fortalecimiento institucional de la Comisión Nacional de Bancos y Seguros

de Honduras en la elaboración de la metodología e instrumentos necesarios para la supervisión de

empresas remesadoras.

País: Honduras

Autoridad: Comisión Nacional de Bancos y Seguros, CNBS.

Estatus: Completado en agosto de 2011

Tras la conclusión del diagnóstico de evaluación del grado de avance y aplicación de los

Principios Generales en el mercado de remesas en Honduras, las autoridades financieras de

ese país solicitaron apoyo para el proceso de regulación y supervisión de las entidades

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

19

remesadoras de dinero, mediante la elaboración de los Manuales de Inspección. Dicha

asistencia técnica buscó aprovechar la experiencia adquirida y capacitar al personal en la

puesta en práctica de los manuales elaborados y estos últimos consideraron las mejores

prácticas internacionales en la materia. Asimismo, se definieron los principales

indicadores para el correcto análisis y monitoreo de las remesadoras de dinero y se precisó

la información periódica que se les iba a requerir.

III. Resultados de la Encuesta Recabada para el Taller de Cierre

Durante los días 18 y 19 de agosto de 2014, se desarrolló en la sede del CEMLA, en la

ciudad de México, el taller de cierre del Programa de Aplicación de los Principios Generales

para los Mercados Remesas de América Latina y el Caribe. Este taller fue la culminación de

un proceso participativo de análisis sobre la temática que incluyó varias actividades,

contando con participantes de los bancos centrales beneficiarios del Programa.

El Taller tuvo una buena recepción ya que hubo asistencia de 21 participantes de banco

centrales de la región, de organismos internacionales, así como de representantes de la

industria de remesas, de institutos nacionales de estadística y de ministerios de finanzas.

La temática de dicho taller se centró en el análisis de la evolución y los desarrollos en los

últimos años de los mercados de remesas en los países de la región. Previamente a ese

seminario de cierre, el CEMLA recabó una encuesta en los bancos centrales participantes en

el Programa de Principios Generales, que persiguió identificar en tales países la

contribución del programa a una mayor competencia y eficiencia de ese mercado y en

abaratar los precios de los envíos de remesas. También se buscó identificar aspectos

comunes que puedan servir de insumo para reforzar el papel que juegan los bancos

centrales y las agencias supervisoras, tanto como promotores de la eficiencia y

competencia en los mercados de remesas de la región, como del buen funcionamiento de

los sistemas de pago. En esta sección se presentan los resultados obtenidos por la encuesta.

20

1. Transparencia y protección del consumidor

Los resultados muestran que en los seis países donde se contó con respuesta a la encuesta

hay iniciativas, ya sea de las autoridades u originadas en organismos internacionales, que

contribuyen a la difusión y comparación de los precios de los envíos de remesas a esas

economías. Asimismo, en cinco de ellos se han adoptado medidas concretas que persiguen

alcanzar un descenso de los costos de los envíos de remesas internacionales.

En particular, en las respuestas de los funcionarios de los bancos centrales sobresale lo

siguiente:

Iniciativas existentes para la difusión y comparación de precios de los envíos

de remesas. En este tema, cuatro países (Costa Rica, Guatemala, Nicaragua y

República Dominicana) de los seis considerados hacen referencia a la existencia de

herramientas para la comparación de los precios de envíos de remesas que ofrecen

el CEMLA/FOMIN y el Banco Mundial (Envía CentroAmérica y Remittance Price

Worldwide). Asimismo, dos países (Honduras y República Dominicana) indicaron

que las normativas existentes contribuyen a la difusión de la información, toda vez

que establecen que las empresas remesadoras publiquen sus tarifas por el envío de

remesas; mientras que en otro país (Colombia) la Superintendencia Financiera

publica el tipo de cambio promedio que se utiliza para la conversión de las remesas

a moneda local, además de establecer que al momento de entrega de la remesa, el

beneficiario sea informado del tipo de cambio utilizado en su operación.

Medidas que se han adoptado o en proceso de implementación, que

propiciarían un descenso de los costos de envío de remesas internacionales.

En general, en las respuestas se destaca la contribución que las iniciativas para la

difusión y comparación de los precios de envío de remesas tienen en la reducción

de dichos precios. Adicionalmente, en las respuestas se identificaron las siguientes

medidas: la implementación, en 2011, del Sistema de Interconexión de Pagos

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

21

Regional de Centroamérica y la República Dominicana (SIP), que permite que las

entidades bancarias de los países participantes pueden realizar transferencias

electrónicas hacia terceros a bajo costo (Costa Rica y Guatemala); la realización por

parte de las autoridades nacionales de programas de educación e inclusión

financiera, así como el desarrollo y la mejora de las prácticas de buen gobierno y de

gestión de riesgos por las empresas remeseras (Honduras y República Dominicana);

y el fortalecimiento de la infraestructura de los sistemas de pagos (Costa Rica y

República Dominicana).

Los seis bancos centrales consultados consideran que en los últimos años se han reducido

los costos de los envíos de remesas a sus países, señalando que tal comportamiento ha sido

resultado de contar con una mayor disponibilidad de información y por transparencia de la

misma (cinco respuestas); de una mayor competencia (cinco respuestas); y por el

desarrollo de infraestructuras de sistemas de pagos (cuatro respuestas).

Cuadro 1. Transparencia de la información sobre los servicios de remesas

1

Si No

Colombia X

Costa Rica X

Guatemala X

Honduras X

Nicaragua X

República Dominicana X

2

Si No

Colombia X

Costa Rica X

Guatemala X

Honduras X

Nicaragua X

República Dominicana X

3

Mayor

competencia

Desarrollo de

infraestructuras de

sistemas de pagos

Mayor

transparencia de la

información y

mayor información

Colombia X X

Costa Rica X

Guatemala X X X

Honduras X X X

Nicaragua X X X

República Dominicana X X

¿Tiene conocimiento de que haya alguna iniciativa para la

difusión y comparación de los precios de los envíos de

remesas a su país?

¿Existen o están en proceso la implementación de medidas

concretas que propiciarían un descenso de los costos de

transacción de envío de remesas internacionales?

¿Considera que en los últimos años se han

reducido/abaratado los costos de envío de remesas a su

país? Si es así cuál ha sido la razón principal:

22

1 Sí No Parcialmente Sí No

Colombia X Colombia X

Costa Rica X Costa Rica X

Guatemala X Guatemala X

Honduras X Honduras X

Nicaragua X Nicaragua X

República Dominicana X República Dominicana X

Colombia X Colombia X

Costa Rica X Costa Rica X

Guatemala - - - - - - - - - - - - Guatemala X

Honduras X Honduras X

Nicaragua X Nicaragua X

República Dominicana X República Dominicana X

Colombia X

Costa Rica X

Guatemala X

Honduras X

Nicaragua X

República Dominicana X

c. ¿Existe una normativa para la publicación de

información desglosada sobre las características y

costos de los servicios financieros?

d. ¿Existe una autoridad de protección de los

consumidores, en general?

Y de los servicios de pagos de remesas en particular?

¿Cuál es su opinión acerca de si su país cuenta con un

nivel adecuado de protección de los consumidores?

a. ¿Existe en su país un marco reglamentario y de

supervisión para la protección del consumidor financiero?

b. Si existe dicho marco regulatorio. En su opinión, ¿si

se aplica en la práctica?

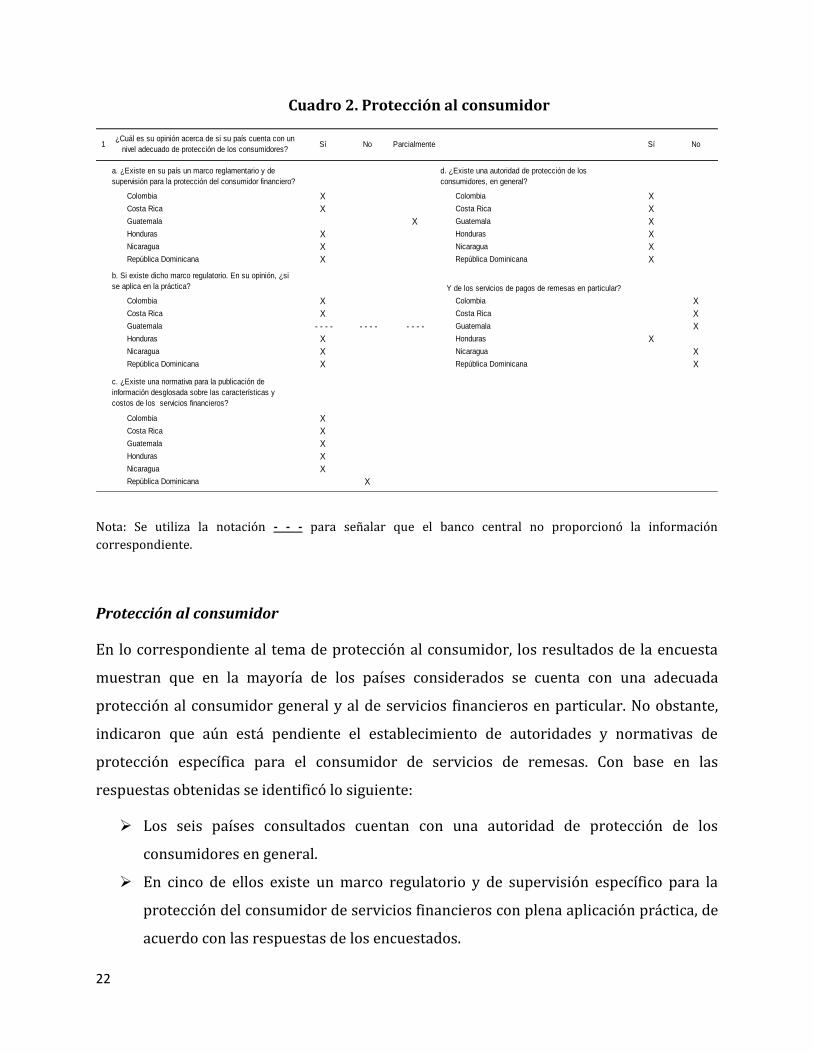

Cuadro 2. Protección al consumidor

Nota: Se utiliza la notación - - - para señalar que el banco central no proporcionó la información

correspondiente.

Protección al consumidor

En lo correspondiente al tema de protección al consumidor, los resultados de la encuesta

muestran que en la mayoría de los países considerados se cuenta con una adecuada

protección al consumidor general y al de servicios financieros en particular. No obstante,

indicaron que aún está pendiente el establecimiento de autoridades y normativas de

protección específica para el consumidor de servicios de remesas. Con base en las

respuestas obtenidas se identificó lo siguiente:

Los seis países consultados cuentan con una autoridad de protección de los

consumidores en general.

En cinco de ellos existe un marco regulatorio y de supervisión específico para la

protección del consumidor de servicios financieros con plena aplicación práctica, de

acuerdo con las respuestas de los encuestados.

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

23

En cinco de esos países existe una normativa para la publicación de información

sobre las características y costos de los servicios financieros.

Solo uno de los países señaló contar con una autoridad de protección específica

para los consumidores de servicios de pagos de remesas.

2. Infraestructura de los sistemas de pago.

En general, los países encuestados cuentan en su infraestructura de sistemas de pagos con

Cámaras de Compensación Automática (ACH, por sus siglas en inglés), Cámara de

Compensación de Cheques y Sistemas de Liquidación Bruta en Tiempo Real (LBTR), siendo

estos últimos los de más reciente aplicación.3 La existencia de esta infraestructura ha

contribuido a incrementar la eficiencia de la provisión de los servicios financieros a la

población, incluyendo a los receptores de remesas. No obstante, cabe señalar que es

necesario avanzar más en las áreas de educación e inclusión financiera de los receptores de

remesas, toda vez que estos aún utilizan principalmente al efectivo como el instrumento de

cobro de sus transferencias. En la mayoría de los países considerados el uso del efectivo

representó el 90% o más de los pagos totales de remesas, siendo muy bajo el porcentaje de

las que se abonan en alguna cuenta o en tarjetas prepagadas. Asimismo, en todos los casos,

el pago de las remesas se efectúa principalmente en la moneda local y marginalmente en

dólares u otras monedas.

3. Marco jurídico y regulador.

Las respuestas obtenidas arrojan los siguientes resultados:

Solamente en dos de los países considerados en la encuesta (Honduras y Jamaica)

existe un marco regulador específico para la industria de las remesas.

No obstante, con excepción de uno (Nicaragua) en los demás países las actividades

de los PSR, y en algunos casos de sus agentes y corresponsales, se encuentran

sujetos al cumplimiento de una diversidad de normativas, tales como las leyes

3 Cabe señalar que la República Dominicana cuenta con un sistema de pagos móviles desde 2010.

24

monetarias, leyes contra el lavado de dinero y financiamiento al terrorismo, y los

reglamentos cambiarios.

Con excepción de un país (Nicaragua), en los demás la provisión de servicios de

remesas está sujeta a un requisito de licencia o registro.

Solamente en dos países (Colombia y Nicaragua) existe un marco regulador

específico para dinero electrónico.

Cuadro 3. Infraestructura de los sistemas de pago

Nota: La notación - - - indica que el banco central no proporcionó la información correspondiente,

mientras que n.d. señala los casos en los que los institutos centrales no disponían de esa información.

1

LBTR

Camara de

cheques ACH

Colombia 1998 1924 1999

Costa Rica 1999 1997 2001

Guatemala 2006 2005 2008

Honduras 2011 2000 2006

Jamaica 2009 1961 2002

Nicaragua 2008 1998 - - -

República Dominicana 2008 1956 2003

2

Efectivo

Abono en

cuenta

Tarjetas

prepago

Colombia 69.9 30.0 n.d.

Costa Rica 90.0 10.0

Guatemala 85.0 10.0 5.0

Honduras 95.0 5.0

Jamaica 90.0 10.0

Nicaragua n.d. n.d. n.d.

República Dominicana 94.0 4.5 1.5

3 Moneda

local Dólares Otra moneda

Colombia X

Costa Rica X X

Guatemala X X

Honduras X

Jamaica X

Nicaragua X X

República Dominicana X X

Grado de desarrollo de la infraestructura de sistema de

pagos. Por favor señale las infraestructuras existentes y el

año en que comenzó a operar cada una de ellas.

Por favor señale si los siguientes instrumentos son usados

para el pago de remesas y en qué porcentaje, ya sea que

usted disponga de información o que haga una estimación.

Indique cuales son las modalidades existentes de pago de

las remesas.

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

25

Por otro lado, la mayoría de los funcionarios encuestados señaló que no considera que

existan lagunas en la legislación de sus países que pudieran afectar adversamente a los

PSR, en lo referente a la posibilidad de ofrecer nuevos canales o medios de pagos de las

remesas (como pagos móviles o tarjetas prepagadas), destacando que en algunos de ellos

incluso cuentan con lineamentos a seguir cuando surjan nuevos instrumentos (Colombia,

Jamaica). Solo en el caso de un país (Honduras) se indicó que la legislación explícitamente

no permite a los PSR realizar el pago de remesas mediante teléfonos celulares, debido a que

al no efectuarse la liquidación de tales transferencias de forma inmediata ello implicaría

que los PSR estarían captando recursos, lo cual solo lo pueden hacer las instituciones

financieras. En el caso de otro país (Costa Rica) se señaló que hay posibilidades de efectuar

mejoras adicionales, sin especificar cuáles podrían llevarse a cabo.

Prácticamente todos los bancos centrales de los países consultados (con excepción de

Colombia) señalaron que la regulación permitía que las entidades no financieras

(cooperativas, microfinancieras, etc.) pudieran ofrecer servicios de remesas, generalmente

como agentes o corresponsales de un PSR. De esta forma, el marco normativo contribuye a

ampliar el área geográfica cubierta por los PSR y a propiciar una mayor competencia en el

mercado de remesas.

En todos los países consultados, el banco central es la entidad reguladora de los sistemas

de pago y liquidación.4 Si bien solo en las respuestas de tres de los bancos centrales

consultados (Costa Rica, Guatemala y Jamaica) se señaló que se contaba con una Ley de

Sistemas de Pagos. Cabe mencionar que en las respuestas de los demás países (con

excepción de Nicaragua) se indicó que se contaba con un marco regulatorio

comprehensivo que incorpora las normativas relativas a la regulación y supervisión de los

sistemas de pago. Asimismo, en general, el marco regulatorio existente en cada país define

las atribuciones y obligaciones del banco central como autoridad de supervisión de los

sistemas de pago, de los instrumentos de pago y de los administradores de pagos.

En lo referente a los retos que todavía encara la industria de remesas para que sus

servicios sean más eficientes y atractivos a la clientela, la mayoría de los funcionarios

4 En Colombia el Banco de la República (banco central) regula los sistemas de pago de alto valor, en tanto que la regulación de los

sistemas de bajo valor es función del Gobierno Nacional a través de la Superintendencia Financiera.

26

encuestados mencionaron la importancia de que, ante la marcada preferencia por parte de

los receptores de las remesas de realizar su cobro en efectivo, se desarrollen o, en su caso,

se fortalezcan los programas de educación e inclusión financiera de los usuarios de los

servicios de remesas. Otros retos identificados cuya importancia varía en función del

estado que guardan en cada país son: i) mejorar el marco regulatorio de protección al

usuario de servicios financieros; ii) asegurar que se cuente con los sistemas y

procedimientos adecuados para reducir los riesgos de lavado de dinero y financiamiento al

terrorismo; iii) dar acceso al sistema de pagos a todos los PSR; y, iv) desarrollar

regulaciones para los corresponsales no bancarios.

Cuadro 4. Marco jurídico y regulador

n.a. No aplica.

1

Si No

5

Si No

Colombia X Colombia X

Costa Rica X Costa Rica X

Guatemala X Guatemala X

Honduras X Honduras X

Jamaica X Jamaica X

Nicaragua X Nicaragua X

República Dominicana X República Dominicana X

2

Licencia Registro

6

Si No

Colombia Si Colombia X

Costa Rica No Si Costa Rica X

Guatemala Si Si Guatemala X

Honduras Si Si Honduras X

Jamaica Si Jamaica X

Nicaragua No No Nicaragua X

República Dominicana Si Si República Dominicana X

3

Si No7

Si No

Colombia X Colombia X

Costa Rica X Costa Rica X

Guatemala X Guatemala X

Honduras X Honduras X

Jamaica X Jamaica X

Nicaragua X Nicaragua X

República Dominicana X República Dominicana X

4

Si No

Autoridad de

supervisión

de los

sistemas de

pagos

Autoridad de

supervisión

de los

instrumentos

de pago

Autoridad de

supervisión

de

administrado

res de pago

Colombia X Colombia No No No

Costa Rica X Costa Rica Si No Si

Guatemala X Guatemala Si No Si

Honduras X Honduras Si Si Si

Jamaica X Jamaica Si Si Si

Nicaragua X Nicaragua n.a. n.a. n.a.

República Dominicana X República Dominicana Si Si Si

¿Existe un marco regulador específico para la industria de

remesas y/o sus participantes?

¿La provisión de los servicios de remesas está sujeta a

algún tipo de requisito de licencia o de registro?

Las entidades no financieras (cooperativas,

microfinancieras…) ¿pueden ofrecer servicios de remesas?

¿Considera que aún existen lagunas en la legislación

nacional o regulaciones que puedan afectar a los

proveedores de servicios de remesas (PSR)? ¿O que

afecten a la posible oferta de nuevos canales o medios de

pago de remesas, como puedan ser los corresponsales

bancarios o mediante teléfonos celulares?

¿Existe un marco regulador específico para dinero electrónico

(e-money)?

¿Es el banco central el regulador de los sistemas de pago y

liquidación?

¿Existe una Ley de Sistemas de Pagos?

Si es así, dicha ley ¿define las atribuciones y

obligaciones del Banco Central en los

siguientes campos?

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

27

4. Estructura de mercado y competencia.

Todos los funcionarios encuestados consideran que en los últimos años ha mejorado el

nivel de competencia en los mercados de remesas de sus países. En general, las respuestas

señalan que la mayor competencia ha sido reflejo de un aumento en el número de PSR

participantes en el mercado; del desarrollo de nuevos canales de pago de las remesas a

través de corresponsales no bancarios o agentes, corresponsales cambiarios, apertura de

sucursales, ampliando de forma importante la cobertura en el país; así como por la

disponibilidad de una mayor gama de productos y servicios relacionados con las remesas.

En el caso de dos países (Colombia y República Dominicana) se señaló que no obstante que

en sus mercados de remesas se ha observado una mayor concentración de las operaciones

en algunos PSR, comoquiera ha aumentado la competencia por el efecto de los otros

factores anteriormente mencionados. En congruencia con lo anterior, la mayoría de los

países (con excepción de Costa Rica y Honduras) consideraron que hay un alto nivel de

innovación en el mercado de servicios de remesas.

Cabe mencionar que en la mayoría de los países consultados se encontró que los

operadores de correo participan en el pago de remesas. No obstante, en Jamaica lo dejaron

de hacer debido a que tuvieron problemas para cubrir algunos de los requerimientos

regulatorios, mientras que en Honduras está prohibida dicha participación, al igual que la

de las empresas de telecomunicaciones en el pago de remesas. En Nicaragua no hay un

impedimento legal para que esos dos tipos de operadores participen en el mercado de

remesas, pero las empresas de telecomunicaciones no lo han hecho debido a que no lo han

gestionado ante las autoridades. En Colombia las empresas de telecomunicaciones no están

autorizadas para pagar remesas.

En lo referente a la existencia de acuerdos de exclusividad en los mercados de remesas, si

bien cuatro de los funcionarios encuestados indicaron que en sus países había este tipo de

acuerdos, señalaron que su presencia e impacto ha disminuido de forma importante en los

últimos años. Así, hubo casos en los que solo se identificó un acuerdo de exclusividad. Cabe

mencionar que en Costa Rica y Honduras están prohibidos los contratos de exclusividad en

el pago de remesas.

28

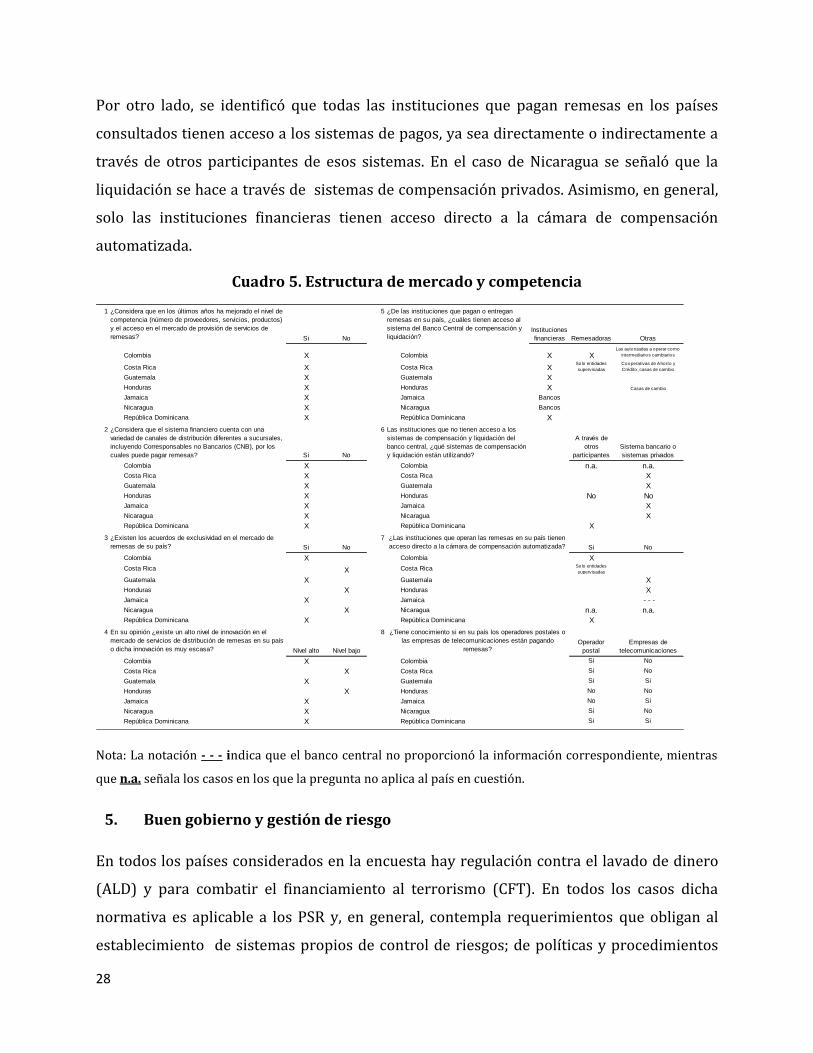

Por otro lado, se identificó que todas las instituciones que pagan remesas en los países

consultados tienen acceso a los sistemas de pagos, ya sea directamente o indirectamente a

través de otros participantes de esos sistemas. En el caso de Nicaragua se señaló que la

liquidación se hace a través de sistemas de compensación privados. Asimismo, en general,

solo las instituciones financieras tienen acceso directo a la cámara de compensación

automatizada.

Cuadro 5. Estructura de mercado y competencia

Nota: La notación - - - indica que el banco central no proporcionó la información correspondiente, mientras

que n.a. señala los casos en los que la pregunta no aplica al país en cuestión.

5. Buen gobierno y gestión de riesgo

En todos los países considerados en la encuesta hay regulación contra el lavado de dinero

(ALD) y para combatir el financiamiento al terrorismo (CFT). En todos los casos dicha

normativa es aplicable a los PSR y, en general, contempla requerimientos que obligan al

establecimiento de sistemas propios de control de riesgos; de políticas y procedimientos

1

Si No

5

Instituciones

financieras Remesadoras Otras

Colombia X Colombia X XLas autorizadas a operar como

intermediarios cambiarios

Costa Rica X Costa Rica XSolo entidades

supervisadas

Cooperativas de Ahorro y

Crédito , casas de cambio

Guatemala X Guatemala X

Honduras X Honduras X Casas de cambio

Jamaica X Jamaica Bancos

Nicaragua X Nicaragua Bancos

República Dominicana X República Dominicana X

2

Si No

6

A través de

otros

participantes

Sistema bancario o

sistemas privados

Colombia X Colombia n.a. n.a.

Costa Rica X Costa Rica X

Guatemala X Guatemala X

Honduras X Honduras No No

Jamaica X Jamaica X

Nicaragua X Nicaragua X

República Dominicana X República Dominicana X

3

Si No

7

Si No

Colombia X Colombia X

Costa Rica X Costa Rica Solo entidades

supervisadas

Guatemala X Guatemala X

Honduras X Honduras X

Jamaica X Jamaica - - -

Nicaragua X Nicaragua n.a. n.a.

República Dominicana X República Dominicana X

4

Nivel alto Nivel bajo

8

Operador

postal

Empresas de

telecomunicaciones

Colombia X Colombia Si No

Costa Rica X Costa Rica Si No

Guatemala X Guatemala Si Si

Honduras X Honduras No No

Jamaica X Jamaica No Si

Nicaragua X Nicaragua Si No

República Dominicana X República Dominicana Si Si

En su opinión ¿existe un alto nivel de innovación en el

mercado de servicios de distribución de remesas en su país

o dicha innovación es muy escasa?

¿De las instituciones que pagan o entregan

remesas en su país, ¿cuáles tienen acceso al

sistema del Banco Central de compensación y

liquidación?

¿Tiene conocimiento si en su país los operadores postales o

las empresas de telecomunicaciones están pagando

remesas?

Las instituciones que no tienen acceso a los

sistemas de compensación y liquidación del

banco central, ¿qué sistemas de compensación

y liquidación están utilizando?

¿Considera que en los últimos años ha mejorado el nivel de

competencia (número de proveedores, servicios, productos)

y el acceso en el mercado de provisión de servicios de

remesas?

¿Considera que el sistema financiero cuenta con una

variedad de canales de distribución diferentes a sucursales,

incluyendo Corresponsables no Bancarios (CNB), por los

cuales puede pagar remesas?

¿Existen los acuerdos de exclusividad en el mercado de

remesas de su país?

¿Las instituciones que operan las remesas en su país tienen

acceso directo a la cámara de compensación automatizada?

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

29

de monitoreo; de conocimiento de sus clientes, y de notificación a las autoridades

correspondientes de las operaciones que excedan un determinado monto y aquellas que

consideren sospechosas. Asimismo, los PSR son responsables de que sus agentes cumplan

con esta normativa. En algunos países, el cumplimiento de esta normativa es un requisito

para mantener las licencias de operación (Jamaica).

En el tema de buen gobierno y de gestión de riesgo, la mayoría de los funcionarios

consultados señalaron que, en adición a la regulación ALD/CFT, cuentan con normativas

que obligan a los PSR a adoptar prácticas de buen gobierno y de sistemas de gestión de

riesgos y, en algunos países (Colombia), los resultados de su cumplimiento son publicados.

Las prácticas identificadas en las respuestas recibidas comprenden el cumplimiento de

requerimientos de capital; el registro y reporte de determinadas transacciones a las

autoridades supervisoras; la presentación de planes estratégicos y operacionales que

presenten la viabilidad financiera de la entidad; el contar con información exacta y precisa

de los clientes; procesos de auditoria interna y externa; y la publicación periódica de sus

estados financieros.

Por otro lado, de acuerdo con las respuestas obtenidas, existe evidencia de que en alguna

medida las regulaciones ALD/CFT han propiciado que algunos bancos o pagadores de

remesas se hayan salido del mercado de remesas por los riesgos que existen o porque hay

una falta de claridad en dicha regulación. En particular, los funcionarios de tres países

indicaron que habían identificado tal situación. En uno de ellos (Colombia) las casas de

cambio no pudieron cubrir los mayores requerimientos de capital que establecieron las

autoridades por lo que la mayoría de ellas salieron del mercado de remesas. En otro país

(Jamaica) un PSR salió recientemente del mercado (en marzo de 2014) debido al riesgo

asociado al negocio de los servicios de remesas, mientras que el funcionario del tercer país

(Costa Rica) menciona que algunos PSR salieron del mercado debido a los importantes

costos operativos que les implicó el cumplimiento de la entrega de los reportes. No

obstante, no se considera que eso haya afectado el grado de competencia, dado que la

participación de nuevos PSR y el mayor número de servicios y productos ofrecidos

propiciaron que incluso la competencia aumentara.

30

Cuadro 6. Buen gobierno y gestión de riesgos

Nota: La notación - - - indica que el banco central no proporcionó la información correspondiente,

mientras que n.d. señala los casos en los que los institutos centrales no disponían de esa información.

1

Regulación

ALD/CFT

Colombia Si

Costa Rica Si

Guatemala Si

Honduras Si

Jamaica Si

Nicaragua Si

República Dominicana Si

2

Existe

normativa

Colombia Si

Costa Rica n.d.

Guatemala Si

Honduras Si

Jamaica Si

Nicaragua Si

República Dominicana Si

3

Salieron

PSR del

mercado

Restringió la

competencia

en el

mercado

Colombia Si No

Costa Rica Si - - -

Guatemala No

Honduras No

Jamaica Si - - -

Nicaragua No

República Dominicana No

En el ámbito de la lucha contra el lavado de dinero (ALD) y el

combate a la financiación del terrorismo (CFT), ¿ que

mecanismos de control de riesgos están establecidos para

los proveedores de servicios de remesas?

¿Existen mecanismos de buena gobernanza y de gestión de

riesgos establecidos para los proveedores de servicios de

remesas?

¿En el caso de su país, es posible que las regulaciones

ALD/CFT hayan propiciado que algunos bancos o pagadores

de remesas mejor se salgan del mercado de remesas por los

riesgos que existen o porque falta claridad en dicha

regulación? ¿En caso de que eso haya ocurrido, esto ha

restringido el grado de competencia en ese mercado?

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

31

6. Función de los proveedores de servicios de remesas.

Los resultados de la encuesta aplicada a los bancos centrales indican que en la actualidad, si

bien no de forma generalizada, prevalecen varios tipos de acuerdos de cooperación. En

particular, los funcionarios de cuatro países indicaron que existen mecanismos de

cooperación entre los PSR que operan en sus mercados de remesas y estos consisten en la

interoperabilidad de redes de tarjetas de débito y crédito, de cajeros automáticos, así como

de los puntos de venta, entre los bancos comerciales (Colombia, Costa Rica, Guatemala y

República Dominicana). Asimismo, en dos países (Colombia y República Dominicana) se

señaló la existencia de algún tipo de interacción entre los PSR y las autoridades, mediante

grupos de trabajo en el tema de remesas y de discusión sobre temas de sistemas de pago.

Cuadro 7. Función de los proveedores de servicios de remesas

1

Si No

Colombia X

Costa Rica X

Guatemala X

Honduras X

Jamaica X

Nicaragua X

República Dominicana X

2

Memorando

de acuerdo

Grupos/mesas

de trabajo

Consejo en

materia de

sistemas de

pago

Colombia No No Si

Costa Rica No No No

Guatemala No No No

Honduras No No No

Jamaica No No No

Nicaragua No No No

República Dominicana No Si No

¿Existen mecanismos de cooperación entre los

proveedores de servicios de remesas en el

desarrollo de la infraestructura de los sistemas

de pagos? (Ejemplo: interoperabilidad de cajeros

automáticos o POS).

¿Existen acuerdos, mesas de trabajos,

memorándum de entendimiento u otras formas

de colaboración de los proveedores de servicios

de remesas institucionales con las autoridades

en materia de pagos en general o de remesas

en particular?

32

7. Función de las autoridades.

Los resultados de la encuesta indican que existen diversos mecanismos y foros de

coordinación entre las autoridades competentes en materia de vigilancia y supervisión de

los sistemas de pago. Así, en tres de los países consultados se señaló lo anterior (Colombia,

Guatemala y República Dominicana), en tanto que en otros dos países (Jamaica y

Nicaragua) el banco central es la entidad competente en esas materias por lo que no se

requiere de esos acuerdos de cooperación. Solo los representantes de dos países (Costa

Rica y Guatemala) indicaron que no hay mecanismos de coordinación entre las autoridades

competentes en este tema. En lo referente a la presencia de mecanismos de cooperación

entre las autoridades y los PSR, tres funcionarios señalaron la existencia de esos

mecanismos en sus países (Colombia, Honduras y República Dominicana).

En la mayoría de los países consultados prevalece (Honduras y República Dominicana), o

está en proceso de desarrollo (Costa Rica, Jamaica y Nicaragua) la función de vigilancia o

de acciones en aquellos aspectos de las remesas más ligados a sistemas de pagos

(monitoreo, dialogo con el sector privado, provisión de información a los usuarios sobre

remesas). Por último, los resultados obtenidos indican que las principales barreras que

enfrentan algunos de sus emigrantes para la utilización de canales formales para la

transferencia de remesas a sus países de origen son la falta de una identificación válida en

el país donde han emigrado (cinco respuestas), la falta de acceso a las instituciones

financieras en el país de origen (cuatro respuestas), la desconfianza o falta de información

sobre las transferencias electrónicas (cuatro respuestas) y los altos costos de los servicios

de remesas (tres respuestas). Cabe mencionar que en las respuestas de un país (Jamaica) se

señaló que sus emigrantes no enfrentan ninguna barrera para el uso de los canales

formales de envío de remesas.

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

33

Cuadro 8. Función de las autoridades

Nota: La notación - - - indica que el banco central no proporcionó la información correspondiente, mientras

que n.a. señala los casos en los que la pregunta no aplica al país en cuestión.

1

Si No

Colombia X

Costa Rica X

Guatemala X

Honduras X

Jamaica n.a. n.a.

Nicaragua n.a. n.a.

República Dominicana X

2

Si No

Colombia - - - - - -

Costa Rica X

Guatemala X

Honduras X

Jamaica X

Nicaragua X

República Dominicana X

3

La falta de una

identificación

válida en el

país de origen

La falta de

acceso a las

instituciones

financieras en el

país de origen

La desconfianza

o falta de

información

sobre las

transferencias

electrónicas

Los altos

costos de

los servicios

de remesas

No hay

barreras

Colombia X

Costa Rica X X

Guatemala X X X X

Honduras X X X

Jamaica X

Nicaragua X X X

República Dominicana X X X

¿Existe cooperación entre las autoridades competentes en

materia de vigilancia y supervisión de los sistemas de pagos y

los proveedores de servicios de remesas en el diseño e

implementación de acciones en materia de remesas?

¿Existe o está en proceso el desarrollo de la función de

vigilancia o de acciones en aquellos aspectos de las remesas

más ligados a sistemas de pagos (monitoreo, dialogo con el

sector privado, provisión de información a los usuarios sobre

remesas)

¿Cuales son las principales barreras que

enfrentan los emigrantes de su país para la

utilización de canales formales para la

transferencia de remesas a su país?

34

IV. Consideraciones Finales y Lecciones Aprendidas

Las remesas que recibe la región Latinoamericana y del Caribe constituyen una importante

fuente de recursos para estos países. Dichos ingresos han mejorado los niveles de vida de

millones de familias, al permitirles incrementar su gasto en bienes de consumo, educación,

salud y vivienda, así como su inversión en pequeños negocios. Por tanto, es importante

mejorar la eficiencia y la competencia en tales mercados, lo que contribuiría a abaratar el

costo de tales envíos y posiblemente también a fortalecer dicha entrada de recursos por

remesas. Como se señaló en este informe, en los últimos años ha habido un avance

significativo en el abaratamiento de los costos de envíos de remesas a la región de América

Latina y el Caribe, comportamiento que ha sido favorecido por una mayor disponibilidad de

información y transparencia de la misma, a lo que contribuyó el Programa de Principios

Generales.

Si bien no podemos concluir que la reducción en los costos haya sido directamente

resultado de las actividades del Programa, si se puede establecer que el desarrollo de

instrumentos con información mensual comparada sobre precios de las remesas, tiempos,

servicios, productos y proveedores de servicios ha servido a la industria para monitorear

los servicios y precios disponibles en el mercado, para el desarrollo de una mayor

competencia, y también ha servido a los beneficiarios finales de las remesas: los migrantes.

En general, esa mayor competencia y reducción de costos ha sido reflejo de un notable

desarrollo de la infraestructura de sistemas de pagos, un aumento en el número de

entidades participantes en el mercado, del desarrollo de nuevas redes de distribución y

canales de pago de las remesas, así como por la creación de una mayor gama de productos

y servicios relacionados con las remesas. En varios países el desarrollo de algunos de estos

factores se vio favorecido por las actividades del Programa.

Por último, las economías de escala obtenidas como resultado de la asociación de tres

organismos multilaterales- el CEMLA, el FOMIN/BID y el Banco Mundial- y su capacidad

para convocar y trabajar conjuntamente con una amplia gama de partes interesadas en el

tema de remesas en los países de América Latina y el Caribe, incluyendo a las autoridades

Informe Comparativo Regional del Programa para la Aplicación de los Principios Generales de Remesas

35

financieras y reguladoras, al sector privado y a la diáspora, facilitó identificar

adecuadamente los obstáculos que ha enfrentado dicho mercado para ser más eficiente y

competitivo, lo que enriqueció notablemente los resultados del Programa. Ahora bien, hay

que reconocer la necesidad de darle continuidad al proceso que inició este Programa de

Principios Generales, estableciendo nuevas líneas de acción futura en una agenda regional

y abocarse a los temas todavía pendientes como el de remesas e inclusión financiera, cuya

importancia fue señalada por funcionarios de los bancos centrales encuestados.

36

ANEXO

Libros y documentos publicados por el Programa de Aplicación de los Principios

Generales para los Mercados de Remesas de Latinoamérica y El Caribe

Libros publicados en forma conjunta por los dos programas de remesas1/5en el bienio 2007-2008