INFORME COMPORTAMIENTO DEL MERCADO … · proyectadas para la temporada 2011/12 de los EE.UU, cae...

18

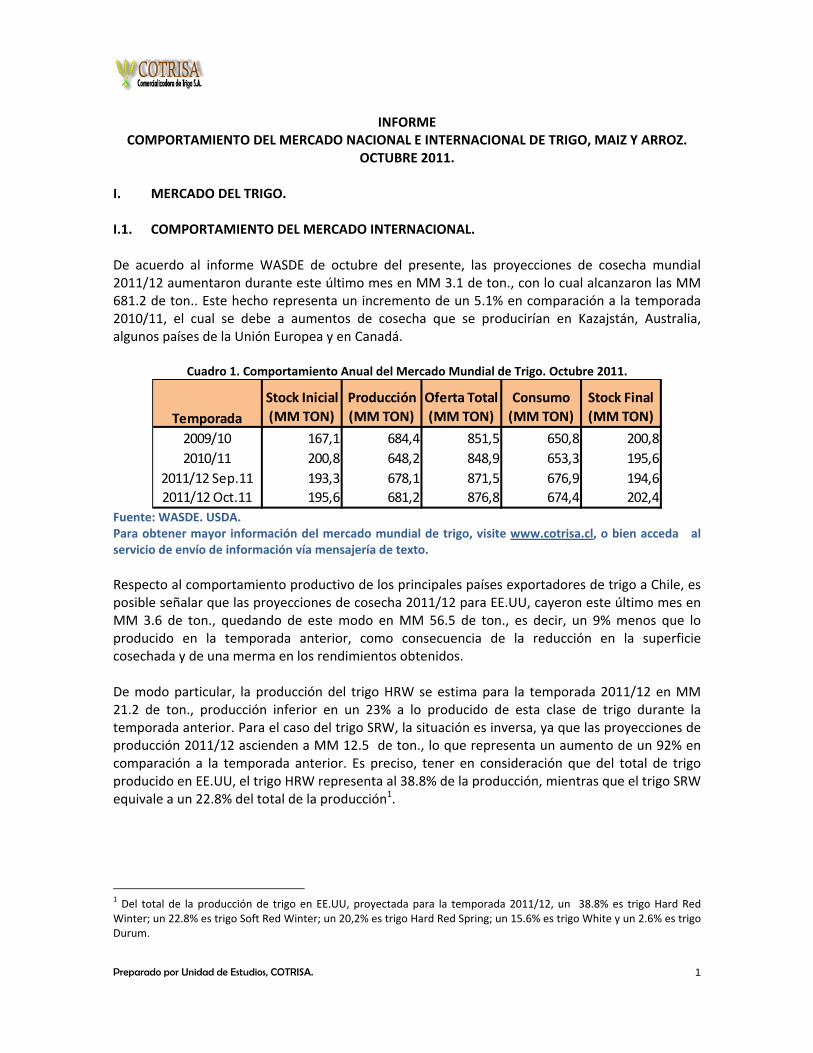

Preparado por Unidad de Estudios, COTRISA. 1 INFORME COMPORTAMIENTO DEL MERCADO NACIONAL E INTERNACIONAL DE TRIGO, MAIZ Y ARROZ. OCTUBRE 2011. I. MERCADO DEL TRIGO. I.1. COMPORTAMIENTO DEL MERCADO INTERNACIONAL. De acuerdo al informe WASDE de octubre del presente, las proyecciones de cosecha mundial 2011/12 aumentaron durante este último mes en MM 3.1 de ton., con lo cual alcanzaron las MM 681.2 de ton.. Este hecho representa un incremento de un 5.1% en comparación a la temporada 2010/11, el cual se debe a aumentos de cosecha que se producirían en Kazajstán, Australia, algunos países de la Unión Europea y en Canadá. Cuadro 1. Comportamiento Anual del Mercado Mundial de Trigo. Octubre 2011. Stock Inicial Producción Oferta Total Consumo Stock Final (MM TON) (MM TON) (MM TON) (MM TON) (MM TON) 2009/10 167,1 684,4 851,5 650,8 200,8 2010/11 200,8 648,2 848,9 653,3 195,6 2011/12 Sep.11 193,3 678,1 871,5 676,9 194,6 2011/12 Oct.11 195,6 681,2 876,8 674,4 202,4 Temporada Fuente: WASDE. USDA. Para obtener mayor información del mercado mundial de trigo, visite www.cotrisa.cl , o bien acceda al servicio de envío de información vía mensajería de texto. Respecto al comportamiento productivo de los principales países exportadores de trigo a Chile, es posible señalar que las proyecciones de cosecha 2011/12 para EE.UU, cayeron este último mes en MM 3.6 de ton., quedando de este modo en MM 56.5 de ton., es decir, un 9% menos que lo producido en la temporada anterior, como consecuencia de la reducción en la superficie cosechada y de una merma en los rendimientos obtenidos. De modo particular, la producción del trigo HRW se estima para la temporada 2011/12 en MM 21.2 de ton., producción inferior en un 23% a lo producido de esta clase de trigo durante la temporada anterior. Para el caso del trigo SRW, la situación es inversa, ya que las proyecciones de producción 2011/12 ascienden a MM 12.5 de ton., lo que representa un aumento de un 92% en comparación a la temporada anterior. Es preciso, tener en consideración que del total de trigo producido en EE.UU, el trigo HRW representa al 38.8% de la producción, mientras que el trigo SRW equivale a un 22.8% del total de la producción 1 . 1 Del total de la producción de trigo en EE.UU, proyectada para la temporada 2011/12, un 38.8% es trigo Hard Red Winter; un 22.8% es trigo Soft Red Winter; un 20,2% es trigo Hard Red Spring; un 15.6% es trigo White y un 2.6% es trigo Durum.

Transcript of INFORME COMPORTAMIENTO DEL MERCADO … · proyectadas para la temporada 2011/12 de los EE.UU, cae...

Preparado por Unidad de Estudios, COTRISA. 1

INFORME COMPORTAMIENTO DEL MERCADO NACIONAL E INTERNACIONAL DE TRIGO, MAIZ Y ARROZ.

OCTUBRE 2011.

I. MERCADO DEL TRIGO. I.1. COMPORTAMIENTO DEL MERCADO INTERNACIONAL. De acuerdo al informe WASDE de octubre del presente, las proyecciones de cosecha mundial 2011/12 aumentaron durante este último mes en MM 3.1 de ton., con lo cual alcanzaron las MM 681.2 de ton.. Este hecho representa un incremento de un 5.1% en comparación a la temporada 2010/11, el cual se debe a aumentos de cosecha que se producirían en Kazajstán, Australia, algunos países de la Unión Europea y en Canadá.

Cuadro 1. Comportamiento Anual del Mercado Mundial de Trigo. Octubre 2011.

Stock Inicial Producción Oferta Total Consumo Stock Final

(MM TON) (MM TON) (MM TON) (MM TON) (MM TON)

2009/10 167,1 684,4 851,5 650,8 200,8

2010/11 200,8 648,2 848,9 653,3 195,6

2011/12 Sep.11 193,3 678,1 871,5 676,9 194,6

2011/12 Oct.11 195,6 681,2 876,8 674,4 202,4

Temporada

Fuente: WASDE. USDA. Para obtener mayor información del mercado mundial de trigo, visite www.cotrisa.cl, o bien acceda al servicio de envío de información vía mensajería de texto.

Respecto al comportamiento productivo de los principales países exportadores de trigo a Chile, es posible señalar que las proyecciones de cosecha 2011/12 para EE.UU, cayeron este último mes en MM 3.6 de ton., quedando de este modo en MM 56.5 de ton., es decir, un 9% menos que lo producido en la temporada anterior, como consecuencia de la reducción en la superficie cosechada y de una merma en los rendimientos obtenidos. De modo particular, la producción del trigo HRW se estima para la temporada 2011/12 en MM 21.2 de ton., producción inferior en un 23% a lo producido de esta clase de trigo durante la temporada anterior. Para el caso del trigo SRW, la situación es inversa, ya que las proyecciones de producción 2011/12 ascienden a MM 12.5 de ton., lo que representa un aumento de un 92% en comparación a la temporada anterior. Es preciso, tener en consideración que del total de trigo producido en EE.UU, el trigo HRW representa al 38.8% de la producción, mientras que el trigo SRW equivale a un 22.8% del total de la producción1.

1 Del total de la producción de trigo en EE.UU, proyectada para la temporada 2011/12, un 38.8% es trigo Hard Red Winter; un 22.8% es trigo Soft Red Winter; un 20,2% es trigo Hard Red Spring; un 15.6% es trigo White y un 2.6% es trigo Durum.

Preparado por Unidad de Estudios, COTRISA. 2

En relación a Canadá, las estimaciones de cosecha 2011/12 se sitúan MM 24 de ton., lo que representa una disminución de 3.7% en comparación a la temporada anterior, por circunstancias similares a las acontecidas en los EE.UU. Por otra parte, en Argentina es posible advertir que la cosecha 2011/12 alcanzaría las MM 13.5 de ton., lo que equivale a una reducción de un 10% en comparación a la temporada 2010/11. En relación al consumo mundial de trigo, las cifras de octubre muestran un retroceso de MM 2.4 de ton., frente a las informadas el mes anterior. Lo anterior se explica por las menores expectativas de consumo de trigo forrajero en Rusia, Australia y EE.UU. Sin perjuicio de lo anterior, la proyección de consumo 2011/12 alcanza las MM 647.4 de ton., cifra que representa un aumento de un 3.2% respecto a la demanda de la temporada pasada. Respecto a las proyecciones de las exportaciones mundiales 2011/12, es posible señalar que aumentaron en MM 3.4 de ton., en comparación al mes anterior, quedando en MM 135.3 de ton., lo que representa un aumento de 2.6% en comparación a la temporada anterior. Como se ha señalado el hecho más importante, y que ha incidido marcadamente en la tendencia de los precios internacionales es el regreso de Rusia al circuito exportador, volviendo a ser el 3er mayor exportador de trigo junto a Canadá. En el caso de los mercados relevantes para el país, es posible señalar que el nivel de exportaciones proyectadas para la temporada 2011/12 de los EE.UU, cae en una magnitud importante ajustándose a MM 26.5 de ton., lo que equivale a una reducción de 25.7% en comparación al volumen exportado el 2010/11. Por otra parte, en Argentina se proyecta para el 2011/12 un saldo exportable de MM 8 ton., lo que implica un aumento de un 10% en comparación con lo exportado durante el 2010/11. Habrá que estar atentos al seguimiento de este mercado, el cual busca recuperar mercados perdidos, especialmente en Latinoamérica. En relación a Canadá, es posible advertir que la proyección del saldo exportable 2011/12 aumentó nuevamente este mes en MM 1 de ton. para alcanzar los MM 18 de ton., lo que implica un aumento de un 7.7% respecto al volumen de trigo enviado al exterior durante la temporada 2010/11. En resumen, el informe de octubre del USDA determina un importante aumento en la disponibilidad del cereal, ya que sólo durante el último mes, éstas aumentaron en MM 7.8 de ton., con la cual las existencias mundiales alcanzan las MM 202.4 de ton., situación que equivale a un aumento de un 3.5% en comparación a la temporada anterior. Los hechos descritos anteriormente evidencian un mercado triguero con un buen volumen de abastecimiento, los cual debilita las señales de precios hacia el futuro.

Preparado por Unidad de Estudios, COTRISA. 3

I.2. COMPORTAMIENTO DE LOS FUTUROS DE TRIGO EN LAS PRINCIPALES BOLSAS DE CEREALES.

Durante octubre, los futuros del trigo SRW en la CME2, han evidenciado un comportamiento ligeramente alcista, pero que no ha sido suficiente para recuperar terreno perdido. Durante este período, el promedio mensual de las cotizaciones de la posición diciembre 2011 ha sido inferior en un 9.7 % en comparación al promedio de la misma posición registrado en septiembre pasado. De este modo, las cotizaciones del futuro diciembre 2011, iniciaron el mes en torno a los 227 US$/ton, para luego alcanzar valores techo de hasta 236 US$/ton. cerrando el mes, nuevamente, en torno a los 227 US$/ton.

Sin perjuicio de lo anterior, las posiciones de mediano plazo poseen mayores valores que las de corto plazo. Es así que el promedio mensual de la posición marzo 2012 es superior en un 5.6% al promedio mensual de la posición diciembre 2011, lo cual mejora las perspectivas a mediano plazo del cereal. Gráfico 1. Comportamiento de los futuros de trigo SRW en la CME. Posición Diciembre 2011. (US$c/bu)

Fuente. CME.

Durante octubre, los futuros de trigo lograron recuperar terreno, luego de sufrir un aluvión bajista que afectó a las cotizaciones en los mercados internacionales durante varias semanas seguidas. En el caso puntual del mercado de Chicago, los futuros de trigo blando con vencimiento en diciembre lograron una mejora semanal del 1.5%, en tanto que en el mercado de Kansas, las cotizaciones subieron 2.2% en el mismo lapso. Sin embargo, los factores fundamentales que brindan dirección a los precios del cereal no tuvieron un cambio sustancial en los últimos días. Esto hace que el trigo sea, uno de los commodities agrícolas más activamente negociados, lo que evidencia una menor posibilidad de retomar una tendencia ascendente.

2 Chicago Mercantile Exchange.

Preparado por Unidad de Estudios, COTRISA. 4

En el mercado argentino los futuros de trigo en el MATBA3, no se acoplaron a la tendencia alcista de Chicago, y evidenciaron un comportamiento bajista en el mes. De este modo, las cotizaciones del futuro enero 2012, tuvieron un retroceso de un 6.7%, cerrando en torno a los 143 US$/ton. . I.3. COMPORTAMIENTO COYUNTURAL DEL MERCADO Y RESEÑA DE LA SITUACION DE LOS

PRECIOS INTERNACIONALES DEL TRIGO. El comportamiento general de los precios FOB, ha presentado durante octubre de 2011 una tendencia irregular, con bastantes altibajos asociados a la volatilidad del mercado. El promedio de los precios FOB para el trigo SRW durante el mes alcanzó los 259.7 US$/ton., valor que representa una disminución de un 5% en comparación con el promedio de septiembre pasado. En el caso del precio FOB del trigo HRW, el promedio mensual alcanzó los 300.6 US$/ton., valor inferior en un 7% al promedio del mes anterior. Los valores referenciales para el trigo argentino se sitúan en torno a los 250‐245 US$/ton.

Gráfico 2. Comportamiento de los precios FOB.

240,00

260,00

280,00

300,00

320,00

340,00

360,00

380,00

SRW HRW PAN‐ARG

US$/ton.

Fuente. ODEPA, Reuters.

Como se ha señalado, el trigo ha estado sumergido en una tendencia bajista durante casi todo el año 2011, con la posible excepción de los primeros dos meses. Luego de alcanzar valores máximos en febrero (en el mercado de Chicago), el precio comenzó a retroceder para quedar en niveles bastante alejados de aquellos, aunque todavía por encima, no sólo del promedio histórico, sino también, del promedio de los valores negociados durante 2009 y la primera mitad de 2010.

3 Mercado a Término de Buenos Aires.

Preparado por Unidad de Estudios, COTRISA. 5

En línea con el sentimiento bajista del mercado se encuentran las posiciones tomadas por los fondos de inversión en mercados norteamericanos. De acuerdo a la información que publica la Commodity Futures Trading Commission (CFTC) en su clásico reporte de "Commitments of Traders", las apuestas bajistas de los especuladores quedaron en 68.455 contratos el día viernes, cifra récord para este mercado. Las perspectivas de buenos rendimientos para algunos países, posibilitan una expansión de las exportaciones, aumentando la oferta global del cereal y determinando que la disponibilidad mundial del trigo sea holgada. En este contexto, se espera una gran cosecha en Australia, donde las bondades del clima han sido determinantes para la recuperación exportadora de esta nación. Es probable que durante el 2011/12, Australia supere su récord de MM 19.2 de ton. , colocadas en los mercados externos. Este factor, sumado a las abundantes ofertas procedentes de la zona del mar negro, ha afectado en los últimos meses al dinamismo exportador que tuvo EE.UU. Cuando ya se ha sembrado el 82% del trigo de invierno en EE.UU., una variable de mucha relevancia comienza a ser el clima que reciben las regiones productoras. Las condiciones excesivamente secas retrasaron la siembra y podrían afectar al desarrollo de los cultivos, si la situación no cambia antes que se ingrese en la instancia crítica para su desarrollo. Sin embargo, pese a no modificarse la tónica con la que operan los mercados de referencia, hay tres situaciones que podrían afectar el comportamiento de este mercado. El primer hecho relevante dice relación con la disolución de la Junta Canadiense de Trigo (Canadian Wheat Board, CWB), hecho que resulta destacable por tener lugar en el 4º mayor exportador de trigo y cebada del mundo. Esta situación constituye un giro en la política comercial canadiense, luego de que haya permanecido vigente desde 1935. Asimismo, la posibilidad y necesidad que tendrán algunos compradores y exportadores con presencia mundial de adquirir la mercadería directamente a los productores, podría incrementar la necesidad de recurrir a herramientas de cobertura, lo que redunda en mejores perspectivas de volúmenes negociados en los futuros de trigo de ICE Futures Canada4 y el Minnesota Grain Exchange. De este modo, podría esperarse un crecimiento del volumen de negocios en los mercados de futuros, aunque este factor no se evidenció con claridad en Australia luego de que aquel país hiciera lo propio con su Junta de Trigo en el año 2008. Una segunda situación relevante para el mercado internacional del trigo es la eliminación de los derechos de exportación en Ucrania. Esta señal fomenta las posibilidades productivas de este país, haciendo posible que esta nación alcance su meta de producir MM 53 de ton. de todos los granos en el actual ciclo productivo. Adicionalmente, permite una mayor competencia con el trigo procedente de Rusia, sustancialmente más barato. En consecuencia, cabe esperar que aumenten las exportaciones procedentes de Ucrania, incrementando aún más la oferta mundial.

4 conocido antes como Winnipeg Commodity Exchange.

Preparado por Unidad de Estudios, COTRISA. 6

Por lo tanto, se está en presencia de un mercado del trigo de incomparable dinamismo y que se redefine en forma permanente, cambiando su estructura. Sin embargo, los factores de corto plazo que afectan a los precios siguen siendo la evolución del clima en las regiones productoras y los vaivenes del mundo financiero. Las buenas condiciones meteorológicas hacen pensar en una cosecha abundante a nivel mundial, presionando sobre los precios. No obstante, la necesidad de encontrar una solución definitiva a los problemas fiscales que atraviesa la zona del euro, con el temor de que se traduzcan en debilidad del sector financiero, mantienen al dólar con cierta fortaleza, haciendo caer a las cotizaciones expresadas en aquella moneda. Un tercer aspecto, más genérico, corresponde a las nuevas medidas adoptadas en EE.UU para limitar la especulación con commodities. La Comisión de Comercialización de Futuros de Materias Primas (CFTC) de los EE.UU lanzó en la presente semana una serie de medidas tendientes a reducir la especulación en los mercados de futuros y opciones de materias primas. Esta entidad fijó una normativa tendiente a limitar el número de contratos de futuros y "swaps" que puede tener un único operador. Por otra parte, del mercado triguero en Argentina es posible señalar que, conforme a la información de privados y de las bolsas, sigue con una comercialización paralizada. Desde que las autoridades nacionales anunciaron que se apartarían MM 1.2 millón de ton., de trigo para el mercado doméstico, dejando el resto libre para ser exportado, no hay claridad respecto a las cifras definitivas susceptibles a ser exportadas. I.4. COMPORTAMIENTO DE LAS IMPORTACIONES DE TRIGO. Conforme a los antecedentes proporcionados por el Servicio Nacional de Aduanas, las importaciones de trigo liberadas durante el período enero – septiembre de 2011, alcanzaron las 355.513 ton., lo cual representa una disminución de un 22.3% en el volumen importado, comparado con similar período del año anterior. El principal mercado referente para las importaciones de trigo es EE.UU, quien concentra el 79% de las importaciones del período enero‐septiembre de 2011.

Cuadro 2. Importaciones de trigo liberadas en enero – septiembre de 2011.

Ton % Total Miles US$ % Total

Canada 79.487 22,3% 29.919 23,7%

EE.UU. 250.937 70,5% 87.374 69,2%

Argentina 25.089 7,0% 8.870 7,0%

Francia 1 0,0% 2 0,0%

Total 355.513 100,0% 126.165 100,0%

PaísVolumen Valor CIF

Fuente. ODEPA. Servicio Nacional de Aduanas.

Preparado por Unidad de Estudios, COTRISA. 7

Conforme a estos datos, es posible señalar que el precio CIF promedio del trigo liberado5 durante septiembre de 2011 alcanzó los 346 US$/ton., con lo cual el costo de internación, se situó en $16.839/por quintal, base Santiago6.

I.5. COMPORTAMIENTO DEL COSTO DE INTERNACIÓN DE TRIGO. Durante el mes de octubre, los costos de internación de trigo, base Santiago, se han reducido pasando de 16.308 a 16.111 $/qq. para el trigo SRW‐Golfo y de 18.226 a 17.979 $/qq. para el trigo HRW‐Golfo.

Cuadro 3. Costos de internación de trigo. Semana del 17‐23 de octubre 2011.

Canadá

SRW Golfo HRW GolfoSpring

Thunderbay

Total costo internado base

Stgo. (US$/ton) 317,46 356,47 407,64

Total costo internado base

Stgo. ($/qq) 16.111 18.091 20.688

Estados Unidos

Item

Fuente. Odepa, COTRISA. Valor referencial del dólar de la semana: $ 507.5.

Las paridades de internación de trigo han experimentado cambios, conforme a las variaciones en los precios FOB, en los fletes internacionales y en el tipo de cambio. I.6. COMPORTAMIENTO DEL MERCADO DOMESTICO. En relación a la comercialización interna del trigo, se observa que existen pocos poderes compradores, que están adquiriendo trigos almacenados desde la cosecha. En la Región de la Araucanía, los precios informados a COTRISA fluctúan entre los $14.000.y los $16.500 por quintal, dependiendo del tipo de trigo y la ubicación geográfica de los molinos. Los precios para los diversos tipos de trigo en el mes de octubre han sido bastante similares a los pagados el mes anterior, a pesar de la disminución de las paridades de importación. II. MERCADO DEL MAIZ. II.1. COMPORTAMIENTO DEL MERCADO INTERNACIONAL. Conforme a los antecedentes proporcionados por el USDA, las estimaciones de cosecha para la temporada 2011/12, experimentaron este mes un aumento de MM 5.3 de ton., para quedar en torno a las 860 MM ton., lo que implica un aumento de un 3.8% en comparación a la temporada anterior.

5 Los volúmenes informados, no necesariamente fueron ingresados en el mes en que fueron liberados o desaduanados. 6 Valor promedio nominal del período.

Preparado por Unidad de Estudios, COTRISA. 8

Este aumento se debe principalmente al aumento en las proyecciones de cosecha en China, las cuales alcanzaron las MM 182 de ton., MM 5 de ton., superiores a las proyectadas el mes pasado.

Cuadro 4. Comportamiento Anual del Mercado Mundial de Maíz. Octubre 2011.

Stock Inicial Producción Oferta Total Consumo Stock Final

(MM TON) (MM TON) (MM TON) (MM TON) (MM TON)

2009/10 147,1 819,4 966,5 822,6 143,8

2010/11 143,8 828,2 972,1 842,4 129,7

2011/12 Sep. 11 124,9 854,7 979,6 861,6 117,4

2011/12 Oct. 11 129,7 860,0 989,8 866,6 123,1

Temporada

Fuente: WASDE. USDA.

Para obtener mayor información del mercado mundial de trigo, visite www.cotrisa.cl, o bien acceda al servicio de envío de información vía mensajería de texto.

Respecto a la situación productiva en los mercados relevantes para el país, es posible señalar que las estimaciones de cosecha 2011/12 para Argentina, revelan un incremento importante quedando en MM 27.5 de ton, cifra superior en un 25%, en comparación con la producción de la temporada 2010/11. Respecto a Paraguay, país relevante en importaciones maiceras desde Chile, las cifras del USDA mantienen una estimación de cosecha de MM 2.2 de ton., lo cual implica un aumento de un 22% respecto a la producción del 2010/11. Al analizar las estadísticas de la demanda mundial, es posible advertir que las perspectivas del consumo para la temporada 2011/12, aumentaron en MM 5 de ton., situándose en MM 866 de ton., lo cual representa un incremento de un 2.9% en comparación al consumo de la temporada anterior. Este aumento se sustenta fundamentalmente en el aumento del consumo de maíz en Egipto, México, Japón y China. En lo relacionado con las exportaciones de maíz, las estimaciones 2011/12 se sitúan en MM 94.2 de ton., lo cual refleja un aumento de un 5.8% en comparación con la temporada 2010/11. Las estimaciones de exportaciones de maíz de EE.UU, se sitúan en MM 42 de ton, lo cual representa una disminución de un 12.8% en comparación a la temporada anterior. Para el caso del maíz argentino, las exportaciones aumentan se sitúan en MM 18 de ton., con lo cual el aumento proyectado para el 2011/12 alcanza a un 30%. En relación a Paraguay, las exportaciones de maíz se mantienen en MM 1.7 de ton., lo que equivale a un aumento de un 6% en comparación con la temporada 2010/11. En resumen, los antecedentes del USDA si bien reflejan un aumento de MM 5.7 de ton. este último mes, sitúan la disponibilidad del cereal en MM 123 de ton., cifra que aún está por debajo (5.1%) de las existencias de la temporada anterior. Con estos datos, es posible señalar que la relación stock/consumo se ha recuperado a niveles del 14%, cifra que sigue manifestando escasez del maíz en función de los actuales ritmos de demanda.

Preparado por Unidad de Estudios, COTRISA. 9

II.2. COMPORTAMIENTO DE LOS FUTUROS DE MAIZ EN LAS PRINCIPALES BOLSAS DE CEREALES. Durante octubre, los futuros de maíz en Chicago presentaron inicialmente una tendencia alcista, para después encontrar un equilibrio, aunque matizado por episodios de alta volatilidad. De este modo, a inicios de mes, el futuro marzo 2011 cotizó en torno a los 235 US$/ton., para luego estabilizarse en torno a los 255‐260 US$/ton.

Gráfico 3. Comportamiento de los futuros de maíz en la CME. Contrato Marzo 2012. (US$c/bu)

Fuente. CME.

Desde comienzos del mes de octubre se observó una recuperación en la cotización del maíz en CME propiciada, en gran parte, por compras de oportunidad ante los bajos precios que había en el mercado. En esas condiciones, fue que se concretó la importación de China tan esperada por el mercado en los últimos meses. El país asiático alcanzará una cosecha record de más MM 180 de ton., para esta campaña, pero el gran aumento en el consumo doméstico llevó a que adquiriera MM 1.5 de ton., adicionales con el fin de recomponer sus bajos stocks. Previo al informe de Estimaciones de oferta y demanda mundial del USDA, publicado el pasado 12 de octubre, el maíz alcanzo el límite máximo de variación a la expectativa de un recorte en la estimación de cosecha para los EEUU. La revisión a la baja sin embargo no fue sustantiva y se vio compensada por una menor estimación de exportaciones del cereal de EEUU. Lo más destacado del informe fue el importante incremento de los stocks finales, por encima de lo esperado por los analistas. Sin embargo, esto no debería resultar sorpresivo si se recuerda el resultado del informe de stocks publicado a fines del mes anterior. El mayor stock al inicio se trasladó al final de la campaña. Por otra parte, la crisis de la deuda en la zona del euro no parece encontrar una solución definitiva, aunque se han anunciado una serie de medidas, no hay nada concreto que haya calmado el temor de los inversores.

Preparado por Unidad de Estudios, COTRISA. 10

El comportamiento de éstos ante tanta incertidumbre es muy volátil, y tanto su impacto en el valor del dólar como las posiciones adoptadas por los fondos, inciden directamente en la cotización de los commodities. Ante el hecho que el maíz se negociara con una prima por sobre el trigo, se habló mucho de la posibilidad de que este último fuera desplazando al primero como forraje. Incluso parte del incremento de stocks anunciado en septiembre puede tener algo que ver con esto. La caída observada en el maíz durante septiembre hizo que la relación de precios entre los cereales se aproximara a valores más normales, por lo que el tema perdió cierta vigencia. Sin embargo, es un factor a no perder de vista cuando se analiza el mercado. Respecto al comportamiento de los futuros de maíz abril de 2012, en el (MATBA7), han seguido una trayectoria levemente bajista, con valores situados en un rango de 161‐178.5 US$/ton. El promedio mensual de la posición abril 2012 cayó un 4.8% en comparación al promedio del mes anterior. II.3. COMPORTAMIENTO COYUNTURAL DEL MERCADO Y RESEÑA DE LA SITUACION ACTUAL DE LOS PRECIOS INTERNACIONALES DEL MAIZ. Los precios internacionales del maíz han vuelto a presentar una tendencia alcista (aunque no alcanzan a atenuar totalmente de las bajas en los meses anteriores) durante este mes, caracterizada por episodios de alta volatilidad. El promedio mensual del precio FOB Golfo del maíz de EE.UU, se sitúa en 277 US$/ton, valor inferior en un 8.1% al promedio del mes pasado. Cabe señalar que el precio promedio de octubre 2011 es superior en un 11.1% al promedio registrado en el mismo mes del año anterior. En Argentina, el promedio mensual de precios FOB se ha situado en torno a los 275 US$/ton., lo cual es inferior en un 7% al promedio del mes pasado, y superior en un 10% al promedio de octubre de de 2010. Luego de caer fuertemente durante el mes de septiembre, período que llevó a los precios del maíz a sus niveles más bajos del año 2011, durante las últimas semanas, el cereal ha consolidado una evidenciado una recuperación en el mercado de Chicago. Sin embargo, diversos factores han mantenido los precios bajo presión. En primer lugar, el buen ritmo que muestra la evolución de la cosecha en los EE.UU, hecho que determina un escenario de sobreoferta en el mercado. El último informe de cosechas del USDA, indicó que el 65% del maíz ya ha sido cosechado, dando la pauta que la trilla se encuentra 14 puntos porcentuales adelantada respecto de su nivel promedio en los últimos cinco años.

7 Mercado a Término de Buenos Aires.

Preparado por Unidad de Estudios, COTRISA. 11

Gráfico 4. Comportamiento de los precios FOB del maíz.

200

220

240

260

280

300

320

340

MAIZ YELLOW Nº2 MAIZ ARG. US$/ton.

Fuente. ODEPA‐Reuters. Por otro lado, el temor a que los problemas fiscales y de competitividad de algunos países de la Unión Europea desemboquen en un colapso del sistema financiero alejó a los inversores de los activos riesgosos, alimentando la demanda de aquellos instrumentos que se utilizan como reserva de valor. En este mismo escenario hay que señalar que las excelentes perspectivas exportadoras de países con producciones en ascenso, tales como Argentina y Ucrania, entre otros de la Unión Europea, restan el potencial exportador a los EE.UU. en la estructura mundial del mercado, presionando a los precios. Debido a que las demandas de etanol y de consumo animal han reducido el saldo exportable de EE.UU, las ofertas procedentes de otras naciones permiten que el balance global se equilibre, aunque a un nivel de precios elevado en términos históricos. Sin embargo, la situación descrita, si bien le ha restado fuerza a la recuperación de las cotizaciones, no ha impedido la llegada de un renovado sentimiento alcista en el mercado de este producto. En este contexto, opera el lento ritmo de ventas que se observa entre los productores norteamericanos, en su mayoría dispuestos a esperar un tiempo para deshacerse de la mercadería, algo que da pauta para esperar condiciones de mercado más favorables hacia el futuro. Adicionalmente, durante la semana se puso en evidencia que China cuenta con una importante necesidad de mercadería, lo que llevaría a que las importaciones del cereal para la temporada 2011/12 asciendan en torno a las MM 5 de ton. Esto marca un gran crecimiento de las compras chinas que fueron de 979.000 y 790.000 toneladas en las campañas precedentes.

Preparado por Unidad de Estudios, COTRISA. 12

Asimismo, la mirada está puesta hacia el futuro, donde se prevé una imposibilidad de aumentar en forma significativa la producción de maíz chino, con lo que aumentan las probabilidades que dicho país se convierta en un gran importador. Pese a terminar octubre con un saldo muy favorable, la recuperación dista de ser lo suficientemente fuerte como para devolver a los precios al nivel de 300 US/ton., negociados entre abril y junio del 2011. Sin embargo, cuando comience a perder fuerza la presión de la cosecha, manteniéndose la demanda en los actuales niveles, el mercado debiese encontrar un fuerte sostén en las vísperas del 2012. Respecto al mercado del maíz en Argentina, es posible señalar que el mercado opera con escasos cambios. En el marco de un mercado externo que muestra intensos vaivenes, a nivel local no se logra un acople de los precios con la tendencia internacional. Si bien el mercado de Chicago ha lateralizado sus cotizaciones en las últimas dos semanas, la volatilidad intra‐diaria en algunas sesiones ha sido significativa. En este sentido, la débil correlación que une a ambos mercados encuentra su manifestación más explícita en los escasos cambios que, en el curso de la última semana, se escucharon en los valores localmente ofrecidos por el cereal argentino. Según dio a conocer un informe de los Consorcios Regionales de Experimentación Agrícola (CREA), ya en la primera mitad del año los precios domésticos se distanciaron de la tendencia internacional. Con valores FOB que estuvieron en ascenso hasta junio, la lenta liberación de los permisos de exportación deslindó al mercado interno de las señales procedentes desde el exterior. En este contexto, la exportación sigue concentrada en la mercadería de la próxima campaña, aunque con frecuencia efectúa algunas compras con entrega diferida en los meses de noviembre y diciembre. En el recinto físico de la Bolsa de Comercio de Rosario las ofertas abiertas de los compradores por el maíz nuevo se situaron en el rango de 165‐168 US$/ton., con entrega entre abril – mayo de 2012. En cambio, la entrega hacia finales de año, de la vieja cosecha, (2010/11) se pagó a valores cercanos a los 145 US$/ton. Por otro lado, en cuanto a la evolución productiva, según lo indicado por la Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario, la siembra del maíz de primera se encuentra prácticamente finalizada. Con una estimación de área sembrada en torno a MM 3.6 de hectáreas, la producción podría llegar a MM 26 millones de ton., si el clima sigue acompañando tal como lo ha hecho en las últimas semanas. Esto indica que el saldo exportable alcanzaría un récord, lo que posibilitará un importante ingreso de divisas al mercado argentino. Sin embargo, ante un panorama productivo auspicioso, un tema que ha estado sobre la mesa en las últimas semanas es el del marco regulatorio para la actividad comercial. En la semana pudo conocerse que el entendimiento con las autoridades gubernamentales está ahora más cercano a alcanzarse, aunque recién comenzaría a regir con el maíz de la nueva campaña. Esto implica que se pondrá en práctica un esquema en el que habrá mayor competencia en la adquisición de mercadería, permitiendo que los precios respondan en mayor medida a los estímulos externos.

Preparado por Unidad de Estudios, COTRISA. 13

II.4. COMPORTAMIENTO DE LAS IMPORTACIONES DE MAIZ. De acuerdo a la información provista por el Servicio Nacional de Aduanas, las importaciones de maíz liberadas durante enero‐septiembre de 2011 alcanzaron las 326.128 ton., lo que equivale a una reducción de un 18% en comparación al mismo período del año pasado. Argentina, ha vuelto a ser el principal abastecedor de maíz a Chile, concentrando el 52% de las importaciones realizadas hasta septiembre de 2011. Como ya se ha señalado en informes anteriores, el crecimiento de la demanda de los sectores productores de aves y cerdos, ha determinado un incremento en las importaciones de sorgo y maíz molido desde Argentina. De este modo, es posible señalar que en el caso del sorgo, principal sustituto del maíz, las importaciones en enero‐septiembre de 2011 alcanzaron las 476.283 ton., nivel superior en un 14% al registrado en el mismo período del año pasado. Para el caso de las importaciones de maíz molido, a septiembre de 2011, se han importado 161.455 ton., lo cual representa un incremento de un 25% en comparación a similar período del año anterior. El precio CIF promedio del maíz desaduanado8 durante septiembre fue de 326 US$/ton., lo cual determinó un costo promedio de internación del período enero‐septiembre de $16.127 por quintal, base Melipilla9. Cuadro 5. Comportamiento de las importaciones de maíz liberadas durante enero‐septiembre de 2011.

Ton % Total Miles US$ % Total

Argentina 168.998 51,8% 55.978 53,6%

Paraguay 157.014 48,1% 48.363 46,3%

Peru 114 0,0% 30 0.03%

Francia 1 0,0% 6 0,0%

Otros 1 0,0% 23 0.02%

Total 326.128 100,0% 104.401 100,0%

País

Volumen Valor CIF

Fuente. ODEPA. Aduanas.

II.5. COMPORTAMIENTO DEL COSTO DE INTERNACION DEL MAIZ IMPORTADO. Durante el último mes, los costos de internación, base Melipilla, han fluctuado entre los $17.308 y los $16.864 por quintal, para el maíz yellow Nº 2 americano. Respecto al caso del maíz argentino, las cotizaciones han fluctuado entre los $16.675 y los $16.071 por quintal.

8 Los volúmenes informados, no necesariamente fueron ingresados en el mes en que fueron liberados o desaduanados. 9 Valor promedio nominal.

Preparado por Unidad de Estudios, COTRISA. 14

Cuadro 6. Costos de internación de maíz. Semana del 17 al 23 de octubre de 2011.

ITEM Argentina Maíz Amarillo, FOBUSA Maíz Yellow N° 2, FOB Golfo,

USA

Total costo internado base Melipilla

(US$/ton) 322,61 332,21

Total costo internado base

Melipilla. ($/Kg)163,73 168,59

Fuente. ODEPA, COTRISA. Valor referencial del dólar de la semana: $507.5.

Los costos de internación de maíz han experimentado variaciones, asociadas a los cambios en los precios FOB, en los fletes y en el tipo de cambio. II.6. COMPORTAMIENTO DE LOS PRECIOS DE MAIZ REGISTRADOS EN EL MERCADO DOMESTICO. En relación a la comercialización interna del maíz, es posible señalar que aún se mantienen abiertos poderes compradores, la mayoría pertenecientes a la empresa Copeval, los cuales liquidan maíces que han sido entregados a depósito, o maíces adquiridos y acopiados por intermediadores. Los precios informados por los diversos poderes compradores encuestados por COTRISA, fluctúan entre los $13.500 a $14.600 por quintal, dependiendo de las condiciones de pago y de la ubicación del poder comprador. III. MERCADO DEL ARROZ. III.1. COMPORTAMIENTO DEL MERCADO INTERNACIONAL. De acuerdo a lo señalado en el informe mensual del USDA, las estimaciones de cosecha mundial 2011/12 para el arroz elaborado se sitúan en MM 461.3 de ton., lo que equivale a un aumento de un 2.2% respecto a la cosecha 2010/11. Este incremento se debe al mejoramiento de las perspectivas productivas en India.

Cuadro 7. Comportamiento del Mercado Mundial de Arroz Elaborado. Octubre 2011.

Stock Inicial Producción Oferta Total Consumo Stock Final

(MM TON) (MM TON) (MM TON) (MM TON) (MM TON)

2009/10 91,5 440,3 531,8 437,6 94,2

2010/11 94,2 451,3 545,5 447,7 97,8

2011/12 Sep.11 96,3 458,4 554,7 456,0 98,7

2011/12 Oct.11 97,8 461,3 559,2 457,7 101,4

Temporada

Fuente: WASDE. USDA. Para obtener mayor información del mercado mundial de trigo, visite www.cotrisa.cl, o bien acceda al servicio de envío de información vía mensajería de texto.

Preparado por Unidad de Estudios, COTRISA. 15

En relación a los mercados externos relevantes para el arroz nacional, es posible señalar que en Argentina, la estimación de producción 2011/12 disminuye en un 30%, en comparación con la cosecha 2010/11, para quedar MM 0.9 de ton. Por otra parte, en Uruguay, las proyecciones productivas para el 2011/12 disminuyen un 6%, en comparación a la cosecha 2010/11, para quedar en MM 0.94 de ton. Respecto al consumo mundial de arroz elaborado, las proyecciones 2011/12 aumentan un 2.2%, en comparación al 2010/11, para situarse en MM 457.7 de ton. Las proyecciones de exportaciones de arroz para la temporada 2011/12 se sitúan en MM 32.9 de ton., nivel inferior en 3.7% al saldo exportable de la temporada anterior. Para el caso de Argentina, las estimaciones de exportaciones se mantienen en MM 0.6 de ton. y las de Uruguay en MM 0.85 de ton. En resumen, las estadísticas del USDA revelan un aumento en las proyecciones 2011/12 de las existencias de arroz elaborado, las cuales alcanzan los MM 101.4 de ton., lo cual equivale un aumento de un 3.7% en comparación a la temporada 2010/11. III.2. COMPORTAMIENTO DE LOS FUTUROS DE ARROZ Al revisar el comportamiento de los futuros de arroz paddy en la Bolsa de Chicago, se aprecia que siguieron un patrón similar al de los otros granos analizados, es decir, una tendencia alcista, con episodios de alta volatilidad. A inicios de mes, las cotizaciones del futuro marzo 2012 se situaron en los 357 US$/ton., para luego empinarse sobre los 383 US$/ton., cerrando el mes en 379 US$/ton. Gráfico 5. Comportamiento de los futuros de arroz paddy en la CME. Posición Enero 2012 (US$c/CWT)

Fuente. CME.

Preparado por Unidad de Estudios, COTRISA. 16

Los futuros de arroz cáscara en Chicago registraron una leve recuperación tras las bajas que se habían registrado en septiembre. Parte de este comportamiento se explica en un reporte alcista por parte del USDA, aunque en el actual contexto, los fundamentos no son el elemento de mayor peso. Los precios de los commodities siguen susceptibles a lo que sucede en los mercados financieros internacionales. En este sentido, el debilitamiento del dólar respecto a una importante canasta de monedas también favorece la recuperación de los futuros de arroz paddy. III.3. COMPORTAMIENTO COYUNTURAL DEL MERCADO Y RESEÑA DE LA SITUACION DE LOS PRECIOS INTERNACIONALES DEL ARROZ.

Como se señaló anteriormente, el informe mensual de oferta y demanda del USDA efectuó cambios sobre el cuadro de arroz que resultaron alcistas. Al contrario de lo esperado por el mercado, no se modificaron los stocks iniciales para el ciclo 2011/12. No obstante ello, se estimó una caída en los rendimientos y, consecuentemente, en el volumen de producción.

En las líneas de demanda, se realizó un recorte sobre las exportaciones, lo que deja pocos cambios en los stocks finales, pero los ubica levemente por debajo de los niveles previstos hasta septiembre. De confirmarse las presunciones de los operadores del mercado, se podría configurar un escenario de escasas reservas, de las cuales una porción importante tendría problemas de calidad. Por otra parte, los mercados asiáticos, no mostraron mayores cambios, demostrando que los precios ya internalizaron la política de intervención impulsada por el gobierno de Tailandia. Tampoco generó mayor impacto el reingreso de India. La participación de este país merece un comentario especial. En la actualidad, se verifica una importante competencia entre India y Pakistán por conquistar los mercados africanos, que hasta el momento impactó en una baja en los valores a los que ofrece su cereal el gigante asiático. Hasta ahora ello no impactó en el resto de las plazas referenciales. En la actualidad, el precio del arroz Thai 100% grado B se ubica en torno a los 615 US$/ton., mientras que en Vietnam, el arroz con 5% de granos partidos, cotiza en torno a 575 US$/ton. En Brasil, los precios continuaron mejorando. La política de fuerte intervención ya viene menguando su efecto en el plano interno (la última licitación de compra para destinar arroz a alimentación animal mostró poco interés por parte de los vendedores). Sin embargo, viene mostrando un fuerte efecto en el despegue que demostraron las exportaciones. En este sentido, ya se alzan voces desde EE.UU, reclamando por la irrupción de arroz brasileño subsidiado en los mercados tradicionales del arroz estadounidense. En Argentina, las exportaciones realizadas en la primera quincena de octubre ascendieron a 25.000 ton., lo que marca una importante caída respecto a la quincena precedente. El primer comprador en volumen resultó ser Brasil con compras de 14.600 ton. En segundo lugar, se ubico Chile, con 2.700 ton. El podio lo completó Angola, con compras por 2.000 ton. de arroz partido. El menor volumen de ventas externas, además de la menor participación de Brasil se explica en la ausencia de dos mercados ya frecuentes, como lo son Senegal y Venezuela.

Preparado por Unidad de Estudios, COTRISA. 17

En cuanto a los precios, las exportaciones de arroz integral promediaron 419 US$/ton., 3% más que la primera parte del mes. El arroz blanco, con más de 10% de quebrados, promedió 486 US$/ton., 1,2% por debajo de la media de la quincena anterior. Finalmente, el arroz elaborado de mayor calidad se ubico en 581 US$/ton., creciendo el 4,4% en comparación a la quincena pasada. III.4. COMPORTAMIENTO DE LAS IMPORTACIONES DE ARROZ. De acuerdo a las estadísticas oficiales del Servicio Nacional de Aduanas, las importaciones de arroz elaborado, liberadas durante el período enero‐septiembre de 2011, alcanzaron las 64.572 ton., lo que representa una disminución de un 11.6% respecto al mismo período del año pasado. Argentina sigue posicionado como el principal país abastecedor de arroz a nuestro país, concentrando el 70% del total de las importaciones de dicho producto. Cuadro 8. Origen de las importaciones totales de arroz elaborado liberadas en enero‐septiembre 2011.

Ton. % del Total Miles US$ % del Total

Argentina 44.155 68,4% 23.526,5 66,1%

Brasil 5.254 8,1% 3.219 9,0%

EE.UU. 312 0,5% 316,9 0,9%

Italia 73 0,1% 185 0,5%

Paraguay 10.442 16,2% 5.716,8 16,1%

Tailandia 771 1,2% 439,3 1,2%

Uruguay 3.540 5,5% 2.182 6,1%

Total 64.572 100,0% 35.615 100,0%

Volumen Valor CIF País

Fuente. ODEPA. Aduanas. Glosa 10063000

Conforme a estos datos, el precio CIF promedio del arroz elaborado, liberado durante septiembre de 2011, alcanzó los 563.8 US$/ton., con lo cual el costo de internación promedio ponderado del período enero – septiembre de 2011, alcanzó a los 15.167 $/qq. Base Santiago10.

III.5. COMPORTAMIENTO DEL COSTO DE INTERNACION DE ARROZ IMPORTADO. Conforme a antecedentes información proporcionada por Agrotecei, el precio FOB del arroz elaborado, grado 2, con más de 10% de granos partidos, se ha situado durante la última quincena en torno a los 520 US$/ton., base Mendoza.

10 Precio promedio nominal.

Preparado por Unidad de Estudios, COTRISA. 18

De acuerdo a la estructura de costos elaborada por COTRISA, y considerando el acuerdo establecido en la Mesa Nacional del Arroz, el costo de internación de un arroz paddy, con un rendimiento industrial de un 48%, equivalente a un arroz grano largo fino argentino, alcanzó esta última semana los $16.482 por quintal, base Santiago11.

III.6. COMPORTAMIENTO DE LOS PRECIOS DE ARROZ REGISTRADOS EN EL MERCADO DOMESTICO La cosecha se encuentra finalizada y hoy la actividad comercial se remite básicamente a la comercialización de arroz paddy entregado en depósito por parte de los agricultores. De este modo, solo la empresa Tucapel se encuentra liquidando arroz, a un precio base de mercado que se sitúa en 15.700 $/qq. A lo anterior, hay que agregar las bonificaciones por rendimiento industrial.

WALTER MALDONADO H. GERENTE DE DESARROLLO

COTRISA

11 Costo de internación utilizando factor de conversión paddy – elaborado = 1.77. Referencia datos de importación de arroz elaborado grado 2.